Embed Size (px)

Citation preview

1

ZALIHE SIROVINA I MATERIJALA

1. Ugovorena je nabava sirovina za proizvodnju. Cijena je 25,00 kn/kg bez PDV-a. Dobavljač u slučaju narudžbe više od dana preuzimanja odobrava 2% casasconta. Za zakašnjenje plaćanja zaračunava se zakonska zatezna kamata. Ugovorena je isporuka 5 tona sirovina.

a) Primljena je isporuka i račun dobavljača od 125.000,00 kn (isporuka 100.000,00 kn i PDV 25.000,00 kn).

b) Troškovi ukrcaja i iskrcaja prema računu iznose 1.342,00 kn (usluga 1.073,60 kn i PDV 268,40 kn) i plaćeni su čekom. Ček je poslan na naplatu. Primljeno je izvješće o naplati čeka.

c) Troškovi prijevoza i osiguranja prijevoza prema računu prijevoznika iznose 7.686,00 kn kn (usluga 6.148,80 i PDV 1.537,20 kn) i plaćeni su mjenicom.

d) Troškovi skladištenja sirovine iznose 2.000,00 kn s PDV-om i plaćeni su obveznicom. e) Mjenica i obvenica poslani su na naplatu. Stiglo je izvješće o naplati mjenice i obveznice. f) Zapisnički je utvrđeno da je skladištar preuzeo 4.900 kg uz dopušteni gubitak u prijevozu

od 2%. Sirovina je preuzeta u roku 5 dana i po zakonskom roku plaćena.

Obračun:

D P D P

D P D P

D P D P

2

D P D P

D P D P

D P D P

2. Od tuzemnog dobavljača nabavljeni su pričuvni dijelovi: 5 velikih cirkulacijskih crpki kao

pričuva za pogon po cijeni od 28.000,00 kn bez PDV-a i 16 manjih crpki za redovite zamjene po

cijeni od 16.250,00 kn za komad bez PDV-a. Troškovi montaže i puštanja u pogon iznose

20.000,00 kn sa PDV-om. Primljeni su pričuvni dijelovi i račun dobavljača na 500.000,00 kn bez

PDV-a. Pričuvni dijelovi su obračunati i stavljeni na zalihu. Dobavljač je plaćen virmanom.

Virman je poslan na naplatu. Primljen je izvadak.

Obračun:

D P D P

D P D P

3

D P D P

D P D P

D P D P

3. .Nabavljeno je 5 električnih bušilica pojedinačne cijene 840,00 kn bez PDV-a. Primljen je račun

dobavljača. Račun je upućen na naplatu. Plaćanje je ugovoreno međusobnom kompenzacijom

potraživanja i obveza. Bušilice su dane na upotrebu. Računovodstvenom politikom poduzeža

predviđa se da se sitni inventar prilikom davanja na upotrebu otpisuje u punom (100%) iznosu.

Obračun:

D P D P

D P D P

4

D P D P

D P D P

D P D P

4. Ugovorena je nabava 4 električne kosilice pojedinačne cijene 900,00 kn bez PDV-a. Primljene

su kosilise i račun dobavljača na 4.500,00 kn (isporuka 3600,00 i PDV 900,00 kn). Skladištar je

načinio primku. Kosilice su predane na skladište. Prema računovodstvenim politikama poduzeća

sitni inventar se otpisuje u apsolutnom iznosu. Izvršena je kompenzacija kupca i dobavljača.

Primljen je izvadak sa žiro računa.

Obračun:

D P D P

D P D P

5

D P D P

D P D P

D P D P

5. Poduzeće je nabavilo 7 automatskih trimera pojedinačne cijene 700,00 kn bez PDV-a. Trimeri

su isporučeni u roku od 8 dana prema računu dobavljača na 4.900,00 kn. Skladištar je sastavio

skladišnicu. Trimeri su predani na upotrebu. Računovodstvenom politikom uprave poduzeća

trimeri se otpisuju jednokratno. Trimeri se koriste za uređenje okoliša.

D P D P

D P D P

D P D P

6

D P D P

PPC I FIFO METODA

1. Poduzeće je pomoću nabavljenog stroja krenilo u proizvodnju PVC prozora. U proizvodnji

PVC stolarije poduzeće koristi posebnu sirovinu. Trenutno stanje zaliha iznosi 6.000 kg po

200,00 kn. Za proizvodnju nedostaje još 15.000 kg posebne sirovine koja će se naručiti sljedećom

dinamikom:

a) Primljena je isporuka i račun dobavljača na 200.000,00 kn (2.000 kg po 100,00 kn) bez PDV-a

b) Primljena je isporuka i račun dobavljača za 5.000 kg drveta po 250,00 kn bez PDV-a c) Primljena je isporuka i račun dobavljača na 8.000 kg po 185,00 kn bez PDV-a

Troškovi prijevoza i iskrcaja po račuju prijevoznika iznose za pojedinačnu navavku 3.000,00 sa

PDV-om. Napravljen je obračun prijema naručenog materijala prema primci skladištara.

Skladištar je preuzeo naručenu količinu i načinio zapisnik. U proizvodnju prozora utrošeno je

13.000 kg nabavljene sirovine. Obračun materijala u proces proizvodnje obavljen je pomoću PPC

i FIFO metode. Knjiži navedene poslovne promjene.

Obračun:

Obračun PPC:

7

Obračun FIFO:

D P D P

D P D P

D P D P

D P D P

D P D P

D P D P

8

Knjiži sljedeće poslovne promjene:

1) Popisom je utvrđen višak materijala nabavne vrijednosti 800,00 kn, i manjak materijala

nabavne vrijednosti 1.200,00 kn. Materijal u vrijednosti 800,00 kn se zamjenjuje.

2) Za nastali manjak u iznosu 100,00 kn tereti se poduzetnik. Na utvrđeni manjak se

zaračunava PDV 25,00 kn.

3) Za utvrđeni manjak materijala u iznosu 300,00 kn tereti se odgovorna osoba. Na trošak

nabave (koji je jednak cijeni nove nabavke) obračunava se PDV u iznosu 75,00 kn.

4) Popisom je utvrđen višak materijala tržišne vrijednosti (bez PDV-a) 800,00 kn.

5) Popisom je utvrđen manjak materijala u vrijednosti 800,00 kn. Za utvrđeni manjak tereti

se poduzetnik. Manjak je u okviru porezno dopuštenog kala, rastepa, kvara i loma.

6) Popisom je utvrđen manjak materijala u vrijednosti 800,00 kn za koji se tereti poduzetnika.

Na utvrđeni manjak obračunava se PDV u iznosu 200,00 kn (800 x 25%). Utvrđeni

manjak nije porezno dopustiv rashod.

7) Popisom je utvrđen manjak materijala knjigovodstvene vrijednosti 800,00 kn.

8) Za utvrđeni manjak tereti se odgovorna osoba. Na trošak nabave (koji je jednak cijeni

nove nabavke) obračunava se PDV u iznosu 200,00 kn.

9) Popisom je utvrđen višak sitnog inventara tržišne vrijednosti (bez PDV-a) 900,00 kn.

10) Popisom je utvrđen manjak sitnog inventara u skladištu u vrijednosti 100,00 kn. Na

utvrđeni manjak obračunava se PDV (25%) u iznosu 25,00 kn. Za nastali manjak tereti se

poduzetnik.

11) Popisom je utvrđen manjak sitnog inventara u skladištu knjigovodstvene vrijednosti

500,00 kn.

12) Tržišna vrijednost (cijena nove nabavke) utvrđenog manjka sitnog inventara iznosi 625,00

kn (od toga PDV 125,00 kn). Za nastali manjak tereti se odgovorna osoba.

D P D P

D P D P

9

D P D P

D P D P

D P D P

D P D P

D P D P

D P D P

D P D P

D P D P

10

TROŠKOVI

Za troškove promidžbe proizvoda primljen je račun u visini 3.000,00 kn od dobavljača Reklama

d.o.o. Osijek.

1. Primljen je račun dobavljača Gradski radio d.o.o. Osijek za troškove reklamiranja i usluge oglašavanja proizvoda u visini 2.300,00 kn sa PDV-om.

2. Poduzeće je odlučilo da će proizvod dodatno reklamirati putem jumbo plakata preko dobavljača Panon d.o.o. Osijek za što je ispostavljen račun u visini 15.000,00 kn.

3. Uprava poduzeća donijela je odluku o poboljšanju vizualnog identiteta proizvedenog proizvoda za što je zaduženo poduzeće Panon d.o.o. Osijek i troškovi iznose 30.000,00 kn.

4. Troškovi komunalne usluge od Unikom d.o.o. Osijek u visini 350,00 kn 5. Račun dobavljača Unikom d.o.o. Osijek za troškove iznošenja i odvožnje smeća u visini

400,00 kn. 6. Račun dobavljača Dimnjačar d.o.o. Osijek za izvršene dimnjačarske usluge u visini 500,00

kn 7. Primljen je račun poduzeća Gras d.o.o. Osijek za održavanje okoliša i zelenila u

eksterijeru poduzeća u visini 3.000,00 kn 8. Primljen je račun poduzeća Gradska čistoća d.o.o. Os radi provedene deratizacije i

dezinsekcije u visini 4.500,00 kn bez PDV-a 9. Primljen je račun dobavljača Sokol Marić d.o.o. Os radi angažiranja 2 čuvara u visini

4.000,00 kn bruto po osobi 10. Primljen je račun javnog bilježnika u visini 400,00kn radi izvršenje solanizacije

dugoročnog kredita kod Privredne banke Zagreb 11. Primljen je račun hrvatske pošte d.d. za knjigu ulazne i izlazne pošte i obavljene poštanske

usluge u visini 1.000,00 kn bez PDV-a 12. Primljen je račun T-com-a d.d. Os za nastale troškove hallo usluge u visini 750,00 kn sa

PDV-om 13. Primljen je račun Vodovod d.o.o. Os radi odvodnjavanja i pročišćavanja voda u visini

1.800,00 kn sa PDV-om 14. Isplaćena je naknada za odvojeni život radniku, za navedeni mjesec 2.010,00 kn

neoporezivo i isplaćeno sa žiro računa 15. Isti mjesec isplaćena je radniku jubilarna nagrada za 30 godina staža od 20.000,00 kn 16. Privredna banka d.d. Zagreb poslala je račun radi izvršenih bankarskih usluga i platnih

prometa u visini 600,00 kn 17. Primljen je račun Croatia d.d. Zagreb radi osiguranja postojeće zgrade u visini 7.000,00 kn 18. Primljen je račun tehničke stanice za pregled vozila o izvršenoj i produženoj registraciji

vozila za cijeli vozni park poduzeća u visini 100.000,00 kn bez PDV-a 19. Primljen je račun odvjetničkog ureda radi obavljenih odvjetničkih usluga za poduzeće u

visini 1.300,00 kn bez PDV-a 20. Primljen je račun tvrtke Ažurnost d.o.o. za izvršenu reviziju prethodne godine financijskih

izvješća poduzetnika za što je ispostavljen račun 8.000,00 kn bez PDV-a

11

21. Primljen je račun dobavljača Sajam d.o.o. Osijek radi zakupa i uređenja izložbenog prostora te prezentacije prostora u visini 3.000,00 kn bez PDV-a

22. Primljen je račun poduzeća Zaštita inspekt d.o.o. Osijek radi osposobljavanja radnika zbog zaštite na radu u visini 6.000,00 kn bez PDV-a

23. Primljen je račun dobavljača za postavljanje vatrogasnog aparata u poduzeću u visini 3.500,00 kn bez PDV-a

24. Primljen je račun dobavljača Hlad d.o.o. Osijek radi postavljanja klimatizacijskih uređaja za hlađenje (2 uređaja) pojedinačna cijena 1.200,00 kn bez PDV-a.

D P D P

D P D P

D P D P

D P D P

D P D P

12

D P D P

D P D P

D P D P

D P D P

D P D P

D P D P

13

D P D P

D P D P

D P D P

KOMPENZACIJA I CESIJA

1. Od HEP-a d.d. Osijek primljen je račun za potrošenu električnu energiju u proteklom mjesecu

u pogonu proizvodnje na iznos 1.708,00 kn (usluga 1.388,62 kn i PDV 319,38 kn) i račun za

potrošenu električnu energiju uprave na iznos 549,00 kn (usluga 446,34 kn i PDV 102,66 kn). Od

HEP-a d.d. Osijek zaprimljen je zahtjev da se navedena potraživanja HEP-a ustupe tvrtki TEP

d.o.o. Osijek. Obvezu prema novom vjerovniku (cesionar) namiruje se kompenzacijom. Banci su

dostavljeni nalozi za plaćanje. Primljen je izvadak sa žiro računa o izvršenom nalogu.

D P D P

14

D P D P

D P D P

D P D P

2. Od INA-trgovine d.o.o. Osijek primljen je račun za kupljeni benzin za putničko vozilo na

iznos 485,00 kn (benzin 394,30 kn i PDV 90,70 kn). Račun je namiren kreditnom karticom tvrtke

INA kartiča. Primljen je obračun za plaćanje od INA kartice. Obveza je plaćena virmanom.

Primljen je izvadak.

D P D P

D P D P

15

D P D P

3. Unikom d.o.o. Osijek je poslao račun za mjesečnu uslugu odvoza smeća za poduzeće u visini

3.500,00 kn sa PDV-om. Unikomu je poslan zahtjev da se navedeno dugovanje zatvori sa

poduzećem Gradski radio d.o.o. Osijek. Gradski radio kao novi vjerovnik namiruje naš račun.

Iznos je poslan na naplatu. Primljeno je izvješće.

D P D P

D P D P

D P D P

D P D P

4. Primljen je račun dobavljača Promet d.o.o. Osijek za izvršene ulsuge prijevoza u visini 2.600,00

kn bez PDV-a. Poslovni partner Croatia d.o.o. Osijek predložila je cesiju sa Prometom d.o.o.

16

Osijek koju će namiriti poduzeće Leggrad d.o.o. Osijek kao kupac Croatie d.o.o. Svi nalozi su

provedeni. Plaćen je početni iznos.

D P D P

D P D P

D P D P

D P D P

OBRAČUN I KNJIŽENJE PLAĆA

1. Zaposlenik u poduzeću ima mjesečnu bruto plaću u visini 19.500,00 kn na mjestu

financijskog direktora. Ima prebivalište u općini Bilje za što mu pripada uvećanje osobnog

odbitka i radi uzdržavanja nezaposlene supruge i dvoje djece. Prirez za grad Osijek iznosi 13%.

Napravi obračun i knjiži isplatu plaće radniku.

17

Obračun plaće:

D P D P

18

D P D P

D P D P

D P D P

D P D P

D P D P

2. Obračunat je ugovor o djelu (nije u sustavu PDV-a) u visini 6.350,00kn.

Ukupan trošak Stopa

Doprinos za zdravstveno osiguranje 15%

Ukupno doprinosi na plaću

BRUTO PRIMITAK 6.350,00

19

Paušalno priznati trošak 0%

Neoporezivi iznos primitka 0%

Osnovica za doprinose

Doprinosi MIO 1. stup 15%

Doprinos MIO 2. stup 5%

Ukupno doprinosi iz plaće

DOHODAK

Osnovica za porez

Porez 25%

Prirez 13%

UKUPNO porez i prirez

NETO PRIMITAK

D P D P

D P D P

D P D P

D P D P

20

3. Obračunat je autorski honorar od 6.000,00kn.

Ukupan trošak Stopa

Doprinos za zdravstveno osiguranje 0%

Ukupno doprinosi na plaću

BRUTO PRIMITAK

Paušalno priznati trošak 30%

Neoporezivi iznos primitka 0%

Osnovica za doprinose

Doprinosi MIO 1. stup 0%

Doprinos MIO 2. stup 0%

Ukupno doprinosi iz plaće

DOHODAK

Osnovica za porez

Porez 25%

Prirez 13%

UKUPNO porez i prirez

NETO PRIMITAK

D P D P

D P D P

D P D P

21

D P D P

AMORTIZACIJA I REVALORIZACIJA

1. Kako bi se obavila revalorizacija i amortizacija kod poslovnog subjekta ABC d.o.o. Osijek na

računu glavne knjige zabilježena su početna stanja: dugotrajna imovina 12.000.000,00 kn, ispravak

vrijednosti 8.000.000,00 kn. Tijekom godine stalno sredstvo (stroj) prodan je za 4.000.000,00 kn

koji je prethodno otpisan pomoću linearne metode uz vijek trajanja od 5%. Nabavna vrijednost

stroja je 3.000.000,00 kn. Stopa revalorizacije iznosi 15%, a stopa amortizacije 15%. Napravi

obračun amortizacije i revalorizacije i knjiži promjene.

Obračun revalorizacije:

Obračun amortizacije:

D P D P

22

D P D P

D P D P

D P D P

2. Vrši se obračun amortizacije i revalorizacije po godišnjoj stopo od 12% osnosno 14% za

dugotrajnu imovinu čija vrijednost iznosi 8.000.000,00 kn, a njena akumulirana amortizacija

5.500.000,00 kn. Nabavna vrijednost stroja iznosi 2.500.000,00 kn. Prodaje se za 3.200.000,00 kn

uz pretnodni otpis po linearnoj metodi na rok trajanja od 2 godine. Napravi obračun

revalorizacije i amortizacije te knjiži navedene poslovne promjene.

Obračun revalorizacije:

Obračun amortizacije:

23

D P D P

D P D P

D P D P

D P D P

3. Prodano je stalno sredstvo za 4.000.000,00 kn koje se otpisuje 8 godina pomoću linearne

metode. Nabavna vrijednost stroja iznosi 1.000.000,00 kn. Stalno sredstvo ima početni saldo od

16.500.000,00 kn uz ispravak vrijednosti od 1.500.000,00 kn. Stopa revalorizacije iznosti 6%

polugodišnje, a stopa amortizacije 13% godišnje. Obračunaj i proknjiži revalorizaciju i

amortizaciju te knjuži poslovne promjene.

Obračun revalorizacije:

24

Obračun amortizacije:

D P D P

D P D P

D P D P

D P D P

INVENTURNI MANJAK NA TERET ODGOVORNE OSOBE

1. Za utvrđeni inventurni manjak robe u vrijednosti (s PDV-om) 1.000,00 kn tereti se odgovorna

osoba. Utvrđeni manjak od 1.000,00 kn smatra se primitkom u naravi. Odgovorna osoba (iz

Zagreba) ima bruto plaću 5.000,00 kn.

25

2. Za utvrđeni inventurni manjak robe u vrijednosti (s PDV-om) 2.000,00 kn tereti se odgovorna

osoba. Utvrđeni manjak od 2.000,00 kn smatra se primitkom u naravi. Odgovorna osoba (iz

Zagreba) ima bruto plaću 10.000,00 kn.

R.br. Opis Redovna plaća Plaća u naravi Ukupna plaća

1 2 3 4 5 (3+4) 1 PLAĆA BRUTO 2 DOPRINOSI IZ PLAĆE (MIO 20%) 3 DOHODAK (1-2) 4 OSOBNI ODBITAK 5 POREZNA OSNOVICA (3-4) 6 POREZ NA DOHODAK 12% 7 PRIREZ - 18% 8 NETO PLAĆA (1-2-6-7)

9 OBUSTAVA ZA INVENTURNI MANJAK

10 NETO PLAĆA ZA ISPLATU (8-9)

R.br. Opis Redovna plaća Plaća u naravi Ukupna plaća

1 2 3 4 5 (3+4) 1 PLAĆA BRUTO 2 DOPRINOSI IZ PLAĆE (MIO 20%) 3 DOHODAK (1-2) 4 OSOBNI ODBITAK 5 POREZNA OSNOVICA (3-4) 6 POREZ NA DOHODAK 12% 6a POREZ NA DOHODAK 25% 6b POREZ NA DOHODAK 40% 7 PRIREZ - 18% 8 NETO PLAĆA (1-2-6-7)

9 OBUSTAVA ZA INVENTURNI MANJAK

10 NETO PLAĆA ZA ISPLATU (8-9)

26

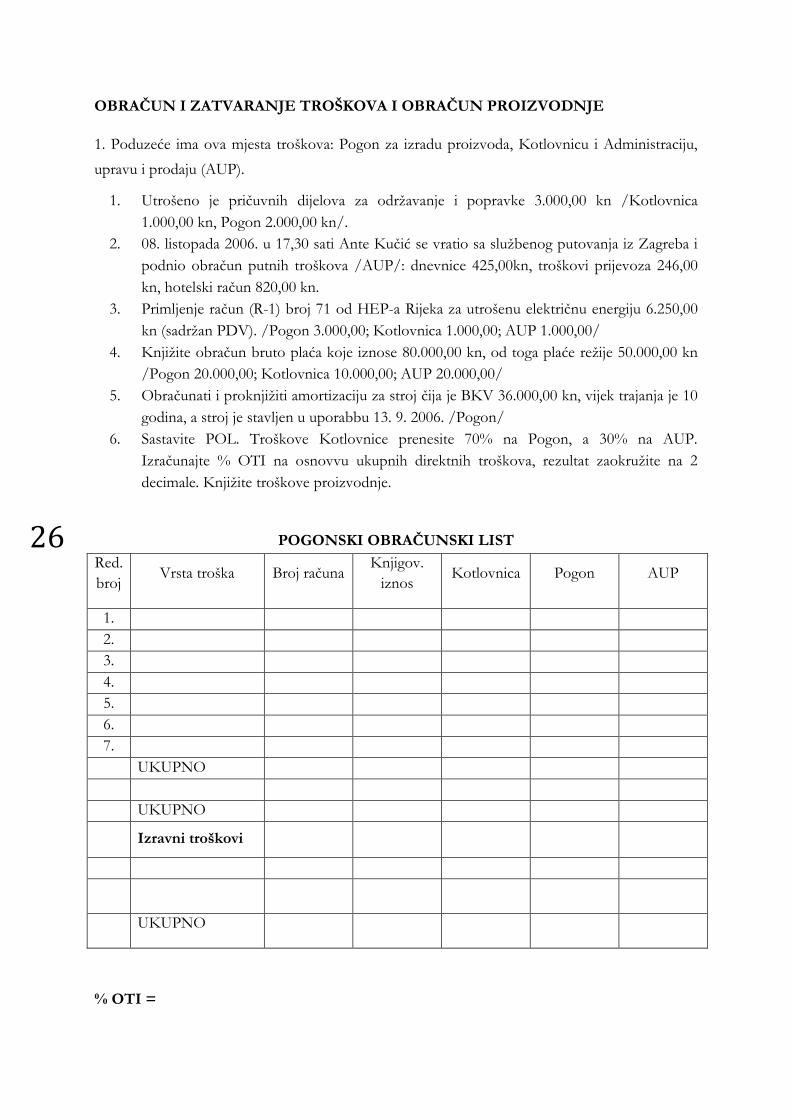

OBRAČUN I ZATVARANJE TROŠKOVA I OBRAČUN PROIZVODNJE

1. Poduzeće ima ova mjesta troškova: Pogon za izradu proizvoda, Kotlovnicu i Administraciju,

upravu i prodaju (AUP).

1. Utrošeno je pričuvnih dijelova za održavanje i popravke 3.000,00 kn /Kotlovnica 1.000,00 kn, Pogon 2.000,00 kn/.

2. 08. listopada 2006. u 17,30 sati Ante Kučić se vratio sa službenog putovanja iz Zagreba i podnio obračun putnih troškova /AUP/: dnevnice 425,00kn, troškovi prijevoza 246,00 kn, hotelski račun 820,00 kn.

3. Primljenje račun (R-1) broj 71 od HEP-a Rijeka za utrošenu električnu energiju 6.250,00 kn (sadržan PDV). /Pogon 3.000,00; Kotlovnica 1.000,00; AUP 1.000,00/

4. Knjižite obračun bruto plaća koje iznose 80.000,00 kn, od toga plaće režije 50.000,00 kn /Pogon 20.000,00; Kotlovnica 10.000,00; AUP 20.000,00/

5. Obračunati i proknjižiti amortizaciju za stroj čija je BKV 36.000,00 kn, vijek trajanja je 10 godina, a stroj je stavljen u uporabbu 13. 9. 2006. /Pogon/

6. Sastavite POL. Troškove Kotlovnice prenesite 70% na Pogon, a 30% na AUP. Izračunajte % OTI na osnovvu ukupnih direktnih troškova, rezultat zaokružite na 2 decimale. Knjižite troškove proizvodnje.

POGONSKI OBRAČUNSKI LIST

Red. broj

Vrsta troška Broj računa Knjigov. iznos

Kotlovnica Pogon AUP

1. 2. 3. 4. 5. 6. 7.

UKUPNO UKUPNO Izravni troškovi

UKUPNO

% OTI =

27

D P D P

D P D P

28

OBRAČUN PROCESA PROIZVODNJE

29

PROIZVODNJA U TIJEKU, GOTOVI PROIZVODI I TRGOVAČKA ROBA

1. Trgovačko društvo Golubica d.o.o. Osijek obavlja djelatnost trogovine na veliko. Zalihe trgovačke robe evidentiraju se po stvarnom trošku nabave. Analitičko knjigovodstvo robe organizirano je po veleprodajnim skladištima. U kalkulacijama u troškove nabave uključuju se ovisni troškovi. U kalkulaciji prodajne cijene primjenjuje se sustav marže, a stopa marže utvrđuje se odlukom uprave. Nastali su sljedeći poslovni događaji: a) od društva Galeb d.o.o. primljena je roba i račun R1 sa sljedećim podacima:

100 komada robe x * 400,00 kn= 40.000,00 150 komada reobe y * 350,00 kn = 52.500,00 200 komada robe z * 600,00 kn = 120.000,00

= 212.500,00 Rabat 5% = 10.625,00 Neto cijena= 201.875,00 PDV 25%= 50.468,75 Zbirni iznos naknade i PDV-a = 252.343,75kn. b) Za prijevoz robe primljene od društva Galeb d.o.o. primljen je račun prijevoznika Zoran

d.o.o. sa sljedećim podacima: naknada za prijevoz 15.625,00 kn bez PDV-a

D P D P

D P D P

D P D P

2. Nabavljeno je 1.800 komada trgovačke robe Z u Zagrebu. Zbog potreba nabavci izvan Osijeka nastali su sljedeći poslovni događaji: Dobavljač je poslao račun u roku 5 dana na iznos od 85.000,00 kn sa PDV-om. Prijevoznik d.o.o. Os poslao je račun radi nastalih troškova ukrcaja, iskrcaja i prijevoza u visini 20.000,00 kn sa PDV-om. Primljena je roba, sačinen je obračun primljene trgovačke robe. Sačini primku- kalkulaciju u kojoj će biti iskazani troškovi nabave,

30

zavisni troškovi i elementi kalkulacije prodajne cijene. Roba je predana na skladište. Svi dobavljači su plaćeni čekom. Ček je poslan na naplatu. Ček je plaćen, primljen je izvadak. Pretporez se zatvara. Knjiži se uplata pretporeza.

Obračun:

D P D P

D P D P

D P D P

D P D P

31

D P D P

D P D P

3. Nabavljena je trgovačka roba. Kupovna cijena iznosi 91.500,00 (isporuka 73.200,00 kn i PDV 18.300,00kn). Troškovi prijevoznika iznose prema računu r1 24.400,00 kn (usluga 19.520,00 kn i PDV 4.880,00kn). Zadana je odlukom uprave maloprodajna marža koja iznosi 20%. Utvrđuje se maloprodajna cijena. Zadužuje se prodavaonica maloprodaje. U prodavaonici je prodano sljedeće količina robe: a) 13.908,00 kn, b) 27.816,00kn i c) 41.724,00kn. Koliko je ostalo neprodane robe u kn i %?

Mpc:

D P D P

D P D P

32

D P D P

D P D P

D P D P

4. Poduzeće Trgopromet d.o.o. Osijek nabavilo je trgovačku robu za potrebe vlastitih maloprodajnih prodavaonica. S poslovnim partnerom zaključen je ugovor o poslovnoj suradnji te je isporučeno 2300 kg robe po cijeni od 400,00 kn. Odobren je rabat od 5%. Obračunava se PDV od 25%. Nastali su sljedeći ovisni troškovi: transport 2.000,00 kn s PDV-om, osiguranje 5.000,00kn, ukrcaj i iskrcaj 3.500,00 kn s PDV-om. Primljena je roba, napravljen je obračun, utvrđena je marža od 18%. Utvrđuje se maloprodajna cijena i zadužuje se prodavaonica maloprodaje. U prodavaonici je prodano sljedeće količina robe: a) 65.077,00 kn, b) 130.154,00kn i c) 195.231,00kn. Koliko je ostalo neprodane robe u kn i %?

Mpc:

33

D P D P

D P D P

D P D P

D P D P

D P D P

D P D P

34

Knjiži sljedeće poslovne promjene:

1. Popisom je utvrđen višak proizvodnje (procjena prema stvarnim troškovima) u vrijednosti 800,00 kn.

2. Popisom je utvrđen manjak proizvodnje (procjena prema stvarnim troškovima) knjigovodstvene vrijednosti 800,00 kn. Za utvrđeni manjak tereti se društvo. Manjak je u okviru porezno dopuštenog kala, rastepa, kvara i loma.

3. Popisom je utvrđen manjak proizvodnje (procjena prema stvarnim troškovima) knjigovodstvene vrijednosti 800,00 kn. Za utvrđeni manjak tereti se društvo. Utvrđeni manjak nije porezno dopustiv rashod.

4. Popisom je utvrđen manjak proizvodnje (procjena prema stvarnim troškovima) knjigovodstvene vrijednosti 800,00 kn.

5. Za utvrđeni manjak tereti se odgovorna osoba prema stvarnim troškovima proizvodnje. 6. Popisom robe utvrđen je višak tržišne vrijednosti 800,00kn. Zalihe robe na skladištu vode

se po nabavnim cijenama. 7. Popisom robe utvrđen je manjak robe u vrijednosti 800kn. Za utvrđeni manjak tereti se

društvo. Manjak je u okviru porezno dopuštenog kala, rastepa, kvara i loma. 8. Popisom robe utvrđen je manjak robe u vrijednosti 800 kn. Obveza za PDV iznosi

200,00 kn (800 x 25%). Za utvrđeni manjak tereti se društvo. Utvrđeni manjak nije porezno dopustiv rashod.

9. Popisom robe utvrđen je manjak robe u vrijednosti 800 kn. 10. Za utvrđeni manjak tereti se odgovorna osoba. Tržišna vrijednost manjka iznosi 800,00

kn. Obveza za PDV je 200,00 kn. 11. Popisom robe utvrđen je manjak robe u prodavaonici maloprodajne vrijednosti 1.250,00

kn. Ukalkulirana marža u prodajnoj cijeni robe je 200,00 kn, ukalkulirani PDV 250,00 kn. Za utvrđeni manjak tereti se društvo. Manjak je u okviru porezno dopuštenog kala, rastepa, kvara i loma.

12. Popisom robe utvrđen je manjak robe u prodavaonici maloprodajne vrijednosti 1.250,00kn. Ukalkulirana marža u prodajnoj cijeni robe je 200,00 kn, ukalkulirani PDV 250,00 kn. Za utvrđeni manjak tereti se društvo. Utvrđeni manjak nije porezno dopustiv rashod. PDV se obračunava na nabavnu vrijednost (vrijednost nove nabavke) što u našem primjeru iznosi 200,00 kn (800,00 x 25%).

13. Popisom robe utvrđen je manjak robe koja se oporezuje PDV-om po stopi 5% maloprodajne vrijednosti 1.050,00kn. Ukalkulirana marža u prodajnoj cijeni robe je 200,00 kn. Tržišna vrijednost manjka iznosi 850,00 kn. Za utvrđeni manjak tereti se društvo. Utvrđeni manjak nije porezno dopustiv rashod. PDV se obračunava na nabavnu vrijednost (vrijednost nove nabavke) što u našem primjeru iznosi 40,00 kn (800,00 x 5%).

14. Popisom robe utvrđen je manjak robe maloprodajne vrijednosti 1.250,00 kn. Ukalkulirana marža u prodajnoj cijeni robe je 200,00 kn.

15. Roba u maloprodaji vodi se samo u financijskom iznosu. Za utvrđeni manjak tereti se odgovorna osoba, te se PDV obračunava preračunanom stopom 0,2 (tj. 20%) što iznosi 250,00 kn (1.250,00 x 20%).

16. Smanjenje vrijednosti osobnih opreme zbog oštećenja u iznosu 1.000,00 kn 17. Ispravak vrijednosti protestirane mjenice 2.000,00 kn 18. Smanjenje vrijednosti materijala zbog smanjenja kakvoće 500,00 kn.

35

D P D P

D P D P

D P D P

D P D P

D P D P

D P D P

36

D P D P

D P D P

D P D P

D P D P

D P D P

D P D P