Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

ZARADA PO DIONICI U TURISTHOTEL D.D., ZADAR

DIPLOMSKI RAD

Predmet: Međunarodno računovodstvo

Mentor: dr. sc. Josipa Mrša

Student: Ime i prezime: Ivona Mustać

Studijski smjer: Međunarodno poslovanje

JMBAG: 0081111272

Rijeka, svibanj 2013.

2

1. UVOD ......................................................................................................................................... 4

1.1. Predmet i problem istraživanja .......................................................................................... 4

1.2. Svrha i ciljevi istraživanja .................................................................................................... 4

1.3. Znanstvene metode ........................................................................................................... 5

1.4. Struktura rada .................................................................................................................... 5

2. VRIJEDNOSNICA – DIONICA ....................................................................................................... 6

2.1. Općenito o dionici .............................................................................................................. 6

2.1.1. Vrijednost dionica ....................................................................................................... 8

2.1.2. Prava dioničara .......................................................................................................... 10

2.2. Aproksimacije troška kapitala .......................................................................................... 11

2.3. Računovodstveni termini za dionice ................................................................................ 13

3. MEĐUNARODNI RAČUNOVODSTVENI STANDARD 33 – ZARADE PO DIONICI......................... 16

3.1. Cilj Međunarodnog računovodstvenog standarda 33...................................................... 16

3.2. Djelokrug Međunarodnog računovodstvenog standarda 33 ........................................... 17

3.3. Računovodstveni postupci mjerenja ................................................................................ 18

3.3.1. Osnovne zarade po dionici ........................................................................................ 18

3.3.2. Razrijeđene zarade po dionici ................................................................................... 21

3.3.2.1. Zarada ................................................................................................................. 21

3.3.2.3. Razrijeđeni iznos po dionici ................................................................................ 22

3.3.2.3. Potencijalne razrijedive redovne dionice ........................................................... 24

3.4. Prepravljanje .................................................................................................................... 25

3.5. Prezentiranje .................................................................................................................... 25

3.6. Objavljivanje ..................................................................................................................... 26

4. ZARADA PO DIONICI U TURISTHOTEL d.d., Zadar ................................................................... 28

4.1. Opći podaci ....................................................................................................................... 28

4.2. Financijski izvještaji .......................................................................................................... 30

3

4.2.1. Bilanca ....................................................................................................................... 30

4.2.2. Račun dobiti i gubitka ................................................................................................ 32

4.2.3. Izvještaj o novčanim tijekovima ................................................................................ 34

4.2.4. Izvještaj o promjenama kapitala ............................................................................... 37

4.3. Način izračuna zarade po dionici ...................................................................................... 39

4.4. Analiza zarade po dionici u Turisthotel-u d.d. .................................................................. 41

5. ZAKLJUČAK............................................................................................................................... 46

LITERATURA ................................................................................................................................. 49

POPIS TABLICA I GRAFIKONA ...................................................................................................... 51

4

1. UVOD

1.1. Predmet i problem istraživanja

Trenutna gospodarska kriza dovodi do sve više loših financijskih rezultata brojih

poduzeća, sve veće nezaposlenosti te velikih smanjenja investicija. U vrijeme krize

mnoga poduzeća propadaju a radnici su na ulicama. Stoga se malobrojna poduzeća koja

ostvaruju pozitivni financijski rezultat u ovo vrijeme posebno ističu.

Primjer poduzeća koji i u ovo vrijeme ostvaruje dobit te zapošljava radnike je

Turisthotel d.d. Zadar. Dobro organizirano dioničko društvo jedno je od najuspješnijih

u Zadarskoj županiji. Vlasnici su mali dioničari, a njihove dionice ostvaruju

kontinuirani rast.

Kako bi poduzeće moglo pružiti kvalitetnu uslugu svojim poslovnim partnerima i

dioničarima mora voditi dobro organiziranu unutrašnju politiku baziranu na

Međunarodnim računovodstvenim standardima. Jedan od bitnijih standarda je

Međunarodni računovodstveni standard 33 – Zarade po dionici. Na temelju prikaza

zarade sadašnji i budući poslovni partneri mogu donijeti financijsku odluku o

ulaganjima i o budućem poslovanju poduzeća.

Problem istraživanja je utvrditi kako poduzeće posluje, odnosno kolika im je zarada po

dionici, a predmet istraživanja je analiza zarade po dionici u Turisthotel-u d.d.

Temeljna radna hipoteza dovodi do zaključka da se smanjenjem troškova te kvalitetnim

i dobro promišljenim ulaganjima povećava efikasnost poduzeća, dobit a time i zarada po

dionici.

1.2. Svrha i ciljevi istraživanja

Svrha diplomskog rada je prikazati način izračuna zarade po dionici, a cilj je objasniti

ulogu Međunarodnog računovodstvenog standarda 33 – Zarade po dionici u unutrašnjoj

računovodstvenoj politici poduzeća.

5

Zarada po dionici bitna je svima, i trenutnim poslovnim partnerima i budućim, pa i

samim zaposlenicima, a prikaz je poslovanja poduzeća.

1.3. Znanstvene metode

U sakupljanju podataka za izradu ovog diplomskog rada korištene su znanstvene

metode: metoda prikupljanja, metoda analize te metoda intervjua.

Metoda prikupljanja sastojala se od prikupljanja podataka vezanih za Međunarodni

računovodstveni standard 33 – Zarade po dionici, podataka bitnih za objašnjenje dionica

te podataka o samom poduzeću. Metodom analize obrađena je zarada po dionici te

financijski izvještaji poduzeća, a metodom intervjua obavljen je razgovor s direktorom

Turisthotel-a.

1.4. Struktura rada

Diplomski rad sadrži pet međusobno povezanih dijelova.

U prvom dijelu, UVODU, izneseni su predmet i problem istraživanja, svrha i cilj

istraživanja, znanstvene metode i struktura rada.

U drugom dijelu, VRIJEDNOSNICA – DIONICA, teorijski je obrađen pojam dionica,

vrijednost dionica, prava dioničara, te su navedeni računovodstveni termini za dionice.

Treći dio, MEĐUNARODNI RAČUNOVODSTVENI STANDARD 33 – ZARADE PO

DIONICI, odnosi se na bit ovog standarda te na koji se način koristi u računovodstvu.

Četvrti dio, ZARADA PO DIONICI U TURISTHOTEL d.d., Zadar, odnosi se na način

izračuna zarade po dionici, te se analizira zarada na primjeru Turisthotel-a.

U petom dijelu, ZAKLJUČKU, navode se spoznaje izvedene iz teorijskog dijela i

spoznaje dobivene ovim radom. Na samom kraju dan je pregled korištene literature te

popis grafikona i tablica.

6

2. VRIJEDNOSNICA – DIONICA

Dioničko društvo je oblik poduzeća čija je vlasnička glavnica podijeljena na dionice.

Dionice su vlasnički vrijednosni papiri koji vlasniku daju određena prava ali i određene

obveze. Dionicama se trguje na specijaliziranim tržištima koja se nazivaju burze.

2.1. Općenito o dionici

Dionice su pisane isprave o uloženim sredstvima u vlasnički kapital dioničkog društva.

(Orsag, 2003, p. 238) Dionice su dugoročni, vlasnički vrijednosni papiri bez unaprijed

određenog dospijeća. Mogu glasiti na ime i na donosioca. Ona daje prava ali i određene

obveze prema društvu. Prava dioničara su rezidualno pravo, pravo prvokupa, pravo

glasa, te ostala specifična prava. Pod specifična prava podrazumijevaju se individualna

prava ovisna o dioničkom društvu. Postoje tri vrijednosti dionica, i to nominalna, tržišna

i knjigovodstvena.

Dionica, kad je materijalizirana, sastoji se od dva dijela: (Orsag, 2003, p. 238)

1. plašt dionice i

2. kuponski arak.

Plašt dionice definira suštinu financijskog odnosa između izdavaoca (emitenta) i

vlasnika dionice. U njemu moraju biti sadržana sva bitna obilježja toga odnosa. Stoga

dionica mora sadržavati bitne elemente koji su utvrđeni zakonom. To su oznaka da je

dionica, oznaka vrste dionice, tvrtka odnosno naziv i sjedište izdavaoca dionice, naziv i

sjedište vlasnika dionice odnosno naznaka da glasi na donosioca, novčana svota na koju

glasi dionica, rokovi isplate dividendi, mjesto i datum izdavanja, serijski broj dionice,

faksimil potpisa ovlaštenih osoba izdavatelja dionice, te prava iz dionice. Kuponski arak

dionice sastoji se od kupona temeljem kojih se ostvaruje periodična naplata dividendi.

Kuponi najčešće sadrže elemente kao što su broj kupona za naplatu dividendi, broj

dionice po kojoj se dividende isplaćuju, naziv izdavatelja dionice, razdoblje (godina) za

7

koju se dividende isplaćuju, te faksimil potpisa ovlaštenih osoba izdavatelja dionice.

(Orsag, 2003, p. 239)

Dividenda je dio dobiti koji se isplaćuje dioničarima. Može biti određena u apsolutnom

iznosu po dionici ili kao postotak njene nominalne vrijednosti. Podjela dividende

ostvaruje se ukoliko je poduzeće poslovalo s dobitkom i ukoliko se na skupštini

izglasala podjela dividendi. Ako poduzeće isplati dividendu, manje slobodnih sredstava

ostaje za nove investicije, a ako se dividende ne isplate, postoji mogućnost širenja

poslovanja, osvajanja novih tržišta i sl.

Dvije su glavne vrste dionica: redovne ili obične i povlaštene ili preferencijalne dionice.

Obične ili redovne dionice daju vlasniku pravo glasa, pravo na dividendu i pravo na

isplatu stečajne mase društva. Povlaštene ili preferencijalne dionice ne daju pravo glasa

vlasniku, ali daju mnoga druga prava, kao na primjer: pravo na isplatu dividende po

unaprijed utvrđenom iznosu, pravo prvenstva pri isplati dividende, itd. Povlaštene

dionice mogu biti kumulativne i participativne. Kumulativne daju vlasniku pravo

naplate kumuliranih neisplaćenih dividendi prije isplate dividendi imateljima redovnih

dionica. Dok participativne daju pravo da pored određene dividende naplati i dividendu

koja pripada imateljima redovnih dionica.

Dionicama se trguje na burzi. Burza je posebno organizirano tržište na kojem se prema

posebnim i strogim pravilima trguje vrijednosnim papirima, robom i uslugama. Prva

burza osnovana je davne 1531. godine u Antwerpenu. Razlikujemo robne burze,

devizne burze, efektne burze i uslužne burze.

Na robnim burzama prodaje se roba, u većim količinama i standardizirana. Najpoznatije

robne burze su u New Yorku, Londonu i Chicagu. Roba kojom se trguje je najčešće

šećer, pamuk i žitarice. Na deviznim burzama trguje se stranim novcem i devizama.

Uslužne burze služe za trgovinu uslugama prijevoza, osiguranja, posredovanja itd.

Najpoznatije takve burze su u New Yorku, Amsterdamu i Londonu. Efektna burza je

burza vrijednosnih papira (dionica, obveznica, itd.). Najpoznatije burze vrijednosnih

papira su u New Yorku, Tokiju, Londonu, Parizu, Milanu, Zurichu i Frankfurtu.

Nastanak burze u Hrvatskoj seže još početkom 18. stoljeća, ali uz česte prekide

poslovanja kroz burnu povijest. Prva burza u Hrvatkoj bila je robna burza u Rijeci

8

(burza šećera). Zagrebačka burza od 1991. godine posluje redovno i postaje sve

značajnija. Postojala je i burza u Varaždinu, ali se udružila sa Zagrebačkom 2006.

godine. Na Zagrebačkoj burzi danas kotira oko 300 različitih vrijednosnih papira, od

čega su oko 230 dionice dok ostalo čine obveznice, komercijalni zapisi te ostali

vrijednosni papiri. Trgovanje se u potpunosti odvija elektroničkim putem. Dionički su

indeksi CROBEX i CROBEX10, dok su obveznički indeksi CROBIS i CROBIStr.

Posrednici na burzama su brokeri i dileri. Brokeri posluju za druge osobe, bez rizika su,

i za obavljene poslove naplaćuju proviziju. Dileri prodaju i kupuju za vlastiti račun,

izlažući se na taj način riziku.

Dionice sa sobom nose veliki rizik, za razliku od ostalih vrijednosnih papira, primjerice

obveznica. I zbog toga trgovanje njima još nije obuhvatilo velike razmjere, iako se u

posljednje vrijeme sve više širi spoznaja o prednostima i načinu trgovanja dionicama.

2.1.1. Vrijednost dionica

Vrednovanje dionica nešto je složenije od vrednovanja ostalih vrijednosnih papira.

Dionice nemaju unaprijed određeno, fiksno dospijeće niti dividendu. Vrijednost dionica

ovisi o stanju na tržištu, ponudi, potražnji, političkom stanju na tržištu, očekivanjima

dioničkog društva, itd. Kod dionica nikad nisi siguran, postoji veliki rizik. Ali i dobit od

dionica često puta je mnogo veća nego kod ostalih vrijednosnih papira.

Postoje tri vrste vrijednosti dionica: (Orsag, 2003, p. 240)

nominalna,

tržišna i

knjigovodstvena.

Nominalna vrijednost dionice je vrijednost koja je naznačena na samoj dionici. Ona

označava knjigovodstvenu vrijednost dionice u trenutku njenog izdavanja. Prema njoj se

računa udjel pojedinog dioničara i broj glasova koje ima. Prema Zakonu o trgovačkim

društvima, nominalna vrijednost ne smije biti manja od 100 kuna i istovremeno mora

biti višekratnik broja sto. Umnožak nominalne vrijednosti i broja emitiranih dionica

9

daje temeljni kapital nekog dioničkog društva. Primjerice, ukoliko je poduzeće u

procesu privatizacije procijenjeno na 10.000.000 kuna, a izdato je 100.000 dionica,

nominalna vrijednost jedne dionice je 100 kuna. Nominalna vrijednost dionice može se

promijeniti i nakon njenog izdavanja. (Turza, 2000)

Tržišna vrijednost dionica je ona koja je ostvarena njihovom kupoprodajom na tržištu.

(Orsag, 2003, p. 249) To je vrijednost po kojoj se dionica može kupiti ili prodati na

tržištu. Tržišna se vrijednost određuje odnosom ponude i potražnje na tržištu. Ne

utvrđuje se jednom zauvijek, već se svakodnevno mijenja.

Knjigovodstvena vrijednost se može izračunati tako da se podijeli vlasnička glavnica

brojem emitiranih dionica. Ukoliko poduzeće dobro posluje, vlasnička će se glavnica

povećavati, pa tako i knjigovodstvena vrijednost. Vlasnička glavnica sastoji se od

emitiranih dionica po nominalnoj vrijednosti, kapitalnog dobitka i zadržanih zarada.

(Turza, 2000)

Primjer 1: Računovodstveno evidentiranje vrijednosti dionice

Autorizirano je 10.000 dionica po nominalnoj vrijednosti od 100 kuna po dionici.

Cijelokupna emisija dionica je prodana po tržišnoj vrijednosti od 150 kuna po dionici.

To se evidentira ovako:

Tablica 1: Računovodstveno evidentiranje – autorizacija

Pozicija Duguje Potražuje

Novac (aktiva) 1.000.000

Uplaćeni dionički kapital 1.000.000

IZVOR: obrada studenta

10

Tablica 2: Računovodstveno evidentiranje – prodaja dionica

Pozicija Duguje Potražuje

Novac (aktiva) 1.500.000

Dionice,

nominalna vrijednost

1.000.000

Kapitalni dobitak 500.000

IZVOR: obrada studenta

Dakle, nominalna vrijednost dionice je 100 kuna, tržišna i knjigovodstvena su jednake, i

iznose 150 kuna. Razlika koja se dobije između nominalne i tržišne vrijednosti

računovodstveno se bilježi kao kapitalni dobitak (premija).

2.1.2. Prava dioničara

Dionice sa sobom nose određena prava. Prava koja dioničar posjeduje određena su

ugovorom o osnivanju dioničkog društva. Prava daju prednosti i pogodnosti vlasnicima

dionica.

Prava koja se najviše ističu su: (Orsag, 2003, p. 419)

rezidualna prava,

pravo glasa,

pravo prvokupa i

ostala prava.

Rezidualna prava dioničara odnose se na pravo zarade, nakon podmirenja svih drugih

interesa prema zaradama, te pravo na imovinu, koje se formalno realizira likvidacijom

poduzeća iz preostatka likvidacijske mase nakon podmirenja svih drugih tražbina iz te

mase. (Orsag, 2003, p. 419)

Rezidulano pravo dioničara nije ničim ograničeno osim visinom samih zarada. Ukoliko

je poduzeće poslovalo s dobitkom, veća je zarada dioničara i veća je isplata dividendi.

11

Jedno od ključnih prava dioničara uz rezidualno pravo je i pravo glasa. Pravo glasa

odnosi se na pitanja o upravljanju dioničkim društvom. Jedna dionica donosi jedan glas,

no postoje i dionice koje ne posjeduju pravo glasa.

Najčešće dioničari imaju vrlo mali broj glasova te je poželjno da se organiziraju udruge

dioničara, ili grupe koje će svoje punomoći za glasanje i upravljanje dati stručnim

ljudima, koji se razumiju u poslovanje poduzeća i upravljanje financijama. Na taj će

način glasovi malih dioničara dobiti na težini, a i samo će poduzeće kvalitetnije

poslovati, ukoliko je upravljanje prepušteno stručnjacima. Mali dioničari kao pojedinci

teško da mogu išta napraviti po pitanju upravljanja poduzećem, mada imaju to

statutarno pravo. (Turza, 2000)

Svaka nova emisija dionica može dovesti do promjene strukture vlasnika dioničkog

društva. Zbog toga nova emisija izaziva rizik postojećim dioničarima da će izgubiti

stečenu kontrolu nad poslovanjem poduzeća.

Kako bi se dioničari zaštitili od navedenog rizika često im se i u ugovoru o osnivanju

dioničkog društva garantira pravo prvenstva kupnje novoemitiranih dionica,

proporcionalno broju dionica koje posjeduju. To se pravo naziva pravo prvokupa.

(Orsag, 2003, p. 424)

Pod ostala, individualna prava i pogodnosti, svrstani su pravo prodaje neovisno od

društva, limitirana odgovornost, pravo primitka izvještaja, pravo uvida i kontrole

poslovnih knjiga, itd.

2.2. Aproksimacije troška kapitala

U nedostatku postojanja jedinstvene mjere troška kapitala od dionica analitičari često

pribjegavaju različitim aproksimacijama koje koriste neke moguće prinose od dionica.

Tu se posebno ističu: (Orsag, 2003, p. 280)

1. prinos od zarada

2. prinos od dividendi i

3. ukupan prinos.

12

Prinos od zarada je pokazatelj profitabilnosti ulaganja u dionice. Računa se kao odnos

godišnjih zarada po dionici i tekuće tržišne cijene dionice po dionici. Pokazuje se u

postotku. Prinos od zarada inverzan je odnosu cijena i zarada. Matematički se to može

zapisati:

Gdje je:

– prinos od zarade

Eo – godišnja zarada po dionici

Po – tekuća tržišna cijena dionice po dionici

Prinos od dividendi predstavlja izraz profitabilnosti tekućih novčanih dohodaka od

običnih ili preferencijalnih dionica mjerene njihovom stvarnom tržišnom vrijednošću.

Računa se kao odnos stvarno isplaćenih dividendi po dionici i tržišne cijene za dionicu.

Važan je pokazatelj za investitore jer pokazuje potencijalnu profitabilnost koju bi

ostvario investitor ako bi investirao u dionice nekog dioničkog društva. Međutim ne

ukazuje na ukupnu profitabilnost ulaganja u dionice jer zanemaruje mogućnost

zarađivanja kroz povećanje cijena dionica. Matematički se to može zapisati:

Gdje je:

– prinos od dividendi

– isplaćene dividende po dionici

– tekuća tržišna cijena dionice po dionici

13

Ukupan prinos uključuje prinos od dividendi i prinos od promjene cijene dionice.

Matematički se prikazuje ovako:

Gdje je:

– ukupan prinos

– isplaćene dividende u prethodnoj godini

– tržišna cijena dionice u prethodnoj godini

– tržišna cijena dionice u tekućoj godini

2.3. Računovodstveni termini za dionice

Osnovni računovodstveni termini povezani s dionicama određuju i njihovo iskazivanje

u poslovnim knjigama kao način prezentacije njihove vrijednosti u financijskim

izvještajima dioničkog društva. Među osnovne računovodstvene termine za dionice

spadaju: (Orsag, 2003, p.426)

autorizirane dionice,

emitirane dionice,

neemitirane dionice,

trezorske dionice,

glavne (obične) dionice odnosno dionice u prometu,

potpuno plaćene dionice i

kapitalni dobitak (premija).

Autorizirane (odobrene) dionice predstavljaju maksimalan broj dionica koje se mogu

emitirati pod uvjetima ugovora o inkorporiranju odnosno statuta dioničkog društva. Ako

dioničko poduzeće želi izvršiti dodatnu emisiju dionica, mora se izmijeniti taj član

ugovora.

14

Broj autoriziranih dionica iskazuje se u poslovnim knjigama jer predstavlja potencijalnu

emisiju oslobođenu od administrativne procedure njihova odobravanja. (Riječnik

financijskih pojmova, n.d.)

Emitirane dionice jesu odobrene dionice koje su i prodane investitorima ili koje su dane

investitorima u zamjenu za druge oblike imovine odnosno u zamjenu za izvršene

usluge. (Agram brokeri, n.d.)

Neemitirane dionice su one dionice koje nisu puštene u promet. Razlozi zbog kojih

dionice nisu puštene u promet su kao na primjer zbog potreba financiranja, zbog

izdavanja dividendnih dionica, itd.

Trezorske dionice su emitirane i plaćene dionice koje je društvo - emitent ponovno

steklo kupnjom ili poklonom. U ovom drugom slučaju nazivaju se još i donatorske

dionice. Znači, dioničko društvo može otkupiti svoje glavne dionice koje tada postaju

trezorske. One ne sudjeluju u glasovanju niti u dividendama. Društvo može stjecati

vlastite dionice u nekoliko slučajeva: ako je stjecanje potrebno da bi se od društva

otklonila teška šteta koja predstoji, ako dionice treba ponuditi zaposlenima u društvu ili

nekome od društva koje je s njime povezano, da bi se zaposlenima dala otpremnina,

zatim na temelju odluke glavne skupštine o povlačenju dionica po propisima o

smanjenju temeljnog kapitala društva itd. Otkup vlastitih dionica može se promatrati i

kao alternativa isplati dividendi. Na taj se način umjesto isplate dividendi otkupljuju

dionice dioničara koji su na to pristali. Iskupljeni dioničari dolaze do novca, a dioničari

koji drže dionice poduzeća ostvaruju određeno povećanje vrijednosti njihovih dionica.

Otkup vlastitih dionica, u pravilu, izaziva porast zarada po dionici. (Turza, 2001)

Glavne (obične) dionice, odnosno dionice u prometu su emitirane dionice umanjene za

trezorske dionice. Dionice prema čijim vlasnicima poduzeće ima sve obveze iz tih

vrijednosnih papira (pravo glasa, pravo na dividenda, itd).

Potpuno plaćene dionice su dionice koje su u potpunosti plaćene emitentu po

nominalnoj, odnosno tržišnoj vrijednosti. Mogu postojati i dionice za koje je kupac

izvršio djelomično plaćanje koje će nakon nekog vremena morati isplatiti u cijelosti.

(Orsag, 2003, p. 427)

15

Kapitalni dobitak (premija) predstavlja porast vrijednosti imovine: zemlje, zgrada,

strojeva, automobila, vrijednosnica - dionica i obveznica. Oni se mjere kao razlika

između prodajne cijene i cijene po kojoj je dobro bilo ranije kupljeno. Porez na

kapitalne dobitke predstavlja porez na povećanu vrijednost imovine. U teoriji se

obično smatra kako se kapitalni dobici trebaju oporezivati jer predstavljaju jedan od

mogućih izvora dohotka. No u praksi su veoma različiti pristupi oporezivanju

kapitalnih dobitaka. (Kesner-Škreb, n.d.)

U Hrvatskoj se porez na kapitalni dohodak naplaćuje od 1. ožujka 2012. i odnosi se

na sve dividende i udjele iznad 12.000 kuna godišnje koji se isplaćuju iz dobitka

ostvarenog nakon 31. prosinca 2000. godine.

16

3. MEĐUNARODNI RAČUNOVODSTVENI STANDARD 33 –

ZARADE PO DIONICI

Međunarodni računovodstveni standardi podrazumijevaju dogovorena pravila o

pripremanju, priznavanju i prezentaciji računovodstvenih stavki poslovnih subjekata.

Sukladno promjenama u okruženju, kao što su neujednačeni makroekonomski razvoj,

ubrzan razvoj financijskih tržišta kapitala i slično, standardi se kontinuirano mijenjaju,

nadopunjuju ili stavljaju van uporabe. (HANFA, 2011)

Hrvatski odbor za računovodstvo i računovodstvene standarde na sjednici održanoj 19.

rujna 1997. godine donio je odluku o objavljivanju Međunarodnog računovodstvenog

standarda 33 – Zarade po dionici, koji je stupio na snagu od 1. siječnja 1998. godine.

Standard je kroz godine doživio i neke promjene. Posljednja revizija ovog standarda

bila je 9. listopada 2012. godine.

3.1. Cilj Međunarodnog računovodstvenog standarda 33

Zarada (dobit) po dionici (engl. earnings per share EPS) je pokazatelj koji se dobije

dijeljenjem dobiti nakon oporezivanja poduzeća s brojem običnih (glavnih) dionica.

Ovo je jedan od osnovnih pokazatelja uspjeha dioničkog poduzeća koji se koristi pri

procjeni vrijednosti običnih dionica. (Riječnik financijskih pojmova, n.d.)

Zarada po dionici indikator je tekućih financijskih preformansi poslovnog subjekta,

preciznija čak i od same dobiti.

Cilj Međunarodnog računovodstvenog standarda 33 – Zarade po dionici je propisati

načela za određivanje i prikazivanje zarade po dionici kako bi se unaprijedilo

uspoređivanje uspješnosti različitih subjekata unutar istog perioda izvještavanja te

različitih perioda izvještavanja za isti subjekt. Iako zarade po dionici imaju ograničenja

zbog različitih računovodstvenih politika koje se mogu koristiti za određivanje

17

„zarade“, dosljedno definiran zajednički nazivnik poboljšava financijsko izvještavanje.

Ovaj Standard je usredotočen na nazivnik izračuna zarade po dionici. (Međunarodni

standardi financijskog izvještavanja, 2007, p. 463)

3.2. Djelokrug Međunarodnog računovodstvenog standarda 33

Ovaj Standard trebaju primjenjivati: (Međunarodni standardi financijskog izvještavanja,

2007, p. 463)

subjekti čijim se redovnim dionicama ili potencijalno redovnim dionicama javno

trguje, te

subjekti koji su u postupku izdavanja redovnih dionica ili potencijalno redovnih

dionica na tržištu vrijednosnica.

Subjekti koji objavljuju zaradu po dionici trebaju izračunati i objaviti zaradu po dionici

u skladu s ovim Standardom.

Kada jedan subjekt predstavi i konsolidirane financijske izvještaje i odvojene

financijske izvještaje pripremljene u skladu s MRS-om 27 – Konsolidirani i odvojeni

financijski izvještaji, objavljivanja koja traži ovaj Standard moraju biti prikazana samo

na osnovi konsolidiranih informacija. Subjekt koji je odlučio objaviti zaradu po dionici

na osnovi svojih zasebnih financijskih izvještaja treba prikazati takve infomacije o

zaradi po dionici u zasebnom računu dobiti ili gubitka. Subjekt neće prikazati takve

informacije o zaradi po dionici u konsolidiranim financijskim izvještajima.

(Međunarodni standardi financijskog izvještavanja, 2007, p. 463)

18

3.3. Računovodstveni postupci mjerenja

U računovodstvene postupke mjerenja spadaju: (Međunarodni standardi financijskog

izvještavanja, 2007, p. 465)

osnovne zarade po dionici,

razrijeđene zarade po dionici:

zarada,

razrijeđeni iznos po dionici, te

potencijalne razrijedive redovne dionice.

Pojmove ćemo objasniti detaljno u sljedećim podpoglavljima.

3.3.1. Osnovne zarade po dionici

Subjekt treba izračunati osnovne zarade po dionici za dobit ili gubitak pripisiv redovnim

dioničarima matičnog subjekta. Osnovne zarade po dionicama izračunavaju se na način

da se neto dobitak ili gubitak onog razdoblja koje se prenosi na dioničare podijeli s

ponderiranim prosječnim brojem glavnih redovnih dionica tijekom tog razdoblja. Cilj

izračuna zarade po dionici je dati razmjer udjela svake redovne dionice matičnog

subjekta u ukupnom rezultatu poslovanja tijekom određenog razdoblja.

Zbog izračunavanja osnovih zarada po dionici, neto dobit ili gubitak onog razdoblja

koje pripada redovnim dioničarima, nakon oduzimanja povlaštenih dividendi, treba biti

neto dobit ili gubitak toga razdoblja. U određivanje neto dobiti ili gubitka razdoblja

uključuju se sve stavke prihoda i rashoda koji su priznati u razdoblju, uključujući

porezni rashod, izvanredne stavke i manjinske interese. Da se izračuna neto dobit ili

gubitak razdoblja koji može pripadati redovnim dioničarima, iznos neto dobiti koji

pripada povlaštenim dioničarima, uključujući povlaštene dividende razdoblja, oduzima

se od neto dobiti razdoblja ili dodaje neto gubitku razdoblja. Povlaštene dividende

posjeduju dioničari koji imaju povlaštene dionice koje im daju prednost u pogledu

zarada i imovine u slučaju likvidacije pred dioničarima koji su vlasnici redovitih

dionica.

19

Iznos povlašenih dividendi nakon oporezivanja koji se oduzima od dobiti ili gubitka je:

(Međunarodni standardi financijskog izvještavanja, 2007, p. 465)

iznos nakon oporezivanja bilo kojih povlašenih dividendi na nekumulativne

povlaštene dionice objavljenje u određenom razdoblju; i

iznos nakon oporezivanja povlaštenih dividendi za kumulativne povlaštene

dionice razdoblja, bez obzira jesu li dividende objavljene ili ne.

Na činjenicu da se iznos dioničarskog kapitala mogao mijenjati tijekom određenog

razdoblja kao rezultat većeg ili manjeg broja dionica koje su bile neisplaćene neko

vrijeme ukazuje ponderirani prosječni broj glavnih redovnih dionica tijekom razdoblja.

Ponderirani prosječni broj glavnih redovnih dionica na početku određenog razdoblja je

usklađen brojem redovnih dionica koje su ponovno kupljene ili izdane tijekom razdoblja

te pomnožen s ponderiranim vremenskim faktorom.

Ponderirani vremenski faktor je broj dana tijekom kojeg su dionice neisplaćene kao

razmjer ukupnog broja dana tog razdoblja. No, u većini slučajeva se koristi razumna

aproksimacija ponderiranog prosjeka.

Dionice su u većini slučajeva uključene u ponderirani prosječni broj dionica od dana

kada se može potraživati naknada, a to je obično datum izdavanja, primjerice:

(Međunarodni standardi financijskog izvještavanja, 2007, p. 466)

redovne dionice koje su izdane za novac uključuju se onda kada se novac može

potraživati;

redovne dionice koje su izdane kod dobrovoljnog ponovnog ulaganja dividendi

na redovne ili povlaštene dionice uključuju se na datum isplate dividende;

redovne dionice koje su izdane kao rezultat konverzije dužničkog instrumena u

redovne dionice, uključuju se od datuma kada se prestaju obračunavati kamate;

redovne dionce koje su izdane umjesto kamata ili glavnice na druge financijske

instrumente uključuju se od datuma kada se prestaju obračunavati kamate;

redovne dionice izdane u zamjenu za podmirenje obveza poduzeća uključuju se

od datuma podmirenja obveze;

20

redovne dionice izdane kao naknada za stjecanje sredstava, osim novca,

uključuju se od datuma kada je stjecanje priznato; i

redovne dionice koje su izdane za pružanje usluga poduzeću uključuju se po

pružanju usluga. U navedenim slučajevima vrijeme uključivanja redovnih

dionica određuje se prema određenim uvjetima njihova izdavanja.

Imamo još redovne dionice izdane kao dio naknade za kupnju poslovnog spajanja koje

se uključuju od datuma stjecanja, zatim dionice koje će se izdati po konverziji

instrumenata koje se uključuju u izračun osnovnih zarada po dionici od datuma kada je

ugovor sklopljen. Dionice koje je moguće opozvati ne tretiraju se kao valjane te se

isključuju iz izračuna osnovnih zarada po dionici do datuma kada dionice više nisu

predmetom opoziva.

Ponderirani prosječni broj valjanih redovnih dionica tijekom razdoblja i za sva

prikazana razdoblja treba se uskladiti za poslovne događaje.

Redovne dionice mogu se izdati ili se broj valjanih redovnih dionica može smanjiti bez

usporednih promjena resursa. Primjeri su kako slijedi: (Međunarodni standardi

financijskog izvještavanja, 2007, p. 467)

kapitalizacija ili besplatno izdavanje dionica (poznato kao dividenda u obliku

dionica);

element besplatnosti u bilo kojem drugom izdavanju, primjerice element

besplatnosti u pravu izdavanja postojećim dioničarima;

razbijanje dionica; i

okrupnjavanje dionica (konsolidacija dionica). Tako kod kapitalizacije,

besplatnog izdavanja ili razbijanja dionica, redovne se dionice izdaju postojećim

dioničarima bez dodatne naknade. Stoga se broj valjanih redovnih dionica

povećava a ne povećava se izvor. Primjerice kod izdavanja dvije besplatne

dionice na jednu redovnu broj valjanih redovnih dionica množi se faktorom tri

da se dobije novi ukupan broj redovnih dionica. A ako se množi faktorom dva

dobije se broj dodatnih redovnih dionica. Konsolidacija redovnih dionica

smanjuje broj valjanih redovnih dionica bez usporednog smanjenja u resursima.

21

3.3.2. Razrijeđene zarade po dionici

Redovne dionice smatraju se glavnim dionicama i uključuju se u izračunavanje

razrijeđenih zarada po dionici.

Subjekt treba obračunavati razrijeđene zarade po iznosima dionica za dobit ili gubitak

pripisiv redovnim dioničarima matričnog subjekta i, ako je prikazano, dobit ili gubitak

od neprekinuta redovita poslovanja pripisivog navedenim dioničarima.

U svrhu izračunavanja razrijeđenih zarada po dionici, subjekt treba uskladiti dobit ili

gubitak pripisiv redovnim dioničarima matičnog subjekta i ponderirani prosječni broj

valjanih dionica, za učinke svih razrijedivih potencijalnih dionica. (Međunarodni

standardi financijskog izvještavanja, 2007, p. 468)

Za potrebe izračunavanja razrijeđenih zarada po dionici u slučaju kada daju efekt na sve

potencijalno razrijedive redovne dionice koje nisu isplaćene tijekom razdoblja,

povećava se neto dobitak razdoblja koji pripada redovnim dionicama za iznos dividendi

i kamata poslije poreza koji su priznati u razdoblju potencijalno razrijedivih dionica i

usklađeni za druge promjene prihoda i rashoda koji mogu proizaći iz konverzije

potencijalno razrijedivih dionica.

Također se povećava ponderirani prosječni broj glavnih redovnih dionica ponderiranim

prosječnim brojem dodatnih redovitih dionica koje bi mogle biti glavne s pretpostavkom

konverzije svih potencijalno razrijedivih redovnih dionica.

3.3.2.1. Zarada

U svrhu izračunavanja razrijeđene zarade po dionici, subjekt treba uskladiti dobit ili

gubitak pripisiv redovnim dioničarima matičnog subjekta sa sljedećim učincima poslije

poreza: (Međunarodni standardi financijskog izvještavanja, 2007, p. 468)

dividende ili druge stavke vezane za razrijedive potencijalne redovne dionice

koje su bile oduzete u izračunavanju dobiti ili gubitka pripisivog redovnim

dioničarima matičnog subjekta;

22

priznatim kamatama u razdoblju vezanom za potencijalne razrijedive redovne

dionice; i

bilo koje druge promjene prihoda ili rashoda koje bi mogle proizaći iz

konverzije razrijedivih potencijalnih redovitih dionica.

Potencijalne redovne dionice nakon konvertiranja u redovne dionice uzrokuju fazu u

kojoj više ne nastaju dividende, kamate i drugi prihodi i rashodi tih potencijalno

redovnih dionica. Nove redovne dionice će sudjelovati u neto dobitku ili gubitku koji

pripada redovnim dioničarima. Neto dobitak razdoblja koji pripada redovnim

dioničarima povećava se za dividende, kamate te druge prihode ili rashode koji su

usklađeni kod konverzije razrijedivih potencijalnih redovnih dionica u redovne dionice.

Rashodi povezani s potencijalno redovnim dionicama sadrže troškove transakcije i

diskonte koji se iskazuju u skladu s metodom efektivne kamate.

Konverzija određenih potencijalno redovnih dionica kasnije može dovesti do promjene

prihoda i rashoda. Kao primjer može se uzeti smanjenje rashoda za kamate, vezanih na

potencijalno redovne dionice i s time povezano povećanje neto dobiti razdoblja može

dovesti do povećanja rashoda vezanih za nediskrecijski plan sudjelovanja zaposlenih u

podjeli dobiti. Za cilj izračunavanja razrijeđenih zarada po dionici, neto dobitak ili

gubitak razdoblja usklađuje se za kasnije promjene prihoda ili rashoda.

3.3.2.3. Razrijeđeni iznos po dionici

Pri izračunavanju razrijeđenih zarada po dionici, broj redovnih dionica treba biti

ponderirani prosječni broj redovitih dionica plus ponderirani prosječni broj redovitih

dionica koje bi se izdale za konverziju svih potencijalnih razrijedivih dionica u redovne

dionice. Smatra se da su razrijedive potencijalno redovne dionice konventirane u

redovne dionice na početku razdoblja ili na datum izdavanja potencijalnih redovnih

dionica.

Za svako razdoblje posebno se utvrđuju razrijedive potencijalne redovne dionice.

Potencijalne redovne dionice ponderirane su za razdoblje u kojem su valjane.

Potencijalne redovne dionice koje su povučene ili kojima je dozvoljeno da isteknu

23

tijekom razdoblja uključene su u izračun razrijeđenih zarada po dionici samo za dio

razdoblja tijekom kojeg su valjane. Potencijalne redovne dionice koje su konvertirane u

redovne dionice tijekom razdoblja uključene su u izračun razrijeđenih zarada po dionici

od početka razdoblja do datuma konverzije; od datuma konverzije, povezane redovne

dionice uključene su u osnovne i razrijeđene zarade po dionici. (Međunarodni standardi

financijskog izvještavanja, 2007, p. 469)

Broj redovnih dionica koji se može izdati kod konverzije razrijedivih potencijalno

redovnih dionica, određuje se prema potencijalno redovnim dionicama. Navedeno

izračunavanje pretpostavlja najpovoljniju stopu konverzije ili cijenu izvršenja sa

stajališta podsjetnika potencijalno redovnih dionica.

U svrhu izračunavanja razrijeđenih zarada po dionici, poduzeće treba pretpostaviti

izvršenje razrijedivih opcija i razrijedivih potencijalno redovnih dionica poduzeća.

Pretpostavljeni utržak od ovakvog izdavanja treba se smatrati kao da je primljen od

izdavanja dionica po fer vrijednosti. S razlikom između broja izdanih dionica i broja

dionica koje bi se mogle izdati po fer vrijednosti treba se postupati kao s izdavanjem

redovnih dionica bez naknade. Za ovu se svrhu fer vrijednost izračunava kao prosječna

cijena redovnih dionica toga razdoblja. Opcije i drugi sporazumi o kupnji dionica jesu

razrijedivi ako bi mogli dovesti do izdavanja redovnih dionica s vrijednošću nižom od

fer vrijednosti. Visina razrijedivosti je fer vrijednost umanjena za cijenu izdavanja.

Prema tome, da bi se izračunale razrijeđene zarade po dionici, sa svakim takvim

sporazumom se postupa kao da se sastoji od: (Narodne novine, broj 90/92, 1997)

a) ugovora za izdavanje stanovitog broja redovnih dionica po njihovoj prosječnoj

fer vrijednosti tijekom razdoblja. Dionice koje bi se tako trebale izdati utvrđuju

se po fer cijeni, a pretpostavlja se da neće biti razrijedive niti nerazrijedive i

b) ugovora za izdavanje preostalih redovnih dionica bez naknade. Takve redovne

dionice ne donose prihode niti imaju učinke na neto dobit koji pripada glavnim

redovnim dionicama. Stoga su takve dionice razrijedive i dodaju se glavnim

redovnim dionicama pri izračunavanju razrijeđenih zarada po dionici.

24

3.3.2.3. Potencijalne razrijedive redovne dionice

S potencijalnim redovnim dionicama treba postupati kao s razrijedivim dionicama kada,

i samo kada, se njihovom konverzijom u redovne dionice smanjuju zarade po dionici ili

povećava gubitak po dionici iz neprekinuta redovita poslovanja. (Međunarodni

standardi financijskog izvještavanja, 2007, p. 469)

Koristi se dobitak ili gubitak iz neprekinuta redovita poslovanja kao kontrola da se

utvrdi da li su potencijalno redovite dionice razrijedive ili nerazrijedive. Potencijalne

redovne dionice su nerazrijedive kada njihova konverzija u redovne dionice povećava

zarade po dionici ili smanjuje gubitak po dionici iz neprekinuta redovita poslovanja.

Prilikom razmatranja jesu li potencijalne redovne dionice razrjedive ili nerazrijedive,

svaka emisija ili serija potencijalnih redovitih dionica razmatra se zasebno a ne u

ukupnosti. Redoslijed po kojem se potencijalne redovne dionice razmatraju može

utjecati na to jesu li one razrijedive ili nisu. Dakle, da bi se maksimizirala razrijedivost

osnovnih zarada po dionici, svaka emisija ili serija potencijalnih redovnih dionica

razmatra se redom od najviše do najmanje razrijedivosti, tj. razrijedive potencijalne

redovne dionice s najnižom „zaradom po inkrementalnoj dionici“ u izračunu

razrijeđenih zarada po dionici prije onih s višom zaradom po inkrementalnoj dionici.

(Međunarodni standardi financijskog izvještavanja, 2007, p. 470)

Opcije i varanti su razrijedivi kad kao rezultat imaju izdavanje redovnih dionica za

manje od prosječne tržišne cijene redovnih dionica tijekom razdoblja. Prosječna tržišna

cijena redovnih dionica tijekom razdoblja umanjena za cijenu izdavanja predstavlja

iznos razrijeđenosti.

Konvertibilne povlaštene dionice su nerazrijedive kada iznos dividende na takve dionice

koje su objavljene ili akumulirane za tekuće razdoblje nadmašuju osnovnu zaradu po

dionici.

Broj redovnih dionica za potencijalno izdavanje ovisi o budućoj tržišnoj cijeni redovnih

dionica i o budućim zaradama. Broj redovnih dionica uključenih u izračun razrijeđenih

zarada po dionici temelji se na broju redovnih dionica koji bi bio izdan kad bi tržišna

cijena na kraju izvještajnog razdoblja bila jednaka tržišnoj cijeni na kraju razdoblja za

25

potencijalno izdavanje. Ako to nije zadovoljeno, dionice za potencijalno izdavanje nisu

uključene u izračun razrijeđenih zarada po dionici.

Kada subjekt izda ugovor koji se može podmiriti redovnim dionicama ili novcem,

subjekt pretpostavlja da će se ugovor podmiriti redovnim dionicama, a potencijalne

redovne dionice koje nastaju kao rezultat toga bit će uključene u razrijeđene zarade po

dionici ako je učinak razrijediv. Ugovori kao što su kupljene prodajne opcije i kupljene

kupovne opcije nisu uključeni u izračun razrijeđenih zarada po dionici budući da bi

njihovo uključivanje djelovalo antirazrijedivo. Prodajna opcija bila bi stečena samo ako

bi cijena po stjecanju bila viša od tržišne cijene,a kupovna opcija bila bi stečena samo

kada bi cijena po stjecanju bila niža od tržišne cijene. (Međunarodni standardi

financijskog izvještavanja, 2007, p. 473)

3.4. Prepravljanje

U slučaju kada se broj redovnih ili potencijalnih dionica povećava kao rezultat

kapitalizacije, besplatnog izdavanja ili dijeljenja broja dionica, odnosno ako se broj

smanjuje, izračunavanje osnovnih i razrijeđenih zarada po dionici za cjelokupno

prezentirano razdoblje treba se uskladiti retroaktivno. Ako do ovih promjena dođe

nakon datuma bilance, ali prije izdavanja financijskih izvještaja izračunavanje iznosa po

dionici temelji se na novom broju dionica.

Osnovne i razrijeđene zarade po dionici treba uskladiti za sva prezentirana razdoblja, za

učinke temeljnih pogrešaka i usklađivanja nastalih iz promjena računovodstvenih

politika koja su iskazana retroaktivno.

3.5. Prezentiranje

U računu dobiti i gubitka subjekt treba prikazati osnovne i razrijeđene zarade po dionici

za dobit ili gubitak neprekinute poslovne djelatnosti pripisive redovnim dioničarima

matičnog subjekta za svaku skupinu redovnih dionica. Trebaju se prikazati osnovne i

razrijeđene zarade po dionici na isti način za sva prikazana razdoblja.

26

Zarade po dionici prikazuju se za svako razdoblje za koje se prikazuje i račun dobiti i

gubitka. Ako se razrijeđene zarade po dionici izvještavaju za najmanje jedno razdoblje,

izvještavat će se za sva prikazana razdoblja, čak iako su jednake osnovnim zaradama po

dionici. Ako su osnovne i razrijeđene zarade po dionici jednake, moguće je dvostruko

prikazivanje u jednoj stavci u računu dobiti i gubitka. (Međunarodni standardi

financijskog izvještavanja, 2007, p. 474)

Osnovne i razrijeđene iznose po dionici za subjekt koji prekida poslovanje također se

prikazuju u računu dobiti i gubitka ili u bilješkama uz financijske izvještaje. Ako su

osnovni i razrijeđeni iznosi po dionici negativni također se prikazuju. (gubitak po

dionici).

3.6. Objavljivanje

Subjekt treba objaviti sljedeće: (Međunarodni standardi financijskog izvještavanja,

2007, p. 474)

iznose koji se koriste kao brojnik za izračunavanje osnovnih i razrijeđenih

zarada po dionici kao i povezivanje tih iznosa u dobit ili gubitak pripisivom

matičnom subjektu za razdoblje,

ponderirani prosječni broj redovnih dionica korištenih kao nazivnik u

izračunavanju osnovnih i razrijeđenih zarada po dionici kao i povezivanje

nazivnika jedne s drugima,

instrumente (uključujući dionice za potencijalno izdavanje) koji bi mogli

potencijalno razrijediti osnovne zarade po dionici u budućnosti, ali nisu bili

uključeni u izračun razrijeđenih zarada po dionici, budući da su za prikazana

razdoblja nerazrijedive,

opis transakcija redovnih dionica koje nastaju nakon datuma bilance te bi

značajno promijenile broj redovnih dionica ili potencijalnih valjanih redovnih

dionica na kraju razdoblja, u slučaju da su te transakcije nastale prije kraja

izvještajnog razdoblja. Primjeri tih transakcija: izdavanje dionica za novac,

izdavanje dionica kada se prihod koristi da se otplati dug ili povlaštene valjane

27

dionice na datum bilance, otkup redovnih dionica, izdavanje opcija, varanta ili

konvertibilnih vrijednosnih papira, itd.

Subjekt može objaviti iznose po dionici koristeći izvještajnu komponentu računa dobiti i

gubitka, a takve iznose treba izračunavati koristeći ponderirani prosječni broj redovitih

dionica te ih treba objaviti na način da su svi jednako važni te ih treba prikazati i u

bilješkama uz financijske izvještaje.

28

4. ZARADA PO DIONICI U TURISTHOTEL d.d., Zadar

Turisthotel je dioničko društvo sa sjedištem u Zadru. Osnovna djelatnost je pružanje

turističko-ugostiteljskih usluga, usluga pranja rublja, te usluga cateringa u zemlji i

inozemstvu. Posjeduje 394.756 dionica, ostvaruje vrhunske poslovne rezultate te

predstavlja zanimljiv poslovni subjekt za izračun zarade po dionici.

4.1. Opći podaci

Poduzeće Turisthotel je osnovano 13. siječnja 1962. godine, a u dioničko društvo, sa

pretežnim državnim vlasništvom pretvoreno je 14. travnja 1994. godine, prema važećim

zakonskim odredbama. Od tada do danas, poduzeće je pretrpjelo značajne

transformacije, kako vlasničke, tako i u visini kapitala.

Na razini poduzeća je uprava unutar koje djeluje 5 službi: služba razvoja, ekonomike i

kontrole, nabavna služba, kadrovska služba, i financijska služba. Društvo zapošljava

165 stalna radnika, te na određeno vrijeme ima još oko 200 zaposlenih.

Temelji kapital društva je 78.951.200,00 kuna. Ukupno posjeduju 394.756 dionica

nominalne vrijednosti po 200,00 kn (od 2013. godine, do tad je nominalna vrijednost

bila 300,00 kuna).

Kapaciteti koje društvo posjeduje su: Turističko naselje Zaton, Praonica rublja, Gradsko

ugostiteljstvo – kafe barovi: Forum, Krševan i Branimir, Catering, te novo otvoreni

Boutique hostel Forum.

Turističko naselje Zaton nalazi se 15 kilometara sjeverno od Zadra. Član je

ekskluzivnog udruženja "Leading Campings of Europe". U svom sastavu ima

apartmane, kamp, mobilne kućice, restorane, bazene, dućane itd. Turističko naselje

Zaton na jednom mjestu posjeduje sve što je gostu potrebno za ugodan odmor. Kamp u

naselju je prvi hrvatski kamp koji ima privilegiju pripadati klubu od 32 europska

vrhunska kampa. Smještajni kapaciteti cjelokupnog naselja su cca 8.000 osoba. Naselje

29

je otvoreno od 1. svibnja do 1. listopada i najznačajniji je turistički kompleks ovog

dijela Dalmacije.

Praonica rublja otvorena je davne 1970. godine kao prvi objekt te namjene u ovoj regiji.

Radi bez prestanka već 40ak godina. U početku je svoje usluge davala samo hotelima,

turističkim naseljima te Općoj bolnici Zadar. Kroz uspješno dugogodišnje poslovanje

razvijena je najsuvremenija tehnologija pranja rublja, te se poslovanje upotpunilo s

nekim novitetima, kao na primjer: usluga najma rublja.

Gradsko ugostiteljstvo sastoji se od kafe barova – Forum, Krševan i Branimir. Kafe

barovi nalaze se na vrhunskim lokacijama u samom centru Zadra i na jedan način

predstavljaju simbole ovog grada.

Catering Turisthotel-a relativno je nova usluga ovog društva, a već ima zapažene i dobre

rezultate poslovanja. Catering tim spreman je udovoljiti zahtjevima organizacije raznih

događanja, od privatnih proslava do poslovnih domjenaka, od rođendanskih ili

svadbenih zabava do svečanih banketa.

Boutique hostel Forum je smješten u samoj povijesnoj jezgri Zadra svega nekoliko

minuta udaljen od najvećih zadarskih atrakcija. Otvoren je 2012. godine. Osim

jedinstvene lokacije, nudi sve što putniku treba: grupne i privatne sobe, prostore za

druženje, caffe bar , vrhunsku uslugu i sve to po pristupačnim cijenama. Iako je nov na

tržištu ima jako dobre rezultate poslovanja.

Turisthotel je jedna od najuspješnijih firmi u Dalmaciji, a nebi bili u krivu kad bi rekli i

na području cijele Hrvatske. Zapošljava velik broj ljudi, posebno tijekom sezone, te je

pokretač turističkog razvoja. Svoje poslovanje temelje na kontinuiranom razvoju i

napredovanju svojih usluga, te stalnom obrazovanju svojih radnika. Dobitnici su brojnih

nagrada, najveći su turistički kompleks u Zadarskoj županiji te su nosioci turističkog i

ugostiteljskog razvoja ovog dijela Dalmacije.

30

4.2. Financijski izvještaji

Da bismo pokazali da je Turisthotel d.d. jedna od najupješnijih firmi, u sljedećim

potpoglavljima će se prikazati financijski izvještaji ovog društva. Prikazati će se temelji

izvještaji: bilanca, račun dobiti i gubitka, izvještaj o novčanom tijeku te izvještaj o

promjeni kapitala kroz 2012. godinu.

4.2.1. Bilanca

Bilanca predstavlja računovodstveni prikaz stanja i strukture imovine i njenih izvora

promatranog subjekta u određenom trenutku (na određeni dan) izrečenih u financijskim

terminima. (Belak, 1995, p. 353)

Ona je takav izvještaj koji prema Međunarodim računovodstvenim standardima sadrži

informacije koje se odnose na stanje i međuodnos imovine, obveza i kapitala poduzeća.

(Belak i ostali, 2000, p. 30) Imovina spada pod aktivu, a vlastiti kapital i obveze pod

pasivu. U svakom trenutku aktiva mora biti jednaka pasivi, i iz tog prolazi temeljna

računovodstvena jednakost: aktiva = vlastiti kapital + obveze.

Tablica 3: Bilanca stanja "Turisthotel-a" d.d. Zadar na dan 31.12.2012. godine Naziv pozicije 2012.

AKTIVA

A)POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL

B) DUGOTRAJNA IMOVINA 118.667.990

I. NEMATERIJALNA IMOVINA 0

1. Ostala nematerijalna imovina

II. MATERIJALNA IMOVINA 113.354.703

1. Zemljište 45.286.311

2. Građevinski objekti 36.763.344

3. Alati, pogonski inventar i transportna imovina 4.472.518

4. Predujmovi za materijalnu imovinu 10.532.589

5. Materijalna imovina u pripremi 16.143.014

6. Ostala materijalna imovina 156.927

III. FINANCIJSKA IMOVINA 4.495.365

1. Ulaganja u vrijednosne papire 100.000

2. Dani zajmovi, depoziti i slično 2.290.120

3. Vlastite dionice i udjeli 2.105.245

IV. POTRAŽIVANJA 0

31

C) KRATKOTRAJNA IMOVINA 187.928.303

I. ZALIHE 1.578.223

1. Sirovine i materijal 1.386.260

2. Predujmovi za zalihe 191.963

II. POTRAŽIVANJA 14.845.882

1. Potraživanja od kupaca 12.005.825

2. Potraživanja od zaposlenika i članova poduzetnika 99.771

3. Potraživanja od države i drugih institucija 2.740.286

III. KRATKOTRAJNA FINANCIJSKA IMOVINA 79.702.094

1. Dani zajmovi, depoziti i slično 79.208.505

2. Ulaganja u vrijednosne papire 493.589

IV. NOVAC U BANCI I BLAGAJNI 91.802.104

D) PLAĆENI TROŠKOVI BUD. RAZDOBLJA I OBRAČUNATI PRIHODI 6.396.397

E) GUBITAK IZNAD KAPITALA

F) UKUPNO AKTIVA 312.992.690

G) IZVANBILANČNI ZAPISI 1.986.399

PASIVA

A) KAPITAL I REZERVE 216.779.906

I. TEMELJNI (UPISANI) KAPITAL 78.951.200

II. KAPITALNE REZERVE 34.786.487

III. REZERVE IZ DOBITI 186.680

1. Zakonske rezerve 186.680

2. Rezerve za vlastite dionice 3.520.374

3. Vlastite dionice i udjeli (odbitna stavka) 3.520.374

IV. REVALORIZACIJSKE REZERVE -3.271.689

V. ZADRŽANA DOBIT ILI PRENESEN GUBITAK 58.842.415

VI. DOBIT POSLOVNE GODINE 47.284.813

B) REZERVIRANJA 7.000.000

1. Druga rezerviranja 7.000.000

C) DUGOROČNE OBVEZE 20.038.101

1. Obveze prema bankama i drugim financijskim institucijama 20.038.101

D) KRATKOROČNE OBVEZE 68.676.465

1. Obveze za zajmove, depozite i slično 200.000

2. Obveze prema bankama i drugim financijskim institucijama 6.671.037

3. Obveze za predujmove 449.774

4. Obveze prema dobavljačima 18.663.910

5. Obveze prema zaposlenicima 1.438.904

6. Obveze za poreze, doprinose i slična davanja 4.684.687

7. Ostale kratkoročne obveze 36.568.153

E) ODGOĐENO PLAĆANJE TROŠKOVA I PRIHOD BUD. RAZDOBLJA 498.218

F) UKUPNO PASIVA 312.992.690

G) IZVANBILANČNI ZAPISI 1.986.399

IZVOR: obrada studenta prema podaci Turisthotel-a d.d.

32

Bilanca stanja poduzeća „Turisthotel“ d.d. Zadar prikazuje da se radi o zbilja velikom i

uspješnom poduzeću. Prikazuje velike iznose imovine, kapitala i obveza. Ukupna aktiva

i pasiva iznose 312.992.690 kuna.

Od dugotrajne imovine najvišu vrijednost imaju zemljišta 45.286.311 kuna, a od

kratkotrajne imovine su to potraživanja 14.845.882 kuna. Velika vrijednost zemljišta ne

čudi, jer se poslovni prostori Turisthotel-a nalaze na vrlo atraktivnim lokacijama.

Upisani kapital iznosi 78.951.200 kn, te se u odnosu na ostale godine znatno smanjio

(118.426.800 kuna iznosio je prethodnih godina) a razlog tomu je ulaganja u kvalitetu

smještaja i sadržaja u Turističkom naselju Zaton.

Ukupne obveze iznose 88.714.566 kuna. Zanimljivo je istaknuti da su obveze prema

bankama i drugim financijskim institucijama 20.038.101 kuna, te obveze poreza i

ostalih doprinosa 4.684.687 kuna.

U izvanbilančnoj evidenciji nalaze se izdane garancije i druga jamstva, otvoreni

nepokriveni akreditivi, neopozive obveze po odobrenim a neiskorištenim kreditima,

računi izvanbilančne imovine, računi izvanbilančnih potencijalnih obveza na osnovi

kojih je poduzeće izloženo kreditnom riziku, itd. Ukupni izvanbilančni zapisi

Turisthotel-a iznose 1.986.399 kuna.

4.2.2. Račun dobiti i gubitka

Račun dobiti i gubitka je financijski izvještaj koji pokazuje uspješnost poslovanja

poduzeća kroz određeno vremensko razdoblje. Sadrži prikaz svih poslovnih prihoda i

rashoda, financijskih prihoda i rashoda, dobit ili gubitak prije oporezivanja, porez na

dobit ili gubitak, te dobit ili gubitak razdoblja.

Prihodi su povećanja gospodarstvenih koristi u obliku priljeva ili povećanja imovine ili

smanjenja obveza koja imaju za posljedicu povećanje kapitala.

Rashodi su smanjenja gospodarstvenih koristi u obliku odljeva ili iscrpljenja imovine ili

stvaranja obveza koja imaju za posljedicu smanjenje kapitala.

33

Ako su prihodi veći od rashoda imamo dobit, a to znači pozitivni financijski rezultat.

Gubitak označava negativni financijski rezultat, što znači da su rashodi veći od prihoda.

Dobit označava uspješno poslovanje i cilj je svakog poduzeća.

Na dobit se plaća porez. Porez na dobit je umnožak osnovice za oporezivanje i stope

poreza na dobit. U Hrvatskoj stopa poreza na dobit iznosi 20%. Nakon odbijanja poreza

od dobiti dobije se dobit razdoblja koja se može dijeliti na dividende, isplatiti

vlasnicima ili zadržati u poduzeću.

Tablica 4: Račun dobiti i gubitka za razdoblje od 01.01.2012. do

31.12.2012.godine

Naziv pozicija 2012.

I. POSLOVNI PRIHOD 176.980.700

1. Prihod od prodaje 164.748.385

2. Ostali poslovni prihodi 12.232.315

II. POSLOVNI RASHODI 124.748.711

1. Materijalni troškovi 44.220.245

a) Troškovi sirovina i materijala 29.289.390

b) Troškovi prodane robe

c) Ostali vanjski troškovi 14.930.855

2. Troškovi osoblja 34.092.400

a) Neto plaće i nadnice 21.227.547

b) Troškovi poreza i doprinosa iz plaća 8.340.743

c) Doprinosi na plaće 4.524.110

3. Amortizacija 22.739.426

4. Ostali troškovi 14.654.957

5. Vrijednosno usklađivanje 1.044.981

6. Rezerviranja 7.000.000

7. Ostali poslovni rashodi 996.702

III. FINANCIJSKI PRIHODI 8.408.311

1. Kamate, tečajne razlike, dividende, slični prihodi iz odnosa s

nepovezanim poduzetnicima i drugim osobama 8.408.311

2. Ostali financijski prihodi

IV. FINANCIJSKI RASHODI 885.573

1. Kamate, tečajne razlike i drugi rashodi iz odnosa s nepovezanim

poduzetnicima i drugim osobama 885.573

V. IZVANREDNI - OSTALI PRIHODI

VI. IZVANREDNI - OSTALI RASHODI

VII. UKUPNI PRIHODI 185.389.011

34

VIII. UKUPNI RASHODI 125.634.284

IX. DOBIT PRIJE OPOREZIVANJA 59.754.727

X. GUBITAK PRIJE OPOREZIVANJA

XI. POREZ NA DOBIT 12.469.915

XII. DOBIT RAZDOBLJA 47.284.812

XIII. GUBITAK RAZDOBLJA

IZVOR: obrada studenta prema podacima Turisthotel-a d.d.

Ukupni prihodi društva iznose 185.389.011 kuna, ukupni rashodi iznose 125.634.284

kuna, i iz tog proizlazi dobit 2012. godine prije oporezivanja 59.754.727 kuna, nakon

plaćanja poreza na dobit od 20%, čista dobit društva iznosi 47.284.812 kuna.

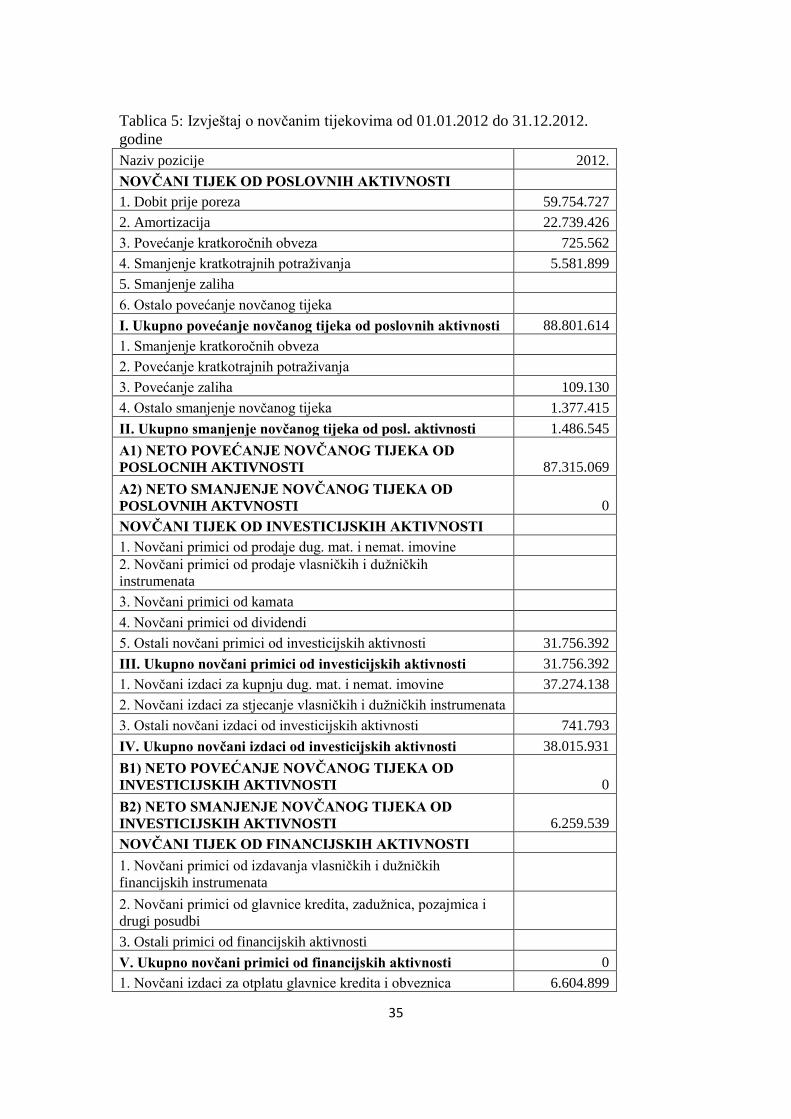

4.2.3. Izvještaj o novčanim tijekovima

Izvještaj o novčanim tijekovima jedan je od temeljnih financijskih izvještaja poduzeća i

izrađuje se na temelju promjene novca i novčanih ekvivalenata u određenom razdoblju.

Srednji i veliki poduzetnici obvezni su sastavljati ovaj izvještaj.

Prilikom izrade izvještaja o tokovima gotovine od poslovnih aktivnosti mogu se rabiti

slijedeće dvije metode:

izravna (direktna) metoda, pri čemu se objavljuju glavne skupine bruto

gotovinskih primitaka i bruto gotovinskih izdataka te rezultat u neto iznosu,

neizravna (indirektna) metoda, kod koje se kalkuliraju neto gotovinski tijekovi iz

poslovnih aktivnosti na način da se dobitak usklađuje za učinke transakcija

nenovčane prirode, za bilo koja razgraničenja ili iskazivanja nastalih događaja

proteklih ili budućih operativnih gotovinskih primitaka ili izdataka, te za

pozicije prihoda i rashoda koji su vezani za ulaganje u financiranje toka

gotovine. (Belak, 1995, p. 104)

35

Tablica 5: Izvještaj o novčanim tijekovima od 01.01.2012 do 31.12.2012.

godine

Naziv pozicije 2012.

NOVČANI TIJEK OD POSLOVNIH AKTIVNOSTI

1. Dobit prije poreza 59.754.727

2. Amortizacija 22.739.426

3. Povećanje kratkoročnih obveza 725.562

4. Smanjenje kratkotrajnih potraživanja 5.581.899

5. Smanjenje zaliha

6. Ostalo povećanje novčanog tijeka

I. Ukupno povećanje novčanog tijeka od poslovnih aktivnosti 88.801.614

1. Smanjenje kratkoročnih obveza

2. Povećanje kratkotrajnih potraživanja

3. Povećanje zaliha 109.130

4. Ostalo smanjenje novčanog tijeka 1.377.415

II. Ukupno smanjenje novčanog tijeka od posl. aktivnosti 1.486.545

A1) NETO POVEĆANJE NOVČANOG TIJEKA OD

POSLOCNIH AKTIVNOSTI 87.315.069

A2) NETO SMANJENJE NOVČANOG TIJEKA OD

POSLOVNIH AKTVNOSTI 0

NOVČANI TIJEK OD INVESTICIJSKIH AKTIVNOSTI

1. Novčani primici od prodaje dug. mat. i nemat. imovine

2. Novčani primici od prodaje vlasničkih i dužničkih

instrumenata

3. Novčani primici od kamata

4. Novčani primici od dividendi

5. Ostali novčani primici od investicijskih aktivnosti 31.756.392

III. Ukupno novčani primici od investicijskih aktivnosti 31.756.392

1. Novčani izdaci za kupnju dug. mat. i nemat. imovine 37.274.138

2. Novčani izdaci za stjecanje vlasničkih i dužničkih instrumenata

3. Ostali novčani izdaci od investicijskih aktivnosti 741.793

IV. Ukupno novčani izdaci od investicijskih aktivnosti 38.015.931

B1) NETO POVEĆANJE NOVČANOG TIJEKA OD

INVESTICIJSKIH AKTIVNOSTI 0

B2) NETO SMANJENJE NOVČANOG TIJEKA OD

INVESTICIJSKIH AKTIVNOSTI 6.259.539

NOVČANI TIJEK OD FINANCIJSKIH AKTIVNOSTI

1. Novčani primici od izdavanja vlasničkih i dužničkih

financijskih instrumenata

2. Novčani primici od glavnice kredita, zadužnica, pozajmica i

drugi posudbi

3. Ostali primici od financijskih aktivnosti

V. Ukupno novčani primici od financijskih aktivnosti 0

1. Novčani izdaci za otplatu glavnice kredita i obveznica 6.604.899

36

2. Novčani izdaci za isplatu dividende 29.086.720

3. Novčani izdaci za financijski najam

4. Novčani izdaci za otkup vlastitih dionica

5. Ostali novčani izdaci od financijsih aktivnosti 61.957

VI. Ukupno novčani izdaci od financisjke aktivnosti 35.753.576

C1) NETO POVEĆANJE NOVČANOG TIJEKA OD

FINANCIJSKIH AKTIVNOSTI 0

C2) NETO SMANJENJE NOVČANOG TIJEKA OD

FINANCIJSKIH AKTIVNOSTI 35.753.576

Ukupno povećanje novčanog tijeka 45.301.954

Ukupno smanjenje novčanog tijeka 0

Novac i novčani ekvivalenti na početku razdoblja 46.500.150

Povećanje novca i novčanih ekvivalenata 45.301.954

Smanjenje novca i novčanih ekvivalenata

Novac i novčani ekvivalenti na kraju razdoblja 91.802.104 IZVOR: obrada studenta prema podacima Turisthotel-a d.d.

Novčani tijekovi se klasificiraju prema poslovnim aktivnostima (primici od prodaje

roba, pružanja usluga, primici od naknada, provizija, primici novca od dobavljača, zatim

izdaci za plaće, plaćanje dobavljačima, plaćanje poreza i kazni, itd.), investicijskim

aktivnostima (primici od prodaje dugotrajne materijalne i nematerijalne imovine,

primici od kamata, predujmova,izdaci za nabavu nekretnina, opreme i druge imovine,

izdaci za otplate zajmova, itd.), i prema financijskim aktivnostima (primici od izdavanja

dionica i drugih glavničkih instrumenata, primici od kratkoročnih ili dugoročnih

posudbi, itd.)

Na primjeru Turisthotel-a d.d. zabilježeno je neto povećanje novčanog tijeka od

poslovnih aktivnosti u iznosu od 87.315.069 kuna, neto smanjenje novčanog tijeka od

investicijskih aktivnosti u iznosu od 6.259.539 kuna i neto smanjenje novčanog tijeka

od financijskih aktivnosti u iznosu od 35.753.576 kuna. Dakle, povećanje novca i

novčanih ekvivalenata u 2012. godini iznosi 45.301.954 kuna, a s iznosom s početka

razdoblja od 46.500.150 kuna, novac i novčani ekvivalenti na kraju 2012. iznose

91.802.104 kuna.

37

4.2.4. Izvještaj o promjenama kapitala

Uz bilancu, račun dobiti i gubitka, te izvještaj o novčanim tokovima i izvještaj o

promjenama kapitala jedan je od temeljnih standardnih financijskih izvještaja. Njime se

prikazuju sve promjene glavnice nastale u određenom obračunskom razdoblju. Ne

prikazuju se samo promjene glavnice nastale ulogom vlasnika, zaradom ili gubitkom

nego i promjene koje su rezultat gospodarskih aktivnosti koje povećavaju ili smanjuju

glavnicu (npr. rezerve, revalorizacije, itd.).

Izvještaj o promjenama kapitala sastavljaju sva društva i to kao godišnje izvješće, a ako

uprava odluči o sastavljanju izvještaja za razdoblja u tijeku, onda se i ona sastavljaju.

Upisani kapital je novčano izražena vrijednost onoga što ulagač unosi u trgovačko

društvo, a registrirano je na sudu. Kapitalne rezerve dio su kapitala kojeg poduzetnik

ostvaruje realizacijom dionica, odnosno udjela iznad nominalne vrijednosti upisanog

kapitala odnosno iznad troška stjecanja trezorskih dionica (udjela). Rezerve su dio

kapitala koje se formiraju iz dobiti poduzetnika. Revalorizacijske rezerve su dio kapitala

koje nastaju ponovnom procjenom imovine iznad troškova nabave. Zadržana dobit ili

preneseni gubitak je dio dobiti prethodnih razdoblja koja ostaje poduzetniku nakon

raspoređivanja u rezerve, isplate dividende ili udjela u dobiti umanjena za gubitke

prethodnih razdoblja. Dobit ili gubitak tekućeg obračunskog razdoblja je dio kapitala

odnosno rezultat ostvaren u tekućem obračunskom razdoblju nakon obračuna poreza na

dobit. S obzirom na to da kapital predstavlja ostatak imovine poduzetnika nakon odbitka

svih obveza, kapital se priznaje u neposrednoj povezanosti s priznavanjem imovine i

obveza. Kada se knjigovodstveni iznos dugotrajne materijalne imovine poveća kao

rezultat revalorizacije to povećanje treba izravno priznati u kapital pod nazivom

revalorizacijske rezerve. Međutim, revalorizacijsko povećanje treba priznati kao prihod

do iznosa do kojeg ono poništava revalorizacijsko smanjenje vrijednosti iste imovine,

koje je prethodno priznato kao rashod. (Poslovni dnevnik, 2011)

38

Tablica 6: Izvještaj o promjenama kapitala od 01.01.2012. do 31.12.2012.

godine

Naziv pozicije 2012.

1. Upisani kapital 78.951.200

2. Kapitalne rezerve 34.786.487

3. Rezerve iz dobiti 186.680

4. Zadržana dobit ili preneseni gubitak 58.842.415

5. Dobit ili gubitak tekuće godine 47.284.813

6. Revalorizacija dugotrajne materijalne imovine

7. Revalorizacija nematerijalne imovine

8. Revalorizacija financijske imovine raspoložive za prodaju -3.271.689

9. Ostala revalorizacija

10. Ukupno kapital i rezerve 216.779.906

11. Tečajne razlike s naslova neto ulaganja u inozemno poslovanje

12. Tekući i odgođeni porezi (dio)

13. Zaštita novčanog tijeka

14. Promjene računovodstvenih politika

15. Ispravak značajnih pogrešaka prethodnog razdoblja

16. Ostale promjene kapitala

17. Ukupno povećanje ili smanjenje kapitala

IZVOR: obrada studenta prema podacima Turisthotel-a d.d.

Na primjeru izvještaja o promjenama kapitala Turisthotel-a vidi se da upisani kapital

iznosi 78.951.200 kuna. Prošle 2011. godine upisani kapital je iznosio 118.426.800

kuna. Smanjenje je od čak 39.475.600 kuna, a uloženo je u izgradnu elitnih apartmana u

Turističkom naselju Zaton, otvaranje novih pogona praonice rublja, kao i u opremanje

ugostiteljskih objekata.

Ukupne rezerve iznose 34.973.167 kuna, dok revalorizacija iznosi imovine namjenjene

za prodaju iznosi 3.271.689 kuna.

Ukupni kapital i rezerve ovog društva iznose 216.779.906 kuna. Ovi pokazetelji

označavaju da je Turisthotel zbilja veliko i uspješno dioničko društvo.

39

4.3. Način izračuna zarade po dionici

Zarada po dionici pokazatelj je koji se najčešće koristi u financijskoj analizi za procjenu

uspješnosti poduzeća. Tim pokazateljem utvrđuje se koliko je dobitka zaradila svaka

redovna dionica. Kako se uvidjela važnost ovog pokazatelja standardiziran je način

izračuna zarade Međunarodnim računovodstvenim standardom 33 – Zarade po dionici.

Cilj je zarada po dionici izmjeriti uspješnost poslovanja poduzeća u određenom

razdoblju.

Zarada po dionici – ZPD (eng. EPS – Earnings per share) dobije se dijeljenjem dobiti

nakon oporezivanja koja pripada redovnim dioničarima s ponderiranim prosječnim

brojem redovnih glavnih dionica tijekom određenog razdoblja.

Formula za izračun zarade po dionici:

Izračun zarade po dionici rezultat je triju veličina: u brojniku se od dobiti nakon

oporezivanja oduzme vrijednost dividendi koja pripada dioničarima te se taj iznos

podijeli s vrijednosti u nazivniku koja iskazuje prosječni broj glavnih redovnih dionica.

Dobit je rezultat uspješnog poslovanja određenog poslovnog subjekta, dobije se kada se

od ukupnih prihoda oduzmu troškovi, porezi, kamate, tečajne razlike, dividende,

izdvajanja za statutarne i zakonske rezerve, itd.

40

Ukupan broj izdanih redovnih dionica ponderira se dijelom godine u kojem vlasnici

dionica ostvaruju vlasnička prava. Tako, primjerice redovna dionica kupljena 1. rujna

tekuće godine daje vlasnička prava kupcu dionica za četiri posljednja mjeseca u godini,

što čini jednu trećinu godine. Ponder za ovu dionicu u obračunskom razdoblju od

godine dana jest jedna trećina. U izračunavanju neto dobitka, odnosno utvrđivanju

veličine brojnika za izračunavanje zarade po dionici ne bi smjelo biti većih teškoća jer

je to veličina koju računovođe izračunavaju u svakom obračunskom razdoblju prema

odredbama međunarodnih računovodstvenih standarda. To svakako ne bi smio biti

dobitak koji se izračunava za potrebe izračuna poreza na dobitak, već tzv.

knjigovodstveni dobitak. Eventualna pojašnjenja moguće je dati samo vezano za dio

dobitka koji se odnosi na povlaštene dionice. (Mrša, Cerović, 2000)

41

4.4. Analiza zarade po dionici u Turisthotel-u d.d.

Turisthotel je dioničko društvo u privatnom vlasništvu. Do 1994. godine bio je u

državnom vlasništvu, a od tada se privatizirao. Ima 10 velikih dioničara, a ostatak su

mali dioničari, većinom dugogodišnji zaposlenici samog društva. Ukupan broj dionica

je 394.756 dionica. Organi društva su uprava – direktor, nadzorni odbor i glavna

skupština (čine ju svi dioničari).

Tablica 7: Vlasnička struktura Turisthotel d.d. 31.12.2012.godine

Dioničari Broj dionica Vlasništvo u %

Skoblar Frane 43.451 11,01%

Barić Ante 32.748 8,30%

Turisthotel d.d. 31.172 7,90%

Nekić Danka 19.887 5,04%

Baraba Arsen 18.858 4,78%

Janković Božidar 18.442 4,67%

Milišić Zoran 17.805 4,51%

Maras Mirko 14.188 3,59%

Stojanov Matko 13.432 3,40%

Bogdanović Zoran 6.136 1,55%

Ostali mali dioničari 178.637 45,25%

Ukupno: 394.756 100,00%

IZVOR: obrada studenta prema podacima Turisthotel-a d.d.

U Tablici 7 prikazana je vlasnička struktura Turisthotel-a d.d. Deset najvećih dioničara

ima vlasništvo od 54,75%. Ostatak su manji dioničari koji ukupno čine 45,25%

vlasništva. Najviše dionica ima direktor Turisthotel-a d.d. Frane Skoblar, ukupno

45.451 dionica, te mu one daju 11,01% prava vlasništva. Ostali mali dioničari su

većinom dugogodišnji zaposlenici same firme, koji su u postupku privatizacije dobili

određen broj dionica prema godinama radnog staža.

42

Za izračunavanje zarade po dionici uzeto je zadnjih 5 godina, 2008., 2009., 2010., 2011.

i 2012. godina. Godine su veoma interesantne zbog početaka te vrha svjetske

gospodarske krize.

U sljedećoj Tablici 8 prikazan je dobit nakon oporezivanja te ponderirani prosječni broj

redovnih dionica kroz tih pet godina, te je izračunata zarada po dionici kroz te godine.

Tablica 8: Zarada po dionici u Turisthotel-u d.d.

Godine/ Naziv

pozicija 2008. 2009. 2010. 2011. 2012.

Dobit nakon

oporezivanja 31.775.000 40.702.000 41.526.000 39.414.000 47.285.000

Ponderirani

prosječni broj

redovnih dionica

394.756 394.756 394.756 394.756 394.756

Zarada po

dionici 80,49 103,11 105,19 99,84 119,78

IZVOR: izračun studenta prema podacima Turisthotel-a d.d.

ZPD =

ZPD =

ZPD =

ZPD =

ZPD =

43

Zarada po dionici za 2008. godinu iznosila je 80,49 kuna po dionici. Razlog malo

slabijoj zaradi uprava navodi u brojim investicijama u društvu (gradnja bazena, uređenje

apartmana, adaptacija ugostiteljskih objekata, kupnja novih zemljišta, itd.). Dakle,

društvo je dio dobiti te godine uložilo u brojne investicijske projekte. Te se taj iznos

dobiti nije uračunao u izračun zarade po dionici te je ona bila znatno manja u odnosu na

ostale godine.

Za 2009. godinu zarada po dionici je iznosila 103,11 kuna. Utjecaj krize se u ovoj

godini nije osjetio, a brojne inovacije u ponudi od prošle godine pridonjele su povećanju

broja gosti te time i povećanju dobiti društva.

Zarada po dionici za 2010. godinu iznosila je 105,19 kuna te je uprava bila jako

zadovoljna postignutim. Iako su imali mali strah od vrhunca svjetske gospodarske krize,

nisu u tolikoj mjeri osjetili krizu.

Kriza se u maloj mjeri zato osjetila 2011. godine kad je zarada po dionici iznosila 99,84

kune.

Dok je 2012. godina bila dosta uspješna za društvo. Zarada po dionici je iznosila 119,78

kuna. Razlog tako velikoj zaradi bio je u cca 10.000.000 kuna koje je društvo dobilo od

sudskog spora. No, treba spomeniti i situaciju da nije bilo dobiti od sudskog spora

zarada po dionici bila bi oko 95,00 kuna. A po tome zaključujemo da utjecaj krize

dolazi do izražaja i u ovom poduzeću.

44

Grafikon 1: Kretanje cijene dionice Turisthotel-a d.d. u 2012. godini

IZVOR:obrada studenta prema podacima: http://zse.hr/?id=10006&dionica=TUHO-R-A viđeno

20.04.2013.

Grafikon 1 prikazuje kretanje dionica Turisthotel-a kroz 2012. godinu. Cijena dionice

kretala se između 900,00 i 1000,00 kuna. S tim da je najmanja cijena iznosila u srpnju

940,00 kuna, a najviša u prosincu 1150 kuna.

Grafikon 2: Kretanje cijene dionice Turisthotel-a d.d. na početku 2013. godine

IZVOR:obrada studenta prema podacima: http://zse.hr/?id=10006&dionica=TUHO-R-A viđeno

20.04.2013.

45

Početak 2013. godine izrazito je uspješan za dionice Turisthotel-a d.d. najveća

vrijednost je u travnju i iznosi 1360,00 kuna, a najmanja za sad je u siječnju i iznosi

1150,00 kuna. No, uspoređujući s prethodnom godinom predviđa se da će bolje i

uspješnije poslovanje biti kroz 2013. godinu.

46

5. ZAKLJUČAK

Diplomski rad koji nosi naziv Zarada po dionici u Turisthotel d.d., Zadar obrađen je u 5

djelova. U prvom dijelu, Uvodu, izneseni su predmet i problem istraživanja, svrha i cilj

istraživanja, znanstvene metode i struktura rada. Dakle dan je kratki uvid u cijeli sadržaj

ovog rada. Drugi dio Vrijednosnica - dionica, obrađuje pojam dionica, vrijednost

dionica, prava dioničara, te su navedeni računovodstveni termini za dionice. Treći dio,

Međunarodni računovodstveni standard 33 – Zarada po dionici odnosi se na objašnjenje

biti ovog standarda te na koji se način koristi u računovodstvu. Četvrti dio, Zarada po

dionici u Turisthotel d.d., Zadar odnosi se na način izračuna zarade po dionici, te se

analizira zarada i sveukupno poslovanje na primjeru Turisthotel-a. I zadnji dio rada je

upravo ovaj Zaključak.

Dioničko društvo je oblik poduzeća čija je vlasnička glavnica podijeljena na dionice.

Dionice su pisane isprave o uloženim sredstvima u vlasnički kapital dioničkog društva.

Njima se trguje na burzi. Glavne vrste dionica su redovne ili obične i povlaštene ili

preferencijalne dionice. Postoje tri vrste vrijednosti dionica i to nominalna, tržišna i

knjigovodstvena vrijednost. Dionice vlasnicima daju određena prava ali i određene

obveze. Među pravima koje dionica daje svom vlasniku ističu se rezidualna prava,

pravo glasa i pravo prvokupa. Jedno od jako bitnih prava dionica je i pravo na zaradu po

dionici koju poduzeće ostvari.

Međunarodni računovodstveni standard 33 – Zarada po dionici koristi se u svrhu

izračuna zarade po dionici. Propisuje principe objavljivanja, prepravljanja i

prezentiranja zarada po dionici. Hrvatski odbor za računovodstvo i računovodstvene

standarde na sjednici održanoj 19. rujna 1997. godine donio je odluku o objavljivanju

Međunarodnog računovodstvenog standarda 33 – Zarade po dionici, koji je stupio na

snagu od 1. siječnja 1998. godine. Cilj ovog standarda je propisati načela za određivanje

i prikazivanje zarade po dionici kako bi se unaprijedilo uspoređivanje uspješnosti

različitih subjekata unutar istog perioda izvještavanja te različitih perioda izvještavanja

za isti subjekt. Naglasak se stavlja na dobro definiran nazivnik izračuna zarade po

dionici. Ovaj Standard trebaju primjenjivati subjekti čijim se redovnim dionicama ili

47