Embed Size (px)

Citation preview

OSTRAVSKÁ UNIVERZITA

PEDAGOGICKÁ FAKULTA

ZÁKLADY KOMERČNÍHO BANKOVNICTVÍ

(Texty pro distanční studium)

Ing. DANA FORIŠKOVÁ, Ph.D.

OSTRAVA 2008

2

Učební text byl vypracován s finanční podporou Evropského sociálního fondu a státního rozpočtu České republiky. Je jedním z výstupů projektu Podnikatelská výchova v přípravě učitelů středních odborných škol, CZ.04.1.03/3.2.15.3/0405, řešeném na Ostravská univerzitě v Ostravě.

3

OBSAH

1 BANKOVNÍ SYSTÉM.......................................................................................... 1

1.1 Vymezení bankovního systému.............................................................................................................. 1

1.2 Uspořádání bankovního systému........................................................................................................... 1

1.3 Historie a současnost českého bankovního sektoru ............................................................................. 5

1.4 Hustota bankovní sítě v zahraničí a v České republice ....................................................................... 8

1.5 Trendy v bankovnictví............................................................................................................................ 9

2 CENTRÁLNÍ BANKA........................................................................................ 13

2.1 Postavení a funkce centrální banky..................................................................................................... 13

2.1 Postavení a funkce centrální banky..................................................................................................... 13 2.1.1 Vznik centrálních bank ...................................................................................................................... 13

2.2 Hlavní cíle centrální banky (ČNB) ...................................................................................................... 14

3 KOMERČNÍ BANKY ......................................................................................... 17

3.1 Charakteristika banky ......................................................................................................................... 17

3.2 Vznik a zánik bankovní licence (Kriteria autorizace) ....................................................................... 18

3.3 Jednotná bankovní licence (JBL) - Bankovnictví jednotného trhu.............................................. 19

3.4 Organizační struktura banky a provozní požadavky ........................................................................ 23

3.5 Zásady bankovní činnosti..................................................................................................................... 24

3.6 Základní funkce bank........................................................................................................................... 25

4 SYSTEMATIZACE BANKOVNÍCH PRODUKTŮ.............................................. 28

4.1 Systematizace bankovních produktů........................................................................................................ 28

4.1 Systematizace bankovních produktů .................................................................................................. 28

4.2 ÚROKOVÉ SAZBY ............................................................................................................................. 30

5. PASIVNÍ BANKOVNÍ PRODUKTY BANKY ..................................................... 32

4

5.1 Pasivní bankovní obchody.................................................................................................................... 32

5.2 Druhy depozitních bankovních produktů........................................................................................... 37

5.3 Depozitní politika bank ........................................................................................................................ 46

6. BANKOVNÍ ÚVĚROVÉ PRODUKTY................................................................ 48

6.1 Charakteristika aktivních bankovních obchodů................................................................................ 48

6.2 Členění bankovních úvěrových produktů........................................................................................... 49

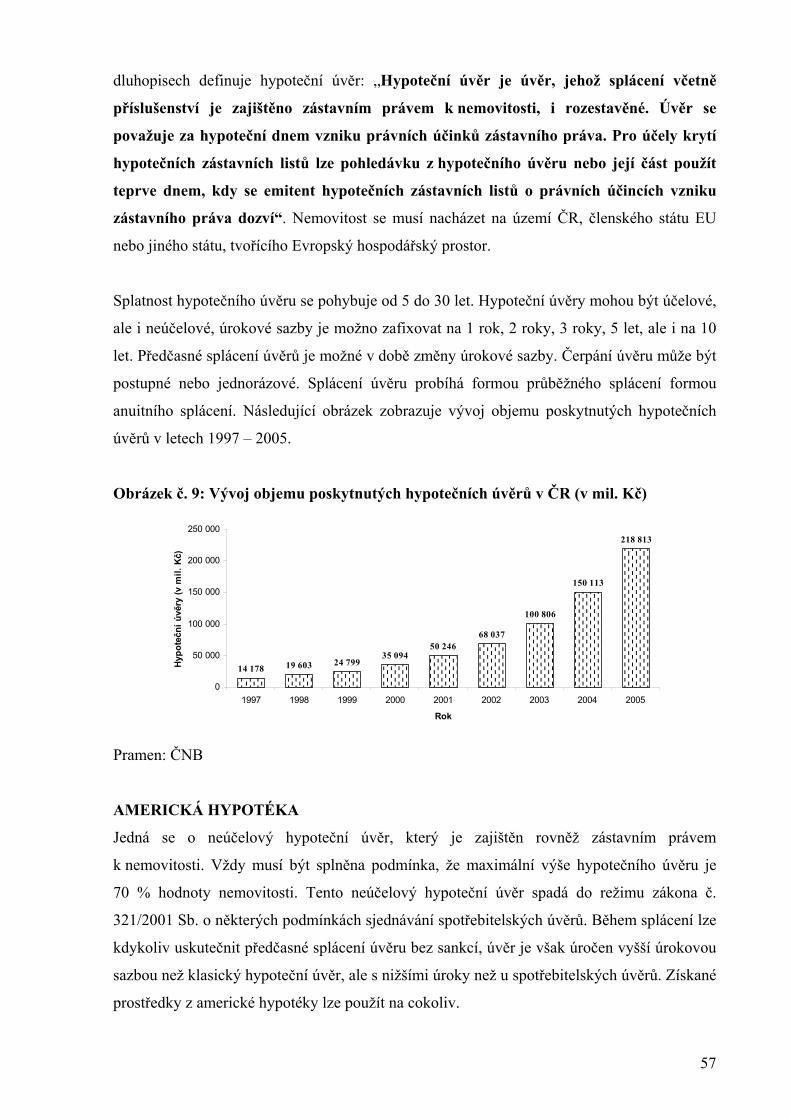

6.3 Poskytování úvěrů ................................................................................................................................ 50

6.4 Úročení úvěrů........................................................................................................................................ 51

6.5 Splácení úvěrů ....................................................................................................................................... 51

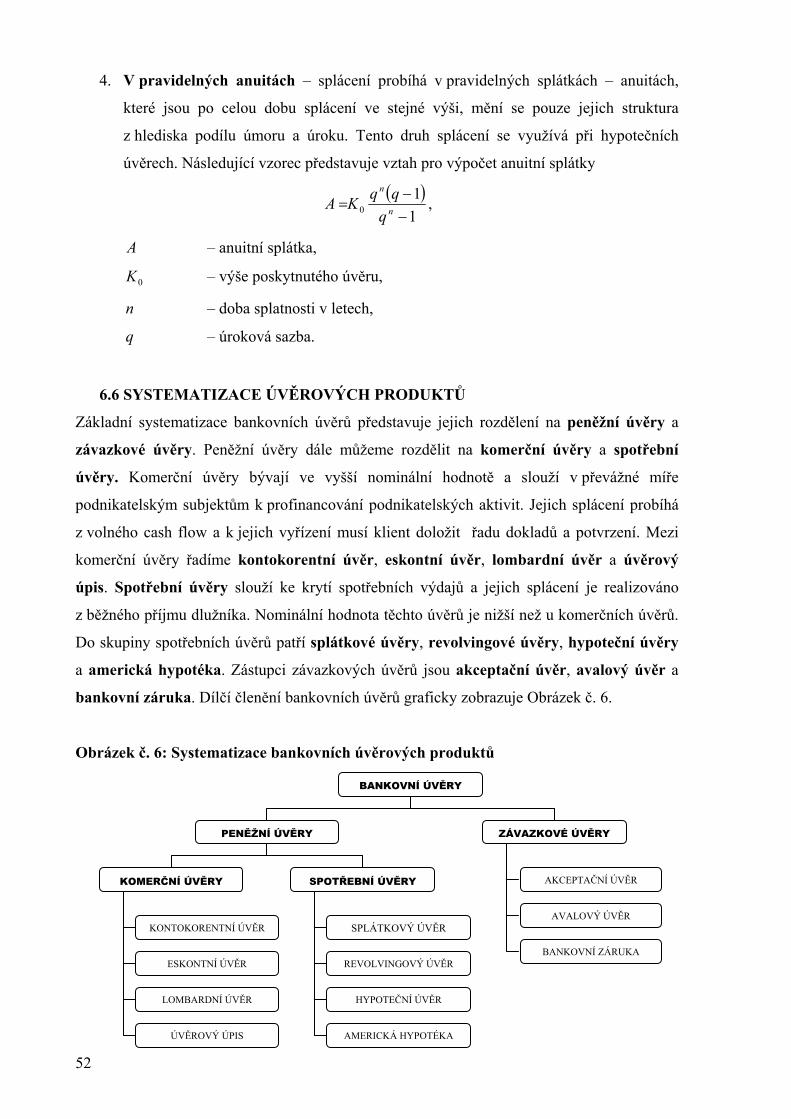

6.6 Systematizace úvěrových produktů..................................................................................................... 52

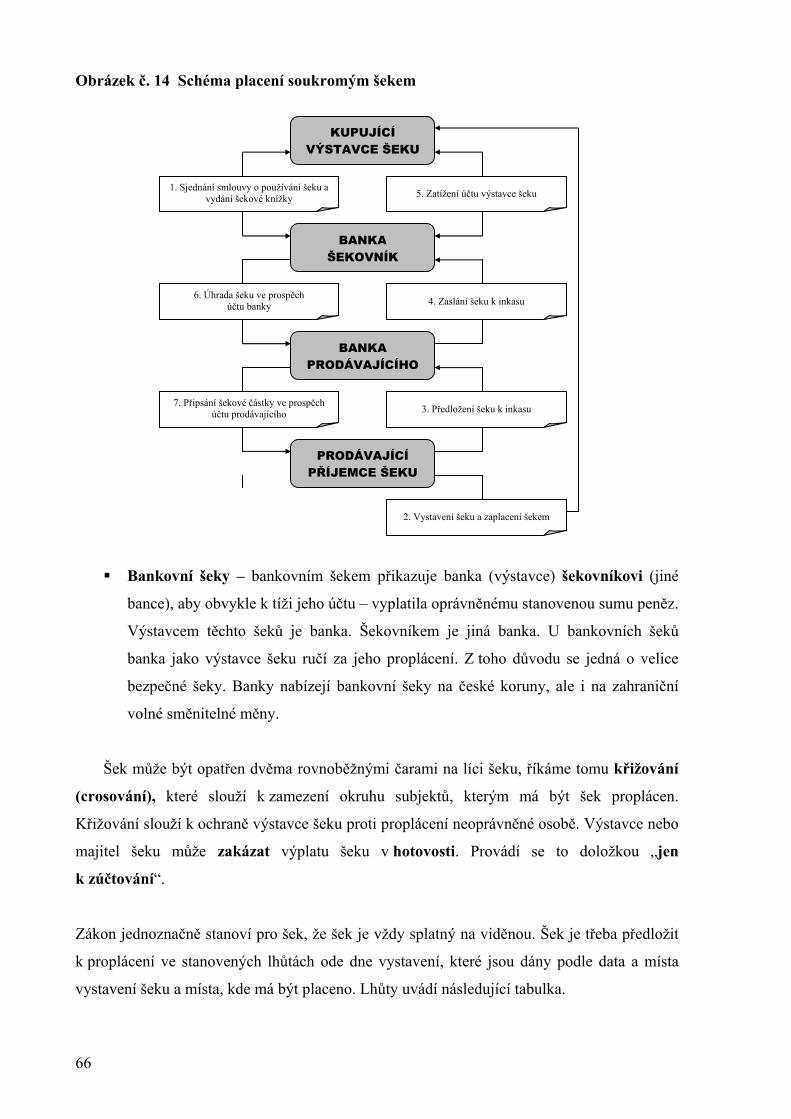

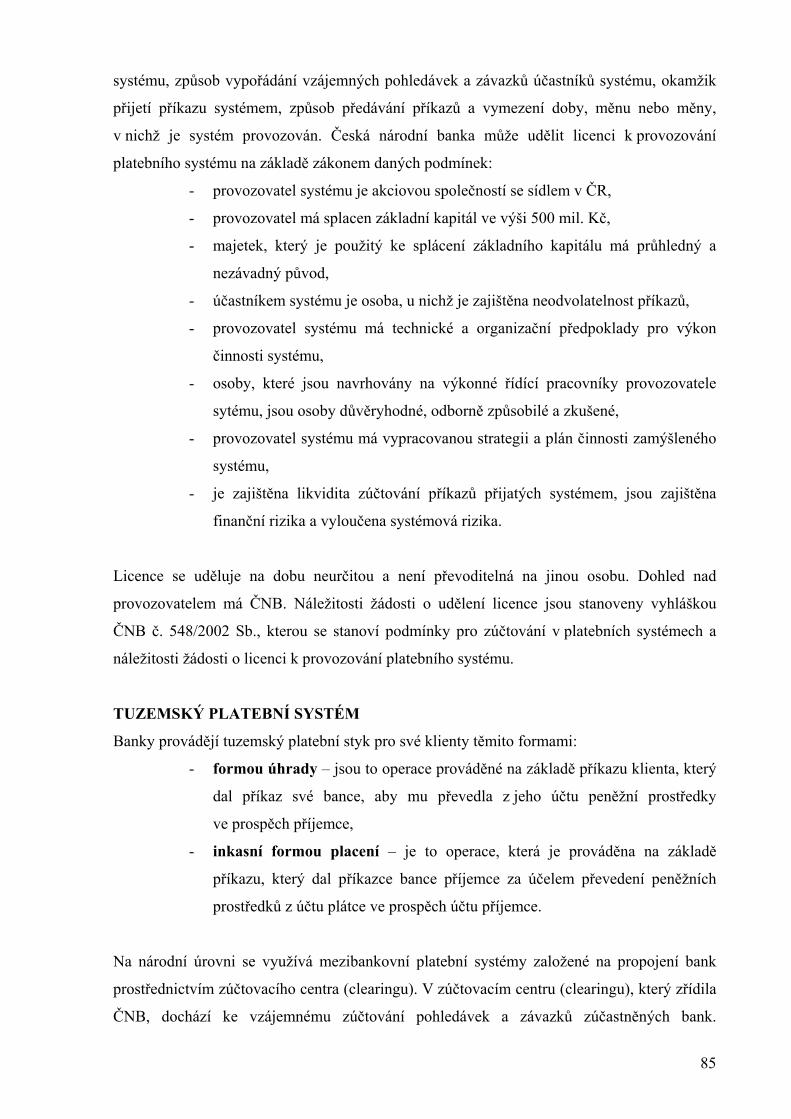

7. PLATEBNÍ STYK.............................................................................................. 61

7.1 Charakteristika platebního styku........................................................................................................ 61

7.2 Hotovostní platební styk....................................................................................................................... 63

7.3 Šeky........................................................................................................................................................ 64

7.4 Platební karty........................................................................................................................................ 69

7.5 Bezhotovostní platební styk ................................................................................................................. 77

7.6 Nástroje bezhotovostního platebního styku........................................................................................ 78

7.7 Směnky .................................................................................................................................................. 80

7.8 Platební systémy.................................................................................................................................... 84

7.9 Finanční arbitr ...................................................................................................................................... 91

8. ELEKTRONICKÉ BANKOVNICTVÍ .................................................................. 93

8.1 Charakteristika elektronického bankovnictví.................................................................................... 93

8.2 Telefonní bankovnictví ......................................................................................................................... 94

8.3 Internetové bankovnictví ..................................................................................................................... 95

8.4 Bezpečnost ............................................................................................................................................. 96

8.5 Elektronické obchodování.................................................................................................................... 98

1

1 BANKOVNÍ SYSTÉM

OSNOVA KAPITOLY:

1.1 Vymezení bankovního systému 1.2 Uspořádání bankovního systému 1.3 Historie a současnost českého bankovního sektoru 1.4 Hustota bankovní sítě v zahraničí a v České republice 1.5 Trendy v bankovnictví

1.1 VYMEZENÍ BANKOVNÍHO SYSTÉMU

Bankovní systém můžeme definovat jako souhrn všech bankovních institucí v daném státě,

jejich vzájemné vztahy a vazby k okolí. V užším pojetí bankovní systém představuje pouze

instituce, které se řídí zákonem o bankách, v širším pojetí se do tohoto systému zahrnují i

další finanční instituce. Bankovní systém tvoří dvě vzájemně propojené složky:

- institucionální – představuje jednotlivé banky, které jsou zde

členěny podle hlavní náplně své činnosti. Mohou zde patřit

např. hypoteční banky, stavební spořitelny, rozvojové banky,

spořitelní banky, zemědělské banky, městské a komunální

banky, investiční banky a bankovní holdingové společnosti,

- funkční – znamená způsob uspořádání vztahů mezi

jednotlivými bankami na daném území. V této souvislosti

rozdělujeme bankovní systém na jednostupňový a

dvoustupňový.

1.2 USPOŘÁDÁNÍ BANKOVNÍHO SYSTÉMU

Uspořádání bankovního systému můžeme provést dle těchto pravidel:

1) Podle institucionálního oddělení centrální banky, se svými

makroekonomickými funkcemi, od obchodních bank na jednostupňový nebo

dvoustupňový bankovní systém.

CÍL KAPITOLY: - bankovní systém a jeho struktura, - historie bankovnictví v ČR, - bankovní síť v ČR a ve světě, - směry vývoje bankovního sektoru.

2

2) Podle rozsahu oprávnění jednotlivých bank k provádění klasických obchodů

komerčního bankovnictví nebo k provádění investičních bankovních obchodů

na systém univerzálního, odděleného a smíšeného bankovnictví.

3) Podle možnosti uložení finančních prostředků klientem ve formě depozit –

depozitní a nedepozitní finanční instituce.

V jednostupňovém bankovním systému existuje pouze jediná banka, hovoří se o tzv.

centrální bance. Historicky tento systém předchází systému dvoustupňovému. Působí

zde i jiné banky, které jsou však specializované na předem velmi úzce vymezený rozsah

činnosti a jsou závislé na rozhodnutí centrální banky, nemohou samy podnikat. V tomto

systému se liší postavení bank, včetně centrální banky od postavení bank ve

dvoustupňovém bankovním systému. Jednostupňové bankovní systémy se vyskytují

v netržních ekonomikách, zejména v centrálně plánovaných ekonomikách. Tím, že

existuje pouze jediná banka, bývá tento systém označován jako systém „monobanky“.

V jednostupňovém bankovním systému se nachází velmi malý počet bank, nefunguje

zde příliš velká konkurence. Cílem bank není dosažení zisku, ale pouze splnění

ukazatelů, který jim stanovuje plán stanovený z centra a tudíž banky fungují bez ohledu

na výsledky hospodaření, ale bankrot bank není možný. Proto jednostupňové bankovní

systémy nefungují příliš efektivně. Státní sféra (podniky) požaduje úvěry bez ohledu na

jejich návratnost, peníze jsou pouze zprostředkovatele hmotných toků a tím dochází

k narušení peněžní rovnováhy v ekonomice. Jednostupňový bankovní systém fungoval i

v československé ekonomice od roku 1950 do roku 1989, ale i v ostatních

komunistických zemích.

Dvoustupňový systém je založen na oddělení makroekonomické funkce, kterou

zabezpečuje centrální banka a mikroekonomické funkce, která je doménou obchodních,

nebo-li komerčních bank. Centrální banky neúvěrují podnikatelské subjekty a neřídí

přímo činnost komerčních bank, pouze stanovují pravidla vstupu do bankovnictví a

pravidla obezřetného chování. Komerční banky provádějí operace s finančními

prostředky za účelem dosažení zisku a ve vymezeném prostředí, které je dáno

bankovními regulacemi a pravidly obezřetného podnikání bank. V tomto systému se

vyskytuje větší množství bank s různým zaměřením. Banky jsou zcela samostatné

podnikatelské subjekty a existuje možnost krachu banky. Systém má oligopolní

strukturu, tzn. že z hlediska podílu na trhu dominuje několik málo velkobank. Je to

3

moderní liberální bankovní systém. Tento bankovní systém funguje v rámci zemí EU a

ČR.

Dvoustupňové bankovní systémy se odlišují v několika směrech, přičemž v každé ekonomice

mohou fungovat jiné systémy. První odlišností je možnost provádět operace s akciemi nebo

emisními obchody. Podle tohoto kritéria rozlišujeme univerzální bankovní systém a

specializovaný bankovní systém. V univerzálním bankovním systému banky provádějí

operace jak investičního tak i obchodního bankovnictví. Univerzální bankovnictví je

charakteristické oligopolní strukturou na bankovních trzích, k čemuž přispívá kapitálové

propojení s menšími bankami. Předností univerzálního bankovního systému je poskytování

rozmanitých bankovních služeb u jedné banky. Na jedné straně vzniká možnost dosahování

úspor nákladů a času klientů, na straně druhé umožňuje diverzifikaci činností vedoucích ke

snižování bankovního rizika a zvyšování rentability. Pro univerzální bankovnictví je typická

hustá pobočková síť. Tento systém funguje i v ČR.

Ve specializovaném bankovním systému je striktně odděleno investiční a obchodní

bankovnictví. Komerční banky, které přijímají vklady od široké veřejnosti nesmějí provádět

obchody s akciemi a naopak. Specializovaný bankovní systém umožňuje nabídnout svým

klientům kvalitnější služby a rovněž vtahy ke klientům bývají na lepší úrovni než u

univerzálního bankovního systému. Výhodou specializovaného bankovního systému mohou

být bankovní náklady, které u specializované banky nejsou tak vysoké, jako u univerzálního

bankovnictví. Nevýhodou tohoto systému je nižší konkurenceschopnost bank a výskyt větší

možnosti odebrání bankovní licence. Banky se ve vyspělých ekonomikách více specializují na

poskytování univerzálních bankovních služeb, přičemž v současné době bankám roste

konkurence v podobě nebankovních institucí, které nabízejí specializované bankovní

produkty.

Druhou odlišností je otevřenost bankovního systému vůči zahraničním bankám. Na základě

tohoto kritéria rozdělujeme dvoustupňový bankovní systém na vysoce otevřený a málo

otevřený. V Evropské unii existují stejné podmínky pro zakládání bank a poboček bank

z členských zemí na základě jednotné bankovní licence, přičemž v ČR v současné době

funguje vysoce otevřený bankovní systém.

Třetí odlišností dvoustupňového bankovního stému je uspořádání bank vycházející z tradic,

zákonodárství a bankovních předpisů země. Může mít formu pobočkovou, unitární nebo

4

propojenou. Pobočkový bankovní systém znamená, že na daném území existuje málo bank

a hodně poboček. Opakem je unitární systém, kde na daném území funguje hodně bank a

málo poboček. Propojený bankovní systém představuje relativně hodně bank, které jsou

propojeny vlastnickými vztahy. Fúze a akvizice vedou ke vzniku propojeného bankovního

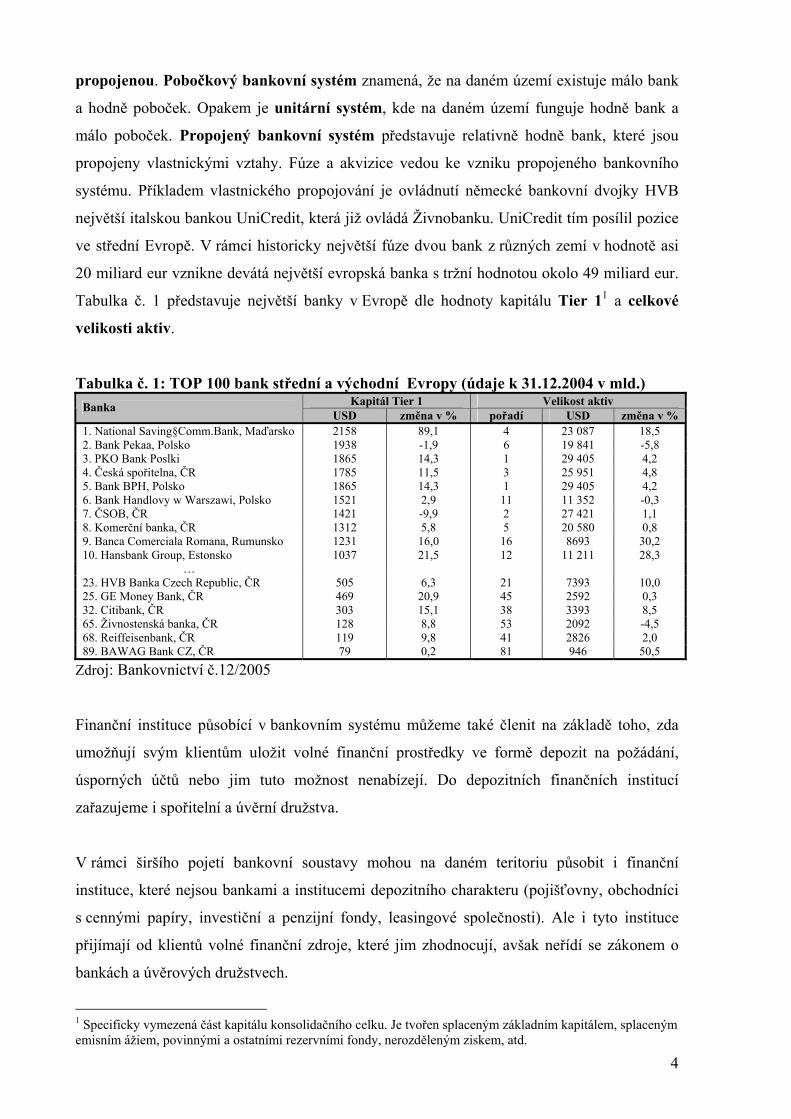

systému. Příkladem vlastnického propojování je ovládnutí německé bankovní dvojky HVB

největší italskou bankou UniCredit, která již ovládá Živnobanku. UniCredit tím posílil pozice

ve střední Evropě. V rámci historicky největší fúze dvou bank z různých zemí v hodnotě asi

20 miliard eur vznikne devátá největší evropská banka s tržní hodnotou okolo 49 miliard eur.

Tabulka č. 1 představuje největší banky v Evropě dle hodnoty kapitálu Tier 11 a celkové

velikosti aktiv.

Tabulka č. 1: TOP 100 bank střední a východní Evropy (údaje k 31.12.2004 v mld.) Kapitál Tier 1 Velikost aktiv Banka

USD změna v % pořadí USD změna v % 1. National Saving§Comm.Bank, Maďarsko 2158 89,1 4 23 087 18,5 2. Bank Pekaa, Polsko 1938 -1,9 6 19 841 -5,8 3. PKO Bank Poslki 1865 14,3 1 29 405 4,2 4. Česká spořitelna, ČR 1785 11,5 3 25 951 4,8 5. Bank BPH, Polsko 1865 14,3 1 29 405 4,2 6. Bank Handlovy w Warszawi, Polsko 1521 2,9 11 11 352 -0,3 7. ČSOB, ČR 1421 -9,9 2 27 421 1,1 8. Komerční banka, ČR 1312 5,8 5 20 580 0,8 9. Banca Comerciala Romana, Rumunsko 1231 16,0 16 8693 30,2 10. Hansbank Group, Estonsko 1037 21,5 12 11 211 28,3

… 23. HVB Banka Czech Republic, ČR 505 6,3 21 7393 10,0 25. GE Money Bank, ČR 469 20,9 45 2592 0,3 32. Citibank, ČR 303 15,1 38 3393 8,5 65. Živnostenská banka, ČR 128 8,8 53 2092 -4,5 68. Reiffeisenbank, ČR 119 9,8 41 2826 2,0 89. BAWAG Bank CZ, ČR 79 0,2 81 946 50,5

Zdroj: Bankovnictví č.12/2005

Finanční instituce působící v bankovním systému můžeme také členit na základě toho, zda

umožňují svým klientům uložit volné finanční prostředky ve formě depozit na požádání,

úsporných účtů nebo jim tuto možnost nenabízejí. Do depozitních finančních institucí

zařazujeme i spořitelní a úvěrní družstva.

V rámci širšího pojetí bankovní soustavy mohou na daném teritoriu působit i finanční

instituce, které nejsou bankami a institucemi depozitního charakteru (pojišťovny, obchodníci

s cennými papíry, investiční a penzijní fondy, leasingové společnosti). Ale i tyto instituce

přijímají od klientů volné finanční zdroje, které jim zhodnocují, avšak neřídí se zákonem o

bankách a úvěrových družstvech.

1 Specificky vymezená část kapitálu konsolidačního celku. Je tvořen splaceným základním kapitálem, splaceným emisním ážiem, povinnými a ostatními rezervními fondy, nerozděleným ziskem, atd.

5

1.3 HISTORIE A SOUČASNOST ČESKÉHO BANKOVNÍHO SEKTORU

První banky na území České republiky vznikaly na počátku 19. století. V roce 1824 byla

založena Česká spořitelna v Praze a od tohoto data začaly postupně vznikat další nové

banky. Úspěšný rozvoj byl poznamenán burzovním krachem ve Vídni v roce 1873, který

samozřejmě zasáhl i pražský peněžní a kapitálový trh. Rok 1918 silně ovlivnil vývoj českého

bankovního sektoru. Byly přijaty nové zákony o fungování nové měny, založení bank a

založení centrální banky. V první republice patřila československá koruna k nejpevnějším

měnám na světě a to zejména prozíravosti prvního ministra financí Aloise Rašína, který svou

reformou zabránil útoku hyperinflační vlny, která po první světové válce zasáhla všechny

okolní země. Dalším mezníkem ve vývoji české bankovní soustavy byla druhá světová válka,

která znamenala snížení počtu bank na Československém území. Tento vývoj pokračoval i po

roce 1945, kdy došlo ke znárodnění bank. Na základě zákona č. 38/1948 Sb. byla zřízena

Národní banka Československá, která měla za úkol vydávat bankovky a spravovat měnu.

Tato banka operovala do roku 1950, kdy byla zrušena a na základě zákona č. 31/1950 Sb. byla

založena Státní banka československá. Do roku 1990 existovalo na území ČSFR 5 bank

(Státní banka Československá, Česká státní spořitelna, Československá obchodní banka,

Investiční banka, Živnostenská banka).

Změny v politicko-ekonomickém prostředí v druhé polovině 80. let dorazily do ČSFR velmi

pozvolna a tudíž i změny v bankovním systému začaly být připravovány v socialistických

zemích jako jedny z posledních. Přitom zákony o institucionálním oddělení centrálního a

komerčního bankovnictví byly připraveny již dříve. K 1.1.1990 vstoupily v platnost zákony č.

130/1989 Sb. O státní bance československé a zákon č. 131/1989 Sb. O bankách a

spořitelnách. Již v roce 1990 velmi liberální přístup státu umožnil vznik nových soukromých

bank. V roce 1991 byl přijat nový zákon o Státní bance československé.

Dalším významným mezníkem bylo rozdělení Československa k 1.1.1993, kdy po tomto datu

došlo ke vzniku dvou nových centrálních bank - České národní banky a Národní banky

Slovenska.

Hned na počátku transformace se české bankovnictví muselo potýkat s celou řadou finančních

závazků, které vznikly v centrálně plánované ekonomice. Mezi podstatné problémy bank bylo

možné zařadit následující:

6

- nedostatečná konkurence bankovního sektoru a pomalá privatizace v prvopočátcích

transformace,

- podkapitalizace vznikajících bank,

- neefektivní posuzování úvěrových projektů a nedokonalá legislativa, setrvačné úvěrování

firem, které v nových podmínkách neobstály,

- nezkušenost pracovníků bankovního sektoru z tržní ekonomiky,

- narůstající počet klasifikovaných úvěrů, které způsobily nedostatečnou výhodnost českého

bankovního sektoru, pokud jde o čistý zisk.

Aby banky mohly fungovat v tržní ekonomice bez těchto závazků, byl přijat tzv.

Konsolidační program I., v rámci něhož byly nedobytné pohledávky převedeny do

banky k tomuto účelu založené - Konsolidační banky. Na základě tohoto kroku a pak

ještě dalšími formami nepřímé pomoci, byly všechny banky oddluženy a

rekapitalizovány. Postupně se začaly objevovat problémy malých, nově vzniklých bank,

které musela ČNB řešit. Byla přijata opatření, jejichž výsledkem bylo zavedení časově

omezené nucené správy, přičemž mnoha bankám byly odebrány bankovní licence.

Druhým opatřením byl vyhlášen Konsolidační program II., který byl zaměřen na malé

banky. ČNB v rámci tohoto programu zapojila do řešení problémů akcionáře bank. Do

tohoto programu bylo zapojeno 15 bank, 9 bank nepřežilo a byly prodány jinému

investorovi, nebo jim byly odebrány bankovní licence. V roce 1997 byl vyhlášen tzv.

Stabilizační program, který byl rovněž určen malým bankám, které mohly své

nedobytné pohledávky převést do státní instituce Česká finanční, s.r.o. Program byl

určen na dobu 7 let, kdy po této době měly banky povinnost pohledávky odkoupit zpět.

Do tohoto programu vstoupilo 6 bank, ale žádná banka, která do něj vstoupila nepřežila

a program byl předčasně ukončen. Koncem 90. let se začaly řešit problémy velkých

bank, aby se mohlo přistoupit k jejich privatizaci. Nebonitní aktiva těchto bank byla

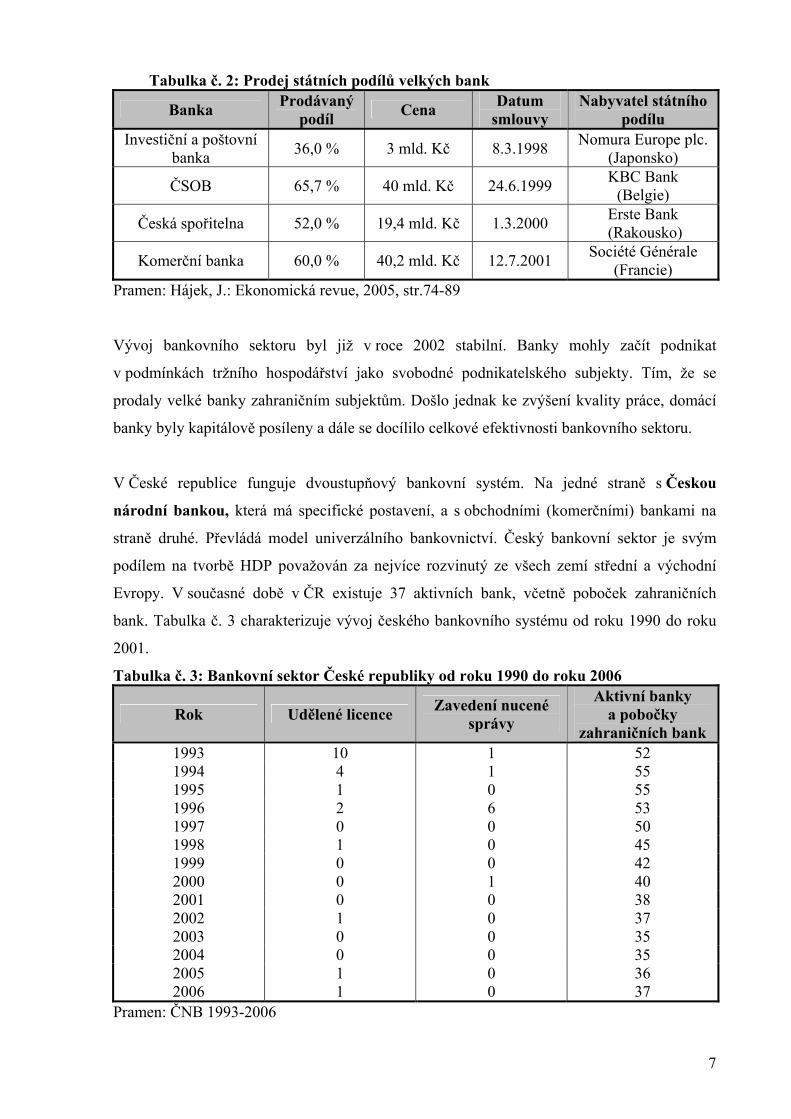

převedena do Konsolidační banky a banky byly kapitálově posilněny. Tabulka č. 2

nám dokumentuje prodej státních podílů velkých bank.

7

Tabulka č. 2: Prodej státních podílů velkých bank

Banka Prodávaný podíl Cena Datum

smlouvy Nabyvatel státního

podílu Investiční a poštovní

banka 36,0 % 3 mld. Kč 8.3.1998 Nomura Europe plc. (Japonsko)

ČSOB 65,7 % 40 mld. Kč 24.6.1999 KBC Bank (Belgie)

Česká spořitelna 52,0 % 19,4 mld. Kč 1.3.2000 Erste Bank (Rakousko)

Komerční banka 60,0 % 40,2 mld. Kč 12.7.2001 Société Générale (Francie)

Pramen: Hájek, J.: Ekonomická revue, 2005, str.74-89

Vývoj bankovního sektoru byl již v roce 2002 stabilní. Banky mohly začít podnikat

v podmínkách tržního hospodářství jako svobodné podnikatelského subjekty. Tím, že se

prodaly velké banky zahraničním subjektům. Došlo jednak ke zvýšení kvality práce, domácí

banky byly kapitálově posíleny a dále se docílilo celkové efektivnosti bankovního sektoru.

V České republice funguje dvoustupňový bankovní systém. Na jedné straně s Českou

národní bankou, která má specifické postavení, a s obchodními (komerčními) bankami na

straně druhé. Převládá model univerzálního bankovnictví. Český bankovní sektor je svým

podílem na tvorbě HDP považován za nejvíce rozvinutý ze všech zemí střední a východní

Evropy. V současné době v ČR existuje 37 aktivních bank, včetně poboček zahraničních

bank. Tabulka č. 3 charakterizuje vývoj českého bankovního systému od roku 1990 do roku

2001.

Tabulka č. 3: Bankovní sektor České republiky od roku 1990 do roku 2006

Rok Udělené licence Zavedení nucené správy

Aktivní banky a pobočky

zahraničních bank 1993 10 1 52 1994 4 1 55 1995 1 0 55 1996 2 6 53 1997 0 0 50 1998 1 0 45 1999 0 0 42 2000 0 1 40 2001 0 0 38 2002 1 0 37 2003 0 0 35 2004 0 0 35 2005 1 0 36 2006 1 0 37

Pramen: ČNB 1993-2006

8

1.4 HUSTOTA BANKOVNÍ SÍTĚ V ZAHRANIČÍ A V ČESKÉ REPUBLICE

V každé zemi se nachází jiný počet peněžních ústavů. Např. na území USA v roce 1990

působilo 12 000 bank2, přičemž pouze čtvrtina z nich mohla působit jen na území

jednoho státu Unie. Jiná situace byla v Evropě, kde v roce 1995 působilo 10 000 bank.

Česká republika se přibližuje počtem bank takovým státům, jako je Švédsko, Řecko a

Irsko, ale zaostává za zeměmi jako jsou např. Rakousko, Finsko. Český bankovní sektor

disponoval v roce 1996 asi 3 200 bankovními místy, k tomu musíme připočítat i

bankovní místa, která jsou otevřená na poštách. Udržování husté pobočkové sítě je

velmi nákladné a v zemi, kde je tato síť dostatečně rozvinutá, je pro zahraniční

konkurenty obtížné proniknout do maloobchodních bankovních operací a proto probíhá

konkurenční boj pouze mezi tuzemskými bankami. V roce 1996 Česká národní banka

umožnila vstup zahraničního kapitálu do české bankovní soustavy a tím umožnila

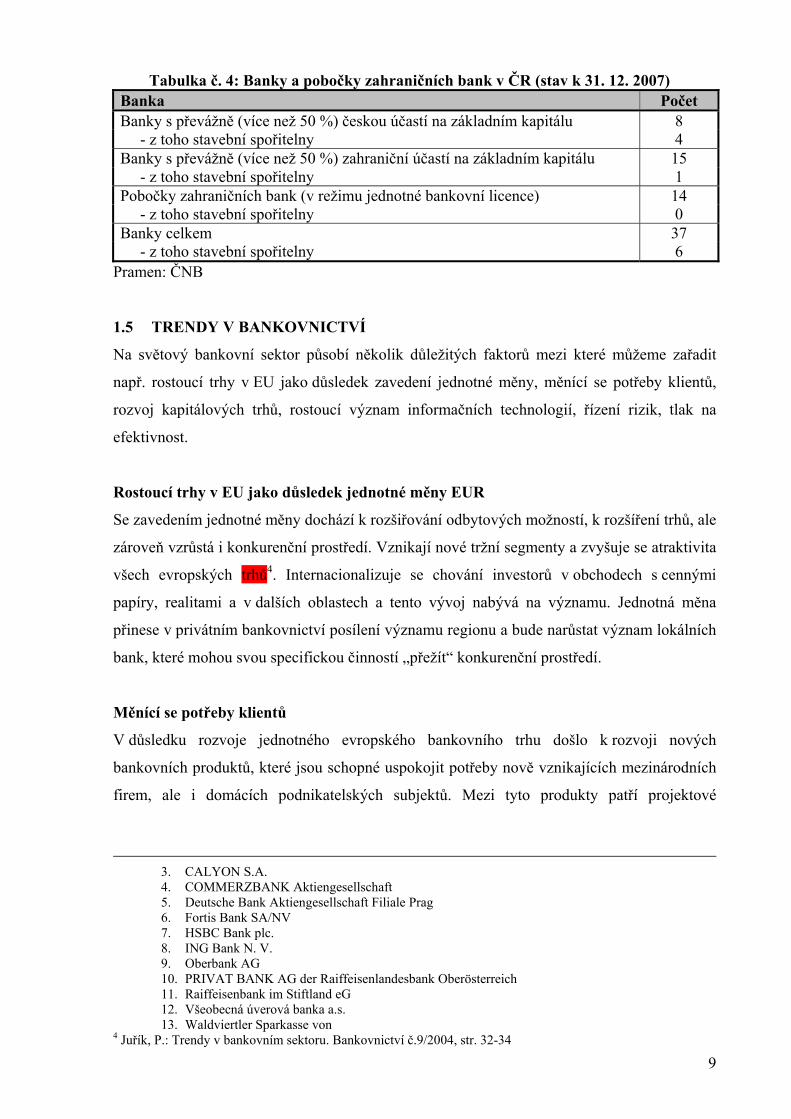

zesílení konkurenčního boje mezi bankami. Tabulka č. 4 uvádí počet bankovních

subjektů, podnikajících v České republice. Výčet dílčích peněžních ústavů3 uvádí

poznámka pod čarou.

2 Mervart, J.: České banky v kontextu světového vývoje, str. 47 3 Seznam bank a poboček zahraničních bank v ČR (k 31.03.2006) I. Centrální banka

1. Česká národní banka II. Banky s převážně (více než 50 %) českou účastí na základním kapitálu

1. Česká exportní banka, a.s. 2. Českomoravská stavební spořitelna, a.s. 3. Českomoravská záruční a rozvojová banka, a.s. 4. eBanka, a.s. 5. HYPO stavební spořitelna a.s. 6. Hypoteční banka, a.s. 7. Modrá pyramida stavební spořitelna, a. s. 8. PPF banka a.s 9. Stavební spořitelna České spořitelny, a.s.

III. Banky s převážně (více než 50 %) zahraniční účastí na základním kapitálu 1. BAWAG Bank CZ a.s. 2. Citibank a.s. 3. Česká spořitelna, a.s. 4. Československá obchodní banka, a.s. 5. GE Money Bank, a.s. 6. HVB Bank Czech Republic a.s. 7. IC Banka, a.s. 8. J&T BANKA, a.s. 9. Komerční banka, a.s. 10. Raiffeisenbank a. s. 11. Raiffeisen stavební spořitelna a. s. 12. Volksbank CZ, a.s. 13. Wüstenrot hypoteční banka a.s. 14. Wüstenrot - stavební spořitelna a. s. 15. Živnostenská banka, a.s.

IV. Pobočky zahraničních bank (v režimu jednotné licence) 1. ABN AMRO Bank N.V. 2. Bank of Tokyo-Mitsubishi UFJ (Holland) N.V.

9

Tabulka č. 4: Banky a pobočky zahraničních bank v ČR (stav k 31. 12. 2007) Banka Počet Banky s převážně (více než 50 %) českou účastí na základním kapitálu 8 - z toho stavební spořitelny 4 Banky s převážně (více než 50 %) zahraniční účastí na základním kapitálu 15 - z toho stavební spořitelny 1 Pobočky zahraničních bank (v režimu jednotné bankovní licence) 14 - z toho stavební spořitelny 0 Banky celkem 37 - z toho stavební spořitelny 6

Pramen: ČNB

1.5 TRENDY V BANKOVNICTVÍ

Na světový bankovní sektor působí několik důležitých faktorů mezi které můžeme zařadit

např. rostoucí trhy v EU jako důsledek zavedení jednotné měny, měnící se potřeby klientů,

rozvoj kapitálových trhů, rostoucí význam informačních technologií, řízení rizik, tlak na

efektivnost.

Rostoucí trhy v EU jako důsledek jednotné měny EUR

Se zavedením jednotné měny dochází k rozšiřování odbytových možností, k rozšíření trhů, ale

zároveň vzrůstá i konkurenční prostředí. Vznikají nové tržní segmenty a zvyšuje se atraktivita

všech evropských trhů4. Internacionalizuje se chování investorů v obchodech s cennými

papíry, realitami a v dalších oblastech a tento vývoj nabývá na významu. Jednotná měna

přinese v privátním bankovnictví posílení významu regionu a bude narůstat význam lokálních

bank, které mohou svou specifickou činností „přežít“ konkurenční prostředí.

Měnící se potřeby klientů

V důsledku rozvoje jednotného evropského bankovního trhu došlo k rozvoji nových

bankovních produktů, které jsou schopné uspokojit potřeby nově vznikajících mezinárodních

firem, ale i domácích podnikatelských subjektů. Mezi tyto produkty patří projektové

3. CALYON S.A. 4. COMMERZBANK Aktiengesellschaft 5. Deutsche Bank Aktiengesellschaft Filiale Prag 6. Fortis Bank SA/NV 7. HSBC Bank plc. 8. ING Bank N. V. 9. Oberbank AG 10. PRIVAT BANK AG der Raiffeisenlandesbank Oberösterreich 11. Raiffeisenbank im Stiftland eG 12. Všeobecná úverová banka a.s. 13. Waldviertler Sparkasse von

4 Juřík, P.: Trendy v bankovním sektoru. Bankovnictví č.9/2004, str. 32-34

10

financování, syndikalizované financování, finanční deriváty, sekuritizace, daňově

optimalizované financování, financování leasingem, forfaiting, faktoring.

Podniky získávají kapitál z vnitřních i vnějších zdrojů, řídí svoji hotovost (cash

management) s cílem zajistit likviditu, soustřeďují svou pozornost na řízení nákladů a

rizik a ukládají své volné kapitálové zdroje na základě kritérií rentability a bezpečnosti.

Nefinancují se pouze u bank, ale refinancují se přímo na kapitálových trzích a nebo

navzájem mezi sebou a tím obcházejí banky. Banky při financování firemní klientely

mění svou pozici. Na místo jednoduchých bankovních produktů se přesouvá náročné

finanční poradenství a nabídka komplexních bankovních služeb.

I v oblasti privátního bankovnictví dochází ke změnám. Klienti jsou náročnější, vyžadují

podobné bankovní balíčky jako firemní klientela, na kvalitativně vyšší úrovni a za nižší

cenu. Klienti jsou vzdělanější, informovanější, méně loajální. Banky se tento trend snaží

změnit. Zvýšení loajality klientů je jednou z priorit bank, protože získat nového klienta

je finančně náročnější, než si udržet současného. S rozvojem informačních technologií

nabývají na významu bankovní poradci, jejichž role je nezastupitelná. Bankovní poradci

poskytují pomoc při vyhledávání dodatečných informací, vyhodnocují a posuzují

podklady pro rozhodování a pomáhají klientovi se správně rozhodnout, jak vhodně

investovat volné finanční zdroje. Přitom by se měli snažit o dobrý a vzájemný vztah

mezi klientem a bankou.

Rozvoj kapitálových trhů

S rozvojem globalizace se mění i strategie ve financování firem, které se stále častěji a v

daleko větší míře začínají obracet na kapitálový trh.

Rostoucí význam informačních technologií

Klasické pobočky jsou doplňovány novými komunikačními kanály v podobě

telefonního bankovnictví, mobilního bankovnictví, internetového bankovnictví. Rozvíjí

se samoobslužné zóny, které jsou budovány v supermarketech, hypermarketech, a

kiosky. Bankovní informační technologie tím, že se nyní staly také hlavním nákladovým

faktorem, spolurozhodují o konkurenceschopnosti bank5. Přitom se očekává, že dojde

k dalšímu rozšiřování informačních technologií, které však nepřinášejí bankám takové

snížení nákladů, jaké si představovaly. Proto banky pečlivě zvažují, které nové

informační technologie využijí. Náklady na pořízení a provoz informačních technologií

5 Juřík, P.: Trendy v bankovnictví. Bankovnictví č.9/2004, str.32-34

11

tvoří jednu z podstatných složek investic a provozních nákladů bank a jejich návratnost

nebývá kratší než čtyři roky. To ovlivňuje možnost a ochotu managementu bank zavádět

další změny, což vede k úvahám o využití outsorcingu.

Řízní rizik

Jedním z důležitých faktorů, který má velký vliv na další vývoj bankovnictví a kterému

musí vedení bank věnovat mimořádnou pozornost je řízení rizik. Kromě úvěrového a

tržního rizika věnují banky pozornost i provoznímu riziku. Výsledkem tlaku na lepší a

obezřetnější řízení bankovního sektoru je schválení dohody o kapitálové přiměřenosti

bank a dalších norem.

Tlak na efektivnost

Tlak na efektivnost je základním trendem. Management bank komplikuje růst konkurence

podporovaný globalizací bankovního obchodu. Banky se musí přizpůsobit tlaku těchto

nových subjektů a současně čelit konkurencí ostatních bank, kterou navíc umocňuje akvizice

a vznik holdingových bankovních společností. Proto hrají klíčovou roli úspory nákladů,

zjednodušení a zefektivnění bankovních procesů, controlling a řízení obchodní sítě.

DOPORUČENÉ ZDROJE KE STUDIU:

DRDLA, M., RAIS, K.: Evropská unie, evropská integrace a bankovnictví. Praha: Computer

Press, 1999.

DVOŘÁK, P.: Bankovnictví. Praha: Skriptum VŠE, 1997.

DVOŘÁK, P.: Komerční bankovnictví pro bankéře a klienty. Praha: Linde , 2001. FORIŠKOVÁ, D., KLIMIKOVÁ, M.: Restrukturalizace českého a slovenského bankovního

systému a sekundární trh úvěrových pohledávek. Ostrava: Ekonomická revue, roč.VIII, č.3,

2005.

JÍLEK, J.: Peníze a měnová politika. Praha: Grada Publishing, 2005.

JUŘÍK, P.: Trendy v bankovním sektoru. Bankovnictví č. 9/2004.

MERVART, J.: České banky v kontextu světového vývoje. Praha: Lidové noviny, 1998.

MISHKIN, F.S.: Ekonomie peněz, bankovnictví a finančních trhů. Praha: Ekonomia, 1991.

POLIDAR, V.: Management bank a bankovních obchodů. Praha: Ekopress, 2004.

POLOUČEK, S.: České bankovnictví na přelomu tisíciletí. Ostrava: Edith, 2000.

POLOUČEK, S.: Bankovnictví. Karviná: Slezská univerzita Opava, Obchodně podnikatelská

fakulta, 2004.

12

REVENDA, Z., MANDEL, M., KODERA, J., MUSÍLEK, P., DVOŘÁK, P., BRADA,J.:

Peněžní ekonomie a bankovnictví. Praha: Management Press, 2005.

REVENDA, Z.: Centrální bankovnictví. Praha: Management Press, 2001.

ROSE, P.S.: Peněžní a kapitálové trhy. Praha: Victoria Publishing, 1994.

ROSE, P.S.,-KOLARI, J.W.-FRASER, D.R.: Financial Institutions. Boston: Irwin, 1993.

TOMÁŠEK, M.: Bankovnictví jednotného vnitřního trhu EU. Praha: Linde, 1997.

ZAHRADNÍK, P.: Volné bankovnictví a slučitelnost s realitou. Finance a úvěr, 1992, č.8, str.

369-376.

KONTROLNÍ OTÁZKY:

1. Charakterizujte jednostupňový a dvoustupňový bankovní systém.

2. Popište univerzální a specializovaný bankovní systém.

3. Kolik bank funguje v současné době na českém trhu.

4. Které trendy lze v současné době zaznamenat v bankovním sektoru.

13

2 CENTRÁLNÍ BANKA OSNOVA KAPITOLY:

2.1 Postavení a funkce centrální banky

2.2 Hlavní cíle centrální banky

2.1 POSTAVENÍ A FUNKCE CENTRÁLNÍ BANKY

Významným mezníkem na cestě vývoje bankovnictví je vznik centrálního bankovnictví.

V tržních ekonomikách jsou centrální banky institucemi, které mají nezastupitelné místo

v oblasti regulace množství peněz v oběhu a bankovního systému dané ekonomiky.

Základními funkcemi centrální banky v tržní ekonomice jsou:

- emisní funkce,

- funkce vrcholného subjektu měnové politiky,

- regulace bankovního systému.

Kromě těchto funkcí, centrální banky vedou účty státu, spravují státní dluh, spravují devizové

rezervy a přijímají od obchodních bank vklady, poskytují jim úvěry, vedou obchodním

bankám účty.

2.1.1 Vznik centrálních bank Centrální banky vznikly až v 17. století, ale jejich rozvoj začíná až ve 20. století. Jaké byly

důvody vzniku. Mezi hlavní důvody můžeme zařadit, panovník chtěl mít vlastní banku, která

by mu kdykoliv emitovala vlastní peníze a panovník chtěl mít vlastní instituci, ve které by

sledoval pohyb finančních prostředků. Tyto důvody se v čase měnily a jedním z dalších

důvodů, který přispěl ke vzniku centrálních bank, bylo podchytit emisi bankovek pod jedinou

institucí. V některých zemích vznikly centrální banky až na základě poptávky bank po

mezibankovním zúčtování. V roce 1920 – 1944 vypracoval guvernér Bank of England

Montagu Collet Norman zásady fungování centrálních bank.

Centrální banky mohou vzniknout několika způsoby, buď se stávající soukromá komerční

banka přemění na centrální banku nebo dostane vybraná obchodní banka povolení k emisi

bankovek a jako poslední možnost vzniku je založení zcela nové instituce.

CÍL KAPITOLY: - postavení a funkce centrální banky, - cíle centrální banky.

14

Na českém území vznikla první centrální banka – Privilegovaná Rakouská národní

banka, která vznikla v roce 1816. Po vzniku samostatné ČR vykonávalo některé funkce

centrální banky ministerstvo financí a v roce 1926 zahájila svou činnost Národní banka

Československá. Od roku 1950, kdy na našem území funguje centrálně plánovaná

ekonomika začíná funkci Národní banky Československé plnit Státní banka

československá, která funguje až do roku 1993. Od tohoto roku plní v ČR funkci

centrální banky – Česká národní banka (ČNB). Cíl měnové politiky a úkol ČNB je

právně kodifikován v ustanoveních článku 98 Ústavy ČR a zákona č. 6/1993 Sb. o ČNB

a jejich novel, které ji ukládají zabezpečovat stabilitu měny. Prioritním cílem ČNB se

v posledním období stává především zabezpečení cenové stability. Úkol zajistit stabilitu

cen v ekonomice, tj. přispět k tvorbě stabilního prostředí pro rozvoj podnikatelských

aktivit, je na jedné straně výrazem narůstající odpovědnosti centrálních bank za

udržitelný ekonomický vývoj. Předpokladem realizace měnové politiky vedoucí

k cenové stabilitě je na druhé straně nezávislost centrální banky.

Nejstarší centrální bankou je Sveriges Riksbank, která byla založena v roce 1668.

2.2 HLAVNÍ CÍLE CENTRÁLNÍ BANKY (ČNB)

Centrální banky mají téměř ve všech vyspělých zemích stejnou činnost, plní

makroekonomické a mikroekonomické funkce. Do makroekonomických funkcí můžeme

zařadit provádění měnové politiky, emisi bankovek a mincí a devizové operace. Pod

mikroekonomické funkce patří hlavně regulace a dohled nad bankovním systémem, dále

funkce banky bank, banky státu a rovněž centrální banka vystupuje jako reprezentant

státu v měnové oblasti. U makroekonomické funkce patří k hlavním cílům stabilní

měnový vývoj a při mikroekonomické funkci je to hlavně spolehlivost a důvěryhodnost

celého bankovního systému.

I centrální banka v České republice plní dle zákona č.6/1993 Sb. O ČNB a Ústavy ČR

funkce tak, jako i jiné centrální banky ve světě. Mezi její hlavní cíle patří:

a) vydává bankovky a mince,

b) dbá o stabilní měnový vývoj

c) řídí peněžní oběh, platební styk a zúčtování bank, pečuje o jejich plynulost a

hospodárnost a podílí se na zajištění bezpečnosti bankovního systému,

d) vykonává bankovní dohled nad činností bank,

e) provádí další činnosti.

15

Emise bankovek a mincí

Tuto funkci plnily i nejstarší vzniklé banky a proto převládá i v současné době. Žádná jiná

instituce ve státě nemůže emitovat bankovky a mince a určovat jejich hodnotu. V současné

době na jedné straně roste množství hotovostních peněz v oběhu, ale na druhé straně klesá

podíl hotovostních peněz na celkovém peněžním obratu. Dá se říci, že tato funkce centrálních

bank ustupuje.

Měnová politika

Funkce měnové politiky je jednou z hlavních funkcí centrálních bank v tržní ekonomice.

Banka tím, že reguluje množství peněz v ekonomice, úrokové sazby, měnovou bázi, měnový

kurs tak podporuje stabilitu cenové hladiny. Měnová politika je prováděna nástroji mezi které

zařazujeme operace na volném trhu, diskontní nástroje, kursové intervence, povinné

minimální rezervy (PMR -existence tohoto nástroje je diskutabilní, neboť v řadě zemí již se

PMR netvoří a v ČR jsou již řadu let na úrovni 2 %) a ostatní nástroje. Bližší specifikace

nástrojů je provedena v (Revenda, 2001, Revenda, Mandel, 2005). Při této funkci je důležité

si uvědomit, zda centrální banka je samostatným subjektem v rozhodování měnové politiky,

či nikoliv.

Regulace a dohled nad bankovním systémem

Bankovní systém patří k regulovaným odvětvím a centrální banka stanovuje obchodním

bankám pravidla činnosti, reguluje vstup do odvětví bankovnictví a provádí kontrolu

dodržování stanovených pravidel.

ČNB musí dvakrát ročně podávat Poslanecké sněmovně k projednání zprávu o měnovém

vývoji a po skončení kalendářního roku předkládat i zprávu o svém hospodaření. ČNB je

rovněž povinna jednou za tři měsíce informovat veřejnost o měnovém vývoji.

Nejvyšším řídícím orgánem ČNB je sedmičlenná bankovní rada, jejíž členy jmenuje na

šestileté funkční období prezident republiky. Členy bankovní rady jsou guvernér, dva

víceguvernéři a další čtyři vedoucí zaměstnanci ČNB. Bankovní rada určuje měnovou politiku

a nástroje pro její uskutečňování, rozhoduje o zásadních měnově-politických opatřeních ČNB

a jiných záležitostech zásadní povahy.

16

VÝKON DALŠÍCH ČINNOSTÍ

ČNB vede účty státního rozpočtu, státních fondů a provádí některé operace pro vládu a

centrální orgány a devizovou činnost.

DOPORUČENÉ ZDROJE KE STUDIU:

REVENDA, Z. a kol: Peněžní ekonomie a bankovnictví, Praha: Management Press, 1996,

ISBN 80-85943-06-9.

REVENDA, Z., MANDEL, M., KODERA, J., MUSÍLEK,P., BRADA,J.: Peněžní ekonomie a

bankovnictví. 3. vydání Praha: Management Press, 2000.

SEKERKA, B: Banky a bankovní produkty, Praha: Profess Consulting, 1997. ISBN 80-

85235-51-X

KONTROLNÍ OTÁZKY:

1. Jaké jsou základní funkce centrální banky v tržní ekonomice?

2. Určete nástroje, které používá ČNB k řízení měny?

3. Jaká je aktuální diskontní, lombardní a repo sazba v ČR?

17

3 KOMERČNÍ BANKY OSNOVA KAPITOLY:

3.1 Charakteristika banky 3.2 Vznik a zánik bankovní licence (Kriteria autorizace) 3.3 Jednotná bankovní licence (JBL) - Bankovnictví jednotného trhu 3.4 Organizační struktura banky a provozní požadavky 3.5 Zásady bankovní činnosti 3.6 Základní funkce bank

3.1 CHARAKTERISTIKA BANKY

Bankami jsou právnické osoby se sídlem na území České republiky, založené jako

akciové společnosti (ustanovení obchodního zákoníku o akciové společnosti se pro ně

nepoužijí, pokud zákon o bankách nestanoví jinak), které přijímají vklady od

veřejnosti, poskytují úvěry a které k výkonu svých činností mají povolení působit

jako banka, tzn. je jim udělena bankovní licence.

Tato kapitola je věnována obchodním nebo-li komerčním bankám. Obchodní banky se

řídí zákonem č. 21/1992 Sb. Zákon o bankách a následujícími změnami č. 215/1998

Sb., č. 319/2001 Sb. a č.126/2002 Sb. kterými se mění zákon č. 21/1992 Sb. o bankách.

Centrální banka se řídí dle zákona č. 6/1993 Sb. a změnami, č. 60/1993 Sb., č. 15/1998

Sb. a č. 442/2000Sb.

Dle zákona o bankách mohou banky kromě přijímání vkladů a poskytování úvěrů

vykonávat další činnosti. Podle § 1 odstavce 4 nesmí banky vykonávat jiné

podnikatelské činnosti než ty, které mají povoleny v licenci. Bez povolení působit jako

banka nesmí nikdo přijímat vklady od veřejnosti, vydávat elektronické peněžní

prostředky6, pokud zvláštní zákon nestanoví jinak. Žádost o povolení působit jako

banka je předkládána ČNB písemně, náležitosti žádosti jsou ustanoveny ve vyhlášce

ČNB č. 166/2002 Sb. S žádostí o povolení se předkládá návrh stanov.

6 Dle zákona č. 126/2002 § 2 odst. 2 se elektronickým peněžním prostředkem rozumí platební prostředek, který uchovává peněžní hodnotu v elektronické podobě a který je přijímán jako platební prostředek i jinými osobami než jeho vydavatelem.

CÍL KAPITOLY: - definice komerční banky, - základní funkce komerční banky, - vznik a zánik obchodní banky, jednotná bankovní licence, - organizační struktura obchodní banky a její funkce, - zásady bankovní činnosti.

18

3.2 VZNIK A ZÁNIK BANKOVNÍ LICENCE (KRITERIA AUTORIZACE)

Pro zahájení činnosti, musí banka od centrální banky obdržet bankovní licenci. V licenci je

uveden seznam činností a vymezení rozsahu povolených činností, přičemž může obsahovat i

stanovení podmínek, které musí banka nebo pobočka zahraniční banky splnit před zahájením

své činnosti nebo je dodržovat při výkonu povolené činnosti. Při udělování bankovní licence

ČNB posuzuje následující kritéria autorizace:

Minimální výše základního kapitálu banky musí činit minimálně 500 000 000 Kč

a musí být tvořen peněžitými vklady.

Průhledný a nezávadný původ základního kapitálu banky, jeho dostatečnost a

vyhovující skladba.

Splacení základního kapitálu v plné výši.

Odborná způsobilost a občanská bezúhonnost osob s kvalifikovanou účastí7 na

bance k výkonu práv akcionáře při podnikání banky.

Důvěryhodnost, zkušenost a odborná způsobilost osob, které jsou navrhovány do

vedení banky.

Technické a organizační předpoklady pro výkon navrhovaných činností banky,

funkční řídící a kontrolní systém banky, včetně systému řízení rizik.

Reálnost ekonomických kalkulací o budoucí likviditě a rentabilitě dle

obchodního plánu.

Seznam všech činností, které chce banka nabízet, včetně časového

harmonogramu jejich zavádění a strategií jejich rozvoje.

Průhlednost skupiny s úzkým propojením8.

Sídlo budoucí banky musí být na území České republiky.

Licence se uděluje na dobu neurčitou a není převoditelná na jinou osobu. Licence nemůže

být udělena, pokud by to bylo v rozporu s mezinárodní smlouvou.

Bankovní licence může podle zákona zaniknout z následujících důvodů: bance byla

odejmuta bankovní licence, došlo ke zrušení banky s likvidací, valná hromada

7 Kvalifikovanou účastí se podle zákona 215/1998 Sb. myslí přímý nebo nepřímý podíl nebo jejich součet, který představuje alespoň 10% na základním kapitálu právnické osoby nebo možnost hlasovacích právech v právnické osobě. 8 Podle zákona č. 126/2002 Sb. § 4 odstavce 4 se úzkým propojením chápe vztah mezi dvěma nebo více osobami, při kterém má jedna z osob na druhé osobě přímý nebo nepřímý podíl nejméně 20% základního kapitálu nebo hlasovacích práv. Dále se úzkým propojením může chápat vztah mezi dvěma nebo více osobami, při kterém jedna z osob druhou osobu ovládá a nebo vztah dvou nebo více osob, které jsou ovládány stejnou osobou.

19

rozhodla, že dosavadní banka nebude nadále vykonávat činnost, ke které je třeba

licenci, došlo k vymazání banky z obchodního rejstříku, pobočce zahraniční banky

zaniká licence dnem, ke kterému zahraniční banka ukončí svou činnost a dále dnem, ke

kterému zahraniční banka pozbyla ve státě svého sídla oprávnění působit jako banka.

3.3 JEDNOTNÁ BANKOVNÍ LICENCE (JBL) - BANKOVNICTVÍ

JEDNOTNÉHO TRHU

Integrační proces, který probíhá v Evropě je stále častěji ovlivňován politikou a

legislativou Evropské unie, která se dotýká všech odvětví. Oblast bankovnictví formují

tří bankovní direktivy přijaty v EU, avšak vedle nich existuje celá řada dalších direktiv

a opatření9, upravující bankovní sektor. Harmonizace právních předpisů týkajících se

činnosti bank s právem Evropských společenství byla hlavním východiskem pro

legislativní a regulatorní změny v roce 2004. Došlo celkem k pěti změnám zákonů

dotýkajících se bankovního sektoru. Princip jednotné bankovní licence spočívá v tom,

že podmínky pro udělení bankovní licence jsou harmonizovány ve všech zemích EU.

První bankovní direktiva přijata v roce 1977 - č. 77/80/EEC se zabývá principy

udělení licence pro úvěrové instituce a přijímáním pravidel pro vstup na vnitřní trh

v rámci zemí EU. V direktivě jsou řešeny i podmínky sjednocování standardů dohledu

nad činností úvěrových institucí. Podstatné znaky této směrnice představují přijaté

podmínky pro provozování obchodní činnosti úvěrové instituce a postupy spolupráce

mezi orgány dohledu v členských zemích. Velmi významná se ukázala otázka jednotné

regulace bankovního sektoru. Uvedený dokument řešil některé podstatné otázky

rozvoje bankovního sektoru: podmínky zahájení činnosti úvěrové společnosti,

podmínky provozování úvěrových služeb, otázky regulace a podmínky bankovního

podnikání jak v rámci Unie, tak i mimo ni10.

V roce 1989 byla přijata druhá bankovní směrnice, která začala platit od 1.1.1993 a

umožňuje institucím, které získaly licenci v domovském státě, podnikat a poskytovat

služby v jiném členském státě EU na základě zásady vzájemného uznávání oprávnění

vydávaných v členských státech EU. Vzájemné uznávání se však vztahuje na bankovní

činnosti, uvedené ve směrnici. Dále tato zásada zajišťuje, že bankovní instituce,

provozující činnost na základě licence vydané v domovské zemi, může provozovat

určitý počet bankovních služeb na celém území EU buď na základě zřízení poboček 9 DRDLA, M., RAIS, K.: Evropská unie,evropská integrace a bankovnictví. Praha: Computer Press, kap. 5 10 DRDLA, M., RAIS, K.: Evropská unie, ropská integrace a bankovnictví. Praha: Computer Press, str. 69

20

bez dalšího řízení o získání licence v jiném členském státě nebo nabízením služeb přes

hranice. Druhá bankovní směrnice přiznává princip pravidel dohledu nad bankami

regulátorem domovské země a předpokládá spolupráci při dozoru nad likviditou

poboček, odpovědnost za uplatňování měnové politiky přijímajícího státu a některé

další principy.

Třetí bankovní směrnice byla přijata Evropským parlamentem v roce 1995 pod číslem

95/26/ES. Tato směrnice novelizuje první a druhou směrnici. Direktiva zavádí do právní

úpravy ES o bankovním dohledu zásadu obezřetného dohledu. Podle této zásady je nutné

stanovit podmínky, jež musí být splněny dříve, než příslušné orgány vydají povolení

k zahájení činnosti banky. Patřičné orgány by neměly povolit činnost, pokud by jim bylo

bráněno v kontrolní činnosti pro tzv. úzké propojení. Dále direktiva zavádí zásadu

vzájemného uznávání licencí vydávaných v členských státech EU. V důsledku zachování

práv vkladatelů jsou detailně stanoveny jednotlivé povinnosti auditorů, včetně stanoveného

vymezení skutečností, na které je třeba reagovat ve spolupráci s příslušnými orgány dané

země. Bankovního sektoru se dotýkají i další direktivy (např. č. 89/299/EHS o vlastních

fondech, č. 93/6/EHS o kapitálové přiměřenosti investičních firem a úvěrových institucí, č.

92/121/EEC o úvěrové angažovanosti atd.).

Podle směrnice 2000/12/ES se zavádí princip jednotné bankovní licence, na jehož základě se

vydává pouze jedna licence, která vedle možnosti provádět licencované činnosti na území

státu, jehož orgán licenci vydal (tzv.domovský stát), dává právo držiteli licence vykonávat

na území jiného členského státu Evropské unie tyto činnosti bez licence od příslušného

orgánu tohoto státu (hostitelský stát). Principy JBL jsou již implementovány v českých

podmínkách do zákona o bankách č. 126/2002 Sb. Směrnice Evropského parlamentu a Rady

2000/12/ES stanovuje pro úvěrovou instituci základní principy JBL:

- úvěrová instituce musí mít samostatný kapitál a počáteční kapitál nejméně 5 mil. EUR,

- úvěrovou instituci musí řídit nejméně dvě osoby, které mají zkušenosti a jsou bezúhonné,

- skutečné sídlo musí mít ve stejném členském státě, kde má své sídlo,

- musí být sdělena totožnost jejich přímých a nepřímých akcionářů nebo společníků

s kvalifikovanou účastí,

- žádost o povolení nesmí být posuzována na základě hospodářských potřeb trhu,

- při úzkém propojení úvěrové instituce s jinými osobami mohou vydávající orgány vydat

povolení pouze tehdy, nebrání-li toto propojení účinnému výkonu dohledu,

- žádost musí obsahovat obchodní plán.

21

Dohled nad pobočkou, resp. příhraniční aktivity takové osoby vychází ze zásady, že

členské státy uznávají princip domovského orgánu dohledu nad činností této osoby a

vzájemně uznávají jeho výsledky, tzn., že činnost osoby na území hostitelského státu

podléhá orgánu dohledu domovského státu. Orgán dohledu hostitelského státu dohlíží pouze

na dodržování vymezených právních předpisů hostitelského státu.

Jednotnou licenci může podle zákona o bankách využít banka, osoba oprávněná vydávat

elektronické peněžní prostředky a některé další finanční instituce, tzv. oprávněné finanční

instituce11. Banka, oprávněná osoba vydávat elektronické peněžní prostředky a oprávněná

finanční instituce může využít výhod jednotné licence, pokud současně:

Má sídlo na území členského státu.

Má licenci od příslušného orgánu domovského státu.

Je dohlížena orgánem dohledu domovského státu.

Splní oznamovací postup stanovený právem ES.

Splní stanovené podmínky v případě oprávněné finanční instituce.

Směrnice 2000/12/ES stanovuje přesně seznam činnosti, které osoby, pokud mají bankovní

licenci od domovského orgánu dohledu mohou poskytovat na území jiného členského státu.

Seznam vzájemně uznávaných činností je závazný v tom smyslu, že hostitelský stát musí

umožnit zahraničním institucím splňujícím dané podmínky poskytovat činnosti uvedené

v seznamu.

Banky, oprávněné finanční instituce a osoby oprávněné vydávat peněžní prostředky mohou

podnikat na území jiného členského státu EU buď na základě založení pobočky nebo bez

založení pobočky. Bez založení pobočky je ale možné poskytovat službu na území

hostitelského státu pouze tehdy, pokud nemá charakter trvalé hospodářské činnosti. BOX 1

uvádí praktický příklad založení pobočky v jiném členském státě EU.

11 Banka musí tuto instituci vlastnit alespoň z 90 %, musí disponovat nejméně 90 % hlasovacích práv a ručitelským závazkem mateřské banky nebo bank se souhlasem domovského orgánu dohledu za její závazky. Činnost, kterou hodlá provozovat na území hostitelského státu, musí provozovat i na území svého domovského státu.

22

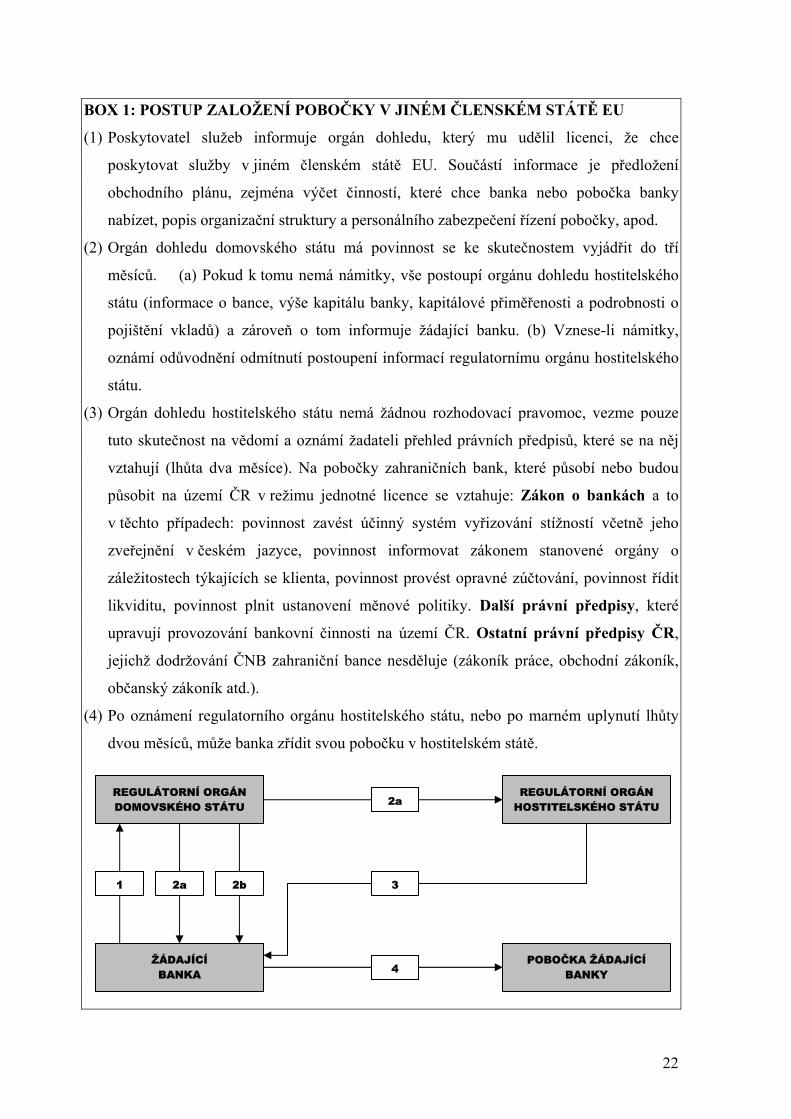

BOX 1: POSTUP ZALOŽENÍ POBOČKY V JINÉM ČLENSKÉM STÁTĚ EU

(1) Poskytovatel služeb informuje orgán dohledu, který mu udělil licenci, že chce

poskytovat služby v jiném členském státě EU. Součástí informace je předložení

obchodního plánu, zejména výčet činností, které chce banka nebo pobočka banky

nabízet, popis organizační struktury a personálního zabezpečení řízení pobočky, apod.

(2) Orgán dohledu domovského státu má povinnost se ke skutečnostem vyjádřit do tří

měsíců. (a) Pokud k tomu nemá námitky, vše postoupí orgánu dohledu hostitelského

státu (informace o bance, výše kapitálu banky, kapitálové přiměřenosti a podrobnosti o

pojištění vkladů) a zároveň o tom informuje žádající banku. (b) Vznese-li námitky,

oznámí odůvodnění odmítnutí postoupení informací regulatornímu orgánu hostitelského

státu.

(3) Orgán dohledu hostitelského státu nemá žádnou rozhodovací pravomoc, vezme pouze

tuto skutečnost na vědomí a oznámí žadateli přehled právních předpisů, které se na něj

vztahují (lhůta dva měsíce). Na pobočky zahraničních bank, které působí nebo budou

působit na území ČR v režimu jednotné licence se vztahuje: Zákon o bankách a to

v těchto případech: povinnost zavést účinný systém vyřizování stížností včetně jeho

zveřejnění v českém jazyce, povinnost informovat zákonem stanovené orgány o

záležitostech týkajících se klienta, povinnost provést opravné zúčtování, povinnost řídit

likviditu, povinnost plnit ustanovení měnové politiky. Další právní předpisy, které

upravují provozování bankovní činnosti na území ČR. Ostatní právní předpisy ČR,

jejichž dodržování ČNB zahraniční bance nesděluje (zákoník práce, obchodní zákoník,

občanský zákoník atd.).

(4) Po oznámení regulatorního orgánu hostitelského státu, nebo po marném uplynutí lhůty

dvou měsíců, může banka zřídit svou pobočku v hostitelském státě.

REGULÁTORNÍ ORGÁN DOMOVSKÉHO STÁTU

REGULÁTORNÍ ORGÁN HOSTITELSKÉHO STÁTU

ŽÁDAJÍCÍ BANKA

POBOČKA ŽÁDAJÍCÍ BANKY

1

2a

2a 2b

4

3

23

Podle zákona o bankách mají pobočky zahraničních bank v režimu jednotné licence možnost

připojistit pohledávky z vkladů, účastnit se systému mezibankovní výměny informací

týkající se bonity klienta a důvěryhodnosti klientů a účastnit se platebního systému

provozovaného ČNB. Dále může ČNB požadovat od poboček zahraničních bank v režimu

jednotné licence informace v oblasti likvidity a pravidelná hlášení o jejich podnikatelských

činnostech na území ČR ve formě statistických výkazů.

Pokud žádá o bankovní licenci zahraniční banka ze země mimo Evropskou unii, musí získat

licenci podobně jako u nově zakládané banky. O udělení licence rozhoduje na základě

žádosti zahraniční banky ČNB, která si vyžádá stanovisko Ministerstva financí. S žádosti o

licenci musí být předloženo vyjádření orgánu bankovního dohledu země sídla zahraniční

banky k záměru založit pobočku v ČR a rovněž prohlášení, že nad pobočkou bude

vykonáván bankovní dohled.

Pro udělení bankovní licence musí být splněny podmínky podobné jako při zakládání banky:

o kapitálové vybavení – pobočka musí mít dostatečný objem finančních

prostředků, které ji poskytla mateřská zahraniční banka,

o význam mateřské banky – centrální banka zkoumá důvěryhodnost zahraniční

banky a její dostatečnou finanční sílu.

ZÁNIK BANKOVNÍ LICENCE V REŽIMU JBL

Bankovní licence je nezbytnou podmínkou pro existenci banky a její zánik znamená pro

banku ukončení činnosti. Bankovní licence může zaniknout: odejmutím bankovní licence,

zrušením banky s likvidací, rozhodnutím valné hromady, že dosavadní banka nebude

vykonávat své činnosti, výmazem banky z obchodního rejstříku, pokud zaniká bez likvidace.

3.4 ORGANIZAČNÍ STRUKTURA BANKY A PROVOZNÍ POŽADAVKY

Banky a pobočky zahraničních bank se zapisují do obchodního rejstříku. Výpis

z obchodního rejstříku je uložen u ČNB. Banka má jako každá akciová společnost statutární

orgán a dozorčí radu. Člen statutárního orgánu banky nemůže být současně statutárním

orgánem nebo členem statutárního orgánu nebo členem dozorčí rady jiné právnické osoby,

která je podnikatelem. Toto ustanovení platí i pro zaměstnance banky. Ve svých stanovách

musí banky upravit :

Odpovědnosti a pravomoci vedoucích zaměstnanců banky.

Organizační strukturu banky.

24

Odpovědnosti a pravomoci všech dalších zaměstnanců ústředí a poboček,

případně jiných organizačních jednotek banky oprávněných k provádění

bankovních obchodů.

Organizační zajištění vnitřního kontrolního systému.

Banky jsou povinny ve svých provozních prostorách písemnou formou informovat klienty o

podmínkách pro přijímání vkladů, poskytování úvěrů a dalších bankovních obchodů a

služeb. Dále musí banky uvést, zda vklady v bance jsou pojištěny, včetně limitů pro výplatu

jedné oprávněné osobě. Banka a pobočka zahraniční banky je povinna písemně informovat v

úředním jazyce, popřípadě jazycích států, na jehož území působí, o způsobu výplaty náhrad

z Fondu pojištění vkladů nebo z jiného obdobného systému pojištění, na kterém je účastna.

Banka je dále povinna ve stanovených lhůtách uveřejňovat údaje o složení akcionářů, o své

činnosti a svých finančních ukazatelích. Při své činnosti musí banky postupovat obezřetně,

zejména provádět obchody způsobem, který nepoškozuje zájmy jejích vkladatelů z hlediska

návratnosti jejich vkladů a neohrožuje stabilitu a bezpečnost banky. Banky musí trvale

udržovat svou platební schopnost v české měně i měnách cizích. Za tím účelem jsou povinny

dodržovat stanovená pravidla likvidity a bezpečného provozu.

Banky nesmí, bez souhlasu ČNB, nakupovat akcie nebo nabývat podílové účasti, které ve

svém souhrnu činí více než 15 % základního kapitálu právnické osoby a to na individuálním

i konsolidovaném základě, která není bankou podle tohoto zákona a v souhrnu vůči všem

právnickým osobám 60 % kapitálu banky. Zákaz neplatí, pokud banka drží kvalifikovanou

účast v právnické osobě u které vznikla bankovní pohledávka nebo drží účast po dobu

záchranné operace nebo finanční rekonstrukce této právnické osoby nejdéle 3 roky od jejího

nabytí a nebo neplatí u kvalifikované účasti banky na osobě z titulu účasti na vydávání

cenných papírů a poskytování souvisejících služeb, pokud banka drží kvalifikovanou účast

nejdéle 12 měsíců od jejího nabytí. Banka je povinna ohlásit bez zbytečného odkladu ČNB

nabytí kvalifikované účasti na právnické osobě.

3.5 ZÁSADY BANKOVNÍ ČINNOSTI

Banky, podobně jako jiné podnikatelské subjekty se zajímají o možnost získání finančních

zdrojů, zejména pak o jaký typ zdrojů se jedná a jak jsou tyto zdroje využívány. Tím, že

banky obchodují v převážné míře s cizími zdroji (hovoří se až o 80 % - 90 % cizích zdrojů),

musí být při svých obchodech daleko obezřetnější, tzn. musí umět investovat a

diverzifikovat svá rizika.

25

Ústředním problémem řízení banky (bankovního managementu) je sledovat krátkodobé a

dlouhodobé cíle bankovního podnikání s konečným cílem maximalizace výnosů (zajištění

bohatství pro vlastníky banky). Přitom maximalizace výnosů bývá často ovlivněna

jednotlivými rozhodnutími managementu banky a také vnějšími faktory jako např.

postavením banky v dané ekonomice, celkovou ekonomickou situací v dané zemi a ve světě.

Cíl maximalizovat bohatství akcionářů má různou podobu. Maximalizace zisku, která se

promítá do maximalizace dividend, bývá v současné době často u nadnárodních bank

nahrazována cílem maximalizace ceny akcie. Běžně používaným modelem je model

současné hodnoty budoucích cash-flow, podle kterého je cena akcie rovna současné hodnotě

budoucích dividendových výplat. Výnosnost, kterou akcionáři požadují, je ovlivněna

zejména rizikem které podstupují, když investují své zdroje do akcií banky. V tomto modelu

je tedy cena akcie ovlivněna očekávanými dividendovými platbami a podstupovaným

rizikem investice. Zdroje, se kterými banka pracuje se neustále mění a jsou využívány

v souladu s cíli stanovenými managementem a vlastníky, přičemž by měly bance přinášet

maximální budoucí výnosy.

3.6 ZÁKLADNÍ FUNKCE BANK

Úloha bank v tržní ekonomice je různorodá a v různých směrech nezastupitelná.

V podmínkách centrálně plánované ekonomiky došlo k narušení standardních funkcí bank.

Jejich hlavní funkcí bylo rozdělování finančních zdrojů s hlavním cílem profinancování

direktivě stanovených úkolů plánů. V moderních tržních ekonomikách plní banky celou

paletu různých funkcí. Za standardní funkce banky jsou považovány tyto tři:

1. finanční zprostředkování,

2. emise bezhotovostních peněz,

3. provádění bezhotovostního platebního styku.

FINANČNÍ ZPROSTŘEDKOVÁNÍ

Finanční zprostředkování provádějí banky na ziskovém principu, tzn. získaný kapitál se

snaží umístit do těch oblastí, oborů a podniků, kde bude jeho zhodnocení nejvyšší a také

nejefektivnější. Při finančním zprostředkování provádějí banky transformaci kapitálu

z různých hledisek. Podstata transformace spočívá v tom, že banky získané finanční

prostředky od věřitelů půjčují svým dlužníkům v jiných formách. Mezi nejdůležitější formy

transformace patří:

26

o teritoriální transformace – banky získávají zdroje v jedné zemi a umisťují je

v zemi druhé. Banky investují zdroje do zemí, které nabízejí nejvyšší zhodnocení při

akceptovatelné výši rizika. Příklad: banka získá termínovaný vklad na 1 rok v České

republice, její pobočka poskytne úvěr v USA.

o transformace časová – banky získávají zdroje s odlišnou splatností, než jaká je

splatnost aktiv. Příklad: banka získá krátkodobý zdroj (termínovaný vklad na 1 rok)

a z něj poskytne střednědobý úvěr.

o měnová transformace – banky získávají zdroje v jiné měně, než v jaké mají aktiva.

Příklad: z depozit nenominovaných v CZK banka poskytne úvěr nenominovaný

v EUR.

o kvantitativní transformace – banky získávají zdroje v jiném objemu, než v jakém

je následně transformují do podoby úvěru. Příklad: banka získá 100 klientů, kteří u

ní uloží 150 mil. Kč a následně poskytne 1 úvěr velké firmě ve výši 120 mil. Kč.

o transformace z hlediska obchodovatelnosti – banky proti sekundárně

neobchodovatelným aktivům, emitují sekundárně obchodovatelná aktiva. Příklad:

refinancování sekundárně neobchodovatelných úvěrů emisí obligací.

EMISE BEZHOTOVOSTNÍCH PENĚZ

Bezhotovostní peníze jsou peníze v podobě zápisů na bankovních účtech, přičemž

emitentem bezhotovostních peněz jsou komerční banky. Emisi hotovostních peněz může

provádět pouze centrální banka.

PROVÁDĚNÍ BEZHOTOVOSTNÍHO PLATEBNÍHO STYKU

Platební styk souvisí s emisí bezhotovostních peněz a provádějí ho obchodní banky pomocí

účtů, které vedou pro své klienty. Banky mohou provádět vzájemné platby pouhým účetním

převodem bez potřeby převodu hotovosti. Jednou ze základních podmínek zdravého vývoje

ekonomiky je bezpečný a kvalitní platební styk.

DOPORUČENÉ ZDROJE KE STUDIU:

DRDLA, M., RAIS, K.: Evropská unie, evropská integrace a bankovnictví. Praha: Computer

Press, 1996. ISBN 80-7226-211-4

DVOŘÁK, P.: Bankovnictví pro bankéře a klienty. 3. přepracované vydání. Praha: Linde,

2005. ISBN 80-7201-515-X.

JÍLEK, J.: Finanční rizika. 6. vydání. Praha: Grada, 2000. ISBN 80-7169-579-3.

27

JÍLEK, J.: Peníze a měnová politika. Praha: Grada, 2004. ISBN 80-247-0769-1.

POLIDAR, V.: Management bank a bankovních obchodů. 2.aktualizované vydání. Praha:

Ekopress, 1999. ISBN 80-86119-11-4.

POLOUČEK, S. a kol.: Bankovnictví. Praha: C.H. Beck, 2006. ISBN 80-7179-462-7

REVENDA, Z. a kol.: Peněžní ekonomie a bankovnictví. Praha: Management Press, 1996.

ISBN 80-85943-06-9.

SINKEY, J.F.: Commercial Bank Financial Management. London tec.: Prentice Hall, 1998,

ISBN 0-13-521048-8

www. cnb.cz

www.ecb.int/pub/pdf/financialsectorseuaccession.pdf

KONTROLNÍ OTÁZKY:

1. Podle jakého zákona provozují svou činnost komerční banky?

2. Uveďte výši základního kapitálu nutnou k založení banky.

3. Vysvětlete princip jednotné bankovní licence?

4. Vysvětlete podstatu základních funkcí komerčních bank?

5. Vyjmenujte nejdůležitější formy transformace kapitálu?

28

4 SYSTEMATIZACE BANKOVNÍCH PRODUKTŮ

OSNOVA KAPITOLY:

4.1 Systematizace bankovních produktů

4.2 Úrokové sazby

4.1 SYSTEMATIZACE BANKOVNÍCH PRODUKTŮ

Vzhledem k tomu, že banky poskytují celou paletu bankovních produktů je velmi

problematické provést jejich systematizaci. Základní přístup k jejich členění je podle

odrazu bankovních produktů v bilanci banky na aktivní, pasivní a bilančně neutrální.

Aktivní bankovní obchody – tyto obchody se odrážejí v aktivech bilance banky. Banka

při nich vystupuje v postavení věřitele, vznikají ji různé pohledávky, nebo určitá

vlastnická práva.

Pasivní bankovní obchody – nacházejí se na pravé straně bilance banky. Jedná se o

obchody, kdy banka získává na úvěrové bázi cizí kapitál. Banka při těchto obchodech

vystupuje v pozici dlužníka, vznikají jí různé závazky.

Neutrální bankovní obchody – jsou takové obchody, ve kterých banka nevystupuje ani

v pozici dlužníka ani v pozici věřitele, tyto obchody se neobjevují v bilanci banky.

Některé z obchodů, které pro banku představují potenciální budoucí závazek nebo

pohledávku (např. poskytnutí záruky, vystavení akreditivu ), musí banky vykazovat v

podrozvaze.

Druhým přístupem k systematizaci bankovních produktů je členění dle přístupu ke klientům.

Na základě tohoto přístupu dělíme bankovní produkty na:

CÍL KAPITOLY: - systematizace bankovních produktů, - služby poskytované bankami na území České republiky.

29

Finančně úvěrové produkty – u těchto nabízených produktů má klient možnost získat

finanční prostředky na úvěrové bázi ať již v podobě různých druhů úvěrů nebo v podobě

bankovních záruk.

Depozitní produkty – banky těmito produkty nabízejí klientovi možnost uložení volných

finančních zdrojů.

Platební produkty – klienti využívají tyto produkty k realizaci platebního styku.

Produkty investičního bankovnictví – znamenají pro klienta možnost finančního

investování nebo zajištění prostřednictvím nástrojů peněžního a kapitálového trhu.

Pokladní a směnárenské produkty – banky nabízenými produkty klientovi umožňují

různé transakce s hotovými penězi a následně směnu hotových peněz z jedné měny do

druhé.

Třetím přístupem k rozdělení bankovních produktů je členění z hlediska klientské

segmentace a to do dvou skupin:

• Retailové produkty – produkty jsou nabízený obyvatelstvu nebo fyzickým

osobám – podnikatelům, hodnotově jsou v relativně menších částkách.

• Whosalové produkty – produkty zejména využívané právnickými osobami.

Nabízejí se v individuální podobě a jsou ve větších finančních částkách.

SLUŽBY POSKYTOVANÉ BANKAMI

V posledních letech banky mění svou obchodní strategií a začínají se více obracet na malou a

střední klientelu, která si bankovní instituci vybírá podle dostupnosti, jednoduchosti

bankovních transakcí, snadné proveditelnosti transakce a bezpečnosti. Udržet se na

současném bankovním trhu mohou pouze banky, které dokáží snížit celkové náklady a mohou

přesměrovat klienty na jiné formy komunikace s bankou, nebo-li elektronické bankovnictví.

Významnou oblasti skupin bankovních produktů a služeb jsou v současné době: služby

podnikové sféře, služby pro veřejný sektor, služby pro obyvatelstvo a nabízení produktů

dceřiných společností (stavební spoření, penzijní připojištění, produkty pojišťovny).

Některé banky v rámci maximálního se přiblížení klientům začaly otevírat tzv. „finanční

kiosky v obchodních centrech. V ČR jsou tyto kiosky otevřeny např. v hypermarketu TESCO.

Některé banky, např. Komerční banka začíná od roku 2008 otevírat bankovní kiosky na

parkovišti u obchodních center. Kiosky fungují jako normální pobočky, mají svou otevírací

dobu, zaměstnance a dají se tam koupit všechny běžné bankovní produkty, včetně využití

30

bankomatu. Jejich výhodou je, že se dají velmi rychle postavit a hlavně do míst, kde nelze

postavit kamennou banku. Jejich provoz je levnější. Další cestou poskytování bankovních

služeb je navázání spolupráce s obchodním partnerem, který sám klientovi nabídne některou

službu (např. úvěrový rámec na zboží). Novým trendem bude snaha přizpůsobit se klientovým

potřebám a pomoct mu s řešením jeho konkrétních problémů doporučením dílčí nabízené

finanční služby.

4.2 ÚROKOVÉ SAZBY

Úrok je částka, kterou musí dlužník zaplatit za zapůjčení peněz. Představuje určitou kompenzaci pro

věřitele, který se dočasně vzdal možnosti peníze využívat a podstoupil riziko, které je se zapůjčením

spojeno. Úrok je určen nabídkou a poptávkou. Úroková míra vyjadřuje cenu zapůjčených peněz a je

vyjádřena v procentech na roční bázi (p.a.- per anum). Úroková míra v jednotlivých transakcích je

úroková sazba. Na úrokovou sazbu nemá vliv pouze nabídka a poptávka, ale celá řada jiných

faktorů- inflace, riziko klienta, dobou splatnosti daného finančního instrumentu, úsporami, změnami

ve výši důchodů, očekávaným výnosem daných investic, produktivitou a efektivností ekonomiky,

zdaněním a dalšími. U úrokových sazeb je nutné rozlišovat reálnou a nominální úrokovou sazbu.

Nominální úroková sazba je uváděna sazba v místě a čase a nezohledňuje vliv daní, inflace a další

faktory, reálná úroková sazba vyjadřuje míru zhodnocení a je očištěna o vliv inflace. Reálná

úroková sazba odráží současné i budoucí určité preference jednotlivců ve spotřebě. Vyšší reálné

úrokové sazby se budou vyskytovat v ekonomice s vysoce rentabilními příležitostmi. Rozhodující

úrokové sazby bývají uveřejňovány jednak v tisku, také na webových stránkách centrálních bank,

v Burzovních novinách.

TYPY ÚROKOVÝCH SAZEB

V bankách se můžeme setkat s následujícími úrokovými sazbami:

- základní sazba, která je minimální sazba za kterou banka půjčuje peníze, pro důvěryhodné

klienty se používají sazby „ prima rate“,

- diskontní sazba – to je sazba za kterou ČNB půjčuje obchodním bankám peníze,

- sazby na vnitřním mezibankovním trhu PRIBOR (Praque Interbank Offerred Rate)-

obchodní banky úročí úvěry poskytnuté klientům úrokovými mírami, které převyšují míry

na mezibankovním trhu, ale naopak vklady klientů úročí úrokovými mírami, které

nepřevyšují úrokové míry na mezibankovních trzích (tj. PRIBID)

- sazby na mezibankovních zahraničních trzích – LIBOR a LIBID (Interbank Offerred Rate

v Londýně) a EURIBOR,

- sazby přes noc (over nait), které jsou ovlivňovány pomocí otevřených tržních operací,

31

- sazby pokladničních poukázek- ty se určují v závislosti na nabídce a poptávce, za které

banka prodává pokladniční poukázky.

Rozdíl mezi průměrnou úrokovou mírou z úvěrů a průměrnou úrokovou mírou z vkladů

představuje úrokové rozpětí (credit spread), které bance přináší úrokový výnos. Ve všech

zemích světa úrokovou míru na mezibankovních trzích reguluje centrální banka dané země a od

této úrokové míry odvozují obchodní banky úroky z úvěrů a úroky z vkladů.

Podle toho, jak je úrok připočítáván ke kapitálu rozlišujeme:

- úročení předlhůtní - při tomto úročení se úrok připočítává ke kapitálu začátkem úrokovacího

období,

- polhůtní (dekursivní) – úrok se připočítává ke kapitálu ke konci úrokovacího období.

Dále rozlišujeme jednoduché a složité úročení. Při jednoduchém úročení se úrok vypočítává na

základě počátečního kapitálu a při složitém se úrok vypočítává z výchozího kapitálu ke kterému se

přičtou úroky předcházejících období.

DOPORUČENÉ ZDROJE KE STUDIU:

DVOŘÁK, P.: Bankovnictví pro bankéře a klienty. 3. přepracované vyd. Praha: Linde, 2005.

ISBN 80-7201-515-X.

JÍLEK, J.: Peníze a měnová politika. Praha: Grada Publishing, 2004. ISBN 80-247-0769-1

KOTLER, P., ARMSTRONG, G.: Marketing, An Introduction. Prentice – Hall, International

Editions, 1990.

POLIDAR, V.: Management bank a bankovních obchodů. Praha: Ekopress, 1999. ISBN 80-

86119-11-4.

SEKERKA, B.: Banky a bankovní produkty. Praha: Profess Consulting, 1997. ISBN 80-

86119-11-4.

TORRESS, M. A kol.: Marketing bankovních služeb. Bankovní institut, Praha,1995.

KONTROLNÍ OTÁZKY :

1. Jak můžeme rozlišit bankovní produkty.

2. Vyjmenujte typy úrokových sazeb.

3. Jaký je rozdíl mezi reálnou a nominální úrokovou sazbou

32

5. PASIVNÍ BANKOVNÍ PRODUKTY BANKY

OSNOVA KAPITOLY :

5.1 Pasivní bankovní obchody 5.2 Druhy depozitních bankovních produktů 5.3 Depozitní politika bank

5.1 PASIVNÍ BANKOVNÍ OBCHODY

Jde o obchody, při kterých banka na úvěrové bázi získává cizí kapitál a vznikají jí různé

závazky. Jsou jednou ze základních podmínek aktivních bankovních obchodů. Příjem

peněžních prostředků na bankovní účty nazýváme vklady, nebo-li depozita. Termín

depozitum pochází z latinského jazyka a znamená úschova. Depozitum zakládá závazkový

právní vztah, ze kterého vzniká po určité době věřiteli právo na plnění (návratnost vkladů) a

výnosový úrok. Úroky, které banky vyplácejí svým klientům podléhají zdanění. Pokud banka

klientům odečte z úroků daň z příjmů, tak klient dostane tzv. čistý úrok. Banky jsou

organizátory a realizátory depozitních obchodů. Banky a jejich klienty tedy můžeme

považovat za tvůrce depozit. Depozita jsou nepřímým cenným papírem. Banky jako finanční

zprostředkovatelé propojují klientelu, šetří čas a náklady, shromažďují kapitál a umožňuje

drobným investorům zhodnocení finančních prostředků, diverzifikují riziko a nabízejí celou

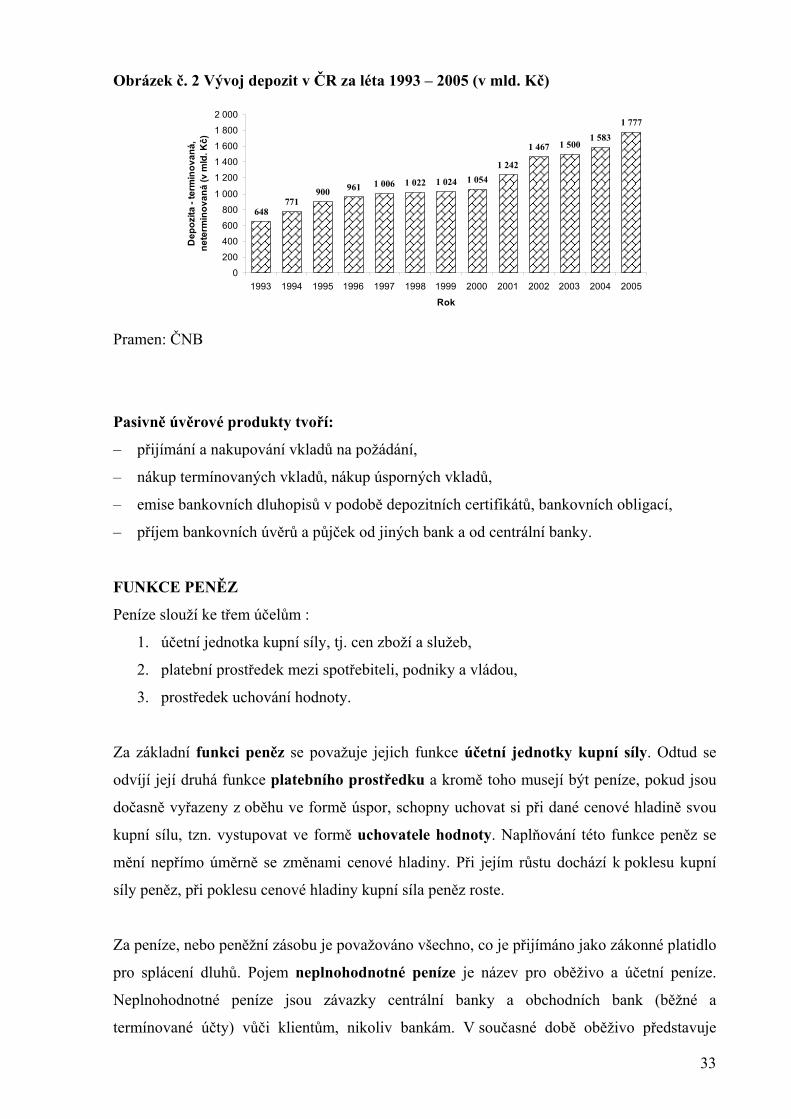

řadu služeb pro zhodnocení volných finančních prostředků. Vývoj objemu depozit za léta

1993 – 2005 demonstruje následující obrázek.

CÍL KAPITOLY: – pasivní bankovní obchody, – měnové agregáty a proces multiplikace peněz, – pojištění depozit, povinné minimální rezervy, – depozitní produkty, výhody a nevýhody, – faktory ovlivňující ocenění depozit.

33

Obrázek č. 2 Vývoj depozit v ČR za léta 1993 – 2005 (v mld. Kč)

1 7771 583

1 5001 467

1 2421 0541 0241 0221 006961900

771648

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

2005200420032002200120001999199819971996199519941993

Rok

Dep

ozita

- te

rmin

ovan

á,

nete

rmin

ovan

á (v

mld

. Kč)

Pramen: ČNB

Pasivně úvěrové produkty tvoří:

– přijímání a nakupování vkladů na požádání,

– nákup termínovaných vkladů, nákup úsporných vkladů,

– emise bankovních dluhopisů v podobě depozitních certifikátů, bankovních obligací,

– příjem bankovních úvěrů a půjček od jiných bank a od centrální banky.

FUNKCE PENĚZ

Peníze slouží ke třem účelům :

1. účetní jednotka kupní síly, tj. cen zboží a služeb,

2. platební prostředek mezi spotřebiteli, podniky a vládou,

3. prostředek uchování hodnoty.

Za základní funkci peněz se považuje jejich funkce účetní jednotky kupní síly. Odtud se

odvíjí její druhá funkce platebního prostředku a kromě toho musejí být peníze, pokud jsou

dočasně vyřazeny z oběhu ve formě úspor, schopny uchovat si při dané cenové hladině svou

kupní sílu, tzn. vystupovat ve formě uchovatele hodnoty. Naplňování této funkce peněz se

mění nepřímo úměrně se změnami cenové hladiny. Při jejím růstu dochází k poklesu kupní

síly peněz, při poklesu cenové hladiny kupní síla peněz roste.

Za peníze, nebo peněžní zásobu je považováno všechno, co je přijímáno jako zákonné platidlo

pro splácení dluhů. Pojem neplnohodnotné peníze je název pro oběživo a účetní peníze.

Neplnohodnotné peníze jsou závazky centrální banky a obchodních bank (běžné a

termínované účty) vůči klientům, nikoliv bankám. V současné době oběživo představuje

34

pouze malý podíl peněz, které jsou dostupné k okamžité spotřebě. Dnešními penězi nejsou

pouze bankovky a mince, ale tyto mají také podobu zápisů na bankovních účtech. K jejich

emisí dochází poskytováním úvěrů. Peníze jsou podmnožinou finančních nástrojů, přičemž

každý finanční nástroj naplňuje znaky peněz. Peněžní zásoba se měří peněžními agregáty,

nebo-li měnovými agregáty.

Položme si otázku: „Kde vznikají a zanikají peníze v obchodních bankách?“ Oběživo ve

formě účetních peněz může vznikat poskytováním úvěrů bankami nebankovním institucím,

úročením vkladů a jiných závazků bank vůči nebankovním subjektům, koupi majetku a

služeb, výplatou platů a odměn zaměstnancům, výplatou dividend a tantiém akcionářům

banky. Tyto peníze nevznikají v případě toků peněz přeshraničními investicemi, ale vznikají