Embed Size (px)

DESCRIPTION

Změny daňového práva od 1. ledna 2014. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy PF UK. 17. února 2014. Osnova. Obecně ke změnám daňového práva od 1. ledna 2014 Zákonné opatření Senátu o změně daňových zákonů v souvislosti s rekodifikací soukromého práva (ZOS REK ) - PowerPoint PPT Presentation

Citation preview

Změny daňového práva od 1. ledna

2014JUDr. Radim Boháč, Ph.D.

katedra finančního práva a finanční vědy PF UK

17. února 2014

1. Obecně ke změnám daňového práva od 1. ledna 2014

2. Zákonné opatření Senátu o změně daňových zákonů v souvislosti s rekodifikací soukromého práva (ZOS REK)

3. Zákonné opatření Senátu o dani z nabytí nemovitých věcí (ZOS DNNV)

4. Vybrané změny

Osnova

2

největší změna daňového práva od roku 1993◦ zrušení a zavedení daní◦ vysoký počet změn

důvody:◦ rekodifikace soukromého práva včetně doprovodné

legislativy◦ přijetí dalších právních předpisů

např. zákon o investičních společnostech a investičních fondech

◦ změny vyplývající z programového prohlášení vlády např. integrace daně dědické a daně darovací do daní

z příjmů nebo jedno inkasní místo

1. Obecně ke změnám daňového práva od 1. ledna 2014 1/2

3

Rekodifikace soukromého práva

4

nový občanský zákoník ◦ zákon č. 89/2012 Sb.

zákon o obchodních korporacích◦ zákon č. 90/2012 Sb.

zákon o mezinárodním právu soukromém◦ zákon č. 91/2012 Sb.

účinnost od 1. ledna 2014

Doprovodná legislativa

5

katastrální zákon a jeho změnový zákon◦ zákony č. 256/2013 Sb. a č. 257/2013 Sb.

zákon o zvláštních řízeních soudních◦ zákon č. 292/2013 Sb.

novela občanského soudního řádu◦ zákon č. 293/2013 Sb.

novela insolvenčního zákona◦ zákon č. 294/2013 Sb.

doprovodný zákon k rekodifikaci soukromého práva hmotného◦ zákon č. 303/2013 Sb.

zákon o veřejných rejstřících právnických a fyzických osob◦ zákon č. 304/2013 Sb.

zákon o převodu vlastnického práva k jednotkám ◦ zákon č. 311/2013 Sb.

novela zákona o matrikách◦ zákon č. 312/2013 Sb.

6

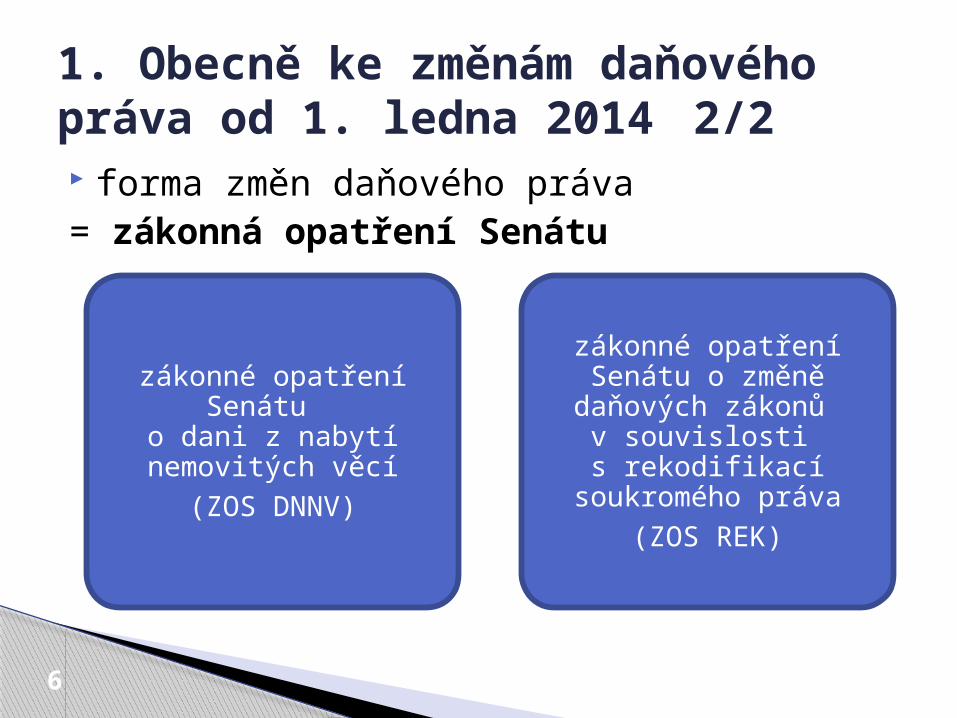

zákonné opatření Senátu

o dani z nabytí nemovitých věcí

(ZOS DNNV)

zákonné opatření Senátu o změně daňových

zákonů v souvislosti s rekodifikací

soukromého práva(ZOS REK)

1. Obecně ke změnám daňového práva od 1. ledna 2014 2/2 forma změn daňového práva= zákonná opatření Senátu

2. Zákonné opatření Senátu

o změně daňových zákonů v souvislosti s rekodifikací soukromého práva (ZOS REK)I. Základní informaceII. VýchodiskaIII. Obsah ZOS REKIV. Legislativní pojetíV. Hlavní změny

7

I. Základní informace

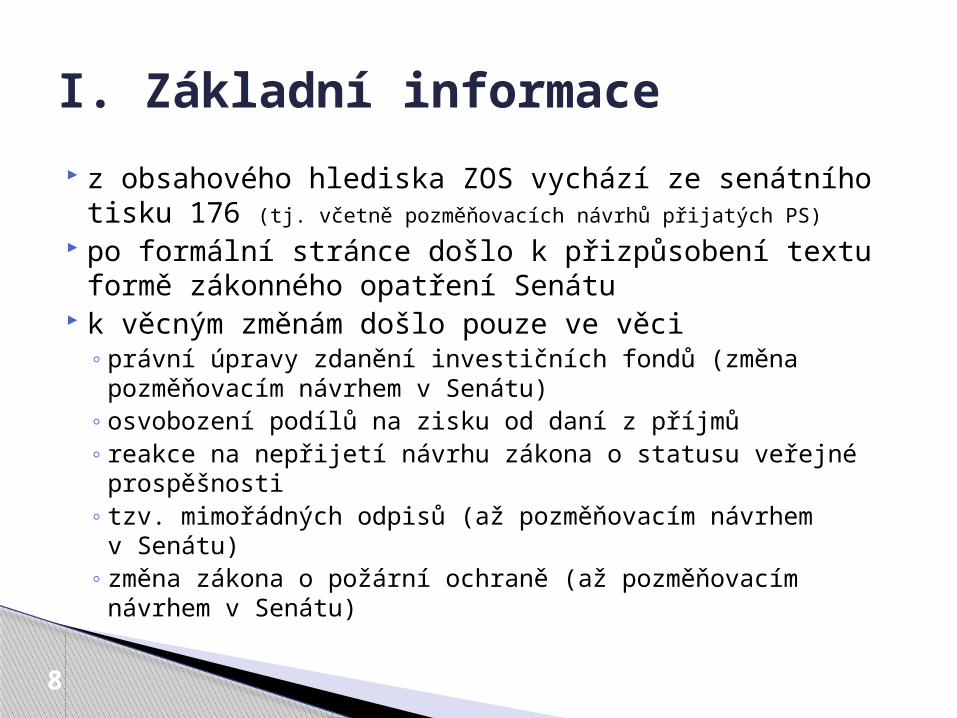

z obsahového hlediska ZOS vychází ze senátního tisku 176 (tj. včetně pozměňovacích návrhů přijatých PS)

po formální stránce došlo k přizpůsobení textu formě zákonného opatření Senátu

k věcným změnám došlo pouze ve věci◦ právní úpravy zdanění investičních fondů (změna

pozměňovacím návrhem v Senátu)◦ osvobození podílů na zisku od daní z příjmů◦ reakce na nepřijetí návrhu zákona o statusu veřejné

prospěšnosti◦ tzv. mimořádných odpisů (až pozměňovacím návrhem

v Senátu)◦ změna zákona o požární ochraně (až pozměňovacím

návrhem v Senátu)

8

II. Východiska

přizpůsobit daňové zákony rekodifikaci soukromého práva

realizovat I. fázi jednoho inkasního místa realizovat další změny daňových zákonů

platný, ale neúčinný zákon č. 458/2011 Sb.

9

III. Obsah ZOS REK

soubor novel všech daňových zákonů◦ výjimka – zrušení zákona č. 357/1992 Sb.

novely ostatních zákonů z důvodů změn činěných v daňových zákonech

10

IV. Legislativní pojetí 1/2

možnosti◦striktně věcně rekodifikační pojetí◦věcné a terminologicky rekodifikační

pojetí◦věcné a terminologicky rekodifikační pojetí a navazující věcné a terminologické změny terminologická příprava na změny

od 1. ledna 2015

11

IV. Legislativní pojetí 2/2

novelizační body◦ vysoký počet

586/1992 Sb. – cca 850 bodů 338/1992 Sb. – cca 140 bodů 235/2004 Sb. – cca 300 bodů 353/2003 Sb. – cca 130 bodů 280/2009 Sb. – cca 110 bodů

◦ přehlednost a posloupnost rušení poznámek pod čarou

◦ závěrečné body jednotlivých částí obecné přechodné ustanovení

12

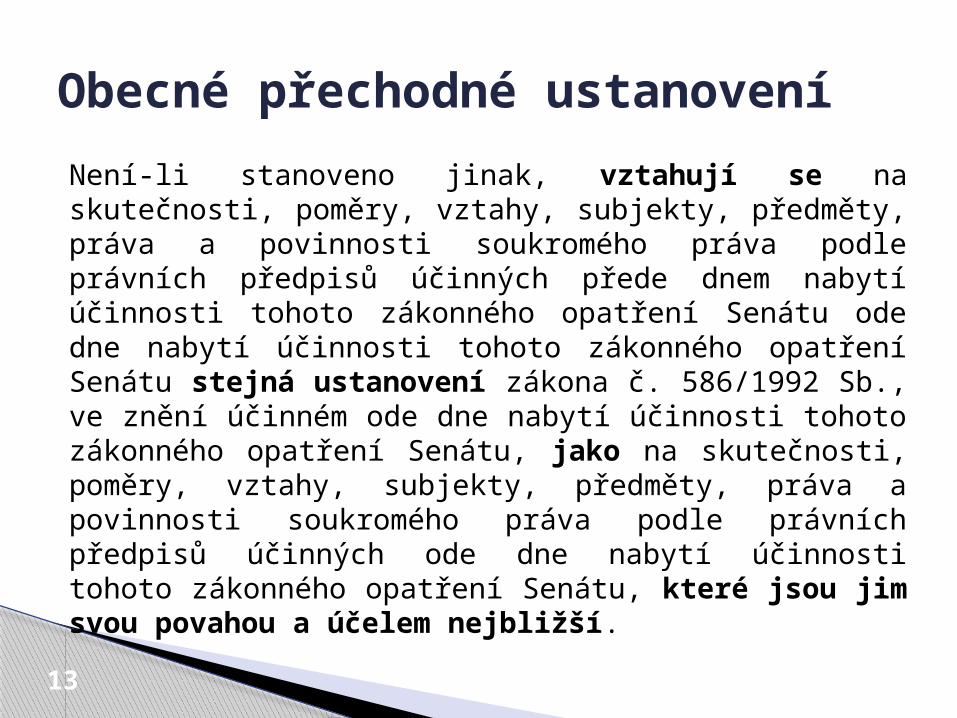

Obecné přechodné ustanovení

Není-li stanoveno jinak, vztahují se na skutečnosti, poměry, vztahy, subjekty, předměty, práva a povinnosti soukromého práva podle právních předpisů účinných přede dnem nabytí účinnosti tohoto zákonného opatření Senátu ode dne nabytí účinnosti tohoto zákonného opatření Senátu stejná ustanovení zákona č. 586/1992 Sb., ve znění účinném ode dne nabytí účinnosti tohoto zákonného opatření Senátu, jako na skutečnosti, poměry, vztahy, subjekty, předměty, práva a povinnosti soukromého práva podle právních předpisů účinných ode dne nabytí účinnosti tohoto zákonného opatření Senátu, které jsou jim svou povahou a účelem nejbližší.

13

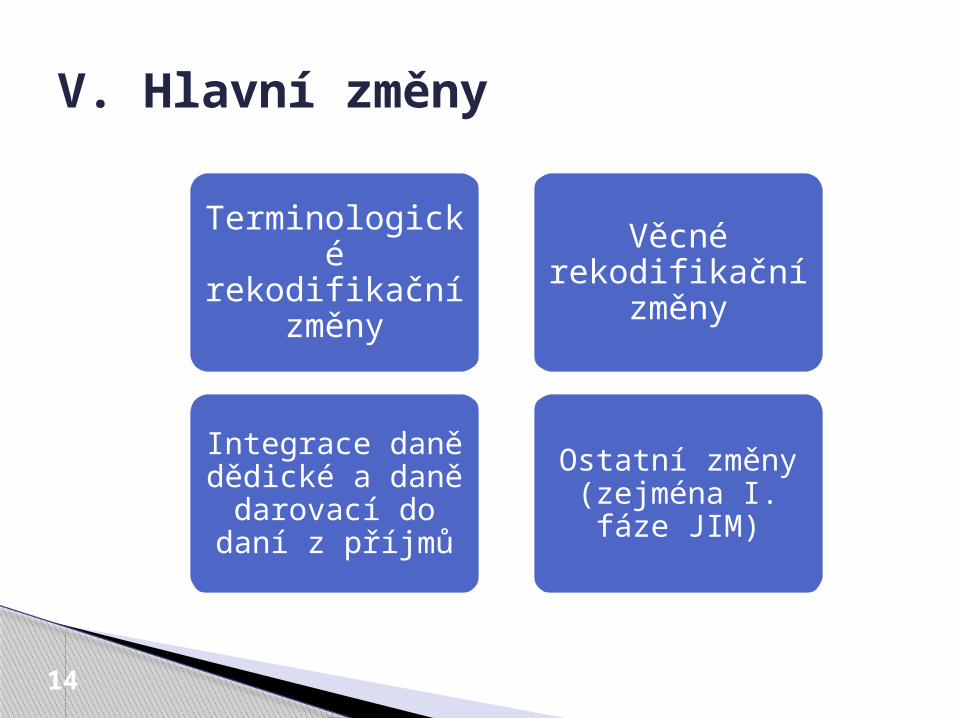

V. Hlavní změny

Terminologické rekodifikační

změny

Integrace daně dědické a daně

darovací do daní z příjmů

Věcné rekodifikační

změny

Ostatní změny (zejména I. fáze

JIM)

14

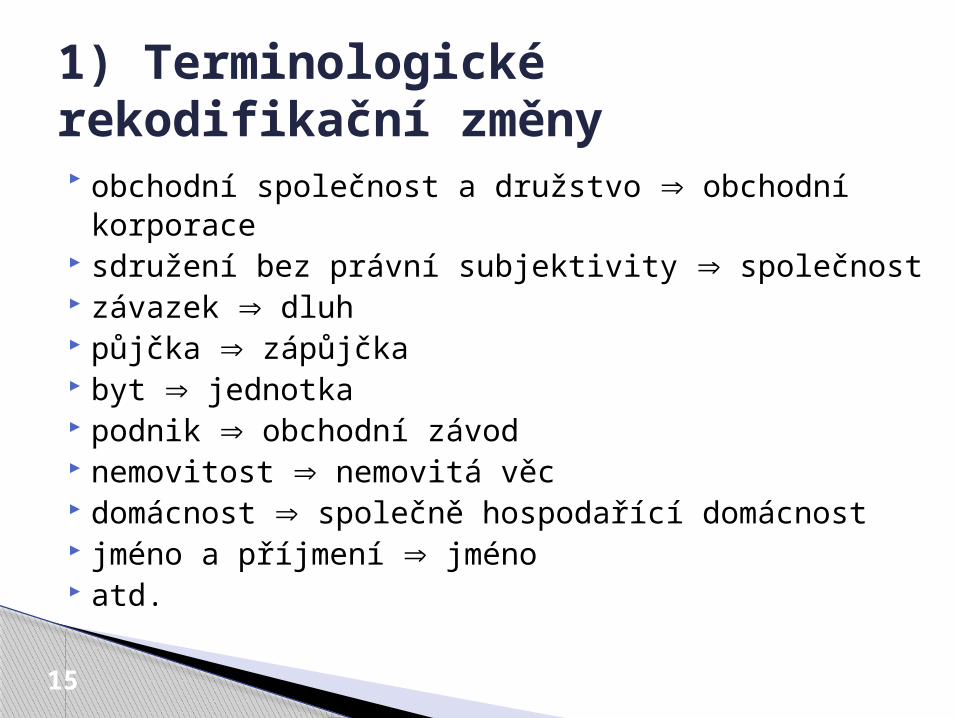

1) Terminologické rekodifikační změny obchodní společnost a družstvo obchodní

korporace sdružení bez právní subjektivity společnost závazek dluh půjčka zápůjčka byt jednotka podnik obchodní závod nemovitost nemovitá věc domácnost společně hospodařící domácnost jméno a příjmení jméno atd.

15

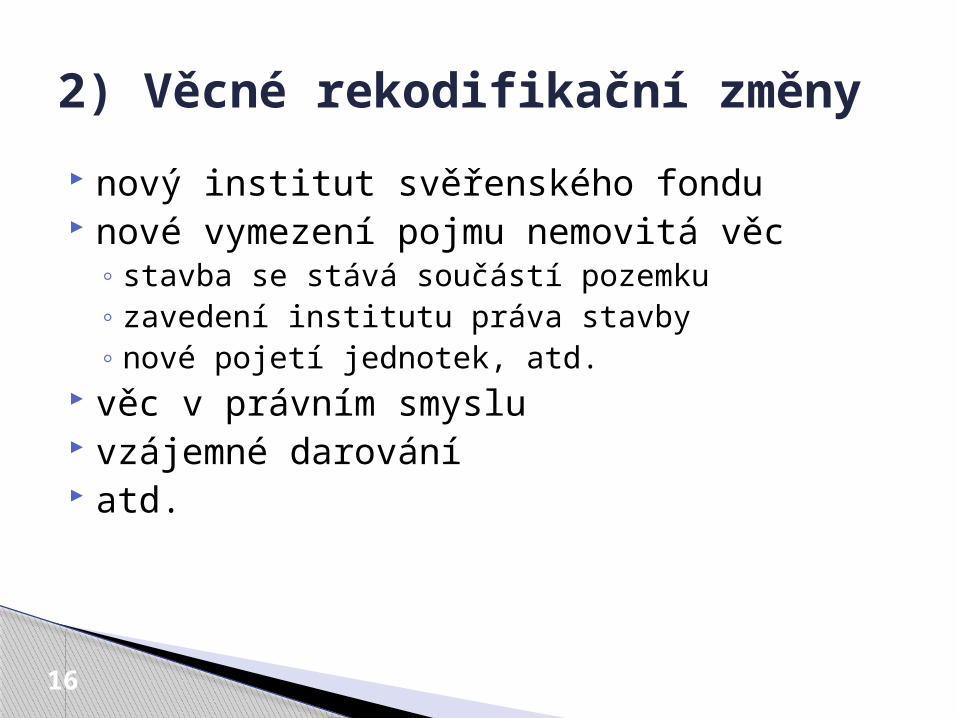

2) Věcné rekodifikační změny

nový institut svěřenského fondu nové vymezení pojmu nemovitá věc

◦ stavba se stává součástí pozemku◦ zavedení institutu práva stavby◦ nové pojetí jednotek, atd.

věc v právním smyslu vzájemné darování atd.

16

3) Ostatní změny 1/2

předsunutí účinnosti již platných bodů ze zákona č. 458/2011 Sb.

sjednocení rozhodné částky pro srážkovou daň

rušení legislativních zkratek „daň“ cena zjištěná x cena určená atd.

17

3) Ostatní změny 2/2

související terminologické změny◦ zákon o daních z příjmů (příprava na 2015)

příjmy ze závislé činnosti příjmy ze samostatné činnosti daňový rezident České republiky a daňový nerezident pojmenování slev na dani fyzických osob

◦ nepřímé daně Evropské společenství Evropská unie celní úřad správce daně rušení odkazů v zákoně o spotřebních daních

18

3. Zákonné opatření Senátu o dani z nabytí nemovitých věcí (ZOS DNNV)

I. Základní informaceII. Obsah ZOS DNNVIII. Struktura ZOS DNNVIV. Hlavní změnyV. Osoba poplatníkaVI. Základ daněVII. Změny snižující administrativní náročnostVIII. Zvláštní procesní ustanovení

19

I. Základní informace

daň z nabytí nemovitých věcí nahradila daň z převodu nemovitostí◦ daň dědická a daň darovací – integrace do daní

z příjmů zákonné opatření Senátu

◦ z obsahového hlediska vychází ze zamítnutého návrhu zákona - senátního tisku 170 (tj. včetně pozměňovacího návrhu přijatého PS)

◦ v Senátu byl přijat vládní návrh bez pozměňovacích návrhů

◦ po formální stránce došlo k přizpůsobení textu formě zákonného opatření Senátu

◦ k věcné změně došlo pouze v otázce poplatníka daně

20

II. Obsah ZOS DNNV

změny související

s rekodifikací soukromého

práva hmotného

ostatní změny

21

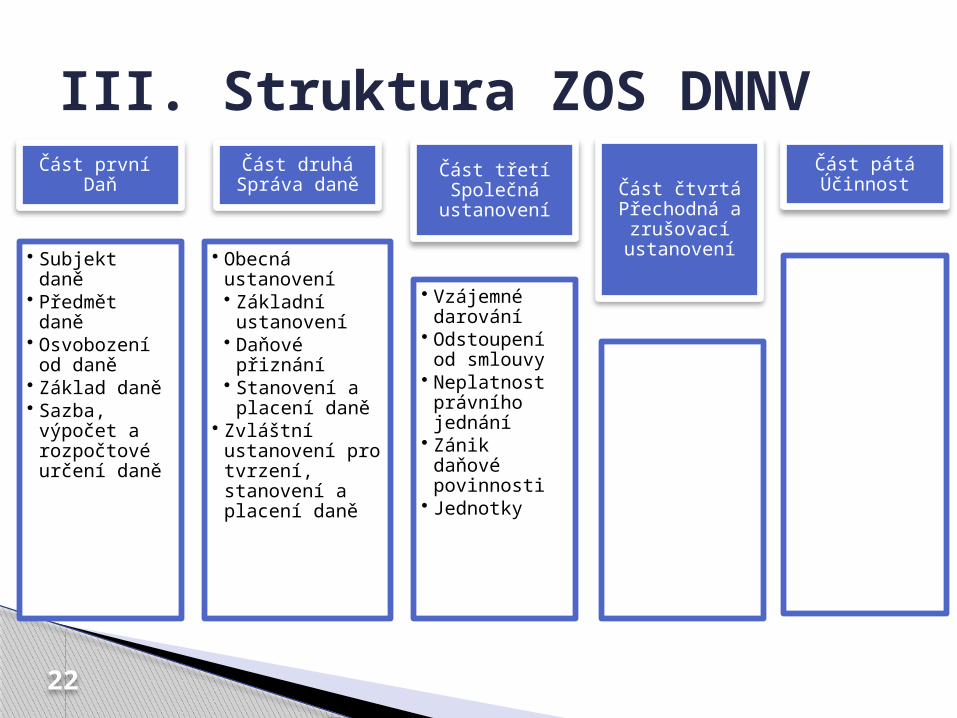

III. Struktura ZOS DNNVČást první

Daň

• Subjekt daně• Předmět daně• Osvobození

od daně• Základ daně• Sazba,

výpočet a rozpočtové určení daně

Část druhá Správa daně

• Obecná ustanovení• Základní

ustanovení• Daňové

přiznání• Stanovení a

placení daně• Zvláštní

ustanovení pro tvrzení, stanovení a placení daně

Část třetí Společná

ustanovení

• Vzájemné darování

• Odstoupení od smlouvy

• Neplatnost právního jednání

• Zánik daňové povinnosti

• Jednotky

Část čtvrtá Přechodná a

zrušovací ustanovení

• Přechodná ustanovení

• Zrušovací ustanovení

Část pátá Účinnost

• 1. ledna 2014

22

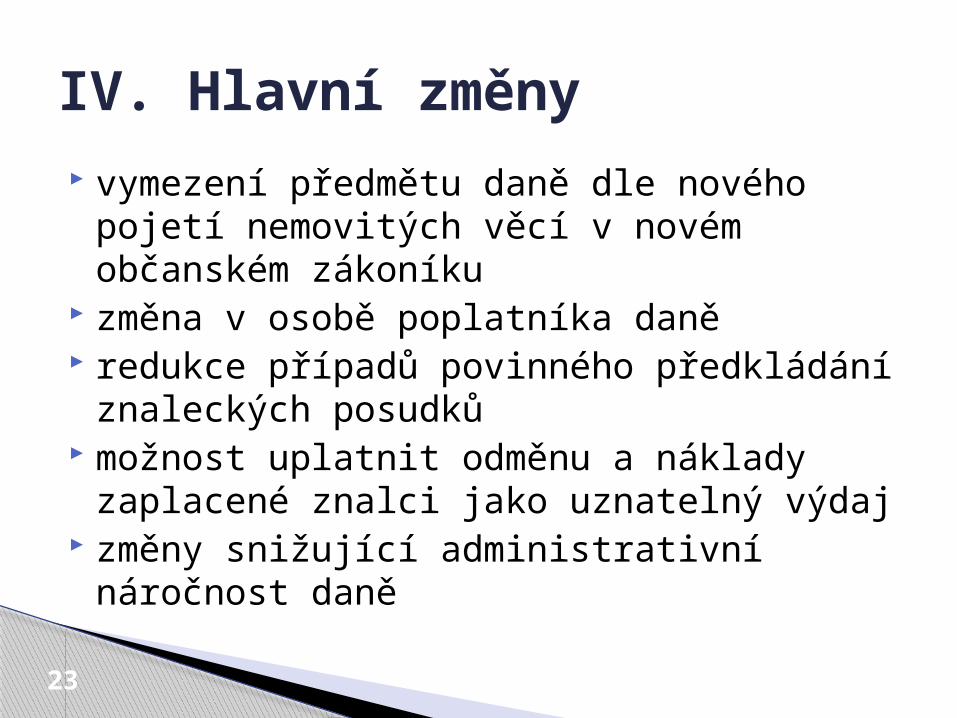

vymezení předmětu daně dle nového pojetí nemovitých věcí v novém občanském zákoníku

změna v osobě poplatníka daně redukce případů povinného předkládání

znaleckých posudků možnost uplatnit odměnu a náklady

zaplacené znalci jako uznatelný výdaj změny snižující administrativní náročnost

daně

IV. Hlavní změny

23

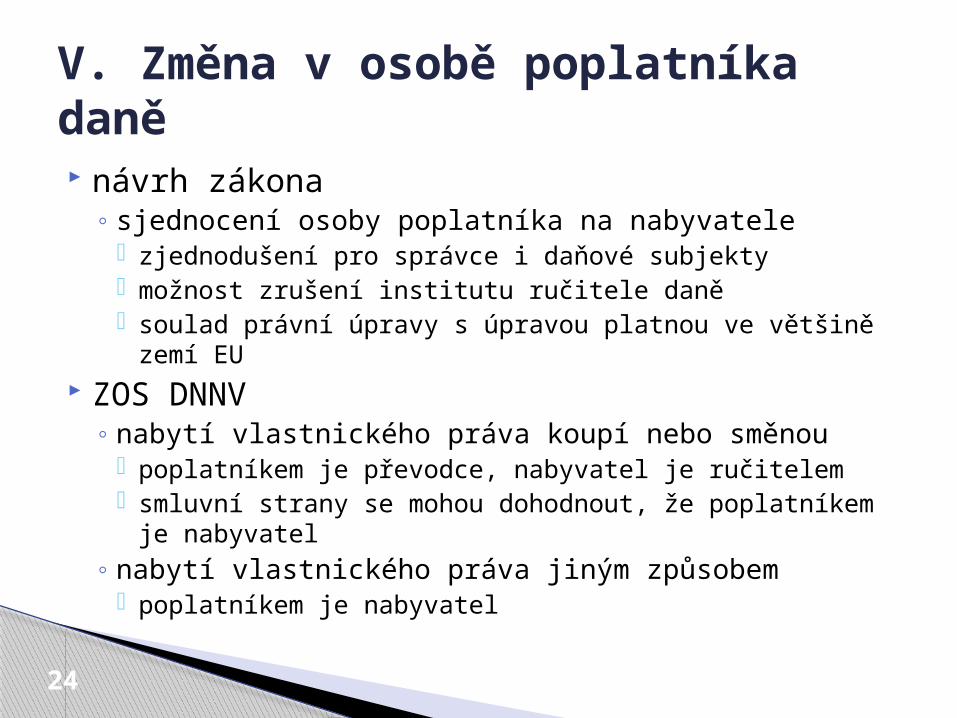

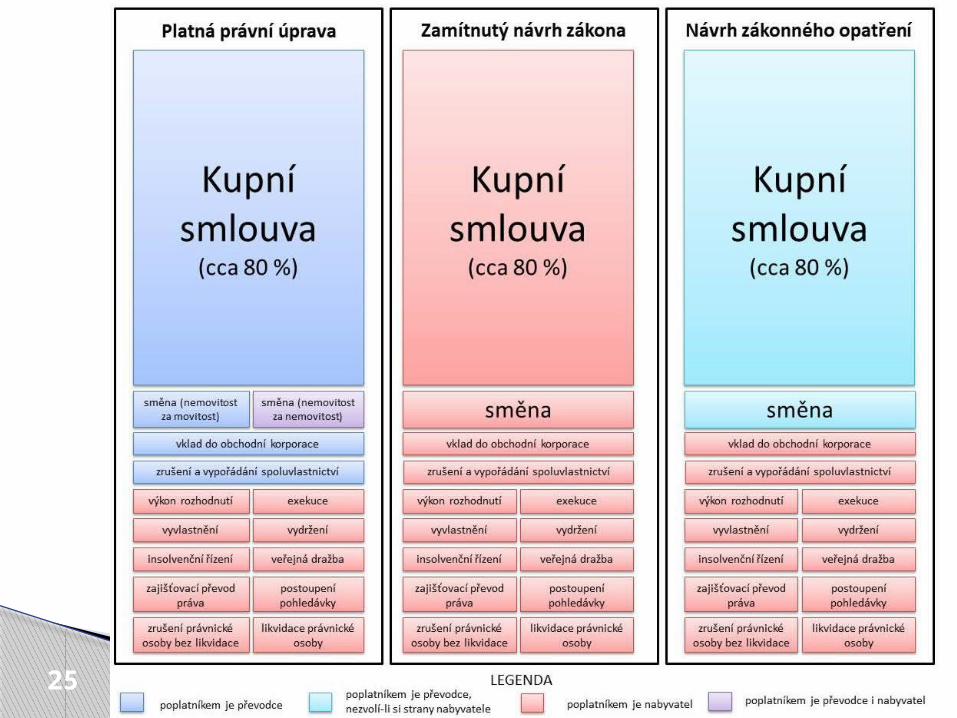

návrh zákona◦ sjednocení osoby poplatníka na nabyvatele

zjednodušení pro správce i daňové subjekty možnost zrušení institutu ručitele daně soulad právní úpravy s úpravou platnou ve většině zemí

EU ZOS DNNV

◦ nabytí vlastnického práva koupí nebo směnou poplatníkem je převodce, nabyvatel je ručitelem smluvní strany se mohou dohodnout, že poplatníkem je

nabyvatel◦ nabytí vlastnického práva jiným způsobem

poplatníkem je nabyvatel

V. Změna v osobě poplatníka daně

24

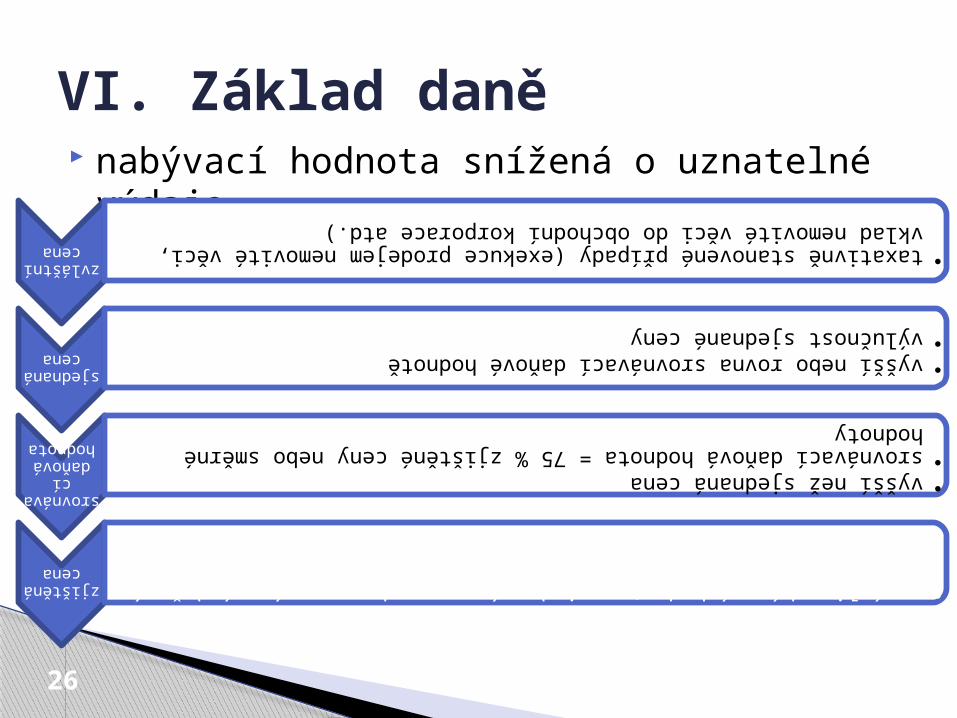

25

nabývací hodnota snížená o uznatelné výdaje

VI. Základ daně

zvláštní cena

•taxativně stanovené případy (exekuce prodejem nemovité věci, vklad nemovité věci do obchodní korporace atd.)

sjednaná

cena

•vyšší nebo rovna srovnávací daňové hodnotě

•výlučnost sjednané ceny

srovnávací daňová hodnota

•vyšší než sjednaná cena

•srovnávací daňová hodnota = 75 % zjištěné ceny nebo směrné hodnoty

zjištěná cena

•není-li nabývací hodnotou sjednaná cena nebo srovnávací daňová hodnota

•výlučnost zjištěné ceny

26

zjednodušení postupu při stanovení základu daně◦ u nejčastěji převáděných nemovitých věcí (platba

zálohy na daň) možnost uplatnit odměnu a náklady

zaplacené znalci jako uznatelný výdaj redukce počtu povinných příloh daňového

přiznání přílohy daňového přiznání postačí v

prostých kopiích

VII. Změny snižující administrativní náročnost

27

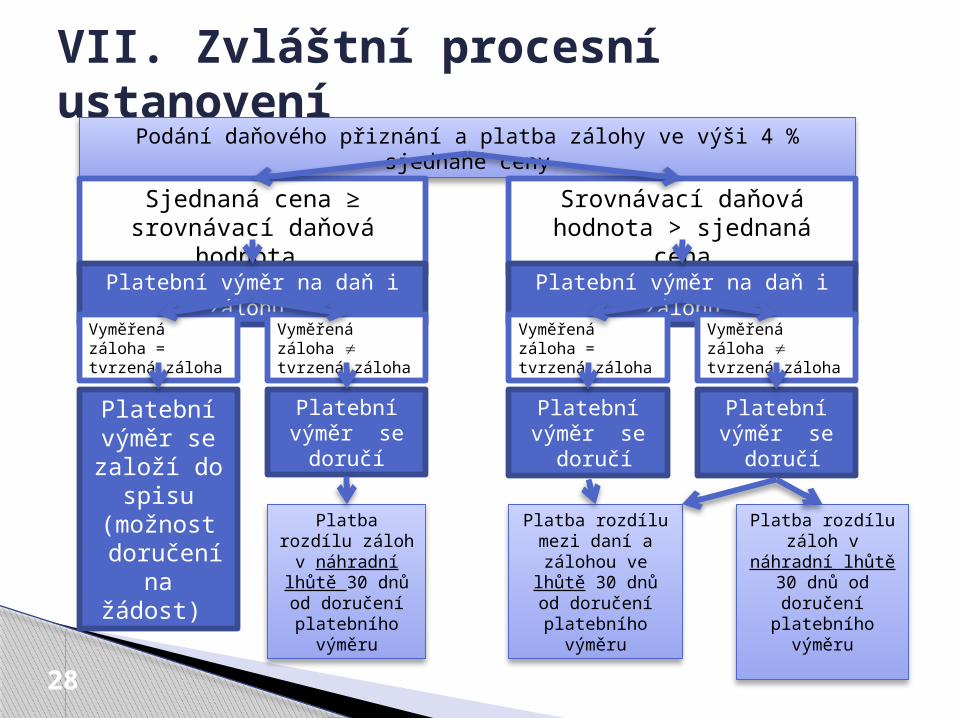

VII. Zvláštní procesní ustanovení

Podání daňového přiznání a platba zálohy ve výši 4 % sjednané ceny

Sjednaná cena ≥ srovnávací daňová

hodnota

Srovnávací daňová hodnota > sjednaná cena

Platební výměr na daň i zálohu

Platební výměr na daň i zálohu

Vyměřená záloha = tvrzená záloha

Vyměřená záloha tvrzená záloha

Platební výměr se založí do

spisu (možnost doručení

na žádost)

Platební výměr se

doručí

Platba rozdílu záloh v

náhradní lhůtě 30 dnů od doručení

platebního výměru

Vyměřená záloha = tvrzená záloha

Vyměřená záloha tvrzená záloha

Platební výměr se

doručí

Platební výměr se

doručí

Platba rozdílu mezi daní a

zálohou ve lhůtě 30 dnů od doručení

platebního výměru

Platba rozdílu záloh v náhradní lhůtě 30 dnů od

doručení platebního

výměru

28

A. Svěřenský fondB. Superficies solo ceditC. JednotkyD. Právo stavbyE. Vzájemné darováníF. Integrace daně dědické a daně darovací

do daní z příjmů

4. Vybrané změny

29

Vymezení svěřenského fondu:◦ Majetek vyčleněný z vlastnictví zakladatele svěřený do

správy správci za určitým účelem◦ Vzniká oddělené a nezávislé vlastnictví vyčleněného

majetku◦ Majetek není ničí, je ve svěřenském fondu◦ Správce svěřenského fondu

má majetek v držbě vykonává vlastnická práva vlastním jménem na účet

fondu Anonymizovaný, formalizovaný a organizovaný

útvar, který je souborem majetku bez právní subjektivity

A) Svěřenský fond1/3

30

A. Hmotněprávní rovina „poplatníkem DPPO je svěřenský fond podle občanského

zákoníku“ (§ 17 odst. 1 písm. f) ZDP) „poplatníkem daně z pozemků je, jde-li o pozemek ve

svěřenském fondu, tento fond“ (§ 3 odst. 2 písm. b) ZDNV) „poplatníkem daně ze staveb a jednotek je, jde-li o

zdanitelnou stavbu nebo jednotku, která je ve svěřenském fondu, tento fond“ (§ 8 odst. 2 písm. b) ZDNV)

svěřenský fond je poplatník DNNV, pokud je převodcem nebo nabyvatelem (§ 1 ZosDNNV)

„pro účely tohoto zákona se na svěřenský fond…hledí jako na právnickou osobu“ (§ 4b odst. 2 ZDPH)

A) Svěřenský fond2/3

31

Procesní rovina práva a povinnosti svěřenského fondu jako daňového

subjektu za něj vykonává svěřenský správce § 20 odst. 3 DŘ:

„Osoby ustanovené podle zákona, které plní povinnosti stanovené daňovým subjektům, zejména osoba spravující pozůstalost, svěřenský správce a insolvenční správce, mají stejná práva a povinnosti jako daňový subjekt.“

§ 24 odst. 6 DŘ: Pro jednotky bez právní osobnosti platí obdobně to, co pro právnické osoby

A) Svěřenský fond3/3

32

§ 506 NOZ: součástí pozemku jsou stavby zřízené na pozemku a jiná zařízení

přechodná ustanovení (§ 3054-3061 NOZ)◦ dualita staveb

stavby, které jsou součástí pozemku (§ 3054) stavby, které jsou nemovitou věcí (§ 3055)

B. Superficies solo cedit1/3

33

daň z nemovitých věcí◦ nové vymezení předmětu daně ze staveb a

jednotek zdanitelné stavby jednotky

Na zdanitelnou stavbu, která není samostatnou nemovitou věcí, se pro účely daně z nemovitých věcí hledí jako na nemovitou věc, jejímž vlastníkem je ten, kdo vlastní věc, jejíž je tato stavba součástí.

B. Superficies solo cedit2/3

34

daň z nabytí nemovitých věcí◦ vymezení předmětu daně:

Předmětem daně z nabytí nemovitých věcí je úplatné nabytí vlastnického práva k nemovité věci, která je

a) pozemkem, stavbou, částí inženýrské sítě nebo jednotkou nacházejícími se na území České republiky, …

B. Superficies solo cedit3/3

35

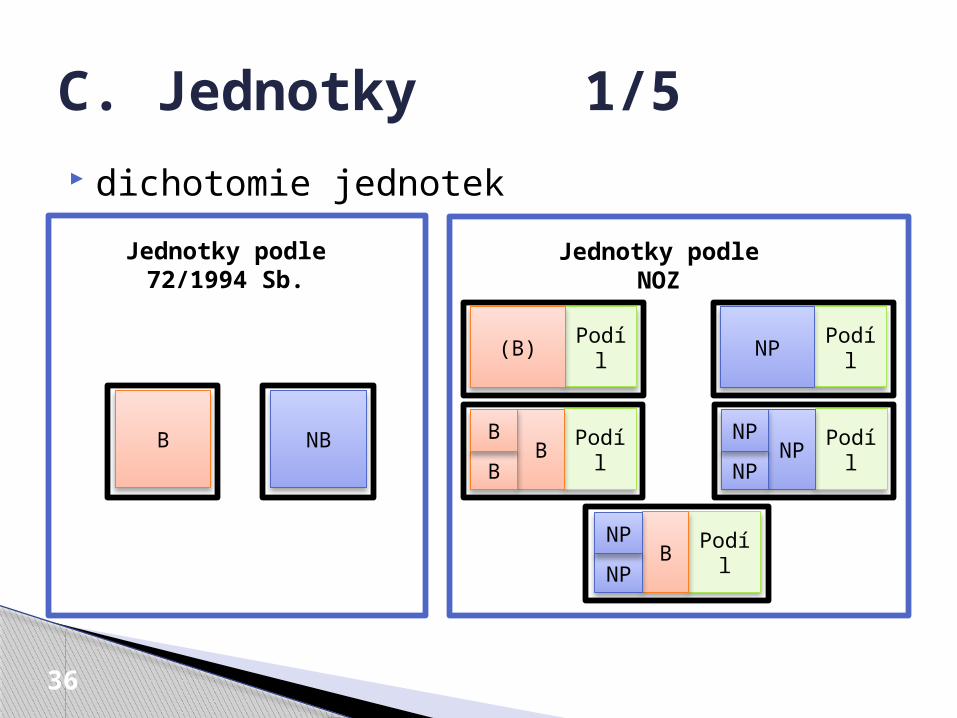

dichotomie jednotek

C. Jednotky 1/5

36

PodílNPPodíl(B)

PodílBB

BPodíl

NPN

P

NP

PodílBNP

NP

B NB

Jednotky podle 72/1994 Sb.

Jednotky podle NOZ

režim „nových“ jednotek i režim nemovitých věcí se obdobně aplikuje proa) „staré“ jednotky,b) s nimi spojený podíl na společných částech

domu,c) případný podíl na pozemku

upraveno v ◦ zákoně o daních z příjmů (§ 21b odst. 4), ◦ zákoně o dani z nemovitých věcí (§ 12b) a◦ zákonném opatření Senátu o dani z nabytí nemovitých

věcí (§ 56)◦ obdobně v zákoně o dani z přidané hodnoty (§ 4b odst. 3)

C. Jednotky 2/5

37

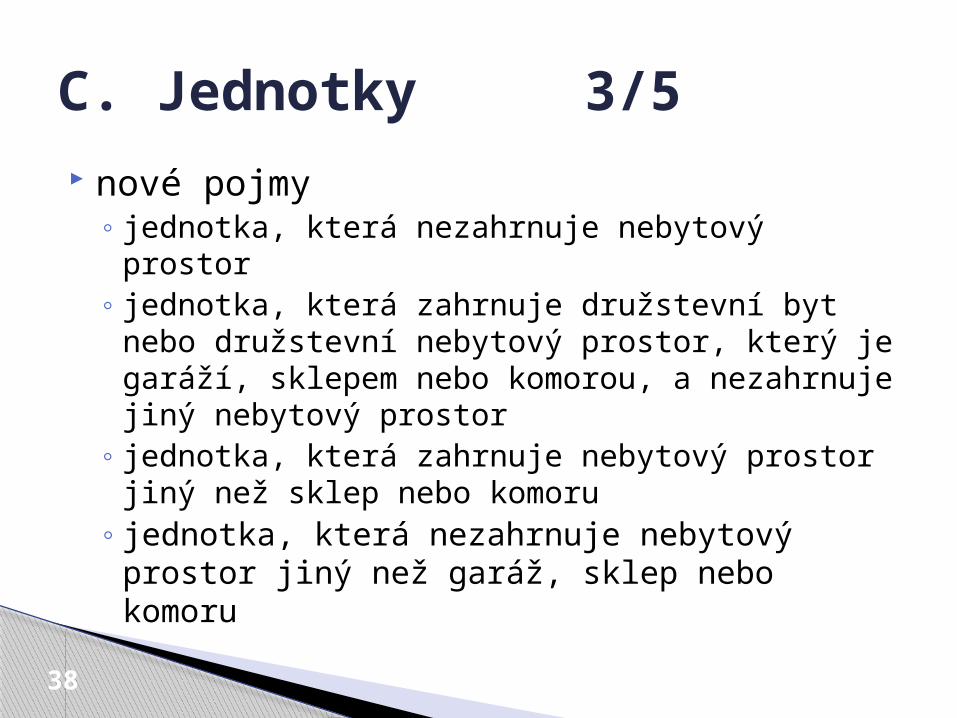

nové pojmy◦ jednotka, která nezahrnuje nebytový prostor◦ jednotka, která zahrnuje družstevní byt nebo

družstevní nebytový prostor, který je garáží, sklepem nebo komorou, a nezahrnuje jiný nebytový prostor

◦ jednotka, která zahrnuje nebytový prostor jiný než sklep nebo komoru

◦ jednotka, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru

C. Jednotky 3/5

38

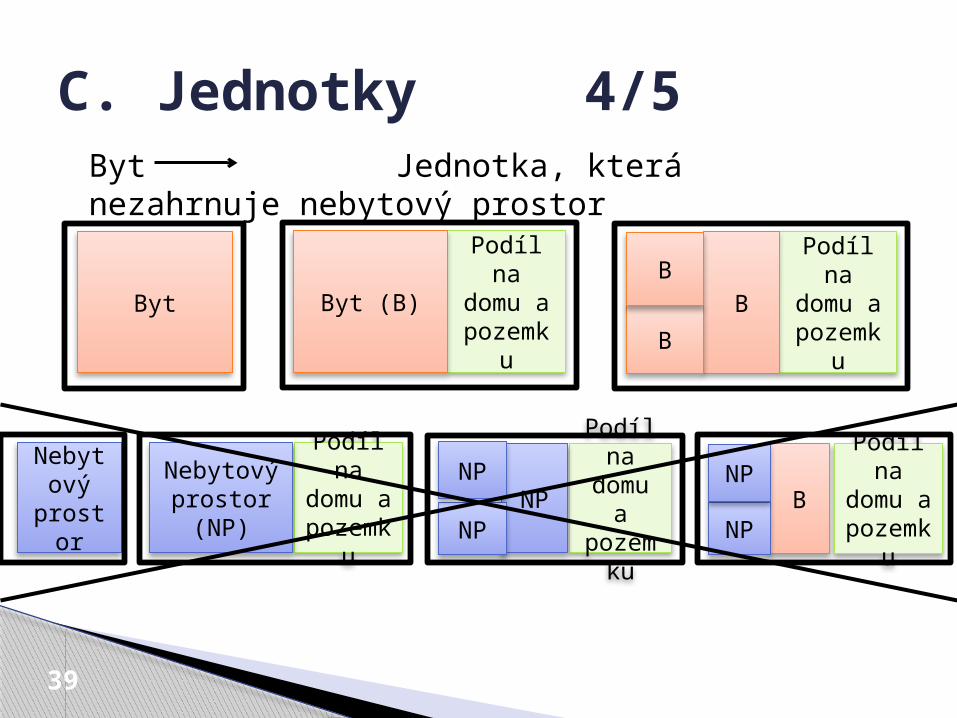

C. Jednotky 4/5

Podíl na domu a pozemk

u

B

B

B

Byt Jednotka, která nezahrnuje nebytový prostor

Byt

Podíl na domu a pozemk

u

Byt (B)

Nebytový

prostor

Podíl na

domu a

pozemku

Nebytový prostor

(NP)

Podíl na

domu a

pozemku

NPNP

NP

Podíl na

domu a

pozemku

BNP

NP

39

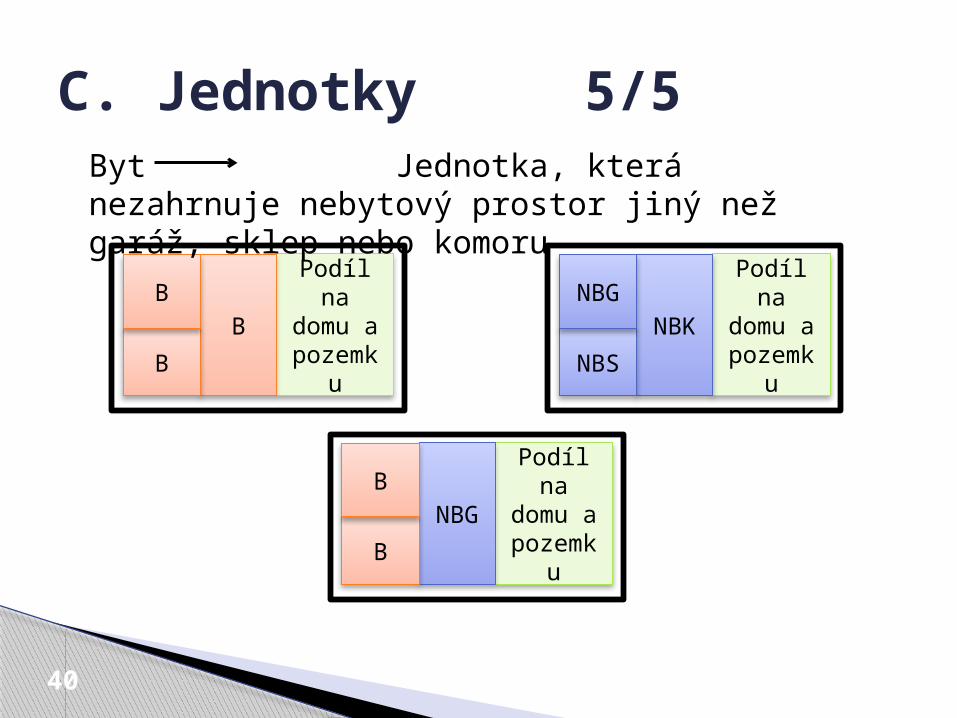

C. Jednotky 5/5

Podíl na domu a pozemk

u

B

B

B

Byt Jednotka, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru

Podíl na domu a pozemk

u

NBG

B

B

Podíl na domu a pozemk

u

NBK

NBS

NBG

40

nehmotná nemovitá věc

§ 1240 NOZ – pozemek může být zatížen věcným právem jiné osoby mít na povrchu nebo pod povrchem pozemku stavbu

§ 1242 NOZ - stavba vyhovující právu stavby je jeho součástí

D. Právo stavby1/2

41

daň z nemovitých věcí◦ stavebník (vlastník práva stavby)

poplatník daně z pozemků (§ 3 odst. 2 písm. e)) poplatník daně ze staveb a jednotek (§ 8 odst. 1, § 7 odst. 3)

daň z nabytí nemovitých věcí◦ úplatné nabytí vlastnického práva k právu stavby je

předmětem daně (§ 2 odst. 1 písm. b))

daň z přidané hodnoty◦ právo stavby je zbožím (§ 4 odst. 2 písm. b))◦ specificky stanoveno místo plnění (§ 7 odst. 6, § 10 odst.

2)

D. Právo stavby2/2

42

§ 2061 NOZ◦ Bylo-li ujednáno, že i dárce bude navzájem

obdarován, jedná se o darování jen vzhledem k tomu, oč hodnota plnění jedné strany převyšuje hodnotu plnění druhé strany

část koupě nebo směna část darování

E. Vzájemné darování 1/2

43

daň z příjmů◦ pro účely daní z příjmů vždy půjde v plné výši

pouze o směnu či o koupi (§ 21c odst. 2)

daň z nabytí nemovitých věcí◦ pro účely daně z nabytí nemovitých věcí půjde v

plné výši pouze o směnu či o koupi (§ 53)

E. Vzájemné darování 2/2

44

vypuštění příjmů z darování a dědění jako příjmů, které nejsou předmětem daně ◦ § 3 odst. 4 písm. a) a § 18 odst. 2 písm. a)

osvobození bezúplatných příjmů z nabytí dědictví nebo odkazu od daní z příjmů◦ § 4b písm. a) a § 19b odst. 1 písm. a)

osvobození bezúplatných příjmů osob v I. a II. skupině od daně z příjmů fyzických osob◦ § 10 odst. 3 písm. d)

zvýšení základu daně o hodnotu bezúplatného příjmu, pokud se o tomto příjmu neúčtuje ve výnosech ◦ § 23 odst. 3 písm. a) bod 16

F) Integrace daně darovací a daně dědické do daní z příjmů

45

Děkuji za pozornost !

JUDr. Radim Boháč, Ph.D.odborný asistent katedry finančního práva a finanční vědy PF UKnám. Curieových 7116 40 Praha 1email: [email protected] tel.: +420221005530

46