Embed Size (px)

Citation preview

1

La distribuzione del valore aggiunto nelle imprese italiane: un’analisi empirica

Gianni Zorzi1

Settembre 2009

Abstract

Il tema della Responsabilità Sociale d’Impresa o Corporate Social Reponsibility (CSR) è di

crescente interesse, in Italia come all’estero, e già da tempo un gran numero di società quotate, oltre che di intermediari finanziari e di organizzazioni no-profit, stanno utilizzando strumenti di rendicontazione sociale quale parte integrante della propria comunicazione istituzionale. Per quanto riguarda le PMI italiane (la cui importanza, oltre che numerosità, è nota per il modello di capitalismo italiano), la disponibilità di informazioni legate al tema è drasticamente ridotta. Tuttavia, negli studi di CSR, ed anche negli standard di rendicontazione sociale, viene spesso citato il prospetto di produzione e di riparto del valore aggiunto quale strumento utile alla comunicazione e valutazione dei risultati economici complessivi per le diverse categorie di stakeholders dell’impresa. Tale schema è ricostruibile, pur con un certo livello di approssimazione, sulla base dei soli dati riportati negli strumenti tradizionali di bilancio. La presente ricerca analizza l’andamento della produzione ed i “pattern” di distribuzione del valore aggiunto per un campione di circa 35.000 società di capitali italiane, pari a circa il 9% del PIL, nel periodo 2004-2007. Il dato più notevole che la ricerca suggerisce è che al decrescere delle dimensioni, nelle imprese peggiora la redditività ma non la remunerazione dei conferenti capitale, con la conseguenza di una maggiore probabilità di accumulazione negativa per l’azienda e di un maggior ricorso all’indebitamento.

parole-chiave: distribuzione del valore aggiunto, rendicontazione sociale, responsabilità

sociale d’impresa, performance aziendali, piccole e medie imprese.

1. Introduzione

Negli ultimi decenni particolare attenzione è stata dedicata dagli economisti al tema

della Responsabilità Sociale d’Impresa o Corporate Social Responsibility (CSR).

Uno dei punti focali su cui è posta l’attenzione degli studiosi riguarda l’impresa e le

sue finalità; cioè, se debba questa orientarsi puramente al soddisfacimento delle

aspettative di remunerazione dei conferenti capitale di rischio (shareholders), oppure se

1 Dottorando di Ricerca in Finanza presso l’Università di Trieste. Residenza: via G. Bertoli, 12, 33031 Basiliano (UD); email: [email protected].

2

essa abbia delle responsabilità (non solo di natura economica) anche nei confronti del

complesso dei propri portatori di interesse (stakeholders), quali i lavoratori, i clienti, i

fornitori, la pubblica amministrazione, la società e l’ambiente nel suo complesso.

Nell’approccio di marketing relazionale, sempre più si va consolidando il principio

secondo cui la creazione del valore per gli azionisti e per gli stakeholders non debba

solamente costituire l’obiettivo dell’impresa, ma anche essere adeguatamente

comunicata al pubblico dei portatori di interesse.

Negli ultimi anni, a livello globale, è indubitabilmente aumentato l’utilizzo degli

strumenti di rendicontazione sociale ed ambientale, tesi ad integrare i metodi

tradizionali di comunicazione dei risultati dell’impresa, nell’obiettivo di migliorare la

comunicazione verso tutti gli stakeholders coinvolti nell’impresa stessa.

Nel maggio del 2009, il 60% delle società costituenti l’indice di borsa italiano

S&P/MIB 402 presentavano nel proprio sito internet non solo una sezione dedicata ai

temi della responsabilità sociale d’impresa, ma anche il documento aggiornato di

rendicontazione sociale o ambientale da esse redatto (in alcuni casi il bilancio sociale, in

altri il sustainability report, e così via).

La crescita dell’interesse nella reportistica legata a questi temi ha senz’altro favorito,

in Italia e all’estero, la nascita di alcuni organismi dedicati alla definizione degli

standard di rendicontazione.

Va citata a tal proposito l’istituzione, nel nostro paese, del “Gruppo di Studio per la

statuizione dei principi di redazione del bilancio sociale” (GBS), avvenuta nel decennio

scorso.

Gli indicatori proposti dal GBS si affiancano a quelli definiti in ambito

internazionale dalle Sustainability Reporting Guidelines, proposte dalla Global

Reporting Initiative, ed a quelli definiti in ambito nazionale dal Social Statement

contenuto nel progetto CSR-SC, avviato nel 2002 dal Ministero del Welfare.

Accanto a queste iniziative, vanno citati gli standard SA8000 sui diritti umani ed il

comportamento etico; gli standard AA1000, sviluppati dall’ISEA (Institute of Social

and Ethic Accountability) al fine di migliorare le performance complessive delle

organizzazioni mediante l’aumento della qualità nell’accounting, auditing e nel

2 Fonte: elaborazione sulla base dei siti internet delle società.

3

reporting sociale ed etico; gli standard ECS2000, emessi dalla Business Ethics Research

Project presso il Reitaku Center for Economic Studies della Reitaku University.

L’International Organization for Standardization (ISO) ha annunciato per il 2010 la

pubblicazione di una direttiva specifica sulla Corporate Social Responsibility, la ISO

26000.

Dal punto di vista dell’analisi dell’impresa, va notato che gli indicatori utilizzati nella

prassi per la rendicontazione sociale richiedono ulteriori informazioni rispetto a quelle

normalmente pubblicate nei bilanci d’esercizio, e pertanto la valutazione delle

performance aziendali in termini di CSR è sostanzialmente impossibile per gli analisti

se l’impresa non ne divulga la reportistica. E’ inoltre, ovviamente, necessario che

l’impresa si doti di una funzione di contabilità particolare ad essa preposta.

Ne consegue che, pur nella forte crescita dell’interesse verso la comunicazione

d’impresa sui temi di CSR, specialmente a livello di società quotate e di organizzazioni

ed enti no-profit, per una vastissima schiera di imprese di dimensioni medio-piccole (la

cui importanza, oltre che numerosità, è nota per il modello di capitalismo italiano) non

esistano sufficienti informazioni per condurre delle valutazioni.

Tuttavia, un importante tassello che lega responsabilità sociale d’impresa agli

strumenti tradizionali di comunicazione dei risultati economici è costituito dal prospetto

di produzione e di riparto del valore aggiunto. La sua rilevanza è tale per cui detto

documento trova ampia considerazione negli standard di rendicontazione sociale, inclusi

quelli statuiti dal GBS nel 2001. Già nel 1975, del resto, l’adozione dello stesso

compariva tra le proposte avanzate dall’Accounting Standards Steering Committee

(ASSC), ovvero l’organo di definizione degli standard britannici di contabilità3.

Il prospetto del valore aggiunto, inoltre, può essere ricostruito, seppure con un certo

grado di approssimazione, sulla base dei soli dati contenuti nello schema civilistico di

conto economico, arricchiti delle informazioni sull’effettiva distribuzione dei dividendi

misurata in termini di flusso di cassa per gli azionisti.

Nel secondo paragrafo del presente lavoro sono presentati i principi di redazione dei

prospetti di produzione di riparto del valore aggiunto affermatisi nella prassi della

rendicontazione sociale, distinguendo tra varie configurazioni ed analizzando il

3 Accounting Standards Steering Committee, The Corporate Report (London: ASSC, 1975), pag. 49.

4

processo di riclassificazione dei dati di bilancio che verrà adottato per la ricostruzione di

tali prospetti.

Sulla base di tale processo, si analizzeranno i dati relativi ad un campione di oltre

34.000 società di capitali italiane, pari a circa il 9% del PIL, relativamente agli esercizi

2003-2007. I risultati saranno presentati anche per classi di imprese settorializzate sulla

base dell’attività economica dichiarata ed anche sulla base di fattori dimensionali. I

risultati relativi alla produzione del valore aggiunto saranno presentati nel paragrafo

terzo.

Nel paragrafo quarto, infine, si indagheranno i risultati dell’analisi della distribuzione

del valore aggiunto per lo stesso campione di imprese, con l’obiettivo di individuare le

differenze tra i vari comparti di attività economica e le varie classi dimensionali.

2. Il prospetto di produzione e di riparto del valore aggiunto

Il prospetto del valore aggiunto è generalmente associato, in letteratura, alla

pubblicazione di reportistica legata alla responsabilità sociale d’impresa (o “corporate

social responsibility”, CSR).

Secondo alcuni studiosi, vi è una serie di vantaggi che possono derivare dalla

pubblicazione dei prospetti di valore aggiunto, e tra questi, va citato il miglioramento

della motivazione, della cooperazione e del riconoscimento nell’identità aziendale dei

lavoratori nei confronti della propria impresa4.

Va considerato, nondimeno, che rispetto al complesso degli stakeholder dell’impresa,

il prospetto di riparto del valore aggiunto non offre alcuna informazione al riguardo dei

benefici (gravami) a favore (danno) dei clienti e dei fornitori5, nonché delle esternalità

prodotte nei confronti dell’ambiente e della società.

Nella fattispecie italiana, i principi stabiliti dal GBS prevedono che la seconda parte6

del bilancio sociale debba essere suddivisa nelle seguenti sezioni:

4 Il conto economico, al contrario, risulta di scarso interesse e valore motivazionale per i dipendenti, dal momento che riporta il risultato per i soci, quindi la remunerazione spettante ad altri: cfr. Morley (1979). 5 Specie se idiosincratici, come descritto da Meek, Gray (1988). 6 Cfr. GBS (2007), Principi di redazione del bilancio sociale, pagg. 13-15: “Il testo è suddiviso in due parti principali e una terza in forma di appendice. La prima parte espone i principi che devono presiedere la costruzione e redazione del bilancio sociale; la seconda contiene differenti capitoli, corrispondenti alle tre distinte sezioni nelle quali il Gruppo di Studio ha suddiviso il bilancio”.

5

1. “identità aziendale”;

2. “produzione e distribuzione del valore aggiunto”;

3. “relazione sociale”.

La prima sezione ha in particolare per obiettivo la presentazione dell’assetto

istituzionale dell’impresa e l’esplicitazione degli assunti di fondo (valori di riferimento,

missione, strategie, politiche) secondo cui essa intende operare.

Tali contenuti possono risultare utili al pubblico anche nella lettura della “relazione

sociale”, ovvero della terza sezione, in cui sono descritti, sia qualitativamente che

quantitativamente, i risultati raggiunti dall’impresa rispetto agli impegni assunti, con

riferimento anche agli obiettivi ed ai metodi utilizzati nel corso dell’esercizio.

Dal punto di vista economico, parte di tali risultati sono descritti dai prospetti di

produzione e di distribuzione del valore aggiunto (seconda sezione).

Il prospetto del valore aggiunto mira a determinare la ricchezza creata dall’impresa

ed attribuibile al complesso degli stakeholder. Si tratta di un rendiconto che utilizza le

stesse informazioni contabili su cui è redatto il conto economico, ma che presenta alcuni

particolari aspetti, tra cui i più rilevanti appaiono i seguenti:

- anziché porre enfasi sull’utile (o la perdita) per i soli conferenti capitale di

rischio, il prospetto quantifica il valore aggiunto quale misura complessiva di

remunerazione per gli stakeholder dell’impresa (in particolare il personale, la

Pubblica Amministrazione, i conferenti capitale di credito, i conferenti capitale di

rischio, l’azienda stessa);

- il risultato di conto economico viene ripartito tra la quota destinata agli azionisti

dell’impresa sotto forma di dividendi, e quella destinata all’impresa stessa tramite

gli accantonamenti a riserva; il prospetto di distribuzione del valore aggiunto

considera quindi un’informazione supplementare che non trova esplicitazione in

sede di redazione del conto economico;

- i costi per il lavoro e gli ammortamenti, a conto economico inclusi nel costo del

venduto, trovano diversa considerazione: più precisamente, il costo per il

personale diventa parte della remunerazione che il valore aggiunto stesso

determina; gli ammortamenti vengono posti come differenza tra il saldo di valore

aggiunto lordo e netto, ed inclusi, per coerenza, nella remunerazione dell’azienda

6

solo nel caso in cui si scelga una configurazione di valore aggiunto lordo (v.

infra);

- i contributi pubblici in conto esercizio non vengono computati nel calcolo del

valore della produzione ma figurano al netto delle imposte, dirette ed indirette,

nella remunerazione della Pubblica Amministrazione.

Il valore aggiunto può riflettere varie configurazioni ed assumere la forma di:

- Valore Aggiunto Caratteristico (V.A.C.);

- Valore Aggiunto Ordinario (V.A.O.);

- Valore Aggiunto Globale (V.A.G.).

Ciascuna delle tre configurazioni proposte differisce dalle altre in base agli aggregati

delle componenti di reddito presi in considerazione; inoltre, ogni configurazione può

essere espressa in termini di valore aggiunto lordo oppure netto, in ragione della scelta

di includere o meno le poste di ammortamento.

Tabella 1 – Schema del prospetto di produzione del valore aggiunto Aggregato Principali componenti reddituali A) Valore della produzione (+) Valore della produzione come da

conto economico civilistico, escluse le componenti di ricavo straordinarie ed i contributi in conto esercizio

B) Costi intermedi della produzione (-) Consumi e variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci; costi per servizi e per godimento beni di terzi; accantonamenti per rischi; oneri diversi di gestione

Valore Aggiunto Caratteristico Lordo (=) C) Componenti accessori (+) Proventi finanziari e da

partecipazioni; svalutazione e rivalutazione di attività finanziarie

Valore Aggiunto Ordinario Lordo (=) D) Componenti straordinari (+) Proventi ed oneri straordinari,

incluse plusvalenze e minusvalenze da alienazione

Valore Aggiunto Globale Lordo (=) Ammortamenti della gestione (-) Ammortamenti di beni materiali ed

immateriali Valore Aggiunto Globale Netto (=)

7

Appare chiaro che, al fine di garantire una maggiore fruibilità da parte dei destinatari

di tale rendicontazione, l’obiettivo non sarà quello di proporre tante riclassificazioni

quante sono le possibili configurazioni di valore aggiunto, ma, alternativamente:

- di presentarle ordinatamente in un unico schema scalare7;

- di sceglierne la più significativa in base al contesto e agli obiettivi della

comunicazione8.

Nella tabella 1 si propone uno schema riassuntivo delle varie configurazioni di valore

aggiunto esaminate, mentre nella Tabella 2 è raffigurato il prospetto di riparto del valore

aggiunto.

Tabella 2 – Schema del prospetto di riparto del valore aggiunto Aggregato Principali componenti reddituali A) Remunerazione del personale Remunerazioni dirette ed indirette

(salari, stipendi, oneri sociali, accantonamenti a fondo tfr e a fondo indennità); quote di riparto del reddito

B) Remunerazione della Pubblica Amministrazione

Imposte dirette ed indirette, al netto dei contributi e sovvenzioni in conto esercizio

C) Remunerazione del capitale di credito Interessi passivi su debiti finanziari, per ogni forma tecnica di finanziamento o di fido

D) Remunerazione del capitale di rischio Quota degli utili distribuita sottoforma di dividendi

E) Remunerazione dell’azienda Quota degli utili reinvestiti nell’impresa (accantonamenti e utilizzi di riserve di patrimonio netto); ammortamenti9

F) Liberalità esterne Quota del valore aggiunto distribuita dall’impresa a favore dell’ambiente sociale esterno

Valore Aggiunto Globale Netto10

7 E’ l’alternativa proposta ad es. da Montrone (2000), pagg. 139-143. 8 E’ l’approccio seguito dal GBS. La configurazione del valore aggiunto adottata nei principi di redazione del bilancio sociale è quella del Valore Aggiunto Globale, che può essere presentato sia al lordo che al netto degli ammortamenti. (GBS, 2007) 9 Gli ammortamenti vanno inclusi solamente nel caso si prescelga la configurazione di Valore Aggiunto Globale Lordo nel prospetto di produzione del valore aggiunto. 10 Alternativamente, il totale delle remunerazioni rappresenterà il Valore Aggiunto Globale Lordo se tale sarà la configurazione prescelta in sede di rappresentazione del prospetto di produzione del valore aggiunto, poiché nella remunerazione dell’azienda verranno coerentemente contabilizzati gli ammortamenti.

8

I due prospetti sono bilancianti in quanto accolgono tutte le poste di conto

economico, incluso il risultato di bilancio, che viene ripartito tra la voce D) e la voce E)

del prospetto di riparto (rispettivamente: remunerazione del capitale di rischio e

remunerazione dell’azienda), e l’ammontare della distribuzione dei dividendi agli

azionisti (flusso di cassa per gli azionisti, che interviene come componente positiva

della voce D) e negativa della voce E)).

3. La produzione del valore aggiunto nelle imprese italiane

Lo studio condotto ha per obiettivo:

- l’analisi della produzione e della ripartizione del valore aggiunto nelle imprese

italiane nel corso degli anni 2004-2007;

- l’individuazione di differenze significative nella ripartizione delle remunerazioni

per gli stakeholder in base a fattori quali la classe dimensionale ed il settore di

attività produttiva delle imprese.

Si sono presi in esame i bilanci ordinari d’esercizio di 34.324 società di capitali

italiane depositati nelle Camere di Commercio tra il 2004 ed il 2008 (data di chiusura

dei bilanci compresa tra il 31/12/2003 ed il 31/12/2007). La fonte dei dati è Bureau van

Dijk11.

Di ogni impresa sono stati ricostruiti i prospetti di valore aggiunto attraverso la

riclassificazione delle poste di conto economico, attuata nel modo più coerente possibile

con i principi stabiliti dal GBS12.

Inoltre, si è scelto di misurare la distribuzione degli utili agli azionisti come il flusso

di cassa relativo al capitale di rischio intervenuto nell’esercizio, solo se negativo

(ovvero le sole uscite a favore dei soci), escludendo pertanto gli aumenti di capitale a

titolo oneroso ed i versamenti effettuati dai soci.

11 Database AIDA. Non sono stati presi in considerazione i bilanci che presentavano almeno una delle seguenti squadrature: a) risultato di bilancio a conto economico diverso dal risultato di bilancio a stato patrimoniale; b) totale dei ricavi diverso dal totale dei costi, incluso il risultato di bilancio; c) totale delle attività diverso dal totale delle passività. 12 Per alcune delle voci non è stato evidentemente possibile procedere alla dettagliata riclassificazione proposta dal GBS in quanto essa richiede maggiori informazioni rispetto a quelle desumibili dallo schema civilistico di conto economico.

9

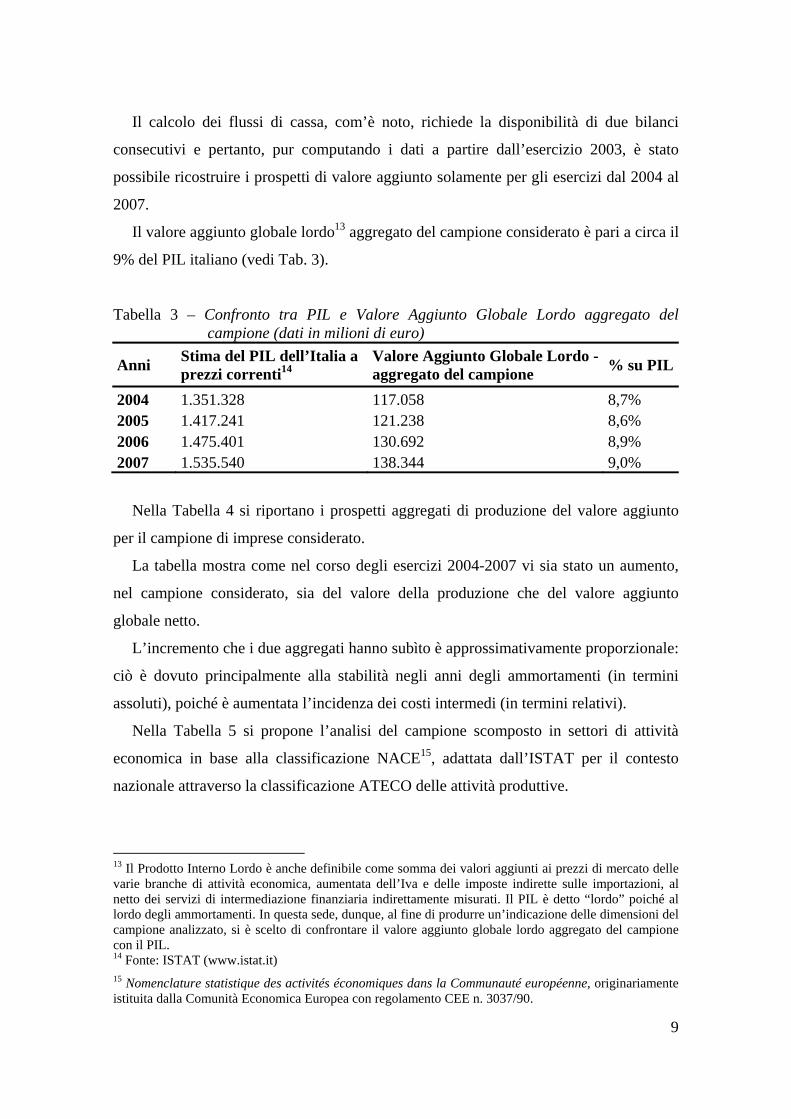

Il calcolo dei flussi di cassa, com’è noto, richiede la disponibilità di due bilanci

consecutivi e pertanto, pur computando i dati a partire dall’esercizio 2003, è stato

possibile ricostruire i prospetti di valore aggiunto solamente per gli esercizi dal 2004 al

2007.

Il valore aggiunto globale lordo13 aggregato del campione considerato è pari a circa il

9% del PIL italiano (vedi Tab. 3).

Tabella 3 – Confronto tra PIL e Valore Aggiunto Globale Lordo aggregato del campione (dati in milioni di euro)

Anni Stima del PIL dell’Italia a prezzi correnti14

Valore Aggiunto Globale Lordo - aggregato del campione % su PIL

2004 1.351.328 117.058 8,7% 2005 1.417.241 121.238 8,6% 2006 1.475.401 130.692 8,9% 2007 1.535.540 138.344 9,0%

Nella Tabella 4 si riportano i prospetti aggregati di produzione del valore aggiunto

per il campione di imprese considerato.

La tabella mostra come nel corso degli esercizi 2004-2007 vi sia stato un aumento,

nel campione considerato, sia del valore della produzione che del valore aggiunto

globale netto.

L’incremento che i due aggregati hanno subìto è approssimativamente proporzionale:

ciò è dovuto principalmente alla stabilità negli anni degli ammortamenti (in termini

assoluti), poiché è aumentata l’incidenza dei costi intermedi (in termini relativi).

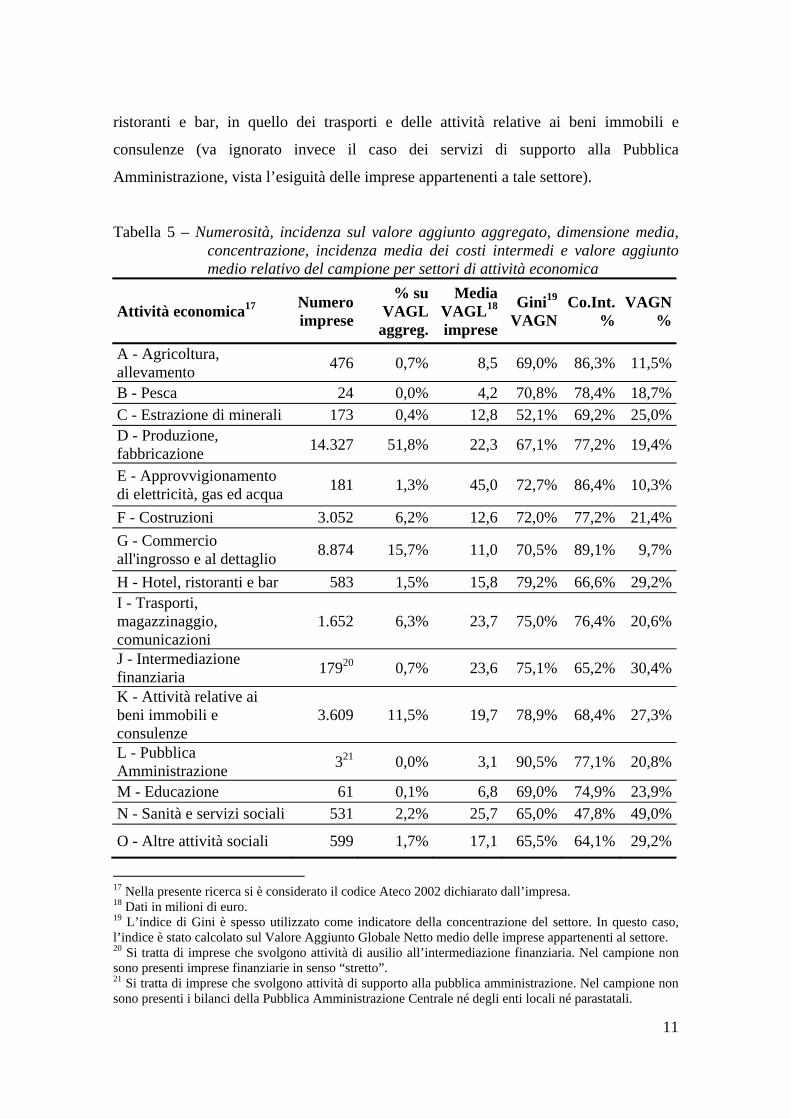

Nella Tabella 5 si propone l’analisi del campione scomposto in settori di attività

economica in base alla classificazione NACE15, adattata dall’ISTAT per il contesto

nazionale attraverso la classificazione ATECO delle attività produttive.

13 Il Prodotto Interno Lordo è anche definibile come somma dei valori aggiunti ai prezzi di mercato delle varie branche di attività economica, aumentata dell’Iva e delle imposte indirette sulle importazioni, al netto dei servizi di intermediazione finanziaria indirettamente misurati. Il PIL è detto “lordo” poiché al lordo degli ammortamenti. In questa sede, dunque, al fine di produrre un’indicazione delle dimensioni del campione analizzato, si è scelto di confrontare il valore aggiunto globale lordo aggregato del campione con il PIL. 14 Fonte: ISTAT (www.istat.it) 15 Nomenclature statistique des activités économiques dans la Communauté européenne, originariamente istituita dalla Comunità Economica Europea con regolamento CEE n. 3037/90.

10

Tabella 4 – Prospetto aggregato di produzione del valore aggiunto del campione per esercizio (dati in milioni di euro)

Aggregato 2004 2005 2006 2007A) Valore della produzione 563.918 586.222 642.160 686.654 - ricavi caratteristici e produzioni in economia 555.729 578.280 633.952 678.228 - variazioni delle rimanenze di semilavorati, prodotti finiti, merci, e di lavori in corso su ordinazione 6.917 6.668 6.852 6.705 - altri ricavi e proventi 1.272 1.274 1.356 1.722 B) Costi intermedi della produzione 450.037 467.437 513.940 550.338 - costi per materie 306.313 318.284 354.321 381.356 - altri costi intermedi 143.724 149.153 159.619 168.981 Valore Aggiunto Caratteristico Lordo 113.881 118.785 128.220 136.317 C) Componenti accessori - 4.168 - 2.918 - 2.864 - 2.924 Valore Aggiunto Ordinario Lordo 109.712 115.867 125.356 133.393 D) Componenti straordinari 7.345 5.371 5.335 4.952 Valore Aggiunto Globale Lordo 117.058 121.238 130.692 138.344 Ammortamenti della gestione 18.234 18.328 18.216 18.306 Valore Aggiunto Globale Netto 98.824 102.910 112.475 120.038

Come si nota, il campione è costituito in gran parte da imprese operanti nel settore

manifatturiero (oltre 14 mila imprese a cui corrisponde oltre il 51% del Valore Aggiunto

Globale Lordo aggregato del campione), nel commercio (quasi 9 mila imprese per il

6,3% del VAGL), nei trasporti, nelle costruzioni e nelle attività relative ai beni immobili

e nelle consulenze.

La media del Valore Aggiunto Globale Lordo16 delle imprese considerate, espressa

in milioni di euro, costituisce un indicatore delle dimensioni medie delle aziende

considerate nei vari settori.

Sono state inoltre riportate nella tabella anche alcune misure statistiche che denotano

le particolari caratteristiche dei vari settori considerati.

L’indice di concentrazione di Gini del Valore Aggiunto Globale Netto misura la

concentrazione del campione, che risulta tanto maggiore quanto l’indice si avvicina al

valore del 100%. L’analisi rileva una maggiore concentrazione nel caso degli hotel,

16 Il Valore Aggiunto è l’indicatore più appropriato per valutare le dimensioni “orizzontali” e “verticali” dell’impresa.

11

ristoranti e bar, in quello dei trasporti e delle attività relative ai beni immobili e

consulenze (va ignorato invece il caso dei servizi di supporto alla Pubblica

Amministrazione, vista l’esiguità delle imprese appartenenti a tale settore).

Tabella 5 – Numerosità, incidenza sul valore aggiunto aggregato, dimensione media, concentrazione, incidenza media dei costi intermedi e valore aggiunto medio relativo del campione per settori di attività economica

Attività economica17 Numero imprese

% su VAGL

aggreg.

Media VAGL18 imprese

Gini19 VAGN

Co.Int.%

VAGN%

A - Agricoltura, allevamento 476 0,7% 8,5 69,0% 86,3% 11,5%

B - Pesca 24 0,0% 4,2 70,8% 78,4% 18,7%C - Estrazione di minerali 173 0,4% 12,8 52,1% 69,2% 25,0%D - Produzione, fabbricazione 14.327 51,8% 22,3 67,1% 77,2% 19,4%

E - Approvvigionamento di elettricità, gas ed acqua 181 1,3% 45,0 72,7% 86,4% 10,3%

F - Costruzioni 3.052 6,2% 12,6 72,0% 77,2% 21,4%G - Commercio all'ingrosso e al dettaglio 8.874 15,7% 11,0 70,5% 89,1% 9,7%

H - Hotel, ristoranti e bar 583 1,5% 15,8 79,2% 66,6% 29,2%I - Trasporti, magazzinaggio, comunicazioni

1.652 6,3% 23,7 75,0% 76,4% 20,6%

J - Intermediazione finanziaria 17920 0,7% 23,6 75,1% 65,2% 30,4%

K - Attività relative ai beni immobili e consulenze

3.609 11,5% 19,7 78,9% 68,4% 27,3%

L - Pubblica Amministrazione 321 0,0% 3,1 90,5% 77,1% 20,8%

M - Educazione 61 0,1% 6,8 69,0% 74,9% 23,9%N - Sanità e servizi sociali 531 2,2% 25,7 65,0% 47,8% 49,0%

O - Altre attività sociali 599 1,7% 17,1 65,5% 64,1% 29,2%

17 Nella presente ricerca si è considerato il codice Ateco 2002 dichiarato dall’impresa. 18 Dati in milioni di euro. 19 L’indice di Gini è spesso utilizzato come indicatore della concentrazione del settore. In questo caso, l’indice è stato calcolato sul Valore Aggiunto Globale Netto medio delle imprese appartenenti al settore. 20 Si tratta di imprese che svolgono attività di ausilio all’intermediazione finanziaria. Nel campione non sono presenti imprese finanziarie in senso “stretto”. 21 Si tratta di imprese che svolgono attività di supporto alla pubblica amministrazione. Nel campione non sono presenti i bilanci della Pubblica Amministrazione Centrale né degli enti locali né parastatali.

12

L’incidenza dei costi intermedi aggregati, nonché del valore aggiunto globale netto

complessivo, sul valore della produzione, dipende invece, principalmente, dalla struttura

dei costi tipica riferibile all’attività economica svolta.

In questo senso avremo dei settori in cui il valore aggiunto è minore in termini

relativi (ad esempio le attività distributive quali il commercio e l’approvvigionamento di

elettricità, gas ed acqua), ed altri in cui esso è maggiore (principalmente i servizi, quali

sanità e servizi sociali, hotel, ristoranti e bar). Le attività manifatturiere, le costruzioni

ed i trasporti presentano un valore “medio” (circa il 20%).

4. La distribuzione del valore aggiunto nelle imprese italiane

Del medesimo campione di imprese descritto nel precedente paragrafo si riporta,

nelle tabelle 6 e 7, il prospetto aggregato di riparto del valore aggiunto per gli anni dal

2004 al 2007. I valori sono riportati sia in termini assoluti che relativi.

Come si può notare, la remunerazione del personale è la voce più importante e

costituisce in ogni anno più del 65% della ripartizione. Tuttavia, essa decresce, in

termini relativi, negli anni, all’aumentare del valore aggiunto prodotto dalle imprese.

Mentre infatti tra il 2004 ed il 2007 il valore aggiunto è cresciuto di circa il 21,5%,

l’aumento della remunerazione del lavoro è stato solamente di circa il 15%22 (-3,6% in

proporzione al valore aggiunto).

La remunerazione della Pubblica Amministrazione (in termini di imposte dirette ed

indirette) è apparsa in termini relativi tutto sommato costante, fatta eccezione per il

2006 in cui essa ha raggiunto il suo massimo (12,4%). L’effetto fiscale delle

componenti accessorie e straordinarie, nonché del cambiamento delle norme tributarie

in termini di deducibilità degli oneri, non può evidentemente essere analizzato in

un’analisi aggregata.

22 Naturalmente, in mancanza del dato sulla forza lavoro impiegata nelle imprese del campione, è impossibile condurre un’analisi, pur rilevante, sull’andamento della remunerazione pro-capite. In verità, ai fini della presente analisi, il dato globale appare in ogni caso significativo, poiché denota un trend evidente nella distribuzione del valore aggiunto negli anni.

13

Tabella 6 – Prospetto aggregato di riparto del valore aggiunto del campione per gli esercizi 2004-2007 (dati in milioni di euro)

Aggregato 2004 2005 2006 2007A) Remunerazione del lavoro 68.232 71.319 74.648 78.552 B) Remunerazione della Pubblica Amministrazione

11.075 11.810 13.943 14.214

C) Remunerazione del capitale di credito 7.154 7.294 8.379 10.547 D) Remunerazione del capitale di rischio 7.849 10.543 12.832 13.891 E) Remunerazione dell'azienda 4.514 1.944 2.673 2.834 Valore Aggiunto Globale Netto 98.824 102.910 112.475 120.038

Tabella 7 – Prospetto aggregato di riparto del valore aggiunto del campione per gli esercizi 2004-2007 (dati in percentuale sul V.A.G.N.)

Aggregato 2004 2005 2006 2007A) Remunerazione del lavoro 69,0% 69,3% 66,4% 65,4%B) Remunerazione della Pubblica Amministrazione

11,2% 11,5% 12,4% 11,8%

C) Remunerazione del capitale di credito 7,2% 7,1% 7,4% 8,8%D) Remunerazione del capitale di rischio 7,9% 10,2% 11,4% 11,6%E) Remunerazione dell'azienda 4,6% 1,9% 2,4% 2,4%Valore Aggiunto Globale Netto 100,0% 100,0% 100,0% 100,0%

Si osserva, invece, negli anni, un certo aumento della remunerazione delle fonti di

capitale, sia di credito che di rischio.

Nel caso del capitale di credito (pressoché costante, in termini relativi, fino al 2006, e

poi balzato a 8,8% nel 2007) l’aumento è probabilmente da attribuirsi all’incremento dei

tassi di interesse di riferimento e, soprattutto, interbancari, occorso in seguito allo

scoppio della crisi dei subprime23.

Per quanto riguarda la liquidazione dei dividendi ai conferenti capitale di rischio,

l’aumento che si riscontra specie tra il 2004 ed il 2006 pare non essere supportato

dall’aumento della redditività delle imprese. Infatti, specie nel 2005 a farne le spese è

stata la remunerazione dell’azienda, passata dal 4,6% all’1,9%, per poi attestarsi, negli

anni successivi, al 2,4%.

A supporto di queste ipotesi si riportano in Tabella 8 i valori del ROE, della i%, e del

coefficiente di indebitamento, per il periodo considerato, calcolati sui valori aggregati 23 In termini generali è possibile che ciò accada anche per via di un aumento dello stock di credito utilizzato dalle imprese. Non è il caso del campione considerato, come si dimostrerà più avanti.

14

del campione24. I dati mostrano come l’indebitamento medio sia rimasto invariato,

mentre la redditività media del capitale di rischio è scesa nel 2005 per poi subire un

aumento dell’1,1% nel 2006 e dello 0,5% nel 2007.

Tabella 8 – Indici di redditività del capitale di rischio e del capitale di credito e coefficiente di indebitamento su valori aggregati del campione

Indici su valori aggregati del campione 2004 2005 2006 2007

Redditività del capitale di rischio (ROE) 9,0% 8,4% 9,5% 10,0%Costo medio del capitale di credito (i%) 5,4% 5,3% 5,6% 6,6%Coefficiente di indebitamento 0,86 0,83 0,86 0,87

Si vogliono ora descrivere le differenze rilevate nel riparto del valore aggiunto tra i

diversi settori di attività economica. L’analisi è di tipo statico, ovvero non prende in

considerazione le variazioni intervenute nel corso degli anni.

La remunerazione del personale costituisce in ogni settore la voce più rilevante, ma

fluttua tra il 42,2% della distribuzione di energia elettrica, gas ed acqua, e l’80,8% del

settore della sanità. È evidente infatti che essa dipende in prima istanza dalle

caratteristiche dell’attività svolta (labour intensive vs. capital intensive), nonché del

diverso contributo del personale alla generazione del valore aggiunto.

Anche la remunerazione della Pubblica Amministrazione, in termini relativi, varia da

settore a settore (dal 7,7% dei trasporti al 17,2% dell’educazione), mentre quella del

capitale di credito varia dal 2,6% dell’educazione al 15,4% dell’agricoltura, e quella del

capitale di rischio dal 3,3% della sanità al 29,0% delle attività di supporto

all’intermediazione finanziaria.

In alcuni casi, come quello dei trasporti e dei servizi di consulenza e attività

immobiliari, la remunerazione dell’azienda è risultata complessivamente negativa. Ciò è

sicuramente un dato rilevante, considerato il numero delle imprese del campione, e

l’arco temporale di riferimento sufficientemente ampio (2004-2007).

24 Gli indici riportati sono stati calcolati come: ROE = somma dei risultati di esercizio del campione / somma del capitale di rischio del campione; i% = somma degli oneri finanziari del campione / somma del capitale di credito del campione; Coeff.di indebitamento = somma del capitale di credito del campione / somma del capitale di rischio del campione.

15

Grafico 1 – Ripartizione del valore aggiunto per settori di attività economica (media del campione, esercizi 2004-2007)

L’analisi del riparto del valore aggiunto per classe dimensionale fornisce ulteriori

risultati significativi.

In particolare, minore il valore aggiunto, sia in termini assoluti che relativi, minore la

remunerazione per l’azienda. Nei casi in cui il valore aggiunto è inferiore ad 1 milione

di euro, oppure al 10% del valore della produzione, sono più frequenti i casi in cui la

remunerazione dell’azienda è negativa25.

Dal Grafico 2 si nota quanto la remunerazione dell’azienda sia sensibile rispetto alla

classe dimensionale dell’impresa in termini di valore aggiunto. Dal -4,5% su dati

aggregati della classe minore, si arriva al +13,0% della classe maggiore (VAGN > 100

milioni di euro).

Ciò dipende da vari fattori, ed in particolare:

25 Tale situazione indica che l’accumulazione è inferiore a zero, quindi, in linea di massima, una condizione di declino (GBS, 2007).

16

- dalla diminuzione dell’incidenza del personale al crescere delle classi

dimensionali (da 72,7% a 59,0%);

- dalla stabilita dell’incidenza della Pubblica Amministrazione (tra 11,5% e 12,1%

in ogni classe);

- dalla diminuzione del peso dell’indebitamento al crescere delle classi

dimensionali (da 13,0% a 4,6%);

- tutto questo nonostante l’aumento della remunerazione relativa del capitale di

rischio (da 7,2% all’11,7%), che non controbilancia la diminuzione delle altre

componenti di remunerazione.

Grafico 2 – Ripartizione del valore aggiunto per classi di valore aggiunto assoluto (media del campione, esercizi 2004-2007)

In altre parole, tanto più piccola è l’impresa, tanto più è difficile rilevare una

situazione di accumulazione dell’aggregato relativo alla remunerazione dell’azienda,

poiché pesano di più le remunerazioni del personale e del capitale di credito, mentre

quella del capitale di rischio non scende a sufficienza (in media, mai al di sotto del

7,0%).

Si potrebbe sostenere la tesi che tale situazione sia il risultato di un peggiore “stato di

salute complessivo” delle imprese di minori dimensioni rispetto a quelle più grandi.

Tale tesi sarebbe sostenuta dai dati che figurano nella Tabella 9. Di fatto, la liquidazione

dei dividendi (7,2% del VAGN) appare troppo elevata nelle imprese minori, se

confrontata con il ROE netto medio che risulta appena superiore all’1%.

Evidentemente la redditività del capitale di rischio misurata ex-post è insufficiente a

garantire la politica dei dividendi attuata negli anni 2004-2007 dalle imprese con meno

17

di 1 milione di VAGN: si potrebbe persino sostenere che, in tali casi, la sostenibilità

stessa del progetto imprenditoriale sia a rischio, dato che il valore aggiunto prodotto è

insufficiente a remunerare contemporaneamente le aspettative del complesso degli

stakeholder.

È altrettanto evidente che la mancata “accumulazione” per l’azienda conduce ad un

maggior ricorso all’indebitamento, nei casi in cui le attività dell’impresa richiedano

comunque sviluppo o mantenimento26. Ciò si traduce in un maggiore coefficiente di

indebitamento medio aggregato (1,24 per le imprese più piccole), ed un maggior peso

del capitale di credito nel riparto del valore aggiunto (13,0%)27.

Tabella 9 – Indici di redditività del capitale di rischio e di credito, coefficiente di indebitamento e numerosità delle imprese per classi di V.A.G.N. assoluto (medie del campione, esercizi 2004-2007)

Fascia di VAGN assoluto ROE netto i% Coeff.

Indeb. Num.

Impreseminore di 1 milione 1,4% 5,4% 1,24 12.745 tra 1 e 5 milioni 6,2% 5,6% 1,11 10.902 tra 5 e 25 milioni 9,1% 5,7% 0,82 2.996 tra 25 e 100 milioni 11,6% 6,6% 0,58 379 maggiore di 100 milioni 18,2% 5,8% 0,58 61

A conclusioni analoghe si può giungere segmentando il campione in base al valore

aggiunto relativo, ovvero calcolato in percentuale sul valore della produzione.

In questo caso, tuttavia, va sottolineato che oltre ai fattori dimensionali e di

efficienza, l’appartenenza di un’impresa ad una delle classi sotto riportate può dipendere

anche dalla tipologia di attività svolta, oltre che dal livello di integrazione verticale,

come dimostrato in precedenza attraverso l’analisi del valore aggiunto per settori

produttivi.

26 Ovvero, semplificando, nei casi in cui il ciclo di vita dei beni/servizi prodotti dall’impresa non sia ancora giunto ad una fase di declino, oppure nei casi in cui l’impresa non preveda una riduzione della propria quota di mercato relativa. 27 Non sorprendentemente, il costo medio ponderato del capitale di terzi (5,4%) risulta addirittura inferiore a quello delle altre classi dimensionali. In effetti, oltre all’evidente approssimazione del dato di bilancio (gli oneri finanziari spesso includono commissioni ed altre spese diverse dagli interessi passivi che, a parità di altre condizioni, incidono di più se il debito è minore), è sostenibile la tesi secondo cui nel contesto dell’intermediazione finanziaria, quantomeno in Italia, non vi sia una particolare efficienza in fase di “pricing” degli impieghi. I dati si riferiscono, oltretutto, ad un arco temporale in cui il Nuovo Accordo di Basilea non era ancora entrato in vigore per gli intermediari del nostro paese.

18

Ciononostante, le evidenze empiriche mostrano anche in questo caso un peso

eccessivo della remunerazione dei conferenti capitale (in particolare del capitale di

rischio) per le imprese con minore VAGN relativo.

Grafico 3 – Ripartizione del valore aggiunto per classi di valore aggiunto relativo (media del campione, esercizi 2004-2007)

Infatti (vedi Tabella 10), il ROE netto medio della relativa classe è inferiore al 3%,

mentre la remunerazione media dell’azienda è di -2,3%. Il coefficiente di indebitamento

medio è pari ad 1,43 (contro lo 0,48 della classe con il maggiore VAGN relativo), e

nonostante il costo medio del capitale di credito sia simile a tutte le altre classi, il peso

sul valore aggiunto globale netto sale ad oltre il 16%.

Il dato sulla remunerazione media del personale per fascia di valore aggiunto

relativo, in questo caso, risulta meno sensibile alle diverse classi (dal 64% al 69%),

mentre quello sulla remunerazione della P.A. appare più variabile (dal 9,6% al 13,5%).

Tabella 10 – Indici di redditività del capitale di rischio e di credito, coefficiente di indebitamento e numerosità delle imprese per classi di V.A.G.N. relativo (medie del campione, esercizi 2004-2007)

Fascia di VAGN relativo ROE netto i% Coeff.

Indeb. Num.

Impreseminore del 10% 2,9% 5,4% 1,43 5.960 tra il 10% e il 20% 6,5% 5,6% 1,06 8.247 tra il 20% e il 30% 9,6% 6,0% 0,76 5.836 tra il 30% e il 40% 12,5% 5,9% 0,60 3.277 maggiore del 40% 14,6% 6,3% 0,48 3.762

19

5. Conclusioni

La crescita dell’interesse verso la rendicontazione sociale in Italia è dimostrata dal

fatto che, a maggio 2009, il 60% delle componenti del principale listino azionario di

Milano rendeva disponibile sul proprio sito internet istituzionale report aggiornati in

tema di CSR (bilanci sociali, sustainability report, report ambientali). E’ frequente la

pubblicazioni di tali report anche nel mondo delle organizzazioni no-profit.

Per le imprese di dimensioni medio-piccole (la cui importanza, oltre che numerosità,

è nota per il modello di capitalismo italiano), l’adozione di tali sistemi di contabilità e di

reportistica è meno frequente, e la valutazione delle performance aziendali in termini di

Corporate Social Responsibility risulta piuttosto difficoltosa.

Tuttavia, un importante strumento che lega responsabilità sociale d’impresa e

strumenti tradizionali di comunicazione dei risultati economici è costituito dal prospetto

di produzione e di riparto del valore aggiunto. Tale documento trova infatti ampia

considerazione negli standard di rendicontazione sociale, inclusi quelli statuiti dal GBS

nel 2001.

Mentre da un lato se ne possono considerare i pregi (tra cui la possibilità che la

divulgazione presso gli stakeholders dell’impresa ne possa migliorare l’atteggiamento

nei confronti dell’organizzazione stessa), dall’altro è utile ricordarne i limiti (ad

esempio, il fatto di rappresentare una misura prettamente economica della

remunerazione trasferita ad alcune, e solamente alcune, categorie di portatori

d’interesse).

Il prospetto del valore aggiunto può essere ricostruito, seppure con un certo grado di

approssimazione, sulla base dei soli dati contenuti nello schema civilistico di conto

economico, arricchiti delle informazioni sull’effettiva distribuzione dei dividendi

misurata in termini di flusso di cassa per gli azionisti.

Dall’analisi del campione di circa 35.000 società di capitali italiane, pari a circa il

9% del PIL, negli esercizi dal 2004 al 2007, è emerso innanzitutto come la produzione

di Valore Aggiunto Globale Netto sia aumentato, in modo pressoché proporzionale

all’aumento del valore della produzione.

Il Valore Aggiunto Globale Netto rapportato al valore della produzione si presenta

significativamente diverso tra i vari settori di attività economica, ciascuno dei quali

caratterizzati da un livello di incidenza dei costi intermedi (e degli ammortamenti) che

20

qualifica, oltre alla particolare tipologia di attività svolta, anche il livello di integrazione

verticale dell’impresa. Per esempio, le imprese del commercio e della distribuzione di

energia elettrica, gas ed acqua, presentano, in termini relativi, un V.A.G.N. inferiore

rispetto alle imprese manifatturiere, e queste rispetto alle imprese dei servizi (in

particolare del settore della sanità, dell’immobiliare e delle consulenze, e degli hotel,

ristoranti e bar).

La remunerazione del personale è la voce più importante nella ripartizione del valore

aggiunto, e ne costituisce in media quasi il 70% su tutto il campione considerato.

Tuttavia, essa decresce, in termini relativi, negli anni tra il 2004 ed il 2007.

La remunerazione della Pubblica Amministrazione è apparsa pressoché costante in

termini relativi (tra l’11,2% e il 12,4%).

La remunerazione del capitale, sia di credito che di rischio, presenta invece un

andamento positivo. In particolare, nel caso del capitale di credito, ciò sembra dovuto

principalmente all’aumento dei tassi di riferimento e, soprattutto, interbancari, avvenuto

nel 2007 in seguito alla crisi dei subprime, dal momento che la leva finanziaria rimane

in media sostanzialmente stabile.

L’aumento medio della remunerazione attribuita ai conferenti capitale di rischio

potrebbe definirsi sproporzionato rispetto a quello della redditività del capitale misurata

in termini di ROE; tra il 2004 ed il 2005, inoltre, in media la remunerazione aumenta

nonostante il ROE diminuisca dello 0,6%.

Il risultato in termini di remunerazione delle aziende è quindi complessivamente

decrescente (dal 4,6% del 2004 al 2,4% del 2007).

Così come si è rivelato per la produzione del valore aggiunto, anche nella

ripartizione emergono rilevanti differenze tra i settori di attività economica. Tutte le

componenti, dal personale ai conferenti di capitale, dalla pubblica amministrazione

all’azienda, variano notevolmente, in considerazione del diverso mix di fattori

produttivi impiegati (attività labour intensive vs. capital intensive), nonché di altre

caratteristiche già citate.

L’analisi del riparto del valore aggiunto per classe dimensionale fornisce ulteriori

risultati significativi.

La remunerazione dell’azienda cresce con la classe dimensionale (dal -4,5% delle

imprese più piccole al +13,0% delle imprese più grandi). Tale risultato dipende dal fatto

21

che remunerazione del personale e del capitale di credito decrescono, mentre quella

della P.A. risulta stabile, e la remunerazione del capitale di rischio aumenta ma meno

che proporzionalmente (dal 7,2% all’11,7%).

Tanto più piccola è l’impresa, quindi, tanto più è difficile che si produca

l’accumulazione dell’aggregato relativo alla remunerazione dell’azienda, poiché pesano

di più il personale e l’indebitamento, mentre la remunerazione del capitale di rischio

non decresce a sufficienza.

Nelle imprese più piccole, evidentemente, la redditività del capitale di rischio è

insufficiente a garantire la politica dei dividendi attuata negli esercizi 2004-2007; si

potrebbe persino sostenere che, in tali casi, la sostenibilità stessa del progetto

imprenditoriale sia a rischio, dato che il valore aggiunto prodotto è insufficiente a

remunerare contemporaneamente le aspettative del complesso degli stakeholder.

La mancata “accumulazione” per l’azienda conduce ad un maggior ricorso

all’indebitamento, se l’impresa non diminuisce il proprio capitale investito. Ciò spiega il

maggior utilizzo della leva finanziaria, ed il maggior peso del capitale di credito nel

riparto del valore aggiunto, rilevato nelle imprese di minori dimensioni.

A conclusioni analoghe si è giunti segmentando il campione in base al valore

aggiunto relativo, ovvero calcolato in percentuale sul valore della produzione.

I risultati della presente ricerca suggeriscono quindi l’esistenza di una correlazione

tra classi di valore aggiunto (sia in senso assoluto che relativo), “pattern” di

distribuzione e performance aziendali28.

Il tema generale della relazione tra CSR e performance aziendali è stato a lungo

dibattuto negli ultimi decenni, senza che gli studiosi siano giunti a delle conclusioni

univoche29. Molto spesso i campioni analizzati in tali studi si limitano ad un insieme di

società quotate, le cui informazioni sono accessibili in misura molto più ampia; gli

indicatori utilizzabili per la valutazione della CSR risultano pertanto maggiormente

descrittivi rispetto a quelli ricavabili dalla mera analisi del riparto del valore aggiunto.

Tuttavia, considerata la rilevanza del tema dell’incertezza nella finanza moderna,

risulterebbe interessante poter valutare se esiste un impatto dei diversi “pattern” di

28 “Performance” intese qui in senso complessivo, ovvero sia con riferimento ai risultati economici che in termini finanziari, ovvero di creazione del valore, per gli shareholders. 29 Per una rassegna delle ricerche in tema di CSR e performance aziendali si segnalano i lavori di Molteni (2004) pagg. 47-62 e di Toniolo, Montesano, Cappelletto (2009) pagg. 5-11.

22

distribuzione del valore aggiunto sul rischio aziendale (sia in termini di rischio

idiosincratico, che di rischio sistemico, che di rischio di default). Tale impatto potrebbe

essere valutato su un campione di grandi dimensioni dato che, a patto di accettare un

certo grado di approssimazione quale quello presentato in questa ricerca, l’analisi non

richiederebbe informazioni diverse da quelle contenute negli schemi civilistici di

bilancio.

6. Bibliografia

Accounting Standards Steering Committee, (1975): The Corporate Report, London:

ASSC.

Comunità Economica Europea (1990), Classificazione statistica delle attività

economiche nelle Comunità europee, regolamento (CEE) n. 3037/90 del

Consiglio.

Gruppo di Studio per il Bilancio Sociale, (2007): Principi di redazione del Bilancio

Sociale, Giuffré, Milano.

Meek, G. K., Gray, S. J., (1988): The Value Added Statement: An Innovation For U.S.

Companies, Accounting Horizons, Jun 2008, 2, 2: 73-81.

Molteni, M., (2004): Responsabilità sociale e performance d’impresa: Per una sintesi

socio-competitiva, Vita e Pensiero, Milano.

Montone, A., (2000): Il valore aggiunto nella misurazione della performance

economica e sociale, Franco Angeli, Milano.

Morley, N., (1979): The value added statement in Britain, The Accounting Review 54,

No. 3 (1979): 618-629.

Toniolo, G., Montesano, M., Cappelletto, R., (2009): Ruolo della Responsabilità

Sociale d’Impresa nella Creazione del Valore, paper presentato al XIV Convegno

Aidea Giovani, Gorizia, 26-27 giugno 2009.

Vecchiato, G., (a cura di) (2005): Relazioni Pubbliche: Valore che crea valore, Franco

Angeli, Milano.