Embed Size (px)

Citation preview

Zur Pflege des Stiftungsvermögens

RenditeWerk

Stiftungsvermögen 2017/2018

Lari

ssa

Mö

nch

03 Stiftungsvermögen 2017 Die Ergebnisse einer Umfrage

09 STIIX - Der Stiftungsindex P&S Vermögensverwaltung

10 Die Investmentsteuerreform ist da Von Stephan Dankert und Susanne Goldbach

13 „Auf Dauer kein Geld verlieren“ Frank Fischer im Interview über seinen neuen Stiftungsfonds

15 BKC Treuhand Portfolio - die Basisanlage Von Bernhard Matthes

16 Defensive Ausrichtung und aktive Absicherung Thomas Hellener über den Prima Globale Werte

19 Fonds für Stiftungen Invesco Von Manuela von Ditfurth

20 Vom Depot-Manager zum Depot-Kontrolleur Tobias Karow über Rollenwechsel

21 Geschlossene Investment AG und steuerbegünstigte Anleger Marco Ambrosius über eine neue Anlageform

22 Effizient und komfortabel Chris Fojuth über steuerbefreite Stiftungsfonds

24 Mikrofinanz Andreas Lindner über ein gutes Investment

26 Verlustgrenzen und Chancen Hauke Hess über den Veri ETF-Allokation

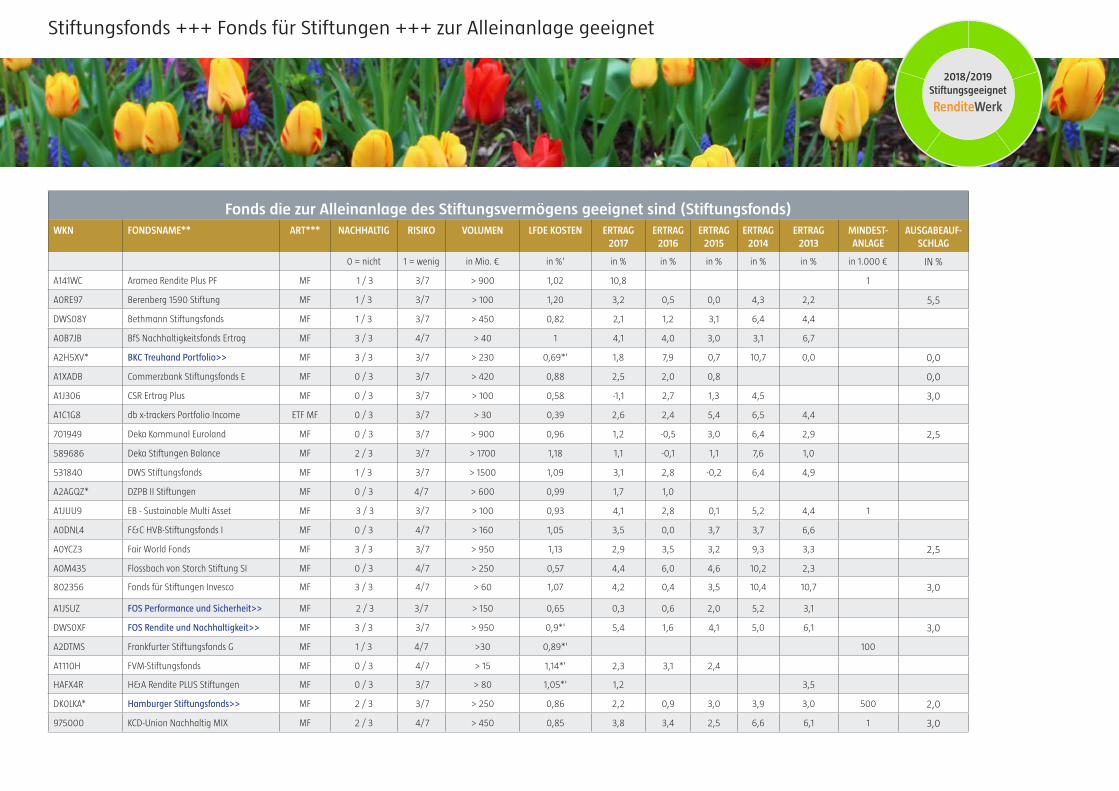

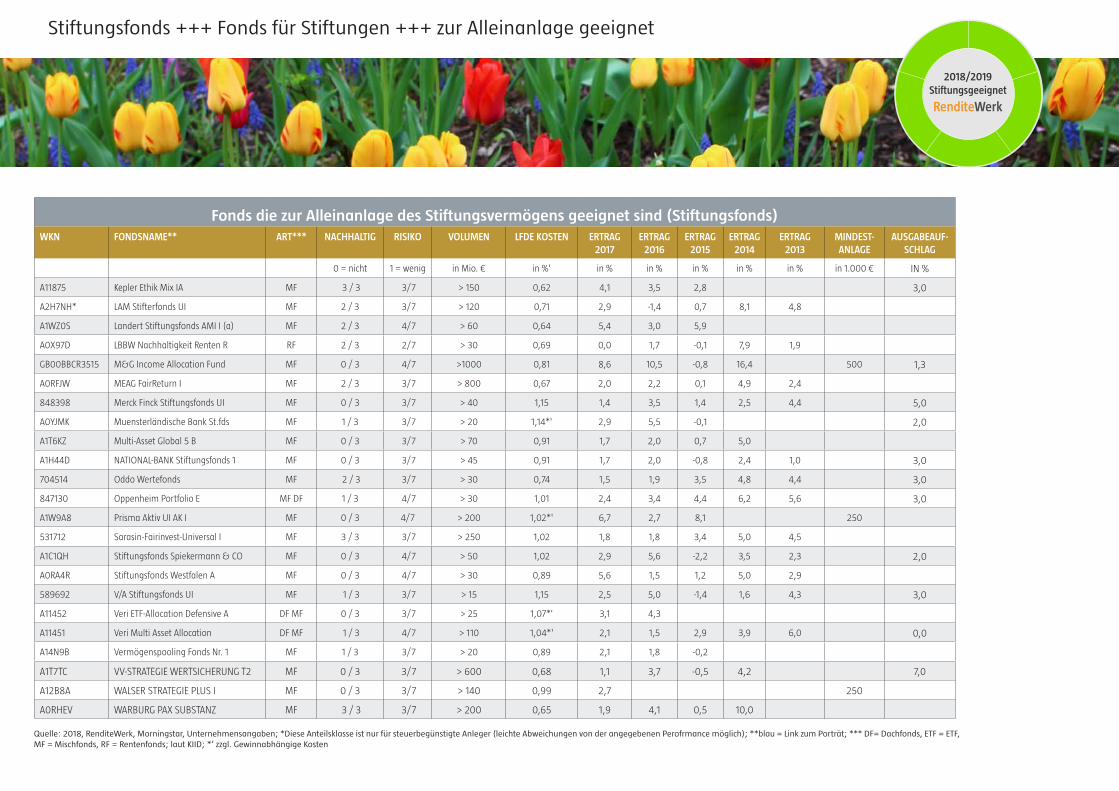

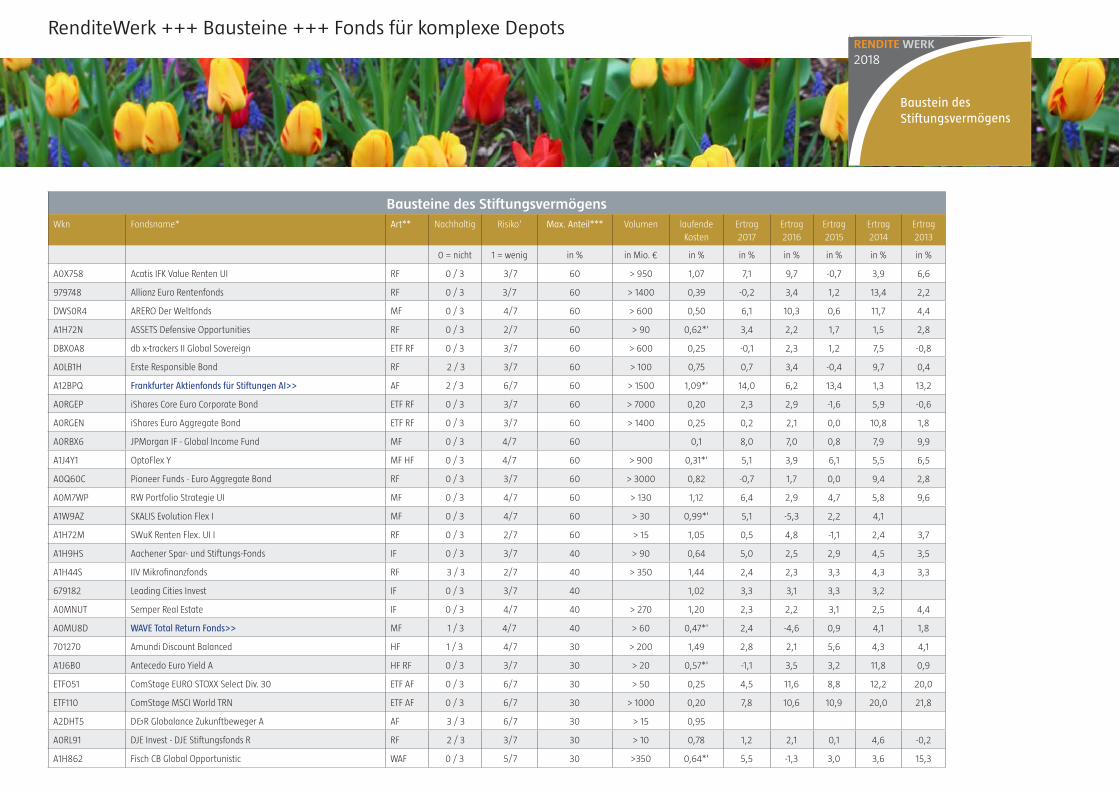

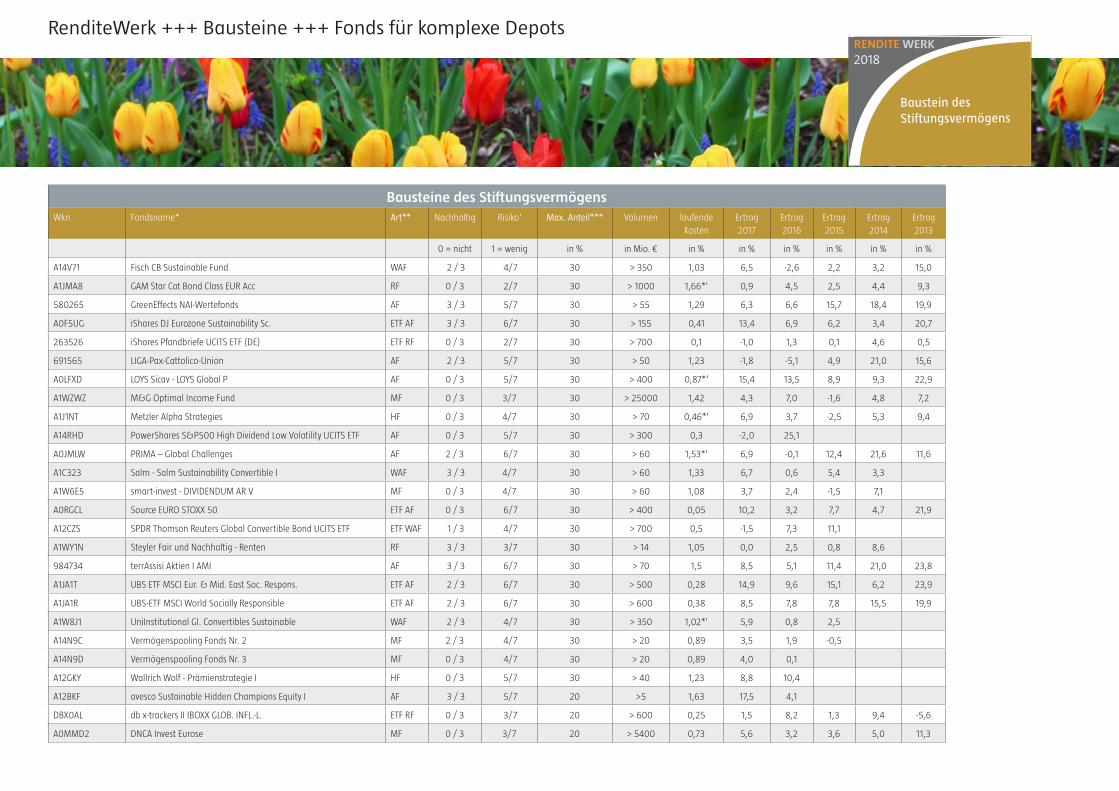

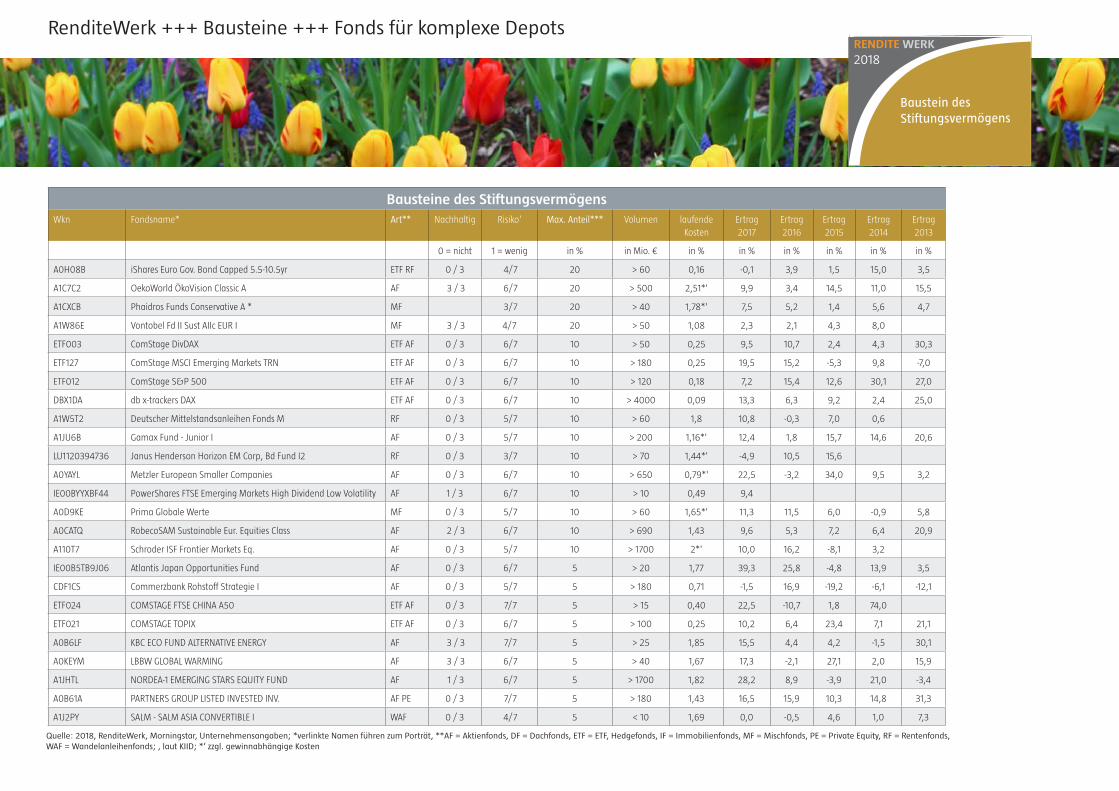

28 Stiftungsfonds - Die Übersicht

30 Bausteine - Die Übersicht

Ganz Frisch – RenditeWerk der unabhängige aktuelle Newsletter

mit den besten Ratschlägen zur Pflege des Stiftungsvermögens.

Nr. 01/2018

GESICHERTE WERTE FÜR GENERATIONEN.

IHR ANSPRUCH

Sie verdienen mehr. Ihr Vermögen auch.

Oberbank München, Oskar-von-Miller-Ring 38, 80333 München, Tel.: 089 / 55989-0, [email protected]

Obank_Gelegenheitsinserat_PB_Muenchen_A4-quer_0218.indd 1 15.02.18 16:35

Ganz Frisch – RenditeWerk, der unabhängige aktuelle Newsletter mit den besten Ratschlägen zur Pflege des Stiftungsvermögens

MonatsStifter

gerne kürt „man“ ei-

nen „X des Monats“

oder „Jahres“. Das

geht Renditewerk be-

kanntlich nicht anders.

In dieser Ausgabe prä-

sentieren wir neben der

üblichen Stiftung des (Dop-

pel-)Monats wie jedes Jahr auch

wieder die Stiftungsfonds des Jahres 2018....

Stiftung-Orgelklang, bei der man bis 31.03.2018 aus den Orgeln des Monats die Orgel des Jahres wählen kann:

Weitere Informationen >>

Ihr Elmar Peine

Guten Tag,

Die Umfrage von Renditewerk zur Lage des Stiftungsvermögens eröffnete spannende Einsichten und einige Überraschungen. Eine Übersicht über die verschiedenen Themen.

Stiftungsvermögen 2017: Zufrieden mit dem Ergebnis

Änderungen sind vielfältig. Einige Befragte ga-

ben an, in den letzten Jahren die Richtlinien be-

reits angepasst zu haben. Die Mehrheit drückt

es wie ein Stiftungsvertreter aus: „Unsere Anla-

genrichtlinie ist großzügig gefasst und wird bei

Bedarf den neuen Gegebenheiten angepasst.

Zurzeit besteht kein Ände-

rungsbedarf.“ Von denen, die

keine Richtlinien haben, wird

das nicht immer als Nachteil

betrachtet: „Anlagerichtlini-

en halten wir für überflüssig,

da diese in unseren Augen

lediglich eine Art rechtliche

Absicherung in unserer ängst-

lichen, überregulierten Zeit

darstellen. Entscheidend ist

das tiefreichende persönli-

che Wissen zu den einzel-

nen Vermögensanlagen

und deren Verstehen.“ Bei

einigen Stiftungen hat schon

Anlagerichtlinien

Die Ausgestaltung der Anlagerichtlinien, so

sagen Experten gerne in kleinen Runden,

hindern Stiftungen an notwendigen Verlage-

rungen in der Niedrigzinsphase. Aber Gott sei

Dank änderten jetzt viele ihre Richtlinien und

machten sich bereit für neue Antworten

auf die Niedrigzinsphase. Tatsächlich

gehört auch die Anlagerichtlinien-Seite

auf der Website von Renditewerk schon seit

einiger Zeit zu den am häufigsten aufge-

rufenen Sites.

Trotzdem: Die Umfrage von Rendite-

werk, an der sich immerhin 168 Stiftun-

gen beteiligten, kann das so nicht bestä-

tigen. Rund 60 Prozent aller Stiftungen

haben demnach Anlagerichtlinien. Nur

sieben Prozent von ihnen wollen die

Richtlinien ändern. Was noch wichtiger

ist: Auch von den rund 35 Prozent der

Befragten, die angaben, keine Anlage-

richtlinien zu haben, plant nur jede fünfte Stif-

tung Änderungen. Das heißt: Rund 80 Prozent

der Stiftungen wollen keine Anlagerichtlinien

einführen oder ändern. 14 Prozent der Befrag-

ten gaben an, Änderungen zu planen.

Die Gründe für das eher niedrige Interesse an

Foto

: R

. M

an

der

ba

ch,

ww

w.d

euts

chla

nd

s-n

atu

r.d

e

Frankfurter Aktienfonds für Stiftungen (WKN: A0M8HD)

➢ Vermögensverwaltender Aktienfonds mit Dividenden Fokus

➢ Aktives Value-Investing mit Absicherungsstrategie

➢ Zwei Ausschüttungen p.a. von gesamt 3% plus X als Ziel

➢ Platz 1 Morningstar über 10 Jahre

➢ Ausschüttende (A) und thesaurierende (T) Anteilklassen

➢ Berücksichtigung von ESG-Kriterien

Shareholder Value Management AG | Neue Mainzer Str. 1 | 60311 Frankfurt am MainTel.: +49 (0) 69 66 98 30 0 | [email protected] | www.shareholdervalue.de

der Stifter bewusst auf Restriktionen verzichtet.

„Der Stifter wollte keine Anlagerichtlinie, weil

er dem Vorstand die Entscheidung „unter den

gegebenen Umständen“ überlassen wollte und

die Vorgaben: Kapitalerhalt + Früchte (netto)

für eine Kontrolle als ausreichend hielt. Wir

haben deshalb relativ früh, auch die Aktie ge-

nutzt.“

Ob und wieweit die Richtlinie als störend

empfunden wird, hängt offenbar auch mit ih-

rem Status zusammen. Ein Vertreter einer bay-

erischen Stiftung, die unter den öffentlichen

Vorgaben leiden, hat einen ungewöhnlichen

Vorschlag: „Der Gesetzgeber müsste das Thema

bei kommunal verwalteten Stiftungen aufgrei-

fen und entsprechend regeln. Dabei sollten ent-

sprechende Möglichkeiten der Geldanlage über

die Bayerische Landesbank für diese Stiftungen

eröffnet werden. Damit wäre allen Beteiligten

geholfen.“

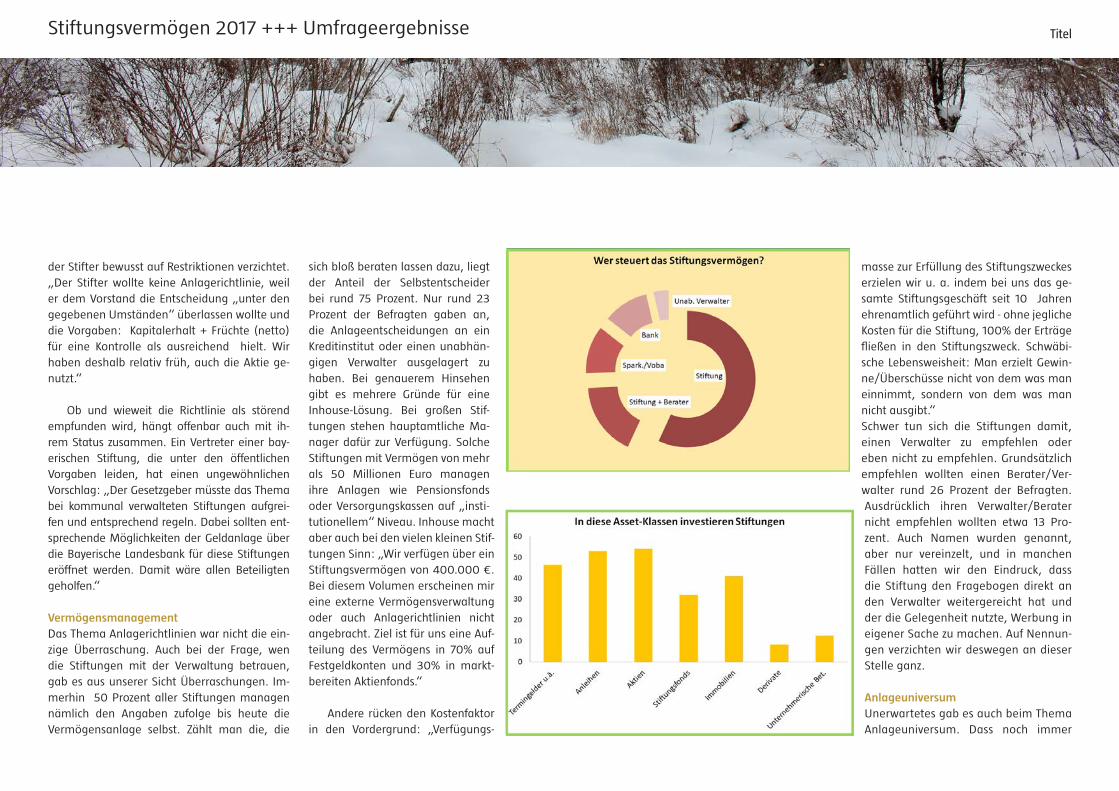

Vermögensmanagement

Das Thema Anlagerichtlinien war nicht die ein-

zige Überraschung. Auch bei der Frage, wen

die Stiftungen mit der Verwaltung betrauen,

gab es aus unserer Sicht Überraschungen. Im-

merhin 50 Prozent aller Stiftungen managen

nämlich den Angaben zufolge bis heute die

Vermögensanlage selbst. Zählt man die, die

sich bloß beraten lassen dazu, liegt

der Anteil der Selbstentscheider

bei rund 75 Prozent. Nur rund 23

Prozent der Befragten gaben an,

die Anlageentscheidungen an ein

Kreditinstitut oder einen unabhän-

gigen Verwalter ausgelagert zu

haben. Bei genauerem Hinsehen

gibt es mehrere Gründe für eine

Inhouse-Lösung. Bei großen Stif-

tungen stehen hauptamtliche Ma-

nager dafür zur Verfügung. Solche

Stiftungen mit Vermögen von mehr

als 50 Millionen Euro managen

ihre Anlagen wie Pensionsfonds

oder Versorgungskassen auf „insti-

tutionellem“ Niveau. Inhouse macht

aber auch bei den vielen kleinen Stif-

tungen Sinn: „Wir verfügen über ein

Stiftungsvermögen von 400.000 €.

Bei diesem Volumen erscheinen mir

eine externe Vermögensverwaltung

oder auch Anlagerichtlinien nicht

angebracht. Ziel ist für uns eine Auf-

teilung des Vermögens in 70% auf

Festgeldkonten und 30% in markt-

bereiten Aktienfonds.“

Andere rücken den Kostenfaktor

in den Vordergrund: „Verfügungs-

Stiftungsvermögen 2017 +++ Umfrageergebnisse Titel

masse zur Erfüllung des Stiftungszweckes

erzielen wir u. a. indem bei uns das ge-

samte Stiftungsgeschäft seit 10 Jahren

ehrenamtlich geführt wird - ohne jegliche

Kosten für die Stiftung, 100% der Erträge

fließen in den Stiftungszweck. Schwäbi-

sche Lebensweisheit: Man erzielt Gewin-

ne/Überschüsse nicht von dem was man

einnimmt, sondern von dem was man

nicht ausgibt.“

Schwer tun sich die Stiftungen damit,

einen Verwalter zu empfehlen oder

eben nicht zu empfehlen. Grundsätzlich

empfehlen wollten einen Berater/Ver-

walter rund 26 Prozent der Befragten.

Ausdrücklich ihren Verwalter/Berater

nicht empfehlen wollten etwa 13 Pro-

zent. Auch Namen wurden genannt,

aber nur vereinzelt, und in manchen

Fällen hatten wir den Eindruck, dass

die Stiftung den Fragebogen direkt an

den Verwalter weitergereicht hat und

der die Gelegenheit nutzte, Werbung in

eigener Sache zu machen. Auf Nennun-

gen verzichten wir deswegen an dieser

Stelle ganz.

Anlageuniversum

Unerwartetes gab es auch beim Thema

Anlageuniversum. Dass noch immer

Zitat der FondsConsult Research: „Dem BKC Treuhand Portfolio gelang es zum wieder-holten Mal auf der quantitativen wie auch qualitativen Seite zu überzeugen und der Fonds sichert sich damit wieder einen Spitzenplatz in dieser Studie.“

Die Auszeichnung „Stiftungsfonds des Jahres 2017“ wird einmal jährlich vom Online-Magazin RenditeWerk an vier Fonds verliehen. Das BKC Treuhand Portfolio geht 2017 mit Platz 1 als Sieger hervor.

Test

urteil: Sehr gut

Mai

BKCTreuhand Portfolio

Kamp 17 · 33098 Paderborn · Telefon 05251 121-0 · www.bkc-paderborn.de · [email protected]

Den Verkaufsprospekt und die wesentlichen Anlegerinformationen erhalten Sie in deutscher Sprache bei der Bank für Kirche und Caritas und der Universal-Investment-Gesellschaft mbH.

BKC Treuhand Portfolio(WKN/ ISIN: A0YFQ9/DE000A0YFQ92)

� Hoher Qualitätsanspruch

� Strenges Nachhaltigkeitskonzept

� Defensive Grundstruktur

Auswirkungen der Investment-

steuerreform erfordern Lösungen

Wir reagieren und bieten für steuerbefreite

institutionelle Anleger eine neue Anlageklasse:

WKN/ ISIN: A2H5XV/DE000A2H5XV2

Ausgezeichneter Fonds: BKC Treuhand Portfolio

viele, allzu viele Stiftungen nur in Termingel-

dern oder Anliehen investiert sind, ist dabei

noch die kleinste Überraschung.

Die größere und in den Augen vieler Be-

obachter wohl auch positivste Überraschung

ist, dass die Durchdringung von Aktien weiter

gestiegen ist. Keine Asset-Klasse ist so weit

verbreitet wie Aktien im (von uns befragten)

Stiftungssektor. Die Durchdringung macht jetzt

immerhin rund 54 Prozent aus. Im Vergleich zu

2016 ist das eine Steigerung um vier Prozent-

punkte. Anleihen haben demnach noch rund

53 Prozent der Stiftungen, 2016 waren es noch

57 Prozent, 2014 gar 59 Prozent. Mit 46 Pro-

zent folgen Termingelder. Die haben Stiftungen

deutlich abgebaut. 2016 hatten noch 53 Pro-

zent der Stiftungen diese Anlagen, 20914 wa-

ren es sogar 56 Prozent. Deutlich gesteigert hat

sich der Umfrage zufolge die Durchdringung

von Immobilien, die 2014 noch 29 Prozent

ausgemacht hatte und Anfang 2018 auf knapp

über 40 Prozent gestiegen ist. Ein wenig verlo-

ren haben Stiftungen Ihre Abneigung vor Deri-

vaten. Sie machen heute rund 12 Prozent (nach

9% in 2016) aus.

Trendmäßig entwickelt sich auch die Akzep-

tanz von Stiftungsfonds im Sektor. 32 Prozent

der Befragten gaben an, in Stiftungsfonds zu

investieren. Als RenditeWerk die Befragung

2016 durchführte, hatten noch 30 Prozent der

Befragten diese Anlagen. 2014 waren es erst 17

Prozent gewesen. Angesichts der deutlich stär-

ker gestiegenen Volumina in diesen speziell für

die Bedürfnisse von Stiftungen geschaffenen

Vehikeln verwundert uns der geringe Anstieg

im Stiftungsbereich etwas. Andererseits wissen

wir von den Fondsgesellschaften, dass insbe-

sondere das Interesse ganz normaler Vermö-

gender zu dem Asset-Wachstum in den Fonds

beigetragen hat.

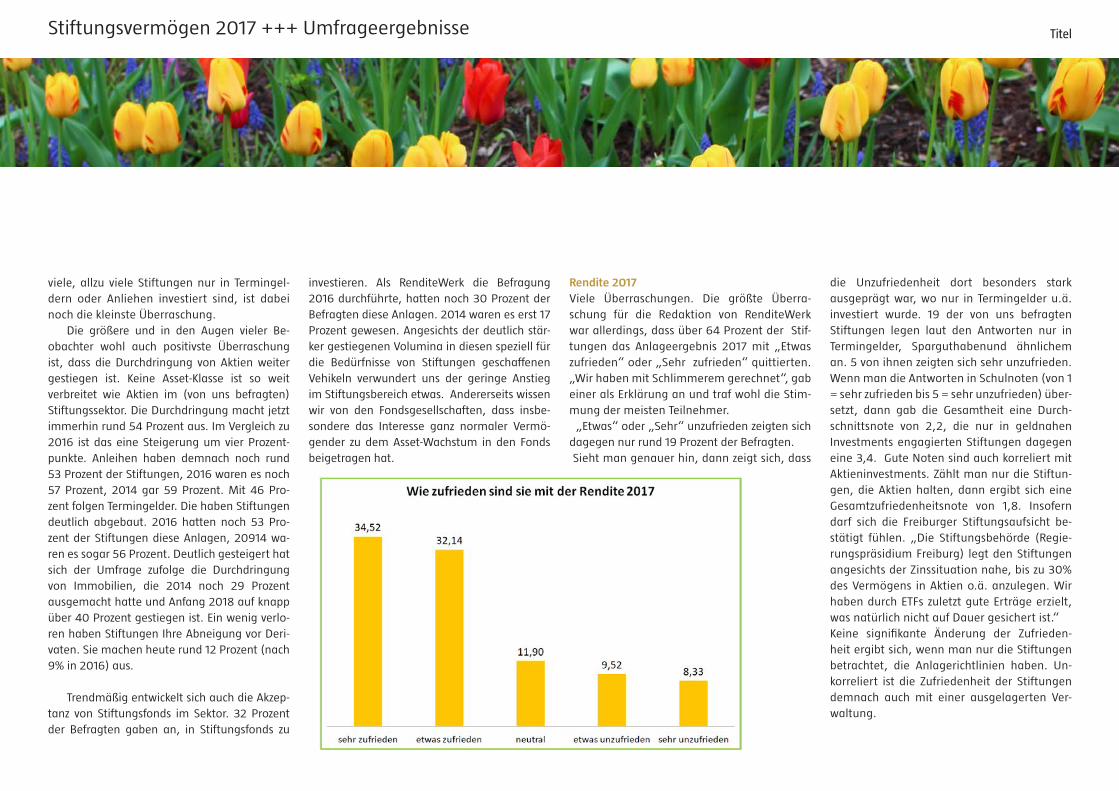

Rendite 2017

Viele Überraschungen. Die größte Überra-

schung für die Redaktion von RenditeWerk

war allerdings, dass über 64 Prozent der Stif-

tungen das Anlageergebnis 2017 mit „Etwas

zufrieden“ oder „Sehr zufrieden“ quittierten.

„Wir haben mit Schlimmerem gerechnet“, gab

einer als Erklärung an und traf wohl die Stim-

mung der meisten Teilnehmer.

„Etwas“ oder „Sehr“ unzufrieden zeigten sich

dagegen nur rund 19 Prozent der Befragten.

Sieht man genauer hin, dann zeigt sich, dass

die Unzufriedenheit dort besonders stark

ausgeprägt war, wo nur in Termingelder u.ä.

investiert wurde. 19 der von uns befragten

Stiftungen legen laut den Antworten nur in

Termingelder, Sparguthabenund ähnlichem

an. 5 von ihnen zeigten sich sehr unzufrieden.

Wenn man die Antworten in Schulnoten (von 1

= sehr zufrieden bis 5 = sehr unzufrieden) über-

setzt, dann gab die Gesamtheit eine Durch-

schnittsnote von 2,2, die nur in geldnahen

Investments engagierten Stiftungen dagegen

eine 3,4. Gute Noten sind auch korreliert mit

Aktieninvestments. Zählt man nur die Stiftun-

gen, die Aktien halten, dann ergibt sich eine

Gesamtzufriedenheitsnote von 1,8. Insofern

darf sich die Freiburger Stiftungsaufsicht be-

stätigt fühlen. „Die Stiftungsbehörde (Regie-

rungspräsidium Freiburg) legt den Stiftungen

angesichts der Zinssituation nahe, bis zu 30%

des Vermögens in Aktien o.ä. anzulegen. Wir

haben durch ETFs zuletzt gute Erträge erzielt,

was natürlich nicht auf Dauer gesichert ist.“

Keine signifikante Änderung der Zufrieden-

heit ergibt sich, wenn man nur die Stiftungen

betrachtet, die Anlagerichtlinien haben. Un-

korreliert ist die Zufriedenheit der Stiftungen

demnach auch mit einer ausgelagerten Ver-

waltung.

Stiftungsvermögen 2017 +++ Umfrageergebnisse Titel

Werbung

Folgende Tranchen bieten wir an:

DE000DK0EF72 Für institutionelle Anleger, die Beträge ab 100.000 € investieren (I-Tranche) wollen.

DE000D0EF64 Für Privatanleger, die mit Beträgen ab 100 € starten wollen (P-Tranche).

DE000DK0LKA8 Für Anleger mit einer Nichtveranlagungs-bescheinigung 03 im DekaBank Depot (D-Tranche).

Seit dem 3. April 2017 ist er am Start: der Hamburger Nachhaltigkeits-fonds – Best in Progress. Mit ihm setzt das Portfoliomanagement der Hamburger Sparkasse in Zusammenarbeit mit der Deka ein neues Konzept für nachhaltige Kapitalanlagen um. Der Fonds investiert in Aktien von Unternehmen, die die größten Fortschritte in ihrer Aus-richtung auf nachhaltiges Wirtschaften machen. Wir suchen diejenigen mit der stärksten Verbesserung (Best in Progress); zusätzlich beachten wir dabei Ausschluss kriterien.

Wir sind überzeugt davon, dass die Anleger mit dem Hamburger Nachhaltigkeitsfonds – Best in Progress ihr Engagement für Nachhaltig-keit mit der Chance auf Rendite vereinbaren können. Denn der Best-in-Progress-Ansatz macht den Nachhaltigkeitsfortschritt investierbar, und gerade der Fortschritt wird erfahrungsgemäß von der Börse honoriert. Mit Wertschwankungen haben die Anleger wie bei jedem Aktienfonds dennoch zu rechnen, und auch Verluste sind trotz sorg-fältiger Titelauswahl möglich.

Hamburger Nachhaltigkeitsfonds – Best in ProgressWir bringen Bewegung in nachhaltige Kapitalanlagen!

Achim LangeLeiter Portfoliomanagement der Hamburger Sparkasse Telefon 040 3579-9276 [email protected]

Weitere Informationen und Beratung:

hamburger-nachhaltigkeitsfonds.de Februar 2018

Gastbeitrag

107,00

112,00

117,00

122,00

127,00

Jan.

17

Feb.

17

Mrz.

17

Apr.

17

Mai.

17

Jun.

17

Jul.

17

Aug.

17

Sep.

17

Okt.

17

Nov.

17

Dez.

17

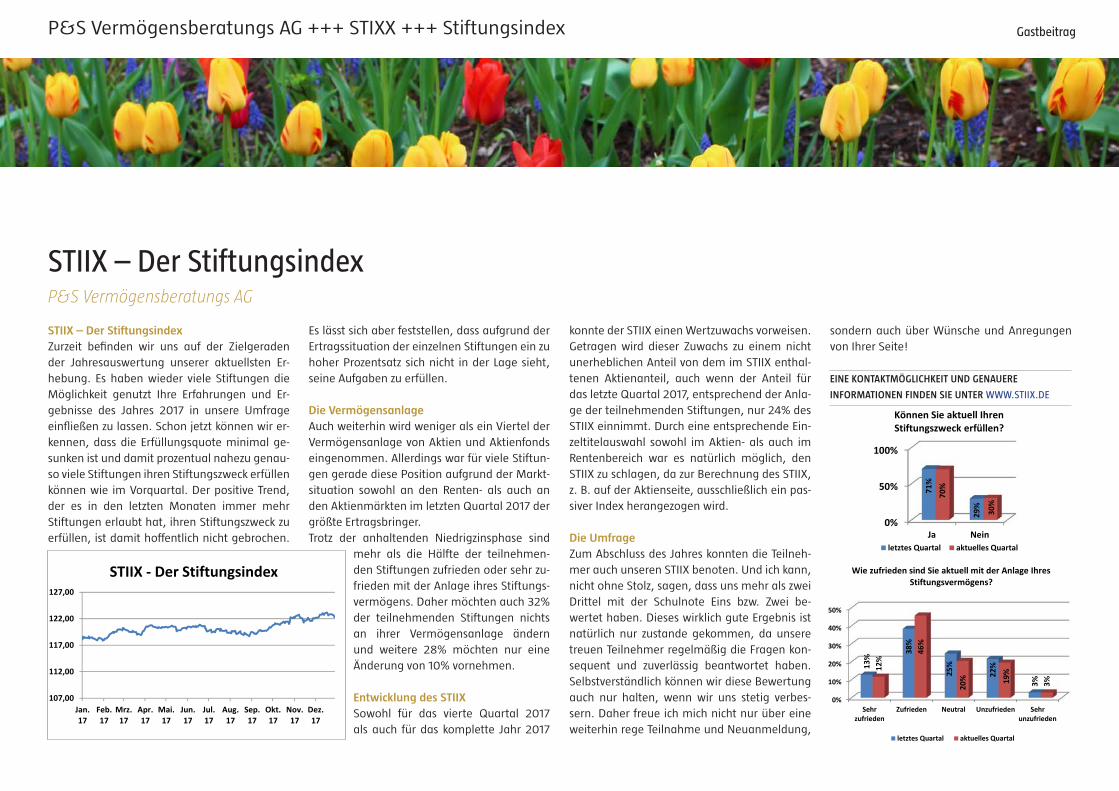

STIIX - Der Stiftungsindex

STIIX – Der Stiftungsindex

Zurzeit befinden wir uns auf der Zielgeraden

der Jahresauswertung unserer aktuellsten Er-

hebung. Es haben wieder viele Stiftungen die

Möglichkeit genutzt Ihre Erfahrungen und Er-

gebnisse des Jahres 2017 in unsere Umfrage

einfließen zu lassen. Schon jetzt können wir er-

kennen, dass die Erfüllungsquote minimal ge-

sunken ist und damit prozentual nahezu genau-

so viele Stiftungen ihren Stiftungszweck erfüllen

können wie im Vorquartal. Der positive Trend,

der es in den letzten Monaten immer mehr

Stiftungen erlaubt hat, ihren Stiftungszweck zu

erfüllen, ist damit hoffentlich nicht gebrochen.

Es lässt sich aber feststellen, dass aufgrund der

Ertragssituation der einzelnen Stiftungen ein zu

hoher Prozentsatz sich nicht in der Lage sieht,

seine Aufgaben zu erfüllen.

Die Vermögensanlage

Auch weiterhin wird weniger als ein Viertel der

Vermögensanlage von Aktien und Aktienfonds

eingenommen. Allerdings war für viele Stiftun-

gen gerade diese Position aufgrund der Markt-

situation sowohl an den Renten- als auch an

den Aktienmärkten im letzten Quartal 2017 der

größte Ertragsbringer.

Trotz der anhaltenden Niedrigzinsphase sind

mehr als die Hälfte der teilnehmen-

den Stiftungen zufrieden oder sehr zu-

frieden mit der Anlage ihres Stiftungs-

vermögens. Daher möchten auch 32%

der teilnehmenden Stiftungen nichts

an ihrer Vermögensanlage ändern

und weitere 28% möchten nur eine

Änderung von 10% vornehmen.

Entwicklung des STIIX

Sowohl für das vierte Quartal 2017

als auch für das komplette Jahr 2017

konnte der STIIX einen Wertzuwachs vorweisen.

Getragen wird dieser Zuwachs zu einem nicht

unerheblichen Anteil von dem im STIIX enthal-

tenen Aktienanteil, auch wenn der Anteil für

das letzte Quartal 2017, entsprechend der Anla-

ge der teilnehmenden Stiftungen, nur 24% des

STIIX einnimmt. Durch eine entsprechende Ein-

zeltitelauswahl sowohl im Aktien- als auch im

Rentenbereich war es natürlich möglich, den

STIIX zu schlagen, da zur Berechnung des STIIX,

z. B. auf der Aktienseite, ausschließlich ein pas-

siver Index herangezogen wird.

Die Umfrage

Zum Abschluss des Jahres konnten die Teilneh-

mer auch unseren STIIX benoten. Und ich kann,

nicht ohne Stolz, sagen, dass uns mehr als zwei

Drittel mit der Schulnote Eins bzw. Zwei be-

wertet haben. Dieses wirklich gute Ergebnis ist

natürlich nur zustande gekommen, da unsere

treuen Teilnehmer regelmäßig die Fragen kon-

sequent und zuverlässig beantwortet haben.

Selbstverständlich können wir diese Bewertung

auch nur halten, wenn wir uns stetig verbes-

sern. Daher freue ich mich nicht nur über eine

weiterhin rege Teilnahme und Neuanmeldung,

sondern auch über Wünsche und Anregungen

von Ihrer Seite!

EINE KONTAKTMÖGLICHKEIT UND GENAUERE

INFORMATIONEN FINDEN SIE UNTER WWW.STIIX.DE

P&S Vermögensberatungs AG +++ STIXX +++ Stiftungsindex

P&S Vermögensberatungs AG

STIIX – Der Stiftungsindex

0%

50%

100%

Ja Nein

71

%

29

%

70

%

30

%

Können Sie aktuell Ihren

Stiftungszweck erfüllen?

letztes Quartal aktuelles Quartal

0%

10%

20%

30%

40%

50%

Sehr

zufrieden

Zufrieden Neutral Unzufrieden Sehr

unzufrieden

13

%

38

%

25

%

22

%

3%

12

%

46

%

20

% 19

%

3%

Wie zufrieden sind Sie aktuell mit der Anlage Ihres

Stiftungsvermögens?

letztes Quartal aktuelles Quartal

GastbeitragStephan Dankert +++ Susanne Goldbach +++ Bankhaus Lampe

Stephan Dankert ist Referatsleitung Steuern/Stiftungen bei der Bankhaus Lampe KG und Susanne Goldbach ist Stiftungsberaterin der Lampe Asset Management GmbH

Die Investmentsteuerreform ist da - was Stiftungsvorstände jetzt wissen solltenVon Stephan Dankert und Susanne Goldbach, Bankhaus Lampe

hat der Gesetzgeber zwei Ausnahmeregelun-

gen vorgesehen.

Nach der ersten Ausnahmeregelung kön-

nen steuerbefreite Stiftungen direkt beim In-

vestmentfonds die Erstattung der Fondssteu-

ern beantragen. Die Stiftung muss zu diesem

Zweck den sogenannten „Investmentanteil-

Bestandsnachweis“ (ein erstmals in 2019 aus-

gestelltes Dokument der konto- und depotfüh-

renden Stelle, in welchem verzeichnet ist, dass

die Stiftung tatsächlich den Fonds im Depot

hat/hatte) und den Nachweis ihrer Steuer-

befreiung an den jeweiligen Investmentfonds

übermitteln, damit dieser den Steuererstat-

tungswunsch prüfen kann. Erstattet wird nur

die vom Fonds gezahlte deutsche Steuer. Aus-

ländische Quellensteuern bleiben, wie bisher

auch schon, für die Stiftung grundsätzlich

verloren. Das Erstattungsverfahren ist für den

Investmentfonds als Wahlrecht ausgestaltet.

Das heißt, der Fonds muss die Steuern nicht

erstatten – er kann.

Mitte vergangenen Jahres verabschiedete

der Gesetzgeber das „Gesetz zur Reform der

Investmentbesteuerung“, nach welchem das

Besteuerungssystem für die Investmentfonds

komplett neu geregelt wurde.

Im Unterschied zur alten Rechtslage wurde

die steuerliche Transparenz der Investment-

fonds aufgegeben und der Investmentfonds

selbst mit bestimmten Erträgen steuerpflich-

tig. In- und ausländische Investmentfonds

unterliegen ab 2018 mit allen Einnahmen,

für die dem deutschen Staat generell ein Be-

steuerungsrecht zusteht, einem Steuerabzug

in Höhe von 15% (ggf. zuzüglich Solidaritätszu-

schlag). Zu diesen steuerpflichtigen Fondsein-

nahmen zählen insbesondere inländische Be-

teiligungseinnahmen (z.B. Dividenden) und

inländischen Immobilienerträge.

Ein der Hausbank überlassener Nachweis

der eigenen Steuerbefreiung (z.B. die NV-

Bescheinigung) führt zwar nach wie vor zur

steuerfreien Gutschrift der Fondsausschüt-

tungen und Veräußerungsgewinne auf dem

Stiftungskonto, der Steuerabzug auf Ebene

des Investmentfonds lässt sich damit aber

nicht verhindern.

Damit nicht ausgerechnet steuerbefreite

Stiftungen, welche zur Erfüllung eines guten

Zwecks ohnehin um jeden Euro ringen, durch

die neue Fondsbesteuerung belastet werden,

Die zweite Ausnahmeregelung ist für In-

vestmentfonds vorgesehen, welche sicherstel-

len können, dass nur solche Anleger Fondsan-

teile erwerben und halten dürfen, die auch

berechtigt wären, das zuvor beschriebene

Steuer-Erstattungsverfahren zu beantragen. In

diesem Fall muss auf Ebene des Fonds generell

kein Steuerabzug vorgenommen werden.

Was ist also zu tun?

Vertritt man die Auffassung, dass ein Stif-

tungsvorstand als Treuhänder des Stiftungs-

vermögens unnötige Steuerabzüge bei der

Kapitalanlage vermeiden sollte, dann besteht

Handlungsbedarf!

In jedem Fall sollte überprüft werden, ob

und in welche Investmentfonds die Stiftung

investiert ist. In einem zweiten Schritt kann

dann geprüft werden, ob die vorhandenen

Investmentfonds überhaupt in steuerpflichtige

z.B. inländische Aktien oder Immobilien inves-

tiert sind – also zusätzlichen Steuerabzügen

unterliegen.

Steht fest, in welchem Umfang die Stiftung

von der Investmentsteuerreform betroffen ist,

sollte in einem dritten Schritt die Strategie

zur Kapitalanlage der Stiftung überprüft und

gegebenenfalls angepasst werden. Neben

Fragen der Diversifizierung der Kapitalanlage

und Komplexität der Rechnungslegung könn-

ten dabei folgende Überlegungen eine Rolle

spielen:

Soweit der Stiftungsvorstand eigene, indi-

viduelle Vorstellungen bei der Auswahl der je-

weiligen Einzeltitel der Stiftungskapitalanlage

hat oder ganz spezielle Nachhaltigkeitskriteri-

en berücksichtigen möchte, könnte die Direkt-

anlage von Vorteil sein. Soweit dagegen die

Erwirtschaftung hoher verwendungsfähiger

Mittelbeträge die zentrale Rolle spielt, könn-

ten Investmentfonds von Vorteil sein. Durch

die steuerliche Intransparenz der Investment-

fonds, kommt es nämlich nicht mehr darauf

an, wie sich eine Ausschüttung tatsächlich

zusammensetzt. So kann der Fonds seine z.B.

Umschichtungsgewinne, die bei der Direktan-

lage grundsätzlich nicht zu den verwendungs-

fähigen Mitteln steuerbefreiter Stiftungen

zählen, durch Ausschüttung in verwendungs-

fähige Mittel der Stiftung umqualifizieren.

Sind in der zukünftigen Kapitalanlagestra-

tegie der Stiftung Investmentfonds vorgese-

hen, kommt dem Auswahlprozess eines ge-

eigneten Investmentfonds eine bedeutsame

Rolle zu, da mit der Wahl des Investmentfonds

gleichsam eine Entscheidung über die Steu-

erabzüge auf Fondsebene getroffen werden

kann.

Soweit die Stiftung in spezielle Stiftungs-

fonds (i.d.R. Mischfonds mit ca. 30% Aktien-

quote) investieren möchte, sollten ab 2018

Investmentfondsanteile gezeichnet werden,

die ausschließlich für steuerbefreite Anleger

aufgelegt wurden. Nur diese Fonds unterlie-

gen steuersystematisch von Anfang an keiner

deutschen Besteuerung auf Fondsebene.

Eine andere Strategie könnte darin beste-

hen, Investmentfonds zu erwerben, bei denen

strukturbedingt keine deutsche Besteuerung

auf Fondsebene anfällt. Gemeint sind Fonds,

bei denen nur Erträge erwirtschaftet werden,

die auf Fondsebene steuerfrei sind (z.B. Zinser-

träge, Wertpapierveräußerungsgewinne oder

Termingeschäftserträge).

Soweit die Stiftung Investmentfonds er-

werben oder halten möchte, bei denen auf

Fondsebene mit Steuerabzügen zu rechnen

ist, sollte der Stiftungsvorstand in Erfahrung

bringen, ob und unter welchen Voraussetzun-

gen der Investmentfonds die Steuerabzüge an

Stiftungen erstattet. Dem Vernehmen nach,

wollen sich wohl die meisten Fonds, welche

die Steuererstattung anbieten, ihren Erstat-

tungsservice bezahlen lassen – mehrere hun-

GastbeitragStephan Dankert +++ Susanne Goldbach +++ Bankhaus Lampe

dert Euro pro Erstattungsantrag sind hier im

Gespräch.

Die Bankhaus Lampe Gruppe hat für ihre

Stiftungskunden sowohl einen eigenen steu-

erbefreiten Stiftungsfonds (LAM-Stifterfonds

S-Tranche) als auch eine besondere Fondsstra-

tegie im Angebot, welche sich insbesondere

an Anleger richtet, die kontinuierliche, in der

Höhe selbst bestimmbare Ausschüttungen be-

nötigen und auf Ebene des Fonds keinen Steu-

erabzügen unterliegen wollen.

Weitere Informationen: www.bankhaus-lampe.de

Diese Anzeige richtet sich ausschließlich an Professionelle Kunden und Finanzberater in Deutschland. Eine Weitergabe an Dritte ist nicht gestattet Die Anzeige dient lediglich der Infor ma tion und stellt keinen Anlagerat dar. Eine Anlageentscheidung muss auf den jeweils gültigen Verkaufsunterlagen basieren, diese (fonds- und anteilklassenspezifischen wesentlichen Anleger informa tio nen, Verkaufsprospekt, Jahres- und Halbjahresberichte) sind in deutscher Sprache als Druckstücke kostenlos erhältlich sind bei BNY Mellon Service Kapitalanlage-Gesellschaft mbH, MesseTurm, Friedrich-Ebert-Anlage 49, 60327 Frankfurt am Main (www.bnymellon.com/kag) und bei Invesco Asset Management Deutschland GmbH, An der Welle 5, 60322 Frankfurt am Main. Heraus ge geben in Deutschland von Invesco Asset Management Deutschland GmbH. Stand: 31. Januar 2018. [EMEA1412/2018]

Investieren mit WeitblickFonds für Stiftungen Invesco Der Fonds für Stiftungen Invesco bietet über die Investition in verschiedene Anlageklassen Zugang zu einer professionellen Vermögensverwaltung, die auf die besonderen Bedürfnisse von Stiftungen zugeschnitten ist. Der Fonds berücksichtigt neben ökonomischen insbesondere auch strikte ethische, soziale und ökologische Anlagekriterien. Denn wer Gutes tut, braucht eine gute Vermögensverwaltung.

Erfahren Sie mehr unter: www.stiftungsfonds.de

Ihre Partner: BANK IM BISTUM ESSEN eG PRO SECUR Vermögensberatung und –verwal tung GmbH Wir sind Partner des Bundesverbandes Deutscher Stiftungen.

InterviewFrankfurter Stiftungsfonds +++ Interview mit Frank Fischer

Das Management des Frankfurter Stiftungsfonds (v.l.): Cedric Schwalm, Frank Fischer und Ulf Becker

RenditeWerk: Herr Fischer, warum gibt es

jetzt einen zweiten Stiftungsfonds aus ihrem

Hause?

Frank Fischer: Immer mehr Anleger halten

sowohl die Aktien- als auch die Rentenmärk-

te für ambitioniert bewertet und fürchten

nicht nur eine Korrektur, sondern auch auf

Jahre unterdurchschnittliche Renditen. Als

Antwort auf diese Herausforderung haben

wir uns dazu entschieden, eine Alternative zu

klassischen Mischfonds und Stiftungsfonds in

Form eines Multi Asset Absolute Return Fonds

anzubieten.

RW: Für wen ist der Frankfurter Stiftungs-

fonds und für wen der Frankfurter Aktien-

fonds für Stiftungen geeignet?

FF: Mit dem neuen Fonds folgen wir unserer

Spezialisierung auf Stiftungsvermögen. Da-

bei ist der bekannte Frankfurter Aktienfonds

für Stiftungen ja ein vermögensverwalten-

der Value-Aktienfonds mit einem Fokus auf

Nebenwerte und somit als Beimischung für

Stiftungen gedacht, wenn diese ein defen-

sives Aktieninvestment wünschen. Unser

neuer Frankfurter Stiftungsfonds wird von

Ulf Becker, Cedric Schwalm und mir beraten

und besteht aus drei gering korrelierten Ein-

zelstrategien, die weitestgehend unabhängig

vom Aktienmarkt eine stabile, mittlere ein-

stellige Rendite von 5-7% p.a. erzielen sollen.

Ob institutionelle Investoren wie Stiftungen,

Versorgungskassen und Versicherungen oder

Privatanleger – das Ziel ist für alle gleich:

auf Dauer kein Geld zu verlieren und darüber

hinaus eine mittel- bis langfristig überdurch-

schnittliche Rendite zu erzielen. Dem fühlen

wir uns verpflichtet!

RW: Können sie uns die einzelnen Strategien

im Fonds erläutern?

FF: Es gibt drei Dinge die wir gut können:

Stockpicking, Derivate und Asset Allokation!

Das Fundament und damit ca. 70 Prozent des

Fonds bildet die erste Säule als marktneu-

trales Portfolio aus ca. 100 Aktien. Die Aus-

wahl derselben erfolgt durch den Co-Fonds-

manager Cedric Schwalm und soll ein Alpha

gegenüber dem Aktienmarkt generieren, da

es über Derivate laufend abgesichert wird.

Der Research-Prozess folgt im Kern den vier

bewährten Prinzipien des Value-Investing:

Starmanager Frank Fischer bringt einen zweiten Stiftungsfonds an den Start. Neben dem bekannten Frankfurter Aktienfonds für Stiftungen, der seit Jahren Stiftungsfonds des Jahres ist und hervorragende Resultate erwirtschaftete, kommt jetzt der Frankfurter Stiftungsfonds. Wir sprachen mit Fischer über das neue Produkt.

„Auf Dauer kein Geld verlieren“

Die Sicherheitsmarge („Margin of Safety“),

die Investition in eigentümergeführte Unter-

nehmen, („Business Owner“), der wirtschaft-

liche Burggraben („Economic Moat“) und

schließlich die Psychologie der Börse („Mr.

Market“).

RW: Die zweite Säule?

FF: Die zweite Säule bilden Volatilitätsstra-

tegien, die auf der Erfahrung von Ulf Becker

beruhen. Aufsetzend auf der Einzeltitelana-

lyse aus der ersten Säule erfolgt im zweiten

Schritt die Analyse der Volatilität, woraus sich

beispielsweise sogenannte Relative Value-

Ideen wie Index vs. Index oder Aktie vs. Index

ergeben können.

RW: Und die dritte Säule?

FF: Die dritte Säule schließlich bilden direk-

tionale Makro-Trades und Ideen, die durch

Marktindikatoren und Sentimentdaten ge-

neriert werden. Dieses Know-how kommt be-

reits in unseren anderen Mandaten zur Steu-

erung der Aktienquoten zum Einsatz und wird

gleichermaßen von allen drei Fondsmana-

gern beigesteuert. Dabei ergeben sich auch

interessante Signale für andere Assetklassen

wie Währungen, Anleihen oder Rohstoffe. Die

dritte Säule ist auch für die Risikosteuerung

des gesamten Fonds verantwortlich, was Fak-

torrisiken wie Währungen, Sektoren oder Kre-

ditrisiken betrifft.

RW: Gibt es eine Berücksichtigung von Nach-

haltigkeit?

FF: Ja, analog dem Frankfurter Aktienfonds

für Stiftungen folgt der Fonds dem ethischen

Leitfaden der Shareholder Value Manage-

ment AG und nutzt dazu die ESG-Research

Expertise von Sustainalytics. Der Fonds dient

dem langfristigen Erhalt und Zuwachs des

Vermögens.

RW: Welches Risiko nehmen die Anleger in

Kauf, wie unterscheidet sich das Risiko des

neuen Stiftungsfonds von dem des Frank-

furter Aktienfonds für Stiftungen und gibt es

besondere Sicherheitsstrukturen im Fonds?

FF: Das Risikomanagement ist integraler Teil

des Investmentprozesses. Unsere Analysen

warnen leider nicht vor Naturkatastrophen

oder Terroranschlägen. Daher verfolgt der

Frankfurter Stiftungsfonds die Idee des wei-

testgehend marktneutralen Ansatzes und ist

das defensivste der von uns beratenen Man-

date. Unsere Philosophie ist es, auf Dauer

kein Geld zu verlieren. Daher stehen Risiko-

management und insbesondere Verlustbe-

grenzung bei uns an erster Stelle. Tendenziell

ist der Frankfurter Stiftungsfonds unser de-

fensivstes Mandat. Da er weitgehend markt-

neutral anlegt und aus drei unterschiedlichen

Renditequellen gespeist wird, ist es hier das

Ziel, eine Volatilität von cirka fünf Prozent

zu erreichen. Die Drawdowns sollten ähnlich

aussehen. Im Frankfurter Aktienfonds für

Stiftungen dagegen habe Anleger ein direkti-

onales Aktienmarktrisiko. Auch wenn hier der

Drawdown seit März 2009 nicht zweistellig

war, könnte hier in einer größeren Marktver-

werfung eher ein Verlust entstehen. Dinge

wie Fukushima oder 9/11 sind über Behavio-

ral Finance nicht zu prognostizieren.

RW: Wie reagiert der Fonds, wenn die Akti-

enmärkte um 30 Prozent einbrechen?

FF: Genau in diesen Phasen haben wir die

Möglichkeit uns auszuzeichnen, da wir über

Volatilität- und Makro-Trades auch in Ab-

wärtsphasen Geld verdienen können. Theore-

tisch ergänzen sich die einzelnen Säulen über

InterviewFrankfurter Stiftungsfonds +++ Interview mit Frank Fischer

die Zeit hinweg und bringen in verschiedenen

Marktphasen unterschiedliche Beiträge, was

durchaus beabsichtigt ist. Diese Freiheitsgra-

de machen einen großen Teil unserer Erfolgs-

geschichte in beiden Fonds aus und unter-

scheiden uns von den Massenprodukten und

Indexschmusern.

RW: Wie groß soll der Fonds in drei Jahren

sein?

FF: Unser Ziel ist es, mit dem Fonds nach ei-

nem Jahr 100 Millionen Euro zu übersteigen.

Wir haben eine Gründungsanteilklasse ohne

Performance Fee, die wir aber nach sechs

Monaten schließen werden. Sofern wir unse-

re Rendite-Risiko-Ziele einhalten, sollte das

kein Problem sein. Auf Dreijahressicht sehen

wir 250 Millionen Euro als realistisch an.

Analog dem Frankfurter Aktienfonds für Stiftungen folgt

der Fonds dem ethischen Leitfaden der Shareholder Value

Management AG

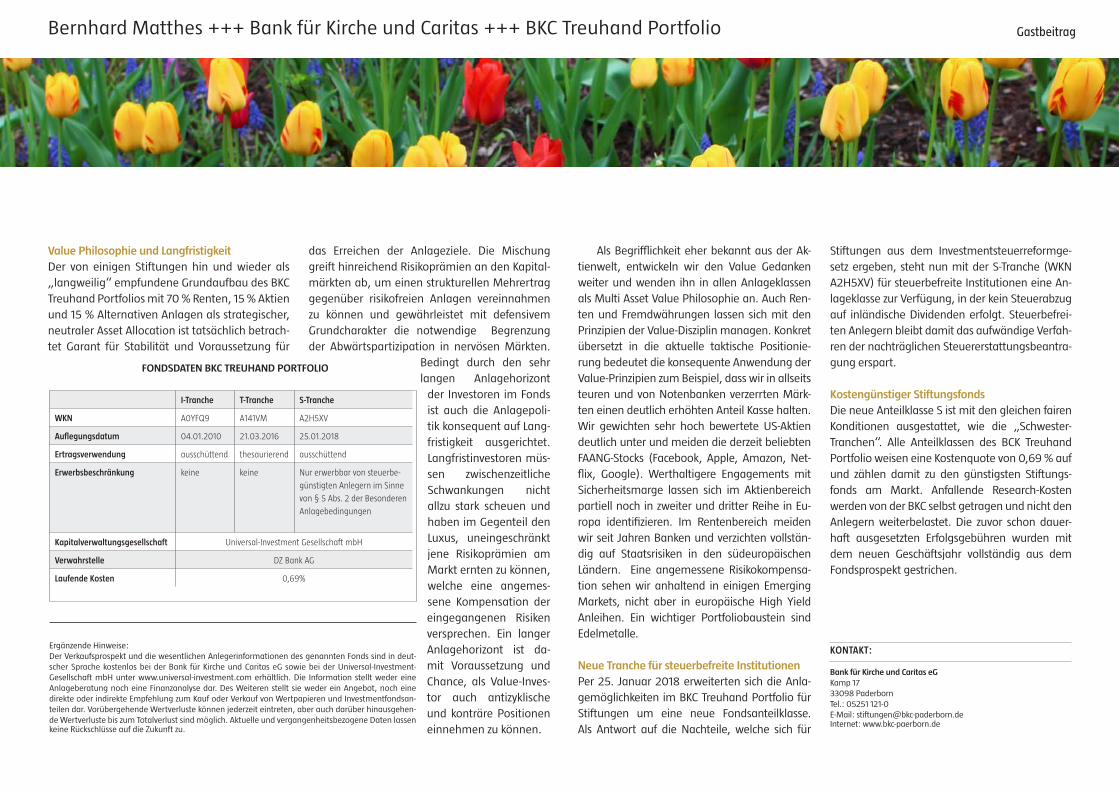

GastbeitragBernhard Matthes +++ Bank für Kirche und Caritas +++ BKC Treuhand Portfolio

Auch im achten Jahr nach Auflage erfuhr un-

ser mehrfach prämierter Stiftungsfonds BKC

Treuhand Portfolio im Jahr 2017 erneut die An-

erkennung unabhängiger Experten: In den Stif-

tungsfondsstudien von Performance IMC Vermö-

gensverwaltung AG (Betrachtung KIID Klasse 3)

und FondsConsult belegt der Fonds jeweils den

1. Platz. Renditewerk zertifizierte den defensiven

Mischfonds als zur Alleinanlage des Stiftungsver-

mögens geeignet. Für diese exklusive Eignung

steht das „FRANK“-Siegel, welches entsprechend

hohe Mindestanforderungen an Flexibilität des

Anlagekonzepts, dauerhafte Renditestärke, Ab-

sicherung (Risikomanagement), Nachhaltigkeit

und Kostenbewusstsein stellt.

Ethisch-nachhaltige Anlagestrategie

Der Fonds unterliegt einem strengen Nachhal-

tigkeitskonzept: Die Einzelwertauswahl bei Akti-

en und Renten stützt sich auf den Kriterienfilter

der Bank für Kirche und Caritas, welcher auch in

den Eigenanlagen der Bank Anwendung findet.

So sind etwa Unternehmen ausge-

schlossen, die bestimmte Umsätze

mit Tabak, Pornographie oder

Rüstungsgütern erwirtschaften,

oder in deren Lieferketten Kinder-

arbeit nachweisbar ist. Bei Staats-

anleihen führen zum Beispiel die

Todesstrafe, totalitäre Regime,

eingeschränkte Religionsfreiheit

und hohe Anteile von Atomener-

gie zum Ausschluss. Ergänzt wird

die Anlagepolitik um eine Best-

in-Class Integration, welche eine

verbesserte Risikokontrolle bewirken kann.

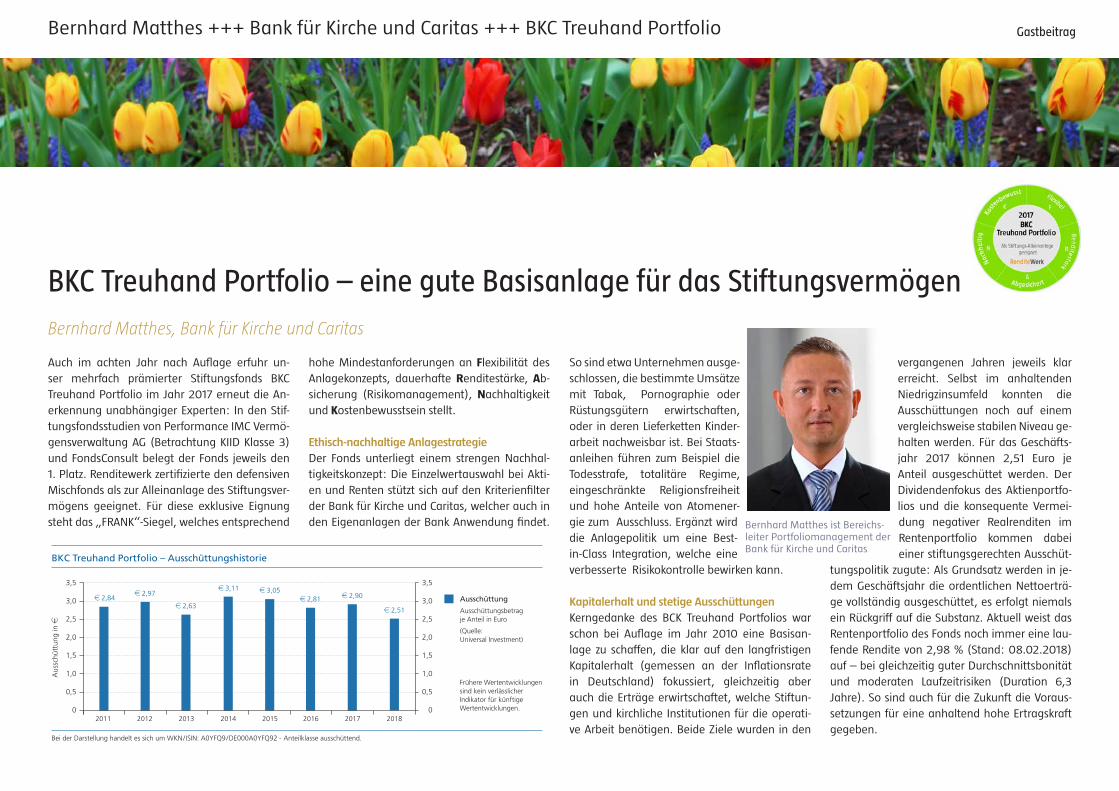

Kapitalerhalt und stetige Ausschüttungen

Kerngedanke des BCK Treuhand Portfolios war

schon bei Auflage im Jahr 2010 eine Basisan-

lage zu schaffen, die klar auf den langfristigen

Kapitalerhalt (gemessen an der Inflationsrate

in Deutschland) fokussiert, gleichzeitig aber

auch die Erträge erwirtschaftet, welche Stiftun-

gen und kirchliche Institutionen für die operati-

ve Arbeit benötigen. Beide Ziele wurden in den

Bernhard Matthes, Bank für Kirche und Caritas

BKC Treuhand Portfolio – eine gute Basisanlage für das Stiftungsvermögen

Bernhard Matthes ist Bereichs-leiter Portfoliomanagement der Bank für Kirche und Caritas

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0

Ausschüttung

Ausschüttungsbetrag je Anteil in Euro

(Quelle: Universal Investment)

Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

BKC Treuhand Portfolio – Ausschüttungshistorie

2011 2012 2013 2014 2015 2016 2017 2018

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0

1 2,841 2,97

1 2,63

1 3,11 1 3,051 2,81 1 2,90

1 2,51

Aus

schü

ttun

g in

1

Bei der Darstellung handelt es sich um WKN/ISIN: A0YFQ9/DE000A0YFQ92 - Anteilklasse ausschüttend.

vergangenen Jahren jeweils klar

erreicht. Selbst im anhaltenden

Niedrigzinsumfeld konnten die

Ausschüttungen noch auf einem

vergleichsweise stabilen Niveau ge-

halten werden. Für das Geschäfts-

jahr 2017 können 2,51 Euro je

Anteil ausgeschüttet werden. Der

Dividendenfokus des Aktienportfo-

lios und die konsequente Vermei-

dung negativer Realrenditen im

Rentenportfolio kommen dabei

einer stiftungsgerechten Ausschüt-

tungspolitik zugute: Als Grundsatz werden in je-

dem Geschäftsjahr die ordentlichen Nettoerträ-

ge vollständig ausgeschüttet, es erfolgt niemals

ein Rückgriff auf die Substanz. Aktuell weist das

Rentenportfolio des Fonds noch immer eine lau-

fende Rendite von 2,98 % (Stand: 08.02.2018)

auf – bei gleichzeitig guter Durchschnittsbonität

und moderaten Laufzeitrisiken (Duration 6,3

Jahre). So sind auch für die Zukunft die Voraus-

setzungen für eine anhaltend hohe Ertragskraft

gegeben.

Value Philosophie und Langfristigkeit

Der von einigen Stiftungen hin und wieder als

„langweilig“ empfundene Grundaufbau des BKC

Treuhand Portfolios mit 70 % Renten, 15 % Aktien

und 15 % Alternativen Anlagen als strategischer,

neutraler Asset Allocation ist tatsächlich betrach-

tet Garant für Stabilität und Voraussetzung für

das Erreichen der Anlageziele. Die Mischung

greift hinreichend Risikoprämien an den Kapital-

märkten ab, um einen strukturellen Mehrertrag

gegenüber risikofreien Anlagen vereinnahmen

zu können und gewährleistet mit defensivem

Grundcharakter die notwendige Begrenzung

der Abwärtspartizipation in nervösen Märkten.

Bedingt durch den sehr

langen Anlagehorizont

der Investoren im Fonds

ist auch die Anlagepoli-

tik konsequent auf Lang-

fristigkeit ausgerichtet.

Langfristinvestoren müs-

sen zwischenzeitliche

Schwankungen nicht

allzu stark scheuen und

haben im Gegenteil den

Luxus, uneingeschränkt

jene Risikoprämien am

Markt ernten zu können,

welche eine angemes-

sene Kompensation der

eingegangenen Risiken

versprechen. Ein langer

Anlagehorizont ist da-

mit Voraussetzung und

Chance, als Value-Inves-

tor auch antizyklische

und konträre Positionen

einnehmen zu können.

Als Begrifflichkeit eher bekannt aus der Ak-

tienwelt, entwickeln wir den Value Gedanken

weiter und wenden ihn in allen Anlageklassen

als Multi Asset Value Philosophie an. Auch Ren-

ten und Fremdwährungen lassen sich mit den

Prinzipien der Value-Disziplin managen. Konkret

übersetzt in die aktuelle taktische Positionie-

rung bedeutet die konsequente Anwendung der

Value-Prinzipien zum Beispiel, dass wir in allseits

teuren und von Notenbanken verzerrten Märk-

ten einen deutlich erhöhten Anteil Kasse halten.

Wir gewichten sehr hoch bewertete US-Aktien

deutlich unter und meiden die derzeit beliebten

FAANG-Stocks (Facebook, Apple, Amazon, Net-

flix, Google). Werthaltigere Engagements mit

Sicherheitsmarge lassen sich im Aktienbereich

partiell noch in zweiter und dritter Reihe in Eu-

ropa identifizieren. Im Rentenbereich meiden

wir seit Jahren Banken und verzichten vollstän-

dig auf Staatsrisiken in den südeuropäischen

Ländern. Eine angemessene Risikokompensa-

tion sehen wir anhaltend in einigen Emerging

Markets, nicht aber in europäische High Yield

Anleihen. Ein wichtiger Portfoliobaustein sind

Edelmetalle.

Neue Tranche für steuerbefreite Institutionen

Per 25. Januar 2018 erweiterten sich die Anla-

gemöglichkeiten im BKC Treuhand Portfolio für

Stiftungen um eine neue Fondsanteilklasse.

Als Antwort auf die Nachteile, welche sich für

Stiftungen aus dem Investmentsteuerreformge-

setz ergeben, steht nun mit der S-Tranche (WKN

A2H5XV) für steuerbefreite Institutionen eine An-

lageklasse zur Verfügung, in der kein Steuerabzug

auf inländische Dividenden erfolgt. Steuerbefrei-

ten Anlegern bleibt damit das aufwändige Verfah-

ren der nachträglichen Steuererstattungsbeantra-

gung erspart.

Kostengünstiger Stiftungsfonds

Die neue Anteilklasse S ist mit den gleichen fairen

Konditionen ausgestattet, wie die „Schwester-

Tranchen“. Alle Anteilklassen des BCK Treuhand

Portfolio weisen eine Kostenquote von 0,69 % auf

und zählen damit zu den günstigsten Stiftungs-

fonds am Markt. Anfallende Research-Kosten

werden von der BKC selbst getragen und nicht den

Anlegern weiterbelastet. Die zuvor schon dauer-

haft ausgesetzten Erfolgsgebühren wurden mit

dem neuen Geschäftsjahr vollständig aus dem

Fondsprospekt gestrichen.

KONTAKT: Bank für Kirche und Caritas eGKamp 1733098 PaderbornTel.: 05251 121-0E-Mail: [email protected]: www.bkc-paerborn.de

GastbeitragBernhard Matthes +++ Bank für Kirche und Caritas +++ BKC Treuhand Portfolio

I-Tranche T-Tranche S-Tranche

WKN A0YFQ9 A141VM A2H5XV

Auflegungsdatum 04.01.2010 21.03.2016 25.01.2018

Ertragsverwendung ausschüttend thesaurierend ausschüttend

Erwerbsbeschränkung keine keine Nur erwerbbar von steuerbe-

günstigten Anlegern im Sinne

von § 5 Abs. 2 der Besonderen

Anlagebedingungen

Kapitalverwaltungsgesellschaft Universal-Investment Gesellschaft mbH

Verwahrstelle DZ Bank AG

Laufende Kosten 0,69%

Ergänzende Hinweise:Der Verkaufsprospekt und die wesentlichen Anlegerinformationen des genannten Fonds sind in deut-scher Sprache kostenlos bei der Bank für Kirche und Caritas eG sowie bei der Universal-Investment-Gesellschaft mbH unter www.universal-investment.com erhältlich. Die Information stellt weder eine Anlageberatung noch eine Finanzanalyse dar. Des Weiteren stellt sie weder ein Angebot, noch eine direkte oder indirekte Empfehlung zum Kauf oder Verkauf von Wertpapieren und Investmentfondsan-teilen dar. Vorübergehende Wertverluste können jederzeit eintreten, aber auch darüber hinausgehen-de Wertverluste bis zum Totalverlust sind möglich. Aktuelle und vergangenheitsbezogene Daten lassen keine Rückschlüsse auf die Zukunft zu.

FONDSDATEN BKC TREUHAND PORTFOLIO

Gastbeitrag

Thomas Hellener ist Geschäftsführer der in Wiesbaden ansässigen PRIMA Fonds Service GmbH

Die jüngsten Turbulenzen an den Börsen ha-

ben nicht nur Privatanleger, sondern auch vie-

le institutionelle Investoren auf dem falschen

Fuß erwischt. Man könnte meinen, dass die

Zahlen zur Lohnentwicklung in den USA aus

heiterem Himmel gekommen wären. Plötz-

lich kamen wieder Zinsängste auf. Die Börsen

knickten ein – und der Abwärtstrend wurde

dann durch automatische Verkaufsprogram-

me vor allem an der Wallstreet noch verstärkt.

Doch nur wenige Tage später schien alles wie-

der vergessen gewesen zu sein. Zwar war die

Volatilität an die Märkte zurückgekehrt, aber

im Großen und Ganzen beruhigten sich die Ge-

müter wieder. Die Zinsängste schwingen zwar

immer noch mit, aber die Märkte kehrten wie-

der zum Alltag zurück.

Steigende Zinsen werden eingepreist

Dies vor allem auch nach der Veröffentlichung

der Protokolle der letzten Sitzung der US-

Notenbank Fed, woraus zwar ersichtlich wur-

de, dass die Zinsen „schrittweise weiter nach

oben“ gesetzt werden sollen. Die Notenbank

hat dabei signalisiert, dass 2018 wohl drei

bis vier Schritte nach oben folgen könnten.

Doch nach Aussage des Währungshüters Pa-

trick Harker kann die Fed 2018 möglicherweise

auch mit zwei Zinserhöhungen auskommen

und müsste die Zügel damit nicht so straff an-

ziehen wie bislang signalisiert. Zwei Schritte

nach oben seien „wahrscheinlich angebracht“,

so der Chef des Philadelphia-Fed. Solche Aus-

sagen hören die Märkte gerne. Dow Jones und

der S&P 500 stiegen prompt wieder. Die Be-

ruhigungspille hatte gewirkt. Der Alltag hatte

die Anleger wieder.

Auf den ersten Blick kann man diese Sorglo-

sigkeit auch verstehen: Ein derzeit noch sta-

biles Wirtschaftswachstum, aktuell niedrige

Zinsen und steigende Unternehmensgewinne

sind ein gutes Basisszenario für die Börsen.

Doch man sollte nicht vergessen, dass wir uns

zwar noch nicht am Ende des konjunkturellen

Zyklus befinden, aber schon in einem sehr

weit fortgeschrittenen Status. Deshalb hat

Fondsmanager Frank Fischer die Aktienquote

in unserem global investierenden Mischfonds

PRIMA – Globale Werte auch gesenkt und hält

mehr Cash. Das schützt zum einen vor größe-

ren Verlusten, wenn es an der Börse abwärts

geht, auf der anderen Seite gibt es Spielraum,

um gute Titel günstig zu erwerben, wenn am

Markt erneut die Panik ausbricht.

Diese eher defensive Ausrichtung kommt

auch vielen Stiftungen entgegen. Das Dilem-

ma, das viele Stiftungsverantwortliche haben,

ist, dass sie ehrenamtlich im Stiftungsrat die

Haftung übernehmen. Wenn das Kapital auf-

grund einer falschen Entscheidung, beispiels-

weise bei der Aktienauswahl, vernichtet wird,

haftet der Stiftungsrat mit seinem privaten

Vermögen und Ruf. Deswegen legen die in

den Stiftungen verantwortlichen Personen das

Geld auch eher konservativ an. Diesem Anlie-

gen wird der Fonds in seinem Ansatz und Stil

gerecht.

Investoren sind trotz extremer Risiken oft zu

sorglos

Generell arbeiten Frank Fischer und sein Team

mit Weitblick. Während andere Investoren

PRIMA – Globale Werte setzt auf Qualitätsaktien und eine aktive Absicherungsstrategie Von Thomas Hellener, PRIMA Fonds Service GmbH

Defensive Ausrichtung und aktive Absicherung begrenzen die Risiken

Thomas Hellener +++ PRIMA +++ Globale Werte

sich womöglich noch vom Verlauf der Aktien-

kurse berauschen lassen, bereitet Fischer das

Portfolio des PRIMA – Globale Werte auf die

nächsten Turbulenzen vor. Denn die, so die

Sorge, werden bald wieder kommen. Denn

gerade die Sorglosigkeit der Marktteilnehmer

lässt das Fondsmanagement vorsichtig wer-

den. Denn immer wenn die Anleger in zu guter

Stimmung sind, ist das nächste Unheil nicht

weit. Und dies scheint nicht mehr weit zu sein,

denn die jüngsten Daten zur Stimmung an den

Märkten, wie sie etwa von den Analysten von

Sentix erhoben werden, weisen derzeit extre-

me Warnsignale für die Kapitalmärkte aus. So

hat der Sentix Overconfidence-Index für Akti-

en einen oberen Extremwert erreicht, was auf

erhöhte Risiken hinweist, während das Gegen-

stück für US-Anleihen einen Tiefstand erreicht

hat. Der Overconfidence-Index misst dabei, ob

Anleger dazu neigen, den Trend eines Marktes

naiv und damit risikoerhöhend in die Zukunft

fortzuschreiben. Und genau dieser Zustand ist

am Aktienmarkt derzeit erreicht.

Darüber hinaus haben der Citi Economic Sur-

prise-Index und der Ifo Konjunkturerwartungs-

Index ihre Höhepunkte schon hinter sich, wie

die jüngsten Zahlen zeigen. Auch die Bewer-

tungen vieler Aktien sind immer noch sehr

hoch, so dass die Gefahr von enttäuschten

Hoffnungen wächst. In den USA sind neben

den Fondsmanagern auch die Privatanleger

sehr positiv gestimmt. Die Privaten haben so-

gar hohe Kredite zum Spekulieren aufgenom-

men, was destabilisierend wirken kann, insbe-

sondere in Zeiten von Zinserhöhungen.

Qualitätsaktien im Fokus

Der PRIMA – Globale Werte setzt dagegen ver-

stärkt auf Qualitätsaktien. Darüber hinaus hat

das Management Absicherungs- und Deriva-

testrategien entwickelt, um den Fonds bei Tur-

bulenzen aktiv und rasch absichern zu können.

Was die Qualitätsaktien betrifft, so wird ver-

sucht, Risiken schon beim Geschäftsmodell zu

vermeiden. Deshalb enthält der Fonds auch

keine Aktien, die sich vielleicht in zwei oder

drei Jahren gut entwickeln, sondern die schon

heute über ein stabiles, gutes Wachstum ver-

fügen, die nicht zu teuer sind und eine gute

Wachstumsstory mit einer stabilen Wertent-

wicklung abbilden. Dabei wird weniger auf

Deep Value geachtet, sondern Unternehmen

ins Portfolio aufgenommen, die nicht einen so

langen „Erholungszeitraum“ benötigen. Das

reduziert das Risiko im Fonds. Deshalb sind

im PRIMA – Globale Werte auch nur Unter-

nehmen zu finden, die ein qualitatives Wachs-

tum auszeichnet sowie über ein robustes Ge-

schäftsmodell verfügen und im Idealfall relativ

konjunkturunabhängig sind. Solche Unterneh-

men sind zwar zum Teil noch hoch bewertet,

aber Fischer und sein Team achten als Value-

Investoren darauf, hier unter dem von ihnen

berechneten fairen Wert einzukaufen. Als Bei-

spiel sei Novo Nordisk zu nennen, ein Wert,

der sich schon lange im Portfolio befindet.

Aktive Absicherung begrenzt das Risiko

Was die Absicherungsstrategie betrifft, so kön-

nen Fischer und seine Kollegen mit Derivaten

und anderen Instrumenten schnell auf Markt-

bewegungen reagieren. Dies gilt nicht nur für

die Aktienseite, sondern auch für die Absiche-

rung von Risiken am Devisenmarkt, die sich

gerade bei den US-Titeln im Portfolio ergeben

können. Dazu wird stets eine ausreichende

Cash-Quote gehalten, um schnell und effektiv

handeln zu können. Denn als oberstes Postu-

lat für das Fondsmanagement gilt, einen per-

manenten Vermögensverlust für die Anleger

selbst in unruhigen Zeiten zu vermeiden und

erst in zweiter Linie eine bestmögliche Perfor-

mance zu erzielen.

GastbeitragThomas Hellener +++ PRIMA +++ Globale Werte

Impressum

ViSdP: Dr. Elmar PeineDr. Friedhelm Hellmer, Lutz SiebentagFinCommSchönleinstr. 6a | 10967 [email protected] Art Direktion:Mika SchifferFoto: Titel und Seitenkopf:Larissa Mönch

ALLE ANGABEN WURDEN SORGFÄLTIG RECHERCHIERT UND

GEPRÜFT. FÜR DIE RICHTIGKEIT, VOLLSTÄNDIGKEIT UND AK-

TUALITÄT KANN DENNOCH KEINE GEWÄHR ÜBERNOMMEN

WERDEN. INSBESONDERE KANN KEINE GEWÄHR FÜR DIE

INHALTE ÜBERNOMMEN WERDEN, AUF DIE DIESER LETTER

ETWA DURCH EINEN LINK VERWEIST. ETWAIGE ANLAGE-

EMPFEHLUNGEN STELLEN LEDIGLICH MEINUNGEN DAR, DIE

OHNE UNSERE VORANKÜNDIGUNGEN WIEDER GEÄNDERT

WERDEN KÖNNEN. SOFERN AUSSAGEN ÜBER RENDITEN,

KURSGEWINNE ODER SONSTIGE VERMÖGENSZUWÄCHSE

GETÄTIGT WERDEN, STELLEN DIESE LEDIGLICH PROGNOSEN

DAR, FÜR DEREN EINTRITT WIR KEINE HAFTUNG ÜBERNEH-

MEN. SOWEIT STEUERLICHE ODER RECHTLICHE BELANGE

BERÜHRT WERDEN, SOLLTEN DIESE VOM ADRESSATEN MIT

SEINEM STEUERBERATER BZW. RECHTSANWALT ERÖRTERT

WERDEN.

Disclaimer

Gastbeitrag

Investieren mit Weitsicht

Die Auswahl der Wertpapiere im Fonds für Stif-

tungen Invesco basiert auf Analysen, die nach-

haltige Kriterien berücksichtigen. Dazu gehören

verschiedene ESG-Faktoren (E=Environmental,

S=Social und G=Governance). Auf diese Wei-

se sollen potenzielle Risiken früh erkannt und

Chancen schneller ergriffen werden. Der Fonds

setzt hierbei kein Standard-Nachhaltigkeitskon-

zept ein. Vielmehr entscheidet der Anlageaus-

schuss, welche Kriterien die Unternehmen und

Länder z.B. im Hinblick auf Menschenrechte,

Umweltschutz etc. erfüllen müssen, damit sie

in das Fondsportfolio aufgenommen werden

können.

Sustainable Development Goals

Der Fonds für Stiftungen Invesco hat jüngst sei-

ne nachhaltigen Kriterien um die Ziele für die

Nachhaltige Entwicklung der Vereinten Natio-

nen, den sogenannten Sustainable Develop-

ment Goals (SDG), erweitert. Durch diese neue

Ausrichtung soll der Fonds in Zukunft besser auf

die zu erwartenden globalen Veränderungen

eingestellt sein und zugleich ausschüttungsfä-

hige Erträge erwirtschaften und die reale Kapi-

talsubstanz erhalten.

Aktiv gesteuerter Fonds

Der Fonds für Stiftungen Invesco ist ein Misch-

fonds, der weltweit in Aktien und Anleihen

investiert. Ein Teil des Fondsvermögens wird

in verzinsliche Wertpapiere, wie zum Beispiel

Staatsanleihen, Geldmarktinstrumente oder

Bankguthaben investiert. Dieser Anteil zielt auf

einen stetigen und berechenbaren Zinszufluss.

Das verbleibende Kapital investiert das Fonds-

management, je nach aktueller Markteinschät-

zung, in Aktien oder in verzinsliche Wertpapie-

re.

Flexible Ausschüttungen

Die mitunter volatilen Entwicklungen an den

Finanzmärkten erschweren es zunehmend, bei

angemessenem Risikoprofil ausreichende Zins-

erträge zu erzielen. Darauf ist der Fonds einge-

stellt. Der Anlageausschuss beschließt jährlich

auf Basis der gesamten Fondserträge, wie hoch

die Ertragsausschüttungen sind. In die Ertrags-

kalkulationen fließen Dividenden, Zinsen und

Kursgewinne ein. Für die beteiligten Stiftungen

bedeutet das: Die Ausschüttungen werden im

Sinne des investierten Stiftungskapitals opti-

miert. Auf diese Weise ist die Chance auf ein

langfristiges, ertragreiches Investment auf der

Basis nachhaltiger Kriterien gesichert.

Weitere Informationen: www.de.invesco.com

___________________________________

Der Wert der Anteile sowie die Erträge hieraus können sowohl steigen als auch fallen, und es ist möglich, dass der Anleger den ursprünglich angelegten Betrag nicht zurückerhält. Weitere Informationen entnehmen Sie bitte KIID und Verkaufsprospekt. Diese erhalten Sie beim Herausgeber Invesco Asset Management Deutschland GmbH, An der Welle 5, 60322 Frankfurt a.M. Stand: 22.02.2018.

Das Thema Nachhaltigkeit ist mittlerweile ein fester Bestandteil von Kapitalanlagen bei Stiftungen, da sie sich vermehrt mit sozialen, ökologischen und ökonomischen Fragen befassen. Eine wichtige Grundvoraussetzung für die Stiftungsarbeit ist es zudem, das Vermögen langfristig zu erhalten. Das erfordert sowohl ertragreiche als auch sichere Investitionen.

Manuela von Ditfurth +++ Invesco +++ Fonds für Stiftungen

Fonds für Stiftungen Invesco

Manuela von Ditfurth ist Senior Portfolio Manager bei Invesco Quantitative Strategies und verantwort-lich für den Bereich Nachhaltigkeit.

Portfolio Kon t rol leur +++ Tobias Karow

Tobias Karow, Gründer und Mitgeschäftsführer Stiftungsmarktplatz.eu.

Kolumne

Es ist eine Tatsache, dass den Deutschen das

Sparbuch näher ist als die Aktie, dass sie eher

spekulieren als investieren, wenn sie sich schon

mal auf das glatte Börsenparkett wagen. In

Stiftungen sieht die Kapitalanlage nun aber si-

chere und ertragsreiche Investments vor, in Zei-

ten niedriger Zinsen reichen die Erträge daraus

aber nicht mehr aus, um die Zwecke zu erfül-

len. So weit so gut, eine Geschichte mit Bart.

Wer heute Verantwortung in einer Stiftung

trägt, muss das Vermögen in einem Umfeld aus

Nullzins, Flachcrash und vielfältigsten Risiken

steuern. Keine Fehler zu machen ist das Gebot

der Stunde, nur lässt dieses Gebot viele Verant-

wortliche schnell auch in eine Art Starre treten.

Weil dieses „selber machen“ eben das Problem

enthält, dass jede Aktivität Fehler wahrscheinli-

cher macht und die Schwelle, mit einer Pflicht-

verletzung konfrontiert zu werden, sinkt. Vor

diesem Hintergrund kann es eine zielführende

Überlegung sein, das Verwalten des Stiftungs-

vermögens zu delegieren.

Diese Delegation hat den unschlagbaren

Vorteil, dass ich mich als Stiftungslenker aus

dem täglichen Auf und Ab der Börse entziehe

und stattdessen diese Aufgabe an – zum Bei-

spiel – Fondsmanager delegiere. Dort ist das

notwendige Anlageknowhow vorhanden, dort

ist die Technik zur Überwachung der Märkte

existent, dort werden verschiedene Manage-

mentstile verfolgt. Wer versteht, wie beispiels-

weise ein Fonds arbeitet, wer ableiten kann,

woher die Ergebnisse und vor allem die Aus-

schüttung kommen, der hat sich auf die passi-

ve Ebene bewegt und ist nicht länger Manager

sondern Kontrolleur. Kontrolle über das Vermö-

gen heißt auch, nicht in Verdacht zu geraten,

sich in Investments – wie es Börsenkommenta-

tor Friedhelm Busch einst formulierte – zu ver-

lieben. Als passiver Portfoliokontrolleur verän-

dert sich der Blick auf das Vermögen. Er geht

weg von Einzelinvestments hin zu Kontrolle und

Dokumentation der vier fünf Fonds, die ausge-

wählt wurden.

Ob dieser Portfolioblick ein Ausweg aus

dem möglichen Anlagedilemma einer Stiftung

sein kann, können drei Fragen klären. 1) Ist das

Stiftungsvermögen heute zeitgemäß aufgestellt

und trägt die Anlagerichtlinie der aktuellen Ge-

mengelage Rechnung? 2) Bin ich in der Lage,

Märkte und Instrumente so zu kennen, dass

ich eine fundierte Anlageentscheidung treffen

und diese auch vor der Aufsicht argumentieren

kann? 3) Habe ich die Pflicht der Dokumenta-

tion einer Anlageentscheidung so erfüllt, dass

auch mein Nachfolger als Stiftungsvorstand

ruhig schlafen kann? Kann eine der Fragen mit

Nein beantwortet werden, sollte der Rollen-

wechsel in Betracht gezogen werden. Denn:

Gut delegiert ist schon mehr als die halbe Miete

einer sachgerechten Kapitalanlage.

Der diplomierte Politikwissenschaftler und

zertifizierte Stiftungsberater (EBS) Tobias M. Ka-

row ist Leiter Stiftungen und Strategie 4.0 im

Team Wealth, Risk & Compliance bei Rödl &

Partner. In privater Initiative hat der zudem die

NPO-Lösungsanbieter-Plattform www.stiftungs-

marktplatz.eu mitgegründet.

Die Kapitalanlage in Stiftungen ist Mittel zum Zweck, und sie ist vielen lästig. Gerade jetzt, wo niedrige Zinsen Stiftungsverantwortliche zwingen, sich mit dem Kapitalmarkt oder der Auswahl von Anlageinstrumenten erst recht zu beschäftigen. Was helfen kann, ist der Rollenwechsel weg vom aktiven Portfoliomanager hin zum passiven Portfoliokontrolleur.

Über den Rollenwechsel von Stiftungsverantwortlichen

Die Investment AG +++ Marco Ambrosius Gastbeitrag

Marco Ambrosius ist Geschäftsführer der HTB Gruppe

Geschlossene Investment AG und steuerbegünstigte AnlegerDie Bremer HTB Gruppe hat zu Jahresbeginn mit der „HTB Erste Immobilien Investment AG“ zum ersten Mal in Deutschland einen geschlossenen Publi-kums-AIF in der Rechtsform einer Investment AG aufgelegt. Der Zweitmarkt- und Immobilienspezialist bietet damit Anlegern die Möglichkeit, von den steu-erlichen Vorteilen des neuen Investmentsteuergesetzes (InvStG) zu profitieren. Nachfolgend werden vor diesem Hintergrund die Möglichkeiten dargestellt, die die geschlossene Investment AG insbesondere steuerbegünstigten Anlegern im Rahmen von langfristigen Immobilieninvestments bietet.

auftreten: Veräußerungstatbestände auf Gesell-

schaftsebene werden den Anlegern zugerechnet

und zu einem Zählobjekt im Sinne der „Drei-

Objekt-Grenze“. Dadurch kann möglicherweise

ein gewerblicher Grundstückshandel begründet

werden. Bei einer Investment AG besteht diese

Gefahr nicht. Als Kapitalgesellschaft entfaltet die

Investment AG in diesem Fall eine abschirmende

Wirkung zu Gunsten der Anleger.

Fazit:

Durch die Neuregelungen des InvStG sind Beteili-

gungen an geschlossenen Immobilien-AIF in der

Rechtsform der Investment AG für Stiftungen at-

traktiv geworden. Mit der Investment AG lassen

sich die Vorzüge eines vollregulierten risikoge-

mischten Immobilien Portfolios und steuerliche

Vorteile kombinieren. Gleichzeitig sind die gesetz-

lich geregelten Nachweispflichten für die Inan-

spruchnahme der Steuerbefreiungen überschau-

bar und vergleichsweise einfach zu erbringen.

Das neue Investmentsteuergesetz (InvStG) sieht

bei Beteiligungen von steuerbegünstigten An-

legern zwei Steuerbefreiungsmöglichkeiten für

den Immobilienfonds selbst vor. Zum einen auf

Antrag, wenn neben anderen Anlegern auch steu-

erbegünstigte Anleger an dem Investmentfonds

(hier: der Investment AG) beteiligt sind (§ 8 Abs.

1 und 2 InvStG), zum anderen ohne Antrag, wenn

sich ausschließlich steuerbegünstigte Anleger am

Investmentfonds beteiligen dürfen und eine Über-

tragung von Anteilen ausgeschlossen ist.

Im ersten Fall richtet sich der Umfang der

Steuerbefreiung nach dem Anteil des durch-

schnittlichen Investmentanteilbesitzes von steu-

erbegünstigten Anlegern am Gesamtbestand

aller Investmentanteile während des Geschäfts-

jahres des Investmentfonds. Sind an einem Pub-

likumsimmobilienfonds beispielsweise 30 Prozent

steuerbegünstige Anleger (wie z.B. Stiftungen)

beteiligt, kann der Investmentfonds auf Antrag 30

Prozent seiner Einkünfte von

der Körperschaftsteuer frei-

stellen lassen. Voraussetzung

hierfür ist ein Nachweis der

Steuerbefreiung durch den

Anleger gemäß § 9 InvStG.

Gemeinnützige Stiftungen

etwa müssen dazu eine Nicht-

veranlagungsbescheinigung

(NV-Bescheinigung) nach §

44a Abs. 7 S. 2 Einkommen-

steuergesetz sowie einen In-

vestmentanteil-Bestandsnach-

weis ihrer depotführenden

Stelle vorlegen.

Möglichkeit der vollständigen Steuerbefreiung

Ein Investmentfonds kann nach § 10 InvStG so-

gar vollständig steuerbefreit sein, wenn sich aus-

schließlich steuerbegünstigte Anleger (wie z.B.

gemeinnützige Stiftungen) beteiligen dürfen.

Voraussetzung dafür ist, dass eine

Übertragung von Anteilen aus-

geschlossen ist. Zudem müssen

Stiftungen beim erstmaligen Er-

werb von Fondsanteilen eine NV-

Bescheinigung vorlegen.

Die Ausschüttungen der Invest-

ment AG an die steuerbegünstig-

ten Anleger erfolgen ohne Abzug

der Kapitalertragsteuer. Zusätzlich

hat der Investmentfonds die beim

ihm aufgrund der Steuerfreiheit

nicht erhobene Körperschaftsteuer

an die steuerbegünstigten Anleger auszuzahlen

(§ 12 InvStG).

Bei einem Engagement in einer Investment

AG spielt zudem für alle Anleger das Thema „ge-

werblicher Grundstückshandel“ keine Rolle mehr.

Bislang kann beim KG-Modell folgendes Problem

Gastbeitrag

Die Bedeutung von Stiftungen für unsere Gesell-

schaft ist unbestritten. Zuletzt gaben sie rund 17

Mrd. Euro jährlich für ihre Förderzwecke aus. Al-

lerdings stellt die anhaltende Niedrigzinsphase

Stiftungen vor wachsende Herausforderungen.

Denn Stiftungen benötigen – im Unterschied

zu vielen anderen Anlegern – eine rentierliche

Anlage, um ihre Förderzwecke finanzieren zu

können. Hinzu kommt die Verpflichtung, das

Kapital möglichst real zu erhalten.

Die Sorge vieler Stiftungen, ihre Förderak-

tivitäten einschränken zu müssen, erhält nun

neue Nahrung durch die Reform des Invest-

mentsteuergesetzes. Die Befürchtung: Weite-

re Belastungen für die ohnehin angespannte

Ertragslage steuerbefreiter Anleger. Warum?

Investmentfonds unterliegen seit dem 1. Janu-

ar 2018 bereits auf Fondsebene einer 15-pro-

zentigen Körperschaftssteuer u.a. für Erträge

aus inländischen Dividenden und inländischen

Immobiliengeschäften. Insbesondere Immobi-

lienfonds und Mischfonds mit einem begrenz-

ten Aktienanteil sind als Investment bei deut-

schen Stiftungen besonders beliebt. Haben

diese Fonds Zielinvestments in Deutschland, so

sinkt die Rendite und damit auch die Höhe der

Ausschüttung für die Anteilseigner des Invest-

mentfonds. Insbesondere klassische deutsche

Immobilienfonds sind betroffen, dort werden

sämtliche Erträge – konkret aus Mieteinnah-

men und Veräußerungsgeschäften – mit 15%

zzgl. Solidaritätszuschlag besteuert. Folgerich-

tig sind erhebliche Rendite-Einbußen für die

Anleger zu erwarten.

Die Ausnahme von der Besteuerung – ein ex-

klusiver Anlegerkreis

Damit gemeinnützige, mildtätige und kirchliche

Anleger - also grundsätzlich steuerbefreite Anle-

ger - durch die Gesetzesreform nicht überdurch-

schnittlich belastet werden, sind gesetzliche

Ausnahmeregelungen vorgesehen. Investment-

fonds, deren Anteile ausschließlich von diesem

Anlegerkreis erworben werden können, sind von

vornherein von der Körperschaftssteuer befreit.

Die DZ PRIVATBANK verfügt als Kompetenz-

center für Stiftungen in der genossenschaft-

lichen Finanzgruppe über langjährige Erfah-

rungen in der Beratung und Betreuung von

gemeinnützigen Anlegern und ist vertraut mit

den spezifischen Anforderungen und Rahmen-

bedingungen dieser Investorengruppe. Mit

über 400 Stiftungskunden und einem betreu-

ten Stiftungsvermögen von über 1,2 Mrd. EUR

ist die genossenschaftliche Privatbank einer

der großen Lösungsanbieter für Stiftungsver-

mögen. Damit steuerbegünstigten Anlegern

aus der Reform des Investmentsteuerrechts

keine Nachteile entstehen, wird sie ihre An-

gebotspalette in der Vermögensverwaltung

um eine neue Fondslösung „DZPB II – Stiftun-

gen: Steuerbegünstigte Anleger“ ergänzen.

Im Unterschied zum bisherigen Vermögens-

verwaltungsangebot für Stiftungen wird die

neue Lösung ausschließlich steuerbefreiten

Anlegern, die gemeinnützige, mildtätige oder

kirchliche Zwecke verfolgen (vgl. § 44a Abs. 7

EStG), zur Verfügung stehen. Zum Nachweis

der Steuerbefreiung, die Voraussetzung für

Chris Fojuth gehört dem Stiftungsmanagement der DZ Privatbank S.A. an

Expertenrat von Chris Fojuth, DZ PRIVATBANK S.A.

Effizient und komfortabel: Vorteile für steuerbefreite Anleger durch passgenaue Investmentlösungen

Chris Fojuth +++ DZ PRIVATBANK +++ Stiftungen: Steuerbegünstigte Anleger

eine Investition ist, hat der Anleger eine gülti-

ge NV-Bescheinigung vorzulegen

Gemeinnützige Anleger können sich durch

dieses exklusive Angebot unnötige Kosten und

zusätzlichen Verwaltungsaufwand sparen. Dar-

über hinaus kann durch die Vermeidung einer

Steuerbelastung auf Fondsebene das Kapital

voll investiert werden und weitere Rendite er-

wirtschaften.

Neue Lösung – bewährte Anlagestrategie

Die Vermögensverwaltungen der DZ PRIVAT-

BANK für Stiftungen wurde bereits im Jahr

2013 im Hinblick auf die spezifischen Anfor-

derungen dieser Zielgruppe implementiert.

Seit Auflage konnten Anleger eine Gesamt-

performance von über 18 % erwirtschaften,

welche zur Erfüllung der Stiftungszwecke

verwendet werden kann. Auch das neue An-

gebot der Privatbankiers der genossenschaft-

lichen Finanzgruppe bildet diese erfolgreiche

Anlagestrategie ab. Diese Vermögensver-

waltungen für Stiftungen gehören zu den

klassisch konservativen Anlagestrategien.

Anlageziele sind möglichst hohe laufende

Erträge, dem Kapitalmarktumfeld angemes-

sene Ausschüttungen sowie die Begrenzung

von Vermögensverlusten in schwierigen

Marktphasen durch ein professionelles Risi-

komanagement. Das Vermögen wird in ein

breit diversifiziertes Portfolio aus Anleihen,

Aktien und anderen Anlagen investiert. Der

Schwerpunkt liegt dabei auf gedeckten Anlei-

hen wie Pfandbriefen sowie qualitativ hoch-

wertigen Unternehmensanleihen. Bis zu 30

Prozent des Vermögens kann das Portfolio-

management in Aktien investieren, wobei die

Aktienquote durch ein aktives Risikomanage-

ment flexibel gesteuert wird. Der Fokus bei

der Aktienauswahl liegt auf substanzstarken

Unternehmen aus Europa und Nordamerika

mit einem nachhaltigen Gewinn- und Divi-

dendenwachstum.

Die Vorteile einer solchen Investmentlösung

liegen auf der Hand: Stiftungen stellen mit der

Investition in diese langjährig bewährte Anla-

gestrategie nicht nur ihre Ertragschancen auf

eine solide Basis, sie erhalten auch ein professi-

onelles und aussagekräftiges Reporting. Zudem

wird durch die Behandlung der vermögensver-

waltenden Fondslösung als ein Wertpapier die

Administration für die Anleger wesentlich ver-

einfacht und der Verwaltungsaufwand bei der

Rechnungslegung reduziert.

Stiftungen sollten vor den regulatorischen

Veränderungen ihre bisherige Kapitalanlage

überprüfen

Gemeinnützige Organisationen sind gehalten,

im Rahmen Ihrer Vorstandssitzung ihre Kapital-

anlagen regelmäßig zu überprüfen. Mit der Re-

form des Investmentsteuergesetzes sollte diese

Prüfung um folgende Fragen erweitert werden:

Ist das Stiftungsvermögen in Investmentfonds

investiert? Sind diese Fonds von der Reform des

Investmentsteuerrechts betroffen?

Viele Experten vertreten die Meinung, dass

Stiftungsorgane als Treuhänder von steuerbe-

freitem Vermögen eine unnötige Steuerbelas-

tung vermeiden sollten. Diesem Rat folgend,

besteht möglicherweise Handlungsbedarf, die

bisherige Kapitalanlage an die neuen Rah-

menbedingungen anzupassen. Denn nicht

jede mögliche Investmentlösung ist für steu-

erbefreite Anleger konzipiert. Hier gilt es ge-

nau zu überprüfen, ob die Steuerfreiheit auf

Fondsebene für den Anteilseigner besteht und

der Fonds auch wirklich nur für steuerbefreite

Anleger zugänglich ist.

Grundsätzlich ist es ratsam, die Anlage-

strategie der Stiftung in einer Anlagerichtlinie

zu verankern und in regelmäßigen Abständen

den Aktualisierungsbedarf zu klären. Um et-

waige Haftungsfälle zu minimieren, empfiehlt

sich eine konsequente und nachvollziehbare

Dokumentation der Anlageentscheidungen.

Wenn notwendig, sollten die Stiftungsorgane

für die Anlage des Vermögens fachkundigen

externen Rat einholen. In jedem Fall gilt: Eine

Dokumentation im Rahmen eines Vorstands-

beschlusses, wie die Stiftung mit den neuen

regulatorischen Anforderungen umgeht, ist

empfehlenswert.

WEITERE INFORMATIONEN:

Chris Fojuth

DZ PRIVATBANK S.A., Niederlassung Hamburg

Rosenstraße 2

20095 Hamburg

Telefon: +49 40 879784551

E-Mail: [email protected]

Internet: www.dz-privatbank.com

GastbeitragChris Fojuth +++ DZ PRIVATBANK +++ Stiftungen: Steuerbegünstigte Anleger

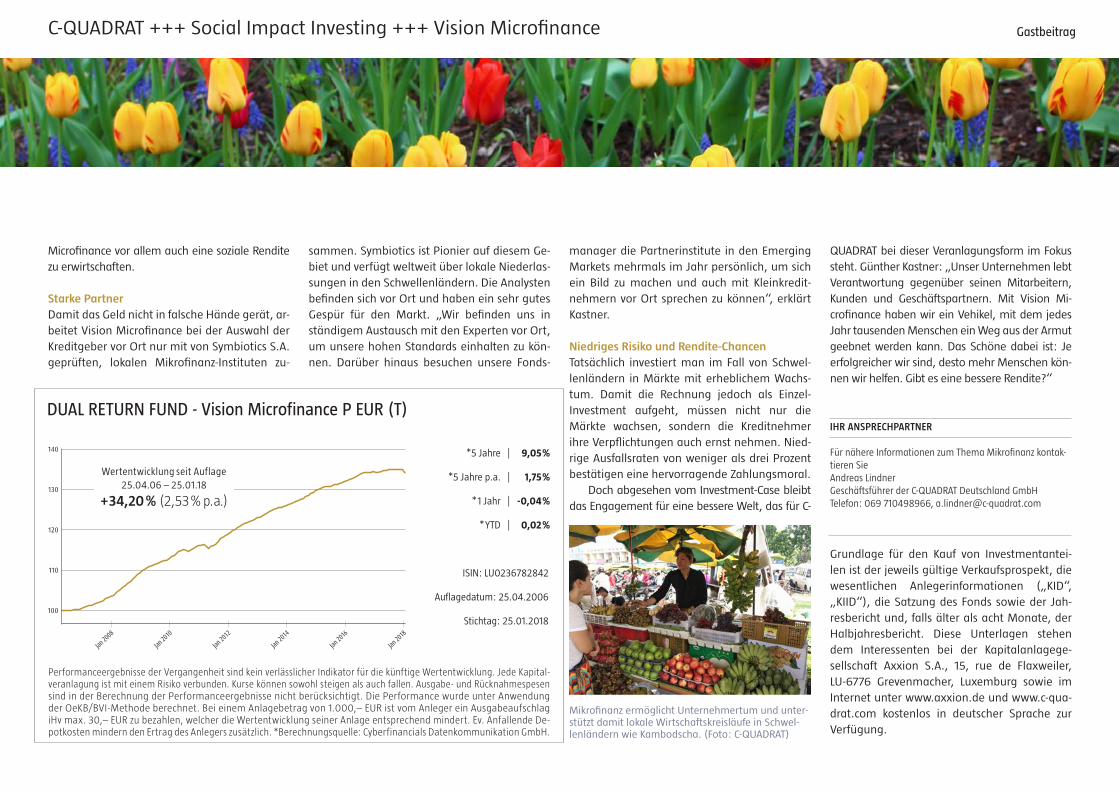

Gastbeitrag

Andreas Lindner ist Geschäftsführer der C-QUADRAT Deutschland GmbH und Ansprechpartner zum The-ma Mikrofinanz

Wenn Günther Kastner, Gründer der C-QUADRAT

Marke Vision Microfinance, über das Thema

Mikrofinanz spricht, wirkt die eine oder andere

Ansage relativ hart: „Bei uns gibt es wenig Platz

für Sozialromantik“, erklärt der Manager unver-

hohlen. Doch gerade diese Direktheit ist es, die

allen Beteiligten des finanziellen Ökosystems Mi-

krofinanzierung am meisten weiterhilft. Denn in

klarer Abgrenzung zur Entwicklungshilfe geht es

beim Social Impact Investing um zwei Dinge:

Erstens, dass die Klein-Kreditnehmer in Emer-

ging Markets wie Afrika, Südamerika, Südost-

asien, aber auch diversen GUS-Staaten Hilfe zur

Selbsthilfe erhalten. Und zweitens, dass der Anle-

ger einen fairen Ertrag aus seinem Investment er-

hält – und das mit dem bestmöglichen Gewissen.

Die Idee wird Muhammad Yunus zugeschrie-

ben, dem mit seiner bangladeschischen Grameen

Bank im Oktober 2006 der Friedensnobelpreis

verliehen wurde.

Sein Ziel: Durch kleine, direkte Kredite an

Menschen in Entwicklungsländern soll die Armut

bekämpft werden. Die sogenannten Mikrokredite

ermöglichen den Aufbau eines kleinen Gewerbes

und sichern gleichzeitig das Überleben zahlreicher

Menschen. C-QUADRAT engagiert sich mit der

Marke Vision Microfinance bereits seit dem Jahr

2006 im Bereich Social Impact Investing.

Wie funktioniert‘s?

Anleger in Deutschland investieren über Invest-

mentgesellschaften, wie zum Beispiel C-QUA-

DRAT, in Mikrofinanz-Institute vor Ort. Diese

Minibanken vergeben dann Minidarlehen an

Menschen in Entwicklungs- und Schwellenlän-

dern. Minidarlehen, in Form von Mikrokredi-

ten, sind sehr kleine Kredite zwischen 50 und

50.000 US-Dollar. Dabei handelt es sich aber

keineswegs um Almosen, sondern um einen

spezifischen Beitrag zur Entwicklungshilfe.

Denn Mikrokredite ermöglichen Kleinstunter-

nehmern ihr eigenes Business zu starten oder

zu erweitern. Mit dem geliehenen Geld können

kleine Investitionen, beispielsweise in einen

Kühlschrank oder eine Nähmaschine, getätigt

wirtschaftet wird, dienen die Mikrofinanz-Insti-

tute als Brücke zwischen Investoren und Kredit-

nehmern. Mit unterschiedlichen Services bieten

sie eine zusätzliche Sicherheitskomponente für

beide Seiten. Denn die Mikrofinanz-Institute

sind in Schwellen- und Entwicklungsländern vor

Ort und untersuchen die Lebensumstände eines

Kleinstkreditnehmers genau, bevor ein solcher

Kredit bewilligt wird. Mikrofinanz-Institute ha-

ben einen sehr engen Kontakt zu ihren Kunden,

besuchen sie regelmäßig und bieten neben

Mikrofinanz-Produkten auch oft Trainings- und

Weiterbildungsmaßnahmen an. Darüber hin-

aus inkludieren Mikrokredite meist auch Versi-

cherungsleistungen für den Kreditnehmer.

Doch nicht nur der Kleinstunternehmer kann

von Mikrokrediten profitieren. Während der Kre-

ditnehmer seine Lebenssituation nachhaltig ver-

bessern kann, hat der Anleger in Deutschland die

Chance auf Renditen – und das mit gutem Gewis-

sen. Denn neben dem finanziellen Gewinn für den

Investor versucht der Dual Return Fund – Vision

Mikrokredite ermöglichen Kleinstunternehmern einen Zugang zu Krediten und Anlegern die Chance auf Renditen. Seit 2016 können deutsche Privatanleger in den Dual Return Fund – Vision Microfinance von C-QUADRAT investieren.

Mikrofinanz: Investieren mit gutem Gewissen

C-QUADRAT +++ Social Impact Investing +++ Vision Microfinance

werden, die das Einkommen von Menschen

nachhaltig verbessern. Um zu gewährleisten,

dass mit den Geldern verantwortungsvoll ge-