670

известияПензенского государственного

Педагогического университетаимени в. г. белинского

обЩественные науки

№ 28 2012

I z V E S T I ApENzENSkOgO gOSudArSTVENNOgO

pEdAgOgIChESkOgO uNIVErSITETAimeni V. g. bELINSkOgO

pubLIC SCIENCES

№ 28 2012

удк 336.7

источники ФорМирования банковского каПитала

© П. г. янОВа, и. н. СиМакОВаПензенский государственный педагогический университет им. В. г. Белинского,

кафедра финансов и кредитаe-mail: [email protected]

янова П. г., симакова и. н. – источники формирования банковского капитала // известия ПгПу им. в. г. белинского. 2012. № 28. с. 670–674. – В условиях нестабильной экономической ситуации выработка оптимальной с точки зрения устойчивости и эффективности банковской деятельности стратегии формирования капитала кредитной организацией имеет ключевое значение. В настоящей работе проанализирована структура пассивов российских коммерческих банков. В результате проведенного исследования были выявлены основные тен-денции формирования банками своей ресурсной базы и определены внешние и внутренние факторы, оказывающие ключевое влияние на проведение банками пассивных операций. ключевые слова: капитал, структура ресурсов, собственные средства, привлеченные средства.

yanova p. g., Simakova I. N. – Supplies of the bank capital // Izv. penz. gos. pedagog. univ. im.i V. g. belinskogo. 2012. № 28. p. 670–674. – Under unstable economic conditions every credit organization has to elaborate an optimal strategy of capital acquisition taking into consideration banking security and efficiency. In the present work liabilities structure of Russian commercial banks has been analysed. As a result of the research, the main trends in the field of banking resources formation have been revealed. Also, the external and internal factors affecting on passive banking operations have been identified.keywords: capital, resource structure, internal funds, attracted funds.

Эффективность деятельности кредитной орга-низации во многом определяется особенностями фор-мирования капитала, а также тем, какие источники формируют структуру ресурсов и в каком соотноше-нии. При этом основной целью при формировании структуры капитала банком является обеспечение бесперебойной операционной и финансовой деятель-ности с учетом ее особенностей и динамики развития. При этом достижение высоких конечных результатов деятельности хозяйствующего субъекта также в зна-чительной степени зависит от структуры используе-мого капитала.

В экономической теории и практике термин «капитал» является одним из наиболее часто использу-емых и одновременно многозначных понятий. В самом широком смысле используют понятие «совокупный капитал», который выступает в качестве источника формирования активов организации. В рамках данной работы под капиталом будет пониматься совокупность денежных и частично неденежных ресурсов банка, привлеченных из различных источников и используе-мых для проведения активных операций банка, а так-же для поддержания финансовой устойчивости и обе-спечения эффективности его деятельности.

В теории капитала выделяют ряд факторов, которые определяют структуру капитала хозяйствую-

щего субъекта [7]. Рассмотрим влияние приведенных ниже факторов на особенности формирования струк-туры капитала кредитной организации как хозяйству-ющего субъекта:

– отраслевые особенности хозяйственной дея-тельности (характер готового продукта, длительность производственного и финансового циклов и т. д.), сте-пень концентрации акционерного капитала. деятель-ность банка как финансовой организации не связана с производством продукции в товарной форме. Спе-цифика банковской деятельности заключается в акку-мулировании временно свободных денежных средств физических и юридических лиц и их последующем размещении в различные активы с целью получения прибыли. При этом эффективность деятельности бан-ка во многом зависит именно от величины его ресурс-ной базы и ее качества. а так как возможности соб-ственников по формированию капитала ограничены, бóльшую долю в структуре капитала кредитной орга-низации занимают привлеченные ресурсы;

– уровень прибыльности текущей деятельности; конъюнктура товарного и финансового рынков. уро-вень прибыльности банковской деятельности, если рассматривать в наиболее общем виде, определяется как размер маржи, то есть разницы между процентной ставкой, по которой ресурсы размещены и ставкой, по

ЭконоМичеСкие науки

671

которой они привлечены банком. В этой связи банк при формировании структуры капитала стремится привлечь наиболее дешевые ресурсы.

до настоящего момента кредитные организации могли пользоваться бесплатными ресурсами – сред-ствами на текущих и расчетных счетах клиентов, кото-рые могли быть изъяты последними в любое время, то есть, по сути, являлись краткосрочными источни-ками капитала. Примером высвобождения такого вида ресурсов может являться ситуация, когда денежные средства для проведения платежа на счет клиента поступали одним днем, а исполнение платежа произ-водилось через некоторый промежуток времени в свя-зи с выходными и праздничными днями. Пока денеж-ные средства находились на счете, банк мог исполь-зовать их для проведения краткосрочных активных операций и, соответственно, получать по ним доход. Однако принятие Федерального закона № 161-ФЗ от 27.06.2011 г. «О национальной платежной системе» определило новую функцию кредитных организаций как оператора по переводу денежных средств [1]. Закон устанавливает правовые и организационные основы национальной платежной системы – совокупности организаций, взаимодействующих в целях осущест-вления перевода денежных средств. Теперь денежные средства клиентов, полученные оператором по приему платежей, должны находиться на платежном счете и не могут быть использованы в иных целях, чем для пере-вода денежных средств. исчезла такая статья ресурсов кредитной организации как «депозиты до востребова-ния», которая традиционно составляла существенную долю общего размера банковских пассивов. Таким образом, принимая во внимание последние изменения в законодательстве, можно говорить о появлении в скором времени тенденции по увеличению общей сто-имости ресурсного портфеля кредитной организации;

– налоговая нагрузка. налоговая нагрузка как таковая не отличает банк от других субъектов хозяй-ствования, однако в этой связи стоит обратить вни-мание на другой способ регулирования государством деятельности, который применим только к подобным финансовым институтам – соблюдение обязательных нормативов, некоторые из которых напрямую влияют на структуру капитала банка. установление норматив-ных показателей является одним из главных инстру-ментов, используемых Центральным Банком России для поддержания стабильности и устойчивости бан-ковской системы. наиболее часто изменяющимся пока-зателем в области регулирования размера и структуры капитала банков является минимально допустимый размер уставного капитала кредитной организации. Так, до 1 января 2012 года он составлял 90 млн. руб- лей для действующих банков. С 1 января текущего года этот показатель достиг отметки 180 млн. рублей. С учетом того, что в условиях финансового кризиса банки более активно расходуют накопленный запас капитала, некоторым кредитным организациям необ-ходимо было до 2012 года принять срочные меры по докапитализации [11]. главным образом, размер

уставного капитала увеличивался за счет средств акционеров и рекапитализации прибыли.

Однако не все кредитные организации имеют ресурсы для быстрого наращивания капитальной базы. и в этом случае возможно проведение банками различ-ных сомнительных операций, ведущих к искусственно-му увеличению капитала. Одна из таких возможностей появилась с нового года в результате изменения правил бухгалтерского учета: недобросовестные игроки могут искусственно увеличивать капитал за счет завышенной оценки непрофильной недвижимости на своих балан-сах. Это связано с тем, что с 1 января 2012 года кредит-ным организациям разрешено учитывать на балансе недвижимость, не используемую в основной деятель-ности (например, перешедшие по кредитам залоги), по текущей (справедливой) стоимости [5];

– стадия жизненного цикла. Стадия жизнен-ного цикла также является немаловажным фактором для формирования конкретной модели структуры капитала банка. Так, на первоначальном этапе раз-вития структура капитала кредитной организации наиболее приближена к структуре капитала коммер-ческой организации, основу которой составляют соб-ственные средства участников или акционеров. Чем большее развитие получает деятельность конкретного банка, тем больший объем привлеченных ресурсов он стремится нарастить и тем эффективнее в идеальной ситуации должен выполнять свою функцию по пере-распределению финансов.

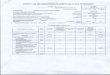

Перечисленные факторы формируют конкрет-ную структуру капитала в каждой кредитной орга-низации в зависимости от особенностей банковской деятельности и сформировавшейся экономической конъюнктуры. для определения элементов такой структуры можно использовать различные классифи-кационные группы статей банковских пассивов. Пред-лагаемая расширенная классификация источников банковского капитала представлена в таблице 1.

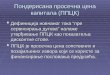

В составе собственных средств банка можно выделить следующие элементы, сгруппированные по экономической сущности (рис. 1).

Следует отметить, что экономическое назна-чение разных фондов отличается друг от друга [2, 3]. например, сравнивая уставный и резервный фонд с фондом материального поощрения или благотвори-тельным, можно заметить, что, если первые являются основой, обязательным условием существования бан-ка, обеспечивают его стабильность и не уменьшаются в процессе функционирования банка (за исключением особых случаев), то вторые создаются по мере надоб-ности именно с целью расходования и расходуются на текущую деятельность банка, как правило, в течение года.

Основой деления ресурсов по стоимости можно считать величину ставки рефинансирования Цент-рального Банка России, так как именно эта величина используется для регулирования объема денежной массы в стране, а, значит, отражает потребность обще-ства в финансовых ресурсах (табл. 2). источники

672

ÈÇÂÅÑÒÈß ÏÃÏÓ èì. Â. Ã. Áåëèíñêîãî • Îáùåñòâåííûå íàóêè • ¹ 28 2012 ã.

капитала, которые являются более дорогостоящими, чем привлечение кредитов Центробанка, выступают в представленной классификации «дорогостоящими» и, соответственно, пользующимися наименьшим спро-

сом со стороны кредитных организаций. Среди таких источников можно выделить межбанковские кредиты, к получению которых банки прибегают достаточно редко и преимущественно на короткий срок [9].

таблица 1 классификационные группы банковских пассивов

классификационный признак

классификационные группы Примеры элементов группы

1. По экономическому содержанию

Фонды уставный капитал (ук), резервный фонд

Резервы Резервы на возможные потери по ссудам

Результаты деятельности нераспределенная прибыль

депозитные источники Вклады физических лиц (Фл), депозиты юридических лиц (Юл)

Заемные средства кредиты ЦБ РФ, межбанковские кредиты

Прочие привлеченные источники Выпуск долговых обязательств

2. По стоимости дорогие источники Межбанковские кредиты

доступные по цене источники депозиты, средства акционеров

дешевые источники Вклады, выпуск долговых обязательств

Бесплатные источники Средства на счетах клиентов (до вступления в силу ФЗ «О платежной системе РФ»

3. По доступности (наличию в достаточном количестве)

доступные большинству Вклады Фл, депозиты Юл

доступные только некоторым банкам источники

кредиты ЦБ РФ, межбанковские кредиты

4. По срокам краткосрочные источники Средства на счетах клиентов, межбанковские кредиты

Среднесрочные источники депозиты, кредиты ЦБ РФ

долгосрочные источники Собственный капитал, депозиты сроком более 3 лет

5. По количеству составляющих элементов общего ресурсного портфеля

крупные источники кредиты ЦБ РФ, ук для ООО и ЗаО

Средние источники Межбанковские кредиты, депозиты

Мелкие источники Вклады, ук для ОаО, Выпущенные долговые обязательства

Собственные средства

Фонды Резервы Результаты деятельности

Стабилиза-ционные Оперативные

- резервы на возможные потери;

- резервы под обесценение ценных бумаг.

- прирост стоимости имущества при переоценке;

- эмиссионный доход;

- нераспреде-ленная прибыль.

- уставный фонд;

- резервный фонд.

- фонд накопления;

- фонды специального назначения;

- амортизация активов.

Рис. 1. Состав собственных средств кредитной организации, сгруппированных по экономической сущности

ЭконоМичеСкие науки

673

таблица 2динамика соотношения ставок по различным видам ресурсов банков в %

наименование ставкигоды

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ставка рефинансирования (на начало года) 25 25 21 16 13 12 11 10 13 8,75

Межбанковская ставка (MIACr по 1-днев-ным межбанковским кредитам в рублях)

10,1 8,2 3,8 3,3 2,7 3,4 4,4 5,5 7,8 3,1

депозитная ставка (средневзвешенная став-ка по рублевым вкладам сроком до 1 года)

4,9 5,0 4,5 3,8 4,0 4,1 5,1 5,8 8,6 6,0

депозитная ставка без учета депозитов «до востребования»

- 11,1 10,9 9,3 8,7 7,9 7,2 7,6 10,4 6,8

к доступным по цене и «дешевым» источникам можно отнести большую часть депозитов физических и юридических лиц, так как процентные ставки по этим пассивным операциям в основном ниже ставки рефинансирования ЦБ. Причем чем более устойчивое положение занимает банк на рынке, тем более деше-выми для него становятся такие ресурсы. как пример можно привести процентную политику Сбербанка России: до сих пор занимая близкую к монопольной позицию банк предлагает своим клиентам, по привыч-ке выбирающим на их взгляд более надежный финан-совый институт, наименее привлекательные условия по сравнению с другими банками. и наоборот, остро нуждаясь в финансовых ресурсах, банки пытаются привлечь клиентов ставками, превышающими ставку рефинансирования ЦБ. Однако это неизбежно ведет к повышению такими банками и ставок по кредитова-нию, как наиболее простого способа получения уста-новленного собственниками размера маржи, то есть прибыли.

к бесплатным ресурсам до настоящего време-ни можно было отнести средства на счетах клиентов, зарезервированные для проведения платежей. Однако, как отмечалось выше, в связи с вступлением в силу ФЗ «О платежной системе» такой выгодный вид ресурсов для банков перестает существовать.

При определении классификации источни-ков средств по доступности за основу брался именно признак наличия или отсутствия какой-либо статьи ресурсной базы в достаточном количестве для удо-влетворения потребностей всех банков с учетом кон-кретной экономической конъюнктуры. Так, в период финансовой нестабильности российской банковской системы практически все банки остро нуждались в поддержании уровня ликвидности. Помощником вы- ступил Центральный Банк России, однако, кредиты были предоставлены только наиболее крупным банкам и банкам с долей государственного капитала. Таким образом, этот источник ресурсов нельзя рассматривать как доступный для общей массы кредитных организа-ций. В этом отношении более доступным источником ресурсов выступают средства клиентов-физических и юридических лиц, так как возможность их привле-чения обеспечивается наличием соответствующей лицензии и выгодными для клиентов условиями по

операциям данного вида. Так, депозиты являются важ-ным источником привлечения средств. Однако в усло-виях кризиса максимальный размер вкладов физи-ческих лиц ограничивается не только активностью клиентов, но и в некоторых случаях санкциями Цент-рального Банка России, который вводит запреты и ограничения на высокие ставки по вкладам. По словам самих банкиров, ограничение стоимости привлечения банками лишь усилит неравенство между крупными, средними и малыми банками, которые в принципе не могут привлекать средства по схожей цене [6].

если говорить о других источниках капитала, то интересным является тот факт, что такой ресурс, как выпуск собственных долговых обязательств, который широко используются банками за рубежом, является малодоступным для отечественных банков главным образом в связи с неразвитостью соответствующих финансовых рынков и отсутствием отлаженных меха-низмов привлечения таких средств.

классификация по срокам определяется впол-не однозначно: к краткосрочным ресурсам относятся средства, привлеченные менее чем на 1 год, средне-срочные – сроком на 1–3 года и долгосрочные – свыше 3 лет (табл. 3). Однако одна их главных причин неста-бильности банковской системы в настоящее время как раз связана с недостаточным вниманием, уделяе-мым анализу соотношения активов и пассивов банка именно по срокам. [4, 8] Так, банки, использующие краткосрочные финансовые ресурсы для вложения в долгосрочные активы неизменно связывают свою деятельность с повышенным риском, а таких банков в настоящее время большинство.

данная тенденция связана с нехваткой долго-срочных ресурсов. Эта проблема становится более существенной в условиях кризиса, когда банки, пыта-ясь ограничить свои риски, уменьшают объемы креди-тования, тем самым усиливая негативные последствия финансовой нестабильности. При этом наличие доста-точного объема «длинных денег» может послужить катализатором банковской активности. В последнее время у банков появился очень перспективный, но еще недостаточно освоенный долгосрочный источник капитала – средства пенсионных фондов. Вслед за негосударственными пенсионными фондами разме-щать пенсионные деньги на долгосрочных депозитах

674

ÈÇÂÅÑÒÈß ÏÃÏÓ èì. Â. Ã. Áåëèíñêîãî • Îáùåñòâåííûå íàóêè • ¹ 28 2012 ã.

банков стало и государство. Так, «Внешэкономбанк» заключил 9 депозитных договоров, передав в управле-ние 30 млрд рублей по ставке 9,86 % годовых на срок 358 дней до 11 января 2013 г. [10]. Центральный Банк России в настоящее время работает над созданием более эффективной системы формирования и исполь-зования фонда «длинных денег».

При подразделении источников капитала по количеству составляющих элементов производится

оценка количества «долей», формирующих общий объем того или иного ресурса. Так, при использовании кредитов ЦБ весь размер этой статьи пассивов форми-руется за счет одного участника – Центрального Бан-ка Российской Федерации. С другой стороны такая статья, как «вклады физических лиц» формируется за счет средств большого количества клиентов, чьи вкла-ды могут составлять в отдельности лишь малую долю общего объема полученных средств.

таблица 3 соотношение размещенных и привлеченных средств по срокам в %

срок размещения размещенные средства / Привлеченные средства

до 30 дней 90

31 – 90 50

91 – 180 150

181 – 1 год 240

1 – 3 года 290

Свыше 3 лет 520

Структура капитала каждого отдельного банка формируется в соответствии с представленными клас-сификационными признаками по-разному в зависи-мости от возможностей кредитных организаций и их финансовой политики. При прочих равных условиях при выборе того или иного источника ресурсов банки, как коммерческие организации, стремятся получить максимальную прибыль, при этом сохраняя финансо-вую устойчивость.

сПисок литературы

1. Федеральный закон РФ № 161-ФЗ от 27.06.2011 г. «О национальной платежной системе».

2. Банковское дело. учебник / Под ред. г. г. коробовой. М.: Экономистъ, 2003. 751 с.

3. Банковское дело. учебник. / Под ред. О. и. лавруши-на. М.: Финансы и статистика, 2003. 672 с.

4. деменин С. С. Оценка достаточности и эффектив-ности использования капитала банка. автореферат

дис. ... канд. экон. наук. Санкт-Петербург: С.-Петерб. гос. ун-т экономики и финансов, 2009. 18 с.

5. дементьева С. недвижимость сдует из капитала // коммерсантъ. 2011. № 159/П (4700). С. 4.

6. дементьева С., дементьева к., Юрищева д. Вклады ограниченных возможностей // коммерсантъ. 2012. № 4 (4789). С. 3.

7. Загайнова Ю. В. Формирование структуры капитала коммерческого банка. дисс. ... кандидата экономиче-ских наук. новосибирск, 2006. 204 с.

8. Муравьёв а. к. Финансовая устойчивость коммерче-ского банка: методический аспект. автореферат дис. ... канд. экон. наук. новосибирск: новосиб. гос. ун-т эко-номики и упр, 2008. 22 с.

9. Сводные данные ЦБ РФ по процентным ставкам [Электронный ресурс]. Режим доступа: http://cbr.ru/statistics.

10. Станут ли пенсии длинными деньгами для банков? [Электронный ресурс]. Режим доступа: http://www.vestifinance.ru/

11. Шестопал О. ЦБ дал банкам капитальные рекоменда-ции // коммерсантъ. 2011. № 224 (4765). С. 4.

Recommended