1

ד "ח ועו"רו, הרצאתו של גדי אלימי מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

www.ahe-tax.co.il

21/10/2012

מיסוי בינלאומי: ערב עיון בנושא

ל"השימוש בישויות שקופות בישראל ובחו

?האומנם שקופות

הבינלאומי במישור בית וחברות משפחתיות חברות משפחתית כחברה חברה לסיווג תנאים משפחתית חברה לעומת ויתרונות בית כחברת חברה לסיווג תנאים

ומהותיות טכניות מגבלות מוטב יחיד בידי משפחתית חברה

דוגמאות

ושליחויות נאמנויות האגוז בקליפת נאמנויות מיסוי

נאמנויות במיסוי מס יתרונות מוטב יחיד בידי נאמנות שליחות לעומת נאמנות

דוגמאות

?מה בתפריט

2

אותם רואים (1()ד)76 סעיף שלפי משפחה בני הם חבריה .אחד כאדם

לפני מחודש יאוחר לא השומה לפקיד תומצא בקשתה ,(קליאוט ד"פס !נובמבר סוף עד) פלונית מס שנת של תחילתה

.התאגדותה לאחר חודשים שלושה תוך או

.חוץ תושבת חברה גם

תנאים לסיווג חברה כחברה משפחתית

3

שהיא חברה כל :76 בסעיף כמשמעותה מעטים חברת חברה-בת ואיננה היותר לכל אדם-בני חמישה של בשליטתם

.בה ממשי ענין לציבור שיש חברה ולא

.חוץ תושבת חברה גם

.בנינים החזקת הם ועסקיה רכושה שכל

.לישראל מחוץ בנינים גם

כחברת ביתתנאים לסיווג חברה

4

:בשקיפות הבחירה מועד

הדוח הגשת במועד :בית

נובמבר סוף עד :משפחתית

:הזכויות בעלי מיהות

.עסקיים שותפים :בית

.משפחה אותה בני :משפחתית

:הסיווג שינוי

.שנה מדי אפשרי :בית

לשוב תוכל לא ,משפחתית חברה להיות שחדלה חברה :משפחתית שבה מהשנה מס שנות שלוש תום לפני משפחתית להיות ולבקש .זכאית להיות חדלה

יתרונות חברת בית לעומת חברה משפחתית

5

:בשקיפות הבחירה מועד

הדוח הגשת במועד :בית

נובמבר סוף עד :משפחתית

:הזכויות בעלי מיהות

.עסקיים שותפים :בית

.משפחה אותה בני :משפחתית

:הסיווג שינוי

.שנה מדי אפשרי :בית

לשוב תוכל לא ,משפחתית חברה להיות שחדלה חברה :משפחתית שבה מהשנה מס שנות שלוש תום לפני משפחתית להיות ולבקש .זכאית להיות חדלה

יתרונות חברת בית לעומת חברה משפחתית

6

להכיר טכני "סירוב" ייתכן ,מהותית מגבלה שאין למרות אינה היא אם משפחתית כחברה או בית כחברת זרה בחברה .בישראל רשומה

ברשם נוכרית כחברה הזרה החברה רישום :אפשרי פתרון .(?מישראל וניהול שליטה) החברות

.בית 'כחב סיווג בחינת מועד סוגיית -בית חברת

בחברה שולי מקרקעין נכס החזקת :אפשרי פתרון.

מגבלות אפשריות

7

ב"ארה –מס אפשרי מבנה

8

תושבי ישראל

LLC\ ישראל

+ הון הלוואה

י "עפ LLCיתרונות ביחס להשקפת : 5/04חוזר

העלאת הפסדים. אטום בעת : גמישות בהשקפה

( ז"חנ, זהירות)הנבת דמי שכירות .ושקוף בעת המימוש

אין סיכון שלא יתאפשר מסלולבגין הכנסות משכירות 15% .א122' י סע"ל עפ"בחו

חברה ישראלית??

שולי

:שוטף

15%

דיבידנד

25%

רווח הון

ב"ארה

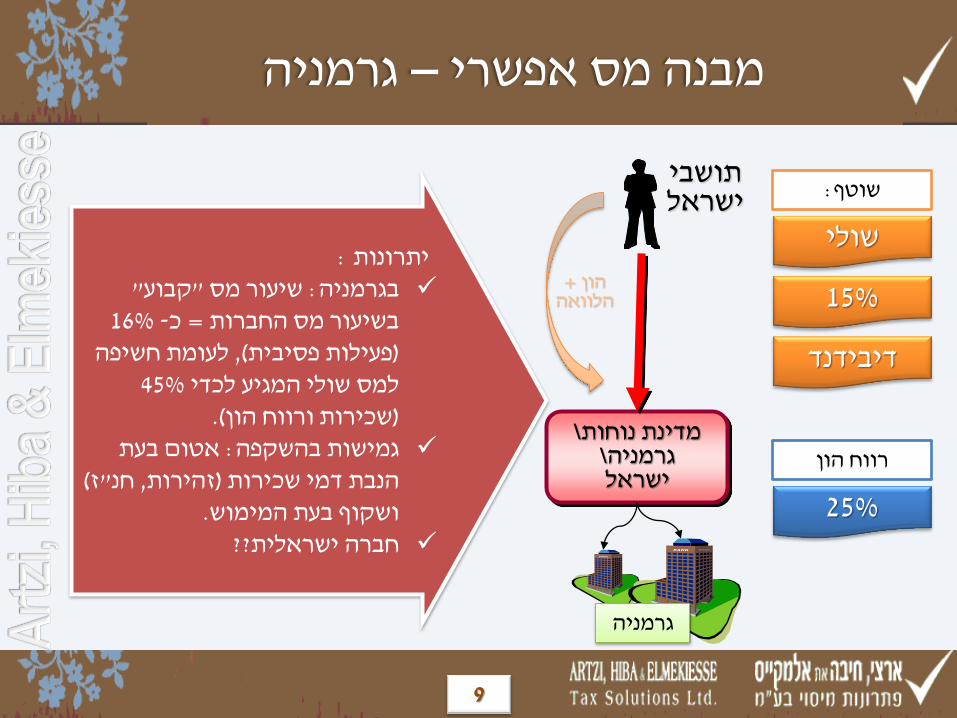

גרמניה –מס אפשרי מבנה

9

תושבי ישראל

\מדינת נוחות \גרמניה ישראל

+ הון הלוואה

: יתרונות קבוע"שיעור מס : בגרמניה "

16% -כ= בשיעור מס החברות לעומת חשיפה , (פעילות פסיבית)

45%למס שולי המגיע לכדי (.שכירות ורווח הון)אטום בעת : גמישות בהשקפה

( ז"חנ, זהירות)הנבת דמי שכירות .ושקוף בעת המימוש

חברה ישראלית??

שולי

:שוטף

15%

דיבידנד

25%

רווח הון

גרמניה

בריטניה –מס אפשרי מבנה

10

תושבי ישראל

\מדינת נוחות ישראל

+ הון : יתרונות הלוואה

(פעילות פסיבית)בבריטניה : .רווח הון פטור, 20% -שכירות

אטום בעת : גמישות בהשקפה( ז"חנ, זהירות)הנבת דמי שכירות

.ושקוף בעת המימושחברה ישראלית??

שולי

:שוטף

15%

דיבידנד

25%

רווח הון

בריטניה

" נישום מייצג"השלכות לגבי שהוא יחיד מוטב או תושב חוץ

11

תושב ישראל

\חברה זרה ישראלית

\יחיד מוטב תושב חוץ

פעילות ל"בחו

.אחד כאדם המניות בעלי את רואים הכנסות את רואים ,המס דיני מבחינת ידי על כולן הופקו כאילו החברה

להבדיל זאת ."המייצג הנישום" מייחסים בה ,בית חברת או משותפות

בעלי\מהשותפים אחד לכל ההכנסות את .היחסי חלקו פי על ,בה המניות

תתחייב לא שהחברה בכך לתמוך ניתן חלקם על לא גם ,בישראל במס כלל

גם כך .ישראל תושבי חבריה של ברווח חדש עולה או ותיק חוזר תושב כאשר

כשמדובר ,בחברה המייצג הנישום הם לישראל מחוץ בנכסים

49% 51%

פעילות עסקית מחוץ לישראל בידי יחיד מוטב באמצעות חברה ישראלית

12

יחיד מוטב

חברה משפחתית ישראלית

: 1010/09מיסוי החלטת

של החברה הכנסותיה המשפחתית ייחשבו

כהכנסתו של הנישום המייצג ויחולו עליה

97-ו 14הוראות סעיפים עוד הכנסות כל , לפקודה

החברה הופקו ונצמחו .מחוץ לישראל

פעילות עסקית מחוץ לישראל

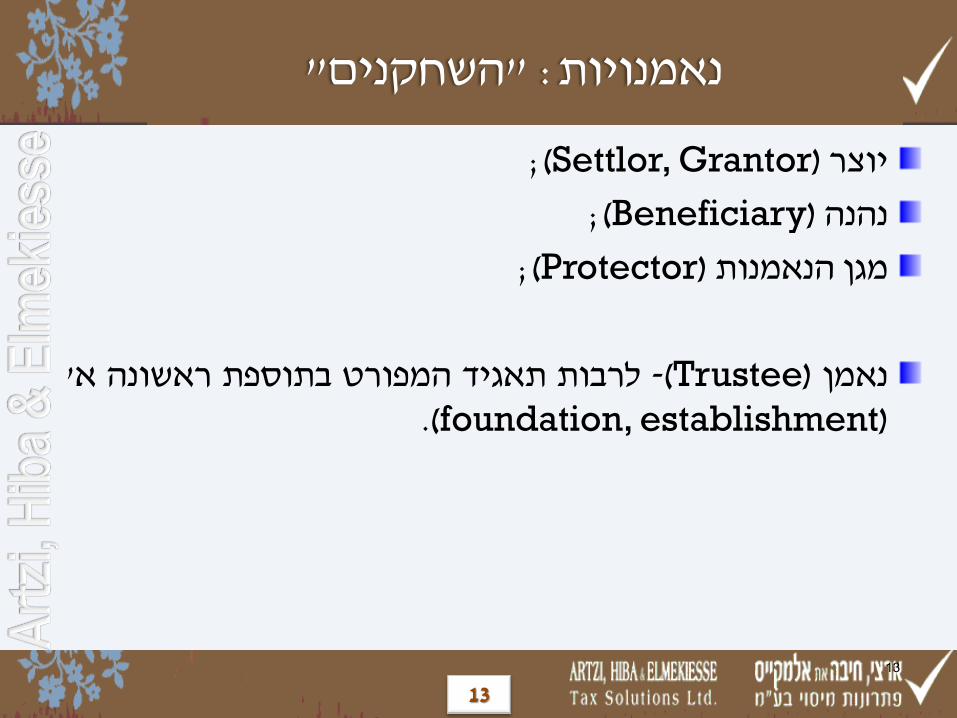

;(Settlor, Grantor) יוצר

;(Beneficiary) נהנה

;(Protector) הנאמנות מגן

'א ראשונה בתוספת המפורט תאגיד לרבות -(Trustee) נאמן(foundation, establishment).

" השחקנים: "נאמנויות

13

13

(א)ז75 - ישראל תושבי נאמנות

(א)ט75 - חוץ תושב יוצר נאמנות

(א)י75 - חוץ תושב נהנה נאמנות

(א)יב75 - צוואה לפי נאמנות

סוגי נאמנויות

14

אבחנה בין שליחות לנאמנות

"שליחות" "נאמנות"

פעולות משפטיות

הנאמן פועל באופן עצמאי לא מחייב או )כבעל הנכס

(מזכה את היוצר

רק פעולות לטובת השלוח ובשמו

חבות השולח וחבות היוצר

היוצר אינו אחראי לפעולות הנאמן

השולח מחויב כלפי פעולה שביצע השלוח

הבעלות על הנכסים

השולח הנאמן

15

"שליחות" "נאמנות"

בהתאם להוראות השולח של הנאמן שיקול דעת

בהתאם להנחיות השולח בהתאם לכתב הנאמנות קבלת הנחיות

מות השלוח/הנאמן

סיום השליחות החלפת הנאמן

/ מות היוצר השולח

סיום השליחות המשכיות של הנאמן

אבחנה בין שליחות לנאמנות

16

חוץ תושב יוצר נאמנות

אינה ,תמורה ללא - הקניה

;מכירה

יחיד - שוטפות הכנסות

;חוץ תושב

במישרין כהעברה - חלוקה

.לנהנה מיוצר

היבטי מיסוי

נאמנות תושבי ישראל

אינה , ללא תמורה - הקניה

;מכירה

יחיד - הכנסות שוטפות

;(שיעור שולי)תושב ישראל

כהעברה במישרין - חלוקה

;מיוצר לנהנה

לא אירוע - חלוקת כספים

.מס

17

צוואה לפי נאמנות

;מכירה אינה - הקניה

קיים אם - שוטפות הכנסות

יחיד-ישראל תושב נהנה

קיים לא אם ;ישראל תושב

תושב -ישראל תושב נהנה

.חוץ

.מכירה אינה - חלוקה

היבטי מיסוי

נאמנות נהנה תושב חוץ

;מכירה - הקניה

יחיד - הכנסות שוטפות

;תושב חוץ

.מכירהאינה - חלוקה

18

:(לפקודה ג75 סעיף) :ההגדרה

,הנאמן בעבור הנאמן בנכסי המחזיק אדם בני חבר" . "בעקיפין או במישרין

:"נאמן" הגדרת במסגרת

,נאמנות נכסי להחזקת לחברה הקניה יראו" ... ..."לנאמן כהקניה

"חברה להחזקת נכסי נאמנות"

19

בנאמן רואים – החברה של מקיומה "התעלמות" .בנכסים בעצמו כמחזיק

.הנכסים להחזקת "כלי" מעין

מתייחסות אינן הנאמן לגבי המהותיות ההוראות .ההחזקות לחברת

.((ב)ז"ט 75 'ס) ח"דו הגשת חובת אין

.לנאמן שייכות ההכנסות

של " זרועו הארוכה" – ההחזקותחברת הנאמן

20

:ההחזקות חברת פעילות

אחד לנישום חברה של ייחודה לגבי תנאים נקבעו לא .יותר או

החברה של פעילותה לגבי הגבלות קיימות לא .(פעילה בחברה שימוש יתאפשר)

.חברה רק ולא "אדם בני חבר"

ההחזקותתנאים לקיומה של חברת

21

מדינה כל או ישראל תושבת בחברה להשתמש ניתן .הגבלה בהעדר – אחרת

של במקרה "(מס תאונות" או) מס לתכנוני פתח ככזו מוכרת אינה אשר החזקות בחברת שימוש

.התאגדותה במדינת

על מס כפל למניעת אמנות לתחולת בנוגע שאלות .מהנאמן נפרד באופן שתמוסה ,"ההחזקות חברת"

ההחזקותתושבות חברת

22

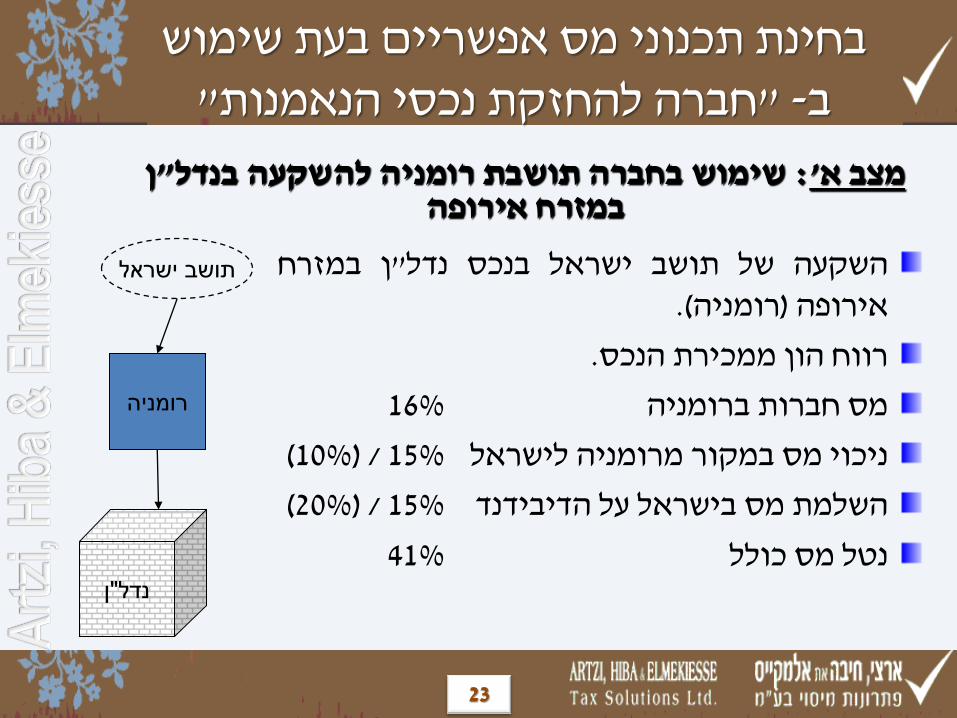

במזרח ן"נדל בנכס ישראל תושב של השקעה .(רומניה) אירופה

.הנכס ממכירת הון רווח

16% ברומניה חברות מס

(10%) / 15% לישראל מרומניה במקור מס ניכוי

(20%) / 15% הדיבידנד על בישראל מס השלמת

41% כולל מס נטל

בחינת תכנוני מס אפשריים בעת שימוש "חברה להחזקת נכסי הנאמנות" -ב

רומניה

ן "שימוש בחברה תושבת רומניה להשקעה בנדל: 'מצב א במזרח אירופה

תושב ישראל

ן"נדל

23

במזרח ן"נדל בנכס ישראל תושב של השקעה .(רומניה) אירופה

.הנכס ממכירת הון רווח

16% ברומניה חברות מס

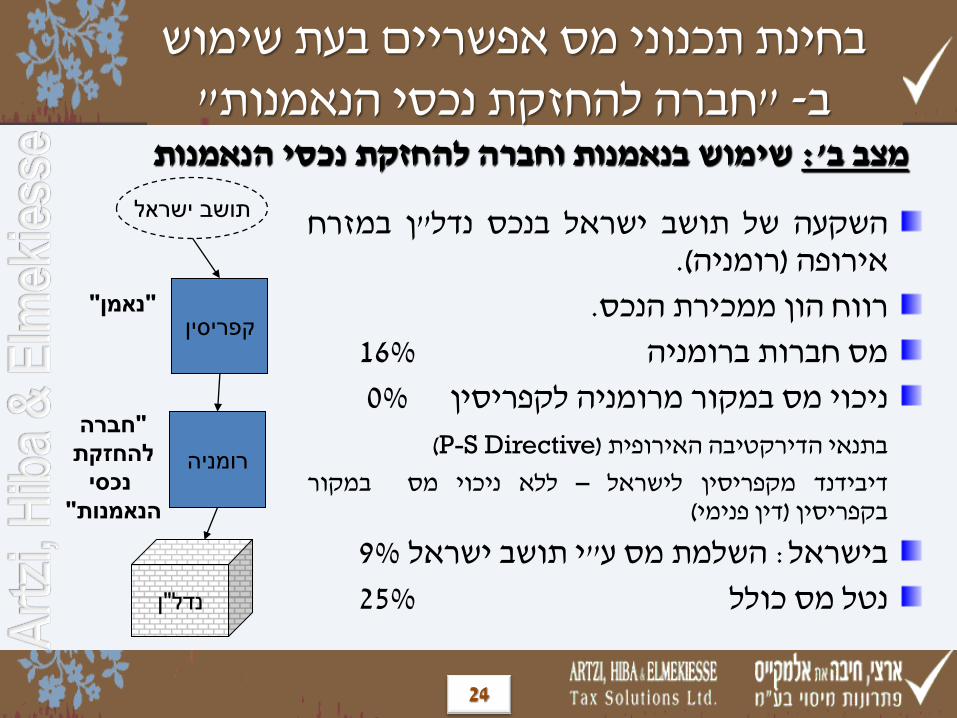

0% לקפריסין מרומניה במקור מס ניכוי

(P-S Directive) האירופית הדירקטיבה בתנאי

במקור מס ניכוי ללא – לישראל מקפריסין דיבידנד (פנימי דין) בקפריסין

9% ישראל תושב י"ע מס השלמת :בישראל

25% כולל מס נטל

בחינת תכנוני מס אפשריים בעת שימוש "חברה להחזקת נכסי הנאמנות" -ב

רומניה

שימוש בנאמנות וחברה להחזקת נכסי הנאמנות :'מצב ב

תושב ישראל

ן"נדל

קפריסין "נאמן"

חברה "

להחזקת

נכסי

"הנאמנות

24

.זה תכנון לתקוף צפויה הרשות

:המסים רשות של אפשריים טיעונים

הזרות שהחברות מאחר בנאמנות הכרה אי מהותיות כחברות מדווחת שבמבנה .וקפריסין רומניה תושבות

.('ב75 סעיף) בישראל ז"חנ כללי תחולת

."וניהול שליטה" סוגיית בחינת

בחינת תכנוני מס אפשריים בעת שימוש "חברה להחזקת נכסי הנאמנות" -ב

רומניה

עמדת רשות המסים תושב ישראל

ן"נדל

קפריסין "נאמן"

חברה "

להחזקת

נכסי

"הנאמנות

25

-בשליחויות ראוי שימוש ,ערב מדינות מול פעילות חברה או המדינה אזרח י"ע ן"נדל לרכישת דרישה

בדמות גם לבוא יכול הפתרון זה במקרה) מקומית שאינו במקור ניכוי בעיית לפתור יש ,בית 'חב של היא שגם ביניים 'חב :לדוגמא ,בישראל זיכוי בר

דירקטיבת\אמנה הטבות עם שלוח של במעמד .(בת-אם

הסדר -המסים רשות של מקובלת עמדה כלפי כך הוצג אם רק בישראל קביל שליחות

הסדר אם גם) הרלבנטיות הזרות הרשויות בישראל מההסדר שונה מדינה באותה המס

בעיית תיתכן כאמור במקרה ;סוגיה באותה .(בישראל זיכוי בר שאינו זר מס

בחינת תכנוני מס אפשריים בעת שימוש בשליחות

עמדת רשות המסים

:שלוחLLC

פעילות מול מדינות ערב

: שולח חברה

ישראליתנותן : שלוח

שירותים תושב חוץ

:שלוחLLC

פעילות מול מדינות ערב

: שולח חברה

ישראלית

Nominee

Shareholder

26

תחולת לעניין לבחון יש תושבותו שאת "השחקן" מיהו :האמנה

?עצמה הנאמנות -

?הנאמן -

?היוצר -

?הנהנה -

"תושב" –תחולת האמנה

27

27

של לתושבותן מתייחסות אינן להן צד שישראל המס אמנות מרבית נאמנויות

ובלגיה דנמרק, (פורסם טרם) בריטניה, ב"ארה עם אמנה :חריג .

התייחסות לנאמנות באמנות מס

ארצות הברית של אמריקהאמנה בין ממשלת ישראל ובין ממשלת מקום המושב לצרכים פיסקליים:3סעיף "

:באמנה זו( 1) ":תושב ישראל( "א)

;חברה ישראלית( 1)שהוא תושב ישראל , (כחברה, לפי החוק הישראלי, למעט חברה או כל גוף הנחשב)כל אדם אחר ( 2)

עזבון , רק בזיקה להכנסה שהפיקו שותפות, עזבון או נאמנות, אולם לגבי שותפות, לצרכי המס הישראליהחייבת במס ישראלי כהכנסת תושב ישראל אם בידי הגוף המתאים או בידי שותפיו , או נאמנות כאמור

.או נהניו "...."תושב ארצות הברית( "ב) ממלכת דנמרקאמנה בין מדינת ישראל ובין "; נאמנות וכל חבר בני אדם אחר, חברה, כולל יחיד" אדם"המונח (: ד. )1. 3סעיף "

28

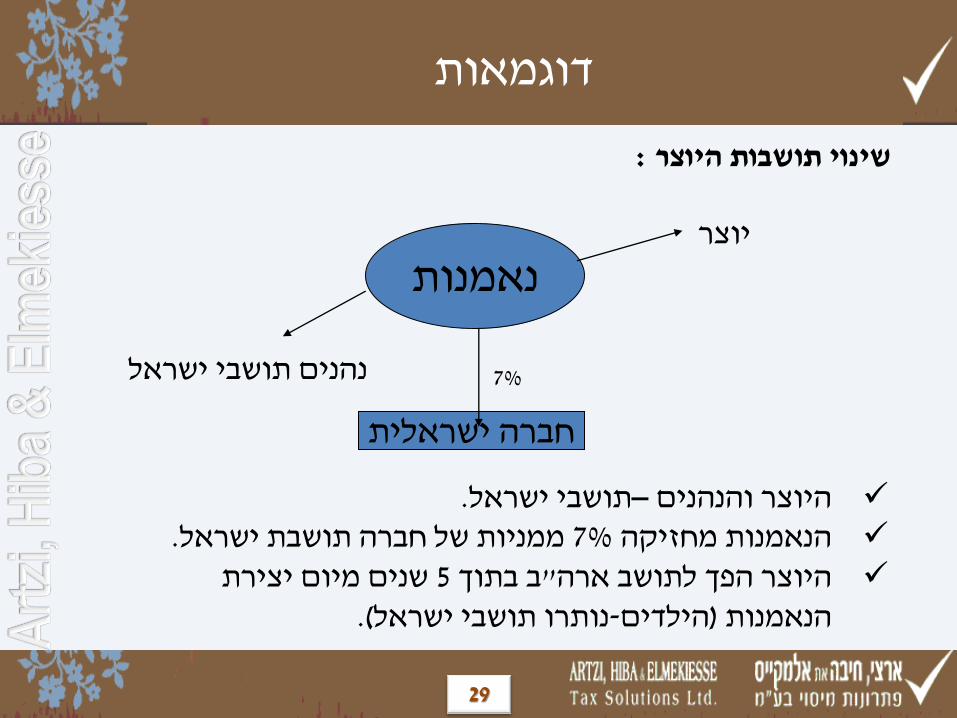

: היוצר תושבות שינוי

דוגמאות

נאמנות

חברה ישראלית

יוצר

7% נהנים תושבי ישראל

תושבי ישראל–היוצר והנהנים. ממניות של חברה תושבת ישראל 7%הנאמנות מחזיקה. שנים מיום יצירת 5ב בתוך "היוצר הפך לתושב ארה

(.נותרו תושבי ישראל-הילדים)הנאמנות

29

דוגמא-המשך

נחשב כ :ב"בארה- grantor trust ומחויב במס

.ב"כתושב ארה תושב ישראלהנאמנות ממוסה כיחיד :בישראל.

נאמנות תושבי "לפקודת מס הכנסה ( ג)ז 75סעיף גם אם חדל היוצר , ישראל תיחשב כתושבת ישראל

ויראו את הכנסת הנאמן , להיות תושב ישראלכהכנסתו של יחיד תושב ישראל ואת נכסי הנאמן

."כנכסים של יחיד תושב ישראל

30

:הבעיה

באמנה הכרעה ללא תושבות כפל !

הזה במקרה זר ממס זיכוי כללי אין !

:הנאמנות ידי על הזכויות מכירת

והאמנה בישראל הפנימי הדין י"עפ -ישראל תושב המוכר אם .לישראל המיסוי זכות

מיסוי זכויות אין האמנה י"עפ -ב"ארה תושב המוכר אם .פטור -לישראל

.האחרת במדינה מס מומחה עם להתייעץ חובה

דוגמא -המשך

31

בכלל שונות לפרשנויות נתון התושבות נושא .בפרט ובנאמנויות

באמנות רק -המס באמנות לנאמנויות התייחסות .בודדות

המס והשלכות הנאמנות מבנה בחינת חובת .הרלוונטיות ובמדינות בישראל

.מס לאפס או מס לכפל אפשרות

סיכום -תחולת אמנות על נאמנויות

32

33

ד "ח ועו"רו, גדי אלימי מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

www.ahe-tax.co.il

21/10/2012

תודה

Recommended