EYP1113 - Probabilidad y EstadısticaCapıtulo 8: Analisis de Regresion (Otro Enfoque)

Ricardo Aravena C. Ricardo Olea O.

Departamento de EstadısticaPontificia Universidad Catolica de Chile

Primer Semestre 2015

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 1 / 30

Contenido I

1 El Modelo de Regresion MultipleEspecificacion del ModeloDesarrollo del ModeloGraficos Tridimensionales

2 Estimacion de CoeficientesMetodos de Mınimos Cuadrados

3 Poder Explicativo de una Ecuacion de Regresion Multiple

4 Intervalos de Confianza y Contraste de HipotesisIntervalos de ConfianzaContraste de Hipotesis

5 Contraste de Coeficientes de RegresionContraste de todos los CoeficientesContraste de un conjunto de Coeficientes

6 Prediccion

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 2 / 30

El Modelo de Regresion Multiple Especificacion del Modelo

El Modelo de Regresion MultipleEspecificacion del Modelo

La regresion lineal multiple permite obtener dos importantes resultados:

1. Una ecuacion lineal estimada que predice la variable dependiente, Y , enfuncion de K variables independientes observadas, xj , donde j = 1, . . . ,K.

yi = b0 + b1 xi 1 + b2 xi 2 + · · ·+ bK xiK

donde i = 1, . . . , n observaciones.

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 3 / 30

El Modelo de Regresion Multiple Especificacion del Modelo

El Modelo de Regresion MultipleEspecificacion del Modelo

2. La variacion marginal de la variable dependiente, Y , provocada por lasvariaciones de las variables independientes, que se estima por medio de loscoeficientes, b′j . En la regresion multiple, estos coeficientes dependen deque otras variables se incluyan en el modelo.

El coeficiente bj indica la variacion de Y , dada una variacion unitaria dexj , descontando al mismo tiempo el efecto simultaneo de las demasvariables independientes.

En algunos problemas, ambos resultados son igual de importantes. Sinembargo, normalmente predomina uno de ellos.

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 4 / 30

El Modelo de Regresion Multiple Desarrollo del Modelo

El Modelo de Regresion MultipleDesarrollo del Modelo

El modelo de regresion multiple define la relacion entre una variabledependiente o endogena, Y , y un conjunto de variables independientes oexogenas, xj , donde j = 1, . . . ,K. Se supone que las xj i son numerosfijos; Y es una variable aleatoria definida para cada observacion, i, dondei = 1, . . . , n, y n es el numero de observaciones.

El modelo se define de la forma siguiente:

yi = β0 + β1 xi 1 + β2 xi 2 + · · ·+ βK xiK + εi

donde las βj son coeficientes constantes y las ε son variables aleatorias demedia 0 y varianza σ2.

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 5 / 30

El Modelo de Regresion Multiple Graficos Tridimensionales

El Modelo de Regresion MultipleGraficos Tridimensionales

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 6 / 30

El Modelo de Regresion Multiple Graficos Tridimensionales

El Modelo de Regresion MultipleDatos Ejemplo

Ejemplo: Datos sobre ahorro y credito inmobiliario.

La siguiente tabla proporciona el margen anual de beneficios (Y ), ingresosanuales netos por dolar depositado (X1), y el numero de oficinasexistentes ese ano (X2).

Tabla : Datos sobre ahorro y credito inmobiliario

Ano Ingresos Oficinas Beneficio Ano Ingresos Oficinas Beneficio1 3.92 7298 0.75 14 3.78 6672 0.842 3.61 6855 0.71 15 3.82 6890 0.793 3.32 6636 0.66 16 3.97 7115 0.704 3.07 6506 0.61 17 4.07 7327 0.685 3.06 6450 0.70 18 4.25 7546 0.726 3.11 6402 0.72 19 4.41 7931 0.557 3.21 6368 0.77 20 4.49 8097 0.638 3.26 6340 0.74 21 4.70 8468 0.569 3.42 6349 0.90 22 4.58 8717 0.41

10 3.42 6352 0.82 23 4.69 8991 0.5111 3.45 6361 0.75 24 4.71 9179 0.4712 3.58 6369 0.77 25 4.78 9318 0.3213 3.66 6546 0.78

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 7 / 30

Estimacion de Coeficientes

Estimacion de Coeficientes

El modelo de regresion poblacional multiple es

yi = β0 + β1 xi 1 + β2 xi 2 + · · ·+ βK xiK + εi

y suponemos que se dispone de n conjuntos de observaciones. Se postulanlos siguientes supuestos habituales para el modelo.

Las xi j son o bien numeros fijos, o bien realizaciones de variablesaleatorias, Xj , que son independientes de los terminos del error, ε. Enel segundo caso, la inferencia se realiza condicionada a los valoresobservados de las xi j .

El valor esperado de la variable aleatoria Y es una funcion lineal delas variables independientes X’s.

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 8 / 30

Estimacion de Coeficientes

Estimacion de Coeficientes

Los terminos de error son variables aleatorias cuya media es cero yque tienen la misma varianza, σ2. Este ultimo supuesto se denominahomocedasticidad o varianza uniforme.

E(εi) = 0 y E(ε2i ) = σ2,

para i = 1, . . . , n.

Los terminos de error aleatorio, εi, no estan correlacionados entre sı,por lo que

E(εi · εj) = 0 ∀i 6= j

No es posible hallar un conjunto de numeros que no sean iguales acero, c0, c1,. . . , cK , tal que

c0 + c1 xi 1 + · · ·+ cK xiK = 0

Esta es la propiedad de la ausencia de relacion lineal entre las Xj .

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 9 / 30

Estimacion de Coeficientes Metodos de Mınimos Cuadrados

Estimacion de CoeficientesMetodos de Mınimos Cuadrados

Para una muestra de n observaciones (x1 i, x2 i,. . . , xK i, Yi, dondei = 1, . . . , n) medidas para u proceso cuyo modelo de regresionpoblacional multiple es

yi = β0 + β1 xi 1 + β2 xi 2 + · · ·+ βK xiK + εi

Las estimaciones por mınimos cuadrados de los coeficientes β1, β2,. . . , βKson los valores b0, b1,. . . , bK para los que la suma de los cuadrados de lasdesviaciones

SCE =

n∑i=1

(yi − b0 − b1 xi 1 − b2 xi 2 − · · · − bK xiK)2

es la menor posible.

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 10 / 30

Estimacion de Coeficientes Metodos de Mınimos Cuadrados

Estimacion de CoeficientesMetodos de Mınimos Cuadrados

La ecuacion resultante

yi = b0 + b1 xi 1 + b2 xi 2 + · · ·+ bK xiK

es la regresion multiple de Y sobre X1, X2,. . . ,XK .

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 11 / 30

Estimacion de Coeficientes Metodos de Mınimos Cuadrados

Estimacion de CoeficientesMetodos de Mınimos Cuadrados

Ejemplo Consideremos el caso con dos variables de prediccion

yi = b0 + b1 xi 1 + b2 xi 2

Los estimadores de los coeficientes pueden resolverse utilizando las formassiguientes:

b1 =sy(rx1 y − rx1 x2

rx2 y)

sx1(1− r2x1 x2

)

b2 =sy(rx2 y − rx1 x2

rx1 y)

sx2(1− r2x1 x2

)

b0 = y − b1 x1 − b2 x2

donde r es la correlacion muestral y s es la desviacion tıpica muestral.

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 12 / 30

Poder Explicativo de una Ecuacion de Regresion Multiple

Poder Explicativo de una Ecuacion de Regresion Multiple

Descomposicion Suma de Cuadrados

Comenzamos con el modelo de regresion multiple ajustado mediantemınimos cuadrados

yi = b0 + b1 xi 1 + b2 xi 2 + · · ·+ bK xiK + ei = yi + ei

donde las bj son las estimaciones por mınimos cuadrados de loscoeficientes del modelo de regresion poblacional y las e son los residuos delmodelos de regresion estimado.

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 13 / 30

Poder Explicativo de una Ecuacion de Regresion Multiple

Poder Explicativo de una Ecuacion de Regresion Multiple

Descomposicion Suma de Cuadrados

La variabilidad del modelo puede dividirse en los componentes

SCT = SCR + SCE

las que se definen de la siguiente manera

STC =

n∑i=1

(yi − y)2

=

n∑i=1

(yi − y)2 +n∑i=1

(yi − yi)2

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 14 / 30

Poder Explicativo de una Ecuacion de Regresion Multiple

Poder Explicativo de una Ecuacion de Regresion Multiple

Descomposicion Suma de Cuadrados

Esta descomposicion puede interpretarse como

Variabilidad Muestral Total = Variabilidad Explicada + Variabilidad No Explicada

El coeficiente de determinacion, R2, de la regresion ajustada es laproporcion de la variabilidad muestral total explicada por la regresion

R2 =SCR

SCT= 1− SCE

SCT

y se deduce que0 ≤ R2 ≤ 1

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 15 / 30

Poder Explicativo de una Ecuacion de Regresion Multiple

Poder Explicativo de una Ecuacion de Regresion Multiple

Estimacion de la Varianza de los Errores

Dado el modelo de regresion poblacional multiple

yi = β0 + β1 xi 1 + β2 xi 2 + · · ·+ βK xiK + εi

y los supuestos habituales de la regresion, sea σ2 la varianza comun deltermino de error, εi. Entonces, una estimacion insesgada de esta varianzaes

s2e =1

n−K − 1

n∑i=1

e2i =SCE

n−K − 1

donde K es el numero de variables independientes en el modelo deregresion. La raız cuadrada de la varianza, se, tambien se llama errortıpico de la estimacion.

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 16 / 30

Poder Explicativo de una Ecuacion de Regresion Multiple

Poder Explicativo de una Ecuacion de Regresion Multiple

Coeficiente de Determinacion Ajustado

El coeficiente de determinacion ajustado, R2, se define de la forma

siguiente:

R2= 1− SCE/(n−K − 1)

SCT/(n− 1)

Utilizamos esta medida para tener en cuenta el hecho de que las variablesindependientes irrelevantes provocan una pequena reduccion de la suma delos cuadrados de los errores.

Por lo tanto, el R2

ajustado permite comparara mejor los modelos deregresion multiple que tienen diferentes numeros de variablesindependientes.

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 17 / 30

Poder Explicativo de una Ecuacion de Regresion Multiple

Poder Explicativo de una Ecuacion de Regresion Multiple

Coeficiente de Correlacion Multiple

El coeficiente de correlacion multiple es la correlacion entre el valorpredicho y el valor observado de la variable dependiente.

R = r(y, y) =√R2

y es igual a la raız cuadrada del coeficiente multiple de determinacion.Utilizamos R como otra medida de la fuerza de la relacion entre variabledependiente y las variables independientes.

Por lo tanto, es comparable a la correlacion entre Y y X en la regresionsimple.

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 18 / 30

Poder Explicativo de una Ecuacion de Regresion Multiple

Poder Explicativo de una Ecuacion de Regresion Multiple

Salida R

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 19 / 30

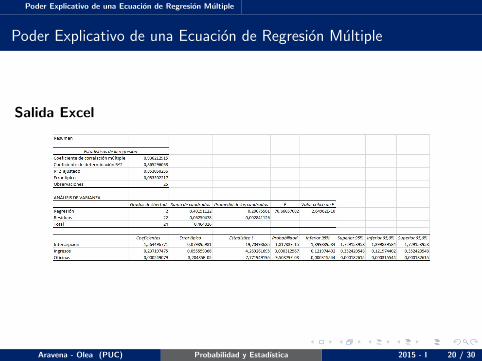

Poder Explicativo de una Ecuacion de Regresion Multiple

Poder Explicativo de una Ecuacion de Regresion Multiple

Salida Excel

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 20 / 30

Intervalos de Confianza y Contraste de Hipotesis

Intervalos de Confianza y Contraste de Hipotesis

Base para Inferencia

Sea el modelo de regresion poblacional

yi = β0 + β1 xi 1 + β2 xi 2 + · · ·+ βK xiK + εi

Sean b0, b1, . . . , bK las estimaciones por mınimos cuadrados de losparametros poblacionales y sb0 , sb1 , . . . , sbK las desviaciones tıpicas de losestimadores de mınimos cuadrados.

Entonces, si se cumplen los supuestos habituales de la regresion y si losterminos de error, εi, siguen una distribucion normal, entonces

Tbj =bj − βjsbj

, j = 1, 2, . . . ,K

sigue una distribucion t-student(n−K − 1).

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 21 / 30

Intervalos de Confianza y Contraste de Hipotesis Intervalos de Confianza

Intervalos de Confianza y Contraste de HipotesisIntervalos de Confianza

Si lo errores de la regresion poblacional, εi, siguen una distribucion normaly se cumplen los supuestos habituales de la regresion, los intervalos deconfianza bilaterales al (1−α)× 100% de los coeficientes de regresion, βj ,son

bj − t1−α/2(n−K − 1) · sbj < βj < bj + t1−α/2(n−K − 1) · sbj

donde t1−α/2(n−K − 1) corresponde al percentil (1− α/2)× 100% deuna variable aleatoria t-Student(n−K − 1).

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 22 / 30

Intervalos de Confianza y Contraste de Hipotesis Contraste de Hipotesis

Intervalos de Confianza y Contraste de HipotesisContraste de Hipotesis

Si los errores de la regresion, εi, siguen una distribucion normal y secumplen los supuestos habituales del analisis de regresion, los siguientescontrastes de hipotesis tienen el nivel de significacion α:

Para contrastar cualquiera de las dos hipotesis nulas

H0 : βj = β∗j o H0 : βj ≤ β∗j

frente a la hipotesis alternativa

Ha : βj > β∗j

Se rechaza H0 sibj − β∗jsbj

> t1−α(n− k − 1)

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 23 / 30

Intervalos de Confianza y Contraste de Hipotesis Contraste de Hipotesis

Intervalos de Confianza y Contraste de HipotesisContraste de Hipotesis

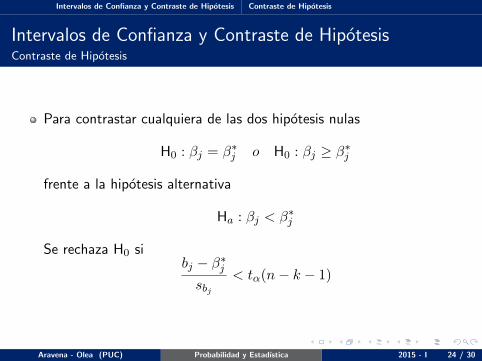

Para contrastar cualquiera de las dos hipotesis nulas

H0 : βj = β∗j o H0 : βj ≥ β∗j

frente a la hipotesis alternativa

Ha : βj < β∗j

Se rechaza H0 sibj − β∗jsbj

< tα(n− k − 1)

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 24 / 30

Intervalos de Confianza y Contraste de Hipotesis Contraste de Hipotesis

Intervalos de Confianza y Contraste de HipotesisContraste de Hipotesis

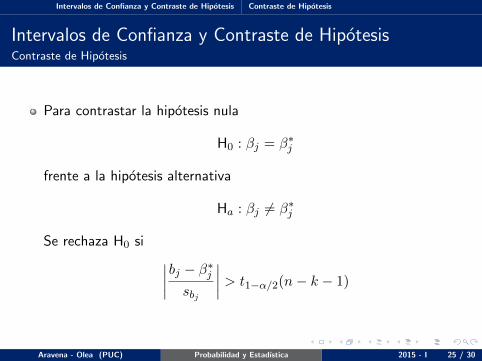

Para contrastar la hipotesis nula

H0 : βj = β∗j

frente a la hipotesis alternativa

Ha : βj 6= β∗j

Se rechaza H0 si ∣∣∣∣bj − β∗jsbj

∣∣∣∣ > t1−α/2(n− k − 1)

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 25 / 30

Contraste de Coeficientes de Regresion Contraste de todos los Coeficientes

Contraste de Coeficientes de RegresionContraste de todos los Coeficientes

Consideremos el modelo de regresion multiple

yi = β0 + β1 xi 1 + β2 xi 2 + · · ·+ βK xiK + εi

Para contrastar la hipotesis nula

H0 : β1 = β2 = · · · = βK = 0

Frente a la hipotesis alternativa

Ha : Al menos un βj 6= 0

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 26 / 30

Contraste de Coeficientes de Regresion Contraste de todos los Coeficientes

Contraste de Coeficientes de RegresionContraste de todos los Coeficientes

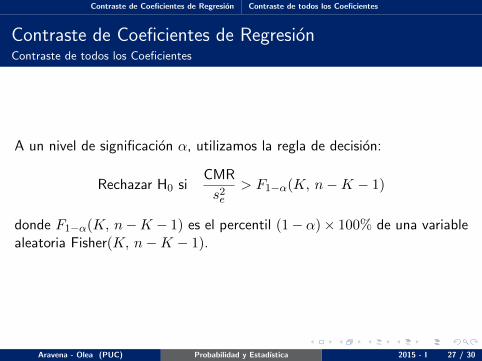

A un nivel de significacion α, utilizamos la regla de decision:

Rechazar H0 siCMR

s2e> F1−α(K, n−K − 1)

donde F1−α(K, n−K − 1) es el percentil (1− α)× 100% de una variablealeatoria Fisher(K, n−K − 1).

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 27 / 30

Contraste de Coeficientes de Regresion Contraste de un conjunto de Coeficientes

Contraste de Coeficientes de RegresionContraste de un conjunto de Coeficientes

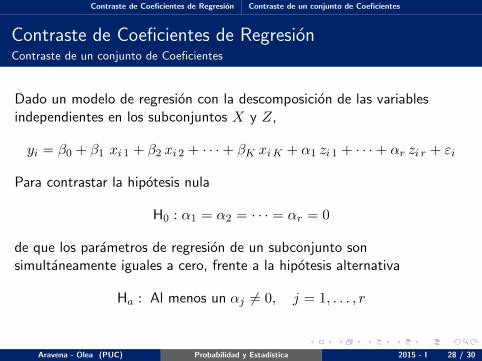

Dado un modelo de regresion con la descomposicion de las variablesindependientes en los subconjuntos X y Z,

yi = β0 + β1 xi 1 + β2 xi 2 + · · ·+ βK xiK + α1 zi 1 + · · ·+ αr zi r + εi

Para contrastar la hipotesis nula

H0 : α1 = α2 = · · · = αr = 0

de que los parametros de regresion de un subconjunto sonsimultaneamente iguales a cero, frente a la hipotesis alternativa

Ha : Al menos un αj 6= 0, j = 1, . . . , r

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 28 / 30

Contraste de Coeficientes de Regresion Contraste de un conjunto de Coeficientes

Contraste de Coeficientes de RegresionContraste de un conjunto de Coeficientes

Comparamos la suma de los cuadrados de los errores del modelo completocon la suma de los cuadrados de los errores del modelo restringido.

Se rechaza H0 si

(SCE(r)− SCE)/r

s2e> F1−α(r, n−K − r − 1)

con r el numero de variables eliminadas y s2e la varianza estimada del errordel modelo completo, es decir, con los K + r regresores.

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 29 / 30

Prediccion

Prediccion

Dado que se cumple el modelo de regresion poblacional

yi = β0 + β1 xi 1 + β2 xi 2 + · · ·+ βK xiK + εi, i = 1, . . . , n

y que los supuestos habituales del analisis de regresion son validos, seanb0, b1, . . . , bK las estimaciones por mınimos cuadrados de los coeficientesdel modelo, βj , siendo j = 1, . . . ,K, basados en los puntos de datosx1 i, x2 i, . . . , xK i, (i = 1, . . . , n).

En tal caso, dada una nueva observacion de un punto de datosx1, n+1, x2, n+1, . . . , xK,n+1, la mejor prediccion lineal insesgada de yn+1 es

yn+1 = b0 + b1 xn+1 ,1 + b2 xn+1 ,2 + · · ·+ bK xn+1 ,K

Aravena - Olea (PUC) Probabilidad y Estadıstica 2015 - I 30 / 30

Recommended