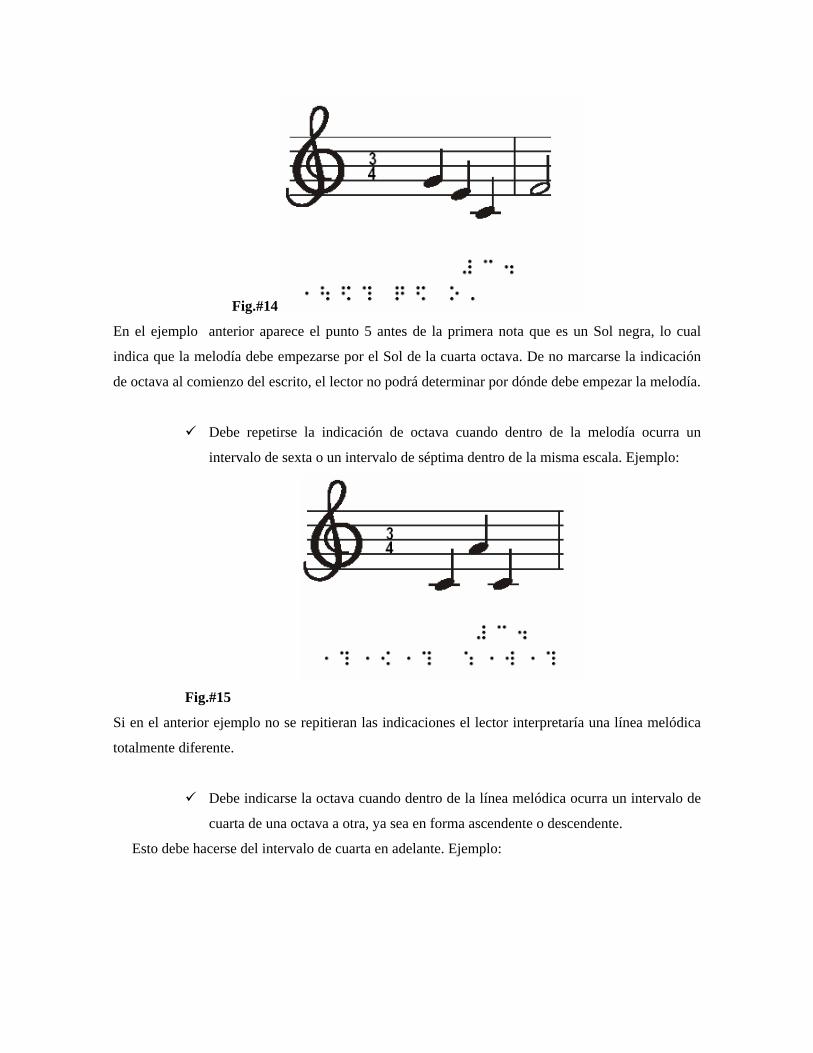

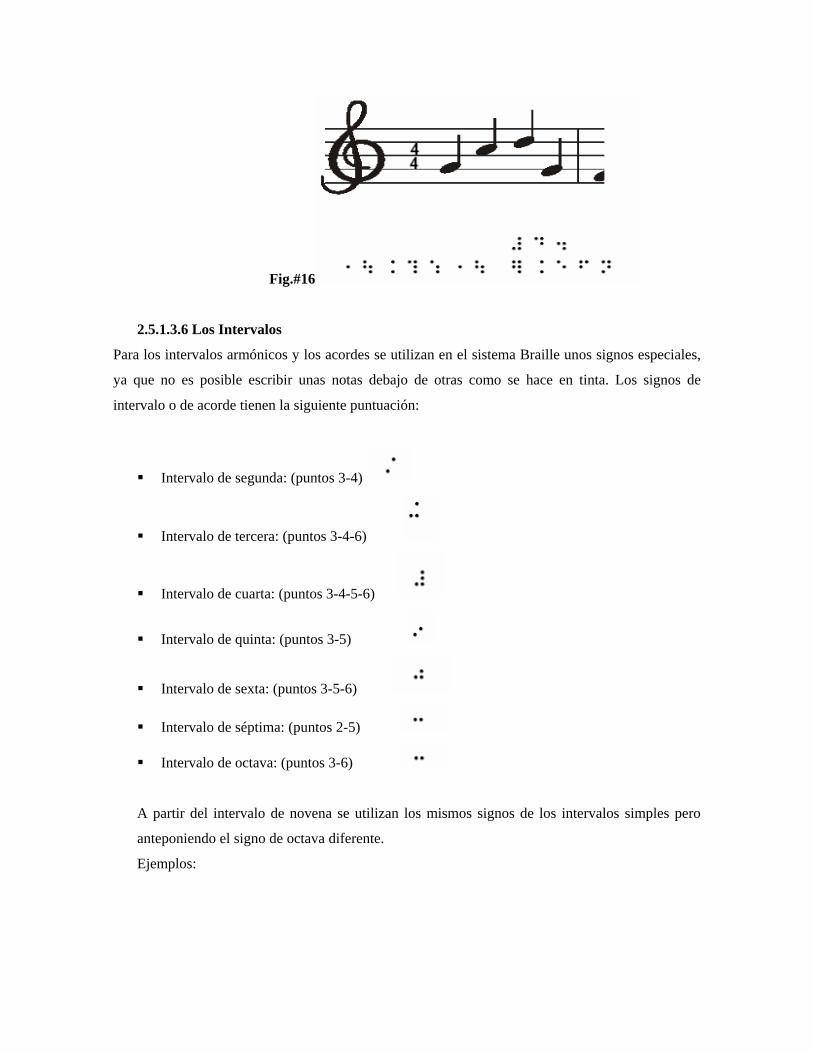

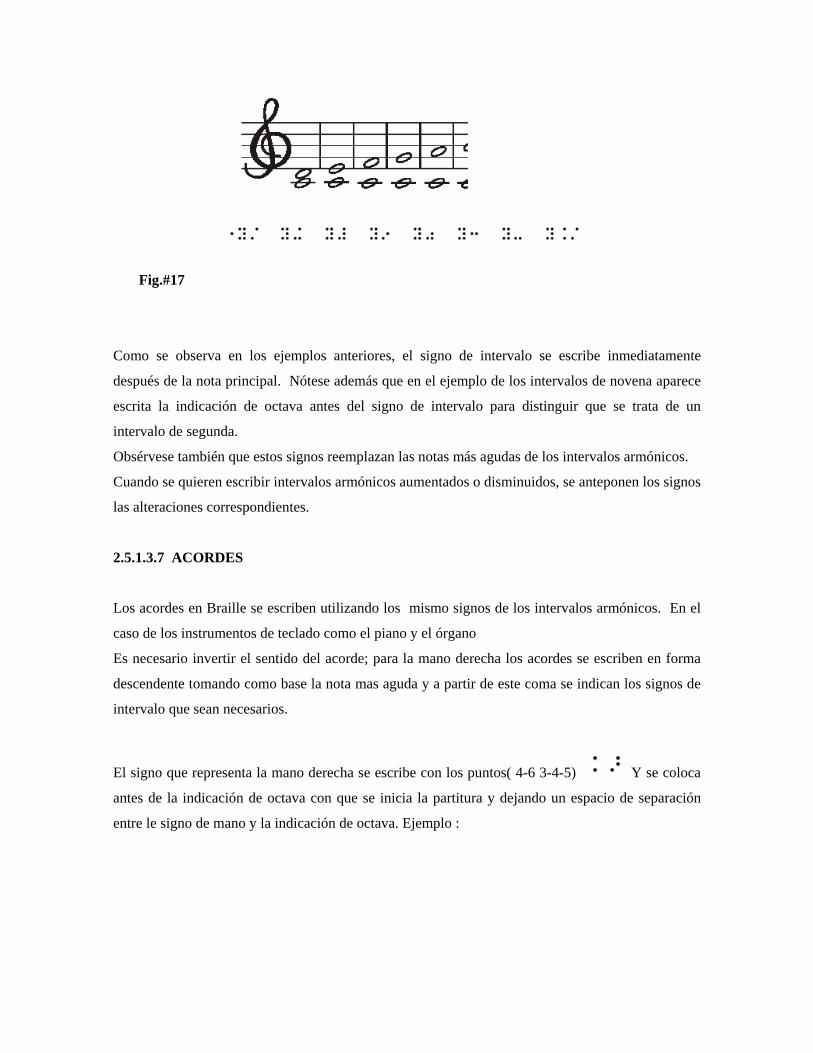

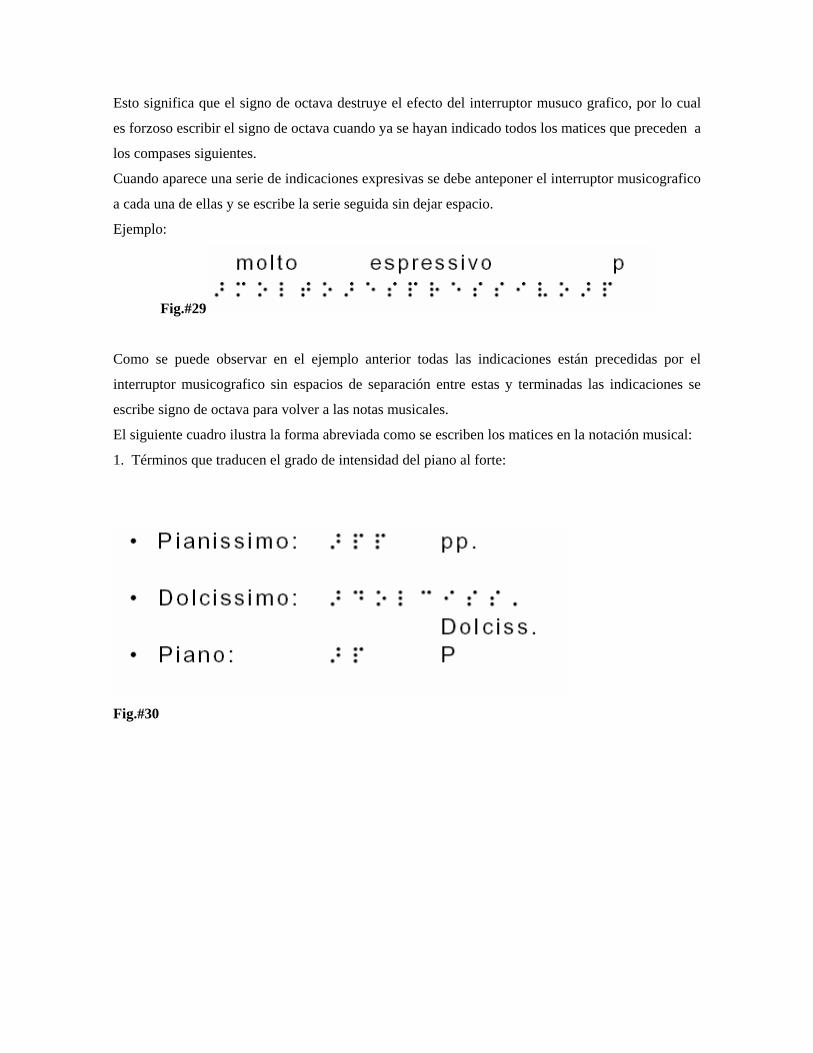

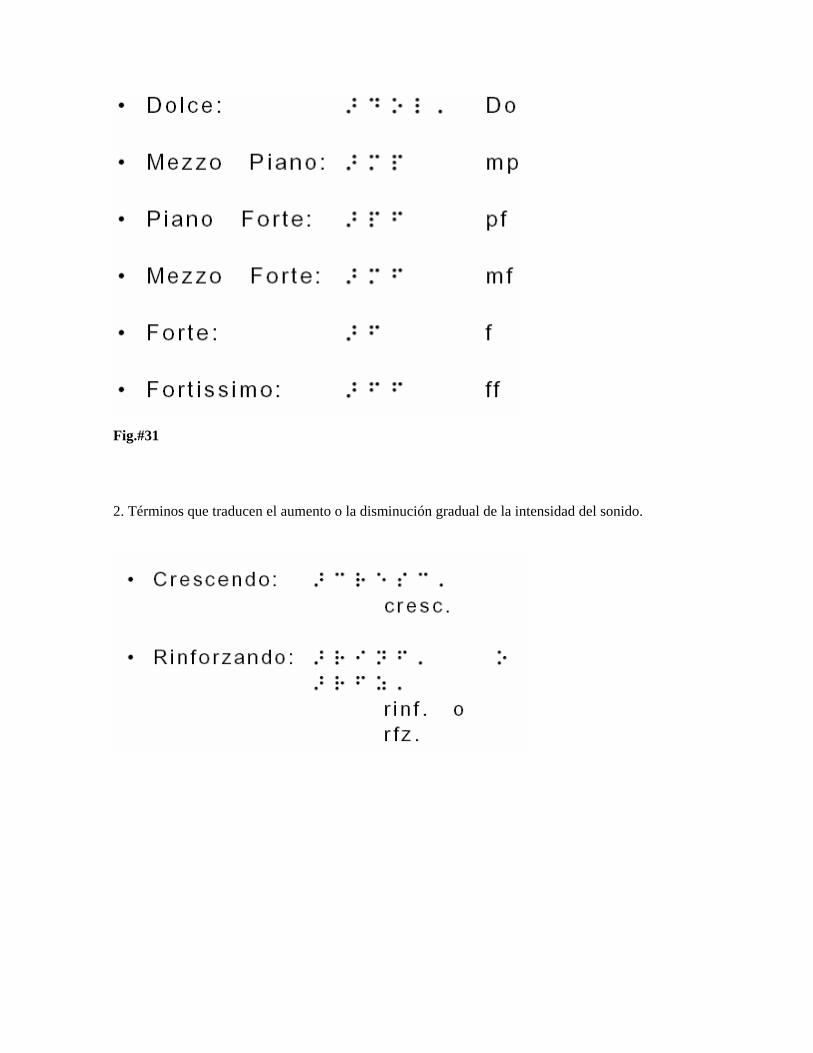

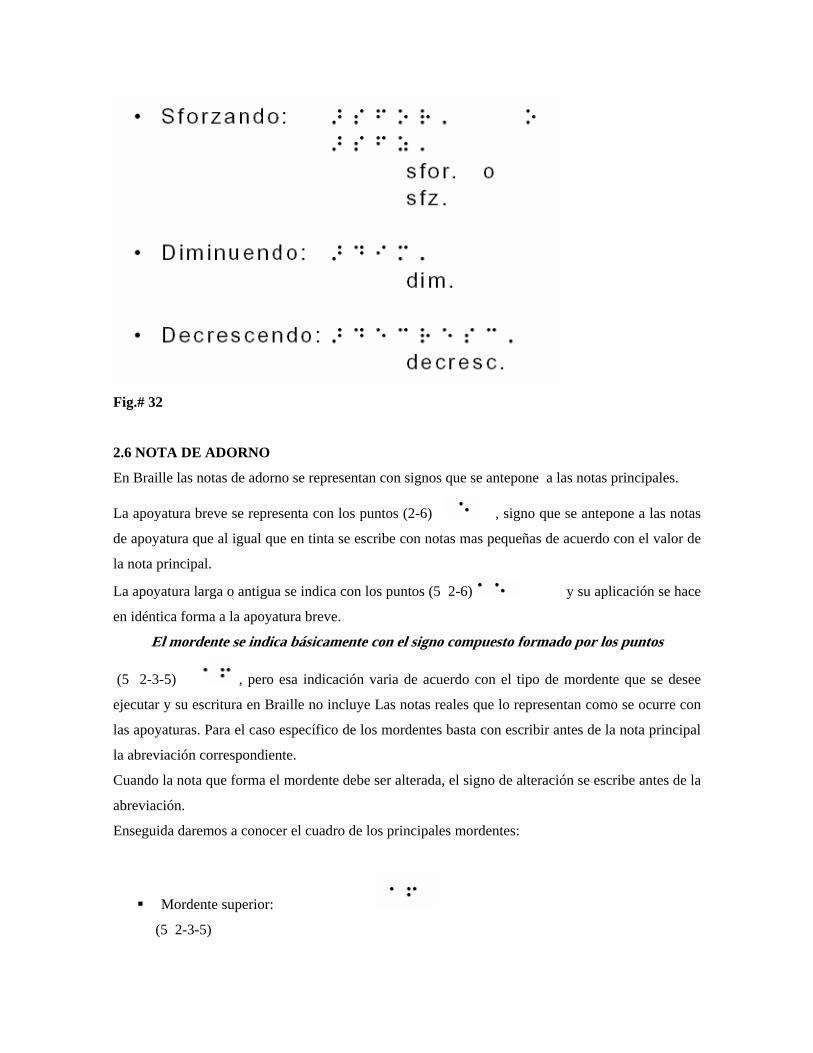

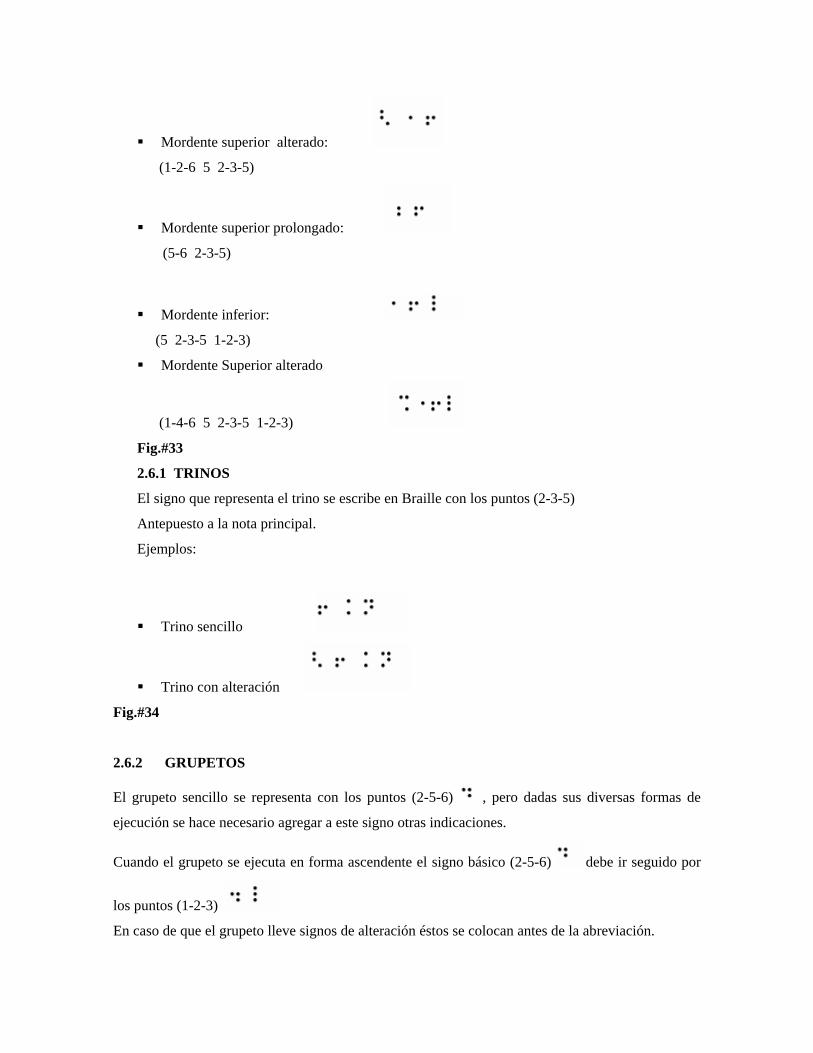

UNIVERSIDAD CENTROAMERICANA JOSE SIMEON CAÑAS

ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA ACADEMIA

DE MÚSICA ESPECIALIZADA PARA PERSONAS CIEGAS Y DE BAJA VISIÓN

TRABAJO DE GRADUACIÓN PREPARADO PARA LA

FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES

PARA OPTAR AL GRADO DE

LICENCIADA EN ADMINISTRACIÓN DE EMPRESAS

PRESENTADO POR:

Maria de los Ángeles Campos Avilés

Nuria Elizabeth Campos Martínez

Silvia Vanessa Castellanos Chávez

Griselda Carolina Reyes Vásquez

SAN SALVADOR, 29 SEPTIEMBRE DE 2005

UNIVERSIDAD CENTROAMERICANA JOSE SIMEON CAÑAS

RECTOR

Lic. José María Tojeira Pelayo, SJ

SECRETARIO GENERAL

Lic. René Alberto Zelaya

DECANO DE LA FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES

Mtro. José Manuel Rivas Zacatares

Lic. Víctor René Martínez Mejía

DIRECTOR DEL TRABAJO

Ing. Jorge Garza

SEGUNDO LECTOR

AGRADECIMIENTOS

A Dios Todopoderoso, por guiarme, bendecirme y acompañarme en todos

los momentos de mi vida y sabiduría para obtener este éxito.

A mis padres, Alexander Castellanos y Silvia de Castellanos que con amor,

paciencia y sacrificio, siempre me apoyaron para salir adelante y así poder

culminar mi preparación profesional.

A mis hermanas Ligia y Sara Castellanos que siempre estuvieron

animándome a seguir adelante hasta culminar mi carrera universitaria.

A mis compañeras de tesis, por su dedicación, esfuerzos y confianza en la

realización de nuestro trabajo de graduación.

A mis amigos, por compartir conmigo este triunfo y por brindarme su

ayuda en tantos momentos difíciles.

Vanessa Castellanos

AGRADECIMIENTOS

A Dios por haberme permitido llegar a esta meta, por esa fidelidad y misericordia

que me mostraste día a día, gracias por darme sabiduría para culminar mi carrera.

¡Para gloria y honra tuya sea este título! Porque en tu infinita gracia me los has

dado.

A mis padres, Berta Alicia de Campos y Benjamín Campos, cuyos esfuerzos,

buenas intenciones, apoyo y comprensión estuvieron presentes desde el inicio de

mi vida, porque han sido ejemplo de empeño, dedicación y tenacidad y porque

además han sido el instrumento que el Señor ha puesto para lograr esta meta,

gracias por ese sacrificio que he visto constantemente ya que siempre han hecho

lo mejor que pueden por mi. ¡Que Dios los bendiga!

A mis hermanos, Benjamín, Vladimir y Fredy quienes estuvieron atentos para

colaborar de una u otra forma conmigo, por ser de quienes recibí palabras de

aliento. ¡Espero de todo corazón que el Señor guíe todos sus pasos! ¡Los quiero

mucho!

A mis compañeras, porque fueron apoyo en los momentos de mayor presión y con

quienes da gusto trabajar ya que juntas logramos la consecución de este logro.

Nuria Elizabeth Campos Martínez

AGRADECIMIENTOS

Le doy gracias a mi Señor Jesús por su apoyo y fidelidad durante la carrera

universitaria, por esos momentos difíciles quien fue mi único ayudador y protector.

¡Gracias Papito! Josué 1:5.

A mi madre Gabriela Alejandra Avilés, por su amor paciencia y apoyo en esos

momentos difíciles. Te amo Mamá.

A mi hermano Germán, por su tolerancia, apoyo y amor. A Yolanda, Miguel y a mi

sobrino Jorge por estar siempre conmigo ayudándome y por brindarme palabras

de apoyo.

A mi abuela Josefina Avilés, a mis tías Maria Elena y María Cande y primos por

su apoyo y sacrificio que me han brindado a lo largo de mi carrera.

A mis compañeras de grupo por su amistad y tolerancia en esos duros días de

trabajo. ¡Dios les Bendiga!

María de los Ángeles Avilés

AGRADECIMIENTOS Antes que todo, a ti Diosito quiero ofrecerte este logro y agradecerte por bendecirme, cuidarme y

animarme a lo largo de mis estudios y toda mi vida.

Luego a quienes dedico esta meta cumplida, con todo mi amor:

Al regalo más grande de mi vida: A mi papá J. Isabel Reyes por el sacrificio y amor tan grande que nos profesa a pesar de la distancia. A mi mamá M. Esperanza Vásquez por su dedicación, por su humilde ejemplo, por todo el amor y

valores que nos ha inculcado, por su fe y confianza en mí. Ahora todos sus esfuerzos diarios se traducen en un triunfo que también es suyo, a ustedes con todo

mi corazón.

A mis preciosos hermanos David, Paty y Carlos, por todo lo vivido, por quererme tanto, por apoyarme y estar conmigo en las buenas y las malas, yo también les amo mucho.

A toda mi familia que es una bendición en mi vida, a las mujeres fuertes y valientes en especial mis

abuelas, Tía Elena, Iluminada, mis queridos prim@s y sus familias.

A mi otra familia que Dios me ha regalado Trena, Kevin, Sophia, Grace y Hanna, por su fe y confianza en mi, por su ejemplo y entregar su vida y amor a mi gente.

Al programa Romero, a cada un@ de ustedes con quienes disfrutamos mucho aprendiendo en

comunidad, en amistad, que me animan y me enseñan cada día. A la Casa de la Solidaridad por las oportunidades que me ha brindado para aprender y crecer en el compromiso a los demás.

A mis amigas y amigos: Julio, Oti, Erica, Jackeline, Jelena, Karen, Pablo, Cristóbal y todos los que me han apoyado, todos los de lejos y los de cerca, con quienes compartimos la vida, tantas conversiones y

momentos para no olvidar.

A Nelson porque Dios me ha dado el regalo de conocerte, por tu apoyo y tu cariño. Con tu lucha y esfuerzo me enseñas y me motivas ha seguir adelante.

A Monseñor Romero quien con su vida y martirio, me da fe, esperanza y aliento en este caminar.

A todas aquellas bellas personas, que por solidaridad me han apoyado incondicionalmente, aun sin

conocerme. Al Centro Monseñor Romero, a Dean Breakle, mis compañeros becarios con quienes compartimos esta lucha y todos los que laboran y laboraron en este proyecto que me ha brindado la posibilidad de

tener mi carrera. A mi comunidad que me ha visto crecer y enseña con humildad las cosas sencillas e importantes de la

vida. A mis compañeras de tesis, por la amistad compartida todo este tiempo, la confianza, comprensión y

esfuerzo para culminar con éxito este proyecto. Dios las bendiga.

Al Lic. Víctor Martínez por su apoyo y acompañamiento. Al Ing. Jorge Garza. A todos los que creen en mí y me apoyan

A los que me conocen desde adentro. Gracias. Griselda Reyes Vásquez

INDICE

DESCRIPCION Página No.

CAPITULO I: GENERALIDADES SOBRE LOS ESTUDIOS DE FACTIBILIDAD

1.1 Aplicación del programa Ruralinvest 1

1.1.1 Concepto del Ruralinvest? 1

1.1.2 Origen del Ruralinvest. 1

1.1.3 Proposito del Ruralinvest. 1

1.1.3.1 Posibles opciones dirigidas a apoyar grupos dispersos en la 2 - 3

identificación y selección de las inversiones.

1.1.4 Propósito del Ruralinvest en el estudio de factibilidad para la 3

creación de la academia de música especializada para personas

ciegas y de baja visión.

1.2 Elementos conceptuales de los estudios de factibilidad 3

1.2.1 Proyecto 3

1.2.2 Tipos de proyectos y criterios para su evaluación 4 1.2.3 Categorías de inversiones apropiadas para Ruralinvest 5

1.2.4 Razones para invertir y necesidades de los estudios de factibilidad 6

1.2.5 Limitantes del Ruralinvest 7

1.2.6 Evaluación 7

1.3 Proceso de preparación y evaluación de los estudios de factibilidad 8

1.3.1 Partes generales de la evaluación de estudios de factibilidad 8 - 9

1.3.2 La evaluación de proyectos como un proceso y sus alcances 9 - 11

1.3.3 Introducción y marco de desarrollo del estudio 12

1.3.4 Estudio de mercado 12

1.3.4.1 Demanda 13

1.3.4.2 Estimación de la presencia de mercados 14 - 15

1.3.4.3 Oferta 15 - 16

1.3.4.4 Precio 16

1.3.4.5 Comercialización 17

1.3.5 Estudio Técnico 17

DESCRIPCION Página No.

1.3.5.1 Tamaño de las instalaciones 17 - 18

13.5.2 Localización de las instalaciones 18 - 20

1.3.5.3 Distribución de las instalaciones 20 - 21

1.3.5.4 Procesos de producción 21 - 23

1.3.5.5 Estudio Organizativo 23

1.3.6 Estudio Económico 23 - 24

1.3.6.1 Inversión inicial 25

1.3.6.2 Vida útil 26

1.3.6.3 Valor de rescate y valor residual 26 – 27

1.3.6.4 Depreciación 27 –28

1.3.6.5 Capital de trabajo 28

1.3.6.6 Punto de Equilibrio 28 - 30

1.3.6.7 Ingresos 30

1.3.6.8 Egresos 30 – 31

1.3.6.9 Costos recurrentes 31 - 32

1.3.6.10 Costos de capacitación y asistencia técnica 32

1.3.6.11 Resultados financieros pro- forma 32

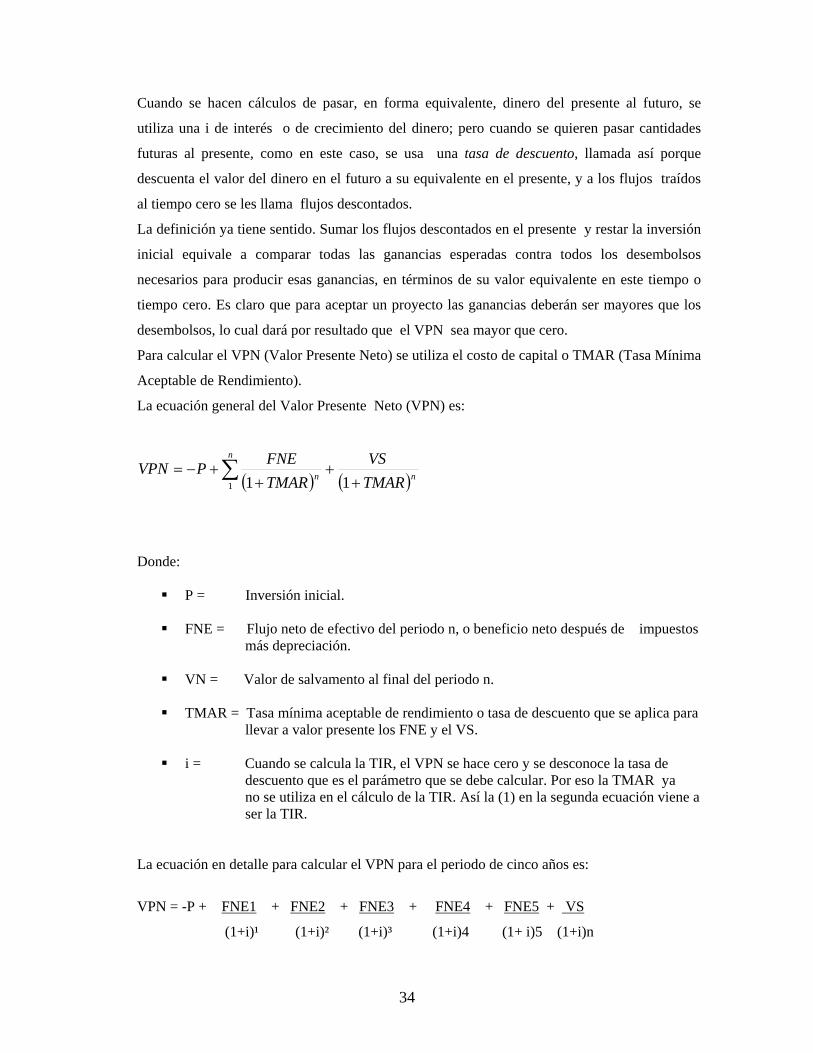

1.3.7 Evaluación económica- financiera 33

1.3.7.1 Diferentes criterios para la decisión de inversión 33

1.3.7.1.1 Valor Presente Neto 33 - 35

1.3.7.12 Tasa Interna de rendimiento 35 - 36

1.3.7.1.3 Relación Beneficio-Costos 36

1.3.7.14 Método periodo de recuperación 37

1.3.7.15 Riesgo e incertidumbre 38 - 40

Análisis Económico- social 40

CAPITULO II: GENERALIDADES SOBRE ACADEMIAS DE MUSICA

2.1 Academias de música en El Salvador 41 - 42

2.2 Introducción a conceptos musicales 42 - 43

DESCRIPCION Página No.

2.2.1 Los instrumentos musicales 44

2.2.1.1 Los Instrumentos de Cuerdas 44

2.2.1.2 Instrumentos Vientos Metales 44 - 45

2.2.1.3 Instrumentos Vientos Madera 45

2.2.1.4 Instrumentos de Teclado 46

2.2.1.5 Instrumentos de Percusión 46

2.2.2 Los conjuntos musicales 47

2.2.2.1 La Orquesta Sinfónica 47

2.2.2.2 Bandas 48

2.2.2.2.1 Bandas de marcha 48

2.2.2.2.2 Banda de Concierto 48

2.2.2.3 Conjuntos de Cámara 49

2.2.2.3.1 Trío Barroco 49

2.2.2.3.2 Octetos de Viento 49

2.2.2.3.3 Cuartetos de Viento 49

2.2.2.3.4 Piano Trío 49 2.3 Métodos de enseñanza musical 50

2.3.1 Sistema de enseñanza especializado: Método Suzuki 50

2.3.1.1 Filosofía del método Suzuki 51

2.3.2 Método de enseñanza de piano para niños 52

2.3.2.1 Método Alfred 52

2.3.2.2 Método Bastien 52

2.3.2.3 Método Clark (El Árbol Musical) 52 - 53

2.3.2.4 Método Robyn 53

2.3.2.5 Método Thompson 53

2.3.3 Métodos de enseñanza de piano para adultos 53

2.3.3.1 Toque por gusto (Play by Choice) 53 - 54

2.3.3.2 Método Bastien 54

2.4 Enseñanza musical para personas ciegas 54 - 56

2.4.1 La Músicoterapia 56 - 57

DESCRIPCION Página No.

2.4.1.1 Objetivos a largo plazo de la músicoterapia 58

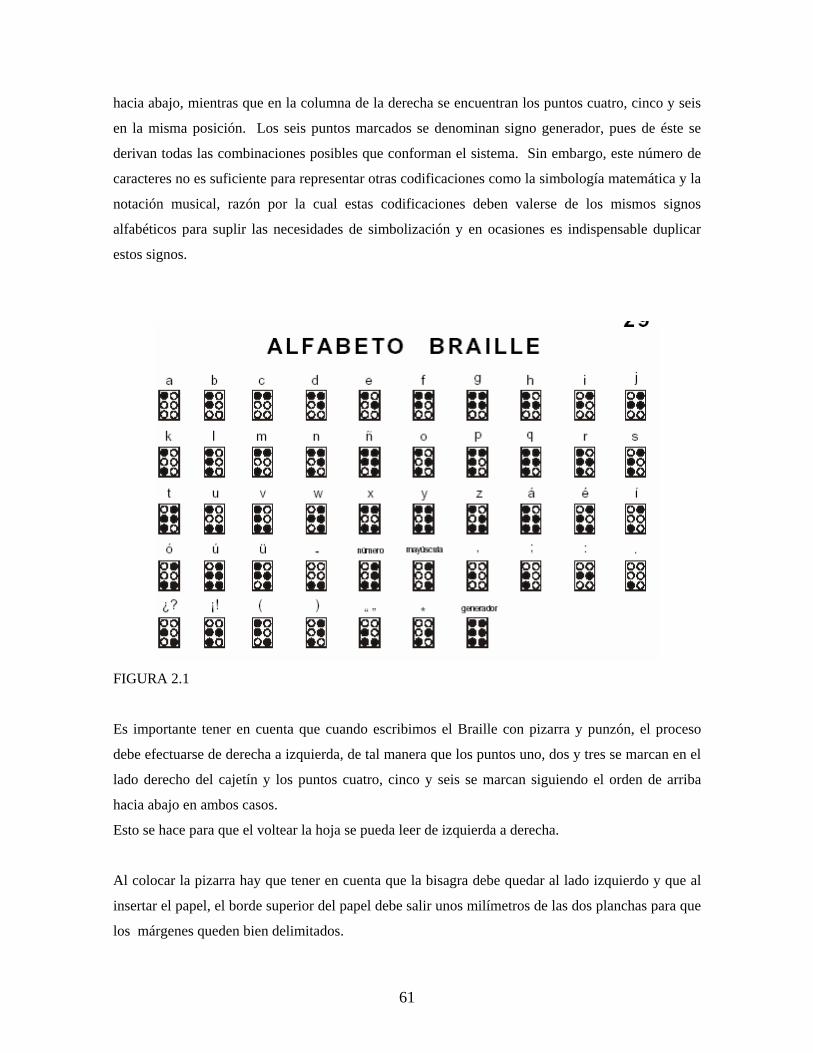

2.4.2. Musicografía Braille: orientaciones para su enseñanza 58 - 59

2.4.2.1 Historia de la Signografía Braille 59 - 60

2.4.2.2 Generalidades del sistema Braille 60 - 62

2.4.2.3 Notas y silencios 62

CAPITULO III: METODOLOGIA DE LA INVESTIGACION.

3.1 Estudio de mercado para la creación de una Academia de Música 63

Especializada para personas Ciegas y de Baja Visión

3.1.1 Planteamiento del Problema 63

3.1.2 Objetivos Generales 63

3.1.2.1 Objetivo del Trabajo 63

3.1.2.2 Objetivo de la Investigación 63

3.1.3 Objetivos específicos de la investigación 64 - 65

3.1.4 Tipos de información 65

3.1.4.1 Datos Primarios 65

3.1.4.2 Fuente de datos Primarios 65

3.1.4.3 Datos Secundarios 65

3.1.4.4 Fuente de Datos Secundarios 65 - 66

3.1.5 Métodos para recolección de información primaria. 66

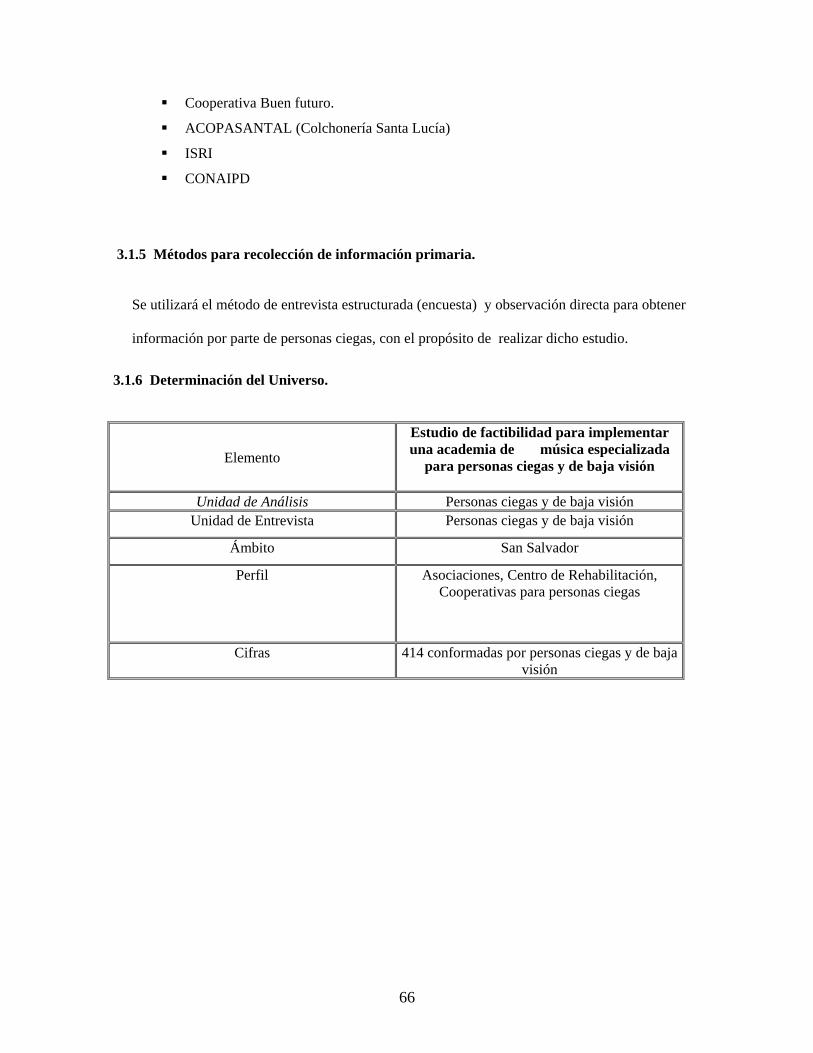

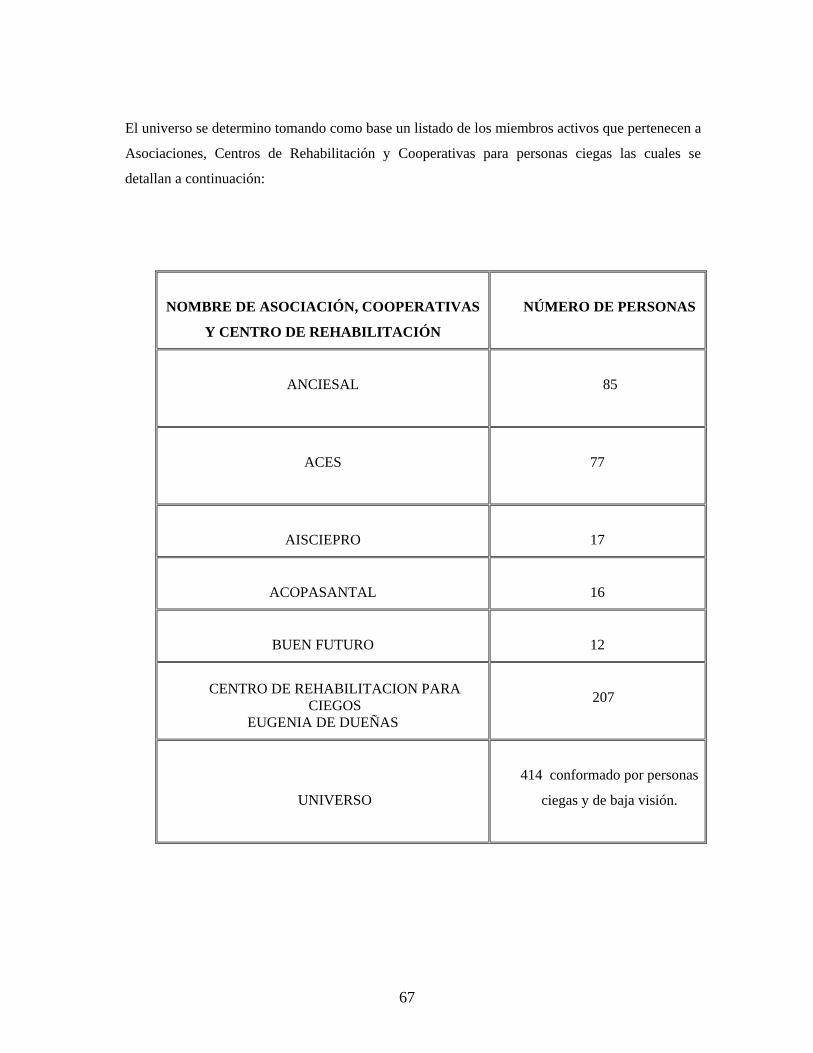

3.1.6 Determinación del Universo 66 - 67

3.1.7 Determinación de la muestra 68

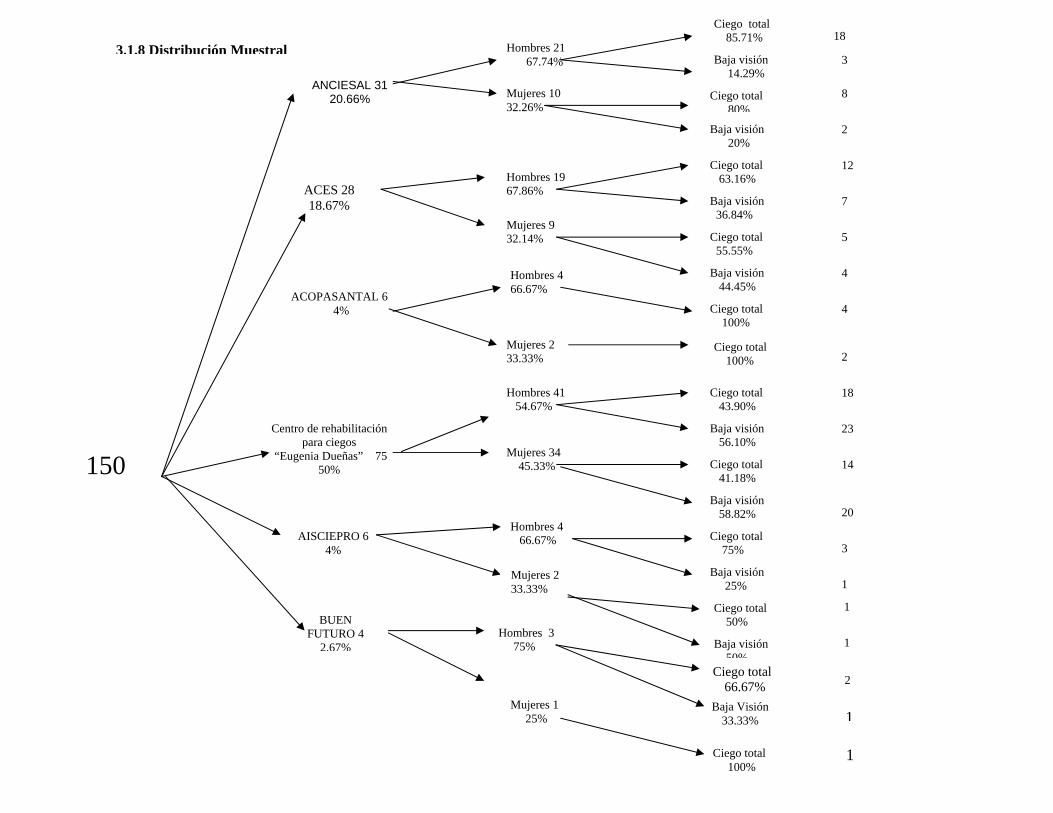

3.1.8 Distribución muestral 69

3.1.9 Limitantes de la investigación 70

3.1.10 Formato de la entrevista estructurada 70

3.1.11 Tabulación y análisis de los resultados 70 - 78

CAPITULO IV: ESTUDIO DE FACTIBILIDAD PARA LA CREACION DE UNA

ACADEMIA DE MUSICA ESPECIALIZADA PARA PERSONAS CIEGAS

Y DE BAJA VISION.

4.1 Marco de Desarrollo 79

DESCRIPCION Página No.

4.2 Análisis del Mercado 79

4.2.1 Definición del Servicio 79 - 80

4.2.2 Delimitación del Mercado 80

4.2.3 Segmentación del Mercado 80

4.2.4 Análisis General de la Demanda 80 - 81

4.2.5 Proyección de la demanda 81

4.2.6 Características de los usuarios 81

4.2.7 Análisis general de la oferta 81 - 82

4.2.8 Proyección de la oferta 82

4.2.9 Análisis general de los proveedores 82

4.2.10 Análisis general de los precios 82

4.2.11 Cobertura del mercado 83

4.3 Análisis técnico 83

4.3.1 Tamaño del proyecto 83 - 84

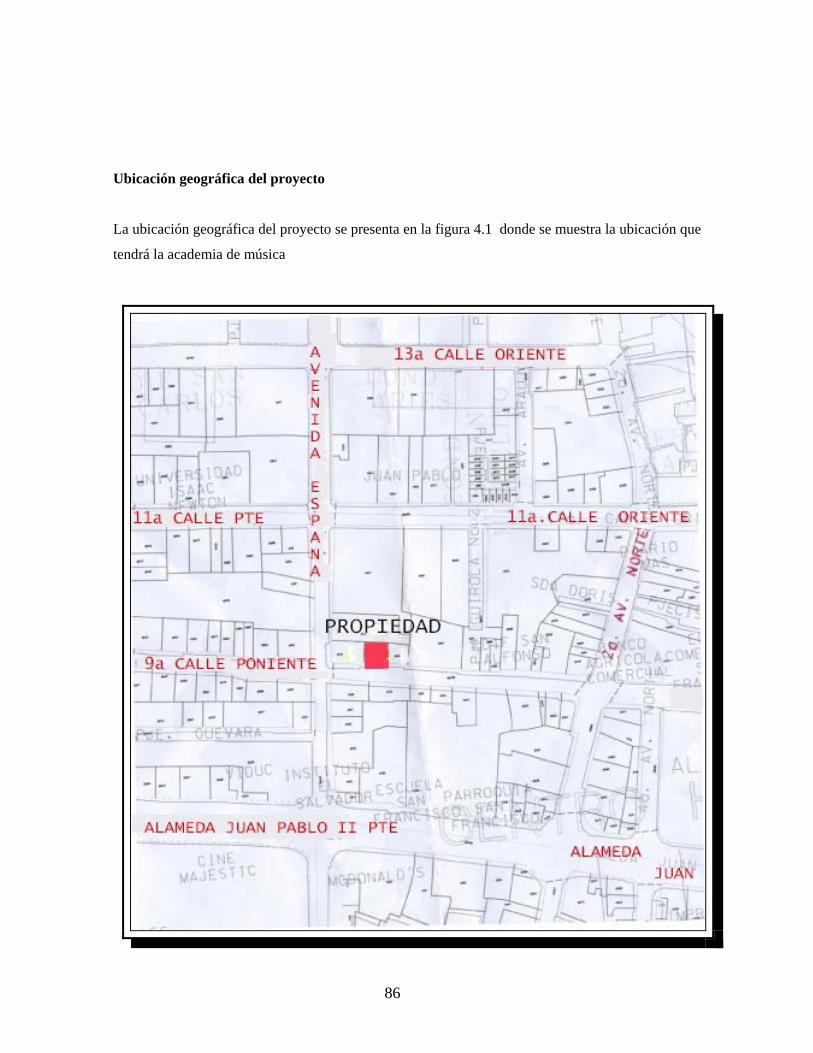

4.3.2 Localización del proyecto 85 - 86

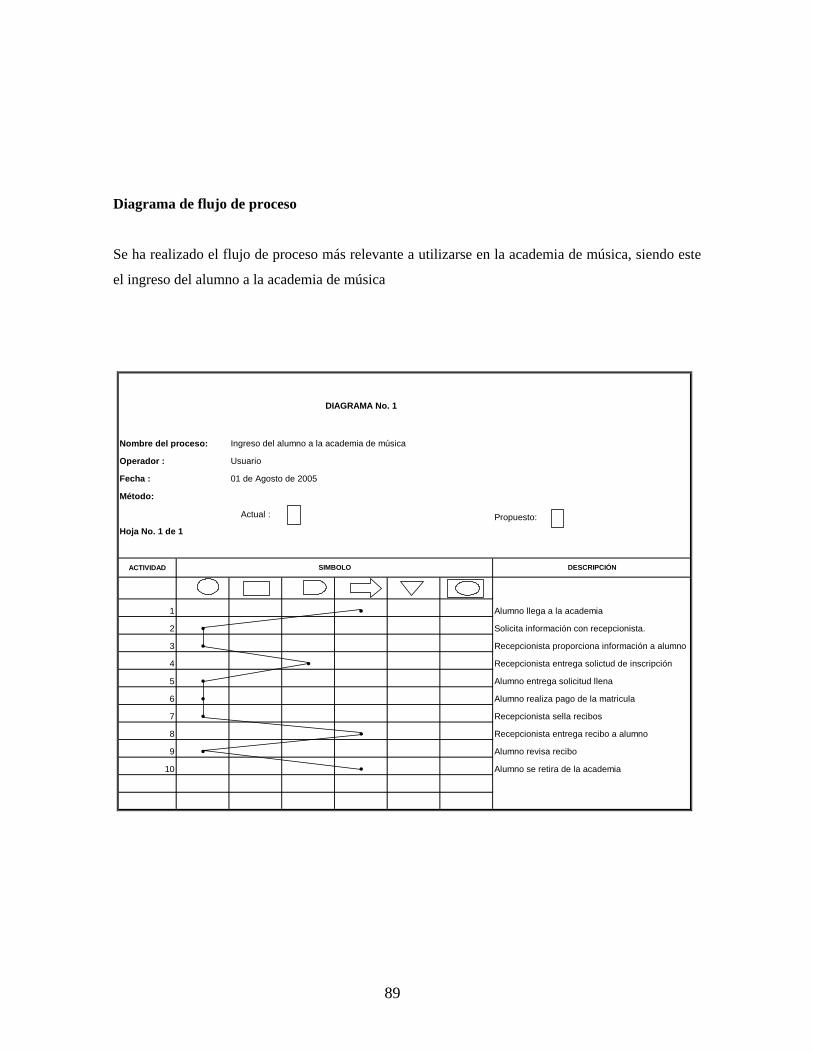

4.3.3 Procesos de producción del proyecto 87

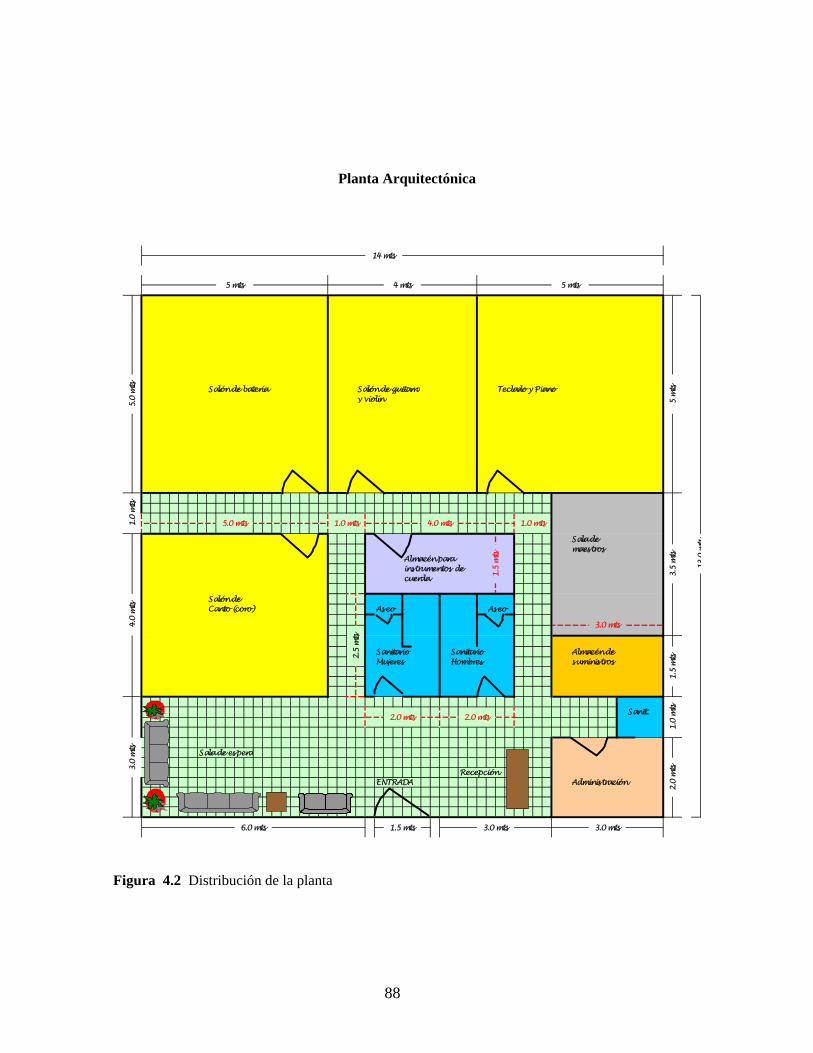

4.3.4 Distribución de la planta 87 - 89

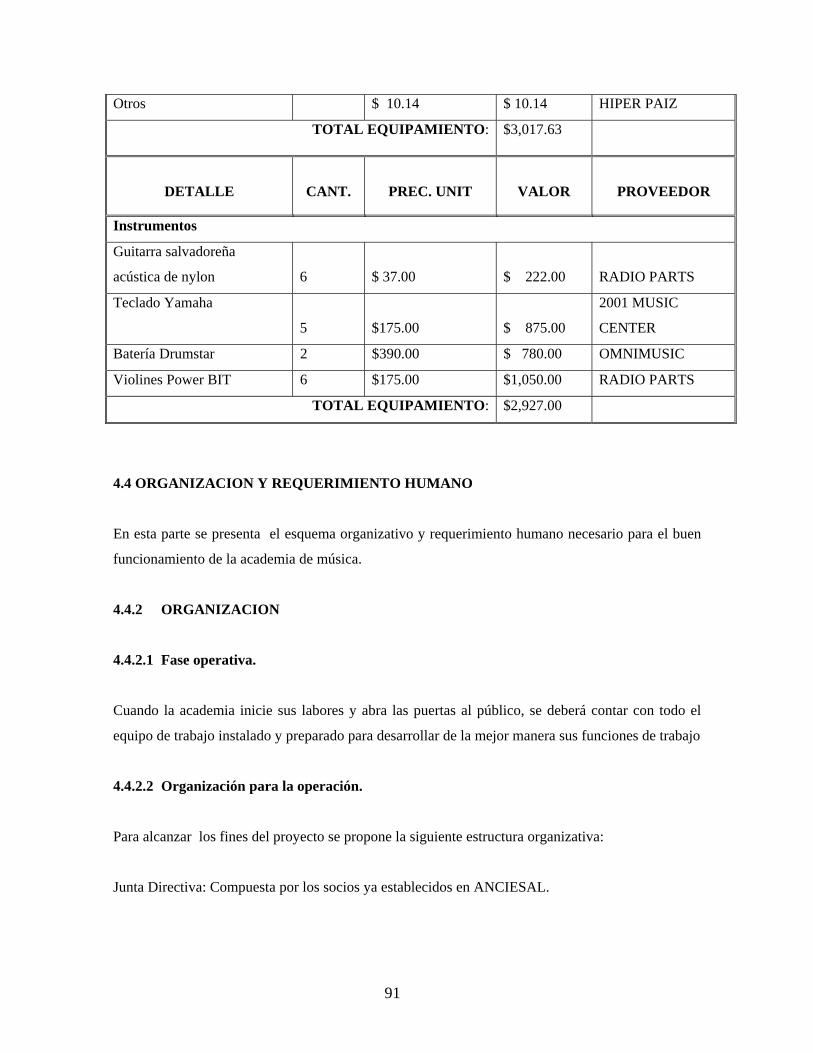

4.3.5 Equipamiento 90 - 91

4.4 Organización y requerimiento humano 91

4.4.1 Organización 91

4.4.1.1 Fase operativa 91

4.4.1.2 Organización para la operación 91

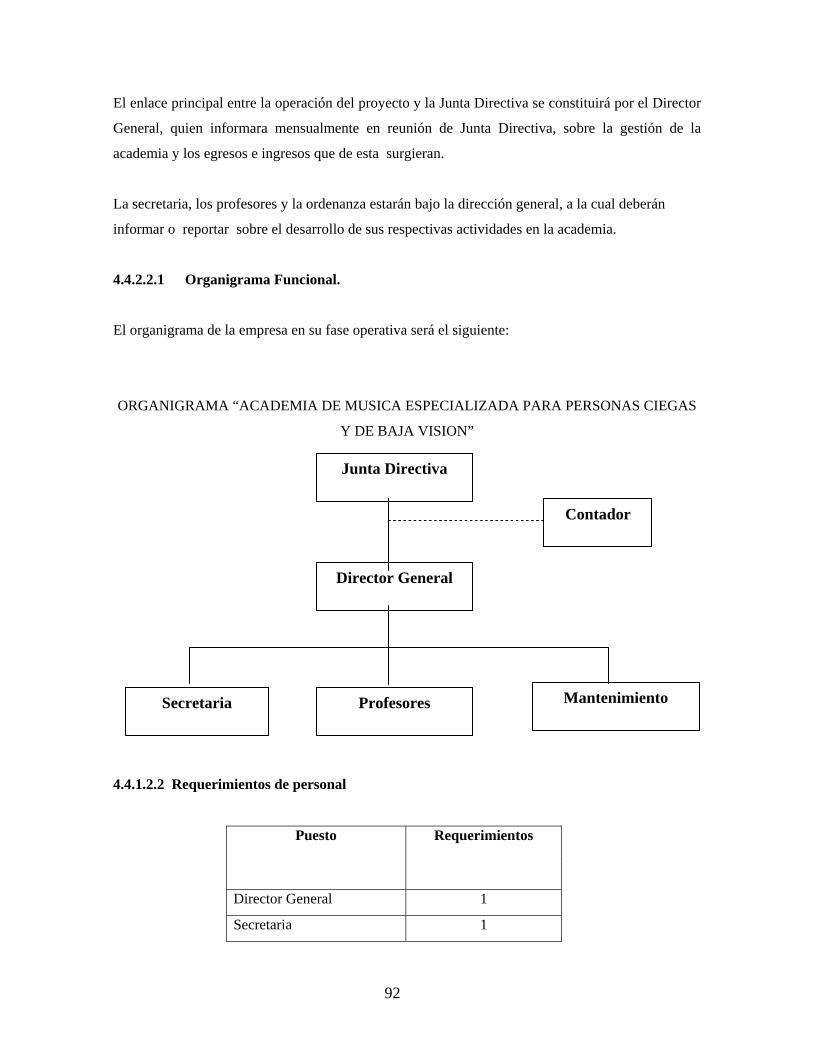

4.4.1.2.1 Organigrama Funcional 92

4.4.1.2.2 Requerimientos de personal 92

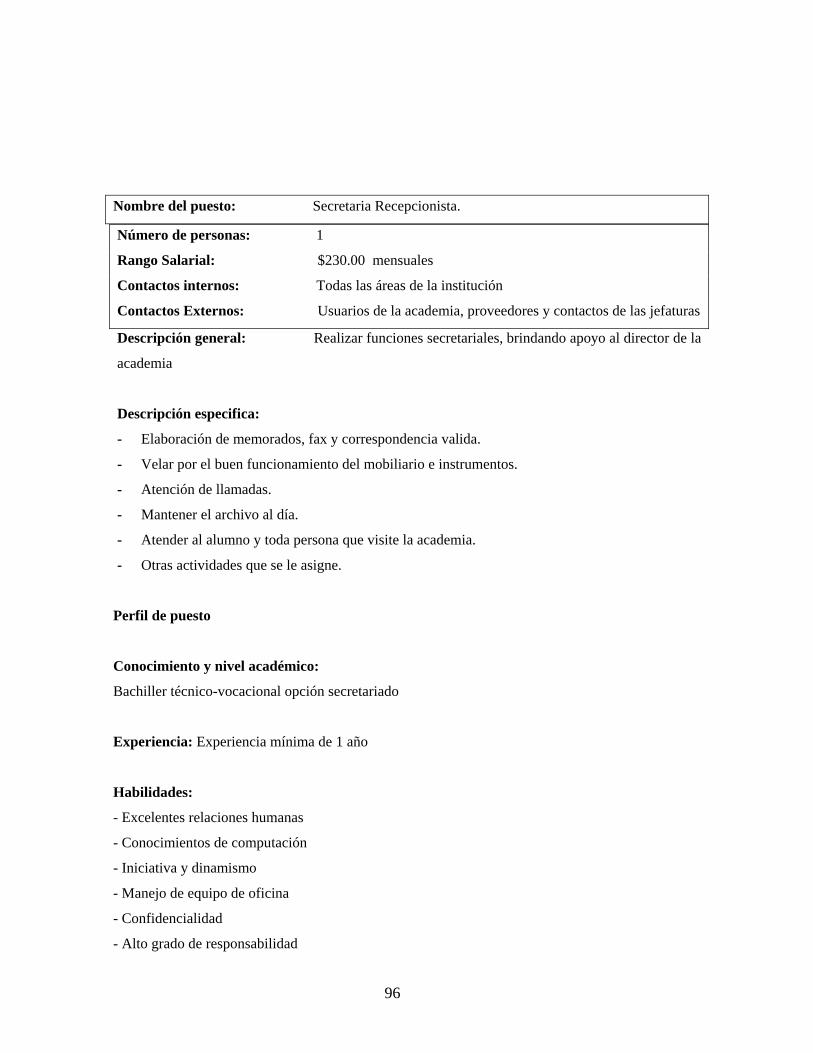

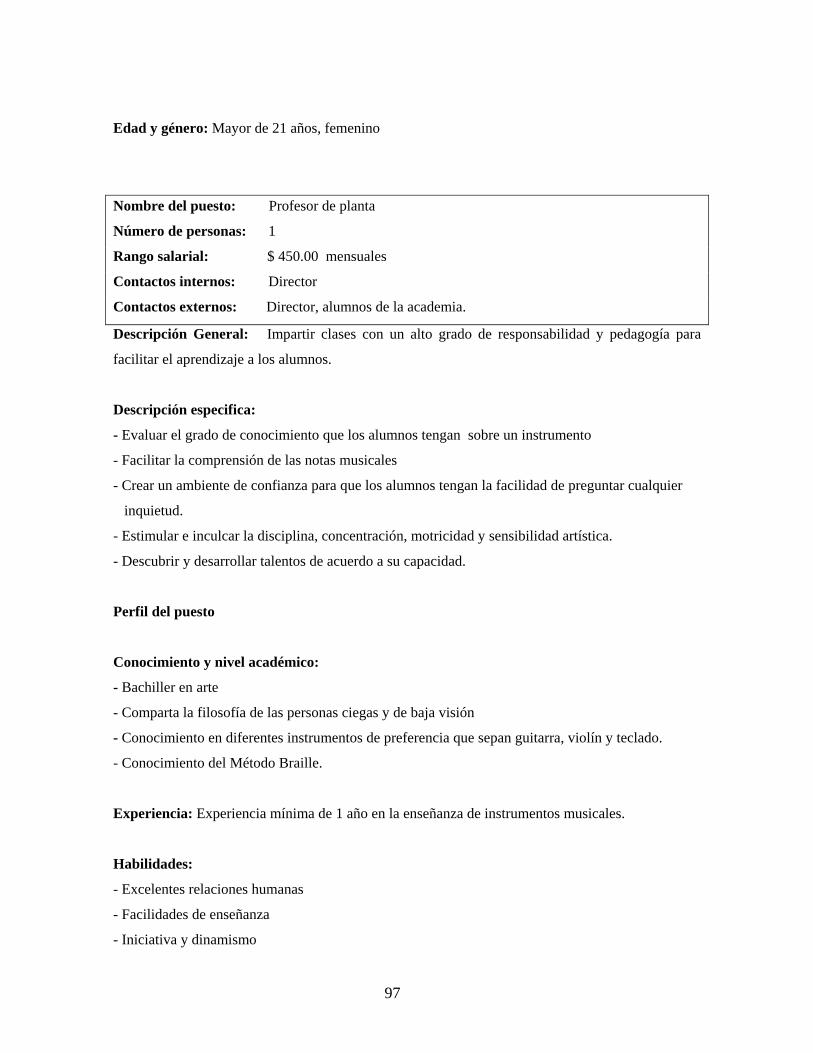

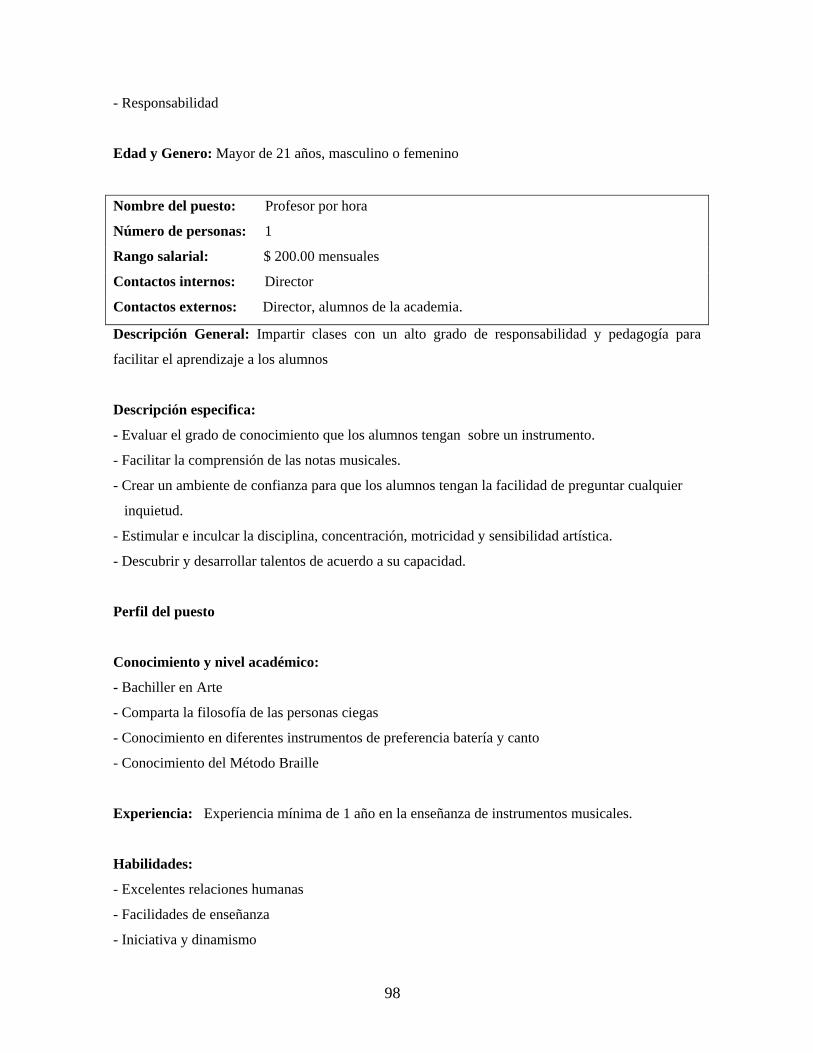

4.4.1.2.3 Descripción y perfiles de puestos 93 - 98

4.4.2 Aspectos legales 98 - 100

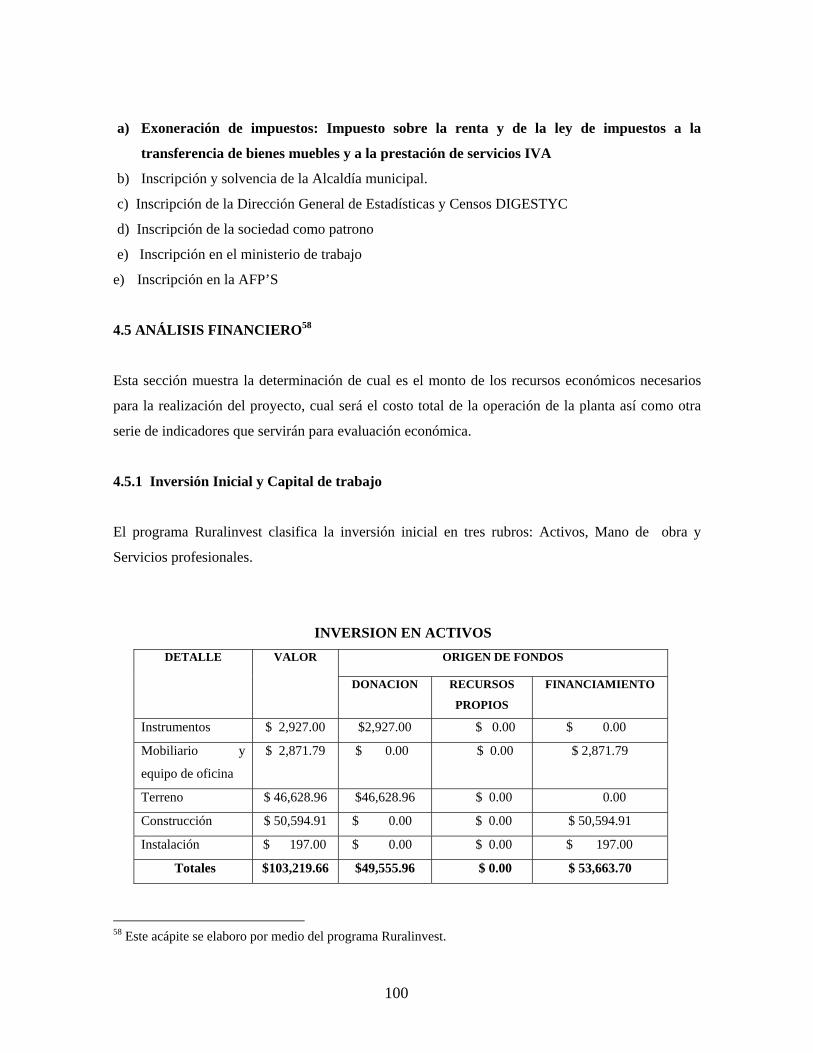

4.5 Análisis financiero 100

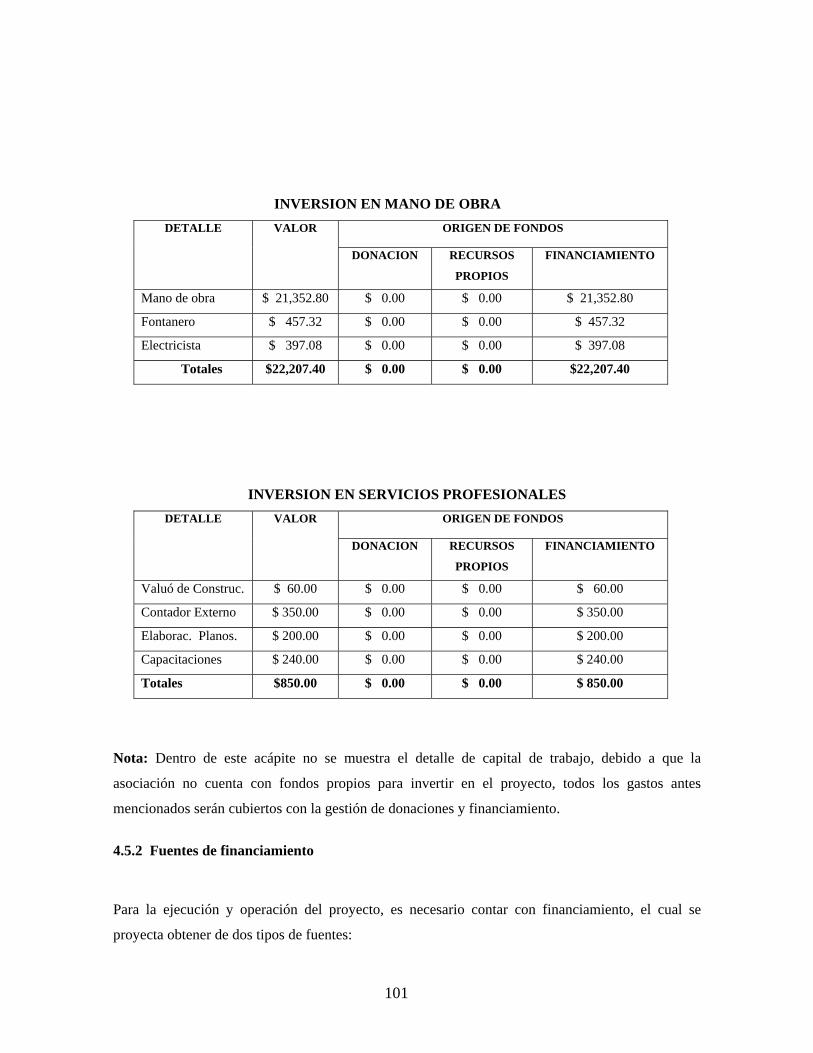

4.5.1 Inversión inicial y capital de trabajo 100 - 101

4.5.2 Fuentes de financiamiento 102

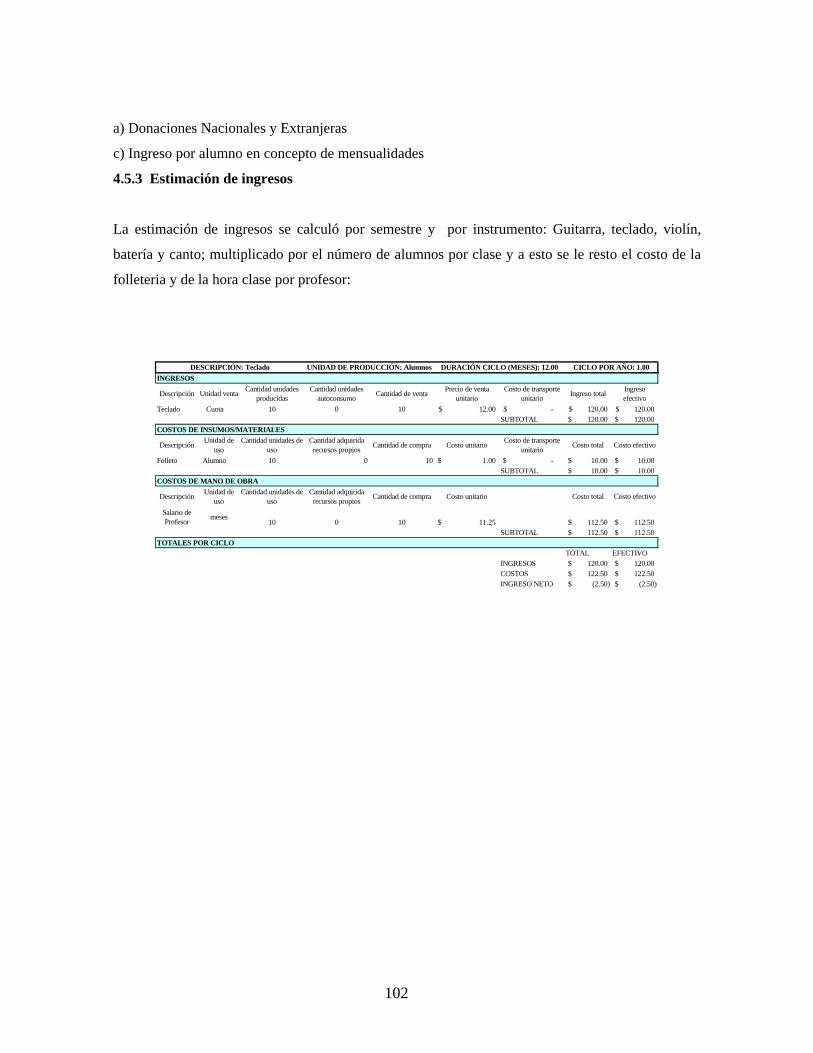

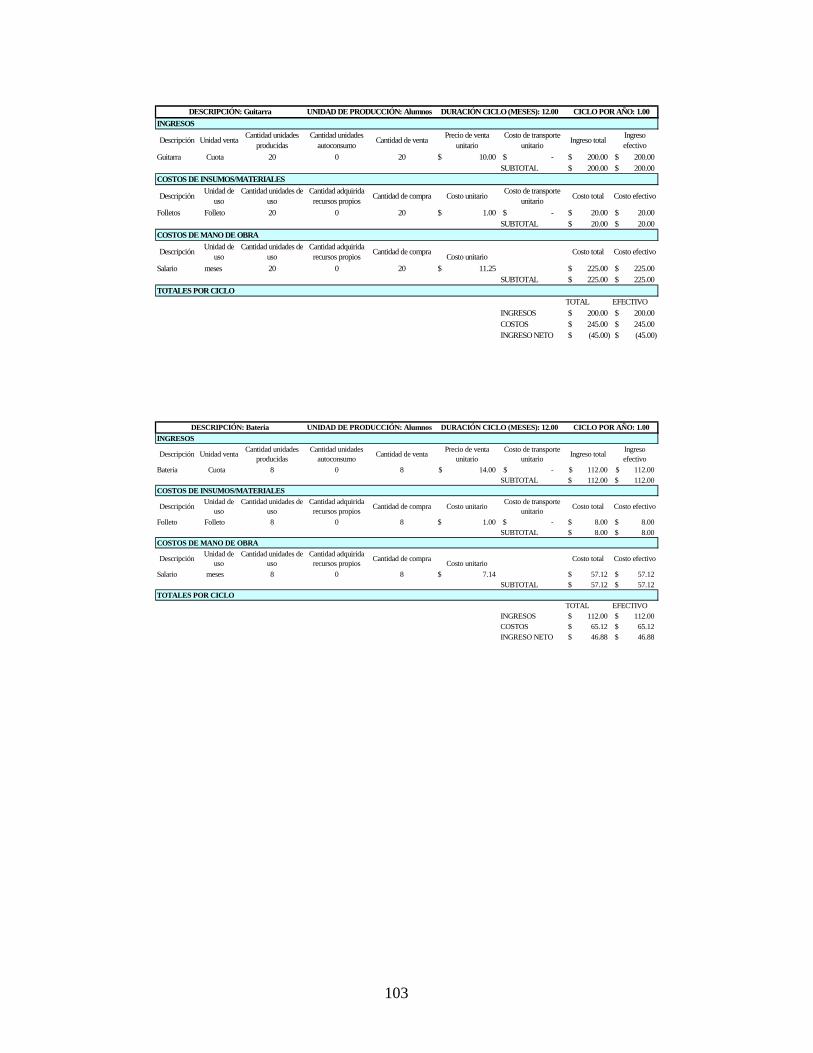

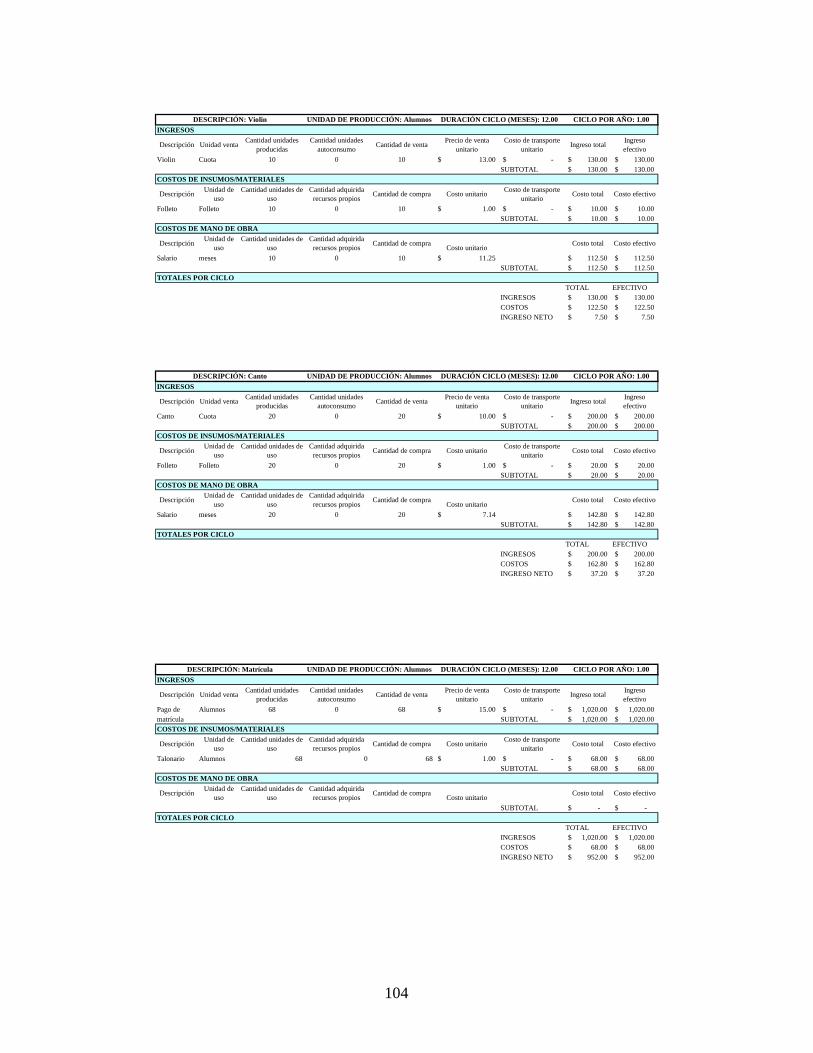

4.5.3 Estimación de ingresos 102 - 104

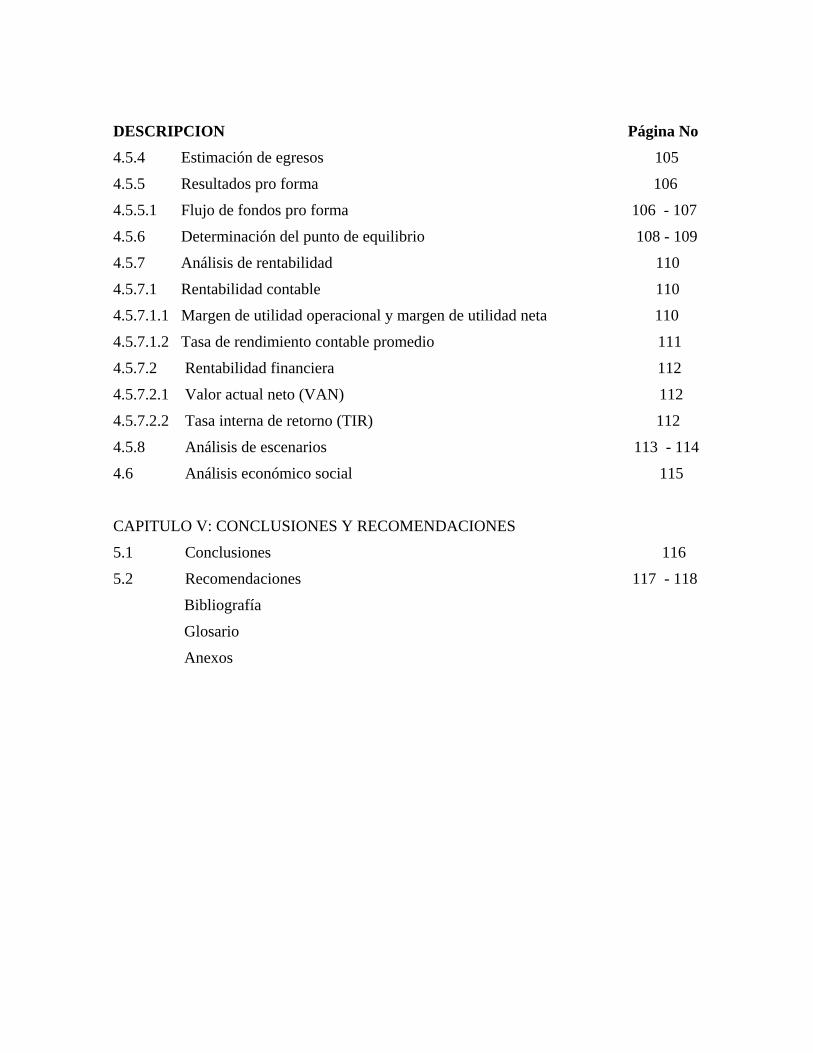

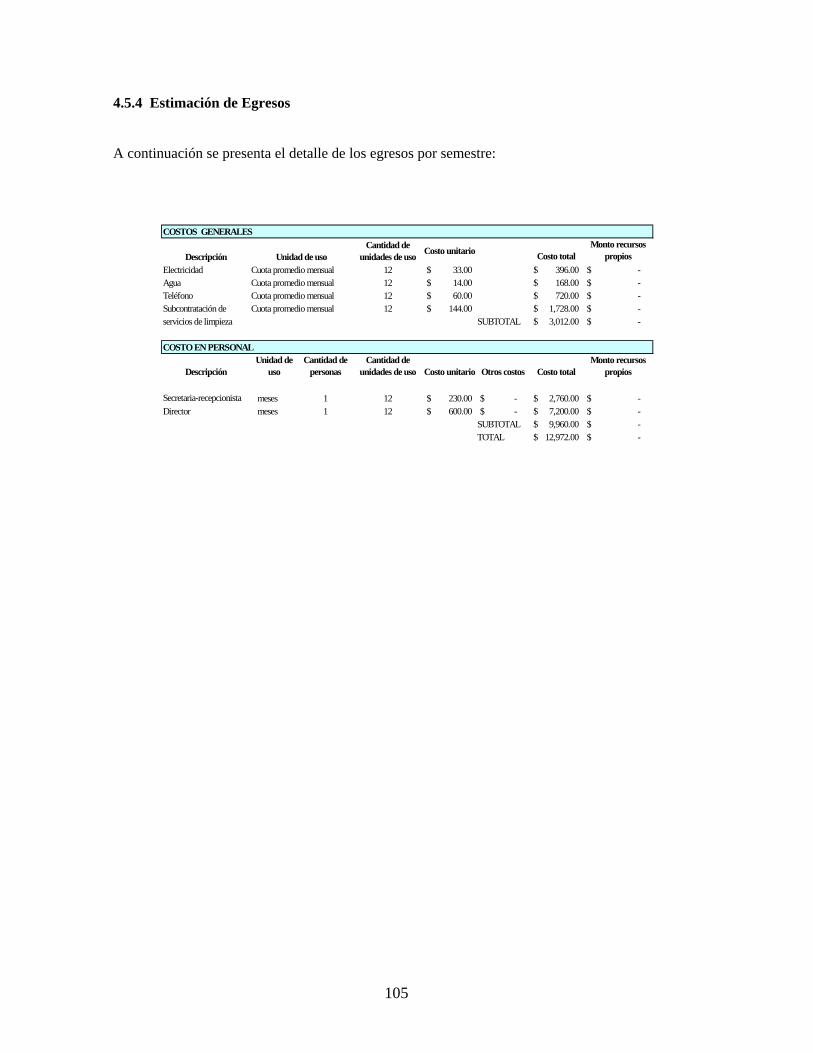

DESCRIPCION Página No 4.5.4 Estimación de egresos 105

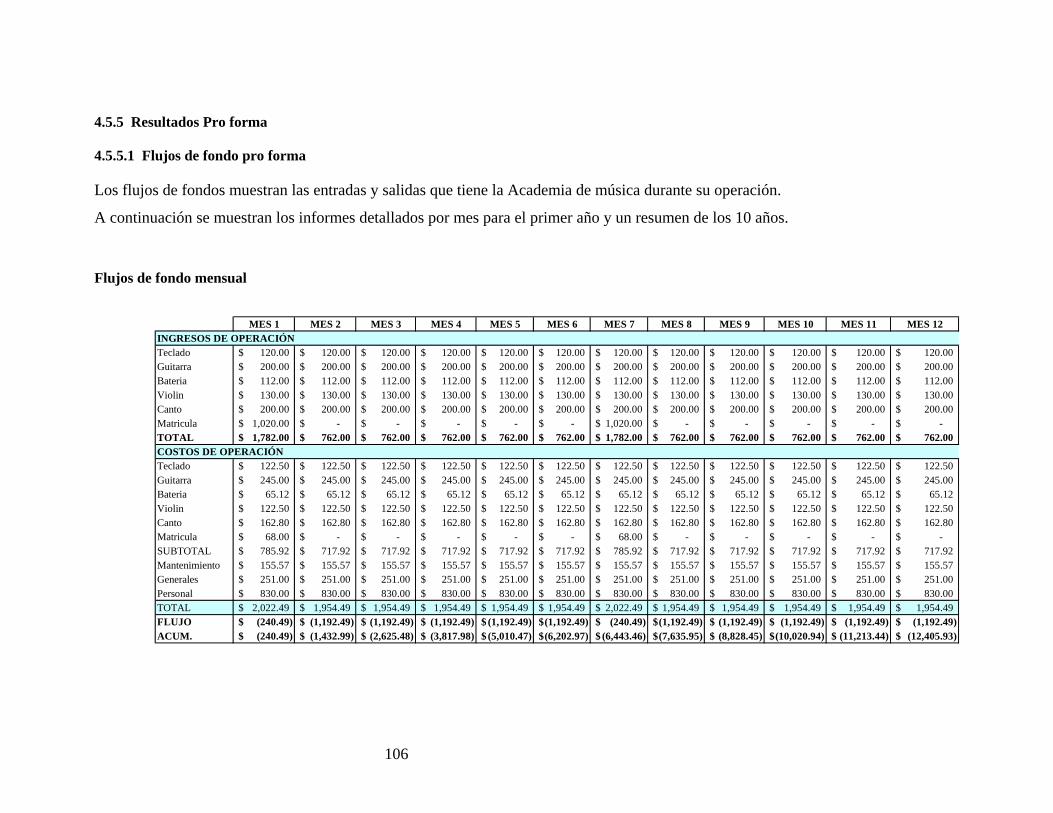

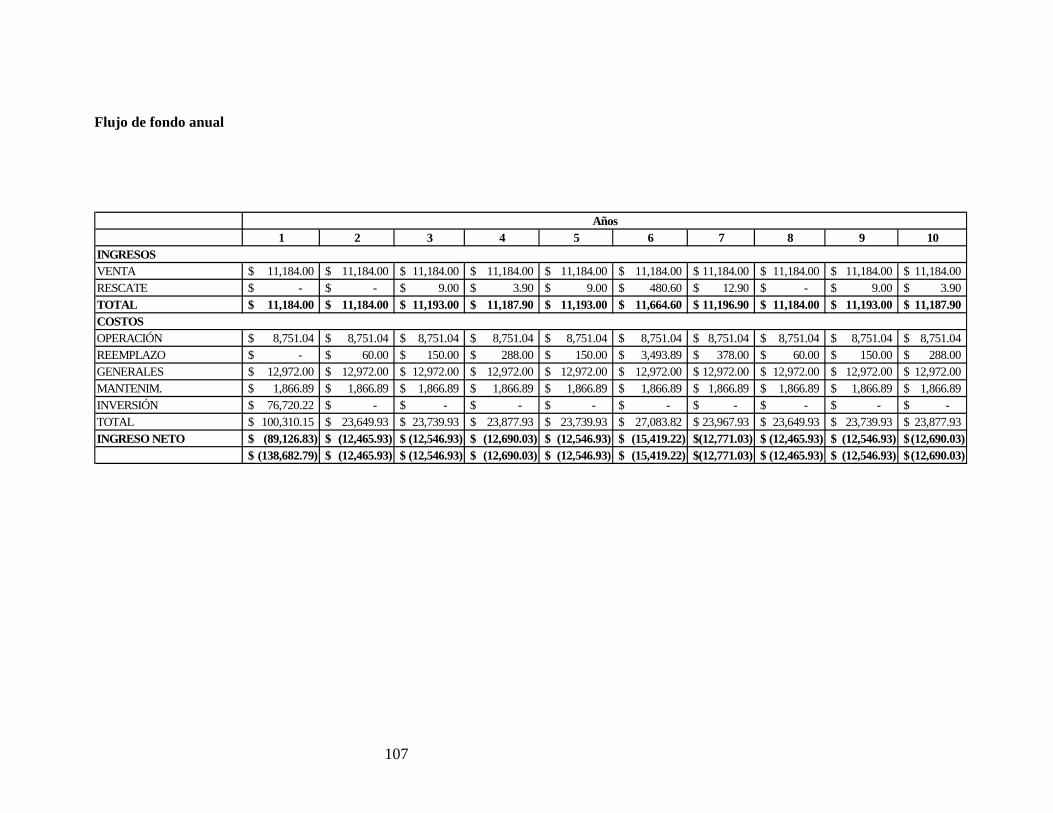

4.5.5 Resultados pro forma 106

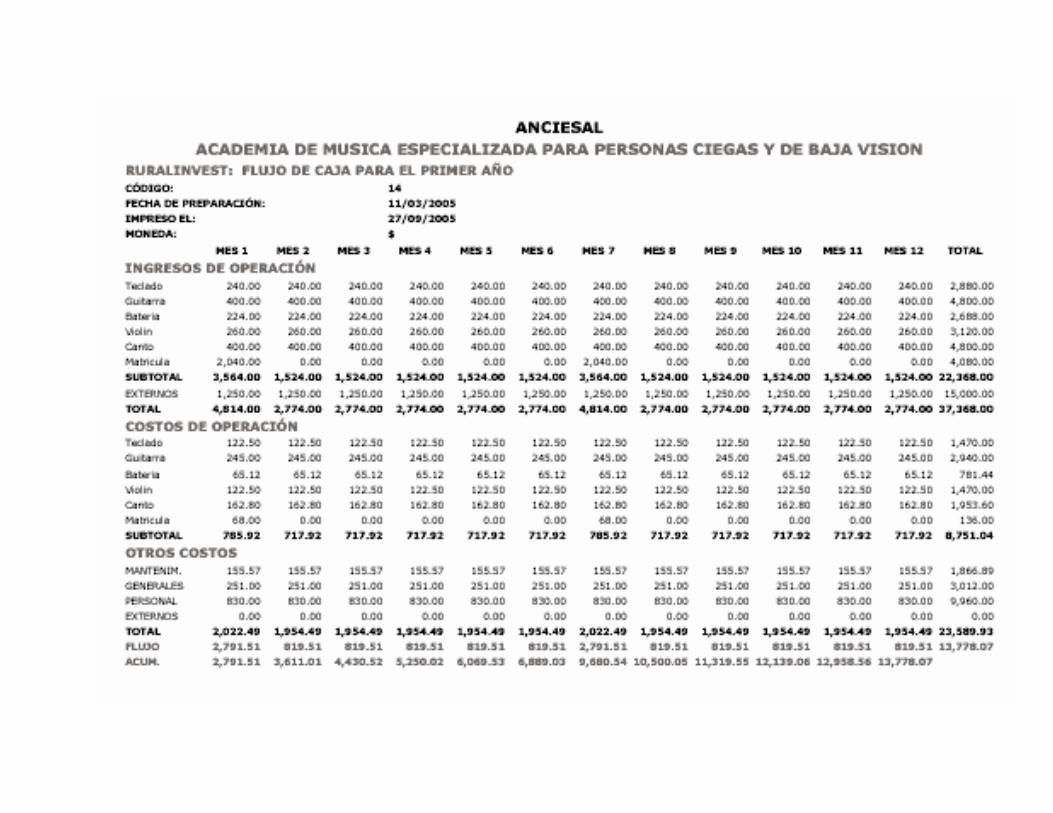

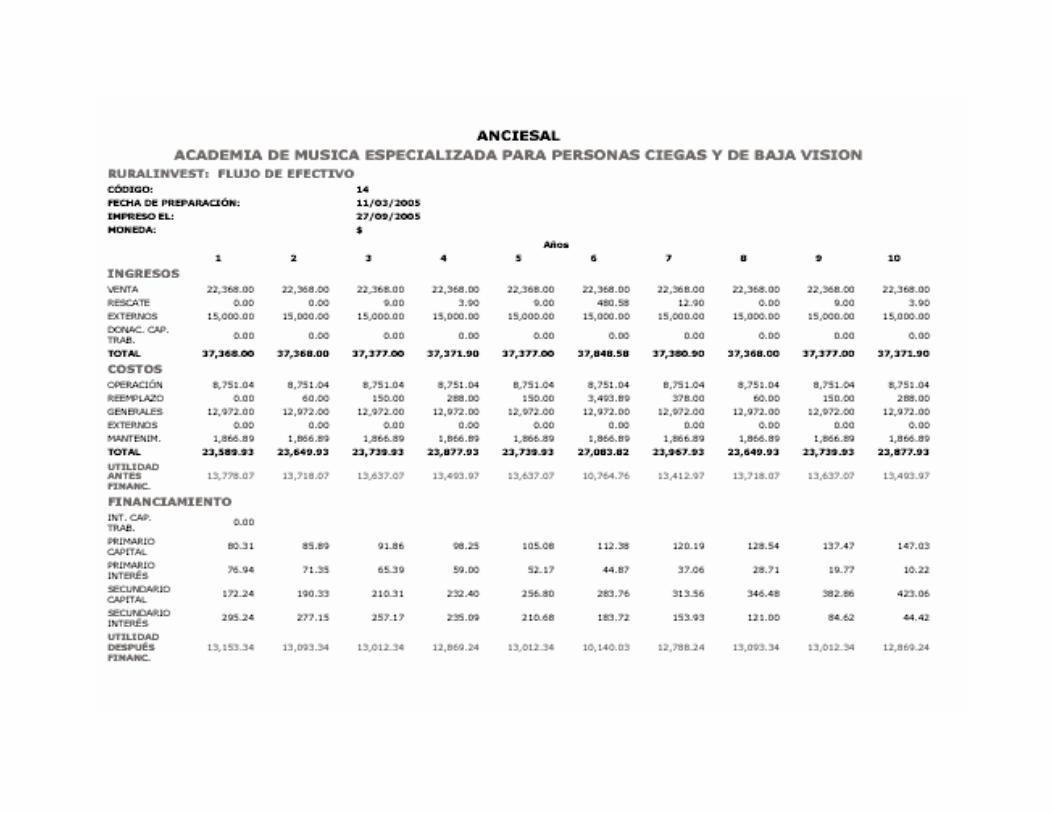

4.5.5.1 Flujo de fondos pro forma 106 - 107

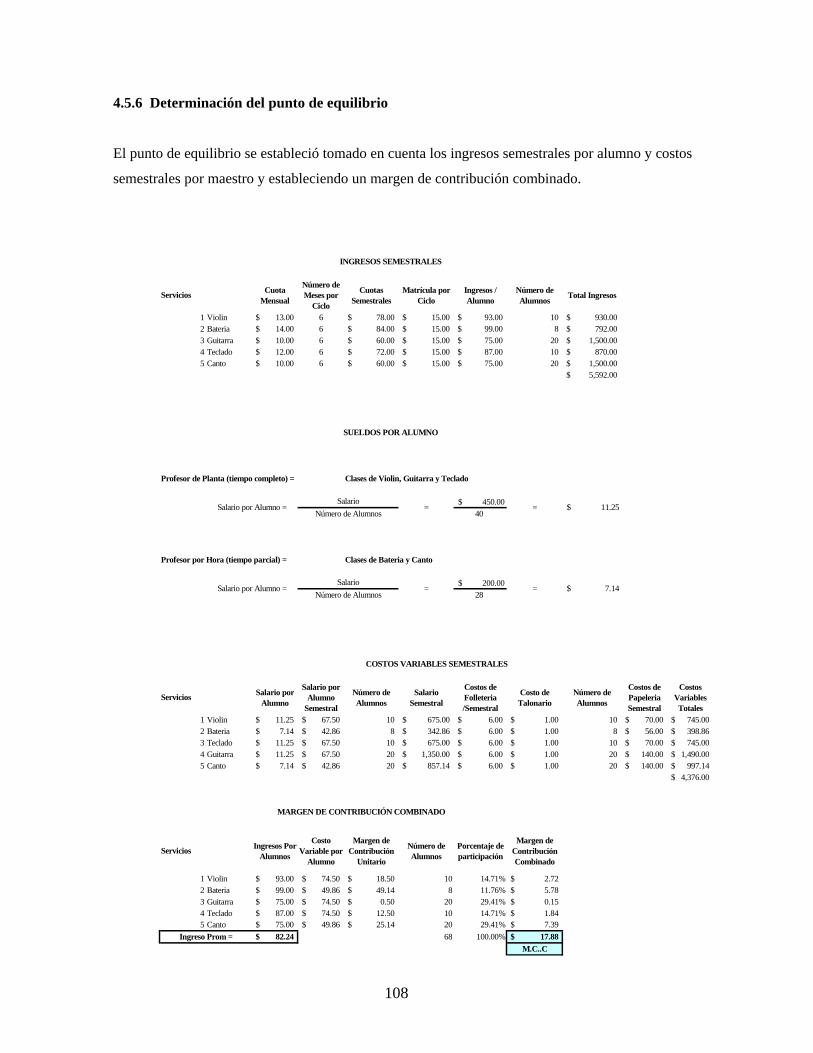

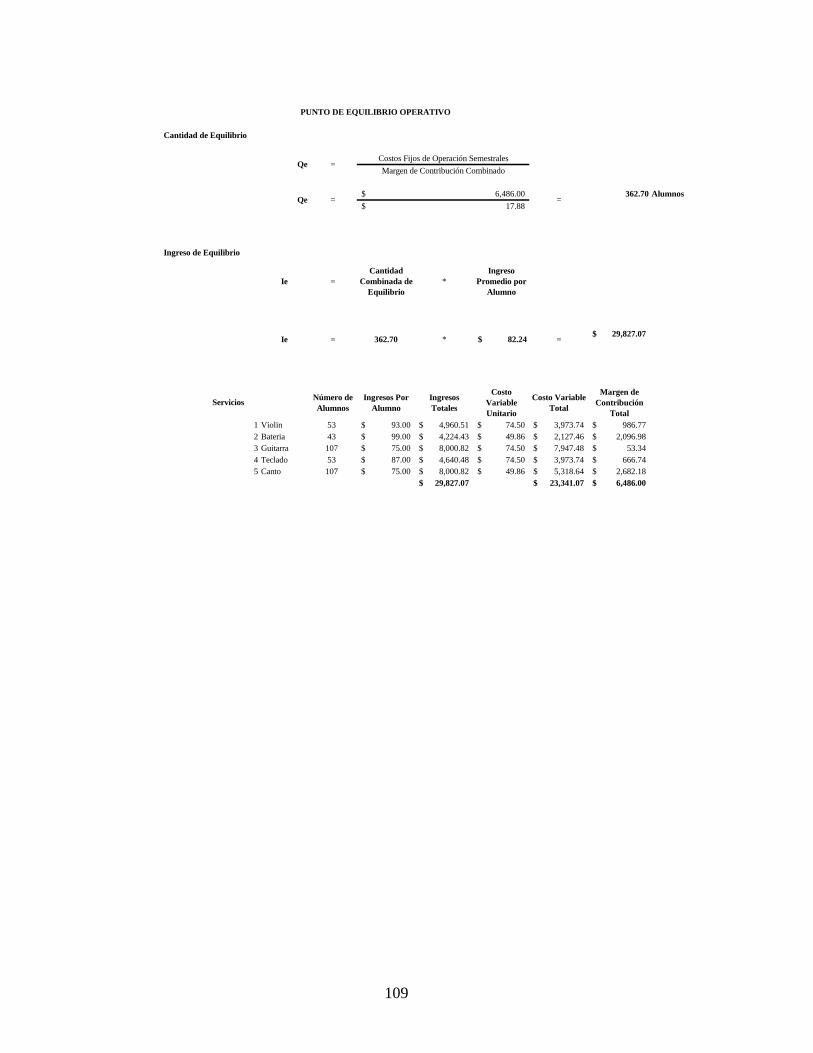

4.5.6 Determinación del punto de equilibrio 108 - 109

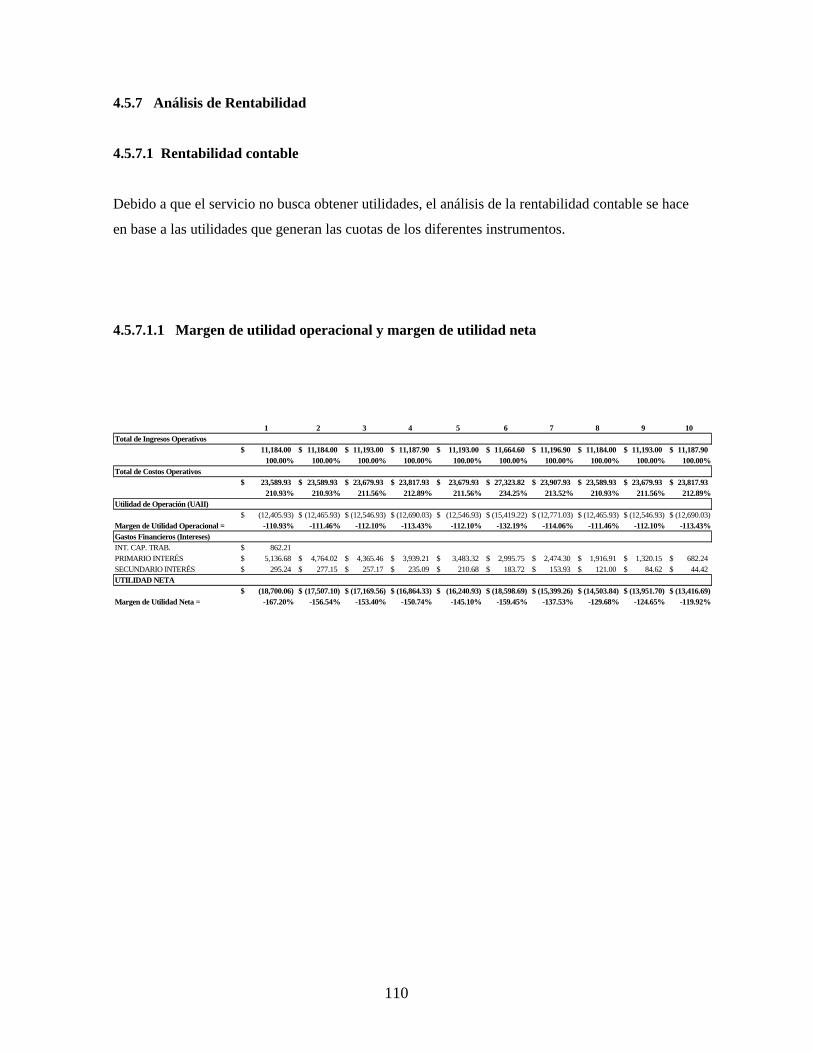

4.5.7 Análisis de rentabilidad 110

4.5.7.1 Rentabilidad contable 110

4.5.7.1.1 Margen de utilidad operacional y margen de utilidad neta 110

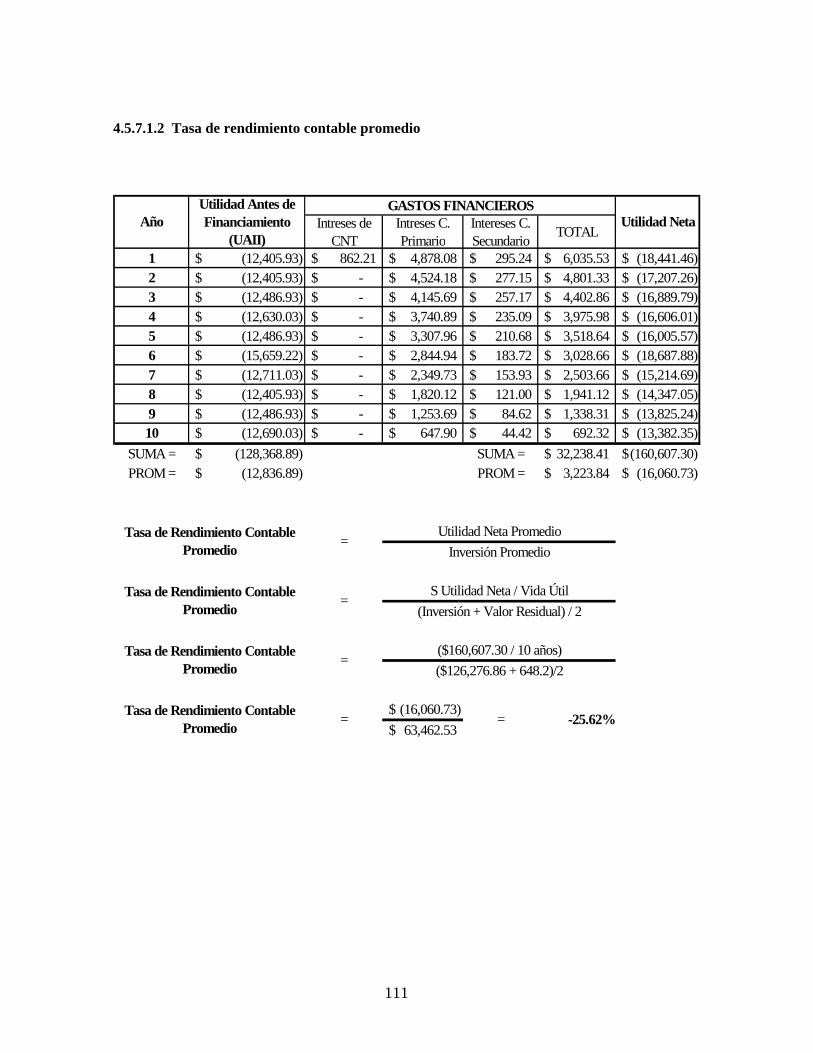

4.5.7.1.2 Tasa de rendimiento contable promedio 111

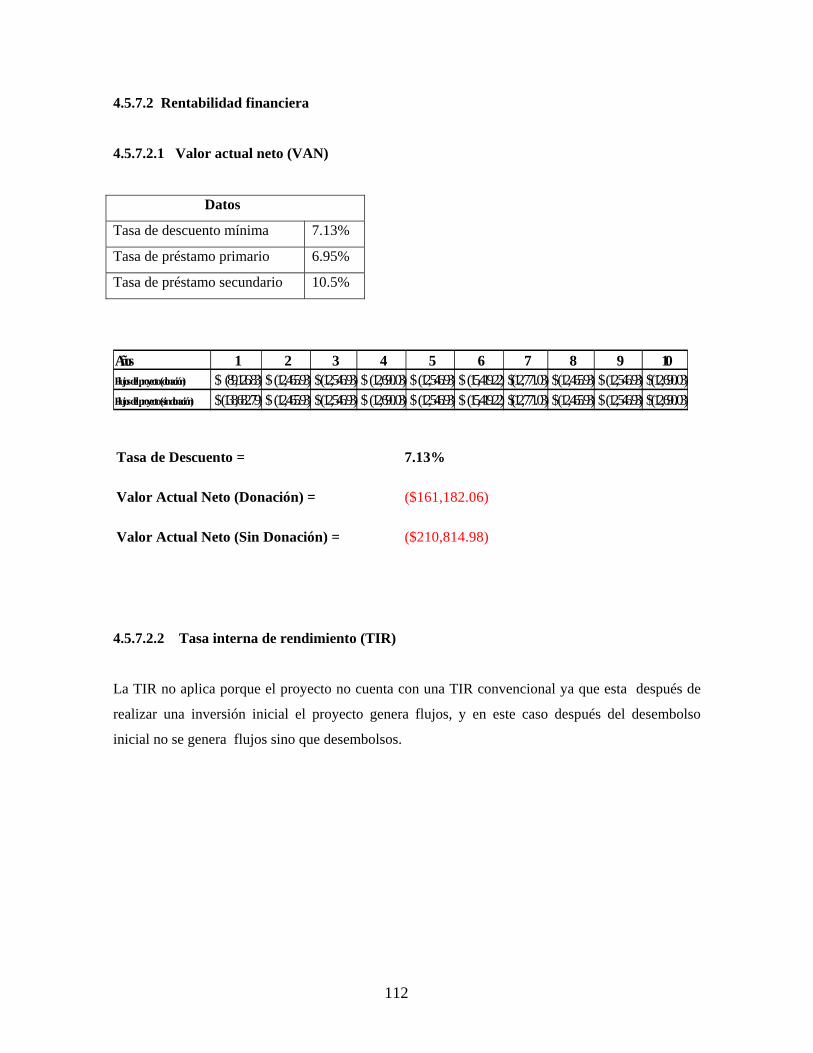

4.5.7.2 Rentabilidad financiera 112

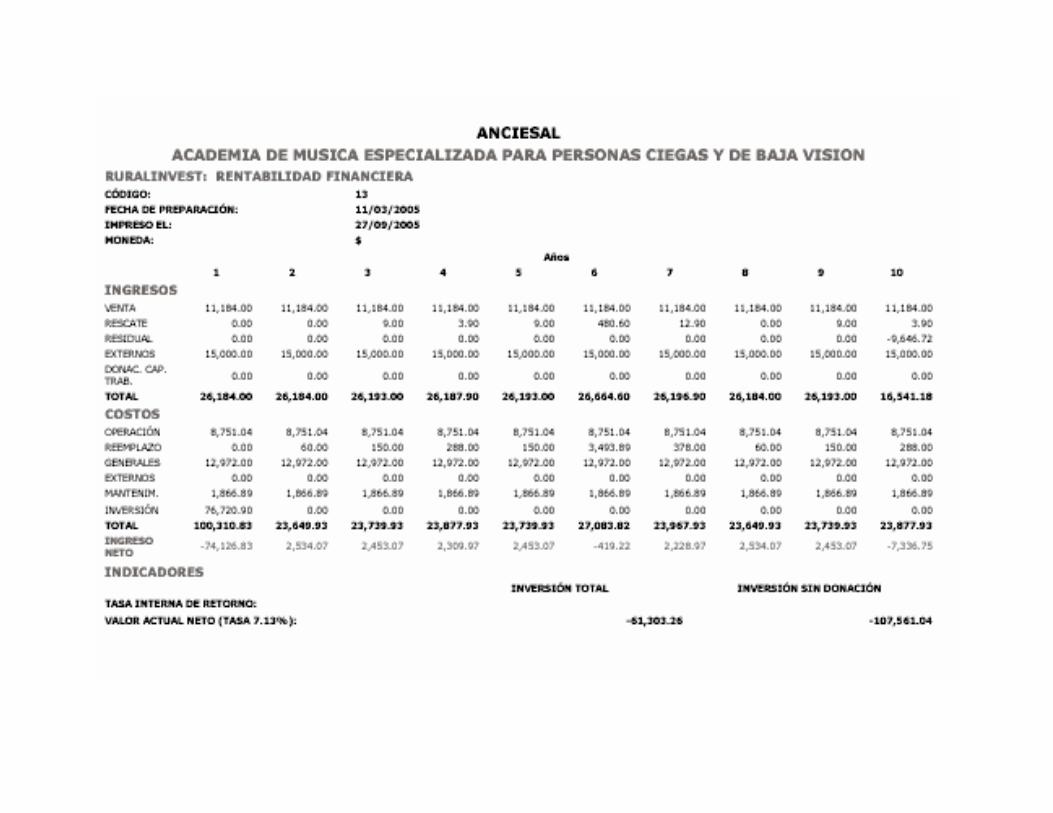

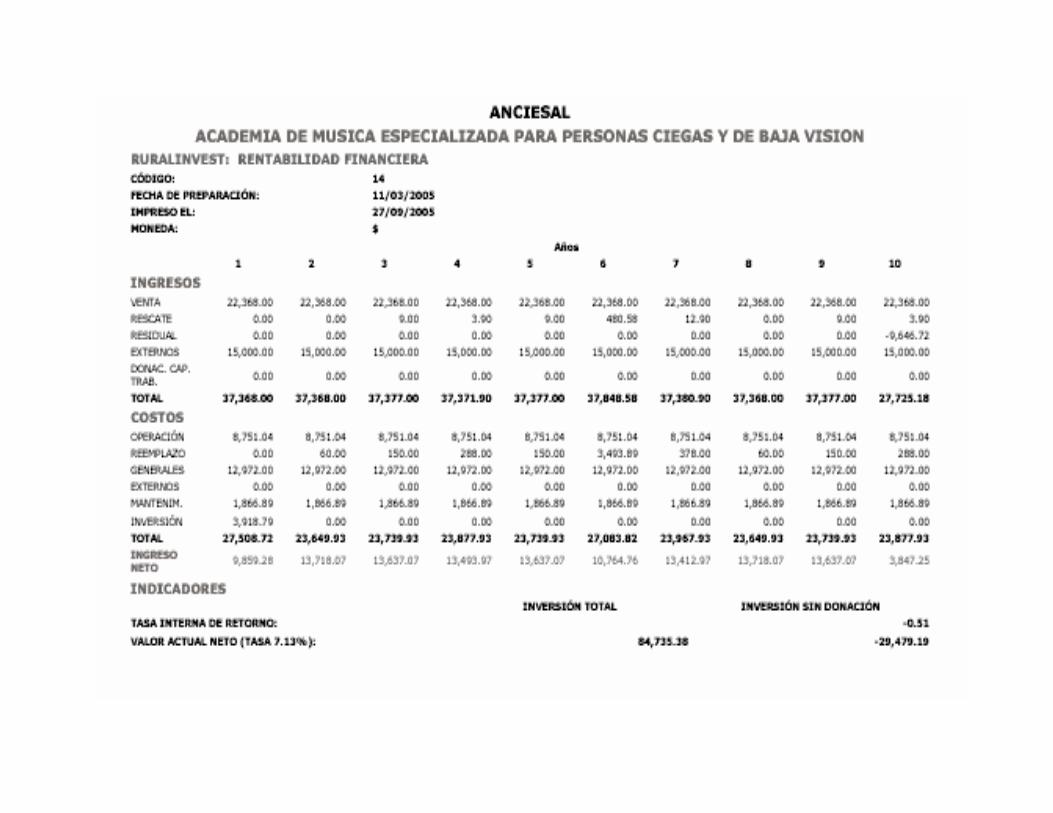

4.5.7.2.1 Valor actual neto (VAN) 112

4.5.7.2.2 Tasa interna de retorno (TIR) 112

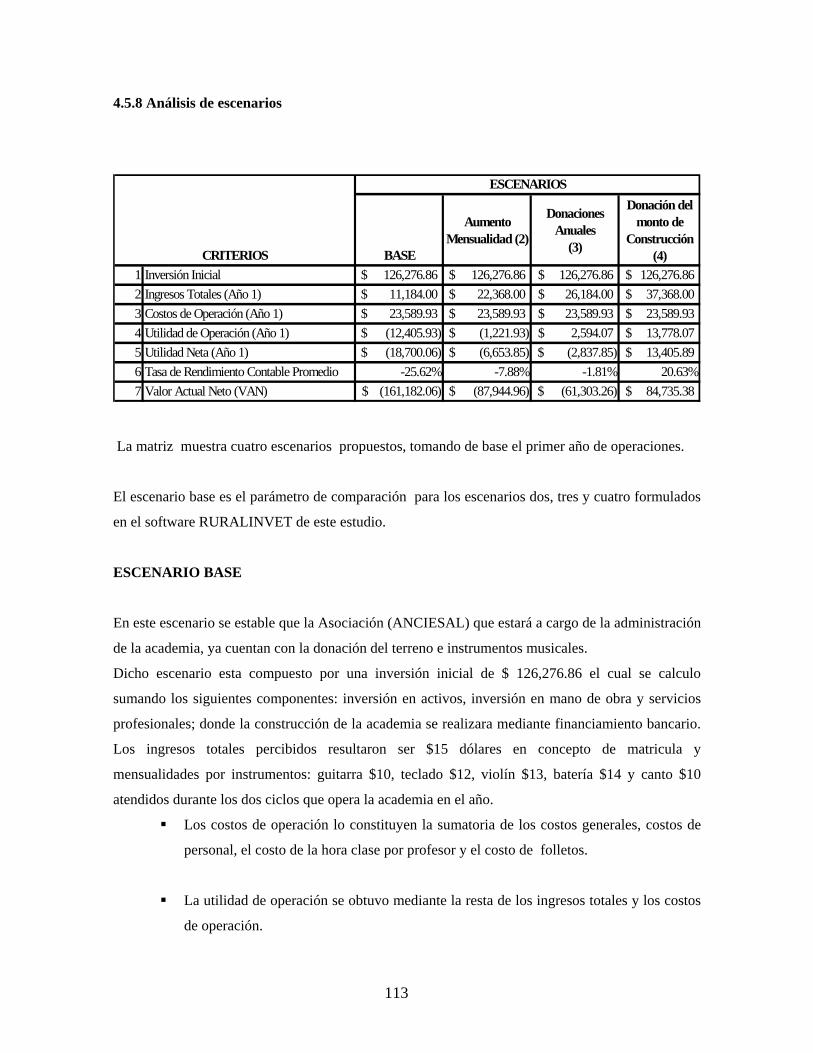

4.5.8 Análisis de escenarios 113 - 114

4.6 Análisis económico social 115

CAPITULO V: CONCLUSIONES Y RECOMENDACIONES

5.1 Conclusiones 116

5.2 Recomendaciones 117 - 118

Bibliografía

Glosario

Anexos

INTRODUCCIÓN

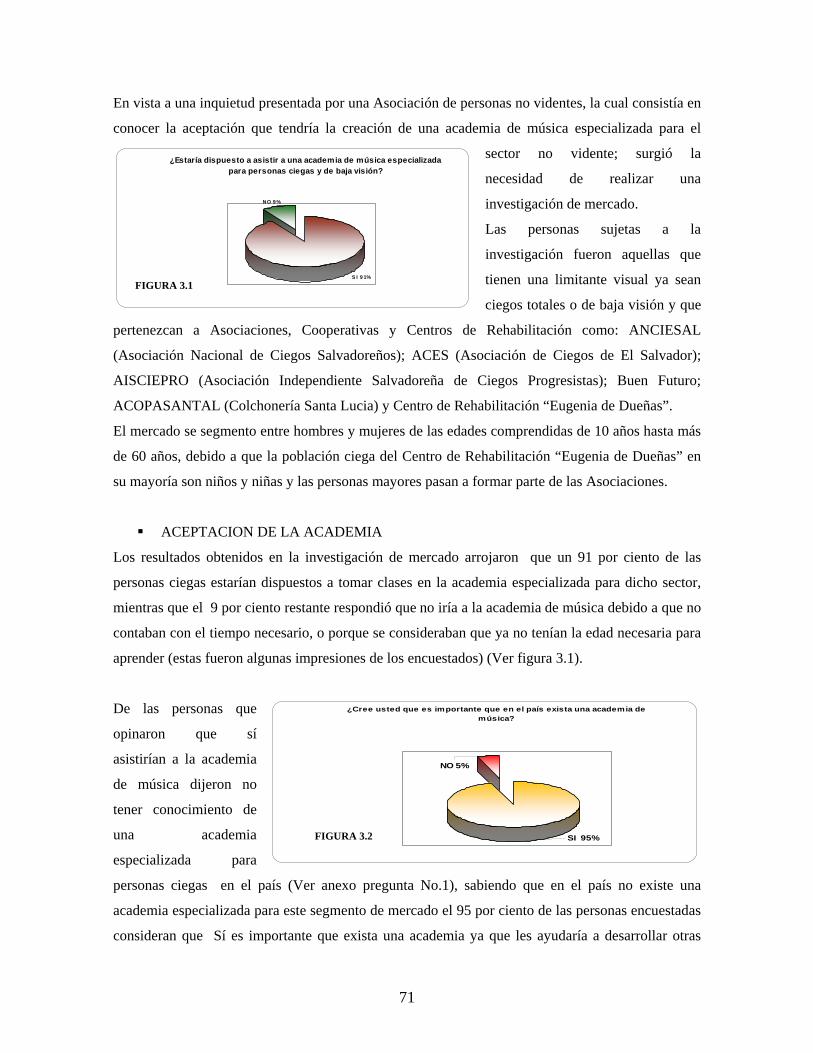

El presente trabajo es el desarrollo sobre un estudio elaborado para verificar si existe factibilidad en

la creación de una academia de música para personas ciegas y de baja visión, el cual se pretende

construir en el área metropolitana de San Salvador y atender a niños, jóvenes y adultos que posean

esta limitante visual.

En la primera parte del trabajo se encuentra toda la parte conceptual acerca de los estudios de

factibilidad con el objeto de comprender por qué se invierte y por qué son necesarios dichos

estudios. Además poder conocer los niveles de análisis que conlleva la elaboración y evaluación de

proyectos.

En la segunda parte se abordan aquellos aspectos que son necesarios conocer para entender que es

una academia de música, como está compuesta y sus antecedentes en el país y conocer los distintos

métodos musicales que utilizan para la enseñanza a nivel nacional e internacional; y a la vez

conocer el método de enseñanza musical como lo es la Musicografía Braille utilizado para el

aprendizaje musical para personas ciegas.

La tercera parte contiene el desarrollo de la metodología de investigación, describiendo los

objetivos generales y específicos que se pretenden obtener. Así como una investigación del mercado

enfocado desde el punto de vista de las mismas personas ciegas totales y de baja visión.

Presentando la síntesis de los resultados obtenidos.

La cuarta parte contiene la aplicación de los resultados obtenidos en la metodología de

investigación, para analizar las diversas factibilidades: técnicas, organizacionales, legales,

económicas sociales y financieras para el cual se utilizo en esta parte el sofware de Ruralinvest.

Finalmente presentamos un capítulo de conclusiones y recomendaciones, en el que damos a conocer

el resultado obtenido de todo el proceso de investigación, así como las recomendaciones y

consideraciones para todo aquel que decida implementarlo.

CAPITULO I

GENERALIDADES

SOBRE LOS ESTUDIOS

DE FACTIBILIDAD

CAPITULO I: GENERALIDADES SOBRE LOS ESTUDIOS DE FACTIBILIDAD.

1.1 APLICACION DEL PROGRAMA RURALINVEST1

1.1.1 Que es el Ruralinvest?

Es un “juego de herramientas” que consisten en manuales, guías y planillas electrónicas, que

conjuntamente ofrecen una metodología e instrumentos para facilitar y mejorar la identificación,

formulación, ejecución y evaluación de pequeños proyectos de inversión rural comunitarios o

familiares.

1.1.2 Origen del Ruralinvest.

RURALINVEST es un programa de computadora que surge de la experiencia de funcionarios del

centro de inversiones de la FAO en el diseño validación y enseñanza de metodologías apropiadas

para inversiones mucho más pequeñas que aquellas tradicionalmente consideradas en los textos de

formulación disponibles.

La FAO en cooperación con la unidad regional de Asistencia técnica en América Central (RUTA),

de la cual es miembro, tradujo las experiencias de los funcionarios en una metodología general, un

“paquete” de herramientas y un curso con sus respectivos ejercicios y estudios de casos.

La metodología y los diferentes instrumentos han sido aprobados en varios países de América

central con el apoyo de RUTA, siendo aceptados y valorados por los usuarios como muy útiles

para el proceso de formulación y evaluación de proyectos.

1.1.3 Propósito del Ruralinvest.

En las últimas décadas, muchos países han alentado a las comunidades ha tomar parte en las

decisiones acerca de su propio desarrollo.

Con medidas como la transferencia de recursos financieros a municipalidades, la descentralización

de entes públicos y la creación de fondos locales de inversión (a menudo llamados fondos de

inversión rural de acuerdo a la demanda DRIF, por sus siglas en ingles) los gobiernos y las

1 El documento fuente de donde ha sido extraída la información del RURALINVEST, fue preparado por Aidan Gullibver, Dino Francescutti y Katia Medieras del Centro de Inversiones, FAO.

1

agencias financieras internacionales crearon nuevas posibilidades para que la gente tenga una

participación real e influyan sobre las decisiones que mejor contribuirán al desarrollo

socioeconómico de su comunidad, municipalidad o distrito.

1.1.3.1 Posibles opciones dirigidas a apoyar grupos dispersos en la identificación y

selección de las inversiones.

Podría pensarse en tres opciones posibles dirigidas a apoyar a los grupos dispersos en la

identificación y selección de las inversiones más apropiadas a sus necesidades. Estas opciones son:

a) Parámetro básico sin evaluación

La primera opción es establecer parámetros y aceptar todos aquellos proyectos que coincidan con

las reglas. Los parámetros podrían incluir:

Restricciones en los tipos de inversiones consideradas (por ejemplo, no se permiten

acciones que dañan al medio ambiente u obras religiosas).

Limites en el monto que se puede gastar por persona.

Establecimiento de costos promedios para cada tipo de inversión.

Esta opción ofrece a los solicitantes un alto grado de control sobre sus decisiones; sin embargo, la

ausencia de políticas y procedimientos de evaluación para las propuestas conlleva un alto riesgo de

identificar o seleccionar proyectos que no sean factibles o sostenibles.

b) Modelos predefinidos para cada tipo de inversión esperado

En esta segunda opción se realiza un análisis detallado de un número de “casos modelos”, cada uno

representativo de las propuestas que se esperan de las comunidades u otros solicitantes. Todas las

propuestas subsecuentes deben coincidir con los modelos previamente definidos en su diseño. Este

método posee la ventaja de brindar guías claras que simplifican la formulación de proyectos, sobre

todo en proyectos de infraestructura que no cambian significativamente de lugar a lugar. Sin

embargo, los modelos predefinidos no permiten variaciones con facilidad en los diseños básicos y

excluyen inversiones innovadoras para las cuales no existen modelos. Son inapropiados cuando se

trata del financiamiento de una amplia gama de actividades rurales.

c) Herramientas simplificadas de formulación y evaluación local

La tercera alternativa consiste en facilitar el concurso inicial de las comunidades u otros solicitantes

en la identificación de necesidades y prioridades y después, en conjunto con quienes controlan los

2

fondos, participar en el proceso de formulación y evaluación mediante el uso de métodos y

herramientas simplificadas, pero confiables.

Aunque este método requiere un nivel de esfuerzo más alto, primero en la capacitación de los

técnicos y luego en su trabajo con los solicitantes en la formulación y evaluación de las propuestas,

la gran ventaja es que crea una verdadera capacidad local para formular y evaluar cualquier tipo de

proyecto o inversión; así como para analizar la validez y apoyo de las propuestas, lo que puede

facilitar su ejecución y sostenibilidad.

Ruralinvest pues ofrece una serie de procedimientos y metodologías que permitirán al personal de

campo identificar, formular y ejecutar cualquier tipo de inversión rural de pequeña o mediana

escala.

1.1.4 Propósito del Ruralinvest en el estudio de factibilidad para la creación de la academia

de música especializada para personas ciegas y de baja visión.

Las políticas de desarrollo, aplicadas hasta hace poco en nuestros países, se han caracterizado por

ser la respuesta de los “expertos” frente a los graves problemas que atraviesan los sectores que

debaten en una situación de extrema pobreza. Y las metodologías que tradicionalmente se han

utilizado se caracterizan por la producción de largos y complicados diagnósticos, sistemas de

planificación y gestión descentralizados, dando lugar a propuestas de inversión, que muchas veces

no consiguieron su sostenibilidad.

El RURALINVEST ofrece una metodología para la gestión del desarrollo local, todo esto sumado

a que esta dirigido a apoyar a aquellos proyectos o inversiones con un monto menor a $500,000,

hacen del RURALINVEST un programa atractivo en la aplicación de pequeños proyectos de

inversión.

1.2 ELEMENTOS CONCEPTUALES DE LOS ESTUDIOS DE FACTIBILIDAD

1.2.1 Proyecto

Descrito en forma general, un proyecto es la búsqueda de una solución inteligente al planteamiento

de un problema a resolver, entre muchas, una necesidad humana2. En esta forma pueden haber

diferentes ideas, inversiones de diferentes montos, tecnologías y metodologías con diferentes

2 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición),pp6

3

enfoques, pero todas ellas destinadas a resolver las necesidades del ser humano en todas sus facetas,

como pueden ser: educación, alimentación, salud, ambiente, cultura, entre otros.

1.2.2 Tipos de proyectos y criterios para su evaluación Para efectos de su evaluación y análisis de factibilidad, los proyectos, según Gabriel Baca Urbina

pueden clasificarse en:

a) Proyectos Económicos de Beneficio Privado o Negocios

Buscan obtener una ganancia o utilidad para el productor mediante la venta de un bien o servicio a

la comunidad, por ejemplo, una microempresa productora de zapatos. El criterio básico de

evaluación de este tipo de proyectos es la rentabilidad privada. Comúnmente se la denomina

evaluación financiera de proyectos.

b) Proyectos Económicos de Beneficio Común o Proyectos Sociales no Subsidiados:

Buscan satisfacer una necesidad de la comunidad a través del suministro de un bien o servicio, por

ejemplo, el suministro de agua potable o energía, a la comunidad mediante el pago de una tarifa o

una contribución. Los criterios básicos de evaluación de este tipo de proyectos son: La contribución

al bienestar global de la sociedad y la producción del bien o servicio al costo más bajo posible para

los usuarios teniendo en cuenta su capacidad de pago. Aunque sus beneficios son cuantificables en

términos monetarios, a diferencia de los primeros, el lucro o la ganancia no es el criterio de

evaluación, sino la rentabilidad social del proyecto, o sea, el beneficio económico que la sociedad

deriva de él o sea, la contribución del proyecto al bienestar social global del país. y social de

proyectos.

c) Proyectos Sociales Subsidiados:

Como los económicos comúnmente se les denominan evaluación económica, buscan satisfacer una

necesidad social comunitaria, pero a diferencia de ellos, no hay un cobro a la población porque el

beneficio no es fácilmente cuantificable en términos monetarios, por ejemplo, la construcción de un

parque recreacional de libre acceso para la población. Los criterios de evaluación en este tipo de

proyectos son: el beneficio comunitario medido a través de uno o varios indicadores de impacto

social y la producción del bien o servicio al costo más bajo posible. Comúnmente se le denomina

evaluación de proyecto social.

4

1.2.3. Categorías de inversiones apropiadas para Ruralinvest3

La metodología y los formatos electrónicos (planillas), presentados en Ruralinvest sirven para la

identificación y formulación de proyectos en dos categorías amplias: proyectos diseñados para

generar recursos financieros, es decir con fines de lucro y proyectos que principalmente producen

beneficios no financieros.

La categoría de los proyectos que generan ingresos abarca una amplia gama de posibles

actividades: producción agropecuaria, acuicultura, tiendas rurales, riego, agroindustria, artesanías,

turismo, transporte, fabricación de maquinaria y repuestos y servicios de comercialización.

Es importante anotar que proyectos de esta categoría incluyen, en algunas ocasiones, un elemento

para recuperar costos de operación (cobranzas a los usuarios); sin embargo tales ingresos nunca

forman parte de la justificación del proyecto; más bien contribuyen a su sostenibilidad.

Los proyectos que no tienen el propósito de generar ingresos se pueden dividir en tres grupos:

(a) Apoyo a la producción:

Que abarca caminos de acceso y puentes electrificación y comunicaciones, además de obras de

captación de agua para riego.

(b) Proyectos sociales

Como la provisión de servicios de salud y educación, de agua potable y apoyo a la organización

comunitaria.

(c) Proyectos ambientales:

Con actividades como protección de laderas y micro cuencas, programas de reforestación y

conservación de suelos.

En este tipo de proyectos, la etapa inicial de diagnóstico e identificación da como resultado un

perfil, sujeto a un análisis preliminar, el cual debe realizarse con la presencia y el apoyo de los

solicitantes. El análisis ayuda a definir el alcance y la magnitud del perfil y a eliminar aquellas que

no sean factibles.

3 Ruralinvest. Guía para la formulación y evaluación de pequeñas inversiones rurales. RUTA Centro de inversiones, FAO. San José, Costa Rica. Mayo, 2000.

5

Las micro inversiones (proyectos muy sencillos con una inversión, por lo general, debajo de US $

7,500) utilizan una versión inicial del formato para el análisis preliminar, que agrega un estimado

sencillo del costo de financiamiento.

En el caso de inversiones de magnitudes superiores, se pasa a un procedimiento distinto de

formulación y evaluación, con base en un modelo computarizado.

1.2.4 Razones para invertir y necesidades de los estudios de factibilidad

El Estado, las entidades del sector público, los organismos no gubernamentales, las comunidades y

los individuos que conforman una sociedad, desarrollan un sin numero de actividades que conducen

al logro de los objetivo de elevar al nivel más alto posible, el bienestar material y espiritual de la

gente que habita en un determinado territorio.

La búsqueda del bienestar, o sea, el estar bien, sentirse bien, se manifiesta a través del deseo de

satisfacer un conjunto de necesidades de naturaleza material, por ejemplo, nutrirse, vestirse, o de

naturaleza espiritual, por ejemplo, afecto, pertenencia.

El problema que enfrenta toda sociedad es entonces el como satisfacer estas necesidades,

manifestadas por la población a través de deseos de disponer de un conjunto de bienes y servicios

básicos, con una disponibilidad de recursos limitados o escasos4 . Por ello, es inevitable hacer una

elección, con el propósito de asignar los recursos limitados a aquellos proyectos que permitan

obtener el máximo de bienestar económico, social y espiritual de la población. La definición de

conceptos, criterio y métodos o instrumentos para el logro de este propósito es la razón de ser de los

estudios de factibilidad.

4 Estudio de factibilidad para la creación de un centro de rehabilitación para mujeres alcohólicas y drogadictas en el municipio de Guazapa, Castaneda Interiuano, Salvador Enrique. San Salvador, El salvador, Marzo 2004.

6

1.2.5 Limitantes del Ruralinvest

Entre las limitantes en el uso del programa Ruralinvest se pueden mencionar:

Costos y precios se mantienen constantes a lo largo de la vida del proyecto, ya que el

programa no toma en cuenta la inflación por lo cual se omiten los impuestos y por ende la

depreciación no se calcula.

Los bloques de producción en la ventanilla costo mano de obra la cantidad de unidades de

uso de recursos propios no puede ser mayor que los costos unitarios, lo cual origina que no

se puedan leer los reportes

Así como los costos y precios se mantienen constantes, también la demanda se mantiene

constante, esta es una gran limitante porque supone que la demanda no aumenta, se

mantiene fija a lo largo de la vida del proyecto y esto da lugar a que se de un escenario

pesimista.

1.2.6 Evaluación

La evaluación de un proyecto de inversión, cualquiera que esta sea, tiene por objeto conocer su

rentabilidad económica y social, de tal manera que asegure resolver una necesidad humana en

forma eficiente, segura y rentable. Solo así es posible asignar los escasos recursos económicos a la

mejor alternativa5.

Las evaluaciones de un proyecto pueden hacerse en distintas etapas del ciclo del proyecto, una

evaluación tiene un significado distinto según la etapa.

Las evaluaciones que se hacen antes de la puesta en marcha permiten tomar la decisión en la mejor

alternativa del proyecto. Las evaluaciones que se hacen durante la fase de ejecución permiten tomar

la decisión en cuanto que ajustes se deben hacer, en cuanto a la necesidad de replantear los

objetivos del proyecto, y en algunos casos extremos en cuanto si el proyecto debe continuar o no.

Las evaluaciones posteriores a la ejecución y puesta en marcha dan información valiosa para

5 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición),pp2

7

evaluar y formular futuros proyectos de igual naturaleza y para la puesta en proyectos de larga

duración6

1.3 PROCESO DE PREPARACION Y EVALUACION DE LOS ESTUDIOS DE

FACTIBILIDAD

1.3.1 Partes generales de la evaluación de estudios de Factibilidad

A pesar que cada estudio de inversión es diferente a todos los demás, la metodología que se aplica

en cada uno de estos tiene la peculiaridad de poder adaptarse a cualquier proyecto7. Dicha

metodología puede adaptarse a las siguientes áreas:

Instalación de una planta totalmente nueva.

Elaboración de un nuevo producto o servicio de una empresa ya existente.

Ampliación de la capacidad instalada o creación de sucursales.

Sustitución de maquinaria por obsolescencia o capacidad insuficiente.

La estructura general de la metodología de la evaluación de proyectos puede estar representada de la

siguiente forma:

6 Pro Estudio de factibilidad para la creación de un centro de rehabilitación para mujeres alcohólicas y drogadictas en el municipio de Guazapa, Castaneda Interiuano, Salvador Enrique. San Salvador, El salvador, Marzo 2004. 7 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición),pp4

8

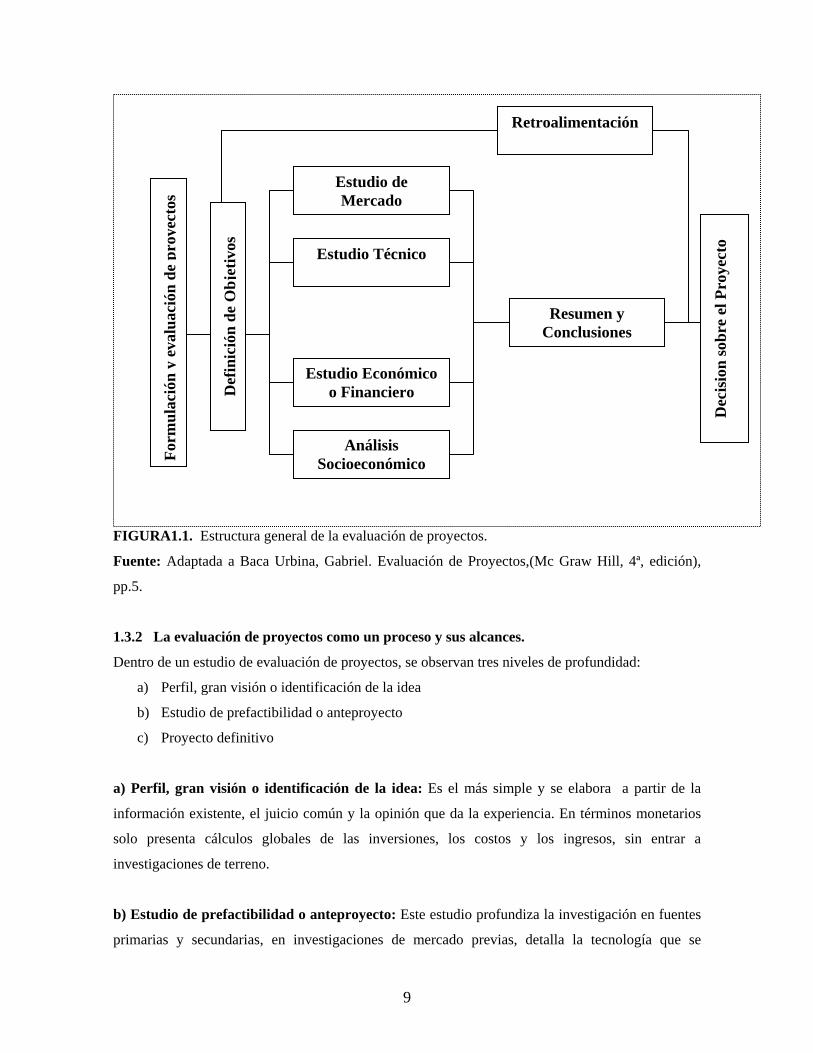

FIGURA1.1. Estructura general de la evaluación de proyectos.

Retroalimentación

Estudio de Mercado

Fuente: Adaptada a Baca Urbina, Gabriel. Evaluación de Proyectos,(Mc Graw Hill, 4ª, edición),

pp.5.

1.3.2 La evaluación de proyectos como un proceso y sus alcances.

Dentro de un estudio de evaluación de proyectos, se observan tres niveles de profundidad:

a) Perfil, gran visión o identificación de la idea

b) Estudio de prefactibilidad o anteproyecto

c) Proyecto definitivo

a) Perfil, gran visión o identificación de la idea: Es el más simple y se elabora a partir de la

información existente, el juicio común y la opinión que da la experiencia. En términos monetarios

solo presenta cálculos globales de las inversiones, los costos y los ingresos, sin entrar a

investigaciones de terreno.

b) Estudio de prefactibilidad o anteproyecto: Este estudio profundiza la investigación en fuentes

primarias y secundarias, en investigaciones de mercado previas, detalla la tecnología que se

Def

inic

ión

de O

bjet

ivos

Form

ulac

ión

y ev

alua

ción

de

proy

ecto

s

Estudio Técnico

Resumen y Conclusiones

Estudio Económico o Financiero

Análisis Socioeconómico

Dec

isio

n so

bre

el P

roye

cto

9

empleará, determina los costos totales y la rentabilidad económica del proyecto, y es la base en que

se apoyan los inversionistas para tomar una decisión.

c) Proyecto definitivo: Es el último nivel y el que profundiza más, contiene básicamente toda la

información del anteproyecto; pero aquí son tratados los puntos detalladamente. Aquí no solo deben

presentarse los canales de comercialización más adecuados para el producto, sino que deberá

presentarse una lista de contratos de ventas ya establecidos; se deben actualizar y prepara por escrito

las cotizaciones de la inversión, presentar los planos arquitectónicos de la construcción, entre otros.

La información presentada en un proyecto definitivo no debe alterar la decisión tomada respecto a

la inversión, siempre que los cálculos hechos en el anteproyecto sean confiables y hayan sido bien

evaluados8.

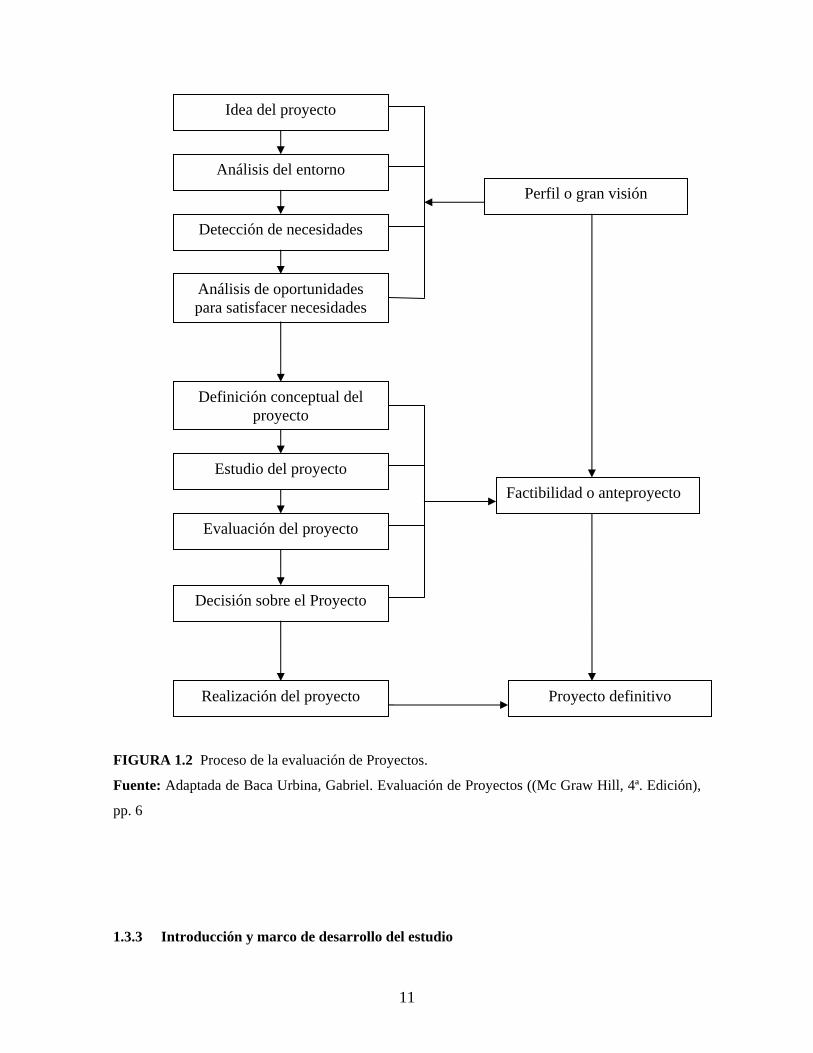

Los procesos a seguir en la generación de un proyecto se pueden observar en la figura siguiente:

8 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp5

10

Análisis del entorno

FIGURA 1.2 Proceso de la evaluación de Proyectos.

Fuente: Adaptada de Baca Urbina, Gabriel. Evaluación de Proyectos ((Mc Graw Hill, 4ª. Edición),

pp. 6

1.3.3 Introducción y marco de desarrollo del estudio

Detección de necesidades

Análisis de oportunidades para satisfacer necesidades

Perfil o gran visión

Definición conceptual del proyecto

Estudio del proyecto

Evaluación del proyecto

Decisión sobre el Proyecto

Factibilidad o anteproyecto

Realización del proyecto Proyecto definitivo

Idea del proyecto

11

El estudio y la evaluación de un proyecto debe desarrollar y presentar, en su primera parte, la

introducción, la cual debe contener una breve reseña histórica del desarrollo y los usos del producto,

además de precisar cuáles son los factores relevantes que influyen directamente en su consumo.

También se debe incluir, el marco de desarrollo, marco de referencia o antecedentes del estudio.

Donde el estudio debe ser situado en las situaciones económicas y sociales y se debe aclarar

básicamente por qué se pensó en emprenderlo; a qué personas o entidades beneficiará; que

problema especifico resolverá; si se pretende elaborar determinado artículo solo porque es una

buena opción de inversión, sin importar los beneficios sociales o nacionales que podría aportar entre

otros. En el mismo apartado deberán especificarse los objetivos del estudio y del proyecto9.

1.3.4 Estudio de mercado

Este apartado comprende la primera parte de la investigación formal del estudio del mercado.

Consta básicamente de la determinación y cuantificación de la demanda y oferta, el análisis de los

precios y el estudio de la comercialización10.

Aunque la cuantificación de la oferta y demanda puede obtenerse fácilmente de fuentes de

información secundaria, siempre es recomendable la investigación de las fuentes primarias, pues

proporciona información directa, actualizada y mucho más confiable que cualquier otro tipo de

fuentes de datos.

El investigador del mercado, al final de un estudio meticuloso y bien realizado, podrá sentir el

riesgo que corre y la posibilidad de éxito que tendría al introducir un nuevo producto o servicio al

mercado, sea o no, con la posibilidad de la existencia de un nuevo competir en el mercado.

Además podrá prever una política adecuada de precios, estudiar la mejor forma de comercializar el

producto o servicio, e indagar sobre la primera interrogante importante del estudio: ¿existe un

mercado viable para el servicio que se pretende ofrecer? En definitiva la base de una buena decisión

siempre serán los datos recabados en la investigación de campo, principalmente de fuentes

primarias.

1.3.4.1 Demanda

9 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp7 10 Ibid

12

El estudio de la demanda como parte del estudio de mercado, se refiere a los aspectos relacionados

con la existencia de solicitudes o necesidades de los bienes o servicios que se espera brindar. Debe

considerar los requerimientos estudiando la información histórica. Además, debe estudiarse la

demanda actual partiendo de un análisis realista, ponderado y participativo de las necesidades y de

otros datos que puedan influir sobre ella11.

El objetivo del análisis de la demanda es verificar si existe una demanda por el servicio o producto

ofrecido por el proyecto, o si la comunidad estaría dispuesta a adquirir esos servicios o productos a

diferentes tarifas o precios12.

Para poder determinar la demanda se emplean herramientas de investigación de mercado, entre las

cuales podemos mencionar la investigación estadística o investigación de campo.

Al no existir estadísticas, la investigación de campo queda como el único recurso para la obtención

de datos y cuantificación de la demanda.

La estimación del nivel de la demanda para el producto o servicio de la inversión, así como la

cuantificación de los beneficios que resultarán de dicho producto, constituyen el punto de comienzo

para cualquier proceso de formulación y evaluación

Un entendimiento de dichos factores es crítico porque determinan muchos de los otros aspectos del

proyecto.

En particular, un conocimiento del nivel y tipo de demanda permite la definición de la escala de la

inversión (y así, el volumen de producción), la tecnología apropiada, los ingresos que se pueden

esperar, y la manera y costo de comercialización requerido.

El proceso de la estimación de la demanda varía de acuerdo con el producto que se ofrece. Los

proyectos que no producen un producto o servicio que se vende, tienen que utilizar otros métodos

para determinar la demanda y los beneficios. En estos casos, el desafió es identificar el usuario o el

beneficio, y aproximar la magnitud o importancia del beneficio que se recibe.

1.3.4.2 Estimación de la presencia de mercados

11 Estudio de factibilidad para la creación de un centro de rehabilitación para mujeres alcohólicas y drogadictas en el municipio de Guazapa, Castaneda Interiuano, Salvador Enrique. San Salvador, El salvador, Marzo 2004. 12Estudio de factibilidad para la creación de un centro de rehabilitación para mujeres alcohólicas y drogadictas en el municipio de Guazapa, Castaneda Interiuano, Salvador Enrique. San Salvador, El salvador, Marzo 2004.

13

El mercado es crítico para cualquier inversión que pretenda justificarse por medio de la venta de un

producto, productos y/o servicios.

Por lo tanto, la evaluación de la demanda (existente o potencial) para el producto o servicio

previsto debe constituir el primer paso para determinar que una inversión es factible.

Evaluar la demanda no solo determina la factibilidad general de la inversión. También puede tener

un impacto importante en la selección de la escala de inversión; las características del producto

generado; la tecnología utilizada; los insumos permitidos; y la programación de actividades. Así

cualquier propuesta de inversión que no presente un examen explícito del mercado es una propuesta

inadecuada.

Las dificultades enfrentadas para llevar a cabo la evaluación del mercado varían, dependiendo del

tipo de producto o servicio bajo consideración, ya que cada uno es distinto.

Para los efectos del análisis, existen varios tipos de demanda, que se pueden clasificar como de la

siguiente manera13:

a) En relación con su oportunidad existen dos tipos:

a.1 Demanda insatisfecha, en la que lo producido u ofrecido no alcanza a cubrir los requerimientos

del mercado.

a.2 Demanda satisfecha, en la que lo ofrecido al mercado es exactamente lo que este requiere. Se

pueden reconocer dos tipos de demanda satisfecha:

Satisfecha saturada, la que ya no puede soportar una mayor cantidad del bien o servicio en el

mercado, pues se esta usando plenamente. Es muy difícil encontrar esta situación en un

mercado real.

Satisfecha no saturada, que es la que se encuentra aparentemente satisfecha, pero que se puede

hacer crecer mediante el uso adecuado de herramientas mercadotecnias, como las promociones

y la publicidad.

b) En relación con su necesidad, se encuentran dos tipos:

13 Baca Urbina, Gabriel. Evaluación de Proyectos, (Mc Graw Hill, 4ª. Edición) ,pp 18,19

14

b.1) Demanda de bienes sociales y nacionalmente necesarios que son los que la sociedad requiere

para su desarrollo y crecimiento, y están relacionados con la alimentación, el vestuario, la vivienda

y otros rubros.

b.2) Demanda de bienes no necesarios o de gustos, que es prácticamente consumo suntuario, como

la adquisición de perfumes, ropa fina y otros bienes de este tipo. En este caso la compra se realiza

con la intención de satisfacer un gusto y no una necesidad.

c) En relación con su temporalidad se reconocen dos tipos:

c.1) Demanda continua, es la que permanece por largos periodos, normalmente en crecimiento,

como ocurre con los alimentos cuyo consumo ira en aumento mientras crezca la población.

c.2) Demanda cíclica o estacional es la que en alguna forma se relaciona con los periodos del año,

por circunstancias climatológicas o comerciales, como regalos en la época navideña, paraguas en la

época de lluvia, enfriadores de aire en época de calor.

d) De acuerdo a su destino se reconocen dos tipos:

d.1) Demanda de bienes finales, que son los adquiridos directamente por el consumidor para su

uso o aprovechamiento.

d.2) Demanda de bienes intermedios o industriales que son los que se requieren en algún

procesamiento para ser bienes de consumo final.

1.3.4.3 Oferta

Es la cantidad de bienes o servicios que un cierto número de oferentes (productores) esta dispuesto

a poner a disposición del mercado a un precio determinado.

El estudio de la oferta debe incluir el grado de atención que se haya dado a las necesidades en

estudio, es decir, los volúmenes de bienes o servicios que se hayan ofrecido en un periodo anterior

seguido debe estudiarse el grado de capacidad que se ofrece en la actualidad y sus características,

para satisfacer las necesidades.

Para la oferta futura, deben tomarse varios factores, siendo los esenciales:

15

La utilización de la capacidad ociosa en los programas existentes, proyectos actuales y futuros que

podrían asumir parte de la atención futura, la capacidad institucional para incrementar los

volúmenes de bienes y servicios, entre otros14.

En relación con el número de oferentes se reconocen tres tipos de ofertas15:

a) Oferta competitiva o de mercado libre. Es donde los productores se encuentran en

circunstancias de libre competencia. Su principal característica es que ningún producto domina el

mercado.

b) Oferta oligopólica. Se caracteriza porque el mercado se encuentra dominado por solo unos

cuantos productores.

c) Oferta monopólica. Es en la que existe un solo productor del bien o servicio, y por tal motivo

domina totalmente el mercado, imponiendo calidad, precio y cantidad.

1.3.4.4 Precio

Es fundamental diferenciar los conceptos para los proyectos productivos y para los proyectos

sociales:

Para los proyectos productivos, precio es la cantidad monetaria a la que los productores están

dispuestos a vender, y los consumidores a comprar un bien o recibir un servicio, o sea, cuando la

oferta y demanda están en equilibrio16.

Para los proyectos de carácter social, implica que el usuario solo podrá pagar una parte o nada del

costo total del servicio requiriendo algún tipo de subsidio. Por tanto para este tipo de proyectos se

sugiere utilizar el concepto de “capacidad de pago” o “capacidad de endeudamiento” y en tal

forma, establecer una tarifa máxima y mínima que los niveles de ingreso familiar les permitan

obtener acceso al servicio ofrecido por el proyecto17.

1.3.4.5 Comercialización

14 Estudio de factibilidad para la creación de un centro de rehabilitación para mujeres alcohólicas y drogadictas en el municipio de Guazapa, Castaneda Interiuano, Salvador Enrique. San Salvador, El salvador, Marzo 2004. 15 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp44 16 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp48 17 Harold Banguero. Los Proyectos Sociales II, (Cali, Diciembre 1991),pp 41

16

El objetivo de la comercialización, es profundizar sobre la forma de cómo está organizada

actualmente la cadena que relaciona los oferentes (productores y/o distribuidores) y los usuarios o

consumidores, y en tal sentido visualizar cual es la forma más viable para que los servicios o

productos generados por el proyecto lleguen efectivamente a los demandantes18.

Para implementar la comercialización deben tomarse 4 decisiones, haciéndose las siguientes

preguntas:

• ¿Cuándo?, el momento oportuno.

• ¿Dónde?, estrategia geográfica o en que lugar.

• ¿A quien? el proceso o perfil del mercado meta.

• ¿Como? Estrategia introductoria de mercadotecnia.

1.3.5 ESTUDIO TÉCNICO

El estudió técnico operativo del proyecto comprende todos aquello que tenga relación con el

funcionamiento y operatividad del propio proyecto y tiene por objetivo verificar la posibilidad

técnica de la fabricación del producto o la prestación del servicio. Además, pretende analizar

aspectos como: el tamaño óptimo, la localización adecuada, los equipos necesarios, el diseño de las

instalaciones y la organización requerida para realizar la prestación del servicio19.

1.3.5.1 Tamaño de las instalaciones

El tamaño de un proyecto mide la relación de la capacidad productiva durante un periodo

considerado normal para las características de cada proyecto en particular.

Esta íntimamente ligado con las variables de oferta y demanda del servicio y con todos los demás

aspectos del mismo. En términos óptimos no debería ser mayor que la demanda actual y esperada

del mercado, ni la cantidad demandada menor que el tamaño mínimo económico del proyecto20.

En el caso de los proyectos sociales, se utiliza para denominar la magnitud, en cuanto a su cobertura

en los servicios que podría producir en su operación. Como los recursos utilizados para su

ejecución y operación.

Hay variables que nos indican la magnitud de un proyecto, tales como capacidad de atención o

capacidad de cobertura que se refieren o son utilizables para proyectos que brindaran una atención

18 Harold Banguero. Los Proyectos Sociales II, (Cali, Diciembre 1991),pp 65 19 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp 84 20 Nassir Sapag Chain, Fundamentos de Preparación y Evaluacion de Proyectos (MacGraw Hill) pp.142

17

fácilmente medible y claramente definida. Otras variables utilizadas para definir la magnitud de un

proyecto, pueden ser la población servida, área geográfica de influencia, personas atendidas por

periodo, etc. Para proyectos que por su naturaleza se dirigen a brindar servicio a una región

determinada. Desde el punto de vista de la inversión, también se utiliza el monto como uno de los

elementos para definir el tamaño de un proyecto21. Aquí se abordara la problemática del tamaño de

un proyecto, en tres aspectos principales: Los factores determinantes del tamaño, los factores

condicionantes del tamaño, y los procedimientos del cálculo del mismo.

1.3.5.2 Localización de las instalaciones

Es un componente importante del análisis técnico de un proyecto, ya que el impacto tanto

económico como social que este elemento tiene sobre el proyecto puede ser definitivo y de un alto

significado.

Es definitivo, porque una vez determinada la ubicación del proyecto y ejecutado, habrán mínimas

posibilidades de corrección o readecuación.

Desde otro ángulo, la localización condiciona aspectos de la tecnología a utilizar en el proyecto,

tanto por restricciones físicas que pueden encontrarse, como en cuanto a recursos humanos

requeridos y costos de las alternativas tecnológicas asociadas a cada región y sitio de ubicación

posible22.

El objetivo de esta parte del análisis técnico, es entonces identificar la región y los sitios de atención

en que los beneficios logrados del proyecto o su efectividad, son mayores, en comparación con

diversas opciones mutuamente excluyentes.

Existen varios métodos para determinar la localización óptima del proyecto. A continuación

presentamos los dos mas utilizados:

a) Método cualitativo por puntos23. Consiste en asignar factores cuantitativos a una serie de

factores que se consideran relevantes para la localización. Esto conduce a una comparación

cuantitativa de diferentes sitios. El método permite ponderar factores de preferencia para el

investigador al tomar la decisión se sugiere aplicar el siguiente procedimiento para jerarquizar los

factores cualitativos:

21 Estudio de factibilidad para la creación de un centro de rehabilitación para mujeres alcohólicas y drogadictas en el municipio de Guazapa, Castaneda Interiuano, Salvador Enrique. San Salvador, El salvador, Marzo 2004. 22 Estudio de factibilidad para la creación de un centro de rehabilitación para mujeres alcohólicas y drogadictas en el municipio de Guazapa, Castaneda Interiuano, Salvador Enrique. San Salvador, El salvador, Marzo 2004. 23 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp 99

18

• Desarrollar una lista de factores relevantes.

• Asignar un peso cada factor para indicar su importancia relativa (los pesos deben sumar1.00) y

el peso asignado dependerá exclusivamente del criterio del investigador.

• Asignar una escala común a cada factor ( por ejemplo, de 0 a 10) y elegir cualquier mínimo.

• Calificar a cada sitio potencial de acuerdo con la escala designada y multiplicar la calificación

por el peso.

• Sumar la apuntación de cada sitio y elegir el de máxima puntuación.

Entre los factores que se pueden considerar para realizar la evaluación, se encuentran las

siguientes24:

• Factores geográficos, relacionados con las condiciones naturales que rigen las distintas zonas

del país, como el clima, niveles de contaminación, las comunicaciones (carreteras, vías férreas y

rutas aéreas), entre otras.

• Factores institucionales, que son los relacionados con planes y las estrategias de desarrollo y

descentralización industrial.

• Factores Sociales, los relacionados con la adaptación del proyecto al ambiente y la comunidad.

Estos factores son poco atendidos, pero no menos importantes. Específicamente, se refieren al

nivel general de los servicios sociales con que cuenta la comunidad, como escuelas, hospitales,

centros recreativos, facilidades culturales y de capacitación y otros.

• Factores económicos, que se refieren a los costos de los suministros e insumos en esa localidad,

como la mano de obra, las materias primas, el agua, la energía eléctrica, los combustibles, la

infraestructura disponible, los terrenos y la cercanía de los mercados.

b) Método cuantitativo de Vogel.

Este método apunta al análisis de los costos de transporte, tanto de materias primas como de

productos terminados. El problema del método consiste en reducir al mínimo los costos de

transporte, destinados a satisfacer los requerimientos totales de demanda y abastecimiento de

materiales25.

Los supuestos, también considerados como desventajas del método son: Los costos del

transporte son una función lineal del número de unidades embarcadas, tanto la oferta y la

24 Ibid. 25 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp 100

19

demanda se expresan en unidades homogéneas, los costos unitarios de transporte no varían con

el tiempo y no considera más efectos para la localización que los costos del transporte.

Entre las ventajas se encuentran: Es un método preciso y totalmente imparcial, todos los datos

se llevan a una matriz de oferta y demanda, u origen y destino; se escogerá aquel sitio que

produzca los menores costos de transporte, tanto de la materia prima como del producto

terminado.

1.3.5.3 Distribución de las instalaciones

Una buena distribución de la planta es la que proporciona condiciones de trabajo aceptables y

permite la operación más económica, a la vez mantiene las condiciones óptimas de seguridad y

bienestar para los trabajadores.

Cualquiera que sea la manera en que este hecha una distribución de la planta, afecta el manejo

de los materiales, la utilización del equipo, los niveles de inventario, la productividad de los

trabajadores, e inclusive la comunicación del grupo y la moral de los empleados26. La

distribución esta determinada en gran medida por:

a) El tipo de producto o servicio a prestar y los estándares de calidad de este.

b) El tipo de proceso productivo, es decir la tecnología empleada y los materiales que se

requieren.

c) El volumen de producción, sea de tipo continuo y alto volumen producido o intermitente y

bajo volumen de producción.

Existen tres tipos básicos de distribución27:

a) Distribución por proceso. Agrupa a las personas y al equipo que realizan funciones

similares y hacen trabajos rutinarios en bajos volúmenes de producción. El Trabajo es

intermitente y guiado por órdenes de trabajo individuales.

b) Distribución por producto. Agrupa a los trabajadores y al equipo de acuerdo con la secuencia

de operaciones realizadas sobre el producto o usuario. Las líneas de ensamble son

26 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp107 27 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp108

20

características de esta distribución con el uso de transportadores y equipo muy automatizado

para producir grandes volúmenes de relativamente pocos productos.

d) Distribución por componente fijo. Aquí la mano de obra, los materiales y el equipo acuden al

sitio de trabajo, como en la construcción de un edificio o un barco. Tiene la ventaja de que el

control y la plantación del proyecto pueden realizarse usando técnicas como la ruta critica y

PERT.

1.3.5.4 Procesos de producción

El proceso de producción de productos o servicios estará definido por la forma o los métodos,

que con ciertos recursos, se consigue brindar una atención y lograr un impacto social, a través

de la participación de una determinada tecnología. Tomando aspectos como: características de

los usuarios, tipo de servicio, definición de los productos esperados, recursos humanos

requeridos, insumos y equipos necesarios, métodos y procedimientos de operación, entre otros.

Para representar y analizar el proceso productivo existen varios métodos, cuya utilidad es

básicamente facilitar la distribución de la planta aprovechando el espacio disponible en forma

optima, lo cual a su vez, optimiza la operación de la planta mejorando los tiempos y los

movimientos de los hombres y las maquinas. Entre ellos tenemos:

a) El diagrama de bloques: Es el más sencillo para representar un proceso, consiste en que

cada operación unitaria ejercida sobre la materia prima se encierra en un rectángulo; cada

rectángulo o bloque se une con el anterior y el posterior por medio de flechas que indican tanto

la secuencia de las operaciones como la dirección del flujo28.

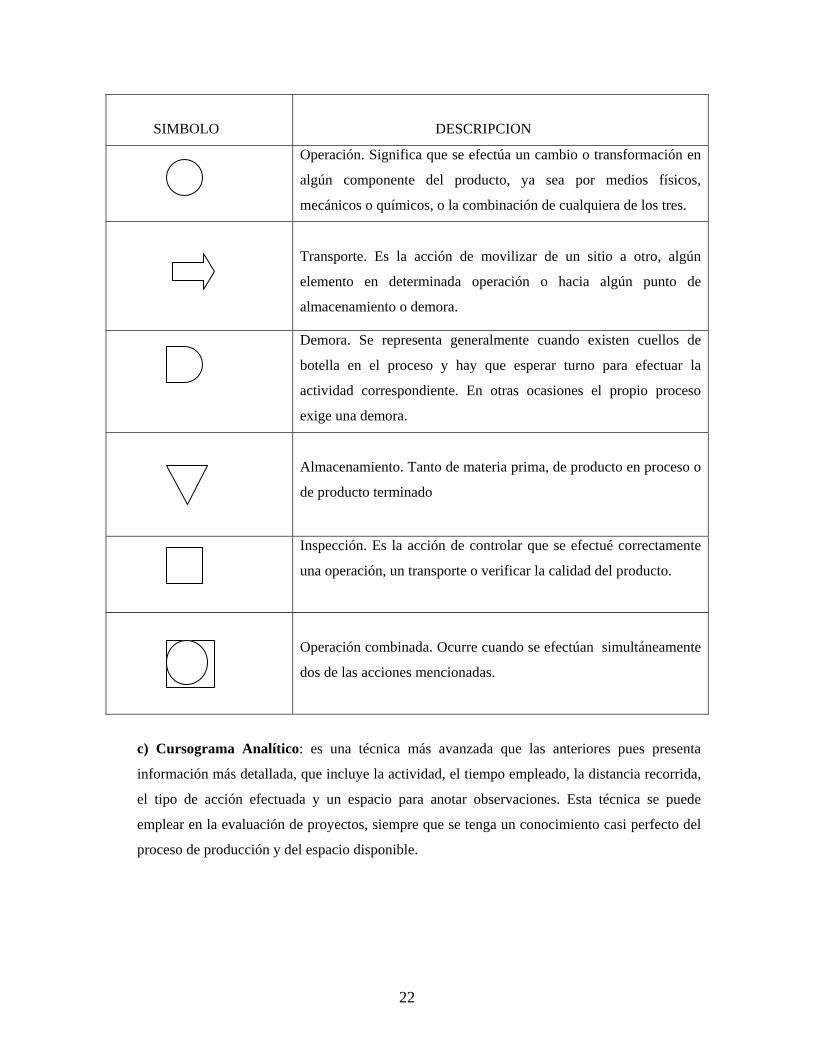

b) Diagrama de flujo del proceso: Aunque el diagrama de bloques también es un diagrama de

flujo, no posee tantos detalles e información como el diagrama de flujo del proceso. Este

método utiliza una simbología internacionalmente aceptada para representar las operaciones

efectuadas29. Dicha simbología es la siguiente:

28 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp103 29 Ibid.

21

SIMBOLO

DESCRIPCION

Operación. Significa que se efectúa un cambio o transformación en

algún componente del producto, ya sea por medios físicos,

mecánicos o químicos, o la combinación de cualquiera de los tres.

Transporte. Es la acción de movilizar de un sitio a otro, algún

elemento en determinada operación o hacia algún punto de

almacenamiento o demora.

Demora. Se representa generalmente cuando existen cuellos de

botella en el proceso y hay que esperar turno para efectuar la

actividad correspondiente. En otras ocasiones el propio proceso

exige una demora.

Almacenamiento. Tanto de materia prima, de producto en proceso o

de producto terminado

Inspección. Es la acción de controlar que se efectué correctamente

una operación, un transporte o verificar la calidad del producto.

Operación combinada. Ocurre cuando se efectúan simultáneamente

dos de las acciones mencionadas.

c) Cursograma Analítico: es una técnica más avanzada que las anteriores pues presenta

información más detallada, que incluye la actividad, el tiempo empleado, la distancia recorrida,

el tipo de acción efectuada y un espacio para anotar observaciones. Esta técnica se puede

emplear en la evaluación de proyectos, siempre que se tenga un conocimiento casi perfecto del

proceso de producción y del espacio disponible.

22

Los distintos tipos de procesos de producción de servicios pueden clasificarse en función de la

manera de dar el servicio y del tipo de impacto esperado, teniendo cada caso efectos distintos

sobre características y uso de los recursos del proyecto30.

1.3.5.5 Estudio Organizativo.

Para finalizar el estudio técnico, es necesario determinar la estructura organizacional básica, los

recursos humanos del proyecto e infraestructura física requerida, así como su asignación en el

tiempo. El detalle y análisis profundo de los aspectos relacionados con la administración de las

diversas etapas del proyecto, no son parte medular del análisis técnico, sin embargo si es

conveniente esbozar durante esta parte del estudio, aspectos generales relacionados con la

programación y la organización del proyecto, por cuanto existe un vínculo directo entre los

componentes de tamaño, tecnología y localización, y la forma en que se administrara. Desde

otro ángulo, la necesidad de totalizar recursos con base en los parámetros técnicos establecidos,

requerirá de la definición de una programación y de la organización tanto para la ejecución

como para la operación del proyecto31.

1.3.6 ESTUDIO ECONÓMICO.

Su objetivo es ordenar y sistematizar la información de carácter monetario que proporcionan las

etapas anteriores y elaborar los cuadros analíticos que sirven de base para la evaluación o

análisis económico32.

Esta parte pretende determinar cuál es el monto de los recursos económicos necesarios para la

realización del proyecto. Comienza con la determinación de la inversión inicial y de los costos totales,

cuya base son los estudios de ingeniería, ya que tanto los costos como la inversión inicial dependen de

la tecnología seleccionada. Continúa con la determinación de la depreciación y amortización de toda la

inversión inicial.

30Estudio de factibilidad para la creación de un centro de rehabilitación para mujeres alcohólicas y drogadictas en el municipio de Guazapa, Castaneda Interiuano, Salvador Enrique. San Salvador, El salvador, Marzo 2004. 31Estudio de factibilidad para la creación de un centro de rehabilitación para mujeres alcohólicas y drogadictas en el municipio de Guazapa, Castaneda Interiuano, Salvador Enrique. San Salvador, El salvador, Marzo 2004. 32 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición),pp 8, 9

23

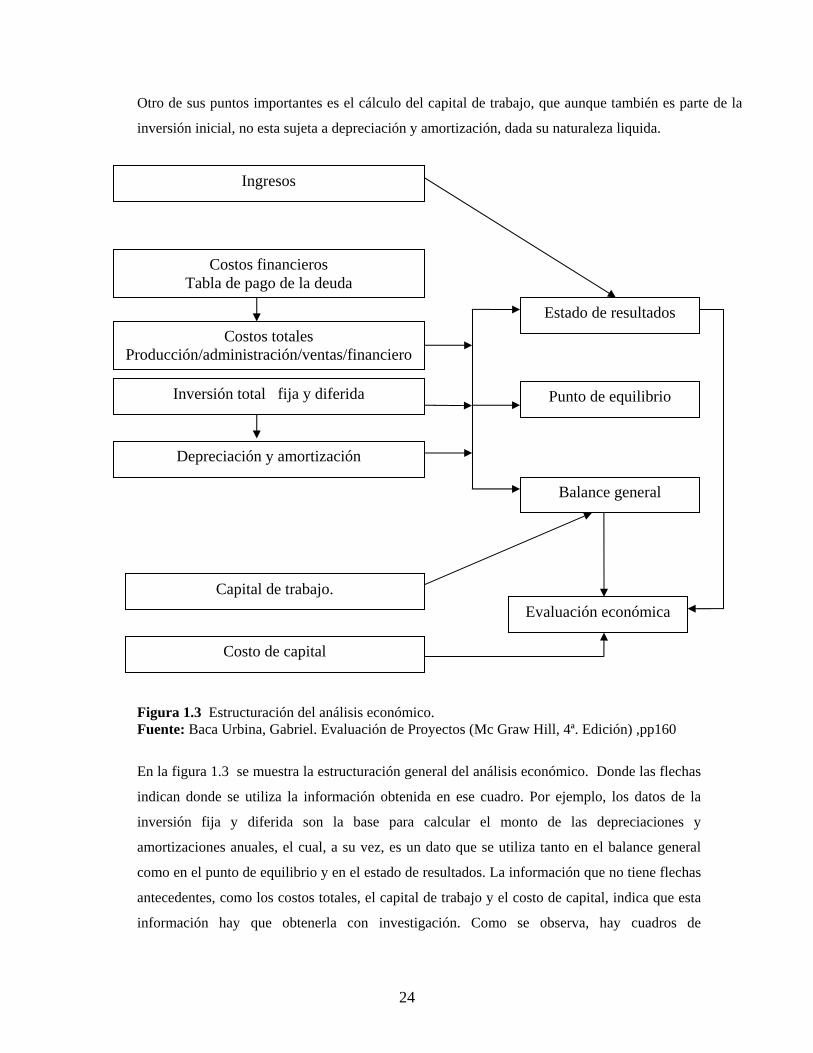

Otro de sus puntos importantes es el cálculo del capital de trabajo, que aunque también es parte de la

inversión inicial, no esta sujeta a depreciación y amortización, dada su naturaleza liquida.

Ingresos

Costos financieros Tabla de pago de la deuda

Estado de resultados Costos totales

Producción/administración/ventas/financiero

Inversión total fija y diferida Punto de equilibrio

Depreciación y amortización

Balance general

Capital de trabajo. Evaluación económica

Costo de capital

Figura 1.3 Estructuración del análisis económico. Fuente: Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp160

En la figura 1.3 se muestra la estructuración general del análisis económico. Donde las flechas

indican donde se utiliza la información obtenida en ese cuadro. Por ejemplo, los datos de la

inversión fija y diferida son la base para calcular el monto de las depreciaciones y

amortizaciones anuales, el cual, a su vez, es un dato que se utiliza tanto en el balance general

como en el punto de equilibrio y en el estado de resultados. La información que no tiene flechas

antecedentes, como los costos totales, el capital de trabajo y el costo de capital, indica que esta

información hay que obtenerla con investigación. Como se observa, hay cuadros de

24

información, como el balance general y el estado de resultados, que son síntesis o

agrupamientos de información de otros cuadros.

1.3.6.1 Inversión inicial

La inversión constituye el corazón de cualquier proyecto. La inversión es un tipo de gasto, pero

se distingue por la duración de su impacto, si no dura más de un año no se puede considera una

inversión.

Se habla de impacto porque no todas las inversiones ocurren en forma de bienes, aunque las

inversiones en obras y maquinaria física son, indudablemente, las más frecuentes. Sin embargo

se puede invertir en cosas menos tangibles: educación, investigación y sistemas.

Las inversiones efectuadas antes de la puesta en marcha del proyecto constituyen la inversión

inicial.

En el Programa RURALINVEST la inversión esta compuesta por los activos, la mano de obra y

servicios profesionales33. A continuación se detalla la composición de la inversión:

a) Inversión en activos: Se refiere al total de recursos económicos que son comprometidos

en la compra de activos como: terreno, mobiliario, equipo e instalaciones de servicios

básicos entre otros.

b) Inversión de mano de obra: Se refiere al pago de sueldos comprometidos en la mano

de obra, como por ejemplo: maestros de obra, albañiles y sub-contrataciones.

c) Inversión en servicios profesionales: se refiere a los salarios que están siendo

comprometidos en la compra de servicios profesionales, todos efectuados a lo largo de

la vida del proyecto.

33 Ruralinvest. Guía para la formulación y evaluación de pequeñas inversiones rurales. RUTA Centro de inversiones, FAO. San José, Costa Rica. Mayo, 2000., pp. 73

25

1.3.6.2 Vida útil34

Algunas inversiones irán más allá de la vida del proyecto, especialmente las obras físicas,

construcciones y maquinaria pesada. Otras, como terreno, no tienen vida útil predeterminada,

pues se supone que sus beneficios duran infinitamente.

Sin embargo muchas inversiones tendrán que ser reemplazadas a intervalos, de acuerdo con su

desgaste (pero recuerde: nunca menos de un año o no es una inversión). Es necesario, por lo

tanto, considerar la vida útil de cada inversión; es decir, el numero de años que se puede utilizar

sin reemplazarla.

El equipo electrónico (computadoras, impresoras, teléfonos, etc.) constituye una de las

categorías de inversión con una vida útil más corta, tal vez no más de cuatro años. En esos

casos, la vida útil se determina principalmente, por la velocidad de los cambios tecnológicos.

Una computadora se reemplaza normalmente no porque ha dejado de funcionar, sino porque no

es compatible con los programas más modernos.

En cuanto a otras inversiones, la vida útil tiene que ver con el uso y mantenimiento que recibe

el objeto y por el aumento en el costo de reparación conforme envejece el bien.

1.3.6.3 Valor de rescate y valor residual.35

A menudo cuando se reemplaza un bien al final de su vida útil se encuentra con que todavía

tiene un valor. Sin duda un camión de 6 años todavía vale mucho, tal vez un 20 o 35% de su

valor inicial, según el régimen de impuestos vigente en el país. Este valor se llama valor de

rescate y se debe registrar como un ingreso en el año de su realización, de manera igual que se

registra el costo del nuevo camión. Unas pocas inversiones casi no tienen valor de rescate. Estas

pueden incluir equipo electrónico, bienes fijos, como obras de construcción (pozos, captación

de agua, etc.) o cultivos permanentes al final de sus vidas útiles.

También hay que tomar en cuenta inversiones con vidas muy largas, que pueden tener un valor

residual significativo a finales del proyecto. El valor residual es el valor de una inversión

34 Ruralinvest. Guía para la formulación y evaluación de pequeñas inversiones rurales. RUTA Centro de inversiones, FAO. San José, Costa Rica. Mayo, 2000., pp. 75 35 Ruralinvest. Guía para la formulación y evaluación de pequeñas inversiones rurales. RUTA Centro de inversiones, FAO. San José, Costa Rica. Mayo, 2000., pp. 76

26

cuando termina el periodo analizado. Para muchos bienes este valor no cuesta lo suficiente para

registrarlo, especialmente si es en el futuro lejano. Sin embargo, con respecto a terrenos y

edificios, por lo menos, el valor residual es significativo y puede influir en la rentabilidad del

proyecto.

Para entender la importancia del valor residual, vale la pena recordar que el proyecto empieza

sin recursos, pero utiliza préstamos y otras fuentes de financiamiento para obtener los bienes

necesarios. Durante el periodo analizado, se aplican los ingresos del proyecto a pago del

préstamo. Antes de terminar el periodo analizado, el costo de estos bienes ha sido cancelado

completamente. Pero en el caso de terrenos, edificios, etc., todavía queda bastante valor y debe

ser tomado en cuenta.

No obstante es importante distinguir cuidadosamente entre el análisis del flujo de efectivo y el

de rentabilidad. Los edificios y otros bienes representan un valor, pero no un ingreso. Así, no se

pueden reclamar valores residuales con respecto del flujo de efectivo, pero si se incluyen

valores residuales en el cálculo de rentabilidad.

1.3.6.4 Depreciación.36

La relevancia de la depreciación en el análisis financiero es siempre un tema de mucha

inquietud entre quienes estudian la formulación y evaluación de inversiones. Inevitablemente,

quieren saber porque no se incluye el costo de depreciación en los cálculos.

La repuesta es sencilla: La depreciación es un método fiscal, definido por el ministerio de

finanzas, de hacienda o del tesoro en cada país, para ofrecer beneficios fiscales a inversionistas.

Un decreto del gobierno establece la manera como una persona o empresa que lleva a cabo una

inversión puede utilizar el valor de la misma para reducir los impuestos por un monto

determinado cada año. Ese monto es la depreciación, el cual cambia de un tipo de inversión a

otra, de acuerdo con las políticas gubernamentales. Por ejemplo, inversiones en bienes de

producción generalmente tienen una tasa de depreciación más alta que aquellas realizadas en

bienes de lujo.

36Ruralinvest. Guía para la formulación y evaluación de pequeñas inversiones rurales. RUTA Centro de inversiones, FAO. San José, Costa Rica. Mayo, 2000., pp. 77

27

Por ende este concepto solo tiene relevancia en un análisis financiero en relación con el cálculo de

impuestos. Se hace frente a la vida limitada de las inversiones a través de su reemplazo, no por

depreciación.

Dado que el cálculo de impuestos normalmente no es una prioridad alta para los que analizan

inversiones rurales de pequeña y mediana escala, se puede dejar de lado el concepto de

depreciación hasta que el proyecto genere suficiente rentabilidad y se pueda tomar con madurez el

concepto de los impuestos.

1.3.6.5 Capital de trabajo.

Desde el punto de vista contable, el capital de trabajo se define como la diferencia aritméticas

entre el activo circulante y el pasivo circulante. Desde el punto de vista práctico, esta

representado por el capital adicional, distinto de la inversión en activo fijo y diferido con el que

hay que contar que empiece a funcionar una empresa; esto es, financiar la primera producción

antes de recibir ingresos. Donde debe comprarse materia prima, pagar mano de obra directa que

la transforme, otorgar créditos en las primeras ventas y contar con cierta cantidad en efectivo

para sufragar los gastos diarios de la empresa; todo esto constituirá el activo circulante de la

empresa. Pero así como hay que invertir en estos rubros, también se puede obtener crédito a

corto plazo, en conceptos como impuestos y algunos servicios y proveedores, y esto es llamado

el pasivo circulante. De aquí se origina el concepto de capital de trabajo, es decir el capital con

que hay que contar para empezar a trabajar37.

Aunque el capital de trabajo es también una inversión inicial tiene una diferencia fundamental

con respecto a la inversión en activo fijo y diferido, y tal diferencia radica en su naturaleza

circulante. Esto implica que mientras la inversión fija y diferida pueden recuperarse por la vía

fiscal, mediante la depreciación y la amortización en capital de trabajo no puede recuperarse

por este medio, ya que se supone que, dada su naturaleza, la empresa se equilibrará a corto

plazo38.

1.3.6.5 Punto de Equilibrio

Decimos que es aquel nivel en el cual los ingresos son iguales a los costos y gastos, y por ende

no existe utilidad. También podemos decir que es el nivel en el cual desaparecen las pérdidas y

comienzan las utilidades o viceversa. El análisis del punto de equilibrio es una técnica útil para

37 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp 168 38 Baca Urbina, Gabriel. Evaluación de Proyectos (Mc Graw Hill, 4ª. Edición) ,pp 9

28

estudiar las relaciones entre los costos fijos, los costos variables y los beneficios. Si los costos

de una empresa solo fueran variables, no existirían problemas para calcular el punto de

equilibrio.

El punto de equilibrio es un nivel de producción en el que los beneficios por ventas son

exactamente iguales a la suma de los costos fijos y variables.

En primer lugar hay que mencionar que esta no es una técnica para evaluar la rentabilidad de

una inversión, si no que solo una importante referencia a tomar en cuenta, además, tiene las

siguientes desventajas:

a) Para su cálculo no se considera la inversión inicial que da origen a los beneficios

proyectados, por lo que no es una herramienta de evaluación económica.

b) Es difícil delimitar con exactitud si ciertos costos se clasifican como fijos o como variables, y

esto es muy importante, pues mientras los costos fijos sean menores se alcanzara mas rápido

el punto de equilibrio. Por lo general se entiende que los costos fijos son aquellos que son

independientes del volumen de producción; aunque algunos costos, como salarios y gastos de

oficina, pueden asignarse a ambas categorías.

c) Es inflexible en el tiempo, esto es, el equilibrio se calcula con unos costos dados, pero si

estos cambian también lo hace el punto de equilibrio. Sin embargo, la utilidad general que se

le da es que es posible calcular con mucha facilidad el punto mínimo de producción al que

debe operarse para no incurrir en pérdidas, sin que esto signifique que aunque haya ganancias

estas sean suficientes para hacer rentable el proyecto.

El punto de equilibrio se puede calcular en forma gráfica, o bien en forma matemática como

se describe a continuación.

Los ingresos están calculados como el producto del volumen vendido por su precio,

ingresos = P + Q. se designa por costos fijos a CF, y los costos variables se designan por

CV. En el punto de equilibrio los ingresos se igualan a los costos totales:

P x Q = C F + C V.

Pero como los costos variables siempre son un porcentaje variable de las ventas, entonces el

punto de equilibrio se define matemáticamente como:

29

Punto de equilibrio (volumen de venta) = Costos fijos totales Costos variables totales 1 - Volumen total de ventas Entonces:

Punto de equilibrio = CF

CV 1 - P x Q

1.3.6.7 Ingresos

Es toda aquella entrada de dinero de diversas actividades generadoras. Incluye tanto a los

ingresos ordinarios como las ganancias. Los ingresos ordinarios surgen en el curso de las

actividades ordinarias de la empresa, y corresponden a una variada gama de denominaciones,

tales como ventas, honorarios, intereses, dividendos, alquileres, y donaciones o regalías39.

1.3.6.8 Egresos

Es todo desembolso o consumo realizado, en dinero efectivo o en otra clase de valor, necesario

para la ejecución de las operaciones propias del servicio que se presta o del bien que se ofrece.

Esta definición incluye tanto las pérdidas como los gastos que surgen en las actividades

ordinarias de la empresa. Entre los gastos de la actividad ordinaria se encuentran. Por ejemplo,

los gastos de ventas, los salarios y la depreciación. Usualmente los gastos toman la forma de

una salida o depreciación de activos, tales como efectivo y otras partidas equivalentes al

efectivo, inventarios o propiedades, planta y equipo. Estos pueden clasificarse en gastos de

venta, gastos de administración y gastos financieros.

Los gastos de venta: son todos aquellos costos generados por el departamento o

gerencia de ventas, la magnitud del gasto de venta dependerá tanto del tamaño de la

empresa, como del tipo de actividades que tenga el proyecto o quiera desarrollar este

departamento.

39 NIC, Normas Internacionales de Contabilidad, Art.74

30

Los gastos de administración: son como su nombre lo indica, los que provienen o se

utilizan en la función de administración general de la empresa.

Los gastos financieros: son los intereses que se deben pagar con relación de capitales

obtenidos de préstamos. Algunas veces estos gastos se incluyen en los generales y de

administración, pero lo correcto es registrarlos por separado, ya que un capital prestado

puede tener usos muy diversos y no hay que cargarlos a un área específica

1.3.6.9 Costos recurrentes

El costo es un desembolso en efectivo en especie hecho en el pasado, en el presente, en el futuro

o en forma virtual. Los costos pasados, que no tienen efecto para propósito de evaluación, se

llaman costos hundidos; a los costos o desembolsos hechos en el presente (tiempo cero) en una

evaluación económica se le llama inversión.

Las inversiones no son los únicos costos que enfrenta un proyecto. Una vez en operación están

también aquellos que deben ser liquidados anualmente (o más a menudo). Costos que no son de

inversión, se describen como costos recurrentes; es decir, suceden año tras año. Este concepto

contempla dos categorías distintas: los costos de producción y los costos generales.

a. Costos de producción

Estos son aquellos directamente atribuibles al proceso de producción. Por ejemplo en el caso de

la confección de ropa artesanal en un taller, se puede decir que el costo de los insumos (tela

botones, etc.), del material de embalaje y de la energía utilizada para operar las máquinas de

coser y las planchas son costos de producción.