ANALISIS SIGNIFIKANSI MAKROEKONOMI DAN INDEKS SAHAM

TERHADAP NILAI AKTIVA BERSIH REKSADANA SAHAM SYARIAH

Oleh

Nurrohmaniyah

NIM: 11140860000061

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2018 M

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Nurrohmaniyah

2. Nama Panggilan : Nur

3. Tempat & Tanggal Lahir : Majalengka, 16 Agustus 1997

4. Jenis Kelamin : Perempuan

5. Alamat : Jl. Raya Bondan Blok Wideng Rt.14/07,

Sukagumiwang, Indramayu

6. Status : Belum Menikah

7. Kewarganegaraan : Indonesia

8. Nomor Hp : 089618455825

9. Email : [email protected]

II. PENDIDIKAN

1. TK : RA Nurul Iman Majalengka

2. SD : MI PUI Wideng Indramayu

3. SMP : MTs as-Syifa Wal’ain Bondan Indramayu

4. SMA : MAN Babakan Cirebon

5. S1 : Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Drs. Sofwan

Tempat & Tanggal Lahir : Cirebon, 07 Maret 1963

Pekerjaan : PNS

2. Ibu : Aam Ambariyah

Tempat & Tanggal Lahir : Majalengka, 07 Agustus 1975

Pekerjaan : Ibu Rumah Tangga

IV. ORGANISASI

1. Persatuan Mahasiswa Indramayu (Permai-Ayu) DKI Jakarta 2014-2018

2. Ikatan Mutakharrijin Madrasah Aliyah Negeri Jakarta 2014-2017

3. Keluarga Mahasiswa Sunan Gunung Djati (KMSGD) 2014-2016

vi

ABSTRACT

This study aims to analyze the significant influence of macroeconomic

variables and stock indices namely inflation, exchange rate, gross domestic

product, Indonesia Composite Index, and Jakarta Islamic Index to net asset value

of Shariah Equity Funds in 2012 – 2017. The sample in this study consist of 8

companies registered in the Otoritas Jasa Keuangan (OJK) before Januari 2012

and is still active until December 2017. The method used is panel data analysis

method with Random Effect.

The result of this research is that inflation, gross domestic bruto and JII

have significant influence to NAV of Shariah Equity Funds Partially. While

exchange rate and IHSG have no significant influence on NAV of Shariah Equity

Funds Partially. Simultaneously it was found that inflation, exchange rate, money

supply, GDP, ICI, and JII, had an effect on NAV of Shariah Equity Funds equal to

71,43% and the rest 28,57% influenced by other factors not included in research

model.

Keywords: Inflation, Exchange Rate, GDP, ICI, JII, NAV of Shariah Equity Funds

vii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh signifikan dari

variabel makroekonomi dan indeks saham yaitu inflasi, kurs, Produk Domestik

Bruto (PDB), Indeks Harga Saham Gabungan (IHSG), dan Jakarta Islamic Index

(JII) terhadap Nilai Aktiva Bersih (NAB) Reksadana Saham Syariah tahun 2012 –

2017. Sampel dalam penelitian ini terdiri dari 8 perusahaan yang terdaftar di

Otoritas Jasa Keuangan (OJK) sebelum Januari 2012 dan masih aktif sampai

Desember 2017. Metode yang digunakan adalah metode analisis data panel

dengan Random Effect.

Hasil penelitian ini adalah bahwa inflasi, PDB, dan JII memiliki pengaruh

signifikan terhadap NAB Reksadana Saham Syariah secara parsial. Sedangkan

kurs dan IHSG tidak memiliki pengaruh signifikan terhadap NAB Reksadana

Saham Syariah secara parsial. Secara simultan diperoleh bahwa inflasi, kurs,

PDB, IHSG, dan JII berpengaruh terhadap NAB Reksadana Saham Syariah

sebesar 71,43% dan sisanya 28,57% dipengaruhi oleh faktor lain yang tidak

dimasukkan dalam model penelitian.

Kata Kunci: Inflasi, Kurs, PDB, IHSG, JII, NAB Reksadana Saham Syariah

viii

KATA PENGANTAR

بسمميحرلا نمحرلا هللا

Alhamdulillahi rabbi-l-alamin, penulis panjatkan rasa syukur atas

kehadirat Allah SWT, yang selalu memberikan rahmat, karunia serta kasih

sayang-Nya kepada hamba-Nya. Shalawat dan salam selalu tercurahkan

kepada suri tauladan terbaik, Nabi besar Muhammad SAW. sehingga

penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya.

Skripsi ini memiliki judul “Analisis Signifikansi Makroekonomi

dan Indeks Saham Terhadap Nilai Aktia Bersih Reksadana Saham

Syariah” yang disusun dengan tujuan untuk memenuhi syarat mencapai

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

Terselesaikannya penyusunan skripsi ini tidak terlepas dari doa,

bimbingan, dukungan, motivasi dan bantuan dari orang-orang yang terbaik

yang ada disekeliling penulis. Karena itu, pada kesempatan ini penulis

ingin mengucapkan terima kasih kepada:

1. Terima kasih kepada Allah SWT yang selalu mencurahkan karunia,

rahmat dan rizki-Nya serta selalu memberikan kemudahan sehingga

penulis bisa menyelesaikan skripsi ini dan meraih gelar Ekonomi di

Universitas ini.

2. Kedua orang tuaku sekaligus cahaya hidupku, Bapak Sofwan dan Ibu

Aam Ambariyah yang dengan ikhlas selalu memberikan dukungan

baik moril maupun materil, selalu memberikan kasih sayang dan

cintanya yang tiada terhingga dan tidak pernah berhenti memanjatkan

doa untuk kesuksesan anaknya. Terima kasih untuk semua kasih

sayang dan pengorbanan yang selalu diberikan. Kalian adalah

motivasi utama bagi penulis untuk segera menyelesaikan skripsi ini.

ix

3. Adik-adikku tercinta, Khoerunnajahah, M. Nidzomuddin dan Nailil

Muna yang menjadi semangat penulis dalam menyelesaikan skripsi

ini.

4. Bapak Dr. Burhanuddin Yusuf, MM., MA selaku dosen pembimbing I

dan Ibu RR. Tini Anggraeni, M.Si selaku pembimbing II yang selalu

meluangkan waktunya untuk membimbing dan mengarahkan penulis

dengan penuh kesabaran dalam menyelesaikan skripsi ini.

5. Bapak Dr. Arief Mufraini, Lc., M.Si selaku dekan Fakultas Ekonomi

dan Bisnis yang telah memberikan ilmunya selama perkuliahan.

6. Bapak Yoghi Citra Pratama, M.Si selaku Kepala Jurusan Ekonomi

Syariah dan Ibu RR. Tini Anggraeni, M.Si selaku Sekretaris Jurusan

Ekonomi Syariah yang telah memberikan jalan dan kemudahan bagi

penulis dalam menyelesaikan skripsi ini.

7. Ibu Elvira Sitna Hajar selaku dosen pembimbing akademik yang

selalu memberikan semangat dan doa bagi penulis untuk

menyelesaikan skripsi ini.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah mencurahkan

ilmunya kepada kami.

9. Seluruh Jajaran Karyawan Fakultas Ekonomi dan Bisnis atas kerja

kerasnya memberikan pelayanan yang terbaik untuk menunjang

kegiatan pembelajaran bagi kami. Khususnya Bapak Ajib yang selalu

bersedia untuk direpotkan kami.

10. Seseorang yang selalu memberikan semangat, doa, dan dukungan

kepada penulis, terima kasih untuk selalu menjadi tempat berkeluh

kesah bagi penulis selama menyelesaikan skripsi ini.

11. Teman-teman terbaik, Diah Larasati, Siti Jamila, Hujjatul Maryam,

Firsty Izzata Bella, Siti Maesaroh Andini, Zaria Azzahra, Irna Atriani,

Nurul M. M. Terima kasih untuk kebersamaannya selama 8 semester

ini.

12. Teman-teman “cream cost”, Riyu-chan, Echol, Opay, dan Ai. Terima

kasih untuk semua “haha” nya.

x

13. Teman-teman Ekonomi Syariah khususnya angkatan 2014. Terima

kasih atas dukungannya dan rasa kekeluargaannya. Semoga tetap

terjalin silaturahim diantara kita.

14. Keluarga IMMAN Cabang Jakarta, Pemai-Ayu DKI Jakarta, KMSGD

yang telah memberikan pengalaman serta pembelajaran selama ini.

Semoga rasa kekeluargaan ini tetap terjalin diantara kita.

15. Semua pihak yang telah membantu penulis dalam menyelesaikan

skripsi ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih ada

kekurangan, karena keterbatasan yang ada dalam diri penulis. Oleh karena

itu, saran dan kritik yang membangun masih sangat diperlukan penulis.

Semoga skripsi ini dapat emberikan manfaat bagi semua pihak.

Jakarta, 12 Mei 2018

Penulis

(Nurrohmaniyah)

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ..................................................................... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ........................................ ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................... iii

LEMBAR PERNYATAAN ................................................................................... iv

DAFTAR RIWAYAT HIDUP ................................................................................ v

ABSTRACT ............................................................................................................. vi

ABSTRAK ............................................................................................................ vii

KATA PENGANTAR ......................................................................................... viii

DAFTAR ISI .......................................................................................................... xi

DAFTAR TABEL ................................................................................................ xiv

DAFTAR GAMBAR ............................................................................................ xv

DAFTAR LAMPIRAN ........................................................................................ xvi

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang ............................................................................................. 1

B. Perumusan Masalah ................................................................................... 11

C. Tujuan Penelitian ....................................................................................... 11

D. Manfaat dan Guna Penelitian ..................................................................... 12

BAB II LANDASAN TEORI ............................................................................... 13

A. Investasi...................................................................................................... 13

1. Pengertian Investasi ................................................................................ 13

2. Investasi dalam Perspektif Syariah ......................................................... 15

B. Pasar Modal ................................................................................................ 17

1. Pengertian Pasar Modal .......................................................................... 17

2. Pasar Modal Syariah ............................................................................... 19

C. Reksadana .................................................................................................. 21

1. Pengertian Reksadana ............................................................................. 21

2. Reksadana saham syariah ....................................................................... 28

D. Makroekonomi ........................................................................................... 29

xii

1. Inflasi ...................................................................................................... 29

2. Kurs ........................................................................................................ 32

3. Produk Domestik Bruto (PDB) .............................................................. 34

E. Indeks Saham ............................................................................................. 36

1. Indeks Harga Saham Gabungan (IHSG) ................................................ 37

2. Jakarta Islamic Index (JII) ..................................................................... 38

F. Hubungan Antar Variabel Independen Terhadap Variabel Dependen ...... 39

1. Inflasi ...................................................................................................... 40

2. Kurs ........................................................................................................ 41

3. Produk Domestik Bruto .......................................................................... 41

4. Indeks Harga Saham Gabungan (IHSG) ................................................ 42

5. Jakarta Islamic Index (JII) ..................................................................... 42

G. Penelitian Terdahulu .................................................................................. 44

H. Kerangka Berpikir ...................................................................................... 49

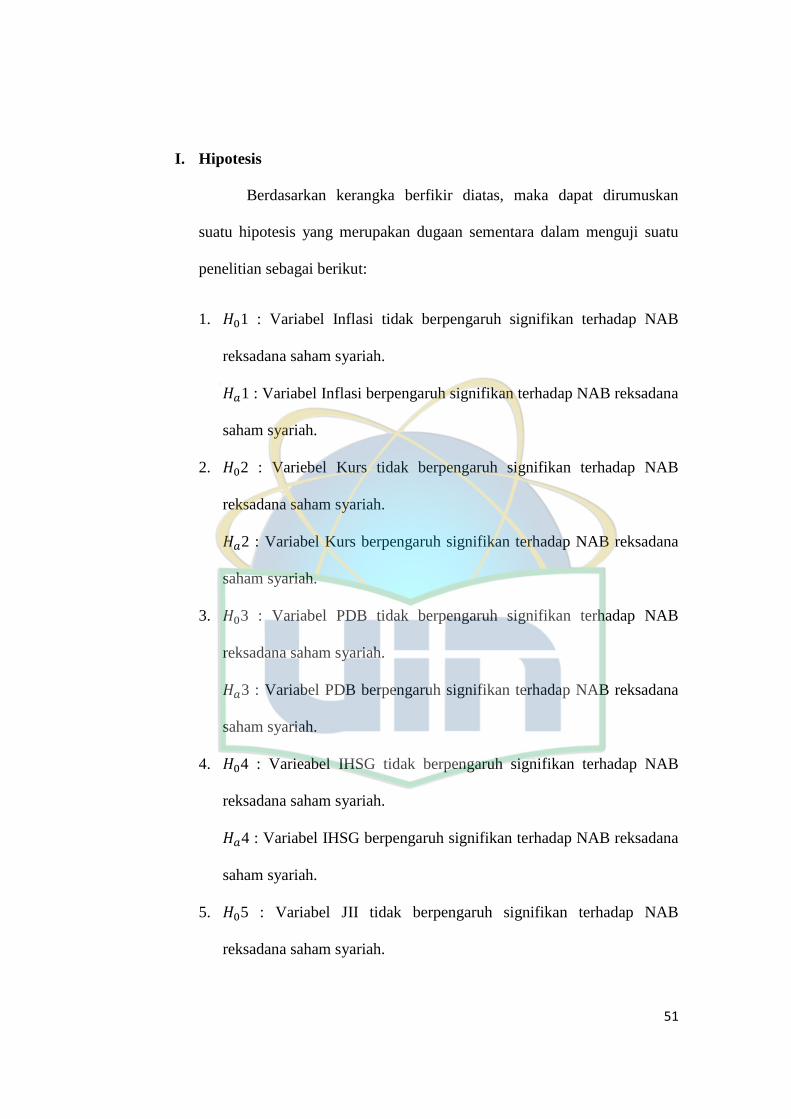

I. Hipotesis ..................................................................................................... 51

BAB III METODE PENELITIAN........................................................................ 53

A. Ruang Lingkup Penelitian .......................................................................... 53

B. Metode Penentuan Sampel ......................................................................... 54

C. Metode Pengumpulan Data ........................................................................ 55

1. Data Sekunder ........................................................................................ 55

2. Library Research .................................................................................... 56

D. Operasional Variabel Penelitian ................................................................. 57

1. Variabel Dependen (Y) .......................................................................... 57

2. Variabel Independen ............................................................................... 57

E. Metode Analisis Data ................................................................................. 59

1. Pengujian Estimasi Model Regresi Data Panel ...................................... 61

2. Pemilihan Model Regresi Data Panel ..................................................... 62

c. Pengujian Hipotesis Regresi Data Panel ................................................ 64

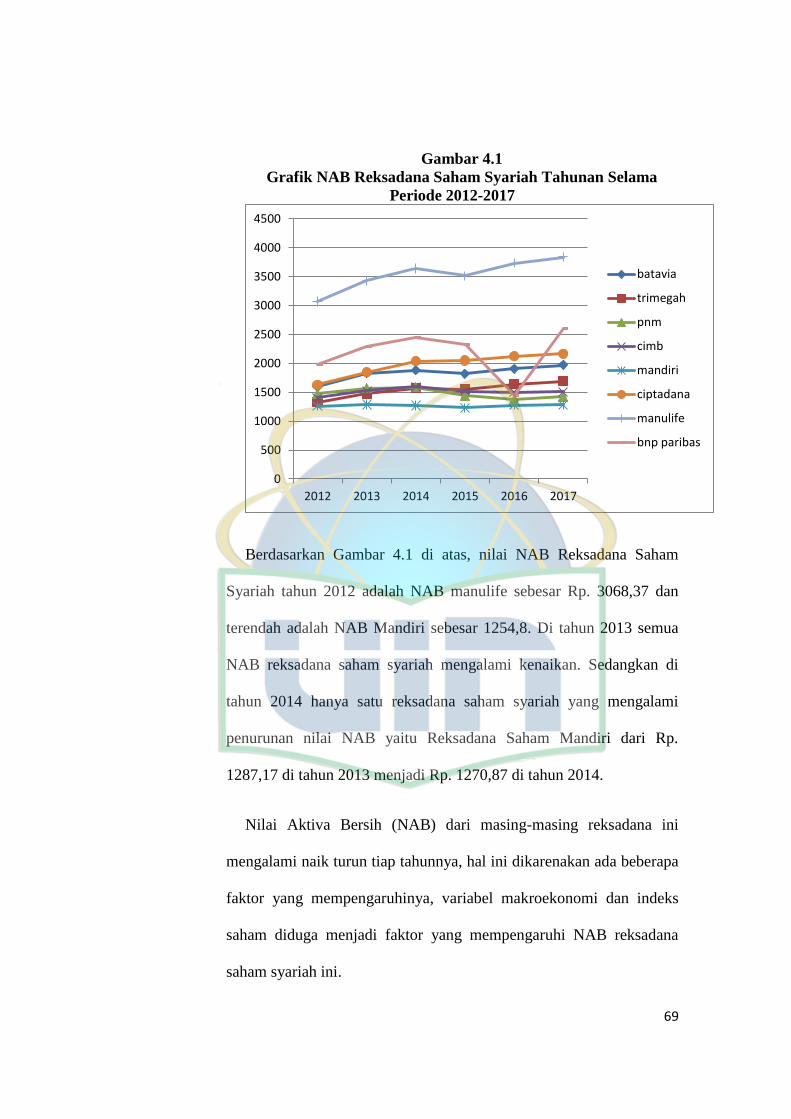

BAB IV ANALISIS DAN PEMBAHASAN ........................................................ 67

A. Gambaran Umum Objek Penelitian ........................................................... 67

1. Reksadana Saham Syariah ...................................................................... 67

xiii

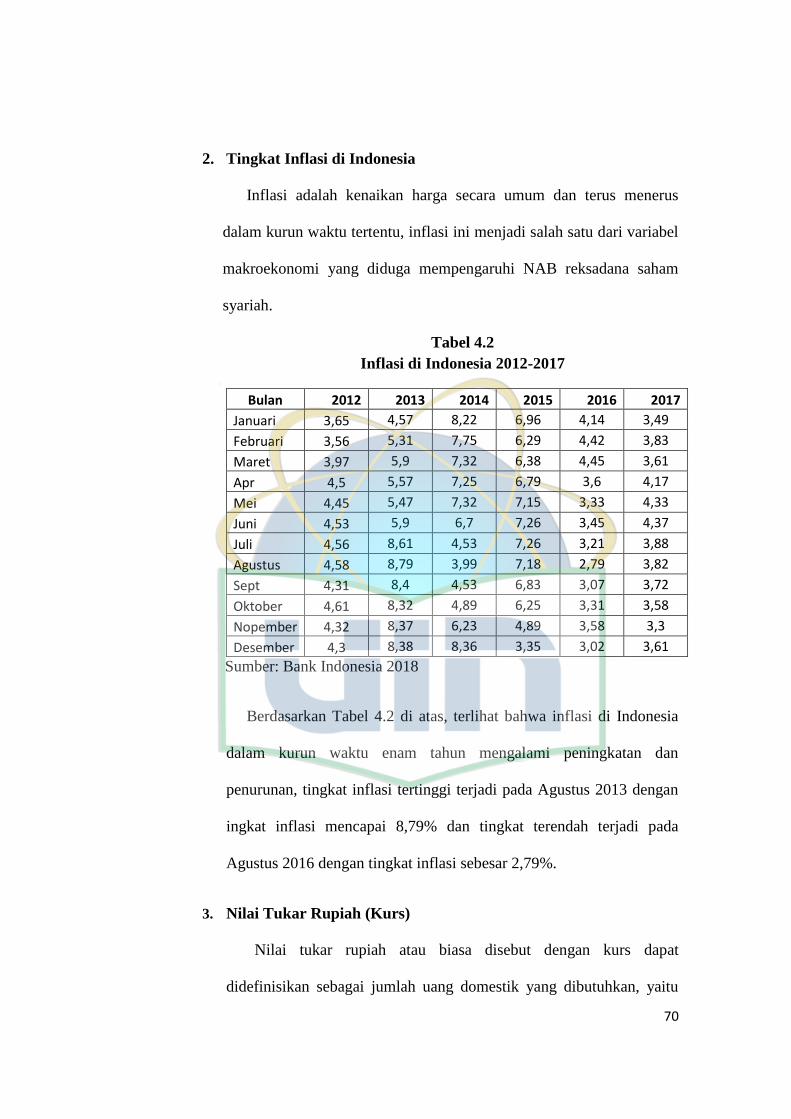

2. Tingkat Inflasi di Indonesia .................................................................... 70

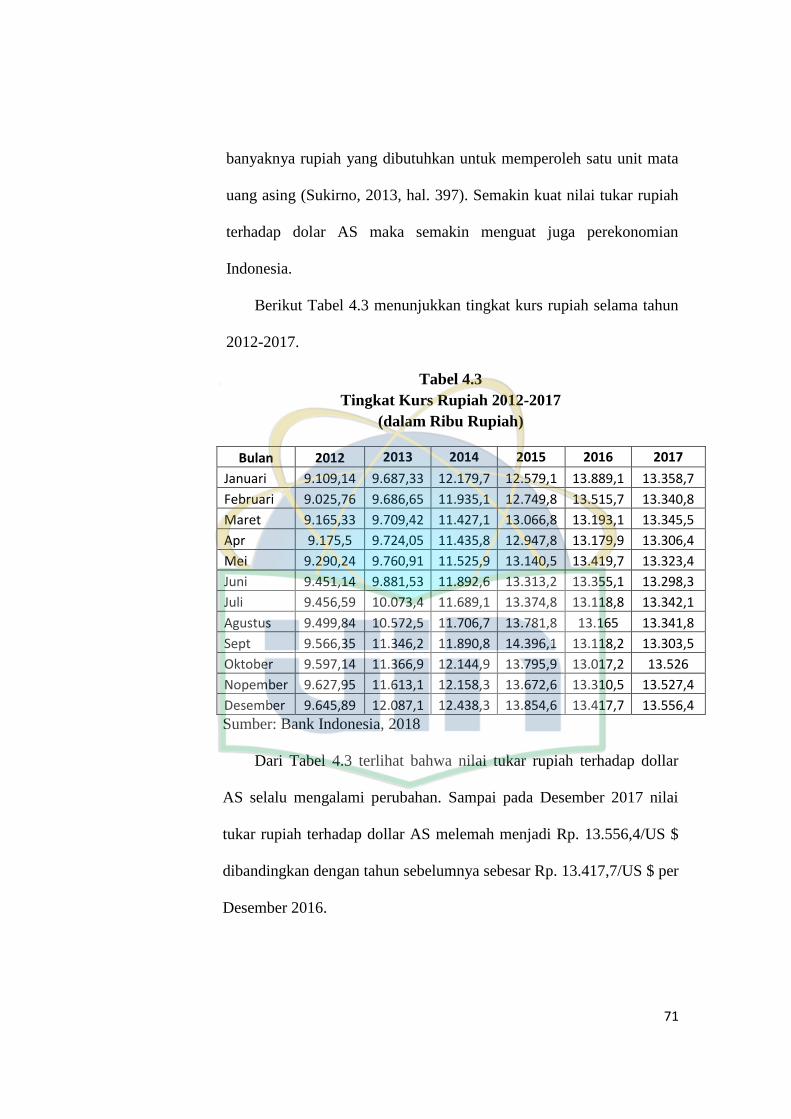

3. Nilai Tukar Rupiah (Kurs)...................................................................... 70

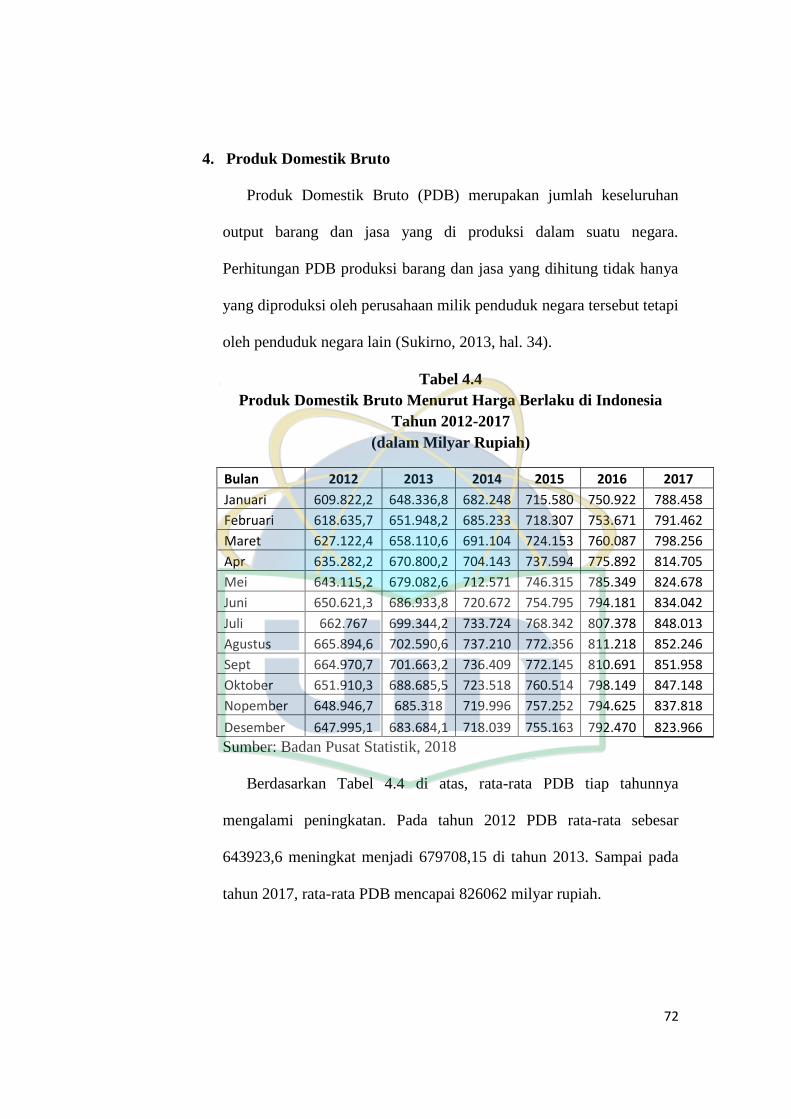

4. Produk Domestik Bruto .......................................................................... 72

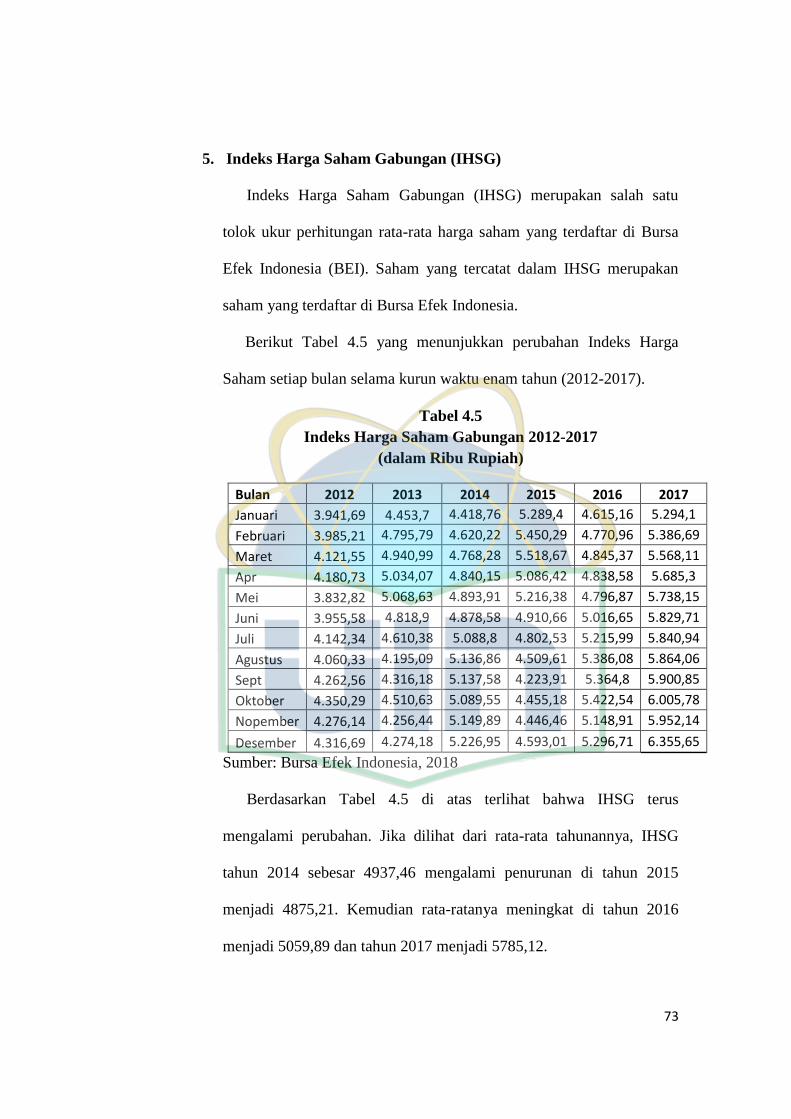

5. Indeks Harga Saham Gabungan (IHSG) ................................................ 73

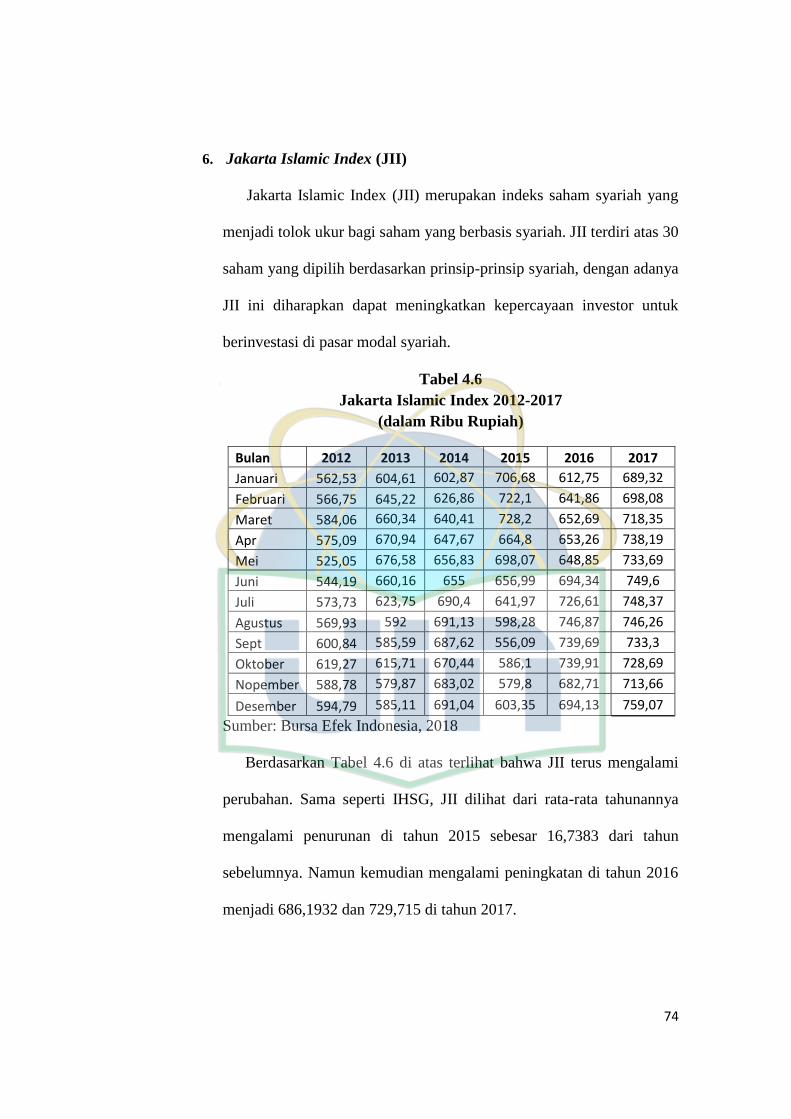

6. Jakarta Islamic Index (JII) ..................................................................... 74

B. Analisis dan Pembahasan ........................................................................... 75

1. Hasil Estimasi Model Data Panel ........................................................... 75

2. Hasil Pemilihan Model Data Panel ........................................................ 77

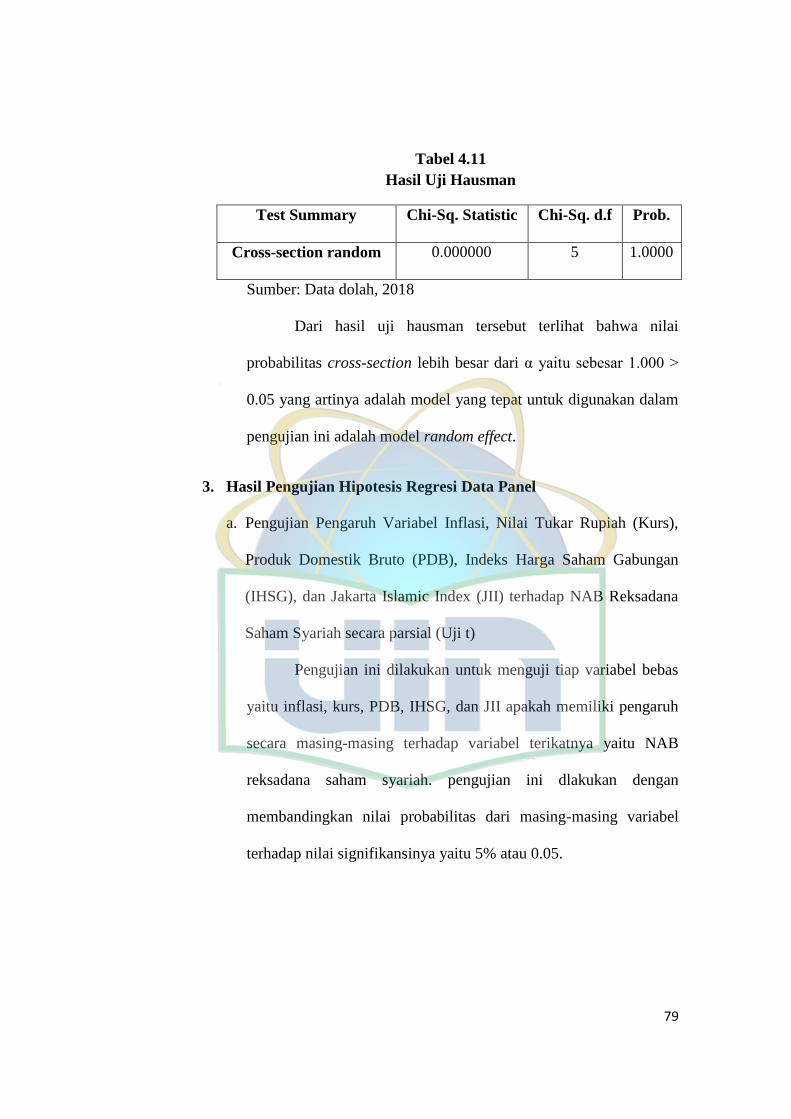

3. Hasil Pengujian Hipotesis Regresi Data Panel ....................................... 79

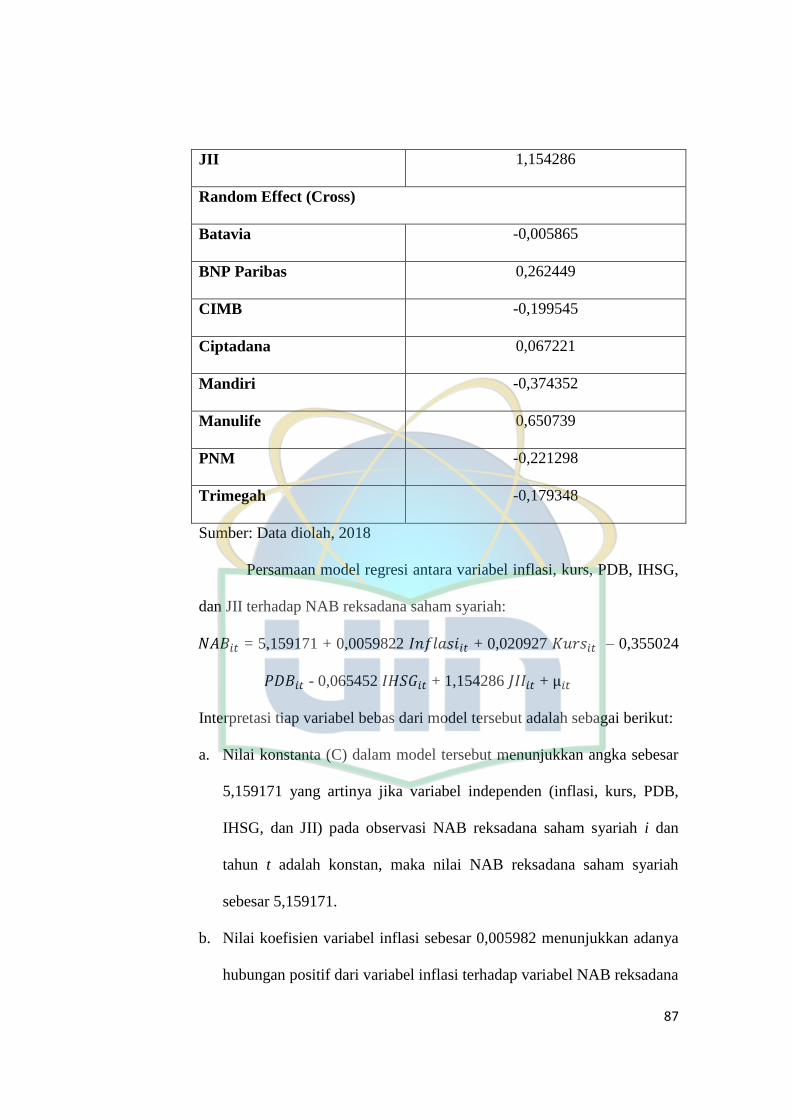

4. Model Penelitian ..................................................................................... 86

BAB V KESIMPULAN DAN SARAN ................................................................ 93

A. Kesimpulan ................................................................................................ 93

B. Saran ........................................................................................................... 94

DAFTAR PUSTAKA ........................................................................................... 96

xiv

DAFTAR TABEL

Tabel 1.1 Perbandingan Inflasi dan Aktual Inflasi .................................................. 8

Tabel 2.1 Penelitian Terdahulu ............................................................................. 44

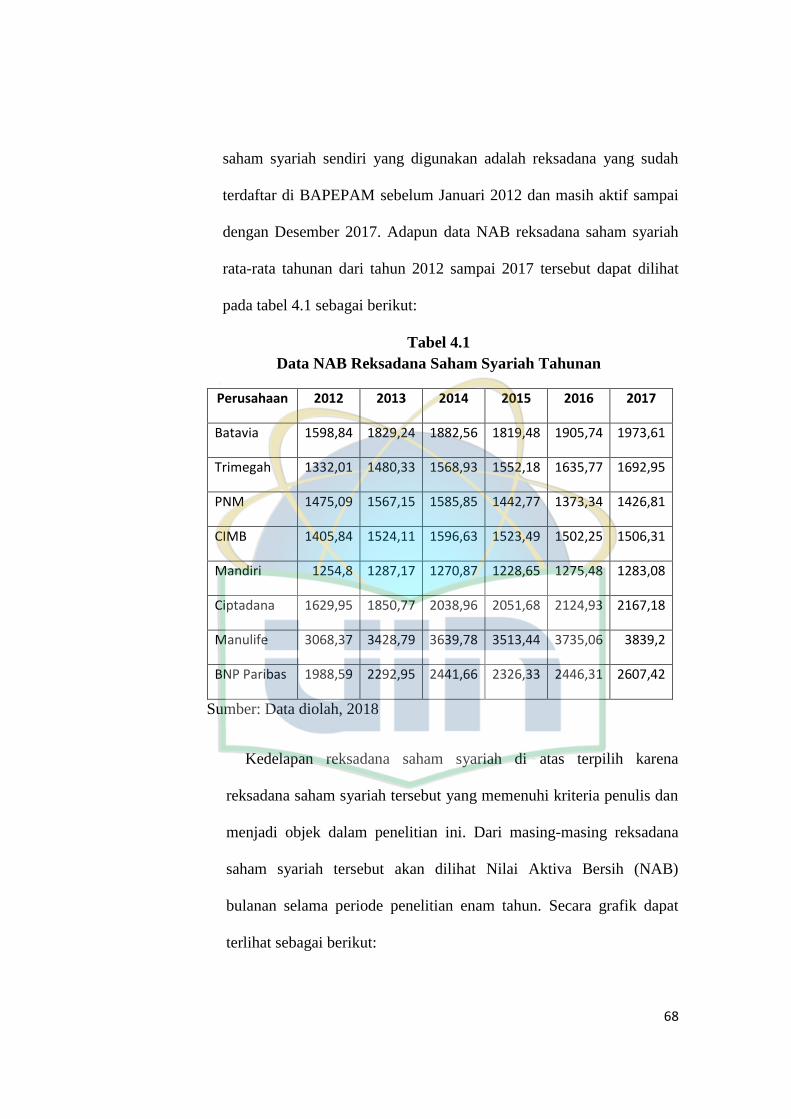

Tabel 3.1 Daftar Reksadana Saham Syariah yang Digunakan dalam Penelitian .. 54

Tabel 4.1 Data NAB Reksadana Saham Syariah Tahunan ................................... 68

Tabel 4.2 Inflasi di Indonesia ................................................................................. 70

Tabel 4.3 Tingkat Kurs Rupiah 2012-2017 ........................................................... 71

Tabel 4.4 Produk Domestik Bruto Menurut Harga Berlaku Tahun 2012-2017 .... 72

Tabel 4.5 Indeks Harga Saham Gabungan 2012-2017 .......................................... 73

Tabel 4.6 Jakarta Islamic Index 2012-2017 ......................................................... 74

Tabel 4.7 Regresi Data Panel Pooled Least Square .............................................. 75

Tabel 4.8 Regresi Data Panel Fixed Effect Model ................................................ 76

Tabel 4.9 Regresi Data Panel Random Effect Model ............................................ 77

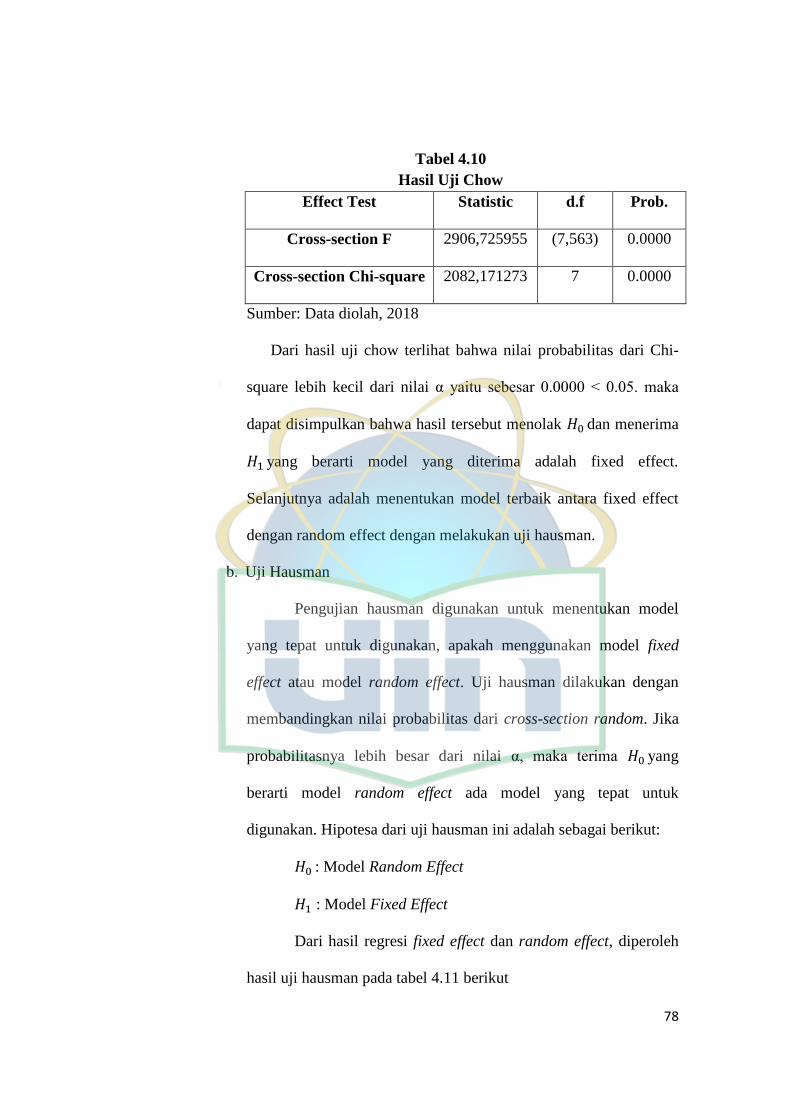

Tabel 4.10 Hasil Uji Chow .................................................................................... 78

Tabel 4.11 Hasil Uji Hausman .............................................................................. 79

Tabel 4.12 Hasil Uji Regresi dengan Random Effect ............................................ 80

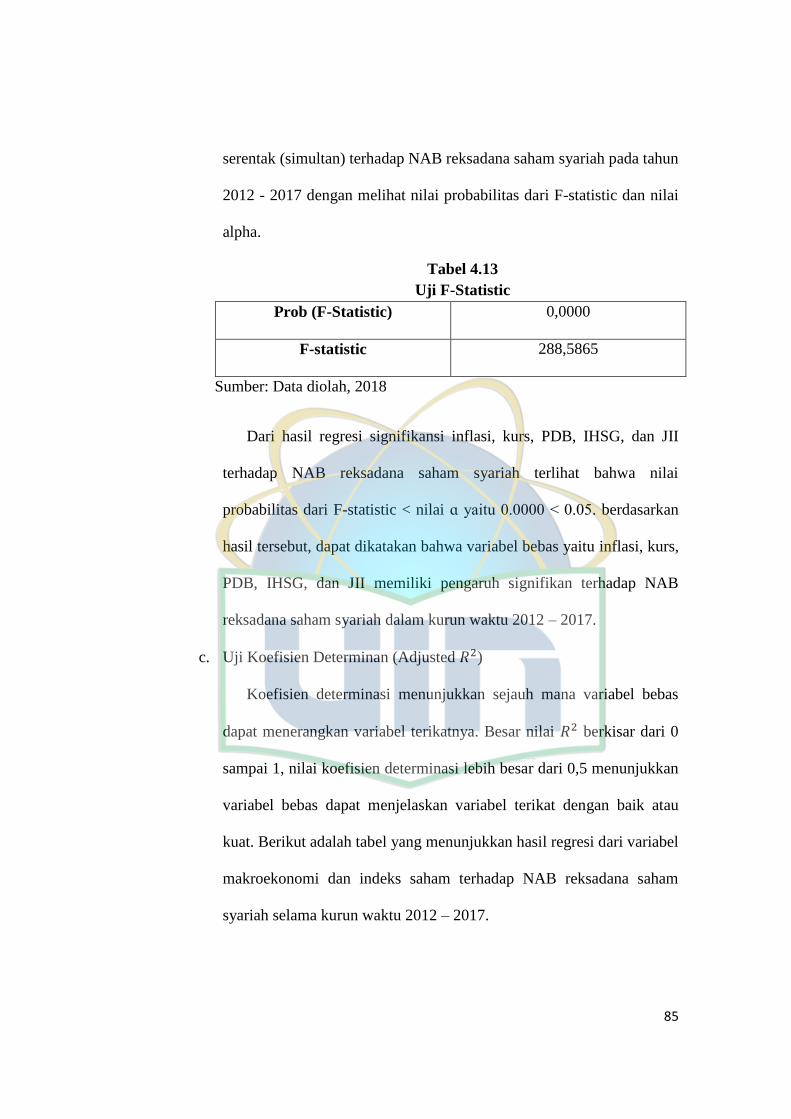

Tabel 4.13 Uji F-statistic ....................................................................................... 85

Tabel 4.14 Nilai Adjusted ................................................................................ 86

Tabel 4.15 Nilai Koefisien Variabel ..................................................................... 86

xv

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Reksadana Syariah di Indonesia ................................. 4

Gambar 1.2 Grafik Pergerakan IHSG dan JII (dalam Rupiah) ............................... 5

Gambar 1.3 Grafik Tingkat Inflasi di Indonesia (dalam Persentase) ....................... 7

Gambar 1.4 Nilai Tukar Rupiah terhadap Dolar (dalam Ribu Rupiah) .................. 9

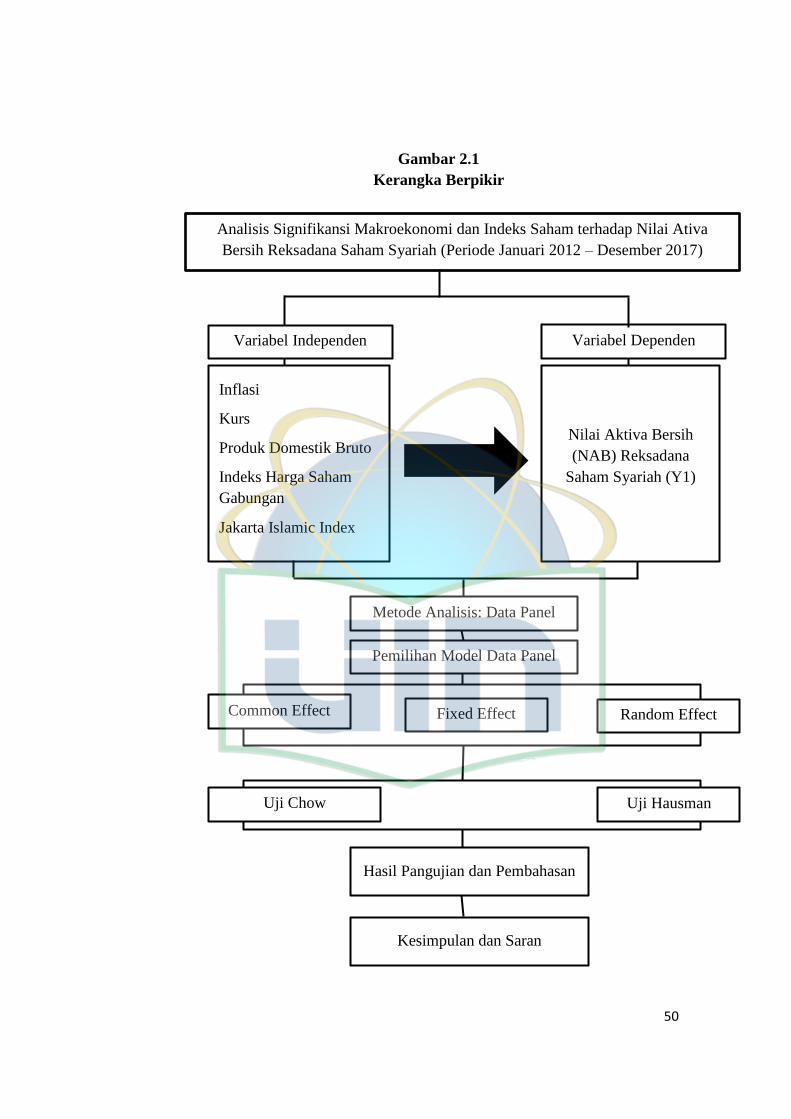

Gambar 2.1 Kerangka Berpikir ............................................................................. 50

Gambar 4.1 Grafik NAB Reksadana Saham Syariah Tahunan ............................. 69

xvi

DAFTAR LAMPIRAN

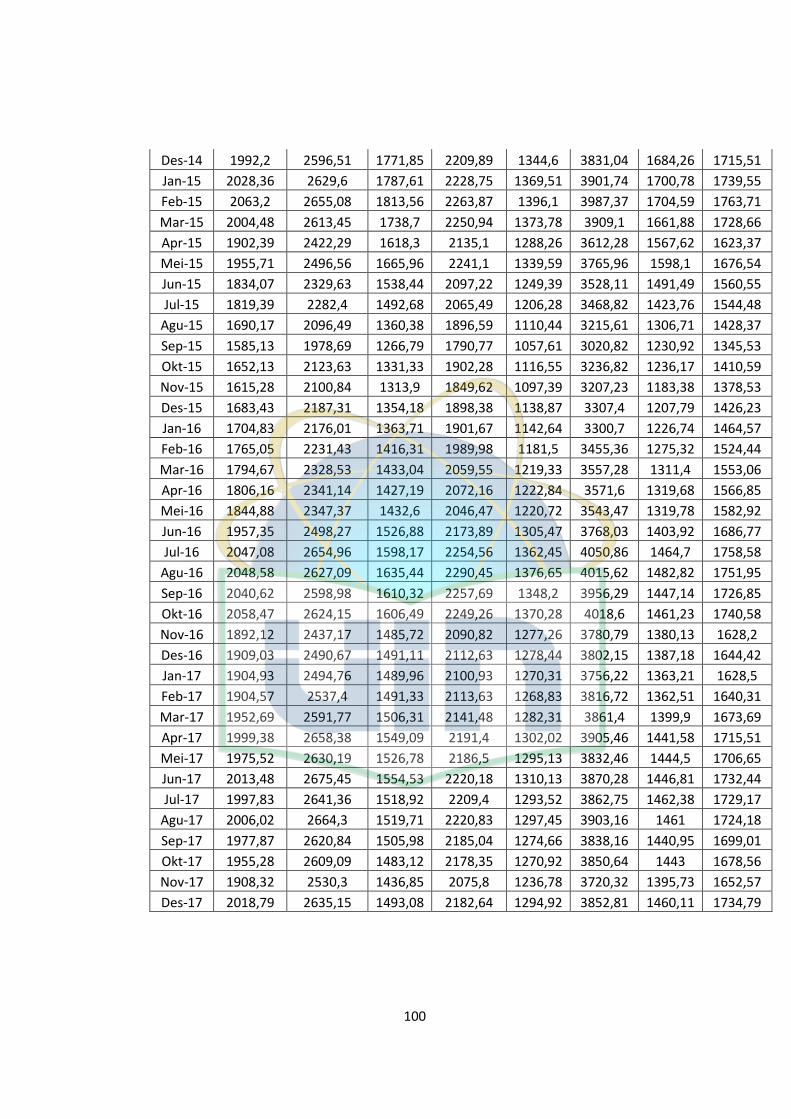

Lampiran 1 Data NAB Delapan Reksadana Terpilih ........................................... 99

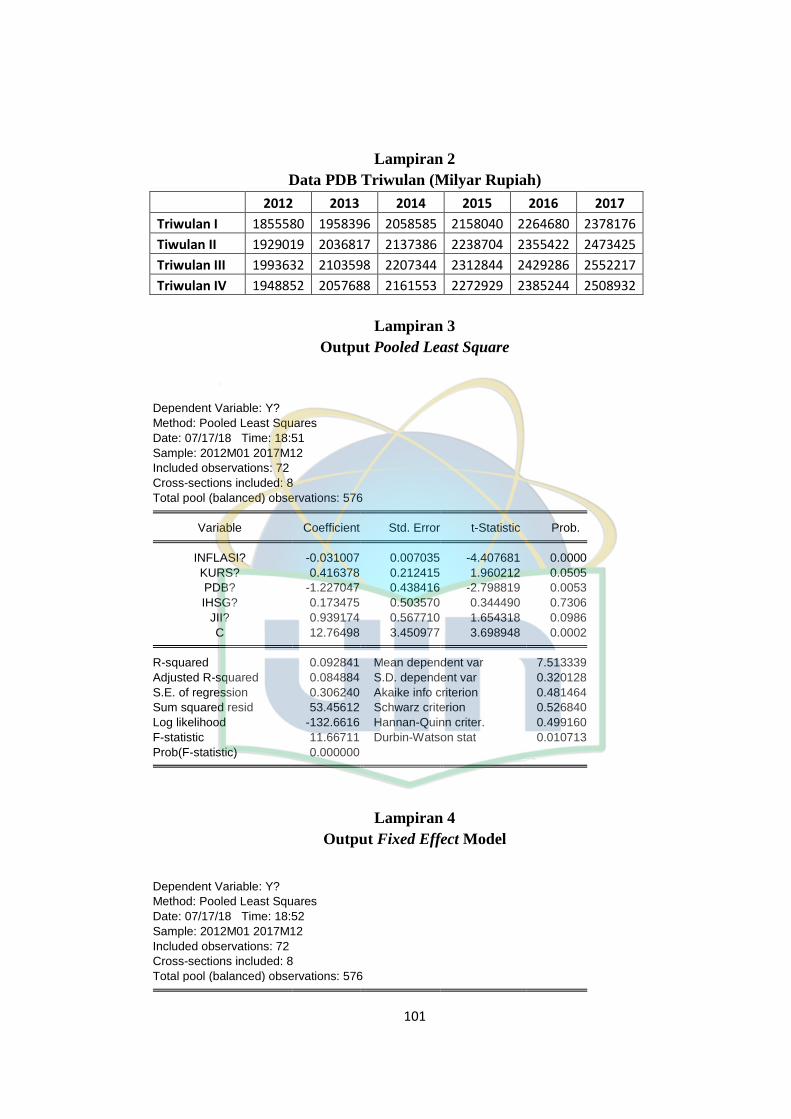

Lampiran 2 Data PDB Triwulan ......................................................................... 101

Lampiran 3 Hasil Regresi Pooled Least Square ................................................ 101

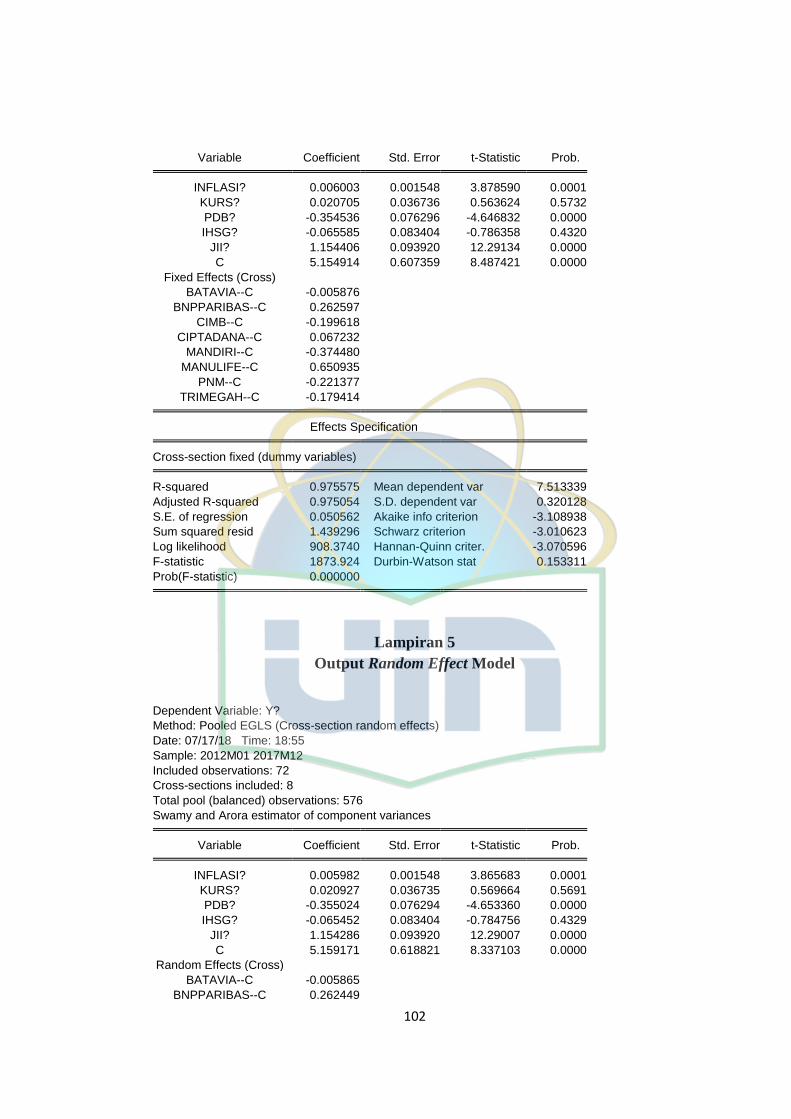

Lampiran 4 Hasil Regresi Fixed Effect Model ................................................... 101

Lampiran 5 Hasil Regresi Random Effect Model .............................................. 102

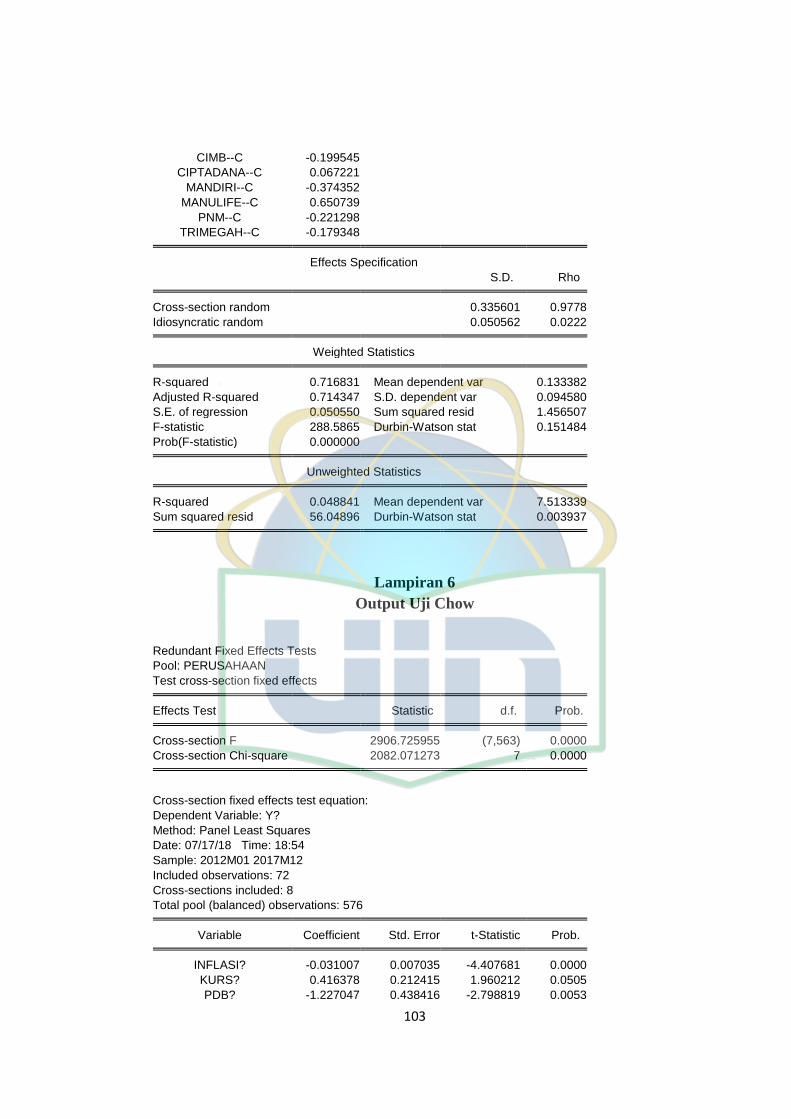

Lampiran 6 Hasil Uji Chow ............................................................................... 103

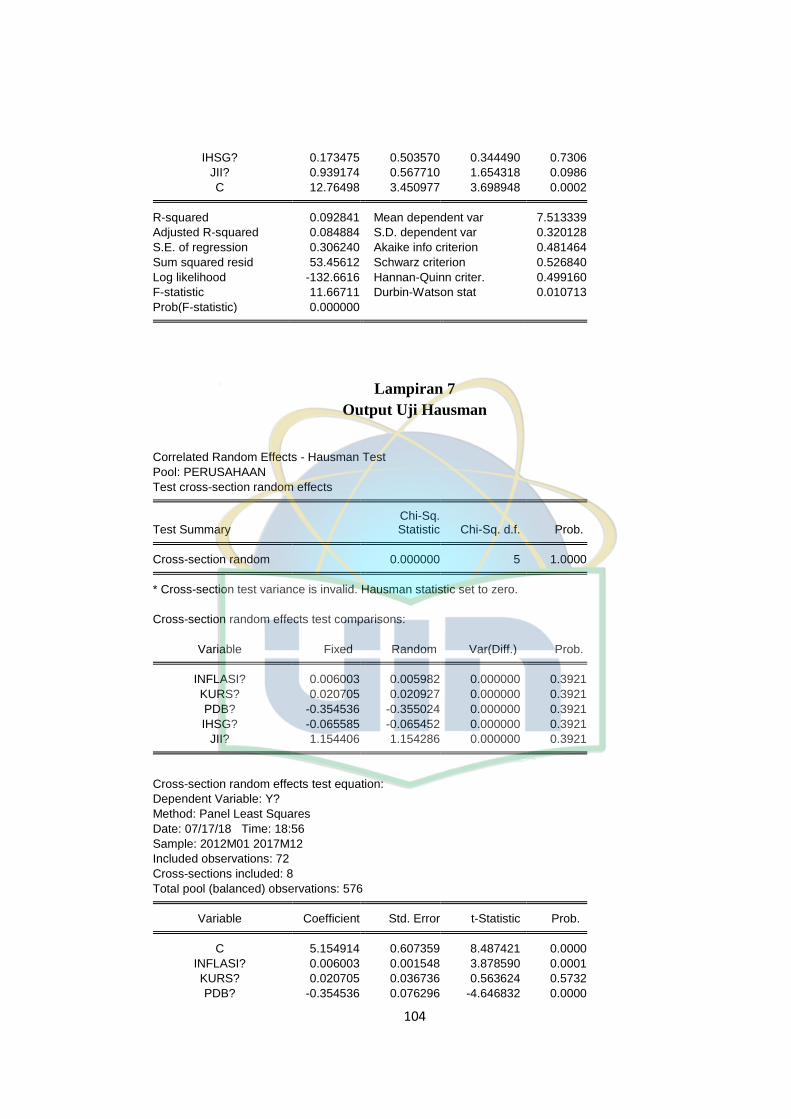

Lampiran 7 Hasil Uji Hausman .......................................................................... 105

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan ekonomi syariah saat ini sedang menjadi trend di

beberapa negara, mulai dari lembaga keuangan maupun non lembaga

keuangan. Trend ekonomi syariah ini mempunyai potensi untuk lebih

berkembang lagi, hal ini didorong oleh antusias umat muslim yang

menginginkan dan merindukan produk-produk halal serta berbasis syariah.

Di Indonesia yang mayoritas penduduknya adalah muslim bisa

dibilang terlambat untuk pengaplikasian ekonomi syariah ini jika

dibanding dengan negara sseperti Arab Saudi, Malaysia, Mesir, dan

Negara Teluk lainnya. Namun, sebagai penduduk muslim Indonesia perlu

berbanggahati karena yang pertama kali menginginkan adanya kegiatan

ekonomi berbasis syariah adalah dari penduduknya bukan dari negara

seperti yang terjadi di Negara lain. (Anif dkk. 2014:3)

Prinsip-prinsip yang ada dalam ekonomi syariah pun sudah tidak

asing lagi bagi penduduk muslim. Dalam perkembangannya ekonomi

syariah ini merambah juga pada dunia investasi, melihat saat ini dalam

memenuhi kebutuhan hidup yang semakin tinggi tidak cukup jika hanya

terfokus pada satu pekerjaan. Masyarakat memerlukan adanya suatu

wadah yang bisa menambah pendapatannya atau setidaknya dapat

2

mempertahankan pendapatan tersebut agar tetap cukup dalam memenuhi

kebutuhan hidup di masa mendatang.

Dalam Islam pun umat muslim tidak dilarang dalam berinvestasi

dan malah dianjurkan karena dapat mendatangkan kemaslahatan bagi

orang lain. Investasi sendiri terbagi menjadi dua jenis yaitu investasi pada

financial assets dan investasi pada real assets. Investasi pada financial

assets dilakukan pada pasar uang misalnya commercial paper, Sertifikat

Deposito, Surat Berharga Pasar Uang (SBPU), dan lainnya. Investasi

financial assets juga ada di pasar modal misalnya pada obligasi, saham,

opsi, dan lainnya. Sedangkan investasi pada real assets dapat dilakukan

dengan pembelian asset, pendirian pabrik, pembukaan pertanian,

pertambangan, dan lainnya.

Salah satu pilar penting dalam perekonomian dunia adalah adanya

pasar modal. Dari pasar modal inilah industri dan perusahaan

mendapatkan pendanaan untuk memperkuat posisi keuangan dan

mengembangkan perusahaannya. Indonesia menjadi salah satu Negara

yang turut serta mengembangkan industri syariah yang mana investasi

syariah ada didalamnya. Pasar modal syariah akan mempunyai peranan

yang penting didalam meningkatkan pangsa pasar industri keuangan

syariah (Anif dkk. 2014:131)

Sejarah pasar modal syariah di Indonesia dimulai saat

diterbitkannya reksadana syariah oleh PT. Danareksa Investment

3

Management pada tanggal 03 Juli 1997 yang tentunya sangat direspon

baik oleh masyarakat yang memang mempunyai latar belakang agama

Islam dan juga sudah merindukan investasi dengan basis syariah. Pada

perkembanganya, reksadana syariah ini secara resmi baru dimulai saat

diluncurkannya Jakarta Islamic Index (JII) pada tanggal 03 Juli 2000 yang

mana saham-saham yang ada didalamnya adalah saham yang sudah dipilih

sesuai syariah. Selanjutnya, JII ini menjadi tolok ukur dalam menilai

kinerja suatu saham yang sesuai dengan syariah (Anif dkk. 2014:61).

Menurut Fatwa Dewan Syariah Nasional Majlis Ulama Indonesia

(DSN MUI) No. 20/DSN-MUI/IX/2000 tentang Pedoman Pelaksanaan

Investasi untuk Reksadana Syariah mendefinisikan “Reksadana Syariah

adalah reksadana yang beroperasi menurut ketentuan dan prinsip Syariah

Islam, baik dalam bentuk akad antara pemodal sebagai pemilik (shahib al-

mal/rabb al-mal) dengan manajer investasi sebagai wakil shahib al-mal,

maupun antara manajer investasi sebagai shahib al-mal dengan pengguna

investasi”. Dari definisi diatas, reksadana syariah merupakan reksadana

yang dikelola berdasarkan prinsip Islam dan kebijakan investasinya pun

sesuai dengan prinsip Islam.

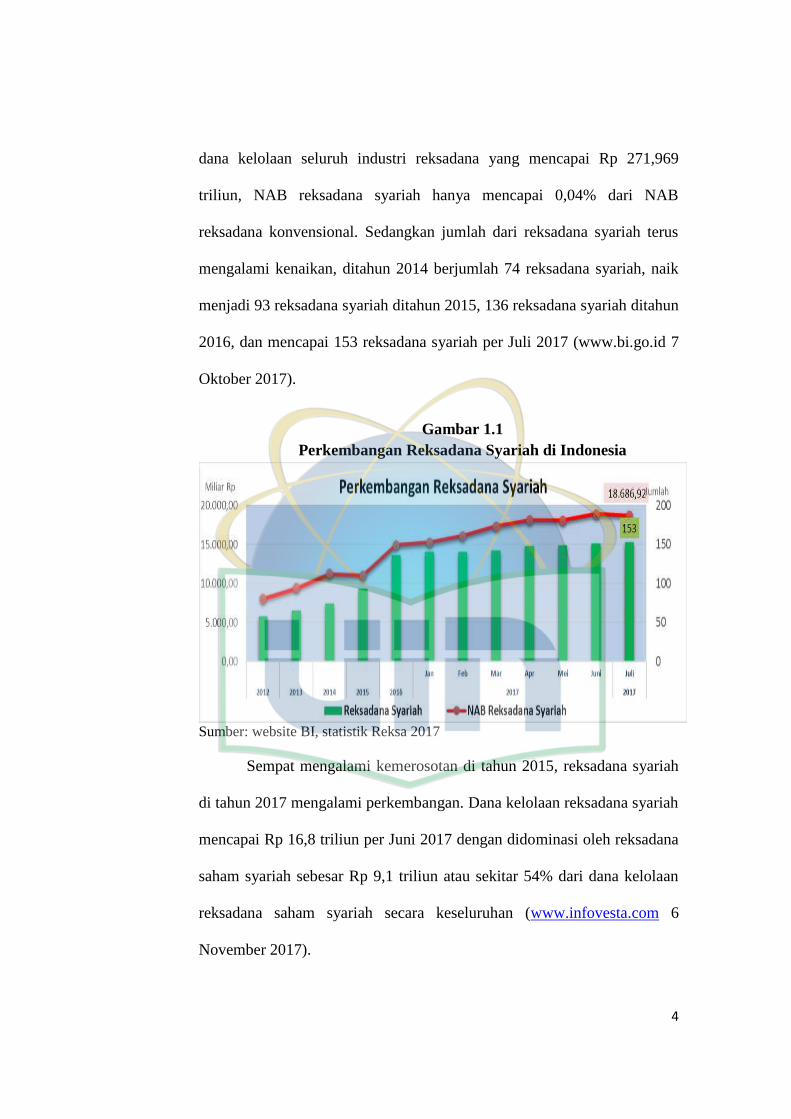

Perkembangan reksadana syariah jika dibandingkan dengan

reksadana konvensional bisa dibilang masih tertinggal jauh. Jumlah Nilai

Aktiva Bersih (NAB) untuk reksadana syariah pada tahun 2014 mencapai

Rp 11,158 triliun dan mengalami kemerosotan pada tahun 2015 sekitar

0,98% atau menjadi Rp 11,019 triliun. Jika dibandingkan dengan total

4

dana kelolaan seluruh industri reksadana yang mencapai Rp 271,969

triliun, NAB reksadana syariah hanya mencapai 0,04% dari NAB

reksadana konvensional. Sedangkan jumlah dari reksadana syariah terus

mengalami kenaikan, ditahun 2014 berjumlah 74 reksadana syariah, naik

menjadi 93 reksadana syariah ditahun 2015, 136 reksadana syariah ditahun

2016, dan mencapai 153 reksadana syariah per Juli 2017 (www.bi.go.id 7

Oktober 2017).

Gambar 1.1

Perkembangan Reksadana Syariah di Indonesia

Sumber: website BI, statistik Reksa 2017

Sempat mengalami kemerosotan di tahun 2015, reksadana syariah

di tahun 2017 mengalami perkembangan. Dana kelolaan reksadana syariah

mencapai Rp 16,8 triliun per Juni 2017 dengan didominasi oleh reksadana

saham syariah sebesar Rp 9,1 triliun atau sekitar 54% dari dana kelolaan

reksadana saham syariah secara keseluruhan (www.infovesta.com 6

November 2017).

5

Reksadana syariah yang masih terus berkembang, saat ini total

dana kelolaannya didominasi oleh reksadana syariah jenis saham yang

mencapai 54% dari keseluruhan dana kelolaan reksadana syariah dan

artinya reksadana syariah jenis saham ini meskipun memiliki tingkat risiko

tinggi tetapi tetap diminati diantara jenis reksadana syariah yang lain

karena memberikan tingkat pengembalian yang juga tinggi.

Di industri reksadana saham sendiri sesuai dengan trend yang

terjadi 10 tahun terakhir kinerja rata-rata reksadana saham masih sulit

mengalahkan IHSG. Reksadana saham membukukan kinerja sebesar 4,6%

dibawah IHSG dan juga masih dibawah JII yang membukukan 5,7%.

Reksadana saham syariah pada dasarnya adalah investasi yang sesuai

dengan hukum agama Islam, dengan begitu reksadana jenis ini terhindar

dari unsur riba dan yang bertentangan dengan hukum Islam

(www.infovesta.com 8 Oktober 2017).

Berikut Gambar 1.2 yang menunjukkan grafik pergerakan IHSG

dan JII selama kurun waktu 6 tahun dari tahun 2012 sampai dengan 2017.

Gambar 1.2

Grafik Pergerakan IHSG dan JII (dalam Rupiah)

0

2000

4000

6000

8000

2012 2013 2014 2015 2016 2017

JII

IHSG

6

Reksadana menjadi suatu wadah berinvestasi bagi investor yang

tidak mempunyai banyak modal dan tidak memiliki banyak waktu untuk

mengelola investasinya dimana reksadana sudah memiliki manajer

investasi yang mendedikasikan waktunya untuk pengelolaan dana di

reksadana sehingga investor tidak perlu repot mencari secara detail

informasi terkait reksadana dan perkembangannya.

Pada umumnya investor menggunakan indeks saham sebagai

indikator dalam melihat pergerakan bursa dan sebagai pembanding untuk

melihat kinerja investasi. Di Indonesia, indeks saham yang paling dikenal

adalah Indeks Harga Saham Gabungan (IHSG) dengan anggota sebanyak

558 perusahaan per 15 Agustus 2017.

Selain IHSG, Jakarta Islamic Index (JII) juga digunakan sebagai

tolok ukur dalam menilai perkembangan suatu investasi pada saham yang

berbasis syariah, yang mana kriteria pemilihan saham yang ada di JII

melibatkan pihak Dewan Pengawas Syariah PT. Danareksa Investment

Management. Hingga saat ini ada 30 perusahaan yang tergabung dengan

JII.

Saham-saham yang ada di IHSG tidak seperti yang terdaftar di JII

yaitu khusus pada saham syariah yang sudah melewati penilaian sesuai

prinsip syariah, IHSG ini merupakan kumpulan dari saham baik itu saham

syariah maupun konvensional.

7

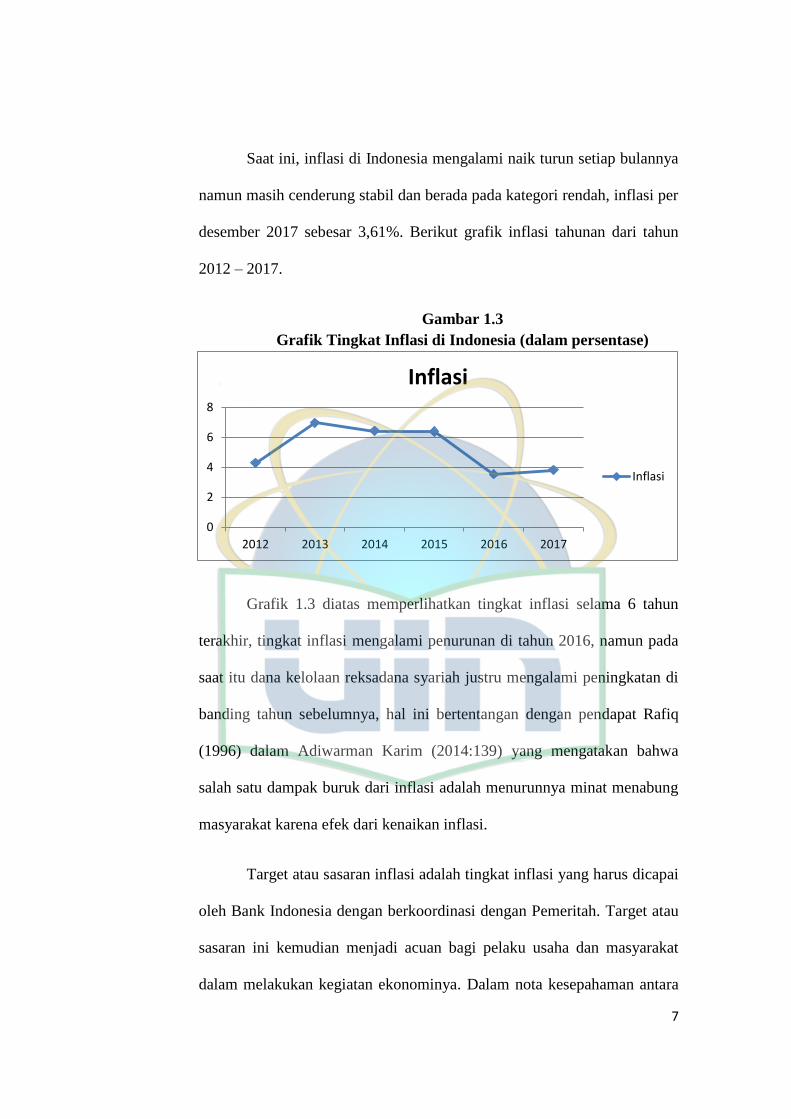

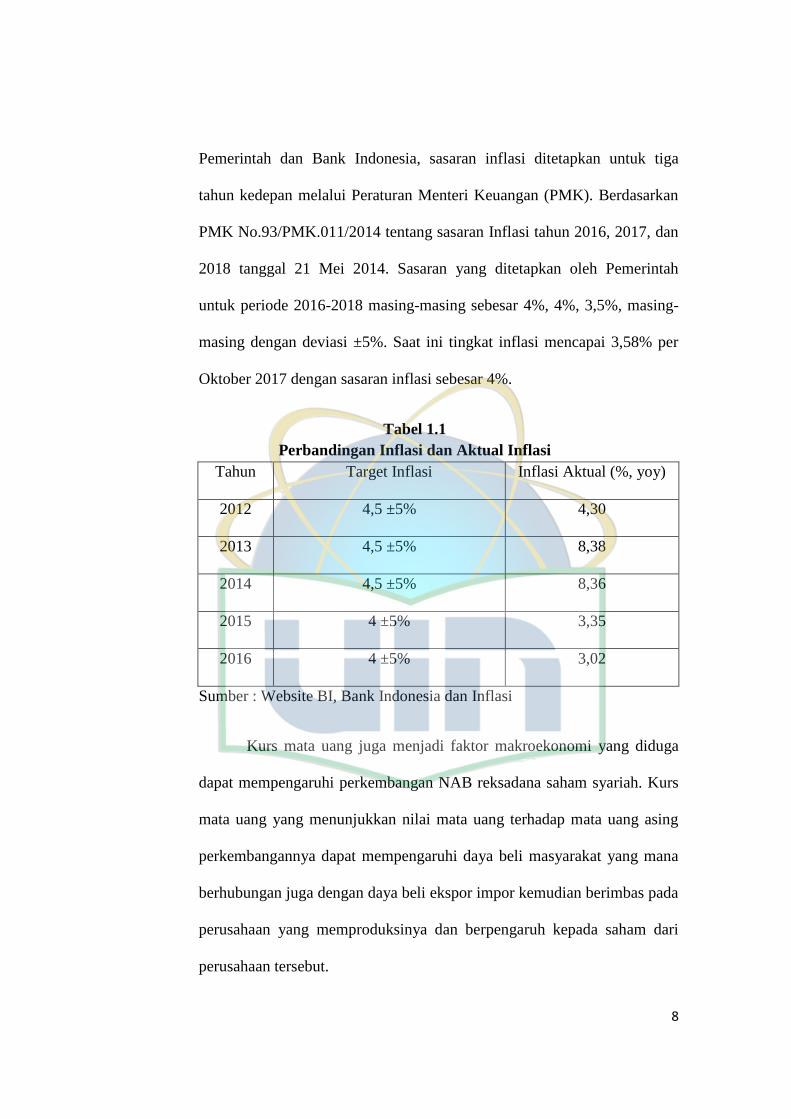

Saat ini, inflasi di Indonesia mengalami naik turun setiap bulannya

namun masih cenderung stabil dan berada pada kategori rendah, inflasi per

desember 2017 sebesar 3,61%. Berikut grafik inflasi tahunan dari tahun

2012 – 2017.

Gambar 1.3

Grafik Tingkat Inflasi di Indonesia (dalam persentase)

Grafik 1.3 diatas memperlihatkan tingkat inflasi selama 6 tahun

terakhir, tingkat inflasi mengalami penurunan di tahun 2016, namun pada

saat itu dana kelolaan reksadana syariah justru mengalami peningkatan di

banding tahun sebelumnya, hal ini bertentangan dengan pendapat Rafiq

(1996) dalam Adiwarman Karim (2014:139) yang mengatakan bahwa

salah satu dampak buruk dari inflasi adalah menurunnya minat menabung

masyarakat karena efek dari kenaikan inflasi.

Target atau sasaran inflasi adalah tingkat inflasi yang harus dicapai

oleh Bank Indonesia dengan berkoordinasi dengan Pemeritah. Target atau

sasaran ini kemudian menjadi acuan bagi pelaku usaha dan masyarakat

dalam melakukan kegiatan ekonominya. Dalam nota kesepahaman antara

0

2

4

6

8

2012 2013 2014 2015 2016 2017

Inflasi

Inflasi

8

Pemerintah dan Bank Indonesia, sasaran inflasi ditetapkan untuk tiga

tahun kedepan melalui Peraturan Menteri Keuangan (PMK). Berdasarkan

PMK No.93/PMK.011/2014 tentang sasaran Inflasi tahun 2016, 2017, dan

2018 tanggal 21 Mei 2014. Sasaran yang ditetapkan oleh Pemerintah

untuk periode 2016-2018 masing-masing sebesar 4%, 4%, 3,5%, masing-

masing dengan deviasi ±5%. Saat ini tingkat inflasi mencapai 3,58% per

Oktober 2017 dengan sasaran inflasi sebesar 4%.

Tabel 1.1

Perbandingan Inflasi dan Aktual Inflasi

Tahun Target Inflasi Inflasi Aktual (%, yoy)

2012 4,5 ±5% 4,30

2013 4,5 ±5% 8,38

2014 4,5 ±5% 8,36

2015 4 ±5% 3,35

2016 4 ±5% 3,02

Sumber : Website BI, Bank Indonesia dan Inflasi

Kurs mata uang juga menjadi faktor makroekonomi yang diduga

dapat mempengaruhi perkembangan NAB reksadana saham syariah. Kurs

mata uang yang menunjukkan nilai mata uang terhadap mata uang asing

perkembangannya dapat mempengaruhi daya beli masyarakat yang mana

berhubungan juga dengan daya beli ekspor impor kemudian berimbas pada

perusahaan yang memproduksinya dan berpengaruh kepada saham dari

perusahaan tersebut.

9

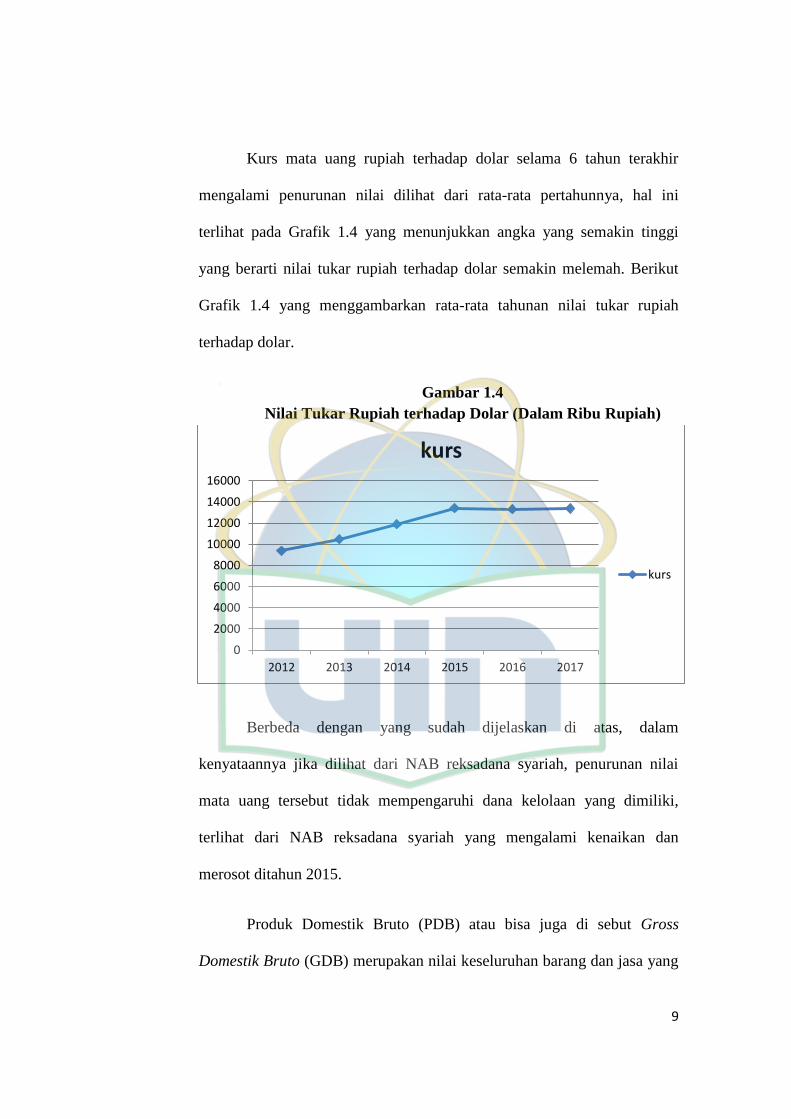

Kurs mata uang rupiah terhadap dolar selama 6 tahun terakhir

mengalami penurunan nilai dilihat dari rata-rata pertahunnya, hal ini

terlihat pada Grafik 1.4 yang menunjukkan angka yang semakin tinggi

yang berarti nilai tukar rupiah terhadap dolar semakin melemah. Berikut

Grafik 1.4 yang menggambarkan rata-rata tahunan nilai tukar rupiah

terhadap dolar.

Gambar 1.4

Nilai Tukar Rupiah terhadap Dolar (Dalam Ribu Rupiah)

Berbeda dengan yang sudah dijelaskan di atas, dalam

kenyataannya jika dilihat dari NAB reksadana syariah, penurunan nilai

mata uang tersebut tidak mempengaruhi dana kelolaan yang dimiliki,

terlihat dari NAB reksadana syariah yang mengalami kenaikan dan

merosot ditahun 2015.

Produk Domestik Bruto (PDB) atau bisa juga di sebut Gross

Domestik Bruto (GDB) merupakan nilai keseluruhan barang dan jasa yang

0

2000

4000

6000

8000

10000

12000

14000

16000

2012 2013 2014 2015 2016 2017

kurs

kurs

10

di produksi di dalam suatu negara dalam jangka waktu tertentu. Menurut

penelitian yang dilakukan Hastri Nurdianti (2010:101) menyatakan bahwa

PDB memberikan pengaruh positif dan signifikan terhadap kinerja

reksadana pendapatan tetap.

Dibandingkan tahun 2015, PDB Indonesia pada tahun 2016

meningkat sebesar 0,1% dari 4,9% menjadi 5% dengan jumlah PDB

$861,0 milyar ditahun 2015 menjadi $ 933,0 milyar ditahun 2016

(www.indonesia-investment.com 6 November 2017).

Selain faktor mako ekonomi, indeks saham turut diduga menjadi

salah satu faktor yang mempengaruhi Nilai Aktiva Bersih (NAB)

reksadana saham syariah.

Penelitian ini bertujuan untuk melihat faktor apa yang dapat

mempengaruhi minat investor untuk berinvestasi di reksadana saham

syariah dengan menggunakan NAB sebagai tolok ukur dari reksadana

saham syariah.

Nilai Aktiva Bersih adalah nilai yang menggambarkan total

kekayaan bersih reksadana setiap harinya, nilai aktiva ini berubah-ubah

setiap harinya tergantung nilai efek portofolionya. Nilai Aktiva Bersih ini

berguna untuk melihat perkembangan reksadana syariah apakah

mengalami kenaikan atau mengalami penurunan per unit reksadana.

Perubahan Nilai Aktiva Bersih ini menjadi salah satu risiko yang

pasti dihadapi dan dirasakan oleh investor reksadana khususnya reksadana

11

saham. Faktor-faktor yang diduga mempengaruhi perubahan Nilai Aktiva

Bersih adalah faktor keadaan makro ekonomi suatu negara dan indeks

saham yang menjadi salah satu metode untuk mengukur pergerakan

kumpulan saham baik saham secara keseluruhan ataupun atas saham-

saham degan kriteria tertentu.

B. Perumusan Masalah

1. Apakah terdapat pengaruh signifikan dari variabel inflasi terhadap

perkembangan NAB reksadana saham syariah?

2. Apakah terdapat pengaruh signifikan dari variabel kurs terhadap

perkembangan NAB reksadana saham syariah?

3. Apakah terdapat pengaruh signifikan dari variabel Produk

Domestik Bruto (PDB) terhadap perkembangan NAB reksadana

saham syariah?

4. Apakah terdapat pengaruh signifikan dari variabel IHSG terhadap

perkembangan NAB reksadana saham syariah?

5. Apakah terdapat pengaruh signifikan dari variabel JII terhadap

perkembangan NAB reksadana syariah?

6. Apakah terdapat pengaruh signifikan dari variabel inflasi, kurs,

produk domestik bruto, IHSG, dan JII secara simultan terhadap

NAB reksadana saham syariah?

C. Tujuan Penelitian

Tujuan penelitian untuk mengetahui dan menganalisis:

12

1. Pengaruh inflasi terhadap perkembangan NAB reksadana saham

syariah

2. Pengaruh kurs terhadap perkembangan NAB reksadana saham

syariah

3. Pengaruh Produk Domestik Bruto (PDB) terhadap perkembangan

NAB reksadana saham syariah

4. Pengaruh Indeks Harga Saham Gabungan (IHSG) terhadap

perkembangan NAB reksadana saham syariah

5. Pengaruh Jakarta Islamic Index (JII) terhadap perkembangan NAB

reksadana syariah

6. Pengaruh secara simultan dari inflasi, kurs, produk domestik bruto,

IHSG, dan JII terhadap NAB reksadana saham syariah

D. Manfaat dan Guna Penelitian

Penelitian inI bermanfaat dan berguna bagi:

a. Pemegang Saham

Penelitian ini dapat dijadikan salah satu acuan untuk

pengambilan keputusan dalam menanamkan investasi di reksadana

saham syariah.

b. Manajer Investasi

Penelitian ini dapat dijadikan salah satu acuan bagi manajer

investasi sebagai pengelola dana reksadana saham syariah dalam

pengambilan tindakan dan keputusan investasi.

13

c. Penulis

Penelitian ini menjadi motivasi untuk mengembangkan

pengetahuan dan wawasan keilmuan yang didapat selama belajar di

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

13

BAB II

LANDASAN TEORI

A. Investasi

1. Pengertian Investasi

Investasi berasal dari bahasa inggris yaitu investment dengan asal

kata invest yang berarti menanam. Dalam kamus lengkap ekonomi,

definisi investasi yaitu penukaran uang dengan bentuk-bentuk

kekayaan lain seperti harta tidak bergerak yang diharapkan dapat

ditahan selama periode waktu tertentu supaya menghasilkan

pendapatan. Dalam berinvestasi, para investor menanamkan uang atau

modal dengan harapan mendapatkan keuntungan dimasa mendatang.

Selain itu, menurut Sharpe dalam Huda dan Nasution (2014:8)

investasi bisa berarti mengorbankan dolar sekarang untuk dolar pada

masa depan. Dari ungkapan diatas, berinvestasi berarti menanamkan

modal atau uang untuk memperoleh manfaat atau keuntungan dimasa

mendatang.

Para investor dalam berivestasi tentunya mempunyai karakter yang

berbeda, Halim dalam Huda dan Nasution (2014:12) mendefinisikan

setiap karakter dan tipe dari para investor sebagai berikut:

a. Investor yang suka terhadap risiko (risk seeker). Investor ini

cenderung lebih bersikap agresif dan spekulatif dalam

14

mengambil keputusan investasi. Investor dengan tipe ini akan

lebih memilih mengambil investasi dengan tingkat risiko lebih

besar dibanding dengan risiko kecil meskipun tingkat

pengembaliannya sama.

b. Investor yang netral terhadap risiko (risk neutrality). Investor

ini lebih cenderung bersikap fleksibel dan hati-hati dalam

mengambil keputusan investasi. Investor dengan tipe ini akan

meminta tingkat pengembalian yang sama untuk setiap

kenaikan risiko.

c. Investor yang tidak suka terhadap risiko (risk averter). Investor

ini lebih cenderung mengambil risiko kecil dalam mengambil

keputusan berinvestasi dan memilih risiko yang kecil dengan

tingkat pengembalian yang sama untuk risiko lain.

Dalam berinvestasi, ada dua hal yang berkaitan yaitu risiko dan

return. Risiko dan return mempunyai hubungan yang positif dan linear

dimana ketika return tinggi maka risiko yang harus dihadapi juga

tinggi, begitu juga sebaliknya. Dalam teori portofolio, risiko dinyatakan

sebagai kemungkinan keuntungan menyimpang dari yang diharapkan,

risiko mempunyai dua dimensi yaitu menyimpang lebih besar atau lebih

kecil dari return yang diharapkan (Huda dan Nasution, 2014:14).

Menurut teori Capital Asset Pricing Model (CAPM) Markowitz

dalam Heykal (2012:110) menyatakan bahwa risiko terbagi menjadi

dua bagian, yaitu risiko sistematis dan risiko tidak sistematis. Risiko

15

tidak sistematis adalah risiko yang timbul karena faktor-faktor mikro

yang ada diperusahaan tersebut seperti struktur modal, tingkat

likuiditas, ukuran perusahaan serta kondisi dan lingkungan kerja yang

bisa dihilangkan dengan melakukan diversifikasi.

Sedangkan risiko sistematis adalah risiko yang timbul karena faktor

makro yang mempengaruhi seluruh perusahaan dan tidak bisa

dihilangkan dengan cara diversifikasi seperti kondisi perekonomian

suatu negara, tingkat inflasi, perubahan tingkat suku bunga, dan lain

lain. Penjumlahan kedua risiko ini disebut dengan risiko total.

2. Investasi dalam Perspektif Syariah

Dalam Islam, investasi menjadi salah satu hal yang dianjurkan oleh

Allah untuk setiap muslim. Konsep investasi tidak hanya sebagai

pengetahuan, tetapi juga sebagai hakikat ilmu dan amal yang juga

bernuansa spiritual karena menggunakan norma syariah (Huda dan

Nasution, 2014:18). Hal ini tercantum dalam ayat Al-Qur’an Surat al-

Hasyr Ayat 18, yang berbunyi:

إن الل ولتنظر نفس ما قدمت لغد واتقوا الل يا أيها الذين آمنوا اتقوا الل

ونخبير بما تعمل

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan

hendaklah setiap diri memerhatikan apa yang telah diperbuatnya

untuk hari esok (akhirat), dan bertakwalah kepada Allah,

sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan”.

16

Lafal ولتنظر نفس ما قدمت لغد , ditafsirkan dengan “hitung dan

introspeksilah diri kalian sebelum diintrospeksi, dan lihatlah apa yang

telah kalian simpan (invest) untuk diri kalian dari amal saleh (after

here investment) sebagai bekal kalian menuju hari perhitungan amal

pada hari kiamat untuk keselamatan diri di depan Allah SWT.” Katsir,

2000 (Huda dan Nasution, 2014:18).

Dalam ayat tersebut, Allah memerintahkan hambanya untuk

mempersiapkan hari esok dengan cara berinvestasi, tidak hanya untuk

kehidupan akhirat saja, tetapi kehidupan dunia juga. Selain pada surat

Al-Hasyr ayat 18, perintah berinvestasi secara tegas terdapat dalam

surat Lukman Ayat 34.

ل الغيث ويعلم ما في الرحام عنده علم الساعة وينز وما تدري نفس ماذا إن الل

عليم خبير تكسب غدا وما تدري نفس بأي أرض تموت إن الل

“Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan

tentang hari kiamat; dan Dialah yang menurunkan hujan, dan

mengetahui apa yang ada dalam rahim. Dan tiada seorang pun yang

dapat mengetahui dengan pasti apa yang akan diusahakan besok. Dan

tiada seorang pun yang dapat mengetahui di bumi mana dia akan

mati. Sesungguhnya Allah Maha Mengetahui lagi Maha Mengenal”.

Dalam kitab Zubdatu Tafsir karya Al-Asyqar, lafal نفس ماذا تكسب غدا

ditafsirkan dengan من كسب دين أو كسب دنيا, yang dalam bahasa Indonesia

diterjemahkan menjadi “ Dari usaha untuk bekal akhirat ataupun untuk

bekal dunia” Al-Asyqar dalam Huda dan Nasution (2014:19). Dengan

demikian, dalam surat tersebut Allah memerintahkan berinvestasi tidak

17

hanya untuk akhirat, tetapi berinvestasi sebagai bekal hidup di dunia

karena tidak ada seorangpun yang mengetahui apa yang akan

dilakukan, diusahakan dan apa yang akan terjadi dihari esok.

B. Pasar Modal

1. Pengertian Pasar Modal

Secara umum, pengertian pasar modal adalah pasar yang

mempertemukan antara pihak yang memiliki kelebihan dana (surplus

fund) dengan pihak yang kekurangan dana (defisit fund), dimana dana

yang diperdagangkan merupakan dana jangka panjang (Abdul Manan,

2009:23). Pasar modal ini merupakan tempat untuk memperdagangkan

saham-saham, obligasi, dan jenis surat berharga lainnya dengan jangka

waktu sau tahun ke atas.

Dalam perekonomian, pasar modal menjalankan dua fungsi

sekaligus yaitu fungsi ekonomi dan keuangan sehingga pasar modal

memiliki peranan penting dalam perekonomian suatu negara. Pasar

modal dikatakan memiliki fungsi ekonomi karena pasar modal

menyediakan fasilitas yang mempertemukan dua pihak yang memiliki

kepentingan, yaitu antara pihak yang memiliki kelebihan dan ingin

menginvestaikan dengan harapan memperoleh imbal hasil dan pihak

yang memerlukan dana sehingga tidak harus menunggu tersedianya

dana operasional dari perusahaan.

Sedangkan pasar modal dikatakan memiliki fungsi keuangan

karena memberikan kemungkinan dan kesempatan memperoleh imbal

18

hasil bagi pemilik dana, sesuai dengan karakteristik investasi yang

dipilih.

Menurut Abdul Manan (2009:25) dalam bukunya disebutkan

bahwa ada tiga istilah yang ada di pasar modal, istilah tersebut yaitu:

a) Pasar Perdana (Primary Market)

Pasar perdana adalah penjualan perdana saham oleh pihak

yang menerbitkan dalam hal ini perusahaan kepada pemodal

sebelum saham tersebut diperdagangkan dipasar sekunder.

Dengan kata lain, pasar perdana merupakan pasar yang

mempejualbelikan sahamnya secara langsung antara penjual

dengan pembeli.

Pasar perdana ini sangat penting untuk pertumbuhan

ekonomi, karena dari hasil penjualan saham tersebut

perusahaan dapat menggunakan dananya untuk menambah

barang modal untuk memproduksi barang dan jasa.

b) Pasar Sekunder (Secondary Market)

Pasar sekunder adalah penjualan saham setelah melewati

penjualan di pasar perdana. Penjualan saham di pasar sekunder

ini lebih luas, harga sahamnya pun ditentukan oleh permintaan

dan penawaran antara penjual dan pembeli. Oleh karena

penjualan di pasar sekunder setelah melewati pasar perdana,

jadi hasil dari penjualan saham ini tidak lagi masuk modal

19

perusahaan melainkan masuk ke dalam kas para pemegang

saham yang bersangkutan.

c) Bursa Paralel

Bursa paralel merupakan suatu sistem perdagangan yang

terorganisasi diluar bursa efek resmi, dalam bentuk pasar

sekunder yang diatur dan dilaksanakan oleh Perserikatan

Perdagangan Uang dan Efek (PPUE) dengan diawasi dan

dibina Badan Pengawas Pasar Modal (BAPEPAM).

2. Pasar Modal Syariah

Pasar modal syariah adalah pasar modal yang dijalankan sesuai

dengan prinsip Islam, setiap transaksi perdagangan surat berharga di

pasar modal dilaksanakan dengan ketentuan syariat Islam (Abdul

Manan, 2009:77). Berbeda dengan pasar modal konvensional yang

mengandung unsur gharar, maysir, dan riba, pasar modal syariah

sudah tentu terbebas dari semua unsur yang bertentangan dengan

syariat Islam tersebut dan akad yang digunakannya pun sesuai dengan

prinsip Islam.

Oleh karena pasar modal syariah dijalankan dengan prinsip Islam,

berikut prinsip-prinsip Islam yang ada dalam pasar modal syariah dan

harus diperhatikan oleh para investor maupun emiten (Abdul Hamid,

2009:76), yaitu:

20

a. Instrumen atau efek yang diperjualbelikan harus sejalan dengan

prinsip syariah yaitu terbebas dari unsur gharar, maysir, dan

riba hal ini bertujuan untuk menghindari adanya salah satu

pihak yang dirugikan karena adanya unsur tersebut.

b. Emiten yang mengeluarkan efek syariah harus menaati semua

aturan syariah, sehingga setiap produk baik barang maupun

jasanya harus sejalan dengan etika dan prinsip Islam.

c. Semua efek harus berbasis pada harta (aset) atau transaksi yang

riil yaitu tidak mengharapkan keuntungan dari hutang piutang.

Oleh karena itu, hasil investasi yang akan diterima pemodal

merupakan manfaat yang diterima perusahaan dari dana atau

harta hasil penjualan efek.

d. Semua transaksi tidak mengandung ketidakjelasan yang

berlebihan (gharar) atau spekulasi murni, tidak mengandung

unsur judi atau pertukaran yang didasari oleh spekulasi yang

tinggi (qimar).

e. Mematuhi semua aturan Islam yang berhubungan dengan utang

piutang, seperti tidak dibenarkan jual beli utang dengan cara

diskon, emiten tidak boleh menerbitkan efek untuk menbayar

kembali utang, maka dana harta hasil penjualan efek diterima

oleh emiten untuk diinvestasikan pada usaha riil.

Perkembangan pasar modal syariah di Indonesia pertama kali

diawali dengan diterbitkannya reksadana syariah pada tanggal 3 Juli

21

1997 diikuti oleh obligasi syariah pada tahun 2002. Namun secara

formal, peluncuran pasar modal dengan prinsip syariah dilakukan pada

Maret 2003. Pada saat itu ditandatangani Nota kesepahaman antara

Bapepam dan Dewan Syariah Nasional Majelis Ulama Indonesia

(DSN-MUI) yang dilanjutkan dengan Nota kesepahaman antara DSN-

MUI dengan SROs (Self Regulatory Organizations).

C. Reksadana

1. Pengertian Reksadana

Reksadana atau bisa disebut juga dengan “mutual fund”

mempunyai makna saling menguntungkan (Nor Hadi, 2013:127),

reksadana berasal dari dua kata yaitu reksa yang berarti jaga atau

pelihara dan kata dana yang berarti uang. Sehingga reksadana dapat

diartikan sebagai kumpulan uang yang dipelihara.

Reksadana dirancang sebagai sarana untuk menghimpun dana dari

masyarakat yang memiliki modal, mempunyai keinginan untuk

melakukan investasi, namun hanya memiliki waktu dan kemampuan

terbatas untuk menghitung keuntungan dan risikonya (Martalena dan

Maya, 2011:83).

Dari pengertian di atas, reksadana merupakan investasi yang tepat

bagi investor pemula yang masih belum terlalu mengerti terkait

investasi dan juga tepat bagi investor yang tidak memiliki banyak

waktu untuk mengelola investasinya karena ada Manajer Investasi

yang mengelola investasi dari para investor tersebut.

22

Dalam UU Pasar Modal No. 8 Tahun 1995 Pasal 1 Ayat 27,

menyatakan bahwa “Reksadana adalah wadah yang digunakan untuk

menghimpun dana dari masyarakat pemodal untuk selanjutnya

diinvestasikan kembali dalam bentuk portofolio efek oleh manajer

investasi”.

Jadi, reksadana merupakan sarana pengumpulan dana dari

sekumpulan investor untuk berinvestasi di instrumen investasi yang

tersedia di pasar dengan cara membeli unit penyertaan reksadana yang

selanjutnya dana tersebut dikelola oleh Manajer Investasi (MI)

kedalam portofolio baik berupa saham, obligasi, deposito berjangka,

pasar uang, dan sebagainya.

Portofolio efek sendiri adalah kumpulan surat-surat berharga

(obligasi) saham, surat-surat berharga komersial, dan lain-lain.

Sedangkan manajer investasi adalah pihak yang kegiatan usahanya

mengelola portofolio efek untuk para nasabah atau mengelola

portofolio investasi kolektif untuk sekelompok nasabah.

Ketentuan mengenai reksadana syariah ini terdapat pada Fatwa

Dewan Syariah Nasional Majlis Ulama Indonesia (DSN-MUI) No.

20/DSN-MUI/IX/2000. Fatwa tersebut memuat antara lain:

a) Dalam reksadana konvensional masih terdapat unsur-unsur yang

bertentangan dengan Islam baik dari segi akad, pelaksanaan

investasi maupun dari segi pembagian keuntungan.

23

b) Investasi hanya dapat dilakukan pada instrumen keuangan yang

sesuai dengan Islam, yang meliputi saham yang sudah melalui

penawaran umum dan pembagian dividen didasarkan pada tingkat

laba usaha, penempatan pada deposito dalam bank umum Islam

dan surat utang yang sesuai dengan Islam.

c) Jenis usaha emiten harus sesuai dengan syariah Islam anatara lain

tidak boleh melakukan usaha perjudian dan sejenisnya, usaha pada

keuangan ribawi, usaha memproduksi, mendistribusi serta

memperdagangkan makanan dan minuman haram serta barang-

barang atau jasa yang merusak moral dan membawa mudharat.

Pemilihan dan pelaksanaan investasi harus dilaksanakan dengan

prinsip kehati-hatian dan tidak boleh ada unsur yang tidak jelas

(gharar). Diantaranya tidak boleh melakukan penawaran palsu,

penjualan barang yang belum dimiliki, insider trading atau

menyebarkan informasi yang salah dan menggunakan informasi

orang dalam keuntungan transaksi yang dilarang, serta melakukan

investasi pada perusahaan yang tingkat utangnya lebih dominan

daripada modalnya.

d) Emiten dinyatakan tidak layak berinvestasi dalam reksadana

syariah jika struktur utang terhadap modal sangat bergantung pada

pembiayaan dari utang, yang pada intinya merupakan pembiayaan

yang mengandung unsur riba, emiten memiliki nisbah utang

terhadap modal lebih dari 82% (utang 45%, modal 55%),

24

manajemen emiten diketahui melanggar prinsip-prinsip usaha yang

sesuai syariah.

e) Mekanisme operasional reksadana syariah terdiri dari akad wakalah

antara manajer investasi dan pemodal, serta mudharabah antara

manajer investasi dengan pengguna investasi.

f) Karakteristik mudharabah adalah sebagai berikut:

1) Pembagian keuntungan antara pemodal (yang diwakili oleh

manajer investasi) dan pengguna investasi berdasarkan pada

proporsi yang ditentukan dalam akad yang telah ditentukan

bersama dan tidak ada jaminan atas hasil investasi tertentu

kepada si pemodal

2) Pemodal menanggung risiko sebesar dana yang telah diberikan

3) Manajer investasi sebagai wakil pemodal tidak menanggung

risiko kerugian atas investasi yang telah dilakukan sepanjang

bukan karena kelalaian

Investasi di reksadana tidak mengahruskan para investornya untuk

mengelola secara langsung investasi yang dimilikinya, karena dalam

berinvestasi di reksadana syariah ada pihak-pihak yang bersedia untuk

mengelola investasi para investor. Menurut Martalena dan Maya

(2011:87) ada lima pihak yang terkait dengan reksadana, yaitu:

1) Manajer Investasi, yaitu pihak yang mengelola Reksadana. Pada

umumnya dilakukan oleh perusahaan sekuritas atau lembaga yang

sudah mendapatkan izin sebagai manajer investasi BAPEPAM.

25

Manajer Investasi ini bertugas untuk mengelola dan terus

memantau perkembangan dari reksadananya.

2) Bank Kustodian, yaitu pihak yang ditunjuk untuk mewakili

kepentingan pemodal dalam mengawasi ketaatan manajer Investasi

terhadap Kontrak Kolektif Investasi (KIK), bertanggung jawab

untuk menyimpan aset reksadana, menjalankan transaksi efek

sesuai perintah Manajer Investasi, melaksanakan administrasi

Reksadana, menghitung Nilai Aktiva Bersih dan memelihara

catatan investor.

3) Auditor, yaitu pihak yang ditunjuk untuk memeriksa secara berkala

kegiatan pengelolaan dana, pembukuan dan perpajakan dari

investasi di reksadana.

4) Konsultan Hukum/Notaris, yaitu pihak yang memberikan opini

hukum terhadap pembentukan Reksadana dan membuat Kontrak

Investasi Kolektif (KIK)

5) Agen Penjual, yaitu pihak yang ditunjuk Manajer Investasi untuk

membantu memasarkan Reksadana kepada nasabah.

Reksadana terbagi menjadi beberapa jenis investasi untuk memilih

konsetrasi portofolionya. Berikut jenis konsentrasi portofolio

reksadana: (Andri Soemitra, 2014:194)

1) Reksadana Pasar Uang, yaitu reksadana yang melakukan investasi

pada pasar uang dengan efek yang jatuh tempo kurang dari satu

tahun. Reksadana ini merupakan reksadana dengan tingkat risiko

26

paling rendah, contoh reksadana syariah jenis ini adalah Sertifikat

Bank Indonesia Syariah (SBIS), sertifikat deposito syariah,

sertifikat investasi mudharabah antar bank, dan surat berharga lain

dengan tempo kurang dari satu tahun yang menggunakan prinsip

syariah.

Reksadana pasar uang termasuk kedalam instrumen

investasi jangka pendek karena waktu jatuh temponya kurang dari

satu tahun dan bukan termasuk kedalam investasi pasar modal

yang memiliki waktu jatuh tempo lebih dari setahun.

2) Reksadana pendapatan tetap, yaitu reksadana yang melakukan

investasi sekurang-kurangnya 80% dari aktivitasnya dalam bentuk

efek berbentuk obligasi syariah dan 20% dari dana yang dikelola

dapat diinvestasikan pada instrumen lainnya.

Reksadana jenis ini memiliki risiko yang relatif lebih besar

dibanding dengan reksadana pasar uang dan memberikan imbal

hasil yang tetap.

3) Reksadana saham, yaitu reksadana yang melakukan investasi

sekurang-kurangnya 80% dari aktivitasnya dalam bentuk efek

bersifat ekuitas (saham) syariah dan 20% dari dana yang dikelola

dapat diinvestasikan pada instrumen lainnya.

Reksadana ini memiliki tingkat risiko yang paling tinggi

dibandingkan dengan reksadana jenis lainnya dengan tingkat

return yang tinggi dan tidak tetap.

27

4) Reksadana campuran. Tidak seperti reksadana pasar uang,

pendapatan tetap, dan saham, reksadana jenis ini dapat melakukan

investasi baik pada efek bersifat ekuitas (saham) syariah dan

obligasi syariah dan porsi alokasi yang lebih fleksibel namun tidak

mengalokasikan dananya kepada investasi di pasar uang.

Dalam menentukan harga beli dan harga jual suatu reksadana alat

yang digunakan adalah dengan melihat Nilai Aktiva Bersih (NAB) dari

reksadana tersebut. Menurut Heykal (2012:107), Nilai Aktiva Bersih

(NAB) ini menjadi tolok ukur dalam memantau hasil portofolio suatu

reksadana. NAB ini berguna untuk melihat reksadana mana yang tepat

dan menguntungkan untuk berinvestasi.

Dalam perhitungan NAB reksadana telah dimasukkan semua biaya

pengelolaan investasi oleh manajer investasi, biaya bank kustodian,

biaya akuntan publik, dan biaya-biaya lainnya. Pembebanan biaya-

biaya tersebut selalu dikurangkan dari reksadana setiap harinya

sehingga NAB yang diumumkan oleh bank kustodian merupakan nilai

investasi yang dimiliki investor. (Andri Soemitra, 2014:187)

Para investor tidak perlu khawatir terkait biaya-biaya pengelolaan

reksadananya karena dalam perhitungan NAB akhir sudah dikurangi

dengan biaya-biaya yang harus dikeluarkan.

NAB reksadana pada suatu periode dapat dihitung dengan

menggunakan rumus sebagai berikut:

Total Nilai Aktiva Bersih pada periode tertentu:

28

Total NAB = Nilai Aktiva – Total Kewajiban

Nilai Aktiva Bersih per unit:

NAB per unit =

( )

Dimana:

Total NAB = Jumlah Nilai Aktiva Bersih pada periode tertentu

NAB per unit = Nilai Aktiva Bersih per saham atau unit

penyertaan pada periode tertentu

2. Reksadana saham syariah

Reksadana saham syariah merupakan salah satu jenis dari

reksadana syariah, dimana reksadana saham syariah ini adalah

reksadana yang melakukan investasi sekurang-kurangnya 80% dari

portofolio yang dikelolanya kedalam efek bersifat ekuitas (saham) dan

20% dari dana yang dikelola dinvestasikan pada instrumen lainnya.

Reksadana jenis ini memang memiliki tingkat risiko yang tinggi

dibanding dengan jenis saham lainnya, namun tingkat

pengembaliannya juga lebih tinggi (Huda dan Nasution, 2014:112).

Meskipun risiko yang ada pada reksadana saham terbilang tinggi

karena 80% investasi diinvestasikan pada ekuitas (saham) tapi hal ini

juga sebanding dengan tingkat pengembalian yang juga tinggi dari

pada jenis reksadana yang lain.

Saat ini per Agustus 2017 berdasarkan statistik pasar modal syariah

yang diterbitkan oleh Otoritas Jasa Keuangan (OJK) ada 44 reksadana

saham syariah yang beredar dan tercatat di OJK.

29

D. Makroekonomi

Dalam ilmu ekonomi, terdapat dua cabang ilmu yaitu ekonomi

makro dan ekonomi mikro. Ekonomi makro adalah kajian ekonomi

mengenai aktivitas ekonomi suatu negara, sedangkan ekonomi mikro

adalah kajian terkait tingkah laku individual dalam ekonomi (Adiwarman

Karim, 2014:1).

Analisis dalam teori makroekonomi lebih menyeluruh atau lebih

global sifatnya, yaitu memerhatikan pada tindakan konsumen secara

keseluruhan, kegiatan keseluruhan pengusaha, dan perubahan-perubahan

keseluruhan dalam kegiatan ekonomi (Sadono Sukirno, 2013:4). Ruang

lingkup makroekonomi lebih luas dibandingkan dengan mikroekonomi,

dalam makroekonomi memerhatikan faktor-faktor yang dapat

memengaruhi perekonomian suatu negara.

1. Inflasi

Menjaga tingkat inflasi tetap berada pada titik rendah merupakan

salah satu tujuan jangka panjang pemerintah (Sadono Sukirno,

2013:333). Menurut Douglas (1982), secara umum inflasi adalah

kenaikan harga barang dan jasa dalam suatu periode tertentu. Definisi

inflasi menurut para ekonom modern adalah kenaikan yang

menyeluruh dari jumlah uang yang harus dibayarkan terhadap barang-

barang/komoditas dan jasa (Adiwarman Karim, 2014:135).

Inflasi merupakan salah satu faktor makroekonomi yang terus

menjadi perhatian pemerintah karena inflasi dapat memengaruhi

30

kegiatan perekonomian suatu negara, sehingga pemerintah harus selalu

menjaga agar inflasi tetap stabil. Tingkat inflasi yang tinggi

mempunyai dampak buruk bagi perekonomian suatu negara, menurut

para ekonom Islam, inflasi berakibat buruk karena:

1) Menimbulkan gangguan terhadap fungsi uang, terutama terhadap

fungsi tabungan (nilai simpan), fungsi dari pembayaran dimuka,

dan fungsi dari unit perhitungan.

2) Melemahkan semangat menabung dan sikap terhadap menabung

dari masyarakat. Adanya inflasi yang tinggi dan dalam waktu lama

membuat masyarakat berpikir ulang untuk menabungkan uangnya

dan cenderung beralih untuk kegiatan konsumtif.

3) Meningkatkan kecenderungan untuk berbelanja terutama untuk

non-primer dan barang-barang mewah.

4) Mengarahkan investasi pada hal-hal yang non produktif, yaitu

penumpukan kekayaan (hoarding) seperti: logam mulia, mata uang

asing, tanah, bangunan, dan lainnya.

Ada beberapa indikator ekonomi makro yang digunakan untuk

mengetahui laju inflasi selama satu periode tertentu, diantaranya

adalah: (Rahardja dan Manurung, 2008:367)

1) Indeks Harga Konsumen (Consumer Price Index).

Indeks Harga Konsumen adalah indeks yang menunjukkan

tingkat harga barang dan jasa yang harus dibeli konsumen dalam

satu periode tertentu. Cara perhitungan indeks ini dilakukan

31

dengan menghitung total pembelian atau konsumsi barang dan jasa

dalam satu periode. Rumus perhitungan IHK adalah sebagai

berikut:

Inflasi = ( )

X 100%

Dimana: Inflasi yang dimaksud adalha inflasi tahun yang dituju

dan adalah IHK tahun yang dituju dikurangi 1

2) Indeks Harga Perdagangan Besar (Wholesale Price Index).

IHPB merupakan indeks yang menghitung tingkat inflasi

dari sisi produsen, IHPB menunjukkan tingkat harga yang diterima

produsen pada berbagai tingkat produksi. Rumus perhitungan

IHPB adalah sebagi berikut:

Inflasi = ( )

X 100%

3) Indeks Harga Implisit (GDP Deflator).

Perhitungan inflasi dengan indeks ini lebih mewakili

keadaan sebenarnya karena tidak terbatas pada beberapa ratus

barang dan jasa ataupun beberapa puluh kota saja. Rumus

perhitungan IHI adalah sebagai berikut:

Inflasi = ( )

X 100%

4) Alternatif dari Indeks Harga Impilisit. Alternatif ini digunakan

apabila perhitungan dengan IHI tidak dapat dilakukan karena tidak

memiliki data IHI. Pada saat tidak memiliki data IHI, hal ini bisa

diatasi karena memang prinsip dasar perhitungan inflasi

32

berdasarkan deflator PDB adalah membandingkan tingkat

pertumbuhan ekonomi nominal dengan pertumbuhan riil. Selisih

keduanya merupakan tingkat inflasi, atau dirumuskan dengan:

Inflasi = Pertumbuhan Nominal – Pertumbuhan Riil

2. Kurs

Setiap mata uang memiliki nilai atau harganya masing-masing

terhadap mata uang yang lain, harga dari mata uang disebut sebagai

kurs (exchange rate). Menurut Douglas (1982) dalam Adiwarman

Karim (2014:157), kurs mata uang adalah catatan harga pasar dari

mata uang asing (foreign currency) dalam harga mata uang domestik

(domestic currency) atau resiprokalnya, yaitu harga mata uang

domestik dalam mata uang asing.

Kurs valuta asing dapat didefinisikan sebagai jumlah uang

domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan

untuk memperoleh satu unit mata uang asing (Sadono Sukirno,

2013:397)

Kurs mempengaruhi perekonomian dan kehidupan kita sehari-hari

(Mishkin, 2011:107). Kurs dolar merupakan salah satu dari lima mata

uang yang diakui dunia memiliki pengaruh terhadap mata uang

lainnya. Ketika kurs dolar ini lebih berharga dari mata uang lain, maka

barang-barang luar negeri menjadi lebih murah bagi orang Amerika

dan menjadi mahal bagi orang asing. Begitu juga sebaliknya, ketika

kurs dolar mengalami penurunan nilai maka harga barang-barang luar

33

negeri menjadi lebih mahal bagi orang Amerika dan lebih murah bagi

orang asing.

Sistem kurs dalam sistem keuangan internasional digolongkan

menjadi dua jenis dasar yaitu kurs tetap (fixed) dan kurs mengambang

(floating). Sistem kurs tetap (fixed exchange rate regime), nilai mata

uang dibuat relatif terhadap nilai mata uang lain atau disebut mata

uang jangkar (anchor currency) sehingga kurs dibuat tetap. Sedangkan

dalam sistem kurs mengambang (floating exchange rate regime), nilai

mata uang dibiarkan berfluktuasi terhadap mata uang lainnya. Namun,

apabila negara-negara berupaya untuk memengaruhi kursnya dengan

membeli dan menjual mata uang, maka sistem tersebut dinamakan

dengan sistem mengambang terkendali (managed float rezime atau

dirty float) (Mishkin, 2011:148)

Dalam Islam, penyebab dari adanya fluktuasi pada nilai tukar suatu

mata uang digolongkan dalam dua kelompok, yaitu: (Adiwarman

Karim, 2014:167)

a. Natural exchange rate fluctuation yang terjadi didalam negeri.

Fluktuasi nilai tukar ini terjadi karena akibat dari perubahan-

perubahan yang terjadi pada permintaan agregat (AD) dan juga

akibat dari perubahan-perubahan yang terjadi pada penawaran

agregat (AS).

b. Human error exchange rate fluctuation yang terjadi didalam

negeri. Fluktuasi nilai tukar ini terjadi karena beberapa hal, yaitu:

34

Korupsi dan buruknya administrasi, Excessive tax (pajak penjualan

yang tinggi) dan Excessive seignorage (pencetakan uang secara

berlebihan)

3. Produk Domestik Bruto (PDB)

Istilah Produk Domestik Bruto (PDB) dalam bahasa Inggris yaitu

Gross Domestic Product (GDP) yang merujuk pada pengertian yaitu

nilai barang dan jasa akhir berdasarkan harga pasar yang diproduksi

oleh sebuah perekonomian dalam satu periode (kurun waktu) dengan

menggunakan faktor-faktor produksi yang berada (berlokasi) dalam

perekonomian tersebut (Rahardja dan Manurung, 2008:224).

Dari pengertian tersebut, Produk Domestik Bruto (PDB) dapat

diartikan sebagai nilai keseluruhan output barang dan jasa yang

diproduksi di dalam wilayah tertentu dalam jangka waktu tertentu,

barang dan jasa yang dihitung adalah yang digunakan oleh pengguna

akhir dan bukan yang digunakan untuk proses produksi selanjutnya.

Dalam perhitungan PDB produksi barang dan jasa yang dihitung

tidak hanya yang diproduksi oleh perusahaan milik penduduk negara

tersebut tetapi oleh penduduk negara lain (Sadono Sukirno, 2013:34).

PDB dalam perhitungannya tidak memisahkan antara produksi yang

dilakukan oleh warga negara sendiri dengan warga negara asing, tetapi

menghitung secara keseluruhan jumlah produksi yang ada di

negaranya.

35

Persamaan identitas yang menggambarkan komponen-komponen

dari PDB (Mankiw, 2006:25) adalah sebagai berikut:

Y = C + I + G + NX

Dimana:

Y = Produk Domestik Bruto (PDB)

C = Konsumsi

I = Investasi

G = Belanja Negara

NX = Ekspor Netto (ekspor – impor)

Pos pendapatan nasional membagi PDB/GDP menjadi empat pos

pengeluaran yaitu konsumsi, investasi, belanja pemerintah, dan ekspor

bersih (Mankiw, 2006:25). Konsumsi terdiri dari barang dan jasa yang

dibeli rumah tangga. Konsumsi ini dibagi menjadi tiga subkelompok

yaitu:

a) Barang tidak tahan lama, yaitu barang yang habis dipakai

dalam waktu pendek, seperti makanan dan pakaian.

b) Barang tahan lama, yaitu barang-barang yang memiliki usia

panjang, seperti kendaraan.

c) Jasa meliputi pekerjaan yang dilakukan untuk konsumen oleh

individu dan perusahaan, seperti jasa dokter.

Sedangkan investasi terdiri dari barang-barang yang dibeli untuk

penggunaan masa depan. Government purchase/pembelian pemerintah

adalah barang dan jasa yang dibeli oleh pemerintah, baik pemerintah

36

pusat, negara bagian, dan daerah, contohnya adalah pembelian

peralatan militer dan pemberian balas jasa kepada pegawai pemerintah.

Komponen terakhir dari PDB yaitu ekspor neto (net expors) adalah

nilai barang dan jasa yang diekspor ke negara lain dikurangi dengan

nilai barang dan jasa yang diimpor dari negara lain. Ekspor neto

bernilai positif ketika ekspor lebih besar daripada impor, begitupun

sebaliknya.

Agar perhitungan PDB mendapatkan hasil yang akurat, maka

perhitungan PDB yang sering digunakan adalah berdasarkan konstan

dan bukan menggunakan harga berlaku (Rahardja dan Manurung,

2008:240). Harga konstan adalah harga yang dianggap tidak berubah,

dimana untuk memperoleh harga konstan maka harus menentukan

harga dasar yang merupakan tahun dimana perekonomian berada pada

kondisi yang baik/stabil.

PDB harga konstan ini disebut juga PDB riil dimana dalam

perhitungannya menghilangkan pengaruh inflasi, sedangkan PDB

harga berlaku disebut dengan PDB nominal atau PDB harga yang

berlaku adalah harga pada saat itu (Rahardja & Manurung, 2008:240)

E. Indeks Saham

Pengertian indeks harga saham adalah perbandingan harga saham dari

waktu ke waktu untuk melihat apakah saham tersebut mengalami kenaikan

atau sebaliknya (Pasaribu dan Kowanda, 2014:58). Indeks harga saham

merupakan indikator utama yang menggambarkan pergerakan harga

37

saham. Dalam pasar modal, indeks harga saham diharapkan memiliki lima

fungsi yaitu: (Abdul Hamid, 2009:51)

a. Sebagai indikator trend saham

b. Sebagai indikator tingkat keuntungan

c. Sebagai tolok ukur (benchmark) kinerja suatu portofolio

d. Memfasilitasi pembentukan portofolio dengan strategi pasif

e. Memfasilitasi berkembangnya produk derivatif

1. Indeks Harga Saham Gabungan (IHSG)

Menurut Anoraga dan Pakarti (Pasaribu dan Kowanda, 2014:58)

indeks harga dibedakan menjadi dua yaitu indeks harga saham

individu dimana indeks ini hanya menunjukan perubahan dari satu

harga saham suatu perusahaan untuk mengukur kinerja suatu saham

tertentu terhadap harga dasarnya dan indeks harga saham gabungan

dimana indeks ini menunjukkan pergerakan harga saham secara umum

yang tercatat di bursa efek untuk melihat apakah harga saham

mengalami kenaikan atau penurunan.

IHSG merupakan suatu nilai yang digunakan untuk mengukur

kinerja kerja saham yang tercatat di suatu bursa efek. Indeks harga

saham ada yang dikeluarkan secara resmi oleh bursa efek bersangkutan

dan ada yang dikeluarkan oleh institusi swasta tertentu seperti media

masa keuangan, institusi keuangan dan lain-lain (Nor Hadi, 2013:188)

IHSG menjadi salah satu tolok ukur perhitungan rata-rata harga

saham yang terdaftar di Bursa Efek Indonesia (BEI). Dalam

38

perhitungannya, IHSG menggunakan semua saham yang tercatat pada

bursa efek. Berbeda dengan JII yang hanya memasukkan saham yang

sesuai dengan prinsip syariah.

IHSG dapat dirumuskan menjadi: (Nor Hadi, 2013:188)

IHSG = ( )

X 100%

2. Jakarta Islamic Index (JII)

Salah satu indeks saham syariah yang ada di Indonesia dan menjadi

tolok ukur perhitungan indeks harga rata-rata saham yang memenuhi

kriteria syariah adalah Jakarta Islamic Index atau yang biasa disebut

JII. JII ini dibentuk dengan tujuan agar dapat meningkatkan

kepercayaan investor untuk melakukan investasi pada saham berbasis

syariah yang jauh dari unsur ribawi dan memberikan manfaat bagi

pemodal dalam menjalankan syariah Islam untuk melakukan investasi

di bursa efek. JII ini menjadi tolok ukur dalam memilih portofolio

saham yang halal.

Setiap saham yang terdaftar di JII sudah terlebih dulu dilakukan

proses penyaringan dan pemenuhan kriteria syariah. Kriteria syariah

ini mengacu pada fatwa yang dikeluarkan Dewan Syariah Nasional

Majelis Ulama Indonesia (DSN-MUI). Kriteria investasi Islami

berdasarkan MUI yaitu: (Abdul Hamid, 2009:54)

a. Usaha dan produk usaha yang tidak bertentangan dengan syariah,

yaitu selain usaha perjudian dan permainan yang tergolong

perjudian, lembaga keuangan ribawi, makanan dan minuman

39

haram serta produk dan jasa yang merusak moral dan bersifat

mudarat.

b. Perusahaan dengan sumber dana dari hutang tidak lebih dari 30%

dari rasio modalnya.

c. Pendapatan bunga yang diterima oleh perusahaan tidak lebih dari

15%

d. Perusahaan yang memiliki aktiva kas atau piutang yang jumlah

piutang dagangnya atau piutang total tidak lebih dari 50%.

Selain kriteria syariah, ada dua syarat lagi yang harus dipenuhi

emiten untuk masuk kedalam JII, yaitu pertama saham emiten harus

memiliki nilai kapitalisasi yang cukup tinggi di bursa, terlihat dari

jumlah saham yang dikeluarkan dan kedua adalah harga saham

perlembar mempunyai harga yang bagus serta saham yang diterbitkan

harus sering ditransaksikan (likuid) (Abdul Hamid, 2009:57).

F. Hubungan Antar Variabel Independen Terhadap Variabel Dependen

Kondisi perekonomian suatu negara dapat mempengaruhi keadaan

pasar dan keadaan pasar dapat mempengaruhi pemodal. Dalam

memperkirakan arah gerakan pasar dan berapa lama perubahan tersebut

akan terjadi dapat dilakukan dengan memperkirakan gejala-gejala

perekonomian di masa yang akan datang (Martalena dan Maya Malinda,

2011:48). Dari uraian di atas, dapat diambil kesimpulan bahwa faktor

perekonomian menjadi faktor yang mempengaruhi pergerakan pasar

modal.

40

1. Inflasi

Inflasi menjadi salah satu faktor makro ekonomi yang berpengaruh

terhadap pasar modal. Menurut (Martalena dan Maya, 2011:48), tingkat

inflasi mempunyai pengaruh terhadap pasar modal karena indikator

moneter dapat dipergunakan untuk memperkirakan kondisi pasar dan

kebijakan moneter mempunyai dampak penting bagi perekonomian

maupun harga saham.

Naiknya tingkat inflasi menyebabkan investor mengharapkan

imbal hasil yang besar untuk mengimbangi dampak yang disebabkan

yaitu kenaikan harga-harga. Namun, peningkatan inflasi berimbas pada

menurunnya nilai tabungan investor, sehingga investor akan cenderung

menahan diri untuk berinvestasi yang berisiko tinggi yang akhirnya

penurunan kegiatan investasi ini berdampak pada menurunnya imbal

hasil investasi yang diperoleh investor (Maria dkk, 2014:100). Menurut

penelitian yang dilakukan Rowland dan Dionysia, inflasi berimplikasi

negatif dan tidak memiliki pengaruh yang signifikan terhadap tingkat

pengembalian reksadana saham (Pasaribu dan Kowanda, 2014:66).

Namun, berbeda dengan penelitian yang dilakukan oleh Hastri

(2010) serta Kasyfurrohman Ali dan Dr. Irfan Syauqi Beik (2012)

dalam jurnalnya yang mengatakan bahwa inflasi memiliki pengaruh

yang positif dan signifikan terhadap reksadana syariah karena

peningkatan inflasi membuat bank sentral memberi respon dengan

menaikkan suku bunga dan bonus insentif SBIS untuk mengurangi

41

jumlah uang beredar. Kenaikan bonus ini yang menarik perhatian

investor yang menginginkan return yang tinggi untuk berinvestasi pada

reksadana syariah yang kemudian meningkatkan NAB reksadana

syariah (Ali dan Beik, 2012:16).

2. Kurs

Selain inflasi, faktor makro ekonomi lainnya adalah nilai tukar

rupiah (kurs). Menurut Suta (2000) (Rachman dan Mawardi, 2015:987),

fluktuasi dari nilai tukar rupiah mempengaruhi iklim investasi dalam

negeri khususnya pada pasar modal. Dalam jurnalnya disebutkan bahwa

nilai tukar rupiah berpengaruh negatif terhadap NAB reksadana saham

syariah. Apabila nilai tukar rupiah (kurs) menurun, maka hutang yang

harus dibayar oleh emiten meningkat, investasi menurun sehingga

kinerja emiten juga ikut menurun yang akibatnya harga saham menurun

dan berimbas pada menurunnya Net Asset Value (NAV) (Rachman dan

Mawardi, 2015:992).

Hasil penelitian yang dilakukan oleh Ali dan Beik (2012)

menyimpulkan bahwa kurs memiliki pengaruh terhadap NAB

Reksadana Syariah, di mana ketika rupiah menguat maka akan

meningkatkan minat investor untuk menginvestasikan dananya di

reksadana saham syariah.

3. Produk Domestik Bruto

Variabel makro ekonomi yang terakhir dalam penelitian ini yaitu

Produk Domestik Bruto (PDB). Menurut penelitian yang dilakukan oleh

42

Hastri (2010), Produk Domestik Bruto (PDB) berpengaruh signifikan

terhadap NAB reksadana pendapatan tetap. Berbeda dengan penelitian

yang dilakukan oleh Hastri, penelitian yang dilakukan oleh Ismail

(2013) dalam Tesisnya menyimpulkan bahwa PDB tidak memiliki

pengaruh yang signifikan perkembangan reksadana syariah di

Indonesia.

4. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (IHSG) seharusnya berhubungan

positif dengan reksadana saham karena IHSG adalah benchmark

agregat dari seluruh fluktuasi saham yang ada. IHSG menjadi

benchmark bagi saham yang ada dan terdaftar di dalam indeks tersebut

baik saham konvensional maupun yang berbasis syariah (Pasaribu dan

Kowanda, 2014:58). Dalam penelitian yang dilakukannya tampak

bahwa IHSG berpengaruh signifikan dan positif terhadap tingkat

pengembalian reksadana. Namun, berbeda dengan penelitian yang

dilakukan oleh Hastri (2010) serta Ali dan Beik (2012) yang

menyimpulkan bahwa IHSG tidak memiliki pengaruh yang signifikan

terhadap reksadana pendapatan tetap.

5. Jakarta Islamic Index (JII)

Jika IHSG menjadi benchmark dari seluruh saham yang ada dan

terdaftar dalam indeksnya, maka berbeda dengan Jakarta Islamic

Indeks (JII) yang hanya berisi daftar saham yang sesuai dengan

ketentuan syariah. Menurut (Anif dkk, 2014:61), Jakarta Islamic Index

43

(JII) menjadi tolok ukur dalam menilai kinerja investasi pada saham

yang berbasis syariah. Hal ini sesuai dengan penelitian yang dilakukakn

oleh Annisa Sholihah (2008) dan Iza (2016) yang menyimpulkan bahwa

JII memiliki pengaruh yang positif dan signifikan terhadap NAB kinerja

reksadana syariah. Namun, berbeda dengan hasil penelitian yang

dilakukan oleh Kasyfurrohman dan Dr. Irfan Syauqi, dalam penelitian

tersebut menyimpulkan bahwa JII tidak berpengaruh signifikan

terhadap reksadana syariah (Ali dan Beik, 2012:16).

44

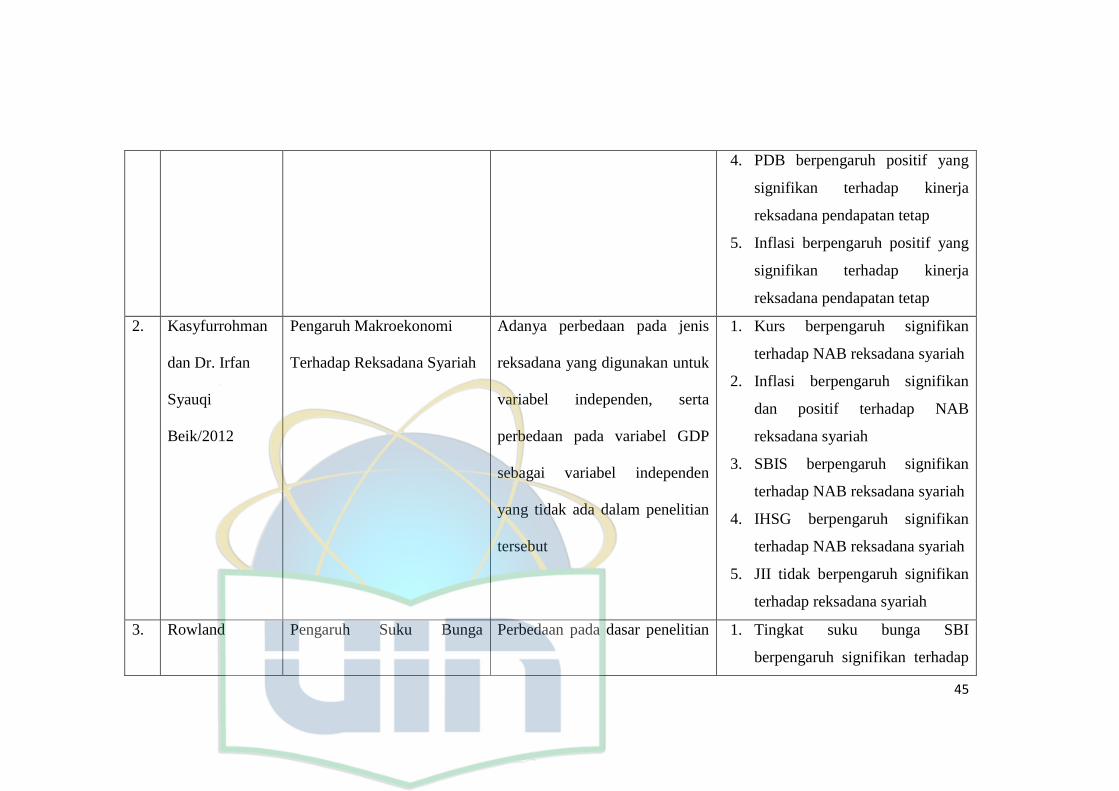

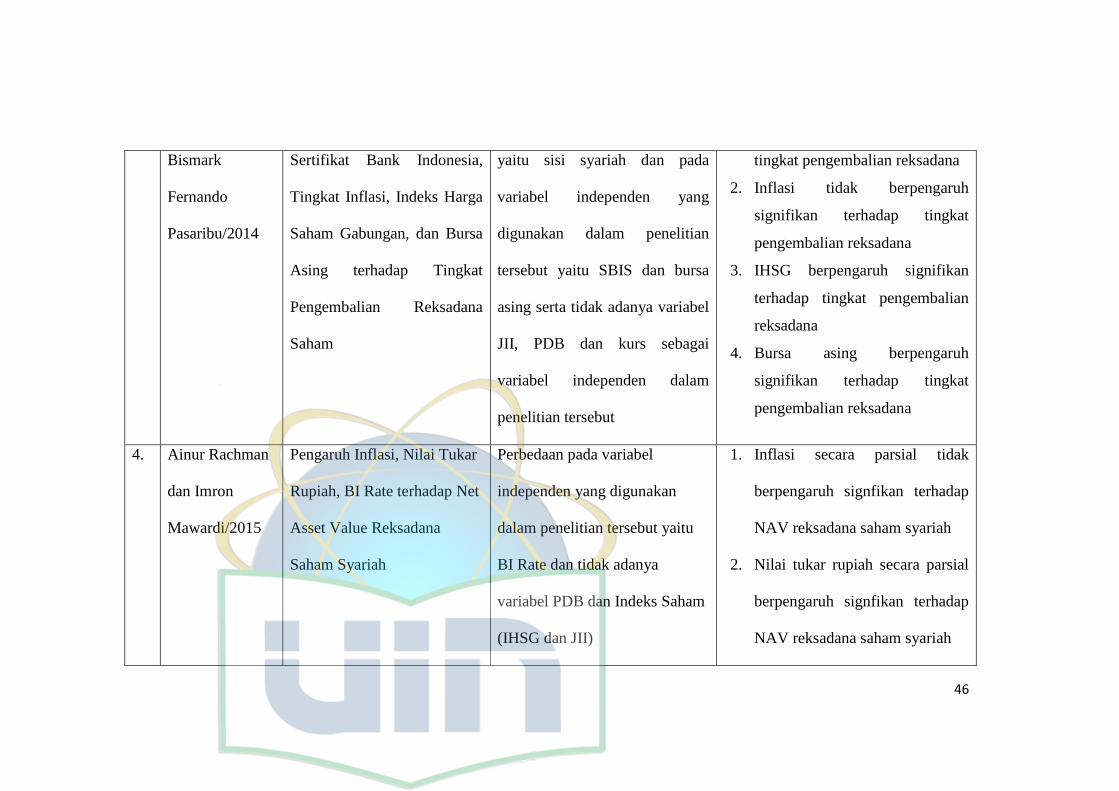

G. Penelitian Terdahulu

Penelitian terdahulu sangat penting sebagai dasar acuan dalam rangka penysunan penelitian ini. Berikut penelitian

yang sudah dilakukan sebelumnya:

Tabel 2.1 Penelitian Terdahulu

No Peneliti/tahun Judul Perbedaan Kesimpulan

1. Hastri

Nudianti/2010

Analisis Pengaruh IHSG,

SBI, Kurs, PDB, dan Inflasi

Terhadap Kinerja Reksadana

Pendapatan Tetap

Perbedaan pada variabel

dependen yang digunakan dalam

penelitian tersebut yaitu kinerja

Reksadana pendapatan tetap dan

variabel independen yang

digunakan yaitu adanya variabel

SBI dan tidak adanya variabel

JII dalam penelitian tersebut

1. IHSG tidak berpengaruh

signifikan terhadap kinerja

reksadana pendapatan tetap

2. SBI berpengaruh positif yang

signifikan terhadap kinerja

reksadana pendapatan tetap

3. Kurs berpengaruh negatif yang

signifikan terhadap kinerja

reksadana pendapatan tetap

45

4. PDB berpengaruh positif yang

signifikan terhadap kinerja

reksadana pendapatan tetap

5. Inflasi berpengaruh positif yang