MODELO DE PREVENCIÓN DE DELITOS

LEY 20.393 y DL 211 PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

EDUARDO BENAVIDES I.

OFICIAL DE CUMPLIMIENTO

ALEJANDRO GEVERT D. GERENTE GENERAL

Preparado por Revisado por Aprobado por

Página 1 de 13

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR

1. OBJETIVO El objetivo de este procedimiento es asegurar el buen uso y el control en el manejo de dineros de Caja Chica y Fondos a Rendir y en los casos de solicitud y rendición de fondos. Este procedimiento está alineado con el Código de Conducta de Empresas CODELPA, y da cumplimiento a las obligaciones legales de la empresa.

2. ALCANCE El presente procedimiento debe aplicarse para el manejo de cualquier Caja Chica y Fondos a Rendir de las empresas del grupo CODELPA.

3. RESPONSABILIDAD Es responsabilidad del Oficial de Cumplimiento la actualización de este procedimiento. Es responsabilidad de la Gerencia de Administración y Finanzas:

a) Implementar, cumplir y hacer cumplir el presente procedimiento en todas las áreas donde hay Caja Chica o se generen Fondos a Rendir.

b) Autorizar la apertura de una Caja Chica en las áreas que lo soliciten, toda vez que el requerimiento esté ajustado a justificación y necesidad.

c) Instruir el cierre de Caja Chica cuando se detecte alguna irregularidad. Es responsabilidad de la Sub-Gerencia de Contabilidad:

a) Supervisar que las operaciones, funcionamiento, administración y custodia de los fondos de Caja Chica se realicen de acuerdo a los criterios expuestos en el presente Procedimiento.

b) En caso de objeciones en la rendición se deberá informar a Auditoría Interna. c) Generar las solicitudes de egreso.

Es responsabilidad de la Sub-Gerencia de Auditoría Interna:

a) Responsable de revisar el cumplimiento de este procedimiento y realizar arqueos de Caja Chica.

b) Revisión de gastos que cumplan con los procedimientos y legalidades vigentes.

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211 PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 2 de 13

Es responsabilidad de todos los funcionarios que reciban fondos de Caja Chica para realizar el pago de bienes y/o servicios, rendir cuenta al Responsable de la Caja Chica, presentando la documentación de respaldo pertinente, en un plazo máximo de 48 horas hábiles posteriores a la recepción de los fondos.

4. DOCUMENTOS RELACIONADOS

4.1. Código de Conducta 4.2. Procedimiento de denuncias, investigación y sanciones

5. DEFINICIONES

5.1. CAJA CHICA: Fondo asignado a determinadas áreas de las empresas, que tiene como objetivo

principal cubrir los gastos menores, no previsibles y/o urgentes que no pueden ser provistos en tiempo y forma a través del proceso habitual de adquisiciones de bienes y servicios.

5.2. GASTOS PERMITIDOS CAJA CHICA: Referido a los siguientes ítems:

a) Útiles de oficina y escritorio. b) Útiles y utensilios de aseo. c) Pagos de servicios básicos, teléfono, gas, etc. d) Reparaciones menores. e) Gastos relacionados con vehículos, estacionamientos, lavado, bencina (Sólo para

Servicios Generales). f) Otros definidos específicamente para cada Caja Chica.

5.3. GASTOS PROHIBIDOS CAJA CHICA: No podrá utilizarse para gastos que sean previsibles y que

no tengan carácter de urgente, ni aquellos que individualmente tengan un monto superior a $ 50.000 (IVA incluido), con excepción de aquellos gastos que por la naturaleza de la urgencia, cuenten con la autorización expresa del gerente del área.

Dentro de los gastos prohibidos se encuentran:

a) Gastos personales de funcionarios de cualquier empresa del grupo CODELPA. b) Servicios periódicos y otras adquisiciones de uso regular y continuo que pueden ser

adquiridos centralizadamente. c) Impuestos y pagos municipales. d) Multas, a excepción de aquellas que cuenten con la autorización expresa del gerente

del área. e) Bienes de consumo comestible y bebestible, a excepción de aquellas que cuenten con

la autorización expresa del Gerente del área. f) Apertura de cuentas corrientes, de ahorro o inversiones financieras. g) Cambio de cheques personales o de terceros. h) Otorgamiento de préstamos personales o anticipos de sueldos y /o viáticos i) Pasajes y gastos de representación. j) Compra de gasolina o mantenimiento para vehículos. k) Pago de cursos, seminarios o capacitaciones. l) Regalos, premios donaciones o canjes.

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211 PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 3 de 13

m) Publicaciones y otros pagos publicitarios. n) Pagos de cuentas personales.

5.4. MONTO MÁXIMO ASIGNABLE A CAJA CHICA: Se define este monto en $600.000

5.5. MONTO MÁXIMO DE CADA COMPRA POR CAJA CHICA: No podrán efectuarse compras que

individualmente superen un monto de $50.000 Para compras que superen el 40% del total del monto asignado deberán solicitar autorización al Gerente o Sub-Gerente del área.

5.6. FONDO A RENDIR: Fondo asignado a un empleado por única vez, que tiene como objetivo

cubrir gastos por alguna tarea requerida por la empresa (principalmente viajes, movilización y otros gastos relacionados).

5.7. DOCUMENTACIÓN DE RESPALDO: Toda documentación que sustentan las operaciones, tanto internas (Solicitud de Fondos, Formulario de Rendición de Gastos, etc.) como las realizadas con terceros (Boletas, facturas, recibos, etc.).

5.8. PLAZOS: Las rendiciones de Fondo a Rendir se deben realizar como máximo, a los 10 días de

haber realizado el gasto. Si no se ha realizado la rendición, desde Contabilidad enviarán un recordatorio con copia a la Gerencia. La relevancia de estos plazos radica en que si se realizan con plazos excesivos, se pierde el IVA de las facturas, o se puede generar gastos rechazados si pasan a otro periodo tributario (35% de mayor gasto).

5.9. GASTOS PAGADOS POR ANTICIPADO: Los gastos que la Compañía permite reembolsar y que

son efectuados por el empleados, como por ejemplo: bencina, peajes, alimentación u otro gasto justificado por viaje de negocios, debe ser rendido con sus respaldos correspondientes en el "Formulario de Rendición de Gastos", y una vez autorizado deberá ser enviado a la Subgerencia de Contabilidad para registro y reembolso. Queda prohibido rendir este tipo de gastos por Caja Chica.

6. OPERACIÓN

Se adjunta el siguiente contenido: A. Apertura de Caja Chica. B. Solicitud de Fondo a Rendir. C. Funciones del Responsable de Caja Chica D. Rendición y Reposición de Caja Chica E. Rendición Fondo a Rendir. F. Cierre de Caja Chica G. Solicitud de Fondo a Rendir

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211

PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 4 de 13

A. APERTURA DE CAJA CHICA

Actividades Responsables Documentos relacionados

1. Solicitud de apertura de Caja Chica, indicando:

a. Justificación del requerimiento b. Datos del responsable de la caja chica c. Declaración de conocimiento de normas y sanciones asociadas d. Autorización de descuento en caso de no rendición en los plazos establecidos.

2. Evaluación de la Solicitud de Fondos 3. ¿Es aprobada la solicitud? 4. No, no es aprobada la Solicitud. Se informa a solicitante. FIN. 5. Si, se aprueba solicitud. Envía autorización por escrito indicando Vigencia y Monto máximo a Sub-Gerencia de Contabilidad, con copia al Sub-Gerente del área solicitante y al Oficial de Cumplimiento. 6. Genera egreso con el monto autorizado a nombre del responsable de la Caja Chica 7. Firma recepción del dinero asignado.

1. Gerente o Sub-Gerente de área 2. Gerente de Administración y Finanzas y Gerente Corporativo 3. Gerente de Administración y Finanzas 4. Gerente de Administración y Finanzas 5. Gerente de Administración y Finanzas 6. Sub-Gerente de Contabilidad 7. Responsable de Caja Chica

1a) RC-MDP-04/01 Solicitud

de Fondos 2a) RC-MDP-04/01 Solicitud

de Fondos 5a) Memo de Autorización

INICIO

1

3

SI

4

FIN

2 2a

5

NO

1a

5a

6

7

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211

PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 5 de 13

B. SOLICITUD DE FONDO A RENDIR

Actividades Responsables Documentos relacionados

1. Solicitud de Fondo a Rendir, indicando:

a. Justificación del requerimiento b. Datos del solicitante c. Declaración de conocimiento de normas y sanciones asociadas d. Autorización de descuento en caso de no rendición en los plazos establecidos.

2. Evaluación de la Solicitud de Fondos 3. ¿Es aprobada la solicitud? 4. No, no es aprobada la Solicitud. Se informa a solicitante. FIN. 5. Si, se aprueba solicitud. Formulario ya aprobado se envía a Sub-Gerencia de Contabilidad. 6. Genera egreso con el monto autorizado a nombre del solicitante del Fondo a Rendir 7. Firma recepción del dinero asignado.

1. Gerente o Sub-Gerente de área 2. Gerente Corporativo 3. Gerente Corporativo 4. Gerente Corporativo 5. Gerente Corporativo 6. Sub-Gerente de Contabilidad 7. Contabilidad

1a) RC-MDP-04/01 Solicitud

de Fondos 2a) RC-MDP-04/01 Solicitud

de Fondos

INICIO

1

3

SI

4

FIN

2 2a

5

NO

1a

6

7

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211 PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 6 de 13

C. FUNCIONES DEL REPRESENTANTE DE CAJA CHICA FUNCIONES DESCRIPCIÓN

Verificación del Proceso Verificar que el trámite y documentación de respaldo cumplan con lo establecido en este procedimiento, previo al pago de cualquier transacción.

Egreso de Caja Chica

Cuando el Responsable de la Caja Chica deba efectuar un desembolso en efectivo para que otro funcionario del área efectúe el pago de los bienes y/o servicios, deberá respaldar obligatoriamente esta operación con un “Recibo Provisorio de Egreso de Caja Chica”. Dicho recibo debe contener la siguiente información:

a) Número de recibo (Folio). b) Identificación del área. c) Nombre y RUT del solicitante. d) Fecha de desembolso. e) Monto del desembolso en letras y números. f) Destino de los fondos. g) Firma del responsable de la Caja Chica que autoriza el egreso. h) Firma del que recibe los fondos.

Utilización de Fondos

a) Por toda compra o servicio efectuado debe exigir el correspondiente comprobante de respaldo.

b) Toda compra debe ser realizada a nombre de la empresa del grupo CODELPA donde está asignada la Caja Chica con especificación del área. En ningún caso el comprobante podrá estar emitido a nombre de terceras personas.

c) El original del comprobante debe llevar leyenda de pagado y fecha. d) El monto total facturado debe ser expresado obligatoriamente en moneda

nacional, en números y letras (este último requisito no resulta aplicable a boletas).

e) El comprobante debe contener la descripción del artículo o servicio y el precio unitario. No se reconocerán aquellos que tengan la descripción de “varios”, excepto que estén acompañados por detalle adjunto de bienes o servicios. En este caso la factura debe referenciar al adjunto.

Arqueo de Caja Chica

Mantener al día y en forma ordenada, todos los registros del movimiento financiero, la documentación de respaldo de los gastos realizados y el saldo disponible, en previsión de los arqueos de caja que se pudieran realizar en forma programada o sorpresiva. En el caso de que el responsable de Caja Chica reciba los fondos en su cuenta corriente personal, los deberá retirar del Banco para mantenerlos guardados en una Caja de Seguridad, a fin de que puedan ser auditados en cualquier momento.

Rendición de Caja Chica

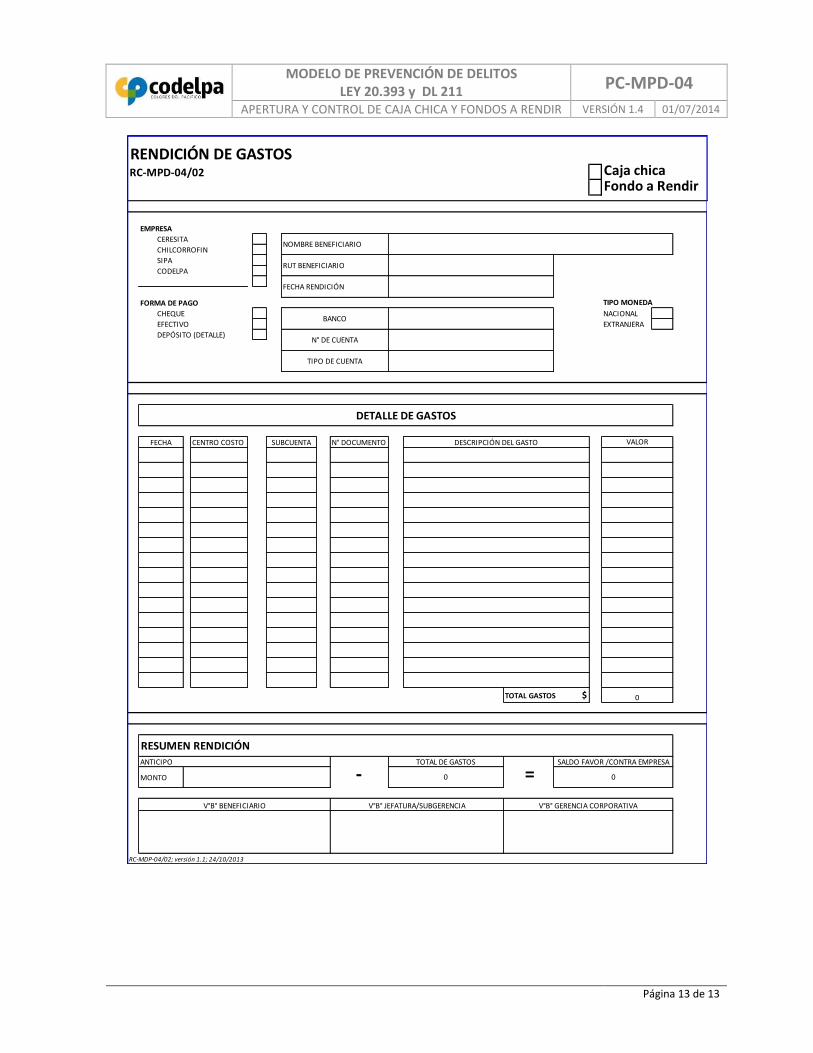

Debe rendir cuenta de los gastos realizados, mediante el registro RC-MPD-04/02 “Rendición de Gastos”:

a) Cuando se tramite la reposición de fondos de Caja Chica. b) Cuando se reemplace al Responsable de la Caja Chica. c) Anualmente, para el cierre del ejercicio de la gestión. d) Cuando deje de trabajar en la Empresa.

Reposición de Caja Chica

Una vez que se ha utilizado por lo menos el 50% del monto autorizado para el funcionamiento de la Caja Chica, el responsable deberá efectuar la rendición de cuentas de los gastos de la misma y solicitar la reposición de los recursos utilizados, mediante la confección del registro RC-MPD-04/02 “Rendición de Gastos” firmado por el respectivo Jefe y Gerente Corporativo. En tanto se tramite la reposición, se podrá seguir utilizando el remanente de fondos no consumidos.

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211

PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 7 de 13

D. RENDICIÓN Y REPOSICIÓN DE CAJA CHICA

Actividades Responsables Documentos relacionados

1. Enviar rendición de Caja Chica a Sub-Gerencia de Contabilidad, previa revisión y autorización del Gerente Corporativo. 2. Se evalúa la Rendición de Caja Chica. 3. ¿Es aprobada la Rendición presentada? 4. No, existen observaciones a la Rendición. Se genera la “Solicitud de Egreso” para el monto parcial de la Rendición a nombre del Responsable de la Caja Chica, emitiendo un informe de observaciones y monto rechazado. 5. Si, se aprueba Rendición. Se genera “Solicitud de Egreso” para el monto total de la Rendición a nombre del Responsable de Caja Chica. 6. Firma recepción del dinero asignado. 7. Firma recepción del dinero asignado. Se define un plazo de 10 días hábiles para corregir las observaciones indicadas e informar al Sub-Gerente de Contabilidad.

1. Responsable Caja Chica 2. Sub-Gerente de Contabilidad 3. Sub-Gerente de Contabilidad 4. Sub-Gerente de Contabilidad 5. Sub-Gerente de Contabilidad 6. Responsable de Caja Chica 7. Responsable de Caja Chica

1a) RC-MPD-04/02 “Rendición de Gastos” 2a) RC-MPD-04/02 “Rendición de Gastos” 4a) RC-MDP-04/01 Solicitud de Fondos 4b) Informe de Observaciones 5a) RC-MDP-04/01 Solicitud de Fondos 6a) RC-MDP-04/01 Solicitud de Fondos 7a) RC-MDP-04/01 Solicitud de Fondos 7b) Informe de Observaciones

7b

4b

INICIO

1

3

SI

4

FIN

2 2a

5

NO

1a

5a

6 6a

7

4a

7a

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211

PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 8 de 13

E. RENDICIÓN DE FONDO A RENDIR

Actividades Responsables Documentos relacionados

1. Enviar rendición de Fondo a Rendir a Sub-Gerencia de Contabilidad, previa revisión y autorización del Gerente Corporativo. 2. Se evalúa la Rendición 3. ¿Es aprobada la Rendición presentada? 4. No, existen observaciones a la Rendición. Se genera el Informe de Observaciones enviándolo al Gerente Corporativo y copia a Contralor. 5. Si, se aprueba Rendición. Se contabiliza el gasto.

1. Responsable Fondo a Rendir 2. Sub-Gerente de Contabilidad 3. Sub-Gerente de Contabilidad 4. Sub-Gerente de Contabilidad 5. Sub-Gerente de Contabilidad

1a) RC-MPD-04/02 “Rendición de Gastos” 2a) RC-MPD-04/02 “Rendición de Gastos” 4a) RC-MDP-04/01 Solicitud de Fondos 4b) Informe de Observaciones 5a) RC-MDP-04/01 Solicitud de Fondos

4b

INICIO

1

3

SI

4

FIN

2 2a

5

NO

1a

5a

4a

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211 PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 9 de 13

a) Se declara el Fondo a Rendir utilizando el registro RC-MPD-04/02 “Rendición de Gastos”. b) La rendición debe ser oportuna y no exceder a 30 días de entregados los fondos. c) Se solicita V°B° del Jefe directo y del Gerente Corporativo, el cual debe revisar que los

gastos rendidos sean aceptados. d) Se entrega registro a la Subgerencia de Contabilidad. e) Si existe saldo a devolver, se deberá realizar vía transferencia o depósito bancario a la

cuenta de la Empresa o entrega en alguna caja de la Empresa. Dicho comprobante debe ser incluido en la rendición, ya que no se debe entregar efectivo en las rendiciones.

f) Si existe saldo a favor del declarante, La Subgerencia de Contabilidad genera solicitud de egreso para devolver fondos.

g) Tesorería genera el egreso (cheque o transferencia). F. CIERRE DE CAJA CHICA El cierre de Caja Chica se da en las siguientes situaciones: FUNCIONES DESCRIPCIÓN

Cierre Anual por fin del ejercicio

Todas las Cajas Chicas deberán hacer cierre anualmente con la consiguiente rendición de fondos y devolución de saldos en la fecha que defina la Gerencia de Administración y Finanzas. Posterior a esto, se debe solicitar la apertura de una nueva Caja Chica de acuerdo al procedimiento señalado en Diagrama de Flujo A, la cual sólo podrá ser autorizada una vez que la rendición y devolución hayan sido realizadas satisfactoriamente.

Cierre por cambio de Responsable de Caja Chica

La Caja Chica que requiera un cambio de responsable deberá ser cerrada con la consiguiente rendición y devolución de saldos, para posteriormente solicitar la apertura de una nueva Caja Chica de acuerdo al procedimiento señalado en el Diagrama de Flujo A, la cual sólo podrá ser autorizada una vez que la rendición y devolución hayan sido realizadas satisfactoriamente.

Cierre por instrucción de Gerencia

El cierre de cualquier Caja Chica podrá ser instruido por el Gerente General o por el Gerente de Administración y Finanzas cuando:

a) El Gerente o Sub-Gerente del área solicite formalmente su cierre. b) Recomendación de la Sub-Gerencia de Contabilidad. c) Recomendación de la Sub-Gerencia de Auditoría Interna d) Los arqueos demuestren indicios de un manejo inapropiado. e) Existan informes desfavorables de Contabilidad o del Oficial de Cumplimiento.

Cuando existan indicios de manejo inapropiado, el Gerente de Administración y Finanzas, el Sub-Gerente de Contabilidad o el Sub Gerente de Auditoría Interna, deberán informar al Oficial de Cumplimiento para iniciar el proceso de investigación, de acuerdo al procedimiento de Denuncias, Investigación y Sanciones del Grupo de Empresas CODELPA.

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211 PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 10 de 13

H. SOLICITUD DE FONDO A RENDIR a) El solicitante completa registro RC-MDP-04/01 “Solicitud de Fondos” b) El solicitante envía por email el registro RC-MDP-04/01 “Solicitud de Fondos” al Gerente

Corporativo del área correspondiente para su VºBº c) El Gerente Corporativo envía el registro en original al Supervisor de Contabilidad que

corresponda, según: - Ceresita y Chilcorrofin: Miguel Lagos - Pinturas Soquina y Codelpa Chile S.A.: María Lagos - Diproima y SIPA: Yocelin Peñaloza La aprobación vía email del fondo a rendir sólo será cursada en casos de extrema urgencia, en los cuales no sea posible aplicar el procedimiento descrito anteriormente.

d) Contabilidad verificará que el solicitante no mantenga deudas de anteriores fondos a rendir. Si los hay, aunque exista aprobación del Gerente Corporativo, no se cursarán los fondos solicitados.

e) El rechazo de la solicitud es informada por Contabilidad al solicitante vía email. Si está todo en regla se cursa el Fondo.

f) Tesorería genera el egreso (cheque o transferencia bancaria).

7. REGISTROS DE CALIDAD 7.1. RC-MPD-04/01 “Solicitud de Fondos” 7.2. RC-MPD-04/02 “Rendición de Gastos”

8. ANEXOS

8.1. RC-MPD-04/01 “Solicitud de Fondos” 8.2. RC-MPD-04/02 “Rendición de Gastos”

9. CONTROL DE CAMBIOS

Fecha Modificación

Versión Modificada

Descripción del Cambio

24/06/2013 - Elaboración inicial

24/10/2013 1.0 Incorporación de procedimiento Fondos a Rendir. Punto B, E y F. Fusión de registros de caja chica y fondos a rendir

12/02/2014 1.2

Modificación en las definiciones punto n°5. Modificación en el método de reposición del fondo a rendir y caja chica. (de cheque a depósito en cta. cte.) Modificación en el punto n°6 forma de en entrega de documentos.

22/04/2014 1.3 Se agrega punto 5.9 Gastos pagados por el Usuario y posterior reembolso.

01/07/2014 1.4 Modificación Nombres: Gerente General

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211 PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 11 de 13

ANEXO A “Solicitud de Fondos”

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211 PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 12 de 13

ANEXO B “Rendición de Gastos”

MODELO DE PREVENCIÓN DE DELITOS LEY 20.393 y DL 211 PC-MPD-04

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014

Página 13 de 13

RENDICIÓN DE GASTOSCaja chicaFondo a Rendir

NACIONAL

EXTRANJERA

FECHA CENTRO COSTO N° DOCUMENTO

MONTO

RC-MDP-04/02; versión 1.1; 24/10/2013

CHILCORROFIN

FECHA RENDICIÓN

DEPÓSITO (DETALLE)

DETALLE DE GASTOS

CHEQUE

CODELPA

FORMA DE PAGO TIPO MONEDA

RC-MPD-04/02

EMPRESA

CERESITANOMBRE BENEFICIARIO

SUBCUENTA DESCRIPCIÓN DEL GASTO VALOR

SIPARUT BENEFICIARIO

EFECTIVOBANCO

V°B° BENEFICIARIO V°B° JEFATURA/SUBGERENCIA V°B° GERENCIA CORPORATIVA

TOTAL GASTOS $ 0

RESUMEN RENDICIÓN

ANTICIPO TOTAL DE GASTOS SALDO FAVOR /CONTRA EMPRESA

N° DE CUENTA

TIPO DE CUENTA

0 0- =

Recommended