Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

Korrelation und Asset Value Ansatz

Portfoliokreditrisko Seminar

CreditMetrics

17. Oktober 2007Robert Schilling

Seminarleitung: PD Dr. Rafael WeißbachUniversität Mannheim

2

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

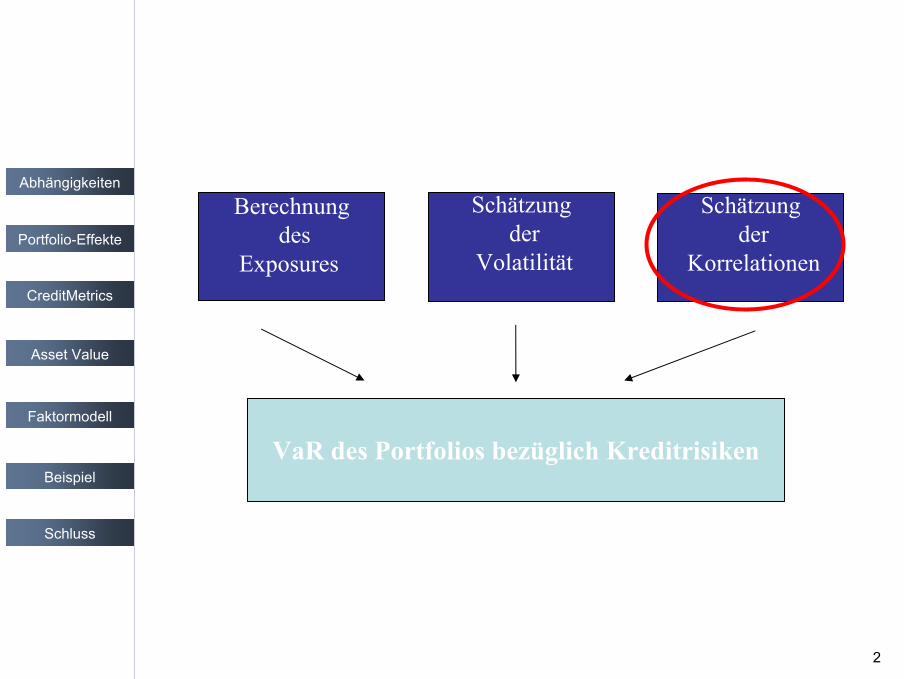

Schätzungder

Korrelationen

Schätzungder

Volatilität

VaR des Portfolios bezüglich Kreditrisiken

Berechnungdes

Exposures

3

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

Inhalt

1. Abhängigkeiten

2. Portfolioeffekte beim Kreditrisiko

3. CreditMetrics

4. Asset Value Modell

5. Faktormodell

6. Beispiel: Pfizer und Allianz

Schluss

4

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

Abhängigkeiten

Existenz von Korrelation bei Kreditausfällen?Businessmodelle jeder Firma einzigartig?

Beobachtete Ausfälle bzw. Ratingänderungen anhand historischer Zeitreihendaten

Vergleich der credit events verschiedener Schuldner zu gleichem Zeitpunkten

Indizien für Abhängigkeiten?Gemeinsame Ursachen/Ereignisse: Konjunktur, Finanzkrisen, etc.

Indizien für Unabhängigkeit der Bonitätsänderungen? z.B. stabile Häufigkeit von Defaults über die Zeit (für eine Vielzahl an beobachteten Unternehmen, Stichprobe ausreichend groß)

5

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

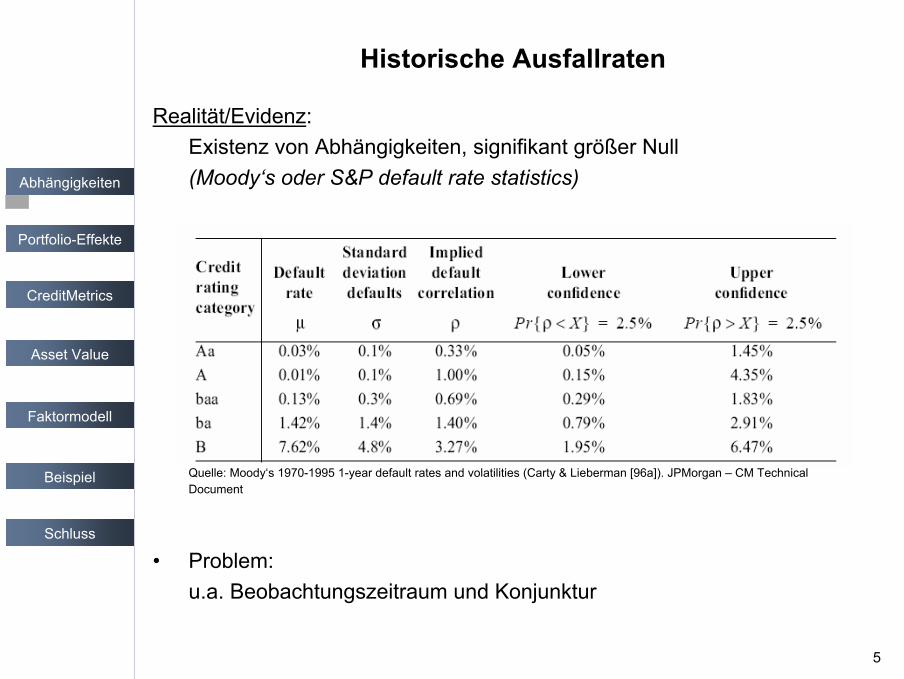

Historische Ausfallraten

Realität/Evidenz: Existenz von Abhängigkeiten, signifikant größer Null(Moody‘s oder S&P default rate statistics)

Quelle: Moody‘s 1970-1995 1-year default rates and volatilities (Carty & Lieberman [96a]). JPMorgan – CM TechnicalDocument

• Problem: u.a. Beobachtungszeitraum und Konjunktur

6

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

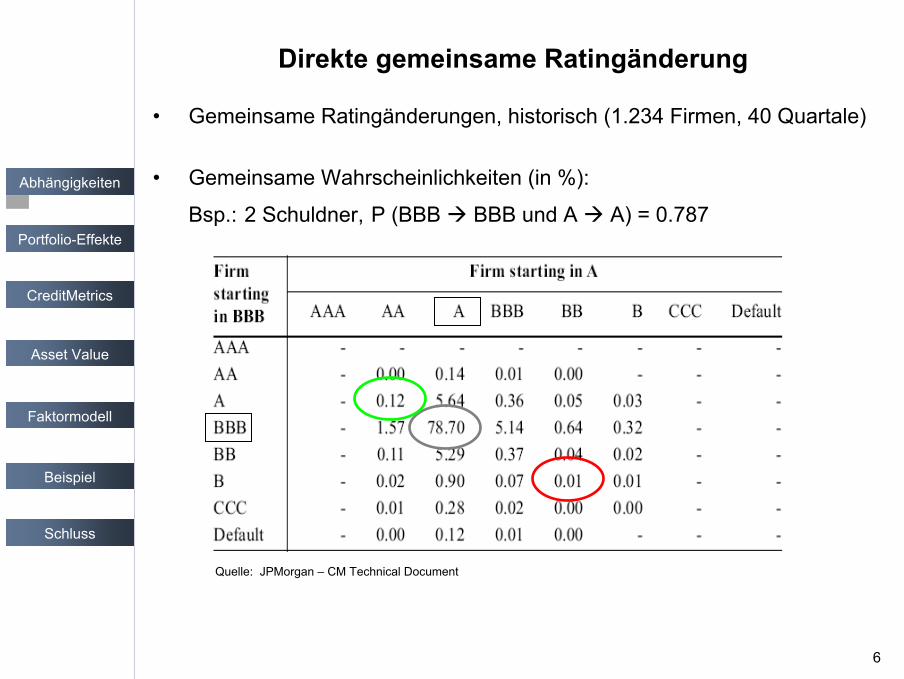

Direkte gemeinsame Ratingänderung

• Gemeinsame Ratingänderungen, historisch (1.234 Firmen, 40 Quartale)

• Gemeinsame Wahrscheinlichkeiten (in %):

Bsp.: 2 Schuldner, P (BBB BBB und A A) = 0.787

Quelle: JPMorgan – CM Technical Document

7

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

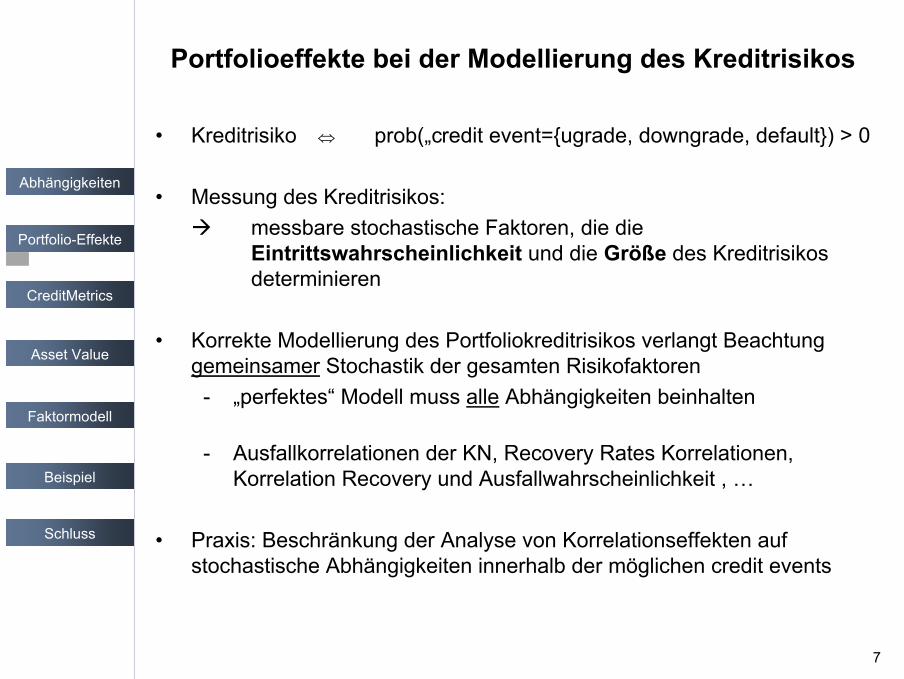

Portfolioeffekte bei der Modellierung des Kreditrisikos

• Kreditrisiko prob(„credit event={ugrade, downgrade, default}) > 0

• Messung des Kreditrisikos: messbare stochastische Faktoren, die die Eintrittswahrscheinlichkeit und die Größe des Kreditrisikos determinieren

• Korrekte Modellierung des Portfoliokreditrisikos verlangt Beachtung gemeinsamer Stochastik der gesamten Risikofaktoren

- „perfektes“ Modell muss alle Abhängigkeiten beinhalten

- Ausfallkorrelationen der KN, Recovery Rates Korrelationen, Korrelation Recovery und Ausfallwahrscheinlichkeit , …

• Praxis: Beschränkung der Analyse von Korrelationseffekten auf stochastische Abhängigkeiten innerhalb der möglichen credit events

⇔

8

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

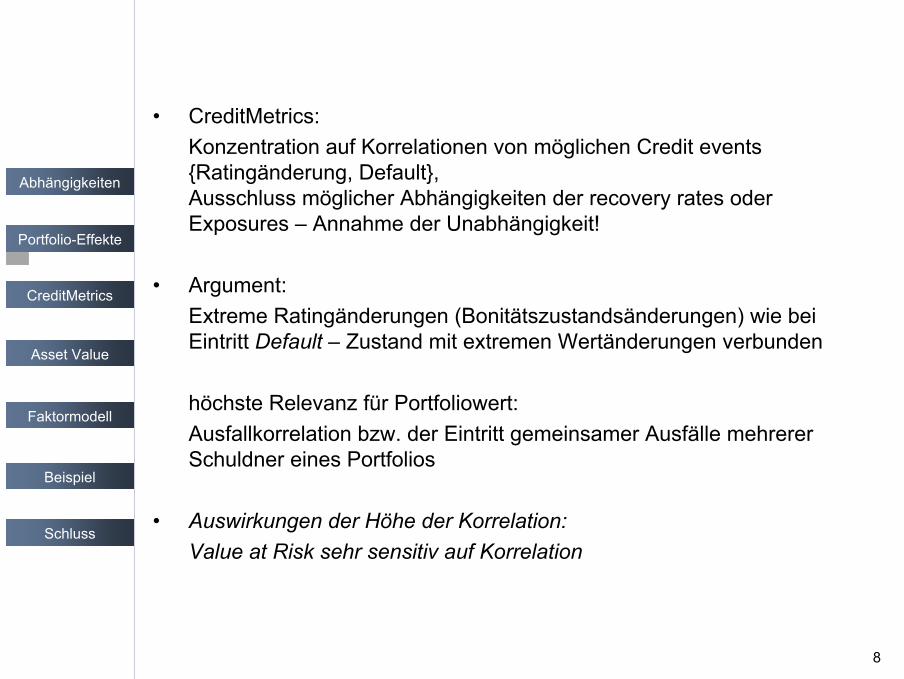

• CreditMetrics: Konzentration auf Korrelationen von möglichen Credit events{Ratingänderung, Default}, Ausschluss möglicher Abhängigkeiten der recovery rates oder Exposures – Annahme der Unabhängigkeit!

• Argument: Extreme Ratingänderungen (Bonitätszustandsänderungen) wie bei Eintritt Default – Zustand mit extremen Wertänderungen verbunden

höchste Relevanz für Portfoliowert:Ausfallkorrelation bzw. der Eintritt gemeinsamer Ausfälle mehrerer Schuldner eines Portfolios

• Auswirkungen der Höhe der Korrelation: Value at Risk sehr sensitiv auf Korrelation

9

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

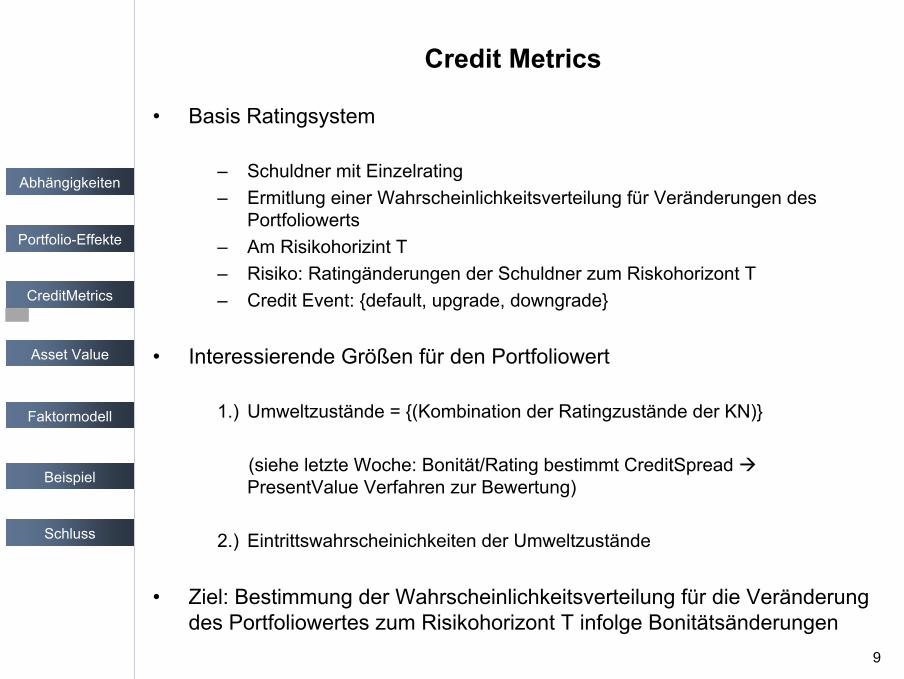

Credit Metrics

• Basis Ratingsystem

– Schuldner mit Einzelrating– Ermitlung einer Wahrscheinlichkeitsverteilung für Veränderungen des

Portfoliowerts– Am Risikohorizint T – Risiko: Ratingänderungen der Schuldner zum Riskohorizont T– Credit Event: {default, upgrade, downgrade}

• Interessierende Größen für den Portfoliowert

1.) Umweltzustände = {(Kombination der Ratingzustände der KN)}

(siehe letzte Woche: Bonität/Rating bestimmt CreditSpreadPresentValue Verfahren zur Bewertung)

2.) Eintrittswahrscheinichkeiten der Umweltzustände

• Ziel: Bestimmung der Wahrscheinlichkeitsverteilung für die Veränderung des Portfoliowertes zum Risikohorizont T infolge Bonitätsänderungen

10

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

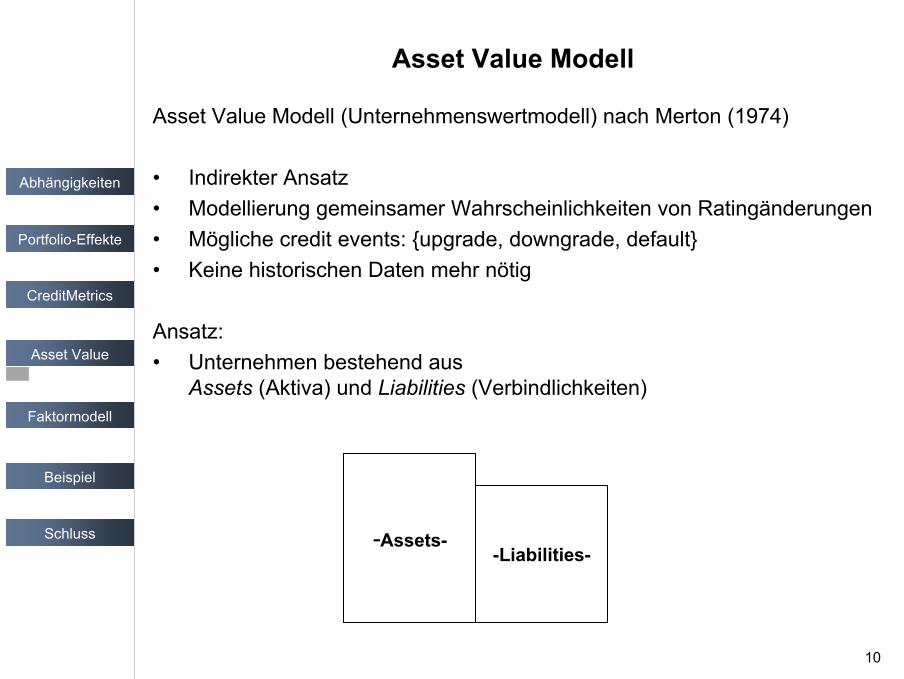

Asset Value Modell

Asset Value Modell (Unternehmenswertmodell) nach Merton (1974)

• Indirekter Ansatz • Modellierung gemeinsamer Wahrscheinlichkeiten von Ratingänderungen• Mögliche credit events: {upgrade, downgrade, default}• Keine historischen Daten mehr nötig

Ansatz:• Unternehmen bestehend aus

Assets (Aktiva) und Liabilities (Verbindlichkeiten)

-Assets--Liabilities-

11

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

Idee

1. Annahme Existenz eines jedem credit event zugrunde liegenden Prozesses

Erklärung für einzelne RatingänderungErklärung gemeinsamer Ratingänderungen

Vorteil: Prozess beobachtbar und erklärbar(i. Ggs. zum Vorgehen direkter Beobachtungen von Ausfallhäufigkeiten)

2. Schätzung der den Prozess bestimmenden Parameter

Resultat: Änderung Unternehmenswert Änderung Bonität bzw. Rating

Verbesserte Schätzung der gemeinsamen Wahrscheinlichkeit von Bonitätszustandsänderungen

12

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

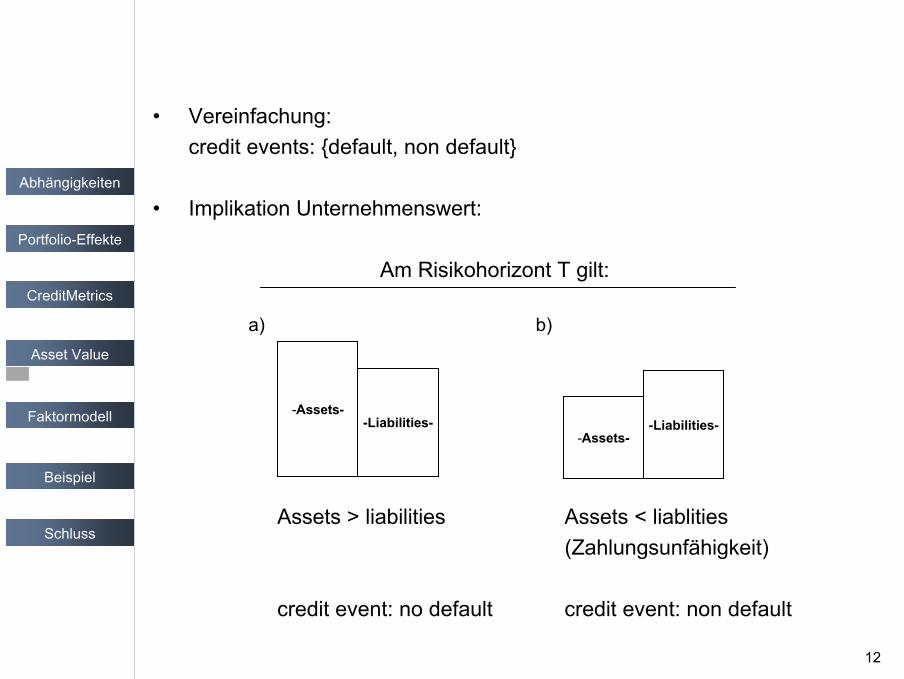

• Vereinfachung: credit events: {default, non default}

• Implikation Unternehmenswert:

Am Risikohorizont T gilt:

a) b)

-Assets--Liabilities-

-Assets--Liabilities-

Assets > liabilities Assets < liablities(Zahlungsunfähigkeit)

credit event: no default credit event: non default

13

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

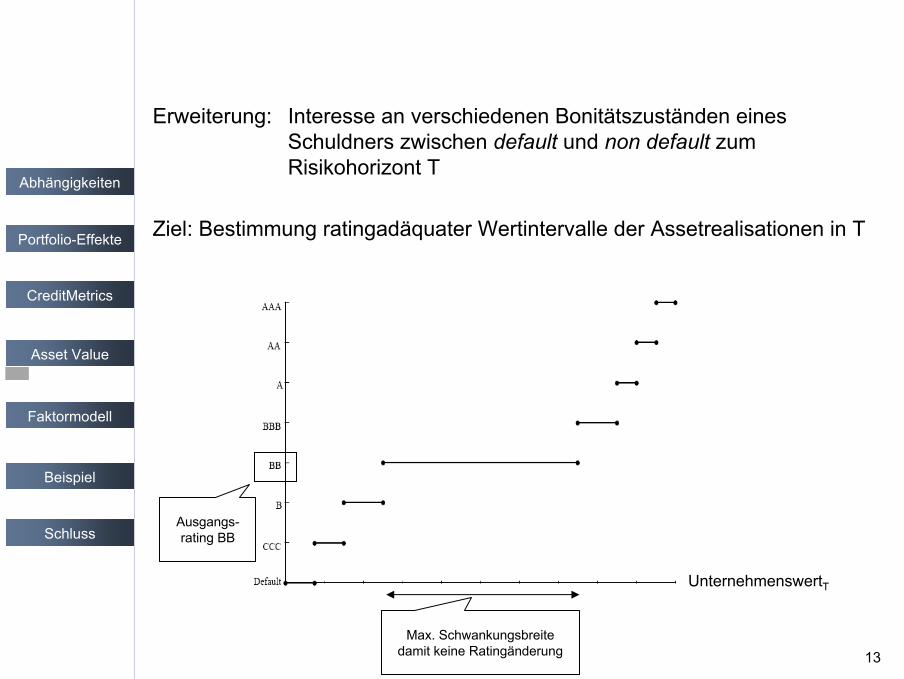

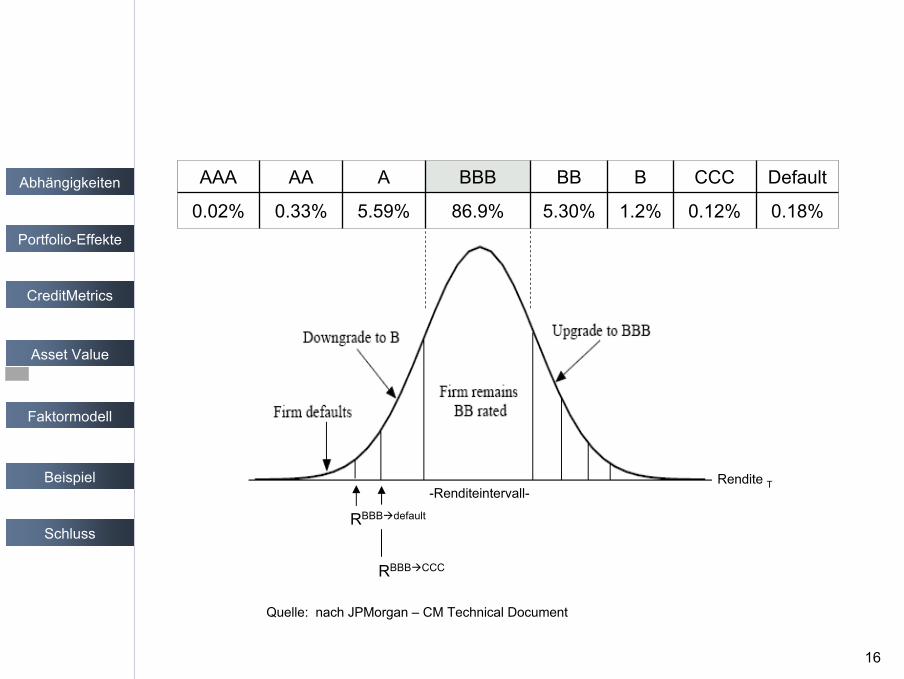

Erweiterung: Interesse an verschiedenen Bonitätszuständen eines Schuldners zwischen default und non default zum Risikohorizont T

Ziel: Bestimmung ratingadäquater Wertintervalle der Assetrealisationen in T

UnternehmenswertT

Ausgangs-rating BB

Max. Schwankungsbreite damit keine Ratingänderung

Quelle: nach JPMorgan – CM Technical Document

14

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

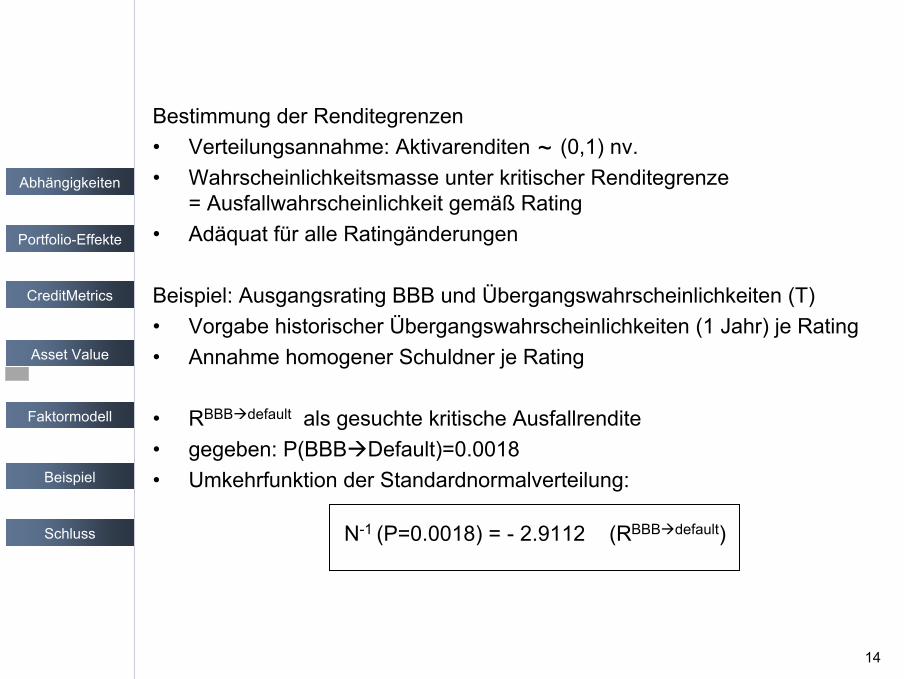

Bestimmung der Renditegrenzen• Verteilungsannahme: Aktivarenditen (0,1) nv. • Wahrscheinlichkeitsmasse unter kritischer Renditegrenze

= Ausfallwahrscheinlichkeit gemäß Rating• Adäquat für alle Ratingänderungen

Beispiel: Ausgangsrating BBB und Übergangswahrscheinlichkeiten (T)• Vorgabe historischer Übergangswahrscheinlichkeiten (1 Jahr) je Rating• Annahme homogener Schuldner je Rating

• RBBB default als gesuchte kritische Ausfallrendite• gegeben: P(BBB Default)=0.0018• Umkehrfunktion der Standardnormalverteilung:

N-1 (P=0.0018) = - 2.9112 (RBBB default)

~

15

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

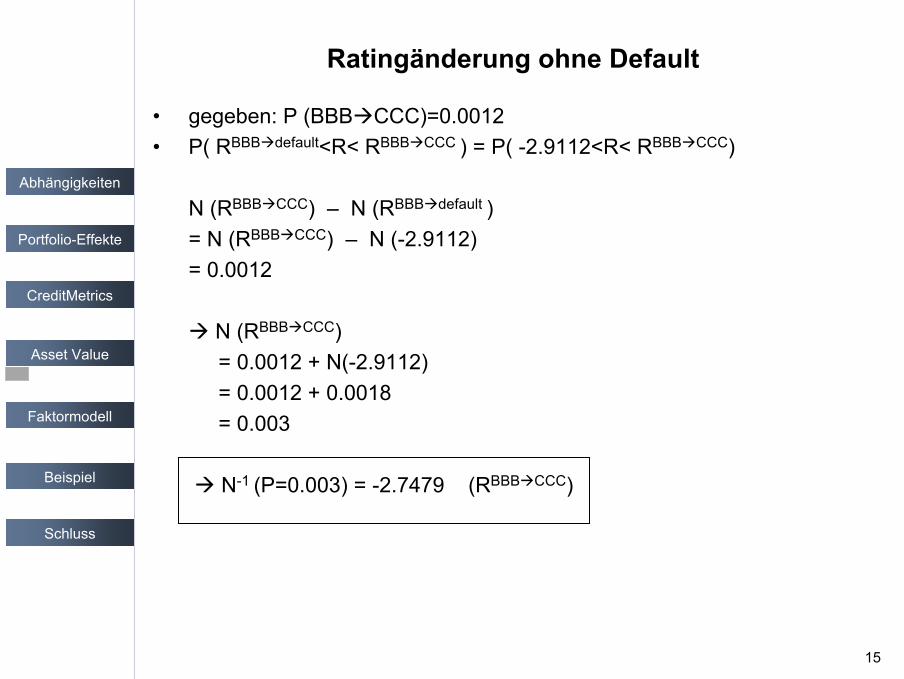

Ratingänderung ohne Default

• gegeben: P (BBB CCC)=0.0012• P( RBBB default<R< RBBB CCC ) = P( -2.9112<R< RBBB CCC)

N (RBBB CCC) – N (RBBB default )= N (RBBB CCC) – N (-2.9112)= 0.0012

N (RBBB CCC) = 0.0012 + N(-2.9112) = 0.0012 + 0.0018= 0.003

N-1 (P=0.003) = -2.7479 (RBBB CCC)

16

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

5.59%

A

86.9%

BBB

5.30%

BB

1.2%

B

0.12%

CCC

0.02%

AAA

0.33%

AA

0.18%

Default

Rendite T-Renditeintervall-

RBBB default

RBBB CCC

Quelle: nach JPMorgan – CM Technical Document

17

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

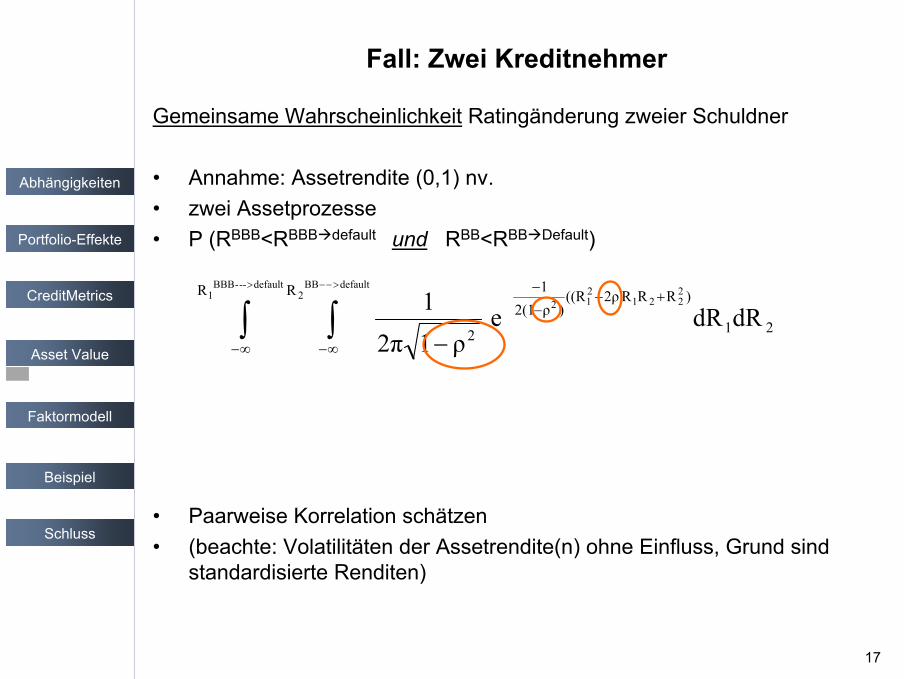

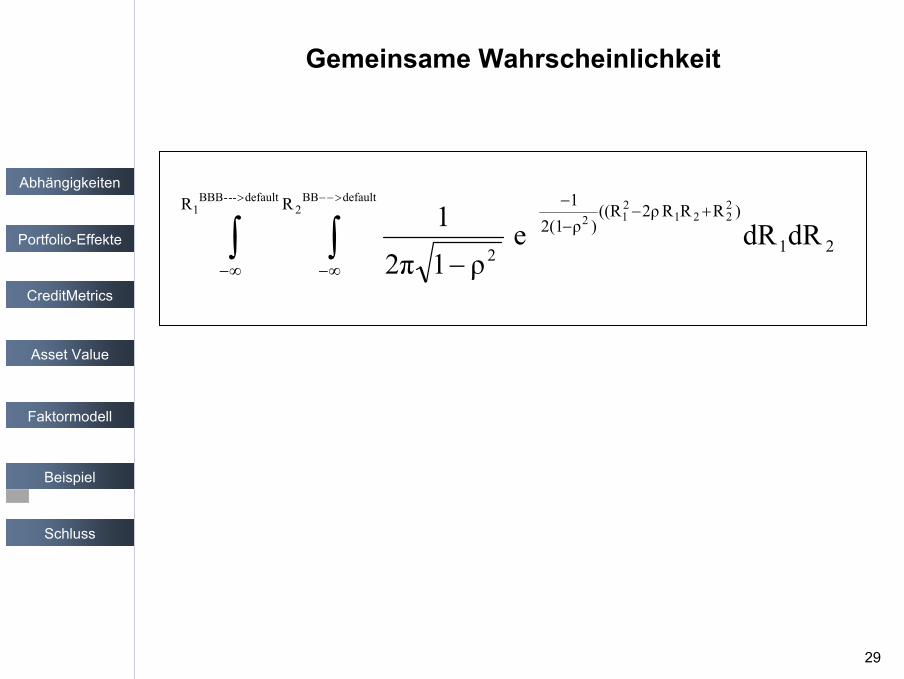

Fall: Zwei Kreditnehmer

Gemeinsame Wahrscheinlichkeit Ratingänderung zweier Schuldner

• Annahme: Assetrendite (0,1) nv.• zwei Assetprozesse• P (RBBB<RBBB default und RBB<RBB Default)

• Paarweise Korrelation schätzen• (beachte: Volatilitäten der Assetrendite(n) ohne Einfluss, Grund sind

standardisierte Renditen)

21

)RRR2ρ((R)ρ2(1

1R

2

R

dRdReρ12π

1 2221

212

defaultBB2

default---BBB1 +−

−

−

∞−∞−∫∫>−−>

−

18

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

Schätzung Assetkorrelation

• Beobachtung der Assetwerte/-renditen schwierig• Aktienkurse/Kursrenditen börsengehandelter Unternehmen allg. Info

• Korrelation Kursrenditen als Proxy für Korrelation Assetrenditen• aber: paarweise Korrelationen aufwändig

(M Schuldner M(M-1)/2 Paare zu schätzen))

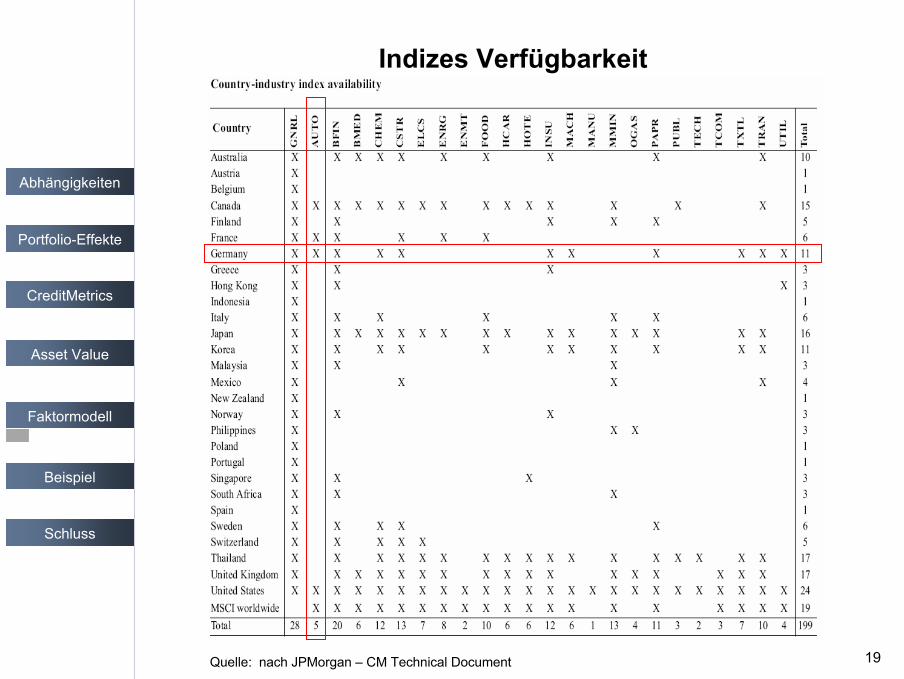

• Einführung lineares FaktormodellAktienindex als systematischer ErklärungsfaktorEinteilung nach Land und BrancheWegfall redundanter Branchen (hohe Korrelation)

Annahmen: 1. keine Abhängigkeit der firmenspezifischen Komponente (ε)2. keine Abhängigkeit der unsystematischen Komponente von

systematischen Komponente (Index)

Renditekorrelationen vollständig von Indexkorrelation erklärt

M = 30044.850 Korrelationen

19

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

Indizes Verfügbarkeit

Quelle: nach JPMorgan – CM Technical Document

20

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

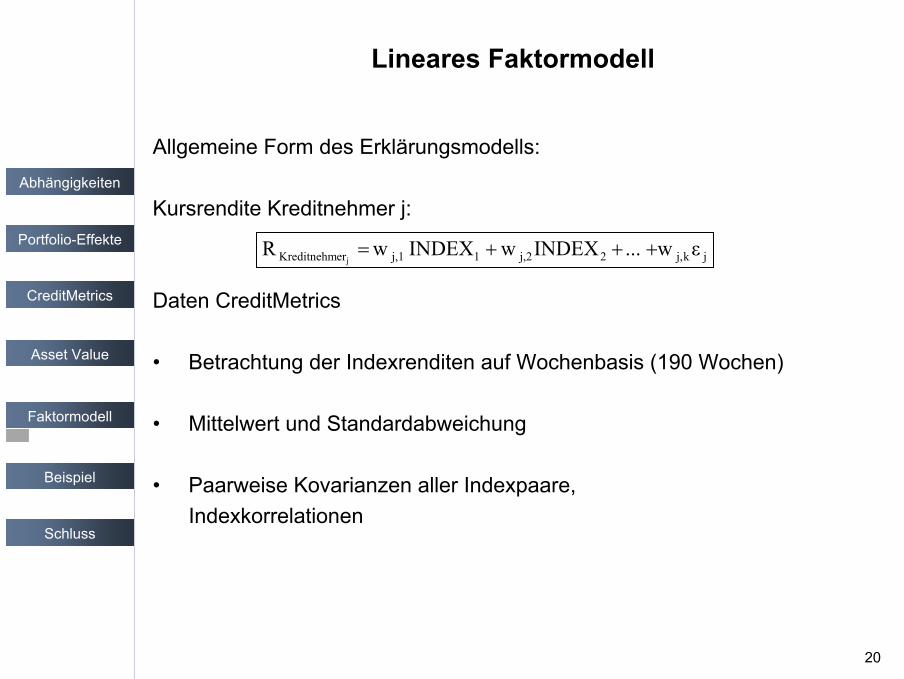

Lineares Faktormodell

Allgemeine Form des Erklärungsmodells:

Kursrendite Kreditnehmer j:

Daten CreditMetrics

• Betrachtung der Indexrenditen auf Wochenbasis (190 Wochen)

• Mittelwert und Standardabweichung

• Paarweise Kovarianzen aller Indexpaare, Indexkorrelationen

jkj,2j,21j,1erKreditnehm εw...INDEXwINDEXwRj

+++=

21

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

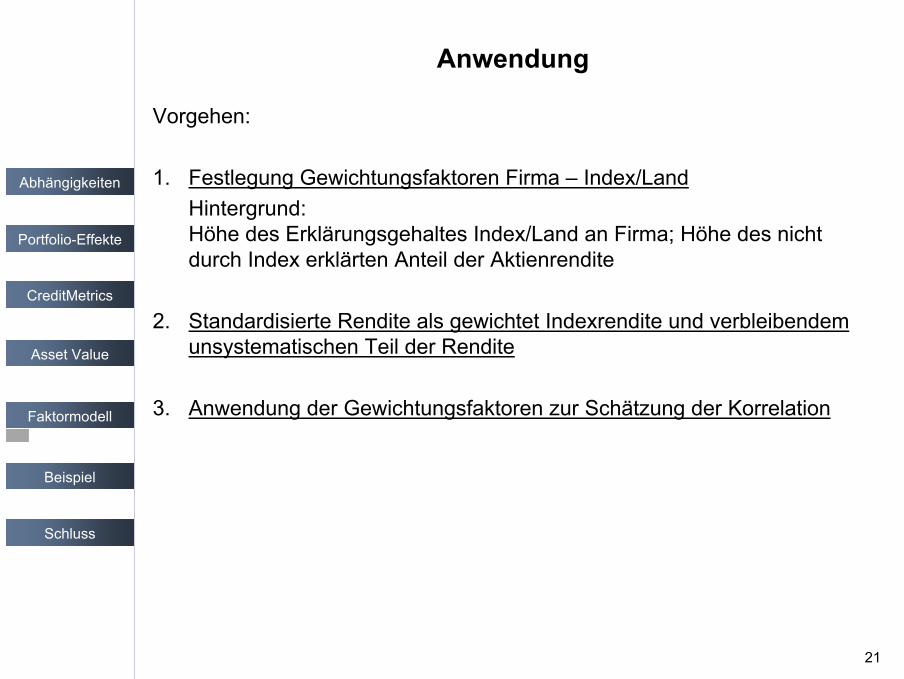

Anwendung

Vorgehen:

1. Festlegung Gewichtungsfaktoren Firma – Index/LandHintergrund: Höhe des Erklärungsgehaltes Index/Land an Firma; Höhe des nicht durch Index erklärten Anteil der Aktienrendite

2. Standardisierte Rendite als gewichtet Indexrendite und verbleibendem unsystematischen Teil der Rendite

3. Anwendung der Gewichtungsfaktoren zur Schätzung der Korrelation

22

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

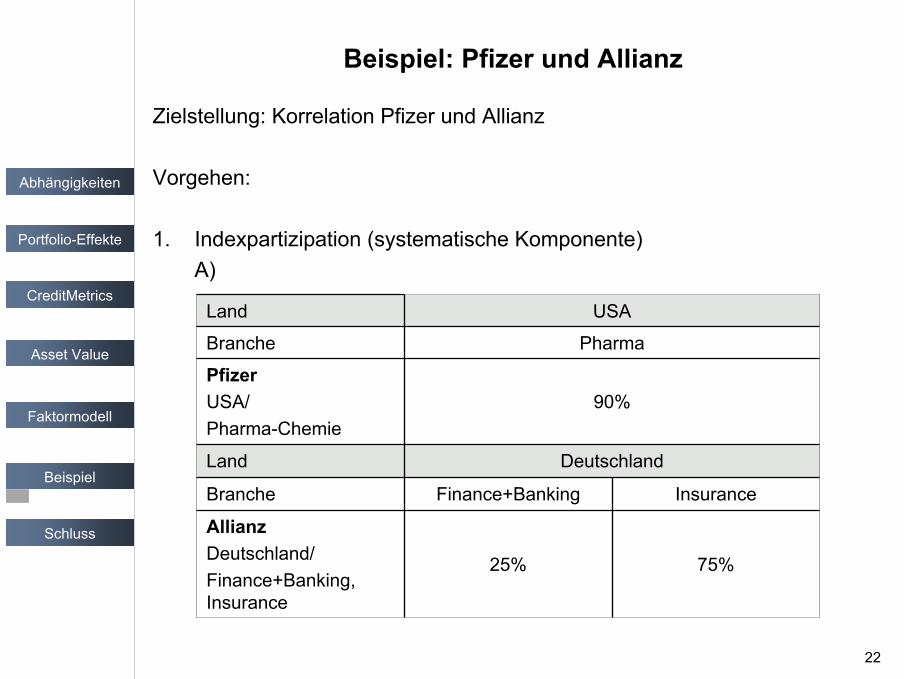

Beispiel: Pfizer und Allianz

Zielstellung: Korrelation Pfizer und Allianz

Vorgehen:

1. Indexpartizipation (systematische Komponente)A)

DeutschlandLand

InsuranceFinance+BankingBranche

PharmaBranche

USALand

AllianzDeutschland/Finance+Banking, Insurance

PfizerUSA/Pharma-Chemie

75%25%

90%

23

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

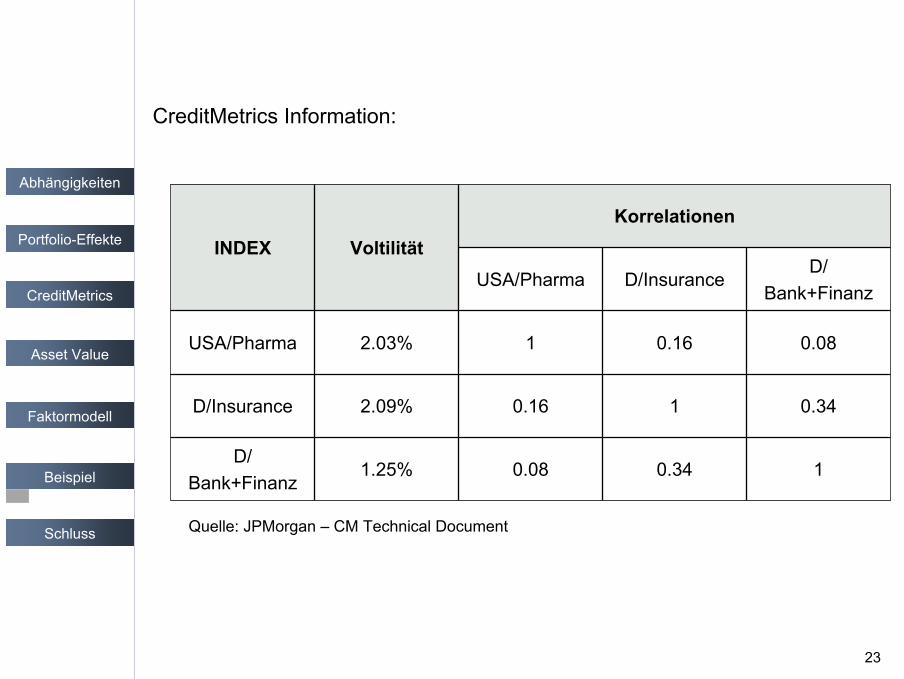

CreditMetrics Information:

Quelle: JPMorgan – CM Technical Document

0.080.1612.03%USA/Pharma

0.3410.162.09%D/Insurance

10.340.081.25%D/

Bank+Finanz

D/Bank+Finanz

D/InsuranceUSA/Pharma

KorrelationenVoltilitätINDEX

24

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

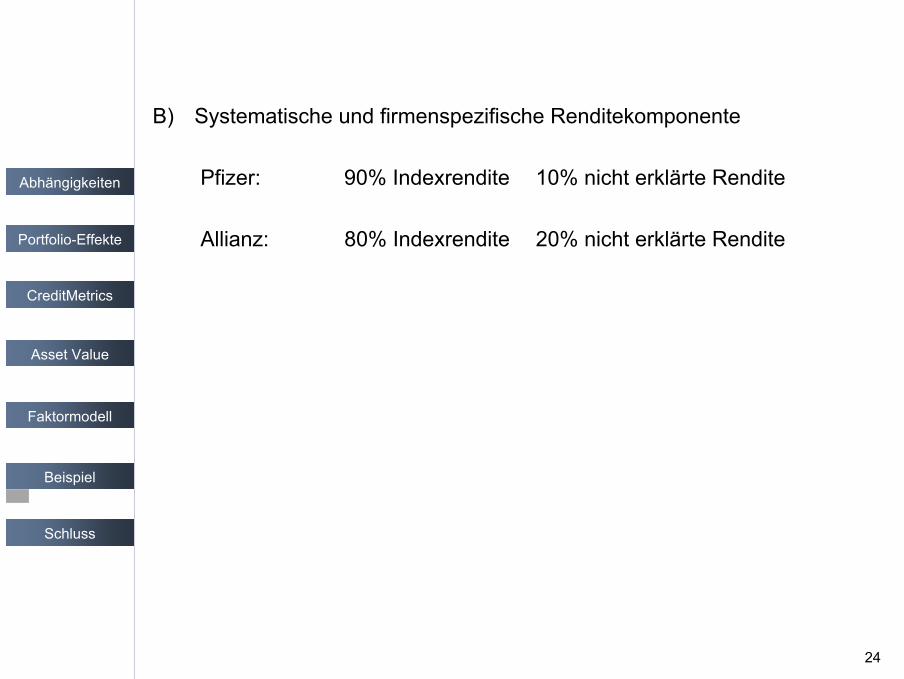

B) Systematische und firmenspezifische Renditekomponente

Pfizer: 90% Indexrendite 10% nicht erklärte Rendite

Allianz: 80% Indexrendite 20% nicht erklärte Rendite

25

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

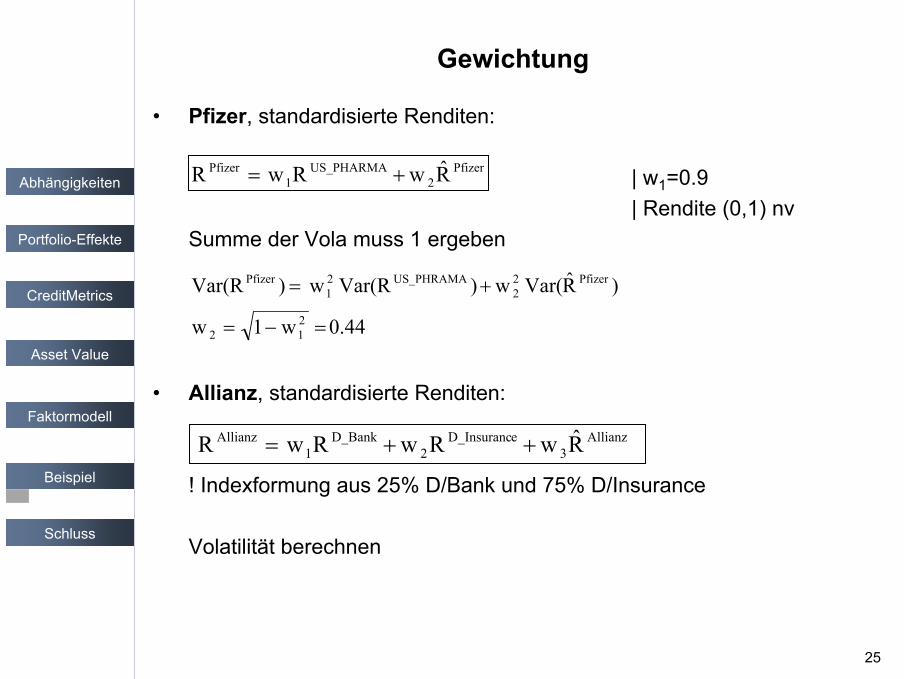

Gewichtung

• Pfizer, standardisierte Renditen:

| w1=0.9| Rendite (0,1) nv

Summe der Vola muss 1 ergeben

• Allianz, standardisierte Renditen:

! Indexformung aus 25% D/Bank und 75% D/Insurance

Volatilität berechnen

Pfizer2

US_PHARMA1

Pfizer R̂wRwR +=

Allianz3

eD_Insuranc2

D_Bank1

Allianz R̂wRwRwR ++=

0.44w1w

)R̂Var(w)Var(Rw )Var(R212

Pfizer22

US_PHRAMA21

Pfizer

=−=

+=

26

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

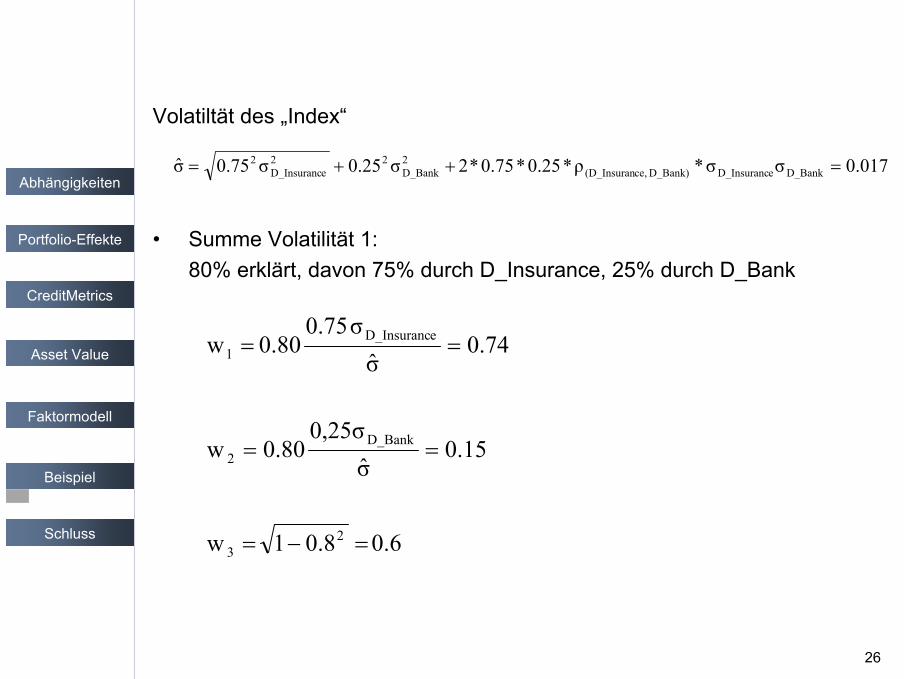

Volatiltät des „Index“

• Summe Volatilität 1:80% erklärt, davon 75% durch D_Insurance, 25% durch D_Bank

0.017σσ*ρ*0.25*0.75*2σ0.25σ0.75σ̂ D_BankeD_InsurancD_Bank) ce,(D_Insuran2D_Bank

22eD_Insuranc

2 =++=

6.08.01w

0.15σ̂

0,25σ0.80w

0.74σ̂

σ0.750.80 w

23

D_Bank2

eD_Insuranc1

=−=

==

==

27

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

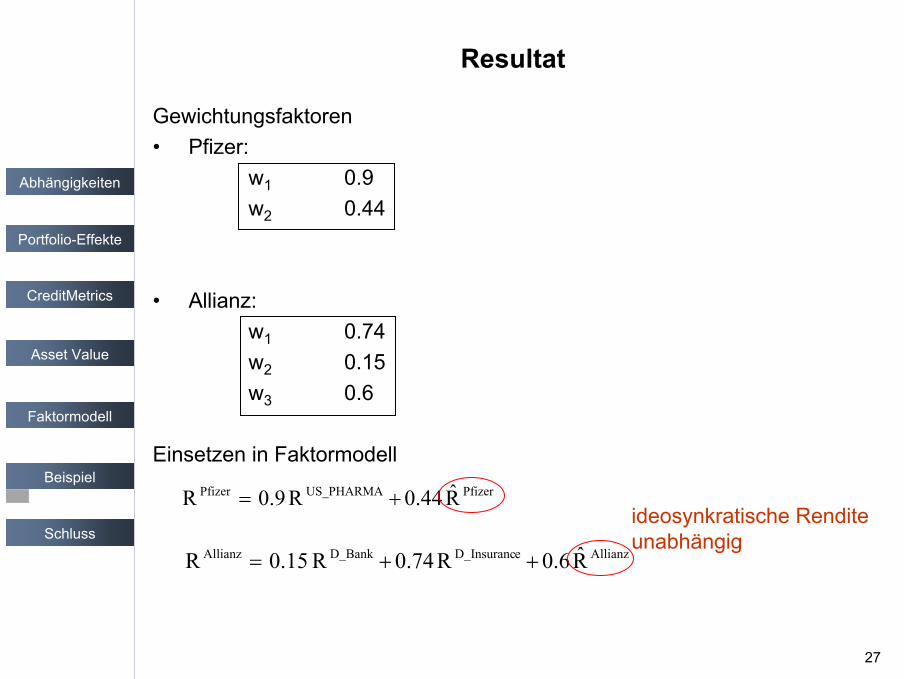

Resultat

Gewichtungsfaktoren• Pfizer:

w1 0.9w2 0.44

• Allianz:w1 0.74w2 0.15w3 0.6

Einsetzen in Faktormodell

ideosynkratische Rendite unabhängig

PfizerUS_PHARMAPfizer R̂0.44R0.9R +=

AllianzeD_InsurancD_BankAllianz R̂0.6R0.74R 0.15R ++=

28

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

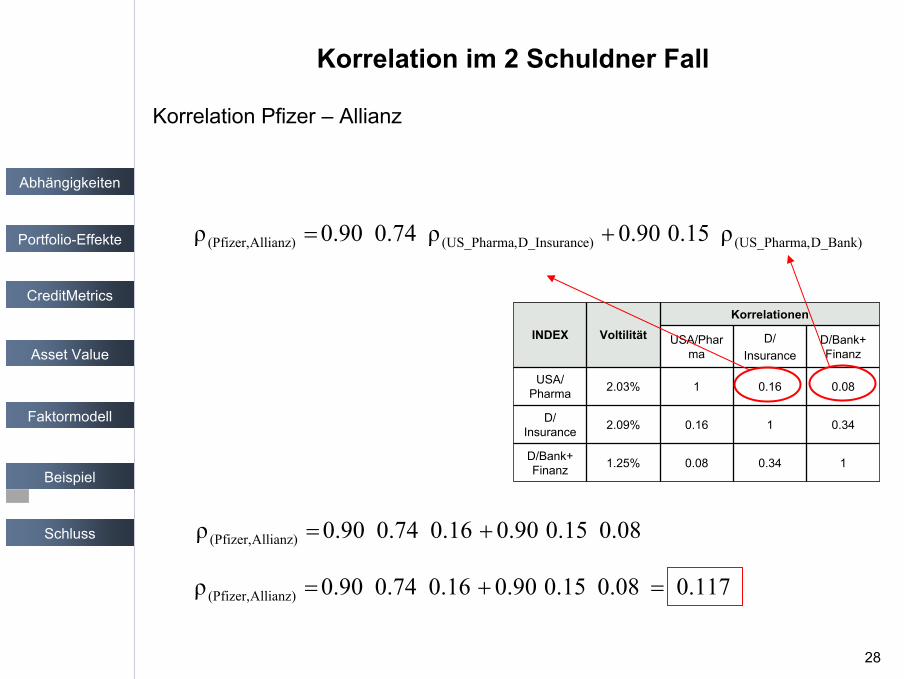

Korrelation im 2 Schuldner Fall

Korrelation Pfizer – Allianz

D_Bank),(US_Pharmae)D_Insuranc,(US_PharmaAllianz)(Pfizer, ρ0.150.90ρ0.740.90ρ +=

0.080.1612.03%USA/ Pharma

0.3410.162.09%D/ Insurance

10.340.081.25%D/Bank+ Finanz

D/Bank+ Finanz

D/Insurance

USA/Pharma

KorrelationenVoltilitätINDEX

08.00.150.900.160.740.90ρ Allianz)(Pfizer, +=

117.008.00.150.900.160.740.90ρ Allianz)(Pfizer, =+=

29

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

Gemeinsame Wahrscheinlichkeit

21

)RRR2ρ((R)ρ2(1

1R

2

R

dRdReρ12π

1 2221

212

defaultBB2

default---BBB1 +−

−

−

∞−∞−∫∫>−−>

−

30

Abhängigkeiten

Portfolio-Effekte

CreditMetrics

Schluss

Asset Value

Faktormodell

Beispiel

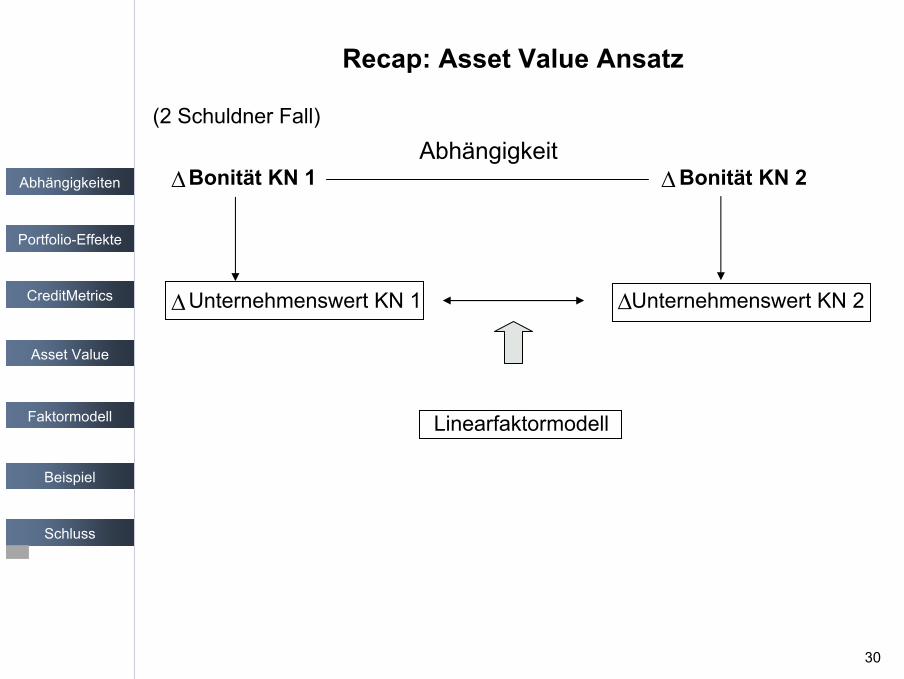

Recap: Asset Value Ansatz

(2 Schuldner Fall)

Bonität KN 1 Bonität KN 2

Unternehmenswert KN 1 Unternehmenswert KN 2

Linearfaktormodell

∆

∆

∆

∆

Abhängigkeit

Recommended