Derivate und BewertungDerivate und Bewertung

Dr. Daniel Sommer

Universität HohenheimUniversität HohenheimWintersemester 2008/2009

In diesem Modul wird diskutiert

• warum diese Vorlesung für Sie sinnvoll sein kann,

• warum ich Lust habe, diese Vorlesung nochmals zu halten,

Modul I

Einführung

© Dr. Daniel Sommer 2

nochmals zu halten,

• welche Inhalte Sie in dieser Vorlesung erwarten,

• was ich von Ihnen in dieser Vorlesung erwarte,

• wie die Vorlesung organisiert ist.

Einführung

… warum diese Vorlesung für Sie … warum diese Vorlesung für Sie sinnvoll sein kannsinnvoll sein kann

Quelle: BIS

Eine moderne Ökonomie ohne Derivate ist undenkbar!

© Dr. Daniel Sommer 3

undenkbar!

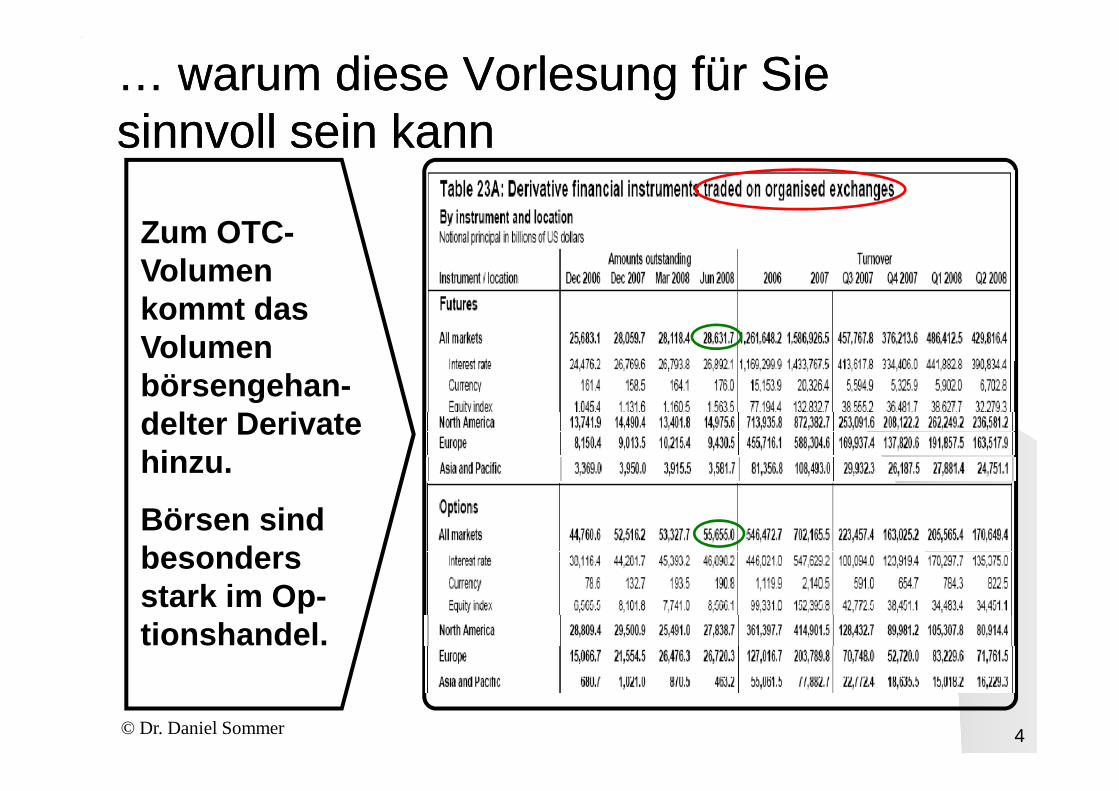

Die meisten Derivate werden OTC gehandelt.

Zum OTC-Volumen kommt das Volumen börsengehan -

… warum diese Vorlesung für Sie … warum diese Vorlesung für Sie sinnvoll sein kannsinnvoll sein kann

© Dr. Daniel Sommer 4

börsengehan -delter Derivate hinzu.

Börsen sind besonders stark im Op-tionshandel.

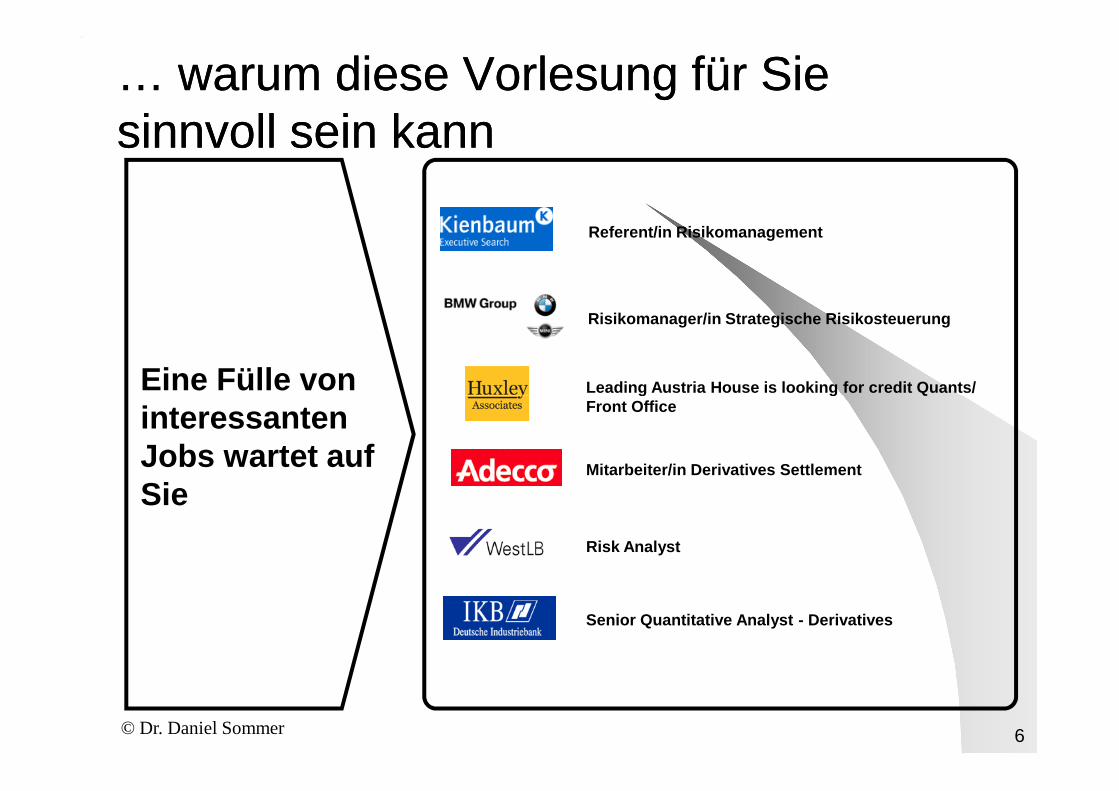

Eine Fülle von

… warum diese Vorlesung für Sie … warum diese Vorlesung für Sie sinnvoll sein kannsinnvoll sein kann

Erfahrene Berater (m/w) Advisory Financial Services

Financial Risk Management (- Kredit-, Markt-Risikomanagement, Operational-, Liquiditäts-Risiko-management, Risikoberichtserstattung, Economic Capital Management, Limitsysteme , Risiko-Strategie, -Organisation, -Prozesse, Risikomessmethodik, Derivatebewertung, IT-Unterstützung

© Dr. Daniel Sommer 5

Eine Fülle von interessanten Jobs wartet auf Sie

Accounting Advisory Services (- IFRS-Conversions, Quality Close, - Budget, Forecasting & Financial Modelling, Accounting Support)

Consultant Investment Banking

Exotic Interest Rate Derivatives developer/analyst

Eine Fülle von

… warum diese Vorlesung für Sie … warum diese Vorlesung für Sie sinnvoll sein kannsinnvoll sein kann

Referent/in Risikomanagement

Leading Austria House is looking for credit Quants/

Risikomanager/in Strategische Risikosteuerung

© Dr. Daniel Sommer 6

Eine Fülle von interessanten Jobs wartet auf Sie

Leading Austria House is looking for credit Quants/Front Office

Mitarbeiter/in Derivatives Settlement

Risk Analyst

Senior Quantitative Analyst - Derivatives

• mein Wunsch, Sie an meiner Erfahrung teilhaben zu lassen:

• 1996 Promotion in Bonn im Bereich Zinsstrukturmodelle

• 1996 – 1998 Tätigkeit im Handelsbereich einer deutschen Großbank

• 1998 bis heute Mitglied der Financial Risk Management Group bei KPMG, seit 2003 als Partner zuständig für Risk Methodology

… warum ich Lust habe, diese Vorlesung … warum ich Lust habe, diese Vorlesung zu haltenzu halten

© Dr. Daniel Sommer 7

bei KPMG, seit 2003 als Partner zuständig für Risk Methodology

• die Dynamik auf dem Gebiet der Derivate – sowohl in der Praxis als auch in der Wissenschaft,

• der unmittelbare Awendungsbezug der Theorie,

• meine Erfahrungen aus Vorstellungsgesprächen und bei der Arbeit mit Berufsanfängern,

• meine ständige Suche nach neuen Talenten für unsere Firma.

In diesem Modul wird diskutiert

Modul II• was man unter Derivaten versteht,

• welche ökonomischen Prinzipien der Bewertung von Derivaten zugrunde liegen,

• was man unter Zero-Coupon Bonds, Arbitrage und

… welche Inhalte Sie erwarten… welche Inhalte Sie erwarten

© Dr. Daniel Sommer 8

• was man unter Zero-Coupon Bonds, FRAs, Swaps und Futures versteht und wie man sie bewertet,

• was eine Zinskurve ist, welche verschie-denen Darstellungen der Zinskurve es gibt und wie man sie ineinander überführt,

• welche Zinsrisikomaße es gibt und wie man sie einsetzt.

Arbitrage und nicht-optionale Zinsderivate

In diesem Modul wird diskutiert

Modul III• was man unter Aktienoptionen versteht,

• was man aus statischen Portfoliostrategien über die Bewertung von Optionen lernen kann,

… welche Inhalte Sie erwarten… welche Inhalte Sie erwarten

© Dr. Daniel Sommer 9

• wie man die Konzepte der Duplikation und der No-Arbitrage auf dynamische Wertpa-piermärkte übertragen kann,

• wie man ein dynamisches Bewertungs-modell für Optionen konstruiert und darin Optionen bewertet,

• was man unter Zustandspreisen versteht und wie man damit Derivate bewertet.

Aktienoptionen

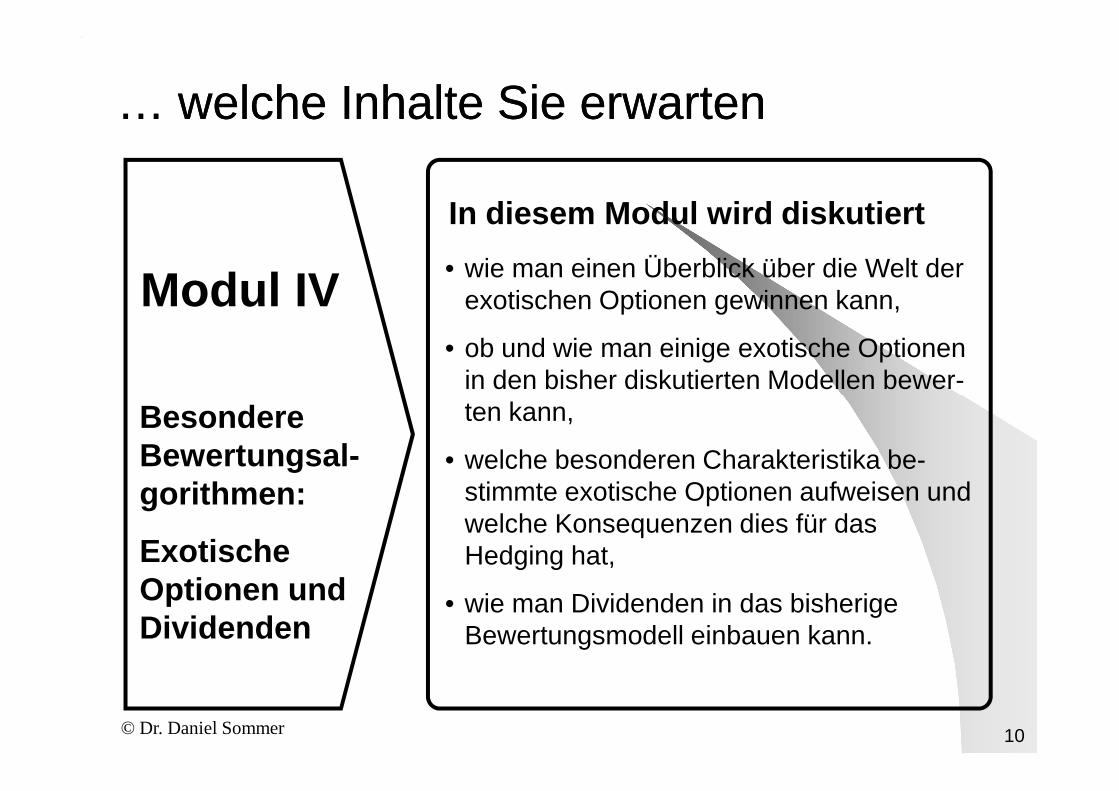

In diesem Modul wird diskutiert

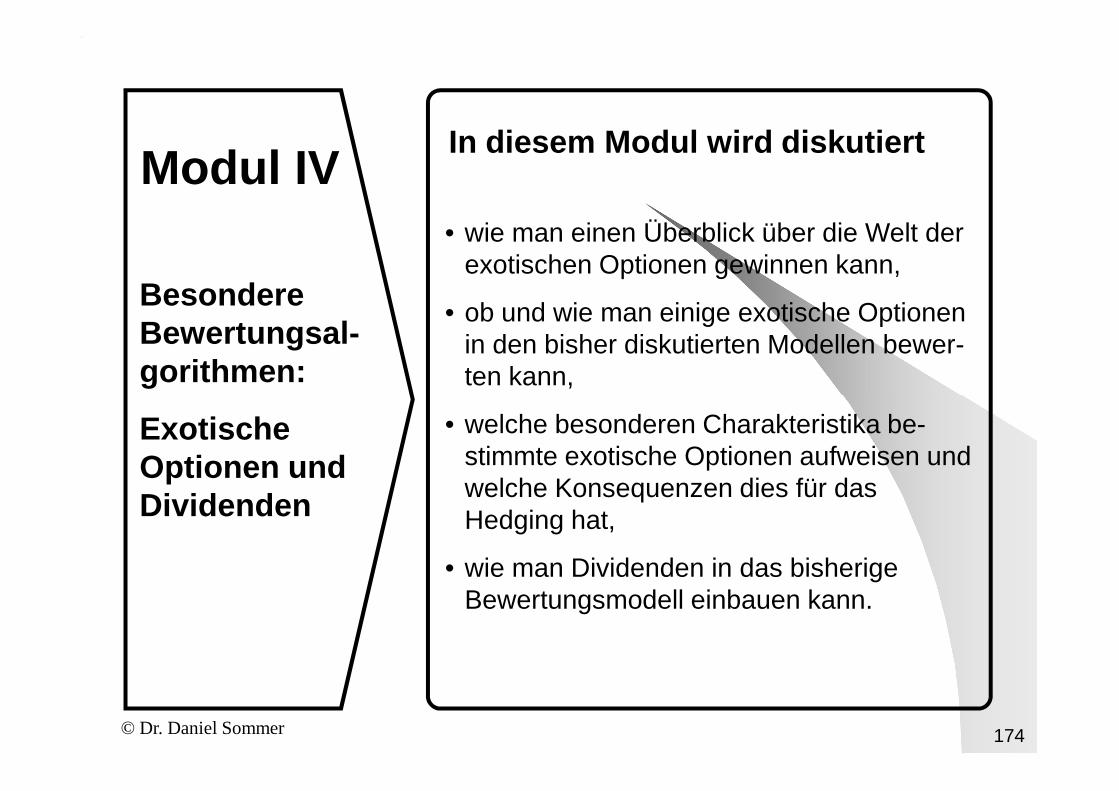

Modul IV• wie man einen Überblick über die Welt der

exotischen Optionen gewinnen kann,

• ob und wie man einige exotische Optionen in den bisher diskutierten Modellen bewer-

… welche Inhalte Sie erwarten… welche Inhalte Sie erwarten

© Dr. Daniel Sommer 10

ten kann,

• welche besonderen Charakteristika be-stimmte exotische Optionen aufweisen und welche Konsequenzen dies für das Hedging hat,

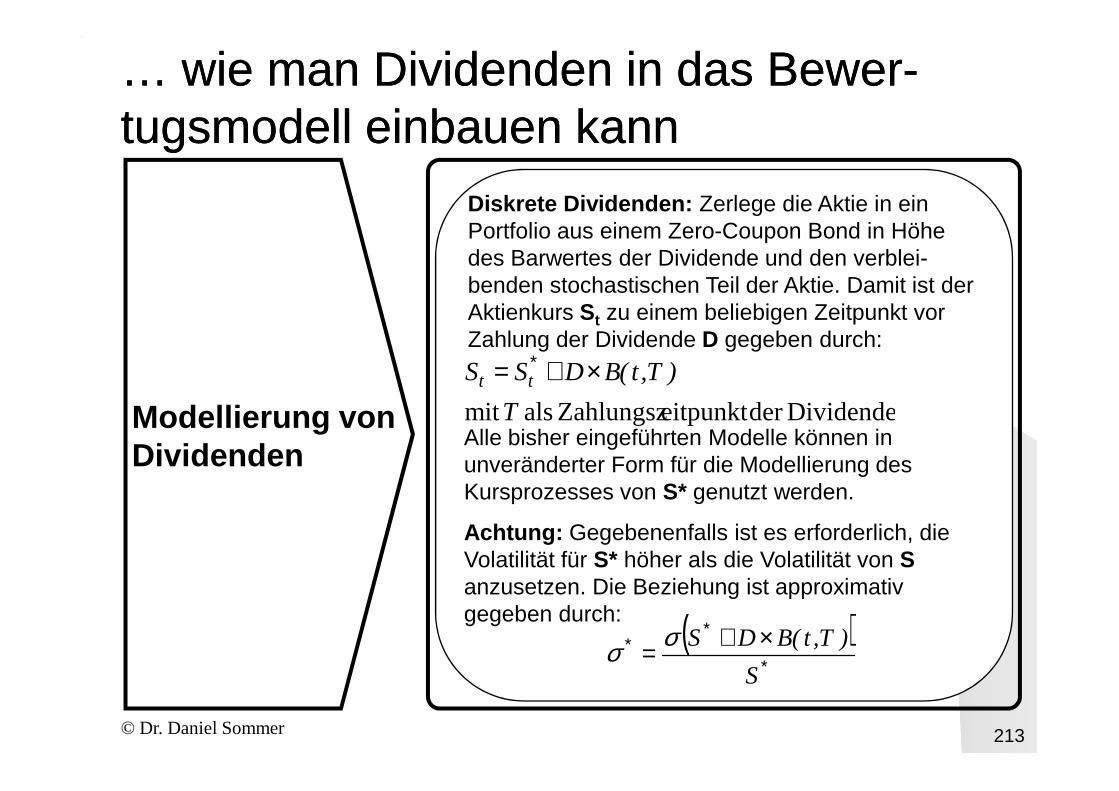

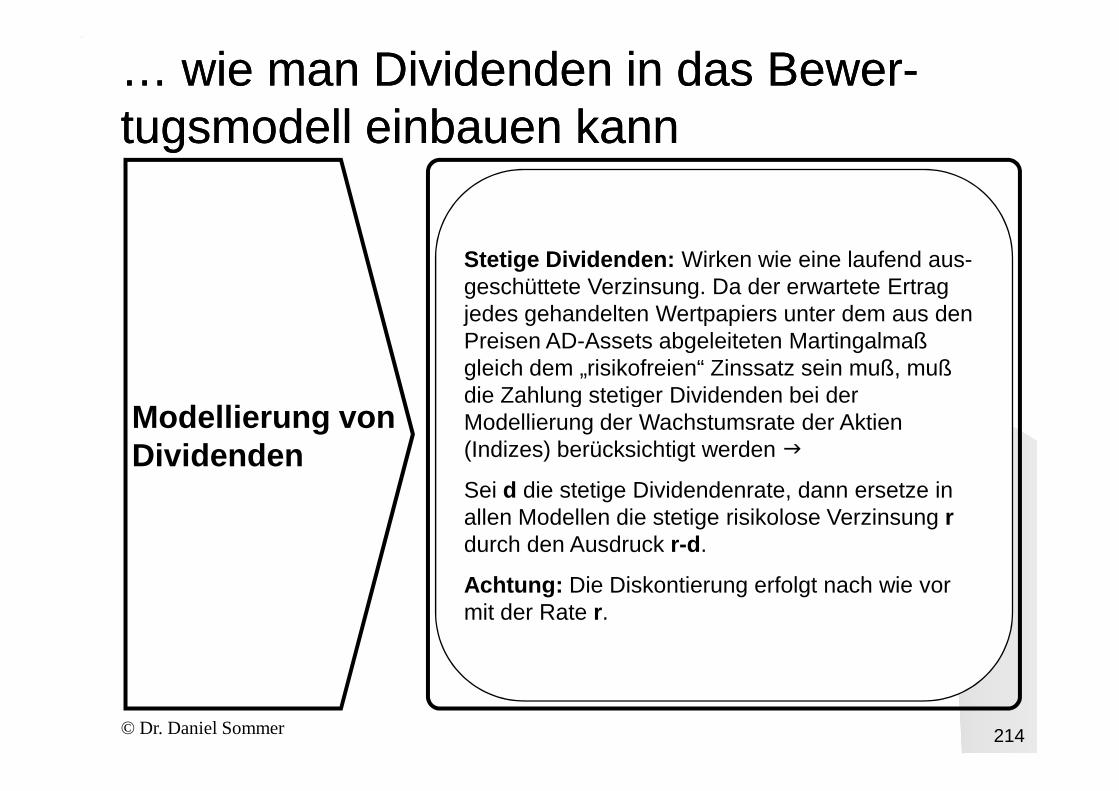

• wie man Dividenden in das bisherige Bewertungsmodell einbauen kann.

Besondere Bewertungsal-gorithmen:

Exotische Optionen und Dividenden

In diesem Modul wird diskutiert

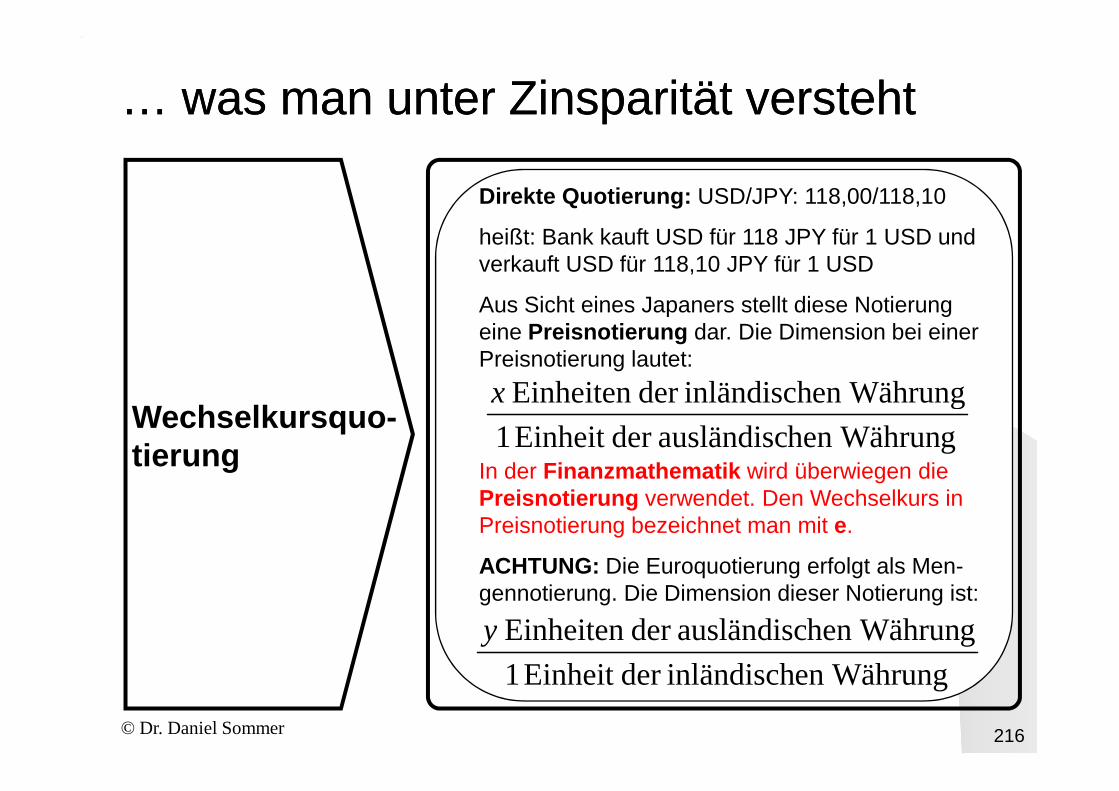

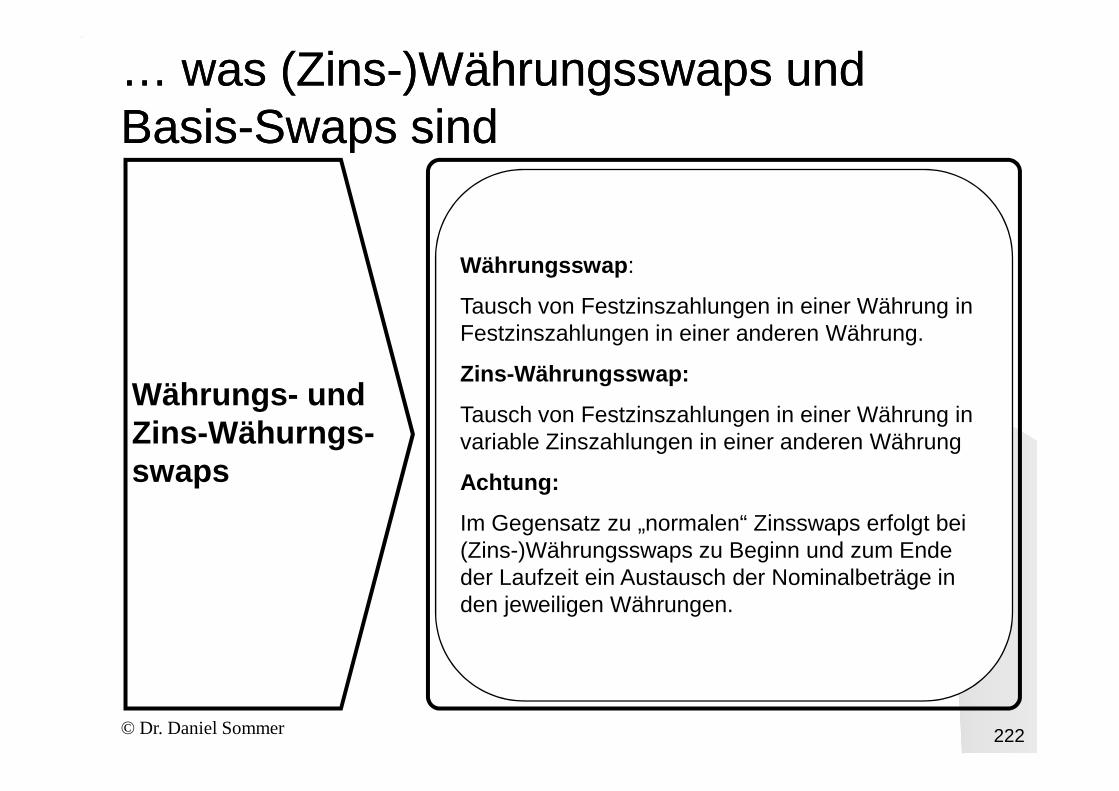

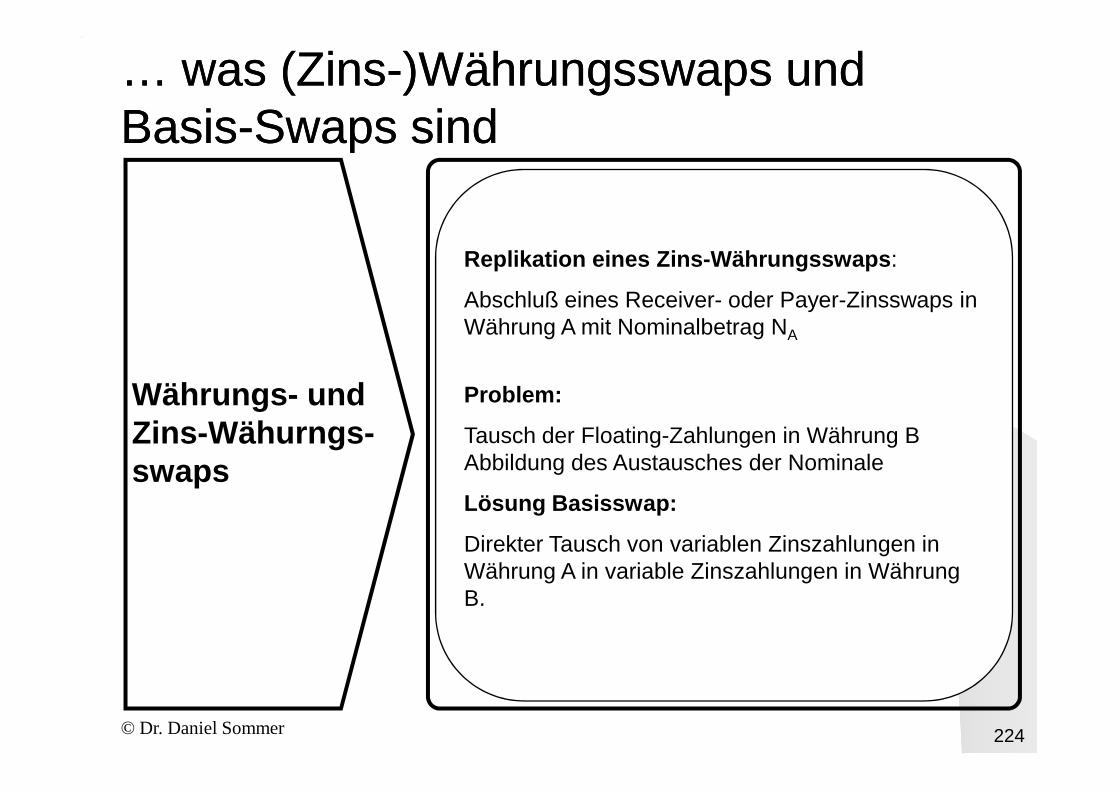

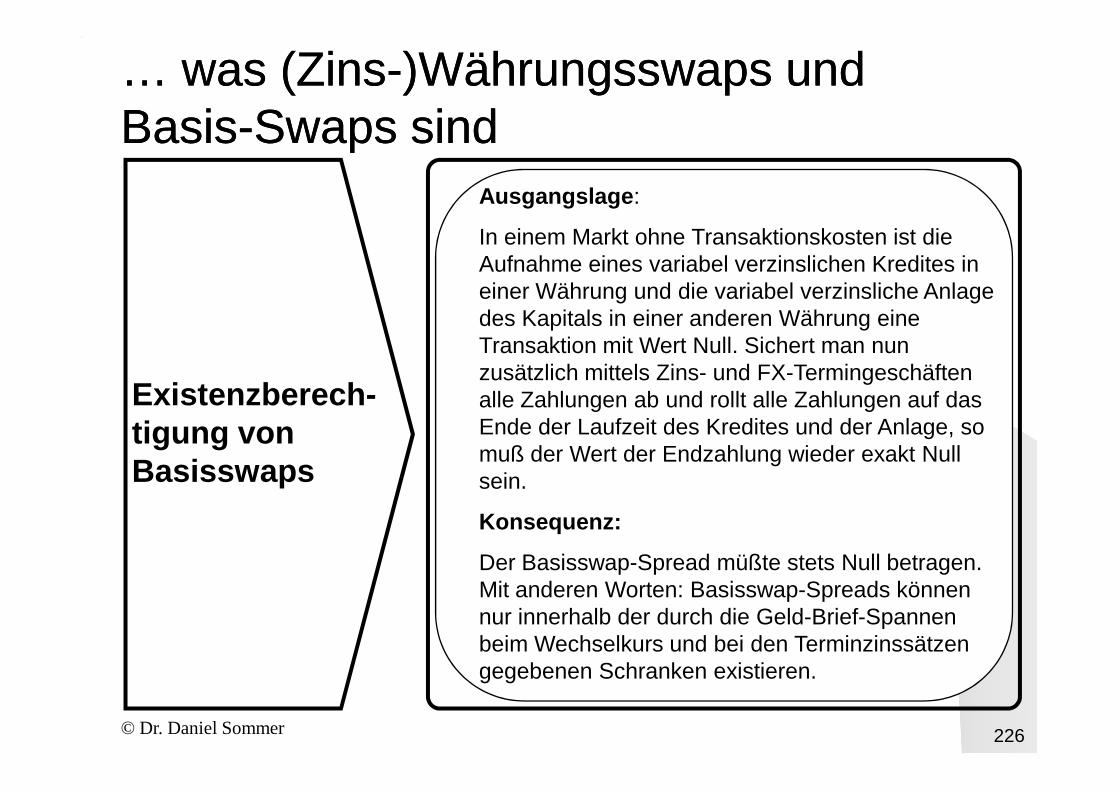

Modul V• was man unter Zinsparität versteht,

• was Zins-Währungsswaps sind, wie man sie bewertet und welche Rolle dabei Basis-

… welche Inhalte Sie erwarten… welche Inhalte Sie erwarten

© Dr. Daniel Sommer 11

sie bewertet und welche Rolle dabei Basis-Swaps spielen,

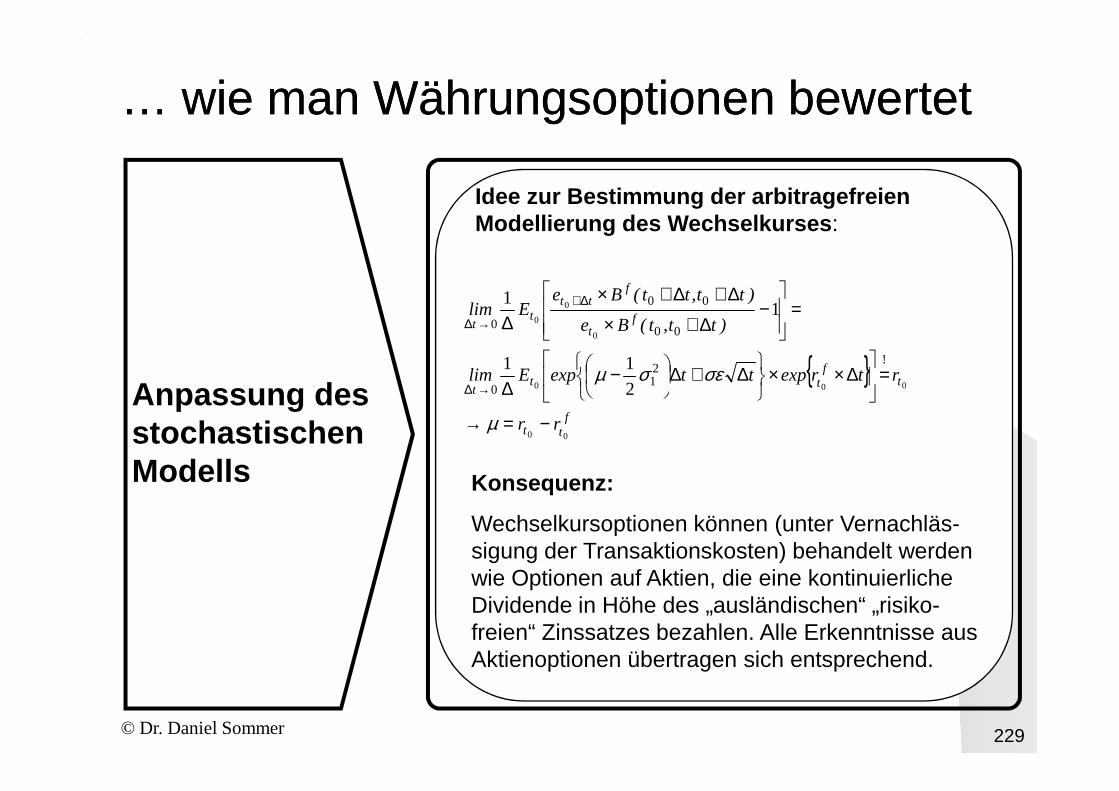

• was Währungsoptionen sind und wie man sie bewertet,

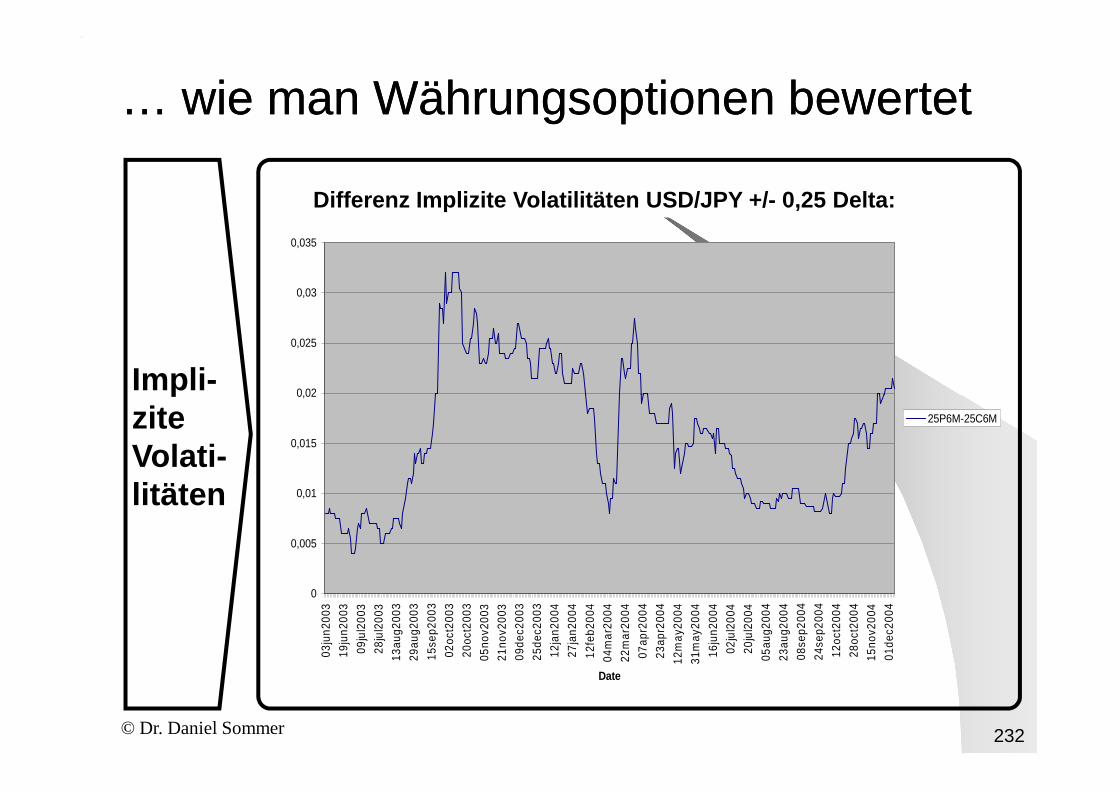

• was Implizite Volatilitäten und Smiles sind.

Währungs-derivate

In diesem Modul wird diskutiert

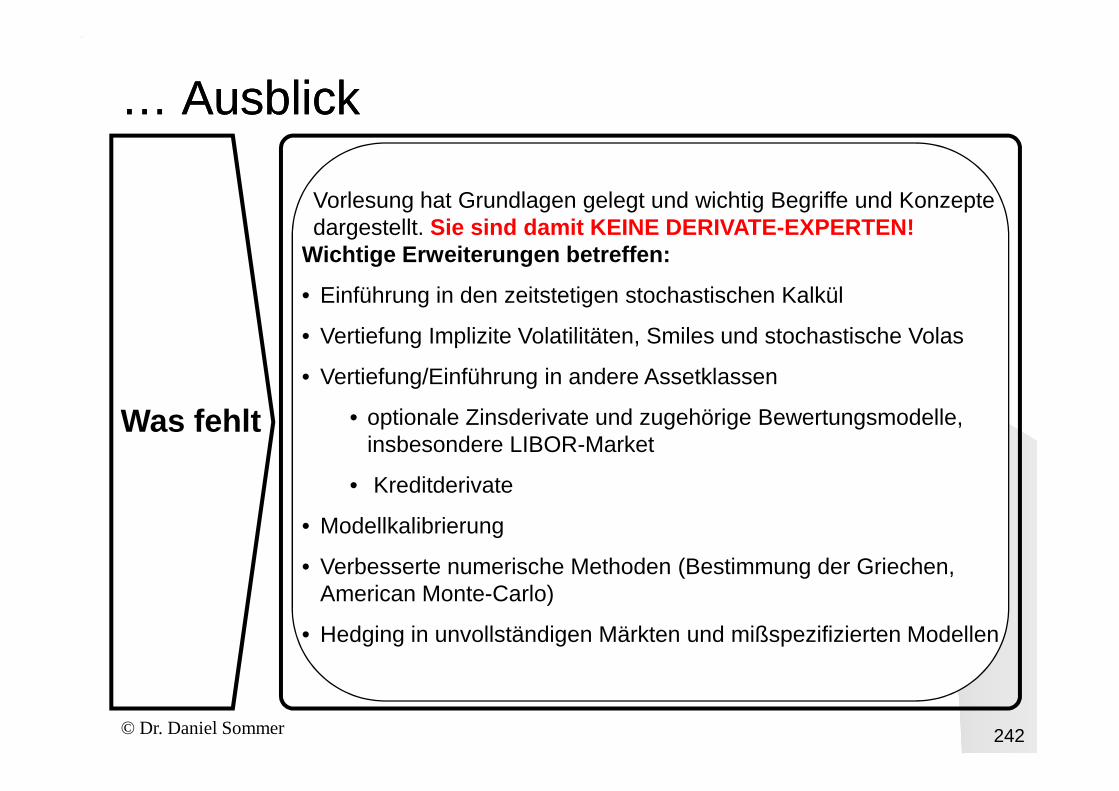

Modul VI

• warum Sie in dieser Vorlesung zwar

… welche Inhalte Sie erwarten… welche Inhalte Sie erwarten

© Dr. Daniel Sommer 12

hoffentlich viel gelernt haben, aber dennoch der Satz gilt:

„Ich weiß, daß ich nichts weiß.“

Ausblick

• Begeisterung für Derivate und Finanzmärkte,

• Freude am Knobeln

• die Bereitschaft, über die Vorlesungsstunden hinaus intensiv am Stoff

… was ich von Ihnen in dieser Vorlesung … was ich von Ihnen in dieser Vorlesung erwarteerwarte

© Dr. Daniel Sommer 13

• die Bereitschaft, über die Vorlesungsstunden hinaus intensiv am Stoff zu arbeiten,

• den unbedingten Willen, sich durchzubeißen,

• Grundlagenkenntnisse in linearer Algebra und Analysis (im wesentlichen Abiturniveau).

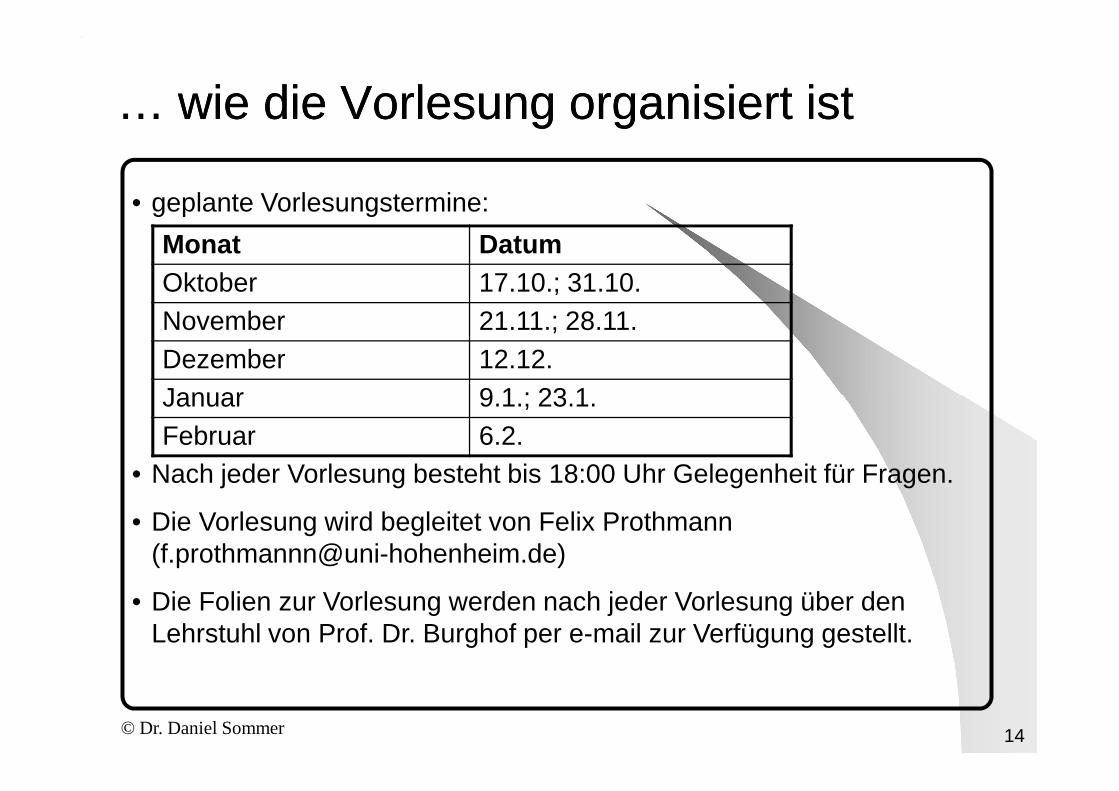

• geplante Vorlesungstermine:

… wie die Vorlesung organisiert ist… wie die Vorlesung organisiert ist

Monat DatumOktober 17.10.; 31.10.November 21.11.; 28.11.Dezember 12.12.Januar 9.1.; 23.1.

© Dr. Daniel Sommer 14

• Nach jeder Vorlesung besteht bis 18:00 Uhr Gelegenheit für Fragen.

• Die Vorlesung wird begleitet von Felix Prothmann ([email protected])

• Die Folien zur Vorlesung werden nach jeder Vorlesung über den Lehrstuhl von Prof. Dr. Burghof per e-mail zur Verfügung gestellt.

Januar 9.1.; 23.1.Februar 6.2.

• was man unter Derivaten versteht,

• welche ökonomischen Prinzipien der Bewertung von Derivaten zugrunde liegen,

• was man unter Zero-Coupon Bonds,

In diesem Modul wird diskutiert

Modul II

Arbitrage und nicht -optionale

© Dr. Daniel Sommer 15

• was man unter Zero-Coupon Bonds, FRAs, Swaps und Futures versteht und wie man sie bewertet,

• was eine Zinskurve ist, welche verschiednen Darstellungen der Zinskurve es gibt und wie man sie ineinander überführt,

• welche Zinsrisikomaße es gibt und wie man sie einsetzt.

nicht -optionale Zinsderivate

Definition

… was man unter einem Derivat versteht… was man unter einem Derivat versteht

© Dr. Daniel Sommer 16

Definition gemäß IAS 39

Quelle: IASCF

No-Arbitrage und

… ökonomische Prinzipien der Bewer… ökonomische Prinzipien der Bewer--tung von Derivatentung von Derivaten

Herr Professor P trifft seinen Stu-denten S an der Bushaltestelle. Da der Bus nicht kommt, macht S einen Vorschlag: „Herr Professor, lassen Sie uns folgendes Spiel spielen: Sie stellen mir eine Frage. Wenn ich sie

© Dr. Daniel Sommer 17

und Duplizierung:

Ein Rätsel!

stellen mir eine Frage. Wenn ich sie nicht beantworten kann, zahle ich Ihnen 1€. Dann stelle ich Ihnen eine Frage. Wenn Sie diese nicht beant-worten können, zahlen Sie mir 1€.“ „Nein,“ sagt P, „das ist nicht fair. Ich bin Professor, Sie Student. Wenn ich einen Fehler mache, zahle ich Ihnen 1,20€.“ Als der Bus kommt, hat P kein Geld mehr, um eine Fahrkarte zu kaufen. Wieso?

No-Arbitrage und

… ökonomische Prinzipien der Bewer… ökonomische Prinzipien der Bewer--tung von Derivatentung von Derivaten

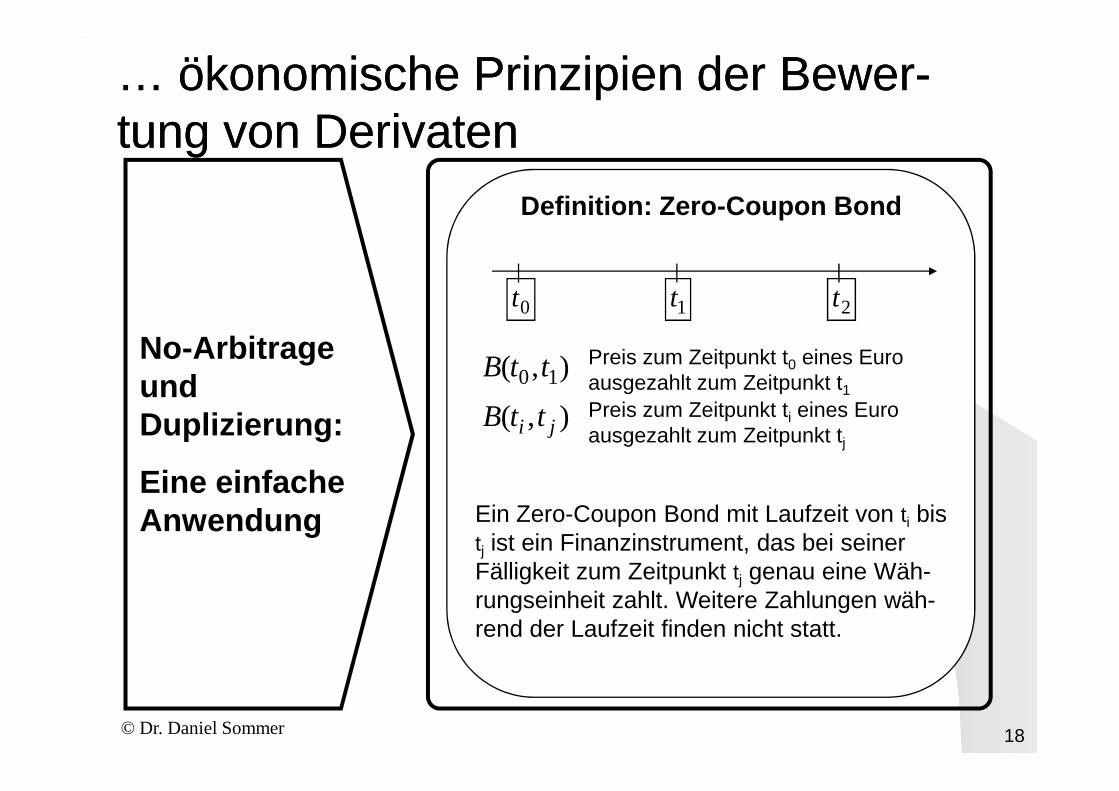

Definition: Zero-Coupon Bond

),( 10 ttB

0t 1t 2t

Preis zum Zeitpunkt t0 eines Euro ausgezahlt zum Zeitpunkt t1

© Dr. Daniel Sommer 18

und Duplizierung:

Eine einfache Anwendung

),( ji ttB Preis zum Zeitpunkt ti eines Euro ausgezahlt zum Zeitpunkt tj

Ein Zero-Coupon Bond mit Laufzeit von ti bis tj ist ein Finanzinstrument, das bei seiner Fälligkeit zum Zeitpunkt tj genau eine Wäh-rungseinheit zahlt. Weitere Zahlungen wäh-rend der Laufzeit finden nicht statt.

No-Arbitrage und

… ökonomische Prinzipien der Bewer… ökonomische Prinzipien der Bewer--tung von Derivatentung von Derivaten

Problemstellung

0t 1t 2t

Zum Zeitpunkt t0 seien die Preise aller Zero-Coupon Bonds bekannt.

),( 0 •ttB

© Dr. Daniel Sommer 19

und Duplizierung:

Eine einfache Anwendung

Ein Unternehmen U weiß zum Zeitpunkt t0,

daß es zum Zeitpunkt t1 eine Zahlung Z erwarten kann, die es bis zum Zeitpunkt t2

anlegen kann. Auf welchen Betrag wird Z bis t2 angewachsen sein, wenn sich U in t0 ver-pflichtet, Z zum Zeitpunkt t1 zu einem bereits in t0 festgelegten Zinssatz anzulegen?

No-Arbitrage und

… ökonomische Prinzipien der Bewer… ökonomische Prinzipien der Bewer--tung von Derivatentung von Derivaten

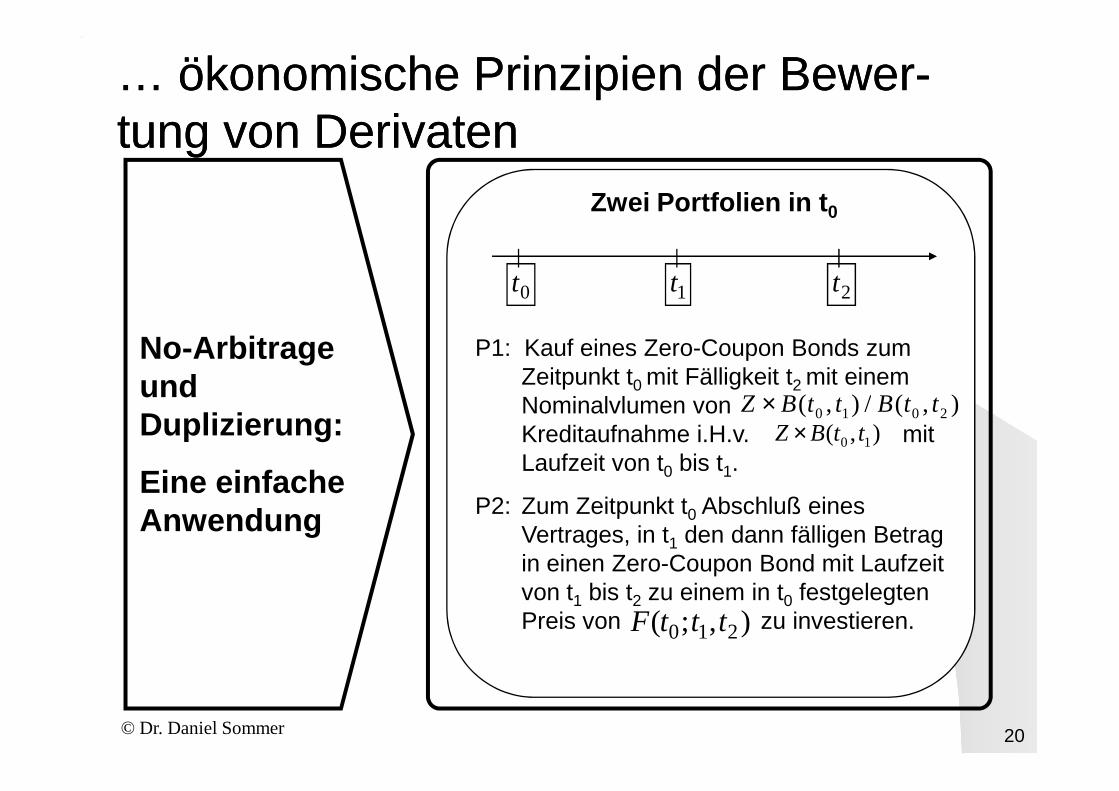

Zwei Portfolien in t 0

0t 1t 2t

P1: Kauf eines Zero-Coupon Bonds zum Zeitpunkt t0 mit Fälligkeit t2 mit einem Nominalvlumen von ),(/),( ttBttBZ ×

© Dr. Daniel Sommer 20

und Duplizierung:

Eine einfache Anwendung

),;( 210 tttF

Nominalvlumen vonKreditaufnahme i.H.v. mit Laufzeit von t0 bis t1.

P2: Zum Zeitpunkt t0 Abschluß eines Vertrages, in t1 den dann fälligen Betrag in einen Zero-Coupon Bond mit Laufzeit von t1 bis t2 zu einem in t0 festgelegten Preis von zu investieren.

),(/),( 2010 ttBttBZ ×),( 10 ttBZ ×

No-Arbitrage und

… ökonomische Prinzipien der Bewer… ökonomische Prinzipien der Bewer--tung von Derivatentung von Derivaten

Analyse in t 1

0t 1t 2t

Die Anfangsinvestition in P1 und P2 zum Zeitpunkt t0 ist gleich und beträgt Null.Zum Zeitpunkt t erfolgt in P1 die Rückzah-

© Dr. Daniel Sommer 21

und Duplizierung:

Eine einfache Anwendung ),;( 210 tttF

Zum Zeitpunkt t1erfolgt in P1 die Rückzah-lung des Kredites aus der eingehenden Zahlung Z. In P2 wird Z zu dem zuvor festgelegten Preis

in einen Zero-Coupon Bond mit Fälligkeit t2 angelegt.Es erfolgt keine zusätzliche Ein- oder Auszahlung aus dem Portfolio.Konsequenz: P1 und P2 müssen zum Zeit-punkt t2 den gleichen Wert haben.

No-Arbitrage und

… ökonomische Prinzipien der Bewer… ökonomische Prinzipien der Bewer--tung von Derivatentung von Derivaten

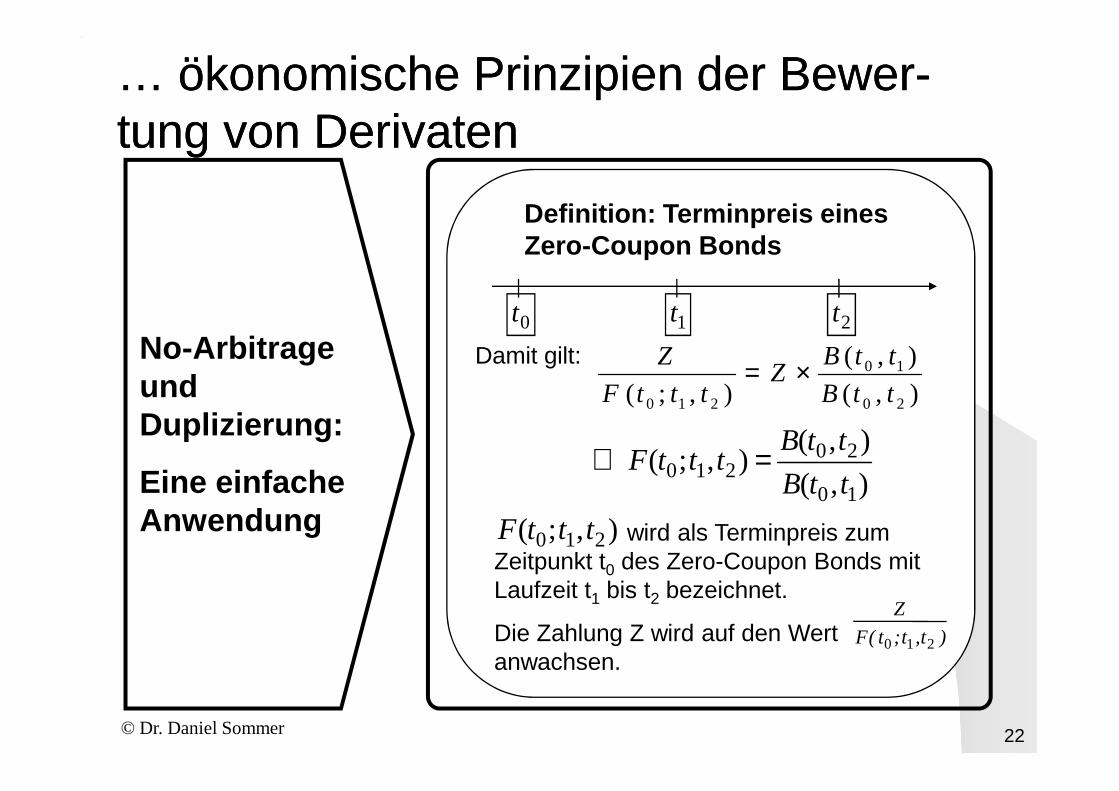

Definition: Terminpreis eines Zero-Coupon Bonds

0t 1t 2t

Damit gilt:

),(

),(

),;( 20

10

210 ttB

ttBZ

tttF

Z ×=

© Dr. Daniel Sommer 22

und Duplizierung:

Eine einfache Anwendung

),(),;( 20210 ttBtttF

),(

),(),;(

10

20210 ttB

ttBtttF =⇔

),;( 210 tttF wird als Terminpreis zum Zeitpunkt t0 des Zero-Coupon Bonds mit Laufzeit t1 bis t2 bezeichnet.

Die Zahlung Z wird auf den Wert anwachsen.

)t,t;t(F

Z

210

No-Arbitrage und

… ökonomische Prinzipien der Bewer… ökonomische Prinzipien der Bewer--tung von Derivatentung von Derivaten

Definition: Terminpreis eines Zero-Coupon Bonds

0t 1t 2t

Mit der gleichen Argumentation wie zuvor gilt allgemein:

© Dr. Daniel Sommer 23

und Duplizierung:

Eine einfache Anwendung

),;( nmi tttF

zuvor gilt allgemein:

nmi tt t wobei,),(

),(:),;( ≤≤=

mi

ninmi ttB

ttBtttF

wird als Terminpreis zum Zeitpunkt ti des Zero-Coupon Bonds mit Laufzeit tm bis tn bezeichnet.

Zusammenhang zwischen

… was man unter FRAs versteht… was man unter FRAs versteht

Definition: Continuously Compounded Zinssätze

Der Continuously Compounded Zero-Coupon Bond Zinssatz ist definiert durch:

jitt

ttBtty

jiji ≤

−−= wobei,

),(ln:),(

© Dr. Daniel Sommer 24

zwischen (Termin-) Preisen und (Termin-) Zinsen

mn

mini

mn

nminmi

tt

ttBttB

tt

tttFtttf

−−

−=

−−=

),(ln),(ln

),;(ln:),;(

jitt

ttyij

ji ≤−

−= wobei,:),(

Der Continuously Compounded Zero-Coupon Bond Termin-Zinssatz ist definiert durch:

Zusammenhang zwischen

… was man unter FRAs versteht… was man unter FRAs versteht

Infinitesimale Terminzinssätze

mini

mn

nmi

ttmi

ttBttB

tt

tttFttf

mn

−−=

−−=

→

),(ln),(lnlim

),;(lnlim:);(

Im Grenzwert ergibt sich für tn gegen tm:

© Dr. Daniel Sommer 25

zwischen (Termin-) Preisen und (Termin-) Zinsen

m

mi

mn

mini

tt

t

ttB

tt

ttBttB

mn

∂∂

−=

−−

−=→

),(ln

),(ln),(lnlim

∫−=

j

i

t

ti

ijji ds)s;t(f

tt)t,t(y

1und außerdem:

Zusammenhang zwischen

… was man unter FRAs versteht… was man unter FRAs versteht

Definition: Unterjährige Annually Compounded Zinssätze

Der unterjährige Annually Compounded Zero-Coupon Bond Zinssatz bei Tageszählkonven-tion k ist definiert durch:

),(:1

ji ttB=

© Dr. Daniel Sommer 26

zwischen (Termin-) Preisen und (Termin-) Zinsen

),;(:);,(),;(1

1nmi

nmnmi

tttFktttttzf

=∆×+

),(:);,(),(1 ji

jiji

ttBkttttz

=∆×+

Analog ist der entsprechende Terminzins-satz definiert durch:

… was man unter FRAs versteht… was man unter FRAs versteht

Quelle: ISDA

© Dr. Daniel Sommer 27

ISDA Market Conventions

Quelle: Trema

Quelle: Trema

… was man unter FRAs versteht… was man unter FRAs versteht

Forward rate agreement (FRA) A contract between two parties to fix the forward r ate of interest on a notional loan, for an agreed period o f time starting on a specified future date.

Assume that firm A needs to borrow $1 million in th ree months time for a term of six months and wishes to protect

© Dr. Daniel Sommer 28

FRA: Definition und Beispiel

months time for a term of six months and wishes to protect itself against a rise in interest rates. It can buy an FRA from firm B at an agreed rate of, say, 10%. If, at the e nd of the three months, market interest rates have risen to 1 2%, B will pay A an amount based on the 2% difference app lied to the principal of $1 million for a period of six mon ths. Conversely, if interest rates drop to 9%, A will pa y to B an amount based on the 1% difference. Settlement is us ually made at the beginning of the forward period, rather than at the end, therefore the amount paid is discounted accordingly.

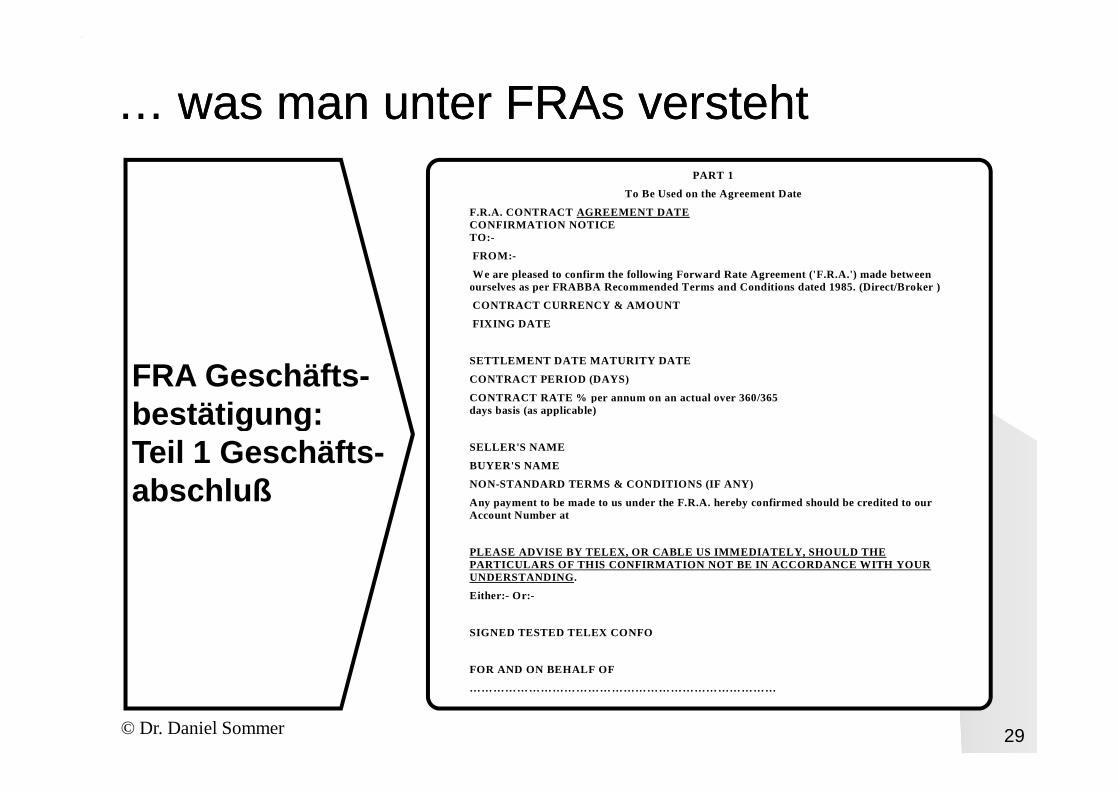

FRA Geschäfts-bestätigung:

… was man unter FRAs versteht… was man unter FRAs verstehtPART 1

To Be Used on the Agreement Date

F.R.A. CONTRACT AGREEMENT DATE CONFIRMATION NOTICE TO:-

FROM:-

We are pleased to confirm the following Forward Rate Agreement ('F.R.A.') made between ourselves as per FRABBA Recommended Terms and Conditions dated 1985. (Direct/Broker )

CONTRACT CURRENCY & AMOUNT

FIXING DATE

SETTLEMENT DATE MATURITY DATE

CONTRACT PERIOD (DAYS)

CONTRACT RATE % per annum on an actual over 360/365

© Dr. Daniel Sommer 29

bestätigung: Teil 1 Geschäfts-abschluß

CONTRACT RATE % per annum on an actual over 360/365 days basis (as applicable)

SELLER'S NAME

BUYER'S NAME

NON-STANDARD TERMS & CONDITIONS (IF ANY)

Any payment to be made to us under the F.R.A. hereby confirmed should be credited to our Account Number at

PLEASE ADVISE BY TELEX, OR CABLE US IMMEDIATELY, SH OULD THE PARTICULARS OF THIS CONFIRMATION NOT BE IN ACCORDAN CE WITH YOUR UNDERSTANDING .

Either:- Or:-

SIGNED TESTED TELEX CONFO

FOR AND ON BEHALF OF

……………………………………………………………………

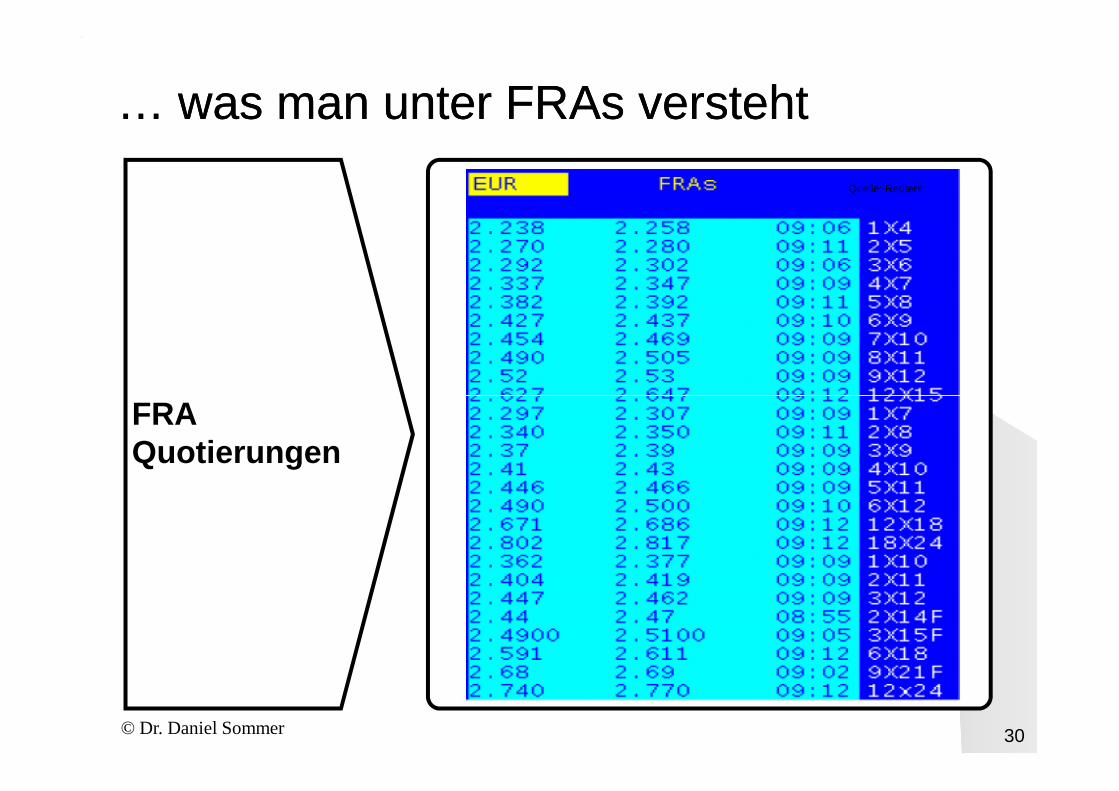

FRA

… was man unter FRAs versteht… was man unter FRAs versteht

Quelle: Reuters

© Dr. Daniel Sommer 30

FRA Quotierungen

FRA Geschäfts -

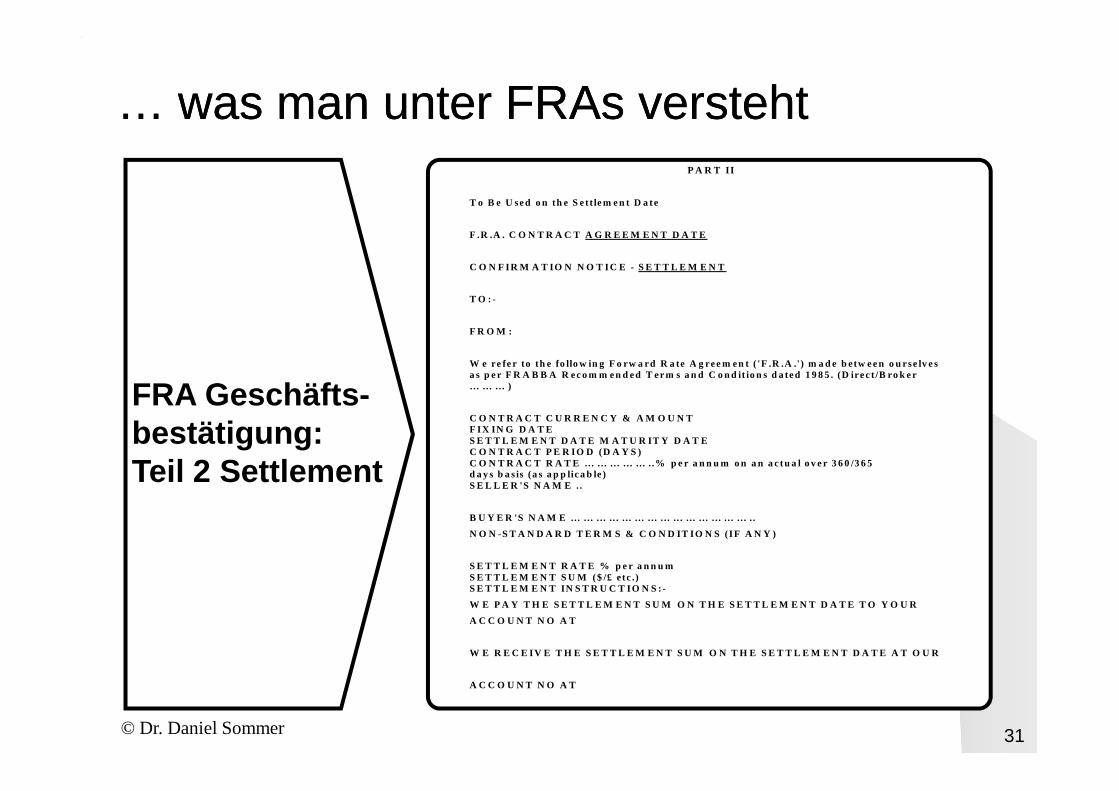

… was man unter FRAs versteht… was man unter FRAs verstehtP A R T I I

T o B e U sed o n th e S e t t le m e n t D a te

F .R .A . C O N T R A C T A G R E E M E N T D A T E

C O N F IR M A T IO N N O T IC E - S E T T L E M E N T

T O : -

F R O M :

W e re fe r to th e fo llo w in g F o rw a rd R a te A g ree m en t ( 'F .R .A .' ) m a d e b etw ee n o u rse lv e s a s p e r F R A B B A R ec o m m en d ed T erm s a n d C o n d it io n s d a ted 1 9 8 5 . (D irec t /B ro k e r … … … )

© Dr. Daniel Sommer 31

FRA Geschäfts -bestätigung: Teil 2 Settlement

C O N T R A C T C U R R E N C Y & A M O U N T F IX IN G D A T E S E T T L E M E N T D A T E M A T U R IT Y D A T E C O N T R A C T P E R IO D (D A Y S ) C O N T R A C T R A T E … … … … … ..% p e r a n n u m o n a n a c tu a l o v e r 3 6 0 /3 6 5 d a y s b a s is (a s a p p lica b le ) S E L L E R 'S N A M E ..

B U Y E R 'S N A M E … … … … … … … … … … … … … … ..

N O N -S T A N D A R D T E R M S & C O N D IT IO N S ( IF A N Y )

S E T T L E M E N T R A T E % p e r a n n u m S E T T L E M E N T S U M ($ /£ e tc .) S E T T L E M E N T IN S T R U C T IO N S :-

W E P A Y T H E S E T T L E M E N T S U M O N T H E S E T T L E M E N T D A T E T O Y O U R

A C C O U N T N O A T

W E R E C E IV E T H E S E T T L E M E N T S U M O N T H E S E T T L E M E N T D A T E A T O U R

A C C O U N T N O A T

FRA Berechnung

… was man unter FRAs versteht… was man unter FRAs versteht

4. Settlement (for contract periods in excess of one year see Section E)

4.1 Wherever two parties enter into a F.R.A. the Buyer will agree to pay to the Seller on the Settlement Date (if the Contract Rate exceeds the BBA Interest Settlement Rate), and the Seller will agree to pay to the Buyer on the Settlement Date (if the BBA Interest Settlement Rate exceeds the Contract Rate) an amount calculated in accordance with the following formula:

(a) when L is higher than R

)()100(

)(

DLB

ADRL

×+×××−

Buyer of

Seller of money

© Dr. Daniel Sommer 32

FRA Berechnung der Zahlung am Settlement Date

or (b) when R is higher than L

)()100(

)(

DLB

ADLR

×+×××−

where L = BBA Interest Settlement Rate (expressed as a number and not a percentage, e.g. 10.11625 and not 10.11625%)

R = Contract Rate (expressed as a number and not a percentage) D = Days in Contract Period A = Contract Amount

B = 360 except where the Contract Currency is Pounds Sterling (or any other currency where the contract rate is calculated on 365 days according to market custom) when 'B' = 365.

Buyer of money

Bewertung eines

… was man unter FRAs versteht… was man unter FRAs versteht

Aus Sicht des „protection sellers“ (Sicherungsgebers):

),()),;(( 0 nm ttB

ADRtttzf×

××−

Sichtweise: Absicherung gegen steigende Zinsen in der Zukunft

© Dr. Daniel Sommer 33

Bewertung eines FRA während der Laufzeit

),()),;(()100(

)),;((0

0

0m

nm

nm ttBDtttzfB

ADRtttzf×

×+×××−

Aus Sicht des „protection buyers“ (Sicherungsnehmers):

),()),;(()100(

)),;((0

0

0m

nm

nm ttBDtttzfB

ADtttzfR×

×+×××−

… was man Swaps versteht… was man Swaps versteht

An interest rate swap is a contract• between two or more parties • to pay each other interest streams

calculated on different bases, • on a notional principal, • for an agreed term.

Typically (in a “coupon” or “plain vanilla”

© Dr. Daniel Sommer 34

Swap: Definition und Beispiel

Typically (in a “coupon” or “plain vanilla” swap), one party pays a fixed rate of interest in exchange for a floating rate .

Receiver Swap : Betrachtung des Swaps aus Sicht desjenigen, der die fixed rate erhält.

Payer Swap : Betrachtung des Swaps aus Sicht desjenigen, der die fixed rate zahlt.

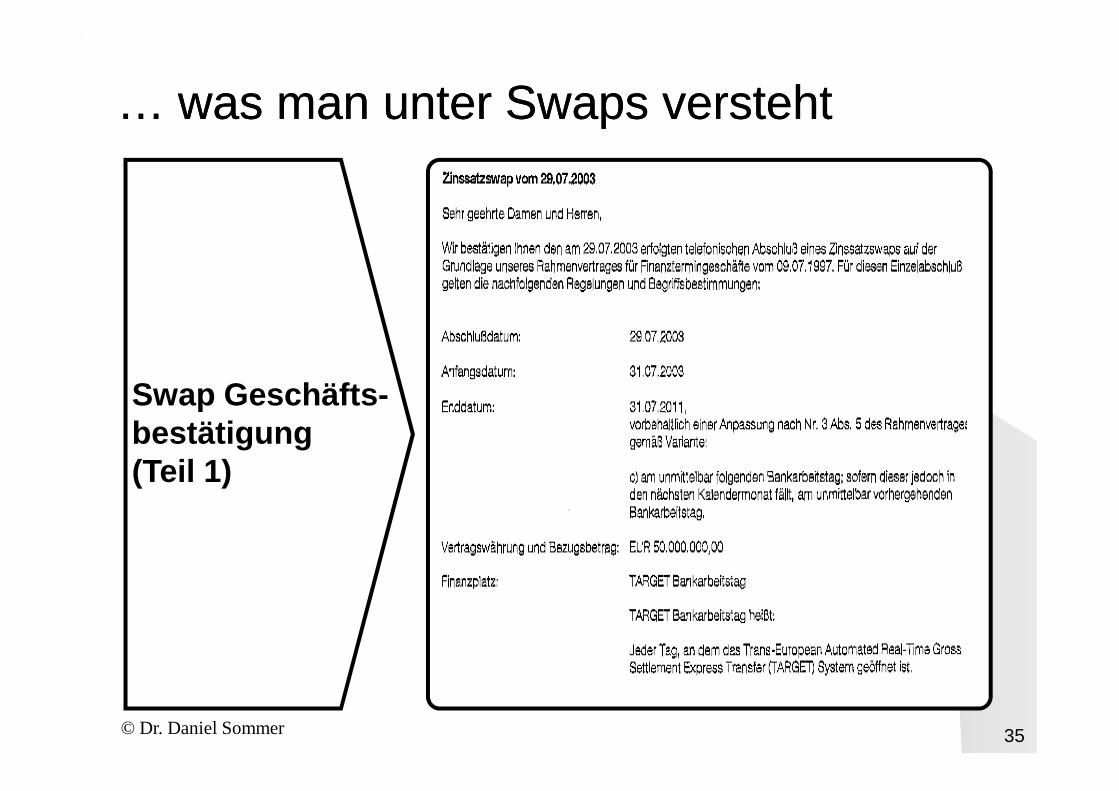

Swap Geschäfts -

… was man unter Swaps versteht… was man unter Swaps versteht

© Dr. Daniel Sommer 35

Swap Geschäfts -bestätigung (Teil 1)

Swap Geschäfts -

… was man unter Swaps versteht… was man unter Swaps versteht

© Dr. Daniel Sommer 36

Swap Geschäfts -bestätigung (Teil 2)

Swap Geschäfts -

… was man unter Swaps versteht… was man unter Swaps versteht

© Dr. Daniel Sommer 37

Swap Geschäfts -bestätigung (Teil 3)

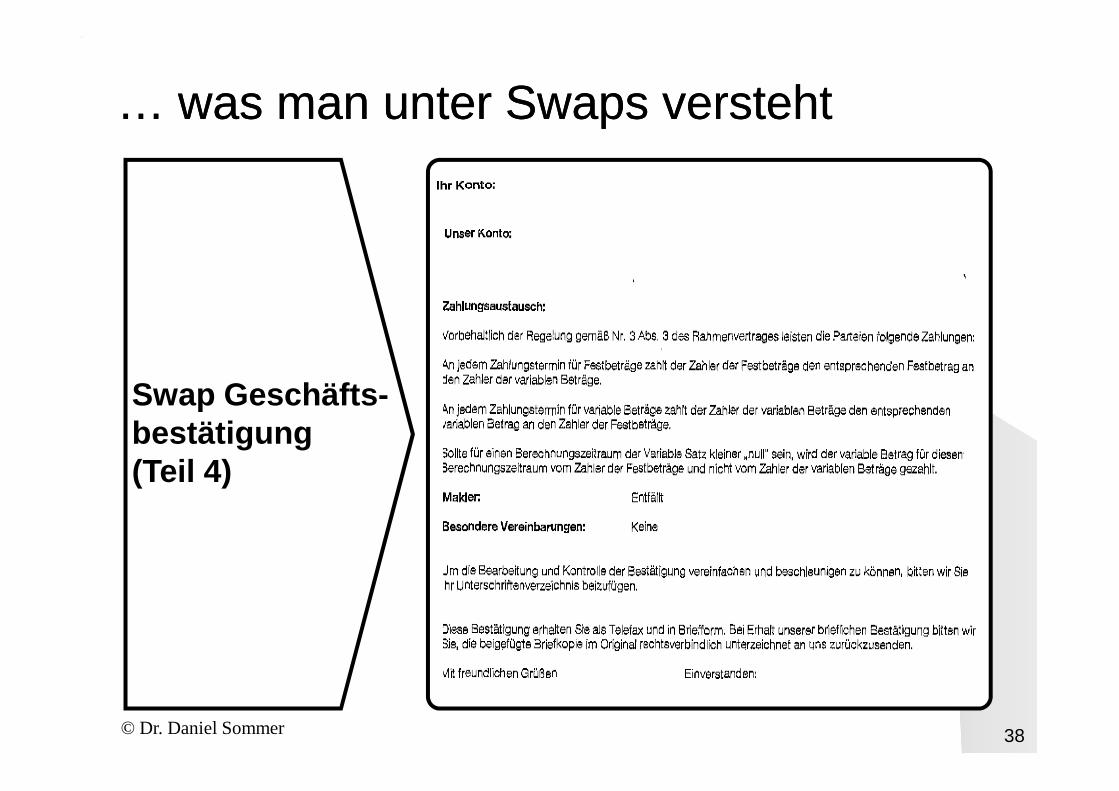

Swap Geschäfts -

… was man unter Swaps versteht… was man unter Swaps versteht

© Dr. Daniel Sommer 38

Swap Geschäfts -bestätigung (Teil 4)

Swap

… was man unter Swaps versteht… was man unter Swaps versteht

Quelle: ReutersQuelle: Reuters

© Dr. Daniel Sommer 39

Swap Quotierungen

… was man unter Swaps versteht… was man unter Swaps versteht

Quelle: ISDA

Bond Basis

© Dr. Daniel Sommer 40

ISDA Market Conventions

Basis

… was man unter Swaps versteht… was man unter Swaps versteht

Quelle: Trema

© Dr. Daniel Sommer 41

ISDA Market Conventions

Bewertung eines Swaps während

… was man unter Swaps versteht… was man unter Swaps versteht

Zahlungstermine des Float-Legs

a 1t 2t

2s1s 3s 4s

Zahlungstermine des Fixed-Legs

Bewertungs-datum

bAbschluß-datum

0t

© Dr. Daniel Sommer 42

Swaps während der Laufzeit:

Fixed-Leg ∑ = − ×∆×=I

i iswiiIfix tbBktttaswPV1 1 ),();,(),(:

Der Wert des Fixed-Legs ist gegeben durch:

wobei den Swapsatz zum Ab-schlußdatum des Swaps mit Laufzeit bis tI bezeichnet.

),( Itasw

Bewertung eines Swaps während

… was man unter Swaps versteht… was man unter Swaps versteht

Idee zur Bewertung des Float-Legs: Durch den Abschluß einer Serie von FRAs kann sichergestellt werden, daß alle Zahlungen des Float-Legs an den noch nicht gefixten Terminen den Termin-Zinssätzen zum Zeit-punkt b für diese Termine entsprechen.

Der Abschluß des FRAs ist kostenlos.

© Dr. Daniel Sommer 43

Swaps während der Laufzeit:

Float-Leg

)t,b(B)t,b(B

)t,b(B

)t,b(B)k;t,t()t,t(z)t,b(B

)t,b(B)k;t,t()t,t;b(zf

)t,b(B)k;t,t()t,t(z:PV

IJ

tbfür

Jfl

J

j jfljjjj

flfloat

−=−=

−+∆××=

×∆×+

×∆×=

=

= +++∑

11

1

0

110101

1 111

11010

Der Abschluß des FRAs ist kostenlos.

Damit ergibt sich für den Wert des Float-Legs:

Bestimmung des Swapsatzes zu

… was man unter Swaps versteht… was man unter Swaps versteht

swappayfloatfixedswaprec PVPVPVPV −− −=−=

Zu jedem Zeitpunkt der Laufzeit eines Swaps gilt:

Zu Beginn der Laufzeit eines Swaps gilt:

swappayswaprec PVPV −− −== 0

© Dr. Daniel Sommer 44

Swapsatzes zu Beginn der Lauf-zeit

fixedfloat PVPV =

swappayswaprec PVPV −− −== 0

Damit ist der Swapsatz definiert durch:

∑= − ×∆×=−⇔I

i iswiiII taBktttaswtaB1 1 ),();,(),(),(1

∑= − ×∆

−=⇔I

i iswii

II

taBktt

taBtasw

1 1 ),();,(

),(1),(

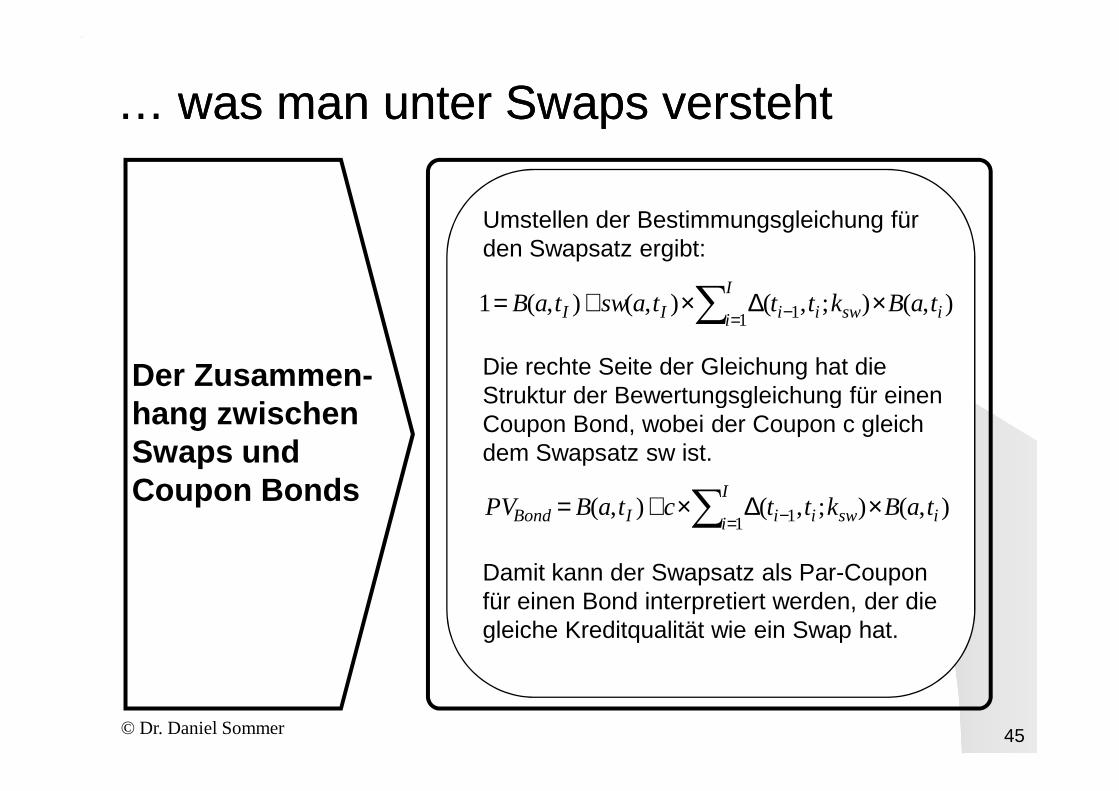

Der Zusammen-hang zwischen

… was man unter Swaps versteht… was man unter Swaps versteht

Umstellen der Bestimmungsgleichung für den Swapsatz ergibt:

Die rechte Seite der Gleichung hat die Struktur der Bewertungsgleichung für einen

∑= − ×∆×+=I

i iswiiII taBktttaswtaB1 1 ),();,(),(),(1

© Dr. Daniel Sommer 45

hang zwischen Swaps und Coupon Bonds

Struktur der Bewertungsgleichung für einen Coupon Bond, wobei der Coupon c gleich dem Swapsatz sw ist.

∑= − ×∆×+=I

i iswiiIBond taBkttctaBPV1 1 ),();,(),(

Damit kann der Swapsatz als Par-Coupon für einen Bond interpretiert werden, der die gleiche Kreditqualität wie ein Swap hat.

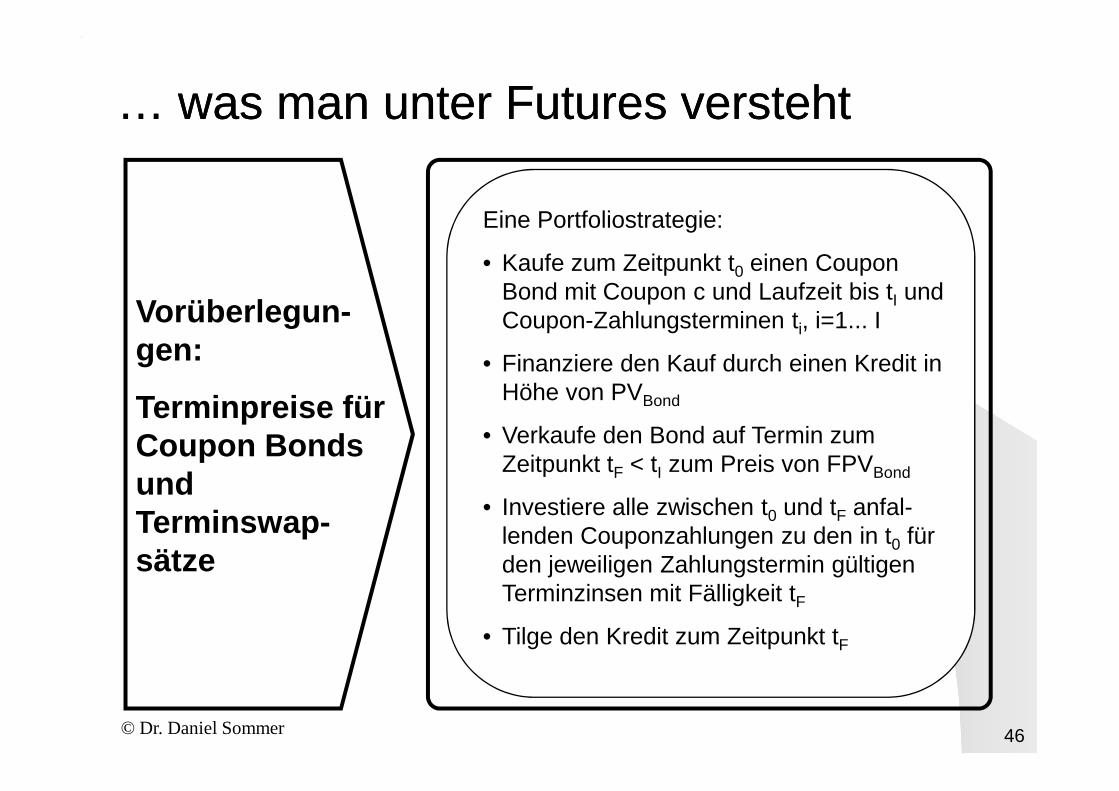

Vorüberlegun-gen:

Terminpreise für

… was man unter Futures versteht… was man unter Futures versteht

Eine Portfoliostrategie:

• Kaufe zum Zeitpunkt t0 einen Coupon Bond mit Coupon c und Laufzeit bis tI und Coupon-Zahlungsterminen ti, i=1... I

• Finanziere den Kauf durch einen Kredit in Höhe von PVBond

© Dr. Daniel Sommer 46

Terminpreise für Coupon Bonds und Terminswap-sätze

Höhe von PVBond

• Verkaufe den Bond auf Termin zum Zeitpunkt tF < tI zum Preis von FPVBond

• Investiere alle zwischen t0 und tF anfal-lenden Couponzahlungen zu den in t0 für den jeweiligen Zahlungstermin gültigen Terminzinsen mit Fälligkeit tF

• Tilge den Kredit zum Zeitpunkt tF

… was man unter Futures versteht… was man unter Futures versteht

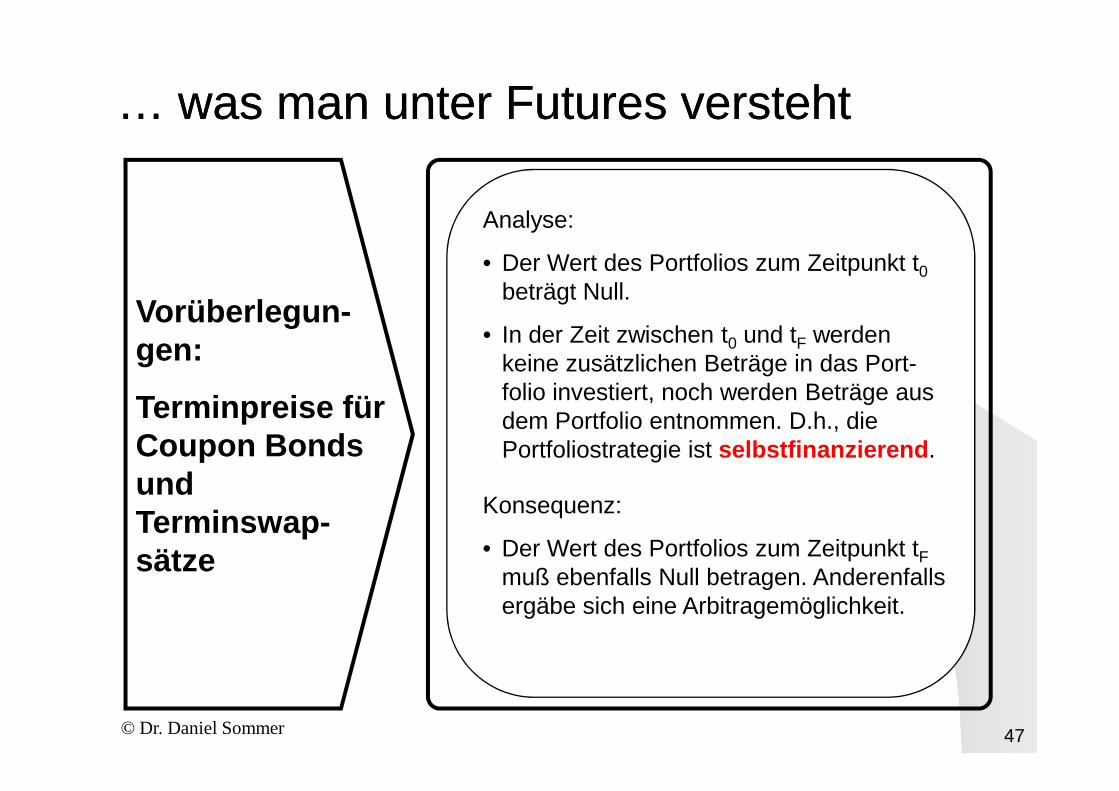

Analyse:

• Der Wert des Portfolios zum Zeitpunkt t0beträgt Null.

• In der Zeit zwischen t0 und tF werden keine zusätzlichen Beträge in das Port-folio investiert, noch werden Beträge aus

Vorüberlegun-gen:

Terminpreise für

© Dr. Daniel Sommer 47

folio investiert, noch werden Beträge aus dem Portfolio entnommen. D.h., die Portfoliostrategie ist selbstfinanzierend .

Konsequenz:

• Der Wert des Portfolios zum Zeitpunkt tFmuß ebenfalls Null betragen. Anderenfalls ergäbe sich eine Arbitragemöglichkeit.

Terminpreise für Coupon Bonds und Terminswap-sätze

… was man unter Futures versteht… was man unter Futures versteht

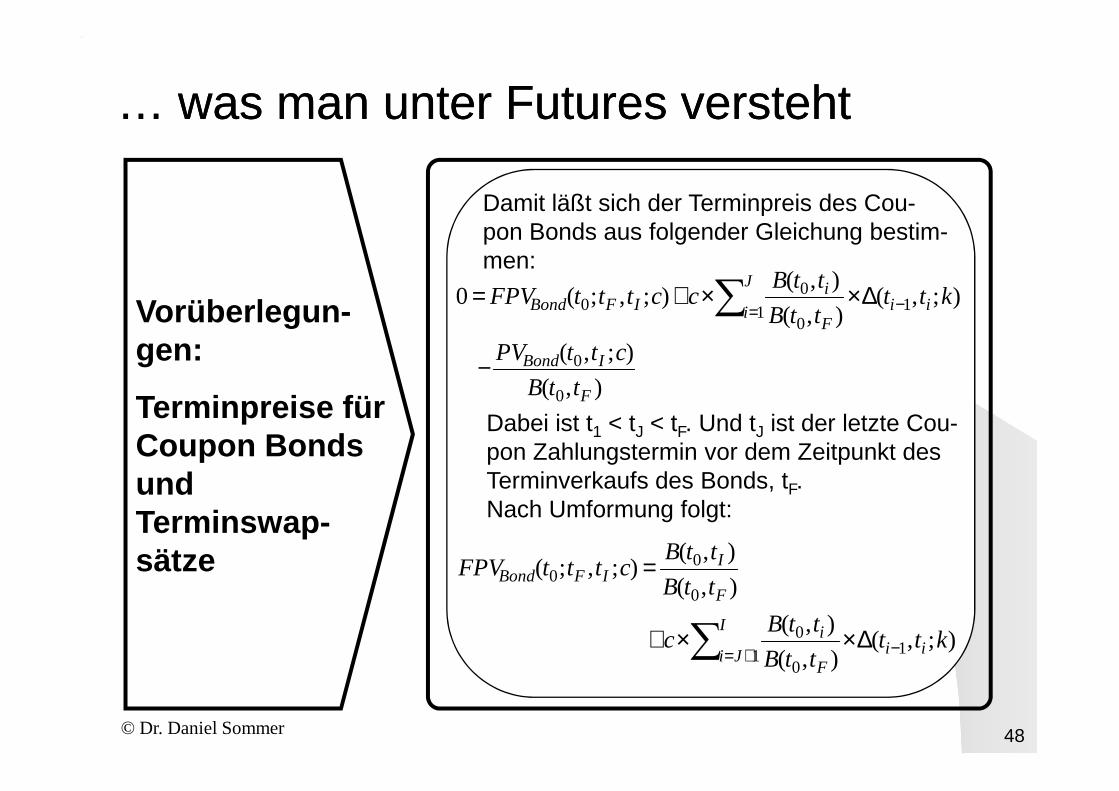

Damit läßt sich der Terminpreis des Cou-pon Bonds aus folgender Gleichung bestim-men:

),(

);,(

);,(),(

),();,;(0

0

0

1 10

00

F

IBond

J

i iiF

iIFBond

ttB

cttPV

kttttB

ttBcctttFPV

−

∆××+= ∑= −Vorüberlegun-gen:

Terminpreise für

© Dr. Daniel Sommer 48

),( 0 FttB

Dabei ist t1 < tJ < tF. Und tJ ist der letzte Cou-pon Zahlungstermin vor dem Zeitpunkt des Terminverkaufs des Bonds, tF. Nach Umformung folgt:

∑ += −∆××+

=

I

Ji iiF

i

F

IIFBond

kttttB

ttBc

ttB

ttBctttFPV

1 10

0

0

00

);,(),(

),(

),(

),();,;(

Terminpreise für Coupon Bonds und Terminswap-sätze

… was man unter Futures versteht… was man unter Futures versteht

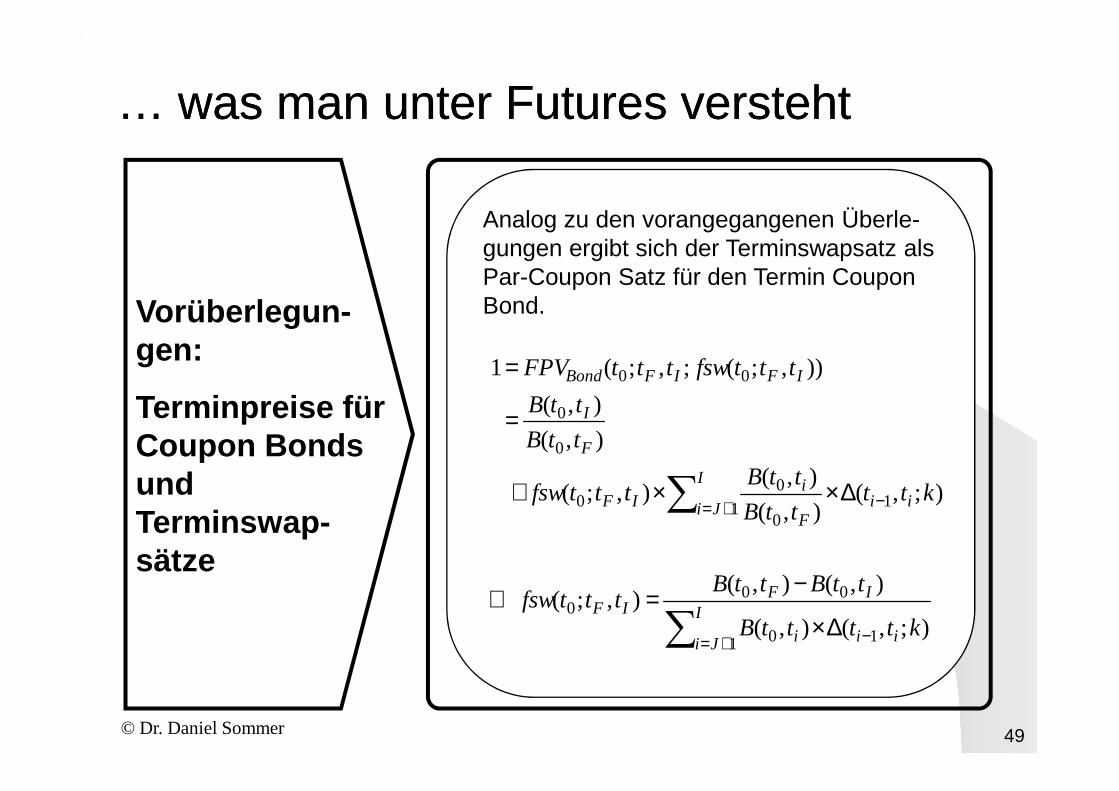

Analog zu den vorangegangenen Überle-gungen ergibt sich der Terminswapsatz als Par-Coupon Satz für den Termin Coupon Bond.

= IFIFBond

ttB

tttfswtttFPV 00

),(

)),;(;,;(1

Vorüberlegun-gen:

Terminpreise für

© Dr. Daniel Sommer 49

∑ += −∆××+

=

I

Ji iiF

iIF

F

I

kttttB

ttBtttfsw

ttB

ttB

1 10

00

0

0

);,(),(

),(),;(

),(

),(

∑ += −∆×

−=⇔

I

Ji iii

IFIF

kttttB

ttBttBtttfsw

1 10

000

);,(),(

),(),(),;(

Terminpreise für Coupon Bonds und Terminswap-sätze

… was man unter Futures versteht… was man unter Futures versteht

Unterschiede FORWARDS FUTURES

TABLE 2.3 (p. 41)

FORWARDS FUTURES

TABLE 2.3 (p. 41)

Finanz-Terminkontrakte (engl.: Forwards) und Finanz-Futures sind insofern gleich, als sie den (Ver-)Kauf eines Finanzinstruments zu einem Termin in der Zukunft zu einem heute festgelegten Preis erlauben. Jedoch gibt es einige wichtige Unterschiede:

© Dr. Daniel Sommer 50

Unterschiede zwischen Terminkontrak-ten und Futures

Quelle: Options, Futures, and Other Derivatives, 6th Edition, John C. Hull 2005

Private contract between 2 parties Exchange traded

Non-standard contract Standard contract

Usually 1 specified delivery date Range of delivery dates

Settled at end of contract Settled daily

Delivery or final cashsettlement usually occurs

Contract usually closed outprior to maturity

FORWARDS FUTURES

Some credit risk Virtually no credit risk

Private contract between 2 parties Exchange traded

Non-standard contract Standard contract

Usually 1 specified delivery date Range of delivery dates

Settled at end of contract Settled daily

Delivery or final cashsettlement usually occurs

Contract usually closed outprior to maturity

FORWARDS FUTURES

Some credit risk Virtually no credit risk

… was man unter Futures versteht… was man unter Futures versteht

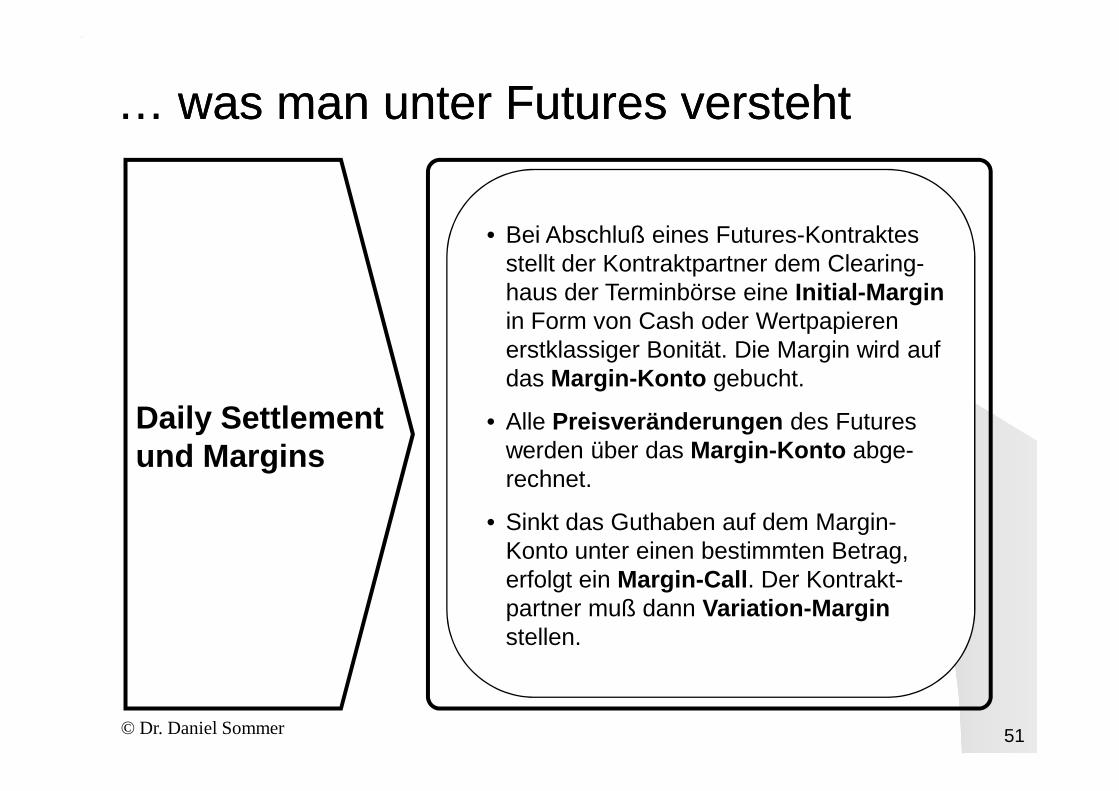

• Bei Abschluß eines Futures-Kontraktes stellt der Kontraktpartner dem Clearing-haus der Terminbörse eine Initial-Marginin Form von Cash oder Wertpapieren erstklassiger Bonität. Die Margin wird auf das Margin-Konto gebucht.

© Dr. Daniel Sommer 51

Daily Settlement und Margins

• Alle Preisveränderungen des Futures werden über das Margin-Konto abge-rechnet.

• Sinkt das Guthaben auf dem Margin-Konto unter einen bestimmten Betrag, erfolgt ein Margin-Call . Der Kontrakt-partner muß dann Variation-Marginstellen.

… was man unter Futures versteht… was man unter Futures versteht

Gleichheit von Termin - und

Behauptung:

Unter Vernachlässigung des Kontrahenten-ausfallrisikos sind bei deterministischer Zins-

© Dr. Daniel Sommer 52

Termin - und Futures-Preis bei determinist-ischen Zinsen

ausfallrisikos sind bei deterministischer Zins-entwicklung Termin- und Futures-Preise für denselben zugrunde liegenden Coupon Bond und für denselben Liefertermin in der Zukunft zum Zeitpunkt des Vertragsab-schlusses und während der gesamten Vertragslaufzeit gleich.

… was man unter Futures versteht… was man unter Futures versteht

Gleichheit von Termin - und

Begründung:

• Bei deterministischer Zinsentwicklung sind der Termin-Preis und der Futures-Preis für einen Coupon Bond konstant in t. Wäre dies nicht so, könnten zu unterschiedlichen, aber bereits heute sicher bekannten Zeit-

);,;( ctttFPV IFBond

);,;( ctttFuPV IFBond

© Dr. Daniel Sommer 53

Termin - und Futures-Preis bei deterministi-schen Zinsen

aber bereits heute sicher bekannten Zeit-punkten kostenlos gegenläufige Positionen in den Verträgen eingegangen und so si-chere Gewinne erzielt werden (Arbitrage-möglichkeit!).

• Am Ende der Laufzeit sind die Auszah-lungsprofile von Termin- und Futures-Verträgen identisch.

• Damit müssen beide Preise identisch sein, sonst Arbitragemöglichkeiten!.

… was man unter Futures versteht… was man unter Futures versteht

Abweichung von Termin - und

Achtung:Bei stochastischen Zinsen fallen Forward-und Futurespreise auseinander!

Begründung:

• Der Inhaber einer Long-Position im Futures muß bei steigenden Zinsen Ausgleichszahlungen leisten, d.h. er muß

© Dr. Daniel Sommer 54

Termin - und Futures-Preis bei stochastischen Zinsen

Ausgleichszahlungen leisten, d.h. er muß Kredit zu ungünstigen Konditionen aufnehmen. Bei fallenden Zinsen erhält er Ausgleichszahlungen, kann diese aber nur zu ungünstigen (weil niedrigeren) Zinsen anlegen.

• Damit muß der Futurespreis unter dem Forwardpreis liegen.

… was man unter Futures versteht… was man unter Futures versteht

Contract SpecificationsVersion 08 Jul 2005

Contract StandardNotional long-term debt instrument issued by the Federal Republic of Germany with a six percent coupon.Contract ValueEUR Fixed Income Futures: EUR 100,000

© Dr. Daniel Sommer 55

.Beispiel: Bund-Futures

EUR Fixed Income Futures: EUR 100,000SettlementA delivery obligation arising out of a short position in a Bund Futures contract may only be fulfilled by the delivery of certain debt securities issued by the Federal Republic of Germany with a remaining term on the Delivery Day of 8.5 to 10.5 years.Such debt securities have a minimum issue amount of EUR 5 billion.

… was man unter Futures versteht… was man unter Futures versteht

Price Quotation and Minimum Price ChangeThe Price Quotation is in percent of the par value. The Minimum Price Change is 0.01% or EUR 10.Delivery DayThe tenth calendar day of the respective quarterly month, if this day is an exchange trading day; otherwise, the following exchange

© Dr. Daniel Sommer 56

.Beispiel: Bund-Futures

trading day.Contract MonthThe three successive quarterly months of the March, June, September and December cycle.NotificationClearing members with open short positions on the Last Trading Day of the maturing delivery month must notify Eurex which debt instruments they will deliver. Such notification must be given by the end of the Post-Trading Full Period (20:00 CET).

… was man unter Futures versteht… was man unter Futures versteht

Last Trading DayTwo exchange trading days prior to the Delivery Day of the relevant delivery month. Trading in the maturing delivery month ceases at 12:30 CET.Daily Settlement PriceThe closing price determined within the closing auction;

© Dr. Daniel Sommer 57

.Beispiel: Bund-Futures

auction; if no price can be determined in the closing auction or if the price so determined does not reasonably reflect the prevailing market conditions, the daily settlement price will be the volume-weighted average price of the last five trades of the day, provided that these are not older than 15 minutes; or, if more than five trades have occurred during the final minute of trading, the volume-weighted average price of all trades that occurred during that period……

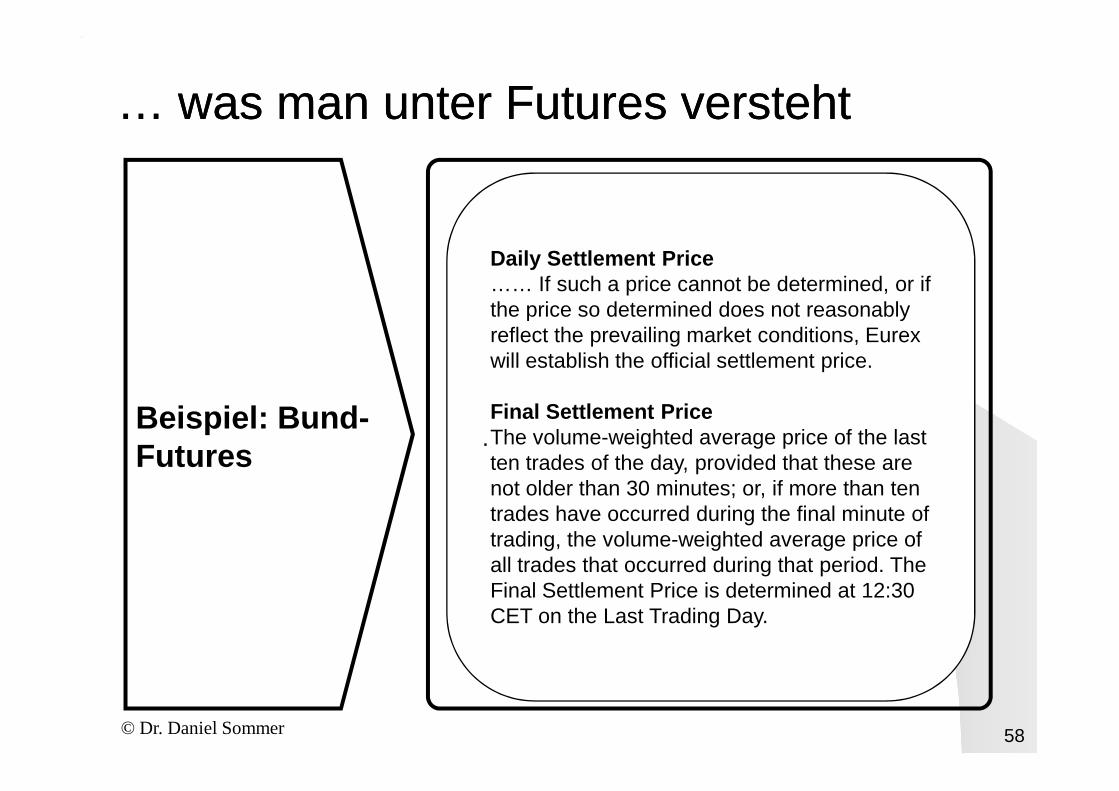

… was man unter Futures versteht… was man unter Futures versteht

Daily Settlement Price…… If such a price cannot be determined, or if the price so determined does not reasonably reflect the prevailing market conditions, Eurex will establish the official settlement price.

© Dr. Daniel Sommer 58

.Beispiel: Bund-Futures

Final Settlement PriceThe volume-weighted average price of the last ten trades of the day, provided that these are not older than 30 minutes; or, if more than ten trades have occurred during the final minute of trading, the volume-weighted average price of all trades that occurred during that period. The Final Settlement Price is determined at 12:30 CET on the Last Trading Day.

… was man unter Futures versteht… was man unter Futures versteht

Deliverable BondsExpiry month Dec 2005

Deliverable Bond ISIN

Coupon Rate (%)

Maturity Date

Conversion Factor

DE0001135259 4.25 04.07.2014 0.885160 DE0001135267 3.75 04.01.2015 0.846069 DE0001135283 3.25 04.07.2015 0.803899 Ergebnis für den Inhaber einer Verkaufsposi -

© Dr. Daniel Sommer 59

.Beispiel: Bund-Futures

Ergebnis für den Inhaber einer Verkaufsposi -tion im Bundfutures bei Final Settlement:

( ) 000.100 nStückzinse

factorConversion

__

_EUR

PV

FuPV

iBondiBond

Bond_iiBond ×

−−

×

Lieferoption:Der Inhaber der Verkaufsposition liefert die Anleihe aus der obigen Liste, die sein Ergebnis bei Lieferung maximiert. Diese Anleihe heißt Cheapest to Deliver (CTD).

… was man unter Futures versteht… was man unter Futures versteht

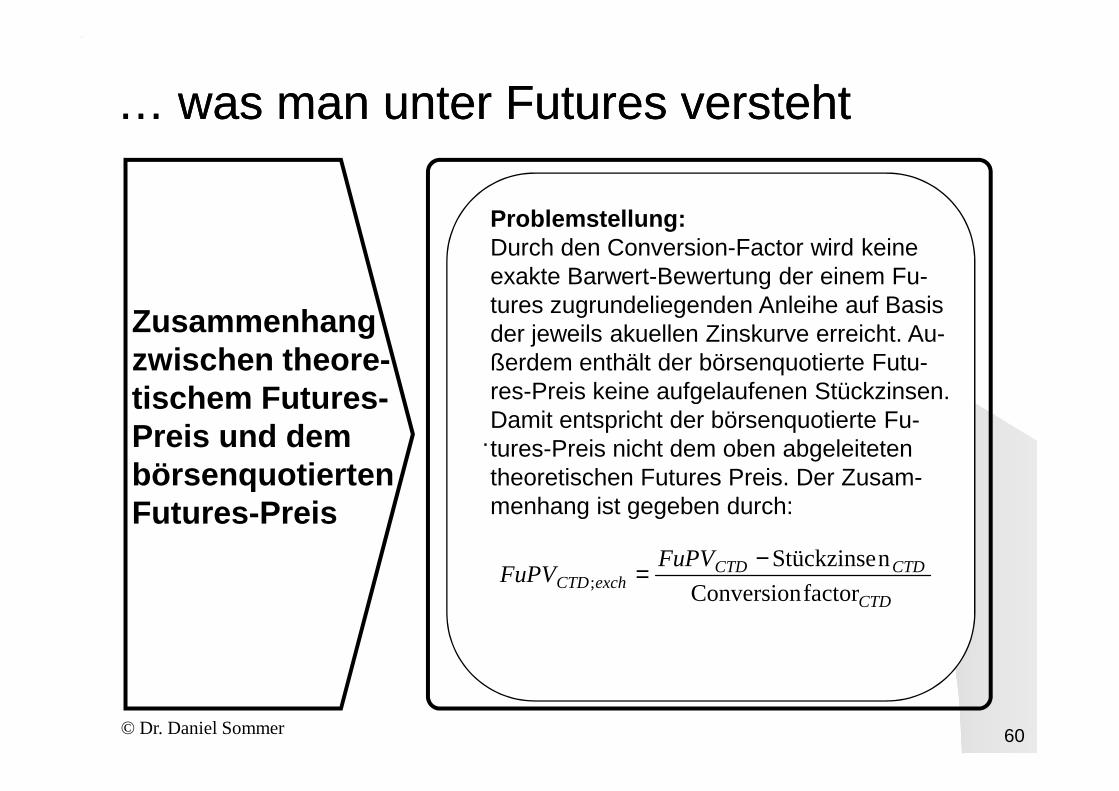

Zusammenhang zwischen theore-tischem Futures -

Problemstellung:Durch den Conversion-Factor wird keine exakte Barwert-Bewertung der einem Fu-tures zugrundeliegenden Anleihe auf Basis der jeweils akuellen Zinskurve erreicht. Au-ßerdem enthält der börsenquotierte Futu-res-Preis keine aufgelaufenen Stückzinsen.

© Dr. Daniel Sommer 60

.

tischem Futures -Preis und dem börsenquotierten Futures-Preis

res-Preis keine aufgelaufenen Stückzinsen. Damit entspricht der börsenquotierte Fu-tures-Preis nicht dem oben abgeleiteten theoretischen Futures Preis. Der Zusam-menhang ist gegeben durch:

CTD

CTDCTDexchCTD

FuPVFuPV

factorConversion

nStückzinse;

−=

… was man unter Futures versteht… was man unter Futures versteht

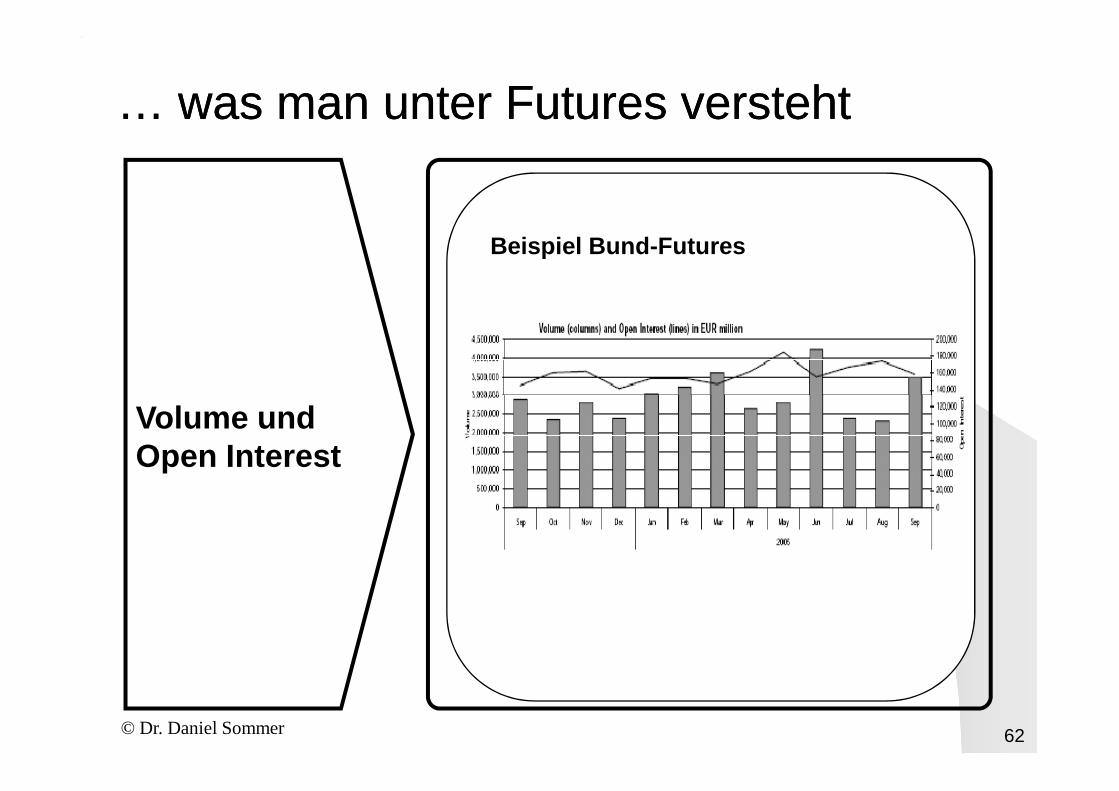

Begriffsdefinition• Open Interest:

das Gesamtvolumen der offenen Positionen, d.h., entweder Summe aller Kauf- oder Verkaufspositionen

• Volume:

© Dr. Daniel Sommer 61

.Volume und Open Interest

• Volume:Handelsumsatz in einer Handelsperiode

Fragen• Wie verändert sich das Open Interest bei

Abschluß eines neuen Kontraktes?

• Kann das Handelsvolumen in einer Periode größer sein als das Open Iterest in dieser Periode?

… was man unter Futures versteht… was man unter Futures versteht

Beispiel Bund-Futures

© Dr. Daniel Sommer 62

.Volume und Open Interest

… was eine Zinskurve ist… was eine Zinskurve ist

Die „Zinskurve“ oder „Yield-Curve“ ist eine Funktion, die einem bestimmten Beobach-tungszeitpunkt s und einer Fälligkeit bzw. Endzeitpunkt t einen Zinssatz ir (s,t) zuord-net:

( ) ≤→ℜ→ℜ×ℜ ++

© Dr. Daniel Sommer 63

.Darstellungen( ) tststs ≤→ ; ,ir,

Interpretationen:• Swapkurve: ir (s,t)= sw(s,t) bezeichnet

den Swapsatz beobachtet zum Zeitpunkt s für einen Swap mit Endzeitpunkt in t.

• Zero-Yield-Curve: ir (s,t)= y(s,t) bezeichnet die cont. compounded Rendite eines Zero Coupon Bonds mit Fälligkeit t beobachtet zum Zeitpunkt s.

… was eine Zinskurve ist… was eine Zinskurve ist

Die Zero Coupon Bond Curve ist eine Funktion, die einem bestimmten Beobach-tungszeitpunkt s und einer Fälligkeit t den Preis eines Zero Coupon Bonds B(s,t)zuordnet:

+++

© Dr. Daniel Sommer 64

.Darstellungen ( ) tstsBts ≤→ℜ→ℜ×ℜ +++

; ,,

… was eine Zinskurve ist… was eine Zinskurve ist

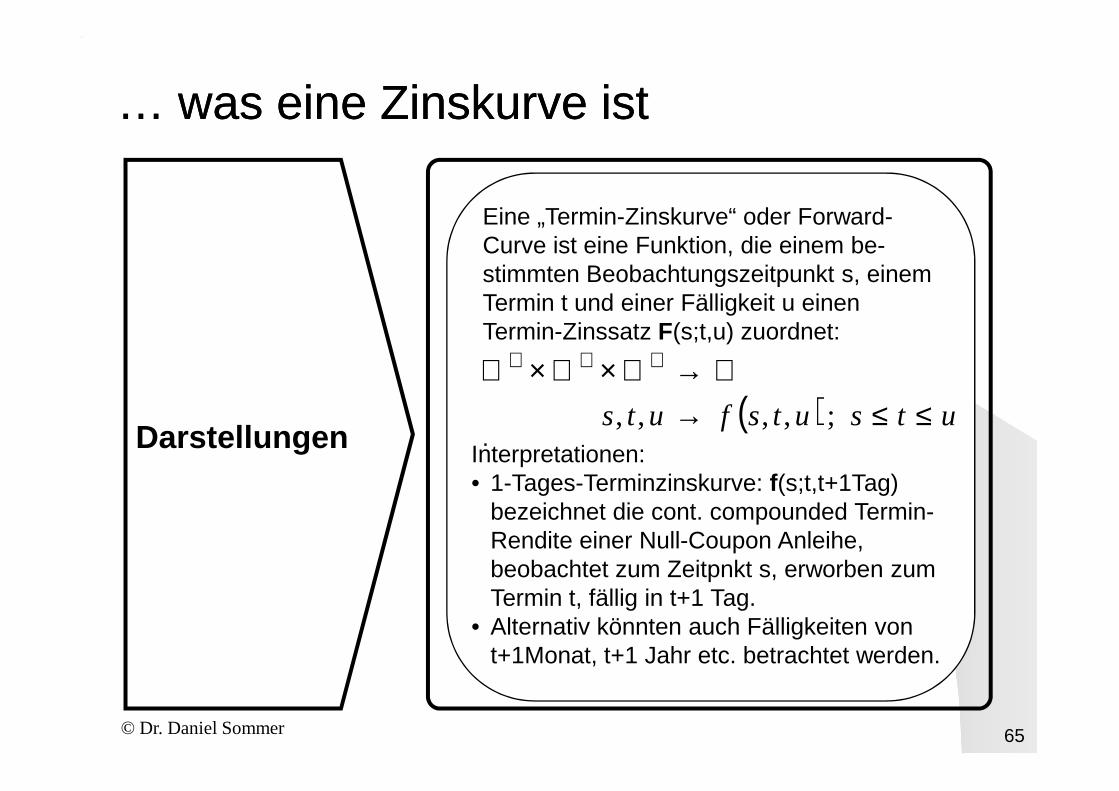

Eine „Termin-Zinskurve“ oder Forward-Curve ist eine Funktion, die einem be-stimmten Beobachtungszeitpunkt s, einem Termin t und einer Fälligkeit u einen Termin-Zinssatz F(s;t,u) zuordnet:

( ) ≤≤→ℜ→ℜ×ℜ×ℜ +++

© Dr. Daniel Sommer 65

.Darstellungen( ) utsutsfuts ≤≤→ ; ,,,,

Interpretationen:• 1-Tages-Terminzinskurve: f(s;t,t+1Tag)

bezeichnet die cont. compounded Termin-Rendite einer Null-Coupon Anleihe, beobachtet zum Zeitpnkt s, erworben zum Termin t, fällig in t+1 Tag.

• Alternativ könnten auch Fälligkeiten von t+1Monat, t+1 Jahr etc. betrachtet werden.

… was eine Zinskurve ist… was eine Zinskurve ist

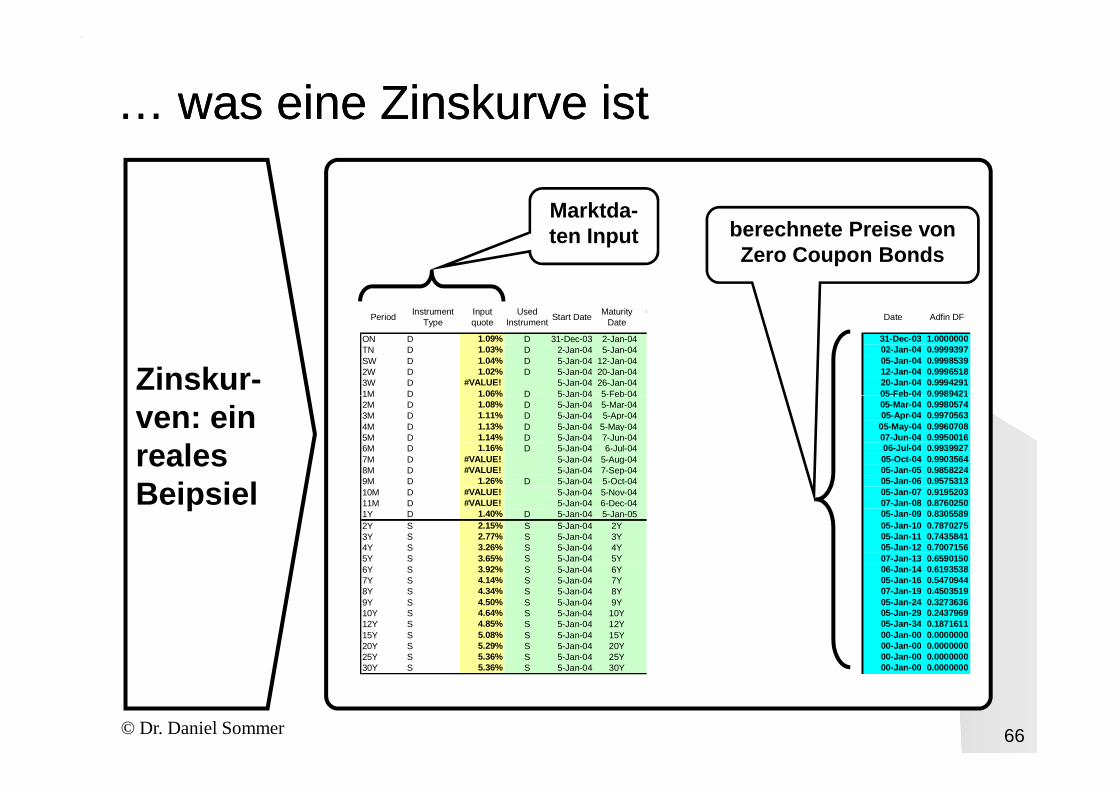

Zinskur -

Trade date 31-Dec-03 Source Mode: HIST Quote: MID Date Adfin DF

IRS Structure TR_USD_AM3LCCY code USD

Swap RIC mid AM3L Rate Structure (DF) RM:YC IM:CUBD ZCTYPE:DFSwap RIC end AdMode (DF) RET:A32

Real time update FRQ:500SDays to swap 2

Calendar USAInput to Adfin zero curve Adfin zero curve

PeriodInstrument

TypeInput quote

Used Instrument

Start DateMaturity

DateCoupon

RateMarket

Instrument Structure

Date Adfin DF

ON D 1.09% D 31-Dec-03 2-Jan-04 0% 1.09% USD 31-Dec-03 1.0000000TN D 1.03% D 2-Jan-04 5-Jan-04 0% 1.03% USD 02-Jan-04 0.9999397SW D 1.04% D 5-Jan-04 12-Jan-04 0% 1.04% USD 05-Jan-04 0.99985392W D 1.02% D 5-Jan-04 20-Jan-04 0% 1.02% USD 12-Jan-04 0.99965183W D #VALUE! 5-Jan-04 26-Jan-04 0% #VALUE! USD 20-Jan-04 0.99942911M D 1.06% D 5-Jan-04 5-Feb-04 0% 1.06% USD 05-Feb-04 0.9989421

LBOTH CLDR:USA ACC:MMA0 ARND:NO CCM:MMA0 CFADJ:YES CRND:NO DMC:MODIFIED EMC:SAMEDAY IC:S1 PDELAY:0 REFDATE:MATURITY RP:1 RT:BULLET XD:NO LPAID LTYPE:FIXED FRQ:Y LRECEIVED LTYPE:FLOAT SPREAD:0 FRQ:Q

Marktda-ten Input berechnete Preise von

Zero Coupon Bonds

© Dr. Daniel Sommer 66

Zinskur -ven: ein reales Beipsiel

1M D 1.06% D 5-Jan-04 5-Feb-04 0% 1.06% USD 05-Feb-04 0.99894212M D 1.08% D 5-Jan-04 5-Mar-04 0% 1.08% USD 05-Mar-04 0.99805743M D 1.11% D 5-Jan-04 5-Apr-04 0% 1.11% USD 05-Apr-04 0.99705634M D 1.13% D 5-Jan-04 5-May-04 0% 1.13% USD 05-May-04 0.99607085M D 1.14% D 5-Jan-04 7-Jun-04 0% 1.14% USD 07-Jun-04 0.99500166M D 1.16% D 5-Jan-04 6-Jul-04 0% 1.16% USD 06-Jul-04 0.99399277M D #VALUE! 5-Jan-04 5-Aug-04 0% #VALUE! USD 05-Oct-04 0.99035648M D #VALUE! 5-Jan-04 7-Sep-04 0% #VALUE! USD 05-Jan-05 0.98582249M D 1.26% D 5-Jan-04 5-Oct-04 0% 1.26% USD 05-Jan-06 0.957531310M D #VALUE! 5-Jan-04 5-Nov-04 0% #VALUE! USD 05-Jan-07 0.919520311M D #VALUE! 5-Jan-04 6-Dec-04 0% #VALUE! USD 07-Jan-08 0.87602501Y D 1.40% D 5-Jan-04 5-Jan-05 0% 1.40% USD 05-Jan-09 0.83055892Y S 2.15% S 5-Jan-04 2Y 0% 2.15% TR_USD_AM3L 05-Jan-10 0.78702753Y S 2.77% S 5-Jan-04 3Y 0% 2.77% TR_USD_AM3L 05-Jan-11 0.74358414Y S 3.26% S 5-Jan-04 4Y 0% 3.26% TR_USD_AM3L 05-Jan-12 0.70071565Y S 3.65% S 5-Jan-04 5Y 0% 3.65% TR_USD_AM3L 07-Jan-13 0.65901506Y S 3.92% S 5-Jan-04 6Y 0% 3.92% TR_USD_AM3L 06-Jan-14 0.61935387Y S 4.14% S 5-Jan-04 7Y 0% 4.14% TR_USD_AM3L 05-Jan-16 0.54709448Y S 4.34% S 5-Jan-04 8Y 0% 4.34% TR_USD_AM3L 07-Jan-19 0.45035199Y S 4.50% S 5-Jan-04 9Y 0% 4.50% TR_USD_AM3L 05-Jan-24 0.327363610Y S 4.64% S 5-Jan-04 10Y 0% 4.64% TR_USD_AM3L 05-Jan-29 0.243796912Y S 4.85% S 5-Jan-04 12Y 0% 4.85% TR_USD_AM3L 05-Jan-34 0.187161115Y S 5.08% S 5-Jan-04 15Y 0% 5.08% TR_USD_AM3L 00-Jan-00 0.000000020Y S 5.29% S 5-Jan-04 20Y 0% 5.29% TR_USD_AM3L 00-Jan-00 0.000000025Y S 5.36% S 5-Jan-04 25Y 0% 5.36% TR_USD_AM3L 00-Jan-00 0.000000030Y S 5.36% S 5-Jan-04 30Y 0% 5.36% TR_USD_AM3L 00-Jan-00 0.0000000

… was eine Zinskurve ist… was eine Zinskurve ist

Bootstrapping

Zielsetzung : Leite aus den beobachtbaren nicht-optionalen Zinsinstrumenten am Markt eine Yield-, Zero-Coupon-Bond oder Forwad-Curve so ab, daß:

• alle beobachtbaren Zinsinstrumente, die in die Konstruktion der Kurve eingeflos-

© Dr. Daniel Sommer 67

.

Bootstrapping und Zinskurven-interpolation: Einführung

in die Konstruktion der Kurve eingeflos-sen sind auf Basis der Kurve korrekt be-wertet werden

• andere nicht-optionale Zinsinstrumente mit Zahlungen zu beliebigen Zeitpunkten auf Basis der Kurve bewertet werden können.

… was eine Zinskurve ist… was eine Zinskurve ist

Bootstrapping

Ansätze : Eine eindeutige Vorgehensweise zur Konstruktion hat sich in der Praxis bis-her nicht herausgebildet. Wir betrachten drei Varianten und diskutieren ihre Vor- und Nachteile:

1. Bootstrapping von Zero Coupon Bond Preisen aus Geldmarkt, FRAs und Swap-

© Dr. Daniel Sommer 68

.

Bootstrapping und Zinskurven-interpolation: Einführung

Preisen aus Geldmarkt, FRAs und Swap-sätzen; danach lineare Interpolation der daraus berechneten continuously comp-ounded (cc) Zero Coupon Bond Zissätze

2. wie zuvor, jedoch lineare Interpolation von 1-Tages cc Zero Coupn Bond Terminzins-sätzen

3. Lineare Interpolation der Geldmarkt und Swapsätze und Bootstrapping von Zero Coupon Bondpreisen für alle Fälligkeiten aus dieser Kurve.

… was eine Zinskurve ist… was eine Zinskurve ist

Bootstrapping und Zinskurven -

Beobachtete Marktzinssätze in t 0 :Geldmarktsätze: ON, TN, SW, 2W-4W, 2M-12MFRAs: 2X14, 3X15, 6X18, 9X21, 12X24Swapsätze:3Y-30Y

Bootstrapping der Gelmarktsätze:

© Dr. Daniel Sommer 69

.und Zinskurven -interpolation:

Ansatz 1

Bootstrapping der Gelmarktsätze:

),(),();,(),;(1

100

0nm

nmnm

ttBttBktttttzf

=×∆×+

),();,(),(1

10

00j

jj

ttBkttttz

=∆×+

Bootstrapping der FRAs:

… was eine Zinskurve ist… was eine Zinskurve ist

Bootstrapping und Zinskurven -

Bootstrapping der Swapsätze:nehme an, alle Zero Coupon Bond Preise bis B(t0,tn) seien bereits ermittelt worden:

),(),();,(1

),();,(),(110

1 0110

+++

= −+=

×∆+

×∆×− ∑n

n

i iswiinttB

ttswktt

ttBkttttsw

© Dr. Daniel Sommer 70

.und Zinskurven -interpolation:

Ansatz 1

Interpolation:Gegeben seinen die Stützstellen B(t0,tn) und B(t0,tn+k), gesucht sei B(t0,tn+i) mit tn < tn+i < tn+k und k auf 1-Tages-Basis:

),();,(1 10101

+++ ×∆+ n

nswnn ttswktt

))(),(exp(),(

),(),(),(

000

000

ttttyttB

tt

tttty

tt

ttttytty

ininin

nkn

inknn

nkn

ninknin

−×−=−

−×+

−−

×=

+++

+

++

+

+++

… was eine Zinskurve ist… was eine Zinskurve ist

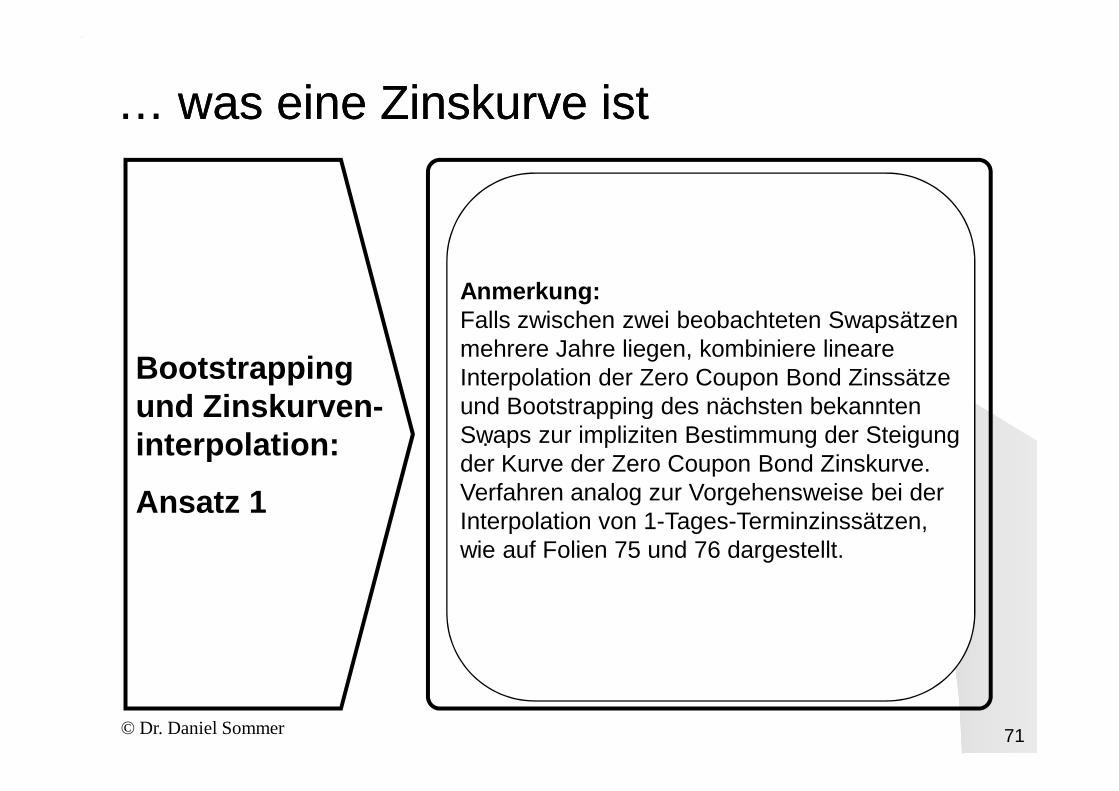

Bootstrapping und Zinskurven -

Anmerkung:Falls zwischen zwei beobachteten Swapsätzen mehrere Jahre liegen, kombiniere lineare Interpolation der Zero Coupon Bond Zinssätze und Bootstrapping des nächsten bekannten

© Dr. Daniel Sommer 71

.und Zinskurven -interpolation:

Ansatz 1

und Bootstrapping des nächsten bekannten Swaps zur impliziten Bestimmung der Steigung der Kurve der Zero Coupon Bond Zinskurve. Verfahren analog zur Vorgehensweise bei der Interpolation von 1-Tages-Terminzinssätzen, wie auf Folien 75 und 76 dargestellt.

… was eine Zinskurve ist… was eine Zinskurve ist

Bootstrapping und Zinskurven -

Ausgangssituation:gegeben seien alle Zero Coupon Bond Preise B(t0,t.), soweit sie mittels Bootstrapping wie in Ansatz 1 aus den beobachteten Zinssätzen er-mittelt werden konnten.

© Dr. Daniel Sommer 72

.und Zinskurven -interpolation:

Ansatz 2

Startpunkt der Interpolation:Startpunkt der Interpolation ist der cc Zero Coupon Bond Zins, der aus dem aus dem ON-Zinssatz ermittelten Zero Coupon Bond B(t0,t1)ermittelt wurde:

),(),(ln

),;( 1001

10100 tty

tt

ttBtttf =

−−=

… was eine Zinskurve ist… was eine Zinskurve ist

Bootstrapping und Zinskurven -

Idee für die weitere Interpolation:nutze den Zusammenhang zwischen cc Zero Coupon Bond Zinssätzen und Terminzinssät-zen in stetiger Zeit und übertrage diesen auf ein Diskretisierung von 1 Tag:

© Dr. Daniel Sommer 73

.und Zinskurven -interpolation:

Ansatz 2∫−

=jt

tjj dsstf

tttty

0

);(1

),( 00

0

Formel in stetiger Zeit:

Übertragung auf 1-Tages-Diskretisierung:

∑ = −=n

i iin tttfn

tty1 100 ),;(

1),(

… was eine Zinskurve ist… was eine Zinskurve ist

Bootstrapping und Zinskurven -

Annahmen für die weitere Interpolation:Gegeben seien aus früheren Interpolations-schritten f(t0;tn-1,tn), sowie aus dem Bootstrap-ping die Zero Coupon Bonds B(t0,tn) und B(t0,tn+k), k gemessen in Tagen. Weiterhin be-stehe folgender linearer Zusammenhang:

© Dr. Daniel Sommer 74

.und Zinskurven -interpolation:

Ansatz 2

0 n+kstehe folgender linearer Zusammenhang:

kik

iatttftttf nninin ≤≤×+= −+−+ 1 ; ),;(),;( 10)1(0

… was eine Zinskurve ist… was eine Zinskurve ist

Bootstrapping und Zinskurven -

Bestimmung von a:Gemäß Folie 73 gewährleistet folgende Bestim-mungsgleichung für a die Verträglichkeit der in-terpolierten Terminzinssätze und der aus den Marktdaten abgeleiteten Zero Coupon Bond Preise:

© Dr. Daniel Sommer 75

.und Zinskurven -interpolation:

Ansatz 2

Preise:

),;(1

exp

),(),(

1 10

00

×+×

=

∑ = −

+

k

i nn

nkn

k

iatttf

k

ttBttB

… was eine Zinskurve ist… was eine Zinskurve ist

Bootstrapping und Zinskurven -

Beobachtete Marktzinssätze in t 0 :Geldmarktsätze: ON, TN, SW, 2W-4W, 2M-12MSwapsätze:2Y-30Y

inknnin tttt −×+

−×= +++

Interpolation der Geldmarktsätze :

© Dr. Daniel Sommer 76

.und Zinskurven -interpolation:

Ansatz 3

nkn

inknn

nkn

ninknin tt

ttttz

tt

ttttzttz

−−

×+−−

×=+

++

+

+++ ),(),(),( 000

nkn

inknn

nkn

nknin tt

ttttsw

tt

ttttswttsw

−−

×+−

−×=

+

++

+++ ),(),(),( 000

Interpolation der Swapsätze :Betrachte den 12M Geldmarktsatz als ersten Swapsatz.

… was eine Zinskurve ist… was eine Zinskurve ist

Bootstrapping und Zinskurven -

Bootstrapping der Gelmarktsätze:

),();,(),(1

10

00j

jj

ttBkttttz

=∆×+

© Dr. Daniel Sommer 77

.und Zinskurven -interpolation:

Ansatz 3

Bootstrapping der Swapsätze:nehme an: alle Zero Coupon Bond Preise bis B(t0,tn) seien bereits ermittelt worden:

),(),();,(1

),();,(),(110

101

1 0110

+++

= −+=

×∆+

×∆×− ∑n

nswnn

n

i iswiinttB

ttswktt

ttBkttttsw

… was eine Zinskurve ist… was eine Zinskurve ist

Bootstrapping und Zinskurven -

Beachte beim Bootstrapping der Swapsätze:• Im Gegensatz zu Ansatz 1, wo der Abstand

zwischen tn und tn+1 1 oder mehrere Jahre betragen hat, beträgt er hier exakt 1 Tag.

• Das Bootstrapping liefert ein anderes

© Dr. Daniel Sommer 78

.und Zinskurven -interpolation:

Ansatz 3

• Das Bootstrapping liefert ein anderes Ergebnis, je nach dem ob man die verkürzte Periode des Swaps an den Anfang oder an das Ende der Swaplaufzeit setzt.

• Die für die Interpolation verwendeten Swap-sätze müssen die gleiche Zahlungsfrequenz (Compounding Frequency) z.B. jährlich, halb-jährlich, vierteljährlich besitzen.

… was eine Zinskurve ist… was eine Zinskurve ist

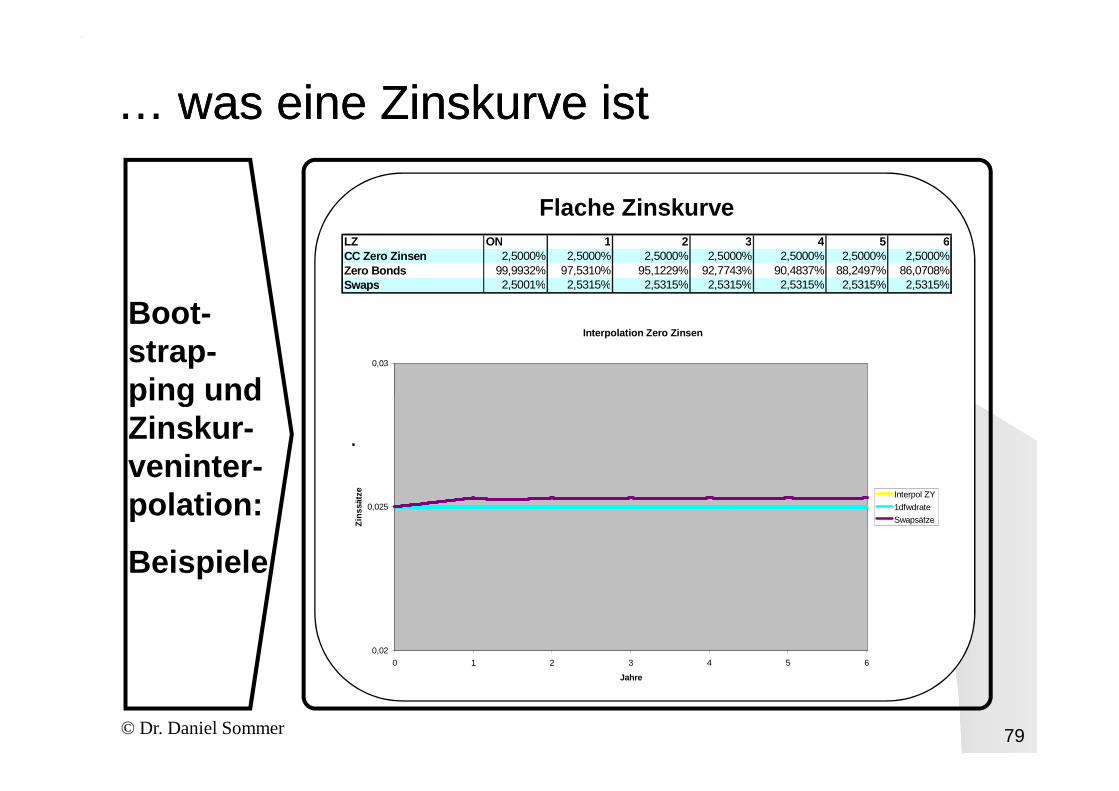

Boot-strap-ping und

Flache ZinskurveLZ ON 1 2 3 4 5 6CC Zero Zinsen 2,5000% 2,5000% 2,5000% 2,5000% 2,5000% 2,5000% 2,5000%Zero Bonds 99,9932% 97,5310% 95,1229% 92,7743% 90,4837% 88,2497% 86,0708%Swaps 2,5001% 2,5315% 2,5315% 2,5315% 2,5315% 2,5315% 2,5315%

Interpolation Zero Zinsen

0,03

© Dr. Daniel Sommer 79

.

ping und Zinskur-veninter-polation:

Beispiele

0,02

0,025

0 1 2 3 4 5 6

Jahre

Zin

ssät

ze Interpol ZY

1dfwdrate

Swapsätze

… was eine Zinskurve ist… was eine Zinskurve ist

Boot-strap-ping und

Flache ZinskurveLZ ON 1 2 3 4 5 6CC Zero Zinsen 2,5000% 2,5000% 2,5000% 2,5000% 2,5000% 2,5000% 2,5000%Zero Bonds 99,9932% 97,5310% 95,1229% 92,7743% 90,4837% 88,2497% 86,0708%Swaps 2,5001% 2,5315% 2,5315% 2,5315% 2,5315% 2,5315% 2,5315%

Zinskurven bei Interpolation 1-Tages-Terminzinsen

0,03

© Dr. Daniel Sommer 80

.

ping und Zinskur-veninter-polation:

Beispiele

0,02

0,025

0 1 2 3 4 5 6

Jahre

Zin

ssät

ze 1dfwdrate

Swapsätze

ZY

… was eine Zinskurve ist… was eine Zinskurve ist

Boot-strap-ping und

Flache ZinskurveLZ ON 1 2 3 4 5 6CC Zero Zinsen 2,5000% 2,5000% 2,5000% 2,5000% 2,5000% 2,5000% 2,5000%Zero Bonds 99,9932% 97,5310% 95,1229% 92,7743% 90,4837% 88,2497% 86,0708%Swaps 2,5001% 2,5315% 2,5315% 2,5315% 2,5315% 2,5315% 2,5315%

Interpolation Swapsätze

0,04

© Dr. Daniel Sommer 81

.

ping und Zinskur-veninter-polation:

Beispiele

0,02

0,025

0,03

0,035

0 1 2 3 4 5 6

Jahre

Zin

ssät

ze 1dfwdrate

Swapsätze

ZY

… was eine Zinskurve ist… was eine Zinskurve ist

Boot-strap-ping und

Linear ansteigende Zinskurve ab Jahr 3LZ ON 1 2 3 4 5 6CC Zero Zinsen 2,5000% 2,5000% 2,5000% 2,6000% 2,7000% 2,8000% 2,9000%Zero Bonds 99,9932% 97,5310% 95,1229% 92,4964% 89,7628% 86,9358% 84,0297%Swaps 2,5001% 2,5315% 2,5315% 2,6314% 2,7306% 2,8287% 2,9256%

Interpolation Zero Zinsen

0,04

© Dr. Daniel Sommer 82

.

ping und Zinskur-veninter-polation:

Beispiele

0,02

0,025

0,03

0,035

0 1 2 3 4 5 6

Jahre

Zin

ssät

ze Interpol ZY

1dfwdrate

Swapsätze

… was eine Zinskurve ist… was eine Zinskurve ist

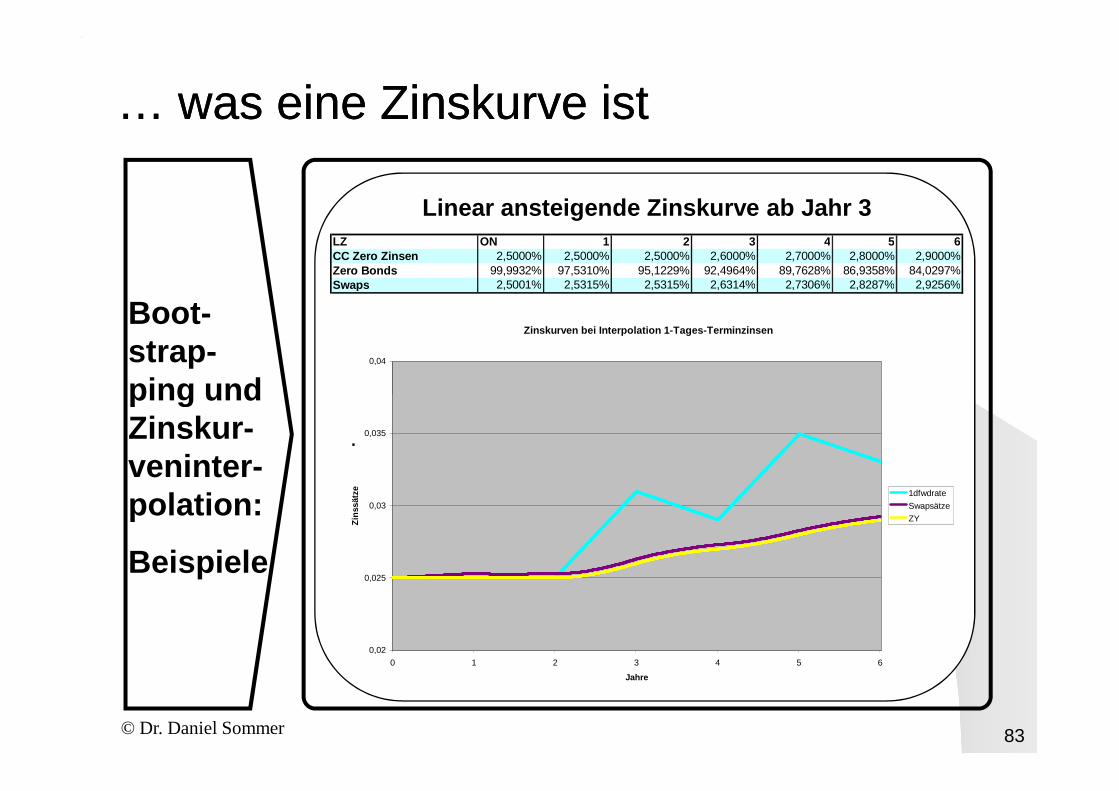

Boot-strap-ping und

Linear ansteigende Zinskurve ab Jahr 3LZ ON 1 2 3 4 5 6CC Zero Zinsen 2,5000% 2,5000% 2,5000% 2,6000% 2,7000% 2,8000% 2,9000%Zero Bonds 99,9932% 97,5310% 95,1229% 92,4964% 89,7628% 86,9358% 84,0297%Swaps 2,5001% 2,5315% 2,5315% 2,6314% 2,7306% 2,8287% 2,9256%

Zinskurven bei Interpolation 1-Tages-Terminzinsen

0,04

© Dr. Daniel Sommer 83

.

ping und Zinskur-veninter-polation:

Beispiele

0,02

0,025

0,03

0,035

0 1 2 3 4 5 6

Jahre

Zin

ssät

ze 1dfwdrate

Swapsätze

ZY

… was eine Zinskurve ist… was eine Zinskurve ist

Boot-strap-ping und

Linear ansteigende Zinskurve ab Jahr 3LZ ON 1 2 3 4 5 6CC Zero Zinsen 2,5000% 2,5000% 2,5000% 2,6000% 2,7000% 2,8000% 2,9000%Zero Bonds 99,9932% 97,5310% 95,1229% 92,4964% 89,7628% 86,9358% 84,0297%Swaps 2,5001% 2,5315% 2,5315% 2,6314% 2,7306% 2,8287% 2,9256%

Interpolation Swapsätze

0,04

© Dr. Daniel Sommer 84

.

ping und Zinskur-veninter-polation:

Beispiele

0,02

0,025

0,03

0,035

0 1 2 3 4 5 6

Jahre

Zin

ssät

ze 1dfwdrate

Swapsätze

ZY

… was eine Zinskurve ist… was eine Zinskurve ist

Boot-strap-ping und

Zinskurve mit Maximum bei 3 und 4 JahrenLZ ON 1 2 3 4 5 6CC Zero Zinsen 2,5000% 2,5500% 2,6000% 2,6500% 2,6500% 2,6000% 2,5500%Zero Bonds 99,9932% 97,4822% 94,9329% 92,3578% 89,9425% 87,8095% 85,8130%Swaps 2,5001% 2,5828% 2,6334% 2,6836% 2,6840% 2,6356% 2,5873%

Interpolation Zero Zinsen

0,03

© Dr. Daniel Sommer 85

.

ping und Zinskur-veninter-polation:

Beispiele

0,02

0,025

0 1 2 3 4 5 6

Jahre

Zin

ssät

ze Interpol ZY

1dfwdrate

Swapsätze

… was eine Zinskurve ist… was eine Zinskurve ist

Boot-strap-ping und

Zinskurve mit Maximum bei 3 und 4 JahrenLZ ON 1 2 3 4 5 6CC Zero Zinsen 2,5000% 2,5500% 2,6000% 2,6500% 2,6500% 2,6000% 2,5500%Zero Bonds 99,9932% 97,4822% 94,9329% 92,3578% 89,9425% 87,8095% 85,8130%Swaps 2,5001% 2,5828% 2,6334% 2,6836% 2,6840% 2,6356% 2,5873%

Zinskurven bei Interpolation 1-Tages-Terminzinsen

0,03

© Dr. Daniel Sommer 86

.

ping und Zinskur-veninter-polation:

Beispiele

0,02

0,025

0 1 2 3 4 5 6

Jahre

Zin

ssät

ze 1dfwdrate

Swapsätze

ZY

… was eine Zinskurve ist… was eine Zinskurve ist

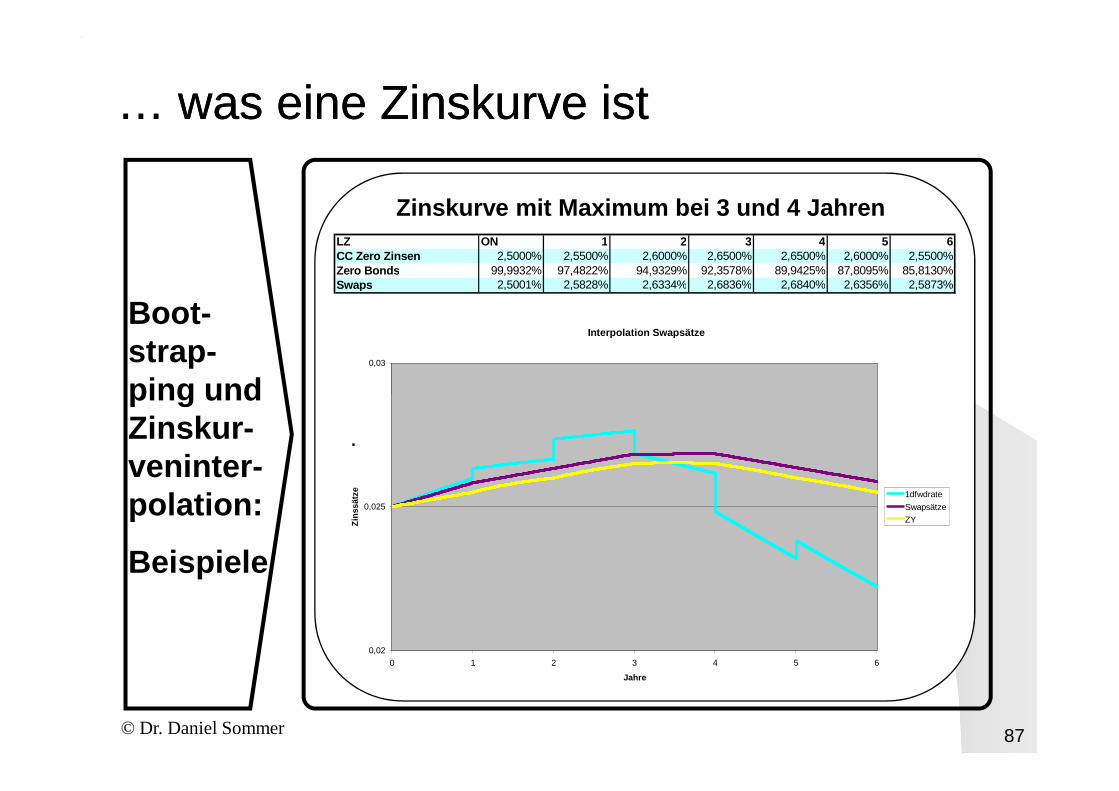

Boot-strap-ping und

Zinskurve mit Maximum bei 3 und 4 JahrenLZ ON 1 2 3 4 5 6CC Zero Zinsen 2,5000% 2,5500% 2,6000% 2,6500% 2,6500% 2,6000% 2,5500%Zero Bonds 99,9932% 97,4822% 94,9329% 92,3578% 89,9425% 87,8095% 85,8130%Swaps 2,5001% 2,5828% 2,6334% 2,6836% 2,6840% 2,6356% 2,5873%

Interpolation Swapsätze

0,03

© Dr. Daniel Sommer 87

.

ping und Zinskur-veninter-polation:

Beispiele

0,02

0,025

0 1 2 3 4 5 6

Jahre

Zin

ssät

ze 1dfwdrate

Swapsätze

ZY

… welche Zinsrisikomaße es gibt… welche Zinsrisikomaße es gibt

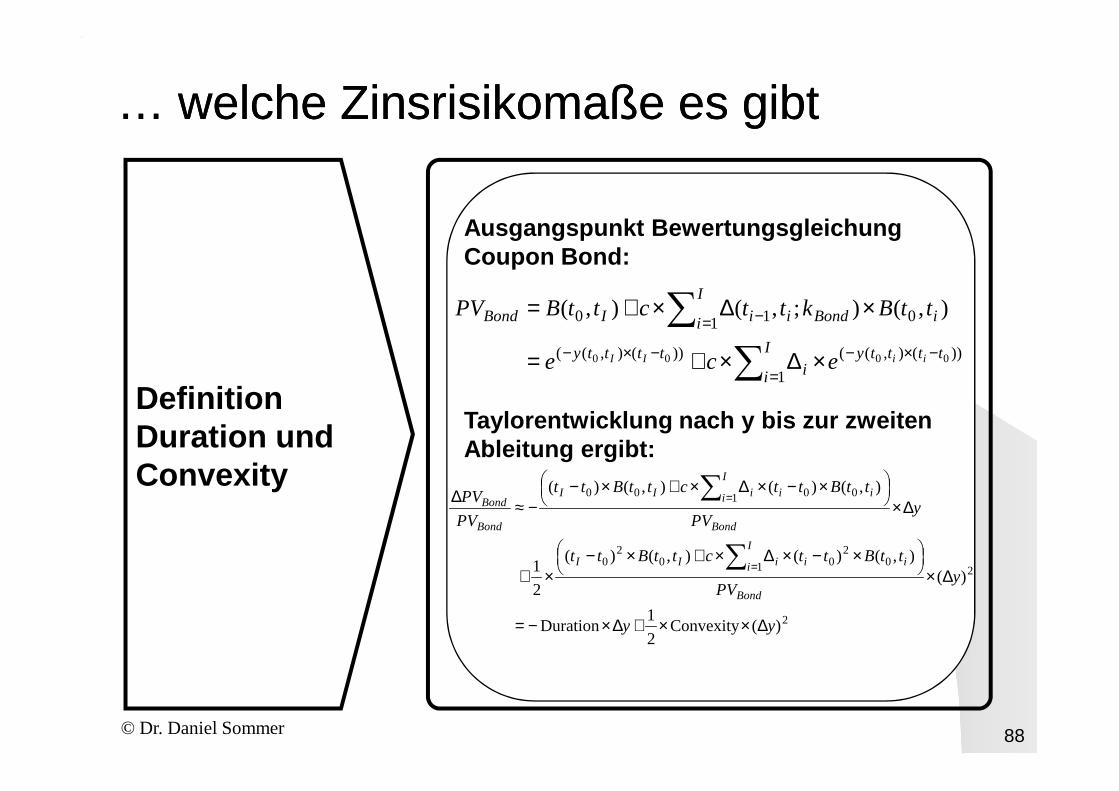

Definition

Ausgangspunkt Bewertungsgleichung Coupon Bond:

∑

∑

=−×−−×−

= −

×∆×+=

×∆×+=I

i

ttttyi

tttty

I

i iBondiiIBond

iiII ece

ttBkttcttBPV

1

))(),(())(),((

1 010

0000

),();,(),(

© Dr. Daniel Sommer 88

.

Definition Duration und Convexity

Taylorentwicklung nach y bis zur zweiten Ableitung ergibt:

2

21 02

002

0

1 0000

)(Convexity 2

1Duration

)(),()(),()(

2

1

),()(),()(

yy

yPV

ttBttcttBtt

yPV

ttBttcttBtt

PV

PV

Bond

I

i iiiII

Bond

I

i iiiII

Bond

Bond

∆××+∆×−=

∆×

×−×∆×+×−

×+

∆×

×−×∆×+×−

−≈∆

∑

∑

=

=

… welche Zinsrisikomaße es gibt… welche Zinsrisikomaße es gibt

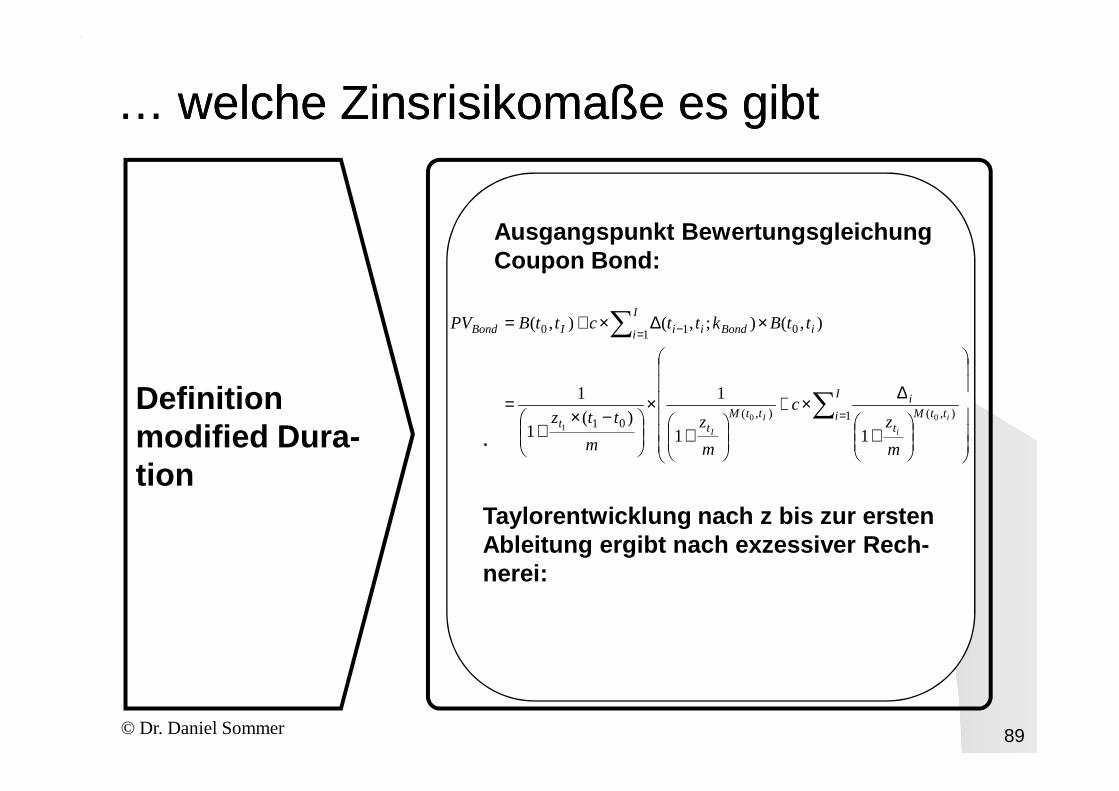

Definition

Ausgangspunkt Bewertungsgleichung Coupon Bond:

∆×+×=

×∆×+=

∑

∑ = −

I i

I

i iBondiiIBond

c

ttBkttcttBPV1 010

11

),();,(),(

© Dr. Daniel Sommer 89

.

Definition modified Dura-tion

+

∆×+

+

×

−×+

= ∑ =

I

i ttMt

ittM

tti

i

I

I

m

zc

m

zm

ttz 1 ),(),(01

001

11

1

)(1

1

Taylorentwicklung nach z bis zur ersten Ableitung ergibt nach exzessiver Rech-nerei:

……

… welche Zinsrisikomaße es gibt… welche Zinsrisikomaße es gibt

zttM

cttMtt

z

m

z

mttMc

m

z

mttM

PVm

tt

m

ttzPV

PV

I iiIzz

I

i ttMt

iittM

t

I

BondtBond

Bond

t

i

i

I

I

∆×

×∆×+×+

−×−=

∆×

+

×∆×+

+

×+−

×

−×+

−≈∆

∑

∑

≡

= ++

• ),(),(11)(1

1

),(

1

),(1)(

)(1

1

0001

1 1),(0

1),(001

0100

1

© Dr. Daniel Sommer 90

.

zz

m

z

z

m

z

ttMc

m

z

ttM

mPVm

z

z

m

z

ttMc

m

z

ttM

mPVm

zm

tt

m

ttz

I

i ttMii

ttMI

Bond

tt

I

i ttMii

ttMI

Bond

iI

iI

∆×=∆××

+=

∆×

+

×∆×+

+

××

×

+=

∆×

+

×∆×+

+

××

++

−×

−×+−=

∑

∑

=

=

=

Duration modified Duration 1

1

1

),(

1

),(1

1

1

1

),(

1

),(1

1

1)(

)(1

1

1 ),(0

),(0

1 ),(0

),(001

01

00

01

00

… welche Zinsrisikomaße es gibt… welche Zinsrisikomaße es gibt

Kommentare

Beachte:

Bei der Darstellung mit cc Zinssätzengilt die Approximationsformel für die Än-derung des Bondpreises bei Änderung der Zinssätze unter wesentlich schwächeren Annahmen als bei der Darstellung mit peri-odischer Zinseszinsrechung:

© Dr. Daniel Sommer 91

.

Kommentare (modified) Dura-tion und Convexity

odischer Zinseszinsrechung:

• Es mußte nicht unterstellt werden, daß die Ausgangszinskurve flach ist.

• Es mußte keine Annahme über die Länge der Teilperioden getroffen werden. Insbesondere bleibt die Formel auch bei ungerader erster Periode gültig.

… welche Zinsrisikomaße es gibt… welche Zinsrisikomaße es gibt

Kommentare

Aber:

Alle Darstellungen von Wertveränderun-gen von Anleihen bei Ändeurng der zu-grundeliegenden Zinsen mit Hilfe von Duration und Convexity unterstellen eine parallele Verschiebung der Zinskurve.

© Dr. Daniel Sommer 92

.

Kommentare (modified) Dura-tion und Convexity

parallele Verschiebung der Zinskurve.

Daher ist es in der Praxis üblich, die mög-lichen Wertveränderungen von Zinsrisiko-positionen bei Änderung der zugrundelie-genden Zinssätze für verschiedene Lauf-zeitbänder (Buckets) getrennt anzugeben.

Man spricht von PVBP (present value of a basis point) oder PV01 pro bucket .

… welche Zinsrisikomaße es gibt… welche Zinsrisikomaße es gibt

Hedging mit

Problemstellung:

Gegeben seien zwei Bonds, Bond1(c1,T1)und Bond2(c2,T2), mit unterschiedlichen Coupons und Fälligkeiten. Bond2 soll durch Bond1 gehedged werden. D.h. es soll gerade eine solche Position in Bond1

© Dr. Daniel Sommer 93

.

Hedging mit Duration und Convexity

soll gerade eine solche Position in Bond1 eingegangen werden, daß die Wertverän-derungen in dieser Position die Wertverän-derungen in der Position in Bond2 gerade ausgleichen.

Welche Position in Bond1 muß eingegan-gen werden?

… welche Zinsrisikomaße es gibt… welche Zinsrisikomaße es gibt

Hedging mit

Hedgeratio auf Durationbasis:

11

2221

222

!

11111

Duration

Duration

Duration

Duration

BondBond

BondBondBondBond

BondBondBond

BondBondBondBondBond

PV

NPVN

yNPV

yNPVNPV

×××

=⇔

∆×××−=

∆×××−=×∆

© Dr. Daniel Sommer 94

.

Hedging mit Duration und Convexity

Hedgeratio auf Duration- und Convexitybasis:

111

2222

1

222

22

!

112

1111

Convexity 21

Duration

Convexity 21

Duration

)( Convexity 2

1 Duration

)( Convexity 2

1 Duration

BondBondBond

BondBondBondBond

Bond

BondBondBondBond

BondBondBondBondBondBond

PVy

NPVy

N

NPVyy

NPVyyNPV

×

∆××+−

××

∆××+−=⇔

××

∆××+∆×−=

××

∆××+∆×−=×∆

… welche Zinsrisikomaße es gibt… welche Zinsrisikomaße es gibt

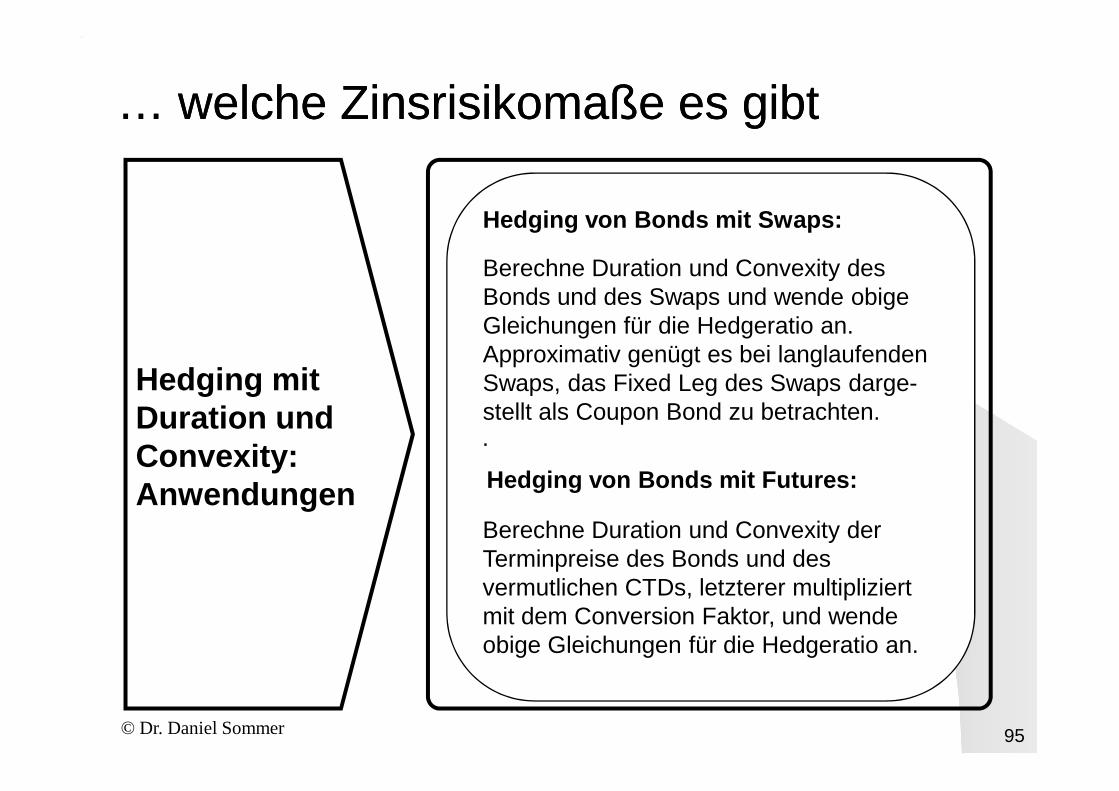

Hedging mit

Hedging von Bonds mit Swaps:

Berechne Duration und Convexity des Bonds und des Swaps und wende obige Gleichungen für die Hedgeratio an. Approximativ genügt es bei langlaufenden Swaps, das Fixed Leg des Swaps darge-

© Dr. Daniel Sommer 95

.

Hedging mit Duration und Convexity: Anwendungen

Swaps, das Fixed Leg des Swaps darge-stellt als Coupon Bond zu betrachten.

Hedging von Bonds mit Futures:

Berechne Duration und Convexity der Terminpreise des Bonds und des vermutlichen CTDs, letzterer multipliziert mit dem Conversion Faktor, und wende obige Gleichungen für die Hedgeratio an.

… welche Zinsrisikomaße es gibt… welche Zinsrisikomaße es gibt

Hedging mit

Anmerkungen:Die oben dargestellten Hedges sind aus verschiedenen Gründen nicht perfekt, d.h. nicht völlig risikofrei:• Swap- und Bondzinsen entwickeln sich

nicht immer parallel. D.h. der Spread zwischen Swaps und Bonds kann

© Dr. Daniel Sommer 96

.

Hedging mit Duration und Convexity: Anwendungen

zwischen Swaps und Bonds kann schwanken.

• Der CTD im Futures kann sich während der Laufzeit ändern.

• Der Futurespreis entspricht in der Reali-tät (richtigerweise) nicht dem Forward-preis. Der Unterschied zwischen beiden ist zufallsabhängig.

• Die Hedgeratios gelten nur lokal. Bei jeder marginalen Zinsänderung müßte der Hedge dynamisch angepaßt werden.

In diesem Modul wird diskutiert

Modul III

• was man unter Aktienoptionen versteht,

• was man aus statischen Portfoliostrategien über die Bewertung von Optionen lernen kann,

• was man unter Zustandspreisen versteht

© Dr. Daniel Sommer 97

• was man unter Zustandspreisen versteht und wie man damit Derivate bewertet,

• wie man die Konzepte der Duplikation und der No-Arbitrage auf dynamische Wertpa-piermärkte übertragen kann,

• wie man ein dynamisches Bewertungs-modell für Optionen konstruiert und darin Optionen bewertet.

Aktienoptionen

… was man unter Aktienoptionen ver… was man unter Aktienoptionen ver--stehtsteht

Definition Call:

Europäischer Call:Ein Europäischer Call auf eine Aktie einer be-stimmten Gattung ist ein Finanzinstrument, das seinem Käufer das Recht gibt, eine Aktie die-ser Gattung zu einem festen Termin in der Zukunft zu einem zum Kaufzeitpunkt der Option festgelegten Strikepreis zu erwerben .

© Dr. Daniel Sommer 98

.Europäischer vs. Amerikanischer Call

Option festgelegten Strikepreis zu erwerben .

Amerikanischer Call:Im Gegensatz zum Europäischen Call kann der Käufer beim Amerikanischen Call nicht nur zum Fälligkeitszeitpunkt , sondern jederzeitzwischen Erwerbszeitpunkt und Fälligkeitszeit-punkt des Calls entscheiden, ob er die Aktie zum festgelegten Preis erwerben möchte oder nicht.

… was man unter Aktienoptionen ver… was man unter Aktienoptionen ver--stehtsteht

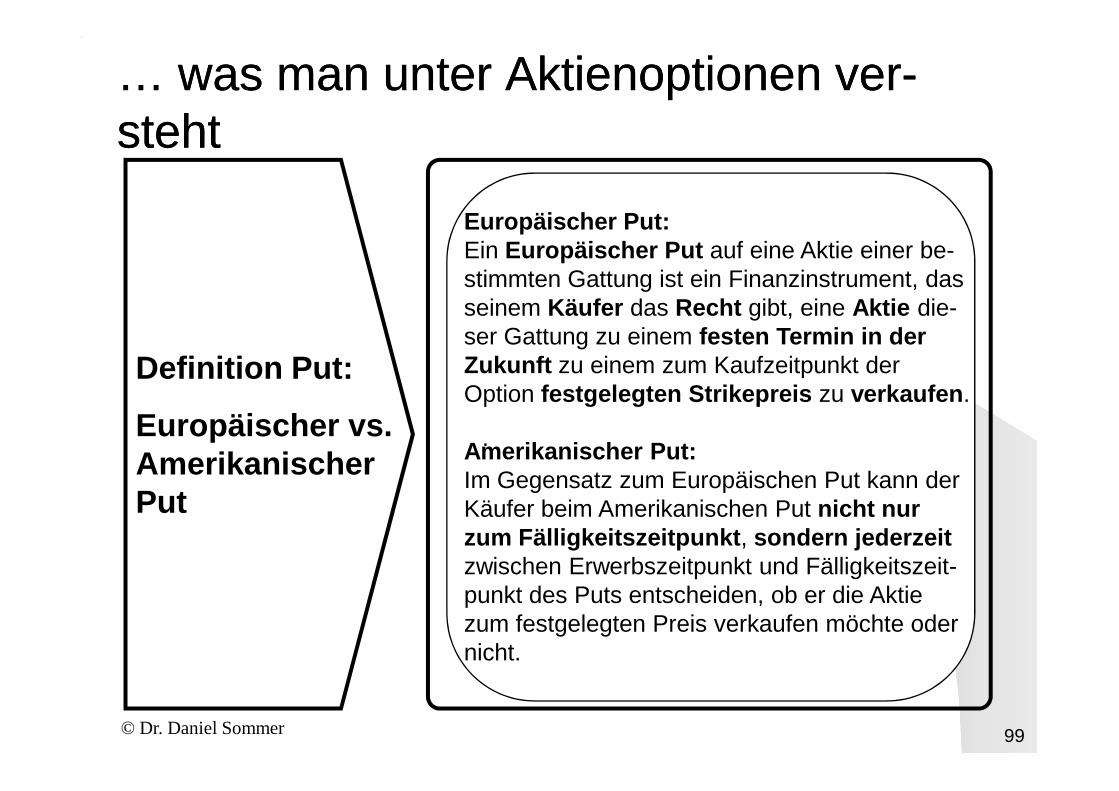

Definition Put:

Europäischer Put:Ein Europäischer Put auf eine Aktie einer be-stimmten Gattung ist ein Finanzinstrument, das seinem Käufer das Recht gibt, eine Aktie die-ser Gattung zu einem festen Termin in der Zukunft zu einem zum Kaufzeitpunkt der Option festgelegten Strikepreis zu verkaufen .

© Dr. Daniel Sommer 99

.Europäischer vs. Amerikanischer Put

Option festgelegten Strikepreis zu verkaufen .

Amerikanischer Put:Im Gegensatz zum Europäischen Put kann der Käufer beim Amerikanischen Put nicht nur zum Fälligkeitszeitpunkt , sondern jederzeitzwischen Erwerbszeitpunkt und Fälligkeitszeit-punkt des Puts entscheiden, ob er die Aktie zum festgelegten Preis verkaufen möchte oder nicht.

… was man unter Aktienoptionen ver… was man unter Aktienoptionen ver--stehtsteht

Payoffprofile zum

Payoff Payoff

ST STK

K

Payoff Payoff

ST STK

K

Long Call Short Call

© Dr. Daniel Sommer 100

.

Payoffprofile zum Ausübungszeit-punkt

ST STK

K

Payoff Payoff

ST STK

K

Short PutLong Put

K:= Strikepreis

ST:= Aktienkurs bei Ausübung

… was man unter Aktienoptionen ver… was man unter Aktienoptionen ver--stehtsteht

Long Call

PayoffPayoff

FS(t;T)Kout-of-the-money

in-the-money

© Dr. Daniel Sommer 101

.Moneyness at-the-money

Kout-of-the-money

Beachte:

Die korrekte Bestimmung der Moneyness bezieht sich auf die Lage des Terminprei-ses der Aktie relativ zum Strikepreis der Option.

… was man unter Aktienoptionen ver… was man unter Aktienoptionen ver--stehtsteht

tstsD

tD

tS

t

t

in zahlbar in Dividendeder Schätzung :),(~

Zeitpunktzumzahlbar Dividende :

Zeitpunktzum Aktienkurs :

=

==

ts

tsB

tsBDStsFS

tti itsi

i

in fällig in Aktieder sTerminprei

;),(

),(:);(

|∑ ≤×−

=

K sStrikeprei :=

© Dr. Daniel Sommer 102

.Notation TKS

E)C(S,K,T

K

Fälligkeit und sStrikepreimit Aktie 1 auf Caller Europäisch

:,

sStrikeprei :

==

TKS

tE)S,K,TPVC(t

TKS

A)P(S,K,T

TKS

E)P(S,K,T

TKS

A)C(S,K,T

Fälligkeit und sStrikepreimit Aktie 1

auf Callsen Europäisch eines in Preis :,;

Fälligkeit und sStrikepreimit Aktie 1 aufPut cher Amerikanis

:,

Fälligkeit und sStrikepreimit Aktie 1 aufPut er Europäisch

:,

Fälligkeit und sStrikepreimit Aktie 1 auf Callcher Amerikanis

:,

=

=

=

=

… was man aus statischen Portfoliostra… was man aus statischen Portfoliostra--tegien lernen kanntegien lernen kann

Preisober - und

0),,;(),,;( ≥≥≥ ETKtPVCATKtPVCSt

Call

),(),(),,;( TtBKttBDSETKtPVC Dtt D×−×−≥

P1: 1 Aktie; P2: C(K,T,A); P3: C(K,T,E)

© Dr. Daniel Sommer 103

.

Preisober - und Untergrenzen für Calls

P1: 1 AktieP2: C(K,T,E) + ),(),( TtBKttBD DtD

×+×

KSATKtPVC t −≥),,;(

Zahlung bei (vorzeitiger) Ausübung

)/,,;()/,,;( 2121 AETKtPVCAETKtPVCKK ≤⇒≥

P1: C(K1,T,E/A); P2: C(K2,T,E/A)

… was man aus statischen Portfoliostra… was man aus statischen Portfoliostra--tegien lernen kanntegien lernen kann

Konsequenzen

22121 );,,;(),,;(;0 TtETKtPVCETKtPVCTTD ≤∀≥⇒≥=•

Call

)E,T,K;T(PVC

);KSmax(

));T,T(BKSmax()E,T,K;T(PVC

T

T

22

1212

0

0

2

2

=

−≥

×−≥denn:

© Dr. Daniel Sommer 104

.

Konsequenzen der Dividenden-losigkeit

TtKSATKtPVCD t <∀−>⇒=• ;),,;(0

Außerdem:

)0;max(

)0);,(max(

),,;(),,;(

KS

TtBKS

ETKtPVCATKtPVC

t

t

−>×−≥

≥

denn:

Also:TtETKtPVCATKtPVCD <∀=⇒=• );,,;(),,;(0

… was man aus statischen Portfoliostra… was man aus statischen Portfoliostra--tegien lernen kanntegien lernen kann

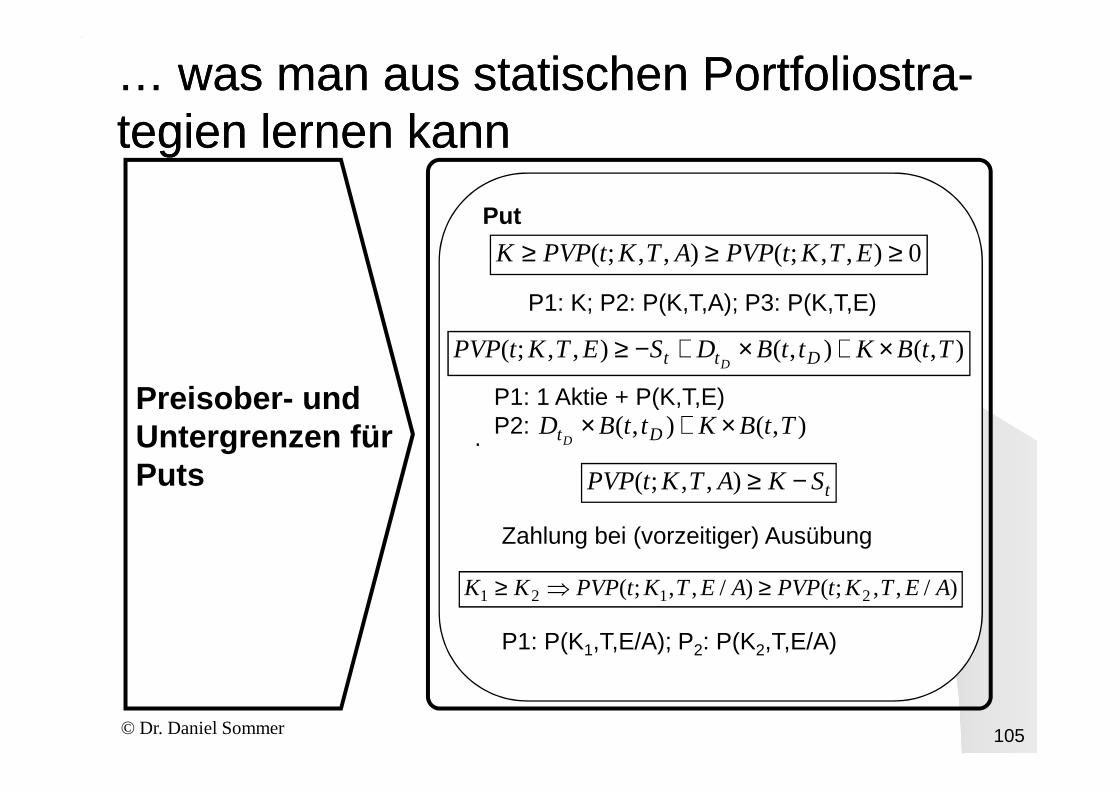

Preisober - und

0),,;(),,;( ≥≥≥ ETKtPVPATKtPVPK

Put

),(),(),,;( TtBKttBDSETKtPVP Dtt D×+×+−≥

P1: K; P2: P(K,T,A); P3: P(K,T,E)

P1: 1 Aktie + P(K,T,E)

© Dr. Daniel Sommer 105

.

Preisober - und Untergrenzen für Puts

P1: 1 Aktie + P(K,T,E)P2: ),(),( TtBKttBD DtD

×+×

tSKATKtPVP −≥),,;(

Zahlung bei (vorzeitiger) Ausübung

)/,,;()/,,;( 2121 AETKtPVPAETKtPVPKK ≥⇒≥

P1: P(K1,T,E/A); P2: P(K2,T,E/A)

… was man aus statischen Portfoliostra… was man aus statischen Portfoliostra--tegien lernen kanntegien lernen kann

Fehlende

221

21

);,,;(),,;(

nicht folgt ;0

TtETKtPVPETKtPVP

TTD

≤∀≥≥=•

Put

Außerdem:

SKATKtPVP t−≥ )0;max(),,;(

© Dr. Daniel Sommer 106

.

Fehlende Konsequenzen der Dividenden-losigkeit

TtSTtBK

SKATKtPVP

t

t

<−×>−≥

);0;),(max(

)0;max(),,;(

Damit kann es auch bei dividendenlosen Ak-tien zu vorzeitigen Ausübungen von Puts kommen.

Also:

TtETKtPVPATKtPVP <∀≥ );,,;(),,;(

… was man aus statischen Portfoliostra… was man aus statischen Portfoliostra--tegien lernen kanntegien lernen kann

tdt SttBDTtBK

ETKtPVCETKtPVP

d−×+×+

=),(),(

),,;(),,;(

Europäische Optionen

© Dr. Daniel Sommer 107

.Put-Call-Parität Kauf: P(K,T,E)Verkauf: C(K,T,E)Kauf: Aktie SKreditaufnahme: K X B(t,T)Kreditaufnahme: D X B(t,td)

… was man aus statischen Portfoliostra… was man aus statischen Portfoliostra--tegien lernen kanntegien lernen kann

tdt

t

SttBDKATKtPVC

ATKtPVP

STtBKATKtPVC

d−×++

≤≤−×+

),(),,;(

),,;(

),(),,;(Amerikanische Optionen

Nehme an, die Ungleichung sei nicht erfüllt Nachweis 1. Ungleichung:

© Dr. Daniel Sommer 108

.Put-Call-Parität

Nehme an, die Ungleichung sei nicht erfüllt und betrachte folgende Portfolien:P1: Verkauf: C(K,T,A),

Kreditaufnahme: K X B(t,T) P2: Kauf: Aktie S und P(K,T,A)

Nehme an, die Ungleichung sei nicht erfüllt und betrachte folgende Portfolien:P1: Verkauf: P(K,T,A) und Aktie SP2: Kauf: C(K,T,A); Anlage Dtd

in Bond B(t,td), Kassenhaltung i.H.v. K

Nachweis 2. Ungleichung:

… was man aus statischen Portfoliostra… was man aus statischen Portfoliostra--tegien lernen kanntegien lernen kann

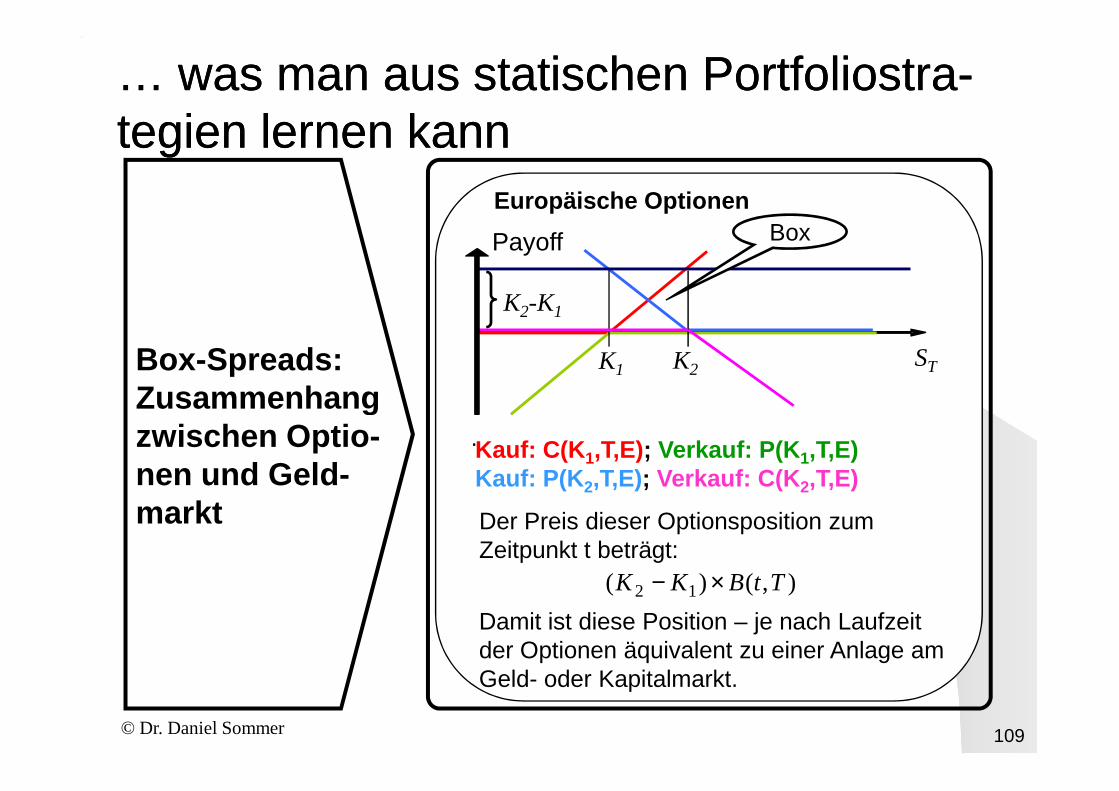

Box-Spreads: Zusammenhang

Europäische Optionen

Payoff

STK2K1

K2-K1

Box

© Dr. Daniel Sommer 109

.

Zusammenhang zwischen Optio-nen und Geld-markt

Kauf: C(K 1,T,E); Verkauf: P(K 1,T,E)Kauf: P(K 2,T,E); Verkauf: C(K 2,T,E)

Der Preis dieser Optionsposition zum Zeitpunkt t beträgt:

),()( 12 TtBKK ×−Damit ist diese Position – je nach Laufzeit der Optionen äquivalent zu einer Anlage am Geld- oder Kapitalmarkt.

… was man aus statischen Portfoliostra… was man aus statischen Portfoliostra--tegien lernen kanntegien lernen kann

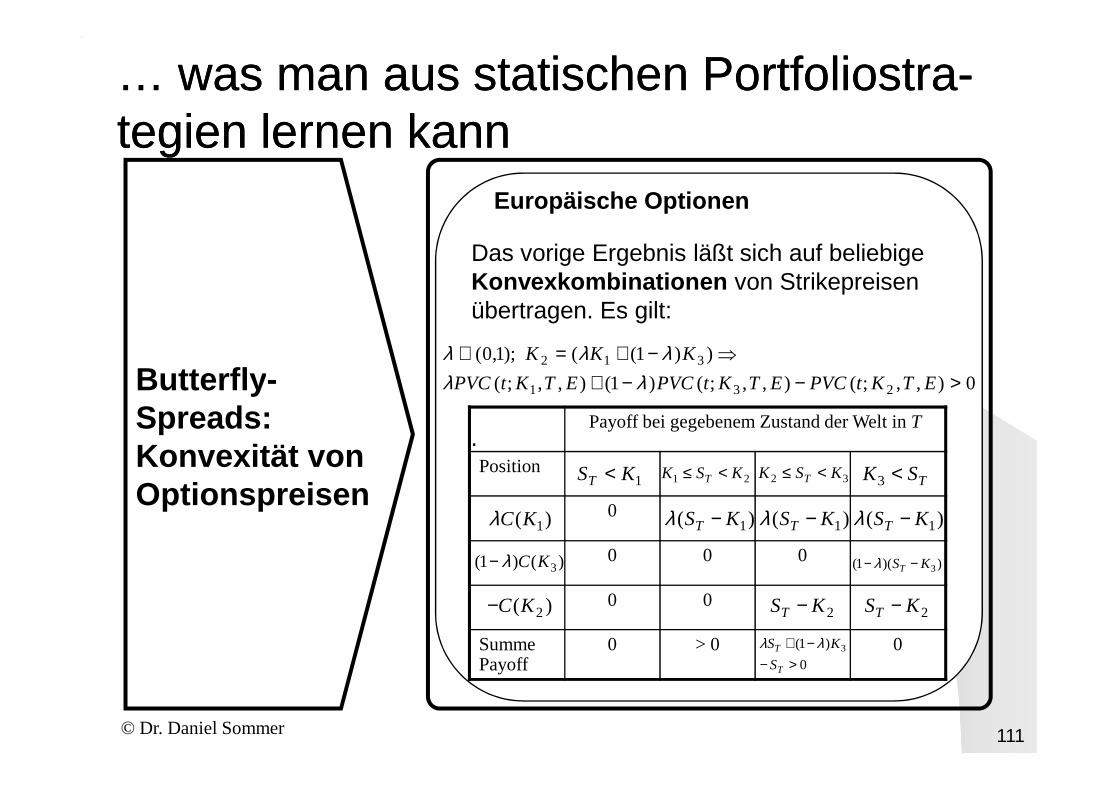

Butterfly -

Europäische Optionen

Payoff

STK1 K3K2

© Dr. Daniel Sommer 110

.

Butterfly -Spreads: Konvexität von Optionspreisen Kauf: C(K 1,T,E); Kauf: C(K 3,T,E)

Verkauf: 2xC(K 2,T,E)

Es gilt:

0),,;(2),,;(),,;(

)(2

1

231

312

>×−+

⇒+=

ETKtPVCETKtPVCETKtPVC

KKK

… was man aus statischen Portfoliostra… was man aus statischen Portfoliostra--tegien lernen kanntegien lernen kann

Butterfly -

Europäische Optionen

Das vorige Ergebnis läßt sich auf beliebige Konvexkombinationen von Strikepreisen übertragen. Es gilt:

0),,;(),,;()1(),,;(

))1(( );1,0(

231

312

>−−+⇒−+=∈

ETKtPVCETKtPVCETKtPVC

KKK

λλλλλ

© Dr. Daniel Sommer 111

.

Butterfly -Spreads: Konvexität von Optionspreisen

231

Payoff bei gegebenem Zustand der Welt in T

Position

0

0 0 0

0 0

Summe Payoff

0 > 0 0

1KST < 21 KSK T <≤ TSK <332 KSK T <≤

)( 1KCλ

)()1( 3KCλ−

)( 2KC−

)( 1KST −λ )( 1KST −λ )( 1KST −λ

))(1( 3KST −− λ

2KST − 2KST −

0

)1( 3

>−−+

T

T

S

KS λλ

… was man unter Zustandspreisen … was man unter Zustandspreisen verstehtversteht

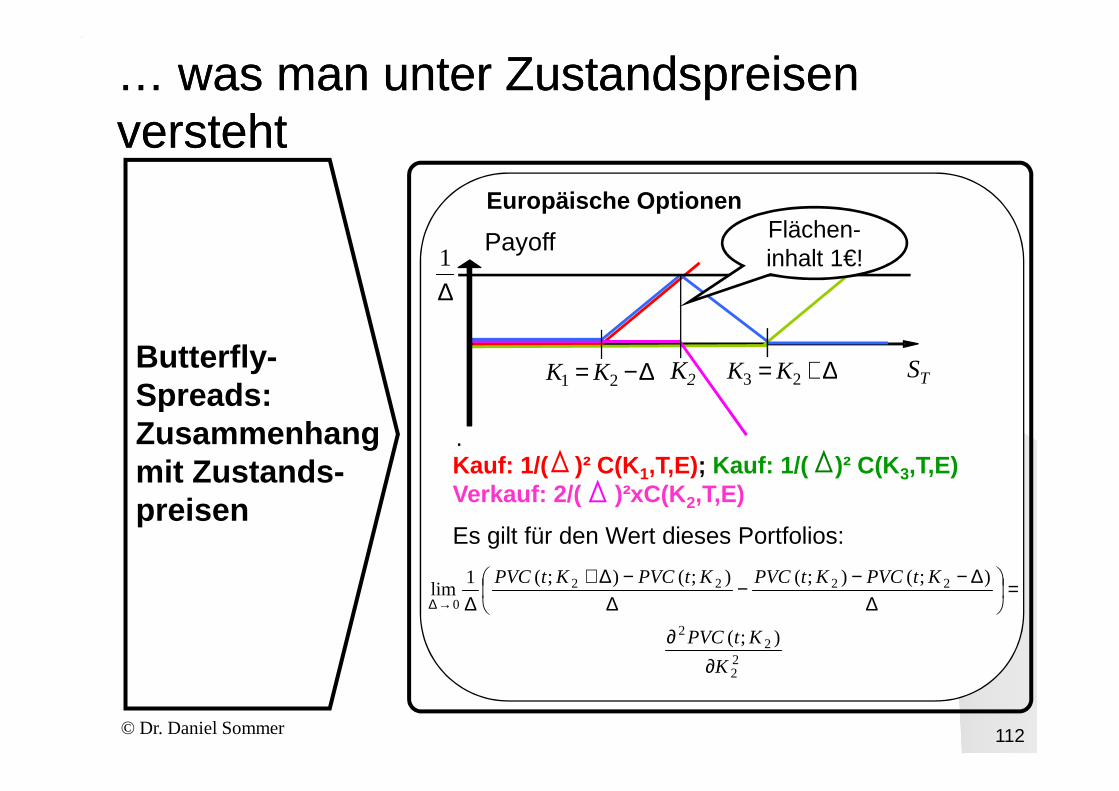

Butterfly-Spreads:

Europäische Optionen

Payoff

STK2∆−= 21 KK ∆+= 23 KK

Flächen-inhalt 1€!

∆1

© Dr. Daniel Sommer 112

.

Spreads: Zusammenhang mit Zustands-preisen

Es gilt für den Wert dieses Portfolios:

22

22

2222

0

);(

);();();();(1lim

K

KtPVC

KtPVCKtPVCKtPVCKtPVC

∂∂

=

∆∆−−−

∆−∆+

∆→∆

Kauf: 1/( )² C(K 1,T,E); Kauf: 1/( )² C(K 3,T,E)Verkauf: 2/( )²xC(K 2,T,E)

… was man unter Zustandspreisen … was man unter Zustandspreisen verstehtversteht

Intuitive Bewertungsregel:Wert = Summe über Menge x Einzelpreis

Derivatebewer -

Anwendung auf Derivate, deren Auszahlung nur von S T abhängt:Angenommen, die Auszahlung eines Derivates zum Zeitpunkt T hängt ausschließlich von dem Kurs ab, den die zugrundeliegende Aktie zum Zeitpunkt T an-

© Dr. Daniel Sommer 113

.

Derivatebewer -tung mit Zu-standspreisen

nimmt, dann läßt sich der Wert dieses Derivates heu-te bestimmen, wenn alle Zustandspreise für das Ein-treten der jeweiligen Aktienkurse heute bekannt sind. Diese sind bekannt, wenn die Preise aller Europä-ischen Call Optionen mit allen positiven reellwertigen Strikes bekannt sind. Es gilt:

dKK

ETKtPVCKTDTtPVD

2

2

0

),,;();();(

∂∂= ∫

∞

… was man unter Zustandspreisen … was man unter Zustandspreisen verstehtversteht

Derivatebewer -

Speziell gilt für :

dKK

ETKtPVC

TtB

dKK

ETKtPVCTtB

∫

∫

∞

∞

∂∂×=

⇔∂

∂×=

0 2

2

2

2

0

),,;(

),(

11

),,;(1),(

44444 344444 21

1);( ≡KTD

© Dr. Daniel Sommer 114

.

Derivatebewer -tung als Erwar-tungswert

Q

KT

∂ 44444 344444 21

Damit ist der Integrand in der zweiten Gleichung eine Dichte, die wir mit QT bezeichnen wollen, und wir können die Bewertungsformel der vorangegan-genen Folie als Erwartungswert bezüglich dieser Dichte schreiben:

[ ]);(),();( STDTtBTtPVDTQΕ×=

… was man unter Zustandspreisen … was man unter Zustandspreisen verstehtversteht

Derivatebewer -

Beachte:Die Darstellung des Preises eines Derivates als Erwartungswert hat nichts damit zu tun, daß die Wirtschaftssubjekte tatsächlich das Eintreten eines bestimmten Aktienkurses mit der Wahrscheinlich-keit QT erwarten.

Es ist lediglich eine formale Schreibweise für die

© Dr. Daniel Sommer 115

.

Derivatebewer -tung als Erwar-tungswert

Es ist lediglich eine formale Schreibweise für die Regel Wert = Summe über Menge x Einzelpreis, wobei die Einzelpreise die aus den Optionspreisen abgeleiteten Zustandspreise sind.

Die tatsächlichen Erwartungen der Wirtschaftssub-jekte sind zusammen mit ihren Präferenzen und ih-rer je individuellen Vermögenslage in den unter-schiedlichen Zuständen der Welt in die Options-preise eingeflossen.

… was man unter Zustandspreisen … was man unter Zustandspreisen verstehtversteht

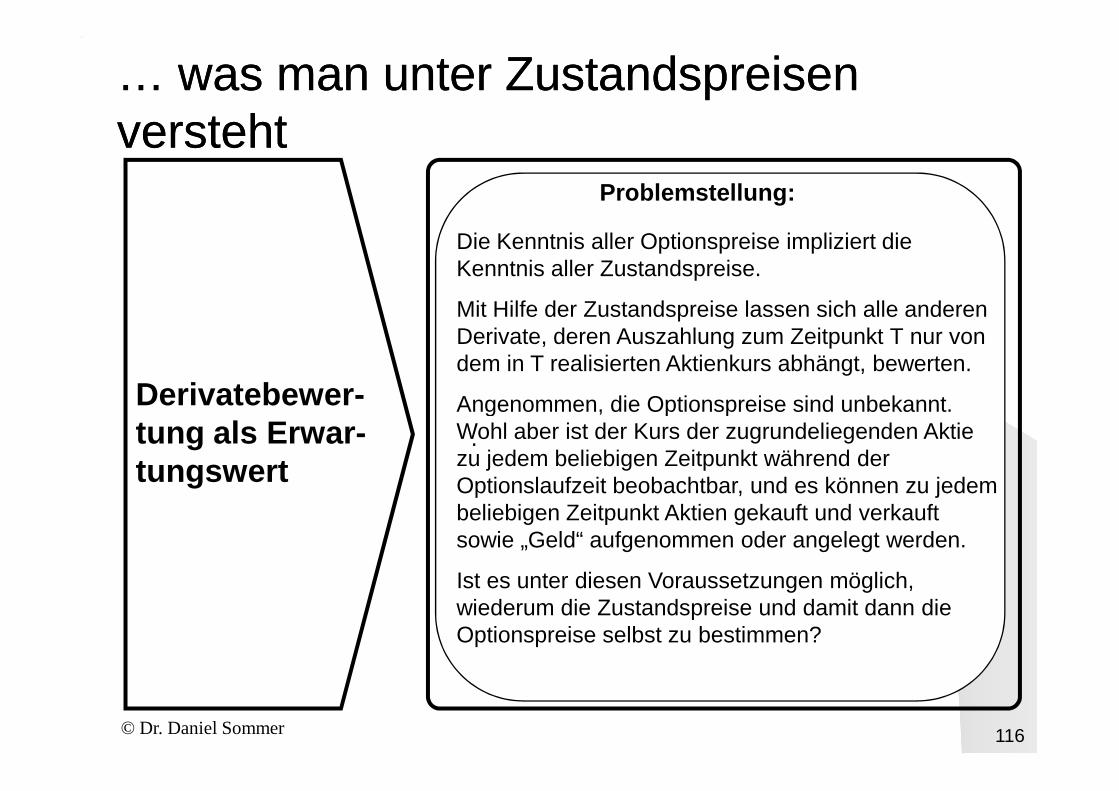

Derivatebewer -

Problemstellung:

Die Kenntnis aller Optionspreise impliziert die Kenntnis aller Zustandspreise.

Mit Hilfe der Zustandspreise lassen sich alle anderen Derivate, deren Auszahlung zum Zeitpunkt T nur von dem in T realisierten Aktienkurs abhängt, bewerten.

Angenommen, die Optionspreise sind unbekannt.

© Dr. Daniel Sommer 116

.

Derivatebewer -tung als Erwar-tungswert

Angenommen, die Optionspreise sind unbekannt. Wohl aber ist der Kurs der zugrundeliegenden Aktie zu jedem beliebigen Zeitpunkt während der Optionslaufzeit beobachtbar, und es können zu jedem beliebigen Zeitpunkt Aktien gekauft und verkauft sowie „Geld“ aufgenommen oder angelegt werden.

Ist es unter diesen Voraussetzungen möglich, wiederum die Zustandspreise und damit dann die Optionspreise selbst zu bestimmen?

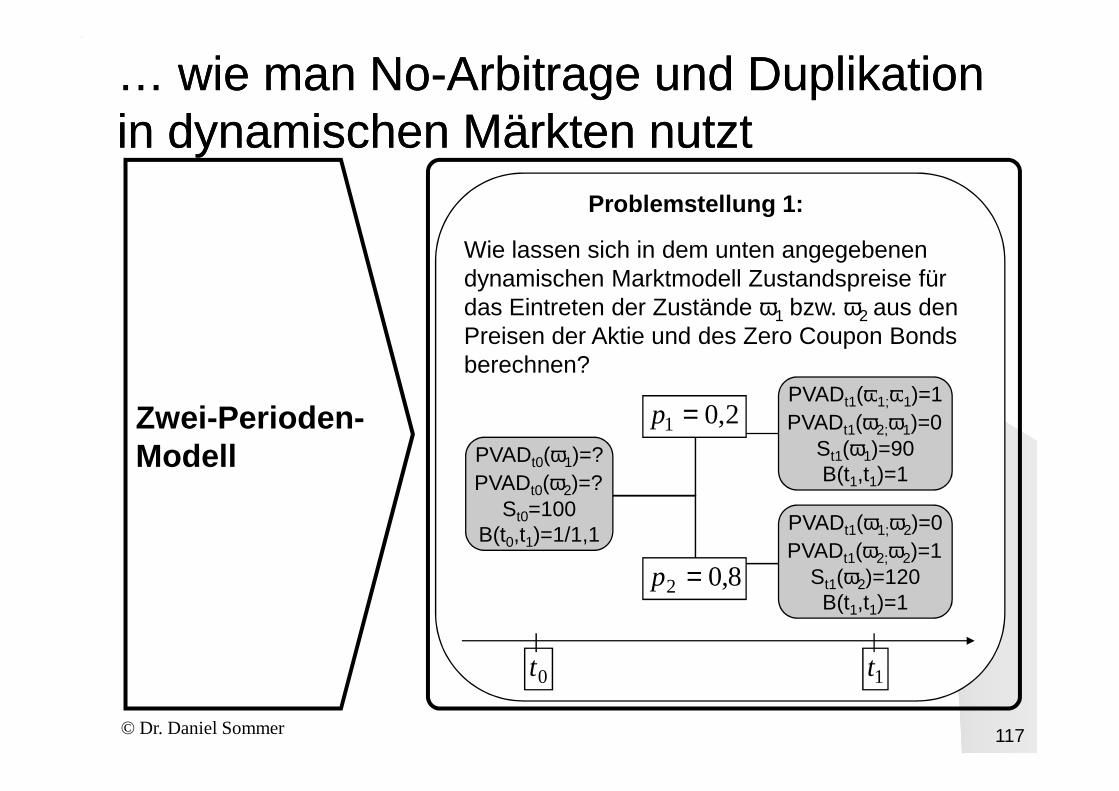

… wie man No… wie man No--Arbitrage und Duplikation Arbitrage und Duplikation in dynamischen Märkten nutztin dynamischen Märkten nutzt

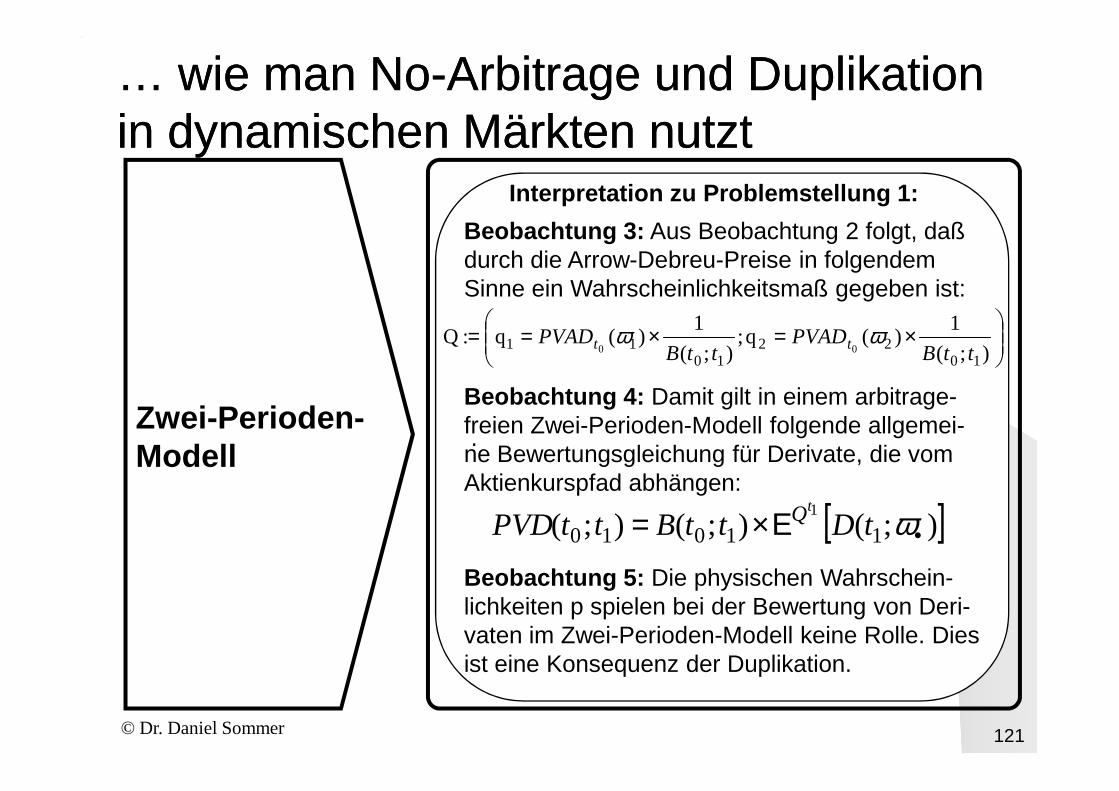

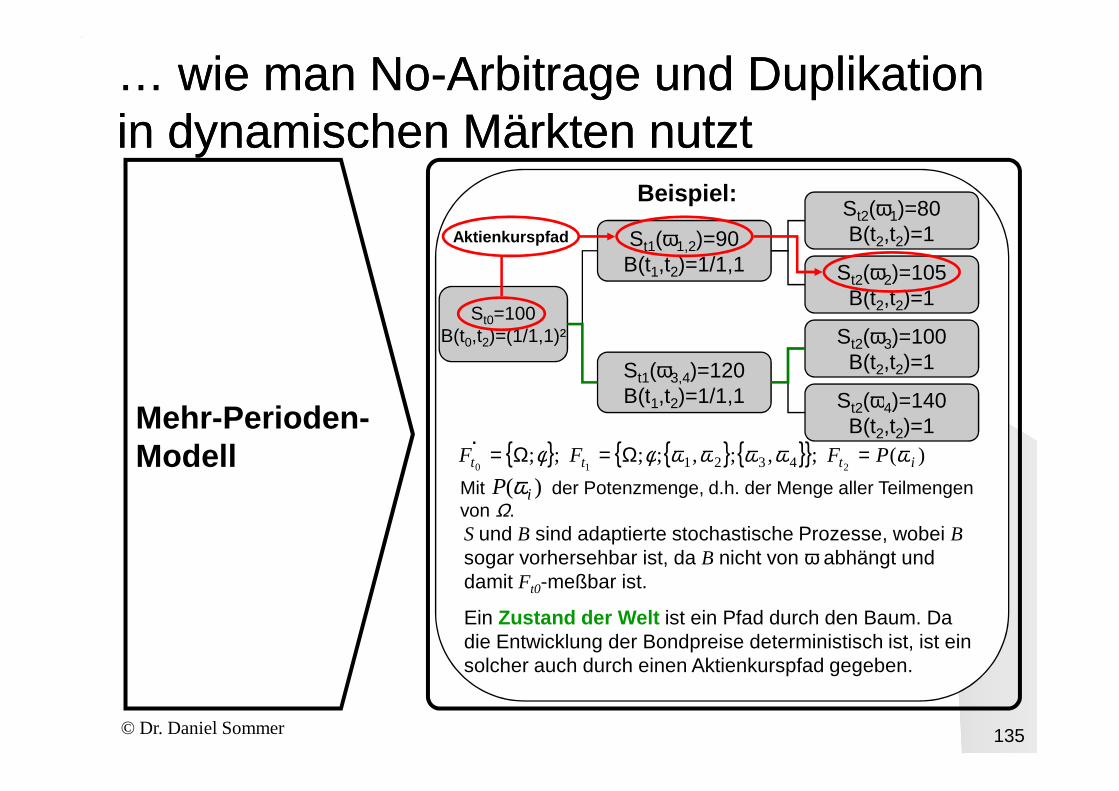

Problemstellung 1:

Wie lassen sich in dem unten angegebenen dynamischen Marktmodell Zustandspreise für das Eintreten der Zustände ω1 bzw. ω2 aus den Preisen der Aktie und des Zero Coupon Bonds berechnen?

PVADt1(ω1;ω1)=1

© Dr. Daniel Sommer 117

.Zwei-Perioden-Modell

0t 1t

PVADt1(ω1;ω1)=1PVADt1(ω2;ω1)=0

St1(ω1)=90B(t1,t1)=1

8,02 =p

2,01 =p

PVADt1(ω1;ω2)=0PVADt1(ω2;ω2)=1

St1(ω2)=120B(t1,t1)=1

PVADt0(ω1)=?PVADt0(ω2)=?

St0=100B(t0,t1)=1/1,1

… wie man No… wie man No--Arbitrage und Duplikation Arbitrage und Duplikation in dynamischen Märkten nutztin dynamischen Märkten nutzt

Lösungsidee zu Problemstellung 1:

Betrachte folgendes duplizierendes Portfolio für AD(ω1;.):

( )1)()()(

mit )();(:)(

11

111

11

11

11

1=+×

=

tSt

ttt

BtS

BS

θωθ

θθθ

© Dr. Daniel Sommer 118

.Zwei-Perioden-Modell

0)()()( 11

211

1=+×∧ tSt BtS θωθ

( )

1)()()(

0)()()(

mit )();(:)(

12

212

12

112

12

12

12

1

1

=+×∧

=+×

=

tSt

tSt

ttt

BtS

BtS

BS

θωθ

θωθ

θθθ

und folgendes duplizierendes Portfolio für AD(ω2;.):

… wie man No… wie man No--Arbitrage und Duplikation Arbitrage und Duplikation in dynamischen Märkten nutztin dynamischen Märkten nutzt