El impacto de IFRS en el análisis de crédito…Sergio Tubío

Socio líder IFRSPricewaterhouseCoopers

Agenda

• Introducción• Nueva información para el análisis

crediticio y de riesgo• El impacto sobre los números… una

visión sobre los cambios más relevantes por industria

• Preguntas …

Agenda

• Introducción• Nueva información para el análisis

crediticio y de riesgo• El impacto sobre los números… una

visión sobre los cambios más relevantes por industria

• Preguntas …

• Un nuevo lenguaje de información financiera• La adopción de IFRS en Chile

– Año 2009: Compañías relevantes listadas, bancos, etc.– Año 2010: Compañías de seguros, el resto de las entidades

emisoras de valores… y eventualmente sociedades cerradas

• Los cambios que impone este nuevo lenguaje– Cambios en los números …– Cambios en las revelaciones …

Introducción

• Un nuevo lenguaje de información financiera• La adopción de IFRS en Chile

– Año 2009: Compañías relevantes listadas, bancos, etc.– Año 2010: Compañías de seguros, el resto de las entidades

emisoras de valores… y eventualmente sociedades cerradas

• Los cambios que impone este nuevo lenguaje– Cambios en los números …– Cambios en las revelaciones …

Introducción

• Un nuevo lenguaje de información financiera• La adopción de IFRS en Chile

– Año 2009: Compañías relevantes listadas, bancos, etc.– Año 2010: Compañías de seguros, el resto de las entidades

emisoras de valores… y eventualmente sociedades cerradas

• Los cambios que impone este nuevo lenguaje– Cambios en los números …– Cambios en las revelaciones …

Introducción

• Un nuevo lenguaje de información financiera• La adopción de IFRS en Chile

– Año 2009: Compañías relevantes listadas, bancos, etc.– Año 2010: Compañías de seguros, el resto de las entidades

emisoras de valores… y eventualmente sociedades cerradas

• Los cambios que impone este nuevo lenguaje– Cambios en los números …– Cambios en las revelaciones …

Introducción

• Un nuevo lenguaje de información financiera• La adopción de IFRS en Chile

– Año 2009: Compañías relevantes listadas, bancos, etc.– Año 2010: Compañías de seguros, el resto de las entidades

emisoras de valores… y eventualmente sociedades cerradas

• Los cambios que impone este nuevo lenguaje– Cambios en los números …– Cambios en las revelaciones …

Introducción

• Un nuevo lenguaje de información financiera• La adopción de IFRS en Chile

– Año 2009: Compañías relevantes listadas, bancos, etc.– Año 2010: Compañías de seguros, el resto de las entidades

emisoras de valores… y eventualmente sociedades cerradas

• Los cambios que impone este nuevo lenguaje– Cambios en los números …– Cambios en las revelaciones …

Introducción

• Un nuevo lenguaje de información financiera• La adopción de IFRS en Chile

– Año 2009: Compañías relevantes listadas, bancos, etc.– Año 2010: Compañías de seguros, el resto de las entidades

emisoras de valores… y eventualmente sociedades cerradas

• Los cambios que impone este nuevo lenguaje– Cambios en los números …– Cambios en las revelaciones …

Introducción

• Un nuevo lenguaje de información financiera• La adopción de IFRS en Chile

– Año 2009: Compañías relevantes listadas, bancos, etc.– Año 2010: Compañías de seguros, el resto de las entidades

emisoras de valores… y eventualmente sociedades cerradas

• Los cambios que impone este nuevo lenguaje– Cambios en los números …– Cambios en las revelaciones …

Introducción

• Un nuevo lenguaje de información financiera• La adopción de IFRS en Chile

– Año 2009: Compañías relevantes listadas, bancos, etc.– Año 2010: Compañías de seguros, el resto de las entidades

emisoras de valores… y eventualmente sociedades cerradas

• Los cambios que impone este nuevo lenguaje– Cambios en los números …– Cambios en las revelaciones …

Introducción

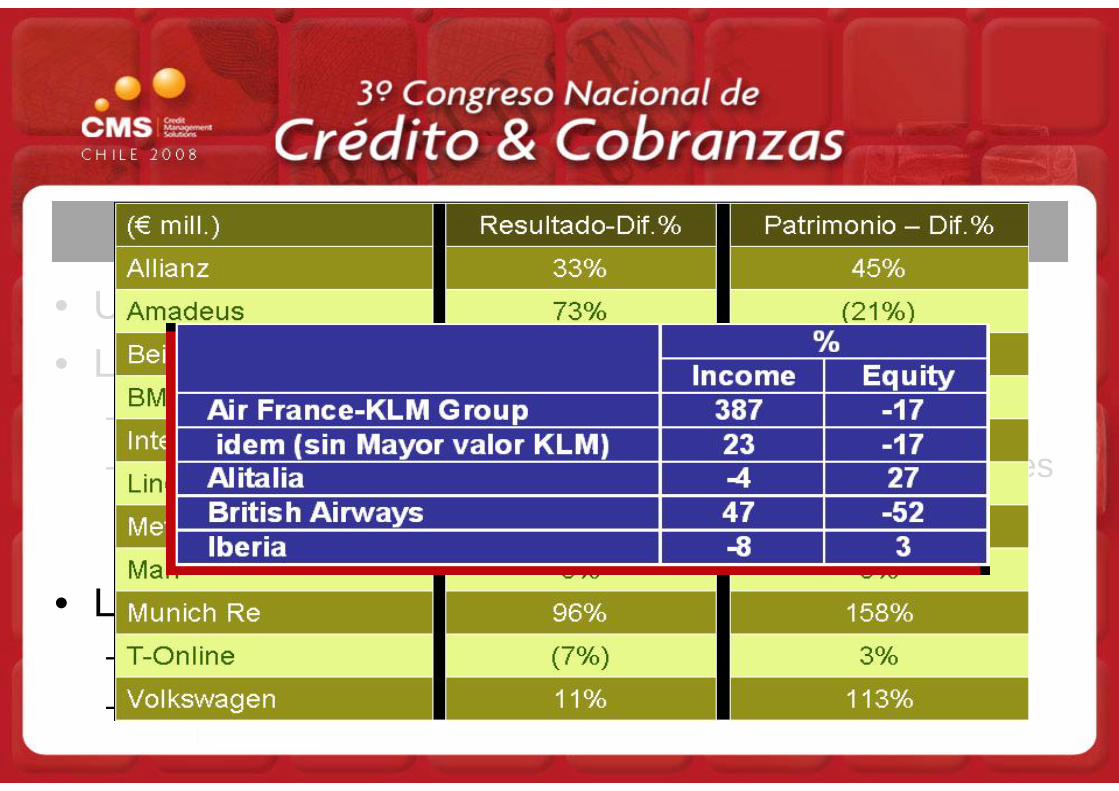

• ¿Tiene el cambio a IFRS influencia en los analistas de crédito e inversión?... La experiencia europea.

Introducción

• ¿Tiene el cambio a IFRS influencia en los analistas de crédito e inversión?... La experiencia europea.

Introducción

• ¿Tiene el cambio a IFRS influencia en los analistas de crédito e inversión?... La experiencia europea.

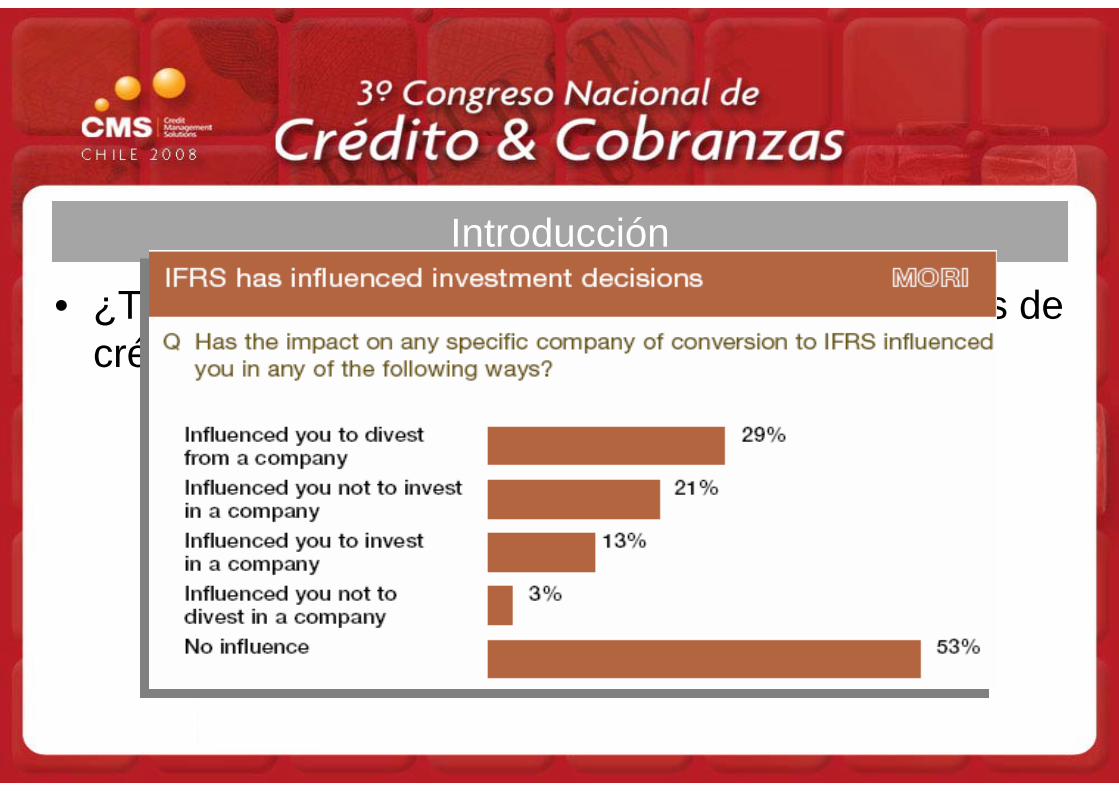

IntroducciónLos EF IFRS proporcionan una clara señal respecto al riesgo.

• ¿Tiene el cambio a IFRS influencia en los analistas de crédito e inversión?... La experiencia europea.

Introducción

Agenda

• Introducción• Nueva información para el análisis

crediticio y de riesgo• El impacto sobre los números… una

visión sobre los cambios más relevantes por industria

• Preguntas …

¿Deben impactar mis análisis, decisiones y conclusiones? …

• ¿Cambian ratios relevantes?• ¿Cae el EBITDA o el resultado operacional?• ¿Es estructural la modificación?• ¿Impactarán flujos futuros?• ¿Cambiarán los dividendos?• ¿Desaparecen resultados acumulados?• ¿Se revela un perfil de riesgo diferente? Existe exposición o

vulnerabilidad ante ciertos riesgos que no se había percibido? (sensibilidades/revelaciones)

• ¿Se vulnerarán covenants financieros?

¿Qué cambia?, ¿qué mirar y cuestionarnos?

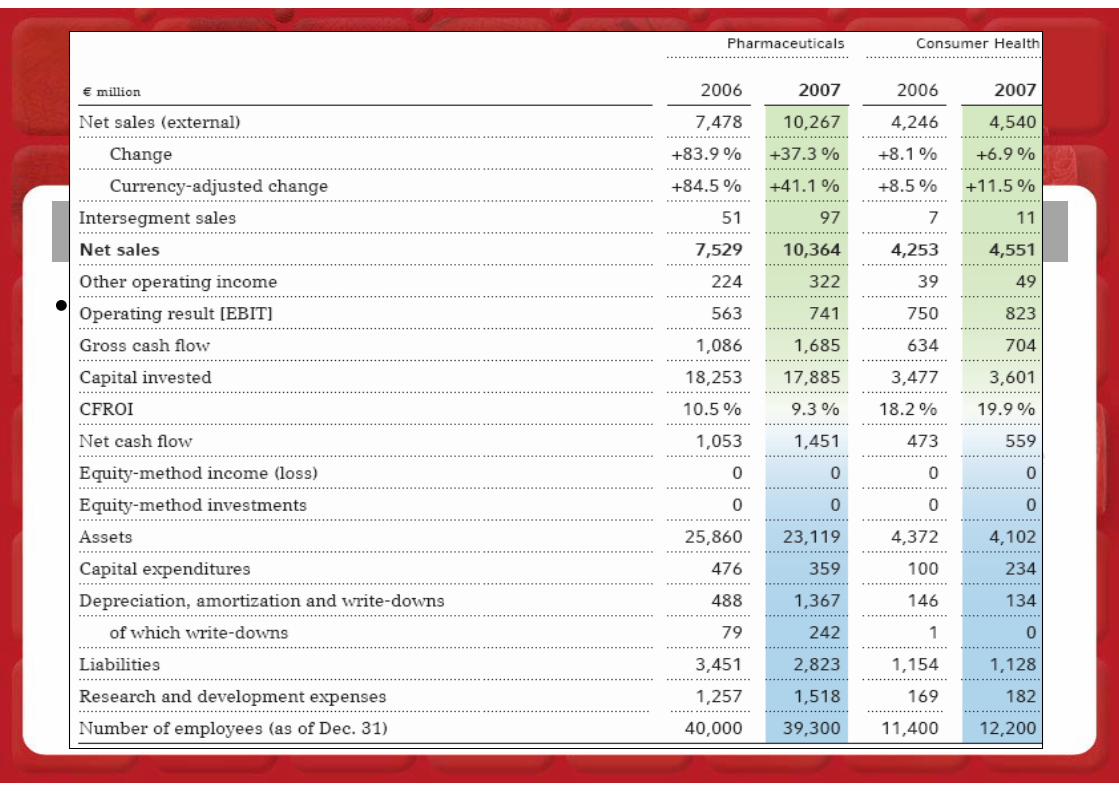

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• Ejemplos:

– La valorización de activos fijos – Las clasificaciones de los instrumentos financieros– Las metodologías de determinación de fair values– Los juicios de administración– Las premisas en los test de deterioro

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

• ¿Qué mirar?: información relevante para el análisis, algunos ejemplos:– La información por segmentos operativos– IFRS 7: una nueva y profunda percepción de los riesgos de

la entidad y su impacto– Warning!: la elección de políticas contables y los juicios de

la administración– Las revelaciones de primera adopción

Nueva información para el análisis…

Agenda

• Introducción• Nueva información para el análisis

crediticio y de riesgo• El impacto sobre los números…

una visión sobre los cambios más relevantes por industria

• Preguntas …

• Utilities; Energía y servicios públicos; Minería• Retail• Forestales, Viñas y otros activos biológicos• Otros sectores

El impacto sobre los números por industria

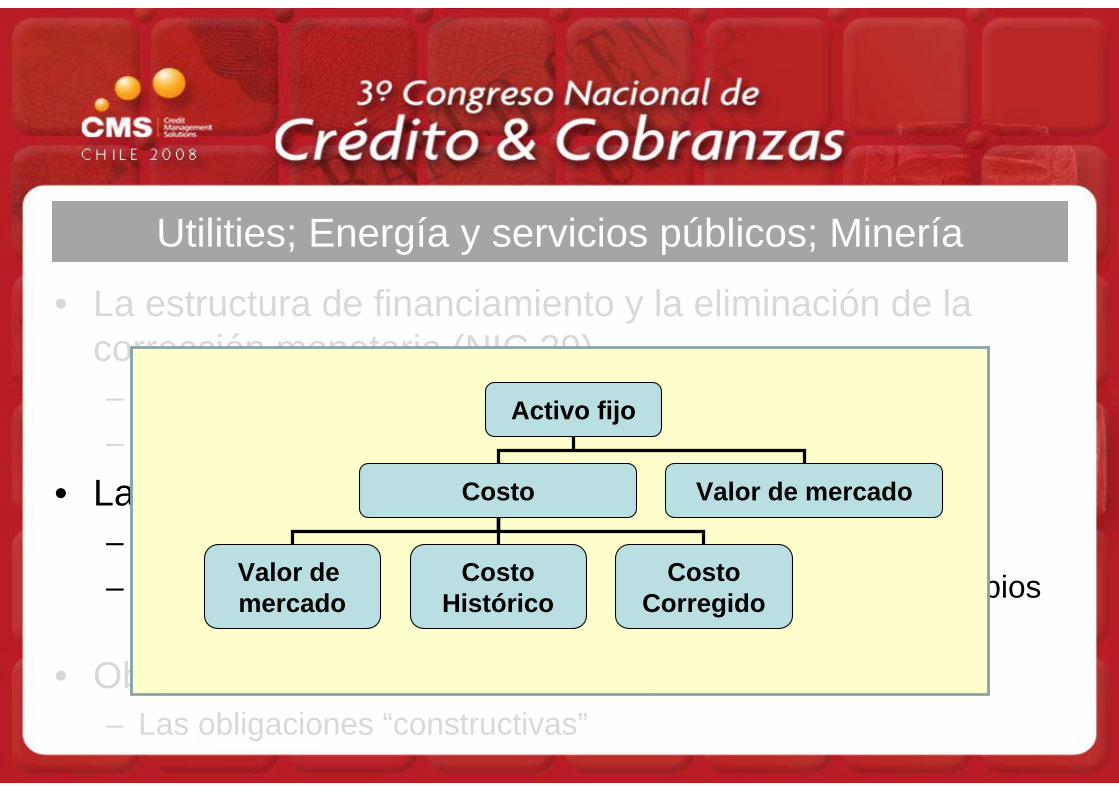

• La estructura de financiamiento y la eliminación de la corrección monetaria (NIC 29)– Impacto estructural en los estados de resultados– Afecta sensiblemente índices …

• La administración del activo fijo– Componentes, vidas útiles y valores residuales– Las tasaciones. Los problemas de comparabilidad y los cambios

en índices deuda/capital y rentabilidad

• Obligaciones de retiro de activos y restauraciones – Las obligaciones “constructivas”

Utilities; Energía y servicios públicos; Minería

• La estructura de financiamiento y la eliminación de la corrección monetaria (NIC 29)– Impacto estructural en los estados de resultados– Afecta sensiblemente índices …

• La administración del activo fijo– Componentes, vidas útiles y valores residuales– Las tasaciones. Los problemas de comparabilidad y los cambios

en índices deuda/capital y rentabilidad

• Obligaciones de retiro de activos y restauraciones – Las obligaciones “constructivas”

Utilities; Energía y servicios públicos; Minería

• La estructura de financiamiento y la eliminación de la corrección monetaria (NIC 29)– Impacto estructural en los estados de resultados– Afecta sensiblemente índices …

• La administración del activo fijo– Componentes, vidas útiles y valores residuales– Las tasaciones. Los problemas de comparabilidad y los cambios

en índices deuda/capital y rentabilidad

• Obligaciones de retiro de activos y restauraciones – Las obligaciones “constructivas”

Utilities; Energía y servicios públicos; Minería

• La estructura de financiamiento y la eliminación de la corrección monetaria (NIC 29)– Impacto estructural en los estados de resultados– Afecta sensiblemente índices …

• La administración del activo fijo– Componentes, vidas útiles y valores residuales– Las tasaciones. Los problemas de comparabilidad y los cambios

en índices deuda/capital y rentabilidad

• Obligaciones de retiro de activos y restauraciones – Las obligaciones “constructivas”

Utilities; Energía y servicios públicos; Minería

• La estructura de financiamiento y la eliminación de la corrección monetaria (NIC 29)– Impacto estructural en los estados de resultados– Afecta sensiblemente índices …

• La administración del activo fijo– Componentes, vidas útiles y valores residuales– Las tasaciones. Los problemas de comparabilidad y los cambios

en índices deuda/capital y rentabilidad

• Obligaciones de retiro de activos y restauraciones – Las obligaciones “constructivas”

Utilities; Energía y servicios públicos; Minería

• La estructura de financiamiento y la eliminación de la corrección monetaria (NIC 29)– Impacto estructural en los estados de resultados– Afecta sensiblemente índices …

• La administración del activo fijo– Componentes, vidas útiles y valores residuales– Las tasaciones. Los problemas de comparabilidad y los cambios

en índices deuda/capital y rentabilidad

• Obligaciones de retiro de activos y restauraciones – Las obligaciones “constructivas”

Utilities; Energía y servicios públicos; Minería

Activo fijo

Costo Valor de mercado

Valor de mercado

CostoHistórico

CostoCorregido

• La estructura de financiamiento y la eliminación de la corrección monetaria (NIC 29)– Impacto estructural en los estados de resultados– Afecta sensiblemente índices …

• La administración del activo fijo– Componentes, vidas útiles y valores residuales– Las tasaciones. Los problemas de comparabilidad y los cambios

en índices deuda/capital y rentabilidad

• Obligaciones de retiro de activos y restauraciones – Las obligaciones “constructivas”

Utilities; Energía y servicios públicos; Minería

• Los derivados implícitos…• Impuestos diferidos

– Reverso de cuentas complementarias…ejemplos– Efecto de las depreciaciones aceleradas

Utilities; Energía y servicios públicos; Minería

• Los derivados implícitos…• Impuestos diferidos

– Reverso de cuentas complementarias…ejemplos– Efecto de las depreciaciones aceleradas

Utilities; Energía y servicios públicos; Minería

• Los derivados implícitos…• Impuestos diferidos

– Reverso de cuentas complementarias…ejemplos– Efecto de las depreciaciones aceleradas

Utilities; Energía y servicios públicos; Minería

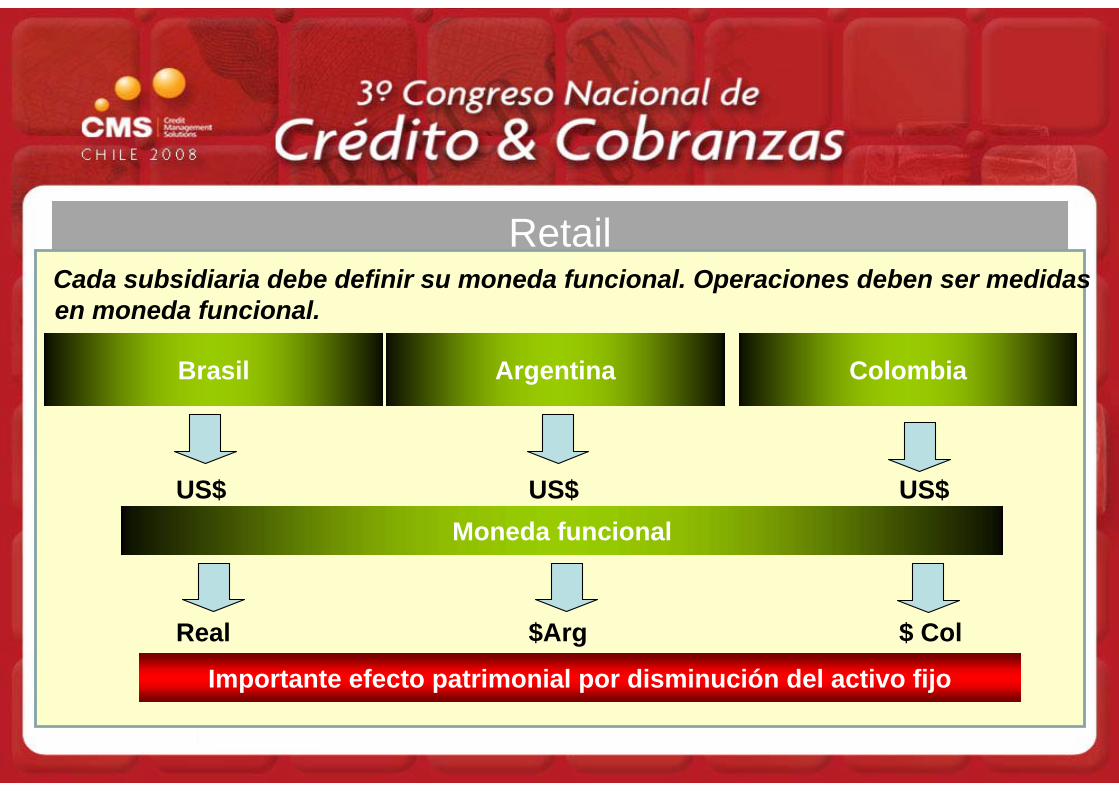

• La moneda funcional– El impacto de inversiones en el exterior

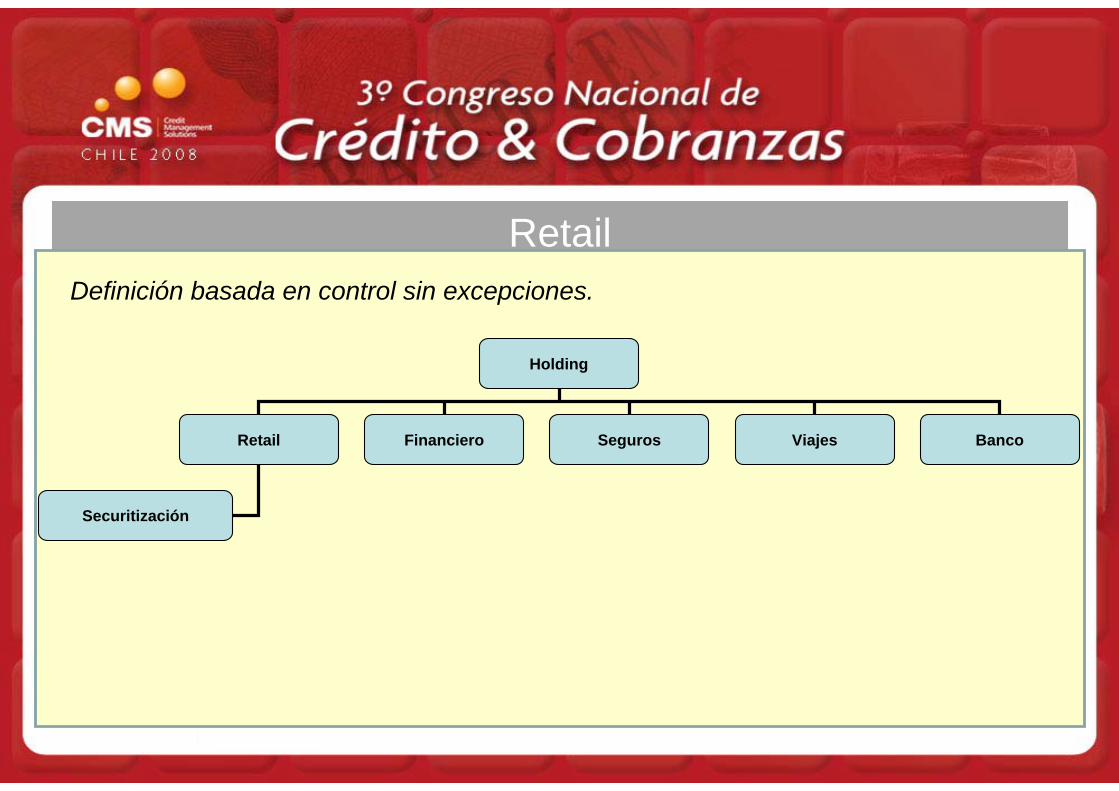

• Consolidación y control– Consolidación de negocios diferentes– Los vehículos especiales y SPE (securitizaciones y otros).

Impacto en estructuras financieras y potenciales quebrantamientos de covenants financieros

• Los test de deterioro– Impacto en la visión “tienda por tienda”

Retail

• La moneda funcional– El impacto de inversiones en el exterior

• Consolidación y control– Consolidación de negocios diferentes– Los vehículos especiales y SPE (securitizaciones y otros).

Impacto en estructuras financieras y potenciales quebrantamientos de covenants financieros

• Los test de deterioro– Impacto en la visión “tienda por tienda”

Retail

• La moneda funcional– El impacto de inversiones en el exterior

• Consolidación y control– Consolidación de negocios diferentes– Los vehículos especiales y SPE (securitizaciones y otros).

Impacto en estructuras financieras y potenciales quebrantamientos de covenants financieros

• Los test de deterioro– Impacto en la visión “tienda por tienda”

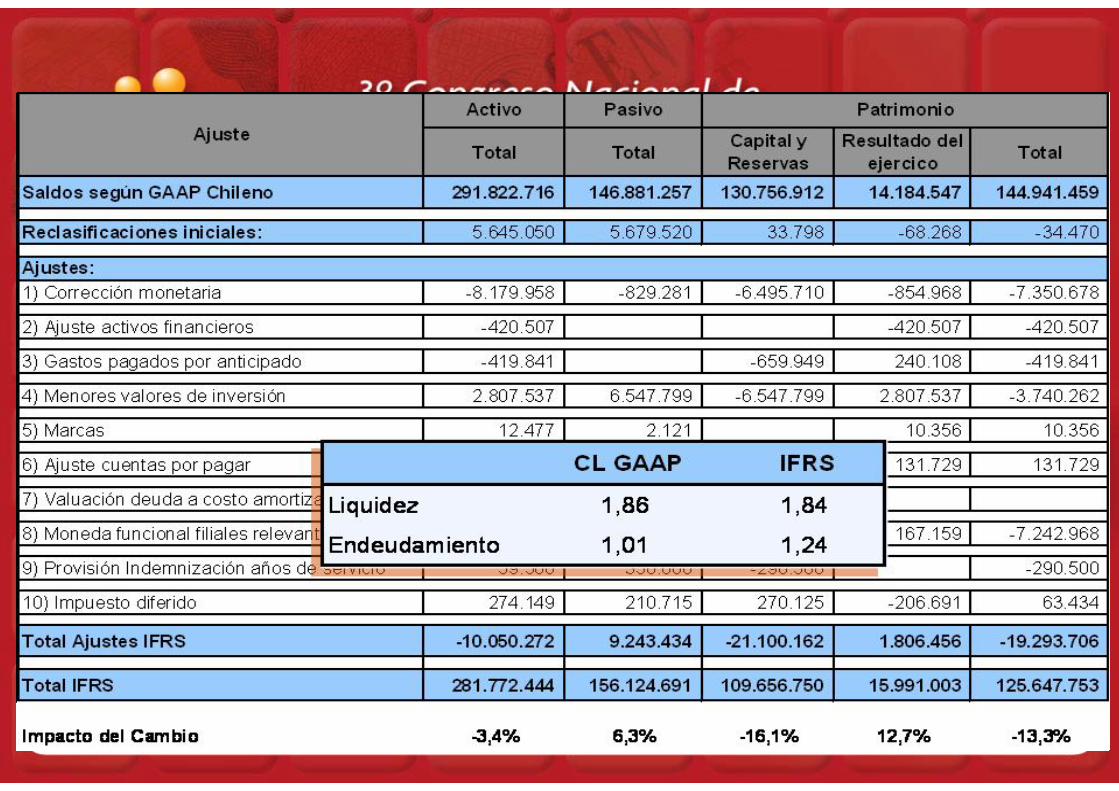

RetailCada subsidiaria debe definir su moneda funcional. Operaciones deben ser medidas en moneda funcional.

Brasil Argentina Colombia

US$ US$ US$Moneda funcional

Real $Arg $ Col

Importante efecto patrimonial por disminución del activo fijo

• La moneda funcional– El impacto de inversiones en el exterior

• Consolidación y control– Consolidación de negocios diferentes– Los vehículos especiales y SPE (securitizaciones y otros).

Impacto en estructuras financieras y potenciales quebrantamientos de covenants financieros

• Los test de deterioro– Impacto en la visión “tienda por tienda”

Retail

• La moneda funcional– El impacto de inversiones en el exterior

• Consolidación y control– Consolidación de negocios diferentes– Los vehículos especiales y SPE (securitizaciones y otros).

Impacto en estructuras financieras y potenciales quebrantamientos de covenants financieros

• Los test de deterioro– Impacto en la visión “tienda por tienda”

Retail

Holding

Retail Financiero Seguros Viajes Banco

Securitización

Definición basada en control sin excepciones.

• La moneda funcional– El impacto de inversiones en el exterior

• Consolidación y control– Consolidación de negocios diferentes– Los vehículos especiales y SPE (securitizaciones y otros).

Impacto en estructuras financieras y potenciales quebrantamientos de covenants financieros

• Los test de deterioro– Impacto en la visión “tienda por tienda”

Retail

Holding

Retail Financiero Seguros Viajes Banco

Securitización

Definición basada en control sin excepciones.

ActualmenteNo se

consolida Cuidadado con diferentesnormativas

ActualmenteNo se

consolida

• La moneda funcional– El impacto de inversiones en el exterior

• Consolidación y control– Consolidación de negocios diferentes– Los vehículos especiales y SPE (securitizaciones y otros).

Impacto en estructuras financieras y potenciales quebrantamientos de covenants financieros

• Los test de deterioro– Impacto en la visión “tienda por tienda”

Retail

• Reconocimiento de ingresos– Rappel, descuentos, arriendos y puntera de góndolas, etc.– Los programas de fidelización de clientes– Los resultados financieros implícitos

• El negocio inmobiliario– Leasings encubiertos– Propiedades de inversión

• Marcas e intangibles

Retail

• Reconocimiento de ingresos– Rappel, descuentos, arriendos y puntera de góndolas, etc.– Los programas de fidelización de clientes– Los resultados financieros implícitos

• El negocio inmobiliario– Leasings encubiertos– Propiedades de inversión

• Marcas e intangibles

Retail

• Reconocimiento de ingresos– Rappel, descuentos, arriendos y puntera de góndolas, etc.– Los programas de fidelización de clientes– Los resultados financieros implícitos

• El negocio inmobiliario– Leasings encubiertos– Propiedades de inversión

• Marcas e intangibles

Retail

• Reconocimiento de ingresos– Rappel, descuentos, arriendos y puntera de góndolas, etc.– Los programas de fidelización de clientes– Los resultados financieros implícitos

• El negocio inmobiliario– Leasings encubiertos– Propiedades de inversión

• Marcas e intangibles

Retail

• Reconocimiento de ingresos– Rappel, descuentos, arriendos y puntera de góndolas, etc.– Los programas de fidelización de clientes– Los resultados financieros implícitos

• El negocio inmobiliario– Leasings encubiertos– Propiedades de inversión

• Marcas e intangibles

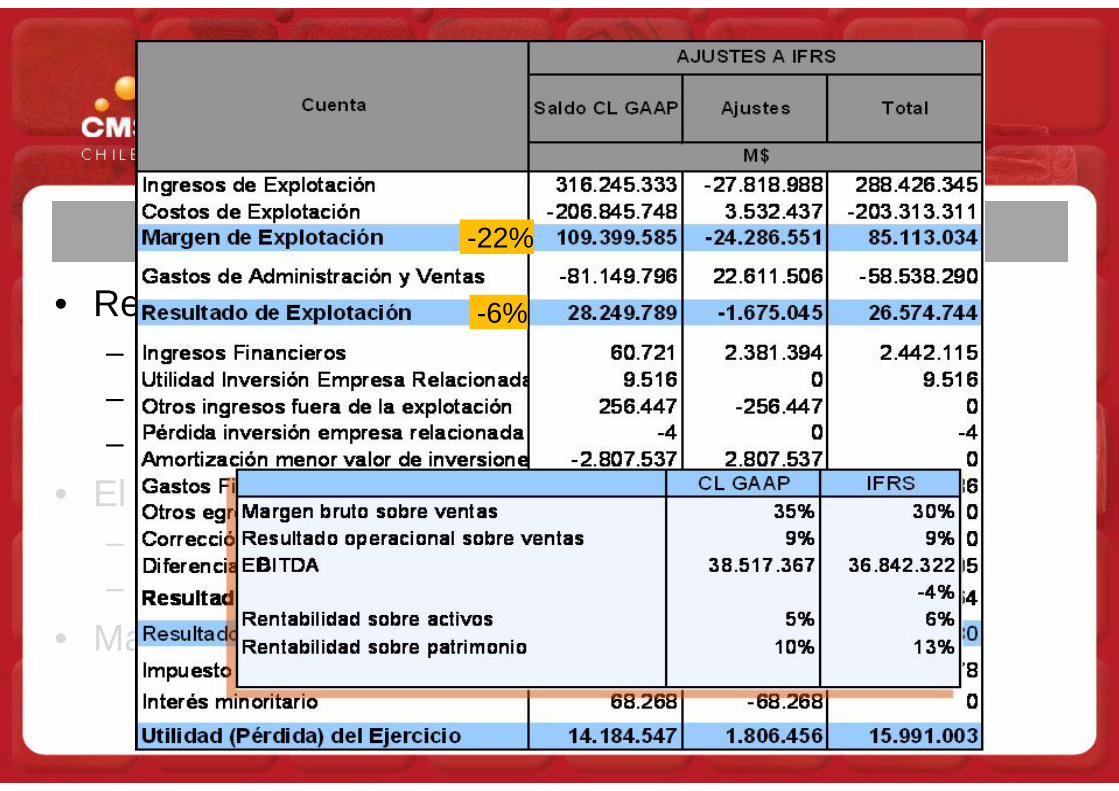

Retail-22%

-6%

• Reconocimiento de ingresos– Rappel, descuentos, arriendos y puntera de góndolas, etc.– Los programas de fidelización de clientes– Los resultados financieros implícitos

• El negocio inmobiliario– Leasings encubiertos– Propiedades de inversión

• Marcas e intangibles

Retail

• Reconocimiento de ingresos– Rappel, descuentos, arriendos y puntera de góndolas, etc.– Los programas de fidelización de clientes– Los resultados financieros implícitos

• El negocio inmobiliario– Leasings encubiertos– Propiedades de inversión

• Marcas e intangibles

Retail

• Reconocimiento de ingresos– Rappel, descuentos, arriendos y puntera de góndolas, etc.– Los programas de fidelización de clientes– Los resultados financieros implícitos

• El negocio inmobiliario– Leasings encubiertos– Propiedades de inversión

• Marcas e intangibles

Retail

• Reconocimiento de ingresos– Rappel, descuentos, arriendos y puntera de góndolas, etc.– Los programas de fidelización de clientes– Los resultados financieros implícitos

• El negocio inmobiliario– Leasings encubiertos– Propiedades de inversión

• Marcas e intangibles

Retail

• El fenómeno de los activos biológicos– Los impactos en el estado de resultados y la volatilidad

resultante… Warning para el análisis!– Los modelos de valoración y sus consecuencias en el reflejo

financiero-contable del negocio

• Acuerdos operacionales complejos– Leasings encubiertos– Entidades de cometido especial (SPE´s)

• Cambios de Moneda funcional– Alternativas usadas: reconstrucción contable vs. tasaciones

Forestales, viñas y otros activos biológicos

• El fenómeno de los activos biológicos– Los impactos en el estado de resultados y la volatilidad

resultante… Warning para el análisis!– Los modelos de valoración y sus consecuencias en el reflejo

financiero-contable del negocio

• Acuerdos operacionales complejos– Leasings encubiertos– Entidades de cometido especial (SPE´s)

• Cambios de Moneda funcional– Alternativas usadas: reconstrucción contable vs. tasaciones

Forestales, viñas y otros activos biológicos

• El fenómeno de los activos biológicos– Los impactos en el estado de resultados y la volatilidad

resultante… Warning para el análisis!– Los modelos de valoración y sus consecuencias en el reflejo

financiero-contable del negocio

• Acuerdos operacionales complejos– Leasings encubiertos– Entidades de cometido especial (SPE´s)

• Cambios de Moneda funcional– Alternativas usadas: reconstrucción contable vs. tasaciones

Forestales, viñas y otros activos biológicos

• El fenómeno de los activos biológicos– Los impactos en el estado de resultados y la volatilidad

resultante… Warning para el análisis!– Los modelos de valoración y sus consecuencias en el reflejo

financiero-contable del negocio

• Acuerdos operacionales complejos– Leasings encubiertos– Entidades de cometido especial (SPE´s)

• Cambios de Moneda funcional– Alternativas usadas: reconstrucción contable vs. tasaciones

Forestales, viñas y otros activos biológicosTransacciones de leasing y uso de entidades con propósito especial para adquirir o construir activos específicos

Adquirir o construir, montar…y operar

Banco u otra Institución financiera

Un activo, maquina, equipo o infraestructura

Tercero – Banco u otra Institución financiera

Arriendo financiero bajoNIC 17IFRIC 4

?

SPEbajo SIC 12

?

Importantes efectos en los EEFF y covenants

• El fenómeno de los activos biológicos– Los impactos en el estado de resultados y la volatilidad

resultante… Warning para el análisis!– Los modelos de valoración y sus consecuencias en el reflejo

financiero-contable del negocio

• Acuerdos operacionales complejos– Leasings encubiertos– Entidades de cometido especial (SPE´s)

• Cambios de Moneda funcional– Alternativas usadas: reconstrucción contable vs. tasaciones

Forestales, viñas y otros activos biológicos

• Otros temas relevantes de la industria– Reconocimiento de ingresos. El problema de la transferencia de

riesgos.– Activos fijos (ya analizado)– Instrumentos financieros y derivados– La sensibilidad de la información por segmentos– Etc.

Forestales, viñas y otros activos biológicos

• Otros temas relevantes de la industria– Reconocimiento de ingresos. El problema de la transferencia de

riesgos.– Activos fijos (ya analizado)– Instrumentos financieros y derivados– La sensibilidad de la información por segmentos– Etc.

Forestales, viñas y otros activos biológicos

• El costeo industrial– Los cambios en el método (costeo directo vs. Absorción)

• Los beneficios a empleados (legal, contractual y constructivos) y cálculos actuariales

• Los aportes de terceros en construcciones• Las estructuras de financiamiento en mercado inmobiliario• Ventas con precios provisionales• Etc.

Otros

Conclusión

• Es necesario cambiar el enfoque de las evaluaciones• Impactos en procesos y procedimientos de evaluación• Necesidad de formación adicional

Conclusión

Agenda

• Introducción• Nueva información para el análisis

crediticio y de riesgo• El impacto sobre los números… una

visión sobre los cambios más relevantes por industria

• Preguntas …

Recommended