ENSAYOS SOBRE ECONOMÍA REGIONAL

Centro Regional de Estudios Económicos Ibagué

TOLIMA: DEUDA PUBLICA MUNICIPAL CON EL SECTOR FINANCIERO 1994-2003

AUTORES: Pastor Enrique Quintero Carvajal*

Jorge Edgar Silva Veloza∗

ENERO, 2005

∗ Economistas del Centro Regional de Estudios Económicos del Banco de la República Sucursal Ibagué. Para comentarios favor dirigirse a los autores a los correos electrónicos [email protected], [email protected] y/ó a los teléfonos (0_8)2638723, 2611755 Ext. 288 - 212. Las opiniones y posibles errores contenidos en este documento son responsabilidad exclusiva de los autores y no comprometen al Banco de la República ni a su Junta Directiva. Los autores agradecen los comentarios de Sandra Patricia González Serna, Alvaro Augusto Campos Martínez, Alberto Ramírez Hernández y Julio Escobar Potes.

RESUMEN En este documento se describe el comportamiento de la deuda pública con el sector

financiero de 15 municipios del Tolima, así como el servicio de la misma

(amortizaciones a capital e intereses) y su relación con otras variables: PIB regional,

rentas y gastos. Para ello se utilizaron como fuentes estadísticas las ejecuciones

presupuestales de ingresos y gastos, los informes financieros de la contraloría

municipal, departamental y nacional, como también, las bases de datos del

Ministerio de Hacienda y Crédito Público, la Superintendencia Bancaria y la

Contaduría General de la Nación. Los resultados reflejan unos elevados niveles de

endeudamiento de estos municipios, que disminuyeron en los dos últimos años del

período que abarca el estudio, en virtud de las medidas y apoyos otorgados por el

estado colombiano; sin embargo, aún persisten niveles preocupantes en su

situación de endeudamiento.

Clasificación JEL: H63, R51, E62

Palabras clave: Deuda Pública financiera, Finanzas Públicas Regionales.

TABLA DE CONTENIDO

Pág.

RESUMEN 2 TABLA DE CONTENIDO 3 INTRODUCCION 4 1. Antecedentes de la deuda pública 6 2. Evolución de la legislación sobre endeudamiento público 8 2.1 Ley 358 de enero 30 de 1997 9 2.2 Ley 550 de diciembre 30 de 1999 11 2.3 Ley 617 de octubre 6 de 2000 13 2.4 Ley 819 de julio 9 de 2003 15 3. Variables que afectan la problemática de la deuda pública territorial 16

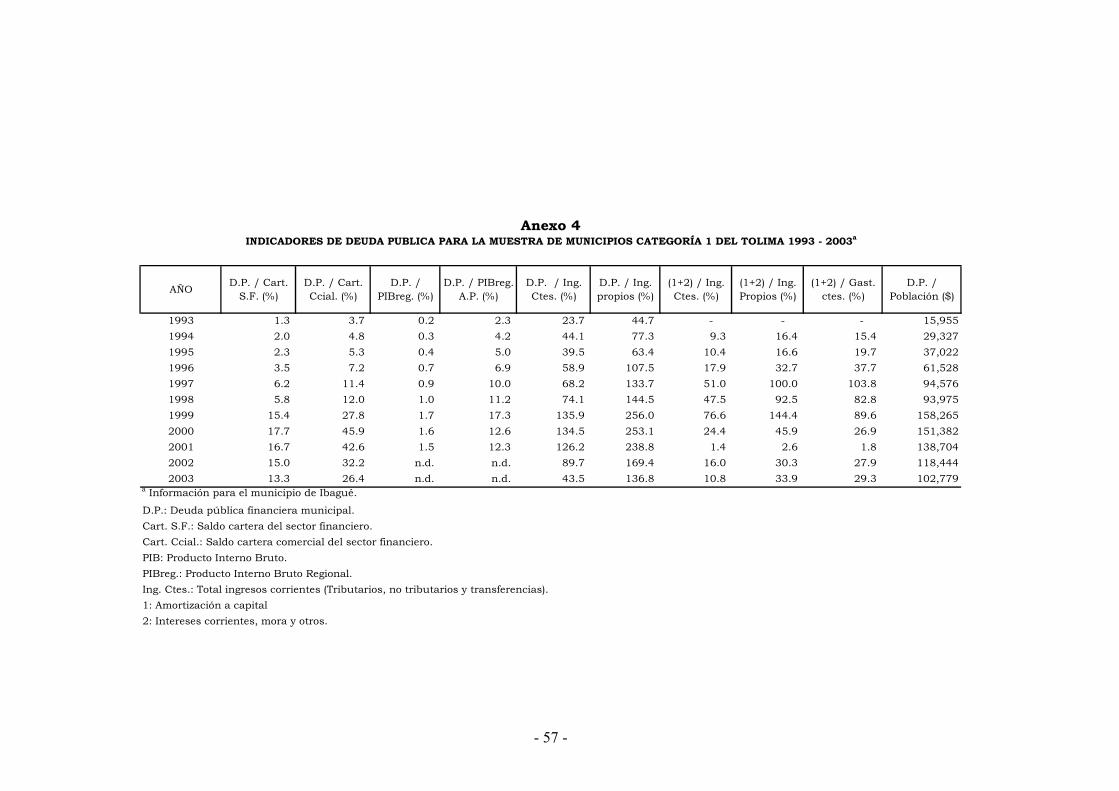

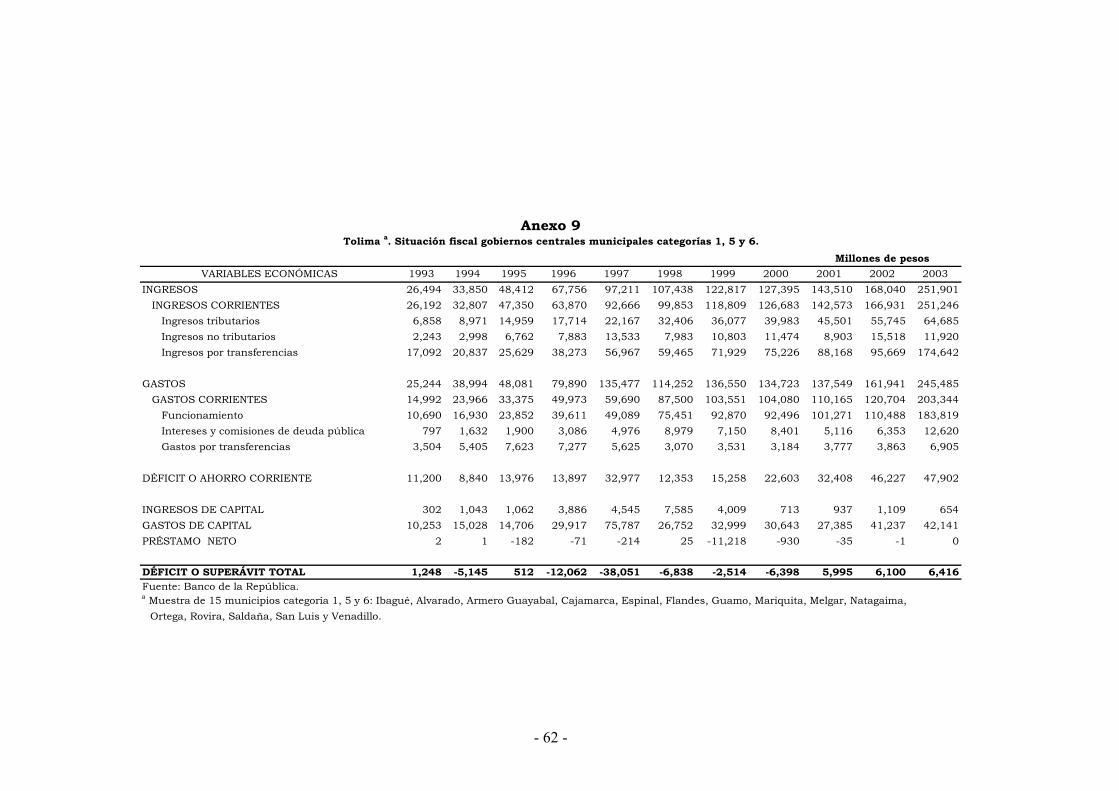

4. Endeudamiento público financiero local en el Tolima 20 4.1 Comportamiento de la deuda pública municipal 20 4.1.1 Saldo de la deuda pública 21 4.1.2 Desembolsos de la deuda pública 25 4.1.3 Servicio de la deuda pública 26 4.2 Comportamiento de la deuda pública por categorías de municipios 28 4.2.1 Deuda pública del municipio de Ibagué 29 4.2.2 Deuda pública en los municipios de categoría 5 32 4.2.3 Deuda pública en los municipios de categoría 6 35 4.3 Gobiernos municipales que se acogieron a la Ley 550 de 1999 38 4.3.1 Municipio de San Sebastián de Mariquita 39 4.3.2 Municipio de Rovira 40 5. Recursos del Fondo de Apoyo y Estabilización Petrolera – FAEP 42 CONCLUSIONES 48 BIBLIOGRAFIA 51 ANEXOS 53

- 4 -

INTRODUCCION

En Colombia la deuda pública de los entes territoriales contratada con el sector

financiero experimentó desde los inicios de la década del noventa un proceso

constante de crecimiento, que se intensificó de manera especial en la segunda mitad

del período. Para atender el servicio del mayor endeudamiento fue necesario que los

gobiernos territoriales orientaran recursos fiscales adicionales para atender tales

erogaciones, lo que significó recortar los fondos para inversión social y generó en

algunas entidades públicas desequilibrios que comprometían su viabilidad

financiera.

Esta situación motivó una gran preocupación en el gobierno nacional, a tal punto

que implementó medidas para controlar y regular los niveles del endeudamiento

público territorial, que condujeran al saneamiento financiero y fiscal en los diversos

niveles de la administración pública.

El Tolima no ha sido ajeno a lo ocurrido en el ámbito nacional, toda vez que se

presentó un debilitamiento en las finanzas territoriales que requirió del apoyo del

estado colombiano y de un tratamiento y gestión por parte de los administradores

públicos encaminados a recuperar la viabilidad de las instituciones.

El presente estudio se centra en el examen de la contratación de créditos financieros

por parte de las administraciones públicas centrales municipales, sin incluir los

pasivos con otras entidades públicas, contratistas, ni la deuda contingente1 que

incorpora, entre otras, las obligaciones pensionales. Para evaluar esta situación se

tomaron las estadísticas pertinentes en la Contraloría Departamental del Tolima, la

Contraloría General de la República, la Contaduría General de la Nación, la División

General de Apoyo Fiscal - DAF del Ministerio de Hacienda y Crédito Público, la

Superintendencia Bancaria y del Banco de la República, para los 15 municipios que

1 Clavijo (2002), basado en datos del Ministerio de Hacienda y Crédito Público, del Departamento Nacional de Planeación - DNP y del Banco de la República, determinó que los pasivos contingentes para el sector público colombiano corresponden en el 2001 a un 193.0% del PIB.

- 5 -

hacen parte de la muestra de finanzas públicas del Tolima que se maneja en el

Banco de la República: Ibagué, Alvarado, Armero-Guayabal, Cajamarca, Espinal,

Flandes, Guamo, Mariquita, Melgar, Natagaima, Ortega, Rovira, Saldaña, San Luis y

Venadillo.

El documento presenta siete secciones incluida la introducción. En la segunda se

describen los antecedentes generales y el marco conceptual sobre el financiamiento

como herramienta para el desarrollo de las actividades públicas y privadas. En la

tercera se hace una breve reseña de las principales normas expedidas en el pasado

reciente por el legislativo en materia de endeudamiento territorial, para fortalecer y

reactivar del desarrollo regional. La cuarta sección contempla algunos aspectos que

determinaron la problemática de la deuda pública territorial. En la sección quinta,

se cuantifican los niveles del endeudamiento de los entes públicos con el sector

financiero, se revisa la tendencia de algunos indicadores y se establecen diferencias

en las localidades municipales acorde a la categorización territorial. En la sexta

sección se muestra lo relativo a los recursos de apoyo recibidos por los municipios

del Tolima provenientes del Fondo de Ahorro y Estabilización Petrolera (FAEP), los

cuales según autorización del Gobierno Nacional se asignaron para aliviar las

finanzas territoriales. Finalmente, en la séptima sección se exponen las

conclusiones de esta problemática del Estado Colombiano.

- 6 -

1. Antecedentes de la deuda pública.

Antes de ser expedida la carta magna de 1991, la reglamentación sobre el nivel de

endeudamiento público territorial era escasa y acorde a las competencias asignadas

a los entes gubernamentales, donde el endeudamiento territorial se regulaba muy

superficialmente por los códigos del régimen departamental y municipal. De esta

manera, algunas normas (Decretos 1222 de abril 18 y 1333 de abril 25 de 1986)

establecieron límites para que las administraciones regionales y locales efectuaran

operaciones de crédito con entidades vigiladas por la Superintendencia Bancaria.

La descentralización político-administrativa iniciada en la década de los ochenta y

la constitución de 1991, fortalecieron los derechos económicos y sociales de los

ciudadanos, dentro de los cuales se destacan la educación y la salud, que de

manera obligatoria deben ser prestados bajo la dirección y coordinación del Estado.

Estos derechos son irrenunciables y significaron para el Gobierno Nacional la

obligación de destinar una mayor proporción de recursos para atender estas

competencias a través de los entes locales. Esta responsabilidad condujo, entre

otros aspectos, a la creación de un Sistema General de Salud y Seguridad Social

consagrado en la Ley 100 de 1993, que incluye un régimen subsidiado y otro

contributivo. En este mismo año se expidió la Ley 60 con la que se continuó con el

proceso de descentralización, estableciendo competencias para los departamentos y

municipios en materia de educación, salud, agua potable y saneamiento básico,

promoción y apoyo a programas agropecuarios y el otorgamiento de subsidios para

la vivienda de interés social.

Estas competencias y responsabilidades adicionales otorgadas a los municipios y

departamentos, fueron respaldadas mediante el aumento del situado fiscal o por

una mayor participación de los municipios en los ingresos corrientes de la nación;

de esta manera, las transferencias a los municipios pasaron del 2.8% del PIB en

1990 al 4.8% en 19992. Sin embargo, estos nuevos recursos no fueron suficientes

para atender las responsabilidades sociales asignadas, ante lo cual muchos

2 Asobancaria, 2000.

- 7 -

municipios se vieron abocados a conseguir recursos por medio del endeudamiento

público.

Consciente del creciente nivel de endeudamiento, en 1997 el gobierno nacional

expidió la Ley 358 con la que se reglamentó el articulo 364 de la Constitución

Nacional: “El endeudamiento interno y externo de la Nación y de las entidades

territoriales no podrá exceder su capacidad de pago. La ley regulará la materia”. Con

esta norma se definió que existía capacidad de pago cuando la relación entre los

intereses de la deuda pagados más los causados durante el periodo (incluidos los

del nuevo crédito) no superaran el ahorro operacional3 en más del 40%.

Esta ley estableció restricciones a los niveles de endeudamiento de los entes

territoriales: aquellos que superen el 40% y sean menores al 60% de su capacidad

deberán establecer un plan de desempeño, con el propósito de reestablecer la

situación económica y financiera de la entidad. El plan debe mantener los

indicadores de endeudamiento en niveles adecuados, racionalizar el gasto y

fortalecer los ingresos propios. En estas condiciones, solo con la autorización del

Ministerio de Hacienda y Crédito Público los entes territoriales podían celebrar

operaciones de deuda pública.

Adicionalmente, antes de la promulgación de la ley de endeudamiento territorial el

gobierno adoptó mecanismos de control que se circunscribían al lado de la oferta,

pues la Superintendencia Bancaria emitió una serie de normas con el fin de

controlar el crédito interno a las entidades territoriales y reducir el riesgo de una

crisis financiera resultante del excesivo endeudamiento. La Circular Externa 015 de

febrero 23 de 1996 enfatizó la labor de las instituciones crediticias de comprobar

que los recursos fueran empleados en las actividades convenidas. Así mismo, se

estableció que los ingresos futuros utilizados como garantía (pignoración) sólo

serían aceptables si la inversión tenía como finalidad la provisión de los mismos

servicios establecidos por la ley para la destinación de los ingresos. Además, la

3 La Capacidad de pago existe cuando la relación Intereses de la deuda/Ahorro Operacional no es superior al 40%. Ahorro operacional, surge de restar de los Ingresos corrientes, los gastos de funcionamiento y las transferencias pagadas por los entes territoriales.

- 8 -

entidad financiera debía comprobar que los ingresos a pignorar no se hubieran

utilizado como garantía para la obtención de otros créditos. Finalmente, se

determinó que las instituciones financieras no podían otorgar préstamos a las

entidades territoriales sin la autorización del Ministerio de Hacienda, si la

proporción del saldo de la deuda sobre los ingresos corrientes excedía el 80%.

Con la pretensión de continuar saneando las finanzas territoriales, la Ley 617 de

2000 estableció límites a los gastos de funcionamiento como proporción de los

ingresos corrientes de libre destinación, de acuerdo con una categorización

municipal que depende del número de habitantes y los ingresos corrientes de libre

destinación – ICLD. De esta manera, aquellos entes gubernamentales subnacionales

que superen el porcentaje permitido para su categoría, deberán presentar un plan

de desempeño y autorización del ministerio de Haciendo y Crédito Público, de

acuerdo con la ley 358 de 1997, con el fin de disponer recursos nuevos y avales por

parte del gobierno nacional.

2. Evolución de la legislación sobre endeudamiento público

Los códigos del régimen departamental y municipal (Decreto 1222 de abril 18 y

1333 de abril 25 de 1986, respectivamente) establecieron que para acceder al

crédito interno solo era necesario contar con la autorización del concejo municipal o

la asamblea departamental; estos debían ser tramitados por el alcalde y no

requerían autorización previa o posterior de ninguna entidad departamental o

nacional. Para obtener créditos con el sistema bancario estos decretos establecieron

que los municipios y sus establecimientos públicos: “no podrán celebrar ninguna

operación de crédito interno cuando el servicio total de la deuda pública respectiva

represente en la correspondiente vigencia fiscal una suma superior al treinta por

ciento (30%) de sus rentas ordinarias, incluyendo el nuevo empréstito. Para los

efectos de este artículo, no se consideran rentas ordinarias las provenientes del

situado fiscal, ni las transferencias para educación y prestaciones sociales a que se

refiere la Ley 43 de 1975….”. Sin embargo, a pesar de los controles, el desbordamiento

- 9 -

de la deuda territorial fue evidente, pues la relación entre el saldo de la deuda interna

territorial frente al producto interno bruto en la década de los noventa aumentó 4.0

puntos porcentuales, al pasar de 2.1% en 1990 a 6.1% en 1999.4

Con el propósito de frenar el crecimiento de la deuda y aliviar a las instituciones

públicas territoriales del excesivo pago de amortizaciones a capital e intereses, que

absorbían gran parte de su presupuesto, el gobierno nacional expidió diferentes

normas, principalmente en la segunda mitad de la década del 90.

Entre estas se encuentran: La Ley 358 de enero 30 de 1997, Ley 550 de diciembre

30 de 1999, Ley 617 de octubre 6 de 2000 y Ley 819 de julio 9 de 2003. Estas

establecieron límites a la capacidad de endeudamiento de los entes locales,

fortalecieron la descentralización, fijaron medidas para racionalizar el gasto público,

crearon mecanismos para reestructurar la deuda de los entes regionales y locales, y

buscaron garantizar la transparencia en el manejo de los recursos públicos y la

sostenibilidad de la deuda, de manera que se posibilitara mejorar su viabilidad

financiera en el mediano plazo.

2.1 Ley 358 de enero 30 de 1997

En razón al desbordamiento endeudamiento del sector público colombiano, el

gobierno nacional reglamentó el Artículo 364 de la Constitución Política y estableció

en la Ley 358 de 1997 que en materia de endeudamiento interno y externo, la

nación y las entidades territoriales no pueden exceder su capacidad de pago,

entendida como el flujo mínimo de ahorro operacional que permita efectuar

cumplidamente el servicio de la deuda en todos los años.

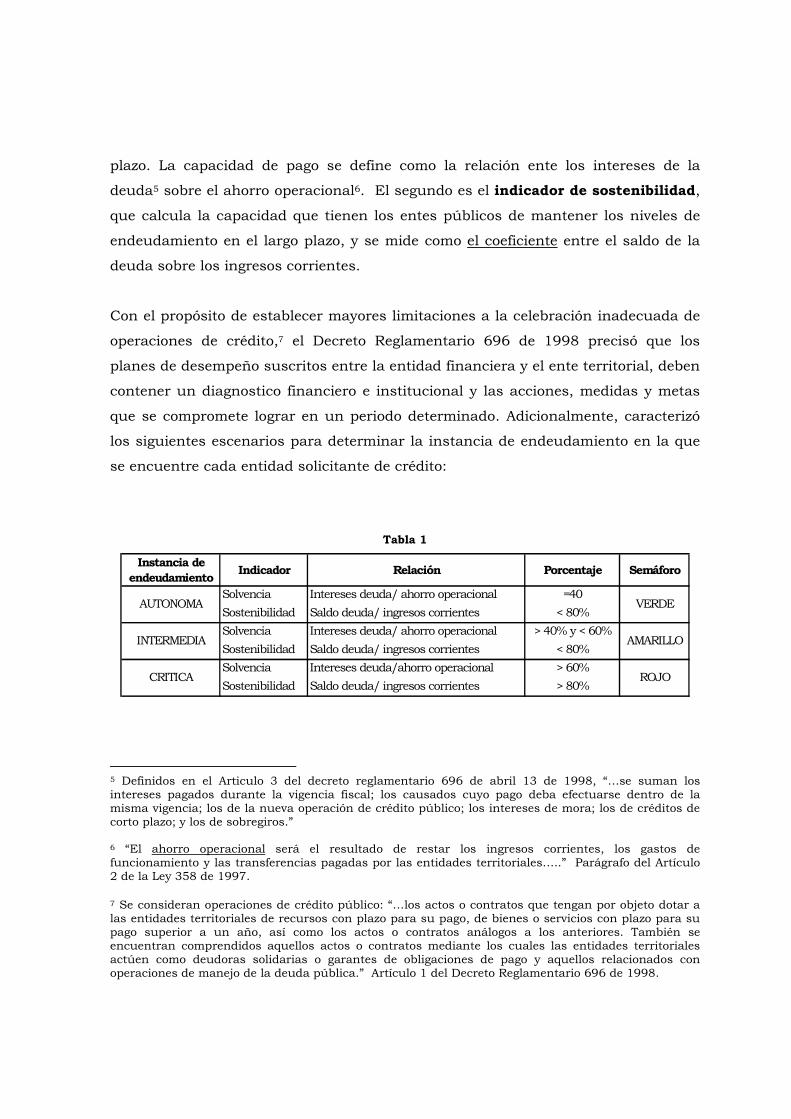

Con el propósito de medir la capacidad de pago de los entes públicos, la Ley 358 de

1997 instituyó dos indicadores. Uno de ellos, el indicador de solvencia, mide la

capacidad que tienen los entes territoriales para pagar sus obligaciones en el corto

4 Contraloría General de la República (2000), “Informe de la situación de la deuda pública”. Pág. 79.

- 10 -

plazo. La capacidad de pago se define como la relación ente los intereses de la

deuda5 sobre el ahorro operacional6. El segundo es el indicador de sostenibilidad,

que calcula la capacidad que tienen los entes públicos de mantener los niveles de

endeudamiento en el largo plazo, y se mide como el coeficiente entre el saldo de la

deuda sobre los ingresos corrientes.

Con el propósito de establecer mayores limitaciones a la celebración inadecuada de

operaciones de crédito,7 el Decreto Reglamentario 696 de 1998 precisó que los

planes de desempeño suscritos entre la entidad financiera y el ente territorial, deben

contener un diagnostico financiero e institucional y las acciones, medidas y metas

que se compromete lograr en un periodo determinado. Adicionalmente, caracterizó

los siguientes escenarios para determinar la instancia de endeudamiento en la que

se encuentre cada entidad solicitante de crédito:

Tabla 1

Instancia de endeudamiento Indicador Relación Porcentaje Semáforo

Solvencia Intereses deuda/ ahorro operacional =40Sostenibilidad Saldo deuda/ ingresos corrientes < 80%Solvencia Intereses deuda/ ahorro operacional > 40% y < 60%Sostenibilidad Saldo deuda/ ingresos corrientes < 80%Solvencia Intereses deuda/ahorro operacional > 60%Sostenibilidad Saldo deuda/ ingresos corrientes > 80%

VERDE

AMARILLO

ROJO

AUTONOMA

INTERMEDIA

CRITICA

5 Definidos en el Articulo 3 del decreto reglamentario 696 de abril 13 de 1998, “…se suman los intereses pagados durante la vigencia fiscal; los causados cuyo pago deba efectuarse dentro de la misma vigencia; los de la nueva operación de crédito público; los intereses de mora; los de créditos de corto plazo; y los de sobregiros.” 6 “El ahorro operacional será el resultado de restar los ingresos corrientes, los gastos de funcionamiento y las transferencias pagadas por las entidades territoriales…..” Parágrafo del Artículo 2 de la Ley 358 de 1997. 7 Se consideran operaciones de crédito público: “…los actos o contratos que tengan por objeto dotar a las entidades territoriales de recursos con plazo para su pago, de bienes o servicios con plazo para su pago superior a un año, así como los actos o contratos análogos a los anteriores. También se encuentran comprendidos aquellos actos o contratos mediante los cuales las entidades territoriales actúen como deudoras solidarias o garantes de obligaciones de pago y aquellos relacionados con operaciones de manejo de la deuda pública.” Artículo 1 del Decreto Reglamentario 696 de 1998.

- 11 -

Seis años después, la Ley 795 de enero 14 de 2003 en su Artículo 114 derogó los

artículos 4 y 5 de la Ley 358 de 1997, al precisar que solo pueden solicitar

autorización para contratar nuevos empréstitos aquellas entidades territoriales que

tengan una relación de intereses sobre el ahorro operacional superior al 60%, o que

su relación saldo de la deuda sobre ingresos corrientes supere el 80% (instancia

crítica o semáforo rojo).

Por último, para el calculo del ahorro operacional y de los ingresos corrientes deben

utilizarse como fuente estadística las ejecuciones presupuéstales de la vigencia

anterior, ajustadas en la meta de inflación proyectada por el Banco de la República

para la vigencia. Así mismo, las entidades que deban solicitar autorización para

celebrar nuevos contratos de obligaciones financieras, están comprometidas a

desarrollar un plan de desempeño tendiente a restablecer la solidez económica y

financiera de la entidad, que controle el crecimiento del saldo de la deuda y

garantice su capacidad de pago. Estos planes de desempeño permanecerán vigentes

hasta cuando la entidad territorial registre un nivel de intereses sobre ahorro

operacional menor o igual al 40%.

2.2 Ley 550 de diciembre 30 de 1999

Conforme a lo dispuesto en los Artículos 334 y 335 de la Constitución Política de

Colombia, el gobierno nacional, a través de la Ley 550 de 1999, estableció el

régimen que promueve la reactivación empresarial y la reestructuración de los entes

territoriales, en busca del desarrollo armónico regional. Esta legislación se aplica a

cualquier tipo de empresa de carácter privado, público o de economía mixta (con

algunas excepciones) que opere de manera permanente en Colombia. De esta

forma, se reglamentó la intervención del estado en la economía para fines tales

como:

“4. Restablecer la capacidad de pago de las empresas de manera que puedan

atender adecuadamente sus obligaciones.

- 12 -

5. Facilitar el acceso al crédito y al redescuento de créditos en términos y

condiciones que permitan la reactivación del sector empresarial.

6. Fortalecer la dirección y los sistemas de control interno de las empresas.

7. Procurar una óptima estructura administrativa, financiera y contable de las

empresas reestructuradas….

10. Facilitar la garantía y el pago de los pasivos pensiónales….”8

En este orden de ideas, el título V de la mencionada Ley abarca lo pertinente a los

acuerdos de reestructuración de pasivos aplicables a las entidades territoriales,

donde se precisa el consentimiento o autorización previa por parte de la asamblea

departamental o el concejo municipal para acogerse a los lineamientos de la

mencionada Ley. Para este fin, actuará como promotor en este procedimiento el

Ministerio de Hacienda y Crédito Público (División General de Apoyo Fiscal – DAF) a

través de la persona que designe.

De otro lado, la celebración del acuerdo de reestructuración debe contemplar las

reglas para el manejo financiero y los lineamientos para el desarrollo de las demás

actividades administrativas que tengan implicaciones financieras. Adicionalmente,

la norma determina que: “…Con posterioridad a la celebración del acuerdo no

podrán celebrarse nuevas operaciones de Crédito Público sin la previa autorización

del Ministerio de Hacienda y Crédito Público, conforme a lo señalado por la Ley 358

de 1997.”9 En cuanto a su vigencia, el Artículo 79 de la Ley 550 de 1999 contempla

que: “Esta ley regirá durante cinco años, contados a partir la fecha de su

publicación en el Diario Oficial, y durante el mismo plazo se aplicará de preferencia

sobre cualquier norma legal, incluidas las tributarias, que le sean contrarias.”

8 Artículo 2 de la Ley 550 de 1999. 9 Numeral 6 del Articulo 58 de la Ley 550 de 1999 (Subrayado de los autores).

- 13 -

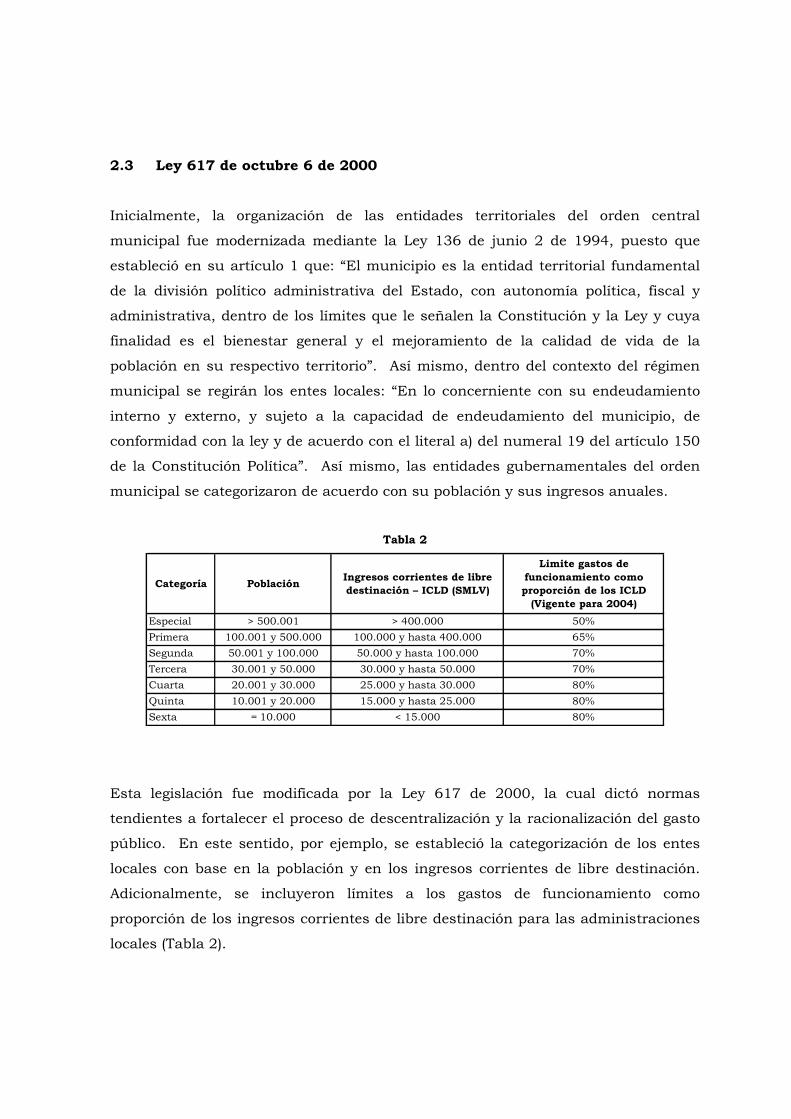

2.3 Ley 617 de octubre 6 de 2000

Inicialmente, la organización de las entidades territoriales del orden central

municipal fue modernizada mediante la Ley 136 de junio 2 de 1994, puesto que

estableció en su artículo 1 que: “El municipio es la entidad territorial fundamental

de la división político administrativa del Estado, con autonomía política, fiscal y

administrativa, dentro de los límites que le señalen la Constitución y la Ley y cuya

finalidad es el bienestar general y el mejoramiento de la calidad de vida de la

población en su respectivo territorio”. Así mismo, dentro del contexto del régimen

municipal se regirán los entes locales: “En lo concerniente con su endeudamiento

interno y externo, y sujeto a la capacidad de endeudamiento del municipio, de

conformidad con la ley y de acuerdo con el literal a) del numeral 19 del artículo 150

de la Constitución Política”. Así mismo, las entidades gubernamentales del orden

municipal se categorizaron de acuerdo con su población y sus ingresos anuales.

Tabla 2

Categoría Población Ingresos corrientes de libre destinación – ICLD (SMLV)

Limite gastos de funcionamiento como proporción de los ICLD

(Vigente para 2004)Especial > 500.001 > 400.000 50%Primera 100.001 y 500.000 100.000 y hasta 400.000 65%Segunda 50.001 y 100.000 50.000 y hasta 100.000 70%Tercera 30.001 y 50.000 30.000 y hasta 50.000 70%Cuarta 20.001 y 30.000 25.000 y hasta 30.000 80%Quinta 10.001 y 20.000 15.000 y hasta 25.000 80%Sexta = 10.000 < 15.000 80%

Esta legislación fue modificada por la Ley 617 de 2000, la cual dictó normas

tendientes a fortalecer el proceso de descentralización y la racionalización del gasto

público. En este sentido, por ejemplo, se estableció la categorización de los entes

locales con base en la población y en los ingresos corrientes de libre destinación.

Adicionalmente, se incluyeron límites a los gastos de funcionamiento como

proporción de los ingresos corrientes de libre destinación para las administraciones

locales (Tabla 2).

- 14 -

En materia de racionalización del gasto, la Ley 617 de 2000 estableció en su

capítulo II el saneamiento fiscal de los entes territoriales, al disponer que: “Los

gastos de funcionamiento de las entidades territoriales deben financiarse con sus

ingresos corrientes de libre destinación, de tal manera que estos sean suficientes

para atender sus obligaciones corrientes, provisionar el pasivo prestacional y

pensional; y financiar, al menos parcialmente, la inversión pública autónoma de las

mismas.” De igual manera, se limitaron los gastos de funcionamiento de las

asambleas y contralorías departamentales y de los concejos, contralorías y

personerías municipales.

Finalmente, otro de los aspectos a resaltar de esta norma lo constituye el capítulo

VII “Alivios a la deuda territorial”, el cual contempla los condicionamientos para que

la Nación sirva de garante de las obligaciones contraídas por los entes territoriales.

Del mismo sobresalen los siguientes aspectos (Artículo 61):

• Que las entidades territoriales cuyas deudas se garanticen, requieran de un

programa de ajuste fiscal;

• Que las entidades territoriales tengan deudas que deban ser reestructuradas

para recuperar su capacidad de pago;

• Que las obligaciones contraídas con las entidades financieras se reestructuren

en condiciones de plazo y costo que permitan su adecuada atención y el

restablecimiento de su capacidad de pago;

• Que se constituya una fiducia de administración y pago de todos los recursos

que se destinarán al pago del endeudamiento que se garantice. En dicha fiducia,

se incluirá la administración de los recursos y el pago de la deuda

reestructurada y garantizada, junto con sus garantías y fuentes de pago. En el

acuerdo, las partes podrán convenir la contratación directa de la fiducia a que se

refiere este literal.

• Que los acuerdos de ajuste fiscal se suscriban antes del 30 de junio del 2001.

2.4 Ley 819 de julio 9 de 2003.

- 15 -

El gobierno nacional en su propósito de mejorar el panorama financiero del sector

público colombiano, estableció a través de la Ley 819 de julio 9 de 2003, medidas

para instituir el Marco Fiscal de Mediano Plazo (MFMP), el cual debe contener

aspectos tales como: plan financiero, programa macroeconómico plurianual, metas

de superávit primario, análisis de sostenibilidad de la deuda y crecimiento

económico, entre otros.

En el orden territorial, esta obligatoriedad para los departamentos, distritos y

municipios de categoría especial, 1 y 2 (a partir del 2003) y para los municipios de

categorías 3, 4, 5 y 6 (a partir de 2005) quedó consagrada en el Artículo 5 de la

mencionada norma, al ordenar a los alcaldes y gobernadores a presentar al

respectivo concejo o asamblea, a titulo informativo, un Marco Fiscal de Mediano

Plazo, que debe comprender: plan financiero, metas de superávit primario10, análisis

del nivel de la deuda y sostenibilidad, informe de resultados fiscales de la vigencia

fiscal anterior, estimación del costo fiscal de las exenciones tributarias existentes en

la vigencia anterior, relación de los pasivos exigibles y contingentes que pueden

afectar la situación financiera de la entidad territorial, además del costo fiscal de los

proyectos de acuerdo u ordenanza sancionados en la vigencia fiscal anterior.

En lo concerniente al endeudamiento territorial, el capítulo III especifica el

tratamiento para algunas operaciones de financiamiento. Los créditos de tesorería

deben destinarse exclusivamente a atender insuficiencias de caja de carácter

temporal durante la vigencia fiscal y deberán cumplir con las siguientes exigencias

(Artículo 15):

Los créditos de tesorería no podrán exceder la doceava de los ingresos corrientes

del año fiscal;

Serán pagados con recursos diferentes del crédito;

Deben ser pagados con intereses y otros cargos financieros antes del 20 de

diciembre de la misma vigencia en que se contraten;

10 El Superávit primario resulta de restar de los ingresos corrientes y los recursos de capital, los gastos de funcionamiento, inversión y gastos de operación comercial.

- 16 -

No podrán contraerse en cuanto existan créditos de tesorería en mora o

sobregiros.

De otro lado, a partir del 1 de enero de 2005 se le exige a la administración pública

territorial (incluye municipios de categoría 1 y 2) como requisito para la contratación

de nuevos créditos, presentar acreditación de la capacidad para contraer el nuevo

endeudamiento. Documento que deberá ser elaborado por una calificadora de

riesgos vigilada por la Superintendencia Bancaria (Articulo 16).

No obstante estar incluido en el Artículo 80 de la ley 617 de 2000, el Artículo 19 de

la ley 819 de 2003 prohíbe nuevamente a la Nación el otorgamiento de apoyos

financieros a las entidades territoriales que incumplan lo estipulado en la Ley 358

de 1997, incluyendo el préstamo de recursos, la cofinanciación de proyectos y la

garantía para operaciones de crédito.

Finalmente, ninguna entidad territorial podrá aumentar su endeudamiento neto

cuando se encuentre en mora por operaciones de crédito público contratadas o

garantizadas por el Gobierno Nacional Central (Artículo 20). Adicionalmente el

cálculo de la capacidad de pago establecido en la Ley 358 de 1997 será para toda la

vigencia del crédito.

3. Variables que afectan la problemática de la deuda pública

territorial.

Los niveles de la deuda pública de los entes territoriales tienen diversas causas que

inciden en mayor o menor medida. Una de ellas tiene que ver con el incremento de

la población frente a los bienes públicos. De acuerdo con las proyecciones

poblacionales del DANE, el Tolima tenía en el 2003 1.308.944 habitantes, de los

cuales se encontraban en las cabeceras municipales 829.689 que representan el

63.3% y en la zona rural 479.255 habitantes, el 39.7%. La mayor concentración de

habitantes en las zonas urbanas se presentó en el Tolima y Colombia desde

- 17 -

comienzos de la década de los setentas, debida principalmente a razones de orden

público que obligaron el desplazamiento de los habitantes.

El crecimiento poblacional y la migración de los campesinos a la ciudad generan la

necesidad de aumentar la cobertura de los servicios públicos para los nuevos

asentamientos. De acuerdo con datos del Departamento Nacional de Planeación -

DNP el porcentaje de hogares en viviendas sin servicios públicos en el Tolima

disminuyó del 21.5% en 1985 al 4.7% en el 2000. En cuanto al servicio de

alcantarillado, el Tolima presentaba un cubrimiento del 75.0% en 1987 que creció

en el 2002 al 87.7%, como resultado de la gestión municipal para mejorar la

cobertura de los servicios básicos.

Las transferencias buscan igualar la distribución de la renta de manera que se

favorezca a los grupos con las rentas más bajas. El volumen de transferencias que

se enviaba a los municipios aumentó luego de la constitución de 1991, pues de

acuerdo con las Leyes 14 de 1983, 12 de 1986 y 60 de 199311 se elevaron como

porcentaje del PIB de 2.41% en 1991 a 4.73% en 1996.12 Este aumento de recursos

y la rigidez de las fuentes propias ocasionaron cierto grado de pereza fiscal, al

disminuir la necesidad de gestión de los entes territoriales de recolectar los tributos

de índole municipal.

Tal como lo demuestran diversos estudios: “…uno de los principales problemas

macroeconómicos asociados a las transferencias intergubernamentales es el

relacionado con la pereza fiscal, puesto que argumenta que no existen incentivos

necesarios para elevar la recaudación tributaria subnacional cuando las entidades

reciben transferencias de manera automática… En todo caso, queda claro que no

existen incentivos adecuados para promover una recaudación tributaria territorial

11 Ministerio del Interior; (1997), “Balance del proceso de descentralización”. Pág.84. 12 Ospina, Pedro Nel; Gutiérrez, Catalina; (1996), “Desempeño financiero de las entidades municipales 1993-1995, Coyuntura Económica. Vol. XXVI. No.1.

- 18 -

mayor, y que ello puede haber ocasionado que algunas entidades no realicen el

máximo esfuerzo para mejorar sus sistemas tributarios locales.”13

El mayor flujo de transferencias a los municipios con el fin de atender el aumento

de la autonomía territorial , debido a la entrega de competencias en la prestación de

servicios de agua potable y saneamiento básico, infraestructura educativa, centros

de atención primaria en salud, desarrollo rural, infraestructura vial, vivienda de

interés social, prestación de servicios públicos, seguridad ciudadana, entre otros,

significó que en el Tolima algunos indicadores presentaran señales importantes de

mejora, como la tasa de cobertura neta en primaria, que aumentó del 57.7% en

1985 al 89.2% en el 2001. En el caso de la secundaria, la población que pudo

acceder aumentó del 29.4% al 47.3% en el mismo periodo. En cuanto a salud, en el

lapso 1996 a 2001, el porcentaje de la población tolimense afiliada al régimen

subsidiado pasó de 193.720 a 316.425.14

Otra de las variables que afecta el volumen de la deuda es el crecimiento económico,

pues los municipios esperan que en épocas de auge económico los niveles de ingreso

regional aumenten por la vía del recaudo de impuestos. Adicionalmente, es

necesario realizar una adecuada gestión de cobro, así como actualizaciones de la

información catastral, que permitan establecer el número de contribuyentes y su

nivel de contribución respectivo, de tal manera que los mayores ingresos cubran los

gastos presupuestados y disminuyan las necesidades de endeudamiento.

Al examinar la legislación sobre endeudamiento, se encuentra que solo seis años

después de la constitución del 1991 se definió, con la Ley 617 de 1997, la capacidad

de pago que debían cumplir los entes territoriales; sin embargo, estas medidas no

fueron tenidas en cuenta por los municipios, pues aprovecharon los dos años

siguientes para elevar de manera sustancial su endeudamiento. Finalmente, la Ley

mencionada frenó los niveles de endeudamiento y le permitió a los municipios

13 Bes, Martín; Hernandez, Rafael; Coliva, Caralos; (1998). “La Descentralización en Colombia. Nuevos desafíos”, Banco Mundial. 14 Evolución y estructura económica y social del Tolima 1980-2002. Centro Regional de Estudios Económicos, Banco de la República, Marzo 2004.

- 19 -

reestructurar deudas con el sistema financiero, que a junio de 2003 alcanzaron los

$845 mil millones.15

Adicionalmente, la Ley 819 de 2003 estableció sanciones para las entidades

financieras que concedan préstamos a los municipios sin capacidad de pago y que

sobrepasen los niveles de gasto permitidos por la Ley 617. Estas sanciones incluyen

la invalidez de los créditos y la devolución del capital por parte de la entidad

territorial beneficiada, sin el pago de intereses u otros gastos financieros.

Los nuevos créditos que adquieran los municipios se deben destinar en un alto

porcentaje a reestructurar la deuda, para mejorar los niveles de liquidez en el corto

plazo; lo que anteriormente no ocurría por la falta de normas sobre los niveles de

endeudamiento máximos que podían sostener los entes territoriales. El

endeudamiento para inversiones en infraestructura (construcción de escuelas y

hospitales), aunque mejora la calidad de vida de sus habitantes, crea mayores

necesidades en el presupuesto para gastos de sostenimiento hacia el futuro, que

comprometen aún más la situación financiera de las municipalidades.

Para 1996 los niveles de la deuda bruta interna y externa pública total ascendían a

$30.182 mil millones, cifra que representaba el 30% del PIB. En 2001 este

endeudamiento equivalía al 61.3% del PIB16, al contabilizar $117.545 mil millones.

Este aumento también se presentó en los gobiernos territoriales17, quienes para el

mismo periodo tenían endeudamientos como porcentaje del PIB del 2.2% y el 2.7%.

Finalmente, algunos analistas y estudios del tema consideran que uno de los

elementos que permitió el mayor endeudamiento fue el fácil acceso y la liquidez de

las instituciones financieras. Aunado a lo anterior, los mayores recursos

administrados por los municipios los convirtieron en buenos clientes de los

15 Situación financiera de 80 municipios. Ministerio de Hacienda y Crédito Público, 2002. 16 Dinámica y características de la deuda pública en Colombia: 1996 - Marzo 2002.Lozano E. Luis Ignacio. 17 Corresponde a información de las administraciones centrales departamentales y municipales.

- 20 -

establecimientos de crédito, al permitirse la pignoración de rentas futuras como

colateral de los préstamos.

De esta manera, a inicios de la década de los noventa la coyuntura fue aprovechada

por los entes territoriales: “La entrada de flujos de capital, generó un incremento de

los créditos bancarios, el cual es típico en las primeras etapas de la recuperación

económica después de la estabilización, tal como ocurrió en la primera mitad de los

años noventa en los países de la región. En efecto, en un ambiente de inflación

reducida, desarrollo económico renovado y fuertes corrientes de capital hacia un

país, los bancos comerciales tienden a expandir el crédito para gasto privado y

público, preferiblemente de bienes no transables”18. Esta situación condujo a que la

calidad de la cartera del sistema financiero colombiano con los municipios registrara

un vertiginoso deterioro, como lo evidencia el hecho de que este indicador pasó de

8.17% en diciembre de 199719 a 41.42% en junio de 200020. Situación más evidente

en los municipios capitales de departamento.

Por último, el aumento excesivo de la deuda pública territorial refleja debilidad en el

proceso de descentralización política y administrativa del estado colombiano, ya que

en los problemas de endeudamiento territorial son evidentes las deficiencias en la

administración pública, con débil control político y fiscal sobre las autoridades

regionales.

4. Endeudamiento público financiero local en el Tolima

4.1 Comportamiento de la deuda pública municipal.

Tal como se ha comentado, algunos estudios realizados desde medidos de la década

de los noventa consideraron que la problemática del endeudamiento territorial se 18 Colombia y la deuda pública territorial”. Sandoval, Carlos Alberto, 2000. 19 ASOBANCARIA; (1999), “Endeudamiento territorial: UNA BOMBA DE TIEMPO”, Semana Económica, No. 229. Pág. 3. 20 CON TODA RAZÓN”, Semana Económica, No. 285 Pág. 3

- 21 -

concentraba en las administraciones centrales locales, y advertían que si no se

ponía control al nivel de las obligaciones, podrían desestabilizarse las mismas

finanzas del Gobierno Nacional.

A continuación se examinará la problemática de las obligaciones financieras

contraídas por 15 administraciones municipales del Tolima, fenómeno que ha

conducido a que los riesgos financieros pongan en juego su viabilidad.

4.1.1 Saldo de la deuda pública

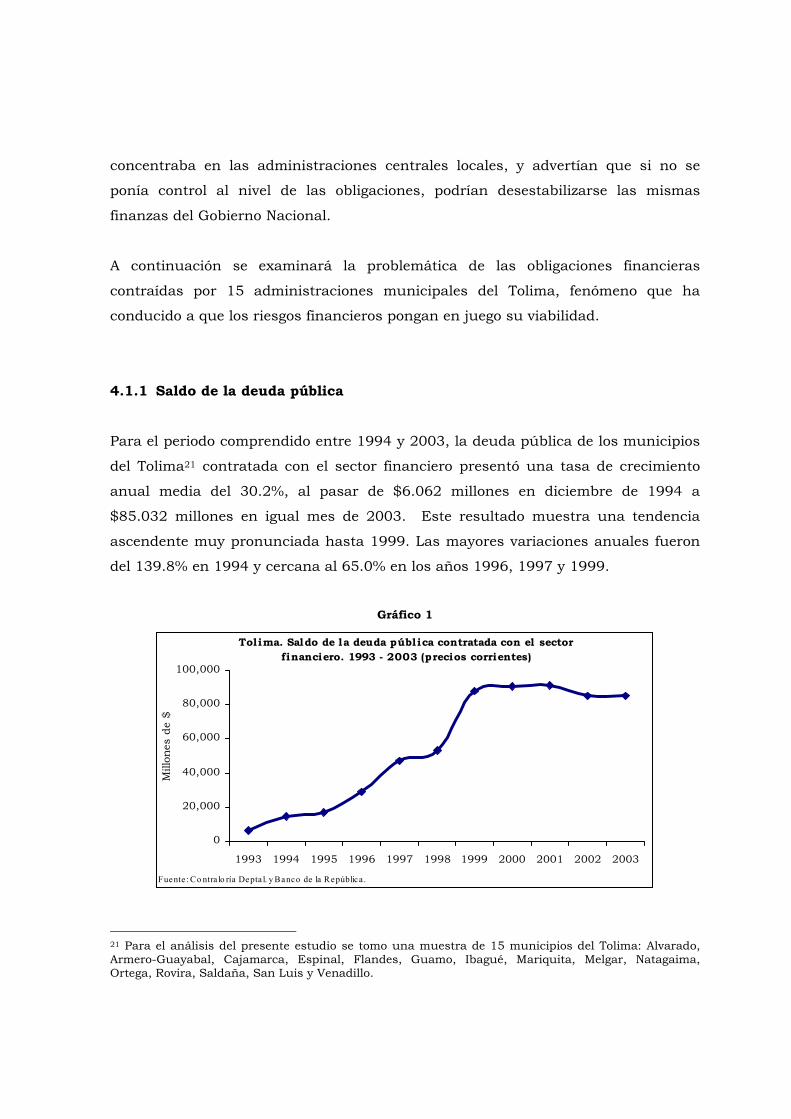

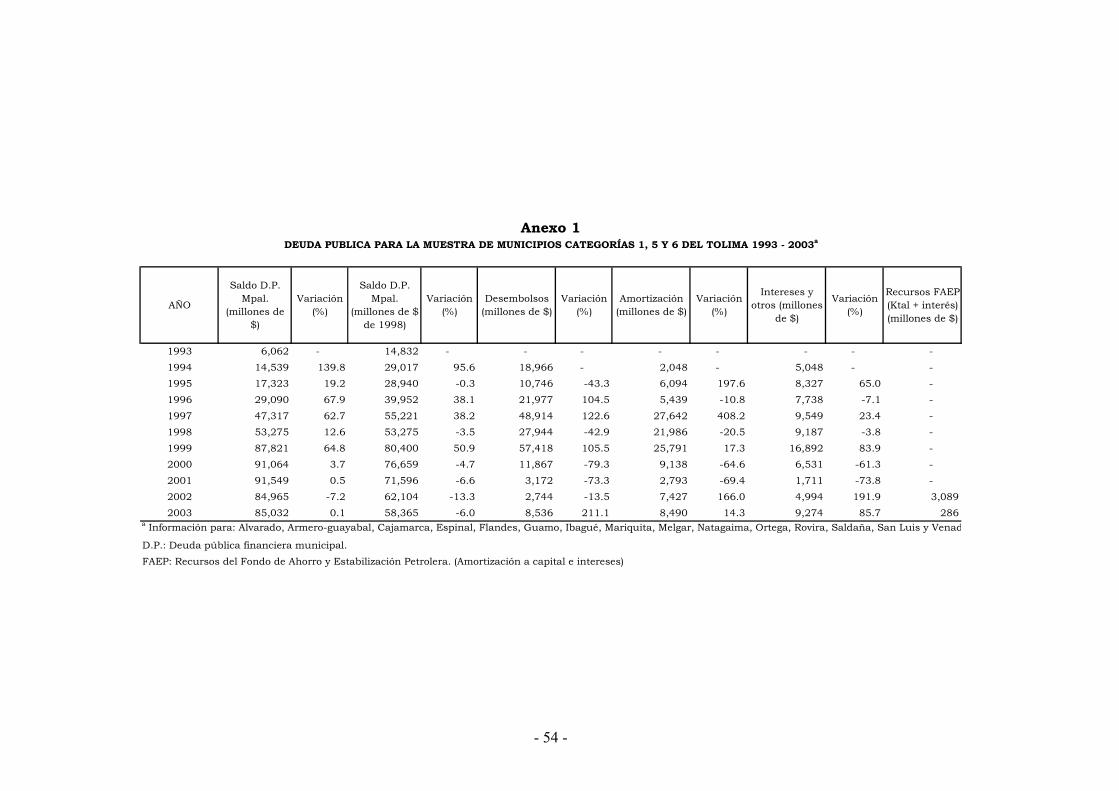

Para el periodo comprendido entre 1994 y 2003, la deuda pública de los municipios

del Tolima21 contratada con el sector financiero presentó una tasa de crecimiento

anual media del 30.2%, al pasar de $6.062 millones en diciembre de 1994 a

$85.032 millones en igual mes de 2003. Este resultado muestra una tendencia

ascendente muy pronunciada hasta 1999. Las mayores variaciones anuales fueron

del 139.8% en 1994 y cercana al 65.0% en los años 1996, 1997 y 1999.

Gráfico 1

Tolima. Saldo de la deuda pública contratada con el sector financiero. 1993 - 2003 (precios corrientes)

0

20,000

40,000

60,000

80,000

100,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l. y Banco de la República .

Mill

ones

de

$

21 Para el análisis del presente estudio se tomo una muestra de 15 municipios del Tolima: Alvarado, Armero-Guayabal, Cajamarca, Espinal, Flandes, Guamo, Ibagué, Mariquita, Melgar, Natagaima, Ortega, Rovira, Saldaña, San Luis y Venadillo.

- 22 -

Al respecto debemos recordar que antes de 1997 los controles al endeudamiento del

sector público eran mínimos y no correspondían con el proceso de descentralización

administrativo del estado colombiano. En los años 2000 y 2001 las obligaciones

financieras se estabilizaron en $91.064 millones y $91.549 millones

respectivamente, periodo en el cual entraron en vigencia las leyes establecidas para

el ajuste fiscal de las entidades territoriales; de tal manera que para los años 2002 y

2003 la deuda se contrajo ligeramente a niveles de $84.965 millones y $85.032

millones respectivamente, con variaciones anuales de -7.2% y 0.1%, lo que se

obtuvo en virtud de los acuerdos que se produjeron en los entes territoriales para

ajustar sus compromisos financieros, además del decidido apoyo recibido del

gobierno nacional.22

A precios constantes de diciembre de 1998, se observa que la deuda pública en los

gobiernos municipales del Tolima presentó entre 1993 y 1999 una pendiente

positiva, al pasar de $14.832 millones a $80.400 millones, con un crecimiento

medio anual del 32.5%. No obstante, entre 1999 y 2003 la pendiente se volvió

negativa y cerró en diciembre de 2003 con un saldo de $58.365 millones y una tasa

de variación anual media de -7.7%. Este resultado muestra que en términos reales,

el nivel de endeudamiento al finalizar el año 2003 ($58.365 millones) es ligeramente

superior al registrado en 1997 y 1998 ($55.221 millones y 53.275 millones,

respectivamente).

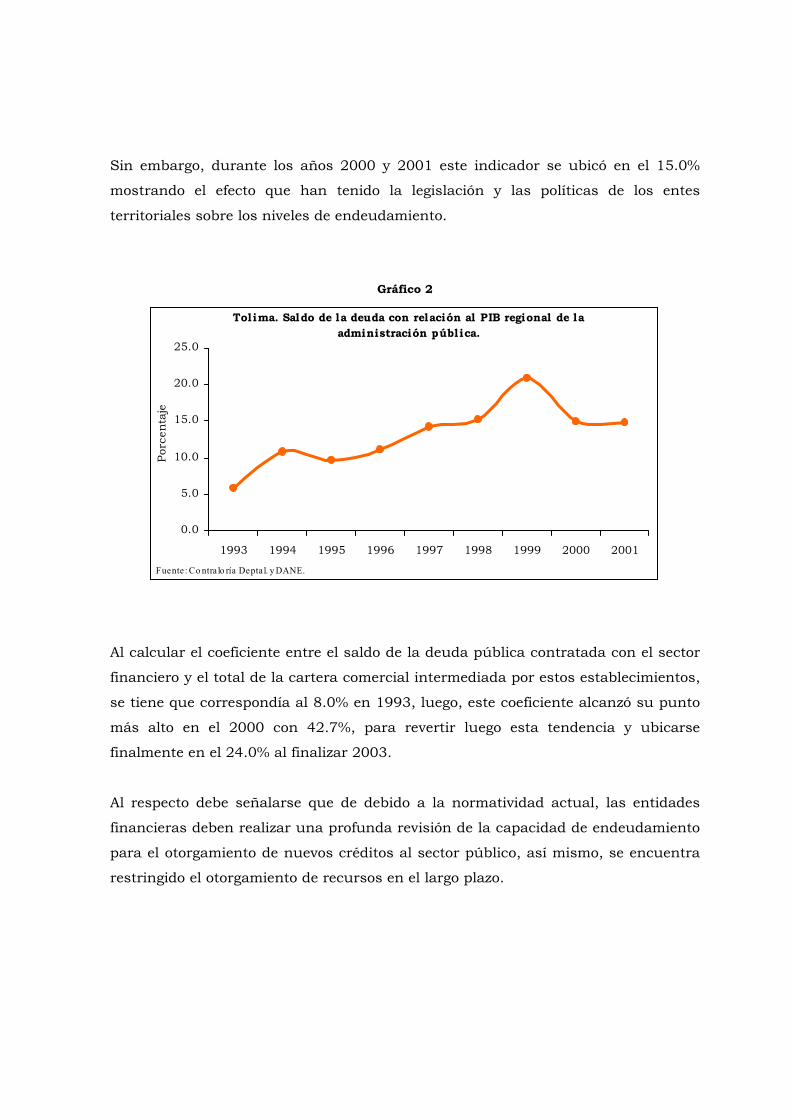

Al examinar el saldo de la deuda pública frente al Producto Interno Bruto Regional

de la Administración Pública, se tiene que dicha relación pasó de 5.8% en 1993 a

14.8% en el 2003, con un coeficiente máximo de 20.9% en 1999, cuando además de

los elevados niveles de endeudamiento del sector público, se agregó una de las

recesiones más fuertes que haya experimentado la economía colombiana.

22 Para el agregado de los 15 municipios, el saldo de la deuda per capita en el Tolima pasó de $21.429 en 1993 a $72.198 al cierre del 2003. Congruente con su comportamiento alcanzó un máximo en 1999 de $102.049.

- 23 -

Sin embargo, durante los años 2000 y 2001 este indicador se ubicó en el 15.0%

mostrando el efecto que han tenido la legislación y las políticas de los entes

territoriales sobre los niveles de endeudamiento.

Gráfico 2

Tolima. Saldo de la deuda con relación al PIB regional de la administración pública.

0.0

5.0

10.0

15.0

20.0

25.0

1993 1994 1995 1996 1997 1998 1999 2000 2001

Fuente : Co ntra lo ría Depta l. y DANE.

Porc

enta

je

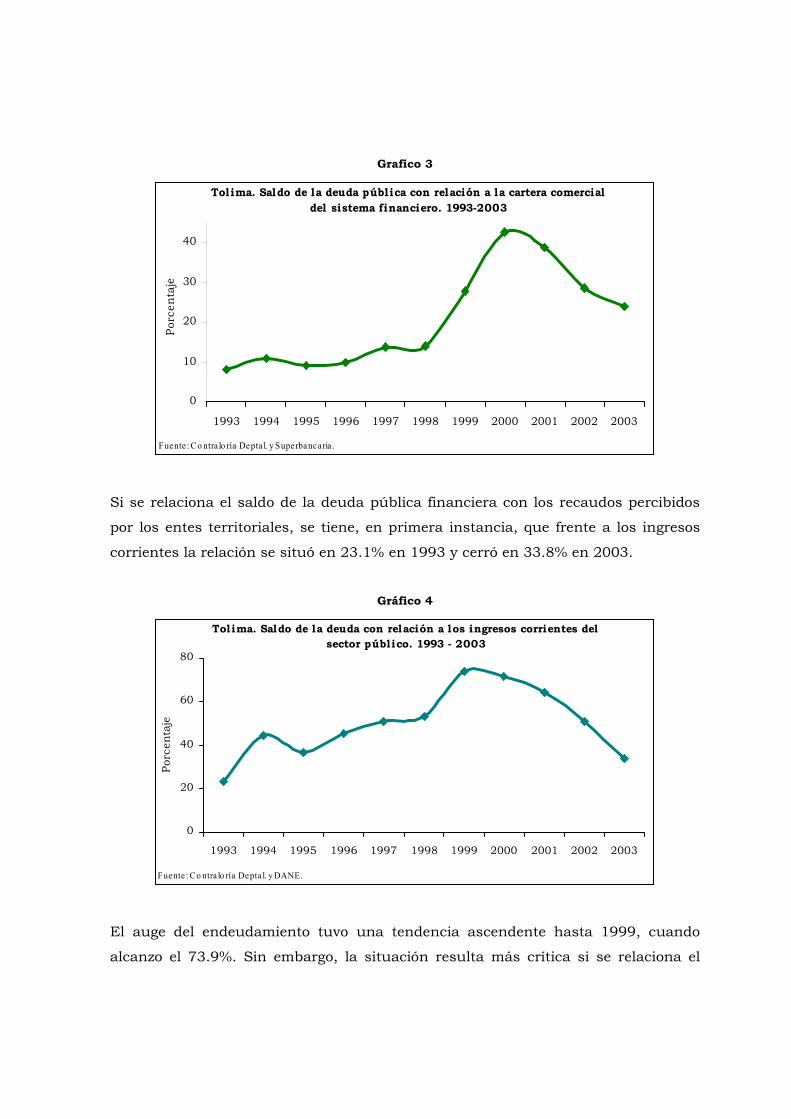

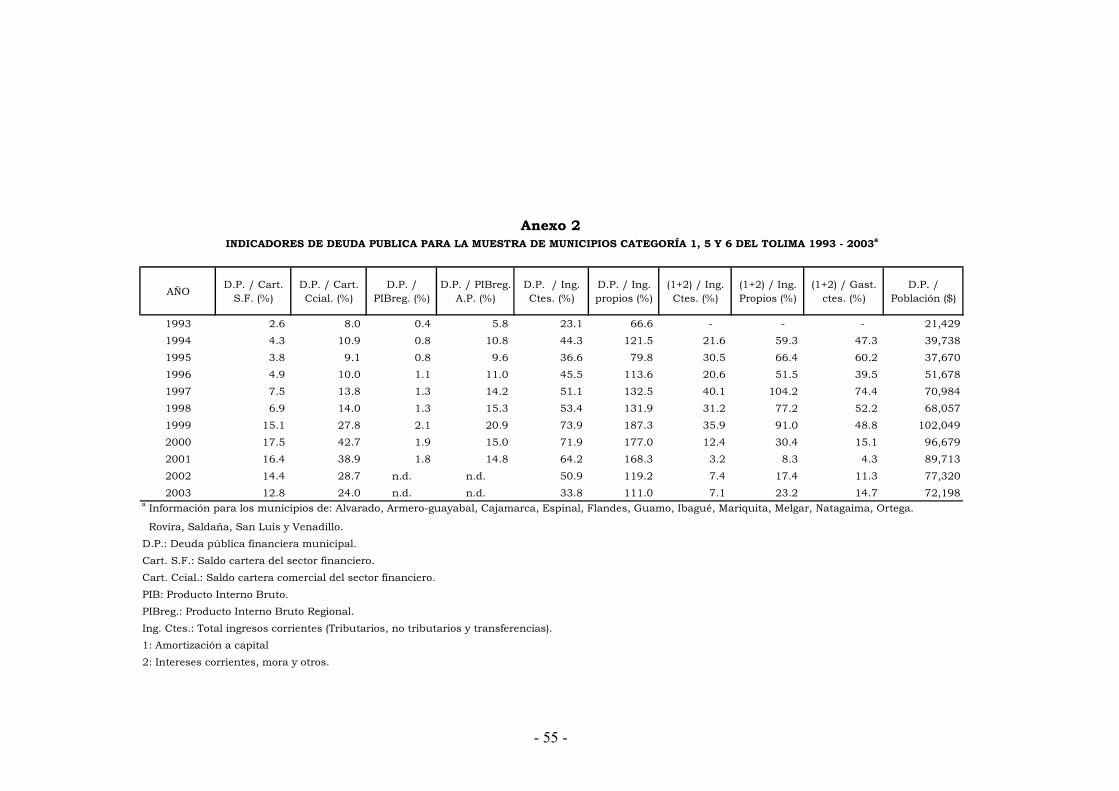

Al calcular el coeficiente entre el saldo de la deuda pública contratada con el sector

financiero y el total de la cartera comercial intermediada por estos establecimientos,

se tiene que correspondía al 8.0% en 1993, luego, este coeficiente alcanzó su punto

más alto en el 2000 con 42.7%, para revertir luego esta tendencia y ubicarse

finalmente en el 24.0% al finalizar 2003.

Al respecto debe señalarse que de debido a la normatividad actual, las entidades

financieras deben realizar una profunda revisión de la capacidad de endeudamiento

para el otorgamiento de nuevos créditos al sector público, así mismo, se encuentra

restringido el otorgamiento de recursos en el largo plazo.

- 24 -

Grafico 3

Tolima. Saldo de la deuda pública con relación a la cartera comercial del sistema financiero. 1993-2003

0

10

20

30

40

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l. y Superbancaria .

Porc

enta

je

Si se relaciona el saldo de la deuda pública financiera con los recaudos percibidos

por los entes territoriales, se tiene, en primera instancia, que frente a los ingresos

corrientes la relación se situó en 23.1% en 1993 y cerró en 33.8% en 2003.

Gráfico 4

Tolima. Saldo de la deuda con relación a los ingresos corrientes del sector público. 1993 - 2003

0

20

40

60

80

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l. y DANE.

Porc

enta

je

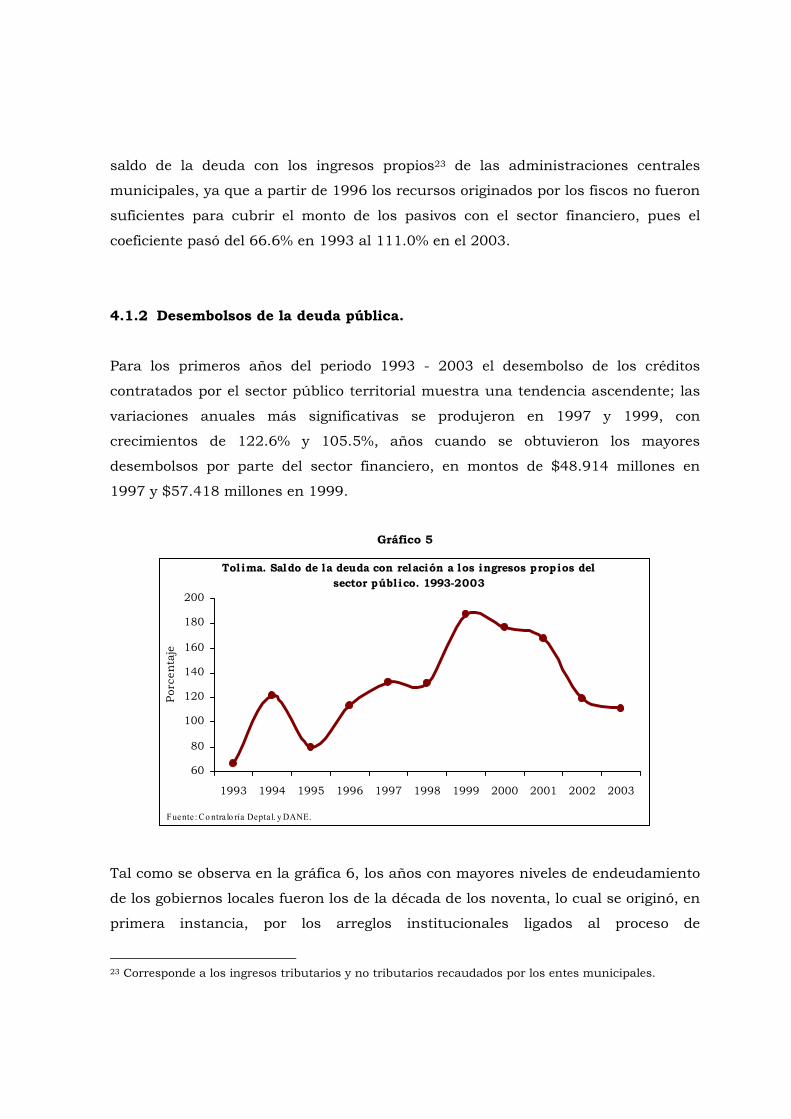

El auge del endeudamiento tuvo una tendencia ascendente hasta 1999, cuando

alcanzo el 73.9%. Sin embargo, la situación resulta más crítica si se relaciona el

- 25 -

saldo de la deuda con los ingresos propios23 de las administraciones centrales

municipales, ya que a partir de 1996 los recursos originados por los fiscos no fueron

suficientes para cubrir el monto de los pasivos con el sector financiero, pues el

coeficiente pasó del 66.6% en 1993 al 111.0% en el 2003.

4.1.2 Desembolsos de la deuda pública.

Para los primeros años del periodo 1993 - 2003 el desembolso de los créditos

contratados por el sector público territorial muestra una tendencia ascendente; las

variaciones anuales más significativas se produjeron en 1997 y 1999, con

crecimientos de 122.6% y 105.5%, años cuando se obtuvieron los mayores

desembolsos por parte del sector financiero, en montos de $48.914 millones en

1997 y $57.418 millones en 1999.

Gráfico 5

Tolima. Saldo de la deuda con relación a los ingresos propios del sector público. 1993-2003

60

80

100

120

140

160

180

200

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l. y DANE.

Porc

enta

je

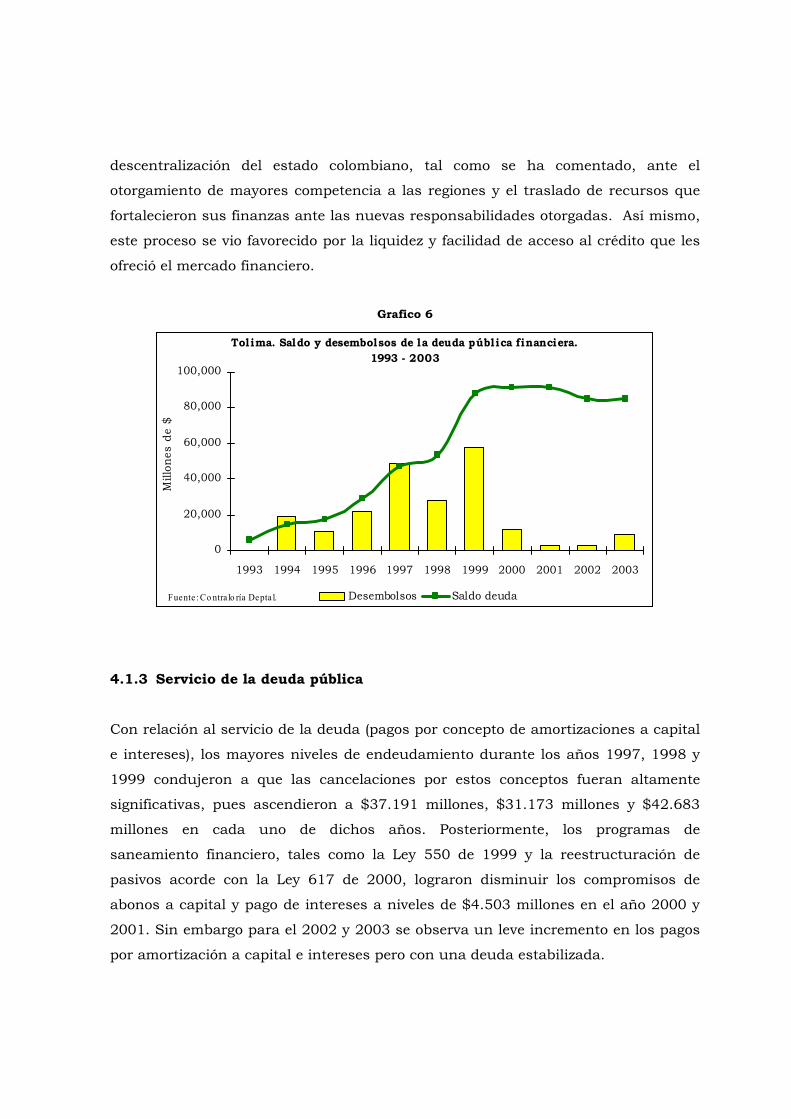

Tal como se observa en la gráfica 6, los años con mayores niveles de endeudamiento

de los gobiernos locales fueron los de la década de los noventa, lo cual se originó, en

primera instancia, por los arreglos institucionales ligados al proceso de

23 Corresponde a los ingresos tributarios y no tributarios recaudados por los entes municipales.

- 26 -

descentralización del estado colombiano, tal como se ha comentado, ante el

otorgamiento de mayores competencia a las regiones y el traslado de recursos que

fortalecieron sus finanzas ante las nuevas responsabilidades otorgadas. Así mismo,

este proceso se vio favorecido por la liquidez y facilidad de acceso al crédito que les

ofreció el mercado financiero.

Grafico 6

Tolima. Saldo y desembolsos de la deuda pública financiera. 1993 - 2003

0

20,000

40,000

60,000

80,000

100,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l.

Mill

ones

de

$

Desembolsos Saldo deuda

4.1.3 Servicio de la deuda pública

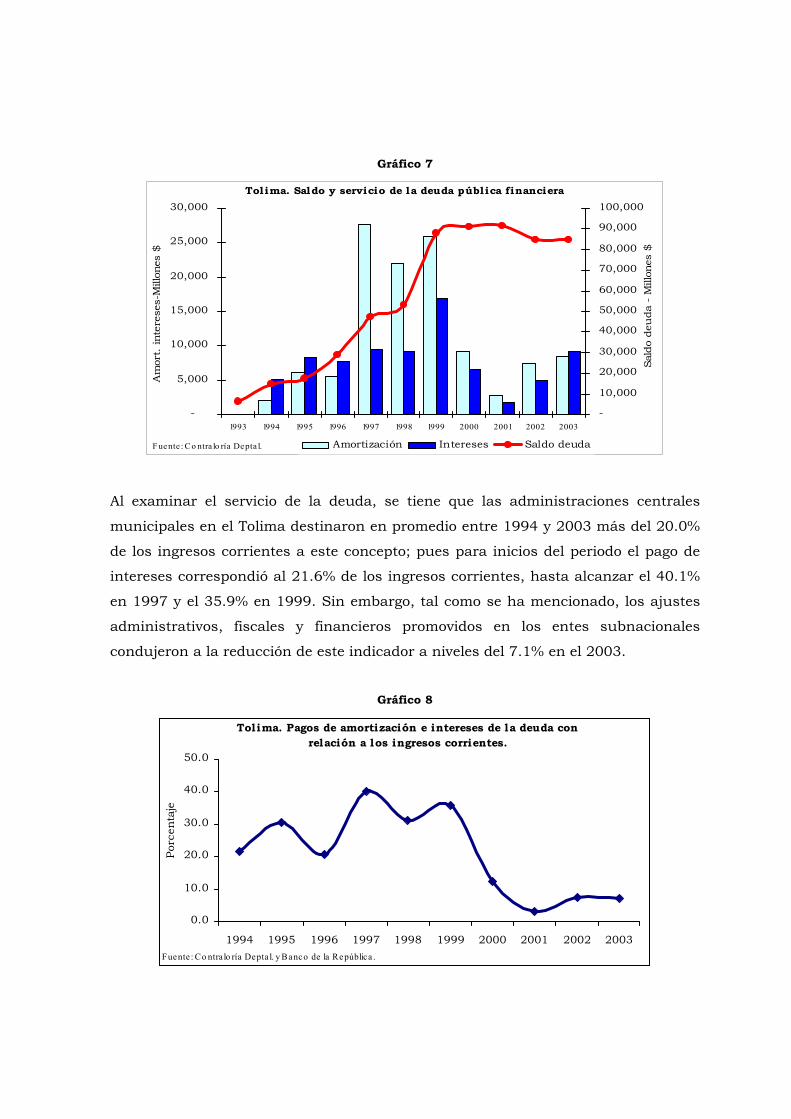

Con relación al servicio de la deuda (pagos por concepto de amortizaciones a capital

e intereses), los mayores niveles de endeudamiento durante los años 1997, 1998 y

1999 condujeron a que las cancelaciones por estos conceptos fueran altamente

significativas, pues ascendieron a $37.191 millones, $31.173 millones y $42.683

millones en cada uno de dichos años. Posteriormente, los programas de

saneamiento financiero, tales como la Ley 550 de 1999 y la reestructuración de

pasivos acorde con la Ley 617 de 2000, lograron disminuir los compromisos de

abonos a capital y pago de intereses a niveles de $4.503 millones en el año 2000 y

2001. Sin embargo para el 2002 y 2003 se observa un leve incremento en los pagos

por amortización a capital e intereses pero con una deuda estabilizada.

- 27 -

Gráfico 7

Tolima. Saldo y servicio de la deuda pública financiera

-

5,000

10,000

15,000

20,000

25,000

30,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l.

Am

ort.

inte

rese

s-M

illon

es $

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

Sald

o de

uda

- M

illon

es $

Amortización Intereses Saldo deuda

Al examinar el servicio de la deuda, se tiene que las administraciones centrales

municipales en el Tolima destinaron en promedio entre 1994 y 2003 más del 20.0%

de los ingresos corrientes a este concepto; pues para inicios del periodo el pago de

intereses correspondió al 21.6% de los ingresos corrientes, hasta alcanzar el 40.1%

en 1997 y el 35.9% en 1999. Sin embargo, tal como se ha mencionado, los ajustes

administrativos, fiscales y financieros promovidos en los entes subnacionales

condujeron a la reducción de este indicador a niveles del 7.1% en el 2003.

Gráfico 8

Tolima. Pagos de amortización e intereses de la deuda con relación a los ingresos corrientes.

0.0

10.0

20.0

30.0

40.0

50.0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003Fuente : Co ntra lo ría Depta l. y Banco de la República .

Porc

enta

je

- 28 -

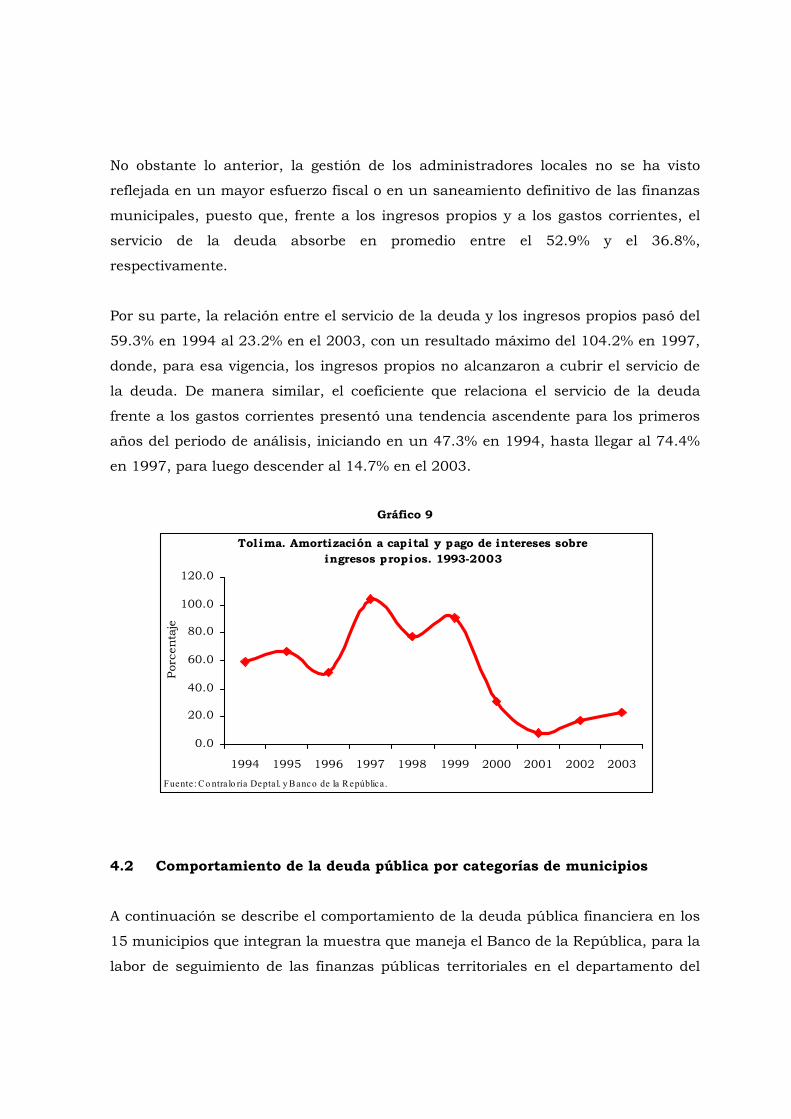

No obstante lo anterior, la gestión de los administradores locales no se ha visto

reflejada en un mayor esfuerzo fiscal o en un saneamiento definitivo de las finanzas

municipales, puesto que, frente a los ingresos propios y a los gastos corrientes, el

servicio de la deuda absorbe en promedio entre el 52.9% y el 36.8%,

respectivamente.

Por su parte, la relación entre el servicio de la deuda y los ingresos propios pasó del

59.3% en 1994 al 23.2% en el 2003, con un resultado máximo del 104.2% en 1997,

donde, para esa vigencia, los ingresos propios no alcanzaron a cubrir el servicio de

la deuda. De manera similar, el coeficiente que relaciona el servicio de la deuda

frente a los gastos corrientes presentó una tendencia ascendente para los primeros

años del periodo de análisis, iniciando en un 47.3% en 1994, hasta llegar al 74.4%

en 1997, para luego descender al 14.7% en el 2003.

Gráfico 9

Tolima. Amortización a capital y pago de intereses sobre ingresos propios. 1993-2003

0.0

20.0

40.0

60.0

80.0

100.0

120.0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003Fuente : Co ntra lo ría Depta l. y Banco de la República .

Porc

enta

je

4.2 Comportamiento de la deuda pública por categorías de municipios

A continuación se describe el comportamiento de la deuda pública financiera en los

15 municipios que integran la muestra que maneja el Banco de la República, para la

labor de seguimiento de las finanzas públicas territoriales en el departamento del

- 29 -

Tolima, de acuerdo con la categorización municipal. Sin lugar a dudas existen

comportamientos disímiles dependiendo del tamaño, la capacidad financiera, las

necesidades para la prestación de servicios públicos básicos y la gestión de las

administraciones locales. La muestra de municipios contemplados en este estudio

se clasifica en tres categorías, así: categoría primera: Ibagué; categoría quinta:

Espinal y Melgar; y categoría sexta: Alvarado, Armero-Guayabal, Cajamarca,

Flandes, Guamo, Mariquita, Natagaima, Ortega, Rovira, Saldaña, San Luis y

Venadillo.

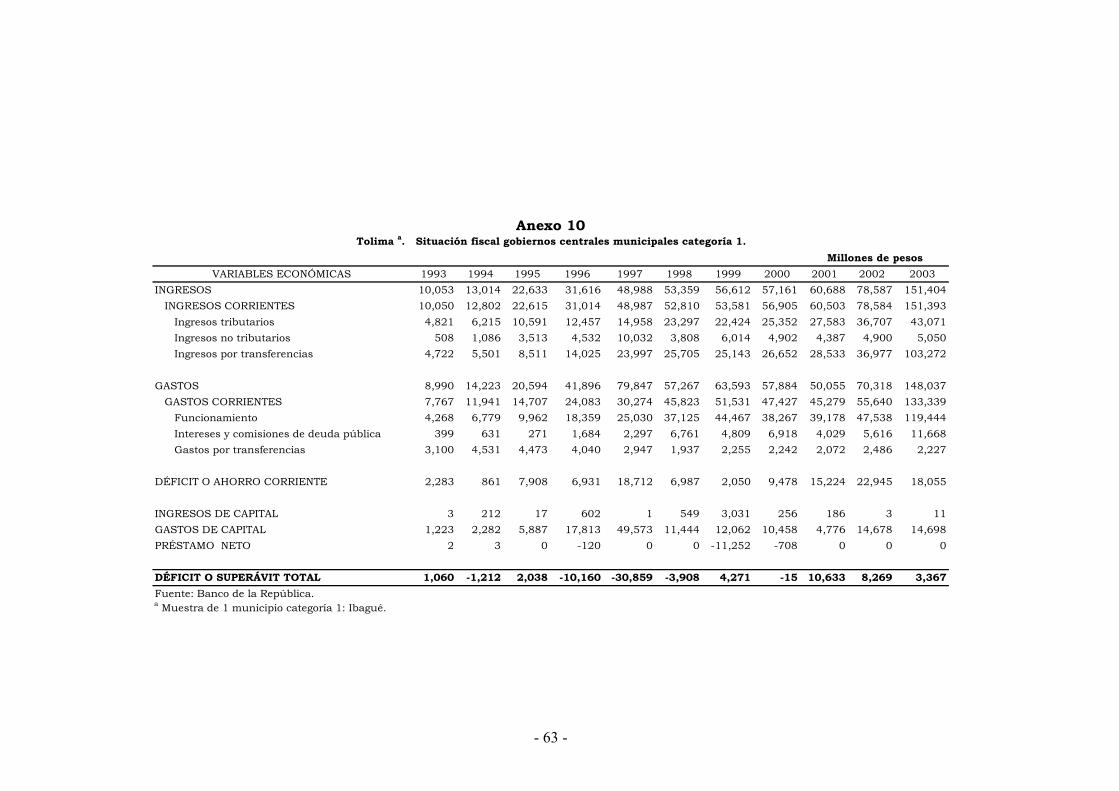

4.2.1 Deuda pública del municipio de Ibagué.

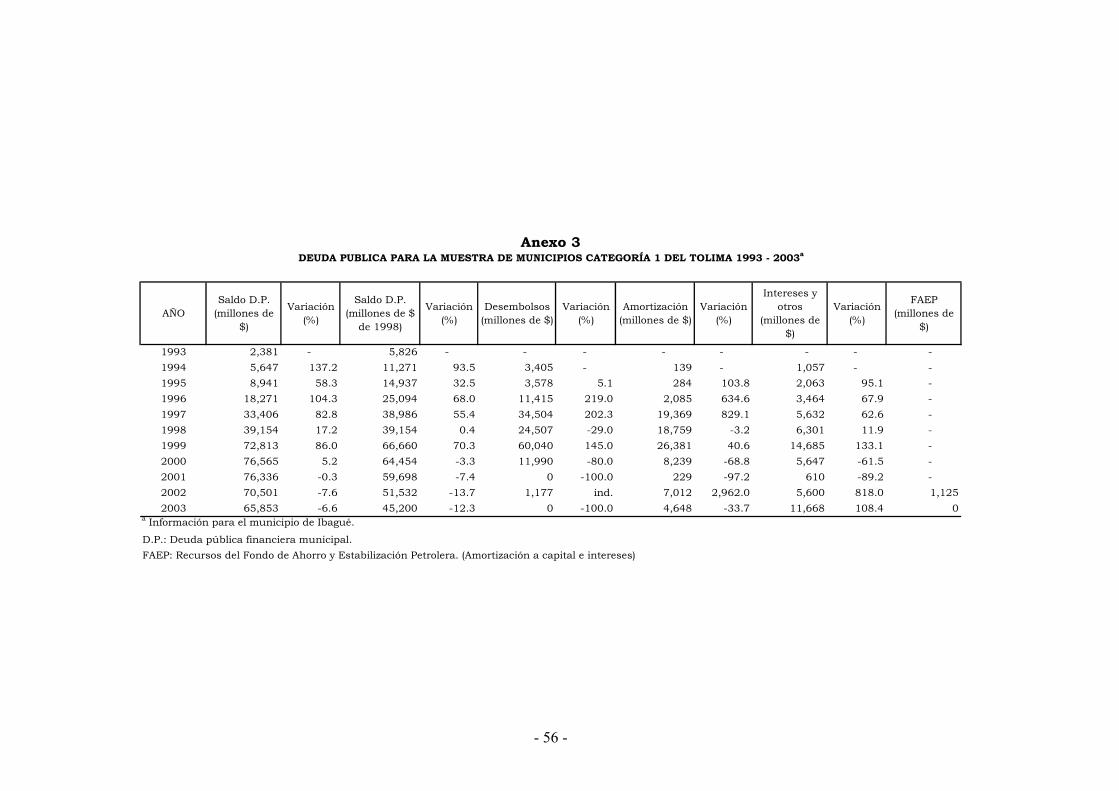

En el municipio de Ibagué la deuda pública con el sector financiero se incrementó

de $2.381 millones a $65.852 millones entre 1993 y 2003. Los mayores incrementos

se presentaron durante los años 1996, 1997 y 1999, con tasas de crecimiento de

104%, 83% y 86% respectivamente. 24

Gráfico 10

Tolima. Saldo de la deuda pública contratada con el sector financiero. Municipio de categoría 1, a precios corrientes

0

10,000

20,000

30,00040,000

50,000

60,000

70,000

80,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l. y Banco de la República .

Mill

ones

$

24 Dentro de los grupos de categorías municipales, la capital del departamento arroja el mayor saldo del crédito financiero per capita. En el año 2003 se sitúa en $102.779 por habitante y alcanzó un monto de $158.265 en 1999.

- 30 -

Durante 1996 el municipio presupuestó ingresos por $59.984 millones, inferiores en

31.1% a los ingresos realmente recaudados, que sumaron $41.302 millones. Los

gastos fueron presupuestados en $60.008 millones y se ejecutaron $45.439

millones. Estas cifras arrojan un déficit presupuestal de $4.135 millones al terminar

dicho año, ya que los ingresos recaudados aumentaron en 55.3% mientras que los

gastos variaron en 84.9%. Los mayores incrementos de los gastos se dieron en

servicios personales (93%), gastos generales (179%) y reservas de apropiación

(231%). Entre tanto, el saldo de la deuda se incrementó de $8.941 millones en 1995

a $18.271 millones en 1996.

“Para garantizar el servicio anual de la deuda adquirida en 1996 se han pignorado

las rentas provenientes de Predial, Industria y Comercio, Recuperación de Cartera,

Tránsito, Transferencia de Ingresos Corrientes de la Nación, para los sectores de

Educación, Salud, Vivienda, Vías Rurales y Agua potable, la renta de alumbrado

público y la sobretasa. Además de haber dado en hipoteca un bien inmueble del

Municipio (Dependencias del DAS)”.25

Para 1997, no obstante sobrepasar los límites de endeudamiento establecidos en la

recién expedida Ley 358 de 199726, el municipio de Ibagué elevó su endeudamiento

de $18.271 millones a $33.406 millones. Adicionalmente, se cancelaron algunos

créditos en mora con diferentes entidades, para lo cual se adquirió un nuevo crédito

con el Banco Popular por $13.000 millones.

Durante 1998 la deuda creció en $5.748 millones, a pesar de que quedaron en mora

durante esa vigencia créditos por valor de $6.239 millones. En este año se suscribió

un programa de desempeño con el Ministerio de Hacienda y Crédito Público,

mediante la autorización de un crédito por US $5.317.615 que fue desembolsado en

1999, con el propósito de suprimir 598 cargos y liquidar 4 entidades

descentralizadas, así como reestructurar la deuda financiera.

25 Contraloría municipal de Ibagué, “La situación de las finanzas municipio de Ibagué 1996, Pág. 77. 26 Contraloría municipal de Ibagué, “La situación de las Finanzas del Municipio de Ibagué a 21 de diciembre de 1997.

- 31 -

Para 1999 el endeudamiento del municipio alcanzó la suma de $72.813 millones,

debido a los constantes y necesarios procesos de reestructuración con las entidades

financieras. De acuerdo con cifras de la contraloría municipal, en este año fue

necesario realizar la reestructuración de créditos de tesorería que pasaron de una

vigencia a otra, sobregiros bancarios y la financiación de los intereses moratorios

que tenía la administración por $21.803 millones. Adicionalmente, se incluyeron las

deudas de las entidades descentralizadas del municipio que fueron liquidadas27 y

que le correspondió asumir por valor de $4.173 millones.

Al finalizar el 2000, el municipio presentó en sus balances intereses vencidos por

$5.354 millones y capital por $2.291 millones. En este año entró en vigencia la Ley

617, que le permitió al municipio suscribir el 29 de junio de 2001 un programa de

saneamiento fiscal y financiero con el Ministerio de Hacienda y Crédito Público. El

18 de octubre del mismo año, suscribió un nuevo acuerdo de reestructuración de

deudas con las entidades financieras con garantía de la nación, contrató un

empréstito para financiar el ajuste fiscal y realizó un encargo fiduciario con la

Financiera Popular S.A. Estas medidas permitieron que el municipio cumpliera con

la ejecución de los ingresos corrientes de libre destinación y con la reducción de los

gastos, de acuerdo con el programa de ajuste. Para el 2002, la deuda pública

disminuyó su crecimiento y terminó al finalizar el año en $70.407 millones, inferior

en $3.595.5 millones al saldo de 200128.

A precios constantes de diciembre de 1998 la deuda pública de Ibagué aumentó

hasta 1999, cuando alcanzó una cifra de $66.660 millones, a partir de ese año

revirtió su tendencia hasta descender a $45.200 millones al finalizar el 2003.

Al comparar el saldo de la deuda pública frente al Producto Interno Bruto Regional

de la Administración Pública, se encuentra que de representar en 1993 solo el

2.28%, se situó en el 17.29% en 1999. A partir de ese año la tendencia se invierte

hasta alcanzar el 12.33% en el 2003. 27 Valorización, IBDER, IRVIS, Caja de Previsión Municipal y el Fondo de Gobierno. 28 Ministerio de Hacienda y Crédito Público, Informe sobre la viabilidad fiscal del municipio de Ibagué.

- 32 -

Gráfico 11

Tolima. Saldo de la deuda pública contratada con el sector financiero. Municipio de categoría 1 (precios constantes de 1998)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l. y Banco de la República .

Mill

ones

$

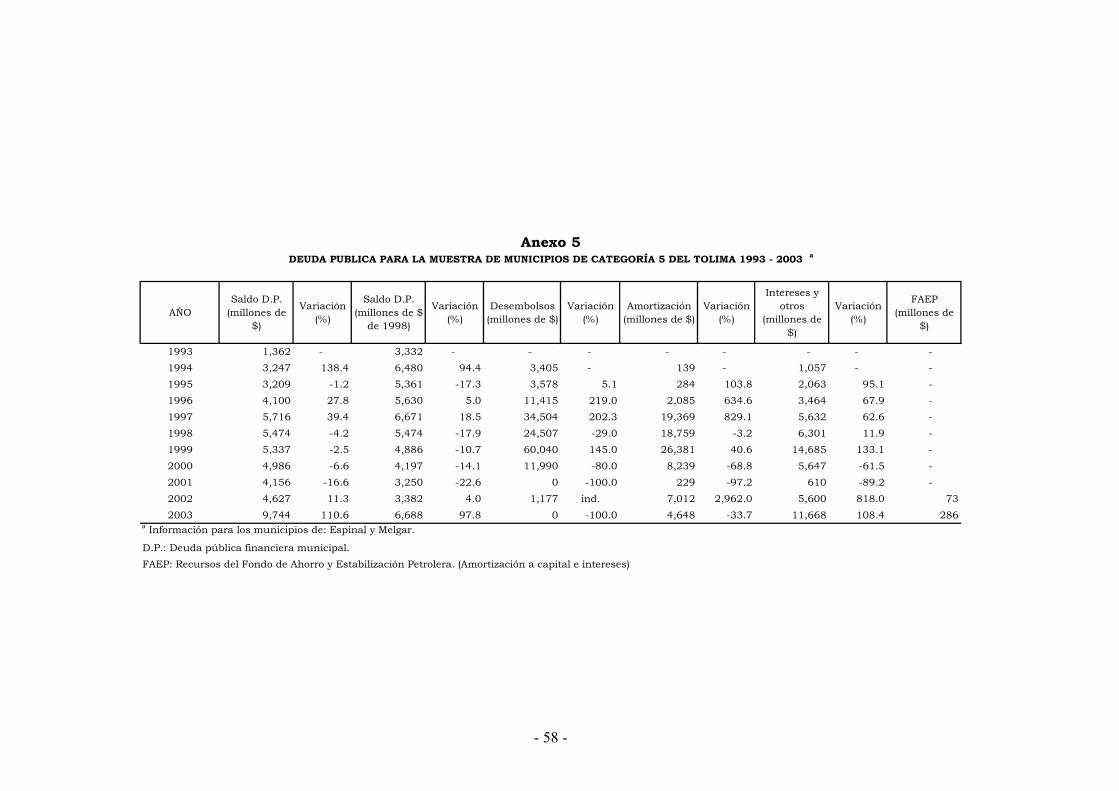

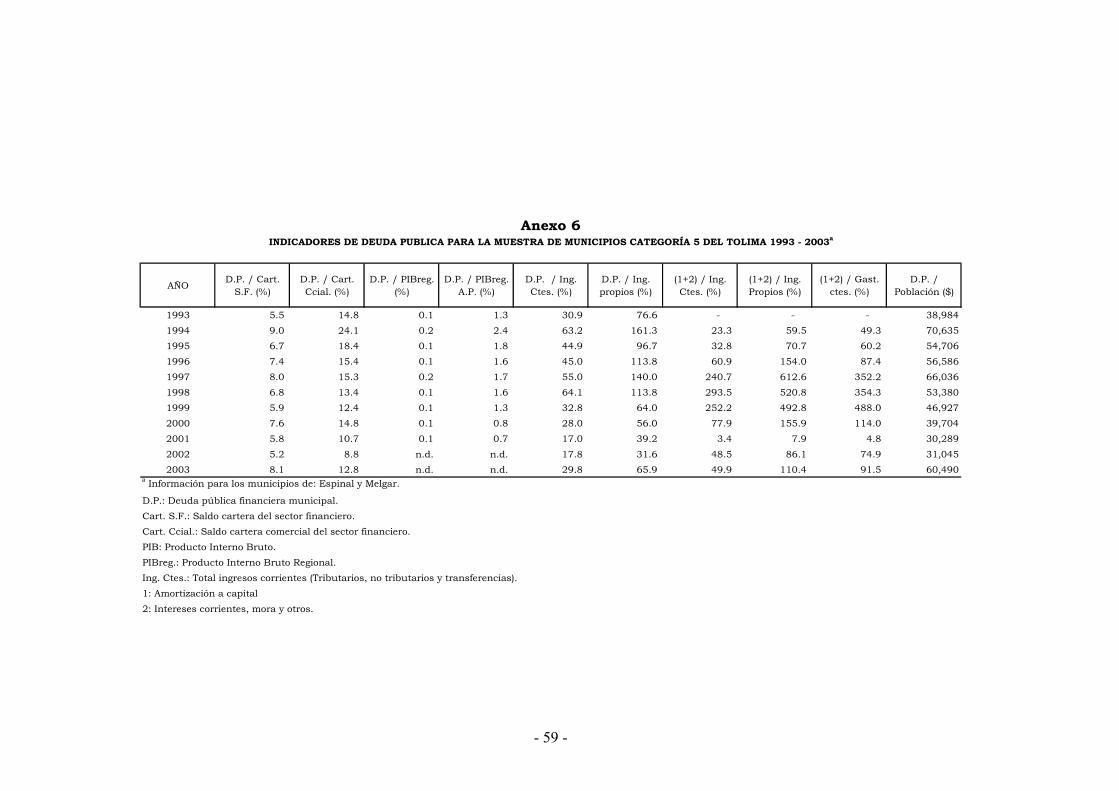

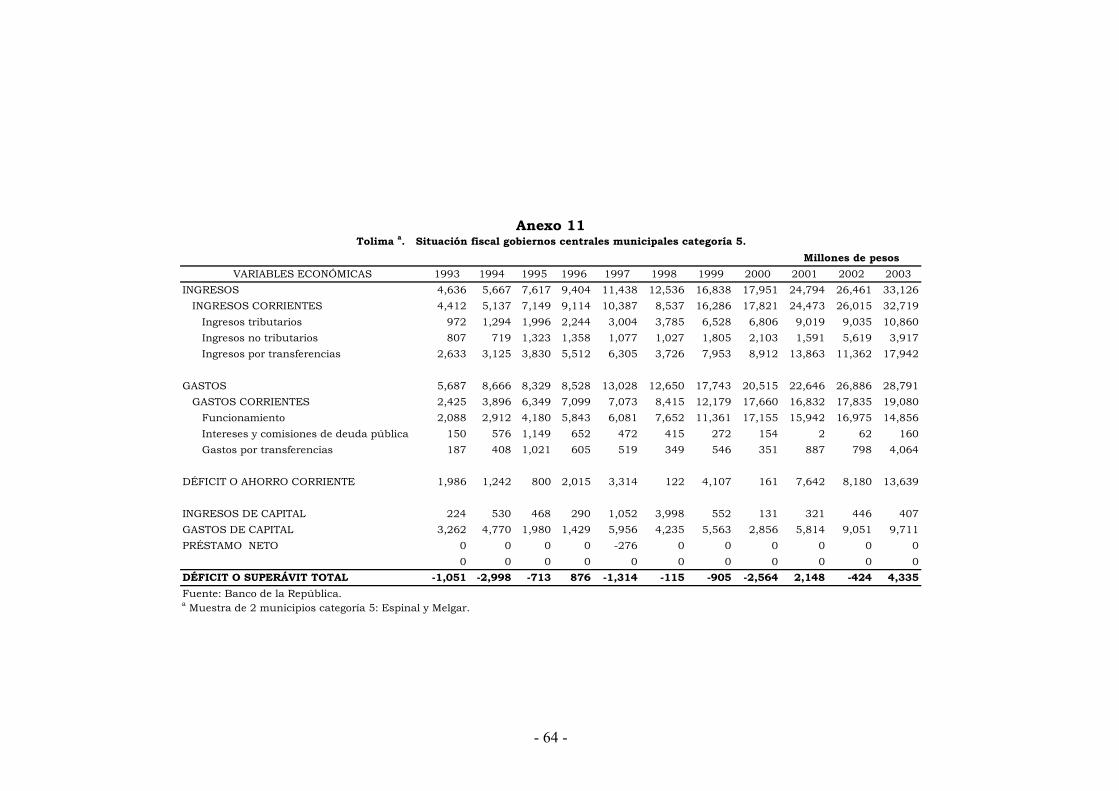

4.2.2 Deuda pública en los municipios de categoría 5.

Los municipios que se encuentran en la categoría 5 y hacen parte de este estudio

son el Espinal y Melgar. El comportamiento de este grupo es muy particular, debido

a que está determinado casi totalmente por el desempeño financiero del Espinal, ya

que el saldo de la deuda de este municipio pasó de $1.362 millones en diciembre de

1993 a $9.744 millones en el 2003, con un crecimiento medio anual del 7.2%. Vale

resaltar que durante los primeros años de la década su crecimiento fue acelerado, al

alcanzar un máximo de $6.670 millones en 1997, año a partir del cual se estabilizó.

El Ministerio de Hacienda le ha prestado asesoría legal, tributaria y financiera al

Espinal desde 1999, pero solo hasta el 2001 se suscribió un programa de ajuste y

saneamiento fiscal de acuerdo con la ley 617 de 2000. Sin embargo, el municipio

ha incumplido los diferentes compromisos adquiridos en el convenio. Para el año

2003 la deuda se situó en $6.688 millones.

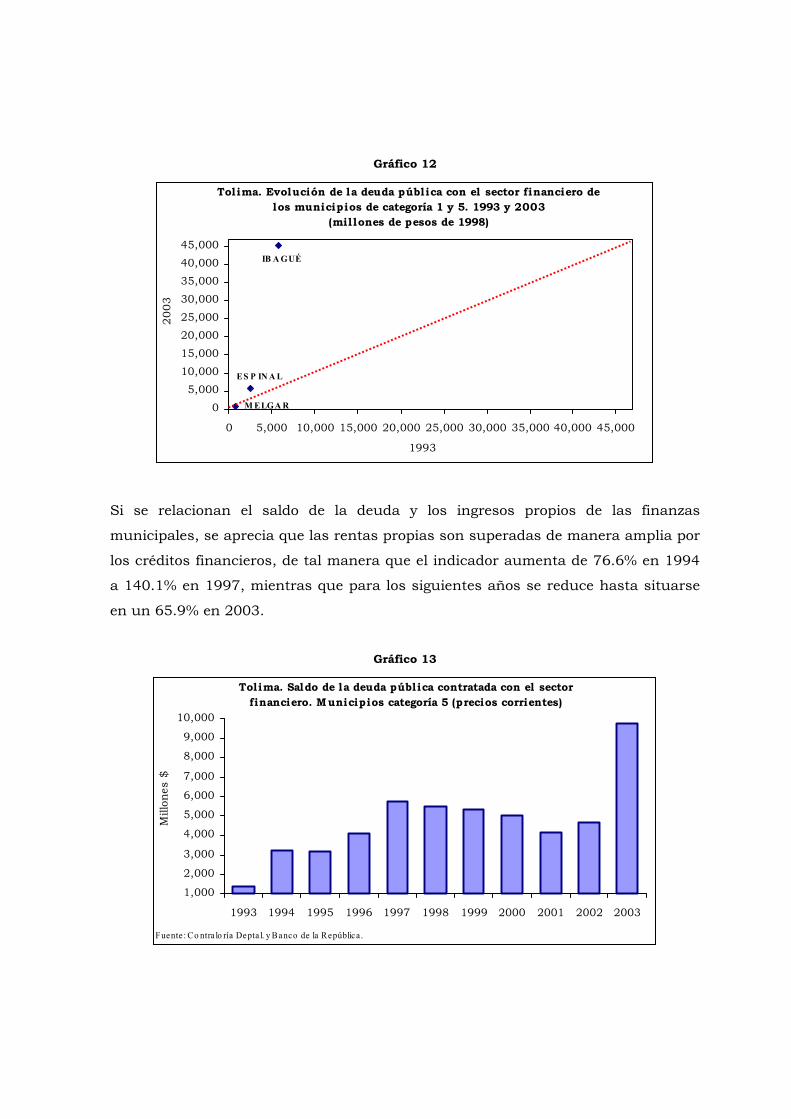

- 33 -

Gráfico 12

Tolima. Evolución de la deuda pública con el sector financiero de los municipios de categoría 1 y 5. 1993 y 2003

(mil lones de pesos de 1998)

ES P IN A L

M ELGA R

IB A GUÉ

0

5,00010,000

15,000

20,00025,000

30,000

35,00040,000

45,000

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000

1993

200

3

Si se relacionan el saldo de la deuda y los ingresos propios de las finanzas

municipales, se aprecia que las rentas propias son superadas de manera amplia por

los créditos financieros, de tal manera que el indicador aumenta de 76.6% en 1994

a 140.1% en 1997, mientras que para los siguientes años se reduce hasta situarse

en un 65.9% en 2003.

Gráfico 13

Tolima. Saldo de la deuda pública contratada con el sector financiero. Municipios categoría 5 (precios corrientes)

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l. y Banco de la República .

Mill

ones

$

- 34 -

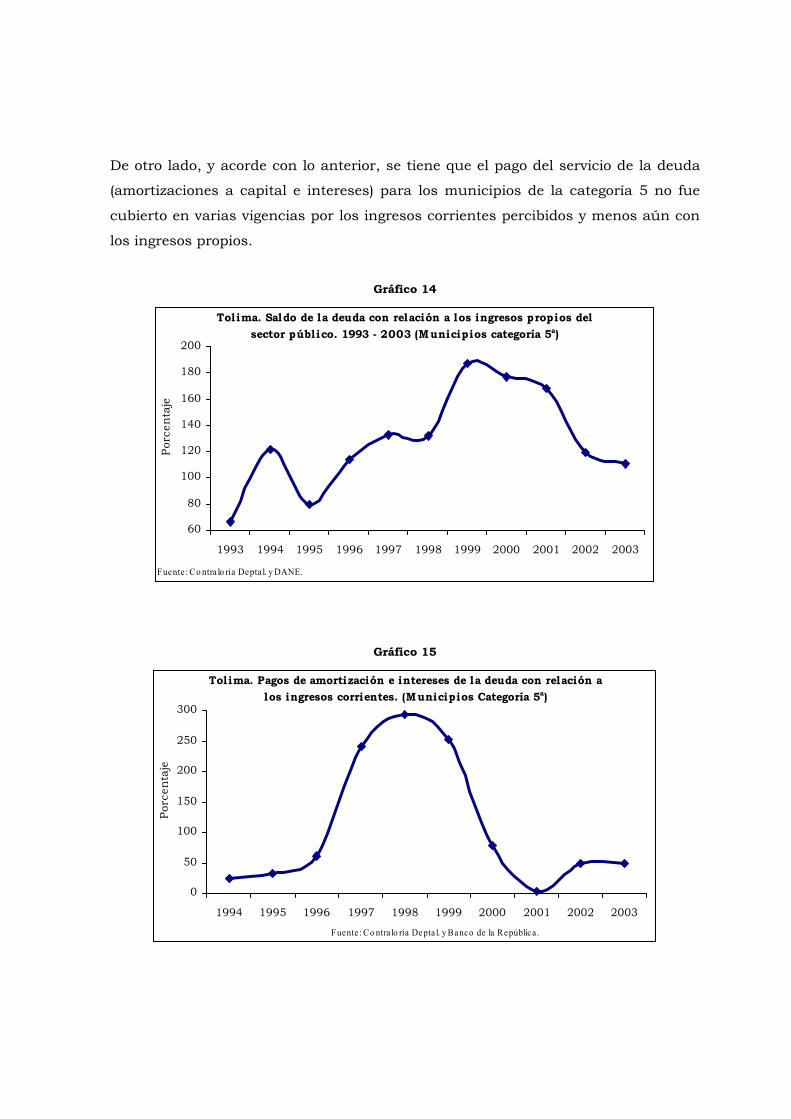

De otro lado, y acorde con lo anterior, se tiene que el pago del servicio de la deuda

(amortizaciones a capital e intereses) para los municipios de la categoría 5 no fue

cubierto en varias vigencias por los ingresos corrientes percibidos y menos aún con

los ingresos propios.

Gráfico 14

Tolima. Saldo de la deuda con relación a los ingresos propios del sector público. 1993 - 2003 (Municipios categoría 5a)

60

80

100

120

140

160

180

200

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l. y DANE.

Porc

enta

je

Gráfico 15

Tolima. Pagos de amortización e intereses de la deuda con relación a los ingresos corrientes. (Municipios Categoría 5a)

0

50

100

150

200

250

300

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l. y Banco de la República .

Porc

enta

je

- 35 -

Al revisar el coeficiente del servicio de la deuda y el pago de intereses frente a los

ingresos corrientes, se aprecia que se situó en 240.7%, 293.5% y 252.2% durante

los años 1997,1998 y 1999, respectivamente. Ante este escenario, el municipio del

Espinal no cumplió con los contratos financieros y esta situación lo llevó a

reestructurar sus obligaciones en el año 2003, puesto que al finalizar dicho año el

saldo de la deuda contratada con el sector financiero se ubicó en $9.744 millones y

la relación entre el servicio de la deuda y los ingresos corrientes pasó a ser del

49.9%.

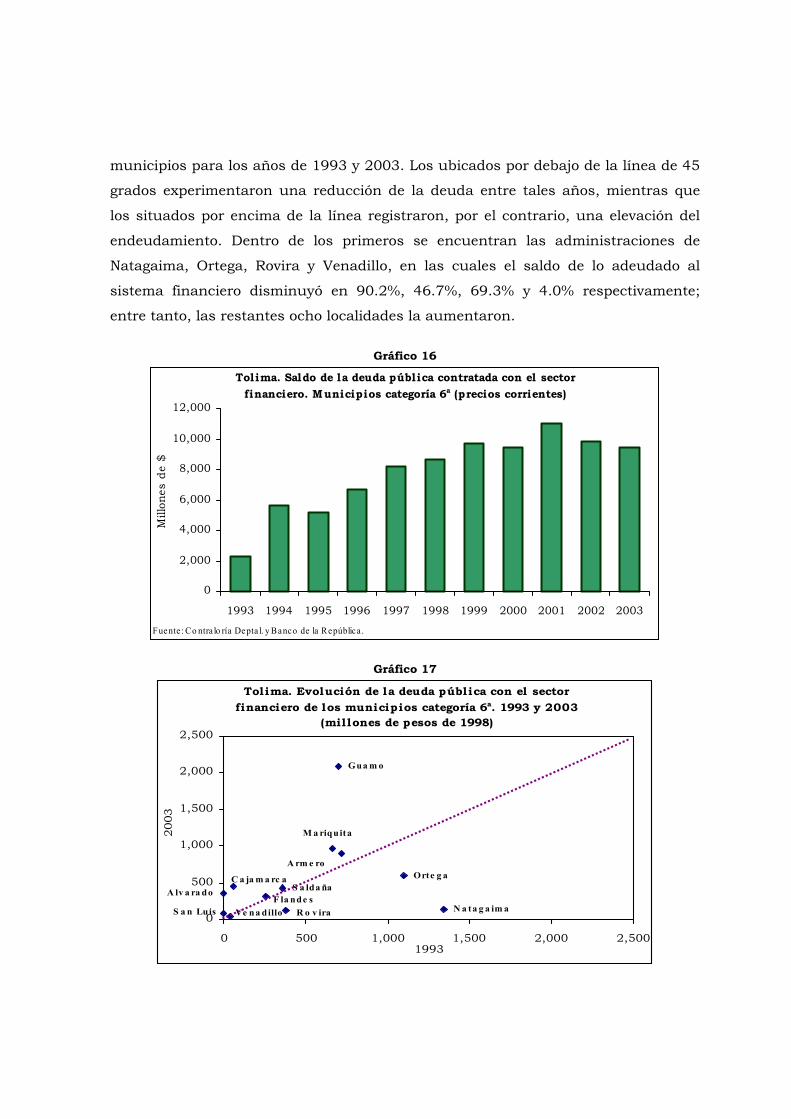

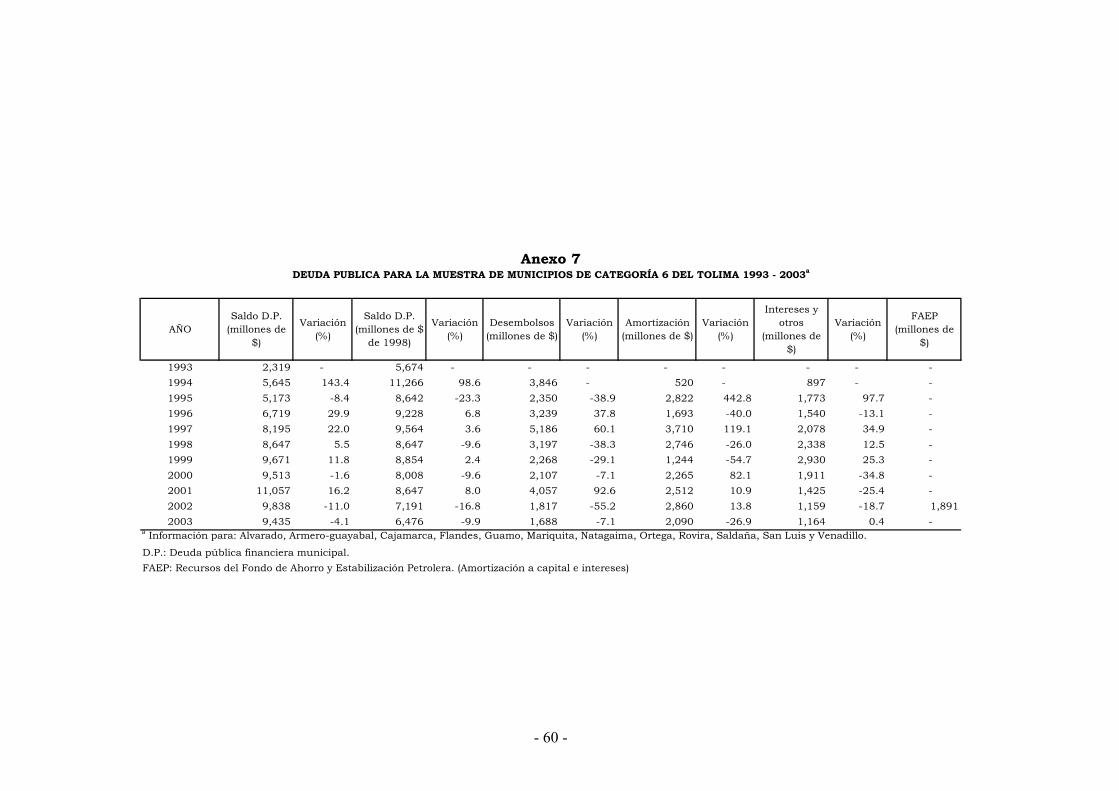

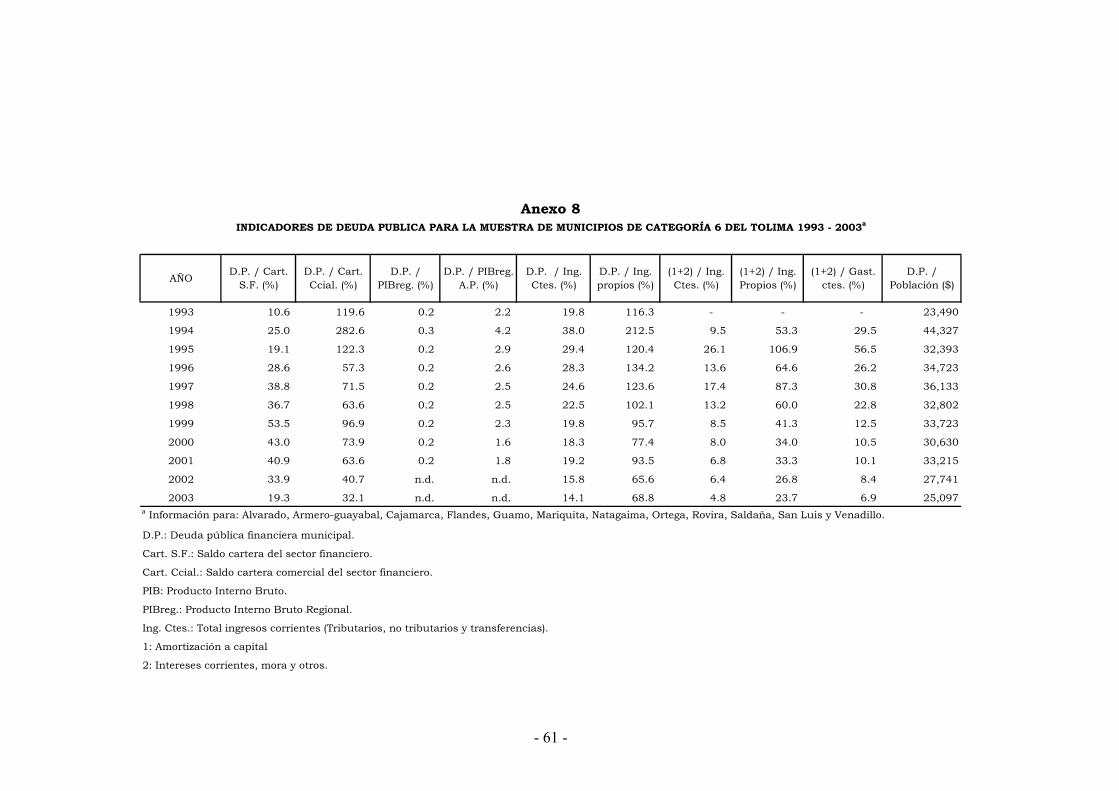

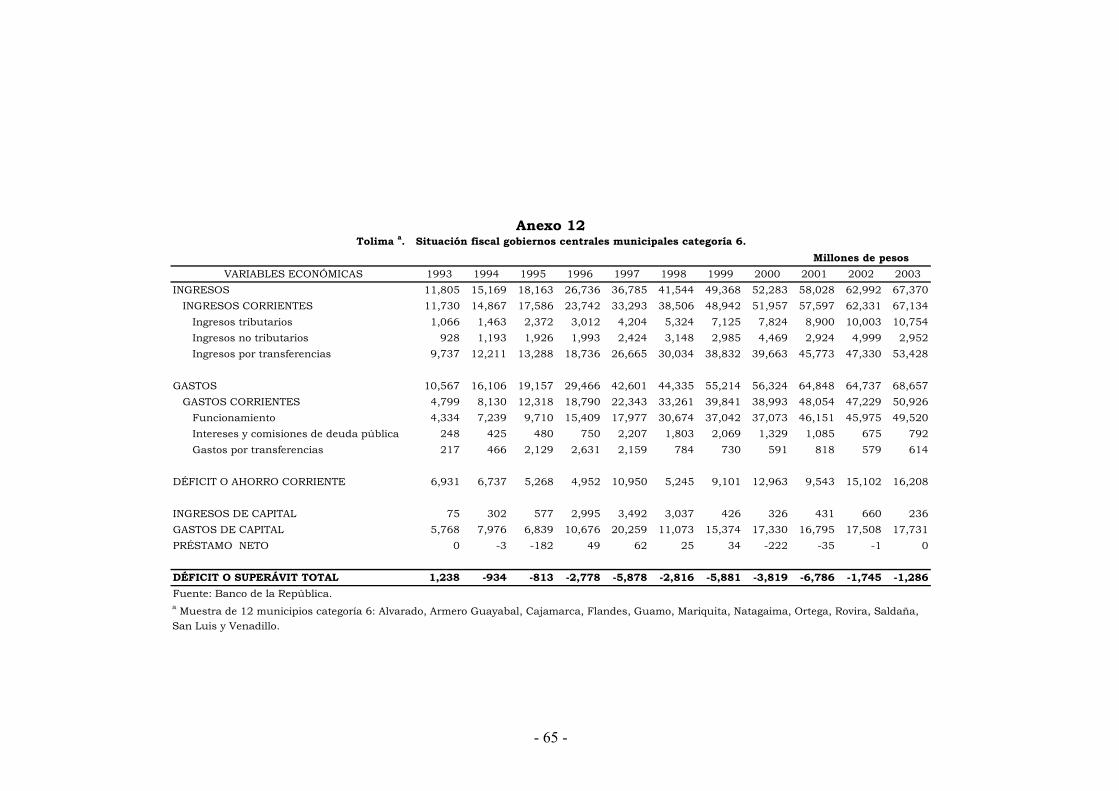

4.2.3 Deuda pública en los municipios de categoría 6.

En el grupo de municipios de categoría 6 (Alvarado, Armero-Guayabal, Cajamarca,

Flandes, Guamo, Mariquita, Natagaima, Ortega, Rovira, Saldaña, San Luis y

Venadillo), la situación de sus obligaciones financieras para el lapso analizado es

menos alarmante, pues el endeudamiento creció a una tasa promedio anual del

15.1%, con lo cual el saldo de los pasivos financieros pasó de $2.319 millones en

1993 a $9.435 millones en el 2003. 29

No obstante, en 1994 el saldo de la deuda se incrementó sustancialmente, en virtud

de la contratación de obligaciones financieras por parte de algunas municipalidades,

donde se destaca: La administración del Guamo elevó su deuda pública de $294

millones a $1.530 millones entre 1993 y 1994, Mariquita de $297 millones a $645

millones y Cajamarca de $26 millones a $302 millones, con incrementos anuales de

421.1%, 117.1% y 1.080.8%, en cada uno de ellos. Posteriormente, su crecimiento

se moderó al reportar una variación media anual del 5.9% entre 1994 y 2003, y

alcanzar un saldo de $9.435 millones en este último año.

En términos reales (a precios de 1998), la deuda para este conjunto de municipios

mantuvo una tendencia moderada de crecimiento, ya que su tasa de aumento anual

promedio se situó en 1.3%. El gráfico 17 muestra el saldo de la deuda por

29 Los municipios de categoría 6 presentan un saldo de la deuda per cápita en el 2003 de $36.564. monto inferior al observado en los demás grupos de municipios.

- 36 -

municipios para los años de 1993 y 2003. Los ubicados por debajo de la línea de 45

grados experimentaron una reducción de la deuda entre tales años, mientras que

los situados por encima de la línea registraron, por el contrario, una elevación del

endeudamiento. Dentro de los primeros se encuentran las administraciones de

Natagaima, Ortega, Rovira y Venadillo, en las cuales el saldo de lo adeudado al

sistema financiero disminuyó en 90.2%, 46.7%, 69.3% y 4.0% respectivamente;

entre tanto, las restantes ocho localidades la aumentaron.

Gráfico 16

Tolima. Saldo de la deuda pública contratada con el sector financiero. Municipios categoría 6a (precios corrientes)

0

2,000

4,000

6,000

8,000

10,000

12,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l. y Banco de la República .

Mill

ones

de

$

Gráfico 17 Tolima. Evolución de la deuda pública con el sector

financiero de los municipios categoría 6a. 1993 y 2003 (millones de pesos de 1998)

S a lda ña C a ja m a rc a

Ve na dilloF la nde s

R o v ira

A rm e ro

M a riquita

Orte g a

N a ta g a im a

A lv a ra do

Gua m o

S a n Luis 0

500

1,000

1,500

2,000

2,500

0 500 1,000 1,500 2,000 2,5001993

200

3

- 37 -

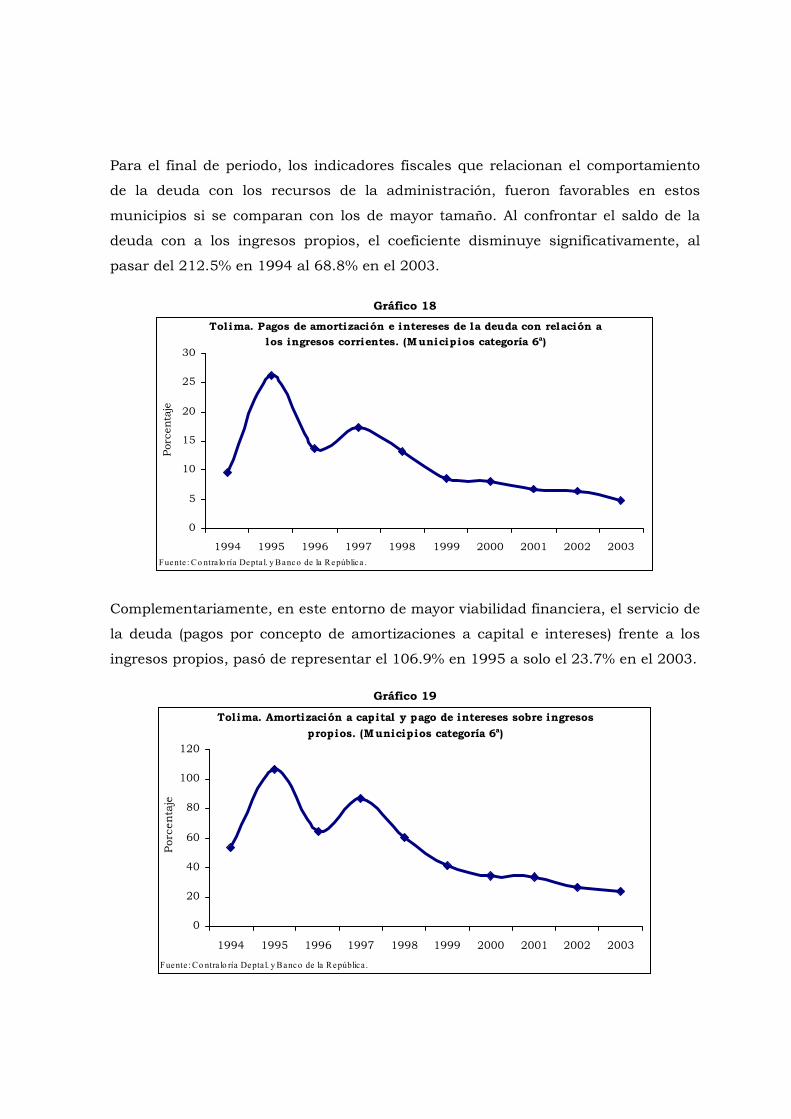

Para el final de periodo, los indicadores fiscales que relacionan el comportamiento

de la deuda con los recursos de la administración, fueron favorables en estos

municipios si se comparan con los de mayor tamaño. Al confrontar el saldo de la

deuda con a los ingresos propios, el coeficiente disminuye significativamente, al

pasar del 212.5% en 1994 al 68.8% en el 2003.

Gráfico 18

Tolima. Pagos de amortización e intereses de la deuda con relación a los ingresos corrientes. (Municipios categoría 6a)

0

5

10

15

20

25

30

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003Fuente : Co ntra lo ría Depta l. y Banco de la República .

Porc

enta

je

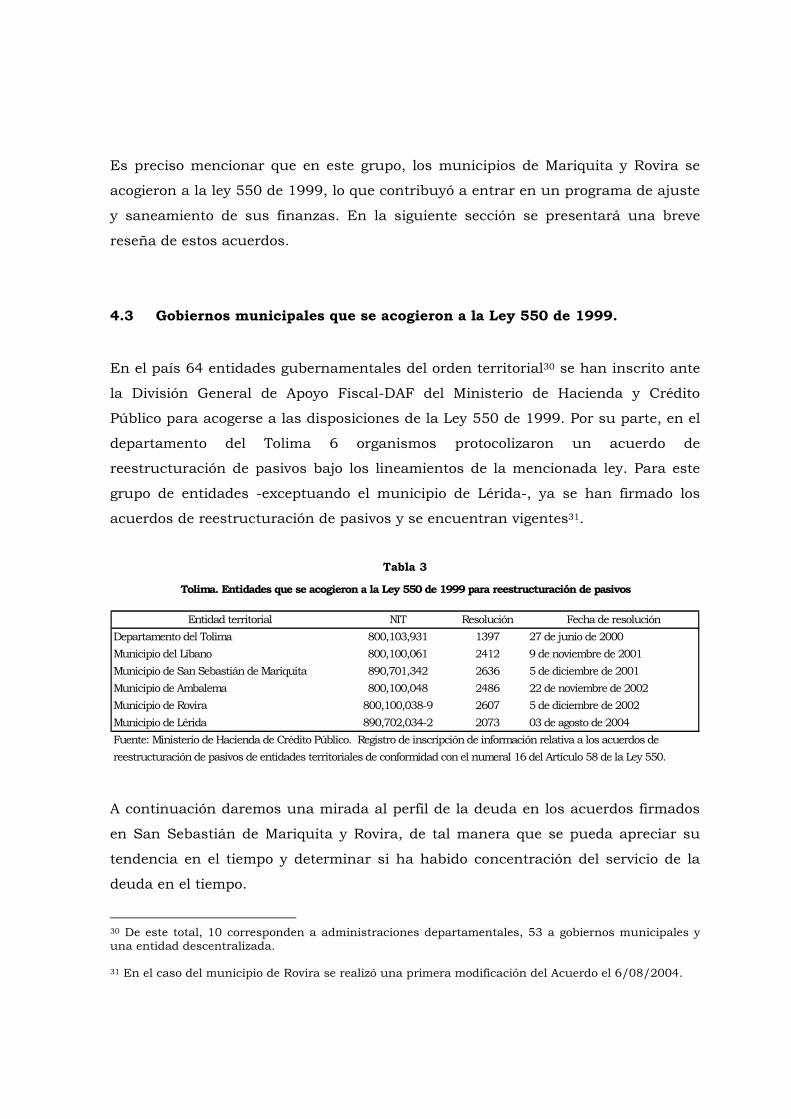

Complementariamente, en este entorno de mayor viabilidad financiera, el servicio de

la deuda (pagos por concepto de amortizaciones a capital e intereses) frente a los

ingresos propios, pasó de representar el 106.9% en 1995 a solo el 23.7% en el 2003.

Gráfico 19

Tolima. Amortización a capital y pago de intereses sobre ingresos propios. (Municipios categoría 6a)

0

20

40

60

80

100

120

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente : Co ntra lo ría Depta l. y Banco de la República .

Porc

enta

je

- 38 -

Es preciso mencionar que en este grupo, los municipios de Mariquita y Rovira se

acogieron a la ley 550 de 1999, lo que contribuyó a entrar en un programa de ajuste

y saneamiento de sus finanzas. En la siguiente sección se presentará una breve

reseña de estos acuerdos.

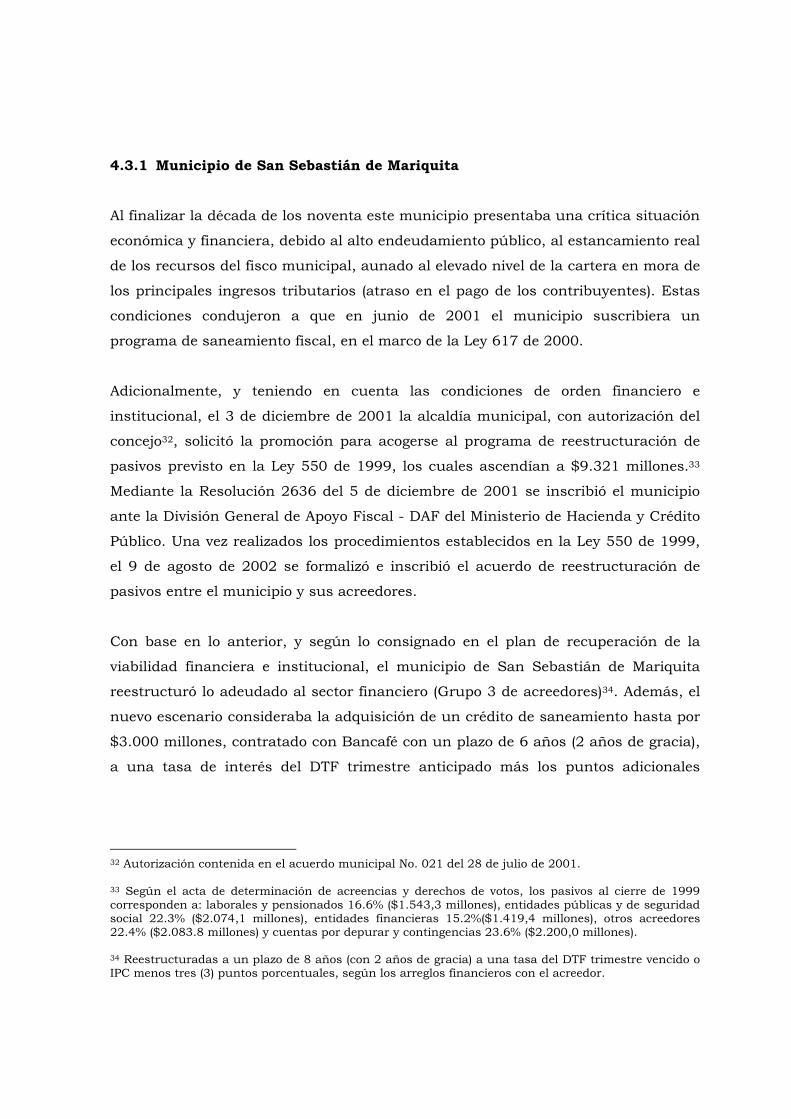

4.3 Gobiernos municipales que se acogieron a la Ley 550 de 1999.

En el país 64 entidades gubernamentales del orden territorial30 se han inscrito ante

la División General de Apoyo Fiscal-DAF del Ministerio de Hacienda y Crédito

Público para acogerse a las disposiciones de la Ley 550 de 1999. Por su parte, en el

departamento del Tolima 6 organismos protocolizaron un acuerdo de

reestructuración de pasivos bajo los lineamientos de la mencionada ley. Para este

grupo de entidades -exceptuando el municipio de Lérida-, ya se han firmado los

acuerdos de reestructuración de pasivos y se encuentran vigentes31.

Tabla 3

Entidad territorial NIT Resolución Fecha de resoluciónDepartamento del Tolima 800,103,931 1397 27 de junio de 2000Municipio del Líbano 800,100,061 2412 9 de noviembre de 2001Municipio de San Sebastián de Mariquita 890,701,342 2636 5 de diciembre de 2001Municipio de Ambalema 800,100,048 2486 22 de noviembre de 2002Municipio de Rovira 800,100,038-9 2607 5 de diciembre de 2002Municipio de Lérida 890,702,034-2 2073 03 de agosto de 2004Fuente: Ministerio de Hacienda de Crédito Público. Registro de inscripción de información relativa a los acuerdos dereestructuración de pasivos de entidades territoriales de conformidad con el numeral 16 del Artículo 58 de la Ley 550.

Tolima. Entidades que se acogieron a la Ley 550 de 1999 para reestructuración de pasivos

A continuación daremos una mirada al perfil de la deuda en los acuerdos firmados

en San Sebastián de Mariquita y Rovira, de tal manera que se pueda apreciar su

tendencia en el tiempo y determinar si ha habido concentración del servicio de la

deuda en el tiempo.

30 De este total, 10 corresponden a administraciones departamentales, 53 a gobiernos municipales y una entidad descentralizada. 31 En el caso del municipio de Rovira se realizó una primera modificación del Acuerdo el 6/08/2004.

- 39 -

4.3.1 Municipio de San Sebastián de Mariquita

Al finalizar la década de los noventa este municipio presentaba una crítica situación

económica y financiera, debido al alto endeudamiento público, al estancamiento real

de los recursos del fisco municipal, aunado al elevado nivel de la cartera en mora de

los principales ingresos tributarios (atraso en el pago de los contribuyentes). Estas

condiciones condujeron a que en junio de 2001 el municipio suscribiera un

programa de saneamiento fiscal, en el marco de la Ley 617 de 2000.

Adicionalmente, y teniendo en cuenta las condiciones de orden financiero e

institucional, el 3 de diciembre de 2001 la alcaldía municipal, con autorización del

concejo32, solicitó la promoción para acogerse al programa de reestructuración de

pasivos previsto en la Ley 550 de 1999, los cuales ascendían a $9.321 millones.33

Mediante la Resolución 2636 del 5 de diciembre de 2001 se inscribió el municipio

ante la División General de Apoyo Fiscal - DAF del Ministerio de Hacienda y Crédito

Público. Una vez realizados los procedimientos establecidos en la Ley 550 de 1999,

el 9 de agosto de 2002 se formalizó e inscribió el acuerdo de reestructuración de

pasivos entre el municipio y sus acreedores.

Con base en lo anterior, y según lo consignado en el plan de recuperación de la

viabilidad financiera e institucional, el municipio de San Sebastián de Mariquita

reestructuró lo adeudado al sector financiero (Grupo 3 de acreedores)34. Además, el

nuevo escenario consideraba la adquisición de un crédito de saneamiento hasta por

$3.000 millones, contratado con Bancafé con un plazo de 6 años (2 años de gracia),

a una tasa de interés del DTF trimestre anticipado más los puntos adicionales

32 Autorización contenida en el acuerdo municipal No. 021 del 28 de julio de 2001. 33 Según el acta de determinación de acreencias y derechos de votos, los pasivos al cierre de 1999 corresponden a: laborales y pensionados 16.6% ($1.543,3 millones), entidades públicas y de seguridad social 22.3% ($2.074,1 millones), entidades financieras 15.2%($1.419,4 millones), otros acreedores 22.4% ($2.083.8 millones) y cuentas por depurar y contingencias 23.6% ($2.200,0 millones). 34 Reestructuradas a un plazo de 8 años (con 2 años de gracia) a una tasa del DTF trimestre vencido o IPC menos tres (3) puntos porcentuales, según los arreglos financieros con el acreedor.

- 40 -

legalmente contemplados en la Ley 617 de 2000, para el otorgamiento de una

garantía del 100% por parte de la nación35.

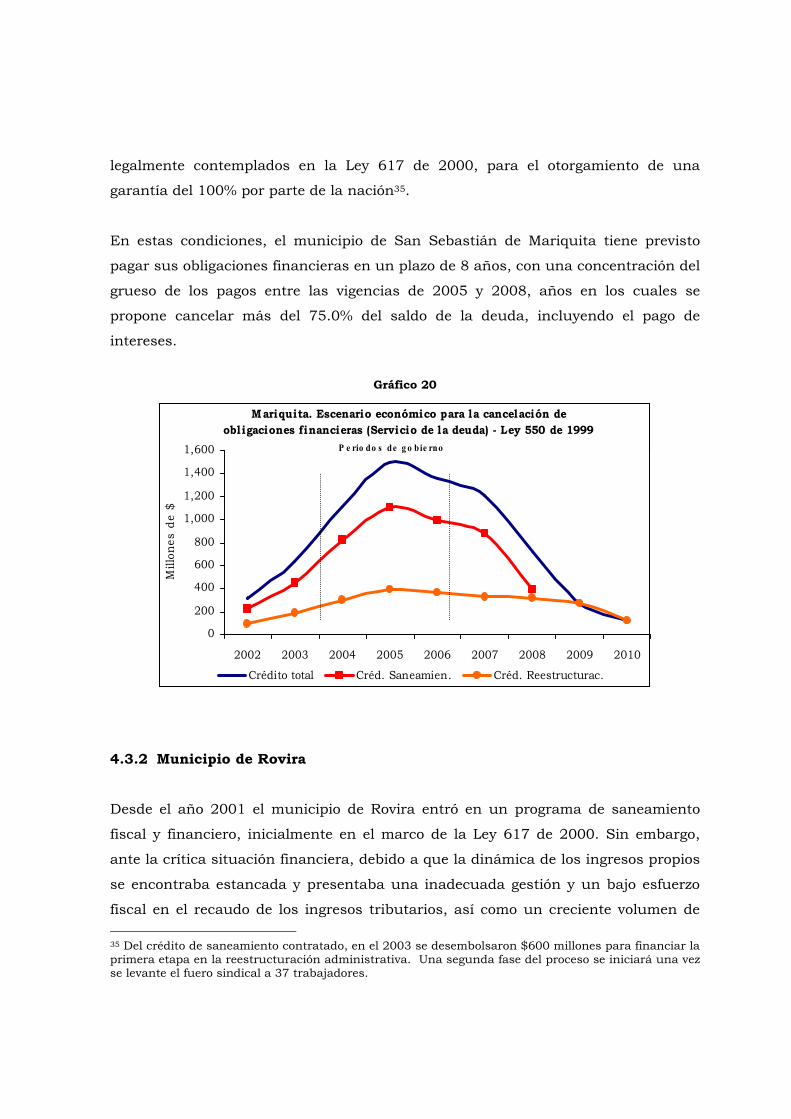

En estas condiciones, el municipio de San Sebastián de Mariquita tiene previsto

pagar sus obligaciones financieras en un plazo de 8 años, con una concentración del

grueso de los pagos entre las vigencias de 2005 y 2008, años en los cuales se

propone cancelar más del 75.0% del saldo de la deuda, incluyendo el pago de

intereses.

Gráfico 20

Mariquita. Escenario económico para la cancelación de obligaciones financieras (Servicio de la deuda) - Ley 550 de 1999

0

200

400

600

800

1,000

1,200

1,400

1,600

2002 2003 2004 2005 2006 2007 2008 2009 2010

Mill

ones

de

$

Crédito total Créd. Saneamien. Créd. Reestructurac.

P e rio do s de g o bie rno

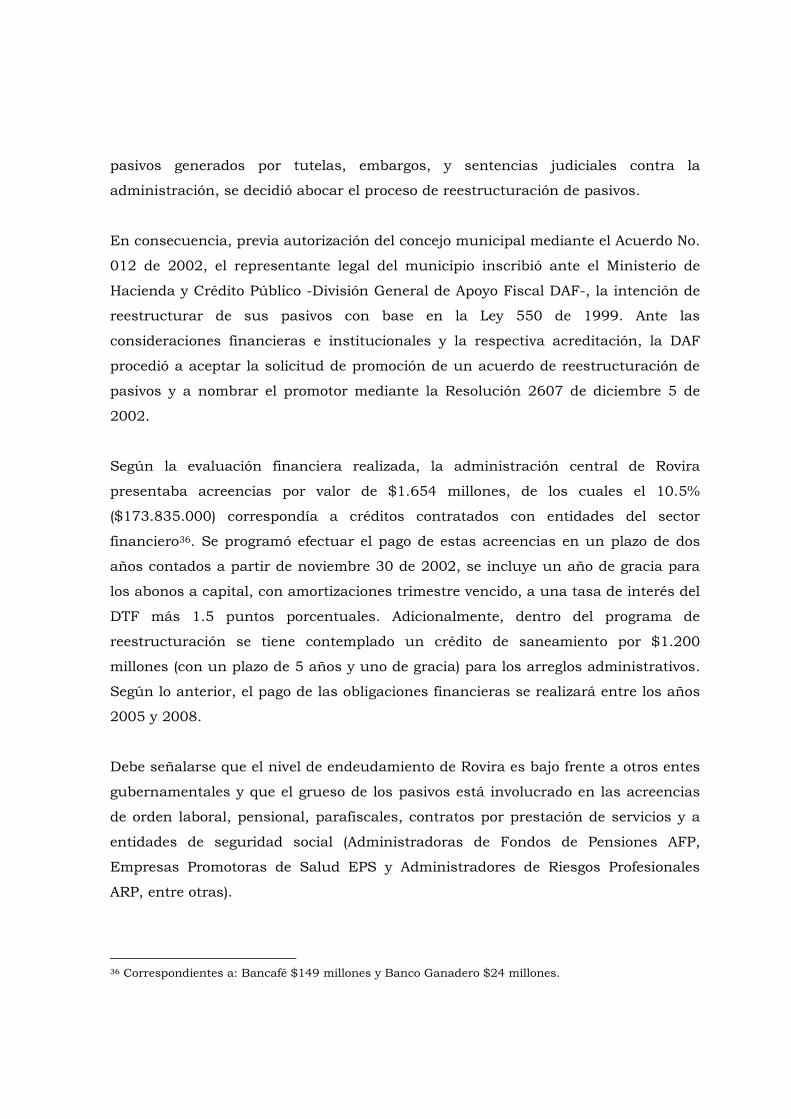

4.3.2 Municipio de Rovira

Desde el año 2001 el municipio de Rovira entró en un programa de saneamiento

fiscal y financiero, inicialmente en el marco de la Ley 617 de 2000. Sin embargo,

ante la crítica situación financiera, debido a que la dinámica de los ingresos propios

se encontraba estancada y presentaba una inadecuada gestión y un bajo esfuerzo

fiscal en el recaudo de los ingresos tributarios, así como un creciente volumen de 35 Del crédito de saneamiento contratado, en el 2003 se desembolsaron $600 millones para financiar la primera etapa en la reestructuración administrativa. Una segunda fase del proceso se iniciará una vez se levante el fuero sindical a 37 trabajadores.

- 41 -

pasivos generados por tutelas, embargos, y sentencias judiciales contra la

administración, se decidió abocar el proceso de reestructuración de pasivos.

En consecuencia, previa autorización del concejo municipal mediante el Acuerdo No.

012 de 2002, el representante legal del municipio inscribió ante el Ministerio de

Hacienda y Crédito Público -División General de Apoyo Fiscal DAF-, la intención de

reestructurar de sus pasivos con base en la Ley 550 de 1999. Ante las

consideraciones financieras e institucionales y la respectiva acreditación, la DAF

procedió a aceptar la solicitud de promoción de un acuerdo de reestructuración de

pasivos y a nombrar el promotor mediante la Resolución 2607 de diciembre 5 de

2002.

Según la evaluación financiera realizada, la administración central de Rovira

presentaba acreencias por valor de $1.654 millones, de los cuales el 10.5%

($173.835.000) correspondía a créditos contratados con entidades del sector

financiero36. Se programó efectuar el pago de estas acreencias en un plazo de dos

años contados a partir de noviembre 30 de 2002, se incluye un año de gracia para

los abonos a capital, con amortizaciones trimestre vencido, a una tasa de interés del

DTF más 1.5 puntos porcentuales. Adicionalmente, dentro del programa de

reestructuración se tiene contemplado un crédito de saneamiento por $1.200

millones (con un plazo de 5 años y uno de gracia) para los arreglos administrativos.

Según lo anterior, el pago de las obligaciones financieras se realizará entre los años

2005 y 2008.

Debe señalarse que el nivel de endeudamiento de Rovira es bajo frente a otros entes

gubernamentales y que el grueso de los pasivos está involucrado en las acreencias

de orden laboral, pensional, parafiscales, contratos por prestación de servicios y a

entidades de seguridad social (Administradoras de Fondos de Pensiones AFP,

Empresas Promotoras de Salud EPS y Administradores de Riesgos Profesionales

ARP, entre otras).

36 Correspondientes a: Bancafé $149 millones y Banco Ganadero $24 millones.

- 42 -

Gráfico 21

Rovira. Escenario económico para la cancelación de obligaciones financieras (Servicio de la deuda) - Ley 550 de 1999

-50,000

50,000

150,000

250,000

350,000

2004 2005 2006 2007 2008 2009

Mill

ones

de

$

Crédito total Créd. Saneamien. Créd. Reestructurac.

P e rio do s de g o bie rno

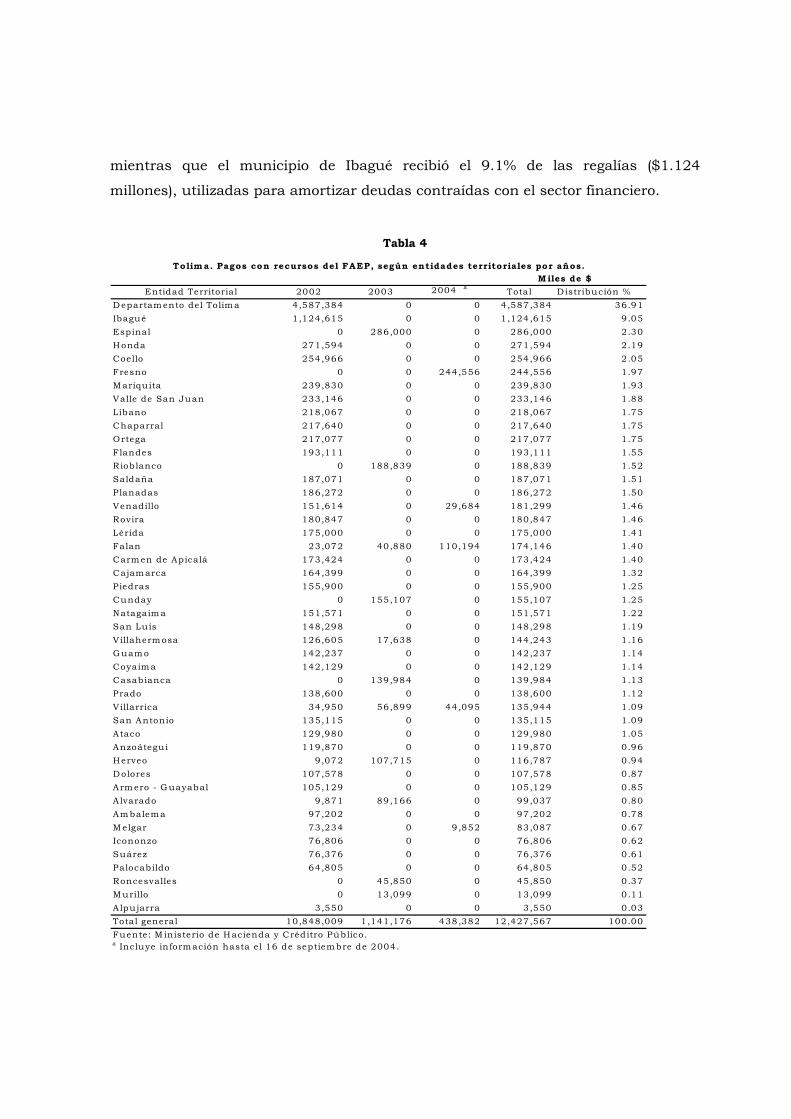

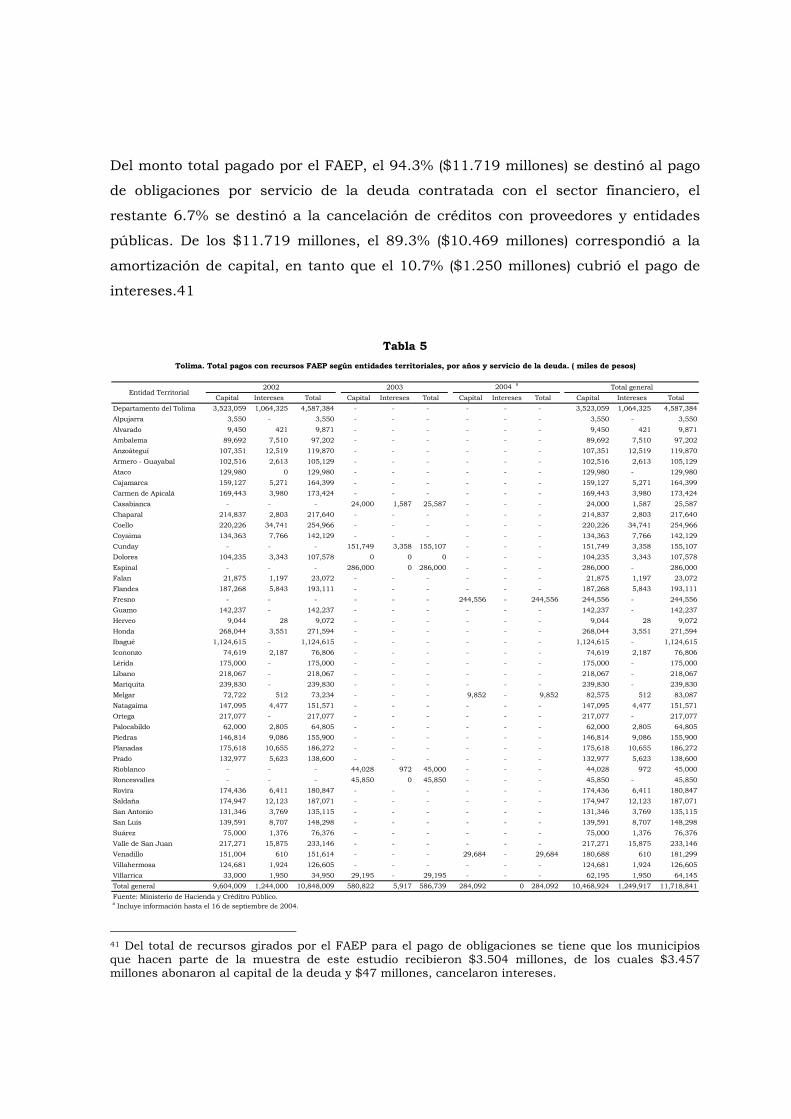

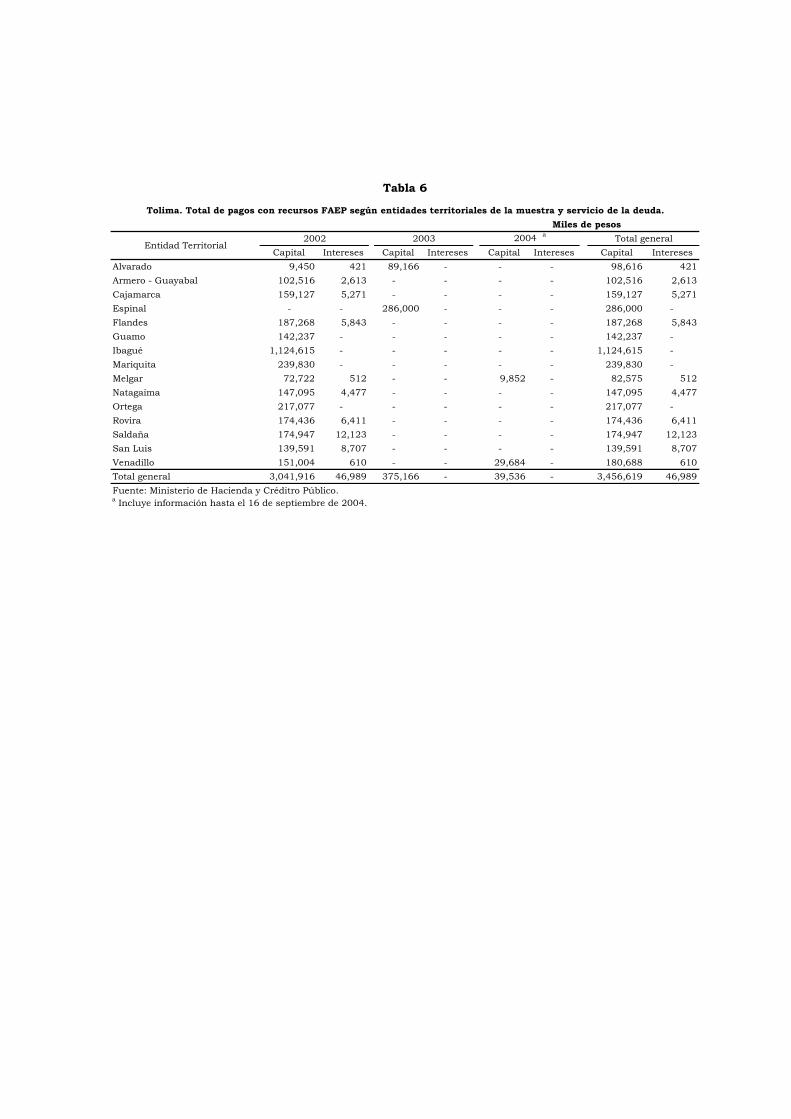

5. Recursos del Fondo de Ahorro y Estabilización Petrolera – FAEP

De conformidad al Artículo 361 de la Constitución Nacional y según lo establecido

en el marco de la Ley 141 de 1994, en lo relativo al régimen y regulación de los

recursos provenientes de las regalías y compensaciones originadas por la

explotación de recursos naturales no renovables se creó, entre otros, el Fondo

Nacional de Regalías, nutrido con los ingresos provenientes de las regalías no

asignadas a los departamentos y a los municipios productores y a los municipios

portuarios; esta disposición tenia como fin la promoción de la minería, la

preservación del medio ambiente y la financiación de proyectos regionales de

inversión definidos como prioritarios en los planes de desarrollo de las respectivas

entidades territoriales.

Adicionalmente, mediante la Ley 209 de 199537 el gobierno nacional instituyó el

Fondo de Ahorro y Estabilización Petrolera – FAEP, como un sistema de manejo de

37 Norma reglamentada por los Decretos 609 y 845 de 1996.

- 43 -

cuenta en el exterior, nutrido por el traslado temporal de las regalías y

compensaciones monetarias que reciben los municipios y departamentos como

unidades productoras de petróleo crudo por concepto de su explotación, con el

propósito de lograr el ahorro fiscal y la estabilización macroeconómica.

No obstante que estos recursos serían entregados a los departamentos y municipios

beneficiarios para ejecutar inversiones en proyectos contemplados en los planes

generales de desarrollo, dirigidos con prioridad a: saneamiento ambiental,

construcción y ampliación de la estructura de servicios de salud, educación,

electricidad, agua potable, alcantarillado y demás servicios públicos básicos

esenciales38, la Ley 209 de 1995 en uno de sus apartes permite orientar estos

recursos al prepago de deuda: “Artículo 14. …Sin perjuicio de lo dispuesto en la

presente Ley, los departamentos y municipios productores y los nuevos

departamentos no productores de la Orinoquía podrán disponer de los recursos

ahorrados, con destino exclusivo para el prepago de deuda contraída antes de la

vigencia de la presente Ley…”

Acorde con lo anterior, y ante el elevado grado de endeudamiento territorial, el

gobierno nacional, mediante la Ley 633 de diciembre 29 de 2000, modificó la norma

anterior en los siguientes términos: