UNIVERSITATEA SPIRU HARET

FACULTATEA DE MANAGEMENT FINANCIAR CONTABIL CONSTANŢA

PROGRAM DE STUDII: MANAGEMENT

MANAGEMENTUL IMM-URILOR – Suport de curs –

Conf.univ.dr. Iuliana PÂRVU

INTRODUCERE

Includerea în planul de învățământ al programului de studii Management a cursului

Managementul IMM-urilor se justifică prin faptul că în economia contemporană întreprinderile mici și

mijlocii sunt factori determinanți ai creșterii economice, în condițiile în care la nivel european

aproximativ 99% dintre firmele private existente pe piață se înscriu în categoria IMM-urilor, 67% dintre

angajați lucrează în astfel de firme, iar contribuția lor la PIB este de aproximativ 42%. Așadar, se poate

afirma faptul că o mare parte a absolvenților programului de studii vor fi puși în situația de a aplica

conceptele teoretice și abilitățile practice asimilate pe parcursul anilor de studiu în conjunctura

economico-socială oferită de întreprinderi mici și mijlocii.

Disciplina se studiază în al doilea an de studiu, pentru ca studenții să-și însușească principiile și

conceptele gândirii manageriale în urma parcurgerii cursului Management general. Pornind de la acestea

se vor studia particularitățile aplicării științei manageriale în contextul firmelor de mici dimensiuni,

simplificate ca structură organizatorică, cu resurse financiare limitate și cu o necesitate sporită de a fi

dinamice, flexibile și adaptabile la condițiile pieței.

În urma participării la acest curs, studenţii se vor familiariza cu conceptele, tehnicile,

instrumentele, metodele, analizele necesare dezvoltării unui management organizaţional al entităților

economico-sociale private de mici dimensiuni.

Obiectivele cursului

Cursul Managementul IMM-urilor are ca obiectiv general abordarea într-o viziune sistemică a

celor mai importante probleme implicate de proiectarea, înfiinţarea, funcţionarea şi dezvoltarea unui

IMM și evidenţierea rolului determinant al întreprinzătorului și al firmelor antreprenoriale în economia

modernă. Astfel, studenții își vor completa cunoştinţele economice şi abilităţile necesare adaptării

cerinţelor impuse de competiţia pe piaţă muncii.

Pornind de la acest obiectiv general disciplina urmărește atingerea unor obiective specifice legate

de dezvoltarea abilităţilor antreprenoriale; dezvoltarea capacității de a identifica oportunităţi în iniţierea

unei afaceri;înţelegerea şi construirea unor modele de planificare a afacerii; conştientizarea studentului

privind profilul tipic al întreprinzătorului de succes

Competenţe conferite

După parcurgerea acestui curs, studentul va avea cunoştinţe şi abilitaţi privind:

- Capacitatea de a particulariza metodele și tehnicile manageriale în contextul firmelor mici, precum

cele ce țin de luarea deciziilor în domeniul managementului resurselor umane, al contracarării

concurenței, a activității comerciale, de diagnosticarea firmei, de determinarea și interpretarea

indicatorilor de performanță, privind alegerea unor soluții oportune de investiții etc;

- Capacitatea de a realiza unui plan de afaceri al unei organizaţii de mică complexitate, asumând cu

responsabilitate sarcini specifice rolului într-o echipă plurispecializată;

- Capacitatea de a munci independent;

- Asimilarea unor norme privind disciplina muncii specific manageriale.

Resurse şi mijloace de lucru

Cursul dispune de un manual scris, supus studiului individual al studenţilor, precum şi de

material publicat pe Internet sub formă de sinteze, teste de autoevaluare, studii de caz, aplicaţii,

software utile, necesare întregirii cunoştinţelor practice şi teoretice în domeniul studiat. În prezentarea

cursului sunt folosite echipamente audio-vizuale, metode interactive şi participative de antrenare a

studenţilor pentru conceptualizarea şi vizualizarea practică a noţiunilor predate.

Structura cursului

Cursul este compus din șase unităţi de învăţare:

Unitatea de învăţare 1. INTREPRINDERILE MICI ȘI MIJLOCII – CONCEPT,

CARACTERISTICI, ROLUL LOR ÎN ECONOMIE

Unitatea de învăţare 2. PARTICULARITĂȚI ALE FUNCȚIUNILOR

INTREPRINDERILOR MICI ȘI MIJLOCII

Unitatea de învăţare 3. PARTICULARITĂȚI ALE PREVIZIUNII ÎN CADRUL

INTREPRINDERILOR MICI ȘI MIJLOCII

Unitatea de învăţare 4. PARTICULARITĂȚI ALE ORGANIZĂRII ȘI ALE

PROCESULUI DE ASIGURARE CU RESURSE UMANE ÎN

CADRUL INTREPRINDERILOR MICI ȘI MIJLOCII

Unitatea de învăţare 5. PARTICULARITĂȚI ALE EXERCITĂRII FUNCȚIILOR DE

COORDONARE ȘI DE ANTRENARE ÎN CADRUL

ÎNTREPRINDERILOR MICI ȘI MIJLOCII

Unitatea de învăţare 6. PARTICULARITĂȚI ALE EXERCITĂRII FUNCȚIEI DE

CONTROL - EVALUARE ÎN CADRUL

ÎNTREPRINDERILOR MICI ȘI MIJLOCII

UNITATEA DE ÎNVĂŢARE 1

INTREPRINDERILE MICI ȘI MIJLOCII – CONCEPT, CARACTERISTICI, ROLUL LOR

ÎN ECONOMIE

Cuprins

1.1. Introducere

1.2. Obiectivele şi competenţele unităţii de învăţare

1.3. Conţinutul unităţii de învăţare

1.3.1. Definirea și tipologia întreprinderilor mici și mijlocii

1.3.2. Rolul IMM-urilor în economia modernă

1.3.3. Caracterisiticile activității antreprenoriale

1.4. Îndrumar pentru autoverificare

1.1. Introducere

În contextul socio-economic actual, întreprinderile mici și mijlocii devin factori determinanți ai

creșterii economice, fiind predominante în domeniul industriilor noi și în plină dezvoltare. Întreprinderile

mici și mijlocii se identifică, practic, cu sectorul privat, fiind principala sursă de locuri de muncă, de

inovație și de productivitate în cadrul economiilor europene. De aceea este necesară o abordare

științifică, profesionistă a acestora din perspectivă managerială, abordare care să determine îmbunătățirea

competențelor antreprenoriale.

Primul capitol al acestui curs își propune a oferi o imagine cuprinzătoare, integrativă asupra IMM-

urilor, pentru a înțelege cadrul în care teoriile manageriale vor fi dezvoltate ulterior.

Pentru a răspunde acestui demers, prima secțiune a capitolului definește IMM-urile, potrivit

recomandărilor Comisiei Europene și identifică tipologia acestora, contribuind la dezvoltarea capacității

de a identifica potrivit unor criterii și situații diverse măsura în care o entitate economico-socială poate fi

încadrată în categoria IMM-urilor. În continuare, pentru a reflecta importanța și rolul IMM-urilor în

economie sunt prezentate statistici la nivel european și național privind ponderea acestora în rândul

firmelor, proporția numărului de angajați în cadrul IMM-urilor, pe ansamblu și pe tipuri de întreprinderi

mici și mijlocii, precum și contribuția lor la formarea PIB. Pe baza evidențelor prezentate se

concluzionează asupra importanței deosebite a întreprinderilor mici și mijlocii în cadrul economiei,

rezultată din complexitatea influenței acestora asupra economiei. În cea de a treia secțiune a capitolului

este evidențiat specificul managementului întreprinderilor mici și mijlocii, prin asimilarea acestuia în

special cu managementul firmelor de mici dimensiuni, cu capital integral privat, cu număr mic de

angajați și resurse financiare limitate, care sunt conduse, de regulă, de către cel/cei care le-au înființat și

care acționează pe o piaţă locală, au necesități reduse de capital şi o tehnologie simplă. De asemenea,

sunt prezentate principalele aspecte considerate a fi cauze ale succesului activității antreprenoriale,

evidențiindu-se astfel ariile de interes ale disciplinei studiate prin intermediul acestui curs.

1.2. Obiectivele şi competenţele unităţii de învăţare

Obiectivele unităţii de învăţare:

- identificarea entităților economico-sociale care se pot înscrie în sfera de cuprindere a IMM-

urilor;

- analiza criteriilor care diferențiază IMM-urile în ansmablul întreprinderilor care funcționează

în economie;

- prezentarea diferitelor tipuri de IMM-uri în funcție de valorile caracteristicilor definitorii;

- prezentarea diferitelor tipuri de IMM-uri în funcție de relațiile în care acestea se află cu alte

întreprinderi din cadrul economiei;

- analiza statisticilor europene și naționale privind IMM-urile;

- formarea unei imagini de ansamblu asupra impactului IMM-urilor asupra dezvoltării

economice;

- identificarea cauzelor eșecului și factorilor de succes în cadrul firmelor antreprenoriale.

Competenţele unităţii de învăţare:

– studenții vor reuși să identifice întreprinderile mici și mijlocii în ansamblul entităților

economico-sociale;

– studenții vor ști să analizeze, din perspectiva criteriilor de încadrare în categoria IMM-urilor,

diverse entități economico-sociale;

– studenţii se vor familiariza cu elementele esențiale ale conceptului de întreprinderi mici și

mijlocii;

– studenții vor ști să diferențieze diverse categorii de IMM-uri și vor analiza ponderea fiecărui

tip de întreprindere mică și mijlocie la performanța economică globală;

– studenții vor înțelege care este rolul și importanța IMM-urilor în economie;

– studenții vor avea capaciatea de a formula direcțiile de analiză pentru identificarea șanselor de

succes ale unei activități antreprenoriale.

1.3. Conţinutul unităţii de învăţare

1.3.1. Definirea și tipologia întreprinderilor mici și mijlocii

Prima definiție a întreprinderilor mici și mijlocii (IMM-uri), adoptată de Comisia Europeană și

utilizată ca element de referință la nivel european, a fost adoptată în 1996 sub forma unei recomandări

iar, ulterior, în data de 6 mai 2003 Comisia a adoptat o nouă recomandare, ținând cont de evoluțiile

economice generale care au avut loc după 1996:

"Categoria Intreprinderilor Micro, Mici si Mijlocii (IMM) este formată din întreprinderi care

angajează mai puțin de 250 de persoane și care au o cifră de afaceri anuală netă de până la 50 de

milioane de euro și/ sau dețin active totale de până la 43 de milioane de euro"

(Fragment din Articolul 2 al anexei din Recomandarea 361/2003/CE)

Această recomandare a intrat în vigoare în data de 1 ianuarie 2005 și este aplicată tuturor

politicilor, programelor și măsurilor inițiate de Comisie pentru IMM-uri. Pentru statele membre,

folosirea definiției este voluntară, dar Comisia le recomandă atât lor, cât și Băncii Europene de

Investiții și Fondului European de Investiții, să o folosească pe scara largă.

De asemenea, includerea în categoria IMM-urilor presupune și faptul că respectiva firmă

”realizează venituri, altele decât cele din activităţi în domeniul bancar, în domeniile asigurărilor şi

reasigurărilor, al pieţei de capital, cu excepţia persoanelor juridice care desfăşoară activităţi de

intermediere în aceste domenii, în domeniile jocurilor de noroc, consultanţei şi managementului”.

Pornind de la această definiție, pentru a verifica dacă o entitate economică se califică în

categoria IMM-urilor trebuie analizate următoarele aspecte:

Entitatea economică este o întreprindere?

Potrivit terminologiei folosite de Curtea Europeana de Justitiție inclusă în recomandarea

Comisiei Europene o întreprindere este "orice entitate angajată într-o activitate economică, indiferent

de forma sa legală". Deci, factorul determinant în aprecierea calității de întreprindere este activitatea

economică nu forma legală, așadar persoanele fizice autorizate, asociațiile familiale, parteneriatele și

asociațiile angajate într-o activitate economică pot fi considerate întreprinderi.

Care este numărul mediu de salariați ?

Acest criteriu este esențial pentru a determina în ce categorie se încadrează fiecare IMM și se

referă la personalul permanent, cel cu jumătate de normă și cel temporar și include următoarele:

- Salariații;

- Persoanele care lucrează pentru întreprindere, fiind subordonate ei și care sunt considerate

ca angajați prin legislația națională;

- Proprietarii-administratori;

- Parteneri angajați în activitățile obișnuite ale întreprinderii și care beneficiază de avantaje

finaciare din partea întreprinderii.

Numărul mediu de salariați este exprimat în unități de muncă, respectiv număr de persoane care

lucrează cu normă întreagă în întreprindere sau ca reprezentant al acesteia, pe parcursul întregului an.

Personalul cu jumatate de normă, muncitorii sezonieri și aceia care nu au muncit tot anul sunt

considerați ca fractiuni din unitatea de muncă.

Ucenicii sau elevii si studenții implicați în programe de instruire profesională, având contracte

ucenicie sau de instruire profesională, nu sunt incluși în numărul de angajați. De asemenea, nu sunt

incluse/incluși nici salariatele/salariații care se află în concediul de maternitate sau parental.

.Care este cifra de afaceri anuală netă și/sau activele totale?

Cifra de afaceri anuală netă este stabilită prin calcularea veniturilor pe care întreprinderea le

realizează în cursul unui an din vânzări după ce toate datoriile au fost platite. Aceasta nu include TVA-

ul sau alte taxe indirecte.

Activele totale se referă la valoarea bunurilor întreprinderii (active imobilizate + active

circulante + cheltuieli în avans).

Prin compararea datelor întreprinderii analizate cu nivelul pragurilor celor trei criterii, se va

putea determina dacă întreprinderea este o microîntreprindere sau o întreprindere mică sau mijlocie.

Când se realizează calculele financiare și de personal, trebuie folosite datele conținute în ultimele

situații financiare anuale aprobate. Pentru întreprinderile nou înființate, care nu au înca aprobate

situațiile financiare anuale, trebuie făcută o estimare a datelor relevante din exercițiul financiar în curs.

Trebuie reținut că, în timp ce respectarea pragurilor referitoare la numărul mediu de salariați

este obligatorie, un IMM poate alege între a respecta fie pragul referitor la cifra de afaceri dintr-un an,

fie cel referitor la activele totale. Nu este necesară satisfacerea ambelor criterii și se poate depăși unul

dintre ele fără pierderea statutului de IMM.

Dacă întreprinderea depășește pragurile financiare stabilite pentru cifra de afaceri și/sau

activele totale și pragurile pentru numărul mediu de salariați în cursul unui an, acest lucru nu va afecta

situația întreprinderii. Aceasta va păstra statutul de IMM cu care a început anul. Totuși, va pierde

acest statut dacă pragul va fi depășit pe parcursul a două exerciții financiare anuale consecutive. In

același mod, va câștiga statutul de IMM dacă in perioada anterioară a fost o firmă mare, însă a ajuns

sub aceste praguri pe parcursul a două exerciții financiare consecutive.

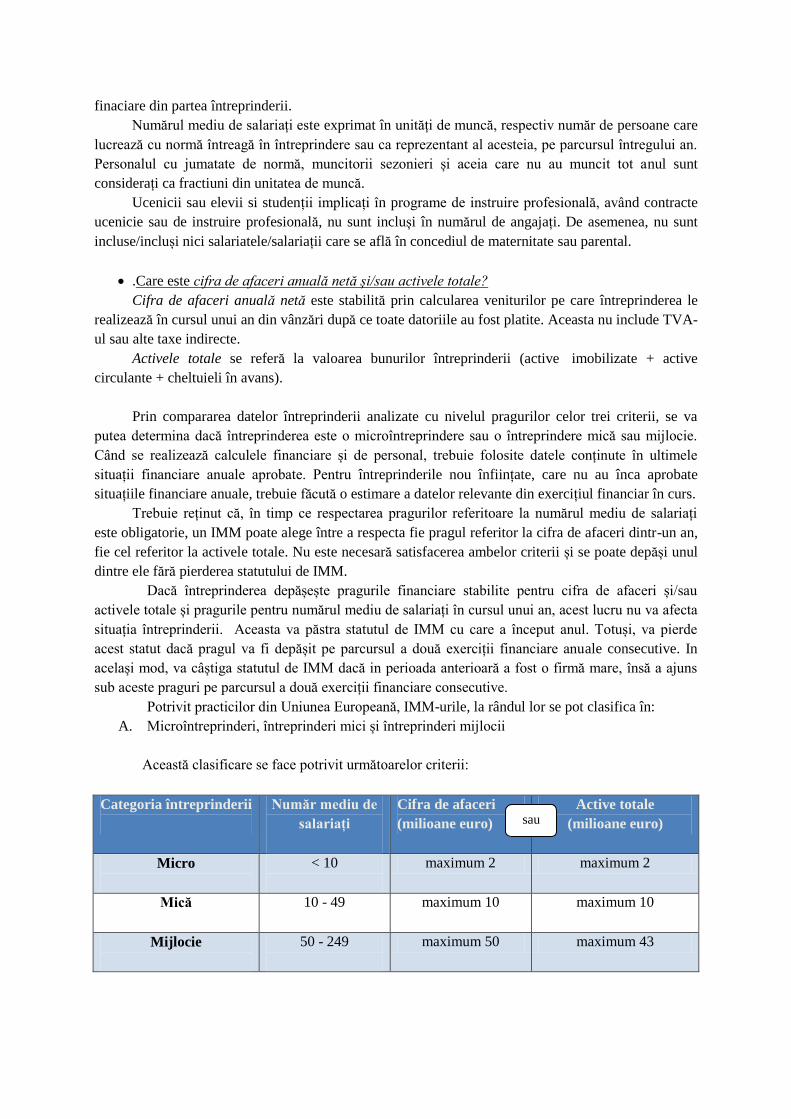

Potrivit practicilor din Uniunea Europeană, IMM-urile, la rândul lor se pot clasifica în:

A. Microîntreprinderi, întreprinderi mici și întreprinderi mijlocii

Această clasificare se face potrivit următoarelor criterii:

Categoria întreprinderii

Număr mediu de

salariați

Cifra de afaceri

(milioane euro)

Active totale

(milioane euro)

Micro

< 10

maximum 2 maximum 2

Mică

10 - 49

maximum 10 maximum 10

Mijlocie

50 - 249

maximum 50 maximum 43

sau

Potrivit legislației românești, o microîntreprindere este o persoană juridică română care

îndeplineşte cumulativ următoarele condiţii, la data de 31 decembrie a anului fiscal precedent:

- realizează venituri, altele decât cele din activităţi în domeniul bancar, în domeniile

asigurărilor şi reasigurărilor, al pieţei de capital, cu excepţia persoanelor juridice care desfăşoară

activităţi de intermediere în aceste domenii, în domeniile jocurilor de noroc, consultanţei şi

managementului;

- a realizat venituri care nu au depăşit echivalentul în lei al 65.000 euro;

- capitalul social este deţinut de persoane, altele decât statul şi autorităţile locale.

B. Întreprindere autonomă, întreprindere parteneră și întreprindere legată

Indiferent de gradul de mărime, IMM-urile pot fi autonome, partenere sau legate.

O întreprindere este autonomă dacă:

- este total independentă (de exemplu nu deține capital social sau drepturi de vot în nicio altă

întreprindere și nicio altă întreprindere nu deține capital social sau drepturi de vot în intreprinderea

analizată;

- deține mai puțin de 25% din capitalul social sau din drepturile de vot în una sau mai multe

întreprinderi și/sau o altă întreprindere nu deține mai mult de 25% din capitalul social sau din

drepturile de vot în intreprinderea analizată.

Dacă întreprinderea este autonomă, se folosește doar numarul mediu de salariați și datele

financiare incluse în situațiile financiare anuale ale întreprinderii analizate pentru a verifica dacă

respectă plafoanele de înscriere în categoria IMM-urilor.

Ca execepție, pot fi considerate întreprinderi autonome, chiar dacă plafonul de 25% din

capitalul social sau din dreptul de vot a fost depășit, de către unul dintre astfel de investitori:autorități

ale administrației publice locale (cu buget mai mic de 10 milioane de euro și cu mai puțin de 5.000 de

locuitori; universități sau centre de cercetare non-profit; investitori instituționali, inclusiv fonduri de

dezvoltare regionale; corporații de investiții publice, companii cu capital de risc.

Două sau mui multe întreprinderi sunt partenere dacă:

- capitalul social și/sau drepturile de vot deținute la o altă firmă sunt egale sau mai mari de

25%, și/sau altă firma deține mai mult de 25% din capitalul social sau drepturile de vot ale firmei

analizate ;

- nu este legata de altă întreprindere - aceasta înseamnă printre altele, că drepturile de vot

deținute în cealaltă întreprindere să nu fie mai mari de 50% (și vice versa).

Acest tip de relație se referă la situația în care se realizează parteneriate financiare majore cu

alte întreprinderi, fără ca una dintre întreprinderi să aibă control direct sau indirect asupra celeilalte.

În cazul unei întreprinderi partenere, pentru a se verifica măsura în care aceasta se include în

categoria IMM-urilor, trebuie adăugate o parte din datele financiare și cele privind numărul de salariați

ale întreprinderii partenere la datele financiare ale firmei analizate. Proporția datelor adăugate

corespunde procentului din capitalul social deținut și/sau din drepturile de vot (oricare dintre acestea

este mai ridicat). De exemplu, dacă întreprinderea analizată deține 27% din acțiunile altei

întreprinderi, atunci trebuie adăugate la criteriile de apreciere a IMM-ului, 27 % din numărul de

salariați, cifra de afaceri anuală netă și/sau activele totale ale celeilalte întreprinderi.

Două sau mui multe întreprinderi sunt legate dacă:

- o întreprindere deține majoritatea acțiunilor sau drepturilor de vot la o alta întreprindere;

- o întreprindere are dreptul de a numi sau demite majoritatea persoanelor din consiliul de

administrație, conducerea întreprinderii sau organismele de supraveghere ale altei întreprinderi ;

- contractul dintre întreprinderi sau o clauză din actul constitutiv sau statutul uneia dintre

întreprinderi, permite uneia dintre întreprinderi să exercite o influență dominantă asupra celeilalte;

- o întreprindere are posibilitatea de a exercita, prin acord, controlul asupra acțiunilor sau

majorității drepturilor de vot din cealaltă întreprindere.

Practic, o întreprindere este legată de o alta dacă una dintre ele deține mai mult de 50% din

capitalul social și/sau dreptul de vot al celeilalte. Un exemplu clasic de întreprindere legată este filiala

deținută în întregime.

În cazul unor întreprinderi legate, pentru a se verifica măsura în care una dintre aceastea se

include în categoria IMM-urilor, trebuie adăugate 100% din datele întreprinderii legate la datele

întreprinderii analizate.

Indiferent de tipul acestora, IMM-urile au o serie de caracteristici definitorii, cele mai relevante

fiind următoarele:

- sunt înființate de către întreprinzători și, în cele mai multe cazuri, sunt conduse de chiar de

către cei care le-au înființat astfel că, frecvent, rolurile de întreprinzător, proprietar și manage se

suprapun;

- se constituie și funcționează în cele mai diverse domenii ale vieții economice sau sociale, în

funcție de abilitățile întreprinzătorului;

- sunt orientate spre producție descentralizată și piețe locale;

- sunt felxibile și adaptabile ușor la condițiile exogene ale mediului antreprenorial aflat, de

regulă, în continuă schimbare;

- beneficiază de legislație specifică (economică, fiscală, de resurse umane), iar în situații

dificile chiar de atenție deosebită și sprijin evident (avantaje fiscale, facilități) din partea autorităților;

- angajează, de regulă, personal adaptabil, capabil să accepte schimbări rapide;

- realizează produse și servicii pentru cerere diferențiată.

1.3.2. Rolul IMM-urilor în economia modernă

Experiența mondială demonstrează rolul deosebit și importanța întreprinderilor mici și mijlocii

în cadrul economiilor naționale. Evidențele relevă faptul că cele mai dezvoltate țări din punct de

vedere economic, și-au fundamentat creșterea economică pe sectorul IMM-urilor. Statisticile europene

relevă faptul că IMM-urile sunt predominante în economie, reprezentând peste 99% din totalul

firmelor, având ponderi substanțiale în obținerea PIB-ului și furnizarea locurilor de muncă. Statistica

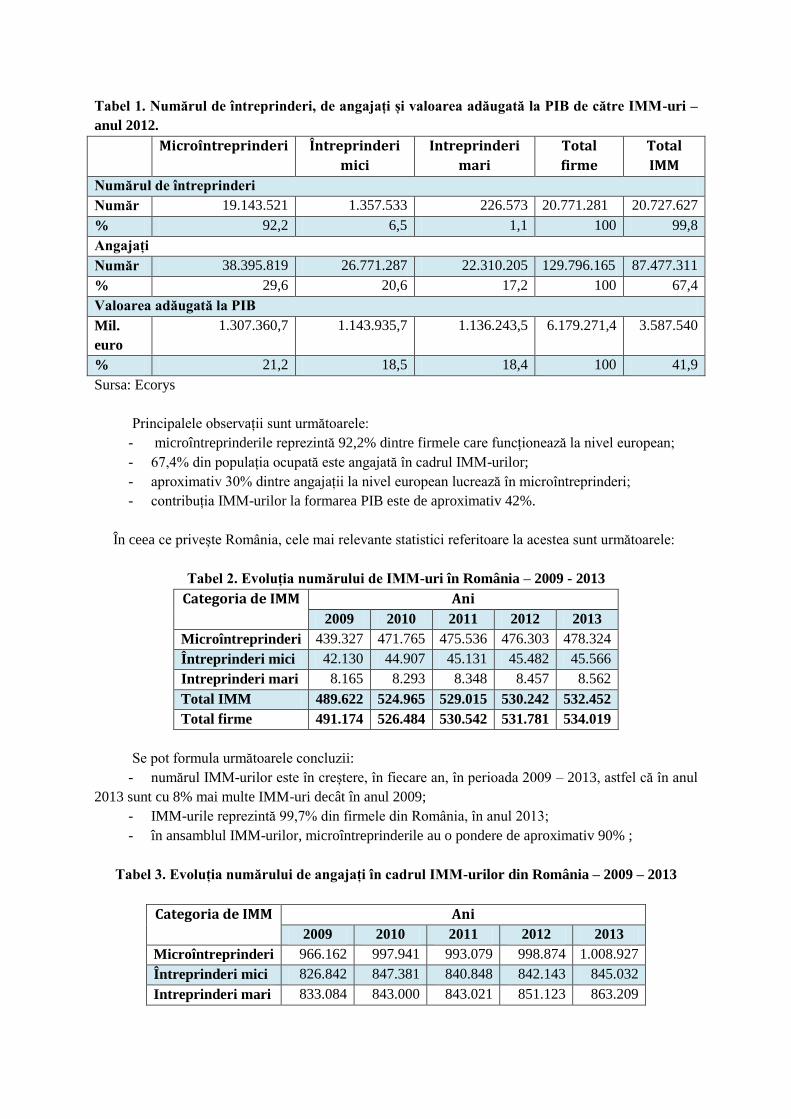

europeană privind IMM-urile este prezentată în continuare:

Tabel 1. Numărul de întreprinderi, de angajați și valoarea adăugată la PIB de către IMM-uri –

anul 2012.

Microîntreprinderi Întreprinderi

mici

Intreprinderi

mari

Total

firme

Total

IMM

Numărul de întreprinderi

Număr 19.143.521 1.357.533 226.573 20.771.281 20.727.627

% 92,2 6,5 1,1 100 99,8

Angajați

Număr 38.395.819 26.771.287 22.310.205 129.796.165 87.477.311

% 29,6 20,6 17,2 100 67,4

Valoarea adăugată la PIB

Mil.

euro

1.307.360,7 1.143.935,7 1.136.243,5 6.179.271,4 3.587.540

% 21,2 18,5 18,4 100 41,9

Sursa: Ecorys

Principalele observații sunt următoarele:

- microîntreprinderile reprezintă 92,2% dintre firmele care funcționează la nivel european;

- 67,4% din populația ocupată este angajată în cadrul IMM-urilor;

- aproximativ 30% dintre angajații la nivel european lucrează în microîntreprinderi;

- contribuția IMM-urilor la formarea PIB este de aproximativ 42%.

În ceea ce privește România, cele mai relevante statistici referitoare la acestea sunt următoarele:

Tabel 2. Evoluția numărului de IMM-uri în România – 2009 - 2013

Categoria de IMM Ani

2009 2010 2011 2012 2013

Microîntreprinderi 439.327 471.765 475.536 476.303 478.324

Întreprinderi mici 42.130 44.907 45.131 45.482 45.566

Intreprinderi mari 8.165 8.293 8.348 8.457 8.562

Total IMM 489.622 524.965 529.015 530.242 532.452

Total firme 491.174 526.484 530.542 531.781 534.019

Se pot formula următoarele concluzii:

- numărul IMM-urilor este în creștere, în fiecare an, în perioada 2009 – 2013, astfel că în anul

2013 sunt cu 8% mai multe IMM-uri decât în anul 2009;

- IMM-urile reprezintă 99,7% din firmele din România, în anul 2013;

- în ansamblul IMM-urilor, microîntreprinderile au o pondere de aproximativ 90% ;

Tabel 3. Evoluția numărului de angajați în cadrul IMM-urilor din România – 2009 – 2013

Categoria de IMM Ani

2009 2010 2011 2012 2013

Microîntreprinderi 966.162 997.941 993.079 998.874 1.008.927

Întreprinderi mici 826.842 847.381 840.848 842.143 845.032

Intreprinderi mari 833.084 843.000 843.021 851.123 863.209

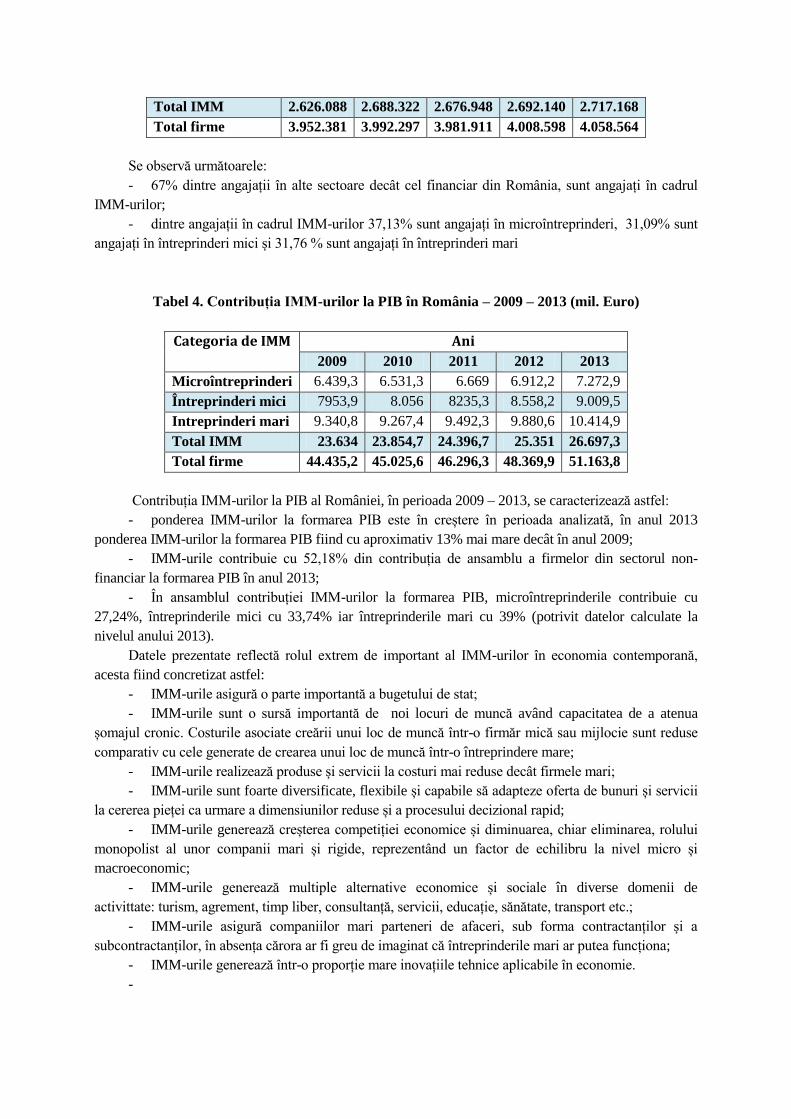

Total IMM 2.626.088 2.688.322 2.676.948 2.692.140 2.717.168

Total firme 3.952.381 3.992.297 3.981.911 4.008.598 4.058.564

Se observă următoarele:

- 67% dintre angajații în alte sectoare decât cel financiar din România, sunt angajați în cadrul

IMM-urilor;

- dintre angajații în cadrul IMM-urilor 37,13% sunt angajați în microîntreprinderi, 31,09% sunt

angajați în întreprinderi mici și 31,76 % sunt angajați în întreprinderi mari

Tabel 4. Contribuția IMM-urilor la PIB în România – 2009 – 2013 (mil. Euro)

Categoria de IMM Ani

2009 2010 2011 2012 2013

Microîntreprinderi 6.439,3 6.531,3 6.669 6.912,2 7.272,9

Întreprinderi mici 7953,9 8.056 8235,3 8.558,2 9.009,5

Intreprinderi mari 9.340,8 9.267,4 9.492,3 9.880,6 10.414,9

Total IMM 23.634 23.854,7 24.396,7 25.351 26.697,3

Total firme 44.435,2 45.025,6 46.296,3 48.369,9 51.163,8

Contribuția IMM-urilor la PIB al României, în perioada 2009 – 2013, se caracterizează astfel:

- ponderea IMM-urilor la formarea PIB este în creștere în perioada analizată, în anul 2013

ponderea IMM-urilor la formarea PIB fiind cu aproximativ 13% mai mare decât în anul 2009;

- IMM-urile contribuie cu 52,18% din contribuția de ansamblu a firmelor din sectorul non-

financiar la formarea PIB în anul 2013;

- În ansamblul contribuției IMM-urilor la formarea PIB, microîntreprinderile contribuie cu

27,24%, întreprinderile mici cu 33,74% iar întreprinderile mari cu 39% (potrivit datelor calculate la

nivelul anului 2013).

Datele prezentate reflectă rolul extrem de important al IMM-urilor în economia contemporană,

acesta fiind concretizat astfel:

- IMM-urile asigură o parte importantă a bugetului de stat;

- IMM-urile sunt o sursă importantă de noi locuri de muncă având capacitatea de a atenua

șomajul cronic. Costurile asociate creării unui loc de muncă într-o firmăr mică sau mijlocie sunt reduse

comparativ cu cele generate de crearea unui loc de muncă într-o întreprindere mare;

- IMM-urile realizează produse și servicii la costuri mai reduse decât firmele mari;

- IMM-urile sunt foarte diversificate, flexibile și capabile să adapteze oferta de bunuri și servicii

la cererea pieței ca urmare a dimensiunilor reduse și a procesului decizional rapid;

- IMM-urile generează creșterea competiției economice și diminuarea, chiar eliminarea, rolului

monopolist al unor companii mari și rigide, reprezentând un factor de echilibru la nivel micro și

macroeconomic;

- IMM-urile generează multiple alternative economice și sociale în diverse domenii de

activittate: turism, agrement, timp liber, consultanță, servicii, educație, sănătate, transport etc.;

- IMM-urile asigură companiilor mari parteneri de afaceri, sub forma contractanților și a

subcontractanților, în absența cărora ar fi greu de imaginat că întreprinderile mari ar putea funcționa;

- IMM-urile generează într-o proporție mare inovațiile tehnice aplicabile în economie.

-

1.3.3. Caracterisiticile activității antreprenoriale

Așa cum s-a prezentat, în ansamblul IMM-urilor, microîntreprinderile ocupă o pondere

covârștioare, respectiv peste 90%. Astfel, se poate afirma faptul că managementul IMM-urilor are ca

obiect de studiu, în principal managementul microîntreprinderilor și al întreprinderilor mici.

Activitatea acestui tip de entități economico-sociale se înscrie în sfera de cuprindere a

antreprenoriatului. Antreprenoriatul este o activitate de fabricare a producţiei, executare a lucrărilor și

prestare a serviciilor, desfășurată de cetăţeni și de asociaţiile acestora în mod independent, din proprie

iniţiativă, în numele lor, pe riscul său propriu și sub răspunderea lor patrimonială, cu scopul de a-și

asigura o sursă permanentă de venituri.

La rândul său, antreprenorul este o persoană independentă, care, din propria iniţiativă, pornește o

afacere asumându-și riscurile ce ţin de derularea acestei afaceri, în scopul obţinerii unor beneficii

personale. În accepţiunea largă un antreprenor este o persoană care îşi începe propria afacere de obicei

intuind o oportunitate pe care o valorifică căutând să satisfacă nevoile manifestate de o categorie de

consumatori.

Principalele aspecte caracteristice ale firmelor antreprenoriale sunt următoarele:

- au capital integral privat;

- principalele motivații ale inițierii unei activități antreprenoriale sunt: dorința de succes a

antreprenorului, dorința de a fi independent, dorința de afirmare profesională și personală, insatisfacția

rezultatelor anterioare, dorința de a avea avere, lipsa unei ocupații sau a unui loc de muncă;

- au număr mic de angajați;

- dispun de resurse financiare limitate;

- conducerea se realizează de către cel/cei care le-au înființat iar în foarte multe cazuri aceștia

învață ”din mers” care sunt principalele aspecte pe care le presupune activitatea economică;

- acționează în cadrul unui sector de activitate restrâns din punct de vedere economic și

geografic;

- dispun de spații de activitate care nu corespund în totalitate tipului de operațiuni desfășurate;

- ramurile în care predomină micile afaceri dispun de trei caracteristici specifice: o piaţă locală,

necesităţi reduse de capital şi o tehnologie simplă.

Toți acești factori fac ca astfel de întreprinderi să fie deosebit de fragile din perspectiva capacității

de a supraviețui pe piață, fapt dovedit și de statisticile în domeniu care demonstrează faptul că mai mult

de jumătate dintre firmele nou deschise nu supraviețuiesc primului an de activitate – cauza principală

fiind conducerea inadecvată a afacerilor. Acest aspect, se detaliază astfel:

Management deficitar – această cauză apare, de obicei, după o anumită perioadă de funcționare a

întreprinderii, după ce afacerea are dimensiuni ce necesită cunoștințe din domeniul managementului.

Astfel, mulți dintre antreprenori eșuează pentru că nu înțeleg că de la o anumită dimensiune afacerea

necesită un management performant, practicat de persoane care au cunoștințe și experiență în domeniu,

calitățile de întreprinzător nemaifiind suficiente pentru a conduce o afacere de proporții;

Lipsa de experiență – întreprinzătorii au nevoie de experiență în domeniul în care dezvoltă

afacerea. Crearea unei afaceri într-un domeniu în care întreprinzătorul nu are abilitățile necesare se va

perpetua în toate domeniile care sunt necesare succesului respectivei afaceri;

Controlul financiar de slabă calitate – subcapitalizarea este o cauză a eșecului firmelor

antreprenoriale. Mulți întreprinzători nu acordă atenția cuvenită elaborării unui cash-flow care să asigure

necesarul de lichidități în fiecare moment al desfășurării afacerii;

Marketing slab – realitatea a demonstrat că numai bazându-se pe un plan de marketing bine

fundamentat, micile afaceri pot spera la crearea unui segment de clienți fideli;

Lipsa unei strategii fundamentate – fie din lipsă de timp, fie din necunoaștere unii întrerprinzători

consideră că elaborarea unei strategii este necesară doar marilor companii. Dar lipsa acesteia, adică lipsa

unor obiective clare și a unor modalități prin care să se obțină avantajul competitiv, vor duce la

falimentarea afacerii. Fără o strategie clară nu se poate cunoaște segementul de piață căruia i se

adresează compania, nu se știe care sunt așteptările și nevoile clienților și cum pot fi satisfăcute acestea,

nu se cunosc punctele forte și punctele slabe ale concurenței, nu se știe cum poate fi asigurată o

dezvoltare durabilă a afacerii;

Creștere necontrolată – întreprinzătorii doresc, de regulă, dezvoltarea în permanență și tot mai

rapidă a afacerii demarate. Dar, această creștere trebuie planificată și controlată întrucât o dezvoltare

peste capacitatea întrepinzătorului de a asigura resursele necesare susținerii acestei dezvoltări poate

determina eșecul afacerii;

Alegerea defectuoasă a locului de desfășurare a activității – de multe ori, locul de desfășurare a

activității firmei se alege în funcție de disponibilitatea unor spații și nu în urma unor studii atente care să

transforme amplasamentul afacerii într-un factor de susținere a dezvoltării afacerii;

Inventariere deficitară – deși cele mai mari investiții pe care le fac întreprinzătorii sunt în mijloace

materiale (mașini, utilaje, spații etc.), de multe ori se acordă o mică atenție inventarierii acestora. O

ineficientă inventariere poate conduce la stocuri supranormative, în general la cheltuieli nejustificate care

pot constitui motive de eșec în continuarea respectivei afaceri.

Stabilirea incorectă a prețului – presupune a stabili prețul fără o cunoaștere foarte bună a

costurilor ocazionate de fabricarea produsului sau a celor ocazionate de prestarea serviciului, respectiv

fără o bună cunoaștere a condițiilor concurențiale de piață.

În structură, potrivit datelor prezentate în cadrul unui studiu Business Week sunt următoarele:

44% - Incompetența conducătorilor (lipsa calităților fizice, morale, intelectuale; lipsă de tenacitate,

energie, sacrificii; lipsă de implicare, de voluntarism; incapacitate decizională și previzională);

17 % - Lipsa experienței manageriale manifestată prin: coordonarea inadecvată a angajaților,

folosirea ineficientă a resurselor materiale, financiare, umane, insuficiența controlului etc.;

16% - Experiență dezechilibrată în domeniul tehnic, economic, marketing, motivarea salariaților,

legislație etc.;

15% - Lipsa experienței în domeniu;

1% - Neglijență;

1% - Fraude și dezastre.

Analizând lista de control pentru succesul activității antreprenoriale elaborată de Agenția

guvernamentală din SUA – Small Business Adminsitration identificăm o serie de aspecte care s-au

dovedit a asigura rezultate pozitive activităților derulate de către managerii firmelor mici și mijlocii:

- Trăsături de caracter specifice: aptitudini de conducător, capacitatea de organizare, energie

fizică și pishică, perseverență;

- Exepriență reală în derularea unei afaceri, în activități de organizare și conducere acumulate

prin activitățile prestate anterior și competențe tehnice specifice afacerii;

- O bună cunoaștere a contextului economic general, în special al acestor aspecte care afectează

în mod direct afacerea;

- Capacitatea de previzionare a principalelor perspective ale segmentului de piață pe care

acționează firma;

- O evaluare corectă, în funcție de resursele disponibile a dimensiunilor viitoarei societăți;

- Stabilirea cât mai exactă a valorii capitalului necesar pentru demararea afacerii și a perioadei

de timp în care veniturile vor egala cheltuielile;

- Previzionarea cheltuielilor pentru o perioadă de 6 luni, pe 12 luni, pe 24 luni;

- Previzionarea rezultatelor nete ale investiţiilor;

- Capacitatea de a rezista pe piață pentru perioada de timp estimată pentru acoperirea

cheltuielilor necesare demarării afacerii și de a suporta unele cheltuieli neprevăzute;

- Existența unor surse de finanțare certe și a unui capital care să depășească nevoile maxime

previzionate pentru afacere;

- Cunoașterea și respectarea aspectelor legislative specifice diferitelor forme de societăți

comerciale;

- Identificarea unui amplasament oportun pentru afacere (suprafață, genul construcției, utilități,

compartimentare adecvată, vad comercial etc.);

- Capacitatea de a evalua oportunitatea cumpărării unei afaceri deja existente (compararea

costurilor achiziției firmei cu costurile demarării unei afaceri identice, cunoașterea motivelor pentru

care actualul proprietar vrea să vândă, valoarea stocurilor în costurile achiziției, cunoașterea gradului

de uzură a echipamentelor, cunoașterea datoriilor firmei etc);

- Capacitatea de a estima stocurile necesare derulării eficace a afacerii;

- Capacitatea de a estima vânzările și frecvența solicitărilor clienților;

- Identificarea modului în care se va face aprovizionarea;

- Capacitatea de a vinde produsele/serviciile la un preț care să acopere costurile, să asigure un

beneficiu și să fie competitiv în raport cu concurența;

- Formularea unei politici proprii de promovare a vânzărilor;

- Identificarea avantajelor competitive (preț, calitate, servicii suplimentare, termene etc.);

- Corecta dimensionare a numărului de salariați și identificarea competențelor și abilităților pe

care trebuie să le posede fiecare angajat;

- O bună dimensionare și structură a echipei de conducere;

- Identificarea surselor de recrutare a salariaților;

- Capacitatea de a oferi salarii și de a asigura factori motivatori la nivelul celor utilizați în ramura

respectivă;

- Elaborarea unei politici de pregătire, formare și specializare pentru personal;

- Cunoașterea și respectarea reglementărilor privitoare la dreptul de muncă, protecţia muncii,

PSI;

- Existența unui sistem de control al activității și al rezultatelor;

- Utilizarea unor formulare tipizate specifice organizării actitivității;

- Existența unor reguli privind arhivarea documentelor;

Toate cele prezentate reprezintă, de fapt, obiective ale studiului Managementului întreprinderilor

mici și mijlocii care vor fi dezvoltate pe parcursul prezentului curs.

1.4. Îndrumar pentru autoverificare

Sinteza unităţii de învăţare 1

- Încadrarea în categoria IMM-urilor a unei entități economico-sociale se face în funcție de trei

criterii, respectiv: numărul de salariați (mai puțin de 250), cifra de afaceri netă (mai mică de 50

milioane euro), activele totale (valoare mai mică de 43 milioane euro);

- În funcție de valorile celor trei criterii există trei tipuri de IMM-uri, respectiv:

microîntreprinderi, întreprinderi mici și întreprinderi mijlocii;

- În funcție de relația în care o întreprindere mică sau mijlocie se află cu alte întreprinderi,

poate fi o întreprindere autonomă, întreprindere parteneră sau întreprindere legată;

- În cazul IMM-urilor care nu sunt autonome, încadrarea în tipologia IMM-urilor se face luând

în calcul și situațiile economico-financiare ale întreprinderilor cu care aceasta stabilește relații;

- IMM-urile reprezintă peste 99% dintre firmele aflate în sectorul non-financiar care

funcționează la nivel european;

- În totalul firemlor care funcționează la nivel european în sectorul non-financiar, peste 92%

sunt microîntreprinderi;

- În cadrul IMM-urilor sunt angajați peste 67% dintre europenii care lucrează în sectorul non-

financiar;

- Peste 99,7% dintre firmele din România se înscriu în categoria IMM-urilor, iar între acestea

aproximativ 90% sunt microîntreprinderi;

- 67% dintre angajații în alte sectoare decât cel financiar din România, sunt angajați în cadrul

IMM-urilor;

- În România,IMM-urile contribuie cu 52,18% din contribuția de ansamblu a firmelor din

sectorul non-financiar la formarea PIB în anul 2013;

Concepte şi termeni de reţinut:

IMM, întreprindere, cifra de afaceri netă, active totale, număr mediu de salariați,

microîntreprinderi, întreprinderi mici, întreprinderi mijlocii, întreprinderi autonome, întreprinderi

partenere, întreprinderi legate.

Întrebări de control şi teme de dezbatere

1. Definiți IMM-urilor potrivit recomandării Comisiei Europene, intrate în vigoare la 1 ianuarie

2005?

2. Definiți întreprinderea potrivit terminologiei folosite de Curtea Europeana de Justitiție.

3. Definiți cifra de afaceri netă.

4. Definiți activele totale.

5. Care este numărul mediu de angajați al unei firme care funcționează cu 43 de salariați cu

normă întreagă și 10 salariați cu jumătate de normă?

6. Care este numărul mediu de angajați al unei firme care funcționează cu 24 de salariați, 1

administrator și 3 salariate aflate în concediu de maternitate?

7. Care este numărul mediu de angajați al unei firme care funcționează cu 47 de salariați și cu

10 studenți implicați în programe de instruire profesională?

8. Cum se calculează cifra de afaceri netă?

9. Cum se calculează activele totale?

10. O întreprindere cu 200 de salariați, cu o cifră de afaceri netă de 48 milioane de euro și active

totale de 54 de milioane de euro poate fi înscrisă în categoria IMM-urilor?

11. Întreprinderea A deține 30% din acțiunile firmei B și 27% din acțiunile firmei C, în timp ce

firma D deține 25% din firma A. Cum se vor calcula criteriile de înscriere a firmei A în categoria

IMM-urilor?

12. Întreprinderea B deține 60% din întreprinderea A. De asemenea, întreprinderea B are doi

parteneri, respectiv firma C care deține 35% din B și firma D care deține 25 % din B. Cum se vor

calcula criteriile de înscriere a firmei A în categoria IMM-urilor?

13. Firma B și firma C dețin câte 30% din firma A. Firma D deține 60% din B, iar firma E deține

40% din C. Cum se vor calcula criteriile de înscriere a firmei A în categoria IMM-urilor?

14. Firma A are trei inversitori (B,C,D) care dețin câte 20% din capitalul social al firmei A.

Acești învestitori sunt legați între ei, formând un grup de întreprinderi legate: B deține 70% din C, iar

C deține 60% din D. Cum se vor calcula criteriile de înscriere a firmei A în categoria IMM-urilor?

Teste de evaluare/autoevaluare

Apreciați cu adevărat sau fals următoarele afirmații:

1. Salariații aflați în concediu parental se iau în calculul numărului mediu de angajați al unei

întreprinderi.

2. Cifra de afaceri netă nu include TVA-ul

Alegeţi varianta corectă!

3. O întreprindere cu 40 de angajați, o cifră de afaceri netă de 8 milioane de euro și active

totale de 12 milioane de euro este:

a) Microîntreprindere;

b) Întreprindere mică;

c) Întreprindere mijlocie;

d) Nu se include în categoria IMM.

4. O întreprindere cu 15 angajați, o cifră de afaceri netă de 100.000 de euro și active totale de

1 milion de euro este:

a) Microîntreprindere;

b) Întreprindere mică;

c) Întreprindere mijlocie;

d) Nu se include în categoria IMM.

5. O întreprindere cu 60 angajați, o cifră de afaceri netă de 1 milion de euro și active totale

de 1 milion de euro este:

a) Microîntreprindere;

b) Întreprindere mică;

c) Întreprindere mijlocie;

d) Nu se include în categoria IMM.

6. Care este procentul aproximativ pe care IMM-urile îl reprezintă în ansamblul firmelor

din sectorul non-financiar la nivel european?

a) 40%

b) 99%

c) 90%

d) 67%

7. Care este procentul aproximativ cu care IMM-urile contribuie la formarea PIB în

România, la nivelul anului 2013?

a) 52%

b) 45%

c) 75%

d) 67%

UNITATEA DE ÎNVĂŢARE 2

PARTICULARITĂȚI ALE FUNCȚIUNILOR

INTREPRINDERILOR MICI ȘI MIJLOCII

Cuprins

2.1. Introducere

2.2. Obiectivele şi competenţele unităţii de învăţare

2.3. Conţinutul unităţii de învăţare

2.3.1. Particularități ale funcțiunii de cercetare- dezvoltare

2.3.2. Particularități ale funcțiunii comerciale

2.3.3. Particularități ale funcțiunii de producție

2.3.4. Particularități ale funcțiunii financiar-contabile

2.3.5. Particularități ale funcțiunii de resurse umane

2.4. Îndrumar pentru autoverificare

2.1. Introducere

Funcționarea oricărei organizații presupune desfășurarea unor activități în anumite domenii

prioritare, care în teoria și practica managerială poartă denumirea de funcțiuni. Există mai multe opinii

ale specialiștilor în domeniul managementului, referitoare la natura acestor funcțiuni, însă varianta cel

mai mult acceptată în contextul românesc cuprinde următoarele: cercetare-dezvoltare, comercială,

producție, financiar-contabilă, resurse umane.

În cadrul IMM-urilor, la fel ca în cadrul oricărei organizații se derulează activități și atribuții

funcțiunilor menționate, însă cu anumite particularități. Este vorba despre simplificarea proceselor de

management ca urmare a faptului că managerul (patronul) nu desfășoară procese de management în toate

domeniile care se impun pentru o anumită companie și cu aceeași amplitudine. Particularitățile

funcțiunilor întreprinderii remarcate în cadrul IMM-urilor se constituie în premise ale practicării unui

management specific acestor întreprinderi în comparație cu marile companii, care prin dimensiunea lor

presupun o desfășurare diferită a activităților componente ale funcțiunilor întrprinderii.

Unitatea a doua a cursului evidențiază elementele particulare ale celor cinci funcțiuni ale

întreprinderii din perspectiva influențelor pe care acestea le-ar putea avea asupra exercitării procesului

managerial în cadrul întreprinderilor mici și mijlocii.

2.2. Obiectivele şi competenţele unităţii de învăţare

Obiectivele unităţii de învăţare:

- evidențierea importanței manifestării tuturor funcțiunilor întreprinderii în cadrul

întreprinderilor mici și mijlocii;

- descrierea activităților și atribuțiilor specifice funcțiunilor întreprinderii care se manifestă în

cadrul întreprinderilor mici și mijlocii;

- evidențierea particularităților funcțiunilor întreprinderii în contextul exercitării acestora în

cadrul unor firme de mici dimensiuni;

- evidețierea impactului pe care specificul funcțiunilor întreprinderii în contextul IMM-urilor îl

are asupra procesului managerial al acestui tip de firme.

Competenţele unităţii de învăţare:

- studenții vor înțelege limitele în care funcțiunile, activitățile și atribuțiile specifice unei

organizații sunt exercitate în cadrul firmelor de mici dimensiuni;

- studenţii se vor cunoaște tipurile de activități care se derulează, de regulă, în cadrul IMM-urilor

reușind astfel să aplice într-un context nou conceptele teoretice pe care le-au studiat în cadrul altor

discipline precum Economia întreprinderii și Management general;

- studenții vor înțelege că principiile manageriale pe care și le-au însușit trebuie adaptate

contextului organizațional în care acestea devin aplicabile;

- studenții vor avea capacitatea de a formula o serie de probleme pe care managementul firmelor

mici trebuie să le abordeze în practica activității curente.

2.3. Conţinutul unităţii de învăţare

2.3.1. Particularități ale funcțiunii de cercetare-dezvoltare

Funcțiunea cercetare-dezvoltare, una dintre cele cinci funcțiuni ale întreprinderii, este

reprezentată de ansamblul activităților care se desfășoară în cadrul unei întreprinderi în vederea realizării

obiectivelor din domeniul producerii de noi idei și transformării acestora în noutăți utile. Practic,

funcțiunea de cercetare-dezvoltare se referă la ansamblul activităților prin care este gestionată inovația în

cadrul firmei, iar importanța acestei funcțiuni rezidă în necesitatea adaptării permanente a

întreprinderilor la noutățile din domeniul științei și tehnicii contemporane. Funcțiunea de cercetare-

dezvoltare are un caracter complex prin faptul că se manifestă în toate domeniile de activitate ale

întreprinderii. Astfel, se poate vorbi despre diverse tipuri de inovații: după obiectul inovării (inovația

de produs, inovația de proces, inovația de marketing, inovația organizațională); după gradul de

intensitate tehnologică (inovarea de ameliorare, inovaţiile de adaptare, inovaţiile de ruptură); după

impactul asupra industriei şi după gradul de influenţare a pieţei (inovarea de fond, descoperirea unei

nişe comerciale, inovaţia curentă, inovaţia revoluţionară). Dar, indiferent de tipul de inovație, cerinţa

minimă este aceea ca produsul, procesul, metoda de marketing sau metoda de organizare să fie noi

(sau semnificativ îmbunătăţite) pentru firmă.

În ceea ce privește manifestarea funcțiunii de cercetare-dezvoltare la nivelul IMM-urilor,

aceasta are o amploare mai redusă, dar nu trebuie uitat faptul că antreprenorialul înseamnă nouate în

afaceri şi idei de afaceri noi. Crearea de noi idei în context antreprenorial poate însemna găsirea

oportunităţilor în domenii existente, sau identificarea unor noi domenii sau oportunităţi de piaţă.

Creativitatea şi antreprenorialul nu reprezintă o corelaţie nouă, antreprenorialul fiind definit ca

managementul schimbării radicale, funcţia de a crea şi de a exploata noi oportunităţi prin

experimentare activă şi învăţare experimentală cu aptitudini în recunoaşterea şi mobilizarea

capacităţii inventive ale altora (Nystrom 1993: 237)1. De asemenea, Drucker și Christensen afirmă că

esența antreprenoritatului se referă la conceptul de ”scindări, dezmembrări creative” – adică ruperea

tiparelor în favoarea unor modalități noi, creative.

Corelaţia dintre antreprenoriat şi creativitate se prezintă în figura următoare:

Fig. 1. Corelaţia dintre antreprenoriat, creativitate şi inovaţie2

Multe dintre firmele mici și mijlocii nu dezvoltă o structură formală de management și în

asemenea situaţii rolul proprietarului sau al antreprenorului este central în dezvoltarea strategică prin

inovare. Activitățile specifice funcțiunii de cercetare dezvoltare au anumite caracterisitici în contextul

întreprinderilor mici și mijlocii, așa cum se prezintă în continuare:

1 Nystrom Nystrom, H. 1993 Creativity and Entrepreneurship, Creativity and Innovation Management, 2, 4, 237

-242, p. 237 2 Adaptare după: Matthews, Judith H. (2007) Creativity and Entrepreneurship: Potential Partners or

Distant Cousins?. In Chapman, Ross, Eds. Proceedings Managing Our Intellectual and Social Capital: 21st

ANZAM 2007 Conference, pages pp. 1-17, Sydney, Australia

Creativitate Generare şi exploatarea minţii oamenilor; procesul de creare a produselor/ serviciilor; presiunea persuasiunii; potenţial

Nivel: individual, echipă; organiizaţie

Antreprenoriat Descoperiri, exploatarea minţii oamenilor; procesul de creare a produselor/ serviciilor; presiunea persuasiunii; potenţial

Nivel: Individual, intra-firmă, inter firme

Crearea

valorii

Activitatea de cercetare științifică și de dezvoltare tehnologică

O serie de atribuții circumscrise acestei activități, care au ca scop descoperirea de idei noi și de

modalități de aplicare a acestora, trebuie să se regăsească și în cadrul IMM-urilor. Deosebirea este că,

față de marile companii în care aceste atribuții revin unor colective de specialiști încadrate în

compartimente specializate, în cadrul IMM-urilor acestea intră în preocuparea întreprinzătorului.

În contextul acestei activități, întreprinzătorul se manifestă prin combinarea resurselor în mod

divers pentru a câștiga avantaje competitive, prin conceperea de noi produse și/sau servicii, dezvoltând

noi tehnologii, descoperind noi cunoștințe, îmbunătățind produsele sau serviciile existente, găsind noi

modalități de a produce mai mult cu aceleași resurse etc. Toate aceste demersuri presupun idei noi,

deci o activitate de cercetare chiar dacă aceasta nu se desfășoară în compartimente specializate precum

în marile companii. Practica a scos în evidență faptul că micile întreprinderi au produs mai multe

inovații eficiente decât marile companii, acesta fiind unul dintre principalii factori ai succesului în

afaceri.

Se poate afirma că cercetarea și dezvoltarea trebuie să reprezinte o preocupare permanentă a

întreprinzătorilor, nu numai pentru a crea o nouă afacere, ci pentru ca întreprinderea pe care a creat-o

să supraviețuiască.

Introducerea progresului tehnic

Această activitate specifică funcțiunii de cercetare-dezvoltare se impune a fi desfășurată de

IMM-uri pentru ca acestea să poată supraviețui pe o piață în permanentă schimbare din perspectiva

exigențelor clienților. Desigur, în cadrul IMM-urilor introducerea progresului tehnic va prezenta

anumite particularități generate de dimensiunile acestui tip de firme, de resursele limitate de care

dispune, de dificultățile pe care întreprinzătorul le are în ceea ce privește accesul la cele mai noi

rezultate ale cercetărilor în domeniu, de nivelul mai scăzut de pregătire a personalului etc.

Astfel, din cauza acestor aspecte specifice IMM-urile nu au posibilitatea de a implementa

rezultatele unor cercetări de anvergură a căror aplicare necesită resurse însemnate și pentru care

pregătirea introducerii respectivului progres tehnic durează perioade îndelungate. Avantajul este acela

că, fiind mult mai flexibile, IMM-urile pot fructifica mai rapid rezultatele progresului tehnic, decât o

fac firmele mari.

Asimilarea de noi produse

Particularitățile activității de asimilare de noi produse sunt legate mai ales de natura obiectului

de activitate specific unei IMM. Este vorba despre faptul că produsele care pot fi asimilate nu se vor

diferenția prea mult de produsele/serviciile pe care întreprinderea le fabrică sau le comercializează în

mod tradițional, deoarece introducerea de produse complet noi presupune investiții majore generate de

pregătirea fabricației, achiziționarea de echipamente, instruirea personalului sau angajarea de personal

specializat, investiții care se recuperează într-o perioadă îndelungată de timp.

În același timp însă, datorită unei dotări cu mașini și utilaje, de obicei de o mai mică valoare

decât marile companii, deci de o mai redusă imobilizare a capitalului, o IMM poate, la un moment dat,

să își schimbe mai ușor profilul de fabricație, ceea ce va conduce la o creștere a capacității de adaptare

la cerințele pieței prin asimilarea de noi produse.

Dezvoltarea resurselor prin investiții

De regulă, nivelul investițiilor într-o IMM este, în general, mult mai redus decât într-o mare

companie, ca urmare a resurselor relativ limitate. Dar în ceea ce privește frecvența cu care se

realizează procesul investițional în cadrul IMM-urilor este mult mai mare , ceea ce conduce la o

adaptare mai rapidă la exigențele clienților, deci la o flexibilitate accentuată.

O altă particularitate a activității de investiții în cadrul IMM-urilor constă în faptul că acestea

sunt realizate mai ales în domeniul producției sau în domeniul comercial și mai puțin în domeniul

managementului sau al resurselor umane.

Reproiectarea managerială

Ca urmare a concentrării competențelor decizionale la nivelul patronului, care este de cele mai

multe ori și managerul IMM, activitățile de reproiectare managerială au o mai mică amploare și în

general sunt efectuate de către respectivul manager, mai puțin de către o echipă de specialiști în

management sau de către o firmă de consultanță în domeniu. În plus, numărul redus de organisme de

management participativ și chiar de manageri în cadrul unei IMM determină o activitate redusă de

reproiectare managerială în cadrul tuturor componentelor sistemului de management (organizare

structurală, sistem informațional, sistem decizional, motivație, cultură organizațională).

Toate aceste particularități determină și diferențe privind costurile ocazionate de reproiectarea

managerială care sunt fie foarte reduse, fie lipsesc ca urmare a efectuării activităților de către

proprietarul respectivei IMM.

2.3.2. Particularități ale funcțiunii comerciale

Funcțiunea comercială cuprinde ansamblul activităţilor menite să concure la realizarea

obiectivelor din domeniul stabilirii legăturilor întreprinderii cu mediul ambiant, în vederea identificării

consumatorilor şi utilizatorilor produselor şi serviciilor oferite de întreprindere, pe de o parte, şi

asigurarea resurselor materiale necesare fabricării produselor sau prestării serviciilor, pe de altă parte.

Această funcţiune cuprinde trei activităţi principale: aprovizionarea (vizează să asigure în mod

complet, complex şi la timp resursele materiale necesare desfăşurării neîntrerupte şi în bune condiţii a

procesului de producţie); vânzarea (se referă la livrarea produselor şi serviciilor prin care se asigură

trecerea acestora din sfera producţiei în sfera circulaţiei); marketingul (are drept scop descoperirea

necesităţilor consumatorilor în vederea orientării producţiei spre satisfacerea acestor necesităţi).

Indiferent de domeniul în care funcționează o IMM, funcțiunea comercială și activitățile

specifice acesteia se manifestă, cu intensități diferite, în cadrul acestui tip de întreprinderi. Astfel, o

pondere mai mare o au activitățile de aprovizionare și de vânzări și o pondere mai mică, activitatea de

marketing. Referitor la modul de manifestare, fiecare dintre aceste activități prezintă particularități în

cadrul unei IMM față de o mare companie.

Aprovizionarea

Deși, de regulă, în cadrul IMM-urilor nu se constituie un compartiment de aprovizionare

distinct, ca urmare a volumului relativ redus de muncă, atribuții specifice acestei activități se manifestă

în cadrul oricărei întreprinderi. Astfel, este vorba fie despre achiziționarea de materii prime, materiale,

semifabricate în cazul întreprinderilor productive, fie despre achiziționarea de produse destinate

vânzării în cazul întreprinderilor comerciale.

În ceea ce privește intervalele de timp la care se face aprovizionarea în cadrul firmelor de

dimensiuni mici și mijlocii, se poate spune că acestea sunt mai reduse decât în cadrul firmelor mari,

fapt care se explică prin existența unor resurse financiare relativ reduse și prin nevoia de a economisi

resursele ca urmare a unei dimensionări reduse a stocurilor de materii prime, materiale, piese de

schimb sau chiar produse finite cumpărate. Atenția mai redusă acordată dimensionării optime a

stocurilor care se observă în cadrul IMM-urilor face ca de multe ori să se înregistreze pierderi, creșteri

de costuri de producție și, implicit, reducerea profitului înregistrat de către întreprindere.

Vânzarea

Foarte puține sunt IMM-urile care apelează la vânzarea propriilor produse de către întreprinderi

specializate, cele mai multe desfășurând activitatea de vânzări prin personal propriu, respectiv în

cadrul întreprinderii.

Ca particularitate a acestei activități poate fi considerată frecvența destul de mare a proceselor

de vânzare și, în general, cantitățile mici care fac obiectul unui lot de produse destinate vânzării la o

anumită dată. Alte particularități sunt legate de tendința actuală a companiilor, indiferent de mărimea

lor, de a utiliza Internetul în cadrul proceselor comerciale, inclusiv în cele de vânzări ale produselor lor

de către clienți. Comerțul electronic creează noi căi de a face afaceri, care le vor înlocui pe cele

tradiționale.

Marketingul

Dintre toate activitățile specifice funcțiunii comerciale, activitatea de marketing este cel mai

puțin reprezentată de atribuțiile ce revin subdiviziunilor organizatorice sau personalului din cadrul

unei întreprinderi mici sau mijlocii. Această particularitate este tot o consecință a resurselor financiare

și umane reduse. Astfel, întreprinzătorul nu își poate permite să angajeze personal specializat numai în

domeniul marketingului, așa cum se practică în cadrul companiilor mari.

Dar IMM-urile, pentru a avea succes pe piață trebuie să desfășoare o astfel de activitate. Orice

întreprinzător de succes trebuie să cunoască așteptările clienților cărora se adresează și să elaboreze un

plan de marketing.

Planul de marketing al unei IMM trebuie să evidențieze:

- Grupul țintă de consumatori pe care întreprinderea îl servește cu produsele și serviciile sale,

definit concret și nu printr-un grup mare de potențiali cumpărători, deoarece IMM-urile trebuie să

evite a intra în concurență cu marile companii care se adresează unui segment larg de piață. Dacă

grupul țintă nu este definit strict respectivele IMM-uri vor dezvolta produse și/sau servicii care nu se

vor vinde sau se vor vinde greu, pentru că aceste produse vor încerca să ajungă la toți consumatorii, iar

în realitate pot să nu ajungă la niciunul;

- Nevoile și dorințele clienților întreprinderii;

- Avantajul competitiv al întreprinderii – pentru o IMM acesta se obține, de regulă, din atenția

individuală adresată clienților, din service-ul acordat după vânzarea produsului, din flexibilitatea de

care dau dovadă întreprinzătorii etc.;

- Caracteristicile componentelor mixului de marketing;

- Modalități de atragere și menținere a clienților.

Activitatea de marketing derulată în cadrul firmelor de mici dimensiuni are o serie de avantaje,

precum:

- Este mai operativă și mai flexibilă decât în situația firmelor mari - deciziile sunt aduse rapid

la cunoştinţa tuturor, deseori decidentul fiind şi executorul deciziei. Schimbările strategice și tactice se

fac cu cheltuieli mici și cu avantaje care acoperă pierderile de renunţare la direcţiile anterioare. De

exemplu dacă piața solicită articole de îmbrăcăminte confecționate dintr-un material nou, pierderile

generate de stocurile de materiale nefolosite pot fi ușor acoperite de vânzările mari generate de

utilizarea noului material;

- Firmele mici se pot „aventura” cu succes în proiecte puţin atractive pentru giganţii pieţei. De

exemplu: economia de scală nu le permite companiilor mari să se specializeze pe un singur domeniu

(cum ar fi, de exemplu, livrarea de piese auto pentru o marcă rară de automobile); existența unui

număr mare de salariați face dificilă, chiar imposibilă prelungirea orelor de program urmare a unui

flux neaşteptat de clienţi,

- Firmele mici au posibilităţi mult mai mari de stabilire a relaţiilor personale cu clienţii, ca

urmare a unui număr de clienţi substanţial mai mic. În consecinţă, apare avantajul personificării ofertei

şi satisfacerii mai bune a clientului, iar Consumatorul, la rândul său, devine loial întreprinderii.

2.3.3. Particularități ale funcțiunii de producție

Funcțiunea de producție reuneşte ansamblul activităţilor de bază, auxiliare şi de servire prin

care se îndeplinesc obiectivele din domeniul fabricării produselor sau prestării serviciilor. Aceasta este

cea mai puțin diferențiată funcțiune a întreprinderii mici sau mijlocii de cea a marilor companii, dacă

se au în vedere activitățile specifice care se desfășoară în cadrul întreprinderii. Totuși există și în acest

domeniu unele particularități, care vor fi prezentate în funcție de fiecare activitate specifică în parte.

Producţia propriu-zisă (fabricaţia)

Procesul de producţie al unei întreprinderi mici sau mijlocii constă în transformarea intrărilor

(resurse materiale, financiare, informaţii şi energie) în ieşiri (produse finite). Tipologia produsului finit

diferă în funcție de specificul IMM-ului (întreprindere de producție, de prestări servicii etc.). De

regulă, în cadrul întreprinderilor de mici dimensiuni nu există producție de serie mare sau de masă, din

cauza limitării resurselor de care dispun și, în principal, ca urmare a scopului întreprinzătorului de a-și

constitui un avantaj competitiv din specializarea în producerea unor produse sau prestarea unor

servicii. Capacitatea unei IMM de a se adapta exigențelor clienților, pe care le cunoaște mai bine decât

o mare companie, face ca aceasta să producă în cantități mici dar aproape de exigențele

consumatorilor.

Referitor la capacitatea de producție, întreprinderea mică sau mijlocie acordă o mai redusă

atenție dimensionării capacității de producție și a gradului de utilizare a acesteia în raport cu nivelul

cererii. Aceasta se explică prin fluctuațiile mari în ceea ce privește nivelul cererii dintr-un

produs/serviciu pe parcursul unei anumite perioade, ceea ce face ca întrerpinzătorul să dispună, de

obicei, de o capacitate mai mare decât nivelul producției pentru o perioadă dată. De asemenea,

preocuparea pentru folosirea unor metode de amplasare a utilzajelor este mai redusă decât în marile

companii, ca urmare a dimensiunilor relativ mici a întreprinderii și, implicit, a fluxurilor de fabricație

relativ reduse. Totodată, în cadrul IMM-urilor se acordă o atenție mai redusă aspectelor ce țin de

managementul producției (programarea producției, organizarea producției, determinarea mărimii

optime a loturilor de fabricație, periodicitatea lansării loturilor în fabricație, coordonarea fabricației

etc.), acestea fiind exercitate, de regulă, de patron care este și managerul firmei.

Întreținerea și repararea utilajelor

Menținerea în bună stare de funcționare și repararea utilajelor care, inevitabil afectate de uzură

fizică și morală, se impune și în cadrul IMM-urilor. Totuși, ca urmare a nivelului limitat al resurselor

de care dispun acestea, atribuțiile specifice unei astfel de activități sunt diminuate. Astfel dintre toate

intervențiile impuse de activitatea de întreținere și reparații, în cadrul întreprinderilor mici și mijlocii

se desfășoară procese de întreținere (un complex de operații care asigură menținerea utilajelor în stare

de funcționare), revizie (ansamblu de operații de constatare a nivelului uzurii componentelor și a

oportunității lucrărilor de reparații) și, eventual reparații curente de gradul I. În general reparațiile

curente de gradul II și reparațiile capitale vor fi efectuate în afara întreprinderii mici, datorită

complexității acestora și nivelului înalt de calificare și specializare cerut de astfel de intervenții.

Transportul intern

Transportul intern asigură transferul în spațiu al materiilor prime, materialelor, semifabricatelor

folosite în cadrul întreprinderii. Fiind vorba despre un transport între depozite și secțiile de producție,

numai între secții sau în cadrul secțiilor, această activitate necesită un volum de muncă mult mai redus

în cadrul IMM-urilor decât în cadrul marilor companii datorită, în general, gradului diminuat de

complexitate a structurii organizatorice operaționale (număr de secții, ateliere, locuri de muncă,

legături tehnologice între acestea).

Producția auxiliară

Producția auxiliară reprezintă ansamblul activităților de asigurare a condiţiilor pentru buna

desfăşurare a tuturor celorlalte activităţi grupate în funcţiunea de producţie, activități care nu fac

obiectul de bază al întreprinderii. Spre deosebire de marile companii, IMM-urile nu efectuează lucrări

din afara obiectului lor de activitate, serviciile și produsele necesare bunei funcționări fiind

achiziționate de la terți. Aceasta este motivul pentru care producția auxiliară necesită, în cadrul IMM-

urilor, un volum de muncă mult mai redus decât în marile companii și, implicit, un număr de personal

mai mic.

2.3.4. Particularități ale funcțiunii financiar-contabile

Funcţiunea financiar-contabilă reprezintă ansamblul activităţilor prin care se asigură obţinerea

şi folosirea raţională a resurselor financiare necesare realizării obiectivelor întreprinderii, precum şi

activităţile de înregistrare, evidenţiere şi analiză a fenomenelor economice manifestate în

întreprindere. Funcțiunea financiară cuprinde trei activități de bază (financiară, contabilă și de control

financiar), fiecare dintre acestea prezentând o serie de particularități în întreprinderile mici și mijlocii

față de marile companii.

Activitatea financiară

Activitatea financiară integrează ansamblul atribuțiilor legate de obţinerea, folosirea şi analiza

folosirii resurselor financiare. Astfel de demersuri reprezintă o preocupare pentru toate organizațiile,

indiferent de dimensiunea acestora, numai că în cadrul IMM-urilor volumul de muncă necesar pentru

desfășurarea unor astfel de activități este mult mai redus decât în cadrul marilor companii care își

proiectează și își organizează compartimente specializate pentru desfășurarea activității financiare. În

cadrul întreprinderilor mici nu există departamente financiare independente, care să se ocupe

nemijlocit de aspectele financiare și de aceea managerul sau proprietarul este cel care realizează

responsabilitățile funcției financiare a întreprinderii.

O preocupare deosebită o acordă întreprinzătorii identificării și previzionării mijloacelor

financiare în perioada elaborării planului de afaceri, ocazie cu care elaborează singuri sau asistați de

specialiști, un studiu financiar care cuprinde inclusiv un desfășurător al necesarului și disponibilului de

mijloace financiare pe perioada inițierii și derulării afacerii.

Pentru a asigura eficiența activității financiare din cadrul firmei, întreprinzătorul trebuie să

acorde o atenție deosebită controlului dinamicii resurselor financiare, să cunoască foarte bine ciclul de

circulație a banilor, adică perioada de timp care trece între plata furnizorilor de materii prime și

materiale și încasarea plăților de la clienți. Cu cât acest ciclu este mai lung, cu atât există o mai mare

posibilitate ca întreprinzătorul să rămână fără lichidități (sume disponibile a fi utilizate la un moment

pentru finanțarea activitățile operaționale).

Activitatea contabilă

Activitatea contabilă se referă la înregistrarea şi evidenţierea în expresie valorică a fenomenelor

economice din cadrul întreprinderii. Reflectarea sistematică și controlul existenței și mișcării

mijloacelor materiale și bănești se realizează și în cadrul IMM-urilor.

Din perspectiva funcțiilor îndeplinite de contabilitate (de urmărire sistematică a activității

unităților de gestiune, de informare și de control) nu pot fi evidențiate diferențe între IMM-uri și

marile companii. Dar, în ceea ce privește volumul de activitate, pentru exercitarea acelorași funcții în

întreprinderile mici și mijlocii este necesar un volum de muncă mai redus și un număr mai mic de

persoane implicate în această activitate. Așa se explică faptul că, de regulă, IMM-urile nu-și constituie

compartimente distincte, acestea optând pentru externalizarea activității folosind contabili autorizați

sau experți contabili din afara întreprinderii.

Controlul financiar

La fel ca și în cazul marilor companii, asigurarea unui echilibru financiar al întreprinderii, care

să contribuie la întărirea disciplinei financiare și creșterea eficienței utilizării resurselor în cadrul

IMM-urilor, se realizează prin intermediul controlului financiar. După momentul în care se exercită

controlul financiar poate fi: preventiv, operativ și postoperativ.

Deoarece în cadrul IMM-urilor nu se constituie, de obicei, un compartiment financiar distinct și

nici nu se proiectează funcția de contabil șef, exercitarea controlului financiar preventiv revine în

sarcina întreprinzătorului, eventual al unei firme de specialitate care asigură desfășurarea acestor

activități pentru mica întreprindere.

Controlul financiar operativ asupra gestionării mijloacelor materiale și bănești, în vederea

respectării normelor legale privind existența, integritatea și păstrarea bunurilor materiale de orice fel,

utilizarea mijloacelor materiale și bănești, obligațiile și răspunderile gestionarilor, evidența contabilă și

realizarea bilanțurilor se efectuează, în cele mai multe cazuri, tot de către o firmă specializată în astfel

de operațiuni, căreia mica întreprindere îi plătește contravaloarea operațiunilor.

După manifestarea fenomenelor și înregistrarea operațiilor care fac obiectul controlului, la

anumite intervale prestabilite, în funcție de natura fenomenului controlat, poate fi efectuat un control

post-operativ de către o firmă angajată să presteze astfel de servicii de specialitate, contra cost.

Chiar și proiectarea și elaborarea bilanțului pot fi făcute de către specialiști din afara IMM-

urilor, dar o analiză pe bază de bilanț trebuie făcută de către întreprinzător, asistat de către o persoană

de specialitate care să-l ajute la interpretarea informațiilor.

2.3.5. Particularități ale funcțiunii de resurse umane

Funcţiunea de resurse umane cuprinde activităţile de asigurare a resurselor umane necesare

întreprinderii şi de creare a condiţiilor pentru manifestarea deplină a potenţialului fizic şi intelectual al

acestei categorii de resurse. Ansamblul activităților specifice funcțiunii de resurse umane se desfășoară

în cadrul IMM-urilor, de cele mai multe ori, de către întreprinzătorul care a creat firma respectivă și

numai în cazuri speciale se apelează la firme specializate în domeniul resurselor umane. În general

întreprinzătorul dorește să-și creeze singur colectivul de muncă cu care să-și desfășoare activitățile

specifice.

Particularitățile activităților specifice funcțiunii de resurse umane, așa cum se manifestă acestea

în cadrul IMM-urilor sunt prezentate în continuare.

Planificarea personalului

Planificarea personalului este procesul de analiză şi de identificare a nevoilor şi

disponibilităţilor de personal ale unei firme. Scopul planificării personalului este asigurarea existenţei

personalului necesar pe tipuri de calificări adecvate şi la momentul oportun. În general, această

activitate este desfășurată în cadrul IMM-urilor de către întreprinzător.

Ca şi competitorii mari, managerii micilor afaceri trebuie să-şi determine nevoile de personal şi

să dezvolte surse din care pot recruta pe viitor personalul necesar. Dar, majoritatea întreprinzătorilor

nu folosesc strategii de planificare a personalului în cadrul firmelor pe care le întemeiază şi le dezvoltă

sau acestea nu sunt foarte riguros şi complet elaborate şi nu se regăsesc într-un document sistematizat.

Întreprinzătorul – manager se manifestă, în plan previzional, de regulă prin reacţii rapide, intuitiv,

rezultând un proces previzional flexibil, continuu adaptat la evoluţiile endogene şi exogene firmei, mai

ales pe termen scurt, focalizat pe valorificarea oportunităţii economice.

Estimările manageriale constituie cea mai tipică metodă de previziune a necesarului de personal

folosită de IMM-uri, întreprinzătorul-manager nu dispune de instrumentarul matematic şi de metodele

şi tehnicile manageriale necesare pentru o abordare pe baze ştiinţifice a planificării resurselor umane.

În ceea ce privește descrierile posturilor, care trebuie să preceadă determinarea nevoilor de

personal, deoarece furnizează informații cu privire privire la numărul şi tipul nevoilor de personal, în

firmele mici sunt vagi, iar managerii – întreprinzători le percep ca fiind prea rigide, restricţionând

flexibilitatea firmelor lor. Totuși, lipsa sau descrierea sărăcăcioasă a posturilor poate duce la conflicte

şi la frustrarea angajaţilor, iar în multe cazuri, atât patronii, cât şi angajaţii nu-şi cunosc drepturile şi

obligaţiile.

În acelaşi timp, în firmele foarte mici, controlul direct din partea întreprinzătorului-manager

reduce necesitatea pentru documentaţie detaliată. Pe măsură ce numărul salariaţilor creşte, este nevoie

ca procedeele să fie standardizate pentru aplicarea consistentă şi eficientă şi tratarea corectă a

angajaţilor.

Recrutarea personalului

Pentru orice organizație angajarea personalului reprezintă o preocupare importantă, dar în cadrul

IMM-urilor importanța acesteia se amplifică, deoarece greșelile din procesul de angajare sunt deosebit

de costisitoare pentru o mică întreprindere care, în general, lucrează cu un număr redus de angajați,

aportul fiecăruia fiind mult mai important decât într-o întreprindere mare unde munca

necorespunzătoare a unora dintre angajați poate fi compensată de către ceilalți.

Deși astfel de greșeli trebuie evitate, ele se manifestă frecvent în cadrul IMM-urilor ca urmare a

lipsei experților în resurse umane și a unor proceduri riguroase în acest sens. Recrutarea în microfirme

şi firmele mici se realizează, mai ales, prin reţele şi canale informale, bazate pe cunoaşterea anterioară

a individului de către întreprinzător sau de către angajaţii de încredere, cel puțin în faza de inițiere a

firmei. Ulterior, pe măsură ce firma crește și se dezvoltă, sursele obişnuite şi informale de recrutare nu

mai satisfac interesul întreprinzătorului-manager caută să angajeze personal care să fie compatibil cu

cel existent deja. Drept urmare, se vor folosi o mai mare varietate de surse formale de recrutare, pentru

a atrage candidaţii potriviţi: anunţuri în mass-media, agenţii de recrutare, apelarea la cererile de

angajare apărute în presă, instituţii de învăţământ. În ceea ce privește recrutarea pentru funcții

manageriale, este o practică obişnuită la nivelul IMM-urilor de a se face prin canale informale, iar

acest lucru reflectă dorinţa întreprinzătorului de a lucra cu manageri cunoscuţi.

De fapt, întreprinzătorii nu se opresc niciodată din procesul de recrutare și angajare de personal

deoarece personal de calitate, bine pregătit și atașat întreprinderii este foarte greu de găsit. Pentru a-și

crea o structură de personal adecvată scopurilor întreprinderii, întreprinzătorii trebuie să evite unele

greșeli care pot apărea în procesul de recrutare, astfel:

- Rezistența la tentația de a angaja prea repede personalul de care are nevoie;

- Rezistența la tendința de a nu aprecia ansamblul calităților unui angajat;

- Verificarea superficială a referințelor candidaților ca o etapă în procesul de recrutare;