Kementerian Keuangan REPUBLIK INDONESIA

FASILITAS PAJAK PENGHASILAN UNTUK PENANAMAN MODAL DI BIDANG-BIDANG USAHA TERTENTU DAN/ATAU

DI DAERAH-DAERAH TERTENTU

Surabaya, 15 Mei 2015

Kementerian Keuangan RI

K B F

2

PP1/2007 PMK 16/2007 Per Ka BKPM 89/2007 stdd 2/2008 Per Dirjen Pajak 67/2007

PP 62/2008 PMK 16/2007 Per Ka BKPM 2/2008 stdd 12/2009 Per Dirjen Pajak 67/2007

PP 52/2011 PMK 144/2012 Per Dirjen Pajak 41/2013

PP 18/2015 PMK 89/2015

HISTORY . . .

Kementerian Keuangan RI

K B F

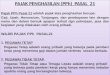

BENTUK FASILITAS

PP 18 TAHUN 2015 – TAX ALLOWANCE

3

1. Pengurangan penghasilan neto sebesar 30% (tiga puluh persen) dari jumlah Penanaman Modal berupa aktiva tetap berwujud termasuk tanah yang digunakan untuk kegiatan utama usaha, dibebankan selama 6 (enam) tahun masingmasing sebesar 5% (lima persen) pertahun yang dihitung sejak saat mulai berproduksi secara komersial;

2. Penyusutan yang dipercepat atas aktiva berwujud dan amortisasi yang dipercepat atas aktiva tak berwujud yang diperoleh dalam rangka Penanaman Modal baru dan/atau perluasan usaha;

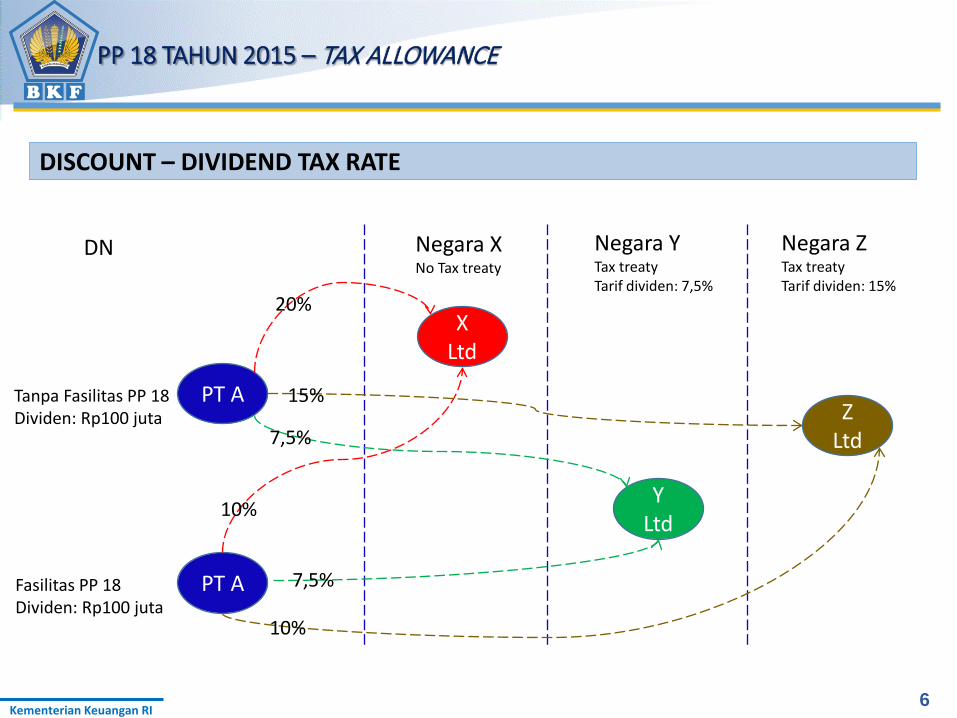

3. Pengenaan Pajak Penghasilan atas dividen yang dibayarkan kepada Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia sebesar 10% (sepuluh persen), atau tarif yang lebih rendah menurut perjanjian penghindaran pajak berganda yang berlaku; dan

4. Kompensasi kerugian yang lebih lama dari 5 (lima) tahun tetapi tidak lebih dari 10 (sepuluh) tahun.

Kementerian Keuangan RI

K B F

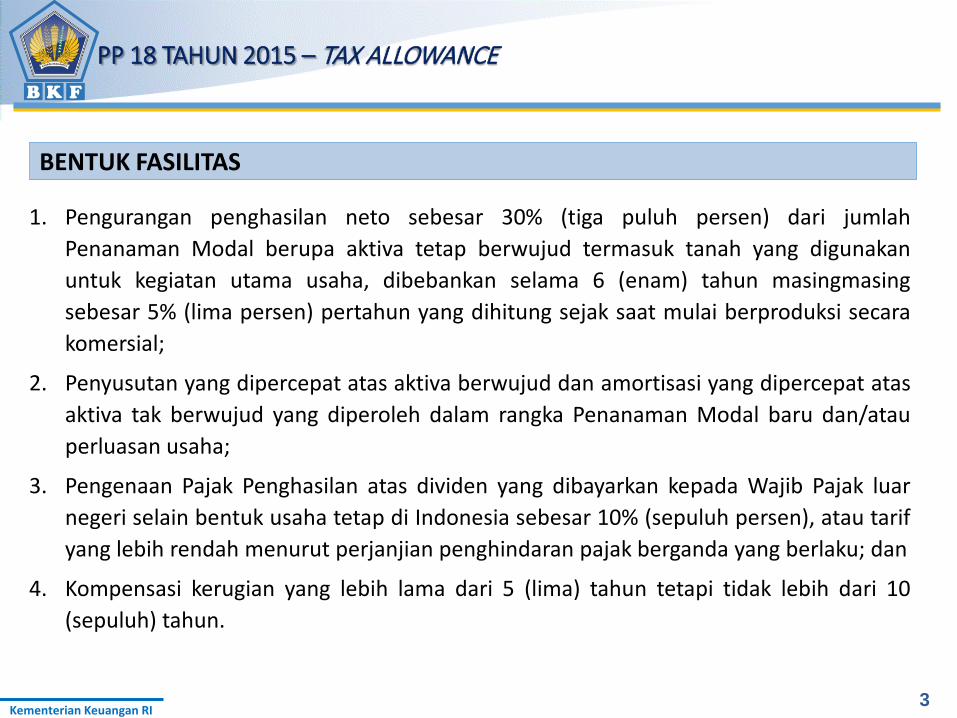

PENGURANGAN PENGHASILAN NETO

PP 18 TAHUN 2015 – TAX ALLOWANCE

4

Izin Prinsip 100

-10 2 5 20 25 30

SMB

2015 2016 2017 2018 2019 2020 2021 2022 2023

30 5 5 5 5 5 5

Penghasilan Neto:

Penghasilan Neto

Pengurangan:

-15 -3 0 15 20 25

Kementerian Keuangan RI

K B F

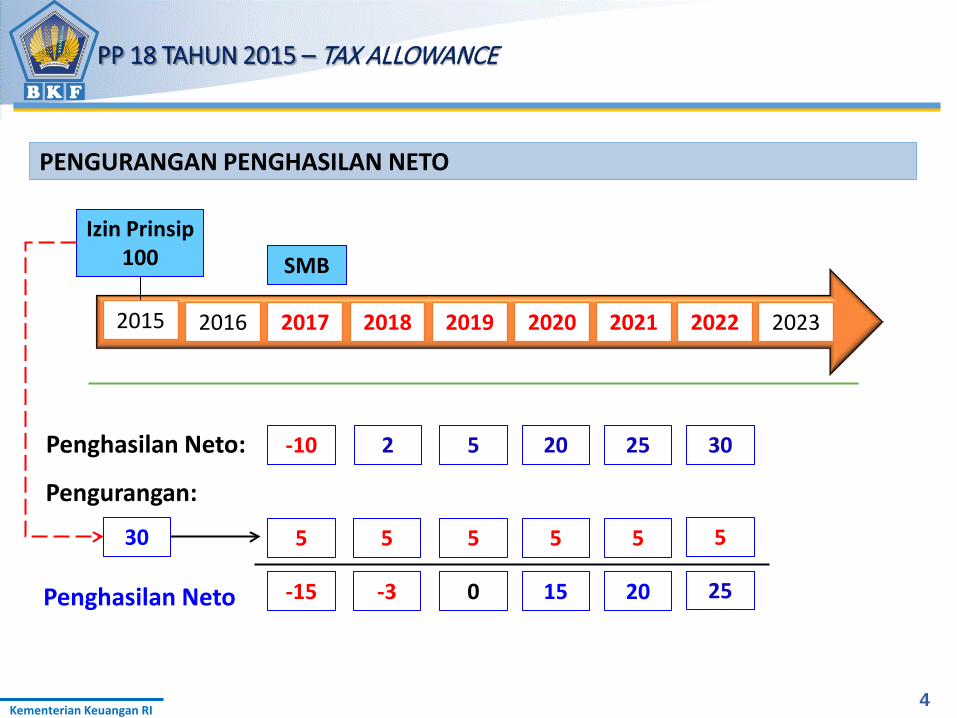

PENYUSUTAN DIPERCEPAT

PP 18 TAHUN 2015 – TAX ALLOWANCE

5

2014

MESIN Cost: 4 M

SK

0,25 1 1 0,96 0 0 0,79

Tgl perolehan mesin 6 Juli 2014 SK Persetujuan Fasilitas: 20 Juni 2015 Metode Penyusutan: Straight line

4

0

2015 2016 2017 2018 2019 2020 2021 2022

0,25 0,5 0,5 0,5 0,5 0,5 0,5

NORMAL 8 tahun; 12,5%

PP 18 4 tahun; 25%

0,25 0,5

0 4

Kementerian Keuangan RI

K B F

DISCOUNT – DIVIDEND TAX RATE

PP 18 TAHUN 2015 – TAX ALLOWANCE

6

DN Negara X No Tax treaty

PT A

Y Ltd

X Ltd

Negara Y Tax treaty Tarif dividen: 7,5%

PT A

Tanpa Fasilitas PP 18 Dividen: Rp100 juta

Fasilitas PP 18 Dividen: Rp100 juta

20%

7,5%

10%

7,5%

Negara Z Tax treaty Tarif dividen: 15%

Z Ltd

15%

10%

Kementerian Keuangan RI

K B F

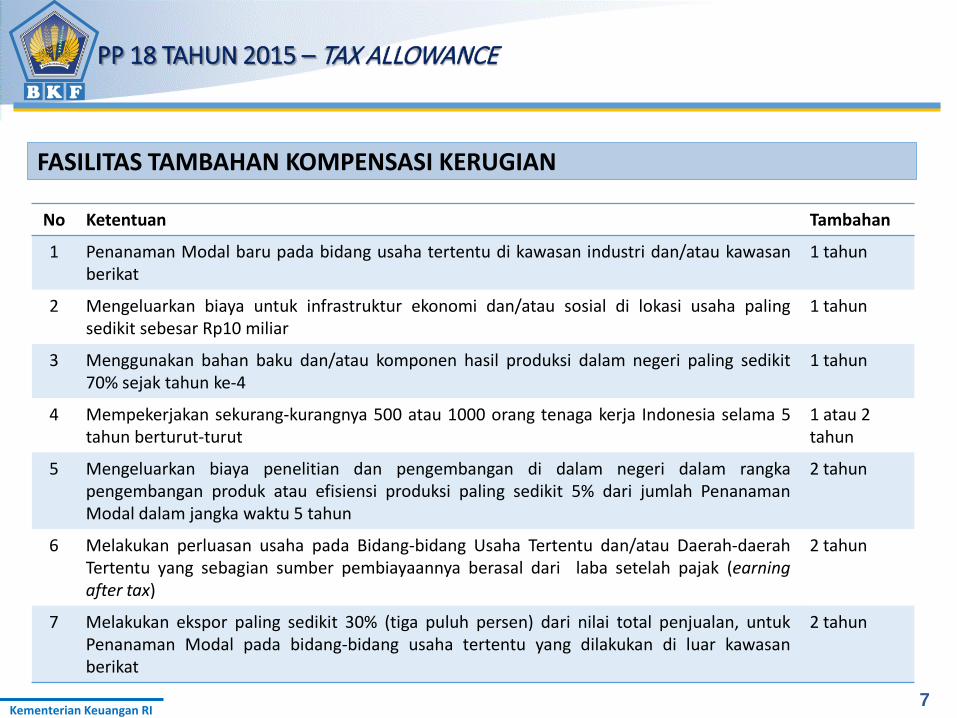

FASILITAS TAMBAHAN KOMPENSASI KERUGIAN

PP 18 TAHUN 2015 – TAX ALLOWANCE

7

No Ketentuan Tambahan

1 Penanaman Modal baru pada bidang usaha tertentu di kawasan industri dan/atau kawasan berikat

1 tahun

2 Mengeluarkan biaya untuk infrastruktur ekonomi dan/atau sosial di lokasi usaha paling sedikit sebesar Rp10 miliar

1 tahun

3 Menggunakan bahan baku dan/atau komponen hasil produksi dalam negeri paling sedikit 70% sejak tahun ke-4

1 tahun

4 Mempekerjakan sekurang-kurangnya 500 atau 1000 orang tenaga kerja Indonesia selama 5 tahun berturut-turut

1 atau 2 tahun

5 Mengeluarkan biaya penelitian dan pengembangan di dalam negeri dalam rangka pengembangan produk atau efisiensi produksi paling sedikit 5% dari jumlah Penanaman Modal dalam jangka waktu 5 tahun

2 tahun

6 Melakukan perluasan usaha pada Bidang-bidang Usaha Tertentu dan/atau Daerah-daerah Tertentu yang sebagian sumber pembiayaannya berasal dari laba setelah pajak (earning after tax)

2 tahun

7 Melakukan ekspor paling sedikit 30% (tiga puluh persen) dari nilai total penjualan, untuk Penanaman Modal pada bidang-bidang usaha tertentu yang dilakukan di luar kawasan berikat

2 tahun

Kementerian Keuangan RI

K B F

FASILITAS TAMBAHAN KOMPENSASI KERUGIAN

PP 18 TAHUN 2015 – TAX ALLOWANCE

8

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Rugi -100 -50 -20 5 10 20 30 40 50 60 100

Kompensasi:

Normal - - 5 10 20 -65

+ 1 th - - 5 10 20 30 -35

+ 2 th - - 5 10 20 30 35

:

+ 5 th - - 5 10 20 30 35

Kementerian Keuangan RI

K B F

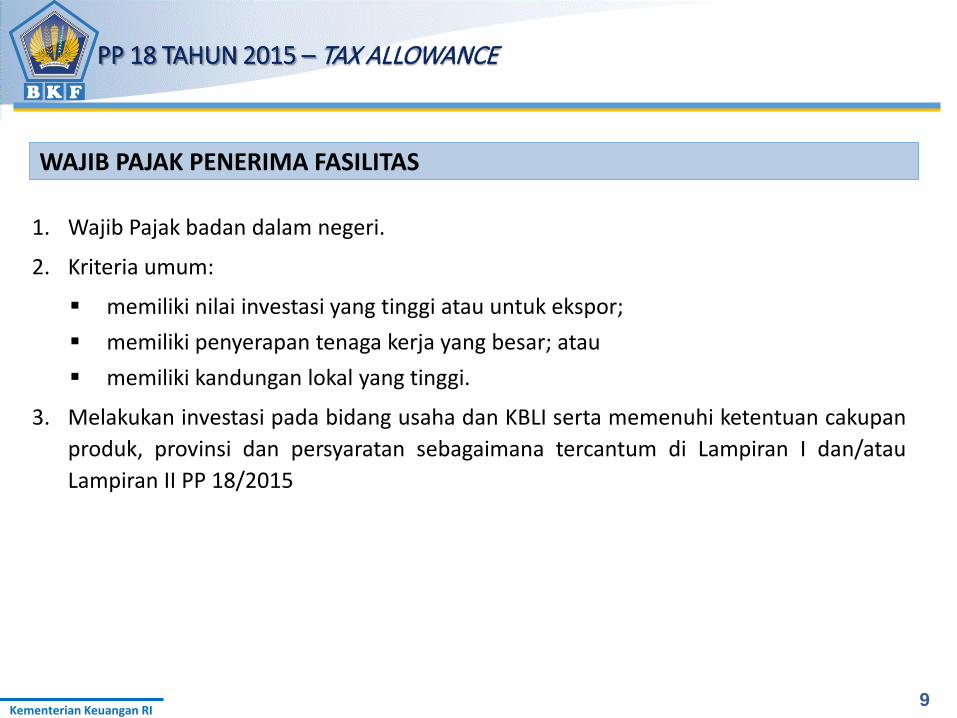

WAJIB PAJAK PENERIMA FASILITAS

PP 18 TAHUN 2015 – TAX ALLOWANCE

9

1. Wajib Pajak badan dalam negeri.

2. Kriteria umum:

memiliki nilai investasi yang tinggi atau untuk ekspor; memiliki penyerapan tenaga kerja yang besar; atau memiliki kandungan lokal yang tinggi.

3. Melakukan investasi pada bidang usaha dan KBLI serta memenuhi ketentuan cakupan produk, provinsi dan persyaratan sebagaimana tercantum di Lampiran I dan/atau Lampiran II PP 18/2015

Kementerian Keuangan RI

K B F

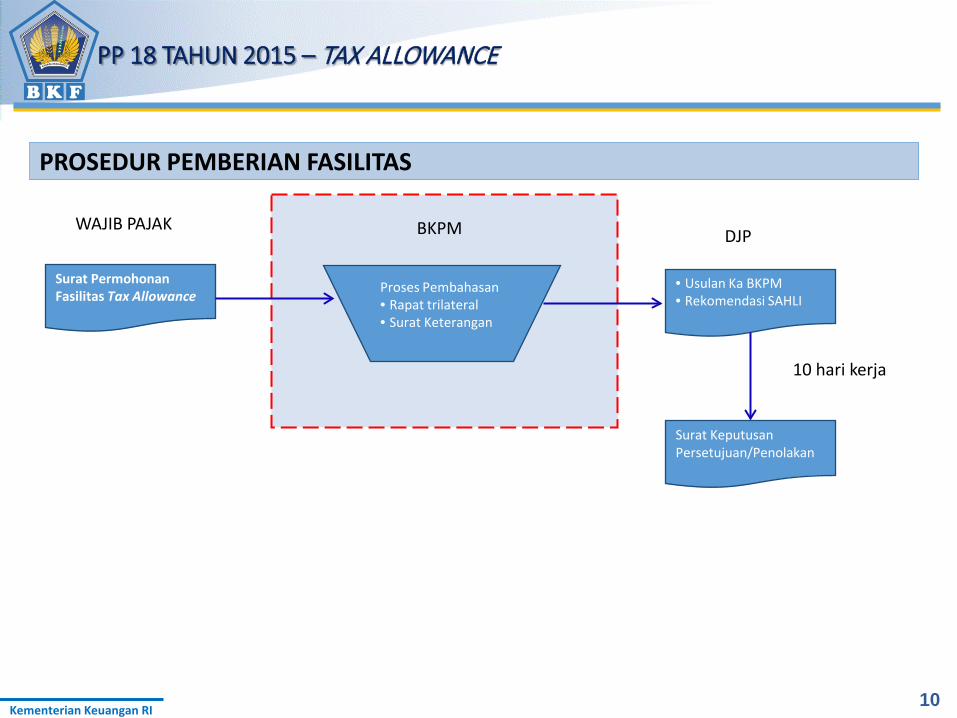

PROSEDUR PEMBERIAN FASILITAS

PP 18 TAHUN 2015 – TAX ALLOWANCE

10

Surat Permohonan Fasilitas Tax Allowance

Proses Pembahasan • Rapat trilateral • Surat Keterangan

• Usulan Ka BKPM • Rekomendasi SAHLI

Surat Keputusan Persetujuan/Penolakan

WAJIB PAJAK BKPM DJP

10 hari kerja

Kementerian Keuangan RI

K B F

PENCABUTAN FASILITAS

PP 18 TAHUN 2015 – TAX ALLOWANCE

11

Fasilitas dicabut dalam hal: Aktiva tetap yang mendapatkan fasilitas Pajak Penghasilan, digunakan selain untuk

tujuan pemberian fasilitas, atau dialihkan sebagian atau seluruh aktiva tetap dimaksud tanpa diganti dengan aktiva tetap baru dalam jangka waktu yang lebih lama antara: a. jangka waktu 6 (enam) tahun sejak saat mulai berproduksi secara komersial; atau b. masa manfaat aktiva

Berdasarkan hasil pengujian dalam pemeriksaan penetapan SMB, diketahui bahwa

realisasi investasi tidak sesuai dengan bidang usaha, KBLI, cakupan produk serta tidak memenuhi persyaratan sesuai lampiran dalam SK Persetujuan.

Kementerian Keuangan RI

K B F

KETENTUAN PERALIHAN

PP 18 TAHUN 2015 – TAX ALLOWANCE

12

Wajib Pajak yang telah mendapatkan SK Persetujuan fasilitas, dapat memanfaatkan fasilitas sampai dengan berakhirnya jangka waktu pemberian fasilitas.

Usulan pemberian fasilitas berdasarkan PP 52/2011 yang telah disampaikan Kepala BKPM kepada Menkeu c.q. Dirjen Pajak, tetap diproses berdasarkan PP 52/2011

Wajib Pajak dengan IP yang diterbitkan sejak 22/12/2011 sampai dengan 05/05/2015 dapat diajukan usulan untuk diberikan fasilitas dengan syarat:

a. Terhadap IP tersebut belum pernah diterbitkan SK Persetujuan/Penolakan pemberian fasilitas tax allowance.

b. Memiliki kesesuaian bidang usaha, KBLI, cakupan produk dan memenuhi persyaratan dalam Lampiran I/II.

c. Belum SMB per tanggal 6 Mei 2015 d. Usulan pemberian fasilitas diterima oleh Menkeu paling lama 1 (satu) tahun

setelah tanggal 6 Mei 2015.

Kementerian Keuangan RI

K B F

BIDANG USAHA PENERIMA FASILITAS

PP 18 TAHUN 2015 – TAX ALLOWANCE

13

Fasilitas PPh PP No. 1 Tahun 2007

PP No. 62 Tahun 2008

PP No. 52 Tahun 2011

PP No. 18 Tahun 2015

Lampiran I (Bidang usaha tertentu) 53 67 52 66

Lampiran II (Bidang usaha dan daerah

tertentu) 19 34 77 77

Jumlah 72 101 129 143

Kementerian Keuangan RI

K B F

TERMASUK BIDANG USAHA PENERIMA FASILITAS

PP 18 TAHUN 2015 – TAX ALLOWANCE

14

1. Industri kapal dan perahu (KBLI 30111) 2. Industri Peralatan, Perlengkapan dan Bagian Kapal (KBLI 30113) 3. Jasa reparasi kapal, perahu dan bangunan terapung (KBLI 33151) 4. Angkutan Perkotaan (KBLI 49413) 5. Penanganan Kargo (Bongkar Muat barang) (KBLI 52240) 6. Kawasan pariwisata (KBLI 68120) 7. Industri Kimia Dasar Anorganik Khlor dan Alkali (KBLI 20111) 8. Industri Semen (KBLI 23941) 9. Pengusahaan Hutan Pinus (KBLI 02112) 10. Industri Berbagai Macam Pati Palma (KBLI 10622)

Kementerian Keuangan RI

K B F

PERATURAN PELAKSANAAN

PP 18 TAHUN 2015 – TAX ALLOWANCE

15

Peraturan Menteri Keuangan Nomor 89/PMK.011/2015 tanggal 6 Mei 2015 tentang Tata cara pemberian fasilitas, pengalihan aktiva, dan sanksi bagi wajib pajak yang diberikan fasilitas Per Ka BKPM 8 Tahun 2015 tentang Tata Cara Permohonan Fasilitas Pajak Penghasilan

Untuk Penanaman Modal Di Bidang-Bidang Usaha Tertentu dan/atau Di Daerah-Daerah tertentu. Ketentuan mengenai kriteria umum dan persyaratan kaulitatif di Lampiran PP, diatur

oleh Kementerian Pembina Sektor.

TERIMA KASIH

16

Recommended