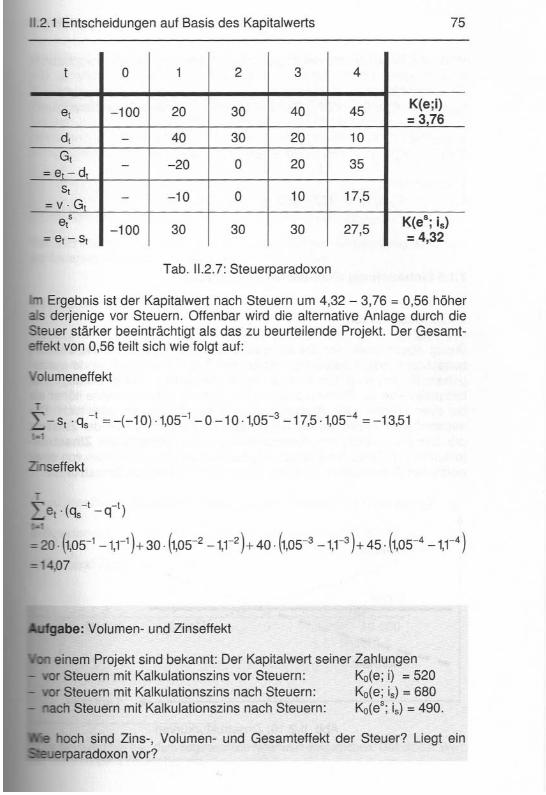

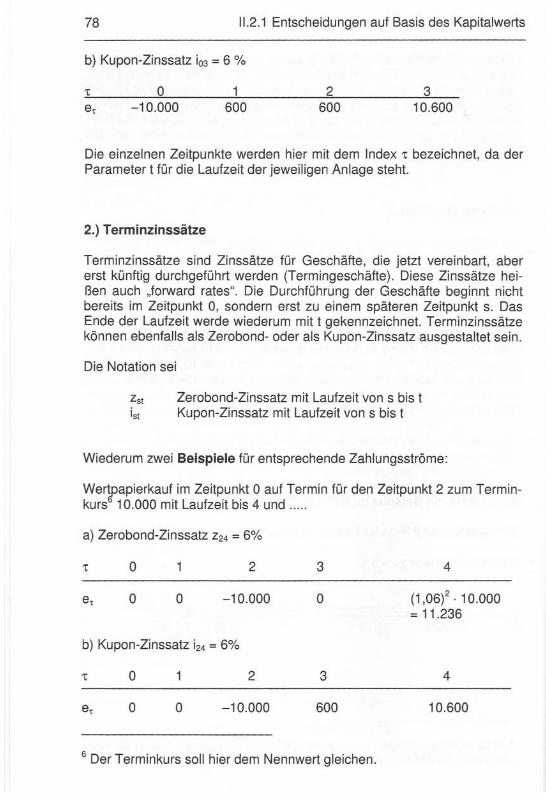

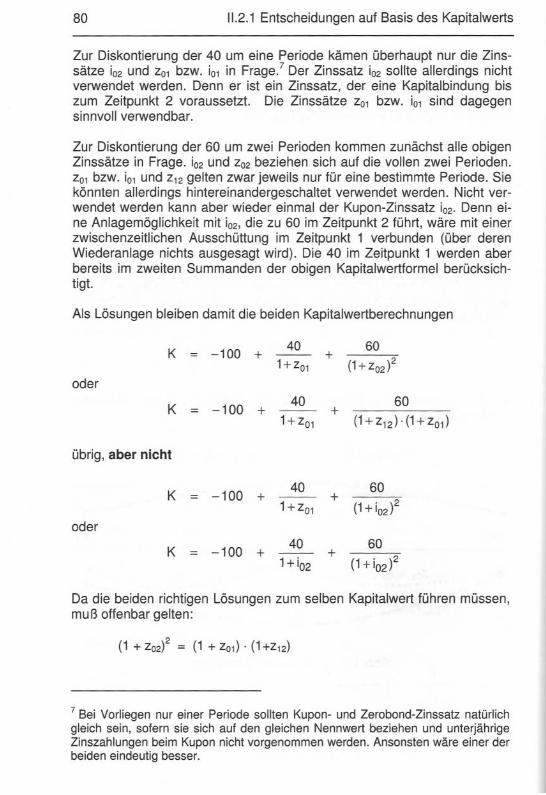

VonUniversitätsprofessor

Dr. Hans Hirth

R. Oldenbourg Verlag München Wien

Vorwort

Vor einiger Zeit ist in die Räumlichkeiten des Lehrstuhls für Finanzierung und Investition an der TU Berlin mehrfach eingebrochen worden. Dann wurde ein Schild angebracht: „Wir beschäftigen uns zwar mit Geld, hier liegt es aber keines!" Die Einbruchserie war gestoppt. Auch dieses Lehr-buch beschäftigt sich mit Geld, liefert aber unmittelbar keines. Es richtet sich ja auch nicht an Einbrecher, sondern an diejenigen, die sich eine Ein-führung in die Methoden der Investitionsrechnung und Finanzierung wün-schen und die etwas über deren ökonomischen Hintergrund erfahren möch-ten.

Das Niveau des Lehrstoffs entspricht dem einer Grundstudiumsvorlesung. Die Darstellung wurde so einfach wie möglich gehalten. Doch wenn es um Geld gent, es um Zahlen und Formeln. Alle Formeln werden im Buch auch hergeleitet. Dies erhöht erstens deren Akzeptanz und zweitens könn- en Tüftler interessiert sein, eine Formel an eine leicht veränderte Problemstellung anzupassen. Der Text wird abgerundet durch Beispiele Aufgaben. Um Lesern ein Gefühl dafür zu geben, welcher Transfor- mationsgrad sie in einer meiner Klausuren erwarten kann, habe ich auch Aufgaben vergangener Klausuren in das Buch aufgenommen und als sol- che gekennzeichnet. Der einzige Unterschied zu den Originalaufgaben besteht darin, daß hier - in kursiver Schrift - die Lösungen direkt im An- schlüß an die jeweilige Aufgabe zu finden sind.

Das Buch basiert auf einer Grundstudiumsvorlesung, die ich regelmäßig an der TU Berlin halte. Meine Vorlesung ist wiederum aus einer Vorle-sung meines Kollegen Werner Neus an der Universität Tübingen hervorge-gangen. Für seine konzeptionelle Vorgabe und einige von ihm übernommene Beispiele danke ich ihm sehr. Herzlicher Dank geht außerdem an meinen wissenschaftlichen Mitarbeiter. Herrn Dipl.-Kfm. Axel Cunow, der mir mit Rat und Tat zur Seite stand.

Hans Hirth

Inhaltsverzeichnis

I. Einführung………………… .............................................................11. Ein einführendes Beispiel ............................................................1

2.Vollkommene und unvollkommene Finanzmärkte ........................3

3. Unsicherheiten .............................................................................4

4. Investitions- und Finanzierungsbegriff .........................................6

II. Investitionsrechnung ........................................................................9

1. Grundlagen ...................................................................................9

1.1 Arten von Investitionen und Investitionsentscheidungen ..........9

1.2 Diskontierung ........................................................................10

1.2.1 Zeitliche Transformation über Markttransaktionen..........11

1.2.2 Intertemporaler Vergleich über Zeitpräferenzen .............17

1.3 Statische und dynamische Investitionsrechnungen ..............23

1.3.1 Statische Investitionsrechnungen..................................23

1.3.2: Dynamische Investitionsrechnung ..............................31

2. Investitionsentscheidungen bei Sicherheit und exogenem

Kalkulationszinssatz ....................................................................33

2.1 Entscheidungen auf Basis des Kapitalwerts...........................33

2.1.1 Kapitalwert und Endwert ...............................................33

2.1.2 Annuität .........................................................................43

2.1.3 Interner Zinssatz ...........................................................49

2.1.4 Einbeziehung von Steuern ............................................69

2.1.5 Einbeziehung nicht-flacher Zinskurven ...........................76

2.1.6 Einbeziehung von Risiko...............................................87

2.2 Investitions- und Konsumentscheidungen (Fisher-Modell) .......89

2.2.1 Subjektive Bewertung ohne Kapitalmarkt ......................90

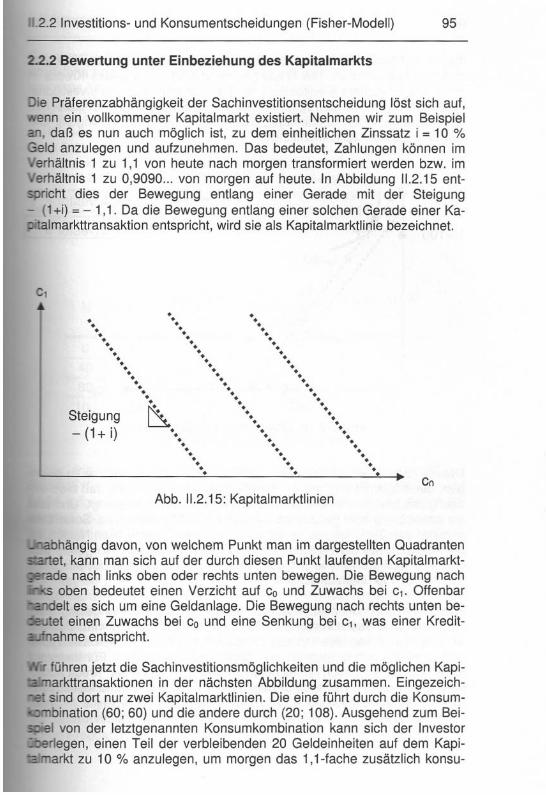

2.2.2 Bewertung unter Einbeziehung des Kapitalmarkts ........95

2.3 Nutzungsdauerentscheidungen ......................................... 103

2.3.1 Keine Ersatzinvestition................................................ 104

VIII Inhaltsverzeichnis

2.3.2 Identische Ersatzinvestitionen .......................................... 106

3. Endogene Kalkulationszinssätze .....................................................111

III. Finanzierung.......................................................................................117

1. Finanztitel als Instrumente der Finanzierung ................................. 117

1.1 Abstimmungsbedarf zwischen Unternehmen und Haushalten 117

1.2 Transformationsaufgaben von Finanztiteln............................... 118

1.3 Eigen- und Fremdfinanzierung ................................................. 127

1.3.1 Idealtypen..................................................................... 127

1.3.2 Mischformen................................................................. 136

1.4 Außen- und Innenfinanzierung................................................. 140

1.4.1 Außenfinanzierung ....................................................... 140

1.4.2 Innenfinanzierung ......................................................... 141

2. Liquiditätssicherung....................................................................... 151

2.1 Nutzen und Kosten der Liquidität ............................................. 151

2.2 Liquiditätsplanung .................................................................... 155

3. Bedeutung der Kapitalstruktur....................................................... 165

3.1 Kapitalkosten ........................................................................... 166

3.2 Leverage-Effekt und Leverage-Risiko ...................................... 170

3.3 Irrelevanz des Verschuldungsgrads bei vollkommenem Kapital-

markt........................................................................................ 177

Literaturhinweise..................................................................................... 183

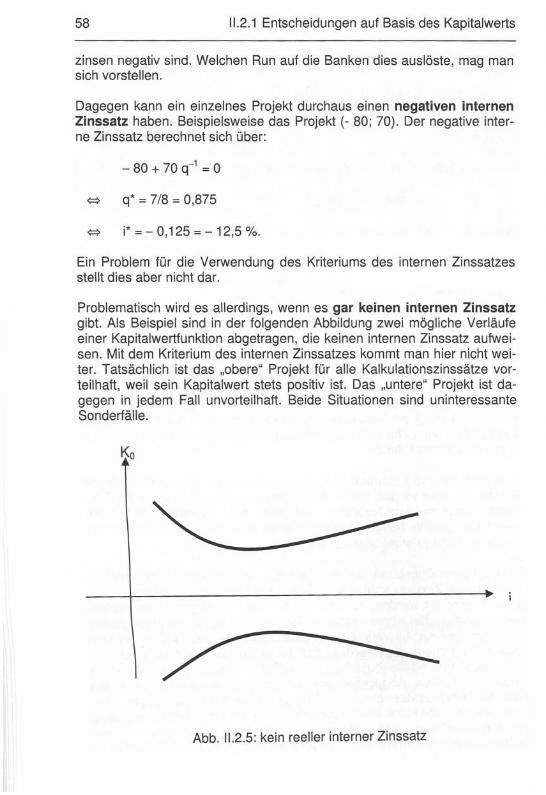

Stichwortverzeichnis............................................................................... 185

I. Einführung

1. Ein einführendes Beispiel

Sie haben zusammen mit Ihrem Bruder ein Haus geerbt. Es stehen Ihnen nun drei Alternativen offen, weitere lassen wir einmal unberücksichtigt.

Alternative 1: Sie verkaufen das Haus und erzielen einen Verkaufspreis von 200.000 €. Das Geld müssen Sie mit ihrem Bruder teilen und erhalten 100.000 € als eigenen Anteil. Das heißt allerdings auch, daß Sie in Ihrem bisherigen Haus wohnen bleiben und weiter Ihre Miete zahlen. Die Miete betrage 1.000 € im Monat, also 12.000 € im Jahr. Der Planungshorizont ist zwanzig Jahre. Also zahlen Sie zwanzig Jahre lang jeweils 12.000 €.

Alternative 2: Das geerbte Haus liegt Ihnen sehr am Herzen und Sie möchten gern selbst darin wohnen. Für Ihren Bruder bleibt aber kein Platz mehr. Dann müssen Sie Ihrem Bruder 100.000 € auszahlen. Dafür besit-zen Sie dann das Haus und können dort zwanzig Jahre lang selbst woh-nen. Sie müssen zwar keine Miete mehr bezahlen; allerdings sind immer mal wieder einige Instandhaltungen fällig. Diese kosten schätzungsweise 2.000 € pro Jahr. Wenn wir einen Planungshorizont von zwanzig Jahren betrachten, muß man überlegen, was am Ende des Planungshorizonts passiert. Der Endwert des Hauses in zwanzig Jahren soll 250.000 € betra-gen.

Alternative 3: Sie zahlen Ihrem Bruder 100.000 € aus und vermieten das Haus anschließend. Außerdem bleiben Sie in Ihrem bisherigen Haus zur Miete wohnen. Dafür sind wieder jährlich 12.000 € zu zahlen. Sie erhalten allerdings auch Mieteinnahmen aus dem geerbten Haus. Diese Mietein-nahmen sollen ebenfalls 12.000 € pro Jahr betragen. Allerdings ist ja be-kannt, daß Leute mit fremden Sachen weniger pfleglich umgehen als mit eigenen. Deshalb sind die Instandhaltungskosten hier ein kleines bißchen höher und betragen nicht 2.000 €, sondern 3.000 € pro Jahr. Der ge-schätzte Wert des Hauses nach 20 Jahren sei wiederum 250.000 €.

Natürlich sind etliche andere Alternativen denkbar, so zum Beispiel die Möglichkeit, das Haus anzuzünden und sich die Versicherungssumme mit Ihrem Bruder zu teilen. Dabei würde sich zusätzlich die Frage stellen, ob Sie überführt werden. Wir wollen uns aber nur auf die Alternativen 1, 2 und 3 konzentrieren. Die jeweils daraus folgenden Zahlungen sind in der fol-genden Tabelle zusammengestellt.

2 1.1. Ein einführendes Beispiel

Jahr A1 A2 A3

0 + 100.000 - 100.000 - 100.0001 - 12.000 - 2.000 -12000+12000-

3.000= -3.0002 - 12.000 - 2.000 - 3.0003 - 12.000 - 2.000 - 3.000

… … … …

20 - 12.000 + 250.000 + 250.000

Tab. 1.1.1: Welche Alternative ist besser?

Ein kurzer Blick auf die Tabelle zeigt deutlich, daß wir A3 vergessen kön-nen. Die Alternative 3 wird von der Alternative 2 dominiert, weil A3 in min-destens einem Kriterium (hier: die Zahlungen nach den Jahren 1 bis 19) schlechter ist und in keinem anderen Kriterium (hier: die Zahlungen in 0 und 20) besser ist als A2. Es geht jetzt nur noch um den Vergleich von A1 und A2. So, und jetzt fragen Sie sich doch einmal, welche der beiden Al-ternativen Sie persönlich vorziehen würden.

Würden Sie sich für die Alternative 2 entscheiden? Dann kalkulieren Sie offenbar mit einem vergleichsweise niedrigen Zinssatz. Denn bei A2 winkt erst sehr spät eine hohe Einzahlung. Dieser Betrag ist nur dann von hin-reichendem Gewicht, wenn der Zinssatz entsprechend niedrig ist.

Man könnte Ihre Wahl aber auch anders interpretieren. Implizit sind wir davon ausgegangen, daß alle künftigen Zahlungen mit Sicherheit bekannt sind. Vielleicht haben Sie sich bei der Entscheidung zugunsten von A2 auch von der Überlegung leiten lassen, daß die Sache ein bißchen riskant sein könnte. Wissen wir, ob die künftigen Instandhaltungskosten und Miet-einnahmen sowie der Wert des Hauses in 20 Jahren richtig angesetzt sind? Sicher ist nur die heutige Auszahlung von 100.000 €. Bei A1 ist da-gegen eine Einzahlung von 100.000 € sicher. Die Entscheidung für oder gegen A1 bzw. A2 könnte also auch von Ihrer individuellen Risikoeinstel-lung abhängen.

Für den Vergleich zwischen A1 und A2 benötigen wir also einen Zinssatz, da unterschiedliche Zahlungen zu unterschiedlichen Zeitpunkten anfallen. Wenn diese Zahlungen noch dazu unsicher sind, müßte man auch noch Risikoprämien kalkulieren. Doch vorerst wollen wir von unsicheren Größen absehen und so tun, als ob künftige Zahlungen sicher sind.

1.2. Vollkommene und unvollkommene Finanzmärkte 3

2. Vollkommene und unvollkommene Finanz-

märkteWir haben im obigen Beispiel außerdem ein kleines verstecktes Finanzie-rungsproblem: Besitzen Sie eigentlich überhaupt 100.000 €, um Ihren Bru-der auszahlen zu können? Falls Sie keine eigenen Mittel haben, wäre dann eine Kreditaufnahme sinnvoll? Diese Frage ist dann relevant, wenn der Zinssatz, zu dem Sie ihr eigenes Geld anlegen können (Habenzins, Anlagezins), nicht übereinstimmt mit demjenigen Zinssatz, den Sie bei Kreditaufnahme zahlen müssen (Sollzins, Kreditzins).

Der Kreditzins ist in der Praxis regelmäßig höher als der Anlagezins. Wa-rum ist das so? Man könnte meinen, darin äußert sich die Macht der Ban-ken. Gäbe es zwischen ihnen starken Wettbewerb, müßten Kredit- und Anlagezinssätze gleichhoch sein. Das trifft aber nicht zu. Soll- und Haben-zins fallen auch deshalb auseinander, weil sogenannte Transaktionskos-ten anfallen. Grob formuliert sind Transaktionskosten Zusatzkosten, die im Rahmen einer Transaktion anfallen - in diesem Falle wäre als Transaktion die Kreditaufnahme anzusehen.

Es ist ja nicht so, daß Sie per Mausklick im Internet einen Kredit aufneh-men können und ansonsten wäre nichts zu kontrollieren - auch wenn manche Werbung dies suggeriert. Zur Klarheit nehmen wir einmal den klassischen Bankkredit: Sie gehen in eine Bankfiliale, deren Betrieb der Bank Kosten verursacht. Vor diesem Hintergrund trägt die Bank Vertrags-anbahnungskosten. Im weiteren wird es zu Kreditverhandlungen kommen, bei denen die Konditionen auszuhandeln sind. Das kostet mindestens Zeit, wenn nicht sogar noch mehr. Dann die Kreditüberwachung: Die Bank muß natürlich prüfen, ob Sie auch tatsächlich Ihre Raten wie vereinbart zurück-zahlen. Wenn die Bank feststellen sollte, daß Sie nicht zahlen, muß Sie vor Gericht ziehen. Dann entstehen auch noch Durchsetzungskosten.

Dies alles sind Kosten, die im vorhinein zu berücksichtigen sind. Die Diffe-renz zwischen Soll- und Habenzins dient auch dazu, diese Kosten zu de-cken. Daher ist die Tatsache, daß man einen höheren Soll- als Habenzins beobachtet, kein Beweis dafür, daß es an Wettbewerb mangelt.

Es erscheint einsichtig, daß man sich bei der Beurteilung von Investitionen auch Gedanken über deren Finanzierung und die Finanzierungskosten machen muß,. Wenn jedoch die Kosten beim Einsatz eigener Mittel ge-nauso hoch sind wie die Kosten beim Einsatz von Fremdmittel (d.h. der Habenzins entspricht dem Sollzins), dann spielen die Finanzierungskosten zwar noch eine Rolle, aber es ist unerheblich, ob mit eigenem oder frem-

4 1.3. Unsicherheiten

den Geld gearbeitet wird. Die Frage ist, unter welchen Bedingungen der Haben- gleich dem Sollzinssatz ist. Diese Bedingungen kennzeichnen auch einen sogenannten vollkommenen Finanzmarkt.1.) Die Zinssätze müssen unabhängig von der Größe der jeweiligen

Transaktion sein. Also besteht eine Bedingung darin, daß man zum jeweiligen Zinssatz im individuell relevanten Bereich unbeschränkt Geld anlegen und aufnehmen kann.

2.) Es dürfen keine Transaktionskosten anfallen, wie oben erläutert wurde. 3.) Es muß Konkurrenz zwischen den Marktteilnehmern bestehen. Damit

ist zum einen gemeint, daß die Transaktion eines jeden Marktteilneh-mers relativ klein ist, so daß er davon ausgehen kann, die Zinssätze nicht zu beeinflussen. Zum anderen sprechen sich die Marktteilnehmer auch nicht ab und bilden größere Gruppen, die dann doch den Markt-zinssatz beeinflussen könnten.

Ist eine der Bedingungen verletzt, so ist der Finanzmarkt unvollkommen.

3. Unsicherheiten

Im Ausgangsbeispiel waren wir von Sicherheit ausgegangen. Das heißt, es ist wirklich nur eine einzige künftige Entwicklung vorstellbar. Beispiele dafür zu finden ist ungeheuer schwierig, weil im Grunde alles, was als si-cher dargestellt werden könnte, letztlich doch nicht sicher ist. So ist noch nicht einmal sicher, daß ein fliegender Hubschrauber irgendwann wieder herunter auf die Erde kommt, solange das Universum nicht hundertprozentig erklärt ist. Deshalb kann es zweckmäßig sein, die Annahme der Sicherheit zu relativieren und von sogenannter Quasi-Sicherheit auszugehen.

Von Quasi-Sicherheit wird gesprochen, wenn eigentlich mehrere künftige Entwicklungen vorstellbar sind, aber nur eine Entwicklung berücksichtigt wird. Dies kann sinnvoll sein, um den Kalkül zu vereinfachen. Dann unter-stellt man i. d. R. diejenige Entwicklung, die am wahrscheinlichsten ist. Zum Beispiel kann man davon ausgehen, daß Siemens morgen keinen In-solvenzantrag stellt, obwohl dies überhaupt nicht sicher ist. Ebenso kann es darum gehen, Auswirkungen bei einem besonders kritischen Szenario zu analysieren (sogenanntes „Worst-case-Szenario"). In diesem Fall wür-de man vielleicht untersuchen, was passiert, wenn Siemens morgen Insol-venz anmeldete.

Eine Erweiterung des Kalküls ergibt sich durch die Berücksichtigung von Risiko. Eine Risikosituation liegt vor, wenn es mehrere denkbare Entwick-lungen gibt und jeder Entwicklung eine Eintrittswahrscheinlichkeit zuge-

1.3. Unsicherheiten 5

ordnet werden kann. Zum Beispiel könnte Siemens mit einer Wahrschein-lichkeit von 10 % in den nächsten 50 Jahren insolvent werden. Wir haben dann die zwei denkbaren Entwicklungen „solvent" bzw. „nicht solvent" mit den Eintrittswahrscheinlichkeiten 90 % bzw. 10 %.

Falls Sie nicht imstande sind, die Eintrittswahrscheinlichkeiten einzelner Zukunftsentwicklungen anzugeben (die auch subjektiv geschätzt sein kön-nen), stehen Sie vor einer Situation der Ungewißheit. In einer solchen Si-tuation könnten Sie zum Beispiel nur einkalkulieren, daß Siemens in den nächsten 50 Jahren insolvent wird oder eben nicht, aber in Ihren Kalkül keine Schätzung darüber einfließen lassen, mit welchen Eintrittswahr-scheinlichkeiten beide Entwicklungen verbunden sind.

Im Rahmen der Investitionsrechnung werden wir im folgenden meistens von dem Fall der Sicherheit ausgehen. Konkret bedeutet dies, daß alle durch ein Investitionsprojekt verursachten Ein- und Auszahlungen bereits zum Zeitpunkt der Investitionsentscheidung eindeutig bekannt sind. Prak-tisch dürfte dieser Fall so gut wie nie vorkommen. Trotzdem ist es sinnvoll, vom Fall der Sicherheit auszugehen, um verschiedene Investitionsrechen-verfahren und deren Eigenschaften erst einmal kennenzulernen. Erst in einem weiteren Schritt wäre dann zu überlegen, wie diese Kriterein ange-paßt werden müßten, wenn Unsicherheit herrscht.

Wenn wir die Unsicherheit erst einmal ausschalten, so verbleibt als Prob-lem der Beurteilung einer Zahlungsreihe (bestehend aus heutigen und künftigen Zahlungen) nur noch das Problem der Verzinsung. Denn Zah-lungen, die zu unterschiedlichen Zeitpunkten anfallen, müssen vergleich-bar gemacht werden. Das ist durch Auf- oder Abzinsung zu lösen.

Aufgabe: Arten von Erwartungen

Über ein Projekt XY bestehen folgende unterschiedliche Erwartungen be-züglich der Möglichkeit, Gewinne oder Verluste zu machen: a) Es erbringt in jedem Fall einen Gewinn. b) Es wird nur der Gewinnfall in Betracht gezogen. c) Die Gewinnwahrscheinlichkeit beträgt 67%. d) Es kann ein Gewinn oder ein Verlust auftreten.

Welche Art von Erwartung liegt jeweils vor? a) sichere Erwartung b) quasi-sichere Erwartung c) Erwartung mit Risiko d) Erwartung mit Ungewissheit

6 1.4. Investitions- und Finanzierungsbegriff

4. Investitions- und Finanzierungsbegriff

Bei der Beurteilung von Investitions- und Finanzierungsmaßnahmen geht es letztlich immer um die Beurteilung von Zahlungsströmen. Im Grunde gilt dieser letztliche Zahlungsbezug für alle wirtschaftlichen Kalküle, nicht nur für die Investitions- und Finanzierungsentscheidungen. In Abgrenzung zu anderen betrieblichen Bereichen, wie zum Beispiel der Produktionswirt-schaft oder der Organisation, ist der Zahlungsbezug bei der Investition und Finanzierung aber besonders eng. Insbesondere interessiert es im Rah-men der Investitions- und Finanzierungsentscheidungen nicht, wodurch ein Zahlungsstrom generiert wird. Es geht allein um die monetären Aus-wirkungen von Entscheidungen. In diesem Sinne kann man sagen, daß bei Investitions- und Finanzierungsentscheidungen stärker vom realwirt-schaftlichen Umfeld abstrahiert wird, als dies bei anderen Entscheidungen regelmäßig der Fall ist. Wir werden uns also kaum mit der Realwirtschaft auseinandersetzen müssen, es sei denn, die Berücksichtigung des real-wirtschaftlichen Hintergrunds führt zu einer verbesserten Einschätzung über die zu erwartenden Zahlungsströme.

Sowohl Investitions- als auch Finanzierungsmaßnahmen generieren Zah-lungsströme. Aber worin besteht der Unterschied?

Als Investition wird eine Maßnahme bezeichnet, die einen Zahlungstrom durch Mittelverwendung generiert. Normalerweise beginnt sie daher mit einer Auszahlung. Zwingend ist dies aber nicht. Vielleicht schaffen Sie sich eine Eismaschine an, die erst nach einer Probezeit von 6 Monaten zu be-zahlen ist. In der Zwischenzeit verkaufen Sie bereits Eis, so daß diese In-vestitionsentscheidung zunächst Einzahlungen erbringt. Natürlich könnte man den Zahlungsaufschub auch als Finanzierungsmaßnahme interpretie-ren, so daß hier keine reine Investitionsentscheidung vorliegt.

Ein weiteres besonderes Kennzeichen der Investition besteht darin, daß sie in der Absicht erfolgt, Mittel langfristig (i. d. R. mehrjährig) zu binden. Der Benzineinkauf für die Tagestour eines Staubsaugervertreters wird e-her nicht als Investition verstanden. Entscheidend ist nur die Absicht zurlangfristigen Bindung. Sollte sich im nachhinein herausstellen, daß die In-vestition schon nach wenigen Wochen abgebrochen wird und die hierfür angeschafften Maschinen alsbald verkauft werden, so war es doch eine Investition - nur leider keine gute.

Genau umgekehrt zur Investition generiert die Finanzierung einen Zah-lungsstrom durch Mittelbeschaffung. Sie beginnt normalerweise mit einer Einzahlung. Auch hier kann es Ausnahmen geben. Beispielsweise kann die Aufnahme eines Bankkredits mit der Entrichtung einer Vorabgebühr

1.4. Investitions- und Finanzierungsbegriff 7

verbunden sein. Dann würde die Finanzierungsmaßnahme ausnahmswei-se mit einer Auszahlung beginnen. Natürlich könnte man die Entrichtung der Vorabgebühr auch als Investition in das Zustandekommen des Kredits interpretieren.

Eine Finanzierungsmaßnahme als definitorisches Gegenstück zu einer In-vestition zu erklären, würde allerdings zu kurz greifen. Anders als bei In-vestitionen geht es bei Finanzierungsmaßnahmen nicht ausschließlich um langfristige Vorhaben wie zum Beispiel die Beschaffung von langfristig ver-fügbarem Kapital (um Investitionen zu finanzieren). Auch die Beschaffung nur kurzfristig benötigter Mittel, die sogenannte Liquiditätsbeschaffung, zählt üblicherweise zu den Finanzierungsmaßnahmen.

Schon an dieser Stelle wird offensichtlich, daß Investitions- und Finanzie-rungsmaßnahmen nicht nur eine Rolle in Unternehmen spielen. Deshalb lassen sich etliche der weiter unten noch zu gewinnenden Erkenntnisse über die Beurteilung solcher Maßnahmen ohne weiteres auf den privaten und öffentlichen Bereich übertragen.

11. Investitionsrechnung

1. Grundlagen

1.1 Arten von Investitionen und Inveslitionsentscheidungen

Es ist üblich. zwischen Finanz investit ionen (NominalInvest itI onen) undSachinvestitionen (Reali nvesti tionen) zu unterscheiden. Als Finanzinvestitionen sind Käufe von Finanztiteln wie Wertpapiere oder Betei ligungen zu sehen. Bei einer Finanzinvestition werden also unmittelbar ZahlungsansprOche erworben. In Abgr enzung dazu werden bei Real- oderSachinvestitionen güterwirtscha ftliche Objekte wie Maschinen, Gebäude,aber auch immaterielle Vermögensgegenstände wie z. B. Patente erworben. Erst der produkt ive Einsatz dieser verrnöqensqeqenstänoe erbringtdann die Rückzahlungen, die man sich aus der Investition verspricht.

Bei Realinvestitionen findet sich häufig die Unterscheidung in BruttoinvestI tIon, Nettoinvestit ion und Ersatz in vestition, wobe i gilt:

Bruttoinvestition '" Nettoinvest ition + Ersatzinvestition.

Ersatzinvestitionen dienen der Erhaltung der Substanz, die ansonstenschrumpfen würde , weil sich der Investitionsbestand abnutzt. Ein Beispieldafür sind lnstandhaltungen der Strecken eines Schienennetzes. WennSie dagegen das Schienennetz ausbauen, handelt es sich um eine Mehrung der Substanz und daher um eine Nettoinvestition. Eine Nettoinvestition liegt also bei Erweiterungen oder Neugründungen vor. Die Abgrenzungvon Netto- und Ersatzinvestition kann praktisch sehr schwierig sein. Denken Sie etwa an eine Rationa lisierung , bei der eine alte Maschine durcheine neue und bessere ersetzt wird. Hier läge gleichze itig eine Ersatz- undeine Netto investition vor.

Schwierig kann auch die Abgrenz ung zwischen Finanz- und Sachinvestüion sein. Wenn Sie beispielsweise ein großes Aktienpaket der DaimlerChrysler AG kaufen. werden Sie Miteigentümer der Produktionsanlagen,Grundstücke und Gebäude dieses Unternehmens. Ist das nun eine Finanz- oder eine Sachinvestition? Entscheidend für die Antwort dürfte sein,ob Sie de facta über die Verwendung dieser Sechinvestitionen mltentscheiden, also unternehmerische Mitsprache haben , oder nicht.

Nachdem die vorstehenden Arten von Investitionen vorgestellt wurden ,sollen noch zwei Arten von Entscheidungssituationen unterschieden werden. In der einen Situation ist darüber zu entsche iden, ob eine Investition

10 11.1.2 Diskontierung

durchgeführt oder unterlassen werden sollte. Ist es besser, die Investitiondurchzuführen, spricht man von absoluter Vorteilhaftigkeit. In der ande ren Situat ion ist darüber zu entsche iden, ob eine Investition besser als ei·oe oder mehrere andere ist. Falls ja, liegt eine relative Vorteilhaftlgkeitder Invest ition vor .

Auch diese Unterscheidung ist alles andere als problemlos. Wenn es beispielsweise um die Beurteilung der absoluten Vorteilhaftigkeil einer Investition geht und eigene Mitte l dafür bereitstünden, wäre zu klären, wie dieseeigenen Mittel bei Unterlassung der Investition alterna tiv eingesetzt würden . Bezieht man den Begriff der Unterlassung sinnvollerweise nur auf diezu beurteilende Investition, so bleibt bei der Unterlassensalternative zunächst noch offen , wie die eigenen Mittel alternativ verwendet werden .Würde man zulassen , daß sie in das näcnstbeste Investitionsprojekt fließen, würde aber wieder die relative Vortei lhaftigkeit des betrachteten Projekts beurtei lt. Als sinnvolle Verwendungsalternative der Eigenmittel wirdbei der Beurtei lung, ob ein Projekt absolut vorteilhaft ist, daher die Finanzanlage betrachtet. Damit ist aber die absolute Vortei lhaftigkeit eines Investitionsprojekts letztlic h doch wieder eine relative , und zwar relativ zu einerFinanzanlage.

An dieser Stelle wird auch klar, daß die Entscheidung über eine Invest itiongrundsätzlich nicht getroffen werden kann, ohne die dafür nötige Finanzierung zu berücks ichtigen. Nur wenn die Kosten aller möglichen Finanzierungsmaßnahmen gleichhoch sind, ist es egal , ob für die Investition zumBeispiel eigene Mittel eingesetzt werden können oder ein Kredit aufgenommen werden muß. Dies wäre dann der Fall, wenn auf dem Finanzmarkt der Guthaben zinssatz dem Kreditzinssatz entspräche, also wennder Finanzmarkt vollkommen wäre.

1.2 Diskonlierung

Wenn Zahlungen zu untersch iedlichen Zeitpunkten anfallen , sind sie nichtohne weiteres miteinander vergle ichbar. Für einen Vergle ich gibt es zweiMöglichkeiten. Erstens kann die Vergleichbarkeit hergestellt werden, wenneine Zahlung, die zu einem bestimmten Zeitpunkt anfä llt, durch eine Markttransaktion auf einen anderen Zeitpunkt verschoben wird . Zweitens kannman versuchen, aus individue ller Sicht zu bewerten, ob man eine Präferenz für die eine im Vergleich zu der anderen Zahlung hat. Zunächst wenden wir uns der ersten Variante zu.

11.1 .2 Diskontierung

1.2.1 Zeitliche Transformation über Markttransaktionen

11

Angenommen , es sind zwei Zahlungsansprüche Zo und z, mitei nander zuvergleichen . Zo tritt im Zeitpunkt 0 (jetzt) auf, Zt dagegen erst im Zeitpunkt t(später). Der Kapitalmarkt sei vollkommen und der einheitliche Zinssatz seii. Um nun Zo mit z, vergleichbar zu machen, kann man entweder Zo in dieZukunft t oder z, in die Gegenwart 0 transformieren. In beiden Fällen würde sich die transformierte Zahlungen auf denselben Zeitpunkt beziehenwie die zu vergleichende Zahlung.

a) Beg innen wi r mit der Transformation der Zahlung Zo in die Zukunft t.Dies geschieht, indem die Zahlung Zo auf dem Finanzmarkt zum Zinssatz iangeJegt wird - und zwar bis zum Zeitpunkt t. Nehmen wir an, der Zinssatzi bezieht sich auf ein Jahr und der Parameter t g ibt eine Anzahl von Jahrenan. Wenn nun Zo für einen Zeitraum von t Jahren zu einem Jahreszinssatzi angelegt wird , so ergibt sich aus der Anlage nach einem Jahr der Betrag

Zo + i ·zo = (1+i)· zo

i iangelegter Betrag + Zinsen darauf

Zu Beginn des zweiten Jahres werden sowoh l der ursprünglich angelegteBetrag Zo als auch die zwischenzeitliehen Zinsen darauf i . z, wieder angelegt, insgesamt also (1+i) . Zo. Nach dem zwei ten Jahr ergibt sich deshalbder Betrag

(1+i) ·zo + i · (1+i) · zo = (1+i)2. zo

t tangelegter Betrag + Zinsen darauf

Dieser Betrag wird dann zu Beginn des 3. Jahres angelegt usw. Sie habenvielle icht bemerkt, daß sich nach einem Jahr der Betrag (1+i)' . Zo undnach zwei Jahren der Betrag (1+i)2 . Zo ergibt. Tatsächlich folgt nach t Jahren der Betrag

(1+i)t . Zo

Die Zahlung im Zeitpunkt 0 lä ßt sich also in den Zeitpunkt t transformierenund hat dann den obigen Wert . Ein Vergleich mit der anderen Zahlung z.,die sich ebenfalls auf den Zeitpunkt t bezieht, ist jetzt ohne weite res möglich.

12

Wenn gilt

11.1.2 Diskontierung

ist die heutige Zah lung Zo mehr wert als die zukün ftige Zahlung Zt, andernfa lls eben nicht.

Beispiel

Was ist besser, Zo = 100.000 oder Z lO = 250.000?

Wenn der Zinssatz i :: 8 % beträgt, wäre

(1,08)10 . 100.000 = 215 .982 < 250 .000 .

Also wäre Z lO vorzuziehen.

Bei einem Zinssatz von i = 10 %, wäre

(1,1)10 . 100.000 "" 259 .374 > 250 .000.

Dann sollten Sie sich für Z() entscheiden.

b) Die Vergleichbarkeit zwischen Zo und z, läßt sich umgekehrt auch durchTransformation der Zahlung Zl in die Gegenwart 0 herstellen. Die Fragewäre dann, welcher heutige Betrag als Äquivalent für den künftigen Betragz, anzusehen ist.

Zur besseren Anschaulichkeit folgender Fall: Der 20-jährige Martin weiß,daß an ihn im Alter von 30 Jahren ein Erbe von z, = 250.000 € ausgeschüttet werden wird. Sein Bruder Georg bietet Martin an, ihm sofort100.000 € zu geben, wenn Martin auf sein Erbe verzichtet. Dann könntesich Martin folgendes überlegen: Wie hoch ist der Kredit Do, den er sofortaufnehmen könnte und der samt Zinsen und Zinseszinsen in 10 Jahren allein über die Erbausschüttung zunJckgezahlt werden könnte. Dieser Kreditwürde Martin nämlich eine heutige Einzahlung Do bescheren; allerdingswürde von seinem künftigen Erbe nichts weiter übrigbleiben. Über die Kreditaufnahme hätte Marttn die künftigen 250.000 € in die Gegenwart transformiert .

Wenn Do der im Zeitpunkt 0 aufgenomme Kreditbetrag ist, dann beläuftsich Martins Schuldenstand nach einem Jahr auf

11 .1 .2 Oiskontierung

D, = D, + t . 00 = (1+i) · 00

t taufgenommener ZinsenKreditbetrag darauf

13

Mit diesem Schuldenstand 0 1 geht Martin ins zweite Jahr. Am Ende deszweiten Jahres wäre der Betrag 0 1 sowie die Zinsen i . 0 1 darauf zurückzuzahlen. Der Schuldenstand nach zwei Jahren lautet also

Wird 0 1 ersetzt durch (1+i) . 00folgt

Mit diesem Schuldenstand geht es ins dritte Jahr usw. Nach t Jahren beträgt der Schuldenstand schließlich

n, = (1+i)t . 0 0

Martins Erbschaft Zt 5011 nun gerade ausreichen, um den Schuldenstand 0tzu begleichen;

Zt = 0t = (1+i)l. 00

Die Umstellung nach 00 zeigt, wie hoch der anfänglich aufzunehmendeKredit sein darf:

,o ~ --l.- ~ ( l + ir ' - z

c (l +i) ' I

Die Zahlung Zt im Zeitpunkt t läßt sich also in die Gegenwart transformieren und hat dann den Wert 00. Ein Vergleich mit der alternativen Zahlungzo, die sich ebenfalls auf die Gegenwart bezieht, ist jetzt ohne weiteresmöglich.

Wenn gilt

0 0 = (1+i)-t. Zt < Zo

ist die heutige Zahlung Zo mehr wert als die zukünftige Zahlung Zt, andemfalls eben nicht.

14

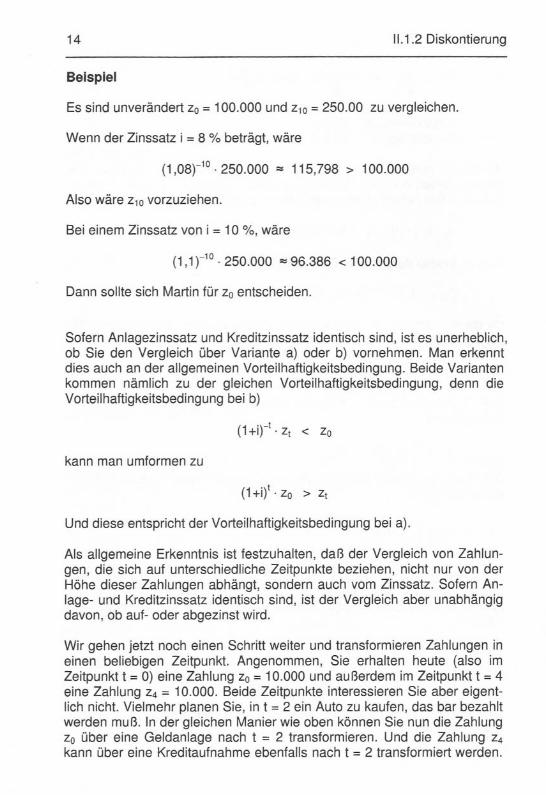

Beispiel

11.1.2 Diskontierung

Es sind unverändert Zo = 100.000 und Z lO = 250 .00 zu vergleichen .

Wenn der Zinssatz i ,. 8 % beträgt, wäre

(1,oa f 'O · 250.000 " 115,798> 100.000

Also wäre 2 10 vorzuziehen.

Bei einem Zinssatz von i = 10 % , wäre

(1,1r" · 250.000 -96.386 < 100.000

Dann sollte sich Martin für 20 entscheiden.

Sofern Anlagezinssatz und Kreditzinssatz identisch sind , ist es unerheblich,ob Sie den Vergleich über Variante a) oder b) vornehmen. Man erkenntdies auch an der allgemeinen Vorteilhaftigkeitsbedingung. Seide Varian tenkommen nämlich zu der gleichen Vorteilhaftiqkeits bedinqunq, denn dieVorteilhaftigkeitsbedingung bei b)

kann man umformen zu

Und diese entspricht der Vortei lhaftigkeitsbedingung bei a).

Als allgemeine Erkenntnis ist testzuhalten. daß der Vergle ich von Zahlungen, die sich auf unterschiedliche Zeitpunkte beziehen , nicht nur von derHöhe diese r Zahlungen abhängt, sondern auch vom Zinssatz. Sofern Anlage~ und Kreditzinssatz identisch sind , ist der Vergleich aber unabhängigdavon, ob auf- oder abgez inst wird.

Wir gehen jetzt noch einen Schritt weiter und trans formiere n Zahlungen ineinen beliebigen Zeitpunkt. Angenommen, Sie erhalten heute (also imZeitpunkt t = 0) eine Zahlung Zo = 10.000 und außerdem im Zeitpunkt t = 4eine Zahlung Z4 = 10.000. Seide Zeitpunkte interess ieren Sie aber eigentlich nicht. Vielmehr planen Sie, in t = 2 ein Auto zu kaufen , das bar bezahltwerden muß. In der gleichen Manier wie oben können Sie nun die ZahlungZo über eine Geldanlage nach t = 2 transformieren . Und die Zahlung Z4

kann über eine Kreditaufnahme ebenfalls nach I = 2 transformiert werden .

11. 1.2 Diskontierung 15

Wie die Abbildung 11.1.1 zeigt, ist Zo um zwei Perioden autzuzinsen und z,um zwei Perioden abzuzinsen.

32o

~~EJ 1- 1-0-.-(-1+-;j-2-<)- -

' ---....L...----11- leitt

4

Abb. 11.1.1: Wert von Zl zu einem bestimmten Zeitpunkt

Die Vorgehensweise, eine Zahlung z, in einen beliebigen Zeitpunkt t' zutransformieren, läßt sich ganz allgemein über die folgende Gleichung beschreiben:

Sr ist derjeniqe Wert, den die Zahlung Zl auf den Zeitpunkt t- bezogen hat.Fällt die Zahlung z, frOher an als zu dem Zeitpunkt t'. auf den sie transformiert werden solt, so ist t kleiner als t' . Der Exponent t·-t wird positiv. z,wird dann um t"-t Perioden aufgezinst. Wenn die Zahlunq Zl erst nach t'anfällt, so gilt offenbar t > t" . Dann wird der Exponent negativ und z, wirdum t - t' Perioden abgezinst.

In diesem Zusammenhang lassen sich noch zwei Begriffe einführen. AlsBarwert wird derjenige Wert bezeichnet, den eine künftige Zahlung oderauch Zahlungsreihe aufweist, wenn man sie in die Gegenwart transformiert hat (also wenn t' = 0 gesetzt wird). Die Formel für die Berechnungdes Barwerts Bo einer Zahlung Zt ergibt sich, indem man in der obigenFormel r = 0 einsetzt:

Ba = (1+i)-l· Z,

Zum Beispiel ist der Barwert von Z2 = 120 bei einem Zinssatz von 10 %genau 1,1-2 . 120 = 99,17.

16 11. 1.2 Diskontierung

Als Endwert wird derjenige Wert bezeichnet, den eine Zah lung ode r aucheine Zahlungsreihe aufweist, wenn man sie auf das Ende des Planunqshorizontes T transformiert hat (also wenn t' = T gesetzt wird). Der Planungshorizont ist d ie Ze itdauer, für die explizit geplant wird. Der EndwertBT einer Zah lung Zj ergibt sich dann, indem man in der obigen Bs-Formelfür t" den Wert T einsetzt:

Zum Beispiel ist der Endwert von Zo = 100 bei einem Zinssatz von 10 %und einem Planungshorizont von T = 2 genau 1, 1 2~ . 100 = 121.

Aufgabe: Diskont ierung, Barwert, Endwert

Anfäßlich einer Erbschaft kann Rita Röck zwischen einem Wertpapiervermögen und einer dreijährigen Rente wählen. Die Wertpapiere sind in 2Jahren fällig und erbringen die Zahlungen 1 Mio. € nach dem 1. Jahr und10 Mio. € nach dem 2. Jahr. Die Rente führt zu jährlichen Zahlungen LH.v.4 Mio. nach dem 1., 2. und 3. Jahr.We lches Erbteil wählt Hita, wenn sie einen Zinssatz von 10% zugrundelegt?

Barwertvergleich:

BWertpapier = 1Mio + 10Mio = 91 7Mioo 1,1 (1,1)' '

BRente = 4Mio + 4Mio + 4Mio = 995Mioo 1,1 (1,1)' (1,1)3 '

BWertpapier < BRe nteo 0

oder Endwerrvergleich:

Bfertpapjer = (1,11 ' 1 Mio. + 1,1 ' 10 Mio. = 12,21 Mio.

B~e nte =( 1, 11 · 4 Mio. + ( 1, 1) · 4 Mio. + 4 Mio. = 13,24 Mio.

sWertpapier < s Re nteT T

11 .1 .2 Diskontierung

1.2.2 Intertemporaler Vergleich über Zeitpräferenzen

17

Zahlungen, die zu unterschiedlichen Zeitpunkten anfallen, könnte manauch ohne Auf- oder Abzinsung miteinander vergleichen. Zunächst istfestzustellen, da ß man Geld nicht essen kann. Oder allgemeiner gesagtGeld stiftet nur Nutzen, wenn es für Güter eingetauscht werden kann, dieunmittelbar Nutzen spenden. Stellen Sie sich vor, Sie müßten zeitlebensallein auf einer Insel ohne irgendwelche Kontakte verbringen und hätten1 Mio. € dabei. Dieses Geld dürfte Ihnen nicht den geringsten Nutzenerbringen - höchstens vielleicht als Kopfkissenfüllung. Ernsthaft interessant wird das Geld erst als Tauschmedium. Wenn Sie nun zwischen einerheutigen Zahlung Zo und einer morgigen Zahlung Z l wählen müßten, könnten Sie sich überlegen, welche nutzenspendenden Dinge Sie sich mit Zoheute bzw. mit Z l morgen leisten könnten. Alles, was unmittelbar Nutzenspendet, nennt sich Konsumgut.

Den Nutzen U, den Sie aus dem für heute geplanten Konsum Co, dem fürmorgen geplanten Konsum Cl usw. insgesamt aus heutiger Sicht erzielen,kann man zunächst ganz allgemein über eine Funktion wie folgt beschreiben

U(Co; Cl; ...; Cl)

mit c, ~°für alle Zeitpunkte t.

Beschränken wir uns auf eine Situation mit nur zwei relevanten Zeitpunkten, z. B. heute und morgen, dann gibt es nur zwei Konsumgrößen Co undCl. Der Nutzen, den diese Konsumgrößen spenden, könnte beispielsweiselauten:

U '" eoO.4 • Cl0.S

Diese Funktion hat einige Eigenschaften, die Nutzenfunktionen typischerweise aufweisen.

Erstens sinkt der Grenznutzen im Konsum (Grenznutzen '" t . Ableitungder Nutzenfunktion). Dies erkennt man oeran. daß die jeweils 2. partielleAbleitung der Funktion im jeweiligen Konsum Co bzw. Cl negativ ist. Tatsächlich folgt im Beispiel

U'(Co) "'0,4 · CO....(l ·6 . CIO.S ~ U"(co) ", - 0 ,24 · Co-I,6 . Cl 0,S c °und

U'(Cl) = Co°,4 . 0 ,5 · CI....(l·5 ~ U"(Cl) '" Co°,4 . (- 0 ,25) · Cl- l.S < °

18 11 .1.2 Diskontierung

Grob gesagt heißt das für beide Zeitpunkte 0 und 1, daß der Nutzenzuwach s durch das erste Glas Bier höher ist als durch das zweite Glas Bier.

Zweitens sind die beiden Konsumgrößen Co und Cl gegenseitig substituierbar . Damit ist gemeint, daß man ein Weniger an Co kompensieren kanndurch ein Mehr an Cl. Oder anders: Wenn Sie heute weniger Bier (co) trinken können, kann man Sie vollständig dafür entschädigen, indem Siemorgen hinreichend mehr Bier (c,) trinken können.

Unter Zuhilfenahme der Nutzenfunktion lassen sich alle (co; Cl)Kombinationen beschreiben, die zu ein und demselben Nutzenniveau führen . Sie brauchen nur die Nutzenfunkt ion nach Cl umstellen und das Nutzenniveau U auf einen bestimmten Wert UfiX zu fixieren :

C 0,5 = Ufix1 C 0,4

o

C = U~X, "Co

Die vorstehende Gleichung gibt an, wie hoch Cl sein muß, damit bei einemvorgegebenen Wert von Co ein bestimmtes fixiertes Nutzenniveau Ufix erreicht wird,

Graphisch entspricht der obige Zusammenhang zwisch en Cl und Co einerHyperbel (siehe Abbi ldung 11 ,1.2: Indifferenzkurven, Isonutzenlinien). DieseHyperbel beschreibt alle Co-cl -Kombinationen, die den gleiche n Nutzen UfiX

ergeben . Der Entscheidungsträger ist also indifferent zwischen diesenKombinationen. Deshalb heißt eine solche Kurve auch .Jnditterenzkurve~ oder .Jscnutzenlinie" (die Vorsilbe Jso" steht fOr "g le ichb l eibend~) . Jeweiter eine Indifferenzkurve vom Ursprung entfernt liegt, desto höher istdas fixierte Nutzenniveau, das mit den co-cl-Kombinationen, die auf dieserKurve liegen, erreicht wird.

11. 1.2 Diskentierunq

c,

steigender Nutzen

'"--

Abb. 11.1.2: Indifferenzkurven, Isonutzenlinien

19

c,

Eine Indifferenzkurve ergibt sich aus der individuellen Nutzenfunktion desjeweiligen Entscheiders . Sie drückt also eine individuelle Präferenz aus.Um dies zu demonstrieren, betrachten wir zwei mögliche Konsumpläne.

Plan A:Plan B:

(Co; c,) = (40 ; 60 )(Co; c,) = (60; 40)

Gemäß Plan A könnte man heute 40 und morgen 60 Einheiten konsumie ren. Nach Plan B wären heute 60 und morgen 40 konsumierbar. Es sollnun gezeigt werden , daß die Wahl zwischen diesen beiden Plänen von derindividuellen Präferenz des Entscheiders abhängt.

Nehmen wir an, ein Investor I habe die Nutzenfunktion

U1= eoO.5. C l0.4

Dann wäre sein Nutzen

bei Plan A:bei Plan B:

U,(A)U,(B)

= 40°,5 . 600,4

= 60°.5 • 400•4 =

32,5333,88.

Investor I würde Plan B bevorzugen .

Ein anderer Investor 11 habe die Nutzenfunktion

UII = eoO.4. C, 0.5

Dann wäre sein Nutzen

20 11 .1 .2 Diskentierunq

bei Plan A:bei Plan B:

U11 (A) '" 40°,4 . 60°·5 = 33,88UII(B) = 600,4· 40°·5 = 32,53.

Investor 11 wurde Plan A bevorzugen.

Investor I möchte also lieber heute als morgen konsum ieren. Bei Investor11 ist es umgekehrt. Investor I besitzt daher eine andere Zeitpräferenz alsder Investor 11. Investor r hai nämlich eine stärkere Präferenz für die Gegenwart als der Investor 11. Die Abbildung 11 .1 .3 verdeutlicht dies anhandder Indifferenzkurven der beiden Investoren.

C,

- - --L.. _I Investor I

IlnveSlor 11

B

\ ,,40

60

Co

40 60

Abb. 11.1.3: subjektive Bewertung von Konsumplänen

Jeder Investor wird versuchen, auf eine Indifferenzkurve zu gelangen, diemöglichst weit entfernt vom Ursprung liegt. Deshalb wählt Investor I (mitden gestrichelten Indifferenzkurven ) den Plan B und Investor 11 (mit dendurchgezeichneten Indifferenzkurven) den Plan A.

Insgesamt bleibt festzuhalten, daß hier Zahlungen, die zu unterschied lichen Zeitpunkten anfallen , allein danach beurteilt und verglichen werden,wievie l Konsum sie in dem Zeitpunkt ermöglichen, in dem sie anfallen. Offenbar wird bei dieser Vorgehensweise die Möglichkeiten außer acht gelassen, eine Zahlung über eine Geldanlage oder Kreditaufnahme in einenandere n Zeitpunkt zu transferieren. Diese Entscheidungssituation ist alsoeine unter Vernach lässigung des Kapitalmarkts. Auf den Zusammenhang

11.1.2 Diskontie rung 21

zwischen der Berücksichtiqunq des Kapitalmarkts und der Beurteilung ü

ber individuelle Präferenzen werden wir weiter unten noch ausführlich eingehen .

Aufgabe: IndiHerenzkurven

Zwei Anleger A und 8 haben folgende IndiHerenzkurven

,(UA) '

A: Cl =--,-

C03

a) Bei welcher Konsumkonstellation (co; Cl ) haben beide dasselbe Nutzenniveau U = 101

Einsetzen von B in A Ober CI, bzw. gleichsetzen :

,(10)' (10)'~o3 =- -,

C03

(10)' c '--4 =~

(10)3 C03

co= 10 und10 '

c, = - = 10co'

22

b) Skizzieren Sie beide Indifterenzkurven für U = 101

C,

11. 1.2 Diskentierunq

10

o

I,

I,

Co

c) Angenommen, beide Anleger können Konstellation (10; 10) realisieren.Wieviel zusätzliche Einheiten von Cl fordert Anleger A mindestens,wenn er eine Einheit Co. abgeben soll?

Betrachtet werden Bewegungen auf jeweiliger Indifferenzkurve, die durch(10; 10) verläuft.

A mit Co=9 : ~ A fordert 0,36 Einheiten mehr.

d) Wieviete Einheiten von Cl wird Anleger B höchstens abgeben wollen,um eine zusätzliche Einheit von Co zu bekommen?

Bmitco=11:

abzugeben.

10'C, = -3 = 7,51

11-7 B wäre bereit, 2,49 Einheiten

Interpretation: Tausch würde beide verbessern, keine Pareto-Optimalität.

11. 1.3 Statische und dynamische Investitionsrechnungen

1.3 Statische und dynamische Investitionsrechnungen

1.3.1 Statische Investitionsrechnungen

23

Statische Investltlonsrechenmethoden unterscheiden sich von dynamisehen Investitionsrechnungen darin, daß erstere nicht notwendig Zahlungen betrachten, sondern mitunter periodisierte Erfolgsgrößen des betrieblichen Rechnungswesens als Ersatz für Zahlungsgrößen verwenden. Außerdem berücksicht igen statische Verfahren die Zeitkomponente der Zahlungen oder Erfolgsgrößen nicht hinreichend. Die meisten statischen Verfahren betrachten stattdessen nur eine einzige Periode, die entweder alsidentisch mit allen anderen Perioden gesehen wird oder die dem Durchschnitt aller Perioden gleichen soll. Dies gilt für die drei Methoden der Gewinnvergleichsrechnung, der Kostenvergleichsrechnung und der Rentabilitätsverglelchsrechnung, aber nicht für die Amort isationsrechnung. Diesevier Verfahren sollen jetzt im einzelnen vorgestellt werden.

(1) Gewinnvergleichsrechnung

Im Rahmen der Gewinnvergleichsrechnung (GVR) wird der Periodengewinn des jeweiligen Projekts als Differenz zwischen Erträgen und Aufwendungen ermittelt (also nicht zwischen Einzahlungen und Auszahlungen). Daraufhin wird dasjenige Projekt als vorteilhaft erklärt, das denhöchsten Periodengewinn aufweist. Da die Unterlassung ebenfalls eine Alternative darstellt, ist der Periodengewinn der besten Alternative mindestens gleich null.

Eine offene Frage ist, ob bei der Gewinnermittlung auch kalkulatorischeZinsen auf den Kapitaleinsatz angesetzt werden. Damit meint man diejeni·gen Zinsen, die man bei der besten alternativen Verwendung des Kapitaleinsatzes hätte erzielen können. Zu einem statischen Verfahren paßt dieBerücksichtigung von Zinsen eher nicht, da alle weiteren Zinseffekte auchnicht berücksichtigt werden. Im folgenden gehen wir daher von einer Gewinnermittlung aus, die die kalkulatorischen Zinsen nicht einbezieht.Zwingend ist diese Vorgehensweise zwar nicht, aber wir benötigen im weiteren eine klare Definition des Periodengewinns .

Die GVR führt immer dann zu unproblematischen Handlungsempfehlungen, wenn alle Projektea) eine identische Nutzungsdauer aufweisen,b) einen identischen Kapitaleinsatz erfordern undc) der Periodengewinn eines Projekts Ober alle Perioden konstant ist.

24 11.1.3 Statische und dynamische Investitions rechnungen

Ansonsten könnten die folgenden Problemfälle auftreten.

Zu a) :Projekt A erbringt 2 Jahre lang einen Jahresgewinn von 2 Mio. €. Das Projekt B erzielt dagegen 10 Jahre lang einen Jahresgewinn von 1 Mio. €.Nach der GVR wäre das Projekt A eindeutig vorzuziehen. Man kann sichallerdings vorstellen, daß es - je nach Zinssatz · attraktiver sein könnte,das Projekt B durchzuführen. Die GVR ist dann eine ungeeignete Methode.

Zu b) :Zwei Projekte A und 8 erbringen den gleichen Gewinn von 1 Mio. €. Dererforderl iche Kapitaleinsatz bei Projekt A beträgt aber nur 10 E, währendfür Projekt B stolze 1 Mrd. € eingesetzt werden müssen. Offensichtlichmacht die GVR nur Sinn , wenn sich der Gewinn der zu vergleichendenProjekte auf den gleichen Kapitaleinsatz bezieht. Wichtig ist hier aber, daßbei der Gewinnermittlung die Kapitalkosten nicht bereits abgezogen wurden, ansonsten wäre ein unterschiedlicher Kapitaleinsau ja schon durchden Abzug unterschiedlicher Kapitalkosten berücksichtigt.

Zu c) :Das Projekt A erzielt innerhalb von 3 Jahren die Jahresgewinne (100; 200;300 ). Das Projekt B weist die gleichen Gewinne aber in umgekehrter Reihenfolge auf (300; 200; 100). A und B sind dann mit dem gleichen durchschnittlichen Periodengewinn in Höhe von 200 verbunden und wären gemäß der GVR gleichgut. Bei B fallen aber die höheren Gewinne früher alsbei A an . B dürfte deshalb besser als Asein.

2) Kostenverglei chsrec hnung

Eine unsinn ige Entscheidungsregel wurde lauten: "Wähle diejenige Alternative mit den minimalen Gesamtkosten einer Periode !" An dieser Stellevereinfachen wir und gehen davon aus, daß die Kosten de n Aufwendungen entsprechen. Dann gilt:

Gewinn G = Ertrag E - Kosten K

Bei Projekt A wäre dies

und bei Projekt B

Ga = Ea -Ka

(z. B. 100 = 900 - 800)

(z. B. 80 = 100 - 20)

11. 1.3 Statische und dynamische Investltionsrechnungen 25

Hinsichtlich des Kostenverqleichs wäre B besser, während der Gewinn beiA höher ist. Außerdem kann man sich noch eine Unterlassensaltemativevorstellen, bei der überhaupt keine Kosten anfallen. Die obige Entscheidungsregel ist deshalb bei einer Kostenvergleichsrechnung unbrauchbar. Eine sinnvolle Regel kann dagegen sein : ~Währe diejenigen Alternative, die die minimalen Gesamtkosten einer Periode bei gegebenen Erträgen aufweistl"

Bei gegebenen identischen Erträgen ist E" '" Es '" E. Also gilt:

undGB ", E - Ks

Der höchste Gewinn findet sich nun immer bei derjenigen Alternati ve, diedie minimalen Kosten aufweist. Wenn die Erträge der Alternati ven gleichhoch sind, führt die KVR also stets zu den gleichen Ergebnissen wie dieGVR, ist im Grund e überflüssig und kommt nur zur Vereinfachung derRechnung in Frage. In allen anderen Fällen stellt sie keine sinnvolle Entscheidungsregel dar.

(3) Rendlteverglelchsrechnung

Auf eine Periode bezogen, ist die Rend ite allgemein wie folgt def iniert:

Rendite '" GewinneingesetzEs Kapital

Wie bei allen Verhältniskennzahlen ist es auch bei der Renditeberechnungwichtig , daß die GröBe im Zähler in einem sinnvoll en Zusammenhang mitder Größe im Nenner steht. Im Zähler sollte derje nige Gewinn ausgewiesen werden, der mit dem im Nenner stehende n eingesetzten Kapital erz ieltwurde. Wenn Sie also ein Projekt mit eigenen und fremden Mitteln finanzieren und bei der Gewinnerminrung die Kreditzinsen noch nicht abziehen(der sogenannte "Gewinn vor Zinsen"), dann gehören in den Nenner sowohl die eigenen als auch die fremden Mittel, also das gesamte elnqesetzte Kapital (Gesamtkapital). Denn schließlich ist es das gesamte eingesetzte Kapital, mit dessen Hilfe der Gewinn vor Zinsen erwirtschaftet werden konnte. Diese Rendite ist die Gesamtkapitalrendite und wird auch.Return on Investment" oder kurz ROI genannt:

Gesamtkapitalrendite = Gewinn vor ZinsenGesamtkapita l

26 11 .1 .3 Statische und dynamische Investitionsrechnungen

Natürlich gibt es auch andere Renditeg rößen. Wenn Sie zum Beispiel imZähler den Gewinn nach Abzug der Kreditzlnsen ansetzen (der sogenannte ..Gewinn nach Zinsen"), dann sollten Sie sinnvollerweise im Nennerauch nur noch die eigenen Mittel (das Eigenkapital) berücksichtigen. Heraus käme dann die EIgenkapitalrendite:

Eigenkapitalrendite = Gewinn nach ZinsenEigenkapital

Nun ist es nicht immer so, daß das Kapital am Anfang eines Jahres eingesetzt wird, sich am Ende des Jahres der Gewinn realisiert und währenddes Jahres gar nichts passiert. Wenn zum Beispiel Rückflüsse bereitswährend des Jahres fließen , dann ist das eingangs eingesetzte Kapitalnicht für das gesamte Jahr gebunden, sondern fließt teilweise früher zurück und könnte an anderer Stelle noch verzins lich eingesetzt werden. Indiesem Fall müßte man den Jahresdurchschnitt des eingesetzten Kapita lsin den Nenner stellen .

Bei einer Renditevergleichsrechnung (RVR) sollte dasjenige Projekt vorgezogen werden , das die höchste Rendite erbringt. Auch diese Entscheidungsregel ist grundsätzlich problematisch. Ein besonderes Problemtaucht auf, wenn mehrere Perioden mit unterschiedlichen Gewinnen oderKapitaleinsätzen pro Periode vorliegen . Denn die obigen Renditedefinitionen beziehen sich nur auf eine einzige Periode. Dieses Problem stellen wiran dieser Stelle zunächst zurück, denn es wird im Rahmen des sogenann ten .Jntemen Zinssatzes" weiter unten behandelt.

Aber auch wenn nur eine Periode zu betrachten ist, kann die Entscheidungsregel der RVR zu unvorte ilhaften Ergebnissen führen . Dazu ein Beispiel: Projekt A benötigt 2 € Kapitaleinsatz und erbringt einen Gewinn von1 €. Seine Rendite wäre also 50 %. Für das Projekt B sind 100 € nötig undes führt zu einem Gewinn von 20 €. Die Rendite wäre 20 %. Nach einemRenditeverg leich wäre das Projekt A besser als B. Tatsächlich kann B aber besser sein. Angenommen, Sie haben gerade 100 € Eigenmittel undes bieten sich keine weiteren Projekte , so daß Sie nicht investiertes Geldzinslos unter das Kopfkissen legen. Wenn Sie das Projekt A nehmen , haben Sie am Ende der Periode den Betrag:

3 € (Kapitaleinsatz + Gewinn) + 98 € (unterm Kopfkissen) :c: 101 €

Nach Durchführung des Projekts B wären es :

120 € (Kapitaleinsatz + Gewinn )

Dann wäre tatsächlich das Projekt B besser.

11.1 .3 Statische und dynamische Investitionsrechnungen 27

Deshalb ist die RVR nur dann unproblematisch, wenn die zu vergleichenden Projekte einen gleichhohen Kapitaleinsatz erfordern. Bei gleichen Kapitaleinsätzen hat aber immer dasjenige Projekt die höchste Rendite, dasden höchsten Gewinn erbringt. Die RVR kommt dann immer zum gleichenErgebnis wie die GVR und ist im Grunde übertlüsaiq .

Aufgabe: Statische Investitionsrechnung

Die Preis-Absatz-Funktion zweier Produkte A und B lauten für ein Jahr:

PA = 50 - 0,05 XA und Pa = 60 - 0,06 Xa

Ihre Produktionskosten betragen :

und Ka = 48 xa

Die Produktion von A und B erfordert jeweils einen Kapitalstock von10.000, der sich nicht abnutzt.

a) Wieviel sollten von A und B jewei ls produziert und verkauft werden?

Gewinnmaxima

GA = 50 XA -0,05 x/ - 40 XA -7Gs=60 xs -O,06x/ - 48xs -7

G'=10 -0,1xA=O -7 xA=100G'= 12- 0,12 xs = O -?xB=100

Welche der beiden Produktionen ist vorteilhaft bezüglich

b) der Kosten?

KA~ 40 ·100 ~4000

Ka= 48 ·100=4.800 -7 A >-B

c) des Gewinns?

G ~ p(x) . x - K(x) (Startkapitalabnutzung ~ 0)

GA~ 50 ·100 - 0,05 · (100)'- 40· 100 ~ 500GB ~ 60 · 100 - 0,06 · (IOD!, - 48 · 100 ~ 600 -7 B ,. A

28 1'-1.3 Statische und dynamische Investitionsrechnungen

d) der Rentabilität?

'A~ G,(10 .000 ~ 500/10.000 ~ 0,05'8= Gfl 10.000 = 600/10.000 = 0,06

Gleiche Reihung wie c) hier zwingend, da gleiche Kapitalbindung.

(4) Amortisationsrechnung

Bei einer Amortisationsrechnung wird ermittelt, wieviel Zeit ein Projekt be·nötigt, bis die gesamten nötigen Auszahlungen durch Einzahlungen gedeckt sind. Nach dem Kriterium der Amortisation ist dasjenige Projekt ambesten, das sich am schnellsten amortisiert, also die kürzeste Amortlsatl·onsdauer besitzt.

Ein Projekt sei zum Beispiel mit dem folgenden Zahlungsstrom verbunden :

(- 100.000; 30.000; 40.000; 50.000; 20.000)

Ein Zahlungstrom wird im folgenden häufig wie ein Vektor dargestellt. Zulesen ist der obige Vektor wie folgt: In der Gegenwart (Zeitpunkt 0) fällt dieAuszahlung - 100.000 an. Nach der ersten Periode (Zeitpunkt 1) kommtes zu eine r Einzahlung 30.000, nach der zwe iten Periode (Zeitpunkt 2) beträgt die Einzahlung 40.000 usw. Der obige Zahlungsstrom endet im Zeitpunkt 4.

Zurück zur Amo rtisationsdaue r: Die nötige Anfangsauszahlung des Projekts in Höhe von 100.000 ist nach 3 Perioden gedeckt, und zwar durch

30.000 + 40.000 + 50.000 ~ 120.000.

Das Projekt amortisiert sich also nach 3 Perioden oder , anders formul iert,d ie Amortisationsdauer beträgt 3 Perioden.

Bei einer Zah lungsreihe , die zunächst nur Auszahlungen und anschließend nur Einzahlungen aufweist, wie zum Beispiel

(- 400; - 1.300; 1.000 ; 800; 1.100 )

müssen natürl ich die aggregierten Auszah lungen 400 + 1.300 "" 1.700 gedeckt werden . Dies wäre nach der 4. Period e mit den Einzahlungen 1.000+ 800 "" 1.800 der Fall.

11 .1.3 Statische und dynamische Investitionsrechnungen 29

Zu klären wäre noch, wie die Amortisationsdauer zu ermitteln ist, wenn aufzwischenzeitliche Einzahlungen noch spätere Auszahlungen folgen. EinBeispiel dafür wäre der folgende Zahlungsstrom

(- 100; 80; 80; - 70; 40; 20)

Die Anfangsauszahlung von 100 amortisiert sich schon nach 2 Perioden.Wenn aber die Einzahlungen auch noch die spätere Auszahlung von 70decken sollen (also insgesamt eine Auszahlung von 170), mußte man 4Perioden warten. Denn erst 80 + 80 + 40 '" 200 reichten aus, um - 170 zudecken.

Ob bei der Ermittlung der Amortisationsdauer alle Auszahlungen einersolchen Zahlungsreihe zu decken sind, hängt davon ab, ob das Projektwährend seiner Laufzeit abgebrochen werden kann und ob die späterenZahlungen dann nicht mehr anfallen. Kann das Projekt jederzeit abgebrochen werden, wäre es im Beispiel sinnvoll, es nach der zweiten Periode zubeenden und nur den Zahlungstrom (- 100; 80; 80) zu realisieren. Denndie späteren Einzahlungen 40 und 20 reichen noch nicht einmal, um die- 70 zu decken, geschweige denn um irgendwelche Überschusse zu er·wirtschaften.

Aus didaktischen Gründen gehen wir im folgenden aber davon aus, daßdie Möglichkeit des vorzeitigen Abbruchs nicht besteht. Denn bestündesie, müßte im Rahmen von Vorteilhaftigkeitsentscheidungen zunächst immer erst einmal geklärt werden, welcher Zeitpunkt optimal für den Abbruchist. Dieses Thema wird weiter unten in einem eigenen Abschnitt zu Nutzungsdauerentscheidungen behandelt.

In Abgrenzung zur GVR, KVR und RVR bezieht sich das Kriterium derAmortisationsdauer auf reine Zahlungsgrößen und nicht auf Größen derRechnungslegung wie den Gewinn oder die Kosten.

Die Probleme von Auswahlentscheidungen anhand der Amortisationsdauer liegen auf der Hand. Denn die Amortisationsrechnung vernachlässigt

1.) alle Zahlungen jenseits der Amortisationsdauer und2.) die Zeitstruktur der Zahlungen innerhalb der Amortisationsdauer.

Zu 1.) Bei der Amortisationsrechnung ist es egal, ob ein Projekt nach derAmortisationsdauer 1 Mio. € oder gar nichts mehr erwirtschaftet. Für dieBeurteilung eines Projekts sollte dies aber eine Rolle spielen.

30 11.1.3 Statische und dynamische Investitionsrechnungen

Zu 2.) Ein Projekt A mit dem Zahlungsstrorn

(- 100.000; 30.000 ; 40.000 ; 50.000; 20.000 )

besitzt die gleiche Amortisat ionsdauer wie ein Projekt B mit dem Zahlungstrom

(- 100.000; 50.000 ; 40.000 ; 30.000 ; 20.000)

Der Unterschied zwischen beiden Projekten liegt alle in in der Zeitstrukturder ersten drei Einzahlungen, die vertauscht sind. Bei Projekt B fließt diehohe Einzahlung von 50.000 früher als bei Projekt Ä. Da die Einzahlungenzwischenzeitlich verzins lich angelegt werden können, müßte Projekt Bdeshalb besser als das Projekt A sein. Bei der Berechnung der Amo rtisat ionsdauer wird dies aber nicht berücksichtigt.

Diese Mänge l sind so offensichtlich, daß zu fragen ist. ob die Amortisationsda uer überhaupt ein sinnvolles Entscheidungskriterium sein kann . Immerhin drückt die Amortisationsdauer aus, .wie schnell man sein Geldwieder zurückbekommt". Ein solches Kriterium könnte als grobe Daumenregel Sinn machen, wenn die künftigen Zah lungen aus einem Projekt un sicher und eine genauere Risikoabschätzung zu aufwendig sind. Allerdings ist die zu berechnende Amort isationsdauer dann selbst unsicher undman müßte sich zum Beispiel am Erwartungswert der Amort isat ionsdauerorientieren .

Aufgabe: Amort isation

3 alternative Projekte A, Bund C haben die Zahlungsreihen

t - 0 t - 1 1- 2 t '" 3 t - 4A - 700 300 300 200B 1000 200 100 500 500C -50 100 - 200 200

mit t :: Ende des Jahres 1.

a) Wie hoch ist die jeweilige Amortisationsdauer?

bei A: 3 Jahrebei 8 : 4 Jahrebei C: 1 oder 3 Jahre; sinnvolle Lösung: 3 Jahre(Definition der Amortisation: Zeitdauer, bis zu der alle Auszahlungen gedeckt sind - auch spätere)

11.1 .3 Statische und dynami sche Investitionsre chnungen 31

b) Gehen Sie nun davon aus, daß die Zahlungen gleichmäßig in dem jeweiligen Jahr verteilt sind . Amortisiert sich dann A oder C schneller?

bei A: 2 + ~~~ = 2,5 Jahre

beiC:2+ 150 = 2,75Jahre200

1.3.2 Dynamische Investitionsrechnung

A ist schneller!

Im Gegensatz zu den statischen Investitionsrechenmethoden erfassen diedynamischen Methoden sowohl die gesamte Dauer der Projekte alsauch die genaue zeitliche Vertei lung der Zahlungen mittels Diskontierung.

Die Bezeichnung ~dynam isch" kann leicht mißverstanden werden. Grobformuliert werden Methoden dann als dynamisch bezeichnet, wenn sie berücksichtigen, daß eine Größe, die in einem bestimmten Zeitpunkt auftr itt,abhängig ist von einer Größe, die in einem anderen Zeitpunkt auftritt. Zwischen beiden Größen existie rt ein intertemporaler Zusammenhang. In diesem Sinne kann man die folgenden Investitions rechnungen als dynamischbezeichnen.

Was die dynamischen Investitionsrechenmethoden aber meistens nichtberücksichtigen, ist ein intertemporaler Zusammenhang zwischen Entscheidungen , die in untersch iedlichen Zeitpunkten zu treffen sind. Denndie zugrundegelegte Entscheidungssituation sieht normalerweise so aus,daß über die Ablehnung oder Durchführung eines Projekts mit gegebenemZahlungsstrom einmalig entschieden wird. Die Auswirkung dieser Entscheidung auf künftige Entscheidungen wird in den dynam ischen lnvestiticesrechenvertahren - wie auch in den statischen Verfahren - regelmäßigf»cht ertaßt.

32 11 .1.3 Statische und dynamische Investitionsrechnungen

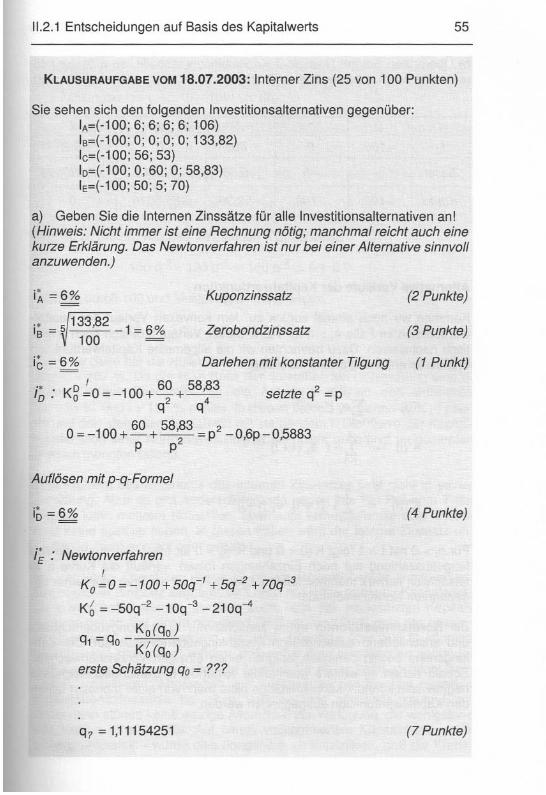

KLAUSURAUFGABE VOM03.04.2003: Dynamische Investitionsrechnung(25 von 100 Punkten)

Sie sehen sich einem einhei tlichen Kapitalmarktz ins von 10% und den folgenden Investitionsalternativen gegen über.

IA = (- 135; 140; 0; 10) und18 ~ (- 135; 0; -60; 245)

a) Berechnen Sie die Kapita lwerte der beiden Investitionen! (6 Punkte)

A 140 10Ko = - 135 + - + - 3 = - 0,214 124719

1,1 1,1

B 60 245Ko =-135 - -

2+ -3 =- 0,5 14650639

1,1 1,1

b) Zeigen Sie mit Hilfe eines vollständigen Finanzplans, daß der InterneZins der Investition B 9,87% beträgt ! (Hinweis: unter Umständen benötigen Sie nicht alle Zeilen oder Spalten. ) (6 Punkte )

/ 0 / 2 3e /35 0 - 60 245

Zinsen - -/3,331709/ - /4 6482607 - 22 02003Konto - 135 -/48,331709 222,97997 0

c) Gehen Sie nun davon aus, daß der Interne Zins der Investition A9,84% und der Interne Zins von Investition B 9,87% beträgt! Angenommen Sie besitzen 135 Geldeinheiten und wollen diese investieren.Wie entscheiden Sie sich? (3 Punkte)

Ich entscheide mich weder fOr A noch tür B, weil beide Anlagen einen negativen Kapitalwert haben und eine Anlage am Kapitalmarkt mir 10%bringt. Wenn ich die 135 GE also tatsächlich investieren möchte, dann amKapitalmarkt.

d) Skizzieren Sie im Zins-Kapitalwert-Diagramm die Kapitalwertfunktionen der beiden Investitionen! Gehen Sie auch hier wieder davon aus,daß der Interne Zins der Investition A 9,84% und der Interne Zins derInvestition B 9,87% beträgt. (Tragen Sie den Kapitalmarktzins und dieKapitalwerte ein. Bezeichnen Sie die Schnittpunkte mit den Achsenund achten Sie auf die Asymptotenl) (10 Punkte)

11 .2.1 Entscheid ungen auf Basis des Kapitalwerts

Kapitalwert

33

9,84

9,87 10

Zinssatz

A

8

2. Inveslilionsentscheidungen bei Sicherheit und

exogenem Kalkulalionszinssatz

2.1 Entscheidungen auf Basis des Kapitalwerts

2.1.1 Kapitalwert und Endwert

Wie erwähnt berücksichtigen dynamische Investitionsrechnungen die spezifische Zeitst ruktur einer Zahlungsreihe. Deshalb ist es wichtig, die forma le Notation der Zeitstruktur deutlich zu machen .

11.2.1 Entscheidungen auf Basis des Kapitalwerts

Kapitalwert

50

33

-135

9,87 10

8

Zinssatz

A

2. Investitionsentscheidungen bei Sicherheit und

exogenem Kalkulationszinssatz

2.1 Entscheidungen auf Basis des Kapitalwerts

2.1.1 Kapitalwert und Endwert

Wie erwähnt berücksicht igen dynam ische Investitionsrechnungen die spezifische Zeitstruktur einer Zahlungsre ihe. Deshalb ist es wichtig, die formae Notation der Zeitstruktu r deutlich zu machen.

34 11.2 .1 Entscheidungen auf Basis des Kap italwerts

oI

1 2

2

1- 1

'-II

t

IT- l

IT- l T Perioden

Abb .: Notat ion der Zeitpunkte bzw. Perioden

Die obige Abbildung soll verdeutlichen, daß der Parameter t entweder einen bestimmten Zeitpunkt oder eine bestimmte Periode beschreiben kann.Der Zeitpunkt t = 0 kennzeichnet die Gegenwart , der Zeitpunkt T das Endedes Planungshorizonts . Eine Periode t beg innt im Zeitp unkt t-t und endetim Zeitpunkt 1. Der Wechsel vom zweiten in das dritte Jahrtausend hat jaauch nicht Ende 1999. sondern Ende 2000 stattgefunden.

Wenn im folgenden Zahlungen durch einen Zeitindex t charakterisiert werden, muß zuvor geklärt sein, ob damit ein bestimmter Zeitpunkt oder einebestimmte Periode gemeint ist. Für unsere Zwecke soll dieser Zeitindex imweiteren einen bestimmten Zeitpunkt kennzeichnen - es sei denn, es wirdexplizit anders formuliert.

In einem bestimmten Zeitpunkt muß es nicht immer nur eine einzige Zahlung geben. Insbesondere kann es in einem Zeitpunkt sowohl zu Ein- alsauch zu Auszahlungen kommen. Dies läßt sich leicht berücksichtigen, indem man ihren Saldo bildet und ihn als EInzahlungsüberschu ß el bezeichnet:

mitEI : Summe aller Einzahlungen im Zeitpunkt tAl : Summe aller Auszahlungen im Zeitpunkt t

Ein negativer Einzahlungsüberschuß entspricht einem positiven Auszahlungsüberschuß.

Da bei Investitionen in der Regel zu Beginn keine Einzahlung, sondern nureine Auszahlung anfällt , gilt für den ersten Einzahlungsüberschuß bei Investitionen normalerweise:

eo= -Ä<J< O

Nachdem die Notation geklärt ist, kann nun das zentrale Entscheidungskriterium der Investitionsrechnung vorgestellt werden, der sogenannte Kapitalwert.

11 .2.1 Entscheidungen auf Basis des Kapitalwerts

Kapitalwertberechnung

35

Der Kapitalwert eines Zahlungsstroms ist derjenige Wert, den der Zahlungsstrom auf den Zeitpunkt 0 bezogen hat. Der Unterschied zwischenBarwert und Kapitalwert besteht lediglich darin, daß in die Kapitalwertberechnung auch der (negative) Einzahlungsüberschuß in t = 0 einbezogenwird. ' Der Kapitalwert läßt sich also berechnen , indem die Barwerte allerEinzahlungsüberschüsse des Zahlungsstroms einschließlich des (negativen) Einzahlungsüberschusses in t = 0 addiert werden.

Stellen Sie sich den Zahlungsstrom (eo; e-: ea: e3; e4) vor. Um den Barwertvon e, zu berechnen, müssen Sie e, um eine Periode abzinsen. Der Barwert von ee folgt, wenn Sie eeum zwei Perioden abzinsen usw. (siehe Abbildung 11.2 .1).

o 2 3

I [ • Zeitt

EJ-~------GJ--------GJ~ --- - - ""--""'[;]

Abb. 11.2 .1 : Kapitalwertberechnung

Wenn Sie nun eo und alle Barwerte der künftigen vier Zahlungen e, bis e4addieren, erhalten Sie den Kapitalwert K der Zahlungsreihe:

, In der Literatur werden auch andere Unterscheidungen zwischen Barwert und Kapitalwertvorgenommen; siehe Hering (2003), S. 20 f ., Fußnote 5. Für unsere Zwecke ist das nichtnötig.

36 11 .2.1 Entscheidungen auf Basis des Kapitalwerts

Analog dazu können Sie auch den Kapitalwert eines noch allgemeinerformulierten Zanlungsstrom berechnen. Der Zahlungsstroms sei

Sein Kapitalwert beträgt

K = 6 0 + (1+0-1. 6 1 + (1+i)-2 · 62 + ..... + (hirT . er

Diese Kapitalwertformel läßt sich verkürzt schreiben als

Beispiel

Ein Projekt führt zur Zahlungsreihe (- 100; 50 ; 40; 30 ; 20; 10).Der Zinssatz sei i :: 10 %.

Dann beträgt der Kapitalwert des Projekts

K = - 100 . 1,1° + 50 . 1,r ' + 40 .1 ,1--2

+ 30 · 1,1--3 + 20 - 1,1--4 + 10 ·1 ,1--5

= 20,92

Der Kapitalwert eines Projekts läßt sich auch als derjenige Betrag interpretieren, den man dem Projekt zu Beginn entnehmen kann (um zum Beispieletwas zu konsumieren) und sich das Projekt finanziell dann gerade nochselbs t trägt. Dies soll anhand der Tabelle 11.2.1 demonstriert werden .

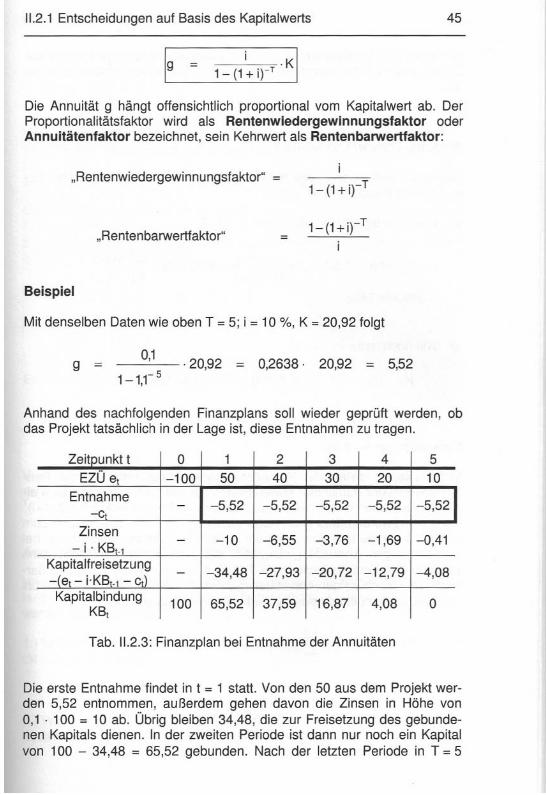

11 .2.1 Entscheidungen auf Basis des Kapitalwerts

Zelteunkt t 0 1 2 3 4 5EZU - 100 50 40 30 20 10e

Entnahme- 20.92- c.

Zinsen- 12,09 - 8.30 - 5.13 - 2.64 - 0.91- i · KB _ -

Kapitalfreisetzung- 37.91 - 3 1.70 - 24.87 - 17.36 -9.09-fe - i·KB,. - c.1 -

Kapitalbindung120.92 83.01 51.31 26,44 9.08 0KB,

Tab. 11.2.1: Finanzplan bei Entnahme des Kapitalwerts

37

In der 2. Zeile stehen die EinzahlungsOberschüsse (EZO) des obigen Beispiels. Getestet wird, ob sich zu Beginn tatsächlich der Kapitalwert in Höhevon 20,92 entnehmen läßt und sich das Projekt trotzdem finanziell weitertragen kann.

Die in t = °insgesamt erforderlichen Mittel wären die 100 für das Projektund die 20,92 für die Entnahme (siehe 3. Zeile). Lediglich zur Vereinfachung sei zunächst angenommen, daß dazu ein Kredit von 120,92 aufgenommen werden muß. Der Zinssatz beträgt im Beispiel i = 10 %. NachVerwendung der Kreditsumme sind Mittel in Höhe von 120,92 gebunden für das Projekt und den Konsum (siehe unterste Zeile .Kapitalbindunq").

Nach der ersten Periode führt das Projekt in t = 1 zu einem Einzahlungsüberschuß von 50. Von diesen 50 müssen zunächst die Kreditzinsen gezahlt werden. Sie betragen 0,1 ·120,92 = 12,09. Die verbleibenden 37,91können verwendet werden, um den Kredit teilweise zu tilgen oder. allgemeiner formuliert, um gebundenes Kapital freizusetzen. Damit reduziertsich das gebundene Kapital auf 120,92 - 37 ,91 = 83 ,01. Mit dieser Kapitalbindung geht es dann in die zweite Periode.

Am Ende der zweiten Periode, also im Zeitpunkt 2, erwirtschaftet das Projekt einen Überschuß von 40. Davon sind zunächst wiederum die Kreditzinsen zu zahlen. Allerdings hat sich die Kreditsumme im Zeitpunkt 1 bereits auf 83 ,01 reduziert. Deshalb sind nur noch 0,1 . 83 ,01 = 8,30 an Zinsen zu zahlen. Der Rest in Höhe von 40 - 8,30 = 31,70 kann für eine weitere Tilgung des Kredits verwendet werden. Das gebundene Kapital sinktsomit im Zeitpunkt 2 auf 83 ,01 - 31,70 = 51,31. Dieses Kapital ist dann imLaufe der dritten Periode gebunden usw.

38 11.2.1 Entscheidungen auf Basis des Kapitalwerts

Am Ende der letzten Periode erbri ngt das Projekt einen Überschuß von 10.Die Kapitalbindung in der letzten Periode beträgt 9,08. Deshalb sind vonden 10 genau 0,1 . 9,08 = 0,91 an Zinsen zu zahle n. Die verbleibenden9,09 reichen nun gerade aus, um den Kredit in Höhe von 9,08 vollständigzu tilgen (der Überschuß von 0,01 ist nur ein Rundungsfehler).

Wir finden die Aussage bestätigt , daß die Bückflüsse des Projekts geradehoch genug sind, um zu Beginn des Projekts einen Betrag in Höhe desKapitalwerts für eine andere Verwendung auszuschütten . Damit wird auchklar. wie das Vortellhaftlgkeitskriterium auf Basis des Kapttalwertkrtterlums lautet:

1.) Ein Projekt ist vorteilhaft, wenn es einen positiven Kapitalwert besitzt.2.) Von mehreren einander ausschließenden Projekten ist dasjenige vor

zuziehen, das den höheren posi tiven Kapitalwert besi tzt.

Sie werden sich fragen , warum der verwendete Kreditbetrag hier so umständlich auch als gebundenes Kapital und Kredittilgungen auch als Kapitalfreisetzungen bezeichnet werden. Die Begründung dafür liegt darin, daßdie gesamte Rechnung auch für den Fall gilt, daß die Finanzierung nichtOber einen Kredit sondern durch eigene Mittel erfolgt. Statt der geliehenenMittel wären dann eben eigene Mittel gebunden. Lediglich die Interpretation der Zinsen ist dann eine andere. Der Zinssatz i ist dann nicht als Kreditzins zu interpre tieren, sondern als derjen ige Zinssatz, den man mit deneigenen Mitteln bei der besten Alternative hätte erzielen können. Die Finanzierung des Projekts mit eigenen Mitteln geht mit dem gleichzeitigenVerz icht auf die Verzinsung in Höhe von i einhe r. Deshalb werden demProjekt diese entgangenen Zinsen angelastet. Weil es sich dabei um eineentgangene Gelegenheit (Opportunität) handelt , nennt man solche demProjekt angelasteten Kosten auch Opportunitätskosten. Und weil dieseZinskosten nicht zu einer Auszahlung führen , sondern lediglich für die Kalkulation dienen, spricht man von kalkulatorischen Zinskosten.

AUfgabe: Barwert und Kapitalwert

Betrachtet wird ein Investitionsprojekt, das in den nächsten drei Jahren jewei ls am Jahresende folgende Zahlungen erbringt:

(10.000; - 20.000; 50.000)

Der Kalkulationszinsfuß beträgt 0,05.

a) Wie hoch darf die Anschaffungsauszahlung für das Projekt maximalsein , damit es vorteilhaft bleibt?

11.2.1 Entscheidungen auf Basis des Kapitalwerts

B = 10.000 20.000 + 50.000 = 34.575, 1o 1,05 1,052 1,05 3

Die Anfangsauszahtung dOrfte maxima/34.575, 1 betragen!

39

b) Berechnen Sie nun den Kapitalwert des Projektes für den Fall, daß dieAnscha ffungsaus zahlung 14.575 ,1 beträgt, ohne daß Sie explizit dieKapitalwertformel verwenden!

Die Anfangsauszahlung mindert den Kapitalwert im Verhältnis 1:1. Dadie Anfangsauszahlung nur 14.575, 1 statt der maximal mögtichen34.575,1 beträgt, ist die Differenz (34.575, 1 - 14.575,1= 20.000) derKapitalwert der Investition.

Endwertberechnung

Während sich der Kapitalwert eines Zahlungsstroms auf den Zeitpunkt 0bezieht, bezieht sich sein Endwert auf den Planungshorizont, das heißtauf den Zeitpunkt T. Bei der Betrachtung einer einzelnen Zahlung hattenwir die Endwertberechnung bereits vorgestellt. Der Endwert eines Zahlungsst roms setzt sich aus der Summe der Endwerte seiner einzelnenEinzahlungsüberschüsse zusammen.

Gehen wir zum Beispiel wieder von dem Zahlungstrom (eo; e-: ea: e3; e4)aus. Der Endwert des ersten Zahlungsüberschusses eo ergibt sich, wennSie eo um 4 Perioden aufzinsen. Für die Berechnung des Endwerts von e,müssen Sie el um 3 Perioden aufzinsen usw. (siehe die folgende Abbil·dung) .

Die Addition der Endwerte der einzelnen Zahlungsübe rschüsse ergibt denEndwert Sr der Zahlungsreihe:

Br :: (1+i)4. ee + (1+i)3 . e, + (1+i)2 . e2 + (1+i)' . ea + e4

Der Endwert des noch allgemeiner formu lierten Zahlungsstroms

beträgt

B ( ')' (1 ')'- ' (1 ')' -'T = 1+1 . eo + +1 . el + +1 . ee + ..... + er

oder verkürzt formul iert

40 11.2.1 Entscheidungen auf Basis des Kapitalwerts

rB r = L BI . (l + i) T- 1,.,

Zieht man den Term (1+i)T vor den Summenoperator, so offenbart sich derfolgende Zusammenhang zwischen Endwert 8r und Kapitalwe rt K:

r81 :: (1+i l ·I e, (l + ir ' :: (1+il' K

'""

o 2 3

Abb. 11.2.2: Endwert 8r

Zwischen dem Endwert und dem Kapitalwert eines Projekts liegt ein proportionaler Zusammenhang vor, und zwar mit dem Proportional itätsfaktor(1+i( Solange dieser Faktor positiv ist, was vorausgesetzt werden kann,bedeute t das :

1.) Wenn der Kapitalwert eines Projekts positiv ist, mu ß es auch der Endwert sein , und umgekehrt.

11.2.1 Entscheidungen auf Basis des Kapitalwerts 41

2.) Wenn der Kapitalwert eines Projekts A größer ist als der eines Projekts8 , dann muß auch der Endwert von A größer sein als der von B, und umgekehrt.

Damit ist klar, daß die Vorteilhaftigkeit mit dem Endwertkriterium analog zuder mit dem Kapitalwertkri terium zu beurteilen ist:

1.) Ein Projekt ist vorteilhaft, wenn es einen positiven Endwert besitzt.2.) Von mehreren einander ausschließenden Projekten ist dasjenige vor

zuziehen, das den höheren positiven Endwert besitzt.

Der Endwert gibt an, welcher Betrag im Planungshorizont nach Abzug derinvestierten Mittel und ihrer (kalkulatorischen) Zinskosten entnommenwerden kann, wenn bis zum Planungshorizont keine Entnahmen vorgenommen werden.

Fortführung des obigen Beispiels

Zahlungsreihe (- 100 ; 50; 40 ; 30; 20 ; 10)Zinssatz i "" 10 %

Der Kapitalwert von 20,92 wurde bereits ausgerechnet. Dann beträgt derEndwert des Projekts

BT=(l +i)T . K =1,15 .20,92 =33,69.

Stillschweigend wurde hier vorausgesetz t, daß das Laufzeitende des Projekts und der Planungshorizont zusammenfallen. Bei einem Endwertvergleich zweier Projekte A und B, die unterschiedliche Laufzeiten haben,macht ein Vergleich der Endwerte, die sich auf unterschiedliche Zeitpunktebeziehen, grundsätzlich keinen Sinn - außer, wenn bei positivem Zinssatzder Jrühere" Endwert bereits größer ist als der .spätere". Wenn kein Planungshorizont explizit genannt wird, ist es sinnvoll, die Endwertberechnung beider Projekte auf die längere Laufzeit zu beziehen . Der Vergleichzwischen den Zahlungsströmen A "" (- 70; 50 ; 50 ) und B "" (- 60 ; 40; 40;40) führt dann dazu, daß sich beide Endwerte auf T "" 3 beziehen sollten.Den Zahlungstrom von A kann man dabei gedanklich um eine Nullzahlungwie folgt erweitern : A = (- 70; 50 ; 50; 0).

Zurück zum Beispiel mit der Zahlungsreihe (- 100; 50 ; 40; 30; 20 ; 10) unddem Zinssatz i = 10 %. Um zu testen, ob in T = 5 tatsächlich 33,69 ent-

42 11 .2.1 Entscheidungen auf Basis des Kapitalwerts

nammen werden können , kann wiederum der nachstehende Finanzplandienen.

Zeitpunkt t 0 1 2 3 4 5EZU 8 1 - 100 50 40 30 20 10

Entnahme-33,69-e. - - - - -

Zinsen-10 - 6 - 2,6 +0,14 +2,15

- j . KB.. -Kapitalfreisetzung

--40 - 34 - 27,4 - 20,14 +21,54-I~ - j·KB.. - 0.\ -

Kapitalbindung100 60 26 - 1,4 -21,54 0KB,

Tab. 11 .2.2: Finanzplan bei Entnahme des Endwerts

In der vorstehenden Tabelle steht in der 2. Zeile der Zahlungsstrom desProjekts. Bis zum letzten Zeitpunkt T = 5 soll nun nichts entnommen werden , deshalb sind zu Beginn der Laufzeit lediglich Mitte l in Höhe von 100erforderlich. Sie dienen allein dazu , das Projekt zu finanzieren. Also beträgt die Kapitalbindung in der ersten Periode 100 (siehe die letzte Zeile).Nach der ersten Periode erbringt das Projekt einen Einzahlungsüberschußvon 50. Davon werden zunächst die Zinskosten in Höhe von 0,1 . 100 =10 abgezogen. Die restlichen 40 dienen zur Verringerung der Kapitalbindung . Bei einer Kreditfinanzierung würde man also den Kredit im Umfangvon 40 tilgen. Bei Einsatz eigener Mittel würden von den ursprünglich eingesetzten und im Projekt gebundenen 100 nach Abzug der kalkulatorischen Zinskosten in Höhe von 10 genau 40 wieder frei verfügbar sein. Inder zweiten Periode sind dann nur noch 60 im Projekt gebunden .

Am Ende der zweiten Periode, also in t = 2, erbringt das Projekt 40. Davonsind zunächst die Zinskosten in Höhe von 0,1 . 60 = 6 abzuziehen. Derverbleibende Betrag von 34 reduzie rt die Kapitalbindung für die nächstenPeriode von 60 auf 26.

Am Ende der dritten Periode wird es interessant. In t = 3 bleiben von denProjektrückflüssen in Höhe von 30 nach Abzug der Zinskosten noch 27,4für die Kapitalfreisetzung übrig. Im Projekt gebunden waren in der drittenPeriode aber nur noch 26. Das bedeutet, daß die ursprünglich eingesetzten Mittel samt ihrer Zinskosten bereits am Ende der dritten Periode vollständig aus dem Projekt zurückgeflossen sind. Darüber hinaus bleibt sogar ein Überschuß in Höhe von 1,4, der zu einer negativenKapitalbindung führt. Dieser Betrag kann zu 10 % angeleg t werden. An

11.2.1 Entscheidungen auf Basis des Kapitalwerts 43

dieser Stelle wird besonders deutlich , wie wichtig die Annahme eines einheitlichen Zinssatzes für Geldanlage und Kreditaufnahme ist.

Im t = 4 sieht es ähnlich aus wie in t = 3, daher nur noch eine kurze Beschreibung zur Situation im letzten Zeitpunkt T = 5. Aus dem Projekt selbstfließen 10. Zusätzlich bestand während der letzten Periode ein Guthabenin Höhe der negativen Kapitalbindung von 21,54. Zusammen mit den Guthabenzinsen von 10 % stehen also außerdem 21,54 + 2,15 = 23,69 zurVerfügung. Insgesamt kann nach Abzug der Finanzierungsmittel und ihrerZinskosten an den Investor am Planungshorizont damit 33,69 ausgeschüttet werden. Dieser Betrag entspricht dem zuvor berechneten Endwert, waszu zeigen war.

2.1.2 Annuität

Das Kriterium des Kapitalwerts geht von der Maximierung einer einzigenEntnahme am Projektanlang aus. Dagegen ist die Endwertmaximierungmit der Maximierung einer einzigen Entnahme am Ende des Planungshorizonts identisch. Es hat sich gezeigt, daß beide Kriterien bei vollkommenem Finanzmarkt zur gleichen Vorteilhaftigkeitsentscheidung führen. Daher liegt der Gedanke nahe, daß auch die Maximierung anderer Entnahmestrukturen eine identische Vorteilhaftigkei tsentscheidung herbeiführt .