IL MERITO CREDITIZIO

a cura di

Marcella CaradonnaDottore commercialista

2

1° modulo

Cenni sulle logiche dell’accordo di Basilea due

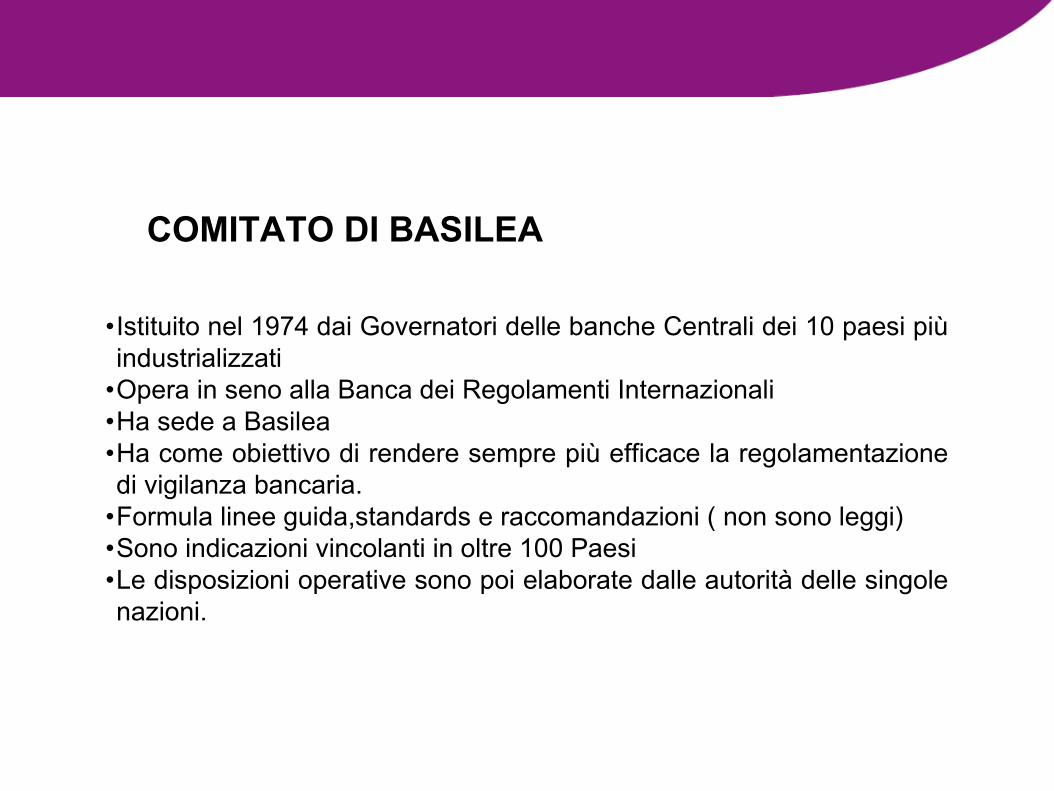

COMITATO DI BASILEA

•Istituito nel 1974 dai Governatori delle banche Centrali dei 10 paesi più

industrializzati

•Opera in seno alla Banca dei Regolamenti Internazionali

•Ha sede a Basilea

•Ha come obiettivo di rendere sempre più efficace la regolamentazione

di vigilanza bancaria.

•Formula linee guida,standards e raccomandazioni ( non sono leggi)

•Sono indicazioni vincolanti in oltre 100 Paesi

•Le disposizioni operative sono poi elaborate dalle autorità delle singole

nazioni.

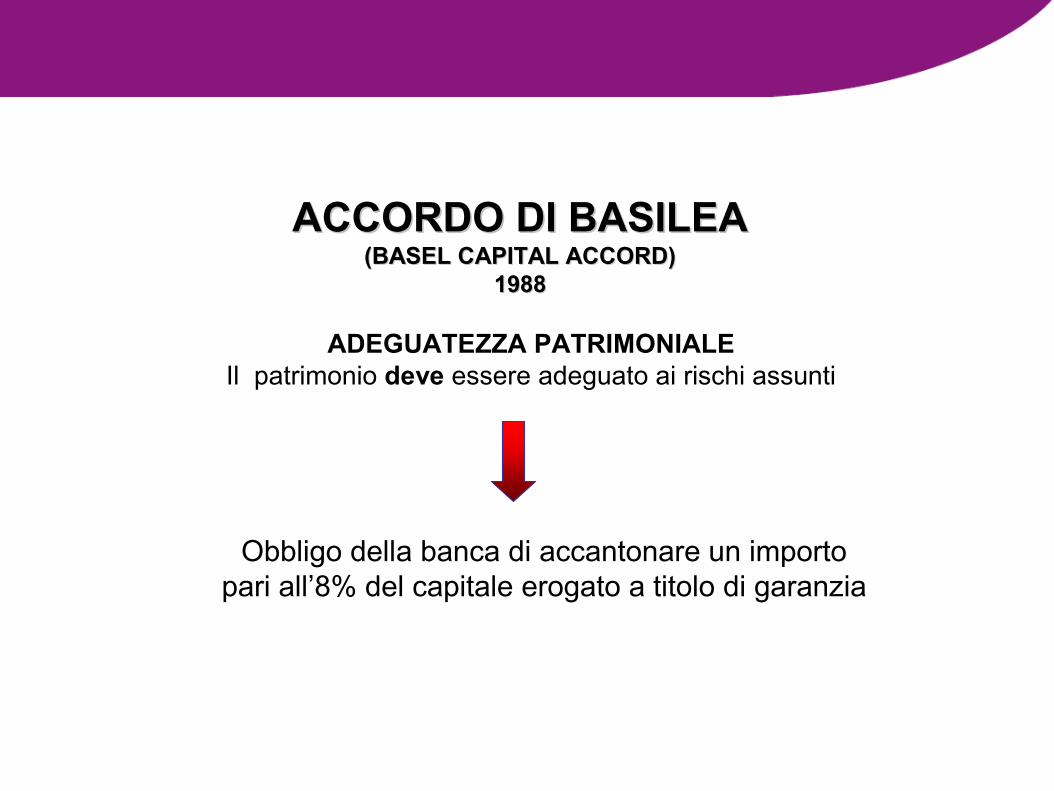

ACCORDO ACCORDO DIDI BASILEABASILEA(BASEL CAPITAL ACCORD)(BASEL CAPITAL ACCORD)

19881988

ADEGUATEZZA PATRIMONIALE

Il patrimonio deve essere adeguato ai rischi assunti

Obbligo della banca di accantonare un importo

pari all’8% del capitale erogato a titolo di garanzia

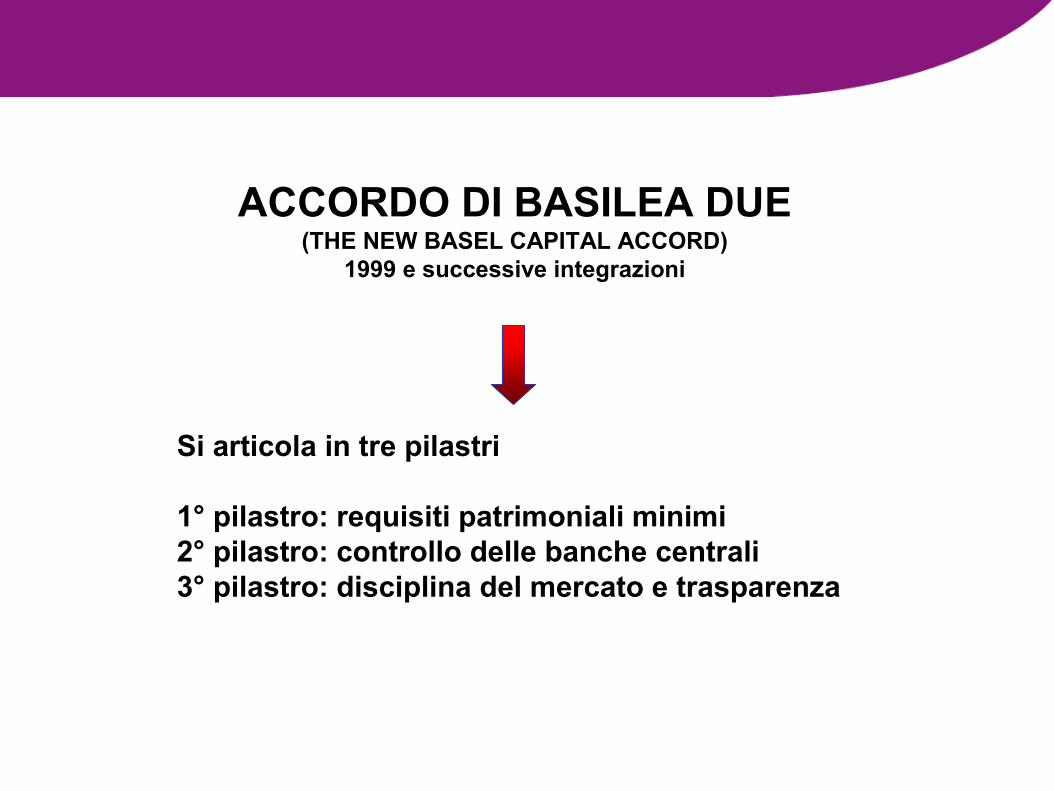

ACCORDO DI BASILEA DUE(THE NEW BASEL CAPITAL ACCORD)

1999 e successive integrazioni

Si articola in tre pilastri

1° pilastro: requisiti patrimoniali minimi

2° pilastro: controllo delle banche centrali

3° pilastro: disciplina del mercato e trasparenza

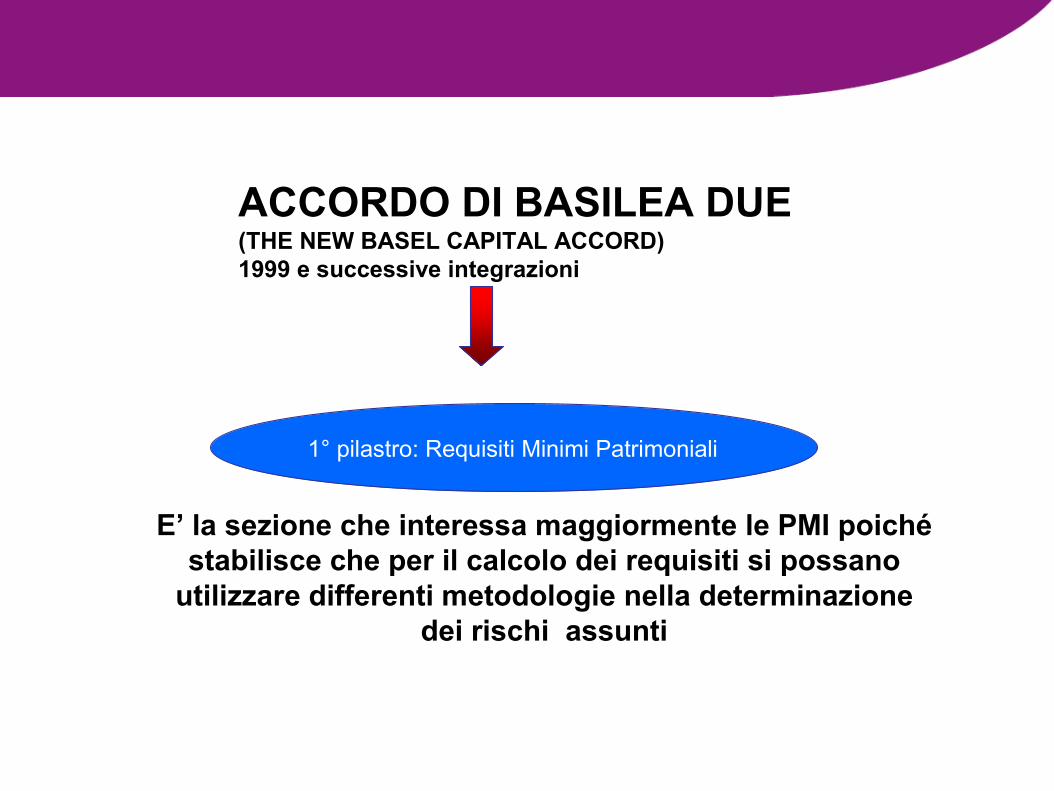

ACCORDO DI BASILEA DUE(THE NEW BASEL CAPITAL ACCORD)

1999 e successive integrazioni

1° pilastro: Requisiti Minimi Patrimoniali

E’ la sezione che interessa maggiormente le PMI poiché

stabilisce che per il calcolo dei requisiti si possano

utilizzare differenti metodologie nella determinazione

dei rischi assunti

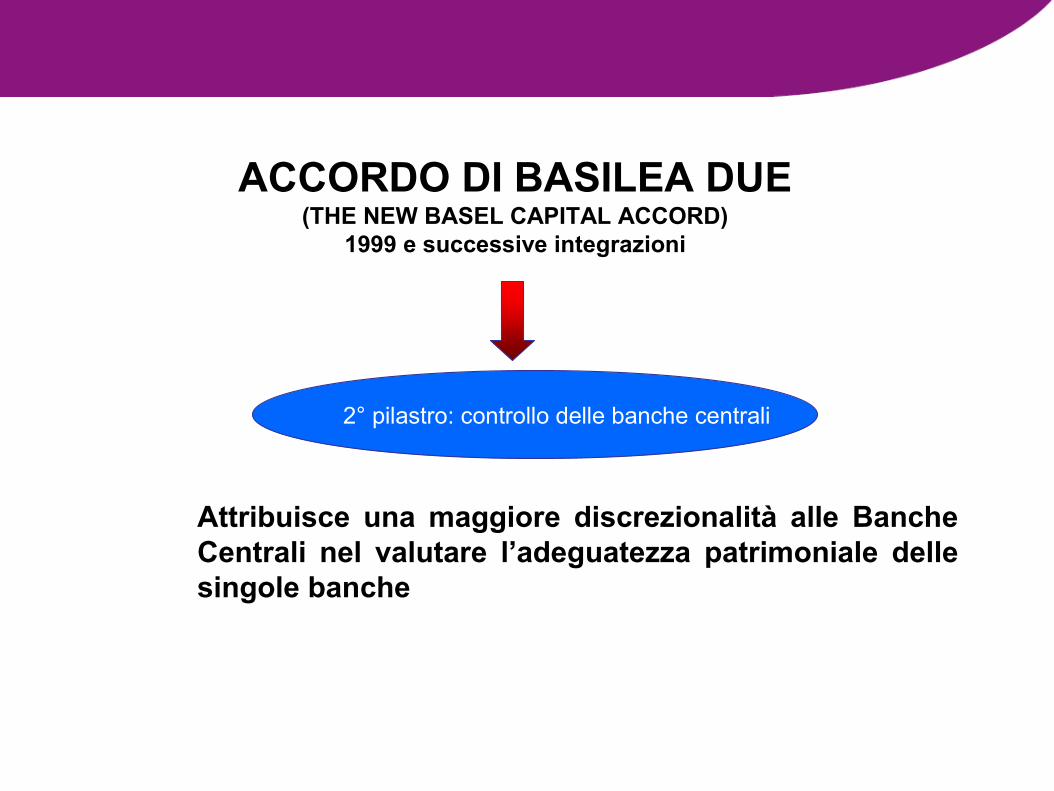

ACCORDO DI BASILEA DUE(THE NEW BASEL CAPITAL ACCORD)

1999 e successive integrazioni

Attribuisce una maggiore discrezionalità alle Banche

Centrali nel valutare l’adeguatezza patrimoniale delle

singole banche

2° pilastro: controllo delle banche centrali

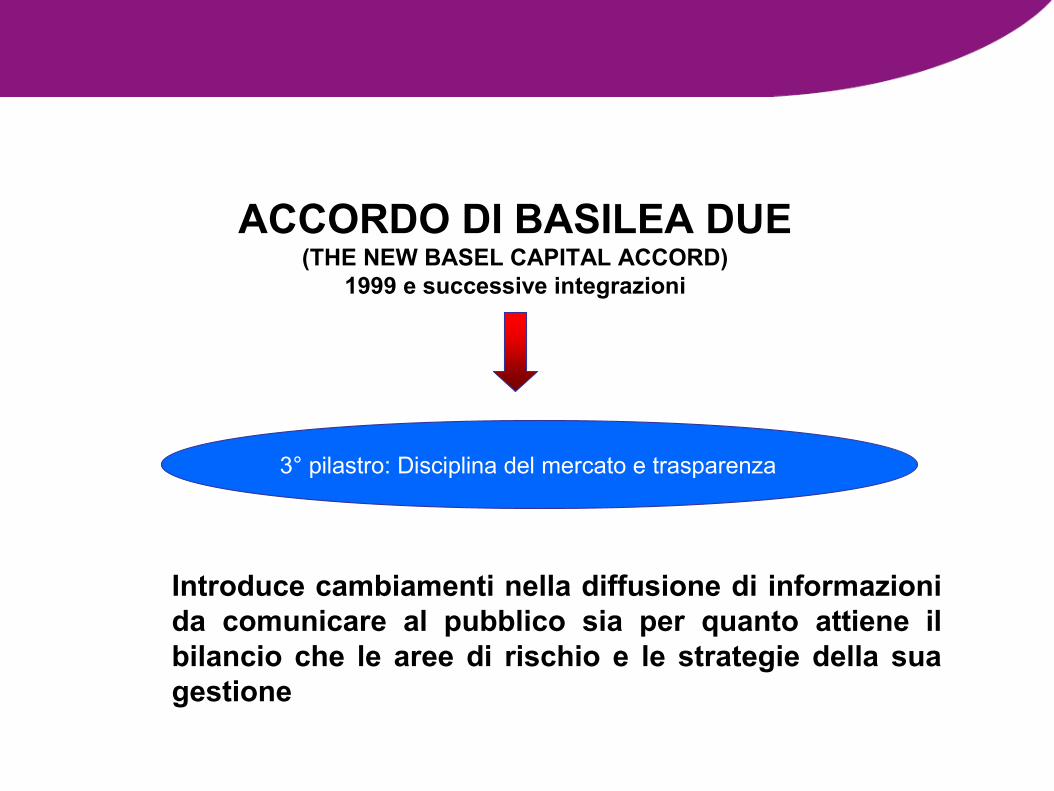

ACCORDO DI BASILEA DUE(THE NEW BASEL CAPITAL ACCORD)

1999 e successive integrazioni

3° pilastro: Disciplina del mercato e trasparenza

Introduce cambiamenti nella diffusione di informazioni

da comunicare al pubblico sia per quanto attiene il

bilancio che le aree di rischio e le strategie della sua

gestione

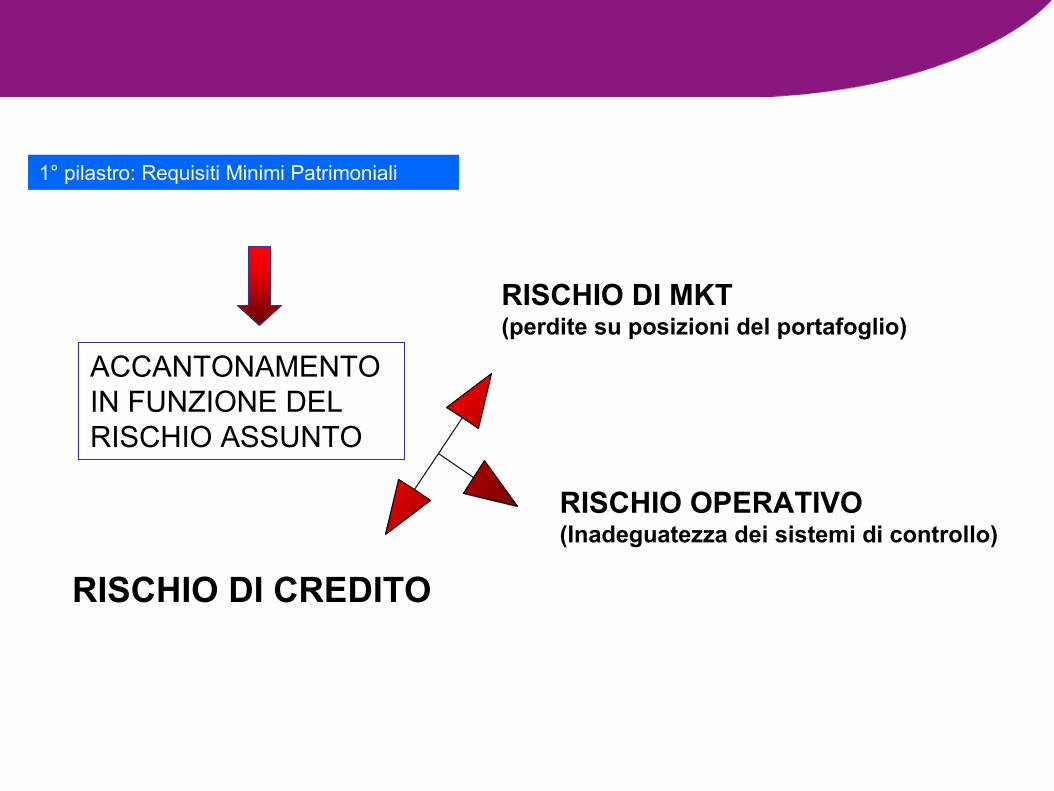

1° pilastro: Requisiti Minimi Patrimoniali

ACCANTONAMENTO

IN FUNZIONE DEL

RISCHIO ASSUNTO

RISCHIO DI MKT(perdite su posizioni del portafoglio)

RISCHIO OPERATIVO(Inadeguatezza dei sistemi di controllo)

RISCHIO DI CREDITO

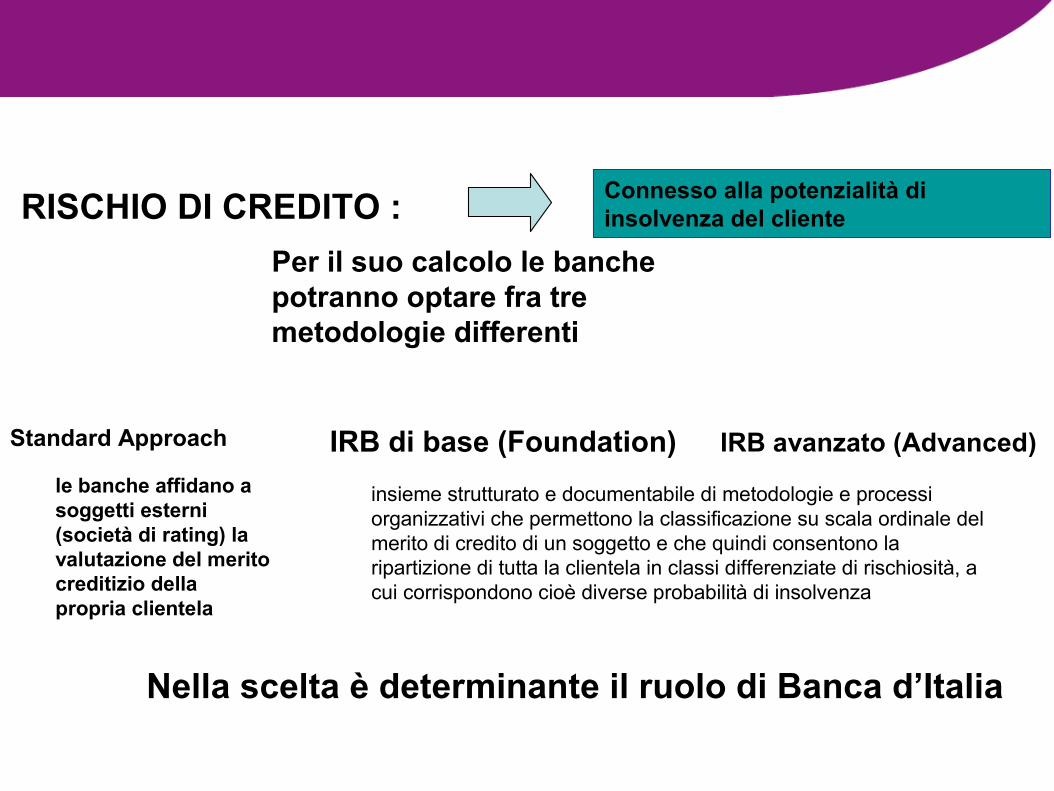

RISCHIO DI CREDITO :Connesso alla potenzialità di

insolvenza del cliente

Per il suo calcolo le banche

potranno optare fra tre

metodologie differenti

le banche affidano a

soggetti esterni

(società di rating) la

valutazione del merito

creditizio della

propria clientela

IRB di base (Foundation) IRB avanzato (Advanced)

Nella scelta è determinante il ruolo di Banca d’Italia

Standard Approach

insieme strutturato e documentabile di metodologie e processi

organizzativi che permettono la classificazione su scala ordinale del

merito di credito di un soggetto e che quindi consentono la

ripartizione di tutta la clientela in classi differenziate di rischiosità, a

cui corrispondono cioè diverse probabilità di insolvenza

Il Rischio di Credito

• Indica la probabilità che la banca subisca perdite da una operazione di finanziamento. La ponderazione del rischio comporta la misura della Perdita Attesa (PA) e della Perdita Inattesa.

• La Perdita Attesa è una stima di quanto la banca potrebbe trovarsi a perdere in relazione alle caratteristiche del cliente e dell’operazione. In relazione a questo calcolo si effettuano gli accantonamenti a riserva.

• La Perdita Inattesa, invece, indica quale copertura va attuata per far fronte alle possibili oscillazioni delle perdite effettivamente realizzate in rapporto a quelle previste. Essa deve essere coperta dal capitale.

12

2° modulo

Il rating

IL MERITO CREDITIZIO

Indica la valutazione che un intermediario

attua sulla capacità che un cliente ha di

rispettare il rimborso della somma

finanziata nei termini e con le modalità

concordate

RATING: Indicatore sintetico del grado

di solvibilità di un soggetto

Generato da un insieme di processi di valutazione

elaborati nella fase di concessione e revisione del

credito

Il rischio subire perdite è definito default

Il Default

Criteri per l’attribuzione dello stato di default

• soggettivi, si basano sul giudizio della banca che ritiene improbabile vedere restituito il finanziamento erogato nei termini concordati senza dover ricorrere a particolari strumenti giuridici (es.decreto )

• oggettivi, se vi sono evidenti e certi segnali di insolvenza,( es. il cliente in mora da oltre 90 gg)

In relazione al metodo seguito per ottenere

il risultato si possono distinguere

Rating

esterniRating interni

Scoring

Banca d’Italia Circolare 263

1° pilastro: Requisiti Minimi Patrimoniali

Rating esterni

- le valutazioni sono fornite da una

agenzia di rating

--si utilizza una base informativa

molto ampia

- le informazioni sono ottenibili in

modo oggettivo e trasversale su

tutto il portafoglio crediti

-

Rating interni

- Le informazioni sono acquisite direttamente dal cliente

- L’acquisizione delle informazioni è effettuato in modo

standardizzato e secondo procedure precodificate uguali

per tutta la banca

- Ha notevole rilevanza la tipologia di garanzie e il loro

valore di recupero

- sono valutati anche gli elementi strettamente connessi

alla operazione

1° pilastro requisiti minimi patrimoniali

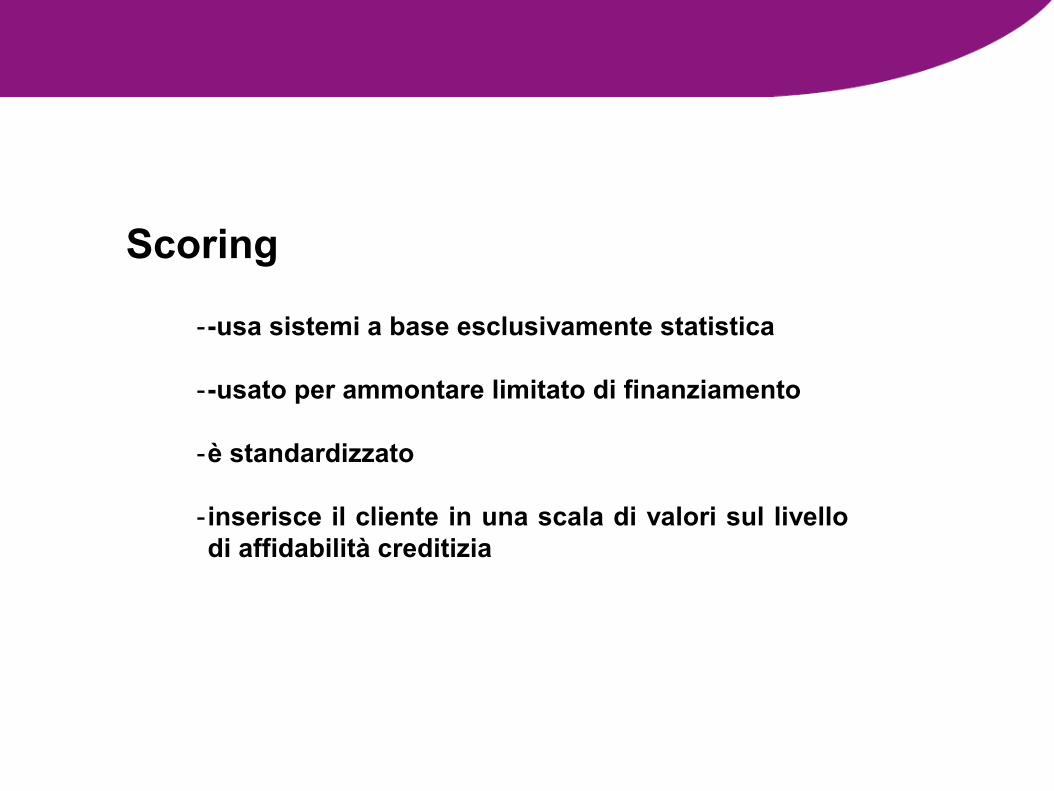

Scoring

--usa sistemi a base esclusivamente statistica

--usato per ammontare limitato di finanziamento

-è standardizzato

- inserisce il cliente in una scala di valori sul livello

di affidabilità creditizia

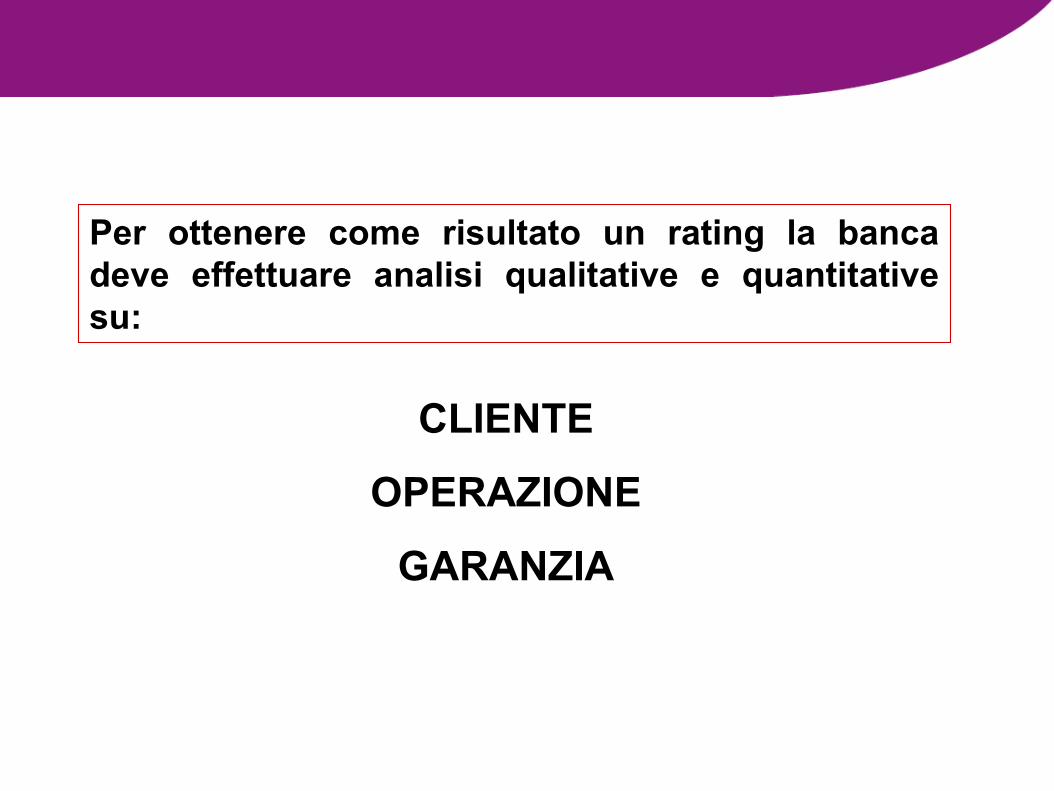

Per ottenere come risultato un rating la banca

deve effettuare analisi qualitative e quantitative

su:

CLIENTE

OPERAZIONE

GARANZIA

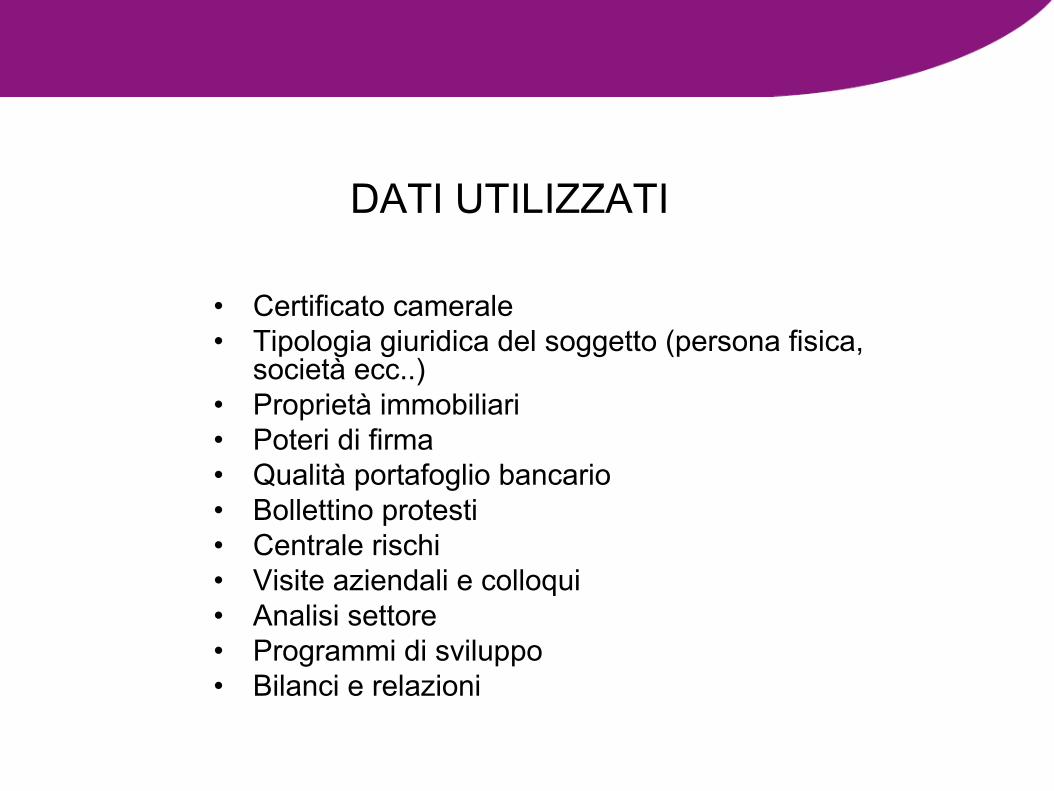

DATI UTILIZZATI

• Certificato camerale

• Tipologia giuridica del soggetto (persona fisica, società ecc..)

• Proprietà immobiliari

• Poteri di firma

• Qualità portafoglio bancario

• Bollettino protesti

• Centrale rischi

• Visite aziendali e colloqui

• Analisi settore

• Programmi di sviluppo

• Bilanci e relazioni

22

3° modulo

Il rating del cliente

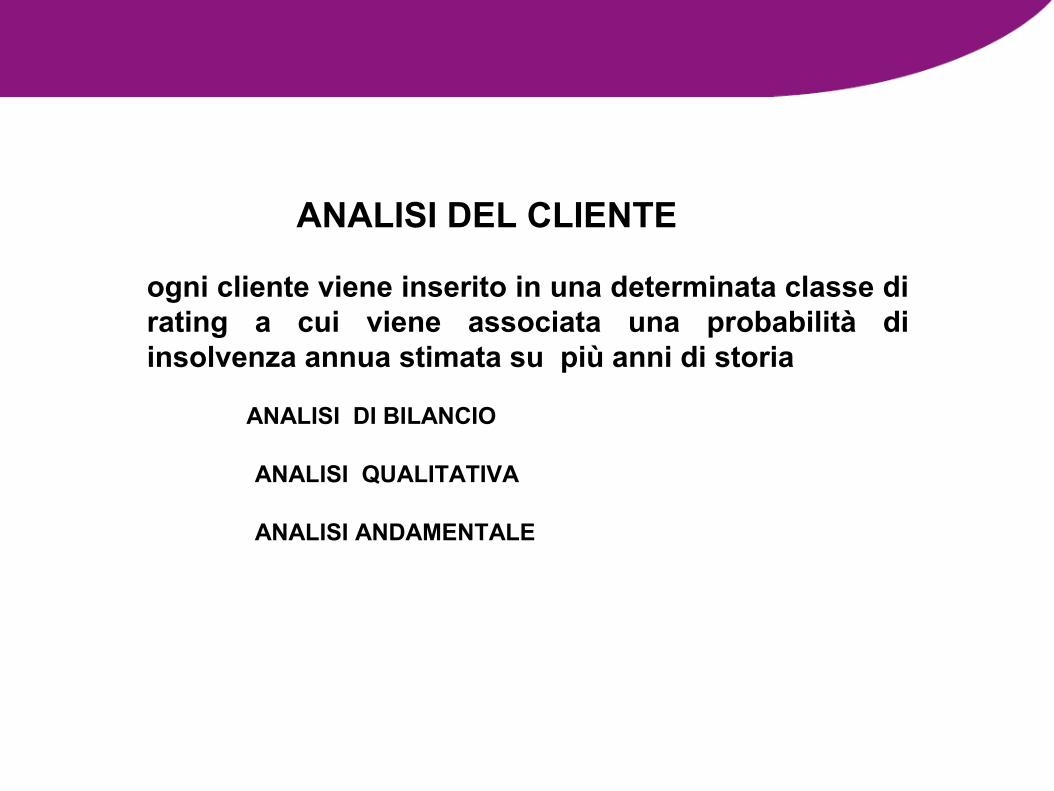

ANALISI DEL CLIENTE

ogni cliente viene inserito in una determinata classe di

rating a cui viene associata una probabilità di

insolvenza annua stimata su più anni di storia

ANALISI DI BILANCIO

ANALISI QUALITATIVA

ANALISI ANDAMENTALE

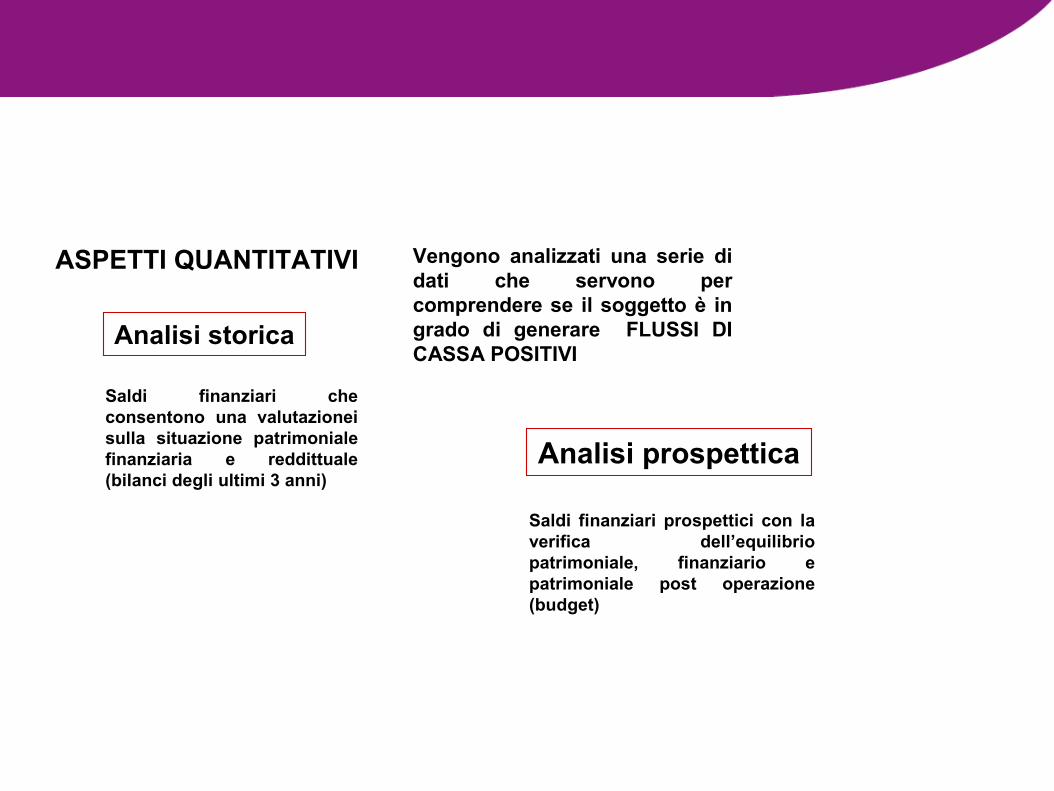

ASPETTI QUANTITATIVI Vengono analizzati una serie di

dati che servono per

comprendere se il soggetto è in

grado di generare FLUSSI DI

CASSA POSITIVI

Analisi prospettica

Saldi finanziari che

consentono una valutazionei

sulla situazione patrimoniale

finanziaria e reddittuale

(bilanci degli ultimi 3 anni)

Saldi finanziari prospettici con la

verifica dell’equilibrio

patrimoniale, finanziario e

patrimoniale post operazione

(budget)

Analisi storica

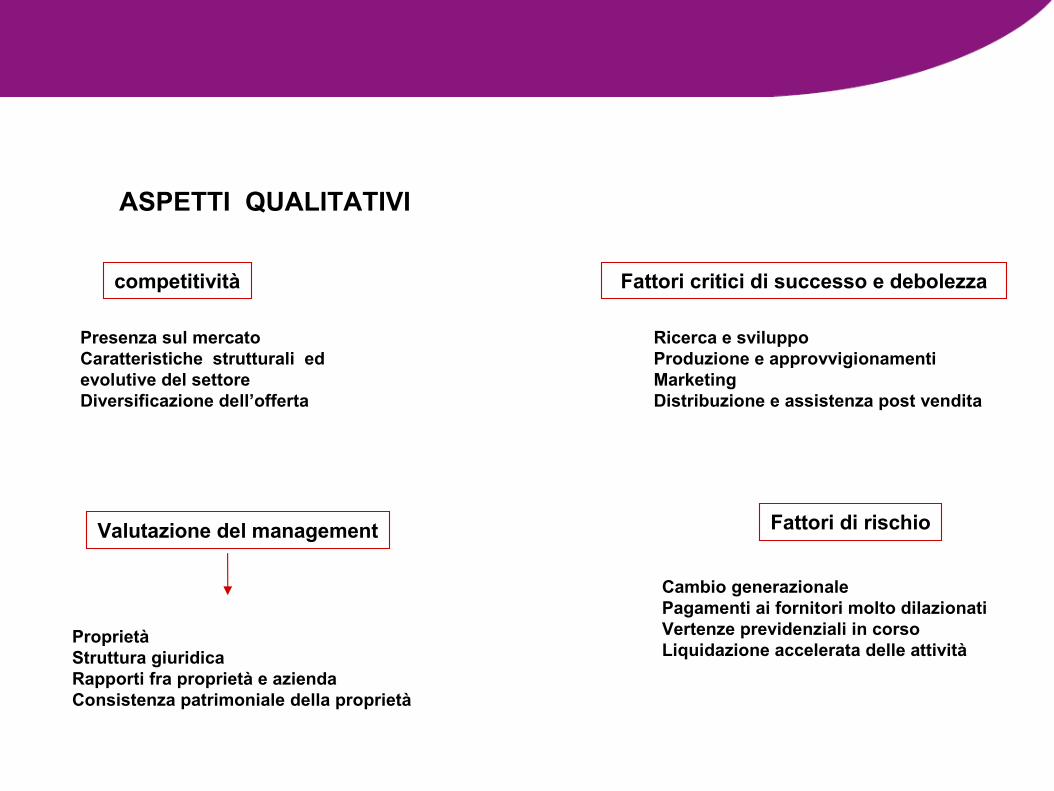

ASPETTI QUALITATIVI

competitività

Presenza sul mercato

Caratteristiche strutturali ed

evolutive del settore

Diversificazione dell’offerta

Fattori critici di successo e debolezza

Ricerca e sviluppo

Produzione e approvvigionamenti

Marketing

Distribuzione e assistenza post vendita

Valutazione del management

Proprietà

Struttura giuridica

Rapporti fra proprietà e azienda

Consistenza patrimoniale della proprietà

Fattori di rischio

Cambio generazionale

Pagamenti ai fornitori molto dilazionati

Vertenze previdenziali in corso

Liquidazione accelerata delle attività

26

4° modulo

Andamentale e centrale rischi

ANALISI ANDAMENTALE Dati di lavoro interno

Centrale rischi analizza mensilmente le informazioni selezionate dalla

banca sui clienti in portafoglio

Per importi inferiori a € 75.000 la segnalazione è a

S.I.A. (società interbancaria per l’automazione)

ANALISI DEL CLIENTE

Fondamentale la strategia finanziaria dell’impresa

E’ un dato dinamicoVI E’ UN CONTROLLO SU :

-Tensione costante nei conti

-Sconfinamenti

-Ritardi nei pagamenti

- Esubero di affidamenti

Con rilevazione mensile

vengono rilevati :

-gravità

- frequenza

-durata

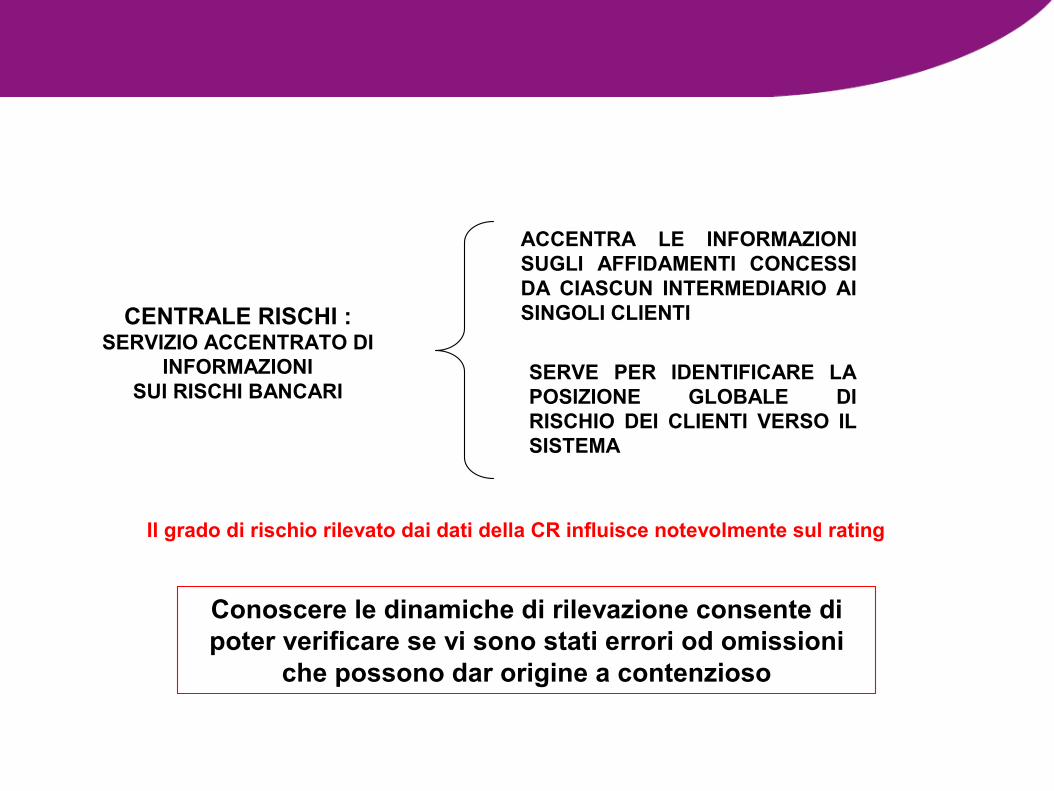

CENTRALE RISCHI :SERVIZIO ACCENTRATO DI

INFORMAZIONI

SUI RISCHI BANCARI

ACCENTRA LE INFORMAZIONI

SUGLI AFFIDAMENTI CONCESSI

DA CIASCUN INTERMEDIARIO AI

SINGOLI CLIENTI

SERVE PER IDENTIFICARE LA

POSIZIONE GLOBALE DI

RISCHIO DEI CLIENTI VERSO IL

SISTEMA

Il grado di rischio rilevato dai dati della CR influisce notevolmente sul rating

Conoscere le dinamiche di rilevazione consente di

poter verificare se vi sono stati errori od omissioni

che possono dar origine a contenzioso

I rischi vengono riassunti in un prospetto articolato in

5 sezioni

• Crediti per cassa

•Crediti di firma

•Garanzie ricevute

•Derivati finanziari

•Sezione informativa

Dal sito internet di Banca d'Italia (www.bancaditalia.it):

• La Centrale dei Rischi (CR) è un sistema informativo sull'indebitamento della

clientela delle banche e delle società finanziarie vigilate dalla Banca d'Italia.

• Banca d'Italia raccoglie mensilmente dagli intermediari informazioni riguardanti

l'esposizione della clientela e comunica loro la posizione di rischio di ciascun

cliente verso il sistema creditizio.

• Attraverso la Centrale dei Rischi, Banca d'Italia fornisce agli intermediari un servizio

volto a migliorare la qualità degli impieghi del sistema creditizio e, in ultima

analisi, accrescerne la stabilità.

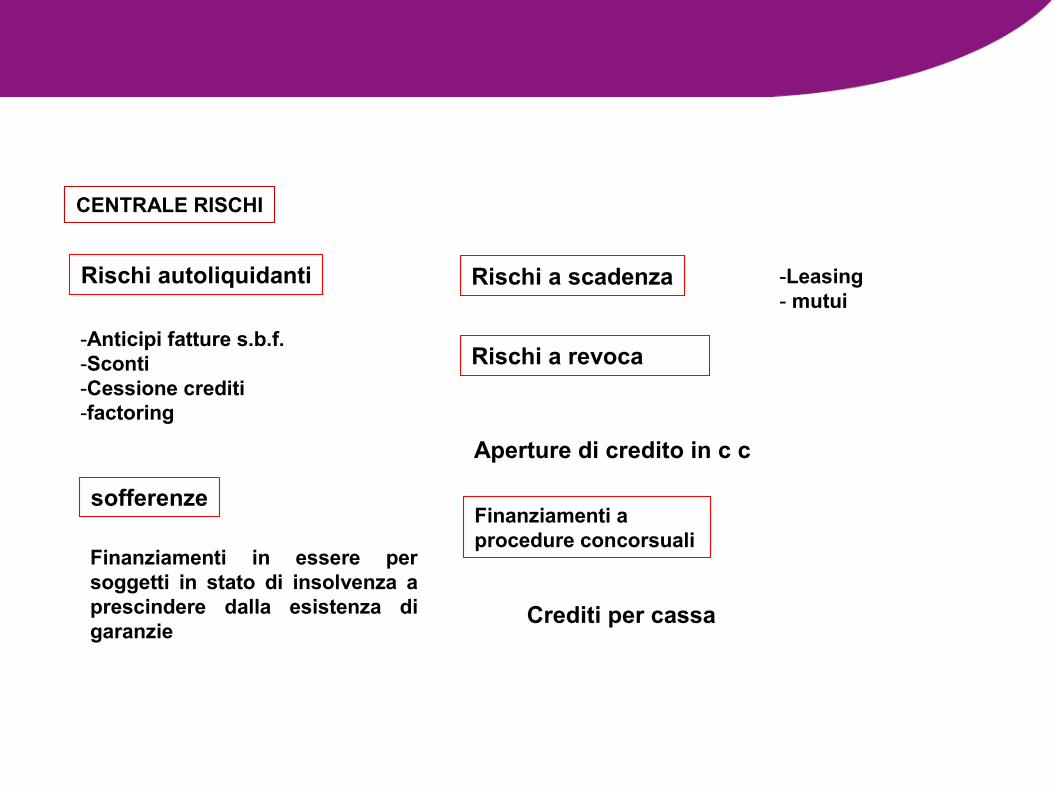

CENTRALE RISCHI

Crediti per cassa

Rischi autoliquidanti

-Anticipi fatture s.b.f.

-Sconti

-Cessione crediti

-factoring

Rischi a scadenza -Leasing

- mutui

Rischi a revoca

Aperture di credito in c c

sofferenzeFinanziamenti a

procedure concorsualiFinanziamenti in essere per

soggetti in stato di insolvenza a

prescindere dalla esistenza di

garanzie

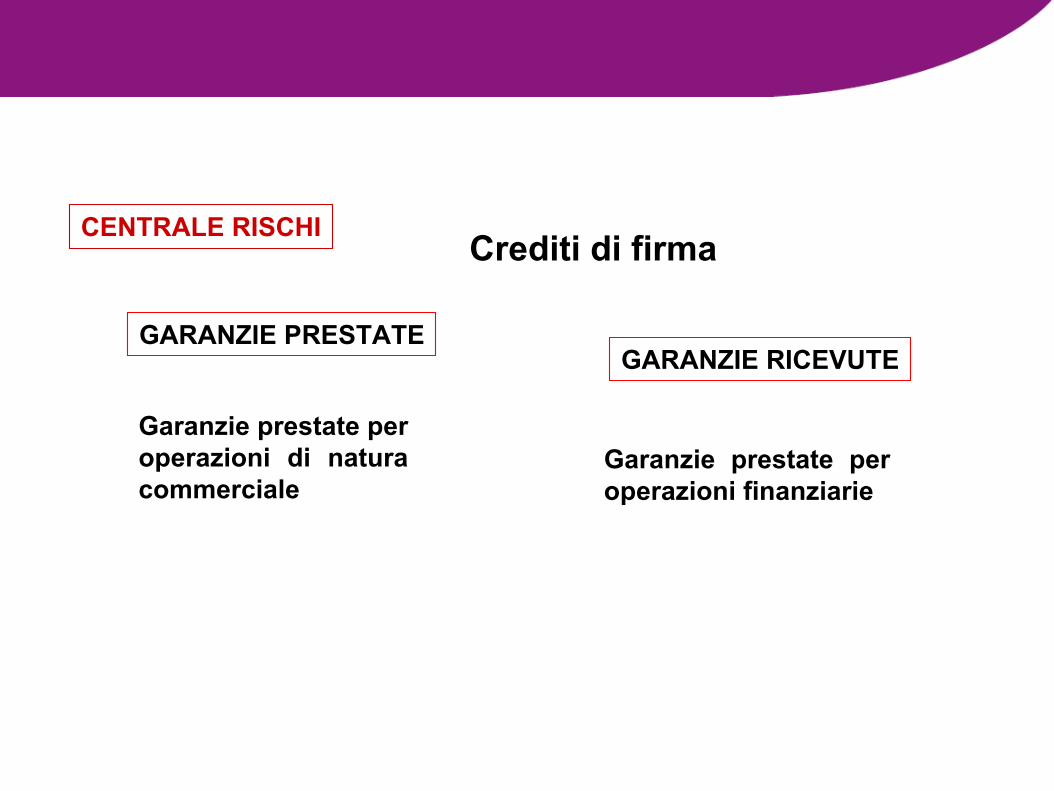

CENTRALE RISCHICrediti di firma

Garanzie prestate per

operazioni di natura

commercialeGaranzie prestate per

operazioni finanziarie

GARANZIE PRESTATEGARANZIE RICEVUTE

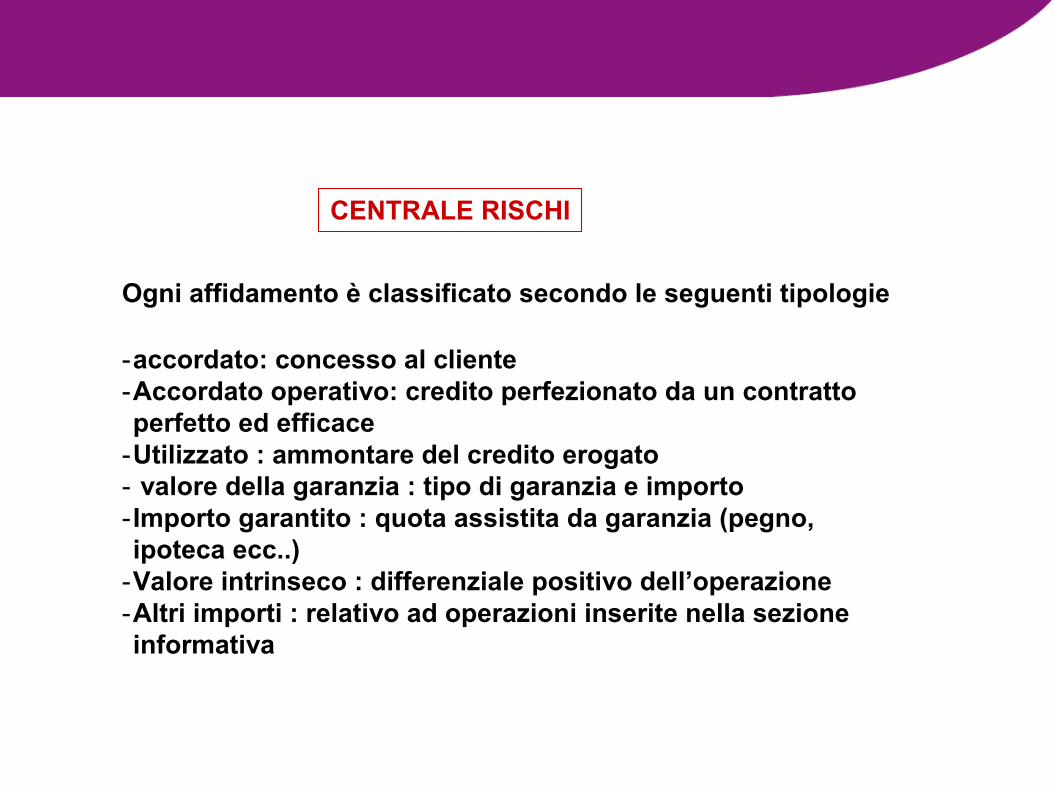

CENTRALE RISCHI

Ogni affidamento è classificato secondo le seguenti tipologie

-accordato: concesso al cliente

-Accordato operativo: credito perfezionato da un contratto

perfetto ed efficace

-Utilizzato : ammontare del credito erogato

- valore della garanzia : tipo di garanzia e importo

- Importo garantito : quota assistita da garanzia (pegno,

ipoteca ecc..)

-Valore intrinseco : differenziale positivo dell’operazione

-Altri importi : relativo ad operazioni inserite nella sezione

informativa

35

5° modulo

Il rating integrato

Le classi di rating sono definite per

segmenti di clientela

Corporate

Small business

Retail

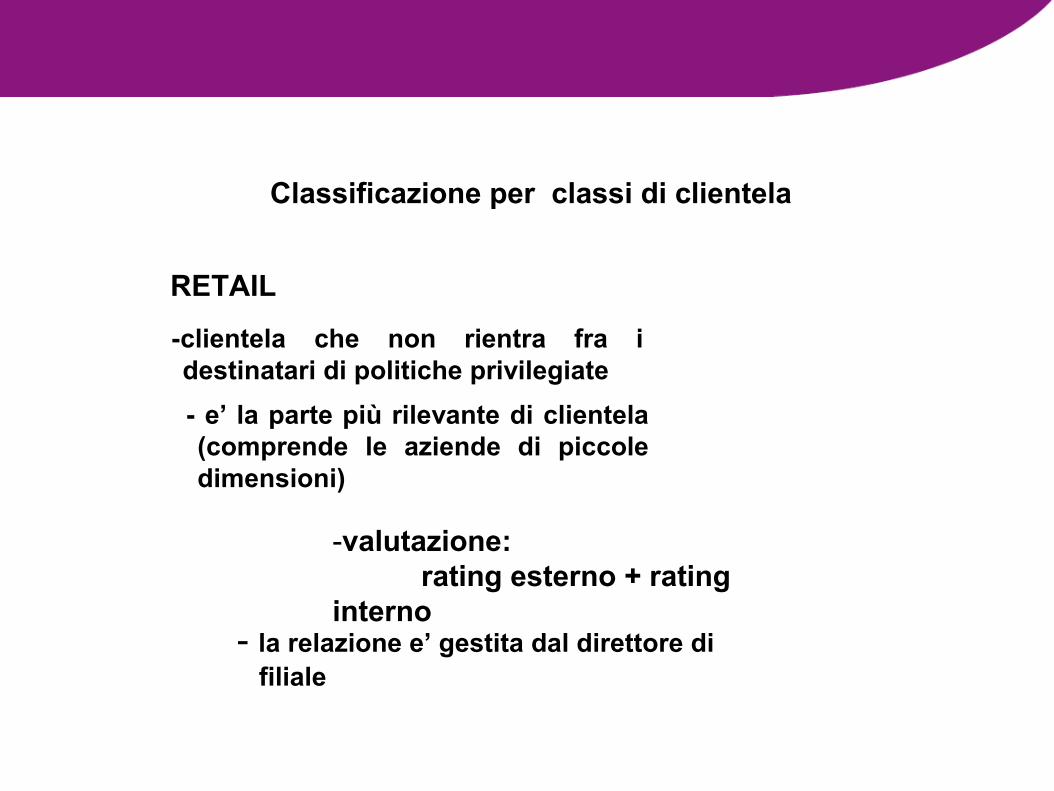

Classificazione per classi di clientela

CORPORATE

-clientela con cui instaurare un rapporto

di medio periodo

-valutazione del rischio:

RATING ESTERNO +RATING INTERNO

- di solito affidati a cliente manager

Classificazione per classi di clientela

SMALL BUSINESS

-clientela di dimensioni marginali

-aziende di piccole e medie dimensioni per le

quali vi e’ un limitato impegno finanziario (€

75.000)

-punteggio automatico di scoring

Classificazione per classi di clientela

RETAIL

-clientela che non rientra fra i

destinatari di politiche privilegiate

- e’ la parte più rilevante di clientela

(comprende le aziende di piccole

dimensioni)

-valutazione:

rating esterno + rating

interno- la relazione e’ gestita dal direttore di

filiale

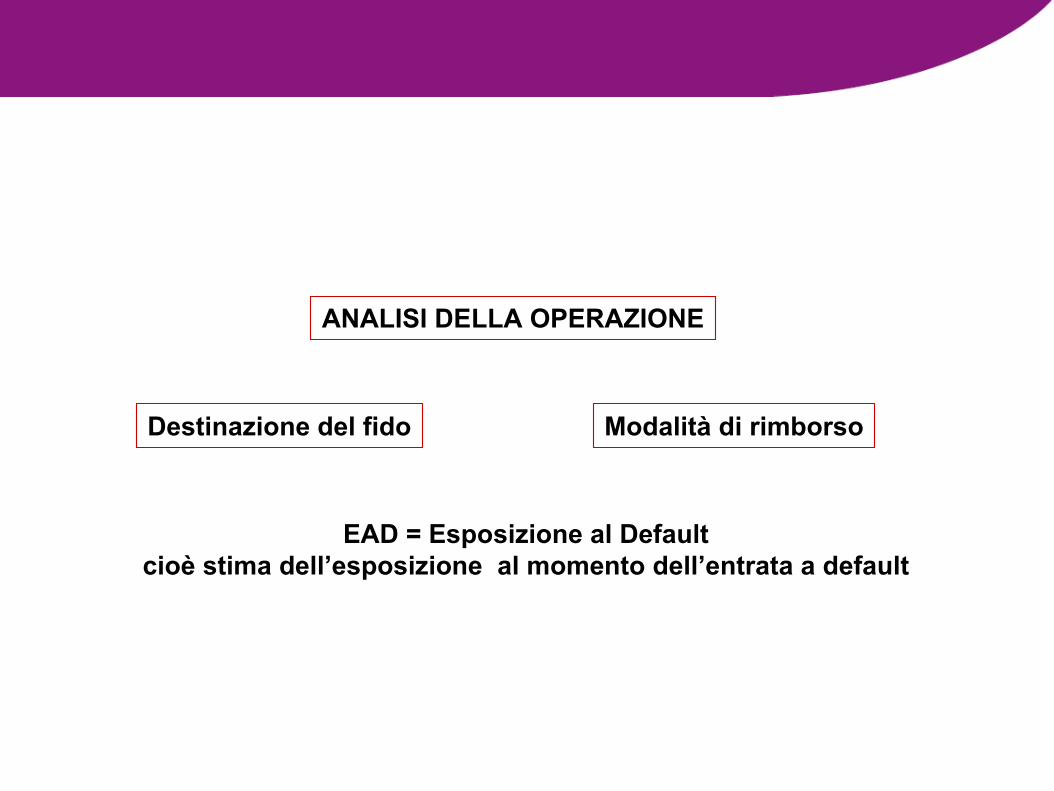

ANALISI DELLA OPERAZIONE

Destinazione del fido Modalità di rimborso

EAD = Esposizione al Default

cioè stima dell’esposizione al momento dell’entrata a default

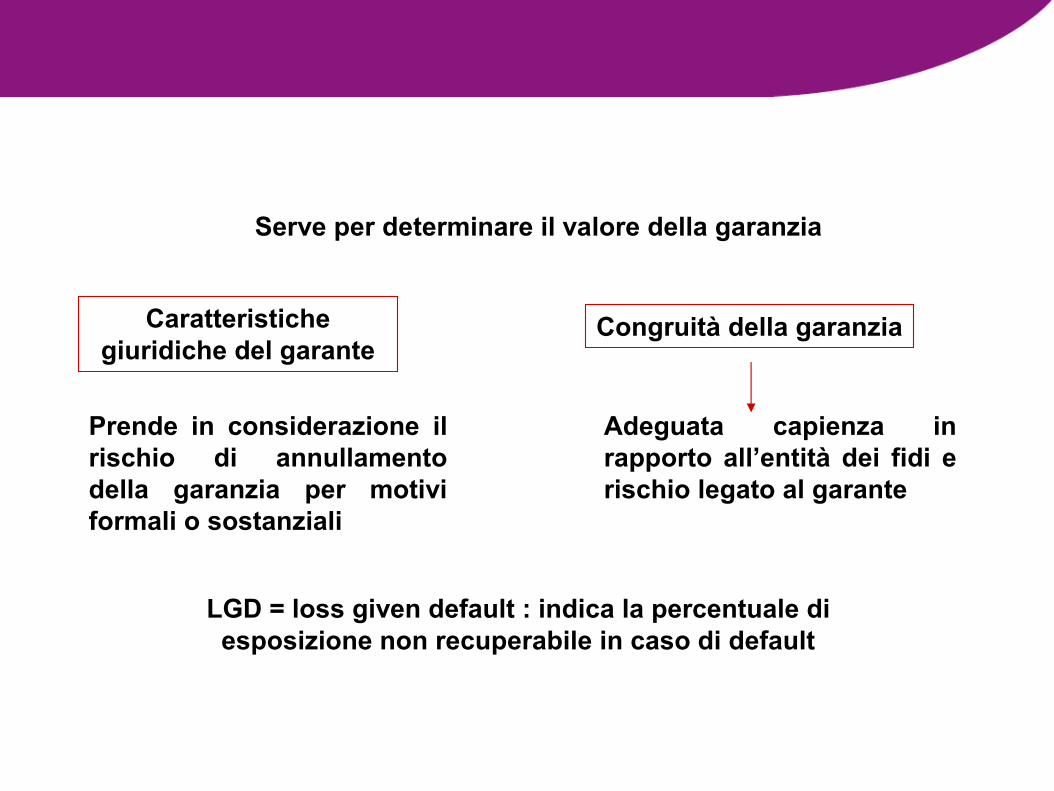

Caratteristiche

giuridiche del garante

Prende in considerazione il

rischio di annullamento

della garanzia per motivi

formali o sostanziali

Congruità della garanzia

Adeguata capienza in

rapporto all’entità dei fidi e

rischio legato al garante

Serve per determinare il valore della garanzia

LGD = loss given default : indica la percentuale di

esposizione non recuperabile in caso di default

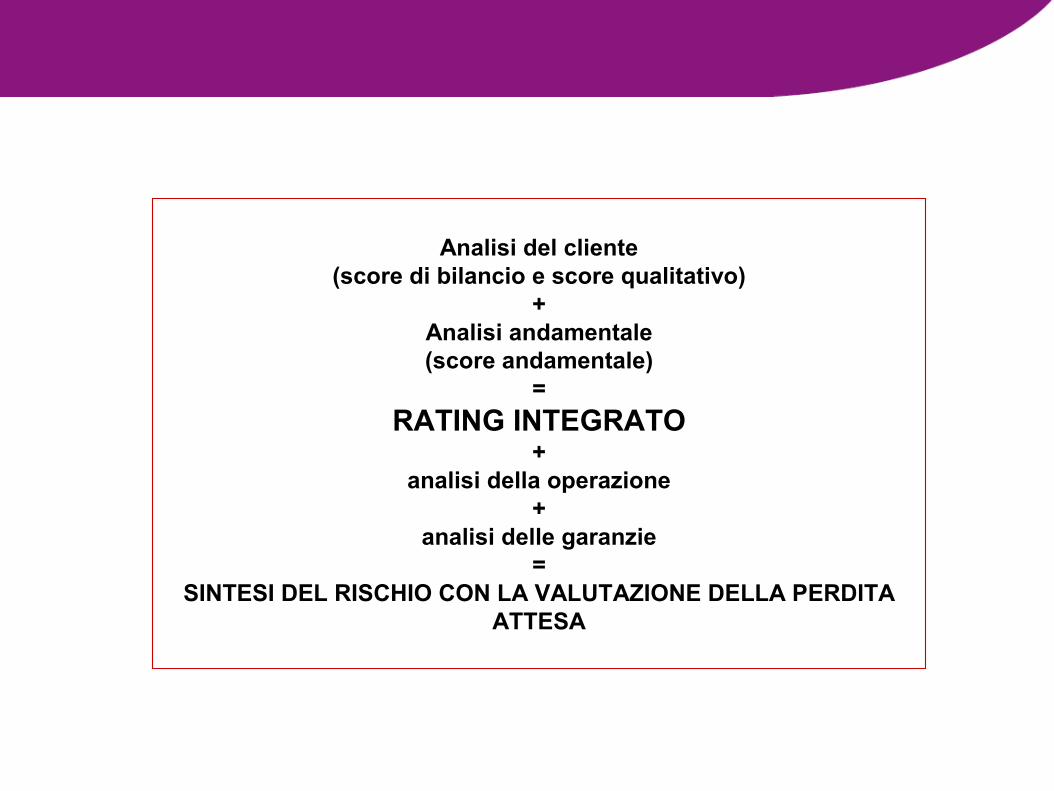

Analisi del cliente

(score di bilancio e score qualitativo)

+

Analisi andamentale

(score andamentale)

=

RATING INTEGRATO+

analisi della operazione

+

analisi delle garanzie

=

SINTESI DEL RISCHIO CON LA VALUTAZIONE DELLA PERDITA

ATTESA

Recommended

![Decreto-Legge Settore Creditizio[1]](https://img.pdfslide.tips/doc/110x75/577ca74c1a28abea748c54c5/decreto-legge-settore-creditizio1.jpg)