Embed Size (px)

Citation preview

Confcooperative Brescia - Servizio Creditizio Finanziario

Cooperative: strumenti per la gestione finanziaria in tempo di

crisi

LA CAPITALIZZAZIONE

Brescia, 19 febbraio 2010Brescia, 19 febbraio 2010

Premessa Confcooperative Brescia Servizio Creditizio e Finanziario

Il problema della quasi cronica sottocapitalizzazione di una larga maggioranza delle Piccole e Medie Imprese italiane, e cioè dell’assenza di un adeguato livello di capitale di rischio per il corretto svolgimento dell’attività imprenditoriale , rispetto all’indebitamento verso terzi, è da lungo tempo argomento di convegni, dibattiti ed approfondimenti … tuttavia l’attuale urgenza di tale tema deriva da una serie di novità intervenute negli ultimi 2 anni.

Premessa Confcooperative Brescia Servizio Creditizio e Finanziario

Nel 2008 le imprese sottocapitalizzate hanno visto acuirsi le difficoltà di trovare finanziamento presso alcuni istituti di credito stante:

• l’entrata in vigore di Basilea II;

• la crisi finanziaria (di fiducia) e di liquidità che ha investito i mercati dal settembre 2008 ed ha provocato da più parti una “prima stretta creditizia”.

Premessa Confcooperative Brescia Servizio Creditizio e Finanziario

Nel 2009, alle difficoltà presenti l’anno precedente si è aggiunto il fatto che la crisi, inizialmente finanziaria si è presto trasformata in trasversale e profonda crisi economica comportando per le imprese risultati negativi. L’assenza di utili porta a due conseguenze:• una “seconda stretta creditizia” questa volta determinata dalla pro-ciclicità di Basilea II; • l’impossibilità per le imprese di attuare l’autofinanziamento da accantonamento utili, quanto non addirittura utilizzo riserve a copertura perdite.

Peculiarità della cooperazione Confcooperative Brescia Servizio Creditizio e Finanziario

Valori fondanti della cooperazione quali:DEMOCRAZIA e VOTO CAPITARIO - Art. 2538 c.c. Ciascun socio cooperatore ha un voto, qualsiasi sia il valore della quota o il numero delle azioni possedute. CAPITALE MINIMO - Art. 2525 c.c. Il valore nominale di ciascuna azione o quota non può essere inferiore a venticinque euro né per le azioni superiore a cinquecento euro … nessun socio può avere una quota superiore a centomila euro, né tante azioni il cui valore nominale superi tale somma. VANTAGGIO MUTUALISTICO e non da remunerazione dell’investimento - Art. 2514 c.c. Divieto di distribuire i dividendi in misura superiore all’interesse massimo dei buoni postali fruttiferi, aumentato di due punti e mezzo rispetto al capitale effettivamente versato.

in tema dei capitalizzazione, aggiungono complessità al quadro appena tracciato. Le opportunità offerte dalle nostre peculiarità non devono tradursi in limiti, tale per cui nelle cooperative la capitalizzazione è oggi più che mai una priorità.

Il Grado di IndebitamentoIl principale indicatore relativo all’equilibrio patrimoniale è il cosiddetto GRADO DI INDEBITAMENTO che, mettendo in rapporto il Capitale di Terzi / Capitale Proprio indica, sinteticamente, quanti Euro di Debito l’impresa ha ogni Euro di Capitale Sociale. Ovviamente tanto maggiore è il dato ottenuto, maggiore è l’indebitamento dell’impresa.

Confcooperative Brescia Servizio Creditizio e Finanziario

Tale indice è importante poiché misura il grado di dipendenza di un'impresa da fonti di finanziamento esterne (vedi anche stretta creditizia), inoltre un alto livello di indebitamento (oltre ai relativi maggiori oneri) tendenzialmente aumenta il rischio d’impresa derivante dal minor grado di copertura patrimoniale delle potenziali perdite aziendali.

Il Grado di Indebitamento Confcooperative Brescia Servizio Creditizio e Finanziario

Gli analisti di bilancio ovviamente, oltre al Grado di Indebitamento, contemplano vari aspetti, tuttavia si può in breve affermare che:• Per valori del G.I. inferiori a 4 si ritiene che l’impresa abbia una soddisfacente capitalizzazione. • Per valori compresi tra 4 e 5 sono situazioni che meritano un approfondimento specifico. • Le imprese con valori superiori a 5 si ritiene soffrano di eccessiva sottocapitalizzazione.

Al fine di misurare il G. di I. delle cooperative a noi aderenti, si è provveduto ad analizzare i bilanci delle cooperative associate relativi al 2007 (ante crisi).

Analisi del nostro Grado di Indebitamento

Confcooperative Brescia Servizio Creditizio e Finanziario

Commento alla situazione attuale Confcooperative Brescia Servizio Creditizio e Finanziario

La stampa economica offre quasi quotidianamente al riguardo numerosi approfondimenti. A titolo esemplificativo si segnala l’articolo pubblicato il 9/11/’09 da IlSole24Ore a firma di Gianni Tamburi dal titolo “Il RILANCIO DELLE PMI E’ FATTO DI CAPITALI” in cui si argomenta che nei momenti di crisi si esce dalla difficoltà anzitutto re-investendo sulla propria formula competitiva, migliorando l’efficienza e mettendo in sicurezza l’azienda con denaro fresco - realmente immesso nell’impresa. … Tutte le altre scelte, compresa quella di rivalutare l’immobile, nulla aggiungono alla capitalizzazione, quella vera, poiché agiscono solo su valori contabili. Occorre denaro fresco per uscire dalla crisi: e definirlo fresco significa immesso ora, in questo momento storico.

Strumenti di CapitalizzazioneLe risposte al problema sottocapitalizzazione possono

essere molteplici, tra queste:

Confcooperative Brescia Servizio Creditizio e Finanziario

• L’aggregazione tra cooperative concorrenti o affini in taluni casi può portare, attraverso “economie di scala”, anche ad una strutturazione patrimoniale più equilibrata.

• Talvolta si può promuovere l’allargamento della base sociale;

• Avviare un programma di capitalizzazione (che tuttavia non ci si nasconde essere oggi complicato stante le difficoltà economiche generalizzate e quindi diffuse anche tra le nostre compagini sociali);

Strumenti di CapitalizzazioneConfcooperative da tempo è impegnata nel predisporre e stimolare ulteriori opportunità volte a favorire la capitalizzazione delle proprie associate. Tali dispositivi possiamo distinguerli in:

Confcooperative Brescia Servizio Creditizio e Finanziario

Strumenti di Finanza di Sistema, facenti capo a:

• Fondosviluppo Spa• Cooperazione Finanza Impresa S.c.p.a. (CFI)

ma è giusto ricordare che negli anni, sono stati promossi anche altri strumenti, quale ad esempio “Conto io, Conto Tu”

Strumenti di Finanza Agevolata quale il Fondo Jeremie FSE positivamente avviato negli ultimi mesi.

Confcooperative Brescia - Servizio Creditizio Finanziario

FONDOSVILUPPO SPA

FONDOSVILUPPO Confcooperative Brescia FONDOSVILUPPO

Fondo Mutualistico per la Promozione e lo Sviluppo della Cooperazione - Fondosviluppo SpA é una società per azioni senza scopo di lucro, costituita nel 1992, promossa e aderente a Confcooperative, che opera per lo sviluppo del movimento cooperativo a scopo mutualistico (art 45 della Costituzione).

A Fondosviluppo é attribuita la gestione del fondo nel quale confluiscono, come è previsto dall'art.12 della L. 31/02/1992 n. 59, le somme derivanti dal 3% degli utili di esercizio delle cooperative aderenti a Confcooperative, che ha recepito il principio per cui il movimento cooperativo e' composto di imprese solidali fra loro .

FONDOSVILUPPO Confcooperative Brescia FONDOSVILUPPO

Modalità d’intervento:Fondosviluppo opera attraverso due modalità di intervento:

Interventi diretti :• Partecipazione al capitale;• Erogazione finanziamenti agevolati;

• “Primi passi” (misura sperimentale rivolta a microimprese)

Interventi in convenzione con ICCREA Banca SpA:Al fine di ampliare il novero degli interventi concessi soddisfacendo così a molteplici bisogni, FondoSviluppo ha di recente siglato una serie di convenzioni con ICCREA Banca (Sistema BCC) finalizzate inoltre a favorire l’accesso al credito degli enti cooperativi (e loro controllate) aderenti a Confcooperative (finanziamenti pool ICCREA /BCC).

FONDOSVILUPPO - ICCREA Confcooperative Brescia FONDOSVILUPPO ICCREA

Gli interventi in convenzione con ICCREA Banca SpA si compongono delle seguenti misure:• Linea liquidità (a seguito della riforma TFR);• Sostegno progetti d’investimento;• Riallineamento temporale esposizioni debitorie;• Capitalizzazione delle cooperative (due linee: Prestito Partecipativo e Socio Finanziatore).

A ciò si aggiungono le misure specificatamente a favore del comparto agricolo: • Conferimenti soci; • Investimenti in capitale fondiario; • Investimenti energie rinnovabili; • Investimenti innovazione.

FONDOSVILUPPO - ICCREA Confcooperative Brescia FONDOSVILUPPO ICCREA

Capitalizzazione di cooperative: Il Prestito Partec ipativo

Laddove sia deliberato un piano di capitalizzazione aziendale attraverso la sottoscrizione di nuovo capitale sociale da parte dei soci, è possibile per la cooperativa contrarre un mutuo con ICCREA Banca / BCC (durata 10 anni, importo massimo un milione di Euro) finalizzato ad agevolare i soci che possono così dilazionare l’impegno finanziario derivante dall’aumento sottoscritto e per la coop.va di ottenere da subito le risorse necessarie all’operatività. In tale occasione FondoSviluppo eroga un contributo in conto interessi, nel limite del 15% del finanziamento erogato (150.000€), da versare direttamente alla cooperativa.

FONDOSVILUPPO Confcooperative Brescia FONDOSVILUPPO

Capitalizzazione delle micro-cooperative: Primi PassiMisura sperimentale recentemente introdotta finalizzata a capitalizzare le micro-cooperative (come definite dalla UE) attraverso interventi finanziari combinati, attraverso le Unioni Provinciali di Confcooperative, ad affiancamenti gestionali.

Attraverso tale misura Fondosviluppo eroga alternativamente: • un apporto di capitale (socio sovventore per 3 anni) pari all’aumento deliberato dai soci (massimo 25.000€);• un prestito che anticipa il versamento dei soci per un importo massimo di 25.000€ (aumentato a 50.000€ in caso di garanzia Cooperfidi).

Tale misura dopo una prima positiva sperimentazione vede già avviato l’iter che porterà al rifinanziamento del plafond.

Confcooperative Brescia - Servizio Creditizio Finanziario

COOPERAZIONE

FINANZA IMPRESA

CFI

CFICFI, costituita nel 1986 su iniziativa di Confcooperative, Legacoop e A.G.C.I., è un investitore istituzionale che opera a supporto delle cooperative di produzione e lavoro e sociali . Soci di CFI sono il Ministero Sviluppo Economico, InvItalia S.p.A. e 240 cooperative.

Inizialmente gestore del “Fondo Marcora”, nel 2003 CFI ha ampliato la propria attività :

• oltre agli apporti di capitale sociale ora opera anche attraverso finanziamenti a medio lungo termine;

• oltre ad interventi per recupero d’imprese in crisi, oggi supporta anche operazioni di start up, sviluppo e riposizionamenti di impresa.

Confcooperative Brescia Cooperazione Finanza Impresa

CFIBeneficiari:

Piccole e Medie Imprese in forma di cooperativa di produzione e lavoro e cooperativa sociale.

Prerequisiti:

Occorre che sia sottoscritto, da ogni singolo socio lavoratore, capitale sociale pari ad almeno 4.000 Euro. Tale importo è ridotto a 1.000 Euro per le cooperative sociali.

In alcuni casi, una parte del capitale può essere versato anche dopo l’intervento di CFI.

Confcooperative Brescia Cooperazione Finanza Impresa

CFIModalità d’intervento: PARTECIPAZIONE AL

CAPITALECFI apporta capitale sociale, come socio finanziatore, sottoscrivendo una partecipazione di minoranza, temporanea (non oltre 10 anni), per un valore massimo pari al capitale sociale dell'impresa o pari al doppio, in caso di riserve e prestito sociale congrui.

La partecipazione è remunerata come segue:

• dividendo: 50% massimo dividendo distribuibile ai soci lavoratori (2514 cc comma 1) + uno spread da definire e correlato alla tipologia del progetto e al rischio di impresa e di mercato in cui opera la cooperativa.

• rivalutazione ex art. 7 legge 59/1992.

Confcooperative Brescia Cooperazione Finanza Impresa

CFIModalità d’intervento: FINANZIAMENTO

INVESTIMENTICFI finanzia gli investimenti della cooperativa attraverso diversi strumenti finanziari (prestiti, obbligazioni convertibili, fidejussioni, leasing immobiliare e finanziamenti in pool).

I finanziamenti, nelle diverse forme tecniche, sono erogati o direttamente da parte di CFI o per il tramite di alcune banche convenzionate (tra cui ICCREA).

Il piano di ammortamento è correlato alla capacità finanziaria dell'impresa e alla tipologia dell'investimento. Il tasso di interesse può essere fisso o variabile, con spread commisurato al rischio di impresa.

Per entrambe le modalità di intervento, i costi di istruttoria sono proporzionati all’entità dell’intervento e definiti ad hoc.

Confcooperative Brescia Cooperazione Finanza Impresa

CFIIter:CFI, con il supporto delle Unioni Provinciali di Confcooperative, offre una assistenza preliminare da effettuarsi prima dell’avvio del programma investimenti ed utile a verificare se sussistano i presupposti necessaria alla presentazione della domanda.

Per avviare la valutazione delle iniziative: le cooperative proponenti debbono presentare un progetto dettagliato che comprenda, tra l'altro, le previsioni economiche e finanziarie di medio termine del progetto stesso (business plan).

La valutazione CFI delle iniziative riguarda:

• la sostenibilità patrimoniale, economica e finanziaria del progetto,

• la capacità di rimborso del capitale e del finanziamento,

• la redditività attesa per CFI.

Confcooperative Brescia Cooperazione Finanza Impresa

CFIMonitoraggi:L’andamento delle cooperative partecipate è sistematicamente monitorato da CFI attraverso i suoi analisti, con la richiesta di redazione di un report periodici, la stesura di budget annuali e visite in azienda. L’attività è finalizzata a monitorare l’andamento dell’impresa e ad acquisire nel minor tempo possibile le informazioni utili a supportare ove possibile l’impresa.

CFI socio:Nel periodo di permanenza nel capitale della cooperativa, CFI esercita tutti i diritti del socio (partecipa con diritto di voto alle assemblee), nomina un Sindaco effettivo e supplente, si riserva il diritto di designare un Consigliere di Amministrazione e partecipa alla distribuzione dei dividendi.

Confcooperative Brescia Cooperazione Finanza Impresa

CFIAdeguamenti Statutari: I rapporti tra CFI e la cooperativa richiedente l’intervento saranno regolati attraverso gli adeguamenti statutari necessari per consentire l’intervento di CFI e disciplinare i suoi diritti amministrativi e patrimoniali (tra cui: introduzione della figura del socio finanziatore), oltre all’adozione della forma di Società Cooperativa per Azioni.

Previsioni operative :

I rapporti tra CFI e la cooperativa richiedente l’intervento saranno regolati attraverso alcune previsioni operative quali la convocazione dell’Assemblea due volte l’anno, l’invito di un rappresentante CFI alle riunioni del Consiglio di Amministrazione e la sottoscrizione di una quota di partecipazione in CFI (una azione CFI – 516€ - per ogni 100.000 euro sottoscritti da CFI).

Confcooperative Brescia Cooperazione Finanza Impresa

Confcooperative Brescia - Servizio Creditizio Finanziario

FONDO JEREMIE FSE

Programma Operativo Regionale Occupazione – Asse 3 “Inclusione

sociale”

Fondo JEREMIE FSE Programma Operativo Regionale Occupazione – Asse 3 “Inclusione sociale”

Confcooperative Brescia FONDO JEREMIE FSE

Finalità Il Fondo Jeremie FSE rappresenta una novità finalizzata a consentire il consolidamento e lo sviluppo delle imprese cooperative che perseguano programmi di inclusione sociale, grazie alla loro ricapitalizzazione da parte dei soci cooperatori beneficiari degli interventi finanziari.

Destinatari I destinatari diretti delle agevolazioni sono i soci cooperatori (svantaggiati e non) delle cooperative beneficiarie della Misura, che contribuiscono a capitalizzare la cooperativa presso cui prestano o presteranno la propria attività come soci cooperatori.

Fondo JEREMIE FSE Confcooperative Brescia FONDO JEREMIE FSE

Cooperative interessate

L’agevolazione potrà essere attivata da soci di:• cooperative sociali (tipo A e tipo B);• cooperative di produzione lavoro che occupino persone appartenenti alle fasce deboli del mercato del lavoro pari almeno al 30% degli altri lavoratori.

Coop.ve operative al 02/04/’08 e correntiste della banca gestore

Beneficiari Beneficiari finali della Misura sono le cooperative che si avvantaggiano dell’aumento di capitale sociale realizzato dai soci. L’operazione è attivabile indipendentemente da un programma di investimento della cooperativa. Per poter avanzare domanda, la cooperativa deve essere esistente ed operativa da almeno un esercizio sociale.

Fondo JEREMIE FSE

Confcooperative Brescia FONDO JEREMIE FSE

Definizione di “Fasce Deboli” Le fasce deboli del mercato del lavoro considerate dalla Misura sono tutte quelle previste dalla L. 381/91 a cui si aggiungonoalcune categorie tra quelle riconosciute a livello comunitario: • giovani tra i 16 e i 25 anni e DDIF assolto • donne over 40• uomini over 50• immigrati• persone con titolo di studio inferiore al diploma• persone in cerca di occupazione da oltre 12 mesi• famiglie monoparentali.

Possono accedere all’agevolazione fino ad un massim o di 50soci (persone fisiche, tranne soci sovventori) per ogni cooperativa – compatibilmente con i requisiti del de minimis.

Fondo JEREMIE FSE

Confcooperative Brescia FONDO JEREMIE FSE

Modalità di interventoLa misura agevola l’accesso al credito da parte di soci cooperatori che contribuiscono a capitalizzare la Cooperativa. L’intervento finanziario concesso dalla ‘Banca gestore’ al socio sarà costituito da:a.Un finanziamento a titolo oneroso da rimborsare ad un tasso fisso in 5 anni pari a 2.000 euro (IRS 5 anni + spread 2,75% si stima rata 38 € mensile circa ed interessi complessivi pari a circa 285€ nei 5 anni + 10€ istr.)

b.Un finanziamento aggiuntivo di importo pari al finanziamento bancario a tasso zero e rimborsabile in un’unica soluzione a scadenza (5 anni). Per tale secondo finanziamento viene meno l’obbligo di restituzione se il socio permane in cooperativa perlomeno per tutti i 5 anni .

Fondo JEREMIE FSE

Confcooperative Brescia FONDO JEREMIE FSE

Effetti La cooperativa dunque beneficia immediatamente di un aumento di capitale sociale pari a 4.000 euro per ogni socio che partecipa alla Misura.

Se il socio esce dalla base sociale prima dei 5 anni, chiedendo alla cooperativa il rimborso delle proprie quote, sarà chiamato a restituire anticipatamente i due finanziamenti.

Qualora, al contrario, il socio rimanga in cooperativa oltre il termine dei 5 anni, avrà integralmente estinto il finanziamento di 2.000€ a titolo oneroso ed entrerà nella piena disponibilità degli ulteriori 2.000€ (senza alcun obbligo di restituzione). Ovviamente qualora uscisse dalla cooperativa dopo i 5 anni potrà ritirare la quota di capitale sociale di totali 4.000 euro.

Fondo JEREMIE FSE

Confcooperative Brescia FONDO JEREMIE FSE

Tempi

PER LA COOPERATIVA : Il capitale sociale della cooperativa si incrementa al tempo n di 4.000€ per ciascun socio aderente. La cooperativa già al tempo n incassa 4.000€ per ciascun socio aderente.

n n+1 n+2 n+3 n+4 n+5Per la coop + 4.000€

Per il socio - 38€ ………………....................…… totale 2.000 € (+ 285 € ca.)

PER I SOCI: La quota di capitale sociale in cooperativa si incrementa al tempo

n di 4.000€. Sempre dal tempo n il socio comincia a versare le rate mensili

(circa 38€). Al compimento del quinto anno (n+5) avendo completamente restituito il finanziamento a titolo oneroso, il socio matura il diritto a non restituire il secondo finanziamento a titolo gratuito, tale per cui avendo versato 2.000€ (+ 285€ di interessi) la sua quota a titolo definitivo è pari a 4.000€.

Fondo JEREMIE FSE

Confcooperative Brescia FONDO JEREMIE FSE

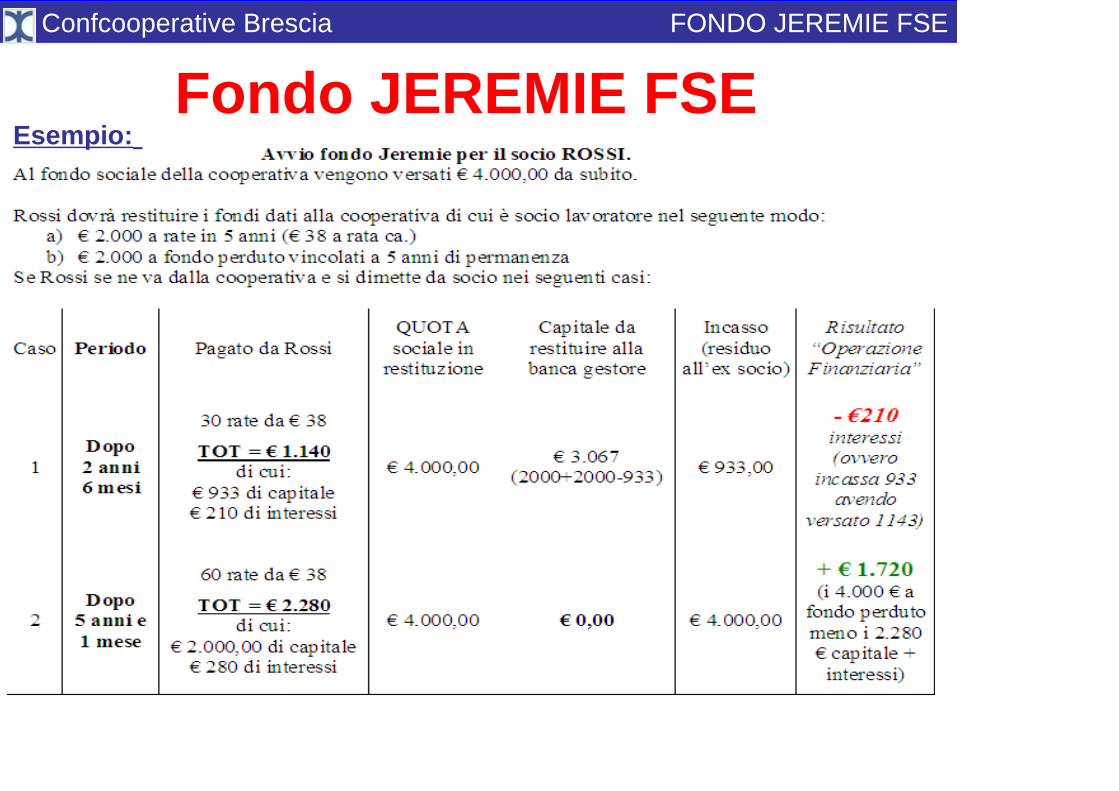

Esempio:

Fondo JEREMIE FSE

Confcooperative Brescia FONDO JEREMIE FSE

De minimisPer la cooperativa la capitalizzazione sottoscritta dai soci grazie al meccanismo Jeremie costituisce aiuto pubblico rientrante nel Regime De Minimis. Per il calcolo del de minimis la cooperativa dovrà calcolare 4.000 € per ogni socio aderente alla capitalizzazione. Al momento della presentazione la cooperativa deve dichiarare la propria posizione de minimis.

VincoliOltre al rispetto del de minimis, la cooperativa nel corso dei cinque anni di durata degli interventi finanziari a valere sul Fondo Jeremie, si impegna a mantenere :- nel caso di cooperativa sociale, l’iscrizione all’Albo regionale delle cooperative sociali;- nel caso di cooperativa di produzione e lavoro, l’occupazione di forza lavoro appartenente alle categorie di svantaggio almeno al 30% della forza lavoro.La cooperativa deve comunicare, il venir meno del rappo rto societario nei cinque anni e/o di lavoro con soci cooperatori che abbiano aderito all’iniziativa.

Fondo JEREMIE FSE

Confcooperative Brescia FONDO JEREMIE FSE

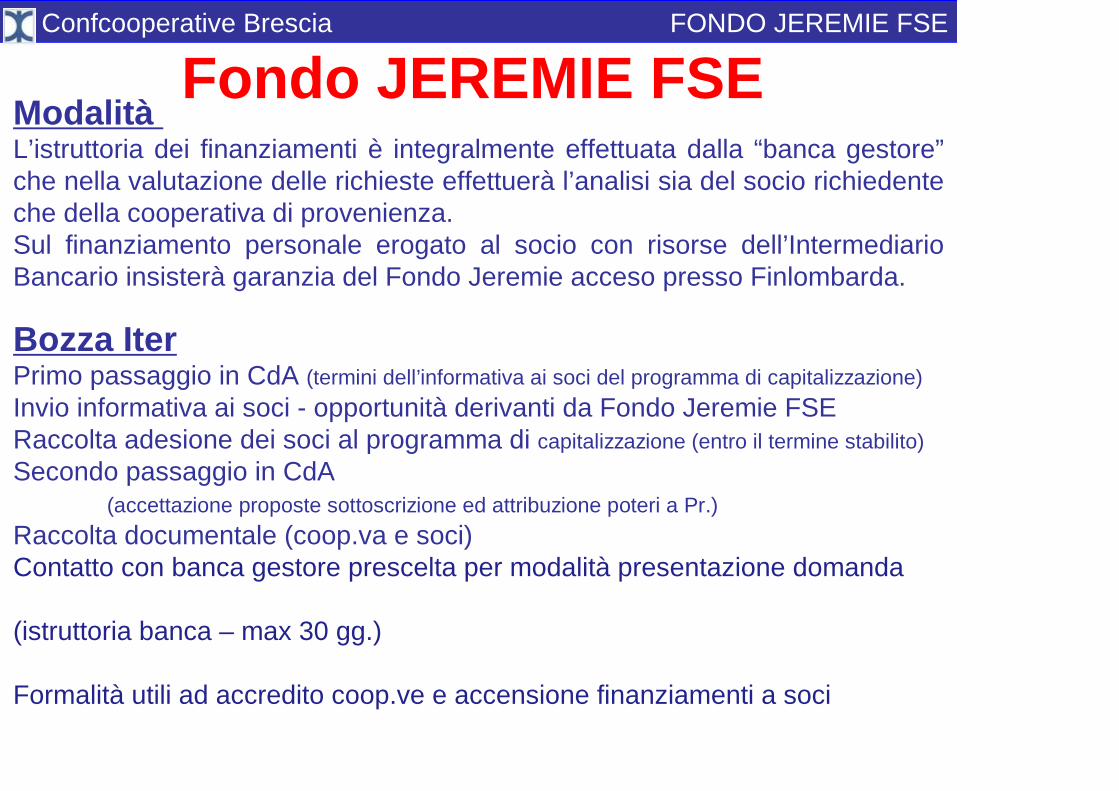

Modalità L’istruttoria dei finanziamenti è integralmente effettuata dalla “banca gestore” che nella valutazione delle richieste effettuerà l’analisi sia del socio richiedente che della cooperativa di provenienza. Sul finanziamento personale erogato al socio con risorse dell’Intermediario Bancario insisterà garanzia del Fondo Jeremie acceso presso Finlombarda.

Bozza IterPrimo passaggio in CdA (termini dell’informativa ai soci del programma di capitalizzazione)

Invio informativa ai soci - opportunità derivanti da Fondo Jeremie FSERaccolta adesione dei soci al programma di capitalizzazione (entro il termine stabilito)

Secondo passaggio in CdA (accettazione proposte sottoscrizione ed attribuzione poteri a Pr.)

Raccolta documentale (coop.va e soci)Contatto con banca gestore prescelta per modalità presentazione domanda

(istruttoria banca – max 30 gg.)

Formalità utili ad accredito coop.ve e accensione finanziamenti a soci

Fondo JEREMIE FSE

Confcooperative Brescia FONDO JEREMIE FSE

Banche gestori• BCC Agrobresciano • BCC Camuna• BCC Cassa Padana• BCC Del Garda• BCC Verolavecchia• BCC Alta Brianza• BCC Borghetto Lodigiano• BCC Calcio e Covo• BCC Centropadana• BCC Cremasca• BCC Cremeno• BCC Della Bergamasca• BCC Ghisalba• BCC Lesmo• BCC Orobica• BCC Rivarolo Mantovano• BCC Sesto San Giovanni• BCC Sorrisole e Lepreno• BCC Treviglio (tesoreria)• BCC Triuggio• BCC Valle Seriana

• UBI - Banca Popolare di Bergamo

Domanda presso BCCSocio non lavoratore: è obbligatorio essere correntista della banca gestore Socio lavoratore: può optare se non correntista di pagare rate tramite RID

La cooperativa comunque deve essere correntista

Domanda presso UBIPer il socio è comunque obbligatorio essere correntista

Fondo JEREMIE FSE

Confcooperative Brescia FONDO JEREMIE FSE

Domanda ed Allegati Modulo della domanda della cooperativa correttamente compilato compreso:

• elenco dei soci cooperatori aderenti la capitalizzazione (Allegato A)• presentazione e piano di sviluppo della cooperativa (Allegato B)• verbale di delibera di aumento del capitale sociale • bilanci ultimi due esercizi, completi di Nota Integrativa e bilancio

infrannuale• visura camerale aggiornata• statuto vigente• attestato di revisione cooperativa• DURC aggiornato (da produrre comunque prima dell’erogazione)• lettera di presentazione di Confcooperative • fotocopia di carta d’identità e codice fiscale del legale rappresentante

Singoli moduli di richiesta socio aderente correttamente compilato compreso:• fotocopia di carta d’identità e codice fiscale;• copia ultimo CUD e ultimi due cedolini paga (se s/lavoratori);• copia ultimo CUD o Dichiarazione dei redditi (se non s/lavoratori).

Confcooperative Brescia - Servizio Creditizio Finanziario

Confcooperative BresciaConfcooperative BresciaServizio Creditizio e Finanziario Servizio Creditizio e Finanziario

Stefano Gennari Stefano Gennari Tel. 030.3742317Tel. 030.3742317

E-mail: E-mail: [email protected]@confcooperative.brescia.it

Confcooperative Brescia - Servizio Creditizio Finanziario

Confcooperative Brescia - Servizio Creditizio Finanziario

Legge Regionale n. 21 / 2003

“Norme per la cooperazione in Lombardia”

Art. 6 - Fondo di rotazione

L.r. 21/03 Confcooperative Brescia L.r. 21 /03

A chi è rivoltoIl fondo di rotazione è rivolto a cooperative e loro consorzi, aventi sede in Lombardia e rientranti nei parametri delle PMI. Risultano esclusi i settori definiti dalla normativa comunitaria (siderurgia, pesca e agroalimentare -salvo alcune eccezioni-) e le cooperative edilizie di abitazione. Cosa finanziaRientrano tra le spese ammissibili principalmente l’acquisto di :- beni (attrezzature; macchinari; arredi; automezzi strumentali …), - di immobili (anche la ristrutturazione),- brevetti e software.

L.r. 21/03 Confcooperative Brescia L.r. 21 /03

Durata dei programmi d’investimentoI programmi di investimento devono essere realizzati nell’arco entro 12 mesi dalla data di concessione dell’agevolazione ed una retroattività delle spese di 6 mesi dalla data di presentazione della domanda.

AgevolazioneL’agevolazione consiste in un finanziamento a tasso agevolato erogato nel rispetto del regime “de minimis”. Il finanziamento è erogato in parte con risorse a valere sul Fondo di rotazione e in parte con risorse delle banche convenzionate

Tassi luglio 2009: L.r. 21/03 sezione generale 1,6% -

L.r. 21/03 sezione cooperative sociali 0,8%.

L.r. 21/03 Confcooperative Brescia L.r. 21 /03

Entità del finanziamentoL’entità massima del finanziamento è pari all’80% della spesa ammessa (estendibile al 100% nel caso di progetti realizzati da cooperative sociali per programmi legate all’inserimento lavorativo di persone svantaggiate). L’importo minimo del finanziamento è di € 20.000, l’importo massimo di € 250.000 per le cooperative sociali e di € 350.000 per le altre. Durata del finanziamentoLa durata massima è fissata in 72 mesi (estendibili a 120 mesi in caso di investimenti di natura immobiliare). Per il perfezionamento dell’operazione è richiesta l’accensione di garanzie.