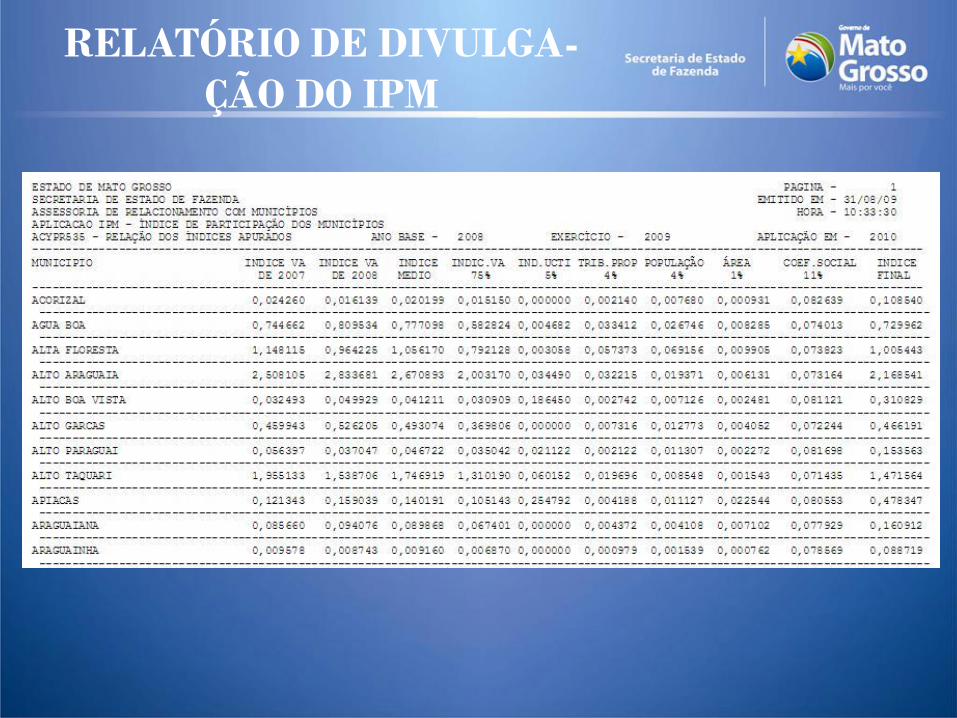

ÍNDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS

CONSTITUIÇÃO FEDERAL 1988

Título VI

Da Tributação e do Orçamento

Capítulo I

Do Sistema Tributário Nacional

Seção VI

Da Repartição das Receitas Tributárias

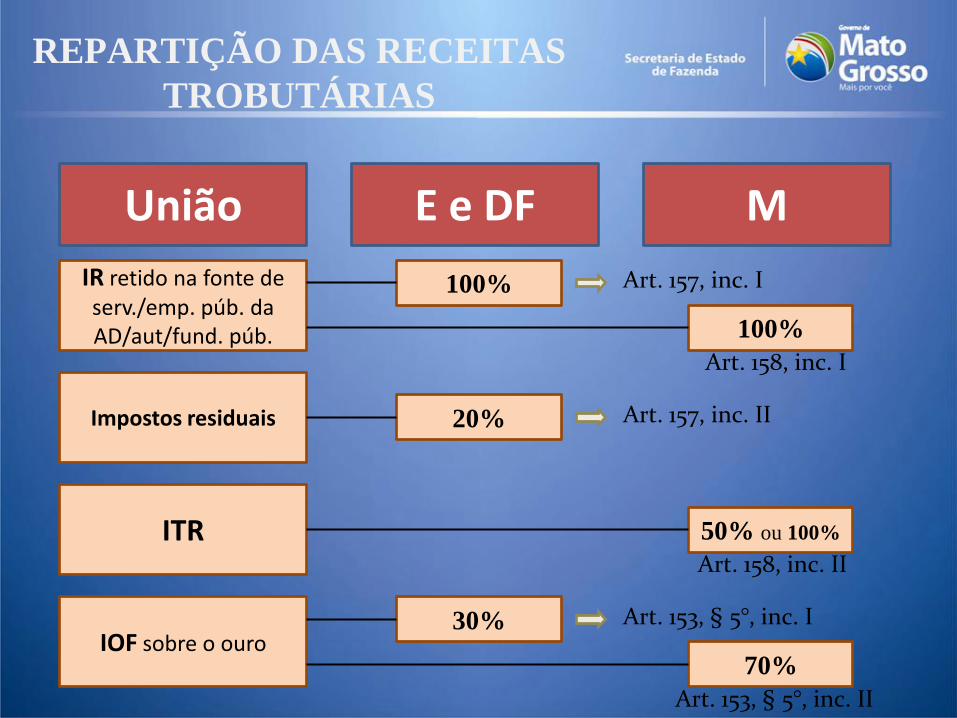

REPARTIÇÃO DAS RECEITAS

TROBUTÁRIAS

União E e DF M

IR retido na fonte de serv./emp. púb. da AD/aut/fund. púb.

Impostos residuais

ITR

IOF sobre o ouro

100%

100%

Art. 157, inc. I

20% Art. 157, inc. II

Art. 158, inc. I

50% ou 100%

Art. 158, inc. II

30%

70%

Art. 153, § 5°, inc. I

Art. 153, § 5°, inc. II

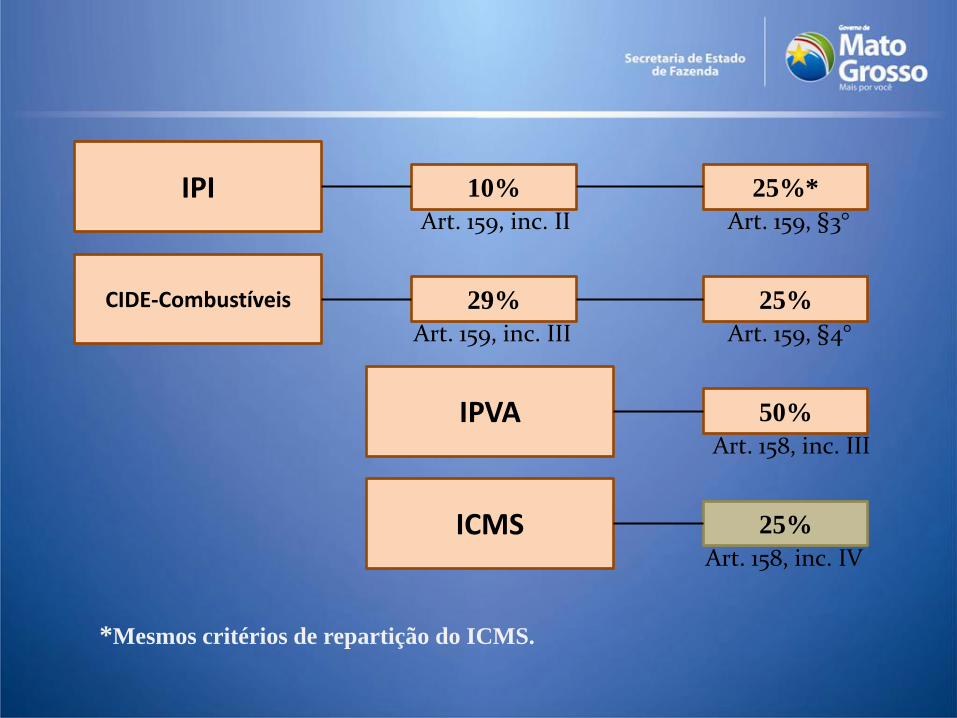

IPI

CIDE-Combustíveis 25%29%

Art. 159, inc. III Art. 159, §4°

25%*10%

Art. 159, inc. II Art. 159, §3°

IPVA 50%

Art. 158, inc. III

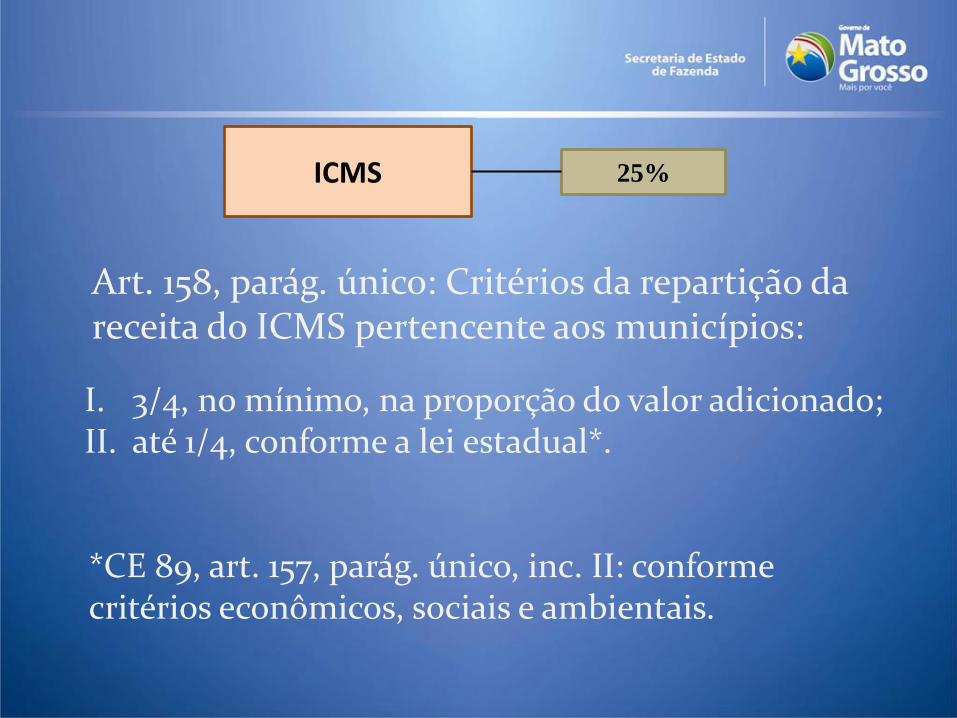

ICMS 25%

Art. 158, inc. IV

*Mesmos critérios de repartição do ICMS.

ICMS 25%

*CE 89, art. 157, parág. único, inc. II: conforme critérios econômicos, sociais e ambientais.

Art. 158, parág. único: Critérios da repartição da receita do ICMS pertencente aos municípios:

I. 3/4, no mínimo, na proporção do valor adicionado;II. até 1/4, conforme a lei estadual*.

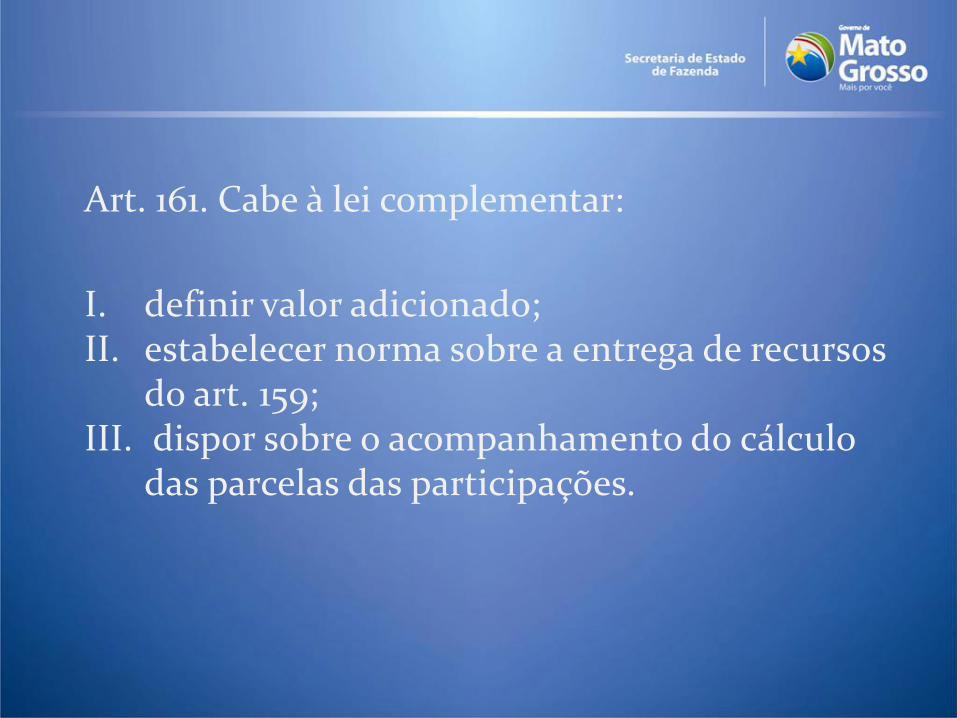

I. definir valor adicionado;II. estabelecer norma sobre a entrega de recursos

do art. 159;III. dispor sobre o acompanhamento do cálculo

das parcelas das participações.

Art. 161. Cabe à lei complementar:

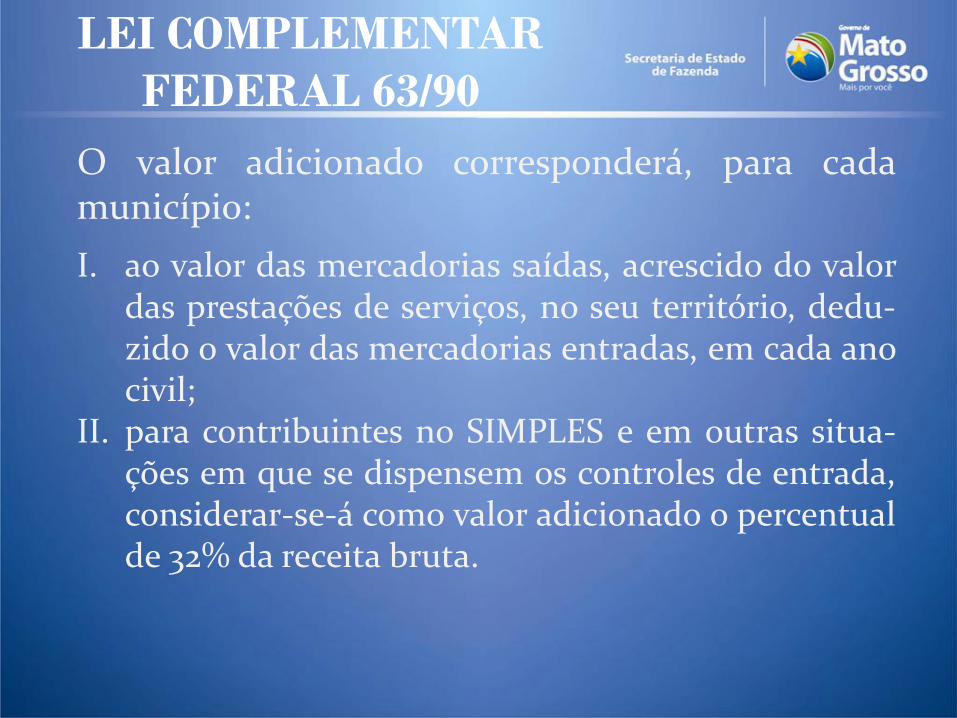

LEI COMPLEMENTAR

FEDERAL 63/90

O valor adicionado corresponderá, para cadamunicípio:

I. ao valor das mercadorias saídas, acrescido do valordas prestações de serviços, no seu território, dedu-zido o valor das mercadorias entradas, em cada anocivil;

II. para contribuintes no SIMPLES e em outras situa-ções em que se dispensem os controles de entrada,considerar-se-á como valor adicionado o percentualde 32% da receita bruta.

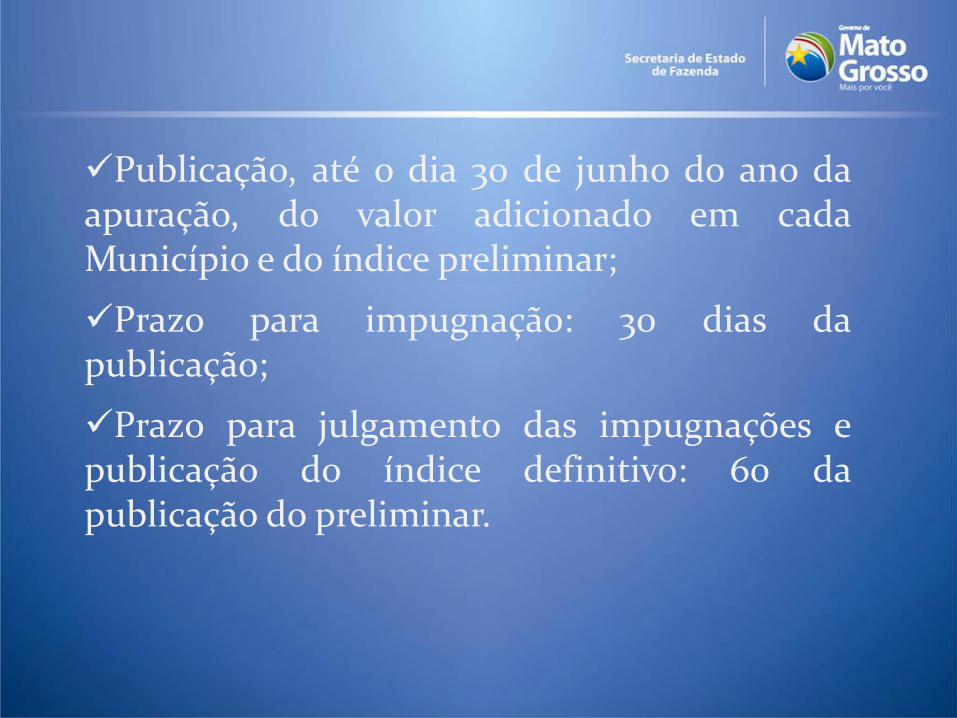

Publicação, até o dia 30 de junho do ano daapuração, do valor adicionado em cadaMunicípio e do índice preliminar;

Prazo para impugnação: 30 dias dapublicação;

Prazo para julgamento das impugnações epublicação do índice definitivo: 60 dapublicação do preliminar.

LEI COMPLEMENTAR

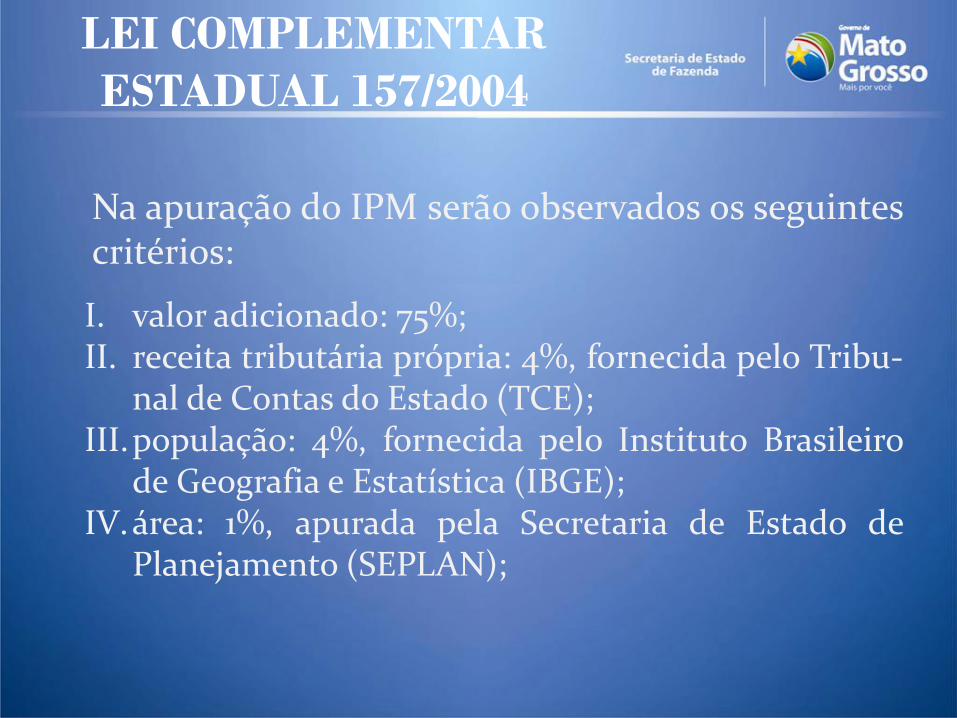

ESTADUAL 157/2004

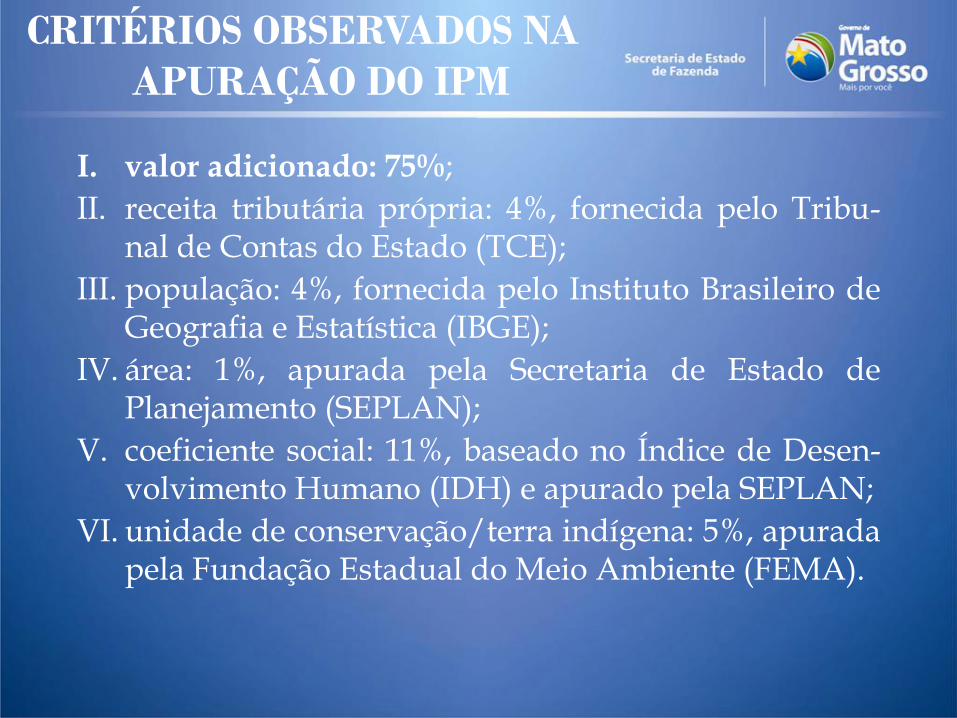

Na apuração do IPM serão observados os seguintescritérios:

I. valor adicionado: 75%;II. receita tributária própria: 4%, fornecida pelo Tribu-

nal de Contas do Estado (TCE);III.população: 4%, fornecida pelo Instituto Brasileiro

de Geografia e Estatística (IBGE);IV.área: 1%, apurada pela Secretaria de Estado de

Planejamento (SEPLAN);

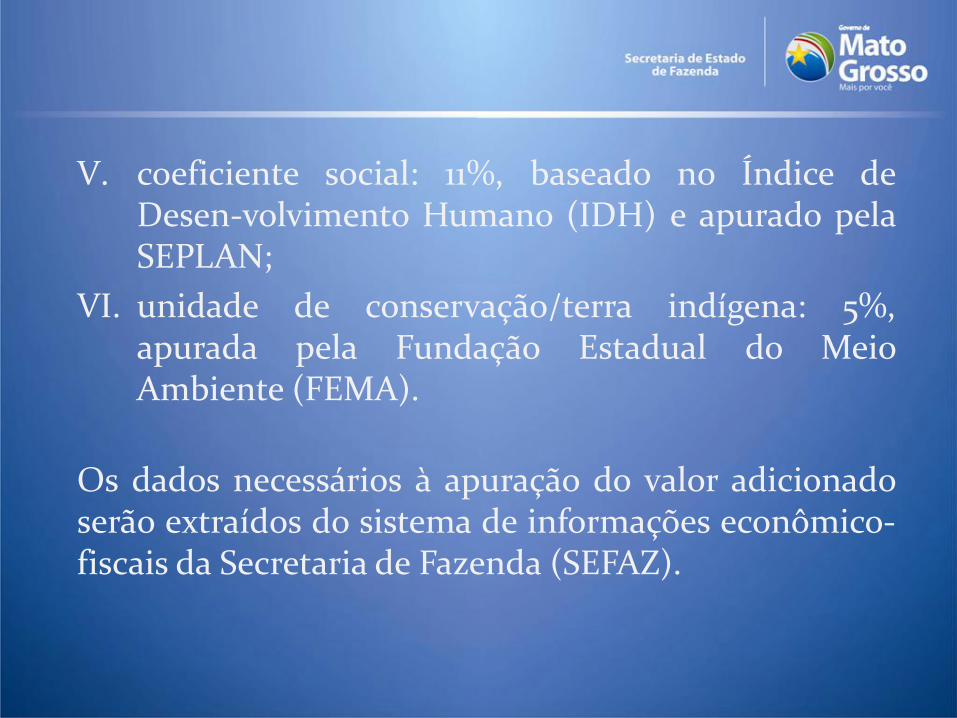

V. coeficiente social: 11%, baseado no Índice deDesen-volvimento Humano (IDH) e apurado pelaSEPLAN;

VI. unidade de conservação/terra indígena: 5%,apurada pela Fundação Estadual do MeioAmbiente (FEMA).

Os dados necessários à apuração do valor adicionadoserão extraídos do sistema de informações econômico-fiscais da Secretaria de Fazenda (SEFAZ).

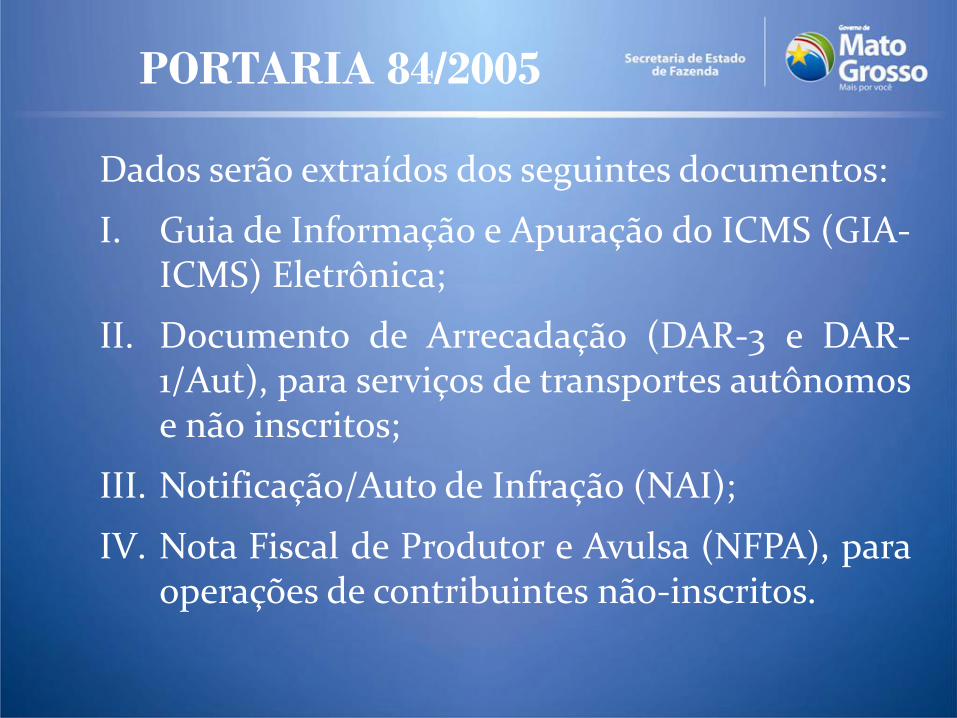

PORTARIA 84/2005

Dados serão extraídos dos seguintes documentos:

I. Guia de Informação e Apuração do ICMS (GIA-ICMS) Eletrônica;

II. Documento de Arrecadação (DAR-3 e DAR-1/Aut), para serviços de transportes autônomose não inscritos;

III. Notificação/Auto de Infração (NAI);

IV. Nota Fiscal de Produtor e Avulsa (NFPA), paraoperações de contribuintes não-inscritos.

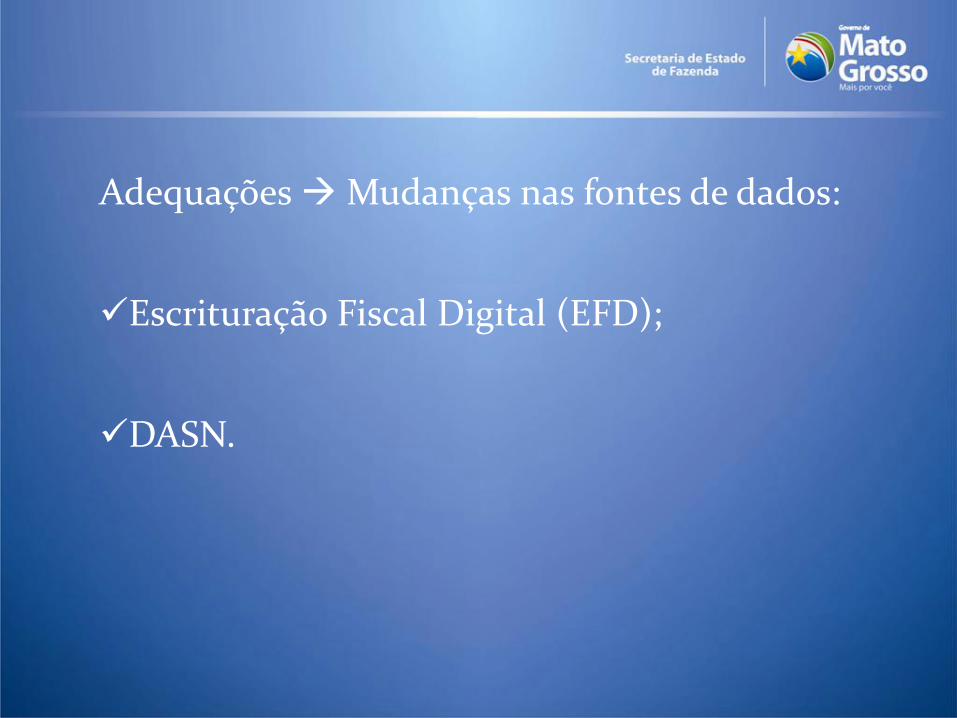

AdequaçõesMudanças nas fontes de dados:

Escrituração Fiscal Digital (EFD);

DASN.

I. valor adicionado: 75%;

II. receita tributária própria: 4%, fornecida pelo Tribu-nal de Contas do Estado (TCE);

III. população: 4%, fornecida pelo Instituto Brasileiro deGeografia e Estatística (IBGE);

IV. área: 1%, apurada pela Secretaria de Estado dePlanejamento (SEPLAN);

V. coeficiente social: 11%, baseado no Índice de Desen-volvimento Humano (IDH) e apurado pela SEPLAN;

VI. unidade de conservação/terra indígena: 5%, apuradapela Fundação Estadual do Meio Ambiente (FEMA).

CRITÉRIOS OBSERVADOS NA

APURAÇÃO DO IPM

RELATÓRIO DE DIVULGA-

ÇÃO DO IPM

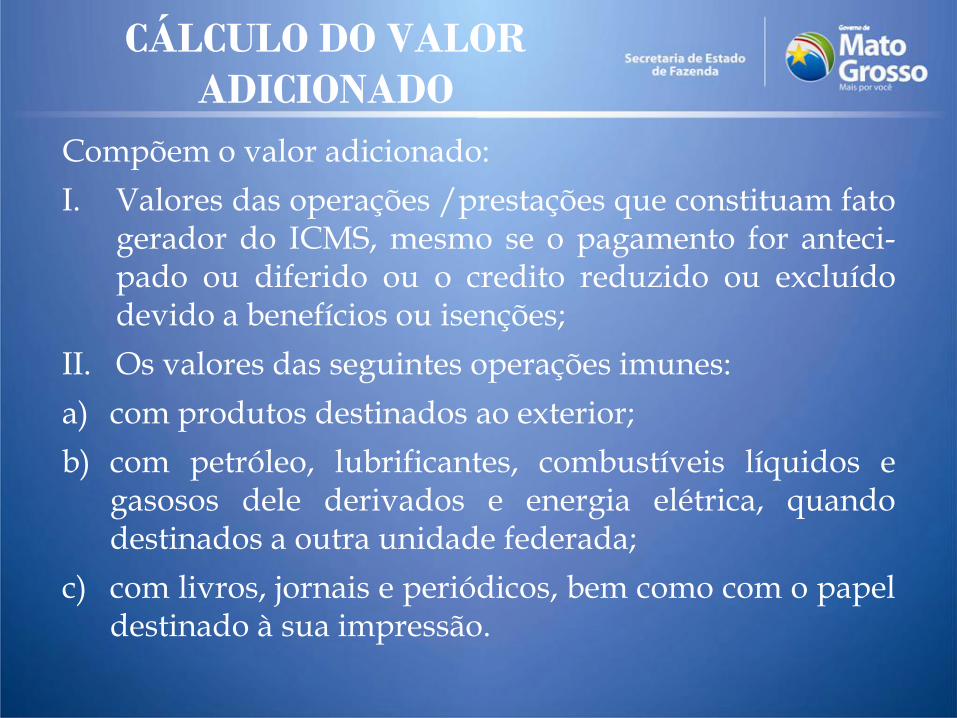

CÁLCULO DO VALOR

ADICIONADO

Compõem o valor adicionado:

I. Valores das operações /prestações que constituam fatogerador do ICMS, mesmo se o pagamento for anteci-pado ou diferido ou o credito reduzido ou excluídodevido a benefícios ou isenções;

II. Os valores das seguintes operações imunes:

a) com produtos destinados ao exterior;

b) com petróleo, lubrificantes, combustíveis líquidos egasosos dele derivados e energia elétrica, quandodestinados a outra unidade federada;

c) com livros, jornais e periódicos, bem como com o papeldestinado à sua impressão.

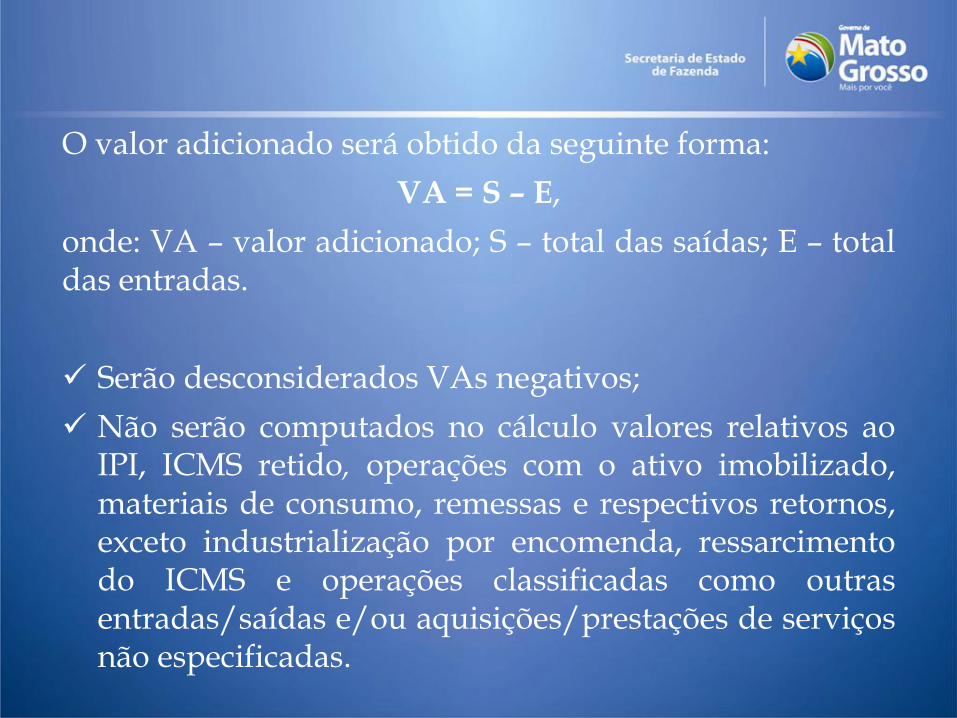

O valor adicionado será obtido da seguinte forma:

VA = S – E,

onde: VA – valor adicionado; S – total das saídas; E – totaldas entradas.

Serão desconsiderados VAs negativos;

Não serão computados no cálculo valores relativos aoIPI, ICMS retido, operações com o ativo imobilizado,materiais de consumo, remessas e respectivos retornos,exceto industrialização por encomenda, ressarcimentodo ICMS e operações classificadas como outrasentradas/saídas e/ou aquisições/prestações de serviçosnão especificadas.

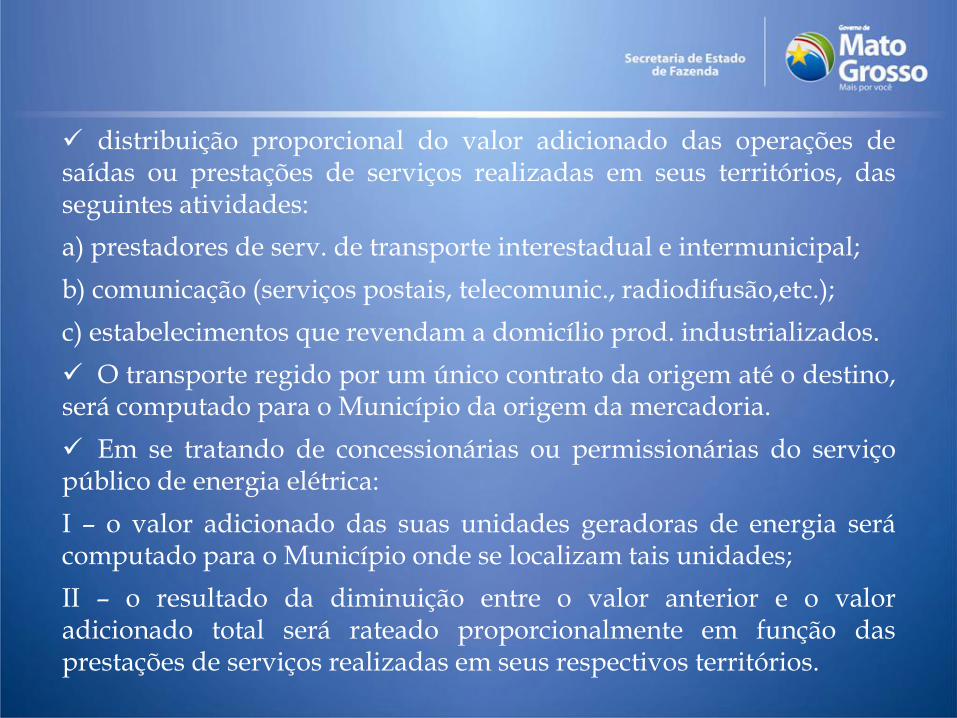

distribuição proporcional do valor adicionado das operações desaídas ou prestações de serviços realizadas em seus territórios, dasseguintes atividades:

a) prestadores de serv. de transporte interestadual e intermunicipal;

b) comunicação (serviços postais, telecomunic., radiodifusão,etc.);

c) estabelecimentos que revendam a domicílio prod. industrializados.

O transporte regido por um único contrato da origem até o destino,será computado para o Município da origem da mercadoria.

Em se tratando de concessionárias ou permissionárias do serviçopúblico de energia elétrica:

I – o valor adicionado das suas unidades geradoras de energia serácomputado para o Município onde se localizam tais unidades;

II – o resultado da diminuição entre o valor anterior e o valoradicionado total será rateado proporcionalmente em função dasprestações de serviços realizadas em seus respectivos territórios.

Os valores informados pelas empresas adquirentes do Estado, emoperações internas, de produtos primários remetidos por pessoasfísicas, que não emitam nota fiscal, serão atribuídos aos respectivosmunicípios onde foram realizadas as operações.

Os valores informados por empresas detentoras de regime especialpara apuração e recolhimento do ICMS de serviços de transportesob cláusula CIF serão atribuídos aos municípios onde seoriginaram as prestações.

O valor adicionado referente às prestações de serviços detransporte interestadual e intermunicipal executadas portransportadores autônomos ou de outras unidades federadas, nãoinscritos no Cadastro de Contribuintes do Estado, será apuradomediante o processamento do Documento de Arrecadação (DAR).

PRINCIPAIS RELATÓRIOS

ACDPR535 Catálogo alfabético de contribuintes (CAP)

ACEPR572 Catálogo alfabético de contribuintes (CCI)

ACGPR812 Notas Fiscais de Produtor e Avulsa (NFPA) – eletrônicas

ACGPR818 Notas Fiscais de Produtor e Avulsa (NFPA) – digitadas

ACYPR100 Relação de DAR-3/1/Aut – transportadores não cadastrados

DHRPR098 GIAs-ICMS declaradas sem movimento (entradas e saídas zeradas)

DHRPR264 GIA-ICMS – anexos I e II (IEs centralizadas)

DHRPR278 GIA-ICMS – relatório de omissos na GIA-ICMS por Municípios e contabilistas

DHRPR296 GIA-ICMS – registros por CFOPs (entradas e saídas)

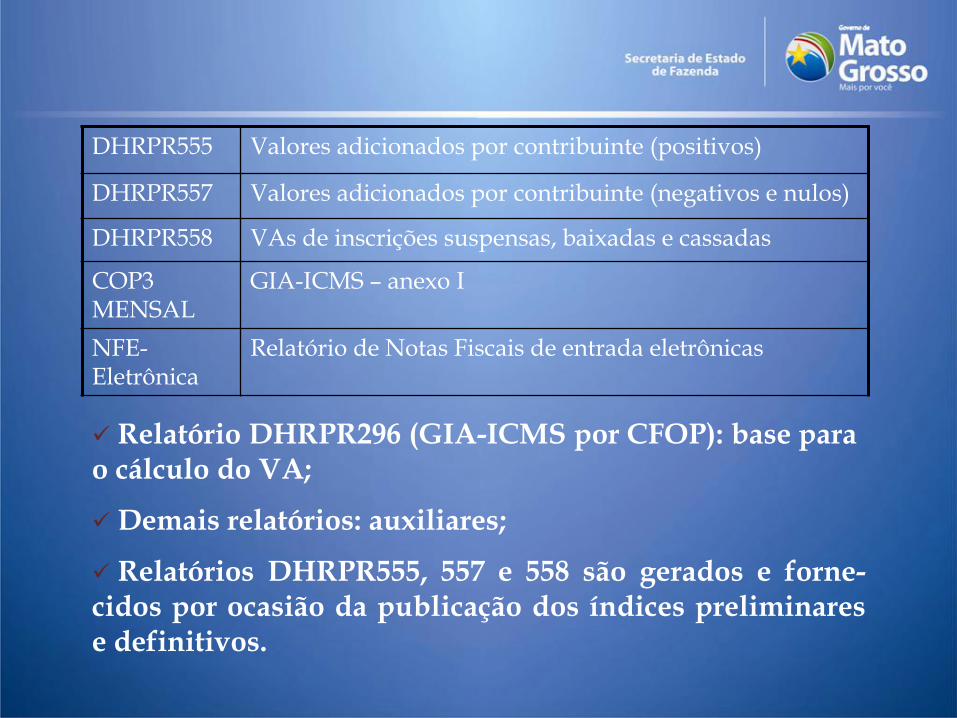

DHRPR555 Valores adicionados por contribuinte (positivos)

DHRPR557 Valores adicionados por contribuinte (negativos e nulos)

DHRPR558 VAs de inscrições suspensas, baixadas e cassadas

COP3 MENSAL

GIA-ICMS – anexo I

NFE-Eletrônica

Relatório de Notas Fiscais de entrada eletrônicas

Relatório DHRPR296 (GIA-ICMS por CFOP): base para o cálculo do VA;

Demais relatórios: auxiliares;

Relatórios DHRPR555, 557 e 558 são gerados e forne-cidos por ocasião da publicação dos índices preliminarese definitivos.

OBRIGADO!

Recommended