Manažerský controlling

Ing. Pavel Kova řík

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

1

Ing. Pavel Kova řík

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/PKLZ/PMAR)

Manažerský controllingPředstavení p ředmětu

Literatura + materiály na SISu

Příprava na zakon čení předmětu• Týmové testy• Cvičení – 4. soust ředění• Zkouškový test : 3 příklady (20 bod ů) / 4 otázky (10 bod ů)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

2

• Zkouškový test : 3 příklady (20 bod ů) / 4 otázky (10 bod ů)

Témata bakalá řských prací• Controlling jako nástroj řízení strategie• Analýza a řízení náklad ů• Finanční analýza vybraného podniku

Témata seminárních prací – konzulta ční hodiny

Literatura

• KOVAŘÍK, P.: Manažerský controlling. Studijní text. Praha: VŠEM, 2013. ISBN 978-80-87839-03-4.

• KOVAŘÍK, P.: Prezentace k p ředmětu Manažerský controlling. Praha: VŠEM, 2013

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

3

• POPESKO, B., Moderní metody řízení náklad ů. Praha: GRADA, 2009. ISBN 978-80-247-2974-9

• HYRŠLOVÁ, J., KLE ČKA, J.: Ekonomika podniku. U čební text.Praha: VŠEM, 2008 . ISBN 978-80-86730-36-3.

Obsah kurzu – Manažerský controlling

1. soust ředění• Vymezení a vývoj controllingu• Strategický a operativní controlling

2. soust ředění• Úloha controllingu p ři integraci informací• Účetnictví – informa ční pilí ř controllingu

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

4

• Účetnictví – informa ční pilí ř controllingu• Význam náklad ů pro řízení podniku

3. soust ředění• Podnikové plánování a rozpo čtování• Nákladový controlling• Controlling a odpov ědnostní řízení podniku

Manažerský controlling

1. soust ředění

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

5

1. soust ředění

Téma 1:VYMEZENÍ, VÝVOJ A ROLE CONTROLLINGU

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

6

Osnova:1. Controlling nástroj řízení2. Role controllingu p ři řízení podniku3. Rizika p ři zavádění controllingu

1. Controlling nástroj řízení

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

7

1. Controlling nástroj řízení

Téma 1: VYMEZENÍ, VÝVOJ A ROLE CONTROLLINGU

CONTROLLINGControlling je nástroj řízení, který má za úkol koordinaci

plánování, kontroly a zajištění informační základny tak, aby se působilo na zlepšení podnikových výsledků

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

8

(Horváth, P.: Controlling, 2002)

Controllingová filosofie řízení

Základ slova controlling, tj. “ control ”, m ůžeme chápat ve významu slov ovládat, řídit, kontrolovat, mít pod kontrolou .

Pojem controlling je možné vykládat ve dvojím význa mu:• řídit, ovládat, mít pod kontrolou• kontrolovat, prov ěřovat

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

9

Controlling p ředstavuje specifickou koncepci podnikového řízení založenou na informa čním a organiza čním propojení plánovacího a kontrolního procesu.

Informace – Organizace – Plánování - Kontrola

Controlling vs. Kontrola

Odlišnosti mezi pojmem „c ontrolling“ a pojmem „kontrola“ je možné vystihnout následujícím zp ůsobem:

• KONTROLA - kontrola jako jedna ze základních funkcí managementu se zam ěřuje primárn ě na minulost(kontrola výsledk ů, které ve skute čnosti nastaly v porovnání s plánem a konstatování odchylek)

• CONTROLLING - controlling není žádnou provád ěnou

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

10

• CONTROLLING - controlling není žádnou provád ěnou kontrolou, ale jde o činnosti v podnikovém řízení výrazn ě zaměřené na budoucí úsp ěšnost podniku

Je důležité si uv ědomit, že controlling ve velké mí ře využívá informace, které se zabývají hodnocením minulosti (výstupy z podnikových kontrol, manažerského ú četnictví) a na jejich základě odhaduje budoucí vývoj

Controlling více než kontrola?

Aby controlling nebyl v podnicích vnímám jako „módn í“ pojetí b ěžné kontroly podnikových činností (v praxi stále dosti

častý jev, který nep ředstavuje podstatnou zm ěnu v systému řízení podniku) , je zapot řebí integrovat controlling do podnikového řízení na základ ě komplexního informa čního a organiza čního propojení plánovacího a kontrolního procesu

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

11

Tato integrace p ředpokládá : • vytvá ření controllingových informa čních systém ů

• aplikaci controllingových nástroj ů, metod a technik• komunikaci mezi organiza čními útvary podniku• změny v myšlení lidí a jejich postoj ů

Controlling - USA

• Počátky disciplíny ozna čované jako „Controlling“ se začínají objevovat na konci 80-tých let 19. století v USA. Přesto se v anglofonních zemích se s pojmem controlling, p řípadně controller, tém ěř nesetkáme

• V angloamerických zemích není controlling považován za samostatnou disciplínu v rámci ekonomiky podniku.

• Pojem controlling v angloamerických zemích p ředstavuje

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

12

• Pojem controlling v angloamerických zemích p ředstavuje jednu ze základních funkcí managementu, kterou by m ěly vykonávat všechny podnikové útvary na všech úrovníc h řízení - tj. zajišt ění hlavních funkcí managementu

(plánování – řízení – regulaci)

Klíčový auto ři, ze kterých vychází česká teorie:• Drury, C.: Publikace na téma „Managerial Accounting“

Controlling - N ĚMECKO

• V Evrop ě se začíná pojem „Controlling“ uplat ňovat až po 2. sv ětové válce a získává silnou pozici jakou nedílná součást vrcholového řízení spole čností.

• Německý p řístup ke controllingu spo čívá v tom, že na rozdíl od angloamerického p řístupu, je controlling považován za samostatnou disciplínu v rámci podnikové ekonomiky, která dopl ňuje podnikové řízení o nové

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

13

ekonomiky, která dopl ňuje podnikové řízení o nové funkce, které vedou k lepšímu řízení podniku

• Dopln ění systému řízení prost řednictvím controllinguje postaveno na t řech hlavních pilí řích

(filosofie – funkce – role a nástroje controllera)

Klíčový auto ři, ze kterých vychází česká teorie:• Eschenbach, R., Horváth, P.

Controlling - N ĚMECKO

Prvním pilí řem je implementace controllingové filosofie řízení do podniku , tj. řízení podniku je založené na:

– plánování– dopředné vazbě (Feedforward)– zpětné vazbě (Feedback)

Druhým pilí řem, který dopl ňuje podnikové řízení, jsou

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

14

Druhým pilí řem, který dopl ňuje podnikové řízení, jsou controllingové funkce :

– funkce koordinační – funkce informační

Třetím pilí řem je role controllera a jeho nástroje, zabezpečující klíčové informace pro manažerské rozhodování

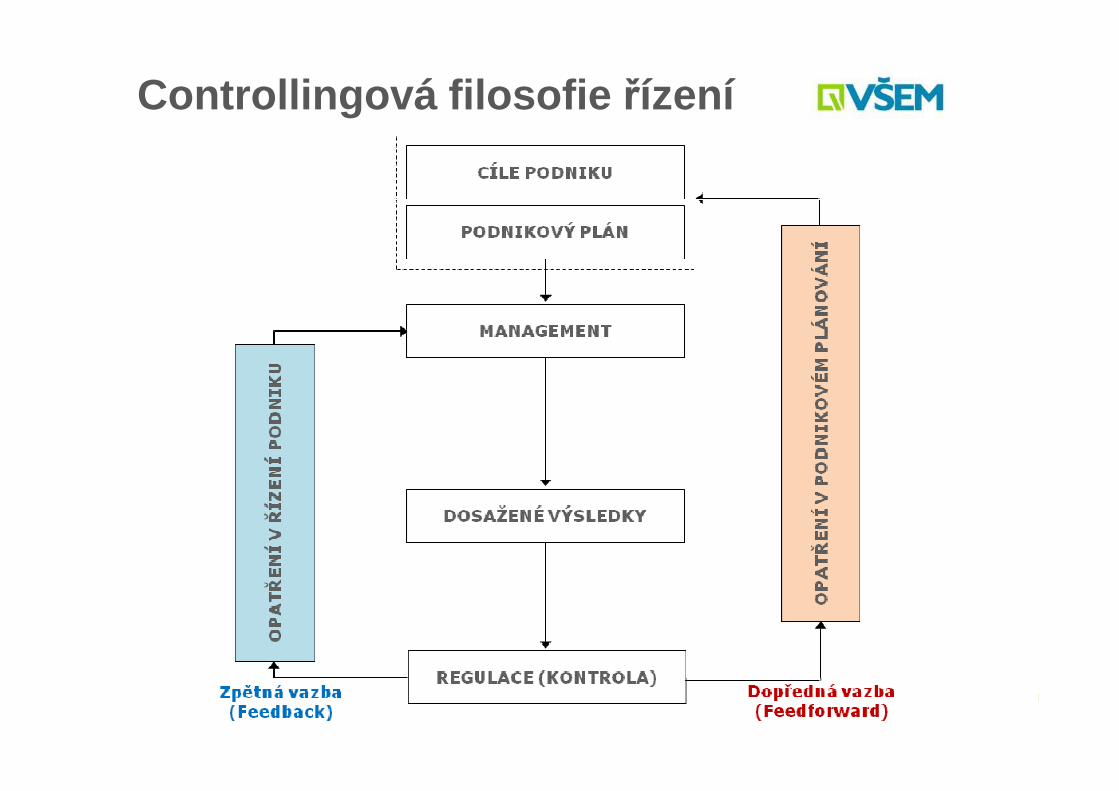

Controllingová filosofie řízení

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

15

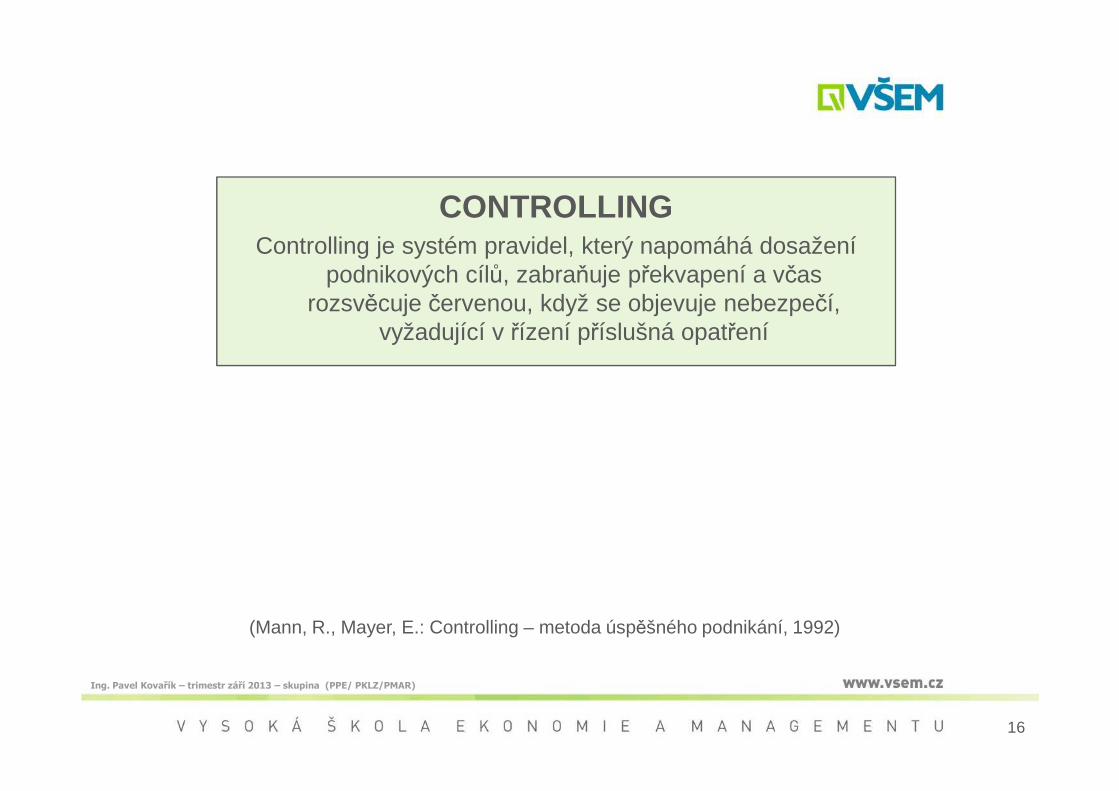

CONTROLLINGControlling je systém pravidel, který napomáhá dosažení

podnikových cílů, zabraňuje překvapení a včas rozsvěcuje červenou, když se objevuje nebezpečí,

vyžadující v řízení příslušná opatření

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

16

(Mann, R., Mayer, E.: Controlling – metoda úspěšného podnikání, 1992)

2. Role controllingu p ři řízení podniku

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

17

2. Role controllingu p ři řízení podniku

Téma 1: VYMEZENÍ, VÝVOJ A ROLE CONTROLLINGU

Ideální organizace controllingu neexistuje!

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

18

(Eschennbach, R.: Controlling, 2000)

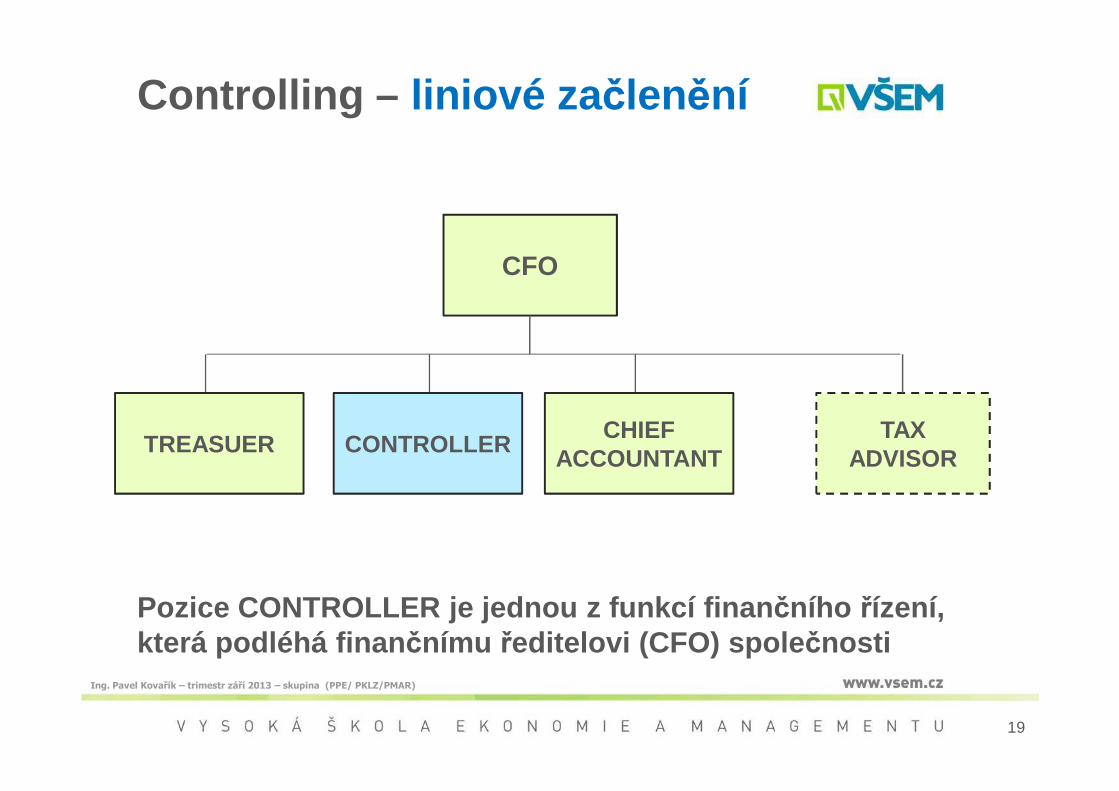

Controlling – liniové za členění

CFO

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

19

Pozice CONTROLLER je jednou z funkcí finan čního řízení, která podléhá finan čnímu ředitelovi (CFO) spole čnosti

TAX ADVISOR

TREASUERCHIEF

ACCOUNTANTCONTROLLER

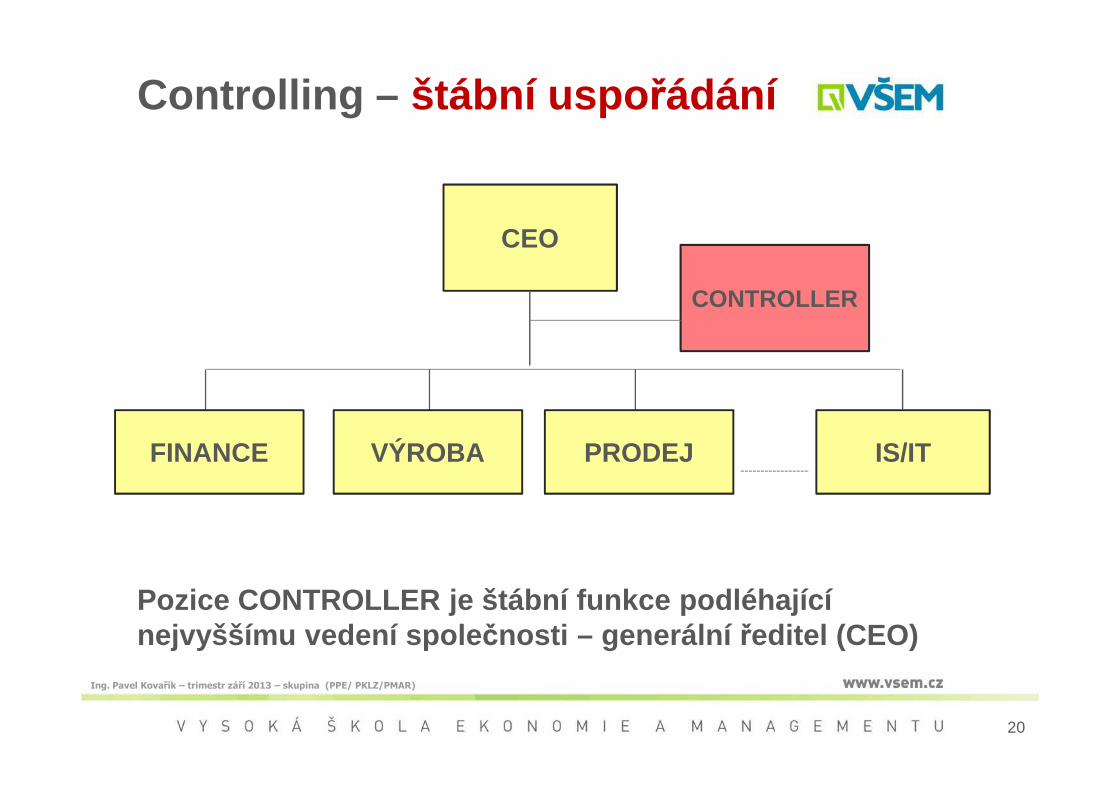

Controlling – štábní uspo řádání

CEO

CONTROLLER

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

20

Pozice CONTROLLER je štábní funkce podléhající nejvyššímu vedení spole čnosti – generální ředitel (CEO)

IS/ITFINANCE PRODEJVÝROBA

Základní modely organizace controllingu v podniku – (část I)

• Pokud je útvar controllingu v podniku vytvo řen má nejčastěji formu štábní či liniovou, pop řípadě jejich kombinace. Každý typ organiza ční a řídící strukturymá své p řednosti či nedostatky

• Výhody štábního uspo řádání jsou relativn ě vyšší neutralitu, naproti negativní m ůže být skute čnost

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

21

neutralitu, naproti negativní m ůže být skute čnost existence nap ětí mezi štábním útvarem a manažery liniových útvar ů

• U liniové formy uspo řádání se dá očekávat hlubší zájema účast liniových útvar ů. Nevýhoda je spat řována v orientaci na operativní záležitosti, místo zam ěření sena strategickou úrove ň

Základní modely organizace controllingu v podniku – (část II)

• V praxi je t řeba, při vytvá ření controllingových útvar ů, vycházet z konkrétních podmínek podniku:

– velikosti– zaměření– řídícího stylu a požadavků managementu– vlastností kandidáta na pozici controllera

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

22

– vlastností kandidáta na pozici controllera

• Proto má řešení optimální podoby controllingového útvaru tém ěř vždy originální podobu dle konkrétních podmínek daného podniku

Ideální organizace controllingu skute čně neexistuje!

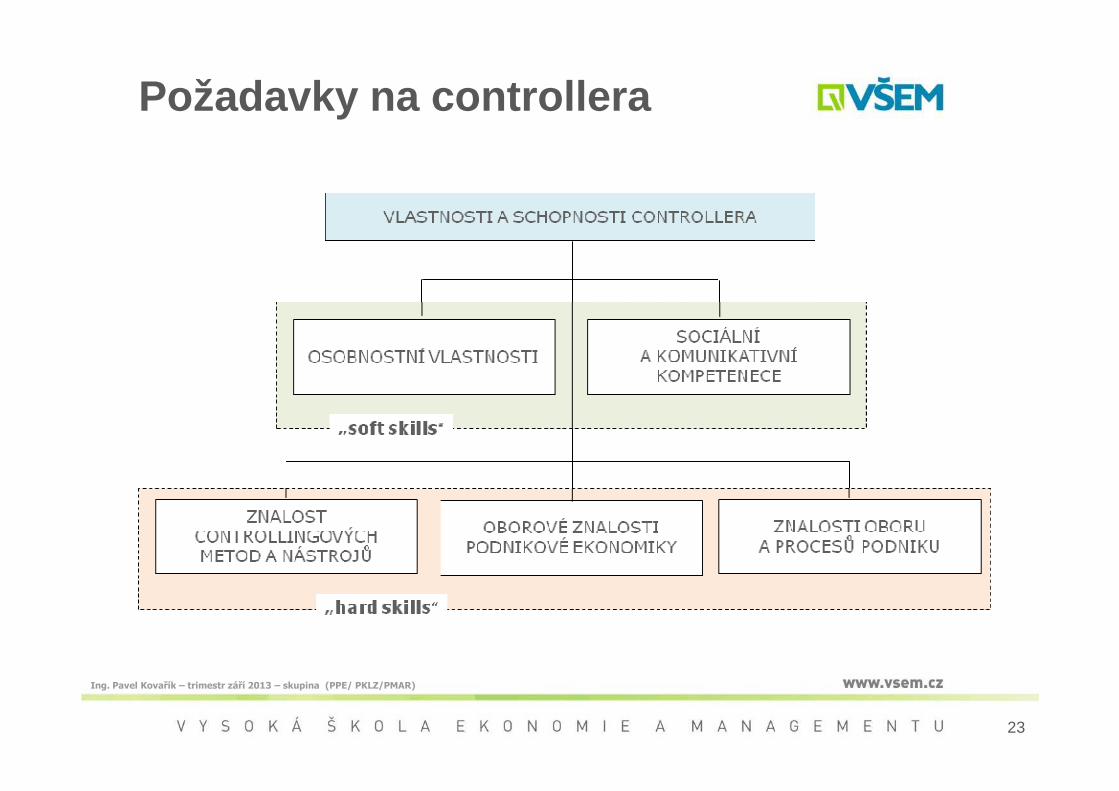

Požadavky na controllera

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

23

Předpoklady pro za členění controllingu do podniku

K tomu, aby se controlling stal moderním nástrojem řízení je vhodné podpo řit controllingové funkce i institucionáln ě a vytvo řit takový controllingový útvar , který bude vykonávat p ředem stanovené

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

24

controllingové úlohy, podporující dosahování strategie podniku a bude od nejvyššího vedení podniku vybaven p říslušnými kompetencemi

Kompetence controllera (část I)

Mezi základní kompetence controllera (útvaru contro llingu) lze zařadit p ředevším:• integra ční kompetence - controllingový útvar m ůže

usm ěrňovat vnitropodnikové procesy k ú časti na tvorb ě podnikových cíl ů (plánování)

• koordina ční kompetence - oprávn ění implementovat

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

25

• koordina ční kompetence - oprávn ění implementovat a koordinovat opat ření k zajišt ění podnikových cíl ů a účastnit se rozhodování o umíst ění finan čních i věcných zdroj ů

• informa ční kompetence – nejen právo obdržet informace, ale především mít nárok na informace požadované formy a obsahu

Kompetence controllera (část II)

Mezi základní kompetence controllera (útvaru contro llingu) lze zařadit p ředevším:• poradenské kompetence - jde o kompetence v oblasti

metod, technik a nástroj ů při aplikaci controllingových úloh a p ři vlastní tvorb ě plánovacího a kontrolního procesu podniku a jeho vnitropodnikových částí

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

26

• rozhodovací a „na řizovací“ kompetence – kompetencejsou soust ředěny p ředevším do oblasti metodiky plánování a rozpo čtování, manažerského informa čního systému a do oblasti finan čně hospodá řských rozbor ů, to vše s podporou vrcholového vedení podniku

Controller• Koordinuje plánování

a rozhodování; je manažerem procesu tvorby rozpo čtu

• Periodicky informuje o výši a příčinách odchylek od plánovaného cíle

• Tvoří podnikohospodá řské

Manažer• Plánuje cíle a hodnoty

rozpo čtu, opat ření k dosažení cílů a provádí rozhodnutí

• Stanoví nápravná řídící opat ření při odchylkách od cíle

• Vytvá ří předpoklady pro řízení

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

27

• Tvoří podnikohospodá řské metodiky a nástroje a koordinuje rozhodnutí

• Spolupodílí se na vývoji podniku (dosažení cíle)

• Je navigátorem a poradcem manažera

• Vytvá ří předpoklady pro řízení podniku, které je orientované na cíl

• Řídí s orientací na cíle a využívá plánování a kontrolu

• Chápe controllera jako partnera v procesu řízení

Controlling v nadnárodních firmách

Controlling v podnicích s nadnárodní ú častí nej častěji podobu taktického nebo operativního controllingu, k terý je zaměřený na pln ění st řednědobých a krátkodobých cíl ů

Typické znaky:• Implementace systému řízení a dodržování nastavených

nástroj ů controllingu vycházejí z „ corporate policy “ mateřské spole čnosti

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

28

• Reporting (pravidelné statistiky klí čových ukazatel ů)v porovnání v čase s plánem a loňskou skute čností.Předkládané výstupy jsou velmi rigidní díky nutnékonsolidaci na úrovni mate řských firem

• Budgetování – čtvrtletní úpravy a aktualizace ro čníchbudget ů podniku („Business plan“)

Controlling v nadnárodních firmách

• Feasibility study (studie proveditelnosti) – kvantifikaceplánovaných cíl ů projekt ů, kalkulace náklad ů a predikcezdrojové náro čnosti pro hodnocený projekt

• Operativní ad hoc analýzy, které bývají obvykle zam ěřenyna efektivní využívání náklad ů v problémových oblastech

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

29

Ve firemní struktu ře se osoba odpov ědná za controllingobvykle pohybuje na úrovni TOP managementu (finan čníředitel, financial controller s p římou pod řízeností namanaging directora a s odbornou pod řízeností na corporatecontrollera)

Controlling v malých a st ředních podnicích v ČRControlling v malých a st ředně velkých podnicích v ČR mívá více charakter controllingu strategického

Typické znaky:• Číselné zobrazení strategie podniku do podoby

strategických cíl ů a rozpad na cíle operativní• Tvorba finan čních plán ů (cost centra, profit centra),

kalkula čních postup ů a metodických směrnic

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

30

kalkula čních postup ů a metodických směrnic• Nastavení celého systému controllingových nástroj ů,

tvorba datové základny v rámci IS podniku

Ve firemní struktuře menších podniků je odpovědný zacontrolling přímo ředitel firmy v úzké spolupráci s hlavní účetní,u středních a velkých firem je tato odpovědnost přenesenana finančního ředitele

3. Rizika p ři zavádění controllingu

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

31

3. Rizika p ři zavádění controllingu

Téma 1: VYMEZENÍ, VÝVOJ A ROLE CONTROLLINGU

Hlavní rizika p ři tvorb ě controllingového systému v podniku

• Nesprávné místo controllingu ve firemní organizacia nedostate čné „kompetence“ , které neumožní využitívšech nástroj ů controllingu – nedostate čná pravomoc

• Chybná kvantifikace strategie podniku jako nap říkladnedosažitelné cíle, nem ěřitelné cíle, nedostupné zdroje ,nemožnost objektivního vyhodnocení

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

32

• Nesoulad mezi controllingovými výstupy (reportingem)a firemními cíli . Například zam ěření reportingu na obrat,nikoliv na zisk a rentabilitu. Controllingové reportynemapují úzká místa v podniku, ani hlavní podnikové cíle

• Nevyhovující informa ční systém , který nepodporujecontrolling pot řebnými vstupy („data mining“ místo „dataanalysis“)

• Nevhodné subjektivní posuzování informací (korekceinformací nap říklad o abnormality, zám ěrné zkresleníinformací vzhledem k motivacím zúčastn ěných osob),které zp ůsobí zkreslené podklady pro rozhodování

• Neochota či neschopnost akceptovat faktory budoucíhovývoje , které jsou patrné ze sou časného stavuPříklad : Opakovaný nárůst stavu zásob na konci roku z důvodu

Hlavní rizika p ři tvorb ě controllingového systému v podniku

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

33

Příklad : Opakovaný nárůst stavu zásob na konci roku z důvoduzvýšené nákupní aktivity zákazník ů téměř vždy ovlivní výši obchodnímarže, bez ohledu na skute čnost, že se jedná o mimo řádnou odchylkudaného roku. Tato skute čnost má p římý dopad na ziskovost a likviditupodniku a je t řeba tuto skute čnost zakalkulovat do ro čního plánu

• Chybná interpretace odchylek, nepoužívání „selskéhorozumu“ , které zp ůsobí zkreslené controllingové reportypro rozhodování managementu

Hlavní rizika p ři tvorb ě controllingového systému v podniku

S rozvojem informa čních systém ů se musí controlling v sou časné dob ě vyrovnat se zásadním vnit řním rozporem. Na jedné stran ě se stává vysoce

automatizovaným nástrojem, p řesně popisujícím

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

34

své metodiky a postupy, ale sou časně se z něj může snadno vytratit člov ěk, selský rozum a zam ěření se

na „business“, který má pomáhat rozvíjet

Téma 2:STRATEGICKÝ A OPERATIVNÍ CONTROLLING

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

35

Osnova:1. Strategický a operativní controlling2. Zaměření controllingu na podnikové činnosti3. Investi ční controlling4. Strategické metody řízení náklad ů

1. Strategický a operativní controlling

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

36

1. Strategický a operativní controlling

Téma 2: STRATEGICKÝ A OPERATIVNÍ CONTROLLING

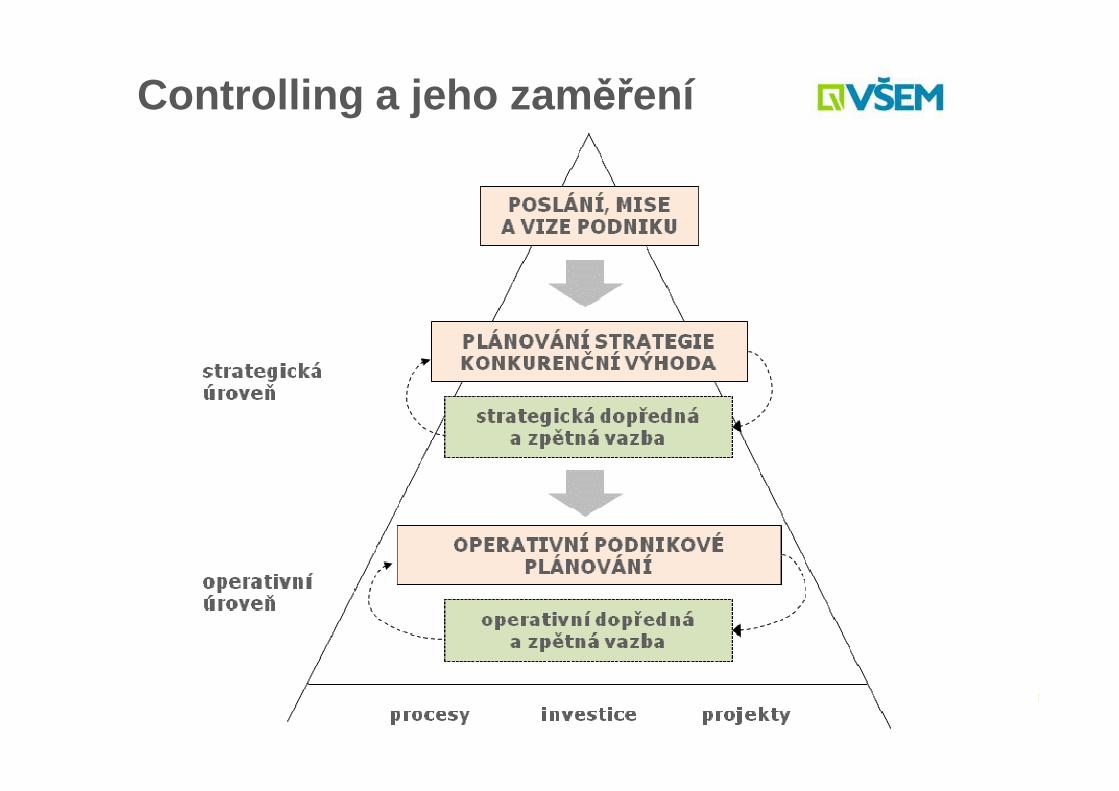

Controlling a jeho zam ěření

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

37

Controlling a jeho zam ěření

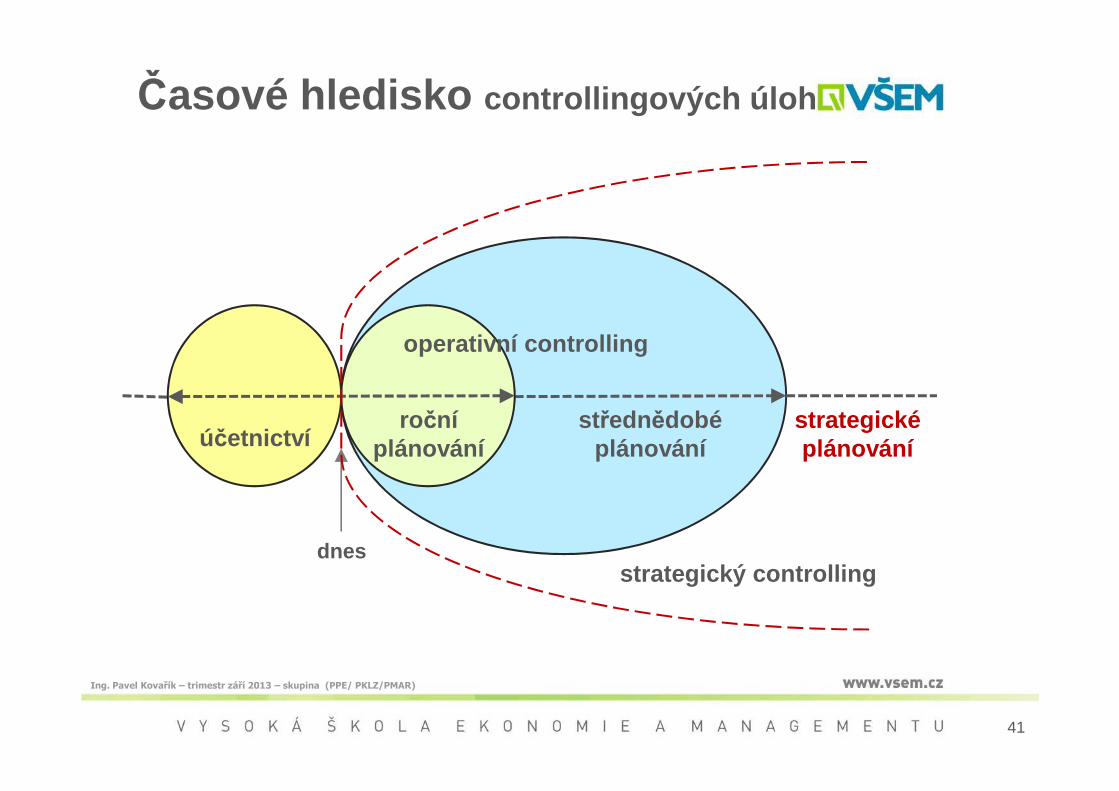

Operativní controlling si klade za cíl „ dělat věci správn ě“, strategický controlling pak „ dělat správné v ěci “.

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

38

Strategický controllingStrategický controlling je jednozna čně orientován na dlouhodob ější cíle , řízení budoucího ziskového potenciálu podniku a existence v budoucnosti. Jde tedy o contr olling především v oblasti tzv. strategických ukazatel ů a hybných sil podniku , jakými jsou nap říklad:

• Systémy plánování a rozpo čtování (monitoring odchylek)

• Rozhodovací úlohy na budoucí výrobní kapacit ě

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

39

• Rozhodovací úlohy na budoucí výrobní kapacit ě

(Technologie a investice (investi ční controlling) )

• Strategické analýzy ve vazb ě na pozici podniku na trhu

• Výzkum a vývoj výrobk ů

• Řízení rizik (kvantifikace rizik)

Operativní controllingOperativní controlling se zam ěřuje p ředevším na činnosti probíhající v sou časnosti a zkoumá sou časné chování podniku při reproduk čním procesu. Jeho cílem je p ůsobení především v oblastech monitorování a vyhodnocování efektivnosti probíhajících činností:

• Rozbory hospodárnosti a využití zdroj ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

40

• Systémy řízení podniku (produktové a odpov ědnostní řízení)

• Plánování a řízení projekt ů (ekonomické aspekty)

• Tvorba a analýza kalkulací (nákladový controlling)

• Rozhodovací úlohy na stávající výrobní kapacit ě

(„stávající či dodatečná produkce“, „vyrobit či koupit“)

Časové hledisko controllingových úloh

operativní controlling

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

41

dnesstrategický controlling

střednědobéplánování

strategické plánováníúčetnictví

ročníplánování

2. Zaměření controllingu na podnikové činnosti

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

42

činnosti

Téma 2: STRATEGICKÝ A OPERATIVNÍ CONTROLLING

Celopodnikový systém controllingového řízení podnikuKaždá činnost, která podniku v probíhá, by m ěla být hodnocena z pohledu její ekonomické efektivnosti . Jaké náklady jsou s danou činností spojeny a jaké výnosy daná činnost podniku p řináší. Filosofie controllingového řízení bývá použita nap říč celým podnikem a proto se v praxi setkáváme s controllingem zam ěřeným na r ůzné oblasti :

– Nákladový controlling

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

43

– Nákladový controlling

– Finanční controlling

– Controlling výroby

– Investi ční controlling

– Controlling nákupu

– Controlling prodeje a marketingu

– Controlling projekt ů

Nákladový controllingZákladním úkolem nákladového controllingu je vytvo řit systém plánování náklad ů a vnitropodnikových výnos ů

Systém nákladového controllingu musí být schopen, vyhodnotit dosaženou skute čnost s plánem a ve vazb ě na zjišt ěné odchylky v čas na tyto odchylky upozornit a zahájit proces zjiš ťování a řešení p říčin , které odchylky zp ůsobují

Hlavní náplní nákladového controllingu je:

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

44

Hlavní náplní nákladového controllingu je:– sestavování rozpočtu nákladů a výnosů– vyhodnocování plánů a skutečnosti pomocí odchylek– výpočet plánových, výsledných a cenových kalkulací– reporting pro potřeby managementu podniku

Po zavedení nákladového controllingu je možné dál b udovat celopodnikový systém controllingového řízení podniku

Finanční controllingFinanční controlling je zam ěřen na řízení peněžních tok ů podniku a analýzy požadavk ů na finan ční a kapitálovou strukturu podniku. Základní funkce jsou ve t řech oblastech:• získávání finan čních zdroj ů• správa finan čních zdroj ů• užití finan čních zdroj ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

45

Hlavním cílem je zajiš ťování finan ční rovnováhy podniku , čehož se dosahuje nástroji finan ční analýzy v oblasti řízení likvidity, obrátkovosti aktiv a pracovního kapitálu

Zdroje informací pro finan ční analýzu jsou finan ční účetnictví, manažerské ú četnictví, ekonomické statistiky (plány prodeje a výroby), informace o zdrojích pen ěžního a kapitálového trhu

Jsme schopni správn ě rozlišit?

• Výnosy

• Náklady

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

46

• Příjmy

• Výdaje

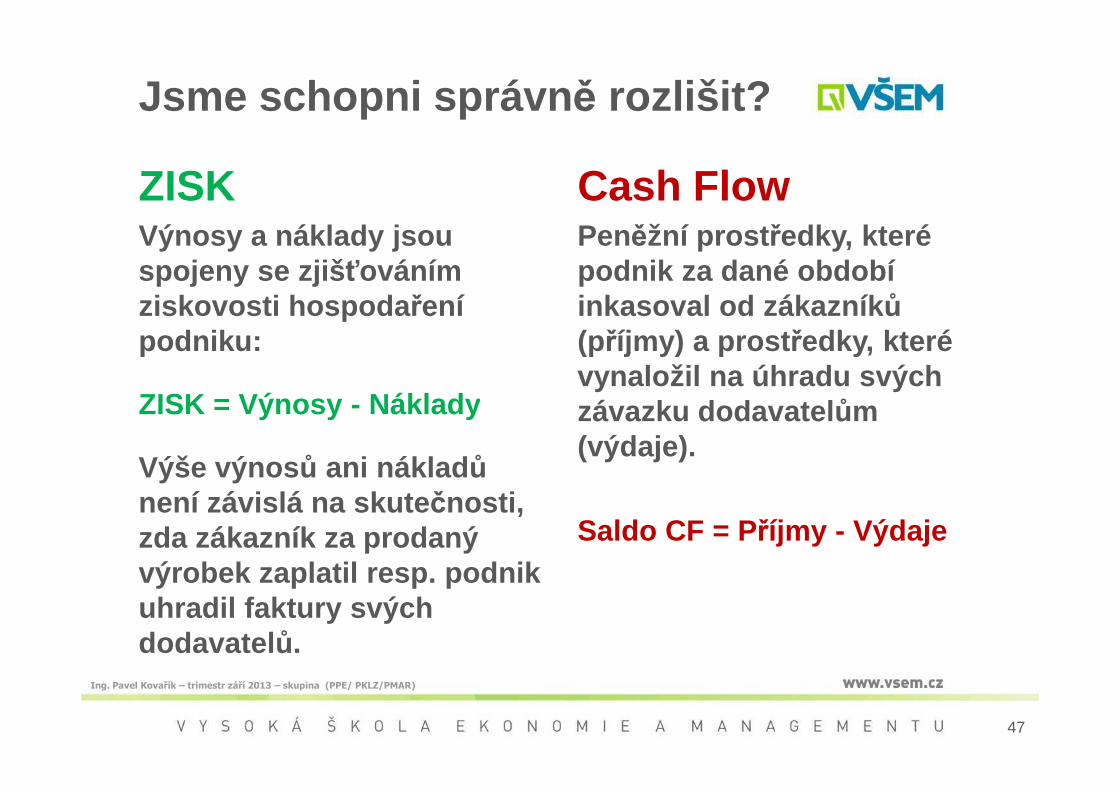

Jsme schopni správn ě rozlišit?

ZISK Výnosy a náklady jsou spojeny se zjiš ťováním ziskovosti hospoda ření podniku:

ZISK = Výnosy - Náklady

Cash FlowPeněžní prost ředky, které podnik za dané období inkasoval od zákazník ů (příjmy) a prost ředky, které vynaložil na úhradu svých závazku dodavatel ům

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

47

ZISK = Výnosy - Náklady

Výše výnos ů ani náklad ů není závislá na skute čnosti, zda zákazník za prodaný výrobek zaplatil resp. podnik uhradil faktury svých dodavatel ů.

závazku dodavatel ům (výdaje).

Saldo CF = P říjmy - Výdaje

CASH FLOW (CF)

Rozlišujeme CF ze tří základních činností : • CF z provozních činností• CF z investi čních činností• CF z finan čních činností

• Podniky vykazují CF v p řehledu o pen ěžních tocích (součást ú četní záv ěrky)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

48

(součást ú četní záv ěrky)

Pro sestavení p řehledu lze využít: • Přímou metodu – tedy p římé sledování p říjmů a výdaj ů• Nepřímou metodu – vychází se z výsledku hospoda ření

a z rozvahy podniku. Porovnávají se z ůstatky na za čátku a konci sledovaného období

Přehled o pen ěžních tocích (nepřímá metoda )AKTIVA• Zvýšení jakékoliv položky aktiv ( krom ě peněžních

prost ředků) vyvolá snížení peněžních prost ředků (negativní (-) pen ěžní tok)

• Snížení jakékoliv položky aktiv ( krom ě peněžních prost ředků) vyvolá zvýšení peněžních prost ředků(pozitivní (+) pen ěžní tok)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

49

(pozitivní (+) pen ěžní tok)

PASIVA• Zvýšení jakékoliv položky pasiv vyvolá zvýšení

peněžních prost ředků (negativní (-) pen ěžní tok)• Snížení jakékoliv položky pasiv vyvolá snížení peněžních

prost ředků (pozitivní (+) pen ěžní tok)

Controlling výroby

Výrobní controlling bývá velmi často úzce provázán s nákladovým controllingem. Podstatou výrobního controllingu je plánování (optimalizace) výrobních činností, sledování a vyhodnocování výrobních kapacit a s tím související efektivnosti využívání disponibilních z droj ů (stroje a lidé) a disponibilních časů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

50

Hlavní p řínosy výrobního controllingu :• tlak na efektivitu jednicových náklad ů (nižší ztráty ve

výrob ě, zmetkovitosti, prostojích strojního vybavení)• vyhodnocování odchylek ve spot řebě jednicových

náklad ů dle místa vzniku a dle zodpov ědností• informace pro strategické rozhodování ve výrob ě

3. Investi ční controlling

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

51

3. Investi ční controlling

Téma 2: STRATEGICKÝ A OPERATIVNÍ CONTROLLING

Investi ční controllingOddělení controllingu by se m ělo podílet na rozhodování o investicích podniku. Role controllera je v ekonomi ckém posouzení a zpracování citlivostních analýz dané in vestice (analýza možných scéná řů a rizik investice p ři změnách vstupních parametr ů)

Nástroje jsou stejné jako p ři investi čním rozhodování:• Dynamické metody hodnocení beroucí v úvahu faktor času a faktor rizika , zohledn ěné v diskontní sazb ě, která

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

52

času a faktor rizika , zohledn ěné v diskontní sazb ě, která je často odvozena z podnikové diskontní sazby (průměrných náklad ů na kapitál (WACC))

• Dynamické metody hodnocení efektivnosti investic: – Čistá sou časná hodnota (NPV)– Index rentability (IR) resp. Index ziskovosti (PI) – Diskontovaná doba návratnosti– Vnit řní výnosové procento (IRR)

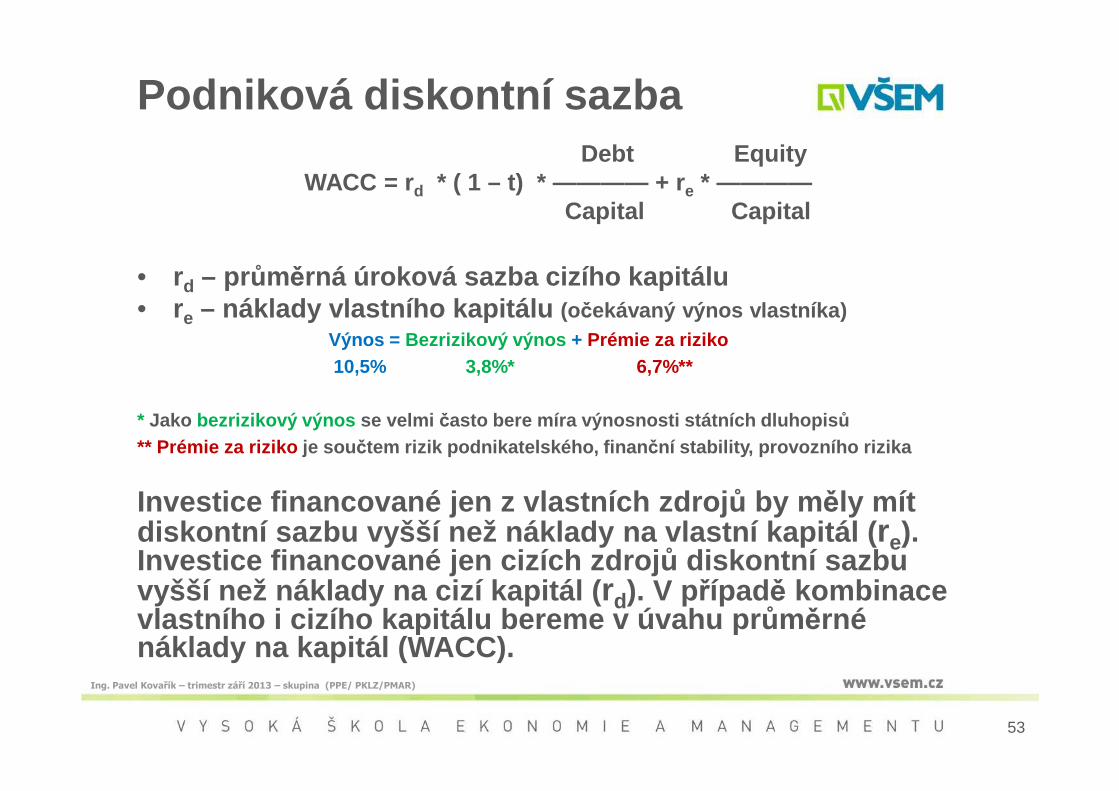

Podniková diskontní sazbaDebt Equity

WACC = rd * ( 1 – t) * ———— + re * ————Capital Capital

• rd – průměrná úroková sazba cizího kapitálu• re – náklady vlastního kapitálu (očekávaný výnos vlastníka)

Výnos = Bezrizikový výnos + Prémie za riziko10,5% 3,8%* 6,7%**

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

53

* Jako bezrizikový výnos se velmi často bere míra výnosnosti státních dluhopis ů

** Prémie za riziko je sou čtem rizik podnikatelského, finan ční stability, provozního rizika

Investice financované jen z vlastních zdroj ů by m ěly mít diskontní sazbu vyšší než náklady na vlastní kapitá l (re). Investice financované jen cizích zdroj ů diskontní sazbu vyšší než náklady na cizí kapitál ( rd). V případě kombinace vlastního i cizího kapitálu bereme v úvahu pr ůměrné náklady na kapitál (WACC).

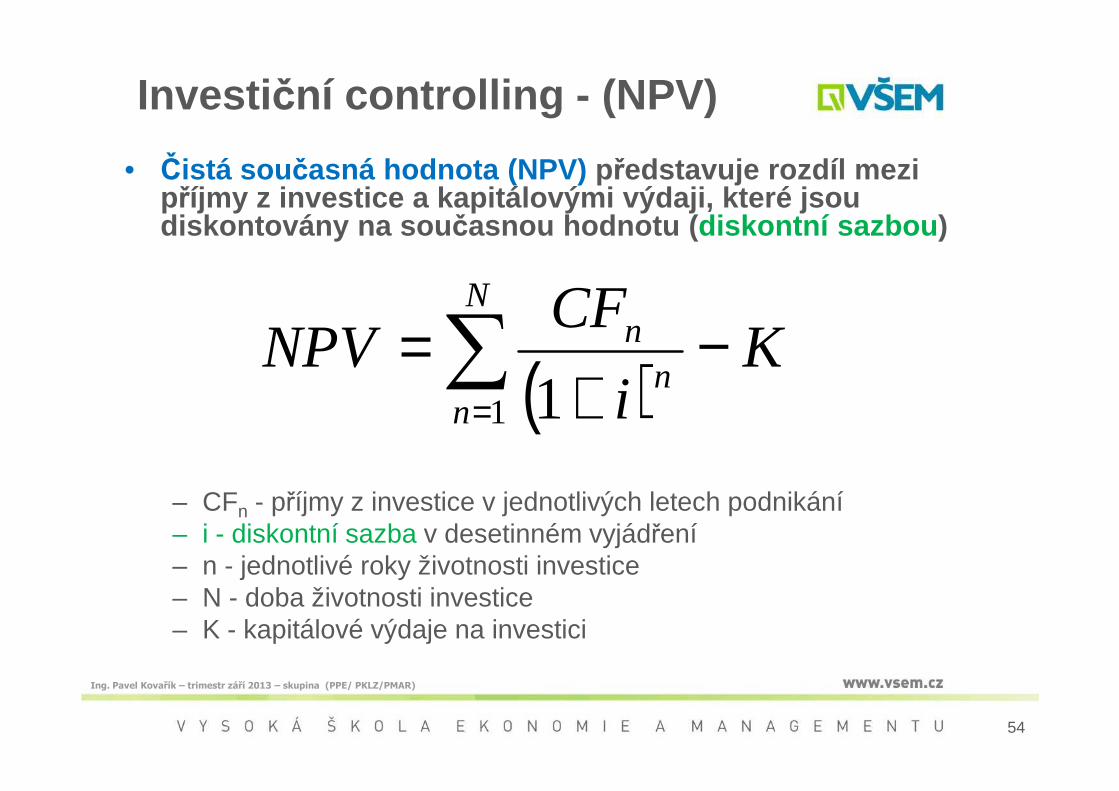

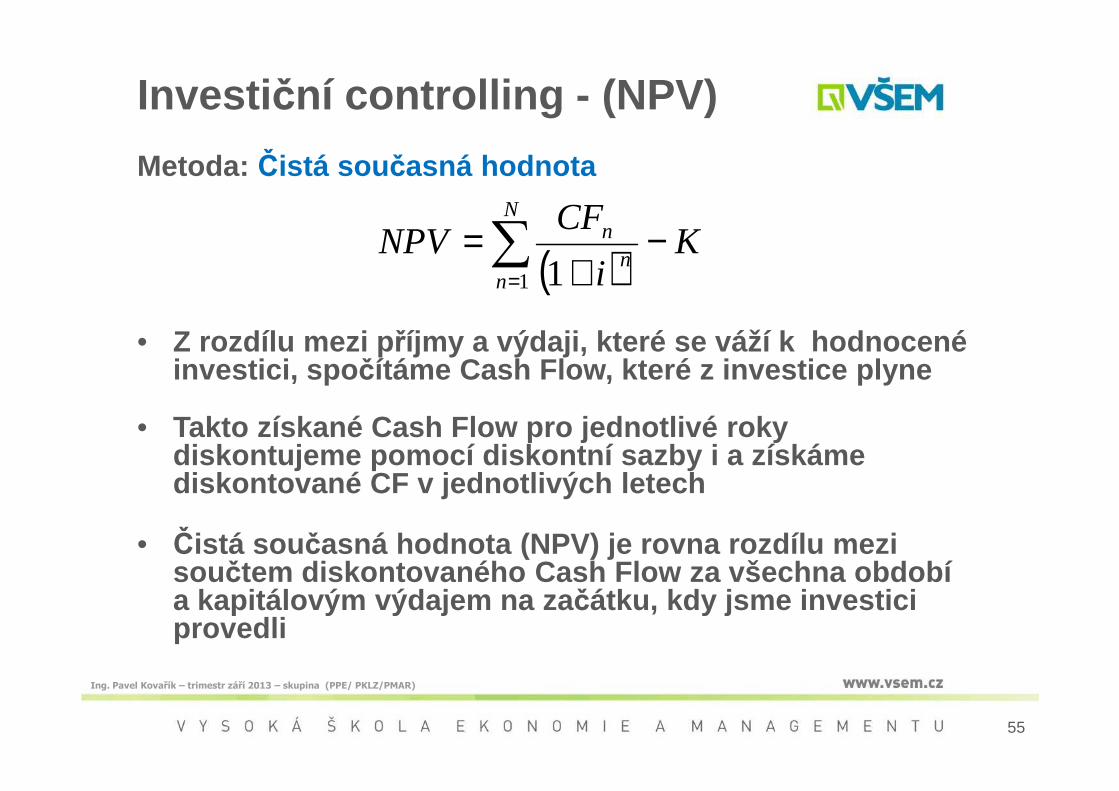

Investi ční controlling - (NPV)

( )K

i

CFNPV

N

nn

n −+

=∑=1 1

• Čistá sou časná hodnota (NPV) představuje rozdíl mezi příjmy z investice a kapitálovými výdaji, které jsou diskontovány na sou časnou hodnotu ( diskontní sazbou )

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

54

( )in +∑=1 1

– CFn - příjmy z investice v jednotlivých letech podnikání– i - diskontní sazba v desetinném vyjádření– n - jednotlivé roky životnosti investice– N - doba životnosti investice– K - kapitálové výdaje na investici

Investi ční controlling - (NPV)

Metoda: Čistá sou časná hodnota

• Z rozdílu mezi p říjmy a výdaji, které se váží k hodnocené investici, spo čítáme Cash Flow , které z investice plyne

( )K

i

CFNPV

N

nn

n −+

=∑=1 1

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

55

• Takto získané Cash Flow pro jednotlivé roky diskontujeme pomocí diskontní sazby i a získáme diskontované CF v jednotlivých letech

• Čistá sou časná hodnota (NPV) je rovna rozdílu mezi součtem diskontovaného Cash Flow za všechna období a kapitálovým výdajem na za čátku, kdy jsme investici provedli

Investi ční controlling - (NPV)

Hodnocení investice pomocí metody Čisté sou časné hodnoty (NPV):

• Je-li NPV kladná pak se investice podniku vyplatí a přispívá k r ůstu hodnoty podniku tím, že vytvo řila příjmy vyšší než vložené kapitálové výdaje

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

56

• Je-li NPV záporná pak se investice podniku nevyplatí, nebo ť příjmy z investice nedosáhly výše vložených kapitálových výdaj ů

• Je-li NPV = 0 pak investice podniku nic nep řinese

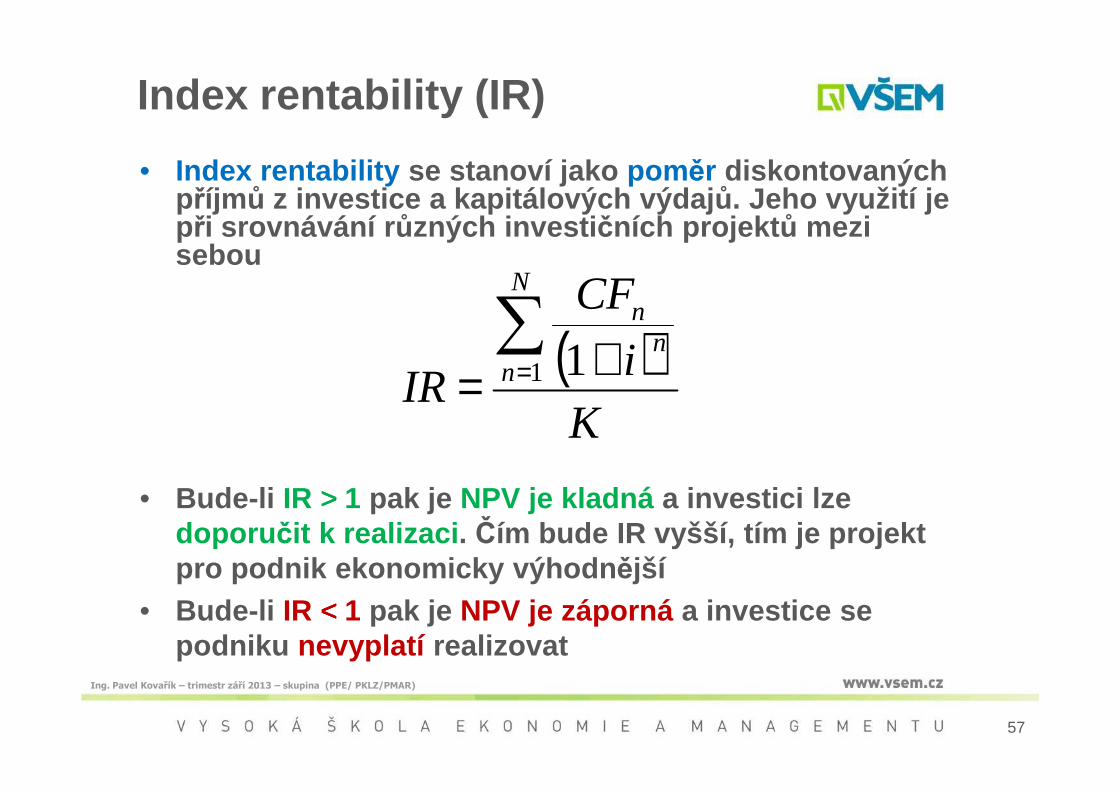

Index rentability (IR)

( )iCF

IR

N

nn

n∑= += 1 1

• Index rentability se stanoví jako pom ěr diskontovaných příjmů z investice a kapitálových výdaj ů. Jeho využití je při srovnávání r ůzných investi čních projekt ů mezi sebou

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

57

KIR =

• Bude-li IR >>>> 1 pak je NPV je kladná a investici lze doporu čit k realizaci . Čím bude IR vyšší, tím je projekt pro podnik ekonomicky výhodn ější

• Bude-li IR <<<< 1 pak je NPV je záporná a investice se podniku nevyplatí realizovat

4. Strategické metody řízení náklad ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

58

4. Strategické metody řízení náklad ů

Téma 2: STRATEGICKÝ A OPERATIVNÍ CONTROLLING

Nástroje strategického řízení náklad ů ve vazbě na marketingSoučasný trend na trhu, snižování a optimalizace náklad ů, zvyšuje již tak významnou roli ceny podnikového výkonu, ceny, za níž je výrobek nebo služba prodávána. Provázanost ceny (sou část marketingového mixu) a schopnosti podniku cenu dosáhnout (řízení náklad ů) je předmět různých metod řízení:

• Value Analysis – hodnotová analýza je metoda, která

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

59

• Value Analysis – hodnotová analýza je metoda, která hodnotí vlastnosti výrobku a hledá zp ůsob jak zlepšit pom ěr mezi vlastnostmi a hodnotou

• Life Cycle Costing (LCC) – kalkulace životního cyklu výrobku nebo služby (vnímání náklad ů finan ční – manažerské)

• Target Costing – kalkulace cílových náklad ů, který se používá p ři vývoji nového výrobku a služby

Target Costing – nástroj řízení

• Target costing – řízení cílových náklad ů: metoda používaná pro stanovování ceny (klíčové sou části marketingového mixu u výrobk ů a služeb)

• Využití metody Target costing je využíván hlavn ě při vývoji nových výrobk ů a služeb. Filosofie metody za číná s nastavením celého marketingového mixu pro vyvíjený produkt nebo službu od prodejní ceny . Vývoj nového

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

60

produkt nebo službu od prodejní ceny . Vývoj nového produktu nebo služby tak za číná nikoliv v technickém nebo vývojovém odd ělení podniku, ale v odd ěleních marketingu a obchodu

• Jako klí čová výhoda celého p řístupu je skute čnost, že, podnik má už od za čátku možnost reálné kontroly nad náklady i výnosy, které jsou k nov ě vyvíjenému výrobku či služb ě přiřazeny

Target Costing – cena a marže

• Na začátku úvah o novém produktu nebo služb ě je především cena a z ní odvozená marže a pov ědomí, že produkt nebo služba bude zákazníkem na trhu p ři této ceně a v odhadovaném množství poptáván

• Specifikace p řipravovaného výrobku nebo služby je v tuto chvíli hodn ě obecná, m ěla by stát na seriózním marketingovém šet ření

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

61

marketingovém šet ření

• Příklad specifikace:– budeme vyrábět osobní automobil s karoserií kombi v segmentu

vozidel nižší střední třída s cenou do 380 000 Kč vč. DPH– budeme vyrábět deskový radiátor vhodný pro výměnu

radiátorů v panelových domech s cenou do 3 500 Kč vč. DPH– budeme vyrábět přenosný počítač pro zákazníky v rozvíjejících

se zemích s cenou do 5 000 Kč včetně DPH

Target Costing – Marketingový mix

• Takto stanovené cen ě se pod řídí v dalších krocích procesu vývoje výrobku nebo služby úpln ě všechno, proto je nadmíru d ůležité její správné stanovení

Prodejní Marže

Plán Rozpočty

pro

Přesná definice výsledné

Rozhodnutí

o

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

62

• Target Costing však lze úsp ěšně použít jen v podnicích, kde funguje systém manažerského ú četnictví, rozpo čtování a controlling

Prodejní cena

MaržePlán

prodejepro

jednotlivá oddělení

výsledné podoby výrobku či služby

o uvedení

produktu

Příprava na týmový test

Na příští p řednášku si p řineste kalkula čku a projd ěte si:

• Prezentaci k dnešní p řednášce a počítané p říklady

• Skripta Manažerský controlling (Kova řík)– Kapitoly 1 a 2

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

63

• Skripta: Ekonomika podniku (Hyršlová, Kle čka)– Cash Flow (kapitola 7.3)– Investiční činnost podniku (kapitola 8)– Výpočty využití výrobní kapacity (kapitola 6.4.)

Manažerský controlling

2. soust ředění

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

64

2. soust ředění

Téma 3:ÚLOHA CONTROLLINGU P ŘI INTEGRACI INFORMACÍ

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

65

Osnova:1. Controlling a informa ční systém podniku

1. Controlling a informa ční systém podniku

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

66

podniku

Téma 3: ÚLOHA CONTROLLINGU P ŘI INTEGRACI INFORMACÍ

Informa ční systém podniku

Úkolem komplexních podnikových informa čních systém ů by m ělo být: • podporovat celopodnikové zám ěry, cíle a priority

• poskytovat kompletní a relevantní informace

• podporovat všechny významné podnikové procesy

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

67

• podporovat všechny významné podnikové procesy

• mít jednoduchou a pr ůhlednou architekturu

• integrovat informace a softwarová řešení z hlediska datového, funk čního, softwarového, hardwarového i metodického

Spojení filosofie controllingu a manažerský informa ční systémTvorba moderního ekonomického systému podniku by m ěla být založena p ředevším na d ůsledném uplat ňování princip ů controllingu s cílem:• Podchycení všech ekonomických, finan čních a zejména

nákladových událostí tak, aby byla vytvo řena odpovídající báze informací pro řízení a kontrolu náklad ů a výkon ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

68

• Uplatn ění objektivních a jednozna čných princip ů při vyhodnocování informací , zajišt ění vzájemné vým ěny informací , provázanosti informa čních tok ů a vytvo ření dostate čné datové základny

• Dosažení vysoké míry transparentnosti podniku , který umožní podniku dosáhnout celkov ě lepší výkonnosti

Spojení filosofie controllingu a manažerský informa ční systémTransparentnost podniku vychází:• Zvýšení pr ůhlednosti a kontroly náklad ů ve všech

oblastech činností podniku

• Zdokonalení kalkulace vytvo řením podmínek pro přiřazování p římých a režijních náklad ů podle skute čné příčinnosti jejich vzniku

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

69

příčinnosti jejich vzniku

• Zdokonalení strategických rozhodnutí na základ ě odpovídajících informací o nákladech a výkonech podniku

• Zabezpečení efektivního vynaložení zdroj ů

• Zabezpečení lepších informací o využití kapacit (pracovník ů, strojního za řízení, proces ů)

Manažerský informa ční systém

• Manažerský informa ční systém podniku je vrcholným nástrojem controllingu. V manažerském informa čním systému jsou na jednom míst ě dostupná všechna relevantní data z podniku jakými jsou nap říklad finance a účetnictví, prodej, výroba, nákup, logistika a další

• Na základ ě provázaných informací je pak následn ě možné provád ět analýzy dat v závislosti na r ůzných kritériích

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

70

provád ět analýzy dat v závislosti na r ůzných kritériích (časové období, produktové hledisko, řešené projekty, rozbor zákazník ů a distribu čních kanál ů, efektivita zaměstnanc ů)

• Na základ ě dostupných informací, m ůže controllerodhalovat souvislosti mezi podnikovými výsledky a sledovat trendy ve vývoji vybraných ukazatel ů a to v různých oblastech a z r ůzných úhl ů pohledu

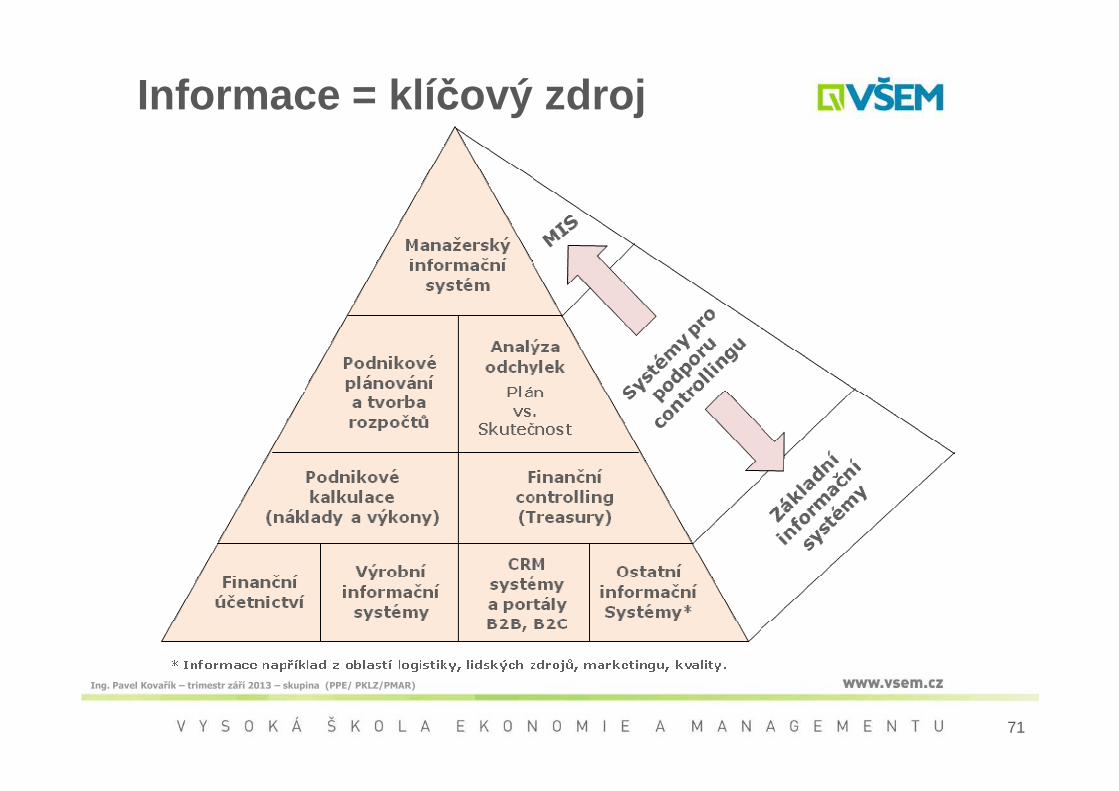

Informace = klí čový zdroj

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

71

Informace jsou ve skute čnosti klí čovým zdrojem závislosti controllera na zbytku organizace

Informace = klí čový zdroj

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

72

Téma 4:ÚČETNICTVÍ – INFORMAČNÍ PILÍŘ CONTROLLINGU

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

73

Osnova:1. Podnikové ú četní systémy2. Manažerské ú četnictví

1. Podnikové ú četní systémy

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

74

1. Podnikové ú četní systémy

Téma 4: ÚČETNICTVÍ – INFORMAČNÍ PILÍŘ CONTROLLINGU

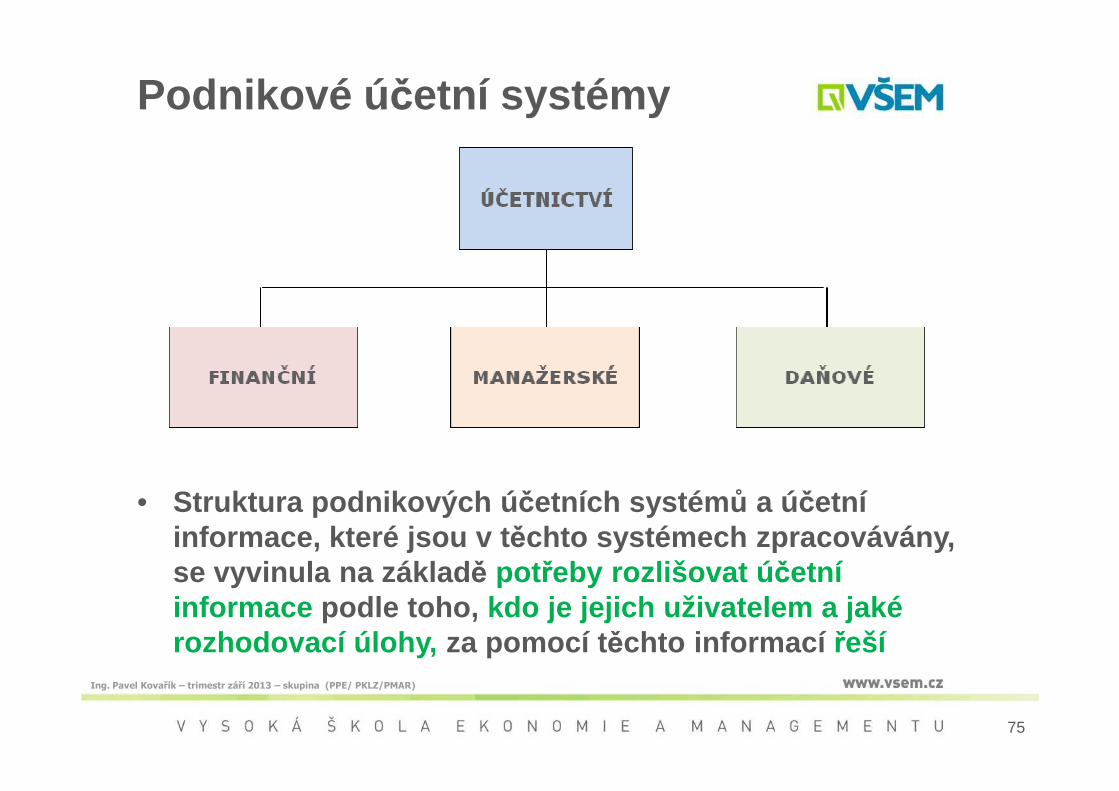

Podnikové ú četní systémy

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

75

• Struktura podnikových ú četních systém ů a účetní informace, které jsou v t ěchto systémech zpracovávány, se vyvinula na základ ě pot řeby rozlišovat ú četní informace podle toho, kdo je jejich uživatelem a jaké rozhodovací úlohy, za pomocí t ěchto informací řeší

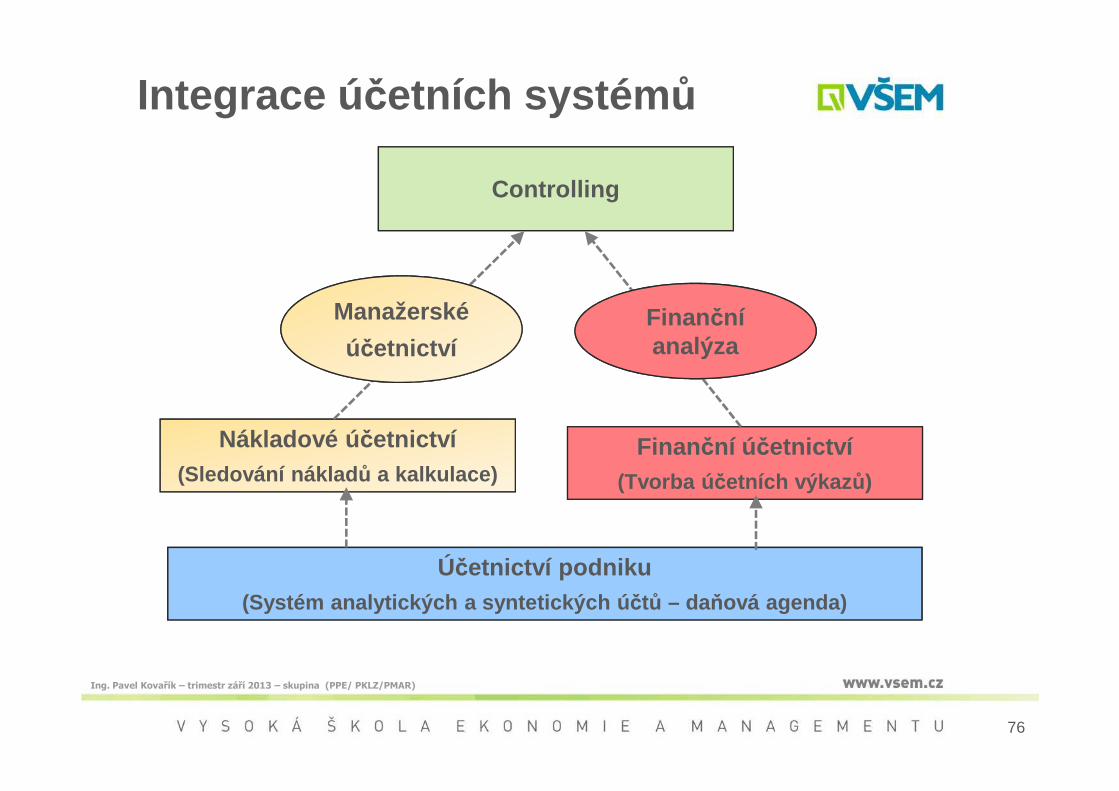

Integrace ú četních systém ů

Controlling

Finan ční analýza

Manažerské

účetnictví

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

76

Účetnictví podniku(Systém analytických a syntetických ú čtů – daňová agenda)

Nákladové ú četnictví(Sledování náklad ů a kalkulace)

Finan ční účetnictví(Tvorba ú četních výkaz ů)

Podnikové ú četní systémy

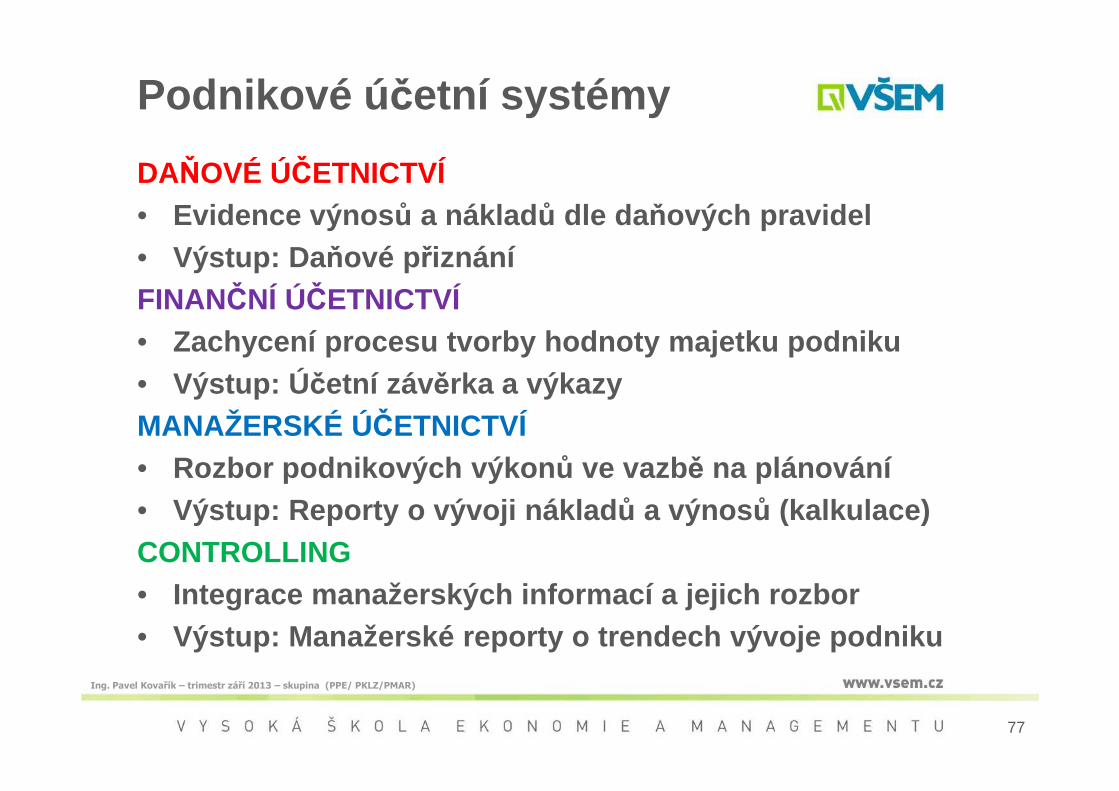

DAŇOVÉ ÚČETNICTVÍ• Evidence výnos ů a náklad ů dle daňových pravidel• Výstup: Da ňové p řiznáníFINANČNÍ ÚČETNICTVÍ• Zachycení procesu tvorby hodnoty majetku podniku• Výstup: Ú četní záv ěrka a výkazy

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

77

• Výstup: Ú četní záv ěrka a výkazyMANAŽERSKÉ ÚČETNICTVÍ• Rozbor podnikových výkon ů ve vazb ě na plánování• Výstup: Reporty o vývoji náklad ů a výnos ů (kalkulace) CONTROLLING• Integrace manažerských informací a jejich rozbor• Výstup: Manažerské reporty o trendech vývoje podnik u

Nástroje podnikového ú četnictví

Účtová t řída Účtová skupina Syntetický ú čet

6 – Výnosy60 – Tržby za vlastní výkony a zboží

601 – Tržby za vlastní výrobky

602 – Tržby z prodeje služeb

604 – Tržby za zboží

Další účtové skupiny …

• Účtový rozvrh (ú čtová osnova)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

78

• Účtový rozvrh (ú čtová osnova)• Účetní střediska• Výrobek nebo výrobková skupina• Realizovaná zakázka• Stanovený proces nebo jeho díl čí aktivita• Sledovaný projekt

2. Manažerské ú četnictví

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

79

2. Manažerské ú četnictví

Téma 4: ÚČETNICTVÍ – INFORMAČNÍ PILÍŘ CONTROLLINGU

Manažerské ú četnictví

Manažerské ú četnictví poskytuje informace, které vycházejí z nákladového ú četnictví a jsou zam ěřeny na:

– analýzu výkonu podniku– analýzu informací pro odpovědnostní řízení– analýzy zaměřené na procesy a podnikové aktivity

Druhou části celého systému manažerského ú četnictví jsou

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

80

Druhou části celého systému manažerského ú četnictví jsou rozhodovací úlohy , které se vztahují k výrobní kapacit ě podniku a jejímu využití. Jedná se o:

– rozhodovací úlohy na existující kapacitě– rozhodovací úlohy o budoucí kapacitě

Rozhodování na existující kapacit ě

Typy kapacitních propo čtů • využití stávající kapacity• optimaliza ční úlohy• stanovení dolního limitu ceny• úlohy typu „bu ď a nebo“

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

81

Úlohy CVP Analysis (Costs-Volume-Profit)• statické (jednofaktorové) analýzy citlivosti objem, cena

VN, FN), případně dynamická analýza citlivosti zkoumající vzájemn ě působení nezávislých faktor ů (analýza bodu zvratu)

Rozhodování o budoucí kapacit ě

Metody řešení úloh o budoucí kapacit ě jsou navázány na investi ční hodnocení projekt ů a investi čních zám ěrů

• vliv faktoru času (diskontní faktor)

• čistá sou časná hodnota (NPV)

• index rentability (IR)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

82

• index rentability (IR)

• vnit řní výnosové procento (IRR)

• doba návratnosti

Manažerské a finan ční účetnictví

MANAŽERSKÉ ÚČETNICTVÍ• zaměřeno na interní

uživatele • není regulováno (pravidla

alokací, st řediscích dle podniku)

• různé informace• orientace na budoucnost

FINANČNÍ ÚČETNICTVÍ• zaměřeno na externí

uživatele• je regulováno (oceňování,

odpisy, ú četní zásady)

• účetní informace• analyzuje minulost

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

83

• orientace na budoucnost• informa ční systém dle

pot řeby konkrétního podniku

• detailní pohled na podnik• členění náklad ů dle účelu

Informace „ TAJNÉ“

• analyzuje minulost• typ informací je pro

všechny podniky stejné• agregovaný pohled na podnik

• druhové členění náklad ů

Informace „ VEŘEJNÉ“

Controlling a Manažerské účetnictví

Manažerské ú četnictví má užší zam ěření než controlling, který má širší rozsah a jde nad rámec finan čních úloh

Manažerské ú četnictvíNEplánuje – NEorganizuje - NEkontroluje

CONTROLLING má širší zam ěření než manažerské ú četnictví,

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

84

je zadavatel systémových požadavk ů a integra čním prvkem v řízení nap říč odbornými úseky podniku

Controlling Plánuje – Organizuje – Kontroluje

Controlling je manažerská disciplína , která prostupuje celý po dnik a má za úkol řídit procesy spojené s řízením strategie podniku

Téma 5:VÝZNAM NÁKLAD Ů PRO ŘÍZENÍ PODNIKUOsnova:1. Druhové členění náklad ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

85

1. Druhové členění náklad ů2. Účelové členění náklad ů3. Kalkula ční členění náklad ů4. Členění náklad ů podle závislosti na objemu produkce5. Třídění náklad z hlediska rozhodování6. Analýza bodu zvratu a provozní páka7. Metody klasifikace náklad ů

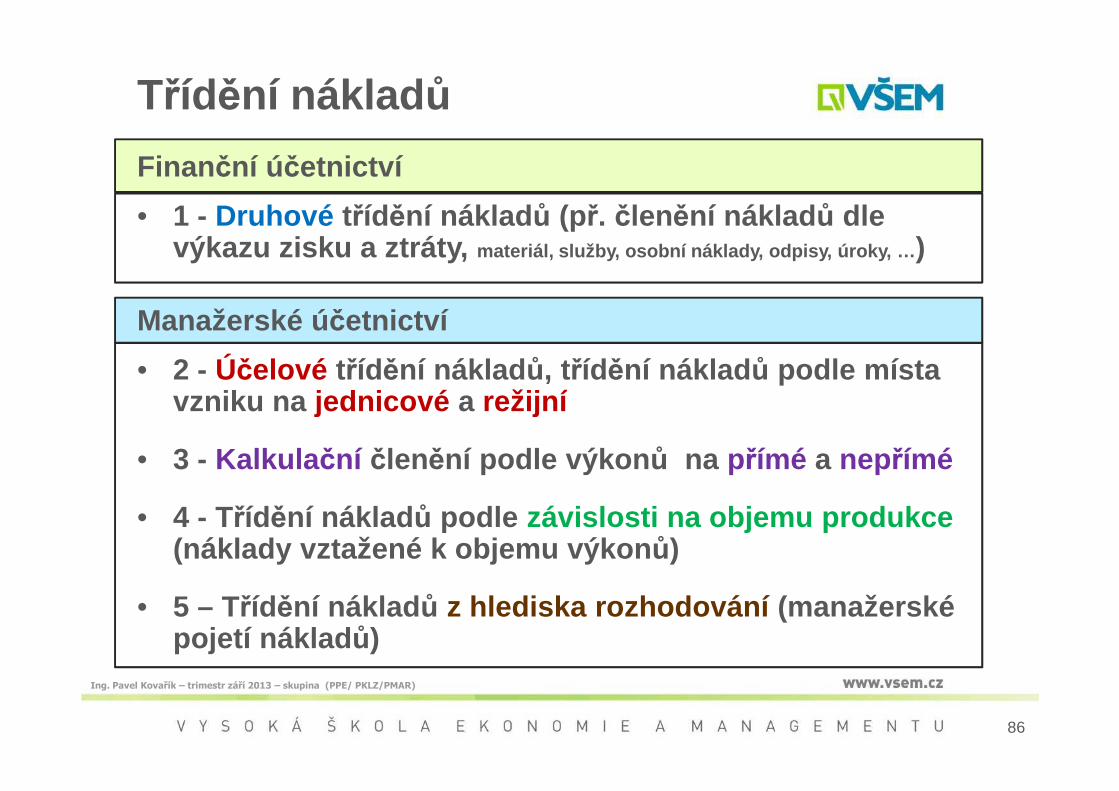

Třídění náklad ů

Finanční účetnictví

• 1 - Druhové třídění náklad ů (př. členění náklad ů dle výkazu zisku a ztráty, materiál, služby, osobní náklady, odpisy, úroky, … )

Manažerské ú četnictví

• 2 - Účelové třídění náklad ů, třídění náklad ů podle místa vzniku na jednicové a režijní

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

86

vzniku na jednicové a režijní

• 3 - Kalkula ční členění podle výkon ů na přímé a nepřímé

• 4 - Třídění náklad ů podle závislosti na objemu produkce (náklady vztažené k objemu výkon ů)

• 5 – Třídění náklad ů z hlediska rozhodování (manažerské pojetí náklad ů)

1. Druhové členění náklad ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

87

Téma 5: VÝZNAM NÁKLAD Ů PRO ŘÍZENÍ PODNIKU

Náklady podniku

• Náklady jsou v pen ěžních jednotkách vyjád řená spot řeba výrobních faktor ů, která je vyvolána tvorbou podnikových výnos ů

• Představují v pen ězích vyjád řený hodnotový ekvivalent spot řebovaných vstup ů, kterými mohou být:– Materiál pro výrobu– Energie

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

88

– Energie– Nakoupené služby– Odpisy (opotřebení majetku)

• Základní členění náklad ů, které je v souladu s finan čním výkazem zisku a ztráty je druhové členění. Výkaz zisku a ztráty dále agreguje náklady na náklady z provozní činnosti, z finan ční činnosti a z mimo řádné činnosti

Výnosy podniku

• Jsou jednou ze základních výstupních ekonomických veli čin, kterými se m ěří činnost podniku a jeho výstupy

• Představují v penězích vyjád řený hodnotový ekvivalent prodaných výkon ů, kterými mohou být:– Dokončené výrobky– Polotovary– Poskytnuté služby

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

89

– Poskytnuté služby– nebo jiné ekonomické aktivity, které podnik realizuje

• Základní členění výnos ů, které je v souladu s finan čním výkazem zisku a ztráty je druhové členění. Výkaz zisku a ztráty dále agreguje výnosy na výnosy z provozní činnosti, z finan ční činnosti a z mimo řádné činnosti

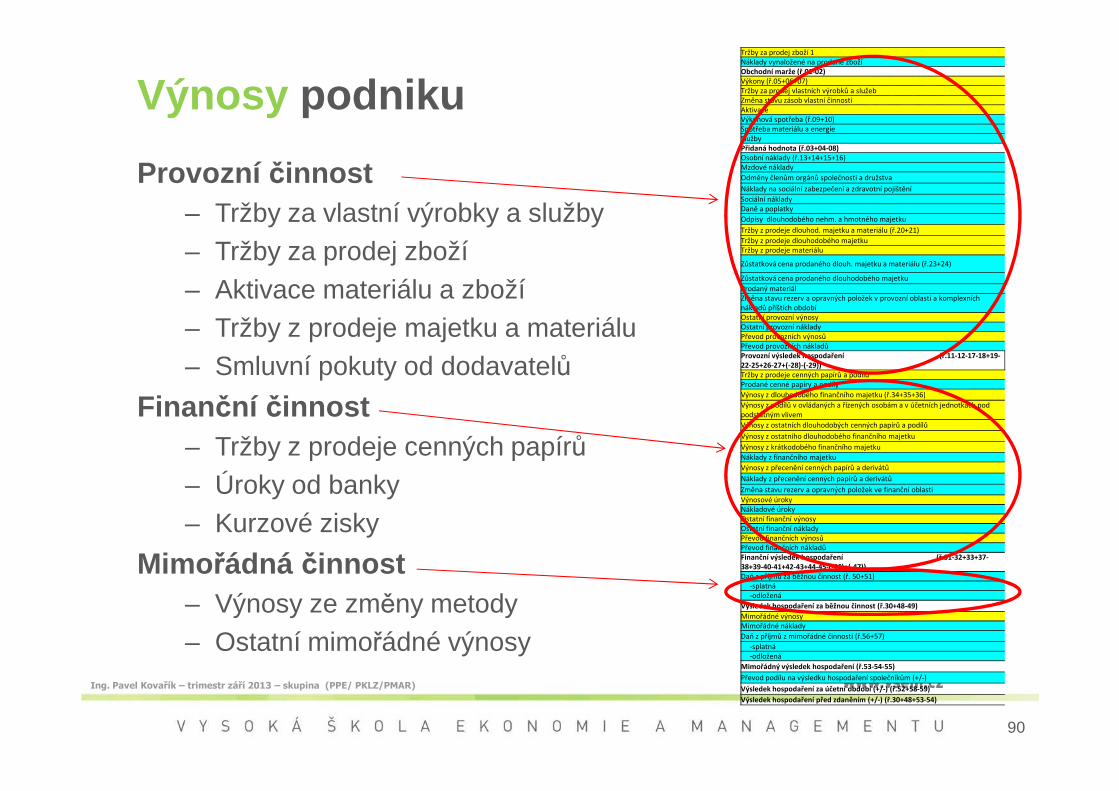

Výnosy podniku

Provozní činnost– Tržby za vlastní výrobky a služby– Tržby za prodej zboží– Aktivace materiálu a zboží– Tržby z prodeje majetku a materiálu– Smluvní pokuty od dodavatelů

Finanční činnost

Tržby za prodej zboží 1

Náklady vynaložené na prodané zboží

Obchodní marže (ř.01-02)

Výkony (ř.05+06+07)

Tržby za prodej vlastních výrobků a služeb

Změna stavu zásob vlastní činnosti

Aktivace

Výkonová spotřeba (ř.09+10)

Spotřeba materiálu a energie

Služby

Přidaná hodnota (ř.03+04-08)

Osobní náklady (ř.13+14+15+16)

Mzdové náklady

Odměny členům orgánů společnosti a družstva

Náklady na sociální zabezpečení a zdravotní pojištění

Sociální náklady

Daně a poplatky

Odpisy dlouhodobého nehm. a hmotného majetku

Tržby z prodeje dlouhod. majetku a materiálu (ř.20+21)

Tržby z prodeje dlouhodobého majetku

Tržby z prodeje materiálu

Zůstatková cena prodaného dlouh. majetku a materiálu (ř.23+24)

Zůstatková cena prodaného dlouhodobého majetku

Prodaný materiál

Změna stavu rezerv a opravných položek v provozní oblasti a komplexních

nákladů příštích období

Ostatní provozní výnosy

Ostatní provozní náklady

Převod provozních výnosů

Převod provozních nákladů

Provozní výsledek hospodaření (ř.11-12-17-18+19-

22-25+26-27+(-28)-(-29))

Tržby z prodeje cenných papírů a podílů

Prodané cenné papíry a podíly

Výnosy z dlouhodobého finančního majetku (ř.34+35+36)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

90

Finanční činnost– Tržby z prodeje cenných papírů– Úroky od banky– Kurzové zisky

Mimo řádná činnost– Výnosy ze změny metody– Ostatní mimořádné výnosy

Výnosy z dlouhodobého finančního majetku (ř.34+35+36)

Výnosy z podílů v ovládaných a řízených osobám a v účetních jednotkách pod

podstatným vlivem

Výnosy z ostatních dlouhodobých cenných papírů a podílů

Výnosy z ostatního dlouhodobého finančního majetku

Výnosy z krátkodobého finančního majetku

Náklady z finančního majetku

Výnosy z přecenění cenných papírů a derivátů

Náklady z přecenění cenných papírů a derivátů

Změna stavu rezerv a opravných položek ve finanční oblasti

Výnosové úroky

Nákladové úroky

Ostatní finanční výnosy

Ostatní finanční náklady

Převod finančních výnosů

Převod finančních nákladů

Finanční výsledek hospodaření (ř.31-32+33+37-

38+39-40-41+42-43+44-45-(-46)+(-47))

Daň z příjmů za běžnou činnost (ř. 50+51)

-splatná

-odložená

Výsledek hospodaření za běžnou činnost (ř.30+48-49)

Mimořádné výnosy

Mimořádné náklady

Daň z příjmů z mimořádné činnosti (ř.56+57)

-splatná

-odložená

Mimořádný výsledek hospodaření (ř.53-54-55)

Převod podílu na výsledku hospodaření společníkům (+/-)

Výsledek hospodaření za účetní období (+/-) (ř.52+58-59)

Výsledek hospodaření před zdaněním (+/-) (ř.30+48+53-54)

Náklady podnikuProvozní činnost

– Spotřebované materiály a energie– Prodané zboží (přeprodej)– Nakoupené služby– Osobní náklady– Odpisy majektu– Zůstatková cena prodaného majetku a materiálu

Tržby za prodej zboží 1

Náklady vynaložené na prodané zboží

Obchodní marže (ř.01-02)

Výkony (ř.05+06+07)

Tržby za prodej vlastních výrobků a služeb

Změna stavu zásob vlastní činnosti

Aktivace

Výkonová spotřeba (ř.09+10)

Spotřeba materiálu a energie

Služby

Přidaná hodnota (ř.03+04-08)

Osobní náklady (ř.13+14+15+16)

Mzdové náklady

Odměny členům orgánů společnosti a družstva

Náklady na sociální zabezpečení a zdravotní pojištění

Sociální náklady

Daně a poplatky

Odpisy dlouhodobého nehm. a hmotného majetku

Tržby z prodeje dlouhod. majetku a materiálu (ř.20+21)

Tržby z prodeje dlouhodobého majetku

Tržby z prodeje materiálu

Zůstatková cena prodaného dlouh. majetku a materiálu (ř.23+24)

Zůstatková cena prodaného dlouhodobého majetku

Prodaný materiál

Změna stavu rezerv a opravných položek v provozní oblasti a komplexních

nákladů příštích období

Ostatní provozní výnosy

Ostatní provozní náklady

Převod provozních výnosů

Převod provozních nákladů

Provozní výsledek hospodaření (ř.11-12-17-18+19-

22-25+26-27+(-28)-(-29))

Tržby z prodeje cenných papírů a podílů

Prodané cenné papíry a podíly

Výnosy z dlouhodobého finančního majetku (ř.34+35+36)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

91

– Zůstatková cena prodaného majetku a materiálu

– Dary a smluvní pokuty zákazníkům

Finanční činnost– Náklady na prodané cenné papíry– Úroky za půjčky a úvěry– Kurzové ztráty

Mimo řádná činnost– Ostatní mimořádné náklady

Výnosy z dlouhodobého finančního majetku (ř.34+35+36)

Výnosy z podílů v ovládaných a řízených osobám a v účetních jednotkách pod

podstatným vlivem

Výnosy z ostatních dlouhodobých cenných papírů a podílů

Výnosy z ostatního dlouhodobého finančního majetku

Výnosy z krátkodobého finančního majetku

Náklady z finančního majetku

Výnosy z přecenění cenných papírů a derivátů

Náklady z přecenění cenných papírů a derivátů

Změna stavu rezerv a opravných položek ve finanční oblasti

Výnosové úroky

Nákladové úroky

Ostatní finanční výnosy

Ostatní finanční náklady

Převod finančních výnosů

Převod finančních nákladů

Finanční výsledek hospodaření (ř.31-32+33+37-

38+39-40-41+42-43+44-45-(-46)+(-47))

Daň z příjmů za běžnou činnost (ř. 50+51)

-splatná

-odložená

Výsledek hospodaření za běžnou činnost (ř.30+48-49)

Mimořádné výnosy

Mimořádné náklady

Daň z příjmů z mimořádné činnosti (ř.56+57)

-splatná

-odložená

Mimořádný výsledek hospodaření (ř.53-54-55)

Převod podílu na výsledku hospodaření společníkům (+/-)

Výsledek hospodaření za účetní období (+/-) (ř.52+58-59)

Výsledek hospodaření před zdaněním (+/-) (ř.30+48+53-54)

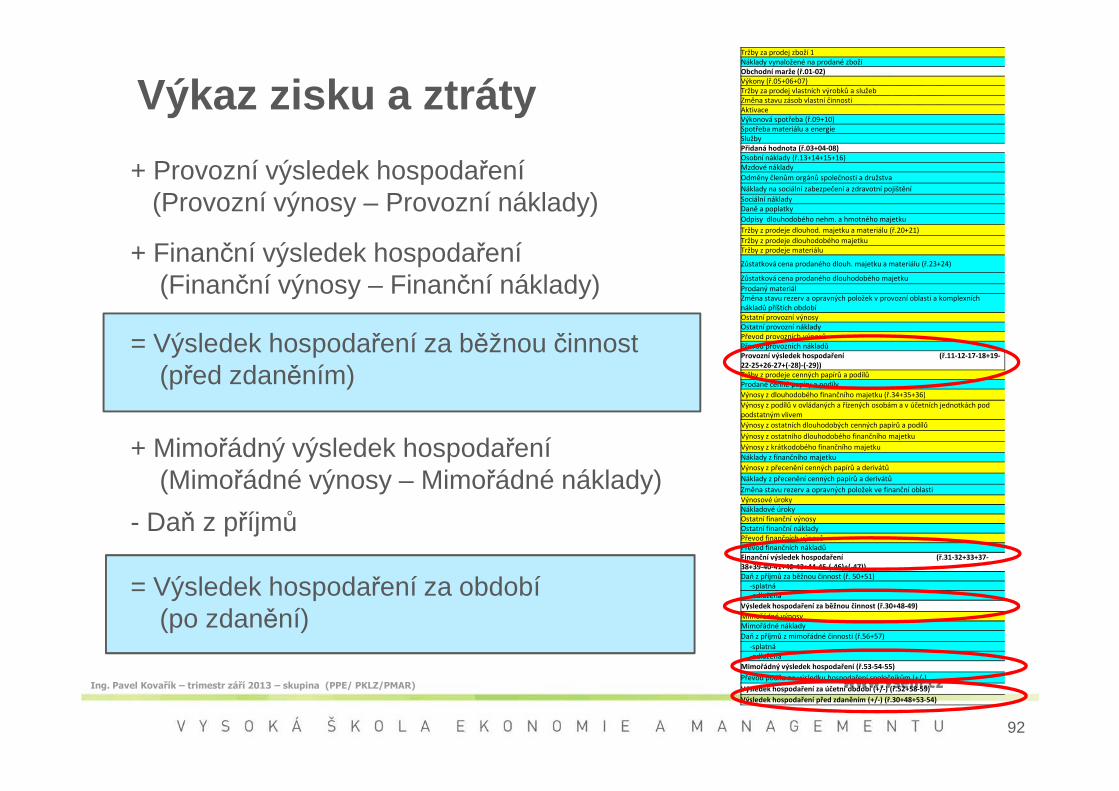

Výkaz zisku a ztráty

+ Provozní výsledek hospodaření (Provozní výnosy – Provozní náklady)

+ Finanční výsledek hospodaření (Finanční výnosy – Finanční náklady)

= Výsledek hospodaření za běžnou činnost(před zdaněním)

Tržby za prodej zboží 1

Náklady vynaložené na prodané zboží

Obchodní marže (ř.01-02)

Výkony (ř.05+06+07)

Tržby za prodej vlastních výrobků a služeb

Změna stavu zásob vlastní činnosti

Aktivace

Výkonová spotřeba (ř.09+10)

Spotřeba materiálu a energie

Služby

Přidaná hodnota (ř.03+04-08)

Osobní náklady (ř.13+14+15+16)

Mzdové náklady

Odměny členům orgánů společnosti a družstva

Náklady na sociální zabezpečení a zdravotní pojištění

Sociální náklady

Daně a poplatky

Odpisy dlouhodobého nehm. a hmotného majetku

Tržby z prodeje dlouhod. majetku a materiálu (ř.20+21)

Tržby z prodeje dlouhodobého majetku

Tržby z prodeje materiálu

Zůstatková cena prodaného dlouh. majetku a materiálu (ř.23+24)

Zůstatková cena prodaného dlouhodobého majetku

Prodaný materiál

Změna stavu rezerv a opravných položek v provozní oblasti a komplexních

nákladů příštích období

Ostatní provozní výnosy

Ostatní provozní náklady

Převod provozních výnosů

Převod provozních nákladů

Provozní výsledek hospodaření (ř.11-12-17-18+19-

22-25+26-27+(-28)-(-29))

Tržby z prodeje cenných papírů a podílů

Prodané cenné papíry a podíly

Výnosy z dlouhodobého finančního majetku (ř.34+35+36)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

92

+ Mimořádný výsledek hospodaření (Mimořádné výnosy – Mimořádné náklady)

- Daň z příjmů

= Výsledek hospodaření za období (po zdanění)

Výnosy z dlouhodobého finančního majetku (ř.34+35+36)

Výnosy z podílů v ovládaných a řízených osobám a v účetních jednotkách pod

podstatným vlivem

Výnosy z ostatních dlouhodobých cenných papírů a podílů

Výnosy z ostatního dlouhodobého finančního majetku

Výnosy z krátkodobého finančního majetku

Náklady z finančního majetku

Výnosy z přecenění cenných papírů a derivátů

Náklady z přecenění cenných papírů a derivátů

Změna stavu rezerv a opravných položek ve finanční oblasti

Výnosové úroky

Nákladové úroky

Ostatní finanční výnosy

Ostatní finanční náklady

Převod finančních výnosů

Převod finančních nákladů

Finanční výsledek hospodaření (ř.31-32+33+37-

38+39-40-41+42-43+44-45-(-46)+(-47))

Daň z příjmů za běžnou činnost (ř. 50+51)

-splatná

-odložená

Výsledek hospodaření za běžnou činnost (ř.30+48-49)

Mimořádné výnosy

Mimořádné náklady

Daň z příjmů z mimořádné činnosti (ř.56+57)

-splatná

-odložená

Mimořádný výsledek hospodaření (ř.53-54-55)

Převod podílu na výsledku hospodaření společníkům (+/-)

Výsledek hospodaření za účetní období (+/-) (ř.52+58-59)

Výsledek hospodaření před zdaněním (+/-) (ř.30+48+53-54)

Ukazatele rentability

• Rentabilita je stále hlavním m ěřítkem schopnosti podniku dosahovat zisku a vytvá řet tak nové zdroje pro budoucí rozvoj podniku a uspokojování vlastník ů (investor ů)

Poměrové ukazatele rentability pom ěřují zisk* na investovaný kapitál**

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

93

Ukazatele rentability se skládají z kombinace:* Zisků - EAT, EBT, EBIT, EBITDA, NOPAT, ekonomický zisk)a** Investovaného kapitálu - vlastní kapitál, celkový

investovaný kapitál, m ůže jím být v n ěkterých p řípadech i zvolená část majetku, která p ředstavuje investovaný kapitál – tedy vlastní kapitál a dlouhodobý cizí kap itál

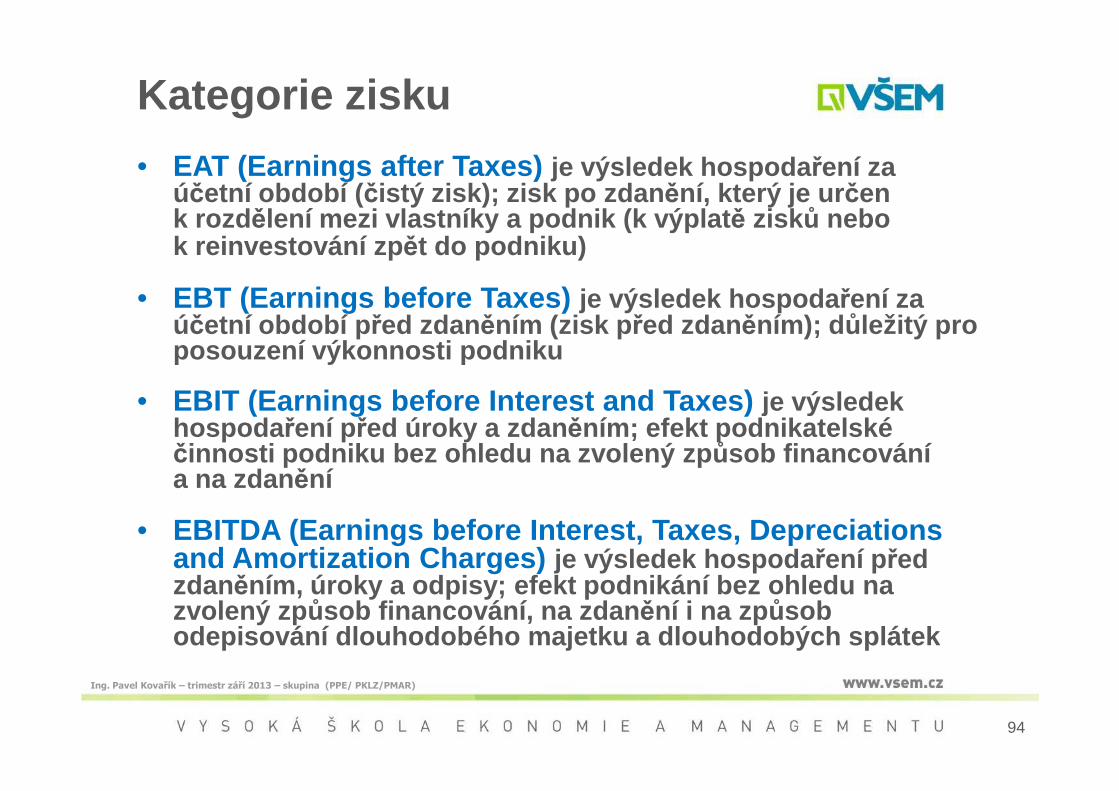

Kategorie zisku

• EAT (Earnings after Taxes) je výsledek hospoda ření za účetní období ( čistý zisk); zisk po zdan ění, který je ur čen k rozd ělení mezi vlastníky a podnik (k výplat ě zisků nebo k reinvestování zp ět do podniku)

• EBT (Earnings before Taxes) je výsledek hospoda ření za účetní období p řed zdaněním (zisk p řed zdaněním); d ůležitý pro posouzení výkonnosti podniku

• EBIT (Earnings before Interest and Taxes) je výsledek

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

94

• EBIT (Earnings before Interest and Taxes) je výsledek hospoda ření před úroky a zdan ěním; efekt podnikatelské činnosti podniku bez ohledu na zvolený zp ůsob financování a na zdanění

• EBITDA (Earnings before Interest, Taxes, Depreciation sand Amortization Charges) je výsledek hospoda ření před zdaněním, úroky a odpisy; efekt podnikání bez ohledu na zvolený zp ůsob financování, na zdan ění i na zp ůsob odepisování dlouhodobého majetku a dlouhodobých spl átek

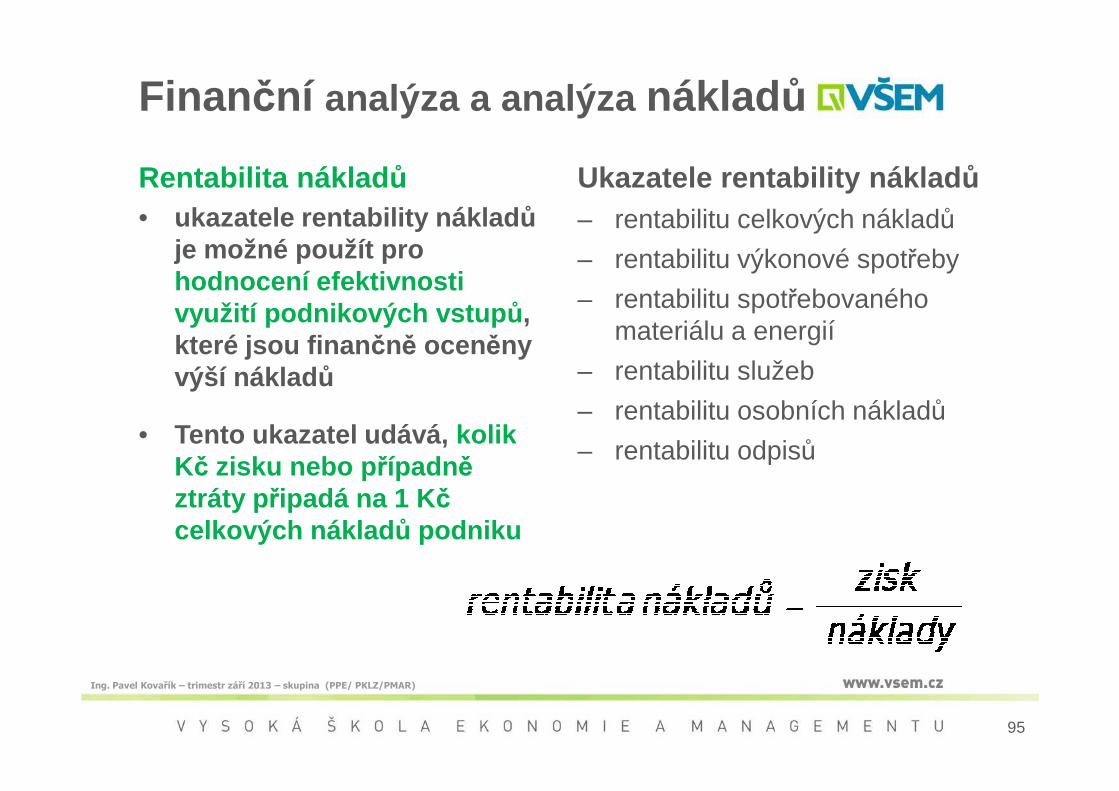

Finanční analýza a analýza náklad ů

Rentabilita náklad ů

• ukazatele rentability náklad ů je možné použít pro hodnocení efektivnosti využití podnikových vstup ů, které jsou finan čně oceněny výší náklad ů

Ukazatele rentability náklad ů

– rentabilitu celkových nákladů

– rentabilitu výkonové spotřeby

– rentabilitu spotřebovaného materiálu a energií

– rentabilitu služeb

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

95

• Tento ukazatel udává, kolik Kč zisku nebo p řípadně ztráty p řipadá na 1 K č celkových náklad ů podniku

– rentabilitu osobních nákladů

– rentabilitu odpisů

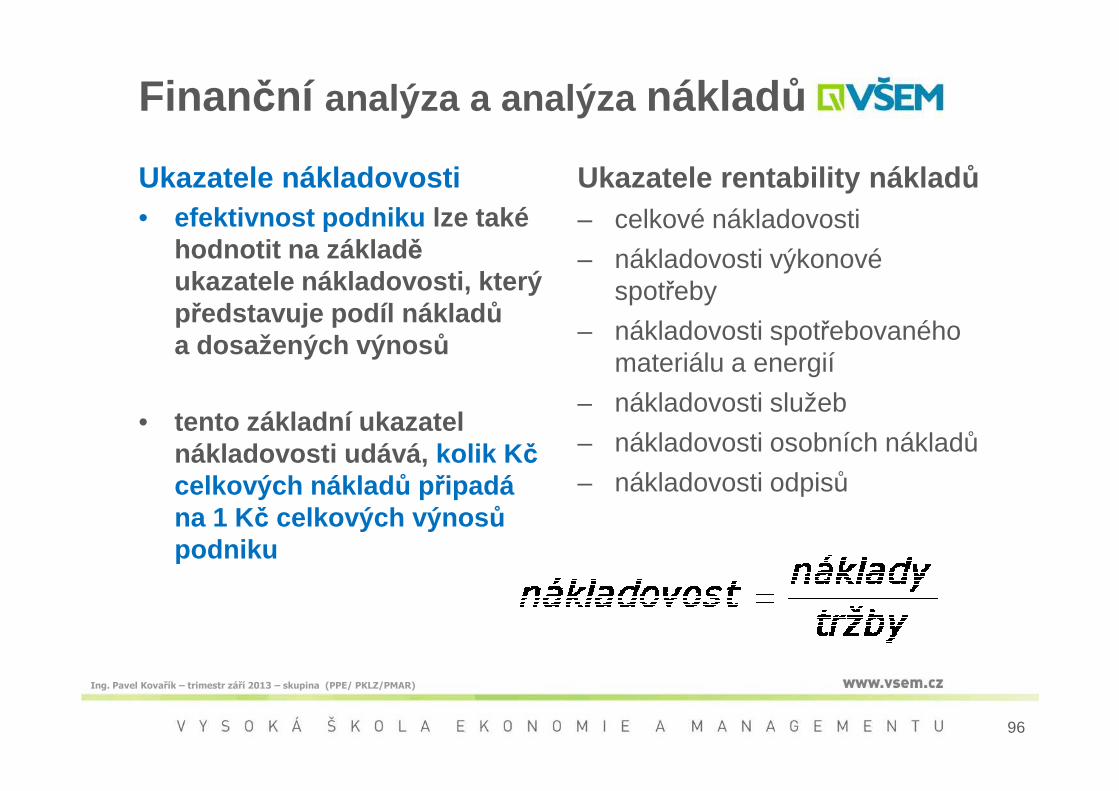

Finanční analýza a analýza náklad ů

Ukazatele nákladovosti• efektivnost podniku lze také

hodnotit na základ ě ukazatele nákladovosti, který představuje podíl náklad ů a dosažených výnos ů

Ukazatele rentability náklad ů

– celkové nákladovosti

– nákladovosti výkonové spotřeby

– nákladovosti spotřebovaného materiálu a energií

– nákladovosti služeb

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

96

• tento základní ukazatel nákladovosti udává, kolik K č celkových náklad ů připadá na 1 Kč celkových výnos ů podniku

– nákladovosti služeb

– nákladovosti osobních nákladů

– nákladovosti odpisů

2. Účelové členění náklad ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

97

Téma 5: VÝZNAM NÁKLAD Ů PRO ŘÍZENÍ PODNIKU

2. Účelové členění náklad ůÚčelové členění náklad ů je dáno místem a výkonem daného nákladu ve vztahu na produkované výrobky a služby:

• Náklady jednicové (technologické náklady ) související s jednotlivými operacemi konkrétního výrobku nebo služby. Jedná se o jednicový materiál, jednicové mz dy, ostatní jednicové náklady mající charakter variabil ních, přímo p řiřaditelných náklad ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

98

přímo p řiřaditelných náklad ů

• Náklady režijní (obsluha za řízení a podp ůrné procesy ) související s výrobním procesem jako celkem. Jedná se o režijní náklady obvykle členěné na: výrobní režie, správní režie, zásobovací režie, odbytová režie, ……

3. Kalkula ční členění náklad ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

99

Téma 5: VÝZNAM NÁKLAD Ů PRO ŘÍZENÍ PODNIKU

3. Kalkula ční členění náklad ůKalkula ční členění náklad ů vychází z možnosti p řiřadit náklad ke konkrétnímu výkonu „ Na co byl náklad vynaložen? “ . Tento zp ůsob t řídění je pohledem pro pot řeby kalkulací

• Náklady přímé jsou náklady, které je možné p řiřadit ke konkrétnímu (jedinému) druhu výrobku (zpravidla náklady jednicové a malá část režijních náklad ů)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

100

• Náklady nepřímé související s více druhy výrobk ů. Nepřímé náklady vznikají spole čně za více aktivit (činností) . K jejich p řiřazování dochází pomocí r ůzných aloka čních pravidel

Přímý vs. jednicový náklad• Zásadním rozdílem mezi p římým a jednicovým nákladem

je, že u p římého nákladu sta čí vazba mezi nákladem a konkrétním výkonem. U jednicového nákladu musí být tato vazba vyvolána p římo jeho naturální jednotkou (tuna, kg, kus)

• Do přímých náklad ů patří náklady jednicové a do p římých náklad ů se přiřazují i náklady, které se vynakládají v souvislosti s provád ěním pouze jednoho druhu výkonu

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

101

souvislosti s provád ěním pouze jednoho druhu výkonu (výrobku nebo služby)

• Nutnou vlastností p římých náklad ů nemusí být jejich variabilní charakter, ale mohou to být i fixní reži jní náklady, které mají p římý vztah k danému výkonu (činnosti), ale ne k jednotce (výrobek) daného výkonu , což je podmínka ur čení jednicových náklad ů

4. Členění náklad ů podle závislosti na objemu produkce

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

102

na objemu produkce

Téma 5: VÝZNAM NÁKLAD Ů PRO ŘÍZENÍ PODNIKU

4. Členění náklad ů podle závislostina změnách objemu produkceJedná se o členění náklad ů pro manažerské rozhodování o dalším rozvoji objemu produkce (výrobních kapacit ). Rozlišujeme náklady variabilní, fixní a smíšené

První druh náklad ů, které se v závislosti na objemu produkce m ění, označujeme je jako náklady variabilní

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

103

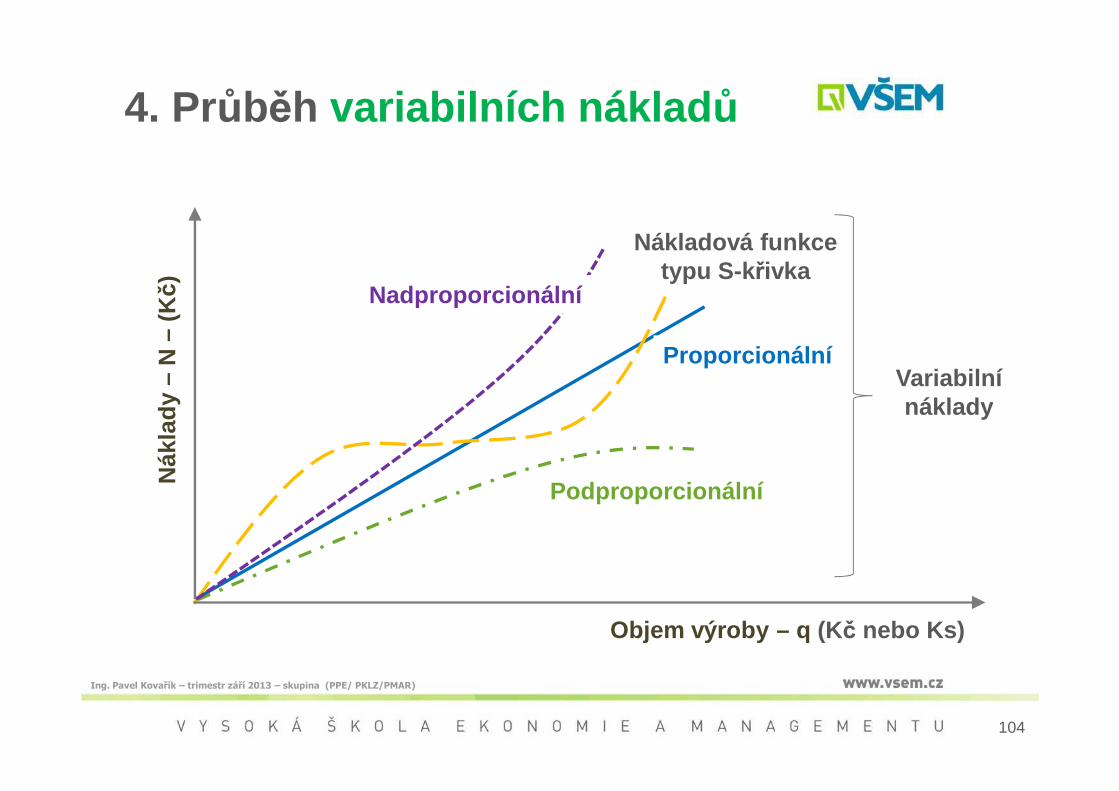

• Klíčové pro rozbor variabilních náklad ů je jejich závislost na změnách objemu produkce. Skute čnost zda se variabilní náklady vyvíjejí stejn ě rychle ( proporcionáln ě), rychleji ( nadproporcionáln ě) a další možné pr ůběhy, ovliv ňuje pr ůběh nákladové funkce a rozhodování managementu

Nadproporcionální

Nákladová funkcetypu S-k řivka

Proporcionální

Nák

lady

–N

–(Kč)

Variabilnínáklady

4. Průběh variabilních náklad ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

104

Podproporcionální

Nák

lady

Objem výroby – q (Kč nebo Ks)

náklady

4. Členění náklad ů podle závislostina změnách objemu produkceDruhým typem jsou náklady, které z ůstávají nem ěnné i p ři změnách v objemu produkce či využití kapacity. Tyto náklady ozna čujeme jako náklady fixní .

• Fixní náklady jsou náklady, které vznikají, i když se v podniku nic nevyrábí (nap ř. celozávodní dovolená)

• Klíčové pro fixní náklady je jejich vlastnost, že s objemem

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

105

• Klíčové pro fixní náklady je jejich vlastnost, že s objemem výroby klesají pr ůměrné fixní náklady na jednotku produkce . Tento jev se ozna čuje jako „Degrese náklad ů“

• Za určitých p ředpoklad ů se můžeme setkat s r ůznými druhy fixních náklad ů:– Fixní náklady měnící se skokem– Utopené a vyhnutelné fixní náklady– Remanentní fixní náklady

5. Třídění náklad ů z hlediska rozhodování

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

106

Téma 5: VÝZNAM NÁKLAD Ů PRO ŘÍZENÍ PODNIKU

5. Třídění náklad ů z hlediska rozhodování

Rozdíly mezi manažerským pojetí náklad ů a běžným, účetním pojetí náklad ů, vychází z rozdíl ů jakým jsou náklady oce ňovány

V podnikovém rozhodování se m ůžeme setkat se t řemi pojetími náklad ů:• 5.1. Finanční pojetí náklad ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

107

• 5.1. Finanční pojetí náklad ů

• 5.2. Hodnotové pojetí náklad ů

• 5.3. Ekonomické pojetí náklad ů

Přičemž finan ční pojetí náklad ů je uplat ňováno v b ěžném, finan čním ú četnictví a hodnotové a ekonomické pojetí náklad ů je uplat ňováno v ú četnictví manažerském

5.1. Finanční pojetí náklad ů

Finanční pojetí náklad ů se uplat ňuje ve finan čním ú četnictví které je založeno na pen ěžní form ě. Náklady jsou chápány jako peníze „investované” do výkon ů podniku. To je základem koncepce zachování pen ěžního kapitálu v jeho původní nominální výši.

Finanční pojetí náklad ů je postaveno na dvou typických

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

108

Finanční pojetí náklad ů je postaveno na dvou typických znacích:• v účetnictví mohou zobrazeny být pouze takové náklady,

které jsou podloženy reálným výdajem pen ěz, a to bu ď při spot řebě pořízených vstup ů (materiál nebo mzdy) nebo byly vypo řádány pen ěžně v předchozích obdobích (odpisy majetku)

• ocenění náklad ů ve skute čných pořizovacích cenách

5.2. Hodnotové pojetí náklad ů

Hodnotového pojetí náklad ů se zabývá spot řebou nebo využitím ekonomických zdroj ů za podmínek , které platily nikoliv v dob ě jejich po řízení, ale platí v sou časnosti .Hodnotové pojetí náklad ů tak vychází z ocenění zdroj ů na bázi reproduk čních cen . V hodnotovém pojetí náklad ů nevystupují pouze náklady, které jsou podloženy reá lným výdajem pen ěz, ale i náklady , které sice nemají odpovídající

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

109

výdajem pen ěz, ale i náklady , které sice nemají odpovídající ekvivalent výdaje pen ěz, ale svými d ůsledky ovliv ňují ekonomickou racionalitu dané podnikatelské aktivity .

Příklady:– Ušlý úrok z banky za peníze, které jsme vložili po podnikání– Ušlý pronájem z budovy , kterou používáme pro firmu– Ušlý příjem „podnikatele“ za čas, který podnikání věnuje

5.3. Ekonomické pojetí náklad ů

Vychází z požadavku zajistit odpovídající informace pro pot řeby rozhodování za ú čelem výb ěru optimálních budoucích alternativ možných řešení . • S výb ěrem alternativ pak souvisí obecné ekonomické

chápání náklad ů jako maximum hodnoty , které lze vyprodukovat prost řednictvím zvolené alternativy

• Tyto podmínky napl ňuje kategorie tzv. oportunitních

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

110

• Tyto podmínky napl ňuje kategorie tzv. oportunitních náklad ů, které se vymezují jako maximáln ě ušlý efekt , který byl ob ětován v d ůsledku využití ekonomického zdroje ve zvolené alternativ ě

Příklad: V dříve uvedeném příkladu kalkulačního nájemného by byl oportunitním nákladem výnos , o který se podnik připravuje tím, že budovu vloženou do podnikání nepronajímá.

Economic Value Added (EVA)

• NOPAT (Net Operating Profit after Taxes) je výsledek hospoda ření vytvo řený z provozní činnosti po zdan ění. Tento ukazatel v českých podmínkách odhadujeme nebo ť dle českých ú četních výkaz ů, nejsme schopni p řesně určitdaň jen z provozní činnosti

• Obvykle se NOPAT po čítá jako Provozní výsledek hospoda ření ponížený o teoretickou da ň z příjmu; n ěkdy v praxi bývá pro zjednodušení nahrazován ukazatelem EBIT

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

111

• Ekonomický zisk je celkový výnos z kapitálu ( výnos z podnikání ) po ode čtení náklad ů na kapitál ( očekávané zisky vlastník ů a úroky v ěřitelů)

• Mluvíme o ekonomické hodnot ě EVA zohled ňující rozdíl mezi výnosy z podnikání a ekonomickými náklady , zahrnujícími prémii za riziko podnikání pro investory

Economic Value Added (EVA)

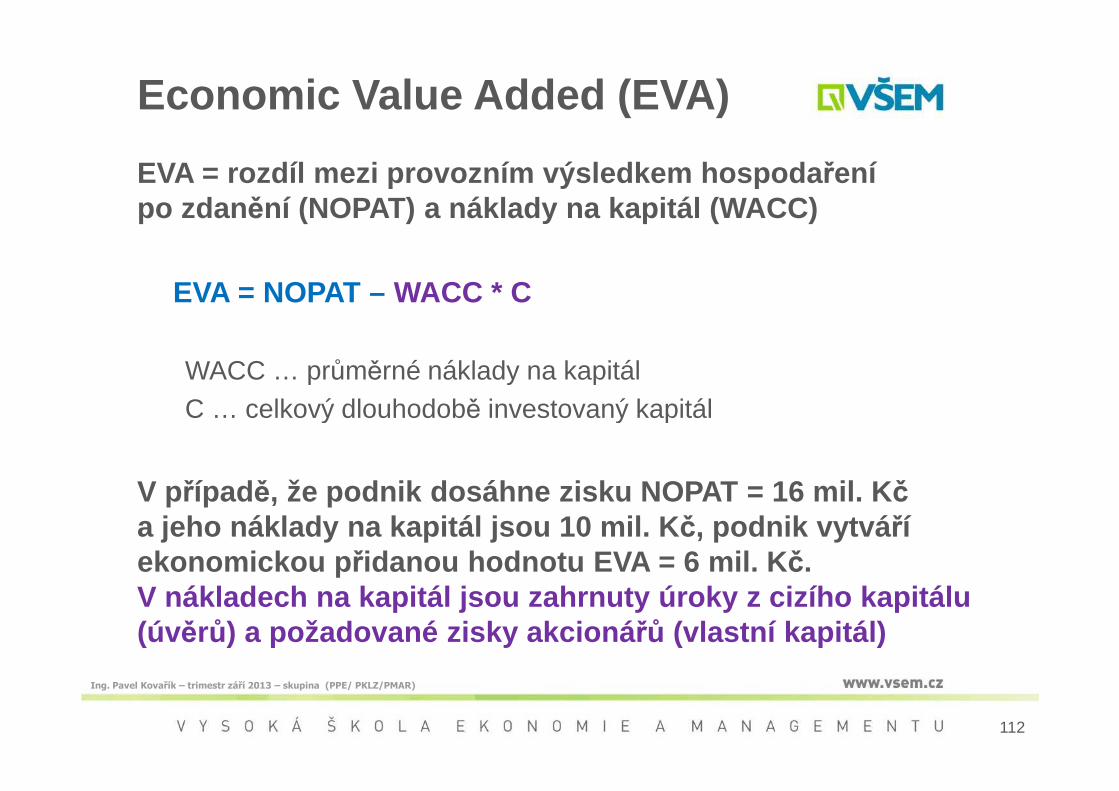

EVA = rozdíl mezi provozním výsledkem hospoda ření po zdan ění (NOPAT) a náklady na kapitál (WACC)

EVA = NOPAT – WACC * C

WACC … průměrné náklady na kapitálC … celkový dlouhodobě investovaný kapitál

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

112

C … celkový dlouhodobě investovaný kapitál

V případě, že podnik dosáhne zisku NOPAT = 16 mil. K č a jeho náklady na kapitál jsou 10 mil. K č, podnik vytvá ří ekonomickou p řidanou hodnotu EVA = 6 mil. K č. V nákladech na kapitál jsou zahrnuty úroky z cizího kapitálu (úvěrů) a požadované zisky akcioná řů (vlastní kapitál)

Economic Value Added (EVA)

Výkonnost podniku (hodnotu EVA) lze zlepšit:• Zvyšováním provozního výsledku hospoda ření po

zdanění při stabilním objemu dlouhodob ě investovaného kapitálu

• Omezením podnikových aktivit, které nemají výnosnos t požadovanou investory (posuzování projekt ů proti vnit řní úrokové mí ře a projekty s nižším zhodnocením nerealizovat)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

113

vnit řní úrokové mí ře a projekty s nižším zhodnocením nerealizovat)

• Investováním volných pen ěžních prost ředků do projekt ů, jejichž výnosnost je vyšší než náklady na kapitál

• Optimalizací struktury podnikového kapitálu (naleze ní optimálního pom ěru mezi cizím a vlastním kapitálem)

6. Analýza bodu zvratu a provozní páka

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

114

Téma 5: VÝZNAM NÁKLAD Ů PRO ŘÍZENÍ PODNIKU

Modely náklad ů, tržeb a zisku

Každé podnikání je postaveno na ekonomických modele ch, které hodnotí vzájemné vazby mezi:

– výnosy (V)– náklady (N)– ziskem (Z)– cenou výrobku (p)– vyrobeným množstvím (q)

Veličiny popisujícízákladní ekonomický

model podniku

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

115

– vyrobeným množstvím (q)

Je třeba pochopit souvislosti t ěchto veli čin tak, aby podnik dokázal odpov ědět na otázky:

Jaký objem produkce musíme prodat abychom nebyli ve ztrátě?Jaká musí být cena výrobku, abychom dosáhli zisku?Při jakých fixních a variabilních nákladech budeme dosahovat zisku?

model podniku

Analýza bodu zvratu

Zisk = Výnosy – Náklady

(1) Z = (p * q) – FN – VN * q

(2) Z = ((p – VN) * q) – FN p - je cena produktuFN - fixní náklady na celou produkci qVN - variabilní náklady na jeden produktu (jednotku)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

116

VN - variabilní náklady na jeden produktu (jednotku)

• Základním východiskem pro analýzu bodu zvratu je ro zdělení náklad ů na fixní a variabilní. Pokud od ceny výrobku (p) odečteme variabilní náklady na výrobek (VN), získáme částku, která podniku po prodeji výrobku z ůstane.

• Tato částka slouží v první fázi ke krytí fixních náklad ů (FN) a poté co pokryje celkové fixní náklady, začne „p řispívat“ k tvorb ě zisku (Z)

Analýza bodu zvratu

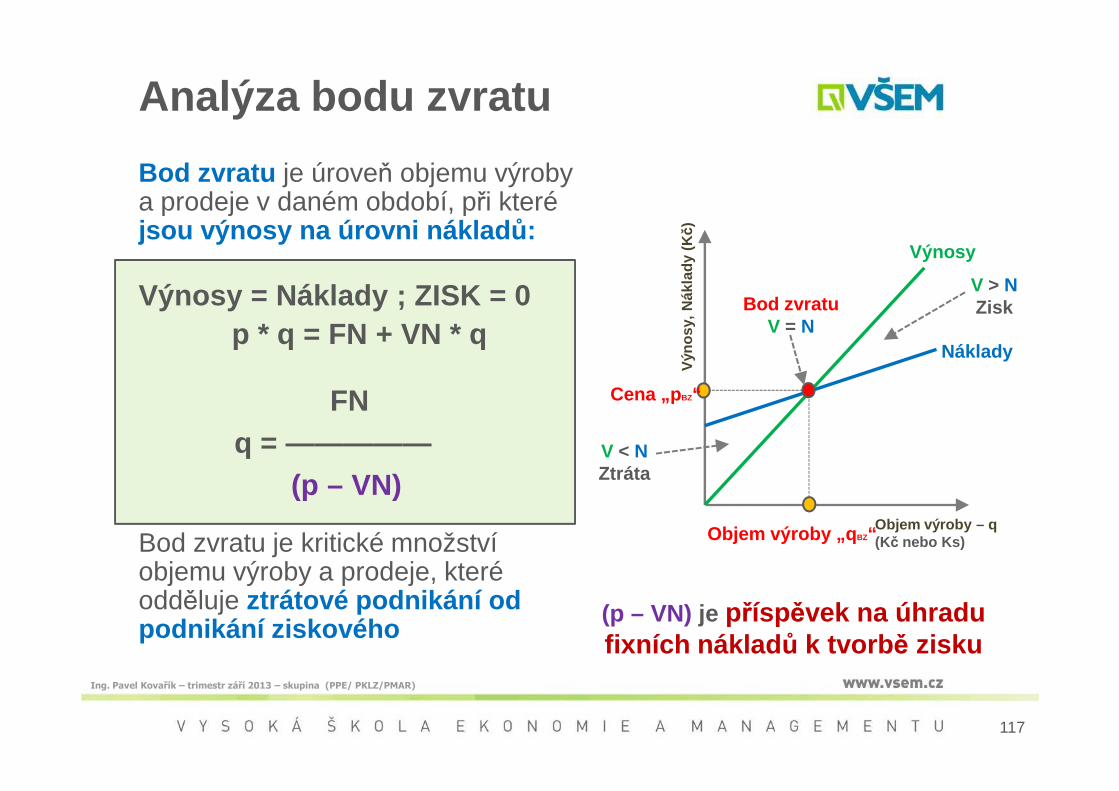

Bod zvratu je úroveň objemu výroby a prodeje v daném období, při které jsou výnosy na úrovni náklad ů:

Výnosy = Náklady ; ZISK = 0 p * q = FN + VN * q

FN

Výnosy

Náklady

Výn

osy,

Nák

lady

(Kč)

V > NZiskBod zvratu

V = N

Cena „ pBZ“

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

117

FN q = —————

(p – VN)

Bod zvratu je kritické množství objemu výroby a prodeje, které odděluje ztrátové podnikání od podnikání ziskového

(p – VN) je příspěvek na úhradu fixních náklad ů k tvorb ě zisku

Objem výroby – q(Kč nebo Ks)

V < NZtráta

Cena „ pBZ“

Objem výroby „q BZ“

Provozní páka

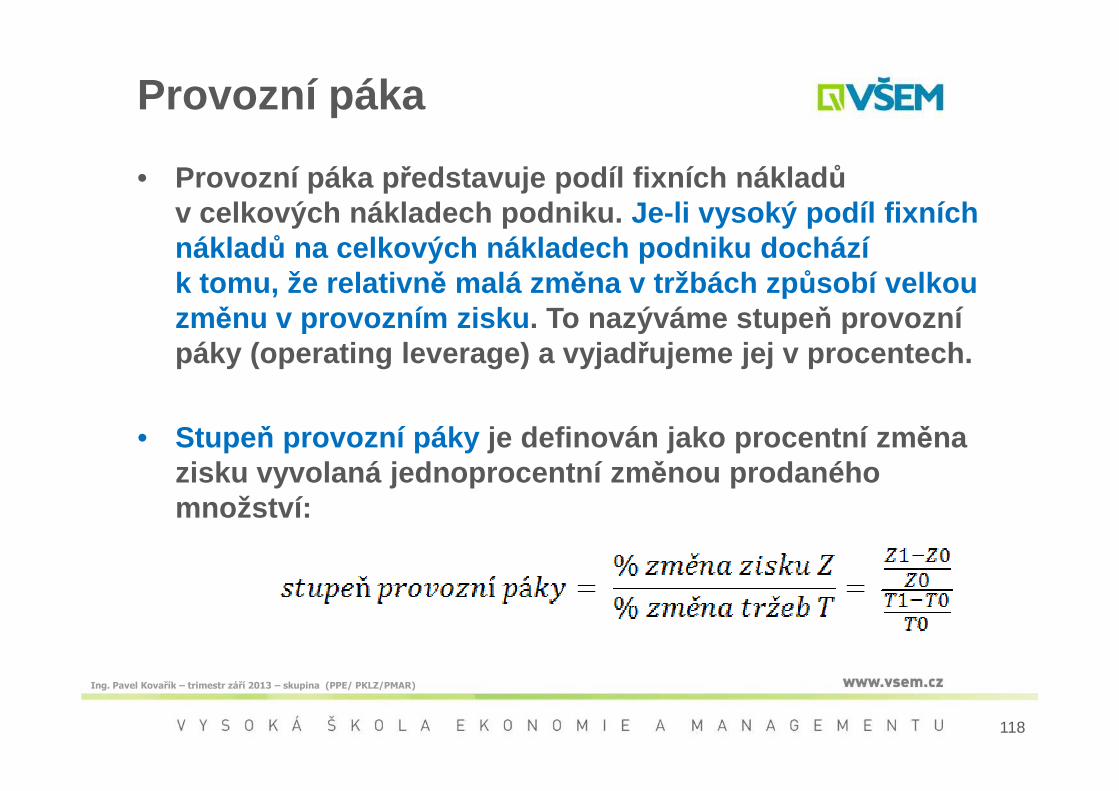

• Provozní páka p ředstavuje podíl fixních náklad ů v celkových nákladech podniku. Je-li vysoký podíl fixních náklad ů na celkových nákladech podniku dochází k tomu, že relativn ě malá zm ěna v tržbách zp ůsobí velkou změnu v provozním zisku . To nazýváme stupe ň provozní páky (operating leverage) a vyjad řujeme jej v procentech.

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

118

• Stupeň provozní páky je definován jako procentní zm ěna zisku vyvolaná jednoprocentní zm ěnou prodaného množství:

7. Metody klasifikace náklad ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

119

Téma 5: VÝZNAM NÁKLAD Ů PRO ŘÍZENÍ PODNIKU

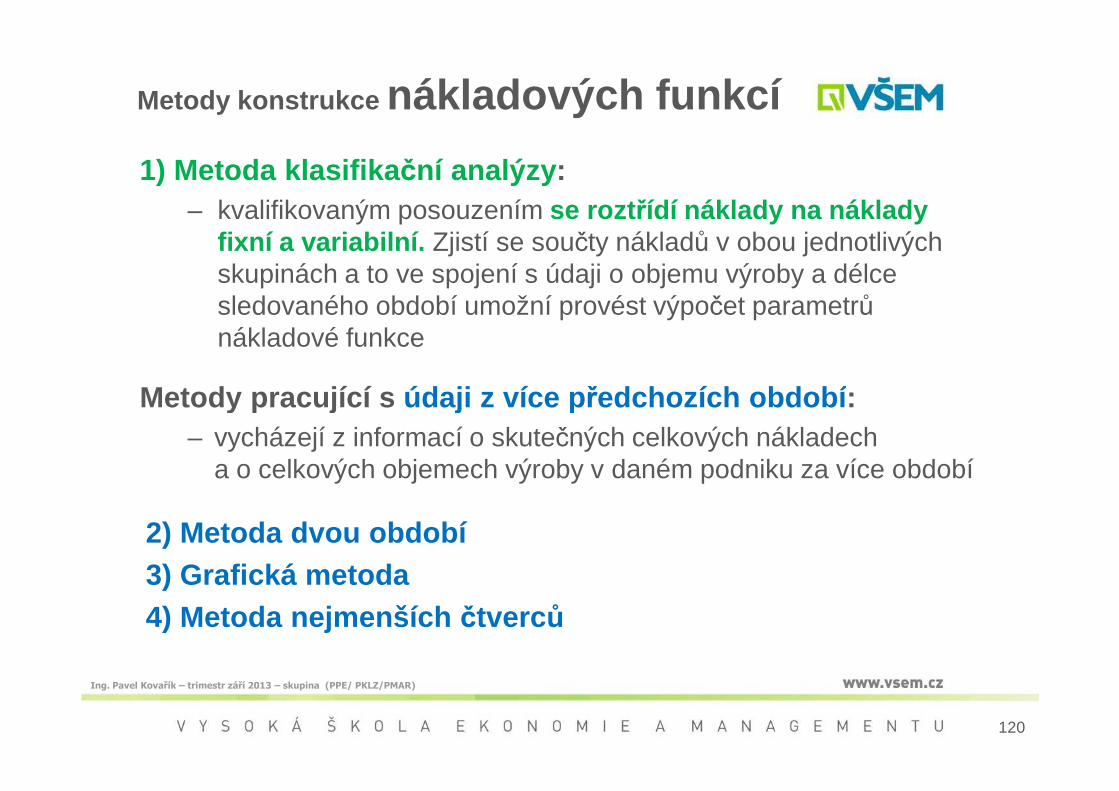

Metody konstrukce nákladových funkcí

1) Metoda klasifika ční analýzy :– kvalifikovaným posouzením se rozt řídí náklady na náklady

fixní a variabilní. Zjistí se součty nákladů v obou jednotlivých skupinách a to ve spojení s údaji o objemu výroby a délce sledovaného období umožní provést výpočet parametrů nákladové funkce

Metody pracující s údaji z více p ředchozích období :

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

120

Metody pracující s údaji z více p ředchozích období :– vycházejí z informací o skutečných celkových nákladech

a o celkových objemech výroby v daném podniku za více období

2) Metoda dvou období3) Grafická metoda4) Metoda nejmenších čtverc ů

Příprava na týmový test

Na příští p řednášku si p řineste kalkula čku a projd ěte si:

• Prezentaci k dnešní p řednášce a počítané p říklady

• Skripta Manažerský controlling (Kova řík)– Kapitoly 3, 4 a 5

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

121

• Skripta: Ekonomika podniku (Hyršlová, Kle čka)– Výrobní faktory, náklady, výnosy (kapitoly 3.1. - 3.8.)– Kategorie zisku a bod zvratu (kapitoly 4.1.- 4.4.)

Manažerský controlling

3. soust ředění

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

122

3. soust ředění

Ing. Pavel Kova řík

Téma 6:PODNIKOVÉ PLÁNOVÁNÍ A ROZPOČTOVÁNÍ

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

123

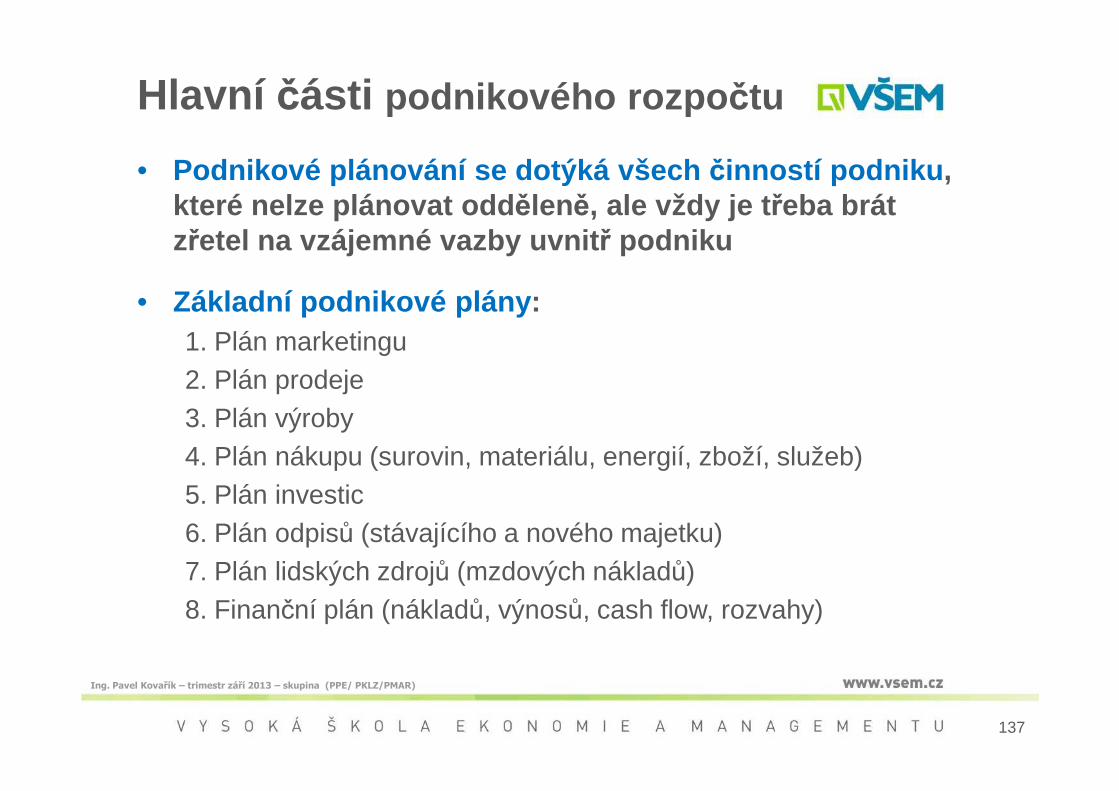

Osnova:1. Plánování – nástroj řízení podniku2. Podnikové plány a rozpo čty3. Vyhodnocování podnikových plán ů a rozpo čtů

1. Plánování – nástroj řízení podniku

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

124

1. Plánování – nástroj řízení podniku

Téma 6: PODNIKOVÉ PLÁNOVÁNÍ A ROZPO ČTOVÁNÍ

Podniková strategie a plán

Plán

Strategicky, takticky nebo operativn ě orientovaný nástroj, který obsahuje strategické cíle spole čnosti, prost ředky pot řebné k jejich dosažení . Plán je vyjád řený ve form ě

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

125

pot řebné k jejich dosažení . Plán je vyjád řený ve form ě měřítek , která se zam ěřují na věcnou stránku podnikání a proces ů podniku

Systém podnikových plán ů a rozpo čtů

Strategickýplán

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

126

Hlavní plán / rozpo čet

„Master Budget“

Operativní plány(rozpo čty útvar ů / úseků / divizí)

Strategické plánování

Filosofie controllingového řízení podniku se zam ěřuje na strategie podniku , která je v podob ě strategických plán ů a rozpo čtů přenesena do každodenního života podnikuTvorba strategických cíl ů, čeho chce podnik dosáhnout a jejich vyjasn ění, musí být provedena na základ ě strategických analýz , které hodnotí vlivy okolí podniku a vnit řní schopnosti podniku se na trhu prosadit

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

127

a vnit řní schopnosti podniku se na trhu prosadit

Při externí analýze je okolí rozd ěleno na: • makrookolí, které je spole čné všem podnik ům• mikrookolí, které bezprost ředně obklopuje podnik

Při interní analýze podnik vychází interních analýz, které dopl ňuje o informace z okolí podniku (benchmarking, SWOT )

Strategické plánování

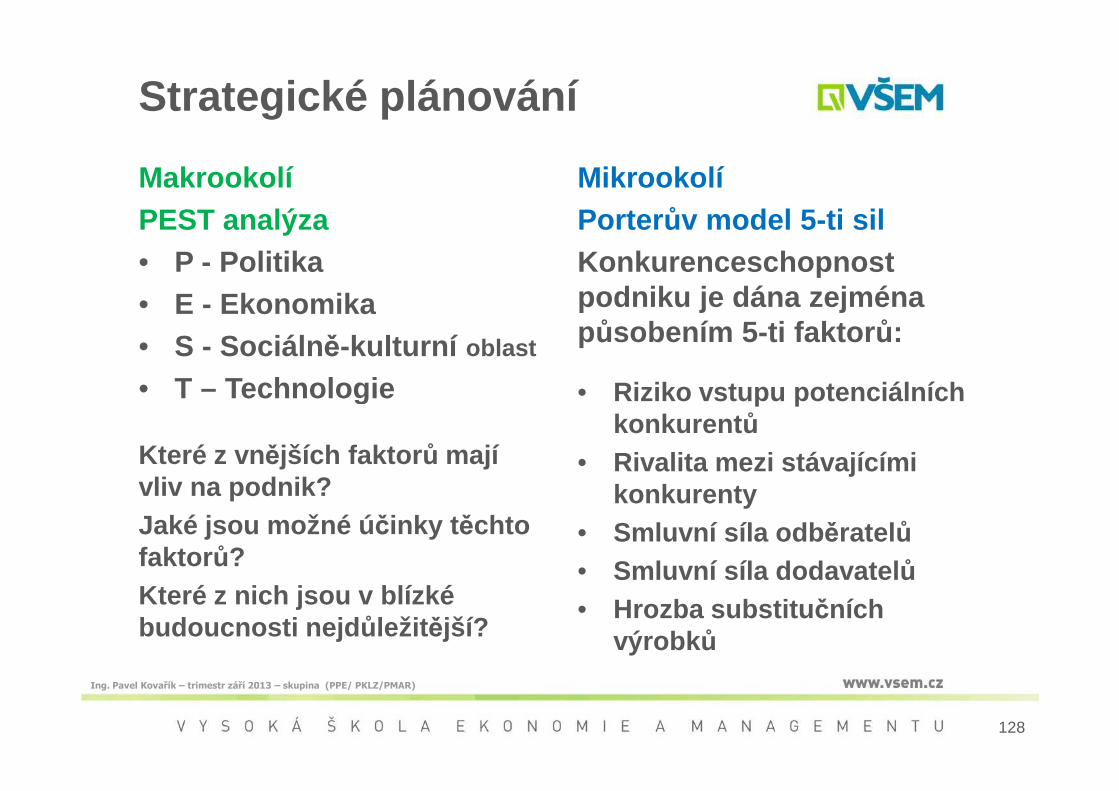

MakrookolíPEST analýza• P - Politika• E - Ekonomika• S - Sociáln ě-kulturní oblast

• T – Technologie

MikrookolíPorter ův model 5-ti silKonkurenceschopnost podniku je dána zejména působením 5-ti faktor ů:

• Riziko vstupu potenciálních

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

128

• T – Technologie

Které z vn ějších faktor ů mají vliv na podnik? Jaké jsou možné ú činky t ěchto faktor ů? Které z nich jsou v blízké budoucnosti nejd ůležit ější?

• Riziko vstupu potenciálních konkurent ů

• Rivalita mezi stávajícími konkurenty

• Smluvní síla odb ěratelů • Smluvní síla dodavatel ů• Hrozba substitu čních

výrobk ů

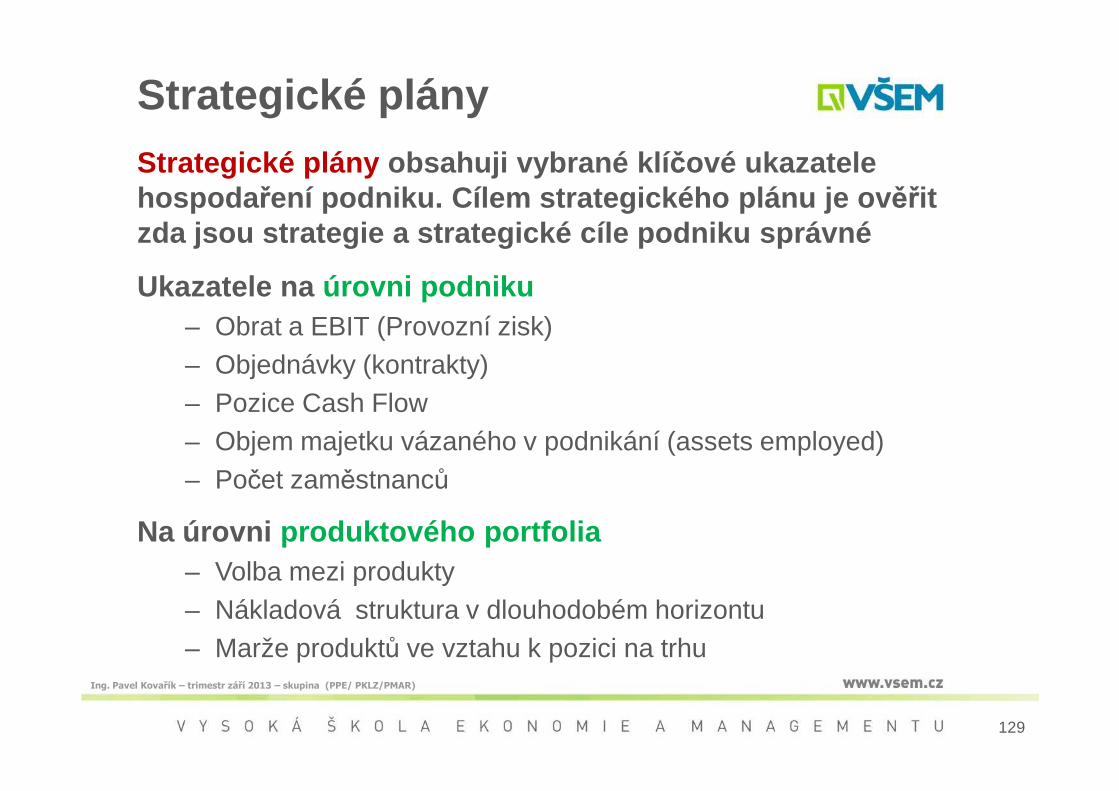

Strategické plány Strategické plány obsahuji vybrané klí čové ukazatele hospoda ření podniku. Cílem strategického plánu je ov ěřit zda jsou strategie a strategické cíle podniku správ né

Ukazatele na úrovni podniku– Obrat a EBIT (Provozní zisk)– Objednávky (kontrakty)– Pozice Cash Flow

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

129

– Pozice Cash Flow– Objem majetku vázaného v podnikání (assets employed)– Počet zaměstnanců

Na úrovni produktového portfolia– Volba mezi produkty– Nákladová struktura v dlouhodobém horizontu– Marže produktů ve vztahu k pozici na trhu

Strategické plány – klíčové výstupy z ú četních výkaz ůRozpočtová výsledovka (P&L)

– Vývojové tendence nákladů, výnosů a zisku z „core business“– Výsledkové dopady investičních aktivit (odpisy)– Výsledkové dopady financování investic (úroky)

Rozpočtová rozvaha (BS)

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

130

Rozpočtová rozvaha (BS)– Rentabilita kapitálu vlastníků (ROE)– Rentabilita celkového vázaného kapitálu (ROCE)

Rozpočet peněžních tok ů (CF)– Udržení solventnosti podniku vůči věřitelům– Vazby mezi jednotlivými komponentami Cash Flow

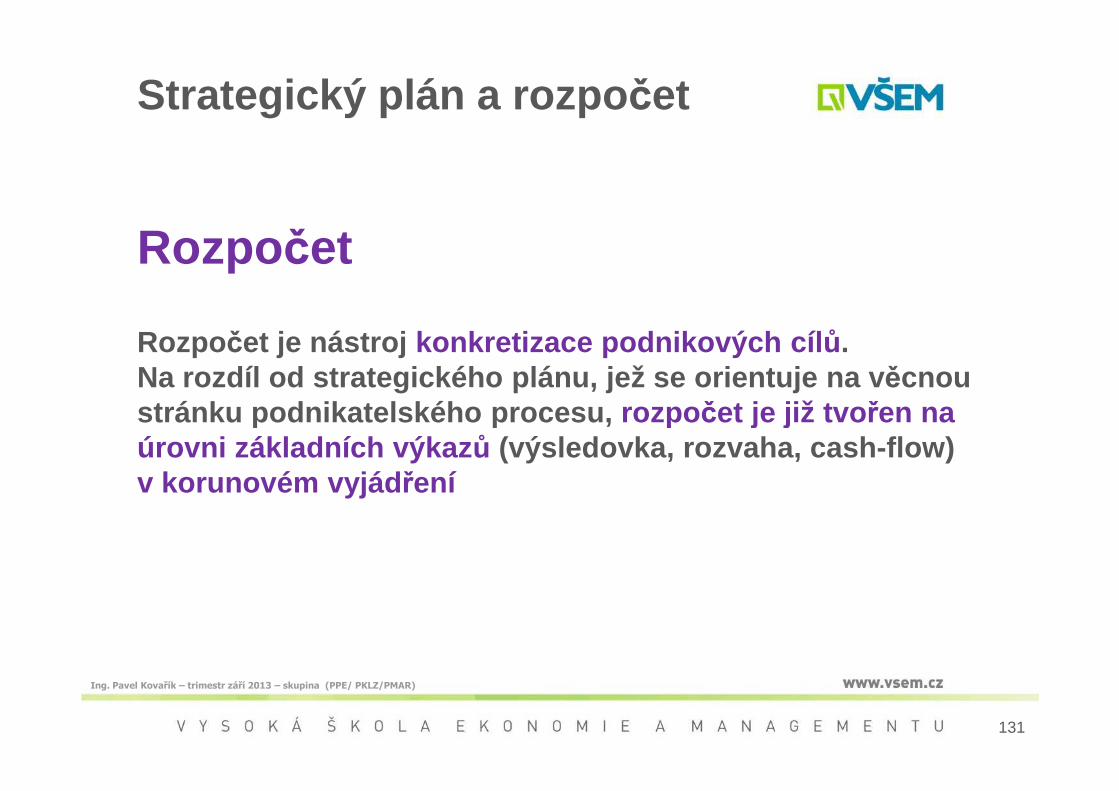

Strategický plán a rozpo čet

Rozpočet

Rozpočet je nástroj konkretizace podnikových cíl ů. Na rozdíl od strategického plánu, jež se orientuje na věcnou stránku podnikatelského procesu, rozpo čet je již tvo řen na

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

131

stránku podnikatelského procesu, rozpo čet je již tvo řen na úrovni základních výkaz ů (výsledovka, rozvaha, cash-flow ) v korunovém vyjád ření

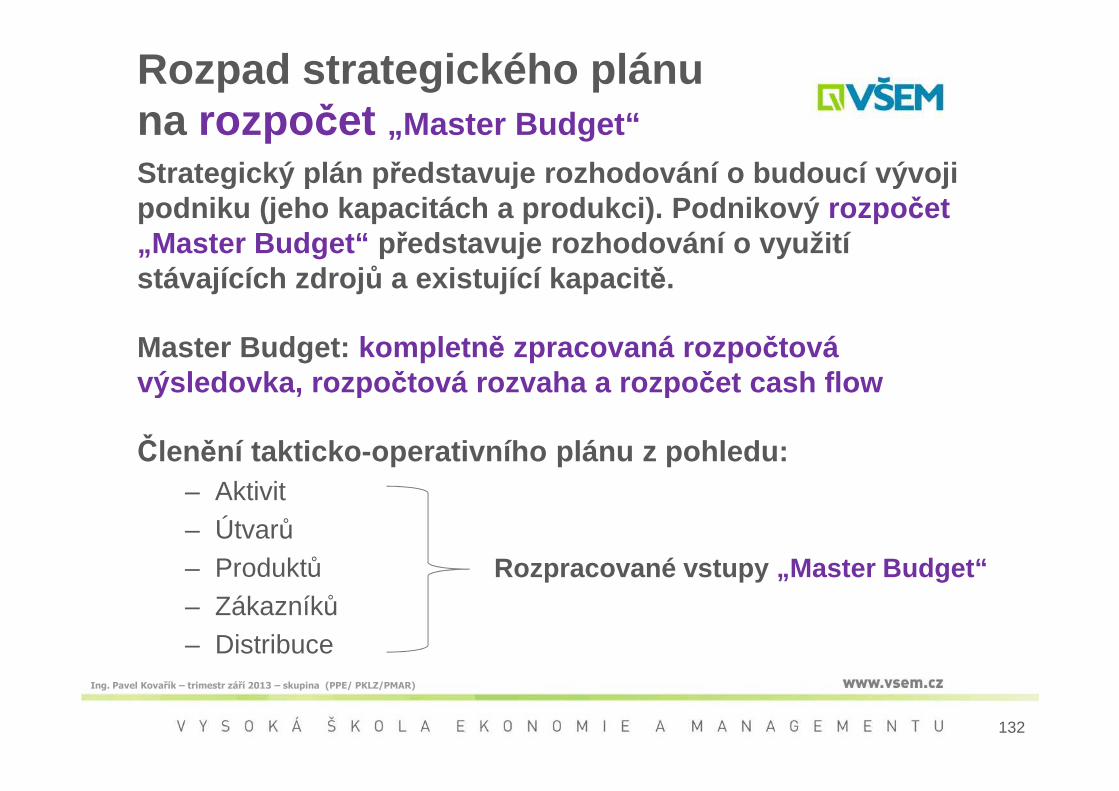

Rozpad strategického plánuna rozpo čet „Master Budget“

Strategický plán p ředstavuje rozhodování o budoucí vývoji podniku (jeho kapacitách a produkci). Podnikový rozpo čet „Master Budget“ představuje rozhodování o využití stávajících zdroj ů a existující kapacit ě.

Master Budget: kompletn ě zpracovaná rozpo čtová výsledovka, rozpo čtová rozvaha a rozpo čet cash flow

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

132

výsledovka, rozpo čtová rozvaha a rozpo čet cash flow

Členění takticko-operativního plánu z pohledu:– Aktivit– Útvarů– Produktů– Zákazníků– Distribuce

Rozpracované vstupy „Master Budget“

Sestavení podnikového rozpo čtu„ Master Budget “Čerpá z výstup ů strategického plánu , který dává základní směr vývoje, investice do kapacit, produktového zam ěření

1. Rozpočet výnosů2. Rozpočet nákladů (jednicových i režijních)3. Projednání návrhu

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)

133

a. Metodami top-down nebo bottom-upb. Koordinace a přepracováníc. Odpovědnost za jednotlivé položky rozpočtu

4. Schválení

Sestavení podnikového rozpo čtumetodou „top -down “Při sestavování podnikového rozpo čtu metodou „top-down“ se postupuje v rámci podniku od shora dol ů a to tak, že nadřazená úrove ň řízení určuje základní cíle pod řízeným úrovním v rámci hierarchie podniku . Tyto úrovn ě řízení následn ě rozpracovávají stanovené cíle do detailních ukazatel ů

Ing. Pavel Kovařík – trimestr září 2013 – skupina (PPE/ PKLZ/PMAR)