Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Juárez, Nuevo León.Dictamen de la revisión de la Cuenta Pública 2013

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

AUDlTORIA SUPERIIP@[ID~~

Oficio No:

ASUNTO:

AUDITORíA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

ASENL.AGE.PL01.1933f2014

Se remite Informe del Resultado.

Monterrey, Nuevo León, a 21 de octubre de 2014

DIP. REBECA CLOUTHIER CARRILLOPRESIDENTA DE LA COMISiÓN DE VIGILANCIADEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN.P R E S E N T E.-

Por medio del presente y en cumplimiento a lo preceptuado en el articulo 137,

segundo párrafo, de la Constitución Politica del Estado Libre y Soberano de

Nuevo León, y 48 primer párrafo de la Ley de Fiscalización Superior del Estado

de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto

de la Comisión que preside, en documento por escrito y forma digital, el Informe

del Resultado de la revisión de la cuenta pública correspondiente al ejercicio

2013, del municipio de Juárez, Nuevo León.

Lo anterior, a fin de que se sirva darle el trámite legislativo que corresponda.

ATENTAMENTE

C.P. GILB~ES RIVERAAUDITOR ESPECIAL DE MUNICIPIOS

Actuando como Encargado de la Auditoría Superior del Estado de Nuevo león, por la a encía absoluta del Auditor General del Estado,en terminos de lo dispuesto en tos artículos 84 primer párrafo de la ley de Fiscaliza6n Superior del Estado de Nuevo León,

4 y 47 segundo párrafo, del Reglamento Interior de la Auditada Superior el E de Nuevo León.

8".\21::1 ,,5-.~ 1 't.~sqr)Ft r~T.,",

H Co"G.~r" -' .••.~,,~•.;. .. 1".1 lA ,.•, ••.• ~-'Orle ,....--._ ...r~r- ¡__ r---¡ f\. nI'" t 1 i •. _: '.

\\

\ I --' 1,__-o .'i ; ,~•.. ¡•..L ' , ,nll' . ,....._. .".., r" : ¡' ,. \ - ~ ,,,~ ,1 ' l.

\

L :\-e ~1 Lti.:I.LlJ;!' \i\!\ ,:'¿ " L . '\ .,

I \'. \ ' I I ~'n: ,. J'" 1\

"\' 'l. ':;: ..• ':;.rT ; ¡,.7..r,. i "'1 ") '.'\ l' - " I '\\ ~ --"L\ . J \,.../ u •...- E ",..:1T C)J '-'i::)Ep¡.. R:.,:M PAF..'TES

\OFICIAL'.;>' RD~y r.' L.M o N T..!-=- ~_ ~.~-_ .•---

, - --'

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

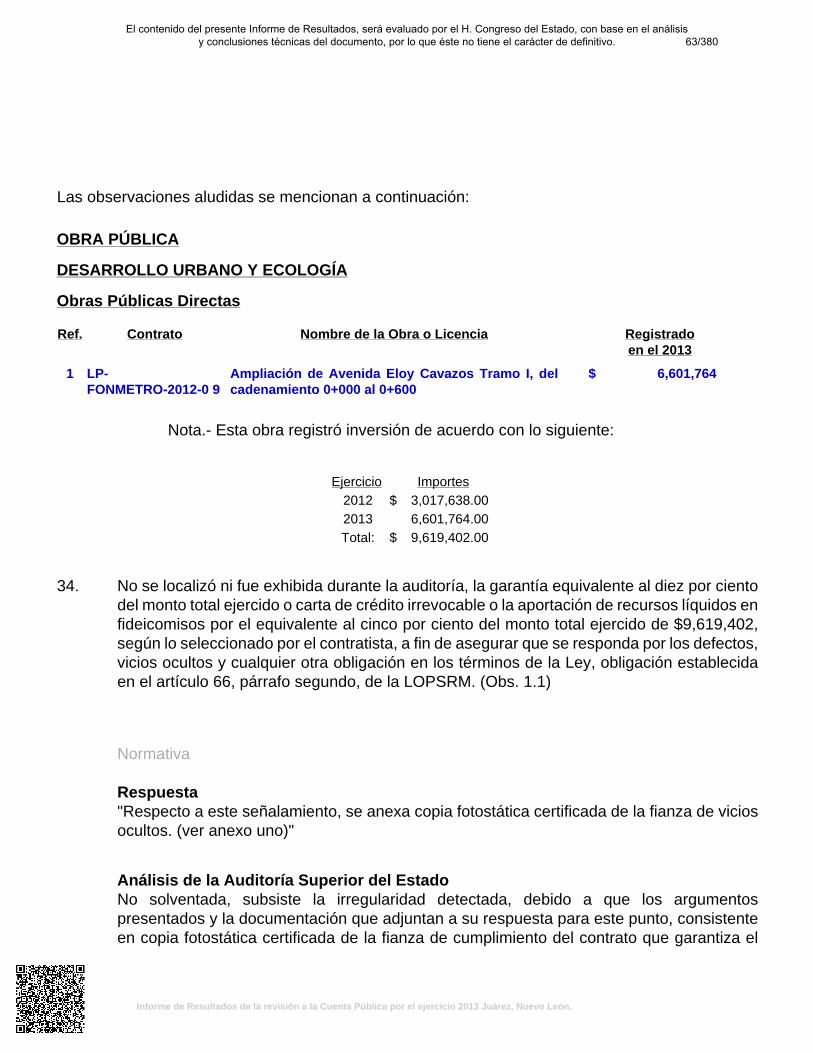

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Dictamen y conclusiones de la revisión

He examinado el Estado de Ingresos y Egresos del Municipio de Juárez, Nuevo León, que integra laCuenta Pública por el período comprendido del 1 de enero al 31 de diciembre de 2013, dicho Estadoes responsabilidad de la administración del Municipio. Mi responsabilidad consiste en expresar unaopinión sobre el mismo con base en mi auditoría.

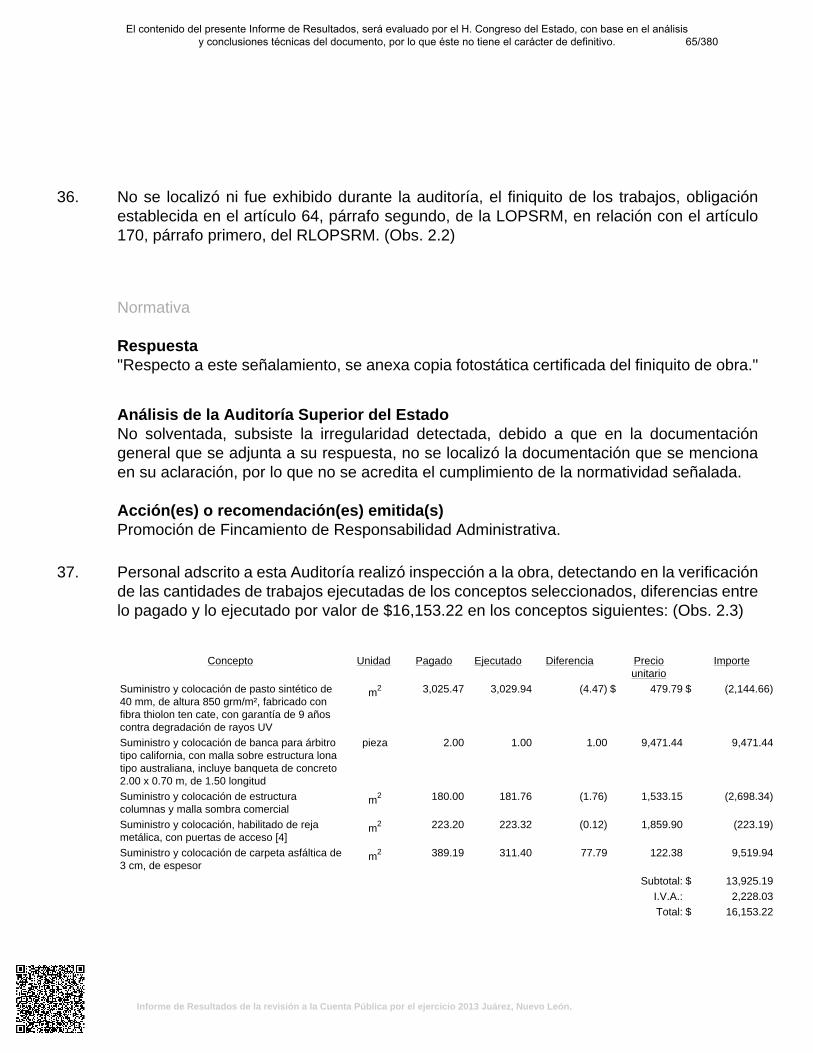

Con excepción de lo que se menciona en el párrafo siguiente, mi examen se realizó de acuerdocon las Normas Internacionales de Auditoría, las cuales requieren que la auditoría sea planeada yrealizada de tal manera que permita obtener una seguridad razonable de que el Estado de Ingresosy Egresos no contiene errores importantes y de que está preparado a costo histórico sobre la basede efectivo, por lo que los ingresos se reconocen cuando son cobrados y los egresos se reconocencuando son pagados y no cuando se devengan o se realizan. La auditoría consiste en el examen,con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones del Estadode Ingresos y Egresos; así mismo incluye la evaluación de las normas de información financierautilizadas. Considero que mi examen proporciona una base razonable para sustentar mi opinión.

El Municipio no proporcionó las conciliaciones bancarias de los saldos en bancos al 31 de diciembrede 2013, por un importe de $88,725,233 por lo cual no me fue posible cerciorarme de la razonabilidadde estos saldos que se presentan en la Cuenta Pública en la sección de Disponibilidad.

En mi opinión, excepto por los ajustes que pudiese haber determinado si hubiera revisado lasconciliaciones bancarias, así como también la documentación de egresos no proporcionada por$6,606,363 el Estado de Ingresos y Egresos que integra la Cuenta Pública del Municipio de Juárez,Nuevo León, presenta razonablemente en todos los aspectos importantes los ingresos y egresos delMunicipio por el período comprendido del 1 de enero al 31 de diciembre de 2013.

Mi examen tuvo como objeto el de emitir la opinión que se expresa en el párrafo anterior sobreel Estado de Ingresos y Egresos antes mencionado. La información adicional que se incluye en laCuenta Pública fue preparada bajo la responsabilidad de la administración del Municipio, se presentapara análisis adicionales, y no se considera indispensable para la interpretación de sus ingresosy egresos. Dicha información fue revisada mediante los procedimientos de auditoría aplicados enel examen del Estado de Ingresos y Egresos mencionado y otros procedimientos de revisión queconsideré necesarios en las circunstancias, y en mi opinión, se encuentra presentada en formarazonable, en todos los aspectos importantes, en relación con dicho estado.

Monterrey, N.L. a 15 de agosto de 2014

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

El Municipio de Juárez, Nuevo León presentó el 20 de marzo de 2014 ante el H. Congreso del Estadosu Cuenta Pública correspondiente al ejercicio 2013, la cual fue remitida a esta Auditoría Superiordel Estado el día 03 de abril de 2014.

El Estado de Ingresos y Egresos, la Disponibilidad y la Deuda Pública, se integran al 31 de diciembrede 2013 por las cifras presentadas en un cuadro comparativo del Presupuesto de Ingresos y Egresospor rubros y programas, contra lo ejercido y sus variaciones, que se presentan a continuación:

Estado de Ingresos y Egresos

Ingresos Real Importe % PresupuestoImporte

% VariaciónImporte

%

Impuestos $ 80,721,072 14 $ 80,090,100 18 $ 630,972 1

Contribuciones de mejoras - - 24,750 - (24,750) (100)

Derechos 22,781,106 4 19,187,953 4 3,593,153 19

Productos 2,157,588 - 2,497,931 - (340,343) (14)

Aprovechamientos 5,848,146 1 2,750,077 1 3,098,069 113

Participaciones 162,952,403 30 162,000,000 36 952,403 1

Aportaciones 251,660,241 46 145,831,520 32 105,828,721 73

Financiamiento - - 41,238,234 9 (41,238,234) (100)

Otros 25,938,841 5 - - 25,938,841 100

Total $ 552,059,397 100 $ 453,620,565 100 $ 98,438,832 22

Egresos Real Importe % PresupuestoImporte

% VariaciónImporte

%

Administración Pública $ 211,669,786 41 $ 204,600,000 31 $ (7,069,786) (3)

Servicios Comunitarios 51,453,986 10 101,490,224 15 50,036,238 49

Desarrollo Social 26,517,101 5 36,600,000 6 10,082,899 28

Seguridad Pública y Tránsito 188,172 - 2,620,000 - 2,431,828 93

Mantenimiento y conservación de activos 20,095,830 4 24,698,978 4 4,603,148 19

Adquisiciones 14,137,478 3 800,000 - (13,337,478) (1,667)

Desarrollo Urbano y Ecología 32,152,973 6 117,650,000 17 85,497,027 73

Fondo de Infraestructura Social Municipal 14,279,457 3 20,000,000 3 5,720,543 29

Fondo para el Fortalecimiento Municipal 103,933,367 20 93,103,218 14 (10,830,149) (12)

Obligaciones Financieras 15,410,847 3 38,200,000 6 22,789,153 60

Otros 23,088,681 5 1,800,000 - (21,288,681) (1,183)

Adeudos de Ejercicios Anteriores - - 25,000,000 4 25,000,000 100

Total $ 512,927,678 100 $ 666,562,420 100 $ 153,634,742 23

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

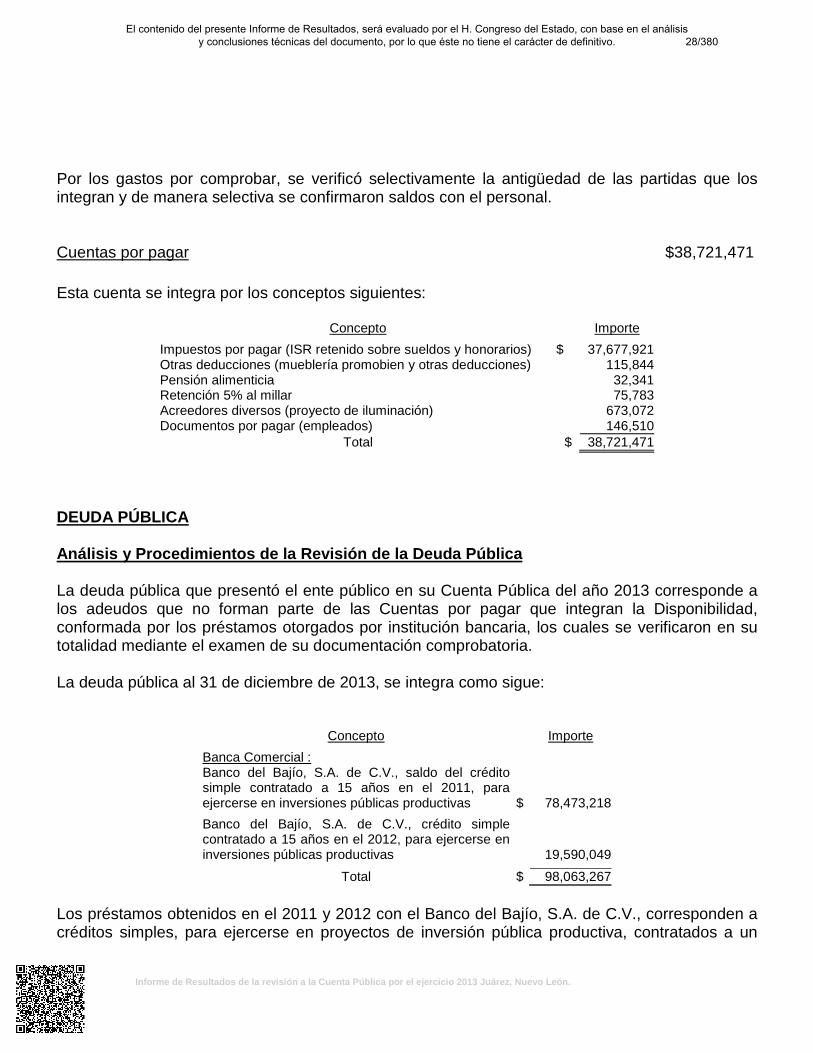

Disponibilidad al cierre del ejercicio

Concepto Importe Fondos fijos $ 73,873Cuentas Bancarias 175,640,106Cuentas por cobrar 2,192,164Subtotal $ 177,906,143Menos: Cuentas por pagar 38,721,471 Total $ 139,184,672

Deuda Pública al 31 de Diciembre de 2013

Concepto Importe Banca Comercial : Banco del Bajío, S.A. de C.V., saldo del crédito simple contratado a 15 años en el 2011, para ejercerseen inversiones públicas productivas

$ 78,473,218

Banco del Bajío, S.A. de C.V., crédito simple contratado a 15 años en el 2012, para ejercerse eninversiones públicas productivas

19,590,049

Total $ 98,063,267

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2013, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

A continuación se presenta el resumen de las observaciones preliminares detectadas durante larevisión, clasificadas por tipo de auditoría.

GRÁFICA: Observaciones preliminares detectadas en la revisión por tipo de auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmentesolventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superiordel Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

GESTIÓN FINANCIERA

NormativaA 23 0 0 0 0 23 0 0

EconómicaC 5 6,649,963 0 0 0 5 6,649,963 6,649,963

Control

InternoE

5 0 0 0 0 5 0 0

Subtotal 33 6,649,963 0 0 0 33 6,649,963 6,649,963OBRA PÚBLICA

NormativaA 144 0 38 0 0 106 0 0

EconómicaC 10 1,642,917 0 0 0 10 1,642,917 1,642,917

TécnicaD 10 0 3 0 0 7 0 0

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

Subtotal 164 1,642,917 41 0 0 123 1,642,917 1,642,917DESARROLLO URBANO

NormativaA 93 0 7 0 0 86 0 0

EconómicaC 88 8,504,956 1 40,995 0 87 8,463,961 8,463,961

Subtotal 181 8,504,956 8 40,995 0 173 8,463,961 8,463,961PROFIS

NormativaA 2 0 1 0 0 1 0 0

Subtotal 2 0 1 0 0 1 0 0LABORATORIO

NormativaA 9 0 0 0 0 9 0 0

EconómicaC 3 273,518 0 0 0 3 273,518 273,518

TécnicaD 9 0 0 0 0 9 0 0

Subtotal 21 273,518 0 0 0 21 273,518 273,518Total 401 17,071,354 50 40,995 0 351 17,030,359 17,030,359

CUADRO: Resultados Generales de la revisión (montos expresados en pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

D Técnica: Fallas constructivas detectadas en la obra pública, como resultado de las inspecciones físicas efectuadas por la ASENL durante el procesode fiscalización, o bien, de las pruebas de ensayos practicadas por personal del Laboratorio de Obra Pública de la ASENL.

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la cuentapública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando además

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

las acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

1 Normativa 0 PFRA2 Normativa 0 PFRA3 Normativa 0 PFRA6 Normativa 0 PFRA, RG7 Normativa 0 PFRA, RG8 Normativa 0 PFRA12 Normativa 0 PFRA, RG13 Normativa 0 PFRA14 Normativa 0 PFRA, RG15 Normativa 0 PFRA, RG18 Normativa 0 PFRA19 Normativa 0 PFRA, RG20 Normativa 0 PFRA, RG21 Normativa 0 PFRA23 Normativa 0 PFRA, RG25 Normativa 0 PFRA26 Normativa 0 PFRA, RG27 Normativa 0 PFRA, RG28 Normativa 0 PFRA, RG29 Normativa 0 PFRA, RG30 Normativa 0 PFRA, RG32 Normativa 0 PFRA, PEFCF33 Normativa 0 PFRA5 Económica 939,594 PFRA, PPR10 Económica 5,543,769 PFRA, PPR16 Económica 32,000 PFRA, PPR17 Económica 11,600 PFRA, PPR31 Económica 123,000 PPR, PFRA, RG4 Control Interno 0 RG9 Control Interno 0 RG11 Control Interno 0 RG22 Control Interno 0 RG24 Control Interno 0 RG

Subtotal 6,649,963OBRA PÚBLICA

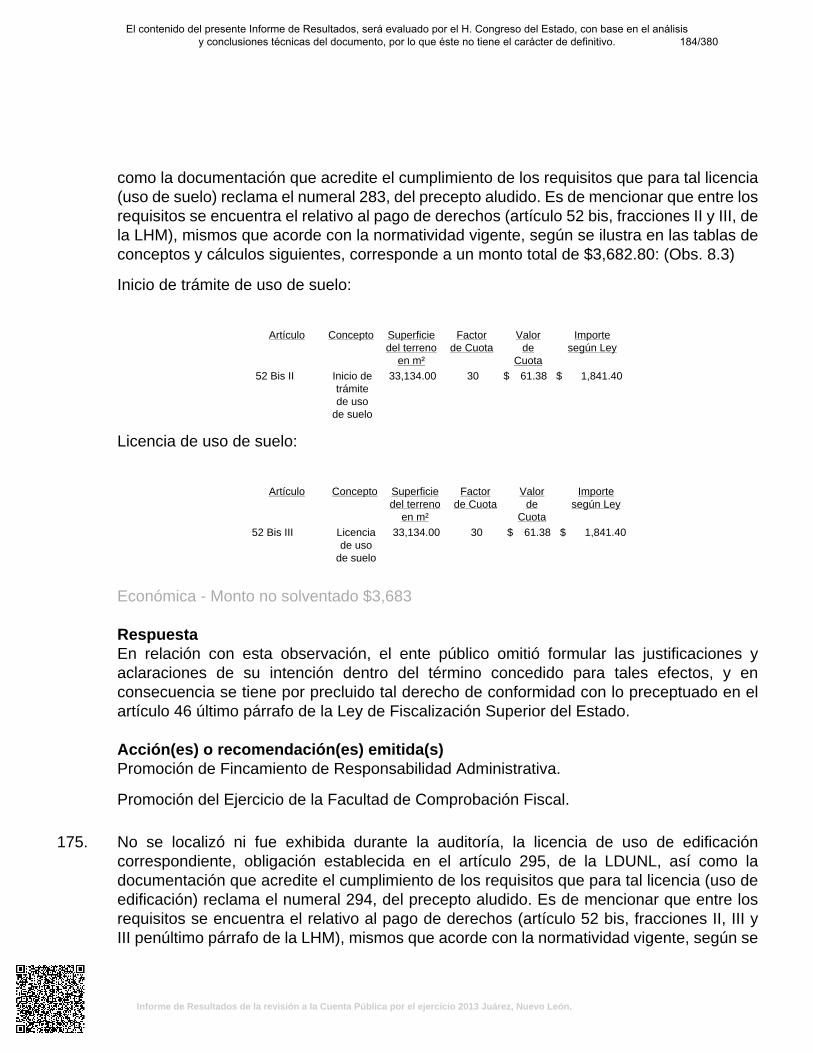

34 Normativa 0 PFRA, RG35 Normativa 0 PFRA36 Normativa 0 PFRA40 Normativa 0 PFRA42 Normativa 0 PFRA43 Normativa 0 PFRA, RG46 Normativa 0 PFRA47 Normativa 0 PFRA, RG41 Normativa 0 PFRA52 Normativa 0 PFRA53 Normativa 0 PFRA54 Normativa 0 PFRA, RG57 Normativa 0 PFRA58 Normativa 0 PFRA59 Normativa 0 PFRA60 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones61 Normativa 0 PFRA62 Normativa 0 PFRA63 Normativa 0 PFRA64 Normativa 0 PFRA66 Normativa 0 PFRA, RG67 Normativa 0 PFRA68 Normativa 0 PFRA69 Normativa 0 PFRA70 Normativa 0 PFRA71 Normativa 0 PFRA72 Normativa 0 PFRA73 Normativa 0 PFRA75 Normativa 0 PFRA76 Normativa 0 PFRA, RG77 Normativa 0 PFRA78 Normativa 0 PFRA79 Normativa 0 PFRA80 Normativa 0 PFRA81 Normativa 0 PFRA83 Normativa 0 PFRA85 Normativa 0 PFRA86 Normativa 0 PFRA87 Normativa 0 PFRA88 Normativa 0 PFRA89 Normativa 0 PFRA90 Normativa 0 PFRA92 Normativa 0 PFRA93 Normativa 0 PFRA94 Normativa 0 PFRA, RG96 Normativa 0 PFRA97 Normativa 0 PFRA, RG99 Normativa 0 PFRA100 Normativa 0 PFRA101 Normativa 0 PFRA102 Normativa 0 PFRA103 Normativa 0 PFRA104 Normativa 0 PFRA105 Normativa 0 PFRA106 Normativa 0 PFRA107 Normativa 0 PFRA108 Normativa 0 PFRA109 Normativa 0 PFRA110 Normativa 0 PFRA112 Normativa 0 PFRA, IASF, RG114 Normativa 0 PFRA115 Normativa 0 PFRA116 Normativa 0 PFRA117 Normativa 0 PFRA118 Normativa 0 PFRA121 Normativa 0 PFRA122 Normativa 0 PFRA, RG123 Normativa 0 PFRA, IASF, RG124 Normativa 0 PFRA125 Normativa 0 PFRA126 Normativa 0 PFRA127 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

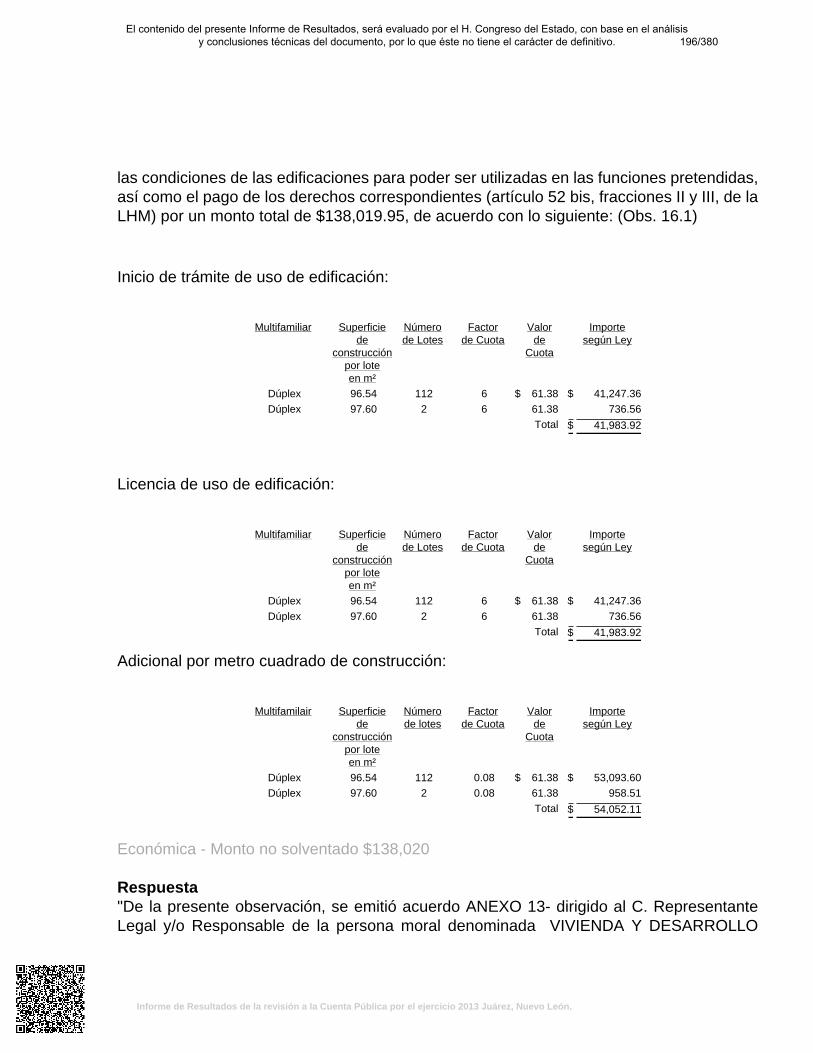

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones128 Normativa 0 PFRA130 Normativa 0 PFRA131 Normativa 0 PFRA132 Normativa 0 PFRA133 Normativa 0 PFRA134 Normativa 0 PFRA135 Normativa 0 PFRA, RG136 Normativa 0 PFRA137 Normativa 0 PFRA, RG138 Normativa 0 PFRA139 Normativa 0 PFRA140 Normativa 0 PFRA141 Normativa 0 PFRA142 Normativa 0 PFRA, RG143 Normativa 0 PFRA144 Normativa 0 PFRA145 Normativa 0 PFRA146 Normativa 0 PFRA147 Normativa 0 PFRA148 Normativa 0 PFRA, RG150 Normativa 0 PFRA151 Normativa 0 PFRA152 Normativa 0 PFRA154 Normativa 0 PFRA155 Normativa 0 PFRA156 Normativa 0 PFRA, RG65 Normativa 0 PFRA, IASF, RG111 Normativa 0 PFRA82 Normativa 0 PFRA91 Normativa 0 PFRA119 Normativa 0 PFRA120 Normativa 0 PFRA129 Normativa 0 PFRA98 Normativa 0 PFRA, IASF, RG37 Económica 16,153 PFRA, PIIC, RG38 Económica 43,768 PFRA, PIIC, RG48 Económica 6,728 PPR, PFRA, RG45 Económica 15,145 PPR, PFRA, RG55 Económica 132,135 PPR, PFRA, RG56 Económica 6,728 PPR, PFRA, RG74 Económica 517,657 PPR, PFRA, RG84 Económica 410,941 PPR, PFRA, RG95 Económica 361,527 PPR, PFRA, RG49 Económica 132,135 PPR, PFRA, RG39 Técnica 0 PFRA50 Técnica 0 PFRA51 Técnica 0 PFRA44 Técnica 0 PFRA113 Técnica 0 PFRA149 Técnica 0 PFRA153 Técnica 0 PFRA

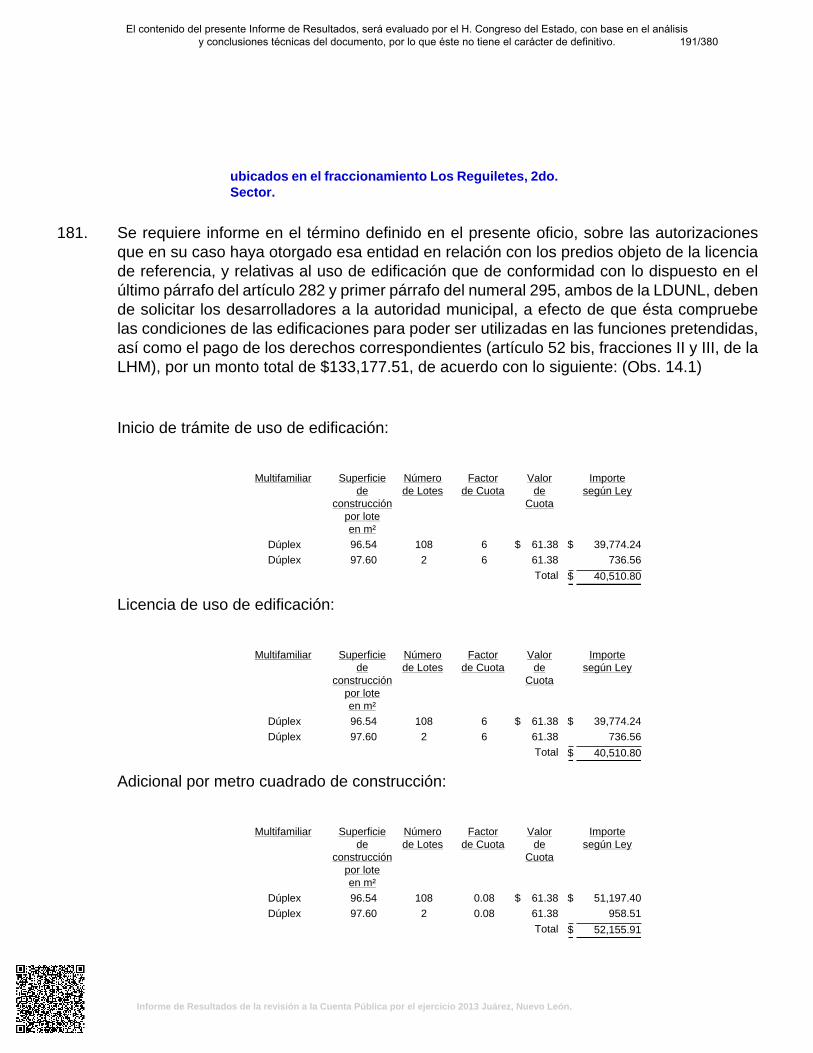

Subtotal 1,642,917DESARROLLO URBANO

157 Normativa 0 PFRA, RG158 Normativa 0 PFRA, RG161 Normativa 0 PFRA, RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones162 Normativa 0 PFRA165 Normativa 0 PFRA166 Normativa 0 PFRA, RG167 Normativa 0 PFRA200 Normativa 0 PFRA201 Normativa 0 PFRA202 Normativa 0 PFRA, RG212 Normativa 0 PFRA227 Normativa 0 PFRA172 Normativa 0 PFRA173 Normativa 0 PFRA, PEFCF237 Normativa 0 PFRA238 Normativa 0 PFRA, PEFCF247 Normativa 0 PFRA248 Normativa 0 PFRA, PEFCF177 Normativa 0 PFRA, RG242 Normativa 0 PFRA178 Normativa 0 PFRA, RG243 Normativa 0 PFRA, PEFCF179 Normativa 0 PFRA, RG256 Normativa 0 PFRA257 Normativa 0 PFRA, PEFCF180 Normativa 0 PFRA, RG184 Normativa 0 PFRA, RG183 Normativa 0 PFRA, RG187 Normativa 0 PFRA, RG198 Normativa 0 PFRA, RG263 Normativa 0 PFRA203 Normativa 0 PFRA, RG219 Normativa 0 PFRA, RG225 Normativa 0 PFRA, RG226 Normativa 0 PFRA, RG254 Normativa 0 PFRA, RG255 Normativa 0 PFRA, RG272 Normativa 0 PFRA, RG267 Normativa 0 PFRA268 Normativa 0 PFRA, PEFCF273 Normativa 0 PFRA278 Normativa 0 PFRA300 Normativa 0 PFRA188 Normativa 0 PFRA193 Normativa 0 PFRA194 Normativa 0 PFRA, PEFCF283 Normativa 0 PFRA207 Normativa 0 PFRA208 Normativa 0 PFRA, PEFCF221 Normativa 0 PFRA, PEFCF305 Normativa 0 PFRA306 Normativa 0 PFRA, PEFCF318 Normativa 0 PFRA220 Normativa 0 PFRA323 Normativa 0 PFRA228 Normativa 0 PFRA229 Normativa 0 PFRA, PEFCF329 Normativa 0 PFRA233 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones287 Normativa 0 PFRA, RG288 Normativa 0 PFRA, RG289 Normativa 0 PFRA, RG290 Normativa 0 PFRA, RG291 Normativa 0 PFRA, RG292 Normativa 0 PFRA, RG293 Normativa 0 PFRA, RG294 Normativa 0 PFRA, RG295 Normativa 0 PFRA, RG296 Normativa 0 PFRA, RG297 Normativa 0 PFRA, RG298 Normativa 0 PFRA, RG299 Normativa 0 PFRA, RG310 Normativa 0 PFRA, RG311 Normativa 0 PFRA, RG313 Normativa 0 PFRA, RG314 Normativa 0 PFRA, RG315 Normativa 0 PFRA, RG316 Normativa 0 PFRA, RG317 Normativa 0 PFRA, RG312 Normativa 0 PFRA163 Normativa 0 PFRA, RG164 Normativa 0 PFRA, RG204 Normativa 0 PFRA218 Normativa 0 PFRA328 Normativa 0 PFRA159 Normativa 0 PFRA160 Económica 19,142 PFRA, PEFCF168 Económica 478,269 PFRA, PEFCF169 Económica 3,683 PFRA, PEFCF170 Económica 414,006 PFRA, PEFCF171 Económica 309,123 PFRA, PEFCF174 Económica 3,683 PFRA, PEFCF175 Económica 251,645 PFRA, PEFCF176 Económica 187,352 PFRA, PEFCF239 Económica 3,683 PFRA, PEFCF240 Económica 76,735 PFRA, PEFCF249 Económica 3,683 PFRA, PEFCF241 Económica 56,170 PFRA, PEFCF250 Económica 60,361 PFRA, PEFCF244 Económica 3,683 PFRA, PEFCF245 Económica 101,785 PFRA, PEFCF246 Económica 74,958 PFRA, PEFCF251 Económica 43,890 PFRA, PEFCF258 Económica 3,683 PFRA, PEFCF259 Económica 54,180 PFRA, PEFCF260 Económica 39,254 PFRA, PEFCF264 Económica 3,683 PFRA, PEFCF265 Económica 86,274 PFRA, PEFCF266 Económica 63,325 PFRA, PEFCF274 Económica 7,697 PFRA, PEFCF275 Económica 3,683 PFRA, PEFCF276 Económica 64,280 PFRA, PEFCF277 Económica 46,829 PFRA, PEFCF279 Económica 349,650 PFRA, PEFCF280 Económica 3,683 PFRA, PEFCF

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones281 Económica 39,742 PFRA, PEFCF282 Económica 28,426 PFRA, PEFCF301 Económica 273,000 PFRA, PEFCF302 Económica 3,683 PFRA, PEFCF303 Económica 107,640 PFRA, PEFCF304 Económica 79,349 PFRA, PEFCF189 Económica 181,805 PFRA, PEFCF190 Económica 3,683 PFRA, PEFCF191 Económica 190,161 PFRA, PEFCF192 Económica 141,240 PFRA, PEFCF195 Económica 3,683 PFRA, PEFCF196 Económica 142,090 PFRA, PEFCF197 Económica 105,186 PFRA, PEFCF284 Económica 3,683 PFRA, PEFCF285 Económica 112,561 PFRA, PEFCF209 Económica 3,683 PFRA, PEFCF210 Económica 113,471 PFRA, PEFCF211 Económica 83,722 PFRA, PEFCF286 Económica 83,040 PFRA, PEFCF307 Económica 3,683 PFRA, PEFCF308 Económica 28,617 PFRA, PEFCF309 Económica 20,081 PFRA, PEFCF319 Económica 245,000 PFRA, PEFCF320 Económica 3,683 PFRA, PEFCF321 Económica 623,832 PFRA, PEFCF222 Económica 3,683 PFRA, PEFCF223 Económica 162,592 PFRA, PEFCF224 Económica 120,563 PFRA, PEFCF322 Económica 466,493 PFRA, PEFCF324 Económica 719,587 PFRA, PEFCF325 Económica 3,683 PFRA, PEFCF326 Económica 100,666 PFRA, PEFCF327 Económica 74,118 PFRA, PEFCF230 Económica 3,683 PFRA, PEFCF231 Económica 81,073 PFRA, PEFCF232 Económica 59,424 PFRA, PEFCF234 Económica 98,700 PFRA, PEFCF235 Económica 88,905 PFRA, PEFCF236 Económica 65,298 PFRA, PEFCF261 Económica 46,024 PFRA, PEFCF262 Económica 2,931 PFRA, PEFCF185 Económica 138,020 PFRA, PEFCF186 Económica 8,758 PFRA, PEFCF199 Económica 7,207 PFRA, PEFCF181 Económica 133,178 PFRA, PEFCF214 Económica 81,137 PFRA, PEFCF182 Económica 5,178 PFRA, PEFCF205 Económica 92,027 PFRA, PEFCF215 Económica 5,150 PFRA, PEFCF213 Económica 124,174 PFRA, PEFCF206 Económica 5,914 PFRA, PEFCF216 Económica 126,430 PFRA, PEFCF252 Económica 60,791 PFRA, PEFCF217 Económica 3,154 PFRA, PEFCF253 Económica 3,894 PFRA, PEFCF269 Económica 3,683 PFRA, PEFCF

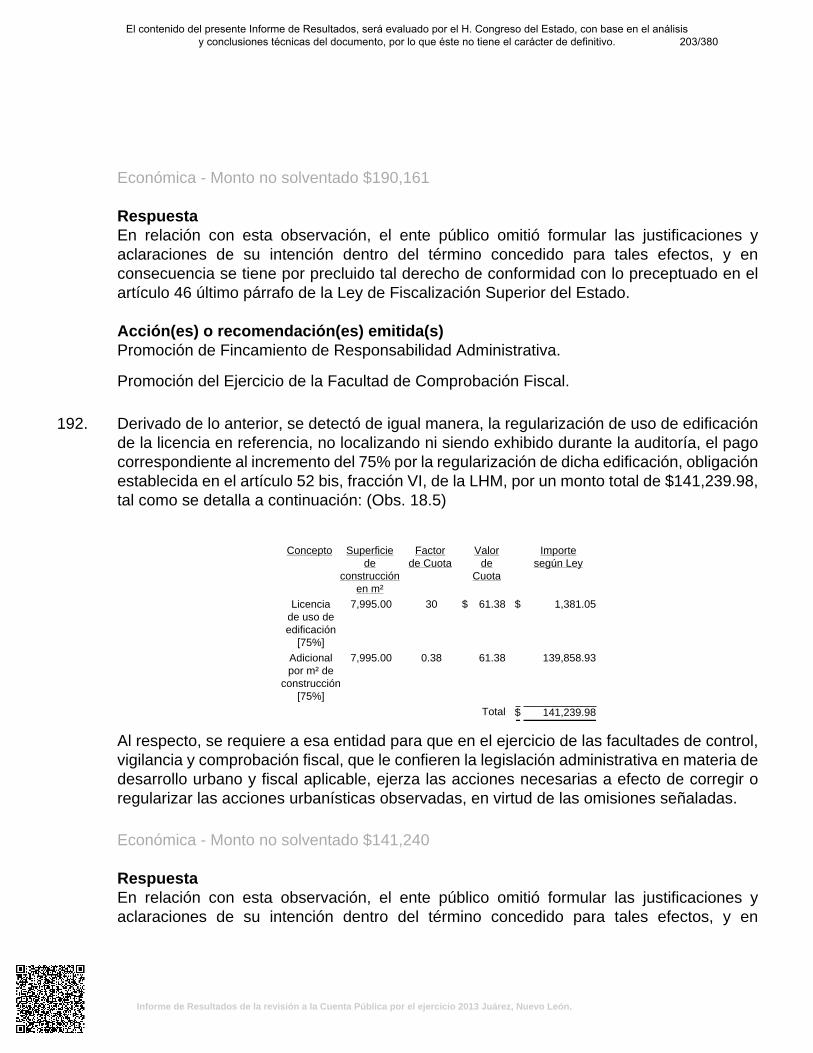

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones270 Económica 72,233 PFRA, PEFCF271 Económica 52,794 PFRA, PEFCF

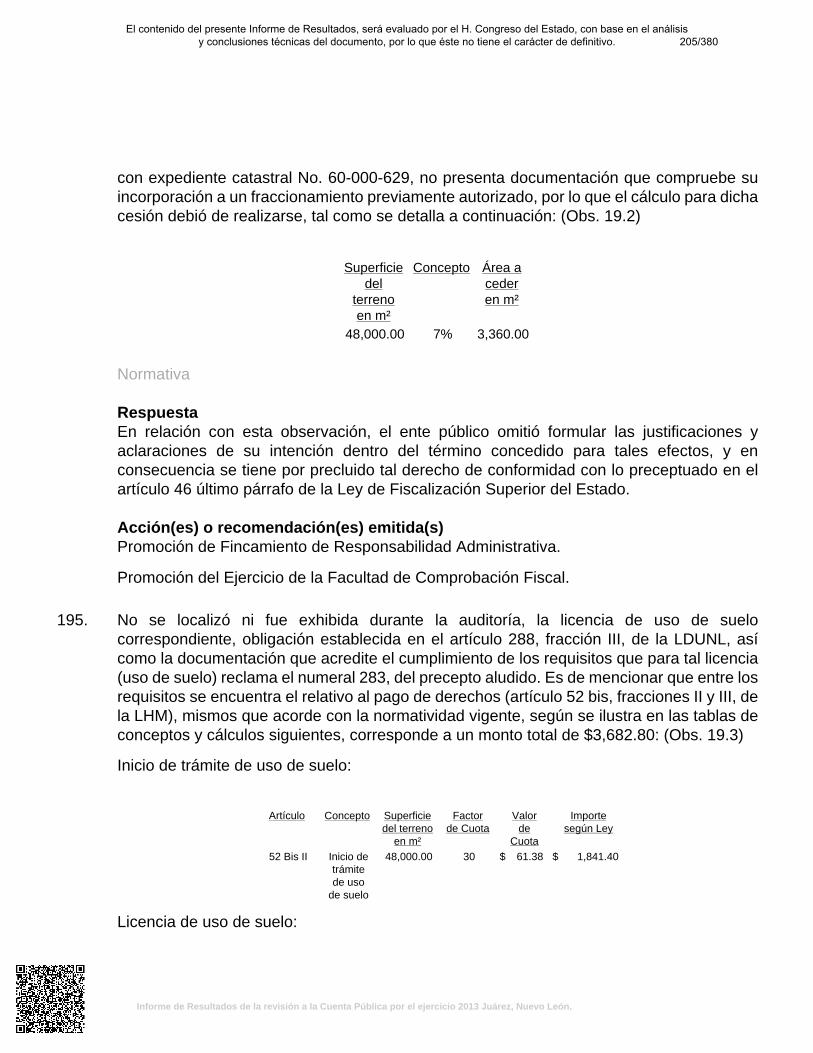

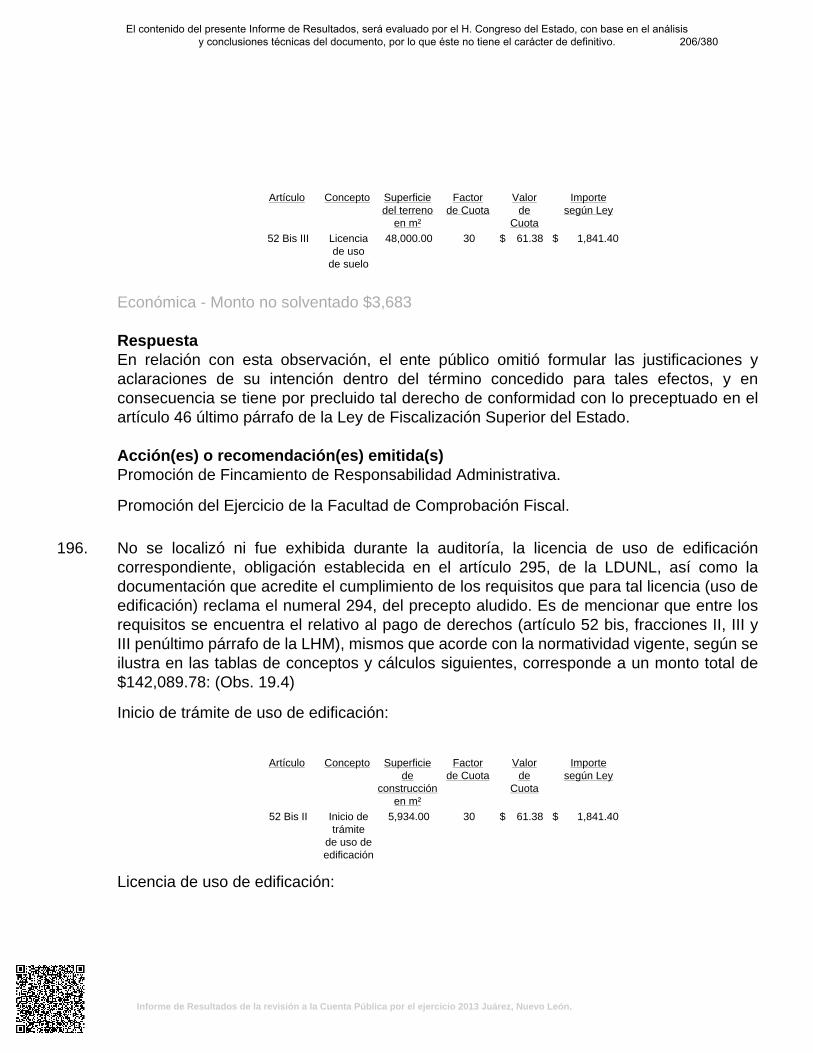

Subtotal 8,463,961PROFIS

330 Normativa 0 PPR, RGSubtotal 0

LABORATORIO331 Normativa 0 PFRA332 Normativa 0 PFRA333 Normativa 0 PFRA345 Normativa 0 PFRA346 Normativa 0 PFRA347 Normativa 0 PFRA338 Normativa 0 PFRA339 Normativa 0 PFRA340 Normativa 0 PFRA334 Económica 47,000 PIIC, PFRA348 Económica 99,341 PIIC, PFRA341 Económica 127,177 PIIC, PFRA335 Técnica 0 PFRA336 Técnica 0 PFRA337 Técnica 0 PFRA349 Técnica 0 PFRA350 Técnica 0 PFRA342 Técnica 0 PFRA343 Técnica 0 PFRA351 Técnica 0 PFRA344 Técnica 0 PFRA

Subtotal 273,518Total 17,030,359

CUADRO: Relación de observaciones con sus acciones y recomendaciones (montos expresados en pesos)

Acciones

PPR.- Pliegos Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

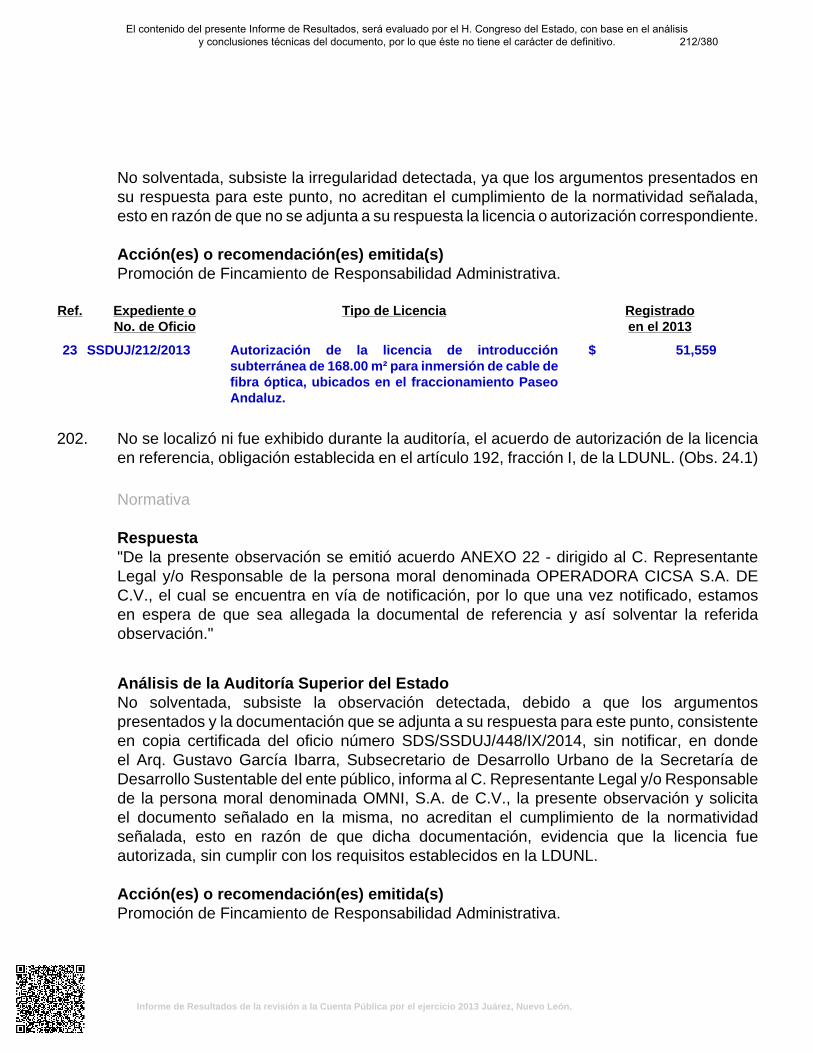

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dicho

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

efecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deauditoría

Obs.

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

33 5 28 1 19 53 6,649,963

OBRA PÚBLICA 123 8 123 2 4 28 165 1,642,917DESARROLLOURBANO

173 173 98 42 313 8,463,961

PROFIS 1 1 1 2 0LABORATORIO 21 21 3 24 273,518

Total 351 14 345 5 99 4 90 557 17,030,359Monto no

solventado portipo de acción $

8,232,959 17,030,359 333,439 8,463,961 0 0 1,765,917 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliegos Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias

e irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda opatrimonio de los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a lospresuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciarel procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado parafortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

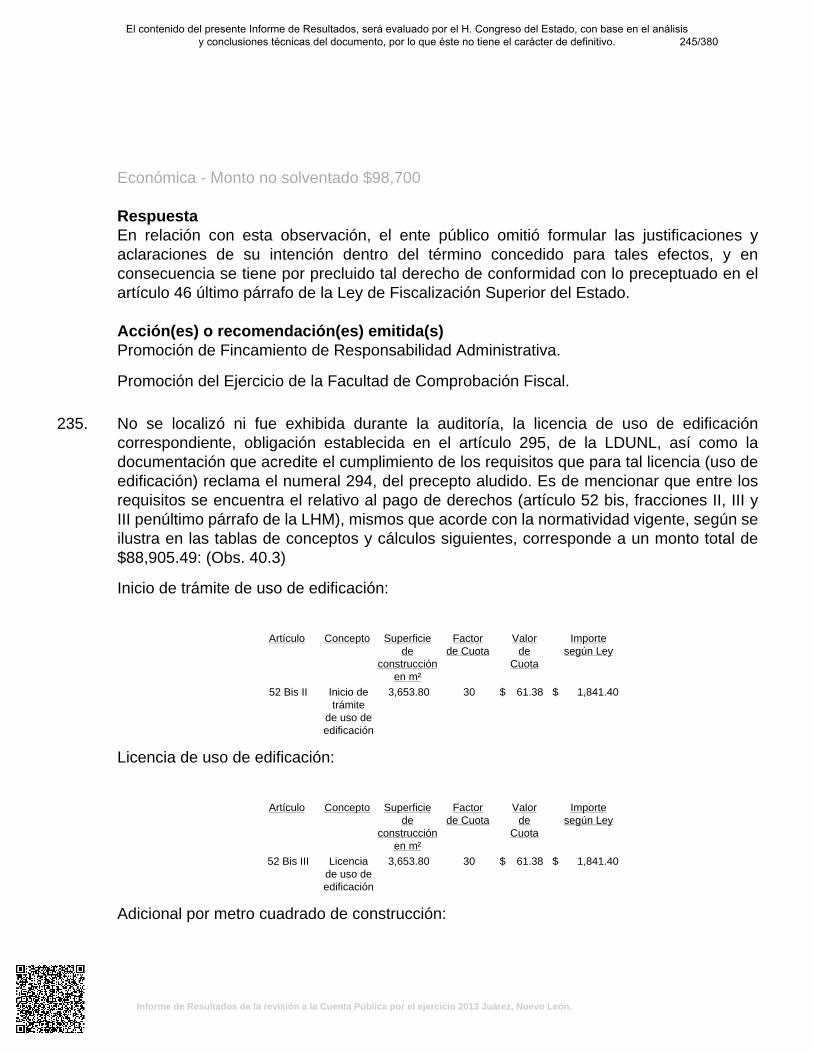

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Contenido TOMO I Págs. I. Presentación 1 II. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

2

III. Descripción de los elementos revisados y resultados obtenidos en la

revisión 5

A. La evaluación de la gestión financiera y del gasto público 5 B. Cumplimiento de las normas de información financiera aplicables

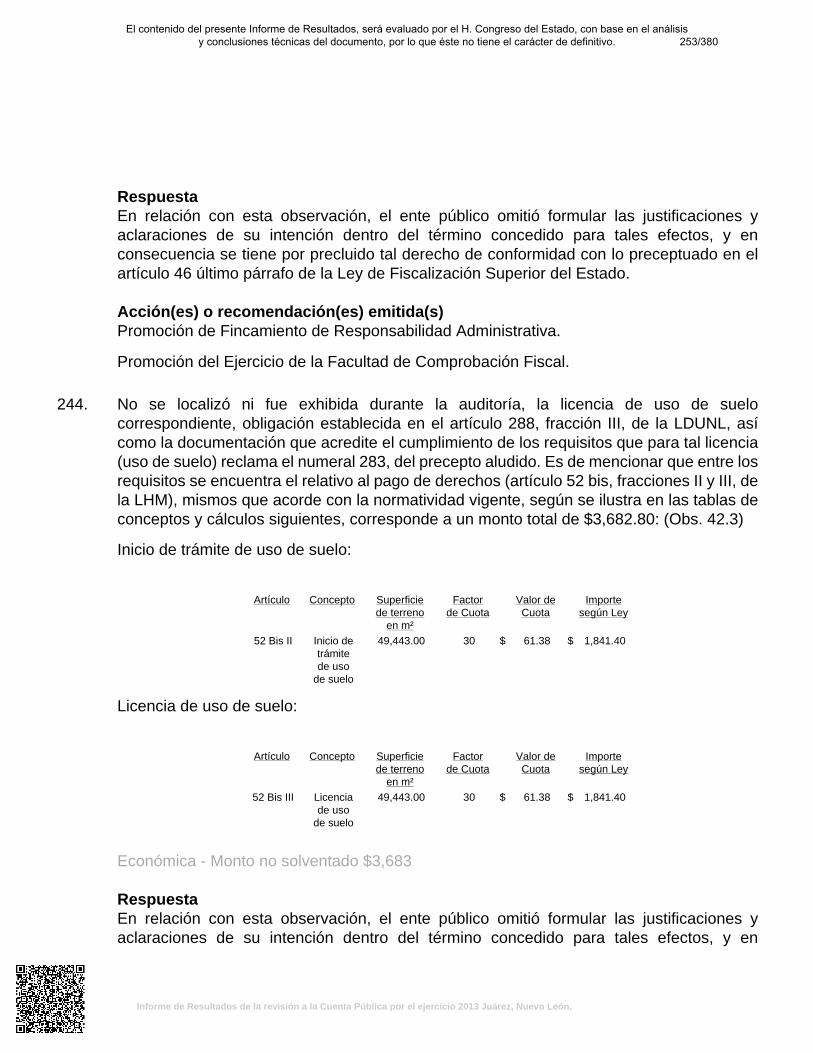

al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

29

IV. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

30

TOMO II IV. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán (Continuación)

195

V. Trámite y resultados obtenidos, derivados de las solicitudes formuladas por el H. Congreso del Estado

370

VI. Resultados de la revisión de situación excepcional 370 VII. Situación que guardan las observaciones, recomendaciones y acciones

promovidas, respecto de la cuenta pública del ejercicio 2011 371

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

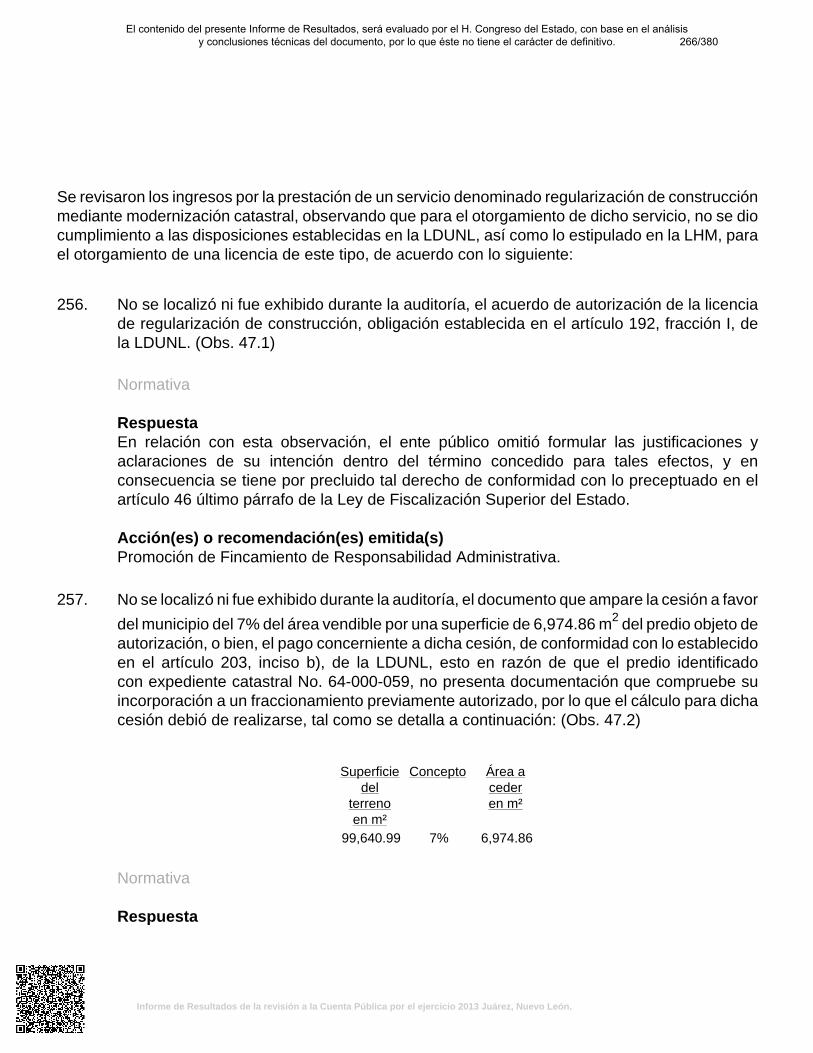

I. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las cuentas públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2013 del Municipio de Juárez, Nuevo León, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 20 fracción XXXI, 48 primer párrafo y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2013 del Municipio de Juárez, Nuevo León, al H. Congreso del Estado. El Dictamen del Auditor, que se presenta al inicio de este Informe del Resultado, refleja la evaluación practicada al manejo y aplicación de los recursos públicos, además del cumplimiento de las normas de información financiera aplicables al sector gubernamental. En el apartado II de este informe, se incluyen los objetivos y alcances de la revisión practicada, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. Asimismo en el apartado III, se realiza una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público; • Cumplimiento de las normas de información financiera aplicables al sector gubernamental y

de las disposiciones contenidas en los ordenamientos y normativa correspondientes. En el apartado IV del presente informe, se detallan las observaciones no solventadas, con su fundamentación, derivadas de la revisión practicada, con las aclaraciones a las mismas, y su

1/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

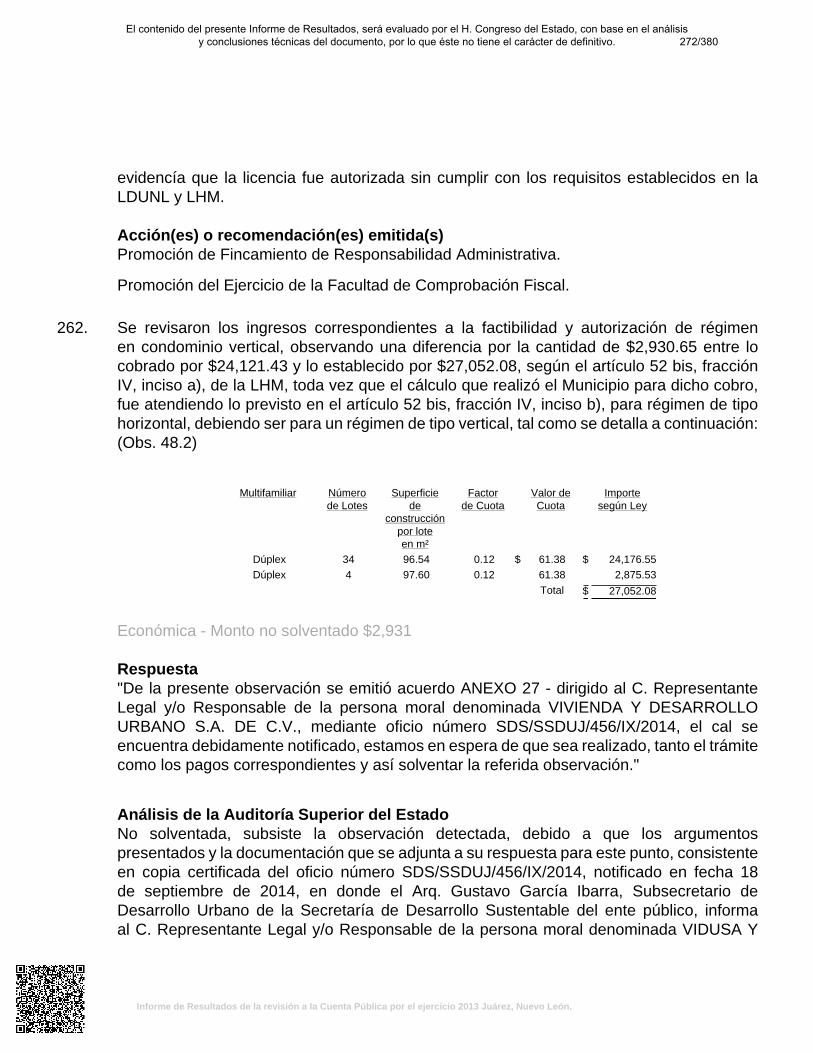

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

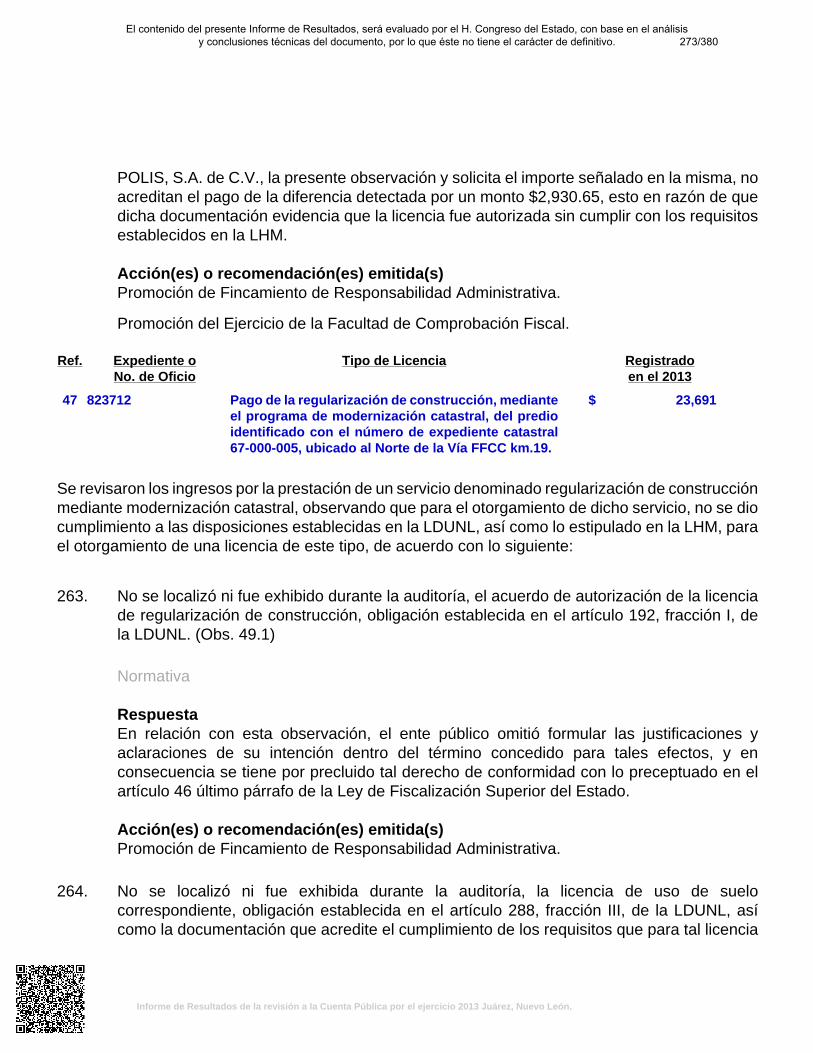

análisis, así como las acciones que se ejercerán, recomendaciones que se formularán y las promociones o gestiones que se realizarán para la intervención de otras autoridades, las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por ésta Auditoría Superior del Estado de Nuevo León en la fiscalización de las Cuentas Públicas relativas a los ejercicios 2011 y 2012. II. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,

incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2014 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2013, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 13 de junio del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Municipio de Juárez, Nuevo León, por tipo o materia, a saber:

Entidad Tipos de auditoría a Cuenta Pública 2013

Gestión Financiera1

Obra Pública2

Desarrollo Urbano3 Laboratorio4 Evaluación al

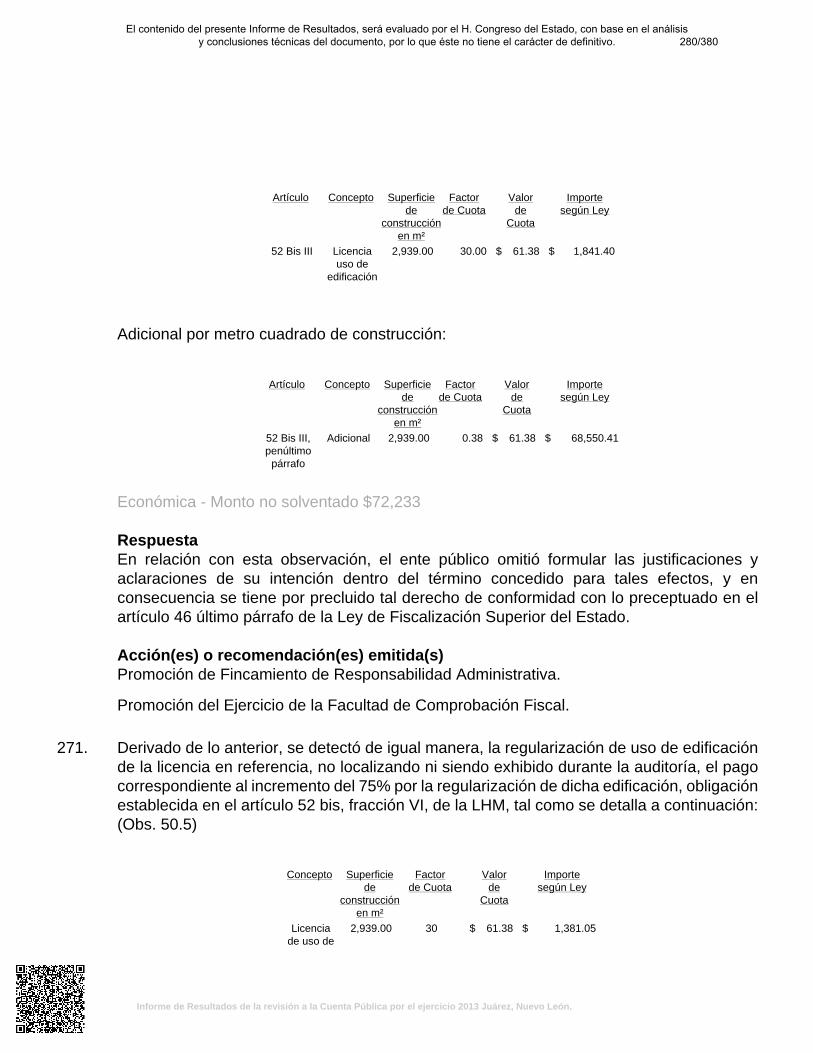

Desempeño5 Recursos Federales6 Total

Juárez 1 1 1 1 - 1 5

CUADRO --. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se observaron los ordenamientos legales aplicables, así como las normas de información financiera aplicables al sector gubernamental. 2 Auditoría en materia de Obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los entes públicos. 4 Comprobación de la calidad de la obra pública (Laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de Evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo**.

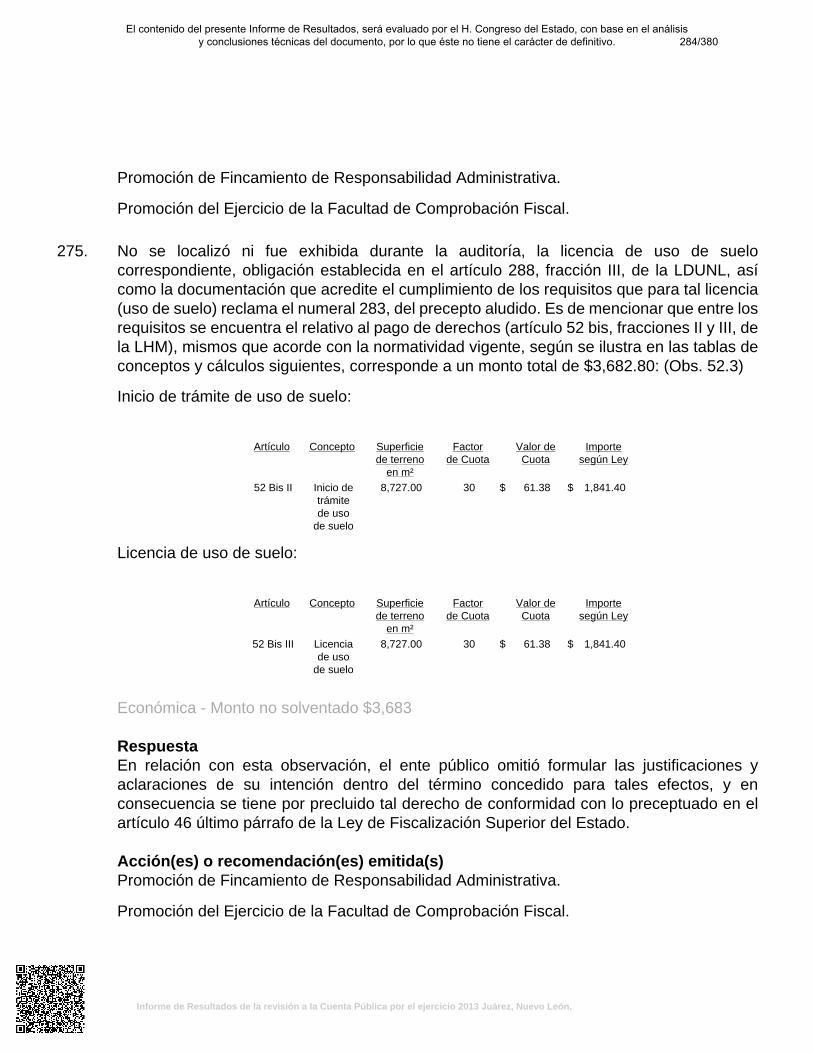

* Convenio de Coordinación y Colaboración celebrado entre la Auditoría Superior de la Federación y esta Auditoría Superior del Estado de Nuevo León publicado en el Diario Oficial

de la Federación en fecha 9 de marzo de 2010, y en el Periódico Oficial del Estado en fecha 17 de marzo del mismo año.

2/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

ENTE PÚBLICO

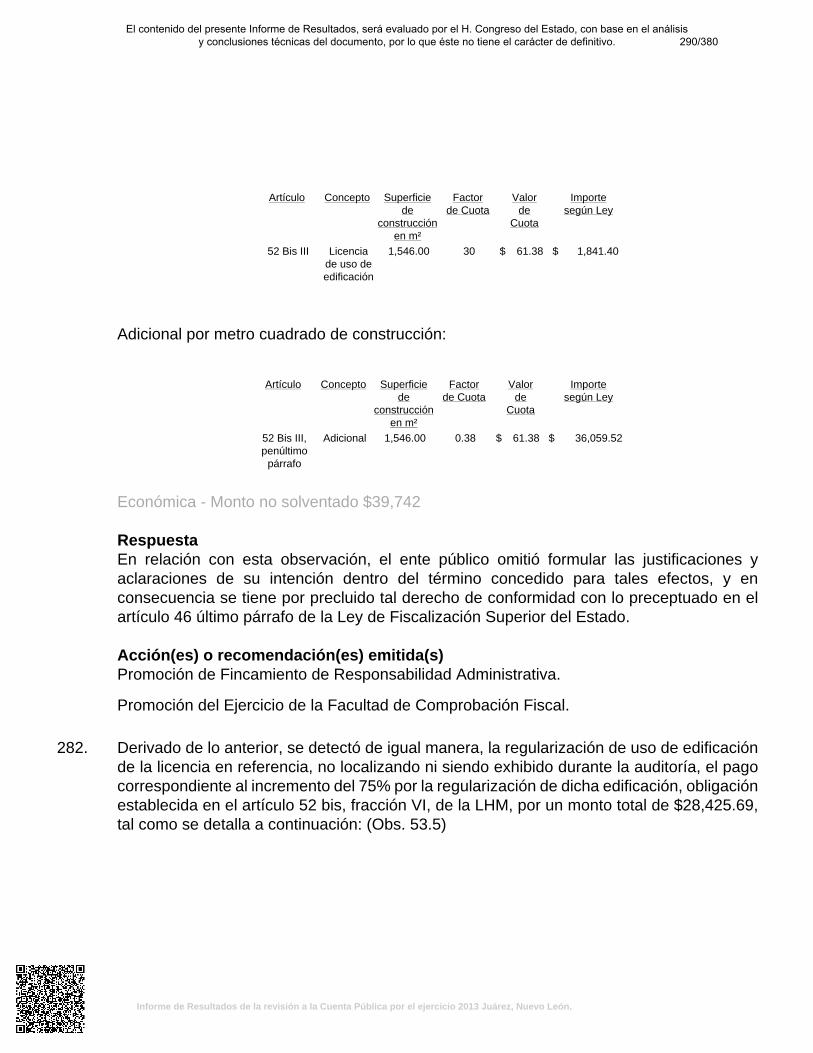

FONDO / RAMO / PROGRAMA

FISM FORTAMUN-DF

FOPE-DEP

SUBSE-MUN FISE FAETA FAM FAFEF FAEB FASSA SP Totales

Juárez - - 1 - - - - - - - - 1

CUADRO --. DETALLE DE AUDITORÍAS DEL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS (PROFIS).

RELACIÓN DE FONDOS, RAMOS O PROGRAMAS CONSIDERADOS EN EL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS

FISM Fondo de Aportaciones para la Infraestructura Social Municipal FORTAMUN-DF Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del

Distrito Federal FOPEDEP Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura

Educativa para Municipios y Demarcaciones Territoriales del Distrito Federal SUBSEMUN Subsidio para la Seguridad en los Municipios

FISE Fondo de Infraestructura Social Estatal FAETA Fondo de Aportaciones para la Educación Tecnológica

y de Adultos FAM Fondo de Aportaciones Múltiples

FAFEF Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas FAEB Fondo de Aportaciones para la Educación Básica y Normal FASSA Fondo de Aportaciones para los Servicios de Salud

SP Seguro Popular

• Objetivos y alcances de la revisión practicada En la implementación y ejecución del programa anual de auditoría para la revisión y fiscalización de las cuentas públicas correspondientes al ejercicio 2013, entre las cuales se encuentra el Municipio de Juárez, Nuevo León, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría, en ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de

recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y

3/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos

Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los

reglamentos y la normatividad aplicables en la materia de la gestión financiera.

IV. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento

de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

b) Recabar las muestras y practicar las pruebas necesarias para la comprobación de la calidad de los materiales conforme a las especificaciones de la obra pública auditada, con el laboratorio de la Auditoría Superior del Estado.

V. Además, se analizó, en cumplimiento a lo establecido en el artículo 7 fracción III de la Ley de

Desarrollo Urbano del Estado de Nuevo León, la observancia de dicha ley, y de los planes y programas de desarrollo urbano y su zonificación por parte de las autoridades estatales y municipales.

VI. Asimismo, de conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del ente fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

4/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

• Aspectos generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas (por tipo o materia) se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2014 para la fiscalización de las cuentas públicas correspondientes al ejercicio 2013, considerando la importancia, pertinencia y factibilidad de su realización. El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión. Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente. III. Descripción de los elementos revisados y resultados obtenidos en la revisión

A) La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideró el Estado de Ingresos y Egresos y sus presupuestos por el período del 1 de enero al 31 de diciembre de 2013, así como la Disponibilidad al cierre del ejercicio y la Deuda Pública que el Municipio de Juárez, Nuevo León, presentó como parte de la información que integra la Cuenta Pública. De acuerdo con las prácticas de contabilidad aplicables a este tipo de entidades gubernamentales, las operaciones efectuadas se registran con base al método de efectivo, que implica reconocer, los ingresos hasta el momento en que se cobran y no cuando se realizan y los egresos cuando se pagan y no cuando se devengan, excepto por algunas partidas registradas como cuentas por cobrar o por pagar, que forman parte de la disponibilidad.

5/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Para el desarrollo de la revisión, la Auditoría Superior del Estado, aplicó una serie de procedimientos enfocados para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, que su presentación y registro estuvo conforme a las normas de información financiera aplicables a este tipo de Entidad, además que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas. Por lo anteriormente expuesto considero que la información proporcionada por el Municipio de Juárez, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2013 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, excepto por la salvedad en la limitación al alcance de los procedimientos de auditoria, incluida en el Dictamen, y en su caso, por lo mencionado en el apartado IV de este Informe. Las características y antecedentes considerados para la revisión de la Cuenta Pública, así como los criterios de selección, los métodos, los procedimientos y técnicas de auditoría utilizadas en que se basa el Informe del Resultado, se comentan a continuación:

INGRESOS Análisis y Procedimientos de la Revisión de Ingresos Del total de los ingresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2013, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de ingresos expedidos, la documentación soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el R. Ayuntamiento, para servicios que no se contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad. Asimismo, por la totalidad de los ingresos obtenidos en el ejercicio 2013 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo. Los importes del alcance corresponden básicamente a la revisión de los recibos de ingresos y su documentación soporte. A continuación se presenta un cuadro comparativo de los ingresos recaudados en el año 2013 por rubros, determinando las variaciones contra los importes reales del ejercicio 2012.

6/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Ingresos Reales Variación Rubros 2013 % 2012 % Importe %

Impuestos $ 80,721,072 14 $ 61,171,275 13 $ 19,549,797 32 Derechos 22,781,106 4 26,632,791 6 (3,851,685) (14) Productos 2,157,588 - 1,579,305 - 578,283 37 Aprovechamientos 5,848,146 1 2,376,351 - 3,471,795 146 Participaciones 162,952,403 30 152,330,412 33 10,621,991 7 Fondo de Infraestructura Social 18,337,811 3 17,026,296 4 1,311,515 8 Fondo para el Fortalecimiento Municipal 124,966,505 23 116,066,748 25 8,899,757 8 Fondo Descentralizado 19,902,899 4 2,392,824 1 17,510,075 732 Otras Aportaciones 88,453,026 16 45,718,025 10 42,735,001 93 Financiamiento - - 19,826,074 4 (19,826,074) (100) Otros 25,938,841 5 20,003,825 4 5,935,016 30

Total $ 552,059,397 100 $ 465,123,926 100 $ 86,935,471 19 A continuación se detallan los conceptos que integran los ingresos por Rubro, presentando los importes del alcance y porcentajes de las muestras tomadas de manera selectiva y en algunos casos se comentan procedimientos de auditoría adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. IMPUESTOS $80,721,072 Este rubro representa el 14% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Predial $ 40,520,596 50 $ 1,350,868 3 Adquisición de inmuebles 37,034,309 46 14,408,897 39 Diversiones y espectáculos 1,980 - - - Recargos y accesorios 3,164,187 4 182,328 6

Total $ 80,721,072 100 $ 15,942,093 20 Como procedimiento adicional de auditoría, se verificó en los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida y a las bases expedidas para otorgar subsidios, aprobadas por el R. Ayuntamiento en Acta número 5 de Sesión Ordinaria celebrada el 29 de noviembre de 2012. Predial $40,520,596 En este concepto se registraron cobros a contribuyentes por operaciones del Impuesto predial por el presente año y rezago, conforme a la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, recaudando la Administración Municipal el 23%. Adicionalmente, se revisó la conciliación de este concepto que elaboró la Administración Municipal, confrontando el valor de las facturaciones enviadas por la Secretaría de Finanzas y

7/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Tesorería General del Estado, contra la suma del Impuesto recaudado, reducciones, subsidios y el importe de la devolución de lo no cobrado enviado a la Dirección de Catastro. Adquisición de inmuebles $37,034,309 Se registraron en este concepto cobros a contribuyentes del Impuesto sobre adquisición de inmuebles, devengados principalmente de operaciones de compra–venta de bienes inmuebles. Como procedimiento de auditoría se revisó en forma selectiva las partidas más representativas cotejando los recibos oficiales de ingresos contra la nota declaratoria para determinar la base del impuesto de acuerdo a la normatividad establecida en el artículo 28 Bis de la Ley de Hacienda para los Municipios del Estado de Nuevo León. Diversiones y espectáculos $1,980 En este concepto se registraron cobros a particulares por instalaciones de juegos mecánicos. Recargos y accesorios $3,164,187 Este concepto se integra por los ingresos siguientes:

Concepto Importe

Recargos del predial $ 4,731,386 Recargos de ISAI 766,388 Sanciones 51,705 Subsidios de recargos (2,385,292)

Total $ 3,164,187 DERECHOS $22,781,106 Este rubro representa el 4% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Cooperación para obras públicas $ 40,600 - $ - - Construcciones y urbanizaciones 14,330,472 63 6,360,013 44 Certificaciones, autorizaciones, constancias y registros 64,028 -

- -

Inscripción y refrendo 1,876,352 8 515,571 27 Revisión, inspección y servicios 420,761 2 60,459 14

8/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Concepto Importe % Alcance % Expedición de licencias $ 1,182,853 5 $ 427,530 36 Limpieza de lotes baldíos 1,314,431 6 115,347 9 Ocupación de la vía pública 443,569 2 144,627 33 Diversos 4,731 - - - Recargos y accesorios 73,307 1 - - Programa Modernización Catastral 3,030,002 13 811,368 27 Total $ 22,781,106 100 $ 8,434,915 37

Como procedimiento adicional de auditoría, se verificó en los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida y a las bases expedidas para otorgar subsidios, aprobadas por el R. Ayuntamiento en Acta número 5 de Sesión Ordinaria celebrada el 29 de noviembre de 2012. Cooperación para obras públicas $40,600 En este concepto se registraron las concesiones por servicio de grúas por $40,000 y la aportación de vecinos para instalación de tope de concreto por $600. Construcciones y urbanizaciones $14,330,472 Este concepto se integra por los ingresos siguientes:

Concepto Importe Permisos para construcción $ 4,479,320 Permiso de ruptura de pavimento 3,752,809 Programa de modernización 3,708,255 Constancias y certificaciones 1,569,387 Factibilidad u autorización de lineamiento urbanístico 625,892 Regularización y ordenamiento urbano 557,444 Licencia de uso de suelo o edificación 325,444 Subdivisiones, fusiones y relotificaciones 221,904 Constancias de placas provisionales (carretoneros) 119,502 Inicio de trámite de licencia de uso de suelo 89,573 Examen y aprobación de planos 82,127 Asignación de números oficiales 80,547 Autorización de fraccionamientos 80,268 Constancias (concursos de obras varias) 24,372 Nomenclaturas 9,315 Regularización de construcción 2,861 Construcción o reconstrucción de banquetas 1,074 Información de alineamiento de la vialidad 168 Subsidios (cargo) (1,399,790) Total $ 14,330,472

9/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

De los servicios prestados en tramitaciones urbanísticas que se realizan en el Municipio en materia de desarrollo urbano, por los diferentes tipos de licencias por las cuales se registraron ingresos en los conceptos antes mencionados, la Dirección de Auditoría de Obra Pública y Desarrollo Urbano de la Auditoría Superior del Estado revisó en forma selectiva el cumplimiento de los aspectos normativos y financieros establecidos en los artículos de la Ley de Desarrollo Urbano del Estado de Nuevo León. Certificaciones, autorizaciones, constancias y registros $64,028 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Certificaciones y constancias (certificaciones de no adeudo de impuesto predial, bases de concurso de obras, recepción de obra terminadas y por renovación de permisos provisionales para la venta de bebidas alcohólicas) $ 59,246 Constancias de no infracción 4,110 Certificaciones de domicilio 672

Total $ 64,028 Inscripción y refrendo $1,876,352 En este concepto se registraron ingresos de refrendos anuales a establecimientos con venta de bebidas alcohólicas. Revisión, inspección y servicios $420,761 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Licencia de manejo $ 366,639 Expedición de licencias de estacionamiento

6,737

Servicio de examen médico 1,191 Servicios diversos (inscripción por recolección de basura y circular con exceso de dimensiones)

68,993

Subsidios (cargo) (22,799)

Total $ 420,761

10/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Expedición de licencias $1,182,853 En este concepto se registraron los ingresos por concepto de expedición de licencias de anuncios en la vía pública. Limpieza de lotes baldíos $1,314,431 En este concepto se registraron cobros anuales por recolección de basura de diversos negocios. Ocupación de la vía pública $443,569 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Ocupación de la vía pública (piso a oferentes con instalaciones semifijas) $ 478,260 Estacionamientos exclusivos 10,909 Subsidios (Cargo) (45,600)

Total $ 443,569 Diversos $4,731 En este concepto se registraron ingresos por la recepción de obra terminada y por la asignación de placas para números oficiales por importes de $1,688 y $3,043 respectivamente. Recargos y accesorios $73,307 En este concepto se registraron los recargos por refrendos de negocios con venta de bebidas alcohólicas. Programa Modernización Catastral $3,030,002 En este concepto se registraron cobros de impuesto predial por actualización de expedientes catastrales. PRODUCTOS $2,157,588 Este rubro se integra por los ingresos siguientes:

11/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Concepto Importe % Alcance %

Enajenación de bienes muebles e inmuebles

$

394,152

18

$

108,699

28

Arrendamiento o explotación de bienes muebles e inmuebles

274,658

13 87,010 32

Intereses 1,127,169 52 867,500 77 Eventos municipales 23,462 1 - - Diversos 338,147 16 2,406 1

Total $ 2,157,588 100 $ 1,065,615 49 Enajenación de bienes muebles e inmuebles $394,152 En este concepto se registraron cobros por lotes del panteón municipal. Arrendamiento o explotación de bienes muebles e inmuebles $274,658 En este concepto se registraron cobros por el arrendamiento del auditorio municipal y por entradas a los parques recreativos por $177,478 y $97,180 respectivamente. Como procedimiento de auditoría, adicionalmente de las dependencias que dan origen a este tipo de ingresos, se obtuvieron los reportes de control que se tienen y se conciliaron contra lo registrado contablemente. Intereses $1,127,169 En este concepto se registraron intereses generados por cuentas bancarias de cheques e inversión. Eventos municipales $23,462 En este concepto se registró los cobros por permisos para eventos en salones particulares. Diversos $338,147 En este concepto se registraron los ingresos por concepto de servicios de verificación de datos proporcionada por el conductor y de comprobación del cumplimiento de los requisitos contenido en el Reglamento de Tránsito Municipal, para la autorización de expedición de licencias de manejo. APROVECHAMIENTOS $5,848,146 Este rubro representa el 1% de los ingresos totales y se integra por los conceptos siguientes:

12/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Concepto Importe % Alcance % Multas $ 6,447,086 110 $ 230,534 4 Donativos 29,500 - 15,000 51 Daños al Municipio 297,577 5 154,545 52 Diversos 1,663 - - - Recargos y accesorios

58,457 1 - -

Subsidios de multas (986,137) (16) - - Total $ 5,848,146 100 $ 400,079 7

Como procedimiento adicional de auditoría, se verificó en los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida y a las bases expedidas para otorgar subsidios, aprobadas por el R. Ayuntamiento en Acta número 5 de Sesión Ordinaria celebrada el 29 de noviembre de 2012. Multas $6,447,086 En este concepto se registraron cobros de multas por violaciones a los Reglamentos Administrativos Municipales y demás disposiciones en materia hacendaría aplicables, las cuales se integran como sigue:

Concepto Importe

Tránsito $ 5,627,880 Policía y Buen Gobierno 534,600 Ecología 249,896 Alcoholes 34,710

Total $ 6,447,086 Donativos $29,500 Se registraron en este concepto donativos recibidos en efectivo de particulares para gasto corriente. Daños al Municipio $297,577 En este concepto se registraron cobros por daños ocasionados a luminarias y pavimento en varias calles y avenidas del Municipio.

13/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Diversos $1,663 Se registraron cobros de recolección de basura por $1,000 y por comisión de cheque devuelto por $663. Recargos y accesorios $58,457 En este concepto se registraron cobros por el visto bueno de protección civil del plan de contingencias para inicio de construcciones. PARTICIPACIONES $162,952,403 Este rubro representa el 30% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Fondo general de participaciones $ 92,856,496 57 $ 92,856,496 100 Fondo nacional de fomento municipal 14,626,246 9 14,626,246 100 Recaudación venta final de gasolina y diesel 4,481,370 3 4,481,370 100 Tenencia 12,942,663 8 12,942,663 100 Fondo de fiscalización 29,077,497 18 29,077,497 100 Impuesto especial sobre producción y servicios 4,318,256 3 4,318,256 100 Impuesto sobre automóviles nuevos 3,530,348 2 3,530,348 100 Control vehicular 1,119,527 - 944,990 84

Total $ 162,952,403 100 $ 162,777,866 100 Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDO DE INFRAESTRUCTURA SOCIAL $18,337,811 Este rubro representa el 3% de los ingresos totales y se integra por aportaciones federales recibidas para el Fondo de Aportaciones para la Infraestructura Social. Adicionalmente, como procedimientos de auditoría se verifican que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados.

14/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

FONDO PARA EL FORTALECIMIENTO MUNICIPAL $124,966,505 Este rubro representa el 23% de los ingresos totales y se integra por aportaciones federales recibidas para el Fondo de Aportaciones para Fortalecimiento de los Municipios y las Demarcaciones Territoriales del Distrito Federal. Adicionalmente, como procedimientos de auditoría se verifican que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDO DESCENTRALIZADO $19,902,899

Este rubro representa el 4% de los ingresos totales y se integra por aportaciones recibidas de Gobierno del Estado por concepto de Fondos Descentralizados. Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias de fondos descentralizados efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. OTRAS APORTACIONES $88,453,026

Este rubro representa el 16% de los ingresos totales y se integra por las aportaciones federales y estatales, recibidas de los programas y fondos que se detallan a continuación:

Concepto Importe % Alcance %

Proyecto de Desarrollo Regional 2013 $ 45,000,000 51 $ 45,000,000 100 Programas Regionales Ramo 23 2013 25,855,869 29 25,855,869 100 Fondo Metropolitano 2012 10,916,933 12 10,916,933 100 Programa HÁBITAT 2013 4,358,070 5 4,358,070 100 Programa HÁBITAT 2012 1,393,594 2 1,393,594 100 Proyecto empoderando a las mujeres de Juárez 480,250 1 480,250 100 Programa Recuperación de Espacios Públicos 2013 402,000 - 402,000 100 Programa de prevención y atención de niños y niñas adolescentes en situación de calle 2013

46,110

-

46,110

100

Programa de rehabilitación y mantenimiento de escuelas (2004)

200

-

-

-

Total $ 88,453,026 100 $ 88,452,826 100

15/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias de otras aportaciones de fondos efectuadas por Gobierno Estatal al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. OTROS $25,938,841 Este rubro representa el 5% y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Otras aportaciones estatales y federales:

Programa SUBSEMUN 2013 $ 10,000,000 39 $ 10,000,000 100 Fopedep 2013 10,500,000 40 10,500,000 100

Total de otras aportaciones $ 20,500,000 79 $ 20,500,000 100

Otros ingresos: Estimulo en el impuesto estatal del 2% y 3% sobre nóminas 4,631,501

18

4,631,501

100

Cuotas de recuperación estancia infantil municipal 299,656 1 - - Pisos menores (Instalaciones) 211,970 1 - - Tortillerías (Instalaciones) 66,576 - - - Diversos ingresos (Vistos buenos, ocupación vía pública, bases de concurso, renta de auditorio municipal, perifoneo e intereses) 229,138

1

-

-

Total de otros ingresos $ 5,438,841 21 $ 4,631,501 85

Total $ 25,938,841 100 $ 25,131,501 97 EGRESOS

Análisis y Procedimientos de la Revisión de Egresos Del total de los egresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2013, se eligieron para su revisión partidas de gastos en forma selectiva, verificando que las erogaciones e inversiones estuvieran amparadas con la documentación comprobatoria respectiva, cerciorándose de la autenticidad de los mismos en la página del Servicio de Administración Tributaria y que cumplieran con la normatividad aplicable a efecto de comprobar su razonabilidad. Los importes del alcance corresponden básicamente a la revisión de las pólizas contables y su documentación soporte de las partidas que integran el concepto del gasto.

16/380El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Juárez, Nuevo León.

El presupuesto de egresos aprobado por el R. Ayuntamiento está formulado por programas, los cuales señalan objetivos, metas y unidades responsables de su ejecución, mismos que se cumplieron en forma general. A continuación se presenta un cuadro comparativo de los egresos ejercidos en el año 2013 por programas, determinando las variaciones, contra los importes reales del ejercicio 2012.

Egresos Reales Variación Programas 2013 % 2012 % Importe %