PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

136

KAJIAN YURIDIS INDEPENDENSI PE.RBANKAN BUMN DAN PENERAPAN PRINSIP

KEHATI-HATIAN BANK DALAM PENYALURAN KREDIT USAHA RAKYAT.

Eka Rizdky Handayani*

Magister Hukum Universitas Esa Unggul, Jakarta Barat Jl. Arjuna Tol Tomang, Kebon Jeruk

E-Mail: [email protected] Naskah diterima : 24/06/2020, revisi : 30/06/2020, disetujui 30/06/2020

Abstract

This study aims to examine the independence of BUMN banks and the application of

the Prudential Banking Principle in the distribution of Kredit Usaha Rakyat (KUR). This

research belongs to the type of qualitative research by following the typology of normative

legal research, research data are collected by means of literature, and analyzed

qualitatively. The results of this study indicate that the growth of KUR distribution in

Indonesia by State Owned Banks (BUMN Banks) has increased significantly every year.

Program of KUR implemented by BUMN banking based on the independency, considering

that BUMN banks that have two important roles as the financial intermediary institution

and the Agent of Development, and based on the Prudential Banking Principle, because the

distributions of credit are included in full risk business activities and mostly relying on

public funds (customers). In reality, to operate as a banking institution in KUR distribution

activities, BUMN banks have not been able to apply the independence principle optimally.

This is indicated by the number of parties involved in making policies related to KUR

distribution activities. In order to avoid negative impacts in the future, the government

needs to make a regulation (legal rules) as outlined in the legislation regarding the

independency of BUMN banking, and issue the technical regulations regarding BUMN

banking as a limited liability company.

Keywords: Independency, Prudential Banking Principle, BUMN Banking.

Abstrak

Studi ini bertujuan untuk mengkaji independensi Perbankan BUMN serta penerapan

Prinsip Kehati-hatian Bank dalam penyaluran Kredit Usaha Rakyat (KUR). Penelitian ini

termasuk dalam jenis penelitian kualitatif dengan mengikuti tipologi penelitian hukum

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

137

normatif, data penelitian dikumpulkan dengan cara studi pustaka dan dianalisa secara

kualitatif. Hasil penelitian ini menunjukkan bahwa pertumbuhan penyaluran KUR di

Indonesia oleh bank BUMN mengalami peningkatan yang cukup signifikan setiap

tahunnya. Program Kredit Usaha Rakyat (KUR) yang dilaksanakan oleh perbankan BUMN

harus didasarkan pada prinsip kemandirian (independensi) mengingat perbankan BUMN

menjalankan 2 peran penting sekaligus, yakni sebagai lembaga Perantara Keuangan dan

sebagai Agen Pembangunan, serta didasarkan pada prinsip kehati-hatian Bank, karena

kegiatan penyaluran kredit termasuk dalam kegiatan bisnis penuh resiko dan

aktivitasnya sebagian besar mengandalkan dana masyarakat (nasabah). Pada

kenyataannya, dalam menjalankan perannya sebagai lembaga perbankan pada kegiatan

penyaluran KUR, perbankan BUMN belum dapat menerapkan prinsip kemandirian

(independensi) secara optimal. Hal ini ditunjukkan dengan banyaknya pihak yang terlibat

didalam pengambilan kebijakan terkait kegiatan penyaluran KUR. Guna menghindari

dampak negatif di kemudian hari, maka pemerintah perlu membuat suatu Regulasi

(aturan hukum) yang dituangkan dalam peraturan perundang-undangan mengenai

independensi (kemandirian) perbankan BUMN, serta menerbitkan aturan teknis tentang

usaha perbankan BUMN sebagai badan hukum berbentuk perseroan terbatas.

Kata kunci : Independensi, Prinsip kehati-hatian bank, Perbankan BUMN

A. Pendahuluan

Perekonomian merupakan salah satu concern utama seluruh negara di dunia, yang

salah satu tujuannya ialah mencapai kemakmuran dan kesejahteraan seluruh warga

negaranya.

Pertumbuhan perekonomian di Indonesia tidak hanya didukung usaha-usaha pada

taraf makro, melainkan juga usaha-usaha di sektor mikro yang turut berperan dalam

menggerakan roda perekonomian nasional. Pertumbuhan jumlah pelaku usaha ekonomi

mikro di Indonesia juga berkembang dengan cukup baik, hal ini didukung pula dengan

keberadaan Kementerian Koperasi, dan Usaha Kecil, dan Menengah, yang fokus dalam

membangun dan mengembangkan UMKM di dalam negeri.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

138

Kriteria Usaha Mikro, Usaha Kecil, dan Usaha Menengah berdasarkan kekayaan dan

pendapatan sebagaimana disebutkan dalam Undang-Undang Nomor 20 Tahun 2008

Tentang Usaha Mikro, Kecil, dan Menengah, adalah sebagai berikut :

Tabel 1

Kriteria Usaha Mikro, Kecil, dan Menengah

Ukuran Usaha

Kriteria

Aset

(Tidak termasuk tanah &

bangunan tempat usaha)

Omzet

(Dalam 1 tahun)

Usaha Mikro Maksimal

Rp50.000.000

Maksimal

Rp300.000.000

Usaha Kecil ≥Rp50.000.000 – Rp500.000.000 ≥Rp300.000.000 –

Rp2.500.000.000

Usaha Menengah ≥Rp500.000.000 –

Rp10.000.000.000

≥Rp2.500.000.000 –

Rp50.000.000.000

Pentingnya usaha sektor kecil dan menengah di Indonesia mulai dibahas pada tahun

1970-an, terutama sejak dicanangkannya Rencana Pembangunan Lima Tahun (REPELITA)

Tahap kedua, namun baru sejak ketetapan Garis-garis Besar Haluan Negara (GBHN) Tahun

1983 untuk pertama kalinya sebuah dokumen kebijakan pemerintah menyebutkan secara

jelas status dari UKM bersama-sama dengan usaha besar dianggap sebagai penentu penting

bagi keberhasilan kebijaksanaan ekonomi Indonesia secara keseluruhan.1

Usaha mikro, kecil dan menengah di Indonesia telah berkontribusi ± 90 persen dari

jumlah total perusahaan yang aktif di Indonesia, tidak kalah pentingnya dari perusahaan-

perusahaan besar lainnya. UMKM menyumbang sekitar 60 % dari Produk Domestik Bruto

(PDB) Indonesia dan menciptakan lapangan pekerjaan untuk hampir 108 juta orang

1 Marsuki, Analisis Perekonomian Nasional & Internasional, Edisi 2, (Jakarta: Mitra Wacana Media, 2010),

Hlm 151-152.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

139

Indonesia. Ini berarti bahwa usaha mikro, kecil dan menengah merupakan tulang punggung

perekonomian Indonesia.2

Masalah yang dihadapi UMKM terkait kesulitan mendapatkan akses pembiayaan kredit

dari bank seringkali terjadi, misalnya tidak memiliki / tidak cukup agunan, hingga

keterbatasan akses informasi ke lembaga perbankan. Para pelaku UMKM juga masih

memiliki keterbatasan informasi mengenai pola pembiayaan untuk komoditas tertentu. Di

sisi lain, lembaga perbankan juga membutuhkan informasi tentang komoditas yang

potensial atau diprioritaskan untuk dibiayai.

Arah kebijakan pemerintah di bidang UMKM dan koperasi dalam periode 2015-2019

adalah meningkatkan daya saing UMKM dan koperasi sehingga mampu tumbuh menjadi

usaha yang berkelanjutan dengan skala yang lebih besar dalam rangka mendukung

kemandirian perekonomian nasional. Strategi pembangunan UMKM yang akan dilaksanakan

salah satunya adalah peningkatan akses pembiayaan dan perluasan skema pembiayaan.3

Pemerintah telah menetapkan Keputusan Presiden Nomor 14 Tahun 2015 tentang

Komite Kebijakan Pembiayaan bagi Usaha Mikro, Kecil, dan Menengah sebagaimana diubah

terakhir dengan Keputusan Presiden Nomor 19 Tahun 2015. Komite Kebijakan Pembiayaan

Bagi UMKM diketuai oleh Menteri Koordinator Bidang Perekonomian dan beranggotakan

para menteri/kepala lembaga terkait dengan tugas untuk merumuskan dan menetapkan

kebijakan pembiayaan bagi UMKM termasuk penetapan prioritas bidang usaha, melakukan

monitoring dan evaluasi atas pelaksanaan kebijakan pembiayaan bagi UMKM, dan

mengambil langkah-langkah penyelesaian hambatan dan permasalahan dalam pelaksanaan

kebijakan pembiayaan bagi UMKM.

Program Kredit Usaha Rakyat (KUR) diberlakukan oleh pemerintah secara langsung

maupun tidak langsung telah memberikan kemudahan kepada UMKM dalam hal

mendapatkan pinjaman Bank dalam bentuk Kredit Modal Kerja (KMK) dalam rangka

peningkatan usahanya. Penyaluran Kredit Usaha Rakyat (KUR) diatur secara rinci didalam

Peraturan Menteri Koordinator Bidang Perekonomian No. 11 Tahun 2017 Tentang Pedoman

Pelaksanaan KUR sebagaimana telah diperbaharui dengan Peraturan Menteri Koordinator

Bidang Perekonomian No. 8 Tahun 2019 Tentang Pedoman Pelaksanaan KUR.

2 Tersedia di, http://www.indonesia-investments.com, Diakses pada tanggal 22 Januari 2020. 3Tersedia di, http://www.kur.ekon.go.id/peraturan-dan-ketentuan, Diakses pada tanggal 22 Januari 2020.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

140

Penyaluran Kredit Usaha Rakyat (KUR) yang dicanangkan pemerintah guna

meningkatkan pertumbuhan Usaha Mikro, Kecil dan Menengah (UMKM) di Indonesia tidak

hanya memberikan dampak yang positif bagi pertumbuhan perekonomian di sektor mikro

khususnya bagi para pelaku usaha, namun juga bagi kegiatan perbankan sebagai salah satu

lembaga penyalur Kredit Usaha Rakyat (KUR), mengingat jumlah UMKM yang

memanfaatkan program Kredit Usaha Rakyat ini jumlahnya tidak sedikit, dan terus

meningkat setiap tahunnya. Hal tersebut secara tidak langsung turut pula meningkatkan

pertumbuhan dan profit Bank penyalur KUR.

Kegiatan penyaluran Kredit Usaha Rakyat (KUR) yang dilakukan oleh Lembaga

Keuangan Perbankan, dalam hal ini Bank BUMN harus dilaksanakan dengan independen

(mandiri) serta didasarkan pada prinsip kehati-hatian Bank (Prudential Banking Principle),

hal ini dikarenakan kegiatan penyaluran kredit termasuk dalam kegiatan bisnis penuh resiko

(full risk business) karena aktivitasnya sebagian besar mengandalkan dana yang bersumber

dari masyarakat, baik dalam bentuk tabungan, giro maupun deposito.

Bank BUMN sebagai perseroan tunduk pada ketentuan dalam Undang-Undang Nomor

40 Tahun 2007 Tentang Perseroan Terbatas. Segala pengurusan perseroan menjadi

tanggung jawab direksi, serta dijalankan dengan itikad baik dan penuh tanggung jawab,

selanjutnya diatur dalam Pasal 97 ayat 1 dan 2 UU Perseroan Terbatas.

Fungsi direksi Bank salah satunya adalah bertanggung jawab terhadap segala kegiatan

perbankan termasuk kegiatan penyaluran Kredit Usaha Rakyat (KUR), serta melaporkannya

kepada Otoritas Jasa Keuangan (OJK) sebagai salah satu Forum Koordinasi Pengawasan KUR,

sebagaimana tercantum didalam Pasal 38 Peraturan Menteri Koordinator Bidang

Perekonomian Nomor 8 Tahun 2019 Tentang Pedoman Pelaksanaan Kredit Usaha Rakyat.

B. Metode Penelitian

Penelitian ini termasuk jenis penelitian kualitatif dengan mengikuti tipologi penelitian

hukum normatif. Data penelitian dikumpulkan dengan cara studi pustaka dan dokumen.

Data yang telah dikumpulkan akan diidentifikasi dan disusun secara sistematis, baik data

yang diperoleh dari bahan hukum primer, bahan hukum sekunder, maupun bahan hukum

tersier. Kemudian seluruh data yang diperoleh dari studi kepustakaan dan studi dokumen

tersebut direlevansikan dengan teori yang berkaitan serta dituliskan secara deskriptif dan

dianalisa secara kualitatif.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

141

C. Hasil & Pembahasan

Pemberdayaan UMKM merupakan salah satu upaya yang ditempuh oleh pemerintah

dalam rangka meningkatkan perekonomian nasional. Bank Indonesia sebagai lembaga Bank

sentral diamanatkan Undang-undang untuk menjaga kestabilan moneter, perbankan, dan

sistem pembayaran, memberikan perhatian bagi perkembangan sektor UMKM.

Bank Indonesia sebagai bank sentral juga berupaya untuk memberikan kontribusi

yang terbaik melalui kebijakan pengembangan UMKM dalam meningkatkan akses keuangan

UMKM. Pengembangan UMKM yang dilakukan Bank Indonesia bertujuan untuk

meningkatkan kapasitas dan kemampuan manajerial SDM serta inovasi dari UMKM.

Kebijakan Pengembangan UMKM Bank Indonesia dilakukan untuk mendukung pencapaian

tugas utama Bank Indonesia, yaitu guna menjaga stabilitas moneter.4

Berdasarkan Undang-undang Nomor 23 Tahun 1999 sebagaimana telah diubah

dengan Undang-Undang Nomor 3 Tahun 2004 Tentang Bank Indonesia, peranan Bank

Indonesia dalam pengembangan UMKM bersifat tidak langsung melalui peningkatan

intensitas dan efektivitas pemberian bantuan teknis (pelatihan, penyediaan informasi,

pengembangan riset, promosi, informasi, survei dan inovasi). Pendekatan yang digunakan

lebih menitikberatkan pada pelatihan petugas Bank, pendampingan UMKM, penelitian, dan

penyediaan informasi.

Dukungan Bank Indonesia terhadap peningkatan akses pembiayaan bagi UMKM

tercantum dalam Peraturan Bank Indonesia Nomor : 14/22/PBI/2012 Tentang Pemberian

Kredit atau Pembiayaan oleh Bank Umum dan Bantuan Teknis Dalam Rangka

Pengembangan Usaha Mikro Kecil dan Menengah, yang bertujuan antara lain : 5

a. PBI No. 14/22/PBI/2012 diterbitkan dalam rangka mendorong peningkatan

penyaluran kredit/pembiayaan oleh bank umum kepada UMKM dan mendorong

peningkatan akses UMKM kepada lembaga keuangan melalui penguatan

kapabilitasnya.

b. PBI No. 14/22/PBI/2012 dimaksudkan untuk menyatukan ketentuan-ketentuan

terkait pengaturan UMKM yang saat ini tersebar dalam berbagai ketentuan Bank

Indonesia, yaitu dikodifikasi dalam satu ketentuan.

4Tersedia di, http:// www.bi.go.id, Diakses pada tanggal 14 April 2020. 5 Trisandini P. Usanti dan Abd. Shomad, Hukum Perbankan, (Jakarta : Kencana, 2017), Hlm 88.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

142

Pembiayaan UMKM dapat dilakukan dengan dua cara, yaitu :

1) Langsung kepada Usaha Mikro, Kecil, dan Menengah; dan/atau

2) Tidak langsung, yaitu melalui kerjasama pola executing, pola channeling, dan/atau

pembiayaan bersama.

Peningkatan akses pembiayaan dan perluasan skema pembiayaan melalui

pelaksanaan program Kredit Usaha Rakyat (KUR) mulai diberlakukan pemerintah pada

November 2007. KUR adalah kredit / pembiayaan modal kerja dan/atau investasi kepada

debitur individu / perseorangan, badan usaha dan/atau kelompok usaha yang produktif dan

layak namun belum memiliki agunan tambahan atau agunan tambahan belum cukup,

sebagaimana tercantum dalam Pasal 1 angka 1 Peraturan Menteri Koordinator Bidang

Perekonomian Nomor 8 Tahun 2019 Tentang Pedoman Pelaksanaan Kredit Usaha Rakyat

(KUR).

UMKM yang dapat menerima fasilitas penjaminan KUR adalah UMKM yang usahanya

feasible (memiliki usaha yang layak / layak usaha) tetapi dianggap belum bankable

(memenuhi persyaratan kredit dari bank / layak kredit).

UMKM dan Koperasi yang diharapkan dapat mengakses KUR adalah yang bergerak di

sektor usaha produktif antara lain pertanian, perikanan dan kelautan, perindustrian,

kehutanan, dan jasa keuangan simpan pinjam. Penyaluran KUR dapat dilakukan secara

langsung, yakni UMKM dan Koperasi dapat langsung mengakses KUR di Kantor Cabang atau

Kantor Cabang Pembantu Bank Pelaksana. Dalam rangka upaya pendekatan terhadap

pelayanan bagi usaha mikro, maka penyaluran KUR dapat juga dilakukan secara tidak

langsung melalui Lembaga Keuangan Mikro dan KSP (Koperasi Simpan Pinjam) / USP

Koperasi, atau melalui kegiatan linkage program lainnya yang bekerjasama dengan Bank

Pelaksana.6

Manfaat Program KUR adalah untuk meningkatkan dan memperluas akses wirausaha

seluruh sektor usaha produktif kepada pembiayaan perbankan, mendorong pertumbuhan

ekonomi, dan meningkatkan daya saing UMKM.

Sejak awal diberlakukan oleh pemerintah pada tahun 2007 hingga 2014, penyaluran

KUR mengalami peningkatan yang cukup signifikan, sehingga diputuskan program kembali

dilanjutkan pada tahun 2015 dengan beberapa penyempurnaan. Penyempurnaan program

KUR diwujudkan dengan menyusun regulasi terkait Kredit Usaha Rakyat (KUR). Pada

6 Tersedia di, http://kur.ekon.go.id, Op.Cit.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

143

tanggal 7 Mei 2015 diterbitkan Keputusan Presiden Nomor 14 Tahun 2015 tentang Komite

Kebijakan Pembiayaan bagi Usaha Mikro, Kecil, dan Menengah. Keppres ini menjadi

landasan hukum terbentuknya Komite Kebijakan untuk program Kredit Usaha Rakyat

(KUR), selanjutnya disempurnakan ke dalam Keputusan Presiden Nomor 19 Tahun 2015.

Komite Kebijakan Pembiayaan Bagi UMKM mempunyai tugas membantu Presiden

dalam hal sebagai berikut:7

a. Merumuskan dan menetapkan kebijakan pembiayaan bagi usaha mikro, kecil, dan

menengah, termasuk penetapan prioritas bidang usaha.

b. Melakukan monitoring dan evaluasi atas pelaksanaan kebijakan pembiayaan bagi

usaha mikro, kecil, dan menengah.

c. Mengambil langkah-langkah penyelesaian hambatan dan permasalahan dalam

melaksanakan kebijakan pembiayaan bagi usaha mikro, kecil, dan menengah.

Penyempurnaan program KUR juga mencakup perluasan sektor usaha yang berhak

mendapatkan fasilitas pembiayaan KUR, yang semula hanya meliputi sektor pertanian,

perikanan, industri pengolahan, dan sektor perdagangan yang terkait ketiga sektor tersebut.

Pada Peraturan Menteri Perekonomian Nomor 8 Tahun 2015 sebagaimana telah diubah

pada Peraturan Nomor 8 Tahun 2019 Tentang Pedoman Pelaksanaan Kredit Usaha Rakyat

(KUR), sektor perdagangan tidak lagi dibatasi hanya yang terkait bidang pertanian,

perikanan, dan industri pengolahan saja, melainkan meliputi seluruh usaha di sektor

perdagangan serta sebagian sektor jasa-jasa.

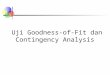

Penyaluran KUR oleh perbankan BUMN mengalami peningkatan yang cukup

signifikan pada tahun 2017-2019, dapat dilihat pada Chart berikut:

Chart 1

Rekapitulasi Penyaluran KUR

Pada Perbankan BUMN Tahun 2017-2019

(Dalam Juta Rupiah)

7 Ibid.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

144

Sumber : Kementerian Koordinator Bidang Perekonomian RI.

Pada tahun 2020 pemerintah menetapkan target penyaluran KUR menjadi Rp.

190.000.000.000.000,- dengan suku bunga KUR yang lebih rendah yakni sebesar 6% efektif

per tahun.

Penetapan plafon penyaluran KUR yang besar dengan bunga yang relatif rendah

dimaksudkan untuk meningkatkan akses kredit bagi usaha mikro, kecil dan menengah.

1. Independensi (Kemandirian) Perbankan BUMN Dalam Kegiatan Penyaluran Kredit

Usaha Rakyat (KUR)

Usaha Mikro, Kecil, dan Menengah (UMKM) memberikan kontribusi yang cukup

signifikan bagi perekonomian nasional, namun masih banyak UMKM yang tidak memiliki

akses yang memadai terhadap sumber dana formal terlebih lembaga perbankan.

Persyaratan Bank dianggap cukup berat, dan UMKM seringkali dianggap tidak bankable

(memenuhi persyaratan kredit dari bank). Banyaknya UMKM yang belum tersentuh

penyaluran kredit, menunjukan pemberdayaan UMKM belum berjalan dengan optimal.

Permasalahan yang selama ini dihadapi para pelaku UMKM dapat dituntaskan

dengan dukungan kebijakan pemerintah yang memihak pada sektor UMKM. Perumusan

regulasi dan kebijakan dengan pendekatan objektifitas kondisi yang memperhatikan peran

dan potensi sektor UMKM, hal ini cukup efektif sebagai strategi memacu optimalisasi sumber

daya produktif dan menumbuhkan semangat inovatif dan kreatif dalam berusaha.8

Kehadiran perbankan BUMN dalam kegiatan penyaluran KUR merupakan salah satu

bentuk keseriusan pemerintah dalam upaya pengembangan sektor UMKM, sebagaimana

salah satu maksud dan tujuan pendirian BUMN menurut Pasal 2 ayat (1) huruf e UU BUMN,

8 Rencana Strategis 2015-2019 Dewan UKM Indonesia, Pemberdayaan UMKM, 2015, Hlm 15.

-

50.000.000

100.000.000

150.000.000

Plafon Realisasi Plafon Realisasi Plafon Realisasi

Tahun 2017 Tahun 2018 Tahun 2019

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

145

yaitu turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi

lemah, korporasi, dan masyarakat.

Perbankan BUMN dalam menjalankan usahanya sebagai perseroan juga tunduk pada

ketentuan dalam Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas. Maka

guna menjaga independensi (kemandirian), maka direksi perbankan BUMN dilarang

memangku jabatan rangkap. Sebagaimana disebutkan pada Pasal 25 UU BUMN bahwa

“anggota Direksi dilarang memangku jabatan rangkap sebagai:

a. anggota Direksi pada BUMN, badan usaha milik daerah, badan usaha milik swasta, dan

jabatan lain yang dapat menimbulkan benturan kepentingan;

b. Jabatan struktural dan fungsional lainnya pada instansi/lembaga pemerintah pusat dan

daerah; dan/atau

c. Jabatan lainnya sesuai dengan ketentuan peraturan perundang-undangan.”

Perbankan BUMN sebagai badan usaha negara, dalam pelaksanaan kegiatannya tidak

terlepas dari peran dan keterlibatan pemerintah, terkait kebijakan dalam menjalankan

fungsi dan perannya sebagai BUMN dibawah pengawasan Kementerian BUMN, sekaligus

dalam menjalankan perannya sebagai lembaga perbankan yang diawasi oleh Bank Indonesia

(BI) dan Otoritas Jasa Keuangan (OJK).

Keterlibatan pemerintah juga dapat dilihat dalam berbagai aspek, salah satunya

aspek politik hukum (pemerintah dapat mengendalikan perbankan melalui pembentukan

aturan hukum di bidang perbankan), aspek perizinan (pemerintah dapat mengendalikan

bank melalui regulasi mengenai perizinan) dan aspek usaha langsung (pemerintah terjun

langsung kedalam dunia perbankan dengan mendirikan bank pemerintah).

Perbankan BUMN menjalankan dua fungsi yaitu sebagai financial intermediary (Bank

sebagai perantara keuangan, antara pihak yang kelebihan dana (surplus) dengan pihak yang

membutuhkan dana) dan sebagai Agent of Development.9

2. Penerapan Prinsip Kehati-hatian Bank (Prudential Banking Principle) Dalam

Kegiatan Penyaluran Kredit Usaha Rakyat (KUR)

Pelaksanaan program KUR oleh pemerintah melalui perbankan BUMN, diharapkan

dapat memberikan pembinaan kepada lembaga perbankan maupun pemberdayaan

9 Toto Octaviano Dendhana, Penerapan Prudential Banking Principle Dalam Upaya Perlindungan Hukum

Bagi Nasabah Penyimpan Dana, Universitas Samratulangi Manado. Lex et Societatis, Vol.I/No.1/Jan-Mrt/2013, hlm 43.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

146

ekonomi mikro kecil dan menengah bagi masyarakat golongan menengah ke bawah, dalam

hal pemberdayaan sektor UMKM. Target yang ingin dicapai melalui program pemberdayaan

UMKM dengan program KUR yakni semua kegiatan bisnis semua skala bisa mengakses

permodalan, agar produksi barang dan jasa semakin lancar dan dapat meningkatkan

kesejahteraan masyarakat. Pelaksanaan kegiatan penyaluran Kredit Usaha Rakyat (KUR)

yang diselenggarakan oleh perbankan BUMN, didasarkan atas prinsip kehati-hatian bank

(Prudential Banking Principle) dan diatur di dalam ketentuan UU Perbankan.

Menurut Munir Fuady, bisnis bank adalah bisnis konservatif. Kecenderungan kepada

sifat konservatif tersebut kemudian dikenal dengan nama prudent banking, terutama

disebabkan karena :10

a. Peran bank yang cukup menentukan dalam perkembangan moneter dan ekonomi

secara makro.

b. Berhubungan dengan uang rakyat (deposito, giro, tabungan, dan lain-lain)

dipertaruhkan dalam suatu bank.

c. Karena karakteristik dari bisnis bank yang harus selalu melakukan match antara dana

yang diterima dan dana yang disalurkan.

Penerapan prinsip kehati-hatian dan kesehatan bank didasarkan pada peraturan di

dalam UU Perbankan, sebagaimana disebutkan dalam Pasal 2 UU Perbankan yakni

“Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan

menggunakan prinsip kehati-hatian” serta pada Pasal 29 ayat (2) UU Perbankan yang

disebutkan sebagai berikut “Bank wajib memelihara tingkat kesehatan bank sesuai dengan

ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas,

solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan

kegiatan usaha sesuai dengan prinsip kehati-hatian”.

Ruang lingkup prinsip kehati-hatian pada saat ini juga diatur dalam Pasal 2 ayat 1

Peraturan Bank Indonesia Nomor 8/13/PBI/2006 tentang perubahan atas Peraturan Bank

Indonesia Nomor 7/3/PBI/2005 Tentang Batas Maksimal Pemberian Kredit (BMPK) Bank

Umum, yakni “Bank wajib menerapkan prinsip kehati-hatian manajemen resiko dalam

memberikan penyediaan dana, khususnya penyediaan dana kepada pihak terkait, penyediaan

dana besar (large exposures), dan atau penyediaan dana yang memiliki kepentingan terhadap

bank”.

10 Munir Fuady, Hukum Perbankan Kontemporer, Cet. 1, (Bandung : Citra Aditya Bakti, 1996), Hlm 2.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

147

Bank BUMN wajib memelihara kesehatan Bank sesuai dengan aturan yang berlaku

dan wajib menyampaikan semua informasi yang dibutuhkan Bank Indonesia serta wajib

pula menyediakan informasi mengenai kemungkinan timbulnya risiko kerugian sehubungan

dengan transaksi nasabah yang dilakukan melalui bank. Penerapan prinsip kehati-hatian

bank (Prudential Banking Principle) dalam kegiatan penyaluran kredit, salah satunya

dilakukan dengan melaksanakan prinsip 5C. Bank harus melakukan penilaian yang seksama

sebelum memberikan kredit kepada nasabah, antara lain sebagai berikut:11

1. Character

Bank harus memiliki keyakinan bahwa, sifat atau watak dari calon nasabah yang akan

diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang

pekerjaan maupun kepribadian, seperti gaya hidup, keadaan keluarga, hobi, dan

kehidupan sosialnya. Ini semua merupakan ukuran “kemauan” membayar.

2. Capacity

Melihat calon nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan

dengan pendidikannya, kemampuannya dalam menjalankan usahanya selama ini pada

akhirnya akan menunjukkan “kemampuannya” dalam mengembalikan kredit yang

disalurkan.

3. Capital

Melihat efektivitas penggunaan modal, dilihat dari laporan keuangan (neraca dan

laporan rugi laba) dengan melakukan pengukuran seperti dari segi likuiditas,

solvabilitas, rentabilitas, dan ukuran lainnya, termasuk darimana modal tersebut

berasal.

4. Colleteral

Merupakan jaminan yang diberikan oleh calon nasabah. Bank wajib menilai secara

seksama terhadap jaminan yang diberikan, termasuk keabsahan atau legalitas jaminan

tersebut.

5. Condition

Menilai suatu kredit hendaknya juga dinilai kondisi ekonomi dan politik saat ini dan di

masa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor

yang dijalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar

11 Kasmir, Bank dan Lembaga Keuangan Lainnya, Edisi Revisi 2014, (Jakarta : Raja Grafindo Persada, 2019),

Hlm 95.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

148

memiliki prospek yang baik sehingga kemungkinan kredit tersebut akan bermasalah

relatif kecil.

Sebagaimana juga diatur dalam Pasal 2 ayat (1) Peraturan Bank Indonesia Nomor :

13/ 1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum yang disebutkan bahwa

“Bank wajib memelihara dan/atau meningkatkan tingkat kesehatan bank dengan

menerapkan prinsip kehati-hatian dan manajemen risiko dalam melaksanakan kegiatan

usaha”.

Prinsip kehati-hatian bank (Prudential Banking Principle) wajib diterapkan di

setiap kegiatan perbankan termasuk dalam kegiatan penyaluran kredit, hal ini dikarenakan

kegiatan penyaluran kredit termasuk dalam kegiatan bisnis penuh resiko (full risk business)

mengingat aktivitasnya sebagian besar mengandalkan dana yang bersumber dari

masyarakat (deposito, giro, tabungan, dan lain-lain), demikian pula dana yang digunakan

untuk kegiatan penyaluran KUR adalah bersumber dari bank penyalur yang merupakan

dana yang berasal dari masyarakat. Prinsip kehati-hatian bank (Prudential Banking

Principle) wajib diterapkan di setiap kegiatan perbankan karena karakteristik dari bisnis

bank yang harus selalu melakukan kesesuaian antara dana yang diperoleh dan dana yang

disalurkan.

Berdasarkan penerapan prinsip kehati-hatian bank (Prudential Banking Principle)

dengan menggunakan standar penilaian RGEC (Risk, Good Corporate Governance, Earnings,

dan Capital), dalam pelaksanaan penyaluran KUR oleh lembaga perbankan termasuk

perbankan BUMN, dilakukan terlebih dahulu analisis secara menyeluruh terhadap

kelayakan usaha, legalitas usaha, kecukupan modal dan jaminan, keberlangsungan

usahanya, serta kemungkinan risiko yang timbul.

Pelaksanaan kegiatan penyaluran KUR oleh lembaga perbankan juga didasarkan atas

prinsip Good Corporate Governance (GCG). Pada perbankan BUMN, penerapan prinsip Good

Corporate Governance (GCG) didasarkan pada Pasal 3 Peraturan Menteri BUMN Nomor :

PER-01/MBU/2011 Tentang Penerapan Tata Kelola Perusahaan Yang Baik (Good Corporate

Governance) Pada Badan Usaha Milik Negara, antara lain meliputi hal-hal sebagai berikut :

a. Transparansi (transparency), yaitu keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi

material dan relevan mengenai perusahaan.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

149

b. Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban Organ sehingga pengelolaan perusahaan terlaksana secara

efektif.

c. Pertanggungjawaban (responsibility), yaitu kesesuaian di dalam pengelolaan

perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip

korporasi yang sehat.

d. Kemandirian (independency), yaitu keadaan di mana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak

manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-

prinsip korporasi yang sehat.

e. Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak

pemangku kepentingan (stakeholders) yang timbul berdasarkan perjanjian dan

peraturan perundang-undangan.

Pada pelaksanaan penyaluran kredit juga harus memperhatikan kualitas kredit

tersebut, semakin berkualitas kredit yang diberikan atau memang layak untuk disalurkan,

akan memperkecil risiko terhadap kemungkinan kredit tersebut bermasalah. Dalam

menyalurkan kredit yang berkualitas, pihak perbankan perlu memperhatikan dua unsur,

sebagai berikut :12

a. Tingkat perolehan laba (return)

Artinya jumlah laba yang akan diperoleh atas penyaluran kredit. Jumlah

perolehan laba tersebut harus memenuhi ketentuan yang berlaku apabila ingin dinilai

baik tingkat kesehatannya. Dalam memenuhi tingkat perolehan laba bank agar dapat

dikatakan memenuhi kriteria dan/atau ketentuan yang berlaku, perbankan harus

memperhatikan empat faktor seperti dibawah ini agar kesehatan bank dapat diukur

sesuai ketentuan tersebut :

1) Tingkat Return On Assets (ROA)

Rasio ini mengukur kemampuan bank dalam memperoleh laba dan efisiensi

secara keseluruhan, karena rasio ini mengidentifikasikan berapa besar

keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah asetnya.

2) Return On Equity (ROE)

12 Ibid, Hlm 104.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

150

Rasio profitabilitas yang mengukur kemampuan perusahaan untuk

menghasilkan laba dari investasi pemegang saham di perusahaan tersebut.

Dengan kata lain, ROE ini menunjukkan seberapa banyak keuntungan yang dapat

dihasilkan oleh perusahaan dari setiap satu rupiah yang diinvestasikan oleh para

pemegang saham.

3) Timing of Return (Waktu perolehan laba)

4) Future Prospect (Prospek kedepan/di masa yang akan datang)

tingkat perolehan laba bank juga harus mengetahui risiko-risiko yang akan

dihadapinya. Risiko ini merupakan kondisi dan situasi yang akan dihadapi di

masa yang akan datang yang sangat besar pengaruhnya terhadap perolehan laba

bank.

b. Tingkat risiko (risk)

Artinya tingkat risiko yang akan dihadapi terhadap kemungkinan melesetnya

perolehan laba bank dari kredit yang disalurkan. Tingkat perolehan laba bank juga

harus mengetahui risiko-risiko yang akan dihadapinya. Risiko ini merupakan kondisi

dan situasi yang akan dihadapi di masa yang akan datang yang sangat besar

pengaruhnya terhadap perolehan laba bank.

Analisa dan penilaian juga perlu dilakukan terhadap kemampuan membayar

nasabah, yang meliputi komponen-komponen sebagai berikut :13

a) Ketepatan pembayaran pokok dan bunga.

b) Ketersediaan dan keakuratan informasi keuangan debitur.

c) Kelengkapan dokumentasi kredit.

d) Kepatuhan terhadap perjanjian kredit.

e) Kesesuaian penggunaan dana.

f) Kewajaran sumber pembayaran kewajiban.

Berdasarkan ketentuan tentang analisa dan penilaian tersebut, salah satu yang

menjadi poin utama dalam melaksanakan kegiatan pemberian kredit adalah menerapkan

13Samsul Arifin, Penerapan Prinsip Kehati-hatian Dalam Pemberian Kredit Bank,

https://www.academia.edu/26080365/PENERAPAN_PRINSIP_KEHATIHATIAN_DALAM_PEMBERIAN_KREDIT_BANK, Fakultas Hukum Muhammadiyah Metro, 2012, Hlm 20.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

151

prinsip kehati-kehatian, agar dalam setiap pemberian kredit suatu bank kepada nasabahnya,

tidak akan menimbulkan kredit macet.

Guna menjaga kualitas kredit sebagai upaya menerapkan prinsip kehati-hatian bank

(Prudential Banking Principle), pelaksanaan kegiatan penyaluran KUR oleh perbankan

BUMN juga dilaksanakan dengan prinsip penjaminan yaitu kegiatan pemberian jaminan atas

pemenuhan kewajiban finansial debitur KUR oleh Penjamin KUR baik berdasarkan prinsip

konvensional maupun syariah. Penjamin KUR adalah perusahan penjaminan dan

perusahaan lain yang ditunjuk untuk memberikan penjaminan KUR, sebagaimana

disebutkan dalam Pasal 11 ayat (1) Peraturan Menteri Koordinator Bidang Perekonomian

No. 8 Tahun 2019 Tentang Pedoman KUR. Perusahaan penjamin KUR yang telah

mendapatkan izin diantaranya sebagai berikut:

1) Perum Jaminan Kredit Indonesia (Jamkrindo)

2) PT. Asuransi Kredit Indonesia (Persero)

3) PT. Penjaminan Kredit Daerah Riau

4) PT. Penjaminan Kredit Daerah Sumatera Barat

5) PT. Penjaminan Kredit Daerah Sumatera Selatan

6) PT. Penjaminan Kredit Daerah Bangka Belitung

7) PT. Penjaminan Kredit Daerah Jawa Tengah

8) PT. Penjaminan Kredit Daerah DKI Jakarta

9) PT. Penjaminan Jamkrindo Syariah

10) PT. UAF Jaminan Kredit

11) PT. Penjaminan Pembiayaan Askrindo Syariah

Sesuai ketentuan Pasal 13 Peraturan Menteri Koordinator Bidang Perekonomian

No. 8 Tahun 2019 Tentang Pedoman KUR, penjamin KUR melakukan penjaminan KUR

berdasarkan kerjasama dengan lembaga penyalur KUR, dalam hal ini Perbankan BUMN.

Penjaminan kredit tersebut diperlukan dalam rangka meminimalisir risiko kredit

macet yang pada akhirnya dapat mempengaruhi tingkat kesehatan perbankan, sebagaimana

mengacu pada penilaian dengan metode RGEC yang disebutkan dalam Pasal 6 Peraturan

Bank Indonesia Nomor 13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum,

yang salah satunya adalah pengaturan tentang Capital Adequacy Ratio (CAR) yaitu rasio

kecukupan modal yang menunjukan seberapa jauh seluruh aktiva bank yang mengandung

risiko (kredit penyertaan, surat berharga, tagihan pada bank lain) untuk dibiayai dari dana

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

152

modal sendiri, selain memperoleh dana dari sumber-sumber di luar perusahaan, seperti

dana masyarakat, pinjaman (utang) dan lainnya.14

Peraturan Bank Indonesia Nomor 15/12/PBI/2013 Tentang Kewajiban Penyediaan

Modal Minimum Bank Umum menetapkan Capital Adequacy Ratio (CAR) yaitu kewajiban

penyediaan modal minimum yang harus dimiliki oleh setiap bank adalah sebesar 8%. Secara

umum semakin besar nilai CAR yang dimiliki oleh suatu perbankan, maka semakin baik pula

kemampuan perbankan dalam tingkat keamanan dan pemenuhan kewajibannya, yang pada

akhir akan meningkatkan profitabilitas perusahaan perbankan.15 (www.forexindonesia.org,

Diakses pada 1 Juni 2020).

Bank harus dapat meningkatkan profitabilitasnya agar fungsi intermediary dapat

berjalan dengan lancar. Profitabilitas adalah kemampuan perusahaan untuk menghasilkan

laba selama periode tertentu dengan total aktiva atau modal yang dimilikinya.

D. Kesimpulan

Berdasarkan analisis yang telah diuraikan pada Bab Pembahasan, penulis dapat

menarik kesimpulan sebagai berikut :

Independensi (kemandirian) perbankan BUMN pada pelaksanaan kegiatan

penyaluran Kredit Usaha Rakyat (KUR) belum berjalan optimal sesuai dengan UU Perseroan

Terbatas dan UU Badan Usaha Milik Negara, hal ini ditunjukkan misalnya pada keterlibatan

pemerintah dalam penerapan suku bunga kredit KUR, serta dalam pengambilan keputusan

dan/atau kebijakan terkait kegiatan perbankan BUMN.

Prinsip kehati-hatian bank (Prudential Banking Principle) pada kegiatan penyaluran

Kredit Usaha Rakyat (KUR) oleh perbankan BUMN, dilaksanakan berdasarkan ketentuan

pada Pasal 2 UU Perbankan, mengacu pada standar penilaian RGEC (Risk, Good Corporate

Governance, Earnings, dan Capital) sebagaimana diatur dalam Pasal 6 Peraturan Bank

Indonesia Nomor 13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum.

E. Ucapan Terimakasih

14 Dwi Indah Putrianingsih, Arief Yulianto, Pengaruh Non Performing Loan (NPL) dan Capital Adequacy

Ratio (CAR) Terhadap Profitabilitas, Universitas Negeri Semarang, 2016, Hlm 111. 15 http://www.forexindonesia.org, Diakses pada 1 Juni 2020.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

153

Penulis memanjatkan puji dan syukur kehadirat Allah SWT, karena atas RahmatNya

sehingga penulis dapat menyelesaikan Jurnal yang berjudul “Kajian Yuridis Independensi

Perbankan BUMN Dan Penerapan Prinsip Kehati-hatian Bank Dalam Penyaluran Kredit

Usaha Rakyat”. Penulis menyampaikan ucapan terima kasih kepada semua pihak yang telah

membantu, terutama kepada Bapak/Ibu Pengelola PALAR (Pakuan Law Review) Journal

Fakultas Hukum Universitas Pakuan, yang telah memberikan kesempatan bagi penulis untuk

dapat membagikan tulisan (penelitian) ini.

Semoga tulisan (penelitian) penulis dapat memberikan manfaat bagi para akademisi dan

rekan-rekan mahasiswa. Terima kasih.

F. Biodata Singkat Penulis

Eka Rizdky Handayani, Lahir di Jakarta 29 Desember 1988, Lulus S1 dari Fakultas Hukum

Universitas Esa Unggul pada tahun 2010, dan saat ini tengah mengambil program Magister

Hukum pada Universitas Esa Unggul.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

154

DAFTAR PUSTAKA

A. BUKU : Abdul Azis, A. Herani Rusland, Peranan Bank Indonesia di Dalam Mendukung Pengembangan

Usaha Mikro, Kecil, dan Menengah, Jakarta : Pusat Pendidikan dan Studi Kebanksentralan (PPSK) Bank Indonesia, 2009.

Achmad, Anwari, Praktek Perbankan di Indonesia (kredit investasi), Jakarta: Balai Aksara,

1980. Ali, Achmad, Menguak Teori Hukum (legal teori) dan Teori Keadilan (Judicial Prudence) termasuk

Interpretasi Undang-Undang (Legis Prudence) Vol-1, Cet-1, Jakarta: Kencana, 2009. Amiruddin & Zainuddin, Pengantar Metode penelitian hukum, Jakarta : Raja grafindo persada,

2004. Friedrich, Carl Joachim, Filsafat Hukum Perspektif Historis, Bandung: Nuansa dan Nusamedia,

2004. Fuady, Munir, Pengantar Hukum Bisnis, Menata Bisnis Modern di Era Global, Bandung: PT.Citra

Aditya Bakti, 2002.

, Hukum Perbankan Kontemporer, Cet. 1. 1996. Bandung : Citra Aditya Bakti.

Gandapradja, Permadi, Dasar dan Prinsip Pengawasan Bank, Jakarta : PT. Gramedia Pustaka Utama, 2004.

Gandhi Herlandi. Buku 2 Perbankan. 2016. Hasibuan S.P, Malayu, Dasar-dasar Perbankan, Jakarta : PT. Grafindo, 2007.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

155

Herijanto, Hendy, Prinsip Keputusan Bisnis, Pemberian Kredit Perbankan Dalam Hubungan Perlindungan Hukum, Bandung: PT. Alumni, 2014.

Hermansyah, Hukum Perbankan Indonesia, Jakarta: PT. Raja Grafindo Persada, 2003.

, Hukum Perbankan Nasional Indonesia, Jakarta: Kencana, 2006. Kasmir, Bank dan Lembaga Keuangan Lainnya, Jakarta: PT. Raja Grafindo Persada, 2005.

, Manajemen Perbankan, Edisi Revisi, Cetakan kesembilan, Jakarta : Rajawali Press, 2010.

Kerjasama LPPI dan Bank Indonesia, Profil Bisnis Usaha Mikro, Kecil, dan Menengah (UMKM),

Jakarta, 2015. Marsuki, Analisis Perekonomian Nasional & Internasional, Edisi 2, Jakarta: Mitra Wacana Media,

2010. Partomo M.S, Tiktik Sartika dan Abd. Rachman Soejono, Ekonomi Skala Kecil/Menengah dan

Koperasi, Jakarta : Ghalia Indonesia, 2002. Pusat Pembinaan dan Pengembangan Bahasa. Kamus Besar Bahasa Indonesia, Jakarta:

Departemen Pendidikan dan Kebudayaan, 1988. Raharjo, Satjipto, Ilmu Hukum, Bandung : PT. Citra Aditya Bakti, 2000. Rawls, John, A Theory of Justice, Cambridge, Massa Chusetts, The Belknap Press of Harvard

University press, 1971. Terjemahan ke bahasa Indonesia oleh Uzair Fauzan dan Heru Prasetyo, Teori Keadilan, Dasar-dasar Filsafat Politik untuk Mewujudkan Kesejahteraan Sosial dalam Negara. cet-1, Yogyakarta: Pustaka Pelajar, 2006.

Rencana Strategis 2015-2019 Dewan UKM Indonesia, Pemberdayaan UMKM (Usaha Mikro,

Kecil dan Menengah). Sembiring, Sentosa, Hukum Perbankan, edisi revisi, Bandung : Mandar Maju, 2012. Soekanto, Soerjono dan sri mahmudji, Peranan dan penggunaan kepustakaan di Dalam

Penelitian Hukum, Jakarta : Pusat Dokumentasi universitas Indonesia, 1979. Sugianto, Fajar, Economic Analysis Of Law, Jakarta: Kencana, 2013. Sutarno, Aspek-aspek Hukum Perkreditan Pada Bank, Bandung : Alfabeta, 2004. Suyatno, Thomas, Dasar-dasar Perkreditan, Jakarta : Gramedia Pustaka Utama, 2003. Tambunan, Tulus, UMKM di Indonesia, Jakarta: Ghalia Indonesia, 2009. Tanjung, M. Azrul, Koperasi dan UMKM Sebagai Fondasi Perekonomian Indonesia, Jakarta :

Erlangga, 2017.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

156

The Asia Foundation dan AKATIGA, The Impact of Economics Crisis on Indonesian Small Medium Enterprises, Jakarta, 1999.

Trisandini P. Usanti dan Abd. Shomad, Hukum Perbankan, Jakarta : Kencana, 2017. Wahyuni, Eti, dkk, Lilitan Masalah Usaha Mikro, Kecil, Menengah (UMKM) & Kontroversi

Kebijakan, Medan : BITRA Indonesia, 2005. B. JURNAL : Aditya Pranata, Prinsip Kehati-hatian (Prudent Banking Principle) Dalam Kerangka UU

Perbankan Indonesia, https://upn-jatim.academia.edu/adityapranata, UPN Veteran Jawa Timur.

Andrew Shandy Utama, Independensi Pengawasan Terhadap Bank Badan Usaha Milik Negara

(BUMN) Dalam Sistem Hukum Nasional Indonesia Volume 1, http://ejournal.kopertis10.or.id/index.php/ soumlaw, 2018.

Asmarani Sri Hartati, Pengangkatan Direksi Dan Dewan Komisaris Bank Badan Usaha Milik

Negara (Bumn) Sebagai Implementasi Prinsip Kehati-Hatian Dalam Perbankan (Studi Kasus Pada PT. Bank Tabungan Negara (Btn) Tbk.), https://digilib.uns.ac.id/dokumen/detail/40350/Pengangkatan-Direksi -Dan-Dewan-Komisaris-Bank-Badan-Usaha-Milik-Negara-Bumn-Sebagai-Implementasi-Prinsip-Kehati-Hatian-Dalam-Perbankan-Studi-Kasus-Pada-Pt-Bank-Tabungan-Negara-Btn-Tbk, Universitas Negeri Surakarta, 2014.

Bayu Aji Permana, Analisis Tingkat Kesehatan Bank Berdasarkan Metode CAMELS dan Metode

RGEC, Universitas Negeri Surabaya. Budiarti, Isniar, Penerapan Prinsip-Prinsip Good Corporate Governance (GCG) Pada Dunia

Perbankan. Majalah Ilmiah UNIKOM, Volume. ISSN 1411-9374, 2011. Dewi Anggraini, Syahrir Hakim Nasution, Peranan Kredit Usaha Rakyat (KUR) Bagi

Pengembangan UMKM Di Kota Medan (Studi Kasus Bank BRI), Jurnal Ekonomi dan Keuangan Vol. 1, No. 3, 2013.

Dwi Indah Putrianingsih, Arief Yulianto, Pengaruh Non Performing Loan (NPL) dan Capital

Adequacy Ratio (CAR) Terhadap Profitabilitas, Universitas Negeri Semarang, 2016. Firmansyah Deckiyanto, Jurnal Efektivitas Kebijakan Pemberian Kredit Usaha Rakyat (KUR)

Mikro Berdasarkan Surat Edaran Direksi No. SE : S.09c – DIR/ADK/03/2010 ATAS Ketentuan Kredit Usaha Rakyat (KUR), (Studi di Bank Rakyat Indonesia Unit Sleko Cabang Madiun), Fakultas Hukum Universitas Brawijaya, 2013.

Idris Yanto Niode, Sektor UMKM Di Indonesia: Profil , Masalah, Dan Strategi Pemberdayaan,

Universitas Negeri Gorontalo, 2009.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

157

Komang Mahendra Pramana dan Luh Gede Sri Artini, Analisis Tingkat Kesehatan Bank (Pendekatan RGEC) Pada PT. Bank Danamon Indonesia, Tbk. E-Jurnal Manajemen Universitas Udayana, Vol. 5, No. 6, 2016.

Maulina Yuliati, Penerapan Prinsip Kehati-hatian Bank Dalam Pemberian Kredit Dengan Jaminan Resi Gudang Di Bank Jateng Kantor Cabang Jepara, Universitas Sebelas Maret Surakarta, 2018.

Nurhotia Harahap, Aspek Hukum Dalam Penyaluran Kredit Usaha Rakyat (KUR), Yurisprudentia

Volume 4 Nomor 1, Fakultas Syariah dan Ilmu Hukum IAIN Padangsidimpuan, 2018. Ridhwan Maulana, Penerapan Prudential Banking Sebagai Upaya Meminimalisir Risiko Kredit

Bermasalah Pada Kredit Usaha Rakyat (KUR) Pada Bank PD Jatim. Universitas Trilogi, https://www.academia.edu/36542958/PENERAPAN_PRUDENTIAL_BANKING_SEBAGAI_UPAYA_MEMINIMALISIR_RISIKO_PADA_KREDIT_USAHA_RAKYAT_PADA_BANK_PD_JATIM

Riski Agustiningrum, Analisis Pengaruh CAR, NPL, Dan LDR Terhadap Profitabilitas Pada Perusahaan Perbankan, Universitas Udayana Bali, 2013.

Samsul Arifin, Penerapan Prinsip Kehati-hatian Dalam Pemberian Kredit

Bank,https://www.academia.edu/26080365/PENERAPAN_PRINSIP_KEHATI-HATIAN_DALAM_PEMBERTAN_KREDIT_BANK, Fakultas Hukum Muhammadiyah Metro, 2012.

Toto Octaviano Dendhana, Penerapan Prudential Banking Principle Dalam Upaya Perlindungan

Hukum Bagi Nasabah Penyimpan Dana, Universitas Samratulangi Manado. Tri Susilowati, Nur Fitriyah, Rita Kalalinggi, Pelaksanaan Kebijakan Pemberian Kredit Usaha

Mikro Pada Bank BUMN Unit Mikro Banking Lhoktuan Kota Bontang, Universitas Mulawarman Samarinda, 2017.

Warda Rahmayanti, Penerapan Prudential Banking Sebagai Upaya Meminimalisir Risiko Kredit

Bermasalah Pada Kredit Usaha Rakyat (KUR), Universitas Brawijaya. C. PERUNDANG-UNDANGAN : Undang-Undang No. 10 Tahun 1998 Tentang Perubahan Atas UU No. 7 Tahun 1992 Tentang

Perbankan, Lembar Negara No. 182 Tahun 1998, Tambahan Lembar Negara No. 3790. Undang-Undang No. 19 Tahun 2003 Tentang Badan Usaha Milik Negara. Lembar Negara No. 70

Tahun 2003. Tambahan Lembar Negara No. 4297. Undang-Undang No. 40 Tahun 2007 Tentang Perseroan Terbatas. Lembar Negara No. 106

Tahun 2007. Tambahan Lembar Negara No. 4756. Undang-Undang No. 21 Tahun 2011 Tentang Otoritas Jasa Keuangan. Lembar Negara No. 111

Tahun 2011. Tambahan Lembar Negara No. 5253.

PALAR (Pakuan Law Review) Volume 06, Nomor 01, Januari 2020, Halaman 136-158 https://journal.unpak.ac.id/index.php/palar e-ISSN:2614-1485 p-ISSN:2716-0440

158

Peraturan Pemerintah Nomor 45 Tahun 2005 Tentang Pendirian, Pengurusan, Pengawasan, dan Pembubaran Badan Usaha Milik Negara.

Keputusan Presiden No. 14 Tahun 2015 tentang Komite Kebijakan Bagi Pembiayaan UMKM. Keputusan Presiden No. 19 Tahun 2015 Tentang Perubahan atas Keppres No. 14 Tahun 2015. Peraturan Menteri Koordinator Perekonomian Indonesia Nomor 8 Tahun 2019 Tentang

Pedoman Pelaksanaan Kredit Usaha Rakyat. Peraturan Menteri Keuangan No. 135.PMK.05.2008 Tentang Fasilitas Penjaminan Kredit Usaha

Rakyat. Peraturan Menteri BUMN Nomor : PER-01/MBU/2011 Tentang Penerapan Tata Kelola

Perusahaan Yang Baik (Good Corporate Governance) Pada Badan Usaha Milik Negara. Peraturan Bank Indonesia Nomor 15/12/PBI/2013 Tentang Kewajiban Penyediaan Modal

Minimum Bank Umum. Peraturan Bank Indonesia No. 13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank

Umum. Lampiran Surat Keputusan Direksi Bank Indonesia No/27/162/KEP/DIR Tanggal 31 tahun

1995 tentang Kewajiban Penyusunan dan pelaksanaan Kebijkasanaan Perkereditan Bank Bagi Bank Umum.

D. INTERNET : Http://kur.ekon.go.id/peraturan-dan-ketentuan, Diakses pada tanggal 26 November 2019. Http://www.pn-lhoksukon.go.id, Diakses pada tanggal 21 Januari 2020. Http://www.indonesia-investments.com, Diakses pada tanggal 22 Januari 2020. Http://www.depkop.go.id/uploads/laporan/1580223129, Diakses pada tanggal 5 Maret 2020. Http://www.bi.go.id, Diakses pada tanggal 14 April 2020. Http://www.forexindonesia.org, Diakses pada tanggal 1 Juni 2020.

Recommended