Laporan Tahunan 2009 Annual Report

Layananku Untuk Jakarta-kuOur Service to Our Jakarta

Daftar IsiContent

Sekilas Bank DKI Bank DKI in Brief 2

Ikhtisar Keuangan Financial Highlights 4

Ikhtisar Saham Stock Highlights 5

Visi dan Misi Vision and Mission 8

Nilai-Nilai Budaya Kerja Corporate Culture Values 10

Peristiwa Penting Significant Events 12

Penghargaan Awards 20

Sambutan Dewan Komisaris Message from the Board of Commissioners 24

Profil Dewan Komisaris Board of Commissioners 30

Laporan Direksi Report of the Board of Directors 36

Profil Direksi Board of Directors 44

Laporan Manajemen Management Report 48

Unit Pendukung Supporting Unit 68

Bank DKI Syariah Bank DKI Syariah 76

Tata Kelola Perusahaan Good Corporate Governance 84

Tanggung Jawab Sosial Corporate Social Responsibility 152

Aktivitas CSR CSR Events 158

Pembahasan dan Analisa Manajemen Management’s Discussion and Analysis 164

Tanggung Jawab Pelaporan Tahunan Responsibility for Annual Reporting 178

Laporan Keuangan Financial Statement 179

Data Perusahaan Corporate Data 345

Struktur Organisasi Organizational Structure 346

Pejabat Eksekutif Executive Officers 347

Produk dan Jasa Product and Services 348

Alamat Kantor Cabang Branch Offices Address 350

Kantor Bank DKI di Luar Kantor Pusat Bank DKI Office Outside Head Office 354

Lembaga dan Profesi Penunjang Pasar Modal Capital Market Supporting Institutions and Professional Services 355

Referensi Peraturan BAPEPAM-LK NO. X.K.6 The Regulation of BAPEPAM-LK NO. X.K.6 356

Laporan Tahunan 2009 Annual Report 1

Layananku Untuk Jakarta-kuOur Service to Our Jakarta

Pelayanan merupakan tulang punggung kehidupan masyarakat modern di kota metropolitan seperti

Jakarta pada abad ke-21. Tanpa sarana dan prasarana pelayanan yang memadai, sebuah kota seperti

Jakarta, dengan pergerakan jumlah penduduk antara 8 juta hingga 12 juta jiwa, akan tidak dapat

berfungsi.

Bank DKI sangat menyadari arti dari sebuah pelayanan yang prima untuk menggerakkan segala

sesuatunya secara lancar.

Pemerintah Propinsi DKI Jaya telah mencanangkan Jakarta sebagai Kota Pelayanan.

Bank DKI memanfaatkan momentum yang baik ini untuk meningkatkan mutu

pelayanannya kepada para nasabah, sekaligus menjadi bagian dari upaya kota Jakarta

menempatkan pelayanan sebagai unsur utama kenyamanan dan kepuasan bagi setiap

warga maupun pengunjung kota Jakarta.

Bank DKI. Bank Warga Jakarta. Layananku untuk Jakarta-ku.

Services represent the backbone of the modern lifestyle of a metropolitan city such as Jakarta in the 21st century. Without adequate facilities and infrastructures for

services, a city like Jakarta, with the constant movement of some eight million to 12 million inhabitants, will grind to a halt.

Bank DKI is really aware of the meaning of service excellence to move things smoothly and efficiently.

The Provincial Government of DKI Jaya has designated the city of Jakarta as The Service City.

Bank DKI capitalizes on this opportune momentum to enhance the quality of services to customers, while also being part of the

efforts of the city of Jakarta to place services as the primary element behind the convenience and satisfaction services of

both the citizens and visitors of Jakarta.

Bank DKI. The Bank of Jakarta. Our Service to Our Jakarta.

www.bankdki.co.id

www.bankdkisyariah.co.id

2 Laporan Tahunan 2009 Annual Report

Sekilas Bank DKIBank DKI in Brief

Perseroan pertama kali didirikan di Jakarta dengan nama “PT Bank Pembangunan Daerah Djakarta Raya” sebagaimana termaktub dalam akta Perseroan Terbatas Perusahaan Bank Pembangunan Daerah Djakarta Raya (PT Bank Pembangunan Daerah Djakarta Raya) No. 30 tanggal 11 April 1961 dibuat oleh dan dihadapan Eliza Pondaag S.H., Notaris di Jakarta, yang telah memperoleh pengesahan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. J.A.5/31/13 tanggal 11 April 1961 dan telah didaftarkan dalam buku register di Kantor Pengadilan Negeri Jakarta di bawah No. 1274 tanggal 26 Juni 1961 serta telah diumumkan dalam Tambahan No. 206 Berita Negara Republik Indonesia No. 41 tanggal 1 Juni 1962.

Dalam rangka penyesuaian dengan ketentuan Undang-Undang Republik Indonesia No. 13 Tahun 1962 tentang Ketentuan-Ketentuan Pokok Bank Pembangunan Daerah, kedudukan hukum Perseroan diubah dan dialihkan dari Perseroan Terbatas Bank Pembangunan Daerah Jakarta Raya menjadi Bank Pembangunan Daerah DKI Jakarta berdasarkan Peraturan Daerah, Jakarta - DKI No. 6 Tahun 1978 tanggal 21 Agustus 1978 tentang Bank Pembangunan Daerah Jakarta (BPD Jaya) yang telah disahkan oleh Menteri Dalam Negeri Republik Indonesia dengan Surat Keputusan No. Pem.10/87/1-858-sk. tanggal 5 Desember 1978 dan diundangkan dalam Lembaran Daerah DKI Jakarta No. 12 Tahun 1979 Seri D No. 11 tanggal 2 Mei 1979 serta sebagaimana Peraturan Daerah No. 1 Tahun 1993 tanggal 15 Januari 1993 dengan merubah modal dasar dari sebesar Rp50.000.000.000 menjadi sebesar Rp300.000.000.000 sampai dengan tanggal 5 Mei 1999 dan sejak tanggal 6 Mei 1999 berubah menjadi Perseroan Terbatas dengan modal dasar sebesar Rp700.000.000.000.

Perubahan tersebut telah disetujui oleh Pemerintah Daerah Propinsi DKI Jakarta melalui Peraturan Daerah Propinsi DKI Jakarta No. 1 tahun 1999 tanggal 1 Pebruari 1999 dengan Akta yang dibuat oleh dan dihadapan Notaris Harun Kamil, S.H., No. 4 tanggal 6 Mei 1999 dan telah disahkan oleh Menteri Kehakiman berdasarkan Surat Keputusan No. C-8270.HT.01.01.Th. 99 tanggal 7 Mei 1999. Tanggal 4 Juni 1999, diumumkan dalam Berita Negara No. 45, Tambahan No. 3283.

Ruang lingkup kegiatan Bank adalah untuk menjalankan aktivitas umum perbankan. Pada tanggal 30 Nopember 1992, Bank memperoleh ijin untuk melakukan aktivitas sebagai Bank Devisa berdasarkan SK Direksi Bank Indonesia No. 25/67/KEP/DIR. Pada bulan Maret 2004, Bank mulai melakukan kegiatan operasional berdasarkan prinsip syariah berdasarkan Surat Bank Indonesia No. 6/39/DpbS, tanggal 13 Januari 2004 tentang prinsip pembukaan kantor cabang syariah Bank dalam aktivitas komersial Bank.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan, dan yang terakhir berdasarkan Akta No. 101 yang dibuat oleh dan dihadapan Notaris Ny Poerbaningsih Adi Warsito, S.H., Notaris di Jakarta pada tanggal 28 September 2007 tentang Penambahan Modal Dasar menjadi Rp1.500.000.000.000 dan peningkatan Modal Disetor yang telah mendapatkan persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan No. C-04111.HT.01.04 Tahun 2007 tanggal 22 Nopember 2007.

PT Bank DKI was initially established in Jakarta under the name of “PT Bank Pembangunan Daerah Djakarta Raya” as stated in the Deed of the Limited Liability Company of the Regional Development Bank of the Greater Jakarta Area (PT Bank Pembangunan Daerah Djakarta Raya) No. 30 dated 11 April 1961, made in the presence of Eliza Pondaag S.H., Notary in Jakarta, and validated by the Minister of Justice of the Republic of Indonesia through the Decision Letter No. J.A.5/31/13 dated 11 April 1961 and duly registered in the registratry of the State Court of Jakarta under No. 1274 dated 26 June 1961 and announced in the Addendum No. 206 of the State Gazette of the Republic of Indonesia No. 41 dated 1 June 1962.

In order to adapt to the prevailing Laws of the Republic of Indonesia No. 13 of 1962 regarding Regulations of Basic Provision for Regional Development Bank, the legal status of the Bank was changed and transferred to become the Regional Development Bank of DKI Jakarta District based on the Regional Regulation, Jakarta - DKI No. 6 of 1978 dated 21 August 1978 on the Regional Development Bank of Jakarta (BPD Jaya), validated by the Minister of Internal Affairs of the Republic of Indonesia through Decision Letter No. Pem. 10/87/1-858-sk dated 5 December 1978 and enacted into Law in the Regional Gazette of DKI Jakarta No. 12 of 1979 Series D No. 11 dated 2 May 1979, and pursuant to Regional Regulation No. 1 of 1993 dated 15 January 1993, by increasing the Bank’s authorized capital from a total of Rp50.000.000.000 to Rp300.000.000.000 as of 5 May 1999, and amended to a Limited Liability Company on 6 May 1999 with an authorized capital of Rp700.000.000.000.

The change from a regional government bank to a limited liability company has been approved by the Provincial Government of DKI Jakarta with Regional Regulation No. 1 of 1999 dated 1 February 1999 under Deed No. 4 dated 6 May 1999 made in the presence of Harun Kamil, S.H., a Notary in Jakarta, and validated by the Minister of Justice in his Decision Letter No. C-8270.HT.01.01 of 1999 dated 7 May 1999. On 4 June 1999, it was announced in State Gazette No. 45, Addendum No. 3283.

The Bank’s scope of business is to engage in commercial banking activities. Pursuant to the Director’s Decre of Bank Indonesia No. 25/67/KEP/DIR dated 30 November 1992, the Bank obtained the approval to operate as Foreign Exchange Bank. On March 2004, the Bank started its sharia banking activities after receiving the Bank Indonesia Letter No. 6/39/DpbS, dated 13 January 2004 regarding the opening of sharia branch offices in the Bank’s commercial activities.

The Bank’s Articles of Association has been amended several times, the latest with Notarial Deed No. 101 made in the presence of Ny. Poerbaningsih S.H., Notary in Jakarta dated on 28 September 2007 regarding the increase of the Bank’s authorized capital to Rp1.500.000.000.000, and the increase in the Paid-In Capital that has been approved by the Minister of Justice and Human Rights of the Republic of Indonesia in his Letter No. C-04111.HT.01.04 of 2007 dated 22 November 2007.

Laporan Tahunan 2009 Annual Report 3

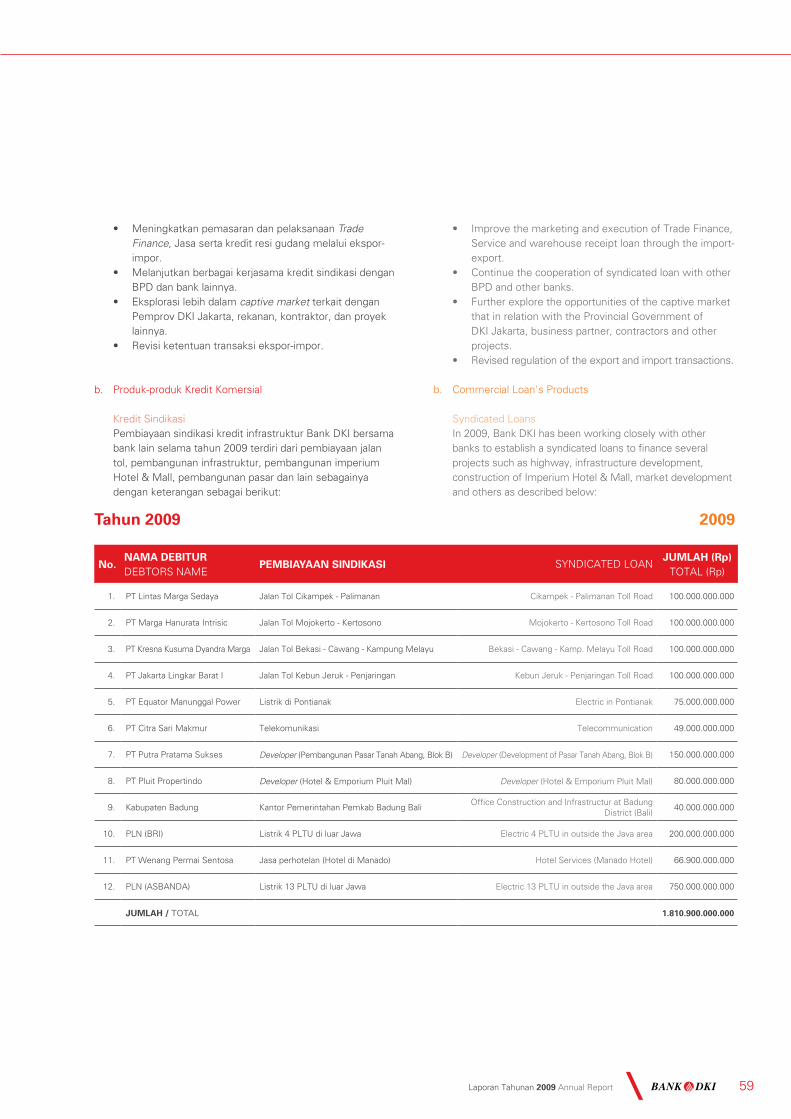

Sebagai lead arranger pembiayaan kredit sindikasi Bank Pembangunan Daerah se-Indonesia dengan nilai Rp4,7 triliun.Acted as the lead arranger for financing a credit syndication of the Indonesian Regional Development Bank for a total amount of Rp4.7 trillion.

Penerbitan Obligasi IV Rp700 miliar.

The Issuance of Bonds IV amounted to

Rp700 billion.

Mulai menjalankan kegiatan perbankan syariah.Start operating sharia banking activities.

Menjadi BPD pertama yang mendapatkan pinjaman sindikasi denominasi dolar AS.

Became the first BPD to be granted with a syndicated loan in US dollar denomination.

Berhasil keluar dari Program Rekapitalisasi.

Completed the Recapitalization Program.

Penerbitan Obligasi III Rp500 miliar.

The Issuance of Bonds III amounted to Rp500 billion.

Penerbitan Obligasi II Rp75 miliar. Berganti nama menjadi Bank DKI.

The Issuance of Bonds II amounted to Rp75 billion. Changed its name to become Bank DKI.

Mendapatkan ijin sebagai Bank Devisa.

Granted a licence to operate as a Foreign Exchange Bank.

Penerbitan Obligasi I sebesar Rp25 miliar.

The Issuance of Bonds I amounted to Rp25 billion.

Berganti nama menjadi PD BPD Jaya.

Changed its name to PD BPD Jaya.

Didirikan dengan nama BPD Jaya

Established under the name of BPD Jaya.

Penerbitan Obligasi V Rp425 miliar dan Obligasi Sub Ordinasi I Rp325 miliar.

The Issuance of Bonds V amounted to Rp425 billion and Sub-Ordinated Bonds I amounted to Rp325 billion.

2008

2007

2004

2003

1997

1993

1992

2009

1989

1961

1978

Masuk Program Rekapitalisasi, perubahan status menjadi Perseroan Terbatas.

Under the Recapitalization Program, and changed its Status to become a Limited Company.

1999

4 Laporan Tahunan 2009 Annual Report

Ikhtisar KeuanganFinancial Highlights

(miliar Rupiah, kecuali rasio keuangan) 2005 2006 2007 2008 2009 (billion Rupiah, except financial ratio)

NERACA BALAnCE ShEET

Total Aset 8.663 11.187 11.838 13.547 15.431 Total Assets

Aktiva Produktif 7.550 9.553 10.104 11.942 14.814 Earning Assets

Kredit yang Diberikan (setelah dikurangi penyisihan kerugian) 2.593 3.526 4.756 6.247 6.770 Loans

(net of allowance for possible losses)

Dana Pihak Ketiga 6.564 7.040 7.276 9.679 12.234 Third Party Funds

Pinjaman Diterima 59 67 66 287 210 Borrowings

Ekuitas 670 724 747 812 907 Equity

LABA RUGI STATEmEnT OF InCOmE

Pendapatan Bunga (termasuk provisi dan komisi) 913 1.195 1.236 1.425 1.661 Interest Income

(fees and commissions included)

Biaya Bunga 453 675 564 753 859 Interest Expenses

Pendapatan Bunga Bersih 460 520 672 672 802 Net Interest Income

Beban Operasional Bersih 338 375 513 554 598 Net Operating Expenses

Laba Operasi 122 145 159 156 204 Operating Income

Laba (Rugi) Sebelum Pajak 143 122 150 172 201 Income Before Tax

Laba (Rugi) Setelah Pajak 99 71 72 116 141 Net Income

Laba Bersih per Saham Dasar (Rupiah) 193.593 128.183 129.500 193.909 234.360 Net Income of Basic Earning Share

dalam % 2005 2006 2007 2008 2009 in %

RASIO KEUANGAN FInAnCIAL RATIO

Kredit yang Diberikan terhadap Dana Pihak Ketiga (LDR) 41,71 52,40 68,58 66,98 57,25 Loan to Deposit Ratio

Rasio Kecukupan Modal (CAR) dengan Memperhitungkan Risiko Kredit 19,31 17,81 15,09 17,21 15,13 Capital Adequacy Ratio

(considering credit risk)

Rasio Kecukupan Modal (CAR) dengan Memperhitungkan Risiko Kredit dan Pasar

18,47 17,00 12,87 13,66 13,67Capital Adequacy Ratio

(considering credit & market risk)

Rasio Aktiva Produktif Bermasalah 1,87 1,65 1,95 2,49 2,76 Non Performing Earning Asset Ratio

Rasio Aktiva Produktif yang Diklasifikasi 2,20 1,68 2,14 1,83 1,76 Classified Earning Asset Ratio

Net Interest Margin (NIM) 6,68 6,43 6,99 6,22 6,14 Net Interest Margin

Beban Operasi terhadap Pendapatan Operasi (BOPO) 87,49 86,20 88,14 89,71 88,46 Operating Expenses to Operating

Income

Laba Sebelum Pajak terhadap Total Aktiva (ROA) 1,82 1,65 1,39 1,41 1,41 Return on Assets

Laba Setelah Pajak terhadap Modal Sendiri (ROE) 16,91 15,60 14,00 15,04 17,00 Return on Equity

NPL - Gross 5,36 4,55 4,15 4,92 5,76 Non Performing Loan - Gross

NPL - Nett 0,85 1,08 0,74 2,05 3,26 Non Performing Loan - Net

Catatan/Notes:

* Laporan Keuangan tahun 2007 disajikan kembali berkaitan dengan penyesuaian atas pencatatan tantiem dan jasa produksi mengacu pada Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas bahwa setiap pembayaran tantiem dan jasa produksi/bonus sebagai beban tahun berjalan bukan sebagai pengurang saldo laba

* The 2007 financial statement has been restated in accordance with Law No. 40 of 2007 regarding Limited Liability that all profits shares and production services/bonus should be part of current year expenses, and not deducting the retained earnings

Laporan Tahunan 2009 Annual Report 5

Ikhtisar SahamStock Highlights

Susunan Kepemilikan Saham Bank DKI Berdasarkan Rapat Umum Pemegang Saham Luar Biasa pada tanggal 14 Januari 2010 yang risalah rapatnya didokumentasikan dalam Akta yang dibuat oleh dan dihadapan Notaris Ny. Poerbaningsih Adi Warsito, S.H. No. 12 tanggal 14 Januari 2010, secara musyawarah mufakat rapat menyetujui Pengesahan Penyertaan Modal Pemerintah Provinsi DKI Jakarta sebesar Rp10.834.562.950 dengan rincian:• sebanyak Rp10.834.000.000 menjadi tambahan untuk

pemenuhan modal disetor Pemerintah Provinsi DKI Jakarta.

• sebanyak Rp562.950 dimasukkan sebagai cadangan modal disetor.

Dengan adanya tambahan modal tersebut maka susunan kepemilikan saham menjadi sebagai berikut:

JUMLAH LEMBARNUMBER OF SHARES

% JUMLAH (Rp)TOTAL (Rp)

Saham Seri A (monumen nasional) Series A Shares (national monument)

1. Pemerintah Provinsi DKI Jakarta 200,000 32,72 200,000,000,000 1. Provincial Government of DKI Jakarta

Saham Seri B Series B Shares

1. Pemerintah Provinsi DKI Jakarta 410.159 67,11 410.159.000.000 1. Provincial Government of DKI Jakarta

2. PD Pasar Jaya 1,000 0,17 1,000,000,000 2. PD Pasar Jaya

JUmLAh 611.159 100 611.159.000.000 TOTAL

Dengan demikian, struktur pemegang saham Bank DKI adalah 99,83% (Rp610.159.000.000) dimiliki oleh Pemprov DKI Jakarta, sedangkan 0,17% (Rp1.000.000.000) dimiliki oleh PD Pasar Jaya.

Sesuai dengan Akta No. 101 tanggal 28 September 2007 yang merupakan pernyataan kembali atas Akta No. 25 tanggal 12 Juni 2007. Keduanya dibuat oleh dan dihadapan Ny. Poerbaningsih Adi Warsito, S.H., Notaris di Jakarta, Bank melakukan penambahan modal dasar dari Rp1.000.000.000.000 menjadi Rp1.500.000.000.000.

PEMEGANG SAHAM BANK DKI

1. Pemerintah Provinsi DKI Jakarta (“Pemprov DKI Jakarta”)

Pemprov DKI Jakarta pertama kali dibentuk secara khusus dengan Undang-Undang RI No. 2/Pnps Tahun 1961 tentang Pemerintah Daerah Khusus Ibukota Jakarta Raya.

Structure of Bank DKI’s ShareholdersBased on the Extraordinary General Meeting of Shareholders on 14 January 2010, as stated on Notarial deed No. 12 dated on 14 January 2010 that was made in the presence of Ny. Poerbaningsih Adi Warsito S.H., the meeting, under unanimous decision the meeting had given its approval on the ratification of Equity Placement of the Provincial Government of DKI Jakarta for a total of Rp10,834,562,950 with details as follows:• A total of Rp10,834,000,000 placed as additional paid-in

capital from the Provincial Government of DKI Jakarta.• A total of Rp562,950 placed as reserved paid-in capital.

With the additional capital, the composition of shareholders is as such follows:

As such, the structure of Bank DKI’s Shareholders becomes 99.83% (Rp610,159,000,000) owned by the Provincial Government of DKI Jakarta, whilst the other 0.17% (Rp1,000,000,000) is owned by PD Pasar Jaya.

Pursuant to the Notarial Deed of Ny. Poerbaningsih Adi Warsito S.H. No. 101 dated 28 September 2007 that constitutes a restatement from the same Notarial Deed No. 25 dated 12 June 2007, the Bank increased its authorized capital from a total of Rp1.000.000.000.000 to Rp1.500.000.000.000.

BANK DKI SHAREHOLDERS

1. The Provincial Government of the Special District of Jakarta (“Pemprov DKI Jakarta”)

The Provincial Government of DKI Jakarta specifically established by Law of RI No. 2/Pnps Year 1961 regarding the Special District of Jakarta. In relation to its efforts to

6 Laporan Tahunan 2009 Annual Report

Dalam perkembangannya untuk memenuhi tuntutan dan perkembangan Jakarta sebagai Ibukota Negara, Undang-Undang tersebut telah mengalami beberapa kali perubahan sebagaimana tersebut di bawah ini:

a. Undang-undang RI No. 15/Pnps Tahun 1963 tentang Perubahan dan Tambahan Penetapan Presiden No. 2 Tahun 1961 tentang Pemerintahan Daerah Khusus Ibukota Jakarta Raya.

b. Undang-Undang RI No. 10 Tahun 1964 tentang Pernyataan Daerah Khusus Ibukota Jakarta Raya tetap sebagai Ibukota Negara Republik Indonesia.

c. Undang-Undang RI No. 11 Tahun 1990 tentang Susunan Pemerintahan Daerah Khusus Ibukota Negara Republik Indonesia Jakarta.

d. Undang-Undang RI No. 34 Tahun 1999 tentang Pemerintahan Propinsi Daerah Khusus Ibukota Negara Republik Indonesia Jakarta.

e. Undang-Undang Republik Indonesia No. 29 Tahun 2007 tentang Pemerintahan Provinsi Daerah Khusus Ibukota Jakara Sebagai Ibukota Negara Kesatuan Republik Indonesia.

Sesuai dengan Surat Keputusan Presiden RI No. 91/P/2007 tanggal 22 September 2007 telah ditetapkan pengangkatan Gubernur dan Wakil Gubernur Provinsi DKI Jakarta untuk masa jabatan Tahun 2007 - 2012, yaitu:

Gubernur : Dr. Ing. H. Fauzi BowoWakil Gubernur : Prijanto

2. Perusahaan Daerah Pasar Jaya (“PD Pasar Jaya”)

PD Pasar Jaya didirikan berdasarkan Keputusan Gubernur Kepala Daerah Khusus Ibukota Jakarta No. Ib.3/2/15/66 pada tanggal 24 Desember 1966. Kemudian pengesahan oleh Menteri Dalam Negeri lewat Keputusan No. Ekbang 8/8/13-305 tanggal 23 Desember 1967.

Maksud pendirian PD Pasar Jaya adalah dalam rangka peningkatan efisiensi umum di bidang perpasaran di lingkungan Jawatan Perekonomian Rakyat DKI Jakarta sehingga merupakan unit usaha yang mandiri dan dapat memberikan manfaat yang sebesar-besarnya bagi masyarakat, juga merupakan sumber penghasilan riil bagi daerah.

meet the demands and development of Jakarta as the Capital City, this Law has undergone several amendments as follows:

a. Law of the Republic of Indonesia No. 15/Pnps of 1963 regarding the Amendment and Addition of Presidential Decree No. 2 of 1961 regarding the Provincial Government of the Special District of Jakarta.

b. Law of the Republic of Indonesia No. 10 of 1964 Stated that the Special District of Jakarta will continue to become the Capital City of the Republic of Indonesia.

c. Law of the Republic of Indonesia No. 11 of 1990 regarding the Government Structure of the Special District of Jakarta.

d. Law of the Republic of Indonesia No. 34 of 1999 regarding the Government of the Special District of Jakarta.

e. Law of the Republic of Indonesia No. 29 of 2007 regarding the Provincial Government of the Special District of Jakarta as the Capital City of the Unified Nation of the Republic of Indonesia.

Pursuant to the Presidential Decree No. 91/P/2007 dated 22 September 2007, the appointments of the Governor and Vice Governor of the Province of DKI Jakarta for the period of 2007 - 2012, have been designated as follows:

Governor : Dr.Ing. H. Fauzi BowoVice Governor : Prijanto

2. Regional Enterprise Pasar Jaya (“PD Pasar Jaya”)

PD Pasar Jaya was established based on the Decision of the Governor of the Special District of Jakarta No. lb.3/2/15/66 dated 24 December 1966, and has been ratified by the Minister of Internal Affairs through Decision Letter No. Ekbang 8/8/13-305 dated 23 December 1967.

PD Pasar Jaya was established in order to enhance general efficiency in the area oof market place within the domains of the People’s Economic Office of DKI Jakarta, thereby making it as an independent business unit that could provide the highest benefits to societies, while also serving as a source for real regional income.

Laporan Tahunan 2009 Annual Report 7

Selanjutnya untuk meningkatkan status dan kedudukan hukum serta penyesuaian dengan perkembangan Ibukota Jakarta, maka Keputusan Gubernur tersebut ditingkatkan dengan Peraturan Daerah No. 7 Tahun 1982 tentang Perusahaan Daerah Pasar Daerah Khusus Ibukota Jakarta. Perda tersebut disahkan dengan Keputusan Menteri Dalam Negeri No. 511.231-181 tanggal 19 April 1983 dan telah diumumkan dalam Lembaran Daerah DKI Jakarta No. 34 Tahun 1983 Seri D No. 33. Peraturan Daerah tersebut kemudian diubah dengan Peraturan Daerah DKI Jakarta No. 12 Tahun 1999 tentang Perusahaan Daerah Pasar Jaya Provinsi DKI Jakarta, yang telah diumumkan dalam Lembaran Daerah Provinsi DKI Jakarta No. 35 Tahun 1999.

Sesuai dengan Keputusan Gubernur Provinsi DKI Jakarta tanggal 29 Mei 2009, maka susunan Direksi PD Pasar Jaya menjadi:

Pelaksana TugasDirektur Utama : Ir. Djangga LubisDirektur Administrasi dan Keuangan : Hj. Rihati, SE., Ak.Direktur Perencanaan dan Hukum : Drs. H. Waluyo, MMDirektur Operasi : Ir. Y. Joko Setianto

Furthermore, in order to enhance the legal status and to adapt with the development of the Capital City of Jakarta, thus, the above Governor’s Decision was strengthened with the Regional Regulation No. 7 of 1982 on the Regional Enterprise of the Regional Market of the Special District of the Capital City of Jakarta. The Regional Regulation was validated by the Minister of Internal Affairs through the Decision Letter No. 511.231-181 dated 19 April 1983 and published in the Regional Gazette of DKI Jakarta No. 34 of 1983 Series D No. 33. The Regional Regulation was then amended to the Regional Regulation of DKI Jakarta No. 12 of 1999 regarding the Regional Enterprise f the Regional Market of the Special District of the Capital City of Jakarta, that had been annpunced in the Regional Gazette of the DKI Jakarta Province No. 35 year 1999.

Pursuant to the Decision of the Governor of DKI Jakarta Province dated 29 May 2009, the composition of the Board of Directors of PD Pasar Jaya comprises of:

Executive OfficersPresident Director : Ir. Djangga Lubis Director of Administration & Finance : Hj. Rihati, SE., Ak.Director of Planning and Legal : Drs. H. Waluyo, MMDirector of Operations : Ir. Y. Joko Setianto

8 Laporan Tahunan 2009 Annual Report

Visi dan misi

Berkinerja Unggul:

Berkinerja baik sesuai dengan ketentuan Bank Indonesia • dan otoritas lainnya

Mampu mengelola risiko dengan memperhitungkan • kecukupan modal (capital charge)

Tumbuh progresif dan berkelanjutan•

Memiliki keunggulan bersaing dalam produk dan layanan•

Mitra Strategis Dunia Usaha:

Meningkatkan kepercayaan mitra bisnis untuk tetap • bekerjasama

Memberikan solusi kepada nasabah dengan prinsip saling • menguntungkan

Memberikan nilai tambah kepada nasabah dalam produk • dan layanan bank

Mitra Strategis Masyarakat:

Customer centric, antara lain;

Berorientasi pada kebutuhan nasabah (sistem prosedur, • produk, layanan)

Aktif membangun hubungan baik dengan nasabah•

Bank pilihan masyarakat •

Peka terhadap perubahan dan kebutuhan masyarakat•

Memberikan/menjadi sumber informasi yang berguna • dalam produk dan layanan bank

Andalan Pemerintah Provinsi DKI Jakarta:

Menjadi bank pilihan utama Pemerintah Provinsi DKI • Jakarta dalam pengelolaan keuangan

Memberikan kontribusi deviden tertinggi diantara • perusahaan daerah/BUMD sesuai kesepakatan dengan pemegang saham

Mendukung program-program Pemerintah Provinsi DKI • Jakarta secara profesional

Berperan aktif membantu pertumbuhan ekonomi daerah • dalam rangka tanggung jawab sosial perusahaan kepada masyarakat DKI Jakarta dan sekitarnya

Memberi Nilai Tambah Bagi Stakeholder:

Menjadikan produk dan layanan yang berkualitas dengan • biaya yang efisien

Menyelaraskan program tanggung jawab sosial • perusahaan Bank DKI dengan program-program Pemerintah Provinsi DKI Jakarta

Meningkatkan kesejahteraan bagi karyawan dan pengurus • secara berkesinambungan

Memenuhi semua kewajiban hukum dan kesepakatan • dengan baik

Pelayanan Terpadu:

Menyediakan produk dan layanan yang lengkap dengan • dukungan Teknologi Informasi yang unggul

Memberikan layanan yang efektif dan efisien dengan risiko • yang dapat diterima

Cepat dan tanggap dalam menangani pengaduan nasabah • dan memberikan solusi beragam termasuk cross selling secara profesional

Memiliki karyawan yang terlatih dengan kemampuan untuk • memberikan informasi yang berkualitas

Profesional:

Memiliki kompetensi (• skill dan knowledge) dan integritas yang tinggi

Memiliki standar kompetensi dan etika yang tinggi•

Mendahulukan kepentingan perusahaan diatas • kepentingan pribadi

VISI : Menjadi Bank Terbaik yang Membanggakan.

mISI : Bank berkinerja unggul, mitra strategis dunia usaha, masyarakat dan andalan Pemerintah Provinsi DKI Jakarta yang memberi nilai tambah bagi stakeholder melalui pelayanan terpadu dan profesional.

Bank Terbaik:

Memiliki kinerja terbaik diantara bank sekelasnya (Menurut • Kriteria Permodalan API).Menjadi bank jangkar yang terbaik.•

Yang Membanggakan:

Memiliki kinerja dan reputasi yang baik dan menjadi pilihan • utama nasabah dan stakeholder lainnya.Memberikan deviden dan kontribusi yang tinggi kepada • Pemerintah Provinsi DKI Jakarta.Karyawan memiliki jalur karir yang jelas dan kesejahteraan • yang baik.

Laporan Tahunan 2009 Annual Report 9

Vision and mission

High Performance:

Good performance in compliance with Bank Indonesia • regulations and other Rule and Regulations

Able to manage risks taking into account capital adequacy • (capital charge)

Progressive and sustainable growth•

Having products and services with competitive advantages•

Strategic Partners for Business Community:

Maintaining and increasing customers’ trust to retain their • businesses

Providing mutually beneficial solution to customers•

Providing added value to customers in terms of banking • products and services

Strategic Partner for the General Public:

Customer centric, among others:

Oriented to the needs of customers (system procedures, • products, services)

Active building rapport with customers •

Community bank of choice •

Sensitive to changes and community needs •

A source of useful information on the products and bank • services

A Key Player for the Provincial Government of DKI Jakarta:

Customer centric, among others:

Becoming the bank of choice for the Provincial • Government of DKI Jakarta in managing its finances

Providing highest returns and dividend payer amongst • other provincial governmentowned companies, as agreed with shareholders

Support the programs of the provincial government of DKI • Jakarta in a professional manner

Actively support the regional economic growth as part of • its corporate social responsibilities to the citizens of the greater Jakarta area

Providing Added Value to Stakeholders:

Developing quality and cost efficient banking products and • services

Aligning the corporate social responsibilities of BANK DKI • with related programs of the Provincial Government of DKI Jakarta

Continuously improving the social welfare of Bank’s • employees and management

Complying with all legal requirements and prior • commitments

Integrated Services:

Providing a complete banking products and services • supported by leading IT system

Providing effective and efficient services within acceptable • risks

Quick and responsive in handling customer complaints • and providing a variety of solutions to customers, including professional cross selling

Having trained and able employees to provide quality • information to customers

Professional:

Highly skilled and knowledgable employees with the • highest of integrity

Having a high competency standard and the highest ethics•

Prioritizing the company’s interest ahead of personal • interest

VISIOn : To be the Best Bank that Inspired Pride.

mISSIOn : A bank with excellence in performance, being a strategic partner for businesses, communities and the Provincial Government of DKI Jakarta, and could contribute in adding value to stakeholders through integrated and professional services excellence.

Best Bank:

Best performance among peers (As per Indonesian Banking • Architecture bank classification). Becoming the best anchor banks.•

That Inspired Pride:

High performance, reputable, and becoming the bank of choice • for customers and other stakeholders.Providing high returns and dividend for the Provincial • Government of DKI Jakarta. Employees have clear career paths and good welfare.•

10 Laporan Tahunan 2009 Annual Report

nilai- nilai dan Budaya Kerja

KomitmenMenjunjung tinggi nilai-nilai yang disepakati dan bertanggung jawab dengan sepenuh hati.

Panduan Perilaku:

• Memegang teguh dan berupaya keras untuk mencapai target• Melaksanakan pekerjaan dengan penuh tanggung-jawab• Dapat dipercaya dalam mengemban setiap pekerjaan dengan

benar• Menjalankan tugas mengikuti aturan yang berlaku• Menindaklanjuti setiap masalah yang menjadi tanggung-jawab

saya dan memastikan penyelesaiannya hingga tuntas

Teamwork

Kerjasama yang dilandasi semangat saling menghargai dan menghormati untuk mencapai hasil yang terbaik.

Panduan Perilaku:• Bersedia mendengar dan menghargai pendapat orang lain• Tidak memaksakan kehendak atau pendapat pribadi• Aktif memberi saran, pendapat untuk keberhasilan tim• Berpikir positif• Bersedia bekerja dengan penuh keikhlasan, tanggung jawab dan

dedikasi

Profesional Menjalankan tugas sesuai dengan keahlian, keterampilan dan pengetahuan di bidangnya untuk mencapai kinerja terbaik dengan tetap menjunjung tinggi kode etik bankir.

Panduan Perilaku:• Bekerja efektif dan efisien• Inovatif dan kreatif• Selalu belajar untuk mengembangkan keterampilan, pengetahuan

dan keahliannya• Positif thinking• Berwawasan luas dan pandangan jauh ke depan• Bekerja berdasarkan prinsip kehati-hatian (prudent)

PelayananMemberikan layanan terbaik kepada seluruh nasabah dengan sikap ramah, sopan, tulus dan rendah hati sehingga dapat memberikan kepuasan.

Panduan Perilaku:

• Senyum Salam Sapa• Mendengarkan dengan sepenuh hati untuk memahami kebutuhan

nasabah• Memberikan layanan dengan sigap, cepat dan akurat• Siap menerima kritik dan saran untuk perbaikan layanan

DisiplinMelaksanakan tugas secara tepat waktu, tepat guna, dan tepat manfaat.

Panduan Perilaku:• Tepat waktu• Bertindak sesuai dengan kebijakan dan prosedur yang berlaku

dengan penuh tanggung jawab• Melaksanakan rencana yang telah ditetapkan• Menggunakan sarana dan prasarana kantor sebagaimana mestinya

Kerja KerasMelaksanakan tugas dengan segala upaya untuk mencapai hasil yang terbaik.

Panduan Perilaku:• Pantang menyerah untuk mencari solusi yang lebih baik• Menyelesaikan pekerjaan dengan kualitas yang terbaik• Selalu bersemangat untuk memberikan hasil yang lebih baik• Tidak cepat puas atas hasil yang dicapai• Rela mengorbankan kepentingan pribadi demi tercapainya

kepentingan perusahaan

IntegritasMembangun kepercayaan dengan kejujuran, tanggung jawab, moral, serta satu kata dengan perbuatan

Panduan Perilaku:• Berani menyatakan fakta apa adanya secara transparan dan jujur

dengan tetap menjaga rahasia bank dan perusahaan• Menjunjung tinggi kebenaran sesuai dengan kode etik bankir• Melaksanakan tugas dengan ikhlas• Bersikap terbuka dalam mengungkap gagasan dan pendapat• Mencintai pekerjaan dan menjaga citra bank

Dengan visi dan misi yang baru, telah terformulasikan rumusan nilai-nilai budaya kerja yang

digali dari proses internalisasi yang menjadi Panduan bagi seluruh karyawan Bank DKI

sekaligus sebagai Code of Conduct.

Laporan Tahunan 2009 Annual Report 11

Corporate Culture Values

CommitmentWhole heartedly commit and accountable to uphold the agreed values.

Behavioral Examples: • Committed and work hard to achieve targets• Exercising one’s role in a responsible manner• Dependable and trustworthy• Complying with existing regulations• Following up on all issues under my responsibility to ensure

proper closure

Teamwork

Teamwork based on the spirit of mutual respect and cooperation to achieve best result.

Behavior Examples:• Willing to hear and accept other people’s opinion• Not coercing one’s will or opinion• Actively provides suggestions and opinions for the success of the

team• Positive thinking• Willing to work whole heartedly with responsibility and dedication

Professionalism

Undertaking one’s task with the required expertise, skills and knowledge in their respective fields to attain the best result while upholding the banker’s code of ethics.

Behavior Examples:• Working effectively and efficiently• Being innovative and creative• Continuously learning to develop skills, knowledge, and expertise• Maintaining a positive mental attitude• Having a broad horizon and visionary• Action based on prudential banking practices

Service ExcellentProviding the best possible service to all customers in a courteous, polite, and sincere manner to ensure customers’ satisfaction.

Behavior Examples:• Smile and Greetings• Active listening to understand customers’ needs• Providing prompt, timely and accurate service• Ready to receive critics and suggestion for service improvement

DisciplineDelivering on commitment in a timely, effective, and useful manner.

Behavior Examples:• Time sensitive• Acting in accordance with established policies and procedures in

a responsible way• Implementing agreed action plans• Safeguarding and proper use of company’s assets and properties

hardworkDoing the job by exerting every efforts to attain the best result.

Behavior Examples:• Overcoming all obstacles to find better solution• Ensuring top quality in all of the work performed• Energetic and enthusiastic to give better result• Not easily satisfied with what has been accomplished• Putting the company’s interest ahead of individual’s interest

IntegrityBeing trustworthy by always being honest, responsible, upholding morale, and consistency between words and actions.

Behavior Examples:• Dare to disclose the truth based on facts in a transparent

and honest way, while continue to keep bank’s secrecy and confidentiality

• Upholding the truth in line with the banker’s code of ethics• Whole-heartedly carry out tasks and responsibilities• Being open-minded in providing ideas and opinions• A passion for the job and protecting the bank’s image

With the new vision and mission, new corporate culture values, a framework of corporate

values had been formulated based on the internalization process to become a guideline for

all employees of Bank DKI as well as to be implemented as a Code of Conduct.

12 Laporan Tahunan 2009 Annual Report

Peristiwa PentingSignificant Events

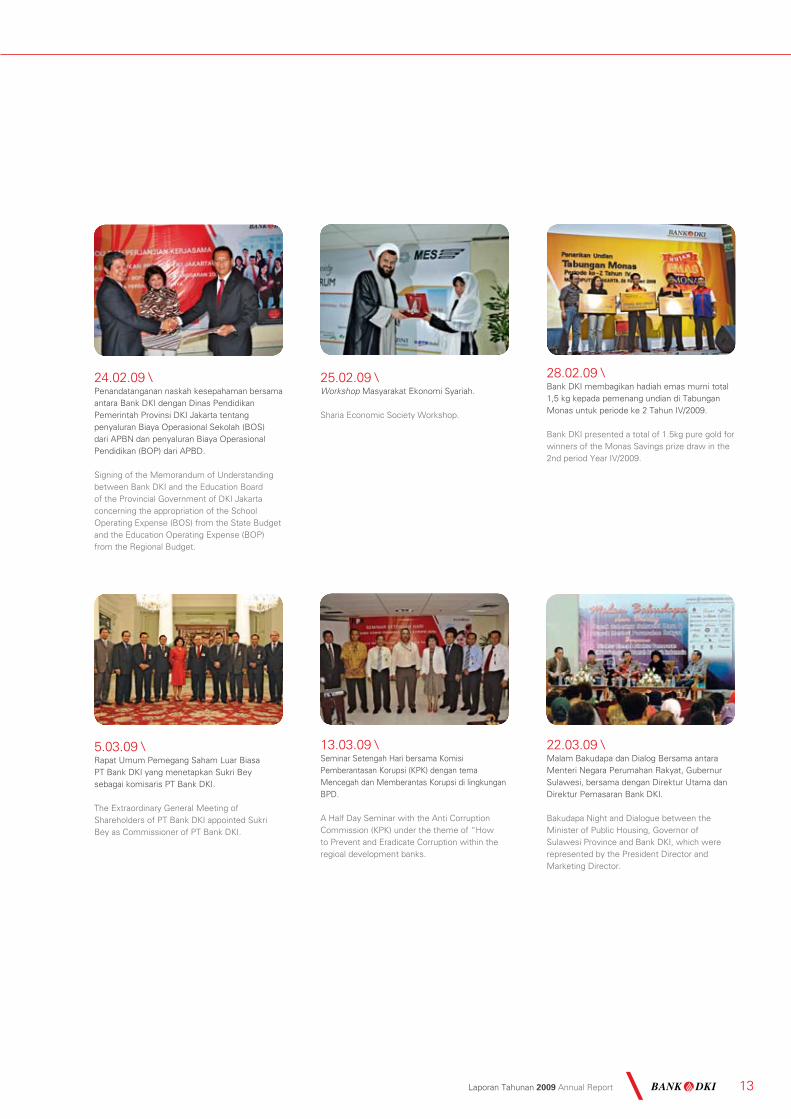

10-11.01.09 \ Wakil Gubernur DKI Jakarta, Prijanto bersama Direksi dan Komisaris Bank DKI membuka Rapat Kerja dan Anggaran dan strategi Bank DKI Tahun 2009 di Lido Sukabumi.

Vice Governor of DKI Jakarta, Prijanto, together with the Board of Directors and the Board of Commissioners of Bank DKI opened the 2009 Working, Budgetary & Strategy Meeting of Bank DKI at Lido, Sukabumi.

19.01.09 \ Penandatanganan perjanjian kerjasama dengan seluruh Koperasi di lingkungan SKPD/UKPD Pemprov DKI Jakarta.

Signing of cooperation with all regional development cooperatives of the Provincial Government of DKI Jakarta.

27.01.09 \ Penandatanganan perjanjian kerjasama Bank DKI dengan Yayasan Dana Sejahtera Mandiri tentang penyaluran kredit Pundi Monas melalui penempatan dana Yayasan Damandiri di Bank DKI.

Signing of cooperation between Bank DKI and Dana Sejahtera Mandiri Foundation on the disbursement of Pundi Monas Credit through the placement of Damandiri Foundation’s fund at Bank DKI.

29.01.09 \ Menteri Dalam Negeri (Mardiyanto) (kanan) membuka Lokakarya Asbanda ”Peran Bank Pembangunan Daerah dalam rangka percepatan pembangunan daerah” di Hotel Sultan Jakarta, 29 Januari 2009 disaksikan oleh Gubernur DKI Jakarta, Fauzie Bowo (kiri), dan Direktur Utama Bank DKI, Winny Erwindia selaku ketua Asbanda sekaligus dilakukannya Launching Kartu Pegawai Elektronik (KPE) bekerjasama dengan BKN (Badan Kepegawaian Negara).

The Minister of Internal Affairs, Mardiyanto (on the right) opened up Asbanda Workshop “The Role of Regional Development Bank on the Acceleration of Regional Development” at Sultan Hotel, Jakarta on 29 January 2009, witnessed by the Governor of DKI Jakarta Province, Fauzie Bowo (on the left) and Winny Erwindia, the President Director of Bank DKI and also Chairman of Asbanda. Through joint cooperation with BKN (Badan Kepegawaian Negara), Bank DKI also launched its Employee Electronic ID Card (KPE).

30.01.09 \ Presiden Republik Indonesia, Susilo Bambang Yudhoyono, memberikan selamat kepada Direksi Bank DKI dalam acara Quick Win Reformasi Birokrasi Pelayanan Polda Metro Jaya. Saat itu juga diluncurkan pelayanan pembayaran STNK Online melalui ATM Bank DKI.

The President of the Republic of Indonesia, Susilo Bambang Yudhoyono, congratulated the Board of Directors of Bank DKI on the event of Quick Win Reformation on Bureaucratic Services at Polda Metro Jaya. Concurrently, the Bank also launched its online payment for Vehicle Registration (STNK) through Bank DKI’s ATM.

12.02.09 \ Bank DKI menerima penghargaan sebagai tempat pembayaran pajak favorit kelima wilayah DKI Jakarta tahun 2008 pada acara penganugerahan Tax Awards Bank/Kantor Pos Favorit tempat pembayaran pajak oleh Direktorat Jenderal Pajak.

Bank DKI received award for being the fifth most favorite outlet for tax payment within DKI Jakarta area in 2008. The awards were presented by the Directorate General of Taxation on the inauguration of Tax Awards for the most favorite Bank or Postal Office tax payment outlet.

Laporan Tahunan 2009 Annual Report 13

28.02.09 \ Bank DKI membagikan hadiah emas murni total 1,5 kg kepada pemenang undian di Tabungan Monas untuk periode ke 2 Tahun IV/2009.

Bank DKI presented a total of 1.5kg pure gold for winners of the Monas Savings prize draw in the 2nd period Year IV/2009.

5.03.09 \ Rapat Umum Pemegang Saham Luar Biasa PT Bank DKI yang menetapkan Sukri Bey sebagai komisaris PT Bank DKI.

The Extraordinary General Meeting of Shareholders of PT Bank DKI appointed Sukri Bey as Commissioner of PT Bank DKI.

13.03.09 \ Seminar Setengah Hari bersama Komisi Pemberantasan Korupsi (KPK) dengan tema Mencegah dan Memberantas Korupsi di lingkungan BPD.

A Half Day Seminar with the Anti Corruption Commission (KPK) under the theme of “How to Prevent and Eradicate Corruption within the regioal development banks.

22.03.09 \ Malam Bakudapa dan Dialog Bersama antara Menteri Negara Perumahan Rakyat, Gubernur Sulawesi, bersama dengan Direktur Utama dan Direktur Pemasaran Bank DKI.

Bakudapa Night and Dialogue between the Minister of Public Housing, Governor of Sulawesi Province and Bank DKI, which were represented by the President Director and Marketing Director.

24.02.09 \ Penandatanganan naskah kesepahaman bersama antara Bank DKI dengan Dinas Pendidikan Pemerintah Provinsi DKI Jakarta tentang penyaluran Biaya Operasional Sekolah (BOS) dari APBN dan penyaluran Biaya Operasional Pendidikan (BOP) dari APBD.

Signing of the Memorandum of Understanding between Bank DKI and the Education Board of the Provincial Government of DKI Jakarta concerning the appropriation of the School Operating Expense (BOS) from the State Budget and the Education Operating Expense (BOP) from the Regional Budget.

25.02.09 \ Workshop Masyarakat Ekonomi Syariah.

Sharia Economic Society Workshop.

14 Laporan Tahunan 2009 Annual Report

24.04.09 \ Penandatanganan Perjanjian kerjasama Pembiayaan Sindikasi Kredit Bank Pembangunan Daerah seluruh Indonesia Asbanda - PLN Merah Putih senilai Rp4,7 trilliun disaksikan oleh Menteri Keuangan Republik Indonesia, Sri Mulyani, di Jakarta.

Signing of cooperation for Financing the Syndicated Loan of the Indonesian Regional Development Bank, Asbanda and PLN Merah Putih for a total amount of Rp4.7 trillion, witnessed by the Minister of Finance of the Republic of Indonesia, Sri Mulyani, in Jakarta.

24.04.09 \ Penandatanganan kerjasama antara PT Artajasa Pembayaran Elektronis dengan PT Bank DKI dan beberapa BPD SI tentang pengelolaan BPD Net Online.

Signing of cooperation between PT Artajasa Pembayaran Elektronis and PT Bank DKI and several other BPD SI in regards with the management of BPD Net Online.

23.03.09 \ Penarikan Undian Tabungan Simpeda Periode ke 2 Tahun XIX di Manado.

The drawing of Simpeda Savings lottery for 2nd Period of Year XIX in Manado.

23.03.09 \ Penandatanganan kerjasama antara Bank Pembangunan Daerah Seluruh Indonesia dengan Kementrian Negara Perumahan Rakyat di Manado.

Signing of cooperation between Indonesian Regional Development Bank and the State Ministry of Public Housing in Manado.

11.04.09 \ Serah terima naskah Perjanjian Kerja Bersama antara Manajemen Bank DKI dengan Serikat Karyawan (Sekawan Bank DKI). Penandatanganan tersebut dilaksanakan dalam Peringatan HUT ke 48 Bank DKI.

Handling over the manuscript of Working Agreement between the Management of Bank DKI with Labor Union (Sekawan Bank DKI). The assignment was held on the inauguration of 48th Anniversary of Bank DKI.

23.04.09 \ Bank DKI menerima penghargaan sebagai Bank Pembangunan Daerah Terbaik dalam Banking Effeciency Awards 2009 oleh Harian Bisnis Indonesia.

Bank DKI received an appreciation as the Best Regional Development Bank on 2009 Banking Efficiency Awards, which was held by Harian Bisnis Indonesia Daily.

Laporan Tahunan 2009 Annual Report 15

28.04.09 \ Bank DKI menerima penghargaan sebagai 10 best bond issuer pada The Inaugural Indonesia Capital Markets Conference 2009 yang diselenggarakan oleh PT Pemeringkat Efek Indonesia dan The Pinnacle Group Asia.

Bank DKI received an award as the 10 Best Bond Issuer on the inaugural of 2009 Indonesia Capital Market Conference, which was held by PT Pemeringkat Efek Indonesia and The Pinnacle Group Asia.

7.05.09 \ Penandatanganan nota kesepahaman penjaminanan asuransi selama 5 tahun antara PT Bank DKI dengan PT Asuransi Jasa Indonesia (Persero), PT Asuransi Ekspor Indonesia (Persero), PT Asuransi Sinar Mas, PT Asuransi Tugu Pratama Indonesia, PT Asuransi Umum Bumiputera Muda 1967 di Jakarta.

Signing of the Memorandum of Understanding for five year period between PT Bank DKI and PT Asuransi Jasa Indonesia (Persero), PT Asuransi Ekspor Indonesia (Persero), PT Asuransi Sinar Mas, PT Asuransi Tugu Pratama Indonesia and PT Asuransi Umum Bumiputera Muda 1967 in Jakarta.

8.05.09 \ Rapat Umum Tahunan dan Rapat Umum Luar Biasa PT Bank DKI Tahun 2009 yang mengesahkan Laporan Tahunan Direksi dan Komisaris Bank DKI, penggunaan laba tahun buku 2008 serta pembagian tantiem dan bonus tahun 2008.

The 2009 Extraordinary and Annual General Meeting of Shareholders had ratified the Annual Report from the Board of Directors and the Board of Commissioner of Bank DKI, the utilization of profit for fiscal year 2008 as well as the distribution of tantiem and bonus for the year 2008.

13.05.09 \ Deputi Gubernur Senior Bank Indonesia, Miranda S. Gultom (tengah) dan Ketua Umum Perbanas, Sigit Pramono (paling kiri) men-tap JakCard di turnstile simulasi halte busway saat mengunjungi Stand Bank DKI di Apconex 2009 (Asia Pacific Conference & Exhibition) di Jakarta.

Senior Deputy Governor of Bank Indonesia, Miranda S.Gultom (in the middle) and Chairman of Perbanas, Sigit Pramono (on the left) was tapping JakCard on the turnstile simulation of busway shelter at the 2009 Apconex (Asia Pacific Conference & Exhibition) in Jakarta.

19.05.09 \ Penandatanganan Nota Kesepahaman Penjaminan electronic ticketing antara PT Kereta Api Indonesia Commuter dengan Bank DKI dan 4 bank lainnya di Stasiun Tanjung Barat, Depok.

Signing of the Memorandum of Understanding of electronic ticketing warrant between PT Kereta Api Indonesia Commuter and Bank DKI, as well as the other four banks at Tanjung Barat Station, Depok.

9.06.09 \ Bank DKI meraih penghargaan sebagai 1st “Best Overall Performance” kategori Bank Regional dari Marketing Research Indonesia dan majalah InfoBank.

Bank DKI received an accolades as the 1st “Best Overall Performance” on the category of Regional Bank from Marketing Research Indonesia and InfoBank Magazine.

16 Laporan Tahunan 2009 Annual Report

17.06.09 \Bank DKI meresmikan Kantor Kas Bank DKI Badan Kepegawaian Negara di Jl. Letjen Sutoyo No. 12 Jakarta. Bank DKI bersama Badan Kepegawaian Negara turut mengembangkan Kartu Pegawai Elektronik (KPE) yang menggunakan platform JakCard.

Bank DKI inaugurate Bank DKI Cash Offices at the State Employment Bureau at Jl. Letjen Sutoyo No. 12, Jakarta. Bank DKI, together with the State Employment Bureau continue to developed the Employee Electronic ID Card (KPE) that uses JakCard Platform.

3.07.09 \ Bank DKI memberikan hadiah sebanyak 2 unit mobil Daihatsu Xenia kepada pemenang undian sekaligus peresmian peningkatan status kantor Capem menjadi Cabang Walikota Jakarta Timur dan peresmian kantor Capem Pasar Induk Kramat Jati.

Bank DKI present two unit of Daihatsu Xenia to the lottery winner. Concurrently, Bank DKI also inaugurate the increasing status of Services Branch to become East Jakarta City Hall Branch and the inauguration of Services Branch of Pasar Induk Kramat Jati.

17-20.07.09 \ Bank DKI turut berpartisipasi dalam Pekan Olahraga dan Seni Bank Pembangunan Daerah Indonesia ke VIII di Balikpapan Kaltim yang mempertandingkan 20 cabang olahraga dan seni.

Bank DKI was participated in the VIII Sports and Arts Event of Indonesian Regional Development Bank in Balikpapan, East Kalimantan. The event was competing in 20 kinds of sports and arts activities.

18.07.09 \ Rapat koordinasi Direktur Utama Bank Pembangunan Daerah seluruh Indonesia tentang peningkatan peran perbankan syariah Bank Pembangunan Daerah di Balikpapan Kaltim yang turut dihadiri oleh Deputi Gubernur Bank Indonesia, Muliaman D. Hadad.

The President Director of Indonesian Regional Development Bank held a Coordination Meeting in regards with the increasing role of sharia banking of Regional Development Bank in Balikpapan, East Kalimantan. The event was attended by Deputy Governor of Bank Indonesia, Muliaman D. Hadad.

23.07.09 \ Wisuda lulusan Staff Development Program Bank DKI Angkatan 1 di Jakarta. Program SDP merupakan salah satu program pengembangan kualitas sumber daya manusia Bank DKI.

The Graduation of 1st Generation of Staff Development Program of Bank DKI in Jakarta. The SDP Program was one of the program that has been undertaken in order to develop the quality of human resources at Bank DKI.

30.07.09 \ Bank DKI menerima penghargaan Golden Trophy sebagai Bank dengan kinerja sangat bagus lima tahun berturut- turut (2004-2008) dari majalah Infobank.

Bank DKI received a Golden Trophy Awards as the Bank with excellence performance for five consecutive years (2004-2008). The award was presented by Infobank Magazines.

Laporan Tahunan 2009 Annual Report 17

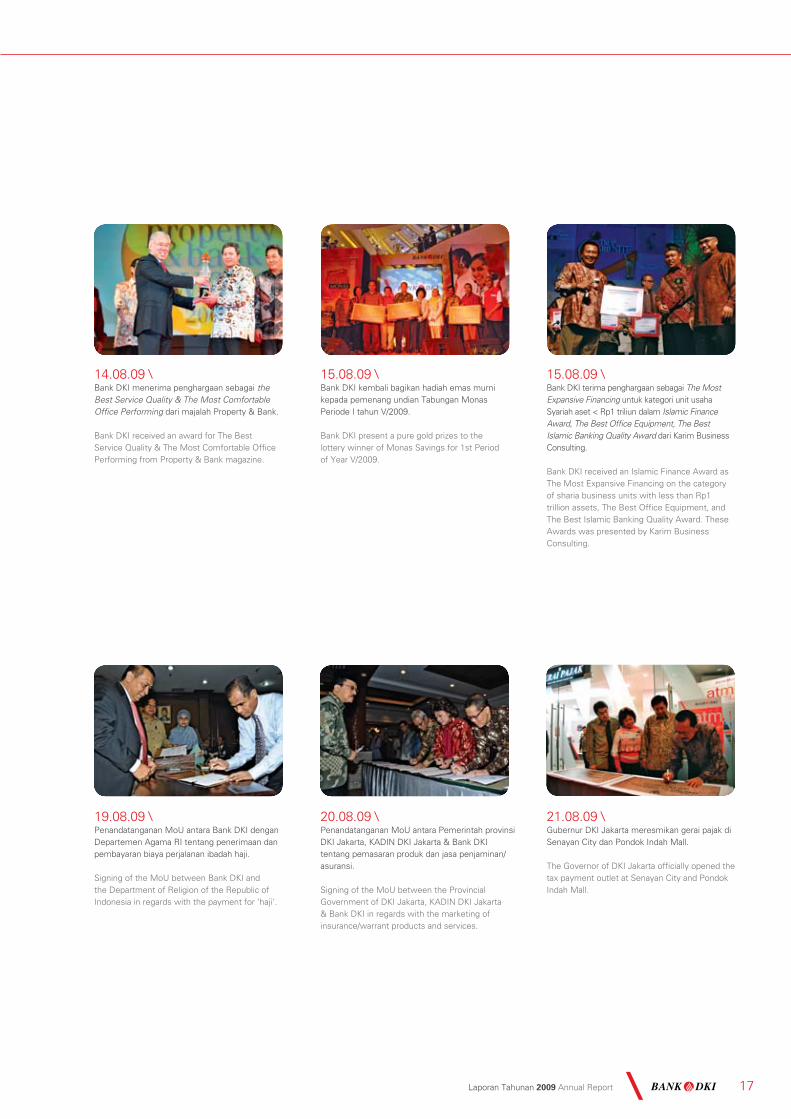

14.08.09 \ Bank DKI menerima penghargaan sebagai the Best Service Quality & The Most Comfortable Office Performing dari majalah Property & Bank.

Bank DKI received an award for The Best Service Quality & The Most Comfortable Office Performing from Property & Bank magazine.

15.08.09 \ Bank DKI kembali bagikan hadiah emas murni kepada pemenang undian Tabungan Monas Periode I tahun V/2009.

Bank DKI present a pure gold prizes to the lottery winner of Monas Savings for 1st Period of Year V/2009.

21.08.09 \ Gubernur DKI Jakarta meresmikan gerai pajak di Senayan City dan Pondok Indah Mall.

The Governor of DKI Jakarta officially opened the tax payment outlet at Senayan City and Pondok Indah Mall.

19.08.09 \ Penandatanganan MoU antara Bank DKI dengan Departemen Agama RI tentang penerimaan dan pembayaran biaya perjalanan ibadah haji.

Signing of the MoU between Bank DKI and the Department of Religion of the Republic of Indonesia in regards with the payment for ‘haji’.

20.08.09 \ Penandatanganan MoU antara Pemerintah provinsi DKI Jakarta, KADIN DKI Jakarta & Bank DKI tentang pemasaran produk dan jasa penjaminan/asuransi.

Signing of the MoU between the Provincial Government of DKI Jakarta, KADIN DKI Jakarta & Bank DKI in regards with the marketing of insurance/warrant products and services.

15.08.09 \ Bank DKI terima penghargaan sebagai The Most Expansive Financing untuk kategori unit usaha Syariah aset < Rp1 triliun dalam Islamic Finance Award, The Best Office Equipment, The Best Islamic Banking Quality Award dari Karim Business Consulting.

Bank DKI received an Islamic Finance Award as The Most Expansive Financing on the category of sharia business units with less than Rp1 trillion assets, The Best Office Equipment, and The Best Islamic Banking Quality Award. These Awards was presented by Karim Business Consulting.

18 Laporan Tahunan 2009 Annual Report

21.10.09 \ Bank DKI selenggarakan seminar “Implikasi Acquit et de charge atas Kepengurusan dan Pengawasan Perusahaan di Lingkungan BUMD” dalam forum komunikasi BUMD DKI Jakarta.

Bank DKI conducted a seminar “ Acquit et de charge implication towards the Organization and Supervision of Companies within the BUMD (regionally-owned enterprise) environment” under the Communication Forum of BUMD DKI Jakarta.

25.09.09 \ Peresmian Drive Thru Samsat Polda Metro Jaya yang dapat melayani pembayaran perpanjangan pajak kendaraan bermotor (PKB) atau perpanjangan Surat Tanda Nomor Kendaraan (STNK). Wajib pajak dapat melakukan pembayaran tersebut dengan menggunakan kartu ATM Bank DKI.

The inauguration of Samsat Drive Thru at Polda Metro Jaya that provides services for renewal of vehicles tax payment (PKB) or renewal of vehicles registration (STNK). The tax payments could be carried out through Bank DKI’s ATM.

8.09.09 \ Penandatanganan Perjanjian Kerjasama Penjaminan Kredit Modal Kerja Pengadaan Barang/Jasa antara Perum Jamkrindo dengan PT Bank DKI.

Signing of Cooperation for the Warranty of Capital Working Credit for procuring materials/services between Perum Jamkrindo and PT Bank DKI.

14.10.09 \ Bank DKI turut menandatangani komitmen bersama untuk meluncurkan produk TabunganKu dan jargon edukasi perbankan 3P (Pastikan Manfaatnya, Pahami Risikonya dan Perhatikan Biayanya) di Bank Indonesia.

Bank DKI participated in the signing of a joint commitment to launch the “Tabunganku” (My Savings) product with the educative tagline of 3P (Be assured of the benefits, Understand the Risk and Mind the fees) at Bank Indonesia.

2.09.09 \ Penandatanganan Perjanjian Kerjasama Penyaluran Dana Bergulir Pemberdayaan Ekonomi Masyarakat Kelurahan antara Bank DKI dengan Dinas Koperasi, UMKM dan Perdagangan DKI Jakarta.

Signing of Cooperation for the Disbursement of the Revolving Fund for the Economic Empowerment of Village Communities with the Office of Cooperatives, MSME and Trade of DKI Jakarta.

22.08.09 \ Rapat Umum Pemegang Saham Luar Biasa PT Bank DKI tahun 2009 yang memberhentikan dengan hormat Dewan Komisaris Periode 23 Agustus 2006 s/d 22 Agustus 2009 dan Pengangkatan Pejabat Sementara (Caretaker) Dr. Ir. Mara Oloan Siregar, M.Si sebagai Komisaris Utama, Ir. Hasan Basri Saleh, M.Sc sebagai Komisaris.

The 2009 Extraordinary General Meeting of Shareholders of PT Bank DKI had honorably terminated the tenure of the Board of Commissioners for the Period of 23 August 2006 - 22 August 2009 and appointed several Caretaking Commissioners, who are Dr. Ir. Mara Oloan Siregar, M.Si as President Commissioner and Ir. Hasan Basri Saleh, M.Sc as Commissioner of the Bank.

Laporan Tahunan 2009 Annual Report 19

9. 11.09 \ Manajemen Bank DKI berkunjung ke dewan redaksi harian Warta Kota.

The Management of Bank DKI conduct a working visit to the Editorial Board of Warta Kota daily.

14.12.09 \ Penandatanganan Perjanjian Kerjasama Sistem Pembayaran Elektronik pada Tiara Express antara Express Group dengan Bank DKI dan ujicoba Kartu Debit DKI.

Signing of Working Agreement on the Electronic Payment System on Tiara Express Taxi between Express Group and Bank DKI, as well as test drive for DKI Debit Card.

23.12.09 \ Bank DKI mendapatkan penghargaan sebagai Perusahaan Terpercaya dari Indonesian Institute Corporate Governance (IICG) bersama Majalah SWA pada Corporate Governance Perception Index (CGPI).

Bank DKI received the award for Trusted Company from the Indonesian Institute of Corporate Governance (IICG) and SWA Magazine based on the Corporate Governance Perception Index (CGPI).

13.12.09 \Direktur Utama Bank DKI, Winny Erwindia terpilih sebagai Tokoh Finansial Indonesia 2009 kategori Top Regional Banker oleh Majalah Investor pada Investor Awards 2009.

President Director of Bank DKI, Winny Erwindia, was awarded as the 2009 Financial Figures in Indonesia in the Top Regional Banker Category. This award was presented by Investor Magazine on the event of 2009 Investor Awards.

Muhamad Irfandi(13 Januari 2006 - 14 Januari 2010)(13 January 2006 - 14 January 2010)

Warga Negara Indonesia, lahir di Jakarta 16 Oktober 1959, menjabat sebagai Direktur Pemasaran Bank DKI sejak 13 Januari 2006. Meraih gelar Sarjana Ekonomi di Universitas Jayabaya, dan memulai karir sebagai karyawan Bank Dagang Negara (BDN). Saat BDN merger menjadi Bank Mandiri, diserahi amanah sebagai Pemimpin Cabang Padang Indarung. Selanjutnya di Bank Syariah Mandiri menjadi Pemimpin Cabang Utama Bandung, Corporate Secretariate, Region Manager Wilayah Sumatera Divisi Pembinaan Cabang, dan terakhir sebagai Wakil Kepala Divisi Treasury dan International.

Sebagaimana Rapat Umum Pemegang Saham Luar Biasa PT Bank DKI tanggal 14 Januari 2010, telah mengakhiri masa baktinya di Bank DKI.

Indonesian Citizen, born in Jakarta on 16 October 1959, served as Marketing Director at Bank DKI since 13 January 2006. Obtained a Bachelor’s degree in Economics from Jayabaya University, and started his career as an employee of Bank Dagang Negara (BDN). When BDN was merged into Bank Mandiri, he became Head of the Padang Indarung Branch Office, and thereafter, Head of the Main Mandiri Sharia Branch Office in Bandung, Corporate Secretary, Regional Manager for Sumatra Region of the Branch Development Division, and last served as Deputy Head of Treasury and International Division.

Based on the resolution of Bank DKI’s Extraordinary General Meeting of Shareholders of 14 January 2010, his tenure at Bank DKI was terminated.

20 Laporan Tahunan 2009 Annual Report

PenghargaanAwards

12.02.09 \ Menerima “Tax Awards” sebagai “Tempat Pembayaran Pajak Favorit Kelima Wilayah DKI Jakarta tahun 2008” dari Direktorat Jenderal Pajak – Departemen Keuangan RI.

Received “Tax Awards” as “The Fifth Favorite Outlet for Tax Payment within DKI Jakarta Area in 2008” from Directorate General of Tax - Finance Department of Republic of Indonesia.

23.04.09 \ Sebagai BPD terefesien dalam “Banking Eficiency Award” yang diselenggarakan oleh Harian Bisnis Indonesia dengan penilaian dan kriteria yang dilakukan oleh juri independen.

Received an award as the most efficient BPD on “Banking Efficiency Award” which was held by Bisnis Indonesia Daily under criteria and assessment that is set by independent judges.

09.06.09 \ Sebagai “3rd Best Customer Service” untuk kualitas layanan dalam Banking Service Excellence Awards 2009 kategori Bank Regional yang dinilai oleh Marketing Riset Indonesia dan Majalah Infobank.

Received award as “3rd Best Customer Service” for services quality at the 2009 Banking Service Excellence Awards under category of Regional Bank which was judged by Marketing Research Indonesia and Infobank Magazine..

09.06.09 \ Sebagai “2nd Best Teller” untuk kualitas layanan dalam Banking Service Excellence Awards 2009 kategori Bank Regional yang dinilai oleh Marketing Riset Indonesia dan Majalah Infobank.

Received award as “2nd Best Teller” for services quality at the 2009 Banking Service Excellence Awards under category of Regional Bank which was judged by Marketing Research Indonesia and Infobank Magazine.

09.06.09 \ Sebagai “3rd Best Phone Handling” untuk kualitas layanan dalam Banking Service Excellence Awards 2009 kategori Bank Regional yang dinilai oleh Marketing Riset Indonesia dan Majalah Infobank.

Received award as “3rd Best Phone Handling” for services quality at the 2009 Banking Service Excellence Awards under category of Regional Bank which was judged by Marketing Research Indonesia and Infobank Magazine.

09.06.09 \ Sebagai “1st Best Overall Performance” untuk kualitas layanan dalam Banking Service Excellence Awards 2009 kategori Bank Regional yang dinilai oleh Marketing Riset Indonesia dan Majalah Infobank.

Received award as “1st Best Overall Performance” for services quality at the 2009 Banking Service Excellence Awards under category of Regional Bank which was judged by Marketing Research Indonesia and Infobank Magazine.

09.06.09 \ Sebagai “2nd Best Satpam” untuk kualitas layanan dalam Banking Service Excellence Awards 2009 kategori Bank Regional yang dinilai oleh Marketing Riset Indonesia dan Majalah Infobank.

Received award as “2nd Best Satpam” for services quality at the 2009 Banking Service Excellence Awards under category of Regional Bank which was judged by Marketing Research Indonesia and Infobank Magazine.

30.07.09 \ Sebagai “Bank Berpredikat Sangat Bagus Atas Kinerja Keuangan Tahun 2008” dari Majalah Infobank.

Received award as “Bank with Excellent Financial Performance in 2008” from Infobank Magazine.

Laporan Tahunan 2009 Annual Report 21

15.08.09 \ Penghargaan kepada Bank DKI Syariah sebagai “The Best Office Equipment” Islamic Banking Quality Awards untuk kategori UUS dengan modal dibawah Rp1 Triliun yang diberikan dalam “Karim Finance Awards” dari Karim Business Consulting.

Bank DKI Syariah received Islamic Banking Quality Award as “The Best Office Equipment” for UUS category with less than Rp1 trillion of assets. The award was presented by Karim Business Consulting in the event of “Karim Finance Awards”.

15.08.09 \ Penghargaan kepada Bank DKI Syariah sebagai “The Most Expansive Financing” untuk kategori UUS dengan modal dibawah Rp1 Triliun yang diberikan dalam “Karim Finance Awards” dari Karim Business Consulting.

Bank DKI Syariah received award as “The Most Expansive Financing” for UUS category with less than Rp1 trillion of assets. The award was presented by Karim Business Consulting in the event of “Karim Finance Awards”.

10.12.09 \ Direktur Utama Bank DKI, Winny Erwindia menerima nominasi Top Regional Banker dalam Penghargaan Tokoh Finansial Indonesia dari majalah Investor , dalam Investor Awards 2009.

The President Director of Bank DKI, Winny Erwindia, received a nomination as Top Regional Banker on the appreciation for Indonesian Financial Figures. The award was presented by Investor Magazine on the event of 2009 Investor Award.

10.12.09 \ Direktur Utama Bank DKI, Winny Erwindia sebagai Top Finansial kategori Regional Banker dalam Penghargaan Tokoh Finansial Indonesia dari majalah Investor, dalam Investor Awards 2009.

The President Director of Bank DKI, Winny Erwindia, received a nomination as Top Regional Banker on the appreciation for Indonesian Financial Figures. The award was presented by Investor Magazine on the event of 2009 Investor Award.

23.12.09 \ Penghargaan sebagai perusahaan “TERPERCAYA” kategori non emiten non keuangan oleh Indonesian Institute Corporate Governance bersama Majalah SWA pada Indonesian Corporate Governance Awards.

Received award as “TRUSTED” company of non issuer non financial category from the Indonesian Institute of Corporate Governance and SWA Magazine. The Award was presented on the event of Indonesian Corporate Governance Awards.

30.07.09 \ Mendapatkan Golden Trophy Awards “Bank Berkinerja Sangat Bagus” selama 5 tahun berturut-turut mulai tahun 2004 sampai dengan tahun 2008 dari Majalah Infobank dalam “InfoBank Award”.

Received Golden Trophy Awards as “Bank with Excellent Performance” for five consecutive years since 2004 until 2008. The award was presented by Infobank Magazine on the event of “InfoBank Award”.

14.08.09 \ Penghargaan sebagai BPD terbaik “The Best Service Quality & The Most Comfortable Office Performing” dari majalah Property & Bank.

Received award as the Best BPD and “The Best Service Quality & The Most Comfortable Office Performing” from Property & Bank magazine.

22 Laporan Tahunan 2009 Annual Report

Laporan Tahunan 2009 Annual Report 23

Amid the uncertainties that had marked the national banking sector throughout the first quarter of 2009, Bank DKI took anticipative measures to safeguard the Bank against possible adverse effects of the global financial crisis.

Di tengah ketidakpastian yang sempat mewarnai sektor perbankan nasional sepanjang triwulan pertama 2009, Bank DKI mampu mengambil langkah-langkah antisipatif guna membentengi Perseroan dari dampak negatif krisis keuangan global.

mara Oloan SiregarKomisaris UtamaPresident Commissioner

24 Laporan Tahunan 2009 Annual Report

Sambutan Dewan KomisarisMessage from the Board of Commissioner

Di tengah resesi ekonomi yang melanda banyak negara

pada tahun 2009, Indonesia mampu mencatat pertumbuhan

ekonomi positif saat mana berbagai negara di dunia mengalami

kontraksi ekonomi. Pertumbuhan Produk Domestik Bruto

(PDB) Indonesia sebesar 4,5% selama tahun 2009 sangatlah

mencolok bila dibandingkan dengan pertumbuhan PDB di

beberapa negara lainnya di Asia Tenggara yang pada umumnya

mencatat pertumbuhan PDB di bawah 1,0% atau bahkan

negatif.

Selain pertumbuhan PDB yang positif, Indonesia juga

mencatat berbagai indikator ekonomi utama lainnya yang

menggembirakan. Tingkat suku bunga kebijakan (policy

rate) Bank Indonesia diturunkan dari 9,5% menjadi 6,5% di

akhir tahun; nilai tukar mata uang Rupiah menguat sebesar

kurang lebih 15,7% terhadap Dolar Amerika sepanjang tahun;

sementara tingkat inflasi tahunan mencapai tingkatnya yang

terendah dalam satu dasawarsa terakhir, yaitu 2,8% selama

tahun 2009.

Berbagai perkembangan yang menggembirakan tersebut

terutama dipicu oleh konsumsi pasar domestik Indonesia yang

masih kuat dan tidak terlalu terpengaruh oleh resesi ekonomi

dunia. Penyerapan barang dan jasa di pasar domestik Indonesia

mampu menyumbangkan 70% lebih dari komponen PDB

nasional, dan oleh karenanya dapat mengimbangi penurunan

ekspor yang terjadi akibat pasar ekspor global yang lesu.

Penurunan ekspor Indonesia yang cukup tajam terimbangi oleh

penurunan impor yang lebih tajam lagi, sehingga mengamankan

neraca pembayaran maupun cadangan devisa nasional.

Hal ini berdampak pada penguatan nilai mata uang Rupiah

sebagaimana disebutkan di atas, beserta mengalirnya kembali

modal asing ke Indonesia mulai kuartal kedua 2009 setelah

sempat mengalir keluar saat memuncaknya krisis keuangan

global di akhir tahun 2008. Dengan kembalinya modal asing

ke investasi portofolio di Indonesia, pasar modal Indonesia

yang sempat terpuruk sejak tahun 2008 kembali bergairah

dan menutup tahun 2009 sebagai pasar modal dengan kinerja

pertumbuhan indeks harga kedua terbaik diantara bursa-bursa

Asia Pasifik.

Amid the economic recession that affected scores of nations in

2009, Indonesia was able to post a positive economic growth

at a time when many countries in the world experienced

contracting economies. A Gross Domestic Product (GDP)

of 4.5% in 2009 was in stark contrast to the GDP growth of

several other Southeast Asian nations that in general posted a

growth of less than 1.0% or even a negative growth.

In addition to the positive GDP growth, Indonesia also posted

other key economic indicators that were encouraging. The

policy rate of Bank Indonesia was reduced from 9.5% to

6.5% by year’s end; the currency exchange rate of the Rupiah

strengthened by approximately 15.7% against the US Dollar;

while the annual inflation rate was the lowest in the last

decade, at 2.8% in 2009.

These encouraging developments were mainly driven by

Indonesia’s domestic market consumption that had remained

robust and resilient against the global economic recession.

The absorption of goods and services in the domestic

market contributed to more than 70% of the national GDP

components, and therefore was more than sufficient to

compensate for the decline in exports as a result of the

weakening global export markets.

The relatively sharp decline of Indonesia’s export was also

compensated by an even sharper decline in imports, thus

securing the country’s balance of payment and foreign currency

reserves. This contributed to the strengthening of the Rupiah as

referred to above, and the return of foreign capital to Indonesia

starting from the second quarter of 2009, following the outflow

during the peak of the global financial crisis at the end of 2008.

With the return of foreign capital to portfolio investments in

Indonesia, the Indonesia Stock Exchange recovered from its

slump since 2008 to close the year 2009 with the second best

performing market price index among Asia Pacific’s bourses.

Laporan Tahunan 2009 Annual Report 25

Sejalan dengan semua itu, sektor perbankan nasional juga

menunjukkan daya tahannya dari pengaruh krisis keuangan

global. Pertumbuhan kredit perbankan selama tahun 2009

mencapai sekitar 9,95%, tumbuh dari Rp1.307,68 triliun di akhir

tahun 2008 menjadi Rp1.437,93 triliun; sementara simpanan

dana pihak ketiga tumbuh sebesar 12,53% dari Rp1.753,3

triliun menjadi Rp1.973,04 triliun dalam kurun waktu yang

sama.

Pencapaian Sasaran Kerja Di tengah ketidakpastian yang sempat mewarnai sektor

perbankan nasional sepanjang triwulan pertama 2009, Bank

DKI mampu mengambil langkah-langkah antisipatif guna

membentengi Perseroan dari dampak negatif krisis keuangan

global. Beberapa langkah ini berhasil memastikan Bank DKI

tetap berada di jalur pengembangan yang telah ditetapkan,

sehingga mampu mempertahankan pertumbuhan usaha yang

berkelanjutan dalam kondisi usaha yang sulit sekalipun.

Direksi Bank DKI telah menyampaikan laporan hasil-hasil

usaha dan kondisi keuangan Perseroan selama tahun buku

2009 kepada Dewan Komisaris Perseroan, yang saat ini

terdiri dari seorang Komisaris yang telah ditunjuk oleh Rapat

Umum Pemegang Saham dan dua orang Komisaris, termasuk

Komisaris Utama, yang saat ini berperan sebagai Pejabat

Komisaris Sementara (Caretaker Commissioner). Komisaris

Utama dan anggota Komisaris Independen yang definitif akan

ditunjuk oleh Rapat Umum Pemegang Saham Perseroan

berikutnya.

Laporan Direksi tersebut menunjukkan pencapaian kinerja

Perseroan yang pada umumnya telah sesuai dengan Rencana

Kerja & Anggaran Perusahaan yang disepakati sebelumnya

antara Dewan Komisaris dan Direksi Perseroan. Dewan

Komisaris menilai bahwa pencapaian sasaran tersebut berhasil

diupayakan untuk pos laba bersih Perseroan, selain juga

pos-pos penting lainnya seperti pendapatan bunga bersih,

marjin bunga bersih, pertumbuhan kredit, pertumbuhan

simpanan dana pihak ketiga hingga rasio-rasio kredit

bermasalah dan kecukupan modal.

In line with all this, the national banking sector also showed

its resilience towards the effects of the global financial crisis.

Total banking credit rose by 9.95% in 2009, growing from

Rp1,307.68 trillion at year-end 2008 to Rp1,437.93 trillion;

whereas total third party deposits grew by 12.53% from

Rp1,753.3 trillion to Rp1,973.04 trillion over the same period.

Achieving Business Targets Amid the uncertainties that had marked the national banking

sector throughout the first quarter of 2009, Bank DKI took

anticipative measures to safeguard the Bank against possible

adverse effects of the global financial crisis. These measures

succeeded in keeping Bank DKI on track to pursue its

stipulated growth target, in order to maintain sustainable

growth even in the most difficult of times.

The Board of Directors of Bank DKI has presented the results of

operations and financial condition of the Bank for the financial

year 2009 to the Board of Commissioners, which currently

comprises of a serving Commissioner that was appointed by

the General Meeting of Shareholders, and two Commissioners,

including the President Commissioners, who are currently

serving as temporary Acting Commissioner (Caretaker

Commissioner). The definitive President Commissioner and

Independent Commissioner will be appointed at the next

General Meeting of Shareholders of the Bank.

The Report of the Board of Directors indicates a performance

that has generally met the Bank’s Budget and Business Plan

that have been previously agreed to between the Board of

Commissioners and the Board of Directors. The Board of

Commissioners is of the opinion that the Bank achieved its

target for profitability as well as for other key indicators such

as net interest income, net interest margin, credit growth, third

party deposit growth, and ratios on non performing loans and

capital adequacy.

26 Laporan Tahunan 2009 Annual Report

Pada tahun 2009, Bank DKI mencatat laba bersih sebesar

Rp141 miliar, dan pendapatan bunga bersih sebesar Rp802

miliar atas pencapaian marjin bunga bersih rata-rata sebesar

6,14% sepanjang tahun 2009. Pertumbuhan jumlah kredit yang

diberikan dapat dijaga pada tingkat yang selaras dengan faktor

risiko perkreditan bank yang berlaku pada tahun laporan, yaitu

tumbuh sebesar 8,36% menjadi Rp6.770 miliar di akhir tahun

2009; sementara pertumbuhan jumlah simpanan dana pihak

ketiga dapat diupayakan lebih tinggi, yaitu sebesar 26,40% dari

Rp9.678 miliar menjadi Rp12.234 miliar. Sementara itu, hingga

akhir tahun 2009, rasio kredit bermasalah nett adalah 2,05%

dan CAR dengan perhitungan risiko kredit berada pada tingkat

15,13%, keduanya sesuai dengan batas-batas ketentuan yang

berlaku.

Pergantian Dewan Komisaris dan Komposisi Direksi Perseroan Keputusan Pemegang Saham Pengendali sebagaimana

tertuang dalam keputusan Rapat Umum Pemegang Saham Luar

Biasa Perseroan tertanggal 21 Agustus 2009, Perseroan tidak

memperpanjang masa jabatan tiga anggota Dewan Komisaris

yang masa jabatannya berakhir pada saat penutupan RUPSLB

tersebut. Keputusan RUPSLB tanggal 14 Januari 2010 tidak

memperpanjang jabatan Direktur Pemasaran Perseroan.

Berkaitan dengan tidak dilanjutkannya masa bakti Dewan

Komisaris yang lama, maka sesuai dengan peraturan

perundang-undangan yang berlaku seluruh Komite di bawah

Dewan Komisaris, yaitu Komite Audit, Komite Pemantauan

Risiko, serta Komite Remunerasi dan Nominasi telah jatuh

tempo masa kerjanya.

Sebagai gantinya, RUPSLB tersebut melanjutkan masa

jabatan seorang Komisaris, Sdr. Sukri Bey, dan menunjuk

dua orang, yaitu Sdr. Hasan Basri Saleh sebagai Pejabat

Sementara Komisaris dan saya sendiri sebagai Pejabat

Sementara Komisaris Utama. Sedangkan RUPSLB tanggal

14 Januari 2010 menetapkan seluruh anggota Direksi Perseroan

selain Direktur Pemasaran, untuk tetap menjalankan tanggung

jawab kepengurusan Perseroan sampai dengan keputusan

Rapat Umum Pemegang Saham yang berikutnya.

In 2009, Bank DKI posted a net income of Rp141 billion, and

net interest income of Rp802 billion on the achievement of

an average net interest margin of 6.14% in 2009. The growth

of total outstanding credit was maintained at a level that is

commensurate with the credit risk factors that had prevailed

in the year under review, which was a growth of 8.36% to

Rp6,770 billion as at year-end 2009; whereas growth of third-

party deposits could be achieved higher, reaching 26.40% from

Rp9,678 billion to Rp12,234 billion. Meanwhile, as at year-end

2009, the net non performing loans (NPL) ratio was 2.05% and

the credit risk weighted CAR was 15.13%, both ratios well

within the statutory requirements.

Changes in the Board of Commissioners and Composition of the Board of Directors The decision of the Controlling Shareholders pursuant to

the resolutions of the Extraordinary General Meeting of

Shareholders on 21 August 2009, the Bank did not extend the

tenures of the three members of the Board of Commissioners

whose tenures end upon the adjournment of said EGMS. The

resolution of the EGMS of 14 January 2010, did nor extend the

tenure of the Marketing Director of the Bank.

In connection with the dissolution of the previous Board

of Commissioners, pursuant to the prevailing laws and

regulations, all of the Committees under the Board of

Commissioners, namely the Audit Committee, the Risk

Monitoring Committee and the Nomination and Remuneration

Committee have ended their respective service period.

In exchange, the said EGMS decided to extend the tenure

of one Commissioner, Mr. Sukri Bey, and appointed

Mr. Hasan Basri Saleh as a Temporary Caretaking

Commissioner, and myself, as a Temporary Caretaking

President Commissioner. Meanwhile the EGMS of

14 January 2010 resolved to retain all members of the Board

of Directors with the exception of the Marketing Director to

undertake the management of the Bank until the resolutions of

the next General Meeting of Shareholders.

Laporan Tahunan 2009 Annual Report 27

Bank DKI berencana akan menunjuk anggota Dewan Komisaris

tetap pada Rapat Umum Pemegang Saham berikutnya serta

membentuk Komite-Komite tersebut dalam waktu yang

secepat-cepatnya. Karena kekosongan Komite-Komite Dewan

Komisaris saat Laporan Tahunan ini diterbitkan, maka Bank DKI

tidak dapat menyertai Laporan Komite-Komite Dewan Komisaris

secara khusus pada Laporan Tahunan Perseroan kali ini.

Penutup

Akhir kata, kami mengucapkan terima kasih yang sebesar-

besarnya kepada seluruh stakeholder atas kepercayaan dan

dukungannya selama ini, khususnya kepada mitra dan nasabah,

otoritas Bank Indonesia, dan Bapepam-LK serta Pemerintah

Provinsi Daerah Khusus Ibukota Jakarta dan PD Pasar Jaya

selaku pemegang saham.

Semoga Allah SWT memberkati upaya kita bersama untuk

meraih pertumbuhan yang berkesinambungan bagi Bank

DKI dan segenap pemangku kepentingan di tahun-tahun

mendatang.

Mara Oloan Siregar

Komisaris UtamaPresident Commissioner

Bank DKI plans to appoint permanent members of the Board of

Commissioners at the next General Meeting of Shareholders

and establish the Committees as quickly as possible. Because

of the vacuum of the Committees at the time of publication

of this Annual Report, Bank DKI could not include the

official reports of the various Committees of the Board of

Commissioners in this Annual Report.

ClosingIn closing, we extend our highest appreciation to all

stakeholders for their continuing trust and support, especially to

business partners and customers, Bank Indonesia Authorities,

and Bapepam-LK and the Provincial Government of the Special

District of the Capital City of Jakarta and PD Pasar Jaya as

shareholders.

May God Almighty provide His blessings for the continuing

growth of Bank DKI and all of its shareholders in the years to

come.

28 Laporan Tahunan 2009 Annual Report