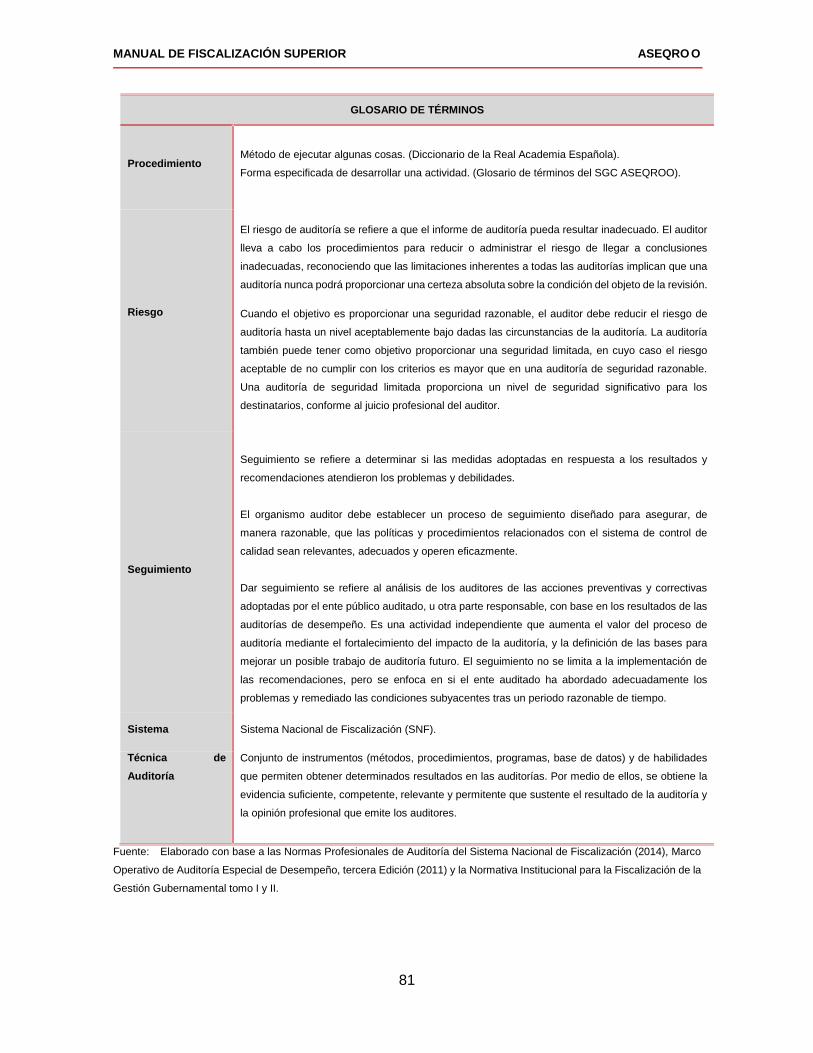

MANUAL DE FISCALIZACIÓNSUPERIOR

AUDITORÍA SUPERIOR DEL ESTADO DE QUINTANA ROO

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

2

PÁGINAS

INTRODUCCIÓN 3CAPÍTULO 1.- LA FUNCIÓN DE FISCALIZACIÓN1.1. Definición. 11

1.2. Elementos. 13

1.3. Importancia. 13

1.4. Objetivos. 14

1.5. Principios de la función de Fiscalización. 15

1.6. Metodología de la función de Fiscalización. 16

1.7. Valor y Beneficios de la Fiscalización. 21

CAPÍTULO 2.- ASPECTOS GENERALES DE LA AUDITORÍA GUBERNAMENTAL2.1. Definición de Auditoría Gubernamental. 26

2.2. Elementos de la Auditoría del sector Gubernamental.

Características de la auditoría gubernamental

28

2.3. Tipos de trabajos. 28

2.4. Características de la Auditoría Gubernamental. 29

2.5. Conceptos y objetivos de la Auditoría Gubernamental. 30

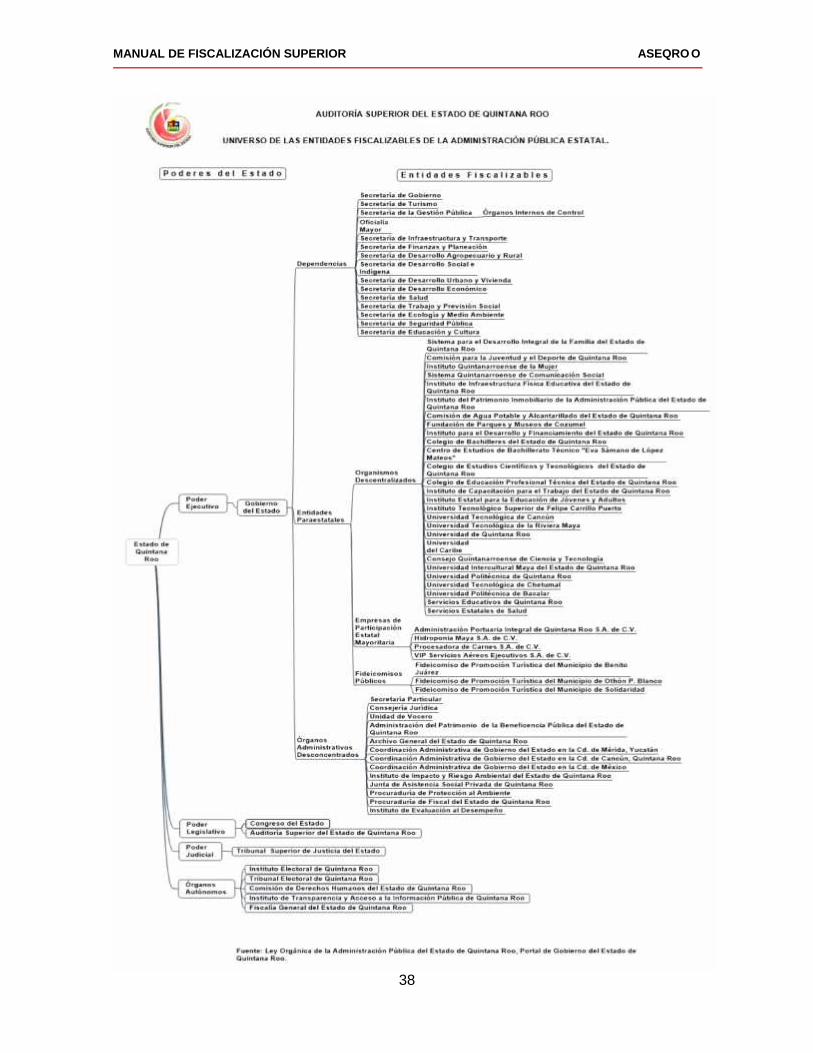

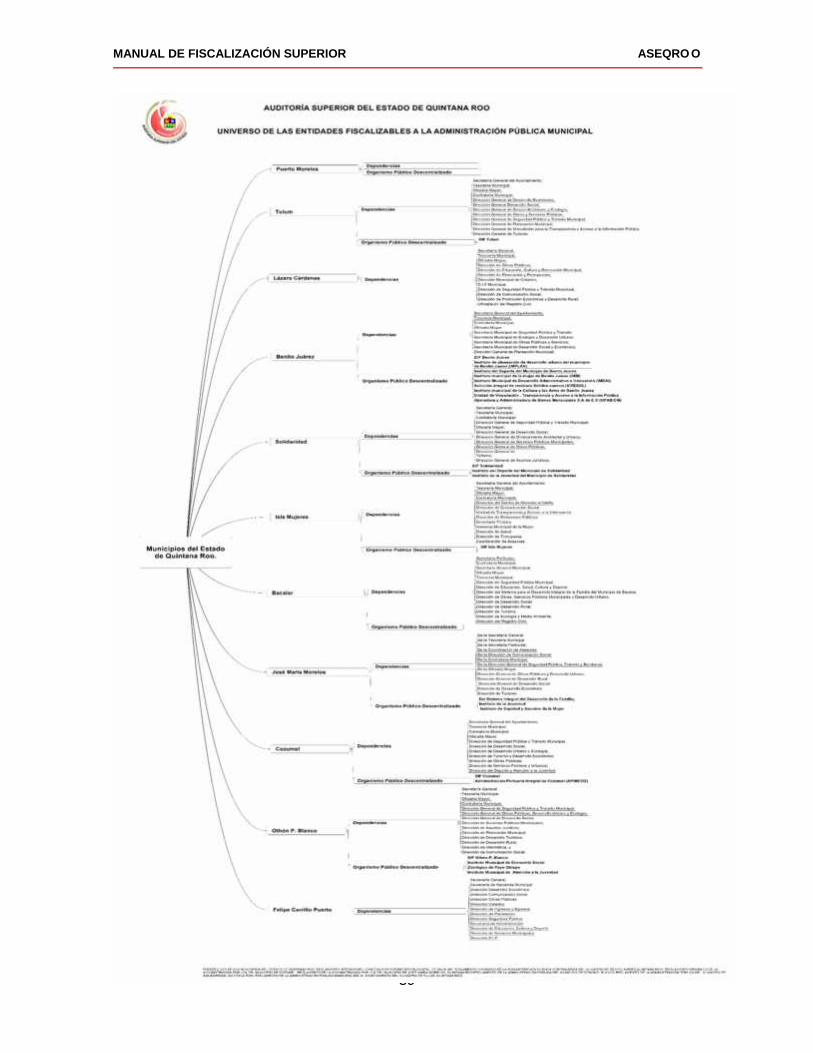

2.6. Universo de las Entidades Fiscalizables de la Auditoría Superior delEstado de Quintana Roo.

36

2.7. Metodología del proceso de Auditoría Gubernamental. 38

CAPÍTULO 3.- PROCESO DE AUDITORÍA GUBERNAMENTAL

3.1. Generalidades. 41

3.2. Planeación. 42

3.3 Ejecución. 49

3.4 Informe. 52

CAPÍTULO 4. MARCO NORMATIVO EN MATERIA DE FISCALIZACIÓN

4.1. Base legal de la fiscalización superior. 62

4.2. Normatividad Federal. 63

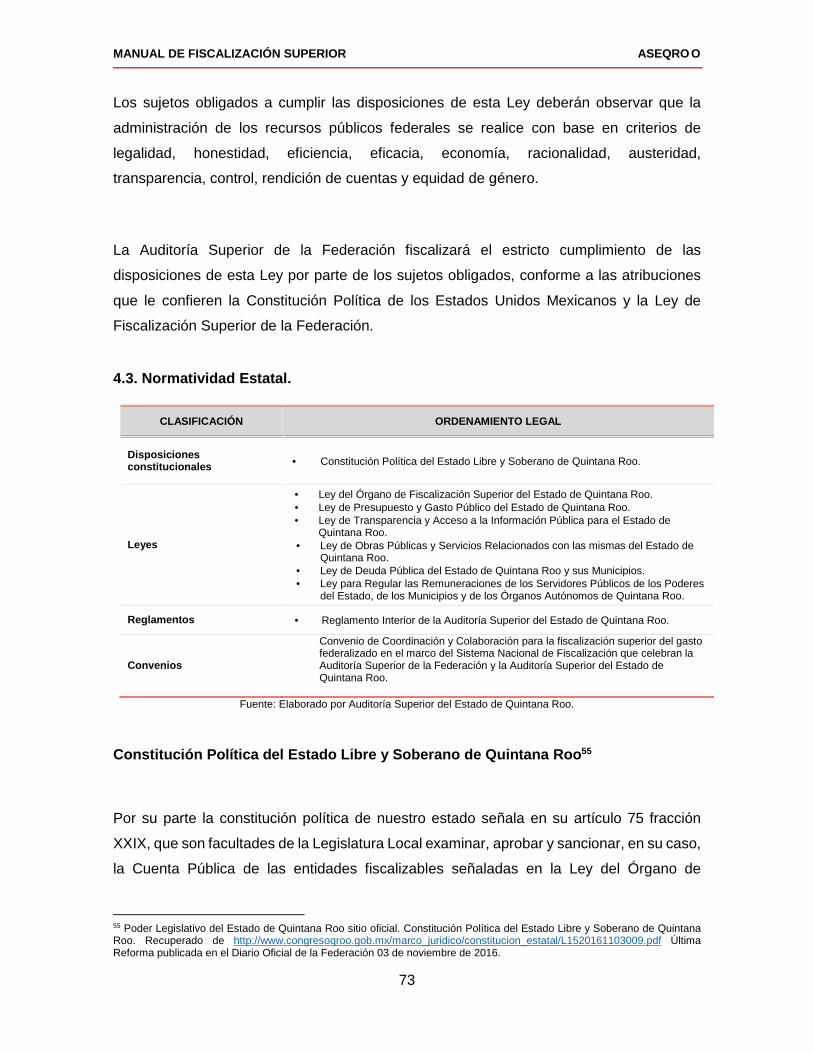

4.3. Normatividad Estatal. 69

GLOSARIO DE TÉRMINOS. 73

REFERENCIAS BIBLIOGRÁFICAS. 78

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

3

INTRODUCCIÓN.

La tarea de fiscalizar resulta de vital importancia para el buen funcionamiento de cualquier

sociedad, ya que es a través de los controles que se ejercen sobre el comportamiento de

los responsables del ejercicio de los recursos públicos, que se favorece el apego a la

normatividad, así como la transparencia y la rendición de cuentas.

En nuestra sociedad actual donde se demanda el combate a los actos de corrupción y el

uso inadecuado de los recursos públicos, las entidades de fiscalización tanto internos como

externos, constituyen un instrumento de defensa a través de dos vertientes: la revisión y

evaluación de sus actividades y la auditoría gubernamental.

Al ser la función de fiscalización la que verifica que los recursos públicos se apliquen a los

fines que la Ley establece, implica la vigilancia, control, revisión y evaluación del ejercicio

de los mismos, y contribuye de manera importante en la obligación que todo responsable

del manejo del erario público tiene asignado.

Por su parte, la auditoría gubernamental, como la herramienta principal para lograr la

función de fiscalización, es una actividad profesional multidisciplinaria ejercida por órganos

tanto internos como externos respecto al objeto auditado y en ambas vertientes está sujeta,

al cumplimiento de principios elementales comunes.

Es importante destacar que la finalidad principal de la auditoría gubernamental es contribuir

a que los sujetos de fiscalización mejoren sus operaciones y actividades, dándoles a

conocer sus áreas de mejora, los resultados de la revisión y la presentación de

recomendaciones, contribuyendo a la toma de decisiones.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

4

Asimismo, tiene como objetivo enfatizar sobre acciones preventivas y correctivas que

posibiliten el aumento en la economía, eficiencia y eficacia de las operaciones sujetas a la

fiscalización.

Por lo que los integrantes de la Asociación Nacional de Organismos de Fiscalización

Superior (ASOFIS) adoptaron las Normas Profesionales de Auditoría del Sistema Nacional

de Fiscalización (NPASNF), las cuales constituyen un marco de referencia para la actuación

de los integrantes de este Sistema quienes son los encargados de revisar la gestión de los

recursos públicos, y señalar las líneas, directrices y procesos que constituyen las mejores

prácticas en la materia. Para ello, deberán homologar los procesos, procedimientos,

técnicas, criterios, estrategias, programas y normas profesionales en materia de auditoría

y fiscalización.

Las normas profesionales son un marco de referencia que no implica instrucciones o

procedimientos a ser observados de manera literal; su naturaleza es la enunciación de

principios, el planteamiento de conceptos y el establecimiento de requisitos mínimos

necesarios para garantizar la calidad de los resultados que los entes auditores rinden a la

sociedad.

Es importante aclarar que de conformidad con el artículo 42 de la Ley General del Sistema

Nacional Anticorrupción, estas Normas serán de observancia obligatoria para todos los

integrantes del Sistema Nacional de Fiscalización.

En este contexto, se requiere contar con métodos que conlleven a los órganos de

fiscalización externos a determinar la legalidad y cumplimiento normativo de la gestión

pública, y en función de las atribuciones de cada entidad gubernamental fiscalizable,

evaluar la gestión financiera e inversiones físicas realizadas.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

5

El reto del Sistema Nacional de Fiscalización es que todos los Entes Fiscalizadores internos

y externos puedan trabajar coordinadamente para tener un mayor alcance en la revisión de

los recursos y evitar la duplicidad de funciones, logrando mayor cobertura en la fiscalización

de los recursos públicos, obteniendo como beneficio la maximización de los recursos

destinados a esta labor.

Por lo anterior, la Auditoría Superior del Estado de Quintana Roo apegándose a las nuevas

disposiciones, adopta la metodología de trabajo normada en el presente documento e

integra los elementos incluidos en las Normas Profesionales de Auditoría del Sistema

Nacional de Fiscalización (NPASNF), con el fin de armonizar las prácticas de acuerdo a los

estándares reconocidos internacionalmente, apoyar los procesos de fiscalización que

realiza este Órgano y permitir hacer uso racional de los recursos al llevar a cabo la

encomienda de fiscalizar la gestión financiera, de desempeño, inversiones físicas, forenses

y de cumplimiento, para ello se consideran los siguientes objetivos:

• Profesionalizar las prácticas de auditoría mediante criterios técnicos y

estandarizados, promoviendo su armonización con las (NPASNF), tanto nacionales como

internacionales.

• Promover la eficiencia y eficacia en los procesos de fiscalización de recursos

públicos, contribuyendo en la optimización de los tiempos en los procesos de auditoría.

• Promover mecanismos que permitan transparentar los actos de la función de

fiscalización mejorando la práctica de auditorías.

• Proporcionar una guía que armonice el proceso de auditoría gubernamental.

• Ser un instrumento de consulta para los auditores gubernamentales.

• Organizar y sistematizar la práctica del proceso de fiscalización.

• Incentivar a los órganos de control y vigilancia, y otros organismos, instituciones y

unidades del sector público a implantar y mejorar sus actividades de revisión.

• Proveer criterios y terminología uniforme que permita el intercambio de experiencias,

prácticas exitosas y mejoras en la auditoría gubernamental.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

6

Por disposición contenida en los artículos 75 fracción XXIX y 77 párrafo sexto fracción II en

su primer párrafo, de la Constitución Política del Estado Libre y Soberano de Quintana Roo,

es facultad del Poder Legislativo a través de su Órgano de Fiscalización Superior, revisar y

fiscalizar de manera posterior la Cuenta Pública que las entidades fiscalizables le presenten

sobre su gestión financiera.

Esta función la realizará en apego a la Ley del Órgano de Fiscalización Superior del Estado

de Quintana Roo, la cual establece:

Artículo 59.- La Auditoría Superior del Estado es el Órgano de Fiscalización Superior de

la Legislatura que tiene a su cargo la revisión y fiscalización superior de la Cuenta Pública

de los Gobiernos Estatal y Municipales, así como las demás funciones que

expresamente le encomienden la Constitución Política del Estado, esta Ley y demás

ordenamientos legales y reglamentarios aplicables; goza de autonomía técnica y de

gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna,

funcionamiento y resoluciones; y cuenta con personalidad jurídica y patrimonio, de

conformidad con lo establecido en esta Ley.

Artículo 60.- Para la revisión y fiscalización superior de la Cuenta Pública, la Auditoría

Superior del Estado tendrá las atribuciones siguientes:

I. Establecer los criterios para las auditorías, procedimientos, métodos y sistemas

necesarios para la revisión y fiscalización de la Cuenta Pública, verificando que sea

presentada en los términos de esta Ley y de conformidad con los principios de

contabilidad aplicables al Sector Público;

II. al XVIII…

XIX. Elaborar estudios relacionados con las materias de su competencia y publicarlos;

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

7

XX. AL XXI…

Artículo 67.- El Auditor Superior del Estado tendrá las siguientes atribuciones:

I. al V…

VI. Expedir los manuales de organización y procedimientos que se requieran para la

debida organización y funcionamiento de la Auditoría Superior del Estado, los que

deberán ser autorizados por la Comisión;

VII. al XX…

Por su parte el Reglamento Interior de la Auditoría Superior del Estado de Quintana Roo

señala:

Artículo 10. El Auditor Superior del Estado tendrá además, las siguientes atribuciones no

delegables:

I al III…

IV. Expedir los Manuales de Organización y procedimientos que se requieran para la

debida organización y funcionamiento de la Auditoría Superior del Estado, los que

deberán ser autorizados por la Comisión de Hacienda Presupuesto y Cuenta;

V. al XVI…

XVII. Establecer normas, procedimientos, métodos y sistemas de contabilidad y de

archivo de los libros y documentos justificativos y comprobatorios del ingreso y del gasto

público, así como todos aquellos elementos que permitan la práctica idónea de las

auditorías y revisiones, y las características propias de su operación.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

8

XVIII al XXII…...

Hoy en día la función principal del Órgano de Fiscalización es desarrollar y efectuar la

auditoría profesional con base en exámenes y pruebas selectivas sistemáticas mediante

técnicas y herramientas vanguardistas, de alcance comprensivo a las operaciones de las

entidades fiscalizables del sector público.

Este manual implementado por la Auditoría Superior del Estado de Quintana Roo, puede

ser de utilidad también para los siguientes usuarios:

• Organismos de control y vigilancia estatales y municipales,

• Servidores públicos cuyas responsabilidades involucran actividades de auditoría,

• Instituciones académicas,

• Profesores y estudiantes en la materia,

• Organismos profesionales de las disciplinas relacionadas.

La creciente demanda de la ciudadanía del correcto ejercicio de los recursos públicos y una

adecuada rendición de cuentas bajo los criterios de eficiencia, eficacia y economía, hace

necesaria la unificación de los criterios y conceptos desarrollados sobre la auditoría

gubernamental.

El contenido de este manual está integrado por los siguientes capítulos:

El capítulo primero describe la función de fiscalización, los elementos, la importancia, los

objetivos y principios.

El capítulo segundo refiere los conceptos, características, elementos, objetivos y finalidad

de la auditoría gubernamental.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

9

El capítulo tercero puntualiza la metodología de las etapas del proceso de auditoría

gubernamental: planeación, ejecución, informe, y presenta las actividades a realizarse en

cada una.

El capítulo cuarto se refiere al marco normativo en materia de fiscalización, el cual menciona

las normas jurídicas con las últimas reformas aprobadas.

Por tal motivo se toma como referencia las Normas Profesionales de Auditoría del Sistema

Nacional de Fiscalización (NPASNF), el Marco Integrado de Control Interno para el Sector

Público, la política de integridad en los Órganos internos de control de las entidades

fiscalizadoras superiores y algunas consideraciones respecto a los Sistemas de Gestión de

Calidad de las diferentes Entidades.

Y para una mayor comprensión de algunos términos mencionados en el presente manual,

se podrá consultar el Glosario de Términos y otros anexos elaborados por la Auditoría

Superior del Estado de Quintana Roo.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

10

CAPÍTULO 1

LA FUNCIÓN DE LA FISCALIZACIÓN

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

11

1. LA FUNCIÓN DE FISCALIZACIÓN

1.1. Definición.

La acción de fiscalizar es sinónima de auditar, de vigilar a detalle. La revisión de la

aplicación de recursos y programas públicos comprueba que los montos lleguen al destino

programado y que las acciones de gobierno se cumplan conforme a lo legalmente

establecido. 1

El Artículo 2, Fracción XII, de la Ley del Órgano de Fiscalización Superior del Estado de

Quintana Roo, señala que Fiscalización Superior es la: “Facultad de la legislatura estatal

que es ejercida a través de la Auditoría Superior del Estado para la revisión de la Cuenta

Pública de las entidades fiscalizables”.

De igual forma, el artículo 4 de la misma Ley indica que: “La fiscalización superior que

realice la Auditoría Superior del Estado será posterior a la gestión financiera; tiene carácter

externo y por lo tanto es independiente y autónoma de cualquier otra forma de control o

fiscalización interna de los Poderes del Estado, municipios y entes públicos estatales y

municipales, y será ejercida conforme a los principios de posterioridad, anualidad, legalidad,

imparcialidad y confiabilidad”. 2

Por tal motivo, la rendición de cuentas es una obligación de los funcionarios y servidores

públicos electos o designados con responsabilidades en el manejo de los recursos públicos

y la gestión de las organizaciones. Un gobierno responsable es consecuencia directa del

grado de exigencia de la sociedad, cuyos integrantes sean los primeros en dar ejemplo de

responsabilidad.

1 Portal de la Auditoría Superior de la Federación.: http://www.asf.gob.mx/Section/84_Preguntas_Frecuentes.2 Poder Legislativo del Estado de Quintana Roo sitio oficial. Ley del Órgano de Fiscalización Superior del Estado de QuintanaRoo. Recuperado de http://www.congresoqroo.gob.mx/leyes/fiscal/ley012/L1220110224001.pdf Última Reforma publicada enel Diario Oficial de la Federación 24 de febrero de 2016..

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

12

Para garantizar que los funcionarios electos y designados actúen en beneficio de los

intereses de los ciudadanos a los que representan y sirven, los gobiernos y entidades

públicas deben rendir cuentas por su administración y uso de recursos públicos. Los

organismos auditores refuerzan la rendición de cuentas, la transparencia y la integridad,

auditando de manera independiente, las operaciones del sector público e informando sus

resultados. Esto permite que los responsables del buen desempeño del sector público

cumplan con sus obligaciones, respondiendo a los resultados y recomendaciones

aportadas por las labores de auditoría gubernamental, completando así el ciclo de la

rendición de cuentas. 3

La calidad de la rendición de cuentas depende del compromiso y la responsabilidad con la

que se asume la conducción de una institución pública, esto llevará a pensar que la

fiscalización está de más, sin embargo, la fiscalización, es un aliado que ayuda al

cumplimiento de las obligaciones de los servidores públicos.

La función de fiscalización de manera sintetizada, consiste en conocer, revisar y evaluar el

uso y aplicaciones de los recursos públicos, de conformidad con las disposiciones

constitucionales, legales, normativas, reglamentarias y técnicas,

El objetivo de la fiscalización se centra en la función de revisión de las cuentas públicas y

su vigilancia en torno al origen de los ingresos y a la asignación y evaluación del gasto y la

gestión pública.

Una de las herramientas para realizar la fiscalización por parte de los órganos que de

acuerdo a las disposiciones legales tienen esta función, es la auditoría gubernamental. Esta

tarea se ejerce a la gestión financiera, tiene carácter externo y se lleva a cabo de manera

independiente y autónoma de cualquier otra forma de control o fiscalización interno de los

Poderes del Estado, de los Ayuntamientos, de las Dependencias y Entidades de la

3 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 12.(2014). México, D.F. Pág. 36.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

13

Administración Pública Estatal y Municipal, y de los Organismos Autónomos, como sujetos

de fiscalización.

1.2. Elementos.

La función de fiscalización encierra elementos fundamentales para el desarrollo y

consolidación de la democracia. Dichos elementos son:

• Rendición de cuentas;

• Vigilancia y auditoría;

• Sanciones por acciones irregulares; y

• Transparencia en el desarrollo de las operaciones

Estos elementos están dirigidos a cumplir el siguiente objetivo: garantizar el desarrollo de

conductas éticas y honestas que fomenten la transparencia y rendición de cuentas.

1.3. Importancia.

La función de fiscalización permite mediante la auditoría gubernamental, revisar a fondo el

origen y el destino de los recursos públicos y en su caso, brindarle a los usuarios de la

información instrumentos que le permitan calificar el desempeño institucional de los

administradores y/o titulares de los entes fiscalizados, ya que si bien, en situaciones

extremas y excepcionales el desvío de recursos surge de una motivación personal por el

bienestar propio, la existencia de estas conductas se incrementa como consecuencia de la

discrecionalidad, opacidad, lagunas legales, ausencias de normas y la falta de controles en

los procesos por parte de las autoridades encargadas de administrar los recursos públicos.

De ahí, la importancia de establecer el mayor número de controles que impidan la

desviación de los objetivos y metas planteados en los planes, programas, proyectos y

acciones públicas.

Con el objetivo de realizar una función fiscalizadora eficiente y oportuna, es necesario que

los tres poderes del estado, Ejecutivo, Legislativo y Judicial, así como los Ayuntamientos

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

14

se apeguen y cumplan con el nuevo marco regulatorio que establece la Ley General del

Sistema Nacional Anticorrupción (LGSNA).

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

15

En el marco de la nueva Ley de Fiscalización y Rendición de Cuentas de la Federación

aprobada y que define el papel de la Auditoría Superior de la Federación dentro del Sistema

Nacional Anticorrupción (SNA), se otorga en esta entidad fiscalizadora nuevas facultades:

Fiscalizar la deuda pública que los estados y los municipios contraten utilizando

como garantía las participaciones federales, la cual podrá hacer de manera directa

o en coordinación de los órganos fiscalizadores locales,

Fiscalizar los recursos federales que hayan sido transferidos a fideicomisos, fondos

y mandatos, tanto los de carácter público como los de carácter privado,

Fiscalizar durante el ejercicio fiscal en curso o anterior a las entidades fiscalizables

derivado de denuncias y con previa autorización de su titular,

Instar procedimientos de responsabilidad en caso de existir irregularidades en la

fiscalización, ya sea ante la propia Auditoría, ante el Tribunal Federal de Justicia

Administrativa o ante la Fiscalía Anticorrupción.

La función de fiscalización ha cobrado mayor relevancia e importancia, convirtiéndose en

uno de los elementos que promueven la transparencia en los informes de rendición

de cuentas de los sujetos de fiscalización. También coadyuva a prevenir o

desestimular las conductas que originan los actos de corrupción.

1.4. Objetivos.

Los objetivos de la función de fiscalización son:

1. La eficaz utilización de los recursos públicos.

2. La profesionalización de la gestión pública.

3. El cumplimiento normativo en la acción administrativa.

4. La divulgación de información.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

16

1.5. Principios de la función de fiscalización.

Los principios éticos a seguir por parte del personal de los organismos fiscalizadores, deben

ser percibidos como una referencia cotidiana en el trabajo y como una guía personal que

les ayudará a desempeñar con mayor calidad sus actividades:

1. Integridad.

Incluye toda la serie de acciones y actitudes que posibilitan una actuación responsable que

distingue lo legal, lo justo, lo honesto y lo apropiado de lo que no lo es.

2. Independencia.

Significa estar libre de influencias, presiones, simpatías o afectos que pongan en riesgo la

capacidad del personal auditor para cumplir sus responsabilidades de manera neutral y

equilibrada, por lo que debe vigilar que no existan conflictos de intereses respecto a los

entes a los que audita.

3. Objetividad.

Es una actitud mental que permite cumplir con el deber sin subordinar el juicio propio a

criterios ajenos a las labores emprendidas, por lo que las opiniones a las que llegue el

personal de los organismos auditores deberán sustentarse solo en evidencia suficiente,

competente, pertinente y relevante, la cual se ha valorado y comunicado de manera

equilibrada.

4. Imparcialidad.

Implica dar a todos los sujetos el mismo trato si se encuentran en las mismas circunstancias,

sin permitir la injerencia de prejuicios o preferencias personales en la elaboración de un

dictamen u opinión.

5. Confidencialidad.

Consiste en mantener una estricta reserva de la información obtenida durante la ejecución

de las auditorías, de los resultados y su seguimiento.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

17

6. Competencia técnica y profesional.

El personal de los organismos auditores tiene el deber ético y profesional de contar con los

conocimientos, aptitudes y habilidades necesarios para llevar a cabo sus responsabilidades

individuales; asimismo, dichos organismos auditores tienen la obligación de promover y

facilitar al personal auditor la adquisición de conocimientos mediante capacitación

continua.4

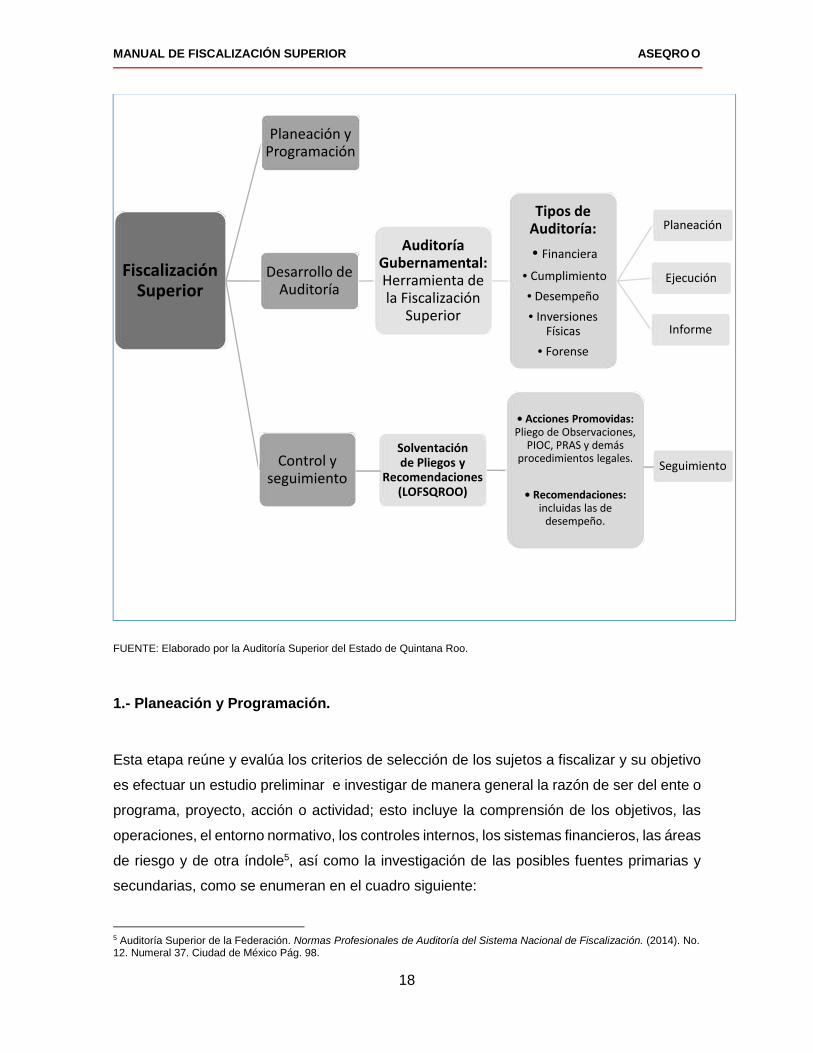

1.6. Metodología de la función de Fiscalización.

Las etapas del procedimiento de fiscalización está conformada por:

1.- Planeación y Programación.

2.- Desarrollo de la Auditoría.

3.- Control y Seguimiento.

En la fase de planeación y programación se elabora un programa de trabajo el cual se

ejecuta en el proceso de auditoría. El producto del desarrollo de la auditoría, es el informe

de resultados, al cual se le deberá de dar seguimiento a efecto de verificar la atención y

trámite a las acciones y recomendaciones generadas.

El control debe aplicarse en todas las fases de la función de fiscalización a efecto de

garantizar su eficiencia y eficacia ya que este permite supervisar los resultados.

El siguiente diagrama representa el proceso de la función de fiscalización, mediante la

auditoría gubernamental:

4 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 30.(2014). México, D.F. Págs. 62-64.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

18

FUENTE: Elaborado por la Auditoría Superior del Estado de Quintana Roo.

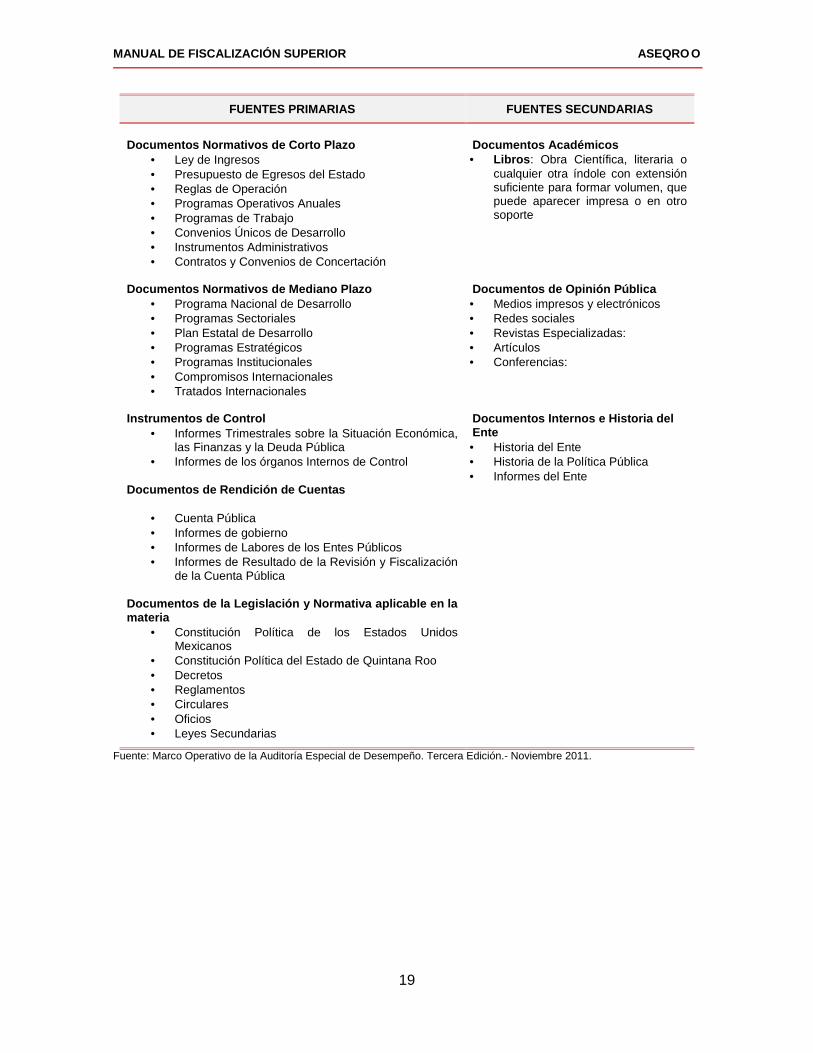

1.- Planeación y Programación.

Esta etapa reúne y evalúa los criterios de selección de los sujetos a fiscalizar y su objetivo

es efectuar un estudio preliminar e investigar de manera general la razón de ser del ente o

programa, proyecto, acción o actividad; esto incluye la comprensión de los objetivos, las

operaciones, el entorno normativo, los controles internos, los sistemas financieros, las áreas

de riesgo y de otra índole5, así como la investigación de las posibles fuentes primarias y

secundarias, como se enumeran en el cuadro siguiente:

5 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización. (2014). No.12. Numeral 37. Ciudad de México Pág. 98.

FiscalizaciónSuperior

Desarrollo deAuditoría

AuditoríaGubernamental:Herramienta dela Fiscalización

Superior

Tipos deAuditoría:• Financiera

• Cumplimiento• Desempeño• Inversiones

Físicas• Forense

Planeación

Ejecución

Informe

Planeación yProgramación

Control yseguimiento

Solventaciónde Pliegos y

Recomendaciones(LOFSQROO)

• Acciones Promovidas:Pliego de Observaciones,

PIOC, PRAS y demásprocedimientos legales.

• Recomendaciones:incluidas las de

desempeño.

Seguimiento

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

19

FUENTES PRIMARIAS FUENTES SECUNDARIAS

Documentos Normativos de Corto Plazo Ley de Ingresos Presupuesto de Egresos del Estado Reglas de Operación Programas Operativos Anuales Programas de Trabajo Convenios Únicos de Desarrollo Instrumentos Administrativos Contratos y Convenios de Concertación

Documentos Académicos Libros: Obra Científica, literaria o

cualquier otra índole con extensiónsuficiente para formar volumen, quepuede aparecer impresa o en otrosoporte

Documentos Normativos de Mediano Plazo Programa Nacional de Desarrollo Programas Sectoriales Plan Estatal de Desarrollo Programas Estratégicos Programas Institucionales Compromisos Internacionales Tratados Internacionales

Documentos de Opinión Pública Medios impresos y electrónicos Redes sociales Revistas Especializadas: Artículos Conferencias:

Instrumentos de Control Informes Trimestrales sobre la Situación Económica,

las Finanzas y la Deuda Pública Informes de los órganos Internos de Control

Documentos Internos e Historia delEnte Historia del Ente Historia de la Política Pública Informes del Ente

Documentos de Rendición de Cuentas

Cuenta Pública Informes de gobierno Informes de Labores de los Entes Públicos Informes de Resultado de la Revisión y Fiscalización

de la Cuenta Pública

Documentos de la Legislación y Normativa aplicable en lamateria

Constitución Política de los Estados UnidosMexicanos

Constitución Política del Estado de Quintana Roo Decretos Reglamentos Circulares Oficios Leyes Secundarias

Fuente: Marco Operativo de la Auditoría Especial de Desempeño. Tercera Edición.- Noviembre 2011.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

20

Con este estudio el grupo auditor, auditor o la persona responsable de dicha actividad

tendrá un conocimiento general de la entidad fiscalizable y estará en condiciones de poder

determinar el rumbo que tomará su revisión e iniciar la formalización de la solicitud de la

información oficial al ente fiscalizable. Es necesario subrayar que toda la investigación que

se hace durante la planeación genérica deberá de manera imperativa ser solicitada de

forma oficial con la finalidad de constatar y dar certeza jurídica y normativa de dicha

información.

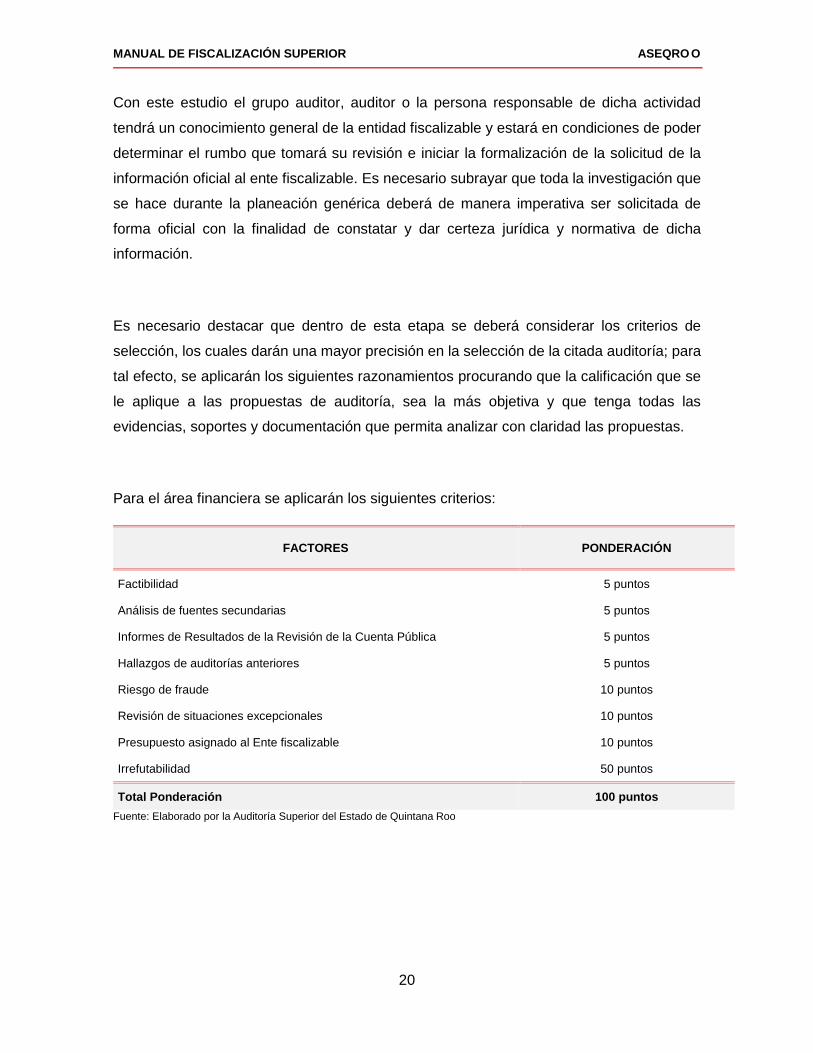

Es necesario destacar que dentro de esta etapa se deberá considerar los criterios de

selección, los cuales darán una mayor precisión en la selección de la citada auditoría; para

tal efecto, se aplicarán los siguientes razonamientos procurando que la calificación que se

le aplique a las propuestas de auditoría, sea la más objetiva y que tenga todas las

evidencias, soportes y documentación que permita analizar con claridad las propuestas.

Para el área financiera se aplicarán los siguientes criterios:

FACTORES PONDERACIÓN

Factibilidad 5 puntos

Análisis de fuentes secundarias 5 puntos

Informes de Resultados de la Revisión de la Cuenta Pública 5 puntos

Hallazgos de auditorías anteriores 5 puntos

Riesgo de fraude 10 puntos

Revisión de situaciones excepcionales 10 puntos

Presupuesto asignado al Ente fiscalizable 10 puntos

Irrefutabilidad 50 puntos

Total Ponderación 100 puntosFuente: Elaborado por la Auditoría Superior del Estado de Quintana Roo

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

21

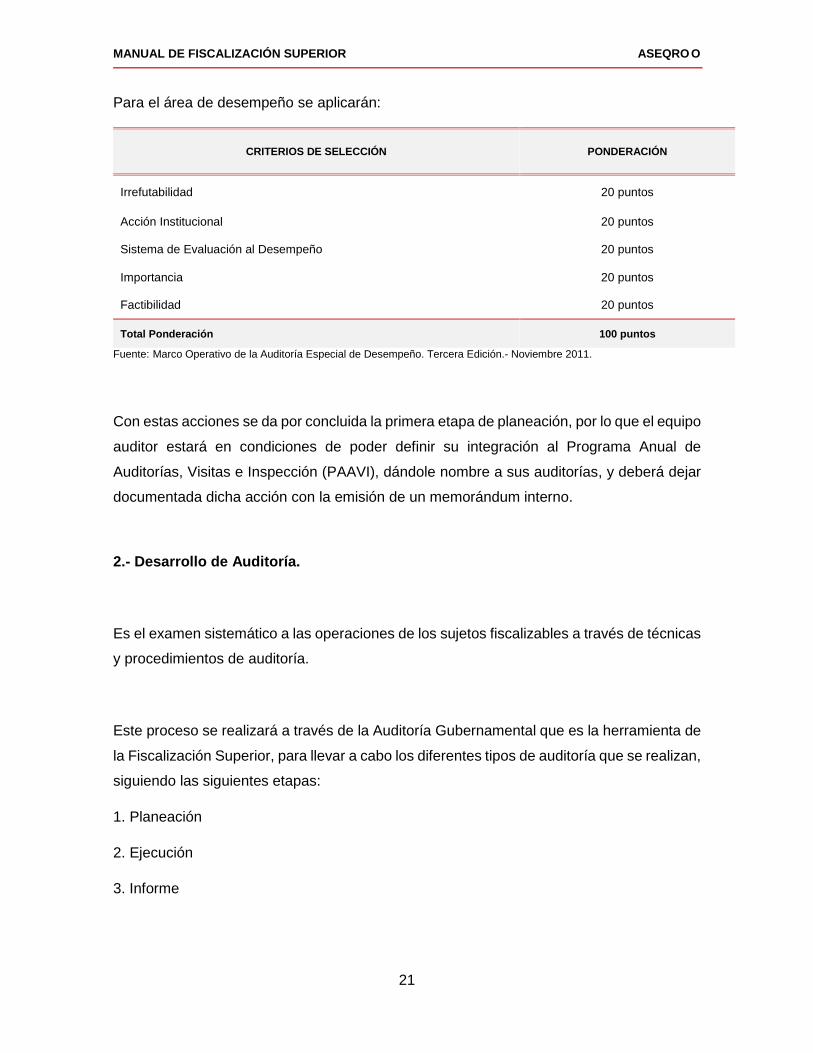

Para el área de desempeño se aplicarán:

CRITERIOS DE SELECCIÓN PONDERACIÓN

Irrefutabilidad 20 puntos

Acción Institucional 20 puntos

Sistema de Evaluación al Desempeño 20 puntos

Importancia 20 puntos

Factibilidad 20 puntos

Total Ponderación 100 puntos

Fuente: Marco Operativo de la Auditoría Especial de Desempeño. Tercera Edición.- Noviembre 2011.

Con estas acciones se da por concluida la primera etapa de planeación, por lo que el equipo

auditor estará en condiciones de poder definir su integración al Programa Anual de

Auditorías, Visitas e Inspección (PAAVI), dándole nombre a sus auditorías, y deberá dejar

documentada dicha acción con la emisión de un memorándum interno.

2.- Desarrollo de Auditoría.

Es el examen sistemático a las operaciones de los sujetos fiscalizables a través de técnicas

y procedimientos de auditoría.

Este proceso se realizará a través de la Auditoría Gubernamental que es la herramienta de

la Fiscalización Superior, para llevar a cabo los diferentes tipos de auditoría que se realizan,

siguiendo las siguientes etapas:

1. Planeación

2. Ejecución

3. Informe

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

22

Las Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización deben ser

consideradas para la definición y aplicación de técnicas y procedimientos en el desarrollo

de estas etapas.

3.- Control y Seguimiento.

Se define esta etapa como el conjunto de actividades que se realizan para evaluar la

procedencia de la documentación e información suministrada por las entidades fiscalizadas

con el propósito de atender o solventar las observaciones realizadas. Inicia con la

notificación a los entes correspondientes sobre las inconsistencias e inobservancias a las

disposiciones normativas aplicables y que pueden derivar en su caso, una acción

promovida o una recomendación, incluyendo las de desempeño.

Es necesario destacar que esta etapa se da dependiendo del tipo de Auditoría que se está

llevando a cabo, por lo que el área responsable deberá estar inmersa en el tema con la

única finalidad de poder dar una aprobación sobre la atención al control y seguimiento, y si

las medidas adoptadas en respuesta a los resultados y recomendaciones atendieron los

problemas y debilidades.

Finalmente es necesario comentar que algunos Órganos Fiscalizadores incluyen en sus

mandatos dar un informe de dichos controles y seguimiento a sus Legislaturas Locales, de

aquí la importancia de cuidar cada una de las etapas de la fiscalización con la finalidad de

contribuir a la Transparencia y Rendición de Cuentas.

1.7. Valor y Beneficios de la Fiscalización.

La fiscalización de gobiernos y entidades públicas por parte de los organismos auditores

tiene un impacto positivo en la confianza de la sociedad, puesto que hace que los

responsables de la gestión de los recursos públicos piensen cómo utilizarlos correctamente.

Este conocimiento respalda los valores deseados y sustenta los mecanismos de rendición

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

23

de cuentas, que a su vez, conducen a mejores decisiones. Una vez que se hacen públicos

los resultados de las tareas de auditoría gubernamental, los ciudadanos pueden pedir

cuentas a los responsables de la administración de los recursos públicos. De esta manera,

los organismos auditores promueven la eficiencia, la rendición de cuentas, la eficacia y la

transparencia de la administración pública.

En ese sentido, un organismo auditor independiente, eficaz y creíble resulta un

componente esencial dentro de un sistema democrático en el que la rendición de cuentas,

la transparencia y la integridad son partes indispensables para una democracia estable.

Por lo tanto, un organismo que contribuya a la prevención de riesgos y a la corrupción, que

fortalezca el sistema de control interno en la Administración Pública, que contribuya a la

mejora de los sistemas y procedimientos administrativos, que inhiba conductas ilícitas,

examine la administración y el uso de los recursos públicos, y que refuerce el

cumplimiento de las disposiciones normativas correspondientes, es un componente

fundamental del ciclo de fiscalización, rendición de cuentas y mejora gubernamental.

En torno a las expectativas fundamentales puestas en los organismos auditores para

contribuir a marcar una diferencia en la vida de los ciudadanos se establecieron los

principios incluidos en las normas de los dos primeros niveles del Marco Normativo de

la Organización Internacional de las Entidades Fiscalizadoras Superiores (INTOSAI).

Los organismos auditores funcionan bajo diferentes mandatos y modelos con diferente

enfoque de auditoría gubernamental (ex ante y ex post, interna y externa). Sin embargo,

estos objetivos y principios pretenden que las instancias auditoras del sector público se

esfuercen para permitir que todos los organismos auditores comuniquen y promuevan el

valor y beneficios que pueden ofrecer a la democracia y a la rendición de cuentas en sus

jurisdicciones respectivas. Los principios que se aplican de manera equitativa tanto al

personal de los organismos auditores como a aquellas instancias externas que realizan el

trabajo en nombre de los primeros son:

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

24

Principio 1: Proteger la Autonomía de los Organismos Auditores;

Principio 2: Realizar auditorías para garantizar que el gobierno y las entidades públicas

rindan cuentas de su administración y uso de los recursos públicos;

Principio 3: Permitir que los responsables del buen desempeño del sector público cumplan

con sus obligaciones, respondiendo a los resultados de las auditorías y a las

recomendaciones, y llevando a cabo las acciones preventivas y correctivas

correspondientes;

Principio 4: Informar sobre los resultados de las auditorías, para así permitir que el público

pueda pedir cuentas al gobierno y a los entes auditados;

Principio 5: Ser receptivo a los entornos cambiantes y riesgo;

Principio 6: Comunicarse con los actores o partes interesadas de manera eficaz;

Principio 7: Ser una fuente confiable de conocimiento y orientación independiente y

objetiva que apoya los cambios benéficos en la mejora de la gestión;

Principio 8: Garantizar la apropiada transparencia y rendición de cuentas de los

organismos auditores;

Principio 9: Garantizar el desempeño eficiente de los organismos auditores;

Principio 10: Cumplir con el Código de Ética;

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

25

Principio 11: Esforzarse por conseguir la excelencia y calidad del servicio; y

Principio 12: Creación de capacidades mediante la promoción del aprendizaje y de

compartir conocimientos, experiencias y mejores prácticas.6

6 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 12.(2014). México, D.F. Pág. 33-45.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

26

CAPÍTULO 2

ASPECTOS GENERALES DE LA AUDITORÍA GUBERNAMENTAL

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

27

2. ASPECTOS GENERALES DE LA AUDITORÍA GUBERNAMENTAL

2.1. Definición de auditoría gubernamental.

Es un proceso sistemático en el que de manera objetiva se obtiene y se evalúa la evidencia

para determinar si la información o las condiciones reales están de acuerdo con la

normatividad establecida. La auditoría del sector público es esencial ya que proporciona, a

distintos grupos de interés, incluyendo órganos legislativos, entes públicos y ciudadanos,

información y evaluaciones autónomas, independientes y objetivas, respecto a la

administración y el desempeño de las políticas, planes, programas de la gestión

gubernamental. 7

Todas las auditorías del sector público parten de objetivos que pueden ser distintos,

dependiendo del tipo de auditoría que se lleve a cabo. Sin embargo, todas las auditorías

del sector público conllevan los siguientes beneficios.8

Proporcionan a los destinatarios previstos información independiente, objetiva y

confiable, así como conclusiones u opiniones basadas en evidencia suficiente,

competente, pertinente y relevante a los entes públicos;

Mejoran la rendición de cuentas y la transparencia;

Fortalecen la eficacia de los responsables de la administración de actividades

financiadas con recursos públicos;

Promueven incentivos para el cambio, proporcionando conocimientos, análisis

integrales y recomendaciones de mejora bien fundamentadas;

Permiten dar un seguimiento a la gestión pública y, con ello, salvaguardar el

patrimonio de la hacienda de los entes gubernamentales, detectando afectaciones

que se hagan al mismo y determinando su resarcimiento;

Se constituyen como un instrumento de control, en la medida que apoyen a la

consecución del propósito y objetivos del ente auditado.

7 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 100.(2014). Numeral 10. México, D.F. Pág. 85.8 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 100.(2014). Numeral 12. México, D.F. Pág. 86.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

28

Las NPASNF consideran tres tipos principales de auditorías al sector público: Financiera,de Desempeño y de Cumplimiento; sin embargo, también señala que pueden llevarse a

cabo auditorías u otros trabajos sobre cualquier asunto relevante que se vincule con las

responsabilidades de quienes administran los recursos públicos.9.

Es por eso que dada la importancia de la investigación de los delitos relacionados con el

fraude en el sector gubernamental, se contempla también la Auditoría Forense. Asimismo

por considerarse un rubro muy importante en materia de inversión pública y gasto

federalizado están las auditorías de Inversiones Físicas (obras públicas y

adquisiciones).10

Por otra parte, la auditoría gubernamental cumple con los siguientes aspectos:

Comprueba el apego a las disposiciones legales y normativas, así como las políticas

y lineamientos internas en el uso de los recursos públicos.

Se enfoca fundamentalmente a la mejora de las operaciones futuras.

Contribuye al mejoramiento de la administración pública al encontrar las mejores

formas de que el gobierno lleve a cabo sus funciones públicas.

Permite la identificación de fraudes o irregularidades importantes o no, aunque su

revelación debe realizarse de así resultar.

En caso de detectarse delitos importantes, el auditor debe mantener su postura,

cooperando en la substanciación de las irregularidades, mas no actuando como

policía, investigador criminal o fiscal.

Las irregularidades administrativas y financieras que no son delitos, pueden

constituir en ocasiones, hallazgos importantes de auditoría.

La responsabilidad de aplicar las sanciones administrativas con base en los

hallazgos y observaciones de auditoría, en su caso, recae en los órganos de control

interno del ente fiscalizable y el deber de implementar las recomendaciones recae

en la administración del mismo.

9 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 100.(2014). Numeral 15. México, D.F. Pág. 87.10 Auditoría Superior de la Federación. Marco operativo /desempeño. (2011). Editorial Color S.A. de C.V. México D.F. Pág.140

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

29

2.2. Elementos de la auditoría del sector gubernamental.

Todas las auditorías gubernamentales cuentan con los mismos elementos básicos.11

El auditor: El papel del auditor está a cargo del Titular del organismo auditor y de

las personas a las que se les delega la tarea de realizar las auditorías.

El ente auditado: Son los responsables de la preparación de la información objeto

de la revisión y de la gestión del asunto en cuestión de acuerdo al marco normativo

y legal correspondiente.

Destinatarios: Los responsables del buen desempeño del sector público, los

órganos legislativos y los ciudadanos.

Objeto: Se refiere a la información, condición o actividad que se examina de

acuerdo con ciertos criterios.

Criterios de Revisión: Son los puntos de referencia o parámetros utilizados para la

revisión del objeto de la auditoría. Cada auditoría debe contar con criterios

adecuados a las circunstancias.

Información de los Resultados: Se refiere al producto de la revisión de acuerdo a

los criterios definidos. Puede tomar diversas formas y tener diferentes

características dependiendo del objetivo de la auditoría y de su alcance.

2.3. Tipos de trabajos.

Existen dos tipos de trabajos:12

De atestiguamiento: en él, el ente auditado emite información referente al objeto

de la revisión de acuerdo a los criterios establecidos. Con base en ésta, el auditor

procede a reunir evidencia de auditoría suficiente, competente, pertinente y

relevante para contar con una base razonable que le permita expresar una opinión

o dictamen.

11 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 100.(2014).Numeral 16-20. México, D.F. Págs. 87-89.12 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización. (2014).No: 100. Numeral 21. México, D.F. Pág. 89.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

30

De elaboración de informes directos: en él, el auditor selecciona el objeto de la

revisión y los criterios, tomando en consideración el riesgo y la importancia relativa.

El resultado de la medición del asunto en cuestión, con base en los criterios, se

presenta en el informe de auditoría en forma de resultados, conclusiones o

recomendaciones. La auditoría también puede proporcionar nueva información,

análisis o una mejor comprensión del asunto.

Las auditorías financieras, siempre son trabajos de atestiguamiento, ya que se basan en la

información financiera presentada por la parte responsable. Las auditorías de desempeño

normalmente son compromisos de elaboración de informes directos.

Las auditorías de cumplimiento pueden ser trabajos de atestiguamiento o de elaboración

de informes directos o ambos.13

2.4. Características de la auditoría gubernamental.

Las características de una auditoría gubernamental son las siguientes:14

a) Es objetiva, condición inherente de la fiscalización superior relativa a la

independencia del personal actuante sobre todo tipo de prejuicio o relación con el

Ente Fiscalizable.

b) Deben ser planeadas, ejecutadas y supervisadas, se realizará como un proceso

debidamente desarrollado por personal profesional interdisciplinario y experto, con

sujeción a las normas internacionales de auditoría y a su código de ética profesional;

supervisando cada etapa del trabajo realizado.

c) Cubrir las operaciones de la gestión financiera y administrativa. Se revisarán las

operaciones financieras o administrativas, así como la inversión de obra pública

realizada con los recursos federales, estatales y municipales.

13 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización. (2014).No. 100. Numeral 22. México, D.F. Pág. 89.14 Órgano de Fiscalización Superior del Estado de Veracruz. (2014). Manual para la Gestión Financiera Municipal y suFiscalización. México, D.F. Págs. 217-218

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

31

d) Oportuna. Bajo el principio de posterioridad, debe examinar la ejecución de las

operaciones, en los tiempos legales establecidos.

e) Comparativa. Se evaluarán las operaciones en forma comparativa con las políticas,

estrategias, planes, objetivos y metas, así como con los principios y las mejores

prácticas en el área de estudio.

f) Examina las operaciones cotejándolas con las políticas, estrategias, planes,

objetivos y metas, así como con las disposiciones legales aplicables, los principios

y mejores prácticas en el área de estudio.

g) Concluir con un informe. Deberán presentarse los resultados del examen realizado

por el auditor, sus comentarios sobre los hallazgos encontrados durante la revisión,

así como también podrá incluir las recomendaciones para mejorar la Gestión

Financiera.

2.5. Conceptos y objetivos de la auditoría gubernamental.

Objetivos.

Los Objetivos se dividen en tres categorías:

a) Objetivos Básicos,

b) Objetivos Generales, y

c) Objetivos Específicos.

a) Los objetivos básicos de la auditoría gubernamental son revisar:

Si se han cumplido las disposiciones legales aplicables.

Si la información producida es correcta y confiable;

Si los objetivos y las metas han sido logrados;

Si tales funciones se han ejecutado de manera eficiente, eficaz y económica; y

Si las entidades fiscalizables y los servidores públicos han cumplido con las

funciones y atribuciones asignadas;

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

32

Auditoría Financiera

“Son evaluaciones independientes, reflejadas en una opinión con garantías razonables, de

que la situación financiera presentada por un ente, así como los resultados y la utilización

de los recursos, se presentan fielmente de acuerdo con el marco de información

financiera”.15

Los objetivos básicos de la auditoría financiera son:16

Aumentar el grado de confianza de los destinatarios de los informes de auditoría en

estados financieros. Esto se logra a través del dictamen emitido por el auditor sobre

si los estados financieros o la Cuenta Pública han sido preparados, en todos los

aspectos importantes, de acuerdo con la normatividad aplicable para la emisión de

información financiera o en el caso de los estados financieros preparados de

conformidad con un marco razonable de presentación de la información financiera.

Verificar que los estados financieros se presenten razonablemente, en todos los

aspectos importantes, o proporcionan una visión verdadera y justa de conformidad

con dicho marco.

Auditoría al Desempeño

Es una revisión independiente, sistemática, interdisciplinaria, organizada, propositiva,

objetiva y comparativa sobre si las acciones, planes y programas institucionales de los

entes públicos operan de acuerdo con los principios de economía, eficiencia y eficacia, y

en su caso identificando áreas de mejora.17

15 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización. (2014).No: 1-1.4. México, D.F. Pág. 14.16 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización. (2014).No: 200. Numeral 10. México, D.F. Pág. 109.17 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización. (2014).No. 300. Numeral 8. México, D.F. Página 165.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

33

En la revisión de las auditorías al desempeño los objetivos básicos son:

Promover una gestión gubernamental económica, eficaz y eficiente.

Contribuir a la rendición de cuentas y a la transparencia. 18

Las auditorías de desempeño proporcionan información, conocimiento, valor y mejora

continua al:

Proveer perspectivas analíticas de mayor amplitud y profundidad;

Hacer más accesible la información a las diversas partes interesadas;

Aportar una visión o conclusión independiente y rectora basada en la evidencia de

auditoría;

Proporcionar recomendaciones basadas en un análisis de los resultados de

auditoría. 19

Auditoría de Cumplimiento.

Es una evaluación independiente para determinar si el objeto de la revisión cumple con las

disposiciones legales y normativas aplicables. Las auditorías de cumplimiento se llevan a

cabo evaluando si los procesos operativos, contables, presupuestales y programáticos

cumplen, en todos los aspectos significativos, con las disposiciones legales y normativas

que rigen al ente público auditado.20

18 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización. No. 300.(2014). Numeral 11. México, D.F. Página 166.19 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 300.(2014). Numeral 9. México, D.F. Página 165.20 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 400.(2014). Numeral 9. México, D.F. Página 193

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

34

En la revisión de las auditorías de cumplimiento los objetivos básicos son:

Permitir al organismo auditor evaluar si las actividades de los entes auditados

cumplen con las disposiciones legales y normativas que las rigen,

Presentar informes sobre el grado en que el ente público auditado cumple con los

criterios establecidos.21

Auditoría Forense.

Es una auditoría especializada en descubrir, divulgar y atestar sobre fraudes y delitos en el

desarrollo de las funciones públicas y privadas.22

Los objetivos básicos de la auditoría forense son:

Luchar contra la corrupción y el fraude; para el cumplimiento de este objetivo busca

identificar a los supuestos responsables de cada acción a efecto de informar a las

entidades competentes las violaciones detectadas.

Evitar la impunidad; para ello proporciona los medios técnicos válidos que faciliten

a la justicia actuar con mayor certeza, especialmente en estos tiempos en los cuales

el crimen organizado utiliza medios más sofisticados para lavar dinero, financiar

operaciones ilícitas y ocultar diversos delitos.

Disuadir en los individuos las prácticas deshonestas, promoviendo la

responsabilidad y transparencia en los negocios y el ejercicio público.

Lograr credibilidad de las instituciones, al exigir a los funcionarios corruptos la

rendición de cuentas ante una autoridad superior, por el manejo de los fondos y

bienes que se encuentran a su cargo.

Prevenir el fraude, los actos ilícitos y el abuso de autoridad.23

21 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No: 400.(2014). Numeral 10. México, D.F. Página 193.22 Hernández, José. El Método de Auditoría. (2015). Editorial Aries Et Marte Ediciones. México, D.F. Pág. 247.23 Hernández, José. El Método de Auditoría. (2015). Editorial Aries Et Marte Ediciones. México, D.F. Pág. 253.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

35

Auditoría a las Inversiones Físicas.

Consiste en constatar que las obras públicas realizadas por y para las entidades

fiscalizadas fueron presupuestalmente aprobadas y los recursos correctamente utilizados;

se contó con los estudios y proyectos respectivos; la contratación se sujetó a las

disposiciones jurídicas y técnicas aplicables, los costos se correspondieron con los bienes

o servicios adquiridos y los de la obra ejecutada con los tiempos, precios, volúmenes,

especificaciones, y calidad de los materiales; y que la entrega de las obras, bienes y

servicios se ajustó a lo previsto en las leyes y contratos respectivos.24

Los objetivos de la auditoría a las inversiones físicas de obra pública son:

Verificar que las inversiones en obra pública se hayan aplicado de conformidad a

las leyes, normas, reglamentos y demás disposiciones legales que la regulan.

Verificar que los presupuestos considerados para la ejecución de las obras se hayan

aplicado correctamente, y que las modificaciones ocurridas se justifiquen mediante

los convenios correspondientes.

Comprobar que la adjudicación y contratación de la obra pública, se haya realizado

con estricto apego a lo dispuesto en la legislación vigente.

Comprobar que los sistemas de control interno, operativo y contable que regulan la

función, aseguren la protección de los recursos y su efectiva utilización, la calidad

de los trabajos, la razonabilidad de los costos y la confiabilidad de la información en

la ejecución de la obra pública; y

Comprobar que los contratistas hayan cumplido con las cláusulas contractuales, las

especificaciones de obra, los procedimientos de construcción y la calendarización

de los trabajos.

24 Auditoría Superior de la Federación. Auditorías de Cumplimiento Financiero. 1.1 Auditorías a Inversiones Físicas.Recuperado de: http://www.asf.gob.mx/Publication/158_Auditorías_de_Cumplimiento_Financiero.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

36

b) De los objetivos generales de la auditoría gubernamental.

La responsabilidad de efectuar la auditoría gubernamental implica:

Opinar si la información financiera, presupuestal y programática, la situación financiera y

los resultados de las operaciones y flujos de efectivo de los entes fiscalizados se presentan

de conformidad con la Ley General de Contabilidad Gubernamental y otras disposiciones

relacionadas de carácter federal y estatal, lo anterior a fin de determinar la suficiencia,

oportunidad y confiabilidad de dicha información.

Fomentar mejoras o reformas en las operaciones, en los sistemas administrativos y

financieros y en el control interno implantados.

Comprobar el cumplimiento de las disposiciones legales y reglamentarias, así como las

políticas y normas internas en el uso de los recursos públicos y si se están llevando a cabo

aquellos programas o actividades legalmente autorizados.

Evaluar si los entes fiscalizados recaudan y ejercen los recursos de manera eficiente, eficaz

y económica.

Verificar si la entidad ha establecido un sistema adecuado de control interno a fin de

determinar el grado de confiabilidad que merece la administración en el cumplimiento del

logro de los objetivos del ente fiscalizador, así como del ejercicio directo del control sobre

los recursos humanos, materiales y financieros.

Obtener evidencia suficiente, competente, pertinente y relevante para fundamentar

irregularidades descubiertas o reveladas, dando énfasis a la eliminación de posibles

irregularidades similares en el futuro, más que a la aplicación de sanciones por operaciones

pasadas.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

37

Informar oportuna y claramente todo hallazgo significativo.

Verificar que los entes auditables cumplan con las recomendaciones de desempeño y de

carácter administrativo que deriven de los diferentes tipos de auditoría.

c) Objetivos específicos de la auditoría gubernamental:

Para cada auditoría de una Entidad Fiscalizable, Unidad, programa, proyecto o actividad

pública deben establecerse objetivos específicos de acuerdo con la naturaleza y alcance

del examen a realizar.

Por lo que no se considera factible o práctico efectuar un examen de alcance suficiente

como para poder evaluar la totalidad de las actividades de una entidad y en todas las áreas

de interés descritas en los objetivos generales; por lo anterior es necesario definir objetivos

específicos y alcanzarlos tomando en cuenta: el tamaño de muestra, los riesgos

determinados, las áreas sujetas a revisión, el tiempo, recursos humanos y financieros

disponibles para la auditoría.

Los objetivos de cada fase deben establecerse antes de elaborar el programa de auditoría

respectivo, pues dichos objetivos establecerán el marco general para definir los

procedimientos a ser incluidos en dicho programa.

2.6. Universo de las entidades fiscalizables de la Auditoría Superior del Estado deQuintana Roo.

El universo que se considera para la aplicación de los diferentes tipos de auditoría se

plasma en los siguientes mapas divididos en dos grupos Estatal y Municipal:

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

38

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

39

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

40

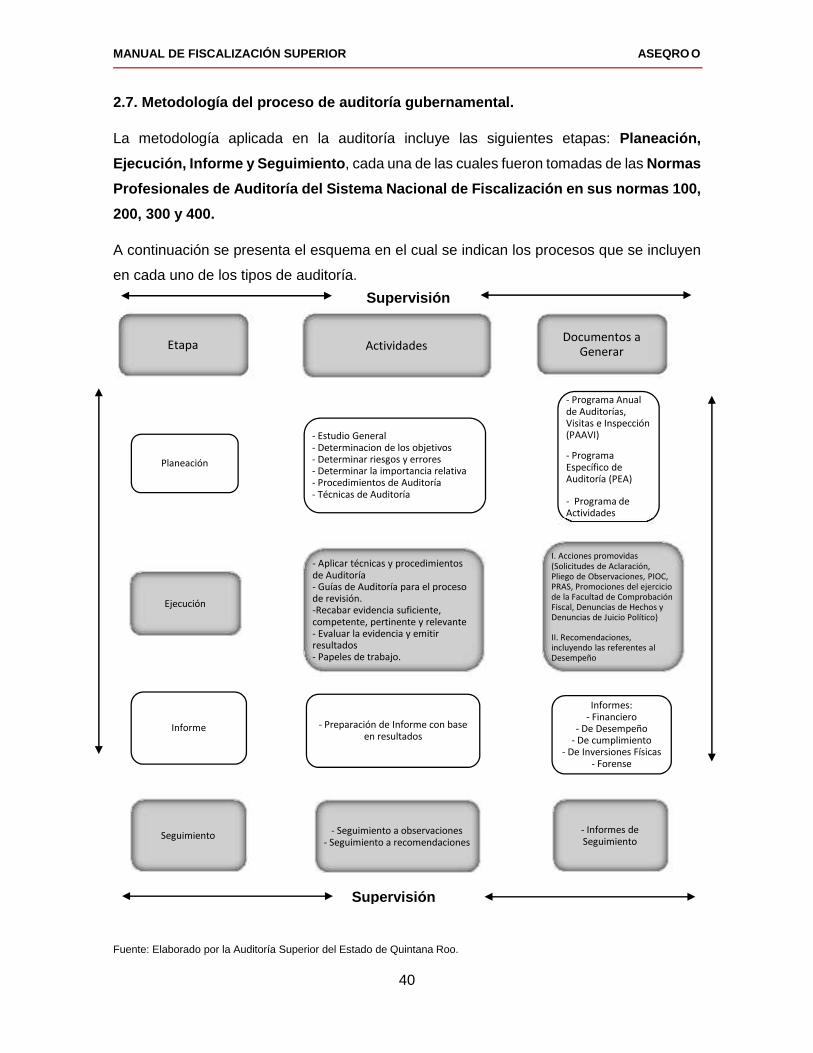

2.7. Metodología del proceso de auditoría gubernamental.

La metodología aplicada en la auditoría incluye las siguientes etapas: Planeación,Ejecución, Informe y Seguimiento, cada una de las cuales fueron tomadas de las NormasProfesionales de Auditoría del Sistema Nacional de Fiscalización en sus normas 100,200, 300 y 400.

A continuación se presenta el esquema en el cual se indican los procesos que se incluyen

en cada uno de los tipos de auditoría.

Fuente: Elaborado por la Auditoría Superior del Estado de Quintana Roo.

Etapa ActividadesDocumentos a

Generar

Planeación

- Estudio General- Determinacion de los objetivos- Determinar riesgos y errores- Determinar la importancia relativa- Procedimientos de Auditoría- Técnicas de Auditoría

- Programa Anualde Auditorías,Visitas e Inspección(PAAVI)

- ProgramaEspecífico deAuditoría (PEA)

- Programa deActividades

Ejecución

- Aplicar técnicas y procedimientosde Auditoría- Guías de Auditoría para el procesode revisión.-Recabar evidencia suficiente,competente, pertinente y relevante- Evaluar la evidencia y emitirresultados- Papeles de trabajo.

I. Acciones promovidas(Solicitudes de Aclaración,Pliego de Observaciones, PIOC,PRAS, Promociones del ejerciciode la Facultad de ComprobaciónFiscal, Denuncias de Hechos yDenuncias de Juicio Político)

II. Recomendaciones,incluyendo las referentes alDesempeño

Informe - Preparación de Informe con baseen resultados

Informes:- Financiero

- De Desempeño- De cumplimiento

- De Inversiones Físicas- Forense

- Informes deSeguimientoSeguimiento - Seguimiento a observaciones

- Seguimiento a recomendaciones

Supervisión

Supervisión

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

41

CAPÍTULO 3

PROCESO DE AUDITORÍA GUBERNAMENTAL

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

42

3. PROCESO DE AUDITORÍA GUBERNAMENTAL.

3.1. Generalidades

En cumplimiento de las normas de auditoría relativas a la planeación, ejecución,

elaboración de informes y seguimiento de los resultados, el auditor desarrolla varios

procedimientos que en su conjunto lo llevan a conocer en forma objetiva las operaciones,

el marco normativo, el deber ser de la entidad a fiscalizar, y todo aquello que permita tener

una visión general, utilizando las denominadas técnicas de auditoría; frecuentemente se

tiende a confundir el término procedimiento con técnica, por lo que se hace necesario

clarificar los dos conceptos.

Los procedimientos de auditoría son el conjunto de técnicas de investigación aplicadas a

una partida o a un grupo de hechos y circunstancias relativas a los estados financieros

sujetos a examen mediante los cuales el auditor obtiene las bases para fundamentar su

opinión.

En cada caso la naturaleza de los registros contables, el sistema de control interno y otros

factores de la Entidad a revisar dictarán los procedimientos de auditoría aplicables, por lo

cual se puede afirmar: "las circunstancias alteran los procedimientos". Los procedimientos

de Auditoría cambian para adecuarse a las circunstancias de cada caso. El carácter de

independencia que tiene el auditor, está indicado por el hecho de que es él y no la Entidad

quien determina los Procedimientos de Auditoría que deberán aplicarse.

Las técnicas de auditoría por su parte son los métodos prácticos de investigación y prueba

que el Auditor utiliza para lograr la información y comprobación necesaria con el fin de poder

emitir su opinión profesional.

Es decir, las técnicas son las herramientas de trabajo del auditor, y los procedimientos es

la combinación que se hace de esas herramientas para un estudio en particular.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

43

Con la clarificación de estos términos, el siguiente paso es iniciar la planeación de la

auditoría.

3.2. Planeación.

La planeación, parte de la definición del programa, proyecto, actividad o entidad fiscalizable,

seleccionado para la revisión.

Se presenta como un método de argumentación, mediante el cual se fijan o se proponen

los objetivos de las auditorías, se determinan los medios con los que se alcanzarán, se

aplican técnicas analíticas y de síntesis para descubrir los hallazgos, se elabora con rigor

metodológico la interpretación de los resultados, se observan y se proponen acciones para

mejorar el quehacer gubernamental y finalmente, se da seguimiento a las recomendaciones

y acciones emitidas dependiendo del tipo de auditoría a realizar.

Es en esta etapa donde el grupo auditor, auditor o la persona responsable de dicha actividad

deberá identificar lo siguiente:

Identificar riesgos y errores potenciales.

Determinar la importancia relativa de los rubros.

Determinar el tamaño de la muestra mediante una técnica de muestreo.

Dicha técnica deberá respaldarse con evidencia suficiente para sustentar el juicio

del auditor cuidando la calidad y objeto de la revisión.25

Riesgo de auditoría.

El riesgo de auditoría se refiere a que el informe de auditoría pueda resultar inadecuado. El

auditor lleva a cabo los procedimientos para reducir o administrar el riesgo de llegar a

conclusiones inadecuadas, reconociendo que las limitaciones inherentes a todas las

25 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización (2014).No.1. Ciudad de México Pág. 18.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

44

auditorías implican que una auditoría nunca podrá proporcionar una certeza absoluta sobre

la condición del objeto de la revisión.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

45

Cuando el objetivo es proporcionar una seguridad razonable, el auditor debe reducir el

riesgo de auditoría hasta un nivel aceptablemente bajo dadas las circunstancias de la

auditoría. La auditoría también puede tener como objetivo proporcionar una seguridad

limitada, en cuyo caso el riesgo aceptable de no cumplir con los criterios es mayor que en

una auditoría de seguridad razonable. Una auditoría de seguridad limitada proporciona un

nivel de seguridad significativo para los destinatarios, conforme al juicio profesional del

auditor.26

El auditor debe reducir el riesgo de auditoría a un nivel aceptablemente bajo dadas las

circunstancias de la auditoría, con el propósito de obtener una seguridad razonable que le

sirva de base para expresar una opinión o dictamen en una forma positiva.

El riesgo de auditoría a los estados financieros es que el auditor exprese una opinión

inapropiada, si la información del objeto en cuestión tiene errores significativos. El auditor

debe reducir el riesgo a un nivel aceptablemente bajo conforme a las circunstancias de la

auditoría para obtener una seguridad razonable que le sirva de base para expresar una

opinión en forma categórica.

En general, el riesgo de auditoría depende de los siguientes componentes:

• El riesgo de error con importancia relativa puede ser inherente y de control:

a) Riesgo inherente: la susceptibilidad de que la información del objeto en cuestión esté

sujeta a un error con importancia relativa, asumiendo que no existen los controles

correspondientes.

b) Riesgo de control: el riesgo de que un error con importancia relativa pueda ocurrir y no

pueda evitarse, o detectarse y corregirse a tiempo por medio de los controles

correspondientes. Según resulte pertinente para el objeto en cuestión, algunos riesgos de

26 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización (2014). No.100. Numeral 32. Ciudad de México Pág. 96.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

46

control siempre existirán debido a las limitaciones inherentes al diseño y operación de los

controles internos.

• El riesgo de auditoría es una función de los riesgos de errores con importancia

relativa y del riesgo de detección:

• Riesgo de detección – el riesgo de que el auditor no detecte un error con importancia

relativa.

La evaluación de riesgos se basa en procedimientos de auditoría que permiten obtener la

información necesaria para ese propósito, así como evidencia obtenida durante toda la

auditoría. La evaluación de riesgos es una cuestión de juicio profesional y no se puede

medir de forma precisa. El grado con el que el auditor considere cada elemento de

riesgo dependerá de las circunstancias de la auditoría.27

La Importancia Relativa.

El auditor debe aplicar el concepto de importancia relativa de una manera apropiada al

planear y realizar la auditoría; un error se considera significante, ya sea individual o cuando

se combina con otros errores, determinar la importancia relativa es una cuestión de juicio

profesional y depende de la interpretación del auditor sobre las necesidades de los

destinatarios.

La importancia relativa tiene aspectos tanto cuantitativos como cualitativos. En el sector

público no se limita a las decisiones económicas tomadas por los usuarios, como la de

decidir si se continúan ciertos programas del gobierno o financiamientos basándose en los

estados financieros. Los aspectos cualitativos de la importancia relativa generalmente

juegan un papel más importante en el sector público que en otros tipos de entes.

27 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización (2014). No.200. Numeral 42-45. Ciudad de México Págs. 120,121.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

47

La evaluación de la importancia relativa y la consideración de la sensibilidad y otros factores

cualitativos en una auditoría en particular son cosas que quedan a juicio del auditor.

La determinación de la importancia relativa de hechos implica ejercer el juicio profesional.

Esto se ve afectado por el conocimiento que el auditor tenga sobre el ente público; por ello

dicho conocimiento deberá actualizarse durante la realización de los procedimientos de

evaluación de riesgos y dependerá de la naturaleza y alcance de los errores identificados

en auditorías anteriores y por lo tanto de las expectativas del auditor, en términos de errores,

en el periodo actual.28

Control Interno.

La implementación de un Sistema de Control Interno efectivo representa una herramienta

fundamental que aporta elementos que, promueven la consecución de los objetivos

institucionales; minimizan los riesgos; reducen la probabilidad de ocurrencia de actos de

corrupción y fraudes, y consideran la integración de las tecnologías de información a los

procesos institucionales; asimismo respaldan la integridad y el comportamiento ético de los

servidores públicos, y consolidan los procesos de rendición de cuentas y de transparencia

gubernamentales.

El control interno se define como un proceso efectuado por el Órgano de Gobierno, el

Titular, la Administración y los demás servidores públicos de una Institución, con objeto de

proporcionar una seguridad razonable sobre la consecución de los objetivos institucionales

y la salvaguarda de los recursos públicos, así como para prevenir la corrupción. Cuando los

resultados obtenidos al aplicar el control interno no son los esperados los servidores

públicos deben de re-direccionar, corregir o implementar un nuevo control con el objeto de

que cumplan los objetivos de la entidad.

28 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización. (2014).No. 200. Numeral 51-54. Ciudad de México Pág. 123-124

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

48

Uno de los papeles iniciales y primordiales para la implementación del Control Interno, es

el de los integrantes de la Alta Dirección, en ellos recae el compromiso de aprobar las

políticas y supervisar resultados, así como persuadir a los demás servidores públicos que

integran la entidad de la importancia y beneficios a obtener con esta implementación. 29

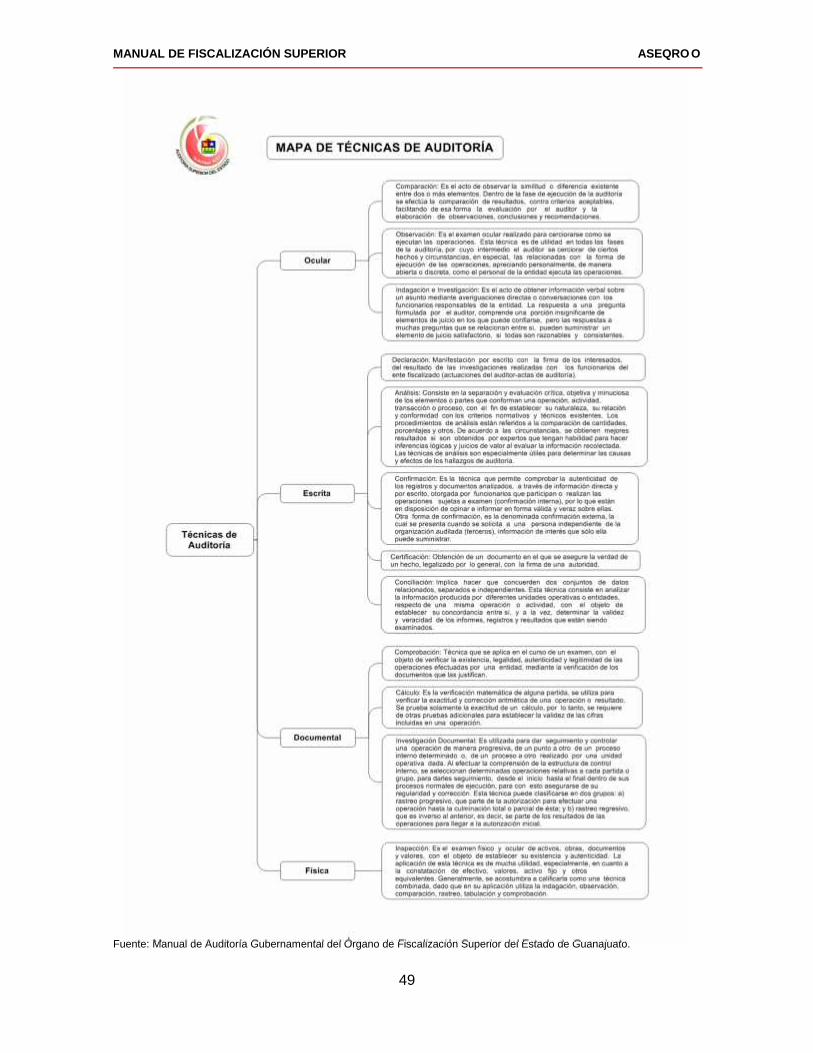

Para valorar la implantación del sistema de control interno en la Administración Pública

Estatal, se deberán diseñar y aplicar cuestionarios a fin de obtener información y evidencias

documentales para determinar la existencia de los componentes del control interno, así

como para identificar áreas de oportunidad que puedan incidir en el fortalecimiento de dicho

sistema de control interno, es necesario comentar que la aplicación de los instrumentos

deberá considerar las diferentes Técnicas de Auditoría que el grupo auditor, auditor o las

personas responsables de dichas actividades consideren necesarios, las cuales se

clasifican en oculares, escritas, documentales y físicas; y son: (Ver Página 47).

29 Auditoría Superior de la Federación. Marco Integrado de Control Interno. (2014). México, D. F. Sección 1 Pág. 8.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

49

Fuente: Manual de Auditoría Gubernamental del Órgano de Fiscalización Superior del Estado de Guanajuato.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

50

Es necesario precisar que a diferencia de la Administración Pública Federal la cual se

encuentra en cierta medida más organizada y apegada al modelo COSO, la Administración

Pública Estatal y Municipal aún no ha logrado concretar este camino de implementar dicho

modelo, por lo que el equipo auditor deberá considerar de manera precisa, clara y ordenada

la aplicación de los cuestionarios y enfatizar con las diferentes entidades fiscalizables la

importancia de los resultados de este control y mantener un modelo adecuado, ordenado,

estructurado y con resultados en las mejores prácticas con la única finalidad de

proporcionar a los órganos de gobierno y directivos de las dependencias o entidades una

seguridad razonable de que:

a) Los objetivos de operación se alcanzarán eficaz y eficientemente.

b) La información institucional elaborada para fines externos e internos es veraz e

íntegra.

c) En todos los ámbitos y niveles se cumple con el marco legal y normativo.

d) Los recursos se aplican en los fines para los cuales fueron asignados y

autorizados.30

Para la conclusión de esta primera etapa, el grupo auditor, auditor o persona involucrada

en estas actividades deberá de dejar ordenado y documentado cada una de las actividades

realizadas en este proceso, con la única finalidad de dejar evidencia de los criterios

considerados para dicho proceso elaborando un Programa Específico de Auditoría (PEA)

Este programa es un esquema detallado del trabajo que se llevará a cabo, en el cual se

establecen los objetivos, los procedimientos que se van a utilizar, las técnicas de auditoría

a aplicar, el alcance, las personas que ejecutarán las actividades encomendadas, entre

otros. Proporciona al auditor una lista detallada del trabajo a realizar y ofrece un registro de

las pruebas de auditoría llevadas a cabo, considerando en su elaboración la evaluación de

los riesgos.

30 Auditoría Superior de la Federación. Modelo de Evaluación de Control Interno en la Administración Pública Estatal (2015).México, D.F Pág. 27 y 28

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

51

3.3. Ejecución.

Al iniciar este proceso se deben considerar los siguientes principios fundamentales:

1. Ética e independencia.

2. Juicio profesional, diligencia y escepticismo.

3. Control de calidad.

4. Gestión y habilidades del equipo de auditoría.

5. Riesgo de auditoría.

6. Importancia relativa.

7. Documentación.31

Se debe entender como Ejecución de la Auditoría, el segundo procedimiento dentro de las

Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización, y es aquí donde

el equipo auditor, auditores o personal responsable de esta actuación deberán de conocer

de manera clara y detallada el Programa Anual de Auditorías, Visitas e Inspección (PAAVI),

el Programa Específico de Auditoría (PEA), los Procedimientos y Técnicas; así como contar

con las Guías de Auditoría diseñadas para su aplicación durante el proceso de revisión de

gabinete o de campo.

Recordando que durante la ejecución de la auditoría, el auditor, grupo auditor y/o persona

responsable buscara la descripción, la explicación y el desarrollo del estudio con la finalidad

de demostrar el estado actual y los resultados del análisis objeto de estudio, sin perder el

objetivo de la auditoría.

Los auditores deben aplicar procedimientos de auditoría que proporcionen evidencia de

auditoría suficiente, competente, pertinente y relevante para sustentar las acciones

promovidas y las recomendaciones contempladas en la Ley del Órgano de Fiscalización

Superior del Estado de Quintana Roo.

31 Auditoría Superior de la Federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 200.(2014). México, D.F. Pág. 117-125.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

52

Las decisiones del auditor en cuanto a la naturaleza, los tiempos de ejecución y el alcance

de los procedimientos de auditoría tendrán un impacto en la evidencia que se obtendrá,

enfatizando que la selección de procedimientos dependerá de la evaluación del riesgo o del

análisis del problema.32

Después de concluir los procedimientos de auditoría, el auditor evaluará la documentación

derivada de la misma con el fin de determinar si el asunto ha sido examinado de manera

suficiente y apropiada. Antes de emitir resultados, el auditor reconsiderará la evaluación

inicial de riesgo y de importancia relativa a la luz de la evidencia recolectada, y determinará

si es necesario realizar procedimientos adicionales, como puede ser una auditoría forense.

Al evaluar la evidencia de auditoría y la importancia relativa de los hallazgos, el auditor

deberá tomar en consideración tanto los factores cuantitativos como los cualitativos.

Con base en los resultados, el auditor deberá ejercer su juicio profesional para llegar a una

opinión sobre el asunto o sobre la información de la materia.33

Pero todo lo antes expuesto no estaría completo si los entes responsables de la labor de

fiscalización carecieran de un programa de supervisión, para eso deben establecer un

proceso de supervisión que asegure que el sistema de control de calidad propio, incluyendo

un proceso de garantía de calidad, sea pertinente, adecuado y que funcione correctamente.

La supervisión reviste gran relevancia, vigilar el trabajo de los auditores y evaluar el avance

de los mismos en forma constante. En su desarrollo, el supervisor deberá atender, entre

otros aspectos los siguientes:

La correcta elaboración de los papeles de trabajo (completos, exactos, limpios,

referenciados, pertinentes, entre otros), pues en ellos se sustentarán los hallazgos

y resultados que presente el pliego de observaciones e informe de resultados,

32 Auditoría Superior de la federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 100.(2014). Numeral 41. México, D.F. Pág. 100.33 Auditoría Superior de la federación. Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización No. 100.(2014) Numeral 42. México, D.F. Pág. 101.

MANUAL DE FISCALIZACIÓN SUPERIOR ASEQRO O

53

realizando las aclaraciones pertinentes. El grupo auditor, auditor o persona

responsable deberá tener la seguridad de haber armado de manera clara, ordenada

y apegado a normas cada uno de los papeles de trabajo que únicamente le darán

certeza jurídica a cada una de las recomendaciones u observaciones realizadas.

Que al efectuar los procesos se apliquen técnicas de auditoría, que se trabaje

conforme a lo objetivos planeados y que se aclaren las dudas que surjan durante la

revisión.