Master Management financier de l’entreprise2009/2010

0

Master Spécialisé : Management Financier de l’Entreprise

PREPARER PAR:

AZEROUAL Mohamed

ABOUSSAID Said ZOUALAGHE

Professeur Mr :

B. EL MORCHID

GESTIONDE

PORTEFEUILLE

LE MODÈLE

SIMPLIFIE DE W.SHARPE

SOMMAIRE :

Introduction

Chapitre 1 : Notions et cadre théorique de la gestion de portefeuille

SECTION1:SECTION1: le rendement, le risque et la diversification dans la gestion de portefeuille

SECTION2:SECTION2: efficience du marché et notion de portefeuille efficient

Chapitre 2 : Le modèle de marché

SECTION1:SECTION1: Présentation du modèle de marché et décomposition statistique

SECTION2:SECTION2: Le modèle de marché et la sensibilitéSECTION3:SECTION3: Les reproches du modèle de marché

Conclusion :

Introduction :

« Nul n’est certain de la valeur fondamentale des cours boursiers,

d’autant plus qu’ils sont souvent en situation d’excès » Thami Kabbaj,

expert en finance, ancien trader et professeur à l’université Paris dauphine

1

Tout acte d'investissement réel ou financier, suppose une espérance de

rendement, dans la majorité des cas ce rendement est lié intrinsèquement à

un risque, ceci est vrai bien quand il s'agit d'une entreprise qui entreprend un

projet d'investissement que pour un épargnant qui cherche à rentabiliser son

patrimoine à travers des placements financiers.

La théorie du portefeuille est la théorie du choix entre projets risqués et

intègre explicitement le risque dans sa formulation : elle est la théorie du

risque, la théorie de portefeuille s’attache a posteriori a présenté les

paramètres caractéristiques d’un portefeuille, à savoir son rendement et son

risque, pour la gestion de portefeuille s’intéresse aux critères de choix

rationnels de portefeuilles et en particulier à l’arbitrage entre le risque et le

rendement.

La théorie moderne de portefeuille battis par Markowitz, Sharpe et Miller à

mis la lumière sur la question de maximisation de la richesse de

l’investisseur averse au risque au travers l’utilisation des fonctions d’utilité

et des modèles mathématique en fonction de l’espérance de rendement et

l’écart type de risque.

Dans le présent travail nous essayeront de mettre l’accent sur le

modèle développé par W. Sharpe en 1964, avant d’entamer ce dit modèle

on va rappeler dans un premier lieu quelques notions théoriques de la

gestion de portefeuille à savoir le risque, le rendement et la diversification

tout en passant par la théorie de l’efficience de marché, et on finira en

dernier lieu par les reproches qui ont été adressées au modèle à un seul

indice.

chapitre I. Notions et cadre théorique de la gestion deportefeuille

2

SECTION-1-SECTION-1- Risque, rendement et diversification enthéorie de portefeuille

La théorie financière s’est construite, pendant le demi-siècle qui vient de

s’écouler, sur trois piliers. Le premier, la maximisation de l’espérance

d’utilité, qui est une des composantes de la rationalité parfaite des individus.

Le second, l’absence d’opportunité d’arbitrage, implique qu’il est impossible

pour un investisseur de tirer profit de stratégies d’investissement sans prise

de risque. Enfin, l’efficience informationnelle des financiers ne peuvent

s’éloigner durablement de leur valeur fondamentale.

La plupart des décisions d'allocation des ressources, comme les décisions

d'épargne, d'investissement et de financement subissent l'influence du

risque.

Le risque d'un actif ou d'une transaction ne peut être évalué isolement ou

dans l'absolu, il dépend du cadre de référence. Dans un contexte donné,

l'achat ou la vente d'un actif peut augmenter l'exposition au risque, dans un

autre cas de figure, la même transaction peut conduire à une réduction de

risque.

1-11-1 : qu'est ce que le risque

De façon générale, définir le risque c'est commencé par la distinction

entre risque et incertitude.

"….L'incertitude est la situation où quelqu'un ne sait pas précisément ce qui

va arriver à l'avenir, le risque correspond à une incertitude "qui nous

concerne" car elle est susceptible d'affecter notre richesse, ainsi l'incertitude

est une condition nécessaire, mais pas suffisante pour qu'il y ait un risque:

on peut avoir de l'incertitude sans avoir de risque, alors que toute situation

risquée comporte automatiquement de l'incertitude"(1).

Nous pouvons dire que le risque est lié en premier lieu à une situation

d'incertitude, un agent économique (individu, entreprise…) est exposé à un

1( ): "Finance" R.merton chapitre 10; p291, 2éme édition 2007

3

risque de nature financière lorsqu'il est en situation d'incertitude qui se

traduit pour lui par un gain ou une perte monétaire.

1-21-2 Risque et rendement

Il est difficile de bien comprendre le risque dans le contexte

d'investissements sans tenir compte également de la notion de rendement.

Le retour sur investissement est la variation de la valeur accumulée d'un

actif ou d'un portefeuille (appréciation du prix et revenus des dividendes ou

des intérêts) sur une période donnée.

Investir requiert de placer des capitaux sans posséder la moindre certitude

quant à leur remboursement et à leur rendement. Un synonyme de

l'incertitude est l'ignorance des résultats futurs. Un investisseur est exposé

aux risques avant tout parce qu'il ignore le comportement futur du retour sur

investissement.

Un concept associé à l'incertitude est la volatilité, que l'on peut définir

comme le profil d'évolution aléatoire décrit par une variable. La théorie

moderne de portefeuille a recours au concept de volatilité et l'assimile au

risque. La variable, dont la volatilité est mesurée par la théorie moderne de

portefeuille, est le rendement attendu. En d'autres termes, sous l'angle de La

théorie moderne de portefeuille , il est important de comprendre dans quelle

mesure les rendements attendus d'un portefeuille sont susceptibles de

s'écarter de la moyenne, ou dans quelle mesure les meilleures et les moins

bonnes années d'un investissement obtiendront des performances meilleures

ou moins bonnes que la moyenne historique, plus l'écart par rapport à la

moyenne est important et plus la volatilité et le risque seront élevés.

Dans la gestion des investissements, on distingue entre les rendements

totaux et les rendements nets. Les premiers sont calculés à partir de valeurs

accumulées reflétant uniquement l’appréciation du prix et les revenus des

dividendes ou les intérêts. Les seconds sont calculés à partir de valeurs

4

accumulées qui reflètent également des éléments tels que les frais de

gestion, les coûts de transactions, les impôts, voire même l’inflation.

Un autre concept similaire dans l'analyse de la volatilité et du risque est

la variance, qui peut être définie comme un paramètre servant à mesurer la

dispersion de la distribution de la probabilité d'une variable aléatoire.

Autrement dit, la variance mesure l'écart moyen entre différentes

observations.

La volatilité d'un investissement est mesurée par l'écart type de son

taux de rendement. L'écart type est une mesure statistique qui permet

d'évaluer des actifs en fonction de leur risque et de leur rendement attendus.

L'écart type est calculé comme la racine carrée positive de la variance.

La théorie moderne de portefeuille part de l'hypothèse que tous les

investisseurs ont une aversion au risque. Autrement dit, ils préfèrent éviter

les risques chaque fois que cela est possible. Etant donné que la volatilité est

une mesure du risque, au fur et à mesure qu'elle augmente, le risque de

perte dans l'investissement augmente. Il existe également une corrélation

entre la volatilité et le temps. Si les fluctuations dans un processus aléatoire

sont indépendantes, la volatilité augmente avec la racine carrée de l'unité de

temps. Autrement dit, le risque s'aggrave proportionnellement au

rétrécissement de l'horizon temporel. Par conséquent, toutes proportions

gardées et compte tenu de l'hypothèse selon laquelle les investisseurs ont

une aversion au risque, un investissement à long terme de faible volatilité

sera préféré à un investissement à court terme à plus forte volatilité.

1-31-3 La diversification

Plutôt que d'analyser les risques au niveau de titres individuels, La

théorie moderne de portefeuille propose de mesurer les risques au niveau

du portefeuille. Un portefeuille qui peut être défini comme un panier

ou une panoplie d'instruments qui présente – de manière complète

5

et accumulée – un profil risque/rendement qui répond aux objectifs

et à la tolérance au risque de l'investisseur.

Aussi, lorsque l'on considère le risque sous l'angle de la théorie

moderne de portefeuille, une décision d'investissement ne repose pas sur

l'évaluation du profil de risques du rendement individuel d'un instrument,

mais plutôt sur la façon dont l'instrument affecte le risque global du

portefeuille. Par exemple, un investissement traditionnel, des titres de

plusieurs compagnies sont identifiés sur la base de l'analyse des données

économiques fondamentales des compagnies (projections du cash flow, états

financiers, structure du capital, produits, marchés, etc.). Il est constaté que

ces compagnies offrent des caractéristiques de risque/rendement

extraordinaires. Sur la base exclusive d'une philosophie de sélection

d'actions, on pourrait en conclure que l'on devrait y investir tous les capitaux

disponibles. Cependant, intuitivement, cette démarche ne semble pas

prudente. Souvenez-vous de la maxime qui affirme que "mettre tous ses

œufs dans le même panier expose au risque de tout perdre d'un seul coup".

Par intuition également, il est raisonnable de répartir les

investissements pour réduire les risques. La théorie moderne de portefeuille,

systématise cette intuition en un modèle mathématique qui étudie comment

une série d'investissements ou un portefeuille est susceptible de performer

compte tenu de la corrélation des rendements attendus des instruments qui

le constituent. Cela signifie qu'en se diversifiant, un investisseur peut réduire

le risque du marché en investissant dans des instruments financiers dont les

rendements attendus ne sont pas corrélés. La réduction des risques est

"libre" parce que les rendements attendus ne sont pas affectés.

SECTION-2-SECTION-2- efficience du marché et notion de portefeuilleefficient

A-1A-1 Concept d’efficience des marchés :

6

La théorie des marchés financiers est née au début des années 60 des

travaux des pionniers de la finance moderne. Cependant, c’est à Eugène

FAMA6 qu'est attribuée la paternité de la théorie des marchés financiers

grâce à de ses articles fondateurs de 1965 dans lesquels il postule « qu'un

marché financier est dit efficient si et seulement si l'ensemble des

informations disponibles concernant chaque actif financier coté sur ce

marché, est immédiatement intégré dans le prix de cet actif. Autrement dit,

la vision idéaliste d’un « marché efficient » est celle d’une économie dont les

agents sont tous rationnels, et vont par conséquent réagir instantanément et

adéquatement à la survenance de toute information nouvelle. C’est ce qu’on

appelle l’« efficience informationnelle ».

Ainsi sur un marché efficient, dès qu'une information concernant un

actif existe, le prix de cet actif est instantanément modifié pour incorporer

cette information. De ce fait, l'efficience est appréhendée à priori comme

l'aptitude du marché à rétablir l'équilibre. Le marché est alors dit efficient si

les prix qui s'y forment constituent des signaux fiables permettant aux

investisseurs de prendre les bonnes décisions d'allocation des ressources.

Pour cela, il faut que les actions soient correctement évaluées en fonction de

l'information disponible au temps t.

La définition de l'efficience a évolué depuis les travaux de FAMA, elle est

aujourd'hui moins stricte et autorise certaines formes de prédictibilités. Ainsi

de l'efficience initiale synonyme de marché au hasard des prix des titres, on

a évolué vers une efficience signifiant l'impossibilité d'obtenir un gain

substantiel : conformément à la définition de JENSEN (1978) qui postule que

« sont réputés efficients les marchés sur lesquels les prix des actifs cotés

intègrent les informations les concernant de telle manière qu'un investisseur

ne peut, en achetant ou en vendant cet actif, en tirer un profit supérieur aux

coûts de transaction engendrés par cette action ».

A-2A-2 B. Hypothèses l’efficience des marchés

(marché parfait)7

La théorie d'efficience des marchés financiers est basée sur l'existence

de cinq hypothèses réputées fortes et essentielles permettant de la valider.

1. La rationalité des investisseurs : Les marchés financiers ne peuvent

être efficients que si les agents économiques agissant sur ce marché sont

parfaitement rationnels, en d'autres termes ils doivent agir de manière

cohérente par rapport aux informations qu'ils reçoivent.

2. La libre circulation de l'information et la réaction instantanée des

investisseurs : Pour que les marchés financiers soient efficients, il faut que

les prix intègrent instantanément l'ensemble des informations disponibles :

ce qui nécessite que l'information soit diffusée simultanément auprès de tous

les agents économiques. Ainsi il ne doit pas y avoir de décalage temporel

entre le moment où un agent économique reçoit l'information et le moment

où un autre agent reçoit la même information. Les agents économiques

doivent pouvoir traiter l’information instantanément et agir sur le marché

immédiatement en fonction de cette information obtenue.

3. La gratuité de l'information : Cette condition postule que les

agents économiques doivent obtenir les informations sur le marché financier

sans supporter de coûts supplémentaires de gestion. La gratuité de

l'information constitue une condition essentielle à l'hypothèse de l'efficience

puisqu'elle permet à tout investisseur le suivi des informations financières et

facilite l'intégration de ces informations dans les prix des titres.

4. Absence des coûts de transactions et d'impôts de bourse : En

cas de présence de coûts de transaction ou d'impôts, les agents

économiques peuvent hésiter à investir ou à désinvestir, de peur que ces

coûts annulent leurs gains potentiels réalisables. L'investisseur n'agira sur le

marché que dans la mesure où le gain espéré est supérieur aux coûts de la

transaction supportée. L'absence de coût de transactions et d'impôt

constitue de ce fait une condition primordiale de l'efficience puisqu'elle

permet aux investisseurs d'agir librement sur le marché financier.

8

5. L'atomicité des investisseurs et la liquidité : La théorie des

marchés efficients implique l'existence d'une totale liquidité et d'une

complète atomicité des investisseurs.

A-3A-3 Les formes de l’efficience des marchés :

FAMA définit les formes de l'efficience des marchés financiers en

fonction de l'ancienneté des informations que les prix des actifs sont censés

intégrer.

Il postule que les informations concernant les actifs financiers peuvent

être divisées en trois catégories :

₋ La première catégorie comprend les informations déjà connues et

publiées. Ces informations ont été intégrées par les opérateurs dans les

cours passés des actifs financiers.

₋ La deuxième catégorie inclut les informations présentées à l'instant

même où celles-ci sont rendues publiques.

₋ La troisième catégorie renferme les informations non encore publiées

mais détenues par des personnes privilégiées du fait de leur fonction au sein

de l'entreprise.

D'après FAMA la définition des trois formes de l'efficience est sous

jacente aux différents types d'intégration des informations dans les cours des

titres

1. La forme forte :

La forme forte de la théorie de l'efficience suppose qu'il n'est pas

possible de tirer partie des informations non publiques concernant un actif

financier pour prévoir l'évolution future du prix de cet actif. En d'autre terme

la forme forte de la théorie de l'efficience postule que la connaissance

d'informations confidentielles susceptibles d'affecter la valeur d'un actif

9

financier lorsqu'elles sont dévoilées par un investisseur, ne permet pas à ce

dernier de réaliser un gain réel sur le marché financier.

Selon la forme forte de la théorie de l'efficience, dès lors que les

personnes disposant d'informations privilégiées effectuent des opérations et

dans la mesure où le marché est transparent, ces opérations sont visibles et

repérables par les autres opérateurs. Elles agissent comme un signal

informant l'ensemble qu'un événement particulier est attendu.

2. La forme semi-forte :

La forme semi-forte de la théorie de l'efficience postule que l'ensemble

des informations disponibles concernant un actif financier est intégré dans le

prix de ce titre à l'instant même où ces informations sont rendues publiques.

Il n'existe de ce fait aucun décalage temporel entre le moment où

l'information est dévoilée et le moment où celle-ci est intégrée dans les

cours.

Sur un marché efficient au sens de la forme semi-forte, le prix de

chaque titre coté correspond à sa valeur réelle. Il n'y a aucun décalage entre

la valeur d'un actif et son cours de cotation puisque toutes les informations

sont intégrées dans les cours.

La forme semi-forte de la théorie de l'efficience des marchés financiers

implique une réaction absolument immédiate des investisseurs. Il n'y a pas

possibilité d'arbitrage dans la mesure où toute nouvelle information est

instantanément incluse dans les cours, aucun investisseur n'a la possibilité

de profiter de cette nouvelle information pour réaliser un profit substantiel.

En tout état de cause, les cours contiennent non seulement les

informations objectives concernant les titres mais également les

anticipations moyennes des investisseurs dès l'instant où celles-ci se

forment.

10

3. La forme faible :

La forme faible de la théorie d'efficience stipule que le prix actuel d'un

actif financier est totalement indépendant de l'ensemble des informations,

concernant ce titre, publié dans le passé. On ne peut pas, d'après la forme

faible de la théorie de l'efficience, utiliser l'ensemble des informations

passées d'un actif financier pour déterminer de façon certaine son prix actuel

ou l'évolution future de son cours.

Les investisseurs sous réserve qu'ils soient à la fois informés et

rationnels, sont supposés avoir déjà analysé l'ensemble des informations

diffusées dans le passé et les avoir répercuter dans les cours des titres

respectifs.

Le prix à la date t de chaque actif financier est de ce fait totalement

indépendant du prix du même actif à la date t-1 ou aux autres dates

précédentes.

A-4A-4 Notion du portefeuille efficient

Un portefeuille est efficient par rapport à l’ensemble des portefeuilles

existants, si à un niveau de risque donné il a la plus forte espérance de

rendement, et si pour un niveau donné d’espérance de rendement, il a le

risque le plus faible.

Une combinaison intéressante d'instruments financiers, pour un

investisseur prudent et avisé, pourrait inclure un certain pourcentage

d'instruments à rendement élevé attendus et à hauts risques en combinaison

avec un certain pourcentage d'instruments à faible rendement mais avec des

corrélations faibles (ou négatives), si bien que leurs fluctuations se

neutralisent mutuellement. Le portefeuille en résultant rapportera un taux de

rendement moyen élevé et présentera moins de fluctuations négatives de

ses actifs pour le même niveau de risque.

11

La théorie moderne de portefeuille envisage toutes les combinaisons

des instruments financiers au grand complet sur le marché et trace un

diagramme des taux de rendement et des écarts types. Le résultat est une

zone unie par une courbe à pente positive. La ligne supérieure gauche, ou

"frontière", de la zone mentionnée correspond à une série spéciale de

portefeuilles que Markowitz appelait la frontière efficiente. Markowitz

l'appelait efficiente parce que pour un certain niveau de risque (écart type)

tout point figurant sur cette ligne (ou frontière) présente la combinaison

d'actifs (ou de portefeuilles) qui ont le taux de rendement le plus grand

possible. Les portefeuilles les plus fortement diversifiés ou portefeuilles

"optimaux" peuvent être définis comme des portefeuilles:

• ayant le rendement attendu le plus élevé pour n'importe quel niveau

de risque (tel que défini par la volatilité ou l'écart type);

• ayant le plus faible risque (comme défini par la volatilité ou l'écart

type) pour n'importe quel niveau de rendement attendu.

12

chapitre II. Le modèle de marchéSECTION1:SECTION1: Présentation du modèle et sa formulation

1. Présentation du modèle

Dans le champ des pratiques financières professionnelles, la gestion

d’actifs représente un domaine où cette interaction semble en tous les cas

fortement validée. Les travaux empiriques sur l’analyse des rentabilités

obtenues par les gérants professionnels ont conduit la profession de

gestionnaire à modifier son regard sur elle-même. Cette modification a

conduit à l’idée non triviale et non intuitive d’indexer des portefeuilles gérés

sur un indice de référence, puis à développer des indices en nombre de plus

en plus grand, afin de pouvoir caler toute gestion sur un indice représentatif

de son segment d’activité ,La gestion indicielle passive constitue la

conséquence de ce mouvement intellectuel, suivi par une gestion moins

passive, quoique restant référencée à un indice de marché, et que l’on

pourrait qualifier de gestion indicée,

Le premier soubassement intellectuel de la gestion indicée provient de

la théorie du portefeuille. C’est en 1952 que cette théorie émerge dans le

champ de la finance, avec les célèbres quatorze pages d’Harry Markowitz,

qui introduit dans la logique des investissements boursiers un raisonnement

d’optimisation qu’il a importé de la recherche opérationnelle. L’approche de

Markowitz est qualifiée d’approche moyenne- variance car elle ne prend en

compte que les deux paramètres de moyenne et de variance des

rentabilités, c'est-à-dire les deux premiers moments de leurs distribution,

pour caractériser le portefeuille de l’investisseur. Cela revient à supposer que

les moments d’ordre plus élevés sont nuls. Ceci n’est vérifié que si les

rentabilités sont distribuées suivant une loi normale ou si la fonction d’utilité

de l’investisseur est quadratique. L’approche moyenne variance est donc

basée sur hypothèse restrictive.

Le modèle simplifié de modélisation du portefeuille construit par

William Sharpe en 1963 inspiré des travaux de Markowitz est basé sur la

possibilité de simplifié les calculs de façon à développer l’utilisation pratique

13

de ce modèle. Du fait de la lourdeur du calcul de la matrice de complète de

corrélation définit par Markowitz et qui était un obstacle à la mise en œuvre

du modèle. Sharpe a donc postulé que les rentabilités des actifs étaient

constituées d’un facteur commun à tous les actifs et d’une composante

propre à chaque titre. Les études ont montré que le meilleur facteur

explicatif était la rentabilité du marché dans son ensemble. Ce modèle

appelé aussi modèle empirique de marché ou modèle à un seul indice. Ce

modèle de Sharpe n’a pas de fondement théorique, contrairement au modèle

d’évaluation des actifs financiers(MEDAF).

2. Formulation du modèle

Les variations des rentabilités des actifs dépendent linéairement de

facteurs communs à l’ensemble du marché et de facteurs spécifiques à

chaque entreprise. Les facteurs communs à l’ensemble du marché sont

représentés par un indice de marché. Le modèle de marché empirique

s’écrit donc :

Rit=αi+βi RMt+ε it

Où :

Rit : désigne le taux de la rentabilité de l’actif i RMt désigne la rentabilité de l’indice de marché εit : désigne la rentabilité spécifique de l’actif αi et βi sont des coefficients à déterminer.

Les coefficients αi et βi de la droite s’obtiennent par régression linéaire

des rendements du marché sur les rendements d’un actif pour une même

période. La méthode utilisée est celle des moindres carrés ordinaire. Le

coefficient Bêta est donné par :

βi=cov (Rit ; RMt)var (RMt)

14

Alpha constitue l’intersection de la droite de régression avec l’axe desordonnées, il représente donc la rentabilité qui aurait pu être obtenu surl’action si la rentabilité du marché avait été nulle.

Les alphas peuvent être positifs, négatifs ou nuls (alors que les bêtas sonttous supérieurs à zéro sauf dans certaines circonstances exceptionnellespour certaines valeurs comme les mines d’or par exemple). Ils ne sontabsolument pas stables d’une période sur l’autre et présentent de ce faitune importance tout a fait mineure dans le cadre du modèle du marché.

Par définition du modèle, les termes résiduels εi sont non corrélésavec la rentabilité du marché. Le risque total d’un actif se décomposedonc en un terme de risque systématique (ou risque de marché) et unterme de risque non systématique (ou non diversifiable), soit :

Rit=αi+βi RMt+ε it

La même décomposition peut être faite pour le risque du titre i. var (Rit )

s’obtient comme la variance d’une somme de variables aléatoires

var (Rit )=var (αi+βi RMt+ε it )

var (Rit )=βi ² var (RMt )+var (εit )+2 βiCov (RMt , εit )

15

Rendement du titre

Rendement lie aumarché

Rendement lié auxcaractéristiques propres

du titre

Composanteincorporée

dans ladroite

Composanteindépendante de la

droite

Risque propreOu risquespécifique

Risque lié aumarché Ou

risque systématique

Nulle par construction dela droite de régression

Risquediversifiable

Risque nondiversifiable

Le risque total de l’action est donné par la relation

var (Rit )=βi ² var (RMt )+var (εit )

Cette relation est illustrée de manière géométrique par référence au théorème de Pythagore bien connu en géométrie

Les statisticiens ont un autre outil qui permet de déterminer dans quellemesure les observations divergent de la droite de régression : c’est lecoefficient de détermination

Le coefficient de détermination R² est la carré du coefficient de corrélationentre l’action i et le marché. Il peut prendre toute valeur entre 0 et 100%et indiquer dans quelle mesure les variations des actions sont expliquéespar les variations du marché. Un coefficient de détermination de 100%signifierait que toutes les observations sont sur la droite de régression, cequi voudrait dire que les variations de l’action sont intégralement etexclusivement expliquées par les variations du marché.

Cette relation, appliquée à un portefeuille contenant n titres dans lesmêmes proportions, permet de mettre en évidence l’intérêt de ladiversification dans la réduction du risque. En effet, le risque de ceportefeuille s’écrit :

16

Risque to

tal

Risque to

tal

var (Rit )=βp ² var (RMt )+1n ²

∑i=1

n

var (εit )

Le deuxième terme de cette relation tend vers 0 pour n suffisamment

grand. Le risque d’un portefeuille bien diversifié est donc uniquement

constitué du risque de marché.

Pour tous les portefeuilles, le coefficient de corrélation entre l’indice

et le portefeuille, élevé au carré, donne le pourcentage de la variance

totale des rendements du portefeuille expliqué par les mouvements de

l’indice

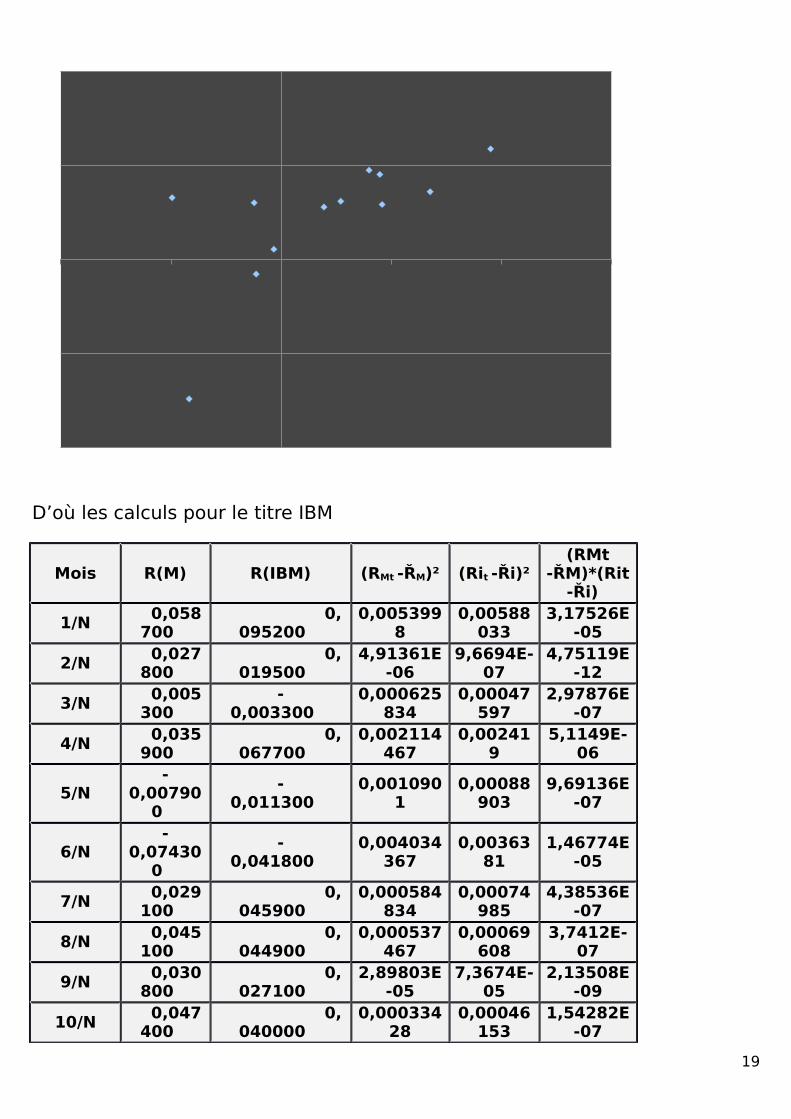

Exemple :

Les taux de rendement mensuels suivants ont été calculés a partir

des données observées sur la bourse de New York (New York Stock

Exchange : NYSE) au cour de l’année N2. La première série numérique

concerne l’action IBM, la deuxième le marché (moyenne de l’ensemble des

titres cotés sur le NYSE).

Mois R(IBM) R(M)1/N 0,0952 0,05872/N 0,0195 0,02783/N -0,0033 0,00534/N 0,0677 0,03595/N -0,0113 -0,00796/N -0,0418 -0,07437/N 0,0459 0,02918/N 0,0449 0,04519/N 0,0271 0,0308

10/N 0,04 0,047411/N -0,0122 0,0312/N -0,0495 0,0327

2 Chiffres tirés de E.Fama, Foundations of Finance, Basic Books,1976,Ch3 et4

17

Prenons comme exemple IBM ; les fluctuations du marché

(mouvements de l’indice) sont portés sur l’axe horizontal (du graph). Il

s’agit du pourcentage de variation par mois pendant un an . Les

mouvements du cours de IBM sont portés sur l’axe vertical. Donc chaque

point correspond à la variation du mois. Il est facile de faire passer une

droite par ces points, soit visuellement, soit par une méthode statistique

(méthode des moindres carrés par exemple) cette droite s’appelle la droite

de régression du titre ; sa pente représente sa sensibilité au marché.

Le graphe obtenu pour le titre IBM est parfaitement représentatif de

l’ensemble des valeurs et montre très clairement le degré de dépendance

a l’égard du marché. Pour chaque titre, la relation linéaire est très nette et

facile à estimer avec une bonne précision. Avec une sensibilité de 0,81 le

titre IBM est défensif. Quand le taux de rendement du marché augmente

d’un point (passant par exemple de 3% a 4%), le taux de rendement du

titre IBM augmente de moins d’un point, de 0,8 point seulement (passant

de 2,5 à 3, 3%), et inversement quand le marché baisse d’un point, le taux

de rendement du titre IBM baisse de moins d’un point. Le titre IBM atténue

les fluctuations du marché.

Le fait que tous les points soient proches de la droite tracée, indique le

caractère systématique, période après période, de la rentabilité du titre

IBM.

18

D’où les calculs pour le titre IBM

Mois R(M) R(IBM) (RMt -ŘM)² (Rit -Ři)²(RMt

-ŘM)*(Rit-Ři)

1/N 0,058

700 0,

095200 0,005399

80,00588

0333,17526E

-05

2/N 0,027

800 0,

019500 4,91361E

-069,6694E-

074,75119E

-12

3/N 0,005

300 -

0,003300 0,000625

8340,00047

5972,97876E

-07

4/N 0,035

900 0,

067700 0,002114

4670,00241

95,1149E-

06

5/N-

0,007900

-0,011300

0,0010901

0,00088903

9,69136E-07

6/N-

0,074300

-0,041800

0,004034367

0,0036381

1,46774E-05

7/N 0,029

100 0,

045900 0,000584

8340,00074

9854,38536E

-07

8/N 0,045

100 0,

044900 0,000537

4670,00069

6083,7412E-

07

9/N 0,030

800 0,

027100 2,89803E

-057,3674E-

052,13508E

-09

10/N 0,047

400 0,

040000 0,000334

280,00046

1531,54282E

-07

19

11/N 0,030

000 -

0,012200 0,001150

340,00094

3511,08536E

-06

12/N 0,032

700 -

0,049500 0,005071

8140,00462

6272,34636E

-05

∑ 0,260

600 0,

222200 0,013504

480,02085

4320,011019

56

EM est estimée par :

ŘM=0,2606

12=0,02172

Ei est estimée par

Ři=0,2222

12=0,01852

VM est estimée par :

VAR (M )=0,01350448

11=0,00123

σM est estimé par :

σM=√0,00123 =0,035

Vi est estimée par :

VAR (i )=0,02085432

11=0,00189585

σi est estimé par :

σi=√0,00189585 =0,04354

Cov(Ri, RM) est estimée par :

Cov(Ri ,RM )=0,01101956

11=0,001002

20

βi estimée par : βi=Cov(Ri , RM )

σM ²=

0,0010020,00123

=0,81463

αi estimé par : αi=Ři−βi ŘM=0,01852−0,81463∗0,02172=0,00083

Equation estimée de la droite Ri=0,0083+0,81463RM

Le risque total du titre est estimé par var(i)≈0,0019

Le risque total se décompose en :

Risque lié au marché= βp ² var (RMt ) = (0,81463)²*0,00123=0,00082

Risque propre au titre= risque total – risque de marché=0,0019-

0,00082=0,00108

D’où risquedemarchérisque total

=βp ² var (RMt )

var (Rit )=

(R∗σi∗σM ) ²σM ²∗var (Rit )

=R ²=(0,001002) ²

0,0019∗0,00123=0,43

R² est le coefficient de détermination, environ de 43% du risque total du

titre IBM est dû à l’influence du marché

En définitive, les trois mesures essentielles β , α et ε dont nous venons

de décrire les caractéristiques sont résumées sur la figure sous dessus

21

SECTION2:SECTION2: Le modèle de marché et la sensibilité

Les fluctuations que connaît le cours d’un titre ont une double origine.

D’une part, certains événements se produisent qui touchent l’économie dans

son ensemble, événements d’ordre économique comme la crise du pétrole

ou la crise financière actuelle ou d’ordre plus strictement monétaire comme

une dévaluation ou encore politique. Les conséquences se font sentir sur

l’ensemble des titres composant le marché. On dit que le marché est orienté

à la hausse ou la baisse.

D’autre part, interviennent des événements propres à l’entreprise émettrice

du titre comme le lancement d’un nouveau produit, l’extension géographique

du marché ; la réorganisation de la gestion ou le déclenchement d’une grève.

Les titres émis par la firme concernée, et non l’ensemble du marché, s’en

ressentent.

22

La droite de régression et ses principaux

…..

Face aux fluctuations du marché, tous les titres ne comportent pas de

façon identique. La plupart d’entre eux a tendance à suivre le marché, mais

cette évolution peut se faire avec plus de ou moins d’intensité ; certains

titres, montant plus ; d’autres moins que le marché. Il existe également des

titres, beaucoup plus rare, qui évoluent à contre courant du mouvement

général, et la encore avec plus ou moins d’intensité.

La sensibilité mesure cette réactivité du titre aux mouvements du

marché. Elle peut être positive ou négative et plus ou moins forte selon que

les fluctuations du titre accentuent ou atténuent celles du marché.

Deux approches3 sont possibles pour évaluer la sensibilité d’un titre. La

première se fonde sur une connaissance approfondie de la société, de son

secteur, de son produit, de son organisation, du comportement des

actionnaires, des projets de la direction et cherche à déterminer à partir de

ces éléments quelle sera la réponse du titre aux fluctuations du marché. Les

documents comptables jouent un rôle important dans cette approche.

La deuxième approche aborde le problème sous un angle différent et se

fonde sur un raisonnement statistique. Elle part du marché, d’où le nom de

modèle de marché.

La droite de régression du modèle de marché (voir fondement

statistique du modèle de marché) est parfois appelée droite caractéristique

du titre i sa pente βi mesure la sensibilité du titre i. lorsque le titre évolue

dans le même sens que le marché, la pente βi est positive est positive. Si elle

est supérieure à un (β ≥ 1), le titre i est a tendance a amplifié les

fluctuations du marché, il s’agit d’un titre offensif ou agressif : lorsque le

marché est orienté à la hausse, un tel titre a tendance à progresser plus

rapidement que le marché, mais lorsque le marché est la baisse, ce titre a

tendance à baisser plus que le marché.

3 M.A. Leutennegger » gestion de portefeuille et théorie des marchés financiers » 2° édition économica

23

. Les actions pour lesquelles une variation de plus ou moins 1% de l’indiceentraîne une variation de leur rentabilité supérieure à plus ou moins 1% cesactions sont dites volatiles. Leur Bêta est supérieure à 1

Si elle est comprise entre zéro et un (0<βi<1) le titre i a tendance à

suivre σ les fluctuations du marché de façon atténuée, c’est un titre

défensif.

Les actions pour lesquelles une variation donnée de l’indice entraine la

même variation de rentabilité. Leur bêta est proche de 1. Les sociétés

Holding qui constituent des sociétés diversifiées appartiennent à cette

catégorie

Si égale à un (βi= 1), il s’agit d’un titre neutre qui a tendance à

reproduire les mouvements du marché.

24

Les actions pour lesquelles une variation de plus ou moins 1% du marché entraîne une variation de leur rentabilité inférieure à plus ou moins 1%. Ces actions sont dites peu volatiles. Leur bêta est inférieur à 1. Appartiennent à cette catégorie les sociétés foncières.

Inversement, lorsque la sensibilité est négative (βi<0), le titre évolue en

opposition avec le marché. De tels titres sont rares. Selon l’intensité de

cette tendance, on aura comme dans le cas des sensibilités positives, des

titres agressifs (β<-1), neutres (βi=-1) ou défensifs (-1<βi<0) à l’opposé du

marché.

Cette analyse peut être prolongée par trois remarques4.

La sensibilité se rapporte aux mouvements du titre le long de la droite

de régression, c'est-à-dire aux mouvements liés au marché. Cette droite ne

rend pas compte de la totalité des mouvements du titre, mais seulement de

leur orientation générale face au marché.La sensibilité d’un portefeuille se calcule à partir des sensibilités des

titres qui le composent, soit un portefeuille constitué en proportion X1 et X2

des titres T1et T2. Sachant que CovPM =X1COV1M+X2COV2M, on peut écrire en

notant βp, β1 et β2 les sensibilités respectives du portefeuille et de chacun des

titres T1 et T2 :

βp =

Cov PmσM ² =

X1COV 1M +X 2COV 2MσM ² = X1β1+X2β2

4 M.A. Leutennegger » gestion de portefeuille et théorie des marchés financiers » 2° édition économica

25

La sensibilité d’un portefeuille est la moyenne pondérée des sensibilités

des titres qui le composent. Connaissant β1 et β2, en choisissant X1 et X2 de

façon pertinente, il est possible de construire un portefeuille ayant le degré

souhaité de sensibilité à partir de titres T1 et T2 quelconques.La sensibilité d’un titre ne peut être observée, en toute rigueur, elle

découle d’anticipations portant sur la période pour la quelle on envisage de

détenir un portefeuille. Cependant, il est possible d’estimer la sensibilité

future à partir des données passées.

SECTION3:SECTION3: Les reproches du modèle de marché

Historiquement le modèle du marché a révolutionné les méthodes de

gestion de portefeuille en proposant la première approche quantifiée au

risque. Son utilisation s’est grandement développée, car la plupart des

investisseurs étudient la rentabilité et le risque d’un portefeuille par rapport

au comportement du marché en général.

Toutefois, l’utilisation de ce modèle pour évaluer le risque de titres

individuels pose problème. Les bâtas sont généralement estimés

statistiquement sur une période passée, mais l’expérience montre

que ces estimations sont instables.Le bêta d’un titre mesuré sur l’année passée ne donne pas toujours de très

bonnes indications sur ce que sera la sensibilité de ce titre aux mouvements

du marché dans l’année à venir.

Il s’agit d’abord d’un problème d’estimation statistique et diverses méthodes

ont été développées afin d’améliorer la stabilité des paramètres estimés. Un

événement exceptionnel dans la vie d’une société va effectuer le calcul du

bêta sur une période donnée, mais a peu de chance de se reproduire dans le

futur. Ainsi, Blume (1975) a constaté que les bêtas avaient tendance à

retourner vers la moyenne, c'est-à-dire vers un. Par exemple, si le bêta d’une

société a été estimé à deux sur l’an passé, il est probable qu’il sera compris26

entre deux et un l’année suivante. Une méthode d’ajustement Bayesien

permet d’améliorer l’estimation du bêta futur.

Il est également possible d’utiliser des données «fondamentales» sur

l’entreprise pour améliorer l’estimation des bêtas et leur stabilité. Ainsi,

l’analyste financier peut contribuer à affiner l’estimation du risque futur d’un

titre.

Toutefois le problème fondamental du modèle de marché est qu’il tente de

résumer en un seul facteur, identique pour tous les titres, une réalité bien

plus complexe. Le facteur de marché n’est pas l’unique facteur influençant

simultanément un ensemble de titres boursiers. La séparation simplement en

deux facteurs d’influence, le marché et des facteurs purement spécifiques au

titre concerné, peut sembler une simplification exagérée de la réalité.

D’ailleurs, ce facteur de marché n’explique qu’environ 30 à 40% des

variations du cours de chaque titre. D’autres facteurs influencent

périodiquement l’évolution du cours d’un ensemble de titres. Ainsi, certains

mois, les titres à haut rendement (c'est-à-dire versant un dividende élevé)

semble exhiber une meilleure performance que les titres à faibles

rendement; d’autres mois c’est l’inverse. De même certains titres semblent

être plus sensibles aux mouvements de taux d’intérêt que d’autres et quelle

que soit l’évolution du marché. Bien que la notion du secteur d’activité soit

floue pour certaines entreprises diversifiées, il n’empêche que les cours des

sociétés appartenant à une industrie spécifique ont tendance à êtres

influencés par des causes communes.

27

CONCLUSION :

Certes , la mise en place du modèle de marché par W. Sharpe constitue le

premier pas dans la gestion de portefeuille et de la gestion indicielle, du fait de la

simplicité de sa mise en œuvre et que les études empiriques ont montrées sa

validité, mais il subit des insuffisances comme tout modèle théorique ou empirique

l’enseignements pratique à en tirer est que la volatilité augmente

proportionnellement au rétrécissement de l'horizon de temps (les investissements

à court terme présentent des risques); la diversification diminue efficacement la

volatilité; investir dans des indices du marché représentatifs ou dans des fonds

indiciels est une bonne méthode pour investir dans des portefeuilles diversifiés. Les

théories modernes de portefeuilles offrent une solution simple et intuitive pour

investir en dépit de leurs limites et devraient être l'un des nombreux éléments à

prendre en compte par les investisseurs. Les pratiques de bonne gestion strictes et

la prudence devraient être les conditions primordiales à un investissement efficient

et sûr.

Le modèle de Sharpe de 1964 s’est évolué avec l’établissement par le même

auteur du modèle d’équilibre des actifs financiers(MEDAF). Qui lui vaudra le prix

Nobel en 1990, qui conduira directement à la fondation de la gestion indicielle

passive et à l’usage intensif des indices de références ou « benchmarks » qui vont

devenir l’ultima ratio de la gestion d’actifs dite « moderne »

28

BILIOGRAPHIE

1) B.Jacquilliat & B.Solinik « marchés financiers « 4° édition DUNOD2) Conférence internationale sur l'investissement des fonds de la sécurité

sociale Mérida, Mexique, 27-28 septembre 20053) Finance" R.merton chapitre 10; p291, 2éme édition 20074) M.A. Leutennegger » gestion de portefeuille et théorie des marchés

financiers » 2° édition économica5) Rapport « finance comportementale » management financier de

l’entreprise FSJES Marrakech

29

Recommended