Mecanismos legales y tributarios en RSE,Realidad Internacional y Chilena

Marcelo Muñoz Perdiguero

ASPECTOS RELEVANTES EN LAS RELACIONES DEL SECTOR MINERO CON LOS PUEBLOS ORIGINARIOS, UNA

PERSPECTIVA CHILENO -AUSTRALIANA

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

Tax Strategies for BusinessTax Strategies for Business

ANÁLISIS RSEREALIDAD MUNDIAL

Alcance del concepto:“Configuration of the principles of social responsibility, processes of

social responsiveness, and policies, programs, and observable outcomes as they relate to the firm's societal relationships." Wood's (1991)

Principles represent the motivational inputs driving the commitment to

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

Principles represent the motivational inputs driving the commitment to CSR. As suggested by Swanson (1995),

1) Following an utilitarian perspective. 2) According to the negative duty approach,3) The positive duty view

Corporate Social Responsibility in Europe and the U .S.: Insights from Businesses Isabelle Maignan and David A. Ralston

ANÁLISIS RSEREALIDAD MUNDIAL

Alcance del concepto:

RESPONSABILIDAD SOCIAL EMPRESARIAL – RSE: contribución activa voluntaria al mejoramiento social, económico y ambiental por parte de las empresas, generalmente con el objetivo de mejorar su situación competitiva valorativa y su valor añadido.

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

situación competitiva valorativa y su valor añadido.

Los Aportes realizados a la Responsabilidad Empresarial y su y su relación con los descuentos tributarios recibidos, evaluados en diez empresas del sector salud de la ciudad de Cali. J. E. Aguirre, M. C. Rincón , Proyecto de Grado para optar al título de contador público, Universidad Autónoma de Occidente, Facultad de Ciencias Económicas y Administrativas, Departamento de Ciencias Económicas, Programa de Contaduría Pública, Santiago de Cali, 2012

ANÁLISIS RSEREALIDAD MUNDIAL

Despite the lack of regulations requiring U.S. companies to publish CSR reports, the number of companies doing so has grown each year.

Despite the lack of regulations in the United States requiring companies to disclose, increasingly more and more companies are issuing CSR reports for a variety of reasons.

Three main theories:

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

Three main theories:(a) To manage the perceptions of key stakeholders, (b) To convey the organization’s values to(c) To establish that the organization’s activities areDisclosure of financial and nonfinancial information is needed.

2-12-2010 Corporate Social Responsibility Reporting in the United StatesLianna Cecil Eastern Michigan UniversityMcNair Scholars Research Journal

ANÁLISIS RSEREALIDAD MUNDIAL

CSR in der EU„CSR - MADE IN GERMANY“ IN EUROPA

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

Engagement der BundesregierungNationaler Aktionsplan CSRNationale Strate

Berufbildungsbericht 2012

ANÁLISIS RSEREALIDAD MUNDIAL

JAPAN Corporate social responsibility (CSR) is both a new concept

and an old oneCSR tends to engage the media roughly once every

decade. This coincides with a repeating pattern among

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

decade. This coincides with a repeating pattern among Japanese companies to commit abuses and scandals, followed by reflection and corrective measures

The Evolution of Corporate Social Responsibility in Japan Parallels wit the History of Corporate Reform, Masahiko Kawamura, Social Development Research Group, 2004.05.24

ANÁLISIS RSEREALIDAD MUNDIAL

AUSTRALIACorporate Social Responsibility (CSR) has become a fixture on the

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

Corporate Social Responsibility (CSR) has become a fixture on the agendas of corporate boards in much the same way as environmental issues did a decade or so ago. To what extent social responsibilities should be made legally enforceable remains a matter of some fierce debate.

The Politics of Corporate Social Responsibility:Reflections on the United Nations HumanRights Norms for CorporationsProfessors David Kinley, Justine Nolan and Natalie Zerial 2007 Sydney Centre For International Law, Faculty of Law , University of Sydney

ANÁLISIS RSEREALIDAD MUNDIAL

CSR Doesn't PayCorporate managers should try and act responsibly. But they shouldn't expect the market to reward them for doing so.

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

David Vogel, 10.16.08

U.S. EUROPE ASIA

ANÁLISIS RSEREALIDAD MUNDIAL

“En mayo de 2008, se aprobó la Ley 29230, conocida como la ley de Obras por Impuestos. El objetivo de ella es que la empresa, celebrando un convenio con Gobiernos Locales o Regionales,se encargue de la realización de

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

se encargue de la realización de una obra pública, la entregue a la comunidad y pueda descontar el valor de la obra de su Impuesto a la Renta.iMejor oportunidad, imposible!”

CONFIEP EDICiÓN N° 07 I Noviembre 2012

ANÁLISIS RSEREALIDAD MUNDIAL

“(Las empresas) suelen confundir la RSE con donaciones, creación y sustentación de fundaciones y acciones de posicionamiento de marca”.

Las prácticas del comercio internacional han adoptado una serie de exigencias ligadas con el compromiso que las organizaciones deben tener en cuanto al cumplimiento con la RSE.

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

cumplimiento con la RSE.

Noviembre de 2010, Aprobación de la Guía ISO 26000 sobre la RSE.

Los Aportes realizados a la Responsabilidad Empresarial y su y su relación con los descuentos tributarios recibidos, evaluados en diez empresas del sector salud de la ciudad de Cali. J. E. Aguirre, M. C. Rincón, Proyecto de Grado para optar al título de contador público, Universidad Autónoma de Occidente, Facultad de Ciencias Económicas y Administrativas, Departamento de Ciencias Económicas, Programa de Contaduría Pública, Santiago de Cali, 2012

.

ANÁLISIS RSEREALIDAD CHILENA

Piden a gobierno impulsar alianza en Responsabilida d Social

SANTIAGO, noviembre 30.- La gerente general de Acción RSE, María Eugenia Wagner , tiene las cosas claras en cuanto a cómo se debe impulsar y expandir el concepto y la práctica de

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

impulsar y expandir el concepto y la práctica de la Responsabilidad Social Empresarial.

SII 30 Octubre 2010

ANÁLISIS RSEREALIDAD CHILENA

Las compañías y las organizaciones empresariales han desarrollado iniciativas sociales y de apoyo, políticas corporativas y reflexiones en torno a lo que se denomina la Responsabilidad Social Empresarial.

Las campañas internacionales han influido de manera notable en los consumidores del mundo entero, lo que ha forzado a las compañías a prestar atención y destinar recursos humanos y de capital al desarrollo de la RSE. Este proceso se ve muy claramente en las dos actividades económicas de las que da cuenta este estudio.

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

económicas de las que da cuenta este estudio.

Situados desde las condiciones que hacen posible la construcción de un proyecto común de sociedad, es que podemos sustentar la convicción que en la articulación de los esfuerzos habrá un espacio de desarrollo para todos los sectores.

Pueblos indígenas, recursos naturales y compañías multinacionales: hacia una convivencia responsable. Roberto morales, Marco Tamayo y Martín Cox

•

Serie Avances de Investigación nº 40 Madrid, mayo de 2010

Escuela de Antropología, Universidad Austral de Chile CeALCI 18/07, Fundación Carolina, España

Normativa de la OIT

CONVENIO 169 SOBRE PUEBLOS INDÍGENAS Y TRIBALES EN PAÍSES INDEPENDIENTES (OIT) (7 de junio de 1989)

Artículo 2: Los gobiernos deberán asumir la responsabilidad de desarrollar, con la participación de los pueblos interesados, una acción coordinada y sistemática con miras a proteger los derechos de esos pueblos y garantizar

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

sistemática con miras a proteger los derechos de esos pueblos y garantizar el respeto de su integridad.

Ley Nº 19.253Decreto Supremo Nº 124 de 2009 de Mideplan.

Aproximación tributaria

RSE DonacionesLey de donaciones sociales Nº19.885Ley de donaciones para fines culturales (Ley Valdés) Nº 18.985Ley de donaciones a universidades e Inst. Prof. Nº 18.681Ley de donaciones para fines educacionales Nº 19.247

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

Ley de donaciones para fines educacionales Nº 19.247Ley de donaciones para fines deportivos Nº 19.712Ley de Rentas Municipales (art. 46) Ley de la Renta, Art. 31 Nº7

Máximo: 5% RLI (LGA)

Fundaciones y corporacionesDecreto Supremo Nº 110 Ministerio de Justicia

ANÁLISIS RSEREALIDAD TRIBUTARIA CHILENA

Programa de Responsabilidad Social Empresarial Trib utaria (RSET)SII suscribe convenios con grandes empresas en bene ficio de Mipymes

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

Santiago, 11 de Junio de 2009

ANÁLISIS RSEREALIDAD TRIBUTARIA CHILENA

Diez grandes empresas adhieren a proyecto Responsabilidad Social Empresarial Tributaria del SII (RSET)

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

Santiago, 25 de Noviembre de 2010

ANÁLISIS RSEREALIDAD TRIBUTARIA CHILENA

Artículo 41 E: Acuerdos Anticipados de Precios en materia de Precios de Transferencia.

Nómina Pública de Contribuyentes Socialmente Responsables¿Parte de la RSET?

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

¿Parte de la RSET?

JURISPRUDENCIA ADMINISTRATIVA (SII)

Circular N° 49, de 2006: Reconocimiento como gasto.

ORD. N° 591, de 2005Mejoras de acceso a carretera para recinto portuario (VIII Región):

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

SII: Las erogaciones realizadas para la construcción de la obra, no se efectúan en función de una contraprestación o servicio directo a recibir por el aportante, beneficiándose con la citada construcción la comunidad en general.

JURISPRUDENCIA ADMINISTRATIVA (SII)

ORD. N° 2.914, de 2006Tratamiento tributario que corresponde dar a los desembolsos que

efectuará para la pavimentación y mejoramiento de vías de acceso público

SII: Considerando especialmente que el camino que el contribuyente se obliga a mejorar, de acuerdo con el Convenio que suscribirá con

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

se obliga a mejorar, de acuerdo con el Convenio que suscribirá con la Dirección de Vialidad, es el único acceso a los predios forestales que constituyen el objeto de su actividad, (…)son desembolsos necesarios para producir la renta afecta a impuestos y, en consecuencia, pueden deducirse como tales en la determinación de la Renta Líquida Imponible del Impuesto de Primera Categoría”·

JURISPRUDENCIA ADMINISTRATIVA (SII)

ORD. N° 2841, de 2007Pavimentación parcialmente la Avenida XXX de la comuna de

Talcahuano

SII: Circular es aplicable sólo a caminos a cargo del Ministerio de Obras Públicas, por lo que se rechaza el gasto, pues no hay

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

Obras Públicas, por lo que se rechaza el gasto, pues no hay correlación entre ingreso y gasto (beneficio para la comiunidad)

JURISPRUDENCIA ADMINISTRATIVA (SII)

ORD. N° 3.229 de 2007Donación que indica a favor del Ejército de Chile (Antuco)SII: La donación no constituye un bien determinado, sino que un

servicio: No constituye una donación. No le son aplicables los beneficios tributarios por donaciones. No obstante, constituye un gasto necesario para producir la renta (capacitación interna y difusión o publicidad externa) propias de la actividad.

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

difusión o publicidad externa) propias de la actividad.

ORD. Nº 336 de 2010 Abandono del terreno utilizado. Recuperación y saneamiento de dicho

terreno y de las aguas subterráneas (estudio de impacto ambiental).SII: Son gastos necesarios para producir la renta

JURISPRUDENCIA ADMINISTRATIVA (SII)

Reclamo en contra de Liquidación N° 398 de 2011Argumentación: La cooperación y desarrollo armónico de

XXX con los pueblos originarios hacen imprescindibles desembolsos que tengan por fin un proceso en que participen todos los actores y en el cual las materias que

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

participen todos los actores y en el cual las materias que pudieran surgir (…)

1) Considera la RSE 2) Proceso de “Favorabilidad del Proyecto”, resultando

imposible su prosecución sin ellos.

CASO EMBLEMÁTICO

Fallo del Tribunal Fiscal de Lima, 17 de Diciembre de 2010.

•“Interpretación apropiada de requisito de causalidad entre egreso y generación de renta”

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

•Es razonable Actividades mineras adquieran insumos para el cuidado de tierras agrícolas como parte de la responsabilidad social y cuidado del medio ambiente”

•“Responden a un interés directo, no altruista”

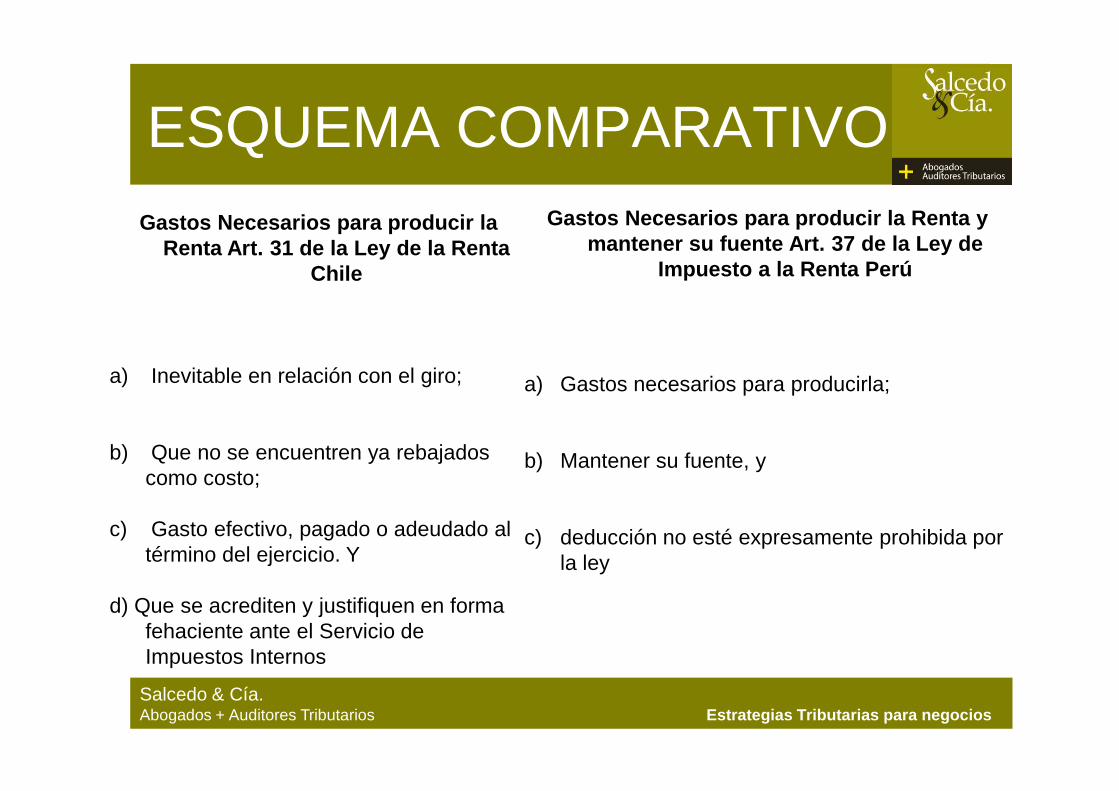

ESQUEMA COMPARATIVOGastos Necesarios para producir la

Renta Art. 31 de la Ley de la Renta Chile

a) Inevitable en relación con el giro;

Gastos Necesarios para producir la Renta y mantener su fuente Art. 37 de la Ley de

Impuesto a la Renta Perú

a) Gastos necesarios para producirla;

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

b) Que no se encuentren ya rebajados como costo;

c) Gasto efectivo, pagado o adeudado al término del ejercicio. Y

d) Que se acrediten y justifiquen en forma fehaciente ante el Servicio de Impuestos Internos

a) Gastos necesarios para producirla;

b) Mantener su fuente, y

c) deducción no esté expresamente prohibida por la ley

FIN DESEADO

=

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

=

CONCLUSIONES

¿Es adecuada la visión de liberalidad de la RSE?

¿Se contraponen o complementan las intenciones empresariales y de

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

¿Se contraponen o complementan las intenciones empresariales y de RSE?

¿Es suficiente la interpretación tributaria?

¿Cambio de normativa legal?

¡GRACIAS!

ASPECTOS RELEVANTES EN LAS RELACIONES DEL SECTOR MINERO CON LOS PUEBLOS ORIGINARIOS, UNA PERSPECTIVA

CHILENO -AUSTRALIANA

Salcedo & Cía.Abogados + Auditores Tributarios Estrategias Tributarias para negocios

www.salcedoycia.cl

Recommended