Tulisan Hukum – Seksi Informasi Hukum 1

MEKANISME PENGELOLAAN DAN PENATAUSAHAAN PENERIMAAN NEGARA

BUKAN PAJAK BERDASARKAN PERATURAN PERUNDANG-UNDANGAN

www.onemint.com

I. PENDAHULUAN

Dalam upaya pencapaian tujuan nasional sebagaimana tercantum dalam Undang-

Undang Dasar 1945, Pemerintah menyelenggarakan kegiatan pemerintahan dan

pembangunan nasional. Untuk menunjang kondisi ekonomi Indonesia membutuhkan

sumber pembiayaan selain penerimaan dari sektor perpajakan. Potensi penerimaan negara

yang dapat diharapkan dan paling menjanjikan dapat menutup sumber pembiayaan tersebut

adalah Penerimaan Negara Bukan Pajak (PNBP).

Pasal 23 A perubahan ketiga Undang-Undang Dasar 1945, menegaskan bahwa pajak

dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-

undang. Oleh karena itu, penerimaan negara di luar penerimaan perpajakan, yang

menempatkan beban kepada rakyat juga harus didasarkan pada undang-undang.

PNBP merupakan penerimaan negara (pusat) yang diatur dalam Undang-Undang

Nomor 20 Tahun 1997 dan pengaturan tarifnya diatur dalam peraturan pemerintah yang

mengatur jenis dan tarif PNBP yang berlaku pada masing-masing kementerian/lembaga,

sedangkan penerimaan daerah diatur dalam Undang-Undang Nomor 28 Tahun 2009 tentang

Pajak dan Retribusi Daerah dan Perda yang berlaku pada masing-masing daerah/provinsi.

Sesuai dengan amanat UU yaitu apabila suatu jenis pungutan tertentu yang semula

penerimaan negara (pusat) kemudian diubah menjadi penerimaan daerah, maka hal tersebut

harus diamanatkan oleh Undang-Undang. Pada Prinsipnya pemungutan penerimaan negara

dan penerimaan daerah diatur dengan ketentuan perundang-undangan tersendiri.

Tulisan Hukum – Seksi Informasi Hukum 2

Dalam ketentuan Pasal 150 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, jenis retribusi daerah dapat ditambah sepanjang memenuhi

kriteria yang ditetapkan dalam undang-undang. Adanya peluang untuk menambah jenis

Retribusi dengan Peraturan Pemerintah dimaksudkan untuk mengantisipasi penyerahan

fungsi pelayanan dan perizinan kepada daerah yang juga diatur dengan Peraturan

Pemerintah yang juga bertujuan untuk menambah sumber pendapatan bagi pemerintah

daerah dalam rangka mendanai fungsi pelayanan dan perizinan yang menjadi tanggung

jawab pemerintah daerah.

Peraturan Pemerintah Nomor 97 Tahun 2012 tentang Retribusi Pengendalian Lalu

Lintas dan Retribusi Perpanjangan Izin Mempekerjakan Tenaga Kerja Asing (IMTA)

merupakan salah satu bentuk adanya penyerahan fungsi pelayanan dan perizinan kepada

daerah, yang bertujuan untuk menambah sumber pendapatan bagi pemerintah daerah dalam

rangka mendanai fungsi pelayanan dan perizinan yang menjadi tanggung jawab pemerintah

daerah. Pungutan perpanjangan IMTA sebelumnya merupakan PNBP berdasarkan Peraturan

Pemerintah Nomor 65 Tahun 2012 tentang Jenis dan Tarif atas Jenis Penerimaan Negara

Bukan Pajak yang berlaku pada Kementerian Tenaga Kerja dan Transmigrasi sampai dengan

31 Desember 2012. Dengan adanya Peraturan Pemerintah Nomor 97 Tahun 2012

perpanjangan IMTA ditetapkan sebagai Retribusi dan pemberlakukannya dimulai sejak

tanggal 1 Januari 2013 untuk memberikan kesempatan kepada daerah untuk mempersiapkan

kebijakan daerah dan hal-hal lain yang diperlukan dalam rangka pelaksanaan pemungutan

retribusi perpanjangan IMTA.

Besarnya tarif retribusi perpanjangan IMTA ditetapkan dengan Perda dan paling

tinggi sebesar tarif penerbitan IMTA yang ditetapkan dalam Peraturan Pemerintah mengenai

jenis dan tarif atas jenis PNBP yang berlaku pada kementerian di bidang ketenagakerjaan.

Sejalan dengan meningkatnya pembangunan nasional di segala bidang, terdapat

banyak bentuk penerimaan negara di luar penerimaan perpajakan yang pengaturannya diatur

dalam Undang-Undang Nomor 20 Tahun 2007 tentang Penerimaan Negara Bukan Pajak

(PNBP). PNBP mencakup segala penerimaan pemerintah pusat di luar penerimaan

perpajakan. PNBP mempunyai potensi penerimaan yang cukup besar, karena jenis dan

besarannya yang cukup menjanjikan.

Dengan berpegang teguh pada prinsip kepastian hukum, keadilan dan kesederhanaan,

arah dan tujuan perumusan Undang-Undang Nomor 20 Tahun 2007 adalah :

1. menuju kemandirian bangsa dalam pembiayaan negara dan pembiayaan pembangunan

melalui optimalisasi sumber-sumber PNBP dan ketertiban administrasi pengelolaan

PNBP serta penyetoran PNBP ke Kas Negara;

Tulisan Hukum – Seksi Informasi Hukum 3

2. lebih memberikan kepastian hukum dan keadilan bagi masyarakat berpartisipasi dalam

pembiayaan pembangunan sesuai dengan manfaat yang dinikmatinya dari kegiatan-

kegiatan yang menghasilkan PNBP;

3. menunjang kebijaksanaan Pemerintah dalam rangka meningkatkan pertumbuhan

ekonomi, pemerataan pembangunan dan hasil-hasilnya serta investasi di seluruh wilayah

Indonesia;

4. menunjang upaya terciptanya aparat Pemerintah yang kuat, bersih dan berwibawa,

penyederhanaan prosedur dan pemenuhan kewajiban, peningkatan tertib administrasi

keuangan dan anggaran negara, serta peningkatan pengawasan1.

Sebelum Undang-Undang Nomor 20 Tahun 1997 ditetapkan, banyak instansi

pemerintah yang enggan untuk melaporkan dan menyetor PNBP ke Kas Negara, artinya

adanya ketidakpatuhan instansi pemerintah tersebut dalam menyelenggarakan pengelolaan

PNBP yang baik. Dengan ditetapkannya Undang-Undang Nomor 20 Tahun 1997, penertiban

dan penegakan hukum dalam pengelolaan PNBP dapat dilaksanakan, karena di dalam

undang-undang tersebut diatur konsep hukuman (punishment) yang cukup tegas terhadap

pelanggaran yang dilakukan oleh wajib bayar dan pejabat pengelola PNBP. Hukuman

tersebut dapat berupa hukuman administrasi berupa pengenaan denda dan juga sanksi pidana

penjara. Pengaruh hukuman dalam pengelolaan PNBP ini membawa pengaruh yang cukup

signifikan terhadap ketertiban dan kepatuhan instansi pemerintah dalam melaporkan dan

menyetorkan PNBP.

Penegakan hukum dalam pengelolaan PNBP yang diatur dalam Undang-Undang

Nomor 20 Tahun 1997 tidak serta merta diterima oleh semua instansi pemerintah. Beberapa

instansi pemerintah resisten dan berusaha bertahan dengan pola lama yang sarat dengan

moral hazard. Kondisi ini menghasilkan bentuk „kompromi‟ dalam pengelolaan PNBP yang

dinamakan earmarked. Dalam konsep Earmarked PNBP, instansi pemerintah diberikan

kewenangan untuk dapat menggunakan PNBP yang dipungut/dihasilkannya, untuk

membiayai kegiatan tertentu dengan persetujuan Menteri Keuangan.

Penulisan kajian mengenai ”Pengelolaan dan Penatausahaan Penerimaan Negara

Bukan Pajak” dilakukan berdasarkan peraturan perundang-undangan, sebagai berikut:

a. Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak;

b. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

c. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

d. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung

Jawab Keuangan Negara;

e. Peraturan Pemerintah Nomor 22 Tahun 1997 tentang Jenis dan Penyetoran Penerimaan

Negara Bukan Pajak;

1 Penjelasan Umum Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak.

Tulisan Hukum – Seksi Informasi Hukum 4

f. Peraturan Pemerintah Nomor 73 Tahun 1999 tentang Tata Cara Penggunaan PNBP yang

Bersumber dari Kegiatan Tertentu;

g. Peraturan Menteri Keuangan Nomor 99/PMK.06/2006 tentang Modul Penerimaan

Negara; dan

h. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-78/PB/2006 tentang

Penatausahaan Penerimaan Negara Melalui Modul Penerimaan Negara (MPN).

II. PERMASALAHAN

Berdasarkan hal-hal tersebut, maka beberapa permasalahan yang akan dikaji dalam

tulisan hukum ini adalah:

a. Bagaimana definisi, jenis dan tarif PNBP berdasarkan peraturan perundang-undangan?

b. Bagaimana mekanisme pengelolaan dan penatausahaan PNBP berdasarkan peraturan

perundang-undangan?

III. PEMBAHASAN

A. Definisi, Jenis dan Tarif PNBP Berdasarkan Peraturan Perundang-Undangan

PNBP adalah seluruh penerimaan pemerintah pusat yang tidak berasal dari

penerimaan perpajakan2. Antara lain sumber daya alam, bagian pemerintah atas laba

BUMN, serta penerimaan negara bukan pajak lainnya.

Berdasarkan sumber penerimaannya dapat dikelompokkan menjadi3:

1. Penerimaan yang bersumber dari pengelolaan dana pemerintah;

2. Penerimaan dari pemanfaatan sumber daya alam;

3. Penerimaan dari hasil-hasil pengelolaan kekayaan negara yang dipisahkan;

4. Penerimaan dari kegiatan pelayanan yang dilaksanakan pemerintah;

5. Penerimaan berdasarkan putusan pengadilan dan berasal dari pengenaan denda

administrasi;

6. Penerimaan berupa hibah yang merupakan hak pemerintah; dan

7. Penerimaan lainnya yang diatur dalam undang-undang tersendiri.

PNBP dikelompokkan menjadi empat kelompok besar yaitu4:

1. Penerimaan sumber daya alam, terdiri atas pendapatan Sumber Daya Alam (SDA)

migas yang diperoleh dari bagian bersih pemerintah atas kerjasama pengelolaan

2 Pasal 1 angka 1 Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak.

3 Pasal 2 Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak.

4 Pasal 1 angka 6 Undang-Undang Nomor 23 Tahun 2013 tentang Anggaran Pendapatan Belanja Tahun 2014.

Tulisan Hukum – Seksi Informasi Hukum 5

sektor hulu migas dan SDA non-migas yang diperoleh dari hasil pertambangan

umum, kehutanan, perikanan, dan panas bumi.

2. Pendapatan bagian laba Badan Usaha Milik Negara (BUMN), yang merupakan

imbalan kepada pemerintah pusat selaku pemegang saham BUMN (return on equity)

yang dihitung berdasarkan persentase tertentu terhadap laba bersih (pay-out ratio).

Pendapatan ini diklasifikasikan ke dalam kelompok perbankan dan nonperbankan.

3. PNBP lainnya, meliputi berbagai jenis pendapatan yang dipungut oleh

Kementerian/Lembaga atas produk layanan yang diberikan kepada masyarakat.

Pungutan dilakukan oleh instansi pemerintah atas dasar Peraturan Pemerintah tentang

Jenis dan Tarif atas Jenis PNBP pada Kementerian/Lembaga tertentu. Termasuk di

dalam kelompok ini adalah pendapatan atas pengurusan Surat Izin Mengemudi

(SIM), Surat Tanda Nomor Kendaraan (STNK), dan surat nikah sebagaimana contoh.

Pungutan yang dilakukan oleh Kementerian instansi pemerintah tersebut dilakukan

atas dasar Peraturan Pemerintah tentang Jenis dan Tarif atas Jenis PNBP pada

Kementerian/Lembaga (K/L) tertentu. Tidak kurang dari sepuluh ribu jenis dan tarif

PNBP yang dikenakan secara sah oleh instansi pemerintah.

4. Pendapatan Badan Layanan Umum (BLU), yang diperoleh atas produk layanan

instansi pemerintah yang diberikan kepada masyarakat. Bedanya, pendapatan yang

diperoleh melalui mekanisme BLU ini dapat langsung digunakan oleh instansi yang

bersangkutan. Jenis dan tarif PNBP BLU tidak ditetapkan melalui Peraturan

Pemerintah melainkan Peraturan Menteri Keuangan.

Berdasarkan peraturan perundang-undangan, setiap K/L yang mempunyai PNBP

harus memiliki peraturan perundangan (minimal Peraturan Pemerintah/PP) tentang jenis

dan tarif atas jenis PNBP yang berlaku pada masing-masing K/L. PP tersebut digunakan

sebagai dasar pemungutan atas pelayanan yang diberikan kepada masyarakat5.

PNBP yang dikelola oleh K/L dapat dikelompok menjadi 2 (dua), yaitu6:

1. PNBP Umum

Setiap kementerian negara/lembaga pada dasarnya mempunyai PNBP yang bersifat

umum yaitu PNBP yang tidak berasal dari pelaksanaan tugas pokok dan fungsinya.

PNBP umum merupakan PNBP yang berlaku umum di semua kementerian

negara/lembaga. PNBP Umum sesuai PP Nomor 22 Tahun 1997 tentang Jenis dan

Penyetoran PNBP antara lain:

a. Penerimaan hasil penjualan barang/kekayaan negara;

5 Pasal 2 ayat (2) dan ayat (3) serta Pasal 3 ayat (2) Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan

Negara Bukan Pajak. 6 ftp://ftp1.perbendaharaan.go.id/modul.../ Modul pengelolaan PNBP, hal.6-7.

Tulisan Hukum – Seksi Informasi Hukum 6

b. Penerimaan hasil penyewaan barang/kekayaan negara;

c. Penerimaan hasil penyimpanan uang negara (jasa giro);

d. Penerimaan ganti rugi atas kerugian negara (tuntutan ganti rugi dan tuntutan

perbendaharaan);

e. Penerimaan denda keterlambatan penyelesaian pekerjaan pemerintah;

f. Penerimaan dari hasil penjualan dokumen lelang; dan

g. Penerimaan pengembalian belanja tahun anggaran lalu.

2. PNBP Fungsional

Selain PNBP Umum terdapat PNBP di kementerian/lembaga yaitu PNBP yang

bersifat fungsional. PNBP yang bersifat fungsional yaitu penerimaan yang berasal

dari hasil pungutan kementerian negara/lembaga atas jasa yang diberikan sehubungan

dengan tugas pokok dan fungsinya dalam melaksanakan fungsi pelayanan kepada

masyarakat. Penerimaan fungsional tersebut terdapat pada sebagian besar

kementerian negara/lembaga, namun macam dan ragamnya berbeda antara satu

kementerian negara/lembaga dengan kementerian negara/lembaga lainnya, tergantung

kepada jasa pelayanan yang diberikan oleh masing-masing kementerian negara/

lembaga.

Menurut Undang-Undang Nomor 20 tahun 1997 tentang Penerimaan Negara

Bukan Pajak Pasal 2 ayat (1) disebutkan bahwa kelompok PNBP meliputi jenis-jenis

penerimaan sebagai berikut:

a. Penerimaan yang bersumber dari pengelolaan dana pemerintah;

b. Penerimaan dari pemanfaatan sumber daya alam;

c. Penerimaan dari hasil-hasil pengelolaan kekayaan negara yang dipisahkan;

d. Penerimaan dari kegiatan pelayanan yang dilaksanakan pemerintah;

e. Penerimaan berdasarkan putusan pengadilan dan yang berasal dari pengenaan

denda administrasi;

f. Penerimaan berupa hibah yang merupakan hak pemerintah; dan

g. Penerimaan lainnya yang diatur dalam undang-undang tersendiri.

Jenis PNBP Fungsional yang berlaku pada setiap K/L berdasarkan PP Nomor 22

Tahun 1997 sebagai berikut7:

a. PNBP pada Departemen Luar Negeri:

1) Penerimaan dari pemberian surat perjalanan Republik Indonesia; dan

2) Penerimaan dari jasa pengurusan dokumen kanselerai.

b. PNBP pada Departemen Pertahanan dan Keamanan:

7 Lampiran Peraturan Pemerintah Nomor 22 Tahun 1997 tentang Jenis dan Penyetoran Penerimaan Negara Bukan

Pajak.

Tulisan Hukum – Seksi Informasi Hukum 7

1) Penerimaan dari pemberian Surat Izin Mengemudi (SIM);

2) Penerimaan dari pemberian Surat Tanda Nomor Kendaraan (STNK);

3) Penerimaan dari pemberian Surat Tanda Coba Kendaraan (STCK);

4) Penerimaan dari pemberian Bukti Pemilikan Kendaraan Bermotor (BPKB)

baru; dan

5) Penerimaan dari pelayanan kesehatan.

c. PNBP pada Departemen Kehakiman:

1) Penerimaan denda administrasi;

2) Penerimaan dari pelayanan jasa hukum;

3) Penerimaan dari penggunaan jasa tenaga narapidana dan hasil penjualan

barang keterampilannya;

4) Penerimaan dari pendaftaran ciptaan;

5) Penerimaan dari permintaan hak paten;

6) Penerimaan dari pemberian merek;

7) Penerimaan dari keimigrasian;

8) Penerimaan balai harta peninggalan; dan

9) Penerimaan pengadilan.

d. PNBP pada Departemen Penerangan:

1) Penerimaan dari siaran iklan;

2) Penerimaan dari siaran iklan spot Radio Republik Indonesia (RRI);

3) Penerimaan dari penyelenggaraan sensor film, video tape, kaset, film reklame

komersial dan non komersial; dan

4) Penerimaan dari pembuatan film untuk instansi pemerintah dan penyewaan

peralatan perfilman.

e. PNBP pada Departemen Keuangan:

1) Penerimaan denda administrasi atas keterlambatan penyampaian laporan

perusahaan di bidang pasar modal;

2) Penerimaan denda administrasi yang dikenakan pada pihak yang melanggar

peraturan perundang undangan di bidang pasar modal;

3) Penerimaan Bea Lelang;

4) Penerimaan dari biaya administrasi lelang swasta;

5) Penerimaan dari Bea Lelang Batal;

6) Penerimaan dari biaya administrasi Badan Urusan Piutang dan Lelang Negara

(BUPLN);

7) Penerimaan dari penjualan saham bagian Pemerintah;

8) Penerimaan dari bagian Pemerintah atas laba BUMN;

Tulisan Hukum – Seksi Informasi Hukum 8

9) Penerimaan dari selisih lebih karena perubahan harga jual yang ditetapkan

Pemerintah atas persediaan gula pasir di gudang-gudang Badan Urusan

Logistik (Bulog) dan gudang dari pabrik gula, dan persediaan pupuk di semua

gudang Pupuk Sriwijaya (Pusri);

10) Penerimaan dari denda keterlambatan penyampaian laporan oleh Perusahaan

Pembiayaan;

11) Penerimaan dari denda tidak menyampaikan laporan keuangan tahunan dan

laporan operasional tahunan dan atau tidak mengumumkan neraca dan

perhitungan laba rugi bagi perusahaan asuransi atau perusahaan reasuransi

sesuai dengan jangka waktu yang ditetapkan;

12) Penerimaan dari denda tidak menyampaikan laporan keuangan tahunan dan

laporan operasional tahunan bagi perusahaan pialang asuransi atau

perusahaan pialang reasuransi sesuai dengan jangka waktu yang ditetapkan;

13) Penerimaan dari denda keterlambatan penyampaian laporan bagi Dana

Pensiun;

14) Penerimaan kembali pinjaman yang disalurkan oleh Pemerintah;

15) Penerimaan dari laba bersih minyak;

16) Penerimaan bagian Pemerintah dari annual fee PT. Inalum; dan

17) Penerimaan dari pungutan ekspor.

f. PNBP pada Departemen Perindustrian dan Perdagangan:

1) Penerimaan dari biaya pengujian mutu barang dan sertifikasi mutu barang.

2) Penerimaan dari biaya jasa pelatihan;

3) Penerimaan dari pendaftaran perusahaan;

4) Penerimaan dari penerbitan Surat Keterangan Asal (SKA);

5) Penerimaan dari jasa pengujian/pemeriksaan tembakau;

6) Penerimaan dari jasa pembinaan petani tembakau oleh pabrikan rokok;

7) Penerimaan dari penyelenggaraan jasa pendidikan;

8) Penerimaan dari jasa pembinaan industri kecil;

9) Penerimaan dari jasa pelayanan teknis;

10) Penerimaan dari pengaturan tata niaga cengkeh; dan

11) Penerimaan dari jasa tera/tera ulang.

g. PNBP pada Departemen Pertanian:

1) Penerimaan dari pungutan pengusahaan perikanan;

2) Penerimaan dari pungutan hasil perikanan;

Tulisan Hukum – Seksi Informasi Hukum 9

3) Penerimaan dari pungutan perikanan atas penggunaan kapal perikanan

berbendera asing dengan cara sewa untuk menangkap ikan di zona ekonomi

eksklusif Indonesia;

4) Penerimaan dari pungutan perikanan yang berasal dari hasil penangkapan

atau pembudidayaan;

5) Penerimaan dari hasil pembibitan ternak dan hijauan makanan ternak;

6) Penerimaan dari penetapan pendaftaran dan pengujian mutu obat hewan;

7) Penerimaan dari pendapatan perubahan harga hasil produksi pusat veterinaria;

8) Penerimaan dari penjualan hasil pendidikan dan pelatihan, balai benih ikan

dan udang;

9) Penerimaan dari penjualan embrio ternak untuk bibit;

10) Penerimaan dari penjualan obat hewan, vaksin dan semen beku;

11) Penerimaan dari jasa tambah labuh;

12) Penerimaan dari jasa pengadaan es;

13) Penerimaan dari jasa pengadaan air sumur dan air minum;

14) Penerimaan dari jasa penyewaan fasilitas;

15) Penerimaan dari jasa karantina tumbuhan, ikan dan hewan;

16) Penerimaan dari jasa pelayanan diagnosa penyakit hewan;

17) Penerimaan dari jasa pemeriksaan lapangan dan pengujian benih tanaman

pangan;

18) Penerimaan dari jasa pelayanan teknologi, penelitian dan pengembangan;

19) Penerimaan dari redistribusi ternak pemerintah; dan

20) Penerimaan dari penyelenggaraan jasa pendidikan pertanian.

h. PNBP pada Departemen Pertambangan dan Energi:

1) Penerimaan dari jasa teknologi di bidang pertambangan umum;

2) Penerimaan dari jasa penelitian/pengembangan dan jasa penerapan teknologi

pada puslitbang teknologi minyak dan gas bumi;

3) Penerimaan dari iuran tetap/landrent;

4) Penerimaan dari iuran eksplorasi/iuran eksploitasi/royalti;

5) Penerimaan dari perjanjian karya pengusahaan pertambangan batubara; dan

6) Penerimaan dari jasa teknologi geologi tata lingkungan.

i. PNBP pada Departemen Kehutanan:

1) Penerimaan dari Iuran Hasil Hutan (IHH);

2) Penerimaan dari Iuran Hak Pengusahaan Hutan (IHPH);

3) Penerimaan dari Iuran Hak Pengusahaan Hutan Tanaman Industri (IHPHTI);

4) Penerimaan dari Iuran Hak Pengusaha Hutan (IHPH) Bambu;

Tulisan Hukum – Seksi Informasi Hukum 10

5) Penerimaan dari Iuran Hak Pengusahaan Hutan (IHPH) Tanaman Rotan;

6) Penerimaan dari pengusahaan pariwisata alam;

7) Penerimaan dari pungutan masuk hutan wisata, taman nasional, tanam hutan

raya dan taman wisata laut;

8) Penerimaan dari Iuran menangkap/mengambil dan mengangkut satwa liar dan

tumbuhan alam yang tidak dilindungi Undang-undang serta jarahan satwa

baru;

9) Penerimaan dari Denda Pelanggaran Eksploitasi Hutan (DPEH);

10) Penerimaan dari Denda post audit dan tata usaha iuran hasil hutan; dan

11) Penerimaan dari pengambilan jenis tumbuhan dan satwa liar yang dilindungi

undang-undang dari alam maupun dari hasil penangkaran.

j. PNBP pada Departemen Pekerjaan Umum:

1) Penerimaan dari jasa penyewaan peralatan dan jasa perbengkelan;

2) Penerimaan dari jasa laboratorium;

3) Penerimaan dari penyelenggaraan jasa pendidikan dan latihan;

4) Penerimaan dari jasa pembuatan peta citra dari data media satelit;

5) Penerimaan dari jasa penyelidikan geoteknik;

6) Penerimaan dari jasa saran teknis dan pemeriksaan laboratorium; dan

7) Penerimaan dari jasa pengkajian mutu komponen.

k. PNBP pada Departemen Perhubungan:

1) Penerimaan dari pemberian surat izin mengemudi;

2) Penerimaan dari jasa pelabuhan penyeberangan laut, selat dan teluk;

3) Penerimaan dari jasa terminal dan fasilitas sandar kapal penyeberangan

sungai dan danau;

4) Penerimaan dari jasa kepelabuhan untuk kapal pelayaran dalam negeri dan

luar negeri pada pelabuhan Unit Pelaksana Teknis (UPT) kantor pelabuhan;

5) Penerimaan dari jasa dermaga dan penumpukan di pelabuhan unit pelaksana

teknis (UPT) kantor pelabuhan;

6) Penerimaan dari penyewaan tanah pelabuhan di pelabuhan UPT kantor

pelabuhan;

7) Penerimaan dari Jasa Pelayanan Penerbangan (JP2) untuk penerbangan

internasional;

8) Penerimaan dari Jasa Pelayanan Penumpang Pesawat Udara (JP3U) pada

bandar udara untuk angkutan udara luar negeri;

9) Penerimaan dari Jasa Pendaratan, Penempatan dan Penyimpanan Pesawat

Udara (JP4U) penerbangan internasional;

Tulisan Hukum – Seksi Informasi Hukum 11

10) Penerimaan dari jasa pemeriksaan kesehatan;

11) Penerimaan dari pemberian dokumen penerbangan;

12) Penerimaan dari jasa pelayanan meteorologi dan geofisika dan penyewaan

peralatan; dan

13) Penerimaan dari Sumbangan Pembinaan Pendidikan dan Latihan (SPPL).

l. PNBP pada Departemen Pariwisata, Pos dan Telekomunikasi:

1) Penerimaan dari penyelenggaraan jasa pendidikan pariwisata;

2) Penerimaan dari uang ujian perwira radio elektronika dan operator radio;

3) Penerimaan dari pemberian izin usaha jasa titipan;

4) Penerimaan dari pemberian izin amatir radio;

5) Penerimaan dari pemberian izin antene parabola penerima siaran televisi;

6) Penerimaan dari pemberian izin Komunikasi Radio antar Penduduk (KRAP);

7) Penerimaan dari pemberian hak penyelenggaraan (BHP) frekuensi radio

konsesi;

8) Penerimaan dari pemberian izin hak penyelenggaraan (BHP) jasa

telekomunikasi; dan

9) Penerimaan dari jasa penyelenggaraan/pengawasan ujian amatir.

m. PNBP pada Departemen Tenaga Kerja:

1) Penerimaan dari pembinaan tenaga kerja Indonesia dalam rangka

pengembangan program Antar Kerja Antar Negara (AKAN);

2) Penerimaan dari jasa latihan kerja dan kursus latihan kerja (BLK/KLK);

3) Penerimaan dari pungutan Tenaga kerja Warga Negara Asing Pendatang

(TKWNAP); dan

4) Penerimaan dari pendayagunaan fasilitas hiperkes dan keselamatan kerja.

n. PNBP pada Departemen Pendidikan Nasional:

1) Penerimaan dari penyelenggaraan pendidikan;

2) Penerimaan karcis tanda masuk museum;

3) Penerimaan dari kontrak kerja yang sesuai dengan peran dan fungsi

perguruan tinggi;

4) Penerimaan dari hasil penjualan produk yang diperoleh dari penyelenggaraan

pendidikan tinggi; dan

5) Penerimaan dari sumbangan dan hibah dari perorangan, lembaga

pemerintahan, atau lembaga non pemerintah.

o. PNBP pada Departemen Kesehatan:

1) Penerimaan dari pemberian izin peredaran makanan dan minuman;

2) Penerimaan dari pemberian izin peredaran minuman keras;

Tulisan Hukum – Seksi Informasi Hukum 12

3) Penerimaan dari pemberian izin pelayanan kesehatan oleh swasta;

4) Penerimaan dari pemberian izin mendirikan rumah sakit oleh swasta;

5) Penerimaan dari jasa pendidikan tenaga kesehatan;

6) Penerimaan dari jasa pemeriksaan laboratorium;

7) Penerimaan dari jasa pemeriksaan air secara kimia lengkap;

8) Penerimaan dari jasa Balai Pengobatan Penyakit Paru-Paru (BP4);

9) Penerimaan dari jasa Balai Kesehatan Mata Masyarakat (BKMM);

10) Penerimaan dari jasa pemeriksaan obat, minuman, makanan, kosmetika, dan

alat-alat kesehatan;

11) Penerimaan dari uji pemeriksaan spesimen; dan

12) Penerimaan dari jasa pelayanan rumah sakit.

p. PNBP pada Departemen Agama:

1) Penerimaan dari penyelenggaraan jasa pendidikan;

2) Penerimaan dari peradilan agama; dan

3) Penerimaan dari pencatatan nikah dan rujuk.

q. PNBP pada Departemen Sosial:

1) Penerimaan Pendidikan Sekolah Tinggi Kesejahteraan Sosial (STKS)

Bandung;

2) Penerimaan dari izin pengumpulan uang dan barang;

3) Penerimaan dari izin penyelenggaraan undian; dan

4) Penerimaan hibah yang merupakan hak Pemerintah.

r. PNBP pada Kejaksaan Agung:

1) Penerimaan dari penjualan barang rampasan;

2) Penerimaan dari penjualan hasil sitaan/rampasan;

3) Penerimaan dari ganti rugi dan tindak pidana korupsi;

4) Penerimaan biaya perkara;

5) Penerimaan lain-lain, berupa uang temuan, hasil lelang barang temuan dan

hasil penjualan barang bukti yang tidak diambil oleh yang berhak; dan

6) Penerimaan denda.

s. PNBP pada Lembaga Administrasi Negara:

Penerimaan dari penyelenggaraan jasa pendidikan.

t. PNBP pada Badan Pusat Statistik:

Penerimaan dari penjualan publikasi statistik.

u. PNBP pada Badan Tenaga Atom Nasional:

1) Penerimaan dari hak dan perizinan penggunaan (kalibrasi);

2) Penerimaan dari jasa analisa (tenaga/pekerjaan); dan

Tulisan Hukum – Seksi Informasi Hukum 13

3) Penerimaan dari penerbitan Sertifikat Bekas Radiasi Komoditi Ekspor/Impor.

v. PNBP pada Lembaga Penerbangan dan Antariksa Nasional:

Penerimaan dari pelayanan jasa pemotretan jarak jauh.

w. PNBP pada Lembaga Ilmu Pengetahuan Indonesia:

1) Penerimaan dari penyelenggaraan jasa pendidikan dan latihan;

2) Penerimaan dari penjualan hasil penelitian;

3) Penerimaan dari jasa penyewaan fasilitas; dan

4) Penerimaan dari penyelenggaraan jasa analisa, penelitian dan pengembangan

jasa konsultasi,pelayanan informasi, jasa rekayasa, jasa kalibrasi dan

metrologi, dan jasa tenaga ahli.

x. PNBP pada Arsip Nasional:

Penerimaan dari pelayanan jasa kearsipan.

y. PNBP pada Badan Koordinasi Survey dan Pemetaan Nasional:

Penerimaan dari penjualan hasil survey dan pemetaan.

z. PNBP pada Badan Pengkajian dan Penerapan Tekonologi:

Penerimaan dari penyelenggaraan jasa pengkajian, penelitian dan pengembangan,

dan pelayanan jasa teknologi.

aa. PNBP pada Badan Pertanahan Nasional:

1) Penerimaan dari pengukuran dan pemetaan;

2) Penerimaan dari pemeriksaan tanah;

3) Penerimaan dari konsolidasi tanah secara swadaya;

4) Penerimaan dari redistribusi tanah secara swadaya; dan

5) Penerimaan dari ijin lokasi.

PP Nomor 22 Tahun 1997 mengenai jenis PNBP pada K/L sampai dengan saat

ini masih berlaku dan belum dilakukan perubahan, dan masih menggunakan nomenklatur

“Departemen”, sementara Pemerintah melalui Peraturan Presiden Nomor 47 Tahun 2009

tentang Pembentukan dan Organisasi Kementerian Negara, mengubah semua bentuk

Departemen, Kantor Menteri Negara dan Kantor Menteri Koordinator menjadi

Kementerian Negara.

Dalam hal terdapat PNBP pada K/L tidak tercantum dalam Lampiran PP Nomor

22 Tahun 1997, maka pengaturannya ditetapkan dalam PP tersendiri tentang jenis dan

tarif atas jenis PNBP yang berlaku pada masing-masing K/L, sesuai dengan ketentuan

Pasal 3 ayat (2) Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara

Bukan Pajak bahwa setiap K/L yang mempunyai PNBP harus memiliki peraturan

perundangan yang ditetapkan dalam undang-undang atau PP tentang jenis dan tarif PNBP

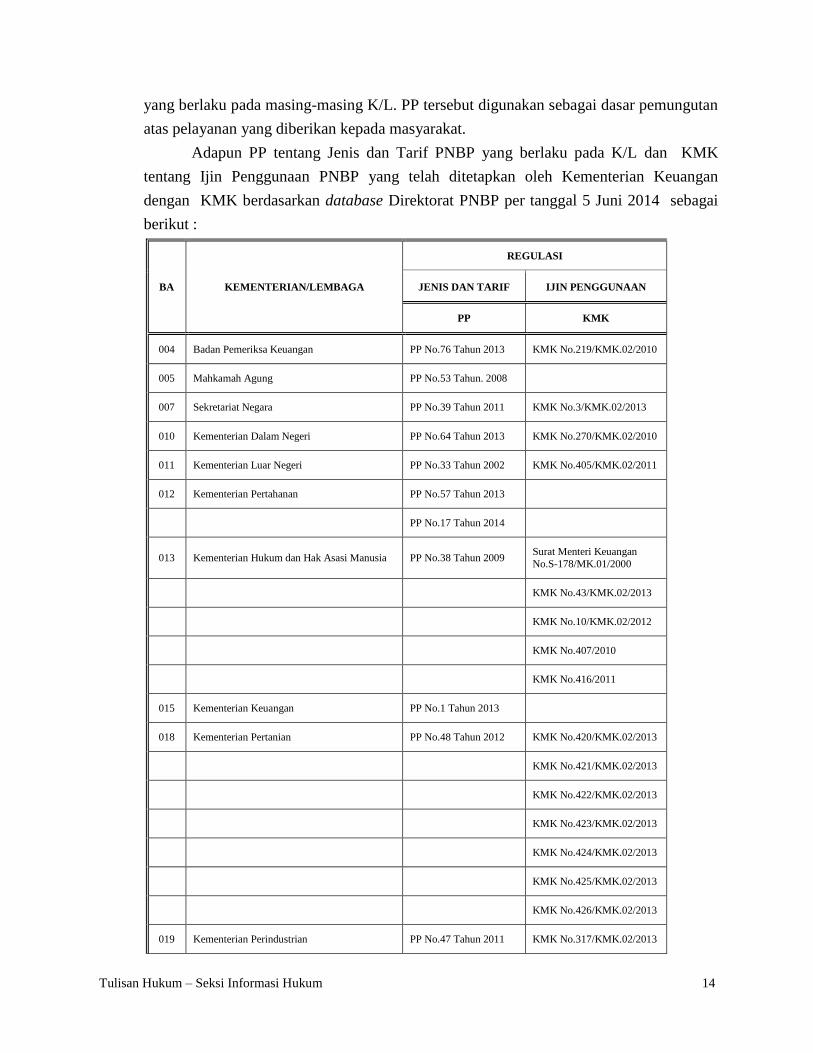

Tulisan Hukum – Seksi Informasi Hukum 14

yang berlaku pada masing-masing K/L. PP tersebut digunakan sebagai dasar pemungutan

atas pelayanan yang diberikan kepada masyarakat.

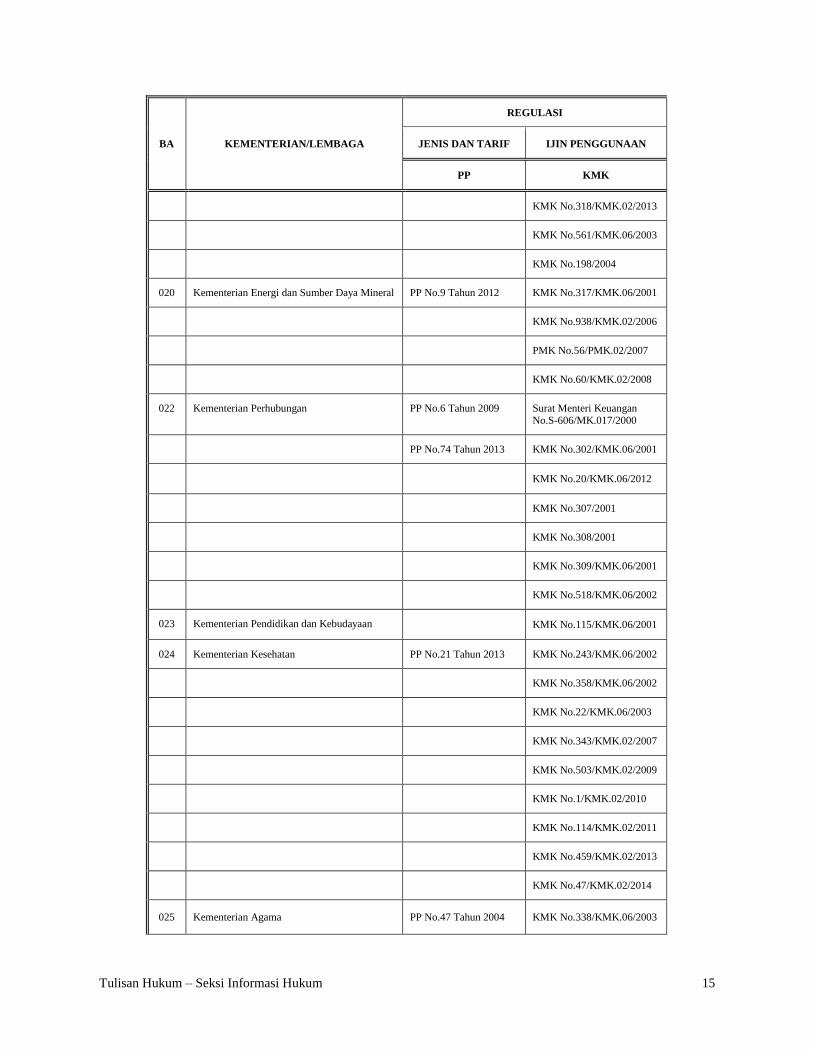

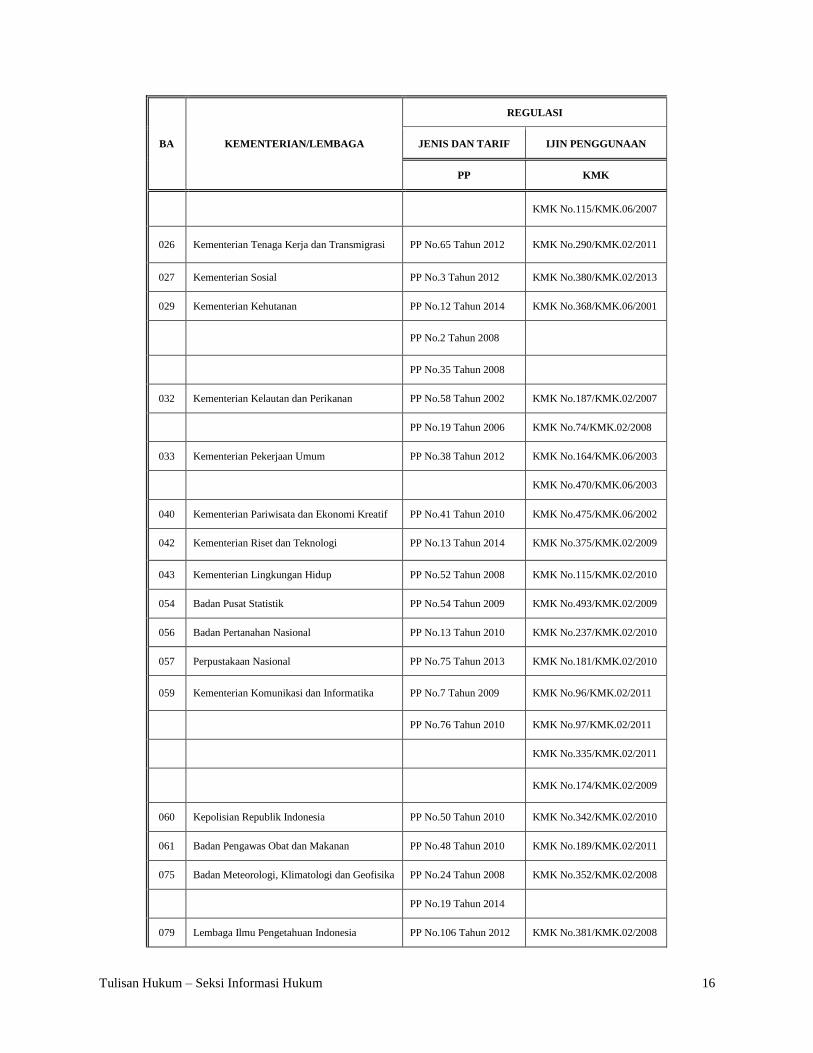

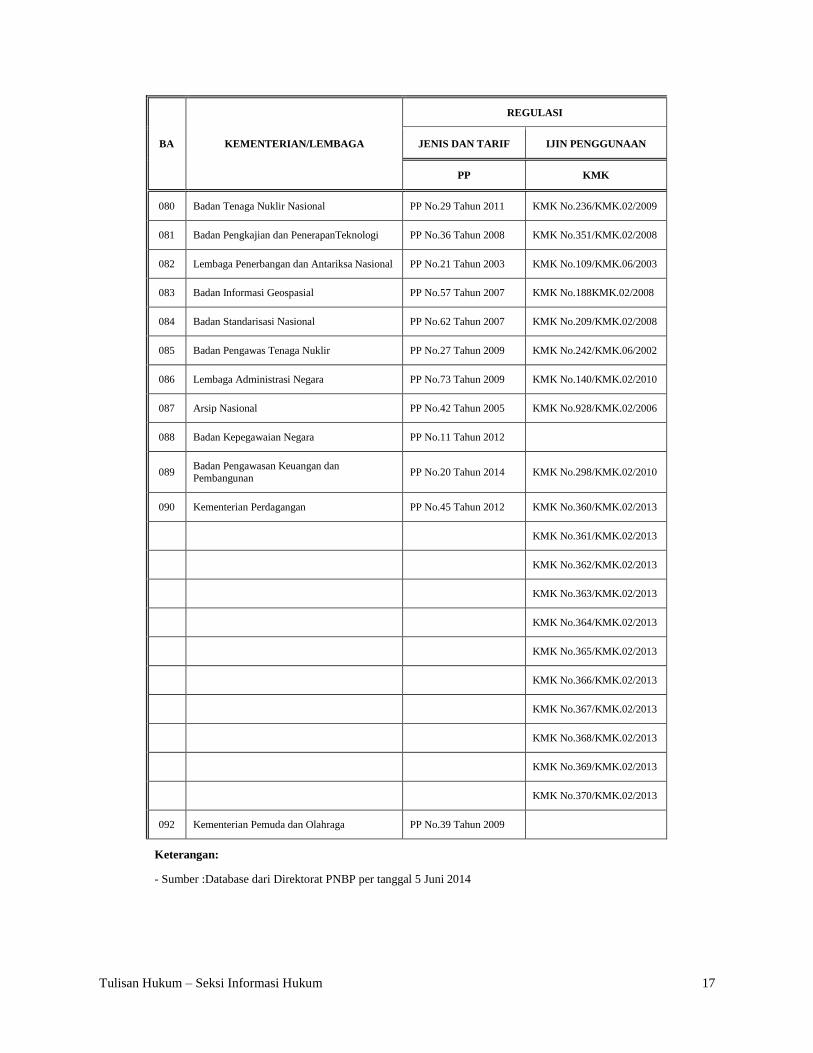

Adapun PP tentang Jenis dan Tarif PNBP yang berlaku pada K/L dan KMK

tentang Ijin Penggunaan PNBP yang telah ditetapkan oleh Kementerian Keuangan

dengan KMK berdasarkan database Direktorat PNBP per tanggal 5 Juni 2014 sebagai

berikut :

BA KEMENTERIAN/LEMBAGA

REGULASI

JENIS DAN TARIF IJIN PENGGUNAAN

PP KMK

004 Badan Pemeriksa Keuangan PP No.76 Tahun 2013 KMK No.219/KMK.02/2010

005 Mahkamah Agung PP No.53 Tahun. 2008

007 Sekretariat Negara PP No.39 Tahun 2011 KMK No.3/KMK.02/2013

010 Kementerian Dalam Negeri PP No.64 Tahun 2013 KMK No.270/KMK.02/2010

011 Kementerian Luar Negeri PP No.33 Tahun 2002 KMK No.405/KMK.02/2011

012 Kementerian Pertahanan PP No.57 Tahun 2013

PP No.17 Tahun 2014

013 Kementerian Hukum dan Hak Asasi Manusia PP No.38 Tahun 2009

Surat Menteri Keuangan

No.S-178/MK.01/2000

KMK No.43/KMK.02/2013

KMK No.10/KMK.02/2012

KMK No.407/2010

KMK No.416/2011

015 Kementerian Keuangan PP No.1 Tahun 2013

018 Kementerian Pertanian PP No.48 Tahun 2012 KMK No.420/KMK.02/2013

KMK No.421/KMK.02/2013

KMK No.422/KMK.02/2013

KMK No.423/KMK.02/2013

KMK No.424/KMK.02/2013

KMK No.425/KMK.02/2013

KMK No.426/KMK.02/2013

019 Kementerian Perindustrian PP No.47 Tahun 2011 KMK No.317/KMK.02/2013

Tulisan Hukum – Seksi Informasi Hukum 15

BA KEMENTERIAN/LEMBAGA

REGULASI

JENIS DAN TARIF IJIN PENGGUNAAN

PP KMK

KMK No.318/KMK.02/2013

KMK No.561/KMK.06/2003

KMK No.198/2004

020 Kementerian Energi dan Sumber Daya Mineral PP No.9 Tahun 2012 KMK No.317/KMK.06/2001

KMK No.938/KMK.02/2006

PMK No.56/PMK.02/2007

KMK No.60/KMK.02/2008

022 Kementerian Perhubungan PP No.6 Tahun 2009 Surat Menteri Keuangan No.S-606/MK.017/2000

PP No.74 Tahun 2013 KMK No.302/KMK.06/2001

KMK No.20/KMK.06/2012

KMK No.307/2001

KMK No.308/2001

KMK No.309/KMK.06/2001

KMK No.518/KMK.06/2002

023 Kementerian Pendidikan dan Kebudayaan KMK No.115/KMK.06/2001

024 Kementerian Kesehatan PP No.21 Tahun 2013 KMK No.243/KMK.06/2002

KMK No.358/KMK.06/2002

KMK No.22/KMK.06/2003

KMK No.343/KMK.02/2007

KMK No.503/KMK.02/2009

KMK No.1/KMK.02/2010

KMK No.114/KMK.02/2011

KMK No.459/KMK.02/2013

KMK No.47/KMK.02/2014

025 Kementerian Agama PP No.47 Tahun 2004 KMK No.338/KMK.06/2003

Tulisan Hukum – Seksi Informasi Hukum 16

BA KEMENTERIAN/LEMBAGA

REGULASI

JENIS DAN TARIF IJIN PENGGUNAAN

PP KMK

KMK No.115/KMK.06/2007

026 Kementerian Tenaga Kerja dan Transmigrasi PP No.65 Tahun 2012 KMK No.290/KMK.02/2011

027 Kementerian Sosial PP No.3 Tahun 2012 KMK No.380/KMK.02/2013

029 Kementerian Kehutanan PP No.12 Tahun 2014 KMK No.368/KMK.06/2001

PP No.2 Tahun 2008

PP No.35 Tahun 2008

032 Kementerian Kelautan dan Perikanan PP No.58 Tahun 2002 KMK No.187/KMK.02/2007

PP No.19 Tahun 2006 KMK No.74/KMK.02/2008

033 Kementerian Pekerjaan Umum PP No.38 Tahun 2012 KMK No.164/KMK.06/2003

KMK No.470/KMK.06/2003

040 Kementerian Pariwisata dan Ekonomi Kreatif PP No.41 Tahun 2010 KMK No.475/KMK.06/2002

042 Kementerian Riset dan Teknologi PP No.13 Tahun 2014 KMK No.375/KMK.02/2009

043 Kementerian Lingkungan Hidup PP No.52 Tahun 2008 KMK No.115/KMK.02/2010

054 Badan Pusat Statistik PP No.54 Tahun 2009 KMK No.493/KMK.02/2009

056 Badan Pertanahan Nasional PP No.13 Tahun 2010 KMK No.237/KMK.02/2010

057 Perpustakaan Nasional PP No.75 Tahun 2013 KMK No.181/KMK.02/2010

059 Kementerian Komunikasi dan Informatika PP No.7 Tahun 2009 KMK No.96/KMK.02/2011

PP No.76 Tahun 2010 KMK No.97/KMK.02/2011

KMK No.335/KMK.02/2011

KMK No.174/KMK.02/2009

060 Kepolisian Republik Indonesia PP No.50 Tahun 2010 KMK No.342/KMK.02/2010

061 Badan Pengawas Obat dan Makanan PP No.48 Tahun 2010 KMK No.189/KMK.02/2011

075 Badan Meteorologi, Klimatologi dan Geofisika PP No.24 Tahun 2008 KMK No.352/KMK.02/2008

PP No.19 Tahun 2014

079 Lembaga Ilmu Pengetahuan Indonesia PP No.106 Tahun 2012 KMK No.381/KMK.02/2008

Tulisan Hukum – Seksi Informasi Hukum 17

BA KEMENTERIAN/LEMBAGA

REGULASI

JENIS DAN TARIF IJIN PENGGUNAAN

PP KMK

080 Badan Tenaga Nuklir Nasional PP No.29 Tahun 2011 KMK No.236/KMK.02/2009

081 Badan Pengkajian dan PenerapanTeknologi PP No.36 Tahun 2008 KMK No.351/KMK.02/2008

082 Lembaga Penerbangan dan Antariksa Nasional PP No.21 Tahun 2003 KMK No.109/KMK.06/2003

083 Badan Informasi Geospasial PP No.57 Tahun 2007 KMK No.188KMK.02/2008

084 Badan Standarisasi Nasional PP No.62 Tahun 2007 KMK No.209/KMK.02/2008

085 Badan Pengawas Tenaga Nuklir PP No.27 Tahun 2009 KMK No.242/KMK.06/2002

086 Lembaga Administrasi Negara PP No.73 Tahun 2009 KMK No.140/KMK.02/2010

087 Arsip Nasional PP No.42 Tahun 2005 KMK No.928/KMK.02/2006

088 Badan Kepegawaian Negara PP No.11 Tahun 2012

089 Badan Pengawasan Keuangan dan

Pembangunan PP No.20 Tahun 2014 KMK No.298/KMK.02/2010

090 Kementerian Perdagangan PP No.45 Tahun 2012 KMK No.360/KMK.02/2013

KMK No.361/KMK.02/2013

KMK No.362/KMK.02/2013

KMK No.363/KMK.02/2013

KMK No.364/KMK.02/2013

KMK No.365/KMK.02/2013

KMK No.366/KMK.02/2013

KMK No.367/KMK.02/2013

KMK No.368/KMK.02/2013

KMK No.369/KMK.02/2013

KMK No.370/KMK.02/2013

092 Kementerian Pemuda dan Olahraga PP No.39 Tahun 2009

Keterangan:

- Sumber :Database dari Direktorat PNBP per tanggal 5 Juni 2014

Tulisan Hukum – Seksi Informasi Hukum 18

Tarif atas jenis PNBP ditetapkan dengan memperhatikan8:

1. Dampak pengenaan terhadap masyarakat dan kegiatan usahanya;

2. Biaya Penyelenggaraan kegiatan pemerintah sehubungan dengan jenis PNBP

bersangkutan; dan

3. Aspek keadilan dalam pengenaan beban kepada masyarakat.

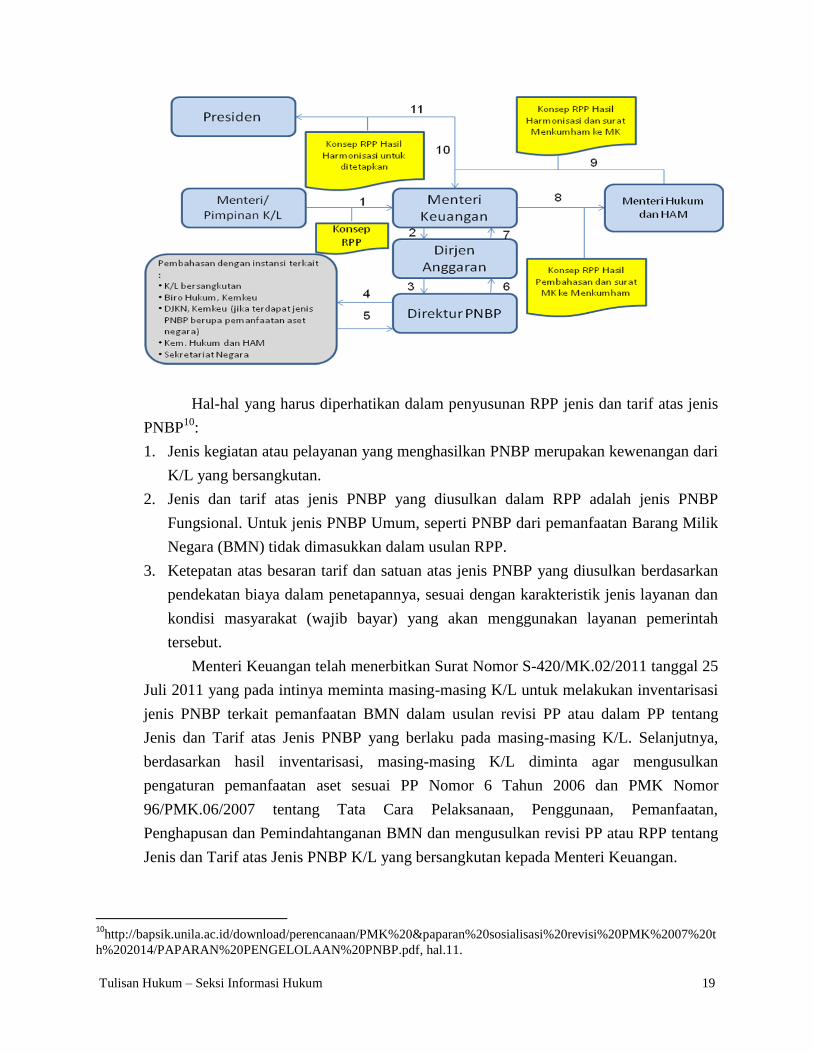

Adapun proses penetapan tarif dan jenis PNBP pada K/L secara umum dapat

diuraikan sebagai berikut9:

1. Pimpinan K/L (instansi pemerintah) menyampaikan usulan tarif atas jenis PNBP yang

berlaku pada K/L yang bersangkutan kepada Menteri Keuangan.

2. Selanjutnya usulan besaran tarif tersebut dibahas oleh Kementerian Keuangan

bersama dengan K/L yang bersangkutan, Kementerian Hukum dan HAM, serta

Sekretariat Negara untuk mendapatkan justifikasi atas tarif yang diusulkan. Selain itu,

pembahasan juga bertujuan untuk mempelajari dampak atas pengenaan tarif tersebut

terhadap K/L dan masyarakat serta memastikan pelayanan (jenis PNBP) yang

diberikan merupakan kewenangan K/L yang bersangkutan.

3. Jenis dan tarif atas jenis PNBP yang berlaku pada K/L hasil pembahasan,

disampaikan kepada Menteri Hukum dan HAM melalui surat Menteri Keuangan.

4. Kementerian Hukum dan HAM melakukan harmonisasi dan pembulatan terhadap

Rancangan Peraturan Pemerintah (RPP) dimaksud, untuk selanjutnya disampaikan

kepada Menteri Keuangan untuk diproses lebih lanjut.

5. Menteri Keuangan menyampaikan kepada Presiden untuk ditetapkan menjadi PP.

6. Setelah PP ditetapkan dan diundangkan, K/L wajib memungut dan menyetorkan

PNBP yang diperolehnya ke Kas Negara sesuai dengan tarif dalam PP.

8 Pasal 3 ayat (1) Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak.

9 ftp://ftp1.perbendaharaan.go.id/modul.../ Modul pengelolaan PNBP, hal.14-15.

Tulisan Hukum – Seksi Informasi Hukum 19

Hal-hal yang harus diperhatikan dalam penyusunan RPP jenis dan tarif atas jenis

PNBP10

:

1. Jenis kegiatan atau pelayanan yang menghasilkan PNBP merupakan kewenangan dari

K/L yang bersangkutan.

2. Jenis dan tarif atas jenis PNBP yang diusulkan dalam RPP adalah jenis PNBP

Fungsional. Untuk jenis PNBP Umum, seperti PNBP dari pemanfaatan Barang Milik

Negara (BMN) tidak dimasukkan dalam usulan RPP.

3. Ketepatan atas besaran tarif dan satuan atas jenis PNBP yang diusulkan berdasarkan

pendekatan biaya dalam penetapannya, sesuai dengan karakteristik jenis layanan dan

kondisi masyarakat (wajib bayar) yang akan menggunakan layanan pemerintah

tersebut.

Menteri Keuangan telah menerbitkan Surat Nomor S-420/MK.02/2011 tanggal 25

Juli 2011 yang pada intinya meminta masing-masing K/L untuk melakukan inventarisasi

jenis PNBP terkait pemanfaatan BMN dalam usulan revisi PP atau dalam PP tentang

Jenis dan Tarif atas Jenis PNBP yang berlaku pada masing-masing K/L. Selanjutnya,

berdasarkan hasil inventarisasi, masing-masing K/L diminta agar mengusulkan

pengaturan pemanfaatan aset sesuai PP Nomor 6 Tahun 2006 dan PMK Nomor

96/PMK.06/2007 tentang Tata Cara Pelaksanaan, Penggunaan, Pemanfaatan,

Penghapusan dan Pemindahtanganan BMN dan mengusulkan revisi PP atau RPP tentang

Jenis dan Tarif atas Jenis PNBP K/L yang bersangkutan kepada Menteri Keuangan.

10

http://bapsik.unila.ac.id/download/perencanaan/PMK%20&paparan%20sosialisasi%20revisi%20PMK%2007%20t

h%202014/PAPARAN%20PENGELOLAAN%20PNBP.pdf, hal.11.

Tulisan Hukum – Seksi Informasi Hukum 20

Tarif PNBP dapat dikategorikan sebagai berikut :

1. Tarif Cost Minus

Tarif PNBP yang dikenakan kepada masyarakat adalah nol (gratis) atau lebih rendah

dibandingkan dengan biaya penyelenggaraan layanan (baik layanan dalam bentuk

barang, jasa atau administratif) yang disediakan pemerintah. Pengenaan tarif dengan

pendekatan ini umumnya diberikan pada pelayanan publik yang merupakan

kebutuhan mendasar bagi masyarakat, antara lain pendidikan dan kesehatan.

2. Tarif Cost Recovery

Penentuan tarif PNBP dengan menyamakan antara tarif dengan biaya

penyelenggaraan layanan (baik layanan dalam bentuk barang, jasa atau administratif)

yang disediakan pemerintah. Pengenaan tarif seperti ini umumnya dikenakan atas

layanan publik yang bukan merupakan kebutuhan dasar masyarakat, antara lain

laboratorium uji mutu dan gedung/balai pertemuan.

3. Tarif Cost Plus

Tarif PNBP ditetapkan yang lebih tinggi dibandingkan dengan biaya penyelenggaraan

layanan (baik layanan dalam bentuk barang, jasa atau administratif) yang disediakan

pemerintah. Pengenaan tarif seperti ini umumnya dikenakan atas jasa pengaturan dan

pelayanan publik tertentu dimana masyarakat memperoleh manfaat yang besar dari

layanan yang diberikan dan/atau untuk melindungi kelestarian lingkungan/alam,

contoh di bidang pertambangan umum dan kehutanan.

Berdasarkan jenis penetapannya, tarif PNBP ditetapkan berdasarkan:

1. Tarif spesifik tarif PNBP ditetapkan dalam bentuk satuan mata uang tertentu.

2. Tarif advalorem tarif PNBP ditetapkan dalam bentuk persentase dari suatu

perhitungan tertentu

B. Mekanisme Pengelolaan dan Penatausahaan PNBP

Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak

dan peraturan pelaksanaannya menyatakan bahwa seluruh PNBP wajib disetor langsung

secepatnya ke Kas Negara11

. Selain itu, seluruh PNBP dikelola dalam Sistem Anggaran

Pendapatan dan Belanja Negara12

.

Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban

negara dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBN13

.

11

Pasal 4 Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak. 12

Pasal 3 Peraturan Pemerintah Nomor 73 Tahun 1999 tentang Tata Cara Penggunaan Penerimaan Negara Bukan

Pajak. 13

Pasal 3 ayat (5) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Tulisan Hukum – Seksi Informasi Hukum 21

Penerimaan K/L maupun Satuan Kerja Perangkat Daerah tidak boleh digunakan langsung

untuk membiayai pengeluaran14

.

Setiap K/L yang mempunyai PNBP baik PNBP Umum maupun PNBP Fungsional

wajib melaksanakan penatausahaan PNBP yang menjadi tanggung jawabnya.

Penatausahaan PNBP meliputi :

1. Tata cara pemungutan dan pencatatan

PNBP disetorkan ke rekening Kas Negara pada Bank/Pos Persepsi yang telah

ditunjuk Menteri Keuangan selaku Bendahara Umum Negara (BUN) sebagai Bank

Persepsi/Devisa Persepsi/Pos Persepsi mitra kerja Kantor Pelayanan Perbendaharaan

Negara (KPPN), dengan menggunakan Surat Setoran Bukan Pajak (SSBP). SSBP

merupakan dokumen sumber dalam penyetoran dan pencatatan penerimaan PNBP.

Dalam hal di suatu tempat tertentu tidak tersedia layanan Bank/Pos Persepsi,

penyetoran ke Kas Negara dapat dilakukan melalui Bandahara Penerimaan, dimana

Bendahara Penerimaan berkewajiban melakukan penyetoran secepatnya ke Kas

Negara. Bendahara Penerimaan dapat membuka rekening penerimaan pada Bank

Umum setelah mendapat persetujuan BUN dan berkewajiban untuk melakukan

penyetoran ke Rekening Kas Negara setiap akhir hari kerja saat PNBP diterima15

,

kecuali dalam hal PNBP diterima pada hari libur/hari yang diliburkan atau tidak

terdapat Bank/Pos Persepsi yang tidak se-kota dengan Bendahara Penerimaan/

Bendahara Penerimaan Pembantu, penyetoran ke PNBP ke Kas Negara dapat

dilakukan pada hari kerja berikutnya16

.

Dalam kondisi gerografis satuan kerja yang tidak memungkinkan melakukan

penyetoran setiap hari dan/atau jarak tempuh antara lokasi Bank/Pos Persepsi dengan

tempat/kedudukan Bendahara Penerimaan melampaui waktu 2 jam dan/atau biaya

yang dibutuhkan untuk melakukan penyetoran PNBP lebih besar daripada PNBP

yang diperoleh maka penyetoran ke Kas Negara dapat dilakukan secara berkala17

.

Permohonan untuk melakukan penyetoran secara berkala dengan cara18

:

a. Kepala satuan kerja dapat mengajukan permohonan untuk melakukan penyetoran

secara berkala atas PNBP yang diterima kepada Kepala Kantor Wilayah

14

Pasal 16 ayat (3) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. 15

Pasal 4 ayat (1) Peraturan Menteri Keuangan Nomor 3 Tahun 2013 tentang Tata Cara Penyetoran Penerimaan

Negara Bukan Pajak oleh Bendahara Penerimaan. 16

Pasal 4 ayat (2) Peraturan Menteri Keuangan Nomor 3 Tahun 2013 tentang Tata Cara Penyetoran Penerimaan

Negara Bukan Pajak oleh Bendahara Penerimaan. 17

Pasal 4 ayat (2) Peraturan Menteri Keuangan Nomor 3 Tahun 2013 tentang Tata Cara Penyetoran Penerimaan

Negara Bukan Pajak oleh Bendahara Penerimaan. 18

Pasal 6 ayat (1) dan (2) Peraturan Menteri Keuangan Nomor 3 Tahun 2013 tentang Tata Cara Penyetoran

Penerimaan Negara Bukan Pajak oleh Bendahara Penerimaan.

Tulisan Hukum – Seksi Informasi Hukum 22

Direktorat Jenderal Perbendaharaan disertai dengan penjelasan perlunya

penyetoran PNBP dilakukan secara berkala.

b. Permohonan paling sedikit dilengkapi dengan:

1) Alamat satuan kerja dan alamat Bank/Pos Persepsi tempat penyetoran PNBP

satuan kerja yang bersangkutan;

2) Penjelasan mengenai jarak tempuh, kondisi geografis, dan biaya yang

dibutuhkan untuk penyetoran;

3) Data jumlah realisasi PNBP, tanggal penerimaan, dan tanggal penyetoran

dalam tahun berjalan dan satu tahun sebelumnya; dan

4) Usulan periode penyetoran PNBP secara berkala yang akan dilakukan oleh

satuan kerja.

Penyetoran secara berkala atas PNBP yang diterima oleh Bendahara

Penerimaan/Bendahara Penerimaan Pembantu harus mendapatkan izin dari Kepala

Kantor Wilayah Direktorat Jenderal Perbendaharaan. Izin penyetoran secara berkala

dapat diberikan oleh Kantor Wilayah Direktorat Jenderal Perbendaharaan diberikan

dengan ketentuan paling sedikit dilakukan penyetoran satu kali dalam satu minggu19

.

Satuan kerja penerima PNBP menerima SSBP baik yang berasal dari Wajib Pajak

atau melalui potongan Surat Perintah Membayar (SPM) maupun dari setoran

Bendahara Penerimaan. Satuan kerja melakukan pencatatan melalui Sistem Akuntansi

Instansi (SAI). Pencatatan dilakukan sesuai petunjuk yang ada pada aplikasi SAI.

2. Tata cara pengembalian kelebihan pembayaran PNBP

Apabila terdapat kelebihan setor dan/atau kesalahan penyetoran maupun

kelebihan/kesalahan pemotongan dalam SPM, Wajib Bayar dapat mengajukan

permohonan pengembalian kelebihan pembayaran PNBP kepada Pimpinan Instansi

Pemerintah dengan menyertakan dokumen pendukung yang sah dan lengkap sesuai

dengan Surat Edaran Direktur Jenderal Perbendaharaan Nomor PER-53/PB/2012

tentang Petunjuk Teknis Pengembalian Penerimaan Negara Pada Tahun Anggaran

Berjalan Melalui Kantor Pelayanan Perbendaharaan Negara dan Peraturan Direktur

Jenderal Perbendaharaan Nomor Per-36/PB/2013 tentang Petunjuk Teknis

Pengembalian Penerimaan Negara Pada Tahun Anggaran Berjalan Melalui Rekening

Kas Umum Negara.

19

Pasal 6 ayat (6) Peraturan Menteri Keuangan Nomor 3 Tahun 2013 tentang Tata Cara Penyetoran Penerimaan

Negara Bukan Pajak oleh Bendahara Penerimaan.

Tulisan Hukum – Seksi Informasi Hukum 23

3. Tata cara koreksi/perbaikan pembukuan terhadap PNBP yang telah disetor ke Kas

Negara, dapat dilakukan perbaikan/koreksi. Koreksi/perbaikan PNBP tersebut

dilakukan atas20

:

a. Kesalahan kode Akun (Mata Anggaran Penerimaan);

b. Kesalahan kode unit organisasi;

c. Kesalahan fungsi, subfungsi, dan program; dan

d. Kesalahan lain yang tidak mempengaruhi kas.

Permintaan koreksi/perbaikan terkait dengan Penerimaan Negara Bukan Pajak

(PNBP) diajukan oleh Satuan Kerja/Kementerian Negara/Lembaga penerima PNBP,

Bank/Pos Persepsi, Kantor Pusat Direktorat Jenderal Perbendaharaan/KPPN atau

Direktorat Jenderal Anggaran kepada KPPN.

Berdasarkan permintaan koreksi/perbaikan tersebut, Kepala Seksi Persepsi/

Bendahara Umum KPPN menerbitkan Nota Penyesuaian untuk mendapatkan

persetujuan Kepala KPPN.

Nota Penyesuaian yang telah mendapat persetujuan Kepala KPPN berfungsi sebagai

dokumen sumber transaksi koreksi/perbaikan. Selanjutnya, petugas Supervisor/

Operator Seksi Persepsi/Bendahara Umum melakukan perbaikan data.

KPPN mengirim hasil perbaikan kepada satuan kerja penerima PNBP. Permintaan

perbaikan/koreksi PNBP yang diajukan oleh Wajib Bayar/Wajib Setor wajib

dilakukan melalui satuan kerja penerima PNBP, untuk selanjutnya satuan kerja

mengajukan permintaan perbaikan/koreksi ke KPPN.

4. Rekonsiliasi.

Bendahara Penerima harus menatausahakan dokumen sumber penerimaan yang

digunakan sebagai dasar pencatatan penerimaan negara dalam rangka penatausahaan

pendapatan negara pada kantor/satuan kerja di lingkungan K/L. Seluruh dokumen

sumber penerimaan negara dinyatakan sah setelah mendapat Nomor Transaksi

Penerimaan Negara (NTPN) dan Nomor Transaksi Bank (NTB)/Nomor Transaksi

Pos (NTP)/Nomor Penerimaan Potongan (NPP).

Satuan kerja selaku Kuasa Pengguna Anggaran wajib menyampaikan

pertanggungjawaban Penerimaan Negara. yang berupa berupa Laporan Realisasi

Anggaran yang dihasilkan melalui SAI21

. Dengan demikian, satuan kerja PNBP harus

melakukan rekonsiliasi PNBP dengan Bendahara Umum Negara/KPPN.

Sebagian dana dari suatu PNBP dapat digunakan oleh instansi yang bersangkutan

untuk kegiatan tertentu yang berkaitan dengan jenis PNBP tersebut dengan tetap

20

ftp://ftp1.perbendaharaan.go.id/modul.../ Modul pengelolaan PNBP. 21

Peraturan Menteri Keuangan Nomor 99/PMK.06/2006 tentang Modul Penerimaan Negara.

Tulisan Hukum – Seksi Informasi Hukum 24

memenuhi ketentuan bahwa seluruh PNBP wajib disetor langsung secepatnya ke Kas

Negara dan seluruh PNBP dikelola dalam sistem APBN22

. Besarnya bagian dana PNBP

yang dapat digunakan, ditetapkan oleh Menteri Keuangan23

.

Kegiatan tertentu tersebut meliputi bidang-bidang kegiatan24

:

1. penelitian dan pengembangan teknologi;

2. pelayanan kesehatan;

3. pendidikan dan pelatihan;

4. penegakan hukum;

5. pelayanan yang melibatkan kemampuan intelektual tertentu; dan

6. pelestarian sumber daya alam.

Instansi/satuan kerja dapat menggunakan sebagian dana PNBP setelah memperoleh

persetujuan dari Menteri Keuangan.25

Permohonan penggunaan PNBP diajukan oleh Pimpinan K/L yang bersangkutan

kepada Menteri Keuangan. Permohonan penggunaan PNBP paling sedikit dilengkapi

dengan26

:

1. Tujuan penggunaan dana PNBP;

2. Rincian kegiatan pokok Instansi dan kegiatan yang akan dibiayai PNBP;

3. Jenis PNBP beserta tarif yang berlaku; dan

4. Laporan realisasi dan perkiraan tahun anggaran berjalan, serta perkiraan 2 (dua)

tahun mendatang.

Selanjutnya rencana penggunaan PNBP diteliti dan dibahas oleh Kementerian

Keuangan bersama-sama K/L dan dilakukan analisis atas kelayakan penggunaan PNBP

yang bersangkutan sebelum ditetapkan Menteri Keuangan.27

22

Pasal 4 ayat (1) Peraturan Pemerintah Nomor 73 Tahun 1999 tentang Tata Cara Penggunaan Penerimaan Negara

Bukan Pajak yang Bersumber dari Kegiatan Tertentu. 23

Pasal 4 ayat (2) Peraturan Pemerintah Nomor 73 Tahun 1999 tentang Tata Cara Penggunaan Penerimaan Negara

Bukan Pajak yang Bersumber dari Kegiatan Tertentu. 24

Pasal 4 ayat (3) Peraturan Pemerintah Nomor 73 Tahun 1999 tentang Tata Cara Penggunaan Penerimaan Negara

Bukan Pajak yang Bersumber dari Kegiatan Tertentu. 25

Pasal 5 Peraturan Pemerintah Nomor 73 Tahun 1999 tentang Tata Cara Penggunaan Penerimaan Negara Bukan

Pajak yang Bersumber dari Kegiatan Tertentu. 26

Pasal 6 ayat (2) Peraturan Pemerintah Nomor 73 Tahun 1999 tentang Tata Cara Penggunaan Penerimaan Negara

Bukan Pajak yang Bersumber dari Kegiatan Tertentu. 27

Pasal 7 ayat (3) Peraturan Pemerintah Nomor 73 Tahun 1999 tentang Tata Cara Penggunaan Penerimaan Negara

Bukan Pajak yang Bersumber dari Kegiatan Tertentu.

Tulisan Hukum – Seksi Informasi Hukum 25

Dana PNBP dapat digunakan untuk menyelenggarakan kegiatan tertentu pada

satuan kerja bersangkutan dalam rangka pembiayaan28

:

1. Operasional dana pemeliharaan; dan/atau

2. Investasi, termasuk peningkatan kualitas sumber daya manusia.

IV. PENUTUP

PNBP sebagai salah satu jenis penerimaan negara dari dalam negeri, memang harus

mendapat perhatian kita bersama. Usaha-usaha untuk meningkatkan PNBP ini harus terus

digalakkan. PNBP mempunyai arti dan peran yang sangat penting dalam pembiayaan

penyelenggaraan pemerintahan negara dan pembangunan nasional. Oleh karenanya,

diperlukan langkah-langkah pengadministrasian yang efisien agar penerimaan tersebut dapat

dimanfaatkan secara optimal.

Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak dan

peraturan pelaksanaannya menyatakan bahwa seluruh PNBP wajib disetor langsung

secepatnya ke Kas Negara dan pengelolaannya dilakukan melalui Sistem Anggaran

Pendapatan dan Belanja Negara. Dengan demikian, semua penerimaan yang menjadi hak dan

pengeluaran yang menjadi kewajiban negara dalam tahun anggaran yang bersangkutan harus

dimasukkan dalam APBN. Penerimaan K/L dan Satuan Kerja Perangkat Daerah tidak boleh

digunakan langsung untuk membiayai pengeluaran. Setiap satuan kerja K/L yang mempunyai

PNBP baik PNBP Umum maupun PNBP Fungsional wajib melaksanakan penatausahaan

PNBP yang menjadi tanggung jawabnya.

28

Pasal 8 ayat (1) Peraturan Pemerintah Nomor 73 Tahun 1999 tentang Tata Cara Penggunaan Penerimaan Negara

Bukan Pajak yang Bersumber dari Kegiatan Tertentu.

Tulisan Hukum – Seksi Informasi Hukum 26

DAFTAR PUSTAKA

Peraturan Perundang-Undangan

Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab

Keuangan Negara.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Undang-Undang Nomor 23 Tahun 2013 tentang Anggaran Pendapatan Belanja Tahun 2014.

Peraturan Pemerintah Nomor 22 Tahun 1997 tentang Jenis dan Penyetoran Penerimaan Negara

Bukan Pajak.

Peraturan Pemerintah Nomor 73 Tahun 1999 tentang Tata Cara Penggunaan Penerimaan Negara

Bukan Pajak.

Peraturan Menteri Keuangan Nomor 99/PMK.06/2006 tentang Modul Penerimaan Negara.

Peraturan Menteri Keuangan Nomor 3 Tahun 2013 tentang Tata Cara Penyetoran Penerimaan

Negara Bukan Pajak oleh Bendahara Penerimaan.

Peraturan Direktur Jenderal Perbendaharaan Nomor PER-78/PB/2006 tentang Penatausahaan

Penerimaan Negara Melalui Modul Penerimaan Negara.

Internet

ftp://ftp1.perbendaharaan.go.id/modul.../ Modul pengelolaan PNBP.

http://bapsik.unila.ac.id/download/perencanaan/PMK%20&paparan%20sosialisasi%20revisi%20

PMK%2007%20th%202014/PAPARAN%20PENGELOLAAN%20PNBP.pdf.

Recommended