Modelagem de Risco de Crédito

Douglas Beserra Pinheiro

23/02/2017

Agenda

Papel da Área de Risco de Crédito

Exemplo de desenvolvimento de um modelo de previsão de inadimplência

Perfil dos profissionais da área

Referências

Papel da Área de Risco de Crédito

Modelagem de Risco de Crédito◦ Estimar os parâmetros de risco que compõem a perda esperada

(PD, EAD, LGD)

◦ Acompanhar a performance dos modelos

◦ Sugerir ações que mantenham o risco dentro dos limites

definidos pela instituição

Políticas de Crédito◦ Determina os limites de exposição nos diferentes produtos e

acompanha tanto a inadimplência como a rentabilidade dos

mesmos.

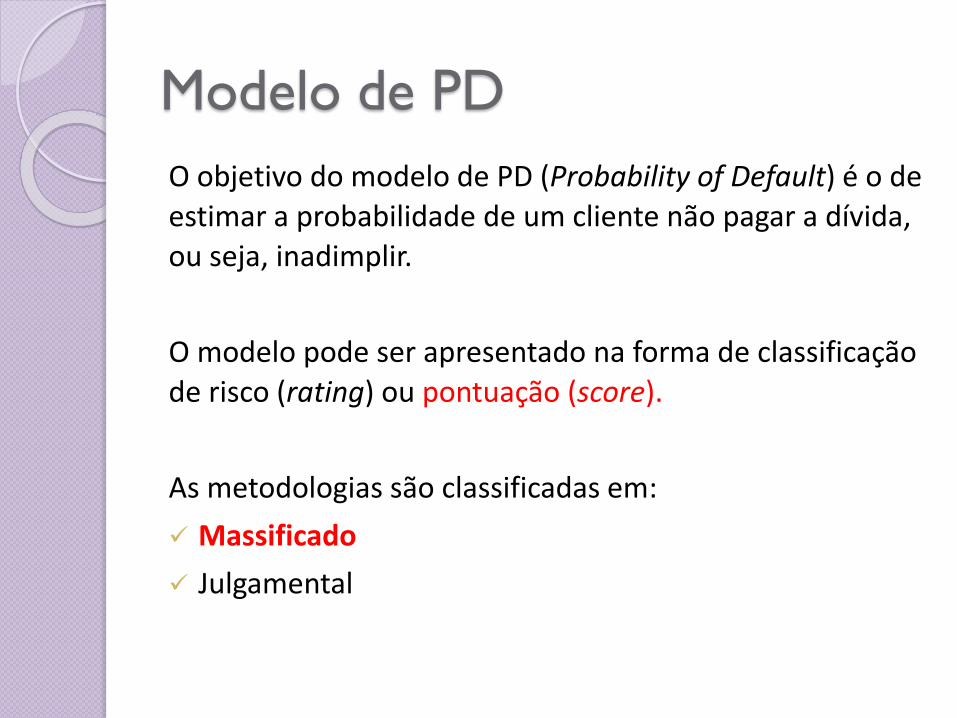

Modelo de PD

O objetivo do modelo de PD (Probability of Default) é o de estimar a probabilidade de um cliente não pagar a dívida, ou seja, inadimplir.

O modelo pode ser apresentado na forma de classificação de risco (rating) ou pontuação (score).

As metodologias são classificadas em:

Massificado

Julgamental

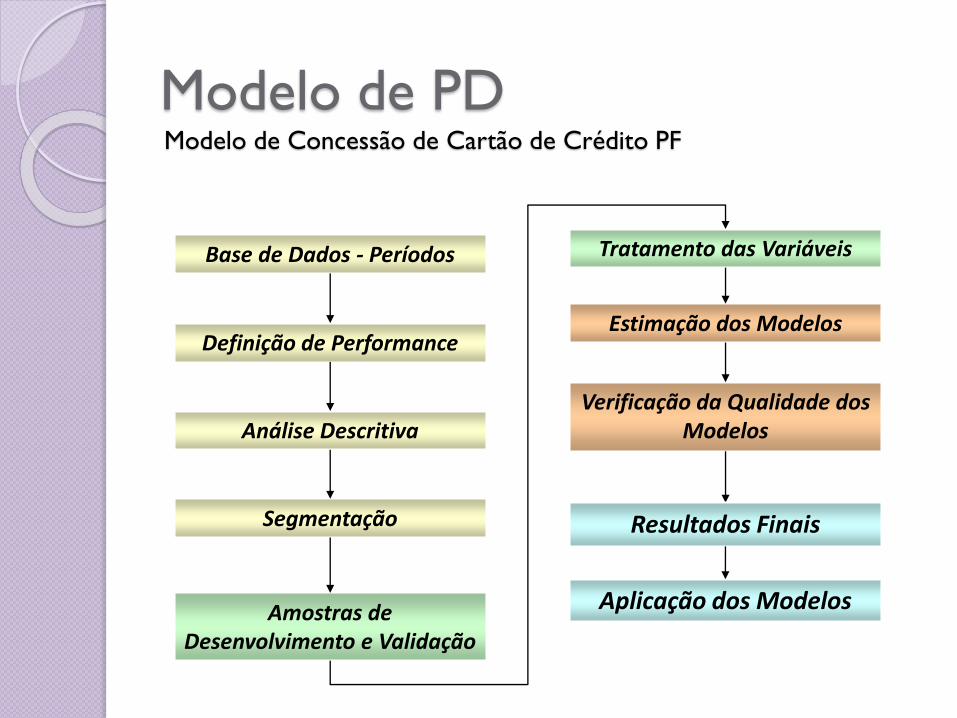

Base de Dados - Períodos

Definição de Performance

Análise Descritiva

Segmentação

Amostras de Desenvolvimento e Validação

Tratamento das Variáveis

Estimação dos Modelos

Verificação da Qualidade dos Modelos

Resultados Finais

Aplicação dos Modelos

Modelo de PDModelo de Concessão de Cartão de Crédito PF

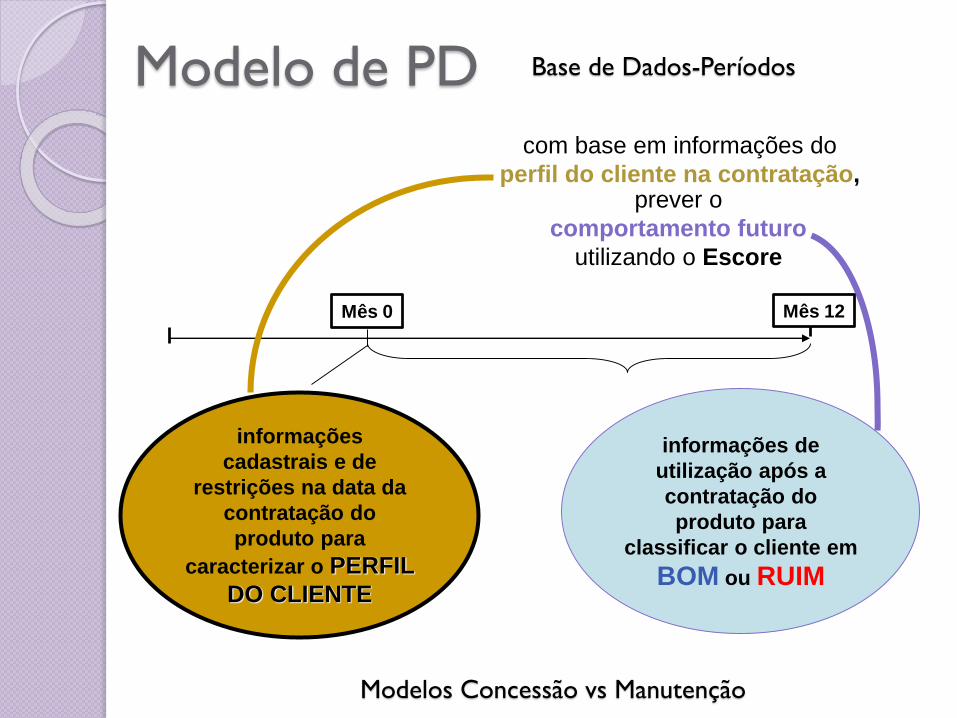

Modelo de PD

Mês 0

com base em informações do

perfil do cliente na contratação,

informações de

utilização após a

contratação do

produto para

classificar o cliente em

BOM ou RUIM

informações

cadastrais e de

restrições na data da

contratação do

produto para

caracterizar o PERFIL

DO CLIENTE

Mês 12

prever o

comportamento futuro

utilizando o Escore

Base de Dados-Períodos

Modelos Concessão vs Manutenção

Modelo de PD Definição de Performance

Exclusões◦ Cartão Fraudado, Roubado/Perdido, Não ativado, Desistente.

Ruins◦ Cartão com mais de 90 dias de atraso.

Indeterminados◦ Cartão com atraso entre 31 e 90 dias.

Experiência Insuficiente◦ Menos de 6 meses de ativação na janela, inativo posteriormente.

Bons◦ Cartão sem atraso acima de 31 dias.

Modelo de PD Análise Descritiva

Número de Dependen tes Ru ins Bons %B ons /% Ru ins

0 3818 3576 0 ,94

1 272 184 0 ,68

2 300 212 0 ,71

3 106 72 0 ,68

4 17 11 0 ,65

5 4 0 0 ,00

miss ing 483 945 1 ,96

Total 5000 5000

Núm e ro de De pende ntes Ruins Bons %Bons /% Ruins

0 3818 3576 0,94

ma ior 1 699 479 0,69

m iss ing 483 945 1,96

Tot al 5000 5000

Nú mero de D epend en te s Ruin s Bon s % Bon s/% Ruin s

0 413 9 378 7 0 ,9 1

1 27 9 20 4 0 ,7 3

2 7 0 4 6 0 ,6 6

3 2 5 1 6 0 ,6 4

4 2 2 1 ,0 0

5 2 0 0 ,0 0

Miss in g 48 3 94 5 1 ,9 6

Total 500 0 500 0

Nú m ero de D epend en te s Ruin s Bon s % Bon s/% Ruin s

0 413 9 378 7 0 ,9 1

m aior 1 37 8 26 8 0 ,7 1

M iss in g 48 3 94 5 1 ,9 6

Total 500 0 500 0

Balanceamento da amostra

Análise de observações sem informação (missing)

Quantidade de Dependentes Menores

Quantidade de Dependentes Maiores

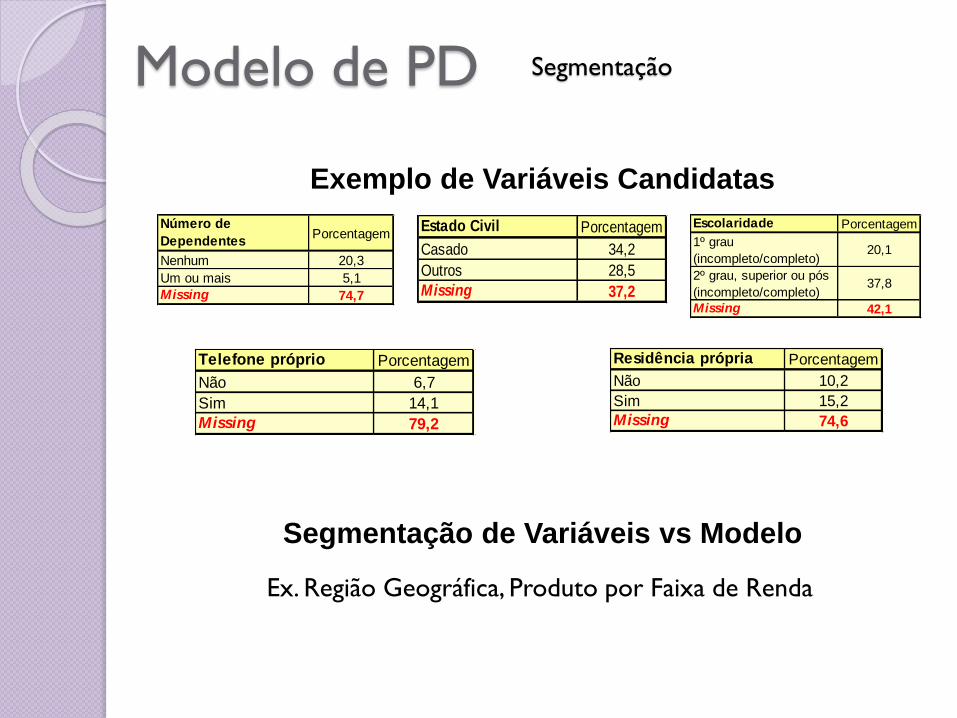

Modelo de PD Segmentação

SEGMENTAÇÃO

Técnicas: CHAID, Árvore de decisão

Modelo de PD Segmentação

Exemplo de Variáveis Candidatas

Número de

DependentesPorcentagem

Nenhum 20,3

Um ou mais 5,1

Missing 74,7

Estado Civil Porcentagem

Casado 34,2

Outros 28,5

Missing 37,2

Escolaridade Porcentagem

1º grau

(incompleto/completo)20,1

2º grau, superior ou pós

(incompleto/completo)37,8

Missing 42,1

Telefone próprio Porcentagem

Não 6,7

Sim 14,1

Missing 79,2

Residência própria Porcentagem

Não 10,2

Sim 15,2

Missing 74,6

Segmentação de Variáveis vs Modelo

Ex. Região Geográfica, Produto por Faixa de Renda

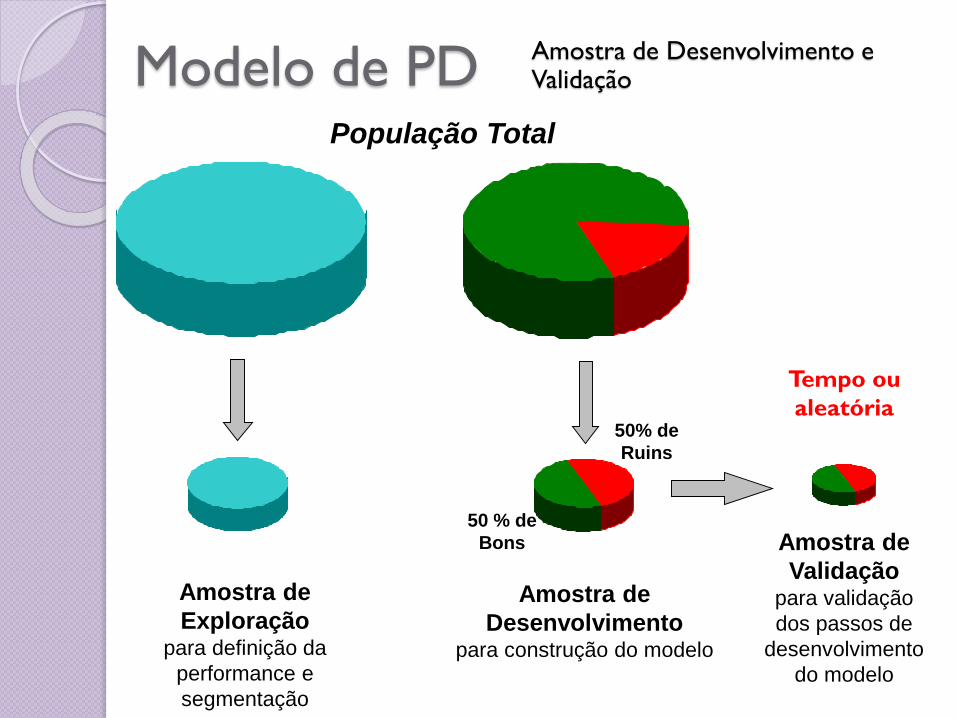

Modelo de PD População Total

Amostra de

Exploraçãopara definição da

performance e

segmentação

Amostra de

Desenvolvimentopara construção do modelo

50% de

Ruins

50 % de

Bons Amostra de

Validaçãopara validação

dos passos de

desenvolvimento

do modelo

Tempo ou

aleatória

Amostra de Desenvolvimento e Validação

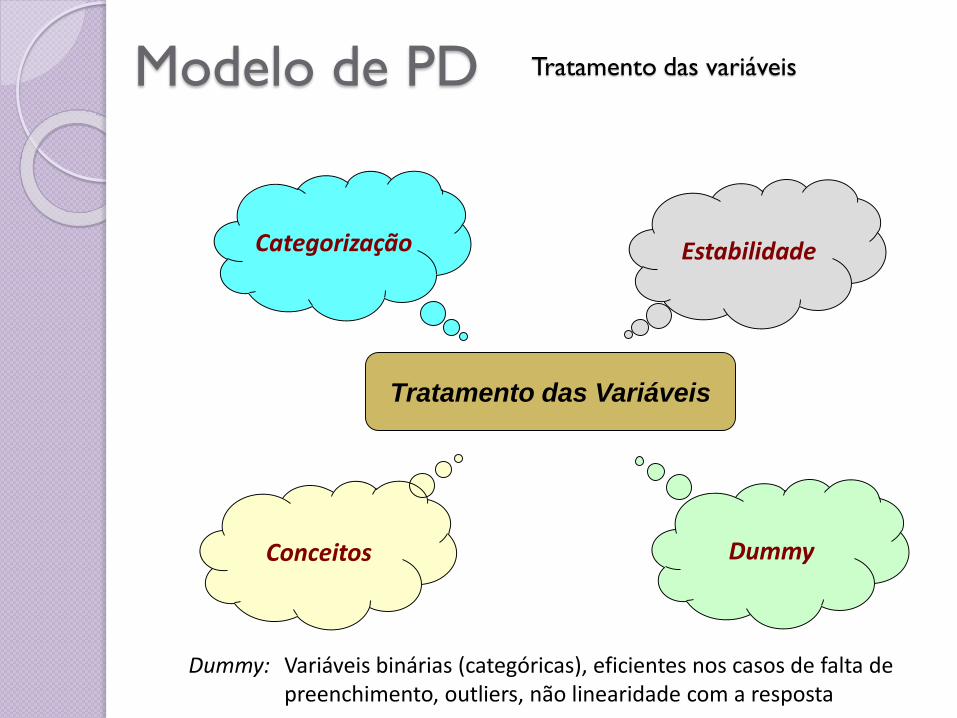

Modelo de PD Tratamento das variáveis

Tratamento das Variáveis

Categorização Estabilidade

Conceitos Dummy

Dummy: Variáveis binárias (categóricas), eficientes nos casos de falta de preenchimento, outliers, não linearidade com a resposta

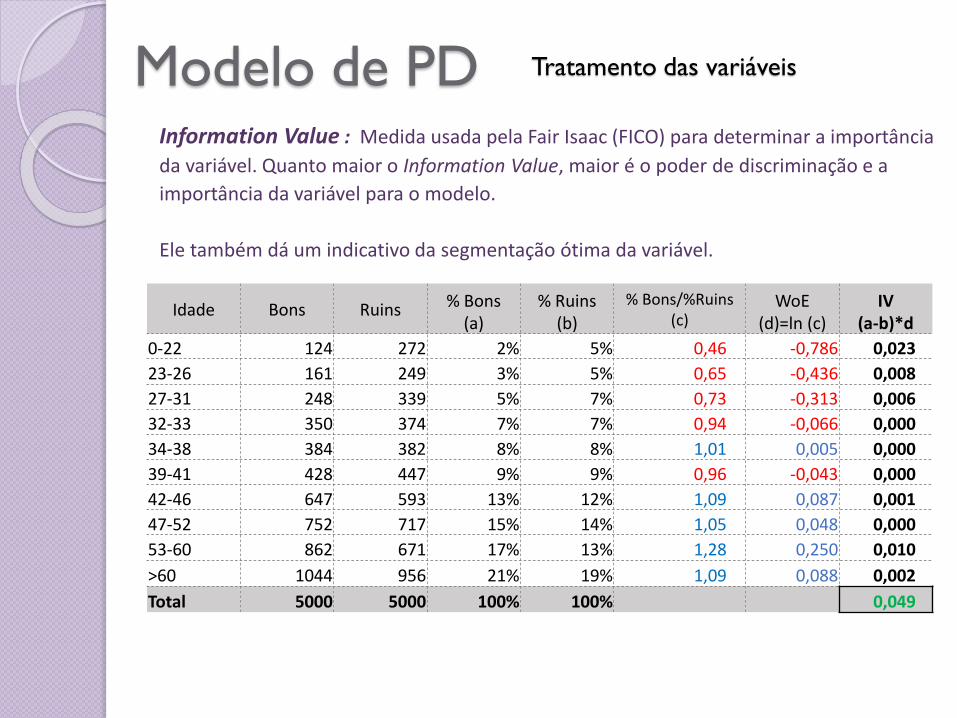

Modelo de PD Tratamento das variáveis

Idade Bons Ruins % Bons(a)

% Ruins(b)

% Bons/%Ruins (c)

WoE(d)=ln (c)

IV(a-b)*d

0-22 124 272 2% 5% 0,46 -0,786 0,023

23-26 161 249 3% 5% 0,65 -0,436 0,008

27-31 248 339 5% 7% 0,73 -0,313 0,006

32-33 350 374 7% 7% 0,94 -0,066 0,000

34-38 384 382 8% 8% 1,01 0,005 0,000

39-41 428 447 9% 9% 0,96 -0,043 0,000

42-46 647 593 13% 12% 1,09 0,087 0,001

47-52 752 717 15% 14% 1,05 0,048 0,000

53-60 862 671 17% 13% 1,28 0,250 0,010

>60 1044 956 21% 19% 1,09 0,088 0,002

Total 5000 5000 100% 100% 0,049

Information Value : Medida usada pela Fair Isaac (FICO) para determinar a importância

da variável. Quanto maior o Information Value, maior é o poder de discriminação e a

importância da variável para o modelo.

Ele também dá um indicativo da segmentação ótima da variável.

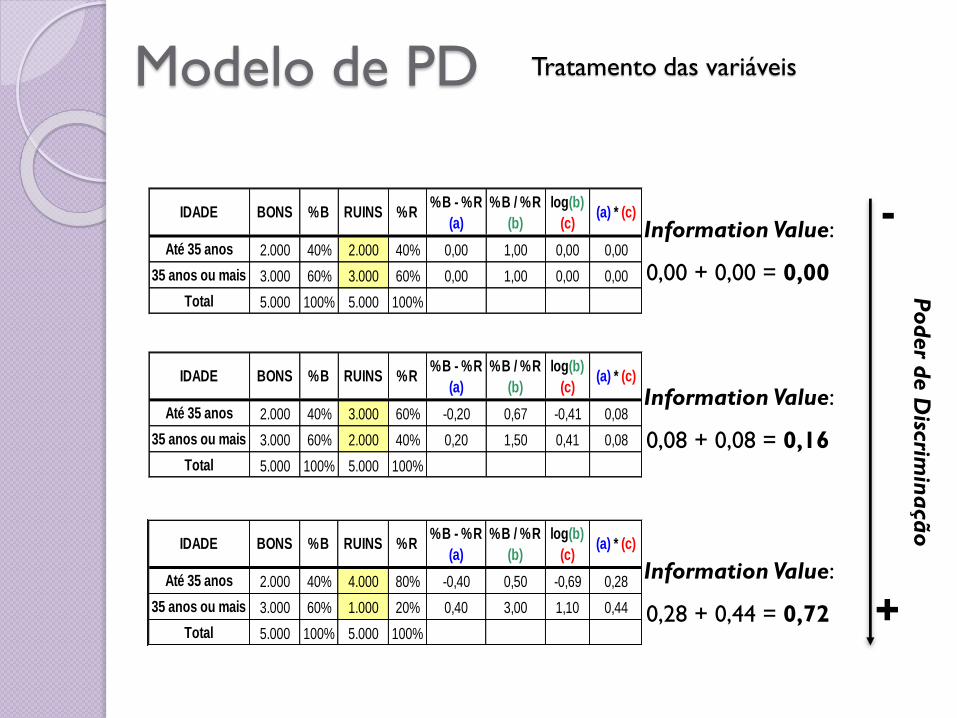

Modelo de PD Tratamento das variáveis

IDADE BONS %B RUINS %R%B - %R

(a)

%B / %R

(b)

log(b)

(c)(a) * (c)

Até 35 anos 2.000 40% 2.000 40% 0,00 1,00 0,00 0,00

35 anos ou mais 3.000 60% 3.000 60% 0,00 1,00 0,00 0,00

Total 5.000 100% 5.000 100%

Information Value:

0,00 + 0,00 = 0,00

IDADE BONS %B RUINS %R%B - %R

(a)

%B / %R

(b)

log(b)

(c)(a) * (c)

Até 35 anos 2.000 40% 3.000 60% -0,20 0,67 -0,41 0,08

35 anos ou mais 3.000 60% 2.000 40% 0,20 1,50 0,41 0,08

Total 5.000 100% 5.000 100%

Information Value:

0,08 + 0,08 = 0,16

IDADE BONS %B RUINS %R%B - %R

(a)

%B / %R

(b)

log(b)

(c)(a) * (c)

Até 35 anos 2.000 40% 4.000 80% -0,40 0,50 -0,69 0,28

35 anos ou mais 3.000 60% 1.000 20% 0,40 3,00 1,10 0,44

Total 5.000 100% 5.000 100%

Information Value:

0,28 + 0,44 = 0,72

Po

der d

e D

iscrim

inação

-

+

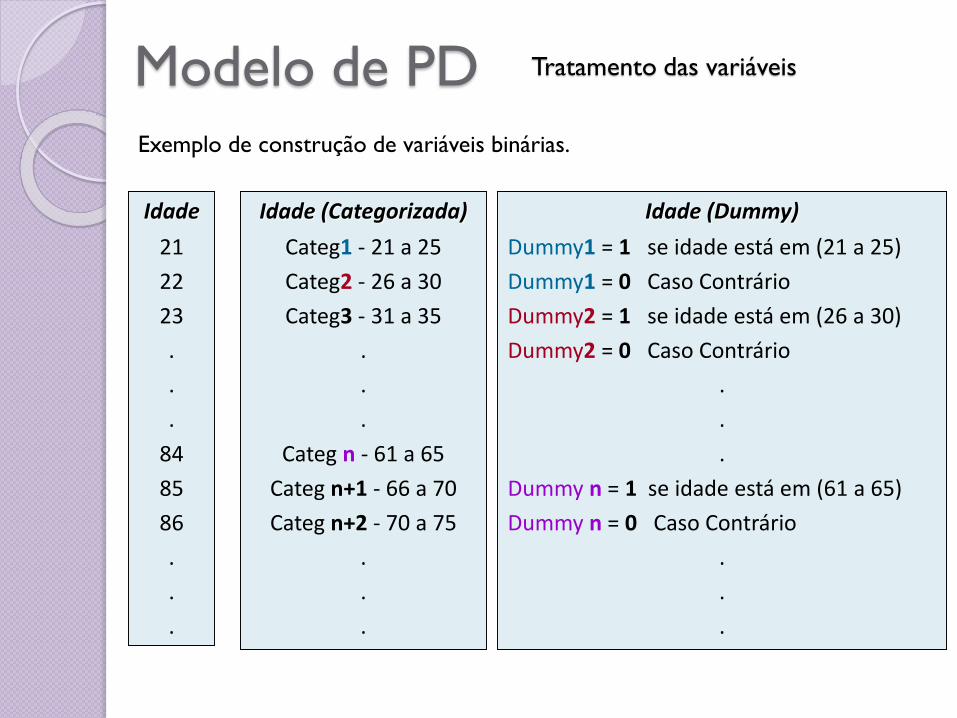

Modelo de PD Tratamento das variáveis

Idade

21

22

23

.

.

.

84

85

86

.

.

.

Idade (Categorizada)

Categ1 - 21 a 25

Categ2 - 26 a 30

Categ3 - 31 a 35

.

.

.

Categ n - 61 a 65

Categ n+1 - 66 a 70

Categ n+2 - 70 a 75

.

.

.

Idade (Dummy)

Dummy1 = 1 se idade está em (21 a 25)

Dummy1 = 0 Caso Contrário

Dummy2 = 1 se idade está em (26 a 30)

Dummy2 = 0 Caso Contrário

.

.

.

Dummy n = 1 se idade está em (61 a 65)

Dummy n = 0 Caso Contrário

.

.

.

Exemplo de construção de variáveis binárias.

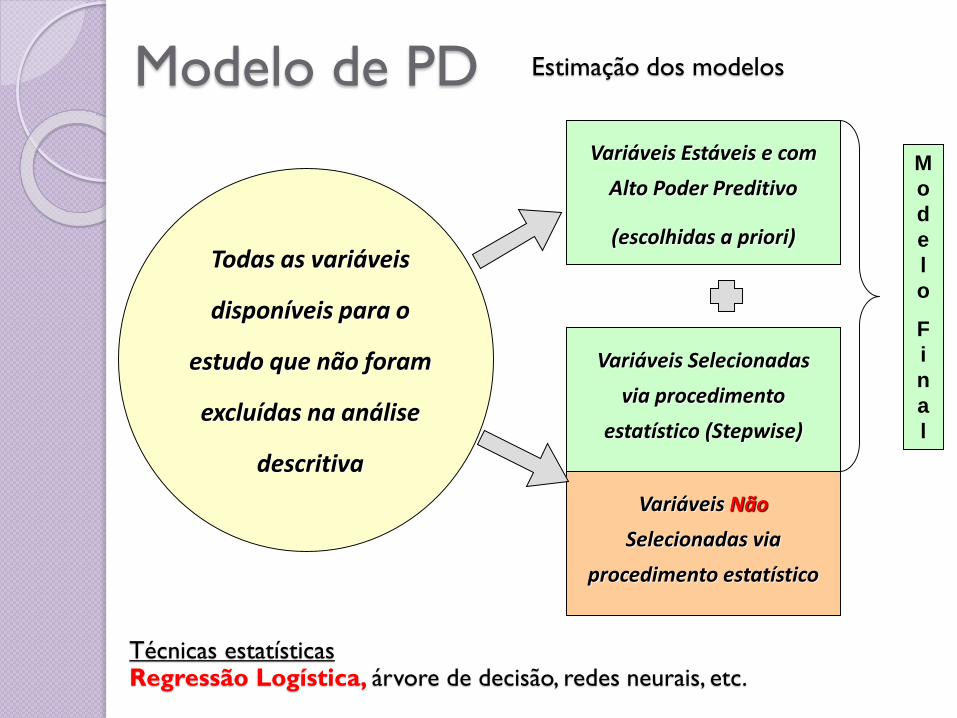

Modelo de PD Estimação dos modelos

Todas as variáveis

disponíveis para o

estudo que não foram

excluídas na análise

descritiva

Variáveis Estáveis e com

Alto Poder Preditivo

(escolhidas a priori)

Variáveis Selecionadas

via procedimento

estatístico (Stepwise)

Variáveis Não

Selecionadas via

procedimento estatístico

M

o

d

e

l

o

F

i

n

a

l

Técnicas estatísticasRegressão Logística, árvore de decisão, redes neurais, etc.

Modelo de PD

No exemplo:

Média Bons = 635

Variância Bons =

2885

e

Média Ruins = 530

Variância Ruins =

3530

Portanto,

IV = 3,44

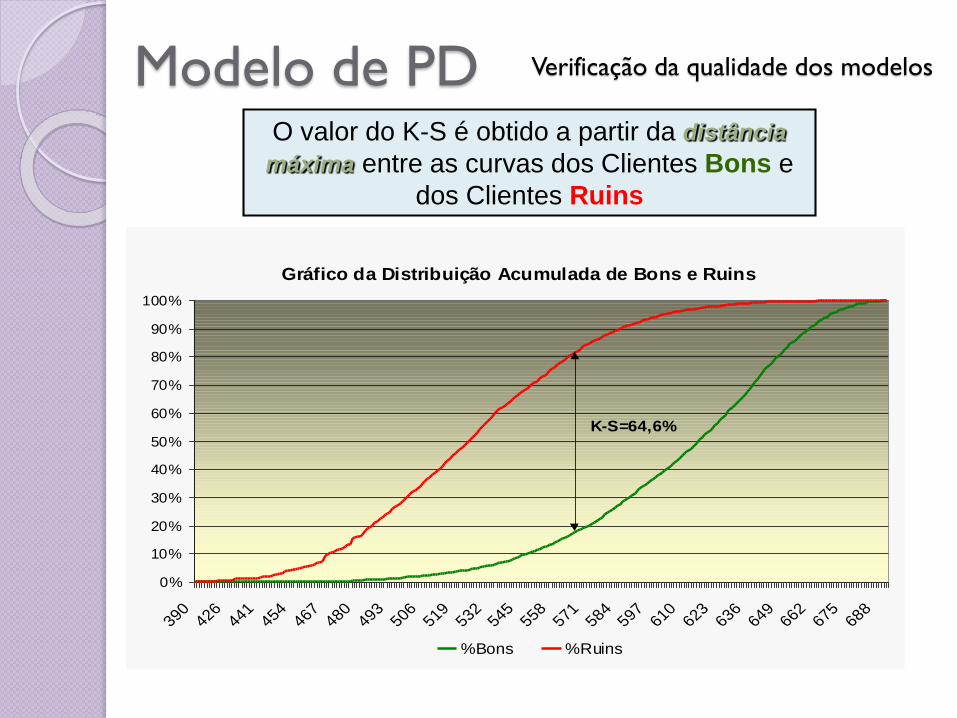

Verificação da qualidade dos modelos

Modelo de PD Verificação da qualidade dos modelos

O valor do K-S é obtido a partir da distância

máxima entre as curvas dos Clientes Bons e

dos Clientes Ruins

Gráfico da Distribuição Acumulada de Bons e Ruins

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

390426

441454

467480

493506

519532

545558

571584

597610

623636

649662

675688

%Bons %Ruins

K-S=64,6%

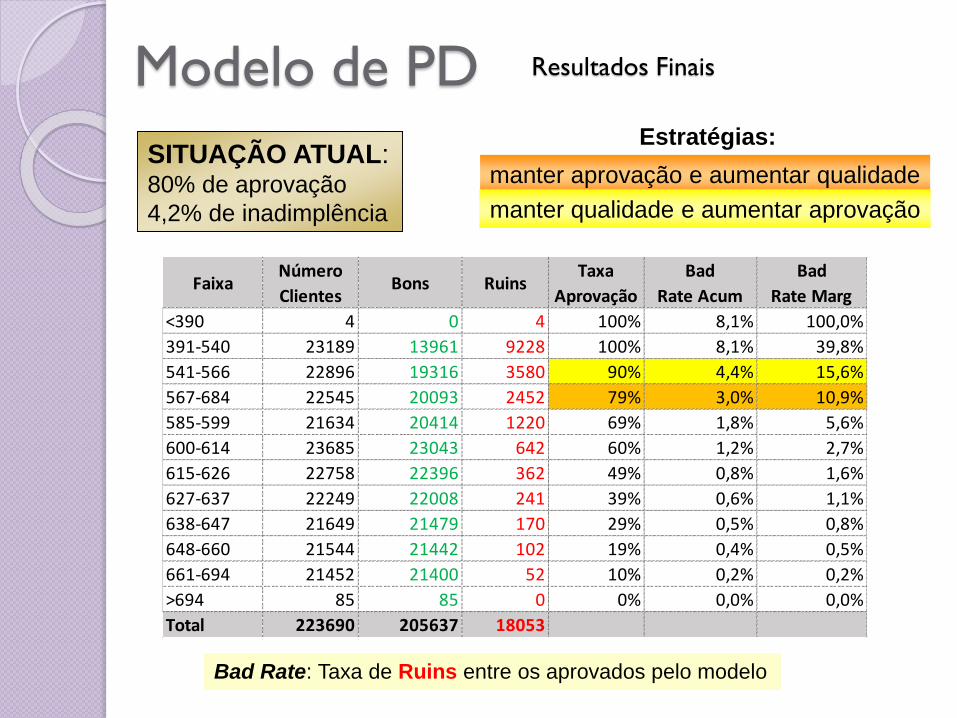

Modelo de PD Resultados Finais

Bad Rate: Taxa de Ruins entre os aprovados pelo modelo

Estratégias:

manter aprovação e aumentar qualidade

manter qualidade e aumentar aprovação

SITUAÇÃO ATUAL:80% de aprovação

4,2% de inadimplência

FaixaNúmero

ClientesBons Ruins

Taxa

Aprovação

Bad

Rate Acum

Bad

Rate Marg

<390 4 0 4 100% 8,1% 100,0%

391-540 23189 13961 9228 100% 8,1% 39,8%

541-566 22896 19316 3580 90% 4,4% 15,6%

567-684 22545 20093 2452 79% 3,0% 10,9%

585-599 21634 20414 1220 69% 1,8% 5,6%

600-614 23685 23043 642 60% 1,2% 2,7%

615-626 22758 22396 362 49% 0,8% 1,6%

627-637 22249 22008 241 39% 0,6% 1,1%

638-647 21649 21479 170 29% 0,5% 0,8%

648-660 21544 21442 102 19% 0,4% 0,5%

661-694 21452 21400 52 10% 0,2% 0,2%

>694 85 85 0 0% 0,0% 0,0%

Total 223690 205637 18053

Modelo de PD Aplicação dos Modelos

Concessão de Crédito

Cobrança

Fraude

Renovação de limites

Segmentação de produtos e canais de

atendimento

Sinistralidade de seguros

Perfil dos profissionais da área

Críticos e curiosos

Habilidade com ferramentas de programação e estatística

Mão na massa

Provenientes de diversas áreas, do conhecimento, entre elas, Matemática, Estatística, Administração, Economia, Física, Contabilidade, Engenharia...

Perfil dos profissionais da área

Big Data

Localização

Mobile

Informações

Públicas

Softwares

SAS, SPSS, R, Stata,

Orange, Matlab,

etc.

Referências

Lima, Jorge Claudio C.O. “Importância de Conhecer a Perda Esperada”

Revista do BNDES, Rio de Janeiro, V. 15, N. 30, P. 271-302, dez. 2008

Apesar de focar em modelagem corporate, apresenta de forma simples os conceitos

relacionados à perda esperada.

The Credit Scoring Toolkit: Theory and Practice for Retail Credit Risk

Management and Decision Automation. Raymond Anderson.

https://www.datacamp.com/courses/introduction-to-credit-risk-modeling-

in-r

Ótimo curso online, apesar do conteúdo resumido, detalha bem a parte de tratamento de dados

e validação de modelos.

Recommended

![HEGATS - Uberanuberan.eus/wordpress/wp-content/uploads/2018/07/hegats-55.pdf · lqgdu hwd jrjr edwhn lgd]whud exow]dw]hq glwxhodnr lgd]whq gxwh +xqnljduuld gd lgd]whnr duud]rl remhnwleruln](https://img.pdfslide.tips/doc/110x75/5f4d3a82247d006dc23bad60/hegats-lqgdu-hwd-jrjr-edwhn-lgdwhud-exowdwhq-glwxhodnr-lgdwhq-gxwh-xqnljduuld.jpg)