www.tim4pin.hr

TIM4PIN d.o.o. za savjetovanje

OIB: 83718300522; IBAN: HR33 2340009-1110546815 Ulica grada Vukovara 237a, 10 000 Zagreb

tel: 01/5531-755; 01/5531-335; e-mail: [email protected]; [email protected]

NEWSLETTERBR. 2/2014

NOVINE U PROVOĐENJU OVRHE I OTPISU POTRAŽIVANJA

Glavne aktivnosti Centra stručna i kontinuirana izobrazba djelatnika u javnom i

neprofitnom sektoru, članova Centra, kroz organizaciju seminara, stručnih savjetovanja, konzultacija, radnih sastanaka i drugih oblika stručnog obrazovanja

izrada analiza i studija za razvoj procesa i institucija u javnom i neprofitnom sektoru

sakupljanje i prosljeđivanje informacija o razvoju proračunskih procesa, sustava financijskog upravljanja i reformama u javnom i neprofitnom sektoru kroz izdavanje stručnih publikacija (časopisa i knjiga)

pomoć u prilagodbama europskoj regulativi i praksi, te u sudjelovanju u Kohezijskoj politici EU

pomoć u uspostavljanju sustava financijskog upravljanja i kontrola usklađenog sa zahtjevima financijske regulative EU i regulative za strukturne instrumente, te u pripremi i provedbi projekata

pomoć pri organiziranju i unapređenju stručnjaka u javnom i neprofitnom sektoru

ostvarivanje stručne suradnje s domaćim i međunarodnim stručnim organizacijama

bavi se i drugim aktivnostima koje mu statutom ili drugim aktima povjere članovi Centra.

TIM4PIN d.o.o. za savjetovanje ovlašteni je nositelj Programa izobrazbe u području javne nabave temeljem Rješenja Ministarstva gospodarstva. U Registru nositelja programa izobrazbe vodi se pod Evidencijskim brojem 24. Edukacije se provode sukladno nastavnom programu iz Pravilnika o izobrazbi u području javne nabave (NN, br. 06/2012): 1. Program izobrazbe u području javne nabave:

• u trajanju od 50 nastavnih sati • preduvjet je za polaganje ispita ispred Ministarstva

gospodarstva i stjecanje certifikata u području javne nabave

2. Programi usavršavanja u području javne nabave: • provode se u obliku poludnevnih (4 nastavna sata),

jednodnevnih (8 nastavnih sati) ili dvodnevnih (16 nastavnih sati) programa u obliku predavanja i/ili radionica

• pohađanjem Programa usavršavanja stječu se uvjeti za obnavljanje certifikata u području javne nabave.

O DJELOVANJU CENTRA ZA RAZVOJ JAVNOG I NEPROFITNOG SEKTORA TIM4PIN

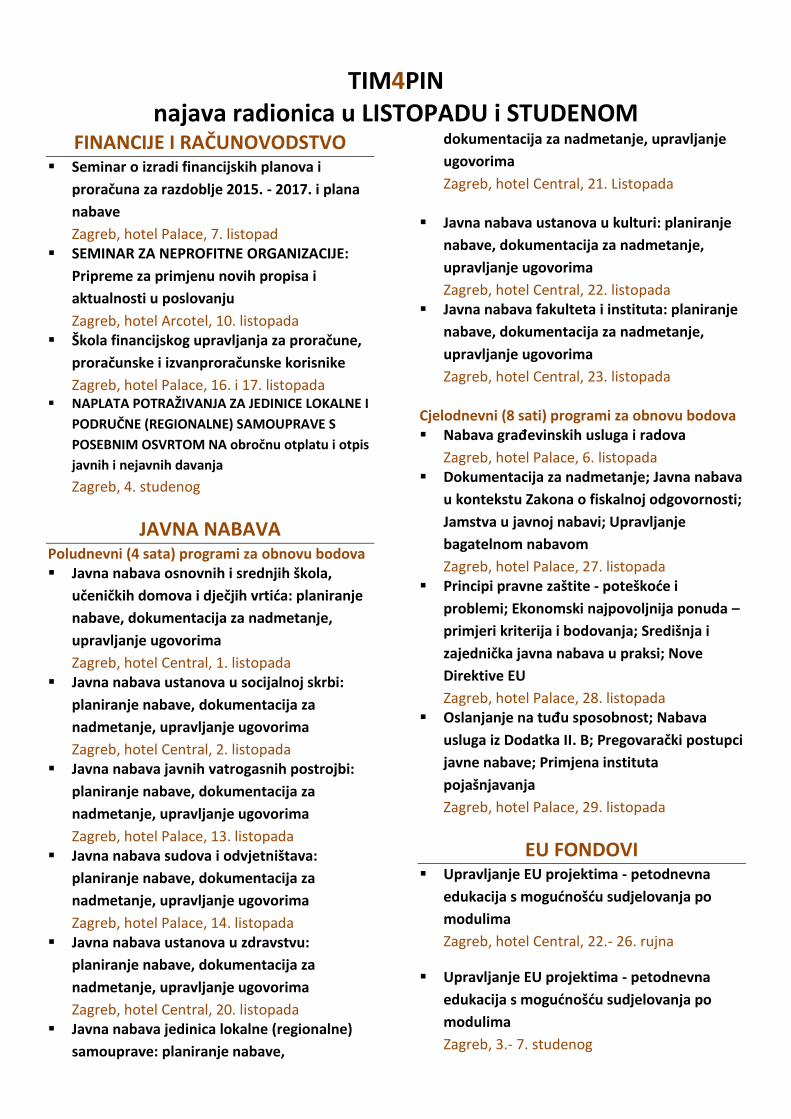

TIM4PIN najava radionica u LISTOPADU i STUDENOM

FINANCIJE I RAČUNOVODSTVO Seminar o izradi financijskih planova i

proračuna za razdoblje 2015. - 2017. i plana

nabave

Zagreb, hotel Palace, 7. listopad SEMINAR ZA NEPROFITNE ORGANIZACIJE:

Pripreme za primjenu novih propisa i

aktualnosti u poslovanju

Zagreb, hotel Arcotel, 10. listopada Škola financijskog upravljanja za proračune,

proračunske i izvanproračunske korisnike

Zagreb, hotel Palace, 16. i 17. listopada NAPLATA POTRAŽIVANJA ZA JEDINICE LOKALNE I

PODRUČNE (REGIONALNE) SAMOUPRAVE S

POSEBNIM OSVRTOM NA obročnu otplatu i otpis

javnih i nejavnih davanja

Zagreb, 4. studenog

JAVNA NABAVA Poludnevni (4 sata) programi za obnovu bodova Javna nabava osnovnih i srednjih škola,

učeničkih domova i dječjih vrtića: planiranje

nabave, dokumentacija za nadmetanje,

upravljanje ugovorima

Zagreb, hotel Central, 1. listopada Javna nabava ustanova u socijalnoj skrbi:

planiranje nabave, dokumentacija za

nadmetanje, upravljanje ugovorima

Zagreb, hotel Central, 2. listopada Javna nabava javnih vatrogasnih postrojbi:

planiranje nabave, dokumentacija za

nadmetanje, upravljanje ugovorima

Zagreb, hotel Palace, 13. listopada Javna nabava sudova i odvjetništava:

planiranje nabave, dokumentacija za

nadmetanje, upravljanje ugovorima

Zagreb, hotel Palace, 14. listopada Javna nabava ustanova u zdravstvu:

planiranje nabave, dokumentacija za

nadmetanje, upravljanje ugovorima

Zagreb, hotel Central, 20. listopada Javna nabava jedinica lokalne (regionalne)

samouprave: planiranje nabave,

dokumentacija za nadmetanje, upravljanje

ugovorima

Zagreb, hotel Central, 21. Listopada

Javna nabava ustanova u kulturi: planiranje

nabave, dokumentacija za nadmetanje,

upravljanje ugovorima

Zagreb, hotel Central, 22. listopada Javna nabava fakulteta i instituta: planiranje

nabave, dokumentacija za nadmetanje,

upravljanje ugovorima

Zagreb, hotel Central, 23. listopada

Cjelodnevni (8 sati) programi za obnovu bodova Nabava građevinskih usluga i radova

Zagreb, hotel Palace, 6. listopada Dokumentacija za nadmetanje; Javna nabava

u kontekstu Zakona o fiskalnoj odgovornosti;

Jamstva u javnoj nabavi; Upravljanje

bagatelnom nabavom

Zagreb, hotel Palace, 27. listopada Principi pravne zaštite - poteškoće i

problemi; Ekonomski najpovoljnija ponuda –

primjeri kriterija i bodovanja; Središnja i

zajednička javna nabava u praksi; Nove

Direktive EU

Zagreb, hotel Palace, 28. listopada Oslanjanje na tuđu sposobnost; Nabava

usluga iz Dodatka II. B; Pregovarački postupci

javne nabave; Primjena instituta

pojašnjavanja

Zagreb, hotel Palace, 29. listopada

EU FONDOVI Upravljanje EU projektima - petodnevna

edukacija s mogućnošću sudjelovanja po

modulima

Zagreb, hotel Central, 22.- 26. rujna

Upravljanje EU projektima - petodnevna

edukacija s mogućnošću sudjelovanja po

modulima

Zagreb, 3.- 7. studenog

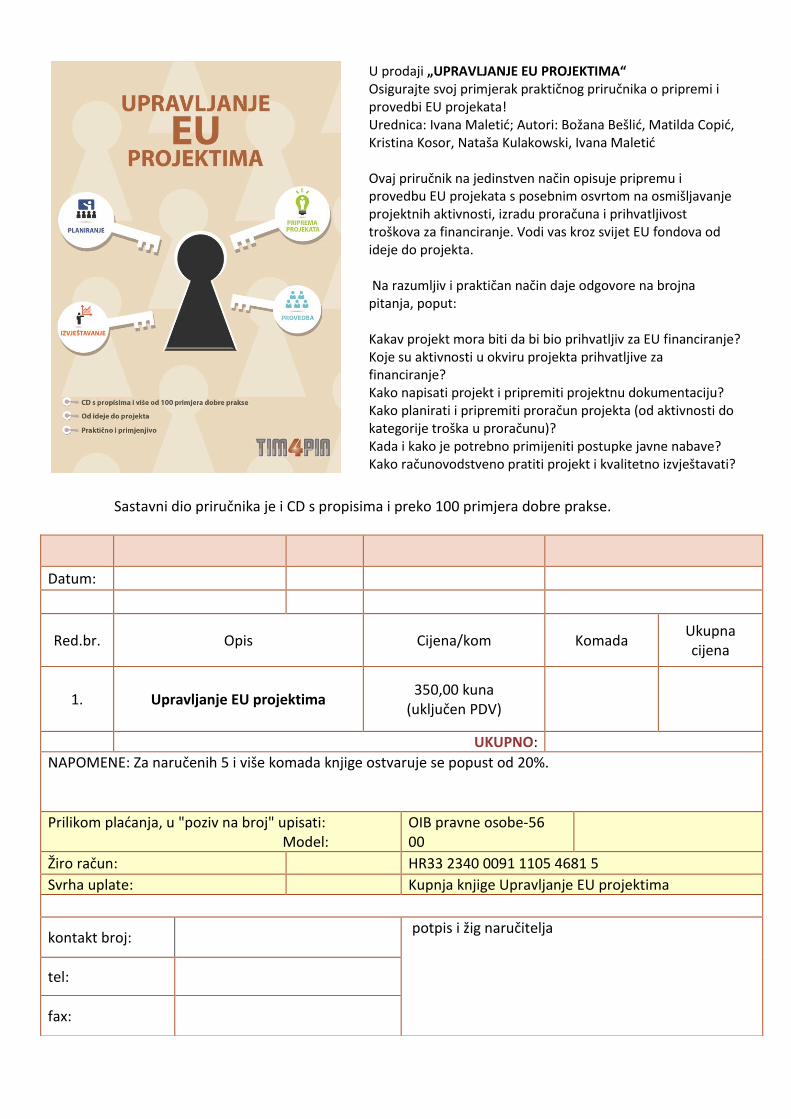

Datum:

Red.br. Opis Cijena/kom Komada Ukupna cijena

1. Upravljanje EU projektima 350,00 kuna

(uključen PDV)

UKUPNO:

NAPOMENE: Za naručenih 5 i više komada knjige ostvaruje se popust od 20%.

Prilikom plaćanja, u "poziv na broj" upisati: Model:

OIB pravne osobe-56 00

Žiro račun: HR33 2340 0091 1105 4681 5

Svrha uplate: Kupnja knjige Upravljanje EU projektima

kontakt broj:

potpis i žig naručitelja

tel:

fax:

Sastavni dio priručnika je i CD s propisima i preko 100 primjera dobre prakse.

U prodaji „UPRAVLJANJE EU PROJEKTIMA“ Osigurajte svoj primjerak praktičnog priručnika o pripremi i provedbi EU projekata! Urednica: Ivana Maletić; Autori: Božana Bešlić, Matilda Copić, Kristina Kosor, Nataša Kulakowski, Ivana Maletić Ovaj priručnik na jedinstven način opisuje pripremu i provedbu EU projekata s posebnim osvrtom na osmišljavanje projektnih aktivnosti, izradu proračuna i prihvatljivost troškova za financiranje. Vodi vas kroz svijet EU fondova od ideje do projekta. Na razumljiv i praktičan način daje odgovore na brojna pitanja, poput: Kakav projekt mora biti da bi bio prihvatljiv za EU financiranje? Koje su aktivnosti u okviru projekta prihvatljive za financiranje? Kako napisati projekt i pripremiti projektnu dokumentaciju? Kako planirati i pripremiti proračun projekta (od aktivnosti do kategorije troška u proračunu)? Kada i kako je potrebno primijeniti postupke javne nabave? Kako računovodstveno pratiti projekt i kvalitetno izvještavati?

Maja Butorac * UDK: 349.1

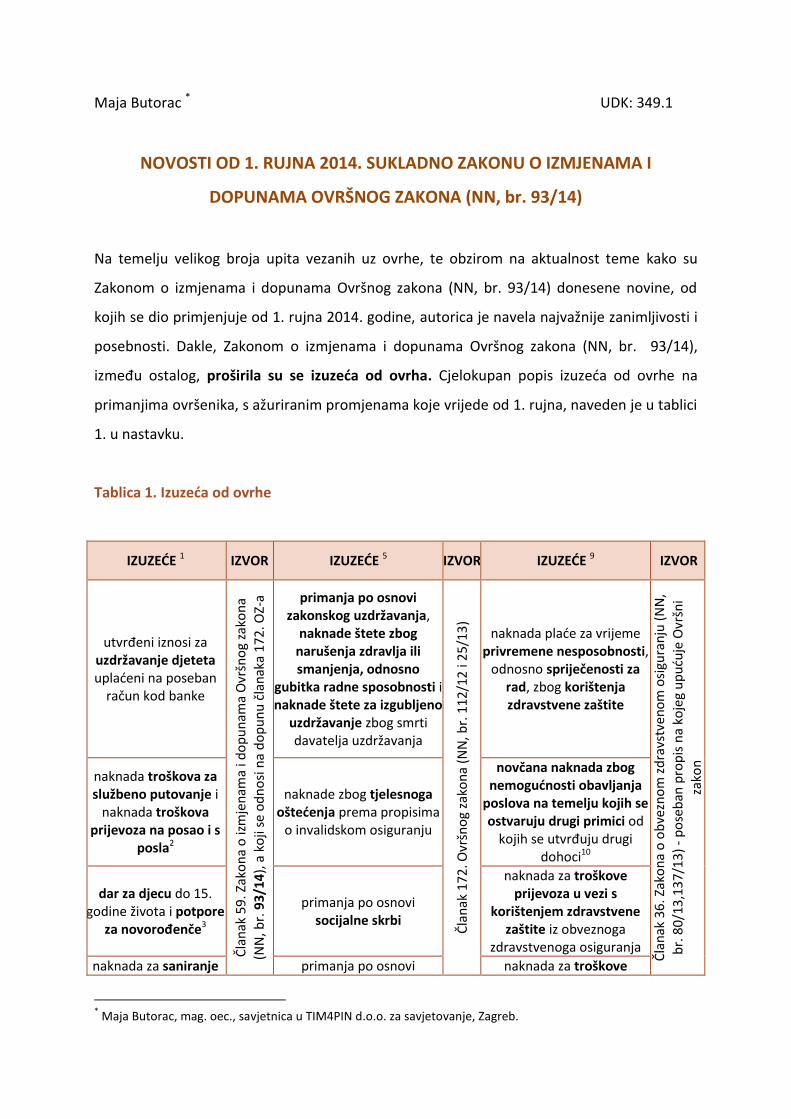

NOVOSTI OD 1. RUJNA 2014. SUKLADNO ZAKONU O IZMJENAMA I

DOPUNAMA OVRŠNOG ZAKONA (NN, br. 93/14)

Na temelju velikog broja upita vezanih uz ovrhe, te obzirom na aktualnost teme kako su

Zakonom o izmjenama i dopunama Ovršnog zakona (NN, br. 93/14) donesene novine, od

kojih se dio primjenjuje od 1. rujna 2014. godine, autorica je navela najvažnije zanimljivosti i

posebnosti. Dakle, Zakonom o izmjenama i dopunama Ovršnog zakona (NN, br. 93/14),

između ostalog, proširila su se izuzeća od ovrha. Cjelokupan popis izuzeća od ovrhe na

primanjima ovršenika, s ažuriranim promjenama koje vrijede od 1. rujna, naveden je u tablici

1. u nastavku.

Tablica 1. Izuzeća od ovrhe

IZUZEĆE 1 IZVOR IZUZEĆE 5 IZVOR IZUZEĆE 9 IZVOR

utvrđeni iznosi za uzdržavanje djeteta uplaćeni na poseban

račun kod banke

Čla

nak

59

. Zak

on

a o

izm

jen

ama

i do

pu

nam

a O

vršn

og

zako

na

(N

N, b

r. 9

3/14

), a

ko

ji se

od

no

si n

a d

op

un

u č

lan

aka

17

2. O

Z-a primanja po osnovi

zakonskog uzdržavanja, naknade štete zbog

narušenja zdravlja ili smanjenja, odnosno

gubitka radne sposobnosti i naknade štete za izgubljeno

uzdržavanje zbog smrti davatelja uzdržavanja

Čla

nak

17

2. O

vršn

og

zako

na

(NN

, br.

11

2/1

2 i

25

/13

)

naknada plaće za vrijeme privremene nesposobnosti,

odnosno spriječenosti za rad, zbog korištenja zdravstvene zaštite

Čla

nak

36

. Zak

on

a o

ob

vezn

om

zd

ravs

tven

om

osi

gura

nju

(N

N,

br.

80/

13,1

37/

13

) -

po

seb

an p

rop

is n

a ko

jeg

up

uću

je O

vršn

i za

kon

naknada troškova za službeno putovanje i

naknada troškova prijevoza na posao i s

posla2

naknade zbog tjelesnoga oštećenja prema propisima

o invalidskom osiguranju

novčana naknada zbog nemogućnosti obavljanja

poslova na temelju kojih se ostvaruju drugi primici od

kojih se utvrđuju drugi dohoci10

dar za djecu do 15. godine života i potpore

za novorođenče3

primanja po osnovi socijalne skrbi

naknada za troškove prijevoza u vezi s

korištenjem zdravstvene zaštite iz obveznoga

zdravstvenoga osiguranja

naknada za saniranje primanja po osnovi naknada za troškove

* Maja Butorac, mag. oec., savjetnica u TIM4PIN d.o.o. za savjetovanje, Zagreb.

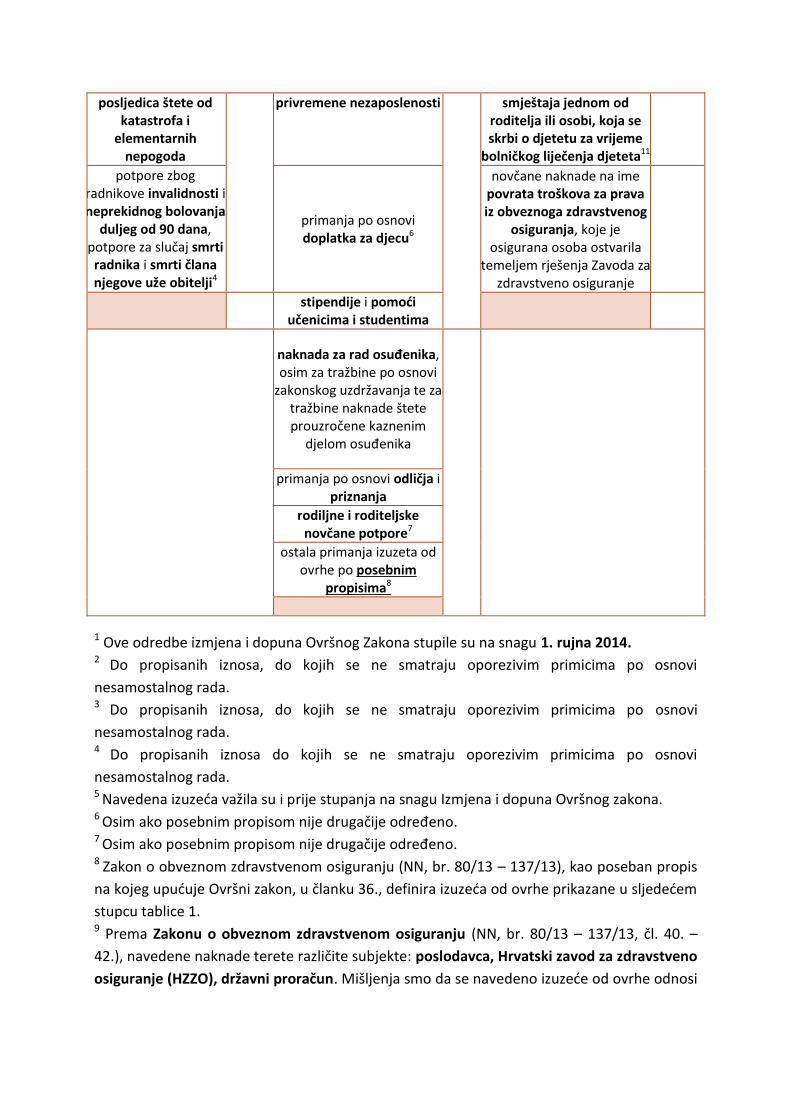

posljedica štete od katastrofa i

elementarnih nepogoda

privremene nezaposlenosti smještaja jednom od roditelja ili osobi, koja se skrbi o djetetu za vrijeme

bolničkog liječenja djeteta11

potpore zbog radnikove invalidnosti i neprekidnog bolovanja

duljeg od 90 dana, potpore za slučaj smrti radnika i smrti člana njegove uže obitelji4

primanja po osnovi doplatka za djecu6

novčane naknade na ime povrata troškova za prava iz obveznoga zdravstvenog

osiguranja, koje je osigurana osoba ostvarila

temeljem rješenja Zavoda za zdravstveno osiguranje

stipendije i pomoći

učenicima i studentima

naknada za rad osuđenika, osim za tražbine po osnovi

zakonskog uzdržavanja te za tražbine naknade štete prouzročene kaznenim

djelom osuđenika

primanja po osnovi odličja i priznanja

rodiljne i roditeljske novčane potpore7

ostala primanja izuzeta od ovrhe po posebnim

propisima8

1 Ove odredbe izmjena i dopuna Ovršnog Zakona stupile su na snagu 1. rujna 2014. 2 Do propisanih iznosa, do kojih se ne smatraju oporezivim primicima po osnovi

nesamostalnog rada. 3 Do propisanih iznosa, do kojih se ne smatraju oporezivim primicima po osnovi

nesamostalnog rada. 4 Do propisanih iznosa do kojih se ne smatraju oporezivim primicima po osnovi

nesamostalnog rada. 5 Navedena izuzeća važila su i prije stupanja na snagu Izmjena i dopuna Ovršnog zakona. 6 Osim ako posebnim propisom nije drugačije određeno.

7 Osim ako posebnim propisom nije drugačije određeno. 8 Zakon o obveznom zdravstvenom osiguranju (NN, br. 80/13 – 137/13), kao poseban propis

na kojeg upućuje Ovršni zakon, u članku 36., definira izuzeća od ovrhe prikazane u sljedećem

stupcu tablice 1. 9 Prema Zakonu o obveznom zdravstvenom osiguranju (NN, br. 80/13 – 137/13, čl. 40. –

42.), navedene naknade terete različite subjekte: poslodavca, Hrvatski zavod za zdravstveno

osiguranje (HZZO), državni proračun. Mišljenja smo da se navedeno izuzeće od ovrhe odnosi

na naknade plaće, za prva 42 dana, odnosno 8 dana bolovanja koja terete sredstva

poslodavca, ali i na naknadu plaće koja tereti sredstva HZZO-a i državni proračun. 10 Sukladno propisima o doprinosima za obvezna osiguranja. 11 U iznosu i pod uvjetima uvrđenim općim aktima Hrvatskog zavoda za zdravstveno

osiguranje.

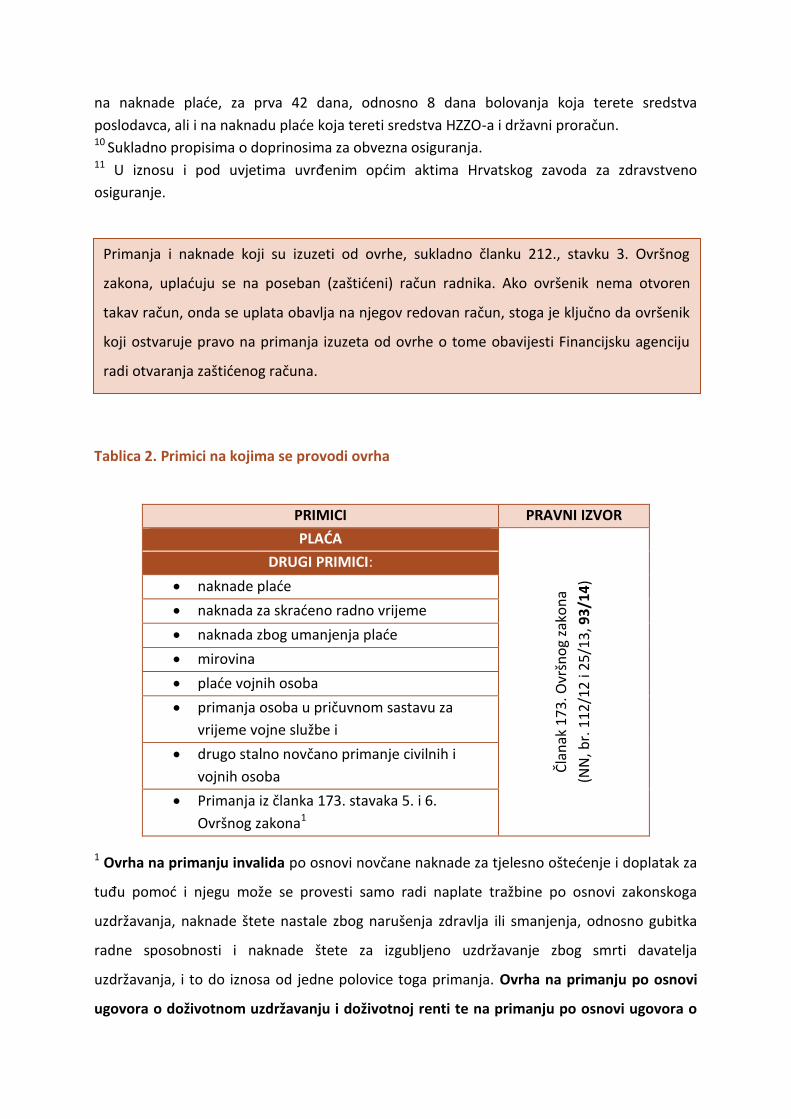

Tablica 2. Primici na kojima se provodi ovrha

PRIMICI PRAVNI IZVOR

PLAĆA

Čla

nak

17

3. O

vršn

og

zako

na

(NN

, br.

11

2/1

2 i

25

/13

, 93

/14

)

DRUGI PRIMICI:

naknade plaće

naknada za skraćeno radno vrijeme

naknada zbog umanjenja plaće

mirovina

plaće vojnih osoba

primanja osoba u pričuvnom sastavu za

vrijeme vojne službe i

drugo stalno novčano primanje civilnih i

vojnih osoba

Primanja iz članka 173. stavaka 5. i 6.

Ovršnog zakona1

1 Ovrha na primanju invalida po osnovi novčane naknade za tjelesno oštećenje i doplatak za

tuđu pomoć i njegu može se provesti samo radi naplate tražbine po osnovi zakonskoga

uzdržavanja, naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka

radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja

uzdržavanja, i to do iznosa od jedne polovice toga primanja. Ovrha na primanju po osnovi

ugovora o doživotnom uzdržavanju i doživotnoj renti te na primanju po osnovi ugovora o

Primanja i naknade koji su izuzeti od ovrhe, sukladno članku 212., stavku 3. Ovršnog

zakona, uplaćuju se na poseban (zaštićeni) račun radnika. Ako ovršenik nema otvoren

takav račun, onda se uplata obavlja na njegov redovan račun, stoga je ključno da ovršenik

koji ostvaruje pravo na primanja izuzeta od ovrhe o tome obavijesti Financijsku agenciju

radi otvaranja zaštićenog računa.

osiguranju života može se provesti samo na dijelu koji prelazi iznos osnovice na temelju koje

se utvrđuje iznos pomoći za uzdržavanje.

Zakonom o izmjenama i dopunama Ovršnog zakona (NN, br. 93/14), definirano je da se

odredbe stavaka 1. i 2. članka 173.1 primjenjuju i kada se ovrha provodi na primanjima

ovršenika koji nisu plaća, mirovina niti primici od obavljanja samostalne djelatnosti obrta, od

slobodnih zanimanja, od poljoprivrede i šumarstva, od imovine i imovinskih prava, od

kapitala, kao niti primici od osiguranja (drugi dohodak prema posebnim propisima) i imaju

karakter jedinih stalnih novčanih primanja, ako ovršenik javnom ispravom dokaže da je to

primanje jedino stalno novčano primanje.

Zašto? Zato jer se za osnovicu od koje se izračunava dio primanja ovršenika izuzet od

ovrhe, uzima prosječna neto-plaća u pravnim osobama u Republici Hrvatskoj za razdoblje

siječanj – kolovoz tekuće godine za iduću godinu. Dakle, u 2014. godini, uzima se podatak o

prosječnoj neto-plaći za 2013. godinu, a ista je objavljena u Narodnim novinama, br. 138/13

(Prosječna mjesečna neto-plaća po zaposlenome u pravnim osobama Republike Hrvatske za

razdoblje siječanj - kolovoz 2013.) te je definirana iznosom od 5.507,00 kn. U sljedećoj tablici

navedeni su iznosi djelova plaće koji su zaštićeni u ovršnom postupku (sukladno članku 173.

Ovršnog zakona). Ako se ovrha provodi na plaći ovršenika, od ovrhe je izuzet iznos u visini

dvije trećine prosječne neto-plaće u Republici Hrvatskoj (što iznosi 3.671,33 kn ), s tim da:

1 Sadržaj stavaka predočen je tablicom 3. u nastavku.

Zakonom o izmjenama i dopunama Ovršnog zakona (NN, br. 93/14), osnovica od koje se

izračunava dio primanja ovršenika koji je izuzet od ovrhe ostala je nepromijenjena.

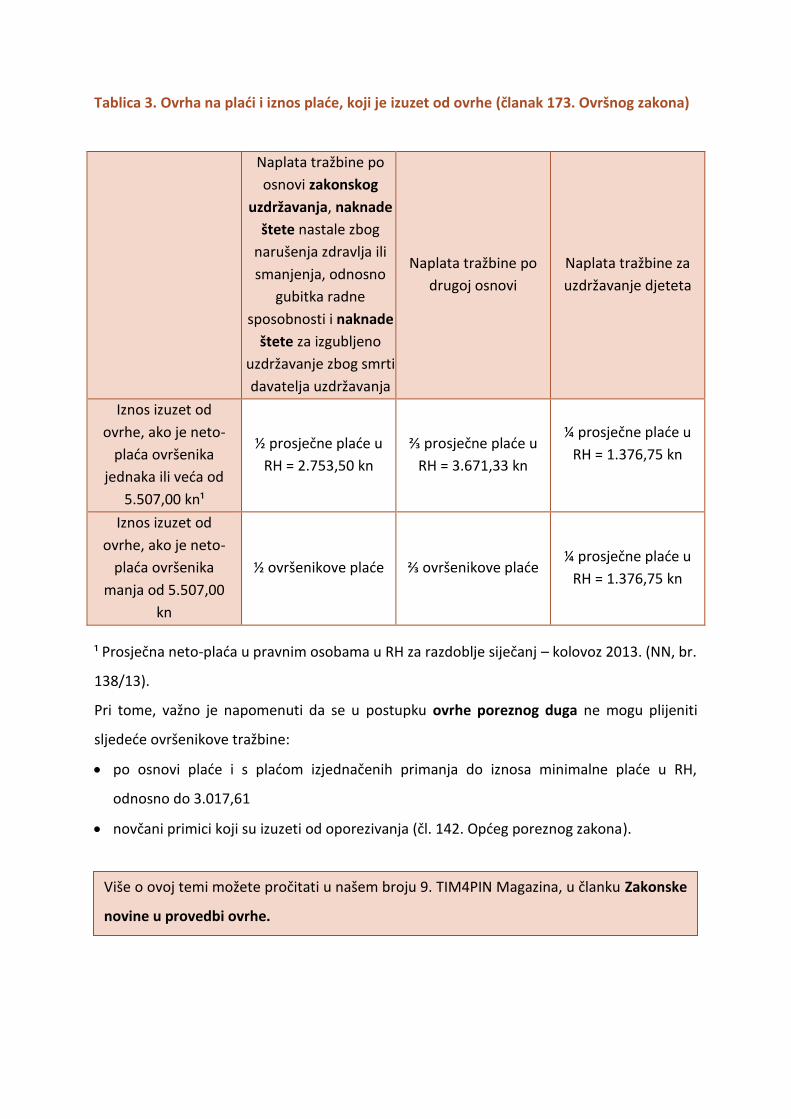

Tablica 3. Ovrha na plaći i iznos plaće, koji je izuzet od ovrhe (članak 173. Ovršnog zakona)

Naplata tražbine po

osnovi zakonskog

uzdržavanja, naknade

štete nastale zbog

narušenja zdravlja ili

smanjenja, odnosno

gubitka radne

sposobnosti i naknade

štete za izgubljeno

uzdržavanje zbog smrti

davatelja uzdržavanja

Naplata tražbine po

drugoj osnovi

Naplata tražbine za

uzdržavanje djeteta

Iznos izuzet od

ovrhe, ako je neto-

plaća ovršenika

jednaka ili veća od

5.507,00 kn¹

½ prosječne plaće u

RH = 2.753,50 kn

⅔ prosječne plaće u

RH = 3.671,33 kn

¼ prosječne plaće u

RH = 1.376,75 kn

Iznos izuzet od

ovrhe, ako je neto-

plaća ovršenika

manja od 5.507,00

kn

½ ovršenikove plaće ⅔ ovršenikove plaće ¼ prosječne plaće u

RH = 1.376,75 kn

¹ Prosječna neto-plaća u pravnim osobama u RH za razdoblje siječanj – kolovoz 2013. (NN, br.

138/13).

Pri tome, važno je napomenuti da se u postupku ovrhe poreznog duga ne mogu plijeniti

sljedeće ovršenikove tražbine:

po osnovi plaće i s plaćom izjednačenih primanja do iznosa minimalne plaće u RH,

odnosno do 3.017,61

novčani primici koji su izuzeti od oporezivanja (čl. 142. Općeg poreznog zakona).

Više o ovoj temi možete pročitati u našem broju 9. TIM4PIN Magazina, u članku Zakonske

novine u provedbi ovrhe.

Ana Zorić* UDK: 336.2

NOVOSTI U POSTUPKU ODGODE PLAĆANJA, OBROČNE OTPLATE DUGA TE

PRODAJE, OTPISA ILI DJELOMIČNOG OTPIS POTRAŽIVANJA DRŽAVE I JEDINICA

LOKALNE I PODRUČNE (REGIONALNE) SAMOUPRAVE

Uslijed velikog broja upita na do sada održanim radionicama, a koji su proizišli iz prakse

poslovanja u sustavu proračuna, u organizaciji TIM4PIN-a je 12. rujna 2014. održana

interaktivna radionica na kojoj su, između ostalog, prezentirane novine i aktualnosti u

postupku otpisa (i obročne otplate) potraživanja kod jedinica lokalne i područne

(regionalne) samouprave i proračunskih korisnika. Naglasak je i tijekom trajanja predavanja

stavljen na najčešće upite, dileme i probleme. U prvom dijelu govorilo se o Uredbi o

izmjenama i dopunama Uredbe o kriterijima, mjerilima i postupku za odgodu plaćanja,

obročnu otplatu duga te prodaju, otpis ili djelomičan otpis potraživanja koja je objavljena u

Narodnim novinama broj 94. iz 2014. godine i koja je stupila na snagu 8. kolovoza 2014.

godine.

Ovom je Uredbom izmijenjena i dopunjena Uredba iz 2013. godine2 u prvom redu kako bi se

kriteriji otpisa potraživanja za fizičke osobe izmijenili na način da su povoljniji za podnositelje

zahtjeva te kako bi se na taj način pomoglo fizičkim i pravim osobama u podmirivanju svojih

dugova s osnove nejavnih davanja prema državi i jedinicama lokalne i područne

(regionalne) samouprave u uvjetima gospodarske krize. Predmet Uredbe su i nadalje

nejavna davanja i naknada za koncesije budući su navedena pitanja za javna davanja uređena

Općim poreznim zakonom.

Jedan od razloga izmjene Uredbe bila je potreba jasnijeg definiranja potraživanja na koja se

odnose odredbe Uredbe kako bi se izbjegle dvojbe prilikom primjene. Zbog toga je navedeno

* Ana Zorić, dipl.iur., Ministarstvo obrane RH, Zagreb.

2 Narodne novine, broj 52/2013, stupila na snagu 11. svibnja 2013.

da se Uredba3 ne primjenjuje na dugove i potraživanja s osnove javnih davanja (izuzev onih s

osnove naknada za koncesije), međusobna potraživanja države i jedinice lokalne i područne

(regionalne) samouprave, međusobna potraživanja jedinice lokalne samouprave i jedinice

područne (regionalne) samouprave, stečeno bez osnove, na dugove i potraživanja s osnove

stambenih i ostalih kredita koji nisu odobreni od strane države odnosno jedinice lokalne i

područne (regionalne) samouprave ili za koje nije dala jamstvo država odnosno jedinica

lokalne i područne (regionalne) samouprave, dugove i potraživanja s osnove ugovora o

prodaji stanova na kojima postoji stanarsko pravo, ugovora o prodaji stanova na temelju

propisa kojima se uređuje društveno poticana stanogradnja, dugove i potraživanja s osnove

koncesija za gospodarsko korištenje pomorskog dobra.

Također Uredba se ne primjenjuje se niti na odgodu plaćanja, obročnu otplatu duga te

prodaju, otpis ili djelomičan otpis potraživanja koji su uređeni posebnim propisima (članak 3.

stavci 4. i 5.).

Članak 5. je izmijenjen na način da je ministru financija dana ovlast temeljem koje može na

prijedlog nadležnog tijela odobriti odgodu plaćanja/obročnu otplatu duga te otpis

potraživanja do iznosa od 1.000.000,00 kuna za pravnu osobu, odnosno 100.000,00 kuna za

fizičku osobu, dok je do sada iznos za fizičku osobu bio ograničen na 50.000,00 kuna).

Dodan je novi članak 5a. sukladno kojemu je prije odobravanja odgode plaćanja, obročne

otplata duga, otpisa ili djelomičnog otpisa onih potraživanja koja bi bila zajednički prihod

potrebno pribaviti suglasnosti nadležnih tijela subjekata kojima bi takav prihod pripadao.

Takvo je postupanje logično, pa se u praksi najčešće i do sada tako postupalo, međutim

takva je obveza sada dodatno naglašena činjenicom da je dodana odredba koja izrijekom

utvrđuje obvezu pribavljanja prethodne suglasnosti u slučaju postupanja kada je riječ o

zajedničkim potraživanjima tj. prihodima.

3 Pod pojmom Uredba podrazumijeva se Uredba o kriterijima, mjerilima i postupku za odgodu plaćanja,

obročnu otplatu duga te prodaju, otpis ili djelomičan otpis potraživanja (Narodne novine, br. 52/2013 i 94/2014)

Podnošenje zahtjeva za otpis je ograničeno pa fizička osoba kojoj je odobren otpis duga ne

može podnijeti novi zahtjev za otpis prije proteka roka od pet godina od donošenja odluke o

otpisu potraživanja za prvobitni dug bez obzira što slijedeći zahtjev za otpis nema istu pravnu

osnovu kao i prvobitni zahtjev odnosno dug (članak 26.).

Jedna od bitnih izmjena je ukidanje roka od 120 dana od dana stupanja na snagu Uredbe iz

2013. godine u kojem su pravne osobe mogle podnijeti zahtjev za otpis kamata ukoliko

glavnicu duga plate u cijelosti jednokratno. Slijedom navedene izmjene sada se i fizičkoj i

pravnoj osobi može na temelju podnesenog zahtjeva odobriti otpis duga s osnove kamata,

ukoliko dospjelu ili nedospjelu glavnicu duga, osim one s naslova javnih davanja, plati u

cijelosti jednokratno. Članak 28. stavak 1. sada glasi „(1) Fizičkoj i pravnoj osobi može se na

temelju podnesenog zahtjeva (ne na Obrascima ZFO i ZPO) odobriti otpis duga s osnove

kamata, ukoliko dospjelu ili nedospjelu glavnicu duga, osim one s naslova javnih davanja,

plati u cijelosti jednokratno.“ I do sada podnošenje zahtjeva za otpis nije trebalo biti nužno

na obrascima ZFO i ZPO (što je bilo često pitanje u praksi), a sada je to i izrijekom navedeno i

u članku 28. Otpis na temelju članka 28. treba se smatrati vrstom korektiva koji pruža

mogućnost otpisa i u slučajevima kada fizičke i pravne osobe ne ispunjavaju uvjete za

„općeniti“ otpis sukladno odredbama Uredbe. Ukoliko dakle nisu ispunjeni uvjeti za otpis „u

cijelosti“, a fizička ili pravna osoba ima mogućnost uplatiti glavnicu duga (čak i nedospjelu) u

cijelosti i jednokratno, te nakon podnesenog zahtjeva (u bilo kojem obliku, npr. i u formi

običnog dopisa, pismena i sl.) po nalogu nadležnog tijela u roku od 30 dana od dana

usklađenja stanja duga to i učini, kamate će se otpisati. Slijedom navedenog uplata glavnice

je jedini uvjet za otpis u ovom slučaju.

Na prijedlog nadležnog državnog odvjetništva odobrit će se obročna otplata potraživanja

nastalih s osnove parničnih troškova isključivo u slučajevima u kojima je zahtjev za odgodu

plaćanja, obročnu otplatu duga ili otpis potraživanja podnesen prije pokretanja ovršnog

postupka (članak 31.).

Još jedna velika novina je dopuna članka 32. na način da je dodan stavak 2. koji glasi: „(2)

Nadležno tijelo će po službenoj dužnosti otpisati potraživanje prema dužniku fizičkoj i

pravnoj osobi ukoliko nastupi zastara naplate potraživanja, u skladu sa zakonskim

propisima.“. Iako to propis ne traži, preporuka je da se u svim ovakvim slučajevima tj.

ukoliko se potraživanje otpisuje zbog toga što je u skladu sa zakonskim propisima nastupila

zastara naplate potraživanja, utvrdi koje su radnje poduzete kako bi se potraživanje naplatilo

jer je takvo postupanje odnosno poduzimanje mjera naplate prihoda obveza u smislu

proračunskih propisa i poštivanja načela dobrog financijskog upravljanja te osobito načela

ekonomičnosti, učinkovitosti i djelotvornosti.

Uz navedeno izmijenjeni su obrasci Obrasci ZFO-Prilog 1. i ZPO-Prilog 2. koji su sastavni su

dio Uredbe, a ostale se izmjene tiču odredaba koje su se odnosile na kredite odobravane od

strane bivšeg Fonda za razvoj i zapošljavanje ili su nomotehničke prirode odnosno posljedica

su usklađivanja sa izmjenama drugih propisa.

U nastavku radionice dan je i kratak osvrt na mogućnosti otpisa potraživanja koje

proračunski korisnici imaju po različitim osnovama, a koja se radi raznih razloga ne mogu

naplatiti.

Recommended