1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah Penelitian

Pembangunan daerah merupakan bagian integral dari pembangunan

nasional yang didasari prinsip otonomi daerah dan dilandasi oleh UU No. 32

tahun 2004 tentang Pemerintahan Daerah. Dalam penyelenggaraannya,

otonomi daerah pada prinsipnya adalah memberikan kewenangan Pemerintah

Daerah secara proporsional untuk mengelola secara luas dan memiliki

tanggung jawab nyata dengan mekanisme pengaturan, pembagian, dan

pemanfaatan sumber daya nasional yang adil dan merata baik berupa uang

maupun sumber daya lainnya yang telah diatur menurut undang-undang yang

berlaku. Pemerintah Daerah dan Pemerintah Pusat membangun suatu sistem

perimbangan keuangan antara pusat dan daerah secara adil merata. Indikator

dari keberhasilan sistem ini ialah tertampungnya aspirasi warga,

berkembangnya partisipasi masyarakat dalam pembangunan daerah,

pertanggungjawaban eksplorasi sumber daya yang ada, pengembangan serta

transparansi realisasi dari alokasi pendapatan dan belanja.

Dalam UU No.32 tahun 2004 disebutkan bahwa dalam pelaksanaan

kewenangan Pemerintah Daerah atas roda pemerintahan yang dijalankannya,

Pemerintah Pusat akan mentransfer Dana Perimbangan yang terdiri dari Dana

Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan bagian daerah dari

Dana Bagi Hasil yang terdiri dari pajak dan sumber daya alam sebagai upaya

2

untuk menegakkan azas keadilan dalam pembangunan. Dana transfer dari

Pemerintah Pusat diharapkan dapat digunakan secara efektif dan efisien oleh

Pemerintah Daerah guna meningkatkan pelayanannya kepada masyarakat.

Disamping dana perimbangan tersebut, Pemerintah Daerah mempunyai

sumber pendanaan sendiri berupa Pendapatan Asli Daerah (PAD),

pembiayaan, dan lain-lain pendapatan. Kebijakan penggunaan semua dana

tersebut diserahkan kepada Pemerintah Daerah. Kebijakan penggunaan dana

tersebut sudah seharusnya memprioritaskan kepentingan masyarakat dan

mengalokasikannya secara secara transparan dan akuntabel.

Konsekuensi fiskal atas pelaksanaan otonomi daerah yang terjadi di

Indonesia ialah kebijakan otonomi daerah mengakibatkan setiap daerah yang

terdesentralisasi memiliki tanggung jawab besar yang tidak diiringi oleh

kapasitas fiskal yang memadai. Menyadari konsekuensi fiskal tersebut, maka

Pemerintah Pusat membuat suatu kebijakan perimbangan keuangan untuk

menutupi kesenjangan fiskal tiap daerah dengan harapan bahwa transfer yang

berupa dana perimbangan tersebut mampu memberdayakan daerah kearah

kemandirian.

Banyak pakar ekonomi yang berpendapat bahwa kendati Pemerintah

Daerah memperoleh dana perimbangan yang lebih besar, namun hal ini

dibarengi dengan merosotnya jumlah Penerimaan Asli Daerah. Hal tersebut

juga tidak menutup kemungkinan bahwa pemerintah daerah cenderung

memiliki respon pengeluaran operasional yang lebih banyak dari transfer

yang diberikan Pemerintah Pusat terutama yang berasal dari Dana Alokasi

3

Umum daripada yang berasal dari pendapatan asli daerahnya sendiri atau

dikenal dengan istilah “Flypaper Effect” yang memberikan indikasi anomali

atau keganjilan karena terus bergantung pada suntikan Dana Alokasi Umum

dari Pemerintah Pusat sehingga pada praktiknya, transfer dari Pemerintah

Pusat merupakan sumber dana utama Pemerintah Daerah untuk membiayai

operasi utamanya sehari-hari kemudian oleh Pemerintah Daerah “dilaporkan”

di perhitungan APBD.

Fenomena Flypaper Effect seperti yang diungkapkan sebelumnya

adalah suatu pengertian mengenai fenomena pada suatu kondisi ketika

Pemerintah Daerah merespon pengeluaran operasional atas belanja daerahnya

lebih banyak berasal dari transfer/grants atau spesifiknya pada unconditional

grants daripada pendapatan asli dari daerahnya tersebut sehingga akan

mengakibatkan pemborosan dalam Belanja Daerah karena mengakibatkan

ketergantungan fiskal. Unconditional grants yang diproksikan dengan Dana

Alokasi Umum ditentukan berdasarkan celah fiskal yaitu kebutuhan fiskal

dikurangi kemampuan fiskal daerah dan alokasi dasar yang dialokasikan

secara lump sum dari pemerintah pusat. Hal tersebut mempunyai konsekuensi

terhadap Pemerintah Daerah yaitu Pemerintah Daerah menjadi kurang

termotivasi dalam memaksimalkan potensi pendapatan asli daerahnya dan

kecenderungan untuk melakukan pemborosan anggaran serta membuka celah

penyelewengan dana anggaran. Oleh karena itu, tidak menutup kemungkinan

bahwa Pemerintah Daerah memanfaatkan informasi yang bersifat asimetri

4

dalam penyusunan dan perealisasian APBD sehingga akan menciptakan ilusi

fiskal.

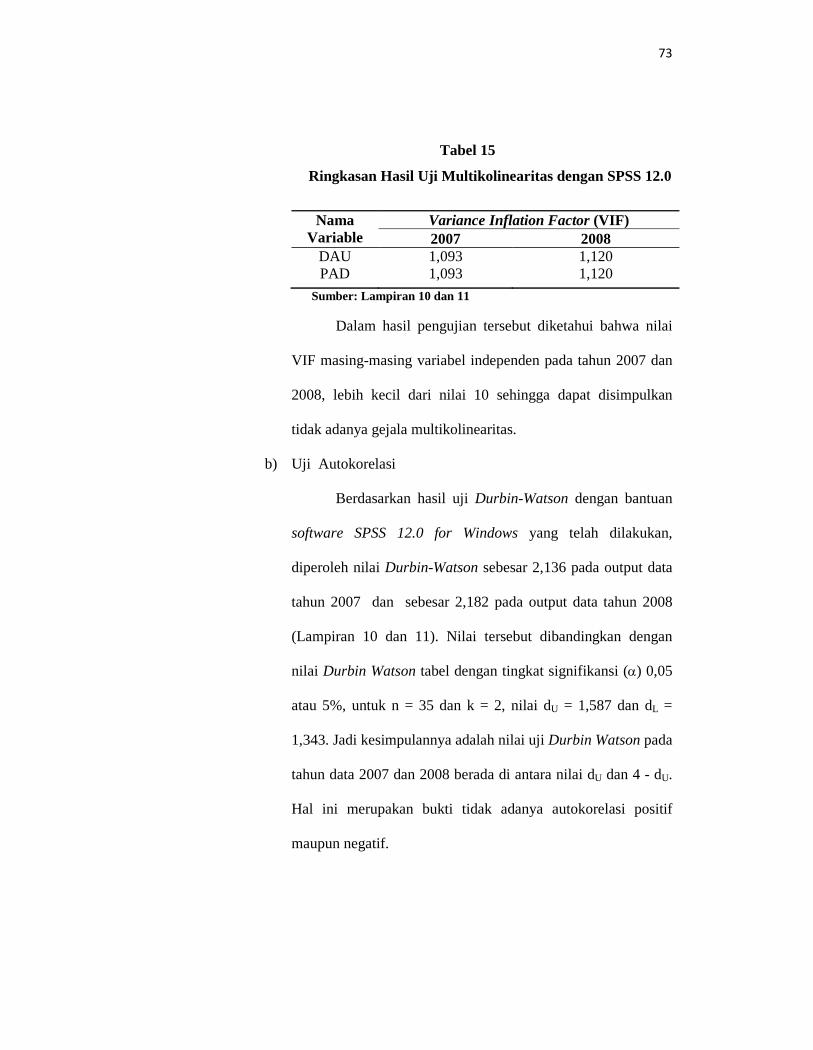

Pendekatan standar mengenai Flypaper Effect diresmikan oleh

Bradford dan Oates (1971), memprediksikan bahwa hibah kepada Pemerintah

Daerah setara dengan kenaikan pendapatan masyarakat. Alasan adalah uang

yang sepadan dan dengan demikian Pemerintah Daerah harus memiliki

kecenderungan yang sama untuk menafkahkan pendapatan individu atau

lump-sum grants (Oates, 1999).

Pendekatan tersebut memberikan gambaran bahwa setiap kenaikan

transfer yang diberikan oleh Pemerintah Pusat untuk daerah otonom sepadan

dengan kenaikan pendapatan masyarakat suatu daerah otonom tersebut.

Alasannya adalah setiap penerimaan pemerintah yang berasal dari masyarakat

harus dialokasikan kepada masyarakat secara sepadan. Hal tersebut berlaku

juga terhadap Pemerintah Daerah untuk mengalokasikan penerimaan asli

daerahnya sendiri yang berasal dari masyarakat daerahnya dengan sepadan

walaupun dalam praktiknya Pemerintah Daerah masih sangat mengandalkan

transfer yang berasal dari Dana Alokasi Umum untuk pengeluaran

operasionalnya.

Penelitian yang pernah dilakukan oleh Pramela (2009) pada

Kabupaten/Kota di Sumatera Utara yang menyimpulkan bahwa pengujian

secara simultan membuktikan bahwa telah terjadinya Flypaper Effect pada

Belanja Daerah provinsi Sumatera Utara. Penelitian tersebut meneliti

pemerintah daerah luar Jawa padahal hingga saat ini output dari desentralisasi

5

fiskal masih berpusat di pulau Jawa sehingga perlu dilakukan penelitian lebih

lanjut terhadap Pemerintah Daerah yang sudah memiliki keunggulan dalam

pengelolaan keuangan daerah yaitu di Pulau Jawa terutama pada

Kota/Kabupaten di Jawa Tengah yang memiliki banyak daerah dengan

beragam tingkat pendapatan dan kebutuhan fiskalnya. Selain itu, penelitian

tersebut hanya menguji Flypaper Effect pada tahun berjalan sehingga perlu

penelitian lebih lanjut lagi dengan menggunakan lag agar mengetahui

prediksi Belanja Daerah.

Dalam penelitian lain yang dilakukan oleh Maimunah (2006), dalam

penelitiannya tersebut menemukan bahwa terjadi Flypaper Effect pada

kabupaten/kota di Sumatera terhadap Belanja Daerah tahun 2004 dengan

tanpa lag, selain itu Maimunah menyebutkan bahwa Flypaper Effect juga

terjadi ketika digunakan dengan lag, nilai koefisien DAU lebih besar dari

DAU tanpa lag demikian pula dengan koefisien PAD dengan lag lebih besar

dari PAD tanpa lag. Hal tersebut agar mengetahui bahwa Flypaper Effect

berpengaruh terhadap prediksi Belanja Daerah. Akan tetapi, penelitian

tersebut masih dalam lingkup Sumatera dan dilakukan berdasarkan data

tahun 2004 yang dimana pada tahun tersebut konsep desentralisasi fiskal

masih belum stabil. Selain itu, dalam teknik analisis data masih mengkaji

secara cross-section yaitu tahun 2003 dan 2004 sehingga perlu dilakukan

penelitian lebih lanjut dengan runtut waktu data yang lebih jauh sehingga

dapat menjawab permasalahan terutama tentang kecenderungan atau prediksi

Flypaper Effect dalam meningkatkan jumlah Belanja Daerah.

6

Berdasarkan latar belakang yang dikemukakan di atas, maka penulis

tertarik untuk melakukan penelitian dengan judul : ”FLYPAPER EFFECT

PADA DANA ALOKASI UMUM (DAU) DAN PENDAPATAN ASLI

DAERAH (PAD) TERHADAP BELANJA DAERAH (BD) PADA

KOTA/KABUPATEN DI JAWA TENGAH” .

B. Perumusan Masalah Penelitian

Berdasarkan latar belakang diatas, maka penulis merumuskan masalah

sebagai berikut:

1. Apakah terjadi Flypaper Effect pada Belanja Daerah (BD) Pemerintah

Kota/Kabupaten di Jawa Tengah?

2. Apakah terjadi Flypaper Effect pada prediksi Belanja Daerah (BD)

Pemerintah Kota/Kabupaten di Jawa Tengah?

C. Tujuan Penelitian

1. Untuk mengetahui adanya Flypaper Effect pada Belanja Daerah (BD)

Pemerintah Kota/Kabupaten di Jawa Tengah.

2. Untuk mengetahui adanya Flypaper Effect pada prediksi Belanja Daerah

(BD) Pemerintah Kota/Kabupaten di Jawa Tengah.

D. Manfaat Penelitian

1. Bagi Pemerintah

Hasil penelitian ini dapat digunakan sebagai bahan masukan serta

pertimbangan kebijakan bagi pemerintah dan sebagai evaluasi kinerja

masa lalu baik dalam proses perencanaan, penganggaran, evaluasi, dan

7

aktuasi dari APBD dan APBN untuk menjadi acuan kinerja masa depan

untuk lebih efektif, efisien, dan ekonomis.

2. Bagi Masyarakat Umum

Penelitian ini diharapkan mampu menjawab permasalahan yang ada dalam

masyarakat khususnya yang berkaitan dengan kinerja dan akuntabilitas

pemerinrah daerah dalam pengalokasian dan pemerolehan sumber

pendapatan daerah sehingga masyarakat mampu menilai dan menyikapi

permasalahan daerah secara objektif.

3. Bagi Kalangan Akademisi

Penelitian ini diharapkan mampu memberikan kontribusi terhadap

perkembangan ilmu pengetahuan dan dapat dijadikan dasar bagi penelitian

selanjutnya.

8

BAB II

TELAAH PUSTAKA DAN KERANGKA PENELITIAN

A. Telaah Pustaka

1. Pengertian Flypaper Effect

Flypaper Effect adalah suatu fenomena pada suatu kondisi ketika

Pemerintah Daerah merespon belanja daerahnya lebih banyak berasal

dari transfer/grants atau spesifiknya pada transfer tidak bersyarat atau

unconditional grants daripada pendapatan asli dari daerahnya tersebut

sehingga akan mengakibatkan pemborosan dalam Belanja Daerah.

Unconditional grants yang diproksikan dengan Dana Alokasi Umum

ditentukan berdasarkan celah fiskal yaitu kebutuhan fiskal dikurangi

kemampuan fiskal daerah dan alokasi dasar yang dialokasikan secara

keseluruhan (lump sum) dari pemerintah pusat.

Koleman (1996) memberikan penjelasan mengenai efek dari

transfer tidak bersyarat yaitu :

“The recent creation of lump-sum welfare grants has renewed

interest in the effects of intergovernmental aid on state and local

spending. One of the more consistent findings in the empirical

literature is that lump-sum aid boosts public expenditure more

than an equivalent increase in private income”.

Penjelasan tersebut memberikan gambaran bahwa setiap transfer

tidak bersyarat yang diberikan kepada Pemerintah Daerah merupakan

9

konsekuensi atas otonomi daerah yang berlaku agar tidak menyebabkan

kesenjangan dalam pelaksanaan pembangunan daerah walaupun dalam

beberapa studi empiris banyak ditemukan bahwa transfer tak bersyarat

mengakibatkan peningkatan pengeluaran publik melebihi kenaikan

pendapatan masyarakatnya.

Menurut teori Peacock dan wiseman dalam Purbayu dan Retno

(2005) menjelaskan bahwa Pemerintah Daerah senantiasa berusaha

memperbesar pengeluaran, sedangkan masyarakat tidak suka membayar

pajak yang semakin besar untuk membiayai pengeluaran pemerintah

yang semakin besar tersebut. Teori Peacock dan Wiseman tersebut

menjelaskan bahwa secara ideal hal tersebut menyebabkan pemungutan

pajak yang semakin meningkat walaupun tarif pajak tidak berubah dan

meningkatnya penerimaan pajak menyebabkan pengeluaran pemerintah

juga semakin meningkat. Oleh karena itu, dalam keadaan normal,

meningkatnya Pendapatan Domestik Bruto setiap masyarakat

menyebabkan Pendapatan Asli Daerah semakin besar sehingga secara

sepadan akan menyebabkan pengeluaran Pemerintah Daerah menjadi

semakin besar pula.

Hal tersebut ternyata tidak selalu ideal dan seolah menyimpang

dari konteks rill. Di temukannya fenomena Flypaper Effect

mengidentifikasikan bahwa Pemerintah Daerah dalam memenuhi

kebutuhan publik senantiasa cenderung lebih merespon atas pengeluaran

atau belanja daerahnya dari grants atau transfer dan lebih “berhemat”

10

dalam optimalisasi pengeluaran yang berasal dari pendapatan asli

daerahnya yang merupakan hasil dari kenaikan Pendapatan Domestik

Bruto sehingga akan menciptakan kecenderungan pemborosan Belanja

Daerah.

Pendekatan standar mengenai Flypaper Effect diresmikan oleh

Bradford dan Oates pada tahun 1971 yang memprediksikan bahwa hibah

kepada pemerintah daerah setara dengan kenaikan pendapatan

masyarakat. Pendekatan tersebut memberikan gambaran bahwa setiap

kenaikan transfer yang diberikan oleh Pemerintah Pusat untuk daerah

otonom adalah sepadan dengan kenaikan pendapatan masyarakat dari

suatu daerah otonom tersebut. Alasannya adalah setiap penerimaan

pemerintah yang berasal dari masyarakat harus dialokasikan kepada

masyarakat secara sepadan.

Hal tersebut berlaku juga terhadap Pemerintah Daerah untuk

mengalokasikan pendapatan asli daerahnya sendiri yang berasal dari

masyarakat daerahnya dengan sepadan. Walaupun dalam praktiknya,

dalam memenuhi kebutuhan publik, Pemerintah Daerah masih sangat

mengandalkan transfer yang berasal dari Dana Alokasi Umum untuk

pengeluaran belanjanya sehingga seolah menciptakan ilusi fiskal yaitu

dimana masyarakat membayar pajak dan mengharapkan mendapatkan

kontraprestasi tidak langsung yang sepadan akan tetapi Pemerintah

Daerah tersebut dalam memenuhi kebutuhan publik cenderung merespon

lebih besar dari Dana Alokasi Umum yang merupakan transfer tidak

11

bersyarat dari Pemerintah Pusat bukan dari Pendapatan Asli Daerahnya

sendiri sehingga yang terjadi adalah peningkatan Belanja Daerahnya

menjadi tidak sepadan dengan Pendapatan Asli Daerahnya. Selain itu,

Flypaper Effect juga mempengaruhi kecenderungan belanja Pemerintah

Daerah pada periode selanjutnya sehingga efek tersebut akan berakibat

jangka panjang.

Dalam teori lainnya yaitu teori individual choice dinyatakan

bahwa, ” dollar-to-dollar, a matching grants will induce a greater

expansion in spending on the public good will than will a lump-sum,

unconditional grant” . Teori tersebut menjelaskan bahwa setiap transfer

yang bersifat sepadan dengan peningkatan penerimaan masyarakat akan

mengakibatkan peningkatan yang lebih besar dalam pemenuhan barang

atau kebutuhan publik untuk masyarakat sehingga kecenderungan untuk

lebih merespon dari Dana Alokasi Umum yang bersifat transfer tidak

bersyarat tidak dapat dihindari. Hal tersebut bertujuan untuk menutupi

pemborosan pengeluaran yang tidak sepadan dengan peningkatan

pendapatan masyarakat yang sebagian peningkatan pendapatan tersebut

disetor ke kas negara dan daerah sebagai pajak atau pendapatan asli

daerahnya.

Realita dari fenomena tersebut mempunyai konsekuensi terhadap

Pemerintah Daerah khususnya di Indonesia yaitu Pemerintah Daerah

menjadi kurang termotivasi dalam memaksimalkan potensi pendapatan

asli daerahnya. Selain itu, Dana Alokasi Umum dengan sifatnya yang

12

tidak bersyarat mengakibatkan tekanan fiskal pada basis pajak lokal akan

menurun yang kemudian menyebabkan penerimaan pajak juga

mengalami penurunan sementara pengeluaran untuk memenuhi

kebutuhan publik tetap meningkat. Ini berarti transfer secara tidak

langsung akan mengurangi beban pajak masyarakat sehingga pemerintah

daerah tidak perlu menaikkan pajak guna membiayai penyediaan barang

publik. Oleh karena itu, analisis ini menegaskan bahwa pengeluaran

pemerintah daerah dalam penyediaan barang publik adalah akibat dari

kenaikan transfer khususnya yang bersifat tidak bersyarat dan memiliki

kecenderungan tidak ideal dari yang seharusnya. Hasil temuan Haryono

(2007:2) menemukan bahwa data empiris menunjukkan proporsi

Pendapatan Asli Daerah (PAD) hanya mampu membiayai belanja

Pemerintah Daerah paling tinggi sebesar 20 persen.

Praktik yang terjadi di Indonesia mengenai efek dari transfer tidak

bersyarat ialah ketika Pemerintah Daerah yang memungut pajak lokal

dan menyetorkannya ke kas negara kemudian Pemerintah Pusat

mentransfer Dana Alokasi Umum (DAU) yang merupakan transfer tidak

bersyarat kepada Pemerintah Daerah untuk memenuhi kebutuhan publik.

Akan tetapi, Pemerintah Daerah menunjukan respon lebih besar terhadap

transfer tersebut untuk memenuhi kecenderungn belanja publik yang

semakin besar daripada efek pajak yang disetorkan ke kas negara

tersebut.

13

2. Dana Alokasi Umum

Dalam UU No. 33 tahun 2004 menjelaskan bahwa yang dimaksud

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk mendanai kebutuhan daerah dalam

pelaksanaan desentralisasi. Pembagian dana untuk daerah melalui bagi

hasil berdasarkan daerah penghasil cenderung menimbulkan

ketimpangan antar daerah dengan mempertimbangkan kebutuhan dan

potensi daerah. Alokasi Dana Alokasi Umum bagi daerah yang potensi

fiskalnya besar namun kebutuhan fiskalnya kecil akan memperoleh

alokasi Dana Alokasi Umum yang relatif kecil. Sebaliknya daerah yang

memiliki potensi fiskalnya kecil namun kebutuhan fiskalnya besar akan

memperoleh alokasi Dana alokasi Umum relatif besar. Dengan maksud

melihat kemampuan APBD dalam membiayai kebutuhan-kebutuhan

daerah dalam rangka pembangunan daerah yang dicerminkan dari

penerimaan umum APBD dikurangi dengan belanja pegawai (Halim,

2009).

Halim (2009) menyatakan bahwa ketimpangan ekonomi antara

satu Provinsi dengan Provinsi lain tidak dapat dihindari dengan adanya

desentralisasi fiskal. Disebabkan oleh minimnya sumber pajak dan

Sumber Daya Alam yang kurang dapat digali oleh Pemerintah Daerah.

Untuk menanggulangi ketimpangan tersebut, Pemerintah Pusat

berinisiatif untuk memberikan subsidi berupa DAU kepada daerah. Bagi

14

daerah yang tingkat kemiskinanya lebih tinggi, akan diberikan DAU

lebih besar dibanding daerah yang kaya dan begitu juga sebaliknya.

Selain itu untuk mengurangi ketimpangan dalam kebutuhan pembiayaan

dan penugasaan pajak antara pusat dan daerah telah diatasi dengan

Dalam Undang-Undang No. 33 tahun 2004 tentang perimbangan

keuangan antara pemerintah pusat dan pemerintahan daerah menjelaskan

bahwa jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26%

(dua puluh enam persen) dari Pendapatan Dalam Negeri Neto yang

ditetapkan dalam APBN. DAU untuk suatu Daerah dialokasikan atas

dasar celah fiskal dan alokasi dasar. Celah fiskal adalah kebutuhan fiskal

dikurangi dengan kapasitas fiskal Daerah. Kebutuhan fiskal Daerah

merupakan kebutuhan pendanaan Daerah untuk melaksanakan fungsi

layanan dasar umum dan Kapasitas fiskal Daerah merupakan sumber

pendanaan Daerah yang berasal dari PAD dan Dana Bagi Hasil.

Sedangkan alokasi dasar dihitung berdasarkan jumlah gaji Pegawai

Negeri Sipil Daerah.

Adapun cara menghitung dana alokasi umum menurut ketentuan

adalah sebagai berikut:

a. Dana Alokasi Umum (DAU) di tetapkan sekurang-kurangnya 26%

dari penerimaan dalam negri yang di tetapkan dalam APBN.

b. Dana Alokasi Umum (DAU) untuk daerah provinsi dan untuk daerah

kabupaten/kota ditetapkan masing-masing 10% dan 90% dari dana

alokasi umum sebagaimana di tetapkan di atas.

15

c. Dana Alokasi Umum (DAU) untuk suatu daerah kabupaten/kota

tertentu ditetapkan berdasarkan perkalian jumlah dana alokasi umum

untuk seluruh daerah kabupaten/kota yang ditetapkan dalam APBN

dengan porsi daerah kabupaten/kota yang bersangkutan.

d. Porsi daerah kabupaten/kota sebagaimana dimaksud di atas

merupakan proporsi bobot daerah kabupaten/kota yang bersangkutan

terhadap jumlah bobot semua daerah kabupaten/kota di seluruh

Indonesia.

Daerah yang memiliki nilai celah fiskal sama dengan nol

menerima DAU sebesar alokasi dasar. Adapun Daerah yang memiliki

nilai celah fiskal negatif dan nilai negatif tersebut lebih kecil dari alokasi

dasar menerima DAU sebesar alokasi dasar setelah dikurangi nilai celah

fiscal dan Daerah yang memiliki nilai celah fiskal negatif dan nilai

negatif tersebut sama atau lebih besar dari alokasi dasar tidak menerima

DAU. Proporsi DAU antara daerah provinsi dan kabupaten/kota

ditetapkan berdasarkan imbangan kewenangan antara provinsi dan

kabupaten/kota. Hasil penghitungan DAU per provinsi, kabupaten, dan

kota ditetapkan dengan Keputusan Presiden. Berdasarkan UU No. 33

tahun 2004 Pasal 36 menyatakan bahwa penyaluran DAU dilaksanakan

setiap bulan masing-masing sebesar 1/12 (satu perdua belas) dari DAU

Daerah yang bersangkutan.

16

3. Pendapatan Asli Daerah

Dalam Undang-Undang No. 33 tahunn 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat Dan Pemerintahan Daerah

menyatakan bahwa yang dimaksud dengan Pendapatan Asli Daerah,

selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang

dipungut berdasarkan Peraturan daerah sesuai dengan peraturan

perundang-undangan.

Penerimaan Pendapatan Asli Daerah merupakan akumulasi dari

Pos Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi

Daerah, Pos Penerimaan Non Pajak yang berisi hasil perusahaan milik

daerah, Pos Penerimaan Investasi serta Pengelolaan Sumber Daya Alam

(Bastian, 2002).

Menurut Abdul Halim 2002, menyatakan bahwa Pendapatan Asli

Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari

sumber ekonomi asli daerah. Adapun kelompok pendapatan asli daerah

dipisahkan menjadi empat jenis pendapatan, yaitu:

a. Pajak Daerah. Pajak Daerah merupakan pendapatan daerah yang

berasal dari pajak.

b. Retribusi Daerah. Retribusi Daerah merupakan pendapatan daerah

yang berasal dari retribusi daerah. Dalam struktur APBD baru

dengan pendekatan kinerja, jenis pendapatan yang berasal dari pajak

daerah dan restribusi daerah berdasarkan UU No.34 Tahun 2000

17

tentang Perubahan Atas UU No. 18 Tahun 1997 tentang Pajak

Daerah dan Rertibusi Daerah, dirinci menjadi:

1) Pajak Provinsi. Pajak ini terdiri atas: (i) Pajak kendaraan

bermotor dan kendaraan di atas air, (ii) Bea balik nama

kendaraan bermotor (BBNKB) dan kendaraan di atas air, (iii)

Pajak bahan bakar kendaran bermotor, dan (iv) Pajak

pengambilan dan pemanfaatan air bawah tanah dan air

permukaan.

2) Jenis pajak Kabupaten/kota. Pajak ini terdiri atas: (i) Pajak

Hotel, (ii) Pajak Restoran, (iii) Pajak Hiburan, (iv) Pajak

Reklame, (v) Pajak penerangan Jalan, (vi) Pajak pegambilan

Bahan Galian Golongan C, (vii) Pajak Parkir.

3) Retribusi. Retribusi ini dirinci menjadi: (i) Retribusi Jasa

Umum, (ii) Retribusi Jasa Usaha, (iii) Retribusi Perijinan

Tertentu.

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik

daerah yang dipisahkan. Hasil perusahaan milik daerah dan hasil

pengelolaan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari hasil perusahaan milik daerah

dan pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan

ini meliputi objek pendapatan berikut:

1) Bagian laba perusahaan milik daerah.

2) Bagian laba lembaga keuangan bank.

18

3) Bagian laba lembaga keuangan non bank.

4) Bagian laba atas pernyataan modal/investasi.

5) lain-lain PAD yang sah. Pendapatan ini merupakan penerimaan

daerah yang berasal dari lain-lain milik pemerintah daerah. Jenis

pendapatan ini meliputi objek pendapatan berikut:

a) Hasil penjualan aset daerah yang tidak dipisahkan.

b) Penerimaan jasa giro.

c) Peneriman bunga deposito.

d) Denda keterlambatan pelaksanaan pekerjaan.

e) Penerimaan ganti rugi atas kerugian/kehilangan kekayaan

daerah (TP-TGR).

4. Belanja Daerah

Dalam Peraturan Pemerintah Republik Indonesia Nomor 58

Tahun 2005 Tentang Pengelolaan Keuangan Daerah menyebutkan bahwa

Belanja Daerah adalah kewajiban Pemerintah Daerah yang diakui

sebagai pengurang nilai kekayaan bersih. Belanja Daerah dipergunakan

dalam rangka pelaksanaan urusan pemerintahan yang menjadi

kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib

dan urusan pilihan yang ditetapkan dengan ketentuan perundang-

undangan. Belanja penyelenggaraan urusan wajib yang diprioritaskan

untuk melindungi dan meningkatkan kualitas kehidupan masyarakat

dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam

bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas

19

sosial dan fasilitas umum yang layak serta mengembangkan sistem

jaminan sosial.

Belanja Daerah sebagaimana dimaksud dalam Pasal 20 ayat (3)

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005

Tentang Pengelolaan Keuangan Daerah diklasifikasikan menurut

organisasi, fungsi, program dan kegiatan, serta jenis belanja. Klasifikasi

belanja menurut organisasi sebagaimana dimaksud pada ayat (1)

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005

Tentang Pengelolaan Keuangan Daerah disesuaikan dengan susunan

organisasi pemerintahan daerah. Klasifikasi belanja menurut fungsi

sebagaimana dimaksud diatas terdiri dari:

a. Klasifikasi berdasarkan urusan pemerintahan; dan

b. Klasifikasi fungsi pengelolaan keuangan negara.

Klasifikasi belanja berdasarkan urusan pemerintahan

diklasifikasikan menurut kewenangan pemerintahan provinsi dan

kabupaten/kota. Klasifikasi belanja menurut fungsi pengelolaan

keuangan negara yang digunakan untuk tujuan keselarasan dan

keterpaduan pengelolaan keuangan negara terdiri dari:

a. Pelayanan umum;

b. Ketertiban dan keamanan;

c. Ekonomi;

d. Lingkungan hidup;

e. Perumahan dan fasilitas umum;

20

f. Kesehatan;

g. Pariwisata dan budaya;

h. Agama;

i. Pendidikan; serta

j. Perlindungan sosial.

Klasifikasi belanja menurut program dan kegiatan sebagaimana

dimaksud pada ayat (1) Peraturan Pemerintah Republik Indonesia Nomor

58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah disesuaikan

dengan urusan pemerintahan yang menjadi kewenangan daerah.

Klasifikasi belanja menurut jenis belanja sebagaimana dimaksud pada

ayat (1) Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005

Tentang Pengelolaan Keuangan Daerah terdiri dari:

a. Belanja pegawai;

b. Belanja barang dan jasa;

c. Belanja modal;

d. Bunga;

e. Subsidi;

f. Hibah;

g. Bantuan sosial;

h. Belanja bagi hasil dan bantuan keuangan; dan

i. Belanja tidak terduga.

Penganggaran dalam APBD untuk setiap jenis belanja

sebagaimana dimaksud pada ayat (7) Peraturan Pemerintah Republik

21

Indonesia Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan

Daerah, berdasarkan ketentuan perundang-undangan.

B. Kerangka Penelitian

Pemerintah Daerah dalam rangka memenuhi kebijakan fiskal,

kebutuhan publik, dan pembangunan daerahnya didasarkan atas Anggaran

Pendapatan dan Belanja Daerah yang disusun sedemikian rupa dengan

berazaskan pada Undang-Undang No. 32 tahun 2004 tentang Pemerintah

Daerah dan menganut prinsip otonomi daerah. Anggaran Pendapatan dan

Belanja Daerah tersebut memuat pos-pos sumber dan alokasi dari setiap

elemen baik pendapatan maupun Belanja Daerah yang disusun berdasarkan

pertimbangan pembangunan yang akan dicapai daerah di tahun berjalan yang

dianggarkan. Setiap kegiatan yang melibatkan pendapatan dan belanja daerah

kemudian dilaporkan dalam Laporan Realisasi Anggaran disetiap akhir

periode anggaran kepada Pemerintah Pusat dalam hal ini Direktorat Jenderal

Perimbangan Keuangan dan kemudian dipublikasikan umtuk pihak yang

berkepentingan umumnya masyarakat luas.

Dalam setiap elemennya, anggaran dan laporan realisasi APBD terdiri

dari beberapa akun/pos yaitu Pendapatan Daerah, Belanja Daerah, dan

Pembiayaan Daerah. Pendapatan Daerah dikategorikan kedalam tiga pos

utama yaitu pendapatan Asli Daerah, Dana Perimbangan, dan Lain

Pendapatan yang Sah. Dalam Pos Belanja Daerah, Belanja Daerah dibagi

kedalam beberapa pos yaitu Belanja Tidak Langsung dan Belanja Langsung

Daerah. Selain itu, terdapat pula pos pembiayaan yang tercantum.

22

Pendapatan Asli Daerah merupakan suatu gambaran/informasi

mengenai sumber daya potensial yang terdapat di daerah otonom. Hal

tersebut menggambarkan tingkat kemandirian daerah dalam pelaksanaan

otonomi daerahnya dan upaya dalam memaksimalkan sumber daya secara

efektif dan efisien.

Dana Perimbangan sebagaimana yang tercantum dalam Undang-

Undang No. 33 tahun 2004 tentang Perimbangan Keuangan Antara

Pemerintah Pusat Dan Pemerintahan Daerah ialah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai

kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Dana

Perimbangan terdiri dari Dana Bagi Hasil, Dana Alokasi Umum, dan Dana

Alokasi Khusus. Berbeda dengan Dana Bagi Hasil dan Dana Alokasi Khusus,

Dana Alokasi Umum bersifat Unconditional Grants yang merupakan dana

yang bersumber dari pendapatan APBN dan dialokasikan dengan tujuan

pemeratan kemampuan keuangan antar daerah secara sukarela untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

sehingga Pemerintah Daerah cenderung merespon lebih besar dari Dana

Alokasi Umum daripada Pendapatan Asli Daerahnya sendiri terhadap Belanja

Daerah tersebut atau terjadi fenomena Flypaper Effect.

Pada penelitian ini, variabel Dana Alokasi Umum, Pendapatan Asli

Daerah, dan Belanja Daerah merupakan elemen yang dilaporkan dalam

Laporan Realisasi Anggaran Pemerintah Daerah. Setiap periodenya, laporan

tersebut di periksa dan dipublikasikan di situs pemerintah. Berdasarkan

23

laporan tersebut masyarakat akan mampu menilai kinerja Pemerintah Daerah

dalam upaya memenuhi kebutuhan publik. Flypaper Effect yang menjadi

fokus dalam penelitian ini dapat di identifikasi secara empiris dari variabel

Dana Alokasi Umum dan Pendapatan Asli Daerah yaitu dengan melihat efek

dari kedua variabel tersebut terhadap variabel terikatnya yaitu Belanja

Daerah. Flypaper Effect terjadi ketika variabel Dana Alokasi Daerah secara

positif mempunyai efek lebih besar daripada efek Pendapatan Asli Daerah

terhadap Belanja Daerah tahun berjalan. Efek yang dimaksud dalam

penelitian ini adalah daya respon dari Dana Alokasi Umum dan Pendapatan

Asli Daerah sebagai variabel bebas yang secara empiris ditunjukan melalui

besaran nilai koefisien atas pengaruh kedua variabel tersebut terhadap

variabel teikatnya yaitu Belanja Daerah.

Selain itu, Flypaper Effect juga terjadi pada prediksi belanja

Pemerintah Daerah yang disebabkan kebijakan pendapatan dan belanja

daerah tahun sebelumnya. Flypaper Effect pada prediksi Belanja Daerah

terjadi ketika Pemerintah Daerah dalam membelanjakan anggaran tahun

berjalannya mempunyai keterikatan dengan realisasi Belanja Daerah tahun

lalu.

Secara empiris, analisis dilakukan pada variabel independen dan

terikat dengan menggunakan lag pada regresi berganda. Hal tersebut

bertujuan untuk mengetahui besarnya variabel independen tahun lalu yaitu

Dana Alokasi Umum tahun lalu (DAUt-1) dan Pendapatan Asli Daerah tahun

lalu (PADt-1) secara simultan dan parsial terhadap variabel dependen pada

24

tahun berjalan yaitu Belanja Daerah tahun berjalan (BDt). Tahap tersebut

berguna untuk meneliti bahwa Flypaper Effect terjadi pula pada prediksi

Belanja Daerah (BDt) tahun berjalan. Dalam sudut pandang lag, Belanja

Daerah tahun berjalan (BDt) dipengaruhi oleh Dana Alokasi Umum tahun

lalu (DAUt-1). Flypaper Effect terjadi ketika pengaruh Dana Alokasi Umum

yang menggunakan lag atau Dana Alokasi Umum tahun lalu (DAUt-1)

memiliki nilai koefisien lebih besar dari Dana Alokasi Umum tanpa lag atau

Dana Alokasi Umum tahun berjalan (DAUt) terhadap Belanja Daerah tahun

berjalan (BDt).

Dalam penelitian ini, yang dimaksud dengan prediksi adalah suatu

kecenderung Pemerintah Daerah dalam membelanjakan anggarannya

mempunyai kaitan dengan kebijakan dan realisasi anggaran tahun lalu. Hal

tersebut menjadi tidak wajar ketika Pemerintah Daerah meningkatkan respon

penggunaan Dana Alokasi Umum pada tahun berjalan daripada tahun

sebelumnya sehingga seolah menciptakan efek asimetris yaitu pemerintah

membuat kebijakan atas setiap alokasi Belanja Daerah guna memenuhi

kebutuhan publik yang seolah lebih meningkat dari tahun sebelumnya dengan

selalu mengkampanyekan bahwa hal tersebut merupakan bukti kemandirian

daerah padahal kenyataannya bahwa peningkatan Belanja Daerah tersebut

terjadi karena respon Pemerintah Daerah terhadap Dana Alokasi Umum yang

lebih meningkat dari tahun sebelumnya dan bukan karena pengaruh atas

peningkatan Pendapatan Asli Daerah.

25

Dari uraian di atas, maka dapat diilustrasikan kerangka penelitian

seperti tertera pada Gambar 1.

Gambar 1. Kerangka Penelitian

C. Hipotesis Penelitian

Flypaper Effect terjadi ketika Pemerintah Daerah dalam melakukan

belanja daerahnya terlalu boros dengan menggunakan Dana Alokasi Umum

daripada pendapatan asli daerahnya. Maemunah (2006) dalam penelitinannya

menemukan bahwa Flypaper Effect terjadi pada Belanja Daerah Kota/Kabupaten

di Sumatera. Hal tersebut sependapat dengan penelitian Pambudi (2007) yang

menyatakan bahwa dalam Belanja Daerah, Pemerintah Daerah cenderung lebih

banyak merespon dari Dana Alokasi Umum sehingga terjadi Flypaper Effect pada

Kabupaten/Kota di Bali. Hipotesis pertama yang diajukan dalam penelitian ini

adalah sebagai berikut:

H1 : Flypaper Effect terjadi pada Belanja Daerah (BD) Pemerintah

Kota/Kabupaten di Jawa Tengah.

Laporan Realisasi AnggaranPemerintah Daerah

Dana Alokasi Umum Pendapatan AsliDaerah

Belanja Daerah

Flypaper Effect

26

Dalam penelitian Maemunah (2006) menyatakan bahwa untuk

mengkonfirmasi penelitian terhadap prediksi yang pernah dilakukan oleh Holtz-

Eakin et al (1985) menyimpulkan bahwa terdapat keterkaitan sangat erat antara

transfer dari Pemerinta Pusat dengan belanja pemerintah daerah untuk setiap

tahunnya.

Sukriy & Halim (2004) dalam penelitiannya melakukan regresi dengan lag

satu tahun, yakni antara DAU 2003 dan PAD 2003 dengan BD 2004. Hasil yang

ada pada pengujian tersebut akan dibandingkan dengan pengujian tanpa lag yaitu

DAU 2003 dan PAD 2003 dengan BD 2003 sehingga dapat disimpulkan bahwa

Flypaper Effect juga terjadi pada kecenderungan atau prediksi Belanja Daerah.

Belanja Daerah yang menjadi bahasan dalam penelitian ini yaitu merupakan

realisasi Anggaran Pendapatan Belanja Daerah. Hipotesis Kedua yang diajukan

dalam penelitian ini adalah sebagai berikut:

H2 : Flypaper Effect terjadi pada prediksi Belanja Daerah (BD)

Pemerintah Kota/Kabupaten di Jawa Tengah.

27

BAB III

METODE PENELITIAN DAN TEKNIK ANALISIS DATA

A. Metode Penelitian

1. Jenis Penelitian

Penelitian ini merupakan studi empiris untuk mengetahui pengaruh

variabel bebas terhadap variabel terikat yang menjadi objek penelitian

dengan menggunakan metode penelitian kuantitatif.

2. Objek Penelitian

Obyek penelitian ini adalah Dana Alokasi Umum, Pendapatan Asli

Daerah, dan Belanja Daerah yang dilaporkan dalam laporan Realisasi APBD

Kota/Kabupaten di Provinsi Jawa Tengah pada tahun 2007-2009.

3. Populasi dan Sampel

Populasi dalam penelitian ini adalah pemerintah daerah

Kota/Kabupaten di Provinsi Jawa Tengah. Sampel dari populasi yang ada

diambil secara keseluruhan dari semua sampel yang ada dari populasi

penelitian yaitu seluruh Kota/Kabupaten di Jawa Tengah yang telah

menyerahkan laporan realisasi anggarannya tahun 2007-2009 ke Badan

Pusat Statistik (BPS) provinsi Jawa Tengah dan memublikasikannya

kedalam situs Direktorat Jenderal Perimbangan Keuangan Daerah atau

www.djpk.depkeu.go.id dan situs resmi pemerintah lainnya.

28

Berdasarkan kriteria tersebut, maka sampel yang terpilih adalah

sebanyak 35 kota/kabupaten di Provinsi Jawa Tengah sebagaimana

tercantum dalam tabel 1.

Tabel 1Kota/Kabupaten Sampel

No. Kota/Kabupaten1. Kab. Banjarnegara2. Kab. Banyumas3. Kab. Batang4. Kab. Blora5. Kab. Boyolali6. Kab. Brebes7. Kab. Cilacap8. Kab. Demak9. Kab. Grobogan10. Kab. Jepara11. Kab. Karang Anyar12. Kab. Kebumen13. Kab. Kendal14. Kab. Klaten15. Kab..Kudus16. Kab. Magelang17. Kab. Pati18. Kab. Pekalongan19. Kab. Pemalang20. Kab. Purbalingga21. Kab. Purworejo22. Kab. Rembang23. Kab. Semarang24. Kab. Sragen25. Kab. Sukoharjo26. Kab. Tegal27. Kab. Temanggung28. Kab. Wonogiri29. Kab. Wonosobo30. Kota. Magelang31. Kota. Pekalongan

(Bersambung ke halaman berikutnya)

29

No. Kota/Kabupaten32. Kota. Salatiga33. Kota. Semarang34. Kota. Surakarta35. Kota. TegalSumber: Data Sekunder yang Diolah

4. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yaitu sumber data

penelitian yang diperoleh peneliti secara tidak langsung melalui media

perantara (Nur Indriantoro dan Bambang Supomo, 2002). Data yang

digunakan adalah Laporan Realisasi APBD Kota/Kabupaten di Provinsi

Jawa Tengah periode 2007-2009 yang didapat dari situs resmi

www.djpk.depkeu.go.id dan situs resmi pemerintah lainnya.

5. Metode Pengumpulan Data

a. Dokumentasi

Metode ini dilakukan dengan menganalisis laporan realisasi APBD

Kota/Kabupaten di Provinsi Jawa Tengah dan dokumen lain yang terkait

dengan objek yang diteliti.

b. Studi Pustaka

Metode ini dilakukan dengan mempelajari berbagai literatur yang

berhubungan dengan masalah yang akan diteliti untuk memperoleh

landasan teori yang digunakan dalam penelitiaan.

6. Definisi Operasional Variabel

a. Variabel Dependen (Y)

Pada penelitian ini variabel dependen yang digunakan adalah

Belanja Daerah. Belanja Daerah adalah semua kewajiban Daerah yang

30

diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun

anggaran yang bersangkutan. Menurut Undang-Undang No. 58 Tahun

2005 tentang Pengelolaan Keuangan Daerah, Belanja Baerah

dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang

menjadi kewenangan provinsi atau kota/kabupaten yang terdiri dari

urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan

perundang-undangan. Data tentang Belanja Daerah yang akan diteliti

diambil dari laporan realisasi APBD Kota/Kabupaten di Jawa Tengah

untuk tahun anggaran yang berakhir 2007, 2008, dan 2009. Data

Belanja Daerah diperoleh langsung dari situs www.djpk.depkeu.go.id

dan situs resmi pemerintah lainnya sehingga tidak lagi dilakukan

penghitungan.

b. Variabel Independen

1). Dana Alokasi Umum (X1)

Dana Alokasi Umum adalah dana yang berasal dari APBN,

yang dialokasikan dengan tujuan pemerataan kemampuan keuangan

antar daerah untuk membiayai kebutuhan pembelanjaannya dalam

rangka pelaksanaan desentralisasi.

Jumlah keseluruhan Dana Alokasi Umum ditetapkan

sekurang-kurangnya 26% (dua puluh enam persen) dari Pendapatan

Dalam Negeri Neto yang ditetapkan dalam APBN. Dana Alokasi

Umum untuk suatu Daerah dialokasikan atas dasar celah fiskal dan

alokasi dasar. Daerah yang memiliki nilai celah fiskal sama dengan

31

nol menerima Dana Alokasi Umum sebesar alokasi dasar.

Sedangkan, untuk daerah yang memiliki nilai celah fiskal negatif dan

nilai negatif tersebut lebih kecil dari alokasi dasar menerima Dana

Alokasi Umum sebesar alokasi dasar setelah dikurangi nilai celah

fiskal. Adapun Daerah yang memiliki nilai celah fiskal negatif dan

nilai negatif tersebut sama atau lebih besar dari alokasi dasar tidak

menerima Dana Alokasi Umum (UU No. 33 tahun 2004 pasal 27 dan

pasal 32). Data tentang Dana Alokasi Umum diambil dari laporan

realisasi APBD Kota/Kabupaten di Jawa Tengah untuk tahun

anggaran yang berakhir 2007, 2008, dan 2009.

Data Dana Alokasi Umum diperoleh langsung dari situs

www.djpk.depkeu.go.id dan situs resmi pemerintah lainnya sehingga

tidak lagi dilakukan penghitungan.

2). Pendapatan Asli Daerah (X2)

Pendapatan Asli Daerah adalah pendapatan yang diperoleh

daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan

peraturan perundang-undangan. Pendapatan Asli Daerah bersumber

dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan, dan pendapatan asli daerah lainnya yang

sah.

Data Pendapatan Asli Daerah diperoleh langsung dari situs

www.djpk.depkeu.go.id dan situs resmi pemerintah lainnya sehingga

tidak lagi dilakukan penghitungan.

32

B. Teknik Analisis Data

1. Uji Asumsi Klasik

Data penelitian dianalisis secara runtut pertahun yaitu untuk tahun

anggaran yang berakhir 2007, 2008, dan 2009. Tahap-tahap dalam

menganalisis data yaitu pada tahap awal dilakukan uji asumsi klasik yang

terdiri dari :

a. Uji Multikolonieritas

Uji Multikolonieritas dilakukan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi antarvariabel independen. Jika

terjadi korelasi antar variabel independen berarti ada multikolinearitas.

Multikolinearitas dapat dideteksi dengan mengamati hasil analisis

regresi dengan menggunakan SPSS for Windows yaitu pada tolerance

value atau variance inflation factor (VIF) adalah 10. Jika tolerance

value dibawah 0,10 atau nilai VIF diatas 10 maka dapat dipastikan telah

terjadi multikolinearitas. Selain menggunakan VIF, dapat dengan

melihat besarnya nilai koefisien korelasi antarvariabel bebasnya. Jika

nilai koefisien korelasi antara masing-masing variabel bebasnya tidak

lebih dari 0,5 maka model tersebut tidak mengandung unsur

multikolinear.

b. Uji Autokorelasi

Uji Autokorelasi digunakan untuk menguji apakah dalam sebuah

model regresi linier terdapat korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Untuk

33

menguji Autokorelasi dapat dilihat dari nilai Durbin Waston (DW),

yaitu jika nilai DW terletak antara du dan (4 – dU) atau du ≤ DW ≤ (4 –

dU), berarti bebas dari Autokorelasi. Jika nilai DW lebih kecil dari dL

atau DW lebih besar dari (4 – dL) berarti terdapat Autokorelasi. Nilai

dL dan dU dapat dilihat pada tabel Durbin Waston, yaitu nilai dL ; dU =

α ; n ; (k – 1). Keterangan : n adalah jumlah sampel, k adalah jumlah

variabel, dan α adalah taraf signifikan.

c. Uji Heterokedastisitas

Uji heterokedastisitas dimaksudkan untuk menguji variabel yang

menunjukan varian variabel tidak sama untuk setiap pengamatan. Salah

satu cara untuk melihat adanya gejala heterokedastisitas adalah

digunakan uji Park Geyser dengan bantuan software SPSS 12.0 for

Windows yaitu dengan membuat model regresi yang menunjukkan

hubungan antara nilai absolut residual (e) sebagai variabel dependent

dengan variabel independent-nya.

Jika dalam uji Park Geyser parsial diperoleh nilai signifikansi

thitung variabel DAU dan nilai signifikansi thitung variabel PAD, masing-

masing memiliki nilai signifikansi lebih besar dari nilai sebesar 0,05

maka dapat disimpulkan tidak terjadinya gejala heterokedastisitas.

d. Uji Normalitas

Uji normalitas dilakukan untuk melihat apakah dalam model

regresi antara variabel terikat dan bebas keduanya mempunyai distribusi

normal atau tidak. Analisis data mensyaratkan data berdistribusi normal

34

yang bertujuan untuk untuk menghindari bias dalam analisis data. Cara

mendeteksi dengan menggunakan histogram regression residual yang

sudah distandarkan serta menggunakan analisis kai kuadrat (χ2) atau

Kolmogorov-Smirnov. Kurva nilai residual terstandardisasi dikatakan

menyebar dengan normal apabila nilai Kolmogorov-Smirnov Z ≤ Z

tabel atau nilai asymp. sig.(2-tailed) > α.

2. Analisis Regresi

Setelah uji asumsi klasik, maka dilakukan Analisis regresi secara

parsial dan simultan. Adapun model regresi yang digunakan dalam

penelitian ini:

a. Analisis Regresi berganda

Regresi berganda digunakan untuk meneliti apakah komponen-

komponen pendapatan daerah tersebut secara simultan mempengaruhi

Belanja Daerah (BD) dan dapat mengetahui variabel mana yang

memiliki efek paling kuat terhadap Belanja Daerah (BD).

Persamaan regresi berganda adalah sebagai berikut:

Yt = + + +Dimana:

Yt : jumlah Belanja Daerah tahun t

: (DAUt)

: Koefisien regresi 1

: (PADt)

: Koefisien regresi 2

35

ε : Error term

Analisis regresi secara parsial juga digunakan dalam penelitian

ini yang bertujuan untuk melihat pengaruh positif jumlah Dana

Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap

Belanja Daerah (BD) secara parsial.

Dalam analisis regresi diatas, salah satu syarat terjadinya

Flypaper Effect yaitu ketika pengaruh positif Pendapatan Asli Daerah

(PAD) secara signifikan memiliki efek (nilai koefisien regresi) lebih

kecil daripada efek dari Dana Alokasi Umum (DAU) terhadap Belanja

Daerah (BD).

b. Analisis Regresi Berganda Dengan Lag

Tahap selanjutnya yaitu menganalisis variabel independen

dengan menggunakan lag pada regresi berganda. Hal tersebut

bertujuan untuk mengetahui besarnya variabel independen tahun lalu

yaitu Dana Alokasi Umum tahun lalu (DAUt-1) dan Pendapatan Asli

Daerah tahun lalu (PADt-1) secara simultan dan parsial terhadap

variabel dependen pada tahun berjalan yaitu Belanja Daerah tahun

berjalan (BDt). Tahap tersebut berguna untuk meneliti bahwa

Flypaper Effect terjadi pula pada prediksi Belanja Daerah (BDt) tahun

berjalan. Dalam sudut pandang lag, Belanja Daerah tahun berjalan

(BDt) dipengaruhi oleh Dana Alokasi Umum tahun lalu (DAUt-1).

Flypaper Effect terjadi ketika pengaruh Dana Alokasi Umum

yang menggunakan lag atau Dana Alokasi Umum tahun lalu

36

(DAUt-1) memiliki nilai koefisien lebih besar dari Dana Alokasi

Umum tanpa lag atau Dana Alokasi Umum tahun berjalan (DAUt)

terhadap Belanja Daerah tahun berjalan (BDt). Persamaan regresi

yang digunakan adalah sebagai berikut:

Yt = + ( − ) + ( − ) +keterangan:

Yt : jumlah Belanja Daerah tahun berjalan t( − ) : (DAUt-1)

: Koefisien regresi 1− 1 : (PAD t-1)

: Koefisien regresi 2

ε : Error term

3. Pengujian Hipotesis

Dalam menguji hipotesis dilakukan beberapa langkah pengujian

untuk menganalisis data untuk dapat menarik kesimpulan dari hipotesis

yang diajukan. Adapun langkah-langkah pengujian yang dilakukan adalah

dengan menguji data tahun anggaran 2007, 2008, dan 2009 terpisah secara

runtut pertahun dengan sebagai berikut:

a. Pengujian Hipotesis Pertama

Hipotesis pertama yang diajukan dalam penelitian ini adalah

terjadi Flypaper Effect pada Belanja Daerah (BD) Pemerintah

Kota/Kabupaten di Jawa Tengah. Dalam menguji hipotesis pertama,

37

pengujian hipotesis dilakukan melalui beberapa langkah pengujian

sebagai berikut:

1) Langkah Pengujian 1

Pada langkah pengujian 1, peneliti menguji pengaruh Dana

Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD)

terhadap Belanja Daerah (BD) secara simultan dilakukan dengan

menggunakan uji F dengan tingkat signifikansi 5% melalui

langkah-langkah sebagai berikut (Gujarati, 1995):

a) Merumuskan hipotesis langkah pengujian statistik

Ho: βj = 0, artinya Dana Alokasi Umum (DAU) dan

Pendapatan Asli Daerah (PAD) secara simultan tidak

berpengaruh pada terhadap Belanja Daerah (BD).H : βj ≠ 0, artinya Dana Alokasi Umum (DAU) dan

Pendapatan Asli Daerah (PAD) secara simultan berpengaruh

pada terhadap Belanja Daerah (BD).

b) Menentukan kriteria pengujian

Menggunakan derajat kepercayaan sebesar 95% dan derajat

kebebasan (k-1) (n-k), maka kriteria pengujian dapat

ditentukan sebagai berikut:

Jika Fhitung ≤ Ftabel maka Ho diterima atau nilai sig. F > α

Jika Fhitung > Ftabel maka Ho ditolak atau nilai sig. F ≤ α.

Artinya jika Fhitung lebih besar dari Ftabel atau nilai sig. F ≤ α

maka Ha diterima.

38

c) Menentukan besarnya nilai F

Mencari besarnya nilai Fhitung dengan rumus (Gujarati, 1995):

Fhitung =)/()1(

)1/(2

2

knR

kR

Keterangan:

R2 = koefisien determinasi

n = besar sampel

k = besar variabel

d) Menarik Kesimpulan

Menarik kesimpulan mengenai diterima atau tidaknya hipotesis

pada regresi secara simultan ialah dengan cara

membandingkan hasil pada langkah b) dan c).

2) Langkah Pengujian 2

Langkah pengujian ini ditujukan untuk menganalisis

regresi secara parsial dari setiap variabel untuk mengetahui

pengaruh positif dari setiap variabel. Langkah pengujian tersebut

dilakukan sebagai berikut:

a) Menguji pengaruh positif Dana Alokasi Umum (DAU)

terhadap Belanja Daerah (BD).

Pada langkah ini, sampel yang diteliti sebanyak 35

sampel sehingga termasuk sampel besar (>30) maka dilakukan

pengujian secara parsial dengan menggunakan uji z one-tailed

test dengan tingkat signifikansi 5%. Pengujian pada langkah

39

ini bertujuan untuk menguji variabel Dana Alokasi Umum

(DAU) yang berpengaruh positif terhadap variabel Belanja

Daerah (BD) secara parsial. Adapun rumus untuk mencari

besarnya nilai zhitung (Gujarati, 1995):

zhitung = )( ie

i

S

Keterangan:

βi = koefisien regresi masing-masing variabel independen

Se(βi) = standar deviasi dari koefisien regresi masing-masing

variabel independen.H : βj = 0, artinya Dana Alokasi Umum (DAU) secara parsial

tidak berpengaruh positif pada terhadap Belanja Daerah (BD).H : βj > 0, artinya Dana Alokasi Umum (DAU) secara parsial

berpengaruh positif pada terhadap Belanja Daerah (BD).

Dengan n=35 dan tingkat kepercayaan 95% (α = 0,05),

maka kriteria pengujian dapat ditentukan sebagai berikut:

Jika zhitung ≤ ttabel maka Ho diterima atau nilai sig. z > α

Jika zhitung > ttabel maka Ho ditolak atau nilai sig. z < α.

Kriteria penerimaan hipotesis dalam pengujian ini ialah

jika zhitung lebih besar dari ztabel maka Dana Alokasi Umum

(DAU) secara parsial berpengaruh positif pada terhadap

Belanja Daerah (BD) dan dapat menjadi acuan dalam

penarikan hipotesis penelitian pertama.

40

b) Menguji pengaruh positif Pendapatan Asli Daerah (PAD)

terhadap Belanja Daerah (BD).

Dalam menguji pengaruh positif Pendapatan Asli

Daerah (PAD) terhadap Belanja Daerah (BD) secara parsial

dilakukan dengan menggunakan uji z one-tailed test dengan

tingkat signifikansi 5%. Adapun rumus untuk mencari

besarnya nilai zhitung (Gujarati, 1995):

zhitung = )( ie

i

S

Keterangan:

βi = koefisien regresi masing-masing variabel independen

Se(βi) = standar deviasi dari koefisien regresi masing-masing

variabel independen.H : βj = 0, artinya Pendapatan Asli Daerah (PAD) secara

parsial tidak berpengaruh positif pada terhadap Belanja Daerah

(BD).H : βj > 0, artinya Pendapatan Asli Daerah (PAD) secara

parsial berpengaruh positif pada terhadap Belanja Daerah

(BD).

Dengan n=35 dan tingkat kepercayaan 95% (α = 0,05),

maka kriteria pengujian dapat ditentukan sebagai berikut:

Jika zhitung ≤ ttabel maka Ho diterima atau nilai sig. z > α

Jika zhitung > ttabel maka Ho ditolak atau nilai sig. z < α.

41

Kriteria penerimaan hipotesis dalam pengujian ini ialah

jika zhitung lebih besar dari ztabel maka Pendapatan Asli Daerah

(PAD) secara parsial berpengaruh positif pada terhadap

Belanja Daerah (BD) dan dapat menjadi acuan dalam

penarikan hipotesis penelitian pertama.

3) Menarik Kesimpulan Hipotesis Pertama

Untuk menentukan apakah terjadi flypaper effect yaitu

ketika output yang dihasilkan dari langkah-langkah pengujian

diatas menunjukan bahwa secara signifikan, pengaruh positif dari

variabel Pendapatan Asli Daerah (PAD) tersebut memiliki efek

(nilai koefisien regresi) lebih kecil daripada efek dari Dana Alokasi

Umum (DAU) terhadap Belanja Daerah (BD).

b. Pengujian Hipotesis Kedua

Hipotesis kedua yang diajukan dalam penelitian ini adalah

terjadi Flypaper Effecet pada prediksi Belanja Daerah (BD)

Pemerintah Kota/Kabupaten di Jawa Tengah. Dalam menguji

hipotesis kedua, pengujian hipotesis dilakukan melalui beberapa

langkah pengujian sebagai berikut:

1) Langkah Pengujian

Dalam menguji hipotesis kedua, maka diuji dahulu

sebelumnya pengaruh Dana Alokasi Umum tahun lalu (DAUt-1)

dan Pendapatan Ali Daerah tahun lalu (PADt-1) secara simultan

terhadap Belanja Daerah tahun berjalan (BDt) dilakukan dengan

42

menggunakan uji F dengan tingkat signifikansi 5% melalui

langkah-langkah sebagai berikut (Gujarati, 1995):

a) Merumuskan hipotesis langkah pengujian secara statistik

Ho: βj = 0, artinya Dana Alokasi Umum tahun lalu (DAUt-1)

dan Pendapatan Asli Daerah tahun lalu (PADt-1) secara

simultan tidak berpengaruh pada terhadap Belanja Daerah

tahun berjalan (BDt).H : βj ≠ 0, artinya Dana Alokasi Umum tahun lalu (DAUt-1)

dan Pendapatan Asli Daerah tahun lalu (PADt-1) secara

simultan berpengaruh pada terhadap Belanja Daerah tahun

Berjalan (BDt).

b) Menentukan kriteria pengujian

Menggunakan derajat kepercayaan sebesar 95% dan derajat

kebebasan (k-1) (n-k), maka kriteria pengujian dapat

ditentukan sebagai berikut:

Jika Fhitung ≤ Ftabel maka Ho diterima atau nilai sig. F > α

Jika Fhitung > Ftabel maka Ho ditolak atau nilai sig. F ≤ α

c) Menentukan besarnya nilai F

Mencari besarnya nilai Fhitung dengan rumus (Gujarati, 1995):

Fhitung =)/()1(

)1/(2

2

knR

kR

Keterangan:

R2 = koefisien determinasi

43

n = besar sampel

k = besar variabel

d) Kesimpulan

Menarik kesimpulan mengenai diterima atau tidaknya hipotesis

regresi berganda dalam langkah diatas dilakukan dengan cara

membandingkan hasil pada langkah b) dan c).

2) Menarik kesimpulan Hipotesis kedua

Untuk menentukan bahwa Flypaper Effect terjadi pada

prediksi Belanja Daerah Kota/Kabupaten di Jawa Tengah, maka

dilakukan pengujian dengan menggunakan lag satu tahun dalam

regresi berganda yaitu pada pengaruh Dana Alokasi Umum tahun

lalu (DAUt-1) dan Pendapatan Asli Daerah tahun lalu (PADt-1)

terhadap Belanja Daerah tahun berjalan (BDt) secara simultan yang

kemudian akan dibandingkan dengan koefisien Dana Alokasi

Umum ketika tanpa lag yaitu pada pengaruh Dana Alokasi Umum

(DAUt) dan Pendapatan Asli Daerah (PADt) terhadap Belanja

Daerah (BDt) secara simultan.

Syarat diterimanya hipotesis tersebut apabila besarnya nilai

koefisien regresi Dana Alokasi Umum tahun lalu (DAUt-1) atau

dengan lag yang sebelumnya telah di uji pada langkah-langkah

penelitian lebih besar daripada nilai koefisien Dana Alokasi Umum

(DAUt) tanpa lag.

44

Hal tersebut didukung oleh peneliti terdahulu. Menurut

Sukriy & Halim, dalam Maemunah (2006) bahwa daya prediksi

DAU tarhadap Belanja Daerah adalah lebih kuat pada regresi

dengan lag (DAU 2001 terhadap Belanja Daerah 2002).

45

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

1. Kondisi Umum Provinsi Jawa Tengah

Jawa Tengah sebagai salah satu Provinsi di Jawa, letaknya diapit

oleh dua Provinsi besar, yaitu Jawa Barat dan Jawa Timur. Provinsi ini

berbatasan dengan Provinsi Jawa Barat di sebelah barat, Samudra Hindia

dan Daerah Istimewa Yogyakarta di sebelah selatan, Jawa Timur di

sebelah timur, dan Laut Jawa di sebelah utara. Luas wilayahnya 32.548

km², atau sekitar 25,04% dari luas pulau Jawa. Luas yang ada terdiri dari

1,00 juta hektar (30,80 persen) lahan sawah dan 2,25 juta hektar (69,20

persen) bukan lahan sawah. Provinsi Jawa Tengah juga meliputi Pulau

Nusakambangan di sebelah selatan (dekat dengan perbatasan Jawa Barat),

serta Kepulauan Karimun Jawa di Laut Jawa. Letaknya 5o40' dan 8o30'

Lintang Selatan dan antara 108o30' dan 111o30' Bujur Timur (termasuk

Pulau Karimunjawa). Jarak terjauh dari Barat ke Timur adalah 263 Km

dan dari Utara ke Selatan 226 Km (tidak termasuk pulau Karimunjawa).

Secara administratif Provinsi Jawa Tengah terbagi menjadi 29 Kabupaten

dan 6 Kota, yaitu:

46

Tabel 2

Daftar Kota dan Kabupaten Provinsi Jawa Tengah

No. Kabupaten/Kota Ibukota1. Kabupaten Banjarnegara Banjarnegara2. Kabupaten Banyumas Purwokerto3. Kabupaten Batang Batang4. Kabupaten Blora Blora5. Kabupaten Boyolali Boyolali6. Kabupaten Brebes Brebes7. Kabupaten Cilacap Cilacap8. Kabupaten Demak Demak9. Kabupaten Grobogan Purwodadi10. Kabupaten Jepara Jepara11. Kabupaten Karanganyar Karanganyar12. Kabupaten Kebumen Kebumen13. Kabupaten Klaten Klaten14. Kabupaten Kendal Kendal15. Kabupaten Kudus Kudus16. Kabupaten Magelang Mungkid17. Kabupaten Pati Pati18. Kabupaten Pekalongan Kajen19. Kabupaten Pemalang Pemalang20. Kabupaten Purbalingga Purbalingga21. Kabupaten Purworejo Purworejo22. Kabupaten Rembang Rembang23. Kabupaten Semarang Ungaran

24. Kabupaten Sragen Sragen25. Kabupaten Sukoharjo Sukoharjo26. Kabupaten Tegal Slawi27. Kabupaten Temanggung Temanggung28. Kabupaten Wonogiri Wonogiri29. Kabupaten Wonosobo Wonosobo30. Kota Magelang31. Kota Pekalongan32. Kota Salatiga33. Kota Semarang34. Kota Surakarta35. Kota TegalSumber: www.jawatengah.go.id

Jumlah penduduk Jawa Tengah tercatat sebesar 32,63 juta jiwa atau

sekitar 14 persen dari jumlah penduduk Indonesia. Hal tersebut

47

menjadikan Jawa Tengah sebagai provinsi ketiga di Indonesia dengan

jumlah penduduk terbanyak setelah Jawa Barat dan Jawa Timur. Jumlah

penduduk perempuan lebih besar dibandingkan jumlah penduduk laki-laki.

Ini ditunjukkan oleh rasio jenis kelamin (rasio jumlah penduduk laki-laki

terhadap jumlah penduduk perempuan) sebesar 98,53. Penduduk Jawa

Tengah belum menyebar secara merata di seluruh wilayah Jawa Tengah.

Umumnya, penduduk banyak bertempat tinggal di daerah kota

dibandingkan kabupaten. Secara rata-rata kepadatan penduduk Jawa

Tengah tercatat sebesar 1.002 jiwa setiap kilometer persegi, dan wilayah

terpadat adalah Kota Surakarta dengan tingkat kepadatan sekitar 12 ribu

orang setiap kilometer persegi.

Pertumbuhan ekonomi Jawa Tengah tahun 2008 yang ditunjukkan

oleh laju pertumbuhan Produk Domestik Regional Bruto (PDRB) atas

dasar harga konstan 2000, lebih lambat dari tahun sebelumnya, yaitu 5,46

persen (2007 = 5,59 persen). Hal tersebut cukup beralasan mengingat

kondisi perekonomian pada tahun ini cukup bergejolak dengan adanya

krisis moneter yang melanda seluruh negara di dunia. Pertumbuhan riil

sektoral tahun 2008 mengalami fluktuasi dari tahun sebelumnya.

Pertumbuhan tertinggi dicapai oleh sektor keuangan, persewaan dan jasa

perusahaan sebesar 7,81 persen, meskipun peranannya terhadap PDRB

hanya sekitar 3,48 persen. Sektor pertambangan dan penggalian ternyata

mengalami pertumbuhan yang paling rendah selama tahun 2008, yaitu

sebesar 3,83 persen. Sektor industri pengolahan masih memberikan

48

sumbangan tertinggi terhadap ekonomi Jawa Tengah yaitu sebesar 33,08

persen, dengan laju pertumbuhan sebesar 4,50 persen. Sektor pertanian

yang juga merupakan sektor dominan memberikan sumbangan berarti bagi

perekonomian Jawa Tengah sebesar 19,60 persen dengan pertumbuhan riil

sebesar 5,09 persen. Sektor perdagangan, hotel dan restoran mengalami

pertumbuhan sebesar 5,10 persen, masih mempunyai peranan yang cukup

besar terhadap pertumbuhan ekonomi, karena mampu memberi andil

sebesar 19,73 persen.

B. Analisis Data

1. Uji Asumsi Klasik

Dalam analisis data penelitian, data dianalisis secara runtut

pertahun yaitu untuk tahun anggaran 2007, 2008, dan 2009. Pada tahap

awal, dilakukan uji asumsi klasik dengan pembahasan sebagai berikut:

a. Uji Multikolinieritas

Berdasarkan hasil uji multikolinieritas dengan bantuan software

SPSS 12.0 for Windows dapat diketahui bahwa nilai dari Variance

Inflation Factor (VIF) Dana Alokasi Umum (DAU) dan Pendapatan

Asli Daerah (PAD) pada tahun data 2007, 2008, dan 2009 sebagai

berikut seperti yang tercantum dalam tabel 3.

49

Tabel 3

Ringkasan Hasil Uji Multikolinearitas dengan SPSS 12.0

NamaVariable

Variance Inflation Factor (VIF)2007 2008 2009

DAU 1,093 1,120 1,208PAD 1,093 1,120 1,208

Sumber: Lampiran 4, 5, dan 6

Dalam hasil pengujian tersebut diketahui bahwa nilai VIF

masing-masing variabel independen pada tahun 2007, 2008, dan 2009

lebih kecil dari nilai 10 sehingga dapat disimpulkan tidak adanya gejala

multikolinearitas.

b. Uji Autokorelasi

Berdasarkan hasil uji Durbin-Watson dengan bantuan software

SPSS 12.0 for Windows yang telah dilakukan, diperoleh nilai Durbin-

Watson sebesar 2,351 pada output data tahun 2007. Pada output data

tahun 2008 diperoleh nilai Durbin-Watson sebesar 2,247, dan sebesar

1,804 pada output data tahun 2009 (Lampiran 1, 2, dan 3). Nilai

tersebut dibandingkan dengan nilai tabel Durbin Watson dengan tingkat

signifikansi () 0,05 atau 5%, untuk n = 35 dan k = 2, nilai dU = 1,587

dan dL = 1,343. Jadi kesimpulannya adalah nilai uji Durbin Watson

pada data tahun anggaran 2007, 2008, dan 2009 berada di antara nilai

dU dan 4 - dU. Hal ini merupakan bukti tidak adanya autokorelasi positif

maupun negatif sehingga dapat dilihat dalam tabel dibawah ini:

50

c. Uji Heterokedastisitas

Untuk mendeteksi adanya gejala heteroskedastisitas maka

digunakan uji Park Geyser dengan bantuan software SPSS 12.0 for

Windows yaitu dengan membuat model regresi yang menunjukkan

hubungan antara nilai absolut residual (e) sebagai variabel dependent

dengan variabel independent-nya. Dari hasil perhitungan uji parsial

diperoleh nilai signifikansi thitung variabel Dana Alokasi Umum (DAU)

dan nilai signifikansi thitung variabel Pendapatan Asli Daerah (PAD)

pada data tahun anggaran 2007, 2008, dan 2009, masing-masing

memiliki nilai signifikansi lebih besar dari nilai sebesar 0,05 untuk

setiap tahun data. Berdasarkan bukti tersebut, maka dapat disimpulkan

bahwa tidak terdapat gejala heteroskedastisitas seperti yang tercantum

dalam tabel dibawah ini:

Bukti autokorelasinegatif

2,247 2,351

Gambar 2. Kurva Uji Statistik Durbin-Watson 2007 - 2009

4-dL=2,6574-dU =2,413dU =1,587dL=1,343

Bukti autokorelasipositif

Daerah keragu-raguan Daerah Keragu-raguan

f(d)

1,804

Tidak ada autokorelasi positifdan Negatif

51

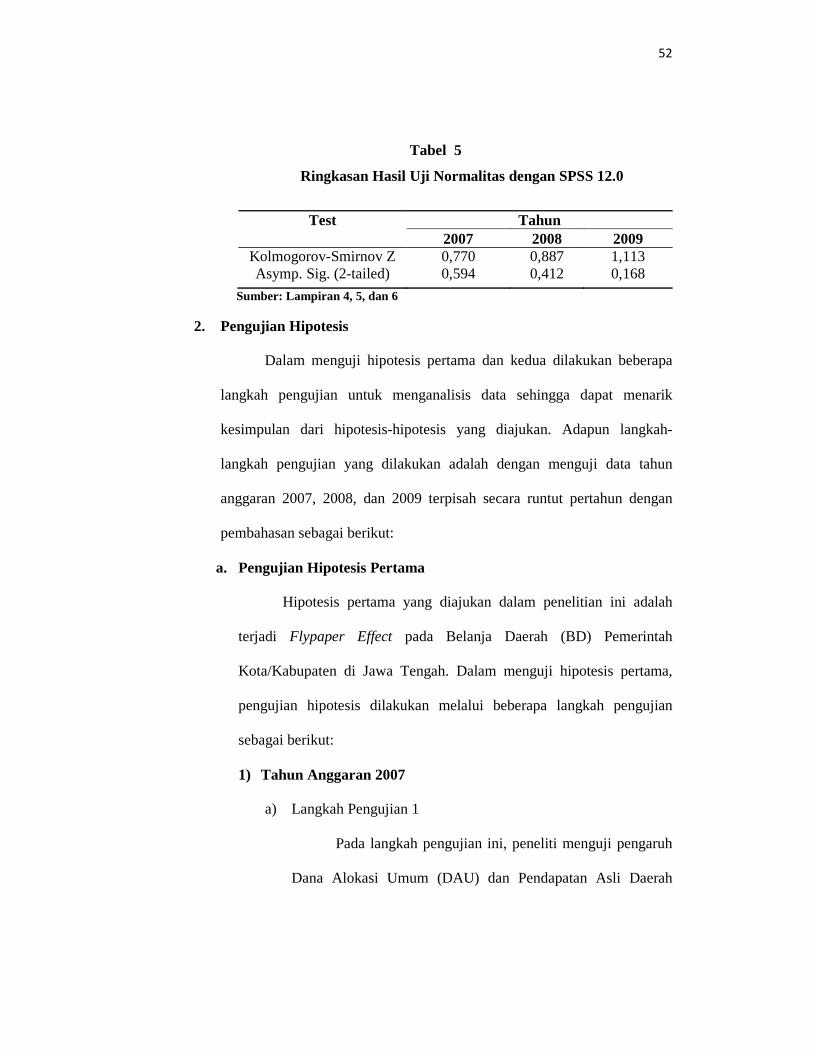

Tabel 4

Ringkasan Hasil Uji Heteroskedastisitas dengan SPSS 12.0

NamaVariable

Signifikansi2007 2008 2009

DAU 0,441 0,277 0,465PAD 0,621 0,604 0,921

Sumber: Lampiran 4, 5, dan 6

d. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data yang

diteliti telah terdistribusi normal atau tidak. Pengujian normalitas

menggunakan analisis Kolmogorov-Smirnov. Kurva nilai residual

dikatakan menyebar dengan normal apabila nilai asympatic significance

(2 tailed) > 0,05 (alpha).

Berdasarkan hasil analisis data dengan bantuan software SPSS

12.0 for Windows pada Lampiran 4, 5, dan 6 dapat diketahui bahwa

nilai asymp. sig. (2-tailed) untuk unstandardized variable data tahun

anggaran 2007, 2008, dan 2009 memiliki nilai lebih besar dari nilai

yaitu 0,05 seperti yang tercantum di tabel 5, sehingga data yang

digunakan pada tahun-tahun data tersebut dinyatakan berdistribusi

normal dan layak menggunakan regresi sebagai teknik analisis data

parametrik.

52

Tabel 5

Ringkasan Hasil Uji Normalitas dengan SPSS 12.0

Test Tahun2007 2008 2009

Kolmogorov-Smirnov Z 0,770 0,887 1,113Asymp. Sig. (2-tailed) 0,594 0,412 0,168

Sumber: Lampiran 4, 5, dan 6

2. Pengujian Hipotesis

Dalam menguji hipotesis pertama dan kedua dilakukan beberapa

langkah pengujian untuk menganalisis data sehingga dapat menarik

kesimpulan dari hipotesis-hipotesis yang diajukan. Adapun langkah-

langkah pengujian yang dilakukan adalah dengan menguji data tahun

anggaran 2007, 2008, dan 2009 terpisah secara runtut pertahun dengan

pembahasan sebagai berikut:

a. Pengujian Hipotesis Pertama

Hipotesis pertama yang diajukan dalam penelitian ini adalah

terjadi Flypaper Effect pada Belanja Daerah (BD) Pemerintah

Kota/Kabupaten di Jawa Tengah. Dalam menguji hipotesis pertama,

pengujian hipotesis dilakukan melalui beberapa langkah pengujian

sebagai berikut:

1) Tahun Anggaran 2007

a) Langkah Pengujian 1

Pada langkah pengujian ini, peneliti menguji pengaruh

Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah

53

(PAD) terhadap Belanja Daerah (BD) secara simultan dengan

bantuan software SPSS 12.0 for Windows.

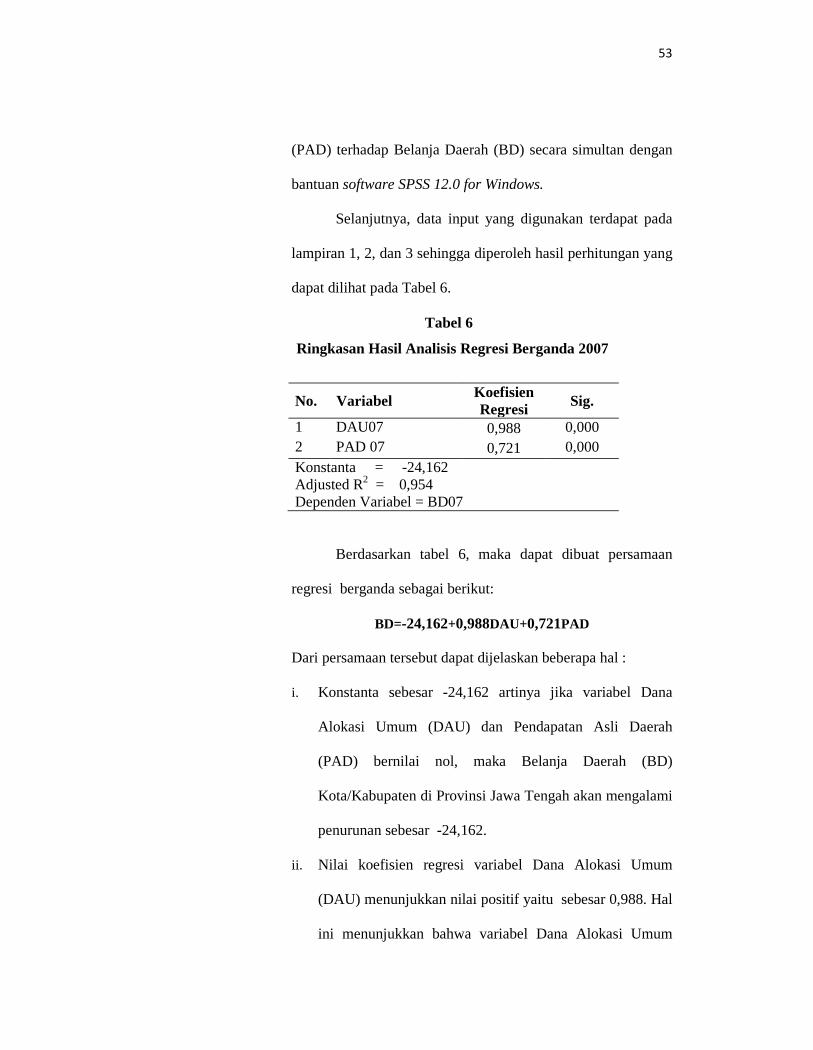

Selanjutnya, data input yang digunakan terdapat pada

lampiran 1, 2, dan 3 sehingga diperoleh hasil perhitungan yang

dapat dilihat pada Tabel 6.

Tabel 6

Ringkasan Hasil Analisis Regresi Berganda 2007

No. VariabelKoefisienRegresi Sig.

1 DAU07 0,988 0,0002 PAD 07 0,721 0,000Konstanta = -24,162Adjusted R2 = 0,954Dependen Variabel = BD07

Berdasarkan tabel 6, maka dapat dibuat persamaan

regresi berganda sebagai berikut:

BD=-24,162+0,988DAU+0,721PAD

Dari persamaan tersebut dapat dijelaskan beberapa hal :

i. Konstanta sebesar -24,162 artinya jika variabel Dana

Alokasi Umum (DAU) dan Pendapatan Asli Daerah

(PAD) bernilai nol, maka Belanja Daerah (BD)

Kota/Kabupaten di Provinsi Jawa Tengah akan mengalami

penurunan sebesar -24,162.

ii. Nilai koefisien regresi variabel Dana Alokasi Umum

(DAU) menunjukkan nilai positif yaitu sebesar 0,988. Hal

ini menunjukkan bahwa variabel Dana Alokasi Umum

54

(DAU) mempunyai pengaruh positif terhadap Belanja

Daerah (BD), artinya jika variabel lain dalam keadaan

konstan, maka setiap kenaikan variabel Dana Alokasi

Umum (DAU) sebesar satu satuan akan menyebabkan

Belanja Daerah (BD) naik sebesar 0,988 satuan pada

Kota/Kabupaten di Provinsi Jawa Tengah.

iii. Koefisien regresi variabel Pendapatan Asli Daerah (PAD)

menunjukkan nilai positif yaitu sebesar 0,721. Hal ini

menunjukkan bahwa variabel Pendapatan Asli Daerah

(PAD) mempunyai pengaruh positif terhadap Belanja

Daerah (BD), artinya jika variabel lain dalam keadaan

konstan, maka setiap kenaikan variabel Pendapatan Asli

Daerah (PAD) sebesar satu satuan akan menyebabkan

Belanja Daerah (BD) naik sebesar 0,721 satuan pada

Kota/Kabupaten di Provinsi Jawa Tengah.

Selanjutnya berdasarkan tabel 6, maka dapat dilakukan

pula analisis koefisien determinasi dan uji F sehingga dapat

mengambil kesimpulan dengan analisis sebagai berikut:

i. Analisis Koefisien Determinasi

Melalui perhitungan statistik dengan bantuan software

SPSS 12.0 for Windows diperoleh koefisien adjusted R2

sebesar 0,954 artinya sebesar 95,4 persen variasi

perubahan variabel Belanja Daerah (BD) dapat dijelaskan

55

oleh variasi perubahan variabel Dana Alokasi Umum

(DAU) dan Pendapatan Asli Daerah (PAD), sedangkan

sisanya 4,6 persen dijelaskan oleh variabel lain yang tidak

diteliti.

ii. Uji F

Berdasarkan hasil perhitungan dengan menggunakan

degree of freedom (2-1) (35-2) dan tingkat kesalahan () =

0,05 diperoleh nilai Fhitung sebesar 355,528 sedangkan nilai

Ftabel sebesar 4,14. Hasil analisis menunjukan nilai Fhitung >

Ftabel maka dapat ditarik kesimpulan bahwa secara

simultan variabel Dana Alokasi Umum (DAU) dan

Pendapatan Asli Daerah (PAD) berpengaruh terhadap

Belanja Daerah seperti yang dijelanskan dalam tabel

berikut:

Tabel 7

Hasil Uji F Tahun 2007

F tabel 4,14

F hitung 355,528

Sumber: Lampiran 7

b) Langkah Pengujian 2

Pada Langkah Pengujian kedua ini, untuk mengetahui

variabel Dana Alokasi Umum (DAU) dan Pendapatan Asli

Daerah (PAD) yang berpengaruh positif terhadap variabel

Belanja Daerah (BD) secara parsial dengan n=35 maka

digunakan uji z one-tailed. Dari hasil analisis dengan n

56

sebanyak 35 ternasuk sampel besar dan tingkat kesalahan 0,05

dapat diketahui ztabel sebesar ± 1,65.

Tabel 8

Hasil Uji z Tahun 2007

Variabel z hitung z tabel SigKonstanta -,766 0,449DAU 20,534 1,65 0,000PAD 8,894 1,65 0,000

z tabel = 1,65Sumber: Data sekunder diolah

Berdasarkan tabel tersebut maka dapat diketahui

pengaruh secara parsial variabel Dana Alokasi Umum (DAU)

dan Pendapatan Asli Daerah (PAD) terhadap variabel Belanja

Daerah dengan analisis sebagai berikut:

i. Dana Alokasi Umum (DAU)

Untuk menguji pengaruh Dana Alokasi Umum (DAU)

terhadap Belanja Daerah Kota/Kabupaten di Jawa Tengah,

maka digunakan uji z. Hasil perhitungan statistik regresi

berganda untuk variabel Dana Alokasi Umum (DAU)

diperoleh nilai zhitung sebesar 20,534 sedangkan untuk z tabel

sebesar 1,65 yang berarti zhitung > ztabel dan nilai

signifikansinya sebesar 0,000 lebih kecil dari =0,05.

Maka Dana Alokasi Umum (DAU) secara parsial

berpengaruh positif terhadap Belanja Daerah (BD)

Kota/Kabupaten di Jawa Tengah.

57

Secara grafik dapat dijelaskan dalam gambar sebagai

berikut :

ii. Pendapatan Asli Daerah (PAD)

Untuk menguji pengaruh Pendapatan Asli Daerah (PAD)

terhadap Belanja Daerah (BD) Kota/Kabupaten di Jawa

Tengah, maka digunakan uji z. Hasil perhitungan statistik

regresi berganda untuk variabel Pendapatan Asli Daerah

(PAD) diperoleh nilai zhitung sebesar 8,894 sedangkan

untuk ztabel sebesar 1,65 yang berarti zhitung > ztabel. Dan

nilai signifikansinya sebesar 0,000 lebih kecil dari =0,05.

Maka Pendapatan Asli Daerah (PAD) secara parsial

berpengaruh positif terhadap Belanja Daerah (BD)

Kota/Kabupaten di Jawa Tengah.

Secara grafik dapat dijelaskan dalam gambar sebagai

berikut :

Zhitung=20,534

DaerahPenerimaan H0

DaerahPenolakan Ho

ztabel = 1,65

Gambar 3. Kurva Uji z DAU tahun 2007

58

c) Menarik Kesimpulan Hipotesis Pertama (Tahun Anggaran

2007).

Untuk menentukan apakah terjadi flypaper effect yaitu

ketika output yang dihasilkan dari langkah-langkah pengujian

diatas menunjukan bahwa secara signifikan, pengaruh positif

dari variabel Pendapatan Asli Daerah (PAD) tersebut memiliki

efek (nilai koefisien regresi) lebih kecil daripada efek dari

Dana Alokasi Umum (DAU) terhadap Belanja Daerah (BD).

Hasil pengujian regresi berganda menunjukan bahwa

Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah

(PAD) secara parsial berpengaruh positif terhadap Belanja

daerah. Selain itu, Dana Alokasi Umum (DAU) dan

Pendapatan Asli Daerah (PAD) secara simultan berpengaruh

terhadap Belanja Daerah (BD).

Pada Tabel 6, diketahui bahwa nilai koefisien regresi

Dana Alokasi Umum (DAU) adalah sebesar 0,988 sedangkan

nilai koefisien regresi Pendapatan Asli Daerah hanya sebesar

zhitung = 8,894

Daerah

Penerimaan H0

Daerah

Penolakan Ho

ztabel = 1,65

Gambar 4. Kurva Uji z PAD tahun 2007

59

0,721. Hasil analisis tersebut menunjukan bahwa terjadi

Flypaper Effect pada Belanja Daerah (BD) Pemerintah

Kota/Kabupaten di Jawa Tengah (tahun anggaran 2007).

Oleh karena itu hipotesis pertama yang menyatakan

bahwa terjadi Flypaper Effect pada Belanja Daerah (BD)

Pemerintah Kota/Kabupaten di Jawa Tengah diterima.

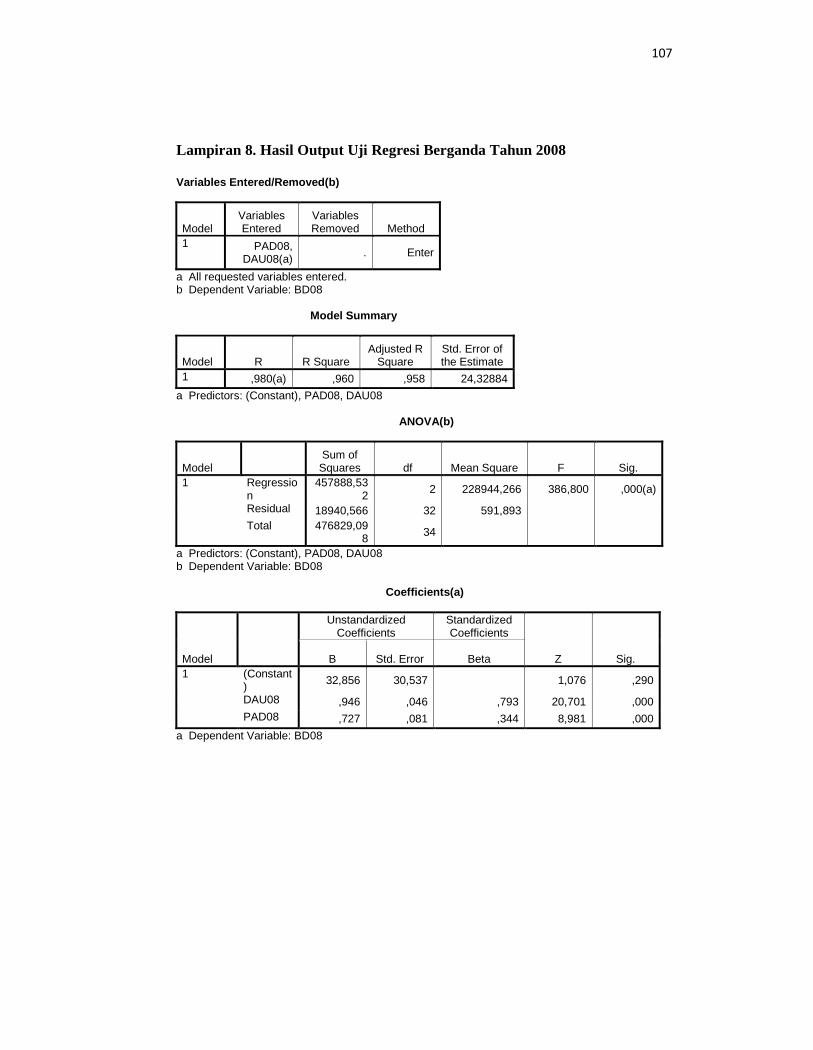

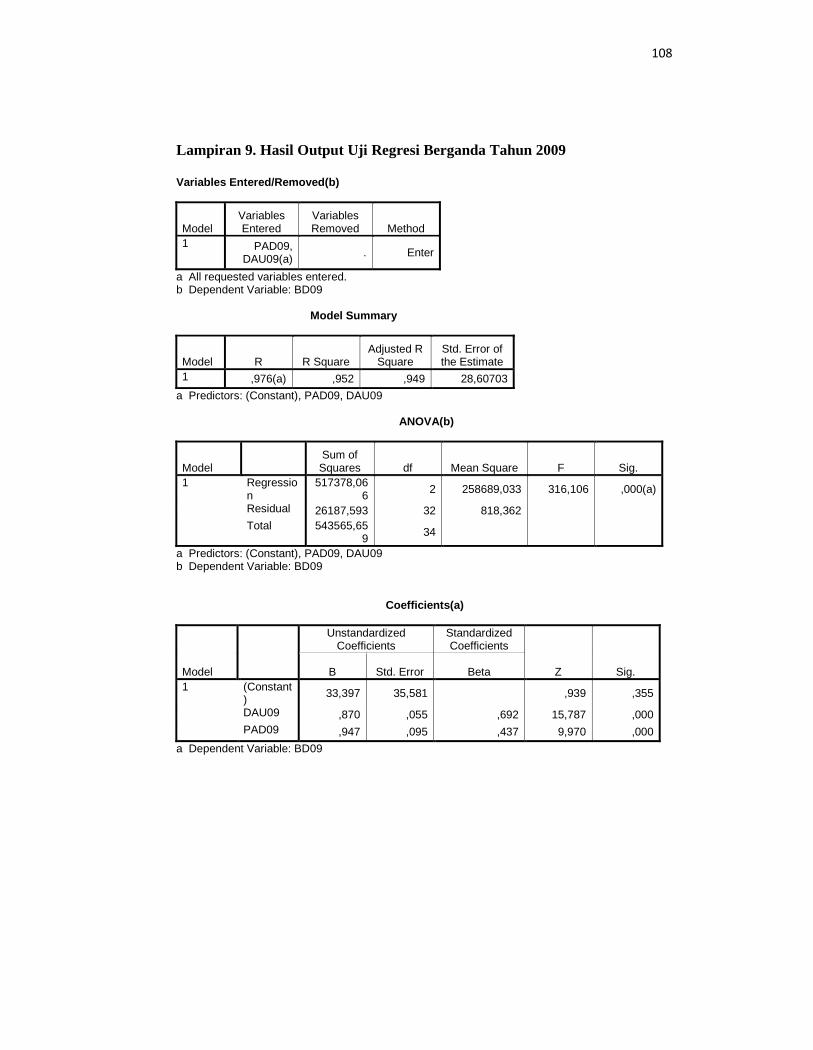

2) Tahun Anggaran 2008

Hipotesis pertama yang diajukan dalam penelitian ini adalah

terjadi Flypaper Effect pada Belanja Daerah (BD) Pemerintah

Kota/Kabupaten di Jawa Tengah. Dalam menguji hipotesis

pertama, pengujian hipotesis dilakukan melalui beberapa langkah

pengujian sebagai berikut:

a) Langkah Pengujian 1

Pada langkah pengujian ini, peneliti menguji pengaruh

Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah

(PAD) terhadap Belanja Daerah (BD) secara simultan dengan

bantuan software SPSS 12.0 for Windows. Selanjutnya, data

input yang digunakan terdapat pada lampiran 1, 2, dan 3

sehingga diperoleh hasil perhitungan yang dapat dilihat pada

tabel berikut:

60

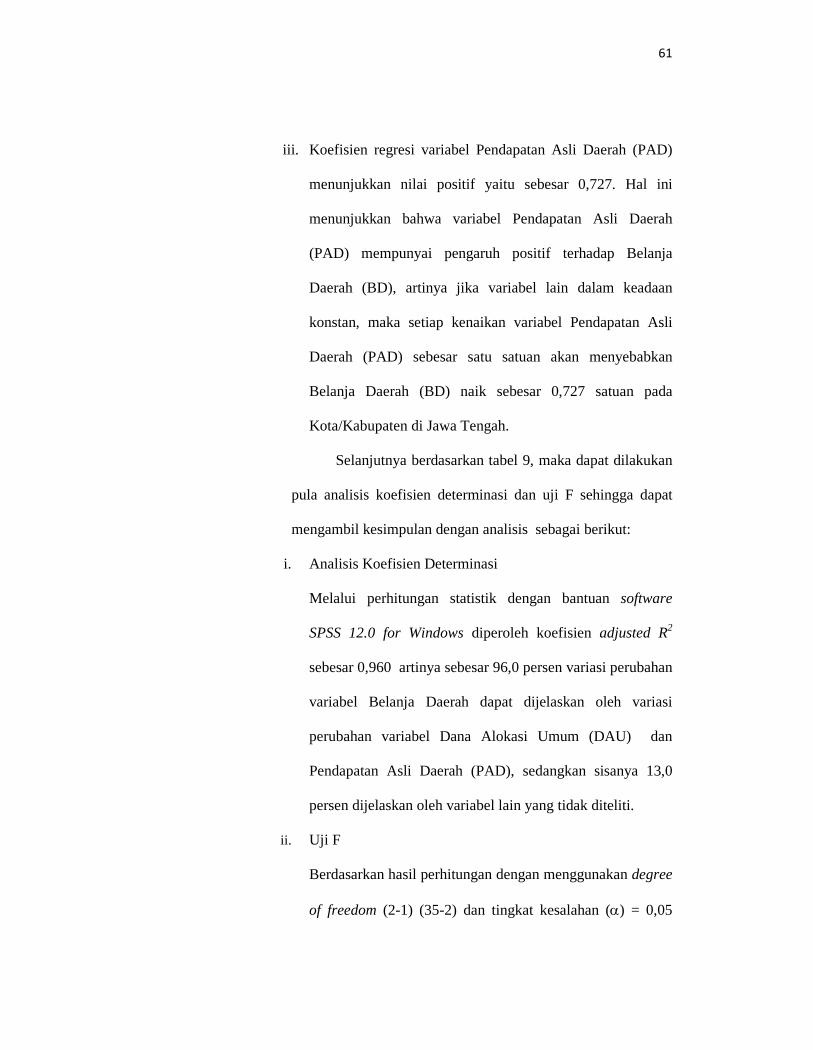

Tabel 9

Ringkasan Hasil Analisis Regresi Berganda 2008

No. Variabel KoefisienRegresi

Sig.

1 DAU08 0,946 0,0002 PAD 08 0,727 0,000Konstanta = 32,856Adjusted R2 = 0,958Dependen Variabel = BD08

Berdasarkan tabel 9, maka dapat dibuat persamaan

regresi berganda sebagai berikut:

BD= 32,856+0,946DAU+0,727PAD

Dari persamaan tersebut dapat dijelaskan beberapa hal :

i. Konstanta sebesar 32,856 artinya jika variabel Dana

Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD)

bernilai nol, maka Belanja Daerah (BD) Kota/Kabupaten di

Jawa Tengah akan mengalami kenaikan sebesar 32,856.

ii. Nilai koefisien regresi variabel Dana Alokasi Umum (DAU)

menunjukkan nilai positif yaitu sebesar 0,946. Hal ini

menunjukkan bahwa variabel Dana Alokasi Umum (DAU)

mempunyai pengaruh positif terhadap Belanja Daerah (BD),

artinya jika variabel lain dalam keadaan konstan, maka

setiap kenaikan variabel Dana Alokasi Umum (DAU)

sebesar satu satuan akan menyebabkan Belanja Daerah

(BD) naik sebesar 0,946 satuan pada Kota/Kabupaten di

Jawa Tengah.

61

iii. Koefisien regresi variabel Pendapatan Asli Daerah (PAD)

menunjukkan nilai positif yaitu sebesar 0,727. Hal ini

menunjukkan bahwa variabel Pendapatan Asli Daerah

(PAD) mempunyai pengaruh positif terhadap Belanja

Daerah (BD), artinya jika variabel lain dalam keadaan

konstan, maka setiap kenaikan variabel Pendapatan Asli

Daerah (PAD) sebesar satu satuan akan menyebabkan

Belanja Daerah (BD) naik sebesar 0,727 satuan pada

Kota/Kabupaten di Jawa Tengah.

Selanjutnya berdasarkan tabel 9, maka dapat dilakukan

pula analisis koefisien determinasi dan uji F sehingga dapat

mengambil kesimpulan dengan analisis sebagai berikut:

i. Analisis Koefisien Determinasi

Melalui perhitungan statistik dengan bantuan software

SPSS 12.0 for Windows diperoleh koefisien adjusted R2

sebesar 0,960 artinya sebesar 96,0 persen variasi perubahan

variabel Belanja Daerah dapat dijelaskan oleh variasi

perubahan variabel Dana Alokasi Umum (DAU) dan

Pendapatan Asli Daerah (PAD), sedangkan sisanya 13,0

persen dijelaskan oleh variabel lain yang tidak diteliti.

ii. Uji F

Berdasarkan hasil perhitungan dengan menggunakan degree

of freedom (2-1) (35-2) dan tingkat kesalahan () = 0,05

62

diperoleh nilai Fhitung sebesar 386,800 sedangkan nilai Ftabel

sebesar 4,14. Hasil analisis menunjukan nilai Fhitung > Ftabel

maka dapat ditarik kesimpulan bahwa secara simultan

variabel Dana Alokasi Umum (DAU) dan Pendapatan Asli

Daerah (PAD) mempunyai pengaruh yang signifikan

terhadap Belanja Daerah.

Tabel 10

Hasil Uji F Tahun 2008

F tabel 4,14

F hitung 386,800

Sumber: Lampiran 8

b) Langkah Pengujian 2

Pada Langkah Pengujian kedua ini, untuk mengetahui

variabel Dana Alokasi Umum (DAU) dan Pendapatan Asli

Daerah (BD) yang berpengaruh positif terhadap variabel

Belanja Daerah (BD) secara parsial dengan n=35 maka

digunakan uji z one-tailed. Dari hasil analisis dengan n

sebanyak 35 ternasuk sampel besar dan tingkat kesalahan 0,05

dapat diketahui ztabel sebesar ± 1,65.

Tabel 11

Hasil Uji z Tahun 2008