PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA KEUANGAN PERUSAHAAN

(Skripsi)

NAMA : ROMI JUMANDANI

NPM : 0741031081

EMAIL : [email protected]

NO. HP : 082179801116

PEMBIMBING I : Kiagus Andi, SE., M.Si., Akt.

PEMBIMBING II : Yenni Agustina, SE., M.Sc., Akt.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

2012

1

ABSTRAK

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA KEUANGAN PERUSAHAAN

Oleh:

ROMI JUMANDANI

Penelitian ini membahas mengenai pengaruh penerapan Good Corporate

Governance (GCG) terhadap kinerja keuangan perusahaan. Variabel skor

penerapan good corporate governance digunakan sebagai indikator penerapan

GCG, sedangkan rasio profitabilitas yang diproksikan dalam Return On Asset

(ROA) dan nilai perusahaan yang diproksikan dalam Price Book Value (PBV)

digunakan sebagai indikator kinerja keuangan perusahaan.

Sampel penelitian ini diambil secara purposive sampling, dengan kriteria: (1)

sampel adalah perusahaan yang sudah menerapkan good corporate governance

dan terdaftar di Bursa Efek Indonesia. (2) perusahaan sampel konsisten masuk

dalam pemeringkatan penerapan good corporate governance yang dilakukan oleh

The Indonesian Institute for Corporate Governance (IICG) berupa skor

pemeringkatan Corporate Governance Perception Index (CGPI) selama tiga tahun

berturut-turut periode 2008-2010. Data yang digunakan diperoleh dari laporan

CGPI tahun 2008-2010 dan laporan keuangan tahunan tahun 2008–2010.

Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi

sederhana. Analisis data dilengkapi dengan uji normalitas dan uji asumsi klasik

(uji autokorelasi, dan uji heteroskedastisitas).

Hasil penelitian ini menunjukkan: (1) Penerapan GCG berpengaruh positif

signifikan terhadap profitabilitas yang diproksikan dalam ROA, (2) Penerapan

GCG berpengaruh positif signifikan terhadap nilai perusahaan yang diproksikan

dalam PBV

Kata Kunci : Good Corporate Governance (GCG), Corporate Governance

Perception Index (CGPI), Return On Asset (ROA), Price

Book Value (PBV).

2

ABSTRACT

THE INFLUENCE APPLICATION OF GOOD CORPORATE

GOVERNANCE ON CORPORATE FINANCIAL PERFORMANCE

By :

Romi Jumandani

The objective of this research was to analyze the correlation between good

corporate governance application and financial performance of the company.

Good corporate governance application score was the variable that used as the

indicator of GCG. Profitability ratio, Return On Asset (ROA) and company value,

Price Book Value (PBV) were the variables that used as the indicator of financial

performance of the company.

The sample of this research with purposive sampling, with criteria: (1) the sample

is a company that has implemented good corporate governance and is listed on the

Indonesia Stock Exchange. (2) sample companies included in the application of

good corporate governance ratings conducted by The Indonesian Institute for

Corporate Governance (IICG) a ranking score of Corporate Governance

Perception Index (CGPI). Pooling (time series and cross sectional) data were used

in this research, it was obtained from CGPI reports at 2004-2008 and financial

statement at 2008-2010. Statistic method through simple regression analysis was

used in hypothesis testing. Data analysis was completed with test and classical

assumption of normality, test of autocorrelation, and heteroscedasticity test.

The result of this research showed that (1) The GCG implementation positive

significantly related to ROA, (2) The GCG implementation positive significantly

related to NPM.

Keywords : Good Corporate Governance (GCG), Good Corporate

Perception Index (CGPI), Return On Assets (ROA), and Price

Book Value

3

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu tujuan penting pendirian suatu perusahaan adalah untuk meningkatkan

kesejahteraan pemiliknya atau pemegang saham, atau memaksimalkan kekayaan

pemegang saham melalui peningkatkan nilai perusahaan (Brigham,2006).

Peningkatan nilai perusahaan tersebut dapat dicapai jika perusahaan mampu

beroperasi dengan mencapai laba yang ditargetkan. Melalui laba yang diperoleh

tersebut perusahaan akan mampu memberikan dividen kepada pemegang saham,

meningkatkan pertumbuhan perusahaan dan mempertahankan kelangsungan

hidupnya.

Untuk mewujudkan tujuan perusahaan dan mengatasi hambatan-hambatan

tersebut, maka kebutuhan akan pelaksanaan GCG sudah merupakan kebutuhan

wajib bagi suatu perusahaan. Sehingga menjadi keharusan bagi perusahaan-

perusahaan untuk menerapkan dan melaksanakan GCG agar tujuan perusahaan

dapat tercapai. Manfaat perusahaan menerapkan praktek GCG adalah recources

yang dimiliki pemegang saham perusahaan dapat dikelola dengan baik, efisien

dan digunakan semata-mata untuk kepentingan peningkatan nilai perusahaan.

Semua itu dilakukan perusahaan untuk dapat maju dan berkembang sehingga

dapat bersaing secara sehat sekaligus mengurangi resiko penyalahgunaan

wewenang oleh manajemen sebagai pihak yang menjalankan perusahaan. Hal ini

berarti GCG tidak saja berakibat positif terhadap pemegang saham namun juga

bagi masyarakat luas yang berupa pertumbuhan perekonomian nasional.

Secara teoritis, penerapan GCG akan berpengaruh pada kinerja perusahaan.

Dengan adanya GCG dalam perusahaan, profitabilitas perusahaan akan meningkat

dan citra perusahaan akan semakin baik. Hal ini karena perusahaan akan lebih

efektif , efisien dan ekonomis dalam mengelola asset dan sumber daya yang

dimiliki dalam mancapai tujuan utama perusahaan yaitu memperoleh laba.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh

Pranata (2007) dengan pendekatan yang berbeda dari segi sampel penelitian,

tahun penelitian, variabel penelitian dan alat analisis. Hasil penelitian Pranata

(2007) menunjukkan bahwa GCG berpengaruh positif dan signifikan terhadap

kinerja keuangan perusahaan.

Sampel yang digunakan dalam penelitian ini adalah perusahaan yang masuk

dalam pemeringkatan penerapan good corporate governance yang dilakukan oleh

IICG berupa skor pemeringkatan CGPI dan terdaftar di Bursa Efek Indonesia.

Tujuannya adalah untuk melihat bagaimana pengaruh hasil penelitian ini terhadap

perusahaan yang masuk dalam pemeringkatan CGPI khususnya perusahaan yang

4

terdaftar pada BEI. Periode pengamatan dalam penelitian ini yaitu selama 3 tahun

periode 2008-2010, hal ini dikarenakan supaya data yang didapatkan lebih banyak

dan hasil penelitian ini mempunyai daya komparabilitas yang lebih tinggi.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian dengan judul: “Pengaruh Penerapan Good Corporate

Governance Terhadap Kinerja Keuangan Perusahaan”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah disampaikan dimuka, maka

perumusan masalah dalam penelitian ini adalah: Bagaimana pengaruh penerapan

good corporate governance terhadap Kinerja Keuangan Perusahaan (ROA dan

PBV) yang terdaftar pada Corporate Governance Perception Index (CGPI)?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bukti empiris mengenai pengaruh

penerapan good corporate governance terhadap Kinerja Keuangan Perusahaan

(ROA dan PBV ) yang terdaftar pada Corporate Governance Perception Index

(CGPI).

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat berguna bagi semua pihak, terutama bagi pihak-

pihak berikut ini:

1. Bagi Penulis

Dengan adanya penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan peneliti mengenai pengaruh pelaksanaan GCG di Indonesia,

khususnya pengaruhnya terhadap kinerja keuangan perusahaan.

2. Bagi Perusahaan

Diharapkan penelitian ini dapat memberikan manfaat kepada perusahaan

mengenai pengaruh penerapan GCG terhadap kinerja keuangan perusahaan

(ROA dan PBV). Informasi tersebut merupakan feedback bagi perusahaan

atas pelaksanaan GCG yang telah dilakukannya.

3. Bagi Investor

Dapat memberikan masukan bagi para investor sebagai referensi dan

pertimbangan untuk pengambilan keputusan mengenai investasi pada

perusahaan yang telah menerapkan GCG.

5

BAB II

TINJAUAN PUSTAKA

2.1 Teori Stewardship

Stewardship theory dibangun di atas asumsi filosofis mengenai sifat manusia

yakni bahwa manusia pada hakekatnya dapat dipercaya, mampu bertindak dengan

penuh tanggung jawab, memiliki integritas dan kejujuran terhadap pihak lain

(Chinn,2000). Inilah yang tersirat dalam hubungan fidusia yang dikehendaki para

pemegang saham. Dengan kata lain, stewardship theory memandang manajemen

sebagai dapat dipercaya untuk bertindak dengan sebaik-baiknya bagi kepentingan

publik maupun stakeholder. Stewardship theory dibangun di atas asumsi filosofis

mengenai sifat manusia yakni bahwa manusia pada hakekatnya dapat dipercaya,

mampu bertindak dengan penuh tanggung jawab, memiliki integritas dan

kejujuran terhadap pihak lain (Chinn,2000). Inilah yang tersirat dalam hubungan

fidusia yang dikehendaki para pemegang saham. Dengan kata lain, stewardship

theory memandang manajemen sebagai dapat dipercaya untuk bertindak dengan

sebaik-baiknya bagi kepentingan publik maupun stakeholder.

Dapat dikatakan teori stewardship adalah cikal bakal terbentuknya Good

Corporate Governance dalam perusahaan. Dimana pihak manajemen akan

menjalankan perusahaan demi tercapainya tujuan perusahaan dan dapat

dipertanggungjawabkan dengan baik kepada pihak shareholder sebagaimana

mestinya.

2.2 Teori Agency

Teori Agency ini menggambarkan adanya hubungan positif antara shareholder

dengan para manager melalui Good Corporate Governance. Prinsip utama teori ini

menyatakan adanya hubungan kerja antara pihak yang memberi wewenang

(prinsipal) yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu

manajer.

Berdasarkan teori agency inilah, perusahaan menyadari perlunya penerapan Good

Corporate Governance dalam pengelolaan perusahaan. Selain untuk

meminimalisir kerugian akibat penyalahgunaan wewenang manajemen dalam

pengelolaan perusahaan untuk memperoleh laba juga untuk menggambarkan citra

yang baik bagi perusahaan kepada publik dan calon investor.

2.3 Pengertian dan Konsep Dasar Good Corporate Governance

Dua teori utama yang terkait dengan corporate governance adalah stewardship

theory dan agency theory. Stewardship theory dibangun di atas asumsi filosofis

6

mengenai sifat manusia yakni bahwa manusia pada hakekatnya dapat dipercaya,

mampu bertindak dengan penuh tanggung jawab, memiliki integritas dan

kejujuran terhadap pihak lain (Chinn,2000). Inilah yang tersirat dalam hubungan

fidusia yang dikehendaki para pemegang saham. Dengan kata lain, stewardship

theory memandang manajemen sebagai dapat dipercaya untuk bertindak dengan

sebaik-baiknya bagi kepentingan publik maupun stakeholder. Berbanding terbalik

dengan Stewardhip theory, Agency theory adalah sebuah teori memandang bahwa

manajemen perusahaan sebagai “agents” bagi para pemegang saham, akan

bertindak dengan penuh kesadaran bagi kepentingannya sendiri, bukan sebagai

pihak yang arif dan bijaksana serta adil terhadap pemegang saham.

2.4 Manfaat Penerapan Good Corporate Governance

Pelaksanaan good corporate governance diharapkan dapat memberikan beberapa

manfaat berikut ini (FCGI, 2001) :

Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan

serta lebih meningkatkan pelayanan kepada stakeholders.

Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga

dapat lebih meningkatkan corporate value.

Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholders value dan dividen.

2.5 Sistem Penilaian dan Pemeringkatan Penerapan Good Corporate

Governance

Corporate Governance Perception Index (CGPI) adalah riset dan pemeringkatan

penerapan GCG di perusahaan publik yang tercatat di BEI. Pelaksanaan CGPI

dilandasi oleh pemikiran tentang pentingnya mengetahui sejauhmana perusahaan-

perusahaan publik telah menerapkan GCG. CGPI diselenggarakan setiap

tahunnya, pertama kali yaitu tahun 2001. Pada CGPI ini, selain tetap menjalin

kerja sama dengan Majalah SWA, yang dikenal sebagai salah satu majalah bisnis

yang unggul di Indonesia, IICG juga bekerja sama dengan Komite Nasional

Kebijakan Governance (KNKG). Kerjasama KNKG, Majalah SWA dan IICG

dalam pemeringkatan CGPI menjadikan sosialisasi dapat dilaksanakan secara

lebih luas, terukur, dan gencar dengan dukungan hasil riset yang kredibel.

Hasil Program riset dan pemeringkatan CGPI adalah penilaian dan pemeringkatan

penerapan GCG pada perusahaan peserta dengan memberikan skor dan

pembobotan nilai berdasarkan acuan yang telah dibuat. Pemeringkatan CGPI

didesain menjadi 3 kategori berdasarkan tingkat/level terpercaya yang dapat

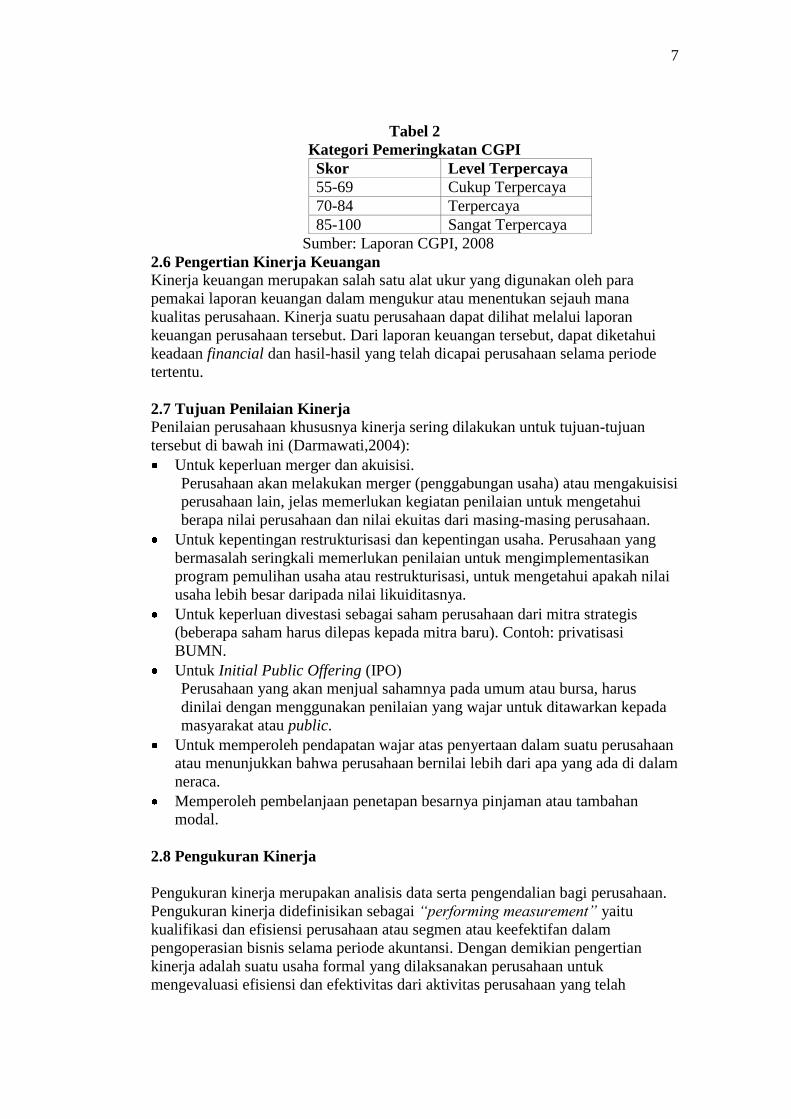

dijelaskan menurut skor penerapan GCG seperti disajikan pada tabel berikut ini:

7

Tabel 2

Kategori Pemeringkatan CGPI

Skor Level Terpercaya

55-69 Cukup Terpercaya

70-84 Terpercaya

85-100 Sangat Terpercaya

Sumber: Laporan CGPI, 2008

2.6 Pengertian Kinerja Keuangan

Kinerja keuangan merupakan salah satu alat ukur yang digunakan oleh para

pemakai laporan keuangan dalam mengukur atau menentukan sejauh mana

kualitas perusahaan. Kinerja suatu perusahaan dapat dilihat melalui laporan

keuangan perusahaan tersebut. Dari laporan keuangan tersebut, dapat diketahui

keadaan financial dan hasil-hasil yang telah dicapai perusahaan selama periode

tertentu.

2.7 Tujuan Penilaian Kinerja

Penilaian perusahaan khususnya kinerja sering dilakukan untuk tujuan-tujuan

tersebut di bawah ini (Darmawati,2004):

Untuk keperluan merger dan akuisisi.

Perusahaan akan melakukan merger (penggabungan usaha) atau mengakuisisi

perusahaan lain, jelas memerlukan kegiatan penilaian untuk mengetahui

berapa nilai perusahaan dan nilai ekuitas dari masing-masing perusahaan.

Untuk kepentingan restrukturisasi dan kepentingan usaha. Perusahaan yang

bermasalah seringkali memerlukan penilaian untuk mengimplementasikan

program pemulihan usaha atau restrukturisasi, untuk mengetahui apakah nilai

usaha lebih besar daripada nilai likuiditasnya.

Untuk keperluan divestasi sebagai saham perusahaan dari mitra strategis

(beberapa saham harus dilepas kepada mitra baru). Contoh: privatisasi

BUMN.

Untuk Initial Public Offering (IPO)

Perusahaan yang akan menjual sahamnya pada umum atau bursa, harus

dinilai dengan menggunakan penilaian yang wajar untuk ditawarkan kepada

masyarakat atau public.

Untuk memperoleh pendapatan wajar atas penyertaan dalam suatu perusahaan

atau menunjukkan bahwa perusahaan bernilai lebih dari apa yang ada di dalam

neraca.

Memperoleh pembelanjaan penetapan besarnya pinjaman atau tambahan

modal.

2.8 Pengukuran Kinerja

Pengukuran kinerja merupakan analisis data serta pengendalian bagi perusahaan.

Pengukuran kinerja didefinisikan sebagai “performing measurement” yaitu

kualifikasi dan efisiensi perusahaan atau segmen atau keefektifan dalam

pengoperasian bisnis selama periode akuntansi. Dengan demikian pengertian

kinerja adalah suatu usaha formal yang dilaksanakan perusahaan untuk

mengevaluasi efisiensi dan efektivitas dari aktivitas perusahaan yang telah

8

dilaksanakan pada periode waktu tertentu. Secara formal, produk akhir dari hasil

pengukuran kinerja diwujudkan dalam suatu laporan yang disebut laporan kinerja.

2.9 Pengaruh Penerapan Good Corporate Governance terhadap Kinerja

Keuangan Perusahaan

Secara teoritis praktik good corporate governance dapat meningkatkan kinerja

keuangan mereka, mengurangi risiko yang mungkin dilakukan oleh dewan dengan

keputusan yang menguntungkan sendiri, umumnya good corporate governance dapat

meningkatkan kepercayaan investor untuk menanamkan modalnya yang akan

berdampak terhadap kinerjanya.

2.10 Pengembangan Hipotesis

Dalam penelitian ini pengukuran good corporate governance dengan

menggunakan corporate governance perception index (CGPI) dan pengukuran

kinerja dengan return on asset (ROA) dan price book value (PBV) sebagai ukuran

kinerja perusahaan.

yang diyakini bisa memberikan gambaran mengenai kinerja perusahaan yang

baik, karena esensi penerapan prinsip-prinsip good corporate governance adalah

peningkatan kinerja perusahaan. Perusahaan yang telah menerapkan corporate

governance secara baik akan memiliki kinerja operasional yang baik sehingga

dapat diprediksi bahwa perusahaan yang menerapkan prinsip-prinsip good

corporate governance yang lebih baik akan cenderung mempunyai kinerja

perusahaan yang lebih baik pula. Dengan demikian dapat dirumuskan hipotesis

sebagai berikut:

H1: Penerapan good corporate governance berpengaruh positif terhadap ROA

H2: Penerapan good corporate governance berpengaruh positif terhadap PBV

9

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini menggunakan data sekunder yang

berasal dari :

1. ICMD (Indonesian capital market directory),

2. IICG (Indonesian Institute for Corporate Governance),

3. Internet www.swa.co.id dan www.idx.co.id

4. Buku-buku penunjang lainnya.

3.2 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007). Populasi yang

digunakan dalam penelitian ini adalah seluruh perusahaan yang termasuk dalam

pemeringkatan Corporate Governance Perception Index (CGPI) selama tiga tahun

berturut-turut dan terdaftar di Bursa Efek Indonesia tahun 2008-2010.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi

(Sugiyono, 2007). Teknik penarikan sampel dilakukan secara Purposive

Sampling, artinya bahwa populasi yang memenuhi kriteria tertentu sesuai dengan

yang dikehendaki peneliti. Adapun pertimbangan yang digunakan dalam

pemilihan sampel adalah perusahaan yang sudah menerapkan good corporate

governance dan terdaftar di Bursa Efek Indonesia tahun 2008-2010 yang masuk

dalam pemeringkatan penerapan good corporate governance yang dilakukan oleh

The Indonesian Institute for Corporate Governance (IICG) berupa skor

pemeringkatan Corporate Governance Perception Index (CGPI) selama tiga tahun

berturut-turut.

10

Daftar Sampel Perusahaan Dalam CGPI Selama Tiga Tahun Berturut-turut

2008 – 2010

No Kode Nama Perusahaan

1 ADHI Adhi Karya Tbk

2 ANTM Aneka Tambang (Persero) Tbk

3 ELTY Bakrieland Development Tbk

4 BDKI Bank DKI

5 BNGA Bank CIMB Niaga

6 BMRI Bank Mandiri (Persero) Tbk

7 PTBA Tambang Batubara Bukit Asam Tbk

8 ELSA Elnusa

9 KRAS Krakatau Steel

10 UNTR United Tractors Tbk

3.3 Model Penelitian

3.4 Operasional Variabel Penelitian

3.4.1 Variabel Independen (X)

Variabel independen penelitian ini adalah good corporate governance. Variabel

ini diukur dengan menggunakan instrumen yang dikembangkan oleh IICG berupa

Corporate Governance Perception Index (CGPI). CGPI berisi skor hasil survei

mengenai penerapan good corporate governance pada perusahaan-perusahaan

yang terdaftar di Bursa Efek Indonesia. CGPI adalah program riset dan

pemeringkatan penerapan Good Corporate Governance di Indonesia pada

perusahaan publik. Program ini dilaksanakan sejak tahun 2001 di mana indeks

yang digunakan untuk memberikan skor berupa angka mulai dari 0 sampai 100,

Good Corporate

Governance

ROA

PBV

11

jika perusahaan memiliki skor mendekati atau mencapai nilai 100 maka

perusahaan tersebut semakin baik dalam menerapkan good corporate governance.

3.4.2 Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah kinerja keuangan perusahaan.

Dalam penelitian ini kinerja perusahaan di ukur dengan Return On Asset (ROA),

Price Book Value sebagai ukuran kinerja operasional perusahaan.

Return On Asset (ROA) disebut juga Return On Investment (ROI) merupakan rasio

yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan

tingkat asset tertentu (Hanafi dan Halim, 2007). ROA dihitung dengan

menggunakan rumus sebagai berikut:

Laba bersih setelah pajak

ROA = _____________________

Total aktiva

Price Book Value (PBV) merupakan perbandingan harga pasar suatu haham

dengan nilai bukunya (Agriyani,2003). PBV dihitung dengan menggunakan

rumus sebagai berikut:

Harga pasar saham

PBV = _____________________

Nilai buku saham

3.5 Alat Analisis

3.5.1 Uji Asumsi Klasik

Untuk menguji apakah model yang digunakan dapat diterima secara ekonometrika

dan apakah estimator yang diperoleh dengan metode kuadrat terkecil sudah

memenuhi syarat Best Linear Unbiased Estimation (BLUE), maka diperlukan uji

asumsi klasik terhadap model yang telah diformulasikan yang mencakup sebagai

berikut :

1. Normalitas

2. Autokorelasi

3. Heteroskedastisitas

3.5.2 Pengujian Hipotesis

Pengujian hipotesis penelitian ini menggunakan regresi sederhana. Pengujian ini

bertujuan untuk menguji apakah variabel independen yaitu penerapan GCG

berpengaruh terhadap variabel dependen yaitu ROA dan PBV.

1. Analisis regresi linier sederhana

Model 1:

Y1= a+bX+e

Model 2:

Y2 = a+bX+e

12

Keterangan :

Y1 = ROA perusahaan i pada tahun t+1

Y2 = PBV perusahaan i pada tahun t+1

X = Indeks GCG berdasarkan CGPI perusahaan i pada tahun t

a = nilai intercept

b = Koefisien regresi

e = Error (tingkat kesalahan)

2. Koefisien Determinasi (R2)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

adalah antar nol sampai satu (0 ≤ R2

≤ 1). Hal ini berarti bila nilai R2

= 0

menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel

dependen, bila nilai R2 semakin besar mendekati 1, menunjukkan semakin

kuatnya pengaruh variabel independen terhadap variabel dependen dan bila nilai

R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya pengaruh

variabel independen terhadap variabel dependen.

3. Uji t

Uji t digunakan untuk menguji pengaruh varabel independen terhadap variabel

dependen secara parsial. Bentuk pengujiannya adalah:

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh

terhadap variabel dependen.

Ha : b1 ≠ 0, artinya suatu variabel independen secara parsial berpengaruh terhadap

variabel dependen.

Kriteria pengambilan keputusan:

Jika probabilitas < 0,05 maka Ha diterima atau H0 ditolak

Jika probabilitas > 0,05 maka Ha ditolak atau H0 diterima

13

BAB IV

ANALISIS DAN PEMBAHASAN

Dalam bab ini disajikan hasil analisis terhadap data yang telah terkumpul

selama pelaksanaan penelitian. Analisis data yang dilakukan dalam bab ini

meliputi analisis deskriptif dan analisis statistika. Analisis deskriptif

menggunakan statistik deskriptif (minimun, maksimum, rata-rata dan standar

deviasi) sedangkan analisis statistika yang digunakan adalah analisis regresi linear

sederhana.

Data yang digunakan dalam penelitian ini diperoleh dari skor pemeringkatan

CGPI dan data laporan keuangan perusahaan sampel, yaitu perusahaan yang sudah

menerapkan good corporate governance dan terdaftar di Bursa Efek Indonesia

tahun 2008-2010 berupa skor CGPI dan data laporan keuangan tahun 2008-2010

berupa ROA dan PBV.

4.1 Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk memberikan gambaran atau deskripsi

dan perbandingan nilai rata-rata (Mean), standar deviasi, varian, maksimum,

minimum dan range dari setiap proksi variabel penelitian. Statistik deskriptif dari

penelitian ini ditunjukkan oleh tabel berikut :

Tabel 4.1

Statistik deskriptif

N MIN MAKS MEAN Std. Dev

ROA

PBV

GCG

30

30

30

1.05

1.14

69.17

7.97

2.12

91.67

3.1823

.4896

82.5080

1.75367

.4808

5.53673

Berdasarkan hasil pengolahan data pada tabel 4.1 di atas diketahui bahwa rasio

Return On Asset (ROA) yang merupakan rasio laba bersih setelah pajak dengan

total aktiva menunjukkan nilai rata-rata sebesar 3.1823 dengan nilai minimum

sebesar 1.05 dan nilai maksimumnya 7.97. Besarnya nilai standar deviasi adalah

1.75367, hal ini menunjukkan bahwa besarnya nilai rata-rata ROI adalah

peningkatan maksimum yang mungkin +1.75367sedangkan penurunan nilai rata-

rata ROI yang mungkin adalah -1.75367.

Rasio Price Book Value (PBV) yang merupakan rasio perbandingan nilai pasar

dan nilai buku perusahaan menunjukkan nilai rata-rata sebesar 0.4896 dengan

nilai minimum sebesar 1.14 dan nilai maksimumnya 2.12 . Besarnya nilai standar

deviasi adalah 0.4808, hal ini menunjukkan bahwa besarnya nilai rata-rata PBV

14

adalah peningkatan maksimum yang mungkin +11.13888 sedangkan penurunan

nilai rata-rata ROE yang mungkin adalah -11.13888.

Sedangkan skor penerapan Good Corporate Governance (GCG) perusahaan

sampel memiliki rata-rata sebesar 82.5080 dengan nilai minimum sebesar 69.17

dan nilai maksimumnya 91.67. Besarnya nilai standar deviasi adalah 5.53673, hal

ini menunjukkan bahwa besarnya nilai rata-rata skor penerapan GCG adalah

peningkatan maksimum yang mungkin +5.53673 sedangkan penurunan nilai rata-

rata skor penerapan GCG yang mungkin adalah -5.53673.

4.2 Uji Asumsi Klasik

Model regresi dapat dikatakan menghasilkan suatu estimator yang baik apabila

memenuhi asumsi-asumsi yang sangat berpengaruh pada perubahan variable

dependen. Berikut adalah penjelasan mengenai uji asumsi klasik yang telah

dilakukan dalam penelitian ini :

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah nilai residual atau error term

yang digunakan dalam penelitian berdistribusi normal atau tidak. Dalam analisis

grafik, dilakukan dengan melihat grafik histogram dan normal probability plot.

Sedangkan dalam analisis statistik dilakukan dengan alat uji Kolmogorov Smirnov

(K-S). Apabila nilai signifikansi lebih besar dari 0,05 maka data itu terdistribusi

normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah

tidak normal. Hasil pengujian normalitas data dapat dilihat dibawah ini:

Tabel 4.2

HASIL UJI NORMALITAS

VARIABEL KOLMOGOROV

- SMIRNOV

p- VALUE KETERANGAN

GCG

ROA

PBV

0.603

0.805

0.850

0.860

0.536

0.465

NORMAL

NORMAL

NORMAL

Dari tabel 4.2 di atas dapat diketahui bahwa nilai K-S atau angka signifikansi

yang dilihat pada baris Asymp. Sig. (2-tailed) menyatakan bahwa variabel GCG,

ROA dan PBV telah terdistribusi normal karena masing-masing dari variabel

memiliki probabilitas lebih dari 0,05.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi

15

korelasi, maka dinamakan ada problem Autokorelasi. Autokorelasi muncul karena

observasi yang berurutan sepanjang tahun berkaitan satu sama lainnya.masalah ini

timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Hal ini

sering ditemukan pada data runtut waktu (time series) karena gangguan pada

individual atau kelompok sama pada periode berikutnya. Model regresi yang baik

adlah regresi yang bebas dari autokorelasi. Ada atau tidaknya autokorelasi dalam

penelitian ini di deteksi dengan menggunakan Uji Durbin Watson dengan hasil

sebagai berikut :

1.) Terhadap Variabel Dependen ROA

Hasil pengujian autokorelasi terhadap variabel ROA dapat dilihat dalam tabel

berikut :

Tabel 4.5

Uji Autokorelasi

Berdasarkan tabel hasil pengujian diatas diperoleh nilai DW sebesar 1.890. Nilai

ini akan dibandingkan dengan menggunakan nilai signifikansi 0.05 dengan jumlah

sampel sebanyak 30 (n=30) dan jumlah variabel independen senbanyak 1 (k=1),

maka dari tabel statistik Durbin Watson didapatkan nilai DU sebesar 1.489 dan

DL sebesar 1.352. Oleh karena itu nilai DW 1.890 sehingga didapatkan DU < DW

< 4-DU, maka dapat disimpulkan bahwa model tersebut tidak terjadi

autokorelasi.

2.) Terhadap Variabel Dependen PBV

Hasil pengujian autokorelasi terhadap variabel dependen ROE dapat dilihat

dalam tabel berikut :

Tabel 4.6

Uji Autokorelasi

Model R R

Sequare

Adjusted

R Square

Std. Error

of the

Estimate

Durbin-

Watson

1 .077a .006 -.030 1.77946 1.890

Variabel dependen : ROA

Model R R

Sequare

Adjusted

R Square

Std. Error

of the

Estimate

Durbin-

Watson

1 .531a .282 .256 .64510 2.121

Variabel dependen : PBV

16

Berdasarkan tabel hasil pengujian diatas diperoleh nilai DW sebesar 2.121. Nilai

ini akan dibandingkan dengan menggunakan nilai signifikansi 0.05 dengan jumlah

sampel sebanyak 30 (n=30) dan jumlah variabel independen senbanyak 1 (k=1),

maka dari tabel statistik Durbin Watson didapatkan nilai DU sebesar 1.489 dan

DL sebesar 1.352. Oleh karena itu nilai DW 2.121 sehingga didapatkan DU < DW

< 4-DU, maka dapat disimpulkan bahwa model tersebut tidak terjadi

autokorelasi.

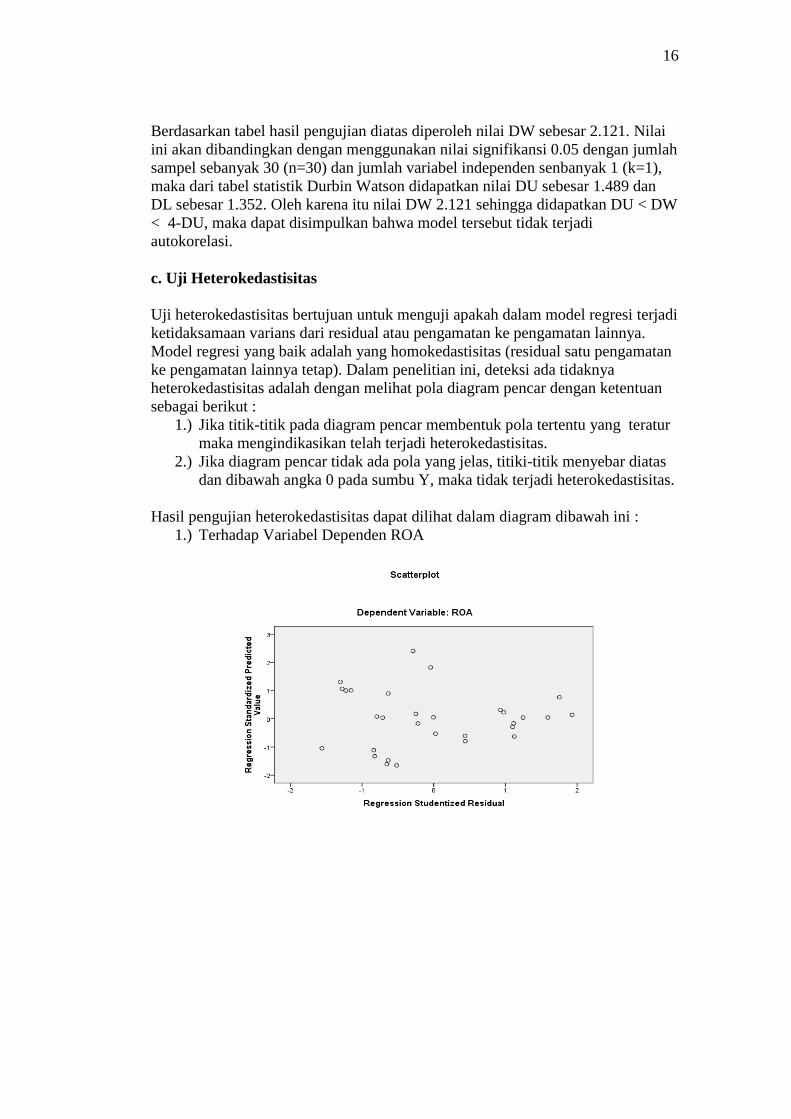

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual atau pengamatan ke pengamatan lainnya.

Model regresi yang baik adalah yang homokedastisitas (residual satu pengamatan

ke pengamatan lainnya tetap). Dalam penelitian ini, deteksi ada tidaknya

heterokedastisitas adalah dengan melihat pola diagram pencar dengan ketentuan

sebagai berikut :

1.) Jika titik-titik pada diagram pencar membentuk pola tertentu yang teratur

maka mengindikasikan telah terjadi heterokedastisitas.

2.) Jika diagram pencar tidak ada pola yang jelas, titiki-titik menyebar diatas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Hasil pengujian heterokedastisitas dapat dilihat dalam diagram dibawah ini :

1.) Terhadap Variabel Dependen ROA

17

2.) Terhadap Variabel Dependen PBV

4.3 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan SPSS

version 17.0. Pengujian ini dilakukan dengan menggunakan besarnya nilai

probabilitas signifikan masing-masing koefisien regresi variabel independen

dibandingkandengan tingkat signifikan (α ) 0.05,yang berarti bahwa resiko

tingkat kegagalan dalam penelitian ini adalah 5% .

Hasil Analisi Linier Sederhana

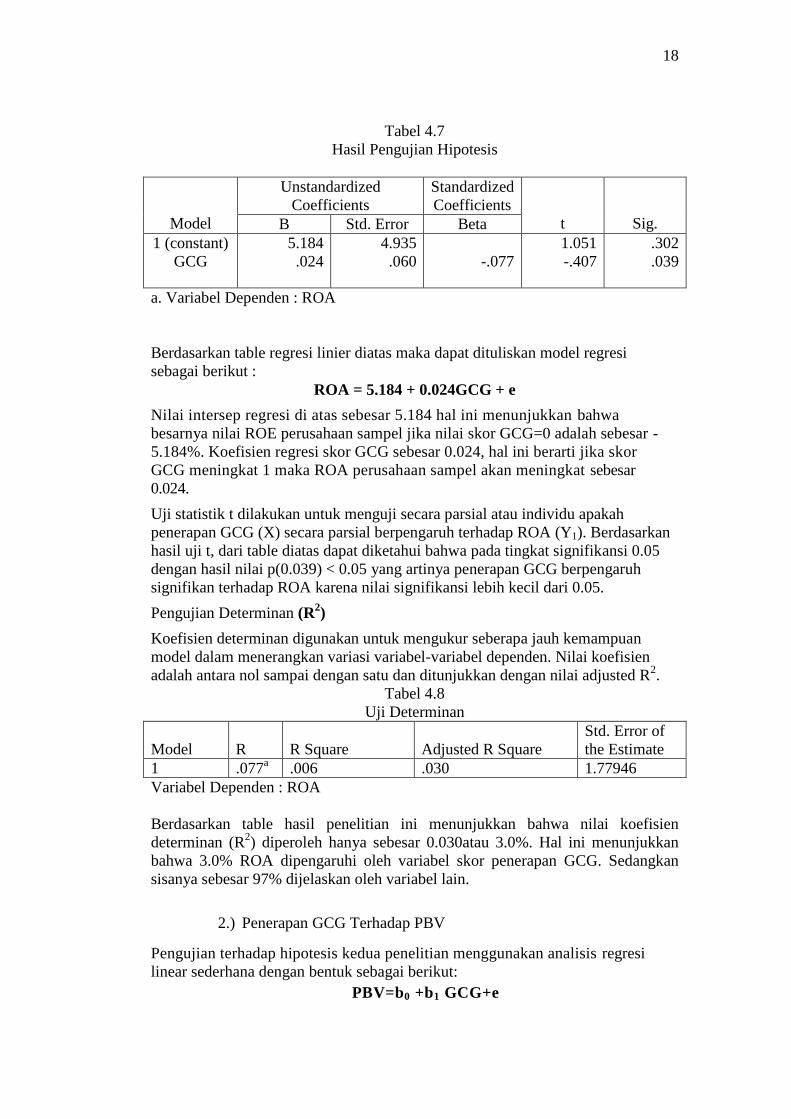

1.) Penerapan GCG Terhadap ROA

Pengujian terhadap hipotesis pertama penelitian menggunakan analisis

regresi linear sederhana dengan bentuk sebagai berikut:

ROA=b0 +b1 GCG+e

Keterangan:

ROA = Kinerja perusahaan yang diukur dengan ROA

GCG = Skor penerapan GCG

b0 = Konstanta regresi atau intersep

b1 = Koefisien regresi skor penerapan GCG

Berdasarkan hasil analisis regresi liner sederhana yang dilakuakan dengan

program SPSS 17.0, hasilnya dapat diringkas sebagai berikut :

18

Tabel 4.7

Hasil Pengujian Hipotesis

Model

Unstandardized

Coefficients

Standardized

Coefficients

t

Sig. B Std. Error Beta

1 (constant)

GCG

5.184

.024

4.935

.060

-.077

1.051

-.407

.302

.039

a. Variabel Dependen : ROA

Berdasarkan table regresi linier diatas maka dapat dituliskan model regresi

sebagai berikut :

ROA = 5.184 + 0.024GCG + e

Nilai intersep regresi di atas sebesar 5.184 hal ini menunjukkan bahwa

besarnya nilai ROE perusahaan sampel jika nilai skor GCG=0 adalah sebesar -

5.184%. Koefisien regresi skor GCG sebesar 0.024, hal ini berarti jika skor

GCG meningkat 1 maka ROA perusahaan sampel akan meningkat sebesar

0.024.

Uji statistik t dilakukan untuk menguji secara parsial atau individu apakah

penerapan GCG (X) secara parsial berpengaruh terhadap ROA (Y1). Berdasarkan

hasil uji t, dari table diatas dapat diketahui bahwa pada tingkat signifikansi 0.05

dengan hasil nilai p(0.039) < 0.05 yang artinya penerapan GCG berpengaruh

signifikan terhadap ROA karena nilai signifikansi lebih kecil dari 0.05.

Pengujian Determinan (R2)

Koefisien determinan digunakan untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel-variabel dependen. Nilai koefisien

adalah antara nol sampai dengan satu dan ditunjukkan dengan nilai adjusted R2.

Tabel 4.8

Uji Determinan

Model R R Square Adjusted R Square

Std. Error of

the Estimate

1 .077a .006 .030 1.77946

Variabel Dependen : ROA

Berdasarkan table hasil penelitian ini menunjukkan bahwa nilai koefisien

determinan (R2) diperoleh hanya sebesar 0.030atau 3.0%. Hal ini menunjukkan

bahwa 3.0% ROA dipengaruhi oleh variabel skor penerapan GCG. Sedangkan

sisanya sebesar 97% dijelaskan oleh variabel lain.

2.) Penerapan GCG Terhadap PBV

Pengujian terhadap hipotesis kedua penelitian menggunakan analisis regresi

linear sederhana dengan bentuk sebagai berikut:

PBV=b0 +b1 GCG+e

19

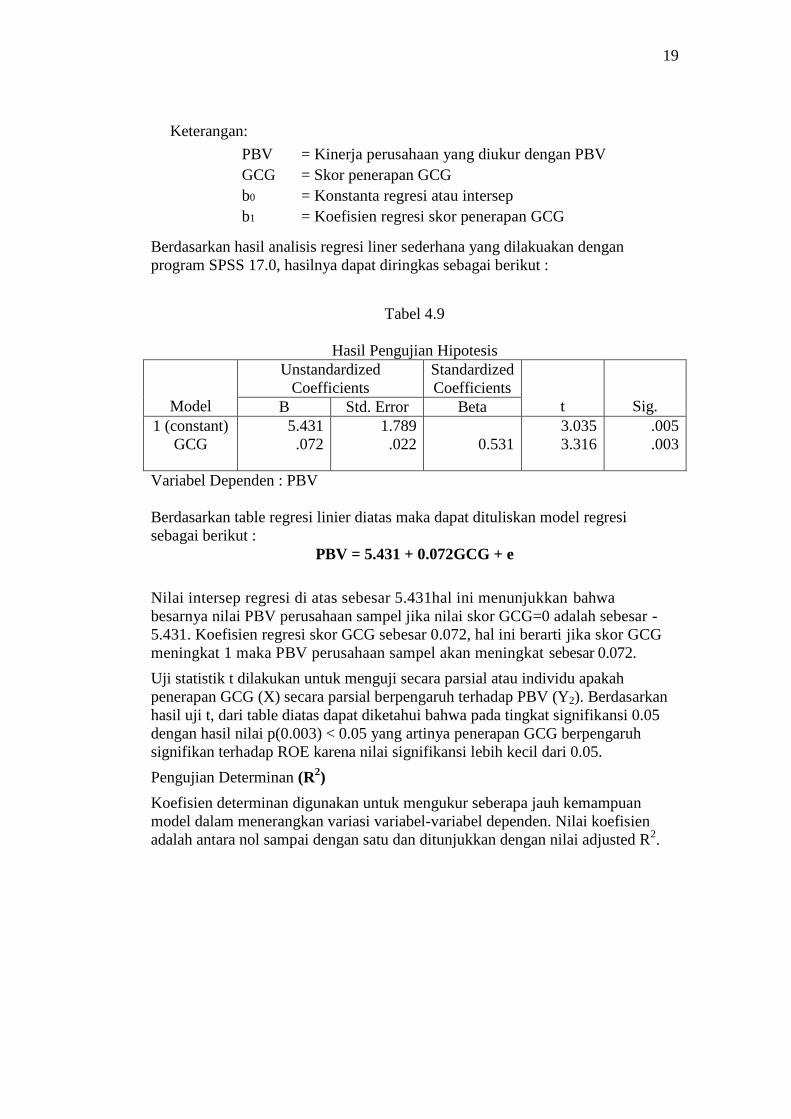

Keterangan:

PBV = Kinerja perusahaan yang diukur dengan PBV

GCG = Skor penerapan GCG

b0 = Konstanta regresi atau intersep

b1 = Koefisien regresi skor penerapan GCG

Berdasarkan hasil analisis regresi liner sederhana yang dilakuakan dengan

program SPSS 17.0, hasilnya dapat diringkas sebagai berikut :

Tabel 4.9

Hasil Pengujian Hipotesis

Model

Unstandardized

Coefficients

Standardized

Coefficients

t

Sig. B Std. Error Beta

1 (constant)

GCG

5.431

.072

1.789

.022

0.531

3.035

3.316

.005

.003

Variabel Dependen : PBV

Berdasarkan table regresi linier diatas maka dapat dituliskan model regresi

sebagai berikut :

PBV = 5.431 + 0.072GCG + e

Nilai intersep regresi di atas sebesar 5.431hal ini menunjukkan bahwa

besarnya nilai PBV perusahaan sampel jika nilai skor GCG=0 adalah sebesar -

5.431. Koefisien regresi skor GCG sebesar 0.072, hal ini berarti jika skor GCG

meningkat 1 maka PBV perusahaan sampel akan meningkat sebesar 0.072.

Uji statistik t dilakukan untuk menguji secara parsial atau individu apakah

penerapan GCG (X) secara parsial berpengaruh terhadap PBV (Y2). Berdasarkan

hasil uji t, dari table diatas dapat diketahui bahwa pada tingkat signifikansi 0.05

dengan hasil nilai p(0.003) < 0.05 yang artinya penerapan GCG berpengaruh

signifikan terhadap ROE karena nilai signifikansi lebih kecil dari 0.05.

Pengujian Determinan (R2)

Koefisien determinan digunakan untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel-variabel dependen. Nilai koefisien

adalah antara nol sampai dengan satu dan ditunjukkan dengan nilai adjusted R2.

20

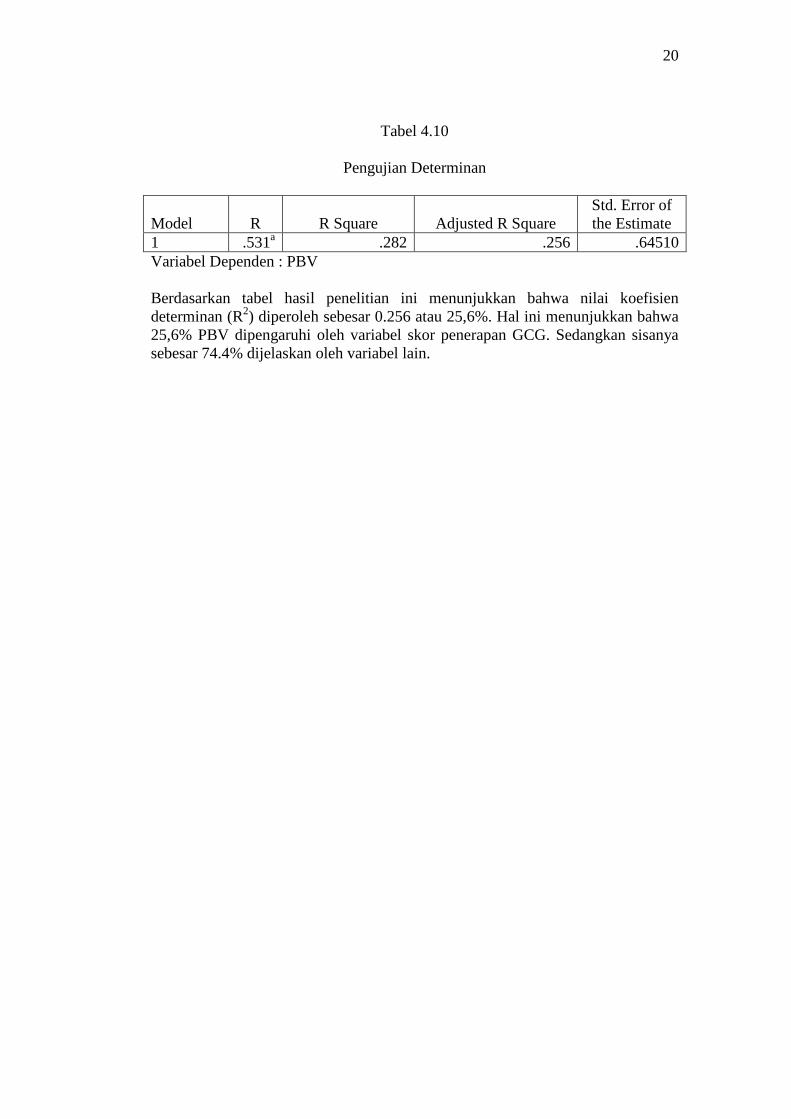

Tabel 4.10

Pengujian Determinan

Model R R Square Adjusted R Square

Std. Error of

the Estimate

1 .531a .282 .256 .64510

Variabel Dependen : PBV

Berdasarkan tabel hasil penelitian ini menunjukkan bahwa nilai koefisien

determinan (R2) diperoleh sebesar 0.256 atau 25,6%. Hal ini menunjukkan bahwa

25,6% PBV dipengaruhi oleh variabel skor penerapan GCG. Sedangkan sisanya

sebesar 74.4% dijelaskan oleh variabel lain.

21

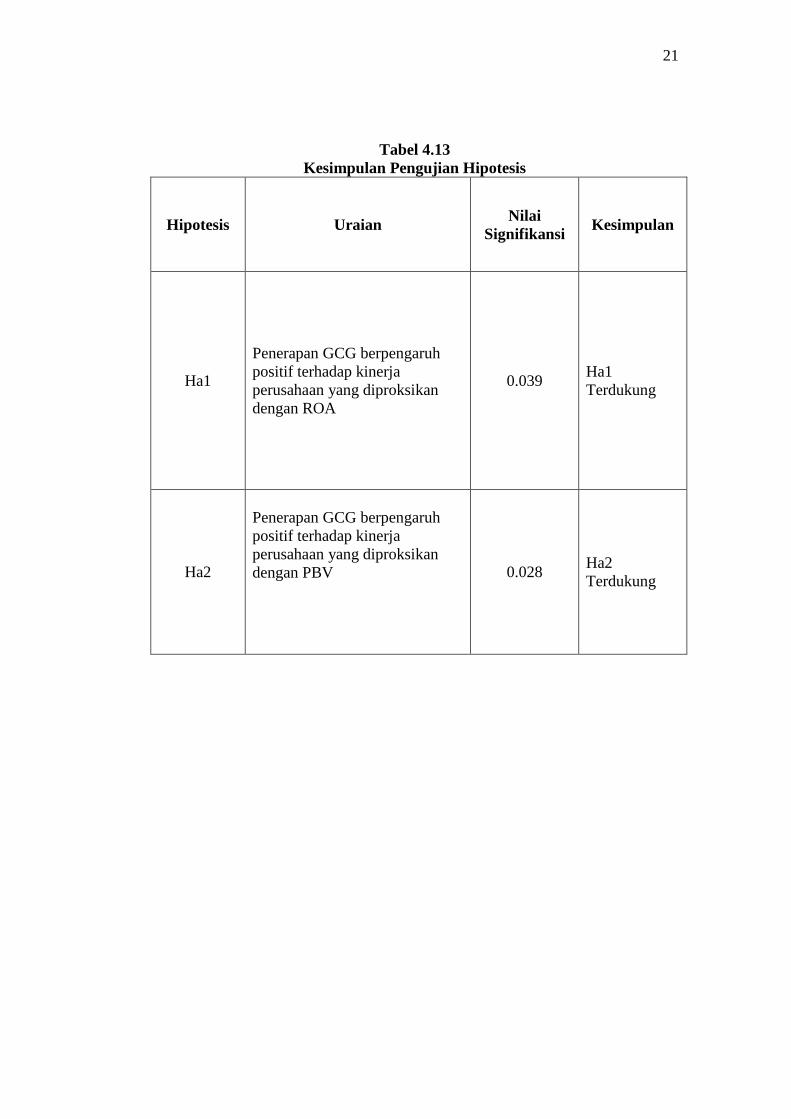

Tabel 4.13

Kesimpulan Pengujian Hipotesis

Hipotesis Uraian Nilai

Signifikansi Kesimpulan

Ha1

Penerapan GCG berpengaruh

positif terhadap kinerja

perusahaan yang diproksikan

dengan ROA

0.039 Ha1

Terdukung

Ha2

Penerapan GCG berpengaruh

positif terhadap kinerja

perusahaan yang diproksikan

dengan PBV

0.028 Ha2

Terdukung

22

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan berbagai pengujian dan analisis data dalam penelitian ini dapat

diperoleh kesimpulan mengenai pengaruh penerapan Good Corporate Governance

terhadap kinerja keuangan sebagai berikut :

1.) Penerapan GCG oleh perusahaan sampel berpengaruh positif dan signifikan

terhadap kinerja keuangan yang diproksikan dengan ROA. Hasil penelitian

menunjukkan jika skor penerapan GCG meningkat maka ROA

perusahaan sampel akan meningkat. Penelitian ini sejalan dengan

penelitian yang dilakukan oleh Cornett et al (2006) terhadap perusahaan-

perusahan yang termasuk ke dalam kelompok S&P 100. Penelitian ini

bertujuan untuk mengetahui pengaruh penerapan good corporate

governance terhadap kinerja keuangan perusahaan. Hasil penelitian

menunjukkan bahwa penerapan good corporate governance berpengaruh

positif terhadap kinerja keuangan perusahaan (yang di-proxy dengan

ROA).

2.) Penerapan GCG oleh perusahaan sampel berpengaruh positif dan signifikan

terhadap kinerja keuangan yang diproksikan dengan PBV. Hasil penelitian

menunjukkan jika skor penerapan GCG meningkat maka PBV perusahaan

sampel akan meningkat. Penelitian ini sejalan dengan penelitian yang

dilakukan oleh Brown dan Caylor (2004) (yang di-proxy dengan ROE,

Net Profit Margin, Sales Growth, dan Tobins Q). Hasil penelitian

menunjukkan bahwa, good corporate governance berpengaruh positif dan

signifikan terhadap kinerja perusahaan yang di-proxy dengan ROE, NPM,

Sales Growth dan Tobin’s ).

5.2 Saran

Saran penulis untuk penelitian selanjutnya :

1.) Bagi penelitian selanjutnya diharapkan dapat memperpanjang periode

penelitian dan menambah jumlah sampel penelitian sehingga di harapkan

sampel yang diambil dapat mewakili praktik penerapan Good Corporate

Governance dengan lebih baik dan meningkatkan keakuratan hasil

penelitian.

23

2.) Memperluas variabel yang digunakan dalam mengukur pengaruhnya

terhadap kinerja keuangan selain rasio profitabilitas (ROA) dan nilai

perusahaan (PBV) untuk menilai kinerja keuangan suatu perusahaan

misalnya total asset, growth opportunity, kualitas laporan keuangan, lama

perusahaan listing di BEI, dan agar penelitian selanjutnya menggunakan

data primer sehingga dapat melihat secara detail tinggi rendahnya nilai

indeks pada setiap kriteria penilaian Good Corporate Governance.

24

DAFTAR PUSTAKA

Brigham, E. F., dan Houston, J. F. 2006. Dasar-Dasar Manajemen Keuangan.

Edisi Kesepuluh (Terjemahan). Salemba Empat, Jakarta.

Brown, Lawrence, ad J., Caylor.2004. Corporate Governance and Firm

Performance.

Chinn, Richard. 2000. Corporate Governance Handbook, Gee Publishing Ltd.

London.

Cornett et al. 2006. Earnings Management, Corporate Governance, and True

Financial Performance. ECGI Finance Working Paper.

Corporate Governance Perception Index 2008

Corporate Governance Perception Index 2009

Corporate Governance Perception Index 2010

Daniri, Achmad. 2005. Good Corporate Governance Konsep dan Penerapannya

dalam Konteks Indonesia. Ray Indonesia, Jakarta.

Darmawati, Khomsyiah dan Rika Gelar R. 2004. Hubungan Corporate

Governance dan Kinerja Perusahaan, SNA VII Denpasar, Bali.

FCGI, 2001. Corporate Governance: Tata Kelola Perusahaan. Edisi Ketiga,

Jakarta.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS.

Edisi Ketiga. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, Mamduh dan Abdul Halim. 2007. Edisi Revisi Analisis Laporan

Keuangan. Yogyakarta : Unit Penerbit Dan Percetakan AMP YKPN.

Indonesian Capital Market Directory 2008

Indonesian Capital Market Directory 2009

Indonesian Capital Market Directory 2010

Jandik, Thomas and Craig R. 2005. The Evolution of Corporate Governance and

Firm Performance in Emerging Market: The Case of Sellier and Bellot.

ECGI Working Paper Series in Finance.

Kadir, Abdul dan Sthefanie B.P.2012. Analisis Faktor-faktor Yang Mempengaruhi

Net Profit Margin. STIE, Banjarmasin.

25

Pranata, Yudha. 2007 Pengaruh Penerapan Corporate Governance Terhadap

Kinerja Keuangan Perusahaan. Universitas Islam Indonesia.

Shaw, John C. 2003. Corporate Governance and Risk: A System Approach. John

Wiley & Sons, Inc, New Jersey.

Sugiyono. 2007. Statistika Untuk Penelitian. Cetakan Kesebelas. CV Alfabeta,

Bandung.

Sulistyanto, Sri. 2003. Good Corporate Governance: Berhasilkah di Indonesia?.

Artikel.

Syakhroza, Akhmad. Best Practice Corporate Governance dalam Kontek Lokal

Perbankan Indonesia, Usahawan No.06 Th.XXXII, Juni 2003”.

Syakhroza, Akhmad. 2005. Corporate Governance: Sejarah dan Perkembangan,

Teori, Model, dan System Governance serta Aplikasinya pada Perusahaan

BUMN. Pidato Pengukuhan Guru Besar FEUI. Jakarta.

Tjager, I.N., et al. 2003. Corporate Governance. Prenhallindo, Jakarta.

Recommended