PERSPEKTIF HUKUM PENYELESAIAN KREDIT BERMASALAH PADA PT. BANK PEMBANGUNAN DAERAH JAWA TENGAH

CABANG SLAWI

SKRIPSI

SKRIPSI

Oleh:

REGINA LUSIAWAN

E1A007152

KEMETERIAN PENDIDIKAN DAN KEBUDAYAAN UNIVERSITAS JENDERAL SOEDIRMAN

FAKULTAS HUKUM PURWOKERTO

2012

PERSPEKTIF HUKUM PENYELESAIAN KREDIT BERMASALAH PADA PT. BANK PEMBANGUNAN DAERAH JAWA TENGAH

CABANG SLAWI

SKRIPSI

SKRIPSI

Disusun Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Pada Fakultas HukumUniversitas Jenderal Soedirman

Oleh:

REGINA LUSIAWAN

E1A007152

KEMETERIAN PENDIDIKAN DAN KEBUDAYAAN UNIVERSITAS JENDERAL SOEDIRMAN

FAKULTAS HUKUM PURWOKERTO

2012

SKRIPSI

PERSPEKTIF HUKUM PENYELESAIAN KREDIT BERMASALAH PADA

PT. BANK PEMBANGUNAN DAERAH JAWA TENGAH

CABANG SLAWI

Disusun Oleh:

REGINA LUSIAWAN

E1A007152

Disusun guna memenuhi salah satu persyaratan untuk

memperoleh gelar sarjana pada Fakultas Hukum

Universitas Jenderal Soedirman

Diterima dan disahkan

Pada tanggal

Pembimbing I/ Penguji I Pembimbing II/ Penguji II Penguji III

Edi Waluyo, SH.,M.H Nurwakhid, S.H.,M.H Budiman Setyo H, S.H.,M.H NIP. 19581222 198810 1001 NIP. 19621225 198903 1003 NIP. 19630620 198901 1001

Mengetahui,

Dekan Fakultas Hukum

Hj. Rochani Urip Salami, S.H.,M.S NIP. 19520603 198003 2001

PERNYATAAN

Nama : REGINA LUSIAWAN

NIM : EIA007152

Menyatakan bahwa penulisan hukum (skripsi) yang berjudul PERSPEKTIF

HUKUM PENYELESAIAN KREDIT BERMASALAH PADA PT. BANK

PEMBANGUNAN DAERAH JAWA TENGAH CABANG SLAWI adalah

betul-betul hasil karya saya sendiri dan tidak menjiplak hasil karya orang lain

maupun dibuatkan oleh orang lain. Dan apabila ternyata terbukti saya melakukan

pelanggaran sebagaimana tersebut diatas, maka saya bersedia dikenakan sanksi

apapun dari fakultas.

Purwokerto, Agustus 2012

Regina Lusiawan NIM.E1A007152

MOTTO

“Diberkatilah orang yang berharap kepada Tuhan, yang menaruh

pengharapannya kepada Tuhan” (Yeremia 17:7)

Skripsi ini penulis persembahkan kepada: v Kedua orang tuaku tercinta yang

senantiasa memberi dukungan, doa dan nasihat, semangat, cinta dan kasih sayang untukku.

v Kakak dan Adikku yang selalu memberi perhatian, semangat dan doa.

v Sahabat-sahabatku yang selalu memberi semangat untukku.

PRAKATA

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, yang telah

memberikan rahmat dan berkatNya sehingga penulis dapat menyelesaikan

penyusunan penulisan hukum (skripsi) yang berjudul PERSPEKTIF HUKUM

PENYELESAIAN KREDIT BERMASALAH PADA PT. BANK

PEMBANGUNAN DAERAH JAWA TENGAH CABANG SLAWI. Penulisan

Hukum ini merupakan rangkaian persyaratan dan tugas yang harus dipenuhi guna

mencapai gelar Sarjana Strata-1 pada Ilmu hukum Fakultas Hukum Universitas

Jenderal Soedirman Purwokerto.

Dengan terselesaikannya Penulisan Hukum ini, Penulis mengucapkan rasa

terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu

kelancaran dalam penyelesaian Penulisan Hukum ini. Pada kesempatan ini,

penulis ingin menyampaikan ucapan terima kasih yang sedalam-dalamnya

kepada:

1. Ibu Hj. Rochani Urip Salami, S.H.,M.S. selaku Dekan Fakultas Hukum

Universitas Jenderal Soedirman Purwokerto.

2. Bapak Edi Waluyo, S.H.,M.H. selaku Dosen Pembimbing I Skripsi yang

telah memberikan bimbingan, memberikan masukan, arahan dan pengetahuan

sehingga mempermudah penulis untuk menyelesaikan Penulisan Hukum ini.

3. Bapak Nurwakhid, S.H.,M.H. selak Dosen Pembimbing II Skripsi yang telah

memberikan bimbingan, memberi masukan, arahan dan pengetahuan

sehingga mempermudah penulis untuk menyelesaikan penulisan hukum ini.

4. Bapak Budiman Setyo Haryanto, S.H.,M.H selaku Penguji yang telah

menguji, memberikan saran dan kritikan kepada penulis guna penyempurnaan

penulisan hukum ini.

5. Bapak Tenang Haryanto, S.H.,M.H.Hum. selaku Dosen Pembimbing

Akademik yang telah membimbing, memberi saran dan arahan selama

penulis kuliah di Fakultas Hukum Universitas Jenderal Soedirman

Purwokerto.

6. Kedua orang tua penulis, Bapak Setiawan dan Ibu Lulus Puji Utami atas doa,

dorongan semangat, pengertian dan kasih sayangnya sehingga penulis dapat

menyelesaikan penulisan hukum ini dengan baik.

7. Kakakku Veronica Lusiawan dan adikku Yeremia Lusiawan atas semangat

dan doa bagi penulis.

8. Teman-teman PMK FH UNSOED terimakasih atas kebersamaan, bantuan,

dukungan dan doa kalian.

9. Teman-teman angkatan 2007 FH UNSOED atas kebersamaan selama ini.

10. Tika, Mba Titis, Umar, Angel, Silvi, Frisca, Erni, Renata, Yogi terimakasih

atas perhatian, bantuan dan dukungan selama penulis menyelesaikan

penulisan hukum ini.

11. Semua pihak yang tidak bisa Penulis sebutkan satu-persatu yang telah

membantu baik moril maupun material dalam Penulisan Hukum ini.

Semoga penulisan skripsi ini dapat memberikan manfaat dan kontribusi

positif bagi pengembangan ilmu pengetahuan pada umumnya dan untuk

perkembangan ilmu hukum perdata pada khususnya.

Purwokerto, Agustus 2012

Penulis

ABSTRAK

Kegiatan perbankan yang paling utama adalah pemberian kredit, karena pendapatan terbesar dari usaha bank berasal dari pendapatan kegiatan usaha kredit yaitu, berupa bunga dan provisi. Kredit yang diberikan oleh bank perlu diamankan, tanpa adanya pengamanan bank sulit untuk mengelakkan risiko yang timbul sebagai akibat dari tidak berprestasinya debitur. Oleh karena itu sebelum bank menyetujui permohonan kredit dari debitur, bank akan melakukan analisis

terlebih dahulu baik secara ekonomis dan yuridis. Analisis secara ekonomis dilakukan dengan prinsip The Five C’S of credit analisis dan Prinsip 4 P. Analisis secara yuridis dilakukan dengan mengacu pada terpenuhinya syarat sahnya perjanjian yang tercantum dalam Pasal 1320 Kitab Undang-Undang Hukum Perdata

Kredit bermasalah adalah semua kredit yang memiliki resiko karena debitur telah gagal atau menghadapi masalah dalam memenuhi kewajibannya yang telah ditentukan. Dalam dunia perbankan kredit bermasalah bisa timbul baik karena faktor intern maupun faktor ekstern bank sehingga dalam pelaksanaan pemberiannya pihak bank harus benar-benar berpegang pada prinsip kehati-hatian dan prinsip-prinsip yang lain yang berkaitan dengan pemberian kredit perbankan.

Dari hasil penelitian yang dilakukan dapat ditemukan bahwa meskipun Pelaksanaan pemberian kredit di PT. Bank Pembangunan Daerah Jawa Tengah Cabang Slawi telah dilaksanakan sesuai dengan prosedur dan peraturan yang berlaku dengan berpegang pada pedoman pemberian kredit yang sehat, namun tetap terjadi kredit bermasalah. Untuk menangani kredit bermasalah yang timbul pihak PT. Bank Pembangunan Daerah Jawa Tengah Cabang Slawi mempergunakan model penyelesaiannya dengan penyelesaian kredit melalui penyelesaian secara damai yaitu melalui rescheduling.

Kata Kunci: -Kredit -Kredit bermasalah -Rescheduling

ABSTRACT

The prime activity of the bank is giving the credit, because the prominent income of the bank comes from credit income, that is interest and commission. Credit given by the bank need to be protected, because, without any protection, it is hard for the bank to avoid the risks come from debtor that can not fulfill the loan. Therefore, the bank will do economic and juridical analysis to the credit request before dealing the agreement. The bank do the economic analysis by the

principle of Five C’S of cerdit analysis and the principles of 4P. juridical analysis is done based on the condition that written in selection 1320 KUH Perdata.

Non-performing loans are loans with certain risks caused by debtor’s failure to perform his/her obligations. In banking activities, non performing loan could be affected by internal as well as external factors. The risk of non performing loan will be reduced considerably if the prudential principle and other credit analysis principles are duly followed by bank as the creditor.

Relying on the data obtained, it is found that non-performing loan existed in PT Bank Pembangunan Daerah Jawa Tengah Slawi Branch, eventhough the loan had been processed according to the operation procedure developed by PT Bank Pembangunan Daerah Jawa Tengah. To deal with non-performing loan, PT Bank Pembangunan Daerah Jawa Tengah Slawi Branch used several methods that is Rescheduling.

Key Word: -Credit -Non-performing loans -Rescheduling

DAFTAR ISI

HALAMAN JUDUL.........................................................................................i

LEMBAR PENGESAHAN..............................................................................ii

LEMBAR PERNYATAAN.............................................................................iii

MOTTO DAN PERSEMBAHAN...................................................................iv

PRAKATA...................................................................................... .................v

ABSTRAK......................................................................................................vii

ABSTRACT...................................................................................................viii

DAFTAR ISI....................................................................................................ix

BAB I PENDAHULUAN.................................................................................1

A. Latar Belakang.........................................................................................1

B. Perumusan Masalah.................................................................................9

C. Tujuan Penelitian.....................................................................................9

D. Kegunaan Penelitian................................................................................9

BAB II TINJAUAN PUSTAKA.....................................................................11

A. Perjanjian Pada Umumnya.....................................................................11

1. Pengertian Perjanjian.........................................................................11

2. Syarat Sahnya Perjanjian...................................................................13

3. Asas-asas Perjanjian..........................................................................17

4. Akibat Hukum Perjanjian..................................................................18

5. Wanprestasi.......................................................................................19

B. Perjanjian Kredit Bank...........................................................................22

1. Pengertian Kredit..............................................................................22

2. Unsur-unsur Kredit...........................................................................25

3. Jenis-jenis Kredit..............................................................................27

4. Perjanjian Kredit...............................................................................29

5. Kredit Bermasalah dan Penyelesai.nya............................................34

BAB III METODE PENELITIAN..................................................................39

1. Metode Pendekatan.........................................................................39

2. Spesifikasi Penelitian......................................................................40

3. Lokasi Penelitian.............................................................................40

4. Sumber Data....................................................................................40

5. Metode Pengumpulan Data.............................................................41

6. Metode Penyajian Data...................................................................42

7. Metode Analisis Data......................................................................42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN.................................43

A. Hasil Penelitian.......................................................................................43

B. Pembahasan............................................................................................47

1. Aspek Hukum Penyelesaian Kredit Bermasalah Menurut Ketentuan

Hukum Perdata.................................................................................47

2. Penyelesaian Kredit Bermasalah Pada PT. Bank Pembangunan

Daerah Jawa Tengah Cabang Slawi.................................................56

BAB V PENUTUP..........................................................................................65

Simpulan................................................................................................65

DAFTAR PUSTAKA.....................................................................................67

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan salah satu negara yang berada dalam tahap

membangun dan berkembang. Sebagai negara berkembang Indonesia tentu

mempunyai tujuan yang hendak dicapai. Seperti yang tercantum dalam

Pembukaan Undang-Undang Dasar 1945, tujuan Bangsa Indonesia adalah

melindungi segenap bangsa dan tumpah darah Indonesia, memajukan

kesejahteraan umum, mencerdaskan kehidupan bangsa, serta ikut melaksanakan

ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan

sosial. Untuk mewujudkannya, maka Bangsa Indonesia perlu melakukan upaya-

upaya untuk pencapaian tujuan dan cita-cita tersebut. Pembangunan nasional

merupakan wujud nyata terhadap kesungguhan bangsa Indonesia dalam rangka

mencapai tujuan dan cita-cita luhur tersebut.

Dalam rangka mencapai tujuan nasional bangsa Indonesia yang pada

dasarnya adalah untuk mewujudkan kesejahteraan warga negara Indonesia ini,

dipengaruhi terutama oleh kemampuan ekonomi, yang merupakan kemampuan

untuk meningkatkan pendapatan secara adil dan merata. Berbagai upaya juga

dilakukan oleh bangsa Indonesia untuk meningkatkan perekonomian, salah

satunya dengan cara meningkatkan usaha di bidang perbankan.

Fungsi utama perbankan adalah sebagai penghimpun dan penyalur dana

masyarakat seperti yang tertuang dalam pasal 3 Undang-Undang Nomor 7 Tahun

1992 sebagaimana telah diubah dengan Undang-undang Nomor 10 Tahun 1998

tentang Perbankan. Dengan kata lain, bank adalah perantara pihak-pihak yang

memiliki kelebihan dana dengan pihak-pihak yang kekurangan dan memerlukan

dana.

Di Indonesia, lembaga perbankan mempunyai peranan yang sangat penting

yaitu sebagai Agent of development dalam rangka mewujudkan pemerataan,

pertumbuhan ekonomi dan stabilitas nasional. Sebagai salah satu pilar utama

pembangunan nasional, industri perbankan harus mewujudkan tujuan perbankan

nasional. 1 Sebagaimana yang disebutkan dalam Undang-undang Nomor 10 Tahun

1998 tentang Perbankan menyatakan bahwa Perbankan Indonesia bertujuan

menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan

rakyat banyak.2

Pemberian kredit merupakan salah satu bentuk kegiatan usaha bank yang

berkaitan dengan penyaluran dana bank ke masyarakat yang dapat dimanfaatkan

oleh para pelaku ekonomi untuk mengembangkan dan memperbesar usaha-usaha

mereka, baik yang secara langsung maupun tidak langsung dapat membantu

terjadinya pemerataan pendapatan di masyarakat. Selain untuk mengembangkan

usaha, fasilitas kredit perbankan dapat pula dimanfaatkan oleh masyarakat untuk

memenuhi kebutuhan sekundernya seperti untuk pembelian rumah, barang-barang

elektronik, kendaraan, dan lain- lain.

Fasilitas kredit yang disediakan bank guna memenuhi kebutuhan

masyarakat digolongkan menjadi tiga berdasarkan tujuan kegunaannya yaitu,

kredit investasi, kredit modal kerja dan kredit konsumtif. Kredit investasi dan

1 http://www.google.com/search=Peranperbankanindonesia. Diakses tanggal 27 April

2012 2 Malayu, S.P. Hasibuan, 2005, Dasar-dasar Perbankan, PT. Bumi Aksara, Jakarta, hal.

4.

kredit modal kerja merupakan kredit produktif karena digunakan untuk keperluan

bisnis atau usaha, baik berupa modal kerja maupun investasi pembelian aset

perusahaan, sehingga dapat menghasilkan dikemudian hari. Sedangkan kredit

konsumtif digunakan untuk memenuhi kebutuhan sekunder masyarakat.3

Di dalam pasal 8 Undang-undang Nomor 10 Tahun 1998 tentang

Perbankan menyatakan bahwa:

“Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah,

Bank Umum wajib mempunyai keyakinan berdasarkan analisis yang

mendalam atas itikad dan kemampuan nasabah debitur untuk melunasi

utangnya atau mengembalikan pembiayaan dimaksud dengan yang

diperjanjikan”

Dengan demikian, sebelum memberikan kredit kreditur harus melakukan

analisis secara ekonomi terhadap calon debitur yang dimaksudkan untuk menjaga

kemungkinan terjadinya tunggakan atau kredit yang bermasalah karena hal ini

akan berpengaruh terhadap kesehatan bank itu sendiri.

Analisis secara ekonomi yang digunakan oleh bank terhadap calon debitur

yaitu dengan menggunakan prinsip yang telah dikenal dalam dunia perbankan

sebagai “Prinsip 5C” dan “Prinsip 4 P”. Prinsip 5C terdiri dari character, capital,

capacity, collateral dan condition. Character menyangkut kemauan debitur untuk

membayar kembali kreditnya sesuai dengan yang diperjanjikan. Capacity dan

capital berupa kemampuan debitur untuk membayar kembali kreditnya.

3 Hermansyah, 2008, Hukum Perbankan Nasional Indonesia, Kencana Prenada, Jakarta, hal. 60.

Collateral adalah agunan atau jaminan berupa benda atau orang, yang dapat

diberikan oleh calon debitur. Condition adalah keadaan ekonomi pada umumnya,

baik ekonomi nasional maupun ekonomi internasional dan keadaan ekonomi

calon debitur.4 Sedangkan Prinsip 4 P, terdiri dari Personality, Purpose, Payment

dan Prospect. Personality menyangkut kepribadian dari calon nasabah, seperti

riwayat hidup, hobi, keadaan keluarga, dan status sosial. Purpose menyangkut

maksud dan tujuan penggunaan kredit. Payment adalah kemampuan calon

nasabah untuk mengembalikan kreditnya, dan Prospect merupakan harapan masa

depan dari usaha calon nasabah. 5

Apabila dari hasil analisis tersebut, bank menyetujui permohonan yang

diajukan oleh calon debitur, maka pemberian fasilitas kredit akan dituangkan

dalam suatu perjanjian tertulis antara bank dengan debitur selaku pemohon kredit

yang disebut sebagai perjanjian kredit bank. Klausula-klausula yang terdapat

dalam perjanjian kredit tersebut diharapkan dapat memberikan keamanan pihak

bank dalam memberikan fasilitas kredit kepada debitur, karena pada saat

pelaksanaan perjanjian kredit bank, maka bank berada pada pihak yang lemah,

karena ada kemungkinan suatu sebab pengembalian ataupun pelunasan kreditnya

mengalami kemacetan.

Menyadari bahwa kredit yang diberikan oleh bank mengandung resiko,

maka dalam pelaksanaannya bank harus memperhatikan asas-asas perkreditan

yang sehat, yaitu diantaranya :

4 Malayu, S.P. Hasibuan, Op.cit., hal 106. 5 Ibid, hal. 108.

1. Bank tidak diperkenankan memberikan kredit tanpa surat perjanjian

tertulis;

2. Bank tidak diperkenankan memberikan kredit kepada usaha yang sejak

semula telah diperhitungkan kurang sehat dan akan memberikan kerugian;

3. Bank tidak diperkenankan memberikan kredit untuk pembelian saham, dan

modal kerja dalam rangka kegiatan jual beli saham;

4. Bank tidak diperkenankan memberikan kredit melampaui batas maksimum

pemberian kredit (legal lending limit).6

Pelaksanaan pembangunan yang ditunjang dengan tingkat pertumbuhan

ekonomi dan kondisi pasar yang stabil adalah merupakan kondisi ideal yang

diharapkan semua pihak, tetapi terkadang tidak selalu demikian. Menurunnya

nilai tukar mata uang, terus meningkatnya suku bunga pinjaman dengan disertai

menurunnya daya beli masyarakat sangat mempengaruhi roda perekonomian

secara umum. Kondisi seperti ini akan berimbas pada menurunnya kemampuan

membayar para debitur dari suatu bank. Ketidak mampuan atau menurunnya

kemampuan dari debitur untuk membayar angsuran kreditnya adalah merupakan

gejala awal dari timbulnya suatu kredit bermasalah.

Dalam dunia perbankan, kredit bermasalah adalah kredit-kredit yang

angsurannnya tidak dibayarkan sesuai dengan apa yang telah diperjanjikan

sebelumnya tentang batas waktu pembayaran angsuran kredit. Dalam dunia

perbankan kredit bermasalah dapat terjadi karena beberapa faktor, yaitu faktor

6 Djumhana Muhammad, 2000, Hukum Perbankan Indonesia, PT. Citra Aditya Bakti,

Bandung, hal.392.

intern yang berasal dari debitur seperti menurunnya kondisi bisnis, kegagalan

dalam usaha, kesulitan keuangan yang serius, masalah keluarga ataupun karena

watak buruk dari debitur itu sendiri. Sedangkan faktor ekstern penyebab kredit

bermasalah misalnya, dampak makro ekonomi, adanya kejadian di luar kekuasaan

debitur seperti perang dan bencana alam. Selain itu, kredit bermasalah juga dapat

terjadi karena kesalahan dari pihak bank yang kurang hati-hati dalam mengenal

nasabahnya. 7

Jadi yang dimaksud dengan kredit bermasalah hakekatnya adalah tidak

dilaksanakannya pembayaran angsuran sebagaimana yang diperjanjikan, terlepas

dari segala sesuatu yang menyebabkan tidak terbayarnya angsuran kredit tersebut.

Dalam dunia hukum, kredit bermasalah yang demikian yang notabene adalah

tidak terlaksananya pembayaran angsuran disebut wanprestasi. Dalam

kepustakaan hukum disebutkan bahwa akibat dari wanprestasi adalah timbulnya

hak kreditur untuk menuntut ganti rugi kepada debitur, membatalkan perjanjian

dan meminta debitur untuk membayar biaya perkara jika sampai diperkarakan

dipengadilan. 8

Dalam hal wanprestasi terjadi dalam pemberian kredit oleh bank, maka

dapat dipahami bahwa apabila debitur peminjam wanprestasi dalam pengertian

tidak membayar angsuran bulanan sebagaimana yang diperjanjikan maka bank

berhak untuk menuntut pelunasan uang pokok dan bunga atas pinjaman yang

7 Siswanto Sutojo, 2007, The Management of Commercial Bank, Cetakan kesatu, Damar

Mulia Pustaka, Jakarta, hal. 171. 8 Miriam Darus dkk, 2001, Kompilasi Hukum Perikatan, PT.Citra Aditya Bhakti,

Bandung, hal. 21.

diberikan. Hal itu bisa dilakukan dengan cara menagih debitur secara langsung

atau menjual agunan.

Dari hasil pra penelitian yang penulis lakukan, dapat diketahui persentase

kredit bermasalah yang terjadi di PT. Bank Pembangunan Daerah Jawa tengah

Cabang Slawi dalam tahun 2010 adalah 1,03 persen. Salah satunya adalah

perjanjian kredit Nomor 09/PK/BPD/SLW/VIII/2008 antara PT. Bank

Pembangunan Daerah Jawa Tengah Cabang Slawi dengan Rudianto. Dimana PT.

Bank Pembangunan Daerah Jateng Cabang Slawi sebagai kreditur memberikan

pinjaman kepada debitur, yaitu Rudianto berupa kredit konsumtif sebesar Rp.

60.000.000 dengan agunan berupa tanah. Pada awalnya pembayaran angsuran tiap

bulan berjalan lancar, namun setelah berjalan 18 bulan debitur mulai mengalami

kesulitan dalam pembayaran angsuran sehingga menimbulkan tunggakan

angsuran selama 6 bulan. Dengan terjadinya tunggakan angsuran kredit tersebut

ternyata PT. Bank Pembangunan Daerah Jawa tengah Cabang slawi tidak

menagih seluruh kredit yang diberikan ataupun menjual agunan, tetapi pihak Bank

memberikan kredit baru kepada debitur sejumlah 90.000.000 dengan jangka

waktu yang lebih lama dan bunga yang lebih rendah.

Dalam hal terjadinya kredit bermasalah, bank mempunyai kebijakan untuk

menilai apakah debitur bersalah atau tidak. Dan dengan peran bank sebagai agent

of development maka bank berkewajiban untuk membantu nasabah. Dengan

demikian sekalipun debitur wanprestasi, bank tidak menggunakan haknya untuk

menagih seluruh kredit yang telah diberikan ataupun menjual agunan seperti yang

diatur dalam ketetuan perjanjian kredit Nomor 09/PK/BPD/SLW/VIII/2008.

Berdasarkan latar belakang masalah diatas, penulis tertarik untuk meneliti

lebih lanjut mengenai kredit bermasalah ini supaya dapat diperoleh gambaran

yuridis upaya-upaya yang dilakukan untuk menyelesaikan kredit bermasalah

tersebut melalui kebijakan-kebijakan yang diambil pihak bank, khususnya PT.

Bank Pembangunan Daerah Jawa tengah Cabang Slawi dan mengangkat judul

Perspektif Hukum Penyelesaian Kredit Bermasalah Pada PT. Bank

Pembangunan Daerah Jawa Tengah Cabang Slawi.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan seperti yang telah dijelaskan di atas

maka dapat diambil suatu rumusan masalah, yaitu:

1. Bagaimana aspek hukum penyelesaian kredit bermasalah menurut

ketentuan hukum perdata?

2. Bagaimana penyelesaian kredit bermasalah pada Bank Pembangunan

Daerah Jawa Tengah Cabang Slawi?

C. Tujuan Penelitian

Dengan melakukan penelitian ini, tujuan yang hendak dicapai adalah:

1. Untuk mengetahui tentang cara penyelesaian kredit bermasalah

berdasarkan ketentuan hukum perdata.

2. Untuk mengetahui tentang cara penyelesaian kredit bermasalah pada

Bank Pembangunan Daerah Jawa Tengah Cabang Slawi.

D. Kegunaan Penelitian

1. Kegunaan Teoritis

Menambah pengetahuan dan wawasan dalam bidang ilmu hukum, khususnya

tentang penyelesaian kredit bermasalah berdasarkan ketentuan hukum perdata

dan penyelesaian kredit bermasalah pada Bank Pembangunan Daerah Jawa

Tengah Cabang Slawi.

2. Kegunaan Praktis

a. Secara praktis dapat memberikan acuan kepada bank-bank umum

mengenai penyelesaian kredit bermasalah.

b. Memberikan informasi bagi pemerintah atau pun masyarakat tentang

penyelesaian kredit bermasalah di dunia perbankan.

BAB II

TINJAUAN PUSTAKA

Pokok permasalahan yang akan dipecahkan adalah mengenai penyelesaian

kredit bermasalah pada PT Bank Pembangunan Daerah Jawa Tengah Cabang

Slawi. Oleh karena itu, untuk memahami tentang bagaimana penyelesaian kredit

bermasalah, dalam tinjauan pustaka ini kajian yang akan diuraikan adalah

mengenai aspek hukum dari pengertian perjanjian pada umumnya dan yang kedua

mengenai aspek hukum dari perjanjian kredit bank.

A. Perjanjian Pada Umumnya

1. Pengertian Perjanjian

Dalam undang-undang, hukum perjanjian diatur dalam buku III KUH

Perdata yang mengatur tantang perikatan karena perjanjian merupakan salah

satu peristiwa yang melahirkan hubungan hukum dalam lapangan harta

kekayaan antara dua pihak dimana di satu pihak ada hak dan di pihak lain ada

kewajiban.

Menurut Pasal 1313 KUH Perdata, perjanjian adalah Suatu perbuatan

dengan mana satu orang atau lebih mengikatkan dirinya terhadap satu orang

atau lebih. Perjanjian merupakan peristiwa hukum yang berupa tindakan

hukum yang mengakibatkan tibulnya perikatan.

Dari pengertian perjanjian yang disebutkan dalam pasal 1313 KUH

Perdata tersebut, dapat dilihat bahwa unsur-unsur pejanjian adalah:

a. Perbuatan, pada kata “perbuatan” lebih tepat jika diganti dengan kata

“Perbuatan hukum” yaitu perbuatan yang bertujuan menimbulkan akibat

hukum, sehingga menunjukkan bahwa akibat hukumnya dikehendaki atau

dianggap dikehendaki9;

b. Satu orang atau lebih terhadap satu orang atau lebih, dalam membuat suatu

perjanjian, paling sedikit harus ada dua pihak yang berhadap-hadapan dan

saling menyatakan kehendak satu sama lain;

9 J. Satrio, 1995, hukum Perikatan,Perikatan Yang Lahir Dari Perjanjian (Buku I), PT.

Citra Aditya Bakti, Bandung, hal. 25.

c. Mengikatkan dirinya, artinya dalam perjanjian terdapat unsur janji yang

diberikan oleh satu pihak kepada pihak yang lain sehingga para pihak terikat

pada akibat hukum yang muncul karena kehendaknya sendiri. Dengan arti

seperti itu, rumusan pasal 1313 KUH Perdata hanya menggambarkan

perjanjian sepihak saja.10 Dengan demikian, maka menurut J.Satrio

perjanjian adalah suatu perbuatan hukum dengan mana satu orang

mengikatkan dirinya terhadap satu orang lain atau lebih atau dimana kedua

belah pihak saling mengikatkan diri. 11

Para sarjan mencoba untuk memberikan rumusan mengenai arti

perjanjian. Sudikno Mertokusumo berpendapat bahwa perjanjian adalah

hubungan hukum antara dua pihak atau lebih berdasarkan kata sepakat untuk

menimbulkan akibat hukum. 12 Sedangkan Menurut Subekti, perjanjian adalah

suatu peristiwa dimana seseorang berjanji kepada orang lain atau di mana dua

orang itu saling berjanji untuk melaksanakan sesuatu hal. 13

Dari pendapat diatas dapat dilihat bahwa perjanjian melahirkan

perikatan antara para pihak yang mengadakan perjanjian. Artinya, dengan

perjanjian yang dibuat oleh para pihak maka salah satu pihak atau kedua belah

pihak dapat terbebani kewajiban terhadap pihak lainnya yang berhak menuntut

pelaksanaan kewajiban tersebut. Jadi perjanjian merupakan salah satu sumber

perikatan disamping sumber perikatan yang lainnya.

10 Ibid, hal. 27. 11 Loc.cit. 12 Sudikno Mertokusumo, Mengenal Hukum (Suatu Pengantar), hal. 97. 13 Subekti, 1987, Hukum Perjanjian, Intermasa, Jakarta, hal. 1.

2. Syarat Sahnya Perjanjian

Syarat sahnya perjanjian diperlukan untuk menentukan ada atau

tidaknya suatu perjanjian yang lahir dari perbuatan/tindakan para pihak,

sehingga akan berimplikasi pada akibat hukum yang timbul dari perbuatan para

pihak yang melakukan perbuatan hukum tersebut. Dalam Pasal 1320 KUH

Perdata, pembuat undang-undang telah menetapkan syarat-syarat yang harus

dipenuhi agar suatu perjanjian dapat dikatakan sebagai perjanjian yang sah,

yaitu:

a. Sepakat mereka yang mengikatkan diri;

b. Cakap untuk membuat suatu perjanjian;

c. Suatu Hal Tertentu;

d. Suatu Sebab Yang Halal.

Dasar lahirnya suatu perjanjian adalah adanya kata sepakat antara para

pihak yang mengadakan perjanjian. Sepakat merupakan pertemuan antara dua

kehendak, dimana kehendak orang yang satu saling mengisi dengan apa yang

dikehendaki pihak lain. 14 Agar dua kehendak bisa bertemu dan saling mengisi

maka harus ada pernyataan kehendak dari satu pihak berupa penawaran dan

penerimaan /akseptasi dari pihak yang lain. Dengan demikian dapat dikatakan

juga bahwa yang dinamakan sepakat adalah suatu penawaran yang diakseptasi.

Syarat kedua untuk sahnya suatu perjanjian adalah kecakapan para pihak

untuk membuat perjanjian. Menurut pasal 1329 KUH Perdata pada dasarnya

14 J. Satrio, Op.cit., hal. 165

semua orang dianggap cakap untuk membuat perjanjian kecuali oleh undang-

undang dinyatakan tak cakap. Pada umumnya orang dikatakan cakap apabila

orang tersebut telah dewasa. Pasal 330 KUH Perdata menyatakan bahwa

mereka yang belum genap berumur 21 tahun dan tidak telah menikah adalah

belum dewasa. Secara a contrario dapat dikatakan bahwa dewasa adalah

mereka yang telah berumur 21 tahun dan mereka yang telah menikah, termasuk

mereka yang belum berusia 21 tahun tetapi telah menikah. 15 Dalam ketentuan

pasal 47 Jo. Pasal 50 Undang-Undang Nomor 1 Tahun 1974 tentang

perkawinan, seseorang dianggap cakap untuk melakukan perbuatan hukum

apabila telah berusia 18 tahun. Ketentuan pasal 47 Jo. Pasal 50 UUP terseut

mengesampingkan ketentuan mengenai kedewasaan yang terdapat dalam pasal

330 KUH Perdata. Hal ini berarti, bahwa anak yang telah mencapai usia 18

tahun telah lepas dari perwalian dan dianggap dewasa, yang berarti anak

tersebut dapat melakukan tindakan hukum sendiri dengan sah. 16

Adapun orang-orang yang tidak cakap membuat perjanjian menurut pasal

1330 KUH Perdata, yaitu :

1) Orang-orang yang belum dewasa

2) Mereka yang ditaruh di bawah pengampuan

3) orang-orang perempuan, dalam hal-hal yang ditetapkan oleh undang-undang

dan pada umumnya semua orang kepada siapa undanh-undang telah

melarang untuk membuat perjanjian-perjanjian tertentu.

15 J.Satrio, 2001, Hukum Perikatan, Perikatan Yang Lahir Dari Perjanjian (Buku II), PT.

Citra Aditya Bakti, Bandung, hal. 5. 16 Ibid, hal. 9.

Syarat ketiga adalah adanya suatu hal tertentu. Menurut J.Satrio, suatu

hal tertentu yang dimaksudkan disini adalah objek dari perjanjian. Objek

perjanjian adalah isi dari prestasi yang menjadi pokok perjanjian yang

bersangkutan. Prestasi tersebut merupakan suatu perilaku tertentu, bisa berupa

memberikan sesuatu, melakukan sesuatu atau tidak melakukan sesuatu. 17

Mengenai syarat bahwa obyeknya harus tertentu, menurut pasal 1333 KUH

Perdata, benda tersebut tidak harus tertentu sejak semula, asalkan dikemudian

hari dapat ditentukan atau dihitung.

Syarat terakhir adalah adanya suatu sebab yang halal. Dalam pasal 1320

KUH Perdata sebab yang halal bukan diartikan sebagai suatu hal yang

menimbulkan akibat. Tetapi pengertian sebab dalam persyaratan keempat ini

diartikan sebagai isi atau tujuan dari suatu perjanjian. 18 Tujuan tersebut

merupakan tujuan bersama yang hendak dicapai oleh para pihak. Menurut

hamaker sebagaimana dikutip J. Satrio, suatu sebab atau causa dalam

perjanjian adalah akibat yang sengaja ditimbulkan oleh tindakan mengadakan

perjanjian, yaitu apa yang menjadi tujuan mereka (tujuan Obyektif) dan dengan

demikian setiap perjanjian mempunyai tujuannya sendiri yang khas.19

Syarat pertama dan kedua adalah mengenai subyek atau pihak dalam

perjanjian yang disebut syarat subyektif, sedangkan syarat ketiga dan keempat

adalah mengenai obyek perjanjian yang disebut syarat obyektif. Apabila syarat

subyektif tidak dipenuhi, maka salah satu pihak mempunyai hak untuk

17 J.Satrio, Op.cit., hal. 32. 18 Edy Putra Tje’aman, Kredit Perbankan (Suatu Tinjauan Yuridis), hal. 24. 19 J.Satrio, Op.cit, hal. 60.

meminta agar perjanjian itu dibatalkan. Pihak yang meminta pembatalan adalah

pihak yang tidak cakap atau memberikan sepakatnya dalam keadaan tidak

bebas. Jadi perjanjian yang dibuat tetap mengikat para pihak selama tidak

dibatalkan oleh hakim atas permintaan pihak yang meminta pembatalan.

Apabila syarat obyektif tidak dipenuhi, maka perjanjian itu batal demi hukum,

artinya sejak semula tidak pernah dilahirkan suatu perjanjian dan tidak pernah

ada suatu perikatan. Tujuan para pihak yang mengadakan perjanjian untuk

melahirkan suatu perikatan hukum adalah gagal, sehingga tidak ada dasar

hukum untuk saling menuntut di depan hakim.20

3. Asas-asas Perjanjian

Dalam KUH Perdata telah ditentukan beberapa asas perjanjian, antara

lain dalam pasal 1315 tentang asas personalia perjanjian, pasal 1337 tentang

asas kesusilaan dan ketertiban umum, pasal 1338 ayat (1) asas mengikatnya

perjanjian, pasal 1338 ayat (3) tentang asas itikad baik dan pasal 1339 tentang

asas kepatuhan dan kebiasaan. Namun menurut doktrin hanya ada tiga asas

yang paling pokok dalam hukum perjanjian, yaitu asas konsensualisme, asas

kekuatan mengikat dan asas kebebasan berkontrak.

a. Asas Konsensualisme

Asas konsensua lisme adalah suatu asas yang menentukan bahwa untuk

terjadinya suatu perjanjian cukup dengan sepakat saja dan perjanjian itu

20 Subekti, Hukum Perjanjian, Op.Cit., hal. 20.

telah lahir pada saat tercapainya sepakat antara kedua belah pihak tentang

hal-hal pokok yang dimaksudkan didalam perjanjian yang bersangkutan. 21

b. Asas Kekuatan mengikat

Asas kekuatan mengikat adalah suatu asas yang menentukan bahwa suatu

perjanjian yang dibuat secara sah akan mengikat para pihak dalam

perjanjian yang bersangkutan sebagaimana mengikatnya undang-undang.

Asas kekuatan mengikat terkandung dalam pasal 1338 ayat (1) KUH

Perdata yang berbunyi “semua perjanjian yang dibuat secara sah berlaku

sebagai undang-undang bagi mereka yang membuatnya”. Dan berdasarkan

pasal 1338 ayat (2) KUH Perdata, perjanjian tersebut tidak dapat ditarik

kembali selain dengan kesepakatan kedua belah pihak atau karena alasan-

alasan yang oleh undang-undang dinyatakan cukup untuk itu. 22

c. Asas Kebebasan berkontrak

Asas kebebasan berkontrak adalah suatu asas yang menentukan bahwa

setiap orang adalah bebas untuk memperjanjikan apa saja dan kepada siapa

saja asalkan tidak bertentangan dengan undang-undang, kesusilaan dan

ketertiban umum. Asas ini terdapat dalam pasal 1338 ayat (1) KUH Perdata.

Dengan adanya asas ini, maka perjanjian dibedakan menjadi dua yaitu

perjanjian bernama dan perjanjian tidak bernama. Perjanjian bernama adalah

perjanjian yang diberikan nama khusus oleh undang-undang dan undang-

21Edy Putra Tje’aman , Op.cit, hal. 26. 22 Ibid, hal 28

undang juga memberikan pengaturan secara khusus atas perjanjian-

perjanjian tersebut. Perjanjian bernama tidak hanya terdapat di KUH

Perdata saja, tetapi juga dalam KUHD bahkan dalam undang-undang

tersendiri23. Sedangkan perjanjian tak bernama adalah perjanjian yang

dalam praktek sehari-hari mempunyai sebutan nama tertentu, tetapi tidak

diatur dalam undang-undang, contohnya perjanjian sewa-beli24.

4. Akibat Hukum Perjanjian

Dalam KUH Perdata Buku III titel 2 bagian 3 tentang akibat hukum

perjanjian, pasal 1338 berbunyi “semua perjanjian yang dibuat secara sah

berlaku sebagai undang-undang bagi mereka yang membuatnya”. Dengan

demikian setiap perjanjian yang dibuat secara sah adalah perjanjian yang telah

memenuhi syarat untuk sahnya suatu perjanjian, yaitu kesepakatan untuk

membua perjanjian, cakap untuk membuat perjanjian, ada prestasi tertentu dan

mempunyai kausa yang halal. Jika telah memenuhi syarat-syarat tersebut maka

perjanjian mengikat para pihak yang membuat perjanjian, seperti undang-

undang yang mengikat orang terhadap siapa undang-undang itu berlaku.

Suatu perjanjian yang dibuat secara sah tidak dapat dibatalkan secara

sepihak. Atas perjanjian tersebut pembatalan hanya dapat dilakukan dengan

adanya kesepakatan antara para pihak yang membuatnya. Dengan demikian

perjanjian yang dibuat secara sah berlaku mengikat dan para pihak wajib

melaksanakan ketentuan-ketentuan yang ada dalam perjanjian tersebut.

23 J.Satrio, Op.cit, hal. 148.

24 Loc.cit.

5. Wanprestasi

Sebelum mengkaji tentang wanprestasi, terlebih dahulu perlu diketahui

tentang prestasi itu sendiri. Prestasi adalah obyek dari perikatan. Prestasi

ditinjau dari sisi kreditur adalah hak yang dapat dituntut dari pihak debitur.

sedangkan prestasi ditinjau dari sisi debitur adalah kewajiban yang harus

dipenuhi oleh debitur sesuai apa yang telah diperjanjikan sebelumnya. Jadi,

prestasi adalah obyek berikatan yang merupakan hak bagi pihak kreditur dan

kewajiban bagi pihak debitur.

Menurut pasal 1234 KUH Perdata, setiap perikatan adalah untuk

memberikan sesuatu, untuk berbuat sesuatu, atau untuk tidak berbuat sesuatu.

Dengan demikian, wujud prestasi itu sendiri adalah memberikan sesuatu,

berbuat sesuatu, atau tidak berbuat sesuatu.

Prestasi dari perikatan harus memenuhi syarat, yaitu:

1) Harus diperkenankan, artinya prestasi tidak boleh bertentangan dengan

undang-undang, ketertiban umum dan kesusilaan;

2) Harus tertentu atau dapat ditentukan, artinya prestasi harus terang dan

jelas;

3) Harus mungkin dilakukan, artinya mungkin dilaksanakan menurut

kemampuan manusia. Jika prestasinya secara obyektif tidak mungkin

dilaksanakan, maka tidak akan timbul perikatan. Jika prestasinya secara

subyektif tidak mugkin dilaksanakan, tetapi debitur dengan janjinya

menimbulkan kepercayaan bahwa ia mampu melaksanakan prestasi, maka

ia harus bertanggung jawab jika wanprestasi.

Apabila seorang debitur telah melaksanakan kewajibannya dengan

sempurna, tepat, sesuai dengan apa yang diperjanjikan oleh kedua belah pihak,

maka dikatakan bahwa debitur telah menunaikan prestasi atau berprestasi.

Sebaliknya, jika seorang debitur tidak melaksanakan kewajiban atau tidak

memenuhi prestasi yang ditentukan dalam perjanjian karena salahnya, maka ia

dikatakan wanprestasi. Wanprestasi berasal dari bahasa Belanda, yang artinya

prestasi buruk.25 Jadi wanprestasi intinya adalah suatu keadaan dimana pihak

debitur tidak memenuhi kewajibannya (prestasi) yang merupakan hak dari

pihak kreditur, dan keadaan tersebut dapat dipersalahkan kepada debitur

sebagai pihak yang mempunyai kewajiban. Dengan demikian wanprestasi

merupakan akibat dari tidak dipenuhinya suatu perikatan hukum. 26

Wanprestasinya seorang debitur dapat berupa tiga macam, yaitu:

1) Debitur sama sekali tidak berprestasi, artinya debitur tidak memenuhi

kewajibannya yang telah disanggupinya untuk dipenuhi dalam suatu

perjanjian, atau tidak memenuhi kewajiban yang ditetapkan undang-

undang dalam perikatan yang timbul karena undang-undang.

25 Subekti, Op.cit, hal. 45. 26 Komariah,2008, hukum perdata, UMM Press, Malang, hal. 149.

2) Debitur keliru berprestasi, disini debitur telah memberikan prestasinya,

tetapi dalam kenyataannya yang diterima kreditur berbeda dari apa yang

diperjanjikan. 27

3) Debitur terlambat berprestasi, artinya debitur memenuhi prestasi tetapi

terlambat waktunya tidak seperti yang diperjanjikan. Debitur dikatakan

terlambat berprestasi jika obyek prestasinya masih berguna bagi kreditur.28

Wanprestasi ini ada apabila debitur tidak dapat membuktikan bahwa

tidak terlaksananya prestasi sebagaimana yang diperjanjikan adalah diluar

kesalahannya, jadi wanprestasi itu terjadi karena debitur mempunyai

kesalahan. 29 Kesalahan yang dimaksud dapat berupa kesengajaan dan

kelalaian. Kesengajaan adalah jika ada niat dan kehendak pada debitur untuk

tidak memenuhi prestasi, sedangkan kelalaian ada jika debitur menghindari

penyebab tidak terjadi prestasi dan ia dapat dipersalahkan karena tidak

menghindarinya.

Terjadinya wanprestasi melahirkan hak kreditur untuk melakukan

beberapa tuntutan, dimana hak kreditur tersebut diberikan oleh undang-undang.

Atas wanprestasinya debitur tersebut, undang-undang memberikan hak kepada

kreditur sesuai dengan ketentuan pasal 1267 KUH Perdata. Hak-hak tersebut

adalah:

1) Pemenuhan perjanjian;

27 J.Satrio, Hukum Perikatan, Op.cit, hal. 128. 28 Ibid. hal. 133. 29 A.Qiroim Syamsudin Meliala, 1985, Pokok -Pokok Hukum Perjanjian Beserta

Perkembangannya, Liberty, Yogyakarta, hal. 26.

2) Pemenuhan perjanjian disertai ganti rugi;

3) Ganti rugi saja;

4) Pembatalan perjanjian;

5) Pembatalan perjanjian disertai ganti rugi.

Hak-hak tersebut diberikan oleh undang-undang sebagai wujud

perlindungan terhadap kreditur agar dapat mempertahankan kepentingannya

terhadap debitur yang tidak memenuhi prestasinya.

B. Perjanjian Kredit Bank

1. Pengertian Kredit

Dalam masyarakat istilah kredit bukan hal yang asing dalam kehidupan

sehari-hari. Bukan hanya dikota-kota besar saja istilah kredit ini dikenal, akan

tetapi sampai ke pelosok-pelosok desa kata kredit telah demikian populer.

Jika dilihat secara etimologis, kata kredit berasal dari bahasa Yunani

“credere” yang artinya “kepercayaan” (Belanda: vertrouwen, Inggris:

believe, trust Iatau Iconfidence)30. Dengan demikian seseorang yang

memperoleh kredit berarti memperoleh kepercayaan dan sebaliknya

seseorang yang memberikan kredit adalah memberikan kepercayaan.

Menurut Kamus Besar Bahasa Indonesia, salah satu pengertian kredit

adalah pinjaman uang dengan pembayaran pengembalian secara mengangsur

30Miriam Darus Badrulzaman, 1978, Perjanjian Kredit Bank , offset alumni, Bandung, hal. 21.

atau pinjaman sampai batas jumah tertentu yang diizinkan oleh bank atau

badan lain. Dalam kepustakaan hukum perdata juga terdapat beberapa

pendapat tentang arti kredit seperti yang dikemukakan oleh Savelberg dan

Levy.

a. Savelberg menyatakan bahwa kredit mempunyai arti antara lain31:

1) Sebagai dasar setiap perikatan (verbibtenis) dimana seseorang berhak

menuntut sesuatu dari orang lain;

2) Sebagai jaminan, dimana seseorang menyerahkan sesuatu kepada orang

lain dengan tujuan untuk memperoleh kembali apa yang diserahkan itu.

b. Levy merumuskan arti hukum dari kredit sebagai: “menyerahkan secara

sukarela sejumlah uang untuk dipergunakan secara bebas oleh penerima

kredit. Penerima kredit berhak mempergunakan pinjaman itu untuk

keuntungannya dengan kewajiban mengembalikan jumlah pinjaman itu

dibelakang hari”32.

Apa yang dikemukakan oleh Savelberg menunjukan arti hukum dari

istilah kredit secara umum, yaitu kreditur percaya bahwa debitur dapat

dipercaya kemampuannya untuk memenuhi perikatannya, sedangkan arti

kredit menurut Levy lebih menunjukkan kepada pengkhususan arti hukum

dari istilah kredit, yaitu perjanjian pinjam uang. Dalam hal ini kreditur

memberikan pinjaman uang kepada debitur karena mempunyai kepercayaan

31 Ibid. hal. 22. 32 Ibid.

bahwa debitur mampu untuk mengembalikan pinjaman tersebut dikemudian

hari.

Dalam pasal 1 angka 11 Undang-undang Nomor 7 Tahun 1992

sebagaimana telah diubah dengan Undang-undang Nomor 10 Tahun 1998

tentang perbankan dirumuskan bahwa:

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersama-kan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-

meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu

dengan pemberian bunga.”

Pedoman bank dalam pemberian kredit terdapat dalam pasal 8 ayat 1

Undang-undang Nomor 10 Tahun 1998 tentang perbankan, yang berbunyi:

“Dalam memberikan kredit atau pembiayaan berdasarkan prinsip

syariah, bank umum wajib mempunyai keyakinan berdasarkan analisis

yang mendalam atas itikad dan kemampuan serta kesanggupan nasabah

debitur untuk melunasi utangnya atau mengembalikan pembiayaan

dimaksud sesuai dengan yang diperjanjikan.”

Berdasarkan ketentuan tersebut diketahui bahwa pinjaman uang hanya

dapat diberikan apabila bank mempunyai keyakinan atau kepercayaan bahwa

si peminjam mampu dan sanggup untuk membayar kembali hutangnya. Hal

ini menunjukkan bahwa Undang-undang No 10 Tahun 1998 memberikan

pengertian kredit seperti yang dinyatakan oleh Levy yaitu sebagai “perjanjian

pinjam meminjam uang yang didasarkan atas kepercayaan akan kemampuan

ekonomi penerima kredit, bahwa peminjam sanggup dan mampu

mengembalikan pinjamannya dikemudian hari.

2. Unsur-Unsur Kredit

Sebagaimana telah dijelaskan sebelumnya bahwa kredit merupakan suatu

kepercayaan, maka dengan demikian pemberian kredit merupakan pemberian

kepercayaan. Hal ini berarti, pinjaman yang diberikan benar-benar diyakini akan

dapat dikembalikan dimasa yang akan datang sesuai dengan waktu dan syarat-

syarat yang telah disetujui bersama. Jika dilihat dari pihak pemberi kredit, unsur

yang sangat penting dalan pemberian kredit adalah untuk mengambil keuntungan

dari modalnya dengan mengharapkan pengembalian, sedangkan bagi penerima

kredit adalah adanya bantuan dari pemberi kredit untuk menutupi kebutuhannya.

Dari penjelasan diatas, dapat dipahami bahwa dalam pengertian kredit terdapat

beberapa unsur. Thomas Suyatno menyatakan bahwa perkreditan mengandung

unsur-unsur sebagai berikut33:

a. Kepercayaan, yaitu keyakinan si pemberi kredit bahwa prestasi

yang diberikannya baik dalam bentuk uang, barang, atau jasa akan

benar-benar diterimanya kembali dalam jangka waktu tertentu

dimasa yang akan datang;

b. Tenggang waktu, yaitu suatu masa yang memisahkan antara

pemberian prestasi dengan kontraprestasi yang akan diterima pada

masa yang akan datang.

33 Thomas Suyatno, 2007, Dasar-dasar Perkreditan, Cetakan keempat, Gramedia

Pustaka Utama, Jakarta, hal. 14.

c. Degree of risk, Yaitu suatu tingkat resiko yang akan dihadapi

sebagai akibat dari adanya jangka waktu yang memisahkan antara

pemberian prestasi dengan kontraprestasi yang akan diterima

dikemudian hari. Semakin lama kredit diberikan semakin tinggi

pula tingkat resikonya, karena sejauh kemampuan manusia untuk

menerobos hari depan itu, maka masih selalu terdapat unsur

ketidaktentuan yang tidak dapat diperhitungkan. Inilah yang

menyebabkan timbulnya unsur risiko. Dengan adanya unsur risiko

inilah maka timbulah jaminan dalam pemberian kredit.

d. Prestasi atau objek kredit Tidak saja diberikan dalam bentuk uang,

tetapi juga dapat bentuk barang atau jasa. Namun karena kehidupan

ekonomi modern sekarang ini didasarkan pada uang maka transaksi-

transaksi kredit yang menyangkut uanglah yang sering kita jumpai

dalam praktek perkreditan.

3. Jenis-Jenis Kredit

Pada dasarnya hanya ada satu macam kredit jika dilihat dari pengertian

kredit itu sendiri, akan tetapi utuk membedakan kredit menurut faktor- faktor

dan unsur-unsur yang ada dalam pengertian kredit, sebagai berikut 34:

a. Kredit dari sudut tujuannya.

Kredit ini terdiri atas :

34 Thomas Suyatno, Op.Cit. hal. 25-30.

1) Kredit konsumtif, yaitu kredit yang diberikan dengan tujuan untuk

memperlancar jalannya proses konsumtif. Artinya, uan tersebut akan habis

terpakai untuk memenuhi kebutuhannya. Dengan demikian kredit ini tidak

akan menghasilkan keuntungan bagi debitur, akan tetapi hanya untuk

membantu memenuhi kebutuhan hidupnya seperti: kredit perumahan,

kredit kendaraan bermotor dan lain sebagainya.

2) Kredit produktif, yaitu kredit yang diberikan dengan tujuan untuk

memperlancar jalannya proses produksi. Kredit ini digunakan untuk

peningkatan usaha, baik usaha-usaha produksi, perdagangan maupun

investasi.

b. Kredit dilihat dari sudut jangka waktunya.

Dilihat dari jangka waktunya, jenis kredit meliputi35:

1) Kredit jangka pendek (short term loan) Yaitu kredit yang berjangka waktu

maksimum 1 tahun.

2) Kredit jangka menengah (medium term loan).Yakni kredit yang berjangka

waktu antara 1 sampai 3 tahun, Kredit yang berjangka waktu menengah ini

diantaranya adalah kredit modal kerja permanen (KMKP) yang diberikan

oleh bank kepada pengusaha golongan lemah yang berjangka waktu

maksimum 3 tahun.

35 Mohamad Djumhana, Op.cit. hal. 376-377.

3) Kredit jangka panjang (long term loan). Yaitu kredit yang berjangka waktu

lebih dari 3 tahun. Kredit jangka panjang ini pada umumnya adalah kredit

innvestasi yang bertujuan menambah modal perusahaan dalam rangka

untuk melakukan rehabilitasi, ekspansi, dan pendirian proyek baru.

c. Kredit dilihat dari sudut penggunaannya.

Penggolongan kredit menurut penggunaannya dapat dibagi sebagai

berikut :

1) Kredit Eksploitasi Adalah kredit yang berjangka waktu pendek yang

diberikan oleh suatu bank kepada perusahaan untuk membiayai kebutuhan

modal kerja perusahaan sehingga dapat berjalan dengan lancar. Kredit ini

sering disebut dengan kredit modal kerja/kredit produk karena bantuan

modal kerja digunakan untuk menutup biaya-biaya eksploitasi perusahaan

secara luas.

2) Kredit Investasi Adalah kredit jangka menengah atau jangka panjang yang

diberikan oleh suatu bank kepada perusahaan untuk melakukan investasi

atau penanaman modal. Yang dimaksud disini adalah untuk pembelian

barang-barang modal serta jasa yang diperlukan untuk

rehabilitasi/modernisasi maupun ekspansi proyek yang sudah ada atau

pendirian proyek baru, pembangunan pabrik, pembelian mesin-mesin yang

semuanya itu ditujukan untuk meningkatkan produktifitas.

4. Perjanjian Kredit

Mengenai perjanjian kredit bank belum ada pengaturannya secara khusus.

Dalam KUH Perdata pun tidak terdapat ketentuan tentang perjanjian kredit

bank. Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan juga tidak

memuat tentang ketentuan perjanjian kredit bank. Istilah perjanjian kredit

bank hanya dikenal dalam praktek dunia perbankan saja.

Istilah perjanjian kredit pertama kali ditemukan dalam Instruksi

Presidium Kabinet Nomor 15/EK/10 tanggal 10 Oktober 1966 dan Surat

Bank Indonesia kepada semua bank deisa No. 1093/UPK/KPD angka 4

tanggal 29 Desember 1970, yang mengharuskan bank dalam memberikan

kredit dalam bentuk apapun wajib mempergunakan akad perjanjian kredit.

Kemudian terakhir ditemukan dalam SK Direksi Bank Indonesia nomor

27/162/KEP/DIR dan Surat Edaran Bank Indonesia nomor 27/7/UPPB

tanggal 31 maret 1995 pada lampiran Pedoman Penyusunan Kebijakan Kredit

(P.P.K.K.B) angka 450 tentang perjanjian kredit yang menyatakan bahwa:

setiap kredit yang telah disetujui dan disepakati pemohon kredit wajib

dituangkan dalam perjanjian Kredit (akad kredit) secara tertulis.

Perjanjian kredit tidak mempunyai suatu bentuk tertentu karena tidak

ditentukan oleh undang-undang. Hal ini menyebabkan perjanjian kredit antara

bank yang satu dengan lainnya tidak sama, karena disesuaikan dengan

kebutuhan masing-masing bank. Akan tetapi pada umumnya perjanjian kredit

bank dibuat dalam bentuk tertulis.

Didalam praktek, setiap bank telah menyediakan formulir perjanjian

kredit yang isinya telah disiapkan terlebih dahulu. Pemohon kredit hanya

dimintakan pendapat apakah dapat menerima syarat-syarat yang tersebut

dalam formulir atau tidak. Dalam formulir tersebut juga terdapat tempat-

tempat kosong yang baru diisi apabila sudah ada kesepakatan antara calon

peminjam dan pihak bank. Hal ini menunjukkan bahwa perjanjian kredit

dalam praktek tumbuh sebagai perjanjian standar atau perjanjian baku. 36

Dalam kepustakaan hukum, dijelaskan bahwa terdapat pendirian

mengenai sifat perjanjian kredit, sebagai berikut:

a. Asser-Kleyn mengatakan bahwa perjanjian kredit adalah perjanjian

pendahuluan (voorovereenkomst) dari perjanjian pinjam uang.

b. Mariam Darus Badrulzaman mengatakan bahwa perjanjian kedit bank

adalah “perjanjian Pendahuluan” (voorovereenkomst) dari penyerahan

uang.

Menurut kedua penulis tersebut, perjanjian kredit dan perjanjian pinjam

meminjam uang adalah merupakan dua buah perjanjian yang masing-masing

bersifat konsensuil dan riil. Berdasarkan uraian tersebut maka dapat dipahami

bahwa perjanjian kredit mengandung dua fase yaitu fase konsensuil dan fase

riil.

Fase konsensuil terjadi pada saat kedua belah pihak sepakat mengenai

semua unsur dalam perjanjian kredit. Dalam hal ini baru terjadi perjanjian

36 Miriam Darus Badrulzaman, Op.cit. hal. 32.

untuk mengadakan perjanjian pinjam meminjam uang. Fase riilnya terjadi

pada saat uang diserahkan kepada peminjam. Dengan adanya penyerahan

uang maka lahirlah perjanjian pinjam meminjam uang. Dengan demikian

perjanjian kredit itu beralih dari perjanjian “untuk” meminjamkan uang

menjadi perjanjian pinjam-meminjam.

Berdasarkan uraian tersebut, dapat diketahui bahwa perjanjian kredit

adalah perjanjian pinjam meminjam uang antara bank dengan si peminjam.

Oleh karena itu perjanjian kredit mengikuti aturan KUH Perdata khususnya

buku III Bab XIII tentang perjanjian pinjam-meminjam yang diatur dalam

pasal 1754 sampai pasal 1769, sebagai peraturan umumnya dan undang-

undang perbankan sebagai peraturan khusus.37

Pinjam-meminjam menurut pasal 1754 KUH Perdata:

“Pinjam-meminjam adalah perjanjian dengan mana, pihak yang satu

memberikan kepada pihak yang lain suatu jumlah tertentu barang-

barang yang menhabis karena pemakaian, dengan syarat bahwa pihak

yang belakangan ini akan mengembalikan sejumlah yang sama dari

macam dan keadaan yang sama pula.”

Menurut asser Kleyn definisi ini tidak tepat. Kata-kata “barang yang

menghabis karena pemakaian” (verbruikbare zaken) seharusnya disebut

“barang yang dapat diganti (vervangbare zaken).38 Barang yang menghabis

karena pemakaian adalah berupa barang-barang bergerak yang jika dipakai

37 Gatot Supramono, 1997, Perbankan dan Masalah Kredit, Suatu Tinjauan Yuridis,

Djambatan, hal. 62. 38 Op.cit, Miriam Darus Badrilzaman, 1993, hal. 24.

menjadi habis (pasal 505 KUH Perdata), barang-barang yang karena

pemakaian menjadi habis biasanya dapat diganti, sehingga barang-barang

yang dapat diganti mirip dengan barang-barang yang karena pemakaian

menjadi habis, tetapi sebenarnya tidak sama. Barang-barang yang karena

pemakaiannya menjadi habis selalu dapat diganti, tetapi barang-barang yang

dapat diganti tidak selalu habis karena pemakaian. 39 Uang adalah termasuk

dalam pengertian barang yang menghabis karena pemakaian.

Norton Joseph mengemukakan bahwa perjanjian kredit bank memuat

serangkaian klausula atau convenant, dimana sebagian besar dari klausula

tersebut merupakan upaya untuk melindungi pihak kreditur dalam pemberian

kredit.40 Klausula merupakan serangkaian persyaratan yang dibuat dalam

pemberian kredit ditinjau dari aspek finansial dan hukum. Dari aspek

finansial, klausula melindungi kreditur agar dapat menuntut atau menarik

kembali dana yang telah diberikan kepada nasabah debitur dalam posisi yang

menguntungkan bagi kreditur apabila kondisi nasabah debitur tidak sesuai

dengan yang diperjanjikan. Sedangkan dari aspek hukum, klausula

merupakan sarana untuk melakukan penegakan hukum agar debitur dapat

mematuhi substansi yang telah disepakati di dalam perjanjian kredit.

39 Ko Tjay Sing, hukum perdata jilid II Hukum Benda, diklat, tidak diterbitkan, tanpa

tahun, hal. 20.

40 Muhamad Djumhana. Op. Cit., hal. 385-392.

Menurut Ch. Gatot Wardoyo Perjanjian Kredit mempunyai beberapa

fungsi, yaitu diantaranya :41

1. Perjajian kredit berfungsi sebagai perjanjian pokok artinya perjanjiann kredit

merupakann sesuatu yang menentukan batal atau tidak batalnya perjanjian

lainyang mengikutinya, misalnya perjanjian pengikatan jaminan.

2. Perjanjian kredit berfungsi sebagai alat bukti mengenai batasan-batasan hak

dan kewajiban diantara kreditur dan debitur.

3. Perjanjian kredit berfungsi sebagai alat untuk melakukan monitoring kredit.

5. Kredit Bermasalah dan Penyelesaiannya

Ekonomi suatu negara seharusnya merupakan suatu paduan yang

efisien dan suportif diantara kegiatan-kegiatan sektor riil. Saat ini dapat

dikatakan bahwa penyediaan berbagai jasa keuangan (perbankan) merupakan

sektor yang strictly well regulated. Hal ini terjadi karena perbankan

menyangkut kepentingan jumlah orang banyak. Situasi di Indonesia adalah

suatu hal yang cukup memberi gambaran bahwa perbankan merupakan sektor

yang sangat diatur. Lebih lanjut Budi Untung menyebutkan bahwa meskipun

perbankan merupakan sektor yang strictly well regulated, tetapi kredit macet

masih dapat terjadi diantaranya dapat disebabkan karena 42:

a) Kesalahan appraisal;

41 Ibid. hal. 388-389. 42 Budi Untung, Op. Cit., hal 121.

b) Membiayai proyek dari pemilik/ terafiliasi;

c) Membiayai proyek yang direkomendasi oleh kekuatan tertentu;

d) Dampak makro ekonomi/ unforecasted variable;

e) Kenakalan nasabah.

Sedangkan Siswanto Sutojo mengatakan bahwa kredit bermasalah dapat

timbul selain karena sebab-sebab dari pihak kreditur, sebagian besar kredit

bermasalah timbul karena hal-hal yang terjadi pada pihak debitur, antara

lain43

a) Menurunnya kondisi usaha bisnis perusahaan yang disebabkan merosotnya

kondisi ekonomi umum dan/ atau bidang usaha dimana mereka beroperasi.

b) Adanya salah urus dalam pengelolaan usaha bisnis perusahaan, atau

karena kurang berpengalaman dalam bidang usaha yang mereka tangani.

c) Problem keluarga, misalnya perceraian, kematian, sakit yang

berkepanjangan, atau pemborosan dana oleh salah satu atau beberapa

orang anggota keluarga debitur.

d) Kegagalan debitur pada bidang usaha atau perusahaan mereka yang lain.

e) Kesulitan likuiditas keuangan yang serius.

f) Munculnya kejadian di luar kekuasaan debitur, misalnya perang dan

bencana alam.

g) Watak buruk debitur (yang dari semula memang telah merencanakan

untuk tidak akan mengembalikan kredit).

43 Siswanto Sutojo, hal. 171-172.

Sebagian besar kredit bermasalah tidak muncul secara tiba-tiba. Hal ini

disebabkan karena pada dasarnya kasus kredit bermasalah merupakan satu

proses, yang diibaratkan api dalam sekam. Banyak gejala tidak

menguntungkan yang menjurus kepada kasus kredit bermasalah, sebenarnya

telah bermunculan jauh sebelum kasus itu sendiri timbul di permukaan.

Bilamana gejala tersebut dapat dideteksi dengan tepat dan ditangani secara

professional sedini mungkin, ada harapan kredit yang bersangkutan dapat

diselamatkan.

Adapun penggolongan kualitas kredit berdasarkan Pasal 4 Surat

Keputusan Direktur Bank Indonesia Nomor 30/267/KEP/DIR tanggal 27

Pebruari 1998, yaitu sebagai berikut:

1) Lancar (pass) yaitu apabila memenuhi kriteria :

a) pembayaran angsuran pokok dan/ atau bunga tepat; atau

b) memiliki mutasi rekening yang aktif; atau

c) bagian dari kredit yang dijamin dengan agunan tunai (cash collateral)

2) Dalam perhatian khusus (special mention) yaitu apabila memenuhi kriteria:

a) terdapat tunggakan angsuran pokok dan/ atau bunga yang belum

melampaui 90 hari; atau

b) kadang-kadang terjadi cerukan; atau

c) mutasi rekening relatif rendah; atau

d) jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan; atau

e) didukung oleh pinjaman baru.

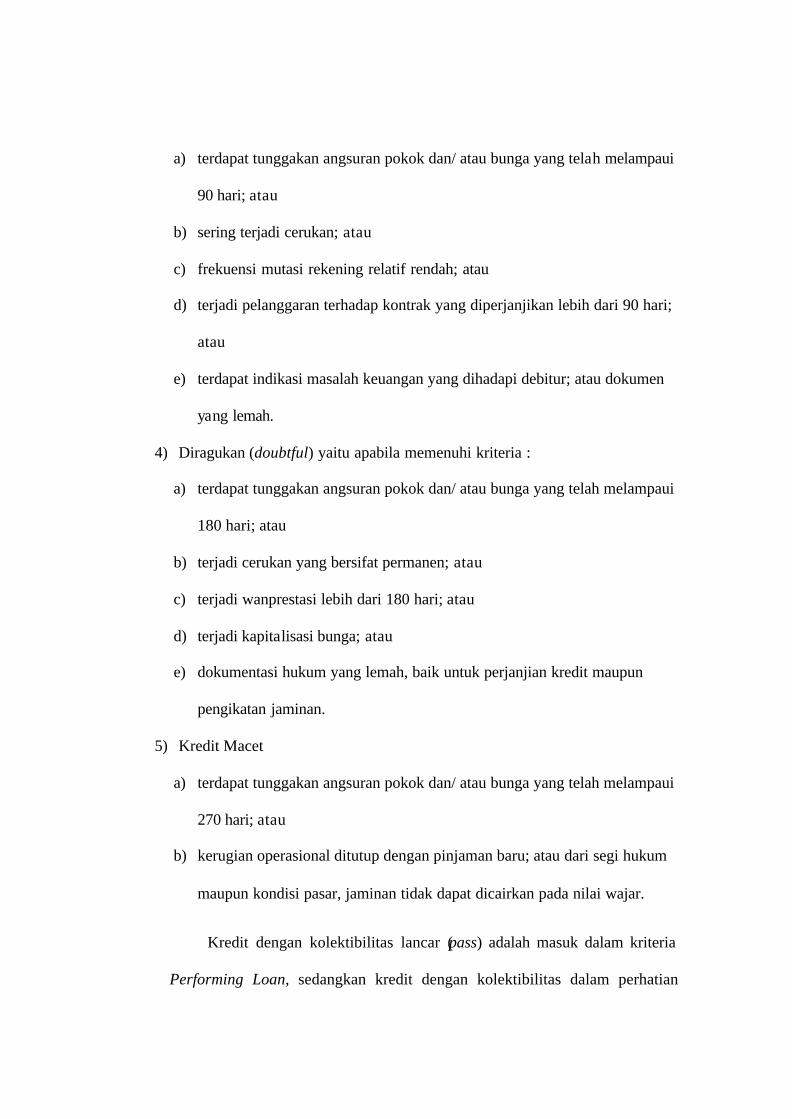

3) Kurang Lancar (substandard) yaitu apabila memenuhi kriteria:

a) terdapat tunggakan angsuran pokok dan/ atau bunga yang telah melampaui

90 hari; atau

b) sering terjadi cerukan; atau

c) frekuensi mutasi rekening relatif rendah; atau

d) terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari;

atau

e) terdapat indikasi masalah keuangan yang dihadapi debitur; atau dokumen

yang lemah.

4) Diragukan (doubtful) yaitu apabila memenuhi kriteria :

a) terdapat tunggakan angsuran pokok dan/ atau bunga yang telah melampaui

180 hari; atau

b) terjadi cerukan yang bersifat permanen; atau

c) terjadi wanprestasi lebih dari 180 hari; atau

d) terjadi kapitalisasi bunga; atau

e) dokumentasi hukum yang lemah, baik untuk perjanjian kredit maupun

pengikatan jaminan.

5) Kredit Macet

a) terdapat tunggakan angsuran pokok dan/ atau bunga yang telah melampaui

270 hari; atau

b) kerugian operasional ditutup dengan pinjaman baru; atau dari segi hukum

maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

Kredit dengan kolektibilitas lancar (pass) adalah masuk dalam kriteria

Performing Loan, sedangkan kredit dengan kolektibilitas dalam perhatian

khusus (special mention), kurang lancar (substandard), diragukan (doubtful),

dan kredit macet masuk dalam kriteia kedit bermasalah (non-performing loan).

Menurut Surat Edaran Bank Indonesia No. 26/4/BPPP tanggal 29 Mei

1993, terdapat beberapa kebijakan dalam rangka penyelamatan dan

penyelesaian kredit bermasalah, yaitu :

1) Reschedulling ( penjadwalan kembali ), yaitu suatu upaya hukum untuk

melakukan perubahan terhadap beberapa syarat perjanjian kredit yang

berkenaan dengan jadwal pembayaran kembali/jangka waktu kredit

termasuk tenggang (grace period) termasuk perubahan jumlah angsuran.

Bila perlu dengan penambahan kredit.

2) Reconditioning ( persyaratan kembali ), yaitu melakukan perubahan atas

sebagian atau seluruh persyaratan perjanjian, yang tidak terbatas hanya

kepada perubahan jadwal angsuran dan atau jangka waktu kredit saja,

tetapi perubahan kredit tersebut tanpa memberikan tambahan kredit atau

tanpa melakukan konversi atas seluruh atau sebagian dari kredit menjadi

equity perusahan.

3) Restructuring ( penataan kembali ), yaitu upaya melakukan perubahan

syarat-syarat perjanjian kredit berupa pemberian tambahan kredit atau

melakukan konversi atas seluruh atau sebagian kredit yang dilakukan

dengan atau tanpa reschedulling dan atau reconditioning.

BAB III

METODE PENELITIAN

1. Metode Pendekatan

Secara etimologis, metoda berasal dari kata ‘met’ dan ‘hodes’ yang

berarti melalui, sedangkan istilah metode adalah jalan atau cara yang harus

ditempuh untuk mencapai suatu tujuan. 44 Metode ilmiah merupakan prosedur

dalam mendapatkan pengetahuan yang disebut ilmu. Jadi, ilmu merupakan

pengetahuan yang didapatkan lewat metode ilmiah, karena ideal dari ilmu

adalah untuk memperoleh interrelasi yang sistematis dari fakta-fakta dengan

menggunakan pendekatan. 45

Metode pendekatan yang dipakai dalam penelitian ini adalah

menggunakan pendekatan yuridis normatif yaitu pendekatan yang

menggunakan konsepsi legisme yang positivis yang memandang hukum

identik dengan norma-norma tertulis yang dibuat dan diundangkan oleh

lembaga atau pejabat Negara yang berwenang. Selain konsepsi ini juga

meninjau hukum sebagai suatu sistem normatif mandiri, bersifat tertutup dan

terlepas dari kehidupan masyarakat yang nyata.46

2. Spesifikasi Penelitian

Spesifikasi penelitian yang dipakai adalah deskriptif analitis, yaitu

menggambarkan peraturan perundang-undangan yang berlaku dikaitkan dengan

teori-teori hukum dan praktek pelaksanaan hukum positif yang menyangkut

permasalahan di atas.47

44 http://www. carapedia.com. diakses pada tanggal 6 Maret 2012 45 Bambang Sunggono. 2006. Metodologi Penelitian Huku. PT. Rajagrafindo Persada.

Jakarta. hal. 44 46 Ronny Hanitijo Soemitro. 1990. Metodologi Penelitian Hukum dan Jurimetri. Jakarta.

hal. 12-14. 47 Ibid, hal. 97-98

3. Lokasi Penelitian

Penelitian ini dilaksanakan di Pusat Informasi Ilmiah Fakultas Hukum

Universitas Jendral Soedirman, PT. Bank Pembangungan Daerah Jawa Tengah

Cabang Slawi.

4. Sumber Data

Sumber data yang dipakai dalam penelitian ini adalah data Sekunder.

Data sekunder merupakan data yang diperoleh dari bahan-bahan pustaka. Di

dalam penelitian hukum, data sekunder mencakup:

a. Bahan hukum primer yaitu: bahan yang mempunyai kekuatan hukum

mengikat seperti peraturan dasar, peraturan perundang-undangan,

dokumen atau arsip, catatan resmi, lembar negara, penjelasan, risalah,

putusan hakim dan yurisprudensi. 48

a. Bahan hukum sekunder yaitu: bahan hukum yang memberi penjelasan

mengenai bahan hukum primer dan isinya tidak mengikat seperti:

Hasil penelitian hukum, jurnal – jurnal hukum, kasus – kasus hukum

dan Artikel Hukum.

48 Peter Mahmud Marzuki, Penelitian Hukum, Kencana perdana Media Group,

Surabaya, 2007, hlm. 141.

b. Bahan hukum tersier yaitu: bahan yang sifatnya melengkapi kedua

bahan hukum diatas seperti: Kamus bahasa hukum, ensiklopedi dan

internet.

5. Metode Pengumpulan Data

a. Data sekunder

Data sekunder diperoleh dengan cara studi pustaka yaitu mengumpulkan

bahan-bahan kepustakaan yang berupa peraturan perundang-undangan,

literatur dan dokumen yang terkait dengan permasalahan yang diteliti.

b. Data Primer

Data primer diperoleh dengan cara interview atau wawancara dengan

pihak yang terkait dengan masalah yang diteliti pada PT Bank

Pembangunan Daerah Jawa Tengah Cabang Slawi untuk melengkapi data

sekunder.

6. Metode Penyajian Data

Metode penyajian data dalam penelitian ini akan disajikan dalam bentuk

uraian yang disusun secara sistematis, logis, dan rasional. Dalam arti keseluruhan

data yang diperoleh akan dihubungkan satu dengan yang lainnya disesuaikan

dengan pokok permasalahan yang diteliti, sehingga merupakan suatu kesatuan

yang utuh.

7. Metode Analisis Data

Cara pengolahan bahan hukum dilakukan secara kualitatif yakni dengan

membahas dan menjabarkan bahan hukum yang digunakan dengan berlandaskan

pada norma hukum yang digunakan, teori- teori serta doktrin yang berkaitan

dengan materi yang diteliti, dengan menggunakan logika deduktif yakni menarik

kesimpulan dari suatu permasalahan yang bersifat umum terhadap permasalahan

konkret yang dihadapi. 49

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

49 Ibid, hal. 98

Penelitian ini ditujukan untuk melakukan kajian teoritis tentang

penyelesaian kredit bermasalah menurut KUH Perdata dan menurut ketentuan

hukum perbankan pada PT. Bank Pembangunan Daerah Jawa Tengah Cabang

Slawi. Dari penelitian yang telah dilakukan, diperoleh hasil sebagai berikut:

1. Data Sekunder

1.1. Judul Perjanjian : Perjanjian Kredit No 09/PK/BPD/SLW/VIII/2009

1.2. Subyek Hukum (Pihak-pihak dalam perjanjian)

1.2.1. Pihak pertama : PT. Bank Pembangunan Daerah Jawa

Tengah Cabang Slawi, dalam hal ini

diwakili oleh Suhandono selaku Wakil

Pimpinan Cabang.

1.2.2. Pihak kedua : RUDIANTO

Karyawan Swasta, tempat tinggal Desa

Tegalandong RT 2/RW 2 Lebaksiu,

Kabupaten Tegal.

1.3. Premisa

1.3.1. Antara kedua belah pihak telah terdapat kesepakatan untuk

mengikatakan diri dalam perjanjian yang dibuat dalam

perjanjian kredit ini.

1.3.2. Terhadap perjanjian kredit ini berlaku Peraturan Umum

Pemberian Kredit PT. Bank Pembangunan Daerah Jawa

Tengah yang isinya telah disetujui sepenuhnya oleh peminjam

dan merupakan bagian yang tak terpisahkan dari perjanjian ini.

1.4. Bentuk pinjaman dan penggunaan kredit

Bank Pembangunan Daerah Jawa Tengah dengan ini memberikan

kredit kepada peminjam dalam bentuk Personal Loan maksimum

sebesar Rp. 60.000.000,- untuk keperluan perbaikan rumah.

1.5. Suku Bunga dan Jangka Waktu Pembayaran

1.5.1. Terhadap kredit yang diberikan oleh Bank kepada Peminjam

dikenakan bunga sebesar 18% setahun, yang selanjutnya harus

dibayar setiap bulan oleh peminjamnkepada Bank pada setiap

tanggal 13.

1.5.2. Kredit tersebut diberikan oleh Bank kepada peminjam untuk

jangka waktu 6 tahun ( 72 bulan) terhitung mulai tanggal......

Agustus 2009 sampai dengan tanggal...... Agustus 2015.

1.5.3. Kredit tersebut harus sudah dibayar kembali keseluruhannya,

baik pokok, bunga maupun ongkos-ongkos lainnya yang tibul

karena perjanjian tersebut selambatnya Agustus 2015 dengan

ketentuan bahwa pembayaran dilakukan dengan cara diangsur

pokok dan bunga sebesar Rp. 1.238.120,- setiap bulan sampai

dengan kredit tersebut lunas.

1.6. Jaminan

Untuk menjamin pelunasan pembayaran pinjaman sesuai dengan

ketentuan perjanjian ini, maka penerima pinjaman telah menyerahkan

surat hak atas tanah Nomor. 997/D/1994 atas nama RUDIANTO.

1.7. Kuasa Menjual

1.7.1. Apabila peminjam tidak membayar kredit kepada Bank sesuai

dengan jangka waktu yang ditentukan, maka bank berhak

menjual jaminan/ agunan berupa tanah/ bangunan atau benda

lainnya secara dibawah tangan atau dihadapan umum (secara

lelang) dengan harga yang telah ditetapkan oleh bank. Hasil

penjualan tanah/bangunan atau benda lain tersebut

dipergunakan untuk melunasi kredit peminjam kepada bank.

1.7.2. Bank dapat membeli sebagian atau seluruh jaminan/ agunan,

baik melalui pelelangan maupun diluar pelelangan berdasarkan

penyerahan secara sukarela oleh pemilik jaminan/ agunan atau

berdasarkan kuasa menjual diluar lelang dari pemilik

jaminan/agunan dalam hal peminjam tidak memenuhi

kewajibannya kepada bank.

1.8. Denda

Apabila dalam jangka waktu yang telah ditetapkan, peminjam

menunggak dalam kewajiban angsuran pokok dan bunga dan/atau

tidak melunasi kredit, maka peminjam diwajibkan untuk membayar

biaya tambahan (denda) atas sejumlah pinjaman pokok dan bunga

tunggakan sebesar 1% untuk setiap bulannya.

1.9. Hak Mengakhiri Perjanjian

Bank berhak untuk mengakhiri perjanjian kredit ini secara sepihak dan

menagih jumlah kredit yang telah diambil berikut pokok, bunga,

denda serta biaya-biaya lain dengan seketika dan tunai apabila

menurut bank, peminjam tidak memenuhi kewajiban pembayaran

pinjamannya, baik pokok, bunga, denda sebagaimana ditetapkan

dalam perjanjian ini.

B. PEMBAHASAN

Uuntuk mendapatkan kesimpulan terhadap perumusan masalah yang

diteliti yaitu tentang aspek hukum penyelesaian kredit bermasalah menurut

ketentuan hukum perdata dan penyelesaian kredit bermasalah pada Bank

Pembangunan Daerah Jawa Tengah Cabang slawi, maka disajikan pembahasan

sebagai berikut.

1. Aspek Hukum Penyelesaian Kredit Bermasalah Menurut Ketentuan

Hukum Perdata.

Sebelum berbicara tentang aspek hukum penyelesaian kredit

bermasalah menurut ketentuan hukum perdata, akan diuraikan terlebih dahulu

tentang hubungan antara peranjian kredit bank dengan perjanjian pinjam

meminjam uang. Pengertian pinjam meminjam dalam KUH Perdata terdapat

dalam pasal1754 yang berbunyi:

“Pinjam meminjam ialah perjanjian dengan mana pihak yang satu

memberikan kepada pihak yang lain suatu jumlah tertentu barang-

barang yang menghabis karena pemakaian, dengan syarat bahwa

pihak yang belakangan ini akan mengembalikan sejumlah yang sama

dari macam dan keadaan yang sama pula.”

Uang merupakan salah satu barang yang habis karena pemakaian.

Sehingga jika melihat pengertian perjanjian pinjam meminjam diatas, maka

dapat dinyatakan bahwa perjanjian pinjam meminjam uang adalah perjanjian

dengan mana pihak yang satu memberikan kepada pihak yang lain sejumlah

uang, dengan syarat bahwa pihak yang belakangan ini akan mengembalikan

sejumlah yang sama pula.

Kata-kata “pihak yang satu menyerahkan uang kepada pihak yang lain

menunjukkan bahwa perjanjian pinjam meminjam uang merupakan perjanjian

Riil, artinya perjanjian pinjam meminjam uang baru lahir dengan

diserahkannya uang yang menjadi obyek perjanjian. 50 Dengan kata lain,

adanya kesepakatan antara para pihak tentang janji untuk menyerahkan uang

belum mengakibatkan perjanjian pinjam meminjam uang terjadi, yang terjadi

baru perjanjian pendahuluan untuk mengadakan pinjam meminjam uang.

Asser-Kleyn menegaskan bahwa perjanjian pendahuluan untuk mengadakan

pinjam meminjam uang disebut dengan perjanjian kredit.51

Setiap perjanjian yang dibuat secara sah berlaku sebagai undang-

undang bagi mereka yang membuatnya (Pasal 1338 KUH Perdata). Artinya

perjanjian yang dibuat mengikat para pihak dalam perjanjian sehingga para

pihak berkewajiban untuk memenuhi isi perjanjian. Dengan lahirnya

perjanjian kredit ini, maka timbulah kewajiban bagi peminjam untuk

mengembalikan uang tersebut sesuai dengan waktu yang telah diperjanjikan

sebelumnya.

Berdasarkan data 1.3.1 dapat dideskripsikan bahwa telah tejadi

kesepakatan perjanjian kredit antara Bank Pembangunan Daerah Jawa

Tengah dengan Rudianto sebagai penerima kredit, untuk jumlah kredit Rp.

50 Op.Cit., J.Satrio, 1997, hal. 151. 51 Op.Cit., hal. 28.

60.000.000,- yang digunakan untuk biaya perbaikan rumah. Dengan demikian

maka timbulah hak dan kewajiban sebagai berikut:

1. Pihak Bank berhak menuntut pengembalian uang berupa pokok

pinjaman beserta bunga.

2. Pihak peminjam berkewajiban mengembalikan uang sebagai

pokok pinjaman yang telah diterima serta bunga sesuai dengan

yang diperjanjikan.

Berdasarkan data 1.5 dapat diketahui bahwa setelah menerima kredit

yang diberikan oleh Bank Pembangunan Daerah Jawa Tengah, nasabah

peminjam akan melunasi uang pinjaman yang diterimanya dengan cara

mengangsur setiap bulan setiap tanggal 13 selama 67 kali angsuran sebesar

Rp. 1.238.120,- setiap bulan.

Apabila data 1.5 dihubungkan dengan uraian sebelumnya maka dapat

dideskripsikan bahwa dengan penyerahan sejumlah uang oleh pihak Bank

kepada nasabah peminjam timbulah huungan hak dan kewajiban sebagai

berikut:

1. Pihak Bank Pembangunan Daerah Jawa Tengah berhak menuntut

pelunasan kredit berupa pembayaran angsuran tiap bulan sebesar

Rp. 1.238.120,- kepada nasabah peminjam yaitu Rudianto;

2. Pihak nasabah peminjam berkewajiban untuk melunasi hutangnya

dengan cara mengangsur tiap bulan sebesar Rp. 1.238.120,-.

Dalam suatu hubungan hukum dimana satu pihak mempunyai hak atas

suatu prestasi (kreditur) dan dipihak lain mempunyai kewajiban untuk

berprestasi (debitur) maka pada prinsipnya pelaksanaan kewajiban untuk

memenuhi prestasi tersebut harus dilakukan dengan sukarela. Namun

adakalanya seorang debitur tidak melaksanakan kewajiban sebagaimana

mestinya.