POKOK–POKOK KETENTUANMENGENAI

REVISI ANGGARAN TA 2017

1

KEMENTERIAN KEUANGANDIREKTORAT JENDERAL ANGGARAN

Jakarta, Desember 2016

POKOK BAHASAN

1. Siklus Anggaran

2. Batasan Revisi

3. Ruang lingkup Revisi

4. Ketentuan-ketentuan baru revisi anggaran 2017

5. Perbaikan ketentuan revisi

6. Daftar revisi anggaran yang menjadi kewenangan DJA & DJPB

2

RKA-KL AlokasiAnggaran 2017

DIPA PELAKSANAAN APBN

Okt-Nov t-1 Des t-1 Jan ------------------------------------- Des

PENELAAHAN

SIKLUS PENYUSUNAN ANGGARAN, PENETAPAN

DIPA, DAN PELAKSANAAN ANGGARAN

Catatan Hasil Penelaahan

PerpresRincian APBN

1) DIPA Induk terdiri atas 4 (empat) bagian yaiu :

a. Lembar Surat Pengesahan DIPA Induk (SP DIPA Induk);b. Halaman I memuat Informasi Kinerja dan Anggaran

Program;c. Halaman II memuat Rincian Alokasi Anggaran per Satker;d. Halaman III memuat Rencana Penarikan Dana dan

Perkiraan Penerimaan.

2) DIPA Petikan terdiri atas 5 (lima) bagian yaitu :

a. Lembar Surat Pengesahan DIPA Petikan (SP DIPA Petikan );

b. Halaman I memuat Informasi Kinerja dan Sumber Dana : Halaman I A mengenai Informasi Kinerja; Halaman I B mengenai Sumber Dana;

c. Halaman II memuat Rincian Pengeluaran;d. Halaman III memuat Rencana Penarikan Dana dan

Perkiraan Penerimaan;e. Halaman IV memuat Catatan.

UU APBN

tahun berjalan

Monitoring & Evaluasi

APBN Perubahan

REVISI ANGGARAN

Perubahan Kebijakan

• Pedoman Umum• Hal-hal yang harus

dialokasikan• Hal-hal yang harus

dbatasi

3

BATASAN REVISI (1)Revisi Anggaran dilakukan dengan memperhatikan ketentuanmengenai:

petunjuk penyusunan dan penelaahan RKA-K/L dan pengesahan DIPA sebagaimana diatur dalam Peraturan Menteri Keuanganmengenai petunjuk penyusunan dan penelaahan RKA-K/L dan pengesahan DIPA dan/atau

tata cara perencanaan, penelahaan dan penetapan alokasi anggaranBA BUN dan Pengesahaan DIPA BUN sebagaimana diatur dalamPeraturan Menteri Keuangan Tata Cara Perencanaan, Penelahaan, Dan Penetapan Alokasi Anggaran BA BUN, Dan Pengesahaan DIPA BUN.

Revisi Anggaran dapat dilakukan setelah DIPA Petikan dan/atau DIPA BUN ditetapkan *)

4

*) Revisi administratif, tidak berkaitan dengan alokasi anggaran

Revisi Anggaran dilakukan sepanjang tidak mengakibatkan pengurangan alokasianggaran terhadap:

alokasi gaji dan tunjangan yang melekat pada gaji kecuali untuk pemenuhan belanjapegawai pada komponen 001 pada Satker yang sama dan/atau untuk pemenuhanalokasi gaji dan tunjangan yang melekat pada gaji pada satker lain sepanjang pergeserantersebut tidak mengakibatkan pagu minus;

pembayaran berbagai tunggakan;

Rupiah Murni Pendamping sepanjang paket pekerjaan masih berlanjut (on-going); dan/atau

paket pekerjaan yang telah dikontrakkan dan/atau direalisasikan dananya sehinggadananya menjadi minus.

Revisi Anggaran dapat dilakukan sepanjang tidak mengubah target kinerja dengan ketentuan sebagai berikut:

tidak mengubah sasaran Program;

tidak mengubah Keluaran (Output) kegiatan yang sudah terdapat realisasi anggaran;

tidak mengurangi volume Keluaran (Output); atau

tidak menyebabkan volume Keluaran (Output) yang telah ditetapkan menjadi tidak tercapai.

5

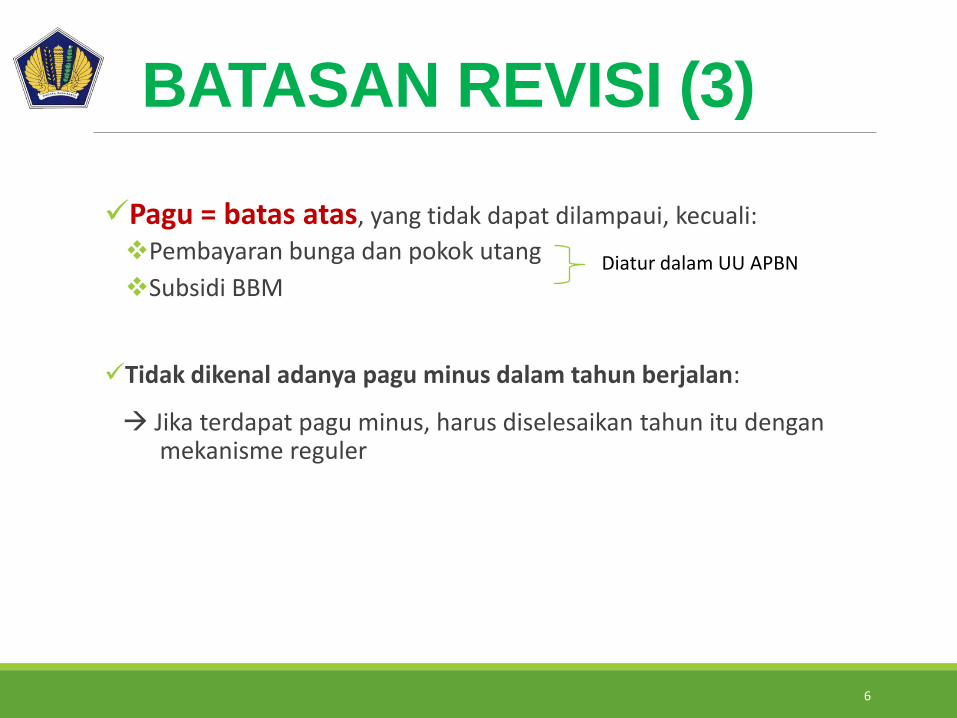

BATASAN REVISI (2)

Pagu = batas atas, yang tidak dapat dilampaui, kecuali:

Pembayaran bunga dan pokok utang

Subsidi BBM

Tidak dikenal adanya pagu minus dalam tahun berjalan:

Jika terdapat pagu minus, harus diselesaikan tahun itu dengan mekanisme reguler

6

BATASAN REVISI (3)

Diatur dalam UU APBN

PMK NO. 15/PMK.02/2016 TENTANG TATA CARA REVISIANGGARAN TAHUN ANGGARAN 2016 sebagaimana telah diubah dengan PMK No. 62/PMK.02/2016

Pasal 57

Ketentuan mengenai tata cara Revisi Anggaran yang diatur dalam Peraturan

Menteri ini masih tetap berlaku sebagai acuan tata cara Revisi Anggaran,sampai dengan ditetapkannya pengganti Peraturan Menteri ini.

7

SISTEMATIKA PENYAJIAN

8

1. Batang Tubuh PMK : 9 BAB; 58 Pasal;

2. Lampiran PMK:

Lampiran I : Daftar Revisi Anggaran Yang Menjadi Kewenangan DJA dan Kanwil DJPB;

Lampiran II: Format Surat Usulan Revisi Anggaran;

Lampiran III : Alur Mekanisme Revisi Anggaran BA BUN;

Lampiran IV : Format Surat Hasil Reviu APIP K/L;

Lampiran V : Alur Mekanisme Revisi Anggaran Pada Kanwil DJPB;

Lampiran VI : Alur Mekanisme Revisi Anggaran Yang Memerlukan Persetujuan Eselon I K/L;

Lampiran VII : Alur Mekanisme Revisi Anggaran Pada KPA.

PMK No. 15/PMK.02/2016 *)

*) Sebagaimana telah diubah dengan PMK No. 62/PMK.02/2016.

1. Batang Tubuh PMK : 9 BAB; 61 Pasal;

2. Lampiran PMK:

Lampiran I : Daftar Revisi Anggaran Yang Menjadi Kewenangan DJA dan Kanwil DJPB;

Lampiran II: Format Surat Usulan Revisi Anggaran;

Lampiran III : Alur Mekanisme Revisi Anggaran BA BUN;

Lampiran IV : Alur mekanisme revisi anggaran melalui surat elektronik pada Direktorat Jenderal Anggaran

Lampiran V : Format Surat Hasil Reviu APIP K/L;

Lampiran VI : Alur Mekanisme Revisi Anggaran Pada Kanwil DJPB;

Lampiran VII : Alur Mekanisme Revisi Anggaran Yang Memerlukan Persetujuan Eselon I K/L;

Lampiran VIII : Alur Mekanisme Revisi Anggaran Pada KPA.

PMK yang baru

RUANG LINGKUP REVISI ANGGARAN

Revisi Anggaran

Pagu Berubah

Pagu bertambah

Pagu berkurang

Pagu Tetap

Pergeseran dalam 1 program

Pergeseran antar program

Pergeseran antar BA

Revisi Administratif

kesalahan administrasi

perubahan rumusan yang tidak terkait dengan anggaran

pemenuhan persyaratan dalam rangka pencairan anggaran

9

Kewenangan/ dengan persetujuan DPR

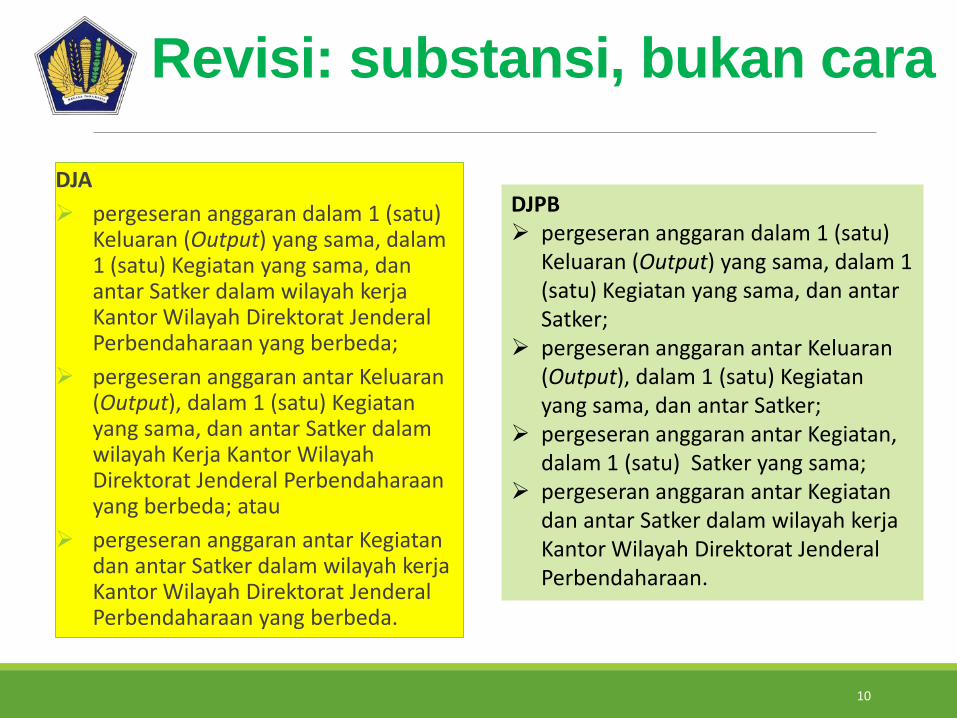

Revisi: substansi, bukan cara

DJA

pergeseran anggaran dalam 1 (satu) Keluaran (Output) yang sama, dalam 1 (satu) Kegiatan yang sama, dan antar Satker dalam wilayah kerja Kantor Wilayah Direktorat Jenderal Perbendaharaan yang berbeda;

pergeseran anggaran antar Keluaran (Output), dalam 1 (satu) Kegiatan yang sama, dan antar Satker dalam wilayah Kerja Kantor Wilayah Direktorat Jenderal Perbendaharaan yang berbeda; atau

pergeseran anggaran antar Kegiatan dan antar Satker dalam wilayah kerja Kantor Wilayah Direktorat Jenderal Perbendaharaan yang berbeda.

DJPB pergeseran anggaran dalam 1 (satu)

Keluaran (Output) yang sama, dalam 1 (satu) Kegiatan yang sama, dan antar Satker;

pergeseran anggaran antar Keluaran (Output), dalam 1 (satu) Kegiatan yang sama, dan antar Satker;

pergeseran anggaran antar Kegiatan, dalam 1 (satu) Satker yang sama;

pergeseran anggaran antar Kegiatan dan antar Satker dalam wilayah kerja Kantor Wilayah Direktorat Jenderal Perbendaharaan.

10

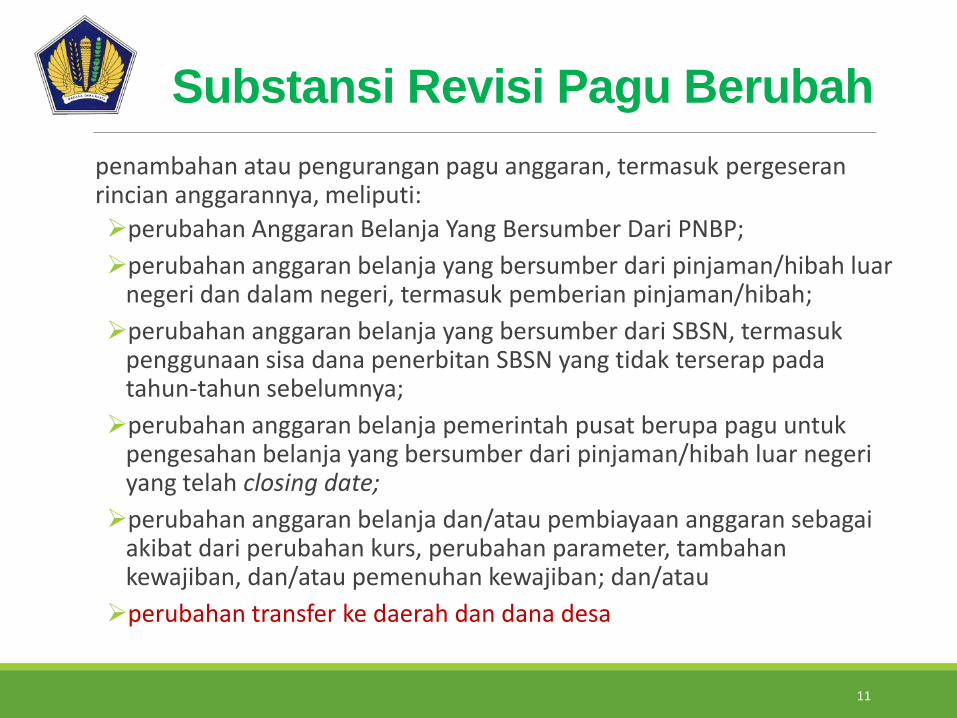

Substansi Revisi Pagu Berubah

penambahan atau pengurangan pagu anggaran, termasuk pergeseranrincian anggarannya, meliputi:

perubahan Anggaran Belanja Yang Bersumber Dari PNBP;

perubahan anggaran belanja yang bersumber dari pinjaman/hibah luarnegeri dan dalam negeri, termasuk pemberian pinjaman/hibah;

perubahan anggaran belanja yang bersumber dari SBSN, termasukpenggunaan sisa dana penerbitan SBSN yang tidak terserap padatahun-tahun sebelumnya;

perubahan anggaran belanja pemerintah pusat berupa pagu untuk pengesahan belanja yang bersumber dari pinjaman/hibah luar negeri yang telah closing date;

perubahan anggaran belanja dan/atau pembiayaan anggaran sebagai akibat dari perubahan kurs, perubahan parameter, tambahan kewajiban, dan/atau pemenuhan kewajiban; dan/atau

perubahan transfer ke daerah dan dana desa

11

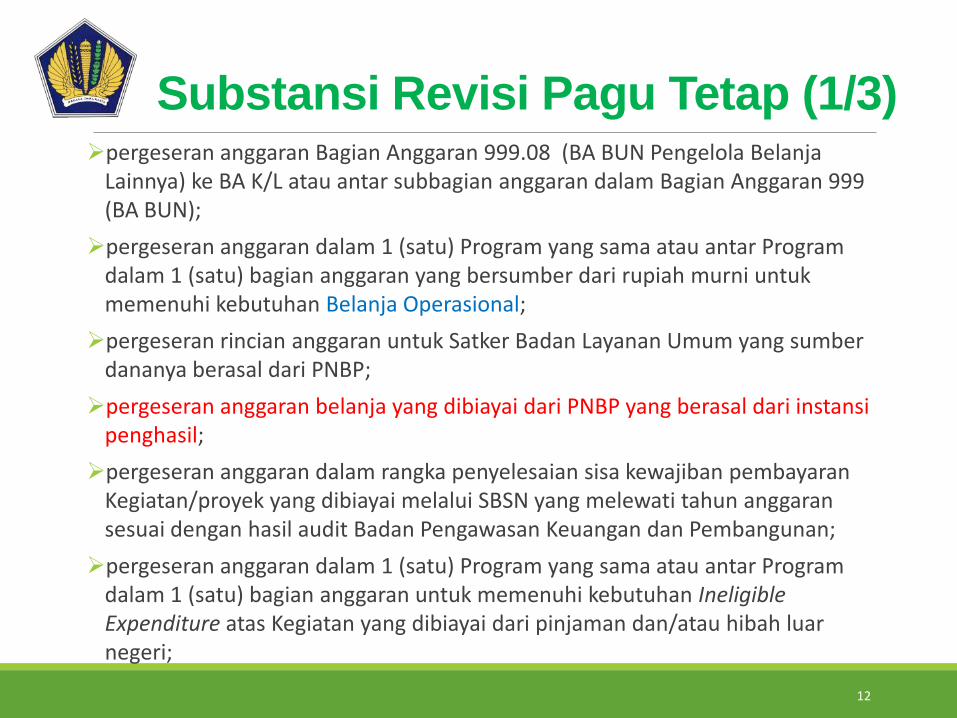

Substansi Revisi Pagu Tetap (1/3)pergeseran anggaran Bagian Anggaran 999.08 (BA BUN Pengelola Belanja

Lainnya) ke BA K/L atau antar subbagian anggaran dalam Bagian Anggaran 999 (BA BUN);

pergeseran anggaran dalam 1 (satu) Program yang sama atau antar Programdalam 1 (satu) bagian anggaran yang bersumber dari rupiah murni untukmemenuhi kebutuhan Belanja Operasional;

pergeseran rincian anggaran untuk Satker Badan Layanan Umum yang sumber dananya berasal dari PNBP;

pergeseran anggaran belanja yang dibiayai dari PNBP yang berasal dari instansi penghasil;

pergeseran anggaran dalam rangka penyelesaian sisa kewajiban pembayaranKegiatan/proyek yang dibiayai melalui SBSN yang melewati tahun anggaransesuai dengan hasil audit Badan Pengawasan Keuangan dan Pembangunan;

pergeseran anggaran dalam 1 (satu) Program yang sama atau antar Programdalam 1 (satu) bagian anggaran untuk memenuhi kebutuhan IneligibleExpenditure atas Kegiatan yang dibiayai dari pinjaman dan/atau hibah luarnegeri;

12

Substansi Revisi Pagu Tetap (2/3)

pergeseran anggaran antara Program lama dan Pogram baru dalam rangka penyelesaiandokumen DIPA sepanjang telah disetujui Dewan Perwakilan Rakyat;

pergeseran anggaran dalam 1 (satu) Program yang sama atau antar Program dalam 1 (satu) bagian anggaran dalam rangka penyediaan dana untuk penyelesaian restrukturisasiKementerian/Lembaga;

pergeseran anggaran dalam 1 (satu) Program yang sama dalam rangka memenuhi kebutuhan selisih kurs;

pergeseran anggaran dalam 1 (satu) Program yang sama dalam rangka penyelesaian tunggakan tahun-tahun sebelumnya;

pergeseran anggaran pembayaran kewajiban utang sebagai dampak dari perubahan komposisi instrumen pembiayaan utang;

pergeseran anggaran pembayaran kewajiban utang sebagai dampak dari perubahan komposisi instrumen pembiayaan utang;

pergeseran anggaran dalam 1 (satu) lokasi yang sama atau antar lokasi dan/atau antar kewenangan dalam rangka tugas pembantuan, urusan bersama, dan/atau dekonsentrasi;

pergeseran anggaran dalam rangka pembukaan kantor baru;pergeseran anggaran dalam rangka penanggulangan bencana;

13

• pergeseran anggaran dalam rangka penyelesaian putusan pengadilan yang telah mempunyai kekuatan hukum tetap (inkracht);

• pergeseran anggaran dalam rangka rekomposisi pendanaan antar tahun terkait dengankegiatan kontrak tahun jamak;

• pergeseran anggaran dalam rangka penggunaan Sisa Anggaran Kontraktual atau Sisa Anggaran Swakelola yang dilakukan dalam 1 (satu) Program yang sama;

• pergeseran anggaran dalam rangka pemenuhan kewajiban negara sebagai akibat dari keikutsertaan sebagai anggota organisasi internasional;

• penggunaan anggaran dalam BA BUN yang belum dialokasikan dalam DIPA BUN;

• pergeseran anggaran belanja sebagai akibat dari perubahan prioritas penggunaan anggaran;

• penghapusan/perubahan/pencantuman catatan halaman IV DIPA berkaitan denganpemenuhan persyaratan pencairan anggaran, penggunaan Keluaran (Output) cadangan, dan/atau tunggakan;

• penggunaan dana Keluaran (Output) cadangan; dan/ atau

• pergeseran anggaran dalam 1 (satu) Program yang sama atau antar Program dalam 1 (satu)

bagian anggaran dalam rangka memenuhi penyelesaian kegiatan yang ditunda sebagaiakibat kebijakan penghematan anggaran tahun sebelumnya.

14

Substansi Revisi Pagu Tetap (3/3)

KETENTUAN BARU

15

Tambahan ketentuan baru tata cara revisi anggaran TA 2017:

◦ pergeseran anggaran dalam 1 (satu) Program yang sama atau antar Program dalam 1 (satu) bagian anggaran dalam rangka memenuhi penyelesaian kegiatan yang ditunda sebagai akibat kebijakan penghematan anggaran tahun sebelumnya (Pasal 34);

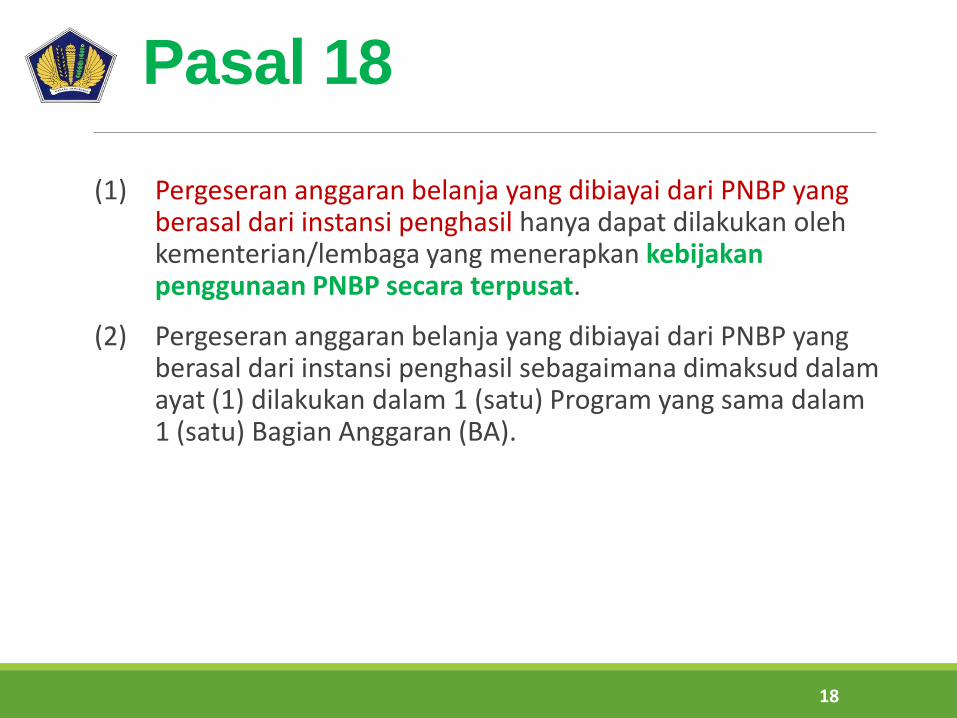

◦ pergeseran anggaran belanja yang bersumber dari PNBPyang berasal dari instansi penghasil (Pasal 18);

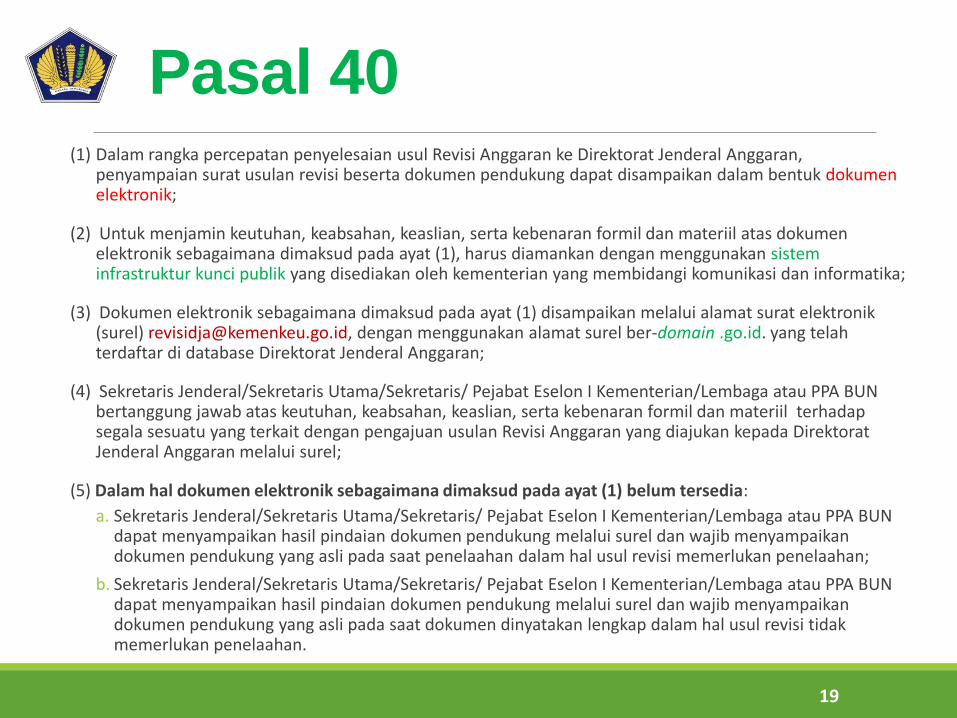

◦ penyampaian usul revisi oleh K/L ke Ditjen Anggaran melalui surat elektronik (Pasal 40);

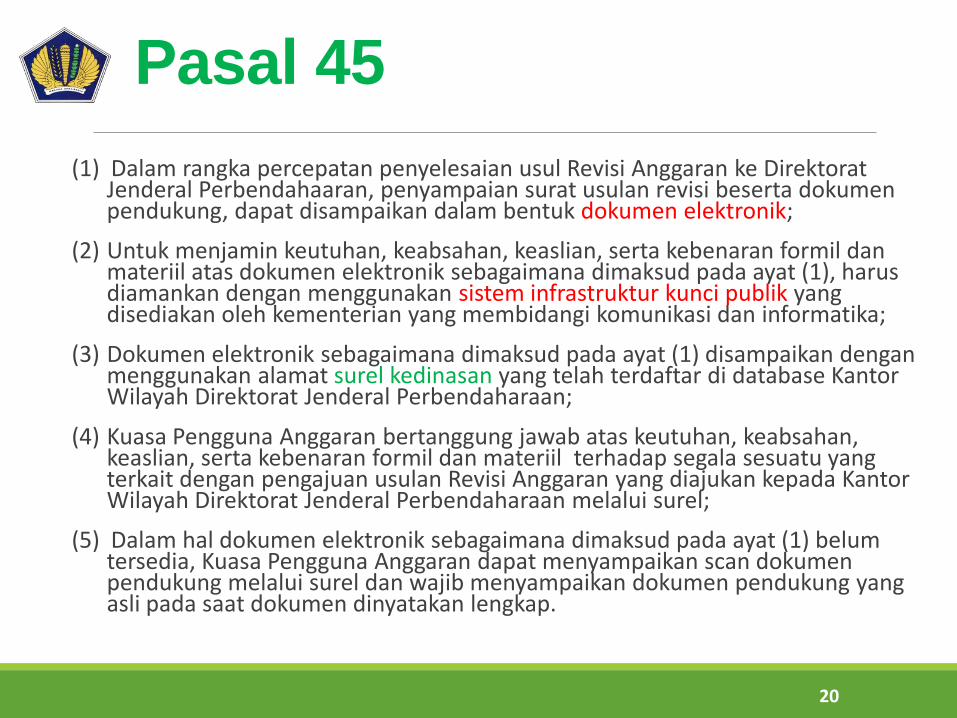

◦ penyampaian usul revisi oleh K/L ke Ditjen Perbendaharaanmelalui surat elektronik (Pasal 45).

Pasal 34 (1/2)

16

(1) Pergeseran anggaran dalam 1 (satu) Program yang sama atau antar Program dalam 1 (satu) bagian anggaran dalam rangka memenuhi penyelesaian kegiatan yang ditunda sebagai akibatkebijakan penghematan anggaran tahun sebelumnya merupakan pergeseran anggaran dalamrangka penyelesaian paket-paket pekerjaan yang alokasi anggarannya sudah tercantum padaDIPA TA sebelumnya tetapi pelaksanaannya hingga akhir tahun lalu ditunda seluruhnya atau sebagian.

(2) Pengajuan usulan revisi anggaran terkait penyelesaian kegiatan yang ditunda sebagaimanadimaksud pada ayat (1) disampaikan kepada Menteri Keuangan c.q. Direktur JenderalAnggaran, dengan ketentuan sebagai berikut:

a. Paket-paket pekerjaan yang akan dilanjutkan pada tahun berkenaan, alokasi anggarannyatelah tersedia pada DIPA tahun lalu yang sebagian atau seluruh dananya diblokir;

b. Dalam hal paket-paket pekerjaan yang akan dilanjutkan merupakan paket-paket pekerjaanyang dilaksanakan secara kontraktual, telah dilakukan addendum kontrak sebelum masa kontrak berakhir pada tahun sebelumnya;

c. Paket-paket pekerjaan yang dilanjutkan pada tahun berkenaan merupakan paket-paket pekerjaan yang belum dapat diselesaikan tahun sebelumnya sebagai dampak dari kebijakan pemotongan dan/atau penghematan anggaran tahun sebelumnya, dan hal tersebut dinyatakan dalam surat pernyataan dari Sekretaris Jenderal/Sekretaris Utama/ Sekretaris/Pejabat Eselon I Kementerian/Lembaga yang dilampiri dengan daftar paket-paket pekerjaan per DIPA beserta alokasi anggaran yang dibutuhkan; dan/atau

Pasal 34 (2/2)

17

(3) Pergeseran anggaran dalam 1 (satu) Program yang sama atau antar Programdalam 1 (satu) bagian anggaran dalam rangka penyelesaian paket-paketpekerjaan yang pelaksanaannya hingga akhir tahun sebelumnya ditundaseluruhnya atau sebagian, sebagaimana dimaksud pada ayat (1) dapatmengurangi target volume Keluaran (Output) yang anggarannya digeser ataudikurangi sebagai sumber dana;

(4) Pergeseran anggaran dalam rangka pelaksanaan paket-paket pekerjaan yang ditunda dan belum dilaksanakan sebagaimana dimaksud pada ayat (1), mekanisme revisi anggaran sesuai dengan ketentuan dalam Peraturan Menteri ini dan batas akhir penerimaan usul revisi tanggal 30 April tahun berkenaan;

(5) Kementerian/Lembaga wajib menyampaikan revisi terkait dengan pergeserananggaran dalam 1 (satu) Program yang sama atau antar Program dalam 1 (satu) bagian anggaran dalam rangka memenuhi penyelesaian kegiatan yang ditunda sebagai akibat kebijakan penghematan anggaran tahun sebelumnyakepada Komisi terkait di Dewan Perwakilan Rakyat paling lambat 10 hari setelah penetapan revisi oleh Direktorat Jenderal Anggaran.

Pasal 18

18

(1) Pergeseran anggaran belanja yang dibiayai dari PNBP yang berasal dari instansi penghasil hanya dapat dilakukan olehkementerian/lembaga yang menerapkan kebijakanpenggunaan PNBP secara terpusat.

(2) Pergeseran anggaran belanja yang dibiayai dari PNBP yang berasal dari instansi penghasil sebagaimana dimaksud dalam ayat (1) dilakukan dalam 1 (satu) Program yang sama dalam 1 (satu) Bagian Anggaran (BA).

Pasal 40

19

(1) Dalam rangka percepatan penyelesaian usul Revisi Anggaran ke Direktorat Jenderal Anggaran, penyampaian surat usulan revisi beserta dokumen pendukung dapat disampaikan dalam bentuk dokumenelektronik;

(2) Untuk menjamin keutuhan, keabsahan, keaslian, serta kebenaran formil dan materiil atas dokumenelektronik sebagaimana dimaksud pada ayat (1), harus diamankan dengan menggunakan sisteminfrastruktur kunci publik yang disediakan oleh kementerian yang membidangi komunikasi dan informatika;

(3) Dokumen elektronik sebagaimana dimaksud pada ayat (1) disampaikan melalui alamat surat elektronik (surel) [email protected], dengan menggunakan alamat surel ber-domain .go.id. yang telah terdaftar di database Direktorat Jenderal Anggaran;

(4) Sekretaris Jenderal/Sekretaris Utama/Sekretaris/ Pejabat Eselon I Kementerian/Lembaga atau PPA BUNbertanggung jawab atas keutuhan, keabsahan, keaslian, serta kebenaran formil dan materiil terhadapsegala sesuatu yang terkait dengan pengajuan usulan Revisi Anggaran yang diajukan kepada Direktorat Jenderal Anggaran melalui surel;

(5) Dalam hal dokumen elektronik sebagaimana dimaksud pada ayat (1) belum tersedia:

a. Sekretaris Jenderal/Sekretaris Utama/Sekretaris/ Pejabat Eselon I Kementerian/Lembaga atau PPA BUNdapat menyampaikan hasil pindaian dokumen pendukung melalui surel dan wajib menyampaikan dokumen pendukung yang asli pada saat penelaahan dalam hal usul revisi memerlukan penelaahan;

b. Sekretaris Jenderal/Sekretaris Utama/Sekretaris/ Pejabat Eselon I Kementerian/Lembaga atau PPA BUNdapat menyampaikan hasil pindaian dokumen pendukung melalui surel dan wajib menyampaikan dokumen pendukung yang asli pada saat dokumen dinyatakan lengkap dalam hal usul revisi tidak memerlukan penelaahan.

Pasal 45

20

(1) Dalam rangka percepatan penyelesaian usul Revisi Anggaran ke DirektoratJenderal Perbendahaaran, penyampaian surat usulan revisi beserta dokumenpendukung, dapat disampaikan dalam bentuk dokumen elektronik;

(2) Untuk menjamin keutuhan, keabsahan, keaslian, serta kebenaran formil danmateriil atas dokumen elektronik sebagaimana dimaksud pada ayat (1), harusdiamankan dengan menggunakan sistem infrastruktur kunci publik yang disediakan oleh kementerian yang membidangi komunikasi dan informatika;

(3) Dokumen elektronik sebagaimana dimaksud pada ayat (1) disampaikan denganmenggunakan alamat surel kedinasan yang telah terdaftar di database Kantor Wilayah Direktorat Jenderal Perbendaharaan;

(4) Kuasa Pengguna Anggaran bertanggung jawab atas keutuhan, keabsahan, keaslian, serta kebenaran formil dan materiil terhadap segala sesuatu yang terkait dengan pengajuan usulan Revisi Anggaran yang diajukan kepada Kantor Wilayah Direktorat Jenderal Perbendaharaan melalui surel;

(5) Dalam hal dokumen elektronik sebagaimana dimaksud pada ayat (1) belum tersedia, Kuasa Pengguna Anggaran dapat menyampaikan scan dokumen pendukung melalui surel dan wajib menyampaikan dokumen pendukung yang asli pada saat dokumen dinyatakan lengkap.

PERBAIKAN KETENTUAN (1)

21

Antara lain:

◦ Pergeseran anggaran dalam rangka memenuhi kebutuhan belanja operasional (Pasal 4 dan Pasal 16);

◦ Pergeseran anggaran antar subbagian anggaran dalam Bagian Anggaran 999 (BA BUN) yang dapat juga digunakan untuk pembayaran kurang salur transfer ke daerah dan dana desa sebagai dampak dari kebijakan penghematan dan/atau pemotongan anggaran, dan/atau pembayaran kurang bayar subsidi sepanjang anggarannya tersedia (pasal 15);

◦ Tunggakan (pasal 24);

◦ Penggunaan sisa anggaran kontraktual dan swakelola (Pasal 31);

◦ Penggunaan Output Cadangan (Pasal 33);

◦ Perubahan rumusan kinerja dalam database RKA-KL DIPA (Pasal 35);

◦ Revisi anggaran pada Kuasa Pengguna Anggaran (Pasal 47); dan

◦ Penambahan pengecualian dalam hal penyampaian usul revisi ke Ditjen Anggaran melampaui batas akhir yang ditetapkan (Pasal 49).

Batasan Revisi

22

Pasal 4

Ayat (1)

Revisi Anggaran dilakukan sepanjang tidak

mengakibatkan pengurangan alokasi anggaran

terhadap:

a. kebutuhan biaya pegawai operasional

(komponen 001), kecuali untuk memenuhi

alokasi gaji dan tunjangan yang melekat

pada gaji pada Satker lain;

b. komponen berkarakteristik operasional non-

belanja pegawai (komponen 002, komponen

003, komponen 004, dan komponen 005),

kecuali untuk memenuhi alokasi gaji dan

tunjangan yang melekat pada gaji, dan/atau

dalam peruntukkan yang sama;

c. pembayaran berbagai tunggakan;

d. Rupiah Murni Pendamping

sepanjang………..; dan/atau

e. paket pekerjaan yang telah

dikontrakkan……………….

Pasal 4

Ayat (1)

Revisi Anggaran dilakukan sepanjang tidak

mengakibatkan pengurangan alokasi anggaran

terhadap :

a. alokasi gaji dan tunjangan yang melekat

pada gaji kecuali untuk pemenuhan belanja

pegawai pada komponen 001 pada Satker

yang sama dan/ atau untuk pemenuhan

alokasi gaji dan tunjangan yang melekat

pada gaji pada satker lain sepanjang

pergeseran tersebut tidak mengakibatkan

pagu minus;

b. pembayaran berbagai tunggakan;

c. Rupiah Murni Pendamping

sepanjang………….; dan/atau

d. paket pekerjaan yang telah

dikontrakkan………………..

semula menjadi

Biaya Operasional

23

Pasal 14Ayat (1)Pergeseran anggaran dalam 1 (satu) program yang sama atau antarprogram dalam 1 (satu) Bagian Anggaran yang bersumber dari rupiah murni untuk memenuhi kebutuhan Biaya Operasional sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf b dapat dilakukan sepanjang tidak mengurangi volume Keluaran (Output) dalam DIPA dan digunakan untuk memenuhi Biaya Operasional dalam peruntukan yang sama.

Ayat (2)Ketentuan sebagaimana dimaksud pada ayat (1) tidak termasuk untuk pergeseran anggaran dalam rangka memenuhi kebutuhan Biaya Operasional untuk gaji dan tunjangan yang melekat pada gaji.

Pasal 16

Ayat (1)

Pergeseran anggaran dalam 1 (satu) Program yang sama atau antar

Program dalam 1 (satu) bagian anggaran yang bersumber dari

Rupiah Murni untuk memenuhi kebutuhan Belanja Operasional

sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf b dapat

dilakukan untuk memenuhi kebutuhan Belanja Operasional pada

Satker yang sama dan/atau untuk Satker lain.

Ayat (2)

Pergeseran anggaran dalam 1 (satu) Program yang sama atau antar

Program dalam 1 (satu) bagian anggaran yang bersumber dari

Rupiah Murni untuk memenuhi kebutuhan Belanja Operasionalsebagaimana dimaksud dalam ayat (1) dapat berupa:

a. Pergeseran anggaran antar detil belanja pegawai dalam

komponen 001 dan/atau detil belanja barang dalam komponen002 dalam peruntukan akun yang sama antar Satker;

b. Pergeseran anggaran antar detil belanja pegawai dalam

komponen 001 dan/atau detil belanja barang dalam komponen

002 untuk memenuhi kebutuhan belanja operasional dalam

Satker yang bersangkutan;

c. Pergeseran alokasi Gaji dan Tunjangan Yang Melekat Pada Gaji

untuk memenuhi kebutuhan belanja operasional komponen 001

pada satker yang bersangkutan, ….

semula menjadi

PERGESERAN BELANJA PEGAWAI OPERASIONAL ANTAR SATKER

Komponen 001 :Gaji dan Tunjangan

1. Gaji pokok;2. Tunjangan jabatan

struktural/fungsional;3. Tunjangan keluarga;4. Tunjangan kinerja;5. Honorarium Non PNS;6. Tunjangan lain yg sah;7. Lembur;8. Uang makan;

24

Komponen 001 :Gaji dan Tunjangan

1. Gaji pokok;2. Tunjangan jabatan

struktural/fungsional;3. Tunjangan keluarga;4. Tunjangan kinerja;5. Honorarium Non PNS;6. Tunjangan lain yg sah;7. Lembur;8. Uang makan;

Pergeseran anggaran belanja operasional dalam peruntukan akun yang sama

Komponen 002 : Operasional Penyelenggaraan Satker

1. Kebutuhan sehari-hari perkantoran;2. Bel. Barang Operasional;3. Langganan daya dan jasa;4. Biaya sewa;5. Biaya pemeliharaan peralatan perkantoran;6. Biaya perjalanan dinas biasa/tetap;7. Honorarium pejabat perbendaharaan;

Komponen 002 : Operasional Penyelenggaraan Satker

1. Kebutuhan sehari-hari perkantoran;2. Bel. Barang Operasional;3. Langganan daya dan jasa;4. Biaya sewa;5. Biaya pemeliharaan peralatan perkantoran;6. Biaya perjalanan dinas biasa/tetap;7. Honorarium pejabat perbendaharaan;

Gaji dantunjanganmelekatpada gaji

PERGESERAN ANGGARAN BELANJA PEGAWAI OPERASIONAL

DALAM SATKER YANG SAMA

Komponen 001 :Gaji dan Tunjangan

1. Gaji pokok;2. Tunjangan jabatan

struktural/fungsional;3. Tunjangan keluarga;4. Tunjangan kinerja;5. Honorarium Non PNS;6. Tunjangan lain yg sah;7. Lembur;8. Uang makan;

25

Komponen 001 :Gaji dan Tunjangan

1. Gaji pokok;2. Tunjangan jabatan

struktural/fungsional;3. Tunjangan keluarga;4. Tunjangan kinerja;5. Honorarium Non PNS;6. Tunjangan lain yg sah;7. Lembur;8. Uang makan;

Komponen 002 :Operasional Penyelenggaraan Satker

1. Kebutuhan sehari-hari perkantoran;2. Bel. Barang Operasional;3. Langganan daya dan jasa;4. Biaya sewa;5. Biaya pemeliharaan peralatan perkantoran;6. Biaya perjalanan dinas biasa/tetap;7. Honorarium pejabat perbendaharaan;

Komponen 002 :Operasional Penyelenggaraan Satker

1. Kebutuhan sehari-hari perkantoran;2. Bel. Barang Operasional;3. Langganan daya dan jasa;4. Biaya sewa;5. Biaya pemeliharaan peralatan perkantoran;6. Biaya perjalanan dinas biasa/tetap;7. Honorarium pejabat perbendaharaan;

Gaji dantunjanganmelekatpada gaji

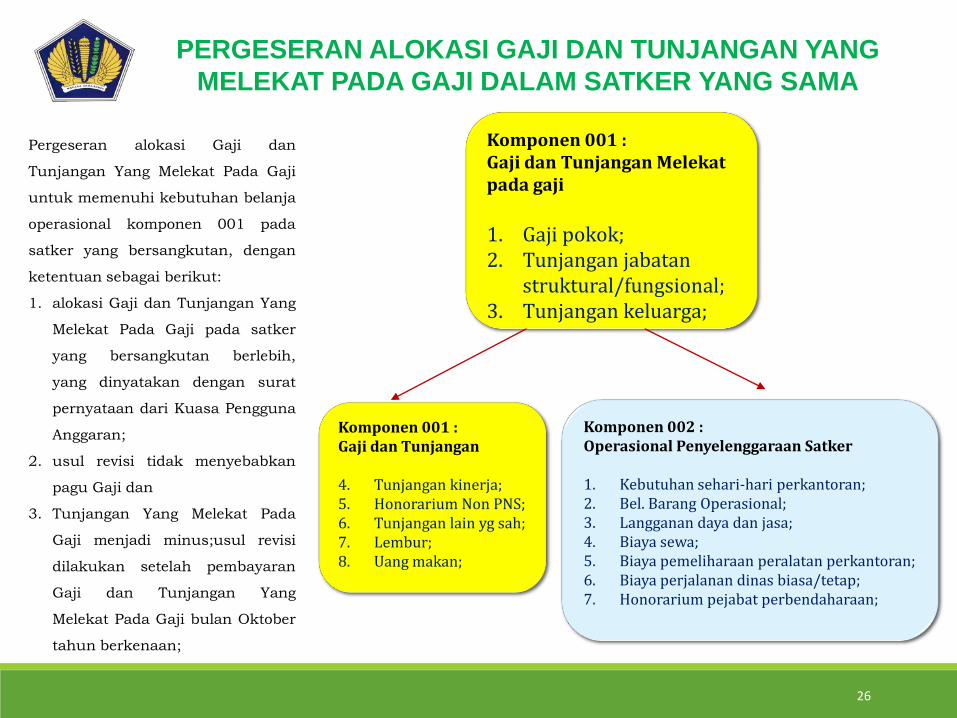

PERGESERAN ALOKASI GAJI DAN TUNJANGAN YANG

MELEKAT PADA GAJI DALAM SATKER YANG SAMA

Komponen 001 :Gaji dan Tunjangan

4. Tunjangan kinerja;5. Honorarium Non PNS;6. Tunjangan lain yg sah;7. Lembur;8. Uang makan;

26

Komponen 001 : Gaji dan Tunjangan Melekatpada gaji

1. Gaji pokok;2. Tunjangan jabatan

struktural/fungsional;3. Tunjangan keluarga;

Komponen 002 : Operasional Penyelenggaraan Satker

1. Kebutuhan sehari-hari perkantoran;2. Bel. Barang Operasional;3. Langganan daya dan jasa;4. Biaya sewa;5. Biaya pemeliharaan peralatan perkantoran;6. Biaya perjalanan dinas biasa/tetap;7. Honorarium pejabat perbendaharaan;

Pergeseran alokasi Gaji dan

Tunjangan Yang Melekat Pada Gaji

untuk memenuhi kebutuhan belanja

operasional komponen 001 pada

satker yang bersangkutan, dengan

ketentuan sebagai berikut:

1. alokasi Gaji dan Tunjangan Yang

Melekat Pada Gaji pada satker

yang bersangkutan berlebih,

yang dinyatakan dengan surat

pernyataan dari Kuasa Pengguna

Anggaran;

2. usul revisi tidak menyebabkan

pagu Gaji dan

3. Tunjangan Yang Melekat Pada

Gaji menjadi minus;usul revisi

dilakukan setelah pembayaran

Gaji dan Tunjangan Yang

Melekat Pada Gaji bulan Oktober

tahun berkenaan;

PERSENTASE PENYERAPAN BELANJA PEGAWAI PER K/L TAHUN 2012-2015 (1/4)

27

Kementerian/Lembaga 2012 2013 2014 2015

001 MAJELIS PERMUSYAWARATAN RAKYAT 86.9 85.7 89.8 89.4

002 DEWAN PERWAKILAN RAKYAT 90.6 88.3 90.9 66.5

004 BADAN PEMERIKSA KEUANGAN 87.2 81.3 85.3 96.3

005 MAHKAMAH AGUNG 97.0 92.7 97.8 91.6

006 KEJAKSAAN REPUBLIK INDONESIA 99.6 90.6 95.9 92.9

007 KEMENTERIAN SEKRETARIAT NEGARA 73.3 67.3 80.4 81.3

010 KEMENTERIAN DALAM NEGERI 97.7 91.6 88.0 82.6

011 KEMENTERIAN LUAR NEGERI 89.4 93.4 108.0 93.8

012 KEMENTERIAN PERTAHANAN 95.6 92.2 95.4 94.9

013 KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA RI 97.4 95.1 95.4 97.6

015 KEMENTERIAN KEUANGAN 96.4 94.7 103.5 88.6

018 KEMENTERIAN PERTANIAN 96.3 91.4 93.0 95.9

019 KEMENTERIAN PERINDUSTRIAN 92.9 87.6 89.8 95.6

020 KEMENTERIAN ENERGI DAN SUMBER DAYA MINERAL 89.7 73.6 58.7 76.6

022 KEMENTERIAN PERHUBUNGAN 102.2 93.7 92.4 88.1

023 KEMENTERIAN PENDIDIKAN NASIONAL 95.9 94.7 95.0 78.0

024 KEMENTERIAN KESEHATAN 98.4 93.9 94.2 85.9

025 KEMENTERIAN AGAMA 104.4 95.7 98.0 91.2

026 KEMENTERIAN TENAGA KERJA DAN TRANSMIGRASI 95.8 92.6 90.9 88.4

027 KEMENTERIAN SOSIAL 99.0 92.2 92.8 92.3

*Realisasi belanja pegawai Kemen ESDM di bawah 80%

28

Kementerian/Lembaga 2012 2013 2014 2015

029 KEMENTERIAN KEHUTANAN 96.8 94.6 96.2 92.7

032 KEMENTERIAN KELAUTAN DAN PERIKANAN 103.1 95.5 93.9 97.2

033 KEMENTERIAN PEKERJAAN UMUM 96.9 90.0 88.7 83.0

034 KEMENTERIAN KOORDINATOR BIDANG POLITIK, HUKUM DAN

KEAMANAN 80.1 74.8 88.8 93.4

035 KEMENTERIAN KOORDINATOR BIDANG PEREKONOMIAN 83.3 81.0 76.0 70.3

036 KEMENTERIAN KOORDINATOR BIDANG KESEJAHTERAAN RAKYAT 98.8 91.8 91.6 87.7

040 KEMENTERIAN KEBUDAYAAN DAN PARIWISATA 90.9 65.5 79.2 86.2

041 KEMENTERIAN BADAN USAHA MILIK NEGARA 86.7 86.9 85.2 93.9

042 KEMENTERIAN RISET DAN TEKNOLOGI 97.0 95.3 103.9 97.2

043 KEMENTERIAN LINGKUNGAN HIDUP 90.7 89.6 99.0 97.0

044 KEMENTERIAN KOPERASI DAN PENGUSAHA KECIL DAN MENENGAH 92.4 86.4 90.0 62.2

047 KEMENTERIAN PEMBERDAYAAN PEREMPUAN DAN PERLINDUNGAN

ANAK 95.4 91.1 96.1 90.9

048 KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI

BIROKRASI 85.0 81.6 90.4 80.7

050 BADAN INTELIJEN NEGARA 98.1 91.4 94.2 90.8

051 LEMBAGA SANDI NEGARA 97.4 87.5 84.1 81.6

052 DEWAN KETAHANAN NASIONAL 98.1 98.2 98.6 98.2

054 BADAN PUSAT STATISTIK 97.4 90.6 94.6 97.8

055 KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL 98.7 95.8 89.6 87.4

056 BADAN PERTANAHAN NASIONAL 98.5 94.0 90.6 92.8

057 PERPUSTAKAAN NASIONAL REPUBLIK INDONESIA 101.5 94.9 95.9 94.1

PERSENTASE PENYERAPAN BELANJA PEGAWAI PER K/L TAHUN 2012-2015 (2/4)

*Realisasi belanja pegawai Kemenko Bidang Perekonomian 2014-2015 di bawah 80%

29

Kementerian/Lembaga 2012 2013 2014 2015

059 KEMENTERIAN KOMUNIKASI DAN INFORMATIKA 97.4 93.6 90.7 85.5

060 KEPOLISIAN NEGARA REPUBLIK INDONESIA 100.8 97.5 106.1 112.1

063 BADAN PENGAWAS OBAT DAN MAKANAN 95.8 92.3 87.2 87.2

064 LEMBAGA KETAHANAN NASIONAL 98.5 97.5 98.8 97.7

065 BADAN KOORDINASI PENANAMAN MODAL 97.7 73.9 95.6 95.1

066 BADAN NARKOTIKA NASIONAL 99.6 97.9 98.0 92.8

067 KEMENTERIAN PEMBANGUNAN DAERAH TERTINGGAL 119.0 73.3 75.4 95.0

068 BADAN KEPENDUDUKAN DAN KELUARGA BERENCANA NASIONAL 101.1 89.1 87.4 88.2

074 KOMISI NASIONAL HAK ASASI MANUSIA 95.1 93.7 94.1 75.4

075 BADAN METEOROLOGI, KLIMATOLOGI DAN GEOFISIKA 94.7 92.1 95.7 96.2

076 KOMISI PEMILIHAN UMUM 89.7 88.7 99.0 94.2

077 MAHKAMAH KONSTITUSI RI 92.1 96.6 98.8 89.9

078 PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN 97.1 99.5 96.5 98.6

079 LEMBAGA ILMU PENGETAHUAN INDONESIA 96.2 99.6 97.7 92.2

080 BADAN TENAGA NUKLIR NASIONAL 93.1 89.6 91.5 92.8

081 BADAN PENGKAJIAN DAN PENERAPAN TEKNOLOGI 94.8 95.1 100.8 97.9

082 LEMBAGA PENERBANGAN DAN ANTARIKSA NASIONAL 90.2 89.5 89.7 88.8

083 BADAN KOORDINASI SURVEI DAN PEMETAAN NASIONAL 93.5 88.6 93.1 91.2

084 BADAN STANDARISASI NASIONAL 103.1 96.0 100.9 108.0

085 BADAN PENGAWAS TENAGA NUKLIR 97.3 94.4 92.5 80.7

PERSENTASE PENYERAPAN BELANJA PEGAWAI PER K/L TAHUN 2012-2015 (3/4)

*Realisasi belanja pegawai Kepolisian dan BNN di atas 100%

30

Kementerian/Lembaga 2012 2013 2014 2015

086 LEMBAGA ADMINISTRASI NEGARA 90.6 88.1 99.4 96.9

087 ARSIP NASIONAL REPUBLIK INDONESIA 95.6 90.6 84.5 95.4

088 BADAN KEPEGAWAIAN NEGARA 96.2 93.7 91.0 97.7

089 BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN 93.6 93.3 97.1 93.8

090 KEMENTERIAN PERDAGANGAN 85.7 87.6 86.2 89.5

091 KEMENTERIAN PERUMAHAN RAKYAT 90.1 85.1 79.4 100.0

092 KEMENTERIAN PEMUDA DAN OLAH RAGA 94.2 88.6 90.6 91.3

093 KOMISI PEMBERANTASAN KORUPSI 96.1 94.3 89.7 82.4

095 DEWAN PERWAKILAN DAERAH (DPD) 91.7 94.9 96.0 87.3

100 KOMISI YUDISIAL RI 106.9 99.8 92.9 88.6

103 BADAN NASIONAL PENANGGULANGAN BENCANA 90.9 82.5 78.3 86.1

104 BADAN NASIONAL PENEMPATAN DAN PERLINDUNGAN TENAGA KERJA

INDONESIA 100.1 94.3 89.5 87.4

105 BADAN PENANGGULANGAN LUMPUR SIDOARJO (BPLS) 89.6 86.7 90.9 97.2

106 LEMBAGA KEBIJAKAN PENGADAAN BARANG/JASA PEMERINTAH 97.3 90.8 96.8 82.4

107 BADAN SAR NASIONAL 103.6 97.8 91.4 84.5

108 KOMISI PENGAWAS PERSAINGAN USAHA 83.1 84.7 99.7 81.3

109 BADAN PENGEMBANGAN WILAYAH SURAMADU 56.2 59.3 68.6 78.8

110 OMBUDSMAN REPUBLIK INDONESIA 91.7 86.3 88.1 86.0

111 BADAN NASIONAL PENGELOLA PERBATASAN 54.3 69.2 72.9 75.5

Persentase penyerapan belanja pegawai 98.0 93.9 97.6 95.0

PERSENTASE PENYERAPAN BELANJA PEGAWAI PER K/L TAHUN 2012-2015 (4/4)

*Realisasi belanja pegawai Badan Pengembangan Wilayah Suramadu dan Badan Nasional Pengelola Perbatasandi bawah 80%

Pemenuhan kebutuhan alokasi gaji keempatbelas

Pasal 16

Ayat (3)

Dalam hal revisi untuk memenuhi kebutuhan alokasi Gaji keempat belas:

dapat dipenuhi dari belanja non-operasional sepanjang alokasi belanja Operasional pada Kementerian/Lembaga tidak mencukupi untuk memenuhi kebutuhan tersebut;

Dalam hal kebutuhan alokasi Gaji keempat belas tidak seluruhnya dapat dipenuhi dari belanja operasional dan belanja non-operasional Kementerian/Lembaga, Menteri/Pimpinan Lembaga dapat mengajukan usul tambahan pemenuhan kekurangan alokasi Gaji keempat belas dari anggaran Bagian Anggaran BUN ke Menteri Keuangan.

31

Kurang salur transfer ke daerah dan dana desa & subsidi

32

Pasal 13

Ayat (1)

Pergeseran anggaran Bagian Anggaran 999.08

(BA BUN Pengelola Belanja Lainnya) ke BA K/L,

atau antar subbagian anggaran dalam Bagian

Anggaran 999 (BA BUN), sebagaimana dimaksud

dalam Pasal 2 ayat (3) huruf a bersifat insidentil

dan menambah pagu anggaran belanja

Kementerian/Lembaga Tahun Anggaran 2016,

tetapi tidak menjadi dasar perhitungan untuk

penetapan alokasi anggaran tahun berikutnya

Pasal 15

Ayat (1)

Pergeseran anggaran Bagian Anggaran 999.08 (BA BUN

Pengelola Belanja Lainnya) ke BA K/L, atau antar subbagian

anggaran dalam Bagian Anggaran 999 (BA BUN) sebagaimana

dimaksud dalam Pasal 2 ayat (3) huruf a termasuk pergeseran

anggaran terkait dengan pemberian penghargaan dan pengenaan

sanksi atas pelaksanaan anggaran belanja

Kementerian/Lembaga, pembayaran kurang salur transfer ke

daerah dan dana desa sebagai dampak dari kebijakan

penghematan dan/atau pemotongan anggaran, dan/atau

pembayaran kurang bayar subsidi sepanjang anggarannya

tersedia.

Ayat (2)

Pergeseran anggaran Bagian Anggaran 999.08

(BA BUN Pengelola Belanja Lainnya) ke BA K/L,

atau antar subbagian anggaran dalam Bagian

Anggaran 999 (BA BUN) sebagaimana dimaksud

pada ayat (1) termasuk pergeseran anggaran

terkait dengan pemberian penghargaan dan

pengenaan sanksi atas pelaksanaan anggaran

belanja Kementerian/Lembaga.

Ayat (2)

Pergeseran anggaran Bagian Anggaran 999.08 (BA BUN

Pengelola Belanja Lainnya) ke BA K/L, sebagaimana dimaksud

pada ayat (1) bersifat insidentil dan menambah pagu anggaran

belanja Kementerian/Lembaga Tahun Anggaran berkenaan,

tetapi tidak menjadi dasar perhitungan untuk penetapan alokasi

anggaran tahun berikutnya

33

Pasal 21

Ayat (1)

Pergeseran anggaran dalam 1 (satu) program

yang sama dalam rangka penyelesaian

tunggakan tahun lalu sebagaimana dimaksud

pada Pasal 2 ayat (3) huruf i dapat dilakukan

sepanjang tidak mengurangi volume Keluaran

(Output) dalam DIPA.

Pasal 24

Ayat (1)

Pergeseran anggaran dalam 1 (satu) Program

yang sama dalam rangka penyelesaian

tunggakan tahun lalu sebagaimana dimaksud

dalam Pasal 2 ayat (3) huruf j dapat dilakukan

sepanjang tidak mengurangi volume Keluaran

(Output) dalam DIPA.

Ayat (2)

Untuk tiap-tiap tunggakan tahun-tahun

sebelumnya harus dicantumkan dalam catatan-

catatan terpisah per kode akun dalam halaman

IV DIPA pada tiap-tiap alokasi yang ditetapkan

untuk mendanai suatu Kegiatan per DIPA per

Satker.

Tunggakan (1/3)

34

Ayat (3)

Dalam hal tunggakan tahun yang lalu sebagaimana dimaksud pada

ayat (1) terkait dengan:

a. belanja pegawai khusus gaji dan tunjangan yang melekat pada

gaji;

b. tunjangan kinerja sesuai dengan peraturan yang berlaku;

c. uang makan;

d. belanja perjalanan dinas pindah;

e. langganan daya dan jasa;

f. tunjangan profesi guru/dosen;

g. tunjangan kehormatan profesor;

h. tunjangan tambahan penghasilan guru Pegawai Negeri Sipil;

i. tunjangan kemahalan hakim;

j. tunjangan hakim adhoc;

a. imbalan jasa layanan Bank/Pos Persepsi;

b. pembayaran jasa bank penatausaha penerusan pinjaman;

c. bahan makanan dan/atau perawatan tahanan untuk

tahanan/narapidana; dan/atau

d. pembayaran provisi benda meterai,

yang alokasi dananya tidak cukup tersedia atau belum dibayarkan

pada tahun sebelumnya, dapat dibebankan pada DIPA tahun

anggaran berjalan tanpa melalui mekanisme revisi DIPA sepanjang

alokasi anggaran untuk peruntukan yang sama sudah tersedia.

Ayat (4)

Dalam hal tunggakan tahun yang lalu sebagaimana dimaksud pada

ayat (1) terkait dengan:

a. belanja pegawai khusus gaji dan tunjangan yang melekat pada

gaji;

b. tunjangan kinerja sesuai dengan peraturan yang berlaku;

c. uang makan;

d. belanja perjalanan dinas pindah;

e. langganan daya dan jasa;

f. tunjangan profesi guru/dosen;

g. tunjangan kehormatan profesor;

h. tunjangan tambahan penghasilan guru Pegawai Negeri Sipil;

i. tunjangan kemahalan hakim;

j. tunjangan hakim adhoc;

k. honor pegawai honorer/pegawai pemerintah non PNS/guru tidak

tetap;

l. imbalan jasa layanan Bank/Pos Persepsi;

m. pembayaran jasa bank penatausaha pemberian pinjaman;

n. bahan makanan dan/atau perawatan tahanan untuk

tahanan/narapidana; dan/atau

o. pembayaran provisi benda meterai,

yang alokasi dananya tidak cukup tersedia atau belum dibayarkan

pada tahun sebelumnya, dapat dibebankan pada DIPA tahun anggaran

berkenaan.

Tunggakan (2/3)

35

Ayat (5)

Untuk tunggakan sebagaimana dimaksud pada ayat (4) dapat

dibebankan pada DIPA tahun anggaran berkenaan, dengan

ketentuan:

a. tanpa melalui mekanisme revisi DIPA sepanjang alokasi

anggaran untuk peruntukan akun yang sama sudah

tersedia; dan

b. tidak memerlukan surat pernyataan dari Kuasa Pengguna

Anggaran, hasil verifikasi dari APIP K/L maupun hasil

verifikasi BPKP sebagaimana dimaksud pada ayat (3).

Ayat (4)

Untuk tunggakan lain dan/atau tunggakan

sebagaimana dimaksud pada ayat (3) yang

alokasi anggarannya belum tersedia, dapat

dibebankan pada DIPA tahun anggaran berjalan,

dengan ketentuan sebagai berikut:

a. merupakan tagihan atas pekerjaan/penugasan

yang alokasi anggarannya cukup tersedia

pada DIPA tahun lalu; dan

b. pekerjaan/penugasannya telah diselesaikan

tetapi belum dibayarkan sampai dengan akhir

tahun anggaran lalu.

Ayat(6)

Untuk tunggakan selain tunggakan sebagaimana dimaksud

pada ayat (4), dapat dibebankan pada DIPA tahun anggaran

berkenaan, dengan ketentuan sebagai berikut:

a. merupakan tagihan atas pekerjaan/penugasan yang

alokasi anggarannya cukup tersedia pada DIPA tahun

lalu; dan

b. pekerjaan/penugasannya telah diselesaikan tetapi belum

dibayarkan sampai dengan akhir tahun anggaran lalu.

Tunggakan (2/3)

Penggunaan Sisa Anggaran(1/2)

36

Pasal 29

Ayat (1)

Pergeseran anggaran antarjenis dalam 1 (satu)

program yang sama sepanjang pergeseran anggaran

merupakan sisa anggaran kontraktual atau sisa

anggaran swakelola sebagaimana dimaksud dalam

Pasal 2 ayat (3) huruf q merupakan sisa anggaran

kontraktual, termasuk addendum kontrak sampai

dengan 10 (sepuluh) persen, atau sisa anggaran

swakelola.

Pasal 31

Ayat (1)

pergeseran anggaran dalam rangka penggunaan

Sisa Anggaran Kontraktual atau Sisa Anggaran

Swakelola yang dilakukan dalam 1 (satu) Program

yang sama sebagaimana dimaksud dalam Pasal 2

ayat (3) huruf q merupakan Sisa Anggaran

Kontraktual, termasuk addendum kontrak sampai

dengan 10 (sepuluh) persen, atau Sisa Anggaran

Swakelola

Ayat (2)

Sisa anggaran kontraktual atau sisa anggaran

swakelola sebagaimana dimaksud pada ayat (1) dapat

digunakan untuk meningkatkan volume keluaran

(Output) pada kegiatan yang sama atau untuk

meningkatkan volume keluaran (Output) pada kegiatan

lain dalam program yang sama.

Ayat (3)

Sisa anggaran kontraktual atau sisa anggaran

swakelola sebagaimana dimaksud pada ayat (1) dapat

digunakan untuk membiayai hal-hal yang bersifat

prioritas, mendesak, kedaruratan atau yang tidak dapat

ditunda setelah mendapat persetujuan Menteri

Keuangan.

Ayat (2)

Sisa Anggaran Kontraktual atau Sisa Anggaran

Swakelola sebagaimana dimaksud pada ayat (1)

dapat digunakan untuk:

a. meningkatkan volume Keluaran (Output) pada

Kegiatan yang sama;

b. meningkatkan volume Keluaran (Output) pada

Kegiatan lain dalam Program yang sama;

dan/atau

c. mendanai prioritas nasional yang dananya belum

dialokasikan dalam DIPA tahun berkenaan namun

sasaran kinerjanya telah tercantum dalam RKP

tahun berkenaan dan/atau Renja K/L tahun

berkenaan.

Penggunaan Sisa Anggaran(2/2)

37

Pasal 29

Ayat (3)

Sisa anggaran kontraktual atau sisa

anggaran swakelola sebagaimana

dimaksud pada ayat (1) dapat

digunakan untuk membiayai hal-hal

yang bersifat prioritas, mendesak,

kedaruratan atau yang tidak dapat

ditunda setelah mendapat persetujuan

Menteri Keuangan.

Pasal 31

Ayat (3)

Sisa Anggaran Kontraktual atau Sisa

Anggaran Swakelola yang digunakan untuk

mendanai prioritas nasional yang dananya

belum dialokasikan dalam DIPA tahun

berkenaan namun sasaran kinerjanya telah

tercantum dalam RKP tahun berkenaan

dan/atau Renja K/L tahun berkenaan

sebagaimana dimaksud pada ayat (2) huruf

c harus disertai dengan surat persetujuan

Menteri/pimpinan lembaga selaku

Pengguna Anggaran.

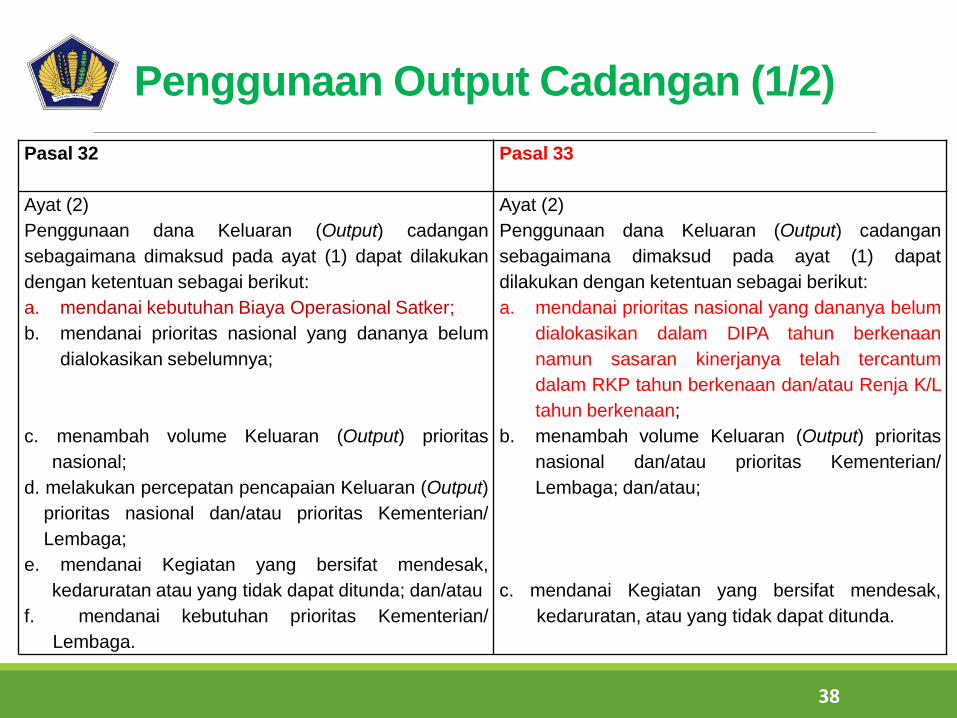

Penggunaan Output Cadangan (1/2)

38

Pasal 32 Pasal 33

Ayat (2)

Penggunaan dana Keluaran (Output) cadangan

sebagaimana dimaksud pada ayat (1) dapat dilakukan

dengan ketentuan sebagai berikut:

a. mendanai kebutuhan Biaya Operasional Satker;

b. mendanai prioritas nasional yang dananya belum

dialokasikan sebelumnya;

c. menambah volume Keluaran (Output) prioritas

nasional;

d. melakukan percepatan pencapaian Keluaran (Output)

prioritas nasional dan/atau prioritas Kementerian/

Lembaga;

e. mendanai Kegiatan yang bersifat mendesak,

kedaruratan atau yang tidak dapat ditunda; dan/atau

f. mendanai kebutuhan prioritas Kementerian/

Lembaga.

Ayat (2)

Penggunaan dana Keluaran (Output) cadangan

sebagaimana dimaksud pada ayat (1) dapat

dilakukan dengan ketentuan sebagai berikut:

a. mendanai prioritas nasional yang dananya belum

dialokasikan dalam DIPA tahun berkenaan

namun sasaran kinerjanya telah tercantum

dalam RKP tahun berkenaan dan/atau Renja K/L

tahun berkenaan;

b. menambah volume Keluaran (Output) prioritas

nasional dan/atau prioritas Kementerian/

Lembaga; dan/atau;

c. mendanai Kegiatan yang bersifat mendesak,

kedaruratan, atau yang tidak dapat ditunda.

39

Pasal 32 Pasal 33

Ayat (4)

Dalam hal terdapat alokasi anggaran yang dituangkan dalam

Keluaran (Output) cadangan, usul penggunaan dana Keluaran

(Output) Cadangan diajukan oleh Sekretaris Jenderal/Sekretaris

Utama/Sekretaris/Pejabat Eselon I Kementerian/Lembaga

kepada Direktur Jenderal Anggaran paling lambat pada minggu

pertama bulan April tahun berkenaan

Ayat (5)

Dalam hal Keluaran (Output) cadangan merupakan akibat dari

penetapan Undang-Undang mengenai APBN Perubahan, batas

akhir pengajuan usul penggunaan dana Keluaran (Output)

cadangan paling lambat pada tanggal 30 Oktober tahun

berkenaan

Penggunaan Output Cadangan (2/2)

40

Pasal 30 Pasal 35

Ayat (2)

Perubahan Rumusan sasaran Kinerja dalam

database RKA-K/L DIPA sebagaimana

dimaksud pada ayat (1) terdiri atas:

a. perubahan rumusan Keluaran (Output);

b. perubahan rumusan Keluaran (Output)

disertai dengan perubahan jumlah

Keluaran (Output); dan/atau

c. perubahan rumusan dan/atau

perubahan jumlah rumusan kinerja

selain rumusan Keluaran (Output).

Ayat(2)

Perubahan Rumusan sasaran Kinerja dalam

database RKA-K/L DIPA sebagaimana dimaksud

pada ayat (1) terdiri atas:

a. penambahan rumusan program/ kegiatan;

b. penambahan sasaran strategis, indikator

sasaran strategis, sasaran program, dan/atau

indikator sasaran program;

c. penambahan rumusan Keluaran (Output);

d. perubahan rumusan Keluaran (Output)

dan/atau satuan Keluaran (Output); dan/atau

e. perubahan atau penambahan rumusan

Komponen untuk menghasilkan Keluaran

(Output).

Perubahan Rumusan Sasaran Kinerja (1/2)

41

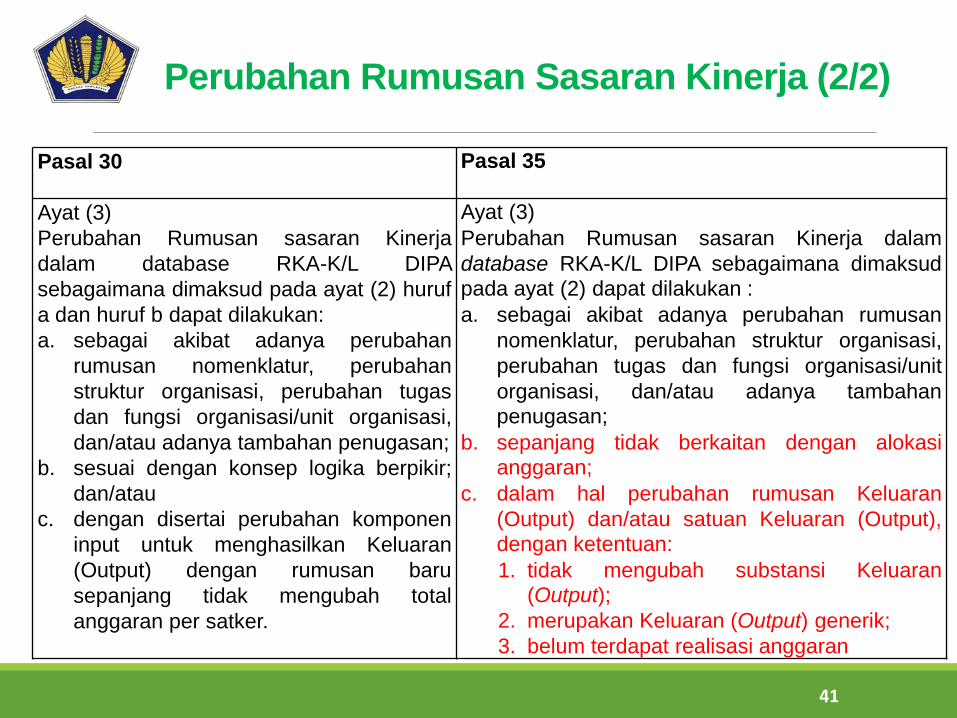

Pasal 30 Pasal 35

Ayat (3)

Perubahan Rumusan sasaran Kinerja

dalam database RKA-K/L DIPA

sebagaimana dimaksud pada ayat (2) huruf

a dan huruf b dapat dilakukan:

a. sebagai akibat adanya perubahan

rumusan nomenklatur, perubahan

struktur organisasi, perubahan tugas

dan fungsi organisasi/unit organisasi,

dan/atau adanya tambahan penugasan;

b. sesuai dengan konsep logika berpikir;

dan/atau

c. dengan disertai perubahan komponen

input untuk menghasilkan Keluaran

(Output) dengan rumusan baru

sepanjang tidak mengubah total

anggaran per satker.

Ayat (3)

Perubahan Rumusan sasaran Kinerja dalam

database RKA-K/L DIPA sebagaimana dimaksud

pada ayat (2) dapat dilakukan :

a. sebagai akibat adanya perubahan rumusan

nomenklatur, perubahan struktur organisasi,

perubahan tugas dan fungsi organisasi/unit

organisasi, dan/atau adanya tambahan

penugasan;

b. sepanjang tidak berkaitan dengan alokasianggaran;

c. dalam hal perubahan rumusan Keluaran

(Output) dan/atau satuan Keluaran (Output),

dengan ketentuan:

1. tidak mengubah substansi Keluaran(Output);

2. merupakan Keluaran (Output) generik;

3. belum terdapat realisasi anggaran

Perubahan Rumusan Sasaran Kinerja (2/2)

Kewenangan KPA (1/2)

42

Pasal 43

Ayat (1)

Revisi Anggaran dapat dilakukan pada

Kuasa Pengguna Anggaran dengan

ketentuan sebagai berikut:

a. tidak mengurangi belanja gaji dan

tunjangan yang melekat pada gaji;

b. tidak mengurangi/merelokasi

anggaran belanja mengikat;

c. pergeseran komponen input untuk

kebutuhan Biaya Operasional; dan

d. Pergeseran komponen input dalam 1

(satu) Keluaran (Output) atau antar

Keluaran (Output) dalam 1 (satu)

Kegiatan dan dalam 1 (satu) Satker.

Pasal 47

Ayat (1)

Revisi Anggaran dapat dilakukan pada

Kuasa Pengguna Anggaran dengan

ketentuan sebagai berikut:

a. pergeseran anggaran antar akun

dalam 1 (satu) komponen yang sama

dalam 1 (satu) Keluaran (Output) yang

sama, kecuali pergeseran detil

Belanja Pegawai dalam komponen

001; *)

b. pergeseran anggaran antar akun

dalam 1 (satu) jenis belanja yang

sama.

Ayat (2)

...

Ayat (2)

....

*) pergeseran detil belanja pegawai dalam komponen 001 = kewenangan Kanwil DJPB

Kewenangan KPA (2/2)

43

Ayat (3)

Revisi Anggaran sebagaimana dimaksud pada

ayat (1) dilaksanakan dengan ketentuan sebagai

berikut:

a. dalam hal Revisi Anggaran mengakibatkan

perubahan DIPA Petikan dan/atau digital

stamp, Kuasa Pengguna Anggaran

menyampaikan usul Revisi Anggaran kepada

Kantor Wilayah Direktorat Jenderal

Perbendaharaan;dan

b. dalam hal Revisi Anggaran tidak

mengakibatkan perubahan DIPA Petikan

dan/atau digital stamp, Kuasa Pengguna

Anggaran mengubah arsip data komputer

RKA Satker 2016 melalui aplikasi RKA-K/L-

DIPA, mencetak Petunjuk Operasional

Kegiatan (POK), dan Kuasa Pengguna

Anggaran menetapkan perubahan POK.

Ayat (3)

Dalam rangka pemutakhiran data petunjuk operasionalkegiatan:

a. Kuasa Pengguna Anggaran menyampaikan usul Revisi

administrasi perubahan rencana penarikan dana/atau

rencana penerimaan dalam halaman III DIPA kepada

Kantor Wilayah Direktorat Jenderal Perbendaharaan;

b. Dalam hal tidak menyebabkan perubahan pada halam

III DIPA, Kuasa Pengguna Anggaran mengajukan

permintaan penyamaan data arsip data komputer atas

revisi POK kepada Kantor Wilayah Direktorat Jenderal

Perbendaharaan;

c. Kuasa Pengguna Anggaran mengubah arsip data

komputer RKA Satker tahun berkenaan melalui aplikasi

RKA-K/L-DIPA, mencetak Petunjuk Operasional

Kegiatan dan Kuasa Pengguna Anggaran menetapkan

perubahan Petunjuk Operasional Kegiatan.

Ayat (4)

Revisi Anggaran pada Kuasa Pengguna Anggaran

sebagaimana dimaksud pada ayat (1), ayat (2), dan ayat

(3) juga berlaku untuk Revisi Anggaran pada KuasaPengguna Anggaran BA BUN.

BATAS AKHIR PENERIMAAN USUL REVISI ANGGARAN (1/2)

44

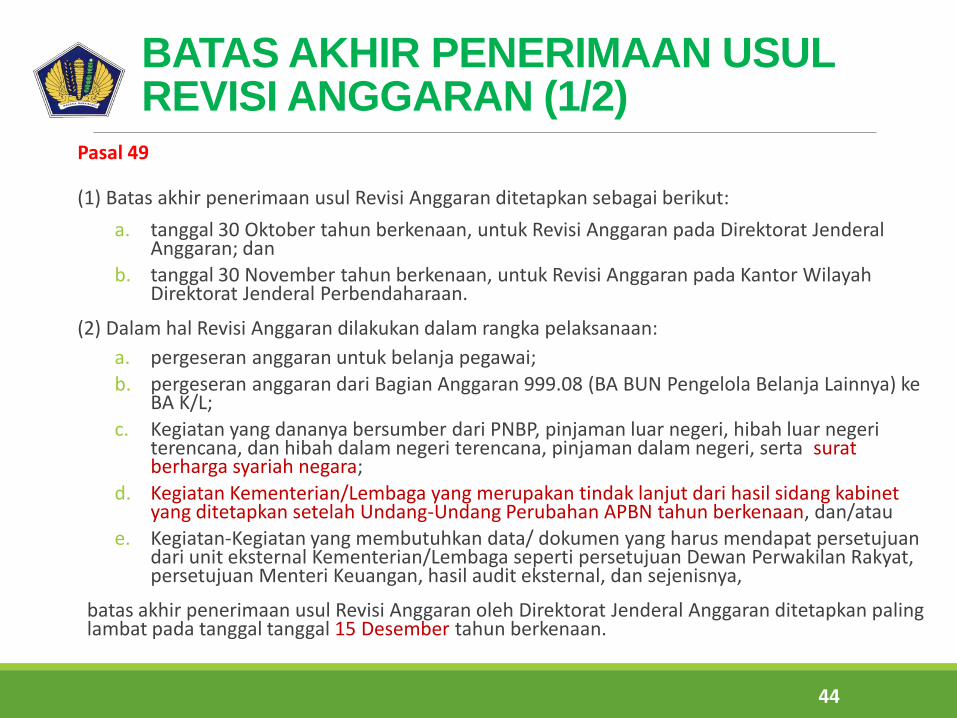

Pasal 49

(1) Batas akhir penerimaan usul Revisi Anggaran ditetapkan sebagai berikut:

a. tanggal 30 Oktober tahun berkenaan, untuk Revisi Anggaran pada Direktorat Jenderal Anggaran; dan

b. tanggal 30 November tahun berkenaan, untuk Revisi Anggaran pada Kantor Wilayah Direktorat Jenderal Perbendaharaan.

(2) Dalam hal Revisi Anggaran dilakukan dalam rangka pelaksanaan:

a. pergeseran anggaran untuk belanja pegawai;

b. pergeseran anggaran dari Bagian Anggaran 999.08 (BA BUN Pengelola Belanja Lainnya) ke BA K/L;

c. Kegiatan yang dananya bersumber dari PNBP, pinjaman luar negeri, hibah luar negeri terencana, dan hibah dalam negeri terencana, pinjaman dalam negeri, serta surat berharga syariah negara;

d. Kegiatan Kementerian/Lembaga yang merupakan tindak lanjut dari hasil sidang kabinet yang ditetapkan setelah Undang-Undang Perubahan APBN tahun berkenaan, dan/atau

e. Kegiatan-Kegiatan yang membutuhkan data/ dokumen yang harus mendapat persetujuan dari unit eksternal Kementerian/Lembaga seperti persetujuan Dewan Perwakilan Rakyat, persetujuan Menteri Keuangan, hasil audit eksternal, dan sejenisnya,

batas akhir penerimaan usul Revisi Anggaran oleh Direktorat Jenderal Anggaran ditetapkan paling lambat pada tanggal tanggal 15 Desember tahun berkenaan.

45

Pasal 49

Ayat (3)

Dalam hal Revisi Anggaran dilakukan dalam rangka pelaksanaan kegiatan lingkup Bagian Anggaran 999 (BA BUN) yang memerlukan persetujuan Menteri Keuangan atau mensyaratkan adanya peraturan pemerintah untuk pencairan anggaran, revisi DIPA K/L yang bersumber dari Bagian Anggaran 999.08 (BA BUN Pengelola Belanja Lainnya), pergeseran anggaran untuk bencana alam dan revisi dalam rangka pengesahan, batas akhir penerimaan usul Revisi Anggaran dan penyelesaiannya oleh Direktorat Jenderal Anggaran ditetapkan paling lambat pada tanggal 30 Desember tahun berkenaan

BATAS AKHIR PENERIMAAN USUL REVISI ANGGARAN (1/2)

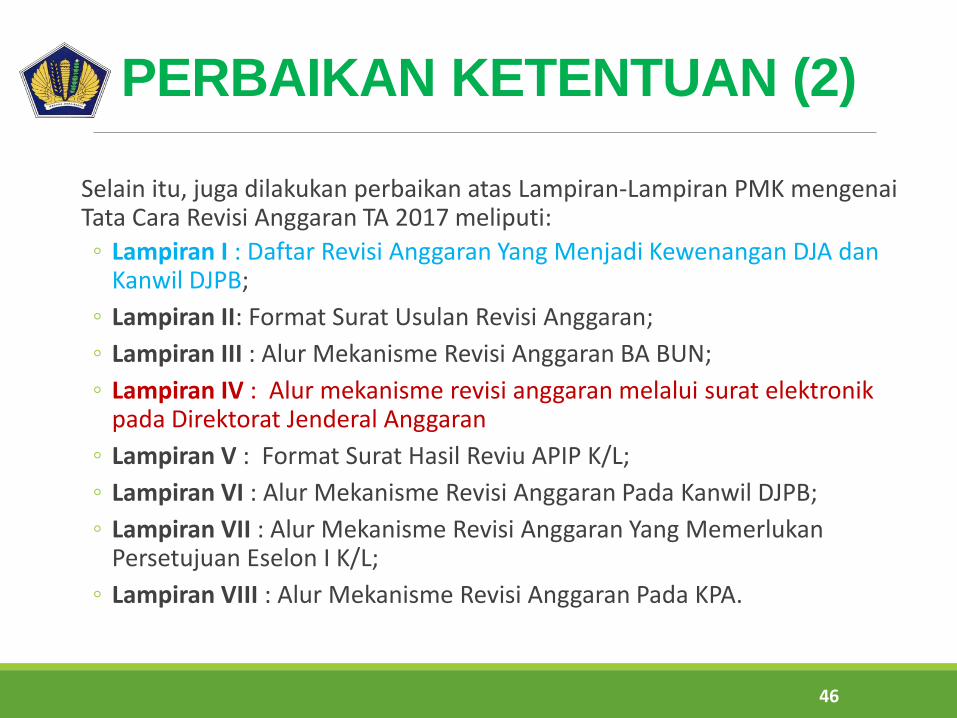

PERBAIKAN KETENTUAN (2)

46

Selain itu, juga dilakukan perbaikan atas Lampiran-Lampiran PMK mengenai Tata Cara Revisi Anggaran TA 2017 meliputi:

◦ Lampiran I : Daftar Revisi Anggaran Yang Menjadi Kewenangan DJA dan Kanwil DJPB;

◦ Lampiran II: Format Surat Usulan Revisi Anggaran;

◦ Lampiran III : Alur Mekanisme Revisi Anggaran BA BUN;

◦ Lampiran IV : Alur mekanisme revisi anggaran melalui surat elektronik pada Direktorat Jenderal Anggaran

◦ Lampiran V : Format Surat Hasil Reviu APIP K/L;

◦ Lampiran VI : Alur Mekanisme Revisi Anggaran Pada Kanwil DJPB;

◦ Lampiran VII : Alur Mekanisme Revisi Anggaran Yang Memerlukan Persetujuan Eselon I K/L;

◦ Lampiran VIII : Alur Mekanisme Revisi Anggaran Pada KPA.

47

ALUR MEKANISME REVISI ANGGARAN PADA

BAGIAN ANGGARAN K/L

Y

Y

N

N

N Y

Eselon I

APIP K/L DJA (Puslay dan Dit. Teknis Mitra K/L)

Terkait PNBP

Surat usulan revisi; Data dan Dokumen

Pendukung

Mereviu Surat usulan revisi dan kelengkapan Dokumen Pendukung

Meneliti Surat usulan revisi dan kelengkapan Dokumen Pendukung

Perlu penelaahan?

Penelaahan

Dokumen Lengkap?

Revisi DIPA setuju?

Upload ke server RKA-K/L DIPA

Notifikasi dari sistem: Persetujuan revisi; Kode digital stamp

yang baru

Surat pengesahan revisi dilampiri Notifikasi

Dit. SP DJPBN

Eselon I 12

11 10

9

8a

7b

6

5

4

2

3

1

Surat penolakan revisi

Penelaahan bersama

(Dit. Teknis dan Dit. PNBP)

7a

8b

DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA DAN KANWIL DJPBN (1/11)

48

No. URAIAN REVISI

KEWENANGAN

PASAL DJAKanwil

DJPBN1 Perubahan Anggaran Belanja Yang Bersumber Dari PNBP. Pasal 2 ayat (2) huruf a

a kelebihan realisasi atas target PNBP fungsional (PNBP yang dapat

digunakan kembali) yang direncanakan dalam APBN atau APBN

Perubahan.

Pasal 8 ayat (2) huruf a √

b adanya PNBP yang berasal dari kontrak/kerjasama/nota

kesepahaman.

Pasal 8 ayat (2) huruf b √

c adanya Peraturan Pemerintah mengenai jenis dan tarif atas jenis

PNBP baru.

Pasal 8 ayat (2) huruf c √

d adanya Satker PNBP baru. Pasal 8 ayat (2) huruf d √

e Adanya persetujuan penggunaan sebagian dana PNBP baru atau

peningkatan persetujuan penggunaan sebagian dana PNBP

berdasarkan Keputusan Menteri Keuangan mengenai persetujuan

penggunaan sebagian dana PNBP.

Pasal 8 ayat (2) huruf e √

f adanya penetapan status pengelolaan keuangan Badan Layanan

Umum pada suatu Satker.

Pasal 8 ayat (2) huruf f √

g penggunaan anggaran belanja yang bersumber dari PNBP di atas

pagu APBN untuk Satker Badan Layanan Umum dan/atau

penggunaan saldo Badan Layanan Umum dari tahun sebelumnya.

Pasal 8 ayat (2) huruf g √

DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA DAN KANWIL DJPBN (2/11)

49

No. URAIAN REVISI

KEWENANGAN

PASAL DJAKanwil

DJPBN

h adanya perkiraan PNBP dari kegiatan pendidikan dan pelatihan

berdasarkan surat pernyataan KPA untuk menambah volume output.

Pasal 8 ayat (2)

huruf h

√

i penurunan atas target PNBP fungsional (PNBP yang dapat

digunakan kembali) yang tercantum dalam APBN atau APBN

Perubahan sebagai akibat dari adanya perubahan kebijakan

Pemerintah atau keadaan kahar.

Pasal 8 ayat (3)

huruf a

√

j penurunan besaran persetujuan penggunaan sebagian dana PNBP

berdasarkan Keputusan Menteri Keuangan tentang persetujuan

penggunaan sebagian dana PNBP.

Pasal 8 ayat (3)

huruf b

√

k pencabutan status pengelolaan keuangan Badan Layanan Umum

pada suatu Satker.

Pasal 8 ayat (3)

huruf c

√

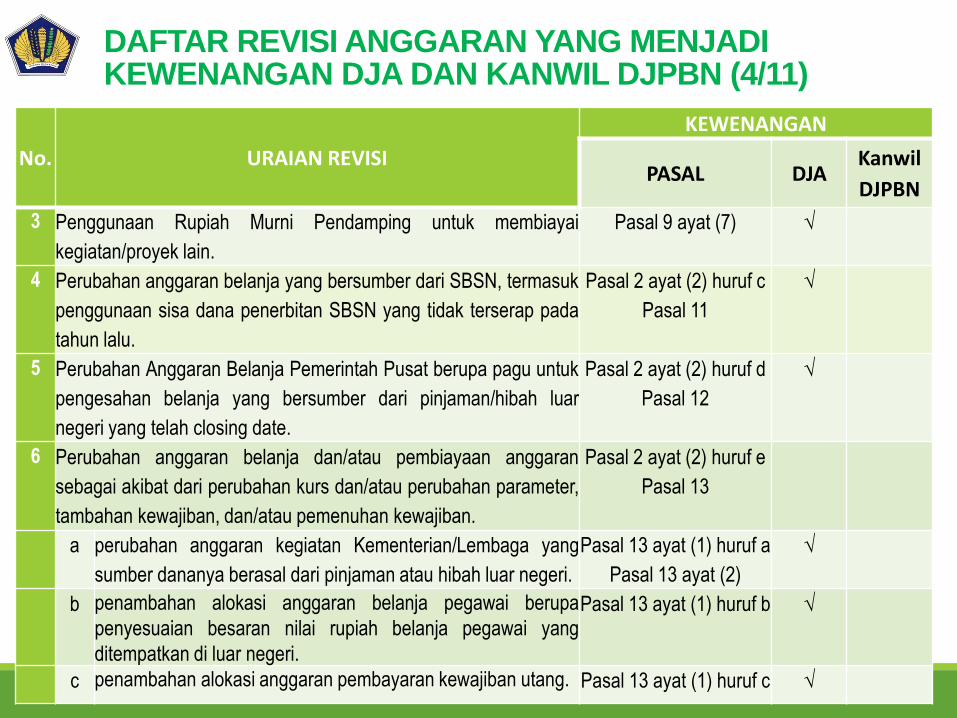

2 Perubahan anggaran belanja yang bersumber dari pinjaman/hibah luar

negeri dan dalam negeri, termasuk penerusan pinjaman/hibah.

Pasal 2 ayat (2)

huruf b

a lanjutan pelaksanaan kegiatan tahun lalu yang dananya bersumber

dari PHLN dan/atau PHDN.

Pasal 9 ayat (2)

huruf a

√

DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA DAN KANWIL DJPBN (3/11)

50

No. URAIAN REVISI

KEWENANGAN

PASAL DJAKanwil

DJPBN

b lanjutan pelaksanaan kegiatan tahun lalu yang dananya bersumber

dari pemberian pinjaman/hibah.

Pasal 9 ayat (2)

huruf a√

c percepatan penarikan PHLN dan/atau PHDN, termasuk penerusan

pinjaman/hibah.

Pasal 9 ayat (2)

huruf b

√

d penambahan hibah luar negeri atau hibah dalam negeri terencana

yang diterima oleh Pemerintah c.q. Kementerian Keuangan setelah

Undang-Undang mengenai APBN/APBN Perubahan Tahun

Anggaran 2016 ditetapkan dan kegiatannya dilaksanakan oleh

Kementerian/Lembaga.

Pasal 9 ayat (2)

huruf c

Pasal 9 ayat (3)

√

e penambahan hibah luar negeri atau hibah dalam negeri langsung

yang diterima setelah Undang-Undang mengenai APBN Tahun

Anggaran 2016 ditetapkan dan kegiatannya dilaksanakan secara

langsung oleh Kementerian/Lembaga.

Pasal 9 ayat (2)

huruf d

Pasal 9 ayat (4)

√

f pengurangan alokasi pinjaman proyek termasuk pengurangan

alokasi Penerusan Pinjaman, pengurangan alokasi hibah luar negeri

dan dalam negeri termasuk hibah luar negeri atau hibah dalam

negeri yang diterushibahkan dan/atau pinjaman yang

diteruspinjamkan.

Pasal 9 ayat (6) √

DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA DAN KANWIL DJPBN (4/11)

51

No. URAIAN REVISI

KEWENANGAN

PASAL DJAKanwil

DJPBN

3 Penggunaan Rupiah Murni Pendamping untuk membiayai

kegiatan/proyek lain.

Pasal 9 ayat (7) √

4 Perubahan anggaran belanja yang bersumber dari SBSN, termasuk

penggunaan sisa dana penerbitan SBSN yang tidak terserap pada

tahun lalu.

Pasal 2 ayat (2) huruf c

Pasal 11

√

5 Perubahan Anggaran Belanja Pemerintah Pusat berupa pagu untuk

pengesahan belanja yang bersumber dari pinjaman/hibah luar

negeri yang telah closing date.

Pasal 2 ayat (2) huruf d

Pasal 12

√

6 Perubahan anggaran belanja dan/atau pembiayaan anggaran

sebagai akibat dari perubahan kurs dan/atau perubahan parameter,

tambahan kewajiban, dan/atau pemenuhan kewajiban.

Pasal 2 ayat (2) huruf e

Pasal 13

a perubahan anggaran kegiatan Kementerian/Lembaga yang

sumber dananya berasal dari pinjaman atau hibah luar negeri.

Pasal 13 ayat (1) huruf a

Pasal 13 ayat (2)

√

b penambahan alokasi anggaran belanja pegawai berupa

penyesuaian besaran nilai rupiah belanja pegawai yang

ditempatkan di luar negeri.

Pasal 13 ayat (1) huruf b √

c penambahan alokasi anggaran pembayaran kewajiban utang. Pasal 13 ayat (1) huruf c √

DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA DAN KANWIL DJPBN (5/11)

52

No. URAIAN REVISI

KEWENANGAN

PASAL DJAKanwil

DJPBN

d penambahan alokasi anggaran subsidi energi. Pasal 13 ayat (1) huruf d

Pasal 13 ayat (3)

√

e penambahan alokasi anggaran pembayaran cicilan pokok utang. Pasal 13 ayat (1) huruf e √

f penambahan alokasi anggaran dalam rangka PMN. Pasal 13 ayat (1) huruf f

Pasal 13 ayat (4)

√

g perubahan pagu anggaran kewajiban penjaminan Pemerintah. Pasal 13 ayat (1) huruf g √

7 Perubahan Transfer Ke Daerah dan Dana Desa. Pasal 2 ayat (2) huruf f

Pasal 14

√

8 Pergeseran anggaran Bagian Anggaran 999.08 (BA BUN Pengelola

Belanja Lainnya) ke BA K/L, atau antar subbagian anggaran dalam

BA 999 (BA BUN), termasuk yang terkait dengan pemberian

penghargaan dan pengenaan sanksi atas pelaksanaan anggaran

belanja kementerian/lembaga dan/atau pembayaran kurang salur

transfer ke daerah dan dana desa sebagai dampak dari kebijakan

penghematan dan/atau pemotongan anggaran, dan/atau pembayaran

kurang bayar subsidi.

Pasal 2 ayat (3) huruf a

Pasal 15

√

DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA DAN KANWIL DJPBN (6/11)

53

No. URAIAN REVISI

KEWENANGAN

PASAL DJAKanwil

DJPBN

9 Pergeseran anggaran dalam 1 (satu) Program yang sama yang bersumber

dari rupiah murni untuk memenuhi kebutuhan Belanja Operasional dalam

wilayah kerja Kanwil DJPB.

Pasal 2 ayat (3) huruf b

Pasal 16

√

10 Pergeseran anggaran dalam 1 (satu) Program yang sama dalam wilayah

kerja Kanwil DJPB yang berbeda atau antar Program dalam 1 (satu) Bagian

Anggaran yang bersumber dari rupiah murni untuk memenuhi kebutuhan

Belanja Operasional. *)

*) Dengan persetujuan Eselon I dalam hal pergeseran anggaran antar

program.

Pasal 2 ayat (3) huruf b

Pasal 16

√

11 Pergeseran rincian anggaran untuk satuan kerja badan layanan umum

yang sumber dananya berasal dari PNBP.Pasal 2 ayat (3) huruf c

Pasal 17

√

12 pergeseran anggaran belanja yang dibiayai dari PNBP yang berasal dari

instansi penghasil.Pasal 2 ayat (3) huruf d

Pasal 18

√

13 Pergeseran anggaran dalam rangka penyelesaian sisa kewajiban

pembayaran kegiatan yang dibiayai melalui SBSN yang melewati tahun

anggaran sesuai hasil audit Badan Pengawasan Keuangan dan

Pembangunan.

Pasal 2 ayat (3) huruf e

Pasal 19

√

14 Pergeseran anggaran antar Program dalam 1 (satu) Bagian Anggaran

untuk memenuhi kebutuhan Ineligible Expenditure atas kegiatan yang

dibiayai dari pinjaman dan/atau hibah luar negeri. *)

*) Dengan persetujuan Eselon I

Pasal 2 ayat (3) huruf f

Pasal 20

√

DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA DAN KANWIL DJPBN (7/11)

54

No. URAIAN REVISI

KEWENANGAN

PASAL DJAKanwil

DJPBN15 Pergeseran anggaran antara Program lama dan Program baru dalam

rangka penyelesaian dokumen DIPA sepanjang telah disetujui Dewan

Perwakilan Rakyat.

Pasal 2 ayat (3) huruf g

Pasal 21

√

16 Pergeseran anggaran dalam 1 (satu) Program yang sama atau antar

Program dalam 1 (satu) bagian anggaran dalam rangka penyediaan dana

untuk penyelesaian restrukturisasi Kementerian/Lembaga.

Pasal 2 ayat (3) huruf h

Pasal 22

√

17 Pergeseran anggaran dalam 1 (satu) Program dalam rangka memenuhi

kebutuhan selisih kurs dalam wilayah kerja Kantor Wilayah Direktorat

Jenderal Perbendaharaan yang berbeda.

Pasal 2 ayat (3) huruf i

Pasal 23

√

18 Pergeseran anggaran dalam 1 (satu) Program dalam rangka memenuhi

kebutuhan selisih kurs dalam wilayah kerja Kantor Wilayah Direktorat

Jenderal Perbendaharaan.

Pasal 2 ayat (3) huruf i

Pasal 23

√

19 Pergeseran anggaran dalam 1 (satu) program yang sama dalam rangka

penyelesaian tunggakan tahun–tahun sebelumnya dalam wilayah kerja

Kantor Wilayah Direktorat Jenderal Perbendaharaan yang berbeda.

Pasal 2 ayat (3) huruf j

Pasal 24

√

20 Pergeseran anggaran dalam 1 (satu) Program dalam rangka penyelesaian

tunggakan tahun–tahun sebelumnya dalam wilayah kerja Kantor Wilayah

Direktorat Jenderal Perbendaharaan.

Pasal 2 ayat (3) huruf j

Pasal 24

√

21 Pergeseran anggaran pembayaran kewajiban utang sebagai dampak dari

perubahan komposisi instrument pembiayaan utang.Pasal 2 ayat (3) huruf k

Pasal 25

√

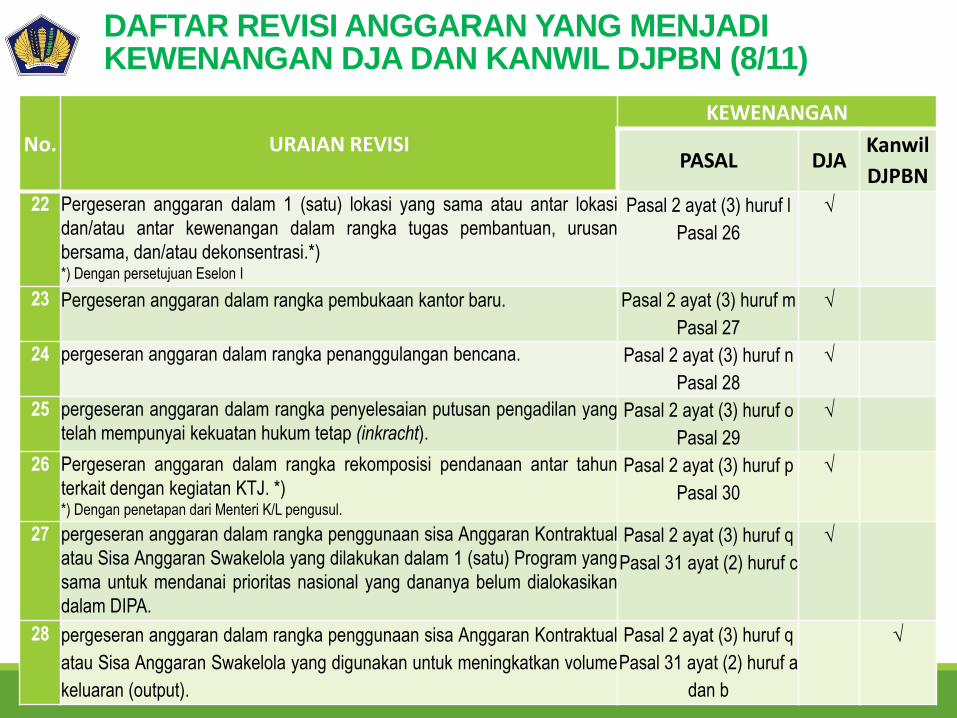

DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA DAN KANWIL DJPBN (8/11)

55

No. URAIAN REVISI

KEWENANGAN

PASAL DJAKanwil

DJPBN22 Pergeseran anggaran dalam 1 (satu) lokasi yang sama atau antar lokasi

dan/atau antar kewenangan dalam rangka tugas pembantuan, urusan

bersama, dan/atau dekonsentrasi.*)*) Dengan persetujuan Eselon I

Pasal 2 ayat (3) huruf l

Pasal 26

√

23 Pergeseran anggaran dalam rangka pembukaan kantor baru. Pasal 2 ayat (3) huruf m

Pasal 27

√

24 pergeseran anggaran dalam rangka penanggulangan bencana. Pasal 2 ayat (3) huruf n

Pasal 28

√

25 pergeseran anggaran dalam rangka penyelesaian putusan pengadilan yang

telah mempunyai kekuatan hukum tetap (inkracht).Pasal 2 ayat (3) huruf o

Pasal 29

√

26 Pergeseran anggaran dalam rangka rekomposisi pendanaan antar tahun

terkait dengan kegiatan KTJ. *)*) Dengan penetapan dari Menteri K/L pengusul.

Pasal 2 ayat (3) huruf p

Pasal 30

√

27 pergeseran anggaran dalam rangka penggunaan sisa Anggaran Kontraktual

atau Sisa Anggaran Swakelola yang dilakukan dalam 1 (satu) Program yang

sama untuk mendanai prioritas nasional yang dananya belum dialokasikan

dalam DIPA.

Pasal 2 ayat (3) huruf q

Pasal 31 ayat (2) huruf c

√

28 pergeseran anggaran dalam rangka penggunaan sisa Anggaran Kontraktual

atau Sisa Anggaran Swakelola yang digunakan untuk meningkatkan volume

keluaran (output).

Pasal 2 ayat (3) huruf q

Pasal 31 ayat (2) huruf a

dan b

√

DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA DAN KANWIL DJPBN (9/11)

56

No. URAIAN REVISI

KEWENANGAN

PASAL DJAKanwil

DJPBN

29 Pemenuhan kewajiban negara sebagai akibat dari keikutsertaan sebagai anggota

organisasi internasional.Pasal 2 ayat (3) huruf r √

30 Penggunaan anggaran dalam BA BUN yang belum dialokasikan dalam DIPA BUN. Pasal 2 ayat (3) huruf s √

31 pergeseran anggaran belanja sebagai akibat dari perubahan prioritas penggunaan

anggaran yang berdampak pada perubahan volume keluaran (output).Pasal 2 ayat (3) huruf t

Pasal 6 ayat (1)

√

32 pergeseran anggaran belanja sebagai akibat dari perubahan prioritas penggunaan

anggaran sepanjang tidak berdampak pada pengurangan output

Pasal 2 ayat (3) huruf t

Pasal 6 ayat (2)

√

33 penghapusan/perubahan/pencantuman catatan halaman IV DIPA berkaitan dengan

pemenuhan persyaratan pencairan anggaran, penggunaan Keluaran (Output)

cadangan, dan/atau tunggakan.

Pasal 2 ayat (3) huruf u

Pasal 32

√ √

34 penggunaan dana Keluaran (Output) cadangan. Pasal 2 ayat (3) huruf v

Pasal 33

√

35 pergeseran anggaran dalam 1 (satu) Program yang sama atau antar Program dalam

1 (satu) bagian anggaran dalam rangka memenuhi penyelesaian kegiatan yang

ditunda sebagai akibat kebijakan penghematan anggaran tahun sebelumnya.

Pasal 2 ayat (3) huruf w

Pasal 34

√

36 Revisi administrasi yang disebabkan oleh kesalahan administrasi

a ralat kode kewenangan. Pasal 2 ayat (5) huruf a √

b ralat kode bagian anggaran dan/atau Satker. Pasal 2 ayat (5) huruf b √

c ralat volume, jenis, dan satuan Keluaran (Output) yang berbeda antara RKA-K/L

dan Rencana Kerja Pemerintah atau hasil kesepakatan Dewan Perwakilan

Rakyat dengan Pemerintah.

Pasal 2 ayat (5) huruf c √

DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA DAN KANWIL DJPBN (10/11)

57

No. URAIAN REVISI

KEWENANGAN

PASAL DJAKanwil

DJPBNd ralat kode akun dalam rangka penerapan kebijakan akuntansi sepanjang dalam

peruntukkan dan sasaran yang sama, termasuk yang mengakibatkan perubahan

jenis belanja.

Pasal 2 ayat (5) huruf d √

e ralat kode Kantor Pelayanan Perbendaharaan Negara.

*) berupa perubahan kantor bayar pada Kanwil DJPB yang berbeda sepanjang

DIPA belum direalisasikan.

Pasal 2 ayat (5) huruf e √* √

f ralat kode lokasi Satker dan/atau lokasi Kantor Pelayanan Perbendaharaan

Negara.Pasal 2 ayat (5) huruf f √

g perubahan rencana penarikan dana/atau rencana penerimaan dalam halaman III

DIPA.Pasal 2 ayat (5) huruf g √

h ralat cara penarikan PHLN/PHDN, termasuk pemberian pinjaman. Pasal 2 ayat (5) huruf h √

i ralat cara penarikan SBSN. Pasal 2 ayat (5) huruf i √

j ralat nomor register pembiayaan proyek melalui SBSN. Pasal 2 ayat (5) huruf j √

k ralat karena kesalahan aplikasi berupa tidak berfungsinya sebagian atau seluruh

fungsi matematis aplikasi RKA-K/L DIPA.

*) sesuai dengan kasus per kasus kesalahan aplikasi yang terjadi.

Pasal 2 ayat (5) huruf k √* √

37 Revisi administrasi yang disebabkan oleh perubahan rumusan yang tidak terkait

dengan anggaran:

a perubahan/penambahan nomor register pinjaman dan/atau hibah luar negeri. Pasal 2 ayat (6) huruf a √

b perubahan/penambahan nomor register SBSN. Pasal 2 ayat (6) huruf b √

c perubahan/penambahan cara penarikan PHLN/ PHDN, termasuk pemberian

pinjaman. *)

*) Dengan persetujuan Eselon I

Pasal 2 ayat (6) huruf c √

DAFTAR REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA DAN KANWIL DJPBN (11/11)

58

No. URAIAN REVISI

KEWENANGAN

PASAL DJAKanwil

DJPBNd perubahan/penambahan cara penarikan SBSN. *)

*) Dengan persetujuan Eselon I

Pasal 2 ayat (6) huruf d √

e perubahan rumusan sasaran kinerja dalam database RKA-K/L DIPA. *)

*) Dengan persetujuan Eselon I

Pasal 2 ayat (6) huruf e

Pasal 30√

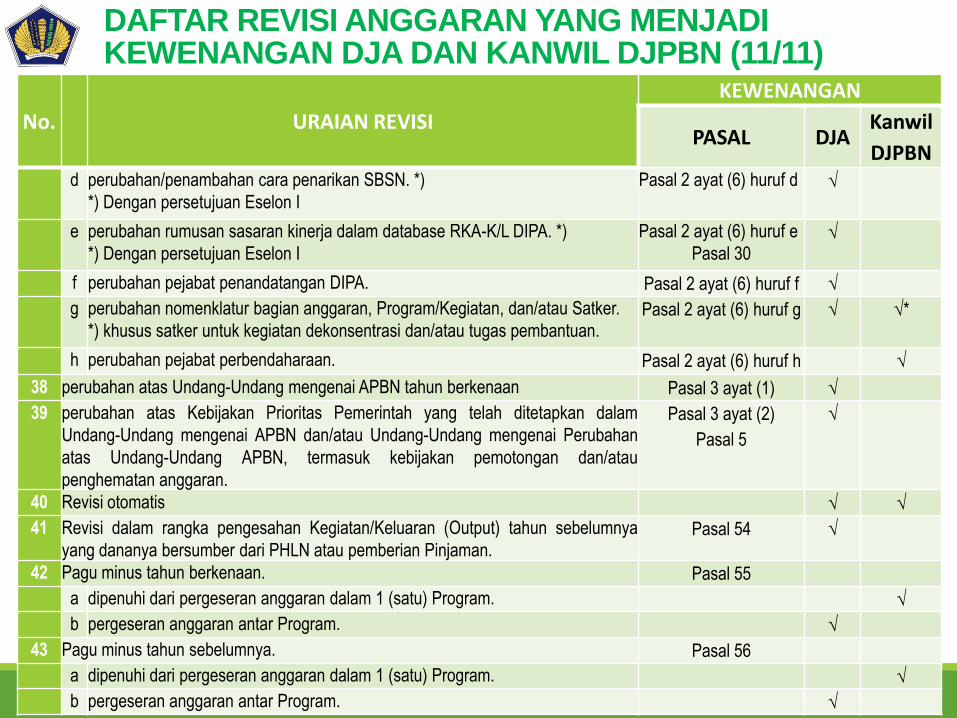

f perubahan pejabat penandatangan DIPA. Pasal 2 ayat (6) huruf f √

g perubahan nomenklatur bagian anggaran, Program/Kegiatan, dan/atau Satker.

*) khusus satker untuk kegiatan dekonsentrasi dan/atau tugas pembantuan.Pasal 2 ayat (6) huruf g √ √*

h perubahan pejabat perbendaharaan. Pasal 2 ayat (6) huruf h √

38 perubahan atas Undang-Undang mengenai APBN tahun berkenaan Pasal 3 ayat (1) √

39 perubahan atas Kebijakan Prioritas Pemerintah yang telah ditetapkan dalam

Undang-Undang mengenai APBN dan/atau Undang-Undang mengenai Perubahan

atas Undang-Undang APBN, termasuk kebijakan pemotongan dan/atau

penghematan anggaran.

Pasal 3 ayat (2)

Pasal 5

√

40 Revisi otomatis √ √

41 Revisi dalam rangka pengesahan Kegiatan/Keluaran (Output) tahun sebelumnya

yang dananya bersumber dari PHLN atau pemberian Pinjaman.Pasal 54 √

42 Pagu minus tahun berkenaan. Pasal 55

a dipenuhi dari pergeseran anggaran dalam 1 (satu) Program. √

b pergeseran anggaran antar Program. √

43 Pagu minus tahun sebelumnya. Pasal 56

a dipenuhi dari pergeseran anggaran dalam 1 (satu) Program. √

b pergeseran anggaran antar Program. √

Recommended