GRUPO ODINSA

Abril 18 de 2012

1. Entorno Económico

2. Odinsa y su experiencia

3. Odinsa hoy

4. Plan estratégico

Agenda

Entorno Económico

3

El crecimiento económico sigue siendo ampliamente

diferencial entre las economías emergentes y las

desarrolladas.

Las dificultades financieras de los países desarrollados

presionará aun más esta tendencia.

Eso pone a América Latina en el mapa de los grandes

competidores por los proyectos de infraestructura.

Aunque la inversión en infraestructura sigue siendo

inferior en Latinoamerica con respecto a otras regiones.

El crecimiento esperado en ella (+3.5%) seguirá

excediendo las tasas de las economías desarrolladas (-

1,5%) e incluso las de medio oriente (+1%). El

crecimiento solo seguirá siendo superior en India y

China.

Mercado de la Infraestructura

4

Análisis Macroeconómico

Contexto Regional

Economías

desarrolladas con

las cuales

Colombia ha

firmado o espera

firmar TLC’s

5

La baja calidad de la infraestructura en Latinoamérica

deteriora la competitividad de la región. Algunos

estudios del Banco Mundial al respecto estiman que

los costos de logística en América Latina oscilan de

un 15%(Chile) a un 34%(Perú), comparado con una

media del 10% en países de la OECD (Organización

para la Cooperación y el Desarrollo Económico).

La apertura de los mercados internacionales sirve en

la medida que se alcancen condiciones de

competitividad.

En América Latina se destinarán 450.000 millones de

dólares a nuevos proyectos de infraestructura en los

próximos cinco años, y si bien se trata de una cifra

astronómica, apenas representa una inversión media

de poco menos del 2 por ciento del PIB regional.

(CG/LA Infrastructure, Norman Anderson).

En India, China, Singapur se invierte al menos un 6%

del PIB en infraestructura.

Análisis Macroeconómico

x3

Alrededor de

600MUSD /

proyecto

Además el crecimiento de las ciudades y los

retos de la globalización están exigiendo la

ampliación de la capacidad de los países.

De allí que hoy los proyectos son en su

mayoría nuevas obras, que requieren

ingeniería total y por ende más riesgos.

Los proyectos de infraestructura vial son cada

vez más grandes y desafiantes. El costo medio

de los proyectos adjudicados en los últimos años

ha llegado a los 600MUSD por proyecto. Esto

requiere balances más robustos en las

empresas, mayores apalancamientos, más

capacidad de contratación y organizaciones más

eficientes.

6

Negocios cada vez más grandes

La tasa de crecimiento anual promedio del PIB del sector

construcción en los últimos 11 años ha sido del 7.8%,

mientras que el PIB nacional general ha crecido solamente

un 4.2% en es mismo periodo.

Esta intensa actividad del sector hace que hoy en día

aporte un 6.5% del PIB nacional, ganando 2 puntos más

de participación en estos 11 años. El sector se vuelve

cada día más relevante para los propósitos de

crecimiento y desarrollo de la economía nacional

Infraestructura en Colombia

7

Análisis Macroeconómico

Odinsa y su experiencia

8

Odinsa es una organización, dedicada a la estructuración,

promoción, gestión y desarrollo de grandes proyectos de

infraestructura en Latinoamérica.

9

20 años de experiencia - Fundada en 1992 por empresas del sector de

construcción e ingeniería con los mejores resultados para clientes y

accionistas.

Odinsa ha participado exitosamente en la construcción y concesión de vías

urbanas, autopistas, aeropuertos, centrales energéticas, vías férreas y

proyectos inmobiliarios.

Odinsa

Nuestra Historia

● Grupo

Odinsa fue

fundada

● 1992

ingresos de

US$0mm

● Cero

concesiones

● 4

empleados

● Adjudicación

de las primeras

concesiones

viales

● Santa Marta-

Riohacha-

Paraguachón

(1994)

● Autopistas de

Los Llanos

(1994)

● Autopistas del

Café (1997)

● Hatovial (1998)

● Adjudicación

del primer

proyecto férreo:

Fenoco

● Desarrollo del

primer proyecto

internacional:

Autopistas del

Nordeste en

Republica

Dominicana

● Inicio del primer

desarrollo

inmobiliario: La

Pastorita

● Inversión en el

primer proyecto

de vivienda de

interés social:

Ciudadela

Primavera

● Adquisición del

50% de

participación en

Autopistas de

Los Llanos y

Santa Marta al

BBVA

● Primera

emisión de

bonos en el

mercado

colombiano por

US$20mm –

con calificación

AA+

● Inicio del

proyecto:

Empresa

Multipropósito

de Calarcá

● Desarrollo del

primer proyecto

de transporte

masivo -

participación en

la 2ª fase de

Transmilenio

● Inicio de

Internet por

Colombia

proveedor de

Internet satelital

en lugares

remotos de

Colombia

● Inicio del 2o

proyecto de

Internet: E-

America

● Termina la 2a

fase de

Transmilenio y

Metrodistrito, la

sociedad

concesionaria,

hace una

emisión de

bonos por

US$60mm

calificados AAA

● Inscripción de

las acciones en

la Bolsa de

Valores de

Colombia

● Autopistas del

Nordeste emite

bonos por

US$162mm el

mercado

internacional

● Venta de la

participación en

Fenoco

● Incremento de

la participación

en Autopistas

del Café a

50.01%

● Adjudicación de

la concesión del

aeropuerto El

Dorado

● Adjudicación de

Boulevard

Turístico del

Atlántico,

concesión vial

en Republica

Dominicana

● Fortalecimiento

del liderazgo en

Internet satelital

con la

concesión

Internet por

América

● Adjudicación de

parte de la fase

3 de

Transmilenio

● Incursión en

sector

energético vía

Generadora del

Atlántico en

Panamá

● Expansión del

negocio de

energía con

Generadora del

Pacifico en

Chile

● Adjudicación del

proyecto

Viadom en

Republica

Dominicana

2003-2004 2005 2006 2007

1992 1994-1998 2000-2001 2002

2008

● Ampliación de

las concesiones

Santa Marta

Paraguachón y

Autopistas del

Café bajo el

CONPES 3535

● BTA obtuvo el

cierre financiero

US$153 mm con

Bancos

Multilaterales

● Adjudicación de

Autopistas de las

Américas

(COP$1.158.000

mm)

2009 - 2010

● Adjudicación

concesión para

el manejo de 38

peajes del Invías

a nivel nacional.

● Incremento de la

participación en

Generadora del

Pacífico a 51%

● Diseño de la

estrategia

corporativa: Plan

de Mejora

de la Gestión.

2012

● Adquisición

del 10.7%

de la

Sociedad

Portuaria

Regional de

Santa Marta

S.A.

2011

Descripción Unidades de

Negocio

12

Servicios de Construcción

y Operación

Construcción, operación y mantenimiento

Ingresos 2011 US$135mm

EBITDA 14.8m

margen (%) 11 %

●Gestión de Proyectos en casi todas las áreas

de la infraestructura

●Construcción, operación y mantenimiento de

activos de infraestructura

— Además de los servicios de construcción

de las concesiones vigentes, el backlog

incluye el proyecto de ampliación de

Tocumen, el aeropuerto de Panamá, y

parte de las obras de la fase 3 de

Transmilenio.

● Los ingresos están garantizados por los

presupuestos anuales de Colombia y R.D.

Proyectos Inmobiliarios

●Evaluación, estructuración y gerencia de

proyectos inmobiliarios, especialmente en el

segmento de vivienda de interés social y sus

actividades complementarias.

●Gestión normativa y de habilitación de suelo

para urbanización.

●Acompañamiento en el desarrollo de otros

proyectos inmobiliarios externos a la

gerencia.

●Ingresos basados en la demanda existente de

vivienda, la dinámica del mercado VIS y

recursos de las políticas del Gobierno Nacional

Concesiones Viales

● Inversión en ocho concesiones con

1,914 km de carreteras en Colombia y

República Dominicana*

● La mayoría de las concesiones

incluyen garantías de ingresos

● Promedio de vida restante de

concesiones: 20 años

Concesiones Viales

Concesiones Aeroportuarias y Portuarias

Aeropuertos

Concesión Aeropuerto Internacional Eldorado:

● Primer aeropuerto en términos de carga y el

segundo en términos de pasajeros en Sur

América.

● 20,3 millones de pasajeros en 2011

● 578k ton de carga transportada en 2011

Aeropuerto Tocumen - Panamá:

●Expansión del Terminal y plataformas

PANAMA

COLOMBIA

Puertos

Concesión Sociedad portuaria de Santa Marta:

● Horizonte de la concesión: 2033

●Operación de Granel Sólido, Carbón, Carga

General y Cruceros

●7,3 millones de toneladas movilizadas en 2011

●Participación del 24% en el mercado portuario

nacional

●104.447 TEUS movilizados en 2011

COLOMBIA

Energía

●Generadora del Atlántico 150 MW

●Generadora del Pacífico 96 MW

PANAMA CHILE

@@

@

@

@

@

@

@@@ @@ @

@

@

@

Telecommunicaciones

● Concesión para la conectividad a

Internet satelital para instituciones

públicas como Colegios y Hospitales en

áreas rurales.

Energía, Operación de Recaudo y Telecomunicaciones

COLOMBIA

Operación de Recaudo

● Inversión en la Concesión para operar el

servicio de Recaudo de 38 Casetas de

Peajes del Invías.

● Valor del Contrato : $255.000 MM

● Fecha esperada de terminación: 2016.

Odinsa hoy

16

Estructura de Participación

Compañías Colombianas

Estructura de Participación

Compañías Colombianas

Principales Cifras de Negocio

Algunas Comparaciones

COMPETIDORES NACIONALES

GRUPO ODINSA 1º EN UTILIDADES

71

ALGUNOS

INTERNACIONALES

71

956

20

21

Algunas Comparaciones

COMPETIDORES NACIONALES

GRUPO ODINSA 2º EN VOLUMEN DE

NEGOCIOS

332

ALGUNOS

INTERNACIONALES

332

23.300

223

Comportamiento Acción Odinsa

Plan Estratégico

23

Misión Corporativa

Gestionamos e invertimos en grandes

proyectos de infraestructura en

Latinoamérica,apoyados en nuestro

talento humano, trabajando con las

mejores prácticas, en armonía con las

comunidades y el medio ambiente, para generar

valor a nuestros accionistas y progreso a

la Sociedad.

Visión Corporativa

Ser el modelo de referencia permanente en nuestros mercados por ser:

•Un agente de progreso y desarrollo sostenible

•Un creador continuo de valor para nuestros accionistas

•La opción más deseable para los asociados

•El lugar preferido para el crecimiento personal y profesional

Nuestra Misión y Visión Estratégica

HidrocarburosEnergíaPuertos y

AeropuertosVíasInmobiliarios Ferrocarriles

Constructor Obra

Estructurador

Constructor Obra

Estructurador

Constructor Obra

Estructurador

Constructor Obra

Estructurador

Constructor Obra

Estructurador

Constructor Obra

Estructurador

MantenimientoAdministración

Inmobiliaria

Operación y Mantenimiento

RecaudoAd.

Concesiones

Operación y Mantenimiento

Ad. Concesiones

Mantenimiento Mantenimiento Mantenimiento

Diseño de Obras

Plan Infraestr.Proc.

ConvocatoriaDiseño de

Obras

Plan Infraestr.Proc.

ConvocatoriaDiseño de

Obras

Diseño de Obras

Diseño de Obras

Plan Infraestr.Proc.

ConvocatoriaDiseño de

Obras

FinanciamientoLogísticaContabilidadRecursos

HumanosSistemasAsuntos

Corporativos• HSEQ

FinanciamientoLogísticaContabilidadRecursos

HumanosSistemasAsuntos

Corporativos• HSEQ

FinanciamientoLogísticaContabilidadRecursos

HumanosSistemasAsuntos

Corporativos• HSEQ

FinanciamientoLogísticaContabilidadRecursos

HumanosSistemasAsuntos

Corporativos• HSEQ

FinanciamientoLogísticaContabilidadRecursos

HumanosSistemasAsuntos

Corporativos• HSEQ

FinanciamientoLogísticaContabilidadRecursos

HumanosSistemasAsuntos

Corporativos• HSEQ

CanterasTriturado

CanterasTrituradoAsfaltoQuímicos AT

CanterasTrituradoAsfaltoQuímicos AT

Construcción

Servicios

Industriales

Consultoría e

Ingeniería

Servicios

Corporativos

Materias Primas

Nuestra Estrategia Comercial

Operación y Mantenimiento

de concesiones

Gestión de Proyectos –

viabilidad, planeación, diseño,

desarrollo y financiamiento

Identificación y consecución

de Proyectos de

infraestructura

Servicios de Construcción

Modelo de Negocio

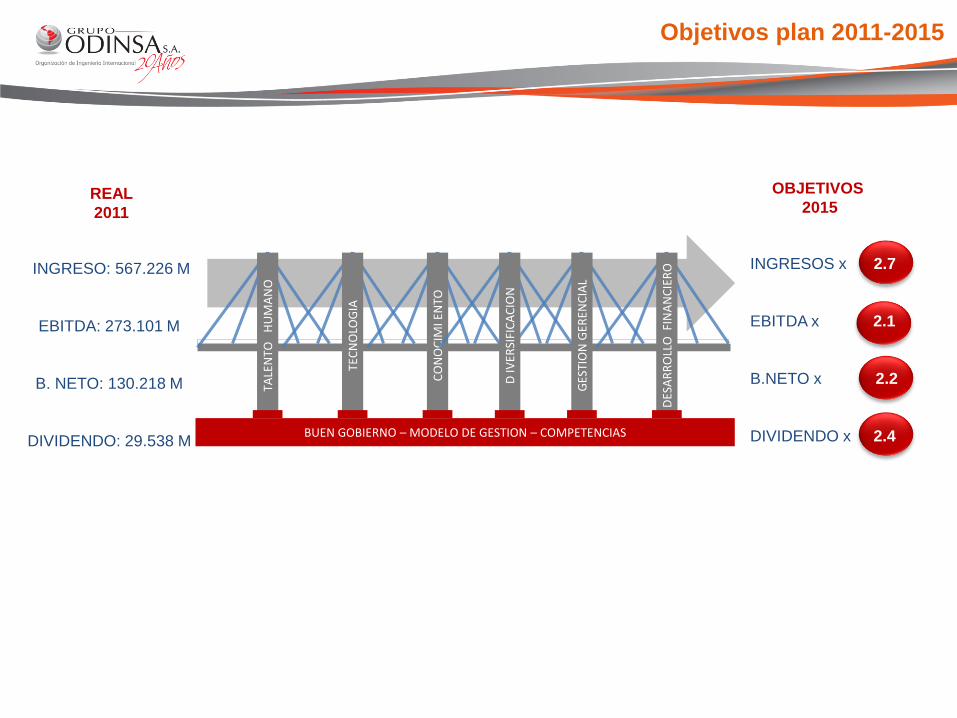

REAL

2011

INGRESO: 567.226 M

EBITDA: 273.101 M

B. NETO: 130.218 M

DIVIDENDO: 29.538 MBUEN GOBIERNO – MODELO DE GESTION – COMPETENCIAS

TALE

NTO

H

UM

AN

O

DES

AR

RO

LLO

FIN

AN

CIE

RO

GES

TIO

N G

EREN

CIA

L

TEC

NO

LOG

IA

CO

NO

CIM

I EN

TO

D IV

ERSI

FIC

AC

ION

OBJETIVOS

2015

INGRESOS x 2.7

EBITDA x 2.1

B.NETO x 2.2

DIVIDENDO x 2.4

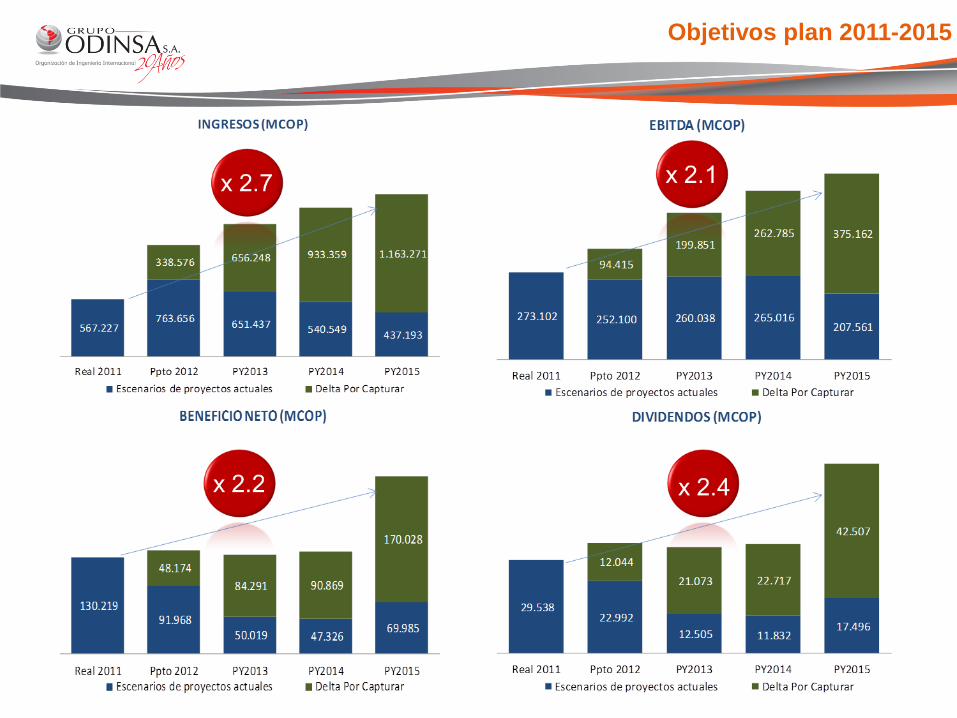

Objetivos plan 2011-2015

Proyectos de Construcción - Backlog

Del 2012 al 2020 se cuenta con un Backlog de Ingresos por Construcción que asciende a COP 1.310 Billones, en donde Opain y posteriormente el proyecto Vías de las Américas tienen el mayor volumen. Este portafolio

equivale a 33 meses de operación si se toma como referencia el 2011. 28

Objetivos plan 2011-2015

-

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

1.400.000.000

1.600.000.000

1.800.000.000

2.000.000.000

Real 2010 Real 2011 Ppto 2012 PY2013 PY2014 PY2015

INGRESOS ESCENARIO META (2011-2015)

Series9

INGRESOS SERVICIOS PROFESIONALES

INGRESOS SERVICIOS INDUSTRIALES

INGRESOS DESARROLLO DE CONCESIONES

INGRESOS ADQUISICION DE CONCESIONES

INGRESOS CONCESIONES VIALES ACTUALES

INGRESOS OPERACIÓN

INGRESOS INMOBILIARIO

INGRESOS CONSTRUCCION

1.562.545

410.846

Objetivos plan 2011-2015

Aumento de EBITDA al cabo de 4 años de 2.1 veces el EBITDA actual, ganando presencia de nuevos sectores y negocios que diversifiquen el riesgo de la empresa, enfocados en la matriz objetivo.

+304.319 M

Objetivos plan 2011-2015

17%

0%

5%

78%

0%0%

0%0% 0%

EBITDA R2011 = COP 273.101 M

24%

6%

4%

26%

13%

7%

1%

17%

2%

EBITDA P2015 (ESC META)= COP 577.421 M

Esta presentación es propiedad de Odinsa S.A. Tanto su contenido temático

como diseño gráfico es para uso exclusivo de su personal.

Recommended