Reservado à ESAFIdenti que-se apenas nos campos próprios, abaixo da linha pontilhada.

Escola de Administração Fazendária

Nome do Candidato:

Número de Inscrição: Cidade de realização da prova:

Data:

Assinatura do Candidato: ____________________________________________________

Escola de Administração Fazendária

Concurso Público PROCURADOR DA FAZENDA

NACIONAL - 2005/2006

PROVA DISCURSIVA II

PROVA DISCURSIVA II

Nota

Reservado à ESAF

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 2

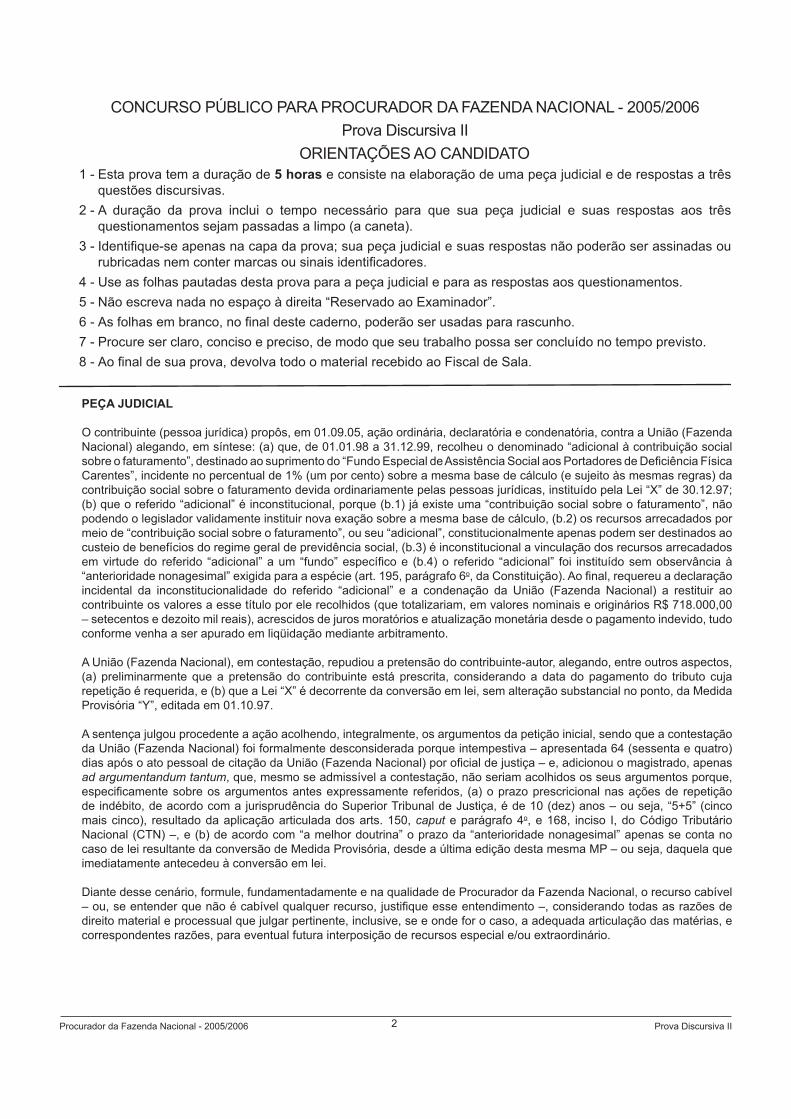

CONCURSO PÚBLICO PARA PROCURADOR DA FAZENDA NACIONAL - 2005/2006Prova Discursiva II

ORIENTAÇÕES AO CANDIDATO1 - Esta prova tem a duração de 5 horas e consiste na elaboração de uma peça judicial e de respostas a três

questões discursivas. 2 - A duração da prova inclui o tempo necessário para que sua peça judicial e suas respostas aos três

questionamentos sejam passadas a limpo (a caneta).3 - Identifi que-se apenas na capa da prova; sua peça judicial e suas respostas não poderão ser assinadas ou

rubricadas nem conter marcas ou sinais identifi cadores.4 - Use as folhas pautadas desta prova para a peça judicial e para as respostas aos questionamentos. 5 - Não escreva nada no espaço à direita “Reservado ao Examinador”.6 - As folhas em branco, no fi nal deste caderno, poderão ser usadas para rascunho.7 - Procure ser claro, conciso e preciso, de modo que seu trabalho possa ser concluído no tempo previsto.8 - Ao fi nal de sua prova, devolva todo o material recebido ao Fiscal de Sala.

PEÇA JUDICIAL

O contribuinte (pessoa jurídica) propôs, em 01.09.05, ação ordinária, declaratória e condenatória, contra a União (Fazenda Nacional) alegando, em síntese: (a) que, de 01.01.98 a 31.12.99, recolheu o denominado “adicional à contribuição social sobre o faturamento”, destinado ao suprimento do “Fundo Especial de Assistência Social aos Portadores de Defi ciência Física Carentes”, incidente no percentual de 1% (um por cento) sobre a mesma base de cálculo (e sujeito às mesmas regras) da contribuição social sobre o faturamento devida ordinariamente pelas pessoas jurídicas, instituído pela Lei “X” de 30.12.97; (b) que o referido “adicional” é inconstitucional, porque (b.1) já existe uma “contribuição social sobre o faturamento”, não podendo o legislador validamente instituir nova exação sobre a mesma base de cálculo, (b.2) os recursos arrecadados por meio de “contribuição social sobre o faturamento”, ou seu “adicional”, constitucionalmente apenas podem ser destinados ao custeio de benefícios do regime geral de previdência social, (b.3) é inconstitucional a vinculação dos recursos arrecadados em virtude do referido “adicional” a um “fundo” específi co e (b.4) o referido “adicional” foi instituído sem observância à “anterioridade nonagesimal” exigida para a espécie (art. 195, parágrafo 6o, da Constituição). Ao fi nal, requereu a declaração incidental da inconstitucionalidade do referido “adicional” e a condenação da União (Fazenda Nacional) a restituir ao contribuinte os valores a esse título por ele recolhidos (que totalizariam, em valores nominais e originários R$ 718.000,00 – setecentos e dezoito mil reais), acrescidos de juros moratórios e atualização monetária desde o pagamento indevido, tudo conforme venha a ser apurado em liqüidação mediante arbitramento.

A União (Fazenda Nacional), em contestação, repudiou a pretensão do contribuinte-autor, alegando, entre outros aspectos, (a) preliminarmente que a pretensão do contribuinte está prescrita, considerando a data do pagamento do tributo cuja repetição é requerida, e (b) que a Lei “X” é decorrente da conversão em lei, sem alteração substancial no ponto, da Medida Provisória “Y”, editada em 01.10.97.

A sentença julgou procedente a ação acolhendo, integralmente, os argumentos da petição inicial, sendo que a contestação da União (Fazenda Nacional) foi formalmente desconsiderada porque intempestiva – apresentada 64 (sessenta e quatro) dias após o ato pessoal de citação da União (Fazenda Nacional) por ofi cial de justiça – e, adicionou o magistrado, apenas ad argumentandum tantum, que, mesmo se admissível a contestação, não seriam acolhidos os seus argumentos porque, especifi camente sobre os argumentos antes expressamente referidos, (a) o prazo prescricional nas ações de repetição de indébito, de acordo com a jurisprudência do Superior Tribunal de Justiça, é de 10 (dez) anos – ou seja, “5+5” (cinco mais cinco), resultado da aplicação articulada dos arts. 150, caput e parágrafo 4o, e 168, inciso I, do Código Tributário Nacional (CTN) –, e (b) de acordo com “a melhor doutrina” o prazo da “anterioridade nonagesimal” apenas se conta no caso de lei resultante da conversão de Medida Provisória, desde a última edição desta mesma MP – ou seja, daquela que imediatamente antecedeu à conversão em lei.

Diante desse cenário, formule, fundamentadamente e na qualidade de Procurador da Fazenda Nacional, o recurso cabível – ou, se entender que não é cabível qualquer recurso, justifi que esse entendimento –, considerando todas as razões de direito material e processual que julgar pertinente, inclusive, se e onde for o caso, a adequada articulação das matérias, e correspondentes razões, para eventual futura interposição de recursos especial e/ou extraordinário.

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 3

Reservado à ESAF

Nota conteúdo Nota uso do Idioma

Desenvolvimento (mínimo de 4 laudas) Reservado ao Examinador

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

Prova Discursiva IIPeça Judicial

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 4

Continuação Reservado ao Examinador

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 5

Continuação Reservado ao Examinador

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 6

Continuação Reservado ao Examinador

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 7

Continuação Reservado ao Examinador

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 8

Continuação Reservado ao Examinador

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 9

Continuação Reservado ao Examinador

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 10

Continuação Reservado ao Examinador

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 11

Continuação Reservado ao Examinador

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 12

Continuação Reservado ao Examinador

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

280

281

282

283

284

285

286

287

288

289

290

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 13

Reservado à ESAF

Nota conteúdo Nota uso do Idioma

Desenvolvimento (mínimo de 35 linhas) Reservado ao Examinador

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

Prova Discursiva IIPrimeira questão

De acordo com a legislação e, especialmente, com a jurisprudência, discorra sobre a possibilidade e a viabilidade, na execução fi scal, do requerimento, pela União (Fazenda Nacional), de penhora sobre: (a) saldo ou movimento de conta bancária no país e/ou (b) receita corrente bruta (ou “faturamento”) de contribuinte-executado pessoa jurídica.

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 14

Continuação Reservado ao Examinador

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 15

Reservado à ESAF

Nota conteúdo Nota uso do Idioma

Prova Discursiva IISegunda questão

Identifi que os requisitos para o exercício da competência residual da União em matéria de contribuições e responda, fundamentadamente, à luz da jurisprudência do Supremo Tribunal Federal, se teria ocorrido violação a tais princípios quando do estabelecimento de alíquotas adicionais para o fi nanciamento da aposentadoria especial, aposentadoria por invalidez e auxílio-acidente (art. 22, II, da Lei n. 8.212/91 e art. 57, §§ 6o e 7o, da Lei n. 8.213/91).

Desenvolvimento (mínimo de 35 linhas) Reservado ao Examinador

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 16

Continuação Reservado ao Examinador

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 17

Reservado à ESAF

Nota conteúdo Nota uso do Idioma

Desenvolvimento (mínimo de 35 linhas) Reservado ao Examinador

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

Prova Discursiva IITerceira questão

ENUNCIADO:

O Prof. José Edwaldo Tavares Borba, na obra Direito Societário (Rio de Janeiro: Renovar, 2004), afi rma, em relação à sociedade limitada, que: “Enquanto agirem no âmbito dos seus poderes, os administradores obrigarão a sociedade. Vem, todavia, se afi rmando, de modo crescente, o entendimento de que as limitações contratuais aos poderes dos administradores não são oponíveis a terceiros, de tal modo que a sociedade se obrigará, mesmo que o administrador haja se excedido, desde, naturalmente, que o ato praticado seja compatível com o objeto social. Essa teoria funda-se na culpa in eligendo”.

Discorra sobre essa opinião do autor à luz dos dispositivos do Código Civil sobre o tema, abordando, necessariamente, sobre: a Teoria Ultra Vires, a Teoria da Aparência e a Responsabilidade Pessoal dos Administradores.

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 18

Continuação Reservado ao Examinador

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

Reservado à ESAF

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 19

Área para rascunho

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 20

Área para rascunho

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 21

Área para rascunho

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 22

Área para rascunho

Prova Discursiva IIProcurador da Fazenda Nacional - 2005/2006 23

Área para rascunho

Escola de Administração Fazendária

www.esaf.fazenda.gov.br

Recommended