)!Q~ Ll06 VZ

H:JV)!NOWM ,

OD~Z:J7~IZG'łOdS fl)!NVEI ,

navz~vz I:JSON7V'łVIza z ,

~INVGZOM V~dS

SPIS TREŚCI:

I. INFORMACJE OGÓLNE O BANKU .................................................... 3

II. ZEWNĘTRZNE WARUNKI DZIAŁANIA ........................................... 5

III. CZŁONKOSTWO, STAN ORGANIZACYJNY I ZATRUDNIENIE 8

IV. STAN FUNDUSZY WLASNYCH ........................................................... 9

V. SUMABILANSOWA .............................................................................. lO

VI. GŁÓWNE POZYCJE AKTYWÓW BANKU ...................................... 10

VII. GŁÓWNE POZYCJE P ASYWÓW BANKU ....................................... 13

VIII. RACHUNEK ZYSKÓW I STRAT ........................................................ 16

IX. PODSTA WOWE WSKAŹNIKI EKONOMICZNE EFEKTYWNOŚCI DZIAŁANIA BANKU ..................................................... 17

X. ZARZĄDZANIE RYZYKIEM .............................................................. 18

XI. DZIAŁALNOŚĆ INFORMATYCZNA ................................................ 24

XII. ZASADY ŁADU KORPORACYJNEGO ............................................. 25

XIII. INFORMACJE DODATKOWE ............................................................ 26

XIV. PODSUMOW ANIE ................................................................................. 29 ,

XV. KIERUNKI DZIAŁALNOSCI ............................................................... 31

2

I. INFORMACJE OGÓLNE O BANKU

Nazwa Bank Spółdzielczy w Mańkach Forma prawna KRS

Spółdzielnia

0000129665 000494143 5461053304 Rzeczpospolita Folska Mańki

RE GON NIP Kraj siedziby Siedziba Adres Telefon Faks

19-100 Mańki, ul. Wyzwolenia 13 85 727 99 10 85 727 99 20

Strona internetowa www. bsmonki.pl --

I. WŁADZE BANKU

Na dzień 31.12.2017 roku władze statutowe Banku pracowały w następującym składzie:

l. Rada Nadzorcza wybrana na kadencję 2016-2020

Jarosław Lewocz

Anna Okulczyk

RyszardKuć

Józef Poliński

Antoni Siuchno

Wojciech Szklanko

Funkcja

Przewodniczący Rady Nadzorczej

Zastępca Przewodniczącego Rady Nadzorczej

Sekretarz Rady Nadzorczej

Członek Rady Nadzorczej

Członek Rady Nadzorczej

Członek Rady Nadzorczej

Bogusław Rutkowski Członek Rady Nadzorczej

Eugeniusz Kulesza Członek Rady Nadzorczej

Andrzej Pogorzelski Członek Rady Nadzorczej

2. W okresie sprawozdawczym działalnością Banku kierował Zarząd w składzie:

Jan Ciborowski

Krystyna Modzelewska Irena Grabek

Prezes Zarządu

Wiceprezes Zarządu Wiceprezes Zarządu

W 2017 roku Zarząd Banku obradował 98 razy. Na posiedzeniach podjął 73 uchwały,

które dotyczyły między innymi:

•!• aktualizacji obowiązujących w Banku regulaminów i instrukcji produktowych,

3

fR

•!• wprowadzania nowych regulacji wewnętrznych,

•!• zmian w regulacjach wewnętrznych w zakresie zarządzania systemem informatycznym oraz

systemami służącymi do ochrony danych osobowych,

•!• przyjęcia "Planu ekonomiczno -finansowego na 2017 rok",

•!• aktualizacji "Strategii działania BS w Mońkach na lata 2013-20 17",

•!• aktualizacji regulacji określających zasady systemu zarządzania ryzykiem,

•!• ogłaszania informacji o charakterze jakościowym i ilościowym dotyczącym działalności

Banku,

•!• udzielania kredytów oraz gwarancji bankowych członkom Rady Nadzorczej,

pracownikom zajmujących stanowiska kierownicze oraz osobom powiązanych z nimi

organizacyjnie i kapitałowo,

•!• oprocentowania depozytów i kredytów,

•!• zmian w Taryfie opłat i prowizji bankowych,

•!• przyjmowania nowych członków.

Ceny usług naszego Banku były systematycznie oceniane, porównywane i

dostosowywane do warunków rynkowych oraz cen oferowanych przez konkurencję. W 2017

roku ceny lokat oferowanych dla naszych klientów zmalały, natomiast ceny kredytów

pozostały na niezmienionym poziomie.

Zarząd na bieżąco rozpatrywał sprawy dotyczące:

•!• informacji przekazywanych zgodnie z Systemem Informacj i Zarządczej,

•!• sytuacji ekonomiczno-finansowej Banku oraz analizy występujących ryzyk,

•!• ustalania indywidualnych warunków udzielania kredytów i przyjmowania depozytów,

•!• przyznawania kredytów dla klientów w kwotach przekraczających kompetencje

kierowników Oddziałów,

•!• zagadnień pracowniczych,

•!• interpretacji i wyjaśniania przepisów,

•!• inwestycji i remontów oraz wyposażenia placówek Banku,

•!• przyjmowania planów kontroli instytucjonalnej i funkcjonalnej ,

•!• rozpatrywania pism dotyczących przyznawania dotacji dla organizacji społecznych.

3. Zebranie Przedstawicieli

W dniu 22 czerwca 2017 r. odbyło się Zebranie Przedstawicieli, które podjęło uchwały m.in.

w sprawach:

l. Zatwierdzenia sprawozdania Zarządu za rok 2016.

2. Uchwalenia kierunków działalności na 2017 rok.

3. Zatwierdzenia sprawozdania finansowego za rok 2016.

4

4. Przyjęcia sprawozdania Komisji ds. Oceny odpowiedniości z wyników oceny

odpowiedniości członków Rady Nadzorczej za rok 2016.

5. Zatwierdzenia sprawozdania Rady Nadzorczej za rok 2016.

6. Udzielenia absolutorium członkom Zarządu z wykonania obowiązków za rok 2016.

7. Ustalenia najwyższej sumy zobowiązańjaką Bank może zaciągać.

8. Podziału nadwyżki bilansowej Banku za 2016 rok.

II. ZEWNĘTRZNE WARUNKI DZIAŁANIA

J. Uwarunkowania makroekonomiczne

Stopa bezrobocia na koniec grudnia 2017 r. wyniosła 6,6% i była o l ,6 p.p. niższa niż

przed rokiem. W skaźnik bezrobocia w końcu 2017 r. obniżył się we wszystkich

województwach. Najwyższy spadek stopy bezrobocia (o 2,5 p. p.) odnotowano w

województwach warmińsko-mazurskim, a najniższy w województwie wielkopolskim (o 1,2

p.p.). Tak niskiej stopy bezrobocia rejestrowanego w grudniu (6,6%) nie notowano od lutego

1991 r.

Według komunikatu GUS (opublikowanego 15.01.2018 r.), wskaźnik inflacji CPI w

grudniu 2017 r. w stosunku do 2016 r. wyniósł l 02,0 (wzrost cen o 2,0% ), w skali ostatniego

miesiąca nastąpił wzrost o 0,2 %.

Rada Polityki Pieniężnej pozostawiła stopy procentowe NBP na niezmienionym

poziomie. Stanowisko władz monetarnych zaprezentowane w uzasadnieniu decyzji o

utrzymaniu stóp procentowych NBP nie wskazuje na to, aby stopy procentowe miały się

zmienić w najbliższych miesiącach.

W grudniu 2017 r. średni kurs EUR/PLN ukształtował się na poziomie 4,20 zł

(wobec 4,23 w listopadzie), z kolei kurs USD/PLN spadł do 3,55 zł, wobec 3,60 zł w

listopadzie. Na umocnienie złotego istotny wpływ mają korzystne uwarunkowania zewnętrze,

do których należy zaliczyć m.in. powracające co pewien czas wątpliwości odnośnie

rzeczywistej skali podwyżek stóp w 2018 r. w USA (zgodnie z aktualnymi prognozami

władz monetarnych, stopy procentowe w USA do końca 2018 r. mogą wzrosnąć do 2,00-

2,25%, wobec l ,25-1,50% obecnie).

W grudniu 2017 r. wskaźnik koniunktury bankowej Pengab wyniósł 21 pkt i był o 5,9

pkt wyższy niż w grudniu 2016 r. W IV kw. 2017 roku szczególna poprawa nastąpiła na

rynku kredytów konsumpcyjnych oraz depozytów terminowych. Odnotowano nieznaczny

ekonomicznej przedsiębiorstw, gospodarki kraju oraz gospodarstw domowych.

5

2. Sytuacja Banków spółdzielczych Zrzeszenia BPS na tle sektora banków spółdzielczych i

banków komercyjnych

Według stanu na 31 grudnia 2017 r. w sektorze bankowości spółdzielczej działalność

prowadziło 550 banków spółdzielczych zrzeszonych w dwóch strukturach

(Banku BPS S.A. i SGB-Banku) oraz 3 Banki Spółdzielcze niezrzeszone, współpracujące

z Bankiem BPS S.A.

Na koniec grudnia 2017 roku Bank BPS S.A. zrzeszał 351 banków, tj. 63,81% łącznej

liczby banków spółdzielczych, a SGB-Bank SA- 199 banków (36,18%).

Według stanu na 31 grudnia 2017 r. spośród 351 banków spółdzielczych zrzeszonych z

Bankiem BPS S.A. do Systemu Ochrony Zrzeszenia BPS, przystąpiło 292 banki oraz Bank

BPS S.A. Od września do grudnia 2017 r. 4 banki spółdzielcze przystąpiły do Systemu

Ochrony.

Komisja Nadzoru Finansowego w dniu 21 listopada 2017 r., na wniosek 56

banków spółdzielczych (55 banków ze Zrzeszenia BPS i l bank ze Zrzeszenia SGB),

zezwoliła na utworzenie banku zrzeszającego pod firmą: Polski Bank Apeksowy S.A.

Wynik finansowy netto banków spółdzielczych zwiększył się w stosunku do grudnia 2016

r. o 25,37%. Na koniec 201 7 roku stratę netto wykazało 5 banków.

Koszty działania wygenerowane w IV kwartale 20 l 7 r. były nieznacznie niższe w

porównaniu do stanu na 31.12.2016 r., różnica to 1,42% natomiast wynik działalności

bankowej wzrósł o 5,07%.

Wskaźnik kosztów operacyjnych (C/I) na koniec grudnia 2017 r. wyniósł 64,70%

był niższy o 5,23 p.p. niż w analogicznym okresie 2016 r.

Na 31.12.2017 r. wskaźnik rentowności aktywów (ROA) wynosił 0,57%, a wskaźnik

rentowności funduszy (ROE) osiągnął poziom 5,97%.

Należności banków spółdzielczych od trzech sektorów (finansowego, niefinansowego

oraz rządowego i samorządowego) wzrosły o 4,8% (w całym sektorze bankowym o 3,13%).

Podstawową pozycję w strukturze aktywów stanowiły kredyty i inne należności od

podmiotów sektora niefinansowego oraz sektora instytucji rządowych i samorządowych, które

na koniec grudnia 2017 r. wynosiły 53,32%.

W portfelu kredytowym dominowały kredyty udzielone sektorowi niefinansowemu. Ich

wielkość uksztahowała się na poziomie 36 283 mln zł i stanowiła 88,23% łącznego obliga

kredytowego. Na koniec roku kredyty udzielone przedsiębiorstwom stanowiły 30,81%,

osobom prywatnym - 27,56%, rolnikom indywidualnym - 23,07%, przedsiębiorcom

indywidualnym- 17,38%. Udział kredytów instytucji niekomercyjnych działających na

rzecz gospodarstw domowych wyniósł l, 17%.

6

W ujęciu rocznym nastąpiło pogorszenie jakości portfela kredytowego mierzonej wielkością

nominalną jak i udziałem kredytów zagrożonych. Kredyty z rozpoznaną utratą wartości

wzrosły o 568 mln zł, tj. o 17,09%. Udział kredytów z rozpoznaną utratą wartości z

odsetkami w całym portfelu kredytowym zwiększył się o 1,3% w stosunku do 31.12.2016 r.

Odpisy na rezerwy celowe na przestrzeni 12 miesięcy wzrosły o 489 mln zł i na koniec

grudnia 2017 r. ich stan ukształtował się na poziomie l 300 mln zł. Stopień zabezpieczenia

kredytów zagrożonych rezerwami celowymi wynosił 39,09% wobec 28,87% na koniec

grudnia 20 16 r.

Depozyty w Bankach w SOZ wyniosły 53 527 mln zł, natomiast w Bankach poza

SOZ 14 730 mln zł. Na bazę depozytową składały się depozyty sektora niefinansowego- 62

536 mln zł oraz sektora instytucji rządowych i samorządowych - 5 585 mln zł. O

wysokiej dynamice jej rozwoju zdecydowały przede wszystkim depozyty rolników

indywidualnych- wzrost o 9,89%, przedsiębiorców indywidualnych (o 6,56%) oraz depozyty

przedsiębiorstw (o 8,33%). Zobowiązania wobec sektora instytucji rządowych

samorządowych w ciągu ostatnich 12 miesięcy spadły o 2,44%.

Nadwyżka depozytów nad kredytami wzrosła o 3 484 mln zł do kwoty 27 134 mln zł,

natomiast relacja depozytów do kredytów wyniosła 165,98% i zwiększyła się w stosunku do

roku ubiegłego o 5,32 p. p. Poziom tego wskaźnika, podobnie jak w poprzednich kwartałach,

świadczy o nadpłynności, a tym samym dalszych możliwościach rozwojowych banków.

Fundusze własne ogółem, zapewniające bezpieczeństwo ekonomiczne banków, na

koniec grudnia 2017 r. wyniosły 6 704 mln zł i w okresie 12 miesięcy zwiększyły się o

4,80%. Z łącznej kwoty funduszy własnych ogółem 94,43% przypadało na kapitał Tier

l, natomiast 5,57% na kapitał Tier 2. Pod względem wielkości funduszy własnych,

najliczniejszą grupę stanowiły banki, których fundusze kształtowały się w przedziale od 10

mln zł do 20 mln zł.

Całkowity wymóg kapitałowy zwiększył się w porównaniu do stanu na koniec

grudnia 2016 r. o 102 mln zł, tj. o 3,41% do poziomu 3 116 mln zł .. Z łącznej kwoty 87,39%

przypadało na wymóg z tytułu ryzyka kredytowego, 12,54% - ryzyka operacyJnego, a

tylko 0,05% - z tytułu ryzyka rynkowego. Inne ryzyka były nieistotne.

Średni łączny współczynnik kapitałowy na koniec grudnia 20 l 7 r. wynosił

17,21% natomiast w analogicznym kwartale zeszłego roku 17,23%. W zrzeszonych bankach

spółdzielczych łączny współczynnik kapitałowy zawierał się w przedziale od 9,63% do

78,71%. W 152 bankach wskaźnik ten wynosił powyżej 20%, w 184 był w przedziale od

13,25% do 20%, a w 15 bankach poniżej 13,25%.

7

fi

III. CZŁONKOSTWO, STAN ORGANIZACYJNY I ZATRUDNIENIE

Według stanu na dzień 31.12.2017 roku Bank zrzeszał 2 4 70 członków, w tym: l

osobę prawną. Jednostka udziałowa nie uległa zmianie i wynosiła 100 PLN.

Lp. Wyszczególnienie 31.12.2016 r. 31.12.2017 r.

l. Liczba członków BS 2480 2470

2. W artość udziałów zadeklarowanych 308,1 306,2 3. Ilość członków przyjętych o 1 4. Ilość członków, którzy wypowiedzieli udziały 11 11

W 2016 roku pozyskano l nowego członka, członkostwo wypowiedziało 11

członków. Fundusz udziałowy Banku Spółdzielczego w Mońkach na dzień 31.12.2017 roku

wyniósł 306,2 tys. zł netto i był niższy od stanu na koniec ubiegłego roku o l ,9 tys. zł

Terenem działania Banku Spółdzielczego jest województwo podlaskie. Bank

Spółdzielczy w Mońkach w roku 2017 prowadził działalność w Centrali Banku w Mońkach

przy ul. Wyzwolenia 13 oraz w 4 placówkach:

Oddział w Goniądzu, ul. Woj ska Polskiego 20,

Oddział w J aświłach,

Oddział w Trzciannem, ul. 3 Maja 36 a,

Filia Nr l w Mońkach, Al. Wojska Polskiego 59.

Na koniec roku 2017 Bank zatrudniał 43 osoby na umowę o pracę, w tym

3 osoby na stanowiskach robotniczych. W Centrali BS zatrudnionych było 27 osób,

w Oddziałach: Trzcianne - 5 osób, Goniądz - 4 osoby, Jaświły -5 osób i w Filii - 2 osoby.

Ogółem w Banku 24 osoby posiadają wykształcenie wyższe, w tym w Centrali 20 osób , a w

Oddziałach - 4 osoby. Ogółem 54,55 % pracowników Banku to osoby z wykształceniem

wyższym, przy czym w centrali mamy 68,97 %pracowników z wyższym wykształceniem,

natomiast w oddziałach osoby z wyższym wykształceniem stanowią 26,67% wszystkich

pracowników. Wszyscy pracownicy do 35 roku życia 90% posiadają wykształcenie wyższe.

W 2017 roku zrealizowano 32 tematy szkoleń, w których uczestniczyło 70 osób. Były

to szkolenia zewnętrzne, organizowane przez wyspecjalizowane firmy i ośrodki szkoleniowe.

Polityka szkoleniowa Banku realizowana była na podstawie planu szkoleń

oraz elastycznego reagowania na bieżące potrzeby, głównie w formie szkoleń zewnętrznych,

organizowanych przez wyspecjalizowane jednostki.

Bank realizował politykę szkoleniową w ramach współpracy m.in. z:

BPS,

Bankowym Ośrodkiem Doradztwa i Edukacji Sp. z o.o.

8

Fundacją Rozwoju Bankowości Spółdzielczej,

Zakładem Usług Informatycznych NOVUM Sp. z o.o.,

Związkiem Rewizyjnym Banków Spółdzielczych

Narodowym Bankiem Polskim.

Potrzeba szkolenia wynika między innymi z konieczności wdrożenia w bieżącej pracy

nowych oraz zmieniających się przepisów krajowych jak również przepisów wynikających z

wymogów unijnych.

IV. STAN FUNDUSZY WŁASNYCH

Fundusze banku na dzień 31.12.2017 r. osiągnęły poziom 28 045 tys. zł., co stanowiło

l 08,11% poziomu funduszy z roku poprzedniego. Stan funduszy własnych w stosunku do

analogicznego okresu ubiegłego roku zwiększył się o 2 105,00 tys. zł. Na ich wzrost

wpłynął podział wyniku roku poprzedniego.

Wysokość funduszy własnych Banku przekracza wartość 5 mln euro i zgodnie z

art. 32 Prawa Bankowego, Bank mógłby prowadzić działalność, bez konieczności zrzeszania

Slę .

Stan poszczególnych funduszy własnych Banku (dane w tys. zł.)

Lp. Wyszczególnienie Stan na Stan na Dynamik Różnica

31.12.2016 31.12.2017 o;o

I. Fundusze podstawowe 25 948 27 899 107,52 l 951 l. Fundusz udziałowy /wpłacony/ 308 306 99,35 -2 2. Fundusz zasobowy 25 493 27 593 108,24 2 100

II. Fundusze własne uzupełnia.iące 147 147 100,00 o l. Kapitał z aktualizacji majątku trwałego 147 147 100,00 o 2. Zobowiązania podporządkowane o o o o

III. Pomniejszenia funduszy własnych 8 l 12,50 -7 l. Wartości niematerialne i prawne 7 2 28,57 -5 2. Wycena instrumentów finansowych l l 100,00 o

Fundusze własne /I+ II-III/ 25 940 28 045 108,11 2105 Fundusze własne w Euro 5 863 6 724 114,69 861 Kapitały własne ogółem 25 759 27 864 108,17 2 105 Kapitały własne ogółem w Euro 5 820 6 681 114,79 861

Fundusze podstawowe wyniosły 27 899 tys. zł. Ich wzrost w ciągu roku wyniósł 7,52% czyli l 951 tys. zł. Stan funduszy uzupełniających uległ zmniejszeniu o 2,00 tys. zł.

Analiza zaangażowania środków BS w Mońkach w instrumenty finansowe Banku Polskiej Spółdzielczości S.A., oraz pozostałe instrumenty finansowe.

Na dzień 31.12.2017 r. łączne zaangażowanie Banku w instrumenty finansowe według

9 ;u: wartości bilansowej wyniosło 112 016 tys. zł, w tym:

);> 91 192 tys. zł. - lokaty międzybankowe,

);> 3 127 tys. zł. -akcje Banku Zrzeszającego, );> 5 399 tys. zł. - obligacje, );> 12 298 tys. zł.- bony pieniężne.

Zaangażowanie w instrumenty finansowe Banku Polskiej Spółdzielczości S.A.

l) Akcje Banku Polskiej Spółdzielczości S.A. 3 127 tys. zł.

Wartość nominalna - 2 609 tys. zł.

Nadwyżka ceny ponad wartość nominalną 518 tys. zł.

2) Obligacje Banku Polskiej Spółdzielczości S.A.:

);> trzymiesięczne- 500 tys. zł ,

);> sześciomiesięczne- 2 000 tys. zł,

);> dziesięcioletnie.- 2 850 tys. zł,

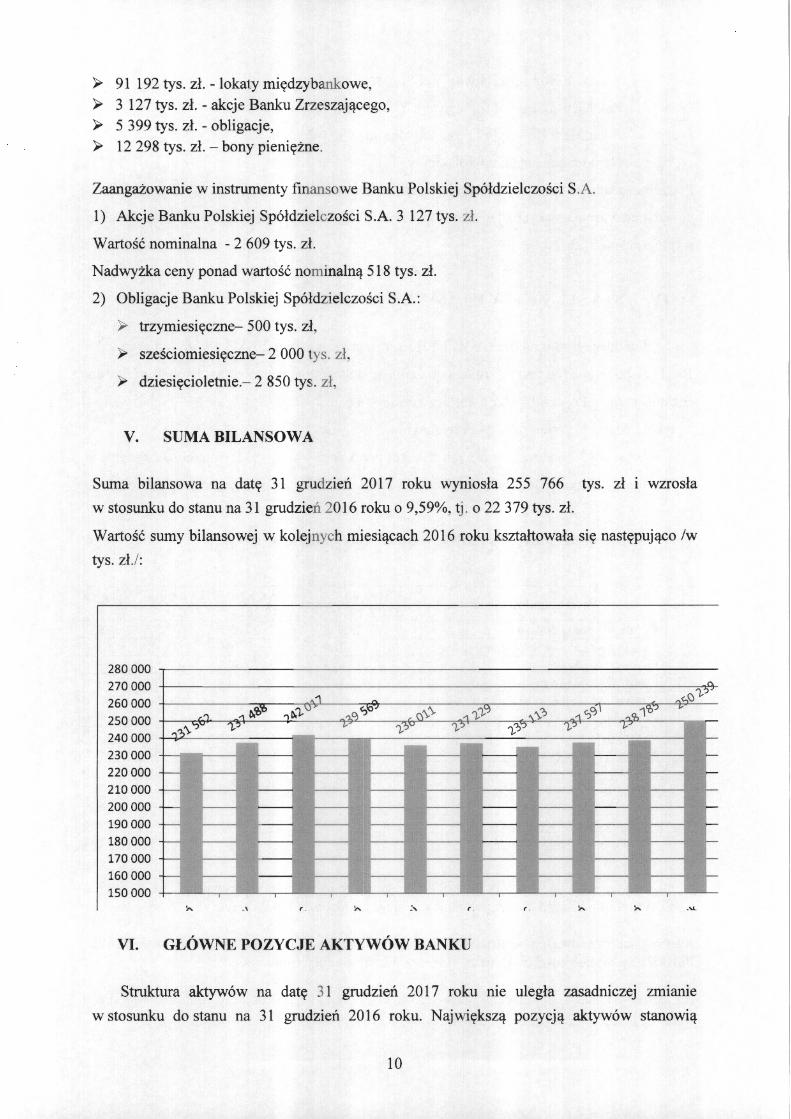

V. SUMA BILANSO W A

Suma bilansowa na datę 31 grudzień 2017 roku wyniosła 255 766 tys. zł i wzrosła

w stosunku do stanu na 31 grudzień 2016 roku o 9,59%, tj. o 22 379 tys. zł.

Wartość sumy bilansowej w kolejnych miesiącach 2016 roku kształtowała się następująco /w

tys. zł./:

280 000 270 000 260 000 250 000 240 000 230 000 220 000 210 000 200 000 190 000 180 000 170 000 160 000 150 000

"' _, r . "' :, "' "' -'L

VI. GŁÓWNE POZYCJE AKTYWÓW BANKU

Struktura aktywów na datę 31 grudzień 2017 roku nie uległa zasadniczej zmianie

w stosunku do stanu na 31 grudzień 2016 roku. Największą pozycją aktywów stanowią

lO

należności od sektora niefinansowego, które na dzień 31.12.2017 r. wyniosły 117 503 tys. zł.

co stanowiło 45,19% sumy aktywów.

W stosunku do 31.12.2016 r. nastąpił wzrost należności od podmiotów niefinansowych o

3 435 tys. zł tj. o 3,21 %. W tym okresie odnotowano również wzrost należności od sektora

finansowego o 9 023 tys. zł. Należności od sektora instytucji rządowych i samorządowych

wzrosły o 27,25%, tj . o 4 562 tys. zł, stanowiąc na datę 31 grudzień 2017 roku 8,33%

aktywów netto.

W strukturze aktywów największe zmiany nastąpiły w zakresie należności od sektora

instytucji rządowych, sektora finansowego oraz papierów wartościowych.

Struktura aktywów (dane w tys. zł.)

Wyszczególnienie Dane na

Struktura Dane na

Struktura Dynamika Różnica 31.12.2016 31.12.2017

Kasa, operacje z bankiem 4 735 2,15% 3 482 1,36% 73,54% -1 253 centralnym - razem netto Należności od sektora 88 758 35,00% 97 781 38,23% 110,17% 9 023 finansowego Należności od sektora 107 071 47,66% 11 o 506 43,21% 103,2 1% 3 435 niefinansowego - w tym należności 406 0,19% 275 0,11% 67,73% -131 zagrożone

Należności od sektora inst. 16 743 8,60% 21 305 8,33% 127,25% 4 562 rząd. i samorząd. Papiery wartościowe 13 964 5,64% 20 829 8,14% 149,16% 6 865

Aktywa trwałe, wartości l 218 0,61% l 108 0,43% 90,97% -110 niematerialne i prawne Inne aktywa 898 0,34% 755 0,30% 84,08% -143

Aktywa razem 233 387 100,00% 255 766 100,00% 109,59 22 379

Obligo kredytowe wzrosło w stosunku do 31.12.2016 r. o kwotę 8 014,00 tys. zł, co

stanowiło wzrost o 6,41 %. Ogółem według stanu na 31.12.2017 r. Bank posiadał 133 024,00

tys. zł środków własnych zaangażowanych w działalność kredytową.

Stan kredytów w poszczególnych Oddziałach na dzień 31.12.2017 roku

przedstawiał się następująco:

~ Oddział Jaświły

~ Oddział Trzcianne

~ Oddział Goniądz

~ Centrala Mańki

13 184,00 tys. zł

18 946,00 tys. zł

11 160, 00 tys. zł

89 734,00 tys. zł

Stan zadłużenia z tytułu udzielonych kredytów ze środków własnych (dane w tys. zł.)

Lp. Stan zadłużenia Struktura Dynamika Wyszczególnienie o;o o;o

31.12.2016 l 31.12.2017

l. Kredyty dla rolników, w tym: 69 251 l 75194 56,50 109

11 r/ !t

l l

w rachunku bieżącym 2 872 2 047 2,70 obrotowe komercyjne 12 498 13 167 17,50 inwestycyjne komercyjne 11 562 22 640 30,10 preferencyjne obrotowe 3 541 l 942 2,60 preferencyjne inwestycyjne 38 777 35 398 47,10

2. Kredyty dla przedsiębiorstw 25 002 21755 16,40 (państwowych i prywatnych) spółek i spółdzielni w tym:

w rachunku bieżącym 2 190 3 065 14,10 obrotowe lO 225 7 396 34,00 inwestycyjne 12 587 11 294 51,90

3. Kredyty dla osób fizycznych w tym: 13 788 14 680 11,00 kredyty w ROR 106 82 0,50 mieszkaniowe i hipoteczne 11 494 12 430 84,70 gotówkowe 2 188 2 168 14,80

4. Kredyty dla sektora samorządowef!O 16 652 21134 15,90 5. IL Pozostale kredyty 317 261 0,20

Razem obli2o kredytowe 125 010 133 024 100 w tym: a) kredyty pod obserwacją 6 466 6 702 5,00 b) kredyty za2rożone 405 275 0,21 kredyty poniżej standardu 126 39 14,20 kredyty wątpliwe o o 0,00 kredyty stracone 279 236 85,80

Strukturę portfela kredytowego w 2017 roku przedstawia poniższy wykres:

osoby fizyczne _ 11,0%

przedsiębiorstwa, _)

spółdzielnie i spółki 16,4%

sektor samorz~tdowy 15,9%

.__ pozostałe podmioty niefinansowe

0,2%

71 105 196 55 91 87

140 72 90

106 77

108 99

127 82

106,41

104 68 31 o

84

Największym wzrostem wśród kredytów w podziale na podmioty charakteryzowały się kredyty dla sektora samorządowego , które w ciągu roku 201 7 wzrosły o 4 482 tys. zł, tj. o 27%.

Największy udział w strukturze kredytów miały kredyty zaciągnięte przez rolników tj. 56,50% obliga kredytowego, z czego 47,10% to kredyty inwestycyjne preferencyjne.

Wśród kredytów rolniczych najwyższy wzrost odnotowały kredyty inwestycyjne komercyjne, który wyniósł 11 074 tys. zł (96%).

Znaczną część wszystkich kredytów stanowiły kredyty dla przedsiębiorstw,

spółdzielni i spółek tj. 16,40%. Były to w 51,90% kredyty inwestycyjne, w 34% kredyty

12

obrotowe oraz w 14,10% kredyty w rachunku bieżącym. Ich wartość w porównaniu z rokiem poprzednim spadła o 3 24 7 tys. zł.

W roku 2017 udział kredytów dla osób fizycznych pozostał na tym samym poziomie 11 %. Było to wynikiem wzrostu o 936 tys. zł, tj. 8% kredytów mieszkaniowych i hipotecznych, oraz spadkiem o 20 tys. zł, tj . l % kredytów konsumpcyjnych i limitów w ROR o 24 tys. zł , tj . 23%.

W 2017 roku udało się ograniczyć udział należności zagrożonych w portfelu kredytowym. Na koniec grudnia 2017 roku należności zagrożone (pomijając należności pod obserwacją) stanowiły 0,21% obliga kredytowego, czyli o 0,11 pp. mniej niż w roku poprzednim. Kwotowo należności te spady o 130 tys. zł w porównaniu z rokiem poprzednim.

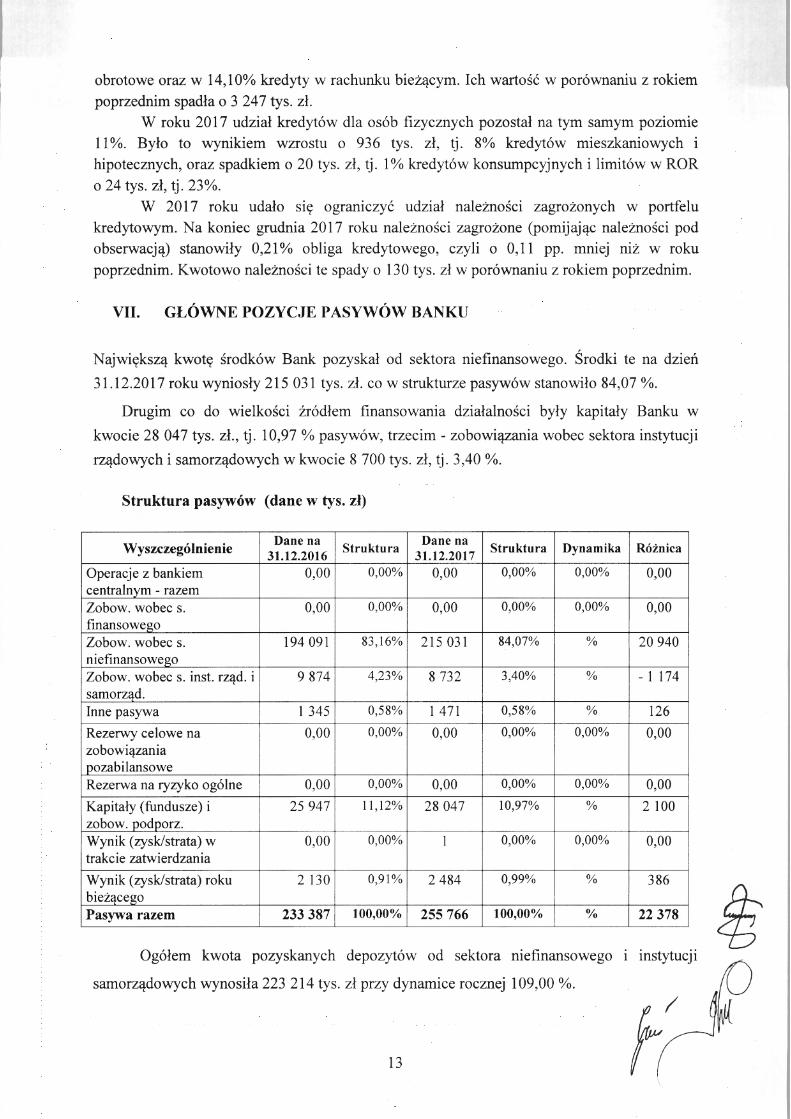

VII. GŁÓWNE POZYCJE PASYWÓW BANKU

Największą kwotę środków Bank pozyskał od sektora niefinansowego. Środki te na dzień

31.12.2017 roku wyniosły 215 031 tys. zł. co w strukturze pasywów stanowiło 84,07 %.

Drugim co do wielkości źródłem finansowania działalności były kapitały Banku w

kwocie 28 047 tys. zł., tj. 10,97% pasywów, trzecim- zobowiązania wobec sektora instytucji

rządowych i samorządowych w kwocie 8 700 tys. zł , tj . 3,40 %.

Struktura pasywów (dane w tys. zł)

Wyszczególnienie Dane na

Struktura Dane na

Struktura Dynamika 31.12.2016 31.12.2017

Operacje z bankiem 0,00 0,00% 0,00 0,00% 0,00%

centralnym - razem Zobow. wobec s. 0,00 0,00% 0,00 0,00% 0,00%

finansowego Zobow. wobec s. 194 091 83 ,16% 215 031 84,07% %

niefinansowego Zobow. wobec s. inst. rząd . i 9 874 4,23% 8 732 3,40% %

samorz~d.

Inne pasywa l 345 0,58% l 471 0,58% %

Rezerwy celowe na 0,00 0,00% 0,00 0,00% 0,00%

zobowiązania

pozabilansowe Rezerwa na ryzyko ogólne 0,00 0,00% 0,00 0,00% 0,00%

Kapitały (fundusze) i 25 947 11 ,12% 28 047 10,97% %

zobow. podporz. Wynik (zysk/strata) w 0,00 0,00% l 0,00% 0,00%

trakcie zatwierdzania

Wynik (zysk/strata) roku 2 130 0,91 % 2 484 0,99% %

bież~cego

Pasywa razem 233 387 100,00% 255 766 100,00% 0/o

Ogółem kwota pozyskanych depozytów od sektora niefinansowego

samorządowych wynosiła 223 214 tys. zł przy dynamice rocznej 109,00%.

13

Różnica

0,00

0,00

20 940

- l 174

126

0,00

0,00

2 100

0,00

386

22 378

instytucji ł

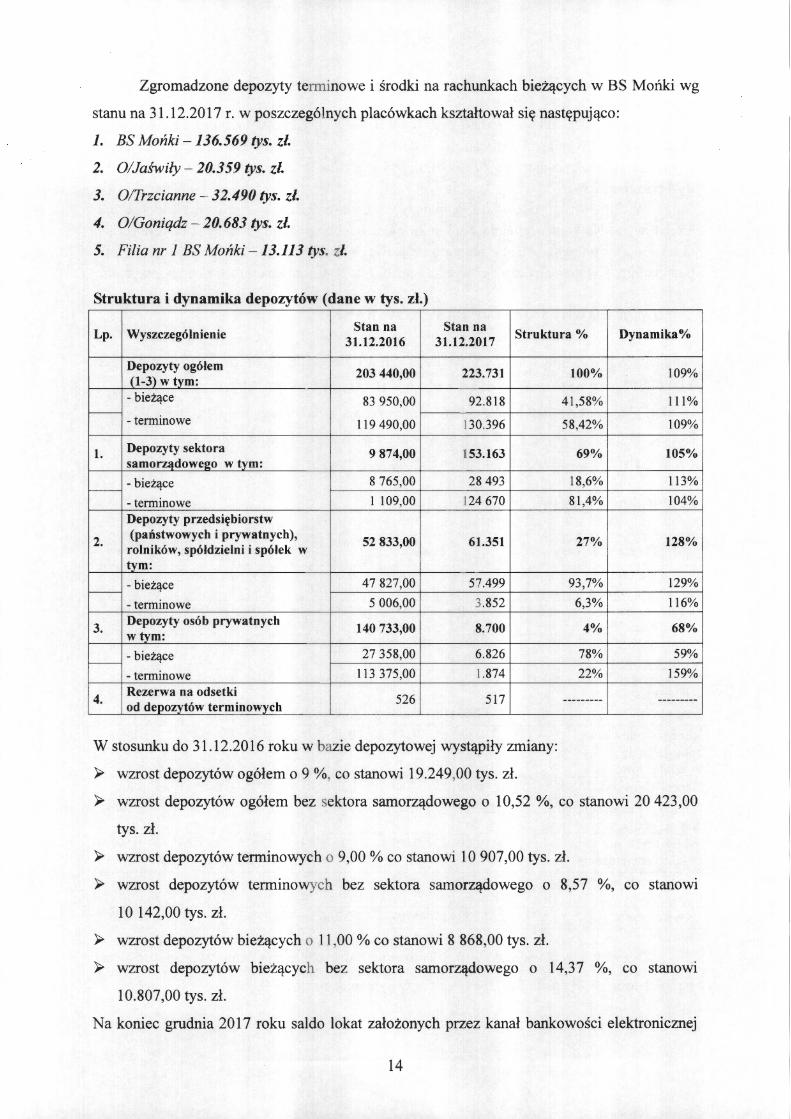

Zgromadzone depozyty terminowe i środki na rachunkach bieżących w BS Mońki wg

stanu na 31.12.2017 r. w poszczególnych placówkach ksztahował się następująco:

l. BS Mańki - 136.569 tys. zł.

2. O/ Jaświły- 20.359 tys. zł.

3. 0/Trzcianne - 32.490 tys. zł.

4. 0/Ganiądz- 20.683 tys. zł.

5. Filia nr l BS Mańki -13.113 tys. zł.

Struktura i dynamika depozytów (dane w tys. zł.)

Lp. Wyszczególnienie Stan na Stan na Struktura%

31.12.2016 31.12.2017

Depozyty ogółem 203 440,00 223.731 (1-3) w tym: -bieżące 83 950,00 92.818

r-----terminowe 119 490,00 130.396

l. Depozyty sektora 9 874,00 153.163 samorządowego w tym:

-bieżące 8 765,00 28 493 r----

-terminowe l 109,00 124 670 Depozyty przedsiębiorstw

2. (państwowych i prywatnych),

52 833,00 61.351 rolników, spółdzielni i spółek w tym:

-bieżące 47 827,00 57.499 r---

-terminowe 5 006,00 3.852

3. Depozyty osób prywatnych

140 733,00 8.700 w tym:

-bieżące 27 358,00 6.826 r----

-terminowe 113 375,00 1.874

4. Rezerwa na odsetki

526 517 od depozytów terminowych

W stosunku do 31.12.2016 roku w bazie depozytowej wystąpiły zmiany:

~ wzrost depozytów ogółem o 9 %, co stanowi 19.249,00 tys. zł.

100%

41,58%

58,42%

69%

18,6%

81,4%

27%

93,7%

6,3%

4%

78%

22%

---------

Dynamika%

109%

111%

109%

105%

113%

104%

128%

129%

116%

68%

59%

159%

---------

~ wzrost depozytów ogółem bez sektora samorządowego o 10,52 %, co stanowi 20 423,00

tys. zł.

~ wzrost depozytów terminowych o 9,00% co stanowi l O 907,00 tys. zł.

~ wzrost depozytów terminowych bez sektora samorządowego o 8,57 %, co stanowi

lO 142,00 tys. zł.

~ wzrost depozytów bieżących o 11,00 % co stanowi 8 868,00 tys. zł.

~ wzrost depozytów bieżących bez sektora samorządowego o 14,37 %, co stanowi

10.807,00 tys. zł.

Na koniec grudnia 2017 roku saldo lokat założonych przez kanał bankowości elektronicznej

14

wynosiło 2 251 000, 00 tys. zł.

Przyrost użytkowników Internet Banking od momentu wprowadzenia usługi

Liczba operatorów w czasie 1000 ~------------------------------------------------

900 +-----------------------------------------------------

800 +-------------------------------------------~r---

700 +---------------------------------~r---~--~r---

• Wszystkie placówki 600 +-----------------------------~--~~--~--~~--

• BANK MACIERZYSTY

500 +-----------------------~~--~--~r---~--~ • Oddział w Gon iądzu

• Oddział w Jaświłach 400 l l l • • •

• ODDZIAŁ W TRZCIANNEM

300 l l L • Filia Nr 1

200 l l .. •

100 +----------ł

o ~ --- . -·

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Liczba rachunków obsługiwanych w 2017 roku wynosiła 10 301 szt. i w porównaniu

do roku 2016 wzrosła o 0,12 %.

Struk ------ ---------------------·· r- - ··---- - --d 'd 'k hunk' h w Banku Snółdziel -- --- . Mońkach

Ilość Ilość

Lp. Wyszczególnienie: w szt. w szt. Dynamika% Struktura% 2016 2017 rok rok

I. Rachunki podmiotów niefinansowych l Osoby prywatne:

• bieżące 4 876 4 936 101 ,23 47,91

• depozyty terminowe PLN 2 815 2 792 99,18 27,10

• depozyty terminowe dewizowe 80 104 130,00 1,00

• bieżące walutowe 58 56 96,55 0,54 2 Podmioty gospodarcze:

• bieżące 2 236 2 230 99,73 21 ,64

• terminowe 35 22 62,86 0,21

• bieżące walutowe 22 19 86,36 0,18 II. Rachunki instytucji samorządowych

3 • bieżące 163 138 84,66 1,40

• terminowe l l 0,00 0,00

• bieżące walutowe 3 3 100,00 0,02 Razem rachunków obsłu2iwanych: 10 289 10 301 100,12 100,00

15 fi

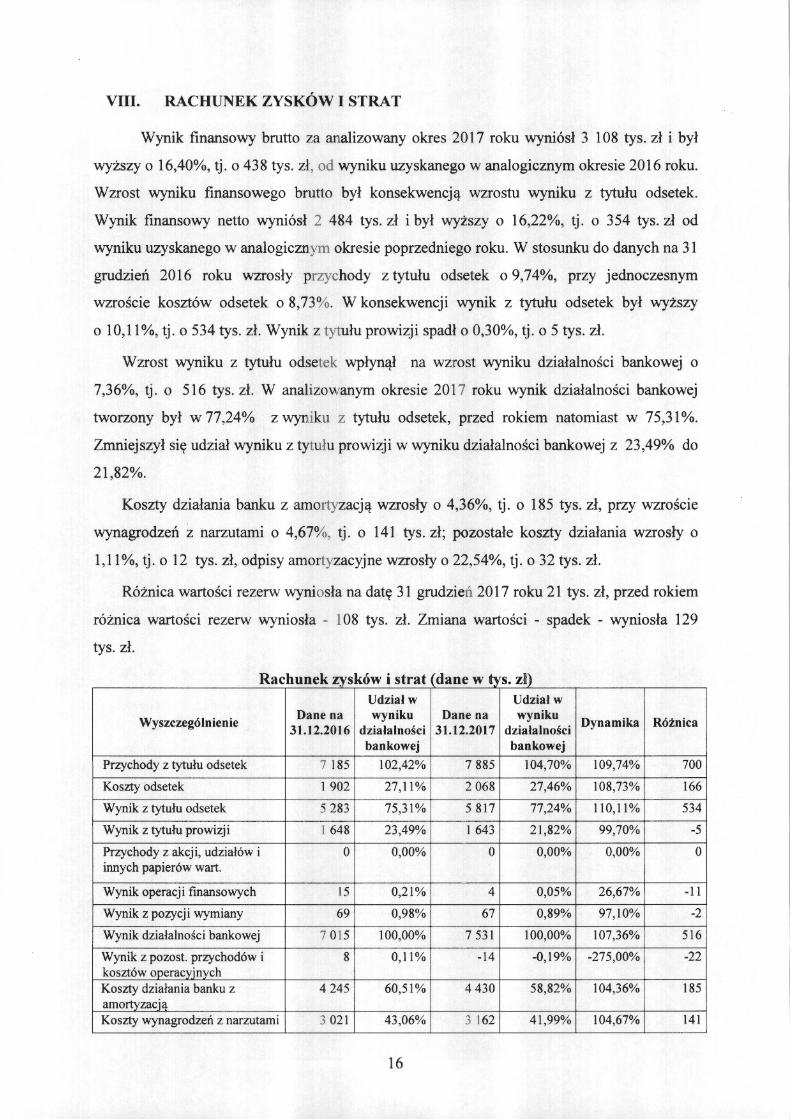

VIII. RACHUNEK ZYSKÓW I STRAT

Wynik finansowy brutto za analizowany okres 2017 roku wyniósł 3 108 tys. zł i był

wyższy o 16,40%, tj. o 438 tys. zł, od wyniku uzyskanego w analogicznym okresie 2016 roku.

Wzrost wyniku finansowego brutto był konsekwencją wzrostu wyniku z tytułu odsetek.

Wynik finansowy netto wyniósł 2 484 tys. zł i był wyższy o 16,22%, tj. o 354 tys. zł od

wyniku uzyskanego w analogicznym okresie poprzedniego roku. W stosunku do danych na 31

grudzień 2016 roku wzrosły przychody z tytułu odsetek o 9,74%, przy jednoczesnym

wzroście kosztów odsetek o 8,73%. W konsekwencji wynik z tytułu odsetek był wyższy

o 10,11%, tj. o 534 tys. zł. Wynik z tytułu prowizji spadł o 0,30%, tj. o 5 tys. zł.

W zrost wyniku z tytułu odsetek wpłynął na wzrost wyniku działalności bankowej o

7 ,36%, tj. o 516 tys. zł. W analizowanym okresie 2017 roku wynik działalności bankowej

tworzony był w 77,24% z wyniku z tytułu odsetek, przed rokiem natomiast w 75,31%.

Zmniejszył się udział wyniku z tytułu prowizji w wyniku działalności bankowej z 23,49% do

21,82%.

Koszty działania banku z amortyzacją wzrosły o 4,36%, tj. o 185 tys. zł, przy wzroście

wynagrodzeń z narzutami o 4,67%, tj. o 141 tys. zł; pozostałe koszty działania wzrosły o

1,11 %, tj. o 12 tys. zł, odpisy amortyzacyjne wzrosły o 22,54%, tj . o 32 tys. zł.

Różnica wartości rezerw wyniosła na datę 31 grudzień 20 l 7 roku 21 tys. zł, przed rokiem

różnica wartości rezerw wyniosła - l 08 tys. zł. Zmiana wartości - spadek - wyniosła 129

tys. zł.

Rachunek zysków i strat dane w t) s. zł) Udział w Udział w

Wyszczególnienie Dane na wyniku Dane na wyniku

Dynamika Różnica 31.12.2016 działalności 31.12.2017 działalności

bankowej bankowej

Przychody z tytułu odsetek 7 185 102,42% 7 885 104,70% 109,74% 700

Koszty odsetek l 902 27,11% 2 068 27,46% 108,73% 166

Wynik z tytułu odsetek 5 283 75,31% 5 817 77,24% 110,11% 534

Wynik z tytułu prowizji l 648 23,49% l 643 21,82% 99,70% -5

Przychody z akcji, udziałów i o 0,00% o 0,00% 0,00% o innych papierów wart.

Wynik operacji fmansowych 15 0,21% 4 0,05% 26,67% -11

Wynik z pozycji wymiany 69 0,98% 67 0,89% 97,10% -2

Wynik działalności bankowej 7 015 100,00% 7 531 100,00% 107,36% 516

Wynik z pozost. przychodów i 8 0,11% -14 -0,19% -275,00% -22 kosztów operacyjnych Koszty działania banku z 4 245 60,51% 4 430 58,82% 104,36% 185 amortyzaci~

Koszty wynagrodzeń z narzutami 3 021 43,06% 3 162 41,99% 104,67% 141

16

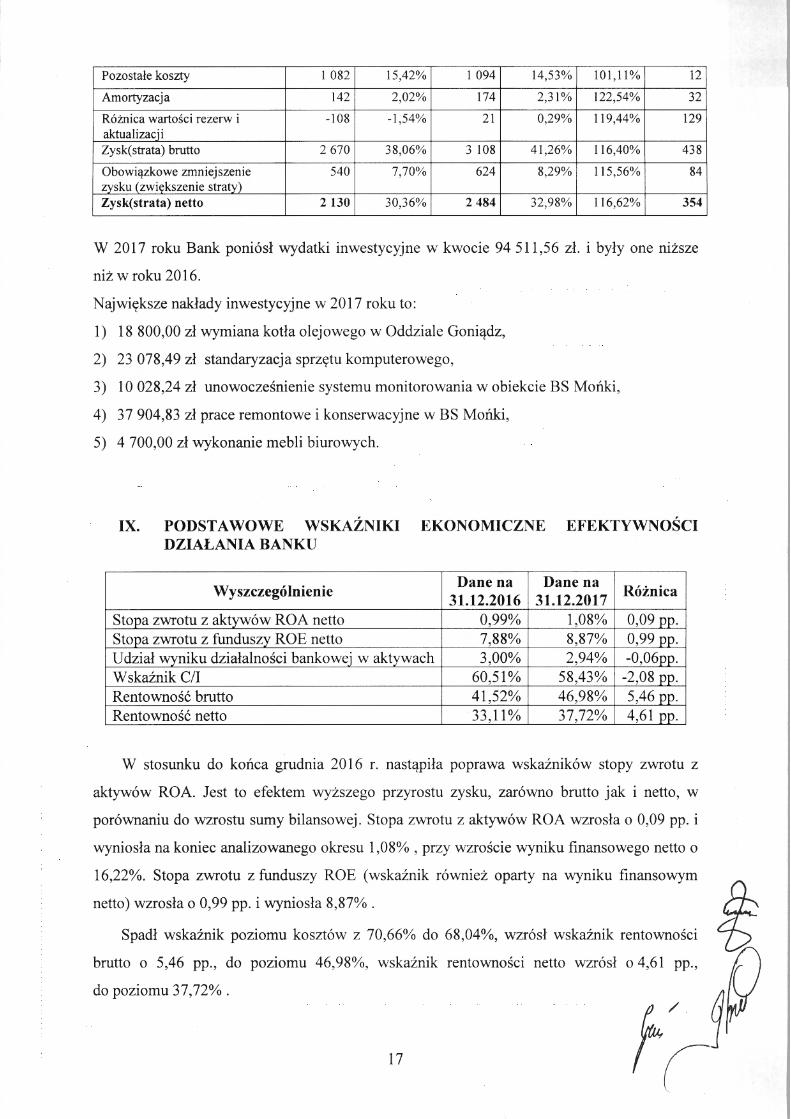

Pozostałe koszty l 082 15,42% l 094 14,53% 101 , 11 % 12

Amortyzacja 142 2,02% 174 2,31% 122,54% 32

Różnica wartości rezerw i -108 -1 ,54% 21 0,29% 119,44% 129 aktualizacji Zysk(strata) brutto 2 670 38,06% 3 108 41,26% 116,40% 438

Obowiązkowe zmniejszenie 540 7,70% 624 8,29% 115,56% 84 zysku (zwiększenie straty) Zysk(strata) netto 2 130 30,36% 2 484 32,98% 116,62% 354

W 2017 roku Bank poniósł wydatki inwestycyjne w kwocie 94 511,56 zł. i były one niższe

niż w roku 2016.

Największe nakłady inwestycyjne w 2017 roku to:

l) 18 800,00 zł wymiana kotła olejowego w Oddziale Goniądz,

2) 23 078,49 zł standaryzacja sprzętu komputerowego,

3) l O 028,24 zł unowocześnienie systemu monitorowania w obiekcie BS Mońki,

4) 37 904,83 zł prace remontowe i konserwacyjne w BS Mońki,

5) 4 700,00 zł wykonanie mebli biurowych.

IX. PODSTAWOWE WSKAŹNIKI EKONOMICZNE EFEKTYWNOŚCI DZIAŁANIA BANKU

Wyszczególnienie Dane na Dane na

Różnica 31.12.2016 31.12.2017

Stopa zwrotu z aktywów ROA netto 0,99% 1,08% 0,09 pp. Stopa zwrotu z funduszy ROE netto 7,88% 8,87% 0,99 pp. Udział wyniku działalności bankowej w aktywach 3,00% 2,94% -0,06pp. W skaźnik C/I 60,51% 58,43% -2,08 pp. Rentowność brutto 41 ,52% 46,98% 5,46 pp. Rentowność netto 33,11% 37,72% 4,61 pp.

W stosunku do końca grudnia 2016 r. nastąpiła poprawa wskaźników stopy zwrotu z

aktywów ROA. Jest to efektem wyższego przyrostu zysku, zarówno brutto jak i netto, w

porównaniu do wzrostu sumy bilansowej. Stopa zwrotu z aktywów ROA wzrosła o 0,09 pp. i

wyniosła na koniec analizowanego okresu l ,08% , przy wzroście wyniku finansowego netto o

16,22%. Stopa zwrotu z funduszy ROE (wskaźnik również oparty na wyniku finansowym

netto) wzrosła o 0,99 pp. i wyniosła 8,87% .

Spadł wskaźnik poziomu kosztów z 70,66% do 68,04%, wzrósł wskaźnik rentowności

brutto o 5,46 pp. , do poziomu 46,98%, wskaźnik rentowności netto wzrósł o 4,61 pp.,

do poziomu 37,72%.

17

Udział kosztów działania banku z amortyzacją do wyniku z działalności bankowej (C/I)

spadł o 2,08 pp., do poziomu 58,43% .

Bank zapewniał bezpieczeństwo interesów deponentów, regulował terminowo wszelkie

dyspozycje klientów, na bieżąco regulował zobowiązania wobec Urzędu Skarbowego,

Zakładu ubezpieczeń Społecznych, pracowników oraz inne.

Bank zachowywał płynność finansową i wygospodarował dodatni wynik finansowy.

Łączny współczynnik kapitałowy na koniec grudnia 2017 r. ukształtował się na dobrym

poziomie i wyniósł 24,27%.

X. ZARZĄDZANIE RYZYKIEM

Strategia zarządzania poszczególnymi rodzajami ryzyka określa ogólne zasady

funkcjonowania systemu zarządzania ryzykiem w Banku oraz cele strategiczne w tym

zakresie. Bardziej szczegółowe zasady i cele jakie przyjmuje Bank w zarządzaniu ryzykarni

oparte o założenia strategiczne - sformułowane zostały w poszczególnych procedurach

zarządzania ryzykami.

Zgodnie z podstawowymi założeniami proces zarządzania ryzykiem w Banku obejmuje

identyfikację ryzyka, jego pomiar, monitorowanie, raportowanie i kontrolę. Dla utrzymania

ryzyka na akceptowalnym poziomie Bank wyznacza limity na poszczególne rodzaje ryzyka.

Zgodnie ze Strategią zarządzania poszczególnymi rodzajami ryzyka w Banku

Spółdzielczym w Mońkach", zidentyfikowano następujące rodzaje ryzyka:

l. ryzyko kredytowe, w tym ryzyko koncentracji zaangażowań, ryzyko ekspozycji

zabezpieczonych hipotecznie oraz ryzyko detalicznych ekspozycji kredytowych,

2. ryzyko rynkowe, rozumiane jako walutowe,

3. ryzyko stopy procentowej w księdze bankowej,

4. ryzyko operacyjne,

5. ryzyko płynności i finansowania,

6. ryzyko braku zgodności,

7. ryzyko kapitałowe (niewypłacalności), będące pochodną ww. ryzyk,

8. ryzyko biznesowe,

9. ryzyko bancassurance,

10. ryzyko nadmiemej dźwigni finansowej ,

11. inne ryzyka uznane przez Bank za istotne, na podstawie Instrukcji oceny adekwatności

kapitałowej.

Według stanu na 31.12.2017 roku realizacja założeń dotyczących zarządzania w zakresie

poszczególnych ryzyk przedstawia się następująco:

18

l. Ryzyko kredytowe

W odniesieniu do portfela kredytowego, ryzyko kredytowe to ryzyko związane z nie

wywiązaniem się kredytobiorcy z wynikającego z zawartej z bankiem umowy obowiązku

spłaty kredytu, co w konsekwencji prowadzi do poniesienia przez Bank straty z tytułu utraty

pożyczonych środków i braku przychodów w postaci odsetek od kredytu. Bank równoważy

skutki ryzyka wynikające z prowadzonej działalności kredytowej w drodze zarządzania

ryzykiem kredytowym, monitorowaniem ekspozycji kredytowych oraz tworzeniem rezerw.

Zarządzanie ryzykiem kredytowym polega na redukowaniu niebezpieczeństwa braku spłaty

kredytu i odsetek w ustalonych terminach. Zarządzanie to koncentruje się na zabezpieczeniu

Banku przed nadmiemym ryzykiem w odniesieniu do pojedynczego kredytu i łącznego

zaangażowania kredytowego, minimalizowania zagrożeń oraz stosowania odpowiednich

procedur kredytowych.

Zagrożone ekspozycje kredytowe w 2017 r. stanowiły 0,21% portfela kredytowego

Banku. W 2017 roku limity koncentracji wierzytelności i sumy wierzytelności Banku,

wyznaczone przez Prawo Bankowe, nie zostały przekroczone. Nie wystąpiły również

przekroczenia ustalonych limitów ostrożnościowych. Bank nie był narażony na ryzyko z

tytułu dużych zaangażowań kredytowych.

Bank wyznacza wymóg kapitałowy na ryzyko kredytowe metodą standardową. Na

koniec 2017 r. alokacja kapitału na ryzyko kredytowe wyniosła 8 171 tys. zł. Bank nie

tworzył dodatkowego wymogu kapitałowego .

2. Ryzyko walutowe

Ryzyko walutowe określane jako ryzyko kursowe (rynkowe) to niebezpieczeństwo

pogorszenia się sytuacji finansowej Banku wskutek niekorzystnej zmiany kursu walutowego.

Związane jest ono z niedopasowaniem odpowiednich pozycji aktywów i pasywów banku,

których wartość wyrażona jest w walucie obcej, oraz zawartymi transakcjami, tj. zmianą

kursu walutowego między dniem zawarcia transakcji a dniem, w którym otrzymywana jest

płatność (ryzyko kursowe).

Zarządzanie ryzykiem walutowym polega m.in. na zawieraniu transakcji o takiej

strukturze oraz warunkach, które w najbardziej efektywny sposób zabezpieczają Bank przed

potencjalnymi stratami z tytułu zmian kursów walutowych minimalizując związane z nim

ryzyko.

Łączny wymóg z tytułu ryzyka walutowego w Banku obliczany jest metodą podstawową

przekroczyła 2% funduszy własnych Banku.

19

t

3. Ryzyko stopy procentowej

Ryzyko stopy procentowej - możliwość spadku/wzrostu dochodów odsetkowych

spowodowana przewidywanymi lub nieoczekiwanymi zmianami rynkowych stóp

procentowych.

W ryzyku stopy procentowej wyodrębnia się cztery główne kategorie ryzyka:

l) ryzyko przeszacowania ( niedopasowania terminów zapadalności i wymagalności aktywów

i pasywów),

2) ryzyko bazowe,

3) ryzyko krzywej dochodowości,

4) ryzyko opcji klienta.

Zarządzanie ryzykiem stopy procentowej koncentrowało się na zarządzaniu ryzykiem

przeszacowania, ryzykiem bazowym oraz ryzykiem opcji klienta. Ryzyko ograniczano

poprzez stosowanie systemu limitów i odpowiednie ksztahowanie struktury aktywów i

pasywów. Bank ksztahował strukturę aktywów i pasywów oprocentowanych oraz zobowiązań

pozabilansowych, generujących potencjalne ryzyko stopy procentowej, biorąc pod uwagę

występujące tendencje w zakresie zmian rynkowych stóp procentowych.

W 2017 roku limity ograniczające poziom ryzyka stopy procentowej nie zostały

przekroczone. Poziom zobowiązań pozabilansowych nie wymagał sporządzenia dodatkowej

analizy. Poziom aktywów i pasywów walutowych nie wymagał wyodrębnienia tych środków

do odrębnej analizy.

Ksztahowanie się rynkowych stóp procentowych pozwoliło na wypracowanie przez Bank

marży odsetkowej na akceptowanym poziomie. Marża odsetkowa ksztahowała się

następująco:

Wyszczególnienie Dane na Dane na

Różnica l

31.12.2016 31.12.2017

Średnie oprocentowanie aktywów 3,14% 3,39% 0,25 pp.

Średnie oprocentowanie pasywów 1,02% 1,00% -0,02 pp.

Rozpiętość odsetkowa 2,12% 2,40% 0,28 pp. l

Marża odsetkowa 2,22% 2,50% 0,28 pp.

W 2017 roku nie wystąpił wymóg kapitałowy na pokrycie ryzyka stopy procentowej.

4. Ryzyko operacyjne

Ryzyko operacyjne nie ma charakteru finansowego, ale jego skutki mają negatywne

oddziaływanie finansowe. W Banku analizie poddawany jest rejestr zdarzeń wewnętrznych

20

ryzyka operacyjnego, rejestr zdarzeń zewnętrznych, czynniki ryzyka oraz prezentowane są

wnioski zawierające propozycje działań, zmierzających do minimalizowania skutków

występowania incydentów ryzyka operacyjnego oraz ryzyka braku zgodności. Rejestr zdarzeń

prowadzony jest w ramach siedmiu rodzajów zdarzeń oraz trzech linii biznesowych

(bankowość komercyjna, bankowość detaliczna, płatności i rozliczenia). W konsekwencji

zarządzania ryzykiem operacyjnym w Banku zidentyfikowano obszary generujące największą

ilość incydentów. Należą do nich - dokonywanie transakcji oraz zarządzanie procesami

(awarie systemów oraz praca bankomatu). W Banku nie ma oszustw wewnętrznych i

zewnętrznych. Nie zanotowano żadnych błędów w zakresie naliczania i ewidencji

wynagrodzeń, podatku i składek. Nie miały miejsca wypadki przy pracy. Nie odnotowano

nieprawidłowości w prowadzeniu dokumentacji pracowniczej , nieprawidłowości w

rozwiązywaniu umów o pracę, które skutkowałyby sprawami sądowymi lub informacjami do

prasy. Nie zanotowano skarg i wniosków na jakość obsługi, terminowość realizacji zleceń w

Banku Spółdzielczym w Mońkach oraz w jego oddziałach. W Banku nie toczą się sprawy

sądowe z powództwa osób zewnętrznych z tytułu nie przestrzegania przez Bank przepisów

prawa. Nie stwierdzono obrotu środkami pieniężnymi pochodzącymi z nielegalnego obrotu, z

nieujawnionych źródeł.

Bank tworzył wymóg kapitałowy na ryzyko operacyjne zgodnie z zapisami

Rozporządzenia 575/2013 UE. Wymóg kapitałowy na ryzyko operacyjne wyliczany jest raz w

roku po zakończeniu roku obrotowego. Wymóg z tytułu ryzyka operacyjnego na 2017 r.

wyniósł l 002 tys. zł.

S. Ryzyko płynności

Ryzyko płynności - to ryzyko braku możliwości wywiązania się z bieżących zobowiązań

Banku wskutek braku aktywów o dużej płynności (gotówki, środków na rachunku bieżącym

Banku, lokat krótkoterminowych, łatwo zbywalnych papierów wartościowych) lub

możliwości zaciągnięcia dodatkowych zobowiązań, jak również ryzyko, że Bank będzie

zmuszony sprzedać aktywa mniej płynne ze stratą aby zaspokoić zapotrzebowanie na środki

płynne.

Mając na uwadze fakt, że ryzyko płynności jest jednym z najważniejszych ryzyk w

działalności bankowej . Bank nasz zobowiązany jest do zarządzania ryzykiem płynności w

sposób zapewniający utrzymanie płynności bieżącej , krótkoterminowej , średnioterminowej i

długoterminowej.

Poziom ryzyka płynności Banku w roku 2017 był zadawalający. Bank posiadał

odpowiedni poziom aktywów płynnych oraz stabilną bazę depozytową, dysponował także

21 Al

dodatkowymi narzędziami regulowania płynności m.in. poprzez:

~ lokaty płynnościowe,

~ bony pieniężne NBP,

~ dopuszczalny limit w banku zrzeszającym.

Podstawowym zadaniem było zabezpieczenie potrzeb płynnościowych Klientów Banku

oraz zapewnienie sprawnego rozrachunku rozliczeń bankowych.

W roku 2017 limity nadzorcze wynikające z Uchwały Nr 386/2008 KNF z dnia 17

grudnia 2008 r. oraz Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 575/2013 z

dn. 26 czerwca 2013 r. były przestrzegane i ani razu nie zostały przekroczone.

Na 31.12.2017 r. wskaźniki nadzorczych miar płynności ukształtowały się następuj ąco:

~ Współczynnik płynności krótkoterminowej ( M2)- 2,08 (min. 1,10)

~ Współczynnik pokrycia aktywów niepłynnych funduszami własnymi ( M3)- 3,78 (min.

1,10)

~ W spółczynnik pokrycia aktywów niepłynnych i aktywów o ograniczonej płynności

funduszami własnymi i środkami obcymi stabilnymi ( M4) - 1,44 (min. 1,10).

Wskaźniki wynikające z rozporządzenia CRR na koniec grudnia 2017 roku kształtowały się

następująco:

~ Wskaźnik pokrycia wpływów netto LCR- 203% (min. 80%).

~ Wskaźnik stabilnego finansowania NSFR- 100% (wskaźnik tenjest liczony kwartalnie).

6. Ryzyko braku zgodności

W roku 2017 Bank w zakresie zarządzania ryzykiem braku zgodności dążył do

minimalizowania skutków nieprzestrzegania zewnętrznych i wewnętrznych regulacji

prawnych, poprzez stałe aktualizowanie i dostosowywanie procedur bankowych, wsparcie

informatyczne i szkolenia pracowników. Ponadto w ramach zawartej umowy zlecenie z

Kancelarią Prawniczą Sp. z o. o. "Aequitas" Bank korzystał z pomocy prawnej.

Jak wynika z analizy ryzyka braku zgodności za 2017 r. koszty Banku z tytułu ryzyka

braku zgodności, wynikające z nieprzestrzegania wewnętrznych lub zewnętrznych przepisów

prawa stanowiły O % kosztów ogółem Banku. W związku z powyższym w 2017 roku nie

wystąpił wymóg kapitałowy na ryzyko braku zgodności.

7. Ryzyko kapitałowe

Poziom adekwatności kapitałowej wyznacza relacja uznanych funduszy własnych banku

do kwoty ekspozycji ważonych ryzykiem. Pakiet regulacyjny CRD IV/CRR obowiązujący od

22

01.01.2014 r. wprowadził podział funduszy własnych na kapitał TIER I (podstawowy) i TIER

2 (II kategorii) oraz nowe wskaźniki pomiaru poziomu adekwatności kapitałowej,

zastępujące dotychczasowy współczynnik wypłacalności . Zarzadzanie adekwatnością

kapitałową ukierunkowane było na utrzymywanie kapitału w sposób ciągły, na poziomie

adekwatnym do skali oraz profilu ryzyka działalności Banku.

W 2017 r. Bank utrzymywał adekwatność kapitałową na poziomie gwarantującym

pełne bezpieczeństwo działania, zaś nadwyżka kapitałową pozwalała na dalszy rozwój

działalności.

Na dzień 31.12.2017 r. uznane łączne kapitały wynosiły 27 864 tys. zł. Całkowity

wymóg kapitałowy wynosił 9 173 tys. zł i stanowił 32,71% funduszy własnych. Wskaźniki

adekwatności kapitałowej były na dobrym poziomie, powyżej określonego minimum

i wynosiły:

~ łączny współczynnik kapitałowy - 24,27%,

~ wewnętrzny współczynnik wypłacalności - 24,27%,

~ współczynnik kapitału TIER l - 24,27%,

~ wskaźnik dźwigni - l 0,66%.

8. Ryzyko biznesowe

Ryzykiem biznesowym Bank zarządza opracowując plan ekonomiczno-finansowy, w

którym uwzględnia wpływ warunków makroekonomicznych na poziom ryzyk oraz

adekwatność kapitałową w okresie planowanym. Ocena ryzyka biznesowego jest

nierozerwalnie powiązana z analizą otoczenia: w skali makro (ekonomicznego, społecznego i

regulacyjnego) i w skali mikro (warunki konkurowania na lokalnym rynku). Analiza

makrootoczenia w głównej mierze to analiza PKB, stopy bezrobocia zarejestrowanego, stopy

inflacji, stopy referencyjnej NBP.

Zapowiedzi w zaostrzeniu przepisów nadzorczych skłoniły do analizy sytuacji Banku.

Bank przeprowadził biznesowe testy warunków skrajnych jako element weryfikacji planu

finansowego i możliwości wypracowania odpowiedniego wyniku finansowego. Zaplanowane

zadania i cele zostały zrealizowane na wyższym poziomie w stosunku do planu. Bank

osiągnął na koniec 2017 r. wynik finansowy netto na poziomie 2 484,00 tys. zł. Plan

finansowy został wykonany w 116,62%. Wypracowany w 2016 roku wynik finansowy

pozwoli na odpowiednie wzmocnienie funduszy własnych Banku.

9. Ryzyko bancassurance tB Ryzyko bancassurance nie jest ryzykiem występującym

23

bezpośrednio w dzif~ f?

Banku. Przejawia się poprzez wpływ na pozostałe, zidentyfikowane w Polityce Banku w

zakresie bancassurance ryzyka, takie jak: kredytowe, reputacji, prawne (ryzyko braku

zgodności), operacyjne.

W 2017 roku w Banku nie wystąpiła konieczność windykacji z zabezpieczeń w formie

ubezpieczeń. Wpływ bancassurance na ryzyko kredytowe w 201 7 roku oceniono jako niski.

W Banku nie wystąpił żaden przypadek odmowy wypłaty odszkodowania z tytułu umów

ubezpieczenia zawartych przez Bank. Sprzedaż ubezpieczeń przez Bank spotyka się z

zainteresowaniem klientów i rozszerza dotychczasową ofertę Banku. Ocenia się wpływ

bancassurance na ryzyko reputacji jako nie istotne. Na skutek sprzedaży ubezpieczeń w 2017

roku nie wystąpiło w Banku ryzyko prawne (braku zgodności) oraz nie wystąpiły zdarzenia

ryzyka operacyjnego związane ze sprzedażą ubezpieczeń.

Dane uzupełniające z zakresu istotnych ryzyk znajdują się w informacj i dodatkowej do

Sprawozdania finansowego Banku za 20 l 7 rok.

10. Ryzyko nadmiernej dźwigni

Ryzyko nadmiemej dźwigni - ryzyko wynikające z podatności Banku na zagrożenia z

powodu dźwigni finansowej , które może wymagać podjęcia niezamierzonych działań

korygujących jego plan finansowy, w tym awaryjnej sprzedaży aktywów mogącej przynieść

straty lub spowodować konieczność korekty wyceny pozostałych aktywów Banku. W celu

oceny istotności ryzyka nadmiemej dźwigni Bank w okresach kwartalnych wylicza wskaźnik

dźwigni finansowej. Według stanu na 31.12.2017 r. wskaźnik ten wyniósł 10,66%. Ryzyko to

zostanie uznane za istotne, jeżeli wskaźnik ten liczony na koniec danego kwartału przyjmie

wartość niższą niż 3,00 %.

XI. DZIAŁALNOŚĆ INFORMATYCZNA

Bank realizując przyjęte działania na rok 2017 dążył do zapewnienia bezpieczeństwa

uodpornienia na awarie głównych komponentów systemu informatycznego banku oraz

zwiększenie jego wydajności .

W 2017 roku w planach było rozwinięcie poczty wewnętrznej ZIMBRA do obsługi

zewnętrznej. Po skonsultowaniu się z Zakładem Usług Informatycznych Novum Sp. z o.o.

postanowiono na razie zrezygnować z tego pomysłu, gdyż wiązałoby się to z dodatkowym

oprogramowaniem antyspamowym oraz ciągłym monitorowaniem zagrożeń. Zdecydowano

pozostać przy dotychczasowej poczcie zewnętrznej, gdyż dostawca zapewnia bezpieczne

dostarczanie i wysyłanie przesyłek.

24

W 2017 roku wymieniono 5 komputerów na nowe z Windows l O, przeinstalowano 3

komputery na Windows 7 (komputery te posiadały wyższą licencję). Dodatkowo w celu

ujednolicenia programów biurowych przyjęto , że podstawowymi programami będą Microsoft

Office oraz Libra Office. Wycofano z eksploatacji program Open Office. Zakupiono

dodatkowo 10 licencji MS Office 2016. W dalszym ciągu przewiduje się wymianę

komputerów z Windows XP.

W 2017 roku zautomatyzowano przelewy dewizowe. Dotychczasowy system

rozliczeniowy dotyczący przekazów zagranicznych został zastąpiony systemem MultiCentaur.

Przelewy przychodzące są bezpośrednio wgrywane do systemu księgowo-rozliczeniowego

Novum Bank Enterprise NOE w formie plików i rozksięgowywane na rachunki klientów.

W przypadku przelewów wychodzących pracownik banku wprowadza przelew bezpośrednio

z rachunku klienta nie wykorzystując kont technicznych. Klienci mają również możliwość

wprowadzania przelewów dewizowych poprzez system bankowości elektronicznej, tj. Internet

Banking lub Home Banking.

Wielkim zadowoleniem ze strony klientów cieszy się rozwój usług Bankowości

Elektronicznej polegający na umożliwieniu wprowadzania przelewów dewizowych poprzez

Internet Banking oraz Home Banking. Większość klientów dokonujących przelewów

zagranicznych korzysta z usług bankowości elektronicznej, a dzięki wprowadzonemu

ulepszeniu mogą zaoszczędzić czas.

Największym sukcesem jest zakończenie prac modernizacji i rozbudowy serwerów.

Dzięki temu jesteśmy przygotowani do realizacji kolejnych zadań dotyczących nowych

produktów w następnych latach.

XII. ZASADY ŁADU KORPORACYJNEGO

W związku z wdrożeniem przez Komisję Nadzoru Finansowego Uchwałą 218/2014

"Zasad Ładu Korporacyjnego" Zarząd Bank Spółdzielczy w Mańkach wprowadził "Zasady

Ładu Korporacyjnego" określone w dokumencie Komisji Nadzoru Finansowego poprzez

uchwalenie "Polityki zarządzania ładem korporacyjnym w Banku Spółdzielczym w

Mańkach", zgodnie z zasadą proporcjonalności i adekwatności wynikającą ze skali,

charakteru działalności oraz specyfiki Banku.

W wyniku dokonanego przeglądu obowiązującej w Banku Polityki stwierdzono, że:

l) Bank ujawnia w formie elektronicznej na swojej stronie internetowej /ww.bsmonki.pl/

informacje wymagane przez Zasady ładu korporacyjnego:

a) Oświadczenie Zarządu w/s stosowania w Banku Zasad ładu korporacyjnego,

25 rl

b) Schemat struktury organizacyjnej,

c) Politykę informacyjną.

d) Ocenę przestrzegania Polityki zmiennych składników wynagradzania za 2016 rok,

e) Ocenę stosowania Zasad ładu korporacyjnego za 2016 rok.

f) Politykę wynagradzania pracowników, których działalność zawodowa ma istotny

wpływ na ryzyko Banku Spółdzielczego w Mońkach.

2) Bank zapewnia pracownikom odpowiedni dostęp do informacji o zakresach uprawnień,

obowiązkach i odpowiedzialności poszczególnych komórek organizacyjnych, które są

określone w Regulaminie organizacyjnym.

3) Bank wdrożył Politykę informacyjną, zatwierdzoną i co najmniej raz w roku

weryfikowaną przez Radę Nadzorczą Banku.

4) Na podstawie Rejestru zdarzeń ryzyka operacyjnego w okresie od 01.01.2017 r. do

31.12.2017 r. nie stwierdzono incydentów ryzyka operacyjnego związanych z

respektowaniem ochrony praw pracowników.

5) W okresie od 01.01.2017 r. do 31.12.2017 r. roku Bank realizował politykę kadrową.

6) Na podstawie rejestru skarg nie stwierdzono skarg członków Banku dotyczących odmowy

udzielenia informacji dotyczącej sytuacji Banku, nie stwierdzono również skarg i

reklamacji klientów związanych z właściwym dostępem do informacji.

W 2017 r. nastąpiły istotne zmiany dotyczące stosowania Zasad Ładu Korporacyjnego:

~ Bank wprowadził Politykę wynagradzania pracowników, których działalność zawodowa

ma istotny wpływ na ryzyko Banku Spółdzielczego w Mońkach.

~ Zarząd wprowadził Anonimowy system informowania o naruszeniach przepisów

wewnętrznych, zewnętrznych oraz zasad etycznych.

~ Bank dostosował definicję niezależności członków Rady Nadzorczej do zapisów Ustawy

o biegłych rewidentach.

XIII. INFORMACJE DODATKOWE.

Nawiązując do Art. l l la Prawa bankowego z dnia 29 sierpnia 1997 r. Dz. U. Nr 140 poz. 939

z póź. zm. tekstjednolity z dnia 13 stycznia 2015 roku Dz. U. z 201 5 r. poz.l28, niniejsze

sprawozdanie z działalności Banku, zawiera zalecane dodatkowe informacje:

l) Bank Spółdzielczy w Mońkach nie działa poza terytorium Rzeczypospolitej Polskiej i nie

posiada w państwach członkowskich i państwach trzecich podmiotów zależnych, na

zasadzie skonsolidowanej w rozumieniu art. 4 ust. l pkt 48 rozporządzenia nr 575/2013 za

dany rok obrotowy;

26

2) Stopa zwrotu z aktywów wskazana jest w sprawozdaniu w Rozdziale IX i wynosi 0,99%.

Stopa zwrotu z aktywów obliczona jako iloraz zysku netto i sumy bilansowej wyniosła

1,08% wobec uzyskanej 0,99% w 2016 roku.

3) Sprawozdanie z działalności Banku podlega badaniu zgodnie z ustawą z dnia 29 września

1994 r. o rachunkowości i jest ogłaszane jako załącznik do rocznego sprawozdania

finansowego Banku.

W Banku funkcjonuje system kontroli wewnętrznej, który obejmuje całą działalność

Banku. W celu sformalizowania systemu kontroli wewnętrznej i zapewnienia prawidłowego i

skutecznego jej funkcjonowania, wprowadzono "Regulamin kontroli wewnętrznej i audytu w

Banku Spółdzielczym w Mońkach" , który określa cel, zakres i zasady funkcjonowania

kontroli wewnętrznej. Za zorganizowanie oraz prawidłowe funkcjonowanie skutecznego

systemu kontroli wewnętrznej odpowiada Zarząd Banku. Rada Nadzorcza Banku sprawuje

nadzór nad systemem kontroli wewnętrznej oraz ocenia jego adekwatność i skuteczność.

Bezpośredni nadzór nad systemem kontroli wewnętrznej w tym nad audytem wewnętrznym

sprawuje Prezes Zarządu.

Celem systemu kontroli wewnętrznej jest wspomaganie procesów decyzyjnych

przyczyniające się do zapewnienia:

l. skuteczności i wydajności działania Banku;

2. wiarygodności sprawozdawczości finansowej, nadzorczej oraz informacji zarządczej;

3. zgodności działania Banku z przepisami prawa i regulacjami wewnętrznymi;

4. bezpieczeństwa środowiska teleinformatycznego i informacji.

Funkcjonujący w Banku system kontroli wewnętrznej jest dostosowany do ogólnego

profilu ryzyka, tj. obejmuje w szczególności obszary obarczone wysokim ryzykiem, przez

które należy rozumieć te obszary działania jednostek lub komórek organizacyjnych, gdzie

istnieje potencjalne niebezpieczeństwo wystąpienia nieprawidłowości, które mogą

wywoływać niepożądane skutki finansowe lub negatywne zjawiska godzące w

bezpieczeństwo i reputację funkcjonowania Banku. W szczególności do obszarów

obarczonych ryzykiem w banku zalicza się:

•!• działalność kredytową, obsługę klienta, rozliczenia, działalność kasowo-skarbcową,

zarządzanie bankiem,

•!• bezpieczeństwo fizyczne i informatyczne oraz dbałość o wizerunek i dobre imię Banku

•!• obszary działalności danej komórki organizacyjnej Banku, gdzie stwierdzono w trakcie fi przeprowadzania kontroli, zarówno wewnętrznych jak i zewnętrznych szczególnie dużo

błędów i nieprawidłowości. _

27

Zarząd w cyklach półrocznych przedstawia Radzie Nadzorczej sprawozdanie z realizacji

audytu wewnętrznego, zawierające takie elementy jak:

•!• wykaz przeprowadzonych kontroli w ramach audytu wewnętrznego,

•!• wykazane nieprawidłowości

•!• Wydane zalecenia

•!• Stopień realizacji zaleceń audytu wewnętrznego,

•!• Ocena audytu wewnętrznego.

W oparciu o sprawozdania kontroli wewnętrznej funkcjonalnej oraz w oparciu o raport

opracowany przez Prezesa Zarządu lub osobę przez niego wyznaczoną Zarząd przeprowadza

weryfikację systemu kontroli wewnętrznej, tj. mechanizmów i procedur kontroli wewnętrznej

pod kątem:

l. Zgodności ze strukturą organizacyjną Banku (system zależności służbowych, kontrola

kierownicza),

2. Dostosowania procedur bankowych do zmian przepisów zewnętrznych,

3. Funkcjonowania systemów informatycznych,

4. Obszarów ryzyka objętych systemem kontroli wewnętrznej,

5. Realizacji zaleceń pokontrolnych,

6. Zgodności niniejszego Regulaminu z przepisami zewnętrznymi.

Weryfikacja przeprowadzana jest raz w roku, a jej wyniki w formie pisemnej wraz z

propozycją zmian są prezentowane Radzie Nadzorczej Banku. Zarząd i Rada Nadzorcza

Banku dokonały w 2017 r. pozytywnej oceny adekwatności i skuteczności systemu kontroli

wewnętrznej w Banku Spółdzielczym w Mońkach.

W grudniu 2017 r. Bank wprowadził zmiany do systemu kontroli wewnętrznej,

wynikające z wejścia w życie zmian w Rekomendacji H. Rekomendacja H wskazuje

wymagania nadzorcze odnośnie wdrożenia zapisów ustawy Prawo bankowe oraz

Rozporządzenia Ministra Rozwoju i Finansów w zakresie systemu kontroli wewnętrznej.

Bank dostosował obowiązuj ącą procedurę kontroli wewnętrznej do ww. przepisów.

Bank wprowadził przyjętą przez Zarząd i zatwierdzoną przez Radę Nadzorczą

Procedurę ocen odpowiedniości Członków Zarządu oraz zatwierdzoną przez Zebranie

Przedstawicieli Procedurę dokonywania ocen odpowiedniości Członków Rady Nadzorczej.

Członkowie Zarządu Banku i Rady Nadzorczej Banku są objęci oceną w zakresie

wiedzy, umiejętności i doświadczenia, odpowiedniego do pełnionych przez nich funkcji i

powierzonych im obowiązków, a także rękojmi należytego wykonywania tych obowiązków

dokonywaną odpowiednio przez Zebranie Przedstawicieli w zakresie oceny Członków Rady

Nadzorczej Banku oraz Radę Nadzorczą Banku w zakresie członków Zarządu Banku.

28

Ocena ma charakter uprzedni przed powołaniem oraz następczy w trakcie pełnienia funkcji.

Wszyscy członkowie Zarządu Banku zgodnie z dokonaną za 2016 rok oceną spełniają

wymagania art. 22aa ustawy Prawo bankowe.

Na Zebraniu Przedstawicieli BS w Mońkach w 2016 roku dokonano wyboru Rady

Nadzorczej na kadencje 2016-2020. Przy wyborze do Rady Nadzorczej kandydaci na

członków Rady Nadzorczej zostali poddani ocenie indywidualnej uprzedniej. Wyniki oceny

były pozytywne.

4) Bank ogłosi sprawozdanie z działalności Banku za 2017 rok oraz cały opis systemu

zarządzania na stronie internetowej Banku.

5) Na wniosek Komisji Nadzoru Finansowego, Bank będzie ogłaszał także informacje o

których mowa wart. 431-455 rozporządzenia nr 575/2013.

XIV. PODSUMOW ANIE

Analiza podstawowych rodzajów ryzyk, występujących w Banku wskazuje na

umiarkowany poziom tych ryzyk w działalności Banku. Podstawowe wskaźniki

charakteryzuje ogólny poziom (profil) ryzyka zgodne z zaakceptowanym przez Radę

Nadzorczą planem ekonomiczno-finansowym.

Poziom analizowanego ryzyka nie zagraża realizacji planu ekonomiczno

finansowego, w zakresie wyniku finansowego , pozwalającego na budowę funduszy własnych

na realnym poziomie.

O dynamicznym rozwoju Banku, świadczą znaczące pozycje w rankingach

banków spółdzielczych, na które wpływa suma bilansowa (255 847 tys. zł) , niski udział

kredytów zagrożonych w sumie kredytów oraz korzystny wskaźnik pokrycia kredytów

depozytami.

W kwartalnej ocenie punktowej Zrzeszonych Banków Spółdzielczych wg stanu

na 31.12.2017 r. suma punktów dla BS w Mońkach wyniosła 40 pkt. (5 miejsce), przy

maksymalnej punktacji 45 pkt. w Grupie III liczącej 83 banki.

Średnia w Grupie III Aktywa > 200.000 tys. zł.

Lp. VVyszczegółnienie Dane Banku Liczba banków w grupie 83, liczba Banków w zrzeszeniu 351

l. Suma bilansowa 255 766 tys. zł. 319 949 tys. zł.

2. !Lączny współczynnik kapitałowy 24,27% 17,25%

3. ROA netto 1,08% 0,52%

4. ROE netto 8,87% 5,69%

5. Udział kredytów w sumie bilansowej 51,52% 51,51%

29

~dział kredytów zagrożonych w sumie 0,21% 4,74%

6. fkredytów brutto

7. ~dział funduszy własnych w sumie bilansowej 10,89% 8,34%

8. !Wskaźnik pokrycia kredytów depozytami 167,77% 167,83%

Stosunek kosztów działania banku do wyniku 54,32% 64,17%

9. na działalności bankowej :

10. Udział przychodów z tytułu opłat i

17,77% 18,31% prowizji w przychodach ogółem

11. Stosunek odsetek zapłaconych od

26,23% 23,09% odsetek pobranych

12. Rentowność pracy 60,60% 22,19%

13. Suma punktów 40 31 (maksymalna ilość punktów w grupie 45)

Bank promuje kulturę, czego dowodem są bliskie relacje ze środowiskiem

lokalnym w zakresie działalności społeczno -wychowawczej i kulturalnooświatowej.

W 2017 r. udzielano łącznie dotacj i na kwotę 18 295,49 zł.

Wspierano stowarzyszenia, szkoły, przedszkola i inne organizacje znajdujące się na

terenie działalności Banku. Dla Banku niezwykle istotne jest zaangażowanie w życie

kulturalne lokalnych społeczności, realizowane m. in. w formie sponsoringu.

W 2017 r. Bank podejmował następujące działania promocyjne:

l) Promocja wizerunkowa:

~ Sponsoring (udział w lokalnych przedsięwzięciach społeczno -kulturalnych),

~ Wspólna promocja wizerunkowa z Grupą BPS.

2) Promocja produktowa:

~ Promocja kredytów gotówkowych

~ Promocja lokat

3) Reklama oferty w lokalnej prasie a także poprzez aktualizowanie i modyfikowanie strony

internetowej.

4) Reklama w BS TV- systemu komunikacji multimedialnej, która umożliwia emitowanie

różnego typu informacji, np. o promocjach, kursach walut, oprocentowaniu, kredytach,

wskaźnikach giełdowych, a także przekazów reklamowych i informacji bieżących z kraju

i ze świata. Tradycyjne formy przekazu, jak np. drukowane broszury, ogłoszenia, czy

ulotki zostały częściowo zastąpione nośnikami elektronicznymi, które znacznie podniosły

atrakcyjność banku.

30

XV. KIERUNKI DZIAŁALNOŚCI

Zgodnie z przyjęta Strategią działania Banku Spółdzielczego w Mańkach na lata 2018-

2021 Bank będzie realizował przyjęta Misję tj.:

"Bank działa w interesie swoich członków, z poszanowaniem interesu wszystkich klientów.

Bank świadczy korzystne i dogodne usługi kredytowe, oferuje bezpieczne i rentowne rachunki

oszczędnościowe i rozliczeniowe w sposób rzetelny i konkurencyjny dla wszelkich osób

prawnych i podmiotów gospodarczych, rolników, rzemieślników oraz ludności, kierując się

ich dobrem oraz dobrze pojętym interesem Banku. Prowadząc działalność Bank bierze pod

uwagę interesy wszystkich interesariuszy, o ile nie są one sprzeczne z interesami Banku.

Bank, stanowiąc własność członków i będąc efektywnym podmiotem o dobrej kondycji

finansowej, będzie stale dąży do pomnażania korzyści członków Banku oraz wspiera wysiłki

na rzecz rozwoju regionu, o ile działania te nie są sprzeczne z interesami Banku. "

Realizacja przyjętej Misji wymaga stałego rozwoju Banku, w taki sposób, aby sprostać

nowym wyzwaniom związanym z wdrożeniem Pakietu CRD IV /CRR oraz rosnąceJ

konkurencji na rynku usług finansowych. W związku z tym Bank w najbliższych latach

wyznacza następujące cele strategiczne:

l. Stałe doskonalenie jakości obsługi klientów;

2. Dążenie do wzrostu bezpieczeństwa funkcjonowania Banku, poprzez wdrażanie i

aktualizację metod zarządzania poszczególnymi rodzajami ryzyka oraz

adekwatnością kapitałową;

3. Umacnianie siły kapitałowej.

t»REZES Zarząd Banku Spółdzielczego w Mońkach:

Jan Ciborowski Prezes Zarządu .............. . ... ........ .... . !0..'!: .~.' L.A~ZĄDV

Krystyna Modzelewska Wiceprezes Zarządu ............... 'j.ff.~Y. styna Modzelewska

Irena Grabek Wiceprezes Zarządu .... .. ... .. .f. _I_VIC~PRE~~~ZĄDU

Irena 1raoek

Mańki, dn. 30.03.2018 roku

31

Recommended