AUSTRALIA BELGIUM CHINA FRANCE GERMANY HONG KONG SAR INDONESIA (ASSOCIATED OFFICE)

ITALY JAPAN PAPUA NEW GUINEA SAUDI ARABIA SINGAPORE SPAIN SWEDEN

UNITED ARAB EMIRATES UNITED KINGDOM UNITED STATES OF AMERICA

Restructuration d’entreprises et pratiques anticoncurrentielles

Atelier de la DGCCRF du 23 juin 2014

Christophe LEMAIREAvocat à la Cour

Maître de conférences à l’Ecole de droit de la Sorbonne

« Entreprise » et sanctions dans les restructurations

• Restructurations d’entreprises et calcul de la sanction

– Impact sur le calcul du plafond de la sanction

– Impact sur l’application du facteur de dissuasion

– Impact sur la prise en compte de la récidive

• Restructurations d’entreprises et bénéfice de la clémence

• Réflexion finale sur la notion d’entreprise en droit français

2

1. Restructurations d’entreprises et calcul de la sanction

3

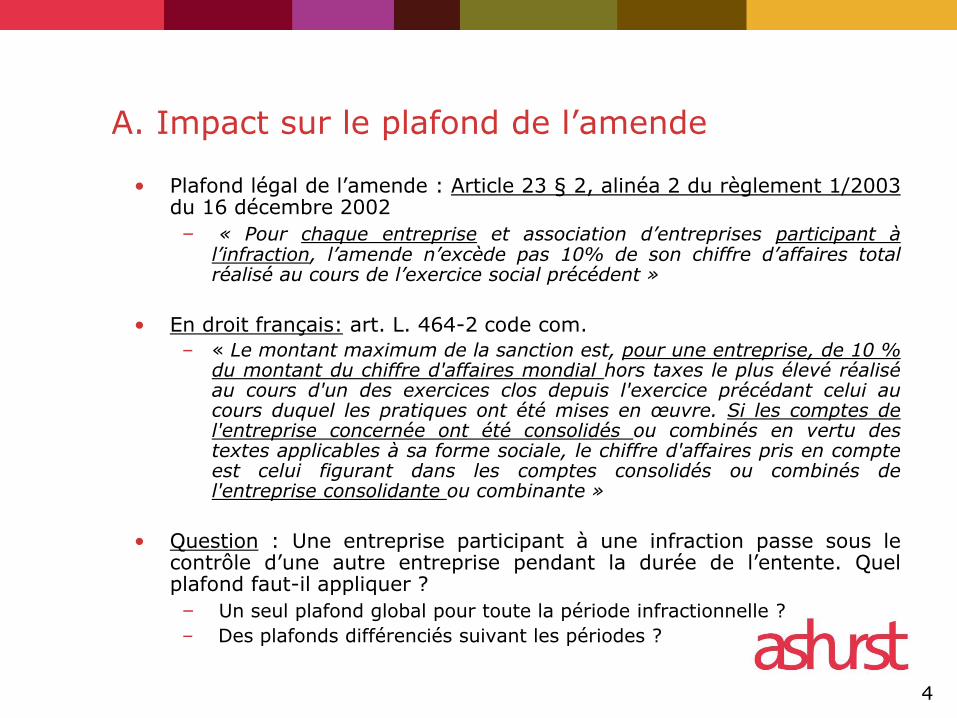

A. Impact sur le plafond de l’amende

• Plafond légal de l’amende : Article 23 § 2, alinéa 2 du règlement 1/2003du 16 décembre 2002

– « Pour chaque entreprise et association d’entreprises participant àl’infraction, l’amende n’excède pas 10% de son chiffre d’affaires totalréalisé au cours de l’exercice social précédent »

• En droit français: art. L. 464-2 code com.

– « Le montant maximum de la sanction est, pour une entreprise, de 10 %du montant du chiffre d'affaires mondial hors taxes le plus élevé réaliséau cours d'un des exercices clos depuis l'exercice précédant celui aucours duquel les pratiques ont été mises en œuvre. Si les comptes del'entreprise concernée ont été consolidés ou combinés en vertu destextes applicables à sa forme sociale, le chiffre d'affaires pris en compteest celui figurant dans les comptes consolidés ou combinés del'entreprise consolidante ou combinante »

• Question : Une entreprise participant à une infraction passe sous lecontrôle d’une autre entreprise pendant la durée de l’entente. Quelplafond faut-il appliquer ?

– Un seul plafond global pour toute la période infractionnelle ?

– Des plafonds différenciés suivant les périodes ?

4

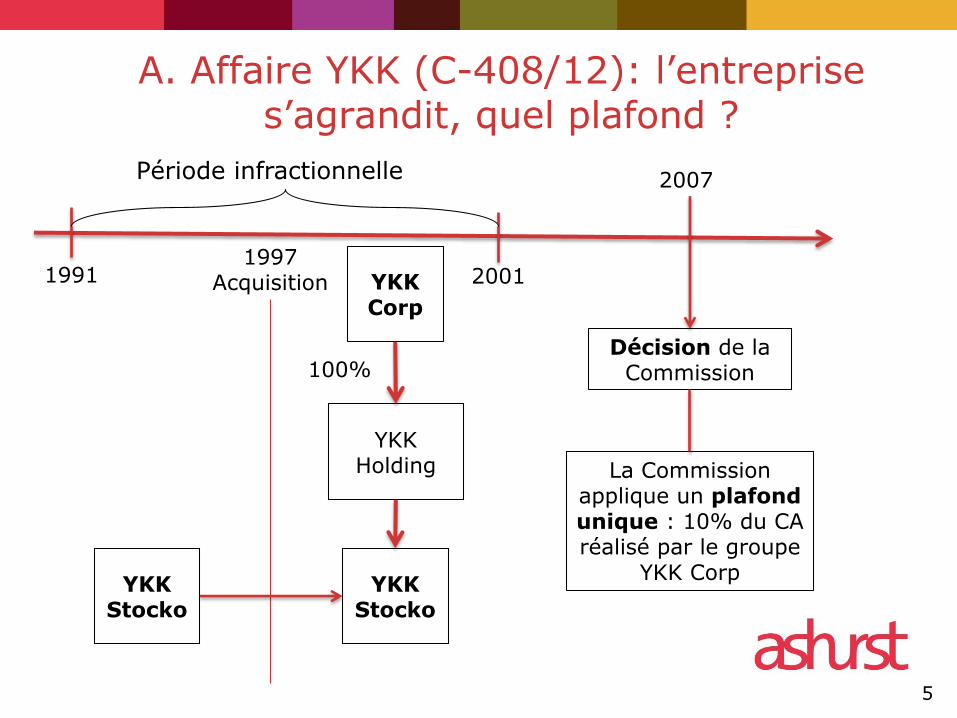

A. Affaire YKK (C-408/12): l’entreprise s’agrandit, quel plafond ?

YKKCorp

YKKHolding

YKKStocko

100%Décision de la

Commission

La Commission applique un plafond unique : 10% du CA réalisé par le groupe

YKK Corp

1991 20011997

Acquisition

YKKStocko

2007Période infractionnelle

5

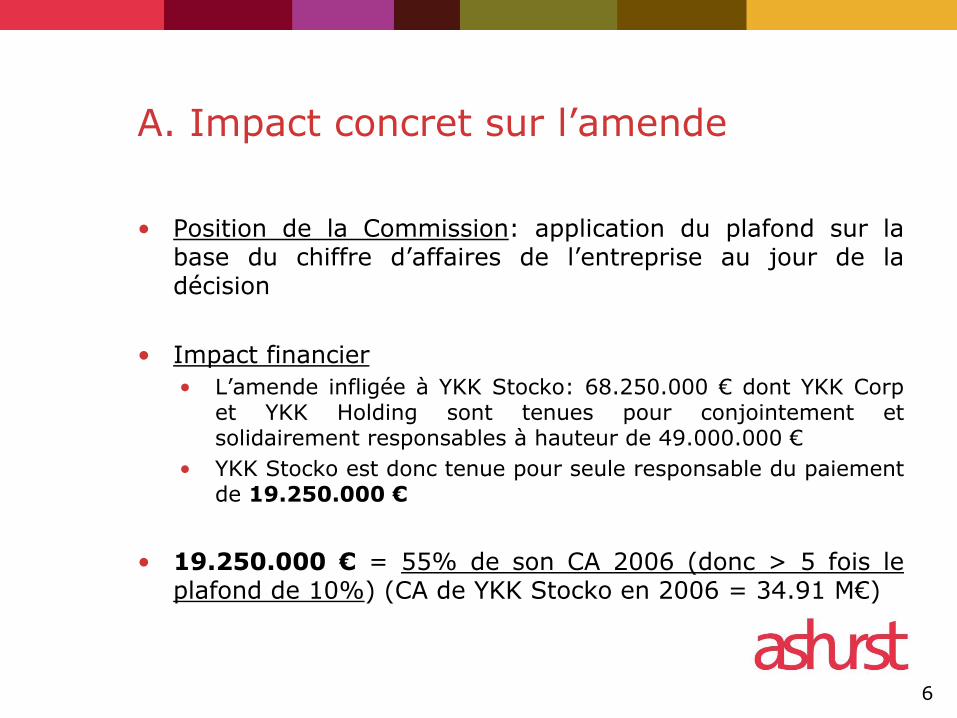

A. Impact concret sur l’amende

• Position de la Commission: application du plafond sur labase du chiffre d’affaires de l’entreprise au jour de ladécision

• Impact financier

• L’amende infligée à YKK Stocko: 68.250.000 € dont YKK Corpet YKK Holding sont tenues pour conjointement etsolidairement responsables à hauteur de 49.000.000 €

• YKK Stocko est donc tenue pour seule responsable du paiementde 19.250.000 €

• 19.250.000 € = 55% de son CA 2006 (donc > 5 fois leplafond de 10%) (CA de YKK Stocko en 2006 = 34.91 M€)

6

A. Conclusions de l’AG Wathelet (1)

• Lien fondamental entre la responsabilité et l’amende (lanotion d’entreprise coïncide avec celle de l’entrepriseresponsable)

• Seul le CA de l’entreprise responsable peut être pris enconsidération aux fins du calcul du plafond de 10%

• Dans une affaire où différentes entreprises ontsuccessivement participé à l’entente, le plafond de 10% doitêtre calculé sur leurs CA respectifs pendant leur période departicipation respective

• La Commission a déjà différencié le plafond par entreprise /période dans des décisions antérieures (aff. Peroxydesorganiques de 2003 et aff. Acier de précontrainte de 2010)

7

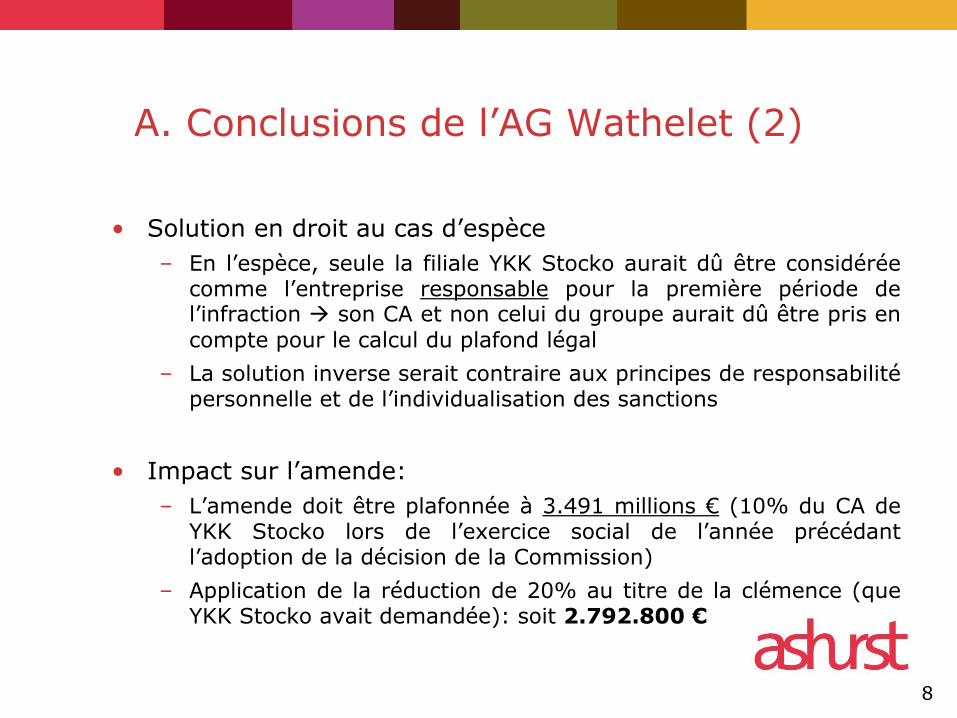

A. Conclusions de l’AG Wathelet (2)

• Solution en droit au cas d’espèce

– En l’espèce, seule la filiale YKK Stocko aurait dû être considéréecomme l’entreprise responsable pour la première période del’infraction son CA et non celui du groupe aurait dû être pris en

compte pour le calcul du plafond légal

– La solution inverse serait contraire aux principes de responsabilitépersonnelle et de l’individualisation des sanctions

• Impact sur l’amende:

– L’amende doit être plafonnée à 3.491 millions € (10% du CA deYKK Stocko lors de l’exercice social de l’année précédantl’adoption de la décision de la Commission)

– Application de la réduction de 20% au titre de la clémence (queYKK Stocko avait demandée): soit 2.792.800 €

8

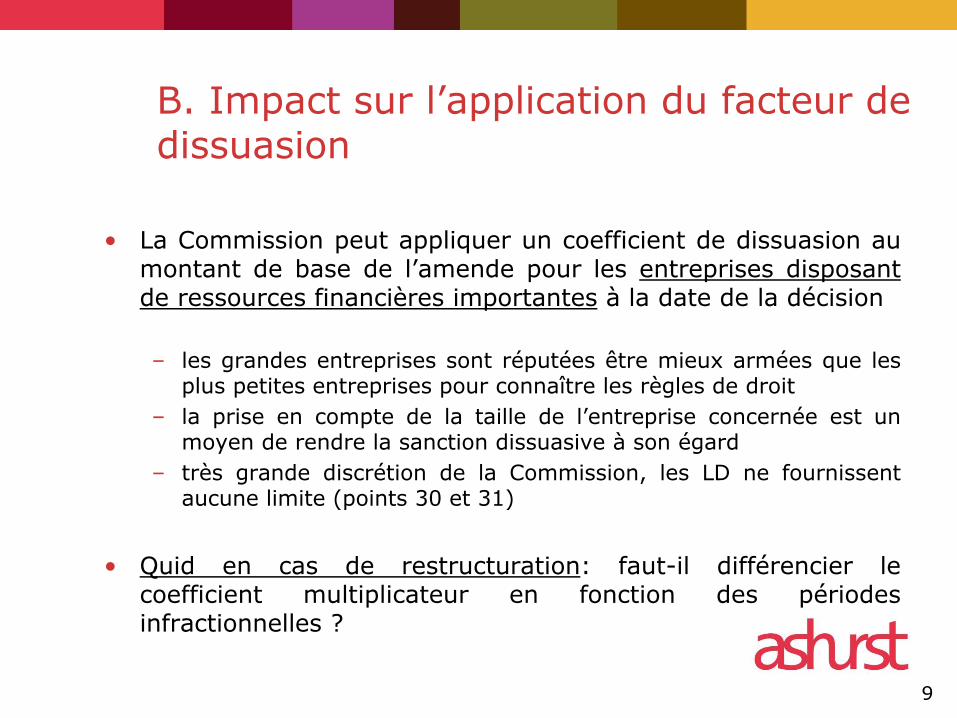

B. Impact sur l’application du facteur de dissuasion

• La Commission peut appliquer un coefficient de dissuasion aumontant de base de l’amende pour les entreprises disposantde ressources financières importantes à la date de la décision

– les grandes entreprises sont réputées être mieux armées que lesplus petites entreprises pour connaître les règles de droit

– la prise en compte de la taille de l’entreprise concernée est unmoyen de rendre la sanction dissuasive à son égard

– très grande discrétion de la Commission, les LD ne fournissentaucune limite (points 30 et 31)

• Quid en cas de restructuration: faut-il différencier lecoefficient multiplicateur en fonction des périodesinfractionnelles ?

9

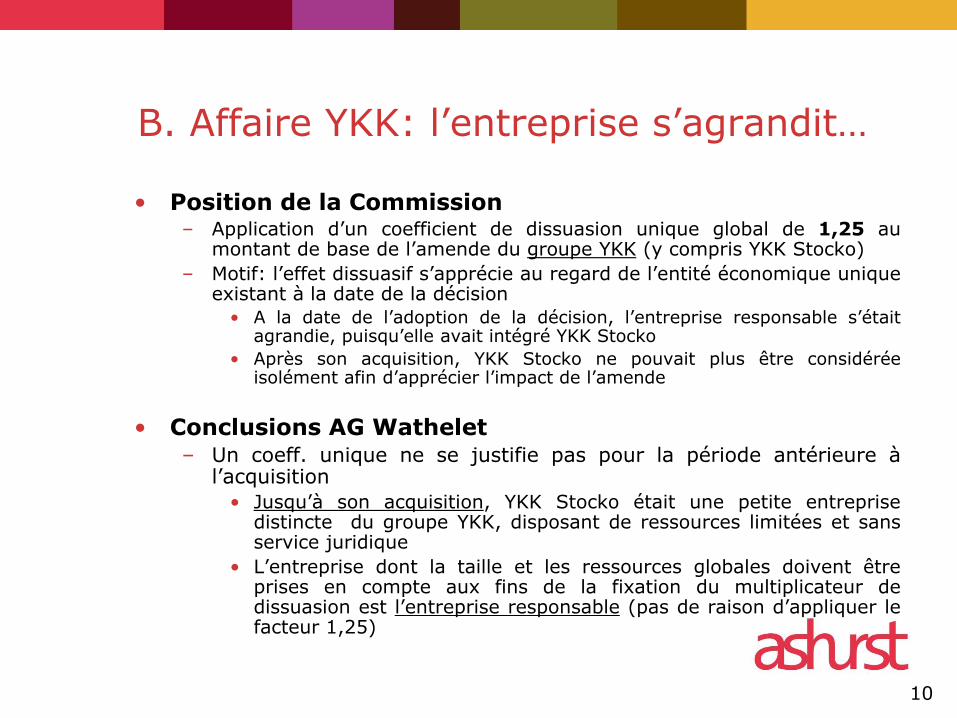

B. Affaire YKK: l’entreprise s’agrandit…

• Position de la Commission– Application d’un coefficient de dissuasion unique global de 1,25 au

montant de base de l’amende du groupe YKK (y compris YKK Stocko)

– Motif: l’effet dissuasif s’apprécie au regard de l’entité économique uniqueexistant à la date de la décision

• A la date de l’adoption de la décision, l’entreprise responsable s’étaitagrandie, puisqu’elle avait intégré YKK Stocko

• Après son acquisition, YKK Stocko ne pouvait plus être considéréeisolément afin d’apprécier l’impact de l’amende

• Conclusions AG Wathelet– Un coeff. unique ne se justifie pas pour la période antérieure à

l’acquisition

• Jusqu’à son acquisition, YKK Stocko était une petite entreprisedistincte du groupe YKK, disposant de ressources limitées et sansservice juridique

• L’entreprise dont la taille et les ressources globales doivent êtreprises en compte aux fins de la fixation du multiplicateur dedissuasion est l’entreprise responsable (pas de raison d’appliquer lefacteur 1,25)

10

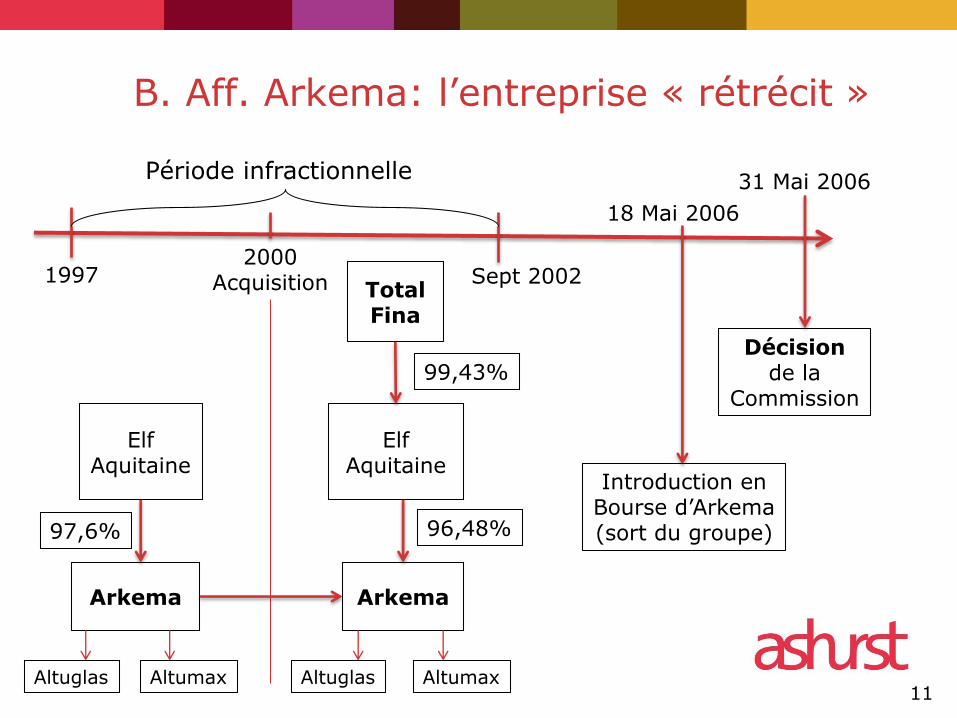

B. Aff. Arkema: l’entreprise « rétrécit »

Total Fina

Elf Aquitaine

Arkema

Décisionde la

Commission

1997 Sept 20022000

Acquisition

Arkema

31 Mai 2006Période infractionnelle

Elf Aquitaine

97,6% 96,48%

99,43%

Introduction enBourse d’Arkema(sort du groupe)

18 Mai 2006

Altuglas Altumax Altuglas Altumax11

B. Aff. Arkema: l’entreprise « rétrécit »

• Question : La taille et les ressources de l’entrepriseTotal peuvent-elles être prises en compte pourcalculer le facteur multiplicateur de la dissuasion ?

• Commission :

– avait majoré l’amende en tenant compte de l’appartenance au groupe Total

– l’élément de majoration s’apprécie au moment de l’infraction et non à la date de la décision

12

B. Aff. Arkema: l’entreprise « rétrécit »

• TUE: deux façons de répondre à l’objectif de dissuasion

– (i) impact recherché sur les entreprises concernées;s’apprécie à l’aune des ressources globales de l’entreprise=> au jour où l’amende est infligée

– (ii) les grands groupes « disposent de connaissances etd’infrastructures juridico-économiques qui leur permettentde mieux apprécier le caractère infractionnel de leurcomportement » => s’apprécie au moment de l’infraction

• En l’espèce :

– la Commission s’est fondée sur le premier objectif (impact recherché des amendes sur les entreprises concernées)

– => appréciation au jour de la décision (baisse du facteur multiplicateur et révision à la baisse de l’amende)

13

C. Impact sur la prise en compte de la récidive

• En droit européen comme en droit français, la récidive peutentrainer une aggravation (parfois significative) du montantde l’amende

• L’évolution du périmètre de l’entreprise a-t-il un effet sur lapossibilité pour les autorités de tenir compte de la récidive ?

• Deux hypothèses peuvent être distinguées (arrêt TUE,Thyssen, 13 juill. 2011)

14

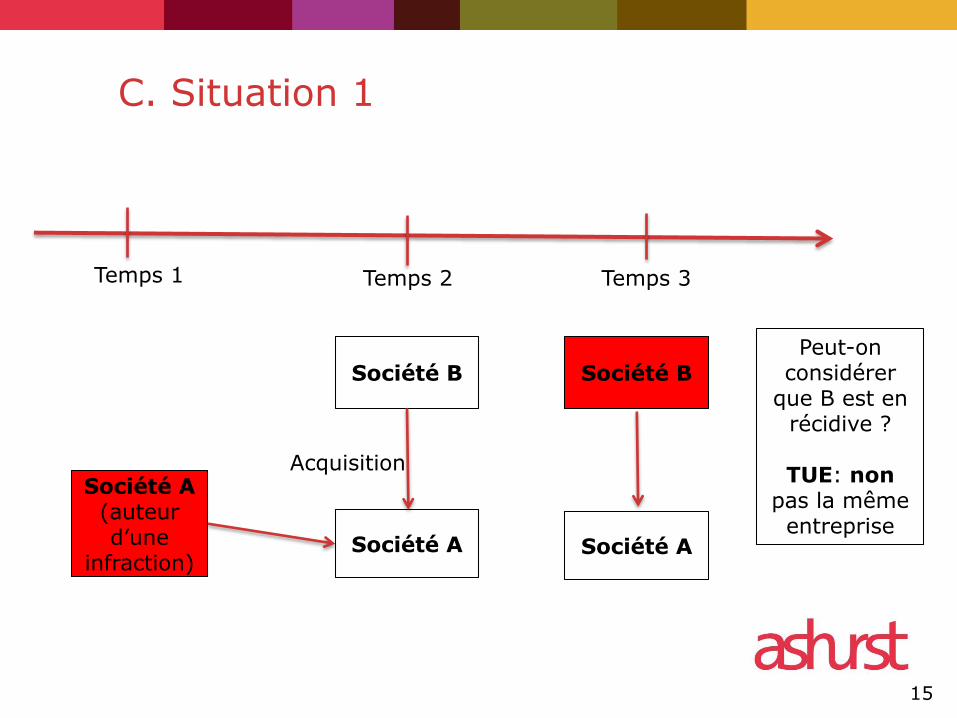

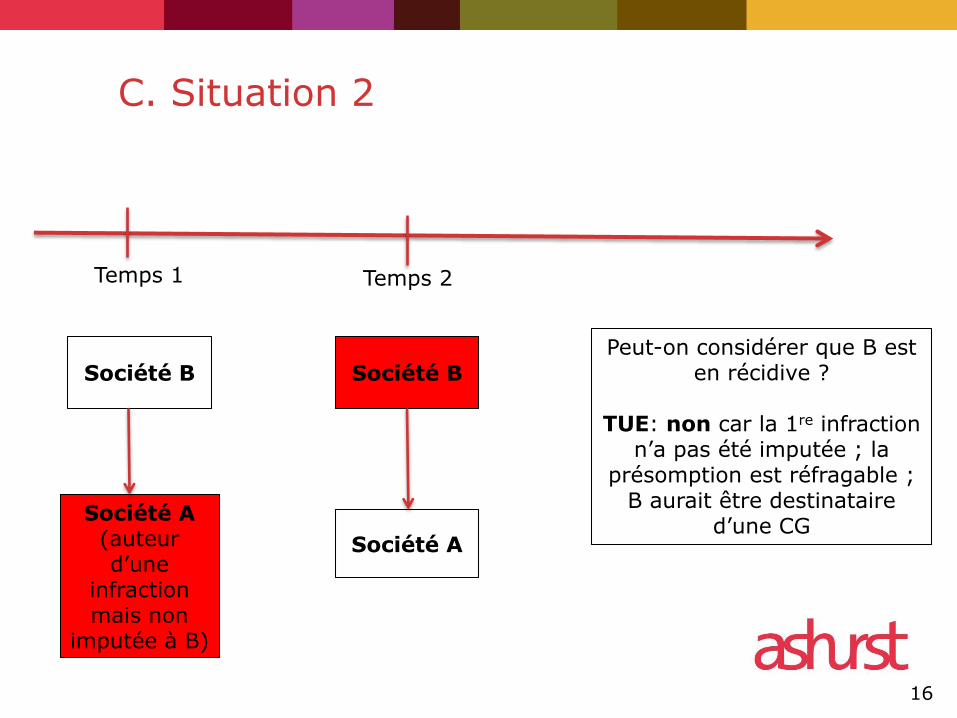

Société B

C. Situation 1

Société B

Société A

Peut-on considérer

que B est en récidive ?

TUE: nonpas la même entreprise

Temps 1 Temps 2

Société A (auteur d’une

infraction)

15

Acquisition

Temps 3

Société A

Société B

C. Situation 2

Société B

Société A

Peut-on considérer que B est en récidive ?

TUE: non car la 1re infraction n’a pas été imputée ; la

présomption est réfragable ; B aurait être destinataire

d’une CG

Temps 1 Temps 2

Société A (auteur d’une

infraction mais non

imputée à B)

16

2. Restructuration d’entreprises et bénéfice de la clémence

17

La clémence en droit de la concurrence

• La politique de clémence récompense les entreprisesqui dénoncent des ententes auxquelles elles ontparticipé et coopèrent avec les autorités en leuraccordant une immunité totale ou une réduction desamendes

• Textes régissant le programme de clémence :

– Au niveau national : L’article L. 464-2, IV C.com. et leCommuniqué de procédure de 2009 de l’ADLC

– Au niveau de l’UE : Communication de la Commission de2006

• Deux hypothèses de restructuration

18

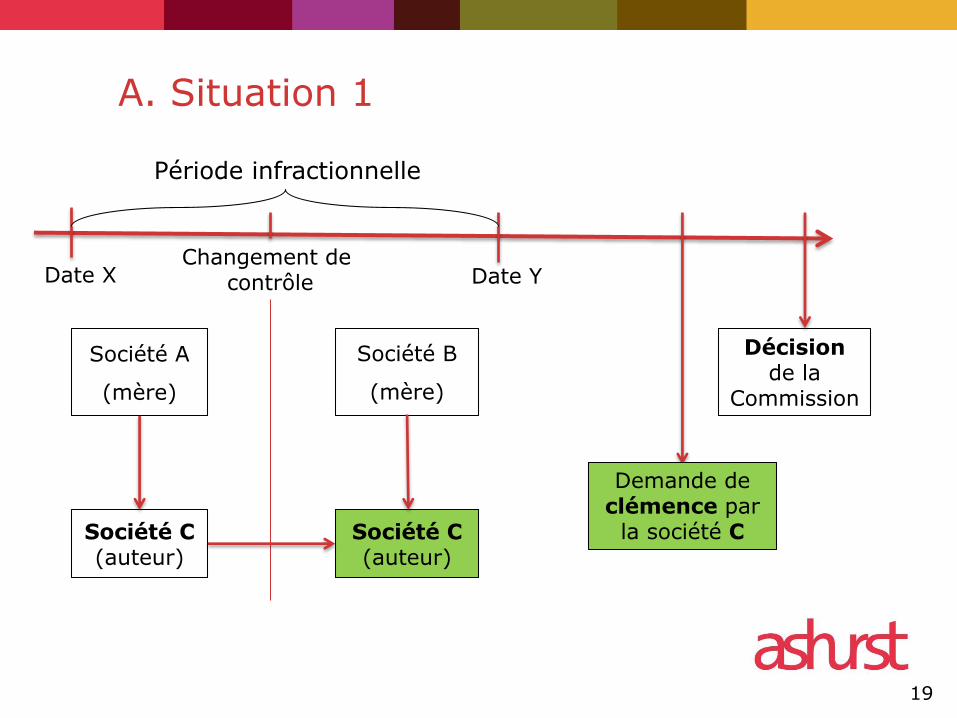

A. Situation 1

Société B

(mère)

Société C (auteur)

Décisionde la

Commission

Date X Date YChangement de

contrôle

Société C (auteur)

Période infractionnelle

Société A

(mère)

Demande de clémence par

la société C

19

Question: A (ancienne mère de C), peut-elle bénéficier de la clémence accordée à C (son ancienne filiale)

• En droit européen– Seule une entreprise ayant coopéré avec l’autorité au titre de la

clémence peut se voir accorder une réduction de l’amende

– Cette réduction ne saurait être étendue à une société qui,pendant une partie de la durée de l’infraction avait fait partiede l’unité économique constituée par une entreprise, mais quin’en faisait plus partie au moment où cette dernière a coopéréavec la Commission

– CJUE, FLSmidth (2014), TUE SKW (2014), Hoechst (2009)

• En droit français– Solution reprise au niveau national – aff. « commodités

chimiques » (13-D-12)

– Fondement : la notion d’entreprise et d’unité économique

20

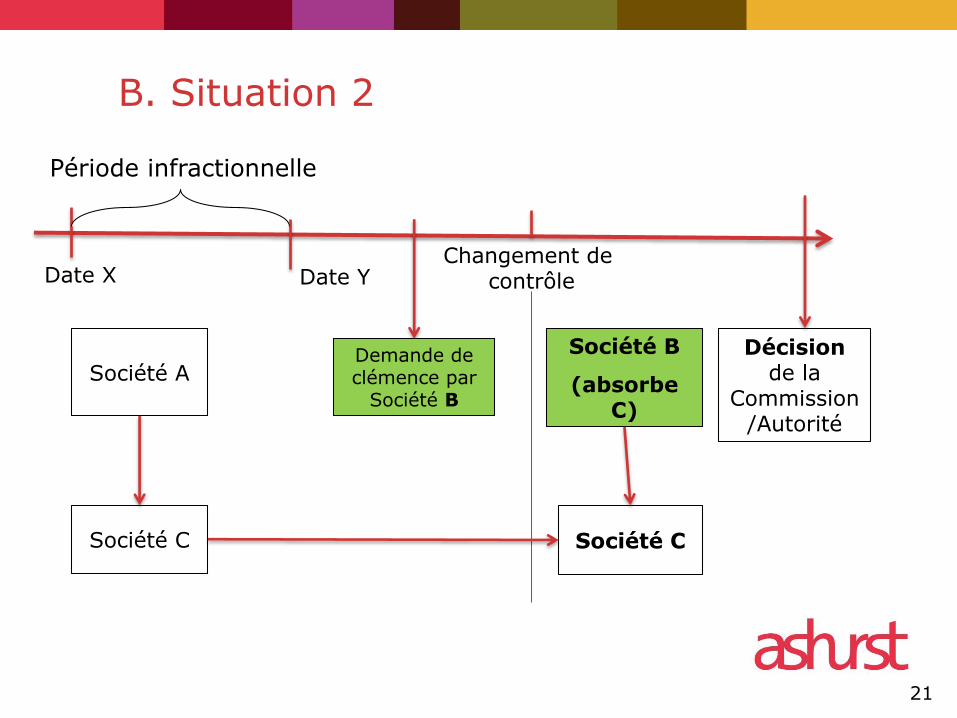

B. Situation 2

Société B

(absorbeC)

Société C

Décisionde la

Commission/Autorité

Date X Date YChangement de

contrôle

Société C

Période infractionnelle

Société ADemande de clémence par

Société B

21

Question: B peut-elle prétendre à l’extension de la clémence à la société C ?

• Aucune jurisprudence à ce jour sur cette question (que ce soit en droit européen ou français)

• La clémence récompense une « entreprise » pour des « pratiques »– Doit-on apprécier l’entreprise à la date des pratiques/de la demande de

clémence ou à la date de la décision ?– Rien dans les textes ne s’oppose à ce que l’immunité acquise par B (au

titre de la clémence) lui soit garantie même si son périmètre varie– A la différence des commodités chimiques, c’est bien la mère ultime au

nom du groupe qui a demandé la clémence (et c’est elle qui coopère)

• En pratique condamner même partiellement A (pour les actes de B) pourrait produire des effets négatifs– B a bien coopéré tout au long de l’instruction, et B ne peut se défendre

pour les griefs qui lui sont adressés au titre de C puisqu’elle doit coopérer

– Nouveau facteur de complication pour les demandeurs de clémence (qui ont besoin de certitudes)

– Aucun obstacle à poursuivre seulement A – mère de C pendant toute la période infractionnelle (donc sans effet sur la dissuasion)

22

3. Réflexions finales sur la notion d’entreprise en droit français

23

Imputabilité et sanction: la spécificité du droit français

• Spécificité du droit français: cumul des notions d’entreprise et de groupe– Sanctions « proportionnées […] à la situation de l’organisme, de

l’entreprise ou du groupe auquel l’entreprise appartient »– Plafond « pour une entreprise, de 10 % du montant du chiffre d'affaires

mondial […] », mais si les comptes de l'entreprise concernée ont été consolidés, le CA est « celui figurant dans les comptes consolidés ou combinés de l'entreprise consolidante ou combinante »

– Le code de commerce vise l’entreprise et le groupe comme des entités distinctes

• Imputabilité, trois finalités – Pouvoir augmenter le plafond des amendes en visant le CA du groupe– Faire jouer la solidarité dans les condamnations– Tenir compte des condamnations pour la récidive

• L’utilité en droit français était donc théoriquement plus limitée puisque en tout état de cause le code permet de remonter au groupe chaque fois que les comptes sont consolidés

24

Imputabilité : l’ADLC adopte l’approche UE fondée sur la notion d’entreprise

• L’ADLC épouse l’approche européenne– Quand le droit UE est applicable - Déc. 09-D-36 (Orange Caraïbe)

• Notions d’entreprise et d’imputabilité relèvent des règles matérielles (approche différente dans d’autres Etats membres)

• L’approche UE s’impose donc quand le droit UE est applicable

– Quand seul le droit français est applicable, extension de la solution• S’agissant d’une règle de fond, il faut une mise en œuvre homogène

quand le droit national s’applique avec le droit UE ou seul• Extension des principes – déc. 11-D-02 (Monuments historiques)

• Conséquences ?– L’ADLC impute à la mère le comportement de la fille chaque fois

que la mère et la filiale forment une unité économique (càd une seule entreprise)

– Avec le triple effet : sur le plafond, sur la solidarité et sur la récidive

• Difficulté:– L’ADLC ne va pas jusqu’au bout de l’approche d’entreprise en

l’absence d’imputabilité

25

Imputabilité : une évolution inaboutie

• Que se passe-t-il en l’absence d’imputabilité ?– En droit européen

• Le plafond est celui de la filiale (« l’entreprise »)• L’appartenance à un groupe ne peut constituer une circonstance aggravante

– En droit national: divergence avec le droit UE• L’Adlc continue de calculer le plafond en prenant le CA du groupe

– Ce qui veut dire qu’une filiale ne constituant pas « une entreprise » avec sa société mère peut avoir un amende > à 10% de son CA

– Cette prise de position est contraire avec le droit UE (dont l’Adlc se dit pourtant liée par les principes) et avec la notion d’entreprise

• L’Adlc tient aussi compte de l’appartenance à un groupe comme circonstance aggravante

– Cette position est aussi contraire au droit UE et à la notion d’entreprise

• Quelle solution ?– Dès lors que selon l’Adlc elle-même, la question de l’imputabilité et la

notion d’entreprise constituent des règles de fond et s’imposent à elle, son adoption ne peut être à géométrie variable

– Il faut suivre les solutions européennes sur ce point– La Ccass ouvre la voie dans son arrêt Pradeau et Morin (18.02.2014)– Modifier l’article L. 464-2 c.com. ?

26

AUSTRALIA BELGIUM CHINA FRANCE GERMANY HONG KONG SAR INDONESIA (ASSOCIATED OFFICE)

ITALY JAPAN PAPUA NEW GUINEA SAUDI ARABIA SINGAPORE SPAIN SWEDEN

UNITED ARAB EMIRATES UNITED KINGDOM UNITED STATES OF AMERICA

Restructuration d’entreprises et pratiques anticoncurrentielles

Atelier de la DGCCRF du 23 juin 2014

Christophe LEMAIREAvocat à la Cour

Maître de conférences à l’Ecole de droit de la Sorbonne

Recommended