1

Павел Морозов Управляющий директор

Инвестиционное агентство МЕРА РИСКА

2011

Форум «Срочный рынок в России – 2011: Форум «Срочный рынок в России – 2011:

товарные и финансовые активы»товарные и финансовые активы»

Структурные продукты для инвесторов: Структурные продукты для инвесторов: доходность, риски, гарантиидоходность, риски, гарантии

2

ОпределенияОпределения

SEC: “securities whose cash flow characteristics depend upon one or more indices or that have embedded forwards or options or securities where an investor's investment return and the issuer's payment obligations are contingent on, or highly sensitive to, changes in the value of underlying assets, indices, interest rates or cash flows.”

Pacific Exchange: “products that are derived from and/or based on a single security or securities, a basket of stocks, an index, a commodity, debt issuance and/or a foreign currency, among other things” and would include “index and equity linked notes, term notes and units generally consisting of a contract to purchase equity and/or debt securities at a specified time.”

NYSE: “a security, which is based on the value of another security.”

NASD: “securities derived from or based on a single security, a basket of securities, an index, a commodity, a debt issuance and/or a foreign currency.”

(FINRA 05-59 NASD NTM SEPTEMBER 2005 “Notice to Members”)

3

Структурированные вложения Структурированные вложения (продукты)(продукты)

Способ инвестирования, при котором общая плановая сумма вложений распределяется между несколькими направлениями (типами финансовых инструментов, траншами, секторами экономики и т.п.), обладающими разными характеристиками доходности и надежности, как правило с использованием инструментов с фиксированной доходностью и деривативов привязанных к динамике параметров какого-либо рынка или фининструмента.

Итоговые характеристики структурированного (структурного) продукта (СП) могут отличаться такими качествами, которые недостижимы по отдельности для каждого финансового инструмента из представленных на финансовом рынке.

4

Возможные классификации

По ценообразующим активам или характеристикам рынка;

По способу упаковки (юридическая и организационная форма);

По расчету на определенное поведение рынка;

По параметрам обращения (целевая группа инвесторов, возможности формирования);

По степени защиты вложения и участии в движении рынка.

5

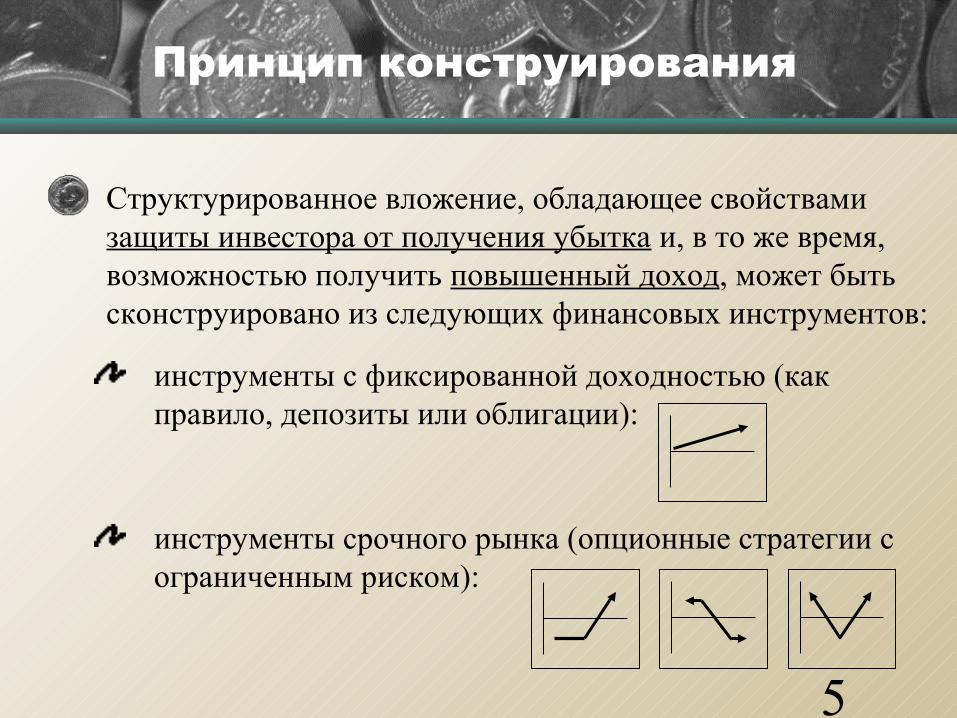

Принцип конструирования

Структурированное вложение, обладающее свойствами защиты инвестора от получения убытка и, в то же время, возможностью получить повышенный доход, может быть сконструировано из следующих финансовых инструментов:

инструменты с фиксированной доходностью (как правило, депозиты или облигации):

инструменты срочного рынка (опционные стратегии с ограниченным риском):

6

Принцип функционированияПринцип функционирования

Вероятность позитивного

сценарияPпоз

Сумма вложения в инструмент с

фиксированной доходностью

Вероятность негативного

сценарияPнег

Доход по опционной стратегии

Полученные проценты+

Возврат суммы вложения в инструмент с фиксированной

доходностью

Срок вложения T

Сумма вложения в опционную стратегию с ограниченным риском

Выбираются инструменты, для

которых выполняется требуемое соотношение

Pпоз / Pнег

Убыток по опционной стратегии

Общая плановая сумма инвестиций

Суммы рассчитываются таким образом, чтобы величина процентов

соответствовала возможному убыток по опционной стратегии

7

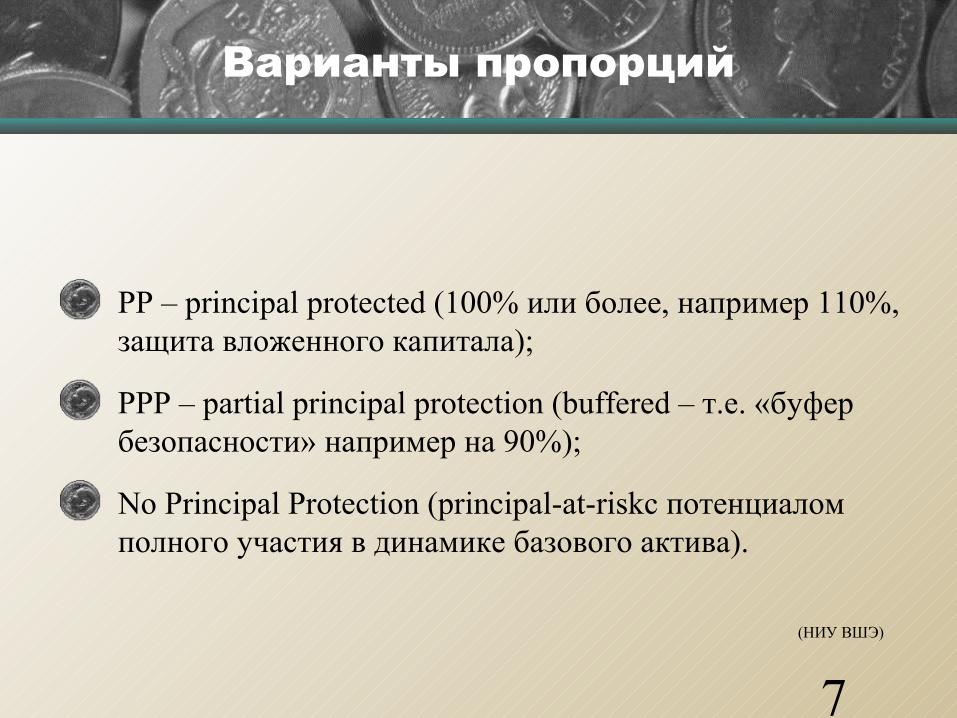

Варианты пропорций

PP – principal protected (100% или более, например 110%, защита вложенного капитала);

PPP – partial principal protection (buffered – т.е. «буфер безопасности» например на 90%);

No Principal Protection (principal-at-riskс потенциалом полного участия в динамике базового актива).

(НИУ ВШЭ)

8

Полезные свойстваПолезные свойства

Возможно обеспечить безубыточность вложений инвестора при любом сценарии развития событий (PP).

Путем выбора соотношения вероятностей сценариев можно получить целевую доходность, удовлетворяющую инвестора в широком диапазоне значений.

Возможность получить доход при любом направлении движения рынка.

Минимизируются системные риски (например, большая часть размещается в инструменты с фиксированной доходностью, а остаток находится в расчетной палате биржи).

Удобство планирования поскольку имеют заранее известный технологический цикл

Возможно создание краткосрочных структур (3-6 мес.)

Досрочный выход при благоприятной ситуации

9

Риски инвестора

Следует рассматривать раздельно:

рыночный риск продукта как целого (закладывается при разработке, но определяется внешними факторами);

составляющие системного риска продукта:

дефолта по инструменту с фиксированной доходностью,

риски контрагентов: финансовых посредников,

организаторов торгов,

налоговые,

операционные,

прочие специфические риски входящих в продукт компонентов.

Для рассматриваемого СП риски можно считать аддитивными, т.е. не превышают суммы рисков составных частей включаемых в продукт.

10

Специфические ограниченияСпецифические ограничения

Требует квалифицированного управления позицией (для некоторых опционных стратегий планирование резерва средств гарантийного обеспечения, требуемого для поддержания позиции);

Присутствует фактор субъективности выбора опционной стратегии при формировании позиции.

11

Оценка доходности для инвестораОценка доходности для инвестора

В общую доходность вносят вклад составные части СП:

Доходность инструмента с фиксированной доходностью;

Результат инвестиции в дериватив (например, привязка к курсовому росту определенной акции, товарного актива, валюты или индекса).

Подход к оценке СП на основе бэк-теста (Пример 1) или от числа реализовавшихся позитивных для инвестора сценариев (Пример 2) (выбрано для PP продукта).

12

Пример 1 Пример 1 - - закрытая структуразакрытая структура

(Investec Bank plc)

На основе бэк-теста: 5-летнее

скользящее окно, с 1900г.,

27000 отсчетов

13

Возможный диапазон

доходности

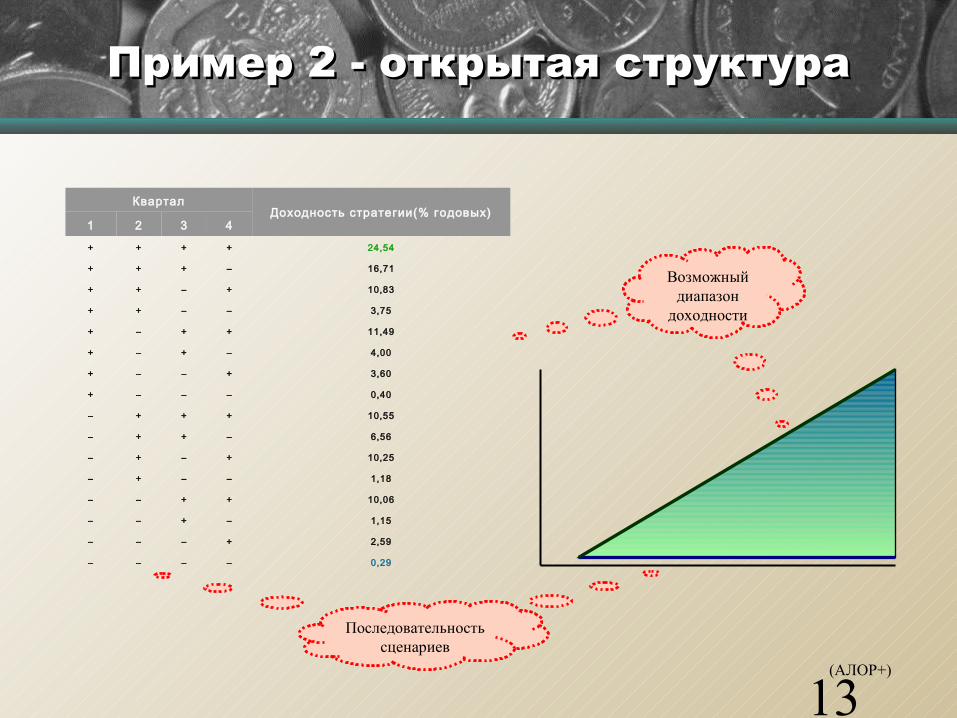

Пример 2 Пример 2 - - открытая структураоткрытая структура

(АЛОР+)

КварталДоходность стратегии(% годовых)

1 2 3 4

+ + + + 24,54

+ + + – 16,71

+ + – + 10,83

+ + – – 3,75

+ – + + 11,49

+ – + – 4,00

+ – – + 3,60

+ – – – 0,40

– + + + 10,55

– + + – 6,56

– + – + 10,25

– + – – 1,18

– – + + 10,06

– – + – 1,15

– – – + 2,59

– – – – 0,29

Последовательность сценариев

14

Оценка опционной стратегииОценка опционной стратегии

Страйк опциона ATM

Уровень реализации позитивного

сценария

Вероятность достижения

минимального уровня

Среднее значение

выигрыша опциона

Цена опциона

15

Варианты создания опционных Варианты создания опционных стратегийстратегий

В качестве деривативной части структурного продукта можно применять:

Использование готового дериватива (биржевого или внебиржевого)

Создание путем рехеджирования:

Необходимо постоянно отслеживать рынок,

Неопределенность результата т.к. возможны частые разнонаправленные ребалансировки,

Опасность потери рынком ликвидности и скачков цен,

Включает риск оценки и изменения текущей волатильности.

16

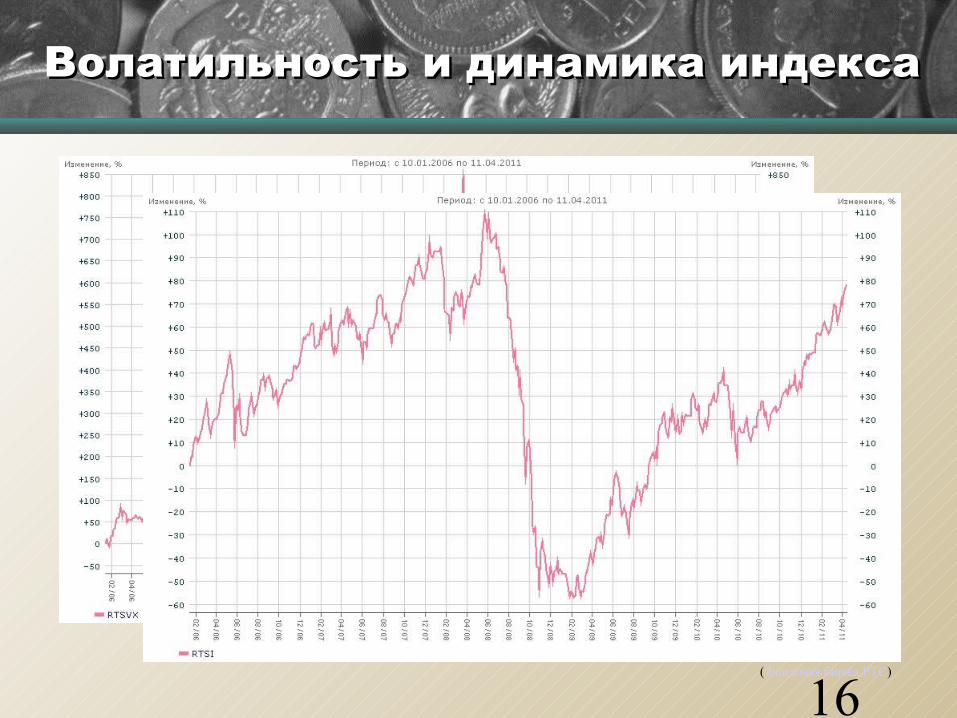

Волатильность и динамика индексаВолатильность и динамика индекса

(Фондовая биржа РТС)

17

Характеристика срочного рынкаХарактеристика срочного рынка

I кв. 2011 IV кв. 2010 2010 год 2009 год 2008 год

Фьючерсные контракты

Объем торгов, руб. 10 019 409 424 904 8 760 188 167 678 27 986 178 519 005 13 660 162 394 960 9 394 937 977 772

Объем торгов, контрактов 188 454 174 182 729 590 593 679 788 454 465 573 193 590 564

Число сделок 35 807 911 29 129 165 114 932 349 73 430 814 28 007 051

Объем открытых позиций на конец периода, руб. 182 931 414 413 100 825 267 481 100 825 267 481 67 127 736 128 28 075 935 841

Объем открытых позиций на конец периода, контрактов 4 706 518 3 168 722 3 168 722 2 221 058 1 260 344

Опционные контракты

Объем торгов, руб. 672 781 242 192

549

697

703

9791 364 255 114 748 509 061 025 811 1 762 735 375 665

Объем торгов, контрактов 8 228 921 7 585 956 23 775 952 19 974 470 46 239 104

Число сделок 835 569 727 976 2 026 572 858 307 725 559

Объем открытых позиций на конец периода, руб. 111 065 719 067 40 774 927 963 40 774 927 963 17 436 830 312 10 057 479 299

Объем открытых позиций на конец года, контрактов 1 585 926 887 624 887 624 869 424 501 582

(Фондовая биржа РТС)

18

ВопросыВопросы

?

?

?

?

?

?

?

??

?

Recommended