2010

SEVILLA NAVARRETE MONICA SHANTAL

3RM7

03/11/2010

VENTA DE PRODUCTOS Y SERVICIOS EN OTROS

MERCADOS

MERCADO DE CAPITALES

Es un espacio conformado por las bolsas de valores, bancos, compañías aseguradoras e inversionistas donde se negocian los títulos valores que se emiten a mediano y largo plazo, tales como los bonos y acciones de las sociedades anónimas, los instrumentos de las instituciones financieras y los de deuda pública, entre otros.

El mercado de capitales es una “herramienta” básica para el desarrollo

económico de una sociedad, ya que mediante él, se hace la transición del

ahorro a la inversión. De esta manera se generan una serie de consecuencias

que juegan un papel muy importante en el desarrollo de la economía de un

país y por tanto en el desarrollo total del mismo; ya que, como es sabido, por

medio de una mayor propensión al ahorro, se genera una mayor inversión,

debido a que se producen excedentes de capital para los ahorradores, los

cuales buscan invertirlos y generar mayor riqueza.

Esta inversión da origen, por su parte, a nuevas industrias generadoras de

ingresos, las cuales sirven como cimientos sólidos para buscar una mayor

expansión económica y de esta manera aumentar el ingreso neto, así mismo

el producto nacional neto y el producto interno bruto; al ascender estos índices,

se presenta crecimiento de la economía y se reducen otros indicadores

macroeconómicos como la tasa de desempleo, la inflación. De igual manera

una creciente inversión, ya sea privada o del estado, hace posible la creación

de mayor infraestructura, mejorando las condiciones sociales, en aspectos tan

vitales como centros educativos, vías de comunicación, telecomunicaciones,

servicios públicos, etc.

ELEMENTOS QUE CONFORMAN EL MERCADO DE CAPITALES

TIPOS DE VALORES

Las acciones

Los bonos

Los certificados de depósito de mercancías

Cualquier título o derecho resultante de un proceso de titularización

Cualquier título representativo de capital de riesgo

Los certificados de depósito a término

Las cédulas hipotecarias

Cualquier título de deuda pública

OFERENTES

•Personas o instituciones que poseen superávit de recursos financieros, lo cual, les permite renunciar a una parte de sus ingresos, para en un futuro obtener una mayor rentabilidad

DEMANDANTES

•Personas o instituciones que poseen déficit de recursos financieros, o se encuentran interesados en realizar inversiones, las cuales se podrían financiar a través de; por ejemplo, una Emisión de Bonos.

INTERMEDIARIOS

•organizaciones que prestan un servicio, que consiste en reunir a los oferentes de créditocon los demandantes de crédito.

•Banco Central Comercial, Estado, Corredores de Bolsa, agentes de Valores, etc.

•La emisión, suscripción, intermediación y negociación de los documentosemitidos en serie o en masa respecto de los cuales se realiza oferta pública que otorgan a sus titulares derechos de crédito, de participación y de tradición o representativos de mercancías.

OBJETIVOS

Permite la transferencia de recursos de los ahorradores, a inversiones

en el sector productivo de la economía.

Establece eficientemente recursos a la financiación de empresas del

sector productivo.

Reduce los costos de selección y asignación de recursos a actividades

productivas.

Posibilita la variedad del riesgo para los agentes participantes.

Ofrece una amplia gama de productos, de acuerdo con las necesidades

de inversión o financiación de los participantes en el mercado.

"La protección de los inversores, garantizar que los mercados sean

justos, eficientes y transparentes, la reducción del riesgo sistémico."

Este mercado esta regulado por 30 principios basados en los objetivos citados

anteriormente, los cuales se encuentran agrupados en ocho categorías que se

relacionan a continuación:

Principios relativos al Regulador

Principios de autorregulación

Principios para la aplicación de la regulación de valores

Principios de cooperación en la regulación

Principios para los emisores

Principios para las instituciones de inversión colectiva

Principios para los intermediarios del mercado

Principios relativos a los Mercados Secundarios

DIVISION INTERMEDIADO Cuando la transferencia de los recursos de los ahorradores a las inversiones se realiza por medio de instituciones tales como bancos, corporaciones financieras, etc. NO INTERMEDIADO Cuando la transferencia de los recursos se realiza directamente a través de instrumentos.

MERCADO MULTINIVEL

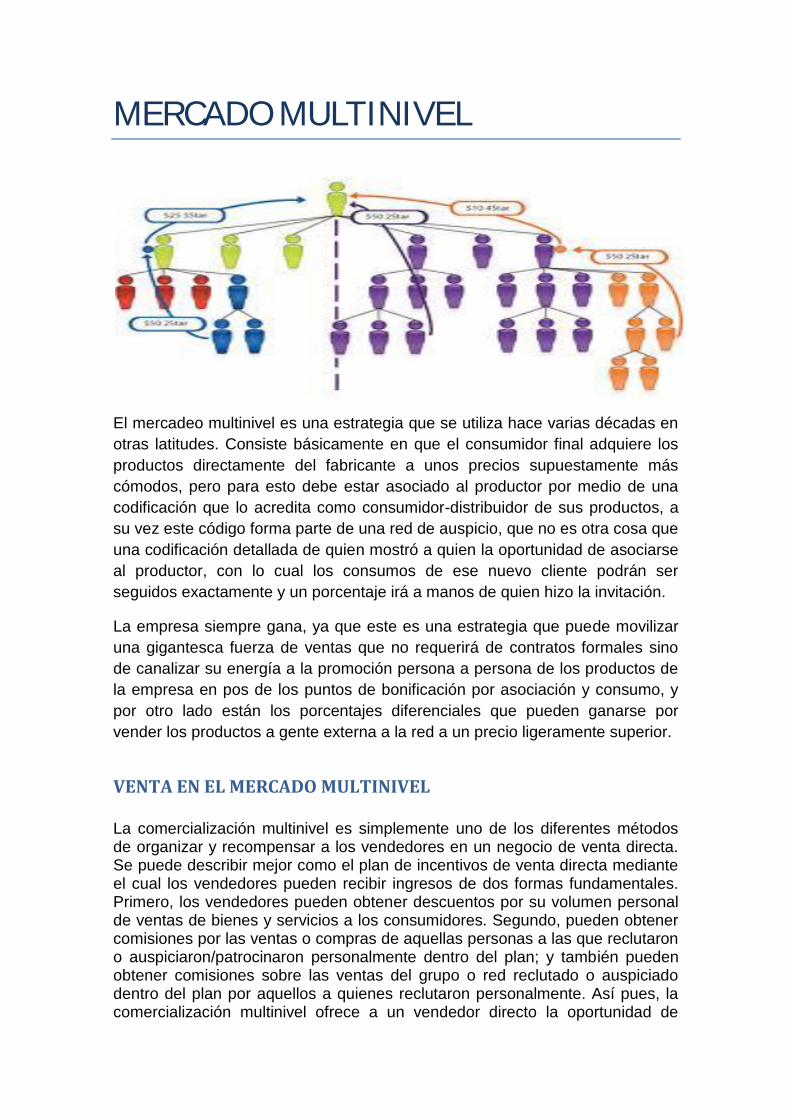

El mercadeo multinivel es una estrategia que se utiliza hace varias décadas en

otras latitudes. Consiste básicamente en que el consumidor final adquiere los

productos directamente del fabricante a unos precios supuestamente más

cómodos, pero para esto debe estar asociado al productor por medio de una

codificación que lo acredita como consumidor-distribuidor de sus productos, a

su vez este código forma parte de una red de auspicio, que no es otra cosa que

una codificación detallada de quien mostró a quien la oportunidad de asociarse

al productor, con lo cual los consumos de ese nuevo cliente podrán ser

seguidos exactamente y un porcentaje irá a manos de quien hizo la invitación.

La empresa siempre gana, ya que este es una estrategia que puede movilizar

una gigantesca fuerza de ventas que no requerirá de contratos formales sino

de canalizar su energía a la promoción persona a persona de los productos de

la empresa en pos de los puntos de bonificación por asociación y consumo, y

por otro lado están los porcentajes diferenciales que pueden ganarse por

vender los productos a gente externa a la red a un precio ligeramente superior.

VENTA EN EL MERCADO MULTINIVEL

La comercialización multinivel es simplemente uno de los diferentes métodos de organizar y recompensar a los vendedores en un negocio de venta directa. Se puede describir mejor como el plan de incentivos de venta directa mediante el cual los vendedores pueden recibir ingresos de dos formas fundamentales. Primero, los vendedores pueden obtener descuentos por su volumen personal de ventas de bienes y servicios a los consumidores. Segundo, pueden obtener comisiones por las ventas o compras de aquellas personas a las que reclutaron o auspiciaron/patrocinaron personalmente dentro del plan; y también pueden obtener comisiones sobre las ventas del grupo o red reclutado o auspiciado dentro del plan por aquellos a quienes reclutaron personalmente. Así pues, la comercialización multinivel ofrece a un vendedor directo la oportunidad de

edificar su propio negocio independiente vendiendo bienes y servicios a consumidores y desarrollando y capacitando a una organización o red de vendedores directos para que hagan lo mismo.

VENTAJAS

Permite la oportunidad a un sinnúmero de individuos que pudiesen ser ignorados o mal aprovechados en el mercado laboral.

Es una manera sencilla y asequible para un individuo de aprender conocimientos básicos sobre negocios y administración.

Ofrece prácticamente a cualquier individuo un medio flexible para complementar sus ingresos.

Facilita que los negocios con productos o servicios singulares o innovadores, coloquen dichos productos o servicios en el mercado sin los grandes gastos de publicidad en medios masivos de comunicación y sin tener que competir por espacio en los anaqueles de las tiendas minoristas.

Es un método popular de distribución minorista que tiene una presencia vibrante en casi cualquier región del mundo.

PLANES DE COMPENSACIÓN

A lo largo de las décadas las compañías han diseñado diferentes planes de compensación para las ventas directas. Existe la ganancia personal por la venta de productos y, adicionalmente, ganancias por la configuración de una red según los siguientes planes de compensación:

Plan escalonado. También se llama Breakaway. Los distribuidores ganan una comisión de sus ventas personales (descuento sobre volumen de ventas) y de las ventas de sus grupos que hay por debajo de ellos, hasta que los igualen en el escalón

Stair-step breakaway. es igual que el Breakaway pero en este no hay limites de anchura, ni de profundidad.

Plan Matricial. Este plan limita el numero de patrocinados que cada persona puede tener en su primer nivel, es decir sus frontales directos. Dependiendo de la empresa, pueden haber diferente cantidad de niveles, y diferente cantidad de frontales, y dependiendo del nivel las comisiones varían.

Plan Binario. Este plan limita la anchura de cada nivel a dos frontales. La principal ventaja es que no hay escalones o niveles. Los asociados ganan lo mismo de todos sus distribuidores independientemente del nivel en el que se encuentren. Favorece el trabajo en equipo

Estructura ascensor o piramidal. Su legalidad es cuestionada y consiste en un "tablero de juegos" en el que cada distribuidor paga una o más unidades de productos para poder participar o recibir bonificación. Este esquema, es considerado un fraude, dando el dinero al fundador del negocio y dejando en la quiebra a los últimos que llegan

PROCESO DE VENTAS

Al iniciar un negocio multinivel no crearse falsas expectativas, es necesario tener en cuenta que no va a genera grandes ingresos desde el inicio sinó a largo plazo, al principio solo se ven ganancias como resultado de las ventas

En un multinivel la manera principal de obtener ingresos grandes es creando una red de afiliados

Invertir tiempo en este negocio, ganas y capacidad.

El entrenamiento continuo es necesario, por lo que se debe mantener informando, educándose, aprendiendo y mejorando las técnicas de venta para llegar a más personas.

Es mucha la información que proporciona la empresa si se mantiene la capacitácion se tendrá una oportunidad a largo plazo

Es un proceso al tener conocimiento que en este tipo de negocio podrá asegurarte de no fracasar ya que no se desmotiva en los primeros meses de estar incursionando en el mismo.

Analiza la ayuda que brinda la persona que está recomendando el negocio, en los primeros meses la ayuda del patrocinador servirá de mucho ya que tiene más experiencia en el negocio

Es necesario que organices bien tu tiempo, hacer un plan de trabajo definiendo horarios para que no se desenfoque y logre llegar a su meta.

MERCADO GUBERNAMENTAL

Este mercado está formado por las instituciones del gobierno o del sector público que adquieren bienes o servicios para llevar a cabo sus principales funciones, las cuales son fundamentalmente de tipo social (drenaje, pavimentación, limpieza, etc.). Dado que el gobierno desempeña una amplia diversidad de actividades, se ha convertido en un gran mercado para revendedores y productores. El gobierno compra muebles, equipo de oficina, combustible, papelería, ropa, etc. El mercado del gobierno no persigue un consumo personal ni tampoco el lucro; compra una variedad de productos que considera necesarios para sus actividades en favor de la sociedad. Para ello, presta la debida atención a la función de compra investigando a los proveedores. En México existen muchos proveedores que atienden exclusivamente el mercado del gobierno y entre las inconformidades que manifiestan está el largo tiempo que tarda el gobierno en decidir la compra y, sobre todo, el que se toma para realizar el pago.

Dentro del marcado gubernamental se puede encuadrar por su similitud el Mercado Institucional (hospitales, colegios, enfermería,etc) ya que se toman decisiones de compra y tienen objetivos similares, son objetivos sociales y no económicos.

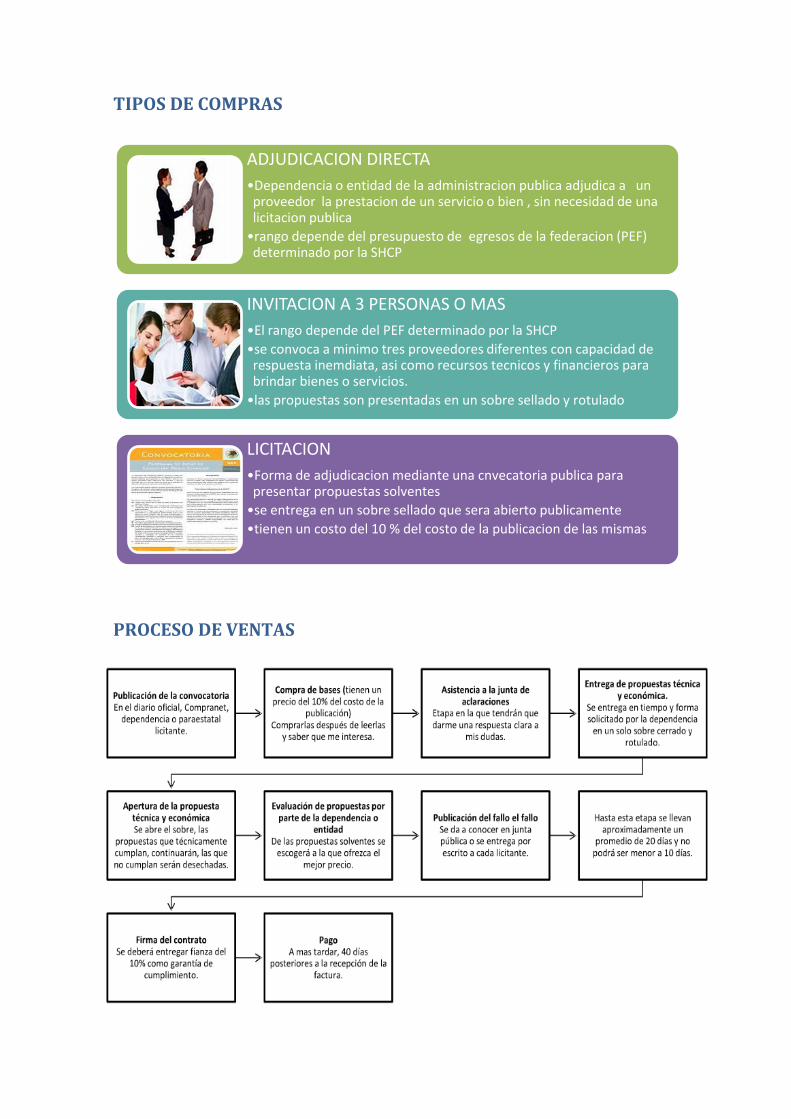

TIPOS DE COMPRAS

PROCESO DE VENTAS

ADJUDICACION DIRECTA

•Dependencia o entidad de la administracion publica adjudica a un proveedor la prestacion de un servicio o bien , sin necesidad de una licitacion publica

•rango depende del presupuesto de egresos de la federacion (PEF) determinado por la SHCP

INVITACION A 3 PERSONAS O MAS

•El rango depende del PEF determinado por la SHCP

•se convoca a minimo tres proveedores diferentes con capacidad de respuesta inemdiata, asi como recursos tecnicos y financieros para brindar bienes o servicios.

•las propuestas son presentadas en un sobre sellado y rotulado

LICITACION

•Forma de adjudicacion mediante una cnvecatoria publica para presentar propuestas solventes

•se entrega en un sobre sellado que sera abierto publicamente

•tienen un costo del 10 % del costo de la publicacion de las mismas

MERCADO BANCARIO Y FINANCIERO

En México no existe ninguna barrera a para entrar al mercado bancario mexicano, pese al concentración del 80% del mercado en cartera de los siete bancos más grandes del país, aseguró Jorge Sicilia, economista para América del Norte, de BBVA. En conferencia de prensa, el analista consideró que el sector bancario en México tiene sus particularidades, “y conocer plenamente al cliente y los riesgos que tiene la operación diaria, es lo que podría limitar la entrada a este mercado”, dijo. De esta forma, para Sicilia, es relativamente fácil abrir un banco en México, si se cuenta con el capital y la experiencia necesaria, siendo que aún existe un mercado potencial muy importante, en el cual los nuevos jugadores del sector están compitiendo pero en segmentos muy específicos y no en una banca universal, como tradicionalmente se conocen en México. Por otro lado, BBVA estimó que de darse un crecimiento del 10% en el crédito en México en 2010, este aportaría hasta un 0.5% del PIB para este año, lo cual está por debajo de lo que aporta el sector bancario en Estados Unidos, a su Producción Nacional.

MERCADEO Al igual que en otras áreas la globalización del sector bancario se está dando como consecuencia de la oferta de servicios bancarios de esas grandes organizaciones en otros países. Esa oferta se ha extendido y nos comienza a llegar de Japón y otros países. Las grandes acumulaciones de dinero que se generarán en la Europa unificada, pronto hará que de esa área vengan nuevas ofertas de servicios financieros. La libertad de movimiento de capitales y el desarrollo de los mercados bursátiles ha ido contribuyendo al fenómeno anterior. El sistema capitalista en el cual nos encontramos inmersos se basa en el espíritu de lucro, la libre competencia, la acumulación de dinero para financiamiento de empresa y en el desarrollo de la libre empresa. Consecuencia de ello ha sido la creación de grandes industrias y una marcada importancia de la banca.

PRODUCTOS Y SERVICIOS Al igual que en cualquier otra rama de la industria o comercio que se aplique el concepto de mercadeo, es conveniente hacer una diferencia entre productos y servicios. en este caso productos bancarios y servicios bancarios. Por productos bancarios se entienden aquellos que conllevan una transacción en dinero, en la cual el banco percibe un interés, como parte de su remuneración. El dar servicio, esto es satisfacer las necesidades básicas de la clientela, para atraer y mantener clientes, es otro aspecto diferente.

Las limitaciones que encuentran las instituciones financieras, para mercadear sus productos y servicios se encuentran en las legislaciones de cada país y en las disposiciones de los Bancos Centrales y otras instituciones que tienen como finalidad proteger las inversiones locales. Estas normas fijan restricciones a los productos que pueden ofrecer los bancos, limitando las acciones de mercadeo que puedan desarrollarse en nuestras instituciones bancarias.

CANALES DEL PRODUCTOS BANCARIO Y FINANCIERO

DOCUMENTACION PARA LA COMERCIALIZACION

FRANQUICIA

Una franquicia es un acuerdo entre el "franquiciador" o "franquiciante" y el destinatario o "franquiciado" por virtud del cual el primero cede al segundo la explotación de una franquicia.

Hay varios elementos importantes que componen la "franquicia". Por una parte la marca comercial que distingue el franquiciador, un determinado "saber hacer" y la formación impartida a los franquiciados. A cambio de la cesión, el franquiciador recibe una regalía, royalty o canon que podrá retribuir la cesión de la marca comercial, el know-how cedido y la tasa de formación y asesoramiento.

La franquicia se concede, por lo general, por un período determinado y para un determinado "territorio". Puede ser una franquicia exclusiva o no exclusiva. Varios tangibles e intangibles, tales como servicios de apoyo nacionales o internacionales de publicidad, formación, y otros se hacen disponible comúnmente por el franquiciador. Los acuerdos suelen durar entre cinco a treinta años, con la posibilidad de cancelación o terminación anticipada mediante un preaviso. El incumplimiento de las cláusulas contractuales suele acarrear consecuencias graves para los franquiciados.

SUJETOS

Los contratos son libres y pueden incluir una gran variedad de cláusulas, en función de los países en los que se celebre ya que la regulación nacional puede variar. No obstante, y aun existiendo diferentes regulaciones en los diferentes países, éstas son algunas de las cláusulas más corrientes.

El franquiciador ó franquiciante se compromete a:

Ceder una licencia de uso de la marca y sus signos de identificación: logotipo, colores corporativos, etc.

Transmitir el saber hacer o 'know-how' al franquiciado a través de diversos métodos: formación del personal, prestación de apoyo continuo, etc.

Realizar una inversión publicitaria de la marca por un importe periódico pactado.

Dar asistencia tecnológica.

Por su parte el franquiciado debe pagar un canon inicial y realizar unos desembolsos periódicos o royalties. Dichos royalties se pueden pactar como una cifra fija bien como un porcentaje sobre las ventas. Además, se compromete a:

Preservar la imagen de marca de la empresa franquiciada manteniendo un comportamiento honesto y unos requisitos estéticos y de limpieza en los establecimientos.

Respetar los métodos comerciales y el 'know-how' transmitido. Adquirir los suministros del franquiciador, en muchas ocasiones, con

exclusividad. Someterse al control del franquiciador.

Se trata a grandes rasgos, de la venta que hace un productor original, de un formato o negocio, concepto que incluye derechos, estrategias de servicio e incluso el “good will”. El comprador se hace a unos derechos, para establecer su propio negocio, explotando los productos y marcas ya posicionadas en el mercado y que por ende, tienen un prestigio ganado. Arreglo entre el proveedor de un producto o servicio estandarizado y otras empresas que actúan como distribuidoras o repartidoras de este bien o servicio, bajo el nombre del proveedor. Contrato a través del que una empresa autoriza a alguien a usar su marca y vender sus productos, bajo determinadas condiciones, que usualmente incluyen servicios de capacitación y/o asistencia técnica.

LAS ESTRATEGIAS DE COBERTURA DE MERCADO

Si el canal de distribución elegido es un canal indirecto, se presenta el

problema del número de intermediarios a reclutar para obtener la tasa de

cobertura del mercado necesaria para la realización de los objetivos de

penetración. Varias estrategias de cobertura del mercado pueden ser

consideradas.

Hollywood ofrece goma de mascar en todos los sitios que puede; en todas

las tiendas de alimentación, en los estancos, en las papelerías, en los

distribuidores automáticos, en el comercio ambulante.

La firma Pierre Cardin distribuye sus productos de confección en tiendas

especializadas, cuidadosamente seleccionadas, y se asegura de que está

representada por los mejores.

Wolkswagen distribuye sus coches a través de concesionarios; a cada

concesionario se le asigna una región donde ningún otro garaje estará

autorizado para representar la marca.

Hollywood practica una distribución intensiva, Cardin una distribución selectiva

y Wolkswagen una distribución exclusiva. La elección de la estrategia a adoptar

para un producto dado depende de las características del mismo y del objetivo

perseguido por la empresa dentro del entorno competitivo en el que se

encuentre.

EL MERCADO DE FRANQUICIAS

En los últimos años el sistema de negocios por franquicias (franchising)

alcanzó un explosivo desarrollo gracias a la globalizaciónde la vida económica

de las naciones orientadas a una creciente apertura en este proceso de

transformación del capitalismo.

Las renovadas estrategias de comercialización de productos y servicios

pusieron en un primer plano la alternativa de sumar un mayor número de bocas

de expendio con beneficios para el franquiciante y el fianquiciado.

Este interesante campo no es exclusivo de los países desarrollados, las

franquicias no tienen fronteras. Desde hace varios años América Latina como

otros mercados emergentes transita sus propias experiencias con un

despliegue más generoso en el Brasil, siguiéndolo México, Chile, Colombiay la

Argentina.

Al franquiciante le cabe la tarea de fijar el nombre comercial, elegir los

colorescorporativos, diseñar su imagen pública, definir el producto, escribir los

manuales de funcionamiento, concretar la transferencia de la

tecnologíainvolucrada a quien recibe la licencia, controlar la calidad, determinar

la indumentaria de los empleados, establecer las pautas publicitarias, brindar

asesoría permanente y dar entrenamiento a quien opera la licencia.

Latinoamérica es un mercado muy buscado por las firmas de Estados Unidos,

el país de origen del sistema de franquicias y el lugar donde el sector es más

dinámico. Pero una de las tendencias más recientes muestraque las empresas

en América latina también intentan, por medio de franquicias ganar mercados

más allá de sus fronteras.

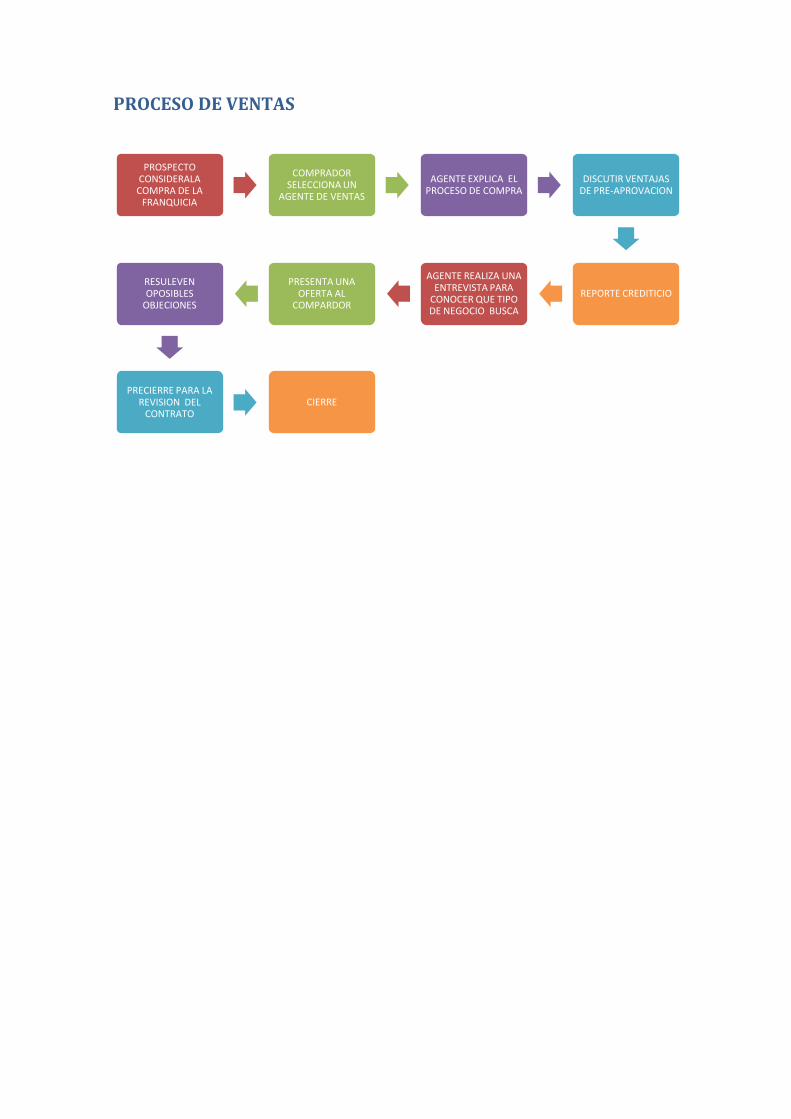

PROCESO DE VENTAS

PROSPECTO CONSIDERALA COMPRA DE LA

FRANQUICIA

COMPRADOR SELECCIONA UN

AGENTE DE VENTAS

AGENTE EXPLICA EL PROCESO DE COMPRA

DISCUTIR VENTAJAS DE PRE-APROVACION

REPORTE CREDITICIO

AGENTE REALIZA UNA ENTREVISTA PARA

CONOCER QUE TIPO DE NEGOCIO BUSCA

PRESENTA UNA OFERTA AL

COMPARDOR

RESULEVEN OPOSIBLES

OBJECIONES

PRECIERRE PARA LA REVISION DEL

CONTRATOCIERRE

E-COMMERCE

El impacto de la Internet en el mudo entero ha sido realmente arrollador, de

una u otra forma todos hablan de Internet, recurren a ella y/o realizan negocios

en línea (e-commerce / e-business). Siendo este último un importante punto de

partida para el estruendoso desarrollo de un nuevo mercado y la evolución del

concepto de la economía actual a un nuevo concepto "e-economía".

Todo esto nos permite especular con que el futuro de muchas de las empresas

del sector "real", indiscutiblemente está en aprovechar y saber proyectar de

una forma provechosa el potencial que le ofrece Internet. La creciente

demanda que existe actualmente de llevar negocios hacia la infraestructura del

"e-commerce", basados en el concepto de la " Empresa Virtual"; si a esto se le

suma el aumento en la inversión en tecnologías de ventas y servicios al cliente.

(CRM).

VENTAJAS

Hacer más sencilla la labor de los negocios con los clientes.

Efectuar una reducción considerable del inventario.

Acelerar las operaciones del negocio.

Proveer nuevas maneras de para encontrar y servir a los clientes.

Ayudar a diseñar una estrategia de relaciones con sus clientes y

proveedores, especialmente a nivel internacional.

MOTIVACIONES

Además de las ventajas antes mencionadas del comercio electrónico, el

comerciante puede verse presionado para iniciarse en el comercio electrónico

por otras causas, como:

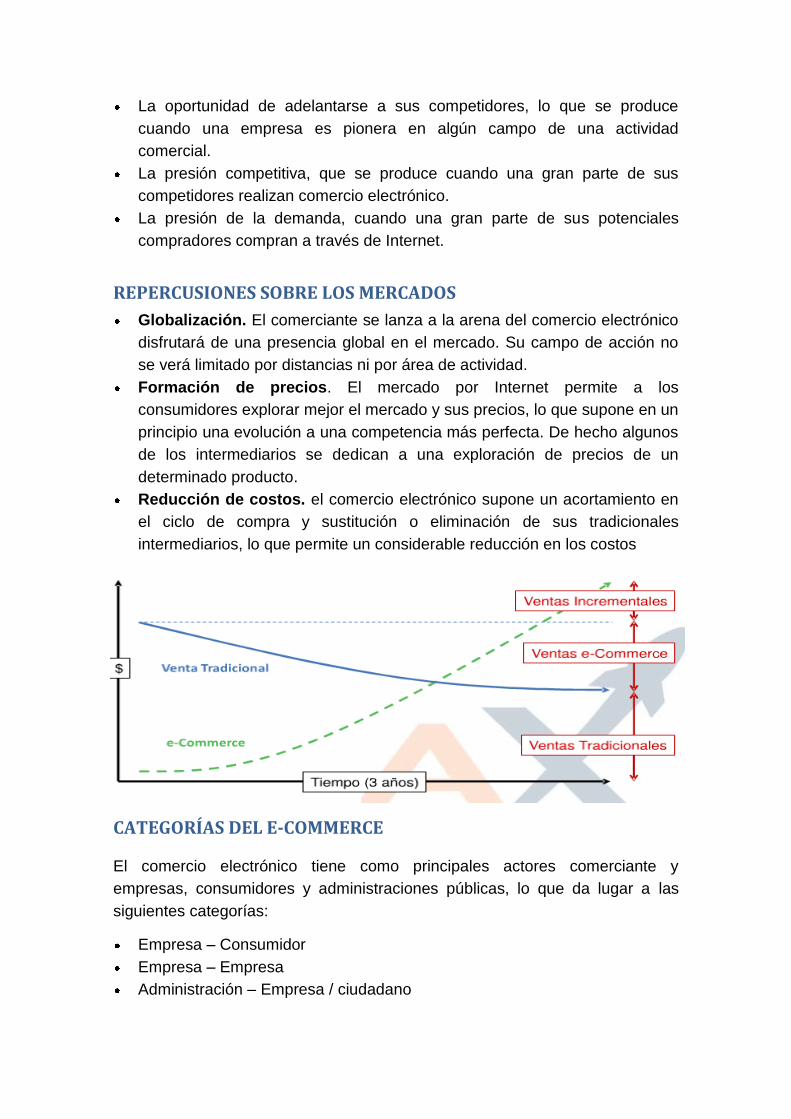

La oportunidad de adelantarse a sus competidores, lo que se produce

cuando una empresa es pionera en algún campo de una actividad

comercial.

La presión competitiva, que se produce cuando una gran parte de sus

competidores realizan comercio electrónico.

La presión de la demanda, cuando una gran parte de sus potenciales

compradores compran a través de Internet.

REPERCUSIONES SOBRE LOS MERCADOS

Globalización. El comerciante se lanza a la arena del comercio electrónico

disfrutará de una presencia global en el mercado. Su campo de acción no

se verá limitado por distancias ni por área de actividad.

Formación de precios. El mercado por Internet permite a los

consumidores explorar mejor el mercado y sus precios, lo que supone en un

principio una evolución a una competencia más perfecta. De hecho algunos

de los intermediarios se dedican a una exploración de precios de un

determinado producto.

Reducción de costos. el comercio electrónico supone un acortamiento en

el ciclo de compra y sustitución o eliminación de sus tradicionales

intermediarios, lo que permite un considerable reducción en los costos

CATEGORÍAS DEL E-COMMERCE

El comercio electrónico tiene como principales actores comerciante y

empresas, consumidores y administraciones públicas, lo que da lugar a las

siguientes categorías:

Empresa – Consumidor

Empresa – Empresa

Administración – Empresa / ciudadano

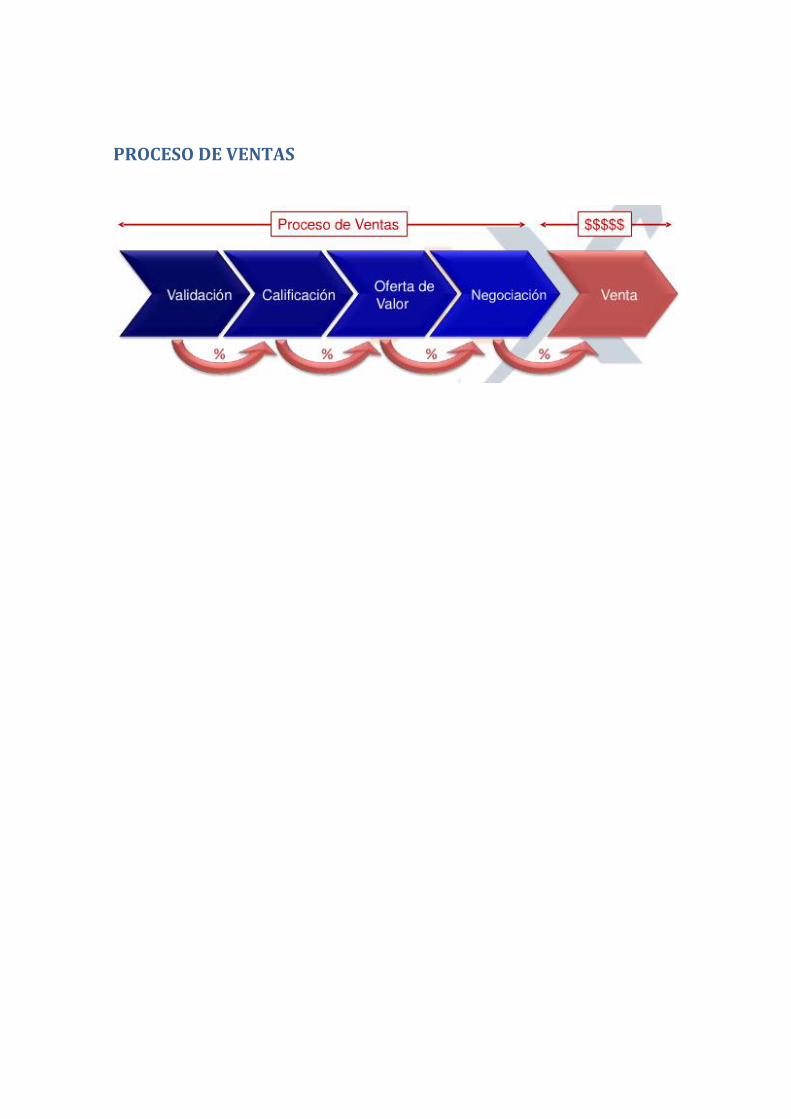

PROCESO DE VENTAS

MEDIOS PROMOCIONALES

No se requieren instrumentos especiales, sino la utilización de los dispositivos

genéricos de Internet para las tareas de márketing, y que es lo que permite una

forma de hacer márketing a costos reducidos.

PAGINAS WEB

Constituyen la herramienta principal del márketing. En ellas se pone la

información empresarial, y supone el primer contacto de los potenciales

clientes con la empresa o comercio. Por ello se requiere que estas páginas

estén debidamente diseñadas de forma que transmitan la información

necesaria, sin que estas estén recargadas de un contenido excesivo, lo que

haría la descarga de la página lenta y

fastidiosa.

Las paginas web contiene en sí misma

nuevas herramientas. Banners

(banderolas), enlaces y cookies; los

cuales son dispositivos que facilitan la

navegación por Internet, conducen al

usuario hacia las páginas del comercio

y permiten al comerciante obtener

información del cliente.

FTP (PROTOCOLO DE TRANSFERENCIA DE ARCHIVOS),

Esta herramienta permite acceder a

infraestructuras informáticas

remotas y obtener de ellas la

información necesaria. Son

particularmente útiles en los sitios

que ofrecen acceso a personas

anónimas, usuarios que no estén

obligados a registrarse o

identificarse, así el comerciante

podrá facilitar información de los

productos y / o servicios que este

ofreciendo al posible cliente.

CORREO ELECTRÓNICO,

El correo electrónico no solo sirve para

optimizar los procedimientos de

comunicación, ya que ofrece mejores

prestaciones y reduce los costos de correo.

, Si no que posibilita lo que ha venido a

llamarse márketing de base de datos,

permitiendo él envió de información de una

forma selectiva de acuerdo al perfil del

cliente. Así, por ejemplo, amazon.com,

mantiene en su nodo tablones de noticias

con novedades editoriales, realiza criticas

de libros, etc., pero además también

posibilita a los clientes intercambiar puntos

de vistas sobre los libros.

Recommended