Embed Size (px)

Citation preview

………………………………………………………………………………………………………

0

БИЗНЕС-ПЛАН

«Предприятие по предоставлению услуг кредитного и страхового

брокериджа»

г. Павлодар, 2015 г.

АНАЛИТИЧЕСКАЯ

ЗАПИСКА Подходы к решению вопросов проблемных

займов, обеспеченных жилой недвижимостью

………………………………………………………………………………………………………

1

СОДЕРЖАНИЕ

1. ПРЕАМБУЛА ............................................................................................................................. 2

1.1. Характеристика рынка займов физических лиц ....................................................... 2

1.2. Стратегия банков при работе с ПЖЗ ........................................................................... 3 2. АНАЛИЗ СИТУАЦИИ С ПЖЗ ................................................................................................. 4

2.1. Рынок недвижимости ...................................................................................................... 4 2.1.1. Цены на недвижимость ................................................................................................ 4

2.1.2. Активность рынка ........................................................................................................ 7

2.2. Сравнение арендных и кредитных платежей ............................................................. 8

1.1. Ввод жилья в эксплуатацию ........................................................................................ 10

1.2. Ипотечный рынок .......................................................................................................... 11

1.1. Доступность жилья ........................................................................................................ 12

1.2. Резюме по разделу .......................................................................................................... 13 2. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ......................................................................... 14

2.1. Выполненные мероприятия ......................................................................................... 14

2.2. Планируемые меры ....................................................................................................... 15 3. АРЕНДНОЕ ЖИЛЬЕ ................................................................................................................ 15

3.1. Спрос и предложение на рынке ................................................................................... 15

3.2. Доходные дома ................................................................................................................ 16 4. ПРОЕКТ Ы «АРЕНДА», «РАССРОЧКА» и «РАССЕЛЕНИЕ» ........................................... 17

4.1. Общие положения .......................................................................................................... 17 4.1.1. Жилая недвижимость по праву собственности ....................................................... 17

4.1.2. Параметры жилой недвижимости ............................................................................. 18

4.1.3. Предпосылки и допущения ....................................................................................... 18

4.2. Проект «Рассрочка» ....................................................................................................... 18

4.3. Проект «Аренда» ............................................................................................................ 20

4.4. Перераспределение недвижимости «внутри» проблемных заемщиков. ............. 21

4.5. Резюме по разделу .......................................................................................................... 21

………………………………………………………………………………………………………

2

1. ПРЕАМБУЛА

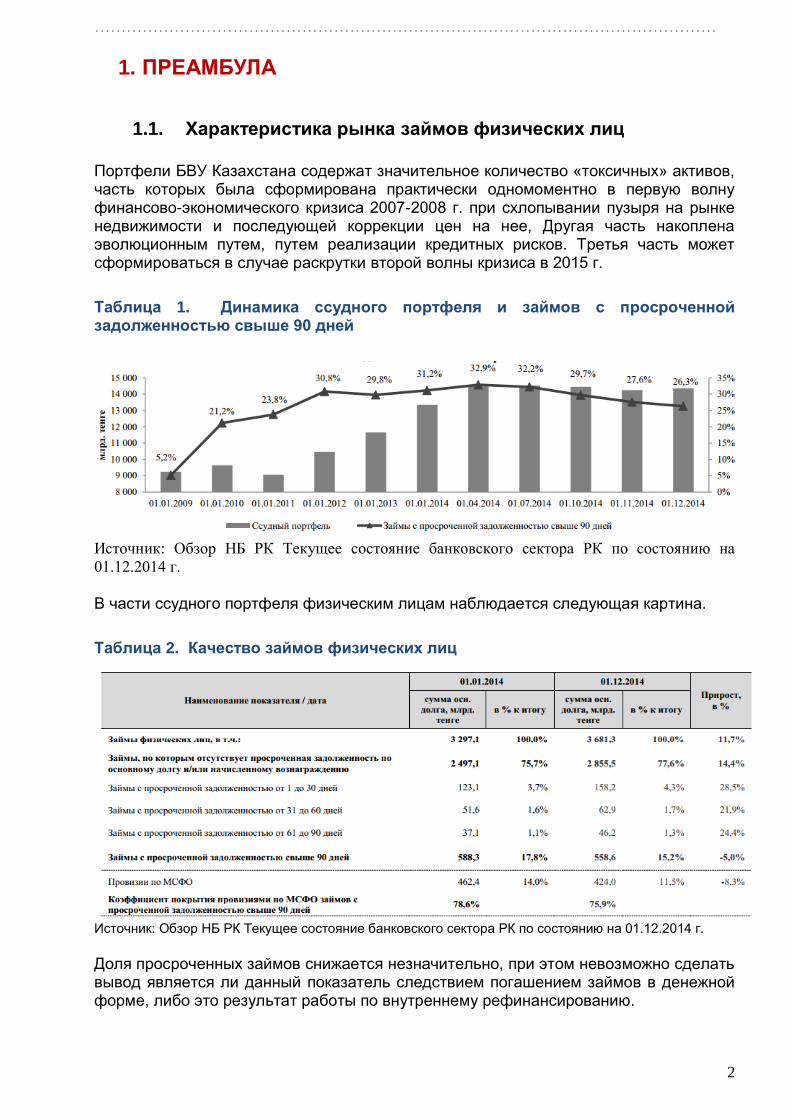

1.1. Характеристика рынка займов физических лиц

Портфели БВУ Казахстана содержат значительное количество «токсичных» активов, часть которых была сформирована практически одномоментно в первую волну финансово-экономического кризиса 2007-2008 г. при схлопывании пузыря на рынке недвижимости и последующей коррекции цен на нее, Другая часть накоплена эволюционным путем, путем реализации кредитных рисков. Третья часть может сформироваться в случае раскрутки второй волны кризиса в 2015 г.

Таблица 1. Динамика ссудного портфеля и займов с просроченной задолженностью свыше 90 дней

Источник: Обзор НБ РК Текущее состояние банковского сектора РК по состоянию на

01.12.2014 г.

В части ссудного портфеля физическим лицам наблюдается следующая картина.

Таблица 2. Качество займов физических лиц

Источник: Обзор НБ РК Текущее состояние банковского сектора РК по состоянию на 01.12.2014 г.

Доля просроченных займов снижается незначительно, при этом невозможно сделать вывод является ли данный показатель следствием погашением займов в денежной форме, либо это результат работы по внутреннему рефинансированию.

………………………………………………………………………………………………………

3

Среди проблемных займов физическим лицам существенную долю занимают займы, обеспеченные жилой недвижимостью (далее – Проблемные Жилищные Займы или ПЖЗ). В открытом доступе статистика по количественному показателю отсутствует, но по экспертным оценкам их доля составляет не менее 2/3 от проблемного портфеля. При этом по целому ряду причин работа по выведению данных «токсичных» активов из банков ведется не активно.

1.2. Стратегия банков при работе с ПЖЗ

Продавать долги невыгодно, прощать тоже невыгодно, выгодно держать. Анализ деятельности БВУ показывает, что им понравилась модель приватизации прибыли и социализации убытков. Однако она во-первых не для всех и во-вторых не может повторяться слишком часто. Тем не менее, она негативно влияет на ожидания и банков и заемщиков в части поддержки государством и тех и других. Кроме того, на пассивную стратегию работы с ПЖЗ оказывают влияние и такие факторы, как: А. Объективные. 1) Реализация залогов по текущим ценам приведет к фиксации убытков; 2) Существовала норма, при которой списание банком проблемных кредитов с баланса /фиксация убытков/ приводило к начислению дополнительных налогов. 3) Накопленный объем залоговых квадратных метров при его вбросе на рынок может оказать на него сильное ценовое давление вниз, в чем банки не заинтересованы; 4) Проблемные заемщики научились быстро создавать негативный информационный фон при попытке банков реализовать свои права по реализации заложенной жилой недвижимости; Б. Субъективные. 1) Банки рассчитывали что со временем рост экономики приведет к восстановлению и даже превышению докризисных цен на недвижимость; 2) Банки рассчитывали на помощь государства в решении данной проблемы; 3) ТОП-менеджер банка, принимающий на себя кураторство ПЖЗ, становится уязвимым, потому что за неактивную работу он будет подвергаться критике изнутри, за активную – снаружи. Пассивная стратегия показала, что жилая недвижимость – не пирамиды, в цене не растет и туристов не привлекает.

Рисунок 1. Все боится времени, но время боится пирамид

Одним из вариантов выхода из этой патовой ситуации является выделение этого направления в отдельный проект и передача его на формальный аутсорсинг внешней управляющей компании, прямо не связанной с банком.

………………………………………………………………………………………………………

4

Способы перевода недоходных активов в доходные мы видим два (помимо традиционных) – передача в аренду и продажа в рассрочку.

Рисунок 2. «Перестройка»

Выжидательный подход к проблемным займам, обеспеченным жилой недвижимостью, показал свою бесперспективность. Необходима «перестройка».

Подход к наличию ПЖЗ в портфеле

банка требует пересмотра

А у меня в портфеле 40% проблемныхзаймов

Смена подхода

2. АНАЛИЗ СИТУАЦИИ С ПЖЗ

2.1. Рынок недвижимости

2.1.1. Цены на недвижимость

Цены на недвижимость на протяжении периода между фазой восстановления первой волны кризиса и до начала раскручивания второй волны в 2014 г. показывали рост, что было связано с несколькими причинами:

реализация отложенного спроса;

рост доходов населения;

потребительские ожидания дальнейшего роста цен;

рост населения в г. Алматы и Астана;

«придерживание» банками реализации квартир, находящихся в залоге по проблемным кредитам.

Распределение цен на недвижимость является неравномерным по регионам. Средняя цена недвижимости в Алматы и Астане (за исключением Актау) превышают цены на недвижимость в других городах в 2 раза.

………………………………………………………………………………………………………

5

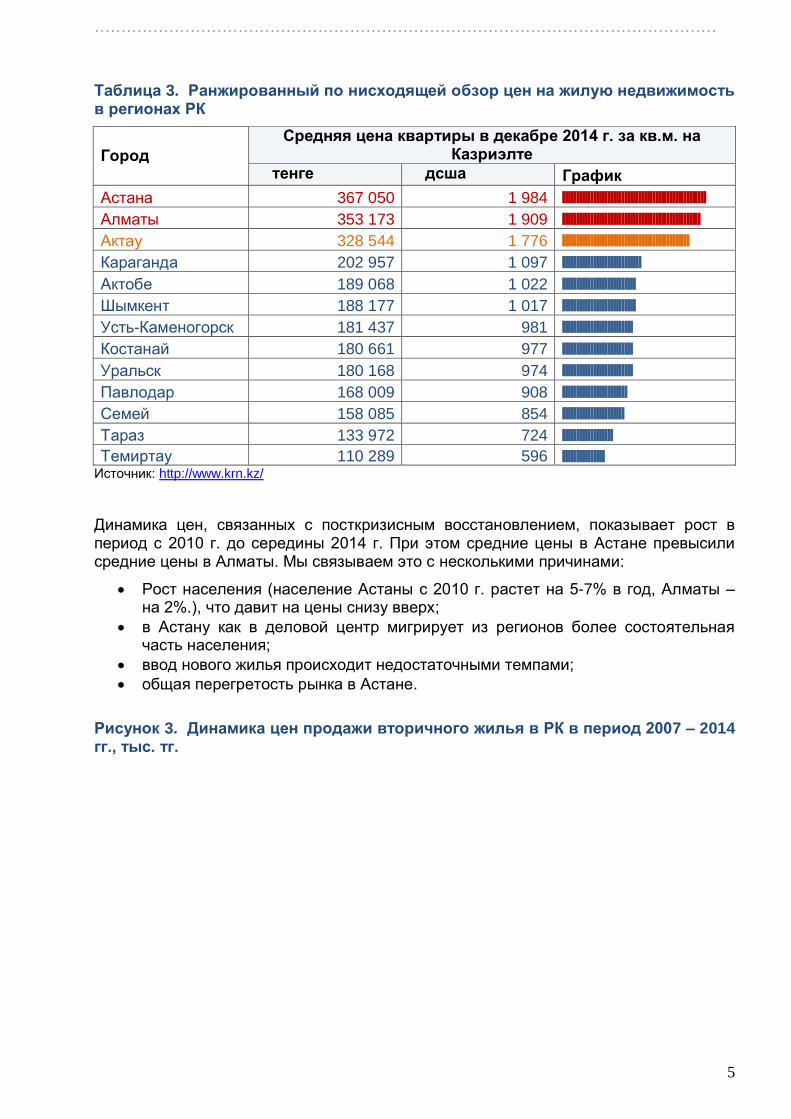

Таблица 3. Ранжированный по нисходящей обзор цен на жилую недвижимость в регионах РК

Город

Средняя цена квартиры в декабре 2014 г. за кв.м. на Казриэлте

тенге дсша График

Астана 367 050 1 984 |||||||||||||||||||||||||||||||||||||||||||||||||||

Алматы 353 173 1 909 |||||||||||||||||||||||||||||||||||||||||||||||||

Актау 328 544 1 776 |||||||||||||||||||||||||||||||||||||||||||||

Караганда 202 957 1 097 ||||||||||||||||||||||||||||

Актобе 189 068 1 022 ||||||||||||||||||||||||||

Шымкент 188 177 1 017 ||||||||||||||||||||||||||

Усть-Каменогорск 181 437 981 |||||||||||||||||||||||||

Костанай 180 661 977 |||||||||||||||||||||||||

Уральск 180 168 974 |||||||||||||||||||||||||

Павлодар 168 009 908 |||||||||||||||||||||||

Семей 158 085 854 ||||||||||||||||||||||

Тараз 133 972 724 ||||||||||||||||||

Темиртау 110 289 596 |||||||||||||||

Источник: http://www.krn.kz/

Динамика цен, связанных с посткризисным восстановлением, показывает рост в период с 2010 г. до середины 2014 г. При этом средние цены в Астане превысили средние цены в Алматы. Мы связываем это с несколькими причинами:

Рост населения (население Астаны с 2010 г. растет на 5-7% в год, Алматы – на 2%.), что давит на цены снизу вверх;

в Астану как в деловой центр мигрирует из регионов более состоятельная часть населения;

ввод нового жилья происходит недостаточными темпами;

общая перегретость рынка в Астане.

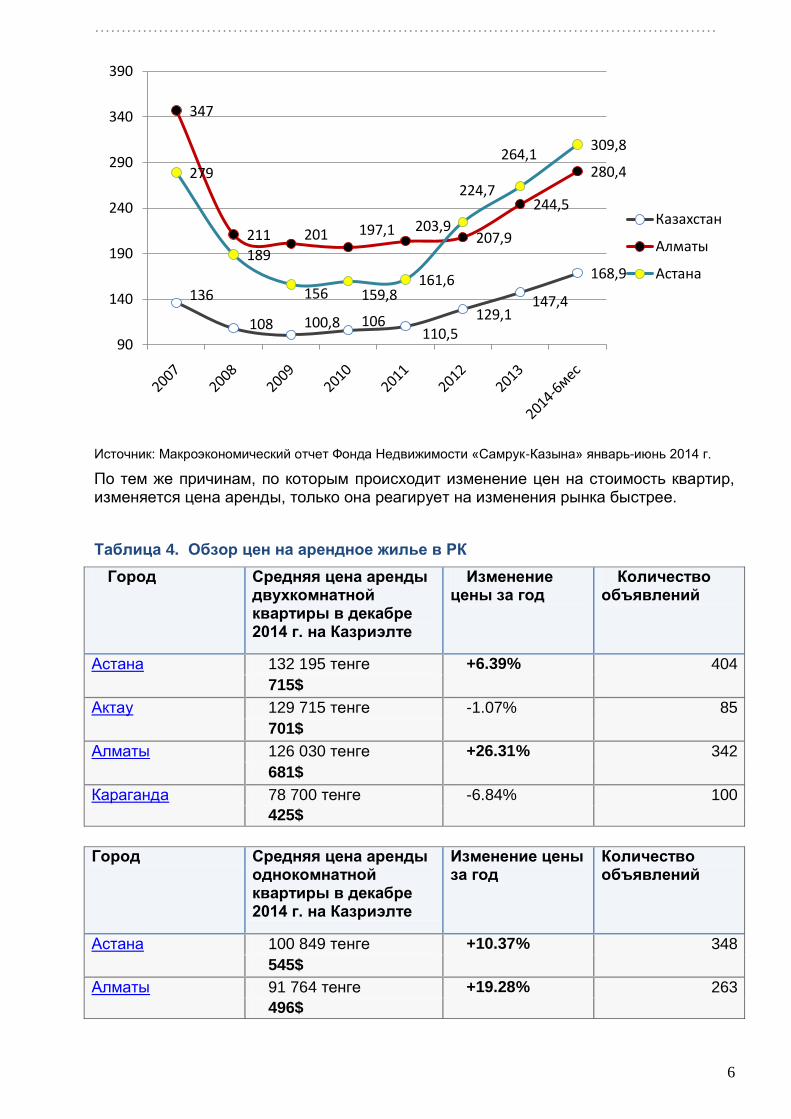

Рисунок 3. Динамика цен продажи вторичного жилья в РК в период 2007 – 2014 гг., тыс. тг.

………………………………………………………………………………………………………

6

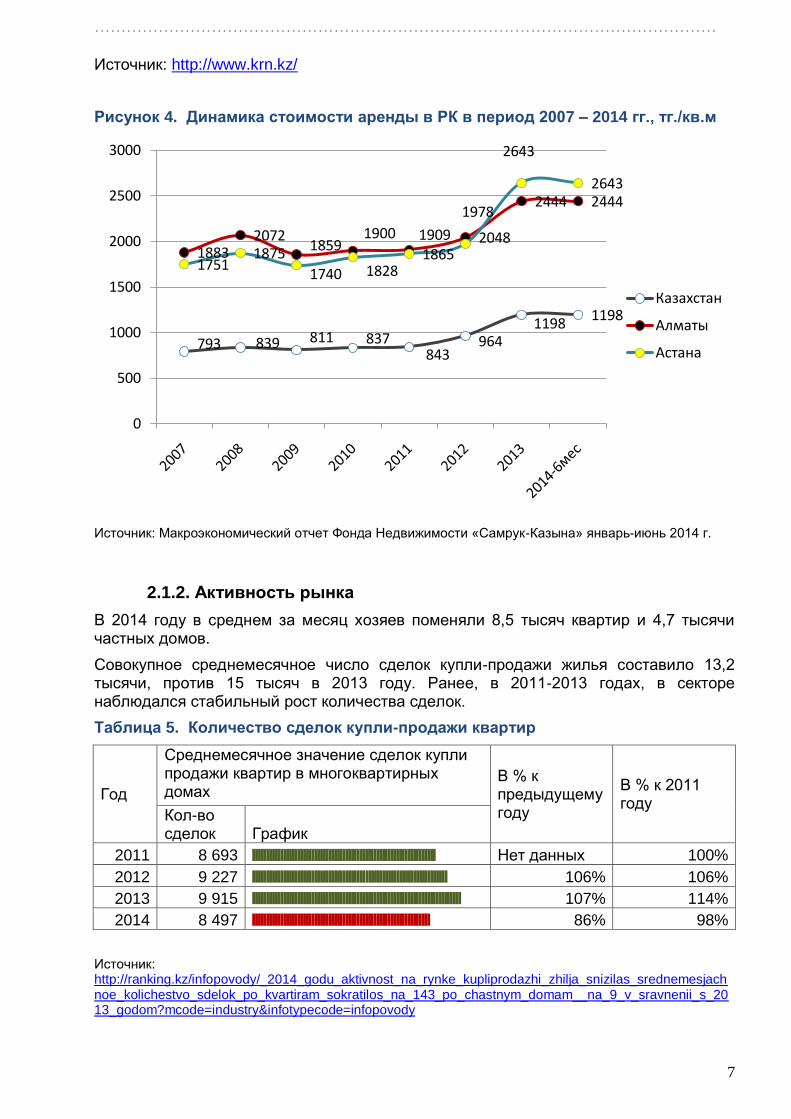

Источник: Макроэкономический отчет Фонда Недвижимости «Самрук-Казына» январь-июнь 2014 г.

По тем же причинам, по которым происходит изменение цен на стоимость квартир, изменяется цена аренды, только она реагирует на изменения рынка быстрее.

Таблица 4. Обзор цен на арендное жилье в РК

Город Средняя цена аренды двухкомнатной квартиры в декабре 2014 г. на Казриэлте

Изменение цены за год

Количество объявлений

Астана 132 195 тенге +6.39% 404

715$

Актау 129 715 тенге -1.07% 85

701$

Алматы 126 030 тенге +26.31% 342

681$

Караганда 78 700 тенге -6.84% 100

425$

Город Средняя цена аренды однокомнатной квартиры в декабре 2014 г. на Казриэлте

Изменение цены за год

Количество объявлений

Астана 100 849 тенге +10.37% 348

545$

Алматы 91 764 тенге +19.28% 263

496$

136

108 100,8 106110,5

129,1147,4

168,9

347

211 201 197,1 203,9207,9

244,5

280,4279

189

156 159,8161,6

224,7

264,1309,8

90

140

190

240

290

340

390

Казахстан

Алматы

Астана

………………………………………………………………………………………………………

7

Источник: http://www.krn.kz/

Рисунок 4. Динамика стоимости аренды в РК в период 2007 – 2014 гг., тг./кв.м

Источник: Макроэкономический отчет Фонда Недвижимости «Самрук-Казына» январь-июнь 2014 г.

2.1.2. Активность рынка

В 2014 году в среднем за месяц хозяев поменяли 8,5 тысяч квартир и 4,7 тысячи частных домов.

Совокупное среднемесячное число сделок купли-продажи жилья составило 13,2 тысячи, против 15 тысяч в 2013 году. Ранее, в 2011-2013 годах, в секторе наблюдался стабильный рост количества сделок.

Таблица 5. Количество сделок купли-продажи квартир

Год

Среднемесячное значение сделок купли продажи квартир в многоквартирных домах

В % к предыдущему году

В % к 2011 году

Кол-во сделок График

2011 8 693 ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||| Нет данных 100%

2012 9 227 ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||| 106% 106%

2013 9 915 |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||| 107% 114%

2014 8 497 ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||| 86% 98%

Источник: http://ranking.kz/infopovody/_2014_godu_aktivnost_na_rynke_kupliprodazhi_zhilja_snizilas_srednemesjachnoe_kolichestvo_sdelok_po_kvartiram_sokratilos_na_143_po_chastnym_domam__na_9_v_sravnenii_s_2013_godom?mcode=industry&infotypecode=infopovody

793 839 811 837843

9641198

1198

18832072

18591900 1909 2048

2444 2444

17511875

1740 18281865

1978

2643

2643

0

500

1000

1500

2000

2500

3000

Казахстан

Алматы

Астана

………………………………………………………………………………………………………

8

Снижение активности в сегменте купли-продажи квартир в многоквартирных домах отмечено в 13 регионах. Еще 3 региона – на паузе, практически без изменений. Рост отмечен только в Актюбинской области – на 68 сделок (13,1%), до 587 сделок.

Таблица 6. Среднемесячное значение сделок купли продажи квартир в многоквартирных домах

Источник: http://ranking.kz/reviews/bzor_kolichestva_sdelok_kupliprodazhi_zhilja_regiony_rk_2014_god

По экспертным оценкам, рост цен на недвижимость в 2014 г. привел к тому, что количество сделок уменьшилось – покупатели считают что рынок перегрет, а в настоящее время рынок недвижимости – это рынок покупателя.

Так же на снижение числа сделок повлияло сворачивание ипотечных программ рядом банков.

2.2. Сравнение арендных и кредитных платежей

Расчеты специалистов аналитической службы www.kn.kz показали высокую статистическую зависимость доходов населения и ставок аренды, которая составляет в среднем 62%. Особенно выражена эта связь между доходами и ставками аренды в «дешевом» сегменте (в диапазоне от 65 тыс. до 120 тыс. тг за квартиру в месяц). Статистическая связь составляет здесь 83%. Таким образом, можно признать, что цена аренды является достаточно объективной. Исходя из этого, проведем подбор парамета стоимости квадратного метра, при котором аренда равна ежемесячному аннуитетному платежу по ипотеке.

Таблица 7. Расчет стоимости ипотеки на примере цен в г. Алматы

Квартира Кв.м. Цена Цена

Размер аннуитетного платежа при ставке 13%

комнат 1 кв м. и сроке кредита, лет

Регион Всего Рост к итогу Доля от РК

2014 2013 2013 2014 2013

Казахстан 8 497 9 915 85,7% -1418 100,0% 100,0%

Алматы 1 329 1 596 83,3% -267 15,6% 16,1%

Карагандинская 1 114 1 378 80,8% -264 13,1% 13,9%

ВКО 829 1 046 79,3% -217 9,8% 10,5%

Астана 772 877 88,0% -105 9,1% 8,8%

ЮКО 603 692 87,1% -89 7,1% 7,0%

Актюбинская 587 519 113,1% 68 6,9% 5,2%

Костанайская 572 650 88,0% -78 6,7% 6,6%

Павлодарская 480 605 79,3% -125 5,6% 6,1%

Алматинская 436 502 86,9% -66 5,1% 5,1%

Акмолинская 387 532 72,7% -145 4,6% 5,4%

Жамбыльская 306 351 87,2% -45 3,6% 3,5%

Мангистауская 291 286 101,7% 5 3,4% 2,9%

ЗКО 259 266 97,4% -7 3,0% 2,7%

Атырауская 200 199 100,5% 1 2,4% 2,0%

СКО 194 252 77,0% -58 2,3% 2,5%

Кызылродинская 137 166 82,5% -29 1,6% 1,7%

………………………………………………………………………………………………………

9

квартиры

в кв-ре тыс.тенге тенге 5 10 15 20 25

1 20 280,4 5 608 128 84 71 66 63

1 30 280,4 8 412 191 126 106 99 95

1 2 40 280,4 11 216 255 167 142 131 126

1 2 50 280,4 14 020 319 209 177 164 158

2 3 60 280,4 16 824 383 251 213 197 190

2 3 70 280,4 19 628 447 293 248 230 221

2 3 80 280,4 22 432 510 335 284 263 253

2 3 90 280,4 25 236 574 377 319 296 285

3 4 100 280,4 28 040 638 419 355 329 316

3 4 110 280,4 30 844 702 461 390 361 348

3 4 120 280,4 33 648 766 502 426 394 379

3 4 130 280,4 36 452 829 544 461 427 411

3 4 140 280,4 39 256 893 586 497 460 443

3 4 150 280,4 42 060 957 628 532 493 474

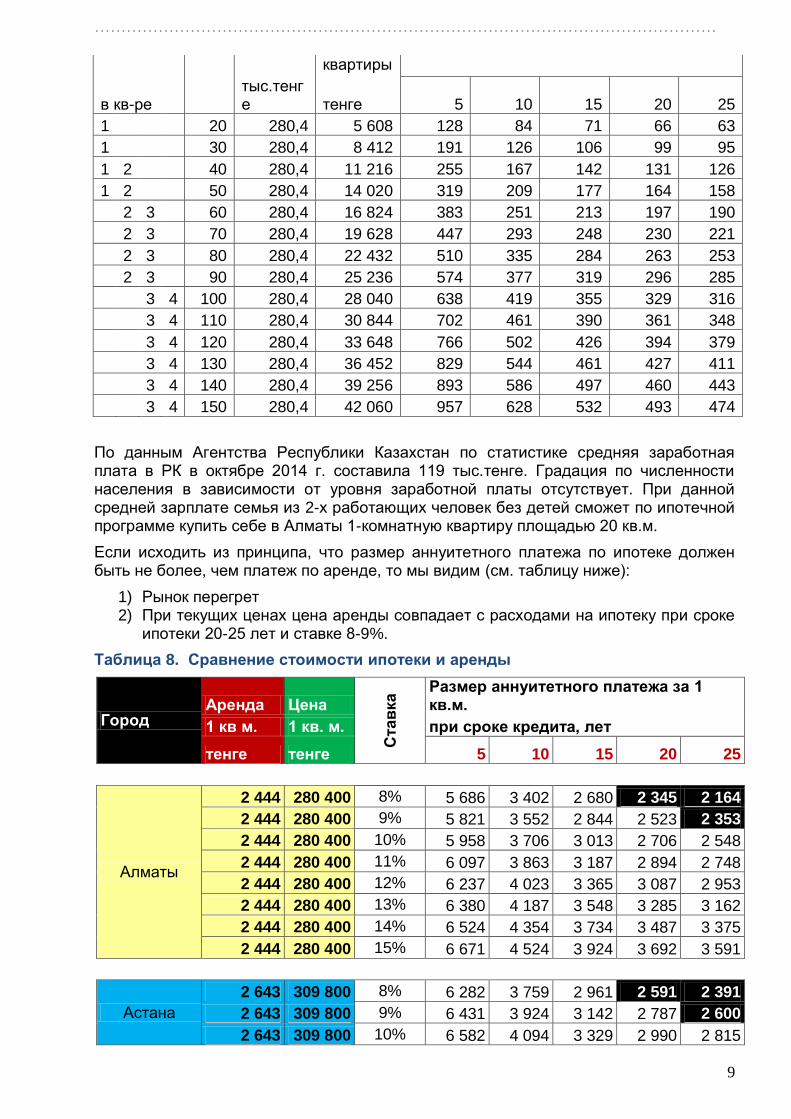

По данным Агентства Республики Казахстан по статистике средняя заработная плата в РК в октябре 2014 г. составила 119 тыс.тенге. Градация по численности населения в зависимости от уровня заработной платы отсутствует. При данной средней зарплате семья из 2-х работающих человек без детей сможет по ипотечной программе купить себе в Алматы 1-комнатную квартиру площадью 20 кв.м.

Если исходить из принципа, что размер аннуитетного платежа по ипотеке должен быть не более, чем платеж по аренде, то мы видим (см. таблицу ниже):

1) Рынок перегрет 2) При текущих ценах цена аренды совпадает с расходами на ипотеку при сроке

ипотеки 20-25 лет и ставке 8-9%.

Таблица 8. Сравнение стоимости ипотеки и аренды

Город Аренда Цена

Став

ка

Размер аннуитетного платежа за 1 кв.м.

1 кв м. 1 кв. м. при сроке кредита, лет

тенге тенге 5 10 15 20 25

Алматы

2 444 280 400 8% 5 686 3 402 2 680 2 345 2 164

2 444 280 400 9% 5 821 3 552 2 844 2 523 2 353

2 444 280 400 10% 5 958 3 706 3 013 2 706 2 548

2 444 280 400 11% 6 097 3 863 3 187 2 894 2 748

2 444 280 400 12% 6 237 4 023 3 365 3 087 2 953

2 444 280 400 13% 6 380 4 187 3 548 3 285 3 162

2 444 280 400 14% 6 524 4 354 3 734 3 487 3 375

2 444 280 400 15% 6 671 4 524 3 924 3 692 3 591

Астана

2 643 309 800 8% 6 282 3 759 2 961 2 591 2 391

2 643 309 800 9% 6 431 3 924 3 142 2 787 2 600

2 643 309 800 10% 6 582 4 094 3 329 2 990 2 815

………………………………………………………………………………………………………

10

2 643 309 800 11% 6 736 4 267 3 521 3 198 3 036

2 643 309 800 12% 6 891 4 445 3 718 3 411 3 263

2 643 309 800 13% 7 049 4 626 3 920 3 630 3 494

2 643 309 800 14% 7 209 4 810 4 126 3 852 3 729

2 643 309 800 15% 7 370 4 998 4 336 4 079 3 968

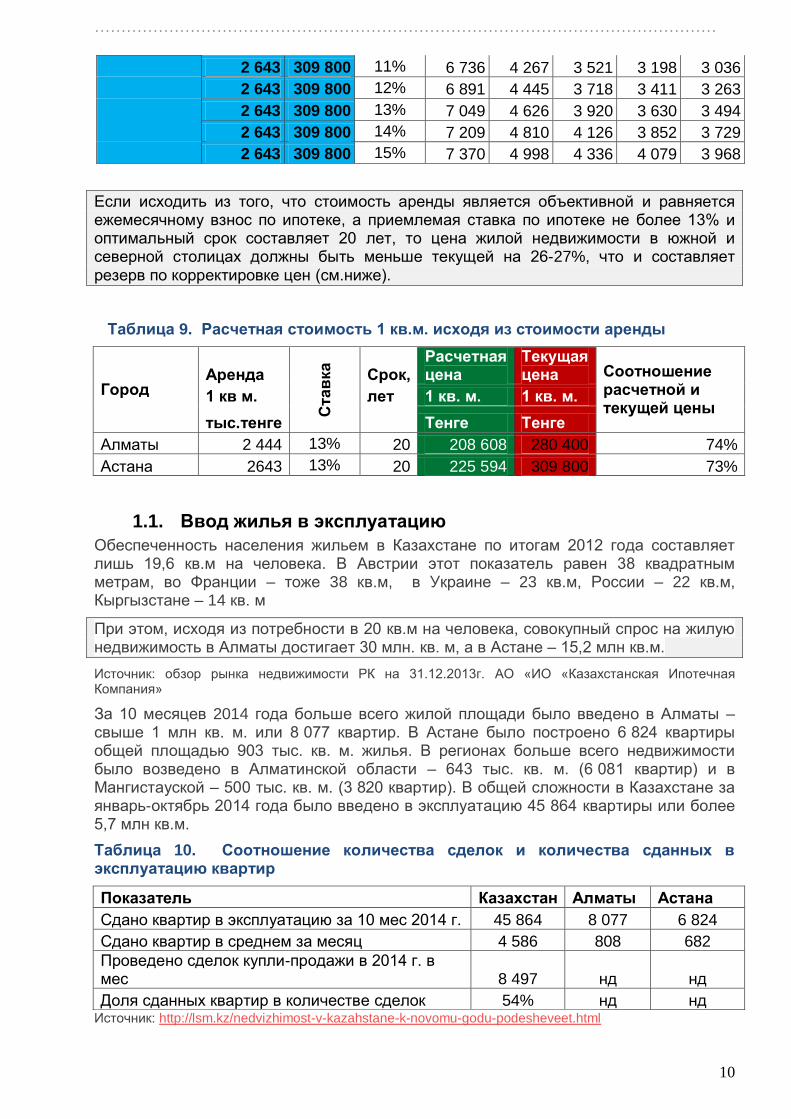

Если исходить из того, что стоимость аренды является объективной и равняется ежемесячному взнос по ипотеке, а приемлемая ставка по ипотеке не более 13% и оптимальный срок составляет 20 лет, то цена жилой недвижимости в южной и северной столицах должны быть меньше текущей на 26-27%, что и составляет резерв по корректировке цен (см.ниже).

Таблица 9. Расчетная стоимость 1 кв.м. исходя из стоимости аренды

Город Аренда

Став

ка

Срок, Расчетная цена

Текущая цена Соотношение

расчетной и текущей цены

1 кв м. лет 1 кв. м. 1 кв. м.

тыс.тенге Тенге Тенге

Алматы 2 444 13% 20 208 608 280 400 74%

Астана 2643 13% 20 225 594 309 800 73%

1.1. Ввод жилья в эксплуатацию

Обеспеченность населения жильем в Казахстане по итогам 2012 года составляет лишь 19,6 кв.м на человека. В Австрии этот показатель равен 38 квадратным метрам, во Франции – тоже 38 кв.м, в Украине – 23 кв.м, России – 22 кв.м, Кыргызстане – 14 кв. м

При этом, исходя из потребности в 20 кв.м на человека, совокупный спрос на жилую недвижимость в Алматы достигает 30 млн. кв. м, а в Астане – 15,2 млн кв.м.

Источник: обзор рынка недвижимости РК на 31.12.2013г. АО «ИО «Казахстанская Ипотечная Компания»

За 10 месяцев 2014 года больше всего жилой площади было введено в Алматы – свыше 1 млн кв. м. или 8 077 квартир. В Астане было построено 6 824 квартиры общей площадью 903 тыс. кв. м. жилья. В регионах больше всего недвижимости было возведено в Алматинской области – 643 тыс. кв. м. (6 081 квартир) и в Мангистауской – 500 тыс. кв. м. (3 820 квартир). В общей сложности в Казахстане за январь-октябрь 2014 года было введено в эксплуатацию 45 864 квартиры или более 5,7 млн кв.м.

Таблица 10. Соотношение количества сделок и количества сданных в эксплуатацию квартир

Показатель Казахстан Алматы Астана

Сдано квартир в эксплуатацию за 10 мес 2014 г. 45 864 8 077 6 824

Сдано квартир в среднем за месяц 4 586 808 682

Проведено сделок купли-продажи в 2014 г. в мес 8 497 нд нд

Доля сданных квартир в количестве сделок 54% нд нд Источник: http://lsm.kz/nedvizhimost-v-kazahstane-k-novomu-godu-podesheveet.html

………………………………………………………………………………………………………

11

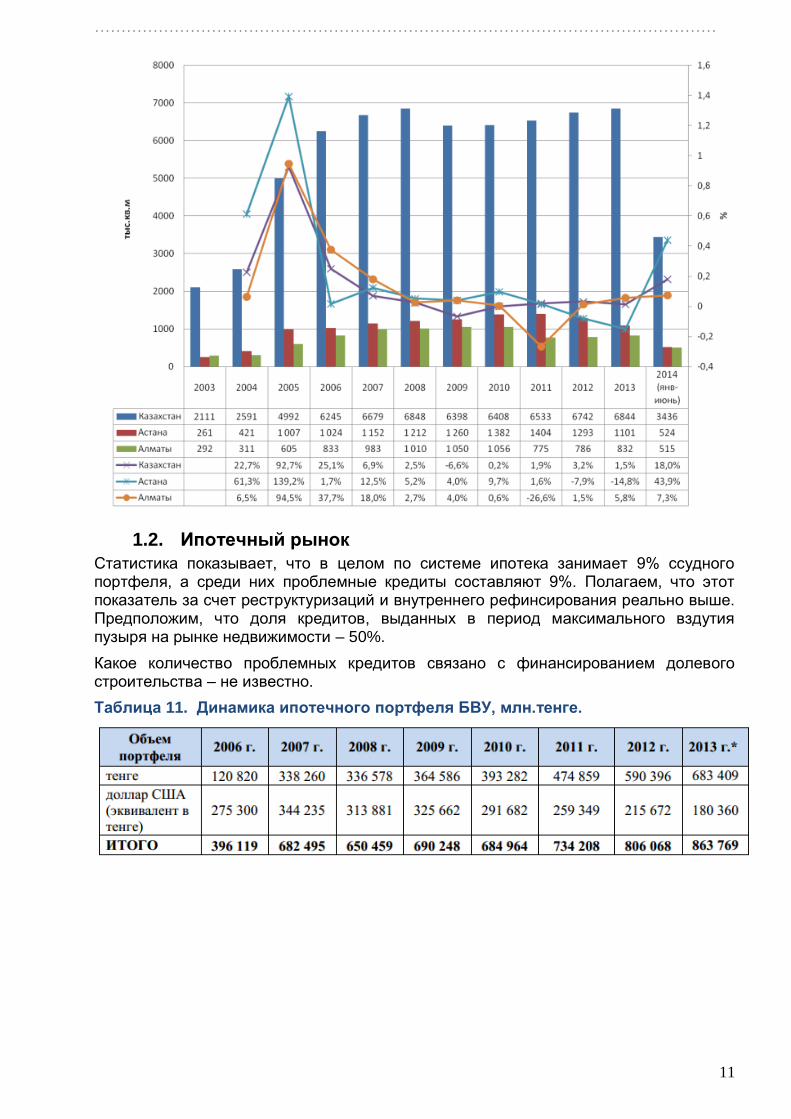

1.2. Ипотечный рынок

Статистика показывает, что в целом по системе ипотека занимает 9% ссудного портфеля, а среди них проблемные кредиты составляют 9%. Полагаем, что этот показатель за счет реструктуризаций и внутреннего рефинсирования реально выше. Предположим, что доля кредитов, выданных в период максимального вздутия пузыря на рынке недвижимости – 50%.

Какое количество проблемных кредитов связано с финансированием долевого строительства – не известно.

Таблица 11. Динамика ипотечного портфеля БВУ, млн.тенге.

………………………………………………………………………………………………………

12

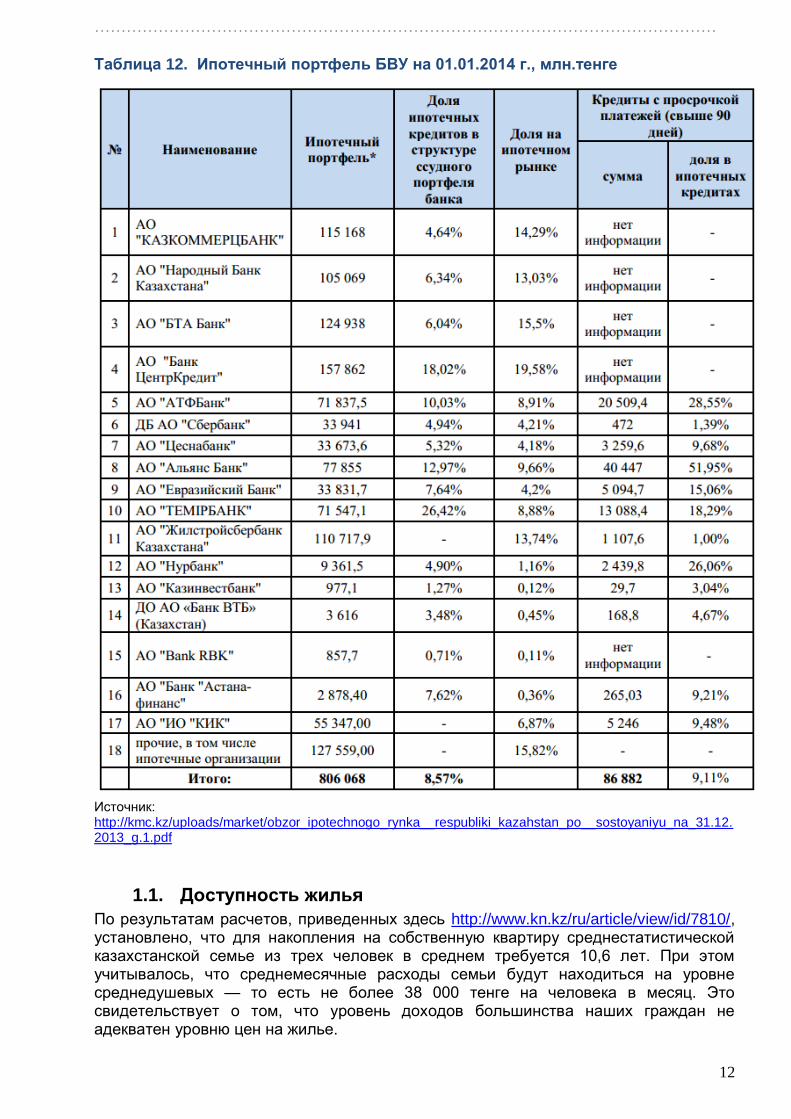

Таблица 12. Ипотечный портфель БВУ на 01.01.2014 г., млн.тенге

Источник: http://kmc.kz/uploads/market/obzor_ipotechnogo_rynka__respubliki_kazahstan_po__sostoyaniyu_na_31.12.2013_g.1.pdf

1.1. Доступность жилья

По результатам расчетов, приведенных здесь http://www.kn.kz/ru/article/view/id/7810/, установлено, что для накопления на собственную квартиру среднестатистической казахстанской семье из трех человек в среднем требуется 10,6 лет. При этом учитывалось, что среднемесячные расходы семьи будут находиться на уровне среднедушевых — то есть не более 38 000 тенге на человека в месяц. Это свидетельствует о том, что уровень доходов большинства наших граждан не адекватен уровню цен на жилье.

………………………………………………………………………………………………………

13

Как показывает практика, в большинстве развитых стран семья может накопить на квартиру эконом-класса в течение 3,5-4,5 лет. Поэтому такие значения коэффициента доступности (3,5-4,5 года) считаются нормальными. При этом нормативная обеспеченность по действующему казахстанскому стандарту составляет 18 кв.м на человека (54 кв.м на семью из трех человек).

Итак, расчеты показали, что отталкиваясь от стандарта 3,5-4,5 года и текущей нормативной обеспеченности в 18 кв.м на человека, цены на жилье должны быть на 50-60% ниже текущих цен. Главными причинами того, что у нас в стране высокие рыночные цены является дисбаланс спроса и предложения.

На сегодняшний день, по данным Агентства по статистике, численность населения нашей страны составляет 17,160 млн человек, объем жилищного фонда (с учетом введенного в 2013 году, 6,844 млн кв.м) в 2014 году составил порядка 319,3 млн квадратных метров. Таким образом, на каждого жителя приходится порядка 18,6 квадратных метров общей площади жилья.

По социальным стандартам ООН, на одного жителя должно приходиться не менее 30 кв.м (90 кв.м на семью из трех человек). Таким образом, разрыв между реальной нормативной обеспеченностью у нас в стране составляет 11,8 кв.м. К слову, если в расчеты доступности заложить 90 кв.м, вместо 54 кв.м, то этот показатель доступности ухудшится до 12-13 лет.

С начала 2006 года в нашей стране ежегодно вводится не более 0,4 квадратных метра жилья на душу населения, то есть показатель обеспеченности каждый год увеличивается лишь на десятые доли процента. Для достижения нашей страной нормального уровня обеспеченности 30 кв.м на человека, наш жилищный фонд должен увеличиться на 84%, а точнее — в стране должно быть введено еще 262,344 млн кв.м. Расчеты показали, что при сохранении текущих объемов ввода жилья — 0,4 кв.м на человека и темпов роста численности населения, достигнуть обеспеченности в 30 кв.м мы сможем к 2076 году, то есть через 62 года.

В условиях устойчивого роста населения Казахстана, обеспеченность жильем и темпы строительства недвижимости остаются очень низкими. Таким образом, в условиях нормально развивающегося конкурентного рынка, стабилизация цен в долгосрочной перспективе возможна только при росте объемов строительства нового жилья.

1.2. Резюме по разделу

Существуют три точки зрения на поведение цен на рынке жилой недвижимости:

цены будут расти (придерживаются в основном сами риэлторы, которые активно транслируют ее через СМИ)

цены будут стабильны (банки)

цены будут снижаться (независимые эксперты).

Факторы, которые давят на цены вниз:

1. Ограничение Нацбанка, введенное с 1 апреля 2014 г.: ежемесячные выплаты по кредиту не должны превышать половины от дохода заемщика. Это сужает рынок потенциальных клиентов.

2. Дефицит «длинной» ликвидности у банков, сокращение числа ипотечных программ, увеличение % ставки.

3. Высокие ставки по ипотечным программам. 4. Снижение реальных доходов населения (рост цен на продукты первой

необходимости опережает рост номинальной заработной платы). 5. Ввод в эксплуатацию нового жилья.

………………………………………………………………………………………………………

14

6. Раскрутка второй волны финансово-экономического кризиса, снижение цен на нефть.

Факторы, которые давят на цены вверх:

1. Урбанизация и трудовая мобильность населения. 2. Дисбаланс спроса и предложения. 3. Квадратный метр остается простым и понятным объектом для инвестиций в

отсутствие других доступных инструментов (в том числе для «горячего» теневого капитала).

4. Банки «держат» рынок. На балансе банков достаточно большая залоговая база недвижимости, которую не выпускают на рынок (на наш взгляд, этот аргумент достаточно спорный).

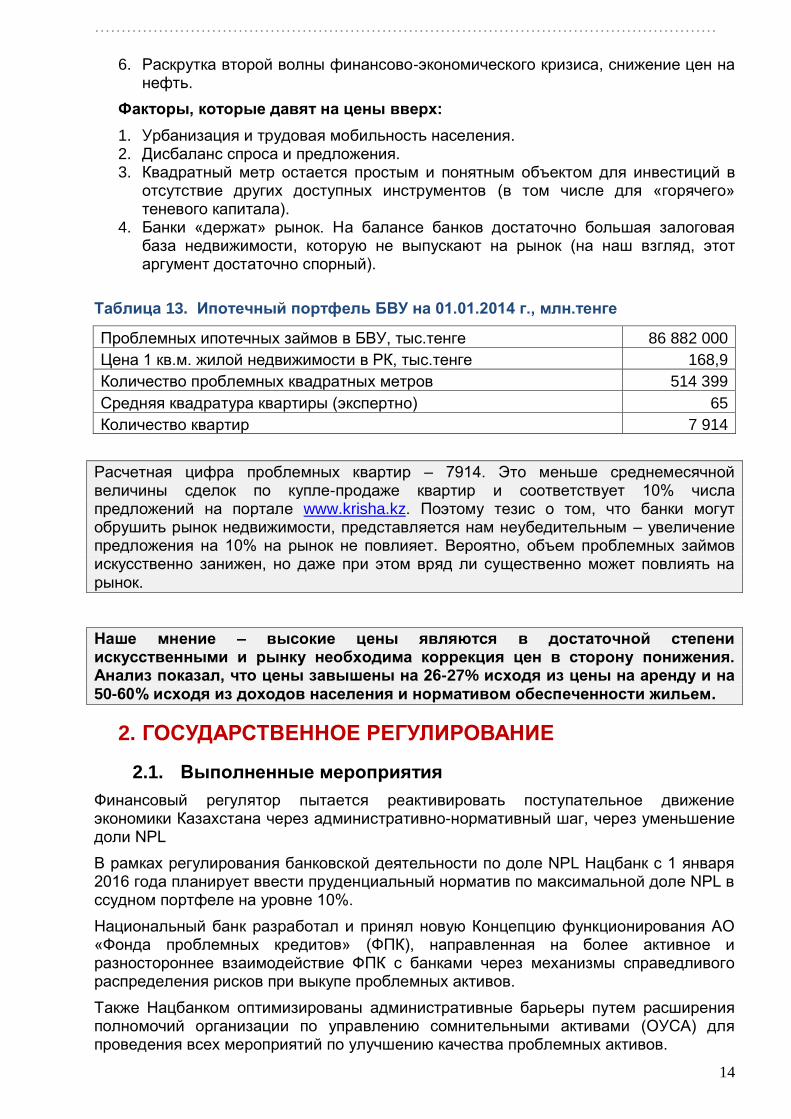

Таблица 13. Ипотечный портфель БВУ на 01.01.2014 г., млн.тенге

Проблемных ипотечных займов в БВУ, тыс.тенге 86 882 000

Цена 1 кв.м. жилой недвижимости в РК, тыс.тенге 168,9

Количество проблемных квадратных метров 514 399

Средняя квадратура квартиры (экспертно) 65

Количество квартир 7 914

Расчетная цифра проблемных квартир – 7914. Это меньше среднемесячной величины сделок по купле-продаже квартир и соответствует 10% числа предложений на портале www.krisha.kz. Поэтому тезис о том, что банки могут обрушить рынок недвижимости, представляется нам неубедительным – увеличение предложения на 10% на рынок не повлияет. Вероятно, объем проблемных займов искусственно занижен, но даже при этом вряд ли существенно может повлиять на рынок.

Наше мнение – высокие цены являются в достаточной степени искусственными и рынку необходима коррекция цен в сторону понижения. Анализ показал, что цены завышены на 26-27% исходя из цены на аренду и на 50-60% исходя из доходов населения и нормативом обеспеченности жильем.

2. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ

2.1. Выполненные мероприятия

Финансовый регулятор пытается реактивировать поступательное движение экономики Казахстана через административно-нормативный шаг, через уменьшение доли NPL

В рамках регулирования банковской деятельности по доле NPL Нацбанк с 1 января 2016 года планирует ввести пруденциальный норматив по максимальной доле NPL в ссудном портфеле на уровне 10%.

Национальный банк разработал и принял новую Концепцию функционирования АО «Фонда проблемных кредитов» (ФПК), направленная на более активное и разностороннее взаимодействие ФПК с банками через механизмы справедливого распределения рисков при выкупе проблемных активов.

Также Нацбанком оптимизированы административные барьеры путем расширения полномочий организации по управлению сомнительными активами (ОУСА) для проведения всех мероприятий по улучшению качества проблемных активов.

………………………………………………………………………………………………………

15

Нацбанк предпринял меры и в рамках налогообложения:

1) признание в налоговом учете убытков банков от прощения безнадежной задолженности в объеме не более 10% от ссудного портфеля (налоговая льгота действует с 1 января 2014 года до 1 января 2016 года);

2) расчет динамического резерва для целей налогообложения доходов банка в соответствии с нормативным правовым актом Национального Банка;

3) признание в налоговом учете убытков от передачи с дисконтом проблемных активов в организации по управлению сомнительными активами ОУСА и ФПК, имеющий временный льготный налоговый режим и другие.

2.2. Планируемые меры

. Во-первых, продлить налоговую льготу по освобождению от налогообложения доходов, возникших в результате снижения сумм провизий (резервов) по безнадежным займам, прощенным в порядке, установленном НБ РК по согласованию с уполномоченным органом до 1 января 2018 года.

Во-вторых, не признавать в качестве дохода физического лица-должника дохода, возникающего при прощении его задолженности по основаниям и в порядке, установленным Национальным Банком Республики Казахстан по согласованию с уполномоченным органом;

В третьих, не признавать в налоговом учете убытки от передачи с дисконтом проблемных активов юридическим лицам, приобретающим права требований банков по просроченным кредитам.

Отметим, что в Казахстане взыскание долгов банками пока остается вне правового поля, и регулятор так же намерен это исправить. Национальный банк разрабатывает законопроект по регулированию деятельности коллекторских агентств в рамках дальнейшего развития институтов независимой оценки контракции рисков (рейтинговых агентств, кредитных бюро) и коллекторских агентств. Законопроект предусматривает создание благоприятных правовых условий для развития рынка коллекторских услуг и повышение эффективности в работе по взысканию задолженности. Проект Концепции по законопроекту находится на стадии согласования с членами межведомственной комиссии по законопроектной деятельности при Правительстве РК.

3. АРЕНДНОЕ ЖИЛЬЕ

3.1. Спрос и предложение на рынке

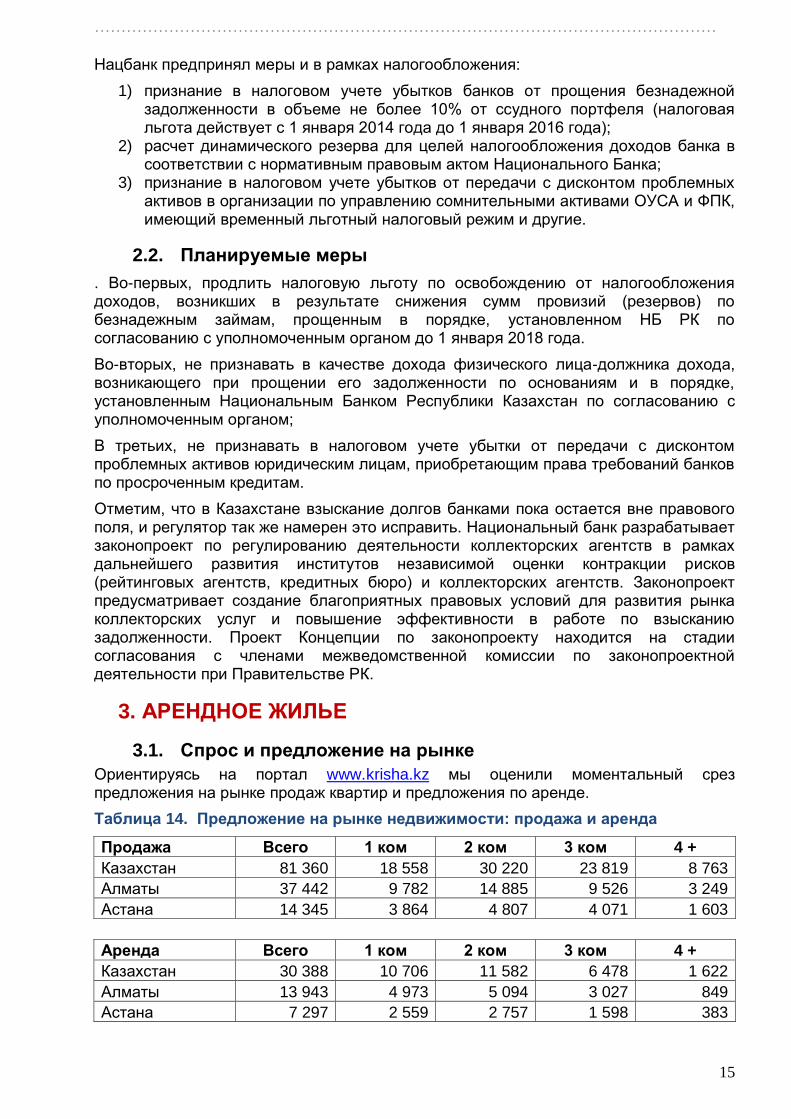

Ориентируясь на портал www.krisha.kz мы оценили моментальный срез предложения на рынке продаж квартир и предложения по аренде.

Таблица 14. Предложение на рынке недвижимости: продажа и аренда

Продажа Всего 1 ком 2 ком 3 ком 4 +

Казахстан 81 360 18 558 30 220 23 819 8 763

Алматы 37 442 9 782 14 885 9 526 3 249

Астана 14 345 3 864 4 807 4 071 1 603

Аренда Всего 1 ком 2 ком 3 ком 4 +

Казахстан 30 388 10 706 11 582 6 478 1 622

Алматы 13 943 4 973 5 094 3 027 849

Астана 7 297 2 559 2 757 1 598 383

………………………………………………………………………………………………………

16

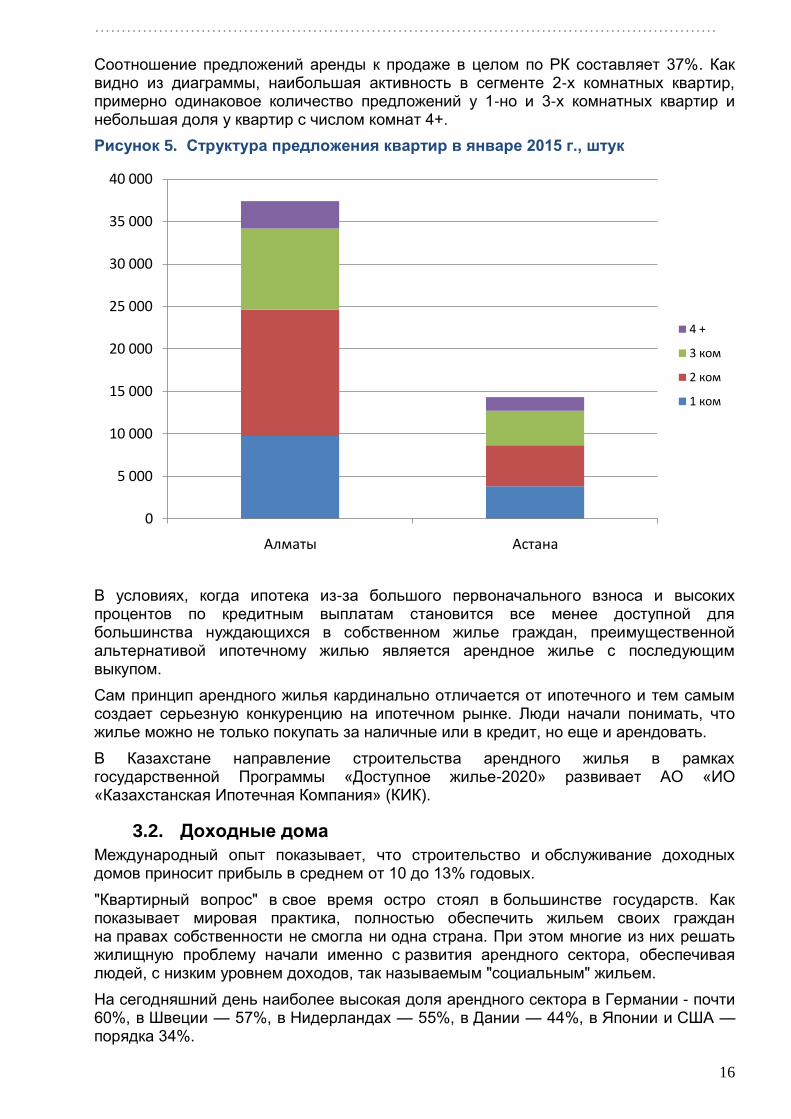

Соотношение предложений аренды к продаже в целом по РК составляет 37%. Как видно из диаграммы, наибольшая активность в сегменте 2-х комнатных квартир, примерно одинаковое количество предложений у 1-но и 3-х комнатных квартир и небольшая доля у квартир с числом комнат 4+.

Рисунок 5. Структура предложения квартир в январе 2015 г., штук

В условиях, когда ипотека из-за большого первоначального взноса и высоких процентов по кредитным выплатам становится все менее доступной для большинства нуждающихся в собственном жилье граждан, преимущественной альтернативой ипотечному жилью является арендное жилье с последующим выкупом.

Сам принцип арендного жилья кардинально отличается от ипотечного и тем самым создает серьезную конкуренцию на ипотечном рынке. Люди начали понимать, что жилье можно не только покупать за наличные или в кредит, но еще и арендовать.

В Казахстане направление строительства арендного жилья в рамках государственной Программы «Доступное жилье-2020» развивает АО «ИО «Казахстанская Ипотечная Компания» (КИК).

3.2. Доходные дома

Международный опыт показывает, что строительство и обслуживание доходных домов приносит прибыль в среднем от 10 до 13% годовых.

"Квартирный вопрос" в свое время остро стоял в большинстве государств. Как показывает мировая практика, полностью обеспечить жильем своих граждан на правах собственности не смогла ни одна страна. При этом многие из них решать жилищную проблему начали именно с развития арендного сектора, обеспечивая людей, с низким уровнем доходов, так называемым "социальным" жильем.

На сегодняшний день наиболее высокая доля арендного сектора в Германии - почти 60%, в Швеции — 57%, в Нидерландах — 55%, в Дании — 44%, в Японии и США — порядка 34%.

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

Алматы Астана

4 +

3 ком

2 ком

1 ком

………………………………………………………………………………………………………

17

В России - этот показатель, как и у нас, весьма невысок, он не превышает 20% от общего объема жилья. Если за рубежом жить в аренду - обычная практика, то отечественный менталитет несколько иной. Девиз советских времен - каждой семье по отдельной квартире - укоренился в головах наших сограждан. Возможно, с развитием арендного сектора, при условии, что снимать жилье в наем станет не столь накладно для рядовых казахстанцев, этот стереотип и удастся переломить.

Между тем, зарубежный опыт свидетельствует, что самый эффективный рынок жилья складывается тогда, когда он состоит из трех компонентов: из жилья, находящегося в частной собственности, из арендного жилья, находящегося в коммерческом или социальном найме, и, наконец, из государственного, то есть муниципального жилья.

По мнению экспертов, самой эффективной структура рынка жилья будет, если арендный сектор составит в ней не менее 30%, а государственное или муниципальное жилье — порядка 8-10%.

В Казахстане для арендного сектора жилья открываются свои "горизонты" - в первую очередь, его развитие призвано помочь слабозащищенным в социальном плане гражданам.

Источник: http://news.nur.kz/142127.html

4. ПРОЕКТ Ы «АРЕНДА», «РАССРОЧКА» и «РАССЕЛЕНИЕ»

4.1. Общие положения

4.1.1. Жилая недвижимость по праву собственности

Для того, чтобы сдавать недвижимость в аренду от своего имени или на основании договора поручения (или иного договора, регулирующего отношения банка и управляющей компании), следует чтобы эта недвижимость находилась в собственности банка или компании. Иначе возможны «сюрпризы», связанные со сменой собственника, арестом имущества и т.д.

Соответственно, не рассматривается не сданное в эксплуатацию жилье в долевой собственности.

Таким образом, до начала реализации проекта следует определиться, как банк зафиксирует свое право собственности на жилую недвижимость.

Если задолженность меньше рыночной цены залога, то банк может реализовать свои права в обычном порядке и продать квартиру на вторичном рынке без содействия управляющей компании. Мы уже показали на цифрах, что эти действия рынок недвижимости не обрушат.

Если задолженность больше рыночной цены залога, то существует несколько вариантов: внесудебная реализация, реализация по согласию сторон и реализация через суд.

Наше мнение – это следует делать с наличием согласия заемщика с использованием договора отступного (общая часть ГК РК, глава 21, статья 367, 369)1. В этом случае банк сможет избежать судебного преследования. В случае

1 Статья 369. Отступное

По соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами.

………………………………………………………………………………………………………

18

отказа должника от сотрудничества должна применяться судебная процедура. В этом случае срок переоформления документов занимает от 4-6 месяцев до 1 года (при сопротивлении должника).

Если банк продает долг коллектору, то тем самым фиксирует убытки, что не всегда является хорошим вариантом при наличии залога, который теоретически может вырасти в цене.

Передавая квартиры без урегулированных прав собственности на откуп управляющей компании, на итого получим де-факто еще одного коллектора, у которого KPI не в эффективном управлении активами, а в «отжатии» квартир. Для этого нужна юридическая служба, силовая поддержка, адм.ресурс, которые изначально есть у банка. Полагаем, что функции управления недвижимостью и функции изъятия квартир должны быть разделены – мухи отдельно, котлеты отдельно.

Поэтому наше мнение – банк оформляет задолженность на свой баланс самостоятельно, после чего подключается управляющая компания.

Позиция государства – банки это социально ответственные институты, поэтому изъятие жилья нежелательно.

4.1.2. Параметры жилой недвижимости

Вид жилой недвижимости. Жилая недвижимость – квартиры в многоквартирных домах, на первом этапе в г.Алматы, далее – Астана, далее в зависимости от результатов деятельности принимается решение о тиражировании бизнеса в другие регионы.

Право собственности. Право собственности должно быть закреплено за банком.

Класс жилья. На первом этапе мы полагаем, что сможем осуществлять управление недвижимостью в сегменте эконом и бизнес-класса.

Стоимость жилья. Ориентировочно стоимость жилья должна составлять от 100% до 150% от текущей рыночной стоимости. При стоимости ниже рынка банк может самостоятельно быстро продать жилье, верхняя граница обусловлена следующими мотивами:

при превышении рыночной стоимости жилья на 50% трудно выйти на положительную рентабельность бизнеса (не проверено расчетами);

граница между пиком цен (2007 г.) и дном (2009 г.) составила как раз 50%.

4.1.3. Предпосылки и допущения

При расчетах будем исходить из следующих предположений:

1. Цель банка – вывести недоходные активы в доходные и не показать при этом убытков в балансе от операций.

2. Управляющая компания

4.2. Проект «Рассрочка»

Рассмотрим ситуацию с рассрочкой. В балансе банка есть пул квартир, каждая из которых числится в учете по цене выше рынка.

.

………………………………………………………………………………………………………

19

Предположим, что существует «средняя» условная квартира в г. Алматы, которая принята на баланс банка по цене 25 000 тыс.тенге. Ее текущая рыночная цена на 37% ниже и составляет 18 226 тыс.тенге. При продаже квартир в рассрочку их можно продавать по завышенной начальной цене, которая для покупателя дает отсутствие переплат по процентам, где он выигрывает по сравнении с ипотекой, а для банка дает две важных вещи:

условную положительную доходность (для данного примера при рассрочке на 10 лет годовая доходность 3,7%);

отсутствие фиксации убытков при операции.

Таблица 15. Пример рассрочки

Рыночная цена 1 кв.м., тыс.тенге 280,4

Площадь квартиры (условно), кв.м. 65

Рыночная цена квартиры, тыс.тенге 18 226

Остаточная цена квартиры на балансе банка, тыс.тенге 25 000

Превышение цены в балансе рыночной цены квартиры 37%

Приемлемый годовой уровень доходности (условно) 3,7%

Кол-во лет рассрочки 10,0

Размер ежемесячного взноса, тыс.тенге 208

При рассрочке на 10 лет покупатель платит 208 тыс. тенге в месяц. Если бы покупатель приобретал эту же квартиру в ипотеку, то при ставке 13% он бы за нее рассчитывался 23 года и общая сумма платежей составила бы 57 600 тыс.тенге. Это явно больше, чем 25 000 тыс.тенге в рассрочку.

Таблица 16. Варианты сумм платежа при различных сроках

Размер рассрочки

Срок рассрочки

5 10 15 20 25

417 208 139 104 83

Таблица 17. Сравнение стоимости рассрочки и ипотеки

Город

Цена Цена

Став

ка

Размер аннуитетного платежа тыс.тенге

1 кв м. Кварт., тыс. при сроке кредита, лет

тенге тенге 5 10 15 20 25

Алматы 280 400 18 226

8% 370 221 174 152 141

9% 378 231 185 164 153

10% 387 241 196 176 166

11% 396 251 207 188 179

12% 405 261 219 201 192

13% 415 272 231 214 206

14% 424 283 243 227 219

15% 434 294 255 240 233

Нюансы: по ГК РК продажа в рассрочку может быть с переходом прав собственности или без них. В случае с переходом прав собственности возникает ситуация, аналогичная предоставлению кредита. Без переход прав у покупателя существуют:

………………………………………………………………………………………………………

20

сомнения в том, что до конца срока рассрочки он не потеряет квартиру при изменившихся рыночных обстоятельствах;

оплата ком.услуг по сути на чужое имя.

Резюме.

Для «разумных» объектов, с отношением задолженности к рыночной цене до 1,5 кратного показателя применима схема «покупка в рассрочку»

При этом банк не фиксирует убытки в момент совершения сделки и получает «условную» прибыль при сравнении с вариантом продажи залога по рыночной цене.

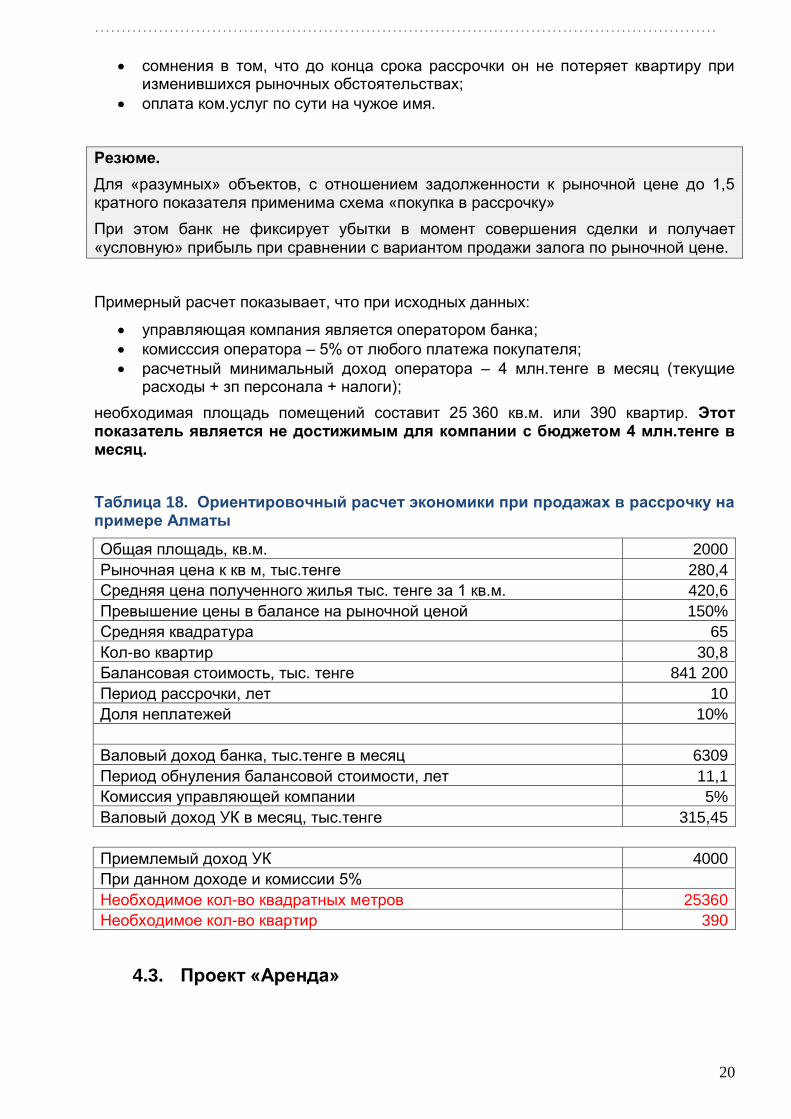

Примерный расчет показывает, что при исходных данных:

управляющая компания является оператором банка;

комисссия оператора – 5% от любого платежа покупателя;

расчетный минимальный доход оператора – 4 млн.тенге в месяц (текущие расходы + зп персонала + налоги);

необходимая площадь помещений составит 25 360 кв.м. или 390 квартир. Этот показатель является не достижимым для компании с бюджетом 4 млн.тенге в месяц.

Таблица 18. Ориентировочный расчет экономики при продажах в рассрочку на примере Алматы

Общая площадь, кв.м. 2000

Рыночная цена к кв м, тыс.тенге 280,4

Средняя цена полученного жилья тыс. тенге за 1 кв.м. 420,6

Превышение цены в балансе на рыночной ценой 150%

Средняя квадратура 65

Кол-во квартир 30,8

Балансовая стоимость, тыс. тенге 841 200

Период рассрочки, лет 10

Доля неплатежей 10%

Валовый доход банка, тыс.тенге в месяц 6309

Период обнуления балансовой стоимости, лет 11,1

Комиссия управляющей компании 5%

Валовый доход УК в месяц, тыс.тенге 315,45

Приемлемый доход УК 4000

При данном доходе и комиссии 5% Необходимое кол-во квадратных метров 25360

Необходимое кол-во квартир 390

4.3. Проект «Аренда»

………………………………………………………………………………………………………

21

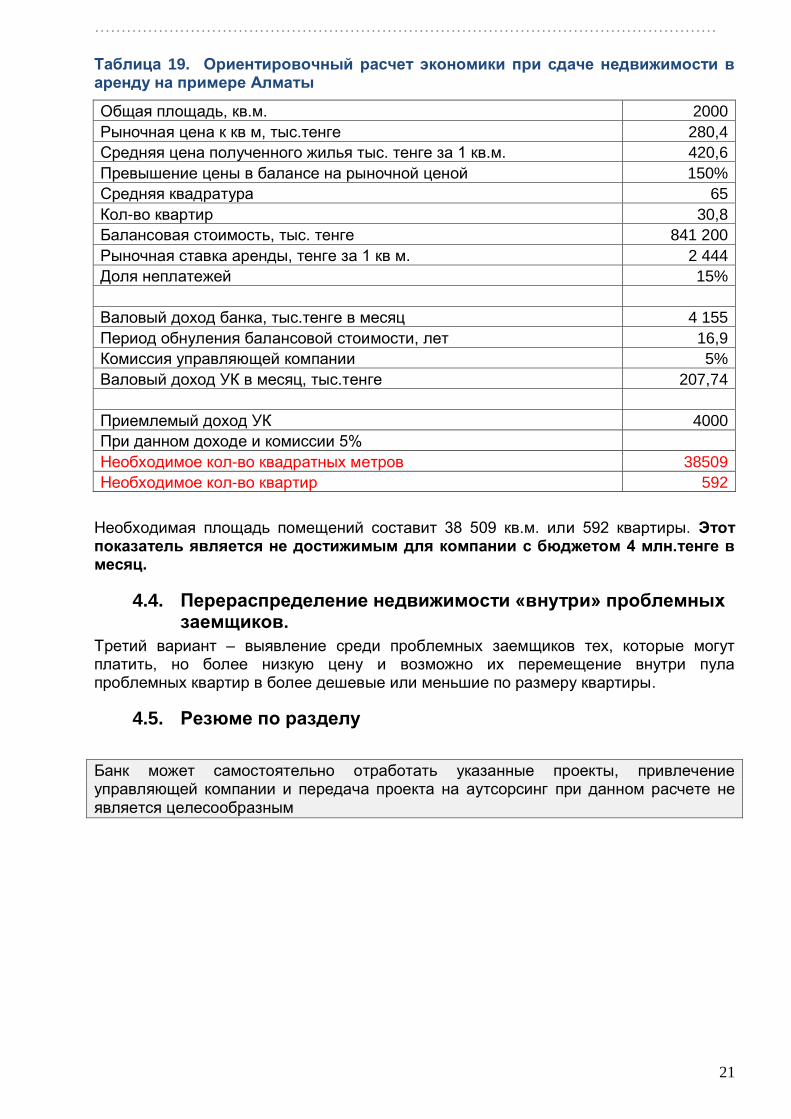

Таблица 19. Ориентировочный расчет экономики при сдаче недвижимости в аренду на примере Алматы

Общая площадь, кв.м. 2000

Рыночная цена к кв м, тыс.тенге 280,4

Средняя цена полученного жилья тыс. тенге за 1 кв.м. 420,6

Превышение цены в балансе на рыночной ценой 150%

Средняя квадратура 65

Кол-во квартир 30,8

Балансовая стоимость, тыс. тенге 841 200

Рыночная ставка аренды, тенге за 1 кв м. 2 444

Доля неплатежей 15%

Валовый доход банка, тыс.тенге в месяц 4 155

Период обнуления балансовой стоимости, лет 16,9

Комиссия управляющей компании 5%

Валовый доход УК в месяц, тыс.тенге 207,74

Приемлемый доход УК 4000

При данном доходе и комиссии 5% Необходимое кол-во квадратных метров 38509

Необходимое кол-во квартир 592

Необходимая площадь помещений составит 38 509 кв.м. или 592 квартиры. Этот показатель является не достижимым для компании с бюджетом 4 млн.тенге в месяц.

4.4. Перераспределение недвижимости «внутри» проблемных заемщиков.

Третий вариант – выявление среди проблемных заемщиков тех, которые могут платить, но более низкую цену и возможно их перемещение внутри пула проблемных квартир в более дешевые или меньшие по размеру квартиры.

4.5. Резюме по разделу

Банк может самостоятельно отработать указанные проекты, привлечение управляющей компании и передача проекта на аутсорсинг при данном расчете не является целесообразным