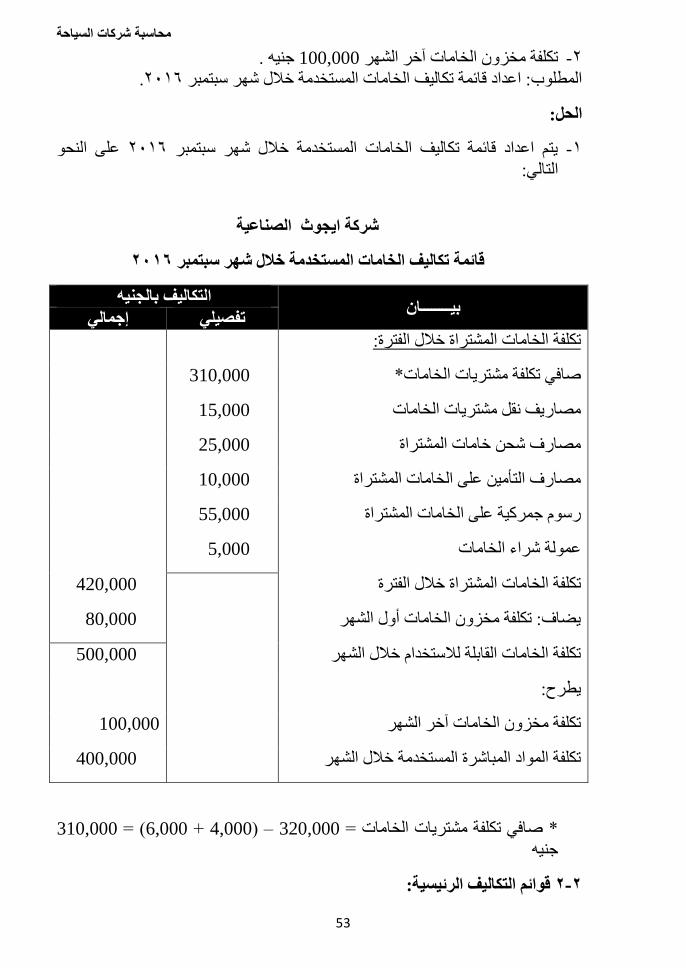

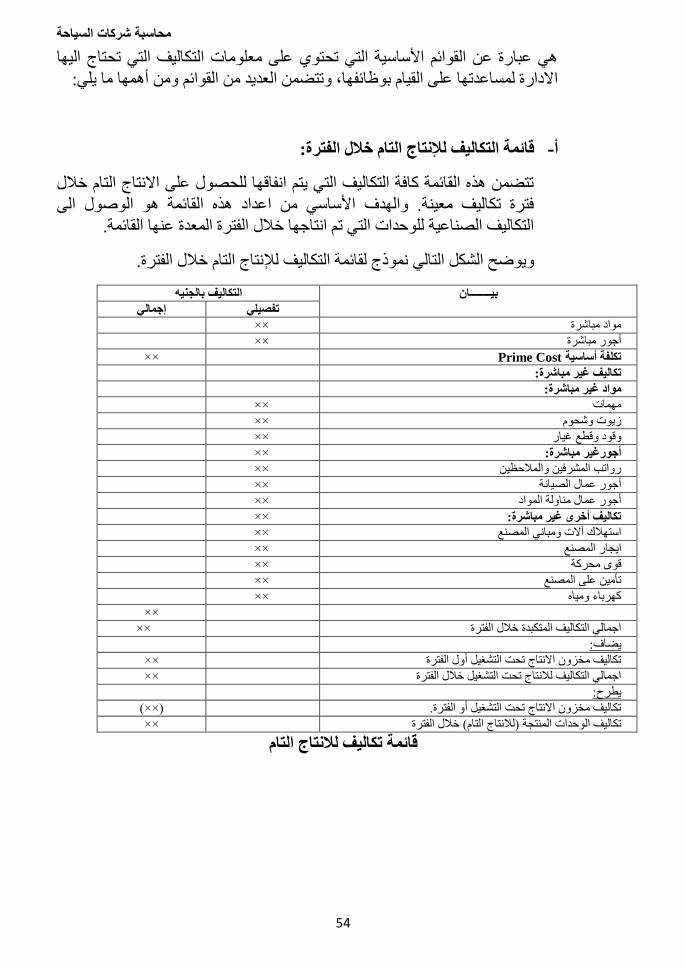

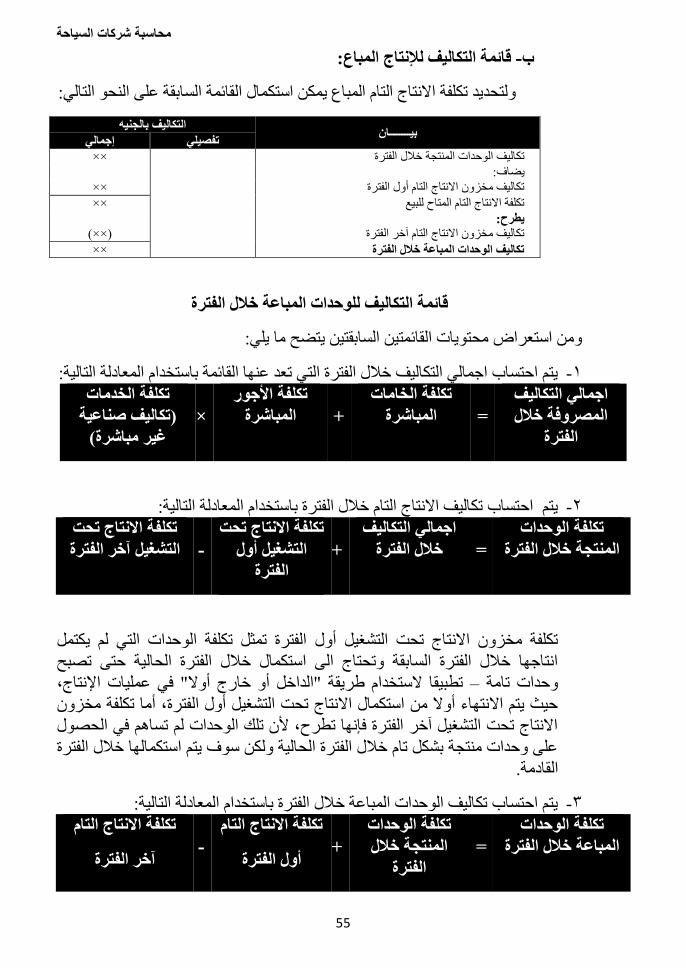

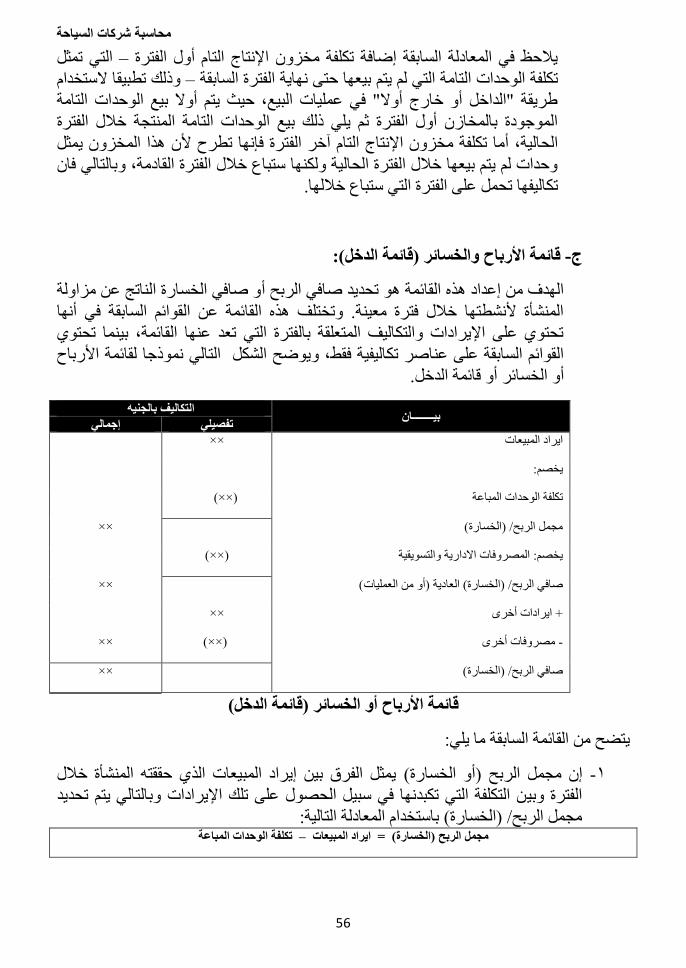

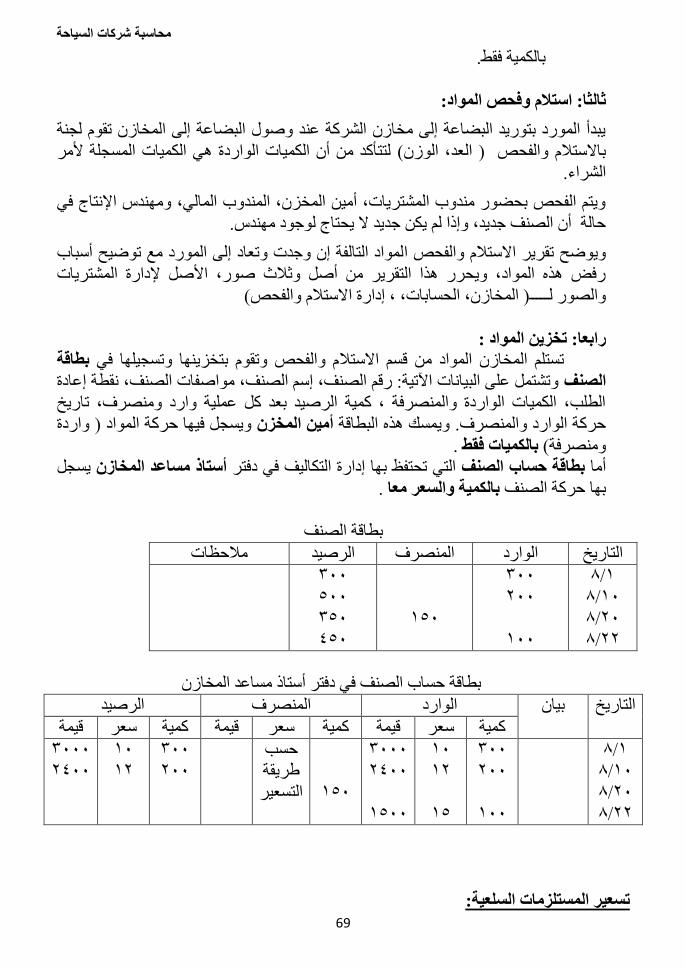

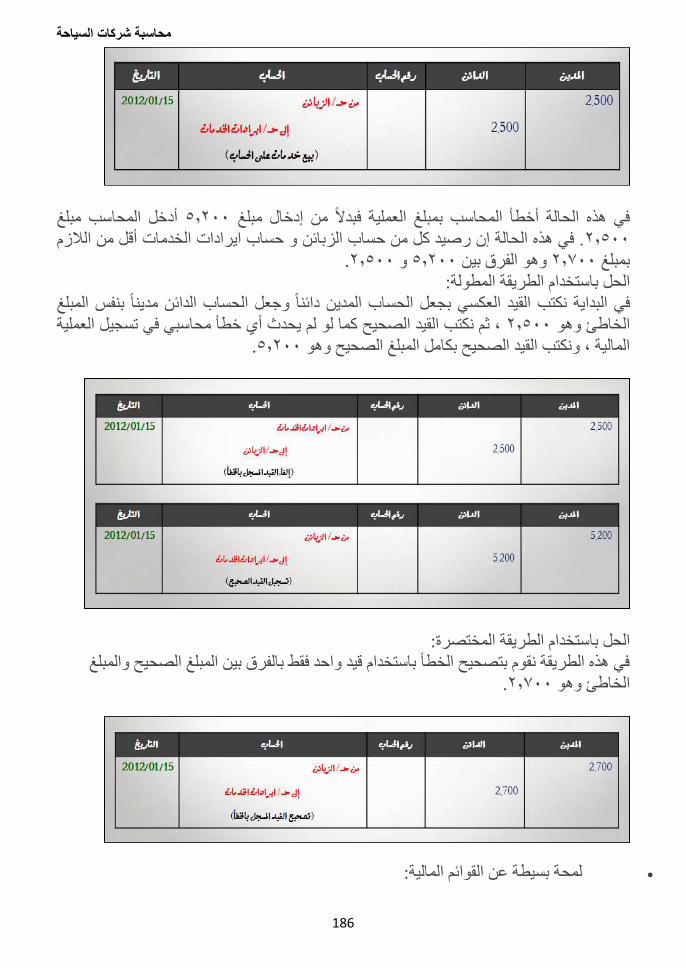

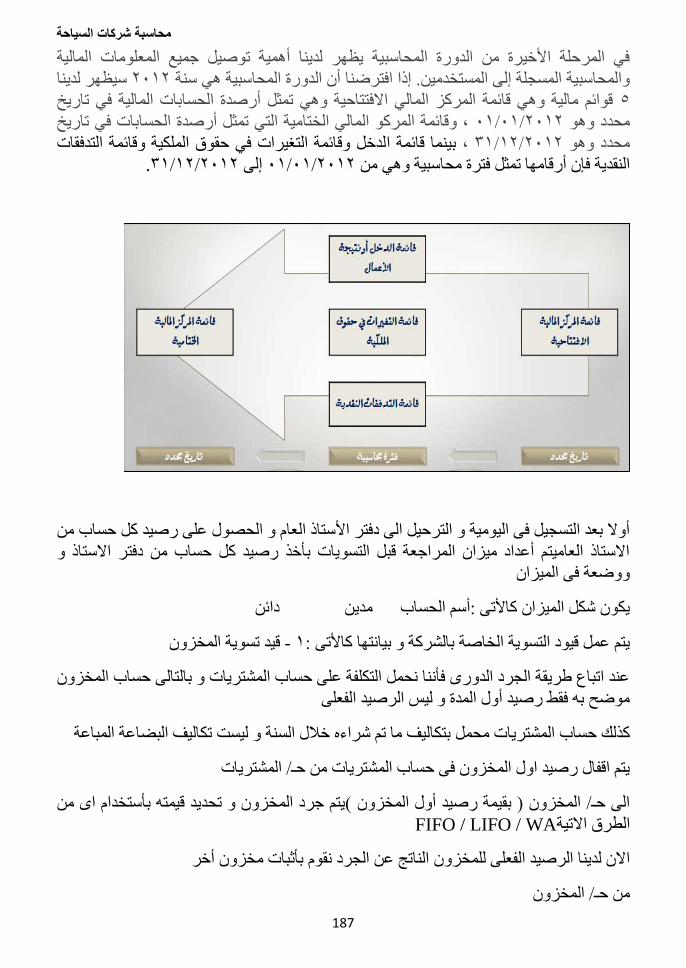

Embed Size (px)

Citation preview

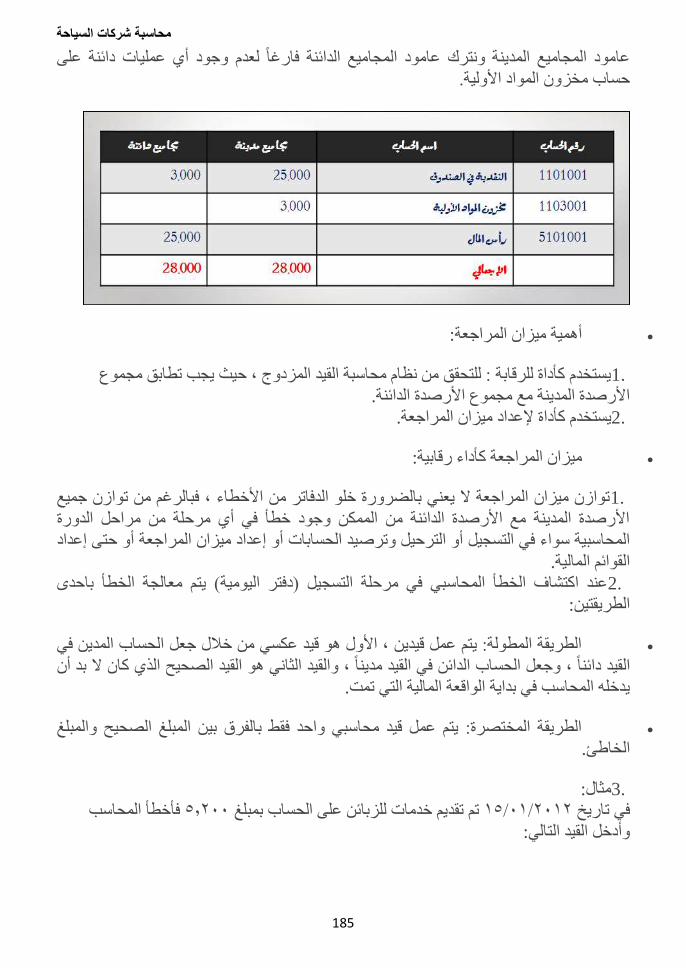

شركات السياحةمحاسبة

دكتورالاعداد

هاني عاطف

محاسبة شركات السياحة

2

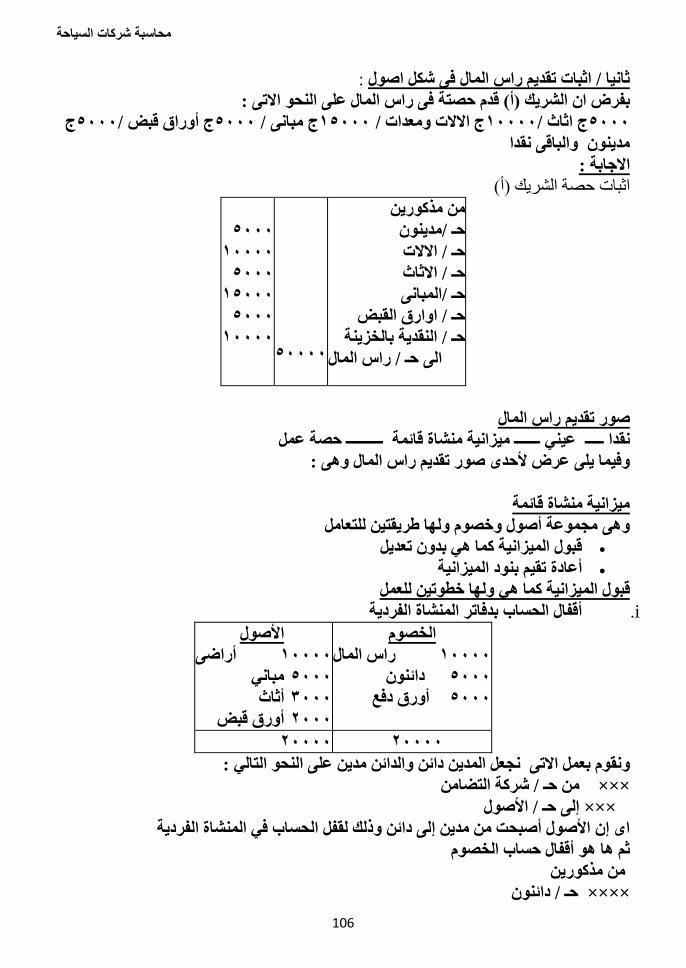

في جديدة تطور عالمات ظهرت واالجتماعية االقتصادية العوامل بعض حدوث يجةنت

الوحدات ظهور اسباب من ان كما ، التطورات هذه احدى المحاسبة تعد حيث المجاالت من العديد

وتكون ضخة اموال رؤوس على تحتوي التي اتاالستثمار وهي الصناعية الثورات هي االنتاجية

فقط ليست للشركة وخدمة اهداف تقديم على تقوم المحاسبة ان كما ، مساهمة شركات عادة

المشروع او للشركة التفصيلية البيانات بتقديم ان كما ، ايضا االداري للجانب بل المادي للجانب

من العديد ايضاح يتم انه الى باالضافة عالمشرو اعمال تقييم في االداري ويساعد ذلك يساهم

التوجيه الى باالضافة والتطوير البحث عمليات في الخبرة تقديم خاللها من يمكن والتي له الجوانب

ام فرديا مشروعا شكله كان مهما مشروع أي في المحاسبة . المشروع مكانة من للرفع وذلك

اصحاب -:منها متعددة لفئات خدمة تقدم ةعام مؤسسة او عامة مساهمة شركة او اشخاص شركة

.الماليون المحللون - ضريبة دائرة -السندات وحملة الدائنون - الدارةا – الملكية

انواع التكاليف و حاسبة المالية ومحاسبة التكاليف الم لذا نستعرض في هذا الكتاب

–رديه ) عمل ميزان المراجعة النظام المحاسبي للمنشأت السياحية الف كذلك نتحدث عن .السياحية

.(استخراج النتائج وعمل الحسابات الختامية

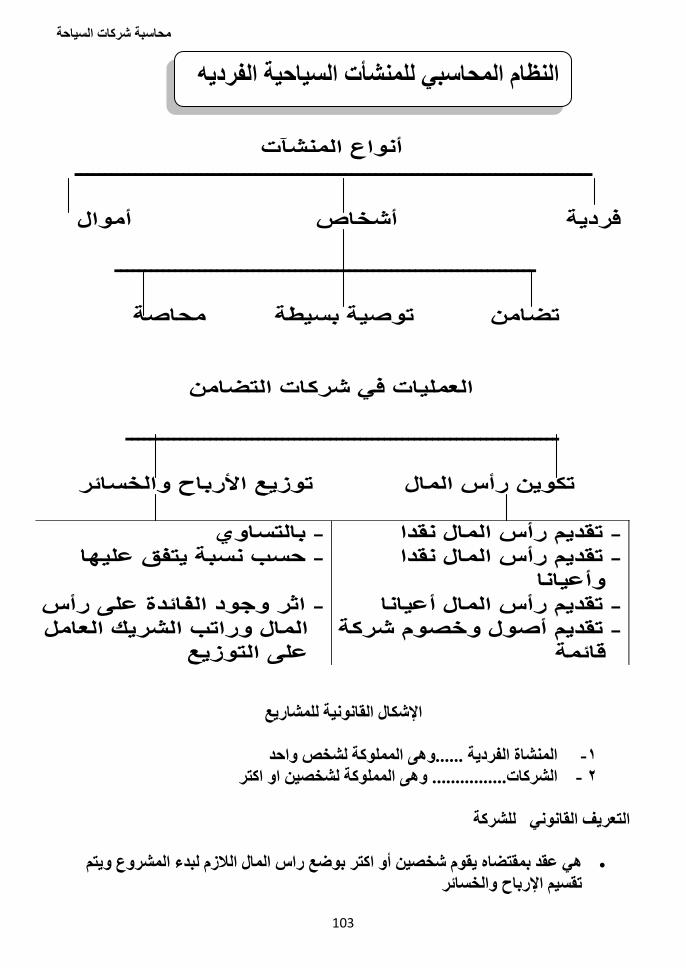

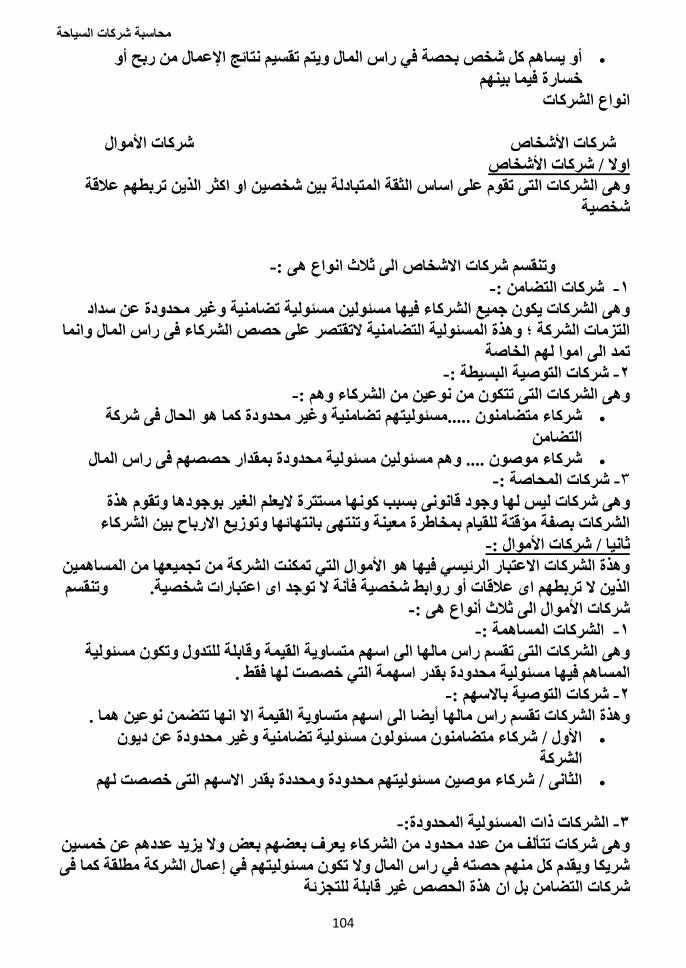

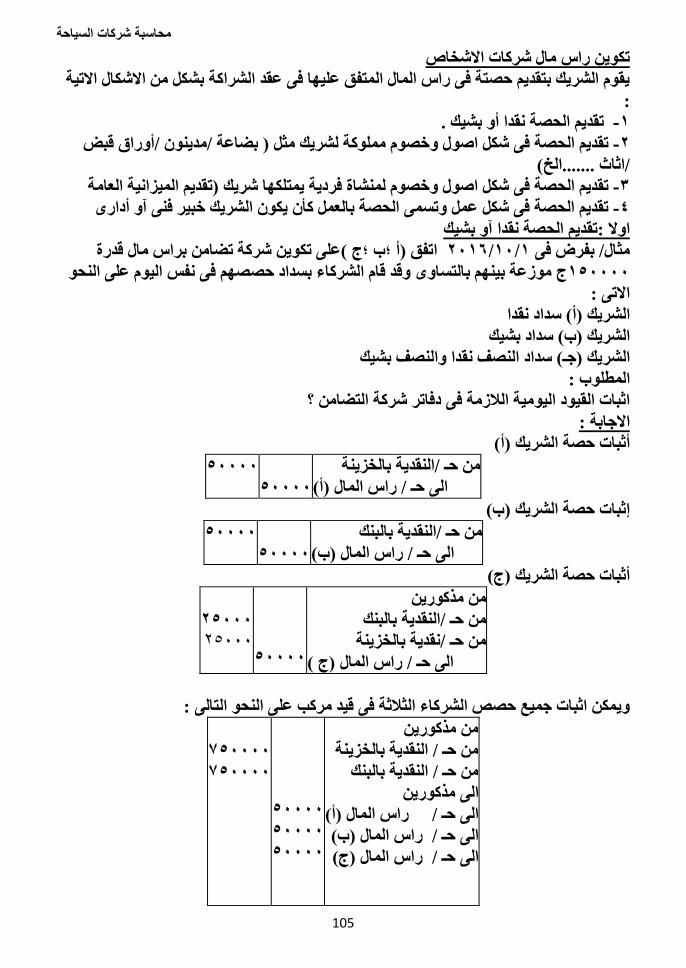

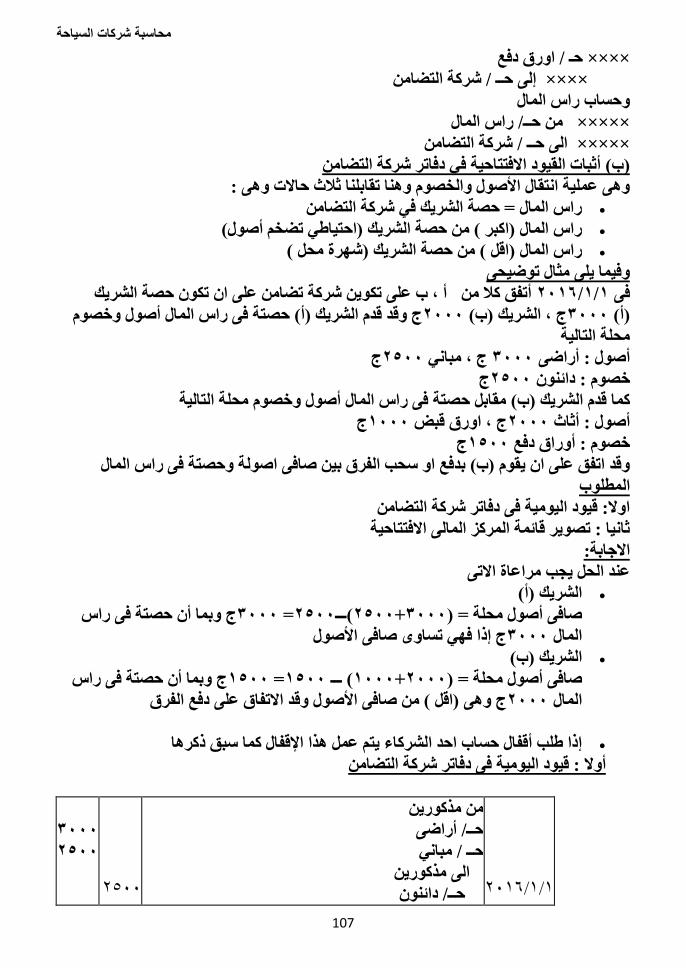

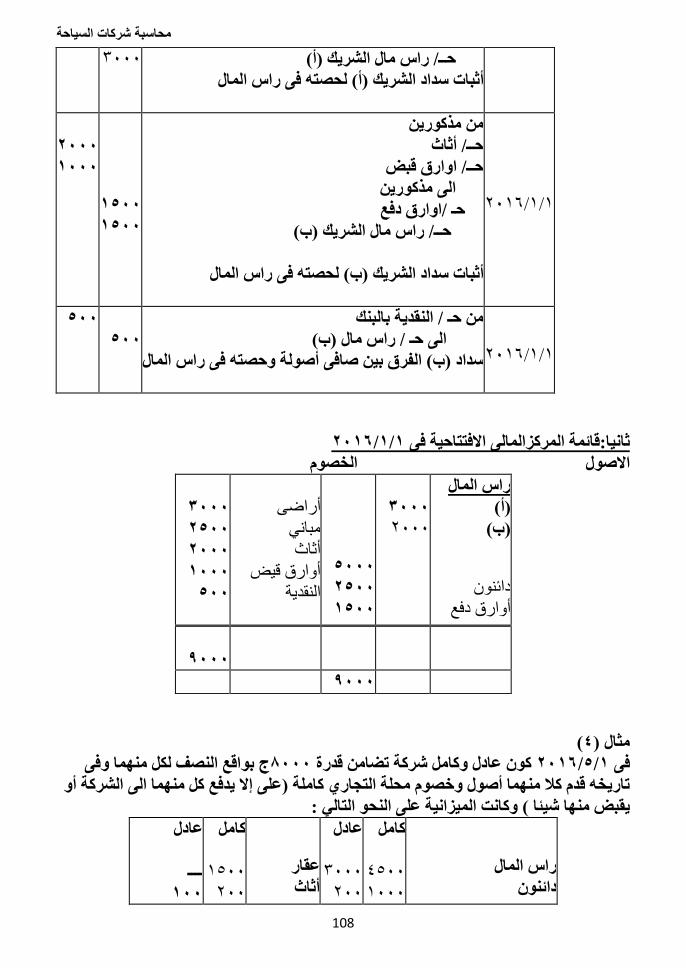

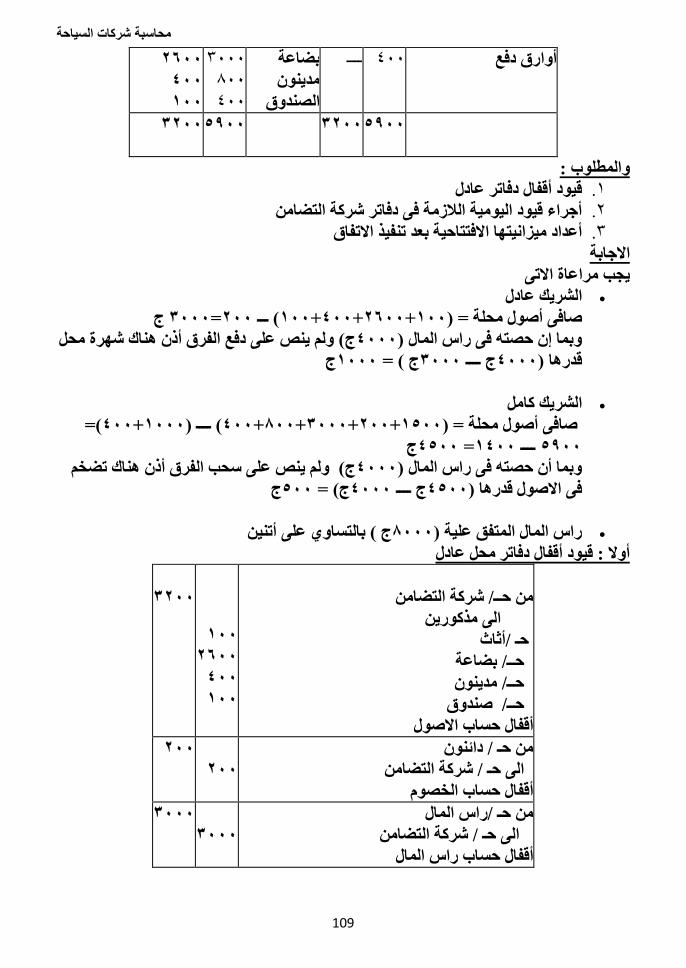

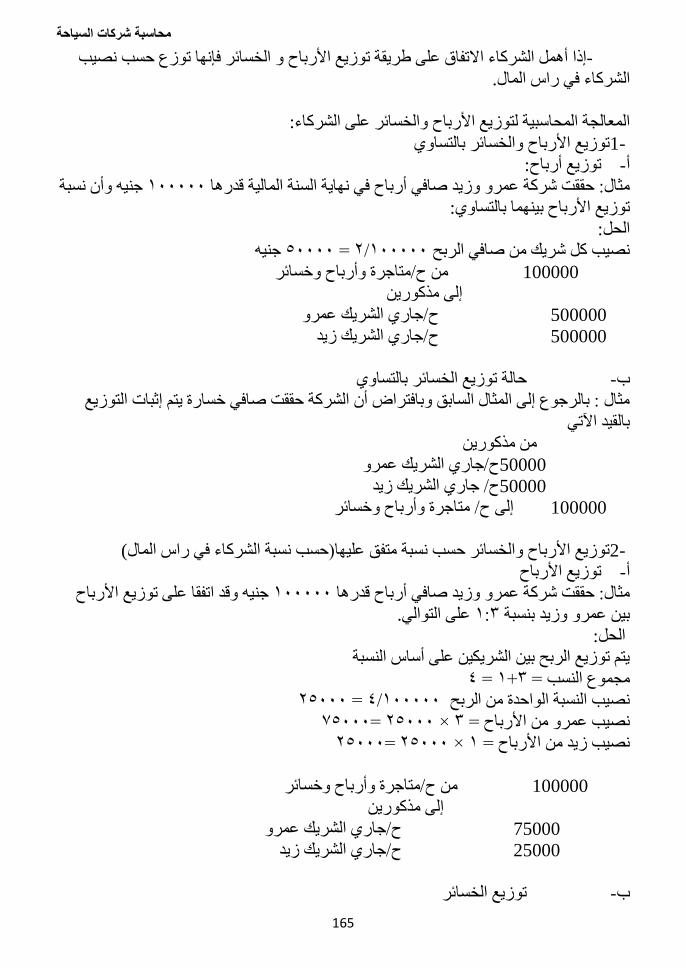

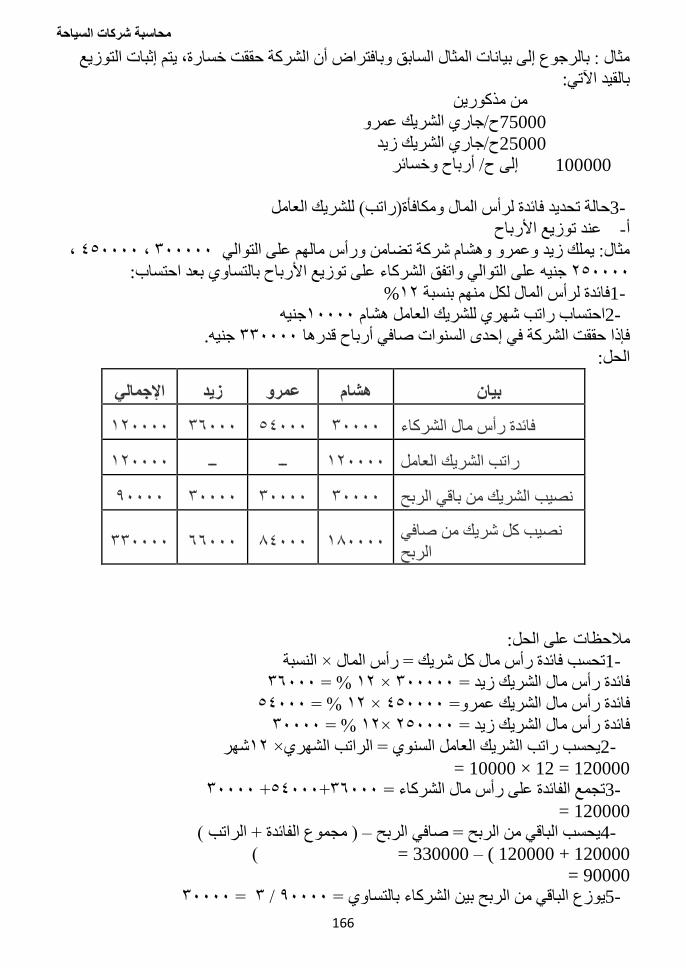

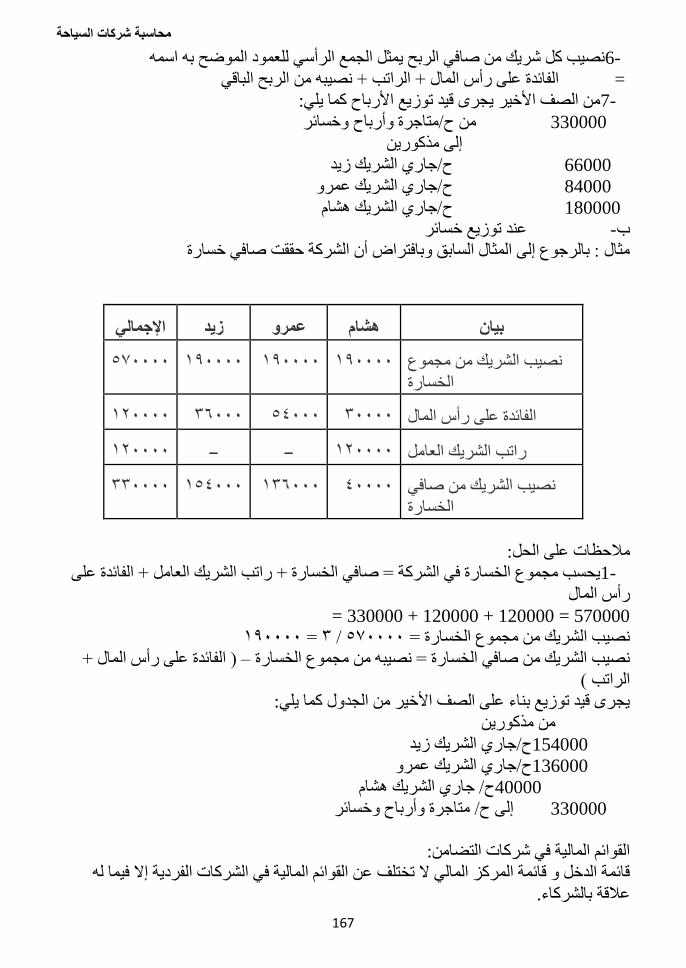

النظام المحاسبي للشركات السياحية شركات االشخاص نفس العمليات وكذلك الميزانية العمومية.

السابقة

النظام المحاسبي للمنشأت .(تصفية الشركة –زيادة او تخفيض راس المال –حساب التوزيع

توزيع –السندات -رأس مال االسهم ص و ه شكل شركة مساهمة قطاع خاتخذالسياحية الم

النظام .1973لسنه 2منشأت السياحية رقم وقانون ال 1981لسنة 179االرباح في ظل القانون

قيود العمليات و واساسياته.مفهوم واهداف النظام و المحاسبي للشركات المساهمة قطاع عام

الميزانية العمومية. –العمليات الجاريه ح/ -الحسابات الختامية الخاصة واخيرا طبقا للنظام.

وهللا ولي التوفيق ،،،،،،

مقدمة

محاسبة شركات السياحة

3

الصفحة الموضوع الفهرس

الباب االول

5 المحاسبة المالية

20 (النظام المحاسبي )المقومات

40 محاسبة التكاليف

51 قوائم التكاليف

الباب الثاني

65 نفا السياحىاإل

67 انواع التكاليف السياحية

83 واألشكال القانونية للمشروعات المنشأة وظائف

الباب الثالث

104 النظام المحاسبي للمنشأت السياحية الفرديه

127 عمل ميزان المراجعة

131 استخراج النتائج وعمل الحسابات الختامية

135 الميزانية العمومية

الرابع الباب

النظام المحاسبي للشركات السياحية شركات االشخاص نفس

العمليات السابقة

143

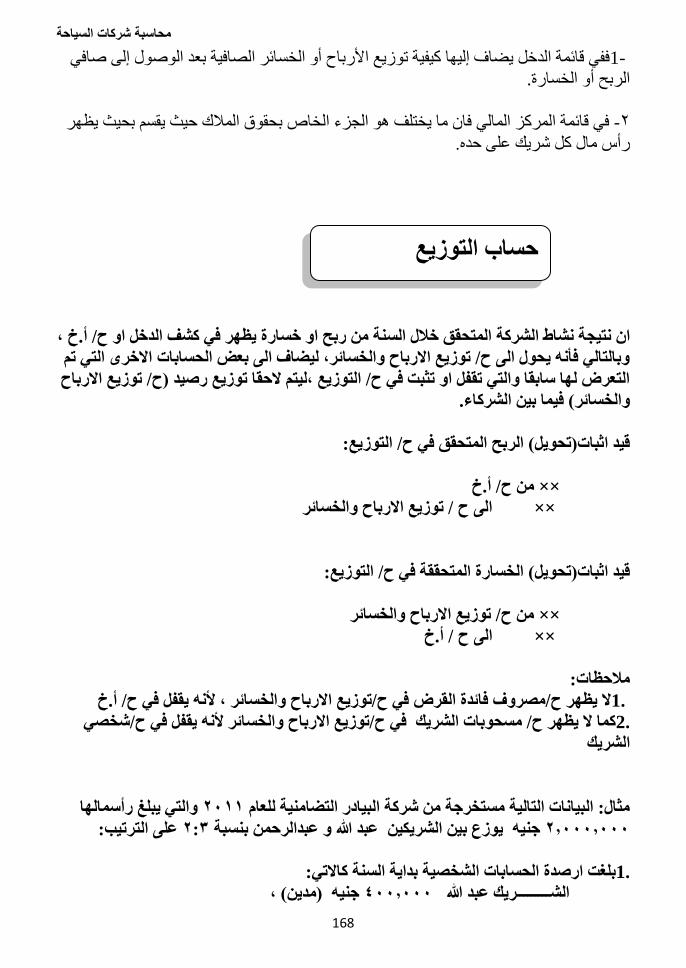

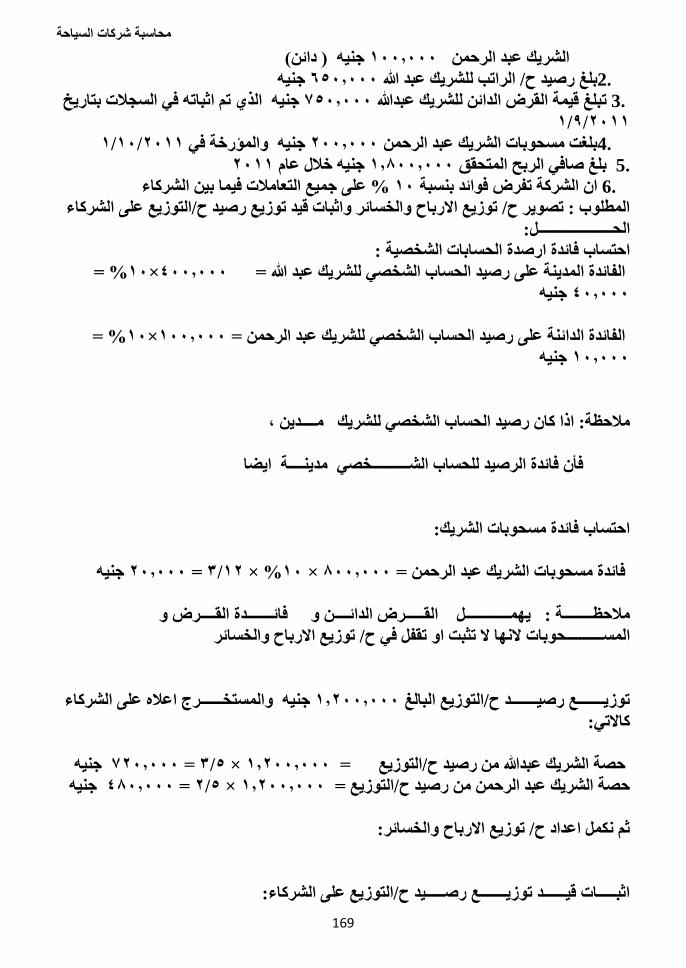

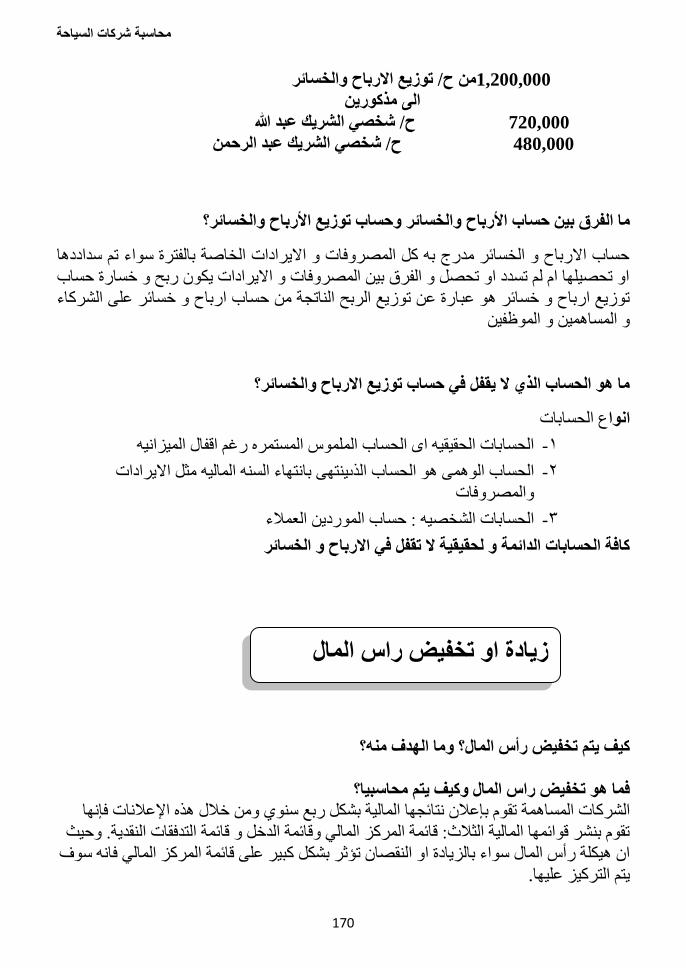

169 حساب التوزيع

171 زيادة او تخفيض راس المال

173 تصفية الشركة

الباب الخامس

النظام المحاسبي للمنشأت السياحية المتخذه شكل شركة مساهمة

قطاع خاص

178

183 راجعةميزان الم

2وقانون المنشأت السياحية رقم 1981لسنة 179القانون

.1973لسنه

194

الباب السادس

واهداف مفهومالنظام المحاسبي للشركات المساهمة قطاع عام

.واساسياته النظام

233

المحتويات

محاسبة شركات السياحة

4

المحاسبة المالية

(النظام المحاسبي )المقومات

محاسبة التكاليف

التكاليفقوائم

الباب االول

الفصـل

األول

محاسبة شركات السياحة

5

:تعريف المحاسبة

هي مجموعة من المبادئ واألسس والنظريات والمفاهيم المحاسبية التي تحكم تسجيل العمليات المالية

بطريقة منظمة وتبويبها وتلخيصها في شكل قوائم مالية بهدف تحديد نتيجة أعمال المنشأة من ربح أو

وتحديد المركز المالي في هذه الفترة وحتى يستفيد جميع األطراف في خسارة عن فترة زمنية معينة

اتخاذ القرارات االقتصادية المختلفة

:Objectives of Financial Accounting : أهداف المحاسبة المالية

يجب في البداية التفرقة بين األهداف والوظائف ، فالهدف: هو الغاية اللي يرغب في تحقيقها ، في

الوظيفة: هي مجموعة األعمال التي يتم القيام بها من أجل تحقيق هذه الغاية. وفي ضوء ذلك حين أن

:يمكن القول أن للمحاسبة المالية األهداف والوظائف التالية

: Objectives :أوال: األهداف

تحديد نتيجة أعمال المنشأة من ربح أو خسارة عن فترة زمنية معينة.

هذه الفترة تحديد المركز المالي في.

توفير البيانات والمعلومات الالزمة للتخطيط ورسم السياسات للفترة أو الفترات القادمة.

المحافظة على توفير البيانات والمعلومات الالزمة إلحكام الرقابة على أعمال المنشأة و

.والتالعب واإلختالس عممتلكاتها من الضيا

صرفات المالية التي تقوم بها المنشأة حتى يمكن اإلحتفاظ بسجالت كاملة ومنظمة ودائمة للت

.الرجوع إليها عند الحاجة

:وظائف المحاسبة

Functions of Financial Accounting

التي ينبغي اإلهتمام بها ومعالجتها (التحديد :تحديد األحداث االقتصادية )العمليات المالية

-)العمليات المالية مثل : بيع السلع (مالية وتجهيزها ) تحديد العمليات إذا كانت مالية أو غير

) دفع األجور. العمليات الغيرمالية : قرار تعيين موظف –تقديم الخدمات

العمليات ( جنيهالقياس : بعد تحديد العمليات المالية يجب قياسها بوحدة النقد )تحديد قيمتها بال(

. ليات غير ماليةالتي ال يمكن قياسها بوحدة النقد يتم تجاهلها ألنها عم

التسجيل : بعد قياس العمليات المالية يتم تإثباتها في الدفاتر المحاسبية باتباع الطرق العلمية

. السليمة وذلك بشكل توثيق تاريخي مستمر

التوصيل: لكي تتم الستفادة من العمليات المالية التي تم تحديدها وقياسها وتسجيلها ينبغي توصيل

يدين عن طريق إعداد التقارير المالية التي أهمها القوائم المالية ، ثم يقوم نتائجها إلى المستف

. المحاسب بتحليل وتفسير هذه القوائم للمستفيدين ليسترشدوا بها في اتخاذ القرارات

: المستخدم الداخلي -األطراف المستفيدة:

إدارة المنشأة -

المحاسبة المالية

محاسبة شركات السياحة

6

عدت التقارير المالية الحتياج إدارة المنشأة المستويات اإلدارية المختلفة داخل المنشأة التي أ

للمعلومات المحاسبية لمساعدتها في اتخاذ القرارات االقتصدية الرشيدة مثل مدى حاجة المنشأة

للسيولة النقدية ، باإلضافة إلى حاجة إدارة المنشأة للتأكد من تحقيق أهدافها طويلة األجل في تحقيق

. تفصيلية داخلية إضفة للتقارير المالية والقوائم المعدة الربح ويكون ذلك من خالل تقارير

:العاملون -

. لالطمئنان على استمرار وظائفهم

:المستخدم الخارجي :وتشمل جميع األطراف غير إدارة المنشأة وهي -

.(كأصحاب المنشأة ) المال -

موالهم ، باإلضافة للتعرف على مدى نجاح أعمالهم وقياس مدى كفاءة اإلدارة في استخدام وحماية أ

. إلى اتخاذ القرارات المتعلقة بزيادة أو تخفيص استثماراتهم أو ابقائها على ماهي عليه

:المستثمرون الحالييون والمحتملون -

. للتعرف على حجم العائد الحالي أو المتوقع ومدى كفاءة اإلدارة

:الدائنون -

.. لالطمأنان على تحصيل مستحقاتهم من المنشأة

:األجهزة الحكومية -

مثل مصلحة الزكاة والدخل ، وزارة المالية والتجارة وديوان المراقبة العامة وذلك ألغراض مختلفة

. .... مثل جباية الزكاة وفرض الضرائب ، التخطيط اإلقتصادي، منح اإلعانات

: الرأي العام -

ن والمؤسسات العامة وذلك ألغراض وهم الخبراء والباحثون والمستشارون المالييون واالقتصاديو

. مختلفة

خصائص المعلومات المحاسبية: الرئيسية

المالءمة :

: أي ذات صلة بالقرار المراد اتخاذه وتحدد بثالث عناصر

: الوقتية -

. بأن تكون حديثة وفي الوقت المناسب ويمكن أن تكون تقديرية

: القدرة التنبؤية للمعلومات -

. ا تمكن متخذ القرار من تحسين توقعات المستقبل لنتائج األحداثبمعنى أنه

: المساعدة في التقييم والتصحيح -

. تساعد متخذ القرار من مراجعة وتصحيح التوقعات السابقة

المصداقية :

:بمعنى امكانية االعتماد عليها ولها ثالث عناصر

الحياد وعدم التحيز -

األمانة في العرض -

.قابلية للتحققال -

خصائص المعلومات المحاسبية: الفرعية

القابلية للمقارنة :

امكانية اجراء مقارنة لنفس المنشأة بين فترات زمنية مختلفة ) تتأثر بمدى اتباع نفس الطرق

أو مع منشآت أخرى في نفس النشاط ، حيث تزداد قيمة المعلومات المحاسبية مع اجراء (المحاسبية

. تالمقارنا

محاسبة شركات السياحة

7

الثبات في إتباع نفس السياسات و القواعد المحاسبية من فترة ألخرى

:فروع المحاسبة

: المحاسبة المالية _

ياس نتيجة نشاط المنشأة قالعمليات المالية وتلخيصها بهدف وهي الفرع الذي يهتم بتحليل وتسجيل

ة المالية للمنشأة ي نتاج المحاسبة المركز المالي هخالل فترة زمنية معينة . فقائمة الدخل وقائم

.( لية لألطراف الخارجية .)المحاسبة الخارجيةاويتركز اهتمامها على تقديم المعلومات الم

: محاسبة التكاليف واإلدارية -

بدأ هذا الفرع بمحاسبة التكاليف لتحديد تكلفة االنتاج أو لتحديد تكلفة الوحدة ، ثم تطور إلى المحاسبة

تباطها بمحاسة التكاليف حيث أن االستخدام اإلداري للمعلومات المحاسبية بدأ باستخدام اإلدارية الر

تكاليف المنتجات في اتخاذ القرارات اإلدارية وتطور ليشمل جميع المعلومات المحاسبية التي تخدم

متداد اإلدارة إلي التخطيط والرقابة وقياس األداء ، وهذا ما يسمى بالمحاسبة اإلدارية التي هي ا

.لمحاسبة التكاليف

Governmental Accounting : المحاسبة الحكومية -

وهي الفرع الذي يهدف لتوفير المعلومات المحاسبية الخاصة بالوحدات واإلدارات

الحكومية للتأكد من تحقيق الرقابة على األموال العامة للدولة سواء اإليرادات أوالمصروفات

.كوميةالح

Auditing : المراجعة -

تعد المراجعة أحد الوظائف وثيقة الصلة بوظائف المحاسبة، والمستقلة عنها في نفس الوقت. وتهدف

المراجعة إلى التحقق من دقة المعلومات المحاسبية بغرض إبداء رأي فني محايد عن مدى عدالة

المالي ونتيجة األعمال لتلك المنشأة. ) المحاسب يعد القوائم المالية لمنشأة معنية في إطهار المركز

إلضفاء الثقة والمصداقية في المعلومات الواردة بتلك القوائم (القوائم المالية والمراجع يراجعها

: محاسبة الزكاة والضريبة -

وتعني بتجميع ومعالجة المعلومات المالية للوصول إلى المبلغ الخاضع للزكاة و الضريبة

لمحاسبة الدولية وتعني بتسجيل العمليات بعمالت مختلفة وإعداد القوائم المالية في ظل ا -

)اختالف القوانين والعمالت المتداولة )منشات متعددة الجنسيات

المحاسبة االجتماعية: تعني بقياس التكاليف و المزايا االجتماعية وبيان أثرها على الوحدة -

االقتصادية

و تعني بقياس التكاليف التي يتحملها المجتمع نتيجة تلوث المياه أو الهواء المحاسبة البيئية -

الرقابة الداخلية ونظم المعلومات المحاسبية تصميم المجموعة المستندية والدفترية والتقارير -

دة ويستعان بالوسائل االلكترونيةالمالية للوح

:الفروض و المبادئ المحاسبية المتعارف عليها

Generally Accepted Accounting Principles :لمحاسبة المتعارف عليهامبادئ ا

تعتمد المحاسبة المالية على كثير من المفاهيم و المبادئ التي نشأت وتطورت على مدى التطور

التاريخي للمحاسبة. وكثيرا ما يطلق عليها إسم المبادئ المحاسبية المتعارف عليها أو المقبولة قبوال

وهي توضح الطريقة أو اإلجراءات Generally Accepted Accounting Principles عاما

التي يتم بها معالجة مفردات القوائم المالية بشكل يؤدي إلى تجانس سجالت وقوائم المنشآت التي

-:تظهر بها مثل هذه البنود. ومن أهم هذه المبادئ ما يلي

استقالل الوحدة المحاسبية : Accounting Entity :فرض الوحدة المحاسبية -1

محاسبة شركات السياحة

8

من وجهة نظر المحاسبة، تعامل كل منشأة على أنها وحدة منفصلة عن مالكيها وعن المنشآت

األخرى ولها شخصيتها المعنوية المستقلة إستقالال تاما عن مالكها بصرف النظر عن الشكل القانوني

نظام المحاسبي. ولذلك فلكل منشأة سجالتها لها. ويمثل هذا المبدأ محور االهتمام الذي يدور حوله ال

المحاسبية، ونظامها المحاسبي من تحديد، وقياس، وتسجيل، وإحتفاظ وتبليغ للمعلومات المحاسبية.

فالمعامالت المالية الخاصة بالمالك ليست جزءا من المنشأة المملوكة له وال تثبت في السجالت

انت ذات تأثير مباشر عليها.) مثال : رأس المال المحاسبية الخاصة بتلك المنشأة إال إذا ك

والمسحوبات

Monetary Unit : فرض الوحدة النقدية -2

ال بد من إستخدام صيغة مفهومة لمستخدمي المعلومات المحاسبية عند تسجيل أو تبليغ تلك

أن المعلومات، وهذا بالضرورة أدى إلى مفهوم الوحدة النقدية أو القياس النقدي، والذي يعني

في (والتغيرات فيها )الدخل (والتعهدات )اإللتزامات (المحاسبة المالية تقوم بقياس الموارد )األصول

بإعتبار أن النقود تعتبر وحدة قياس نمطية مالئمة (، دوالر أمريكي...الخ جنيهشكل وحدات نقدية )

.لتحديد وتقرير تأثير العمليات المختلفة

: Going Concern :فرض االستمرارية -3

يقصد باالستمرارية أن المنشأة وجدت لتستمر وأن المنشأة مستمرة في عملياتها لفترة من الزمن تكفى

إلنجاز تعهداتها الموجودة، في ظل غياب دليل موضوعي على عكس ذلك. وترتيبا على ذلك يتم تقييم

زامات وآثارها على األصول على أساس التكلفة التاريخية ويتم تجاهل قيم التصفية لألصول وااللت

الدخل، فضال عن أن التمييز بين األصول الثابتة واألصول المتداولة والخصوم قصيرة األجل

.والخصوم طويلة األجل هو نتيجة لتطبيق مبدأ استمرارية المنشأة

: Accounting Period :فرض الفترة المحاسبية -4

بدقة تامة فإن األمر يستلزم االنتظار حتى يتم (لكي يتم قياس نتيجة نشاط المنشأة )الوحدة المحاسبية

تصفية أعمال هذه المنشأة، وهو األمر الذي يعد غير منطقي أو عملي نظرا للحاجة الملحة

لمستخدمي المعلومات المحاسبية لمعرفة نتيجة أعمال المنشأة أوال بأول حتى يستطيعوا التصرف في

ة. لذلك يتم تقسيم حياة المنشأة إلى فترات دورية ظل رؤية واضحة واتخاذ قرارات اقتصادية سليم

وفي نهاية كل فترة يتم قياس نتيجة أعمال المنشأة من خالل مقابلة (غالبا ما تكون )سنة مالية

.مصروفات الفترة بإيرادات نفس الفترة، كما يتم إعداد قائمة المركز المالي في نهاية تلك الفترة

المبادئ

: Historical Cost :يةمبدأ التكلفة التاريخ -

التي (يعني مبدأ التكلفة التاريخية أن المعاملة المالية تثبت على أساس كمية النقود الفعلية )التكلفة

إستخدمت في التبادل لتلك المعاملة. بعد إثبات تلك المعاملة فإن التكلفة تفيد في الدفاتر المحاسبية

في قيمة تلك (ال حق قد يحدث )فيما عدا اإلستخدام وتظل على ما هي عليه دون النظر إلى أي تغيير

المعاملة. فمثال شراء قطعة أرض تسجل بالقيمة التي إشتريت بها وتظل في السجالت بهذه القيمة

بغض النظر عن التغيرات التي قد تحدث لقيمة األرض فيما بعد. وال شك أن التمسك بإتباع مبدأ

تحقق من تلك القيم وإستنادها إلى أسس موضوعة. وهناك إتفاق التكلفة التاريخية يرجع إلى سهولة ال

عام بين مستخدمي ومعدي القوائم المالية على أهمية وضرورة إستخدام مبدأ التكلفة التاريخية في

تسجيل المعامالت المالية في الدفاتر وبالتالي إستخدام القيم التاريخية كأساس لقياس عناصر القوائم

.المالية

: Matching :مقابلةمبدأ ال -

محاسبة شركات السياحة

9

نتيجة لتقسيم حياة المنشأة إلى فترات دورية فإن األمر يتطلب لتحديد صافي دخل الفترة المحاسبية أن

يحمل إيراد الفترة بجميع المصروفات التي ساهمت في تحقيق هذا اإليراد بغض النظر عن واقعة

روف، وهو من المبادئ المحاسبية تسديد هذا المصروف. وهذا ما يعرف بمبدأ مقابلة اإليراد بالمص

الهامة والتي تعتمد عليها كثير من اإلجراءات المحاسبية التي ترتبط بتحديد نتائج األعمال في نهاية

.الفترة

: Revenue Recognition :(مبدأ التحقق )االعتراف باإليراد -

عد تحققه فعال، ويتم تحديد يعني هذا المبدأ أن المنشأة ال تعترف باإليراد وتسجله في دفاترها إال ب

نقطة تحقق اإليرادات عند حدوث واقعة البيع ويتم ذلك عند تسليم السلعة المباعة أو تقديم الخدمة،

.حيث أنه عند هذه النقطة تتم عملية التبادل المادي ويتوفر دليل موضوعي على تحقق اإليراد

: Accrual :أساس االستحقاق

ياس صافي الدخل الخاص بالفترة ، فإن اإليرادات التي تؤخذ في اإلعتبار يعني هذا المبدأ أنه عند ق

هي تلك اإليرادات التي تخص الفترة سواء حصلت أو لم تحصل، كما أن المصروفات التي تؤخذ في

اإلعتبار هي تلك المصروفات التي تخص الفترة سواء سددت أو لم تسدد. وهذا يعني أن تتم المحاسبة

.مالية بصرف النظر عن إقترانها بالتدفقات النقدية الداخلة أو الخارجةعن العمليات ال

: أساس النقدي

يعني هذا المبدأ أنه عند قياس صافي الدخل الخاص بالفترة ، فإن اإليرادات التي تؤخذ في االعتبار

هي تلك اإليرادات التي حصلت فعال والمدفوعات التي دفعت فعال

: Disclosure :اإلفصاح -

يعني هذا المبدأ أنه عند إعداد القوائم المالية يجب أن يكون هناك عالنية تامة، بحيث ال يتم إخفاء و

أي معلومات أو بيانات قد تضر بالمستفيدين من هذه القوائم، أو قد تساهم في إتخاذ قرار معين.

التام عن جميع ويجب على المحاسب أن يلتزم جانب الحياد عند إعداد هذه القوائم وذلك باإلفصاح

.المعلومات بغض النظر عن مدى تأثيرها على هذه القوائم

: Consistency ) الثبات )التجانس

يعني هذا المبدأ أنه عند قيام المنشأة بإتباع إجراء أو أسلوب محاسبي معين فإنه يجب أن ال يغير من

ائم المالية على تفسير التغيرات فترة ألخرى. ويعد مبدأ الثبات مبدأ هاما ألنه يساعد مستخدمي القو

في المركز المالي والتغيرات في قائمة الدخل. ويمكن تصور مدى الغموض الذي ينتج إذا تجاهلت

المنشأة مبدأ الثبات وغيرت األساليب المحاسبية كل فترة. فإن أي منشأة يمكنها أن تؤثر في صافي

ليب المحسبية المتعبة. ويالحظ أن مبدأ الثبات الربح من سنة ألخرى زيادة ونقصا بمجرد تغييير األسا

ال يعني أن المنشأة ال يمكنها مطلقا أن تغير أساليبها المحاسبية المتعبة، بل يمكن للمنشأة أن تغير

األسلوب المتبع والتحول إلى أسلوب جديد إذا كان هذا األسلوب يوفر معلومات أكثر فائدة بالنسبة

الجاري إستخدامه. ولكن يجب اإلفصاح عن مثل هذا التغيير واآلثار للمستخدمين مقارنة باألسلوب

الناتجة عنه في القوائم المالية حتى ال يتم تضليل المستخدمين كما يجب الثبات عبد ذلك على األسلوب

.الجديد

: Conservatism ) مبدأ التحفظ )الحيطة والحذر -

دي الدخل، تكون هناك عدة قيم تمثل بدائل في في الكثير من المواقف المتعلقة بتقييم األصول وتح

مجال التقييم. وفي هذه الحالة فإن المحاسبة يختار البديل الذي يترتب عليه عدم زيادة قيمة الدخل

وبالتالي عدم زيادة قيم عناصر األصول بقائمة المركز المالي. وهذا المفهوم يعد تطبيقا لقاعدة

باح المتوقعة في اإلعتبار إال عند تحققها فعال.) تكوين الحيطة والحذر بمعنى عدم أخذ األر

( مخصصات

محاسبة شركات السياحة

10

المصطلحات المحاسبية

المنشأة :

بهدف االستغالل األمثل للموارد أو خدميا أو صناعيا أي وحدة اقتصادية تزاول نشاطا تجاريا

. المتاحة لتحقيق األهداف التي أنشئت من أجلها

: التقارير المالية

: ج النهائي لمخرجات النظام المحاسبي وتنقسم إلىالمنت

التقارير الخاصة : وتكون لخدمة جهة معينة لتحقيق هدف معين وفي العادة يكون تقرير •

.سري عن اإليرادات والمصروفات

للمبادئ المحاسبية ، • التقارير العامة : القوائم المالية التي تعد في نهاية السنة المالية وفقا

:لكل من وتنقسم

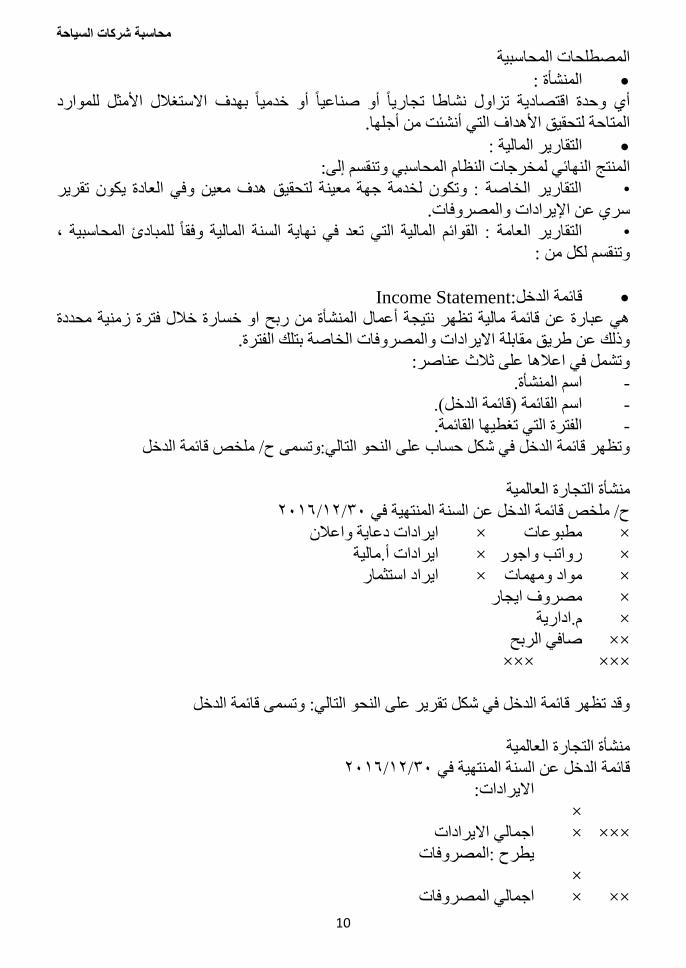

قائمة الدخل Income Statement:

هي عبارة عن قائمة مالية تظهر نتيجة أعمال المنشأة من ربح او خسارة خالل فترة زمنية محددة

.وذلك عن طريق مقابلة االيرادات والمصروفات الخاصة بتلك الفترة

:وتشمل في اعالها على ثالث عناصر

.اسم المنشأة -

.(اسم القائمة )قائمة الدخل -

.الفترة التي تغطيها القائمة -

وتظهر قائمة الدخل في شكل حساب على النحو التالي:وتسمى ح/ ملخص قائمة الدخل

منشأة التجارة العالمية

30/12/2016ح/ ملخص قائمة الدخل عن السنة المنتهية في

ايرادات دعاية واعالن × مطبوعات ×

ايرادات أ.مالية × رواتب واجور ×

ايراد استثمار × مواد ومهمات ×

مصروف ايجار ×

م.ادارية ×

صافي الربح ××

××× ×××

وقد تظهر قائمة الدخل في شكل تقرير على النحو التالي: وتسمى قائمة الدخل

منشأة التجارة العالمية

30/12/2016قائمة الدخل عن السنة المنتهية في

:االيرادات

×

اجمالي االيرادات × ×××

يطرح :المصروفات

×

اجمالي المصروفات × ××

محاسبة شركات السياحة

11

صافي الربح ×

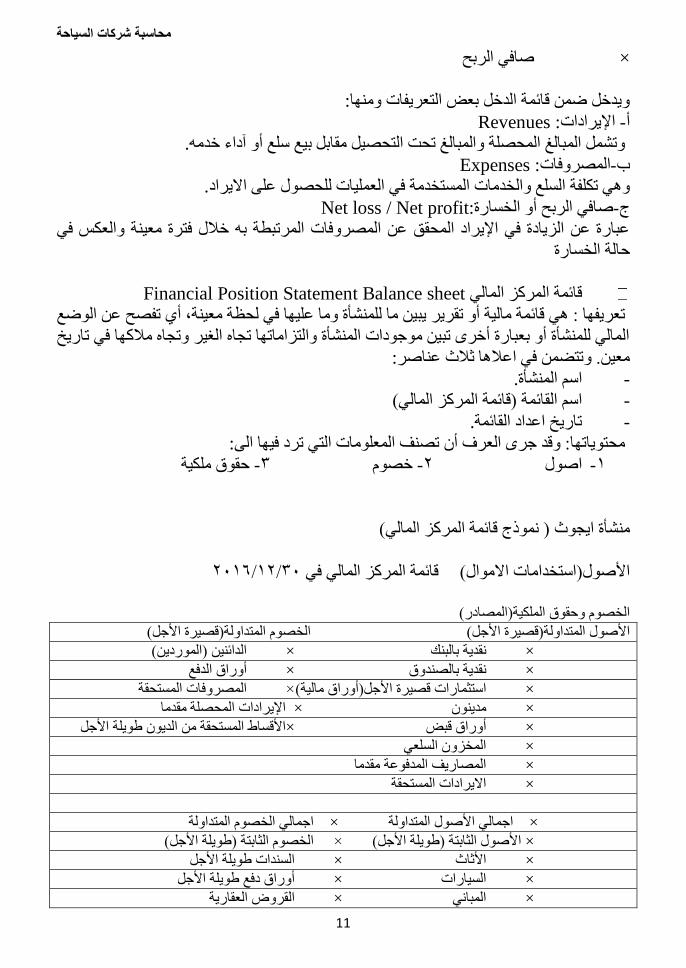

:ويدخل ضمن قائمة الدخل بعض التعريفات ومنها

: Revenues اإليرادات -أ

.وتشمل المبالغ المحصلة والمبالغ تحت التحصيل مقابل بيع سلع أو آداء خدمه

: Expenses المصروفات-ب

.السلع والخدمات المستخدمة في العمليات للحصول على االيراد وهي تكلفة

:Net loss / Net profit صافي الربح أو الخسارة-ج

عبارة عن الزيادة في اإليراد المحقق عن المصروفات المرتبطة به خالل فترة معينة والعكس في

حالة الخسارة

Financial Position Statement Balance sheet قائمة المركز المالي

تعريفها : هي قائمة مالية أو تقرير يبين ما للمنشأة وما عليها في لحظة معينة، أي تفصح عن الوضع

المالي للمنشأة أو بعبارة أخرى تبين موجودات المنشأة والتزاماتها تجاه الغير وتجاه مالكها في تاريخ

:معين. وتتضمن في اعالها ثالث عناصر

.اسم المنشأة -

(اسم القائمة )قائمة المركز المالي -

.تاريخ اعداد القائمة -

:محتوياتها: وقد جرى العرف أن تصنف المعلومات التي ترد فيها الى

حقوق ملكية -3خصوم -2اصول -1

() نموذج قائمة المركز المالي ايجوثمنشأة

30/12/2016قائمة المركز المالي في (موالاألصول)استخدامات اال

(الخصوم وحقوق الملكية)المصادر

المتداولة)قصيرة األجل( الخصوم األصول المتداولة)قصيرة األجل(

الدائنين )الموردين( × نقدية بالبنك ×

أوراق الدفع × نقدية بالصندوق ×

المصروفات المستحقة × األجل)أوراق مالية(استثمارات قصيرة ×

اإليرادات المحصلة مقدما × مدينون ×

األقساط المستحقة من الديون طويلة األجل× أوراق قبض ×

المخزون السلعي ×

المصاريف المدفوعة مقدما ×

االيرادات المستحقة ×

اجمالي الخصوم المتداولة × اجمالي األصول المتداولة ×

الخصوم الثابتة )طويلة األجل( × األصول الثابتة )طويلة األجل( ×

السندات طويلة األجل × األثاث ×

أوراق دفع طويلة األجل × السيارات ×

القروض العقارية × المباني ×

محاسبة شركات السياحة

12

معداتاآلالت وال ×

األراضي ×

اجمالي الخصوم الثابتة × اجمالي األصول الثابتة ×

حقوق الملكية األصول غير الملموسة

رأس المال × شهرة المحل ×

خسائر العام–أرباح العام )أو( + × براءة اإلختراع ×

المسحوبات - × تجاريةالعالمات ال ×

قوق الملكيةحاجمالي × اجمالي األصول غير الملموسة ×

اجمالي الخصوم وحقوق الملكية × اجمالي األصول ×

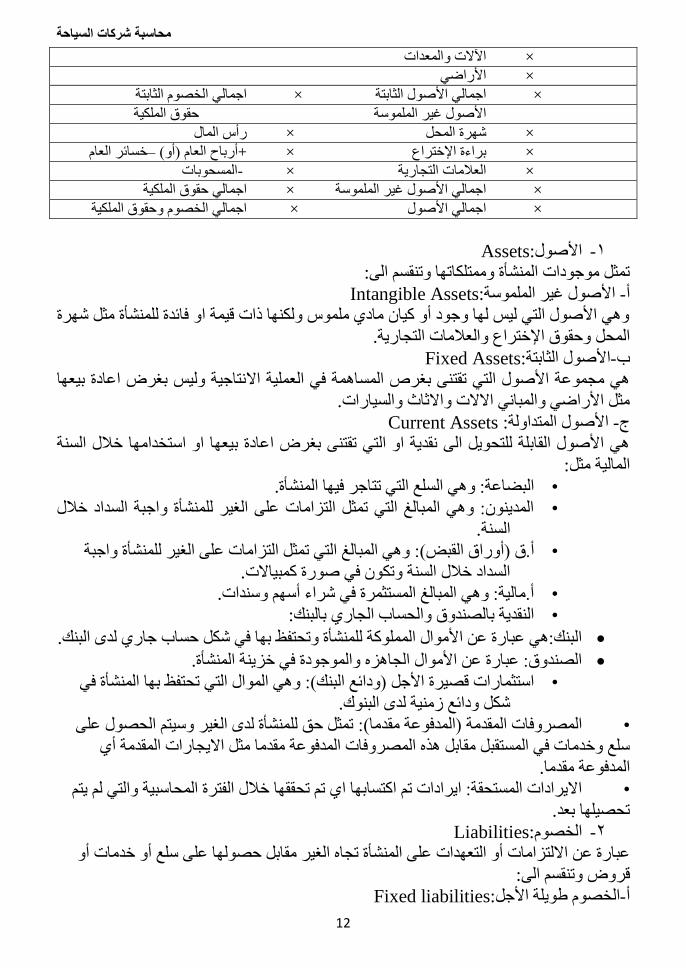

:Assets األصول -1

:تمثل موجودات المنشأة وممتلكاتها وتنقسم الى

:Intangible Assets األصول غير الملموسة -أ

وهي األصول التي ليس لها وجود أو كيان مادي ملموس ولكنها ذات قيمة او فائدة للمنشأة مثل شهرة

.المحل وحقوق اإلختراع والعالمات التجارية

:Fixed Assets األصول الثابتة-ب

نتاجية وليس بغرض اعادة بيعها هي مجموعة األصول التي تقتنى بغرص المساهمة في العملية اال

.مثل األراضي والمباني االالت واالثاث والسيارات

: Current Assets األصول المتداولة -ج

هي األصول القابلة للتحويل الى نقدية او التي تقتنى بغرض اعادة بيعها او استخدامها خالل السنة

:المالية مثل

.نشأةالبضاعة: وهي السلع التي تتاجر فيها الم •

المدينون: وهي المبالغ التي تمثل التزامات على الغير للمنشأة واجبة السداد خالل •

.السنة

وهي المبالغ التي تمثل التزامات على الغير للمنشأة واجبة :(أ.ق )أوراق القبض •

.السداد خالل السنة وتكون في صورة كمبياالت

.أ.مالية: وهي المبالغ المستثمرة في شراء أسهم وسندات •

:النقدية بالصندوق والحساب الجاري بالبنك •

البنك:هي عبارة عن األموال المملوكة للمنشأة وتحتفظ بها في شكل حساب جاري لدى البنك.

الصندوق: عبارة عن األموال الجاهزه والموجودة في خزينة المنشأة.

في وهي الموال التي تحتفظ بها المنشأة :(استثمارات قصيرة األجل )ودائع البنك •

.شكل ودائع زمنية لدى البنوك

تمثل حق للمنشأة لدى الغير وسيتم الحصول على :(المصروفات المقدمة )المدفوعة مقدما •

المقدمة أي سلع وخدمات في المستقبل مقابل هذه المصروفات المدفوعة مقدما مثل االيجارات

.المدفوعة مقدما

تم تحققها خالل الفترة المحاسبية والتي لم يتم االيرادات المستحقة: ايرادات تم اكتسابها اي •

.تحصيلها بعد

:Liabilities الخصوم -2

عبارة عن االلتزامات أو التعهدات على المنشأة تجاه الغير مقابل حصولها على سلع أو خدمات أو

:قروض وتنقسم الى

:Fixed liabilities الخصوم طويلة األجل-أ

محاسبة شركات السياحة

13

خالل فترة زمنية تزيد عن سنة مالية واحدة مثل القروض هي االلتزامات التي يستحق سدادها

العقارية او الصناعية والسندات وأوراق الدفع طويلة األجل. أو انها تمثل ما يجب على المنشأة دفعه

للغير بعد مدة تزيد في الغالب عن السنة مع األخذفي االعتبار انه يجب استبعاد قيمة األقساط

الديون من عناصر الخصوم طويلة األجل وادراجها ضمن الخصوم المستحقة سنويا لسداد هذه

.المتداولة تحقيقا لمعيار اإلفصاح العام

:Current Liabilities الخصوم قصيرة األجل -ب

هي المبالغ المستحقة للسداد خالل السنة المالية او ماعلى المنشأة من التزامات يلزم تسديدها خالل

:السنة المالية مثل

هي مبالغ مستحقة على المنشأة للبنك مقابل الحصول :(جاري )قرض قصير األجلقرض ت •

.على قرض واجب السداد خالل السنة

.: هي مبالغ مستحقة على المنشأة للغير مقابل الشراء على الحساب (الدائنون )الموردون •

رة كمبياالت، أ.دفع هي مبالغ مستحقة على المنشأة للغير مقابل الشراء على الحساب في صو •

.أو هي تعهد كتابي من المنشأة بدفع مبلغ معين في تاريخ معين

المصروفات المستحقة: هي المبالغ المستحقة على المشروع للغير مقابل خدمات تم آداؤها •

.للمشروع

االيرادات المقدمة: هي االيرادات المقدمة قبل القيام بآدء الخدمة المرتبطة بها خالل الفترة •

.اسبيةالمح

:Owner’s Equity حقوق الملكية -3

هي عبارة عن ما يملكة أصحاب المنشأة من اموال فيها، أو هي عبارة عن االلتزامات على المنشأة

.تجاه مالكها وهي تشمل المبلغ الذي تم استثماره باالضافة الى األرباح التي حققها المشروع

: أشكال اعداد قائمة المركز المالي

قائمة كالشكل السابق. ويتم تبوبها وفقا لطريقتين في شكل

.من األكثر سيولة إلى األقل سيولة ويناسب ذلك البنوك -

. من األقل سيولة إلى األكثر سيولة ويناسب المنشآت الزراعية والصناعية -

في شكل تقرير:

30/12/2016تقرير قائمة المركز المالي في

:األصول المتداولة

نقدية

نونمدي

مخزون مهمات

مصروفات مدفوعة مقدما

إجمالي األصول المتداولة

: يطرح الخصوم المتداولة

دائنون

محاسبة شركات السياحة

14

مصروفات مستحقة

إيرادات محصلة مقدما

إجمالي الخصوم المتداولة

رأس المال العامل

يضاف: األصول الثابتة وغير الملموسة

أراضي

مباني

سيارات

أثاث

شهرة المحل

لثابتة وغير الملموسةإجمالي األصول ا

إجمالي األصول

:يطرح: الخصوم طويلة األجل

قروض

صافي األصول

حقوق الملكية

رأس المال

أرباح العام

صافي حقوق الملكية

معادلة الميزانية

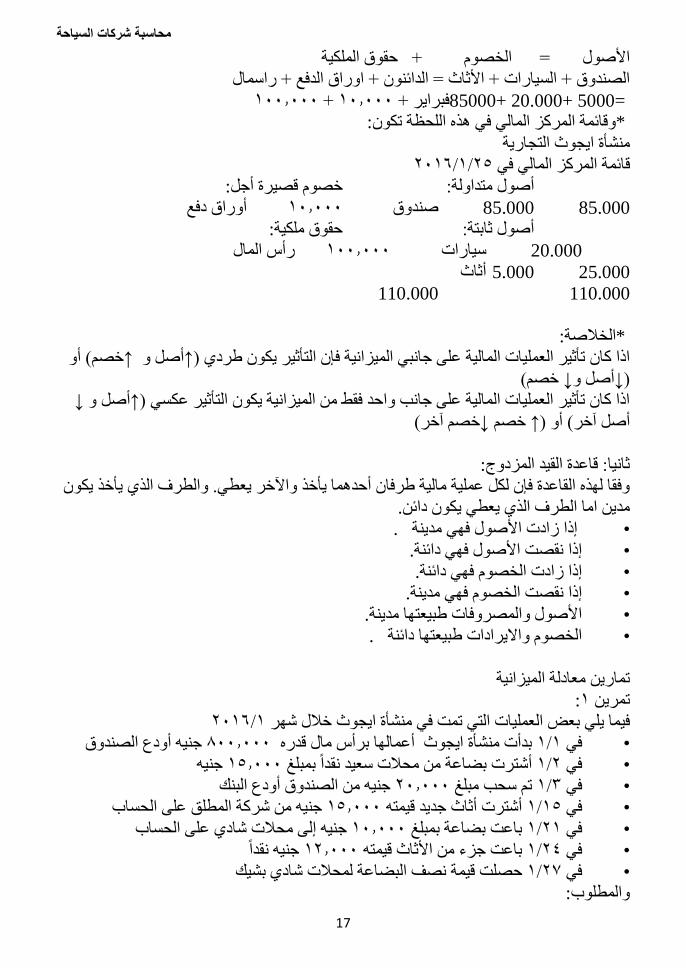

.إن الميزانية عبارة عن كشف أو بيان أو جدول أو قائمة ذات جانبين

.ستخداماتالجانب األيمن = األصول أو الموارد أو اإل

.الجانب األيسر = الخصوم أو اإللتزامات أو المصادر

وكقاعدة عامة فإن الميزانية يجب أن تكون في حالة توازن دائما، وبناء على ذلك فإنه يمكن كتابة

:معادلة الميزانية كاآلتي

( معادلة الميزانية: ) استخدامات األموال = مصادراألموال

(ول = الخصوم +حقوق الملكيةأو معادلة الميزانية: ) األص

:أوال: أثر العمليات المالية على معادلة الميزانية

إن قيام المنشأة بالعمليات المالية يؤثر على معادلة الميزانية حيث قد يكون هذا التأثير على جانبي

يؤدي الى المعادلة أو أحد الجوانب فقط وفي كل األحوال فإنه مهما كان التأثير على المعادلة فإنه لن

.اإلخالل بتوازنها

أثر العمليات المالية على جانبي المعادلة:

القاعدة العامة: إذا كان تأثير العمليات المالية على جانبي معادلة الميزانية فإن التأثير في هذه الحالة

يكون طردي بمعنى أنه اذا زاد أحد حسابات األصول فإنه بالتبعية البد أن يزيد أحد حسابات

.وم أو حقوق الملكية والعكس صحيحالخص

محاسبة شركات السياحة

15

:زيادة أصل يقابله زيادة خصم - أ

تم ايداعه في جنيه 100.000أعمالها برأس مال قدره ايجوثهـ بدأت منشأة 1425 1/1في -

الصندوق

:في هذه الحاله تأثر جانبي الميزانية والحسابات التي تأثرت هي

100.000<<<<<<<زاد <<<< (الصندوق )أصل

100.000<<<<زاد <<<<(رأس المال )حقوق ملكية

على الحساب من محالت جنيه 20.000بشراء سيارة بمبلغ ايجوثقامت منشأة 2016 2/1في -

شيفروليه

:وهنا أيضا تأثر جانبي الميزانية والحسابات التي تأثرت هي

20.000<<<< زاد <<<(السيارات )أصل

20.000<<<<زاد<<<(الدائنون )خصم

ثر العمليات التي تمت على المعادلةوأ*

األصول = الخصوم + حقوق الملكية

الصندوق + السيارات = الدائنون +رأس المال

واذا تم تصوير الميزانية عقب العمليتين السابقتين 100.000+ 20.000 = 100.000+20.000

:فانها تأخذ الشكل التالي

التجارية ايجوثمنشأة

2/1/2016في قائمة المركز المالي

:خصوم قصيرة أجل أصول متداولة:

دائنون 20.000 صندوق 100.000

:حقوق ملكية أصول ثابتة:

رأس المال 100.000 سيارات 20.000

120.000 120.000

:نقص أصل يقابله نقص خصم أو حقوق ملكية -ب

نين نقدا. ) في هذه الحالة الحسابات للدائ جنيه 10.000بسداد مبلغ ايجوثقامت منشأة 13/1في -

( :التي تأثرت هي

10.000الصندوق <<<< أصل <<< نقص <<

10.000الدائنون <<<< خصم <<< نقص <<

:أثر العمليات السابقة على معادلة الميزانية*

األصول = الخصوم + حقوق الملكية

صندوق + سيارات = دائنون +راسمال

90.000 + 20.000 = 10.000 + 100.000

110.000 = 110.000

:تصوير الميزانية بعد العمليات السابقة*

التجارية ايجوثمنشأة

13/1/2016قائمة المركز المالي في

محاسبة شركات السياحة

16

:خصوم قصيرة أجل أصول متداولة:

دائنون 10.000 صندوق 90.000

:حقوق ملكية أصول ثابتة:

رأس المال 100.000 سيارات 20.000

110.000 110.000

أثر العمليات المالية على جانب واحد فقط من جوانب الميزانية:

القاعدة العامة: اذا كان أثر العمليات المالية على جانب واحد فقط من الميزانية فان التأثير على

د أن ينقص حسابات الجانب يكون عكسي بمعنى أنه اذا زاد أحد الحسابات في هذا الجانب فال ب

.حساب آخر في نفس الجانب

:التأثير على جانب األصول - أ

:زيادة أصل يقابله نقص أصل آخر

نقدا جنيه 5000التجارية أثاث بمبلغ ايجوثاشترت منشأة 17/1في -

:الحسابات التي تأثرت هي*

5000األثاث <<< أصل <<< زاد <<<

5000الصندوق <<أصل<<<<نقص<<

:بقة على معادلة الميزانيةأثر العمليات السا*

األصول = الخصوم + حقوق الملكية

صندوق + سيارات + أثاث = دائنون + راسمال

85000 + 20.000 + 5000 = 10.000 + 100.000

110000 = 110000

:تاليويكون شكل قائمة المركز المالي في هذه اللحظة كال*

التجارية ايجوثمنشأة

13/1/2016قائمة المركز المالي في

:خصوم قصيرة أجل أصول متداولة:

دائنون 10.000 صندوق 85.000 85.000

:حقوق ملكية أصول ثابتة:

رأس المال 100.000 سيارات 20.000

أثاث 5.000 25.000

110.000 110.000

:الخصومالتأثير على جانب -ب

:زيادة خصم يقابله نقص خصم آخر

التجارية بتحرير ورقة دفع بباقي المبلغ المستحق لشركة الجميح ايجوثقامت منشأة 25/1في -

:الحسابات التي تأثرت هي*

10.000اوراق الدفع <<< خصم <<<زاد <<<

10.000دائنون <<<<<خصم <<<نقص<<<

:نيةأثر العمليات السابقة على معادلة الميزا*

محاسبة شركات السياحة

17

األصول = الخصوم + حقوق الملكية

الصندوق + السيارات + األثاث = الدائنون + اوراق الدفع + راسمال

100.000+ 10.000+ فبراير =5000 +20.000 +85000

:وقائمة المركز المالي في هذه اللحظة تكون *

التجارية ايجوثمنشأة

25/1/2016قائمة المركز المالي في

:خصوم قصيرة أجل أصول متداولة:

أوراق دفع 10.000 صندوق 85.000 85.000

:حقوق ملكية أصول ثابتة:

رأس المال 100.000 سيارات 20.000

أثاث 5.000 25.000

110.000 110.000

:الخالصة *

أو (خصم↑أصل و )↑يكون طردي اذا كان تأثير العمليات المالية على جانبي الميزانية فإن التأثير

(خصم↓ أصل و)↓

↓ أصل و )↑اذا كان تأثير العمليات المالية على جانب واحد فقط من الميزانية يكون التأثير عكسي

(خصم آخر↓خصم )↑ أو (أصل آخر

:ثانيا: قاعدة القيد المزدوج

طي. والطرف الذي يأخذ يكون وفقا لهذه القاعدة فإن لكل عملية مالية طرفان أحدهما يأخذ واآلخر يع

.مدين اما الطرف الذي يعطي يكون دائن

. إذا زادت األصول فهي مدينة •

.إذا نقصت األصول فهي دائنة •

.إذا زادت الخصوم فهي دائنة •

.إذا نقصت الخصوم فهي مدينة •

.األصول والمصروفات طبيعتها مدينة •

. الخصوم وااليرادات طبيعتها دائنة •

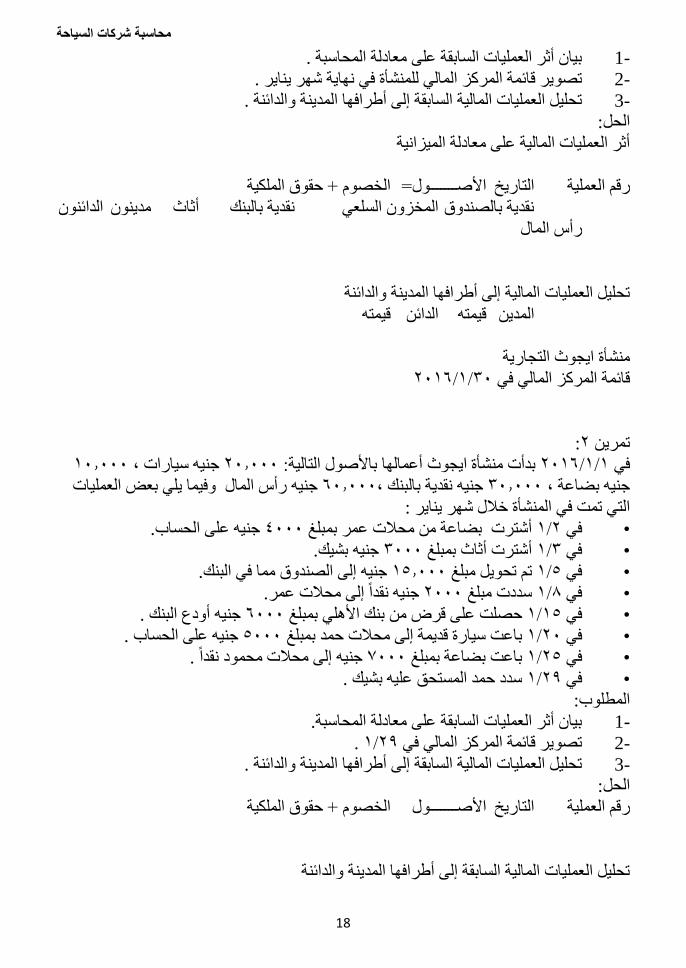

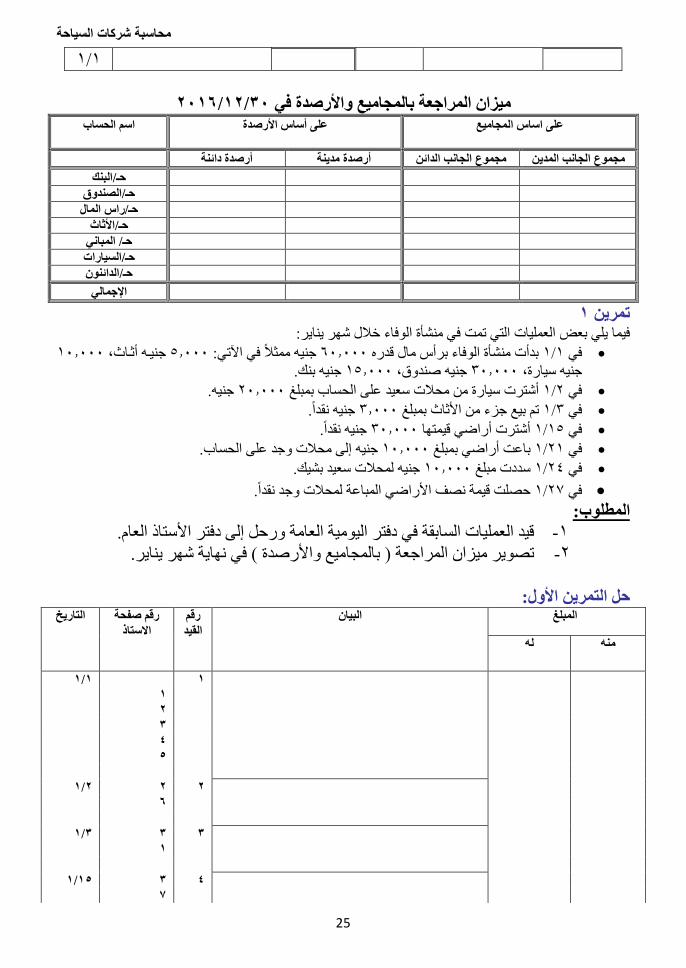

تمارين معادلة الميزانية

:1تمرين

1/2016خالل شهر ايجوث فيما يلي بعض العمليات التي تمت في منشأة

أودع الصندوق جنيه 800.000أعمالها برأس مال قدره ايجوث بدأت منشأة 1/1في •

جنيه 15.000أشترت بضاعة من محالت سعيد نقدا بمبلغ 2/1في •

من الصندوق أودع البنك جنيه 20.000 تم سحب مبلغ 3/1في •

من شركة المطلق على الحساب جنيه 15.000أشترت أثاث جديد قيمته 15/1في •

إلى محالت شادي على الحساب جنيه 10.000باعت بضاعة بمبلغ 21/1في •

نقدا جنيه 12.000باعت جزء من األثاث قيمته 24/1في •

عة لمحالت شادي بشيكحصلت قيمة نصف البضا 27/1في •

:والمطلوب

محاسبة شركات السياحة

18

.بيان أثر العمليات السابقة على معادلة المحاسبة -1

.ينايرتصوير قائمة المركز المالي للمنشأة في نهاية شهر -2

.تحليل العمليات المالية السابقة إلى أطرافها المدينة والدائنة -3

: الحل

أثر العمليات المالية على معادلة الميزانية

الخصوم + حقوق الملكية =األصـــــــول التاريخ قم العمليةر

الدائنون مدينون أثاث نقدية بالبنك المخزون السلعي نقدية بالصندوق

رأس المال

تحليل العمليات المالية إلى أطرافها المدينة والدائنة

قيمته الدائن قيمته المدين

التجارية ايجوثمنشأة

30/1/2016كز المالي في قائمة المر

:2تمرين

10.000سيارات ، جنيه 20.000أعمالها باألصول التالية: ايجوث بدأت منشأة 1/1/2016في

رأس المال وفيما يلي بعض العمليات جنيه 60.000نقدية بالبنك ، جنيه 30.000بضاعة ، جنيه

:ينايرالتي تمت في المنشأة خالل شهر

. على الحساب جنيه 4000أشترت بضاعة من محالت عمر بمبلغ 2/1في •

. بشيك جنيه 3000أشترت أثاث بمبلغ 3/1في •

. إلى الصندوق مما في البنك جنيه 15.000تم تحويل مبلغ 5/1في •

. نقدا إلى محالت عمر جنيه 2000سددت مبلغ 8/1في •

. أودع البنك جنيه 6000غ حصلت على قرض من بنك األهلي بمبل 15/1في •

. على الحساب جنيه 5000باعت سيارة قديمة إلى محالت حمد بمبلغ 20/1في •

. إلى محالت محمود نقدا جنيه 7000باعت بضاعة بمبلغ 25/1في •

. سدد حمد المستحق عليه بشيك 29/1في •

:المطلوب

. بيان أثر العمليات السابقة على معادلة المحاسبة -1

. 29/1تصوير قائمة المركز المالي في -2

. تحليل العمليات المالية السابقة إلى أطرافها المدينة والدائنة -3

:الحل

حقوق الملكية الخصوم + األصـــــــول التاريخ رقم العملية

تحليل العمليات المالية السابقة إلى أطرافها المدينة والدائنة

محاسبة شركات السياحة

19

قيمته الدائن قيمته المدين

التجارية ايجوث منشأة

30/1/2016قائمة المركز المالي في

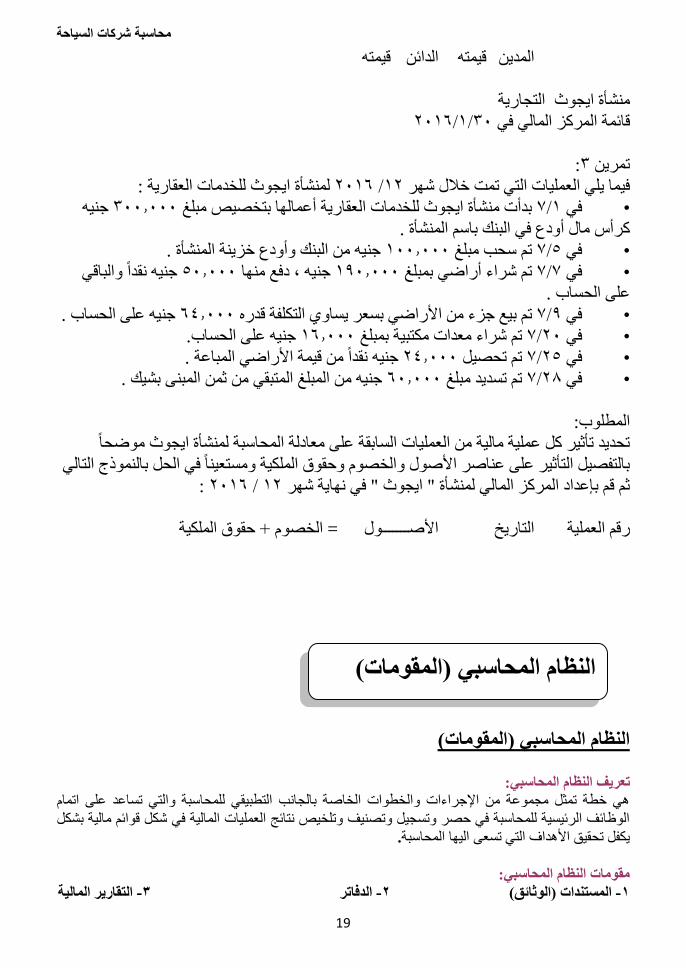

:3تمرين

:للخدمات العقاريةايجوث لمنشأة 2016/ 12فيما يلي العمليات التي تمت خالل شهر

جنيه 300.000للخدمات العقارية أعمالها بتخصيص مبلغ ايجوث بدأت منشأة 1/7في •

. ع في البنك باسم المنشأةكرأس مال أود

. من البنك وأودع خزينة المنشأة جنيه 100.000تم سحب مبلغ 5/7في •

نقدا والباقي جنيه 50.000، دفع منها جنيه 190.000تم شراء أراضي بمبلغ 7/7في •

. على الحساب

. الحساب على جنيه 64.000تم بيع جزء من األراضي بسعر يساوي التكلفة قدره 9/7في •

. على الحساب جنيه 16.000تم شراء معدات مكتبية بمبلغ 20/7في •

. نقدا من قيمة األراضي المباعة جنيه 24.000تم تحصيل 25/7في •

. من المبلغ المتبقي من ثمن المبنى بشيك جنيه 60.000تم تسديد مبلغ 28/7في •

:المطلوب

موضحا ايجوث مليات السابقة على معادلة المحاسبة لمنشأة تحديد تأثير كل عملية مالية من الع

بالتفصيل التأثير على عناصر األصول والخصوم وحقوق الملكية ومستعينا في الحل بالنموذج التالي

:2016/ 12" في نهاية شهر ايجوث ثم قم بإعداد المركز المالي لمنشأة "

صوم + حقوق الملكيةالخ = األصـــــــول التاريخ رقم العملية

(النظام المحاسبي )المقومات

تعريف النظام المحاسبي: هي خطة تمثل مجموعة من اإلجراءات والخطوات الخاصة بالجانب التطبيقي للمحاسبة والتي تساعد على اتمام

يات المالية في شكل قوائم مالية بشكل الوظائف الرئيسية للمحاسبة في حصر وتسجيل وتصنيف وتلخيص نتائج العمل

.يكفل تحقيق األهداف التي تسعى اليها المحاسبة

مقومات النظام المحاسبي:

التقارير المالية -3 الدفاتر -2 (المستندات )الوثائق -1

)المقومات( المحاسبي النظام

محاسبة شركات السياحة

20

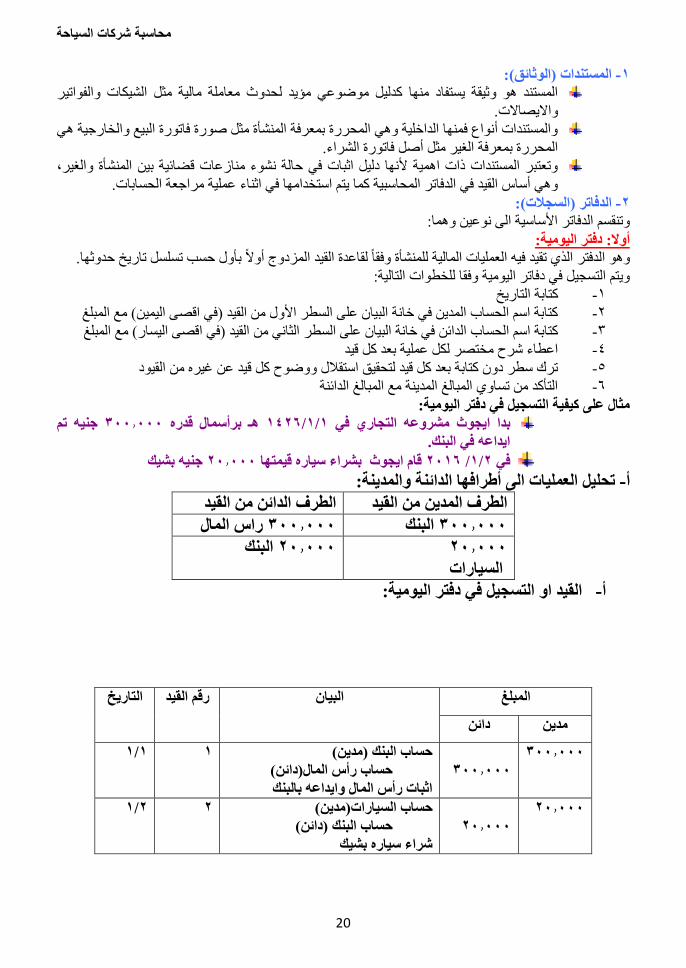

:(المستندات )الوثائق -1حدوث معاملة مالية مثل الشيكات والفواتير المستند هو وثيقة يستفاد منها كدليل موضوعي مؤيد ل

وااليصاالت.

والمستندات أنواع فمنها الداخلية وهي المحررة بمعرفة المنشأة مثل صورة فاتورة البيع والخارجية هي

المحررة بمعرفة الغير مثل أصل فاتورة الشراء.

ضائية بين المنشأة والغير، وتعتبر المستندات ذات اهمية ألنها دليل اثبات في حالة نشوء منازعات ق

وهي أساس القيد في الدفاتر المحاسبية كما يتم استخدامها في اثناء عملية مراجعة الحسابات.

:(الدفاتر )السجالت -2 وتنقسم الدفاتر األساسية الى نوعين وهما:

أوال: دفتر اليومية:

ة القيد المزدوج أوال بأول حسب تسلسل تاريخ حدوثها.وهو الدفتر الذي تقيد فيه العمليات المالية للمنشأة وفقا لقاعد

ويتم التسجيل في دفاتر اليومية وفقا للخطوات التالية:

كتابة التاريخ -1

مع المبلغ (كتابة اسم الحساب المدين في خانة البيان على السطر األول من القيد )في اقصى اليمين -2

مع المبلغ (الثاني من القيد )في اقصى اليسار كتابة اسم الحساب الدائن في خانة البيان على السطر -3

اعطاء شرح مختصر لكل عملية بعد كل قيد -4

ترك سطر دون كتابة بعد كل قيد لتحقيق استقالل ووضوح كل قيد عن غيره من القيود -5

التأكد من تساوي المبالغ المدينة مع المبالغ الدائنة -6

مثال على كيفية التسجيل في دفتر اليومية:

تم جنيه 300.000هـ برأسمال قدره 1/1/1426مشروعه التجاري في ثايجوبدا

ايداعه في البنك.

بشيك جنيه 20.000بشراء سياره قيمتها ايجوث قام 2016/ 2/1في تحليل العمليات الى أطرافها الدائنة والمدينة: -أ

الطرف الدائن من القيد الطرف المدين من القيد

المال راس 300.000 البنك 300.000

20.000

السيارات

البنك 20.000

القيد او التسجيل في دفتر اليومية: - أ

التاريخ رقم القيد البيان المبلغ

دائن مدين

300.000

300.000

(حساب البنك )مدين

(حساب رأس المال)دائن

اثبات رأس المال وايداعه بالبنك

1 1/1

20.000

20.000

()مدينحساب السيارات

(حساب البنك )دائن

شراء سياره بشيك

2 2/1

محاسبة شركات السياحة

21

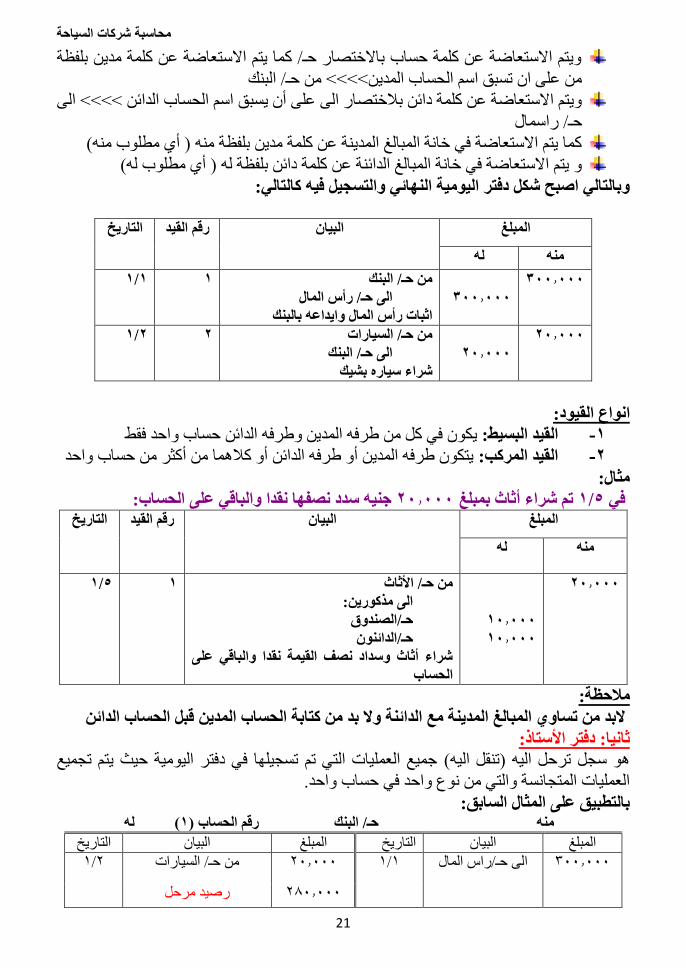

ويتم االستعاضة عن كلمة حساب باالختصار حـ/ كما يتم االستعاضة عن كلمة مدين بلفظة

من على ان تسبق اسم الحساب المدين<<<< من حـ/ البنك

ئن <<<< الى ويتم االستعاضة عن كلمة دائن بالختصار الى على أن يسبق اسم الحساب الدا

حـ/ راسمال

(كما يتم االستعاضة في خانة المبالغ المدينة عن كلمة مدين بلفظة منه ) أي مطلوب منه

(و يتم االستعاضة في خانة المبالغ الدائنة عن كلمة دائن بلفظة له ) أي مطلوب له

وبالتالي اصبح شكل دفتر اليومية النهائي والتسجيل فيه كالتالي:

التاريخ رقم القيد البيان المبلغ

له منه

300.000

300.000

من حـ/ البنك

الى حـ/ رأس المال

اثبات رأس المال وايداعه بالبنك

1 1/1

20.000

20.000

من حـ/ السيارات

الى حـ/ البنك

شراء سياره بشيك

2 2/1

انواع القيود:

مدين وطرفه الدائن حساب واحد فقطيكون في كل من طرفه الالقيد البسيط: -1

يتكون طرفه المدين أو طرفه الدائن أو كالهما من أكثر من حساب واحد القيد المركب: -2

مثال:

سدد نصفها نقدا والباقي على الحساب: جنيه 20.000تم شراء أثاث بمبلغ 5/1في التاريخ رقم القيد البيان المبلغ

له منه

20.000

10.000

10.000

من حـ/ األثاث

الى مذكورين:

حـ/الصندو

حـ/الدائنون

شراء أثاث وسداد نصف القيمة نقدا والباقي على

الحساب

1 5/1

مالحظة:

البد من تساوي المبالغ المدينة مع الدائنة وال بد من كتابة الحساب المدين قبل الحساب الدائن

اذ:ثانيا: دفتر األست

جميع العمليات التي تم تسجيلها في دفتر اليومية حيث يتم تجميع (هو سجل ترحل اليه )تنقل اليه

العمليات المتجانسة والتي من نوع واحد في حساب واحد.

بالتطبيق على المثال السابق: له (1رقم الحساب ) حـ/ البنك منه

التاريخ البيان المبلغ التاريخ البيان المبلغ

2/1 من حـ/ السيارات 20.000 1/1 الى حـ/راس المال 300.000

رصيد مرحل 280.000

محاسبة شركات السياحة

22

300.000 300.000

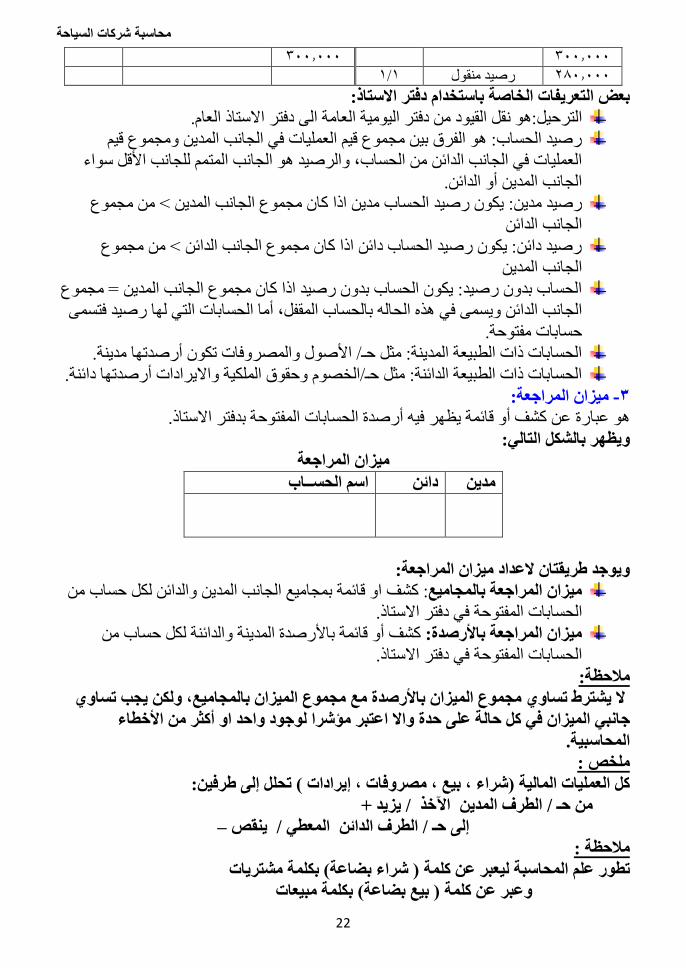

1/1 رصيد منقول 280.000

بعض التعريفات الخاصة باستخدام دفتر االستاذ:

قل القيود من دفتر اليومية العامة الى دفتر االستاذ العام.الترحيل:هو ن

رصيد الحساب: هو الفرق بين مجموع قيم العمليات في الجانب المدين ومجموع قيم

العمليات في الجانب الدائن من الحساب، والرصيد هو الجانب المتمم للجانب األقل سواء

الجانب المدين أو الدائن.

الحساب مدين اذا كان مجموع الجانب المدين < من مجموع رصيد مدين: يكون رصيد

الجانب الدائن

رصيد دائن: يكون رصيد الحساب دائن اذا كان مجموع الجانب الدائن < من مجموع

الجانب المدين

الحساب بدون رصيد: يكون الحساب بدون رصيد اذا كان مجموع الجانب المدين = مجموع

حاله بالحساب المقفل، أما الحسابات التي لها رصيد فتسمى الجانب الدائن ويسمى في هذه ال

حسابات مفتوحة.

الحسابات ذات الطبيعة المدينة: مثل حـ/ األصول والمصروفات تكون أرصدتها مدينة.

الحسابات ذات الطبيعة الدائنة: مثل حـ/الخصوم وحقوق الملكية وااليرادات أرصدتها دائنة.

ميزان المراجعة: -3

عن كشف أو قائمة يظهر فيه أرصدة الحسابات المفتوحة بدفتر االستاذ. هو عبارة

ويظهر بالشكل التالي:

ميزان المراجعة

اسم الحســاب دائن مدين

ويوجد طريقتان العداد ميزان المراجعة:

او قائمة بمجاميع الجانب المدين والدائن لكل حساب من : كشفميزان المراجعة بالمجاميع

ت المفتوحة في دفتر االستاذ.الحسابا

كشف أو قائمة باألرصدة المدينة والدائنة لكل حساب من ميزان المراجعة باألرصدة:

الحسابات المفتوحة في دفتر االستاذ.

مالحظة:

ال يشترط تساوي مجموع الميزان باألرصدة مع مجموع الميزان بالمجاميع، ولكن يجب تساوي

ى حدة واال اعتبر مؤشرا لوجود واحد او أكثر من األخطاء جانبي الميزان في كل حالة عل

المحاسبية.

ملخص :

تحلل إلى طرفين: (كل العمليات المالية )شراء ، بيع ، مصروفات ، إيرادات

من حـ / الطرف المدين اآلخذ / يزيد +

–إلى حـ / الطرف الدائن المعطي / ينقص

مالحظة :

بكلمة مشتريات (عبر عن كلمة ) شراء بضاعةتطور علم المحاسبة لي

بكلمة مبيعات (وعبر عن كلمة ) بيع بضاعة

محاسبة شركات السياحة

23

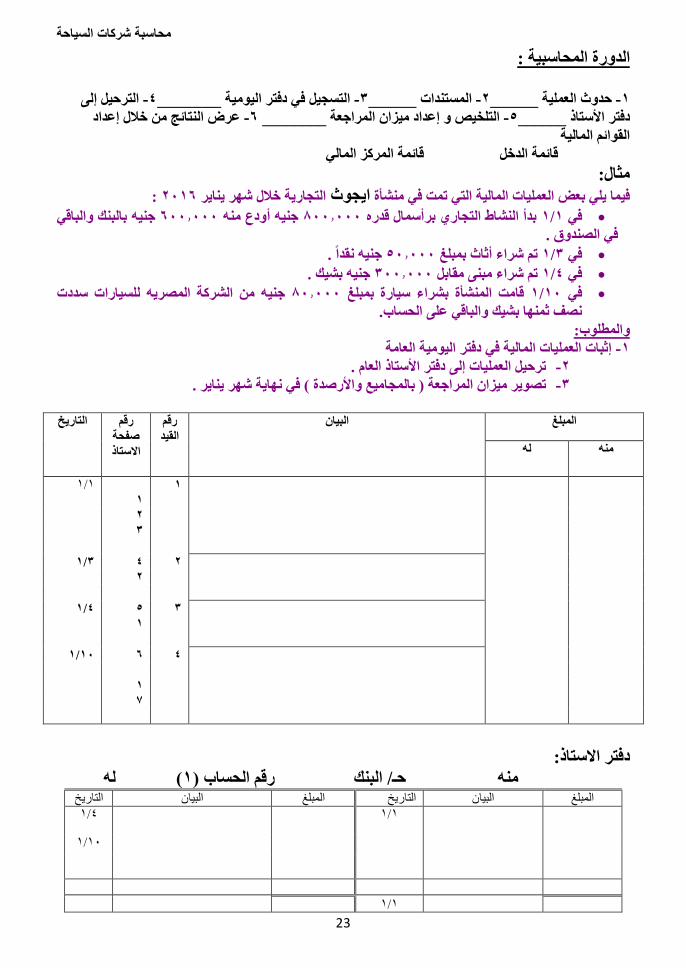

الدورة المحاسبية :

الترحيل إلى -4التسجيل في دفتر اليومية ________ -3المستندات ______ -2حدوث العملية ______ -1

عرض النتائج من خالل إعداد -6لمراجعة ________ التلخيص و إعداد ميزان ا -5دفتر األستاذ ______

القوائم المالية

قائمة الدخل قائمة المركز المالي

مثال:

: 2016 ينايرالتجارية خالل شهر ايجوثفيما يلي بعض العمليات المالية التي تمت في منشأة

بالبنك والباقي جنيه 600.000ودع منه أ جنيه 800.000بدأ النشاط التجاري برأسمال قدره 1/1في

في الصندو .

نقدا . جنيه 50.000تم شراء أثاث بمبلغ 3/1في

بشيك . جنيه 300.000تم شراء مبنى مقابل 4/1في

للسيارات سددت المصريهمن الشركة جنيه 80.000قامت المنشأة بشراء سيارة بمبلغ 10/1في

حساب.نصف ثمنها بشيك والباقي على ال

والمطلوب:

إثبات العمليات المالية في دفتر اليومية العامة -1

ترحيل العمليات إلى دفتر األستاذ العام . -2

. ينايرفي نهاية شهر (تصوير ميزان المراجعة ) بالمجاميع واألرصدة -3

رقم البيان المبلغ

القيد

رقم

صفحة

االستاذ

التاريخ

له منه

1 1/1

1

2

3

2 4 3/1

2

3 5 4/1

1

4 6 10/1

1

7

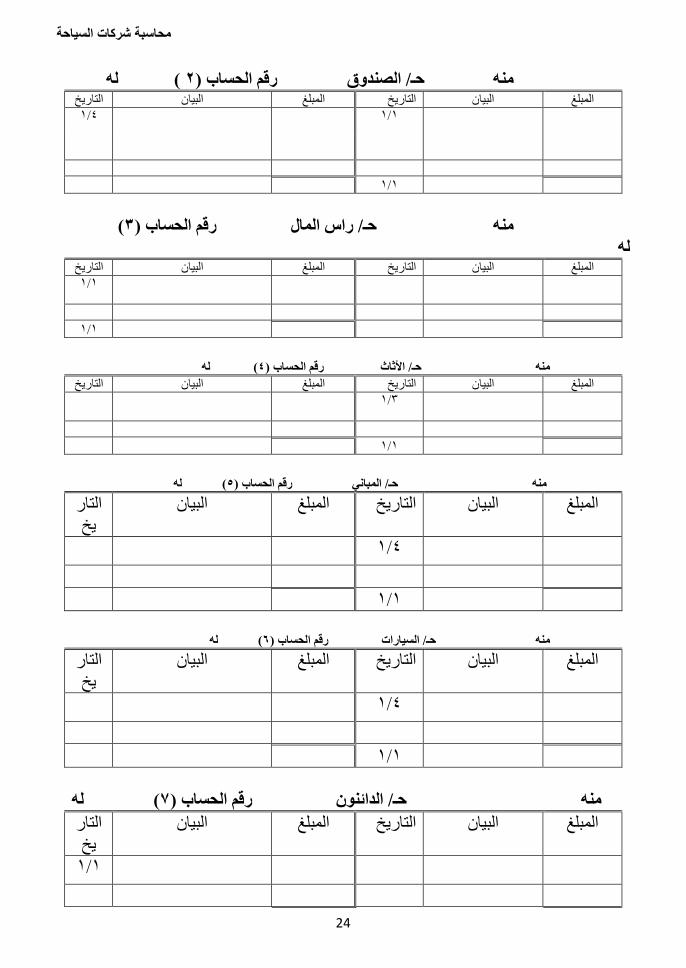

دفتر االستاذ:

له (1حـ/ البنك رقم الحساب ) منه التاريخ بيانال المبلغ التاريخ البيان المبلغ

1/1 4/1

10/1

1/1

محاسبة شركات السياحة

24

له ( 2حـ/ الصندو رقم الحساب ) منه التاريخ البيان المبلغ التاريخ البيان المبلغ

1/1 4/1

1/1

(3حـ/ راس المال رقم الحساب ) منه

له التاريخ البيان المبلغ التاريخ البيان المبلغ

1/1

1/1

له (4لحساب )حـ/ األثاث رقم ا منه

التاريخ البيان المبلغ التاريخ البيان المبلغ

3/1

1/1

له (5حـ/ المباني رقم الحساب ) منه

التار البيان المبلغ التاريخ البيان المبلغ

يخ

4/1

1/1

له (6حـ/ السيارات رقم الحساب ) منه

التار البيان المبلغ التاريخ البيان المبلغ

يخ

4/1

1/1

له (7حساب )حـ/ الدائنون رقم ال منه

التار البيان المبلغ التاريخ البيان المبلغ

يخ

1/1

محاسبة شركات السياحة

25

1/1

30/12/2016ميزان المراجعة بالمجاميع واألرصدة في على اساس المجاميع

اسم الحساب على أساس األرصدة

ئنةأرصدة دا أرصدة مدينة مجموع الجانب الدائن مجموع الجانب المدين

حـ/البنك

حـ/الصندو

حـ/راس المال

حـ/األثاث

حـ/ المباني

حـ/السيارات

حـ/الدائنون

اإلجمالي

1تمرين : ينايرمت في منشأة الوفاء خالل شهر فيما يلي بعض العمليات التي ت

10.000أثهاث، جنيهه 5.000ممثال في اآلتي: جنيه 60.000بدأت منشأة الوفاء برأس مال قدره 1/1في

بنك. جنيه 15.000صندوق، جنيه 30.000سيارة، جنيه

جنيه 20.000أشترت سيارة من محالت سعيد على الحساب بمبلغ 2/1في .

نقدا. جنيه 3.000تم بيع جزء من األثاث بمبلغ 3/1في

نقدا. جنيه 30.000أشترت أراضي قيمتها 15/1في

إلى محالت وجد على الحساب. جنيه 10.000باعت أراضي بمبلغ 21/1ي ف

لمحالت سعيد بشيك. جنيه 10.000سددت مبلغ 24/1في

حصلت قيمة نصف األراضي المباعة لمحالت وجد نقدا. 27/1في المطلوب:

قيد العمليات السابقة في دفتر اليومية العامة ورحل إلى دفتر األستاذ العام. -1

. ينايرفي نهاية شهر (ر ميزان المراجعة ) بالمجاميع واألرصدة تصوي -2

حل التمرين األول:رقم البيان المبلغ

القيد

رقم صفحة

االستاذ

التاريخ

له منه

1 1/1

1

2

3

4

5

2 2 2/1

6

3 3 3/1

1

4 3 15/1

7

محاسبة شركات السياحة

26

5 8 21/1

7

6 6 24/1

4

7 3 27/1

8

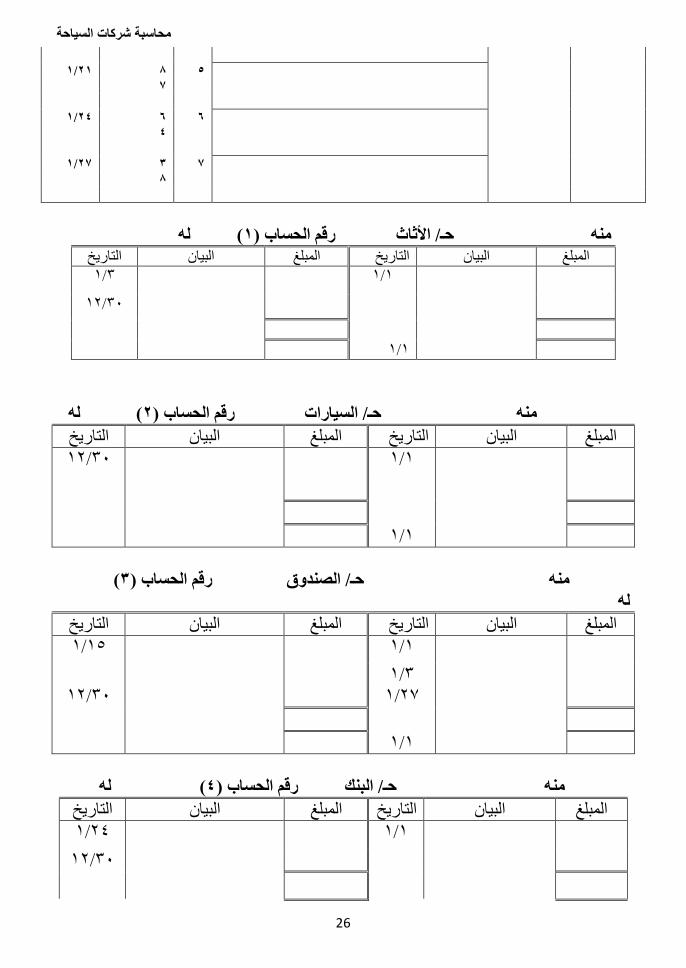

له (1حـ/ األثاث رقم الحساب ) منه التاريخ البيان المبلغ التاريخ البيان المبلغ

1/1 3/1

30/12

1/1

له (2حـ/ السيارات رقم الحساب ) منه

التاريخ البيان المبلغ التاريخ البيان المبلغ

1/1 30/12

1/1

(3اب )حـ/ الصندو رقم الحس منه

له

التاريخ البيان المبلغ التاريخ البيان المبلغ

1/1 15/1

3/1

27/1 30/12

1/1

له (4حـ/ البنك رقم الحساب ) منه

التاريخ البيان المبلغ التاريخ البيان المبلغ

1/1 24/1

30/12

محاسبة شركات السياحة

27

1/1

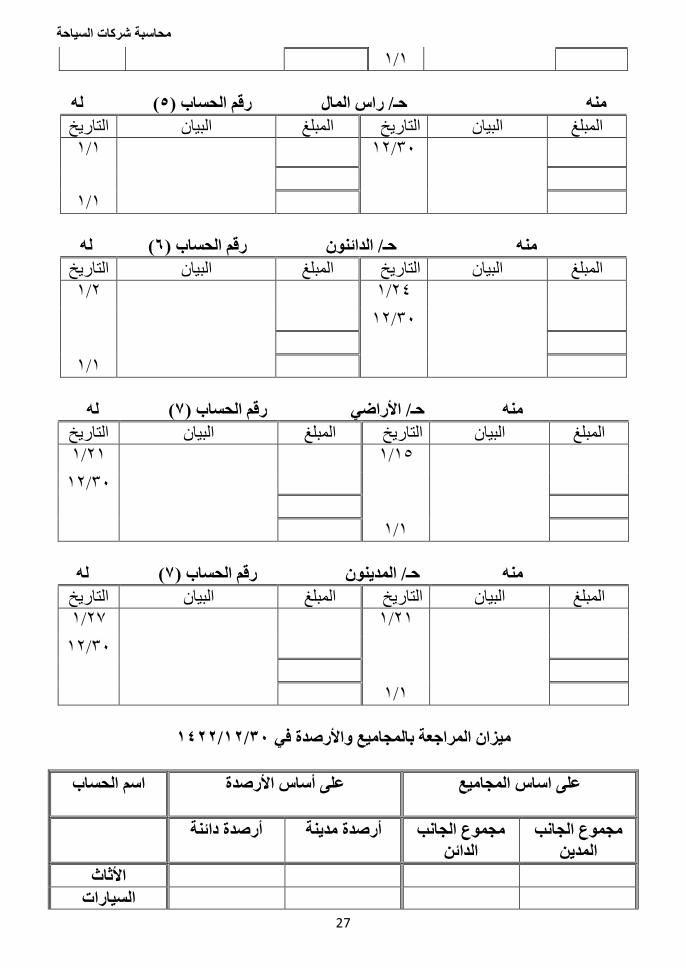

له (5حـ/ راس المال رقم الحساب ) منه

التاريخ البيان المبلغ التاريخ البيان المبلغ

30/12 1/1

1/1

له (6رقم الحساب ) حـ/ الدائنون منه

التاريخ البيان المبلغ التاريخ البيان المبلغ

24/1 2/1

30/12

1/1

له (7حـ/ األراضي رقم الحساب ) منه

لتاريخا البيان المبلغ التاريخ البيان المبلغ

15/1 21/1

30/12

1/1

له (7حـ/ المدينون رقم الحساب ) منه

التاريخ البيان المبلغ التاريخ البيان المبلغ

21/1 27/1

30/12

1/1

30/12/1422مجاميع واألرصدة في ميزان المراجعة بال

على اساس المجاميع

اسم الحساب على أساس األرصدة

مجموع الجانب

المدين

مجموع الجانب

الدائن

أرصدة دائنة أرصدة مدينة

األثاث

السيارات

محاسبة شركات السياحة

28

الصندو

البنك

راس المال

الدائنون

األراضي

المدينون

إلجماليا

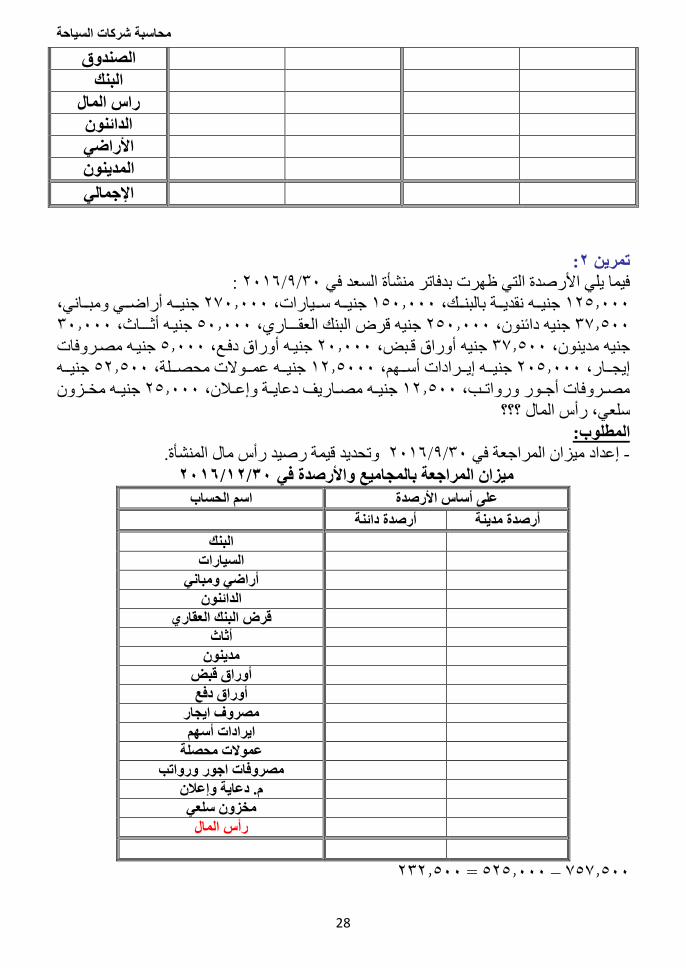

:2تمرين

: 30/9/2016فيما يلي األرصدة التي ظهرت بدفاتر منشأة السعد في

أراضهههي ومبهههاني، جنيهههه 270.000سهههيارات، جنيهههه 150.000نقديهههة بالبنهههك، جنيهههه 125.000

30.000أثـهـاث، جنيهه 50.000قرض البنك العقـهـاري، جنيه 250.000دائنون، جنيه 37.500

مصهروفات جنيهه 5.000أوراق دفهع، جنيهه 20.000أوراق قهبض، جنيه 37.500مدينون، جنيه

جنيهههه 52.500عمهههوالت محصهههلة، جنيهههه 12.5000إيهههرادات أسههههم، جنيهههه 205.000إيجهههار،

مخههزون جنيههه 25.000مصههاريف دعايههة وإعههالن، جنيههه 12.500مصههروفات أجههور ورواتههب،

سلعي، رأس المال ؟؟؟

المطلوب:

وتحديد قيمة رصيد رأس مال المنشأة. 30/9/2016في إعداد ميزان المراجعة -

30/12/2016ميزان المراجعة بالمجاميع واألرصدة في

اسم الحساب على أساس األرصدة

أرصدة دائنة أرصدة مدينة

البنك

السيارات

أراضي ومباني

الدائنون

قرض البنك العقاري

أثاث

مدينون

أورا قبض

أورا دفع

مصروف ايجار

ايرادات أسهم

عموالت محصلة

مصروفات اجور ورواتب

م. دعاية وإعالن

مخزون سلعي

رأس المال

757.500 – 525.000 =232.500

محاسبة شركات السياحة

29

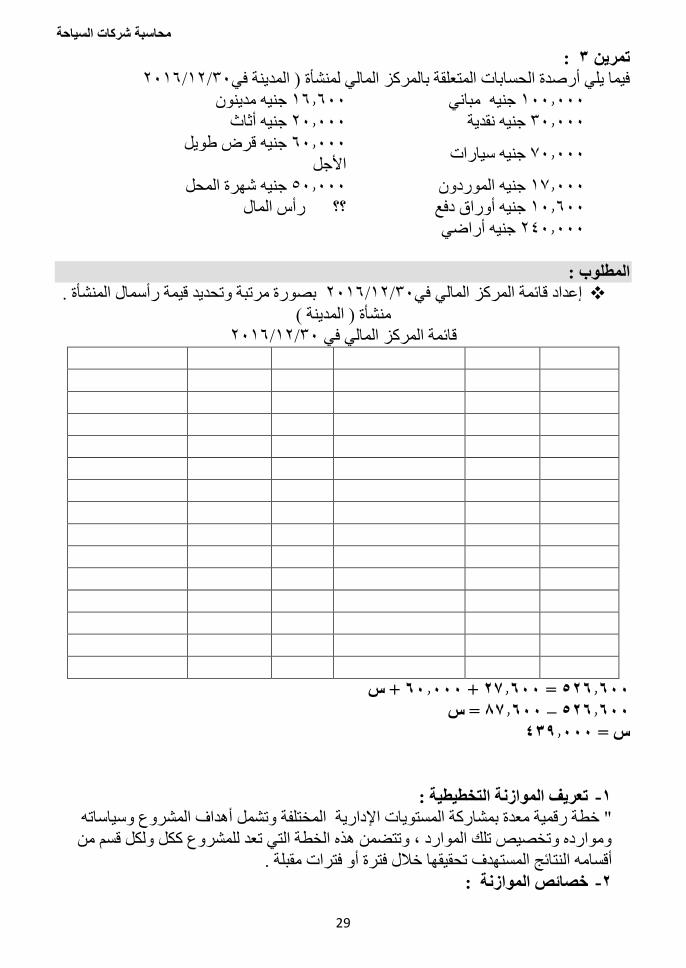

: 3تمرين

30/12/2016مدينة فيفيما يلي أرصدة الحسابات المتعلقة بالمركز المالي لمنشأة ) ال

مباني جنيه 100.000 مدينون جنيه 16.600

نقدية جنيه 30.000 أثاث جنيه 20.000

سيارات جنيه 70.000 قرض طويل جنيه 60.000

األجل

الموردون جنيه 17.000 شهرة المحل جنيه 50.000

أوراق دفع جنيه 10.600 ؟؟ رأس المال

أراضي جنيه 240.000

وب : المطل

بصورة مرتبة وتحديد قيمة رأسمال المنشأة . 30/12/2016إعداد قائمة المركز المالي في

(منشأة ) المدينة

30/12/2016قائمة المركز المالي في

+ س 60.000+ 27.600= 526.600

= س 87.600 – 526.600

439.000س =

تعريف الموازنة التخطيطية : -1

" خطة رقمية معدة بمشاركة المستويات اإلدارية المختلفة وتشمل أهداف المشروع وسياساته

وموارده وتخصيص تلك الموارد ، وتتضمن هذه الخطة التي تعد للمشروع ككل ولكل قسم من

ائج المستهدف تحقيقها خالل فترة أو فترات مقبلة .أقسامه النت

خصائص الموازنة : -2

محاسبة شركات السياحة

30

الموازنة التخطيطية خطة رقمية حيث تتضمن جداول الموازنة كميات وقيم مستهدف -1

مثل كميات وقيم المبيعات وكميات اإلنتاج والمشتريات (تحقيقها ) مخططة

لزم اشتراك ومشاركة كافة إن إعداد الموازنة التخطيطية بشكل علمي سليم يست -2

المستويات اإلدارية في إعدادها . وترجع أهمية ذلك إلى أن الموازنات المفروضة قد ال

يتم تحقيقها بكفاءة ، أما إذا شارك العاملون في تحديد مستويات األداء التي يتوقعون

ة .تحقيقها فإنهم سوف يكونون أكثر تحمسا لتحقيق تلك المستويات بفاعلية وكفاء

(تعد الموازنات التخطيطية لكل قسم من أقسام المشروع ) كل نشاط من أنشطة المشروع -3

كما أنها تعد للمشروع ككل .

مبادئ إعداد الموازنة :-3

إن إعداد الموازنات التخطيطية بشكل سليم يعتمد على مجموعة من المبادئ واألصول العلمية التي

لمرجوة من استخدام تلك الموازنات ، وتتمثل أهم تلك المبادئ يجب أن تراعى لكي تتحقق األهداف ا

في اآلتي :

مبدأ الشمول : -1

أن تكون الموازنة شاملة لكافة أوجه نشاط المشروع ) عدم اقتصارها على وظيفة معينة دون

باإلضافة إلى شمول الموازنة لكافة عناصر التكاليف واإليرادات واألصول والخصوم ، (األخرى

وشاملة للنشاط الجاري واالستثماري ، وشاملة لكافة المستويات اإلدارية .

مبدأ الواقعية : -2

بمعنى أن تتالءم مع إمكانيات و ظروف المنشأة حتى يمكن تنفيذها ، ويجب أن ال تكون األهداف

عال مستحيلة التحقيق ولكن في نفس الوقت يجب أن تكون طموحة بمعنى تشمل أهدافا ذات مستوى

وطموح ، ولكن بشرط أن تكون ممكنة التحقيق وليست مستحيلة .

مبدأ المشاركة : -3

يقضي بضرورة مشاركة جميع العاملين في جميع المستويات اإلدارية حتى يتم تنفيذ الموازنة

بالشكل المخطط له .

ند التخطيط . وهو ما ويقصد بالمشاركة : االستفادة من خبرة ودراية كافة المسئولين في المنشأة ع

ينعكس على سلوكهم تجاه المنشأة في شكل زيادة والءهم وبالتالي زيادة اإلنتاجية .

مبدأ المرونة : -4

يعني القدرة على تعديل الموازنة بما يتماشى مع التغيرات والظروف التي قد تحدث أو التي لم

تؤخذ في الحسابان عند وضع الموازنة .

سيق والتكامل :مبدأ التن -5

ينص هذا المبدأ على ضرورة التنسيق بين الموازنات الفرعية ، وإعداد الموازنات بشكل متكامل

بحيث تعتبر كل موازنة فرعية امتداد لما سبقها وأساسا إلعداد ما بعدها .

أنواع الموازنات : -4

توجد تقسيمات متنوعة للموازنات وفقا للزاوية التي ينظر إليها :

محاسبة شركات السياحة

31

مدى الفترة التي تغطيها الموازنة : -1

(موازنة قصيرة األجل : تغطي عادة فترة محاسبية واحدة ) المبيعات ، اإلنتاج .... -أ

(سنوات 3 – 1موازنات متوسطة األجل : تغطي فترة مالية من ) -ب

(سنوات 10و 5وح بين) موازنات طويلة األجل : تغطي فترة زمنية تترا -ب

طبيعة النشاط االقتصادي الذي تغطيه الموازنة : -2

المبيعات ، اإلنتاج ...... (موازنة العمليات الجارية : ) تشغيلية -أ

موازنات رأس مالية : موازنة الموارد واالستخدامات الرأس مالية ، موازنة النقدية -ب

الخاصة بتنفيذ برنامج االستثمار .

طبيعة الموازنة : -3

-ب (موازنة عينية : تقوم على وحدات القياس العينية ) عدد وحدات اإلنتاج ، ساعات العمل -أ

موازنة مالية:ترجمة مالية للموازنة العينية

ات النقدية خالل فترة زمنية . موازنة نقدية : برنامج المتحصالت والمدفوع -ج

مستوى النشاط الذي تعد الموازنة على أساسه : -4

موازنة ثابتة : وتعد لمستوى واحد من مستويات التشغيل . -أ

(موازنة مرنة : يتم إعدادها لعدة مستويات تشغيل)توفر مرونة في تغييرها وفقا للنشاط -ب

:من حيث االستمرارية -5

موازنات مستمرة : تغطي سنة بصفة مستمرة -أ

موازنة نهائية : تغطي فترة زمنية محددة تنقضي بانقضائها ويحل محلها موازنة لنفس الفترة -ب

خطوات إعداد الموازنة : -5

مرحلة الدراسة واإلعداد : -1

من أسفل إلى أعلى ويرسل ويتم فيها جمع البيانات وتحديد األهداف وتعبئة النماذج وتبدأ

مشروع الموازنة لإلدارة العليا .

مرحلة اعتماد مشروع الميزانية : -2

في هذه المرحلة تقوم اإلدارة العليا بمناقشة ودراسة الموازنة وإجراء التعديالت ، ثم الموافقة

عليها ، وعندها يصبح مشروع الموازنة واجب التنفيذ .

ازنة :مرحلة تبليغ المو -3

المختلفة بالموازنة المعتمدة (يتم تبليغ القطاعات ) المستويات اإلدارية

مرحلة تنفيذ الموازنة : -4

يتم إنجاز األهداف المحددة كل حسب مسؤولياته واختصاصاته وفي حدود الصالحيات

المحددة له .

مرحلة المتابعة والرقابة : -5

نات وتحديد نقاط القوة والضعف ويتم تعديل يتم التعرف على ما تم إنجازه في ضوء المواز

الموازنات بالتغذية العكسية .

محاسبة شركات السياحة

32

الموازنة التخطيطية الشاملة :

: (وهي تضم مجموعة متنوعة من الموازنات ) كمية ، مالية ، نقدية

موازنة اإلنتاج -3موازنة مخزون تام -2موازنة المبيعات -1

(موازنة األجور ) العمالة -6موازنة المشتريات -5ازنة المواد مو -4

موازنة المصروفات التسويقية -8موازنة المصروفات الصناعية -7

خل التقديرية قائمة الد -11الموازنة النقدية -10موازنة المصروفات اإلدارية -9

موازنة البحوث والتطوير -14الموازنة االستثمارية -13قائمة المركز المالي -12

موازنة المبيعات : -1

تعتبر موازنة المبيعات نقطة البداية في إعداد الموازنة التخطيطية •

نة مصنفه على هي بيان كمي وقيمي يبين قيمة المنتجات المتوقع بيعها خالل فترة المواز •

أساس جغرافي أو زمني أو كالهما معا.

أساليب التنبؤ بالمبيعات :

يتم قياس الطلب والتنبؤ بالمبيعات وفقا لعدة طرق مختلفة منها:

الطريقة التاريخية : -1

ت طبقا لهذه الطريقة يتم تحليل مبيعات الفترات السابقة وتدرس اتجاهاتها بهدف تحديد المبيعا

المنتظرة خالل الفترة القادمة . مثال قد يتضح للمنشأة أن المبيعات الفعلية لكل سنة تزيد عن السنة

% ، في هذه الحالة تفترض المنشأة أن مبيعات السنة القادمة تعادل مبيعات السنة 20السابقة بنسبة

% . 20الحالية +

استخدام استمارة استقصاء : -2

لى : وترسل االستمارة إ

رجال البيع : لتحديد تقديراتهم بناء على ما تم بيعه . –أ

مستخدمي السلعة : لمعرفة مقدار الطلب على السلعة . -ب

طريقة المؤشرات : -3

تصاد القومي مثال مبيعات ترتبط مبيعات بعض الصناعات ببعض المؤشرات الخاصة باالق

طعام األطفال ترتبط بعدد المواليد ، مبيعات السيارات واألجهزة األخرى ترتبط بالناتج القومي

والدخل الشخصي ، عدد الطلبة في مرحلة الثانوية والطلب على السيارات الصغيرة .

استخدام الطرق اإلحصائية والرياضية : -4

نها : المتوسطات البسيطة ، المتوسطات المرجحة ، تحليل وتشتمل على العديد من الطرق م

السالسل الزمنية .

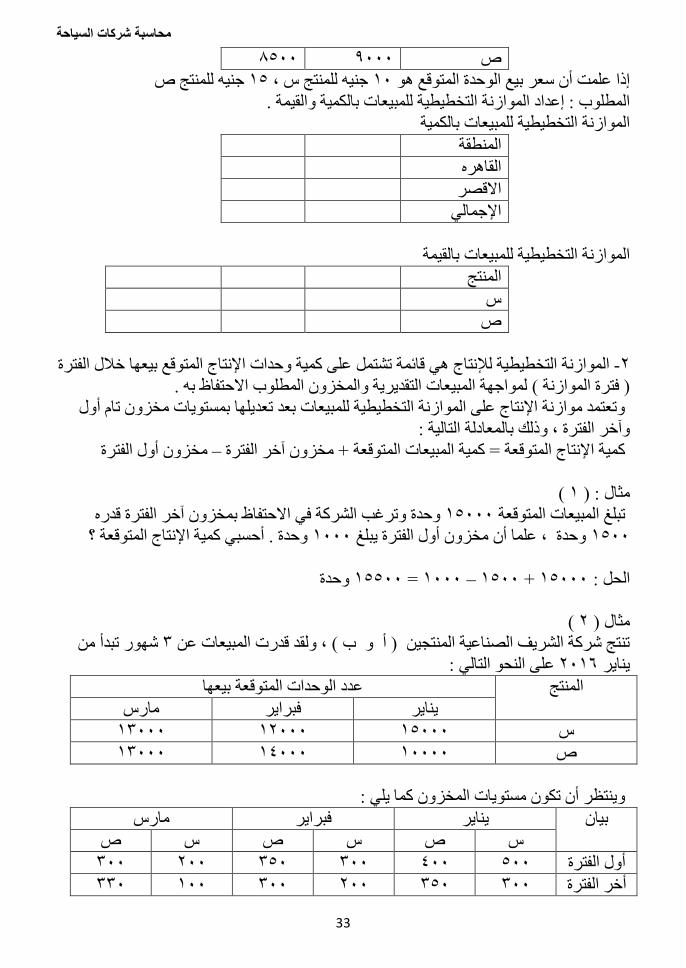

مثال :

ويتوقع أن تكون كمية المبيعات للفترة القادمة كما يلي : (تنتج إحدى الشركات منتجين ) س ، ص

جدة القاهره المنتج

12000 10000 س

محاسبة شركات السياحة

33

8500 9000 ص

للمنتج ص جنيه 15للمنتج س ، جنيه 10إذا علمت أن سعر بيع الوحدة المتوقع هو

المطلوب : إعداد الموازنة التخطيطية للمبيعات بالكمية والقيمة .

الموازنة التخطيطية للمبيعات بالكمية

المنطقة

القاهره

االقصر

اإلجمالي

الموازنة التخطيطية للمبيعات بالقيمة

المنتج

س

ص

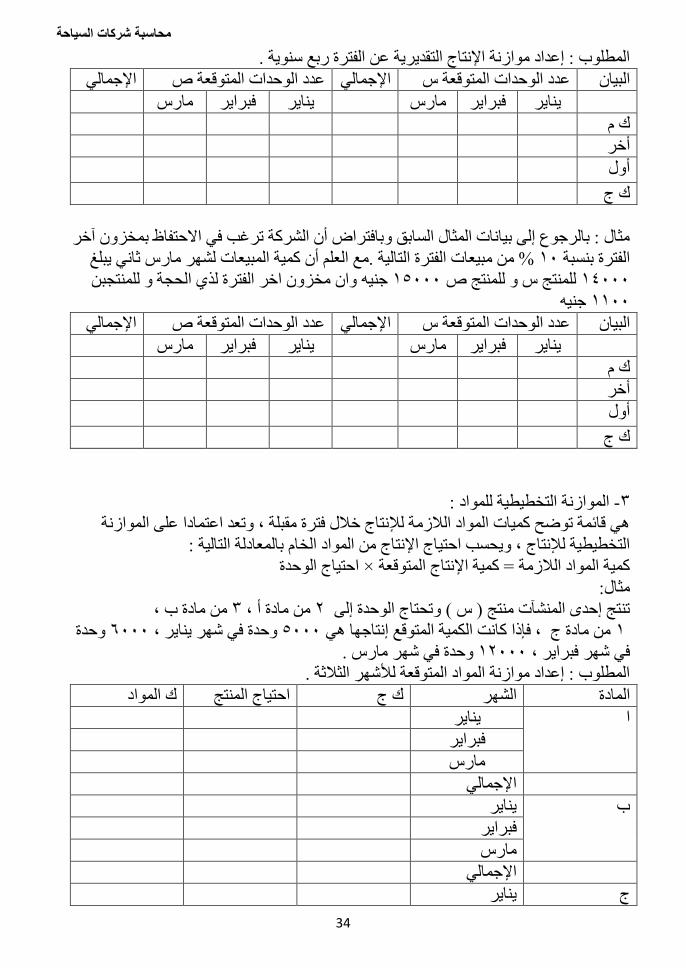

ية لإلنتاج هي قائمة تشتمل على كمية وحدات اإلنتاج المتوقع بيعها خالل الفترة الموازنة التخطيط -2

لمواجهة المبيعات التقديرية والمخزون المطلوب االحتفاظ به . () فترة الموازنة

وتعتمد موازنة اإلنتاج على الموازنة التخطيطية للمبيعات بعد تعديلها بمستويات مخزون تام أول

ذلك بالمعادلة التالية : وآخر الفترة ، و

مخزون أول الفترة –كمية اإلنتاج المتوقعة = كمية المبيعات المتوقعة + مخزون آخر الفترة

( 1مثال : )

وحدة وترغب الشركة في االحتفاظ بمخزون آخر الفترة قدره 15000تبلغ المبيعات المتوقعة

وحدة . أحسبي كمية اإلنتاج المتوقعة ؟ 1000وحدة ، علما أن مخزون أول الفترة يبلغ 1500

وحدة 15500= 1000 – 1500+ 15000الحل :

( 2مثال )

شهور تبدأ من 3، ولقد قدرت المبيعات عن (تنتج شركة الشريف الصناعية المنتجين ) أ و ب

على النحو التالي : 2016 يناير

عدد الوحدات المتوقعة بيعها المنتج

مارس فبراير يناير

13000 12000 15000 س

13000 14000 10000 ص

وينتظر أن تكون مستويات المخزون كما يلي :

مارس فبراير يناير بيان

ص س ص س ص س

300 200 350 300 400 500 أول الفترة

330 100 300 200 350 300 أخر الفترة

محاسبة شركات السياحة

34

ترة ربع سنوية .المطلوب : إعداد موازنة اإلنتاج التقديرية عن الف

اإلجمالي عدد الوحدات المتوقعة ص اإلجمالي عدد الوحدات المتوقعة س البيان

مارس فبراير يناير مارس فبراير يناير

ك م

أخر

أول

ك ج

ظ بمخزون آخر مثال : بالرجوع إلى بيانات المثال السابق وبافتراض أن الشركة ترغب في االحتفا

ثاني يبلغ مارس% من مبيعات الفترة التالية .مع العلم أن كمية المبيعات لشهر 10الفترة بنسبة

وان مخزون اخر الفترة لذي الحجة و للمنتجبن جنيه 15000للمنتج س و للمنتج ص 14000

جنيه 1100

إلجماليا عدد الوحدات المتوقعة ص اإلجمالي عدد الوحدات المتوقعة س البيان

مارس فبراير يناير مارس فبراير يناير

ك م

أخر

أول

ك ج

الموازنة التخطيطية للمواد : -3

هي قائمة توضح كميات المواد الالزمة لإلنتاج خالل فترة مقبلة ، وتعد اعتمادا على الموازنة

نتاج من المواد الخام بالمعادلة التالية :التخطيطية لإلنتاج ، ويحسب احتياج اإل

احتياج الوحدة × كمية المواد الالزمة = كمية اإلنتاج المتوقعة

مثال:

من مادة ب ، 3من مادة أ ، 2وتحتاج الوحدة إلى (تنتج إحدى المنشآت منتج ) س

وحدة 6000، نايريوحدة في شهر 5000من مادة ج ، فإذا كانت الكمية المتوقع إنتاجها هي 1

. مارسوحدة في شهر 12000، فبرايرفي شهر

المطلوب : إعداد موازنة المواد المتوقعة لألشهر الثالثة .

ك المواد احتياج المنتج ك ج الشهر المادة

يناير ا

فبراير

مارس

اإلجمالي

يناير ب

فبراير

مارس

اإلجمالي

ايرين ج

محاسبة شركات السياحة

35

فبراير

مارس

اإلجمالي

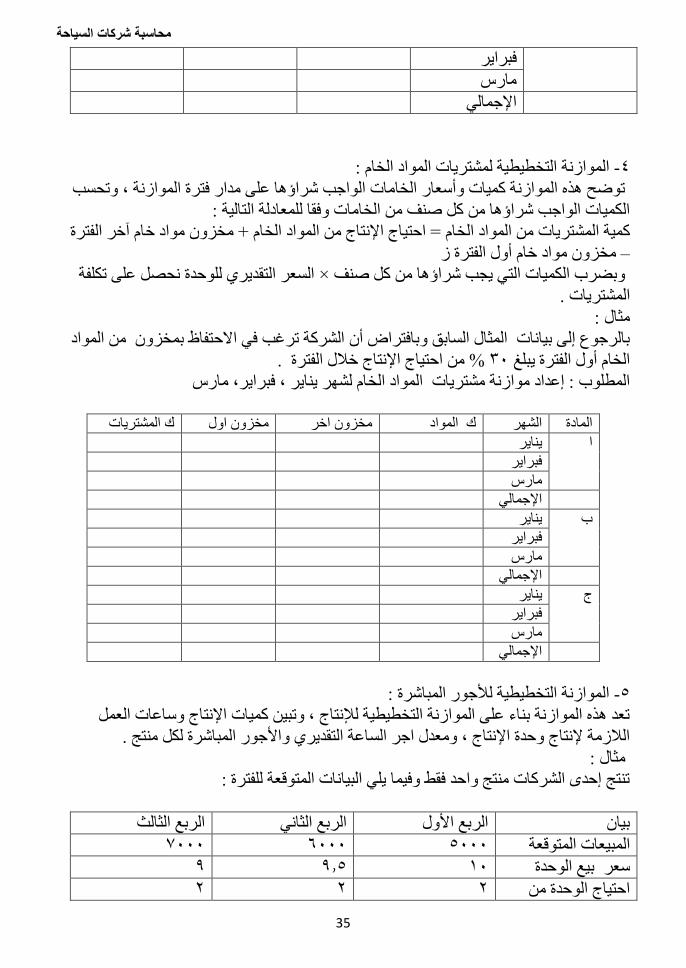

الموازنة التخطيطية لمشتريات المواد الخام : -4

توضح هذه الموازنة كميات وأسعار الخامات الواجب شراؤها على مدار فترة الموازنة ، وتحسب

الكميات الواجب شراؤها من كل صنف من الخامات وفقا للمعادلة التالية :

يات من المواد الخام = احتياج اإلنتاج من المواد الخام + مخزون مواد خام آخر الفترة كمية المشتر

مخزون مواد خام أول الفترة ز –

السعر التقديري للوحدة نحصل على تكلفة × وبضرب الكميات التي يجب شراؤها من كل صنف

المشتريات .

مثال :

الشركة ترغب في االحتفاظ بمخزون من المواد بالرجوع إلى بيانات المثال السابق وبافتراض أن

% من احتياج اإلنتاج خالل الفترة . 30الخام أول الفترة يبلغ

مارس، فبراير، ينايرالمطلوب : إعداد موازنة مشتريات المواد الخام لشهر

ك المشتريات مخزون اول مخزون اخر ك المواد الشهر المادة

يناير ا

فبراير

مارس

اإلجمالي

يناير ب

فبراير

مارس

اإلجمالي

يناير ج

فبراير

مارس

اإلجمالي

الموازنة التخطيطية لألجور المباشرة : -5

العمل تعد هذه الموازنة بناء على الموازنة التخطيطية لإلنتاج ، وتبين كميات اإلنتاج وساعات

الالزمة إلنتاج وحدة اإلنتاج ، ومعدل اجر الساعة التقديري واألجور المباشرة لكل منتج .

مثال :

تنتج إحدى الشركات منتج واحد فقط وفيما يلي البيانات المتوقعة للفترة :

الربع الثالث الربع الثاني الربع األول بيان

7000 6000 5000 المبيعات المتوقعة

9 9.5 10 بيع الوحدة سعر

2 2 2احتياج الوحدة من

محاسبة شركات السياحة

36

ساعات العمل

50 50 50 أجر الساعة

% من 10وحدة + 500آخر الفترة يعادل (إذا كانت سياسة الشركة االحتفاظ بمخزون تام ) سلعي

المبيعات المتوقعة للشهر التالي .

لثاني .ية لألجور للربع األول واالمطلوب: إعداد الموازنة التخطيط

الموازنة التخطيطية لإلنتاج

الربع الثاني الربع األول البيان

ك المبيعات

مخزون آخر

مخزون أول

ك اإلنتاج

الموازنة التخطيطية لألجور

ت األجور أجر الساعة ع ساعات العمل احتياج الوحدة ك اإلنتاج البيان

األول

الثاني

خطيطية للتكاليف الصناعية غير المباشرة : الموازنة الت-6

تتمثل التكاليف الصناعية غير المباشرة في تكاليف اإلنتاج ما عدا المواد المباشرة واألجور المباشرة

وتتكون التكاليف الصناعية غير المباشرة من تكلفة المواد غير المباشرة الصناعية ، وتكلفة العمل

ت الصناعية غير المباشرة . ويتطلب إعداد الموازنة التخطيطية غير المباشر الصناعي والمصروفا

للمصروفات الصناعية غير المباشرة وتحليل التكاليف إلى متغيرة وثابتة .

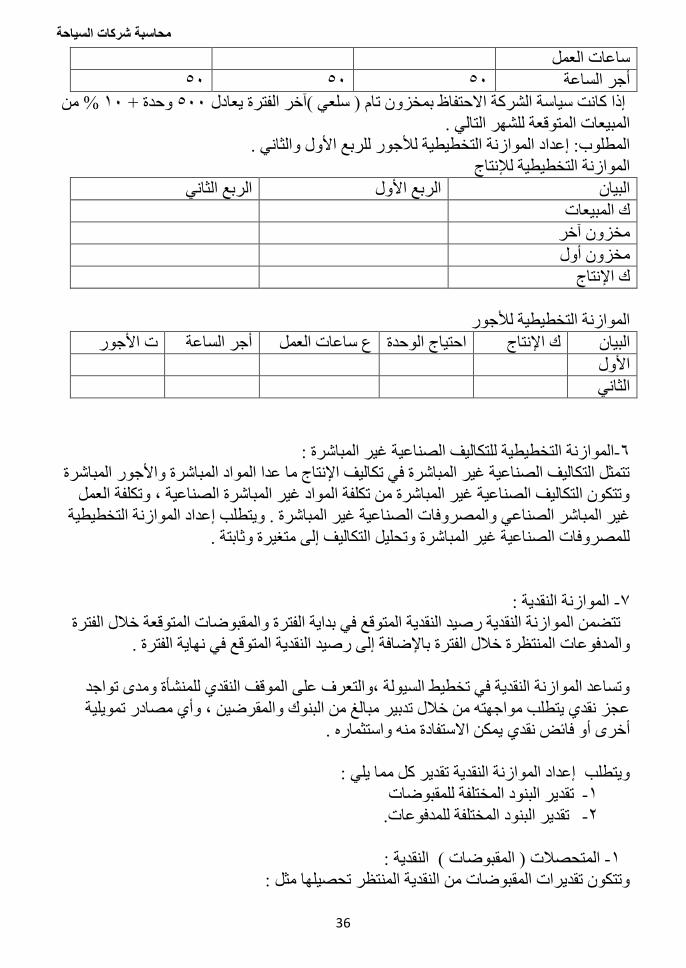

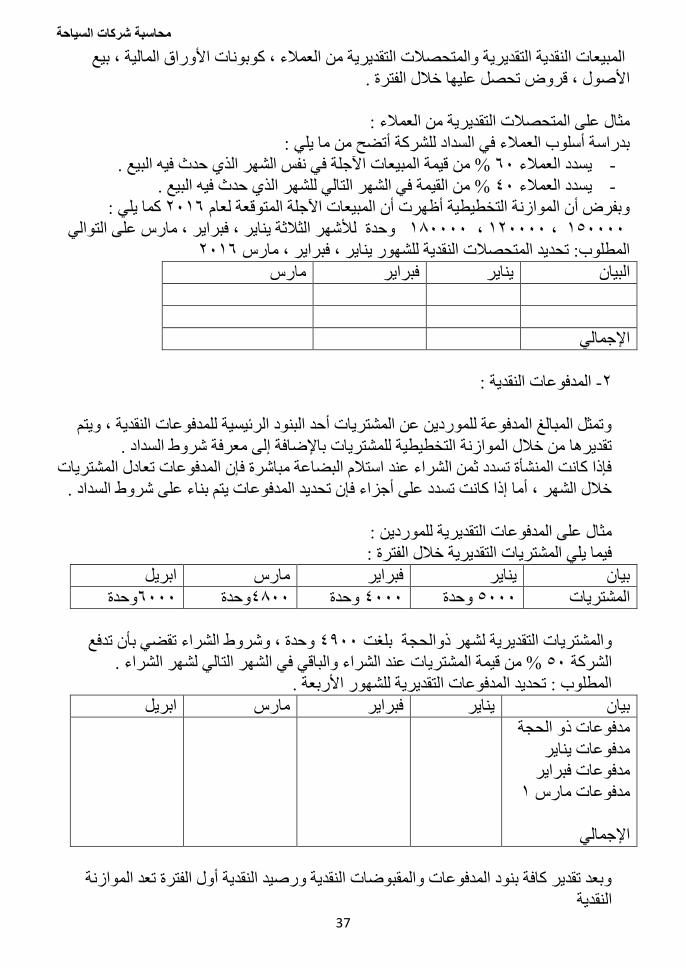

الموازنة النقدية : -7

تتضمن الموازنة النقدية رصيد النقدية المتوقع في بداية الفترة والمقبوضات المتوقعة خالل الفترة

المنتظرة خالل الفترة باإلضافة إلى رصيد النقدية المتوقع في نهاية الفترة . والمدفوعات

وتساعد الموازنة النقدية في تخطيط السيولة ،والتعرف على الموقف النقدي للمنشأة ومدى تواجد

عجز نقدي يتطلب مواجهته من خالل تدبير مبالغ من البنوك والمقرضين ، وأي مصادر تمويلية

يمكن االستفادة منه واستثماره . ئض نقدي أخرى أو فا

ويتطلب إعداد الموازنة النقدية تقدير كل مما يلي :

تقدير البنود المختلفة للمقبوضات -1

تقدير البنود المختلفة للمدفوعات. -2

النقدية : (المتحصالت ) المقبوضات -1

: وتتكون تقديرات المقبوضات من النقدية المنتظر تحصيلها مثل

محاسبة شركات السياحة

37

المبيعات النقدية التقديرية والمتحصالت التقديرية من العمالء ، كوبونات األوراق المالية ، بيع

األصول ، قروض تحصل عليها خالل الفترة .

مثال على المتحصالت التقديرية من العمالء :

بدراسة أسلوب العمالء في السداد للشركة أتضح من ما يلي :

قيمة المبيعات اآلجلة في نفس الشهر الذي حدث فيه البيع .% من 60يسدد العمالء -

% من القيمة في الشهر التالي للشهر الذي حدث فيه البيع . 40يسدد العمالء -

كما يلي : 2016وبفرض أن الموازنة التخطيطية أظهرت أن المبيعات اآلجلة المتوقعة لعام

على التوالي مارس، فبراير، ينايرثة وحدة لألشهر الثال 180000، 120000، 150000

2016 مارس، فبراير، ينايرالمطلوب: تحديد المتحصالت النقدية للشهور

مارس فبراير يناير البيان

اإلجمالي

المدفوعات النقدية : -2

عات النقدية ، ويتم وتمثل المبالغ المدفوعة للموردين عن المشتريات أحد البنود الرئيسية للمدفو

تقديرها من خالل الموازنة التخطيطية للمشتريات باإلضافة إلى معرفة شروط السداد .

فإذا كانت المنشأة تسدد ثمن الشراء عند استالم البضاعة مباشرة فإن المدفوعات تعادل المشتريات

ء على شروط السداد .خالل الشهر ، أما إذا كانت تسدد على أجزاء فإن تحديد المدفوعات يتم بنا

مثال على المدفوعات التقديرية للموردين :

فيما يلي المشتريات التقديرية خالل الفترة :

ابريل مارس فبراير يناير بيان

وحدة6000 وحدة4800 وحدة 4000 وحدة 5000 المشتريات

تقضي بأن تدفع وحدة ، وشروط الشراء 4900والمشتريات التقديرية لشهر ذوالحجة بلغت

% من قيمة المشتريات عند الشراء والباقي في الشهر التالي لشهر الشراء . 50الشركة

المطلوب : تحديد المدفوعات التقديرية للشهور األربعة .

ابريل مارس فبراير يناير بيان

مدفوعات ذو الحجة

ينايرمدفوعات

فبرايرمدفوعات

1 مارسمدفوعات

اإلجمالي

ول الفترة تعد الموازنة وبعد تقدير كافة بنود المدفوعات والمقبوضات النقدية ورصيد النقدية أ

النقدية

محاسبة شركات السياحة

38

مثال :

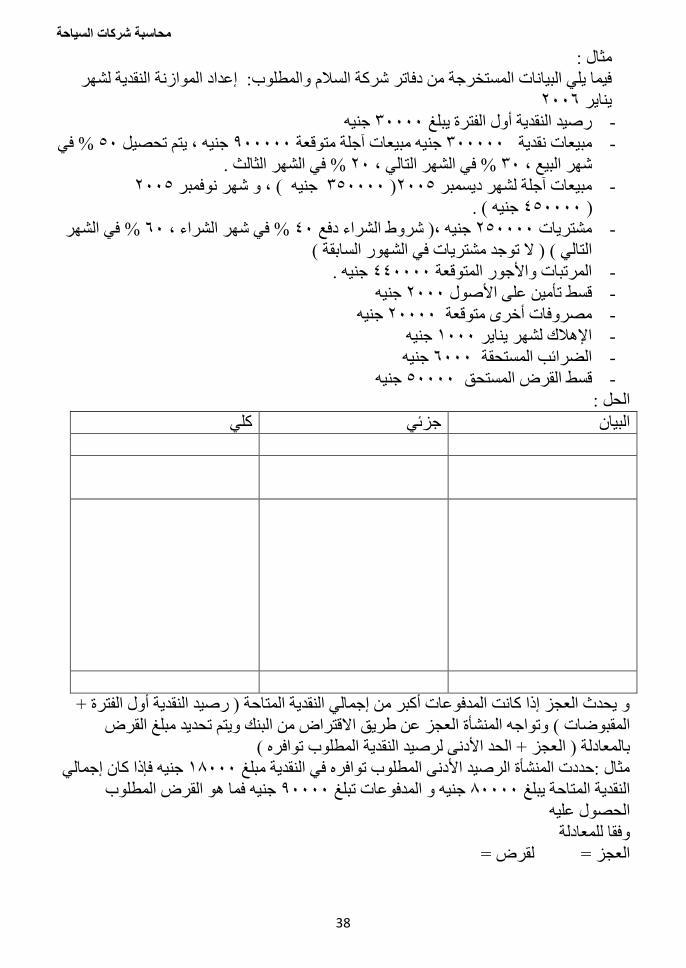

فيما يلي البيانات المستخرجة من دفاتر شركة السالم والمطلوب: إعداد الموازنة النقدية لشهر

2006يناير

جنيه 30000رصيد النقدية أول الفترة يبلغ -

% في 50، يتم تحصيل جنيه 900000مبيعات آجلة متوقعة جنيه 300000دية مبيعات نق -

% في الشهر الثالث . 20% في الشهر التالي ، 30شهر البيع ،

2005، و شهر نوفمبر ( جنيه 350000) 2005مبيعات آجلة لشهر ديسمبر -

. ( جنيه 450000)

% في الشهر 60% في شهر الشراء ، 40،) شروط الشراء دفع جنيه 250000مشتريات -

() ال توجد مشتريات في الشهور السابقة (التالي

. جنيه 440000المرتبات واألجور المتوقعة -

جنيه 2000قسط تأمين على األصول -

جنيه 20000مصروفات أخرى متوقعة -

جنيه 1000اإلهالك لشهر يناير -

جنيه 6000الضرائب المستحقة -

جنيه 50000المستحق قسط القرض -

الحل :

كلي جزئي البيان

و يحدث العجز إذا كانت المدفوعات أكبر من إجمالي النقدية المتاحة ) رصيد النقدية أول الفترة +

وتواجه المنشأة العجز عن طريق االقتراض من البنك ويتم تحديد مبلغ القرض (المقبوضات

(عجز + الحد األدنى لرصيد النقدية المطلوب توافره بالمعادلة ) ال

فإذا كان إجمالي جنيه 18000مثال :حددت المنشأة الرصيد األدنى المطلوب توافره في النقدية مبلغ

فما هو القرض المطلوب جنيه 90000و المدفوعات تبلغ جنيه 80000النقدية المتاحة يبلغ

الحصول عليه

وفقا للمعادلة

لقرض = العجز =

محاسبة شركات السياحة

39

تعريف محاسبة التكاليف:

تعنى بتجميع وتسجيل وتبويب بيانات التكلفة بهدف توفير معلومات عن التكلفة تستخدمها اإلدارة

ألغراض التخطيط والرقابة واتخاذ القرارات ، كما تساعد في إعداد القوائم المالية للجهات الخارجية

.

أهداف محاسبة التكاليف :

تحديد تكلفة السلعة أو الخدمة . - أ

توفير معلومات تساعد في الرقابة على التكاليف عن طريق مقارنة التكاليف الفعلية المتعلقة - ب

بالفترة الحالية بتكاليف فترة أو عدة فترات سابقة . أو مقارنة التكاليف الفعلية بالتكاليف

مة لتجنب اإلسراف والضياع .المعيارية وتحليل االنحرافات واتخاذ اإلجراءات الالز

تقويم أداء الوحدات الفرعية في المنشأة لتحديد كفاءتها في أداء المهام المختلفة . -ج

معلومات قابة واتخاذ قرارات بما توفره منمساعدة اإلدارة في القيام بوظائفها من تخطيط ور -د

وبيانات .

ة الكتاليفكذلك من أهداف محاسب

:عناصر التكاليفضبط ورقابة -أ

إن استخدام محاسبة التكاليف يساعد على وضع اإلجراءات التنظيمية لضبط ورقابة تداول و استخدام

المواد و اللوازم و متابعة نشاط العمال، و تحديد األعباء غير المباشرة حسب مستويات الطاقة

ؤدي إلى الضغط على التكاليف اإلنتاجية و استفادة كل منتج من الخدمات و اللوازم المشتركة، ذلك ي

عن طريق القضاء على التبذير و اإلسراف في المواد، متابعة و تنظيم الوقت لزيادة إنتاجية العمال،

و التحكم في األعباء غير المباشرة، هذا يؤدي إلى زيادة الفعالية و قدرة المؤسسة على المنافسة، و

التسيير، ال يستوجب فقط ضبط ورقابة عناصر بجدر بنا اإلشارة إلى التوجه الحالي في تقنيات

التكاليف من حيث حجم األعباء فقط، بل تدخل متطلبات عناصر الجودة، نظام تسيير الجودة الشامل

وهذا يشمل جودة المواد األولية وأسعار شرائها، التعبئة، مهارة العاملين، استعمال الطرق و

وفر أجهزة القياس و إجراءات الرقابة، طرق التسيير و األساليب الحديثة في العمليات اإلنتاجية، ت

.تنظيم خدمات ما بعد البيع...الخ

:قياس تكلفة اإلنتاج -ب

تعد هذه المهمة المنطلق الذي أدى إلى ظهور محاسبة التكاليف، بحيث تهدف إلى متابعة أعباء المنتج

لكل منتج حسب ما تم استهالكه عبر المراحل المختلفة لنشاط المؤسسة و تخصيص مختلف األعباء

من مواد واستغراقه من وقت، وكذلك مدى استفادته من الخدمات و اللوازم المشتركة التي ساهمت

.في عملية اإلنتاج، للقيام بالتسعير و تقييم المخزون السلعي

:توجيه القرارات اإلدارية -ج

التكاليف محاسبة

محاسبة شركات السياحة

40

رشيدا فإنه من الضروري أن يكون عملية اتخاذ القرارات هي عصب اإلدارة . ولكي يكون القرار

البديل الذي وقع عليه االختيار هو أفضل البدائل، التي تعمل على تحقيق أهداف المؤسسة بتكلفة

.اقتصادية

:و أمثلة على بعض القرارات اإلدارية نجد

.شراء أو إنتاج جزء معين يدخل في اإلنتاج -

.التوسع أو عدم التوسع في اإلنتاج -

.ق جديدة أو االكتفاء باألسواق الحاليةفتح أسوا -

و تقوم عملية اتخاذ القرارات على االختيار والمفاضلة بين البدائل المختلفة، فاألساس في اتخاذ

.القرار هو وجود عدة بدائل، كما أن وجود العديد من البدائل يخلق مشكلة االختيار

:خطوات اآلتيةو تشمل عملية اتخاذ القرارات اإلدارية على تنفيذ ال

.تحديد المشكلة اإلدارية -

.اقتراح الحلول البديلة -

.تقييم هذه البدائل واختيار الحل األمثل للمشكلة -

و ال يعني إتباع هذه الخطوات بالضرورة التوصل إلى الحل األمثل للمشكلة التي تواجه إدارة

ظروف واألحوال المحيطة المؤسسة، فقد يصبح القرار المتخذ غير مناسب إذا ما تغيرت ال

.بالمؤسسة

وتعد المعلومات حلول التكاليف ذات أهمية خاصة إلدارة المؤسسة في اتخاذ القرارات الرشيدة حيث

أن اتخاذ بعض القرارات غير المدروسة قد يفوت على المؤسسة فرصة تحقيق ربح أكبر أو قد يؤدي

تكاليف بتوفير المعلومات الالزمة إلعداد إلى إلحاق خسائر كبيرة بها، و يقوم نظام محاسبة ال

.الموازنة التقديرية مثل تكلفة المواد واألجور وتكاليف الخدمات األخرى

:الرقابة على تكلفة النشاطات الخدمية -

تعتبر التكاليف التي تتحقق في أقسام اإلدارة المساعدة بمثابة تكاليف لتقديم هذه الخدمات بحيث يتم

أخرى إلى تكلفة المنتج، لذلك من الضروري ربط تكاليف هذه األقسام بالخدمات ردها بصورة أو ب

التي تقدمها ومتابعة ومراقبة هذه التكاليف ومقارنتها مع األسعار السائدة في السوق فيما لو لجأت

.المؤسسة إلى الحصول عليها من السوق

وظيفة نظام محاسبة التكاليف

ف هي حصر وتبويب وتوزيع أنواع التكاليف التي نشأت فعال و التي إن وظيفة نظام محاسبة التكالي

خالل فترة معينة، و تحديد أسباب االنحرافات االستخدامية (ستنشأ أو ) تكاليف تخطيطية أو معيارية

لعوامل اإلنتاج وتقديم المعلومات الالزمة لصناع و متخذي القرارات، خاصة في مجال السياسة

السعرية

هذه األهداف الرئيسة تحصر التكاليف وتبوب وفقا ألنواعها )تكاليف يد عاملة، تكاليف مواد، لتحقيق

ولكل مركز تكلفة على انفراد ،هذا التوزيع يساعد على معرفة (استهالك أصول ثابتة، فوائد،...الخ

قا لمبدأ حجم ونسبة ومكان نشوء كل نوع من أنواع التكاليف، كما يسهل عملية توزيع التكاليف وف

.(... السببية على حملة التكاليف خالل مدة معينة )سنة، شهر

محاسبة شركات السياحة

41

فبواسطتها تتم (لتسريع عملية اتخاذ القرار تستخدم المقارنة المحاسبية قصيرة األجل )مثال الشهرية

اسبة وبين قيمتها السوقية الفعلية أو المتوقعة، تعد مح (المقارنة بين تكلفة وحدة المنتج )حامل التكلفة

التكاليف قصيرة األجل من أهم ما تعتمد عليه اإلدارة الحديثة أثناء صنع و اتخاذ القرارات، ألن هذا

:النوع من المحاسبة يتميز بصفتين أساسيتين ال تتميز بهما المحاسبة العامة السنوية

الي أي خالل العام إن المحاسبة العامة السنوية تأتي عادة متأخرة عدة أشهر بعد انتهاء العام الم -

.المالي الجديد، بينما يمكن الحصول على نتائج محاسبة التكاليف عند الطلب

تظهر المحاسبة العامة في قائمة األرباح والخسائر التكاليف وفقا ألنواعها واإليرادات وفقا ألنواع -

يان الجدوى اإلنتاجية وبهذا ال تستطيع المحاسبة العامة ب (اإلنجازات )المنتجات = حملة التكلفة

لكل منتج على انفراد، وبذلك تضيع على اإلدارة معلومات هامة ال (أعباء إنتاجية -)إيرادات إنتاجية

يها إال بواسطة محاسبة التكاليف.يمكن الحصول عل

العالقة بين محاسبة التكاليف والمحاسبة المالية :

لية بل مكملة لها ، واالرتباط بينهما وثيق ، ويمكن محاسبة التكاليف ال تعد بديال عن المحاسبة الما

تحديد أوجه االختالف بينهما في ما يلي :

ال يوجد لمحاسبة التكاليف إطار أو نموذج محدد ، حيث أن تحديد التكلفة ألغراض التخطيط -

والرقابة قد يختلف عن تحديدها ألغراض اتخاذ القرارات . بينما في المحاسبة المالية تعتمد

بصفة أساسية على فكرة األصول = االلتزامات + حقوق الملكية

محاسبة التكاليف ال يحكمها إطار محدد من األسس المحاسبية ، حيث العبرة بمنفعة المعلومات -

، بينما المحاسبة المالية تعمل وفق مجموعة من المبادئ المحاسبية المقبولة قبوال عاما .

تقارير اختيارية تعد لمنفعة اإلدارة ، بخالف تقارير المحاسبة تعتبر تقارير محاسبة التكاليف -

المالية التي تعتبر تقارير إجبارية .

تتضمن محاسبة التكاليف بيانات فعلية وتقديرية تعبر عن خطط مستقبلية ، ويقتصر اهتمام -

المحاسبة المالية على البيانات الفعلية والتي تعبر عن عمليات تمت في الماضي .

ز محاسبة التكاليف على التفاصيل بمعنى معلومات عن المنتجات واألنشطة واألقسام ، ترك -

بينما تتعلق معلومات المحاسبة المالية بالمنشأة ككل .

، بخالف تقارير المحاسبة (تغطي تقارير محاسبة التكاليف فترة زمنية قصيرة ) فترة تكاليفية -

ي الغالب سنة .المالية التي تعد عن فترات طويلة تكون ف

المتعلقة بأوجه (وبيانات كمية ) غير نقدية (تهتم محاسبة التكاليف بالبيانات المالية ) نقدية -

نشاط الوحدة مثل كميات المواد ، عدد العاملين ، ساعات العمل ، في حين ينحصر اهتمام

. (المحاسبة المالية بالبيانات المالية ) النقدية

إلى مساعدة اإلدارة في التخطيط والرقابة واتخاذ القرارات ، أما تهدف محاسبة التكاليف -

المحاسبة المالية تهدف إلى مساعدة األطراف من خارج إدارة المنشأة على اتخاذ القرارات

الرشيدة .

تهتم المحاسبة المالية بالتقرير عن العمليات المالية للمنشأة لخدمة األطراف الخارجية. ويتم ذلك

وتسجيل العمليات وإعداد القوائم المالية طبقا للمبادئ المحاسبية المقبولة قبوال عاما بما بقياس

يساعد المستثمرين وغيرهم من المستفيدين الخارجيين في اتخاذ قراراتهم.

محاسبة شركات السياحة

42

أما المحاسبة االدارية فتهتم بالقياس والتقرير عن المعلومات المالية وغير المالية والتي تساعد

اتخاذ القرارات التي تحقق أهداف المنشأة. ويستخدم المديرون معلومات المحاسبة المديرين في

االدارية في اختيار وتوصيل وتنفيذ الخطط اإلستراتيجية للمنشأة، باإلضافة إلى استخدامها في

تنسيق القرارات المتعلقة بالتصميم واإلنتاج والتسويق وغيرها من القرارات داخل المنشأة. أي

اسبة االدارية تهدف الى خدمة األطراف الداخلية فقط.أن المح

أما محاسبة التكاليف فتقدم معلومات لكل من المحاسبة االدارية والمحاسبة المالية وذلك من خالل

قياس والتقرير عن المعلومات المالية وغير المالية المرتبطة بتكلفة الحصول على الموارد

واستخدامها من قبل المنشأة.

االختالف:االختالف:أوجه أوجه

تتمثل أهم أوجه االختالف بين محاسبة التكاليف والمحاسبة المالية فيما يلي:

الهدف الرئيسي للمحاسبة هو خدمة المستخدم الخارجي للمعلومات المحاسبية )المساهمين،

ركز وذلك من خالل اعداد ونشر القوائم المالية )قائمة الدخل وقائمة الم (المستثمرين، الدائنين....الخ

بينما يتمثل الهدف األساسي لمحاسبة التكاليف في خدمة المستخدم .(المالي وقائمة التدفق النقدي

الداخلي وهو االدارة بكافة مستوياتها من خالل توفير المعلومات التي تساعد االدارة على القيام

.أهداف المنشأةبوظائفها من تخطيط ورقابة واتخاذ القرارات بما يؤدي في النهائية الى تحقيق

تنشر المعلومات التي توفرها المحاسبة المالية من خالل التقارير المالية حتى تستطيع األطراف

الخارجية االستفادة منها، بينما ال يتم نشر المعلومات التي توفرها محاسبة التكاليف حيث أن

.استخدامها قاصر على المستخدم الداخلي فقط

جيل الجانب المالي من العمليات الناتجة عن مزاولة المنشأة ألنشطتها، بينما تهتم المحاسبة المالية بتس

تهتم محاسبة التكاليف بتسجيل كل من الجانب المالي وغير المالي )أي الكمي مثل وحدات اإلنتاج،

.معا لكافة العمليات (كمية المواد

مبادلة التي تحدث بين المنشأة بحصر وتسجيل عمليات ال -في المقام األول –تهتم المحاسبة المالية

واألطراف الخارجية، ويلي ذلك في األهمية االهتمام بحصر وتسجيل العمليات التي تحدث داخل

المنشأة مثل اجراء التسويات الخاصة باحتساب استهالكات األصول الثابتة وتكوين المخصصات

المالية والكمية التي تحدث في واالحتياطيات. أما محاسبة التكاليف فتهتم بحصر وتسجيل العمليات

أقسام وإدارات المنشأة المختلفة فضال عن تحليل التكاليف التي قد تنشأ عن العمليات التي تسجلها

.المحاسبة المالية

ينحصر اهتمام المحاسبة المالية في معالجة العمليات المالية بصورة إجمالية إلعداد ونشر القوائم

تمثل مخرجات المحاسبة المالية، بينما ينصب اهتمام محاسبة التكاليف على المالية للمنشأة ككل والتي

معالجة العمليات المالية بصورة تفصيلية وتحليلية بهدف توفير المعلومات المناسبة والتفصيلية

.لإلدارة

وال تهتم باألحداث (تسجل المحاسبة المالية العمليات المالية التي حدثت بالفعل )أي التاريخية

متوقعة، وبالتالي فان المعلومات التي توفرها المحاسبة المالية هي معلومات تاريخية اجمالية عن ال

األداء الفعلي للمنشأة ولكنها ال تكون كافية لكي تعتمد عليها االدارة في القيام بوظائفها المختلفة بينما

قط عند مجرد التسجيل تهتم محاسبة التكاليف باألحداث التاريخية والمستقبلية، فهي ال تقف ف

محاسبة شركات السياحة

43

التاريخي التفصيلي لألحداث التاريخية ولكن تتعدى ذلك الى االهتمام بتقدير التكاليف المتوقعة خالل

الفترة أو الفترات المستقبلية

ال يوجد لمحاسبة التكاليف إطار أو نموذج محدد ، حيث أن تحديد التكلفة ألغراض التخطيط

غراض اتخاذ القرارات . بينما في المحاسبة المالية تعتمد بصفة والرقابة قد يختلف عن تحديدها أل

أساسية على فكرة األصول = االلتزامات + حقوق الملكية

محاسبة التكاليف ال يحكمها إطار محدد من األسس المحاسبية ، حيث العبرة بمنفعة المعلومات ،

. ية المقبولة قبوال عامابينما المحاسبة المالية تعمل وفق مجموعة من المبادئ المحاسب

تعتبر تقارير محاسبة التكاليف تقارير اختيارية تعد لمنفعة اإلدارة ، بخالف تقارير المحاسبة المالية -

. التي تعتبر تقارير إجبارية

تتضمن محاسبة التكاليف بيانات فعلية وتقديرية تعبر عن خطط مستقبلية ، ويقتصر اهتمام المحاسبة

. بيانات الفعلية والتي تعبر عن عمليات تمت في الماضيالمالية على ال

تركز محاسبة التكاليف على التفاصيل بمعنى معلومات عن المنتجات واألنشطة واألقسام ، بينما

. تتعلق معلومات المحاسبة المالية بالمنشأة ككل

ف تقارير المحاسبة المالية ، بخال (تغطي تقارير محاسبة التكاليف فترة زمنية قصيرة ) فترة تكاليفية

. التي تعد عن فترات طويلة تكون في الغالب سنة

المتعلقة بأوجه نشاط (وبيانات كمية ) غير نقدية (تهتم محاسبة التكاليف بالبيانات المالية ) نقدية

ية الوحدة مثل كميات المواد ، عدد العاملين ، ساعات العمل ، في حين ينحصر اهتمام المحاسبة المال

.(بالبيانات المالية ) النقدية

تهدف محاسبة التكاليف إلى مساعدة اإلدارة في التخطيط والرقابة واتخاذ القرارات ، أما المحاسبة

المالية تهدف إلى مساعدة األطراف من خارج إدارة المنشأة على اتخاذ القرارات الرشيدة .

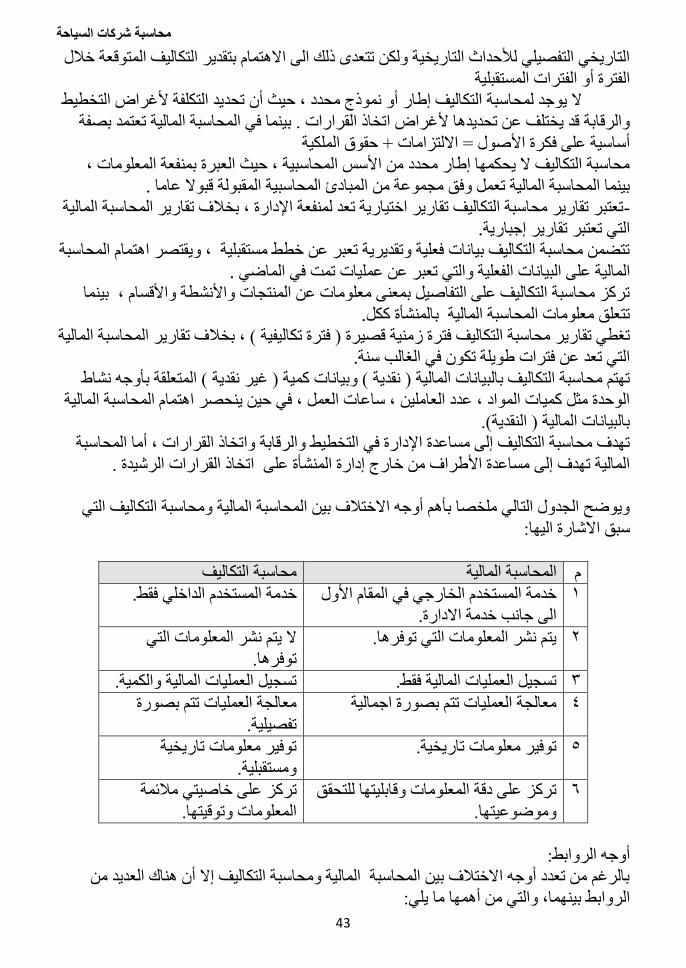

بين المحاسبة المالية ومحاسبة التكاليف التي ويوضح الجدول التالي ملخصا بأهم أوجه االختالف

سبق االشارة اليها:

محاسبة التكاليف المحاسبة المالية م

خدمة المستخدم الخارجي في المقام األول 1

الى جانب خدمة االدارة.

خدمة المستخدم الداخلي فقط.

ال يتم نشر المعلومات التي يتم نشر المعلومات التي توفرها. 2

ا.توفره

تسجيل العمليات المالية والكمية. تسجيل العمليات المالية فقط. 3

معالجة العمليات تتم بصورة معالجة العمليات تتم بصورة اجمالية 4

تفصيلية.

توفير معلومات تاريخية توفير معلومات تاريخية. 5

ومستقبلية.

تركز على دقة المعلومات وقابليتها للتحقق 6

وموضوعيتها.

ز على خاصيتي مالئمة ترك

المعلومات وتوقيتها.

أوجه الروابط:

بالرغم من تعدد أوجه االختالف بين المحاسبة المالية ومحاسبة التكاليف إال أن هناك العديد من

الروابط بينهما، والتي من أهمها ما يلي:

محاسبة شركات السياحة

44

أوال بأول حيث تقوم تمد محاسبة التكاليف المحاسبة المالية بإجماليات عناصر التكاليف المختلفة

محاسبة التكاليف بتحليل تلك اإلجماليات وتسجيلها بشكل تفصيلي في سجالت التكاليف.

المحاسبة المساعدة على تحقيق الرقابة على عمليات التسجيل من خالل اجراء مطابقة بين اجماليات

المالية وتفصيالت محاسبة التكاليف.

لفة المنتجات المباعة وكذلك تكلفة المخزون في نهاية توفر محاسبة التكاليف معلومات عن تك

الفترة المالية.

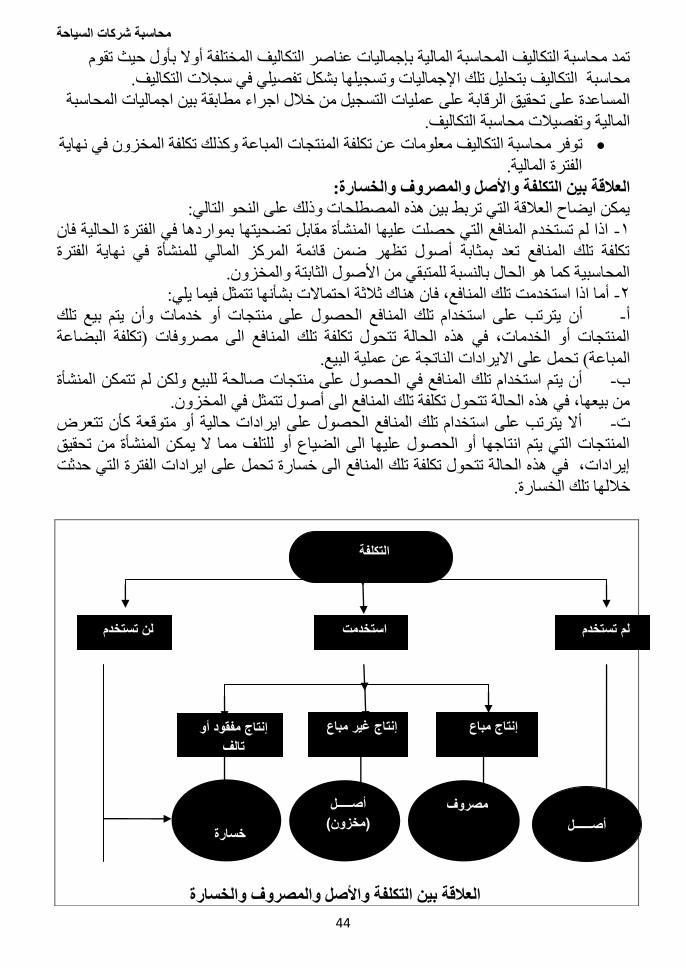

تكلفة واألصل والمصروف والخسارة:العالقة بين ال

يمكن ايضاح العالقة التي تربط بين هذه المصطلحات وذلك على النحو التالي:

الفترة الحالية فان اذا لم تستخدم المنافع التي حصلت عليها المنشأة مقابل تضحيتها بمواردها في -1

تكلفة تلك المنافع تعد بمثابة أصول تظهر ضمن قائمة المركز المالي للمنشأة في نهاية الفترة

المحاسبية كما هو الحال بالنسبة للمتبقي من األصول الثابتة والمخزون.

أما اذا استخدمت تلك المنافع، فان هناك ثالثة احتماالت بشأنها تتمثل فيما يلي: -2

يترتب على استخدام تلك المنافع الحصول على منتجات أو خدمات وأن يتم بيع تلك أن - أ

المنتجات أو الخدمات، في هذه الحالة تتحول تكلفة تلك المنافع الى مصروفات )تكلفة البضاعة

تحمل على االيرادات الناتجة عن عملية البيع. (المباعة

ات صالحة للبيع ولكن لم تتمكن المنشأة أن يتم استخدام تلك المنافع في الحصول على منتج - ب

من بيعها، في هذه الحالة تتحول تكلفة تلك المنافع الى أصول تتمثل في المخزون.

أال يترتب على استخدام تلك المنافع الحصول على ايرادات حالية أو متوقعة كأن تتعرض - ت

ال يمكن المنشأة من تحقيق المنتجات التي يتم انتاجها أو الحصول عليها الى الضياع أو للتلف مما

إيرادات، في هذه الحالة تتحول تكلفة تلك المنافع الى خسارة تحمل على ايرادات الفترة التي حدثت

خاللها تلك الخسارة.

العالقة بين التكلفة واألصل والمصروف والخسارة

التكلفة

تستخدمن ل استخدمت لم تستخدم

إنتاج مفقود أو إنتاج غير مباع إنتاج مباع

تالف

مصروف

ةخسار

أصــــــل

أصـــــل

)مخزون(

محاسبة شركات السياحة

45

تعريف التكلفة :

ذات قيمة اقتصادية في سبيل الحصول على سلعة أو خدمة في الحاضر أو المستقبل . تضحية

تبويب عناصر التكاليف:

توجد عدة طرق لتبويب عناصر التكاليف منها :

تبويب عناصر التكاليف بحسب طبيعتها ونوعيتها: -أ

تنقسم إلى :المواد : وهي المستلزمات السلعية أي العناصر الالزمة لتكوين السلعة و -

مواد مباشرة : تدخل في تشكيل السلعة ويمكن تحديد نصيب كل وحدة منتجة -1

منها بدقة . مثال : القماش في صناعة المالبس ، الجلد في صناعة األحذية ،

الخشب في صناعة األثاث .

مواد غير مباشرة : تدخل في تصنيع الوحدة بشكل غير جوهري وال يمكن -2

تجة منها بدقة ، تحيد نصيب الوحدة المن

مثال : الصمغ والمسامير في بعض الصناعات ، الوقود والزيوت

ومواد التشحيم ومواد النظافة .

: وهي عبارة عن األجور التي تدفع للعمال الذين يزاولون العمل (األجور) العمال -

وتنقسم األجور إلى :

ل الذين يعملون على آالت إنتاج الوحدات أو يتولون أجور مباشرة : تمثل أجور العما -1

مهمات تتعلق بالوحدات بحيث يمكن معرفة الزمن الذي يستغرقه أحدهم في مهمته

اإلنتاجية ، مثل أجور النجارين في مصنع لألثاث ، أو الخياطين في مصنع الخياطة .

دة ) ال يعملون مباشرة أجور غير مباشرة : تلك األجور المدفوعة للعاملين في مهام مسان -2

مثل أجور عمال النظافة واإلشراف . (في اإلنتاج

الخدمات األخرى : وهي مصروفات أو نفقات تتعلق بالنشاط اإلنتاجي أو التسويقي أو -

اإلداري ، وتنقسم إلى :

إلنتاج المنتج ،مثل تكلفة خدمات مباشرة : وهي تكلفة الزمة بشكل مباشر -1

التصميمات الهندسية لسلعة معينة ، تكاليف البحوث والتطوير الخاصة بسلعة

أخرى .

(خدمات غير مباشرة : وهي التكاليف المتعلقة بالمصنع)مجموعة المنتجات -2

جار واإلضاءة واالستهالك والتبريد .مثل : تكلفة اإلي

تبويب حسب عالقة عنصر التكلفة بحجم النشاط : وتنقسم إلى :تكاليف متغيرة ، وتكاليف ثابتة-ب

، وتكاليف مختلطة

لى تكاليف مباشرة وتكاليف غير مباشرة حسب عالقة عنصر التكلفة بوحدة النشاط : وتنقسم إ -ج

حسب الوظيفة التي يؤديها عنصر التكلفة : وتنقسم إلى تكاليف إنتاجية ،و تكاليف تسويقية ، -د

وتكاليف إدارية .

أنظمة التكاليف:

: تستخدم في المنشآت التي تنتج أنماطا متباينة من المنتجات . نظام تكاليف األوامر اإلنتاجية -1

حيث تأتي الطلبات إما من داخل المنشأة بهدف التخزين ثم البيع ، أو من خارج المنشأة بناء على

طلبات العمالء . ويتم إثبات تكلفة المواد واألجور والتكاليف الصناعية لالزمة إلنتاج أمر إنتاج معين

من أوامر اإلنتاج في بطاقة تسمى بطاقة التكلفة تأخذ رقما متسلسال هو رقم أمر اإلنتاج أو مجموعة

نفسه ، وتأخذ الشكل التالي:

محاسبة شركات السياحة

46

أمثلة على بعض األنشطة اإلنتاجية التي تستخدم نظام األوامر اإلنتاجية :

رش صيانة السيارات ، ورشة صيانة الحاسب اآللي و -

بمواصفات معينة (االتفاق على إنتاج ) أثاث -

اتفاق أحد المكتبات على إنتاج نوع معين من الحقائب المدرسية -

االتفاق مع شركات المقاوالت على بناء عمارة -

المشاغل النسائية -

المعالجة المحاسبية لعناصر التكلفة :

ة أوامر إنتاج تحت التشغيل يمثل أوامر اإلنتاج في المنشأة ويجعل مدين بالمواد حساب مراقب

المباشرة واألجور المباشرة والتكاليف الصناعية غير المباشرة .

المحاسبة عن المواد:

عند شراء المواد فإنها تدخل المخزن بالقيد اآلتي: -1

من حـ/ مراقبة المــواد××

ردينإلى حـ/ المو××

(عند صرف المواد ) مباشرة و غير مباشرة -2

المواد المباشرة تحمل على األمر اإلنتاجي ، أما المواد غير المباشرة تحمل على حساب مراقبة

تكاليف صناعية غير مباشرة بالقيد التالي :

من مذكورين

(حـ/ مراقبة أوامر إنتاج تحت التشغيل ) مباشرة ××

(.ص غير مباشرة ) غير مباشرة حـ/مراقبة ت××

إلى حـ/مراقبة مخازن المواد××

تزيد عن الحاجة ، فإنها تعاد إلى المخازن (وإذا كنت المواد المنصرفة ) مباشرة أو غير مباشرة

بالقيد التالي :

من حـ/مراقبة مخازن المواد××

إلى مذكورين

(حـ/ مراقبة أوامر إنتاج تحت التشغيل ) مباشرة ××

(حـ/مراقبة ت.ص غير مباشرة ) غير مباشرة ××

المحاسـبة األجور: