Embed Size (px)

Citation preview

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Banco Nacional de FomentoInstituciones Financieras

Alexis Manuel Reyes MeroUniversidad Laica Eloy Alfaro De Manabí

Octavo Nivel “C”

Alexis Manuel Reyes Mero VIII “C”

Trabajo Autónomo

Contabilidad Especializada II

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

HISTORIA

Sr. Dr. Luis Alberto Carbó, Presidente del Banco Hipotecario del Ecuador

Como consecuencia de una época de crisis del sistema financiero que vivía nuestro país en la década de los años veinte llegó la Misión Kemerer, logrando importantes transformaciones en el manejo de la economía y del Estado como la creación del Banco Central del Ecuador y de organismos de control como la Contraloría General del Estado y la Superintendencia de Bancos.

Los sectores comercial e industrial contaron desde entonces con mayores posibilidades de acceso a operaciones crediticias. No ocurría lo mismo con el campo agropecuario, cuyos actores atravesaban situaciones difíciles por falta de recursos y de apoyo a sus iniciativas y esfuerzos.

Es en estas circunstancias el Gobierno del Doctor Isidro Ayora, mediante Decreto Ejecutivo del 27 de enero de 1928 publicado en el Registro Oficial No. 552 del mismo mes y año, crea el Banco Hipotecario del Ecuador.

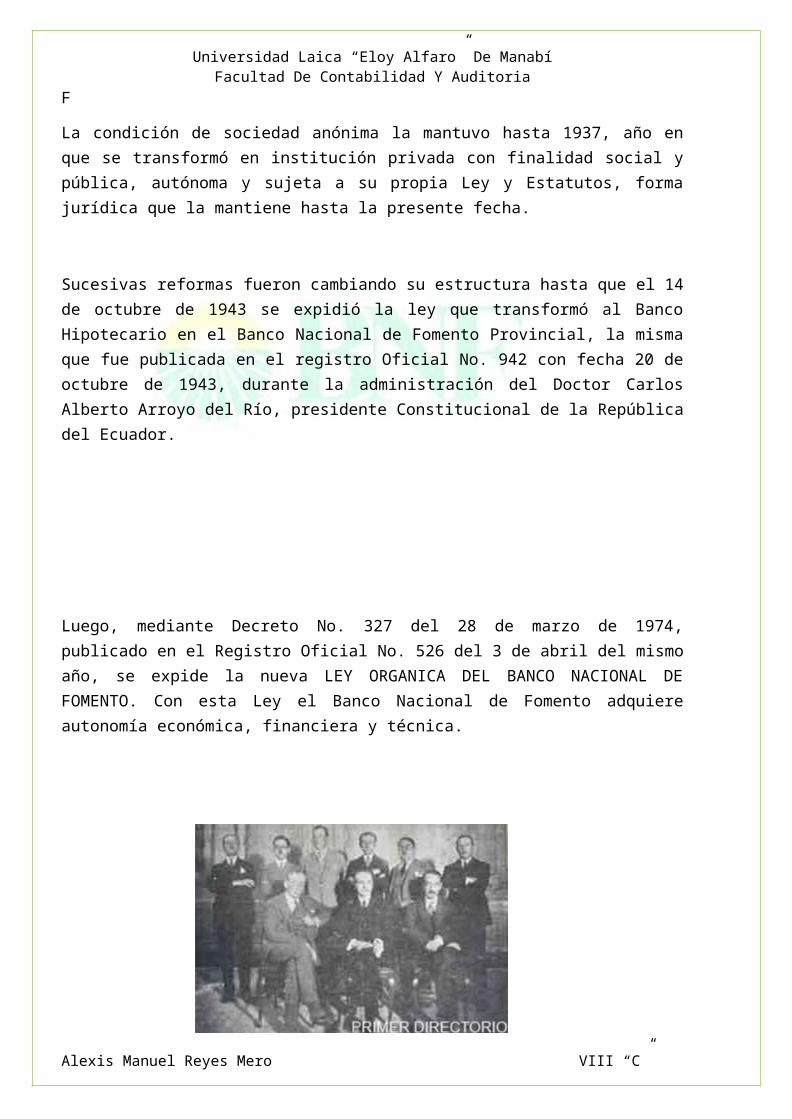

La condición de sociedad anónima la mantuvo hasta 1937, año en que se transformó en institución privada con finalidad social y pública, autónoma y sujeta a su propia Ley y Estatutos, forma jurídica que la mantiene hasta la presente fecha.

Sucesivas reformas fueron cambiando su estructura hasta que el 14 de octubre de 1943 se expidió la ley que transformó al Banco Hipotecario en el Banco Nacional de Fomento Provincial, la misma que fue publicada en el registro Oficial No. 942 con fecha 20 de octubre de 1943, durante la administración del Doctor Carlos Alberto Arroyo del Río, presidente Constitucional de la República del Ecuador.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Luego, mediante Decreto No. 327 del 28 de marzo de 1974, publicado en el Registro Oficial No. 526 del 3 de abril del mismo año, se expide la nueva LEY ORGANICA DEL BANCO NACIONAL DE FOMENTO. Con esta Ley el Banco Nacional de Fomento adquiere autonomía económica, financiera y técnica.

Primer Directorio del Banco Hipotecario del Ecuador

De acuerdo con esta Ley, el Banco Nacional de Fomento se constituyó una entidad financiera de desarrollo, autónoma, de derecho privado y finalidad social y pública, con personería jurídica y capacidad para ejercer derechos y contraer obligaciones.

Hasta el año 1999, el Banco Nacional de Fomento presentó una serie de dificultades cuya problemática impidió asumir eficientemente su rol de Banca de Desarrollo, que se reflejó principalmente por el estancamiento de la actividad crediticia, bajos niveles de recuperación y problemas de liquidez. Esto determinó que la Administración desarrolle una serie de acciones a fin de revitalizar su estructura financiera-crediticia y retomar el rol importante de intermediación financiera.

En el Decreto Ejecutivo Nº 1390 de 20 de diciembre de 2012, suscrito por el Señor Presidente Constitucional de la República del Ecuador, Eco. Rafael Correa Delgado, se

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

sustituye el Art.1 del Decreto Ejecutivo Nº696, publicado en el Registro Oficial Nº414 de 28 de marzo de 2011, por el siguiente:

Art. 1.- El Directorio del Banco Nacional de Fomento estará integrado por los siguientes vocales:

El Ministro de Agricultura, Ganadería, Acuacultura y Pesca o su delegado; quien lo presidirá;

El Ministro Coordinador de la Política Económica o su delegado;

El Ministro Coordinador de la Producción, Empleo y Competitividad o su delegado;

El Ministro de Industrias y Productividad o su delegado.

El BNF tiene nuevas atribuciones, después que el Congreso Nacional se allanó al veto parcial del Ejecutivo en las reformas a la Ley de esta institución financiera.

En las reformas también se establece que el crédito se ampliará a los sectores acuicultor, minero, forestal, pesquero y turístico. De igual manera se definieron los tipos de crédito que se otorgarán para el fomento y desarrollo, comercial, de consumo y micro crédito.

La nueva Ley exige al Estado que implemente los seguros como mecanismo de protección contra riesgos y contingencias que puedan afectar el pago de los créditos al Banco. Este seguro deberá estar cubierto con el aporte del Estado y el beneficiario del crédito.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Introducción:

En el presente trabajo autónomo tuve la oportunidad de conocer un poco más de lo

que es el banco nacional de fomento, y las oportunidades que brinda a los

ecuatorianos.

Es un banco estatal que como objetivo principal es impulsar el desarrollo de la

comunidad.

El banco nacional de fomento en nuestra ciudad está ubicado en la calle 7 y avenida

malecón.

Conclusión:

Banco del fomento es una entidad financiera preocupada por el desarrollo de la

comunidad, incluyendo dentro de la misma a los grupos vulnerables para que sean

productivos.

El crédito a las personas que son beneficiarias del bono de desarrollo humano es un

buen proyecto el que el banco nacional del fomento realiza, porque al ser productivos,

los salvan de caer en la pobreza.

Sin embargo tiene una tasa de interés mas baja con relación a las otras entidades del

sistema financiera, oportunidad que se puede aprovechar para impulsar el desarrollo.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

MISIÓN

Impulsar con la participación de actores locales y nacionales, la inclusión, asociatividad y control social, mediante la prestación de servicios financieros que promuevan las actividades productivas y reproductivas del territorio, para alcanzar el desarrollo rural integral.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

VISIÓN

Al 2017 consolidarse como la institución articuladora del desarrollo rural, mediante la provisión de servicios financieros confiables, eficientes y eficaces, que promuevan en el espacio rural el desarrollo de las familias, comunidades y sectores productivos estratégicos para el país.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

VALORES INSTITUCIONALES

Honestidad

Innovación

Proactividad

Responsabilidad

Calidad de Servicio

Trabajo en Equipo

Pertenencia

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

BANCO NACIONAL DE FOMENTO

Es uno de los mecanismos fundamentales con que cuenta el sector público para la consecución y orientación del desarrollo económico y social del país, financiando proyectos de inversión estratégicos, canalizando recursos hacia actividades y regiones prioritarias, apoyando obras públicas de alto contenido social y proporcionando asesoría técnica. Se integra por los Bancos de Desarrollo y los Fondos y Fideicomisos de fomento.

Además existen varias instituciones que se dedican a fomentar el desarrollo del sistema bancario como son Asociaciones de ahorro y préstamos, cooperativas etc.

BASE LEGALEl Banco Nacional de Fomento es una entidad financiera de desarrollo, autónoma, de derecho privado y finalidad social y pública. Su funcionamiento se basa en la Ley Orgánica, Estatuto, Reglamentos y Regulaciones; y, su política crediticia se orienta de conformidad con los planes y programas de desarrollo económico y social que expida el Gobierno Nacional.

NIVEL DIRECTIVO

El nivel Directivo representa el más alto grado de la estructura de la Institución; orientará y dirigirá la política del Banco; su relación de autoridad es directa respecto del nivel ejecutivo y sus decisiones se cumplen a través de éste. El nivel Directivo estará conformado por el Directorio de la Entidad. El Directorio estará integrado de conformidad a lo establecido en la Ley Orgánica del Banco Nacional de Fomento.

NIVEL EJECUTIVO

Corresponde al nivel Ejecutivo, cumplir y hacer cumplir las políticas fijadas por el Directorio; su relación de autoridad es directa sobre los niveles Asesor, Auxiliar, Operativo y sobre la unidad de Auditoría Interna. Estará conformado por:

Gerencia General y Subgerencia General.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Bajo la dependencia directa de la Gerencia General, se encuentran las unidades de Auditoría Interna y Asesoría Jurídica. El Gerente General será elegido por el Directorio para un período de cuatro años y podrá ser reelegido indefinidamente. Es la máxima autoridad de la Administración del Banco. El Subgerente General será nombrado por el Directorio, de una terna propuesta por el Gerente General, a quien reemplazará en caso de ausencia temporal, impedimento o vacancia.

NIVEL ASESOREl nivel Asesor absuelve los requerimientos de consulta de los niveles Directivo, Ejecutivo y Operativo; su relación de autoridad es directo con los niveles Directivo y Ejecutivo e indirecta con los otros niveles. Estará conformado por las siguientes unidades u organismos:

Comisiones Comités Asesores de la Administración Superior Auditoría Interna Asesoría Jurídica

Los Asesores de la Administración Superior deberán ser especialistas en las materias que se estimen necesarias y serán nombrados por el Gerente General.La Auditoría Interna y la Asesoría Jurídica, estarán conformadas por los departamentos constantes en los organigramas estructurales correspondientes.

NIVEL AUXILIAREl nivel Auxiliar prestará ayuda en el funcionamiento de los otros niveles y estará representado por la unidad de Secretaría General.

NIVEL OPERATIVOEl nivel Operativo ejecutará las políticas y los programas de los trabajos fijados por los niveles Directivo y Ejecutivo, tendientes a la consecución de los objetivos del Banco. Estará conformado por las siguientes áreas:

Gerencia de Crédito Gerencia de Operaciones Gerencia de Finanzas Gerencia Administrativa Gerencia de Riesgos Gerencia de Tecnología de la Información Gerencias Zonales Gerencia de Microfinanzas Gerencia de Marketing Gerencia de Comercialización Gerencia de Talento Humano Sucursales y Agencias.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

AUTORIDADES

Lcdo. Javier Ponce Cevallos

Presidente del Directorio

Banco Nacional de Fomento

Econ. Freddy Monge Muñoz

Gerente General

Banco Nacional de Fomento

Ing. Roberto Guevara

Subgerente General

Banco Nacional de Fomento

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

ORGANIGRAMA ESTRUCTURAL DEL BANCO NACIONAL DE FOMENTO

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

ESTADOS FINANCIEROS mar-2014

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

CALIFICACION DE RIESGO A JUNIO 2014

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

PATRIMONIO TECNICO

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

INDICADORES FINANCIEROS A MARZO 2014

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

EL OBJETIVO FUNDAMENTAL DEL BANCO

Es estimular y acelerar el desarrollo socio-económico del país, mediante una amplia y adecuada actividad crediticia. Con esta finalidad, tendrá las siguientes funciones:

a) Otorgar crédito a las personas naturales o jurídicas que se dediquen al fomento, producción y comercialización, preferentemente de actividades agropecuarias, acuícolas, mineras, artesanales, forestales, pesqueras y turísticas, promoviendo la pequeña y mediana empresa, así como la microempresa;

b) Recibir depósitos monetarios de plazo menor, de plazo mayor y de ahorro, y, a base de estos recursos, conceder crédito comercial;

c) Nota: Literales derogados por Ley No. 92, publicada en Registro Oficial Suplemento 196 de 23 de Octubre del 2007.

d) Conceder garantías, operar con aceptaciones bancarias y llevar a cabo las demás actividades que la Ley General de Bancos permite efectuar a estas instituciones;

e) Administrar y actuar como agente fiduciario de fondos especiales que se constituyan por parte del Gobierno y de entidades nacionales e internacionales de financiamiento, con fines específicos de fomento, en los sectores mencionados en el literal a) de este artículo, de conformidad con los respectivos contratos que, para el efecto, se celebren;

f) Participar en la política nacional de estabilización de precios y colaborar con las entidades gubernamentales encargadas de la comercialización de productos de las actividades enunciadas en el literal a) de este artículo, para financiar las mismas;

g) Estimular el desarrollo de cooperativas u otras organizaciones comunitarias, mediante la concesión de crédito;

h) Promover y organizar empresas de abastecimiento de artículos necesarios para la producción agropecuaria, de la pesca, pequeña industria y artesanía;

i) Colaborar con los organismos del Estado y otras instituciones que tengan a su cargo programas de asistencia técnica, para mejorar las condiciones de la agricultura, artesanía y pequeña industria;

j) Desarrollar toda otra actividad que sea compatible con los objetivos del Banco, encaminada al mejoramiento de las condiciones de vida del trabajador agrícola, artesanal e industrial;

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

k) Incrementar la creación de pequeños almacenes o centros de comercialización de productos agropecuarios, así como financiar la importación de insumos que éstos realicen;

l) Establecer convenios de cooperación con organizaciones no gubernamentales, siempre que los objetivos de tales convenios sean afines con los objetivos del Banco. Con igual fin, se podrá también conceder crédito para microempresas, actuando estas organizaciones no gubernamentales como bancos de primer piso, si estuvieren autorizadas legalmente para el efecto;

m) Además de las operaciones señaladas en este artículo, el Banco podrá efectuar todas las operaciones contempladas en la Ley General de Instituciones del Sistema Financiero, incluidas las de comercio exterior.

SERVICIOS QUE EL OFRECE EL BNF:

Servicios Bancarios Cuenta Corriente Cuenta Ahorros Cheques de Gerencia Giros Nacionales Depósitos Judiciales Pagos de cartera Certificación de no adeudar al BNF Convenios Depósitos a Plazo

Servicios Financieros Captaciones Intermediación Financiera Corresponsalía Transferencias Nacionales Cuentas Corrientes Fondos Rotativos para las Instituciones del Sector Público Cuentas Rotativas de Ingresos, Recaudaciones, autogestión para las Instituciones del Sector Público Débitos y Créditos Masivos Depósitos Judiciales

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

En cumplimiento al Art. 312 de la Constitución de la República del Ecuador y el Art. 21 del Reglamento para la Elección de la Defensora o Defensor del Cliente de cada una de las Entidades Integrantes del Sistema Financiero Público y Privado, el Pleno del Consejo de Participación Ciudadana y Control Social, en sesión ordinaria celebrada el 30 de enero de 2013, resolvió posesionar al Abogado Christian Fernando Llivicura Piedra como Defensor del Cliente del Banco Nacional de Fomento.

La Superintendencia de Bancos y Seguros, emite la normativa para el efecto, en el LIBRO I.-NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

TITULO XIV.- DE LA TRANSPERENCIA DE LA INFORMACIÓN.-

CAPÍTULO V.- DEL DEFENSOR DEL CLIENTE DE LA INSTITUCIONES DE LOS SECTORES FINANCIEROS PÚBLICOS Y PRIVADO, en el

ARTÍCULO 8 de la normativa emitida por el organismo de Control señala que .- La decisión de someter un reclamo al conocimiento y competencia de la o el defensor del cliente es enteramente voluntaria para el cliente, y sólo podrá acceder a él después de haber reclamado por escrito directamente a la respectiva institución del sistema financiero sin obtener una respuesta favorable, o, cuando transcurrido el plazo de quince (15) días tratándose de reclamos por transacciones originadas en el país; y, de dos (2) meses, cuando el reclamo se produzca por operaciones relacionadas con transacciones internacionales, no hubiere obtenido respuesta de la institución.

El Defensor del Cliente del Banco Nacional de Fomento es el Abogado Christian Fernando Llivicura Piedra, y su correo electrónico es: [email protected]

El Banco Nacional de Fomento cumple con informar el derecho que tienen los clientes.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

Quejas, reclamos y denuncias

Derecho a elegir

Elegir con plena libertad productos y servicios financieros ofertados por las instituciones del sistema financiero legalmente reconocidas en función de los precios, tarifas, gastos, así como los beneficios existentes.

Derecho a acceder a productos y servicios financieros

El usuario tendrá derecho a recibir productos y servicios financieros de calidad.

Derecho a acceder a la información y documentación

El usuario tendrá derecho a exigir información y documentación de todos los actos que respalden la negociación, contratación, ejecución y terminación del contrato ya sea al usuario directo o indirecto.

Derecho a protección El usuario tendrá derecho a recibir protección

Derecho a reclamo

El usuario tiene derecho a reclamar por la existencia de cláusulas y/o prácticas abusivas o prohibidas que incluyan y ejecuten las instituciones financieras; y en general de todas aquellas acciones u omisiones que vayan en desmedro de sus derechos.

Derecho a la información de productos y servicios financieros

Acceder a través de las instituciones y entidades afines, a los distintos niveles de educación financiera que le permita al usuario comprender sus derechos y obligaciones en el ámbito financiero.

El usuario tiene derecho a:Acceder y recibir directamente información clara, precisa, oportuna, razonable, adecuada, validada, veraz y completa, relacionada con los productos y servicios ofertados por las instituciones del sistema financiero, especialmente en los aspectos financiero, legal, jurídico, operativo, fiscal y comercial, entre otras, incluyendo sus riesgos asociados:

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

TASAS Y TARIFAS

Costos por Servicios Tasas de Interés Activas Tasas de Interés Pasivas Tasas del Banco Central Estados Financieros Calificación de Riesgos

Servicios Bancarios Créditos BNF - Requisitos Ahorra Fomento

Cuenta de Ahorros Cuenta corriente Tarjeta de débito Depósito a Plazo Fijo

Produce Fomento Crédito asociativo Crédito producción, comercio, servicios Crédito compra de tierras productivas

Micro Fomento

Campaña Expectativa

Alexis Manuel Reyes Mero VIII “C”

Resolución Nº JB-2014-2825

Gerencia de Investigación y Desarrollo

TRANSACCIONES BÁSICAS

TRANSACCIÓN BÁSICA APLICA

1 Apertura de Cuentas

Cuenta de ahorros, Cuenta corriente, Cuenta de Integración de capital,

Depósitos a plazo, Información crediticia básica $ 0,00

Depósitos a cuentas

Cuenta de ahorros, Cuenta corriente, Depósitos a plazo, Inversiones $ 0,00

3

Administración, mantenimiento,

Oficina, visual, cajero automático, internet, corte de movimientos de cuenta de cualquier tipo de cuenta y por cualquier medio a excepción de entrega en oficina en la entidad

5

6

7

8

9

10

11

Retiros de dinero

Por ventanilla de la propia entidad

Por cajero automático clientes propia entidad

$ 0,00

$ 0,00

Transferencias dentro de la misma entidad

Medios físicos (ventanilla)

Medios electrónicos (cajero automático internet, teléfono, celular y otros)

$ 0,00

Cancelación o Cierre de cuentas Cuenta de ahorros, Cuenta corriente $ 0,00Activación de Cuentas Cuenta de ahorros, Cuenta corriente $ 0,00Bloqueo, anulación o cancelación Tarjeta de Débito y/o de pago $ 0,00Emisión de Tabla de amortización Primera impresión $ 0,00Transacciones fallidas en cajeros

Reclamos de clientes Justificados, Injustificados $ 0,00Frecuencia de Transacciones Cuenta de ahorros, Cuenta corriente $ 0,00

Reposición por Actualización

Libreta, Cartola, estado de cuenta por actualización,

tarjeta de débito por migración, por actualización por fallas en la banda lectora o chip

$ 0,00

TARIFARIO PARA SERVICIOS FINANCIEROS BANCO NACIONAL DE FOMENTO TARIFAS DE SERVICIOS FINANCIEROS

Nº SERVICIOS SUJETOS A TARIFAS MAXIMAS APLICA CANAL

*TARIFA (DÓLARES) IVA *TARIFA FINAL

1 Costo por cheque Cuenta Corriente Oficina 0.27 0.03 0.30

Cheque devuelto nacional Cuenta Corriente Oficina 2.49 0.30 2.793 Cheque certificado Cuenta Corriente Oficina 1.79 0.21 2.00

Cheque de gerencia Cuenta Corriente Oficina 2.23 0.27 2.50

5

Cheque consideración cámara de

Suspención del pago de cheques(s) (por evento para uno o varios cheques)

7 Revocatoria de cheques Cuenta Corriente Oficina 2.68 0.32 3.00

Anulación de formularios de cheque (s) (por evento para unio o varios

Cuenta Corriente Oficina 2.68 0.32 3.00

Retiro de Cajero automático clientes de la propia entidad en cajero de otra entidad

Cajero

Retiro cajero automático clientes de otra entidad en cajero de la entidad Cuenta Corriente, Cuenta de Ahorros

Cajero

0.45 0.05 0.50Impresión de consultas por cajero automático

Cajero

12

Referencias Bancarias Cuenta Corriente, Cuenta de AhorrosOficina

2.370.28

2.65

Confirmaciones bancarias para auditores externos

14

Corte impreso de movimientos de cuenta

para cualquier tipo de cuenta y entregado en oficinas de la entidad

Cuenta Corriente, Cuenta de Ahorros Oficina 1.63 0.20 1.83

15

Transferencias interbancarias SPI

Cuenta Corriente, Cuenta de Ahorros Oficina 1.92 0.23 2.15

Gerencia de Investigación y Desarrollo

Resolución

Transferencias Interbancarias SCI

Transferencias Interbancarias SCI

18Reposición Libreta, cartola , estado de cuenta por pérdida robo o

Cuenta Corriente, Cuenta de Ahorros Oficina 0.89 0.11 1.00

19

Reposición tarjeta de débito, por

pérdida, robo o deterioro físico con excepción de los casos de fallas en la banda lectora o chip

Cuenta Corriente, Cuenta de Ahorrostarjeta de

débito4.41 0.53 4.94

20

Emisión de tarjeta de débito con banda lectora o chip Cuenta Corriente, Cuenta de Ahorros

tarjeta de débito 4.60 0.55 5.15

21

Renovación anual de tarjeta de débito

con banda lectora o con chip Cuenta Corriente, Cuenta de Ahorros

tarjeta de débito 1.65 0.20 1.85

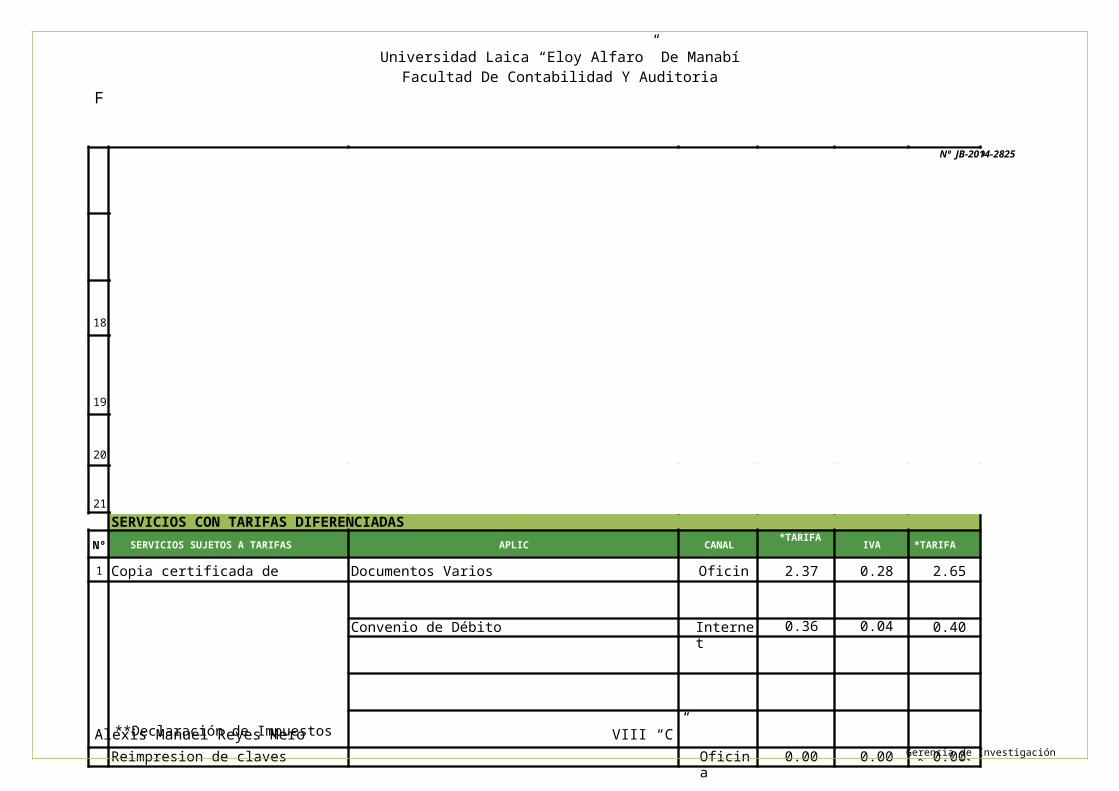

SERVICIOS CON TARIFAS DIFERENCIADAS

Nº SERVICIOS SUJETOS A TARIFAS DIFERENCIADAS APLICA CANAL*TARIFA

IVA *TARIFA FINAL

1 Copia certificada de documentos Documentos Varios Oficina 2.37 0.28 2.65

**Declaración de Impuestos fiscales SRI

Convenio de Débito Internet 0.36 0.04 0.40

Reimpresion de claves Oficina 0.00 0.00 0.00

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Nº JB-2014-2825

Alexis Manuel Reyes Mero VIII “C”

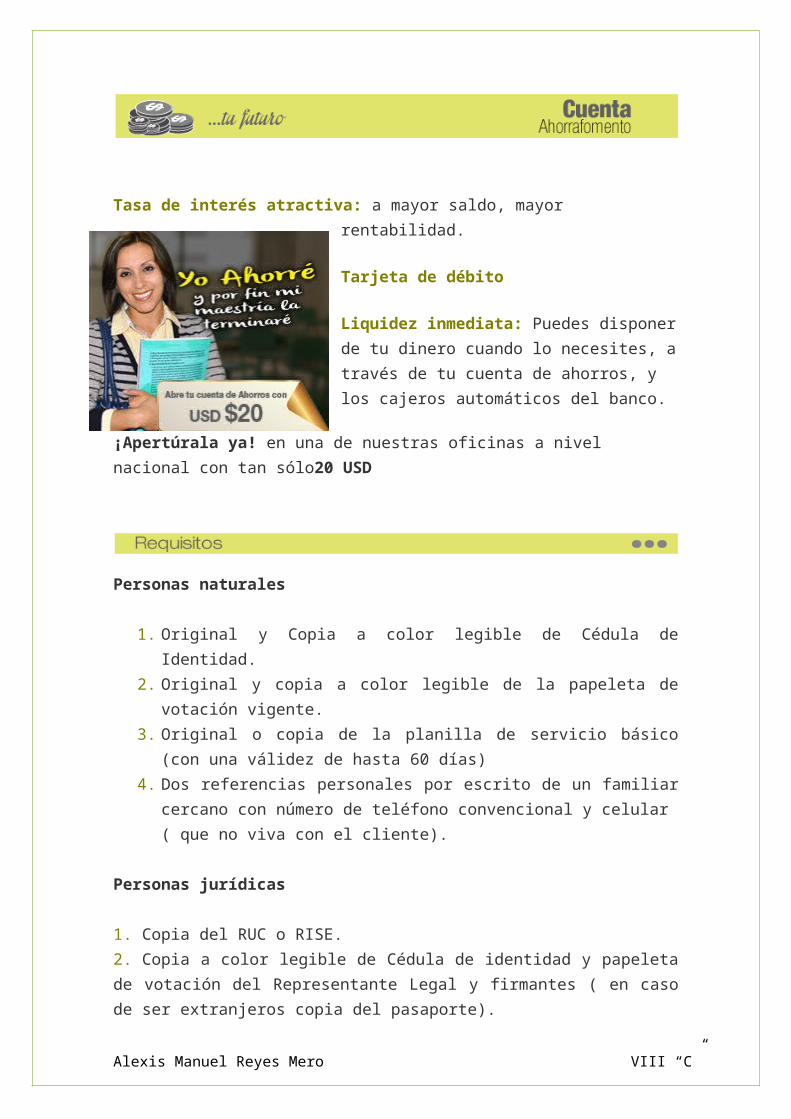

Tasa de interés atractiva: a mayor saldo, mayor rentabilidad.

Tarjeta de débito

Liquidez inmediata: Puedes disponer de tu dinero cuando lo necesites, a través de tu cuenta de ahorros, y los cajeros automáticos del banco.

¡Apertúrala ya! en una de nuestras oficinas a nivel nacional con tan sólo20 USD

Personas naturales

1. Original y Copia a color legible de Cédula de Identidad.2. Original y copia a color legible de la papeleta de votación vigente.3. Original o copia de la planilla de servicio básico (con una válidez de

hasta 60 días)4. Dos referencias personales por escrito de un familiar cercano con

número de teléfono convencional y celular ( que no viva con el cliente).

Personas jurídicas

1. Copia del RUC o RISE.2. Copia a color legible de Cédula de identidad y papeleta de votación del Representante Legal y firmantes ( en caso de ser extranjeros copia del pasaporte).3. Copias a color legibles de las cédulas de identidad y papeletas de votación de las referencias.4. Original o copia de la planilla de servicio básico (con una validez de hasta 60 días) 5. Nombramiento vigente e inscrito en el Registro Mercantil del Representante Legal.6. Carta remitida por el Representante Legal de la compañía en la que solicite, la apertura de cuenta, condiciones de firma y designando los firmantes para la cuenta.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

7. Copia notariada de la escritura de constitución de la compañía debidamente inscrita en el Registro Mercantil. 8. Copia notariada de reformas y estatutos y aumentos de capital de la compañía.9. Nómina de accionistas actualizada.10. Certificado de Obligaciones y Cumplimiento emitido por la Superintendencia de Compañías y Seguros. 11. Estados Financieros actualizados y presentados a la Superintendencia de Compañías. 12. Dos referencias bancarias y/o comerciales con número telefónico.13. Monto de apertura de cuenta 200 USD.

Extranjeros

1. Copia a color legible del pasaporte o visa de refugiado y el movimiento migratorio.

2. Dos referencias personales por escrito con números celulares y convencionales.

3. Original o copia de la planilla de servicio básico (con una válidez de hasta 60 días).

4. Contrato de arrendamiento registrado en el Juzgado de inquilinato, adjuntar la copia de Cédula de identidad y papeleta de votación vigente del arrendador.

Tasa de interés atractiva: a mayor saldo, mayor rentabilidad.

Tarjeta de débito

Liquidez inmediata: Puedes disponer de tu dinero cuando lo necesites, a través de tu cuenta corriente, y los cajeros automáticos del banco.

¡Apertúrala ya! en una de nuestras oficinas a nivel nacional con 300 USD

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

REQUISITOS ADICIONALES:

Personas naturales

Dos referencias bancarias o comerciales con número telefónico convencional y celular.

Personas jurídicas

Monto de apertura: 500 USD

Extranjeros

Los mismos requisitos conforme a los cuenta ahorristas.

Tasa de interés atractivaFecha de pago: Los intereses generados se pagarán en la fecha de vencimiento del capital, de acuerdo a las características de cada póliza.Pago anticipado: Si el certificado se cancela antes del plazo pactado se reconocerá la tasa máxima de interés, que se paga en cuentas de ahorro, en las sucursales automatizadas.

Monto mínimo: 250 USDPlazo mínimo: 31 días¡Empieza a ahorrar! Acércate a una de nuestras oficinas a nivel nacional

Personas Naturales:

1. Original y copia legible de cédula de ciudadanía2. Original y copia legible de la papeleta de votación vigente3. Original o copia de la planilla de servicio básico (validez de hasta 60 días)

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Personas jurídicas

1. Copia del RUC o RISE.2. Copia de cédula de ciudadanía y papeleta de votación del Representante Legal y firmantes ( en caso de ser extranjeros copia del pasaporte).3. Original o copia de la planilla de servicio básico (validez de hasta 2 meses) .4. Nombramiento vigente e inscrito en el Registro Mercantil del Representante Legal.5. Carta remitida por el Representante Legal de la compañía en la que solicite, la apertura del DPF, indique las condiciones de la inversión monto, plazo.6. Copia notariada de la escritura de constitución de la compañía debidamente inscrita en el Registro Mercantil. 7. Copia notariada de reformas y estatutos y aumentos de capital de la compañía. 8. Nómina de accionistas actualizada.9. Certificado de Obligaciones y Cumplimiento emitido por la Superintendencia de Compañías y Seguros. 10. Estados Financieros actualizados y presentados a la Superintendencia de Compañías.

Extranjeros

1. Copia a color legible del pasaporte o visa de refugiado y el movimiento migratorio. 2. Dos referencias personales por escrito con números celulares y convencionales.3. Original o copia de la planilla de servicio básico (con una válidez de hasta 60 días). 4. Copia de movimiento migratorio.5. Contrato de arrendamiento registrado en el Juzgado de inquilinato, adjuntar la copia de la Cédula de identidad y papeleta de votación vigente del arrendador.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

CLASES DE CRÉDITO

Art. 53.- Clases de crédito.- Los créditos que otorgue el Banco serán:

1. Crédito para fomento, emprendimiento y desarrollo, destinado a las actividades productivas.

2. Crédito comercial, destinado a personas naturales y jurídicas, cuyo financiamiento esté dirigido a las diversas actividades comerciales y de servicios, que demanden los sectores económicos del país;

3. Crédito de consumo, que se otorga a personas naturales que tengan por destino la adquisición de bienes de consumo o pagos de servicio, que generalmente se amortizan en función de cuotas periódicas y cuya fuente de repago es el ingreso del deudor;

4. Microcrédito, concedido a personas naturales o jurídicas, con garantía quirografaria, prendaria o hipotecaria o a un grupo de clientes con garantía solidaria, destinada a financiar actividades en pequeña escala, de producción, comercio o servicio cuya fuente principal de pago constituye el producto de las ventas o ingresos generado por dichas actividades.

5. Las demás que defina el Directorio del Banco Nacional de Fomento.

Los créditos con recursos de la Cuenta Especial “Reactivación Productiva y Social, del Desarrollo Científico y Tecnológico y de la Estabilización Fiscal”, se otorgarán obligatoriamente de conformidad con lo dispuesto en la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal. Para estos efectos, el Directorio del Banco Nacional de Fomento establecerá los criterios de calificación y de evaluación de riesgos para los beneficiarios de los créditos, que serán distintos a los establecidos para los prestatarios en general.

Los plazos y forma de pago se establecerán de acuerdo con la finalidad de la inversión y a la probable productividad del proyecto.

Cuando el género de la explotación no permita amortizar la cantidad prestada desde el primer período, el Banco podrá conceder un plazo de gracia.

En los casos de diferimiento de pago de obligaciones de que tratan los incisos precedentes, se calculará lo debido al término del plazo de gracia, y la cantidad a que ascienda se acumulará al valor del préstamo, y su monto se amortizará mediante el pago de cuotas o de dividendos periódicos.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

DE LAS OPERACIONES

Art. 52.- Los recursos y servicios del Banco se utilizarán únicamente a través de operaciones que tengan por finalidad el cumplimiento del objeto y funciones.

DEL CRÉDITO DE CAPACITACIÓN

Los préstamos a largo plazo se garantizarán, necesariamente, con hipoteca. En caso de insuficiencia de esta garantía, podrá complementarse con la de otros bienes, a satisfacción del Banco.

Los préstamos se podrán otorgar hasta por el porcentaje del valor de la hipoteca o de la prenda agrícola, industrial o mercantil, que el Directorio señale en el respectivo Reglamento.

Así mismo, el Directorio reglamentará la relación préstamo - garantía, para los créditos que el Banco conceda.

OTRAS OPERACIONES

DE LOS DEPÓSITOS

Art. 90.- El Banco podrá recibir depósitos monetarios, de plazo menor, de plazo mayor y de ahorro.

Disposiciones Generales

Art. 108.- El Banco exigirá a todo solicitante de crédito, una declaración firmada y confidencial, tanto de su activo y pasivo, como de sus ingresos y egresos.

Tendrán prioridad las solicitudes de préstamo cuyo estudio de factibilidad y ejecución del plan de producción cuenten con la adecuada asistencia técnica y profesional.

Si, con posterioridad al otorgamiento del préstamo, el Banco comprobare que hubo falsedad en la declaración, podrá dar por vencido el plazo, y exigir de inmediato el pago de lo debido.

Art. 109.- La inversión de los préstamos concedidos por el Banco, será periódica y rigurosamente controlada. Cuando el Banco comprobare que los fondos prestados se han gastado en fines distintos a los determinados en el plan de inversiones, dará por vencido el plazo, y exigirá de inmediato el pago del crédito.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Art. 110.- La calificación a los sujetos de crédito se hará de acuerdo con las normas establecidas por el Directorio del Banco Nacional de Fomento.

REQUISITOS PARA REALIZAR UN CREDITO:

1. Copia legible en blanco y negro o a color de Cédula de Identidad de cliente y garante.2. Copia legible en blanco y negro o a color de la papeleta de votación vigente del cliente y garante.3. Para el caso de personas con capacidades especiales y mayores de 65 años la presentación del certificado de votación es opcional.4. Original o copia de la planilla de servicio básico (con una validez de hasta 60 días), tanto para el cliente como para el garante.5. Copia de RUC o RISE del solicitante para montos mayores a $3.0006. Plan de Inversión (formato entregado por el BNF para préstamos desde $20.000 hasta $100.000).7. Proyecto de factibilidad de la actividad productiva a desarrollar para préstamos superiores a $100.000

PARA COMPRA DE ACTIVOS FIJOS:

1. Proforma o cotización de los bienes a adquirir.2. Copia de la declaración de Impuesto a la renta del último año (si estuviera obligado a hacerlo).3. Copia de la declaración de Impuesto al Valor Agregado IVA del último año (si estuviera obligado a hacerlo).4. En caso de poseer bienes inmuebles y / o vehiculo presentar un documento que certifique la tenencia del mismo.5. Título de Propiedad o Contrato de arrendamiento del lugar de la inversión, cuando éste sea diferente al domicilio.

PARA EL CASO DE GARANTIA HIPOTECARIA:

1. Certificado de gravámenes del Registro de la Propiedad (con una antigüedad no mayor a 90 días).2. Copia del recibo de impuesto predial del último año.

TIPOS DE CREDITO

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

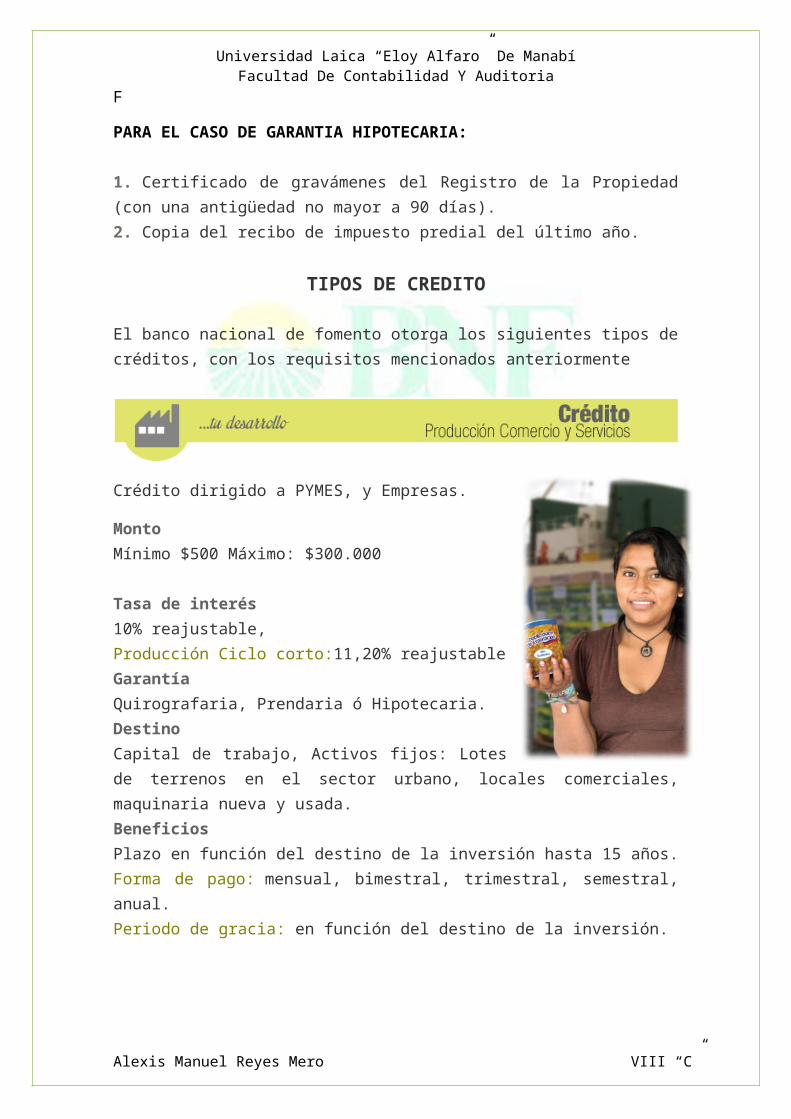

El banco nacional de fomento otorga los siguientes tipos de créditos, con los requisitos mencionados anteriormente

Crédito dirigido a PYMES, y Empresas.

MontoMínimo $500 Máximo: $300.000

Tasa de interés10% reajustable, Producción Ciclo corto:11,20% reajustableGarantíaQuirografaria, Prendaria ó Hipotecaria.DestinoCapital de trabajo, Activos fijos: Lotes de terrenos en el sector urbano, locales comerciales, maquinaria nueva y usada.BeneficiosPlazo en función del destino de la inversión hasta 15 años.Forma de pago: mensual, bimestral, trimestral, semestral, anual.

Periodo de gracia: en función del destino de la inversión.Crédito dirigido a Microempresarios de economía de subsistencia y acumulación simple

MontoHasta: 7.000 USD

Tasa de interés11% anual para producción.15% anual para comercio y serviciosGarantíaQuirografaria, Prendaria ó Hipotecaria.

DestinoCapital de trabajo, activos fijos, maquinaria usada.

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

BeneficiosPlazo: Hasta 5 años, y 10 años para actividades agropecuarias.Forma de pago: Mensual, bimestral, trimestral, semestral, anual.Periodo de gracia: Hasta 3 años para capital, dependiendo del destino y capacidad de pago.

Crédito dirigido a Microempresarios de economía de subsistencia y acumulación simple y ampliada

MontoHasta: 20.000 USD

Tasa de interés11% anual para producción.15% anual para comercio y serviciosGarantíaQuirografaria, Prendaria ó Hipotecaria.DestinoCapital de trabajo, activos fijos, maquinaria usada.BeneficiosPlazo: Hasta 3 años, y 10 años para actividades agropecuarias.Forma de pago: Mensual, bimestral, trimestral, semestral, anual.Periodo de gracia: Hasta 3 años para capital, dependiendo del destino y capacidad de pago.

Crédito dirigido a PYMES, y Empresas

MontoMínimo $500 Máximo: $300.000 Asociativo: $3'000.000

Tasa de interés10% reajustableGarantíaHipotecaria.DestinoTierras productivas del sector rural

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

BeneficiosPlazo en función del destino de la inversión hasta 15 años.Forma de pago: mensual, bimestral, trimestral, semestral, anual.Periodo de gracia: en función del destino de la inversión.

Crédito dirigido a Organizaciones debidamente constituidas en el país.

MontoMínimo $500 Máximo: $300.000 Asociativo: $3'000.000

Tasa de interésConvenio MAGAP 5%Comercio y Servicios 10%GarantíaQuirografaria, Prendaria ó Hipotecaria.DestinoCompra de tierras; Agrícolas, Pecuario, Turismo,

Piscícola, Agro-artesanal.BeneficiosPlazo en función del destino de la inversión hasta 15 años.Forma de pago: mensual, bimestral, trimestral, semestral, anual.Periodo de gracia: en función del destino de la inversión.

REQUISITOS ADICIONALES:

Copia de los estatutos actualizados de la Asociación, copia de personería jurídica de constitución de la asociación, copia del nombramiento actualizado del representante legal de la asociación debidamente inscrito por el Ministerio a cargo correspondiente, copia del RUC de la asociación, copia de la nómina de socios de la asociación del último ejercicio económico presentado al ministerio competente.

Crédito dirigido a beneficiarios del Bono de Desarrollo Humano

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Monto Hasta: 580,96 USD

Tasa de interés5% anual (Subsidiada por el Gobierno Nacional)GarantíaSin GarantíaDestinoInversión en micro unidades de producción, comercio y servicios.BeneficiosPlazo: 1 añoForma de pago: MensualPeriodo de gracia: n/a

1. Copia legible en blanco y negro o a color de Cédula de Identidad de cliente y cónyuge.2. Copia legible en blanco y negro o a color de la papeleta de votación vigente del cliente y cónyuge.3. Original o copia de la planilla de servicio básico (con una validez de hasta 60 días).4. Constar en la base del MIES.

Crédito dirigido a beneficiarios del Bono de Desarrollo Humano y/o pensiones en extrema pobreza

MontoHasta: 1.133,99 USD

Tasa de interés5% anual (Subsidiada por el Gobierno Nacional)

GarantíaSin GarantíaDestinoInversión en micro unidades de producción, comercio y servicios.BeneficiosPlazo: 2 años

Forma de pago: Mensual

REQUISITOS ADICIONALES:

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

1. Ser beneficiario del bono de desarrollo humano y/o pensiones en extrema pobreza.5. Estar calificado en el Instituto de Economía Popular y Solidaria y haber recibido capacitación en el IEPS.

TABLA DE AMORTIZACION DE MICROCREDITO CRECIMIENTO

A PAGOS TRIMESTRALES

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

WEBGRAFIA:

1) https://www.bnf.fin.ec/index.php?

option=com_content&view=article&id=1&Itemid=23&lang=es2) http://es.slideshare.net/leninsuco/banco-nacional-del-fomento?

next_slideshow=13)

BIBLIOGRAFIA:

LEY ORGANICA DEL BANCO NACIONAL DE FOMENTO

NORMA: Decreto Supremo 327STATUS: VigentePUBLICADO: Registro Oficial 526FECHA: 3 de Abril de 1974

Alexis Manuel Reyes Mero VIII “C”

Universidad Laica “Eloy Alfaro” De ManabíFacultad De Contabilidad Y Auditoria

F

Alexis Manuel Reyes Mero VIII “C”

![“Banco Gubernamental de Fomento para Puerto Rico” [Ley 17 ... · Web view“Banco Gubernamental de Fomento para Puerto Rico” [Ley 17 de 23 de Septiembre de 1948, según enmendada]](https://img.pdfslide.tips/doc/110x75/613709480ad5d20676485c1d/aoebanco-gubernamental-de-fomento-para-puerto-ricoa-ley-17-web-view-aoebanco.jpg)