Embed Size (px)

Citation preview

Crédit immobilier, bilan de l’année 2015

Taux, conditions de financement, évolution de la demande

et du pouvoir d’achat

Empruntis, un acteur incontournable du financement…

18/01/20162

Demandes1,1 M

Financement immo20 000 dossiers

pour 3,5 Mds d’€

…et un indicateur avancé de marché sur tous les métiers :

Evaluation capacité d’achat

Recherche d’un bien

Compromis de vente

Dossier de financement Acquisition

Détection des intentions d’achat

+ 500 000 demandes

en 2015

18/01/20163

TAU

X

intentions

RENÉGOC

RED

ITS

PRIMO

Ptz neufInvestissementlocatif

du

rée

CHIFFRESMARQUANTS

18/01/20164

Les 8 chiffres marquants de 2015

Les taux ont atteintun plus bas historique

Taux mini et taux moyenSur 20 ans(mai 2015)

2015 aura été une année historique : jamais les taux n’auront été aussi bas depuis les années 50. Un point d’inflexion, la dernière quinzaine de mai : une 1ère banque augmente ses taux, et tout le marché suit. Après 3 mois de hausse, les taux sont repartis à la baisse sur le T3 pour se retrouver au niveau de janvier 2015.A noter l’écart de taux n’a jamais été aussi important entre l’OAT et les taux de crédit.

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

09

/05

01

/06

05

/06

09

/06

01

/07

05

/07

09

/07

01

/08

05

/08

09

/08

01

/09

05

/09

09

/09

01

/10

05

/10

09

/10

01

/11

05

/11

09

/11

01

/12

05

/12

09

/12

01

/13

05

/13

09

/13

01

/14

05

/14

09

/14

01

/15

05

/15

09

/15

Historique des taux moyens et de l'OAT 10 ans (TEC10)

taux moyen 15 ans taux moyen 20 ans Taux moyen 25 ans TEC10 ans moyenne mensuelle

18/01/20165

Les 8 chiffres marquants de 2015

Une demande en crédit très soutenue

La hausse des intentions d’achatou de renégociation

Des intentions d’achat ou de renégociation en très forte hausse dès la fin de l’année qui laissaient augurer du niveau de demandes en crédit immobilier en 2015. En janvier, les intentions de financement sont en hausse de 44% par rapport à janvier 2014. Sur le 1er

trimestre, les intentions ont augmenté de 85% par rapport à la même période de 2014.

0

50

100

150

200

250

janv févr. mars avr. mai juin juil. août sept. oct. nov. déc.

Evolution des intentions de financement (base 100 janv 2013)

2013 2014 2015

18/01/20166

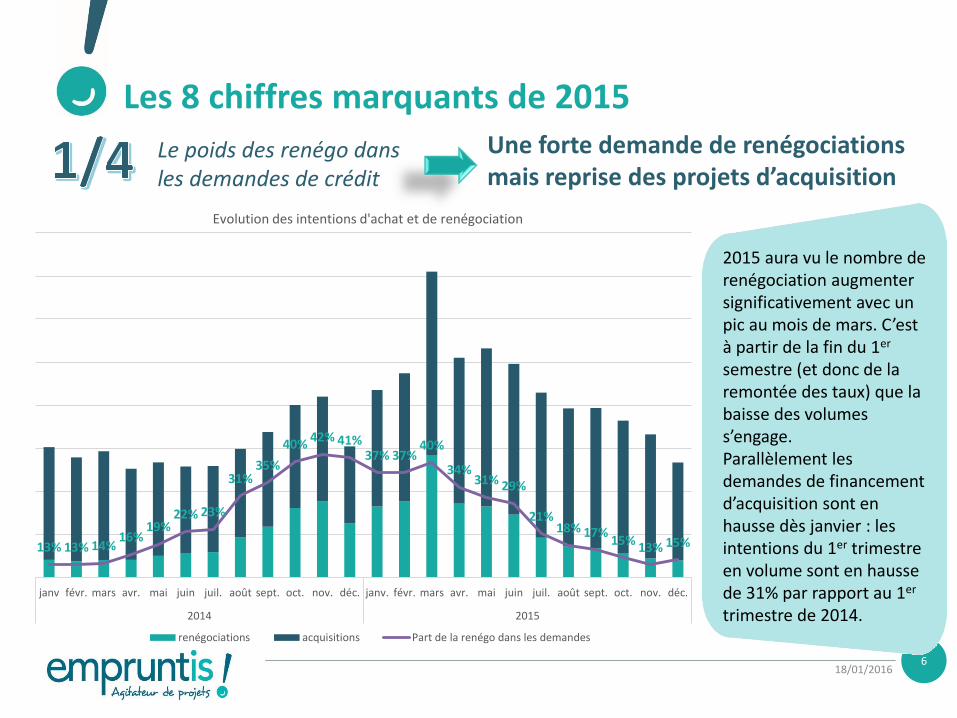

Les 8 chiffres marquants de 2015Une forte demande de renégociations mais reprise des projets d’acquisition

Le poids des renégo dansles demandes de crédit

13% 13% 14%16%

19%22% 23%

31%35%

40%42% 41%

37% 37%40%

34%31% 29%

21%18% 17%

15%13% 15%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

janv févr. mars avr. mai juin juil. août sept. oct. nov. déc. janv. févr. mars avr. mai juin juil. août sept. oct. nov. déc.

2014 2015

Evolution des intentions d'achat et de renégociation

renégociations acquisitions Part de la renégo dans les demandes

2015 aura vu le nombre de renégociation augmenter significativement avec un pic au mois de mars. C’est à partir de la fin du 1er

semestre (et donc de la remontée des taux) que la baisse des volumes s’engage. Parallèlement les demandes de financement d’acquisition sont en hausse dès janvier : les intentions du 1er trimestre en volume sont en hausse de 31% par rapport au 1er

trimestre de 2014.

Les 8 chiffres marquants de 2015

18/01/20167

0,2%

0,3%

0,4%

1,1%

1,6%

3,8%

5,9%

6,9%

5,1%

6,2%

14,2%

13,3%

12,3%

18,3%

10,5%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 68% des dossiers de renégociation traités avaient moins de 5 ans

Renégociations : des dossiers majoritairement récents et des gains importants

Un écart de taux moyen de 1,2 !

Année de souscription du crédit

Parmi les renégociations confiées à Empruntis, 10,5% étaient liées à des dossiers de crédit souscrits en 2014.

18/01/20168

Les 8 chiffres marquants de 2015

Les acheteurs sont plus nombreux à réaliser leur projet

Le volume de dossiers finançables avec promesse de vente signée(évolution 2014/2015)

S’il existe toujours un écart entre les intentions et les demandes finançables, ces dernières sont en hausse significative dès le début de l’année : +19% sur le 1er

trimestre. Mais c’est à partir de mars que la tendance est marquée : +46% par rapport à 2014. La hausse des intentions de mars se retrouve dans les dossiers finançables de mai à juillet.

0

20

40

60

80

100

120

140

160

01

/13

02

/13

03

/13

04

/13

05

/13

06

/13

07

/13

08

/13

09

/13

10

/13

11

/13

12

/13

01

/14

02

/14

03

/14

04

/14

05

/14

06

/14

07

/14

08

/14

09

/14

10

/14

11

/14

12

/14

01

/15

02

/15

03

/15

04

/15

05

/15

06

/15

07

/15

08

/15

09

/15

10

/15

11

/15

12

/15

Evolution du volume de demandes de financement avec réponse de banque et promesse de vente signee (base 100 janvier 2013)

18/01/20169

Les 8 chiffres marquants de 2015

L’acquisition, le moteur du marché mais l’investissement locatif n’est pas en reste

Des emprunteurs acquièrent leur résidence principale

Tous les projets ont bénéficié des conditions favorables : tous sont en augmentation en volume mais c’est l’acquisition de résidence principale qui en reste le principal moteur (55% d’augmentation). La part des projets d’acquisition de RP en volume a augmenté de façon très significative en 2015, en proportion des dossiers finançables c’est entre mars et juin qu’ils sont les plus présents.

0

10000

20000

30000

40000

50000

60000

70000

80000

total 2013 total 2014 Total 2015

Part des emprunteurs par nature de projet

Résidence principale Résidence secondaire Investissement locatif

18/01/201610

Les 8 chiffres marquants de 2015

Un vrai coup de pouce pour les emprunteurs

La part des primo-accédants ayant bénéficié d’un PTZ dans le neuf

Jusqu’à

Pour le PTZ dans le neuf le verdict est clair : les modifications apportées au 1er octobre 2014 impactent le nombre de bénéficiaires dès le 1er

mois de mise en œuvre (+10 points entre septembre et octobre 2014) et de façon pérenne sur toute l’année. Pour le PTZ dans l’ancien, le résultat est extrêmement limité : en moyenne moins de 2,8% des primo-accédants dans l’ancien en bénéficient.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

01/

13

02/

13

03/

13

04/

13

05/

13

06/

13

07/

13

08/

13

09/

13

10/

13

11/

13

12/

13

01/

14

02/

14

03/

14

04/

14

05/

14

06/

14

07/

14

08/

14

09/

14

10/

14

11/

14

12/

14

01/

15

02/

15

03/

15

04/

15

05/

15

06/

15

07/

15

08/

15

09/

15

10/

15

11/

15

12/

15

Part des primo-accédants bénéficiant d'un PTZ dans le neuf (yc construction individuelle)

Bénéficiaires d'un PTZ dans le neuf

18/01/201611

Les 8 chiffres marquants de 2015

La Loi Pinel, un véritable accélérateur

Les demandes de financement en investissement locatif(évolution 2014/2015)

Le dispositif PINEL plus favorable aux investisseurs redonne confiance dès son annonce : les intentions d’achat dans le neuf sont en hausse sur un marché atone. En octobre 2014, 1 intention d’achat sur 3 concerne du neuf contre 1 sur 4 au 1er

semestre 2015.

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

20

40

60

80

100

120

140

160

180

200

01/15 01/15 01/15 01/15 01/15 01/15 01/15 01/15 01/15 01/15 01/15 01/15 01/15 01/15 01/15 01/15 02/15 02/15

Evolution des financements Investissement locatif et part du neuf

IL base 100 Part neuf

18/01/201612

Embouteillage dans les banques

Rallongement moyen des délais de traitement

Les 8 chiffres marquants de 2015

0

5

10

15

20

25

0

20

40

60

80

100

120

140

160

20

13

01

20

13

02

20

13

03

20

13

04

20

13

05

20

13

06

20

13

07

20

13

08

20

13

09

20

13

10

20

13

11

20

13

12

20

14

01

20

14

02

20

14

03

20

14

04

20

14

05

20

14

06

20

14

07

20

14

08

20

14

09

20

14

10

20

14

11

20

14

12

20

15

01

20

15

02

20

15

03

20

15

04

20

15

05

20

15

06

20

15

07

20

15

08

20

15

09

20

15

10

20

15

11

20

15

12

Evolution des demandes de financement Empruntis et des volumes de crédits BDF

DC volume de crédits BDF

Pic d’activité de mars entré en instruction banque

Redémarrage rapide de l’année, cumul de

dossiers en instruction

Embouteillageet ralentissement

La durée normale d’un dossier est de 3 mois (zone entre les 2 filets pointillés verts). L’accumulation rapide de dossiers à instruire tout au long du 1er trimestre 2015 et le nouvel afflux à compter d’avril créent ensemble un embouteillage dans les banques et un ralentissement dans le traitement des dossiers sur la période (zone bleue) d’avril à juin. Les dossiers entrés en mars se retrouvent donc finalisés en juillet (pic de production BDF). Tout est rentré dans l’ordre à partir de septembre

Dossiers finançables avec promesse de vente

Volume BDF

13

L’écart de taux entre les différents profils d’emprunteur se creusent…

1,20%

1,70%

2,20%

2,70%

3,20%

3,70%

201

401

201

402

201

403

201

404

201

405

201

406

201

407

201

408

201

409

201

410

201

411

201

412

201

501

201

502

201

503

201

504

201

505

201

506

201

507

201

508

201

509

201

510

201

511

201

512

Evolution des taux moyens et mini depuis janvier 2014

taux moyen 20 ans Taux mini 20 ans

18/01/201613

Les 8 chiffres marquants de 2015

Le plus bas 0,35 point

Point haut : 0,72 point

L’écart commence à se creuser à partir d’avril

Baisse importante de

l’écart entre octobre puis

statu quo

Dès le mois de février 2015, l’écart s’est resserré entre les taux annoncés pour les excellents profils et les moins bons (35 centimes). La tendance s’est inversée à compter du mois de mai : la politique des banques visant à privilégier les « meilleurs profils » dans un contexte de hausse des taux s’est traduite par des écarts plus significatifs entre les taux moyens et les taux mini. Cette politique perdure aujourd’hui.

18/01/201614

2015 en résumé…

❶ Les taux ont atteint un plus bas historique

Et ont contribué, avec les prix en baisse depuis 3 ans à…

❷ …une forte hausse de la demande de crédit immobilier

❸ Des dispositifs d’aide à l’accession ou à l’investissement en soutien

Avec un niveau de renégociation resté élevé, et une reprise significative des intentions d’achat

Plus de bénéficiaires et plus de ménages solvables ou plus de pouvoir d’achat

❹ Une différenciation plus forte des taux proposés en fonction des profils

Pouvoir d’achat : dans quasiment toutes les grandes villes,les emprunteurs gagnants sur tous les fronts en 2015

15

PARIS :773 €/ mois -3%

22,9 m2 +2%

BORDEAUX777 €/ mois -1%

57,4 m2 -1%

NANTES782 €/ mois +2%

69,1 m2 -3%

LILLE795 €/ mois -3%

69,6 m2 +4%

STRASBOURG770 €/ mois -1%

70,1 m2 +2%

TOULOUSE780 €/ mois +1%

66,5 m2 +1%

MARSEILLE791 €/ mois -1%

72,8 m2 +2%

LYON775 €/ mois -3%

54,9 m2 +1%

NICE766 € / mois -3%

47 m2 +2%

RENNES791 €/ mois -1%

72,2 m2 0%

Pour un emprunt de 150 000 €

Couple gagnant 3000 € / mois, apport de 15%. Données au 01/01/15 et au 01/01/16Prix : meilleursagents.com

Pour en savoir plus

Vos contacts :

Hopscotch Capital

•Justine BROSSARD

•Tél. : 01 58 65 20 18

•Mail : [email protected]

Empruntis :•Cécile ROQUELAURE – Directrice Communication et études

•Mail : [email protected]

09/02/201516