Embed Size (px)

Citation preview

UNIVERSIDAD PANAMERICANA DEL PUERTOFACULTAD: CIENCIAS ECONOMICAS Y SOCIALES

ESCUELA: CONTADURIA PUBLICA

PUERTO CABELLO – ESTADO CARABOBO

Integrantes: De Franca JesúsDe Franca JuanPérez María MarthaUrbina Jacson

DEFINICIONESActivo Biológico: Es una planta o animal

vivo que sufre una transformación biológica. (por ejemplo: una vid, una vaca

lechera, un árbol).

Producto Agrícola: Es un producto recolectado procedente de un activo biológico que pertenece a la entidad.

Transformación Biológica: Comprende los procesos de crecimiento o evolución,

degradación o involución, producción y procreación o reproducción que provocan cambios cualitativos o cuantitativos en los

activos biológicos.

CARACTERISTICAS

Instrumento para la toma de decisiones.

Evalúa el estado financiero del negocio

Compara el progreso de la explotación año tras año

Aporta información para la planificación

Provee información para la solicitud de créditos

Aporta datos en la ejecución de proyectos

Es fuente de información para datos estadísticos, producción, costos, rendimiento, precios

Permite al productor tomar previsiones

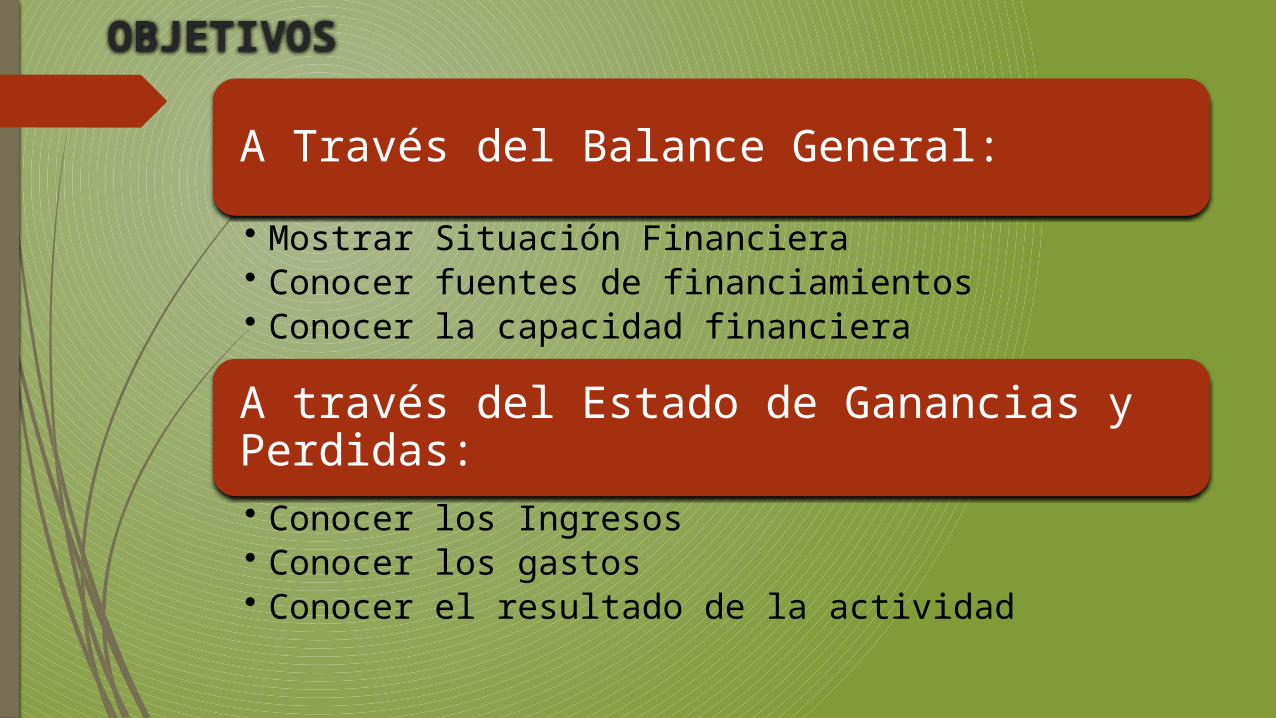

OBJETIVOS

A Través del Balance General:• Mostrar Situación Financiera• Conocer fuentes de financiamientos• Conocer la capacidad financiera

A través del Estado de Ganancias y Perdidas:• Conocer los Ingresos• Conocer los gastos• Conocer el resultado de la actividad

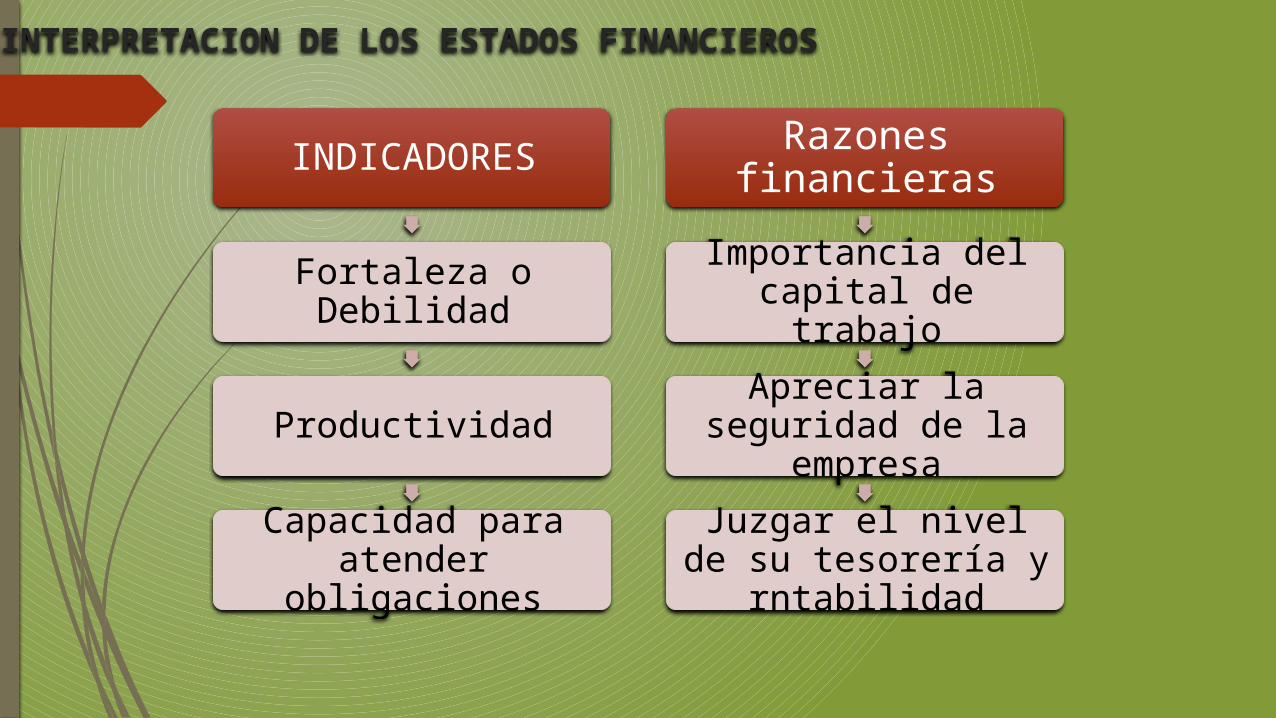

INTERPRETACION DE LOS ESTADOS FINANCIEROS

INDICADORES

Fortaleza o Debilidad

Productividad

Capacidad para atender obligaciones

Razones financieras

Importancia del capital de trabajo

Apreciar la seguridad de la

empresaJuzgar el nivel de su

tesorería y rntabilidad

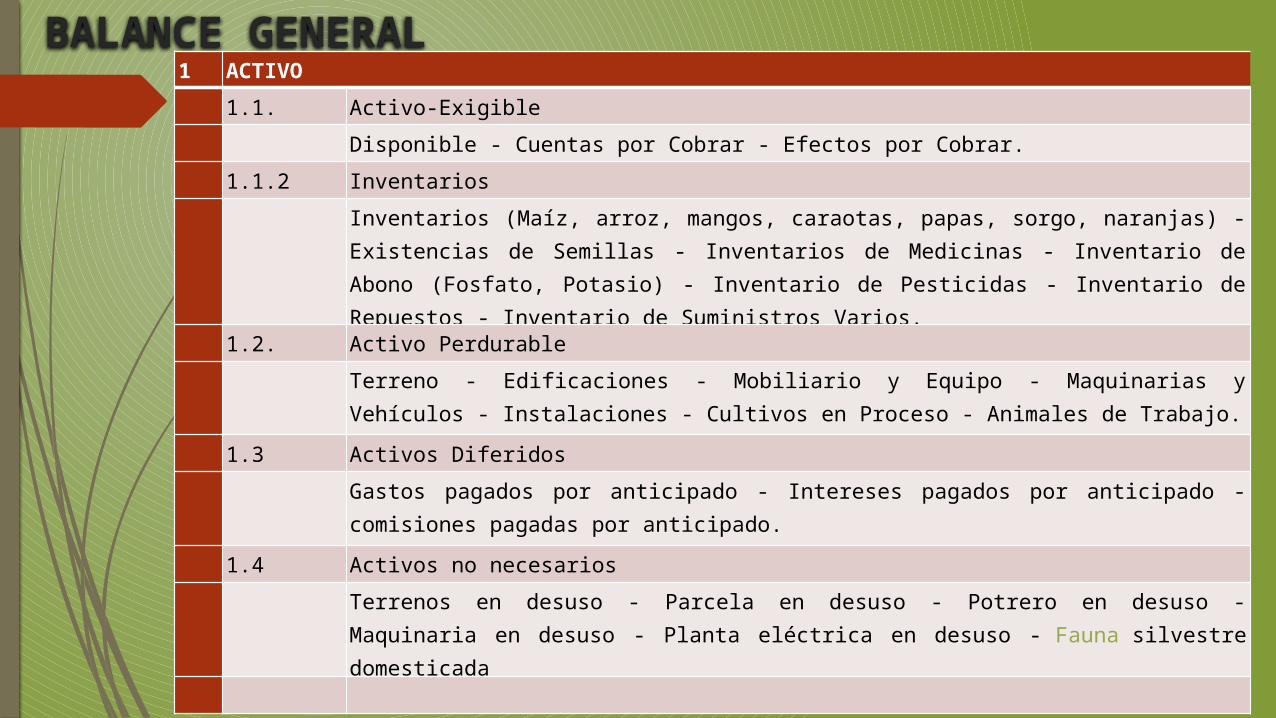

BALANCE GENERAL1 ACTIVO 1.1. Activo-Exigible Disponible - Cuentas por Cobrar - Efectos por Cobrar. 1.1.2 Inventarios Inventarios (Maíz, arroz, mangos, caraotas, papas, sorgo, naranjas) - Existencias de

Semillas - Inventarios de Medicinas - Inventario de Abono (Fosfato, Potasio) - Inventario de Pesticidas - Inventario de Repuestos - Inventario de Suministros Varios.

1.2. Activo Perdurable Terreno - Edificaciones - Mobiliario y Equipo - Maquinarias y Vehículos -

Instalaciones - Cultivos en Proceso - Animales de Trabajo.

1.3 Activos Diferidos Gastos pagados por anticipado - Intereses pagados por anticipado - comisiones

pagadas por anticipado.

1.4 Activos no necesarios Terrenos en desuso - Parcela en desuso - Potrero en desuso - Maquinaria en desuso -

Planta eléctrica en desuso - Fauna silvestre domesticada

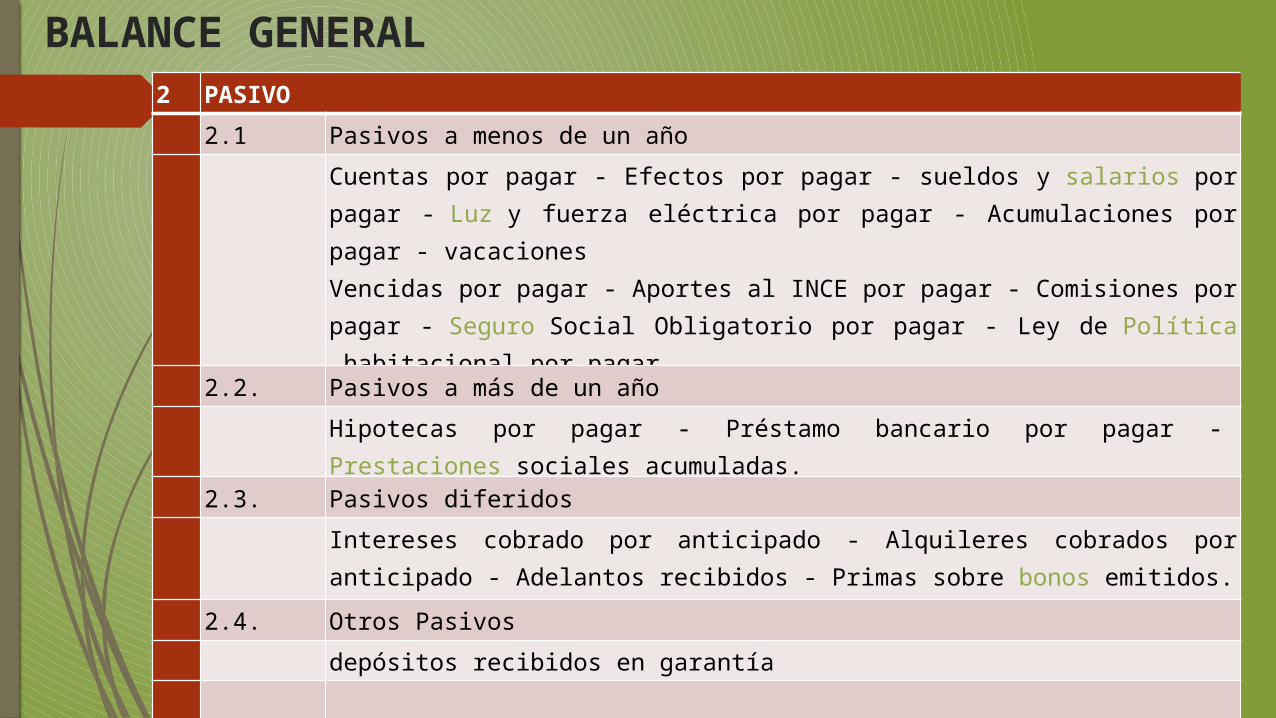

BALANCE GENERAL2 PASIVO 2.1 Pasivos a menos de un año Cuentas por pagar - Efectos por pagar - sueldos y salarios por pagar - Luz y

fuerza eléctrica por pagar - Acumulaciones por pagar - vacacionesVencidas por pagar - Aportes al INCE por pagar - Comisiones por pagar - Seguro Social Obligatorio por pagar - Ley de Política habitacional por pagar.

2.2. Pasivos a más de un año Hipotecas por pagar - Préstamo bancario por pagar - Prestaciones sociales

acumuladas. 2.3. Pasivos diferidos Intereses cobrado por anticipado - Alquileres cobrados por anticipado -

Adelantos recibidos - Primas sobre bonos emitidos. 2.4. Otros Pasivos depósitos recibidos en garantía

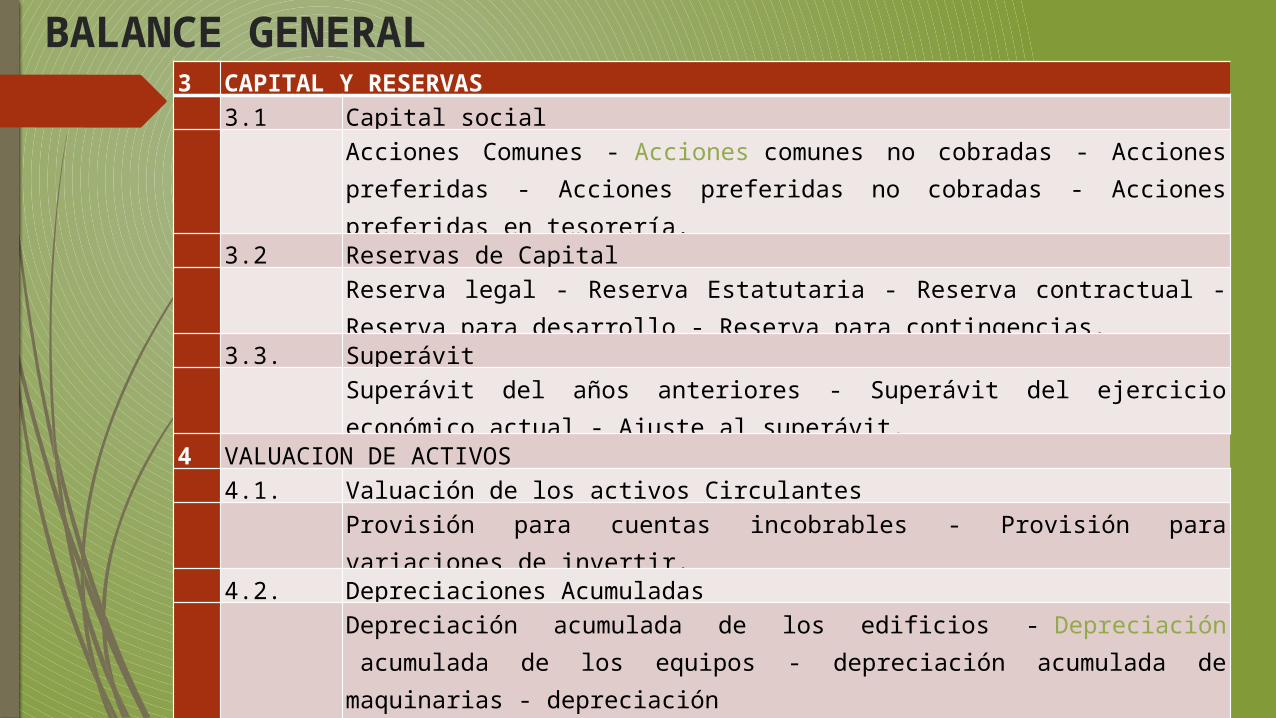

BALANCE GENERAL3 CAPITAL Y RESERVAS 3.1 Capital social Acciones Comunes - Acciones comunes no cobradas - Acciones

preferidas - Acciones preferidas no cobradas - Acciones preferidas en tesorería.

3.2 Reservas de Capital Reserva legal - Reserva Estatutaria - Reserva contractual - Reserva para

desarrollo - Reserva para contingencias. 3.3. Superávit Superávit del años anteriores - Superávit del ejercicio económico actual -

Ajuste al superávit.4 VALUACION DE ACTIVOS 4.1. Valuación de los activos Circulantes Provisión para cuentas incobrables - Provisión para variaciones de

invertir. 4.2. Depreciaciones Acumuladas Depreciación acumulada de los edificios - Depreciación acumulada de

los equipos - depreciación acumulada de maquinarias - depreciaciónAcumulada de instalaciones - depreciación acumulada animales de trabajo.

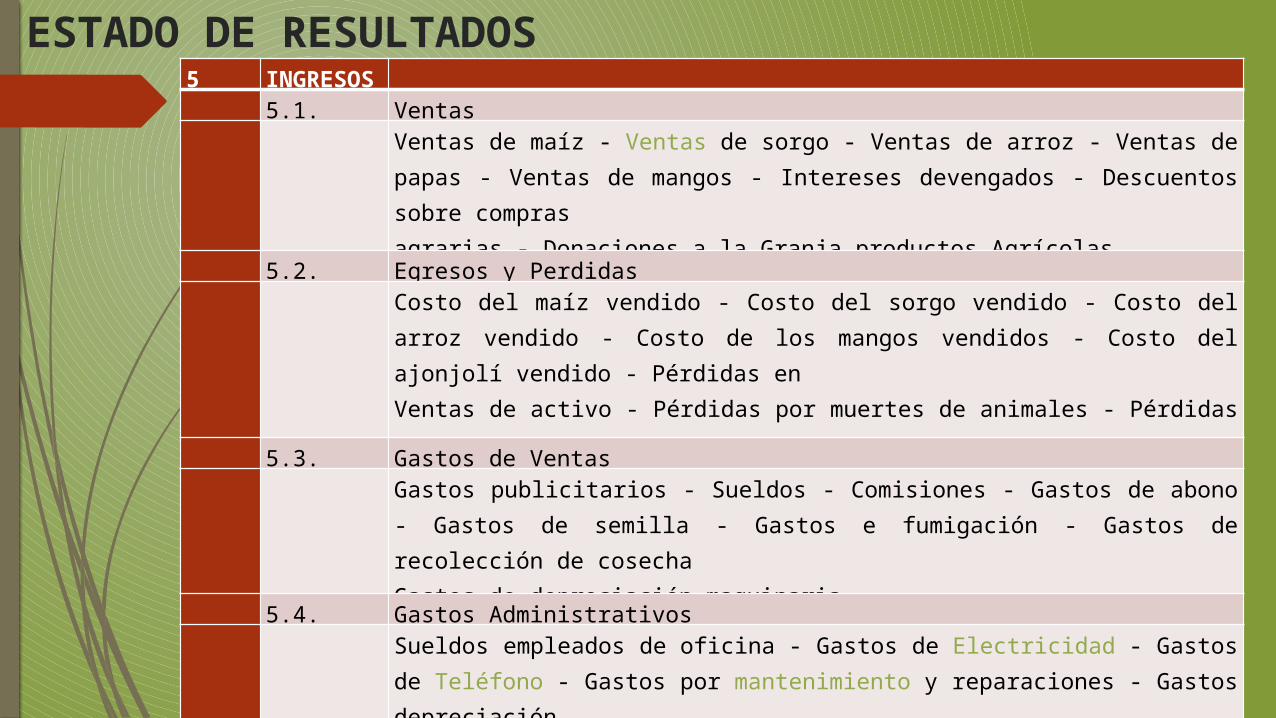

ESTADO DE RESULTADOS5 INGRESO

S

5.1. Ventas Ventas de maíz - Ventas de sorgo - Ventas de arroz - Ventas de papas -

Ventas de mangos - Intereses devengados - Descuentos sobre comprasagrarias - Donaciones a la Granja productos Agrícolas

5.2. Egresos y Perdidas Costo del maíz vendido - Costo del sorgo vendido - Costo del arroz

vendido - Costo de los mangos vendidos - Costo del ajonjolí vendido - Pérdidas enVentas de activo - Pérdidas por muertes de animales - Pérdidas por mermas.

5.3. Gastos de Ventas Gastos publicitarios - Sueldos - Comisiones - Gastos de abono - Gastos de

semilla - Gastos e fumigación - Gastos de recolección de cosechaGastos de depreciación maquinaria.

5.4. Gastos Administrativos Sueldos empleados de oficina - Gastos de Electricidad - Gastos de

Teléfono - Gastos por mantenimiento y reparaciones - Gastos depreciaciónMobiliario de oficina.

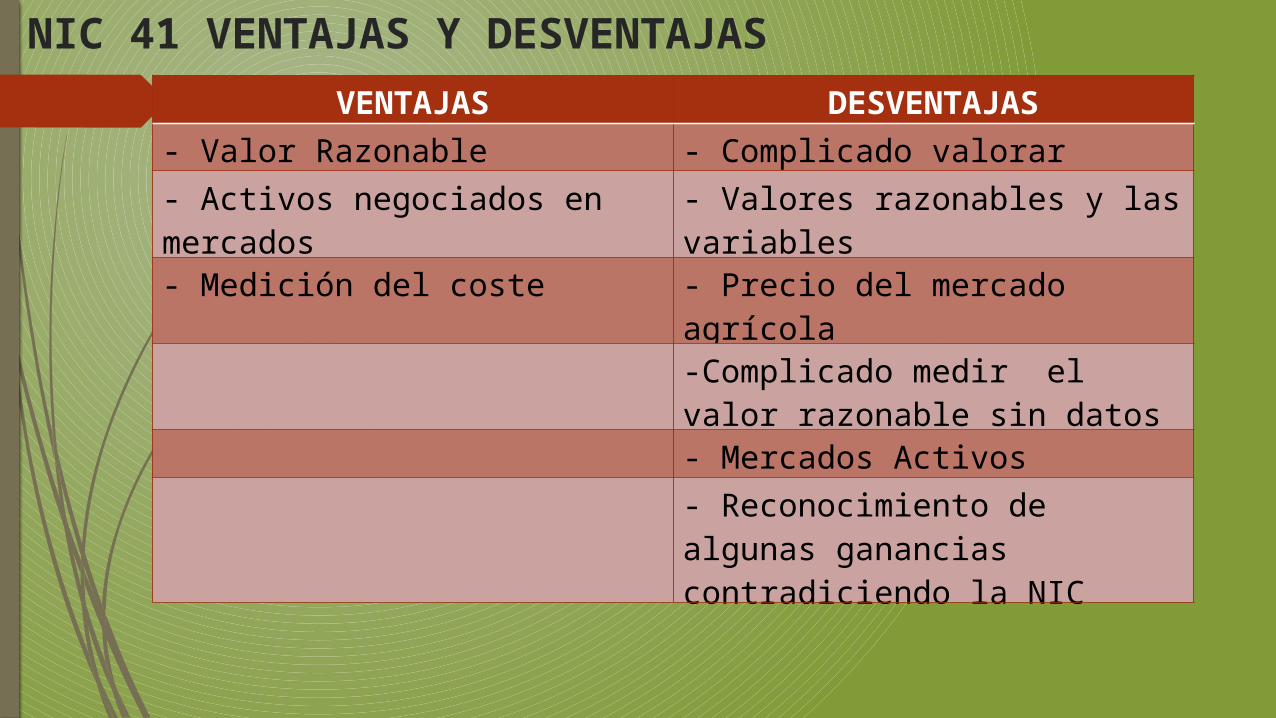

NIC 41 VENTAJAS Y DESVENTAJASVENTAJAS DESVENTAJAS

- Valor Razonable - Complicado valorar- Activos negociados en mercados

- Valores razonables y las variables

- Medición del coste - Precio del mercado agrícola-Complicado medir el valor razonable sin datos- Mercados Activos - Reconocimiento de algunas ganancias contradiciendo la NIC

Gracias por su atención