Embed Size (px)

Citation preview

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

1

SUPPORT DE COURS ANALYSE FINANCIERE

2012 ‐ 2013

M. BA AROUNA

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

2

COURS ANALYSE FINANCIERE

PLAN DU COURS

INTRODUCTION GENERALE

CHAPITRE I : l’analyse de l’activité de l’entreprise

Section 1 : l’analyse du compte de résultat : analyse quantitative

I : La notion de résultat

II : La structure du compte de résultat : les SIG

III : Affectation du résultat

Section 2 : l’analyse qualitative de l’activité de l’entreprise

I : la nature de l’activité (cycle de vie du produit, matrice du BCG …)

II : le potentiel de production

CHAPITRE II : BILAN FINANCIER ET STRUCTURE FINANCIERE

Section 1 : du bilan comptable au bilan financier

I : les principaux postes du bilan comptable

II : Le bilan financier

III : Le bilan fonctionnel (pools de fonds, forme horizontal, …)

Section 2 : La structure financière

I : Analyse statique de la structure financière (équilibres financiers)

II : Analyse dynamique de l’équilibre financier (autofinancement brut, CAF, TAFIRE)

CHAPITRE III : L’ETUDE DES RATIOS

Section 1 : Typologie des ratios

I : les ratios de structure du bilan

II : les ratios d’équilibre financier

III : les ratios de gestion

IV : les ratios de rentabilité

Section 2 : l’analyse de la structure financière sur les performances : l’effet de levier

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

3

INTRODUCTION GENERALE

Les mécanismes financiers sont indissociables des relations d’échanges qui existent entre les agents économiques. L’on ne peut donc analyser la vie financière des entreprises sans les situer dans l’environnement économique financier et social, auquel elles appartiennent et qu’elles contribuent à animer.

Par ailleurs, on aborde souvent les problèmes financiers au travers des documents comptables que l’analyse financière se charge d’interpréter.

Ainsi donc, l’analyse financière a pour but d’établir un diagnostic sur la situation financière de l’entreprise, afin de porter un jugement sur son équilibre financier et sur sa rentabilité (au présent et au futur).

L’analyse financière est menée différemment selon qu’elle est faite par un analyste interne ou externe à l’entreprise, à travers les points suivants :

• Analyse de l’activité de l’entreprise

• Etude de la structure financière

• Appréciation des performances de l’entreprise.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

4

CHAPITRE I : L’ANALYSE DE L’ACTIVITE DE L’ENTREPRISE

L’objet du compte de résultat est d’étudier l’activité de l’entreprise lui permettant d’accroitre sa richesse et donc de dégager un bénéfice (ou résultat positif) durant l’exercice. Ce compte est destiné à mettre en lumière la variation de richesse de l’entreprise et donc des propriétaires. Cette variation provient généralement des rentrées et des dépenses liées à l’exploitation ainsi que la dépréciation des actifs possédés par l’entreprise.

Le compte de résultat est un compte de flux alors que le bilan est un compte de stock.

Section 1 : l’analyse du compte de résultat : analyse quantitative

I : la notion de résultat

I ‐ 1 : Détermination du résultat de l’entreprise à partir de l’actif net

La variation de l’actif net de l’entreprise permet d’apprécier l’évolution du patrimoine de celle‐ci : si l’entreprise devient plus riche ou non.

La variation de l’actif permet de déterminer le résultat de l’entreprise.

Résultat « R » = actif net de clôture – actif net d’ouverture

I ‐ 2 : Détermination du résultat par comparaison des charges et des produits

Cette formule permet de déterminer le résultat en faisant la différence entre la valeur des biens et services vendus à la clientèle (produits) et celle des biens et services consommés (charges).

Résultat « R » = produits ‐ charges

Cette méthode de détermination du résultat (celle retenue en pratique) :

• amène à distinguer les opérations qui ont une influence sur le résultat (opération de vente, opération de consommation de charge) de celles qui n’influent pas le résultat (mouvement de patrimoine) ;

• permet de connaitre la part du résultat provenant des activités ordinaire de l’entreprise de celles due à des opérations hors activités ordinaires (exceptionnelles) ou d’origine antérieure.

II : la structure du compte de résultat

Le compte de résultat permet une analyse de l’activité de l’entreprise parce qu’il distingue clairement les trois (3) principales catégories de charges et de produits :

• charges et produits d’exploitation

• charges et produits financiers

• charges et produits exceptionnels ou charges et produits HAO.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

5

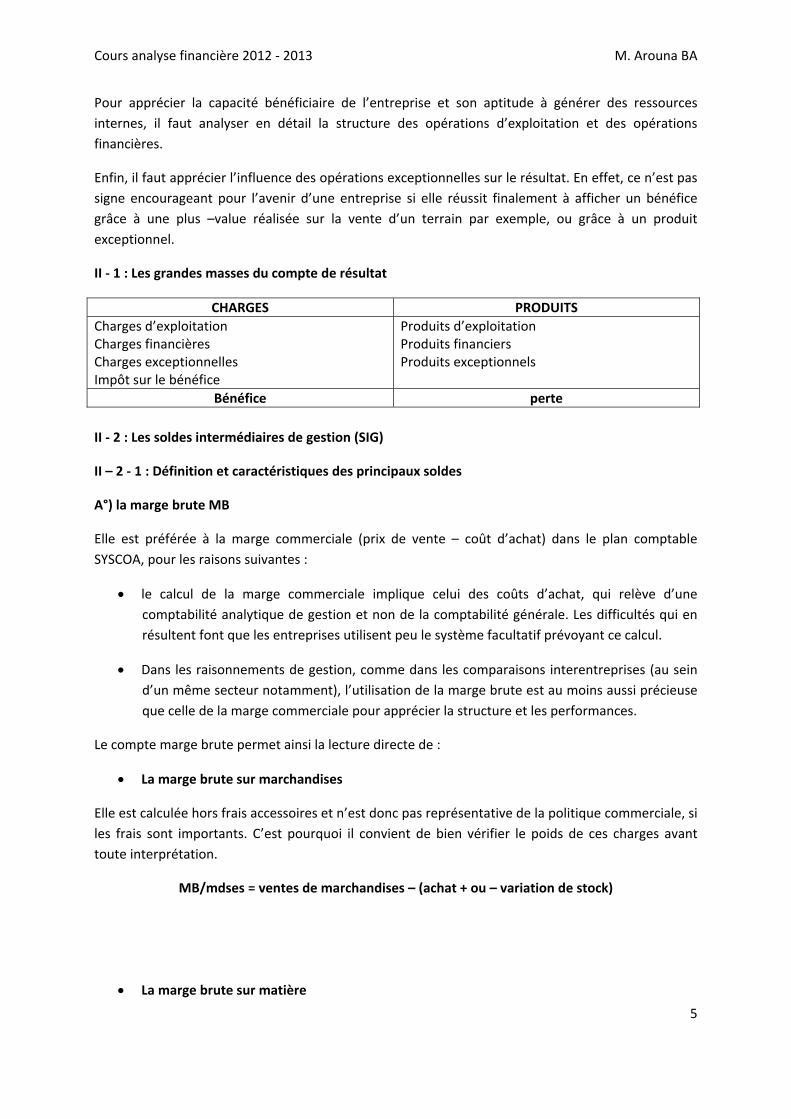

Pour apprécier la capacité bénéficiaire de l’entreprise et son aptitude à générer des ressources internes, il faut analyser en détail la structure des opérations d’exploitation et des opérations financières.

Enfin, il faut apprécier l’influence des opérations exceptionnelles sur le résultat. En effet, ce n’est pas signe encourageant pour l’avenir d’une entreprise si elle réussit finalement à afficher un bénéfice grâce à une plus –value réalisée sur la vente d’un terrain par exemple, ou grâce à un produit exceptionnel.

II ‐ 1 : Les grandes masses du compte de résultat

CHARGES PRODUITS Charges d’exploitation Charges financières Charges exceptionnelles Impôt sur le bénéfice

Produits d’exploitation Produits financiers Produits exceptionnels

Bénéfice perte II ‐ 2 : Les soldes intermédiaires de gestion (SIG)

II – 2 ‐ 1 : Définition et caractéristiques des principaux soldes

A°) la marge brute MB

Elle est préférée à la marge commerciale (prix de vente – coût d’achat) dans le plan comptable SYSCOA, pour les raisons suivantes :

• le calcul de la marge commerciale implique celui des coûts d’achat, qui relève d’une comptabilité analytique de gestion et non de la comptabilité générale. Les difficultés qui en résultent font que les entreprises utilisent peu le système facultatif prévoyant ce calcul.

• Dans les raisonnements de gestion, comme dans les comparaisons interentreprises (au sein d’un même secteur notamment), l’utilisation de la marge brute est au moins aussi précieuse que celle de la marge commerciale pour apprécier la structure et les performances.

Le compte marge brute permet ainsi la lecture directe de :

• La marge brute sur marchandises

Elle est calculée hors frais accessoires et n’est donc pas représentative de la politique commerciale, si les frais sont importants. C’est pourquoi il convient de bien vérifier le poids de ces charges avant toute interprétation.

MB/mdses = ventes de marchandises – (achat + ou – variation de stock)

• La marge brute sur matière

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

6

Elle comprend les recettes des productions et des services. Seuls les achats de matières consommées en sont déduits.

Par ailleurs, la marge brute sur matière est parfois d’interprétation difficile lorsque le poids de la production stockée et de la production immobilisée est relativement important.

MB/mat = [ventes de produits finis + travaux et services vendus + production immobilisée + production stockée] – [achats de matière 1ère et fourniture + ou – variation de stock ]

B°) la valeur ajoutée (VA)

Elle est l’apport réel de l’entreprise à l’économie. La VA évalue la dimension économique de l’entreprise, elle détermine la richesse créée et constituée par le travail du personnel et par l’entreprise elle‐même.

VA = [MB + subvention d’exploitation + autres produits + produits accessoires] – [autres achats + achats d’emballage + transport + services extérieurs et + impôts et taxes + autres charges + ou –

variation de stock autres achats].

La VA est l’indicateur de taille le plus pertinent à partir duquel on peut calculer les ratios suivants :

• VA/CAHT = taux d’intégration de l’entreprise dans l’activité commerciale. Autrement dit quelle est la part de VA dans l’activité commerciale.

• VA/production = taux d’intégration de l’entreprise dans le processus de production. C’est‐à dire l’entreprise fait‐elle elle‐même, ou fait‐elle appel à la sous‐traitance ?

L’analyse dans le temps permet aussi de mesurer la croissance ou la régression de l’entreprise. On parle alors de taux de croissance de la VA : {(VAT1 – VAT0)/VAT0} x 100.

C°) L’excédent brut d’exploitation (EBE)

Ce solde de gestion est un critère de rentabilité économique de l’entreprise. C’est un parfait outil de mesure de la performance économique parce qu’il est indépendant des politiques financières, d’amortissements et des éléments aléatoires ou fortuits (HAO).

EBE = VA – frais de personnel

Si le résultat est négatif, on obtient une IBE (insuffisance brute d’exploitation). L’EBE permet de calculer :

• Le taux de rentabilité économique = (EBE/ressources stables) x 100

Il répond à la question quelle est la rentabilité des capitaux investis dans l’entreprise.

• Le poids de l’endettement de l’entreprise = (charges d’intérêts/EBE) x 100

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

7

Il mesure le degré de représentativité du coût du financement externe dans la rentabilité de l’entreprise.

• La part de l’EBE dans la VA = (EBE/VA) x 100

Ce rapport dégage la part de richesse qui sert à rémunérer les apporteurs de capitaux et à renouveler le capital investi.

• Le taux de MB d’exploitation = (EBE/CAHT) x 100

Il mesure pour 1 franc de CA ce qui reste pour renouveler les investissements et payer les charges financières.

D°) Le résultat d’exploitation (RE)

Il représente le résultat généré par l’activité qui conditionne l’existence de l’entreprise. Il est sous l’influence des politiques d’amortissements et de provisions. C’est pourquoi pour comparer des entreprises de même EBE, il faudra qu’elles appliquent les mêmes systèmes d’amortissements et de provisions.

RE = [EBE + reprises d’amortissements et de provisions] – [dotation aux amortissements et provisions]

E°) Le résultat financier (RF)

Les produits et charges financiers sont la conséquence du choix de la politique financière adoptée par l’entreprise.

RF = Produits financiers – charges financières

F°) Le résultat des activités ordinaires (RAO)

Il donne la mesure des activités quotidiennes (ordinaires) et le résumé de l’exploitation et du financier.

RAO = RE + RF

G°) Le résultat hors activité ordinaire (RHAO)

C’est le résultat des opérations non courantes de l’entreprise. Il peut refléter la politique d’investissement de l’entreprise si les cessions d’immobilisation sont significatives, et peut aussi le gêner si son poids est important dans le résultat final.

RHAO = PHAO – CHAO

H°) Le résultat net (RN)

Il indique ce qui reste à la disposition de l’entreprise après versement de la participation des salariés et paiement de l’impôt sur les sociétés.

RN = (RAO + RHAO) – (impôt sur les sociétés + participation des salariés)

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

8

NB : si le résultat est négatif, l’impôt et la participation ne sont pas exécutés sauf cas IMF

Compte de résultat ; cf polycopie

III : Affectation du résultat

L’affectation du résultat est basée sur la loi en vigueur du pays, les statuts de l’entreprise et souvent sur des décisions extraordinaires prises par les membres du conseil.

III – 1 : les réserves

C’est l’opération par laquelle l’entreprise conserve une partie de son résultat pour son autofinancement. On en distingue trois (3) types :

• Les réserves obligatoires :

La réserve légale : c’est une disposition de la loi pour les SA et les SARL. Elle est égale à 10% du résultat net, déduction faite le cas échéant des déficits antérieurs. Elle n’est plus obligatoire lorsqu’elle atteint 20% du capital social suivant l’article 346 de l’AUSCGIE.

La réserve statutaire : elle est définie par les statuts qui fondent l’entreprise.

• Les réserves facultatives : elles sont décidées par les dirigeants pour aider l’entreprise dans sa stratégie d’autofinancement.

• Le report à nouveau bénéficiaire : il correspond à la fraction du bénéfice non affectée et que l’AGO statuant renvoie à l’exercice suivant. Le RAN est intégré dans le résultat de l’exercice suivant.

III – 2 : Les dividendes : ils sont de deux (2) ordres :

• Le 1er dividende ou intérêt statutaire

C’est le montant qui revient aux actionnaires. Il est déterminé par les statuts de l’entreprise et est calculé après déduction des pertes antérieures et des réserves obligatoires d’une part, et d’autre part après addition éventuelle de réserves non obligatoires ou du report à nouveau positif du résultat net de l’exercice antérieur.

Les dividendes sont calculés sur le montant libéré des actions ou au prorata temporis, si celles‐ci sont partiellement libérées ou si les titres sont libérés en cours d’année.

• Le superdividende ou dividende complémentaire

C’est une somme proposée par le conseil d’administration et attribuée à l’ensemble des titres de façon équivalente quelque soit leur degré de libération. Il complète le 1er dividende pour donner au titre un dividende qui est égale à la somme du 1er dividende et du superdividende.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

9

III – 3 : Les autres répartitions

L’AG peut en outre décider d’octroyer des sommes à des administrateurs (tantièmes) ou aux actionnaires effectivement présents (jetons de présence).

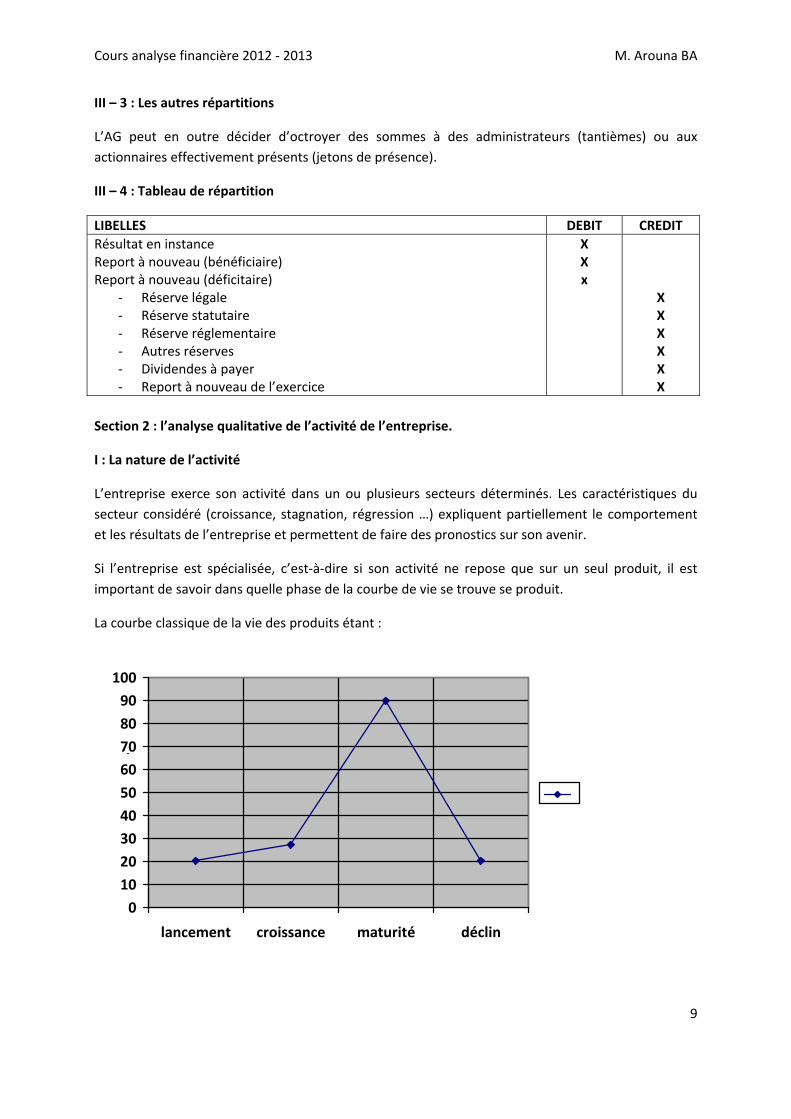

III – 4 : Tableau de répartition

LIBELLES DEBIT CREDIT Résultat en instance Report à nouveau (bénéficiaire) Report à nouveau (déficitaire)

‐ Réserve légale ‐ Réserve statutaire ‐ Réserve réglementaire ‐ Autres réserves ‐ Dividendes à payer ‐ Report à nouveau de l’exercice

X X x

X X X X X X

Section 2 : l’analyse qualitative de l’activité de l’entreprise.

I : La nature de l’activité

L’entreprise exerce son activité dans un ou plusieurs secteurs déterminés. Les caractéristiques du secteur considéré (croissance, stagnation, régression …) expliquent partiellement le comportement et les résultats de l’entreprise et permettent de faire des pronostics sur son avenir.

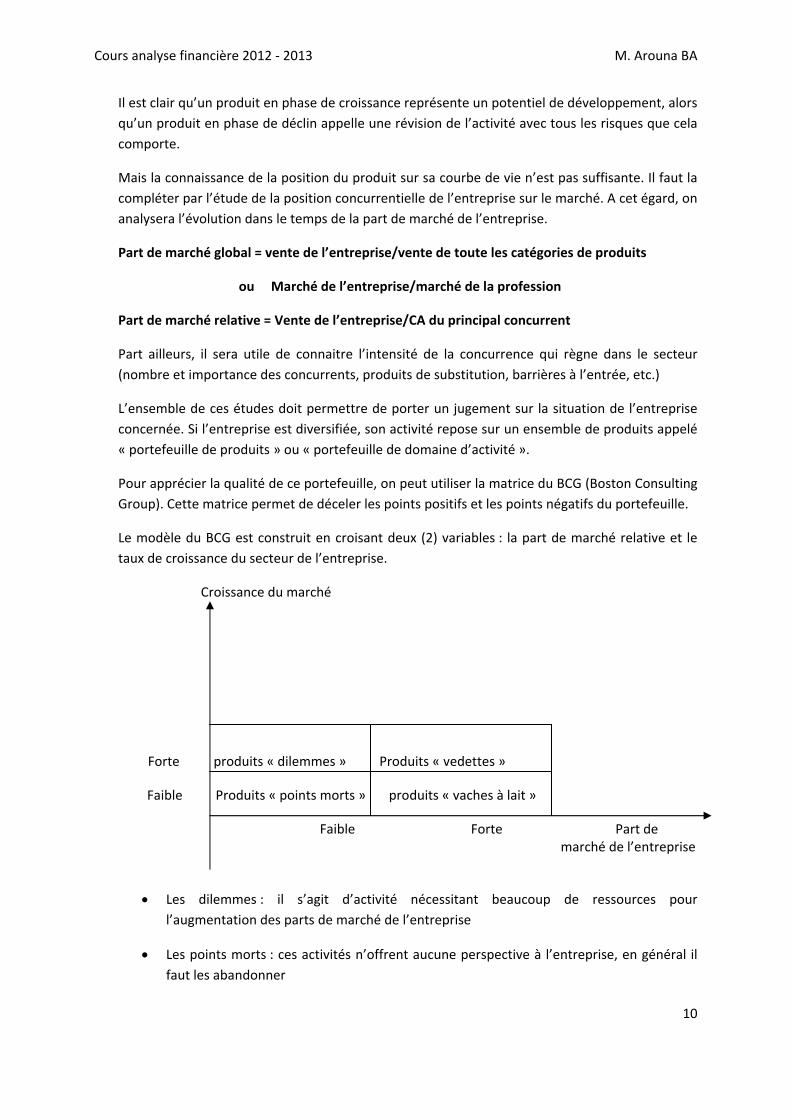

Si l’entreprise est spécialisée, c’est‐à‐dire si son activité ne repose que sur un seul produit, il est important de savoir dans quelle phase de la courbe de vie se trouve se produit.

La courbe classique de la vie des produits étant :

0

10

20

30

40

50

60

70

80

90

100

lancement croissance maturité déclin

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

10

Il est clair qu’un produit en phase de croissance représente un potentiel de développement, alors qu’un produit en phase de déclin appelle une révision de l’activité avec tous les risques que cela comporte.

Mais la connaissance de la position du produit sur sa courbe de vie n’est pas suffisante. Il faut la compléter par l’étude de la position concurrentielle de l’entreprise sur le marché. A cet égard, on analysera l’évolution dans le temps de la part de marché de l’entreprise.

Part de marché global = vente de l’entreprise/vente de toute les catégories de produits

ou Marché de l’entreprise/marché de la profession

Part de marché relative = Vente de l’entreprise/CA du principal concurrent

Part ailleurs, il sera utile de connaitre l’intensité de la concurrence qui règne dans le secteur (nombre et importance des concurrents, produits de substitution, barrières à l’entrée, etc.)

L’ensemble de ces études doit permettre de porter un jugement sur la situation de l’entreprise concernée. Si l’entreprise est diversifiée, son activité repose sur un ensemble de produits appelé « portefeuille de produits » ou « portefeuille de domaine d’activité ».

Pour apprécier la qualité de ce portefeuille, on peut utiliser la matrice du BCG (Boston Consulting Group). Cette matrice permet de déceler les points positifs et les points négatifs du portefeuille.

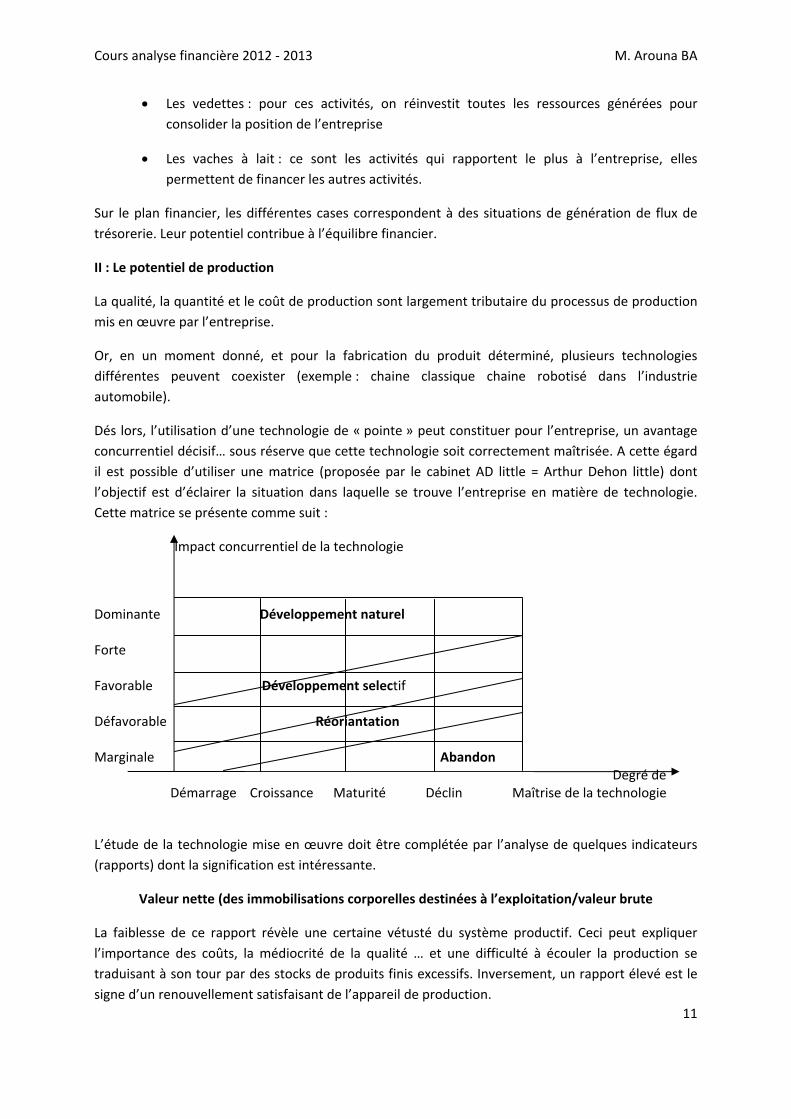

Le modèle du BCG est construit en croisant deux (2) variables : la part de marché relative et le taux de croissance du secteur de l’entreprise.

Croissance du marché

Forte produits « dilemmes » Produits « vedettes »

Faible Produits « points morts » produits « vaches à lait »

Faible Forte Part de marché de l’entreprise

• Les dilemmes : il s’agit d’activité nécessitant beaucoup de ressources pour l’augmentation des parts de marché de l’entreprise

• Les points morts : ces activités n’offrent aucune perspective à l’entreprise, en général il faut les abandonner

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

11

• Les vedettes : pour ces activités, on réinvestit toutes les ressources générées pour consolider la position de l’entreprise

• Les vaches à lait : ce sont les activités qui rapportent le plus à l’entreprise, elles permettent de financer les autres activités.

Sur le plan financier, les différentes cases correspondent à des situations de génération de flux de trésorerie. Leur potentiel contribue à l’équilibre financier.

II : Le potentiel de production

La qualité, la quantité et le coût de production sont largement tributaire du processus de production mis en œuvre par l’entreprise.

Or, en un moment donné, et pour la fabrication du produit déterminé, plusieurs technologies différentes peuvent coexister (exemple : chaine classique chaine robotisé dans l’industrie automobile).

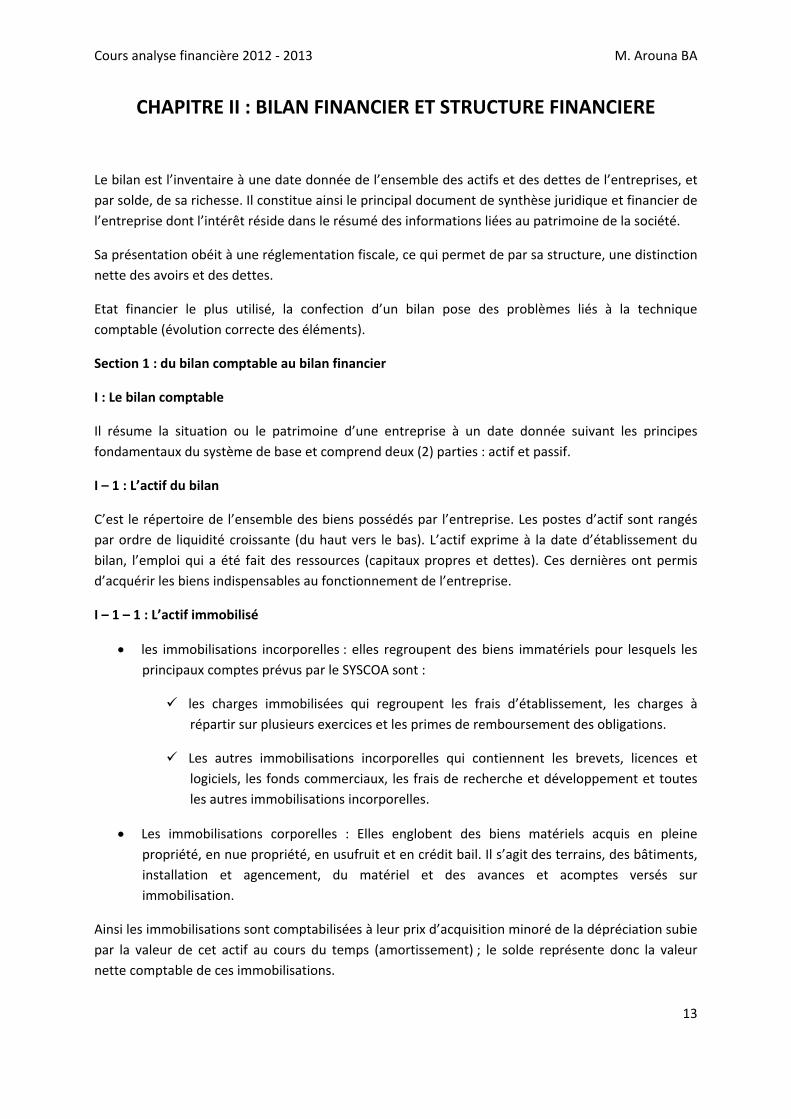

Dés lors, l’utilisation d’une technologie de « pointe » peut constituer pour l’entreprise, un avantage concurrentiel décisif… sous réserve que cette technologie soit correctement maîtrisée. A cette égard il est possible d’utiliser une matrice (proposée par le cabinet AD little = Arthur Dehon little) dont l’objectif est d’éclairer la situation dans laquelle se trouve l’entreprise en matière de technologie. Cette matrice se présente comme suit :

Impact concurrentiel de la technologie

Dominante Développement naturel Forte Favorable Développement selectif Défavorable Réoriantation Marginale Abandon Degré de Démarrage Croissance Maturité Déclin Maîtrise de la technologie

L’étude de la technologie mise en œuvre doit être complétée par l’analyse de quelques indicateurs (rapports) dont la signification est intéressante.

Valeur nette (des immobilisations corporelles destinées à l’exploitation/valeur brute

La faiblesse de ce rapport révèle une certaine vétusté du système productif. Ceci peut expliquer l’importance des coûts, la médiocrité de la qualité … et une difficulté à écouler la production se traduisant à son tour par des stocks de produits finis excessifs. Inversement, un rapport élevé est le signe d’un renouvellement satisfaisant de l’appareil de production.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

12

III : LES RESSOURCES HUMAINES

C’est l’un des secteurs qui participent le plus à la réalisation des objectifs de l’entreprise. Pour mesurer l’importance de ce secteur, en plus du bilan social on peut mettre à profit quelques ratios tels que :

1. Montant de la formation / masse salariale : pour suivre l’effort de formation consenti par l’entreprise

2. Valeur ajoutée / effectif moyen : pour mesurer le rendement apparent de la main‐d’œuvre.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

13

CHAPITRE II : BILAN FINANCIER ET STRUCTURE FINANCIERE

Le bilan est l’inventaire à une date donnée de l’ensemble des actifs et des dettes de l’entreprises, et par solde, de sa richesse. Il constitue ainsi le principal document de synthèse juridique et financier de l’entreprise dont l’intérêt réside dans le résumé des informations liées au patrimoine de la société.

Sa présentation obéit à une réglementation fiscale, ce qui permet de par sa structure, une distinction nette des avoirs et des dettes.

Etat financier le plus utilisé, la confection d’un bilan pose des problèmes liés à la technique comptable (évolution correcte des éléments).

Section 1 : du bilan comptable au bilan financier

I : Le bilan comptable

Il résume la situation ou le patrimoine d’une entreprise à un date donnée suivant les principes fondamentaux du système de base et comprend deux (2) parties : actif et passif.

I – 1 : L’actif du bilan

C’est le répertoire de l’ensemble des biens possédés par l’entreprise. Les postes d’actif sont rangés par ordre de liquidité croissante (du haut vers le bas). L’actif exprime à la date d’établissement du bilan, l’emploi qui a été fait des ressources (capitaux propres et dettes). Ces dernières ont permis d’acquérir les biens indispensables au fonctionnement de l’entreprise.

I – 1 – 1 : L’actif immobilisé

• les immobilisations incorporelles : elles regroupent des biens immatériels pour lesquels les principaux comptes prévus par le SYSCOA sont :

les charges immobilisées qui regroupent les frais d’établissement, les charges à répartir sur plusieurs exercices et les primes de remboursement des obligations.

Les autres immobilisations incorporelles qui contiennent les brevets, licences et logiciels, les fonds commerciaux, les frais de recherche et développement et toutes les autres immobilisations incorporelles.

• Les immobilisations corporelles : Elles englobent des biens matériels acquis en pleine propriété, en nue propriété, en usufruit et en crédit bail. Il s’agit des terrains, des bâtiments, installation et agencement, du matériel et des avances et acomptes versés sur immobilisation.

Ainsi les immobilisations sont comptabilisées à leur prix d’acquisition minoré de la dépréciation subie par la valeur de cet actif au cours du temps (amortissement) ; le solde représente donc la valeur nette comptable de ces immobilisations.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

14

• Les immobilisations financières (autres valeurs immobilisées) : Cette rubrique regroupe principalement le portefeuille de participation dans d’autres sociétés et filiale (titres de participation) et les prêts.

I – 1 – 2 : L’actif circulant

Cette partie est divisée en deux autres parties :

• Les valeurs d’exploitation : il s’agit de la valeur des biens en stock sous différentes formes telles que matières 1ère, fourniture diverses, produits en cours, produits finis … Les stocks sont évalués à leur prix de revient déduction faite des dépréciations éventuelles dues à leur détérioration. Par prix de revient, il faut comprendre le coût d’achat des matières 1ères ou marchandises et le coût de production des produits finis.

• Les valeurs réalisables : il s’agit là d’un actif d’exploitation regroupant l’ensemble des dettes des clients à l’égard de l’entreprise. Ces créances sont ventilées en différents postes. Ainsi, les créances clients matérialisées par un effet de commerce (billet à ordre, lettre de change …) figurent dans des postes effets à recevoir. Par ailleurs, les effets à recevoir qui ont été déposés auprès de la banque pour obtenir un crédit d’escompte (effets portés à l’escompte et non échus) sont pris en compte dans l’ensemble des créances clients. L’entreprise conserve le risque de non‐paiement du débiteur en incorporant le montant des effets portés à l’escompte et non échus.

I – 1 – 3 : Les valeurs disponibles : il s’agit des postes caisse et banque, c’est‐à‐dire des liquidités détenues par l’entreprise et des soldes créditeurs de compte bancaire. A ces postes (banque te caisse), il faut ajouter les valeurs mobilières de placement considérées comme de la quasi‐monnaie (ou quasi‐liquidité).

I – 2 : Le passif du bilan

C’est le répertoire de l’ensemble des dettes de l’entreprise et par solde (ou équilibre) indique la richesse des actionnaires. Les postes du passif sont eux aussi rangés par ordre d’exigibilité croissante avec le capital social des actionnaires en haut et les dettes financières à court terme en bas.

I – 2 – 1 : Les capitaux permanents

Ils comprennent les capitaux propres et ressources assimilées, auxquels on ajoute les emprunts et dettes à long et moyen terme.

• Les capitaux propres (ou fonds propres)

Ils correspondent à la richesse (comptable) des actionnaires et leur montant peut être déterminé par le solde entre l’actif total et l’ensemble des dettes contractées par l’entreprise. Au passif du bilan ces fonds propres apparaissent sous diverses rubriques. Il s’agit essentiellement du capital apporté par les actionnaires (capital social) ainsi que des bénéfices laissés par ceux‐ci à la disposition de l’entreprise au cours des années (réserves, RAN).

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

15

• Le résultat net

Il s’agit du bénéfice net de l’exercice apparaissant au bas du compte de résultat. Si la décision de répartition a déjà été prise, il convient d’intégrer le montant des dividendes dans les dettes à court terme (à l’égard des actionnaires) et d’incorporer dans les capitaux propres la part des bénéfices qui sera mise en réserve.

• Les dettes à terme (dettes à long et moyen terme)

Il s’agit des dettes contractées par l’entreprise à plus d’un an. Ces dettes peuvent se matérialiser sous forme d’obligation ou de crédit bancaire par leur durée mais surtout leur objet, nature et condition d’octroi. Les prêts à long et moyen terme diffèrent nettement des crédits de trésorerie.

I – 2 – 2 Le passif circulant

Il englobe toutes les dettes envers les fournisseurs, le personnel, les organismes sociaux, l’Etat, etc. les dettes fournisseurs sont des crédits accordés par les fournisseurs sous la forme de délai de règlement. Ce crédit apparaît aussi au poste effets à payer si la créance se matérialise par un effet de commerce (lettre de change ou billet à ordre).

Les effets à payer « financiers », à la différence des effets à payer « fournisseurs doivent être classés dans les crédits de trésorerie.

I – 2 – 3 : Le passif de trésorerie

Il s’agit de dettes bancaires à court terme (moins d’un an). Ces crédits sont de diverses natures ; à savoir les crédits par mobilisation d’effets ou de créances commerciales, les crédits documentaires, les obligations cautionnées ou les découverts bancaires.

A ce niveau, apparaît le montant des effets portés à l’escompte et non échus qui correspond en fait à un crédit d’escompte accordé par la banque contre remise d’effets de commerce.

II : Le bilan financier

Le bilan comptable a surtout tendance à répondre aux exigences juridiques plutôt que économiques. Par conséquent, il ne répond pas aux attentes des financiers d’où l’établissement par ces derniers d’un bilan corrigé dénommé bilan financier obtenu après retraitement de l’actif et du passif. Le rôle du bilan financier est :

• De présenter le patrimoine réel de l’entreprise : les postes du bilan financier sont évaluer, si possible à leur valeur vénale.

• De déterminer l’équilibre financier, en comparant les différentes masses du bilan classées selon leur degré de liquidité ou d’exigibilité et en observant le degré de couverture du passif exigible par les actifs liquides.

• D’évaluer la liquidité du bilan c’est‐à‐dire la capacité de l’entreprise à faire face à ses dettes à moins d’un an à l’aide de son actif circulant à moins d’un an.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

16

• D’estimer la solvabilité de l’entreprise autrement dit est ce que l’actif est assez suffisant pour couvrir toutes les dettes.

• De permettre la prise de décision.

II – 1 : Les retraitements du bilan financier

II‐ 1 – 1 : Les corrections à l’actif

L’actif du bilan financier peut être scindé en deux (2) grandes parties :

• L’actif réel net à plus d’un an est constitué de deux (2) sous‐parties :

L’actif immobilisé réel net : de cette sous‐partie il faut extraire les non‐valeurs telles que les frais d’établissements, les charges payées d’avance (inclus dans le compte de régularisation actif) ainsi que tout autre élément qui peut apparaître comme une non‐valeur. Par contre il faut tenir compte des plus‐ou‐moins values latentes.

L’actif circulant à plus d’un an : les créances à long terme doivent être portées dans les immobilisations financières de même que les prêts à plus d’un an et les titres à court terme immobilisés par l’entreprise (non côtés). Les comptes de régularisation doivent être bien analysés afin de faire passer les montants stables dans les immobilisations d’une part et d’autre part d’annuler les non‐valeurs.

• L’actif à moins d’un an (actif circulant)

Il faut vérifier ici si les créances ne constituent pas des montants à long terme à transféré dans les immobilisations financières. L’actif à moins d’un an sera aussi diminué d’une quantité de stock de titre de placement (VMP) non côtés et de certaines charges constatées d’avance à long terme.

II – 1 – 2 : les corrections au passif

• Le passif réel à plus d’un an (capitaux permanents)

Les capitaux propres (situation nette)

En plus des comptes normaux, on peut y trouver les prêts participatifs, les écarts de conversion passif, les plus‐values issues des réévaluations de l’actif, le montant des dividendes contenus dans le résultat. Toutefois, ils seront diminués du montant des non‐valeurs extraites de l’actif pour garder l’équilibre du bilan.

Les dettes à long et moyen terme

Il s’agit des dettes financières à plus d’un an si l’évènement est sensé se produire dans ce délai, et des comptes de régularisation à plus d’un an. En d’autres termes, il faut inclure dans les dettes à court terme l’annuité des dettes à long et moyen terme qui devient exigible.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

17

Des informations généralement fournies en annexe permettent d’éclater le poste comptable dettes financière à plus ou moins d’un an.

• Le passif réel à moins d’un an (dettes à court terme)

Les dettes à court terme comprennent les dettes d’exploitation, les dettes fiscales et sociales et les dettes financières à court terme. On y ajoute aussi une partie des provisions pour risques dont les évènements sont sensés se dérouler dans moins d’un an, et surtout le montant des dividendes à distribuer durant l’exercice en cours.

NB :

1. le bilan financier classe les postes comptables en masses homogènes d’après leur degré de liquidité ou d’exigibilité.

2. L’affectation du résultat est nécessaire avant toute analyse.

3. A l’image du bilan comptable, le bilan financier se présente avec des valeurs nettes.

4. Enfin, les effets escomptes non échus sont incorporés dans les parties à moins d’un an de l’actif et du passif.

II – 2 : Présentation du bilan patrimonial (ou financier) selon les grandes masses

On suppose compte tenu du patrimoine, qu’à l’actif la séparation à plus d’un an et à moins d’un an recouvre les rubriques « actif immobilisé net » et « actif circulant ».

Au passif, les dettes à long terme sont constituées des dettes dont l’échéance est à plus d’un an. Les dettes à court terme regroupent l’ensemble des dettes dont l’échéance est à moins d’un an, quelque soit leur cycle de rattachement. Elles comprennent donc la partie des emprunts à L&MT remboursable à moins d’un an.

GRANDES MASSES MT NETS GRANDES MASSES MT NETS Actif immobilisé net X Capitaux permanents = (capitaux

propres + dettes à L&MT) X

Actif circulant x Dettes à CT x III : Le bilan fonctionnel

L’analyse fonctionnelle de la structure financière est basée sur l’étude de la couverture des emplois par les ressources en prenant en considération les trois (3) grandes fonctions (investissement, financement, exploitation) dans les différents cycles économiques de l’entreprise. Le bilan fonctionnel a pour rôle :

• D’apprécier la structure financière de l’entreprise ;

• D’évaluer les besoins financiers et le type de ressources dont dispose l’entreprise ;

• De déterminer l’équilibre financier en comparant les différentes masses du bilan classées par fonction et en observant le degré de couverture des emplois par les ressources ;

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

18

• De calculer la marge de sécurité financière de l’entreprise ;

• D’apprécier le risque de défaillance

• De permettre la prise de décision.

III ‐ 1 : Les retraitements du bilan fonctionnel

Le bilan comptable subit plusieurs retraitements afin d’établir le bilan fonctionnel.

• Reclasser certains postes du bilan comptables selon leur fonction :

Les amortissements et les dépréciations sont reclassés en ressources stables ;

Les charges à répartir sur plusieurs exercices reclassées en immobilisation ;

Les concours bancaires courants et soldes créditeurs de banque reclassés en passif de trésorerie ;

Les intérêts courus non échus sur emprunts et sur prêts reclassés en dettes et créances hors exploitation ;

Les VMP reclassées en actif de trésorerie ;

Les charges et produits constatés d’avance ventilés en exploitation et hors exploitation.

• Intégrer des éléments hors bilan :

Les EENE (effets de commerce remis en banque avant la date d’échéance) sont enregistrés à l’actif dans les créances d’exploitation et au passif dans la trésorerie ;

Les effets et créances cédés (les cessions de créances professionnelles : loi dailly) qui avaient disparu du bilan comptable doivent être réintégrer dans l’actif circulant du bilan fonctionnel car l’entreprise doit rembourser la banque en cas de défaillance du client à la date d’échéance ;

Le crédit‐bail est ici considéré comme une immobilisation financée par emprunt ? par conséquent la valeur (du crédit‐bail) est comptabilisée à l’actif dans les emplois stables et au passif dans les ressources stables comme emprunt à L&MT, tout en tenant compte des amortissements.

• Corriger les créances et les dettes pour annuler l’effet des écarts de conversion actif et passif et prendre en compte leur valeur initiale.

• Eliminer certains postes du bilan comptables qui ne représentent pas de véritables ressources de financement :

Capital souscrit non appelé ;

Primes de remboursement des emprunts.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

19

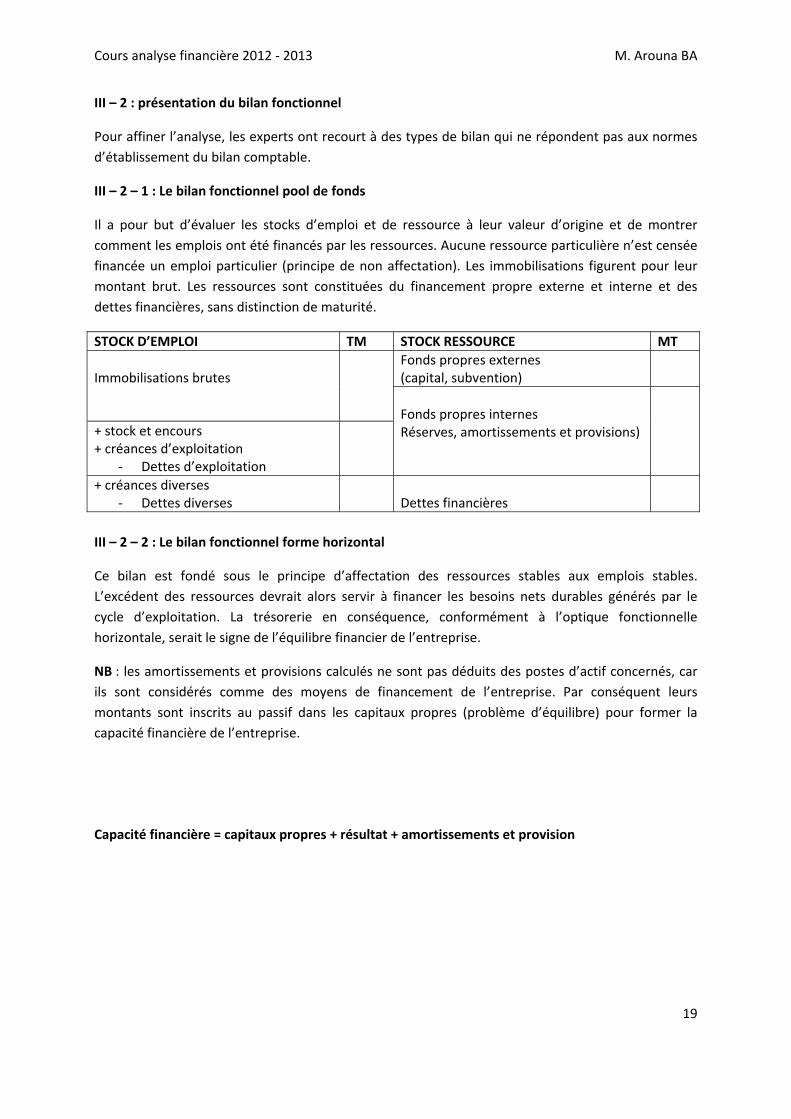

III – 2 : présentation du bilan fonctionnel

Pour affiner l’analyse, les experts ont recourt à des types de bilan qui ne répondent pas aux normes d’établissement du bilan comptable.

III – 2 – 1 : Le bilan fonctionnel pool de fonds

Il a pour but d’évaluer les stocks d’emploi et de ressource à leur valeur d’origine et de montrer comment les emplois ont été financés par les ressources. Aucune ressource particulière n’est censée financée un emploi particulier (principe de non affectation). Les immobilisations figurent pour leur montant brut. Les ressources sont constituées du financement propre externe et interne et des dettes financières, sans distinction de maturité.

STOCK D’EMPLOI TM STOCK RESSOURCE MT Immobilisations brutes

Fonds propres externes (capital, subvention)

Fonds propres internes Réserves, amortissements et provisions)

+ stock et encours + créances d’exploitation

‐ Dettes d’exploitation

+ créances diverses ‐ Dettes diverses

Dettes financières

III – 2 – 2 : Le bilan fonctionnel forme horizontal

Ce bilan est fondé sous le principe d’affectation des ressources stables aux emplois stables. L’excédent des ressources devrait alors servir à financer les besoins nets durables générés par le cycle d’exploitation. La trésorerie en conséquence, conformément à l’optique fonctionnelle horizontale, serait le signe de l’équilibre financier de l’entreprise.

NB : les amortissements et provisions calculés ne sont pas déduits des postes d’actif concernés, car ils sont considérés comme des moyens de financement de l’entreprise. Par conséquent leurs montants sont inscrits au passif dans les capitaux propres (problème d’équilibre) pour former la capacité financière de l’entreprise.

Capacité financière = capitaux propres + résultat + amortissements et provision

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

20

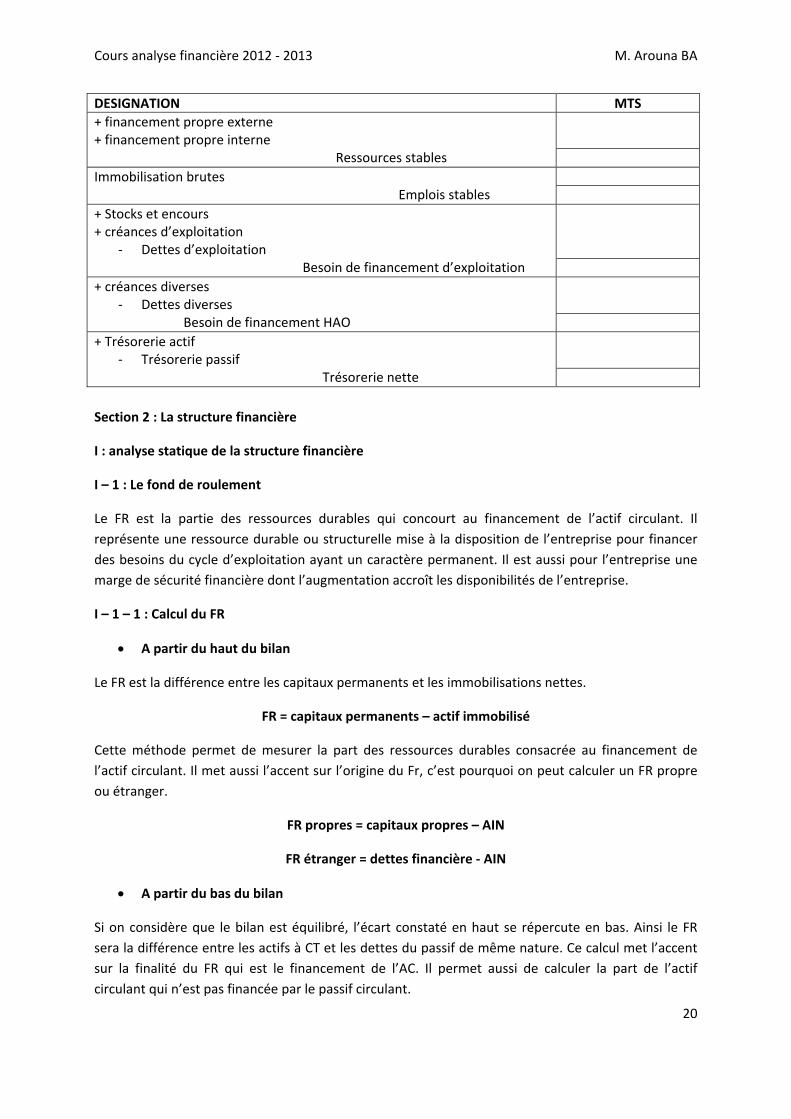

DESIGNATION MTS + financement propre externe + financement propre interne Ressources stables

Immobilisation brutes Emplois stables

+ Stocks et encours + créances d’exploitation

‐ Dettes d’exploitation Besoin de financement d’exploitation

+ créances diverses ‐ Dettes diverses

Besoin de financement HAO

+ Trésorerie actif ‐ Trésorerie passif

Trésorerie nette

Section 2 : La structure financière

I : analyse statique de la structure financière

I – 1 : Le fond de roulement

Le FR est la partie des ressources durables qui concourt au financement de l’actif circulant. Il représente une ressource durable ou structurelle mise à la disposition de l’entreprise pour financer des besoins du cycle d’exploitation ayant un caractère permanent. Il est aussi pour l’entreprise une marge de sécurité financière dont l’augmentation accroît les disponibilités de l’entreprise.

I – 1 – 1 : Calcul du FR

• A partir du haut du bilan

Le FR est la différence entre les capitaux permanents et les immobilisations nettes.

FR = capitaux permanents – actif immobilisé

Cette méthode permet de mesurer la part des ressources durables consacrée au financement de l’actif circulant. Il met aussi l’accent sur l’origine du Fr, c’est pourquoi on peut calculer un FR propre ou étranger.

FR propres = capitaux propres – AIN

FR étranger = dettes financière ‐ AIN

• A partir du bas du bilan

Si on considère que le bilan est équilibré, l’écart constaté en haut se répercute en bas. Ainsi le FR sera la différence entre les actifs à CT et les dettes du passif de même nature. Ce calcul met l’accent sur la finalité du FR qui est le financement de l’AC. Il permet aussi de calculer la part de l’actif circulant qui n’est pas financée par le passif circulant.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

21

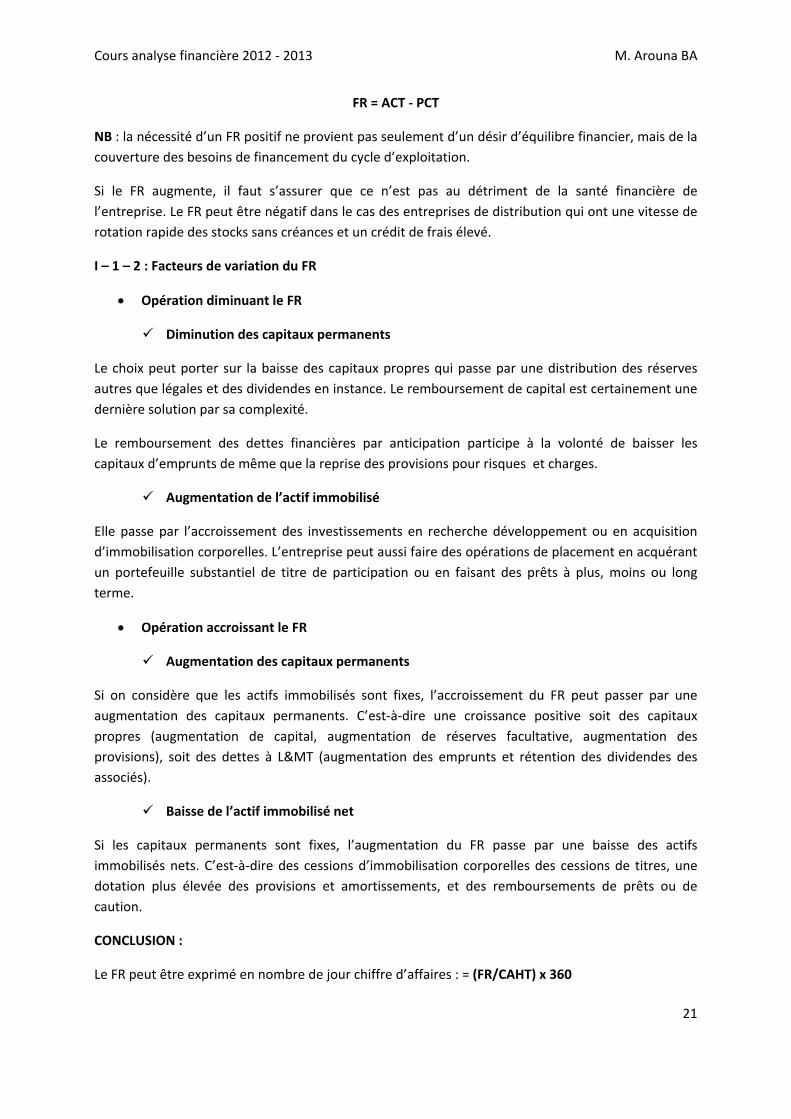

FR = ACT ‐ PCT

NB : la nécessité d’un FR positif ne provient pas seulement d’un désir d’équilibre financier, mais de la couverture des besoins de financement du cycle d’exploitation.

Si le FR augmente, il faut s’assurer que ce n’est pas au détriment de la santé financière de l’entreprise. Le FR peut être négatif dans le cas des entreprises de distribution qui ont une vitesse de rotation rapide des stocks sans créances et un crédit de frais élevé.

I – 1 – 2 : Facteurs de variation du FR

• Opération diminuant le FR

Diminution des capitaux permanents

Le choix peut porter sur la baisse des capitaux propres qui passe par une distribution des réserves autres que légales et des dividendes en instance. Le remboursement de capital est certainement une dernière solution par sa complexité.

Le remboursement des dettes financières par anticipation participe à la volonté de baisser les capitaux d’emprunts de même que la reprise des provisions pour risques et charges.

Augmentation de l’actif immobilisé

Elle passe par l’accroissement des investissements en recherche développement ou en acquisition d’immobilisation corporelles. L’entreprise peut aussi faire des opérations de placement en acquérant un portefeuille substantiel de titre de participation ou en faisant des prêts à plus, moins ou long terme.

• Opération accroissant le FR

Augmentation des capitaux permanents

Si on considère que les actifs immobilisés sont fixes, l’accroissement du FR peut passer par une augmentation des capitaux permanents. C’est‐à‐dire une croissance positive soit des capitaux propres (augmentation de capital, augmentation de réserves facultative, augmentation des provisions), soit des dettes à L&MT (augmentation des emprunts et rétention des dividendes des associés).

Baisse de l’actif immobilisé net

Si les capitaux permanents sont fixes, l’augmentation du FR passe par une baisse des actifs immobilisés nets. C’est‐à‐dire des cessions d’immobilisation corporelles des cessions de titres, une dotation plus élevée des provisions et amortissements, et des remboursements de prêts ou de caution.

CONCLUSION :

Le FR peut être exprimé en nombre de jour chiffre d’affaires : = (FR/CAHT) x 360

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

22

I ‐2 : Le BFR

I – 2 – 1 : Définition

• Cycle d’exploitation

Il correspond à l’ensemble des opérations, c’est‐à‐dire l’achat de matière 1ère, leur stockage, le processus de fabrication, le stockage de produit finis et enfin la vente.

Il existe cependant un décalage temporel entre les ventes à crédit et l’encaissement de celles‐ci ; l’entreprise devra donc financer la phase d’approvisionnement (achat de stock), les charges de production comprennent les salaires, les charges sociales et fiscales, l’énergie …

• Le BFR ou BF

C’est la partie des besoins d’exploitation qui n’est pas assurée par les ressources d’exploitation. Tl représente ainsi la différence entre les besoins bruts de l’actif circulant et les ressources du passif de même nature.

BFR = Actif circulant – passif circulant

On peut calculer le degré de couverture des besoins bruts par le passif à travers le ratio R1 (ratio du BFR).

R1 = passif circulant/actif circulant

Généralement, R1 est inférieur à 1. Le gap à financer par l’entreprise est représenter par le solde non couvert par les ressources du passif circulant équivalent à R2 = 1 – R1.

Pour financer ce solde R2%, l’entreprise fait appel à sa réserve du FR s’il est positif.

Si le financement n’est pas bouclé par le FR qui peut être insuffisant ou négatif, le découvert bancaire devient le seul recours pour éviter l’arrêt de l’exploitation.

NB : les dettes d’origine financière comme associés, jeton ou dettes financières à CT sont exclues du passif circulant pour le calcul du BFR, car elles sont réintégrées dans les capitaux permanents pour calculer le FR.

I – 2 – 2 : Décomposition du BFR

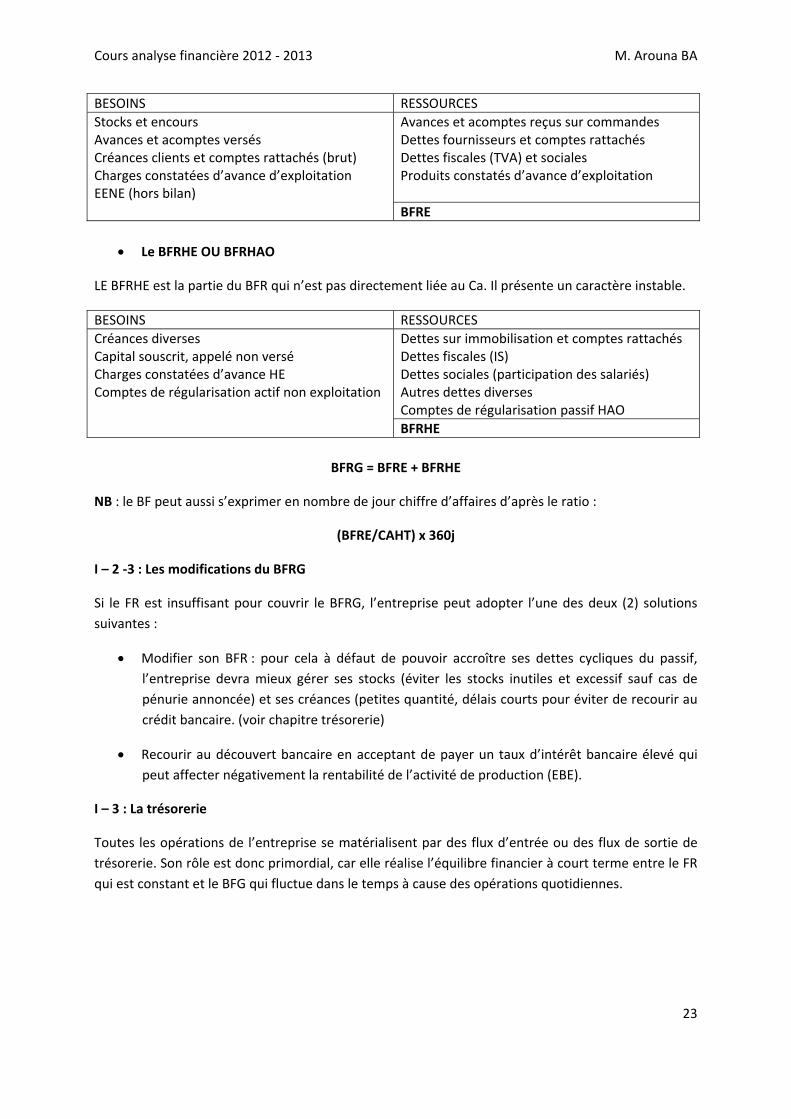

• Le BFRE ou BFE

C’est la partie essentielle du BFR car ses composantes sont directement liées à l’activité de l’entreprise.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

23

BESOINS RESSOURCES Stocks et encours Avances et acomptes versés Créances clients et comptes rattachés (brut) Charges constatées d’avance d’exploitation EENE (hors bilan)

Avances et acomptes reçus sur commandes Dettes fournisseurs et comptes rattachés Dettes fiscales (TVA) et sociales Produits constatés d’avance d’exploitation BFRE

• Le BFRHE OU BFRHAO

LE BFRHE est la partie du BFR qui n’est pas directement liée au Ca. Il présente un caractère instable.

BESOINS RESSOURCES Créances diverses Capital souscrit, appelé non versé Charges constatées d’avance HE Comptes de régularisation actif non exploitation

Dettes sur immobilisation et comptes rattachés Dettes fiscales (IS) Dettes sociales (participation des salariés) Autres dettes diverses Comptes de régularisation passif HAO BFRHE

BFRG = BFRE + BFRHE

NB : le BF peut aussi s’exprimer en nombre de jour chiffre d’affaires d’après le ratio :

(BFRE/CAHT) x 360j

I – 2 ‐3 : Les modifications du BFRG

Si le FR est insuffisant pour couvrir le BFRG, l’entreprise peut adopter l’une des deux (2) solutions suivantes :

• Modifier son BFR : pour cela à défaut de pouvoir accroître ses dettes cycliques du passif, l’entreprise devra mieux gérer ses stocks (éviter les stocks inutiles et excessif sauf cas de pénurie annoncée) et ses créances (petites quantité, délais courts pour éviter de recourir au crédit bancaire. (voir chapitre trésorerie)

• Recourir au découvert bancaire en acceptant de payer un taux d’intérêt bancaire élevé qui peut affecter négativement la rentabilité de l’activité de production (EBE).

I – 3 : La trésorerie

Toutes les opérations de l’entreprise se matérialisent par des flux d’entrée ou des flux de sortie de trésorerie. Son rôle est donc primordial, car elle réalise l’équilibre financier à court terme entre le FR qui est constant et le BFG qui fluctue dans le temps à cause des opérations quotidiennes.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

24

I – 3 – 1 : Calcul de la trésorerie

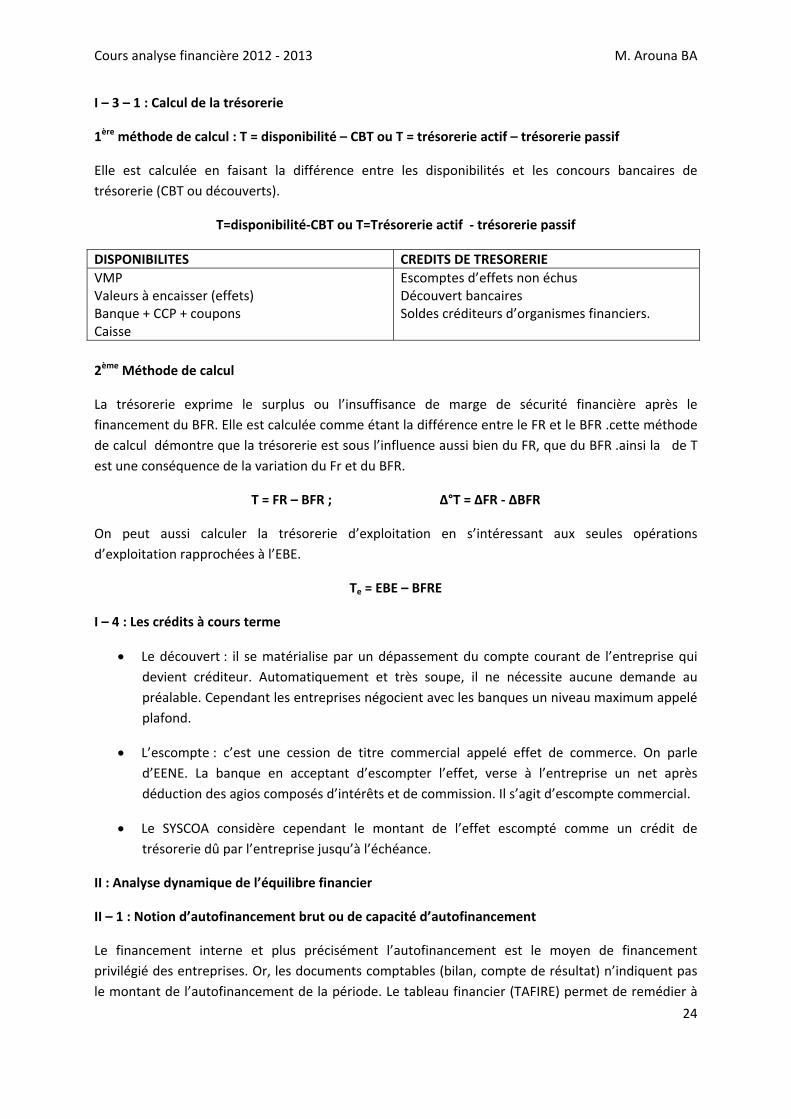

1ère méthode de calcul : T = disponibilité – CBT ou T = trésorerie actif – trésorerie passif

Elle est calculée en faisant la différence entre les disponibilités et les concours bancaires de trésorerie (CBT ou découverts).

T=disponibilité‐CBT ou T=Trésorerie actif ‐ trésorerie passif

DISPONIBILITES CREDITS DE TRESORERIE VMP Valeurs à encaisser (effets) Banque + CCP + coupons Caisse

Escomptes d’effets non échus Découvert bancaires Soldes créditeurs d’organismes financiers.

2ème Méthode de calcul

La trésorerie exprime le surplus ou l’insuffisance de marge de sécurité financière après le financement du BFR. Elle est calculée comme étant la différence entre le FR et le BFR .cette méthode de calcul démontre que la trésorerie est sous l’influence aussi bien du FR, que du BFR .ainsi la de T est une conséquence de la variation du Fr et du BFR.

T = FR – BFR ; ∆°T = ∆FR ‐ ∆BFR

On peut aussi calculer la trésorerie d’exploitation en s’intéressant aux seules opérations d’exploitation rapprochées à l’EBE.

Te = EBE – BFRE

I – 4 : Les crédits à cours terme

• Le découvert : il se matérialise par un dépassement du compte courant de l’entreprise qui devient créditeur. Automatiquement et très soupe, il ne nécessite aucune demande au préalable. Cependant les entreprises négocient avec les banques un niveau maximum appelé plafond.

• L’escompte : c’est une cession de titre commercial appelé effet de commerce. On parle d’EENE. La banque en acceptant d’escompter l’effet, verse à l’entreprise un net après déduction des agios composés d’intérêts et de commission. Il s’agit d’escompte commercial.

• Le SYSCOA considère cependant le montant de l’effet escompté comme un crédit de trésorerie dû par l’entreprise jusqu’à l’échéance.

II : Analyse dynamique de l’équilibre financier

II – 1 : Notion d’autofinancement brut ou de capacité d’autofinancement

Le financement interne et plus précisément l’autofinancement est le moyen de financement privilégié des entreprises. Or, les documents comptables (bilan, compte de résultat) n’indiquent pas le montant de l’autofinancement de la période. Le tableau financier (TAFIRE) permet de remédier à

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

25

cette lacune. En effet, il fait apparaître toutes les catégories de ressources dont peut disposer l’entreprise au cours de la période, les moyens de financement internes et externes qui ont été utilisés par l’entreprise.

II – 1 – 1 : Le surplus monétaire dégagé par l’entreprise

On peut définir et calculer plusieurs surplus monétaires intermédiaires, selon que l’on retienne ou pas tel ou tel élément dans la définition des agrégats retenus.

Ainsi le surplus monétaire obtenu grâce aux opérations d’exploitation est l’EBE. C’est d’ailleurs l’évaluation la plus large et la plus globale du surplus monétaire. Toutefois, la notion la plus étroite est l’autofinancement. L’autofinancement représente les liquidités potentielles qui restent finalement à la disposition de l’entreprise, c’est‐à‐dire que l’autofinancement est la différence entre tout ce qui est encaissable et tout ce qui est décaissable, y compris les dividendes.

La CAF brute (ou l’autofinancement brut) correspond à une capacité maximale d’autofinancement, c’est‐à‐dire avant distribution de dividendes, et qui résulte de toutes les opérations réalisées par l’entreprise.

Autofinancement net = autofinancement brut – dividendes

La méthode de calcul de la CAF recommandée par le SYSCOA est la méthode dite soustractive à partir de l’EBE par addition des produits encaissables restant après l’EBE et soustraction des charges décaissables.

Conformément à la pratique internationale, les résultats sur cession d’actif immobilisés ne sont pas à inclure dans cette CAF.

Par cette méthode dite soustractive, la CAF est égale à la différence entre les produits qui entrainent un encaissement et les charges qui entraînent un décaissement (une sortie de monnaie).

Les reprises sur provisions, par exemple, sont des produits non encaissables qui ne s’ajoutent pas à l’EBE, de même que les amortissements sont des charges non décaissables.

Méthode soustractive :

CAF = EBE – charges décaissables restantes + produits encaissables restants à l’exception des cessions d’actif immobilisé.

Méthode additive :

Elle conduit au même résultat, en permettant de déterminer la capacité d’autofinancement par la somme des éléments qui résultent de toutes les opérations réalisées par l’entreprise. Partant du résultat net de l’exercice, la capacité d’autofinancement est égale à :

Résultat net (+ si bénéfice et – si perte)

+ Dotation aux amortissements

+ Dotation aux provisions pour pertes et charges

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

26

+ Dotation aux provisions pour PBE

+ Plus‐values de cession à réinvestir

+ Subvention d’équipement amortis

+ Dotation aux provisions des comptes de la classe 2

‐ Reprises sur amortissement et provisions

= Autofinancement brut ou CAF

La totalité de la CAF ne reste pas à la disposition de l’entreprise qui distribue une partie du bénéfice aux actionnaires sous forme de dividendes.

Autofinancement net = CAF – dividendes

II – 1 – 2 : Les flux de trésorerie

Toutes les opérations que l’entreprise réalise avec son environnement se traduisent immédiatement ou à terme, par des flux de trésorerie.

Sur un exercice, la trésorerie globale est donnée par la différence entre encaissements et décaissements.

Cette différence ou excédent global de trésorerie ∆T, est obtenue par la relation fondamentale :

∆°T = ∆FR ‐ ∆BFR. Cet excédent global ∆T provient de deux (2) origines distinctes :

• Les opérations liées au cycle d’exploitation

• Les opérations d’investissement et de financement.

II – 1 – 2 – 1 : L’excédent de trésorerie d’exploitation (ETE)

Dans l’ensemble des opérations d’exploitation, il se dégage au cours de l’exercice, un excédent (ou déficit) de trésorerie dénommé ETE. L’ETE est donc la trésorerie générée (ou consommée) au cours de l’exercice, par les seules opérations d’exploitation.

Pour un exercice donné, on a :

ETE = encaissement sur ventes

‐ Décaissement sur achats

‐ Décaissement sur autres charges d’exploitation

‐ Règlement TVA à décaisser

L’analyse des éléments constitutifs de l’ETE conduit à sa formulation classique :

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

27

ETE = Ventes HT

+ Production immobilisée

+ ∆dettes d’exploitation

‐ Achats HT

‐ Autres achats d’exploitation

‐ ∆°créances d’exploitation

Aussi à partir de l’EBE, il est donné par l’équation :

ETE = EBE ‐ ∆BFRE

ETE = EBE ‐ ∆BFRE – production immobilisée.

L’ETE représente la trésorerie gagnée (ou perdue) par l’entreprise, au cours de l’exercice, du seul fait de ses opérations d’exploitation. Plus l’ETE est important plus la rentabilité d’exploitation et le potentiel d’autofinancement sont grands ;

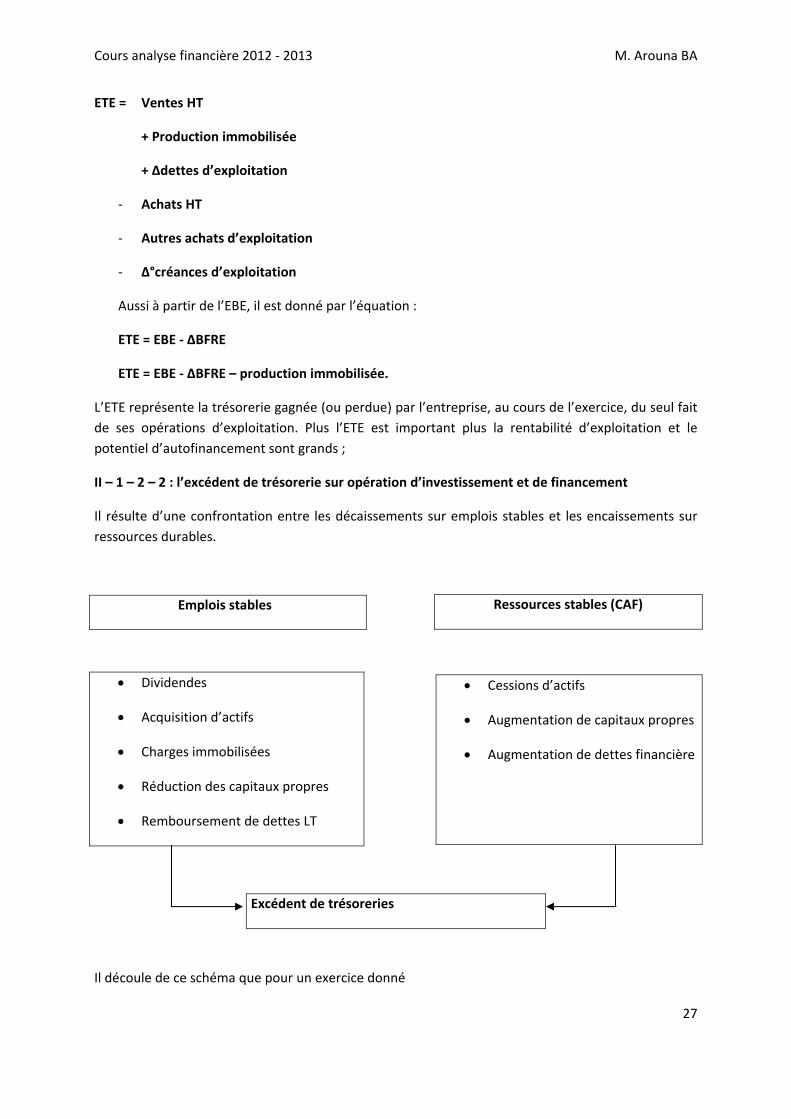

II – 1 – 2 – 2 : l’excédent de trésorerie sur opération d’investissement et de financement

Il résulte d’une confrontation entre les décaissements sur emplois stables et les encaissements sur ressources durables.

Emplois stables

Il découle de ce schéma que pour un exercice donné

Ressources stables (CAF)

• Dividendes

• Acquisition d’actifs

• Charges immobilisées

• Réduction des capitaux propres

• Remboursement de dettes LT

• Cessions d’actifs

• Augmentation de capitaux propres

• Augmentation de dettes financière

Excédent de trésoreries

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

28

ET sur opération d’investissement et de financement =

Ressources stables (sauf CAF) – Emplois stables

Ressources stables – emplois stables – CAF

Il résulte de cette approche dynamique de l’équilibre financier, qu’une trésorerie positive signifie une couverture correcte des engagements de l’entreprise. Conséquent, lorsque la trésorerie est négative, il y a déséquilibre financier.

II – 2 : Evolution de la structure financière entre deux (2) dates : le tableau financier des ressources et des emplois (TAFIRE)

Une entreprise a deux (2) types de besoins de financement : immobilisation et cycle d’exploitation. Elle a des ressources internes au niveau des capitaux permanents (autofinancement) et des dettes à court terme. Elle a aussi des ressources externes au niveau des capitaux permanents (augmentation de capital, emprunt à LT) et des dettes à CT (crédits de trésorerie).

Le TAFIRE est la confrontation entre deux (2) bilans successifs :

• D’une part, de la variation des besoins de financement ;

• D’autre part, de la variation des ressources qui ont permis de les couvrir.

Le TAFIRE cherche à mettre en évidence l’autonomie de chaque exercice de façon à ce que ledit exercice généré des ressources suffisantes pour faire face à ses besoins.

Ainsi l’établissement du tableau financier met en évidence les deux (2) niveaux de flux financier :

• Les flux de LT

• Les flux d’exploitation et de trésorerie

II – 2 – 1 : les variations des postes du bilan

Afin d’étudier les flux financier ayant eu lieu entre deux (2) bilans, il convient de faire l’inventaire des emplois et de leur financements (les ressources).

En règle générale, sera considéré comme un emploi toute augmentation d’un poste d’actif (ou diminution d’un passif) et comme une ressource toute augmentation d’un poste de passif (ou diminution d’un actif).

Emplois Ressources

Augmentation d’un poste d’actif augmentation d’un poste de passif

Diminution d’un poste de passif diminution d’un poste d’actif

Il est clair que toute augmentation d’un poste d’actif est un emploi dont le montant, égal à la variation de ce poste, a dû être financé par une ressource équivalente. Partant de deux (2) bilans

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

29

successifs, un tableau financier pourra être établi simplement en répertoriant l’ensemble des variations de poste de bilan ; somme des emplois égale celle des ressources.

II – 2 – 2 : Les soldes financiers de l’exercice

Les soldes financiers calculés sont essentiellement au nombre de trois (3) :

• CAFG et CAF (voir section 1)

La CAFG est calculée dans le tableau par la méthode dite soustractive.

• Variation du besoin de financement d’exploitation (∆BFE)

Le BFE est formé de la somme algébrique des stocks, des stocks et des créances de l’actif circulant, et des dettes du passif circulant à l’exclusion des éléments HAO.

∆°BFE = ∆stocks + ∆°créances ‐ ∆°dettes.

Ces variation sont calculées directement à partir des montants nets des postes des deux (2) bilans N et N‐1, la variation étant algébrique, toujours faire la différence MT (N) – MT (N‐ 1).

Ces variations qui ne constituent pas des flux mais de simples différences bilancielles, sont des emplois correspondant à des besoins de financement (augmentation des stocks et des créances, diminution des dettes) ou des ressources représentant des financements (diminution des stocks et des créances, augmentation des dettes).

• ETE (voir section 1)

Le TAFIRE n’utilise pas l’ETE, toutefois, la connaissance de ce dernier apparaît indispensable à tout lecteur.

II – 3 : L’établissement du TAFIRE

II – 3 – 1 : Emplois à financer

Premier bloc, souvent le plus important en valeur, est formé par les emplois dans la croissance interne de la firme sous forme d’acquisition d’immobilisation corporelles et incorporelles ; les emplois dans la croissance externe par acquisition d’immobilisation financières.

Comme les cessions d’immobilisation sont fortement corrélées aux acquisitions, le tableau les associe en portant côte à côte, dans les colonnes emplois et ressources :

• Les acquisitions (emplois)

• Les cessions (ressources) sur la même ligne.

La somme algébrique de ces investissements et désinvestissements (qui statistiquement, sera presque toujours un emploi) représente l’investissement total de l’exercice y compris la production immobilisée qui, par souci de simplification dans la présentation, est incluse dans les acquisitions.

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

30

A cet investissement s’ajoute la variation constatée du BFE, qui est généralement un emploi dans une entreprise en croissance et une ressource en cas de diminution du BFE.

Les liens étroits existant entre l’investissement et le BFE sont marqués leur appartement à ce bloc d’emplois économique à financer.

L’entreprise a dû financer en outre des emplois HAO et des emplois financiers (remboursement par exemple).

II – 3 – 2 : Ressources de financement dégagées ou obtenues

La partie ressources regroupe le financement propre (CAFG), son recours à de nouveaux capitaux propres par augmentation de capital et obtention de nouvelles subventions d’investissement.

II – 3 – 3 : Equilibre sous la forme des variations de la trésorerie

La confrontation des emplois totaux et des ressources totales de financement dégage soit :

• Un excédent de ressources qui se traduit par une augmentation de la trésorerie (emploi)

• Une insuffisance de ressources comblée par un prélèvement sur la trésorerie (ressources)

II – 3 – 4 : contrôle à vocation pédagogique

Le tableau comporte son propre contrôle direct par l’égalité observé en fin de tableau, des montants en emplois et en ressources.

Le SYSCOA propose un second contrôle à la suite du tableau qui s’opère à partir des trois (3) rubriques ci‐après et deux (2) bilans successifs.

• ∆°FR (emploi ou ressource)

Par le TAFIRE (rubrique ad hoc)

Par le bilan : FR bilan (N) – FR bilan (N – 1)

• ∆°BFG (emploi ou ressource)

• ∆° de trésorerie = T(N) – T(N – 1)

Le total de ces trois (3) variations conduit à une égalité : emploi = ressource

TAFIRE

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

31

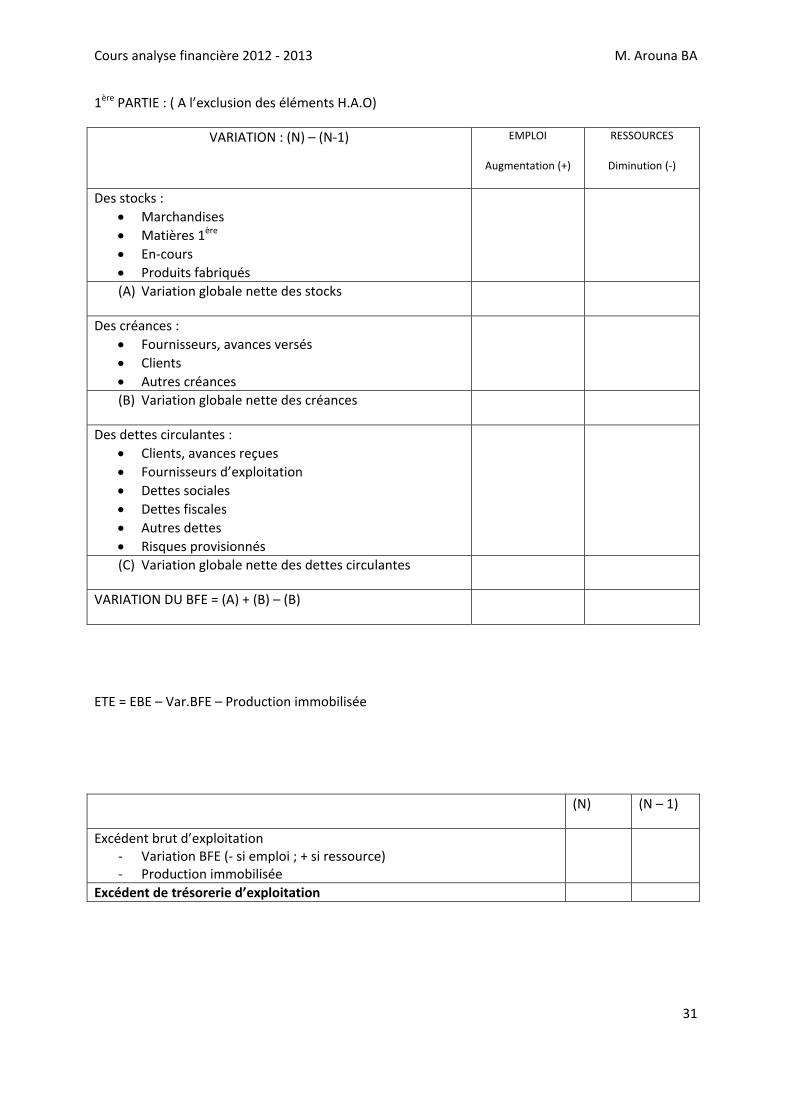

1ère PARTIE : ( A l’exclusion des éléments H.A.O)

VARIATION : (N) – (N‐1) EMPLOI

Augmentation (+)

RESSOURCES

Diminution (‐)

Des stocks : • Marchandises • Matières 1ère • En‐cours • Produits fabriqués

(A) Variation globale nette des stocks

Des créances : • Fournisseurs, avances versés • Clients • Autres créances

(B) Variation globale nette des créances

Des dettes circulantes : • Clients, avances reçues • Fournisseurs d’exploitation • Dettes sociales • Dettes fiscales • Autres dettes • Risques provisionnés

(C) Variation globale nette des dettes circulantes

VARIATION DU BFE = (A) + (B) – (B)

ETE = EBE – Var.BFE – Production immobilisée

(N) (N – 1)

Excédent brut d’exploitation ‐ Variation BFE (‐ si emploi ; + si ressource) ‐ Production immobilisée

Excédent de trésorerie d’exploitation

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

32

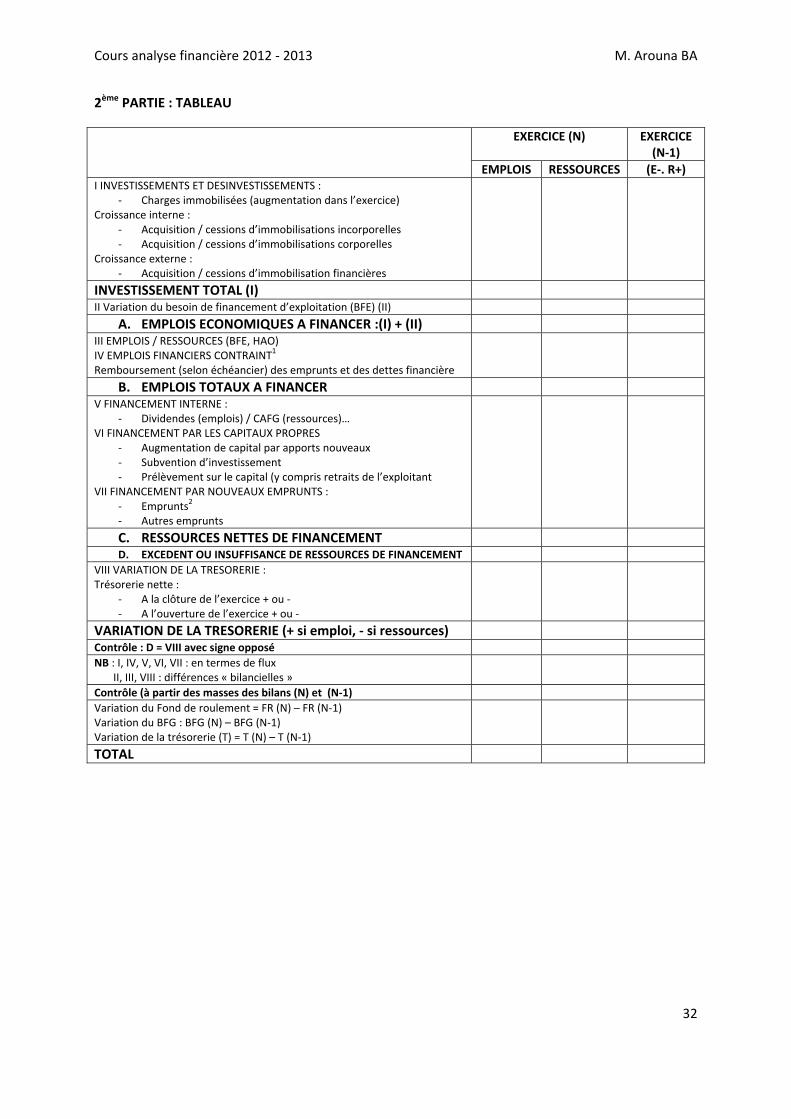

2ème PARTIE : TABLEAU

EXERCICE (N) EXERCICE (N‐1)

EMPLOIS RESSOURCES (E‐. R+)I INVESTISSEMENTS ET DESINVESTISSEMENTS :

‐ Charges immobilisées (augmentation dans l’exercice) Croissance interne :

‐ Acquisition / cessions d’immobilisations incorporelles ‐ Acquisition / cessions d’immobilisations corporelles

Croissance externe : ‐ Acquisition / cessions d’immobilisation financières

INVESTISSEMENT TOTAL (I) II Variation du besoin de financement d’exploitation (BFE) (II)

A. EMPLOIS ECONOMIQUES A FINANCER :(I) + (II) III EMPLOIS / RESSOURCES (BFE, HAO) IV EMPLOIS FINANCIERS CONTRAINT1

Remboursement (selon échéancier) des emprunts et des dettes financière

B. EMPLOIS TOTAUX A FINANCER V FINANCEMENT INTERNE :

‐ Dividendes (emplois) / CAFG (ressources)… VI FINANCEMENT PAR LES CAPITAUX PROPRES

‐ Augmentation de capital par apports nouveaux ‐ Subvention d’investissement ‐ Prélèvement sur le capital (y compris retraits de l’exploitant

VII FINANCEMENT PAR NOUVEAUX EMPRUNTS : ‐ Emprunts2 ‐ Autres emprunts

C. RESSOURCES NETTES DE FINANCEMENT D. EXCEDENT OU INSUFFISANCE DE RESSOURCES DE FINANCEMENT

VIII VARIATION DE LA TRESORERIE : Trésorerie nette :

‐ A la clôture de l’exercice + ou ‐ ‐ A l’ouverture de l’exercice + ou ‐

VARIATION DE LA TRESORERIE (+ si emploi, ‐ si ressources) Contrôle : D = VIII avec signe opposé NB : I, IV, V, VI, VII : en termes de flux II, III, VIII : différences « bilancielles »

Contrôle (à partir des masses des bilans (N) et (N‐1) Variation du Fond de roulement = FR (N) – FR (N‐1) Variation du BFG : BFG (N) – BFG (N‐1) Variation de la trésorerie (T) = T (N) – T (N‐1)

TOTAL

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

33

CHAPITRE III : ANALYSE DES RENTABILITES PAR LES RATIOS

Un ratio est un rapport entre deux (2) grandeurs significatifs (masse du bilan, compte de résultat, des indicateurs de gestion …) ayant pour objectif de fournir des informations utiles et complémentaires aux données utilisées pour son calcul.

Les ratios sont donc des outils de mesure et de contrôle de l’évolution dans le temps et dans l’espace d’un phénomène étudié en analyse financière.

Section 1 : Typologie des ratios

I : Les ratios de structure du bilan

I – 1 : les ratios relatifs à l’actif

Ces ratios indiquent la composition du capital de l’entreprise qui est directement lié à son activité. Ils définissent en quelque sorte le secteur d’activité de l’entreprise. En référence aux ratios de l’actif, une entreprise peut être plus ou moins capitalistique, c’est‐à‐dire qu’elle peut avoir une faible ou une forte proportion d’immobilisation : on parle ainsi d’intensité capitalistique.

On distingue ainsi :

• Le rapport (AI/AT) x 100 traduit l’intensité capitalistique d’une part et d’autre part permet de caractériser le secteur d’activité de l’entreprise.

• Les rapports (AC/AT) x 100 ou (élément de l’AC/AT) x 100 traduisent les conditions de gestion et d’exploitation du cycle d’exploitation d’une entreprise.

I – 2 : Les ratios relatifs au passif

Ces ratios mesurent les parts respectives des financements propres et des financements par endettement. Ils permettent d’apprécier ou de mesurer les risques encourus par les créanciers de l’entreprise. En effet plus l’entreprise est endettée, plus elle aura des difficultés à traverser les crises conjoncturelles et à supporter des politiques de restriction de crédit. On distingue ainsi :

• Ratio d’endettement global = (total dettes/total passif) x 100

Il mesure le degré ou le niveau d’endettement, toute nature (dette financière, commerciale, sociale, fiscale, monétaire, bancaire …), et toute maturité (longue, moyenne, courte) confondue.

Il montre ainsi le degré de dépendance de l’entreprise vis‐à‐vis de ses bailleurs de ressources précaires, et par conséquent, son niveau de vulnérabilité ou de fragilité par rapport à des centres de décision exogènes.

• Ratio d’endettement à terme ou autonomie structurelle (endettement structurel ou endettement à LT) = (dettes LMT/ capitaux) x 100 ;

Ce ratio se décline sous plusieurs façons :

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

34

(dettes LMT/capitaux permanents) x 100 ou (capitaux propres/capitaux permanent) x 100

Ce ratio est très utilisé par les professionnels du secteur bancaire. En effet avant tout engagement à LT, le banquier de l’entreprise calcule l’apport des capitaux propres dans le financement à LT. Et avant tout prêt il impose la règle du 50/50 des capitaux permanents. Autrement la capacité d’emprunt de l’entreprise est jugée saturée

II : Les ratios d’équilibre financier

Ces ratios permettent d’analyser l’équilibre financier et la solvabilité d’une entreprise.

II – 1 : Les ratios du FR

• Niveau du FR = (capitaux permanents/AI) x 100 ; s’il est supérieur à 1, alors le FR est positif et l’entreprise dispose d’un excédent de capitaux permanents. A contrario, il est négatif. Par contre s’il est égal 1, c’est la parité. En d’autres termes le FR est inexistant (nul ou neutre).

• Utilisation du FR dans la couverture des besoins de l’entreprise = (FR/AC) x 100 ou (FR/élément de l’AC) x 100

II – 2 : Les ratios de trésorerie

Ils permettent d’apprécier la solvabilité de l’entreprise à Ct, c’est‐à‐dire la capacité de l’entreprise à rembourser ses dettes à court terme. On calcule ainsi :

• Ratio de trésorerie générale ou liquidité générale = {(AC + AT)/(dettes à CT + DT)} x 100

Il mesure la capacité de l’entreprise à payer ses dettes à CT en utilisant ses actifs à CT.

• Ratio de T réduite ou liquidité réduite = (valeurs réalisables + disponibilité)/dettes à CT

Il mesure la capacité de l’entreprise à payer ses dettes à CT en utilisant les créances et les disponibilités.

• Ratio de T immédiate ou liquidité immédiate = (disponibilité/ dettes à CT) x 100.

Il mesure la capacité de l’entreprise à payer ses dettes à CT en utilisant les disponibilités.

Le niveau de chacun de ces ratios peut renseigner sur les difficultés de l’entreprise concernant le règlement de ses dettes.

III : Les ratios de gestion

Ils tiennent compte du CA réalisé par l’entreprise et déterminent la vitesse de rotation des biens réels et financiers (créances ou dettes). De façon générale, la rotation d’un bien se mesure par le rapport :

(CA/élément d’actif ou de passif) x 100 indique la vitesse de rotation des éléments ;

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

35

(Élément d’actif ou de passif/CA) x 360 indique le délai de règlement, de présence ou de découlement d’un bien physique financier.

Le partage de la valeur ajoutée entre les différents facteurs de production permet d’évaluer la contribution de chacun des facteurs.

• La vitesse de rotation du capital = (CA/actif total) x 100 ou (CA/capitaux propres) x 100

Ces ratios donnent une idée de la rapidité avec laquelle l’entreprise fait fructifier ses ressources. Plus le ratio est élevé, plus les capitaux tournent rapidement. Le ratio indique combien de fois dans l’année il a été possible de faire tourner les capitaux.

• La vitesse de rotation des stocks = (stock moyen/Coût d’achat HT) x 360j

Il est particulièrement important de surveiller la vitesse de rotation des stocks. Un alourdissement des stocks se répercute aussitôt au niveau de la trésorerie pour les marchandises, les stocks de matière 1ère, comme pour les produits finis.

• Les ratios de règlement

Les conditions d’exploitation d’une entreprise sont rythmées par les décaissements et les encaissements. Il est donc important de mesurer les différents délais liés aux flux d’exploitation de l’entreprise.

Délai de recouvrement des créances = (créances CLT et compte rattachés + EENE)/VTTC) x 360j

Ce délai représente la durée moyenne de crédit accordée par l’entreprise à ses clients. Il s’exprime généralement en jours

Délai de règlement des dettes = (dette fournisseurs et comptes rattachés/ATTC) x 360j

La méthode de calcul est identique à celle utilisée pour les créances clients.

NB : Le rapprochement entre délai clients et délai fournisseurs conduit à la détermination du crédit enter‐entreprises. Dans ce cas, on cherche à savoir si l’entreprise finance ses partenaires ou si les partenaires financent l’entreprise.

• Les ratios de répartition de la valeur ajoutée

A partir de la VA, il est possible de retenir un certain nombre de ratios permettant d’apprécier la façon dont la richesse de l’entreprise est générée. La 1ère catégorie de ratios cités permet d’apprécier la contribution de chaque facteurs de production dans la réalisation de la VA.

Taux de la VA = (VA/production) x 100

Productivité du travail = (VA/nombre de salarié) x 100

Productivité du capital = (VA/immobilisation du capital) x 100

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

36

L’inverse de ce dernier ratio donne le coefficient du capital ou le degré d’intensité capitalistique de l’entreprise.

Les ratios issues de la VA permettent aussi de suivre dans le temps comment l’entreprise rémunère les facteurs de production utilisés :

La politique de l’entreprise à l’égard de son personnel = (charges de personnel/VA) x 100

Le degré d’endettement de l’entreprise = (charges financières/VA) x 100

La politique d’investissement de l’entreprise = (dotation aux amortissements/VA) x 100

IV : Les ratios de rentabilité

Une entreprise se doit d’être rentable. Et la rentabilité de l’entreprise est sa capacité à générer un résultat positif.

La rentabilité est un concept multidimensionnel : économique, commercial, financier qui se mesure par la formule : (résultat net/moyen) x 100

• Le ratio de rentabilité économique ou global (Re)= (résultat net/actif total) x 100 ou

(EBE/actif total) x 100 ou (RE/actif total) x 100

Ce ratio exprime la manière dont sont utilisés les moyens de l’entreprise, autrement dit l’efficacité de l’exploitation au sein de l’entreprise.

• Le ratio de rentabilité commercial (Rc)

Rc = (résultat net/CAHT) x 100. Il permet d’apprécier le dynamisme et l’efficacité de l’activité commerciale.

• Le ratio de rentabilité financière (ou rentabilité des capitaux propres) (Rf)

Ce ratio intéresse en premier lieu les actionnaires de l’entreprise.

Rf = (Résultat net/capitaux propres) x 100. Il exprime la rémunération des capitaux propres engagés dans une affaire.

Le ratio peut se décomposer de la manière suivante :

Rf = RN/CP = RN/CA x CA/AT x P/CP

Rf = Rc x rotation du capital x coef d’endettement.

Cette relation montre sur quelle composante peut agir l’entreprise pour modifier sa rentabilité : volume des affaires, marge bénéficiaire, et structure d’endettement.

La rentabilité financière dépend de façon étroite à la Re et à la Rc, mais également du recours à l’endettement (effet de levier financier).

Cours analyse financière 2012 ‐ 2013 M. Arouna BA

37

L’effet de levier (λ) permet ainsi de mesurer l’influence de la structure financière sur la rentabilité de l’entreprise.

Section 2 : L’analyse de la structure financière sur les performances

Parmi les facteurs qui déterminent le niveau des performances, on doit mentionner la structure de financement de l’entreprise. Quoique le rôle de cette structure soit complexe et discuté, l’analyse de l’effet de levier permet d’en donner une première approche.

I : Analyse de l’effet de levier financier

L’effet de levier financier peut être introduit sur la base d’une schématisation du bilan réduit à trois (3) grandes masses, soit :