Embed Size (px)

Citation preview

1$ $

Cho gia đình bạn

2$ $

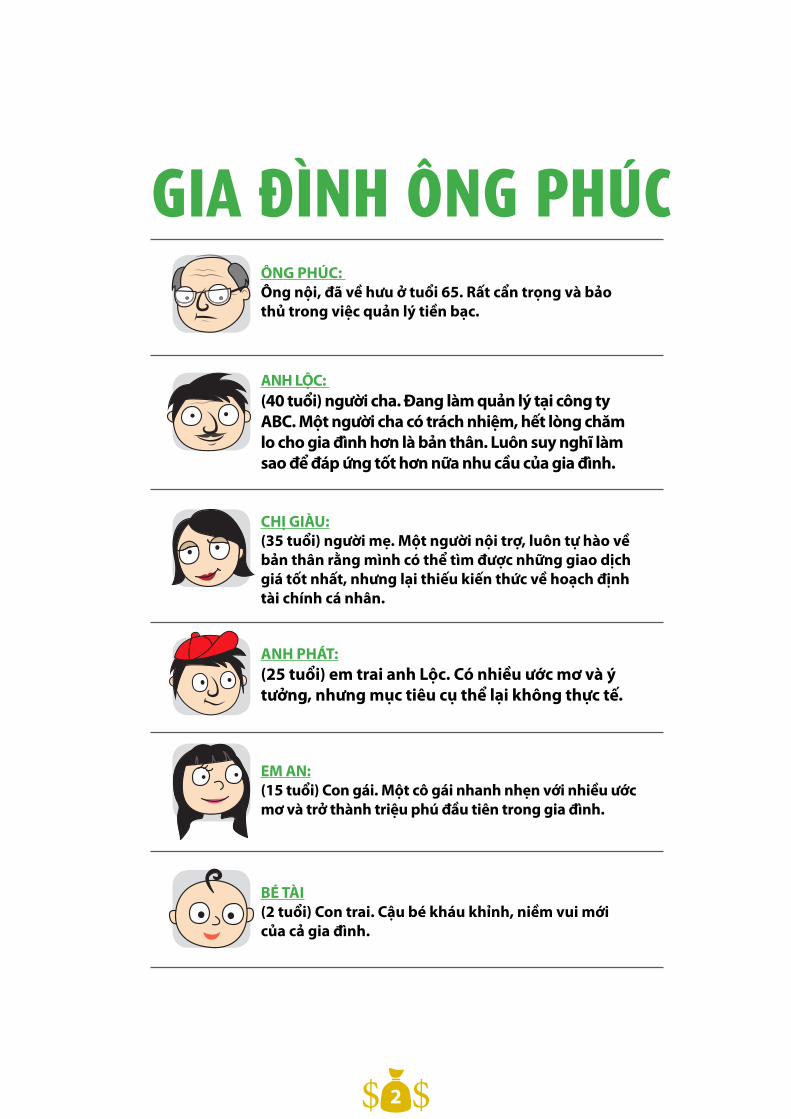

GIA ĐÌNH ÔNG PHÚCÔNG PHÚC: Ông nội, đã về hưu ở tuổi 65. Rất cẩn trọng và bảo thủ trong việc quản lý tiền bạc.

CHỊ GIÀU:(35 tuổi) người mẹ. Một người nội trợ, luôn tự hào về bản thân rằng mình có thể tìm được những giao dịch giá tốt nhất, nhưng lại thiếu kiến thức về hoạch định tài chính cá nhân.

EM AN:(15 tuổi) Con gái. Một cô gái nhanh nhẹn với nhiều ước mơ và trở thành triệu phú đầu tiên trong gia đình.

ANH LỘC: (40 tuổi) người cha. Đang làm quản lý tại công ty ABC. Một người cha có trách nhiệm, hết lòng chăm lo cho gia đình hơn là bản thân. Luôn suy nghĩ làm sao để đáp ứng tốt hơn nữa nhu cầu của gia đình.

ANH PHÁT:(25 tuổi) em trai anh Lộc. Có nhiều ước mơ và ý tưởng, nhưng mục tiêu cụ thể lại không thực tế.

BÉ TÀI(2 tuổi) Con trai. Cậu bé kháu khỉnh, niềm vui mới của cả gia đình.

3$ $

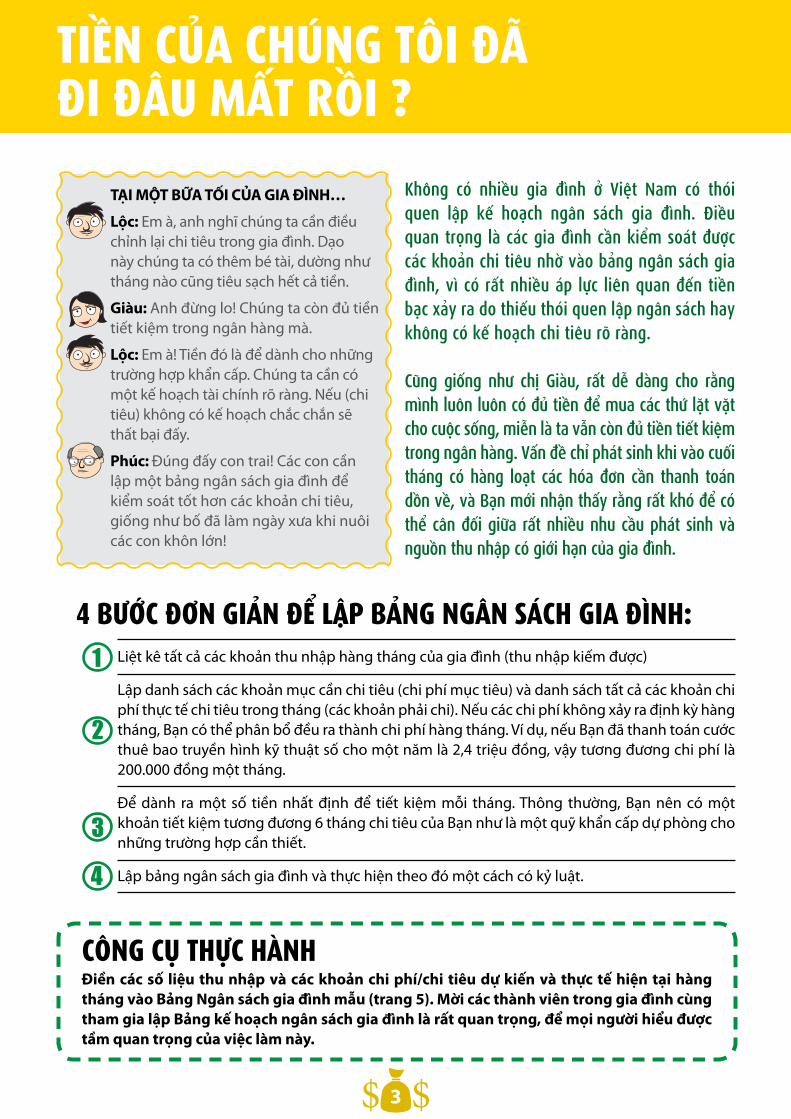

Không có nhiều gia đình ở Việt Nam có thói quen lập kế hoạch ngân sách gia đình. Điều quan trọng là các gia đình cần kiểm soát được các khoản chi tiêu nhờ vào bảng ngân sách gia đình, vì có rất nhiều áp lực liên quan đến tiền bạc xảy ra do thiếu thói quen lập ngân sách hay không có kế hoạch chi tiêu rõ ràng.

Cũng giống như chị Giàu, rất dễ dàng cho rằng mình luôn luôn có đủ tiền để mua các thứ lặt vặt cho cuộc sống, miễn là ta vẫn còn đủ tiền tiết kiệm trong ngân hàng. Vấn đề chỉ phát sinh khi vào cuối tháng có hàng loạt các hóa đơn cần thanh toán dồn về, và Bạn mới nhận thấy rằng rất khó để có thể cân đối giữa rất nhiều nhu cầu phát sinh và nguồn thu nhập có giới hạn của gia đình.

Điền các số liệu thu nhập và các khoản chi phí/chi tiêu dự kiến và thực tế hiện tại hàng tháng vào Bảng Ngân sách gia đình mẫu (trang 5). Mời các thành viên trong gia đình cùng tham gia lập Bảng kế hoạch ngân sách gia đình là rất quan trọng, để mọi người hiểu được tầm quan trọng của việc làm này.

TẠI MỘT BỮA TỐI CỦA GIA ĐÌNH…

Lộc: Em à, anh nghĩ chúng ta cần điều chỉnh lại chi tiêu trong gia đình. Dạo này chúng ta có thêm bé tài, dường như tháng nào cũng tiêu sạch hết cả tiền.

Giàu: Anh đừng lo! Chúng ta còn đủ tiền tiết kiệm trong ngân hàng mà.

Lộc: Em à! Tiền đó là để dành cho những trường hợp khẩn cấp. Chúng ta cần có một kế hoạch tài chính rõ ràng. Nếu (chi tiêu) không có kế hoạch chắc chắn sẽ thất bại đấy.

Phúc: Đúng đấy con trai! Các con cầnlập một bảng ngân sách gia đình để kiểm soát tốt hơn các khoản chi tiêu, giống như bố đã làm ngày xưa khi nuôi các con khôn lớn!

CÔNG CỤ THỰC HÀNH

TIỀN CỦA CHÚNG TÔI ĐÃ ĐI ĐÂU MẤT RỒI ?

Liệt kê tất cả các khoản thu nhập hàng tháng của gia đình (thu nhập kiếm được)

Lập danh sách các khoản mục cần chi tiêu (chi phí mục tiêu) và danh sách tất cả các khoản chi phí thực tế chi tiêu trong tháng (các khoản phải chi). Nếu các chi phí không xảy ra định kỳ hàng tháng, Bạn có thể phân bổ đều ra thành chi phí hàng tháng. Ví dụ, nếu Bạn đã thanh toán cước thuê bao truyền hình kỹ thuật số cho một năm là 2,4 triệu đồng, vậy tương đương chi phí là 200.000 đồng một tháng.

Để dành ra một số tiền nhất định để tiết kiệm mỗi tháng. Thông thường, Bạn nên có một khoản tiết kiệm tương đương 6 tháng chi tiêu của Bạn như là một quỹ khẩn cấp dự phòng cho những trường hợp cần thiết.

Lập bảng ngân sách gia đình và thực hiện theo đó một cách có kỷ luật.

4 BƯỚC ĐƠN GIẢN ĐỂ LẬP BẢNG NGÂN SÁCH GIA ĐÌNH:1

2

3

4

4$ $

CÔNG CỤ THỰC HÀNH 2

TRONG LÚC ANH LỘC ĐANG ĐIỀN VÀO MẪU BẢNG NGÂN SÁCH GIA ĐÌNH…

Phát: Anh hai, cho em xin ít tiền được không? Em muốn mua một cái đồng hồ

Lộc: Nhưng em có một cái rồi còn gì!

Phát: Nhưng cái đồng hồ hiện tại của em không có đầy đủ các chức năng về ghi thời gian. Tất cả các Bạn của em đều có. Đi mà anh hai…

Phúc: Con à, con phải hiểu sự khác nhau giữa cái con “cần” và thứ con “muốn” nhé! Có một cái đồng hồ là “cần thiết”, nhưng có một cái đồng hồ mẫu mới nhất là mong “muốn” của con. Và hầu hết những cái “muốn” thường là những thứ không cần thiết.

Quyết định tiêu tiền của chúng ta thường bị thúc đầy bởi “cần” và “muốn”. “CẦN” là những thứ thiết yếu trong cuộc sống, là những thứ mà bạn không thể sống nếu thiếu chúng. “MUỐN” thường là những thứ ta mong ước ví dụ như xa xỉ phẩm. Thường thì, những thứ ta “muốn” thì không thực sự cần thiết.

Lần tới, trước khi quyết định mua một thứ gì đó, hãy tự hỏi mình các câu hỏi sau đây để xác định đó là thứ ta “muốn” hay cái ta “cần”.

Hãy xem lại cẩn thận các khoản chi phí mà Bạn đã viết xuống trong Bảng chi tiêu ngân sách gia đình (trang 5) và xác định lại xem khoản nào là thứ ta “cần”, cái nào là “muốn”. Đánh số 1 bên cạnh “cần” và số 2 cạnh bên “muốn”. Đến đây thì Bạn đã có thể xác định được những thứ Bạn có thể cắt giảm để có thể tiết kiệm được nhiều tiền hơn.

Hãy nhớ kêu gọi mọi người trong gia đình cùng tham gia công việc này để cả gia đình cùng chia sẻ trách nhiệm thực thi kế hoạch ngân sách gia đinh đã được lập.

“Lý do tôi phải chi tiền ra để mua thứ này là gì? Tôi có thực sự cần nó không?”“Có gì khác biệt không khi tôi có nó? Điều gì xảy ra nếu tôi không mua nó?”“Tôi có cần thiết phải tiêu thêm tiền nếu tôi đã có thứ đó? Có gì khác có thể thay thế, nhưng chi phí thấp hơn không?”

MUA hay KHÔNG MUA ?

Mua?Mua?

Không?Mua? Không ?

5$ $

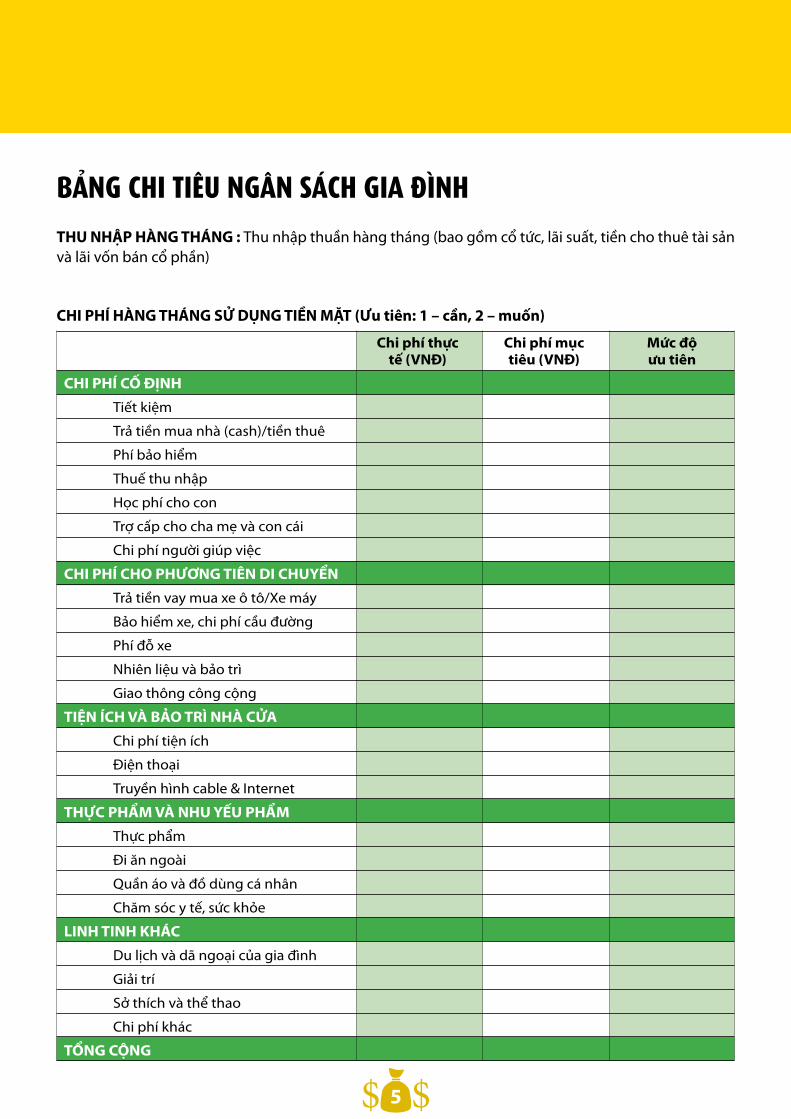

BẢNG CHI TIÊU NGÂN SÁCH GIA ĐÌNHTHU NHẬP HÀNG THÁNG : Thu nhập thuần hàng tháng (bao gồm cổ tức, lãi suất, tiền cho thuê tài sản và lãi vốn bán cổ phần)

CHI PHÍ HÀNG THÁNG SỬ DỤNG TIỀN MẶT (Ưu tiên: 1 – cần, 2 – muốn)

CHI PHÍ CỐ ĐỊNH

CHI PHÍ CHO PHƯƠNG TIÊN DI CHUYỂN

TIỆN ÍCH VÀ BẢO TRÌ NHÀ CỬA

THỰC PHẨM VÀ NHU YẾU PHẨM

LINH TINH KHÁC

TỔNG CỘNG

Chi phí thực tế (VNĐ)

Chi phí mục tiêu (VNĐ)

Mức độ ưu tiên

Tiết kiệm

Trả tiền mua nhà (cash)/tiền thuê

Phí bảo hiểm

Thuế thu nhập

Học phí cho con

Trợ cấp cho cha mẹ và con cái

Chi phí người giúp việc

Trả tiền vay mua xe ô tô/Xe máy

Bảo hiểm xe, chi phí cầu đường

Phí đỗ xe

Nhiên liệu và bảo trì

Giao thông công cộng

Chi phí tiện ích

Điện thoại

Truyền hình cable & Internet

Thực phẩm

Đi ăn ngoài

Quần áo và đồ dùng cá nhân

Chăm sóc y tế, sức khỏe

Du lịch và dã ngoại của gia đình

Giải trí

Sở thích và thể thao

Chi phí khác

6$ $

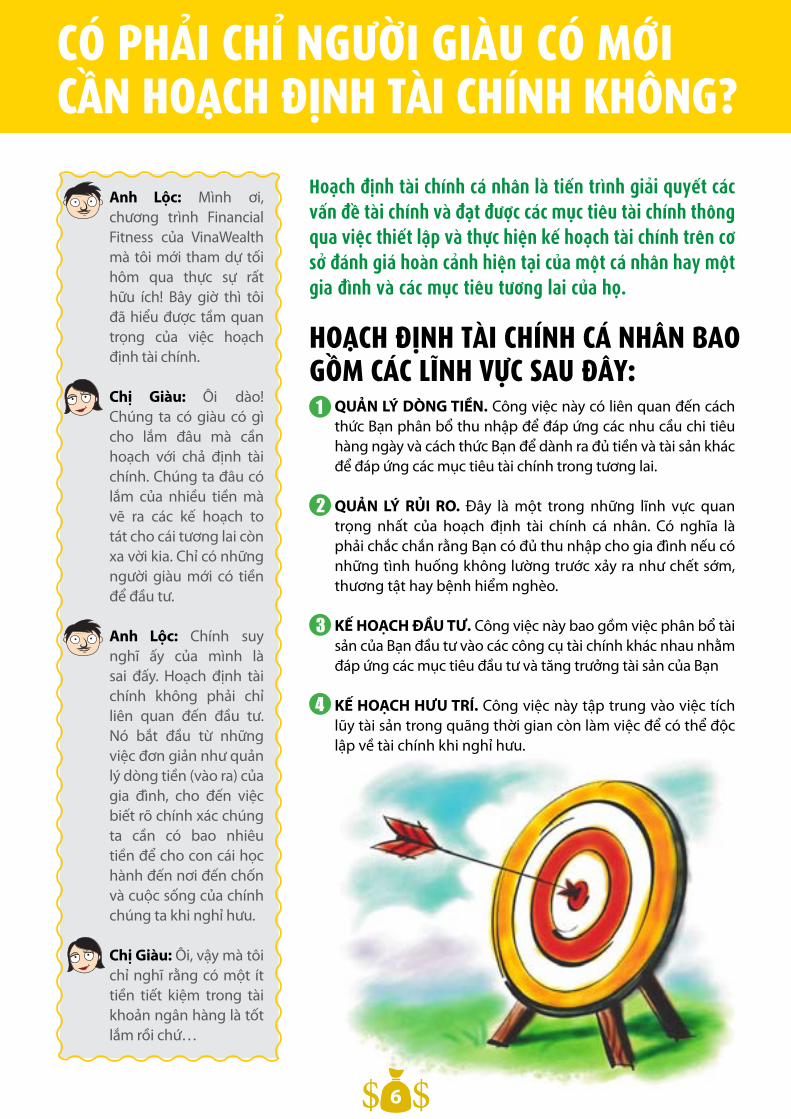

CÓ PHẢI CHỈ NGƯỜI GIÀU CÓ MỚI CẦN HOẠCH ĐỊNH TÀI CHÍNH KHÔNG?

Hoạch định tài chính cá nhân là tiến trình giải quyết các vấn đề tài chính và đạt được các mục tiêu tài chính thông qua việc thiết lập và thực hiện kế hoạch tài chính trên cơ sở đánh giá hoàn cảnh hiện tại của một cá nhân hay một gia đình và các mục tiêu tương lai của họ.

Anh Lộc: Mình ơi, chương trình Financial Fitness của VinaWealth mà tôi mới tham dự tối hôm qua thực sự rất hữu ích! Bây giờ thì tôi đã hiểu được tầm quan trọng của việc hoạch định tài chính.

Chị Giàu: Ôi dào! Chúng ta có giàu có gì cho lắm đâu mà cần hoạch với chả định tài chính. Chúng ta đâu có lắm của nhiều tiền mà vẽ ra các kế hoạch to tát cho cái tương lai còn xa vời kia. Chỉ có những người giàu mới có tiền để đầu tư.

Anh Lộc: Chính suy nghĩ ấy của mình là sai đấy. Hoạch định tài chính không phải chỉ liên quan đến đầu tư. Nó bắt đầu từ những việc đơn giản như quản lý dòng tiền (vào ra) của gia đình, cho đến việc biết rõ chính xác chúng ta cần có bao nhiêu tiền để cho con cái học hành đến nơi đến chốn và cuộc sống của chính chúng ta khi nghỉ hưu.

Chị Giàu: Ôi, vậy mà tôi chỉ nghĩ rằng có một ít tiền tiết kiệm trong tài khoản ngân hàng là tốt lắm rồi chứ…

HOẠCH ĐỊNH TÀI CHÍNH CÁ NHÂN BAO GỒM CÁC LĨNH VỰC SAU ĐÂY:

QUẢN LÝ DÒNG TIỀN. Công việc này có liên quan đến cách thức Bạn phân bổ thu nhập để đáp ứng các nhu cầu chi tiêu hàng ngày và cách thức Bạn để dành ra đủ tiền và tài sản khác để đáp ứng các mục tiêu tài chính trong tương lai.

QUẢN LÝ RỦI RO. Đây là một trong những lĩnh vực quan trọng nhất của hoạch định tài chính cá nhân. Có nghĩa là phải chắc chắn rằng Bạn có đủ thu nhập cho gia đình nếu có những tình huống không lường trước xảy ra như chết sớm, thương tật hay bệnh hiểm nghèo.

KẾ HOẠCH ĐẦU TƯ. Công việc này bao gồm việc phân bổ tài sản của Bạn đầu tư vào các công cụ tài chính khác nhau nhằm đáp ứng các mục tiêu đầu tư và tăng trưởng tài sản của Bạn

KẾ HOẠCH HƯU TRÍ. Công việc này tập trung vào việc tích lũy tài sản trong quãng thời gian còn làm việc để có thể độc lập về tài chính khi nghỉ hưu.

1

2

3

4

6$ $

7$ $

Ở độ tuổi này, một số người có thể mới bắt đầu (đi) làm việc. Bạn lo lắng đến việc đáp ứng nhu cầu chi tiêu hàng ngày của Bạn đồng thời có thể dành dụm được ít tiền để lập gia đình hay căn nhà riêng đầu tiên. Mặc dù có vẻ như trong giai đoạn này Bạn chưa có những trách nhiệm tài chính quan trọng (đối với người phụ thuộc), tuy nhiên, Bạn cũng nên xem việc bảo vệ nguồn thu nhập là ưu tiên hàng đầu. Bên cạnh đó, Bạn cần đảm bảo rằng có đủ bảo hiểm trong những trường hợp rủi ro không mong đợi như bệnh tật, bệnh hiểm nghèo và thương tật. Số tiền còn dư ra sau khi đã trích ra phần dành cho tiết kiệm đáp ứng các mục tiêu ngắn hạn nên được đầu tư vào các tài sản có khả năng sinh lời cao hơn.

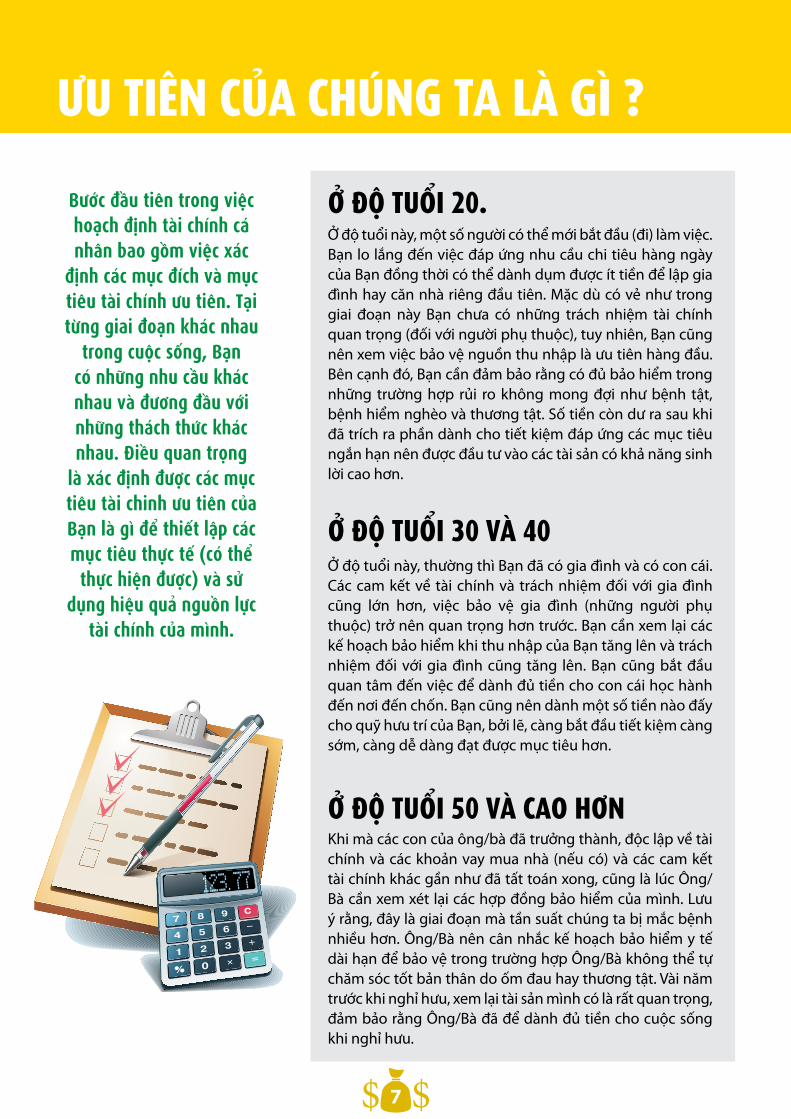

ƯU TIÊN CỦA CHÚNG TA LÀ GÌ ?

Bước đầu tiên trong việc hoạch định tài chính cá nhân bao gồm việc xác

định các mục đích và mục tiêu tài chính ưu tiên. Tại từng giai đoạn khác nhau

trong cuộc sống, Bạn có những nhu cầu khác nhau và đương đầu với những thách thức khác nhau. Điều quan trọng

là xác định được các mục tiêu tài chinh ưu tiên của Bạn là gì để thiết lập các mục tiêu thực tế (có thể

thực hiện được) và sử dụng hiệu quả nguồn lực

tài chính của mình.

Ở ĐỘ TUỔI 20.

Ở ĐỘ TUỔI 30 VÀ 40

Ở ĐỘ TUỔI 50 VÀ CAO HƠN

Ở độ tuổi này, thường thì Bạn đã có gia đình và có con cái. Các cam kết về tài chính và trách nhiệm đối với gia đình cũng lớn hơn, việc bảo vệ gia đình (những người phụ thuộc) trở nên quan trọng hơn trước. Bạn cần xem lại các kế hoạch bảo hiểm khi thu nhập của Bạn tăng lên và trách nhiệm đối với gia đình cũng tăng lên. Bạn cũng bắt đầu quan tâm đến việc để dành đủ tiền cho con cái học hành đến nơi đến chốn. Bạn cũng nên dành một số tiền nào đấy cho quỹ hưu trí của Bạn, bởi lẽ, càng bắt đầu tiết kiệm càng sớm, càng dễ dàng đạt được mục tiêu hơn.

Khi mà các con của ông/bà đã trưởng thành, độc lập về tài chính và các khoản vay mua nhà (nếu có) và các cam kết tài chính khác gần như đã tất toán xong, cũng là lúc Ông/Bà cần xem xét lại các hợp đồng bảo hiểm của mình. Lưu ý rằng, đây là giai đoạn mà tần suất chúng ta bị mắc bệnh nhiều hơn. Ông/Bà nên cân nhắc kế hoạch bảo hiểm y tế dài hạn để bảo vệ trong trường hợp Ông/Bà không thể tự chăm sóc tốt bản thân do ốm đau hay thương tật. Vài năm trước khi nghỉ hưu, xem lại tài sản mình có là rất quan trọng, đảm bảo rằng Ông/Bà đã để dành đủ tiền cho cuộc sống khi nghỉ hưu.

8$ $

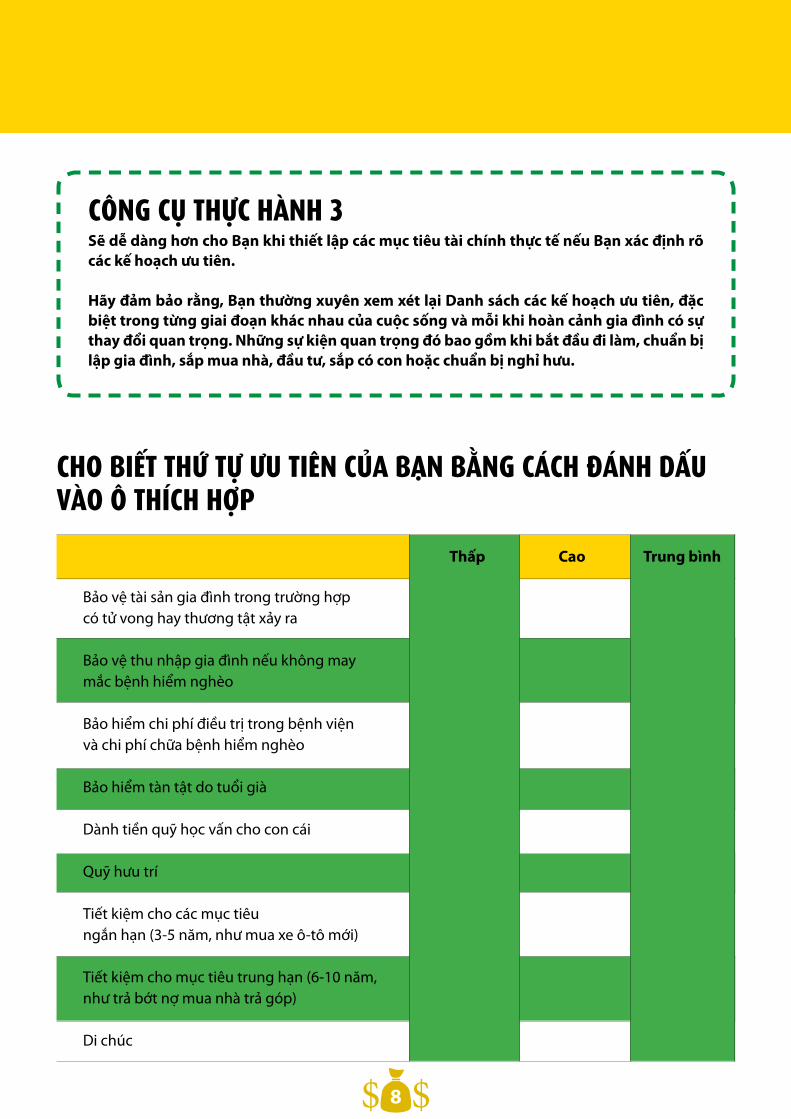

CHO BIẾT THỨ TỰ ƯU TIÊN CỦA BẠN BẰNG CÁCH ĐÁNH DẤU VÀO Ô THÍCH HỢP

Sẽ dễ dàng hơn cho Bạn khi thiết lập các mục tiêu tài chính thực tế nếu Bạn xác định rõ các kế hoạch ưu tiên.

Hãy đảm bảo rằng, Bạn thường xuyên xem xét lại Danh sách các kế hoạch ưu tiên, đặc biệt trong từng giai đoạn khác nhau của cuộc sống và mỗi khi hoàn cảnh gia đình có sự thay đổi quan trọng. Những sự kiện quan trọng đó bao gồm khi bắt đầu đi làm, chuẩn bị lập gia đình, sắp mua nhà, đầu tư, sắp có con hoặc chuẩn bị nghỉ hưu.

Bảo vệ tài sản gia đình trong trường hợp có tử vong hay thương tật xảy ra

Bảo vệ thu nhập gia đình nếu không may mắc bệnh hiểm nghèo

Bảo hiểm chi phí điều trị trong bệnh viện và chi phí chữa bệnh hiểm nghèo

Bảo hiểm tàn tật do tuổi già

Dành tiền quỹ học vấn cho con cái

Quỹ hưu trí

Tiết kiệm cho các mục tiêu ngắn hạn (3-5 năm, như mua xe ô-tô mới)

Tiết kiệm cho mục tiêu trung hạn (6-10 năm, như trả bớt nợ mua nhà trả góp)

Di chúc

Thấp Cao Trung bình

CÔNG CỤ THỰC HÀNH 3

9$ $

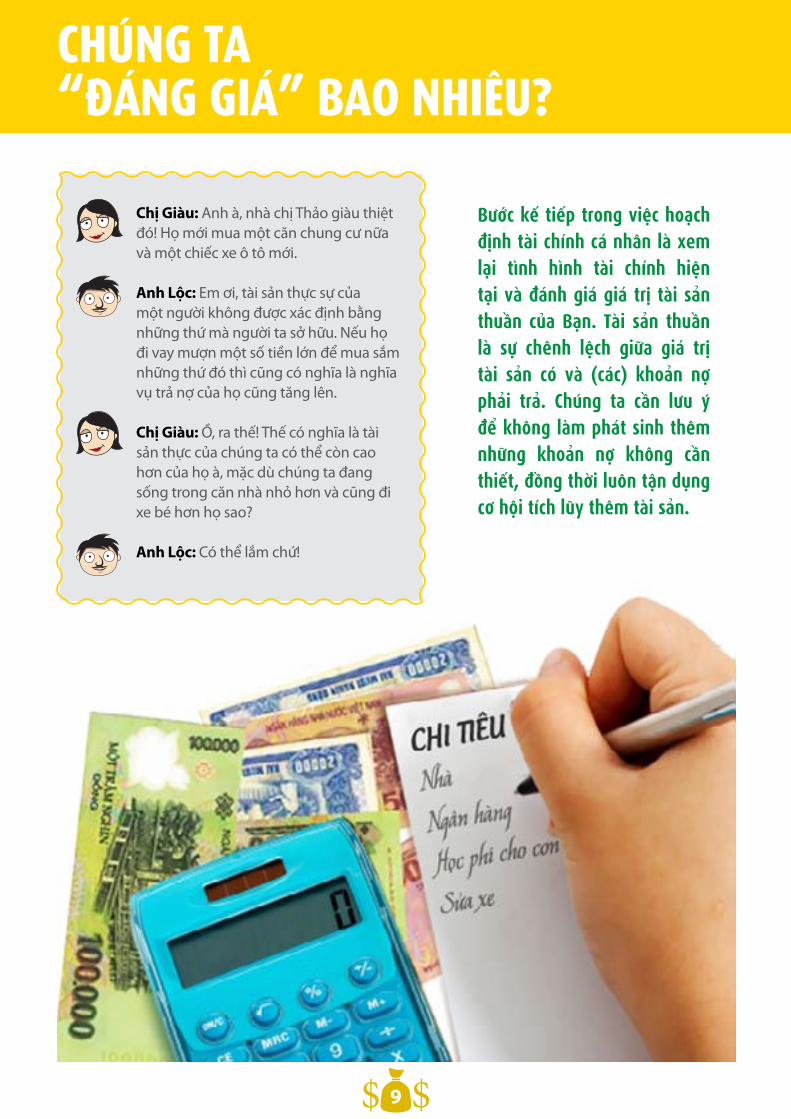

CHÚNG TA “ĐÁNG GIÁ” BAO NHIÊU?

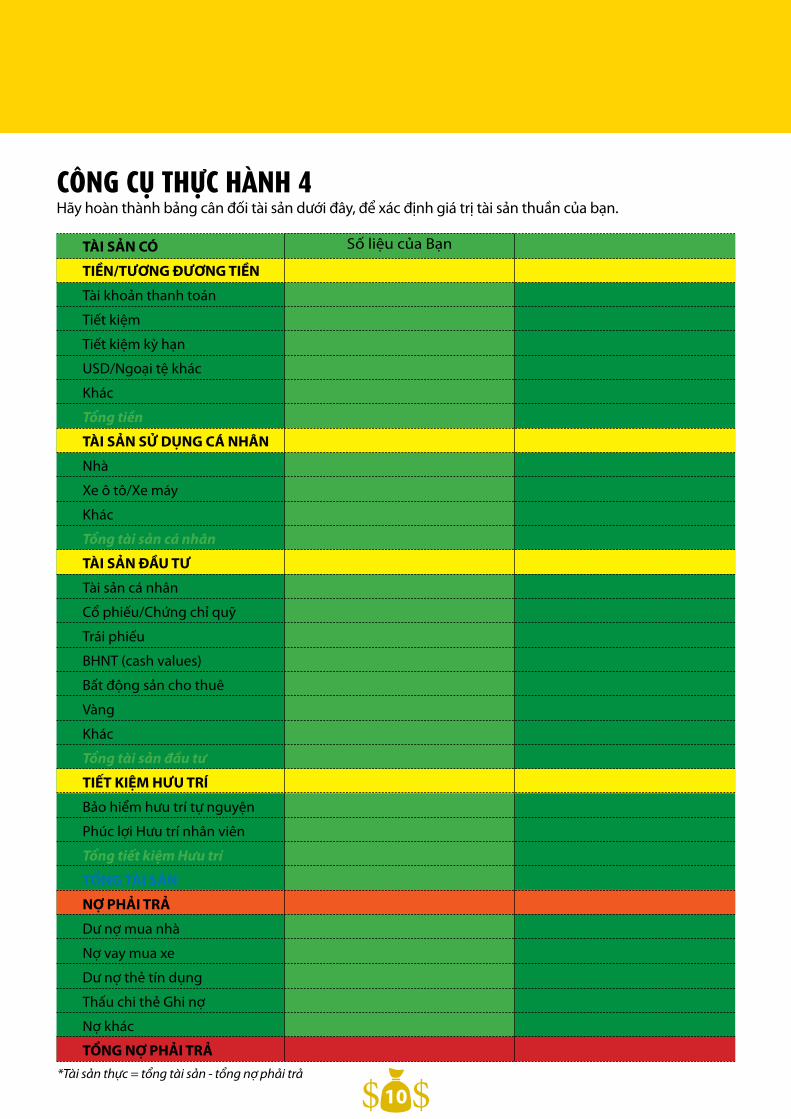

Bước kế tiếp trong việc hoạch định tài chính cá nhân là xem lại tình hình tài chính hiện tại và đánh giá giá trị tài sản thuần của Bạn. Tài sản thuần là sự chênh lệch giữa giá trị tài sản có và (các) khoản nợ phải trả. Chúng ta cần lưu ý để không làm phát sinh thêm những khoản nợ không cần thiết, đồng thời luôn tận dụng cơ hội tích lũy thêm tài sản.

Chị Giàu: Anh à, nhà chị Thảo giàu thiệt đó! Họ mới mua một căn chung cư nữa và một chiếc xe ô tô mới.

Anh Lộc: Em ơi, tài sản thực sự của một người không được xác định bằng những thứ mà người ta sở hữu. Nếu họ đi vay mượn một số tiền lớn để mua sắm những thứ đó thì cũng có nghĩa là nghĩa vụ trả nợ của họ cũng tăng lên.

Chị Giàu: Ồ, ra thế! Thế có nghĩa là tài sản thực của chúng ta có thể còn cao hơn của họ à, mặc dù chúng ta đang sống trong căn nhà nhỏ hơn và cũng đi xe bé hơn họ sao?

Anh Lộc: Có thể lắm chứ!

10$ $*Tài sản thực = tổng tài sản - tổng nợ phải trả

TÀI SẢN CÓ

TIỀN/TƯƠNG ĐƯƠNG TIỀN

Tài khoản thanh toán

Tiết kiệm

Tiết kiệm kỳ hạn

USD/Ngoại tệ khác

Khác

Tổng tiền

TÀI SẢN SỬ DỤNG CÁ NHÂN

Nhà

Xe ô tô/Xe máy

Khác

Tổng tài sản cá nhân

TÀI SẢN ĐẦU TƯ

Tài sản cá nhân

Cổ phiếu/Chứng chỉ quỹ

Trái phiếu

BHNT (cash values)

Bất động sản cho thuê

Vàng

Khác

Tổng tài sản đầu tư

TIẾT KIỆM HƯU TRÍ

Bảo hiểm hưu trí tự nguyện

Phúc lợi Hưu trí nhân viên

Tổng tiết kiệm Hưu trí

TỔNG TÀI SẢN

NỢ PHẢI TRẢ

Dư nợ mua nhà

Nợ vay mua xe

Dư nợ thẻ tín dụng

Thấu chi thẻ Ghi nợ

Nợ khác

TỔNG NỢ PHẢI TRẢ

Số liệu của Bạn

Hãy hoàn thành bảng cân đối tài sản dưới đây, để xác định giá trị tài sản thuần của bạn.CÔNG CỤ THỰC HÀNH 4

11$ $

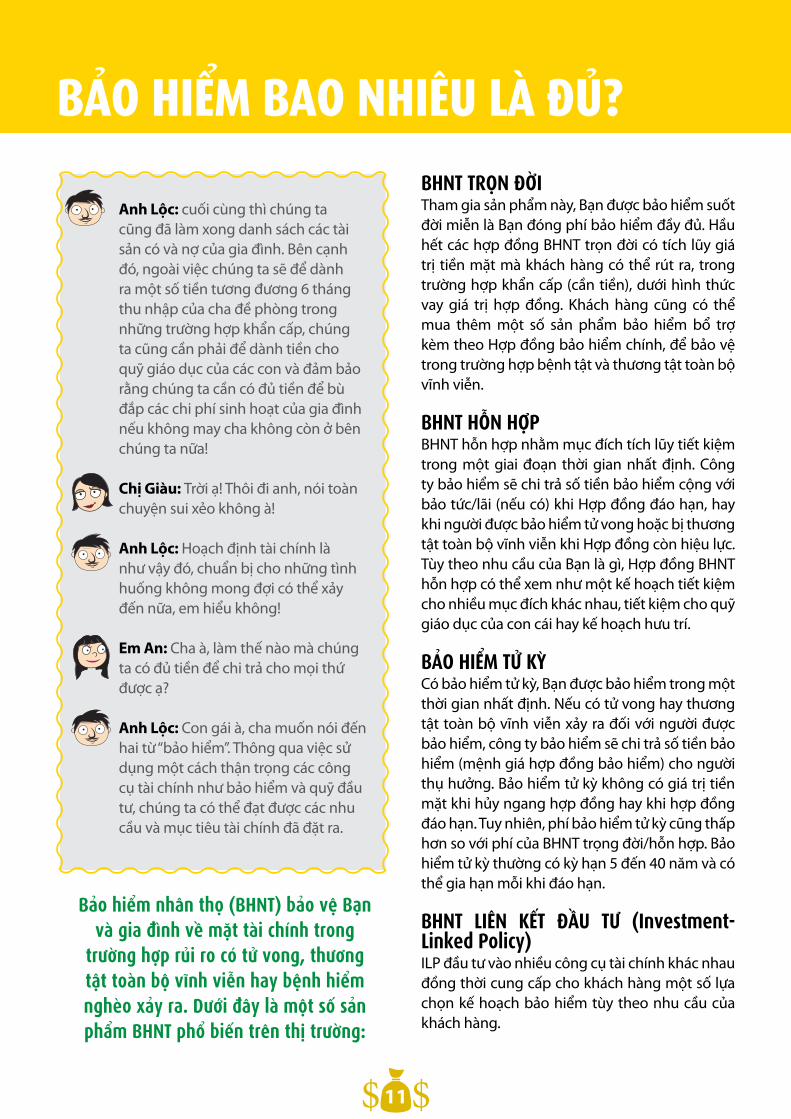

BẢO HIỂM BAO NHIÊU LÀ ĐỦ?

Anh Lộc: cuối cùng thì chúng ta cũng đã làm xong danh sách các tài sản có và nợ của gia đình. Bên cạnh đó, ngoài việc chúng ta sẽ để dành ra một số tiền tương đương 6 tháng thu nhập của cha đề phòng trong những trường hợp khẩn cấp, chúng ta cũng cần phải để dành tiền cho quỹ giáo dục của các con và đảm bảo rằng chúng ta cần có đủ tiền để bù đắp các chi phí sinh hoạt của gia đình nếu không may cha không còn ở bên chúng ta nữa!

Chị Giàu: Trời ạ! Thôi đi anh, nói toàn chuyện sui xẻo không à!

Anh Lộc: Hoạch định tài chính là như vậy đó, chuẩn bị cho những tình huống không mong đợi có thể xảy đến nữa, em hiểu không!

Em An: Cha à, làm thế nào mà chúng ta có đủ tiền để chi trả cho mọi thứ được ạ?

Anh Lộc: Con gái à, cha muốn nói đến hai từ “bảo hiểm”. Thông qua việc sử dụng một cách thận trọng các công cụ tài chính như bảo hiểm và quỹ đầu tư, chúng ta có thể đạt được các nhu cầu và mục tiêu tài chính đã đặt ra.

BHNT TRỌN ĐỜITham gia sản phẩm này, Bạn được bảo hiểm suốt đời miễn là Bạn đóng phí bảo hiểm đầy đủ. Hầu hết các hợp đồng BHNT trọn đời có tích lũy giá trị tiền mặt mà khách hàng có thể rút ra, trong trường hợp khẩn cấp (cần tiền), dưới hình thức vay giá trị hợp đồng. Khách hàng cũng có thể mua thêm một số sản phẩm bảo hiểm bổ trợ kèm theo Hợp đồng bảo hiểm chính, để bảo vệ trong trường hợp bệnh tật và thương tật toàn bộ vĩnh viễn.

BHNT HỖN HỢPBHNT hỗn hợp nhằm mục đích tích lũy tiết kiệm trong một giai đoạn thời gian nhất định. Công ty bảo hiểm sẽ chi trả số tiền bảo hiểm cộng với bảo tức/lãi (nếu có) khi Hợp đồng đáo hạn, hay khi người được bảo hiểm tử vong hoặc bị thương tật toàn bộ vĩnh viễn khi Hợp đồng còn hiệu lực. Tùy theo nhu cầu của Bạn là gì, Hợp đồng BHNT hỗn hợp có thể xem như một kế hoạch tiết kiệm cho nhiều mục đích khác nhau, tiết kiệm cho quỹ giáo dục của con cái hay kế hoạch hưu trí.

BẢO HIỂM TỬ KỲCó bảo hiểm tử kỳ, Bạn được bảo hiểm trong một thời gian nhất định. Nếu có tử vong hay thương tật toàn bộ vĩnh viễn xảy ra đối với người được bảo hiểm, công ty bảo hiểm sẽ chi trả số tiền bảo hiểm (mệnh giá hợp đồng bảo hiểm) cho người thụ hưởng. Bảo hiểm tử kỳ không có giá trị tiền mặt khi hủy ngang hợp đồng hay khi hợp đồng đáo hạn. Tuy nhiên, phí bảo hiểm tử kỳ cũng thấp hơn so với phí của BHNT trọng đời/hỗn hợp. Bảo hiểm tử kỳ thường có kỳ hạn 5 đến 40 năm và có thể gia hạn mỗi khi đáo hạn.

BHNT LIÊN KẾT ĐẦU TƯ (Investment-Linked Policy)ILP đầu tư vào nhiều công cụ tài chính khác nhau đồng thời cung cấp cho khách hàng một số lựa chọn kế hoạch bảo hiểm tùy theo nhu cầu của khách hàng.

Bảo hiểm nhân thọ (BHNT) bảo vệ Bạn và gia đình về mặt tài chính trong

trường hợp rủi ro có tử vong, thương tật toàn bộ vĩnh viễn hay bệnh hiểm nghèo xảy ra. Dưới đây là một số sản phẩm BHNT phổ biến trên thị trường:

12$ $

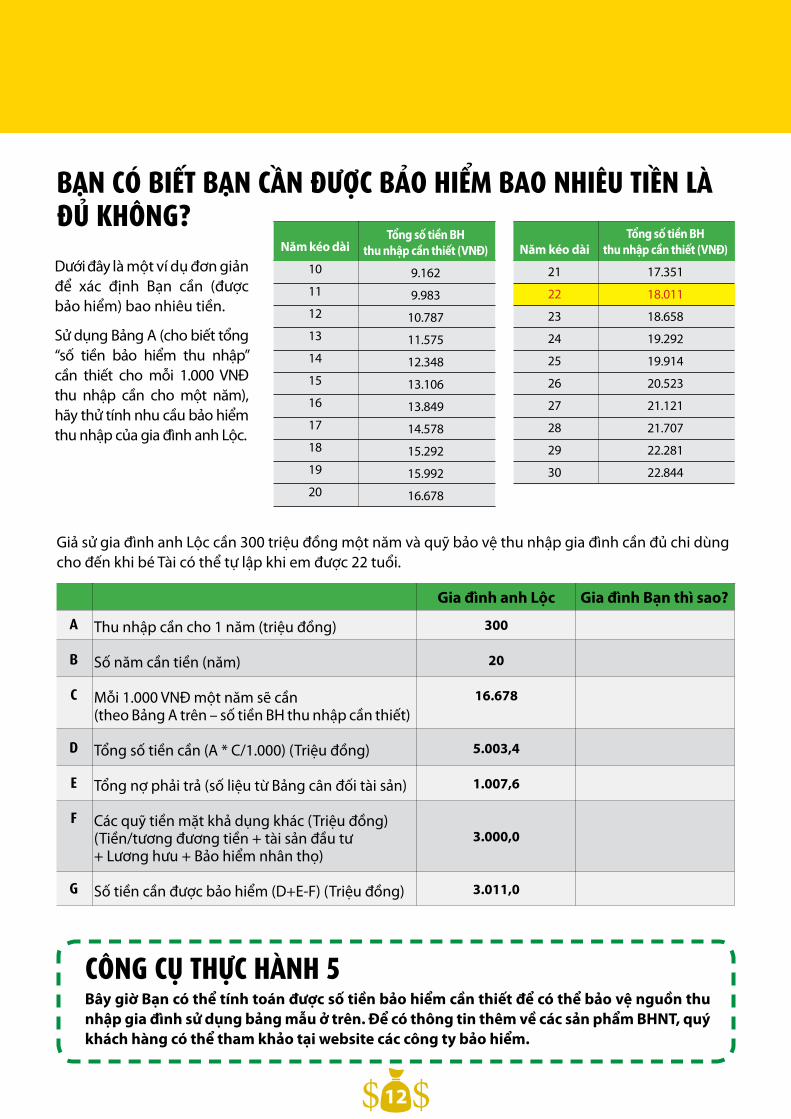

Dưới đây là một ví dụ đơn giản để xác định Bạn cần (được bảo hiểm) bao nhiêu tiền.

Sử dụng Bảng A (cho biết tổng “số tiền bảo hiểm thu nhập” cần thiết cho mỗi 1.000 VNĐ thu nhập cần cho một năm), hãy thử tính nhu cầu bảo hiểm thu nhập của gia đình anh Lộc.

Giả sử gia đình anh Lộc cần 300 triệu đồng một năm và quỹ bảo vệ thu nhập gia đình cần đủ chi dùng cho đến khi bé Tài có thể tự lập khi em được 22 tuổi.

Năm kéo dài

10

11

12

13

14

15

16

17

18

19

20

Tổng số tiền BH thu nhập cần thiết (VNĐ)

9.162

9.983

10.787

11.575

12.348

13.106

13.849

14.578

15.292

15.992

16.678

Năm kéo dài

21

22

23

24

25

26

27

28

29

30

Tổng số tiền BH thu nhập cần thiết (VNĐ)

17.351

18.011

18.658

19.292

19.914

20.523

21.121

21.707

22.281

22.844

Thu nhập cần cho 1 năm (triệu đồng)

Số năm cần tiền (năm)

Mỗi 1.000 VNĐ một năm sẽ cần (theo Bảng A trên – số tiền BH thu nhập cần thiết)

Tổng số tiền cần (A * C/1.000) (Triệu đồng)

Tổng nợ phải trả (số liệu từ Bảng cân đối tài sản)

Các quỹ tiền mặt khả dụng khác (Triệu đồng)(Tiền/tương đương tiền + tài sản đầu tư + Lương hưu + Bảo hiểm nhân thọ)

Số tiền cần được bảo hiểm (D+E-F) (Triệu đồng)

Gia đình anh Lộc Gia đình Bạn thì sao?

300

20

16.678

5.003,4

1.007,6

3.000,0

3.011,0

A

B

C

D

E

F

G

Bây giờ Bạn có thể tính toán được số tiền bảo hiểm cần thiết để có thể bảo vệ nguồn thu nhập gia đình sử dụng bảng mẫu ở trên. Để có thông tin thêm về các sản phẩm BHNT, quý khách hàng có thể tham khảo tại website các công ty bảo hiểm.

CÔNG CỤ THỰC HÀNH 5

BẠN CÓ BIẾT BẠN CẦN ĐƯỢC BẢO HIỂM BAO NHIÊU TIỀN LÀ ĐỦ KHÔNG?

13$ $

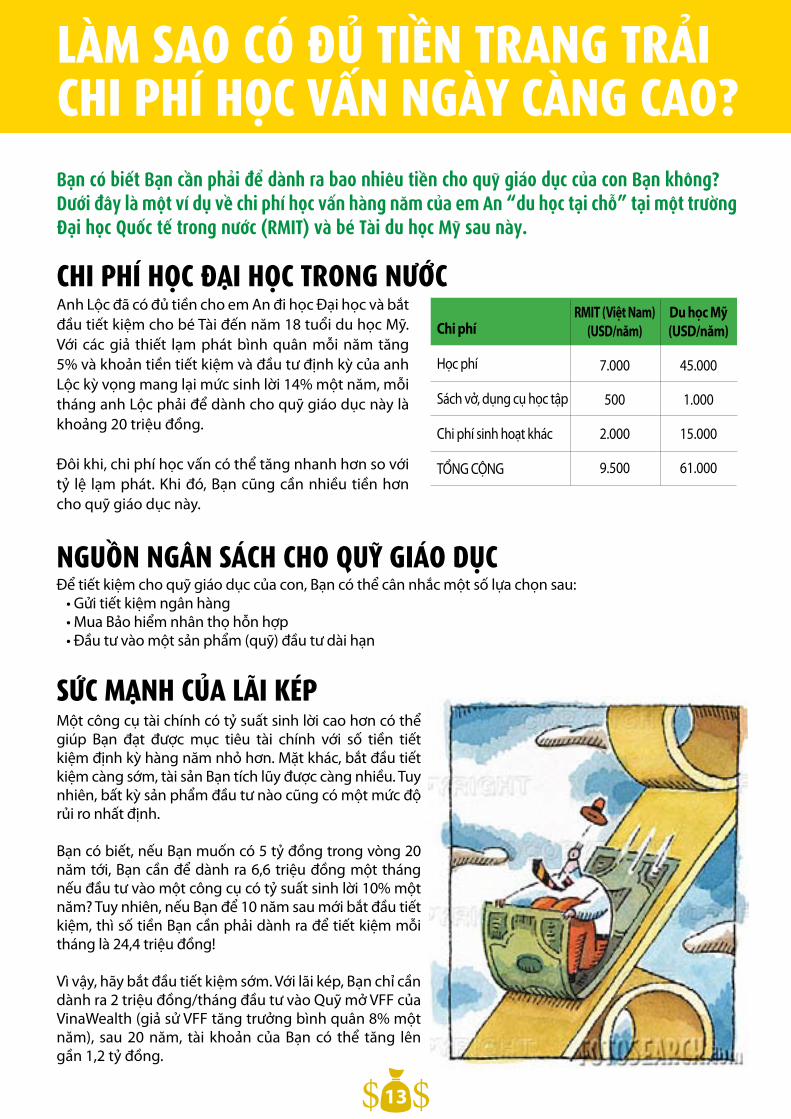

LÀM SAO CÓ ĐỦ TIỀN TRANG TRẢICHI PHÍ HỌC VẤN NGÀY CÀNG CAO?Bạn có biết Bạn cần phải để dành ra bao nhiêu tiền cho quỹ giáo dục của con Bạn không?Dưới đây là một ví dụ về chi phí học vấn hàng năm của em An “du học tại chỗ” tại một trường Đại học Quốc tế trong nước (RMIT) và bé Tài du học Mỹ sau này.

CHI PHÍ HỌC ĐẠI HỌC TRONG NƯỚC

NGUỒN NGÂN SÁCH CHO QUỸ GIÁO DỤC

Anh Lộc đã có đủ tiền cho em An đi học Đại học và bắt đầu tiết kiệm cho bé Tài đến năm 18 tuổi du học Mỹ. Với các giả thiết lạm phát bình quân mỗi năm tăng 5% và khoản tiền tiết kiệm và đầu tư định kỳ của anh Lộc kỳ vọng mang lại mức sinh lời 14% một năm, mỗi tháng anh Lộc phải để dành cho quỹ giáo dục này là khoảng 20 triệu đồng.

Đôi khi, chi phí học vấn có thể tăng nhanh hơn so với tỷ lệ lạm phát. Khi đó, Bạn cũng cần nhiều tiền hơn cho quỹ giáo dục này.

Để tiết kiệm cho quỹ giáo dục của con, Bạn có thể cân nhắc một số lựa chọn sau: • Gửi tiết kiệm ngân hàng • Mua Bảo hiểm nhân thọ hỗn hợp • Đầu tư vào một sản phẩm (quỹ) đầu tư dài hạn

Một công cụ tài chính có tỷ suất sinh lời cao hơn có thể giúp Bạn đạt được mục tiêu tài chính với số tiền tiết kiệm định kỳ hàng năm nhỏ hơn. Mặt khác, bắt đầu tiết kiệm càng sớm, tài sản Bạn tích lũy được càng nhiều. Tuy nhiên, bất kỳ sản phẩm đầu tư nào cũng có một mức độ rủi ro nhất định.

Bạn có biết, nếu Bạn muốn có 5 tỷ đồng trong vòng 20 năm tới, Bạn cần để dành ra 6,6 triệu đồng một tháng nếu đầu tư vào một công cụ có tỷ suất sinh lời 10% một năm? Tuy nhiên, nếu Bạn để 10 năm sau mới bắt đầu tiết kiệm, thì số tiền Bạn cần phải dành ra để tiết kiệm mỗi tháng là 24,4 triệu đồng!

Vì vậy, hãy bắt đầu tiết kiệm sớm. Với lãi kép, Bạn chỉ cần dành ra 2 triệu đồng/tháng đầu tư vào Quỹ mở VFF của VinaWealth (giả sử VFF tăng trưởng bình quân 8% một năm), sau 20 năm, tài khoản của Bạn có thể tăng lên gần 1,2 tỷ đồng.

Chi phí

Học phí

Sách vở, dụng cụ học tập

Chi phí sinh hoạt khác

TỔNG CỘNG

RMIT (Việt Nam)(USD/năm)

7.000

500

2.000

9.500

Du học Mỹ(USD/năm)

45.000

1.000

15.000

61.000

SỨC MẠNH CỦA LÃI KÉP

14$ $

KHÔNG ĐỦ TIỀN (SINH SỐNG) KHI NGHỈ HƯU

BẠN CÓ BIẾT BẠN CẦN BAO NHIÊU TIỀN KHI NGHỈ HƯU KHÔNG?Một ví dụ:Giả sử Anh Lộc hiện tại 40 tuổi. Nếu anh ấy tiếp tục làm việc cho đến khi về hưu năm 60 tuổi, anh ấy có thể tiếp tục tích lũy thu nhập và tài sản thêm 20 năm nữa (60-40). Thu nhập hiện tại của anh Lộc là 360 triệu đồng một năm (30 triệu/tháng) và tăng bình quân 5%/năm.

Anh ấy muốn khi nghỉ hưu có thu nhập hàng năm là 250 triệu đồng (theo giá trị tiền hiện tại). Do ảnh hưởng của lạm phát, giả sử bình quân 5%/năm, vào thời điểm nghỉ hưu, số tiền này tương đương với 663 triệu đồng.

Giả sử tuổi thọ trung bình của đàn ông là 83 tuổi (phụ nữ là 88 tuổi), anh ấy cần có thu nhập đủ cho cuộc sống khi nghỉ hưu trong 23 năm (83-60).

Để đạt được mục tiêu đó, anh ấy cần tích lũy để có số tiền

Ông Phúc: Dạo này, mọi thứ đắt đỏ quá đi! Một tô phở ngày xưa chỉ có 10.000 đồng. Còn bây giờ, 49.000 đồng một tô phở tí xíu!

Anh Lộc: Bố à, đó là do (gọi là) lạm phát.

Ông Phúc: Ái chà, Bố từng hy vọng rằng, khi bố về hưu năm 65 tuổi, số tiền dành dụm được đủ để Bố chi tiêu đến năm 80 tuổi. Nhưng, nhìn những gì đang diễn ra, không biết nó còn đủ để chi tiêu thậm chí chỉ trong vài năm tới nữa không biết!

Anh Lộc: Bố đừng lo, còn có con lo cho Bố đây mà.Ông Phúc: Bố biết con là đứa hiếu thảo. Nhưng con đã cố gắng thu xếp mọi thứ ổn thỏa rồi. Nhờ vậy mà Bố đã có thể tiết kiệm cho mình khi nghỉ hưu từ nhiều năm nay rồi.

là khoảng 10,6 tỷ đồng khi nghỉ hưu vào năm 60 tuổi. Nói cách khác, anh ấy phải dành ra khoảng 1/3 thu nhập (36%) để tiết kiệm và đầu tư sinh lợi cho mục tiêu hưu trí này, với mức sinh lời giả thiết là 10%/năm.

Bạn cũng vậy! Qua ví dụ trên, Bạn có thể tính toán được mình cần có (tích lũy đủ) bao nhiêu tiền để có đủ thu nhập khi nghỉ hưu như mong muốn. Một số chuyên gia tư vấn tài chính khuyên rằng, theo kinh nghiệm, Bạn cần tối thiểu 70% thu nhập năm gần nhất để có thể duy trì mức sống hiện tại khi nghỉ hưu.

Nhiều người nhận thức sai lầm rằng lương hưu từ BHXH bắt buộc là có thể đủ cho họ sống khi về hưu.

Cần nhớ rằng, lương hưu từ BHXH chỉ có thể đủ cho những nhu cầu chi tiêu rất cơ bản. Nếu Bạn đóng đầy đủ BHXH từ khi bắt đầu đi làm cho đến khi nghỉ hưu (liên tục trong vòng 25 năm trở lên), tiền lương hưu mà Bạn nhận được là từ 45% - 75% mức lương bình quân đóng BHXH của Bạn mà thôi.

Tùy theo Bạn muốn có cuộc sống như thế nào sau khi nghỉ hưu, nếu chỉ có tiền lương từ BHXH chắc chắn là không đủ. Vì vậy, Bạn cần có thêm nguồn tiết kiệm và đầu tư riêng để cải thiện thu nhập khi nghỉ hưu.

Nếu Bạn có suy nghĩ về việc tạo ra nguồn thu nhập khi về hưu, Bạn có thể cân nhắc các công cụ sau đây: • Bảo hiểm niên kim • Tài khoản tiết kiệm hay đầu tư • Chứng chỉ tiền gửi ngân hàngHãy hỏi ý kiến chuyên gia tư vấn của Bạn để có thêm thông tin về các lựa chọn trên.

Hãy lập kế hoạch hưu trí càng sớm càng tốt. Tiền lương từ BHXH chỉ đủ cho những chi phí rất cơ bản. Sử dụng công cụ hoạch định tài chính khi nghỉ hưu của VinaWealth tại www.vinawealth.com.vn để xem Bạn đã để dành đủ tiền cho hưu trí hay chưa.

CÔNG CỤ THỰC HÀNH 6

15$ $

TẠI SAO PHẢI ĐẦU TƯ?VÌ SAO KHÔNG NÊN CẤT TIỀN TRONG TỦ Ở NHÀ?

Anh Phát: Anh, em nghe được một số thông tin ở quán café. Họ nói giá cổ phiếu ABC sẽ tăng trong vài ngày tới. Có thể đây là thời điểm tốt để anh đầu tư đấy?

Anh Lộc: Em trai à, chúng ta cần có cái nhìn dài hạn khi đầu tư. Lựa chọn (canh) thời điểm (tốt) để đầu tư không phải là cách đầu tư an toàn. Bên cạnh đó, tin đồn trên thị trường thường hiếm khi là sự thật. Có rất nhiều yếu tố cần đánh giá trước khi đưa ra quyết định đầu tư.

Ông Phúc: Đầu tư ư? Rủi ro lắm! tốt hơn ta nên giữ tiền trong tay, như Bố đang làm đây này. Nắm được tiền trong tay luôn là cách đặt cược an toàn nhất.

Anh Lộc: Không phải vậy đâu Bố. Đầu tư một cách thận trọng là cần thiết để đồng tiền của chúng ta có thể sinh lời. Sức mua của đồng tiền theo thời gian có thể bị ăn mòn đi bởi chi phí gia tăng do lạm phát nếu chúng ta không đầu tư sinh lãi một cách thận trọng.

•Chứng khoán có lãi suất cố định (trái phiếu)Đây là loại công cụ (chứng khoán) nợ do Chính phủ hoặc Doanh nghiệp phát hành để huy động vốn. Nhà đầu tư (là người cho vay) sẽ được hoàn trả lại vốn đầu tư gốc khi trái phiếu đáo hạn. Khi Bạn nắm giữ chứng khoán lãi suất cố định, Bạn cũng sẽ nhận được tiền lãi cố định theo định kỳ.

•Cổ phiếuCổ phiếu là một hình thức sở hữu trong một công ty cổ phần. Tỷ lệ sở hữu của nhà đầu tư trong một công ty cổ phần tùy thuộc vào số lượng cổ phiếu mà họ đang nắm giữ, tính theo tỷ lệ phần trăm trên tổng số cổ phần mà công ty phát hành. Cổ đông có cơ hội được nhận cổ tức hay hưởng lợi (lãi vốn) khi giá cổ phiếu của công ty tăng lên.

•Quỹ mởQuỹ mở là quỹ đầu tư do một công ty quản lý quỹ chuyên nghiệp lập và quản lý. Quỹ có thể đầu tư vào một hoặc hơn vào ba loại tài sản đầu tư cơ bản sau đây – tiền gửi, trái phiếu và cổ phiếu.

•Bảo hiểm nhân thọ liên kết đầu tư (ILP)ILP là một sản phẩm BHNT có yếu tố (lựa chọn) đầu tư, do công ty quản lý quỹ chuyên nghiệp quản lý, gắn kèm trong sản phẩm. Tương tự như Quỹ đầu tư, ILP có nhiều lựa chọn phân bổ đầu tư phù hợp với khẩu vị rủi ro của nhiều khách hàng khác nhau.

CƠ BẢN VỀ ĐẦU TƯ1.Xác định mục tiêu đầu tư và thời hạn đầu tư2.Cân nhắc mức độ rủi ro Bạn có thể chấp nhận và mức sinh lời kỳ vọng.3.Quyết định tỷ lệ phân bổ tài sản đầu tư phù hợp. Nghĩa là tỷ lệ phân bổ tiền đầu tư vào nhiều loại tài sản khác nhau như thế nào, bao gồm bất động sản, cổ phiếu, trái phiếu và tiền gửi/tiền mặt.4.Cân nhắc làm thế nào đa dạng hóa (danh mục) đầu tư của Bạn5.Nghiên cứu kỹ để lựa chọn chuyên viên tư vấn chuyên nghiệp có thể giúp Bạn ra các quyết định đầu tư6.Cân nhắc các loại phí và chi phí giao dịch liên quan đến khoản đầu tư mà Bạn dự định lựa chọn.7.Thường xuyên theo dõi các khoản đầu tư của mình và định kỳ xem xét lại các mục tiêu đầu tư.

Để có thêm thông tin hướng dẫn về đầu tư, Quý khách hàng có thể truy cập website của VinaWealth tại www.vinawealth.com.vn để tìm hiểu thêm.

Nhiều người thường nghĩ rằng đầu tư chứa đựng rất nhiều rủi ro. Thực tế, đầu tư được hiểu là tối đa hóa lợi nhuận khoản tiền/tài sản mà Bạn dành dụm được bằng cách sử dụng (đầu tư vào) nhiều công cụ tài chính khác nhau. Một số loại công cụ đầu tư phổ biến bao gồm:

16$ $

BẠN ĐÃ LẬP KẾ HOẠCH TÀI CHÍNH CHO TƯƠNG LAI CHƯA?Trả lời và đánh dấu vào các ô dưới đây, Bạn sẽ biết được mình đã hoạch định tài chính tốt hay chưa?

10 ĐIỀU NÊN LÀMĐỂ CÓ TƯƠNG LAI TÀI CHÍNH TƯƠI SÁNG CHO BẠN VÀ GIA ĐÌNH

Tôi đã có lập Bảng chi tiêu ngân sách gia đình hàng tháng

Tôi có một quỹ dự phòng khẩn cấp tương đương 6 tháng chi tiêu hàng tháng

Tôi đã xác định được các mục tiêu (dài hạn) và nhu cầu tài chính của tôi

Tôi biết tài sản ròng của tôi là bao nhiêu (tài sản trừ nợ phải trả)

Tôi có một kế hoạch rõ rang để đạt được các mục tiêu tài chính của tôi

Tôi và gia đình đã được bảo hiểm đầy đủ trong các trường hợp rủi ro bệnh tật, tai nạn hay mất nguồn thu nhập (không còn khả năng làm việc)

Tôi biết được (cách tính) tiền lương hưu từ BHXH mà tôi được nhận khi về hưu

Tôi biết tôi cần bao nhiêu tiền để sinh sống sau khi nghỉ hưu và đã bắt đầu để dành tích lũy cho quỹ hưu trí của tôi.

Tôi đã dành ra một phần thu nhập để đầu tư sinh lời tốt hơn

Tôi có định kỳ xem xét lại kế hoạch tài chính của mình