Embed Size (px)

Citation preview

La Cara Cambiante de la JubilaciónMujeres: conciliando familia, carrera profesional y seguridad económica

Mujeres: conciliando familia, carrera profesional y seguridad económica

Prólogo 1

Introducción 3

El Estudio 2014 4

Resumen 5

Parte 1: ¿Por qué a las mujeres les cuesta ahorrar para la jubilación? 9 Parte 2: ¿Cuáles son las aspiraciones de las mujeres? 11 Parte 3: ¿Cuáles son los principales problemas de las mujeres en relación con la jubilación? 15 Parte 4: Búsqueda de un plan de pensiones que funcione para las mujeres 23

Recomendaciones 29

Glosario 31

Acerca de Aegon, Transamerica Center for Retirement Studies® y Cicero 32

Agradecimientos 33

Referencias y notas 34

Apéndice 1: Metodología 35

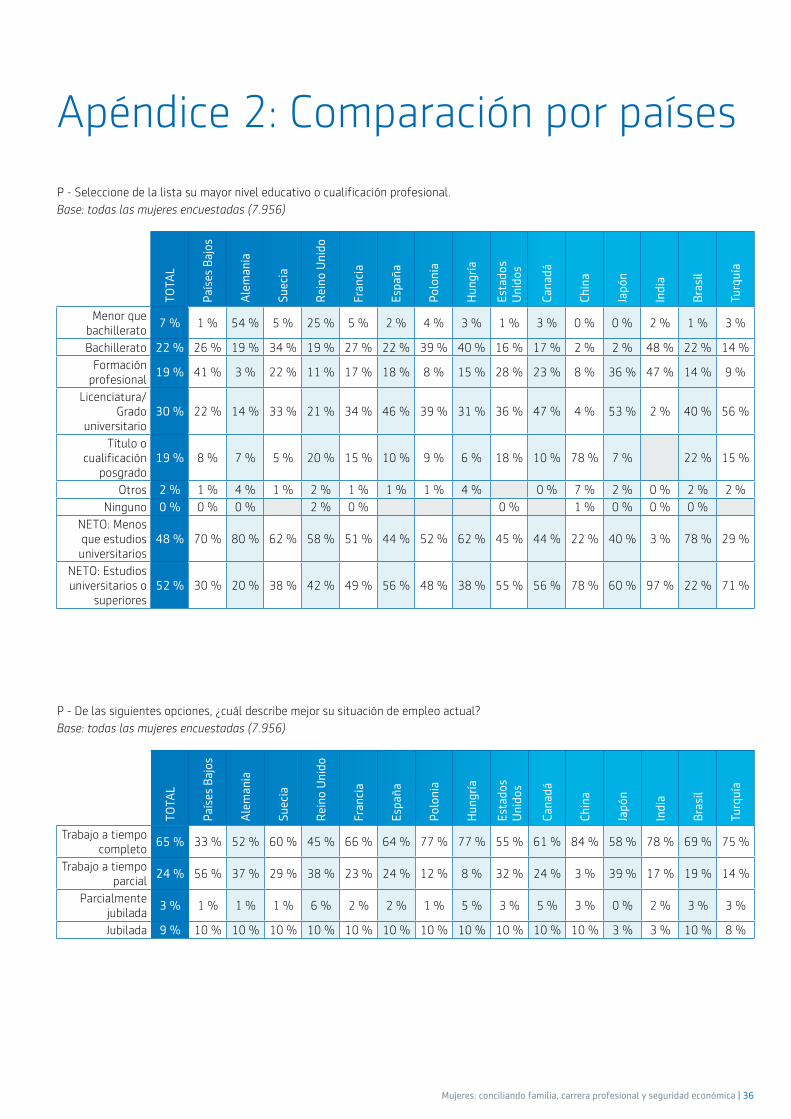

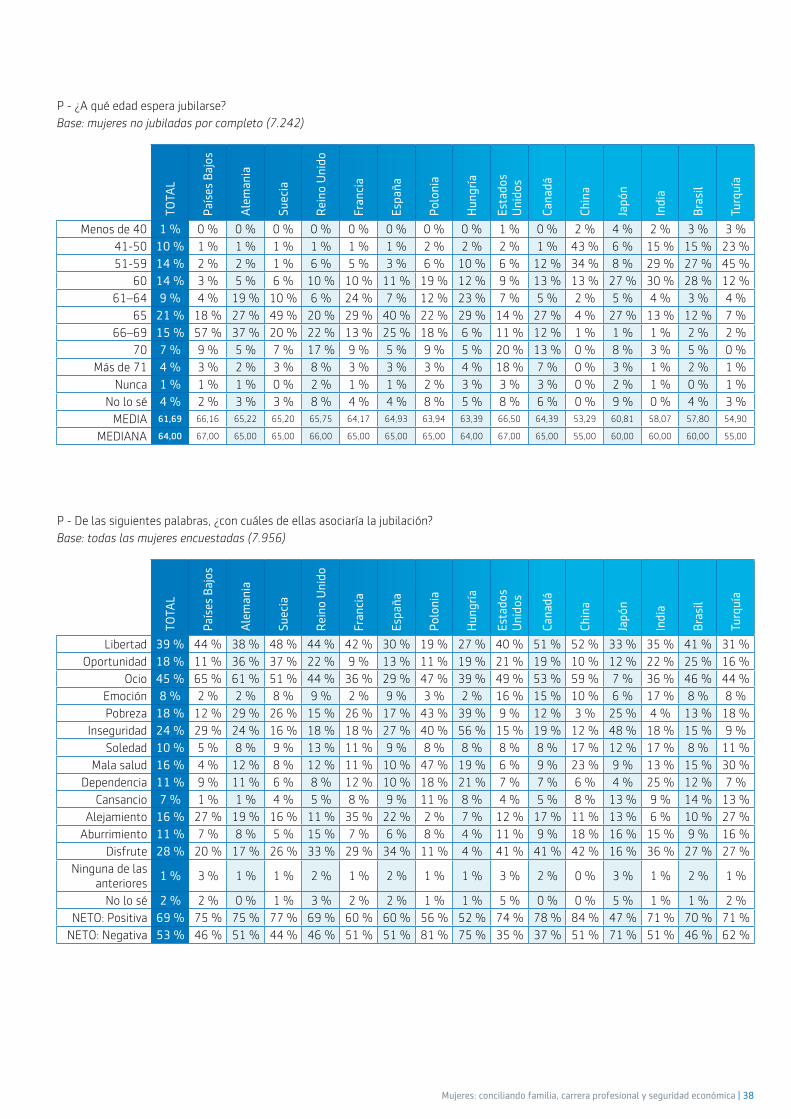

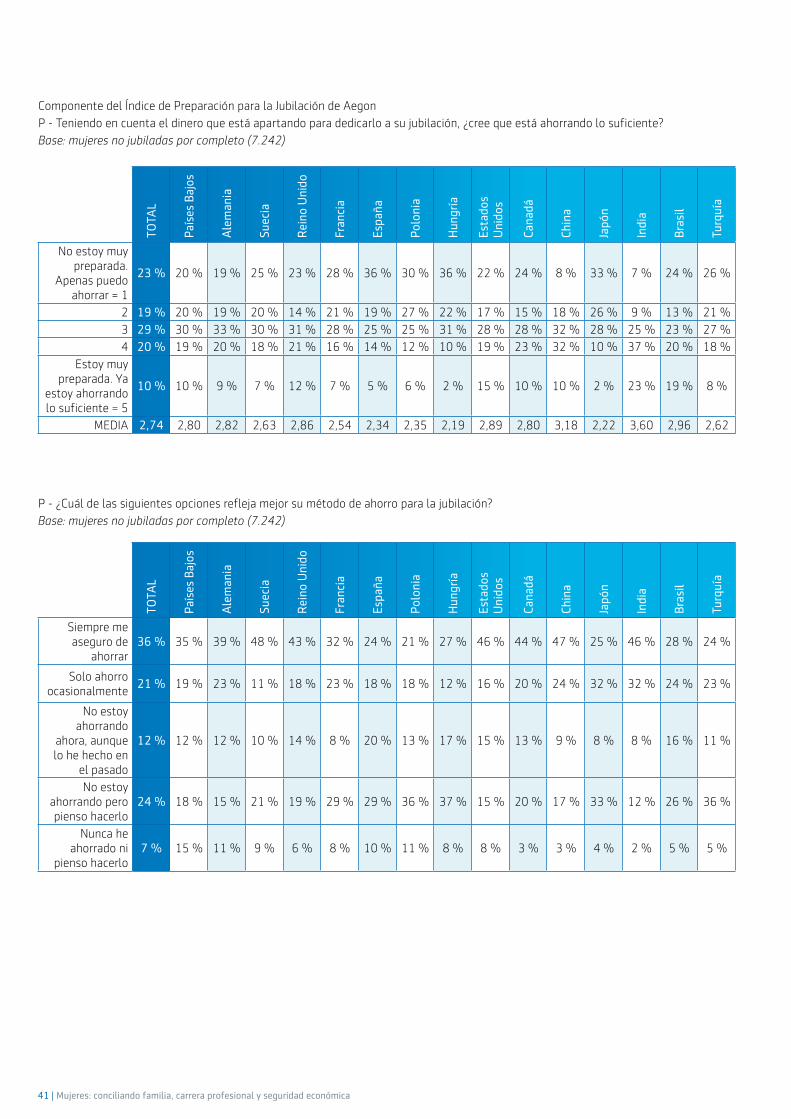

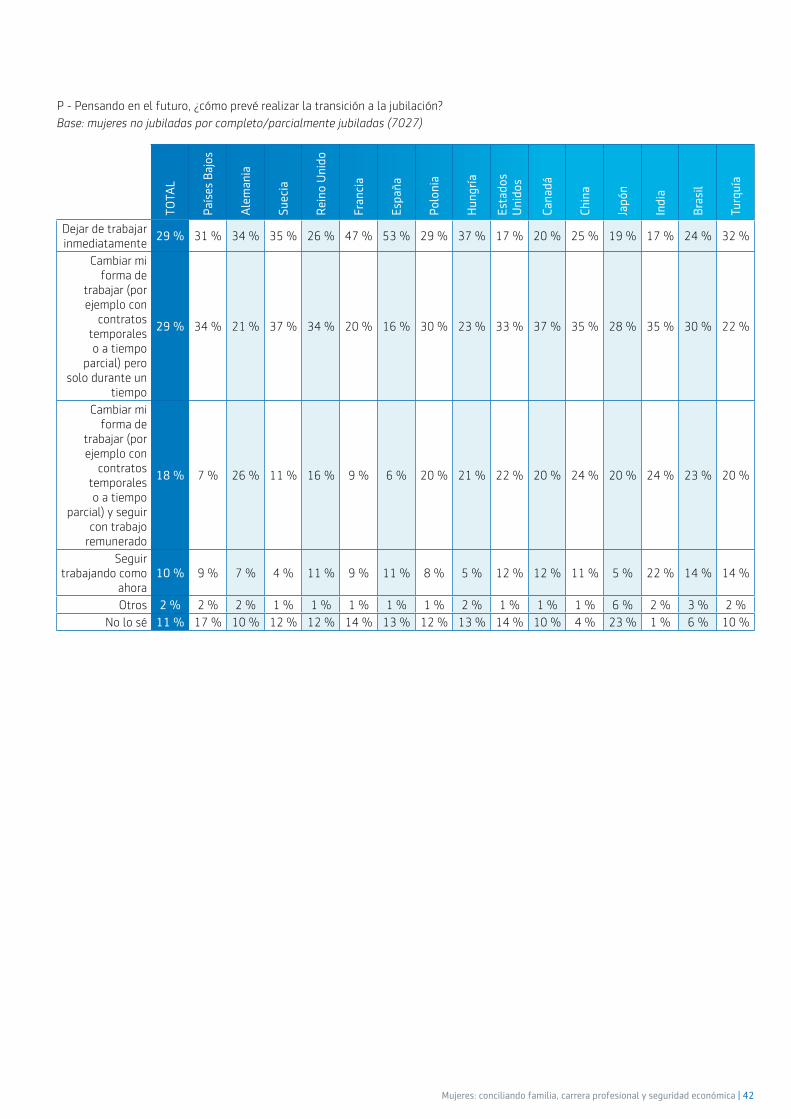

Apéndice 2: Comparación por países 36

Índice

1 | Mujeres: conciliando familia, carrera profesional y seguridad económica

PrólogoNos complace enormemente compartir los datos de este informe —Mujeres: conciliando familia, carrera profesional y seguridad económica— a partir de los resultados del tercer Estudio de Preparación para la Jubilación global anual de Aegon, una colaboración entre Aegon y Transamerica Center for Retirement Studies. Este informe se basa en los resultados de nuestro anterior estudio de 2014, en el que estudiábamos cómo planificar la jubilación con mayor facilidad. Aquí nos centraremos específicamente en los problemas a los que se enfrentan las mujeres.

La esperanza de vida de la mujer es, normalmente, 4 o 5 años mayor que la del hombre, lo que genera una necesidad aún mayor de hacer una provisión financiera para sus últimos años. Sin embargo, su camino hacia una jubilación acomodada presenta problemas adicionales.

Mujeres: conciliando familia, carrera profesional y seguridad económica | 2

Las mujeres de hoy tienen mayor nivel educativo y es más probable que encuentren buenos empleos. En consecuencia, a la hora de ahorrar para la jubilación se encuentran en una mejor posición de partida que las mujeres de generaciones anteriores. Sin embargo, aunque muchas mujeres desempeñan un papel activo en la planificación de la economía doméstica y el presupuesto diario, esta planificación no siempre incluye planes para su jubilación. El índice de Preparación para la Jubilación de Aegon (ARRI, por sus siglas en inglés) muestra que, en general, las mujeres no suelen estar suficientemente preparadas cuando llega el momento de la jubilación.

Resulta evidente que las mujeres siguen enfrentándose a varios obstáculos importantes. Encontrar un equilibrio entre la vida laboral y la vida familiar, y acumular mientras tanto ahorros suficientes para la propia jubilación no resulta fácil y la realidad es que las responsabilidades de la vida familiar suelen recaer principalmente en las mujeres. Las mujeres se enfrentan a interrupciones en su carrera profesional. También tienen una mayor probabilidad que los hombres de trabajar a tiempo parcial, lo que afecta negativamente tanto a sus ingresos como al acceso a los beneficios de jubilación de la empresa. Por ello, es más probable que las mujeres, al jubilarse, dependan de sus maridos/parejas o de la Seguridad Social.

Estos problemas pueden —y deben— superarse.

Se necesita una acción concertada para resolver las desigualdades de género en las pensiones de jubilación y ofrecer a las mujeres de todo el mundo una mejor situación financiera cuando se jubilen. Como se indica en nuestro informe, esta acción exige una mayor educación financiera, conocer bien los problemas a los que se enfrentan las mujeres y crear un sistema de pensiones que tenga en cuenta los distintos aspectos de la vida de la mujer. En Aegon nos comprometemos a aumentar los conocimientos sobre la importancia que tiene preparar la jubilación. Nuestro objetivo es ayudar a las personas a responsabilizarse de su futuro financiero. Creemos que después de una larga vida laboral todo el mundo merece jubilarse con dignidad y tranquilidad. Fomentamos el debate público con legisladores y empresarios sobre la necesidad de desarrollar soluciones duraderas que mejoren la vida de las mujeres durante la jubilación. Conocer —y resolver— los problemas a los que se enfrentan las mujeres es fundamental para crear un sistema de pensiones más justo y equitativo. Esperamos que disfrute de la lectura de este informe.

Marc van WeedeVicepresidente ejecutivo, Responsable de Estrategia y Sostenibilidad de AegonCatherine CollinsonPresidenta, Transamerica Center for Retirement Studies

Elai

ne, 4

3 a

ños,

Bra

sil

3 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Ann

ette

, 45

año

s, P

aíse

s B

ajos

IntroducciónUna jubilación acomodada es algo a lo que, lógicamente, todo el mundo aspira. Sin embargo, nuestras sociedades siguen adaptándose a una esperanza de vida cada vez mayor. Y está claro que no todo el mundo conseguirá una jubilación económicamente segura. El problema es especialmente grave entre las mujeres, muchas de las cuales no se sienten suficientemente preparadas para vivir cómodamente llegado el momento de la jubilación. A primera vista, las perspectivas de que las mujeres consigan independencia económica en su jubilación son positivas, gracias al cambio de papel de la mujer en la sociedad y en el mundo laboral. Cada vez son más las mujeres que desarrollan su carrera profesional o que trabajan fuera del hogar, lo que significa que no solo disfrutan de mayores ingresos sino que también tienen la posibilidad de ahorrar para la jubilación, a menudo mediante planes de pensiones de su empresa. Para las mujeres, las oportunidades de ahorrar nunca han sido tan grandes.

Sin embargo siguen enfrentándose a varios problemas que no siempre comparten con los hombres. Estadísticamente, las mujeres tienen una mayor esperanza de vida que los hombres. Por término medio, viven aproximadamente cuatro o cinco años más. Vivir más significa que los ahorros para la jubilación deben durar más1. Por eso las mujeres necesitan ahorrar más para asegurarse una vida cómoda durante la vejez. Aunque durante las últimas décadas las mujeres han hecho grandes progresos para reducir las diferencias en materia de educación y empleo, la desigualdad de género continúa afectando a la participación de la mujer en el ámbito laboral, a su remuneración salarial y al modo en que se comparten las responsabilidades relacionadas con la crianza de los hijos. El conjunto de todos estos factores significa que, por término medio, las mujeres suelen ahorrar menos para su jubilación. Por ejemplo, un estudio del Banco Mundial señala que en Latinoamérica las mujeres solo acumulan, como media, un 30–40 % del valor de la jubilación de los hombres2. Además, la última crisis económica ha llegado a su punto álgido con el desproporcionado impacto económico que han sufrido las mujeres3. La Seguridad Social, que tradicionalmente se ha hecho cargo de una mayor proporción de los ingresos de las mujeres en su jubilación, también se ha echado atrás, ya que los gobiernos están tratando de limitar la exposición de los contribuyentes a los costes a largo plazo asociados a las mayores tasas de esperanza de vida.

Ahora, con la recuperación de la economía global, debemos animar a las mujeres a asumir activamente la responsabilidad de su futuro económico e impulsar reformas que les ayuden a conseguir ahorros suficientes para la vejez. Este informe analiza el papel de la familia, el gobierno y el lugar de trabajo. Se examinarán varios asuntos, entre ellos:

Parte 1: ¿Por qué a las mujeres les cuesta planificar su jubilación?

Parte 2: ¿Cuáles son las aspiraciones de las mujeres?

Parte 3: ¿Cuáles son los principales problemas de las mujeres en relación con la jubilación?

Parte 4: Búsqueda de un plan de jubilación que funcione para las mujeres

Mujeres: conciliando familia, carrera profesional y seguridad económica | 4

El Estudio 2014El Estudio de Preparación para la Jubilación de Aegon 2014 contiene las respuestas de 16.000 empleados y jubilados de 15 países: Brasil, Canadá, China, Francia, Alemania, Hungría, India, Japón, Países Bajos, Polonia, España, Suecia, Turquía, Reino Unido y Estados Unidos. Las mujeres representan la mitad de todos los encuestados (7.956 en total); de ellas el 62 % está casada o tiene pareja de hecho y el 52 % tiene estudios universitarios o superiores.

Este estudio ofrece una amplia perspectiva sobre los ahorros y la jubilación y está basado en las poblaciones generales de trabajadores y jubilados. Los resultados reflejan tanto las actitudes como los comportamientos de las personas. Los encuestados representan el perfil demográfico de cada país. A la vista de estos resultados, es evidente que las mujeres están en riesgo de no estar suficientemente preparadas para la jubilación. Este informe analiza específicamente las perspectivas de las mujeres para la jubilación en todos los países, así como los obstáculos que pueden impedir que ahorren lo suficiente para ese momento. Específicamente para este informe hemos realizado una serie de entrevistas con mujeres trabajadoras de todo el mundo. A lo largo de todo el informe se utilizan citas y fotografías de las entrevistas.

5 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Resumen Nuestros datos muestran que, aunque las mujeres están

haciendo grandes progresos para reducir la desigualdad de

género en algunas áreas de sus vidas, están menos preparadas

que los hombres para la jubilación. Las distintas condiciones

de trabajo y las responsabilidades adicionales en relación con

la crianza de los hijos impiden que las mujeres se decidan a

planificar y ahorrar para más adelante. En general, las mujeres

comparten las mismas aspiraciones que los hombres para la

jubilación. Pero la mitad de ellas no confía en que podrá disfrutar

de una jubilación acomodada. Solo el 20 % de las mujeres piensa

que se encuentra en el buen camino para conseguir la pensión

que necesita y el 40 % afirma que no lo sabe.

Las aspiraciones de jubilación positivas están socavadas por las diferencias en el nivel de vida

Las aspiraciones de jubilación son, en general similares,

para hombres y mujeres en todo el mundo. Todas las mujeres

tienen las mismas aspiraciones positivas: desean pasar

la jubilación viajando, pasando tiempo con sus amigos y

familiares y practicando nuevos hobbies.

Las mujeres han reducido la brecha de género a nivel

educativo. En nuestro estudio, las mujeres tienen la misma

probabilidad que los hombres de terminar el bachillerato y de

disfrutar de una educación universitaria satisfactoria.

Sin embargo, el inicio de la vida familiar y el cuidado

de los padres ancianos afectan a la mujer de manera

desproporcionada. Las mujeres deben hacer frente a

interrupciones en su carrera profesional con mayor frecuencia

que los hombres. Tienen una probabilidad mayor del doble que

los hombres de trabajar a tiempo parcial. No es de extrañar

que esto afecte a sus sueldos, a su acceso a los beneficios de

jubilación de la empresa y a su capacidad para ahorrar.

Por ello, muchas mujeres tienen menos capacidad de

ahorro para la jubilación a lo largo de su vida laboral y,

lamentablemente, sus aspiraciones de jubilación no siempre

coinciden con la realidad.

Las mujeres de todo el mundo tienen distintas expectativas acerca de su jubilación

Las expectativas para la jubilación pueden medirse si nos

fijamos en las palabras que las mujeres suelen asociar a la

tercera edad. Las mujeres eligen, con mayor asiduidad que

los hombres, palabras negativas que denotan una cierta

ansiedad acerca de su jubilación. Casi la cuarta parte (24 %)

de las mujeres asocia la jubilación a “inseguridad” y casi un

quinto (18 %) a “pobreza”. En países como Polonia, Hungría o

Japón, el nivel de asociaciones negativas con la jubilación es

relativamente elevado. Las mujeres de China, Canadá y Suecia

tienen un pensamiento más positivo.

La edad a la que las mujeres esperan jubilarse varía hasta en

12 años dependiendo del país en el que viven. De media, las

mujeres esperan jubilarse a los 62 años: Las mujeres esperan

jubilarse mucho más tarde en Estados Unidos (alrededor de

los 66) y mucho antes en China, donde la edad de jubilación

esperada desciende hasta los 53 años. Esto refleja en parte

la edad oficial a la que las mujeres pueden acceder a la

jubilación en cada país.

La tasa de sustitución esperada en la jubilación varía un 27 %

entre las mujeres de los países del estudio. En Hungría, por

ejemplo, las mujeres creen que necesitarán hasta el 86 % de

sus ingresos actuales. Pero entre las mujeres de la India, se

reduce hasta el 59 % de los ingresos de la edad laboral activa.

Mujeres: conciliando familia, carrera profesional y seguridad económica | 6

Las mujeres reconocen que sus pensiones son insuficientes La ansiedad se hace más patente cuando se pregunta a

las mujeres por sus perspectivas acerca de la pensión

que recibirán cuando se retiren. Solo una quinta parte

(20 %) de las mujeres piensa que, en general, está en el

buen camino para conseguir la pensión que cree que van a

necesitar. Por otra parte, el doble de esta cantidad (40 %)

sencillamente no sabe si está en el buen camino o no. Esto

ocurre sobre todo en Japón (62 %).

La mitad (49 %) de las mujeres que trabaja no confía

en poder jubilarse con un nivel de vida que considera

confortable. Entre las mujeres de Polonia, esta cifra asciende

hasta el 88 %.

La falta de preparación también se refleja claramente en una

puntuación global de las mujeres de tan solo 5,5 (de 10) en

nuestro índice de preparación para la jubilación de Aegon.

Los hombres alcanzan un 6,0 en este índice. En los países

encuestados, las puntuaciones de las mujeres varían desde

un 4,4 en Japón hasta un 6,9 en la India. En la mayoría de los

países, las puntuaciones de preparación se califican como

“bajas” (por debajo de una puntuación de 6).

Las mujeres confían más en su jubilación en economías

emergentes, especialmente en China, la India y Brasil.

En general, las mujeres no están dando los pasos necesarios

para planificar su jubilación en ningún lugar del mundo.

Solo el 10 % afirma que se siente muy preparada y que

está ahorrando lo suficiente. Más de dos veces esa cantidad

(23 %) señala que se siente “muy poco preparada” y que

apenas puede ahorrar.

En general, solo algo más de un tercio (36 %) de las mujeres

afirma ser ahorradora convencida que sigue la estrategia

de asegurarse siempre de estar ahorrando para la jubilación.

Estas mujeres tienden a ser mayores, con conocimientos

financieros y habilidades de planificación financiera muy

desarrolladas.

La conciliación entre familia y trabajo, especialmente cuando

hay niños pequeños, hace muy difícil que la mujer se prepare

para la jubilación. No es de extrañar que más de la mitad

(54 %) de las mujeres casadas o que viven en pareja prevea

que, cuando se retire, dependerá de la pensión de su pareja.

Obviamente, en tales condiciones, un divorcio o la pérdida

de la pareja puede cambiar de forma rápida y dramática la

situación económica de la mujer.

Esta falta de preparación para la jubilación contrasta

enormemente con la conducta confiada y comprometida de

las mujeres en otras áreas de sus finanzas y en la toma de

decisiones. La inmensa mayoría (80 %) participa activamente

en la gestión de los presupuestos y la economía doméstica,

lo que sugiere que la vida familiar tiende a ocupar a las

mujeres a corto plazo, con frecuencia a costa del largo plazo.

El camino a seguir es acceder a planes de pensiones de la empresa y a una jubilación flexible

Un importante obstáculo podría eliminarse si la empresa

facilitara el acceso a beneficios para la jubilación en la

empresa (por ejemplo, ampliando estos beneficios a los

trabajadores a tiempo parcial).

Nuestro estudio sugiere que una clara mayoría de mujeres

(74 %) estarían a favor de su inclusión automática en planes

de pensiones.

Otra área en la que los empleadores pueden ayudar a las

mujeres es ofrecerles una transición flexible a la jubilación.

Solo una minoría de mujeres (29 %) espera dejar de trabajar

inmediatamente a la edad de jubilación por diversas razones.

Una clara mayoría espera trabajar más tiempo y tener alguna

forma de transición hacia la jubilación.

7 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Pensamientos de las mujeres sobre la jubilación

“ME ENCANTARÍA QUE LA JUBILACIÓN

FUERA UN TIEMPO PARA VIAJAR,

RELAJARME Y DISFRUTAR. EL QUE ESO

SEA ASÍ DEPENDERÁ DE MI SITUACIÓN

ECONÓMICA EN ESE MOMENTO.”

Aleta, 28 años, Estados Unidos

“CUANDO PIENSO EN LA JUBILACIÓN,

MI PRIMER DESEO ES NO TENER

QUE DEPENDER DE MIS HIJOS.

PODER DISFRUTAR DE MIS AÑOS

DORADOS SIN SER UNA CARGA

PARA ELLOS.”

María Victoria, 40 años, España

“HE ESTABLECIDO MIS OBJETIVOS

Y TAMBIÉN HABLO DE LA

IMPORTANCIA DE ESTABLECER

OBJETIVOS CON MIS HIJOS.

…TRABAJAR DURO AHORA,

DISFRUTAR DE LA VIDA Y PODER

SEGUIR HACIÉNDOLO DE MAYORES.”

Andrea, 44 años,Países Bajos

“SI NO TOMAS MEDIDAS PARA

PROCURARTE UNA PENSIÓN

SUFICIENTE, NO ESTÁS

AFRONTANDO LA REALIDAD.”

Annette, 45 años, Países Bajos

“CREO QUE ESTOY

BIEN CUBIERTA, PERO

PROBABLEMENTE LO

QUE ESPERO RECIBIR

CUANDO ME JUBILE NO

ALCANZARÁ MI NIVEL

DE INGRESOS ACTUAL.”

Christine, 52 años, Alemania

Mujeres: conciliando familia, carrera profesional y seguridad económica | 8

“SOY BASTANTE REALISTA SOBRE

MI JUBILACIÓN Y NO CREO QUE

VAYA A ESTAR TODO EL TIEMPO

DE VACACIONES Y VIAJANDO

POR TODO EL MUNDO. MÁS BIEN

VEO MI JUBILACIÓN COMO UNA

OPORTUNIDAD PARA REALIZAR

ALGÚN TRABAJO VOLUNTARIO,

RELAJARME CON MI FAMILIA Y,

TAL VEZ, DAR LARGAS CAMINATAS

CON EL PERRO QUE ESPERO

TENER ENTONCES.”

Clare, 30 años, Reino Unido

“HASTA AHORA NO TENÍAMOS QUE

PENSAR EN CÓMO ÍBAMOS A VIVIR

DESPUÉS DE LA JUBILACIÓN. AHORA

TODO EL MUNDO ES CONSCIENTE DE

LA NECESIDAD DE TENER UN PLAN

DE PENSIONES. CUANTO ANTES

LO HAGAMOS, CUANTO ANTES

EMPECEMOS A AHORRAR, MEJOR.”

Katarzyna, 30 años, Polonia

“MI MAYOR DESEO SERÍA VIAJAR

POR EL MUNDO, PASAR EL TIEMPO

CON MIS AMIGOS Y SABER MÁS

SOBRE LAS COSAS QUE ME

INTERESAN, YA QUE TENDRÉ MÁS

TIEMPO LIBRE...”

Daisy, 36 años, China

“QUIERO TRABAJAR MIENTRAS

TENGA SALUD. ME GUSTA

TRABAJAR. CUANDO TE JUBILAS

PUEDES PERDER LA INTERACCIÓN

CON LOS DEMÁS. QUIERO ESTAR

ACTIVA TODO EL TIEMPO QUE

PUEDA. ME GUSTARÍA UN TRABAJO

FÁCIL, TRES DÍAS A LA SEMANA,

POR EJEMPLO.”

Fumiko, 35 años, Japón

“NO QUIERO QUEDARME QUIETA

CUANDO ME JUBILE. QUIERO

CONSTRUIR UNA NUEVA VIDA CON

TODO LO QUE ME HACE FELIZ A MÍ

Y A MI FAMILIA.”

Irma, 59 años, Hungría

9 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Parte 1: ¿Por qué a las mujeres les cuesta ahorrar para la jubilación?

Mar

ía V

icto

ria,

40

año

s, E

spañ

a

Mujeres: conciliando familia, carrera profesional y seguridad económica | 10

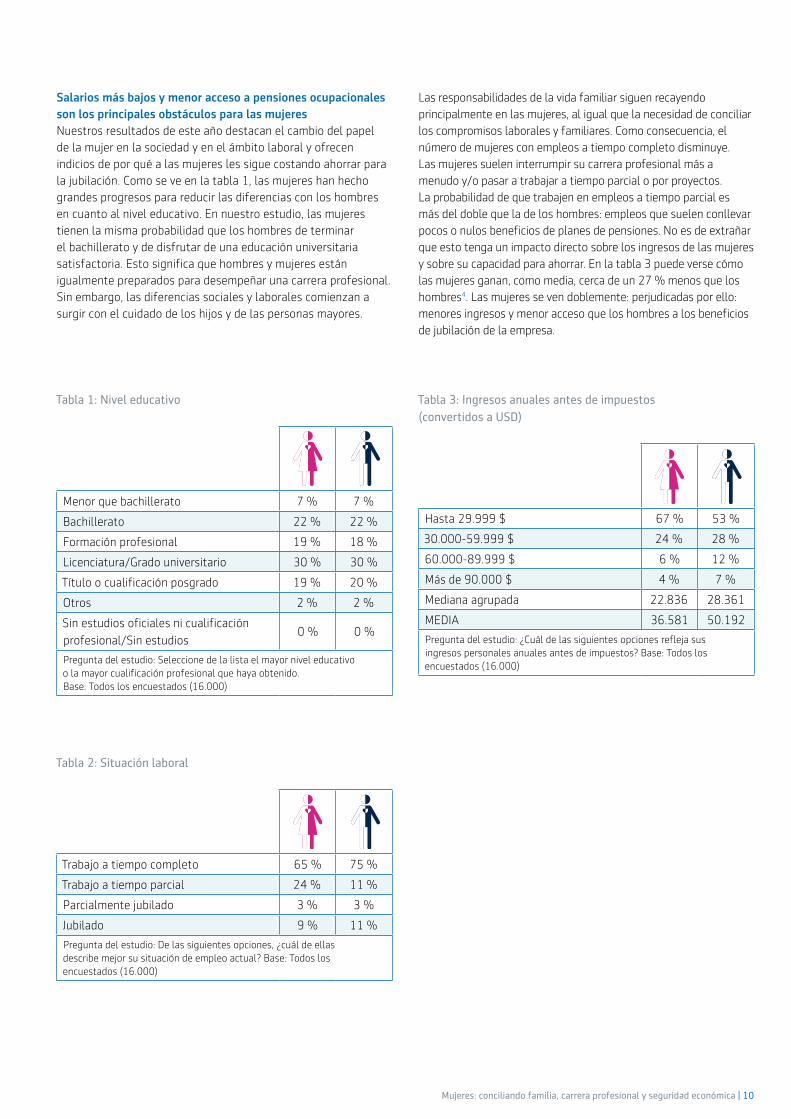

Tabla 1: Nivel educativo

Menor que bachillerato 7 % 7 %

Bachillerato 22 % 22 %

Formación profesional 19 % 18 %

Licenciatura/Grado universitario 30 % 30 %

Título o cualificación posgrado 19 % 20 %

Otros 2 % 2 %

Sin estudios oficiales ni cualificación

profesional/Sin estudios0 % 0 %

Pregunta del estudio: Seleccione de la lista el mayor nivel educativo o la mayor cualificación profesional que haya obtenido.Base: Todos los encuestados (16.000)

Tabla 2: Situación laboral

Trabajo a tiempo completo 65 % 75 %

Trabajo a tiempo parcial 24 % 11 %

Parcialmente jubilado 3 % 3 %

Jubilado 9 % 11 %

Pregunta del estudio: De las siguientes opciones, ¿cuál de ellas describe mejor su situación de empleo actual? Base: Todos los encuestados (16.000)

Tabla 3: Ingresos anuales antes de impuestos (convertidos a USD)

Hasta 29.999 $ 67 % 53 %

30.000-59.999 $ 24 % 28 %

60.000-89.999 $ 6 % 12 %

Más de 90.000 $ 4 % 7 %

Mediana agrupada 22.836 28.361

MEDIA 36.581 50.192

Pregunta del estudio: ¿Cuál de las siguientes opciones refleja sus ingresos personales anuales antes de impuestos? Base: Todos los encuestados (16.000)

Salarios más bajos y menor acceso a pensiones ocupacionales son los principales obstáculos para las mujeresNuestros resultados de este año destacan el cambio del papel de la mujer en la sociedad y en el ámbito laboral y ofrecen indicios de por qué a las mujeres les sigue costando ahorrar para la jubilación. Como se ve en la tabla 1, las mujeres han hecho grandes progresos para reducir las diferencias con los hombres en cuanto al nivel educativo. En nuestro estudio, las mujeres tienen la misma probabilidad que los hombres de terminar el bachillerato y de disfrutar de una educación universitaria satisfactoria. Esto significa que hombres y mujeres están igualmente preparados para desempeñar una carrera profesional. Sin embargo, las diferencias sociales y laborales comienzan a surgir con el cuidado de los hijos y de las personas mayores.

Las responsabilidades de la vida familiar siguen recayendo principalmente en las mujeres, al igual que la necesidad de conciliar los compromisos laborales y familiares. Como consecuencia, el número de mujeres con empleos a tiempo completo disminuye. Las mujeres suelen interrumpir su carrera profesional más a menudo y/o pasar a trabajar a tiempo parcial o por proyectos. La probabilidad de que trabajen en empleos a tiempo parcial es más del doble que la de los hombres: empleos que suelen conllevar pocos o nulos beneficios de planes de pensiones. No es de extrañar que esto tenga un impacto directo sobre los ingresos de las mujeres y sobre su capacidad para ahorrar. En la tabla 3 puede verse cómo las mujeres ganan, como media, cerca de un 27 % menos que los hombres4. Las mujeres se ven doblemente: perjudicadas por ello: menores ingresos y menor acceso que los hombres a los beneficios de jubilación de la empresa.

11 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Fum

iko,

35

año

s, Ja

pón

Parte 2: ¿Cuáles son las aspiraciones de las mujeres en relación con la jubilación?La noción de jubilación es claramente universalLas aspiraciones de jubilación son, en general, similares para hombres y mujeres en todo el mundo. Aunque a lo largo de su vida laboral adulta las mujeres pueden tener menor capacidad para ahorrar regularmente para el momento en que se jubilen, en general mantienen ideas positivas sobre lo que debe ser ese momento. Muchas mujeres consideran la tercera edad un periodo para viajar o pasar tiempo con amigos y familiares. Estas actividades, junto con otras como buscar nuevos hobbies o el trabajo voluntario, fueron las opciones más señaladas cuando se preguntó a los encuestados por sus aspiraciones para la jubilación. Los resultados son muy similares para los diferentes países, sexos y edades, lo que sugiere que existe un ideal universal al que aspiran la mayoría de las personas de todo el mundo.

Mujeres: conciliando familia, carrera profesional y seguridad económica | 12

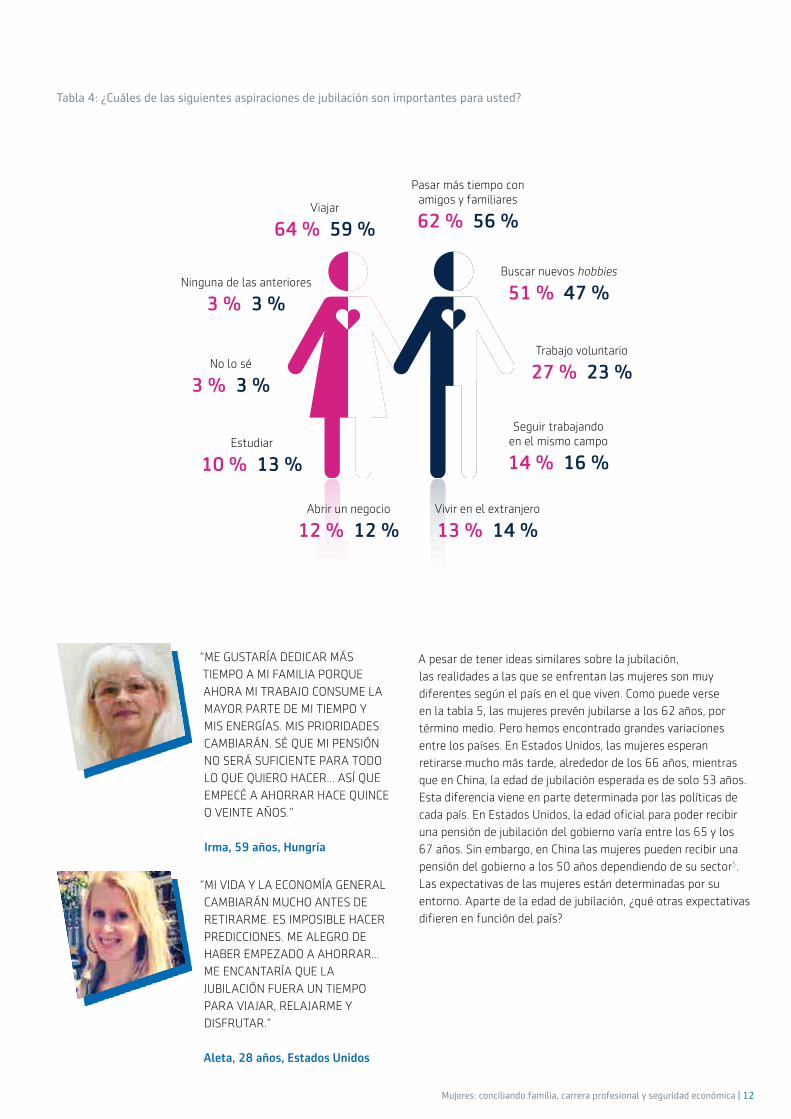

Viajar

64 % 59 %

Pasar más tiempo con amigos y familiares

62 % 56 %

Buscar nuevos hobbies

51 % 47 %

Trabajo voluntario

27 % 23 %

Seguir trabajando en el mismo campo

14 % 16 %

Vivir en el extranjero

13 % 14 %Abrir un negocio

12 % 12 %

Estudiar

10 % 13 %

No lo sé

3 % 3 %

Ninguna de las anteriores

3 % 3 %

Tabla 4: ¿Cuáles de las siguientes aspiraciones de jubilación son importantes para usted?

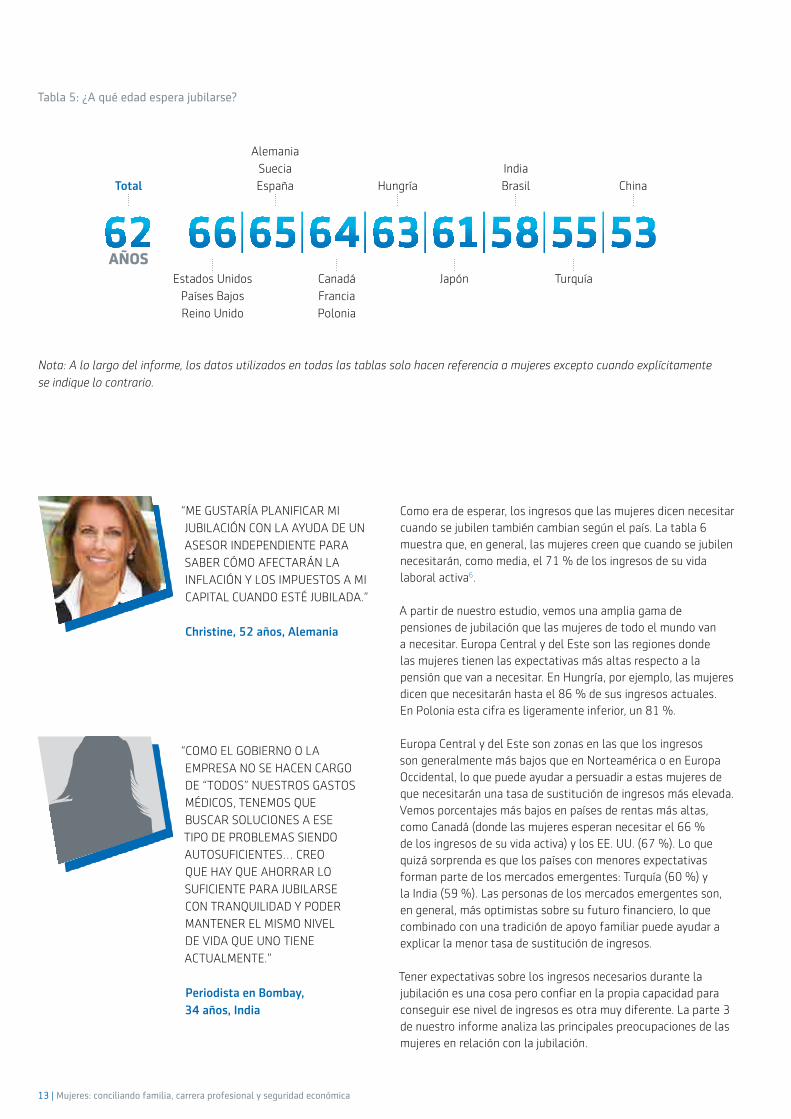

A pesar de tener ideas similares sobre la jubilación,

las realidades a las que se enfrentan las mujeres son muy

diferentes según el país en el que viven. Como puede verse

en la tabla 5, las mujeres prevén jubilarse a los 62 años, por

término medio. Pero hemos encontrado grandes variaciones

entre los países. En Estados Unidos, las mujeres esperan

retirarse mucho más tarde, alrededor de los 66 años, mientras

que en China, la edad de jubilación esperada es de solo 53 años.

Esta diferencia viene en parte determinada por las políticas de

cada país. En Estados Unidos, la edad oficial para poder recibir

una pensión de jubilación del gobierno varía entre los 65 y los

67 años. Sin embargo, en China las mujeres pueden recibir una

pensión del gobierno a los 50 años dependiendo de su sector5.

Las expectativas de las mujeres están determinadas por su

entorno. Aparte de la edad de jubilación, ¿qué otras expectativas

difieren en función del país?

“ME GUSTARÍA DEDICAR MÁS

TIEMPO A MI FAMILIA PORQUE

AHORA MI TRABAJO CONSUME LA

MAYOR PARTE DE MI TIEMPO Y

MIS ENERGÍAS. MIS PRIORIDADES

CAMBIARÁN. SÉ QUE MI PENSIÓN

NO SERÁ SUFICIENTE PARA TODO

LO QUE QUIERO HACER... ASÍ QUE

EMPECÉ A AHORRAR HACE QUINCE

O VEINTE AÑOS.”

Irma, 59 años, Hungría

“MI VIDA Y LA ECONOMÍA GENERAL

CAMBIARÁN MUCHO ANTES DE

RETIRARME. ES IMPOSIBLE HACER

PREDICCIONES. ME ALEGRO DE

HABER EMPEZADO A AHORRAR...

ME ENCANTARÍA QUE LA

JUBILACIÓN FUERA UN TIEMPO

PARA VIAJAR, RELAJARME Y

DISFRUTAR.”

Aleta, 28 años, Estados Unidos

13 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Tabla 5: ¿A qué edad espera jubilarse?

Estados Unidos

Países Bajos

Reino Unido

Alemania

Suecia

EspañaTotal

Canadá

Francia

Polonia

Hungría

Japón

India

Brasil

Turquía

China

AÑOS

Como era de esperar, los ingresos que las mujeres dicen necesitar cuando se jubilen también cambian según el país. La tabla 6 muestra que, en general, las mujeres creen que cuando se jubilen necesitarán, como media, el 71 % de los ingresos de su vida laboral activa6.

A partir de nuestro estudio, vemos una amplia gama de pensiones de jubilación que las mujeres de todo el mundo van a necesitar. Europa Central y del Este son las regiones donde las mujeres tienen las expectativas más altas respecto a la pensión que van a necesitar. En Hungría, por ejemplo, las mujeres dicen que necesitarán hasta el 86 % de sus ingresos actuales. En Polonia esta cifra es ligeramente inferior, un 81 %.

Europa Central y del Este son zonas en las que los ingresos son generalmente más bajos que en Norteamérica o en Europa Occidental, lo que puede ayudar a persuadir a estas mujeres de que necesitarán una tasa de sustitución de ingresos más elevada. Vemos porcentajes más bajos en países de rentas más altas, como Canadá (donde las mujeres esperan necesitar el 66 % de los ingresos de su vida activa) y los EE. UU. (67 %). Lo que quizá sorprenda es que los países con menores expectativas forman parte de los mercados emergentes: Turquía (60 %) y la India (59 %). Las personas de los mercados emergentes son, en general, más optimistas sobre su futuro financiero, lo que combinado con una tradición de apoyo familiar puede ayudar a explicar la menor tasa de sustitución de ingresos.

Tener expectativas sobre los ingresos necesarios durante la jubilación es una cosa pero confiar en la propia capacidad para conseguir ese nivel de ingresos es otra muy diferente. La parte 3 de nuestro informe analiza las principales preocupaciones de las mujeres en relación con la jubilación.

“ME GUSTARÍA PLANIFICAR MI

JUBILACIÓN CON LA AYUDA DE UN

ASESOR INDEPENDIENTE PARA

SABER CÓMO AFECTARÁN LA

INFLACIÓN Y LOS IMPUESTOS A MI

CAPITAL CUANDO ESTÉ JUBILADA.”

Christine, 52 años, Alemania

“COMO EL GOBIERNO O LA

EMPRESA NO SE HACEN CARGO

DE “TODOS” NUESTROS GASTOS

MÉDICOS, TENEMOS QUE

BUSCAR SOLUCIONES A ESE

TIPO DE PROBLEMAS SIENDO

AUTOSUFICIENTES… CREO

QUE HAY QUE AHORRAR LO

SUFICIENTE PARA JUBILARSE

CON TRANQUILIDAD Y PODER

MANTENER EL MISMO NIVEL

DE VIDA QUE UNO TIENE

ACTUALMENTE.”

Periodista en Bombay, 34 años, India

Nota: A lo largo del informe, los datos utilizados en todas las tablas solo hacen referencia a mujeres excepto cuando explícitamente

se indique lo contrario.

Mujeres: conciliando familia, carrera profesional y seguridad económica | 14

“UN IMPORTANTE OBJETIVO PARA

MI JUBILACIÓN SERÍA CONTINUAR

CON UNA VIDA MÁS O MENOS

IGUAL QUE LA QUE TENGO

MIENTRAS TRABAJO; QUE MI

VIDA NO SE DETENGA SINO QUE

PUEDA SEGUIR DISFRUTÁNDOLA,

HACIENDO COSAS DIVERTIDAS Y

CON LOS MEDIOS NECESARIOS

PARA ELLO.”

Annette, 44 años, Países Bajos

Tabla 6: ¿Qué ingresos anuales cree que necesitará cuando se jubile? (como porcentaje de sus ingresos actuales)

71 %

86 %

81 %

77 %

77 %

76 %

74 %

72 %

72 %

71 %

67 %

66 %

64 %

63 %

60 %

59 %

TOTAL

Hungría

Polonia

Brasil

Países Bajos

Alemania

Suecia

China

España

Francia

Estados Unidos

Canadá

Japón

Reino Unido

Turquía

India

15 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Dai

sy, 3

6 a

ños,

Chi

na

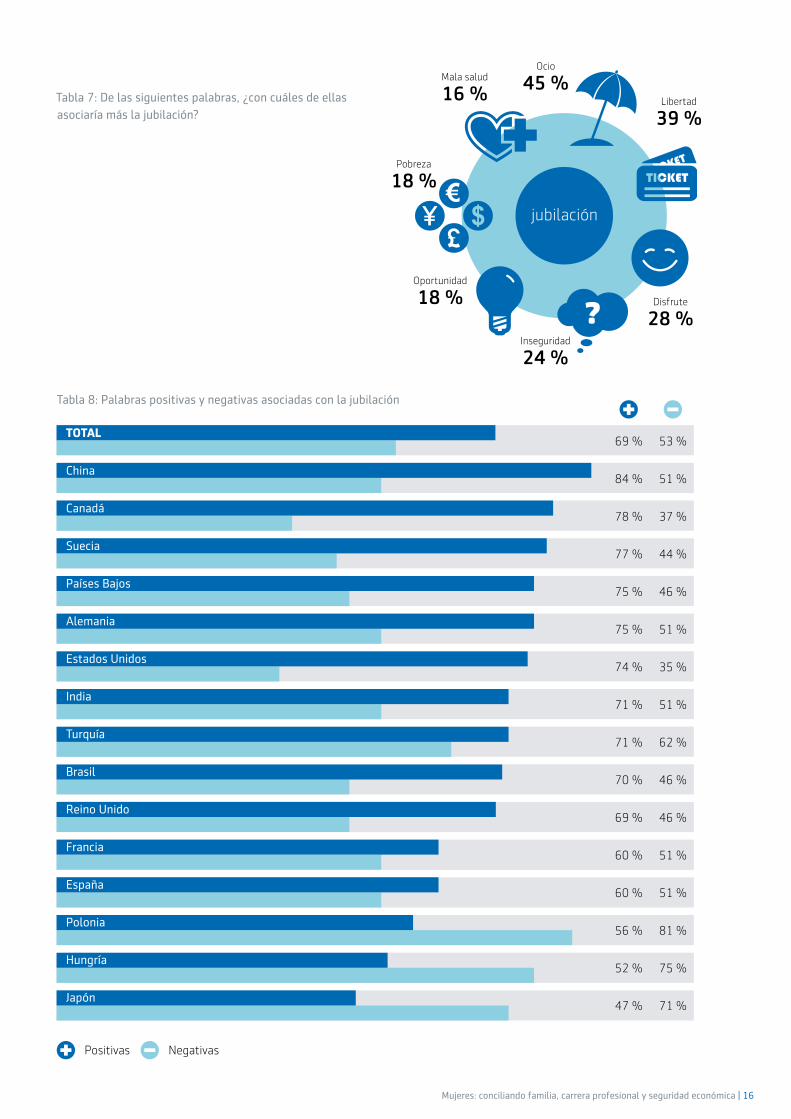

Parte 3: ¿Cuáles son los principales problemas de las mujeres en relación con la jubilación? Las preocupaciones arrojan una oscura sombra sobre las perspectivas de las mujeres para su jubilaciónSe observa una sensación de ansiedad entre las mujeres cuando analizamos su confianza en lograr sus objetivos para la jubilación. Al preguntarles por las palabras que más asocian a la jubilación, las encuestadas respondieron utilizando palabras positivas con mayor frecuencia, como “ocio” (45 %) y “libertad” (39 %). Casi la cuarta parte (24 %) de las mujeres asocia la jubilación con “inseguridad” y casi un quinto (18 %) con “pobreza”. En países como Polonia, Hungría o Japón, el nivel de asociaciones negativas con la jubilación es alarmante. En Hungría, por ejemplo, la palabra que las mujeres citaron con mayor frecuencia fue “inseguridad”. Las mujeres más positivas se encuentran en China (84 %), seguidas de Canadá (78 %) y Suecia (77 %) (véase la tabla 8).

Mujeres: conciliando familia, carrera profesional y seguridad económica | 16

retirement

Ocio

45 %Libertad

39 %

Disfrute

28 %Inseguridad

24 %

Oportunidad

18 %

Pobreza

18 %

Mala salud

16 %Tabla 7: De las siguientes palabras, ¿con cuáles de ellas asociaría más la jubilación?

Tabla 8: Palabras positivas y negativas asociadas con la jubilación

69 %

84 %

78 %

77 %

75 %

75 %

74 %

71 %

71 %

70 %

69 %

60 %

60 %

56 %

52 %

47 %

53 %

51 %

37 %

44 %

46 %

51 %

35 %

51 %

62 %

46 %

46 %

51 %

51 %

81 %

75 %

71 %

TOTAL

China

Canadá

Suecia

Países Bajos

Alemania

Estados Unidos

India

Turquía

Brasil

Reino Unido

Francia

España

Polonia

Hungría

Japón

Positivas Negativas

jubilación

17 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Confianza en conseguir una pensión de jubilación suficienteLa ansiedad es mayor cuando se pregunta a las mujeres si

confían en que podrán conseguir la pensión de jubilación que

creen que van a necesitar. Solo un quinto (20 %) de las mujeres

cree que está en el buen camino. El doble de esta cifra (40 %)

sencillamente no sabe si está en el buen camino o no. Esto es

especialmente preocupante en países como Japón, donde la

mayoría de las mujeres reconoce que no tiene conocimientos

suficientes sobre este asunto. Aquí, más de tres quintos (62 %)

de las mujeres afirman no saber si están en el buen camino

o no para conseguir su pensión de jubilación y solo un 7 %

declara que está en el buen camino para conseguir la pensión de

jubilación que necesita. Las mujeres que declaran no entender

las cuestiones financieras relacionadas con la jubilación tienen

una probabilidad superior al doble de no conocer el progreso de

sus ahorros en comparación con las que afirman que son “muy

competentes” en asuntos económicos. Esto demuestra que es

esencial un mayor conocimiento y comprensión de los planes

de pensiones para mejorar las perspectivas de las mujeres

durante la jubilación. Sin embargo, incluso entre las mujeres

económicamente “muy competentes” hay una cuarta parte

(25 %) que no saben si sus ahorros van por el buen camino.

Asumir la responsabilidad de planificar la jubilación es uno de

los factores más importantes para aumentar la confianza en

conseguir los objetivos de jubilación. La mitad de las mujeres

(50 %) cuyos planes de pensiones están “muy desarrollados”

confía en estar en el buen camino para conseguir la pensión de

jubilación que desea.

Como era de esperar, los temores relativos a las cuestiones

económicas reducen la confianza en conseguir otros objetivos

para la jubilación. Hay un pesimismo generalizado incluso sobre

aspiraciones tan básicas como “vivir con comodidad”. En general,

la mitad (49 %) de las mujeres que trabaja no confía en poder

jubilarse con un nivel de vida que considera confortable. En

Polonia, el 88 % de las mujeres que trabaja actualmente teme

no poder disfrutar de una vida confortable tras su salida del

mercado laboral: una cifra que aumenta hasta el 92 % entre

las que tienen entre 45 y 54 años. Estos temores no pueden

superarlos las mujeres solas. Necesitan el apoyo de gobiernos y

empresas para ayudarles a ahorrar más.

Tabla 9: ¿Cree que conseguirá esos ingresos?

Total: Sí

20 %

India: 35 %

Brasil: 33 %

China: 28 %

Canadá: 24 %

Estados Unidos: 24 %

Países Bajos: 22 %

Alemania: 18 %

Turquía: 17 %

Reino Unido: 16 %

Francia: 15 %

Suecia: 13 %

España: 13 %

Hungría: 12 %

Polonia: 9 %

Japón: 7 %

India: 21 %

Alemania: 27 %

China: 28 %

Brasil: 31 %

Turquía: 38 %

Países Bajos: 39 %

Canadá: 40 %

España: 43 %

Estados Unidos: 43 %

Hungría: 44 %

Francia: 45 %

Reino Unido: 45 %

Polonia: 53 %

Suecia: 54 %

Japón: 62 %

Total: No lo sé

40 %

“NO ES NINGÚN SECRETO QUE

LAS FUTURAS GENERACIONES DE

PENSIONISTAS NO LO TENDRÁN

FÁCIL… POR ESO CREO QUE EN MI

GENERACIÓN TENDREMOS QUE

TRABAJAR MIENTRAS ESTEMOS

FÍSICAMENTE ACTIVOS, ES DECIR,

HASTA LOS 65 O 70 AÑOS.”

Katarzyna, 30 años, Polonia

Mujeres: conciliando familia, carrera profesional y seguridad económica | 18

Tabla 10: En general, ¿cuál es su grado de confianza en que podrá jubilarse con un nivel de vida que considera confortable?

17 %

42 %

35 %

29 %

22 %

18 %

15 %

12 %

10 %

9 %

9 %

8 %

6 %

5 %

5 %

2 %

49 %

19 %

20 %

37 %

38 %

36 %

42 %

47 %

49 %

67 %

54 %

74 %

60 %

65 %

72 %

88 %

Tienen mucha/muchísima confianzaNo confían

TOTAL

China

India

Brasil

Estados Unidos

Canadá

Países Bajos

Reino Unido

Suecia

Turquía

Alemania

Hungría

Japón

Francia

España

Polonia

En ciertas economías emergentes, donde la confianza es la más

elevada, las mujeres se han beneficiado claramente del reciente

crecimiento económico. Las mujeres con mayor confianza sobre

su jubilación se encuentran en China (42 %), la India (35 %)

y Brasil (29 %). La confianza en estos países está respaldada

por las perspectivas de crecimiento que alimentan un mayor

aumento de los ingresos reales y el patrimonio personal. En otros

mercados la confianza ha disminuido por desarrollos menos

favorables, como el estancamiento de Japón, las profundas

recesiones que siguen afectando a algunos países de Europa y

las incertidumbres generadas por reformas de los sistemas de

pensiones, como en Hungría y Polonia.

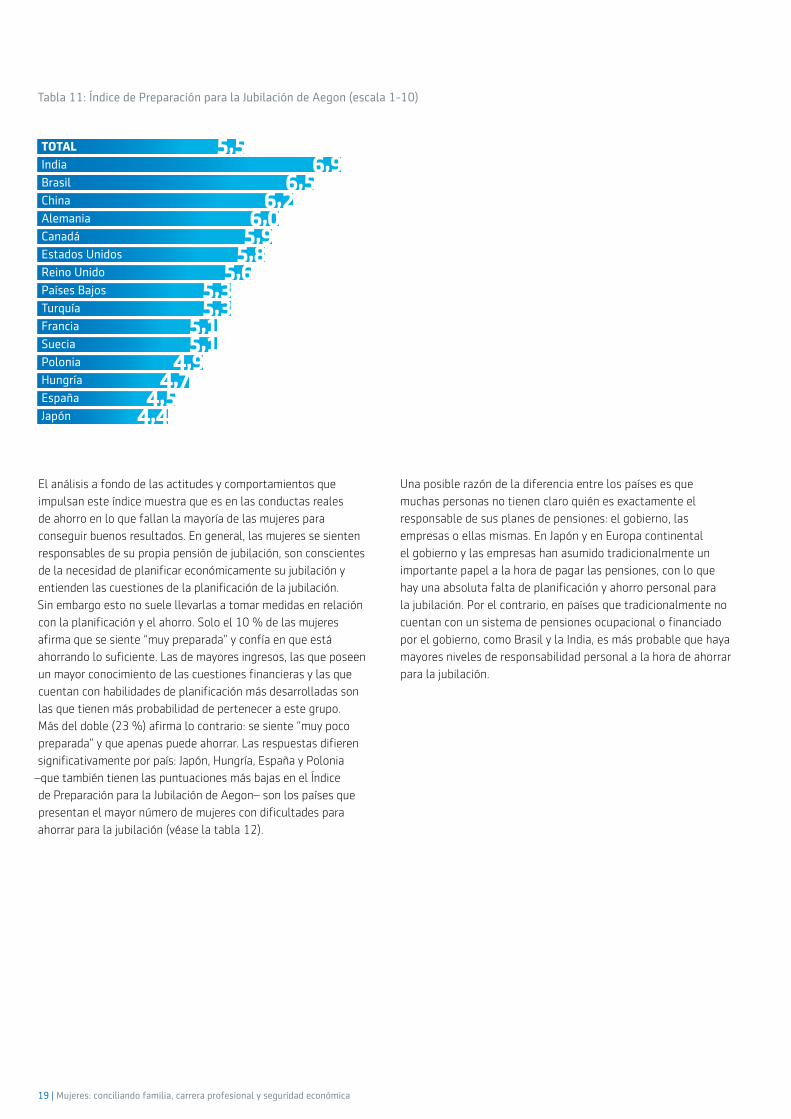

Los hábitos de ahorro de las mujeres refuerzan este sentimiento negativoLa cuestión es ¿están justificadas las preocupaciones de las

mujeres? Lamentablemente, nuestro estudio demuestra que

muchas mujeres no están tomando las medidas necesarias para

asegurarse unos ingresos suficientes para la vejez. El índice de

preparación para la jubilación de Aegon7 nos ofrece un medio

para evaluar los hábitos de ahorro y la preparación general para

la jubilación de las participantes en nuestro estudio. En una

escala del 1 al 10, las mujeres solo obtienen 5,5 puntos. Esto se

considera una puntuación “baja” que indica, por término medio,

que las mujeres no están suficientemente preparadas para su

jubilación. Los hombres alcanzan un 6,0 en dicho Índice.

19 | Mujeres: conciliando familia, carrera profesional y seguridad económica

El análisis a fondo de las actitudes y comportamientos que

impulsan este índice muestra que es en las conductas reales

de ahorro en lo que fallan la mayoría de las mujeres para

conseguir buenos resultados. En general, las mujeres se sienten

responsables de su propia pensión de jubilación, son conscientes

de la necesidad de planificar económicamente su jubilación y

entienden las cuestiones de la planificación de la jubilación.

Sin embargo esto no suele llevarlas a tomar medidas en relación

con la planificación y el ahorro. Solo el 10 % de las mujeres

afirma que se siente “muy preparada” y confía en que está

ahorrando lo suficiente. Las de mayores ingresos, las que poseen

un mayor conocimiento de las cuestiones financieras y las que

cuentan con habilidades de planificación más desarrolladas son

las que tienen más probabilidad de pertenecer a este grupo.

Más del doble (23 %) afirma lo contrario: se siente “muy poco

preparada” y que apenas puede ahorrar. Las respuestas difieren

significativamente por país: Japón, Hungría, España y Polonia

–que también tienen las puntuaciones más bajas en el Índice

de Preparación para la Jubilación de Aegon– son los países que

presentan el mayor número de mujeres con dificultades para

ahorrar para la jubilación (véase la tabla 12).

Una posible razón de la diferencia entre los países es que

muchas personas no tienen claro quién es exactamente el

responsable de sus planes de pensiones: el gobierno, las

empresas o ellas mismas. En Japón y en Europa continental

el gobierno y las empresas han asumido tradicionalmente un

importante papel a la hora de pagar las pensiones, con lo que

hay una absoluta falta de planificación y ahorro personal para

la jubilación. Por el contrario, en países que tradicionalmente no

cuentan con un sistema de pensiones ocupacional o financiado

por el gobierno, como Brasil y la India, es más probable que haya

mayores niveles de responsabilidad personal a la hora de ahorrar

para la jubilación.

Tabla 11: Índice de Preparación para la Jubilación de Aegon (escala 1-10)

6,96,5

6,26,0

5,95,8

5,65,35,3

5,15,1

4,94,7

4,54,4

5,5TOTAL

India

Brasil

China

Alemania

Canadá

Estados Unidos

Reino Unido

Países Bajos

Turquía

Francia

Suecia

Polonia

Hungría

España

Japón

Mujeres: conciliando familia, carrera profesional y seguridad económica | 20

10 %

23 %

19 %

15 %

12 %

10 %

10 %

10 %

9 %

8 %

7 %

7 %

6 %

5 %

2 %

2 %

23 %

7 %

24 %

22 %

23 %

20 %

24 %

8 %

19 %

26 %

28 %

25 %

30 %

36 %

33 %

36 %

TOTAL

India

Brasil

Estados Unidos

Reino Unido

Países Bajos

Canadá

China

Alemania

Turquía

Francia

Suecia

Polonia

España

Japón

Hungría

Tabla 12: Teniendo en cuenta el dinero que está apartando para dedicarlo a su jubilación, ¿cree que está ahorrando lo suficiente?

“SI NO TOMAS MEDIDAS PARA

PROCURARTE UNA PENSIÓN

SUFICIENTE, NO ESTÁS

AFRONTANDO LA REALIDAD.”

Annette, 45 años, Países Bajos

Ya están ahorrando lo suficiente Apenas pueden ahorrar

21 | Mujeres: conciliando familia, carrera profesional y seguridad económica

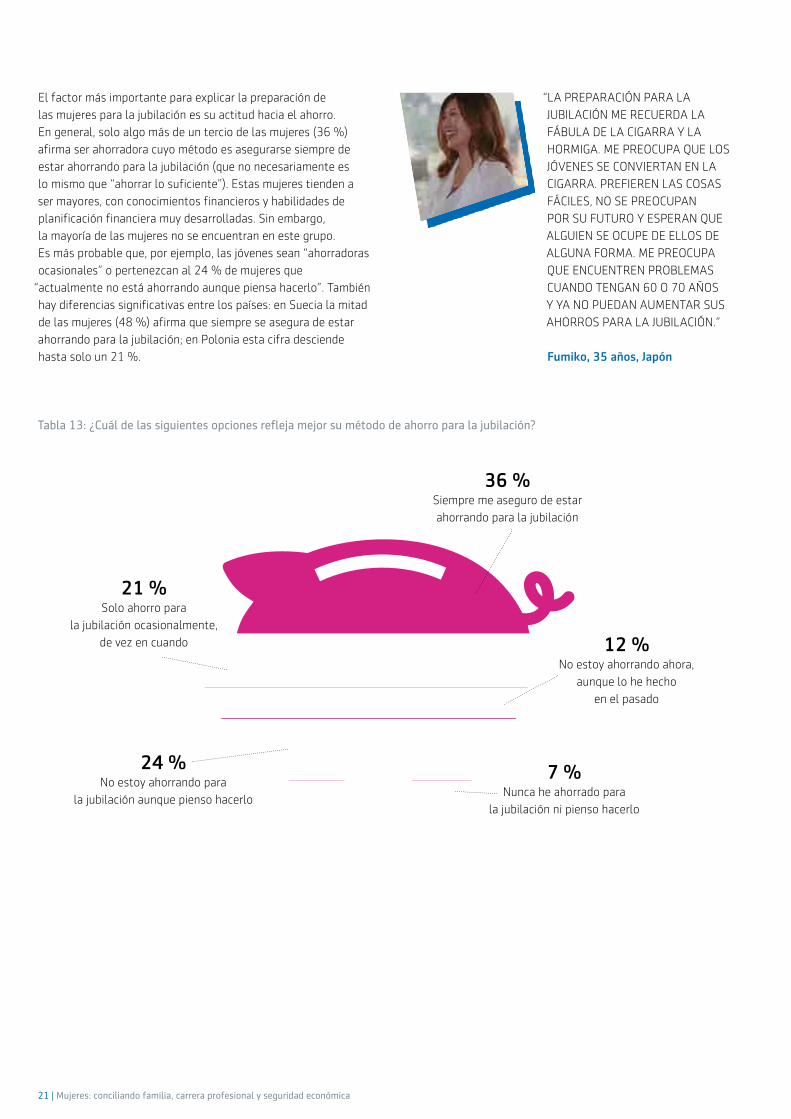

El factor más importante para explicar la preparación de

las mujeres para la jubilación es su actitud hacia el ahorro.

En general, solo algo más de un tercio de las mujeres (36 %)

afirma ser ahorradora cuyo método es asegurarse siempre de

estar ahorrando para la jubilación (que no necesariamente es

lo mismo que “ahorrar lo suficiente”). Estas mujeres tienden a

ser mayores, con conocimientos financieros y habilidades de

planificación financiera muy desarrolladas. Sin embargo,

la mayoría de las mujeres no se encuentran en este grupo.

Es más probable que, por ejemplo, las jóvenes sean “ahorradoras

ocasionales” o pertenezcan al 24 % de mujeres que

“actualmente no está ahorrando aunque piensa hacerlo”. También

hay diferencias significativas entre los países: en Suecia la mitad

de las mujeres (48 %) afirma que siempre se asegura de estar

ahorrando para la jubilación; en Polonia esta cifra desciende

hasta solo un 21 %.

“LA PREPARACIÓN PARA LA

JUBILACIÓN ME RECUERDA LA

FÁBULA DE LA CIGARRA Y LA

HORMIGA. ME PREOCUPA QUE LOS

JÓVENES SE CONVIERTAN EN LA

CIGARRA. PREFIEREN LAS COSAS

FÁCILES, NO SE PREOCUPAN

POR SU FUTURO Y ESPERAN QUE

ALGUIEN SE OCUPE DE ELLOS DE

ALGUNA FORMA. ME PREOCUPA

QUE ENCUENTREN PROBLEMAS

CUANDO TENGAN 60 O 70 AÑOS

Y YA NO PUEDAN AUMENTAR SUS

AHORROS PARA LA JUBILACIÓN.”

Fumiko, 35 años, Japón

Tabla 13: ¿Cuál de las siguientes opciones refleja mejor su método de ahorro para la jubilación?

36 %Siempre me aseguro de estar

ahorrando para la jubilación

21 %Solo ahorro para

la jubilación ocasionalmente,

de vez en cuando 12 %No estoy ahorrando ahora,

aunque lo he hecho

en el pasado

24 %No estoy ahorrando para

la jubilación aunque pienso hacerlo

7 %Nunca he ahorrado para

la jubilación ni pienso hacerlo

Mujeres: conciliando familia, carrera profesional y seguridad económica | 22

Tabla 14: ¿Cuál de las siguientes opciones refleja mejor su método de ahorro para la jubilación?

Suecia

48 %

43 %

6 % 11 % 15 % 8 % 5 %

19 % 15 %18 %

29 % 26 %

27 %

8 % 4 % 10 % 5 % 11 %

37 %33 %

29 %36 %

36 %

25 % 24 % 24 % 21 %

39 % 35 % 32 % 28 %

47 % 46 % 46 % 44 %

11 %

18 %

14 % 12 %12 %

8 %16 %

12 %

17 %8 %

20 %11 %

13 %

32 %18 % 23 %

18 %

23 % 19 % 23 % 24 %

24 %

17 %

15 %

12 %

20 %

16 %32 %

20 %21 %

10 %9 %

15 %8 % 13 %9 %

3 % 8 % 2 % 3 %

Reino Unido

Hungría

China

Alemania

Japón

Estados Unidos

Países Bajos

España

India

Francia

Turquía

Canadá

Brasil

Polonia

Siempre se aseguran de ahorrar

Solo ahorran ocasionalmente

No ahorran pero piensan hacerlo

No ahorran pero lo han hecho en el pasado

Nunca han ahorrado ni piensan hacerlo

36 %

21 %

24 %

12 %

7 %

Total

23 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Parte 4: Búsqueda de un plan de jubilación que funcione para las mujeresPara las mujeres, el camino de preparación para la jubilación está lleno de obstáculos. En particular, ellas se enfrentan a muchas presiones económicas que con frecuencia surgen de la necesidad de cuidar de los hijos o de sus mayores; son responsabilidades que siguen recayendo normalmente sobre las mujeres y que, en general, reducen su poder adquisitivo. La prioridad debe ser crear un modelo de plan de pensiones que se ajuste a sus vidas. Deberá reconocer el doble papel que desempeñan las mujeres, que cada vez más actúan tanto de sustento de la familia como de cuidadoras.

And

rea,

44

año

s, P

aíse

s B

ajos

Mujeres: conciliando familia, carrera profesional y seguridad económica | 24

Combinación de familia y jubilaciónA menudo pensamos en el problema al que se enfrentan las

mujeres trabajadoras en términos de conciliación familiar y

laboral. Pero parece que también deberíamos pensar en conciliar

la familia y los planes de pensiones. La falta de preparación de

las mujeres para la jubilación contrasta enormemente con la

conducta segura y comprometida al decidir los presupuestos

familiares. La inmensa mayoría de las mujeres (80 %) participa

activamente en la gestión de la economía y los presupuestos del

hogar. Conceden una gran prioridad a la gestión de la economía

familiar y es un campo en el que el 71 % de las mujeres se siente

segura en términos financieros. La necesidad de que las madres

trabajadoras se concentren en las finanzas a corto plazo es clara.

Lamentablemente conceden menor prioridad a la necesidad a

largo plazo de prepararse suficientemente para la jubilación.

Al mismo tiempo es justo reconocer la dificultad que tienen

para hacerlo. Hay estudios que han demostrado que las mujeres

sufren una “penalización por maternidad” que afecta al salario

y al empleo a causa del tiempo que pasan fuera del mercado

laboral para criar a los hijos. Inevitablemente, las excedencias o

la opción de trabajar a tiempo parcial afectan al poder adquisitivo

de la mujer y a su capacidad para ahorrar a largo plazo.

Un factor importante observado en nuestro estudio es que las

mujeres tienen su primer hijo a una edad menor que la de los

hombres. Por término medio, las mujeres tienen su primer hijo

a los 26,6 años mientras que los hombres lo hacen a los 28,5.

Criar pronto a los hijos es una desventaja para las mujeres por

dos motivos: en primer lugar, pierden dos años de posibles

ahorros porque tienen hijos antes que los hombres; en segundo

lugar, aunque después ahorren, pierden la oportunidad de

conseguir el beneficio máximo del incremento de la inversión

y de los intereses acumulados a lo largo del tiempo. Este

déficit de ahorro supone un contratiempo financiero del que

muchas mujeres nunca se recuperan. Para dos tercios (67 %)

de las mujeres, la falta de dinero para invertir es un importante

obstáculo para ahorrar para la jubilación.

No es de extrañar que las mujeres sientan que dependen de los

ingresos de sus parejas al jubilarse. Más de la mitad (54 %) de

las mujeres casadas o que viven en pareja afirma que su marido/

pareja será una fuente de respaldo económico “muy importante”

o “extremadamente importante” durante su jubilación. Además,

solo el 12 % de las mujeres declara que no espera que su

marido/pareja sea una importante fuente de ingresos durante

la jubilación. Debe tenerse en cuenta que mientras un marido/

pareja puede proporcionar un cierto apoyo económico, un

divorcio o la pérdida de la pareja puede cambiar de forma rápida

y dramática la situación económica de la mujer. La investigación

de la OCDE ha demostrado que las mujeres tienen mayor

probabilidad que los hombres de enviudar, vivir solas o depender

de las prestaciones de supervivencia. Los ancianos que viven

solos tienen una probabilidad 2,5 veces mayor de ser pobres que

los que viven con otra persona8. Esto ayuda a explicar por qué las

mujeres en el Reino Unido (que es más probable que sobrevivan

a sus parejas masculinas en la jubilación) representan dos tercios

de los receptores de prestaciones sociales en función de los

medios dedicadas a pensionistas en situación de pobreza.

Tabla 15: ¿Qué importancia cree que tendrá su marido/pareja como fuente de ingresos económicos durante su jubilación?

54 %

35 %

Extremadamente importante/Muy importante

25 | Mujeres: conciliando familia, carrera profesional y seguridad económica

12 %

10 %

7 %

10 %

15 %

9 %

10 %

7 %

13 %

13 %

15 %

14 %

12 %

8 %

17 %

19 %

54 %

67 %

64 %

64 %

60 %

58 %

58 %

57 %

57 %

56 %

55 %

54 %

49 %

48 %

39 %

33 %

TOTAL

India

Estados Unidos

Hungría

Brasil

Japón

Reino Unido

Polonia

Alemania

Canadá

España

Turquía

China

Países Bajos

Suecia

Francia

Tabla 16: ¿Qué importancia cree que tendrá su marido/pareja como fuente de ingresos económicos durante su jubilación?

Muy importante/extremadamente importanteNada importante/no muy importante

Mujeres: conciliando familia, carrera profesional y seguridad económica | 26

Normalmente las mujeres viven más que los hombres y, aun así,

pasan menos años en el mercado laboral. Así pues, asegurarse

unos ingresos suficientes que cubran la totalidad de la jubilación

es un problema muy concreto para ellas. En general, el 38 %

de las mujeres teme no disponer de ahorros suficientes (frente

al 30 % de los hombres). Las mujeres también son menos

optimistas en cuanto a los gastos médicos. Solo un tercio (36 %)

cree que podrán hacerles frente durante la jubilación (la cifra es

de un 43 % entre los hombres).

Cuando las mujeres piensan en cómo afecta la vida familiar a

su jubilación suelen experimentar un cierto grado de ansiedad.

Creen que no están bien preparadas pero reconocen que

compartir la carga con una pareja puede ser positivo: después de

todo, un problema compartido es problema reducido a la mitad.

Incluso así, las mujeres deberían pensar en un plan de reserva.

“ES BUENO SABER QUE MI MARIDO

CONTRIBUIRÁ ECONÓMICAMENTE

A NUESTRA JUBILACIÓN PORQUE

JUNTOS ES MUCHO MÁS FÁCIL.

ES IMPORTANTE QUE TU PAREJA

TENGA SUS PROPIOS AHORROS

POR SI ACASO.”

Irma, 59 años, Hungría

“ME PREPARO Y PLANIFICO MI

JUBILACIÓN PERO MIS HIJOS SON

PEQUEÑOS Y NO PUEDO AHORRAR

TODO LO QUE ME GUSTARÍA.”

Andrea, 44 años, Países Bajos

“CUANDO SEA MAYOR NO QUIERO

SER UNA CARGA PARA MIS

HIJOS. QUIERO DARLES LA MEJOR

EDUCACIÓN POSIBLE PARA QUE

PUEDAN SER ECONÓMICAMENTE

INDEPENDIENTES.”

Christine, 52 años, Alemania

Lo que piensan las mujeres sobre hacer malabarismos para equilibrar jubilación y familia

27 | Mujeres: conciliando familia, carrera profesional y seguridad económica

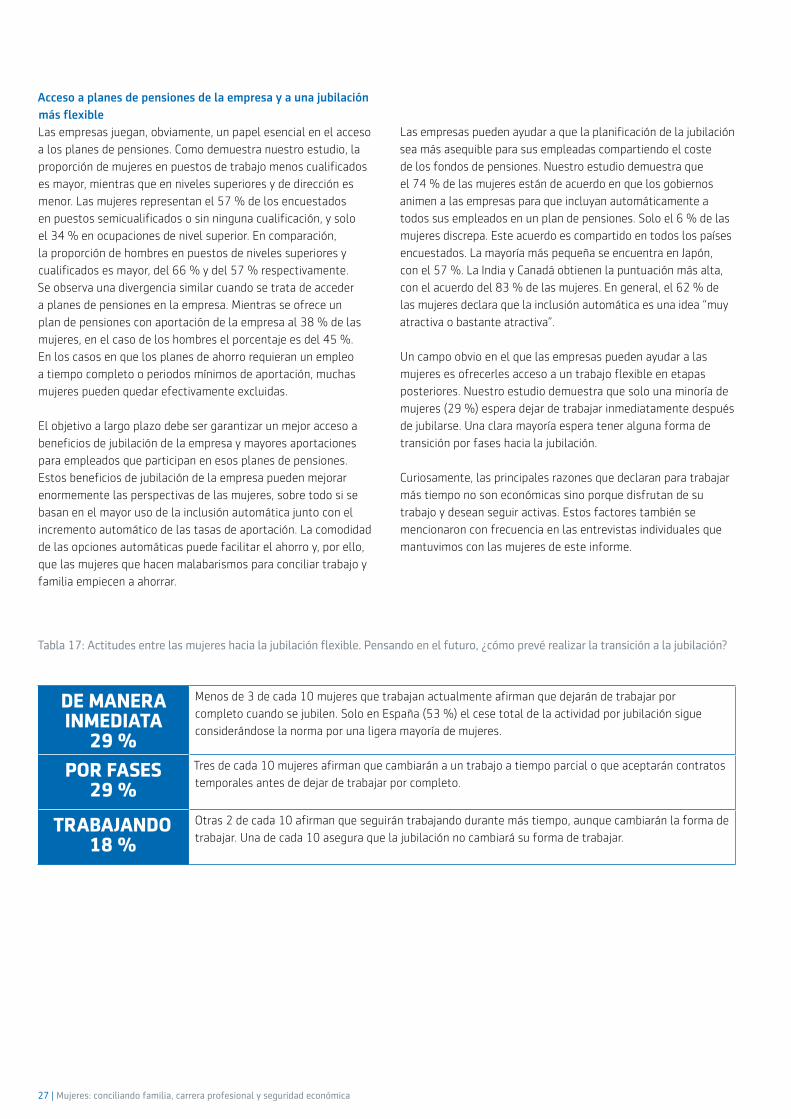

Tabla 17: Actitudes entre las mujeres hacia la jubilación flexible. Pensando en el futuro, ¿cómo prevé realizar la transición a la jubilación?

DE MANERA INMEDIATA

29 %

Menos de 3 de cada 10 mujeres que trabajan actualmente afirman que dejarán de trabajar por

completo cuando se jubilen. Solo en España (53 %) el cese total de la actividad por jubilación sigue

considerándose la norma por una ligera mayoría de mujeres.

POR FASES29 %

Tres de cada 10 mujeres afirman que cambiarán a un trabajo a tiempo parcial o que aceptarán contratos

temporales antes de dejar de trabajar por completo.

TRABAJANDO 18 %

Otras 2 de cada 10 afirman que seguirán trabajando durante más tiempo, aunque cambiarán la forma de

trabajar. Una de cada 10 asegura que la jubilación no cambiará su forma de trabajar.

Acceso a planes de pensiones de la empresa y a una jubilación más flexibleLas empresas juegan, obviamente, un papel esencial en el acceso

a los planes de pensiones. Como demuestra nuestro estudio, la

proporción de mujeres en puestos de trabajo menos cualificados

es mayor, mientras que en niveles superiores y de dirección es

menor. Las mujeres representan el 57 % de los encuestados

en puestos semicualificados o sin ninguna cualificación, y solo

el 34 % en ocupaciones de nivel superior. En comparación,

la proporción de hombres en puestos de niveles superiores y

cualificados es mayor, del 66 % y del 57 % respectivamente.

Se observa una divergencia similar cuando se trata de acceder

a planes de pensiones en la empresa. Mientras se ofrece un

plan de pensiones con aportación de la empresa al 38 % de las

mujeres, en el caso de los hombres el porcentaje es del 45 %.

En los casos en que los planes de ahorro requieran un empleo

a tiempo completo o periodos mínimos de aportación, muchas

mujeres pueden quedar efectivamente excluidas.

El objetivo a largo plazo debe ser garantizar un mejor acceso a

beneficios de jubilación de la empresa y mayores aportaciones

para empleados que participan en esos planes de pensiones.

Estos beneficios de jubilación de la empresa pueden mejorar

enormemente las perspectivas de las mujeres, sobre todo si se

basan en el mayor uso de la inclusión automática junto con el

incremento automático de las tasas de aportación. La comodidad

de las opciones automáticas puede facilitar el ahorro y, por ello,

que las mujeres que hacen malabarismos para conciliar trabajo y

familia empiecen a ahorrar.

Las empresas pueden ayudar a que la planificación de la jubilación

sea más asequible para sus empleadas compartiendo el coste

de los fondos de pensiones. Nuestro estudio demuestra que

el 74 % de las mujeres están de acuerdo en que los gobiernos

animen a las empresas para que incluyan automáticamente a

todos sus empleados en un plan de pensiones. Solo el 6 % de las

mujeres discrepa. Este acuerdo es compartido en todos los países

encuestados. La mayoría más pequeña se encuentra en Japón,

con el 57 %. La India y Canadá obtienen la puntuación más alta,

con el acuerdo del 83 % de las mujeres. En general, el 62 % de

las mujeres declara que la inclusión automática es una idea “muy

atractiva o bastante atractiva”.

Un campo obvio en el que las empresas pueden ayudar a las

mujeres es ofrecerles acceso a un trabajo flexible en etapas

posteriores. Nuestro estudio demuestra que solo una minoría de

mujeres (29 %) espera dejar de trabajar inmediatamente después

de jubilarse. Una clara mayoría espera tener alguna forma de

transición por fases hacia la jubilación.

Curiosamente, las principales razones que declaran para trabajar

más tiempo no son económicas sino porque disfrutan de su

trabajo y desean seguir activas. Estos factores también se

mencionaron con frecuencia en las entrevistas individuales que

mantuvimos con las mujeres de este informe.

Mujeres: conciliando familia, carrera profesional y seguridad económica | 28

Lo que las mujeres piensan sobre sus empresas y el trabajo flexible cuando planifican su propia jubilaciónLas mujeres de todo el mundo reconocen ampliamente el papel de las empresas en dos campos clave. En primer lugar, porque pueden

facilitar el acceso a planes de pensiones esenciales durante su vida laboral. Y también porque pueden facilitar el acceso a un empleo

flexible después de la edad de jubilación para poder mantenerse activas y ganar un salario adicional con el que compensar las posibles

carencias de sus pensiones.

“LAS DEDUCCIONES AUTOMÁTICAS

DEL SALARIO PARA UN PLAN DE

PENSIONES OFRECIDO POR LAS

EMPRESAS SERÍAN UN GRAN

INCENTIVO PARA AUMENTAR LOS

AHORROS PARA LA JUBILACIÓN…

UNA REDUCCIÓN GRADUAL DE

MIS HORAS DE TRABAJO EN

LA JUBILACIÓN TAMBIÉN ME

AYUDARÍA A MANTENERME

PROFESIONALMENTE ACTIVA, A

MANTENER UN BUEN SUELDO Y A

TENER TIEMPO PARA DESARROLLAR

OTRAS ACTIVIDADES.”

Elaine, 43 años, Brasil

“SERÍA ESTUPENDO QUE LA

CONTRIBUCIÓN DE LA EMPRESA

A MI PENSIÓN FUERA MAYOR O

QUE YO PERCIBIERA UN AUMENTO

DE SUELDO QUE ME PERMITIERA

INCREMENTAR MIS AHORROS. POR

EL MOMENTO ESTOY HACIENDO

TODOS MIS PLANES YO SOLA.

SERÍA DE GRAN AYUDA PODER

DISPONER DE ASESORAMIENTO

FINANCIERO PROFESIONAL PARA

PODER PLANIFICAR CON MAYOR

EFICACIA.”

Clare, 30 años, Reino Unido

“TRABAJAR DURANTE MÁS TIEMPO

NO SOLO ES ATRACTIVO POR

MOTIVOS ECONÓMICOS. TAMBIÉN

ES UNA FORMA DE PERMANECER

ACTIVA, SOBRE TODO SI TE

GUSTA TU TRABAJO. OBVIAMENTE

HAY ALTERNATIVAS, COMO EL

TRABAJO VOLUNTARIO, PERO LO

IMPORTANTE ES MANTENERSE

ACTIVA, ESTAR OCUPADA.”

Andrea, 44 años, Países Bajos

“MI EMPRESA JUEGA UN

IMPORTANTE PAPEL EN MI

PREPARACIÓN PARA LA

JUBILACIÓN. MI SUELDO ME

PERMITE AHORRAR CADA MES Y

MI EMPRESA TAMBIÉN PAGA LA

SEGURIDAD SOCIAL CADA MES,

LO QUE SERÁ UNA FUENTE DE

INGRESOS PARA LA JUBILACIÓN…

ESTOY TOTALMENTE DE ACUERDO

EN CREAR UNA JUBILACIÓN

MÁS FLEXIBLE. PODRÉ SEGUIR

GANANDO UN SUELDO, PODRÉ

PERMANECER ACTIVA Y TENDRÉ

MÁS TIEMPO LIBRE.”

Daisy, 36 años, China

“CREO QUE TENGO UNA BASE

ESTABLE PARA MI PLAN DE

PENSIONES (GRACIAS A MI

EMPRESA) Y ESTO ME HA DADO

LOS MEDIOS PARA SEGUIR

ADELANTE… SOY PROFESORA, ASÍ

QUE SERÍA MAGNÍFICO DISFRUTAR

DE UNA TRANSICIÓN GRADUAL

HACIA LA JUBILACIÓN.”

Nasreen, 39 años, Canadá

“LOS PRODUCTOS DE AHORRO

PARCIALMENTE FINANCIADOS

POR LA EMPRESA FACILITARÍAN

ENORMEMENTE EL PODER

AHORRAR PARA LA JUBILACIÓN.

NO TENDRÍA QUE AHORRAR YO

SOLA SINO QUE MI EMPRESA ME

AYUDARÍA.”

Irma, 59 años, Hungría

29 | Mujeres: conciliando familia, carrera profesional y seguridad económica

RecomendacionesLos roles tradicionales por sexos ponen a las mujeres en desventaja en cuanto al ahorro y la planificación para la jubilación. Conciliar las responsabilidades laborales y del cuidado de los hijos o los mayores llevan a las mujeres a trabajar a tiempo parcial, lo que no solo significa menores ingresos sino también un acceso más limitado a los planes de pensiones de la empresa y a cotizar menos a los planes de pensiones generales. Creemos que las siguientes recomendaciones pueden ayudar a las mujeres a alcanzar una jubilación mejor y más confortable.

Irm

a, 5

9 a

ños,

Hun

gría

Mujeres: conciliando familia, carrera profesional y seguridad económica | 30

Animar a las empresas a ampliar el acceso de las mujeres a los planes de pensiones de la empresa

1. Ampliar, cuando sea necesario, los planes de pensiones de

la empresa para cubrir a los trabajadores a tiempo parcial

y brindar a más empleados, sobre todo a las mujeres, la

posibilidad de ahorrar para la jubilación.

2. Implementar opciones de inclusión automática en planes de

pensiones de la empresa. La inclusión automática ha demostrado

ser efectiva para animar a los empleados a ahorrar de forma

constante para la jubilación en lugar de hacerlo ocasionalmente

o retrasar por completo la decisión de ahorrar. La comodidad

de la inclusión automática puede hacer que más mujeres, sobre

todo las que hacen malabarismos para conciliar familia y carrera

profesional, se unan al plan y empiecen a ahorrar.

3. Implementar opciones de incremento automático en los

planes de pensiones de la empresa. El incremento automático

aumenta de forma inmediata la tasa de ahorro al aumentar

los sueldos y puede ayudar a quienes tienen menos ingresos

(como muchas mujeres) a aumentar sus tasas de ahorro

lentamente en el tiempo.

Fomentar políticas gubernamentales y empresariales para mejorar las pensiones de jubilación para las mujeres y facilitar al mismo tiempo un trabajo más flexible atendiendo a las necesidades únicas de las mujeres

4. Ofrecer una baja por maternidad y paternidad igualitaria

que permita a los hombres compartir fácilmente las

responsabilidades del cuidado de los hijos desde su

nacimiento. Ofrecer también la posibilidad de acogerse a una

baja (remunerada o no) para cuidar de los miembros de la

familia. Esto puede ayudar a equilibrar las responsabilidades

como trabajador y como cuidador sin tener que sacrificar

necesariamente unas u otras.

5. Ofrecer ayuda e información sobre los servicios asistenciales.

Probablemente muchos empleados, tanto hombres como

mujeres, se verán forzados a ausentarse del trabajo o

a hacerse cargo de los cuidados durante el día, con la

consiguiente reducción de productividad en el trabajo.

6. Ofrecer “créditos” de la Seguridad Social o estatales para el

tiempo no remunerado que los empleados pasan cuidando de

sus familiares. En países en los que las pensiones de jubilación

estatales exigen que las personas coticen durante su vida

laboral, los cuidadores no remunerados que cuidan de los

hijos o de sus mayores salen perdiendo. Estos créditos pueden

reconocer el gran valor económico que las mujeres ofrecen

fuera del mercado laboral tradicional.

7. Ampliar la edad con la que se tiene derecho a percibir la

pensión de jubilación estatal en todos los países para reflejar

la longevidad cada vez mayor y las preferencias de los

trabajadores para realizar una transición por fases hacia la

jubilación. En algunos países, la edad de jubilación sigue siendo

increíblemente baja. Empresas y empleados fijan normalmente

la edad para disfrutar de planes de pensiones de la empresa

atendiendo a la fecha oficial en la que los empleados tienen

derecho a recibir la pensión de jubilación estatal.

8. Fomentar la implementación de políticas de trabajo acordes

con la edad en reconocimiento a la potencial y valiosa

contribución de empleados de todas las edades y al valor

de una plantilla multigeneracional. Algunas medidas que

las empresas pueden tomar incluyen las oportunidades de

formación, aprendizaje y perfeccionamiento continuadas así

como la eliminación de barreras físicas que puedan impedir la

productividad y el acceso de los trabajadores mayores. Estas

políticas pueden beneficiar especialmente a las mujeres, que

viven más pero llevan menos tiempo trabajando.

9. Ofrecer oportunidades de formación vocacional y ayudar a las

mujeres a permanecer económicamente activas durante más

tiempo hasta su jubilación. Esto puede ayudar a muchas de

ellas a adoptar un camino más flexible hacia la jubilación en el

que combinen trabajo y ocio.

10. Fomentar la implementación de programas de jubilación por

fases que permitan a los trabajadores seguir trabajando y

realicen la transición hacia la jubilación de forma gradual.

Normalmente estos programas permiten a los trabajadores

seguir trabajando y aun así recibir una pensión o hacer una

transición con trabajos a tiempo parcial o menos exigentes

sin que ello afecte a las prestaciones basadas en el salario

medio final.

Facilitar mejor asesoramiento e información

11. Facilitar la oferta de asesoramiento sobre inversiones dentro

de la empresa, sobre todo en relación con los planes de

jubilación de la empresa. Fomentar también el papel de los

asesores de inversiones a la hora de ofrecer estrategias de

jubilación personalizadas, tanto dentro como fuera de la

empresa. El asesoramiento sobre inversiones personalizado

puede marcar una significativa diferencia a la hora de

ayudar a cada persona a diseñar un plan de pensiones que

corresponda a su situación concreta. Este plan personalizado

debería ofrecer también un plan de reserva para imprevistos.

12. Impartir cursos de fundamentos financieros en el ámbito

educativo y laboral (o como ocurre en el Reino Unido,

a través de matronas que trabajan con madres primerizas).

Esta formación podría tener un impacto adicional si se les

brinda a mujeres en momentos cruciales de su vida –al tener

su primer hijo, por ejemplo– en los que su actitud hacia el

ahorro puede cambiar.

31 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Banco MundialEl Banco Mundial es una fuente de ayuda técnica y financiera para

el desarrollo de países de todo el mundo. No es un banco en el

sentido normal de la palabra, sino una asociación de 188 países

miembros para reducir la pobreza y fomentar el desarrollo. Incluye

dos instituciones: el Banco Internacional de Reconstrucción y

Fomento (BIRF) y la Asociación Internacional de Fomento (AIF).

Edad de jubilaciónLa edad a la cual las personas se jubilan normalmente.

La tendencia al envejecimiento está aumentando gradualmente

la edad de jubilación. Al mismo tiempo, la edad de jubilación es

cada vez menos fija y obligatoria y cada vez más una cuestión

de opción individual. Un factor relevante para esa opción es el

intervalo de edad con derecho a recibir una pensión de jubilación.

En ciertos trabajos u ocupaciones, puede establecerse una edad

de jubilación obligatoria. Esto implica establecer una edad fija a

la que por imperativo industrial o por ley se exige a las personas

que abandonen su trabajo. Normalmente, la jubilación obligatoria

se justifica por el argumento de que ciertas ocupaciones son

demasiado peligrosas o exigen buenos niveles de preparación

física y mental.

Inclusión automáticaUn plan de pensiones financiado por la empresa en el que

esta puede incluir a un empleado sin su expresa autorización.

La empresa decide qué porcentaje del salario del empleado se

aporta al plan. El empleado puede cambiar este porcentaje y

puede optar por abandonar el plan.

Incremento automáticoUna opción de un plan que aumenta automáticamente el

porcentaje de fondos (de jubilación) ahorrados del sueldo.

Esta opción generalmente utiliza una tasa predeterminada o

estándar de incremento de la aportación.

Índice de Preparación para la Jubilación de Aegon (ARRI) Este índice evalúa los niveles relativos de preparación para la

jubilación de los empleados de distintos países en una escala del

1 al 10. El índice se basa en tres preguntas relativas a actitudes

y otras tres relativas a comportamientos. Encontrará más

información en el apéndice.

OCDELa Organización para la Cooperación y el Desarrollo Económicos

es un organismo que tiene la misión de promover políticas que

mejoren el bienestar económico y social de las personas de todo

el mundo y que ofrece un foro en el que los gobiernos puedan

compartir experiencias y buscar soluciones a problemas comunes.

Plan de pensiones (o de jubilación)Ofrece ingresos sustitutivos del salario cuando una persona

ya no trabaja por haber llegado a la edad de jubilación. Durante

la fase de aportación, la empresa hace aportaciones a unos

fondos reservados para el futuro beneficio del empleado.

Normalmente las aportaciones están exentas de impuestos.

La empresa tiene responsabilidad fiduciaria para invertir los

fondos de pensiones, ganar una tasa de rentabilidad satisfactoria

y pagar a los trabajadores jubilados. Los pagos de pensiones son

normalmente rentas imponibles para los receptores en el año en

que las reciben.

Un plan de pensiones puede considerarse una forma de que

el empleado transfiera parte de sus ingresos actuales a su

jubilación. Hay dos tipos principales de planes de pensiones:

planes de prestación definida (PD) y planes de aportación

definida (AD).

En un plan de prestación definida, la empresa garantiza al

empleado que recibirá una cantidad determinada tras su

jubilación, independientemente del rendimiento del fondo de

inversiones subyacente.

En un plan de aportación definida, las aportaciones se

determinan de antemano y la cantidad final de la prestación

recibida por el empleado depende del rendimiento de la inversión.

Plan de pensiones de la empresaEl término plan de pensiones de la empresa se usa para referirse

a todos los planes de pensiones financiados por la empresa, y

varían desde planes de prestación definida (PD) hasta planes de

aportación definida (AD) y para los Estados Unidos también se

refiere a planes como el 401(k) y el 403(b); véase también “Plan

de pensiones (o de jubilación)”.

Glosario

Mujeres: conciliando familia, carrera profesional y seguridad económica | 32

Acerca de Aegon, Transamerica Center for Retirement Studies® y CiceroAegonLos orígenes de Aegon se remontan hasta la primera mitad

del siglo XIX, más de 150 años. Desde entonces, Aegon se

ha convertido en una compañía internacional con empresas

en más de 25 países en América, Europa y Asia. Actualmente,

Aegon es una de las organizaciones de servicios financieros

más importantes del mundo y ofrece seguros de vida, planes de

pensiones y gestión de activos. El objetivo de Aegon es ayudar a

la gente a responsabilizarse de su futuro financiero.

www.aegon.com

En 2010, Aegon se convirtió en miembro fundador de la

Global Coalition on Aging, cuyo objetivo es aumentar el

conocimiento de las cuestiones sobre el envejecimiento entre

los políticos y el público general. Un importante objetivo de la

coalición es transformar nuestra manera de pensar y hablar del

envejecimiento: sustituir la habitual retórica de “problemas” con

un discurso más positivo de “posibilidades” y “oportunidades”.

www.globalcoalitiononaging.com

Transamerica Center for Retirement Studies® Transamerica Center for Retirement Studies (TCRS) es una división

de Transamerica Institute, una fundación privada sin ánimo de

lucro. TCRS se dedica a investigar y a formar al público americano

sobre tendencias, problemas y oportunidades que se relacionen

con el ahorro, la planificación y la consecución de seguridad

económica para la jubilación. Transamerica Institute se financia

mediante aportaciones de Transamerica Life Insurance Company

y sus filiales y puede recibir fondos de terceros no afiliados.

Ni TCRS ni sus representantes pueden ofrecer asesoramiento

legal, sobre la ley ERISA, impuestos o inversiones.

www.transamericacenter.org

Cicero ConsultingCicero es una importante empresa de consultoría que atiende

clientes del sector de servicios financieros y profesionales y que

está especializada en ofrecer asesoramiento integrado sobre

comunicaciones y políticas públicas, programas de liderazgo

intelectual global e investigación de mercado independiente.

Cicero se estableció en 2001 y ahora cuenta con oficinas en

Londres, Bruselas, Washington, Nueva York y Singapur.

Como líder de mercado en la investigación de pensiones y

jubilación, Cicero diseñó y distribuyó la investigación de mercado,

analizó los datos de la investigación y contribuyó al informe.

www.cicero-group.com

33 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Agradecimientos

Limitación de responsabilidadEste informe contiene únicamente información general y no

constituye solicitud ni oferta alguna. No puede obtenerse ningún

derecho a partir de este informe. Ni Aegon ni sus socios, filiales o

empleados, garantizan o aseguran la exactitud o integridad de la

información contenida en este informe.

MARTA ACEBO

MURAT AKÇAY

PAULA ÁLVAREZ

PAMELA BARBOZA

FRITS BART

GRACE BASILE

FRANS DE BEAUFORT

ANDREW BERWICK

MARCEL VAN BEUSEKOM

MICHAL BIEDZKI

ROBIN BOON

KENT CALLAHAN

MICHELLE CAO

JEANNE DE CERVENS

ARKADIUSZ CHMURZYNSKI

HEIDI CHO

SIMON CLOW

ROBERT COLLIGNON

CATHERINE COLLINSON

WENDY DANIELS

NUNO DAVID

MARJOLEIN DEKKER

EDIT DREVENKA

ARNOLD DRIJVER

MAARTEN EDIXHOVEN

DAVID FRANCIS

KELLY FU

KS GOPALAKRISHNAN

ADRIAN GRACE

STEFFEN HEIJ

DOUGLAS HENCK

JONATHAN HENDERSON

WENDEL HOFMAN

YOGINI JOGLEKAR

TATSUO KAI

HERMAN KAPPELLE

MARCO KEIM

GÁBOR KEPECS

JAIME KIRKPATRICK

ROGER KOCH

LOTH KROEGER

ALEXANDER KUIPERS

PETER KUNKEL

HILDE LAFFEBER

ANDREA LEVY

MIKE LINDER

CHRISTOPH LINKE

PARAG LOKHANDE

JASON MA

ANDREAS MANG

MIKE MANSFIELD

GRZEGORZ MATHEA

ESIN MEKER

PAUL MIDDLETON

TAKAOH MIYAGAWA

HELDER MOLINA

DAVID MOULTON

MARK MULLIN

MARCELLE NOLTENIUS

STIG NYBO

HAROLD OVERMARS

LEANDRO PALMEIRA

ASHOK PATTNI

PATRICIA PLAS

SUMAN PUROHIT

ALICE RAMSEY

SCOTT ROANE

THURSTAN ROBINSON

GREGORY ROSS

PATTI ROWEY

SARAH RUSSELL

JOOST VAN SCHAGEN

DICK SCHIETHART

ERIK SCHOUTEN

CECILIA SEABRA

ANGELA SEYMOUR-JACKSON

KATE SMITH

YATEESH SRIVASTAVA

RENSKE STOKER

NINE STUT

NANDA SUWARGANA

ANNE TAISTRA

UGUR TOZSEKERLI

MARK TWIGG

CATHERINE WANG

MARIA WATERS

MARC VAN WEEDE

ALEX WYNAENDTS

PÉTER ZATYKÓ

Mujeres: conciliando familia, carrera profesional y seguridad económica | 34

1 Los planes de prestación definida (PD) contribuyen a este respecto. 2 Banco Mundial, The Gender Impact of Pension Reform, 2012. 3 OIT, Tendencias Mundiales del Empleo de las Mujeres 2012. 4 Cuando se tiene en cuenta la mediana de los ingresos, la diferencia de ingresos entre hombres y mujeres desciende

aproximadamente hasta el 20 %. Ambos porcentajes son mayores que en otros estudios internacionales, incluido el informe

Frozen in Time de la Confederación Sindical Internacional, que ofrece una diferencia estimada de ingresos del 18,4 % en 43 países.5 OCDE (2013), “China”, en Pensions at a Glance 2013: OECD and G20 Indicators, OECD Publishing.

http://dx.doi.org/10.1787/pension_glance-2013-51-en6 Es la denominada tasa de sustitución de las pensiones de jubilación. Varía de un país a otro y depende de muchos factores, como la

situación familiar, la propiedad de la casa, el nivel de ingresos anterior a la jubilación, el nivel y el acceso a la pensión de jubilación estatal, el coste de los servicios médicos y asistenciales de la persona, y del coste general de la vida en ese país o en esa región en particular.

7 El Índice de Preparación para la Jubilación de Aegon (ARRI) pondera seis preguntas del estudio que cubren actitudes hacia responsabilidad personal, concienciación, comprensión, preparación, sustitución de ingresos y hábitos de ahorro. Al comparar las respuestas a estas preguntas, podemos calificar la preparación de los encuestados para la jubilación en una escala del 1 al 10. Cualquier puntuación inferior a 6 se considera baja, entre 6 y 8 es una puntuación media y de 8 o más es una puntuación alta.

8 OCDE, Cerrando las brechas de género.

Referencias y notas

Nas

reen

, 39

año

s, C

anad

á

35 | Mujeres: conciliando familia, carrera profesional y seguridad económica

Apéndice 1: MetodologíaEl Índice de Preparación para la Jubilación de Aegon (ARRI) 2014

El índice general se basa en la muestra de 14.400 empleados

y se ha desarrollado para medir actitudes y comportamientos

relativos a la planificación de la jubilación. El subíndice para

las mujeres está basado en una muestra de 7.242 mujeres

trabajadoras. En el estudio se utilizan seis preguntas (conocidas

como “variables predictivas”); tres tienen que ver con la actitud y

tres con el comportamiento:

1. Responsabilidad personal de los ingresos en la jubilación

2. Nivel de concienciación de la necesidad de planificar

la jubilación

3. Capacidad financiera/comprensión de las cuestiones

financieras relativas a los planes de pensiones